Butlletí Oficial de l'Estat

Contingut no disponible en català

JUAN CARLOS I

REY DE ESPAÑA

A todos los que la presente vieren y entendieren.

Sabed: Que las Cortes Generales han aprobado y Yo vengo en sancionar la siguiente Ley:

En virtud de su régimen foral, amparado y respetado por la Constitución en su Disposición Adicional Primera, la actividad financiera y tributaria de Navarra se ha venido rigiendo por el sistema tradicional de Convenio Económico.

El vigente Convenio Económico entre el Estado y la Comunidad Foral de Navarra, aprobado por el Decreto-ley 16/1969, de 24 de julio, por el que se fija la aportación de Navarra al sostenimiento de las cargas generales del Estado y se armoniza su peculiar régimen fiscal con el general del Estado, no regula en la actualidad adecuadamente las relaciones financieras y tributarias entre ambas Administraciones, habida cuenta de la profunda transformación operada en la organización territorial del Estado al amparo de la Constitución de 1978, de las nuevas facultades y competencias reconocidas a Navarra en la Ley Orgánica de Reintegración y Amejoramiento de su Régimen Foral y de las importantes reformas de que ha sido objeto el sistema tributario estatal, con las que el vigente Convenio Económico sólo ha podido armonizarse provisional y parcialmente.

En consecuencia, y con la finalidad de adecuar sus relaciones financieras y tributarias a las referidas circunstancias, ambas Administraciones han establecido, de común acuerdo, un nuevo Convenio Económico que fue suscrito por sus respectivas representaciones el pasado día 31 de julio de 1990.

Aprobado por el Parlamento de Navarra en sesión celebrada el pasado día 20 de septiembre de 1990, de conformidad con lo dispuesto en el artículo 45 de la Ley Orgánica de Reintegración y Amejoramiento del Régimen Foral de Navarra, el nuevo Convenio Económico debe ser sometido a la aprobación de las Cortes Generales.

Se aprueba el Convenio Económico entre el Estado y la Comunidad Foral de Navarra, a que se refiere el artículo 45 de la Ley Orgánica 13/1982, de 10 de agosto, de Reintegración y Amejoramiento del Régimen Foral de Navarra, en los términos contenidos en el Anejo que se acompaña a la presente Ley.

Por tanto,

Mando a todos los españoles, particulares y autoridades, que guarden y hagan guardar esta Ley.

Madrid, 26 de diciembre de 1990.

JUAN CARLOS R.

El Presidente del Gobierno,

FELIPE GONZÁLEZ MÁRQUEZ

Aprobar el texto del Convenio Económico entre el Estado y la Comunidad Foral de Navarra, que se incorpora a la presente Acta.

En virtud de su régimen foral, Navarra tiene potestad para mantener, establecer y regular su propio régimen tributario. En el ejercicio de su actividad financiera, corresponden a Navarra las competencias que se le reconocen en la Ley Orgánica de Reintegración y Amejoramiento del Régimen Foral de Navarra.

En el ejercicio de la potestad tributaria a que se refiere el artículo anterior, la Comunidad Foral de Navarra deberá respetar:

a) Los criterios de armonización del régimen tributario de Navarra con el régimen general del Estado establecidos en este Convenio Económico.

b) Las competencias que, conforme a lo dispuesto en el presente Convenio Económico, correspondan al Estado.

c) Los Tratados o Convenios internacionales suscritos por el Estado.

d) El principio de solidaridad a que se refiere el artículo 1.º de la Ley Orgánica de Reintegración y Amejoramiento del Régimen Foral de Navarra.

e) Las Instituciones, facultades y competencias del Estado inherentes a la unidad constitucional, según lo dispuesto en el artículo 2.º de la Ley Orgánica de Reintegración y Amejoramiento del Régimen Foral de Navarra.

1. Corresponderá, en todo caso, al Estado la regulación, gestión, liquidación, recaudación, inspección y revisión de los tributos que integran la Renta de Aduanas, el Impuesto Especial sobre Hidrocarburos y el Impuesto Especial sobre las Labores del Tabaco.

2. Quedará siempre a salvo la alta inspección del Estado, en garantía de las facultades que se le reservan en el presente Convenio Económico.

Para la exacción, gestión, liquidación, recaudación, inspección y revisión de los tributos propios de la Comunidad Foral, la Hacienda Pública de Navarra ostentará las mismas facultades y prerrogativas que tiene reconocidas la Hacienda Pública del Estado.

El Estado y la Comunidad Foral de Navarra colaborarán en la aplicación de sus respectivos regímenes tributarios y, a tal fin, se facilitarán mutuamente las informaciones y ayudas necesarias.

Cualquier modificación de este Convenio Económico deberá ajustarse al mismo procedimiento seguido para su elaboración y aprobación.

El mismo procedimiento deberá seguirse para armonizar el régimen tributario de Navarra con los nuevos tributos que el Estado pueda establecer en el futuro.

1. La Comunidad Foral de Navarra en la elaboración de la normativa tributaria:

a) Se adecuará a la Ley General Tributaria en cuanto a terminología y conceptos, sin perjuicio de las peculiaridades establecidas en el presente Convenio.

b) Establecerá y mantendrá una presión fiscal efectiva global no inferior a la existente en el resto del Estado.

c) Respetará y garantizará la libertad de circulación y establecimiento de las personas y la libre circulación de bienes, capitales y servicios en todo el territorio español, sin que se produzcan efectos discriminatorios.

d) Utilizará la misma clasificación de actividades industriales, comerciales, de servicios, profesionales, agrícolas, ganaderas y pesqueras que en territorio común, sin perjuicio del mayor desglose que de las mismas pueda llevar a cabo la Comunidad Foral.

2. A los efectos de este Convenio, se entenderán domiciliadas fiscalmente en Navarra:

a) Las personas físicas que residan en Navarra más de ciento ochenta y tres días durante cada año natural.

b) Las personas jurídicas que tengan en Navarra su domicilio social, siempre que en el mismo esté efectivamente centralizada su gestión administrativa y la dirección de sus negocios. En otro caso, cuando se realice en Navarra dicha gestión y dirección.

c) Los entes sin personalidad jurídica, cuando su gestión y dirección se efectúe en Navarra. Si con este criterio fuese imposible determinar su domicilio fiscal, se atenderá al territorio donde radique el mayor valor de su inmovilizado.

1. Corresponde a la Comunidad Foral la exacción del Impuesto sobre la Renta de las Personas Físicas de los sujetos pasivos que tengan su residencia habitual en Navarra.

Asimismo, corresponderá a la Comunidad Foral la exacción del Impuesto de los residentes en el extranjero que conserven la condición política de navarros con arreglo al artículo 5.º de la Ley Orgánica de Reintegración y Amejoramiento del Régimen Foral de Navarra.

2. Se entenderá que las personas físicas tienen su residencia. habitual en Navarra cuando permanezcan en su territorio por más de ciento ochenta y tres días durante el año natural. En los supuestos en los que el período impositivo no coincida con el año natural, se considerará que se cumple tal condición cuando la permanencia en Navarra exceda de la mitad del citado período impositivo.

3. Cuando las personas físicas constituyan una unidad familiar y no opten por la tributación individual, corresponderá a Navarra la exacción del Impuesto cuando residan en territorio navarro el cónyuge varón, el padre o la madre si no existiera matrimonio o hubiese separación judicial o, en defecto de los mismos, todos los miembros de la unidad familiar.

1. Las retenciones en la fuente sobre rendimientos del trabajo personal, en concepto de pago a cuenta del Impuesto sobre la Renta de las Personas Físicas, se exigirán por la Comunidad Foral cuando tales rendimientos correspondan a trabajadores y empleados que presten sus servicios o trabajen en Navarra, y además:

a) Las de rendimientos relativos a los trabajadores y empleados citados en el párrafo anterior, por razón de trabajos circunstanciales realizados fuera de Navarra.

b) Las de retribuciones correspondientes a los funcionarios y empleados en régimen de contratación laboral o administrativa de la Comunidad Foral y de las Entidades Locales de Navarra y de sus Organismos autónomos.

c) Las de rendimientos de los trabajadores de empresas de transporte que realicen su trabajo en ruta, cuando la empresa pagadora tenga su domicilio fiscal en Navarra.

d) Las de pensiones, incluidas aquellas cuyo derecho hubiese sido generado por persona distinta del perceptor, y haberes pasivos abonados por la Comunidad Foral y las Entidades Locales de Navarra y las que se satisfagan en su territorio por la Seguridad Social, Montepíos, Mutualidades, Empresas, Planes de Pensiones y demás Entidades.

Se entenderán satisfechas en Navarra las cantidades abonadas en efectivo en su territorio o en cuentas abiertas en el mismo.

e) Las de retribuciones que, en su condición de tales, perciban los Presidentes y Vocales de los Consejos de Administración y Juntas que hagan sus veces en toda clase de empresas, cuando la entidad pagadora tribute exclusivamente por el Impuesto sobre Sociedades a la Comunidad Foral.

Cuando la Entidad pagadora sea sujeto pasivo del Impuesto sobre Sociedades exigible por el Estado y la Comunidad Foral, la retención corresponderá a ambas Administraciones en proporción al volumen de operaciones efectuado en cada territorio, conforme a lo previsto en el artículo 19 de este Convenio.

2. Corresponderán a la Administración del Estado las siguientes retenciones:

a) Las relativas a las retribuciones, tanto activas como pasivas, incluidas las pensiones generadas por persona distinta del perceptor, satisfechas por aquélla a los funcionarios y empleados en régimen de contratación laboral o administrativa del Estado.

Se exceptúan de lo dispuesto en el párrafo anterior los funcionarios y empleados de las Entidades estatales autónomas y otros Organismos estatales.

b) Las de rendimientos correspondientes a trabajos circunstanciales, realizados en Navarra, por trabajadores o empleados que presten sus servicios o trabajen en territorio común.

3. El importe de las retenciones que, en virtud de lo dispuesto en las letras b) del número 1 y a) del número 2 de este artículo, correspondan a una u otra Administración será tenido en cuenta a efectos de la aportación económica.

Corresponderán a la Comunidad Foral las retenciones en la fuente relativas a rendimientos derivados de actividades profesionales o artísticas cuando la persona o entidad obligada a retener tenga su domicilio fiscal en territorio navarro.

En cualquier caso, estas retenciones se exigirán por la Administración del Estado o por la Comunidad Foral cuando correspondan a rendimientos por ellas satisfechos.

1. Las retenciones e ingresos a cuenta relativos a rendimientos del capital mobiliario, salvo en los supuestos contemplados en el número 2 de este artículo, se exigirán por la Comunidad Foral cuando sean satisfechos por sujetos pasivos del Impuesto sobre la Renta de las Personas Físicas que tributen a Navarra o por entidades que tributen exclusivamente por el Impuesto sobre Sociedades a la misma.

Tratándose de sujetos pasivos del Impuesto sobre Sociedades exigible por el Estado y la Comunidad Foral, la retención corresponderá a ambas Administraciones en proporción al volumen de operaciones efectuado en cada territorio, conforme a lo previsto en el artículo 19 de este Convenio.

2. Asimismo, corresponderán a la Comunidad Foral las retenciones e ingresos a cuenta de los siguientes rendimientos:

a) Los satisfechos por la Comunidad Foral, Entidades Locales y demás Entes de la Administración territorial e institucional de Navarra.

b) Los correspondientes a intereses y demás contraprestaciones de todo tipo, dinerarias o en especie, derivadas de la colocación de capitales o de la titularidad de cuentas en establecimientos abiertos en Navarra, de bancos, cajas de ahorro, cooperativas de crédito y demás entidades o instituciones financieras, cualquiera que sea el domicilio de las mismas.

c) Los relativos a rendimientos implícitos de activos financieros, cuando las entidades citadas en la letra anterior intervengan en su transmisión o amortización, siempre que tales operaciones se realicen a través de establecimientos situados en territorio navarro.

d) Los referentes a los rendimientos señalados en la letra c) anterior, cuando el fedatario público que efectúe la retención ejerza su cargo en Navarra.

3. Corresponderán, en todo caso, a la Administración del Estado las siguientes retenciones e ingresos a cuenta:

a) Las de los rendimientos satisfechos por la Administración del Estado, Comunidades Autónomas, Corporaciones de territorio común y demás Entes de sus Administraciones territoriales e institucionales, aun cuando se satisfagan en territorio navarro o los perceptores de los rendimientos tengan su domicilio fiscal en Navarra.

b) Las de los dividendos, participaciones en beneficios, intereses y demás contraprestaciones de obligaciones y títulos similares de la Banca Oficial, empresas concesionarias de monopolios del Estado y entidades extranjeras.

c) Las de rendimientos percibidos por personas que no tengan su residencia habitual en territorio español, con excepción de los dividendos y demás participaciones en los beneficios de sociedades y asociaciones, así como de los intereses y demás contraprestaciones de obligaciones y títulos análogos, en que seguirán siendo aplicables las reglas de competencia contenidas en los números anteriores, y de los obtenidos en Navarra por quienes conserven su condición política de navarros, de acuerdo con el artículo 5.º de la Ley Orgánica de Reintegración y Amejoramiento del Régimen Foral de Navarra, en que también serán aplicables las citadas reglas.

El importe de las retenciones e ingresos a cuenta comprendidos en las letras b) y c) que sean imputables a Navarra será tenido en cuenta a efectos de la aportación económica.

Los pagos fraccionados a cuenta del Impuesto sobre la Renta de las Personas Físicas se exigirán por la Administración que resulte competente para la exacción de dicho Impuesto, de acuerdo con las normas del artículo 8 de este Convenio.

A efectos de la liquidación del Impuesto sobre la Renta del perceptor, tendrán validez respecto de éste las retenciones e ingresos a cuenta que se le hayan practicado en uno u otro territorio, sin que ello implique, caso de que los mismos se hubiesen ingresado en Administración no competente, la renuncia de la otra a la percepción de la cantidad a que tuviera derecho, pudiendo reclamarla a la Administración en la que se hubiera ingresado indebidamente.

Cuando, a tenor de lo establecido en los artículos 9 y 11 de este Convenio, las retenciones correspondan a ambas Administraciones en función del volumen de operaciones, se tendrán en cuenta las operaciones efectuadas en cada territorio en el ejercicio inmediato anterior, sin que proceda realizar regularización final.

No obstante lo establecido en el párrafo anterior, en el primer ejercicio de la actividad, la distribución que, en su caso, proceda entre ambas Administraciones se efectuará en función de las operaciones que se prevean realizar en cada territorio, sin perjuicio de la regularización final correspondiente.

Corresponderá a la Comunidad Foral la exacción del Impuesto sobre el Patrimonio de las Personas Físicas en los mismos supuestos en los que sea competente para la exacción del Impuesto sobre la Renta de las Personas Físicas, con independencia del lugar donde radiquen los bienes o puedan ejercitarse los derechos.

1. Las entidades que tributen exclusivamente a la Comunidad Foral de Navarra, con arreglo a los criterios que se señalan en el artículo siguiente, aplicarán la normativa foral Navarra.

2. Las entidades que tributen conjuntamente a ambas Administraciones aplicarán la normativa correspondiente a la Administración de su domicilio fiscal. No obstante, las entidades que teniendo su domicilio fiscal en Navarra realicen en territorio de régimen común el 75 por 100 o más de sus operaciones totales, de acuerdo con los puntos de conexión que se establecen en los artículos 17, 18 y 19 siguientes, quedarán sometidas a la normativa del Estado.

1. Corresponde a la Comunidad Foral de Navarra la exacción del Impuesto sobre Sociedades de los siguientes sujetos pasivos:

a) Los que tengan su domicilio fiscal en Navarra y su volumen total de operaciones en el ejercicio anterior no hubiere excedido de trescientos millones de pesetas.

b) Los que operen exclusivamente en territorio navarro y su volumen total de operaciones en el ejercicio anterior hubiere excedido de trescientos millones de pesetas, cualquiera que sea el lugar en el que tengan su domicilio fiscal.

2. Los sujetos pasivos que operen en ambos territorios y cuyo volumen total de operaciones en el ejercicio anterior hubiere excedido de trescientos millones de pesetas, tributarán conjuntamente a ambas Administraciones, cualquiera que sea el lugar en que tengan su domicilio fiscal. La tributación se efectuará en proporción al volumen de operaciones realizado en cada territorio durante el ejercicio, determinado de acuerdo con los puntos de conexión que se establecen en los artículos 18 y 19 siguientes.

3. No obstante lo dispuesto en los números anteriores, tributarán exclusivamente a la Administración del Estado, aun cuando operen en territorio navarro, la Banca oficial estatal, las Sociedades concesionarias de monopolios del Estado y las Entidades extranjeras sin perjuicio de que el importe de la cuota del Impuesto que sea imputable a Navarra sea tenido en cuenta a efectos del señalamiento de la aportación económica.

4. A efectos de lo dispuesto en los números 1 y 2 anteriores, en el supuesto de inicio de la actividad, para el cómputo de la cifra de trescientos millones de pesetas, se atenderá al volumen de las operaciones realizadas en el ejercicio inicial.

Si dicho ejercicio fuese inferior a un año, para el cómputo de la cifra anterior las operaciones realizadas se elevarán al año.

Hasta que se conozcan el volumen y lugar de realización de las operaciones a que se refiere el párrafo anterior, se tomarán como tales, a todos los efectos, los que el sujeto pasivo estime en función de las operaciones que prevea realizar durante el ejercicio de inicio de la actividad.

5. Se entenderá como volumen de operaciones el importe total de las contraprestaciones, excluido el Impuesto sobre el Valor Añadido y el recargo de equivalencia, en su caso, obtenido por el sujeto pasivo en las entregas de bienes y prestaciones de servicios realizadas en su actividad.

A los efectos previstos en el artículo anterior, se entenderá que un sujeto pasivo opera en uno u otro teritorio cuando, de acuerdo con los criterios establecidos en el artículo siguiente, realice en ellos entregas de bienes o prestaciones de servicios.

Tendrán la consideración de entregas de bienes y prestaciones de servicios las operaciones definidas como tales en la legislación reguladora del Impuesto sobre el Valor Añadido.

Se entenderán realizadas en Navarra las operaciones siguientes:

A) Entregas de bienes.

1.º Las entregas de bienes muebles corporales fabricados o transformados por quien efectúa la entrega, cuando los centros fabriles o de transformación del sujeto pasivo estén situados en territorio navarro.

Cuando el mismo sujeto pasivo tenga centros fabriles o de transformación en territorio navarro y común, si el último proceso de fabricación o transformación de los bienes entregados tiene lugar en Navarra.

2.º Si se trata de entregas con instalación de elementos industriales fuera de Navarra, se entenderán realizadas en territorio navarro si los trabajos de preparación y fabricación se efectúan en dicho territorio y el coste de la instalación o montaje no excede del 15 por 100 del total de la contraprestación.

Correlativamente, no se entenderán realizadas en territorio navarro las entregas de elementos industriales con instalación en dicho territorio, si los trabajos de preparación y fabricación de dichos elementos se efectúan en territorio común y el coste de la instalación o montaje no excede del 15 por 100 del total de la contraprestación.

3.º Las entregas realizadas por los productores de energía eléctrica, cuando radiquen en territorio navarro los centros generadores de la misma.

4.º Las demás entregas de bienes muebles corporales, cuando se realice desde territorio navarro la puesta a disposición del adquirente. Cuando los bienes deban ser objeto de transporte para su puesta a disposición del adquirente, las entregas se entenderán realizadas en el lugar en que se encuentren aquéllos al tiempo de iniciarse la expedición o el transpone.

5.º Las entregas de bienes inmuebles, incluidos los derechos reales sobre los mismos, cuando los bienes estén situados en territorio navarro.

B) Prestaciones de servicios.

1.º Las prestaciones de servicios se entenderán realizadas en Navarra cuando se efectúen desde dicho territorio.

2.º Se exceptúan de lo dispuesto en el apartado anterior las prestaciones directamente relacionadas con bienes inmuebles, cuando dichos bienes no radiquen en Navarra.

C) No obtante lo dispuesto en las letras A) y B) anteriores, se entenderán realizadas en Navarra las operaciones que a continuación se especifican, cuando el sujeto pasivo que las realice tenga su domicilio fiscal en territorio navarro:

1.º Las entregas, realizadas por explotaciones agrícolas, forestales, ganaderas o pesqueras y armadores de buques de pesca, de productos naturales no sometidos a procesos de transformación que procedan directamente de sus cultivos, explotaciones o capturas.

2.º Los servicios de transporte, incluso de mudanza, remolque y grúa.

3.º Los arrendamientos de medios de transporte.

D) Las operaciones que, con arreglo a los criterios establecidos en este artículo, se consideren realizadas en el extranjero se atribuirán, en su caso, a una u otra Administración en igual proporción que el resto de las operaciones.

E) Las entidades que no realicen las operaciones previstas en el artículo anterior tributarán a Navarra cuando tengan su domicilio fiscal en territorio navarro.

En relación con la gestión del impuesto, en los casos de tributación a las dos Administraciones, se aplicarán las siguientes reglas:

1.ª El resultado de las liquidaciones del impuesto se imputará a las Administraciones del Estado y de Navarra en proporción al volumen de operaciones realizadas en uno y otro territorio, en cada período impositivo, de acuerdo con lo establecido en los artículos 18 y 19 de este Convenio.

2.ª Los sujetos pasivos que deban tributar a ambas Administraciones presentarán en la Delegación de Hacienda que corresponda y en la Administración de la Comunidad Foral de Navarra, dentro de los plazos y con las formalidades reglamentarias, los documentos que determinen las disposiciones vigentes y las declaraciones-liquidaciones procedentes, en las que constarán, en todo caso, la proporción aplicable y las cuotas o devoluciones que resulten ante cada una de las Administraciones.

3.ª Las devoluciones que procedan serán efectuadas por las respectivas Administraciones en la proporción que a cada una le corresponda.

La inspección se realizará de acuerdo con los siguientes criterios:

1.º La inspección de los sujetos pasivos que deban tributar exclusivamente a la Administración de la Comunidad Foral de Navarra o a la Administración del Estado, se llevará a cabo por la Inspección de los tributos de cada una de ellas.

2.º La inspección de los sujetos pasivos que deban tributar a las dos Administraciones se realizará de acuerdo con las siguientes reglas:

1.ª Si los sujetos pasivos tienen su domicilio fiscal en territorio común, la inspección será realizada por los órganos de la Administración del Estado, que regularizarán la situación tributaria del sujeto pasivo, incluyendo la proporción de tributación que corresponda a las dos Administraciones competentes.

2.ª Si los sujetos pasivos tienen su domicilio fiscal en territorio navarro, la inspección será realizada por los órganos competentes de la Administración de la Comunidad Foral de Navarra, sin perjuicio de la colaboración de la Administración del Estado, y surtirá efectos frente a las Administraciones competentes, incluyendo la proporción de tributación que corresponda a las mismas.

En el caso de que el sujeto pasivo realice en territorio de régimen común el 75 por 100 o más de sus operaciones totales, de acuerdo con los puntos de conexión que se establecen en los artículos 17, 18 y 19 anteriores, será competente la Administración del Estado, sin perjuicio de la colaboración de la Administración de la Comunidad Foral.

3.ª Las actuaciones inspectoras se ajustarán a la normativa de la Administración competente, de acuerdo con lo previsto en las reglas anteriores.

Si como consecuencia de dichas actuaciones resultase una deuda a ingresar o una cantidad a devolver que corresponda a ambas Administraciones, el cobro o el pago correspondiente será efectuado por la Administración actuante, sin perjuicio de las compensaciones que entre aquéllas procedan.

4.ª Lo establecido en las reglas anteriores se entenderá sin perjuicio de las facultades que corresponden en su territorio a la Administración de la Comunidad Foral de Navarra en materia de comprobación e investigación, sin que sus actuaciones puedan tener efectos económicos frente a los contribuyentes en relación con las liquidaciones definitivas practicadas como consecuencia de actuaciones de los órganos de las Administraciones competentes.

5.ª Las proporciones fijadas en las comprobaciones por la Administración competente surtirán efectos frente al sujeto pasivo en relación con las obligaciones liquidadas, sin perjuicio de las que se acuerden con carácter definitivo entre ambas Administraciones.

1. Los sujetos pasivos que deban tributar a ambas Administraciones ingresarán en las mismas el pago a cuenta del Impuesto cuando aquél sea exigible, en proporción al volumen de operaciones realizado en cada territorio durante los períodos impositivos que en cada caso procedan.

2. El pago a cuenta efectivamente satisfecho a cada Administración se deducirá de la parte de la cuota que corresponda a cada una de ellas.

Serán de aplicación a las retenciones en la fuente e ingresos a cuenta del Impuesto sobre Sociedades los criterios estableccidos a tal efecto en el presente Convenio para el Impuesto sobre la Renta de las Personas Físicas, así como lo previsto en el artículo 13.

1. A las entidades en régimen de imputación de rendimientos se les aplicarán las normas establecidas en los artículos anteriores. Para la exacción de las bases imputadas a sus socios se tendrán en cuenta las normas del Impuesto sobre la Renta de las Personas Físicas o del Impuesto sobre Sociedades, según que los mismos sean personas físicas o jurídicas.

2. En los supuestos de atribución de rentas o rendimientos, la gestión e inspección de los entes sometidos a dicho régimen corresponderá a la Administración de su domicilio fiscal.

Para la exacción de la renta atribuida a sus socios, comuneros o partícipes se aplicarán las normas del Impuesto sobre la Renta de las Personas Físicas o del Impuesto sobre Sociedades, según que aquéllos sean personas físicas o jurídicas.

1. El régimen tributario de las agrupaciones de interés económico y uniones temporales de Empresas y de las concentraciones de Empresas, cuando superen el ámbito territorial de la Comunidad Foral de Navarra o estén sujetas a distinta legislación fiscal, corresponderá al Estado, sin perjuicio de que la distribución del beneficio de dichos agrupamientos de Empresas se realice con arreglo a los criterios señalados en el presente Convenio a efectos del Impuesto sobre Sociedades.

2. El régimen de tributación consolidada de los grupos de sociedades de los cuales formen parte entidades sujetas a tributación a distintas Administraciones, corresponderá a la Administración del Estado y se ajustará a las reglas siguientes:

1.ª Las sociedades integrantes del grupo presentarán, de conformidad con las normas generales, la declaración establecida para el régimen de tributación independiente.

Sin perjuicio de lo dispuesto en el párrafo anterior, la sociedad dominante presentará a cada una de las Administraciones los estados contables consolidados del grupo de sociedades.

2.ª El grupo consolidado tributará a una y otra Administración en función del volumen de operaciones realizado en uno y otro territorio.

A estos efectos, el volumen de operaciones realizado en cada territorio estará constituido por la suma o agregación de las operaciones que cada una de las sociedades integrantes del grupo efectúen en el mismo, antes de las eliminaciones intergrupo que procedan.

1. Corresponde a la Comunidad Foral de Navarra la exacción del impuesto que grava las sucesiones y donaciones en los siguientes supuestos:

a) En la adquisición de bienes y derechos por herencia, legado o cualquier otro título sucesorio, cuando el causante tenga su residencia habitual en Navarra.

b) En las adquiciones de bienes inmuebles y derechos sobre los mismos por donación o por cualquier otro negocio jurídico a título gratuito e «inter vivos», cuando éstos radiquen en territorio navarro, y en las de los demás bienes y derechos, cuando el donatario o el favorecido por ellas tenga su residencia habitual en dicho territorio.

2. Para determinar la residencia habitual de los sujetos pasivos se estará a lo dispuesto en el artículo 8.2 de este Convenio.

En la exacción del Impuesto sobre el Valor Añadido, incluido el recargo de equivalencia, Navarra aplicará los mismos principios básicos, normas sustantivas y formales vigentes en cada momento en territorio del Estado. No obstante, la Administración de la Comunidad Foral de Navarra podrá aprobar los modelos de declaración e ingreso, que contendrán, al menos, los mismos datos que los del territorio común, y señalar plazos de ingreso para cada período de liquidación, que no diferirán sustancialmente de los establecidos por la Administración del Estado.

1. Corresponde a la Comunidad Foral de Navarra la exacción del Impuesto sobre el Valor Añadido de los siguientes sujetos pasivos:

a) Los que tengan su domicilio fiscal en Navarra y su volumen total de operaciones en el año anterior no hubiere excedido de trescientos millones de pesetas.

b) Los que operen exclusivamente en territorio navarro y su volumen total de operaciones en el año anterior hubiere excedido de trescientos millones de pesetas, cualquiera que sea el lugar en el que tengan su domicilio fiscal.

2. Los sujetos pasivos que operen en ambos territorios y cuyo volumen total de operaciones en el año anterior hubiere excedido de trescientos millones de pesetas, tributarán conjuntamente a ambas Administraciones, cualquiera que sea el lugar en que tengan su domicilio fiscal. La tributación se efectuará en proporción al volumen de operaciones realizado en cada territorio durante el año natural, determinado de acuerdo con los puntos de conexión que se establecen en los números siguientes.

3. Se entenderá como volumen de operaciones el importe total de las contraprestaciones, excluido el Impuesto sobre el Valor Añadido y el recargo de equivalencia, en su caso, obtenido por el sujeto pasivo en las entregas de bienes y prestaciones de servicios efectuadas en todas las actividades empresariales o profesionales que realice.

4. A efectos de lo dispuesto en los números 1 y 2 anteriores, en el supuesto de inicio de la actividad, para el cómputo de la cifra de trescientos millones de pesetas, se atenderá al volumen de operaciones realizado en el primer año natural.

Si el primer año de actividad no coincidiera con el año natural, para el cómputo de la cifra anterior las operaciones realizadas se elevarán al año.

La tributación durante el citado año se realizará de forma provisional en función del volumen de operaciones que se prevea realizar durante el año de iniciación, sin perjuicio de su regularización posterior, cuando proceda.

5. Se entenderá que un sujeto pasivo opera en un territorio cuando, de conformidad con los puntos de conexión que se establecen en estas normas, realice en el mismo entregas de bienes o prestaciones de servicios.

6. Se entenderán realizadas en Navarra las operaciones sujetas al impuesto, de acuerdo con las siguientes reglas:

A) Entregas de bienes.

1.º Las entregas de bienes muebles corporales fabricados o transformados por quien efectúa la entrega, cuando los centros fabriles o de transformación del sujeto pasivo estén situados en territorio navarro.

Cuando el mismo sujeto pasivo tenga centros fabriles o de transformación en territorio navarro y común, si el último proceso de fabricación o transformación de los bienes entregados tiene lugar en Navarra.

2.º Si se trata de entregas con instalación de elementos industriales fuera de Navarra, se entenderán realizadas en territorio navarro si los trabajos de preparación y fabricación se efectúan en dicho territorio y el coste de la instalación o montaje no excede el 15 por 100 del total de la contraprestación.

Correlativamente, no se entenderán realizadas en territorio navarro las entregas de elementos industriales con instalación en dicho territorio, si los trabajos de preparación y fabricación de dichos elementos se efectúan en territorio común y el coste de la instalación o montaje no excede del 15 por 100 del total de la contraprestación.

3.º Las entregas realizadas por los productores de energía eléctrica, cuando radiquen en territorio navarro los centros generadores de la misma.

4.º Las demás entregas de bienes muebles corporales, cuando se realice desde territorio navarro la puesta a disposición del adquirente. Cuando los bienes deban ser objeto de transporte para su puesta a disposición del adquirente, las entregas se entenderán realizadas en el lugar en que se encuentren aquéllos al tiempo de iniciarse la expedición o el transporte.

5.º Las entregas de bienes inmuebles, incluidos los derechos reales sobre los mismos, cuando los bienes estén situados en territorio navarro.

B) Prestaciones de servicios.

1.º Las prestaciones de servicios se entenderán realizadas en Navarra cuando se efectúen desde dicho territorio.

2.º Se exceptúan de lo dispuesto en el apartado anterior las prestaciones directamente relacionadas con bienes inmuebles, cuando dichos bienes no radiquen en Navarra.

C) No obstante lo dispuesto en las letras A) y B) anteriores, será competente para la exacción del impuesto la Administración del Estado cuando el domicilio fiscal del sujeto pasivo esté situado en territorio común y la Administración de la Comunidad Foral de Navarra cuando su domicilio fiscal esté situado en su territorio, en las operaciones siguientes:

1.º Las entregas, realizadas por explotaciones agrícolas, forestales, ganaderas o pesqueras y armadores de buques de pesca, de productos naturales no sometidos a procesos de transformación que procedan directamente de sus cultivos, explotaciones o capturas.

2.º Los servicios de transporte, incluso de mudanza, remolque y grúa.

3.º Los arrendamientos de medios de transporte.

D) Tributación de sujetos pasivos no residentes.

En la aplicación del impuesto correspondiente a operaciones realizadas por empresarios o profesionales no residentes, corresponderá a la Administración del Estado la exacción del tributo y las devoluciones que, en su caso, procedan.

E) Deducciones.

Las deducciones que proceda practicar por el Impuesto sobre el Valor Añadido soportado o satisfecho por los sujetos pasivos, cualquiera que sea la Administración a la que hubiera correspondido su exacción, surtirán efectos frente a ambas Administraciones, de acuerdo con lo dispuesto en el presente Convenio.

En relación a la gestión del impuesto, en los casos de tributación a las dos Administraciones, se aplicarán las siguientes reglas:

1.ª El resultado de las liquidaciones del impuesto se imputará a las Administraciones del Estado y de Navarra en proporción al volumen de las contraprestaciones, excluido el Impuesto sobre el Valor Añadido y, en su caso, el recargo de equivalencia, correspondiente a las entregas de bienes y prestaciones de servicios gravados, así como las exentas que originen derecho a deducción y se entiendan realizadas en los territorios respectivos durante cada año natural.

2.ª Las proporciones provisionalmente aplicables durante cada año natural serán las determinadas en función de las operaciones del año precedente.

La proporción provisionalmente aplicable en los períodos de liquidación del primer año natural de ejercicio de la actividad será fijada por el sujeto pasivo según las operaciones que prevea realizar en cada territorio, sin perjuicio de la regularización final correspondiente.

3.ª En la última declaración-liquidación del impuesto correspondiente a cada año natural, el sujeto pasivo calculará las proporciones definitivas según las operaciones realizadas en dicho período, y practicará la correspondiente regularización de las declaraciones efectuadas en los anteriores períodos de liquidación con cada una de las Administraciones.

4.ª Los sujetos pasivos que deban tributar a ambas Administraciones presentarán en la Delegación de Hacienda que corresponda y en la Administración de la Comunidad Foral de Navarra, dentro de los plazos y con las formalidades reglamentarias, los documentos que determinen las disposiciones vigentes y, en su caso, las declaraciones-liquidaciones procedentes, en las que constarán, en todo caso, las proporciones provisional o definitivamente aplicables y las cuotas o devoluciones que resulten frente a las dos Administraciones.

5.ª En el supuesto de que el importe de las cuotas impositivas devengadas en cada período de liquidación supere la cuantía de las cuotas deducibles durante el mismo período, los sujetos pasivos deberán efectuar el ingreso de las cuotas resultantes a la Administración de la Comunidad Foral de Navarra y a la Delegación de Hacienda que corresponda, en la proporción resultante.

6.ª Los sujetos pasivos que no hayan podido efectuar las deducciones originadas en cada período de liquidación por exceder la cuantía de las mismas de las cuotas devengadas tendrán derecho a solicitar la devolución del saldo a su favor, en los casos en que proceda, con arreglo a la normativa del impuesto.

Corresponderá a la Administración de la Comunidad Foral de Navarra y a la del Estado realizar las devoluciones procedentes, en la parte proporcional respectiva.

7.ª La inspección se realizará de acuerdo con los siguientes criterios:

a) La inspección de los sujetos pasivos que deban tributar exclusivamente a la Administración de la Comunidad Foral de Navarra o, en su caso, a la Administración del Estado, se llevará a cabo por las Inspecciones de los Tributos de cada una de dichas Administraciones.

b) La inspección de los sujetos pasivos que deban tributar en proporción al volumen de sus operaciones realizadas en territorio común y navarro se realizará de acuerdo con las siguientes reglas:

1.ª Si los sujetos pasivos tienen su domicilio fiscal en territorio común, la comprobación e investigación será realizada por los órganos de la Administración del Estado, que regularizarán la situación tributaria del sujeto pasivo, incluyendo la proporción de tributación que corresponda a las dos Administraciones competentes.

2.ª Si los sujetos pasivos tienen su domicilio fiscal en territorio navarro, la comprobación e investigación será realizada por los órganos competentes de la Administración de la Comunidad Foral de Navarra, sin perjuicio de la colaboración de la Administración del Estado, y surtirá efectos frente a las Administraciones competentes, incluyendo la proporción de tributación que corresponda a las mismas.

En el caso de que el sujeto pasivo realice en territorio de régimen común el 75 por 100 o más de sus operaciones totales, de acuerdo con los puntos de conexión, será competente la Administración del Estado, sin perjuicio de la colaboración de la Administración de la Comunidad Foral.

3.ª Las actuaciones inspectoras se ajustarán a la normativa de la Administración competente, de acuerdo con lo previsto en las reglas anteriores.

Si como consecuencia de dichas actuaciones resultase una deuda a ingresar o una cantidad a devolver que corresponda a ambas Administraciones, el cobro o el pago correspondiente será efectuado por la Administración actuante, sin perjuicio de las compensaciones que entre aquéllas procedan.

4.ª Lo establecido en las reglas anteriores se entenderá sin perjuicio de las facultades que corresponden en su territorio a la Administración de la Comunidad Foral de Navarra en materia de comprobación e investigación, sin que sus actuaciones puedan tener efectos económicos frente a los contribuyentes en relación con las liquidaciones definitivas practicadas como consecuencia de actuaciones de los órganos de las Administraciones competentes.

5.ª Las proporciones fijadas en las comprobaciones por la Administración competente surtirán efectos frente al sujeto pasivo en relación con las obligaciones liquidadas, sin perjuicio de las que se acuerden con carácter definitivo entre ambas Administraciones.

En la exacción de los Impuestos Especiales que correspondan a la Comunidad Foral, ésta aplicará los mismos principios básicos y normas sustantivas que los vigentes en cada momento en territorio del Estado.

1. Corresponde a la Comunidad Foral de Navarra la exacción de los Impuestos Especiales sobre el Alcohol y Bebidas derivadas y sobre la Cerveza, cuando las respectivas fábricas estén situadas en territorio navarro.

2. Corresponde a la Administración del Estado la exacción de los Impuestos Especiales sobre las Labores del Tabaco y sobre Hidrocarburos, en atención a su peculiar naturaleza.

La recaudación obtenida por estos impuestos imputable a Navarra será tenida en cuenta a efectos del señalamiento de la aportación económica.

1. Corresponde a la Comunidad Foral la exacción del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en los siguientes supuestos:

A) Transmisiones patrimoniales onerosas:

1.º En la transmisión onerosa de bienes inmuebles, así como en la cesión onerosa de derechos de toda clase, incluso de garantía, que recaigan sobre los mismos, cuando aquéllos radiquen en Navarra.

2.º En la transmisión onerosa de bienes muebles, semovientes y créditos, así como en la cesión onerosa de derechos sobre los mismos, cuando el adquirente, siendo persona física, tenga su residencia habitual en Navarra y, siendo persona jurídica o ente sin personalidad tenga en ella su domicilio fiscal.

No obstante lo establecido en el párrafo anterior, en la transmisión de acciones, derechos de suscripción, obligaciones y títulos análogos y demás valores, así como de participaciones sociales, cuando la operación se formalice en Navarra.

3.º En la constitución onerosa de derechos de toda clase sobre bienes inmuebles, incluso de garantía, cuando éstos radiquen en Navarra.

4.º En la constitución onerosa de derechos de toda clase sobre bienes muebles, semovientes y créditos, cuando el adquirente, siendo persona física, tenga su residencia habitual en Navarra y, siendo persona jurídica o ente sin personalidad, tenga en ella su domicilio fiscal.

No obstante lo establecido en el párrafo anterior, en la constitución de hipoteca mobiliaria y prenda sin desplazamiento, cuando la garantía sea inscribible en territorio navarro.

5.º En la constitución de préstamos, cuando el prestatario, siendo persona física, tenga su residencia habitual en Navarra y, siendo persona jurídica o ente sin personalidad, tenga en ella su domicilio fiscal.

Sin embargo, si se trata de préstamos con garantía real, cuando los bienes inmuebles hipotecados radiquen en Navarra o sean inscribibles en ésta las correspondientes hipotecas mobiliarias o prendas sin desplazamiento.

Si un mismo préstamo estuviese garantizado con hipoteca sobre bienes inmuebles sitos en territorio común y foral o con hipoteca mobiliaria o prenda sin desplazamiento inscribible en ambos territorios, tributará a cada Administración en proporción a la responsabilidad que se señale a unos y otros y, en ausencia de esta especificación expresa en la escritura, en proporción a los valores comprobados de los bienes.

6.º En la constitución de fianzas, arrendamientos no inmobiliarios y pensiones, cuando el acreedor afianzado, arrendatario o pensionista, respectivamente, siendo persona física, tenga su residencia habitual en Navarra y, siendo persona jurídica o ente sin personalidad, tenga en ella su domicilio fiscal.

7.º En las concesiones administrativas de bienes, cuando éstos radiquen en Navarra y en las de explotación de servicios, cuando el concesionario tenga su residencia habitual o su domicilio fiscal en Navarra, según se trate de persona físicas o de personas jurídicas o entes sin personalidad.

B) Operaciones societarias:

1.º En la constitución de sociedades y en la fusión con extinción de las sociedades integradas y creación de nueva sociedad, cuando el domicilio social del ente creado radique en Navarra.

2.º En los supuestos de aumento y disminución de capital, fusión por absorción, transformación, disolución y escisión de sociedades, cuando la sociedad modificada, absorbente, transformada, disuelta o escindida tenga su domicilio fiscal en Navarra.

C) Actos jurídicos documentados:

1.º En las escrituras, actas y testimonios notariales, cuando se autoricen, otorguen o expidan en Navarra.

2.º En las letras de cambio y documentos que realicen función de giro, o suplan a aquéllas, cuando su libramiento tenga lugar en Navarra y, si hubiesen sido expedidos en el extranjero, cuando su primer tenedor tenga su residencia habitual o domicilio fiscal en Navarra, según se trate de persona física o de persona jurídica o ente sin personalidad. La Comunidad Foral de Navarra someterá los hechos imponibles señalados a igual tributación que en territorio común.

3.º En los resguardos o certificados de depósito transmisibles, cuando el domicilio fiscal de la entidad que los emita o expida radique en Navarra.

4.º En los pagarés, bonos, obligaciones y demás títulos análogos emitidos en serie, representativos de capitales ajenos, por los que se satisfaga una contraprestación establecida por diferencia entre el importe satisfecho por la emisión y el comprometido a reembolsar al vencimiento, cuando se emitan en Navarra.

5.º En las pólizas expedidas por fedatarios mercantiles para dotar de título de propiedad a quienes hayan suscrito títulos valores, cuando sean intervenidos en Navarra.

6.º En las anotaciones preventivas, cuando se practiquen en los Registros Públicos sitos en Navarra.

Si una misma anotación afecta a bienes sitos en Navarra y en territorio común se satisfará el impuesto a la Administración en la que tenga su jurisdicción la autoridad que la ordene.

7.º En los demás actos jurídicos documentados de naturaleza jurisdiccional, cuando el órgano ante quien se produzcan o del cual procedan tenga su sede en Navarra y, en los de naturaleza administrativa, cuando se expidan desde Navarra.

2. Se someterán a igual tributación que en territorio común la transmisión de los valores a que se refiere el párrafo segundo del número 2.º de la letra A) del apartado 1 anterior y los actos de constitución, ampliación y disminución de capital, transformación, fusión, escisión y disolución de sociedades.

A los efectos de la aplicación de las normas relativas a la elusión fiscal mediante sociedades, será competente para la práctica de las liquidaciones la Administración del Estado cuando los bienes inmuebles estén situados en territorio de régimen común y la de la Comunidad Foral cuando radiquen en territorio navarro.

En los supuestos en que las aportaciones o los activos de las sociedades comprendiesen inmuebles ubicados en ambos territorios, cada Administración practicará la liquidación que corresponda en función de los valores de los inmuebles radicantes en su respectivo territorio.

1. Corresponde a la Comunidad Foral la exacción de las tasas exigibles por la prestación de servicios o la realización de actividades en régimen de derecho público efectuados por aquélla.

2. Corresponde a la Comunidad Foral la exacción en Navarra de las tasas que recaigan sobre rifas, tómbolas, apuestas, combinaciones aleatorias y juegos de suerte, envite o azar, aplicándose idéntica normativa que la de régimen común.

Corresponde a la Comunidad Foral la exacción de los precios públicos relativos a la utilización privativa o al aprovechamiento especial del dominio público de Navarra, así como a la prestación de servicios o a la realización de actividades en régimen de derecho público efectuados por aquélla.

Corresponderá a la Comunidad Foral la gestión, inspección, recaudación y revisión de las exacciones reguladoras de precios que afecten a bienes o productos almacenados en Navarra, salvo que tales exacciones se destinen a financiar órganos o servicios que no sean de la Comunidad Foral.

Corresponderá en todo caso al Estado la competencia para el establecimiento y regulación de las citadas exacciones.

En los supuestos en que las infracciones pudieran ser constitutivas de Ios delitos contra la Hacienda Pública regulados en el Código Penal, el órgano de la Administración actuante pasará el tanto de culpa a la jurisdicción competente y se abstendrá de seguir el procedimiento sancionador mientras la autoridad judicial no dicte sentencia firme.

Los sujetos pasivos del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre Sociedades vendrán obligados a comunicar a ambas Administraciones los cambios de residencia o de domicilio fiscal que originen modificaciones en la competencia para exigir el impuesto.

1. Corresponderá a la Comunidad Foral de Navarra la investigación tributaria de cuentas y operaciones, activas y pasivas, de las entidades financieras y de cuantas personas físicas o jurídicas se dediquen al tráfico bancario o acrediticio, en orden a la exacción de los tributos cuya competencia corresponda a la Comunidad Foral.

2. Cuando las actuaciones de obtención de información a que se refiere el número anterior hayan de practicarse fuera del territorio navarro, se estará a lo dispuesto en el artículo siguiente.

1. Las actuaciones comprobadoras e investigadoras que, en el ámbito de las competencias atribuidas por el presente Convenio a la Comunidad Foral de Navarra, deban efectuarse fuera de su territorio, serán practicadas por la Inspección Financiera y Tributaria del Estado, a requerimiento del órgano competente de dicha Comunidad Foral.

2. Cuando la Inspección Tributaria del Estado o de la Comunidad Foral conocieren, con ocasión de sus actuaciones comprobadoras e investigadoras, hechos con trascendencia tributaria para la otra Administración, lo comunicarán a ésta en la forma que se determine.

En las operaciones de fusión o escisión de empresas en las que los beneficios tributarios que, en su caso, procedan hayan de ser reconocidos por ambas Administraciones, Navarra aplicará idéntica normativa que la vigente en cada momento en territorio común, tramitándose los correspondientes expedientes administrativos ante cada una de aquéllas.

Corresponden a la Comunidad Foral en materia de Haciendas Locales las facultades y competencias que ostenta al amparo de lo establecido en la Ley Paccionada, de 16 de agosto de 1841, en el Real Decreto-Ley Paccionado, de 4 de noviembre de 1925, y demás disposiciones complementarias.

Sin perjuicio de lo dispuesto en el artículo anterior, corresponde a las Haciendas Locales de Navarra la exacción de los siguientes tributos:

a) Los que recaigan sobre bienes inmuebles sitos en Navarra.

b) Los que graven el ejercicio de actividades empresariales, profesionales y artísticas, cuando se ejerzan en Navarra, salvo en los supuestos en que el pago del impuesto faculte para el ejercicio de la actividad correspondiente en todo el territorio nacional, en cuyo caso la exacción corresponderá a la Administración de la residencia habitual o del domicilio fiscal, según se trate de persona física o de persona jurídica o ente sin personalidad, respectivamente.

c) Los que graven la titularidad de los vehículos de tracción mecánica aptos para circular por las vías públicas, cuando el domicilio que conste en el permiso de circulación del vehículo radique en Navarra.

d) Los que recaigan sobre la realización de obras, construcciones e instalaciones para las que sea exigible la obtención de la correspondiente licencia, cuando las mismas tengan lugar en Navarra.

Las Entidades Locales de Navarra participarán en los ingresos tributarios del Estado, en la parte correspondiente a aquellos tributos cuya exacción no corresponda a la Comunidad Foral según las normas del presente Convenio.

1. Se constituye una Junta Arbitral que entenderá de los conflictos que surjan entre las Administraciones interesadas como consecuencia de la interpretación y aplicación del presente Convenio a casos concretos concernientes a relaciones tributarias individuales.

Asimismo resolverá los conflictos que se planteen entre la Administración del Estado y la Comunidad Foral o entre ésta y la Administración de cualquier Comunidad Autónoma, en relación con la determinación de la residencia habitual de las personas físicas y del domicilio fiscal, y con la proporción correspondiente a cada Administración en los supuestos de tributación conjunta por el Impuesto sobre Sociedades o por el Impuesto sobre el Valor Añadido.

2. La Junta Arbitral estará presidida por un magistrado del Tribunal Supremo, designado para un plazo de cinco años por el Presidente de dicho Tribunal, a propuesta del Consejo General del Poder Judicial y oído el Tribunal Superior de Justicia de Navarra.

3. Serán Vocales de esta Junta:

a) Cuatro representantes de la Administración del Estado designados por el Ministerio de Economía y Hacienda.

b) Cuatro representantes de la Comunidad Foral designados por el Gobierno de Navarra.

Cuando el conflicto afecte a la Administración de una Comunidad Autónoma, el Ministerio de Economía y Hacienda sustituirá un representante de la Administración del Estado por otro designado por el Gobierno de dicha Comunidad Autónoma.

4. La Junta Arbitral en su primera reunión adoptará las normas de procedimiento, legitimación y plazos que ante aquélla se hayan de seguir, inspirándose en los principios de la Ley de Procedimiento Administrativo del Estado.

5. Los acuerdos de esta Junta Arbitral, sin perjuicio de su carácter ejecutivo, serán únicamente susceptibles de recurso en vía contencioso-administrativa ante la Sala correspondiente del Tribunal Supremo.

6. Cuando se suscite el conflicto de competencias, hasta tanto sea resuelto el mismo, la Administración que viniera gravando a los contribuyentes en discusión continuará sometiéndolos a su fuero, sin perjuicio de las rectificaciones y compensaciones tributarias que deban efectuarse entre ellas, retrotraídas a la fecha desde la que proceda ejercer el nuevo fuero tributario, según el acuerdo de la Junta Arbitral.

La contribución de Navarra al Estado consistirá en una aportación anual, como participación de la Comunidad Foral en la financiación de las cargas generales del Estado.

La aportación anual se determinará aplicando el índice de imputación al importe total de las cargas del Estado no asumidas por la Comunidad Foral y de las correspondientes compensaciones, todo ello conforme se establece en los artículos siguientes.

1. Se consideran cargas del Estado no asumidas por la Comunidad Foral todas las que correspondan a competencias que no sean ejercidas efectivamente por la misma.

Para la determinación del importe de dichas cargas, se deducirá del total del Presupuesto de Gastos, del Estado el importe íntegro, a nivel estatal, de los créditos que se refieran a competencias ejercidas por la Comunidad Foral, tanto en virtud de los correspondientes Reales Decretos de traspaso de servicios, como al amparo de lo establecido en la Ley Paccionada de 16 de agosto de 1841 y disposiciones complementarias.

2. En cualquier caso, se considerarán como cargas no asumidas por la Comunidad Foral, entre otras, las siguientes:

a) Las cantidades con que se dote el Fondo de Compensación Interterritorial, al que se refiere el artículo 158.2 de la Constitución.

b) Las transferencias o subvenciones que figuren en los Presupuestos Generales del Estado en favor de entes públicos, en la medida en que las competencias desempeñadas por los mismos no sean ejercidas por la Comunidad Foral.

c) Los intereses y cuotas de amortización de todas las deudas del Estado.

La cantidad que resulte de aplicar a las cargas del Estado no asumidas por la Comunidad Foral el índice de imputación a que se refiere el artículo 51 de este Convenio Económico, constituirá la aportación íntegra de Navarra.

1. De la aportación íntegra de la Comunidad Foral se restarán, por compensación, las siguientes cantidades:

a) La parte imputable de los tributos no convenidos.

b) La parte imputable de los ingresos del Estado de naturaleza no tributaria.

c) La parte imputable del déficit que presenten los Presupuestos Generales del Estado.

d) Las cantidades a que se refieren los artículos 9.3; 11.3, letras b) y c); 17.3, y 22 del presente Convenio Económico.

2. La determinación de las cantidades a que se refieren las letras a), b) y c) del número 1 anterior se efectuará aplicando el índice de imputación establecido en el artículo siguiente.

El índice de imputación al que se refieren los artículos 47, 49 y 50 precedentes, se determinará básicamente en función de la renta relativa de Navarra.

La cantidad que resulte tras la práctica de las compensaciones reguladas en el artículo 50 de este Convenio Económico constituye la aportación líquida de Navarra.

1. El método de determinación de la aportación establecido en el Capítulo anterior se aplicará, mediante acuerdo entre ambas Administraciones, cada cinco años, a partir del primero de vigencia del presente Convenio. Dicho acuerdo determinará la cuantía de la aportación líquida correspondiente al año base del quinquenio.

2. Para cada uno de los años restantes del quinquenio, la aportación líquida se determinará mediante la aplicación, a la aportación del año base, del índice de actualización establecido en el número 1 del artículo 54 siguiente.

3. Sin perjuicio de lo establecido en el número anterior, para cada uno de los años restantes del quinquenio se determinará una aportación líquida provisional mediante la aplicación, a la aportación líquida del año base, del índice de actualización provisional establecido en el número 2 del artículo 54 siguiente.

4. La aportación líquida del año base y las aportaciones líquidas provisionales de los años restantes del quinquenio se incluirán en los Presupuestos Generales del Estado y en los de la Comunidad Foral de Navarra del respectivo ejercicio económico, a los efectos pertinentes.

1. El índice de actualización al que se refiere el número 2 del artículo 53 anterior será el cociente entre la recaudación líquida obtenida por el Estado por los tributos convenidos, excepto los susceptibles de cesión a las Comunidades Autónomas, en el ejercicio al que se refiera la aportación líquida y la recaudación liquida obtenida por el mismo, por iguales conceptos tributarios, en el año base del quinquenio.

2. El índice de actualización provisional a que se refiere el número 3 del artículo 53 anterior será el cociente entre la previsión de ingresos por tributos convenidos, excepto los susceptibles de cesión a las Comunidades Autónomas, que figura en los Capítulos I y II del Presupuesto de Ingresos del Estado del ejercicio al que se refiera la aportación líquida provisional y los ingresos previstos por el mismo, por iguales conceptos tributarios, en el año base del quinquenio.

3. La recaudación líquida a que se refiere el número 1 de este artículo será la que se certifique por la Intervención General de la Administración del Estado, computándose como tal la obtenida en el año al que se refiera la certificación, cualquiera que sea el del devengo.

1. Si en cualquiera de los años del quinquenio se produjesen traspasos de servicios estatales a Navarra, cuyo coste anual figurado en los Presupuestos Generales del Estado se hubiese computado como carga no asumida por la Comunidad Foral a efectos de la determinación de la aportación líquida del año base, se procederá a reducir dicho coste anual en la proporción adecuada a la parte del año en que Navarra asuma efectivamente los citados servicios y, en consecuencia, a minorar la aportación líquida en la cuantía que resulte por aplicación del índice de imputación previsto en el artículo 51 de este Convenio Económico.

La citada reducción proporcional deberá tener en cuenta la periodicidad real de los gastos corrientes y el efectivo grado de realización de las inversiones.

2. En el caso de que Navarra dejase de ejercer competencias que se hubiesen computado como asumidas a efectos de determinar la aportación líquida del año base, se incrementará la aportación líquida del ejercicio correspondiente en la cuantía que resulte de la aplicación de lo dispuesto en el número anterior.

3. Para los ejercicios siguientes, la aportación líquida del año base a actualizar será la resultante de reducir o incrementar, según proceda, la aportación líquida fijada inicialmeme en el importe que resulte de aplicar el índice de imputación regulado en el artículo 51 de este Convenio Económico, al coste anual a nivel estatal del servicio o competencia traspasada o dejada de ejercer, previa aplicación del índice previsto en el artículo 54 anterior.

4. Cuando los servicios traspasados por el Estado estuviesen integrados en el sistema de la Seguridad Social no será de aplicación lo establecido en los números 1 y 3 precedentes y se estará a lo que establezcan los respectivos Reales Decretos de traspaso a efectos de la incidencia del mismo en la aportación líquida del año en que el traspaso sea efectivo y en la del año base del quinquenio.

1. Las aportaciones líquidas provisionales se liquidarán definitivamente aplicando el índice de actualización establecido en el número 1 del artículo 54 de este Convenio Económico.

2. La liquidación definitiva se realizará en el mes de marzo del ejercicio siguiente al que se refiera la aportación líquida provisional objeto de la misma y las diferencias que resulten respecto de esta última se regularizarán en el ingreso que, conforme a lo establecido en el artículo siguiente, ha de efectuarse en dicho mes.

1. La cantidad a ingresar por la Comunidad Foral de Navarra en cada ejercicio se abonará a la Hacienda Pública del Estado en cuatro plazos de igual importe, en los meses de marzo, junio, septiembre y diciembre del ejercicio respectivo.

2. Si al cumplirse alguno de los plazos en los que deba realizarse el ingreso de la aportación líquida provisional, no hubiese sido posible fijar ésta, el ingreso se efectuará con arreglo a la última aportación líquida provisional fijada.

Los pagos así efectuados tendrán el carácter de «a cuenta», debiendo practicarse la liquidación e ingreso de las diferencias que pudieran existir en favor de una u otra Administración tan pronto sea conocida la aportación líquida correspondiente al ejercicio de que se trate.

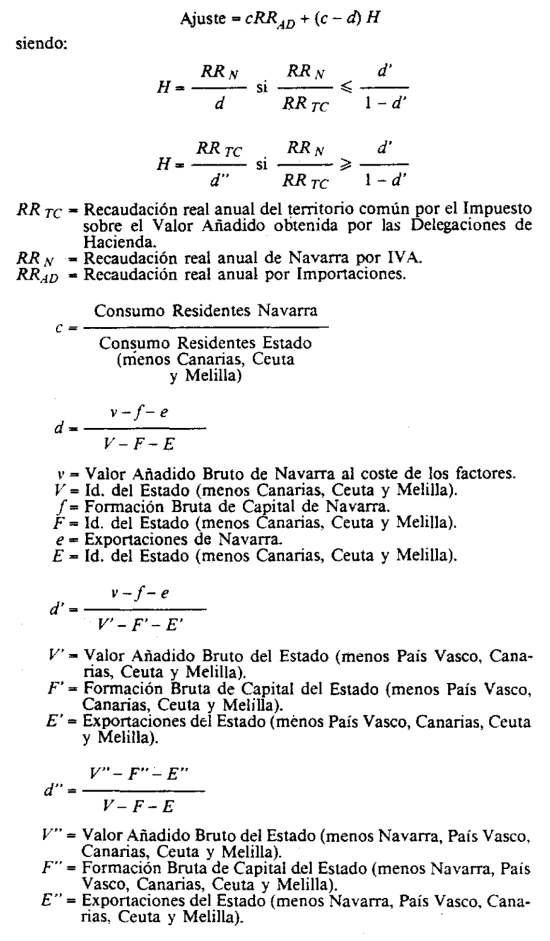

Para el perfeccionamiento de la estimación de los ingresos que por impuestos directos convenidos sean atribuibles a Navarra y al resto del Estado, ambas Administraciones efectuarán de común acuerdo un ajuste de los mismos.

A la recaudación real de Navarra por el Impuesto sobre el Valor Añadido se le añadirá el resultado de la siguiente expresión matemática:

La cuantificación y liquidación de los ajustes previstos en los artículos 58 y 59 precedentes se efectuará, mediante acuerdo entre ambas Administraciones, conforme a un procedimiento similar al establecido en el Capítulo segundo.

1. Se constituirá una Comisión Coordinadora, cuya composición será la siguiente:

a) Seis representantes de la Administración del Estado.

b) Seis representantes de la Comunidad Foral designados por el Gobierno de Navarra.

2. Las competencias de esta Comisión Coordinadora serán:

a) Realizar los estudios que se estimen procedentes para una adecuada articulación estructural y funcional del régimen foral con el marco fiscal estatal.

b) Facilitar a las Administraciones competentes criterios de actuación uniformes, planes y programas de informática.

c) Examinar los supuestos o cuestiones que se hayan planteado en materia de inspección entre la Administración del Estado y la de la Comunidad Foral.

d) Emitir los informes que sean solicitados por el Ministerio de Economía y Hacienda, el Departamento de Economía y Hacienda del Gobierno de Navarra y por la Junta Arbitral.

e) Examinar los problemas de valoración a efectos tributarios.

f) Determinar la aportación económica, tanto del año base como de los restantes de cada quinquenio, a la que se refiere el artículo 53, a fin de elevarla a ambas Administraciones para la adopción del correspondiente acuerdo.

g) Fijar la actualización de la cifra a que se refiere la Disposición Adicional Segunda, para su aprobación por ambas Administraciones.

h) Establecer el modo de hacer efectivo el resultado del ajuste del Impuesto sobre el Valor Añadido regulado en el artículo 59 del presente Convenio Económico.

3. La Comisión Coordinadora se reunirá, al menos, dos veces al año, durante los meses de marzo y septiembre, y además, cuando así lo solicite alguna de las Administraciones representadas.

Se aprueba la aportación líquida definitiva de Navarra para el ejercicio 1990, año base del quinquenio 1990-1994, que figura en el Anexo I del presente Convenio Económico.

La citada aportación líquida se ha fijado según la situación real de las competencias asumidas por la Comunidad Foral el 1 de julio de 1990.

La cifra de trescientos millones de pesetas a que se refieren los artículos 17 y 28 será actualizada, al menos, cada cinco años, conforme a lo dispuesto en el artículo 61 del presente Convenio Económico.

En el caso de producirse una reforma sustancial en el ordenamiento jurídico tributario del Estado, se procederá por ambas Administraciones, de común acuerdo, a la adaptación del presente Convenio a las modificaciones que hubiesen experimentado los tributos convenidos y a la revisión, en su caso, de la aportación líquida del año base del quinquenio que corresponda, en la forma y cuantía procedentes, con efectos a partir del año en que entre en vigor la citada reforma.

Hasta tanto se aprueben por la Comunidad Foral las disposiciones reguladoras de las tasas a que se refiere el número 2 del artículo 34, se aplicarán las normas vigentes en territorio común.

El Estado y la Comunidad Foral podrán acordar la financiación conjunta de inversiones a realizar en Navarra, o en otros territorios, cuando la naturaleza o características de las mismas aconseje este tipo de financiación.

Ambas Administraciones, de común acuerdo, establecerán anualmente la valoración del coste de las competencias ejercidas por la Comunidad Foral en materia de policía.

Para el quinquenio 1990/1994 el índice de imputación al que se refiere el artículo 51 de este Convenio es el 1,60 por 100.

Conforme a lo previsto en la Disposición Final y en la Disposición Adicional Primera, la aportación líquida-definitiva a satisfacer por la Comunidad Foral en el año 1990 es de 30.913,7 millones de pesetas.

Durante el primer quinquenio de vigencia del presente Convenio, a la recaudación real de Navarra por el Impuesto sobre el Valor Añadido se le añadirán:

a) El 1,547 por 100 de la recaudación estatal por el Impuesto sobre el Valor Añadido obtenida en las Aduanas.

b) El 0,255 por 100 de la recaudación real del Impuesto sobre el Valor Añadido, excluida la de las Aduanas, obtenida en territorio común dividida por 0,92811, o de la recaudación real de Navarra dividida por 0,01292, según que el porcentaje de recaudación de Navarra con respecto a la total estatal, excluido el País Vasco, sea superior o inferior, respectivamente, al 1,392 por 100.

Si en cualquiera de los años que, durante la vigencia del presente Convenio Económico, deban considerarse como año base de quinquenio, no se aprobase en plazo oportuno la aportación líquida correspondiente al citado año base, se fijará, para dicho ejercicio y, en su caso, para los subsiguientes, una aportación líquida provisional, conforme a lo establecido en el número 3 del artículo 53 de este Convenio Económico.

Las aportaciones líquidas provisionales así determinadas no serán objeto de liquidación definitiva y serán regularizadas una vez establecida la aportación líquida definitiva del año base del quinquenio correspondiente.

En el primer ejercicio de aplicación del presente Convenio Económico, las normas contenidas en la Sección Tercera del Capítulo Segundo y Sección Tercera del Capítulo Tercero, del Título Primero, tendrán en cuenta como volumen de operaciones y lugar de realización de las mismas las que hubieran correspondido como definitivas en el ejercicio precedente, de haber estado vigentes en el mismo dichos preceptos.

Asimismo, las retenciones en la fuente, ingresos y pagos a cuenta que proceda efectuar durante el citado primer ejercicio se practicarán de acuerdo con los criterios establecidos en el párrafo anterior.

Este Convenio Económico entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y surtirá efectos conforme a las siguientes reglas:

1.ª El Título Preliminar y el Título Tercero se aplicarán a partir de la entrada en vigor de este Convenio.

2.ª El Título Primero se aplicará a los tributos devengados a partir del 1 de enero de 1991.

3.ª Los Capítulos Primero y Segundo del Título Segundo y el artículo 58 se aplicarán a partir del 1 de julio de 1990.

4.ª El artículo 59 se aplicará a partir del 1 de enero de 1990.

En el momento en que, conforme a lo que se determina en la Disposición Final, comiencen a surtir efectos las normas contenidas en este Convenio Económico quedarán derogadas cuantas disposiciones se opongan a las mismas y, en particular, las establecidas en el Decreto-ley 16/1969, de 24 de julio, por el que se fija la aportación de Navarra al sostenimiento de las cargas generales de la Nación y se armonizan su peculiar régimen fiscal con el general del Estado; el Real Decreto 839/1978, de 30 de marzo, de armonización de los regímenes fiscales común y foral, en materia de medidas urgentes de reforma fiscal; el Real Decreto 2655/1979, de 19 de octubre, por el que se establecen normas de carácter provisional para la adaptación del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre Sociedades en territorio de régimen común y foral de Navarra, y la Ley 18/1986, de 5 de mayo, de adaptación del Convenio Económico al nuevo régimen de Imposición Indirecta, con excepción de su Capítulo V que quedará derogado a partir de 1 de enero de 1990.

Sin perjuicio de lo establecido en el párrafo anterior serán exigibles, por la Administración del Estado y por la de la Comunidad Foral de Navarra, las respectivas obligaciones tributarias derivadas de la normativa que se derroga, de acuerdo con los criterios de armonización anteriormente vigentes.

|

Concepto |

Millones |

|

|---|---|---|

|

Presupuesto del Estado. Gastos |

12.694.509,0 |

|

|

Cargas ejercidas por Navarra |

3.556.579,1 |

|

|

Ministerios y Secciones 32 y 33 |

3.513.430,5 |

|

|

Policía |

43.148,6 |

|

|

Cargas del Estado no asumidas |

9.137.929,9 |

|

|

Aportación íntegra (9.137.929,9 x 0,0160) |

146.206,9 |

|

|

Compensaciones |

84.379,3 |

|

|

Por tributos no convenidos (1.796.200,0 x 0,0160) |

28.739,2 |

|

|

Por otros ingresos no tributarios (1.036.680,0 x 0,0160) |

16.586,9 |

|

|

Por déficit presupuestario (2.007.529,0 x 0,0160) |

32.120,5 |

|

|

Por impuestos directos convenidos |

6.932,8 |

|

|

Aportación líquida del año base |

61.827,5 |

|

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid