Agencia Estatal Boletín Oficial del Estado

FELIPE VI

REY DE ESPAÑA

A todos los que la presente vieren y entendieren.

Sabed: Que las Cortes Generales han aprobado y Yo vengo en sancionar la siguiente ley:

PREÁMBULO

El vigente Convenio Económico entre el Estado y la Comunidad Foral de Navarra, aprobado por la Ley 28/1990, de 26 de diciembre, prevé en su disposición adicional tercera que, en caso de producirse una reforma sustancial en el ordenamiento jurídico tributario del Estado, se procederá por ambas Administraciones, de común acuerdo, a la adaptación del Convenio Económico.

Con la presente ley se incorporan al Convenio las últimas modificaciones sustanciales operadas en el ordenamiento jurídico tributario. Estas adaptaciones del Convenio han sido objeto de acuerdo entre ambas Administraciones en el seno de la Comisión Negociadora, acuerdo formalizado en el acta correspondiente a la sesión de este órgano celebrada con fecha 28 de diciembre de 2022.

Así, se procede a incorporar al Convenio diversos tributos aprobados por las Cortes Generales. En primer lugar, el impuesto especial sobre los envases de plástico no reutilizables, regulado en los artículos 67 a 83 de la Ley 7/2022, de 8 de abril, de residuos y suelos contaminados para una economía circular. Asimismo, la reciente aprobación de la Ley 38/2022, de 27 de diciembre, para el establecimiento de gravámenes temporales energético y de entidades de crédito y establecimientos financieros de crédito y por la que se crea el Impuesto Temporal de Solidaridad de las Grandes Fortunas, y se modifican determinadas normas tributarias, hace igualmente necesaria la adaptación del Convenio a esta nueva figura impositiva, que se configura como un impuesto complementario del Impuesto sobre el Patrimonio.

Por otro lado, la Ley 14/2022, de 8 de julio, de modificación de la Ley 19/2013, de 9 de diciembre, de transparencia, acceso a la información pública y buen gobierno, con el fin de regular las estadísticas de las microempresas, pequeñas y medianas empresas (PYME) en la contratación pública, ha dado una nueva redacción al artículo 5 de la Ley 16/2013, de 29 de octubre, por la que se establecen determinadas medidas en materia de fiscalidad medioambiental y se adoptan otras medidas tributarias y financieras, que regula el Impuesto sobre los Gases Fluorados de Efecto Invernadero, modificando su estructura y haciendo necesaria la adaptación de los puntos de conexión establecidos en el Convenio.

La reforma introducida en el Impuesto sobre los Gases Fluorados de Efecto Invernadero y la incorporación al Convenio del impuesto especial sobre los envases de plástico no reutilizables hacen necesario regular los métodos de ajuste a consumo para ambas figuras tributarias, con el fin de perfeccionar la imputación de los ingresos a la Comunidad Foral de Navarra por los citados impuestos.

La incorporación de los impuestos al Convenio Económico implica la fijación de los puntos de conexión que asignan a cada Administración las competencias de exacción sobre los mismos. Esto determina que, para determinadas figuras tributarias, por su especial naturaleza, no exista una correspondencia adecuada entre el lugar donde se producen los hechos económicos y el ámbito de referencia donde deben de cumplirse las obligaciones fiscales. Por ello, en estos casos resulta necesario establecer un mecanismo de ajuste que perfeccione la imputación de los ingresos que corresponde a cada Administración.

Esta ley se ha redactado de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia, regulados en el artículo 129 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas y es consecuencia del acuerdo alcanzado por ambas Administraciones en la sesión de la Comisión Negociadora del Convenio Económico celebrada el 28 de diciembre de 2022.

De este modo, se cumple con los principios de necesidad y eficacia, por cuanto la modificación del Convenio, aprobado por Ley, precisa de su incorporación al ordenamiento jurídico a través de una norma de igual rango que la que se modifica.

Asimismo, la Ley es acorde con el principio de proporcionalidad, al contener la regulación imprescindible para la consecución de los objetivos mencionados e, igualmente, se ajusta al principio de seguridad jurídica, pues se ha garantizado su coherencia con el resto del ordenamiento jurídico nacional, así como con el de la Unión Europea, generando un marco normativo estable y claro. Se ha atendido también al principio de transparencia, pues se han definido con claridad los objetivos de la norma y justificado adecuadamente las modificaciones que contiene, lo que facilita su conocimiento y comprensión.

Por último, en relación con el principio de eficiencia, la norma no genera cargas administrativas para los ciudadanos y no conlleva costes indirectos.

Se aprueba la modificación del Convenio Económico con la Comunidad Foral de Navarra, aprobado por la Ley 28/1990, de 26 de diciembre, en los términos establecidos en el anexo de la presente ley.

Quedan derogadas todas las normas de igual o inferior rango en lo que se opongan a lo dispuesto en la presente ley.

La presente ley entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Por tanto,

Mando a todos los españoles, particulares y autoridades, que guarden y hagan guardar esta ley.

Madrid, 3 de abril de 2023.

FELIPE R.

El Presidente del Gobierno,

PEDRO SÁNCHEZ PÉREZ-CASTEJÓN

Aprobar la modificación del Convenio Económico entre el Estado y la Comunidad Foral de Navarra, conviniendo la nueva redacción que ha de darse a los artículos treinta y seis y sesenta y cinco.

Asimismo, se añaden el artículo treinta y cinco bis y la disposición adicional octava.

Uno. Se añade a la sección 2.ª del capítulo III del Título I un nuevo artículo 35 bis, con la siguiente redacción:

«Artículo 35 bis. Impuesto especial sobre los envases de plástico no reutilizables.

1. En la exacción del impuesto especial sobre los envases de plástico no reutilizables la Comunidad Foral de Navarra aplicará las mismas normas sustantivas y formales establecidas en cada momento por el Estado.

No obstante, la Comunidad Foral podrá aprobar los modelos de declaración e ingreso que contendrán, al menos, los mismos datos que los del territorio común y señalar plazos de ingreso para cada período de liquidación, que no diferirán sustancialmente de los establecidos por la Administración del Estado.

2. La exacción del impuesto corresponderá a la Comunidad Foral de Navarra o a la Administración del Estado con arreglo a las siguientes reglas:

Primera. En los supuestos de fabricación de productos que forman parte del ámbito objetivo del impuesto, la exacción corresponderá a la Administración del territorio donde radiquen los establecimientos en los que se desarrolle la actividad.

Segunda. En los supuestos de adquisición intracomunitaria de productos que forman parte del ámbito objetivo del impuesto, la exacción corresponderá a la Administración del territorio en el que se encuentre el domicilio fiscal del contribuyente. Si las adquisiciones intracomunitarias se realizan por un contribuyente no establecido, la exacción corresponderá a la Administración del territorio donde radique el domicilio fiscal de su representante.

Tercera. En los supuestos de introducción irregular de los productos objeto del impuesto, la exacción corresponderá a la Administración del territorio en el que se encuentren los mismos en el momento en que se constate la introducción irregular.

3. Las devoluciones que procedan serán efectuadas por la Administración en la que hubieran sido ingresadas las cuotas cuya devolución se solicita. No obstante, en los casos en que no sea posible determinar en qué Administración fueron ingresadas las cuotas, la devolución se efectuará por la Administración correspondiente al territorio donde se genere el derecho a la devolución.

4. La comprobación e investigación del impuesto se realizará por los órganos de la Administración competente para la exacción del impuesto, sin perjuicio de la colaboración entre Administraciones tributarias.»

Dos. Se modifica el artículo 36, que queda redactado de la siguiente forma:

«Artículo 36. Normativa aplicable y exacción del impuesto.

1. En la exacción del Impuesto sobre los Gases Fluorados de Efecto Invernadero la Comunidad Foral de Navarra aplicará las mismas normas sustantivas y formales establecidas en cada momento por el Estado.

No obstante, la Comunidad Foral podrá aprobar los modelos de declaración e ingreso que contendrán, al menos, los mismos datos que los del territorio común y señalar plazos de ingreso para cada período de liquidación, que no diferirán sustancialmente de los establecidos por la Administración del Estado.

2. La exacción del impuesto corresponderá a la Comunidad Foral de Navarra o a la Administración del Estado con arreglo a las siguientes normas:

Primera. En los supuestos de fabricación de gases que forman parte del ámbito objetivo del impuesto, la exacción corresponderá a la Administración del territorio donde radiquen los establecimientos en los que se desarrolle la actividad.

Segunda. En los supuestos de ventas o entregas, así como consumo de gases realizados por contribuyentes autorizados como almacenistas de acuerdo con la normativa reguladora del impuesto, la exacción corresponderá a la Administración del territorio donde radiquen los establecimientos en los que desarrolle su actividad.

Tercera. En los supuestos de adquisición intracomunitaria de gases que forman parte del ámbito objetivo del impuesto, la exacción corresponderá a la Administración del territorio en el que se encuentre el domicilio fiscal del contribuyente, salvo que se trate de contribuyentes autorizados como almacenistas, en cuyo caso se aplicará la regla segunda anterior. Si las adquisiciones intracomunitarias se realizan por un contribuyente no establecido la exacción corresponderá a la Administración del territorio donde radique el domicilio fiscal de su representante.

Cuarta. En los supuestos de tenencia irregular de los gases objeto del impuesto, la exacción corresponderá a la Administración del territorio en el que se encuentren los mismos en el momento en que se constate la tenencia irregular.

3. Las devoluciones que procedan serán efectuadas por la Administración en la que hubieran sido ingresadas las cuotas cuya devolución se solicita. No obstante, en los casos en que no sea posible determinar en qué Administración fueron ingresadas las cuotas, la devolución se efectuará por la Administración correspondiente al territorio donde se genere el derecho a la devolución.

4. La comprobación e investigación del impuesto se realizará por los órganos de la Administración competente para la exacción del impuesto, sin perjuicio de la colaboración entre Administraciones tributarias.»

Tres. Se añaden los apartados 3 y 4 en el artículo 65, con la siguiente redacción:

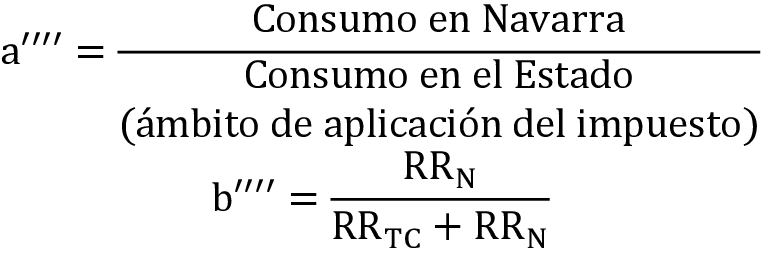

«3. A la recaudación real de Navarra por el impuesto especial sobre los envases de plástico no reutilizables se le añadirá el resultado de la siguiente expresión matemática:

Siendo:

H = RRTC + RRN

RRTC = Recaudación real anual del territorio común por el impuesto especial sobre los envases de plástico no reutilizables.

RRN = Recaudación real anual de Navarra por el impuesto especial sobre los envases de plástico no reutilizables.

RRAD = Recaudación real anual por Importaciones por el impuesto especial sobre los envases de plástico no reutilizables.

4. A la recaudación real de Navarra por el Impuesto sobre los Gases Fluorados de Efecto Invernadero se le añadirá el resultado de la siguiente expresión matemática:

Siendo:

H = RRTC + RRN

RRTC = Recaudación real anual del territorio común por el Impuesto sobre los Gases Fluorados de Efecto Invernadero.

RRN = Recaudación real anual de Navarra por el Impuesto sobre los Gases Fluorados de Efecto Invernadero.

RRAD = Recaudación real anual por Importaciones por el Impuesto sobre los Gases Fluorados de Efecto Invernadero.

»

Cuatro. Se añade la disposición adicional octava, que queda redactada de la siguiente forma:

«Disposición adicional octava.

El Impuesto Temporal de Solidaridad de las Grandes Fortunas, complementario del Impuesto sobre el Patrimonio, se exigirá por la Comunidad Foral de Navarra en los mismos términos establecidos en el artículo 17 del presente Convenio Económico, con efectos para todos los ejercicios en que dicho impuesto mantenga su vigencia.»

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid