State Agency Official State Gazette

Content not available in English

La Orden de 15 de diciembre de 1999 aprobó el modelo 187 de declaración informativa de acciones o participaciones representativas del capital o del patrimonio de las instituciones de inversión colectiva y del resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes, en relación con las rentas o ganancias patrimoniales obtenidas como consecuencia de las transmisiones o reembolsos de esas acciones o participaciones. No obstante, las sucesivas reformas que han tenido lugar a lo largo de los años tanto en materia tributaria como en el desarrollo de la normativa aplicable a las instituciones de inversión colectiva, han determinado que la Orden de 15 de diciembre de 1999 haya sido objeto de numerosas modificaciones, la última de ellas mediante Orden HAP/2369/2013, de 13 de diciembre.

En esta línea, la Ley 16/2013, de 29 de octubre, por la que se establecen determinadas medidas en materia de fiscalidad medioambiental y se adoptan otras medidas tributarias y financieras, ha introducido una importante reforma en la Ley 35/2003, de 4 de noviembre, de Instituciones de Inversión Colectiva, que ha traído consigo modificaciones también en las leyes que regulan el Impuesto sobre Sociedades, el Impuesto sobre la Renta de no Residentes y el Impuesto sobre la Renta de las Personas Físicas. La modificación legislativa ha tenido por objeto permitir la comercialización en el mercado interior de participaciones en fondos de inversión constituidos en España a través de un sistema de cuentas globales, de forma que las participaciones comercializadas mediante entidades autorizadas para la prestación de servicios de inversión o a través de otras sociedades gestoras, domiciliadas o establecidas en territorio español, puedan figurar en el registro de partícipes de la sociedad gestora del fondo objeto de comercialización a nombre del comercializador y por cuenta de los partícipes. En consecuencia, en el supuesto mencionado, la sociedad gestora ya no dispondrá de toda la información de los partícipes del fondo, sino que la relativa a algunos de ellos o, en algunos casos, una parte de la misma, figurará en los registros de las entidades comercializadoras, por lo que se hace necesario que estas últimas asuman obligaciones en el ámbito financiero y fiscal. La incorporación a nuestro ordenamiento jurídico de las mencionadas obligaciones ha determinado también la modificación, mediante Real Decreto 960/2013, de 5 de diciembre, de los Reglamentos del Impuesto sobre Sociedades, del Impuesto sobre la Renta de no Residentes y del Impuesto sobre la Renta de las Personas Físicas.

Adicionalmente, las anteriores reformas normativas hacen necesaria la modificación de la forma en que la Administración Tributaria recibe la información contenida en el modelo 187, con el objeto de identificar de manera adecuada aquellos supuestos en los que la existencia de diferentes registros de partícipes en relación con un mismo fondo y titular implique, bien que el resultado originado en las transmisiones y reembolsos y calculado por la sociedad gestora o entidad comercializadora pueda no coincidir con el importe a integrar en la base imponible del partícipe, o bien que en aquellos casos en los que, por aplicación del artículo 94 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes, y sobre el Patrimonio, no proceda el cómputo del resultado de la operación, los valores y fechas de adquisición de las acciones o participaciones determinados por la aplicación de dicho precepto puedan no coincidir con la información recibida por la sociedad gestora o de inversión de destino.

Por todo lo anterior, con el propósito de adaptar el modelo 187 a las aludidas modificaciones normativas y en aras de facilitar el cumplimiento de las obligaciones informativas inherentes a su presentación y de garantizar la seguridad jurídica, se considera conveniente aprobar un nuevo modelo 187 de declaración informativa de acciones o participaciones representativas del capital o del patrimonio de las instituciones de inversión colectiva y del resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes, en relación con las rentas o ganancias patrimoniales obtenidas como consecuencia de las transmisiones o reembolsos de esas acciones o participaciones.

Finalmente, con respecto a la normativa reguladora de las obligaciones informativas a las que se da cumplimiento mediante la presentación del modelo 187, el apartado 5 del artículo 108 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado mediante Real Decreto 439/2007, de 30 de marzo, el apartado 5 del artículo 66 del Reglamento del Impuesto sobre Sociedades, aprobado por Real Decreto 1777/2004, de 30 de julio y el apartado 2 del artículo 15 del Reglamento del Impuesto sobre la Renta de no Residentes, aprobado por Real Decreto 1776/2004, de 30 de julio, habilitan al Ministro de Economía y Hacienda para aprobar el correspondiente modelo de declaración anual de retenciones. Las mismas habilitaciones, pero en relación con el desarrollo del modelo de declaración informativa mediante Orden Ministerial, se recogen en el apartado cuarto del artículo 100 de la anteriormente mencionada Ley del Impuesto sobre la Renta de las Personas Físicas, en el apartado 4 del artículo 141 del texto refundido de la Ley del Impuesto sobre Sociedades, aprobado por Real Decreto Legislativo 4/2004, de 5 de marzo y en el apartado 4 del artículo 53 del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, aprobado por Real de Decreto Legislativo 5/2004, de 5 de marzo, que se unen a las contenidas en los artículos 30 y 117 del Reglamento General de las actuaciones y los procedimientos de Gestión e Inspección Tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio.

Las habilitaciones al Ministro de Economía y Hacienda incluidas en los anteriores preceptos deben entenderse conferidas en la actualidad al Ministro de Hacienda y Administraciones Públicas, de acuerdo con lo dispuesto en el artículo 5 y en la disposición final segunda del Real Decreto 1823/2011, de 21 de diciembre, por el que se reestructuran los departamentos ministeriales.

En su virtud dispongo:

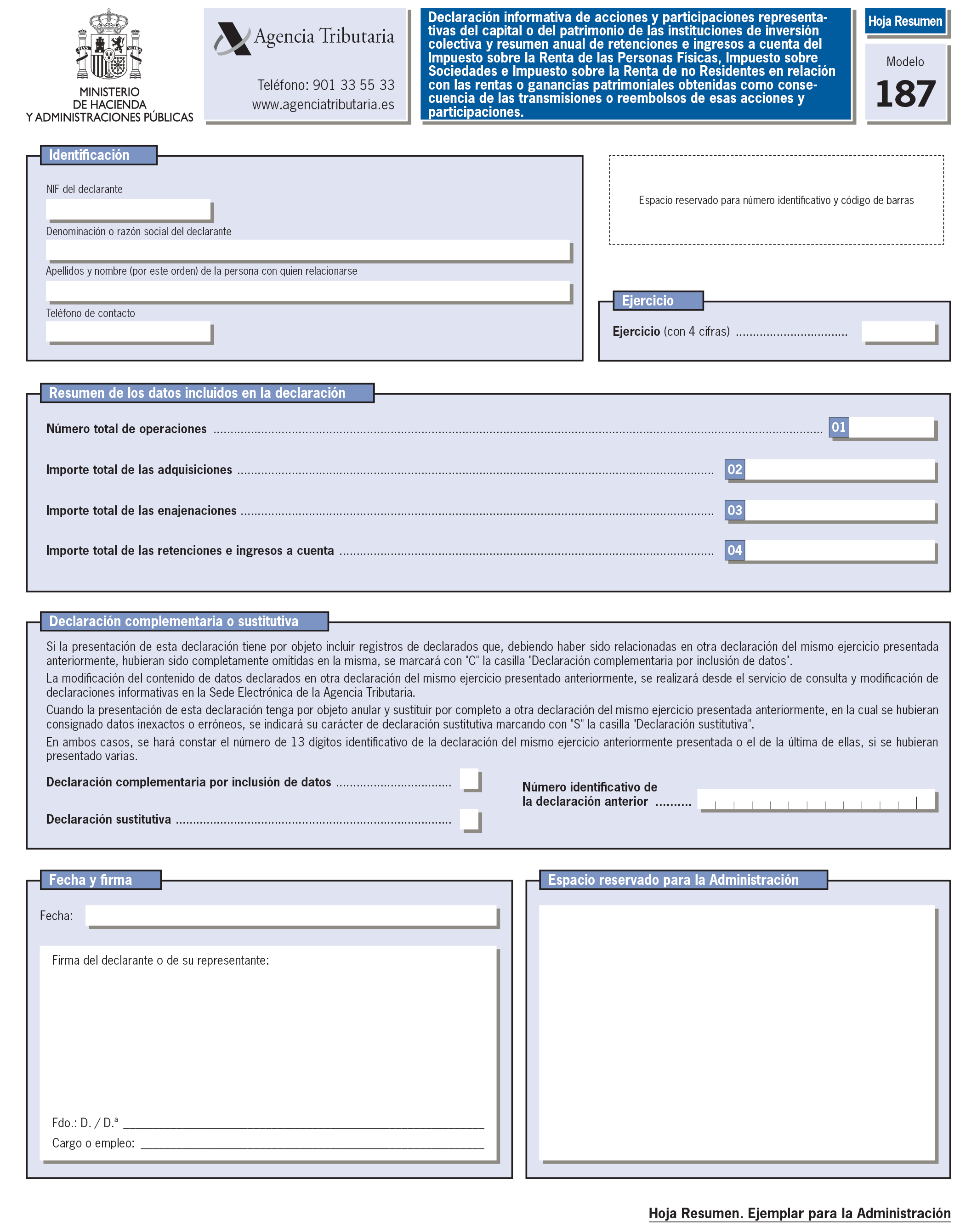

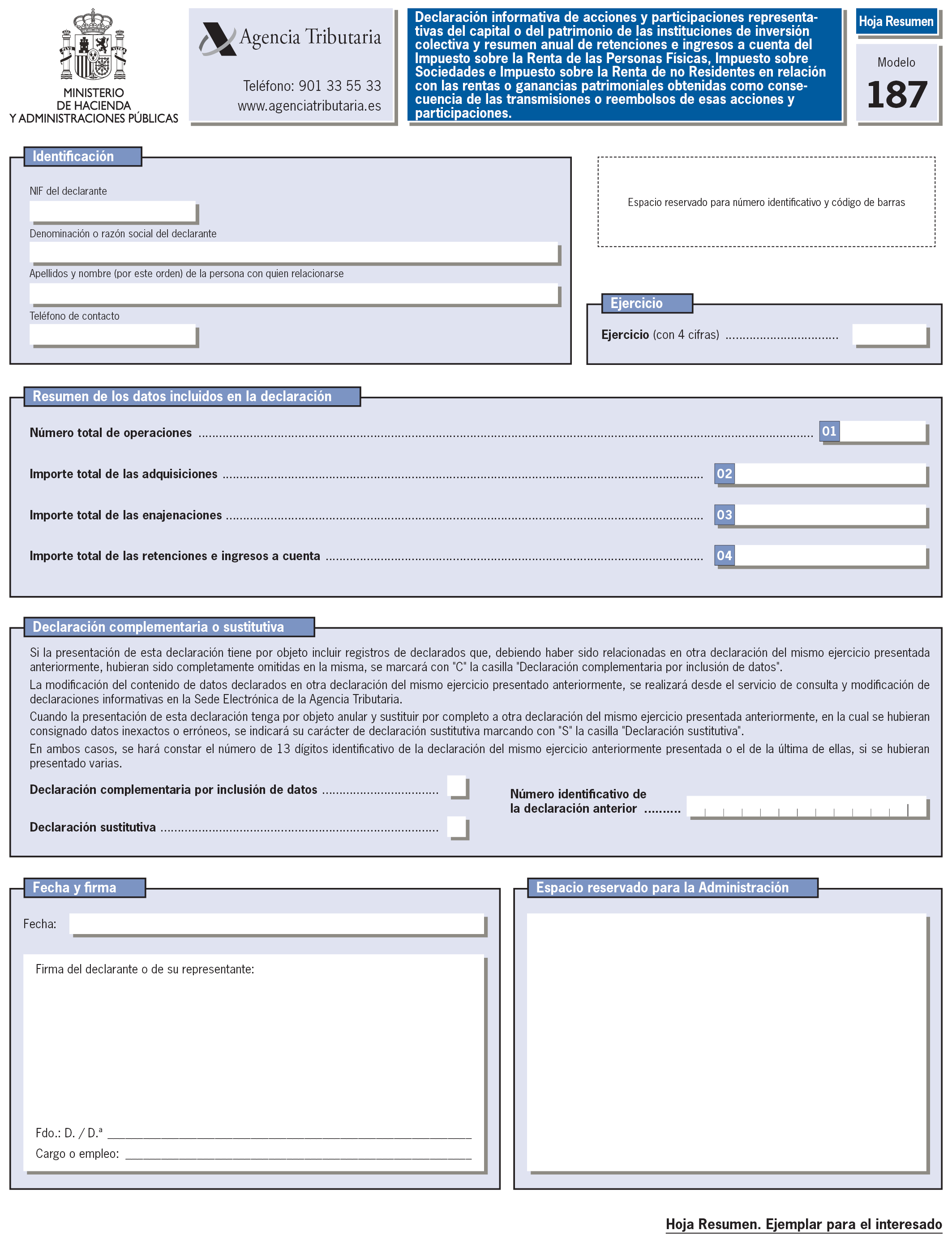

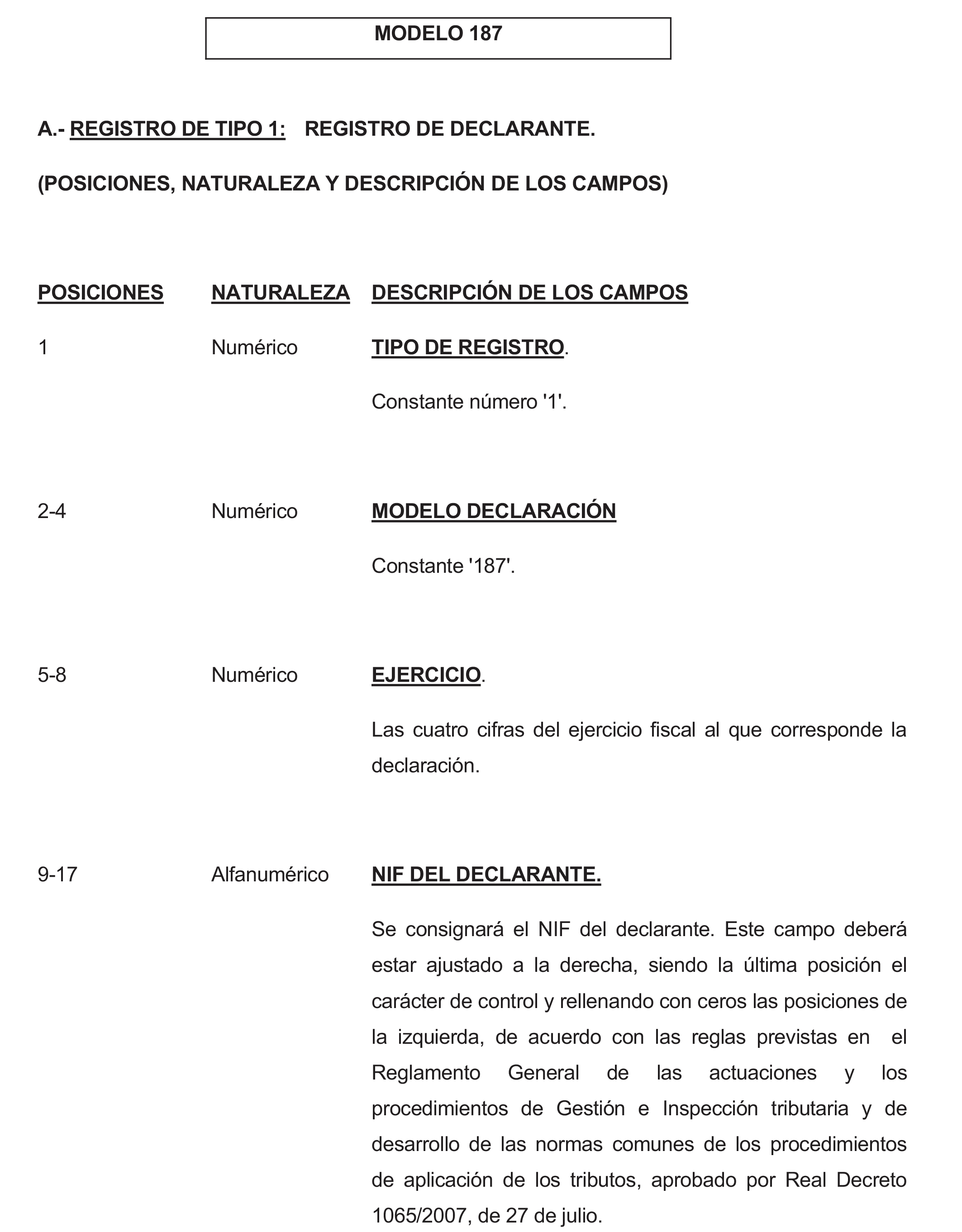

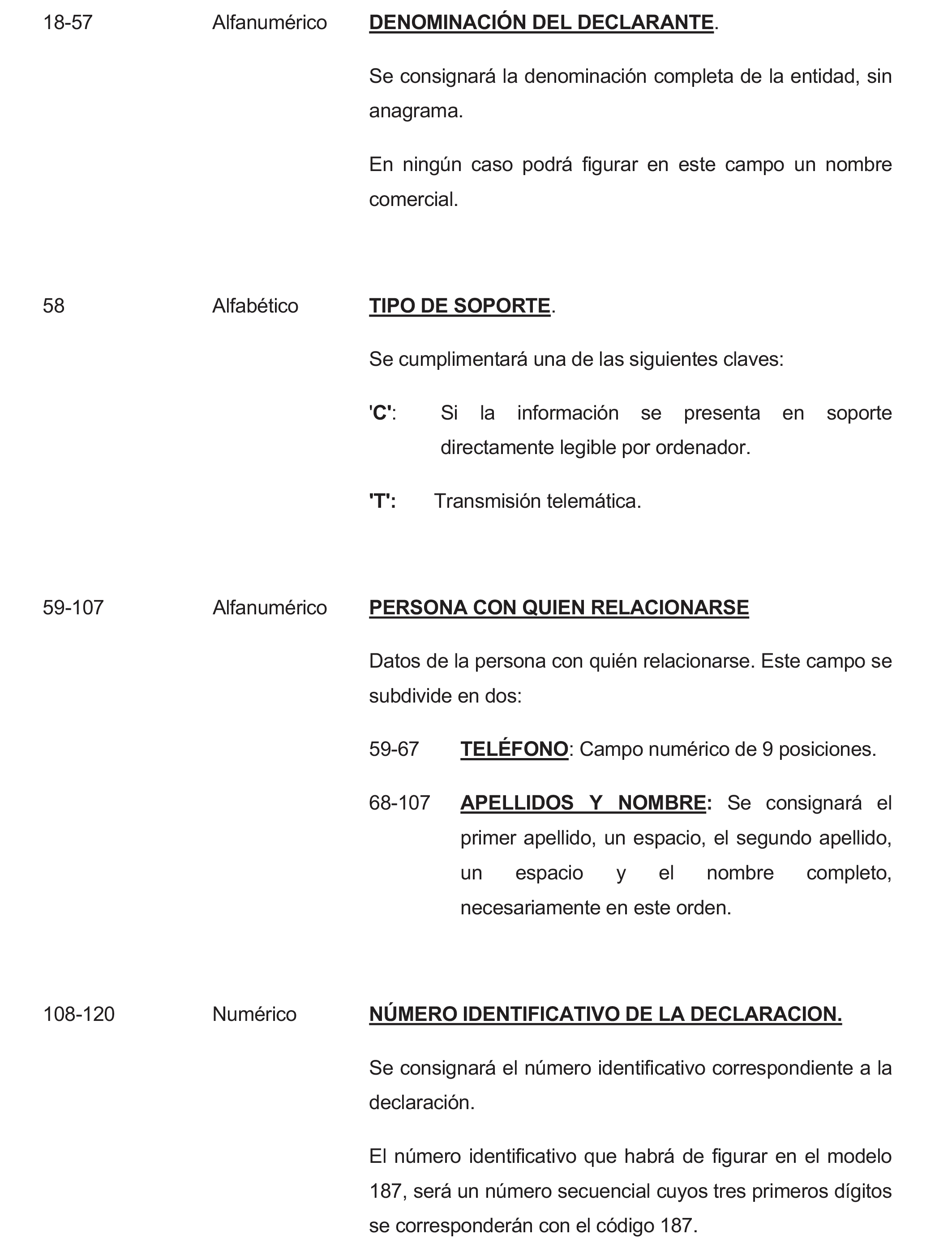

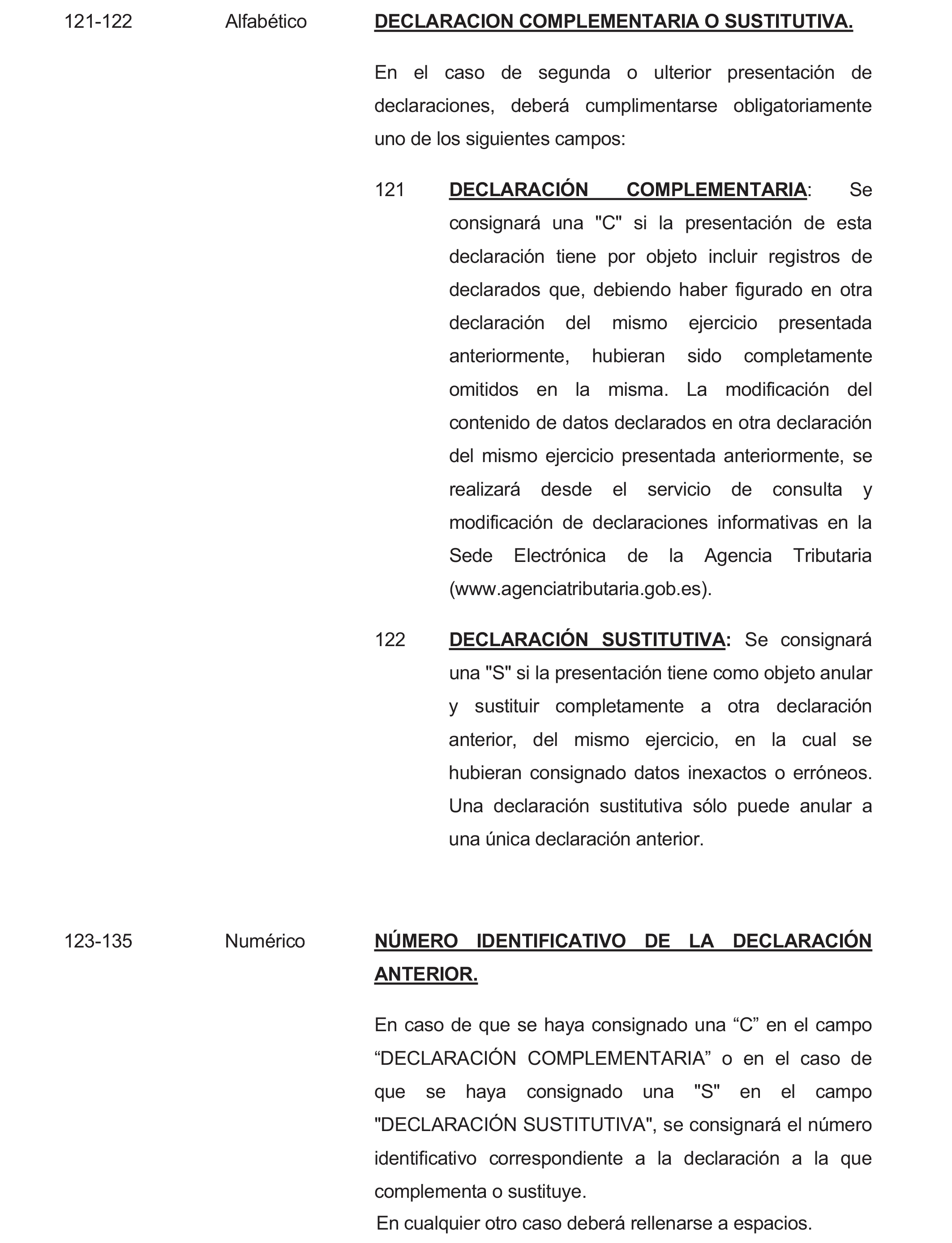

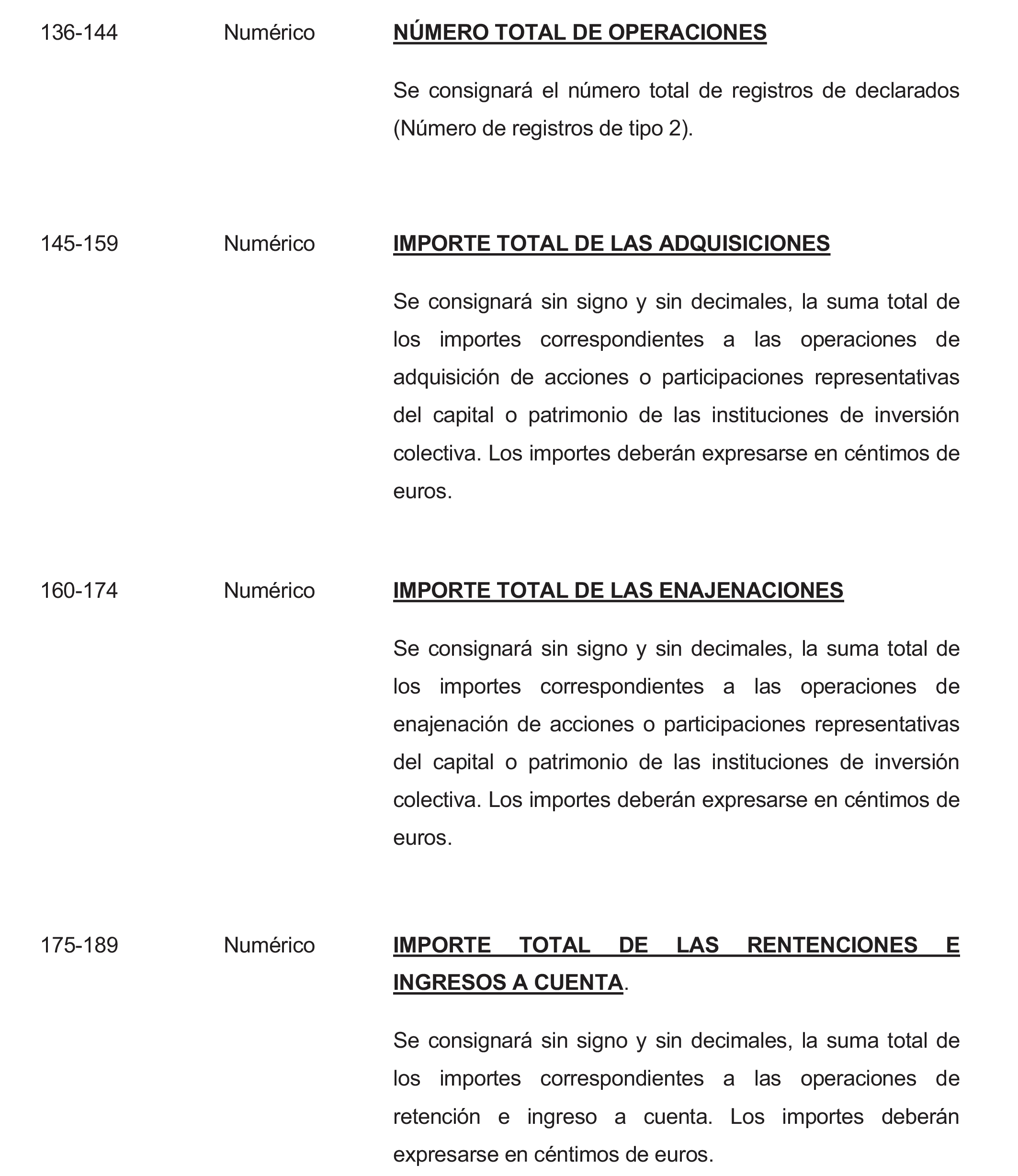

1. Se aprueba el modelo 187, «Declaración informativa de acciones o participaciones representativas del capital o del patrimonio de las instituciones de inversión colectiva y del resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes, en relación con las rentas o ganancias patrimoniales obtenidas como consecuencia de las transmisiones o reembolsos de esas acciones o participaciones», que figura en el anexo I de la presente Orden.

Dicho modelo de declaración informativa se compone de una hoja-resumen, que comprende dos ejemplares, uno para la Administración y otro para el interesado.

El número identificativo que habrá de figurar en el modelo 187 será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 187.

El número identificativo que habrá de figurar en el modelo 187 en el caso de tratarse de una declaración sustitutiva o complementaria que incorpore registros no declarados previamente será un número secuencial cuyos tres primeros dígitos se correspondan con el código 187.

La presentación de declaraciones complementarias que modifiquen el contenido de los datos incluidos en otra declaración presentada anteriormente y que se refieran al mismo ejercicio, se realizará desde el servicio de consulta y modificación de declaraciones informativas, dentro de los trámites asociados al modelo 187, que se encuentra disponible en la Sede Electrónica de la Agencia Estatal de Administración Tributaria, en la dirección electrónica https://www.agenciatributaria.gob.es. En este caso la declaración complementaria quedará identificada por el código electrónico de su presentación, no siendo necesario indicar ningún número identificativo.

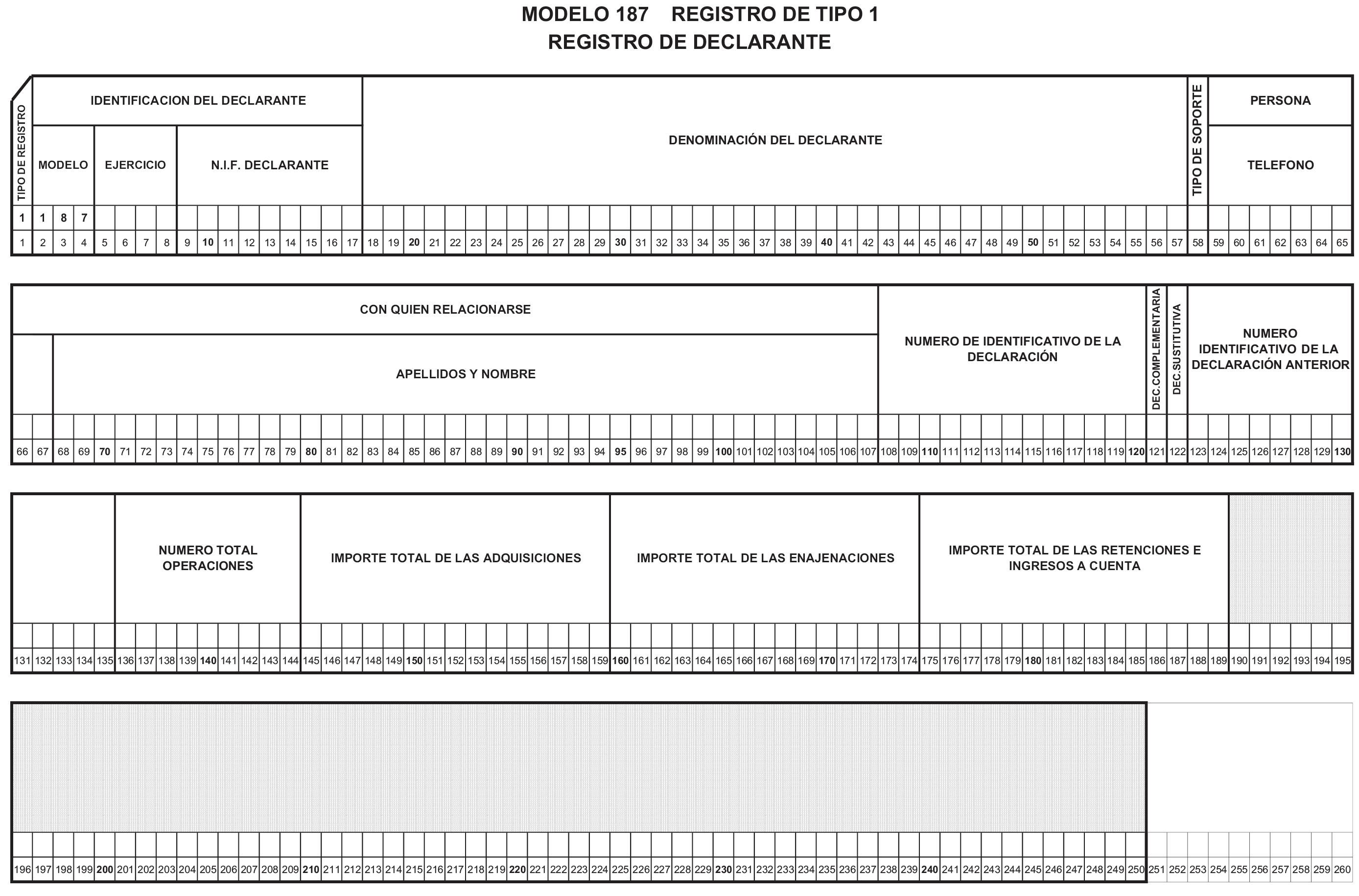

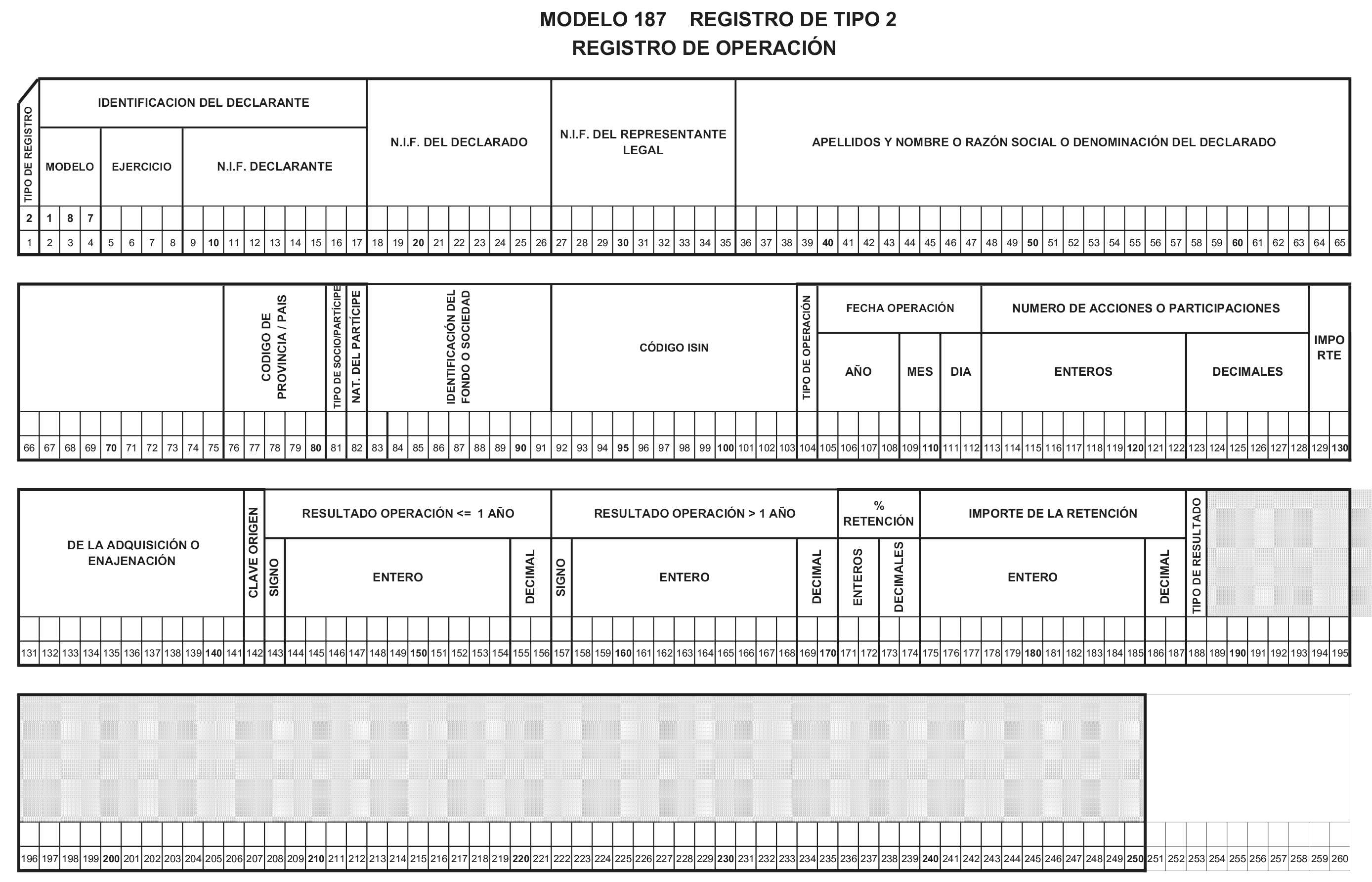

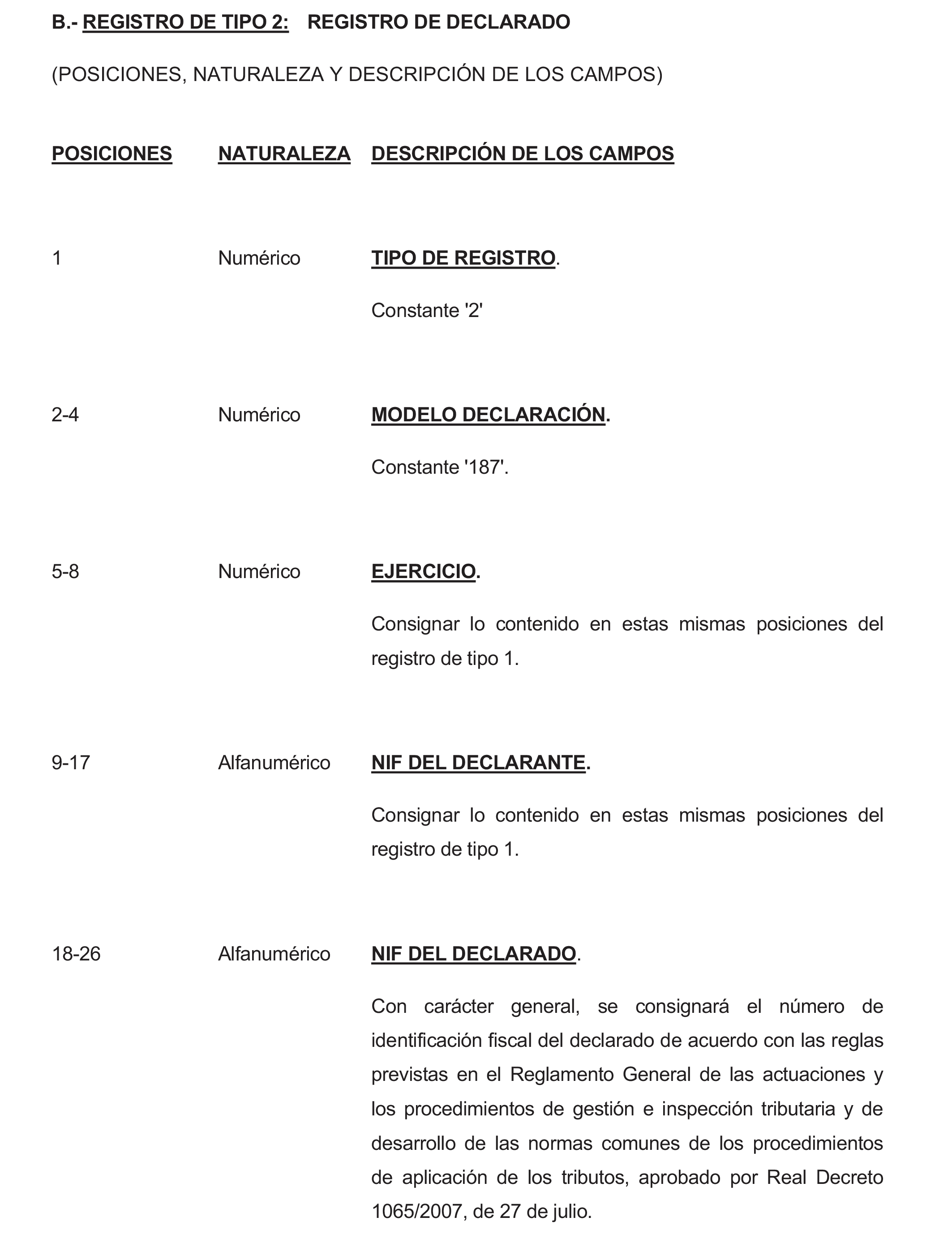

2. Se aprueban los diseños físicos a los que deberán ajustarse los soportes directamente legibles por ordenador y los diseños lógicos a los que deberán ajustarse los ficheros que contengan la información a suministrar, tanto en el supuesto de presentación mediante soporte directamente legible por ordenador, como por vía electrónica por Internet. Ambos diseños, físicos y lógicos, figuran en el anexo II de la presente Orden.

Estarán obligados a presentar el modelo 187 aquellas personas que, estando obligadas a retener o a ingresar a cuenta respecto del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades o del Impuesto sobre la Renta de no Residentes, de conformidad con lo establecido en la normativa legal y reglamentaria reguladora de estos impuestos, satisfagan rentas sujetas a retención o ingreso a cuenta como consecuencia de operaciones de transmisión o reembolso de acciones o participaciones representativas del capital o del patrimonio de instituciones de inversión colectiva.

Asimismo, se encuentran también obligadas a presentar el modelo 187 las personas o entidades a que se refiere el artículo 42 del Reglamento General de las actuaciones y los procedimientos de Gestión e Inspección Tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, en relación con las operaciones que tengan por objeto acciones o participaciones de instituciones de inversión colectiva.

Deberán ser objeto de declaración en el modelo 187, de conformidad con los diseños contenidos en el anexo II de la presente Orden, las ganancias o pérdidas patrimoniales y los resultados derivados de la trasmisión o reembolso de acciones o participaciones representativas del capital o patrimonio de instituciones de inversión colectiva, las retenciones e ingresos a cuenta que, en su caso, se hayan practicado sobre las mismas, así como las operaciones de adquisición y enajenación de los mencionados valores.

El plazo de presentación del modelo 187 será el comprendido entre el 1 y el 31 de enero de cada año, en relación con las operaciones que correspondan al año natural inmediato anterior.

1. Los obligados tributarios conservarán a disposición de la Administración tributaria, durante el plazo de prescripción a que se refiere el artículo 70 de la Ley 58/2003, de 17 de diciembre, General Tributaria, la documentación que justifique las retenciones e ingresos a cuenta practicados.

En aquellos supuestos en que no se practique la retención o el ingreso a cuenta por aplicación de las exenciones de la normativa interna española por razón de la residencia del contribuyente, se justificará mediante un certificado de residencia fiscal expedido por las autoridades fiscales del país de residencia.

Cuando no se practique la retención por aplicación de las exenciones de un Convenio para evitar la doble imposición con cláusula de intercambio de información suscrito por España o se practique aplicando los límites de imposición fijados en el mismo, se justificará con un certificado de residencia fiscal expedido por la autoridad fiscal correspondiente, en el que deberá constar expresamente que el contribuyente es residente en el sentido definido en el Convenio.

Los certificados de residencia a que se refieren los dos párrafos anteriores tendrán una validez de un año a partir de la fecha de su expedición.

Cuando no se practique retención por haberse efectuado el pago del impuesto, se acreditará mediante la declaración del impuesto correspondiente a dicha renta presentada por el contribuyente o su representante.

2. En los casos de contratos de comercialización transfronteriza de acciones o participaciones de instituciones de inversión colectiva españolas mediante la utilización de cuentas globales a nombre de las entidades comercializadoras residentes en el extranjero a que se refiere la disposición adicional única del Reglamento del Impuesto sobre la Renta de no Residentes, se establece el siguiente procedimiento de acreditación de la residencia a efectos de la práctica de retenciones o ingresos a cuenta sobre las ganancias patrimoniales obtenidas por contribuyentes del Impuesto sobre la Renta de no Residentes sin establecimiento permanente, derivadas de los reembolsos o transmisiones de participaciones o acciones de instituciones de inversión colectiva españolas:

a) Cuando la entidad comercializadora sea residente en un país con el que España haya suscrito un Convenio para evitar la doble imposición con cláusula de intercambio de información, deberá emitir y entregar un certificado a la sociedad gestora o a la sociedad de inversión, por cada institución de inversión colectiva o, en su caso, por cada compartimento o clase de participaciones o serie de acciones de la misma, con la frecuencia con la que la institución de inversión colectiva atienda el reembolso o transmisión, y referido exclusivamente a aquellas operaciones que generen ganancias patrimoniales, que contenga:

1.º Lugar y fecha en que se emite el certificado.

2.º Denominación de la entidad comercializadora y dirección completa en su país de residencia. Asimismo, deberá incluirse el número de identificación fiscal atribuido por la Administración tributaria española a la entidad comercializadora residente en un país con el que España haya suscrito un Convenio para evitar la doble imposición con cláusula de intercambio de información, excepto en el supuesto de que, conforme a lo dispuesto en la letra c) del apartado 3 de la disposición adicional única del Reglamento del Impuesto sobre la Renta de no residentes, aprobado por Real Decreto 1776/2004, de 30 de julio, no esté obligada a presentar las relaciones individualizadas a que se refiere dicho precepto.

3.º Identificación y cargo de la persona que suscriba el certificado, que deberá tener poder suficiente para ello.

4.º Denominación de la institución de inversión colectiva, número de identificación fiscal atribuido por la Administración tributaria española y domicilio fiscal.

5.º En su caso, denominación del compartimento y de la clase de las participaciones o serie de las acciones.

6.º Código ISIN de las participaciones o acciones de la institución de inversión colectiva o, en su caso, del compartimento o de la clase o serie de las mismas.

7.º En su caso, denominación de la entidad gestora, número de identificación fiscal atribuido por la Administración tributaria española y domicilio fiscal.

8.º Fecha de transmisión o reembolso.

9.º Respecto de los contribuyentes residentes en el mismo país que la comercializadora a los que les sea de aplicación la exclusión de retención por proceder la aplicación de una exención en virtud de lo establecido en el artículo 14 del texto refundido de la Ley el Impuesto sobre la Renta de no Residentes, o derivada del convenio para evitar la doble imposición que resulte aplicable, deberá consignarse separadamente el número de transmitentes que han obtenido ganancias patrimoniales, el número de participaciones o acciones objeto de reembolso o transmisión, el importe total de dichos reembolsos o transmisiones y el importe total de adquisición correspondiente a las acciones o participaciones transmitidas o reembolsadas.

10.º Respecto del resto de contribuyentes, deberá consignarse separadamente el número de transmitentes que han obtenido ganancias patrimoniales, el número de participaciones o acciones objeto de reembolso o transmisión, el importe total de dichos reembolsos o transmisiones, el importe total de adquisición correspondiente a las acciones o participaciones transmitidas o reembolsadas y el importe total de las ganancias patrimoniales.

Las sociedades gestoras o las sociedades de inversión residentes en España podrán justificar la exclusión de retención o ingreso a cuenta, por aplicación de una exención en virtud de la normativa interna o convenida, a los contribuyentes con derecho a aplicar dicha exención que sean residentes en el mismo país que la comercializadora, así como la retención o ingreso a cuenta que, en virtud del apartado 2 del artículo 31 del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, resulte de aplicar el tipo de gravamen previsto en el número 3º de la letra f) del apartado 1 del artículo 25 de dicho texto refundido, sobre las ganancias patrimoniales obtenidas por el resto de contribuyentes, mediante el certificado antes mencionado. Además, la entidad comercializadora extranjera deberá remitir a las sociedades gestoras o a las sociedades de inversión un certificado de residencia fiscal de la misma expedido por las autoridades fiscales de su país que tendrá una validez de tres años a partir de su fecha de expedición.

b) Cuando la entidad comercializadora extranjera sea residente en un país o territorio diferente a los incluidos en la letra a) anterior, deberá emitir y entregar un certificado a la sociedad gestora o a la sociedad de inversión, por cada institución de inversión colectiva o, en su caso, por cada compartimento o clase de participaciones o serie de acciones de la misma, con la frecuencia con la que la institución de inversión colectiva atienda el reembolso o transmisión, y referido exclusivamente a aquellas operaciones que generen ganancias patrimoniales, que contenga:

1.º Lugar y fecha en que se emite el certificado.

2.º Denominación de la entidad comercializadora, número de identificación fiscal atribuido por la Administración tributaria española y dirección completa en su país de residencia.

3.º Identificación y cargo de la persona que suscriba el certificado, que deberá tener poder suficiente para ello.

4.º Denominación de la institución de inversión colectiva, número de identificación fiscal atribuido por la Administración tributaria española y domicilio fiscal.

5.º En su caso, denominación del compartimento y de la clase de las participaciones o serie de las acciones.

6.º Código ISIN de las participaciones o acciones de la institución de inversión colectiva o, en su caso, del compartimento o de la clase o serie de las mismas.

7.º En su caso, denominación de la entidad gestora, número de identificación fiscal atribuido por la Administración tributaria española y domicilio fiscal.

8.º Fecha de transmisión o reembolso.

9.º Número de transmitentes.

10.º Número de participaciones o acciones objeto de reembolso o transmisión correspondientes a esos contribuyentes.

11.º Importe total de los reembolsos o transmisiones.

12.º Importe total de adquisición correspondiente a esos reembolsos o transmisiones.

13.º Importe total de las ganancias patrimoniales.

Las sociedades gestoras o las sociedades de inversión residentes en España podrán justificar la retención o ingreso a cuenta resultante de aplicar el tipo de gravamen previsto en el número 3.º de la letra f) del apartado 1 del artículo 25 del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, sobre las ganancias patrimoniales obtenidas por los contribuyentes, mediante el certificado antes mencionado, que no tendrá efectos para la exclusión de retención o ingreso a cuenta por aplicación de una exención en virtud de la normativa interna o convenida. Además, la entidad comercializadora extranjera deberá remitir a las sociedades gestoras o a las sociedades de inversión un certificado de residencia fiscal de la misma expedido por las autoridades fiscales de su país que tendrá una validez de tres años a partir de su fecha de expedición.

c) La entidad comercializadora extranjera podrá emitir y entregar a la sociedad gestora o a la sociedad de inversión los certificados a los que se refieren las letras a) y b) anteriores relativos a un mismo mes natural en los 10 días primeros del mes natural siguiente. En estos casos, la entidad comercializadora extranjera podrá emitir un único certificado, haciendo constar su carácter mensual, que recoja los datos a que se refieren dichas letras, correspondientes al mes natural, ordenados según la fecha de transmisión o reembolso.

La forma de remisión recogida en el párrafo anterior se entenderá sin perjuicio de la obligación de la entidad comercializadora de comunicar a la sociedad gestora o a la sociedad de inversión, con la frecuencia con la que la institución de inversión colectiva atienda el reembolso o transmisión de las acciones o participaciones, la información necesaria para la correcta práctica de la retención o ingreso a cuenta.

d) La entidad gestora residente en España o, en su caso, la sociedad de inversión estará obligada a conservar la documentación prevista en este apartado a disposición de la Administración tributaria, durante el plazo de prescripción a que se refiere el artículo 70 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

e) La entidad gestora o la sociedad de inversión, a los efectos de la cumplimentación de la declaración informativa de acciones o participaciones representativas del capital o del patrimonio de las instituciones de inversión colectiva y del resumen anual de retenciones e ingresos a cuenta, modelo 187, agrupará la información referida a las transmisiones o reembolsos que se incluyen en cada certificado emitido por la comercializadora, en su caso, en dos registros de operación, uno relativo a los contribuyentes que no han soportado retención por aplicación de exención en virtud de norma interna o convenida, y otro relativo al resto de contribuyentes. La entidad gestora o la sociedad de inversión consignará en ambos casos como socio o partícipe a la entidad comercializadora extranjera. El resto de información del modelo relativa al socio o partícipe se entenderá referida a la comercializadora extranjera.

El importe de la ganancia se consignará, en su caso, en el campo referido a aquéllas de plazo de generación igual o inferior a un año.

f) El procedimiento especial de acreditación regulado en este apartado 2 se entenderá sin perjuicio de la facultad de la Administración tributaria de exigir, en su caso, a cualquier contribuyente, la justificación de su derecho a la aplicación del Convenio, mediante la aportación del correspondiente certificado de residencia fiscal en el sentido del Convenio emitido por la autoridad fiscal correspondiente, o la procedencia de la aplicación de exención de la normativa interna, por razón de la residencia del contribuyente, mediante la aportación de un certificado de residencia fiscal expedido por las autoridades fiscales correspondientes.

g) No obstante lo previsto en las letras anteriores de este apartado 2, con independencia del país o territorio de residencia de la entidad comercializadora, y aunque no coincida con el de residencia del perceptor, el obligado a retener o a ingresar a cuenta podrá aplicar lo dispuesto en el apartado 1 de este artículo 5 para justificar la exclusión de retención por proceder la aplicación de una exención en virtud de la normativa interna o convenida a la que tenga derecho el contribuyente. En este caso, el obligado a retener o a ingresar a cuenta deberá disponer de los correspondientes certificados de residencia fiscal de los contribuyentes y conservarlos en los términos del apartado uno de este artículo 5.

En los certificados a que se refieren las letras a) y b) de este apartado 2, se desagregará la información relativa a estos contribuyentes, indicando:

1.º Tipo de persona: física o entidad.

2.º Apellidos y nombre, o denominación.

3.º Número de identificación fiscal español, si el contribuyente dispone de él.

4.º Número de identificación fiscal asignado al contribuyente en el territorio o país de residencia, si dispone de él.

5.º País o territorio de residencia, conforme a los códigos de países y territorios recogidos en el anexo II de la Orden EHA/3496/2011, de 15 de diciembre.

6.º Número de participaciones o acciones objeto de reembolso o transmisión correspondientes al contribuyente.

7.º Importe del reembolso o transmisión.

8.º Importe de la adquisición correspondiente al reembolso o transmisión.

9.º Importe de la ganancia patrimonial.

A los efectos de la cumplimentación de la declaración informativa de acciones o participaciones representativas del capital o del patrimonio de las instituciones de inversión colectiva y del resumen anual de retenciones e ingresos a cuenta, modelo 187, la entidad gestora o la sociedad de inversión no agrupará la información referida a estos contribuyentes, sino que figurará en registros individuales a nombre de los mismos.

En los casos de suscripciones o adquisiciones de participaciones o acciones de instituciones de inversión colectiva españolas canalizadas a través de entidades comercializadoras residentes en el extranjero que actúen por cuenta de sus clientes en virtud de contratos de comercialización a los que se refiere el artículo 21 del Reglamento de la Ley 35/2003, de 4 de noviembre, de Instituciones de Inversión Colectiva, a los efectos de la cumplimentación de la declaración informativa de acciones o participaciones representativas del capital o patrimonio de instituciones de inversión colectiva y del resumen anual de retenciones o ingresos a cuenta, modelo 187, la entidad gestora o la sociedad de inversión consignará como socio o partícipe a la entidad comercializadora extranjera. El resto de información del modelo relativa al socio o partícipe se entenderá referida a la comercializadora extranjera.

1. La presentación del modelo 187 «Declaración informativa de acciones o participaciones representativas del capital o del patrimonio de las instituciones de inversión colectiva y del resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes, en relación con las rentas o ganancias patrimoniales obtenidas como consecuencia de las transmisiones o reembolsos de esas acciones o participaciones» se efectuará de acuerdo con lo dispuesto en los artículos 12 y 13 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones y declaraciones informativas de naturaleza tributaria.

2. La presentación en soporte directamente legible por ordenador del modelo 187 se efectuará de acuerdo con lo dispuesto en el artículo 15 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones y declaraciones informativas de naturaleza tributaria.

3. La presentación electrónica por Internet del modelo 187 se efectuará de acuerdo con las condiciones y el procedimiento previsto en los artículos 16 y 17 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones y declaraciones informativas de naturaleza tributaria.

Se deroga la Orden de 15 de diciembre de 1999 por la que se aprueban los modelos 187, en pesetas y en euros, de declaración informativa de acciones o participaciones representativas del capital o del patrimonio de las instituciones de inversión colectiva y del resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes, en relación con las rentas o ganancias patrimoniales obtenidas como consecuencia de las transmisiones o reembolsos de esas acciones o participaciones, así como los diseños físicos y lógicos para la presentación obligatoria de los citados modelos por soporte directamente legible por ordenador, y se modifica la Orden de 22 de febrero de 1999, por la que se aprueban los modelos 117, en pesetas y en euros.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado», y será de aplicación, por primera vez, para la presentación de la declaración informativa y de resumen anual de retenciones correspondiente al ejercicio 2014.

Madrid, 4 de septiembre de 2014.–El Ministro de Hacienda y Administraciones Públicas, Cristóbal Montoro Romero.

State Agency Official State Gazette

Avda. de Manoteras, 54 - 28050 Madrid