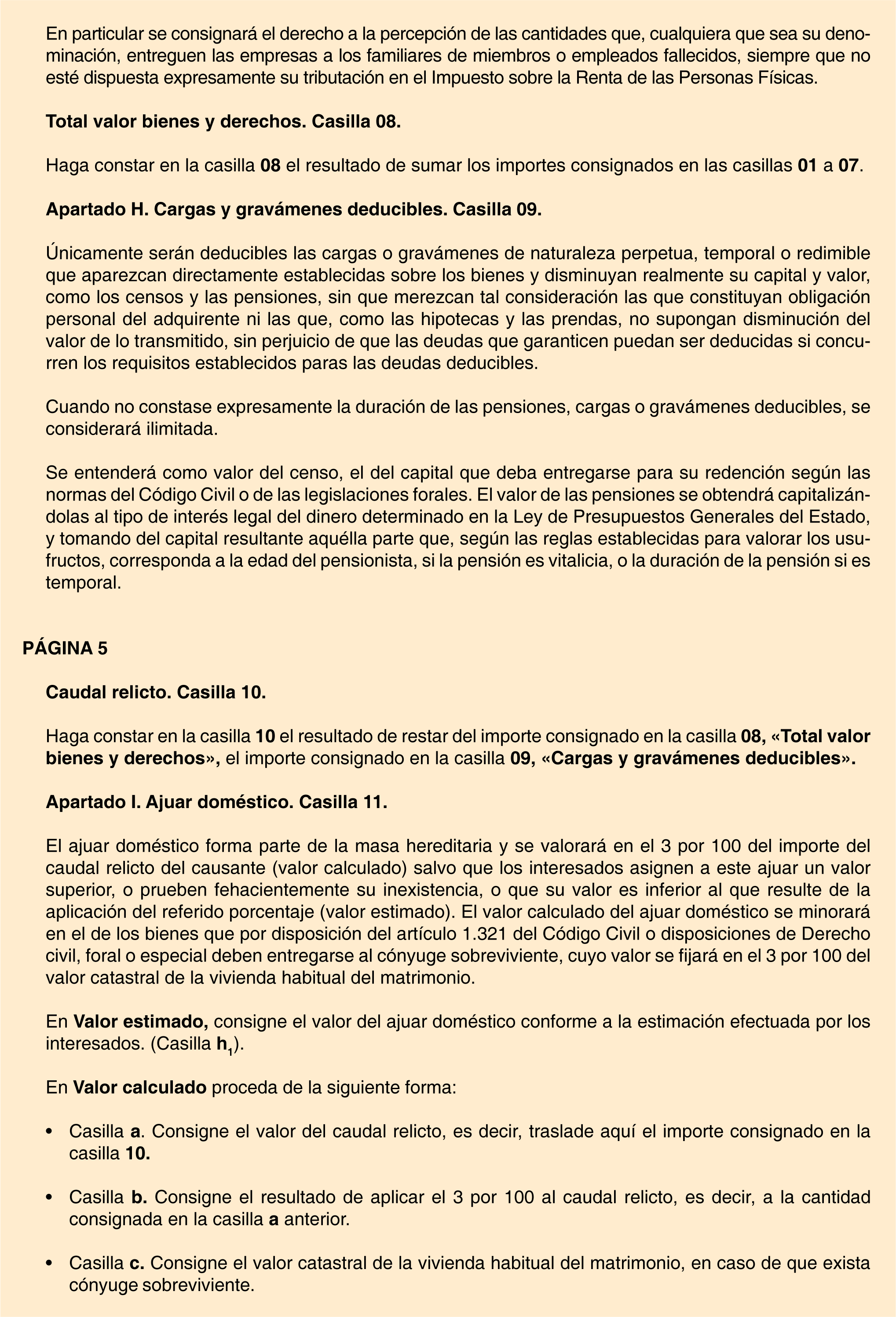

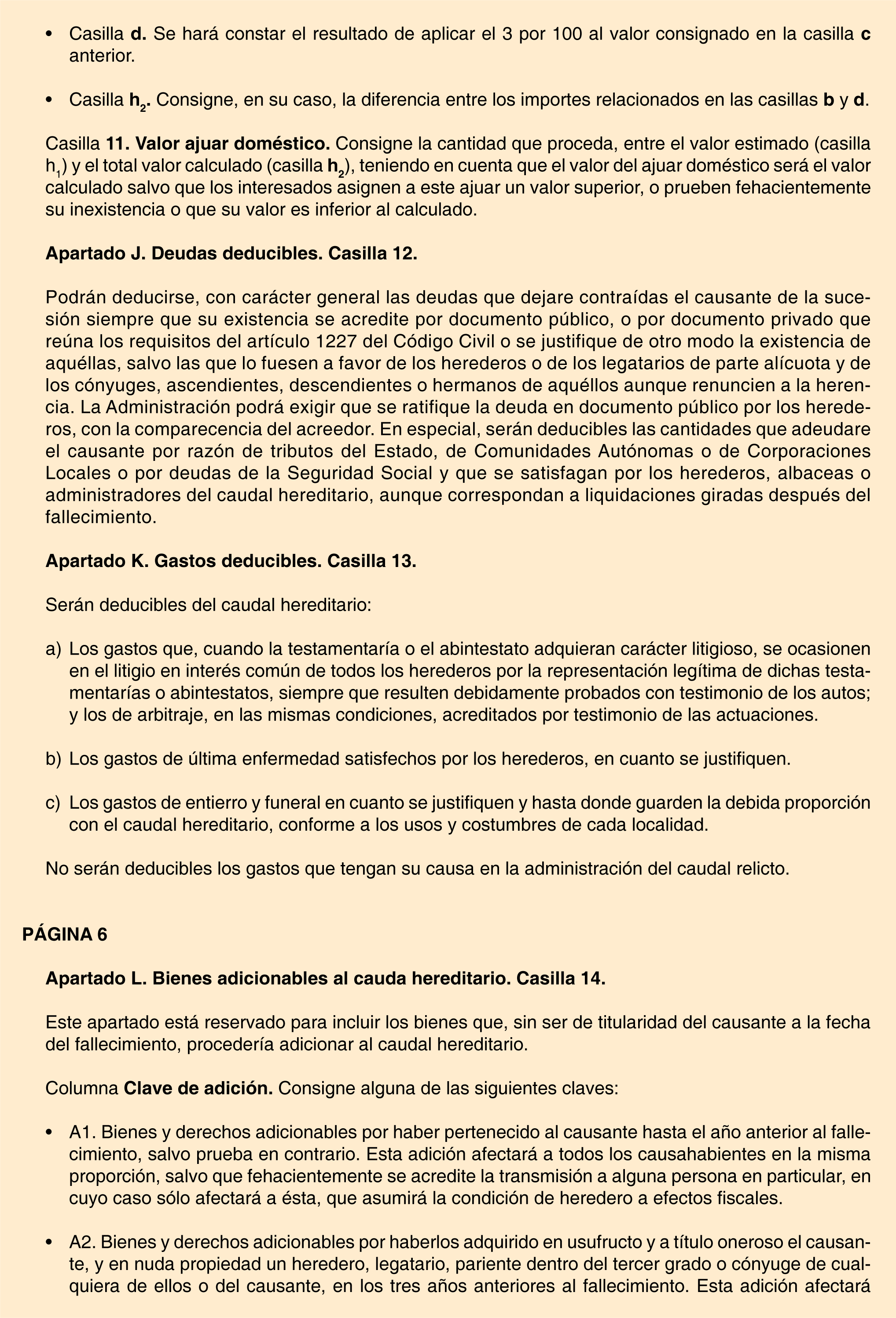

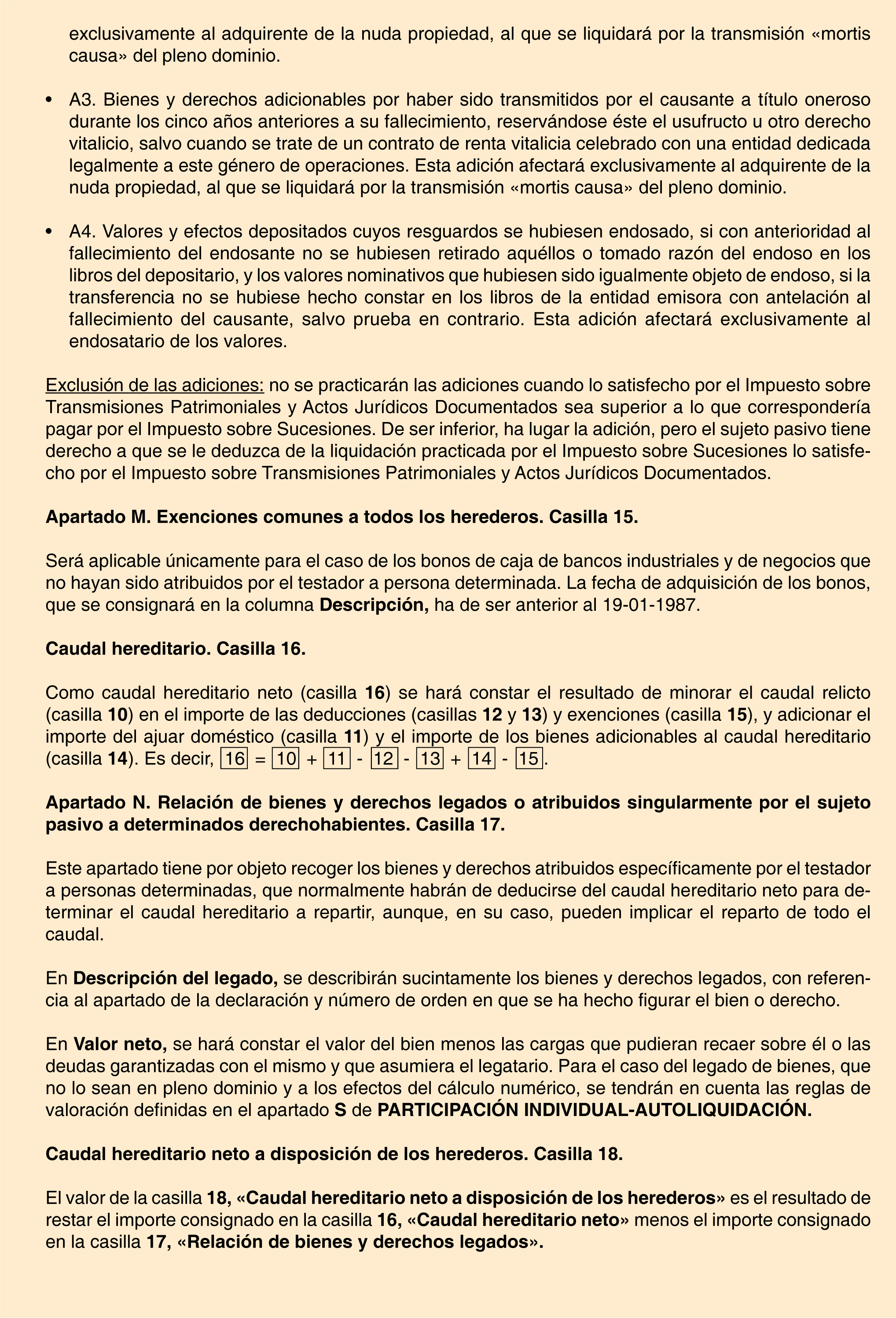

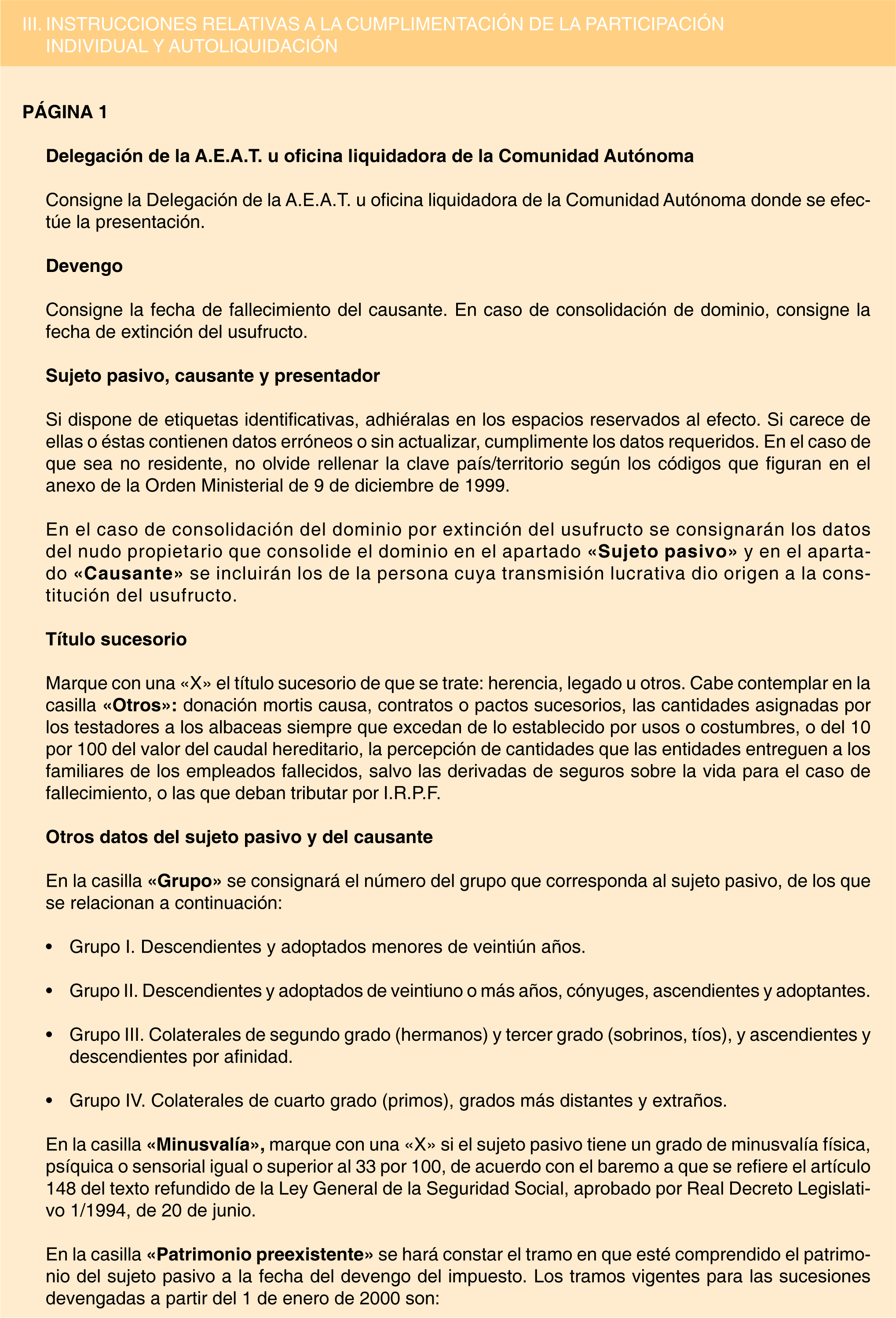

State Agency Official State Gazette

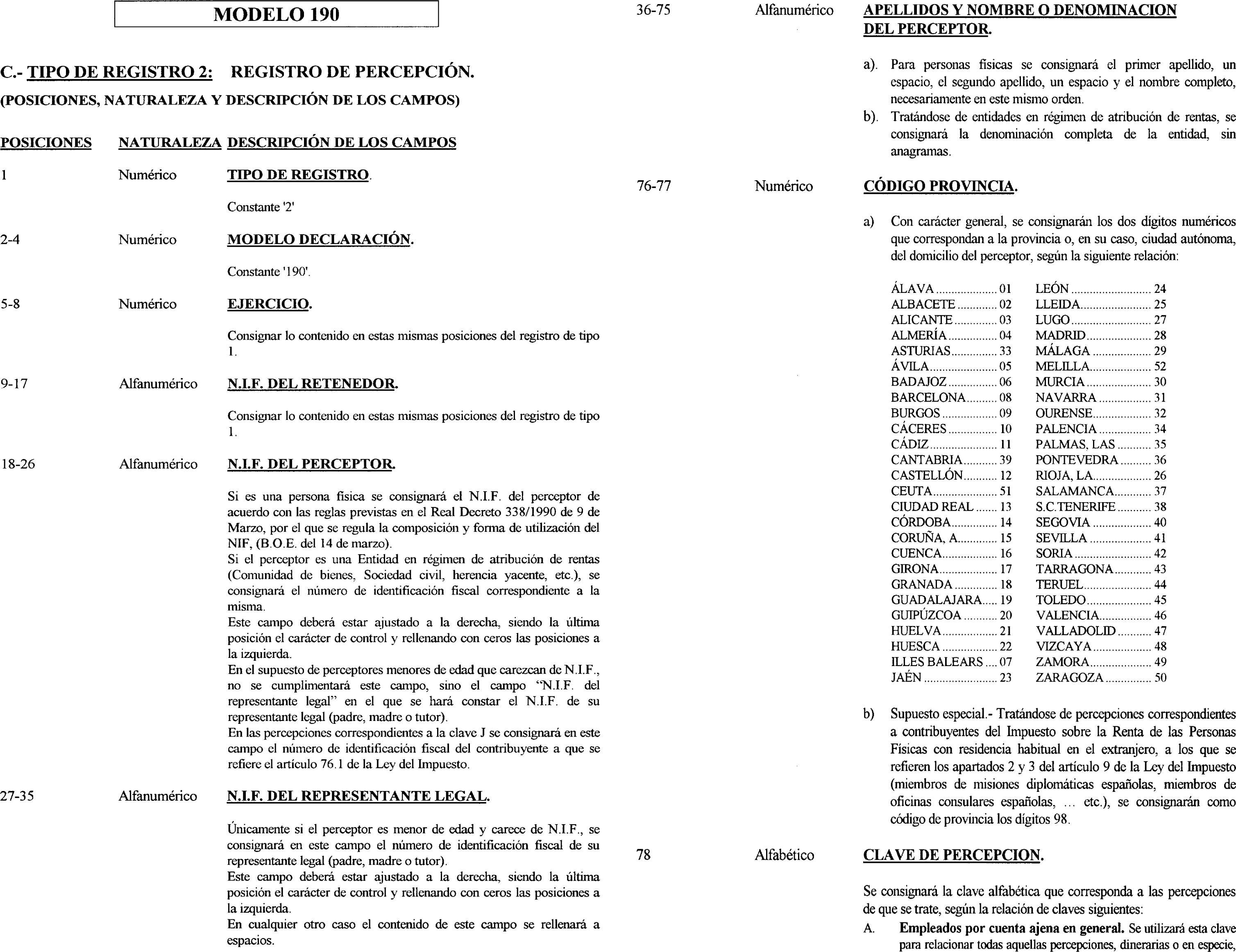

Content not available in English

A lo largo de los años 1999 y 2000, así como durante la parte del año 2001 transcurrida hasta la fecha, se han publicado en el «Boletín Oficial del Estado» sucesivas Órdenes en las que se han aprobado diversos modelos de declaración tributaria en euros. La presente Orden prácticamente culmina dicho proceso, pues con ella se aprueban diversos modelos en euros que hasta el momento presente no habían sido objeto de adecuación a la adopción por España de la moneda única europea. No obstante, esta Orden se diferencia de otras anteriores por cuanto que los modelos en euros que ahora se aprueban ya no coexistirán con los correspondientes modelos en pesetas.

En el contenido de la Orden pueden distinguirse dos aspectos claramente diferenciados, pues se aprueban, por un lado, una serie de modelos de declaración en euros y, por otro, un modelo específico para efectuar el ingreso o devolución que, en su caso, corresponda como consecuencia de la presentación de declaraciones-liquidaciones complementarias o extemporáneas. En cuanto al primer aspecto, la Orden aprueba los modelos 043, 044, 045, 181, 182, 190, 311, 371, 345, 480, 650, 652 y 651, todos ellos en euros. Asimismo, se aprueban los diseños físicos y lógicos a los que deben ajustarse los soportes directamente legibles por ordenador de los citados modelos 181, 182, 190 y 345.

Se trata en todos los casos de modelos de declaración cuya primera utilización a partir de la fecha de entrada en vigor de la presente Orden deberá realizarse ya en el año 2002, una vez finalizado el período transitorio a que se refiere el artículo 12 de la Ley 46/1998, de 17 de diciembre, sobre introducción del euro («Boletín Oficial del Estado» del 18), período que concluye el 31 de diciembre de 2001. En este sentido, el artículo 23 de la Ley 46/1998, en relación con la finalización del período transitorio, establece que, a partir del año 2002, el sistema monetario empleará exclusivamente el euro como unidad de cuenta y que todos los nuevos instrumentos jurídicos que expresen importes monetarios emplearán la unidad de cuenta euro. Ello supone que las declaraciones correspondientes a los modelos citados (así como las relativas a los restantes modelos) que hayan de presentarse a partir del 1 de enero de 2002 habrán de efectuarse necesariamente en euros, sin posibilidad de utilización de los anteriores modelos en pesetas.

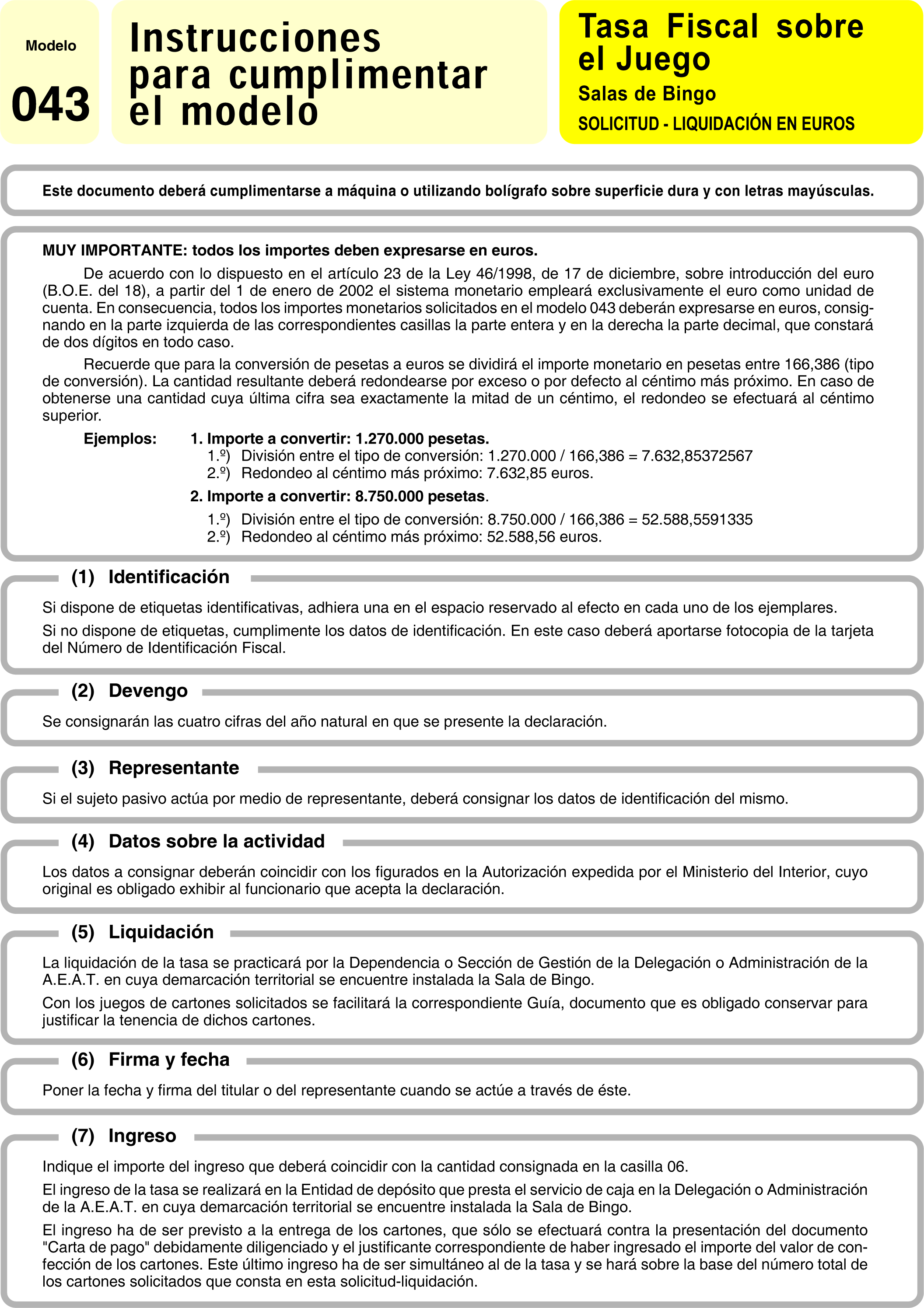

Estos modelos en euros se distinguen de sus antecesores en pesetas tanto por la diferencia de espacios como por la existencia de decimales. Asimismo, el diseño de los modelos en euros lleva el signo gráfico representativo del euro.

En cuanto al lugar y plazo de presentación, procedimiento para la presentación telemática y demás condiciones y requisitos aplicables a los modelos en euros, serán los mismos que los fijados para los precedentes modelos en pesetas en cada una de las respectivas Órdenes ministeriales. No obstante, en caso de que la declaración correspondiente al modelo 182 en euros se presente en soporte directamente legible por ordenador, el plazo de presentación se ajustará a lo dispuesto por el artículo 66 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, en la redacción dada al mismo por el Real Decreto 3472/2000, de 29 de diciembre («Boletín Oficial del Estado» del 30). Asimismo, el modelo 480 en euros recoge una casilla específica relativa a «bonificaciones» y ello debido a lo dispuesto en la disposición adicional decimocuarta de la Ley 14/2000, de 29 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social («Boletín Oficial del Estado» del 30). Finalmente, el procedimiento para la presentación del modelo 181 en euros por medios telemáticos se remite a lo dispuesto en la Orden de 21 de diciembre de 2000 por la que se establece el procedimiento para la presentación telemática por teleproceso de las declaraciones correspondientes a los modelos 187, 188, 190, 193, 194, 196, 198, 296, 345 y 347 («Boletín Oficial del Estado» de 28 de diciembre), quedando derogados los apartados de la Orden de 30 de julio de 1999 («Boletín Oficial del Estado» de 5 de agosto) en los que se regulaban, en relación con el modelo 181, el carácter de la presentación y el procedimiento para la presentación del modelo por medios telemáticos.

En cuanto al segundo aspecto de la Orden, hay que señalar que la finalización del período transitorio plantea un problema específico en relación con la gestión tributaria, en caso de presentación de declaraciones complementarias y extemporáneas. El problema surge cuando la declaración complementaria lo es de otra presentada en pesetas o cuando la declaración extemporánea corresponde a un período anterior al 1 de enero de 2002, de manera que, de haberse presentado en plazo la declaración, podría haberse utilizado el correspondiente modelo en pesetas. Para estos casos, y con la finalidad de evitar costes indirectos a los obligados tributarios, se podrá efectuar la presentación de las declaraciones citadas en pesetas. Ahora bien, cuando dichas declaraciones se traduzcan o conlleven importes monetarios exigibles, deberá utilizarse, para efectuar el ingreso o solicitar la devolución, un modelo específico, el modelo 777, en el que figurará la cantidad correspondiente en euros y su contravalor en pesetas. Con ello se respeta la obligatoriedad de utilización del euro a partir del 1 de enero de 2002 y se facilita, tanto al obligado tributario como a la Administración, la verificación de las operaciones de conversión de las antiguas pesetas al euro, lo que resulta justificado si se tiene en cuenta que se trata de casos en los que el obligado tributario tiene contabilizados o registrados los hechos imponibles en pesetas, por haberse realizado éstos en el período transitorio, en el que podía optar por la utilización de la peseta o del euro, o incluso antes del citado período. No obstante, no procederá la utilización de este modelo 777 cuando se trate de declaraciones complementarias o extemporáneas cuya presentación sea obligatoria a través de medios telemáticos, ya que, para estas declaraciones, de acuerdo con lo dispuesto en la disposición adicional segunda de esta Orden, el importe exigible, a través del Número de Referencia Completo, se recogerá en euros.

Por todo lo anterior, y haciendo uso de las competencias que tengo conferidas, dispongo:

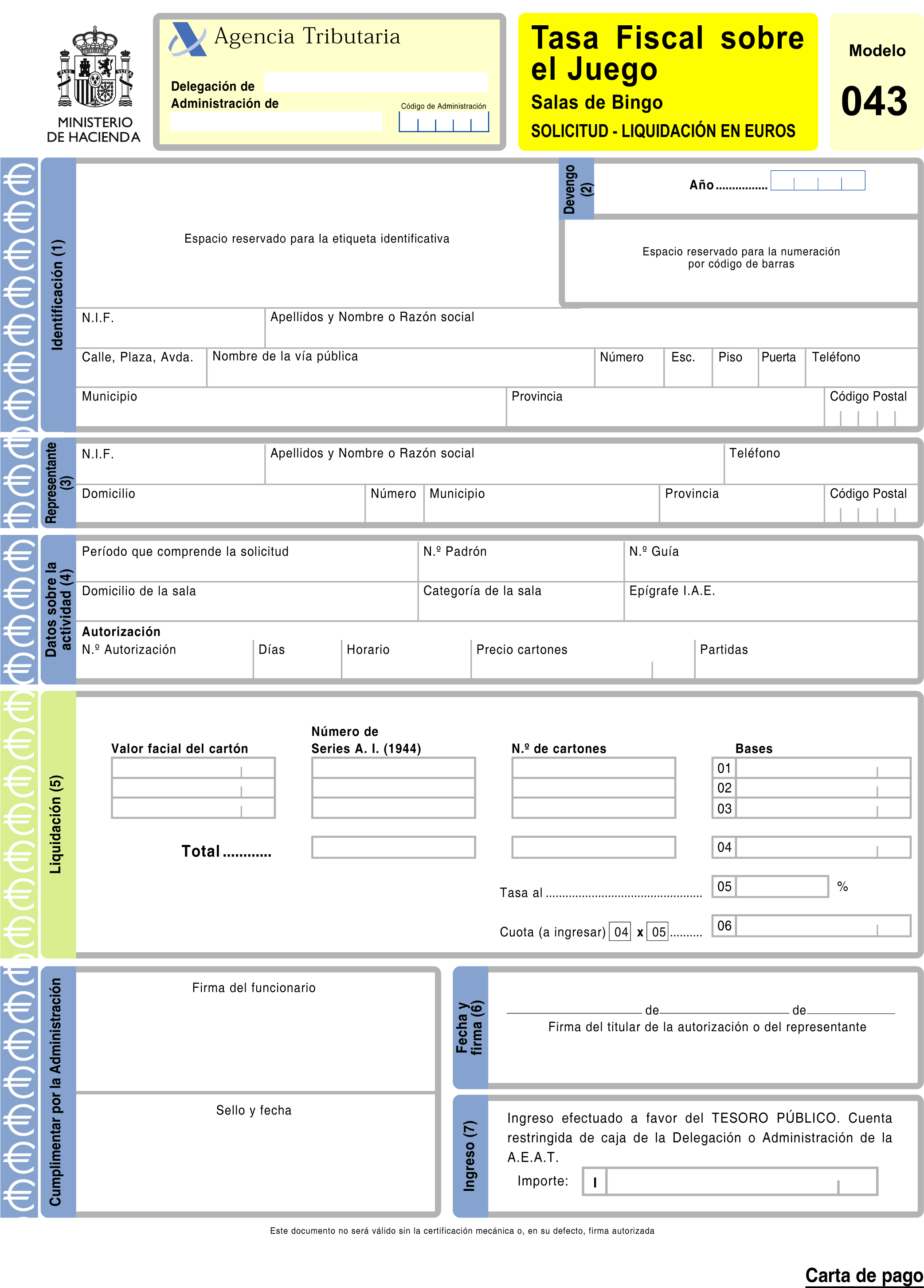

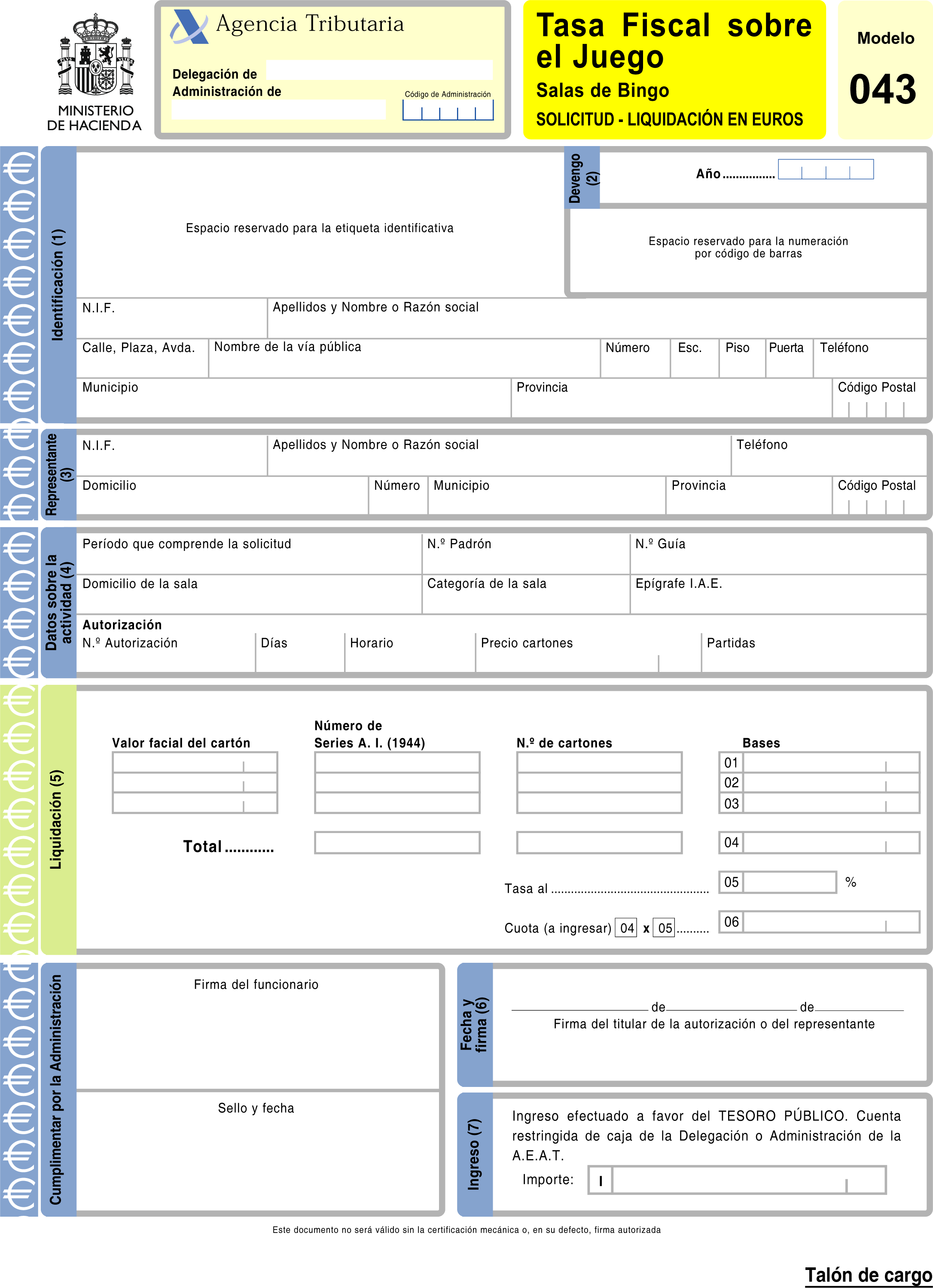

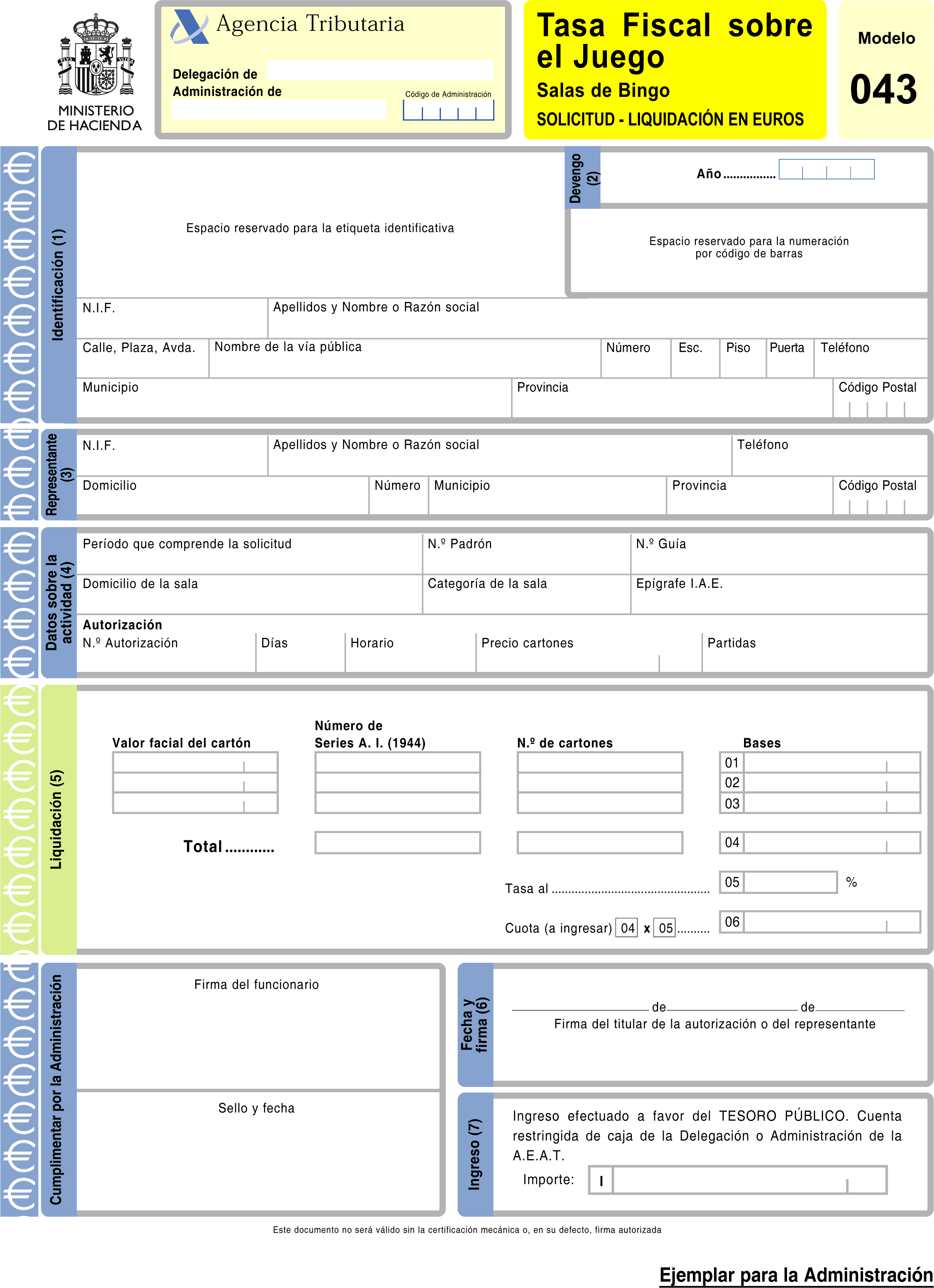

Uno. Se aprueba el modelo 043 «Tasa Fiscal sobre el Juego. Salas de bingo. Solicitud-liquidación en euros» que figura como anexo I de la presente Orden. Dicho modelo consta de tres ejemplares: Carta de pago, talón de cargo y ejemplar para la Administración.

El número de justificante que habrá de figurar en dicho modelo en euros será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 046.

Dos. La determinación de los obligados a la presentación del modelo 043 en euros, así como del plazo y lugar de presentación e ingreso del mismo se ajustarán a lo dispuesto para el modelo 043 en pesetas, aprobado por la Orden de 11 de mayo de 1993 («Boletín Oficial del Estado» del 17).

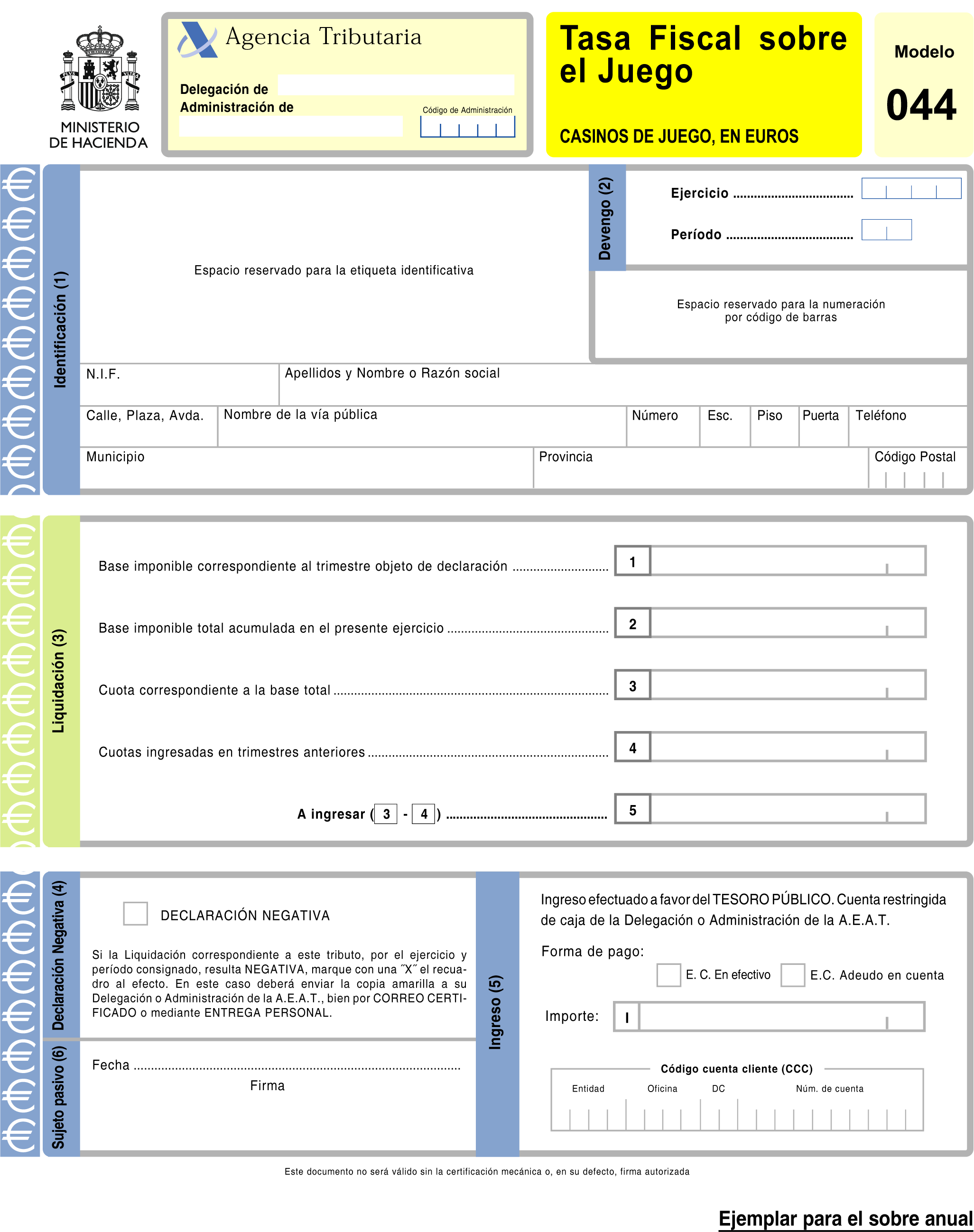

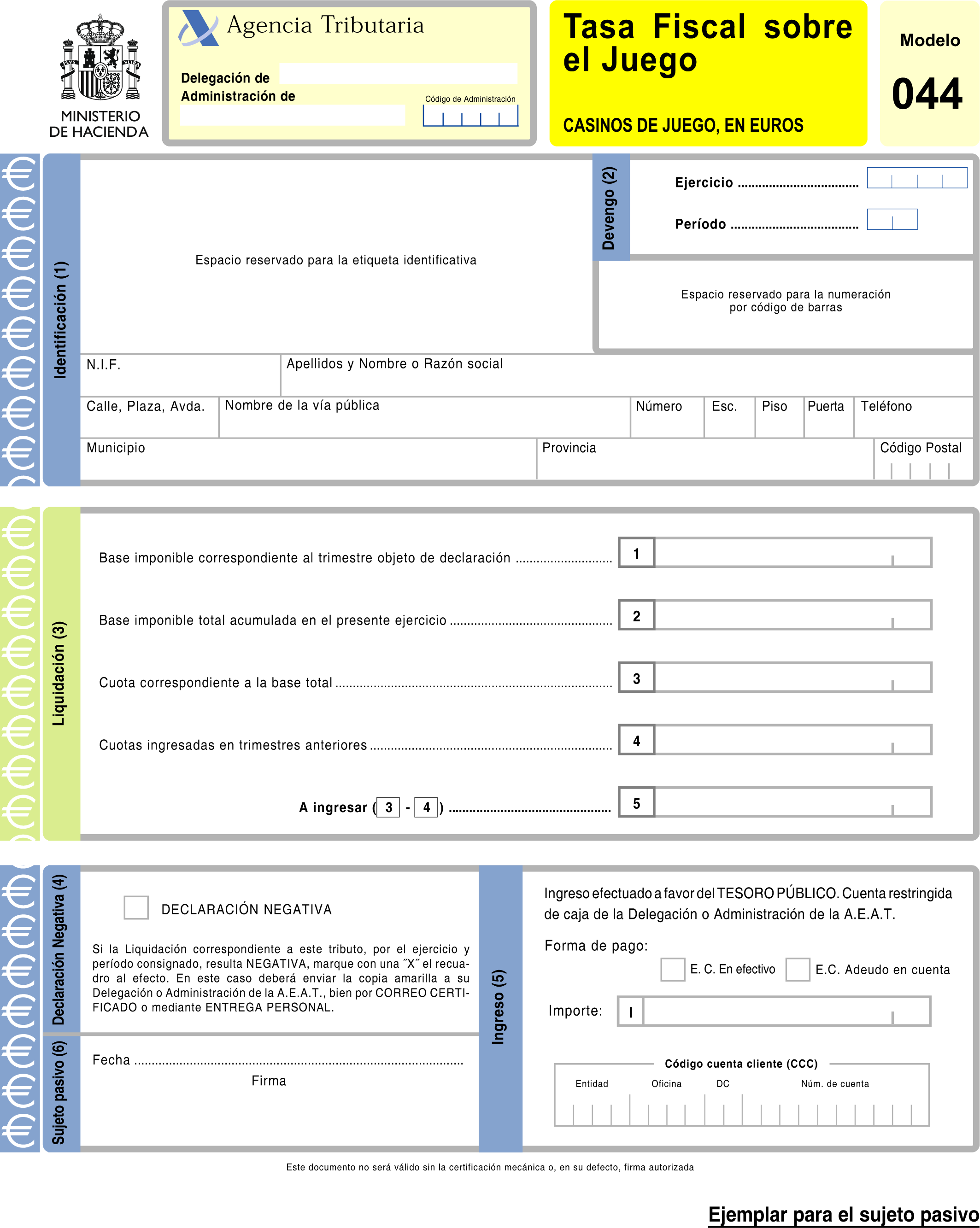

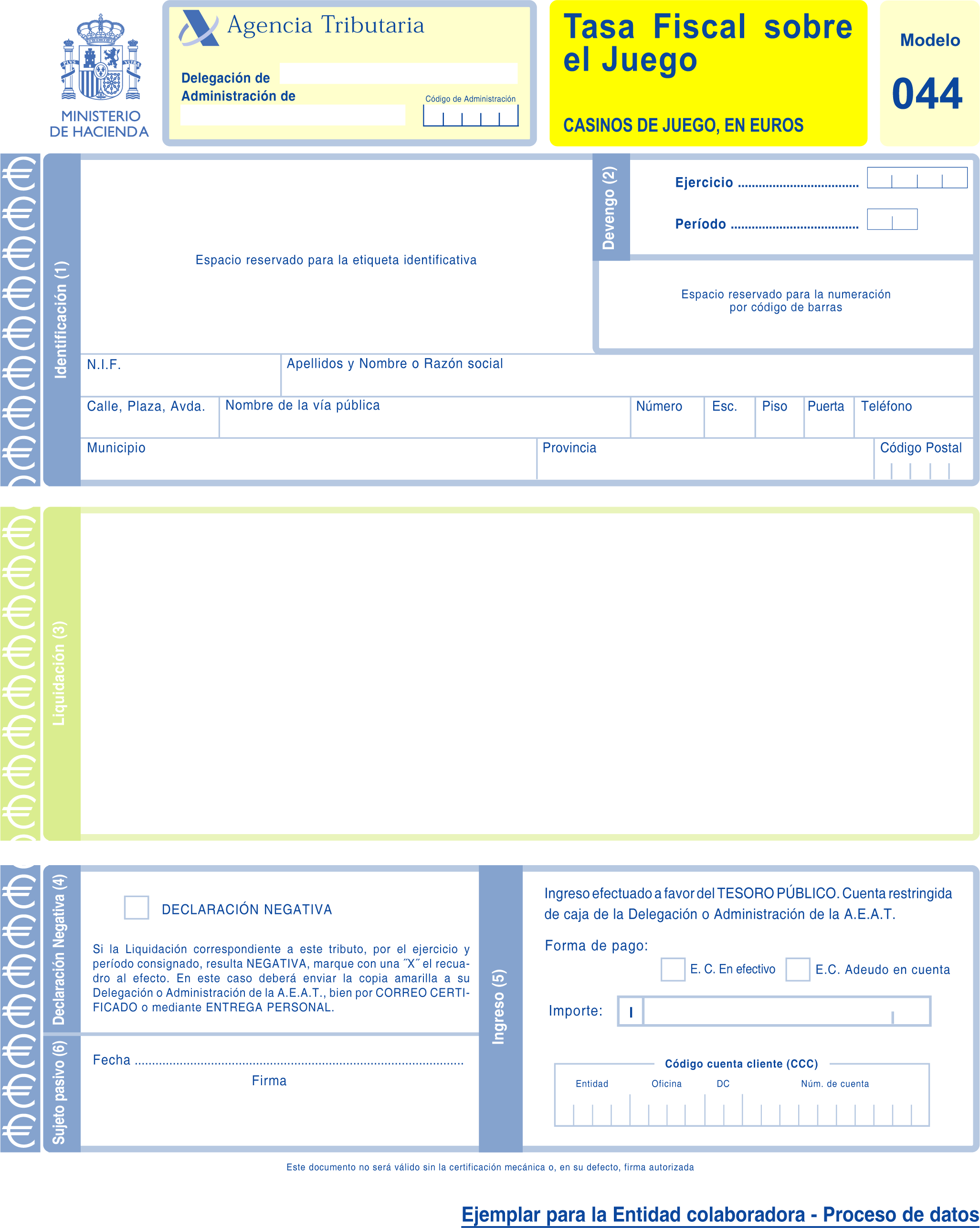

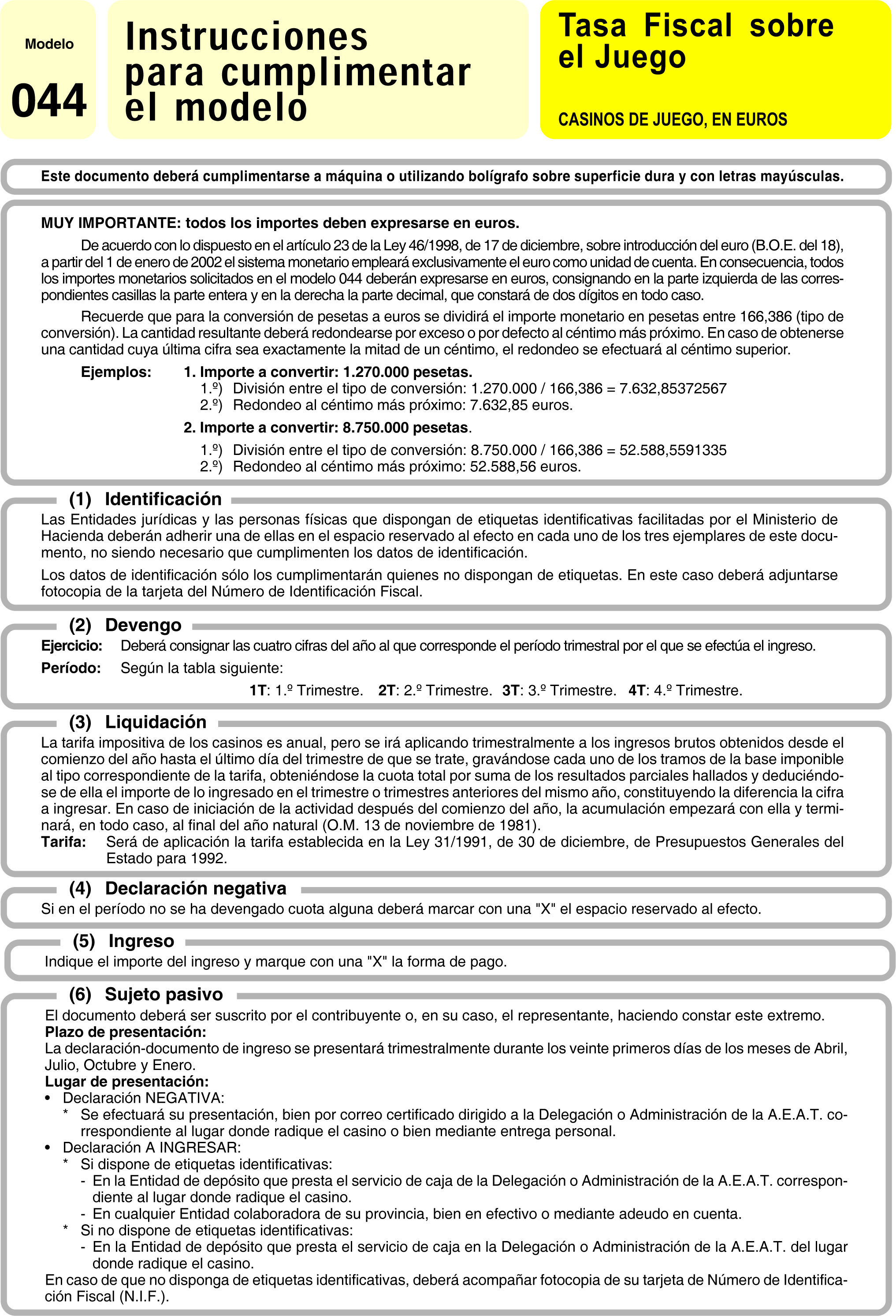

Uno. Se aprueba el modelo 044 «Tasa fiscal sobre el juego. Casinos de juego, en euros» que figura como anexo II de la presente Orden. Dicho modelo consta de tres ejemplares: Ejemplar para el sobre anual, ejemplar para el sujeto pasivo y ejemplar para la entidad colaboradora-proceso de datos.

El número de justificante que habrá de figurar en dicho modelo en euros será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 047.

Dos. La determinación de los obligados a la presentación del modelo 044 en euros, así como del lugar y plazo de presentación e ingreso del mismo se ajustarán a lo dispuesto para el modelo 044 en pesetas, aprobado por la Orden de 21 de marzo de 1985 («Boletín Oficial del Estado» de 23 de marzo y de 24 de abril).

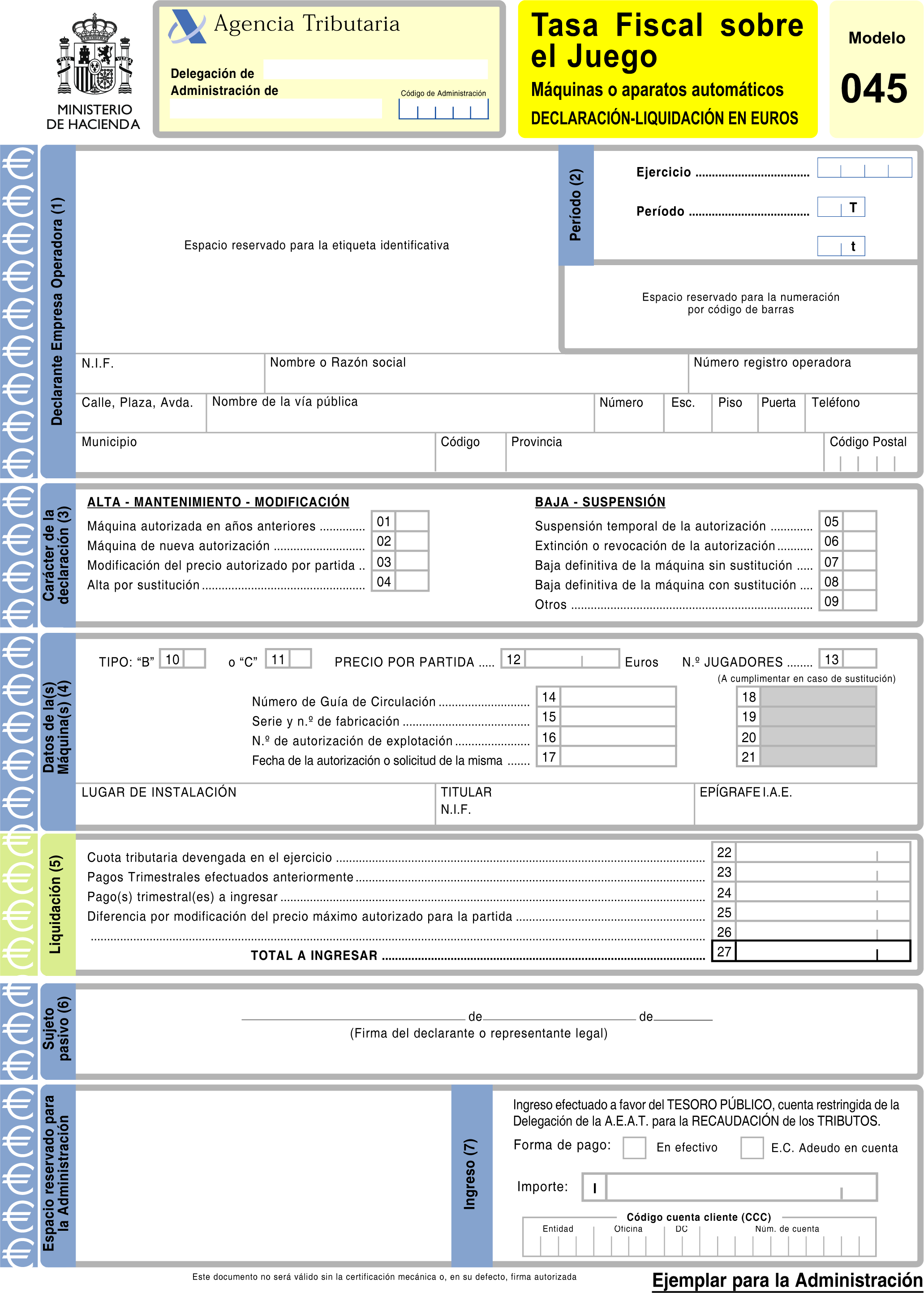

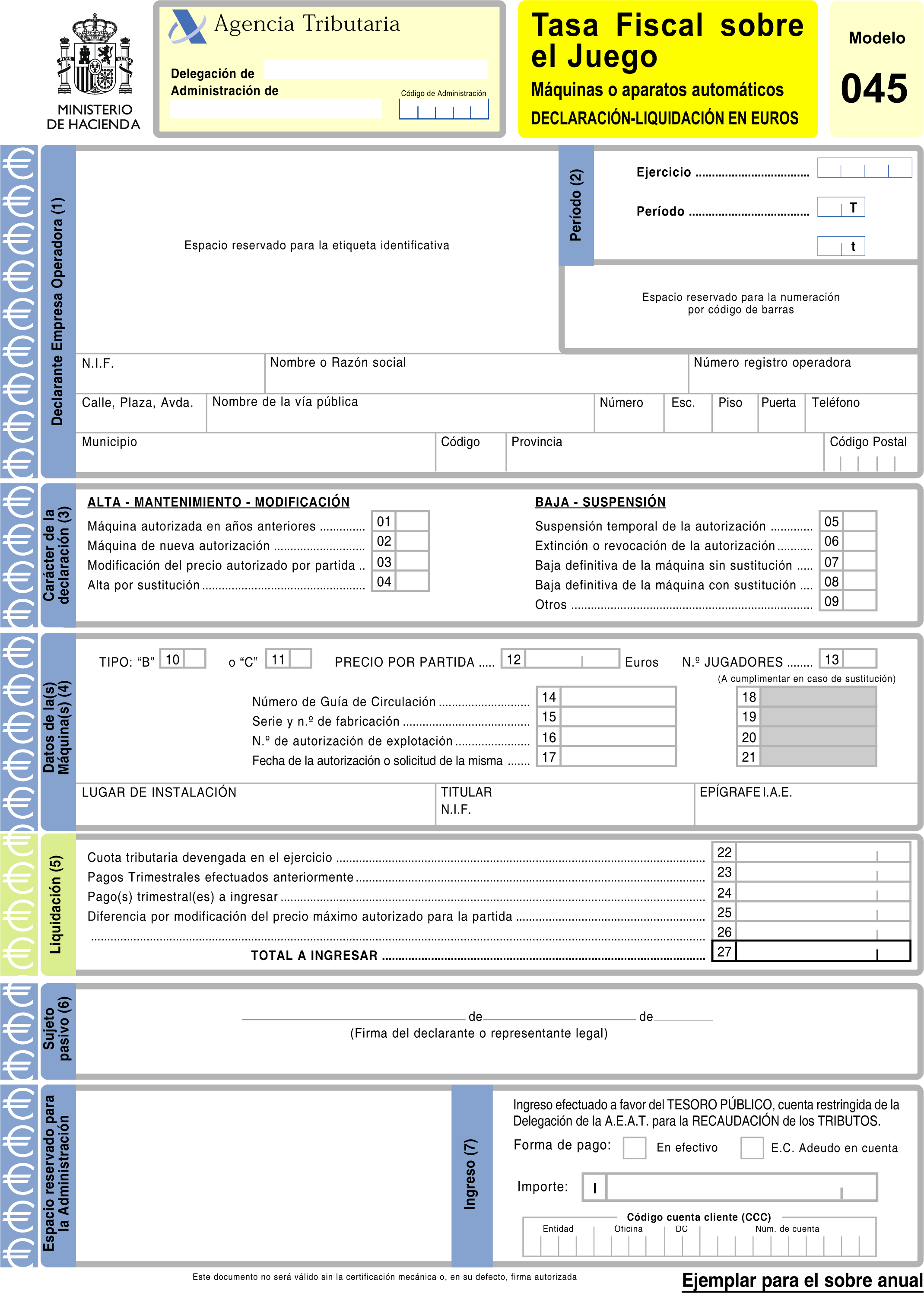

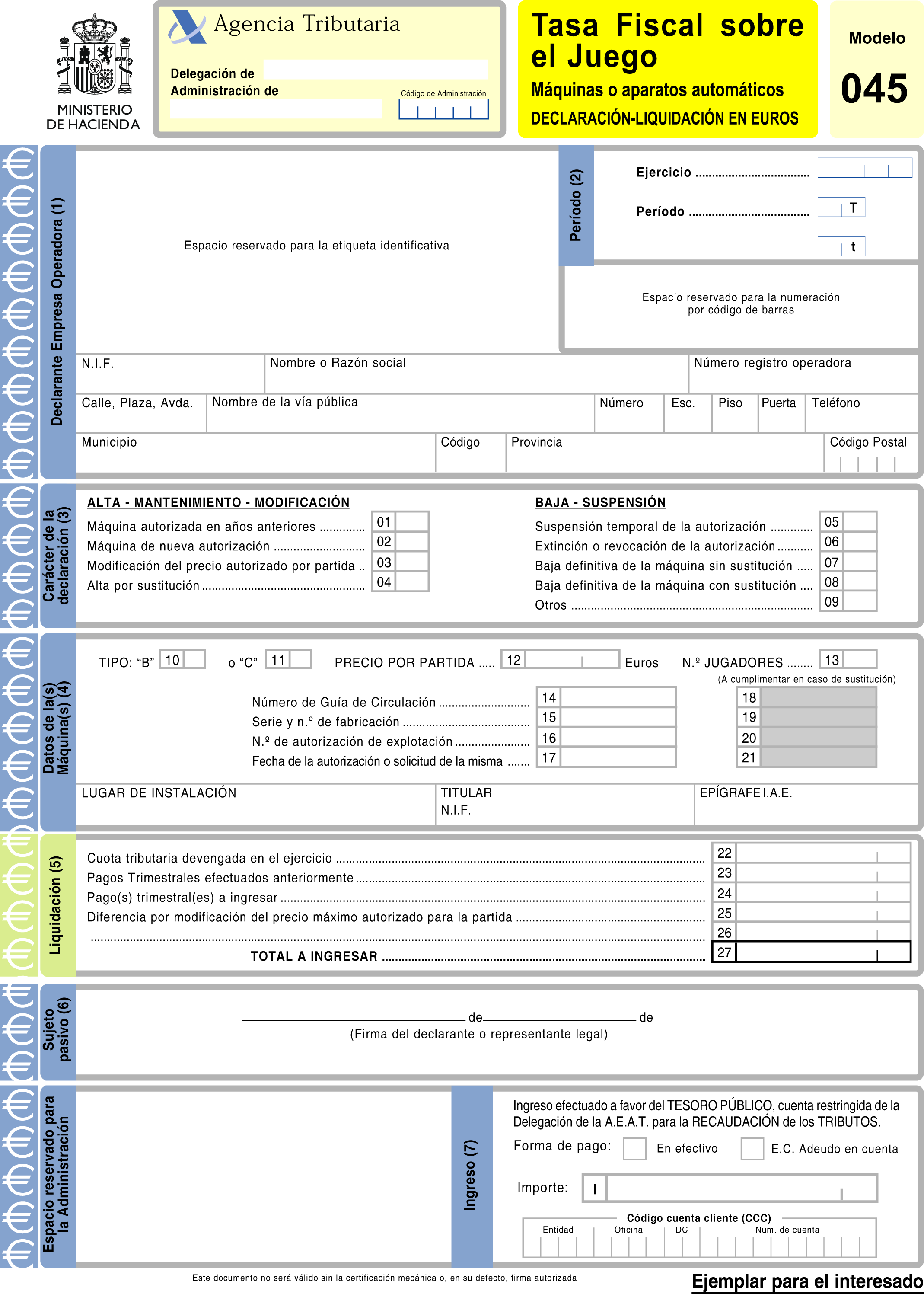

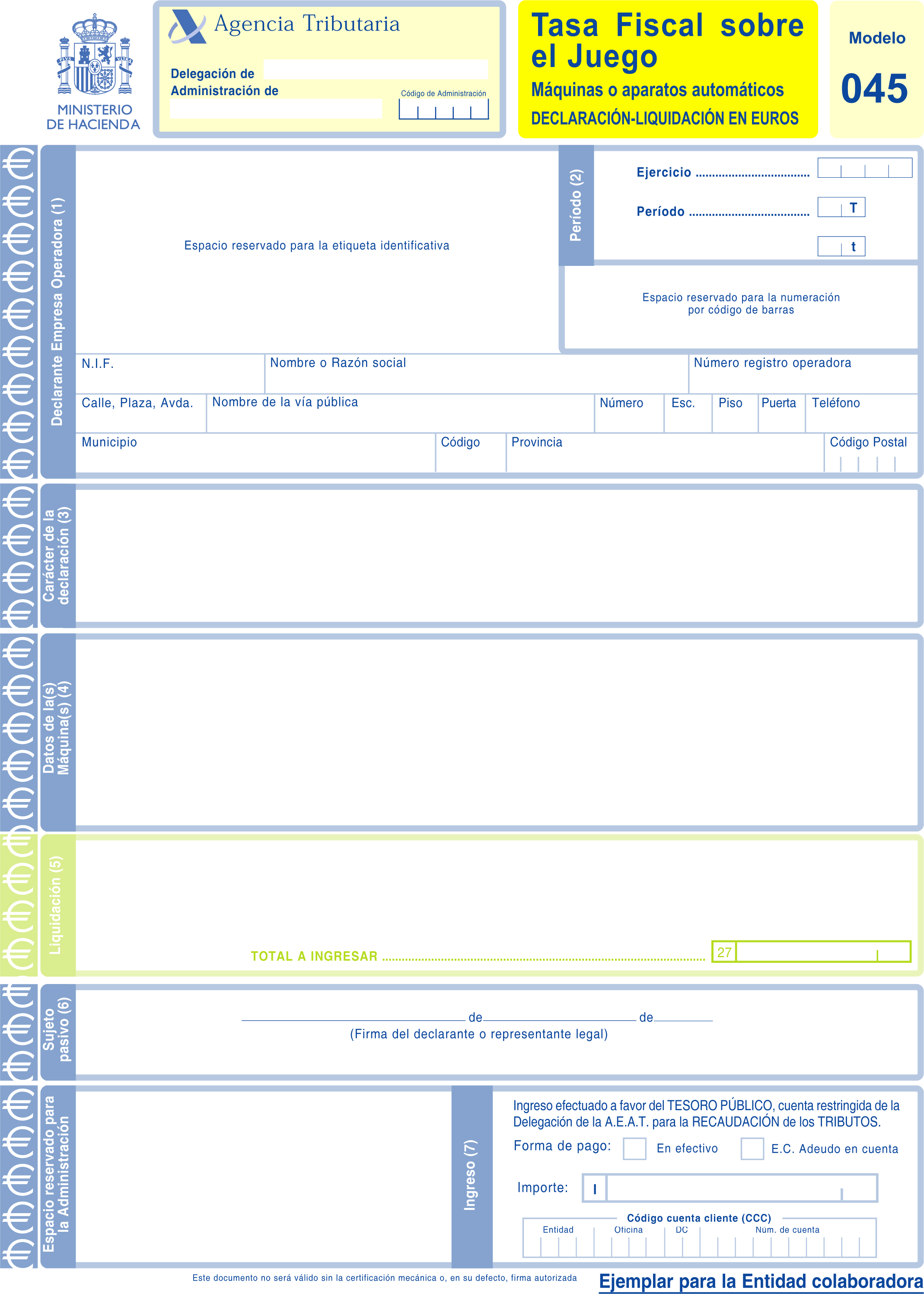

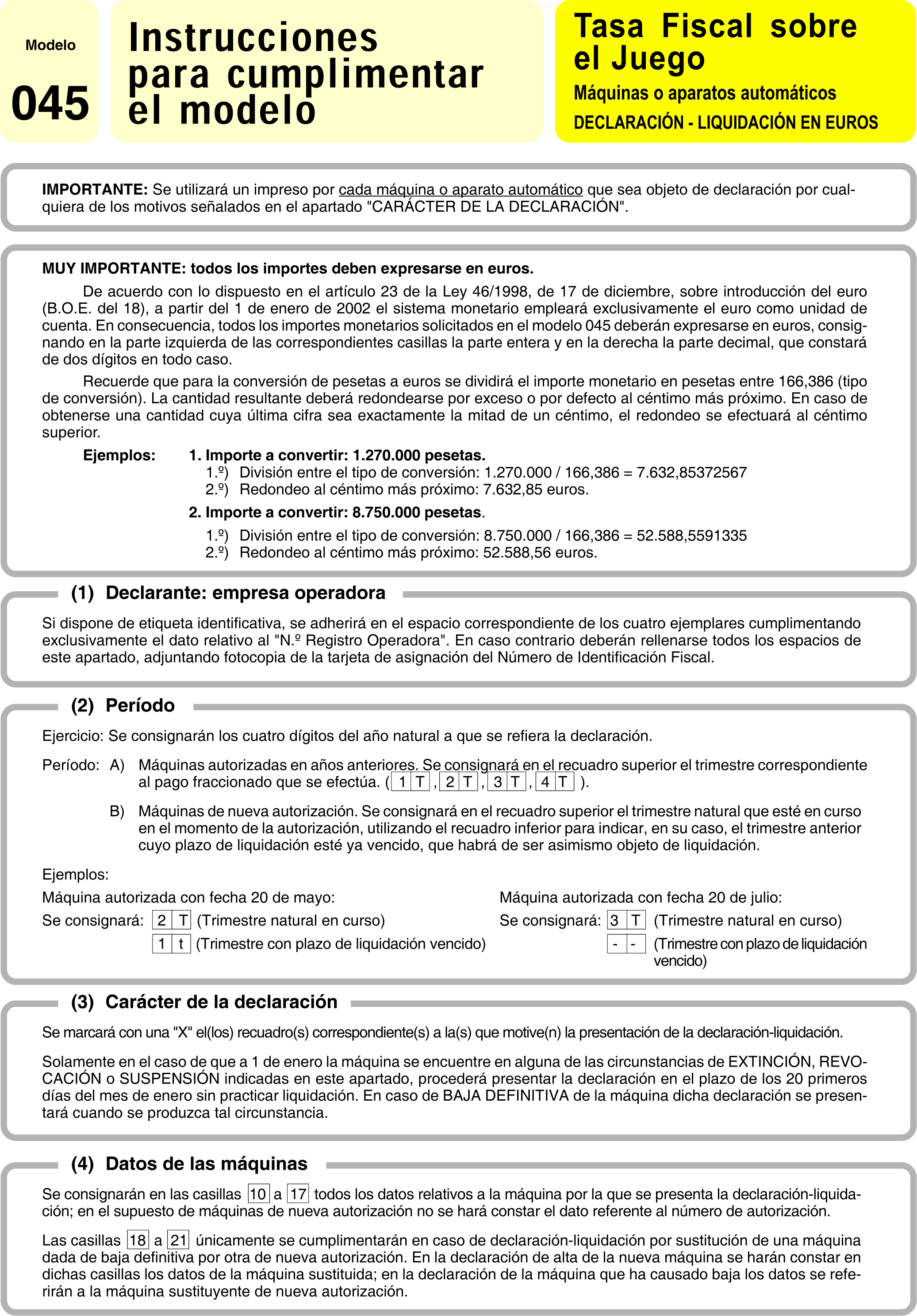

Uno. Se aprueba el modelo 045 «Tasa fiscal sobre el juego. Máquinas o aparatos automáticos. Declaración-liquidación en euros» que figura como anexo III de la presente Orden. Dicho modelo consta de cuatro ejemplares: Ejemplar para la Administración, ejemplar para el sobre anual, ejemplar para el interesado y ejemplar para la entidad colaboradora.

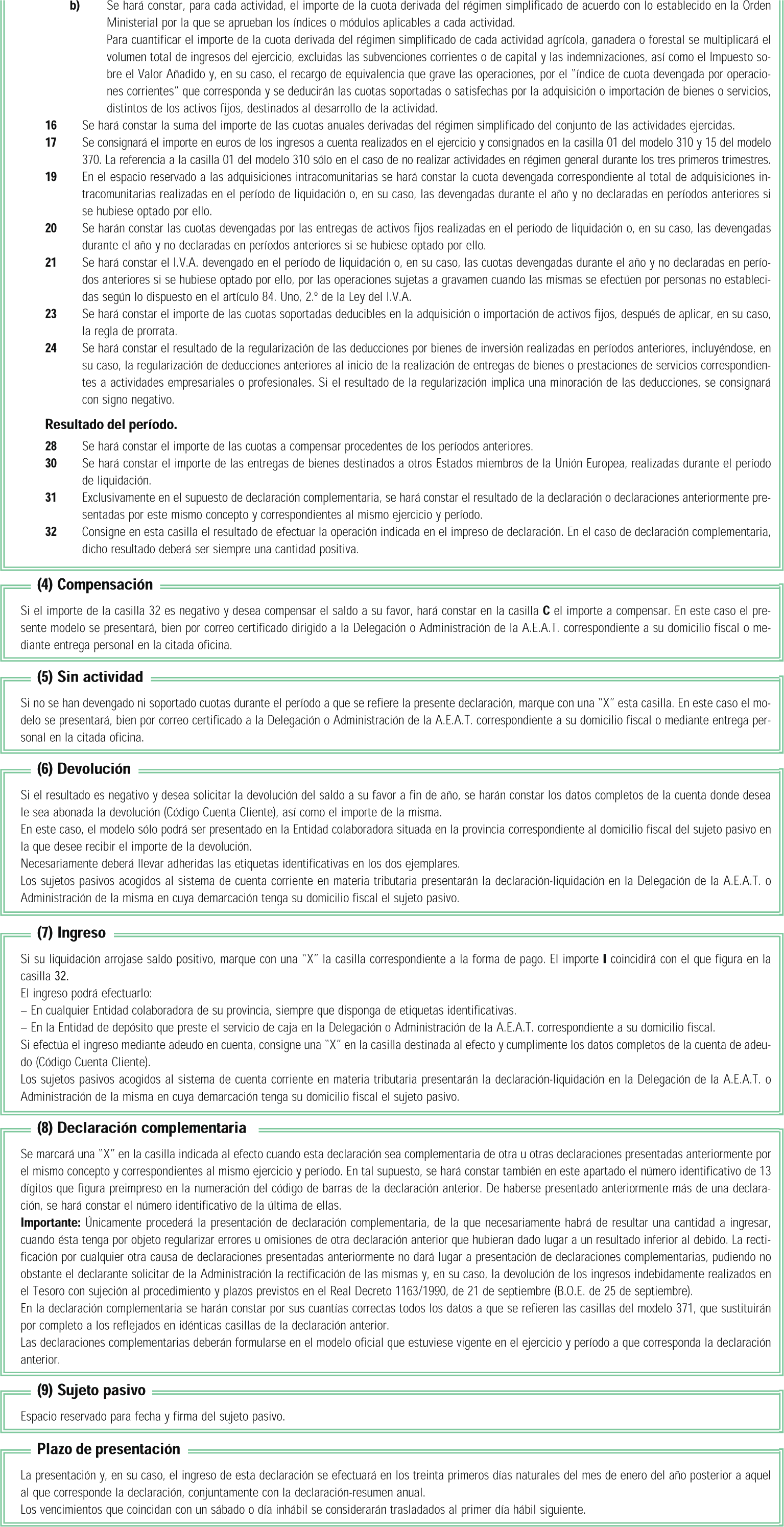

El número de justificante que deberá figurar en dicho modelo en euros será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 048.

Dos. La determinación de los obligados a la presentación del modelo 045 en euros, así como del lugar y plazo de presentación del mismo y las demás condiciones y requisitos de utilización del modelo citado se ajustarán a lo dispuesto para el modelo 045 en pesetas, aprobado por la Orden de 18 de enero de 1991 («Boletín Oficial del Estado» de 19 y de 24 de enero).

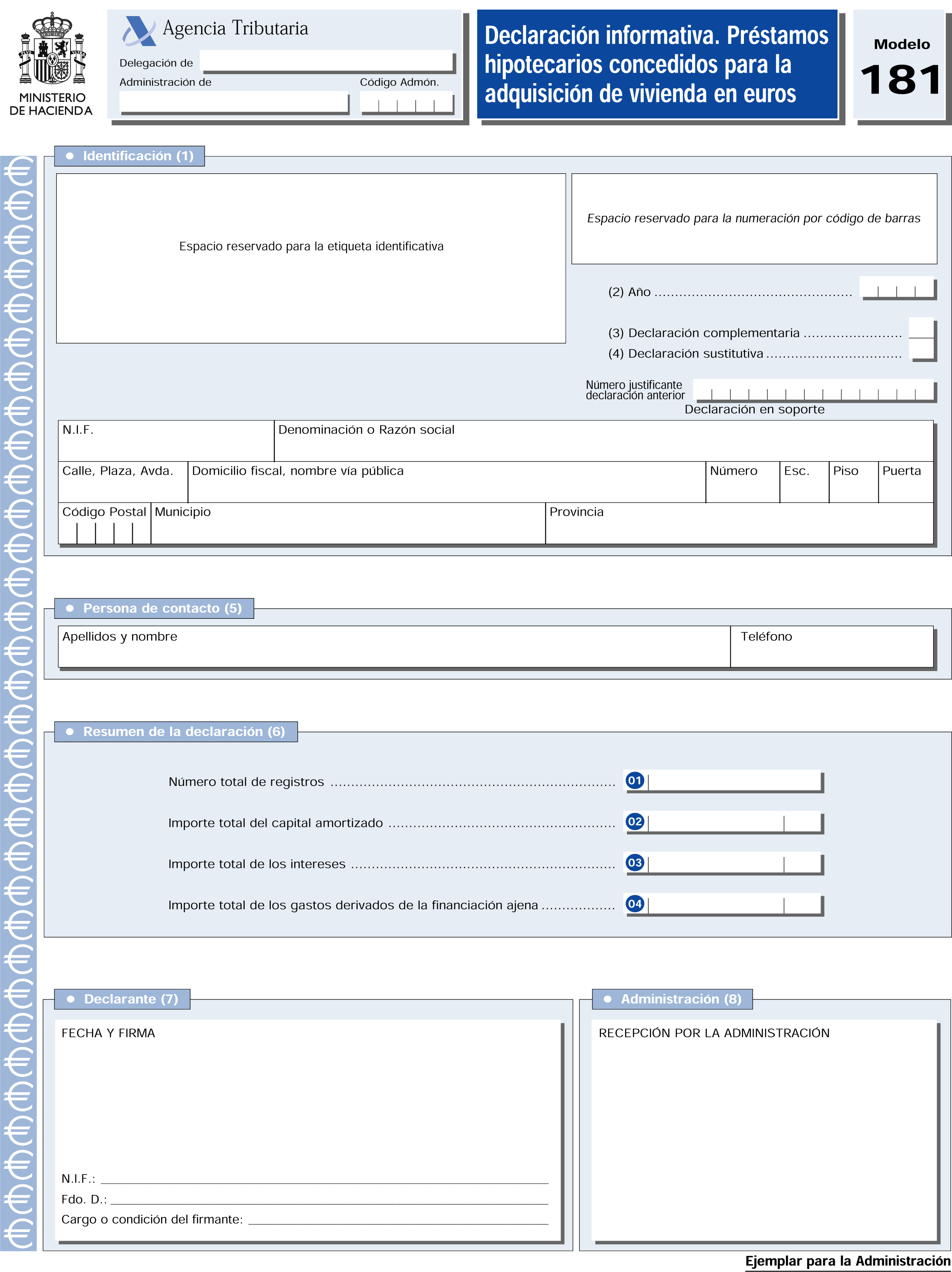

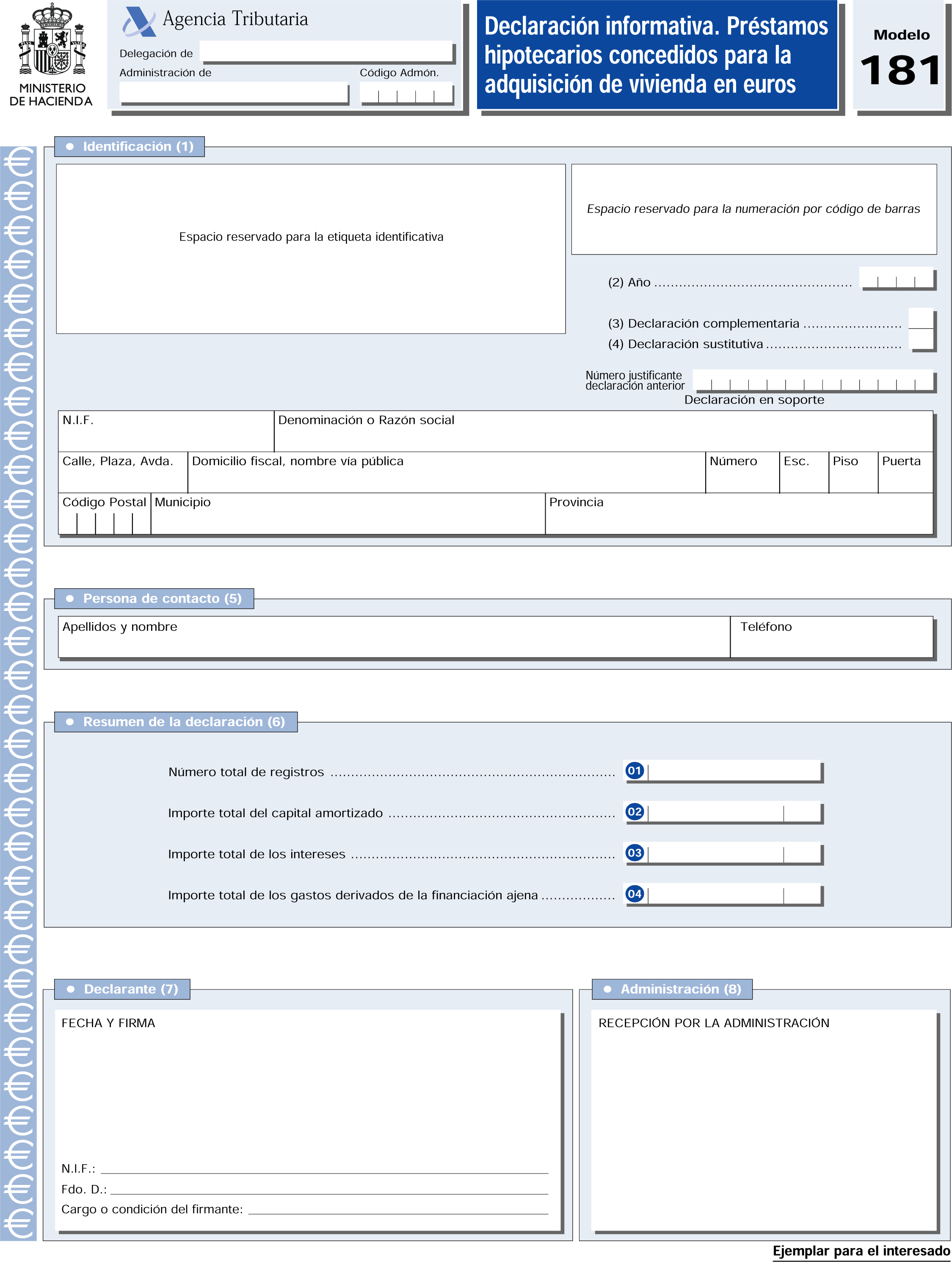

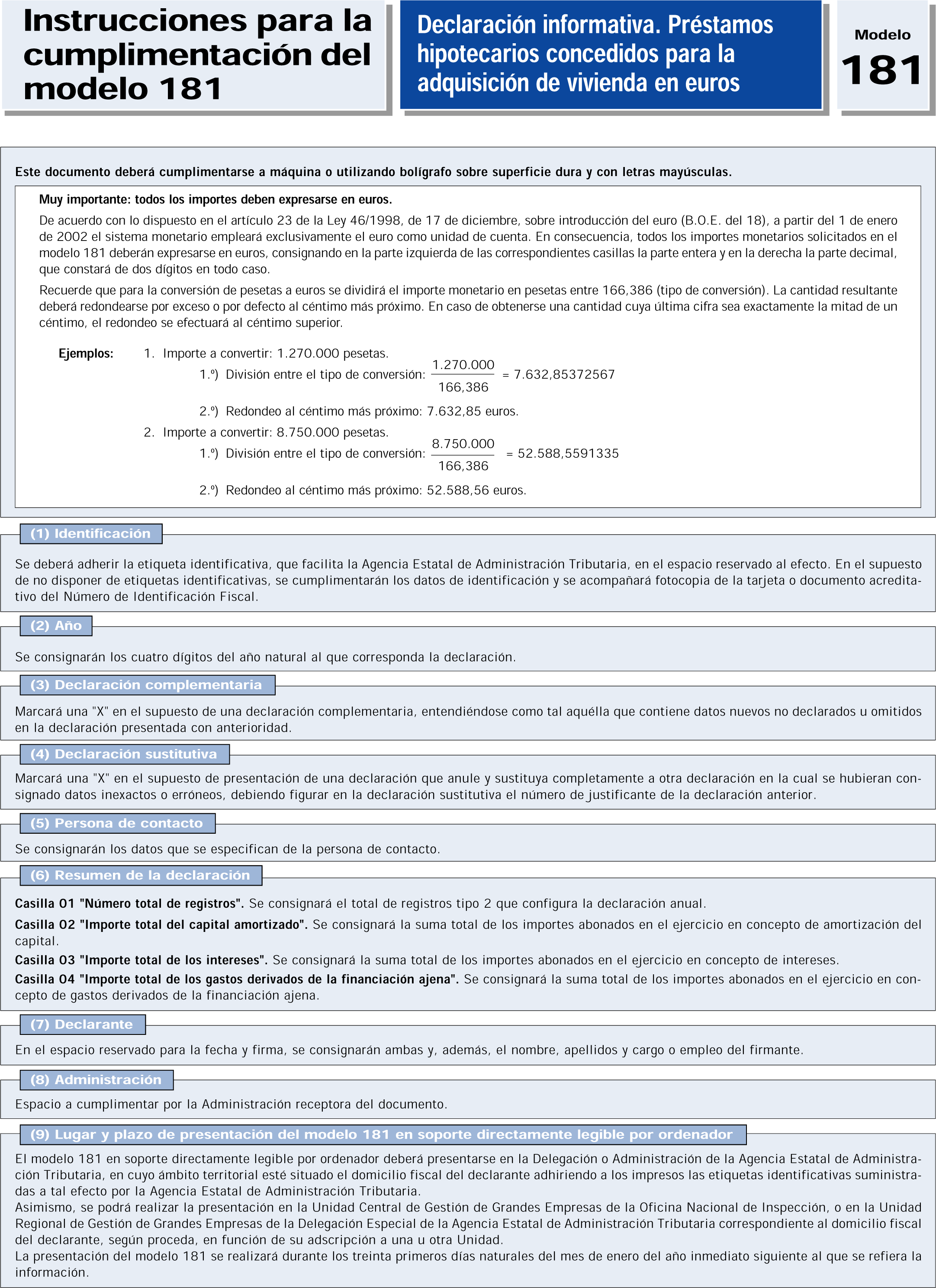

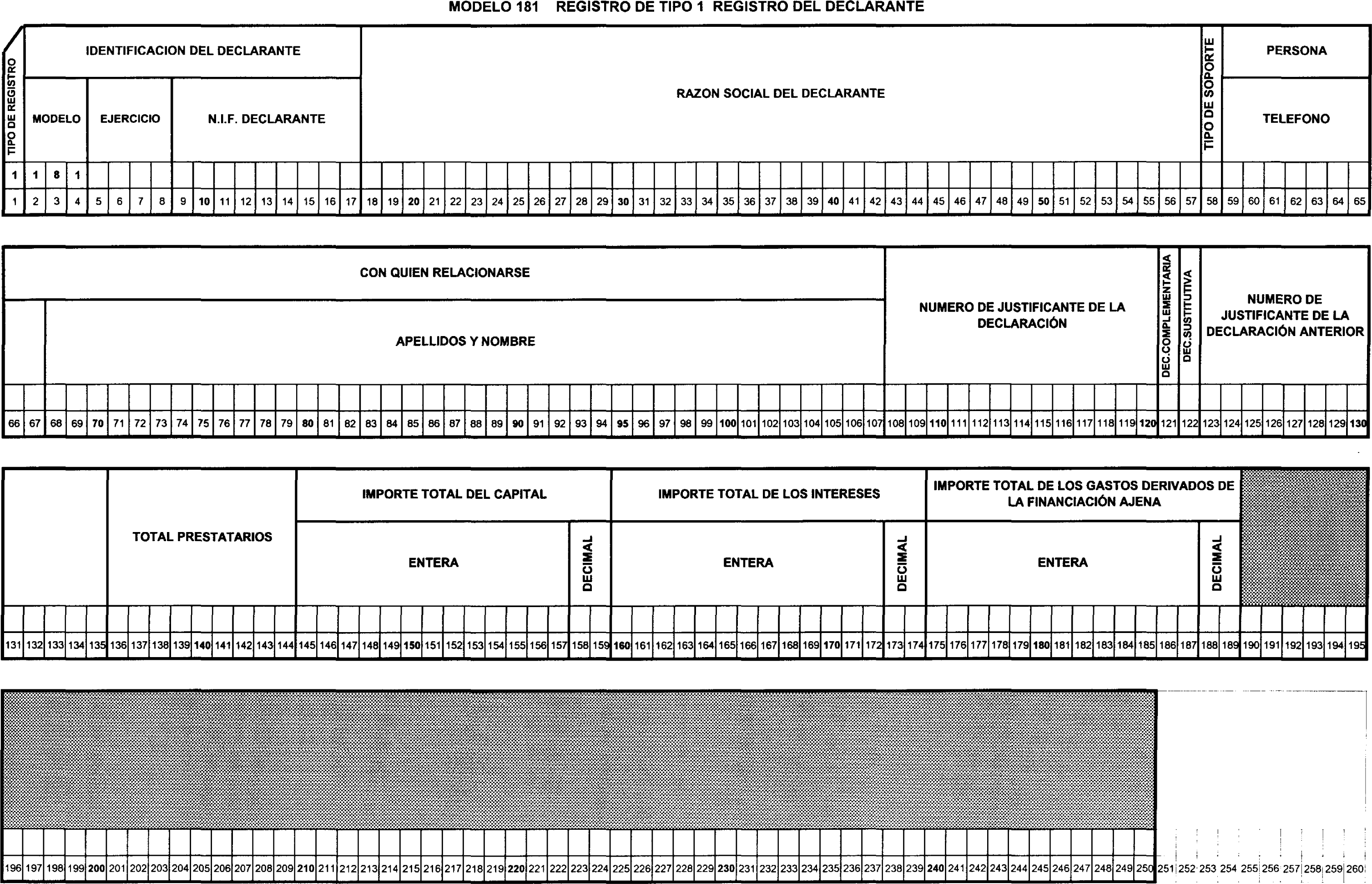

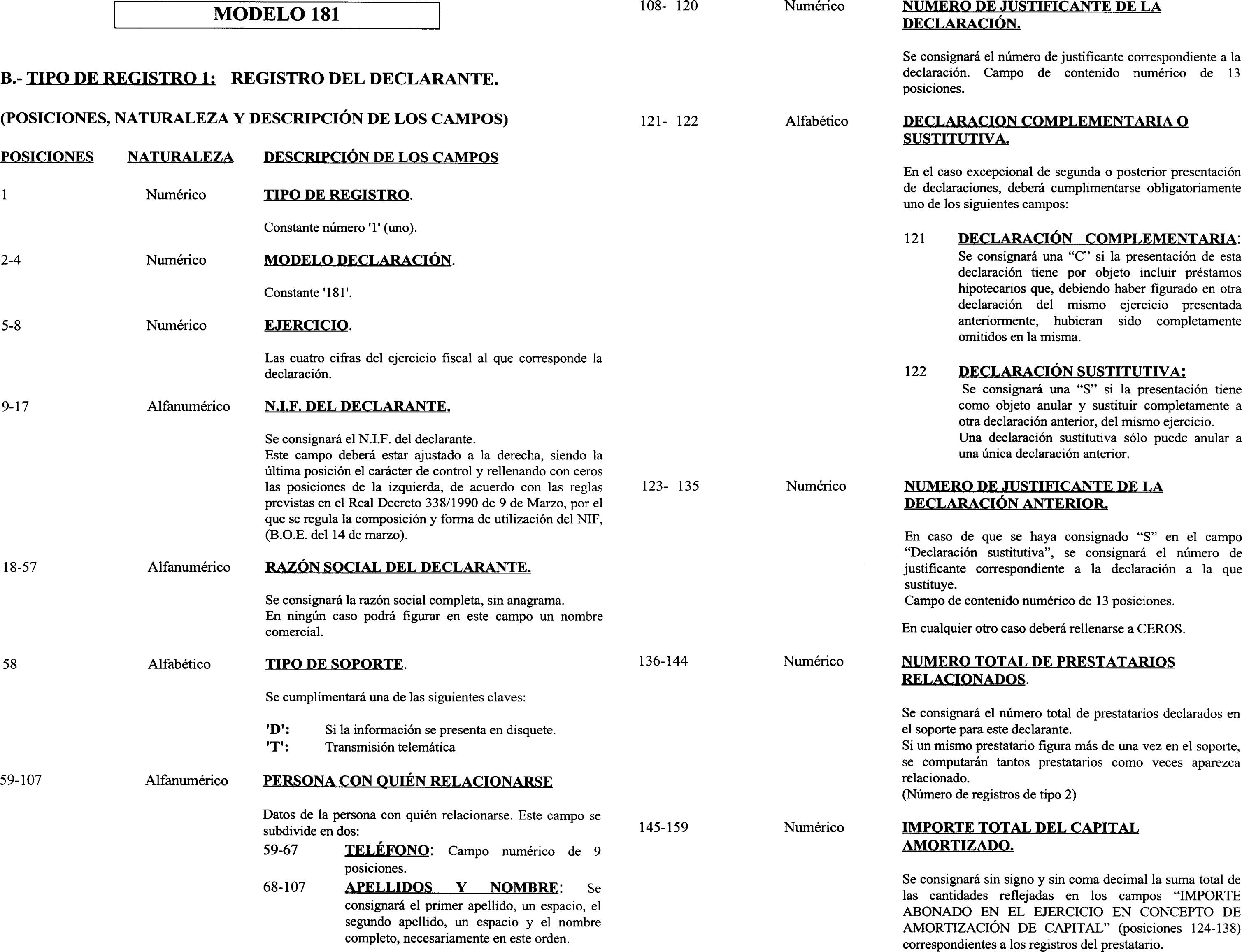

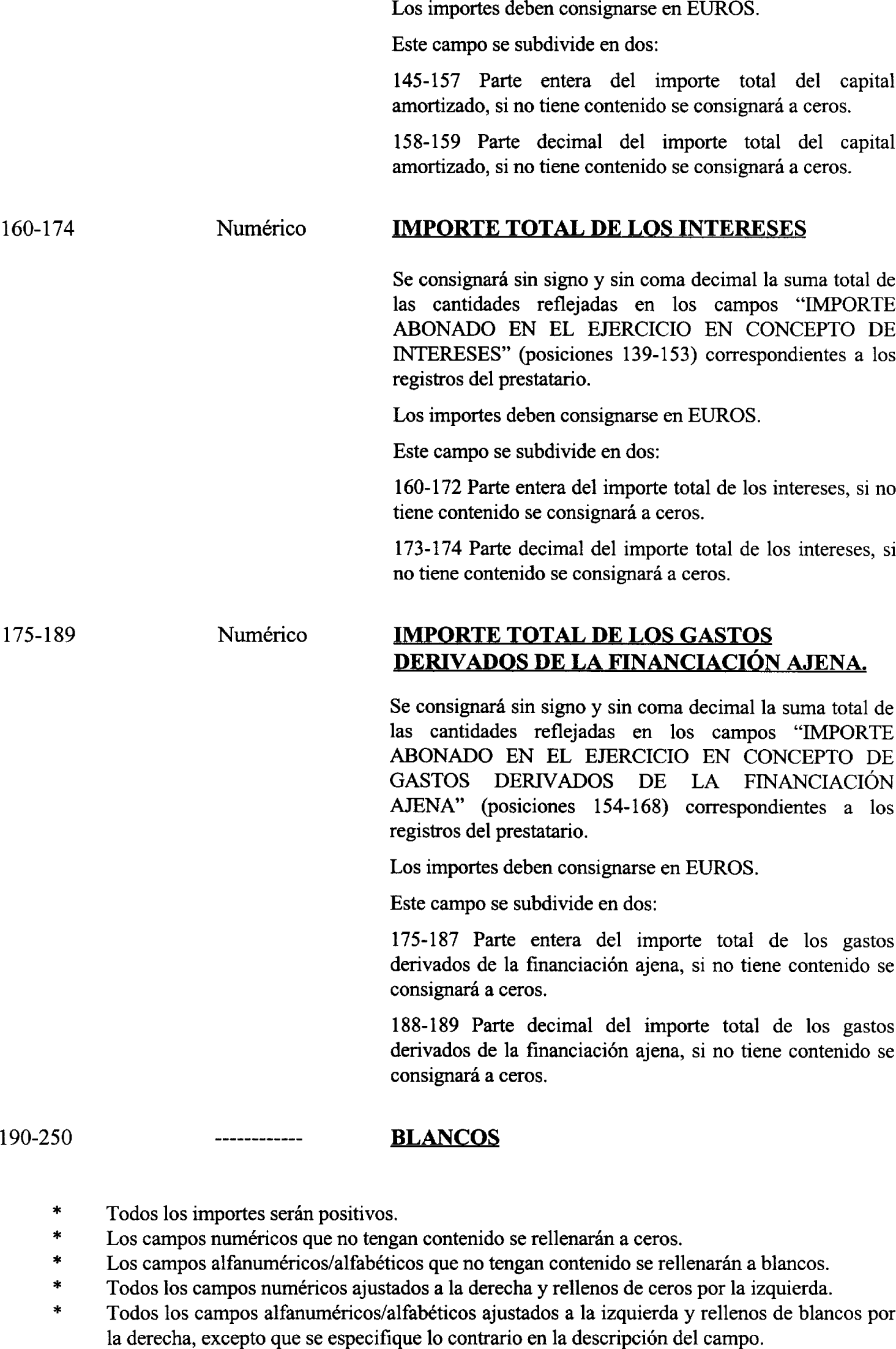

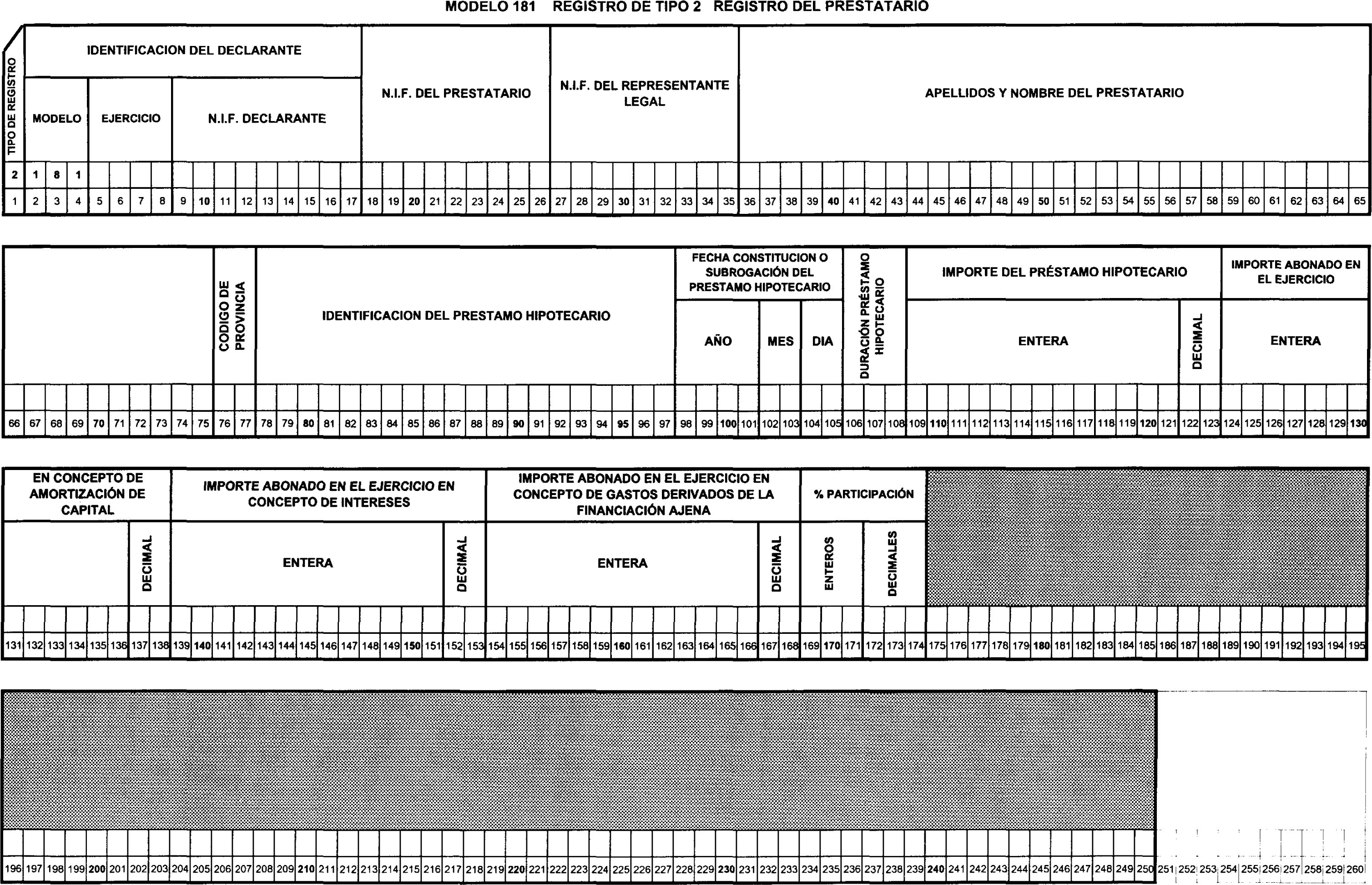

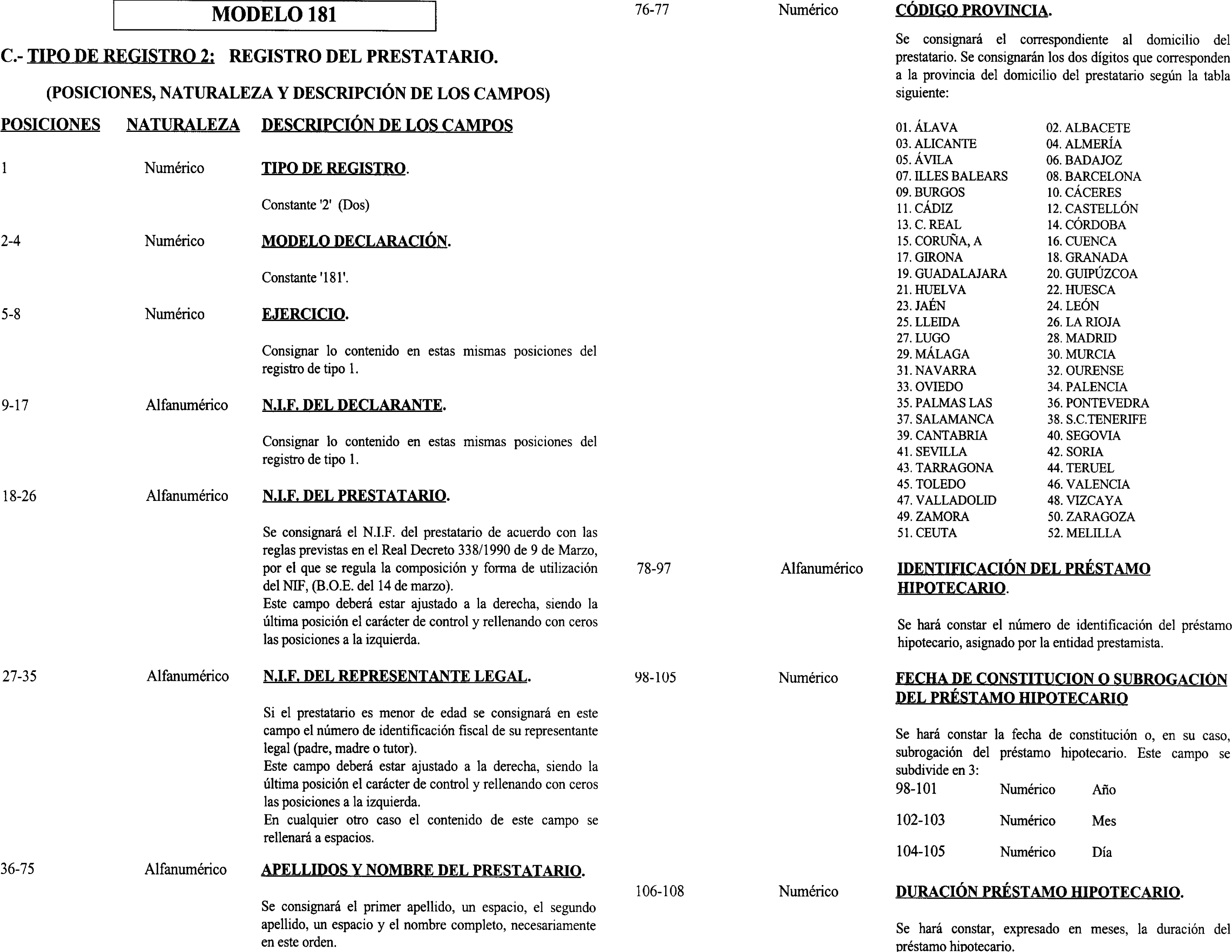

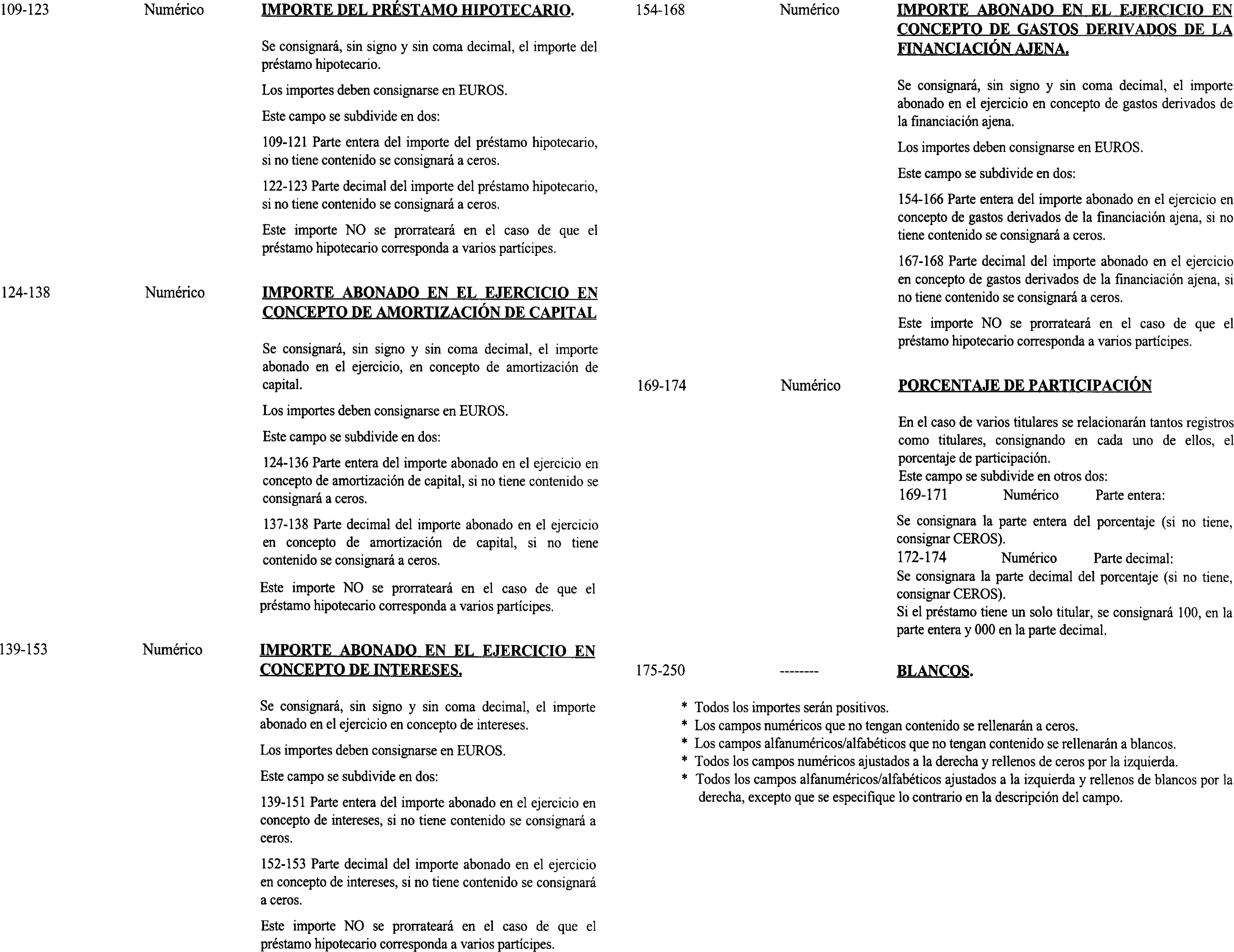

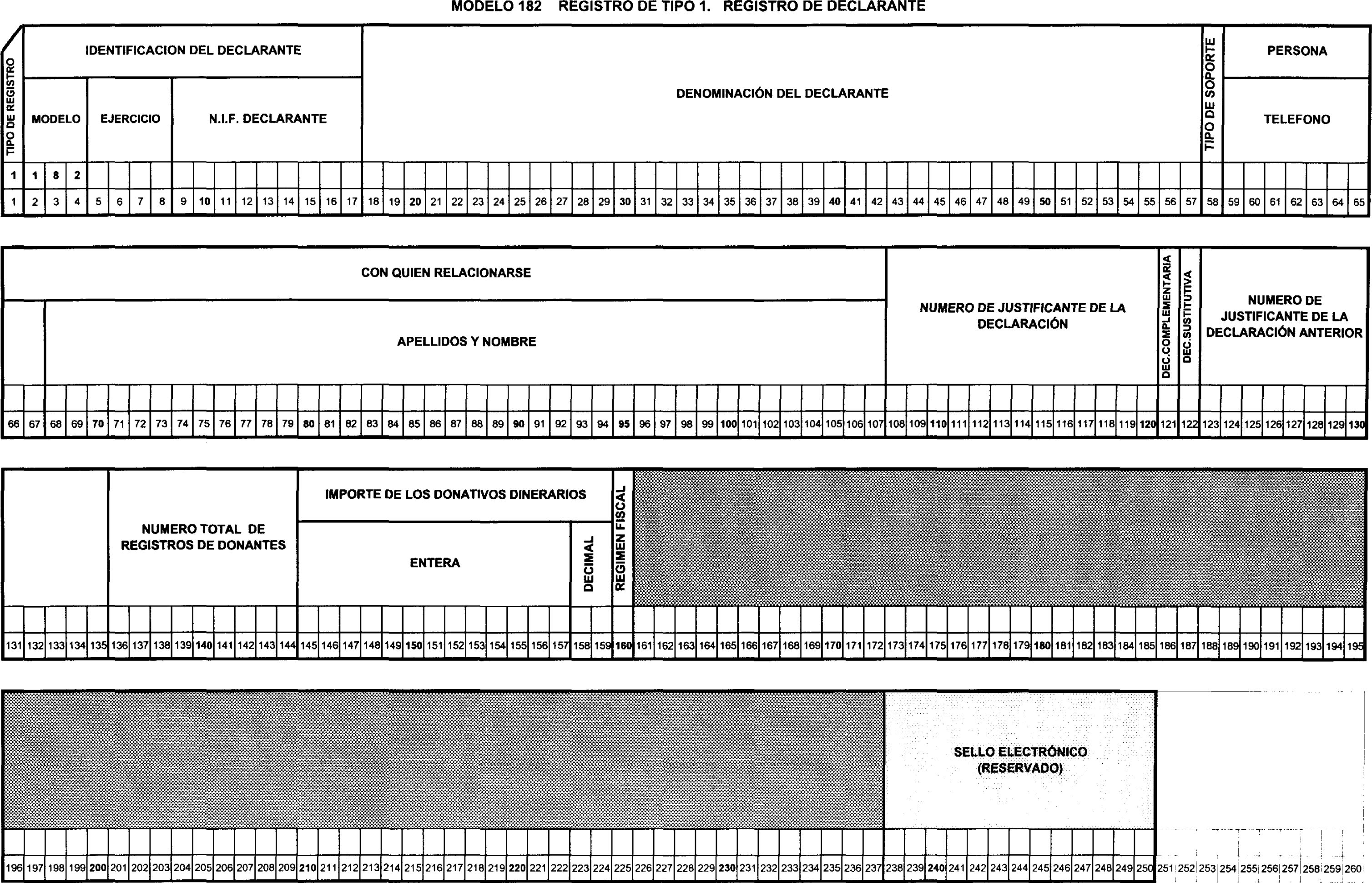

Uno. Se aprueba el modelo 181 «Declaración informativa. Préstamos hipotecarios concedidos para la adquisición de vivienda en euros», cuya presentación será obligatoria a través de medios telemáticos o mediante soporte directamente legible por ordenador. La hoja-resumen del modelo figura en el anexo IV de esta Orden y consta de dos ejemplares: Ejemplar para la Administración y ejemplar para el interesado. Asimismo, se aprueban los diseños físicos y lógicos que figuran en el anexo V de esta Orden, a los que deberán ajustarse los soportes directamente legibles por ordenador.

El número de justificante que habrá de figurar en dicho modelo en euros será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 168.

Dos. La presentación del modelo 181 en euros deberá efectuarse a través de medios telemáticos o en soporte magnético directamente legible por ordenador, a opción del obligado tributario. En el primer caso, el procedimiento para la presentación del modelo se ajustará a lo dispuesto en la Orden de 21 de diciembre de 2000, por la que se establece el procedimiento para la presentación telemática por teleproceso de las declaraciones correspondientes a los modelos 187, 188, 190, 193, 194, 196, 198, 296, 345 y 347 («Boletín Oficial del Estado» de 28 de diciembre). A estos efectos, el modelo 181 en euros deberá entenderse incluido en el ámbito de aplicación del sistema de presentación telemática por teleproceso regulado en el apartado primero de la Orden citada.

Tres. La determinación de los sujetos obligados a declarar, el objeto y contenido de la información que debe incluirse en el modelo 181 en euros, el lugar y plazo de presentación del mismo y el procedimiento para la presentación del modelo en soporte magnético se ajustarán a lo dispuesto para el modelo 181, aprobado por Orden de 30 de julio de 1999 («Boletín Oficial del Estado» de 5 de agosto). No obstante, las menciones que se contienen en dicha Orden a los anexos I y II de la misma, se entenderán efectuadas a los anexos IV y V de esta Orden.

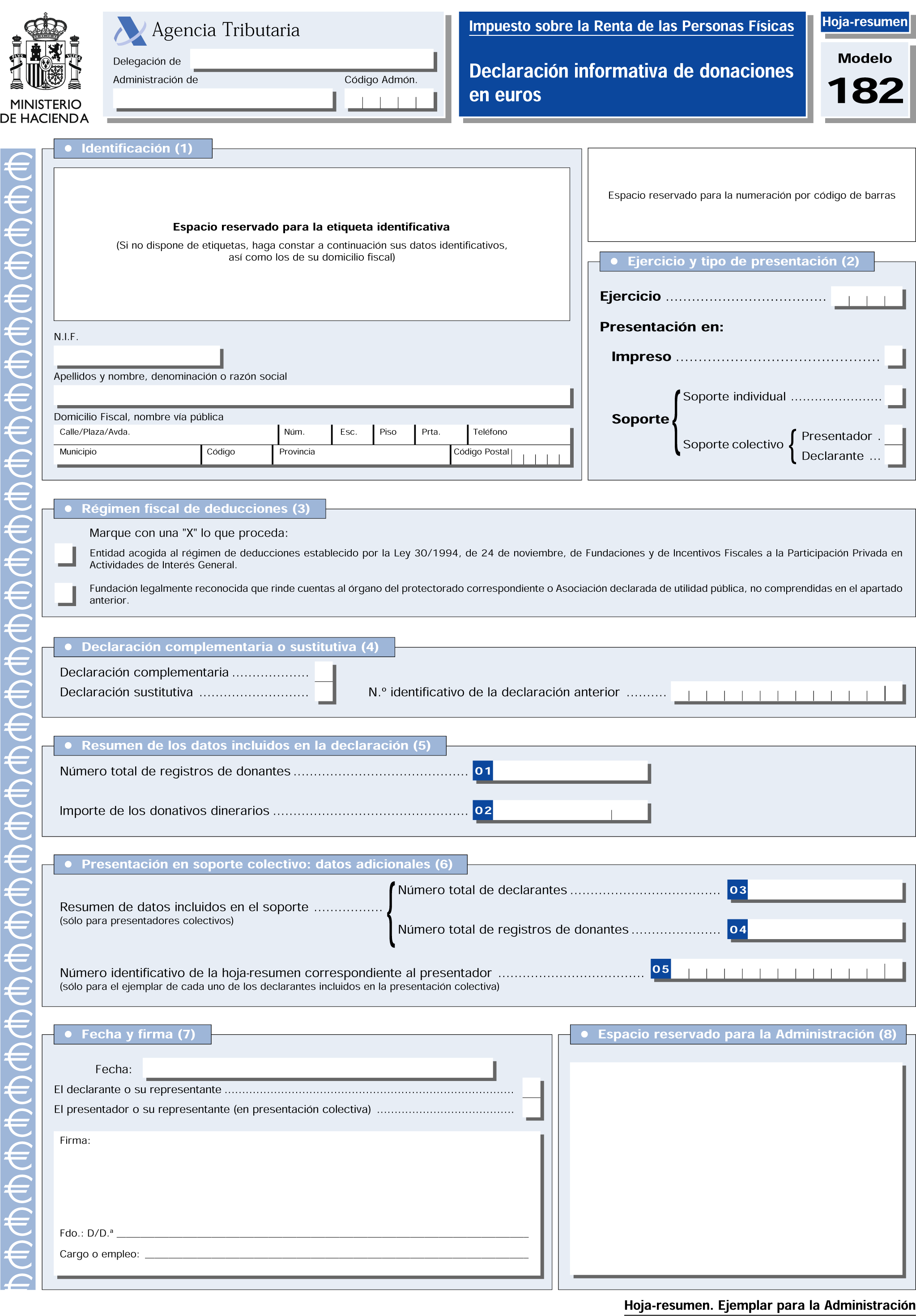

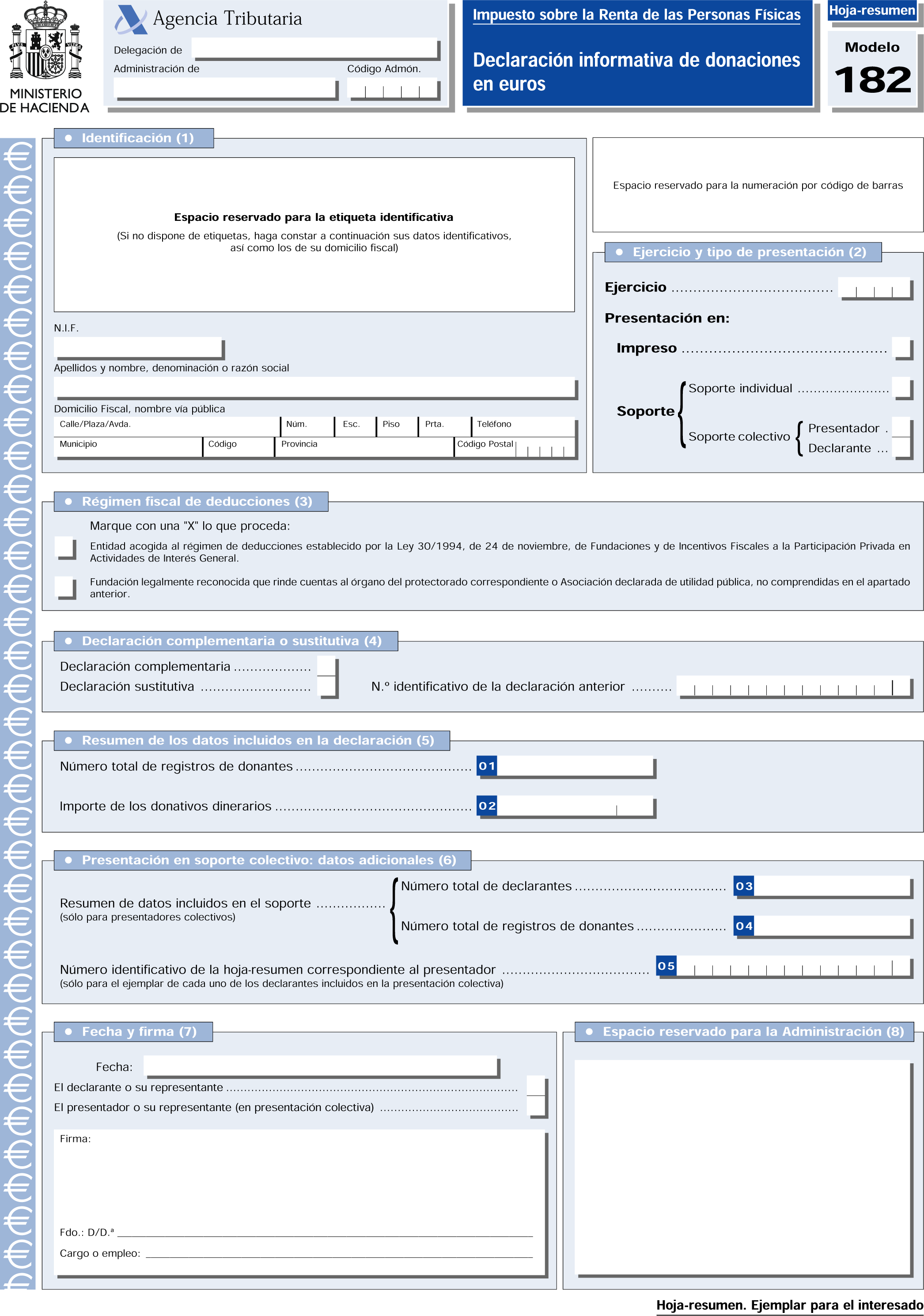

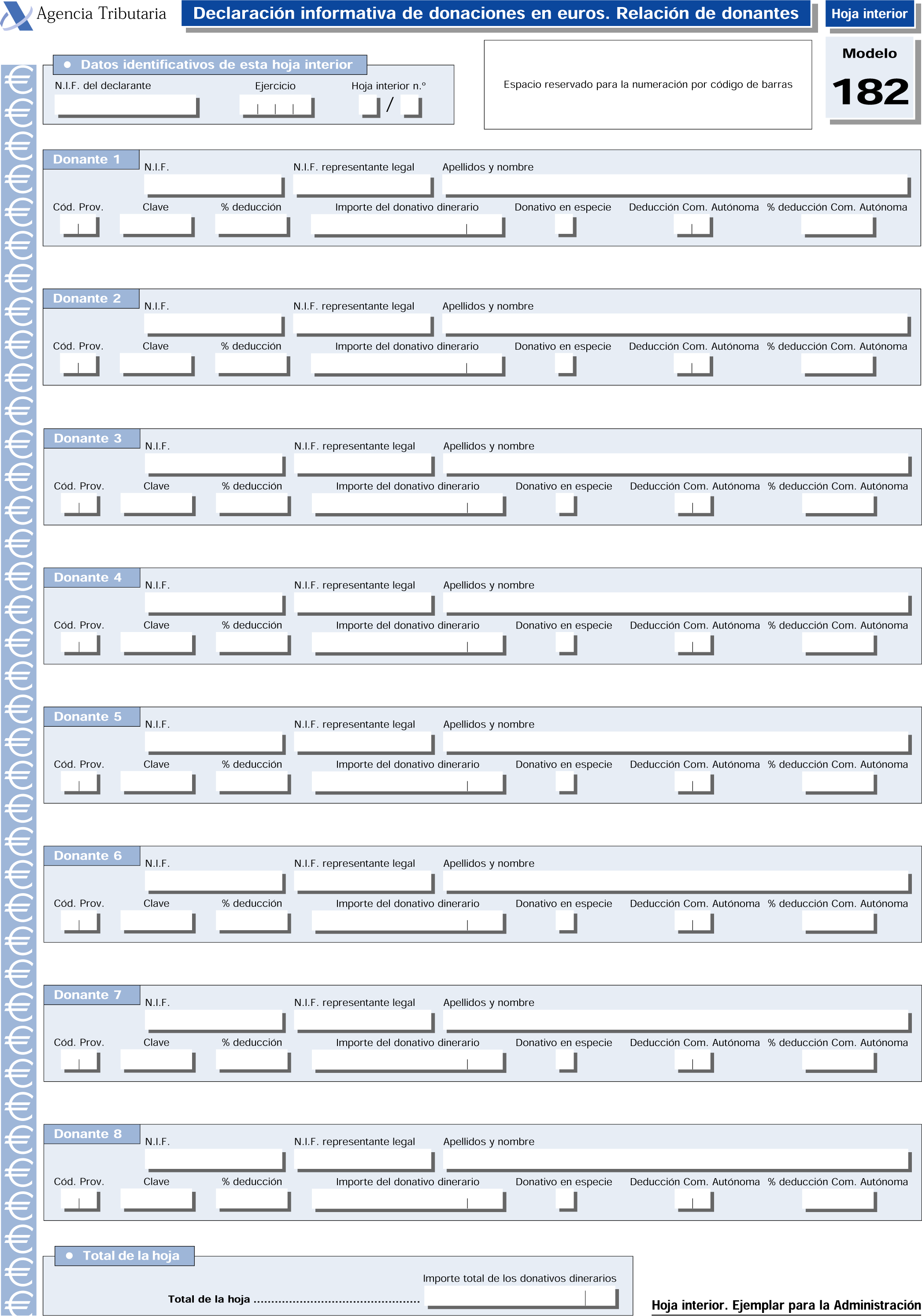

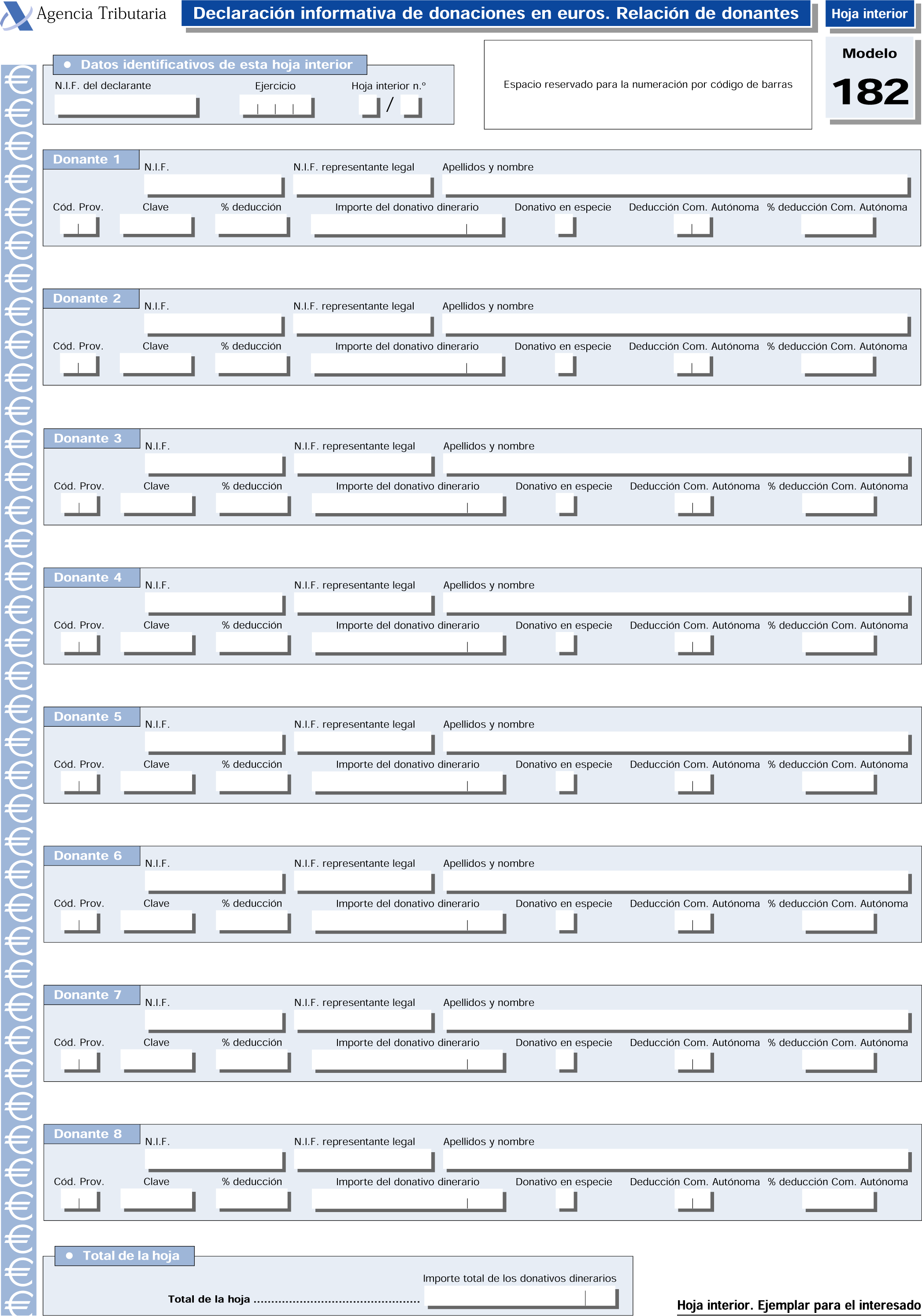

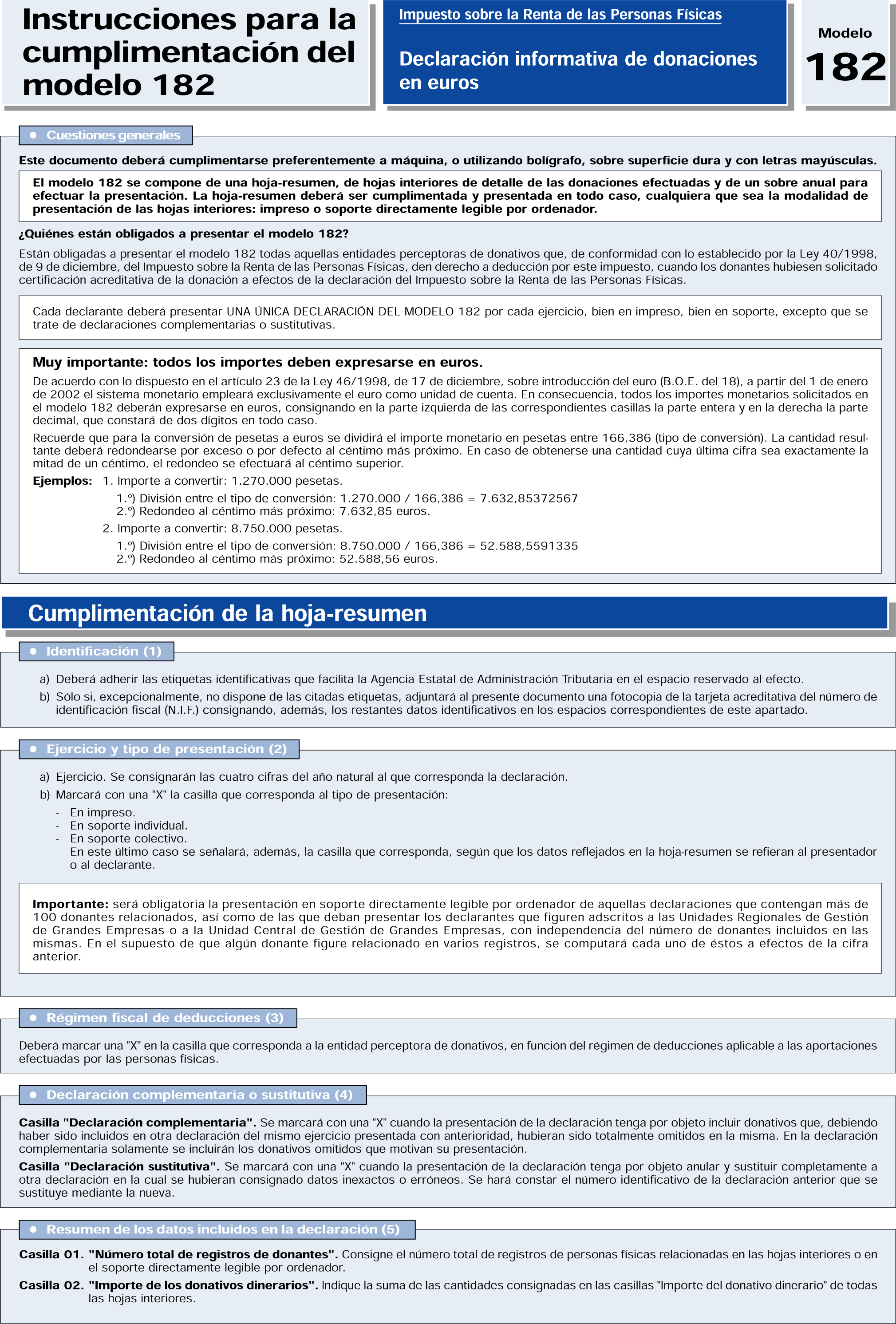

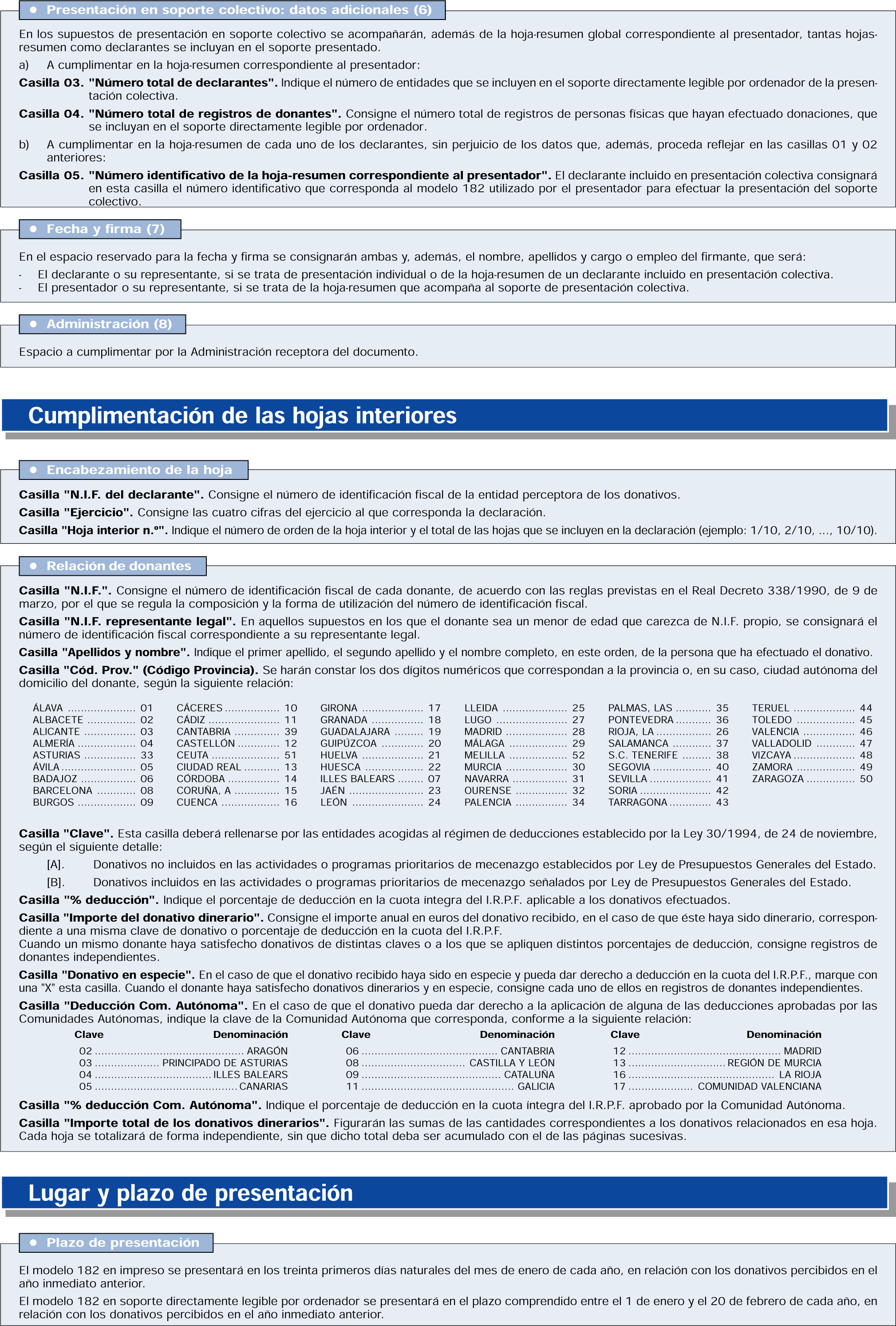

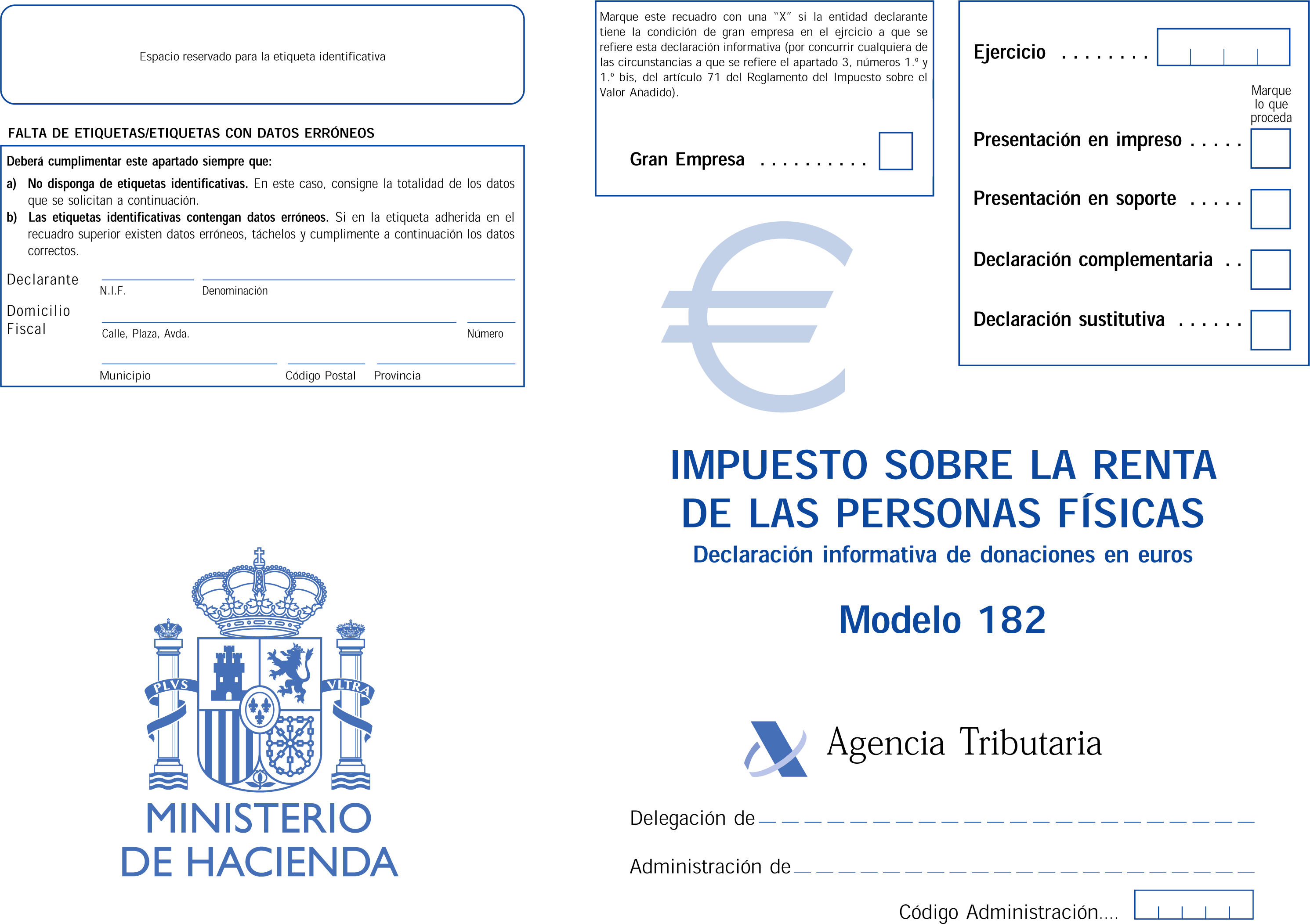

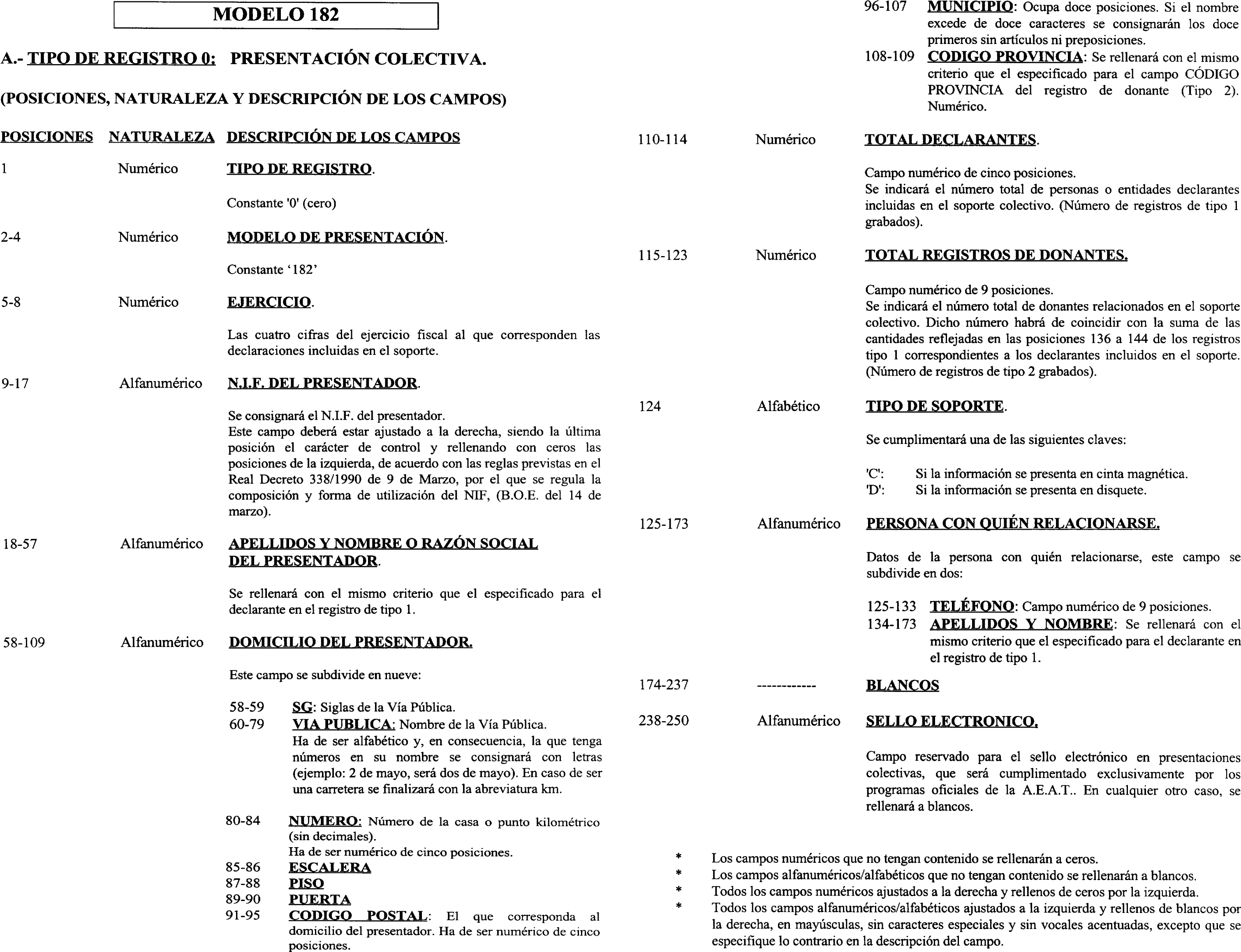

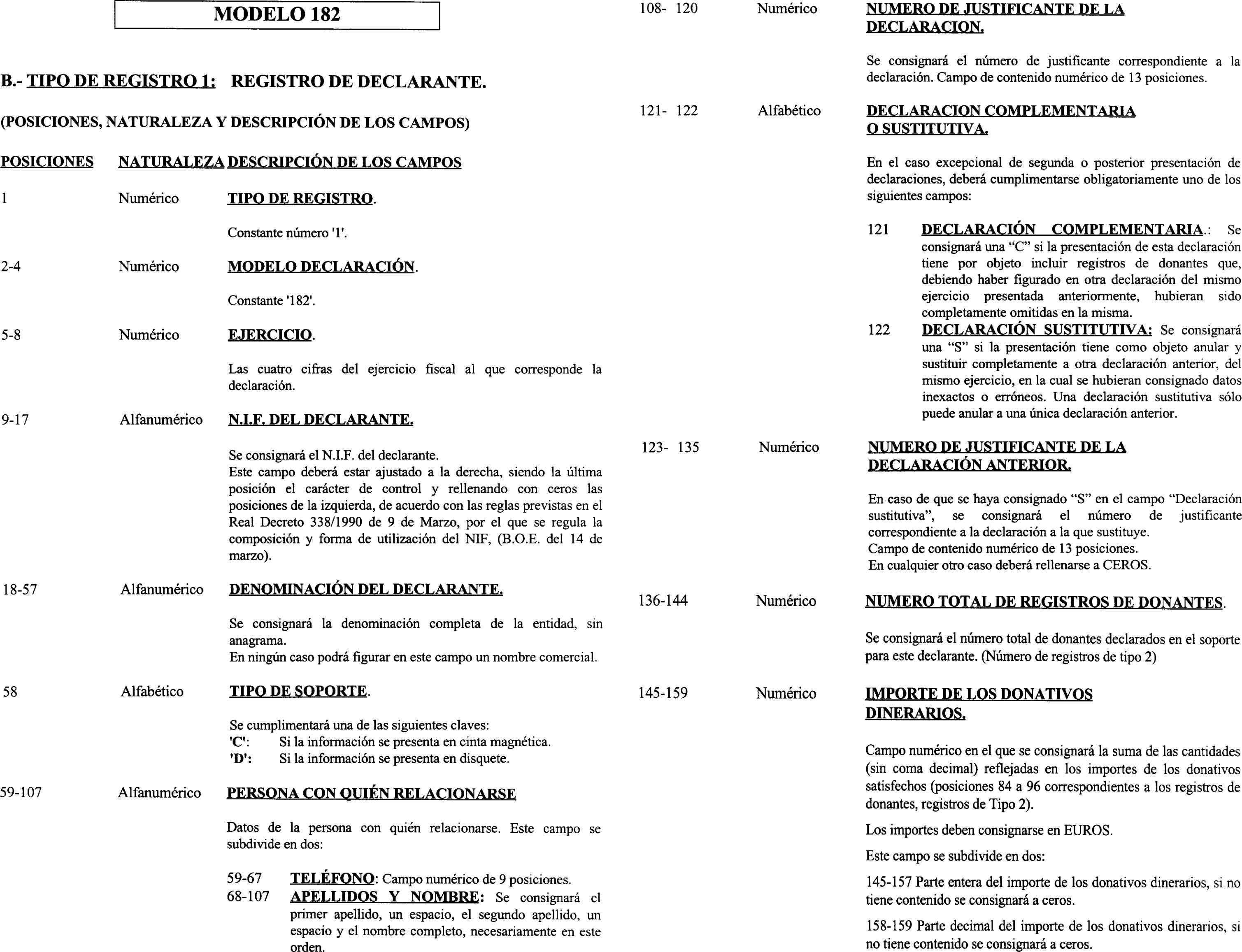

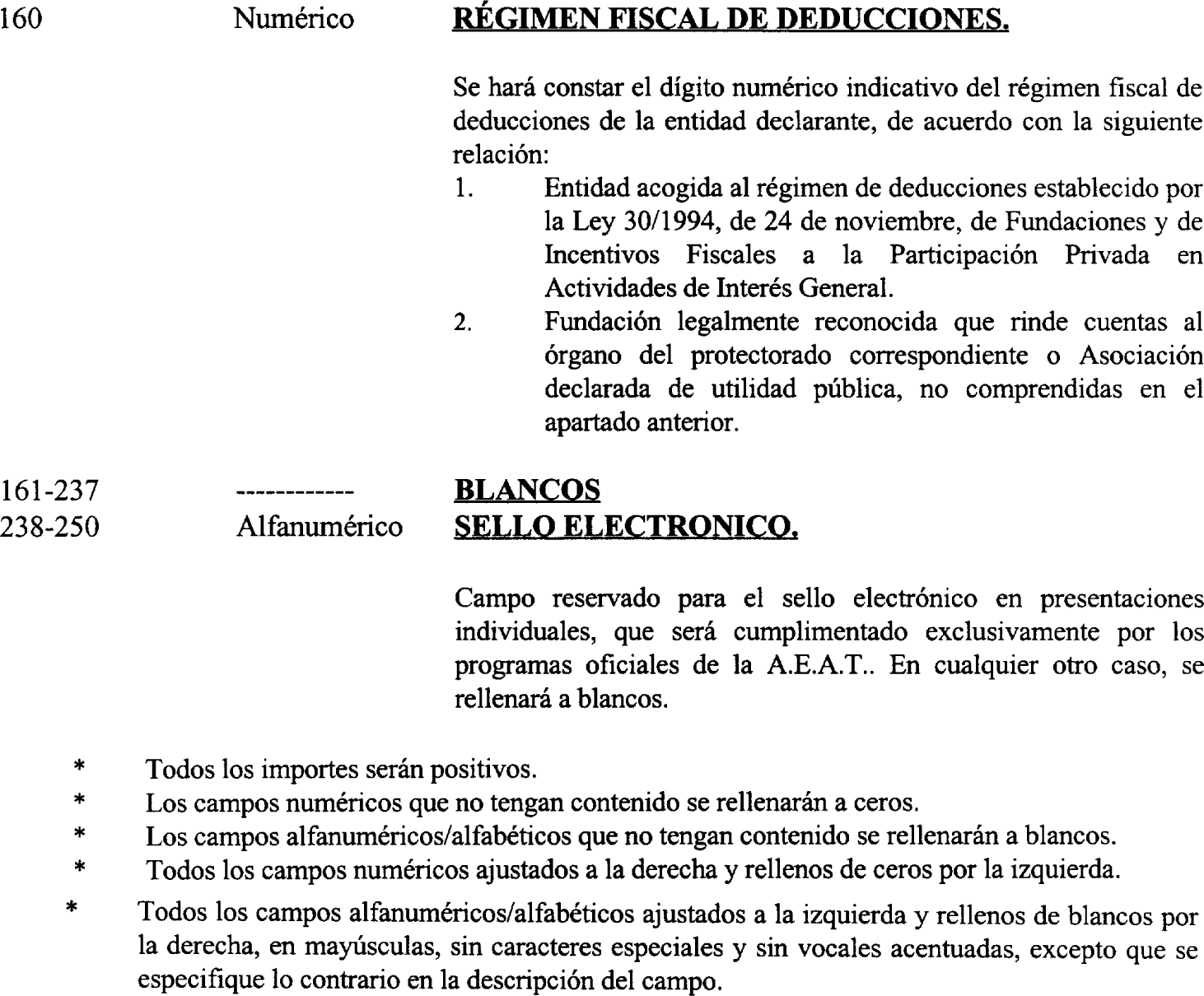

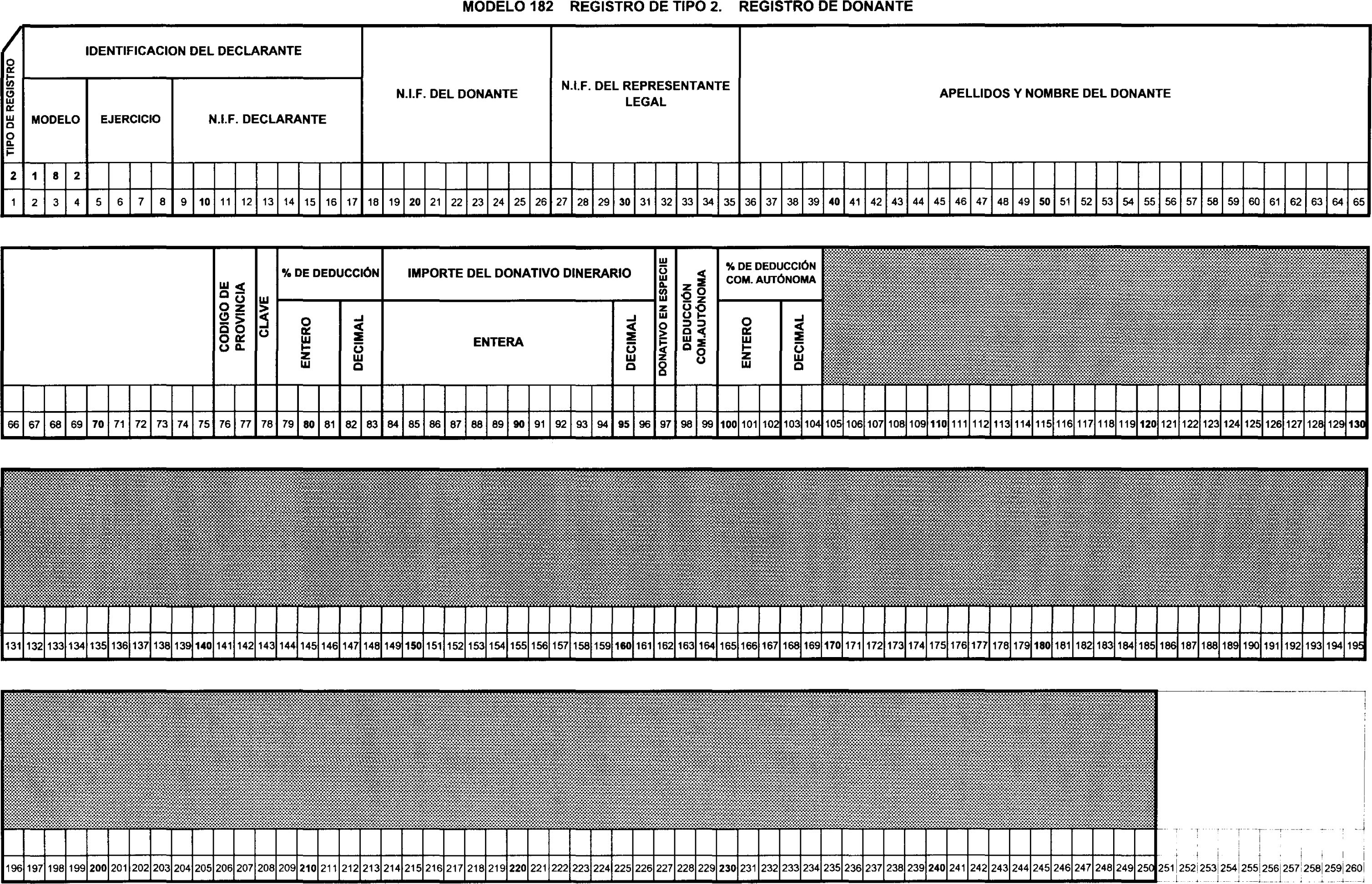

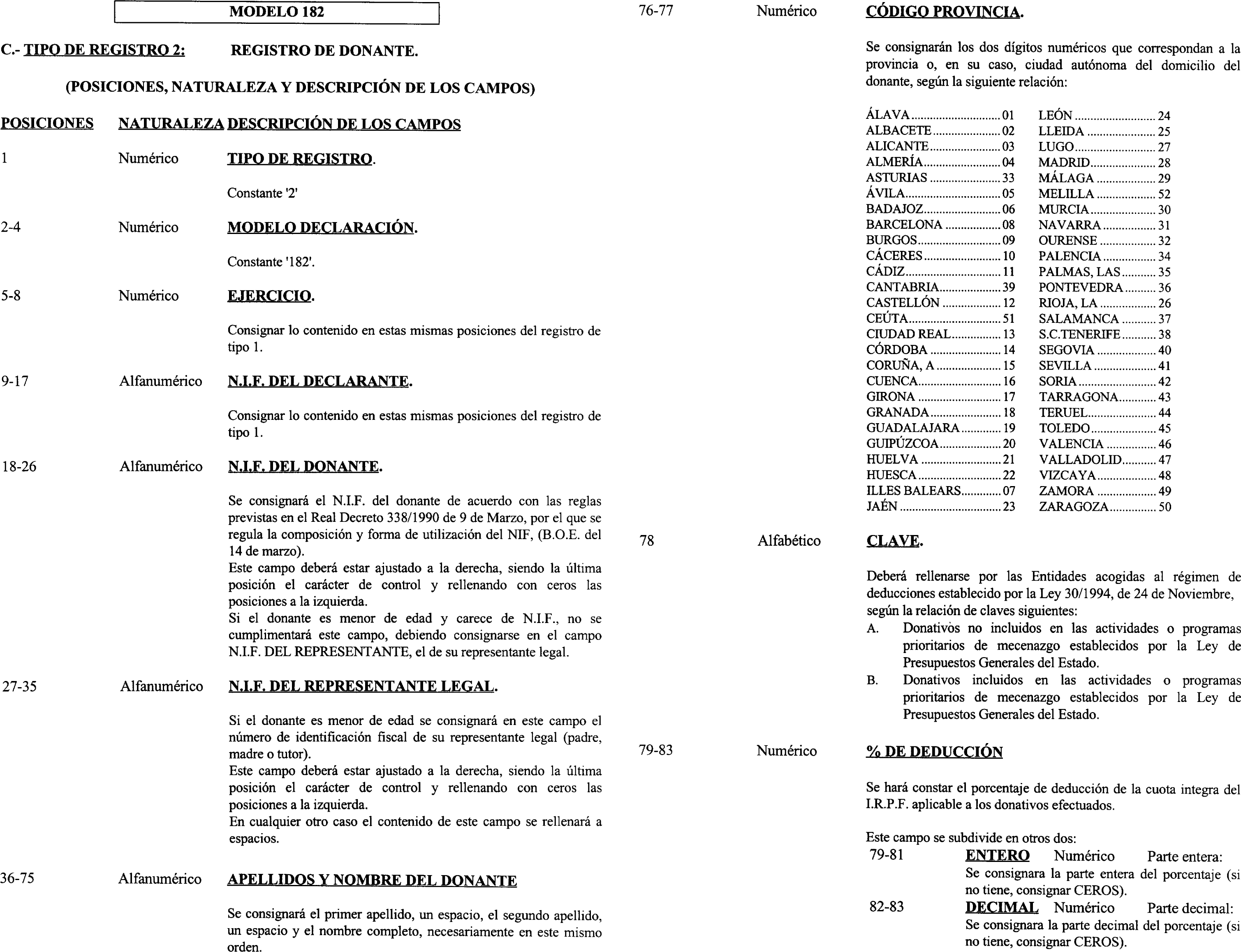

Uno. Se aprueba el modelo 182 «Impuesto sobre la Renta de las Personas Físicas. Declaración informativa de donaciones en euros», que figura como anexo VI de esta Orden. Dicho modelo se compone de los siguientes documentos:

a) Hoja-resumen, que comprende dos ejemplares: Ejemplar para la Administración y ejemplar para el interesado.

b) Hojas interiores de relación de donantes, cada una de las cuales consta, asimismo, de dos ejemplares: Ejemplar para la Administración y ejemplar para el interesado.

c) Sobre anual para efectuar la presentación.

El número de justificante que habrá de figurar en dicho modelo en euros será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 169.

Serán igualmente válidas las declaraciones que, ajustándose a los contenidos del modelo 182 en euros aprobado en la presente Orden, se realicen con el módulo de impresión en papel blanco que, en su caso y a estos efectos, elabore la Agencia Estatal de Administración Tributaria.

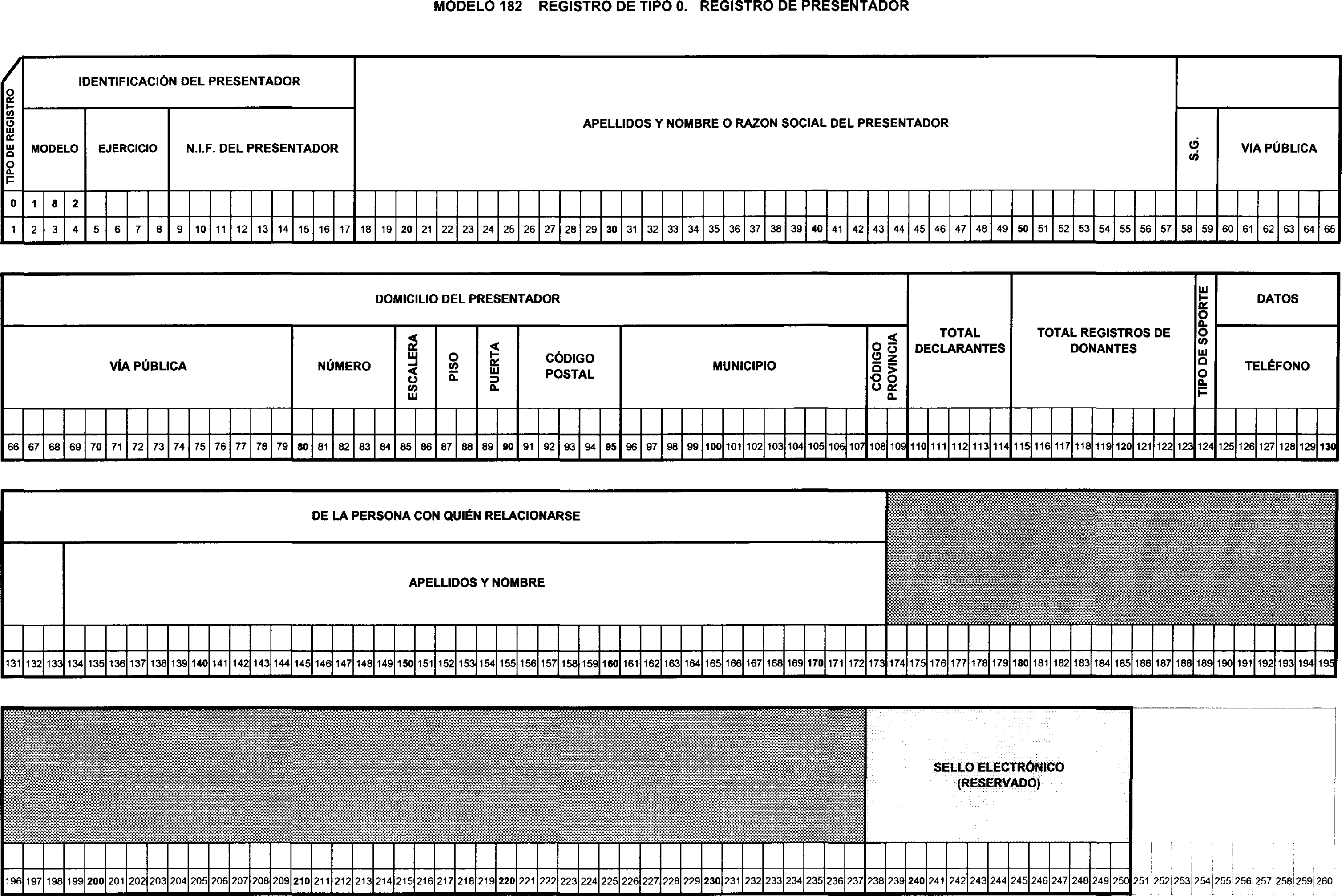

Asimismo, se aprueban los diseños físicos y lógicos que figuran en el anexo VII de la presente Orden, a los que deberán ajustarse los soportes directamente legibles por ordenador para su presentación en sustitución de las hojas interiores de relación de donantes correspondiente al modelo 182.

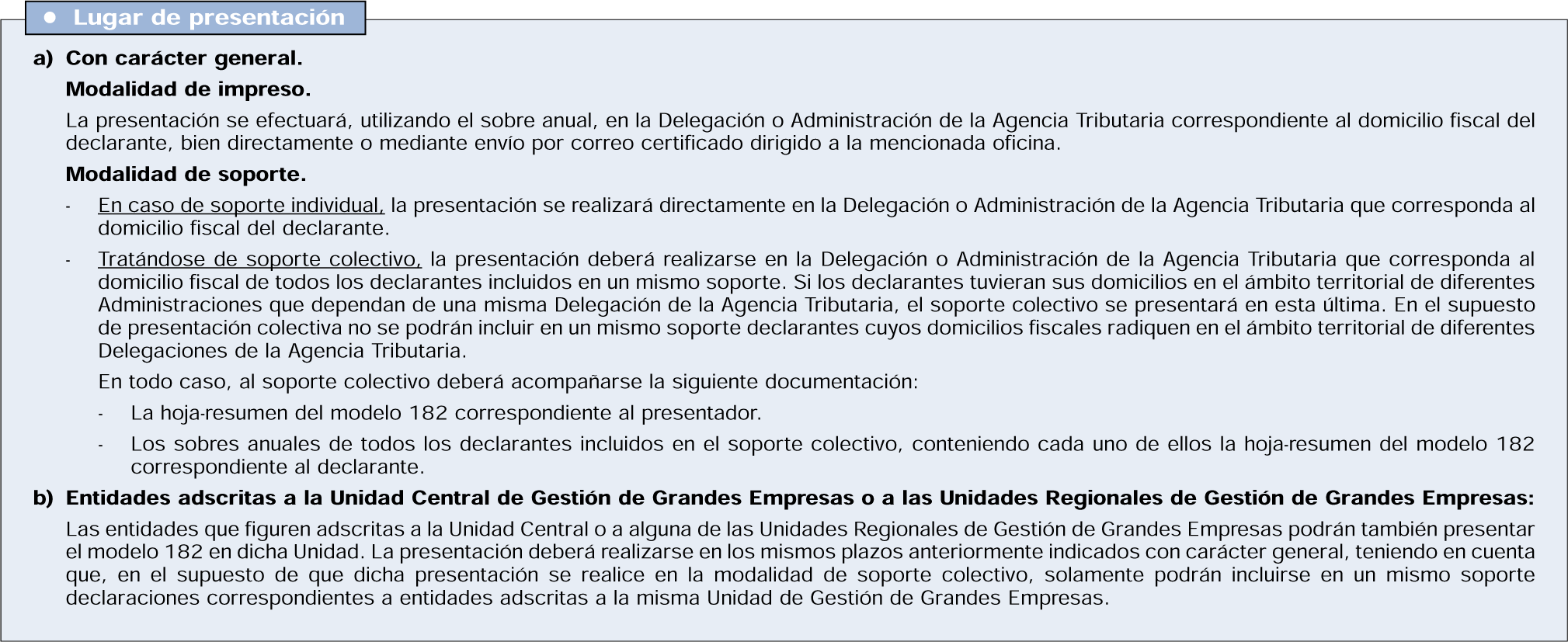

Dos. Las circunstancias y requisitos para la utilización de los diseños físicos y lógicos a los que deben ajustarse los soportes directamente legibles por ordenador del modelo 182 en euros, así como la determinación de los obligados a presentar el modelo 182 en euros, el objeto y contenido de la información que debe hacerse constar en la declaración informativa de donaciones en euros, el lugar y plazo de presentación del mismo en impreso y en soporte, las condiciones de utilización y el tratamiento por la Administración tributaria de los soportes directamente legibles por ordenador se ajustarán a lo dispuesto para el modelo 182 en pesetas, aprobado por Orden de 30 de julio de 1999 («Boletín Oficial del Estado» de 5 de agosto). No obstante, habrá que tener en cuenta lo siguiente:

a) Las menciones que se contienen en la citada Orden de 30 de julio de 1999 al anexo II de la misma se entenderán efectuadas al anexo VII de la presente Orden.

b) En el caso de que la declaración se presente en soporte directamente legible por ordenador, el plazo de presentación será el comprendido entre el 1 de enero y el 20 de febrero de cada año, conforme a la nueva redacción del artículo 66 del Reglamento del Impuesto sobre la Renta de las Personas Físicas introducida por el Real Decreto 3472/2000, de 29 de diciembre (Boletín Oficial del Estado del 30).

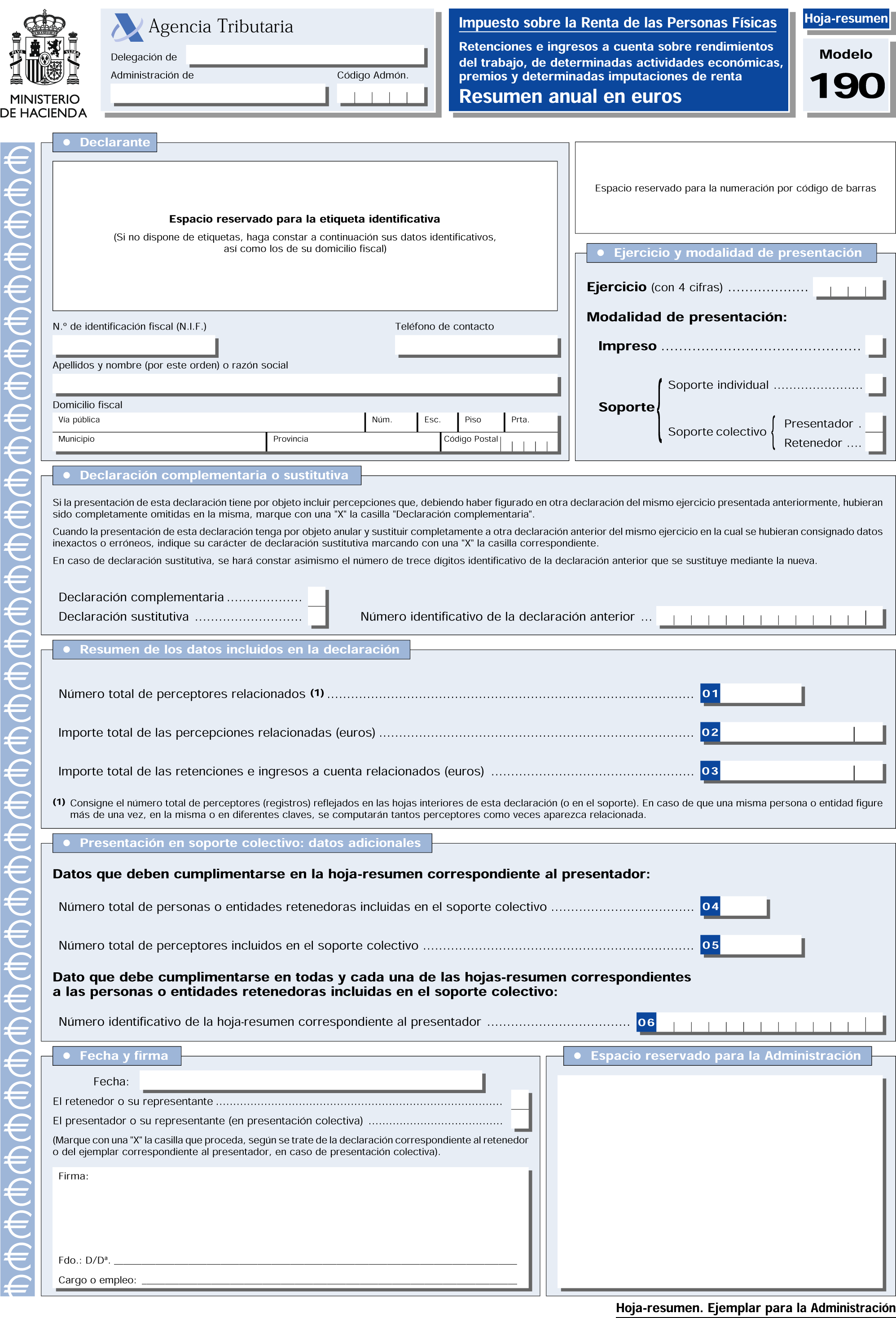

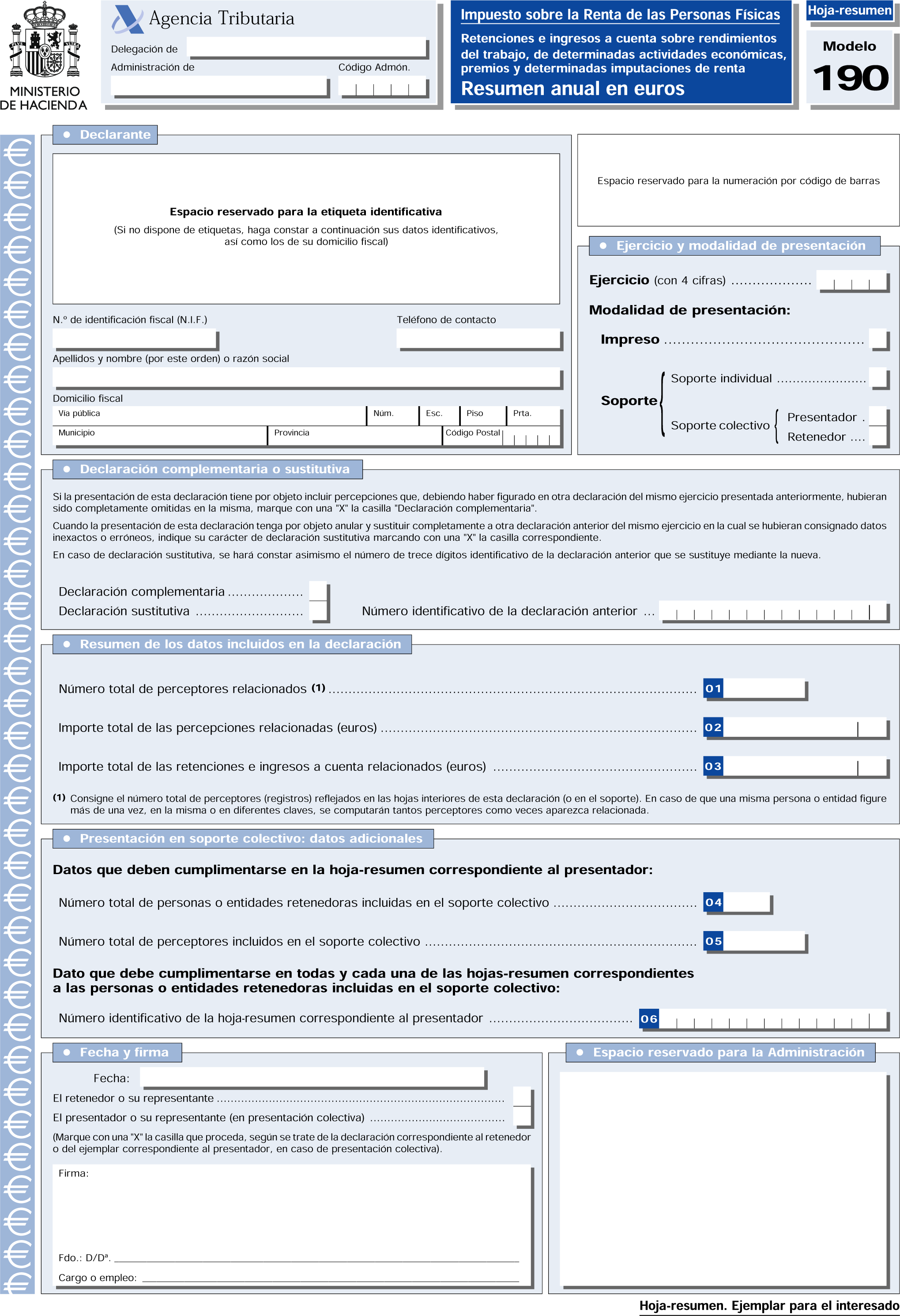

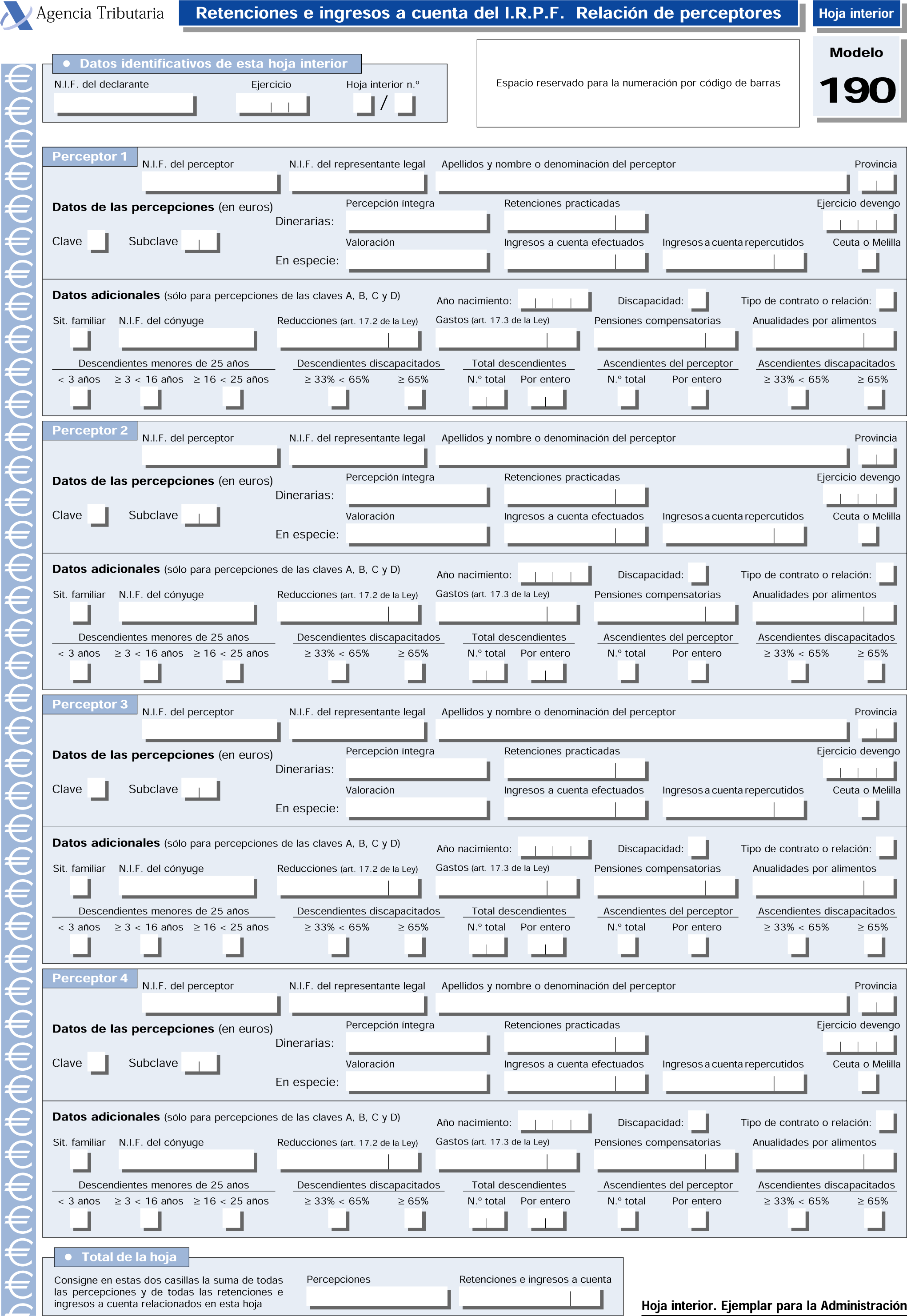

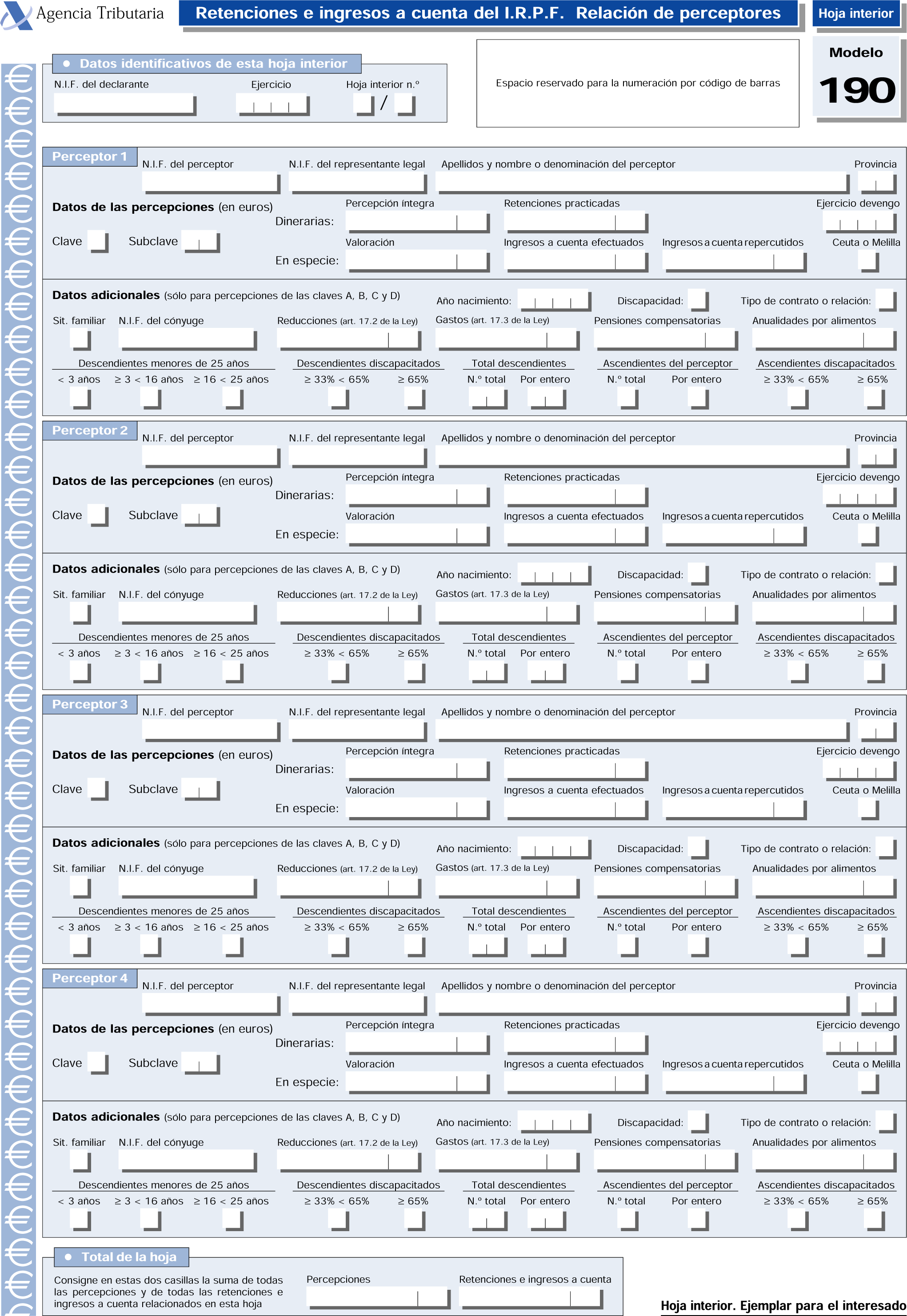

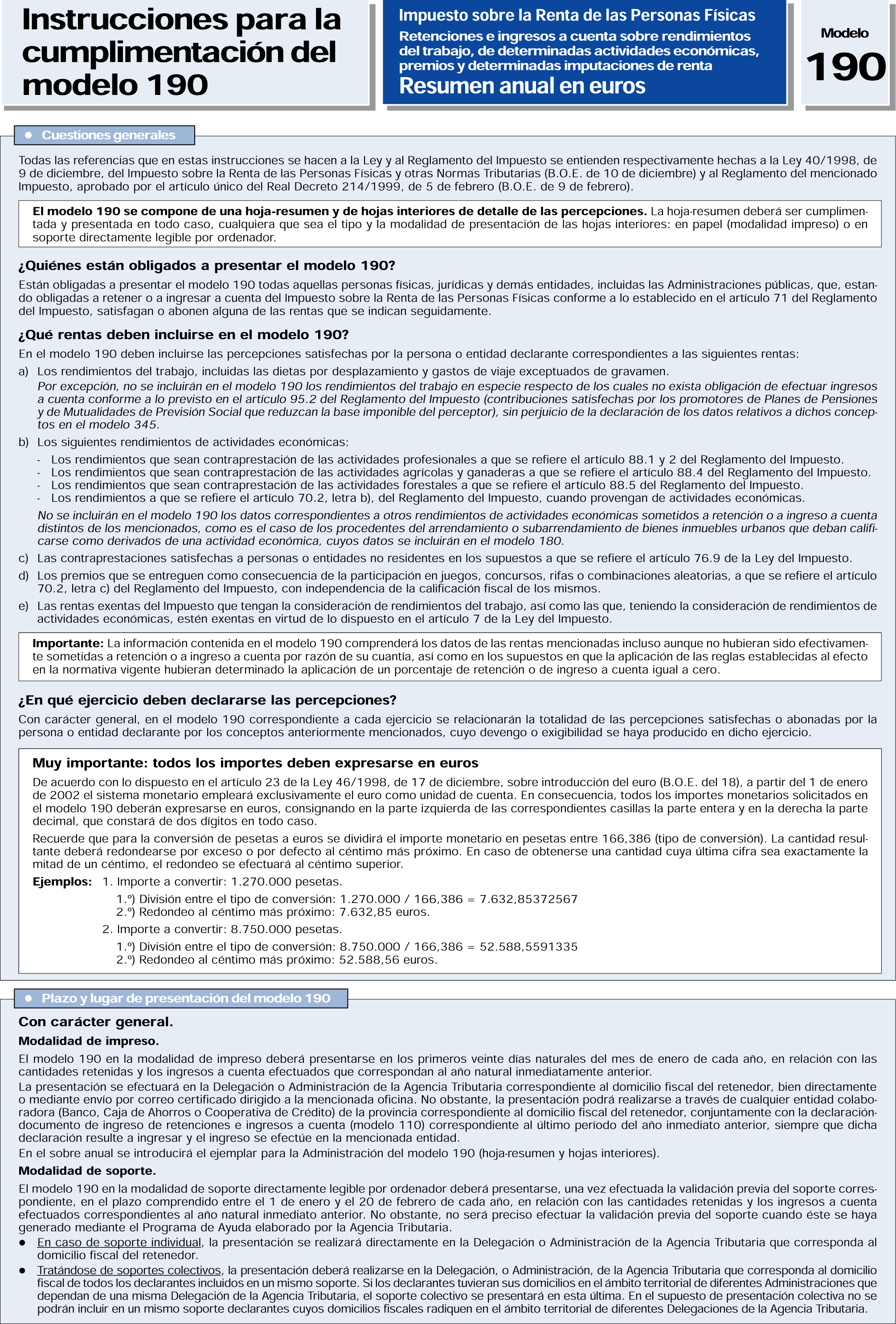

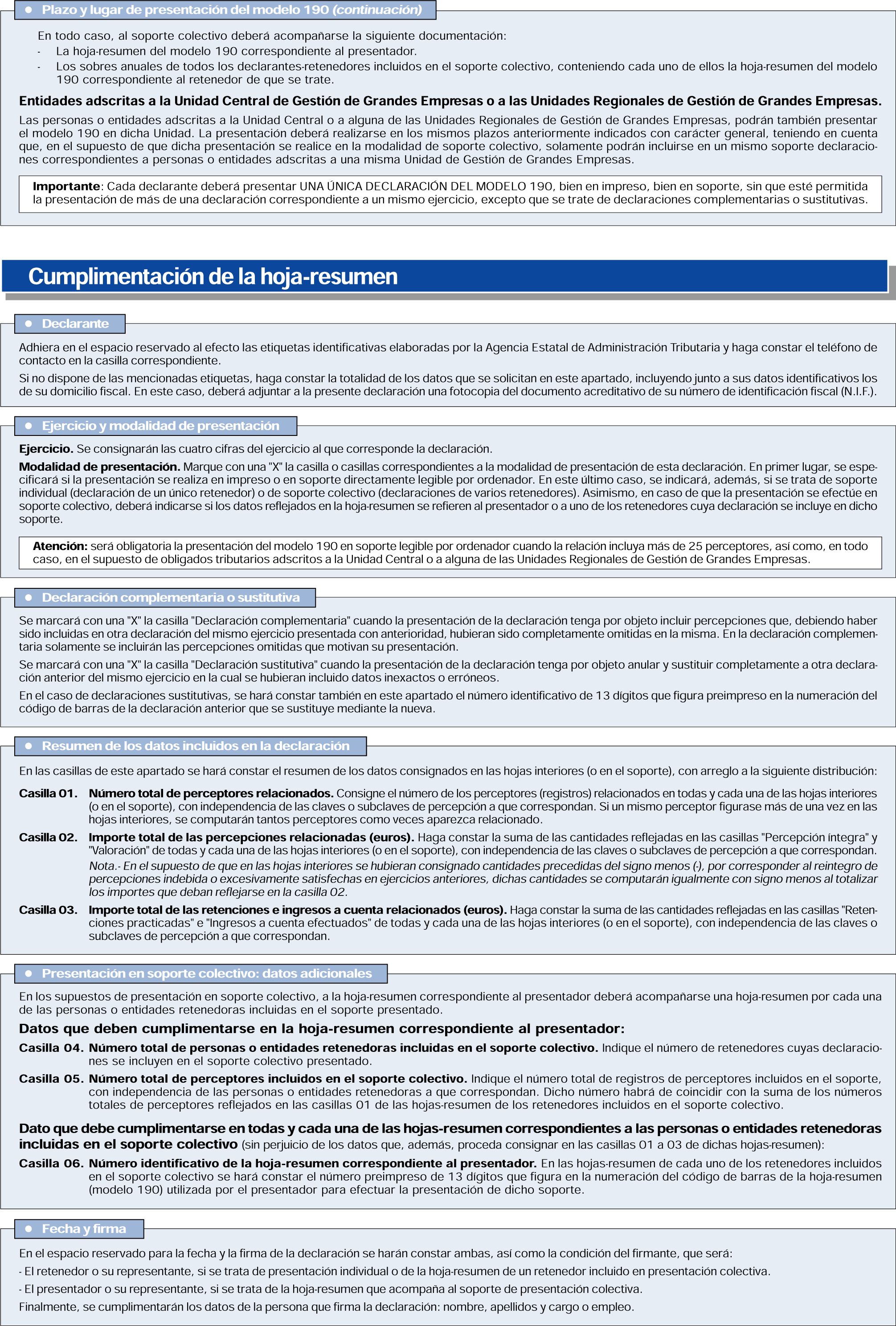

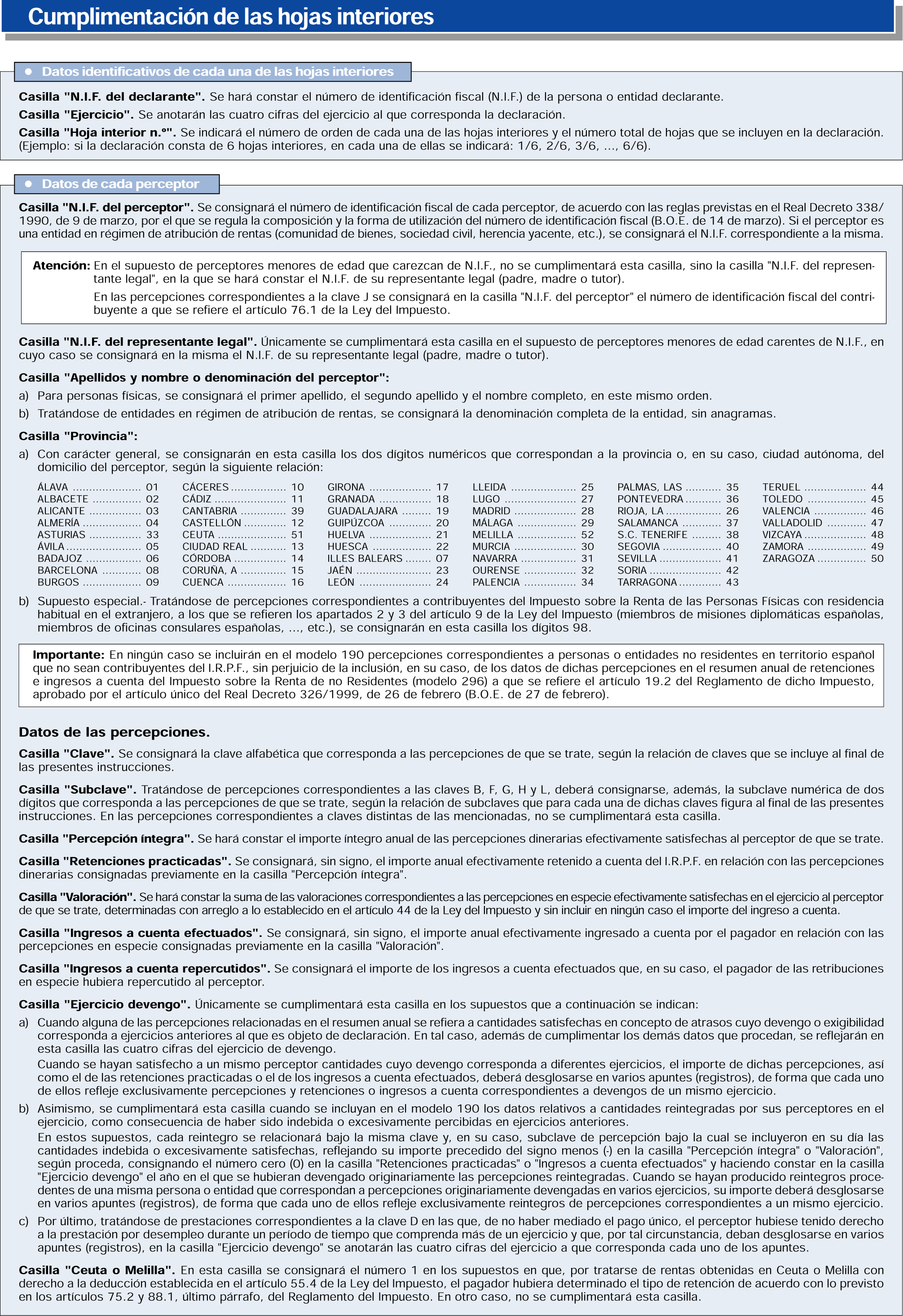

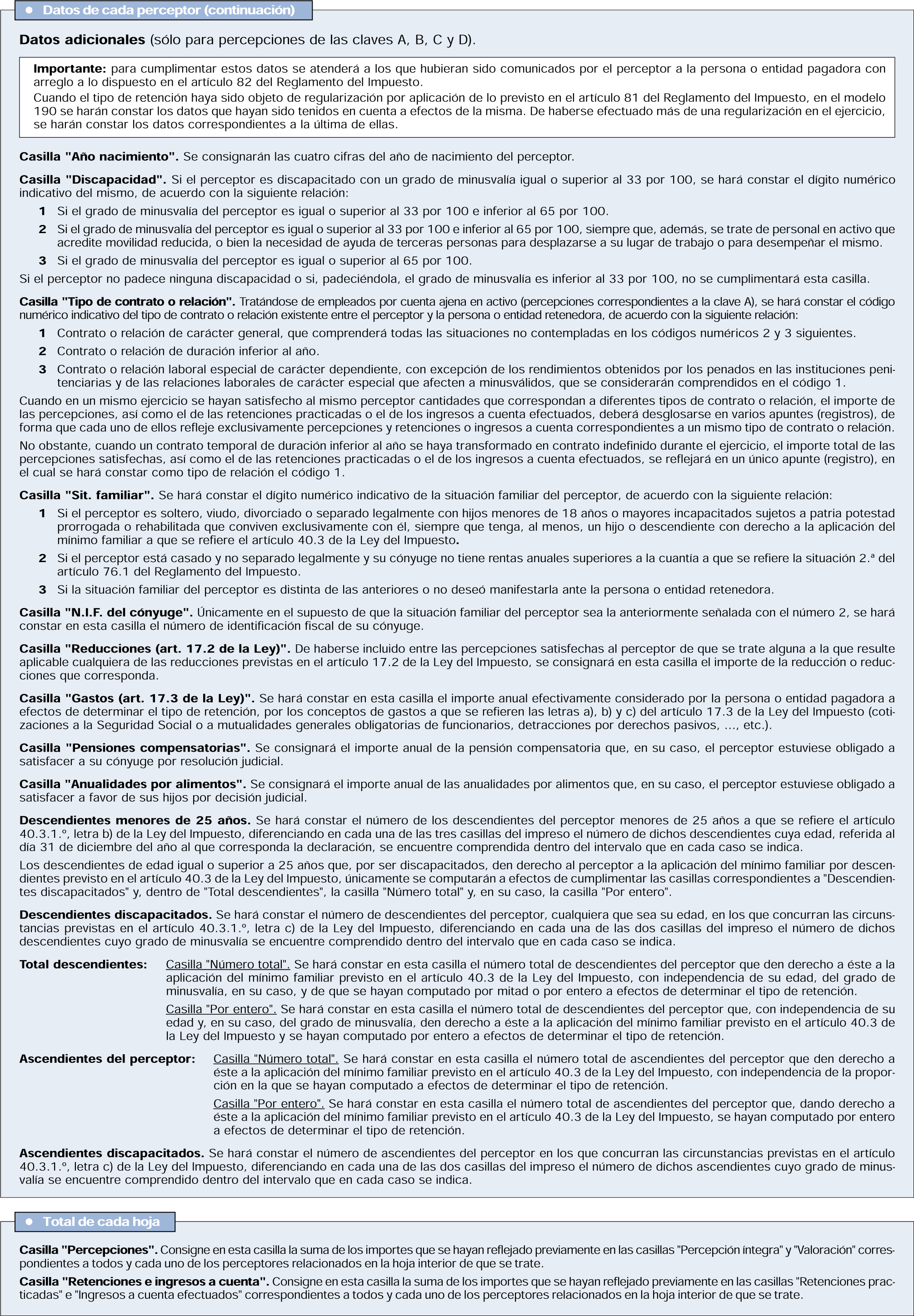

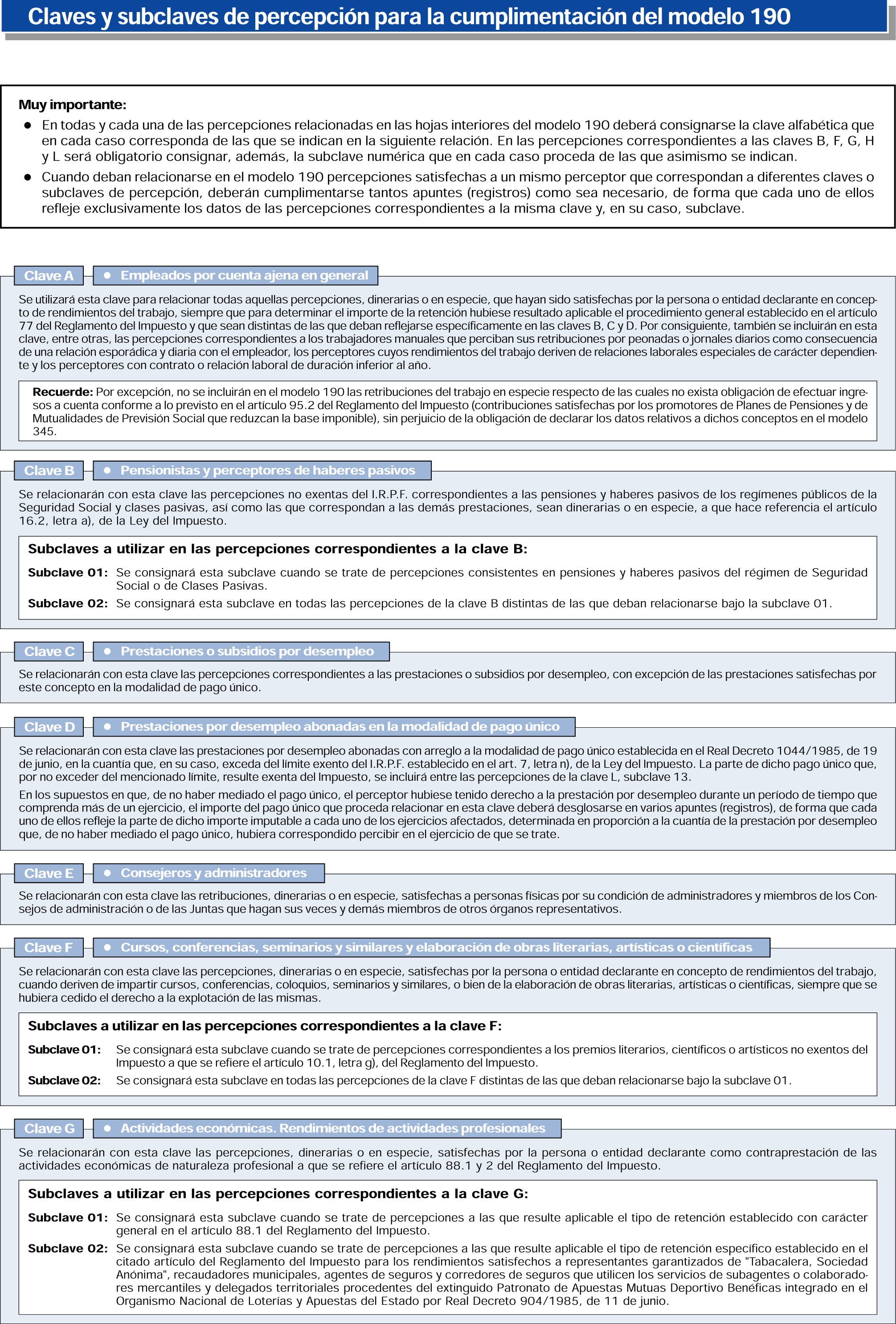

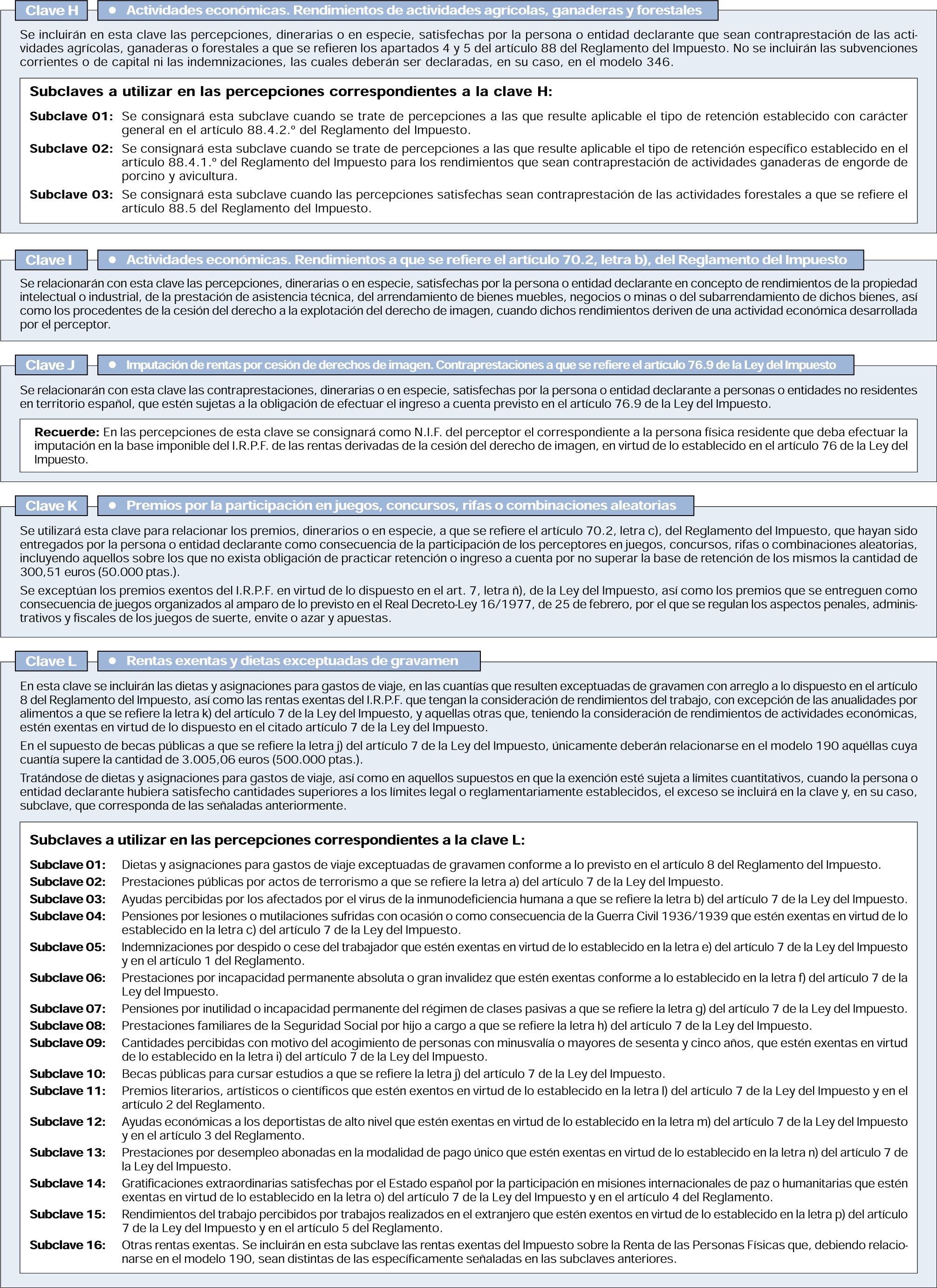

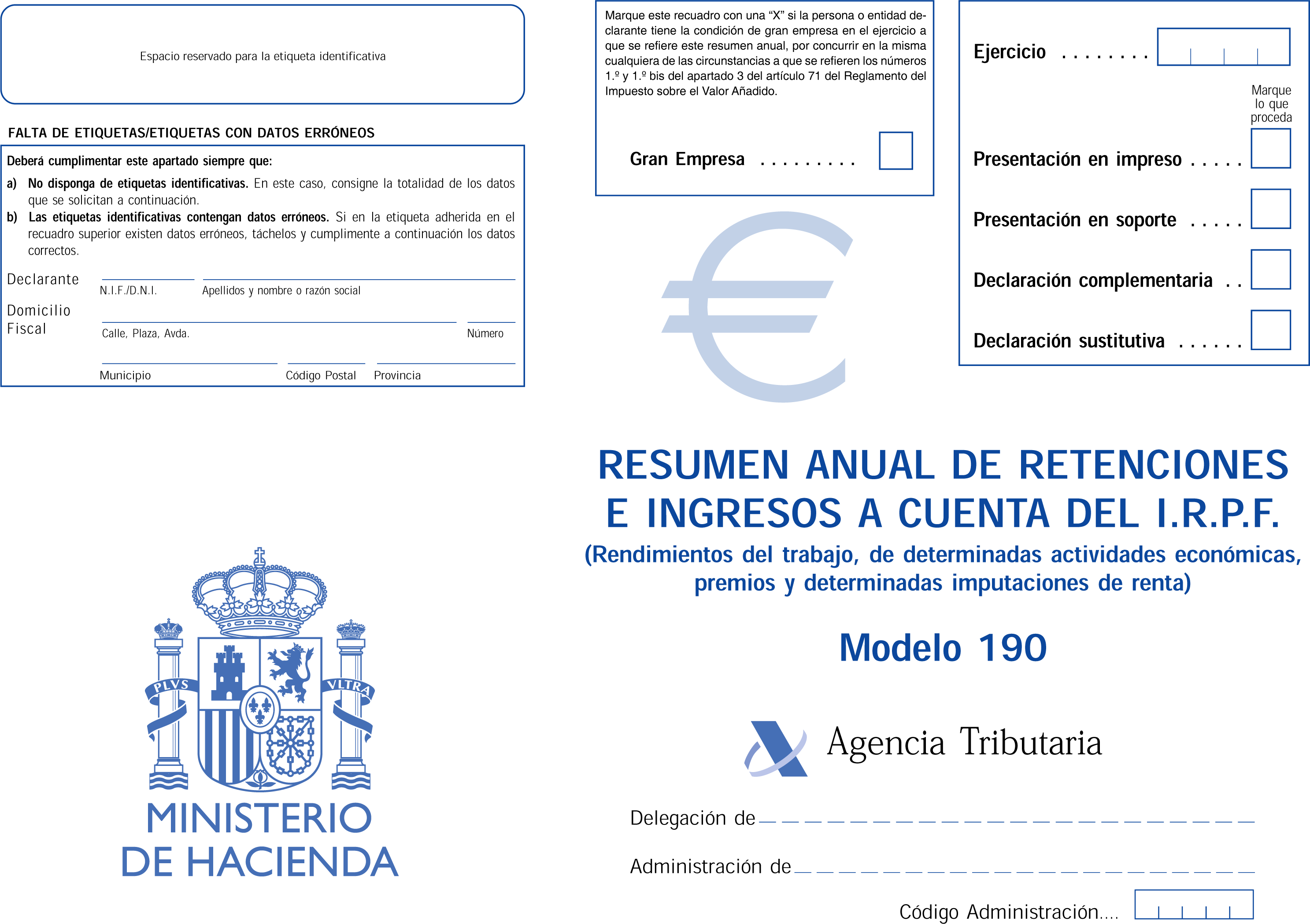

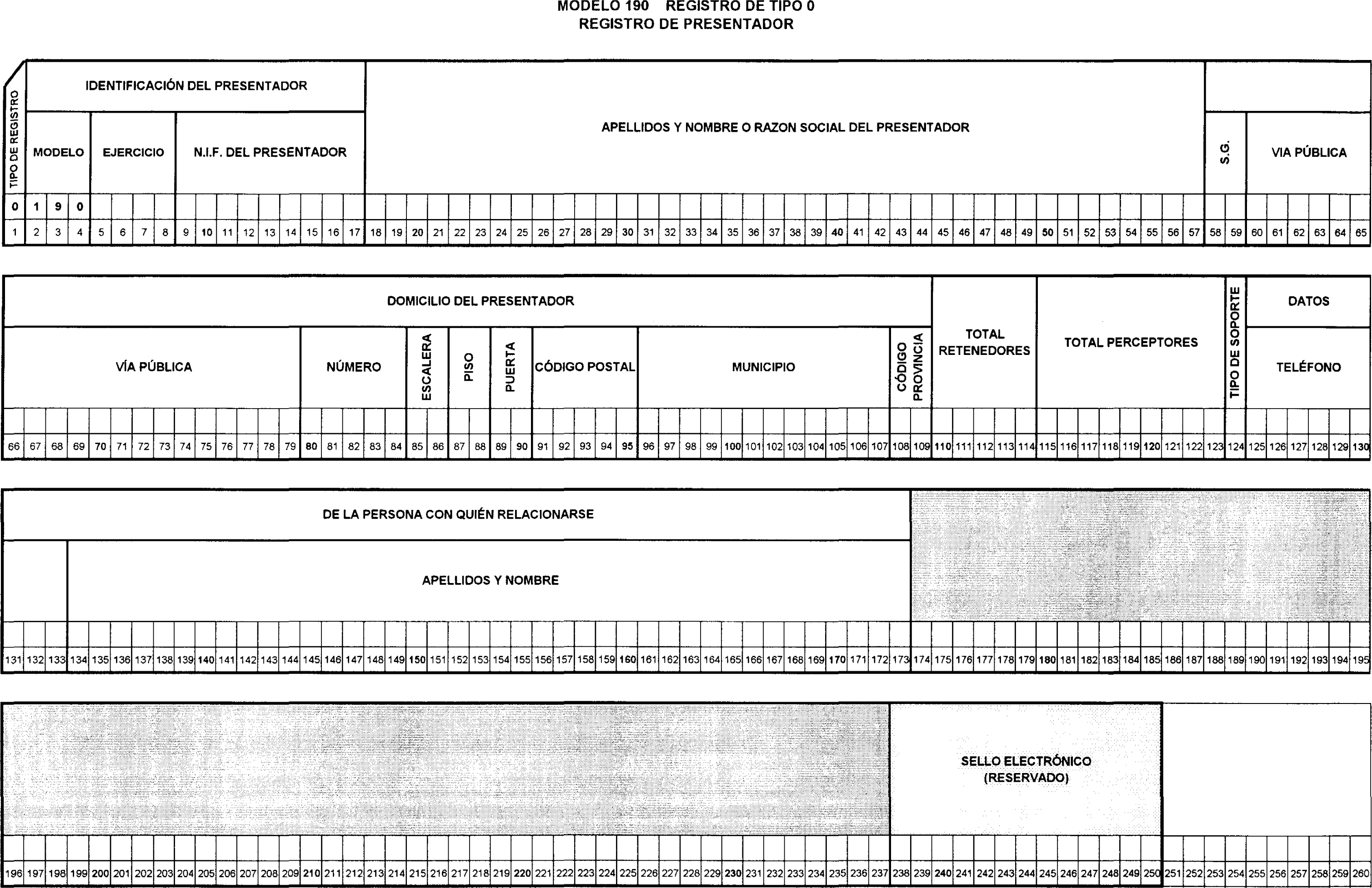

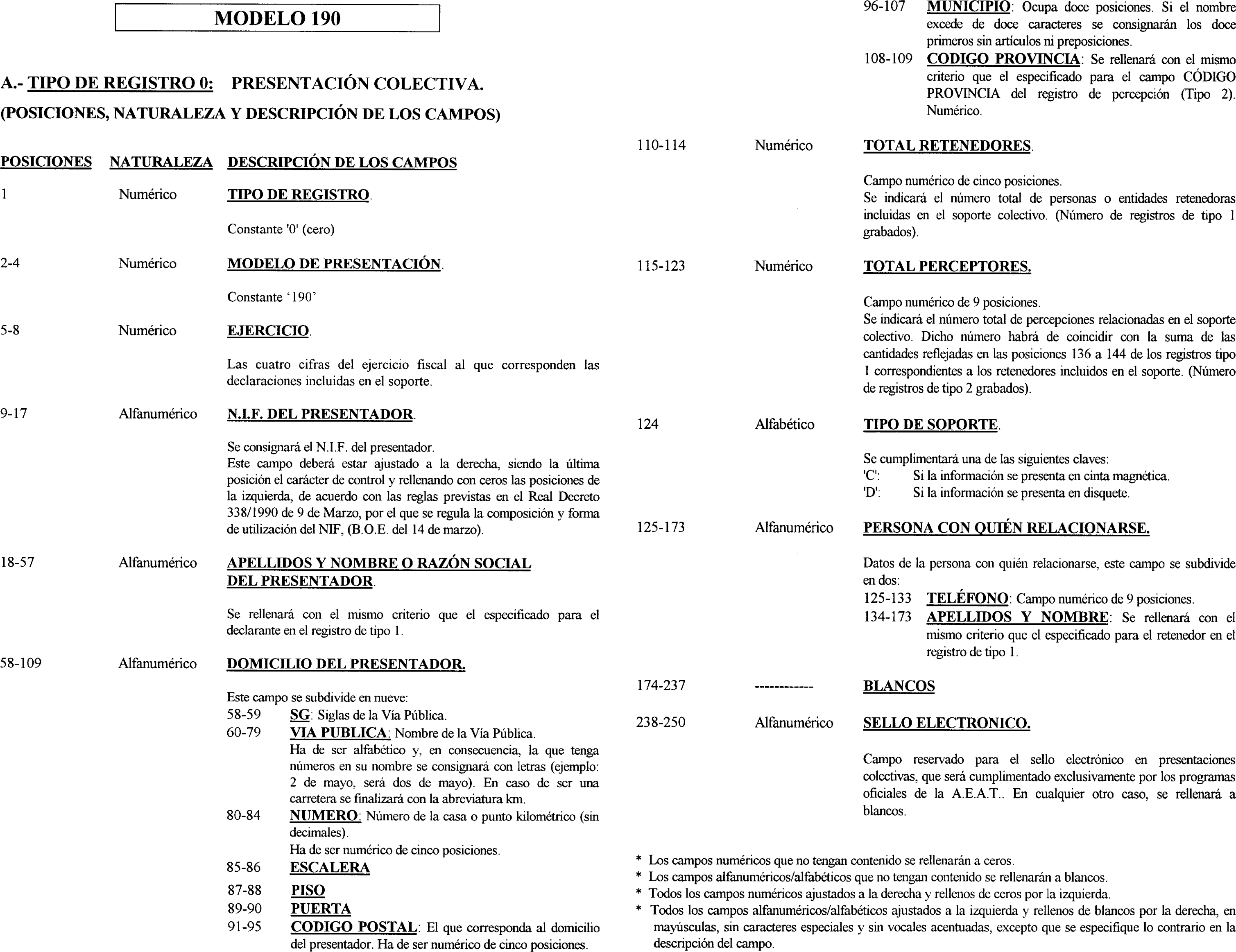

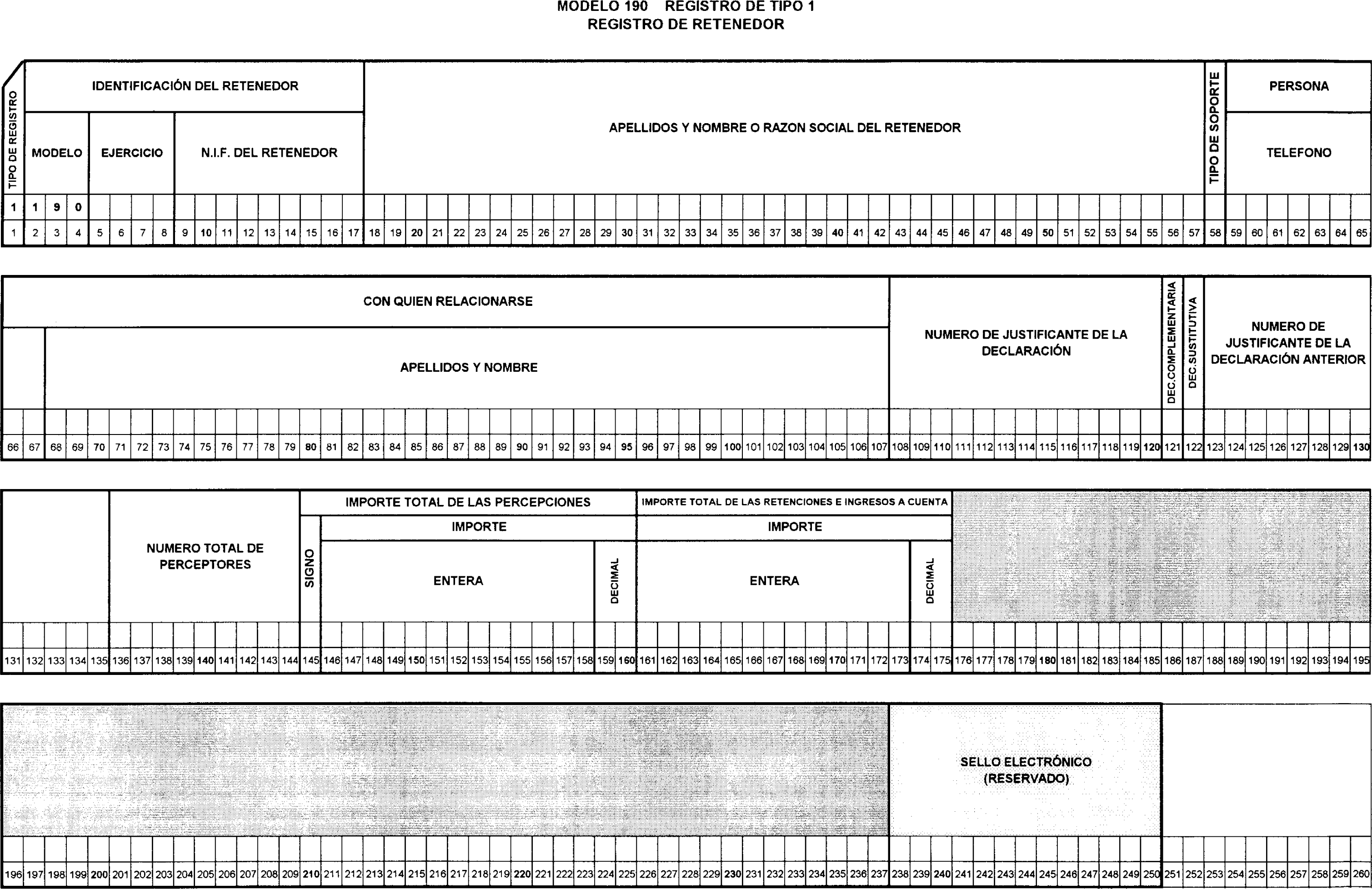

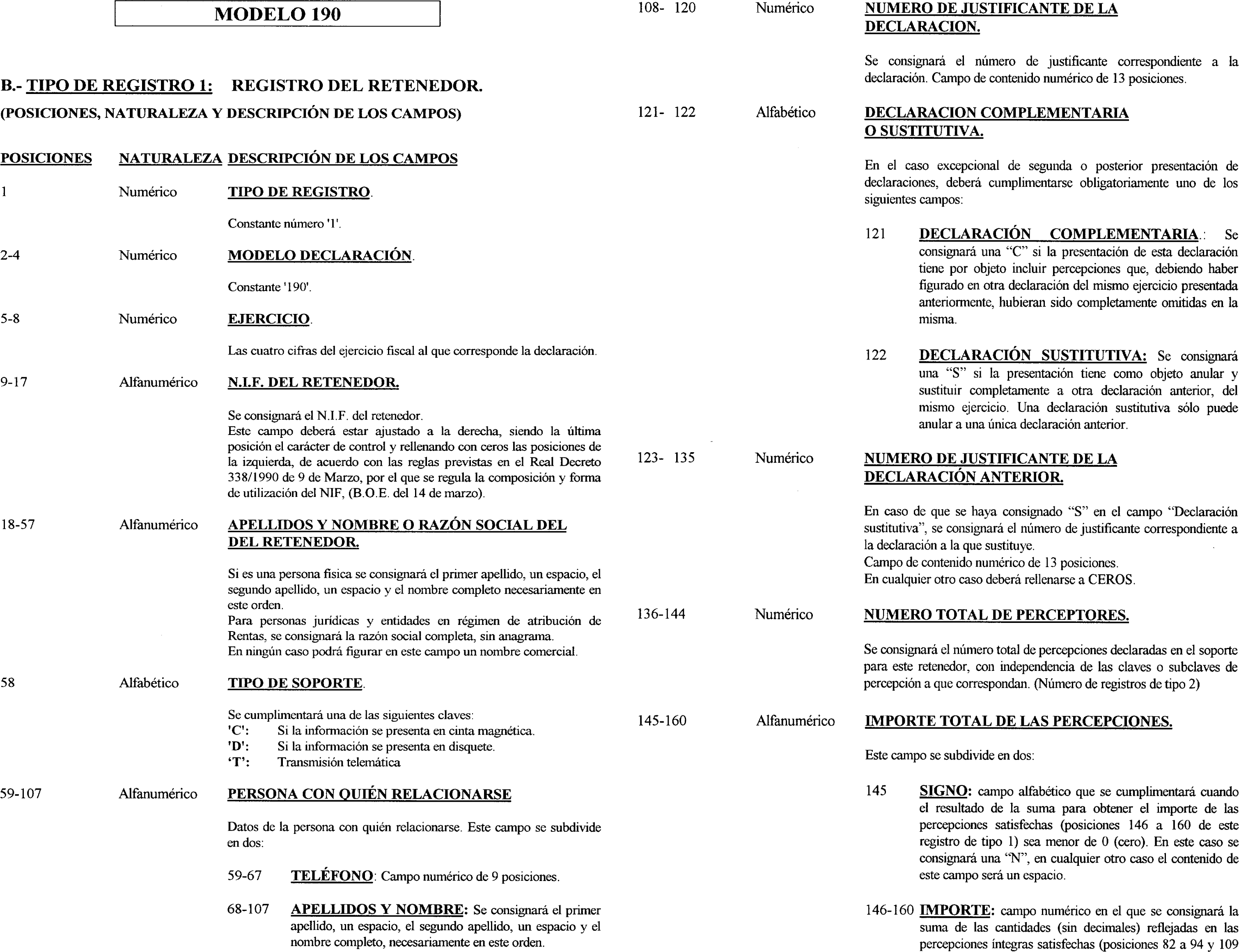

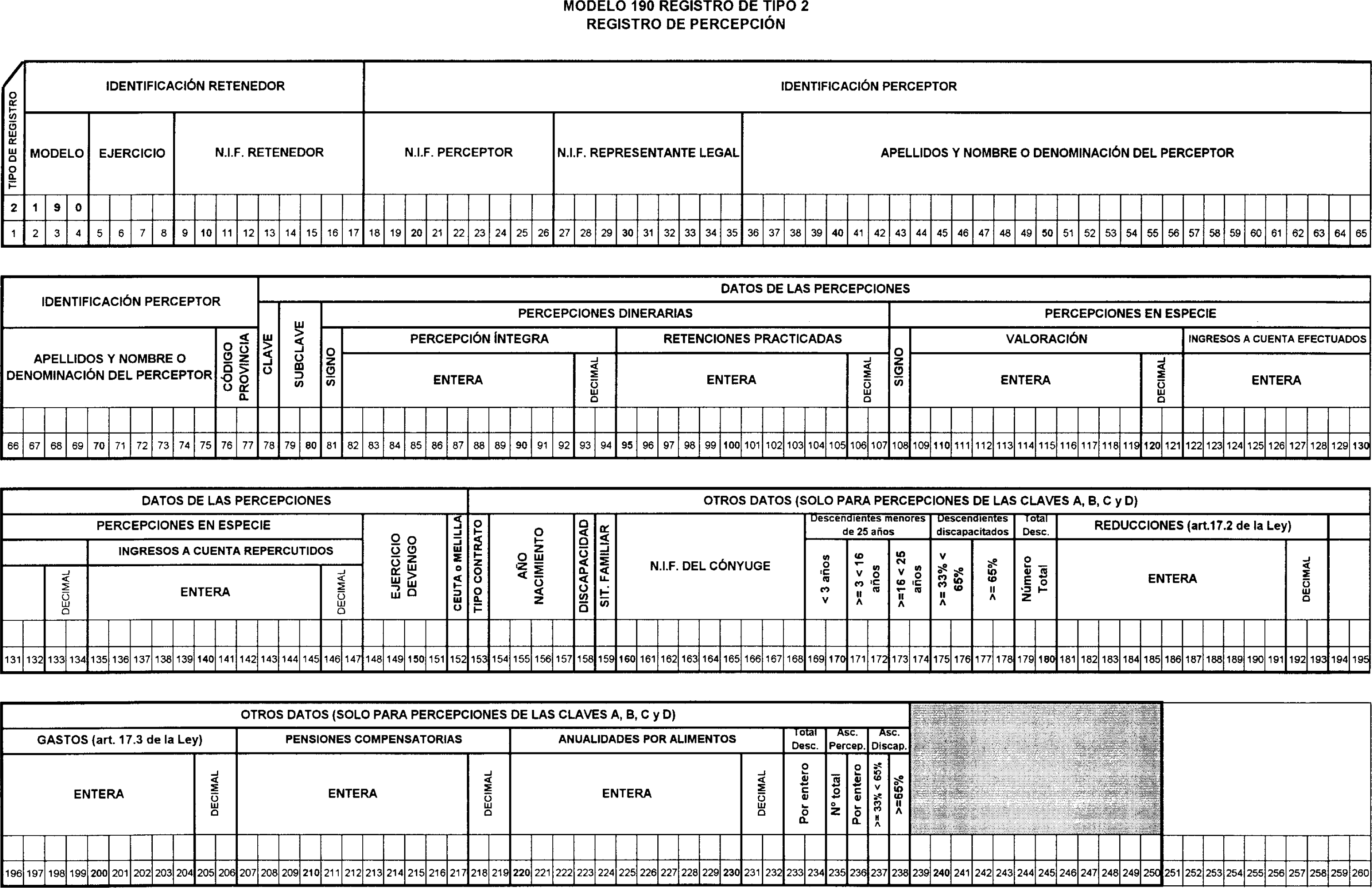

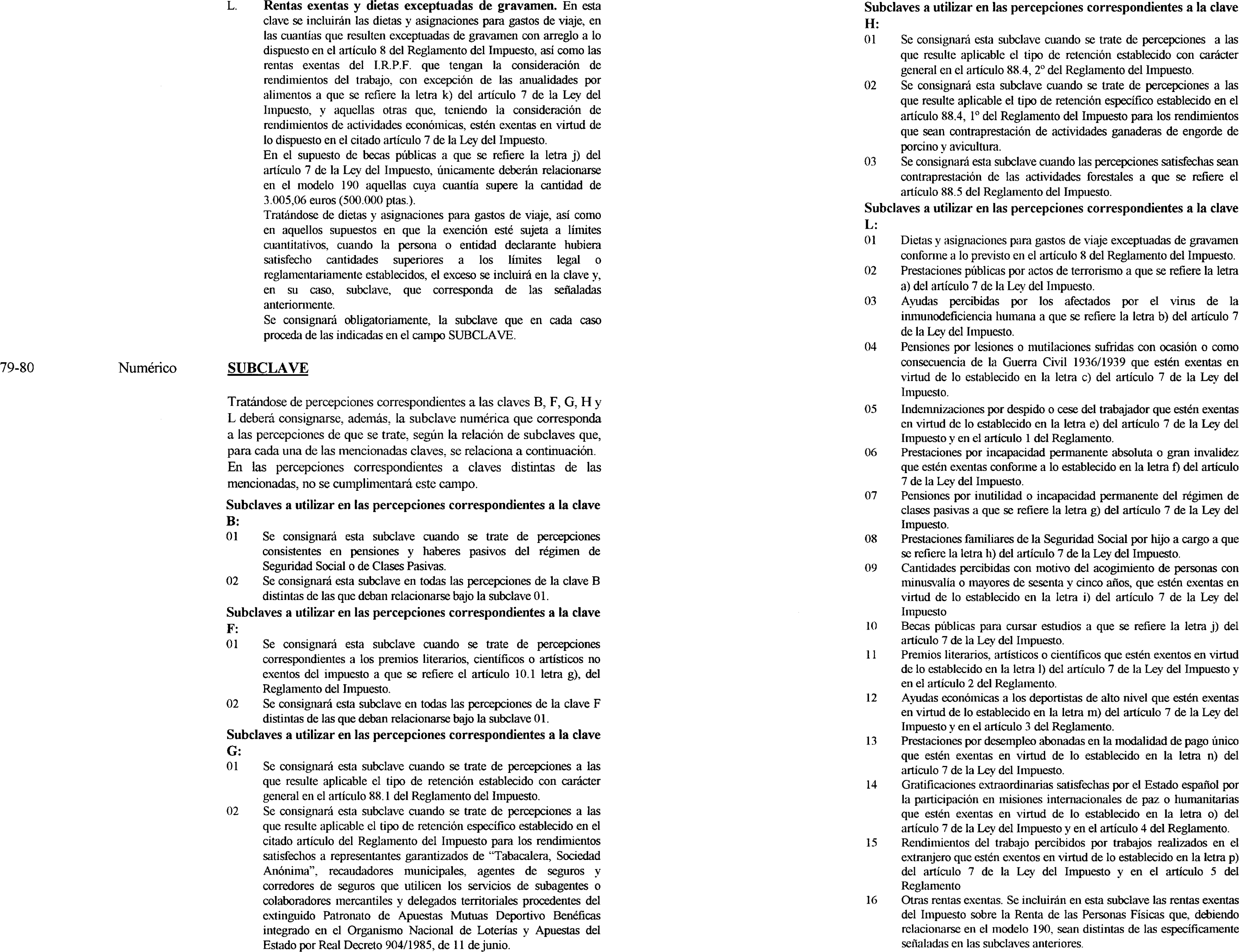

Uno. Se aprueba el modelo 190 «Impuesto sobre la Renta de las Personas Físicas. Retenciones e ingresos a cuenta sobre rendimientos del trabajo, de determinadas actividades económicas, premios y determinadas imputaciones de renta. Resumen anual en euros», que figura como anexo VIII de la presente Orden y que consta de los siguientes documentos:

a) Hoja-resumen, que comprende dos ejemplares: Uno para la Administración y otro para el interesado.

b) Hoja interior de relación nominativa de perceptores, que consta, asimismo, de dos ejemplares: Uno para la Administración y otro para el interesado.

c) Sobre anual.

El número de justificante que habrá de figurar en dicho modelo en euros será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 170.

Serán igualmente válidas las declaraciones que, ajustándose a los contenidos del modelo aprobado en la presente Orden, se realicen con el módulo de impresión en papel blanco que, en su caso y a estos efectos, elabore la Agencia Estatal de Administración Tributaria.

Dos. La determinación de las personas y entidades que deben utilizar el modelo 190 en euros se ajustará a lo dispuesto para el modelo 190 en pesetas, aprobado por la Orden de 15 de diciembre de 2000 («Boletín Oficial del Estado» del 21).

Tres. Se aprueban los diseños físicos y lógicos, que figuran en el anexo IX de esta Orden, a los que deberán ajustarse los soportes directamente legibles por ordenador para su presentación en sustitución de las hojas interiores de relación nominativa de perceptores correspondiente al modelo 190 en euros.

Cuatro. Las circunstancias y requisitos para la utilización de los diseños físicos y lógicos a los que deben ajustarse los soportes directamente legibles por ordenador del modelo 190 en euros, así como el lugar, plazo y forma de presentación del modelo 190 en euros en impreso y en soporte directamente legible por ordenador y la identificación de los soportes directamente legibles por ordenador del modelo 190 en euros y la forma de presentación de los mismos, se ajustarán a lo dispuesto para el modelo 190 en pesetas, aprobado por la Orden de 15 de diciembre de 2000.

Cinco. Las condiciones generales y el procedimiento para la presentación telemática por internet de la declaración correspondiente al modelo 190 en euros se ajustarán a lo establecido en la Orden de 18 de noviembre de 1999 («Boletín Oficial del Estado» del 22) para el modelo 190 en pesetas. En cuanto al procedimiento para la presentación telemática por teleproceso de la declaración correspondiente al modelo 190 en euros, se aplicará lo previsto para el modelo 190 en pesetas en la Orden de 21 de diciembre de 2000 («Boletín Oficial del Estado» del 28).

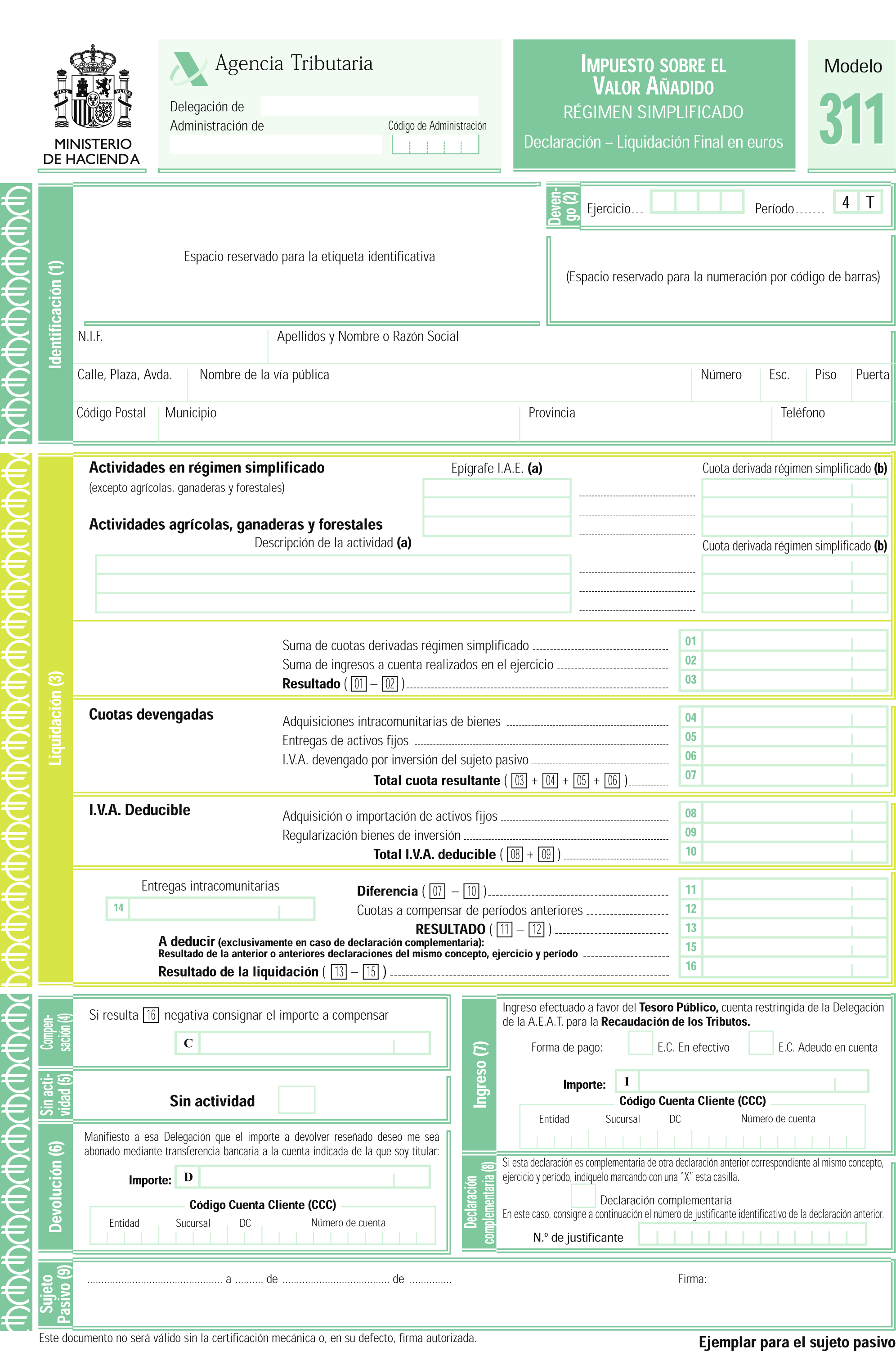

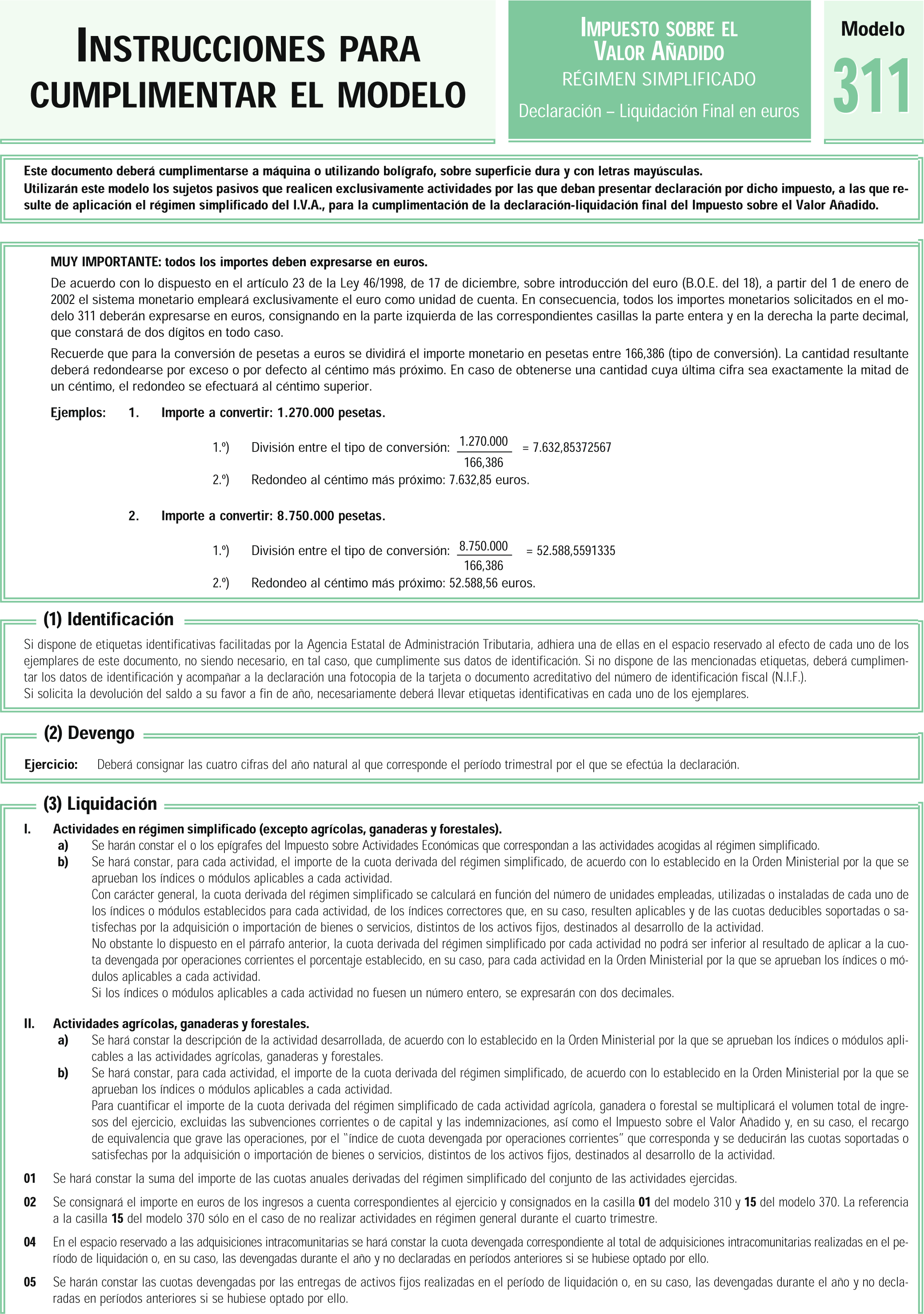

Uno. Se aprueba el modelo 311 «Impuesto sobre el Valor Añadido. Régimen simplificado. Declaración-liquidación final en euros», que figura como anexo X de la presente Orden y que consta de dos ejemplares: Ejemplar para el sujeto pasivo y ejemplar para la entidad colaboradora.

El número de justificante que habrá de figurar en dicho modelo en euros será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 374.

Dos. La determinación de los sujetos pasivos del Impuesto sobre el Valor Añadido que deben utilizar el modelo 311 en euros, el plazo de presentación e ingreso y el lugar de presentación del mismo se ajustarán a lo dispuesto para el modelo 311 en pesetas, aprobado por la Orden de 26 de marzo de 1998 («Boletín Oficial del Estado» del 31). Asimismo, las condiciones generales y el procedimiento para la presentación telemática por internet de la declaración correspondiente al modelo 311 en euros se ajustarán a lo dispuesto para el modelo 311 en pesetas en la Orden de 21 de diciembre de 2000 («Boletín Oficial del Estado» del 28).

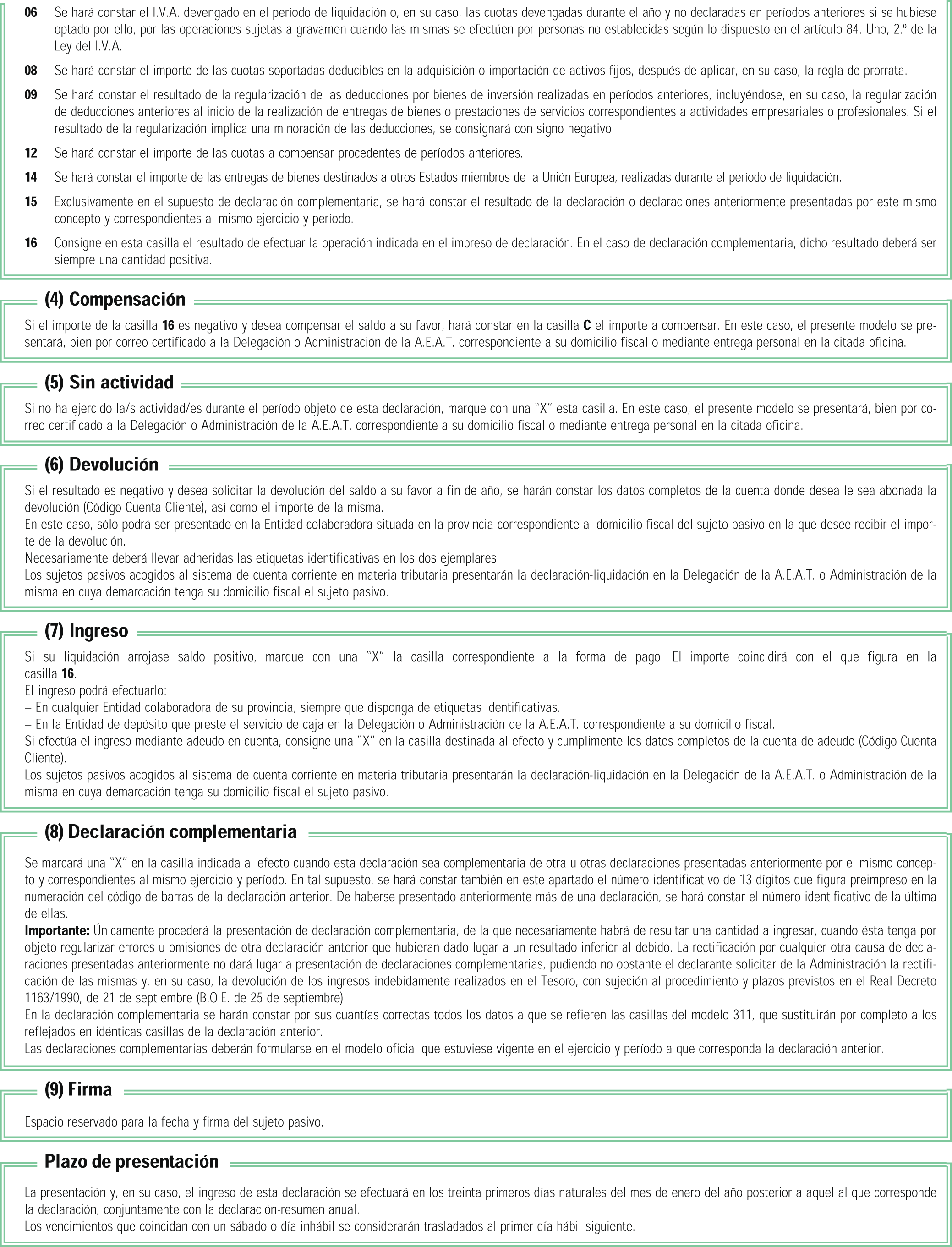

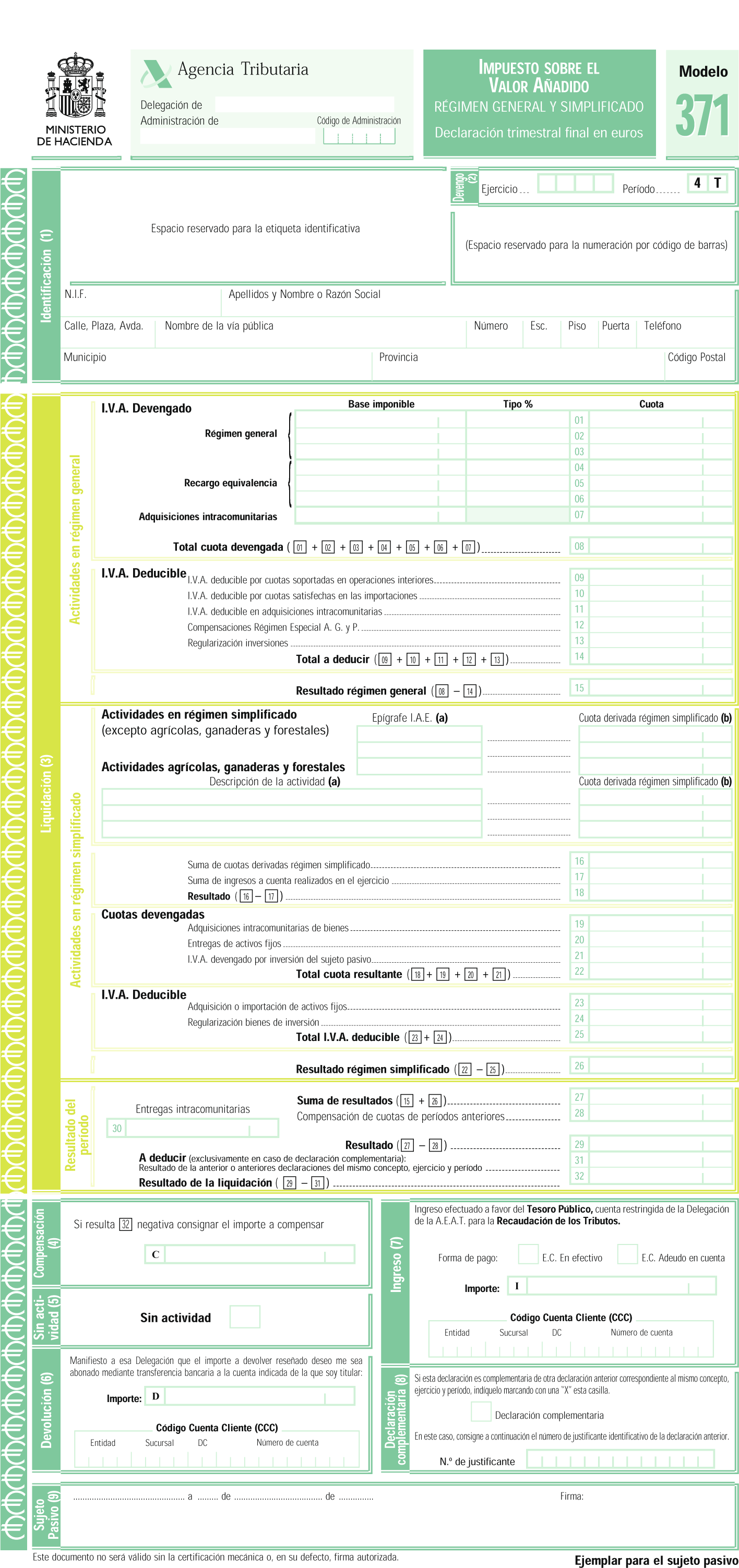

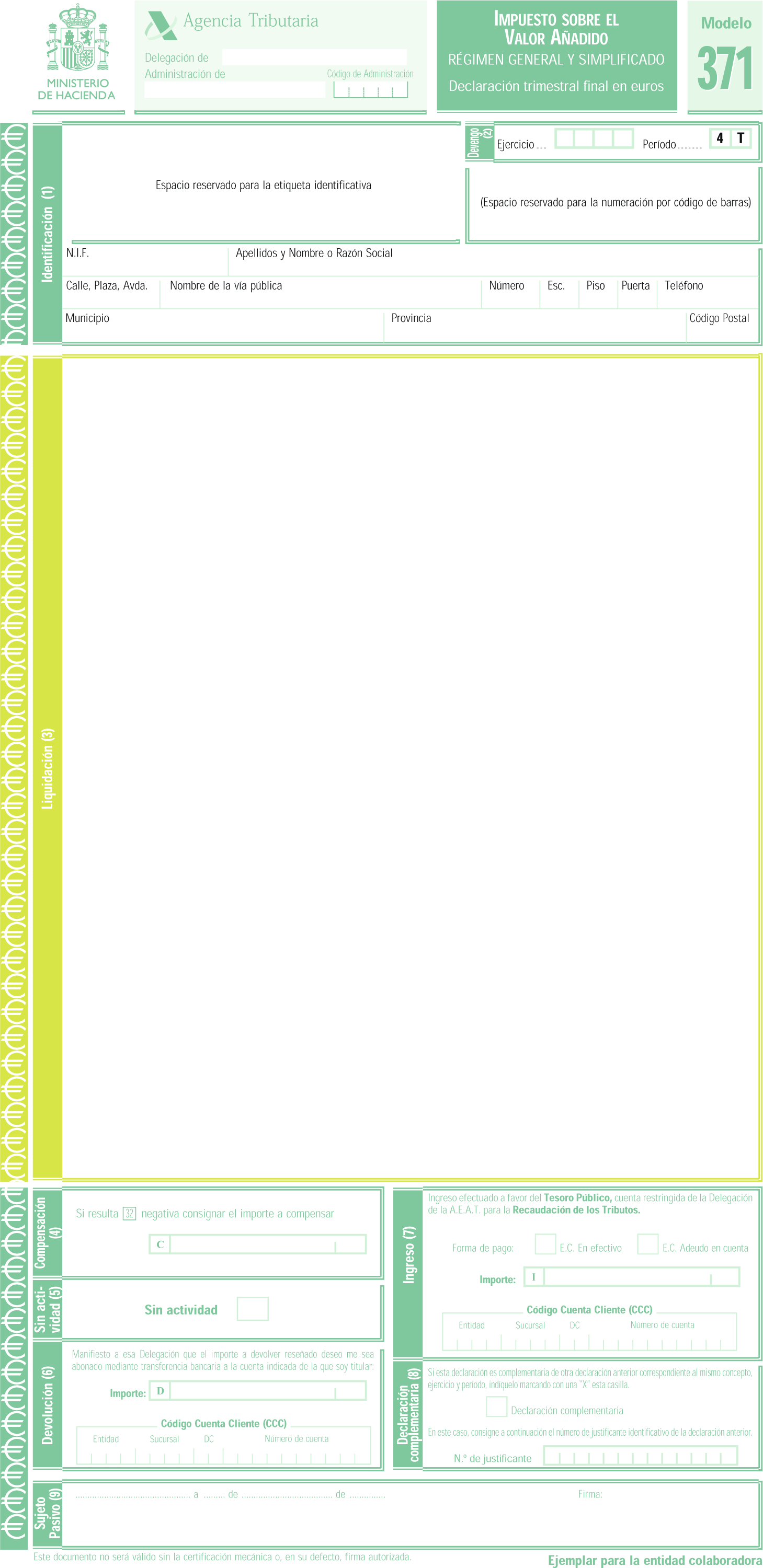

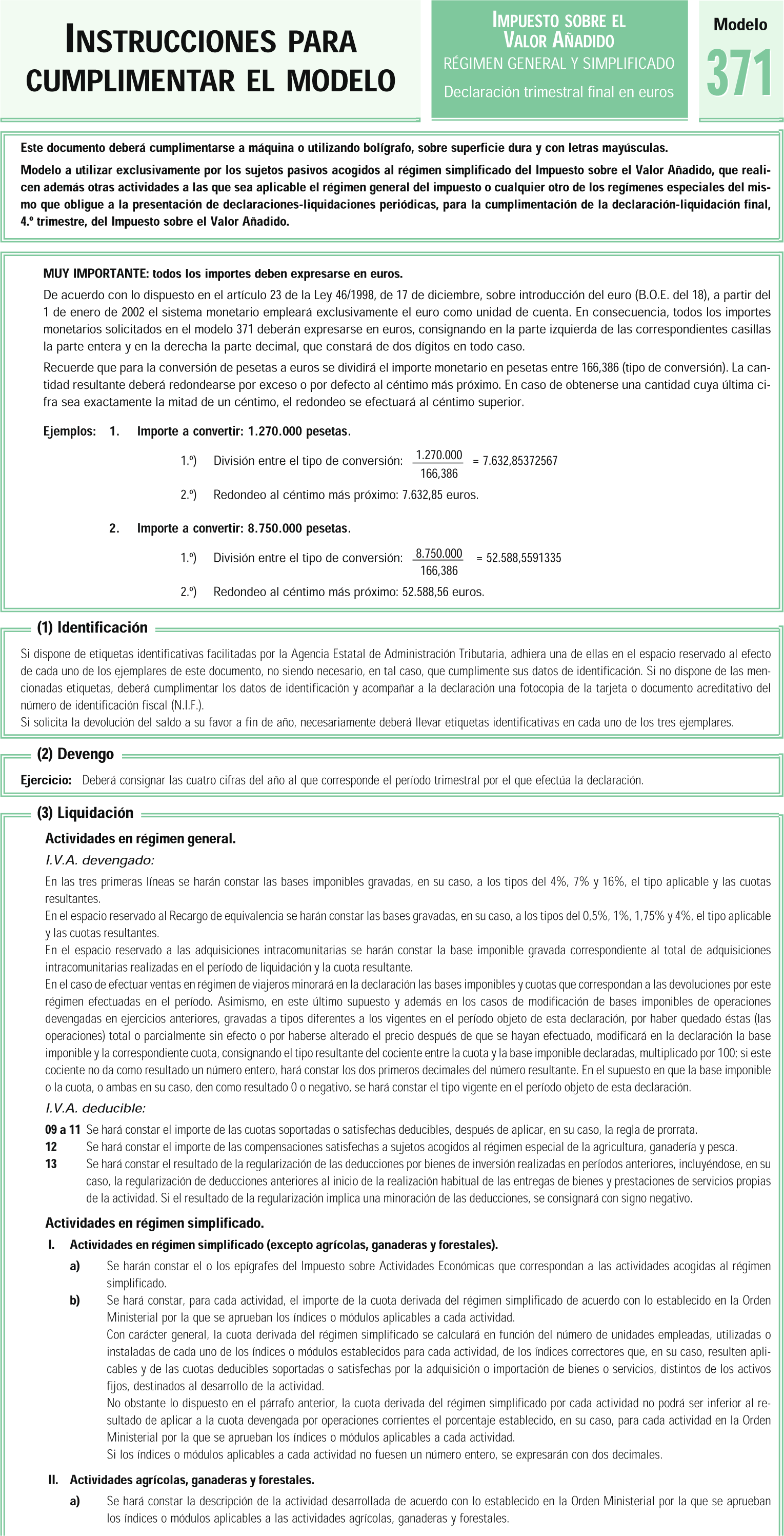

Uno. Se aprueba el modelo 371 «Impuesto sobre el Valor Añadido. Régimen general y simplificado. Declaración trimestral final en euros», que figura como anexo XI de esta Orden y que consta de dos ejemplares: Ejemplar para el sujeto pasivo y ejemplar para la entidad colaboradora.

El número de justificante que habrá de figurar en dicho modelo en euros será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 375.

Dos. La determinación de los sujetos pasivos del Impuesto sobre el Valor Añadido que deben utilizar el modelo, el plazo de presentación e ingreso del modelo 371 en euros, así como el lugar de presentación del mismo se ajustarán a lo dispuesto para el modelo 371 en pesetas, aprobado por la Orden de 26 de marzo de 1998 («Boletín Oficial del Estado» del 31).

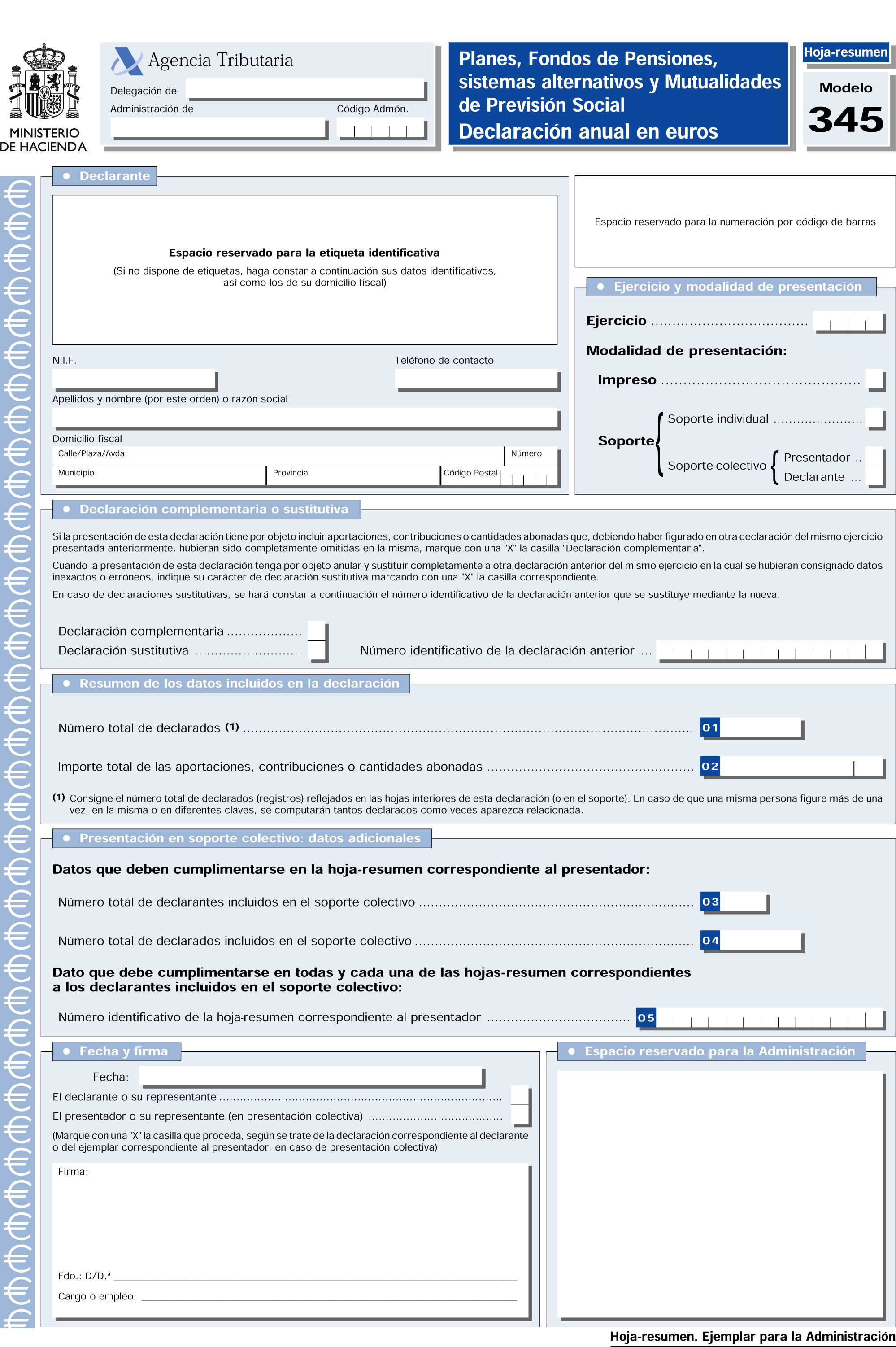

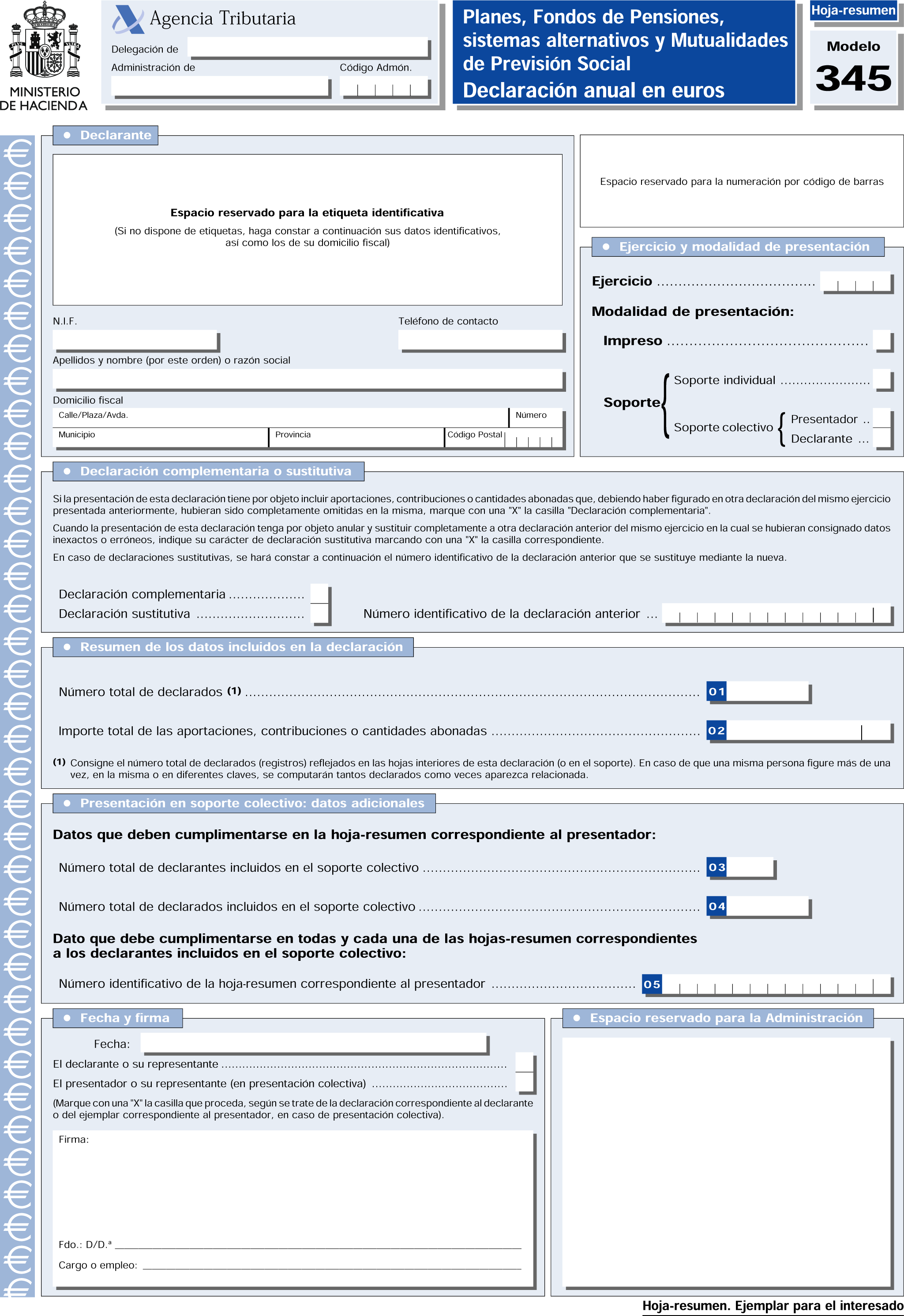

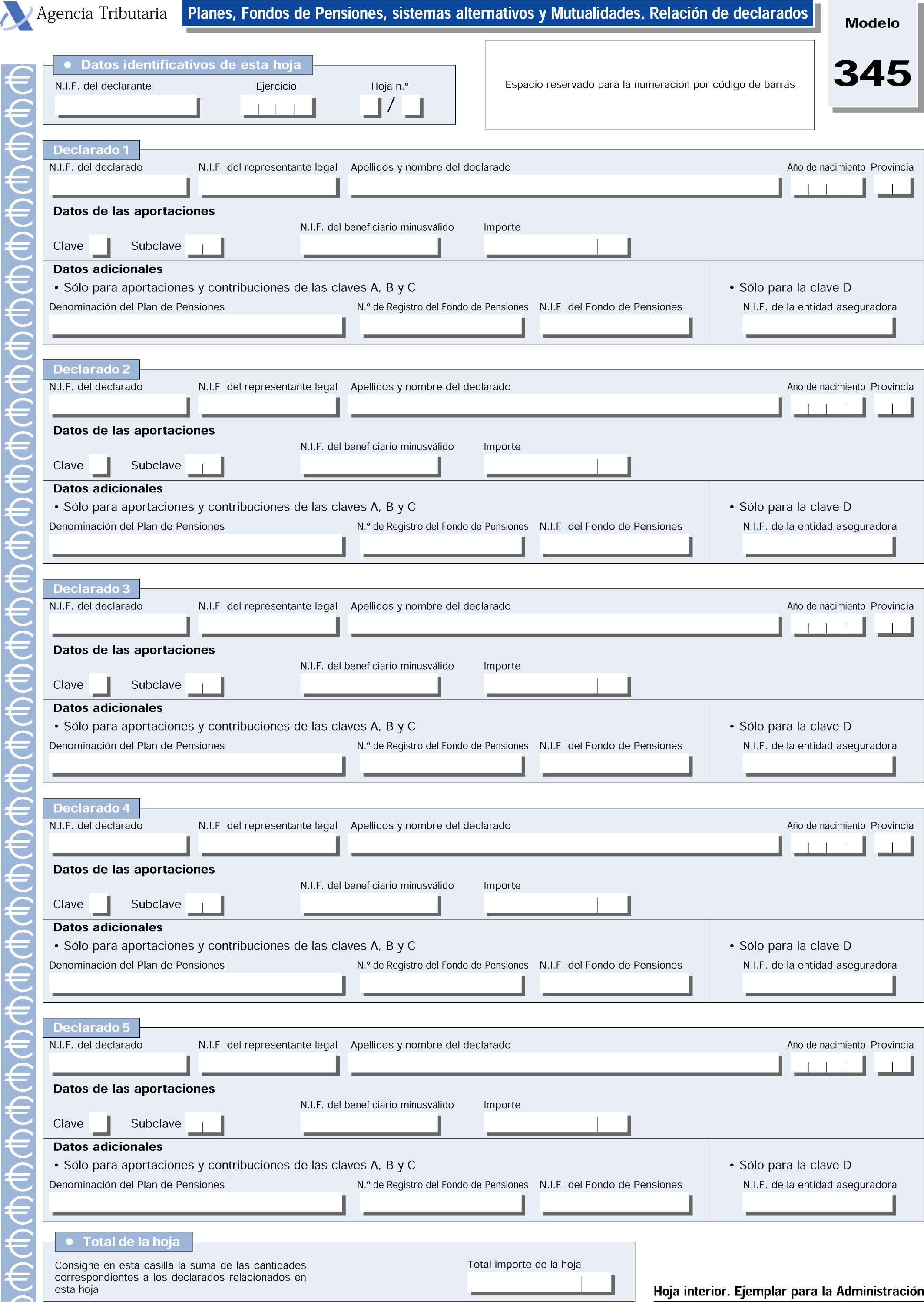

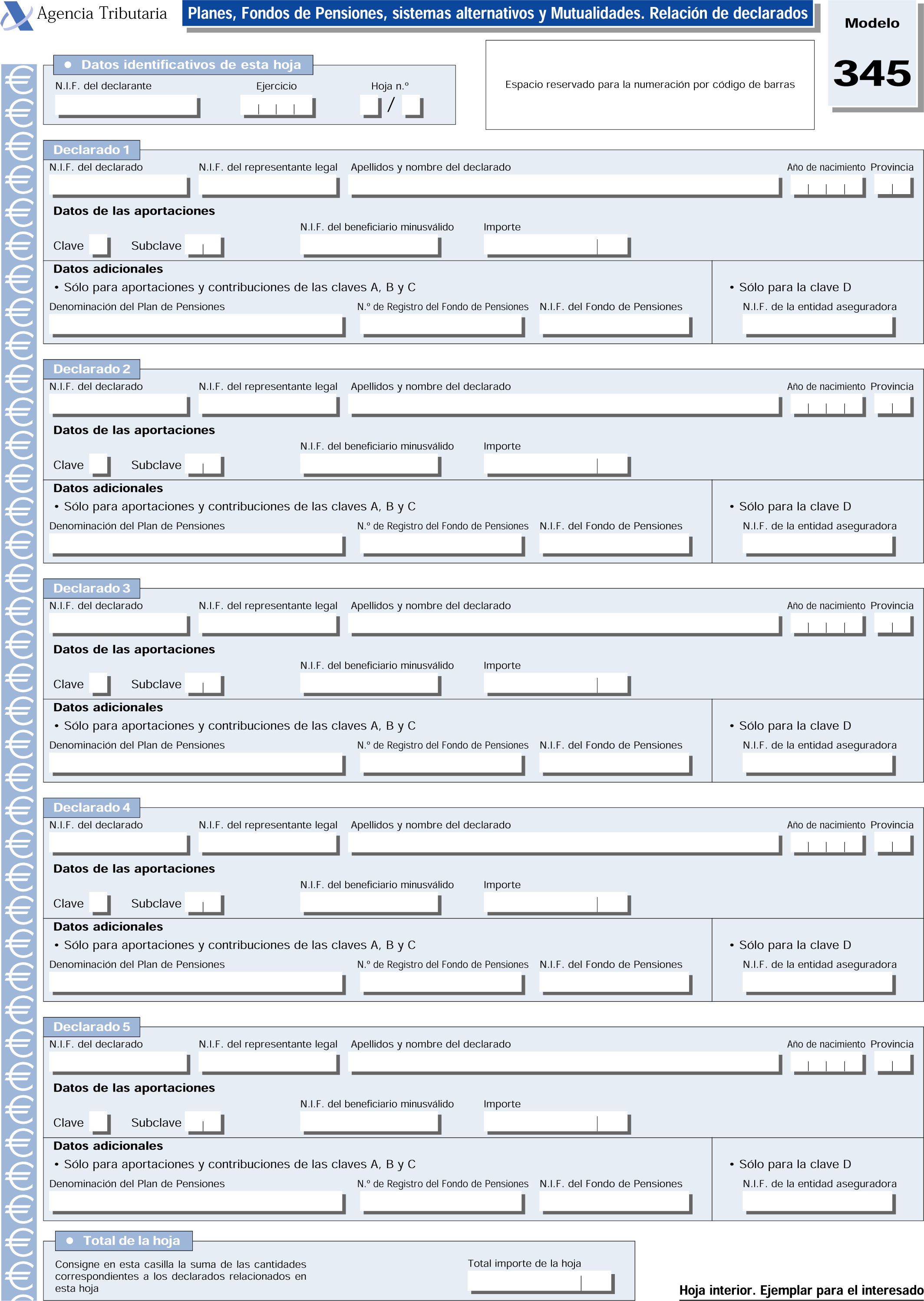

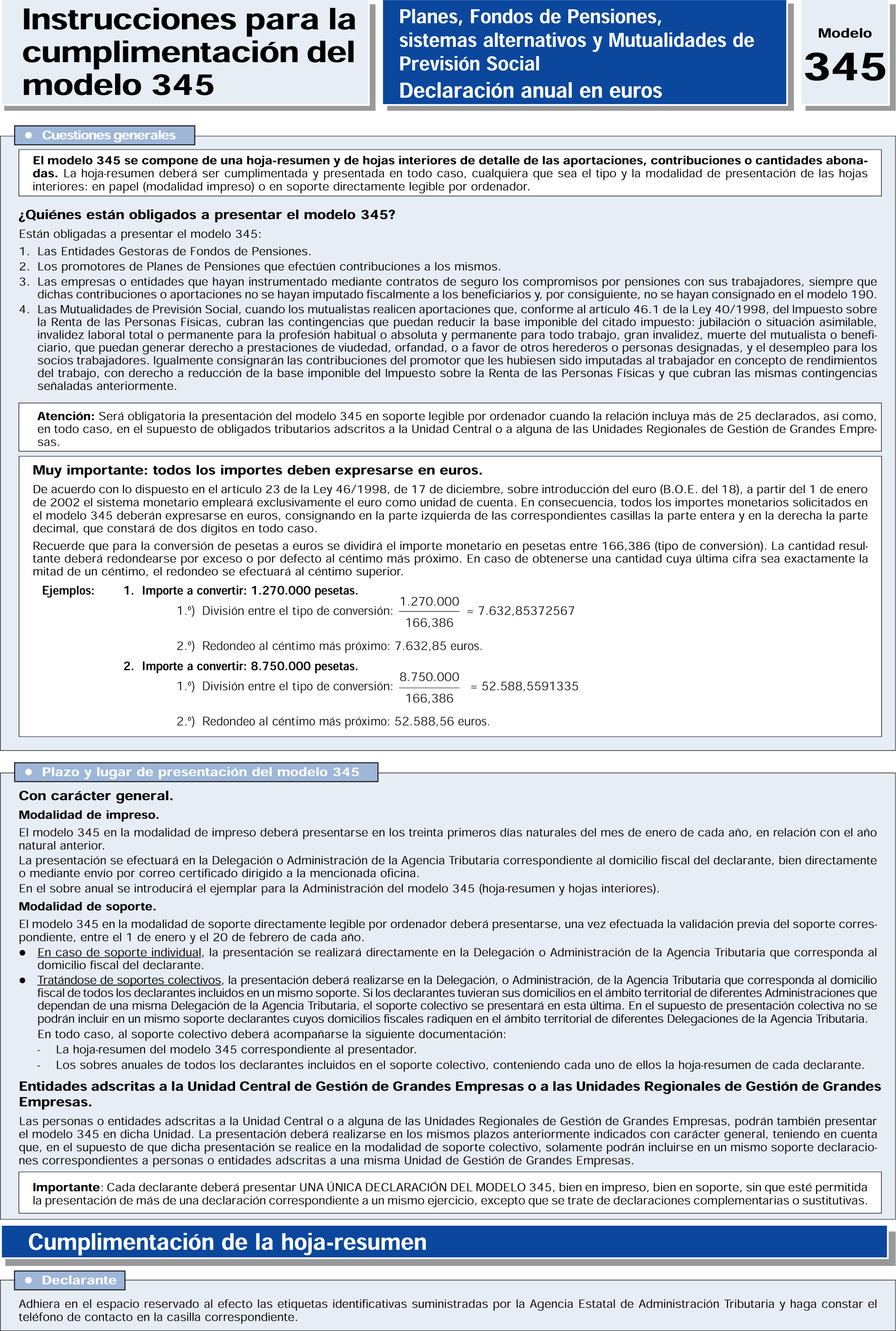

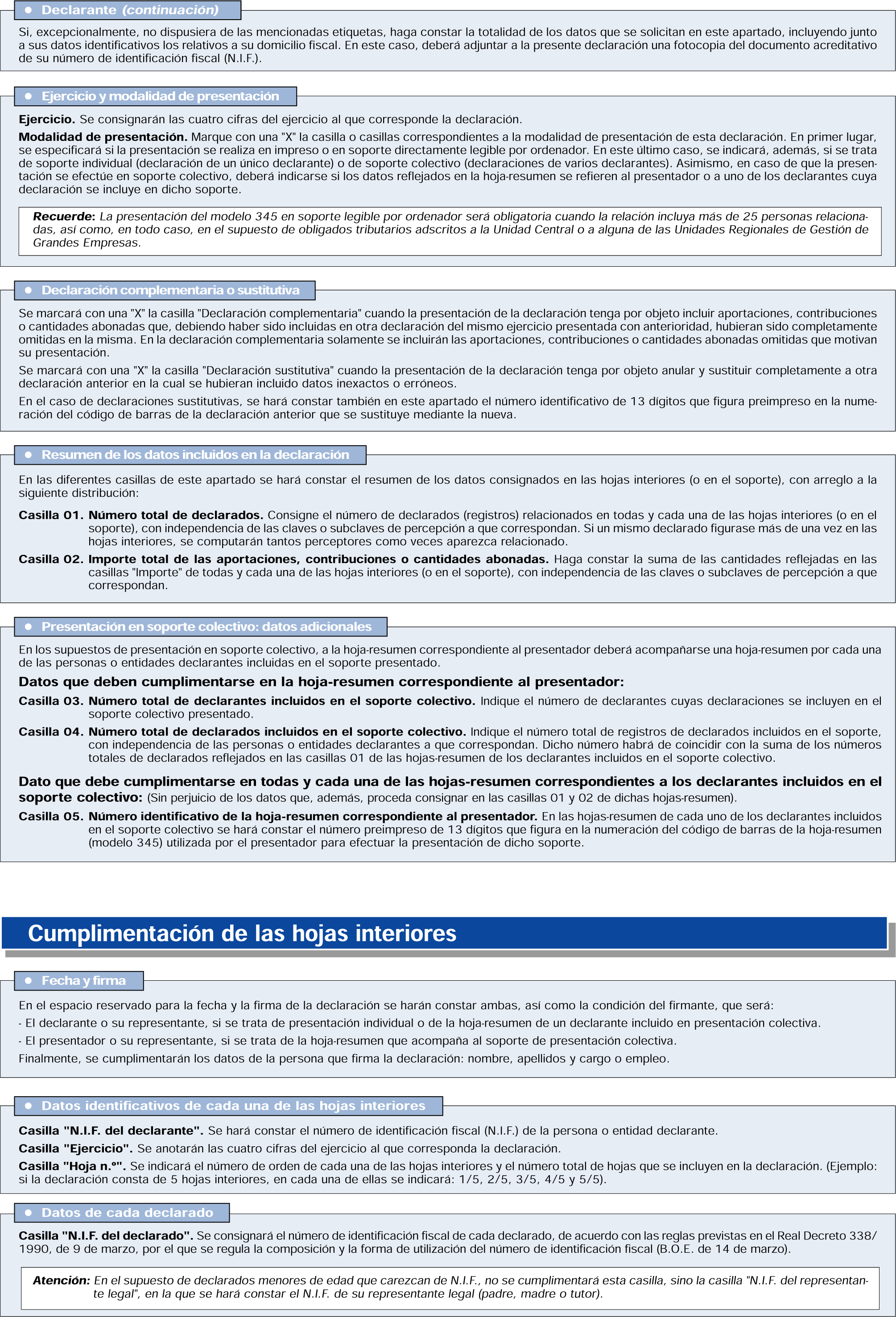

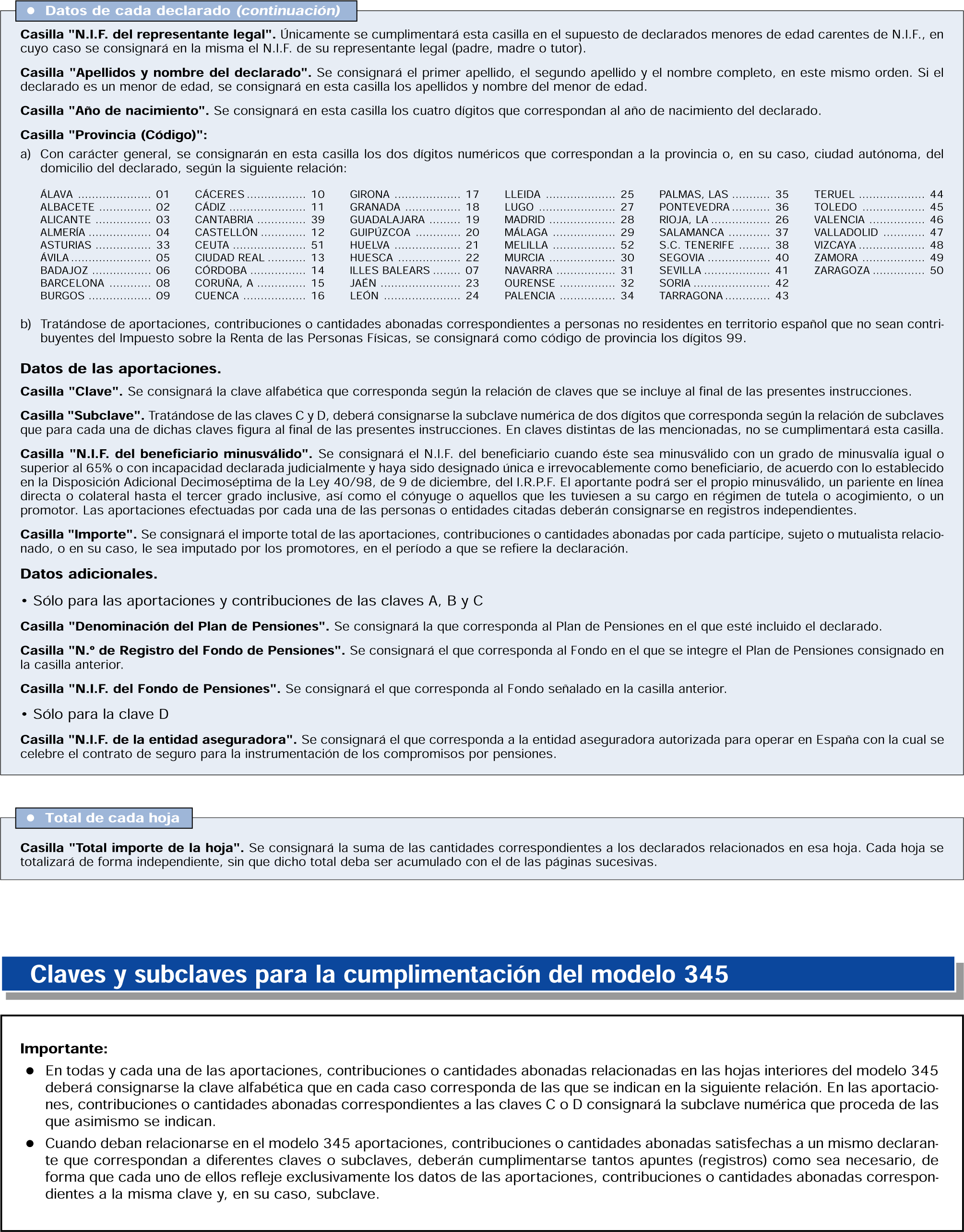

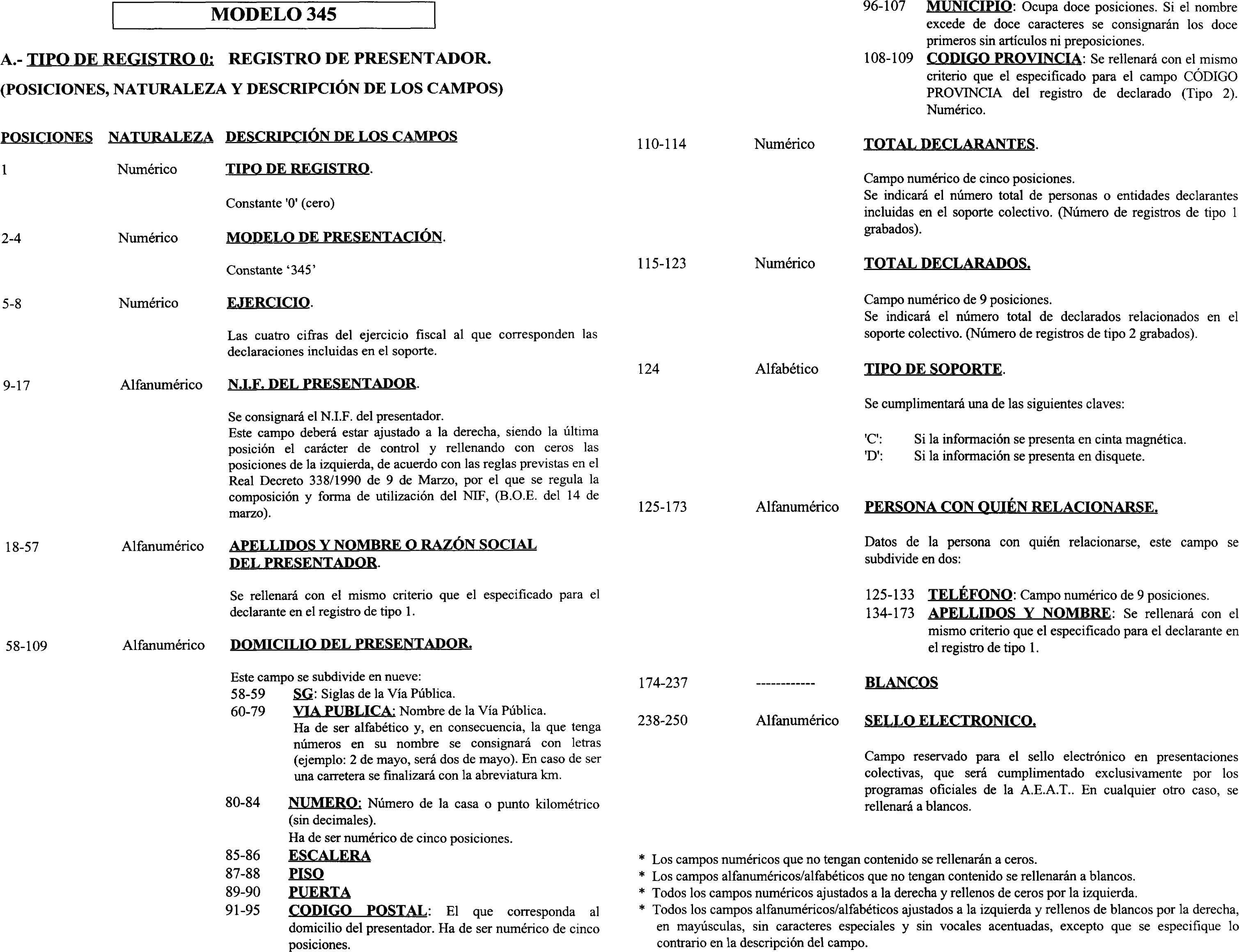

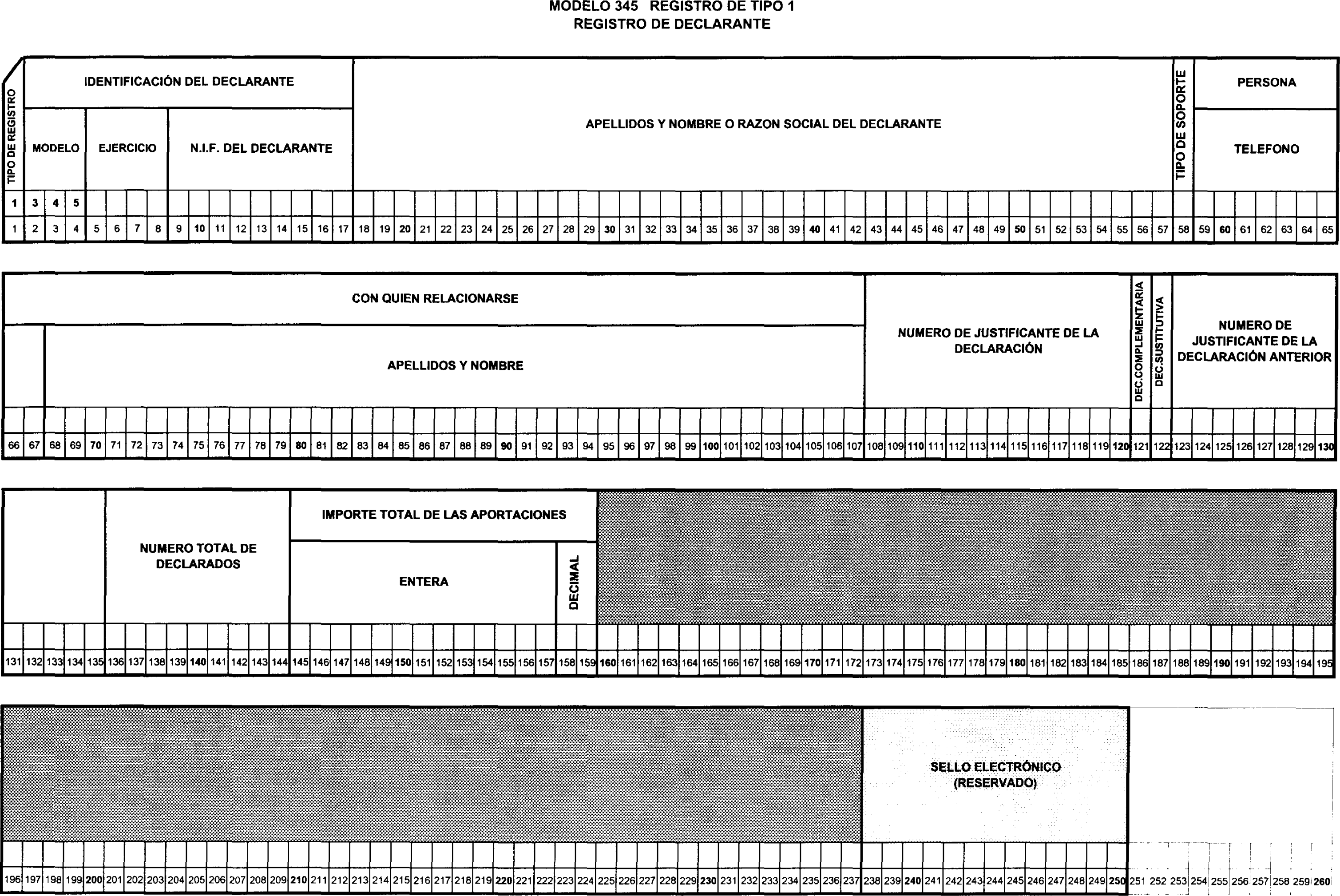

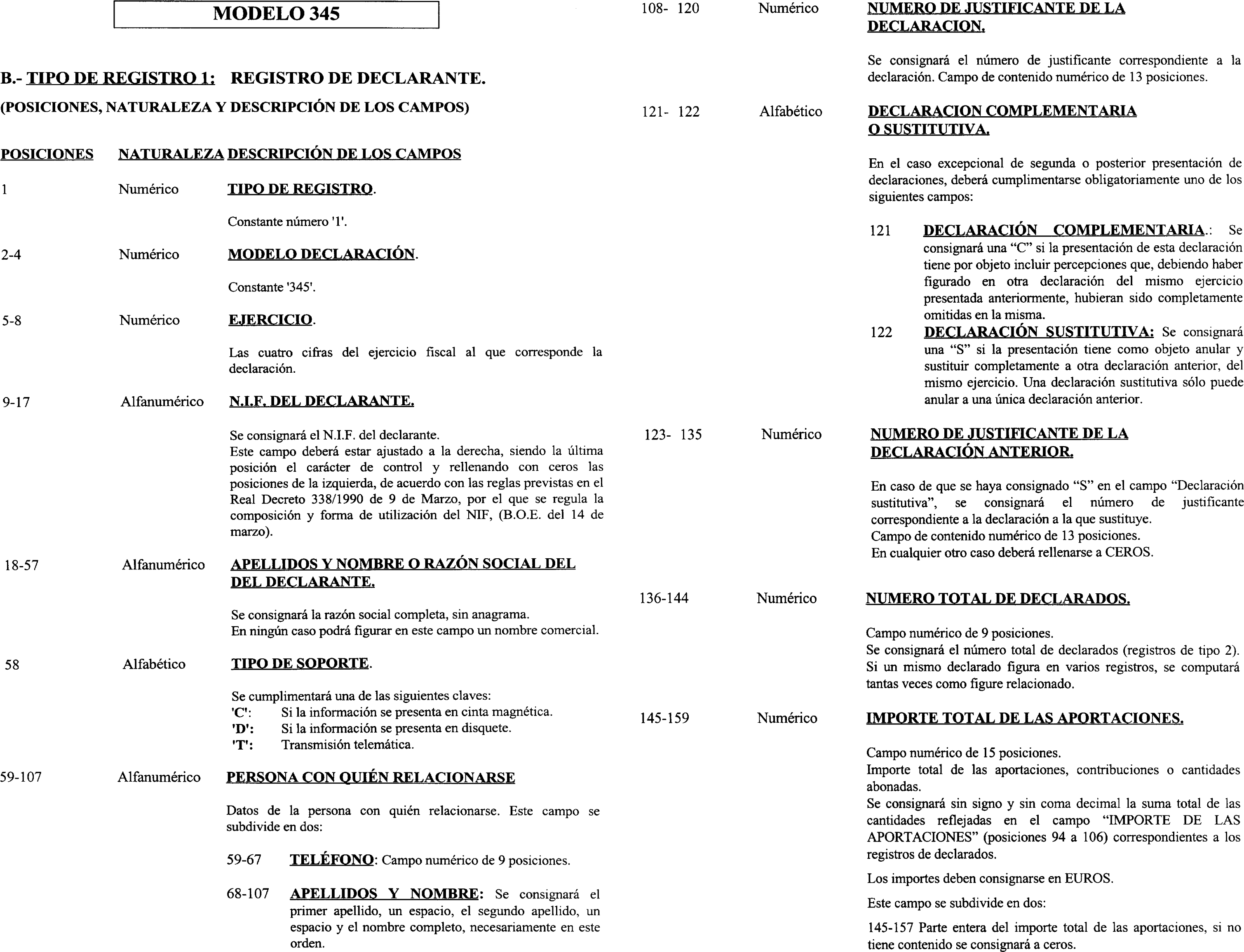

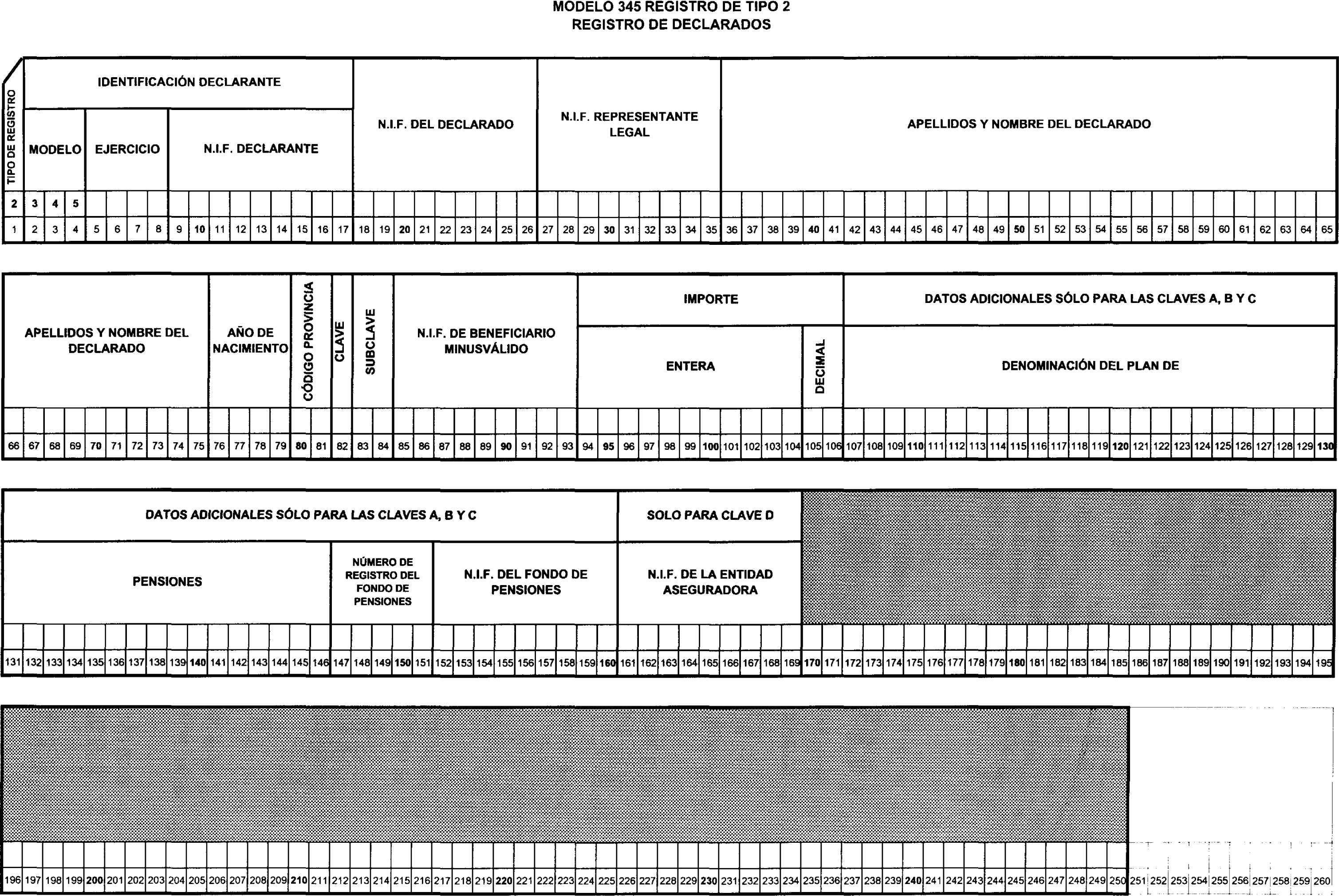

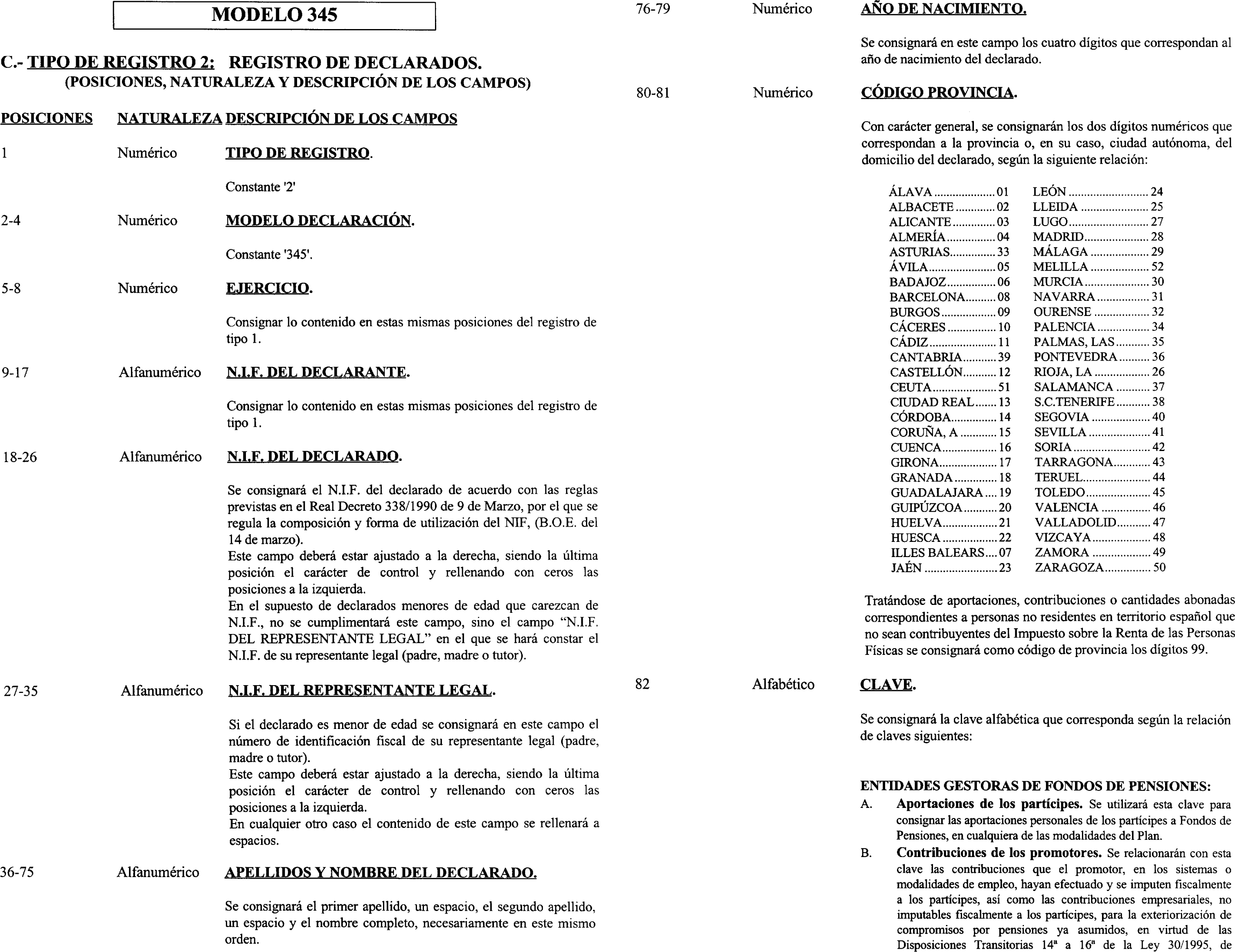

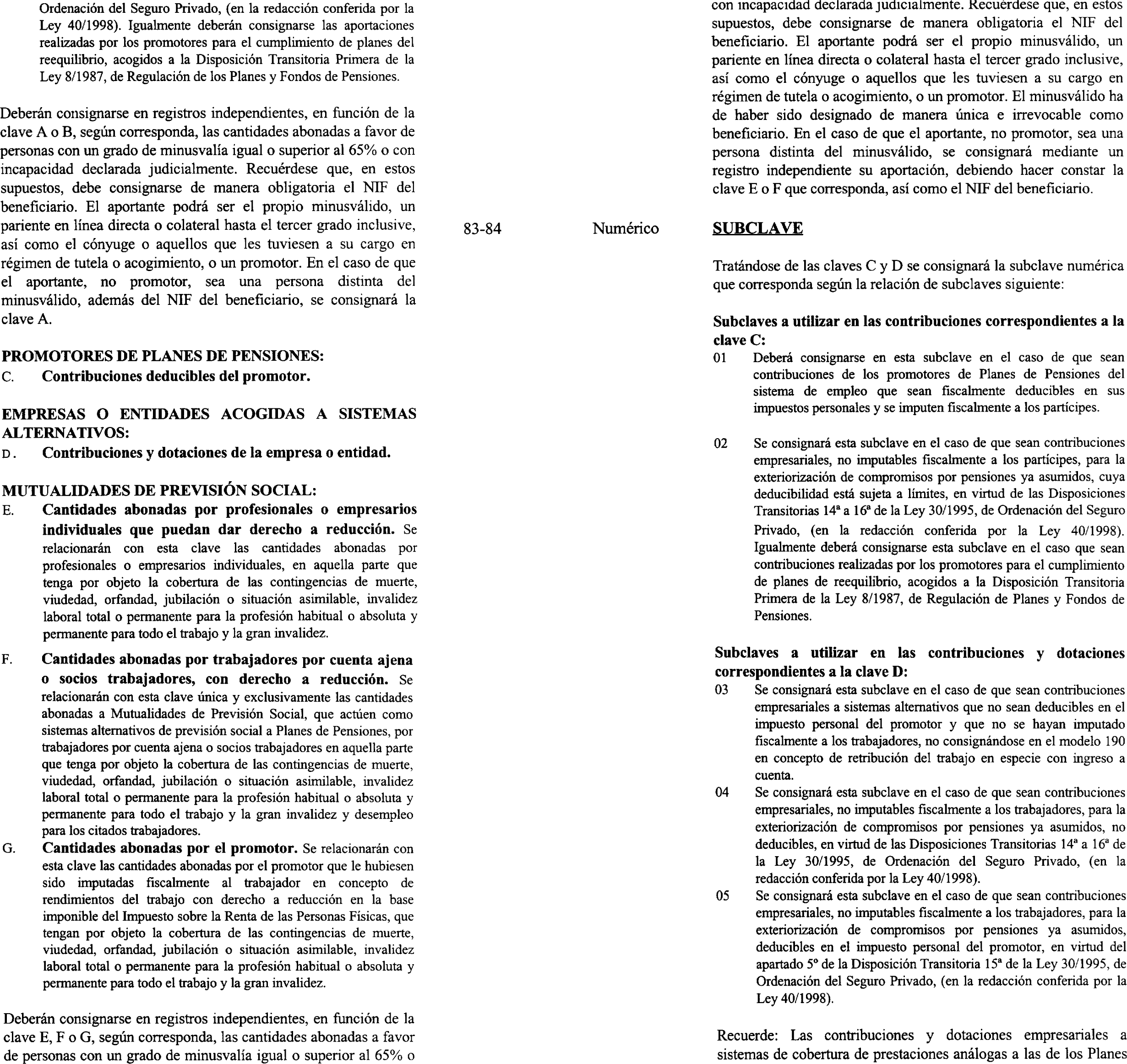

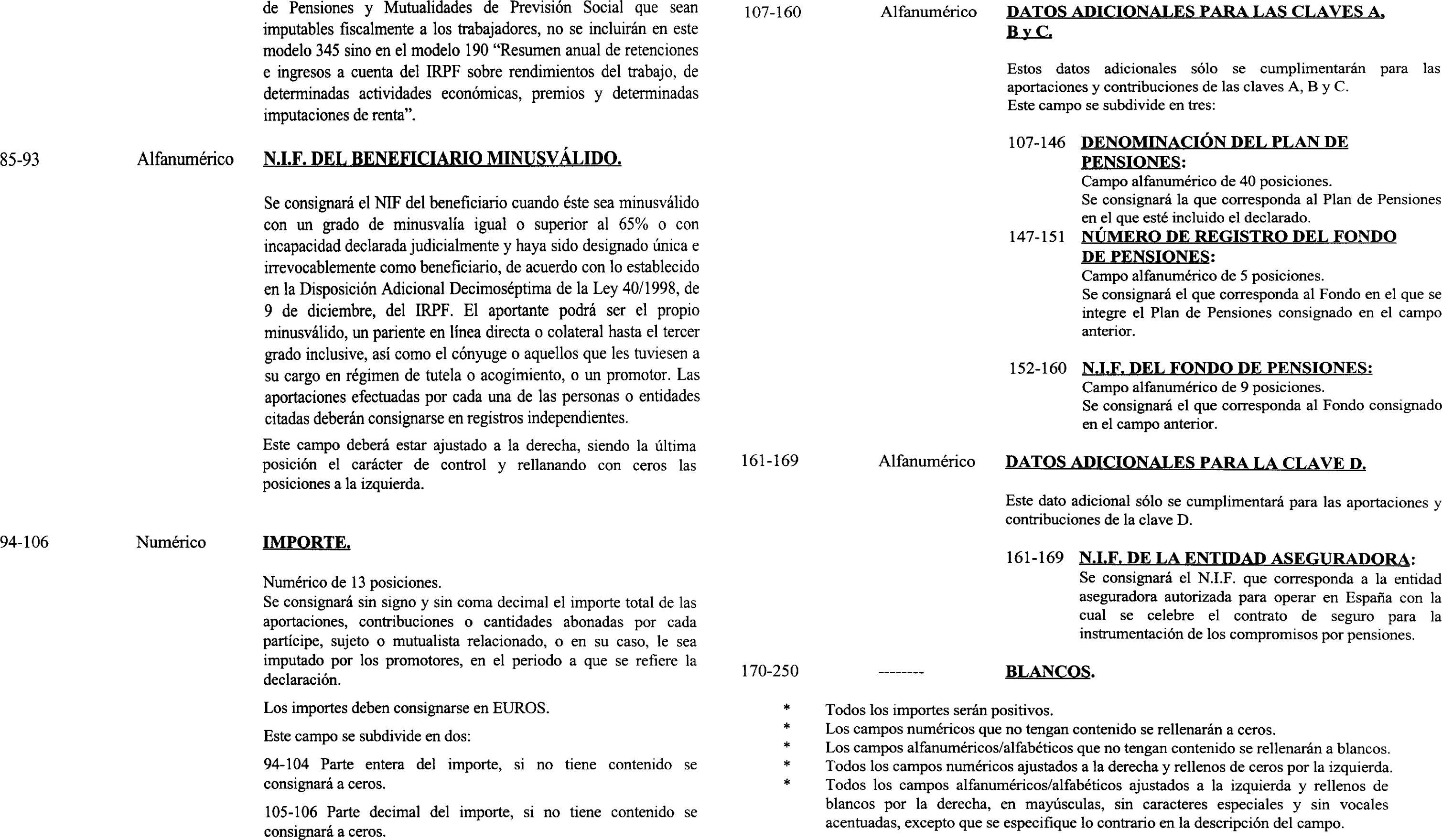

Uno. Se aprueba el modelo 345 «Planes, Fondos de Pensiones, Sistemas Alternativos y Mutualidades de Previsión Social. Declaración anual en euros», que figura en el anexo XII de la presente Orden. Dicho modelo se compone de los siguientes documentos:

a) Hoja-resumen, que comprende dos ejemplares: Uno para la Administración y otro para el interesado.

b) Hoja interior de relación de declarados, que consta, asimismo, de dos ejemplares: Uno para la Administración y otro para el interesado.

c) Sobre anual.

El número de justificante que habrá de figurar en dicho modelo en euros será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 344.

Serán igualmente válidas las declaraciones que, ajustándose a los contenidos del modelo aprobado en la presente Orden, se realicen con el módulo de impresión en papel blanco que, en su caso y a estos efectos, elabore la Agencia Estatal de Administración Tributaria.

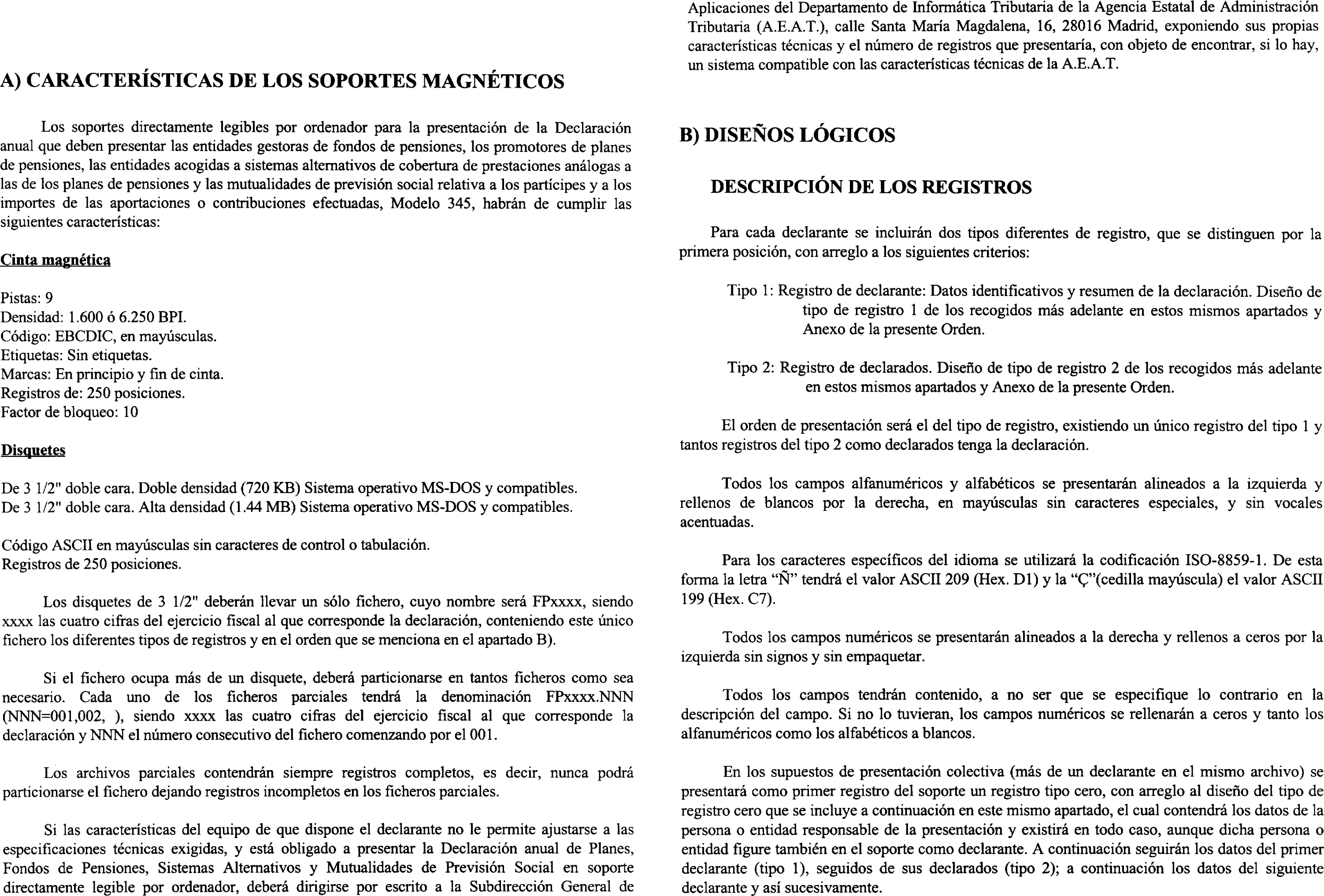

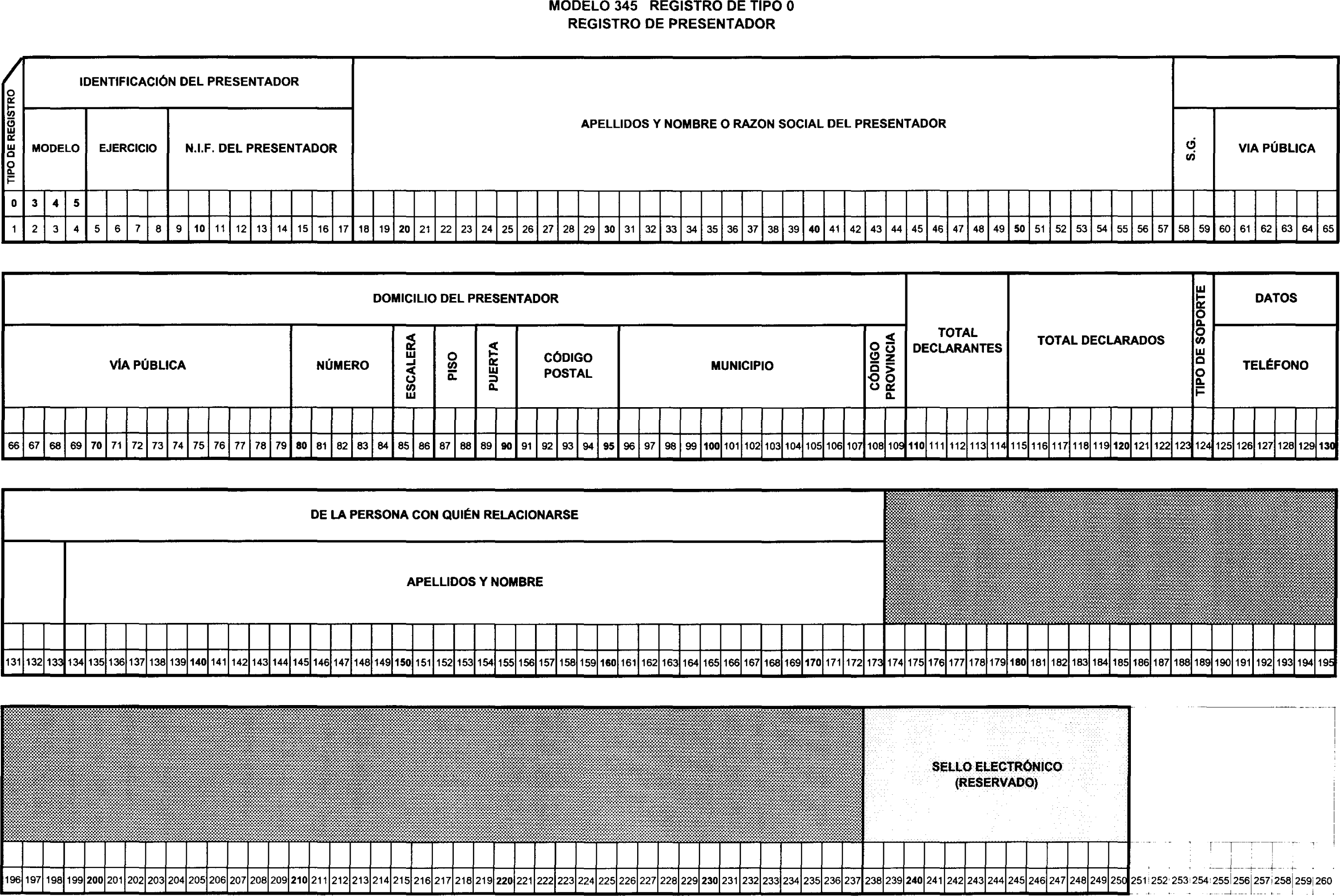

Asimismo, se aprueban los diseños físicos y lógicos que figuran en el anexo XIII de la presente Orden, a los que deberán ajustarse los soportes directamente legibles por ordenador que se presenten en lugar de las hojas interiores del modelo 345.

Dos. Las circunstancias y requisitos para la utilización de los diseños físicos y lógicos a los que deben ajustarse los soportes directamente legibles por ordenador del modelo 345 en euros, así como la determinación de los obligados a presentar el modelo 345 en euros, el plazo y lugar de presentación del mismo en impreso y en soporte y el tratamiento por la Administración tributaria de los soportes directamente legibles por ordenador se ajustarán a lo previsto para el modelo 345 en pesetas, aprobado por la Orden de 22 de diciembre de 1999 («Boletín Oficial del Estado» del 29).

Tres. El procedimiento para la presentación telemática por teleproceso de la declaración correspondiente al modelo 345 en euros, así como las condiciones generales y procedimiento para la presentación telemática por internet de dicha declaración se ajustarán a lo establecido para el modelo 345 en pesetas en las Órdenes de 21 de diciembre de 2000 («Boletín Oficial del Estado» del 28).

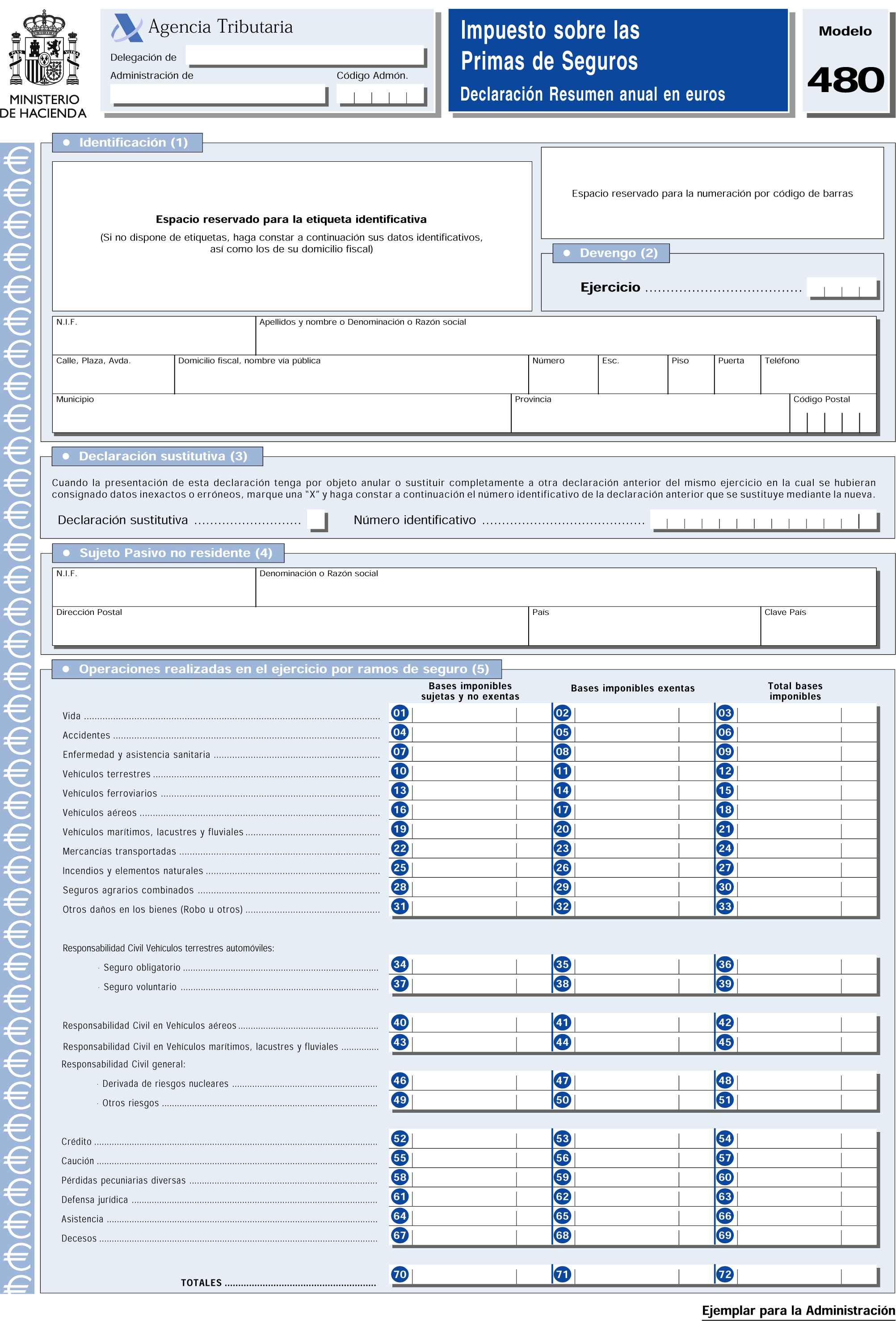

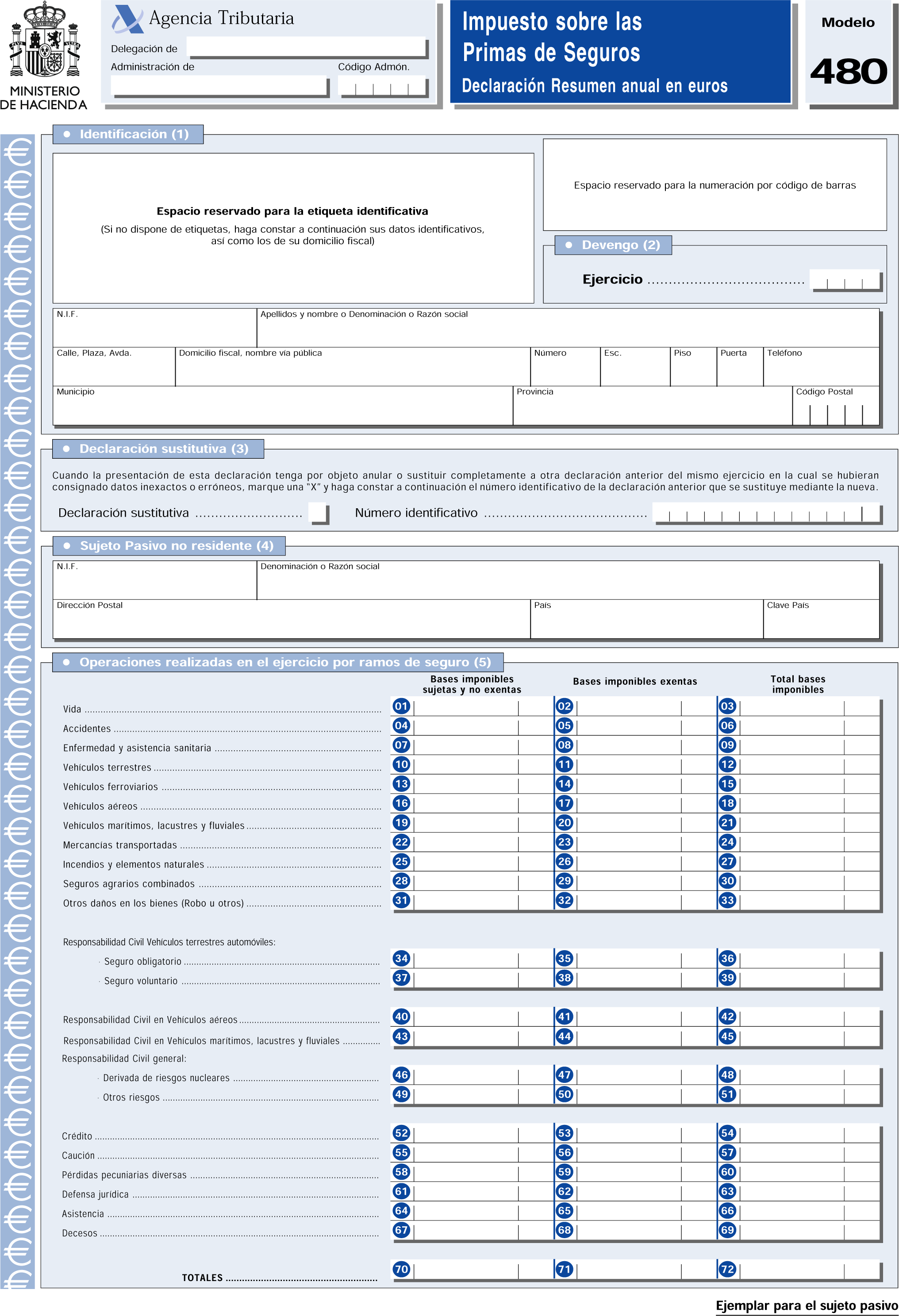

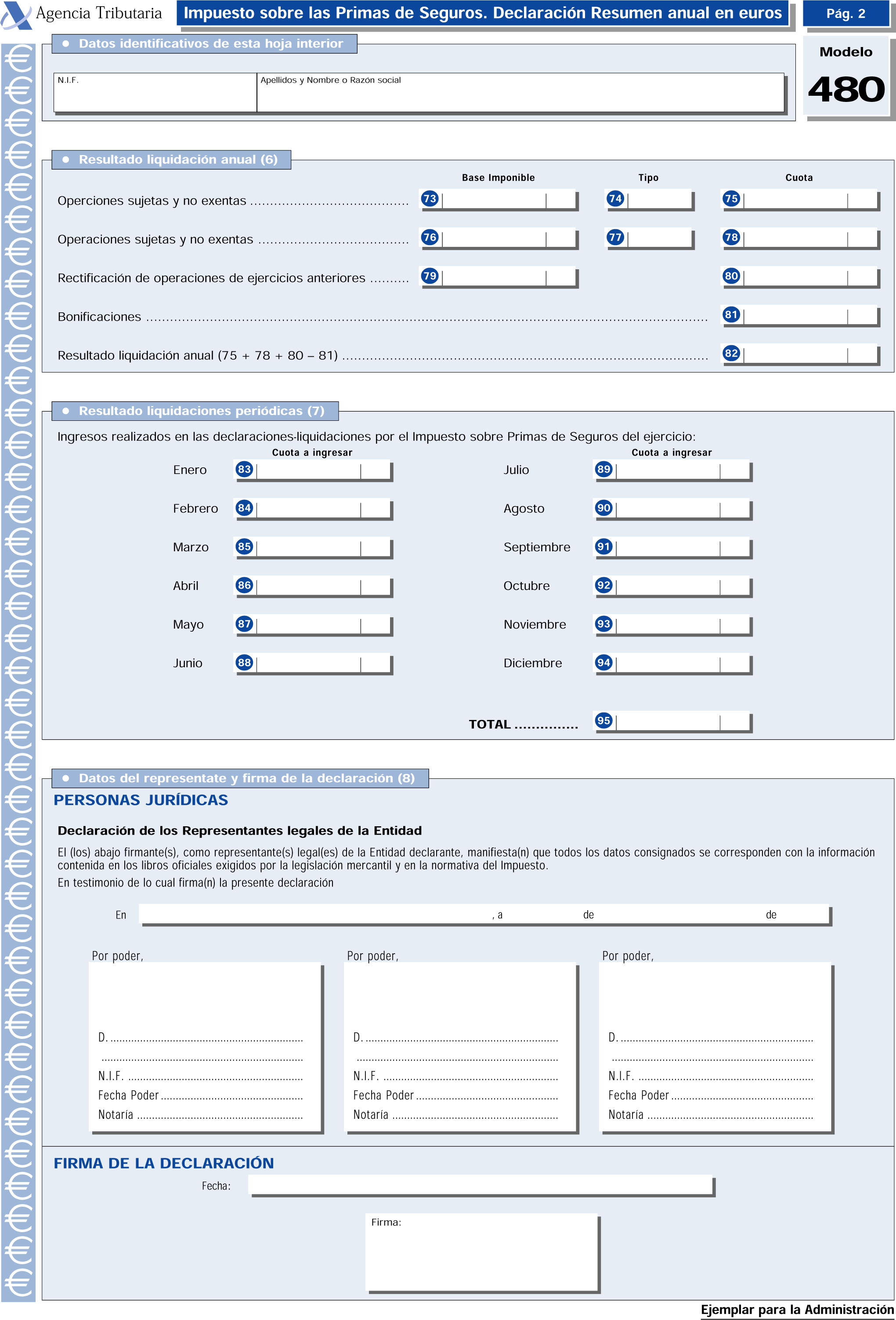

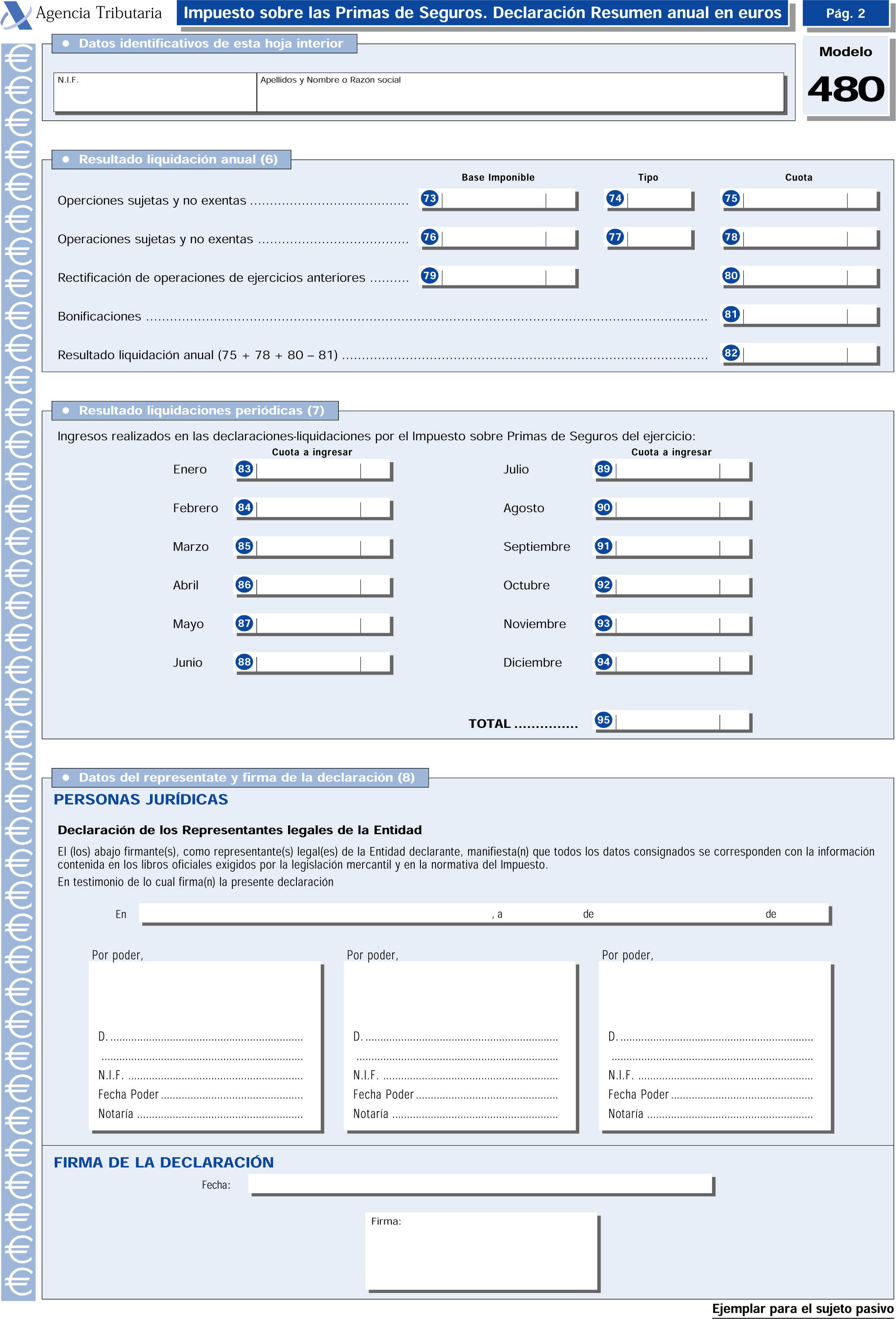

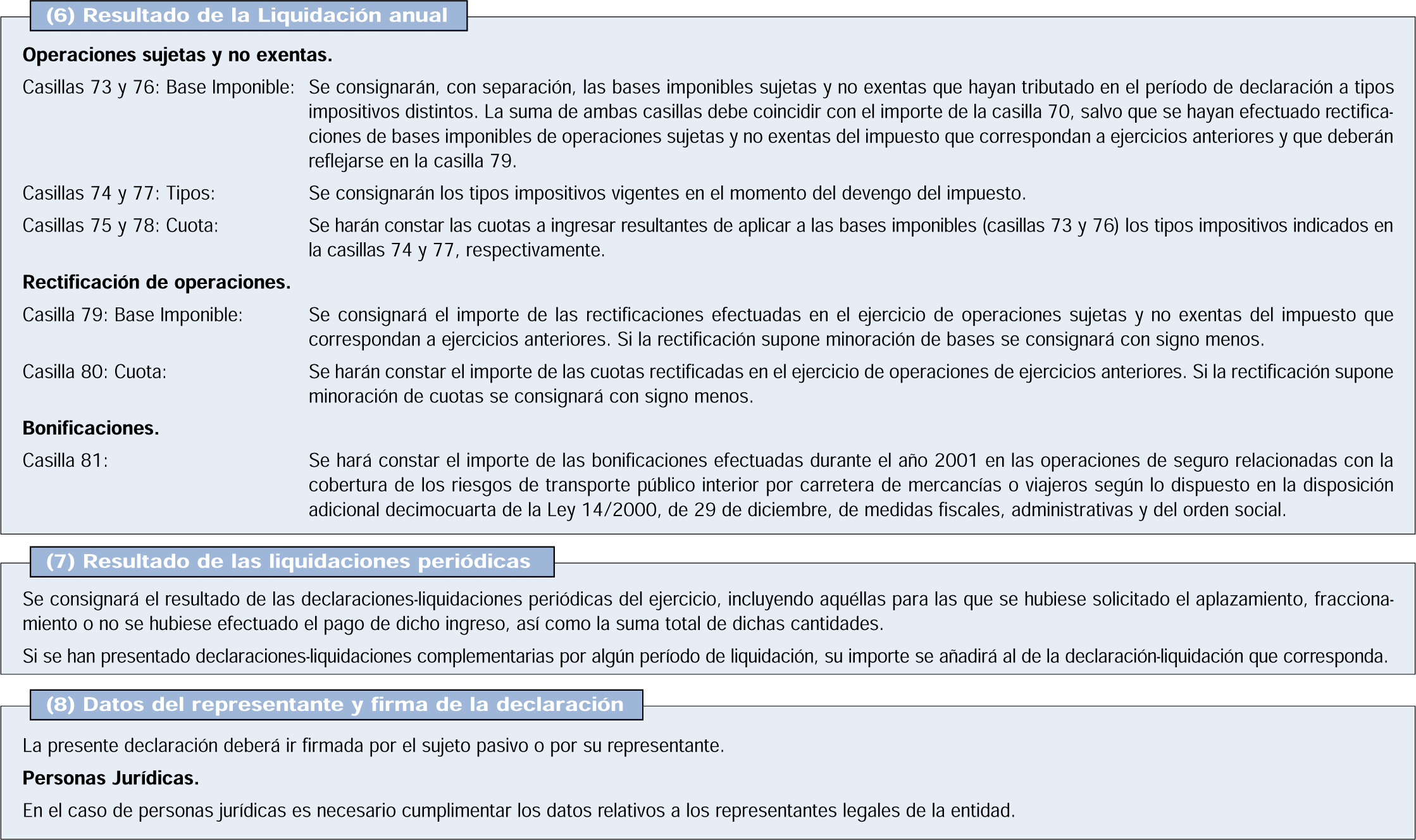

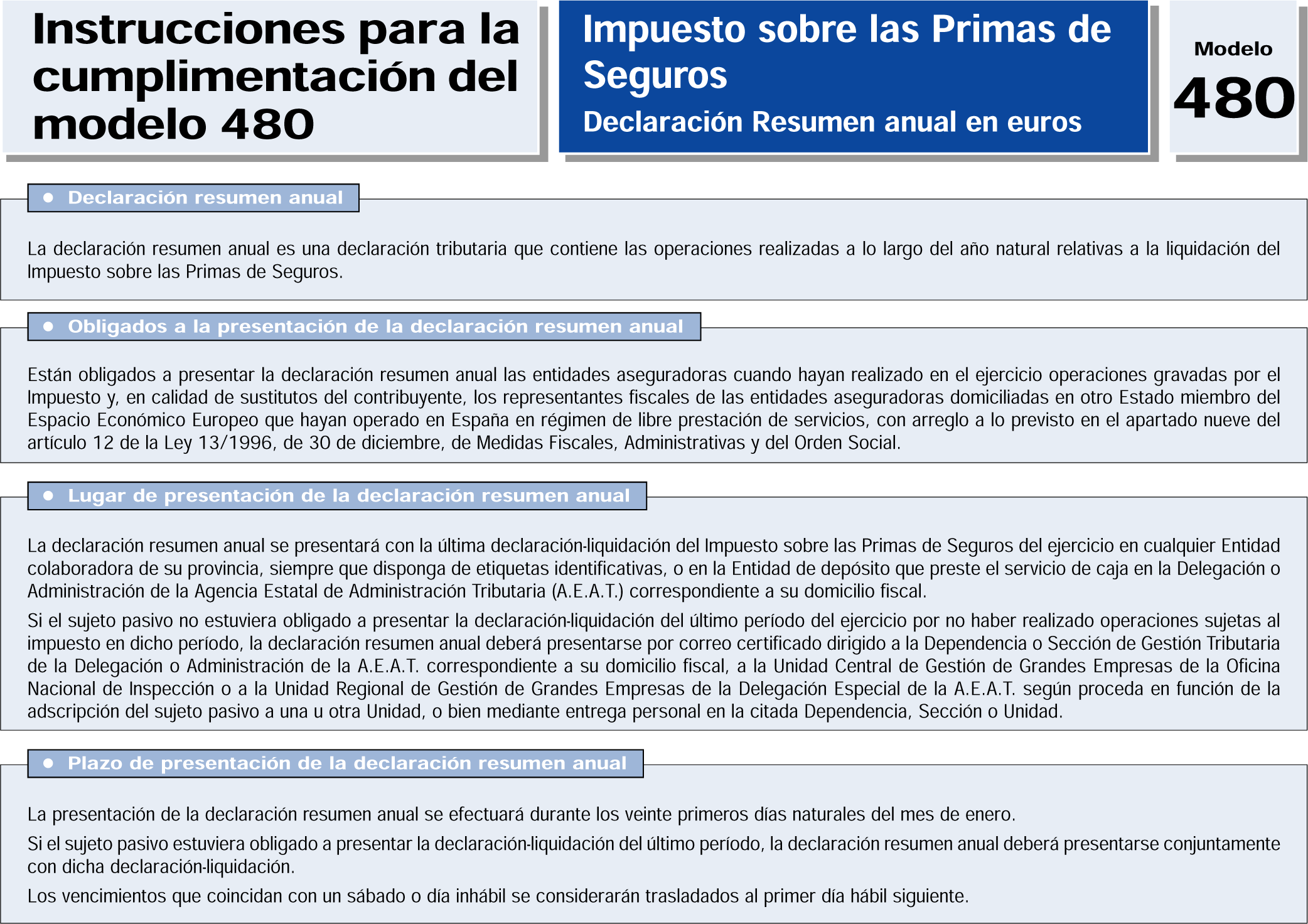

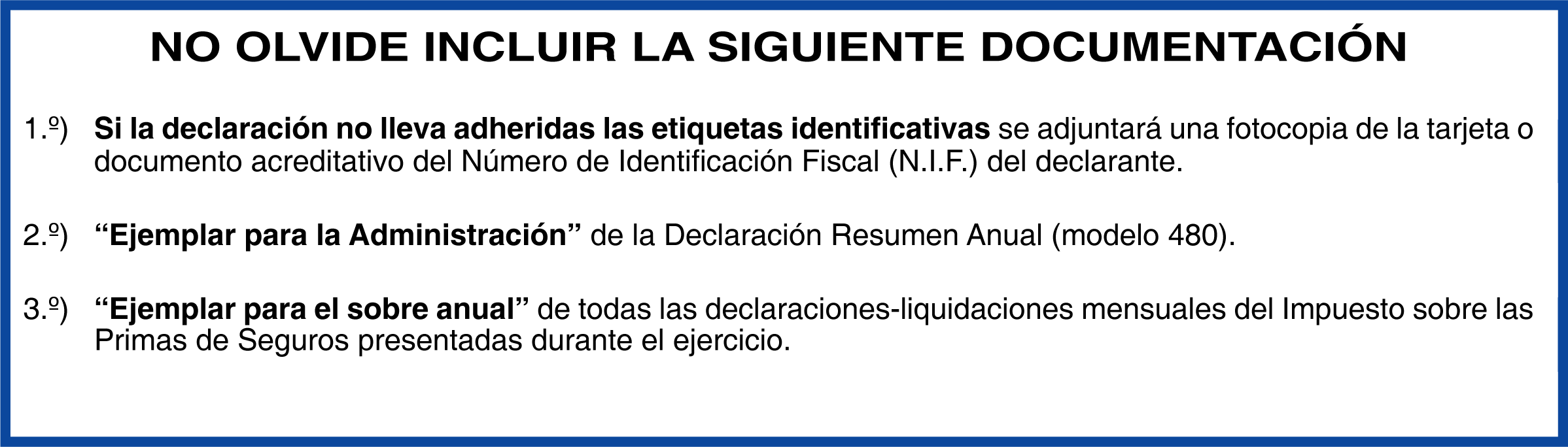

Uno. Se aprueba el modelo 480 «Impuesto sobre las Primas de Seguros. Declaración Resumen anual en euros», que figura como anexo XIV de la presente Orden y que consta de dos ejemplares: Ejemplar para la Administración y ejemplar para el sujeto pasivo.

El número de justificante que habrá de figurar en dicho modelo en euros será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 483.

Dos. Con la declaración resumen anual se adjuntarán los ejemplares para el sobre anual de todos los períodos de liquidación del año.

Tres. La determinación de los sujetos pasivos obligados a la presentación del modelo 480 en euros, así como el lugar y plazo de presentación del mismo se ajustarán a lo dispuesto para el modelo 480 en pesetas, aprobado por la Orden de 28 de julio de 1998 («Boletín Oficial del Estado» del 31).

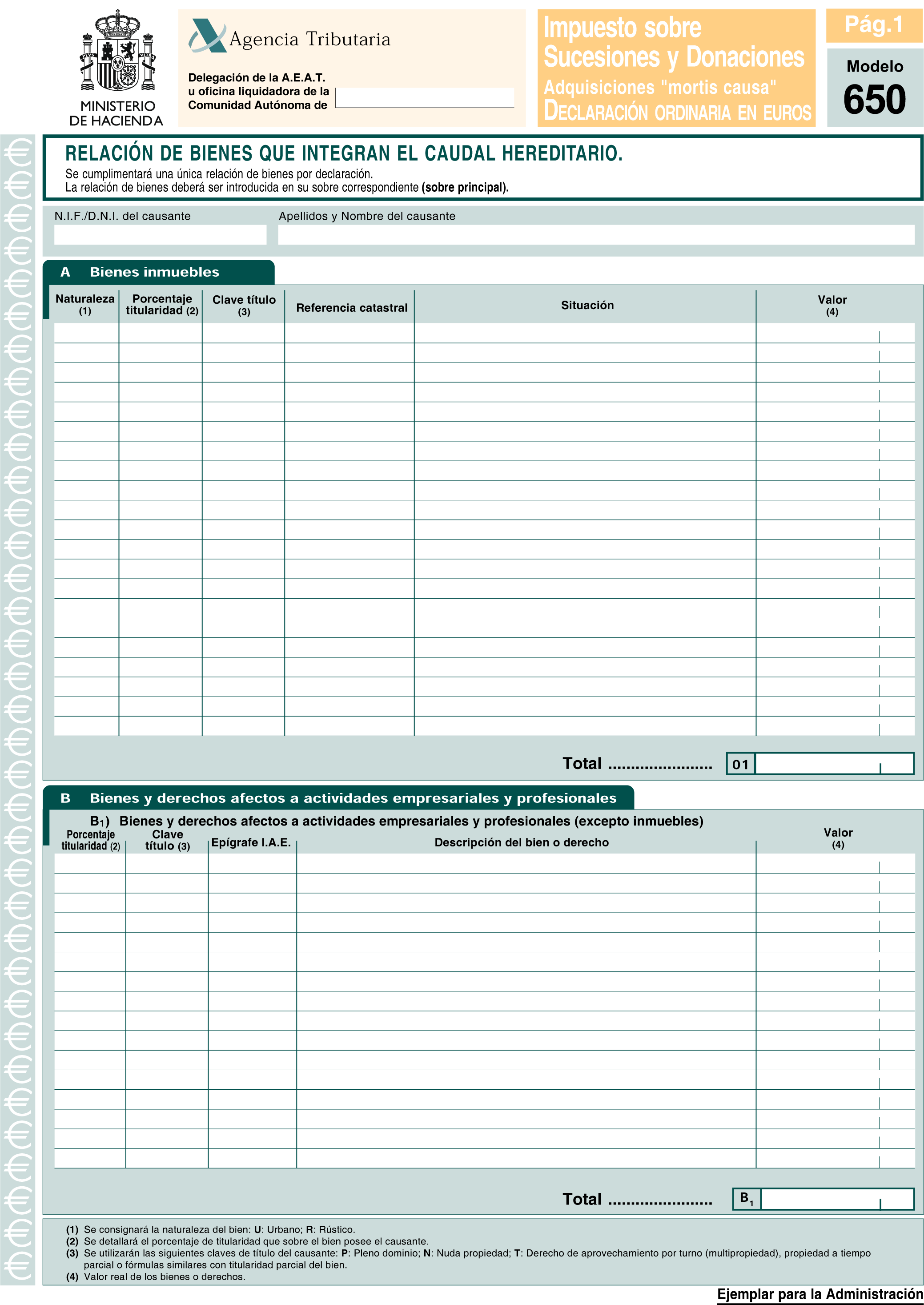

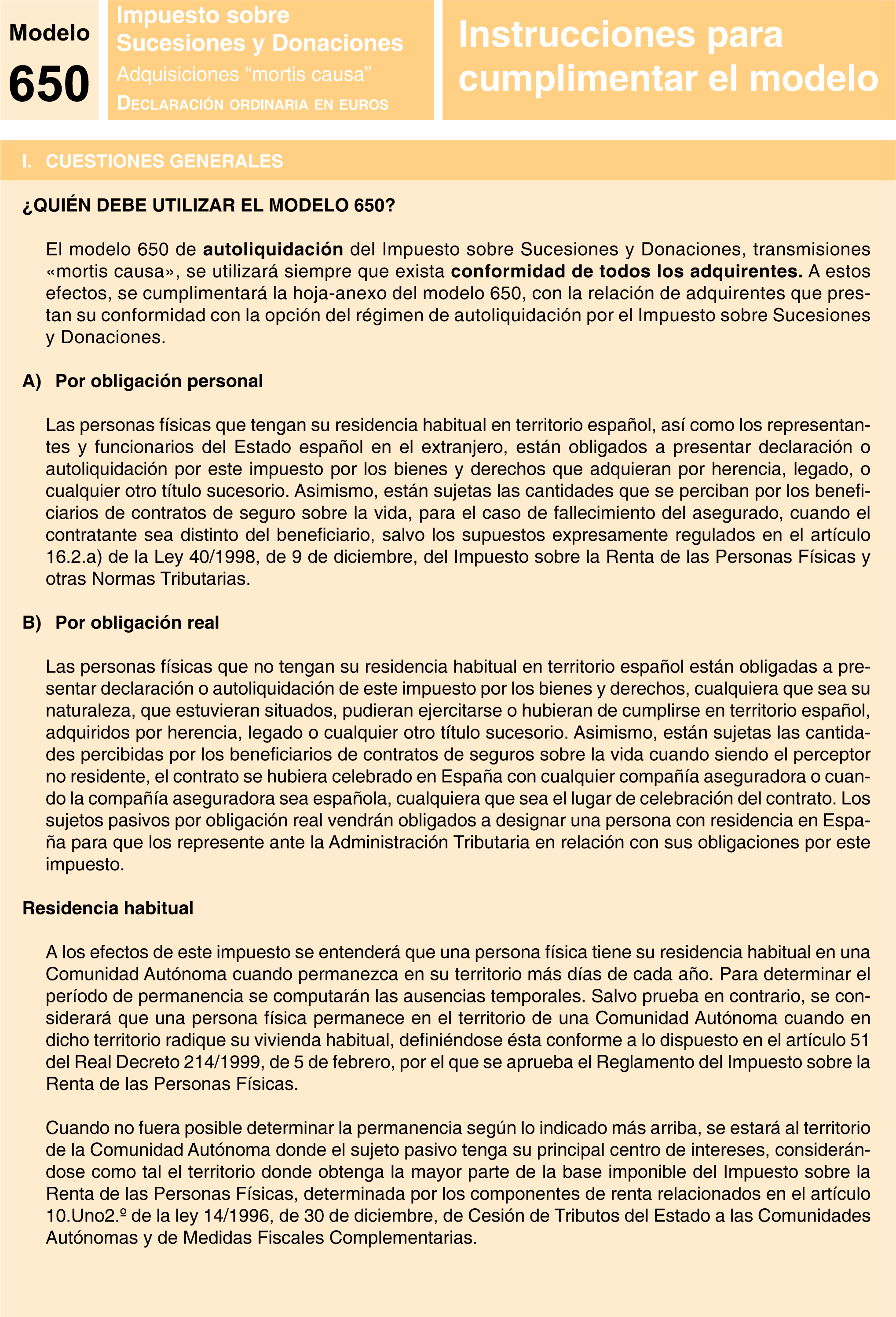

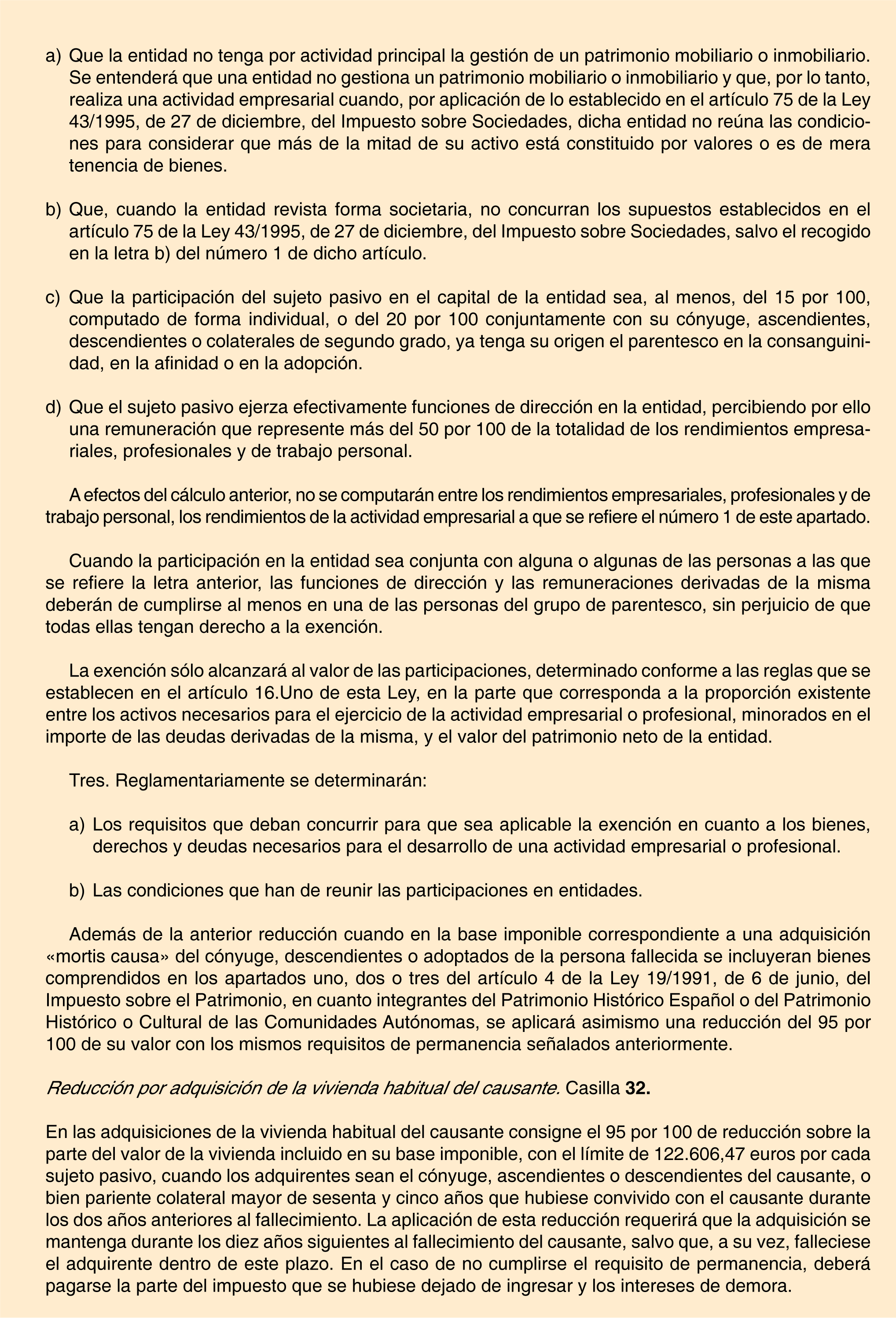

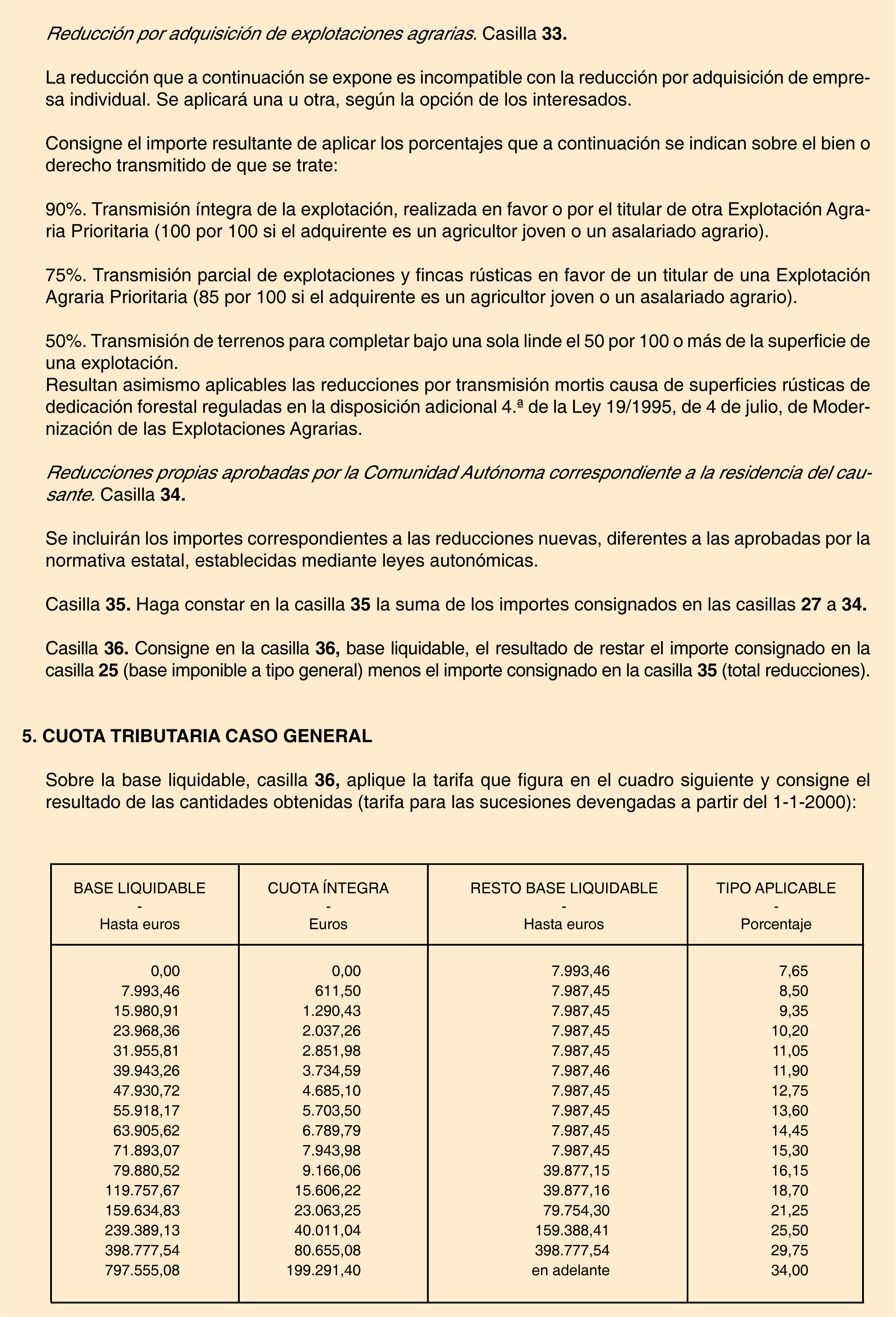

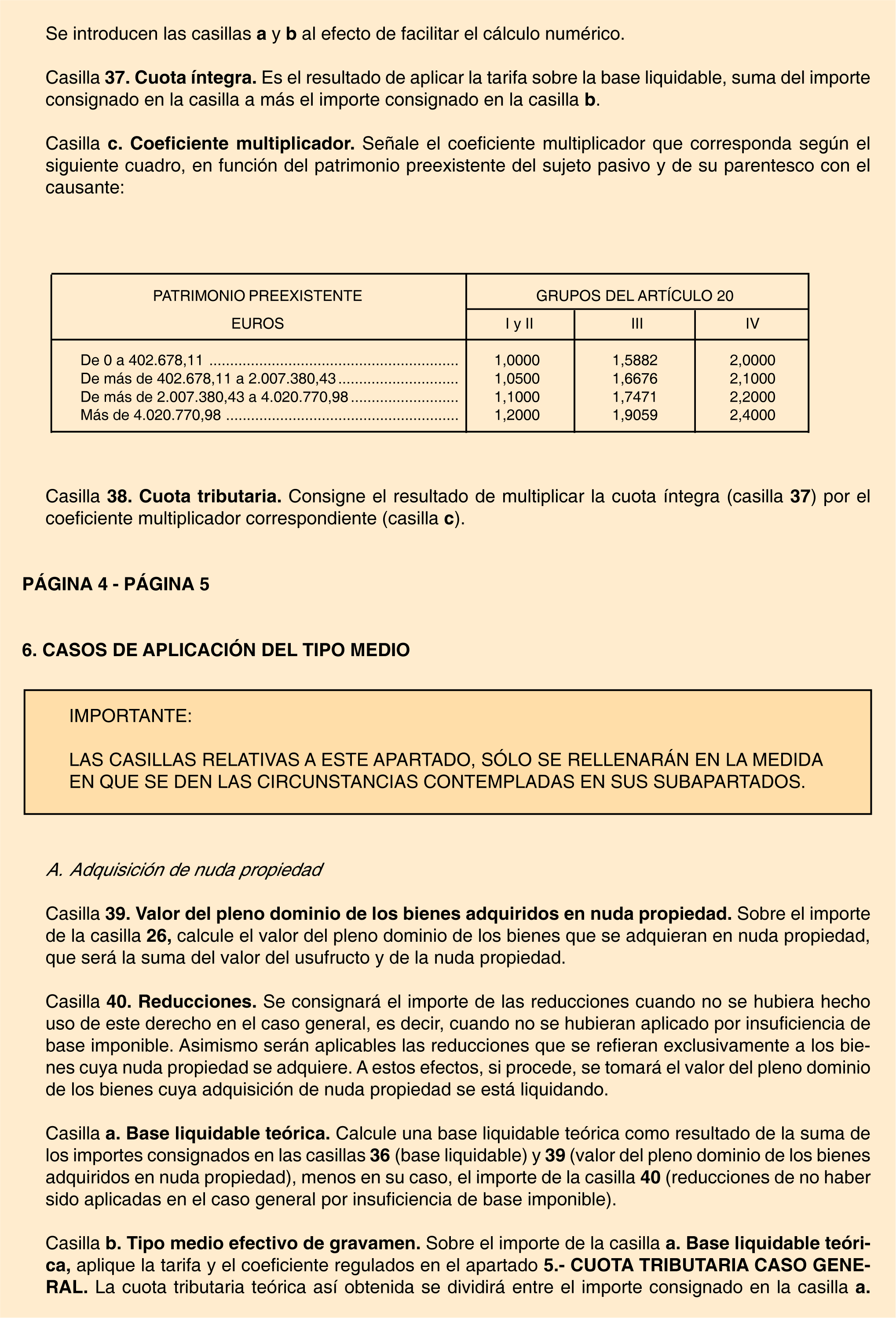

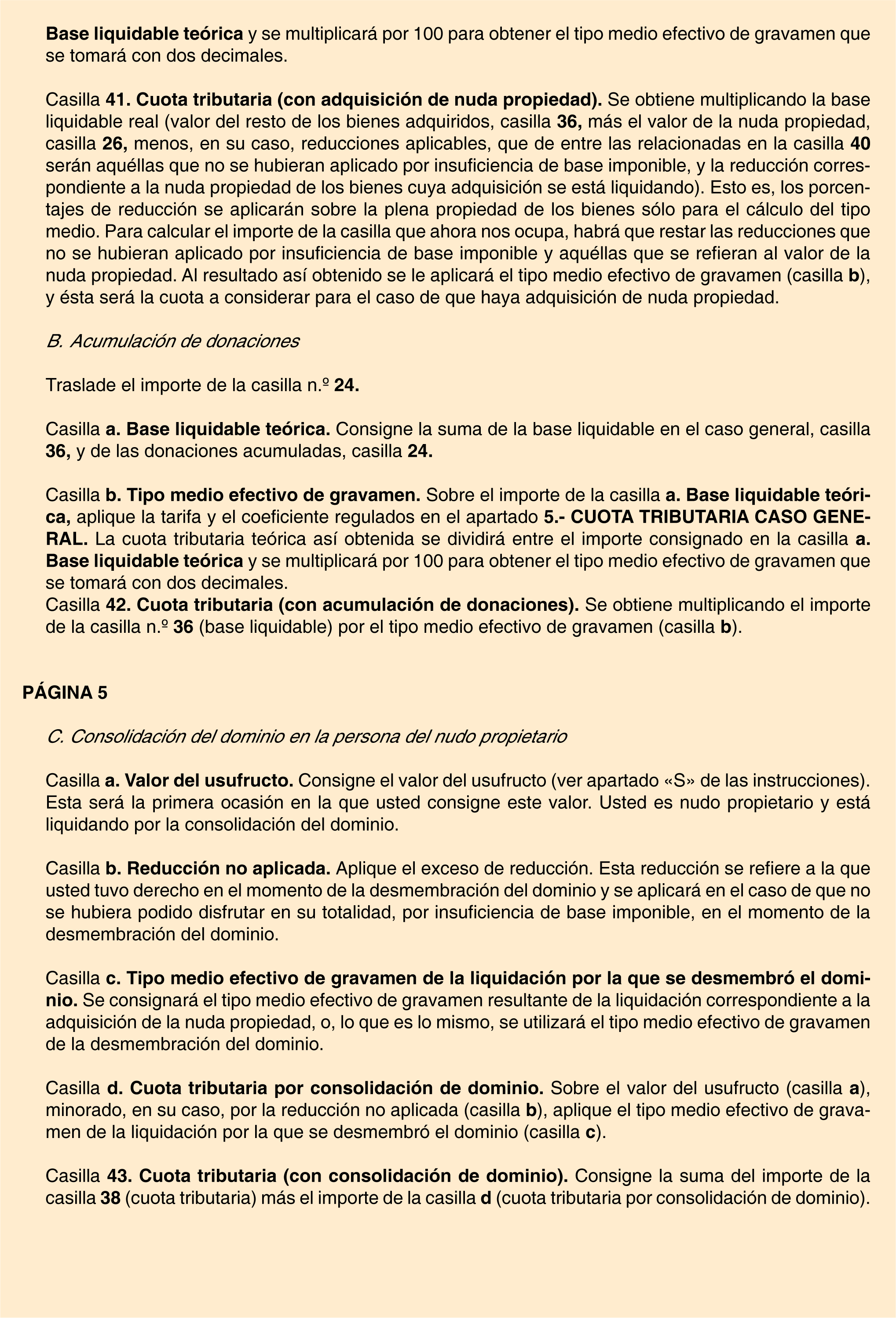

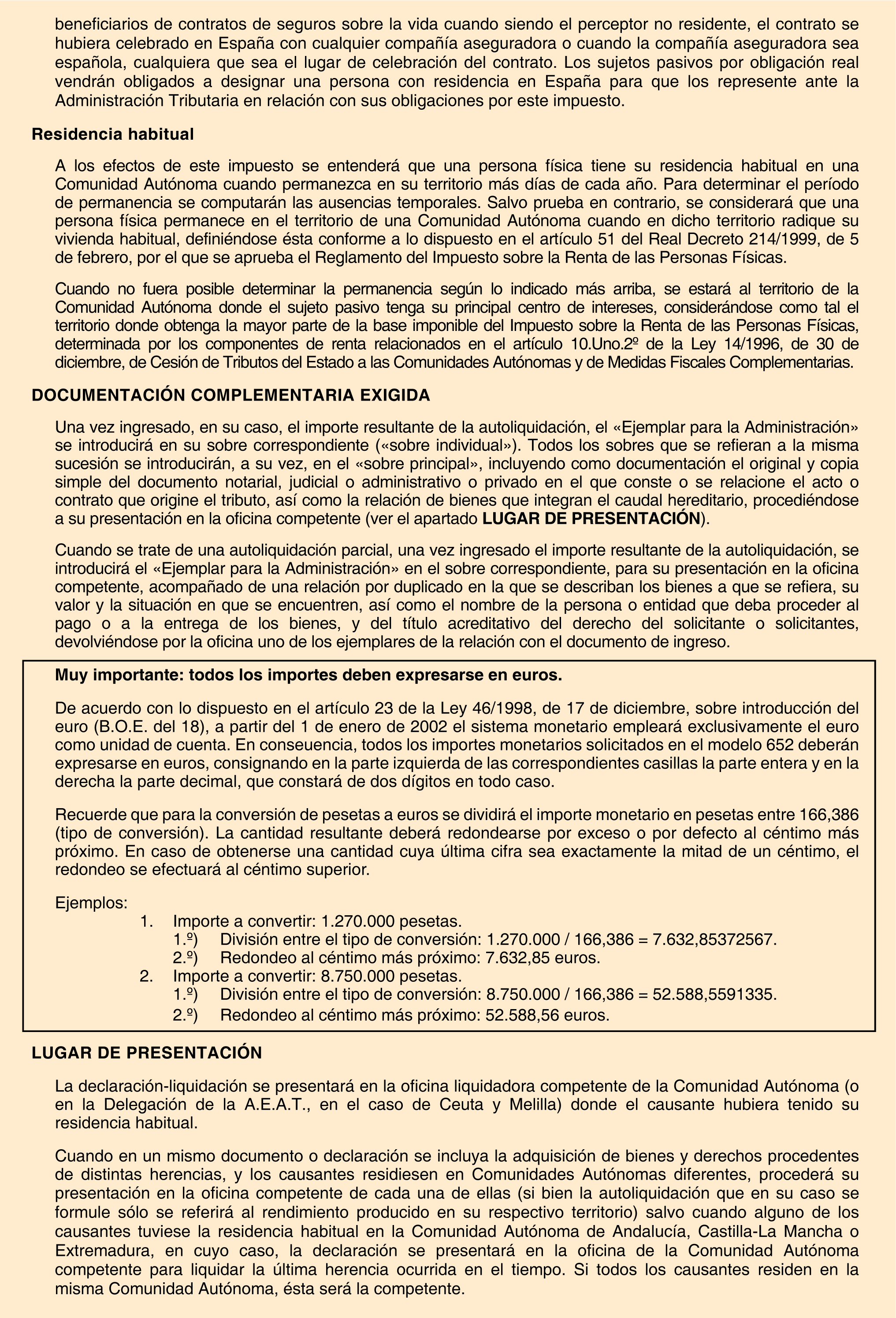

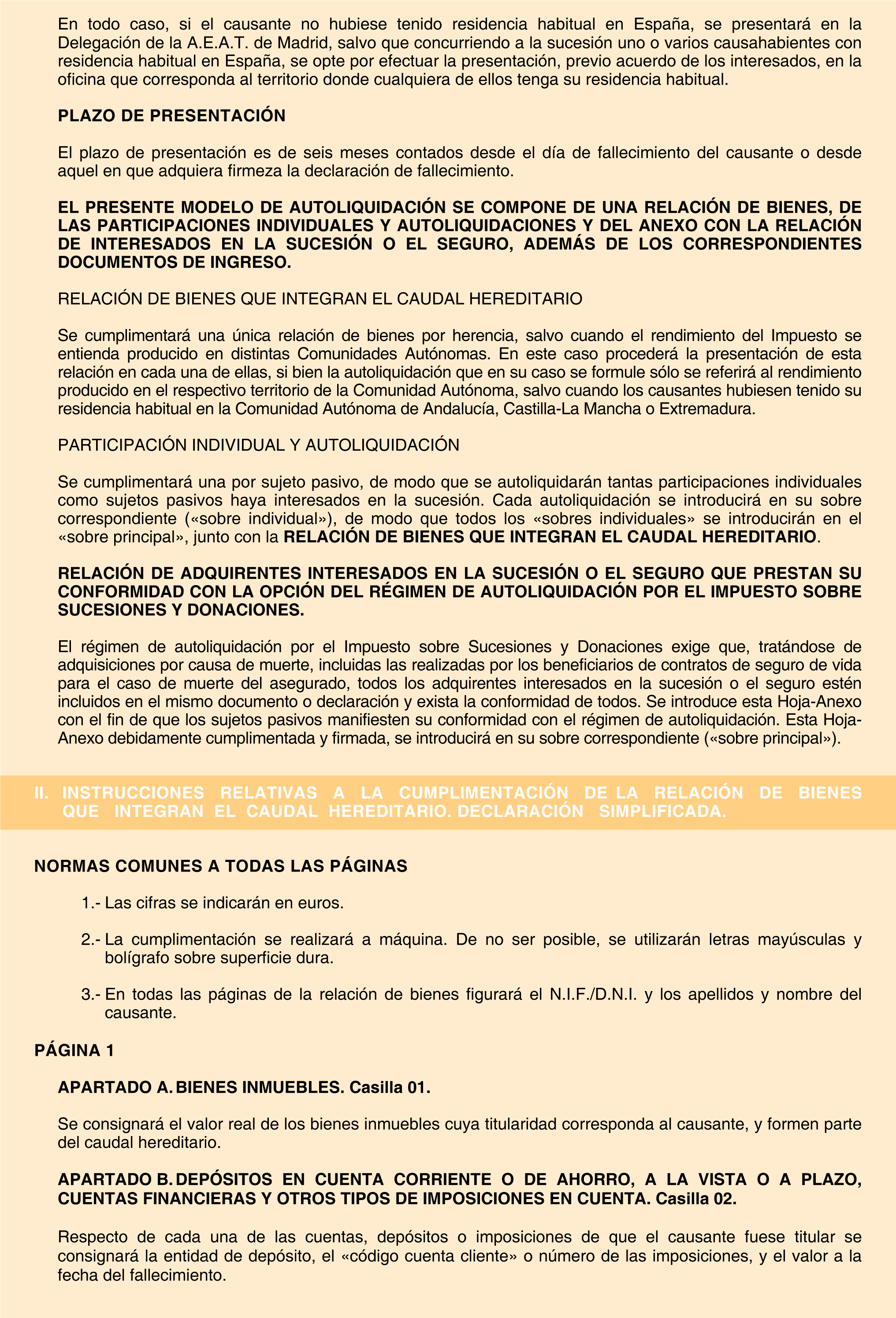

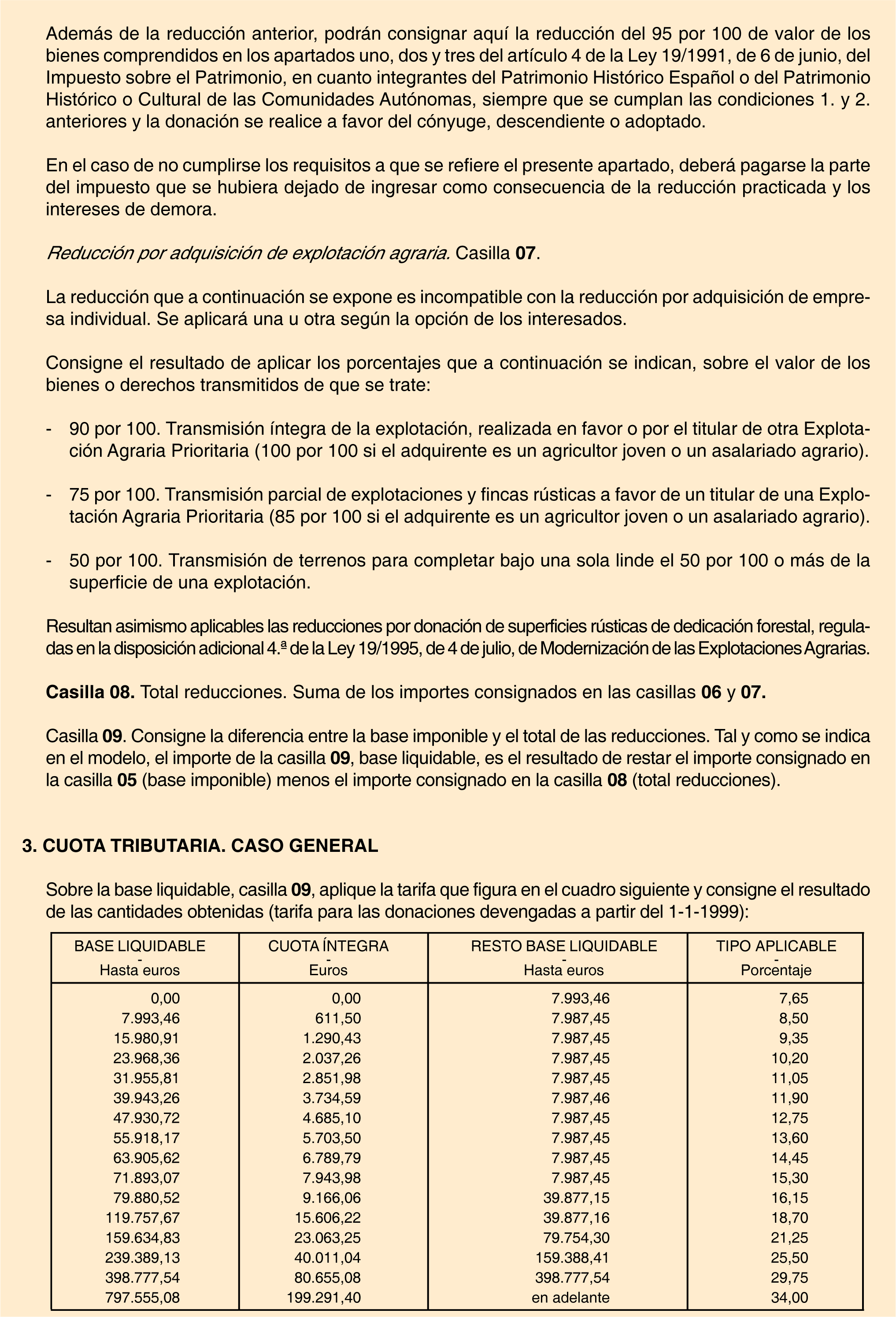

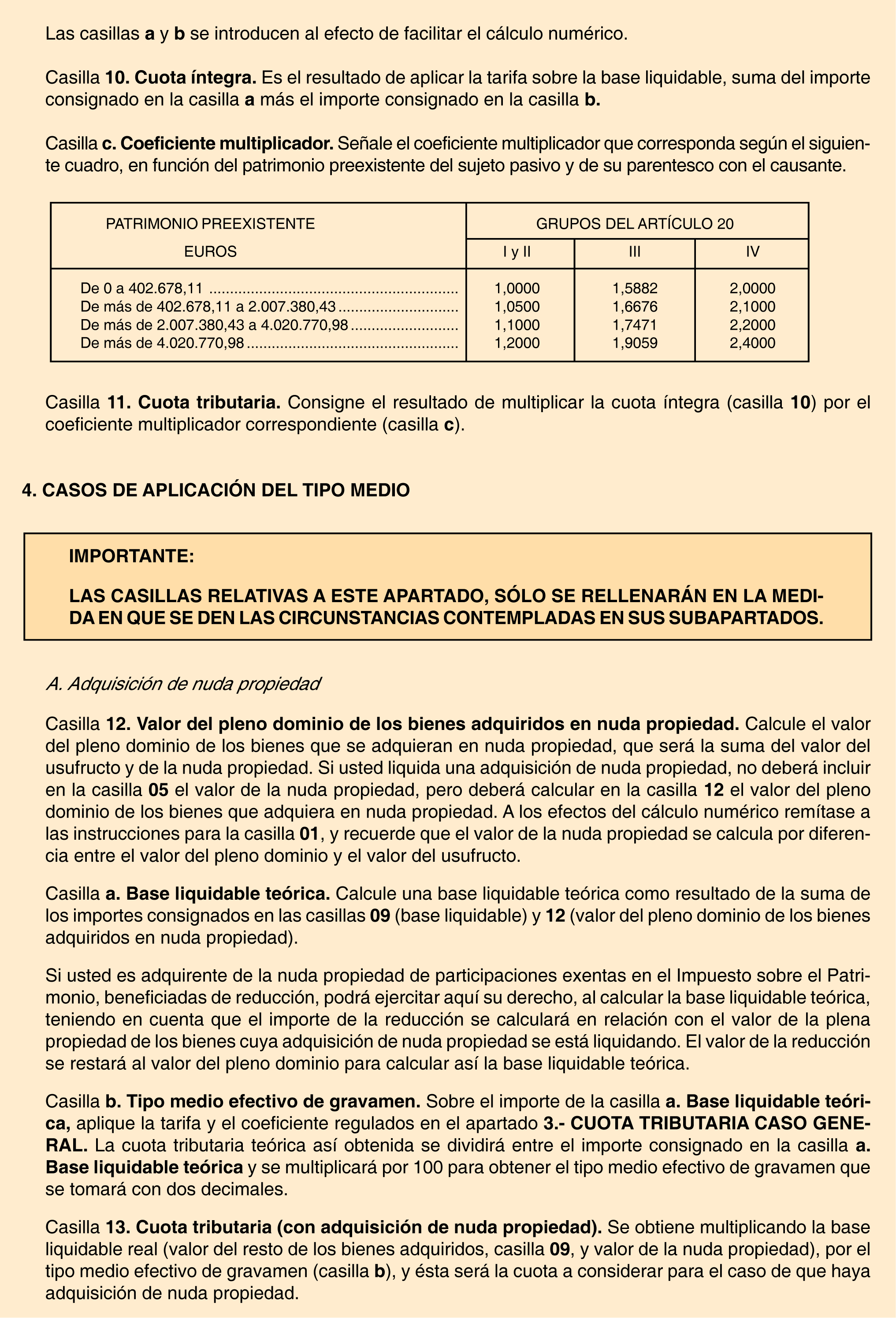

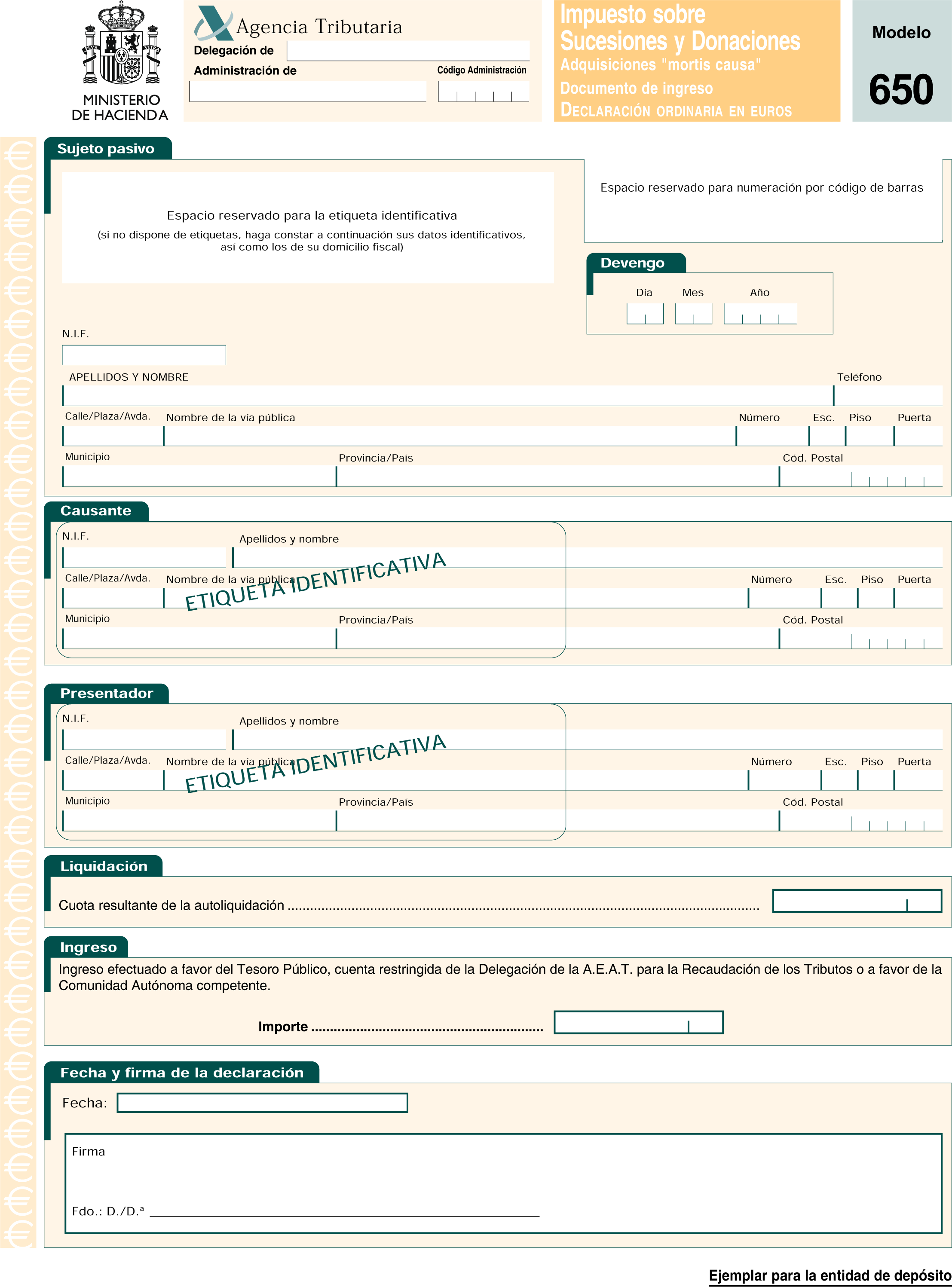

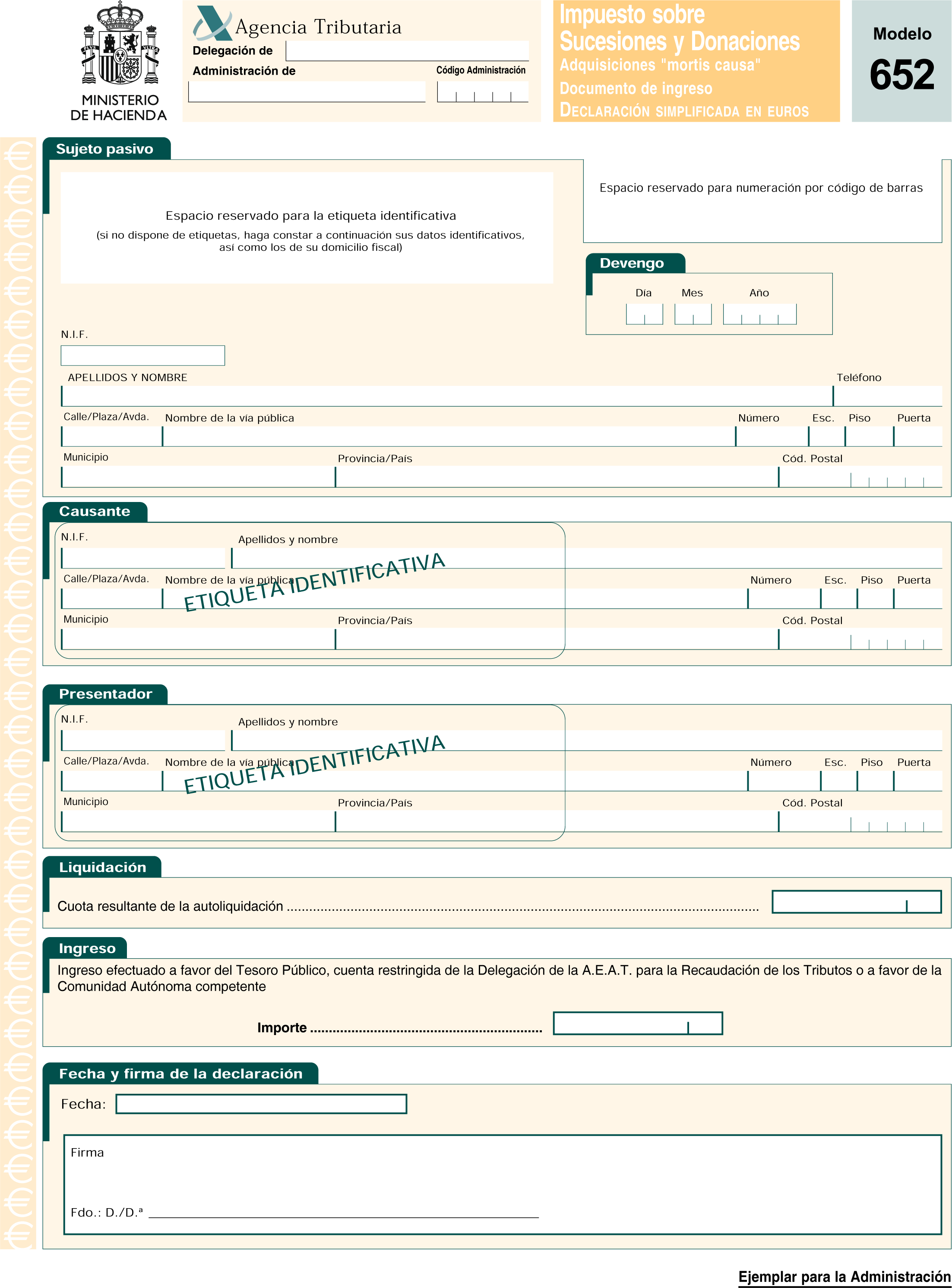

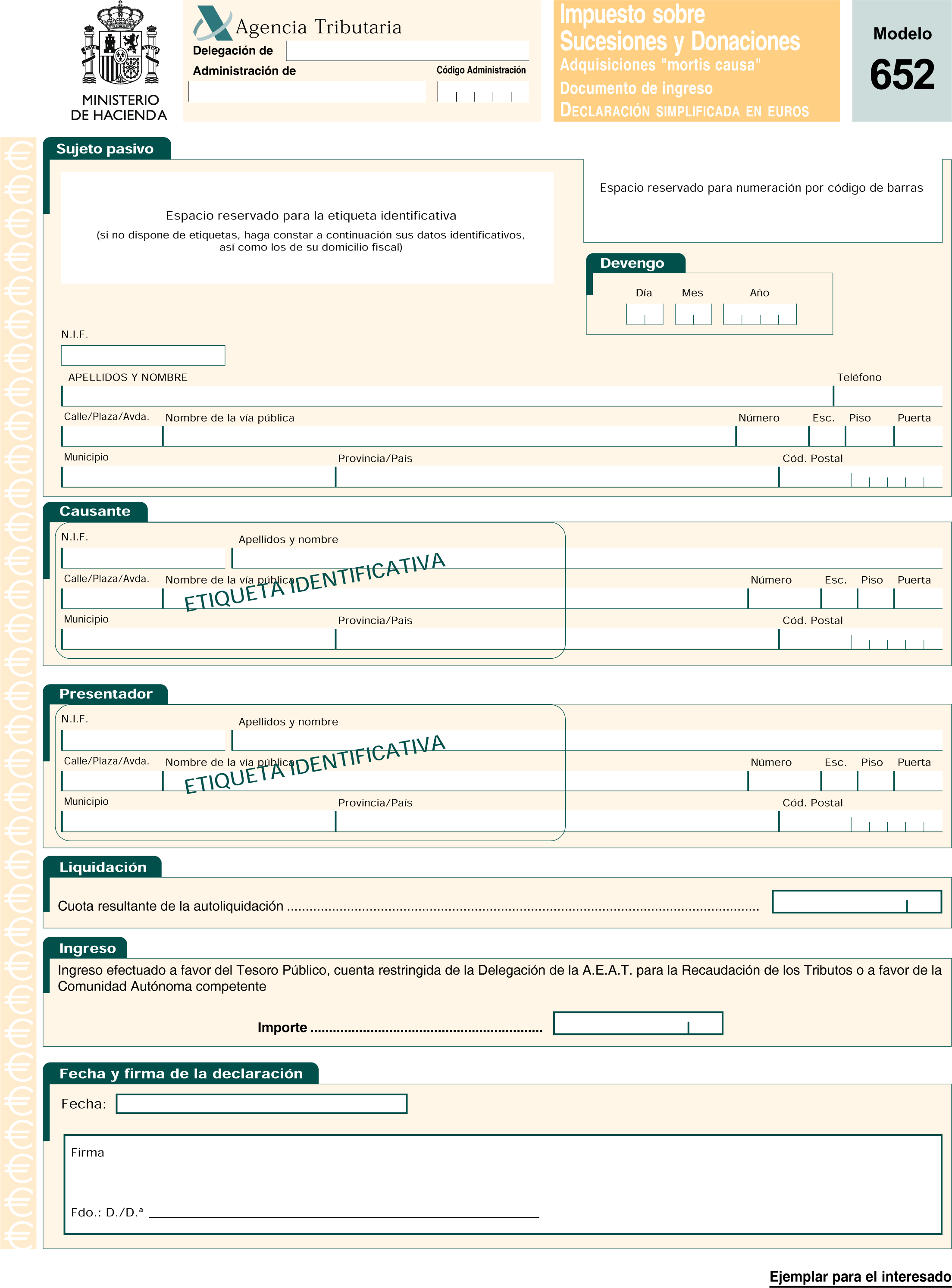

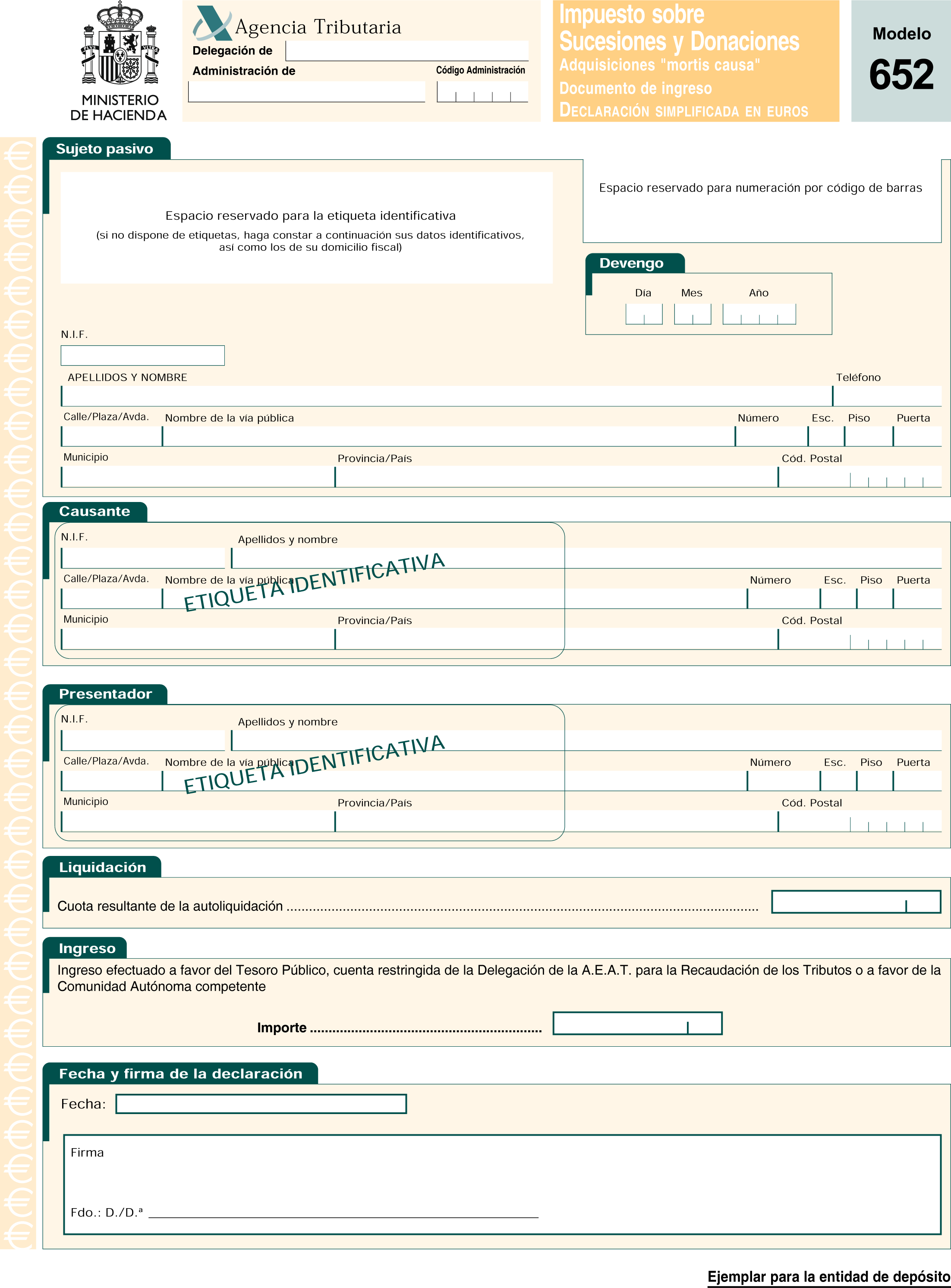

Uno. Se aprueban los siguientes modelos de autoliquidación del Impuesto sobre Sucesiones y Donaciones que figuran en el anexo XV de esta Orden:

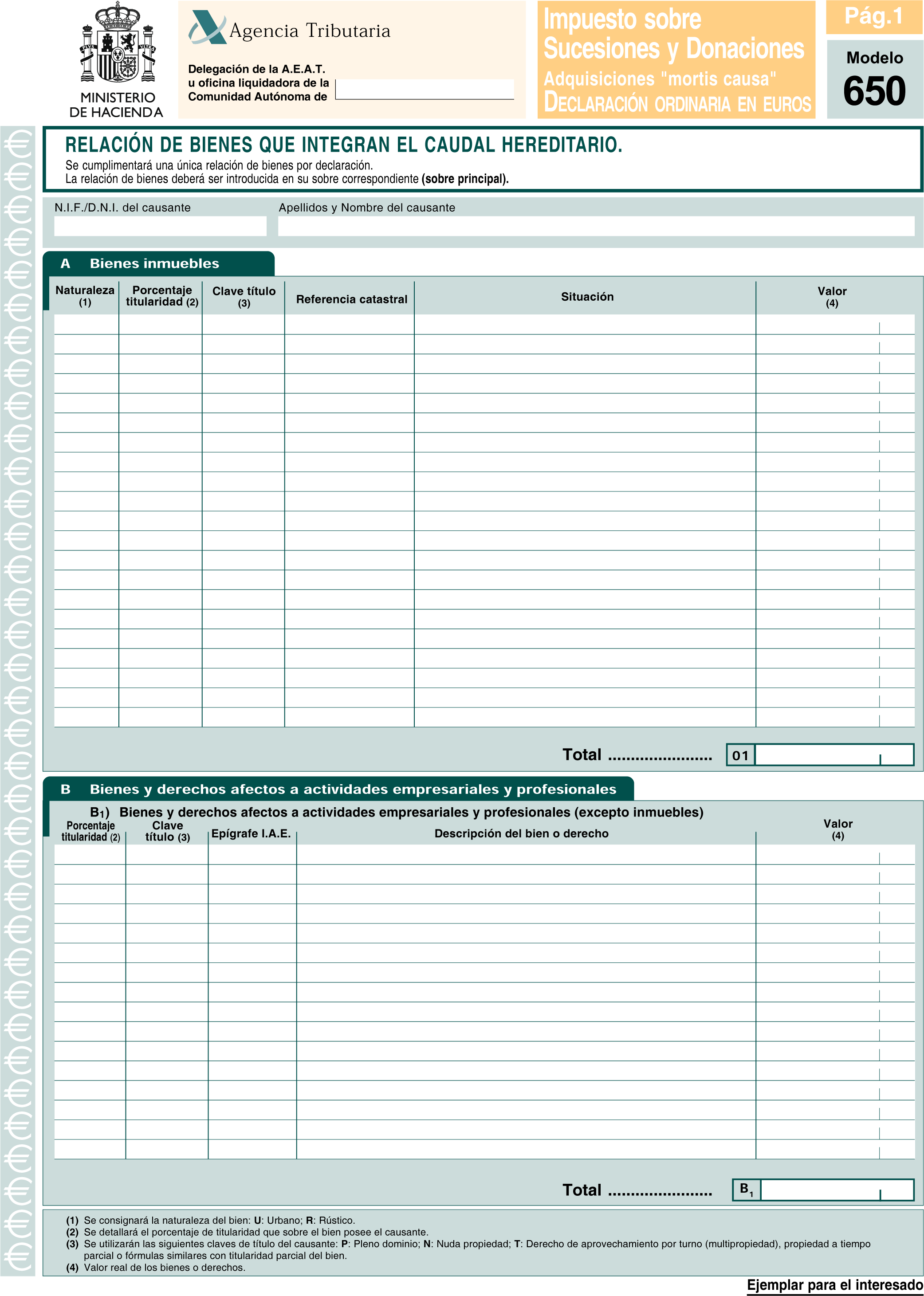

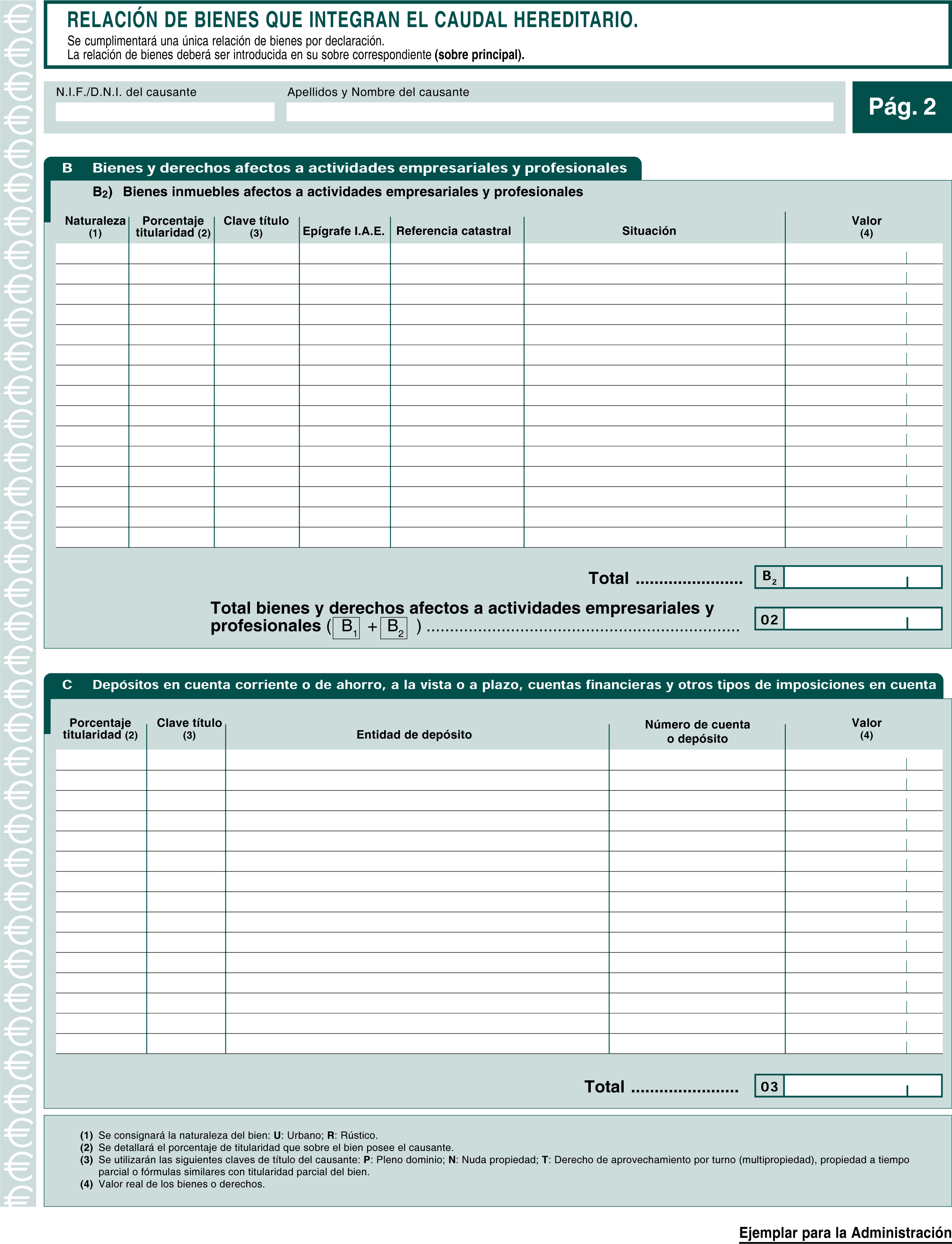

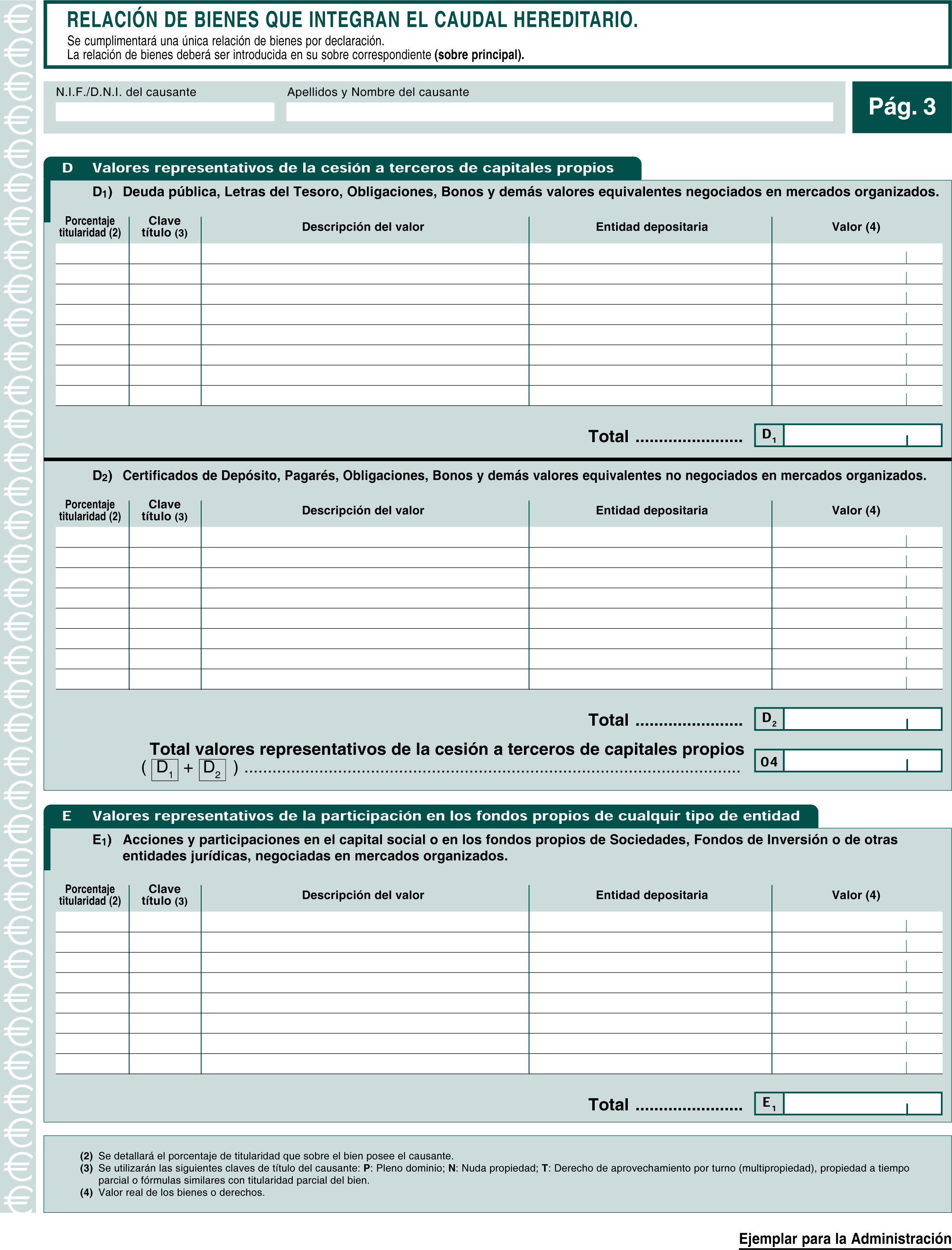

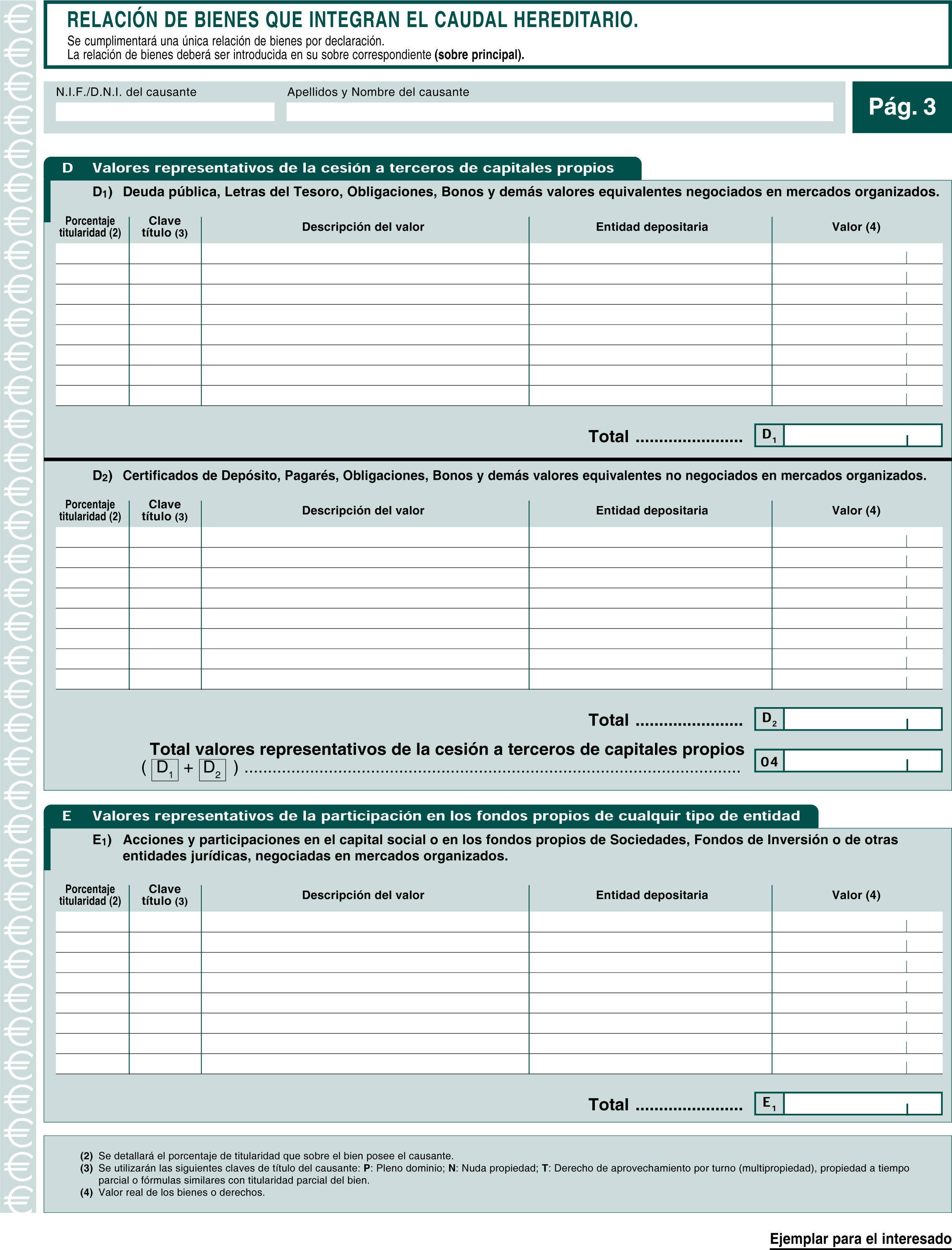

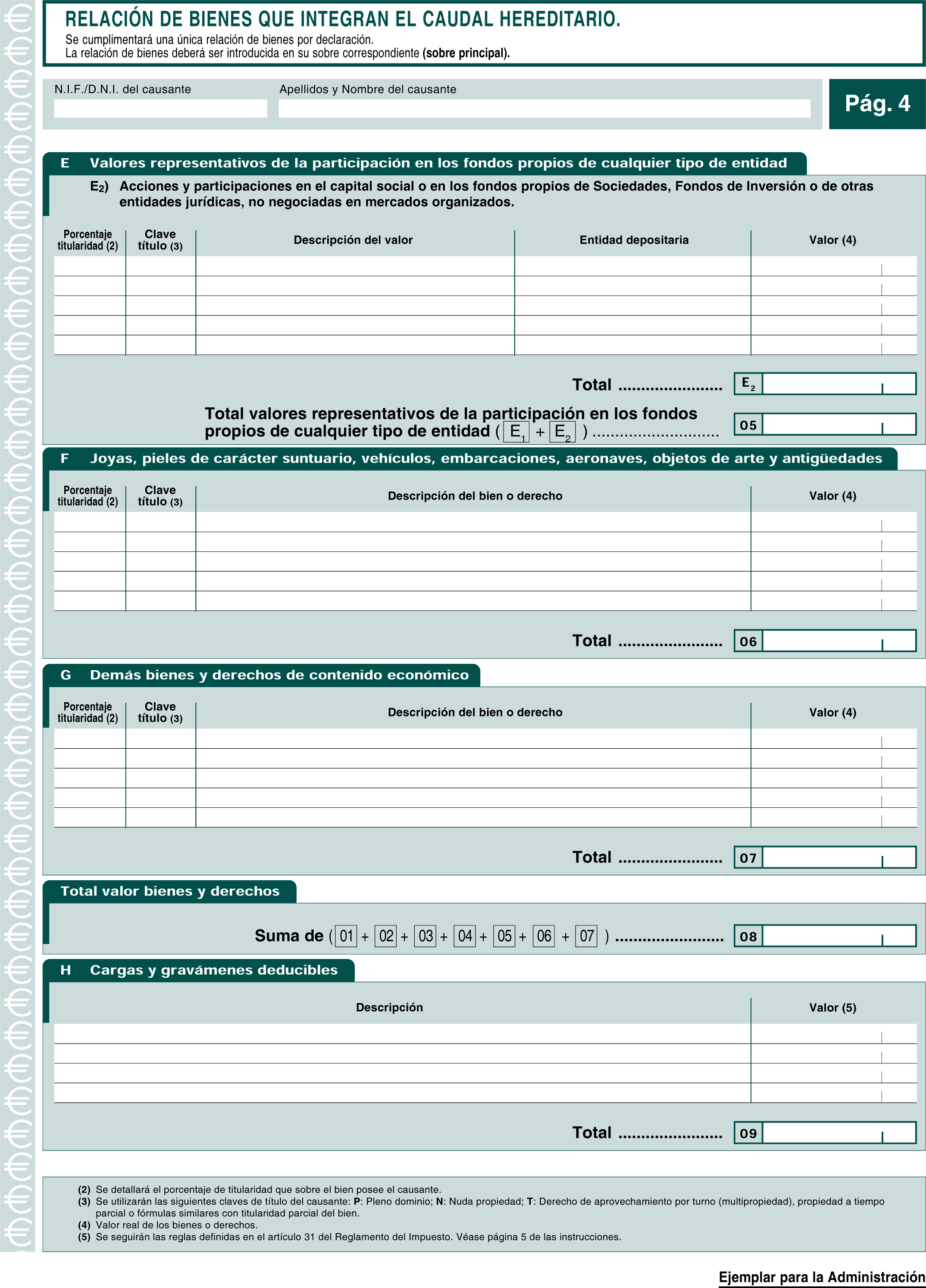

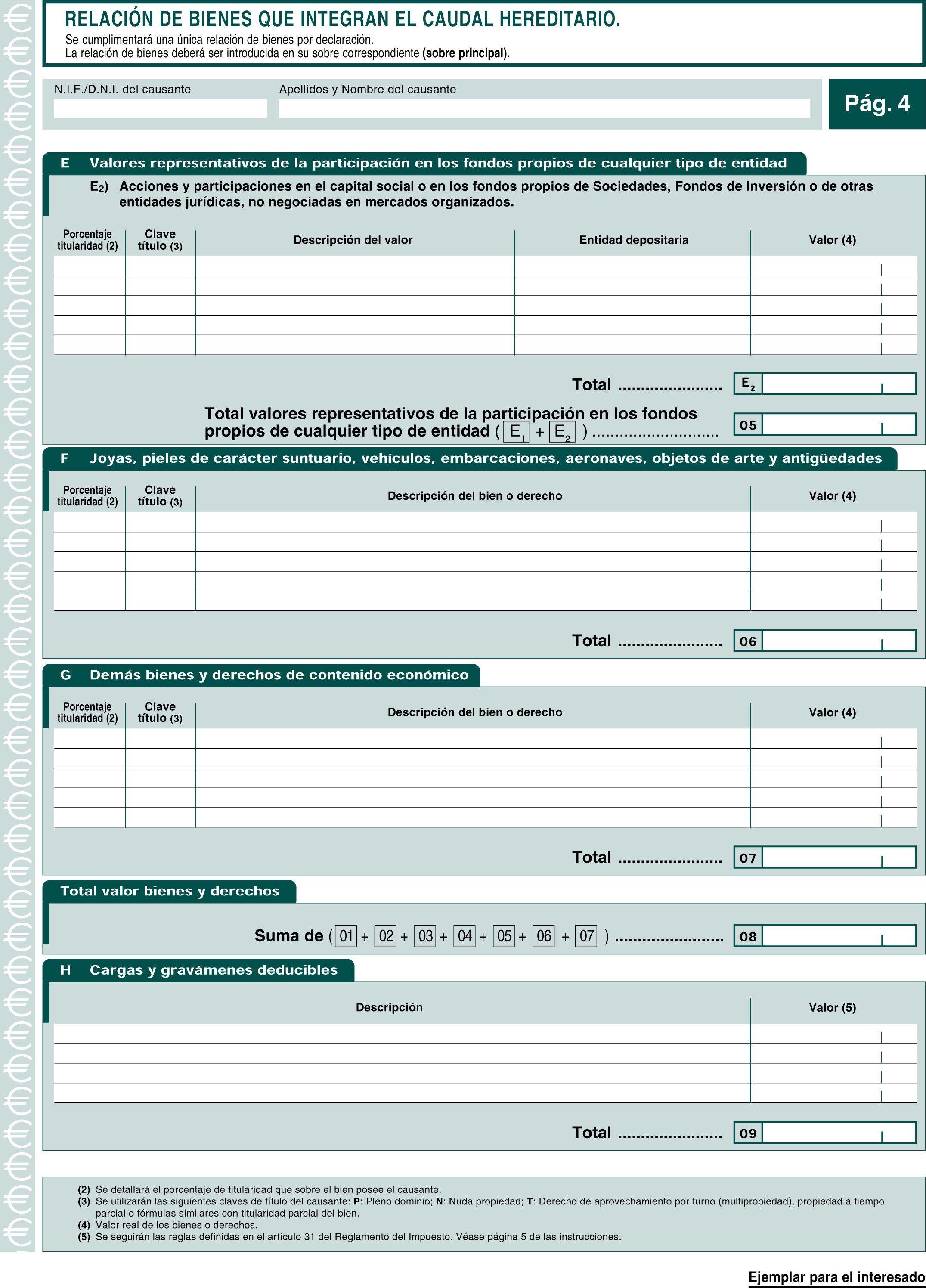

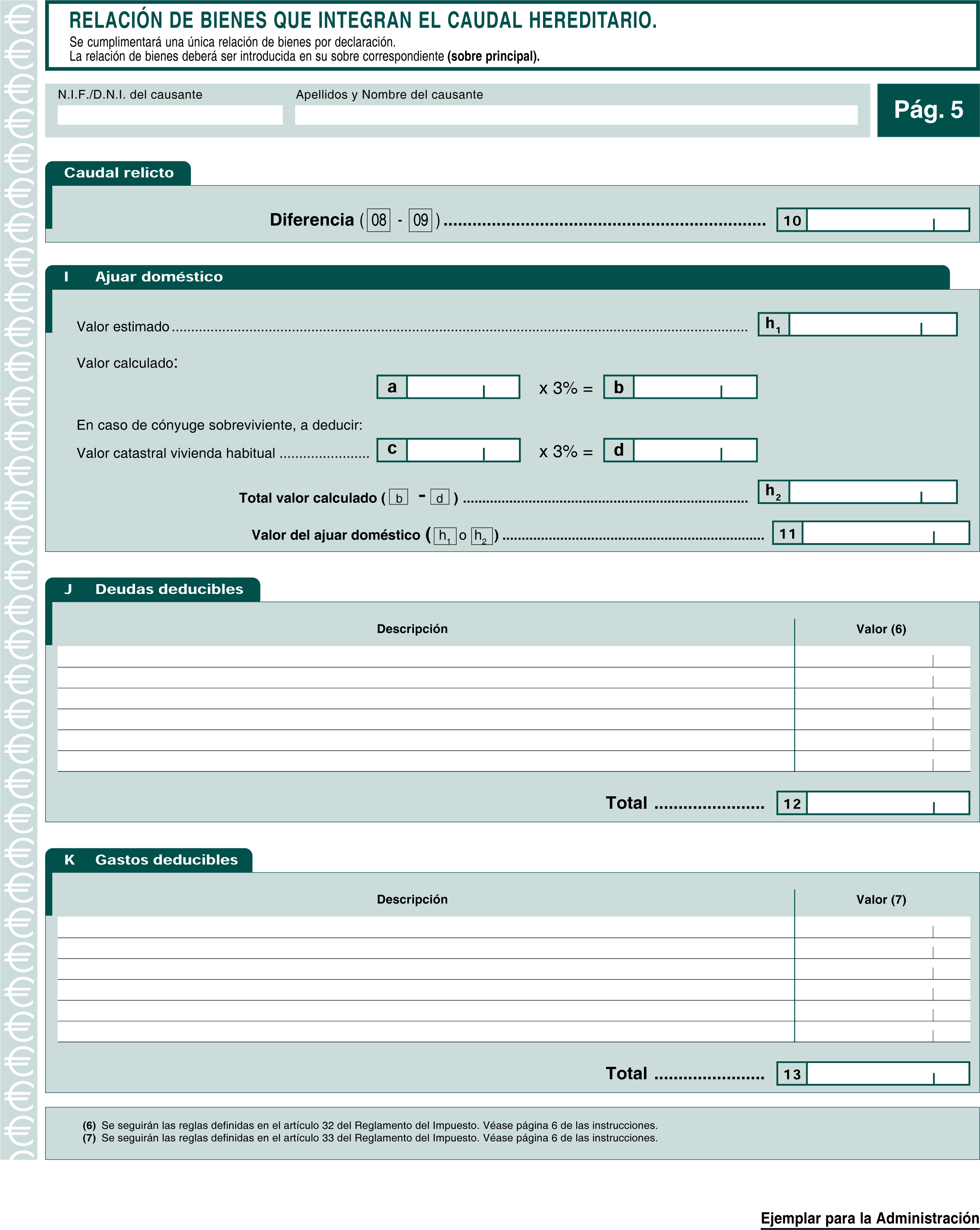

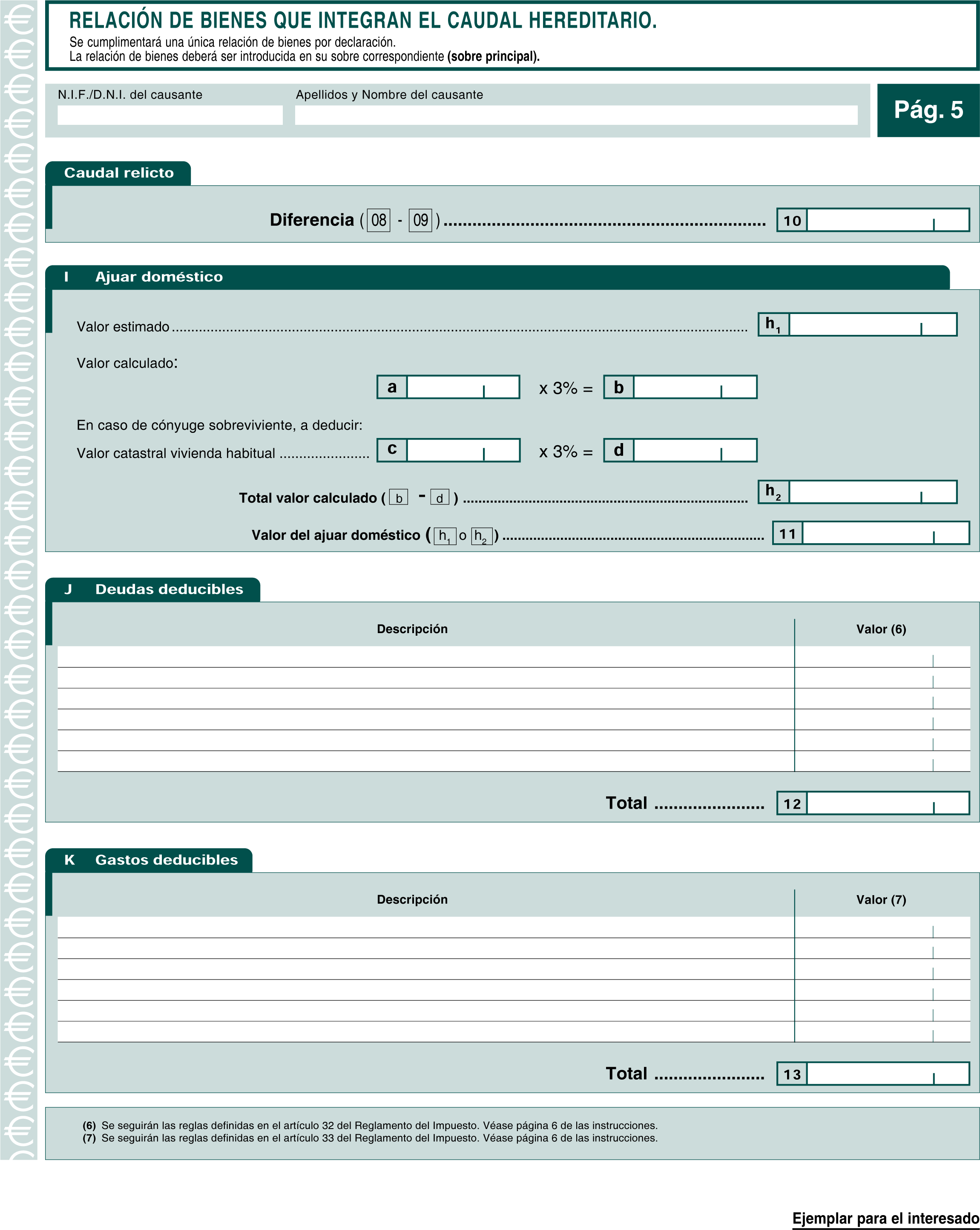

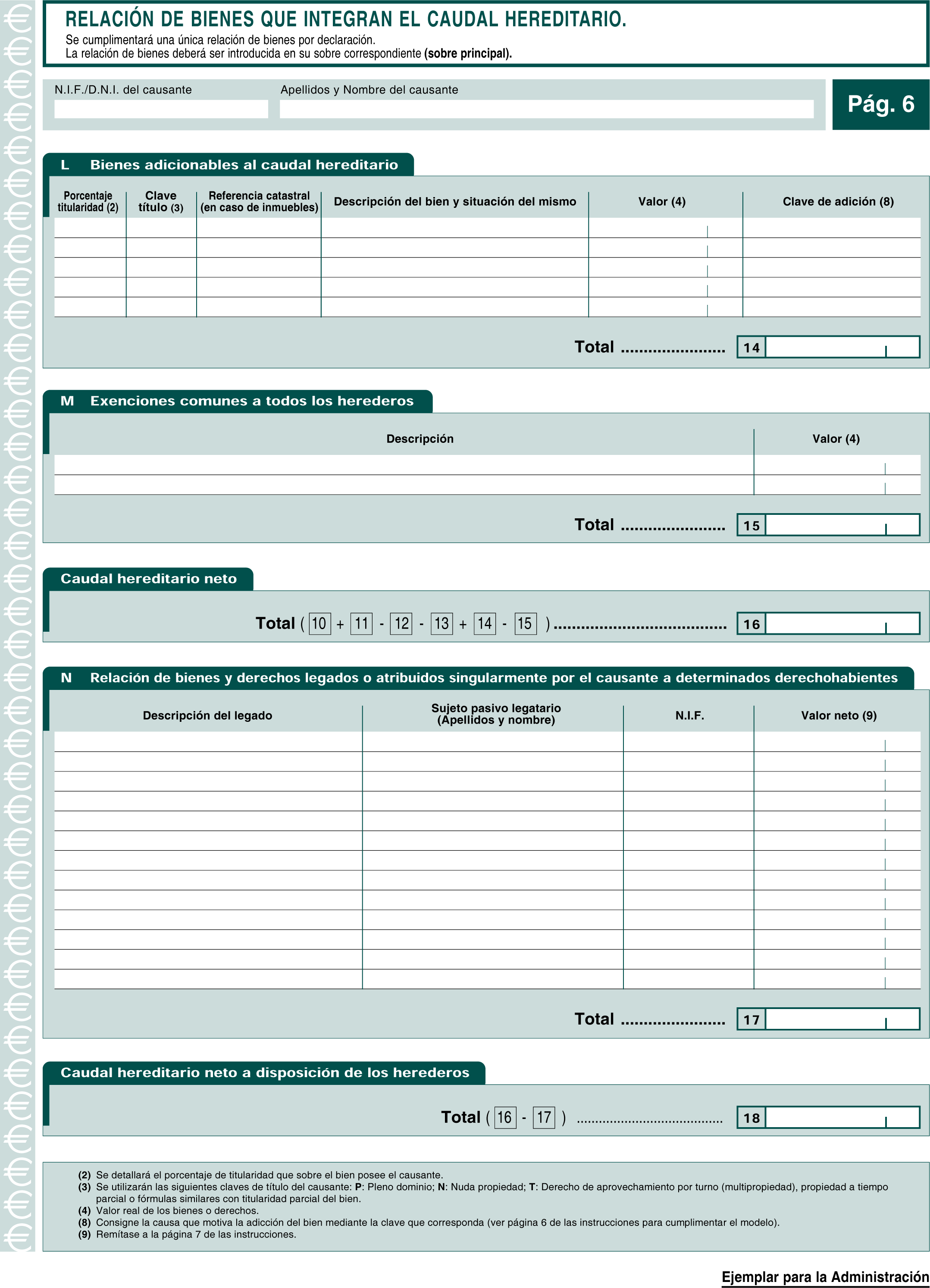

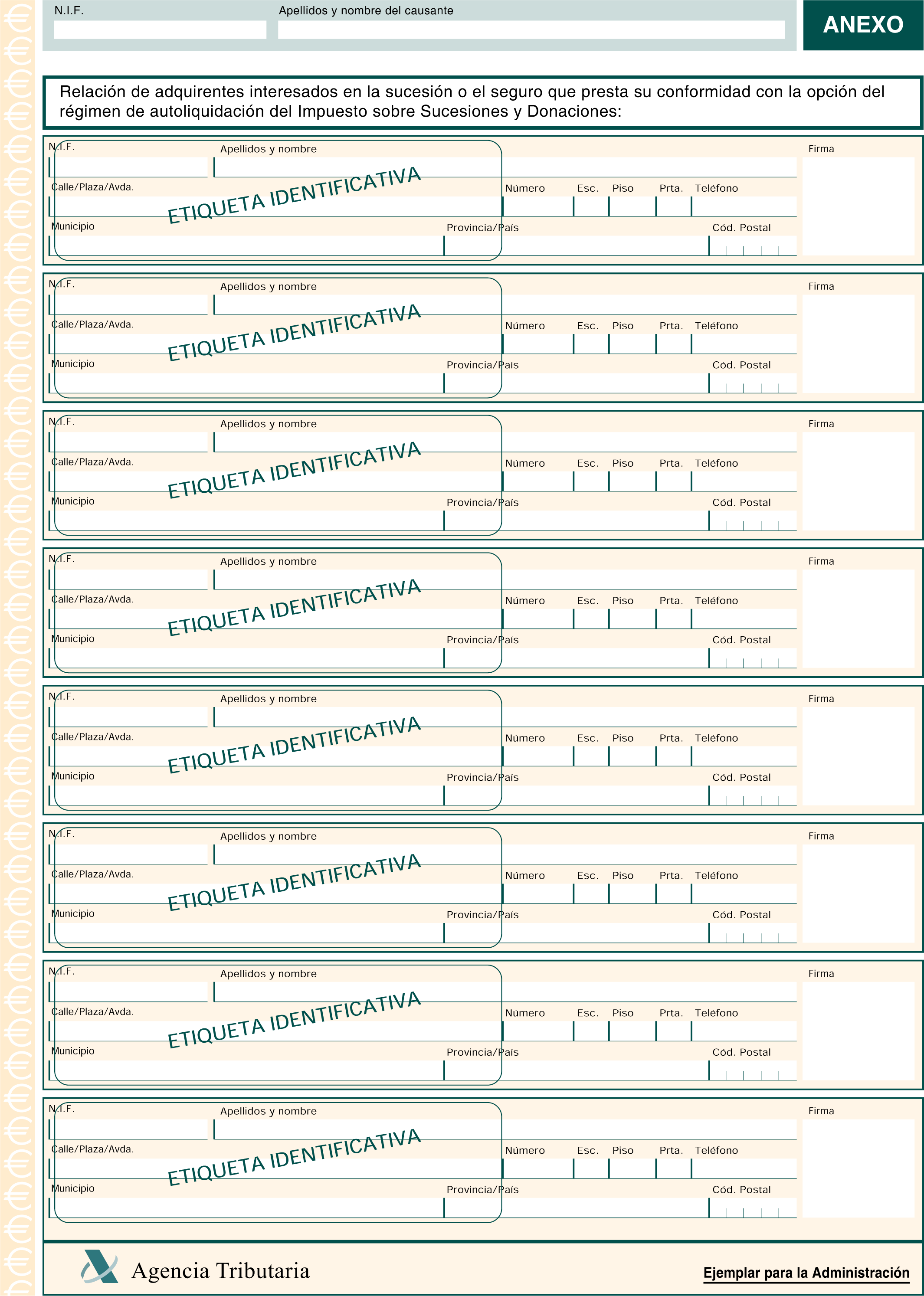

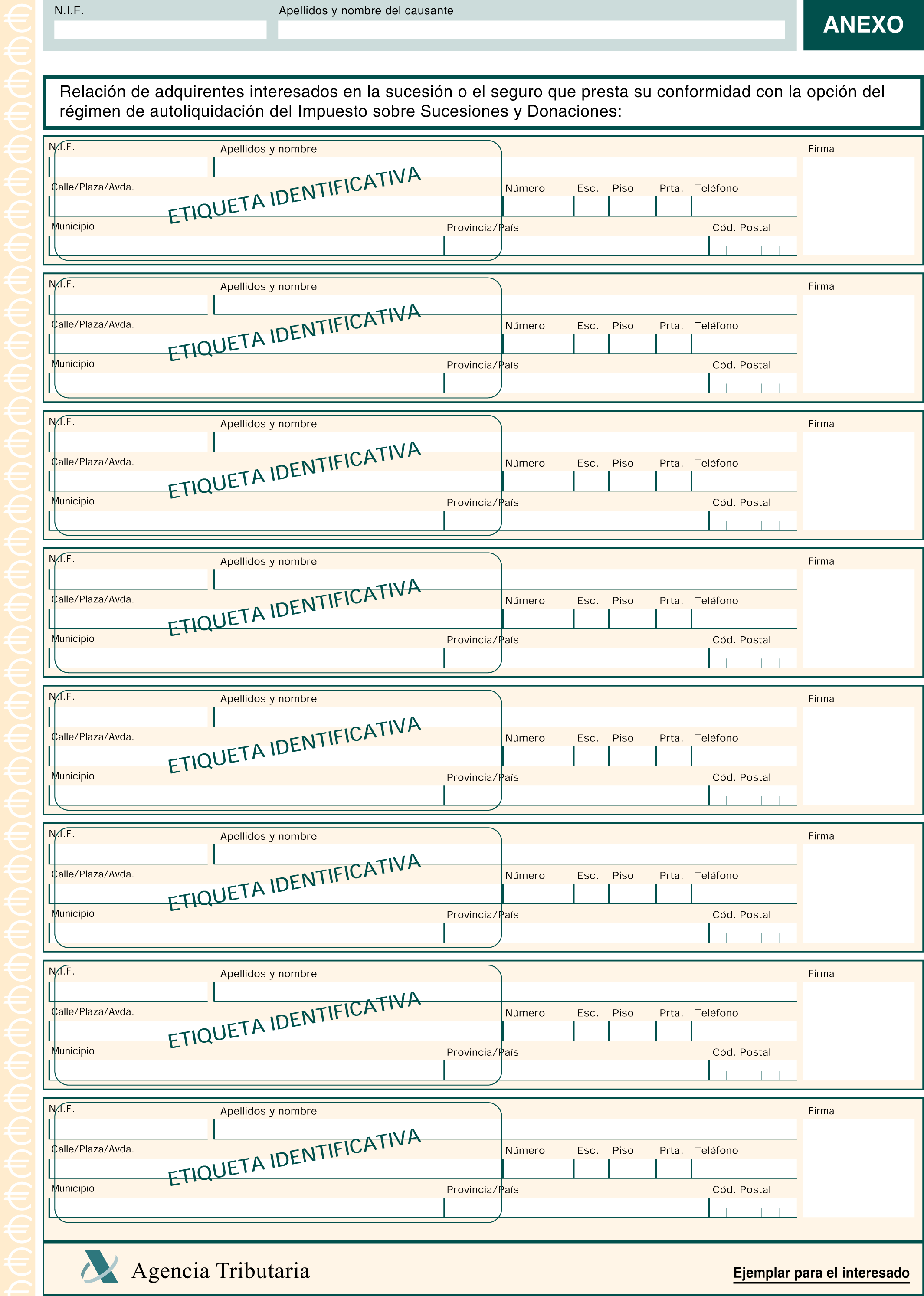

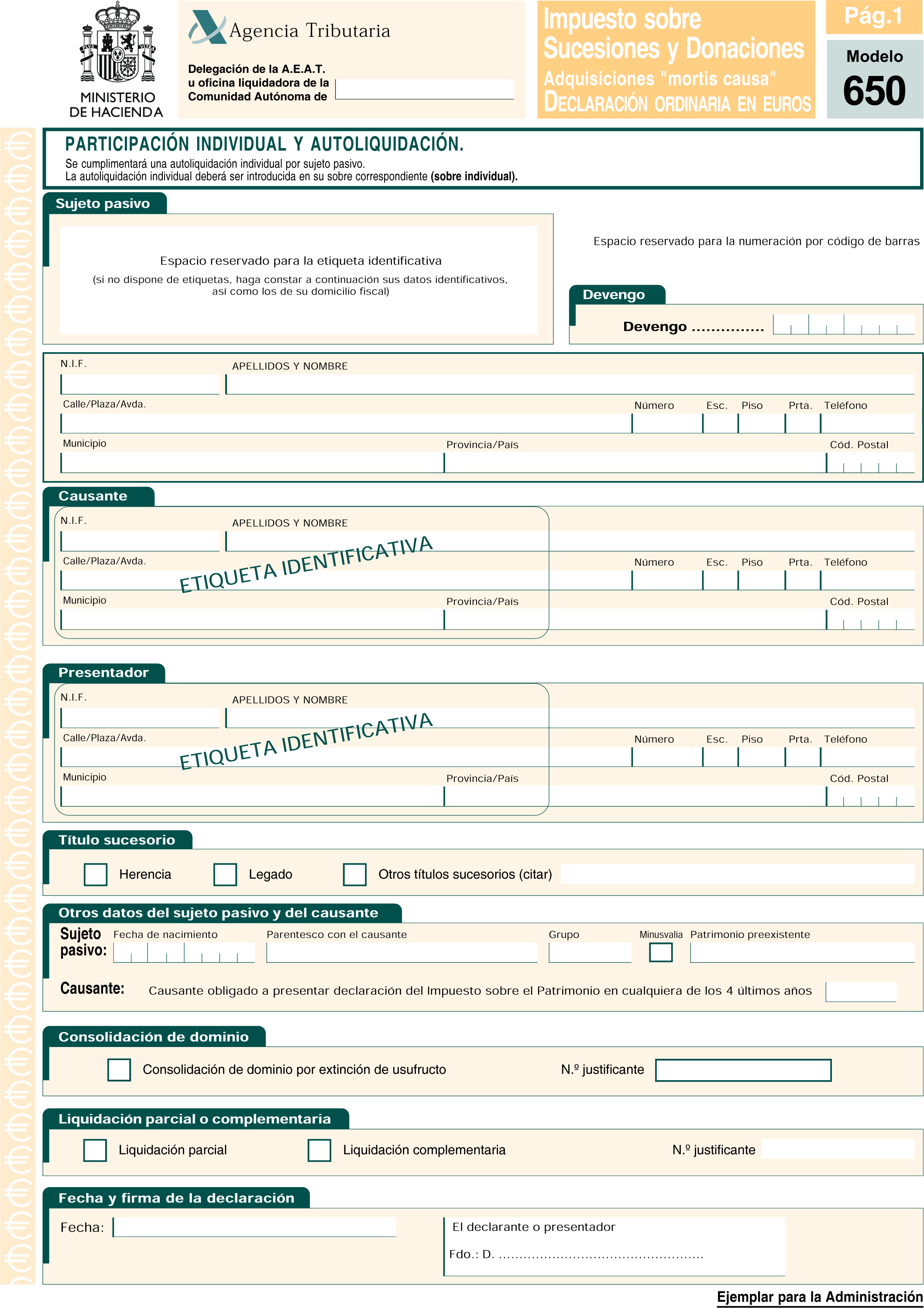

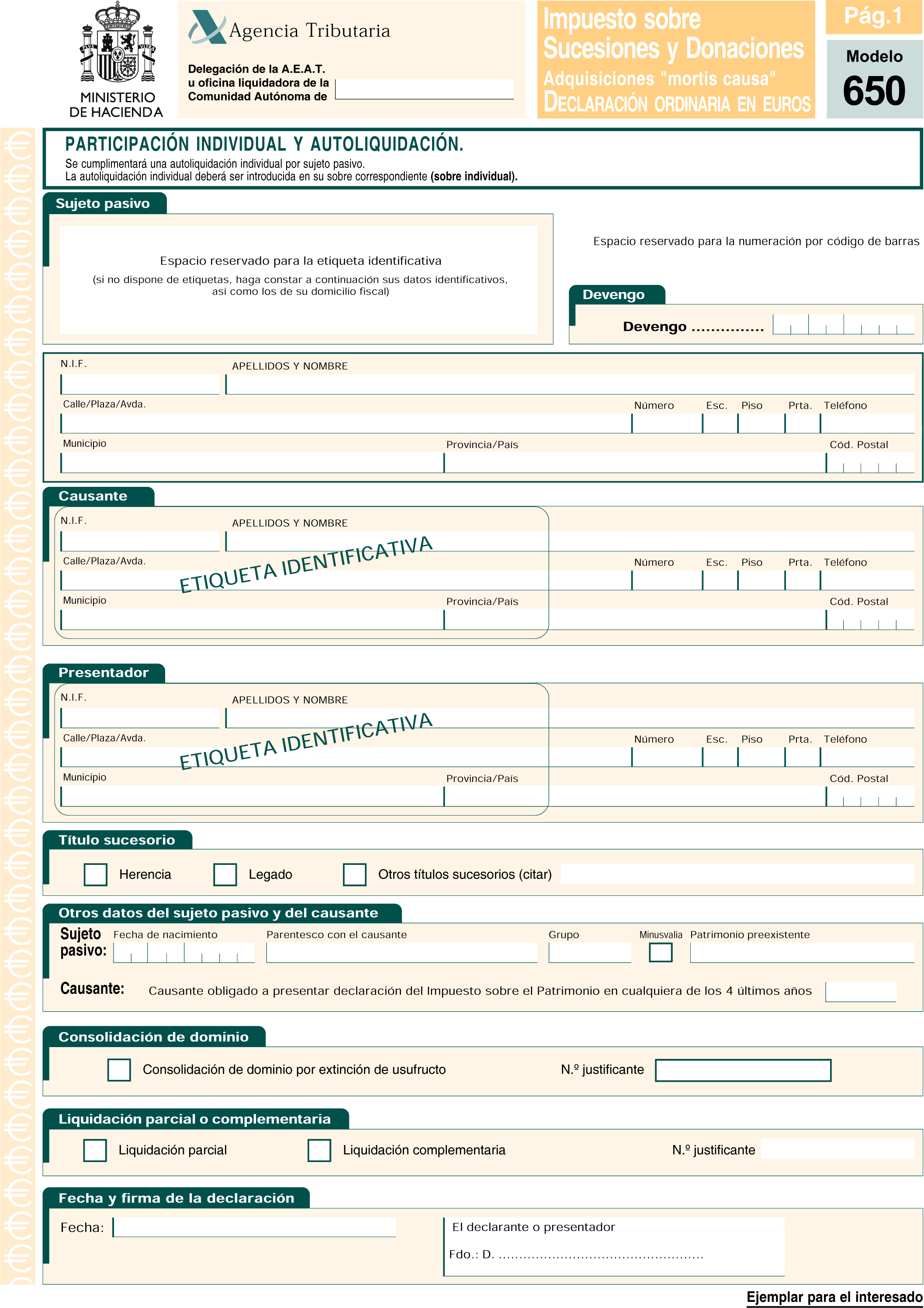

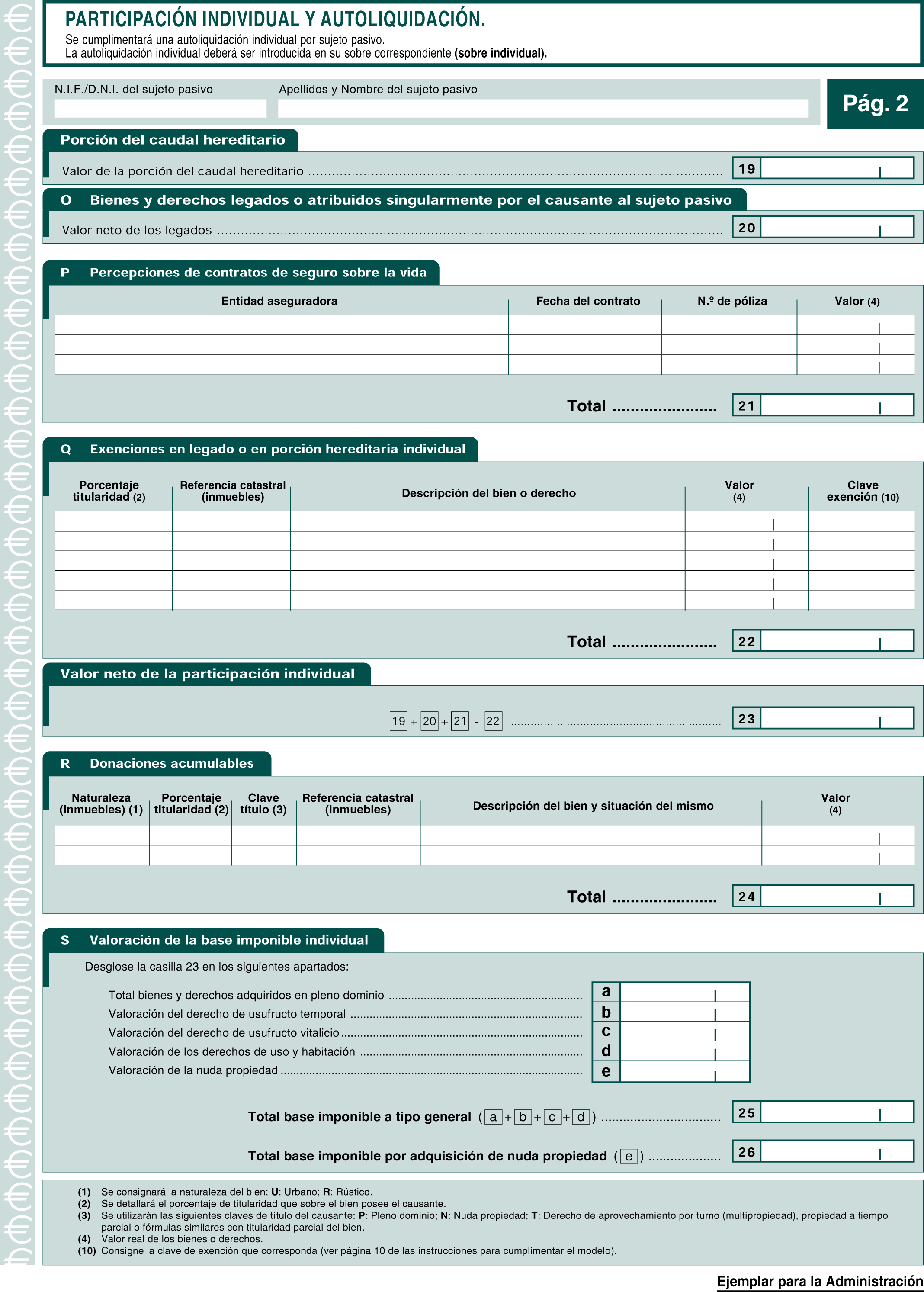

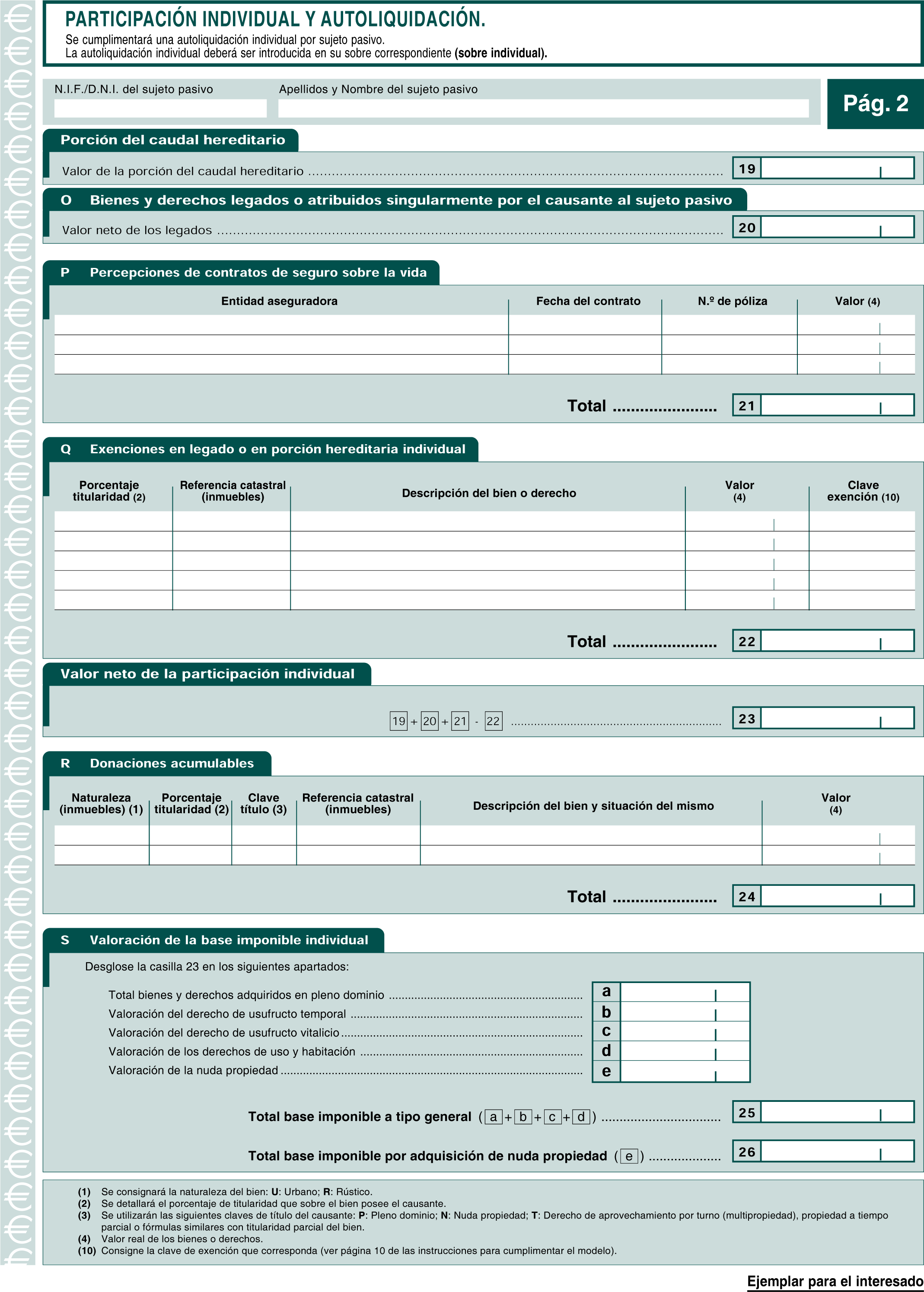

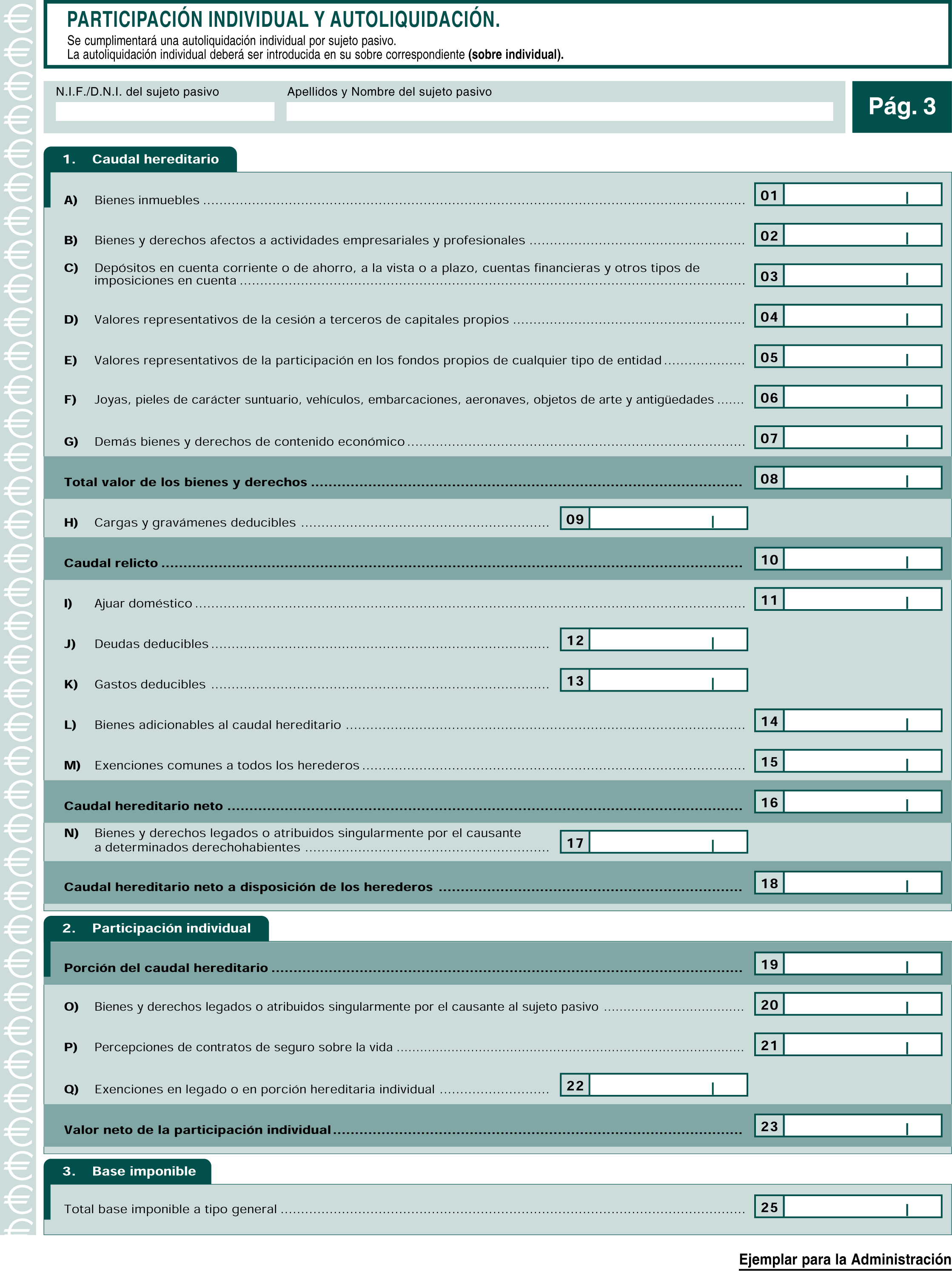

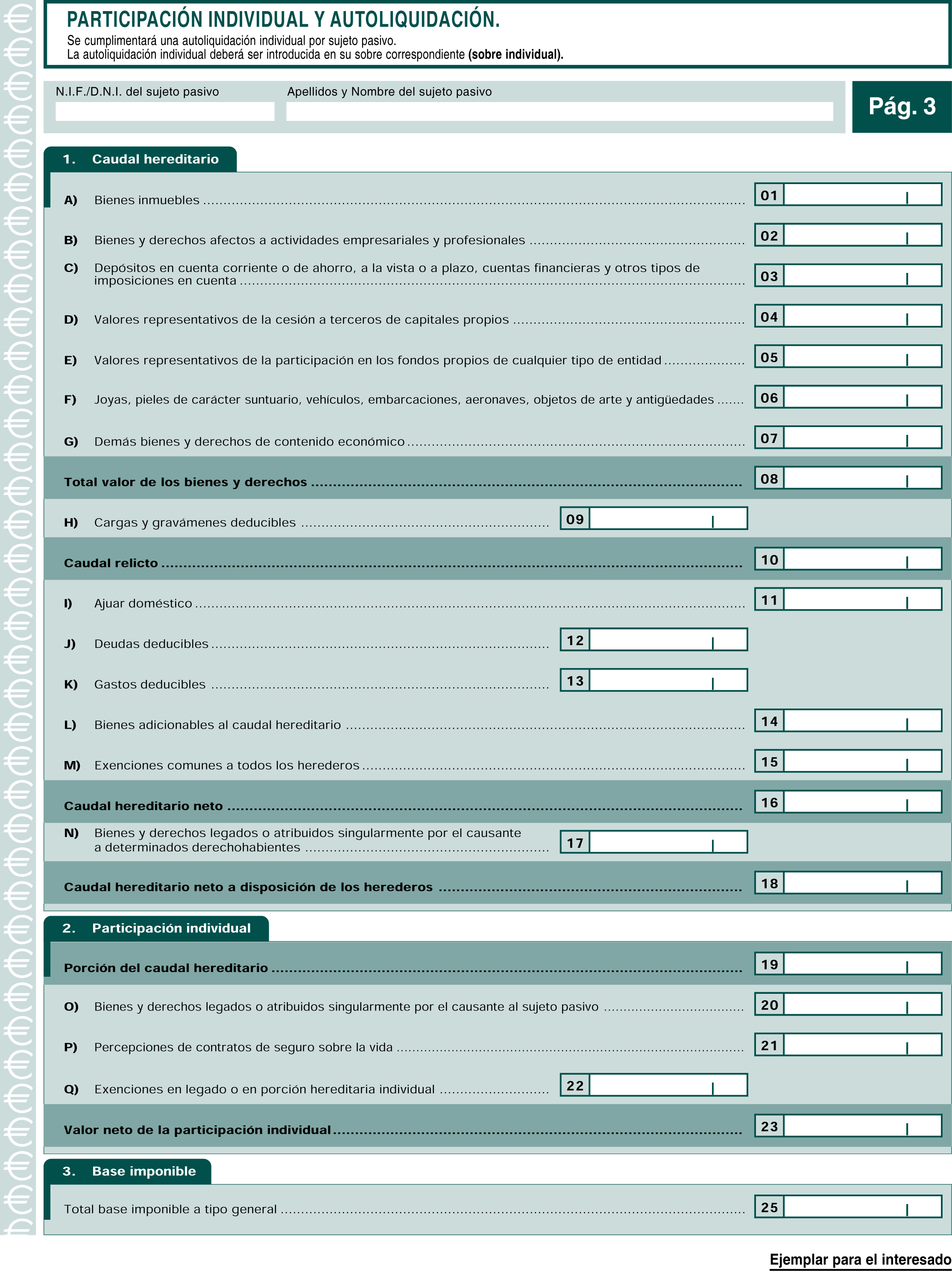

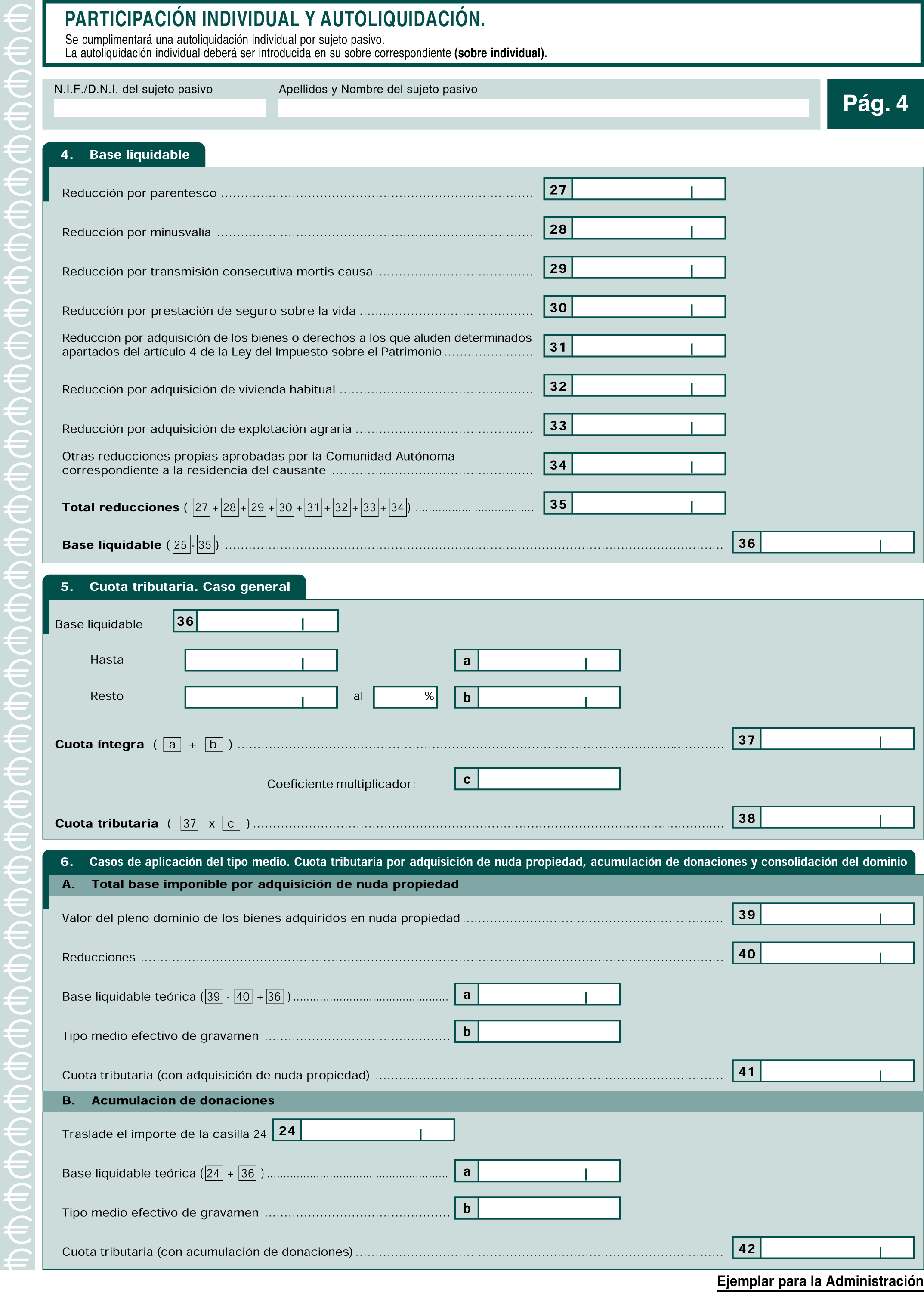

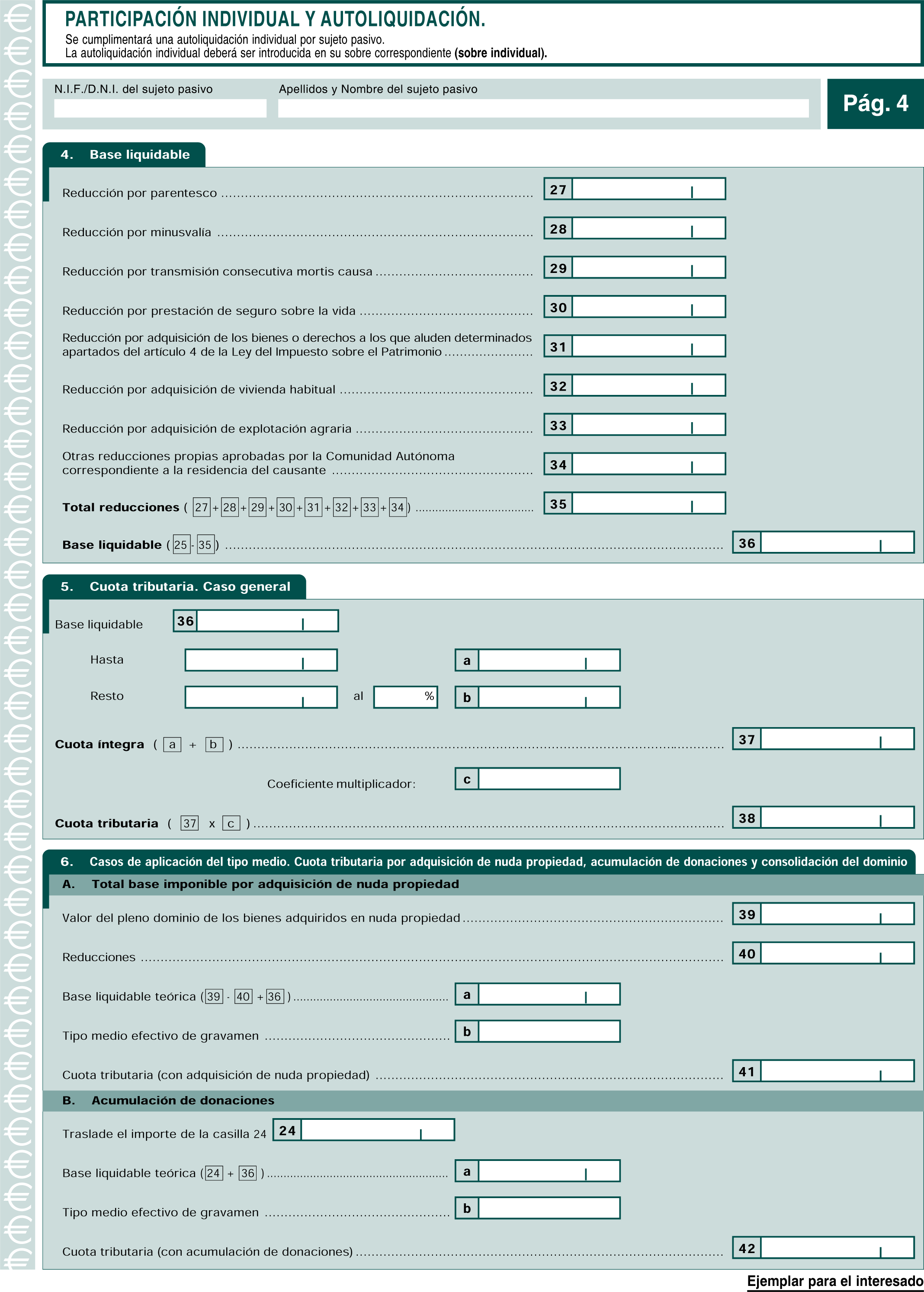

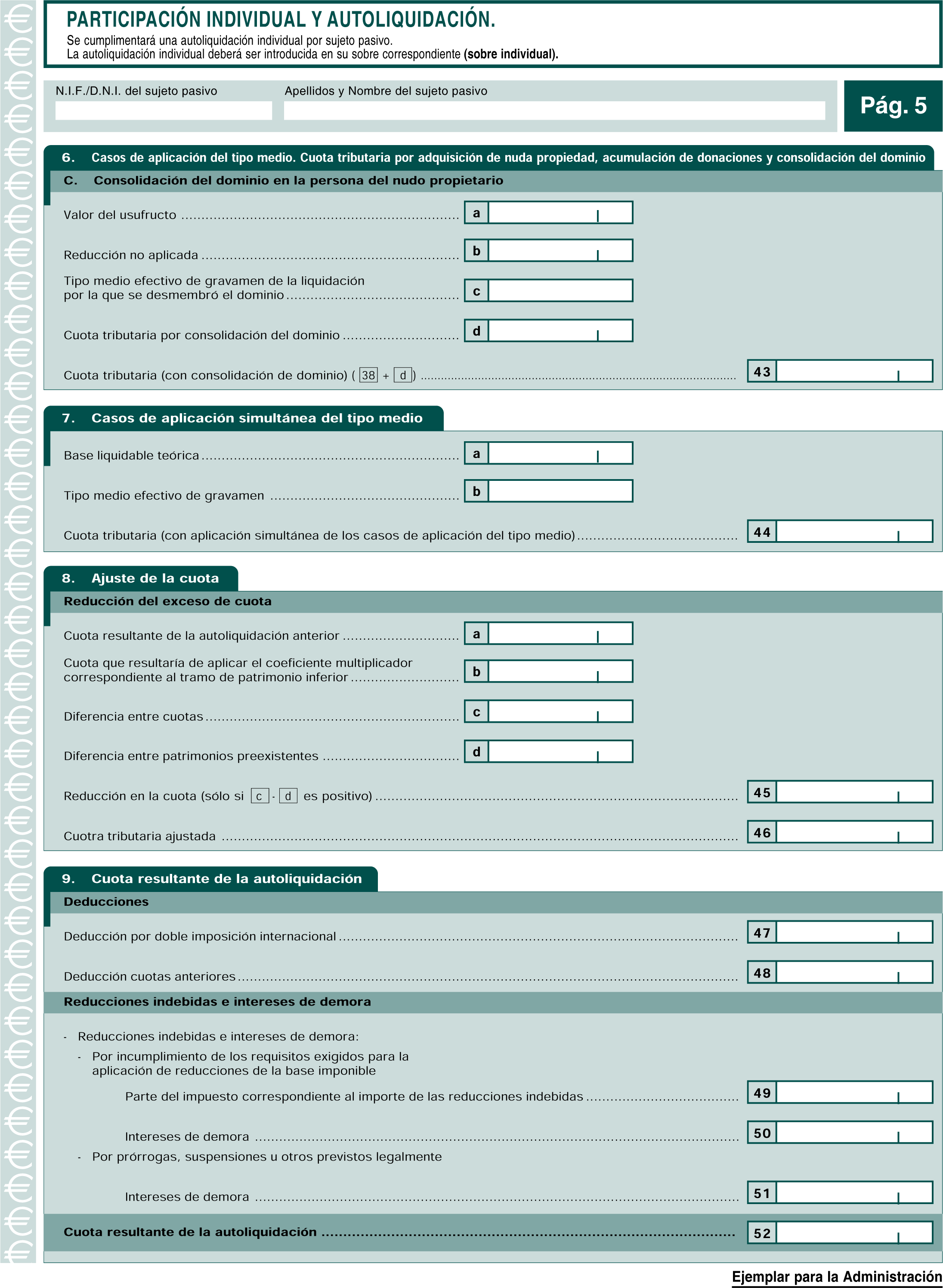

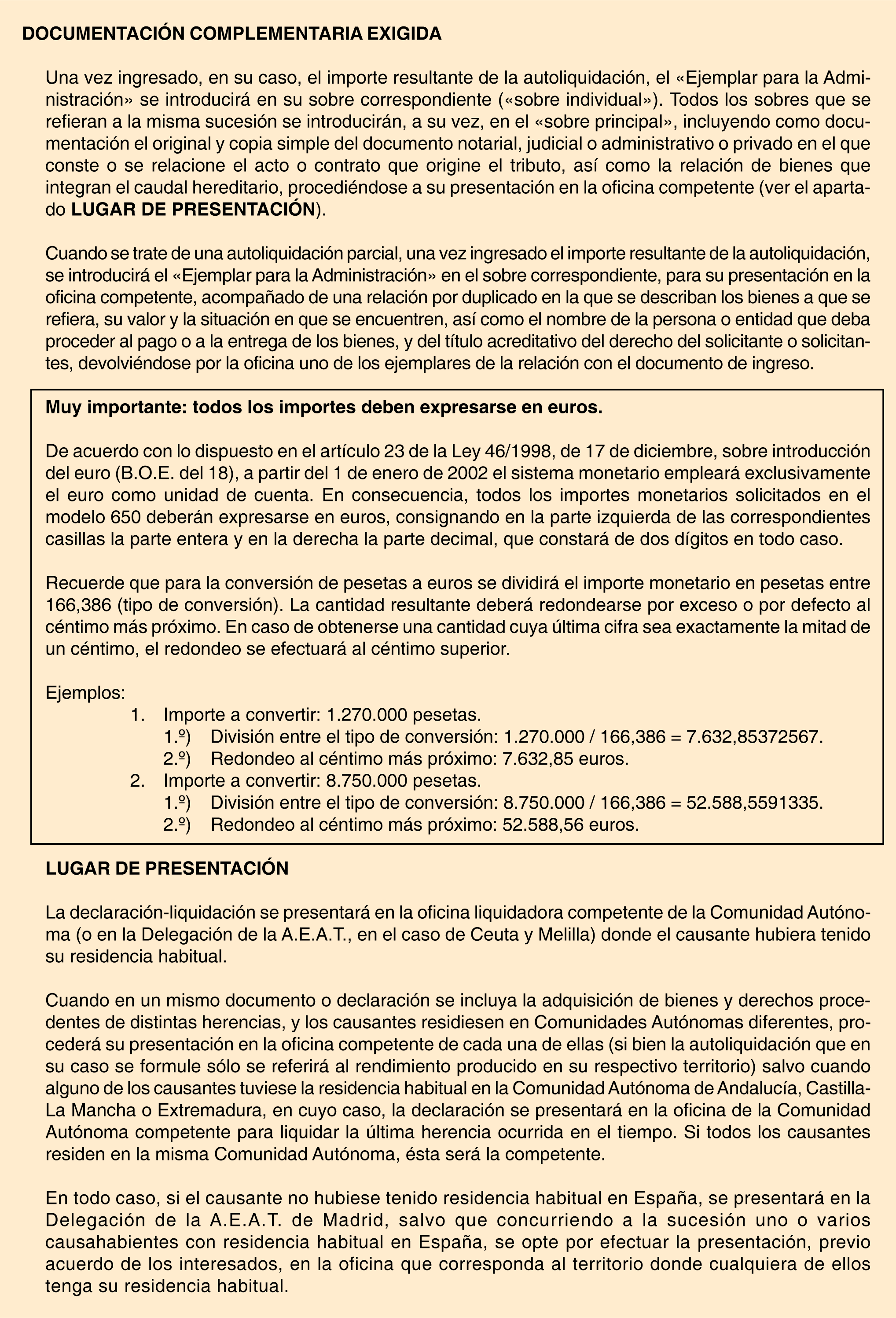

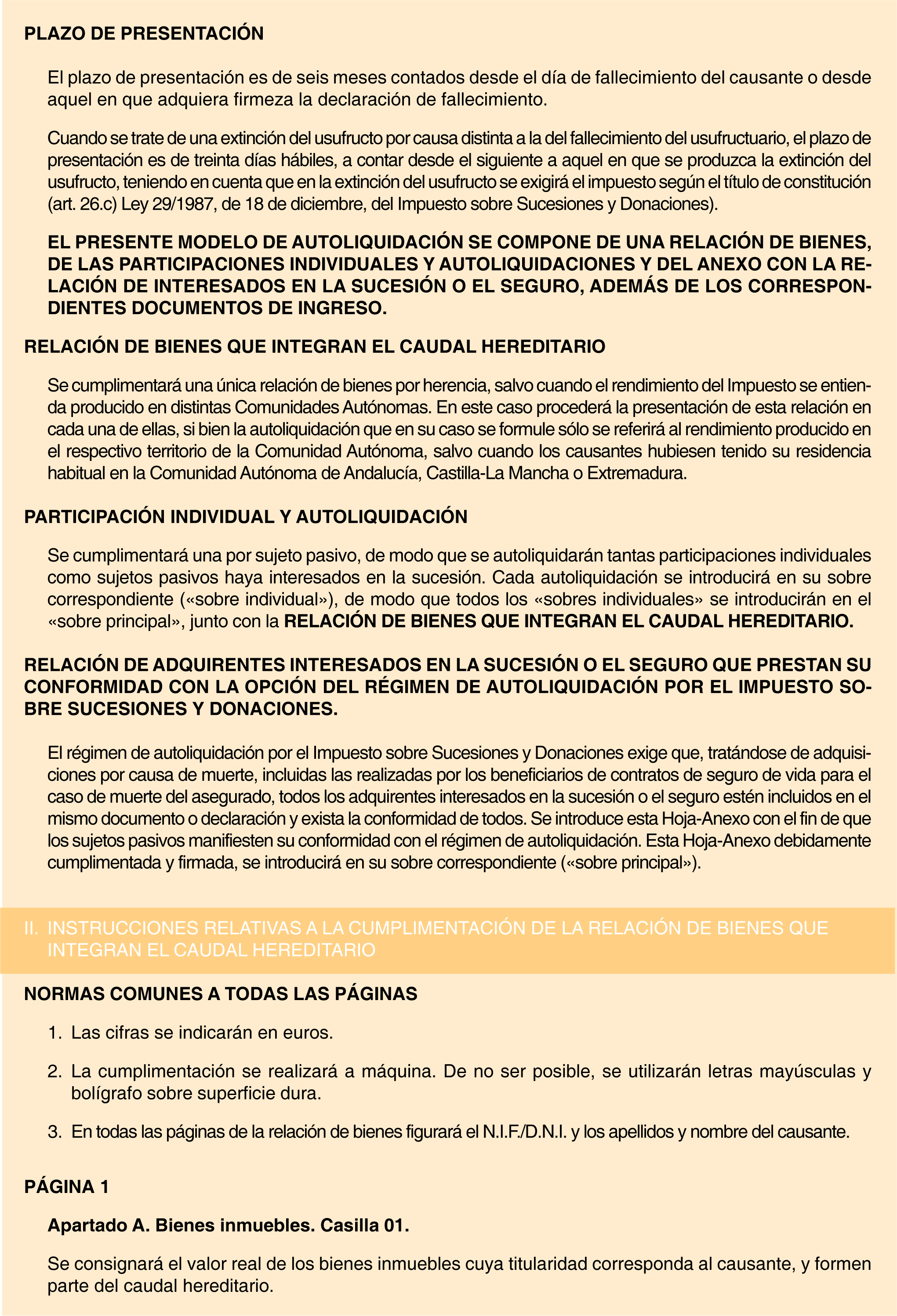

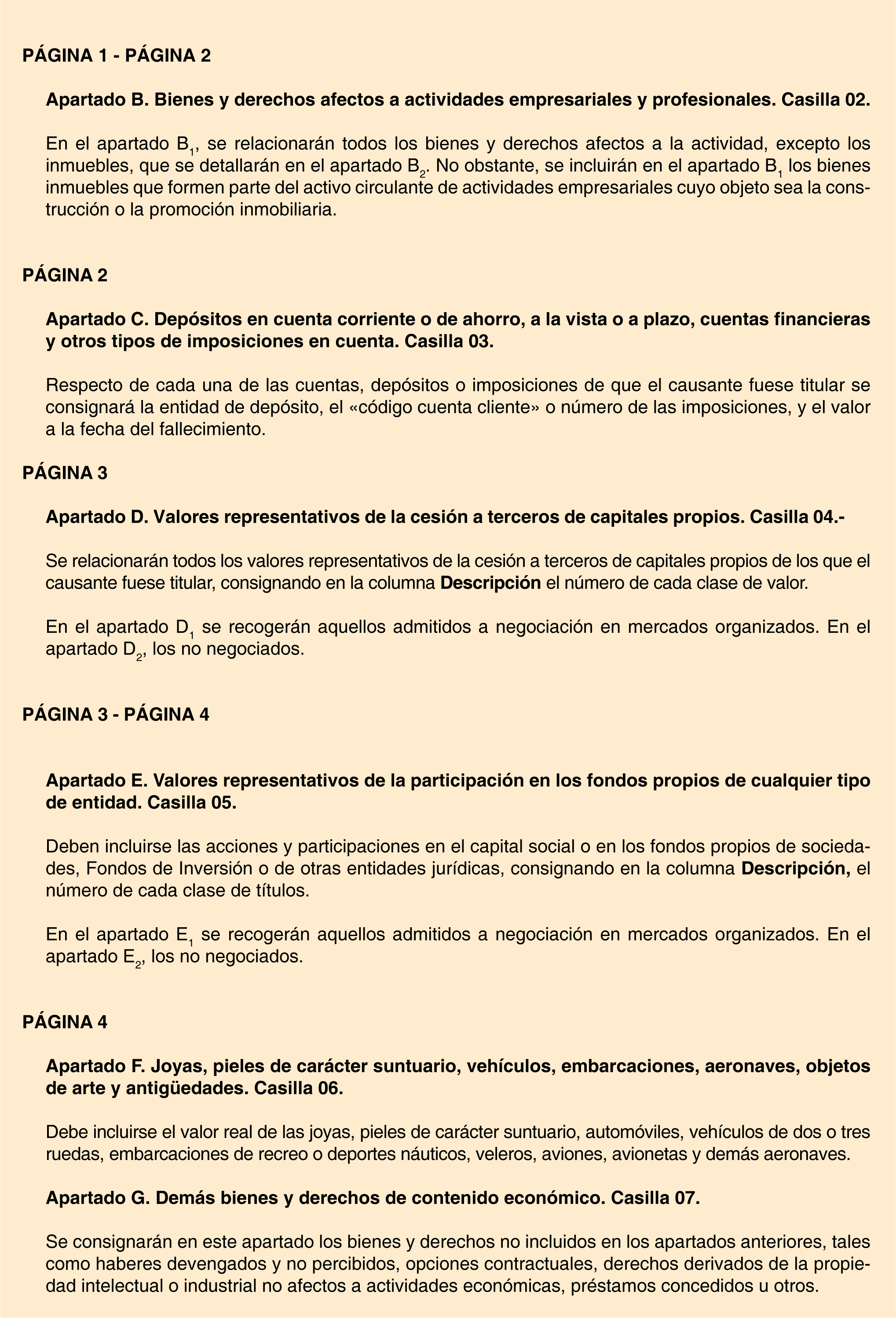

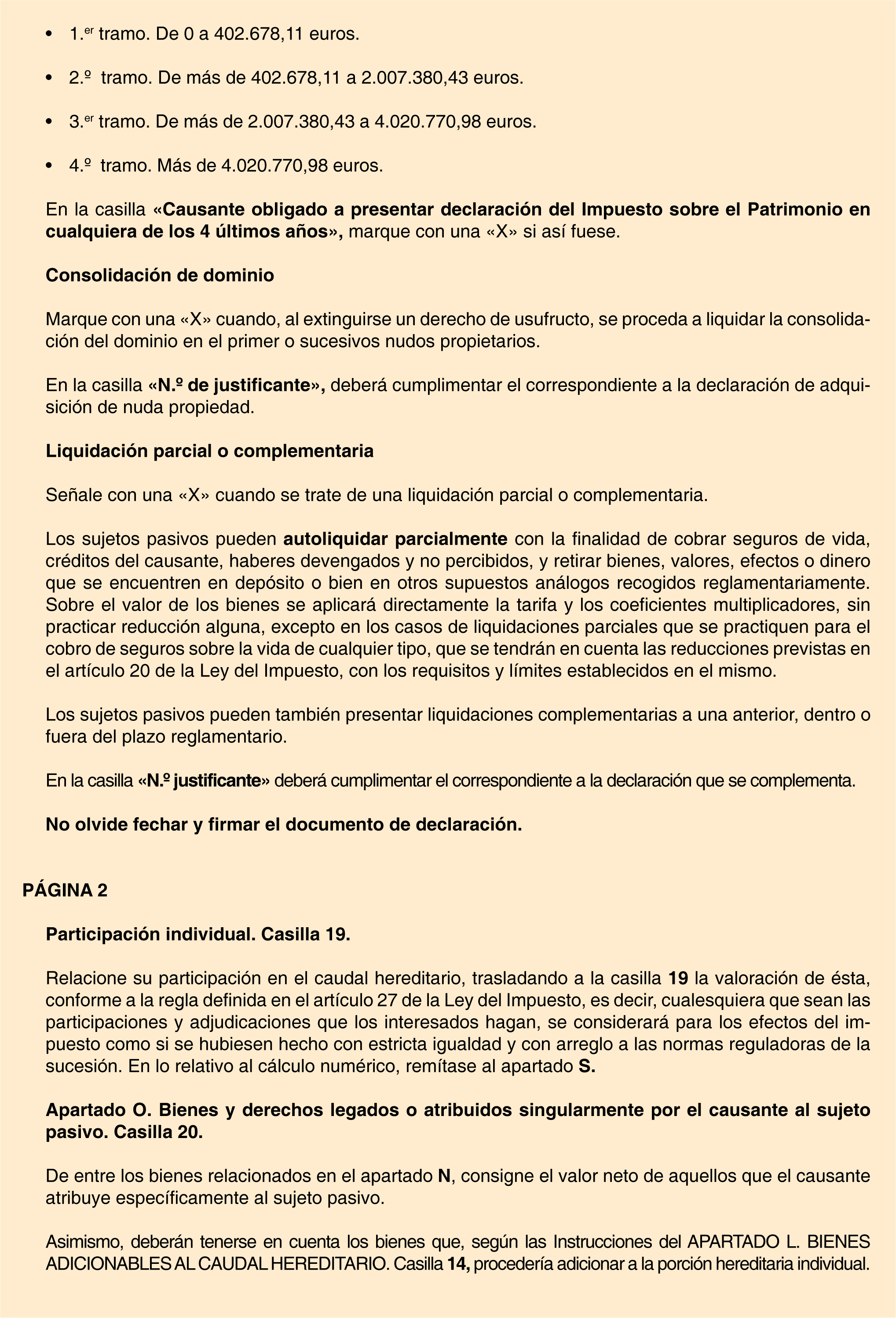

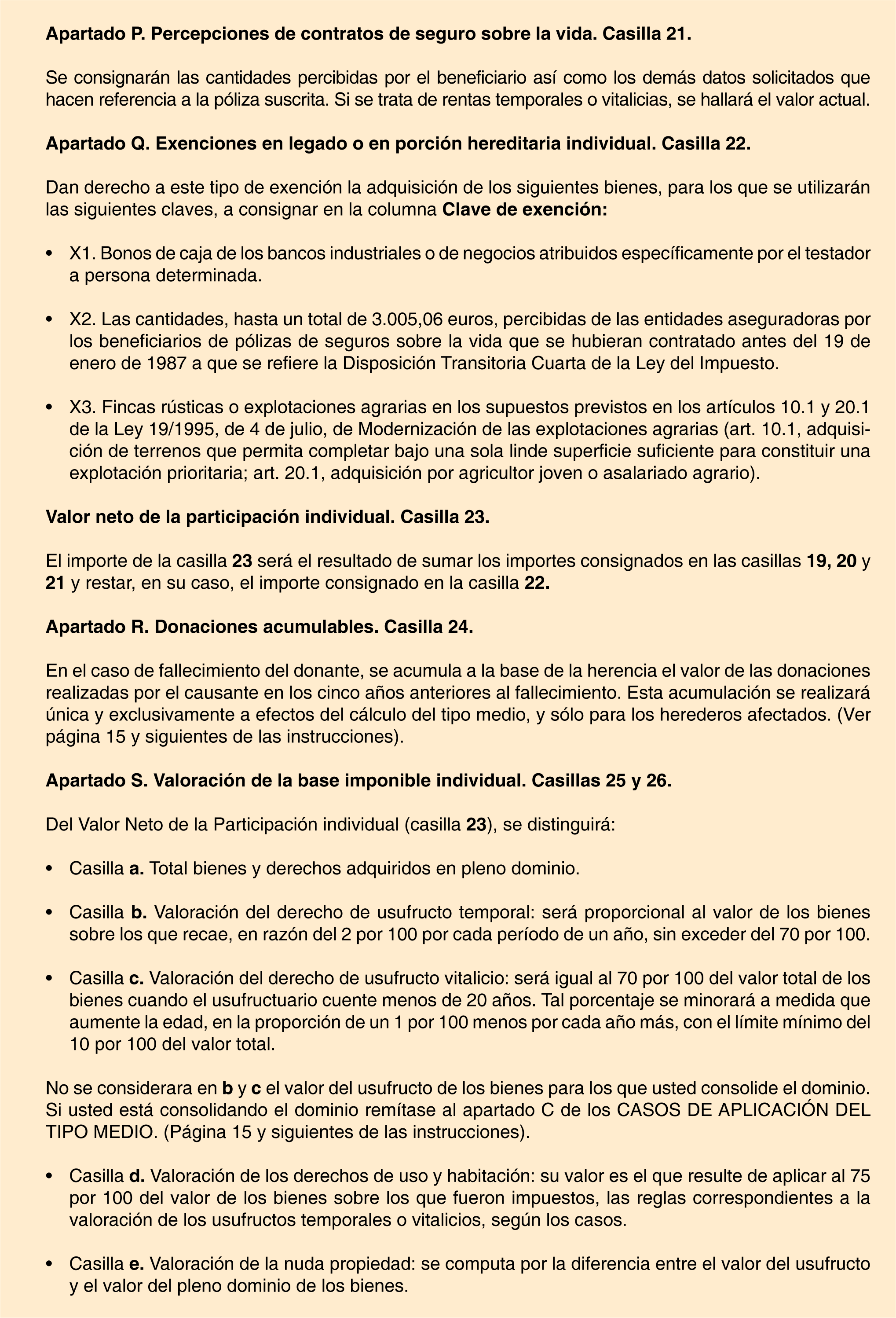

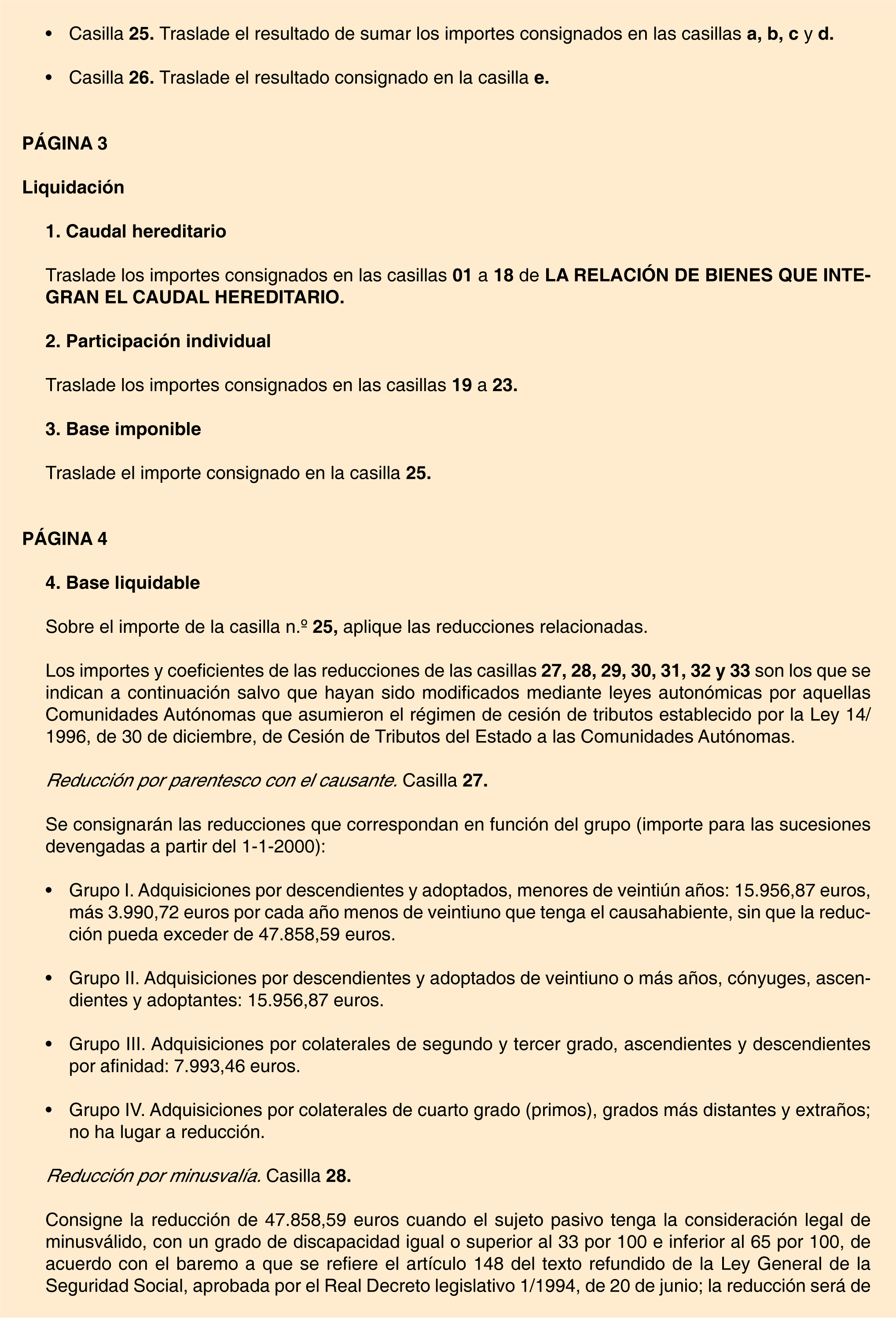

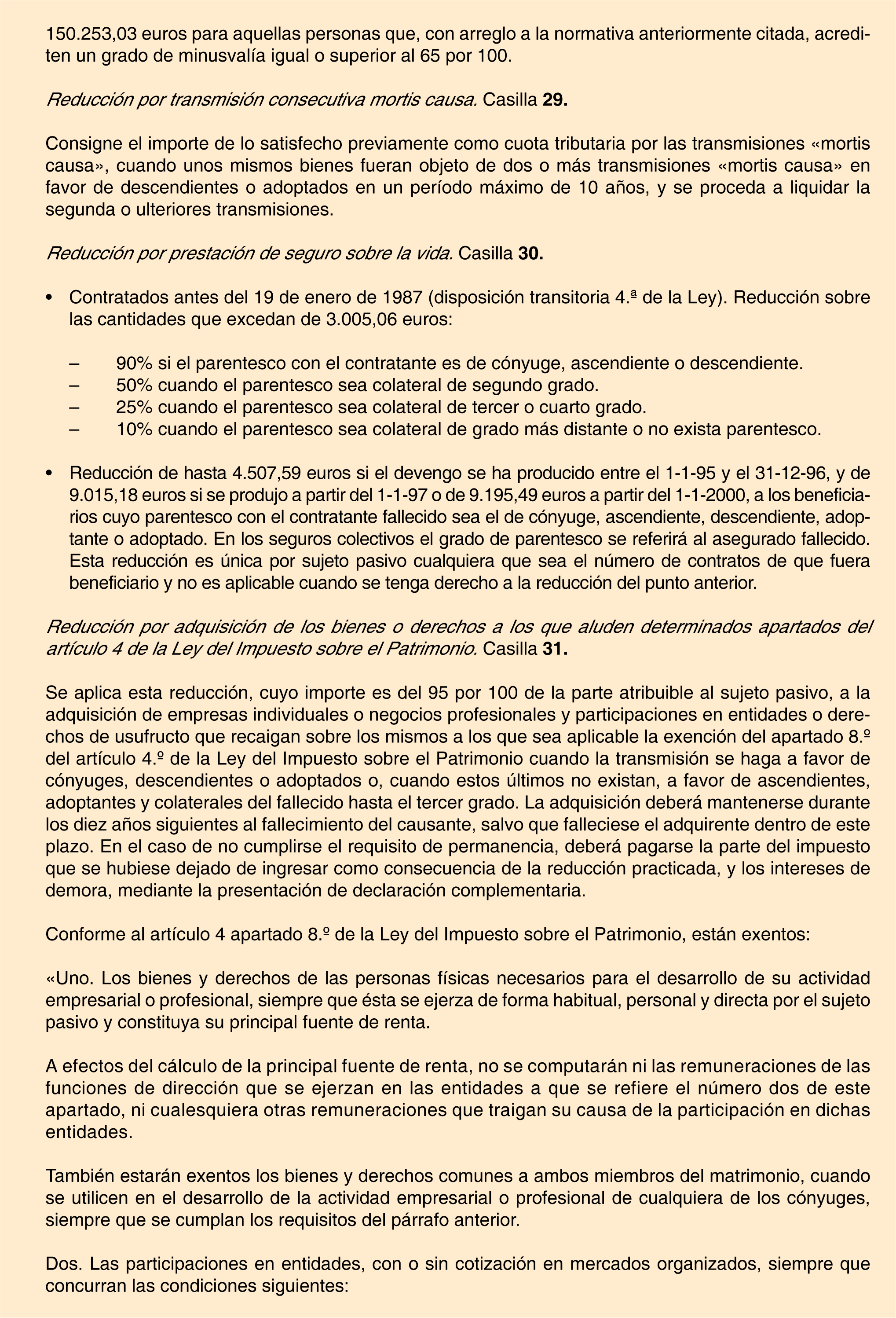

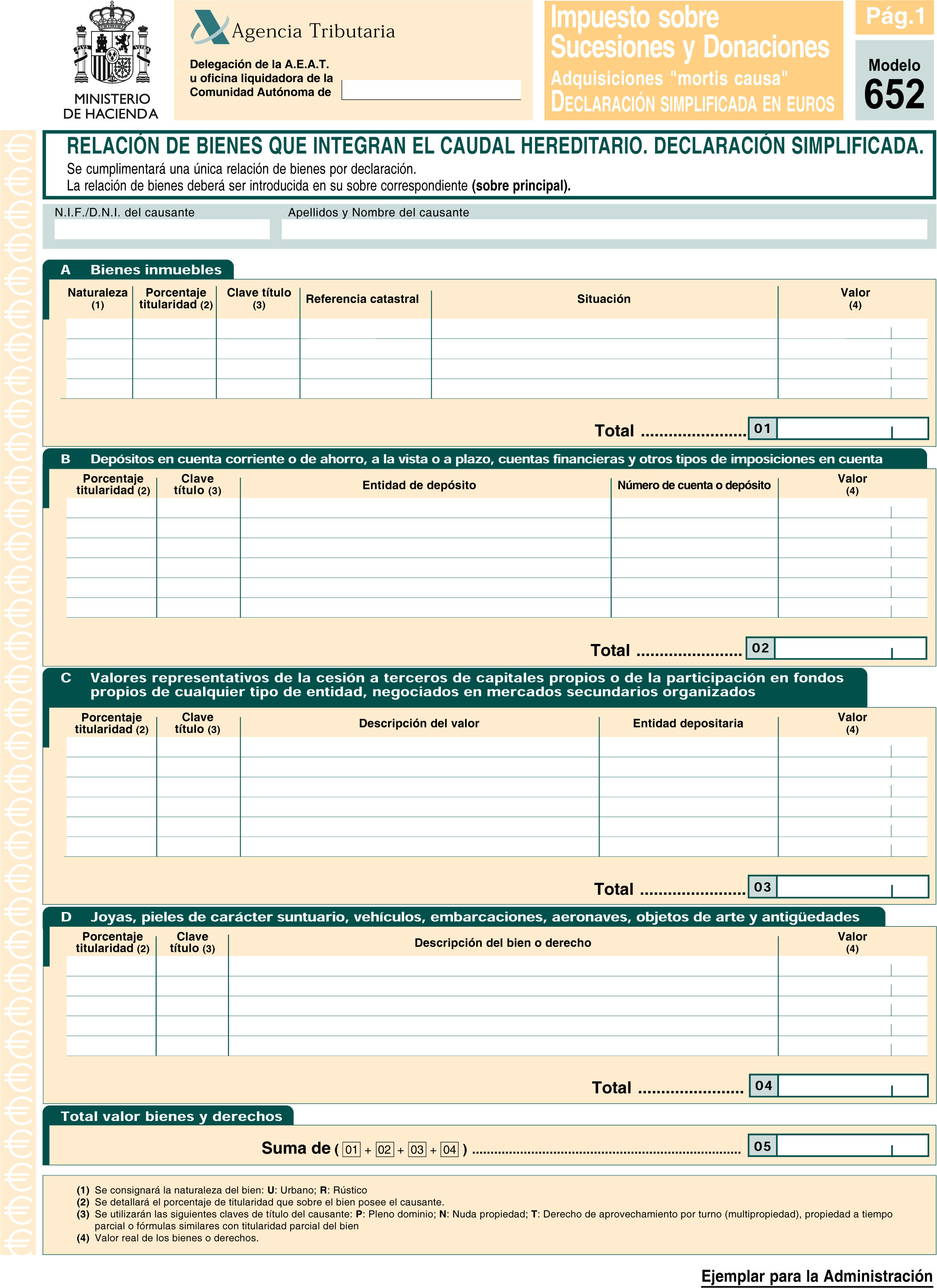

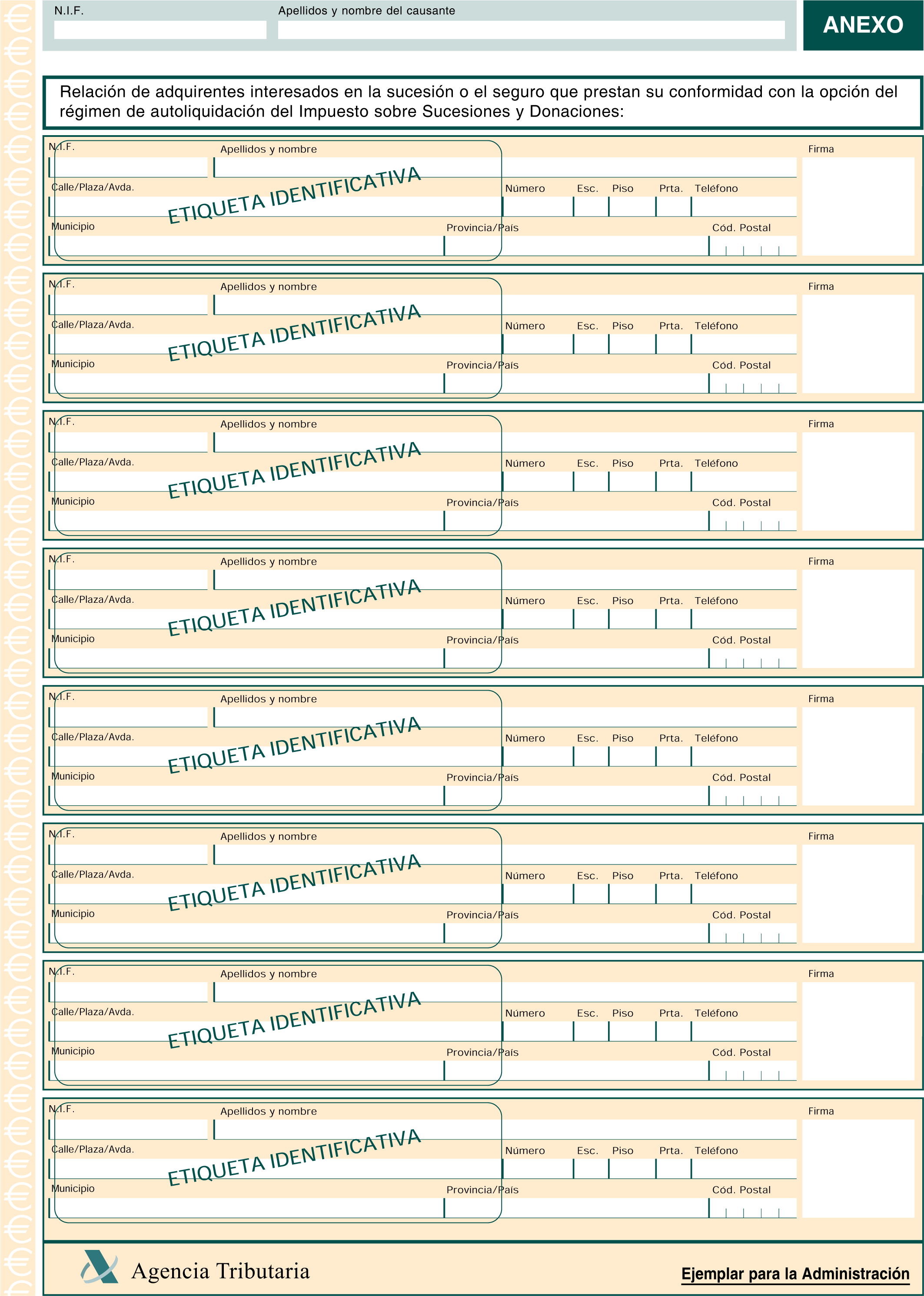

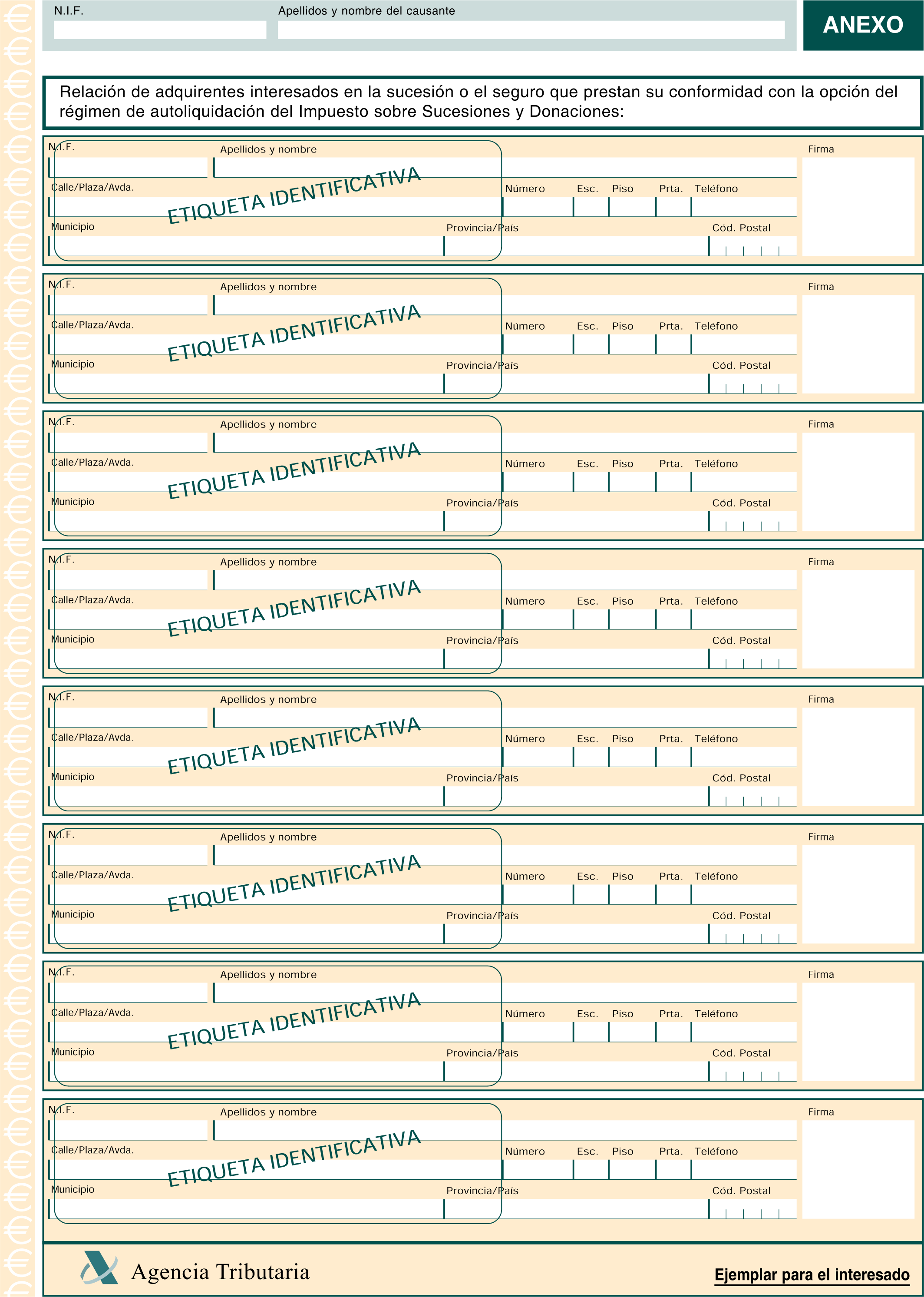

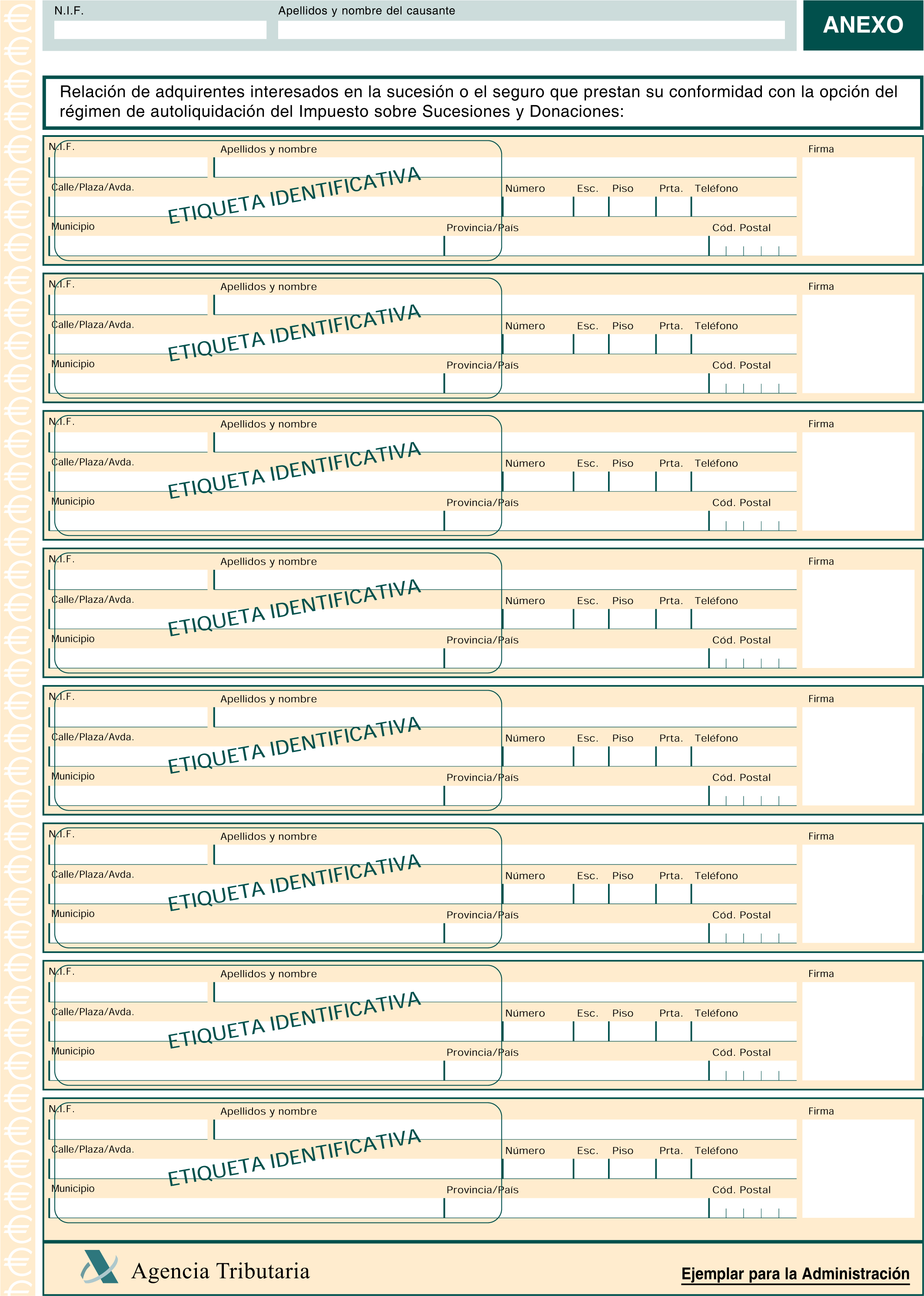

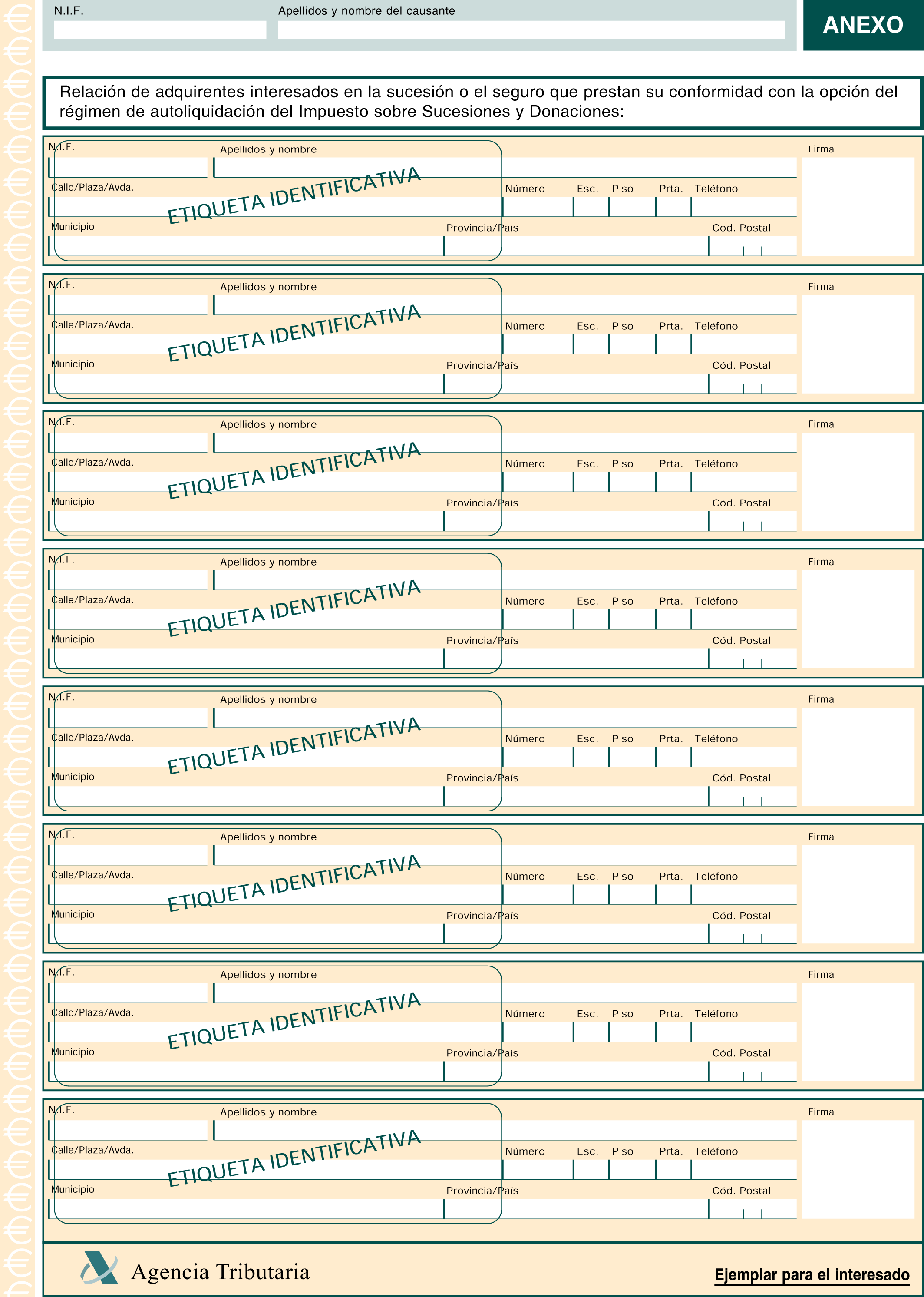

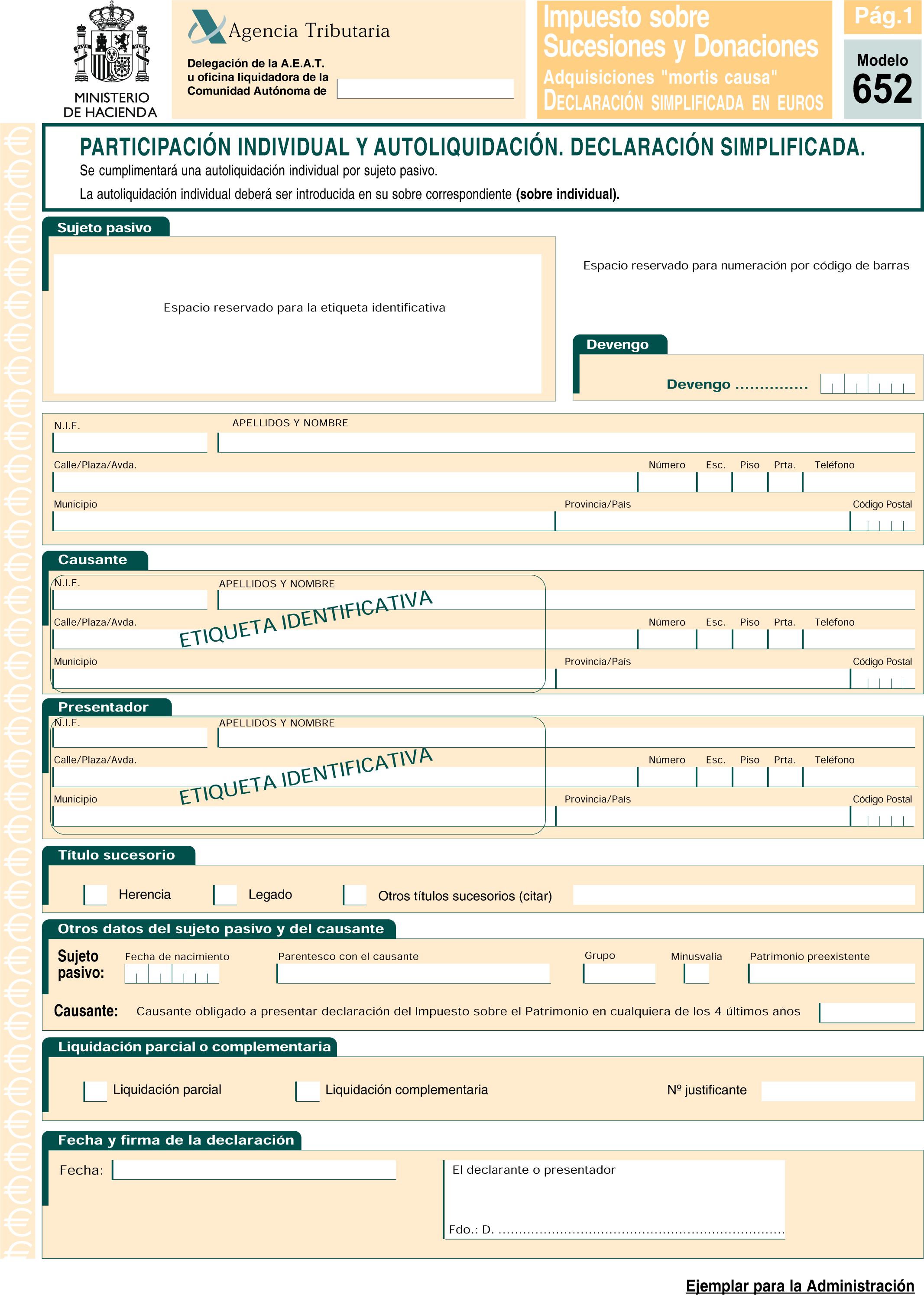

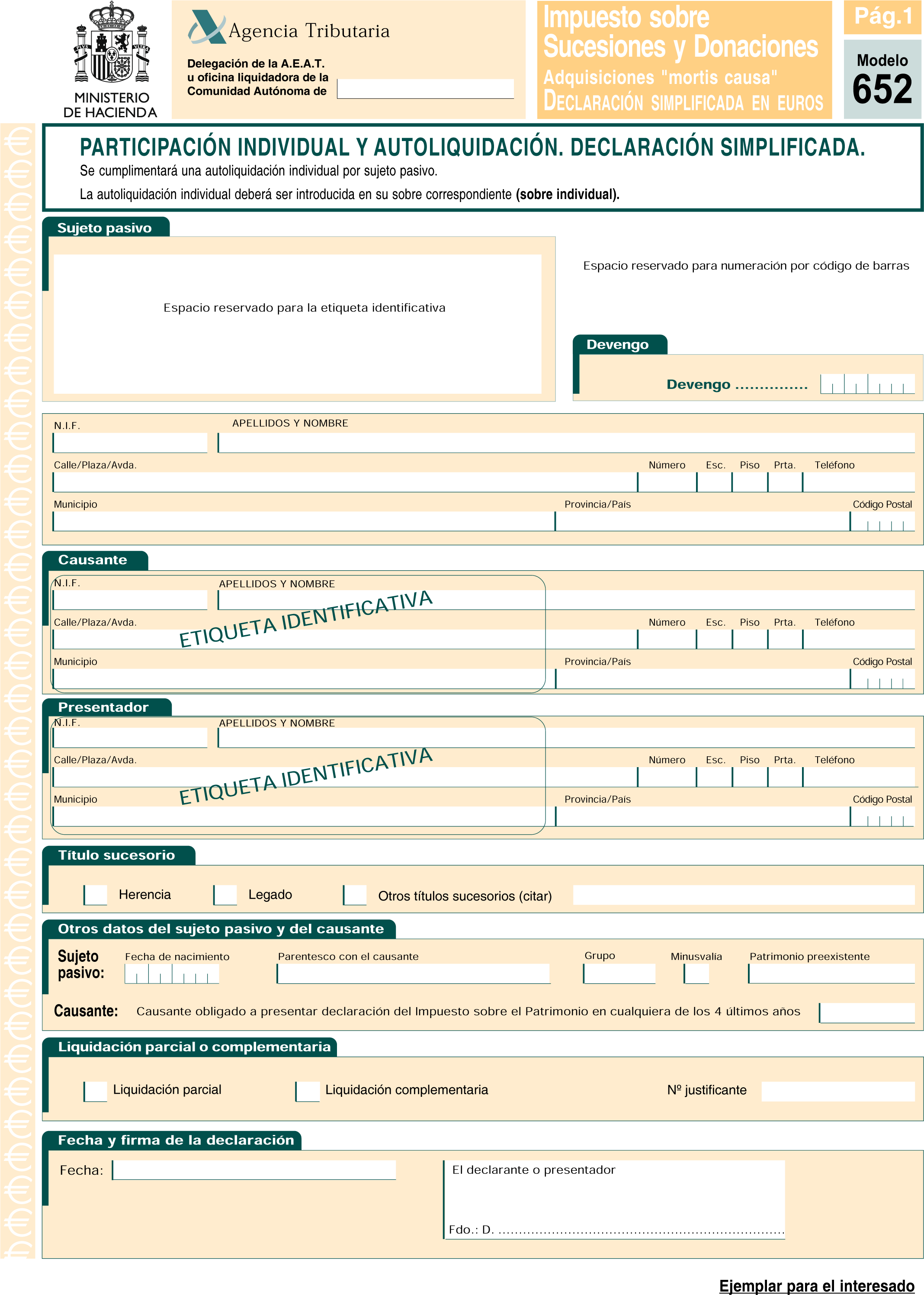

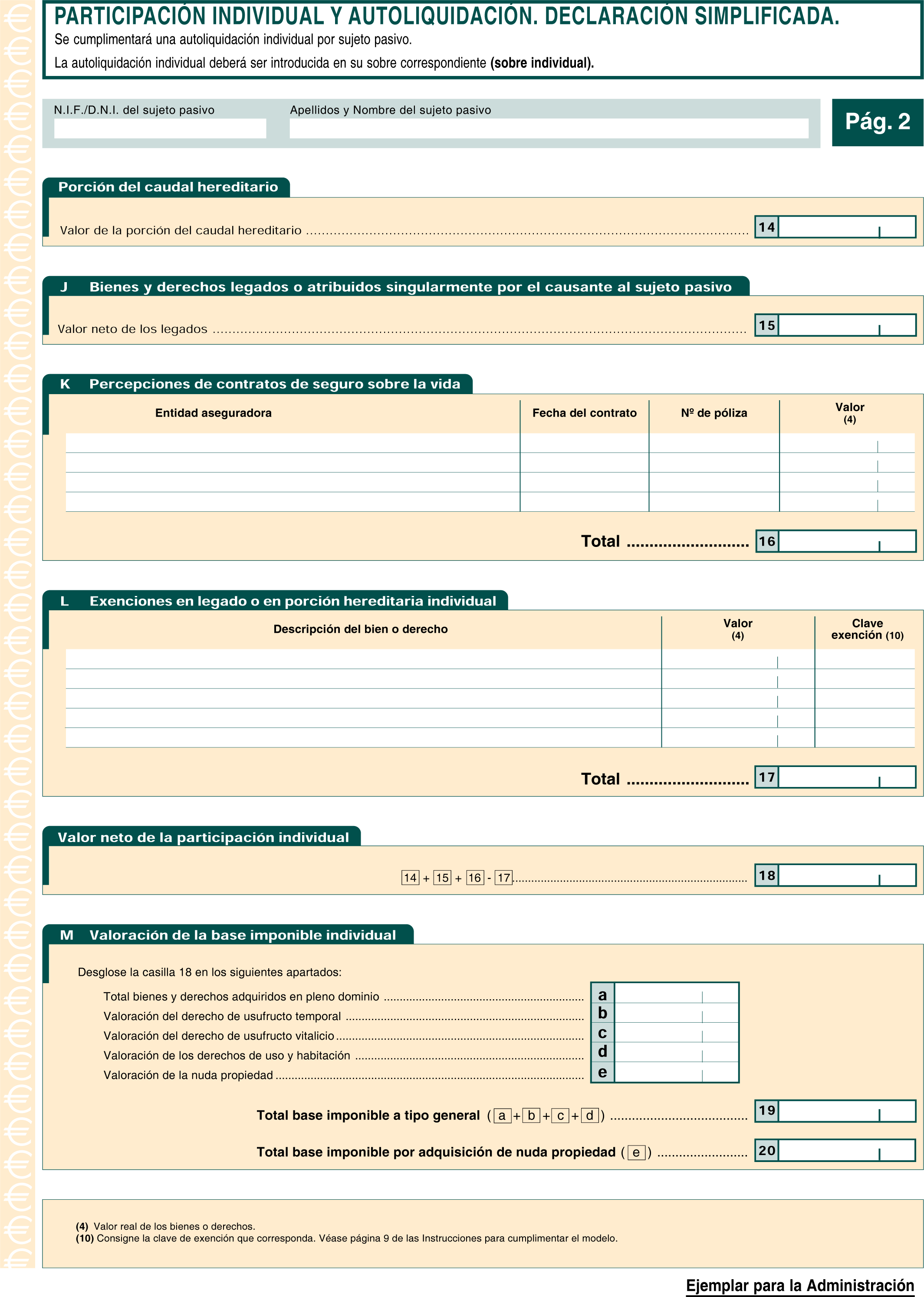

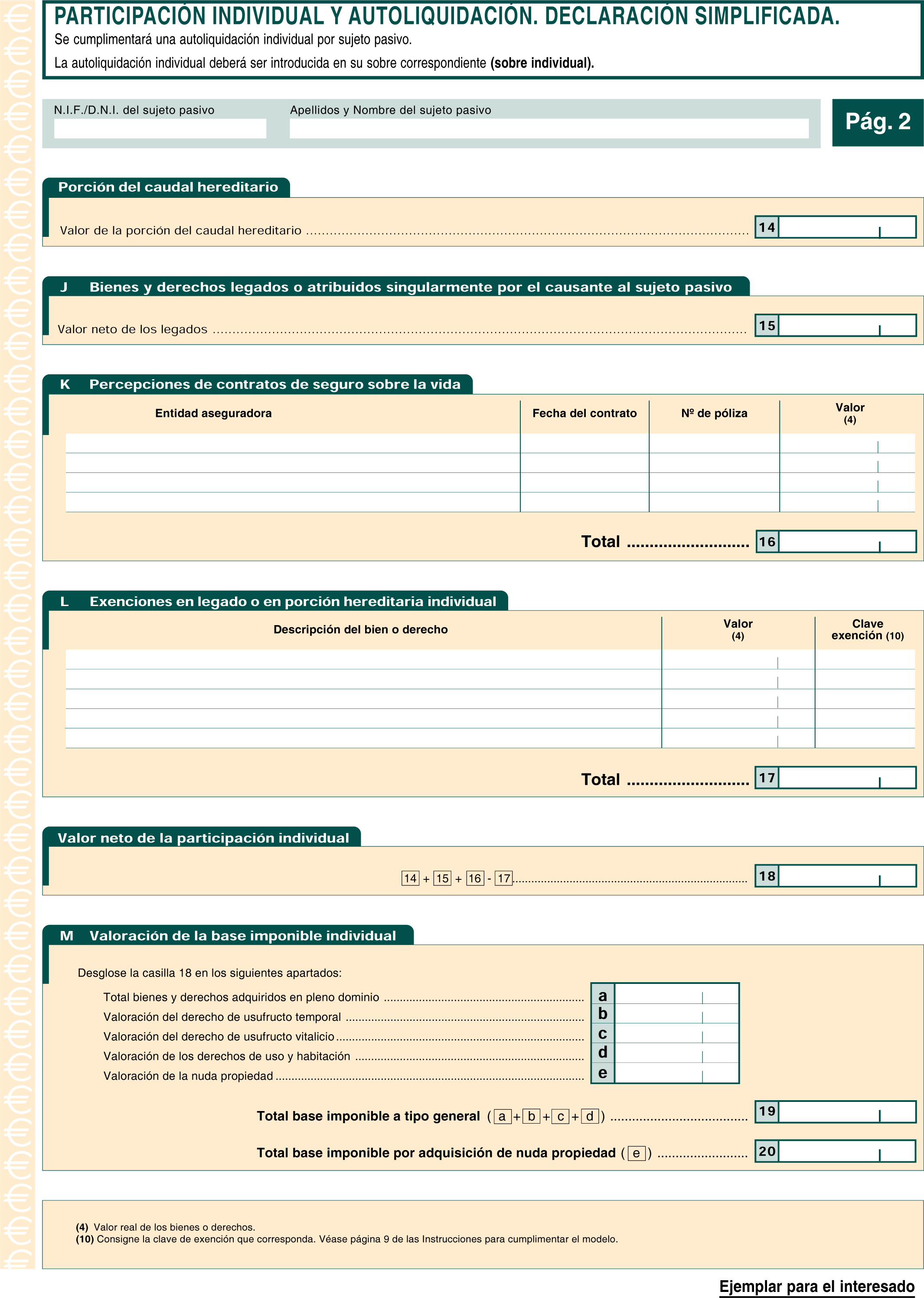

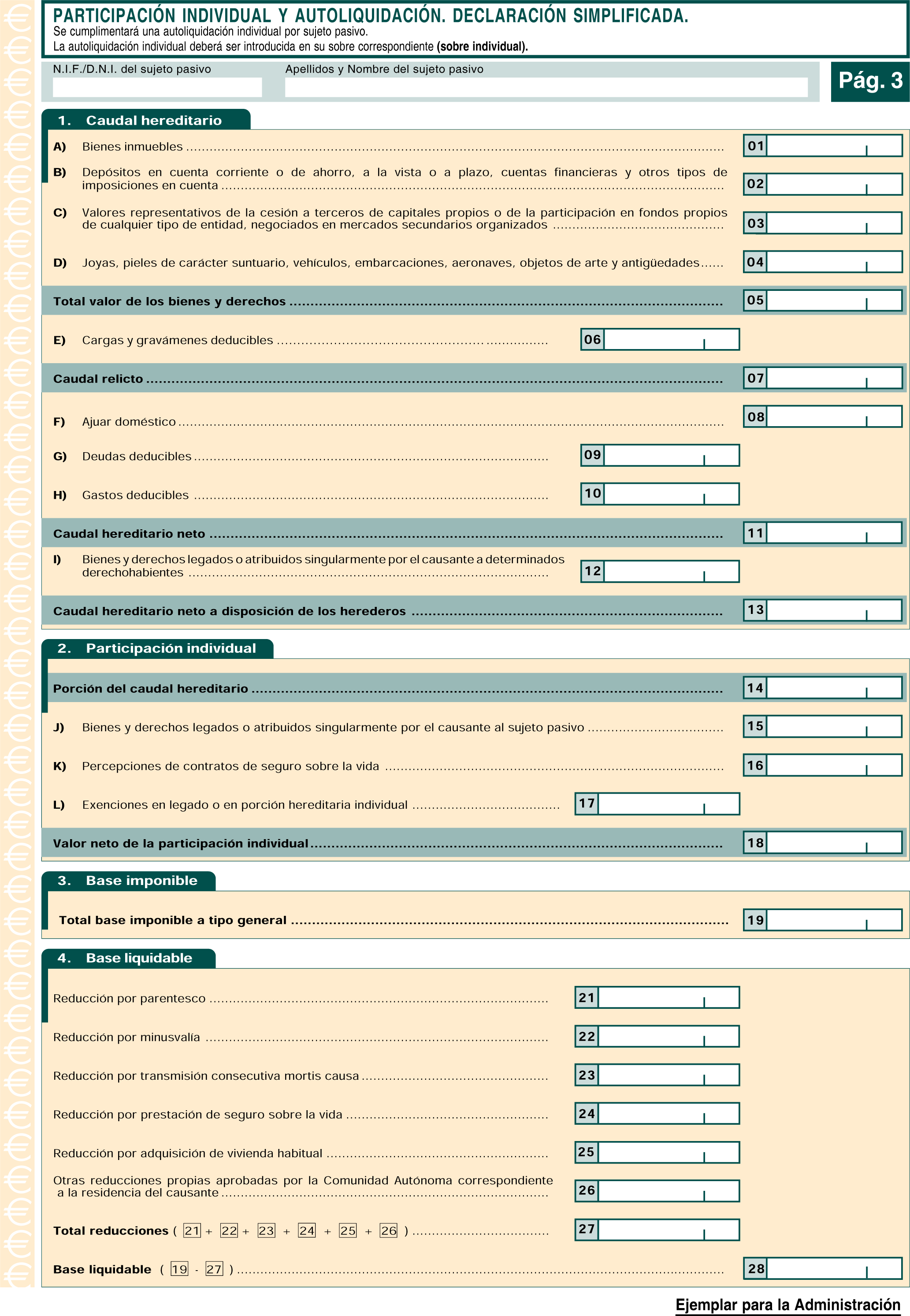

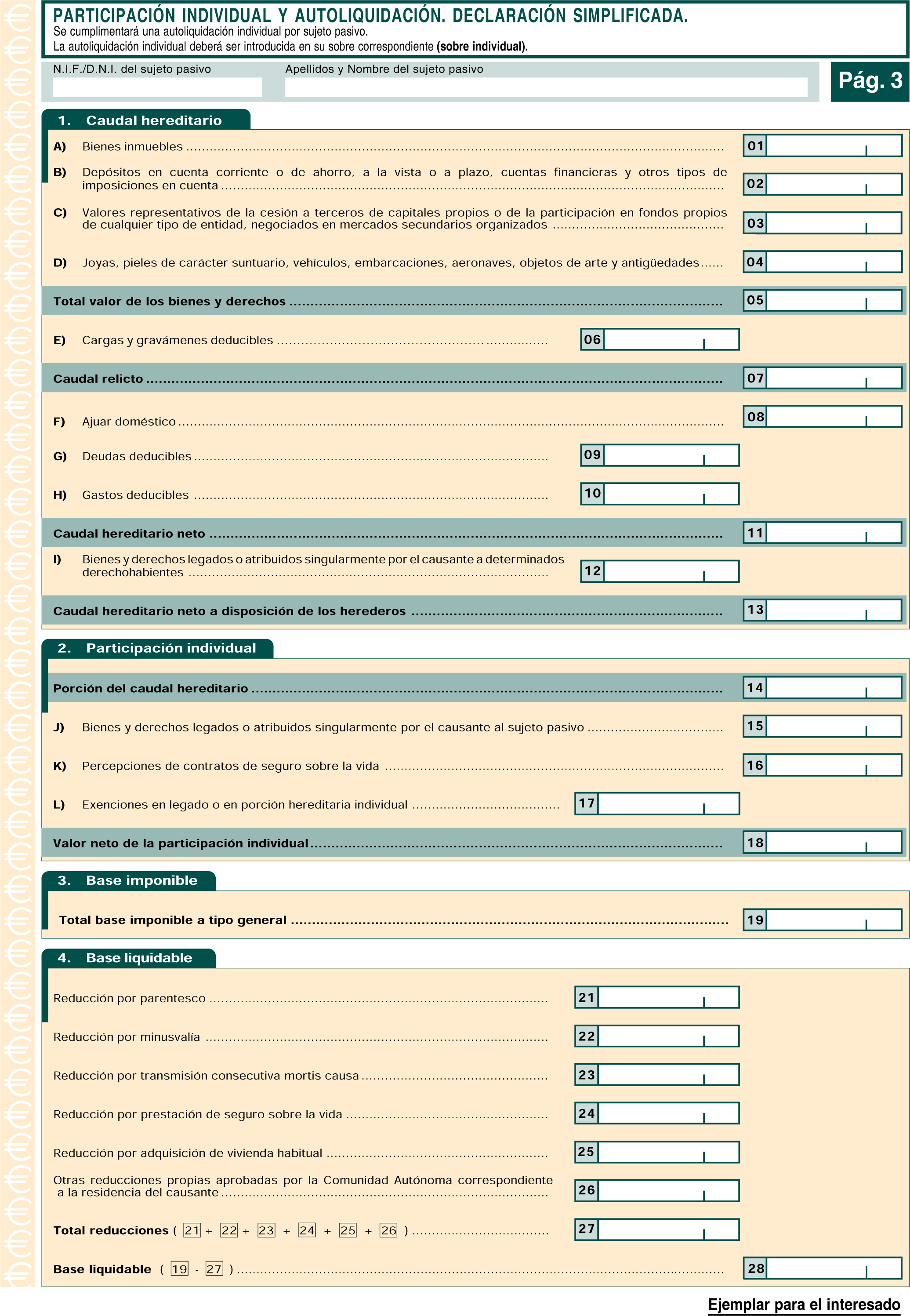

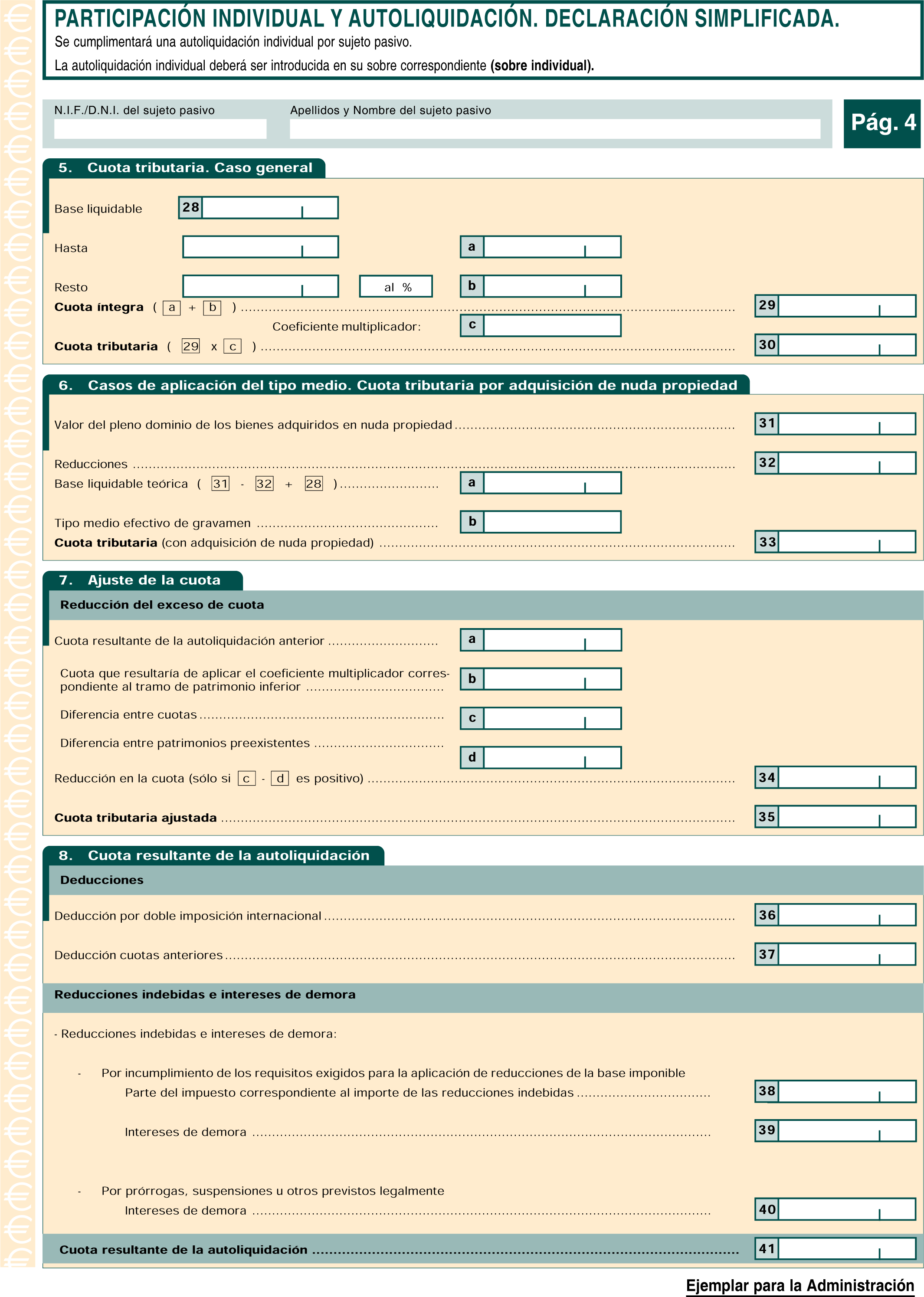

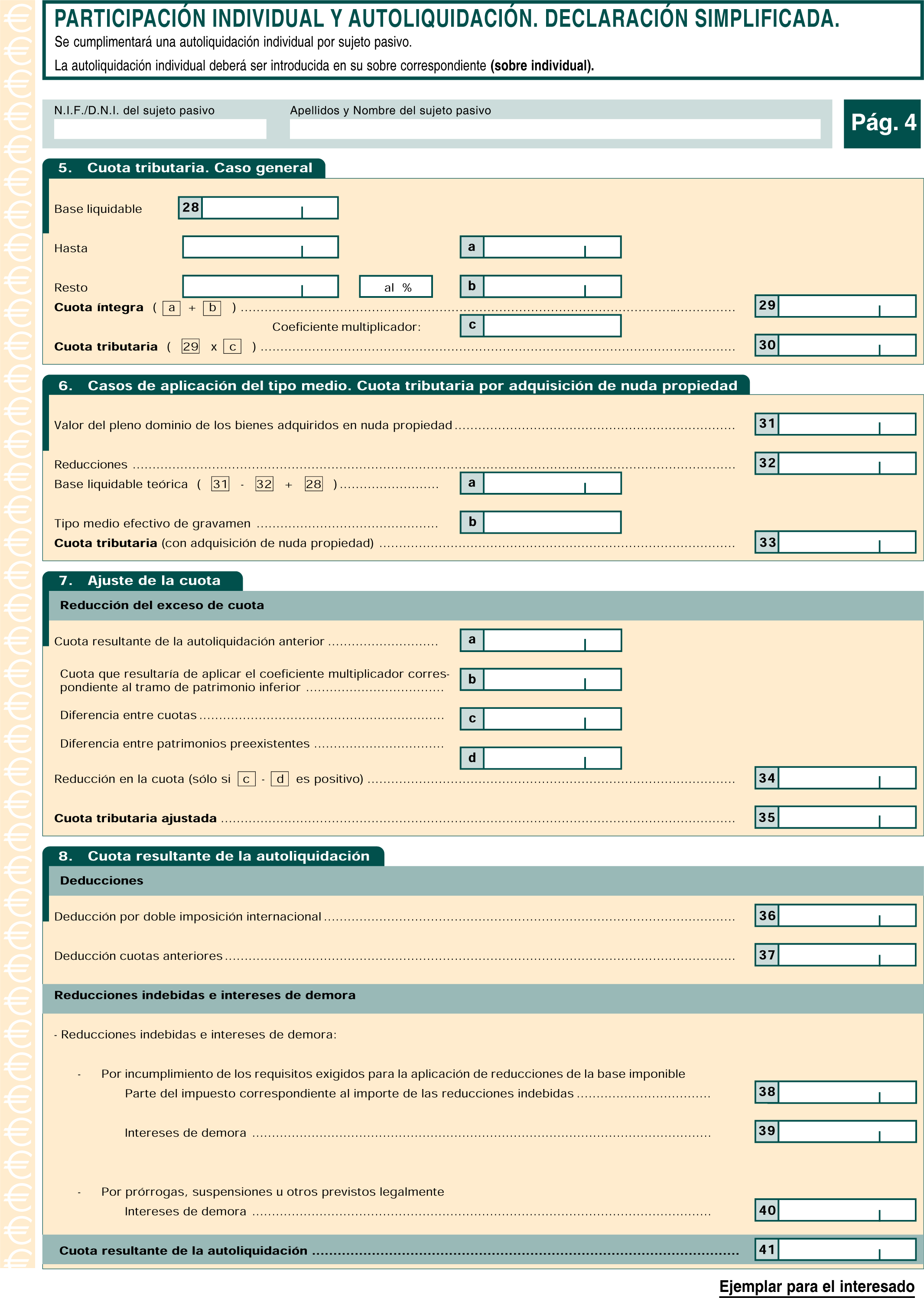

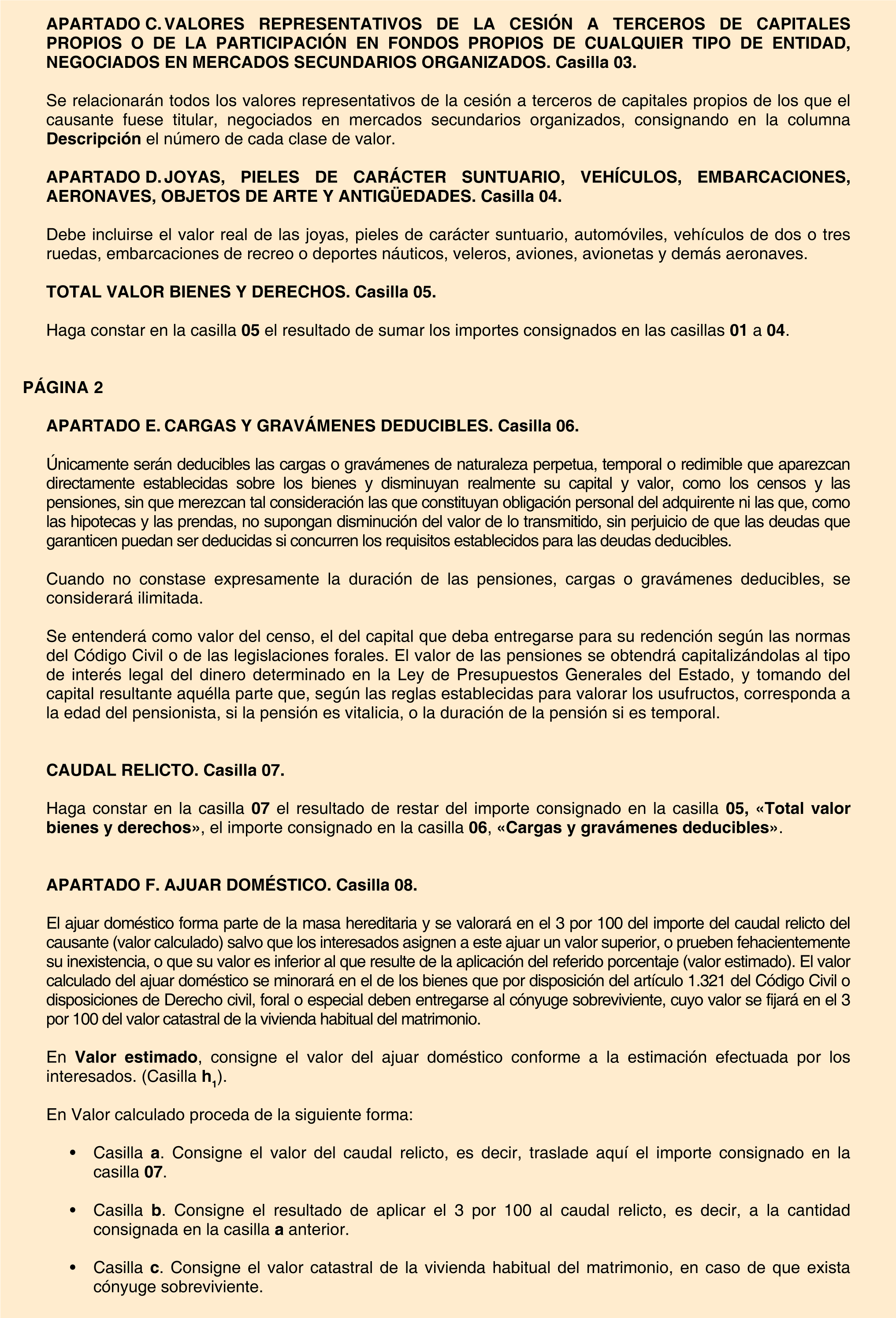

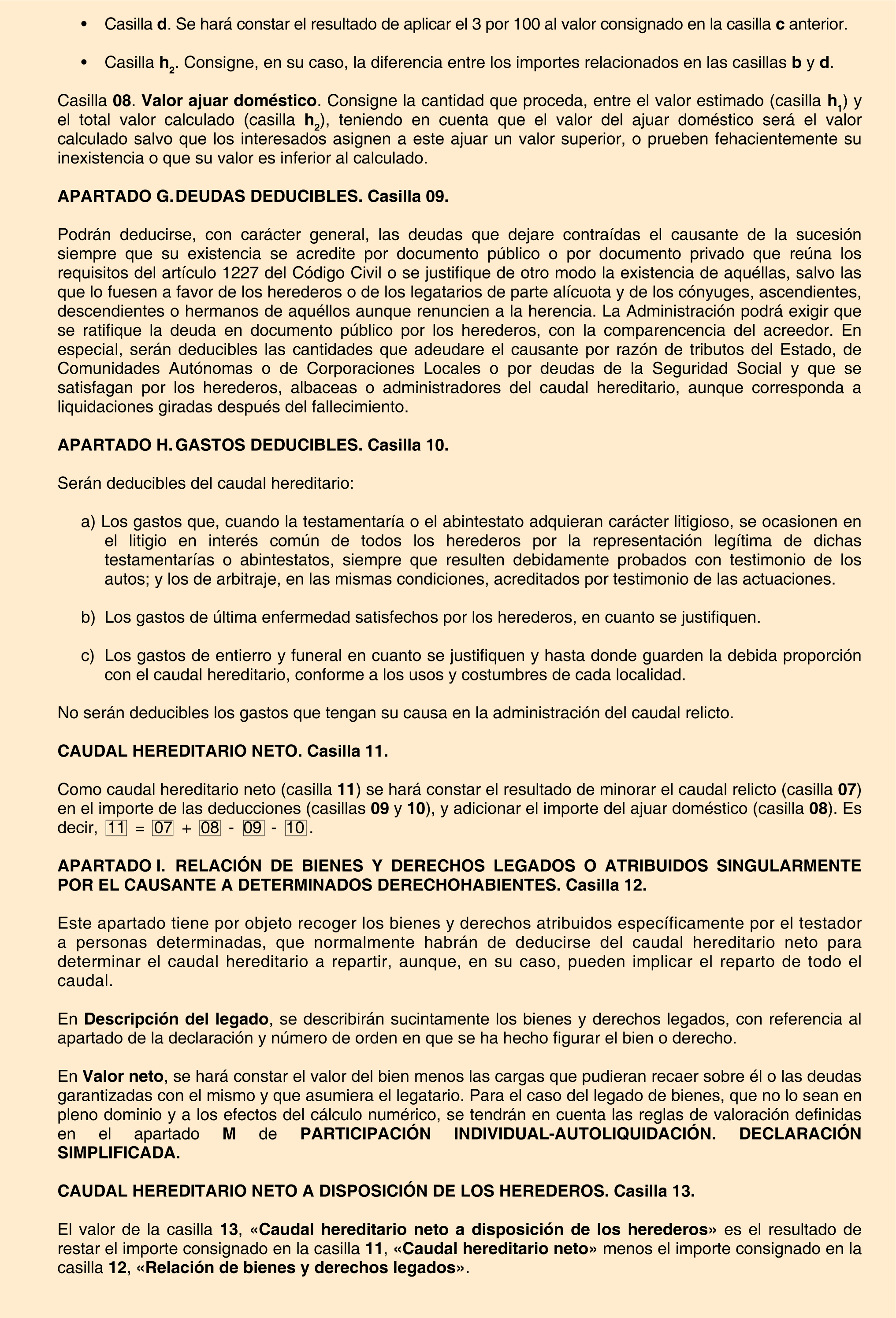

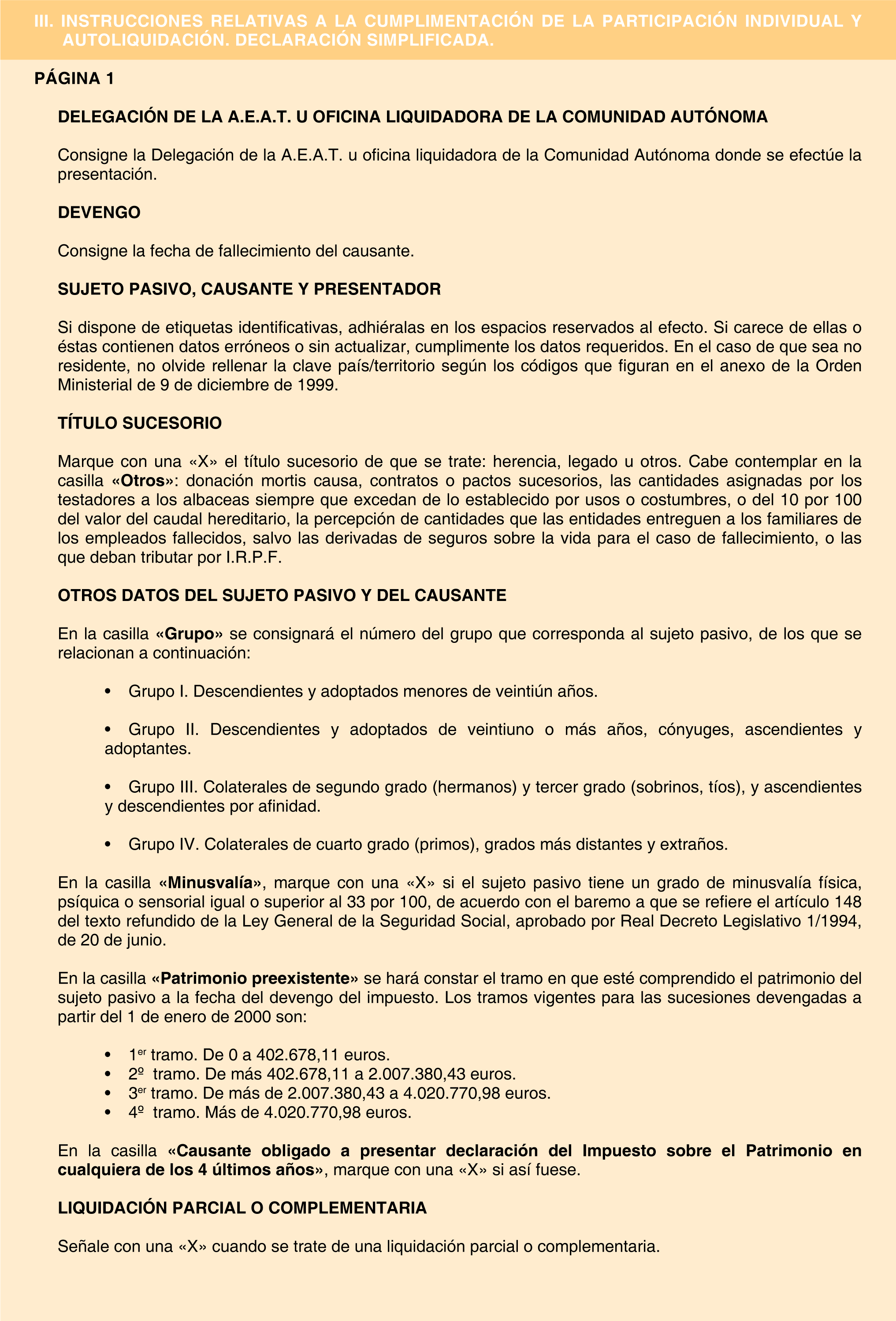

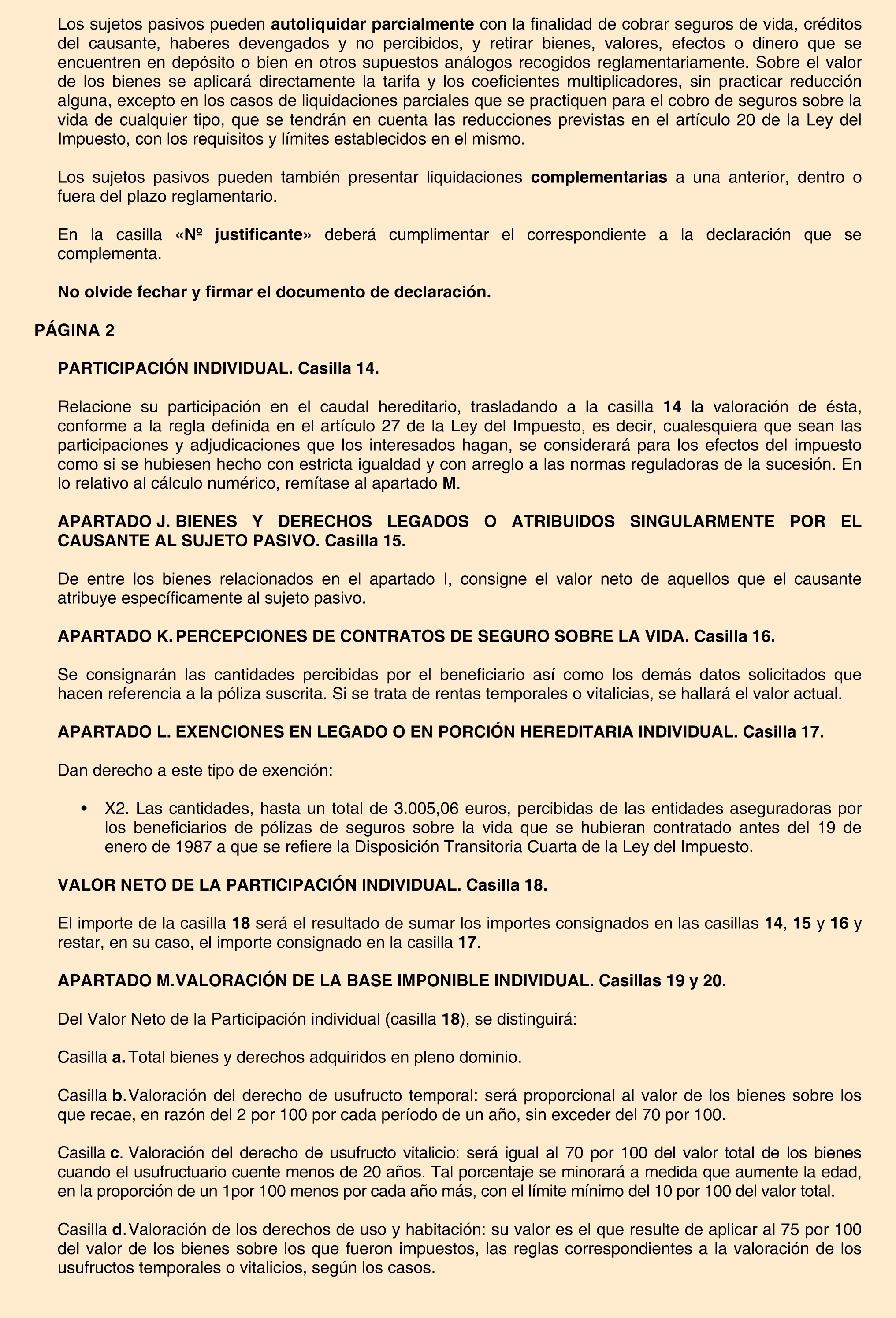

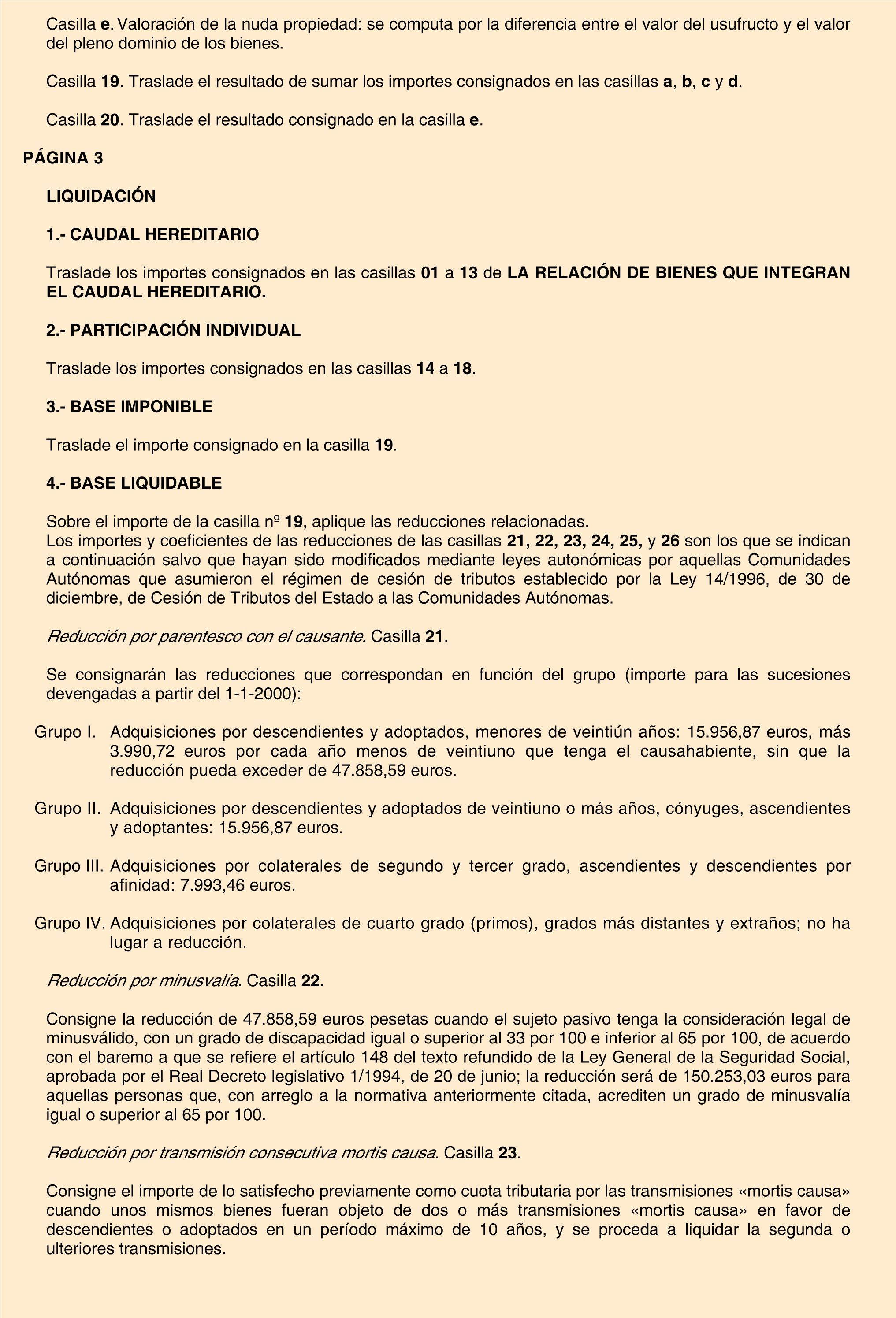

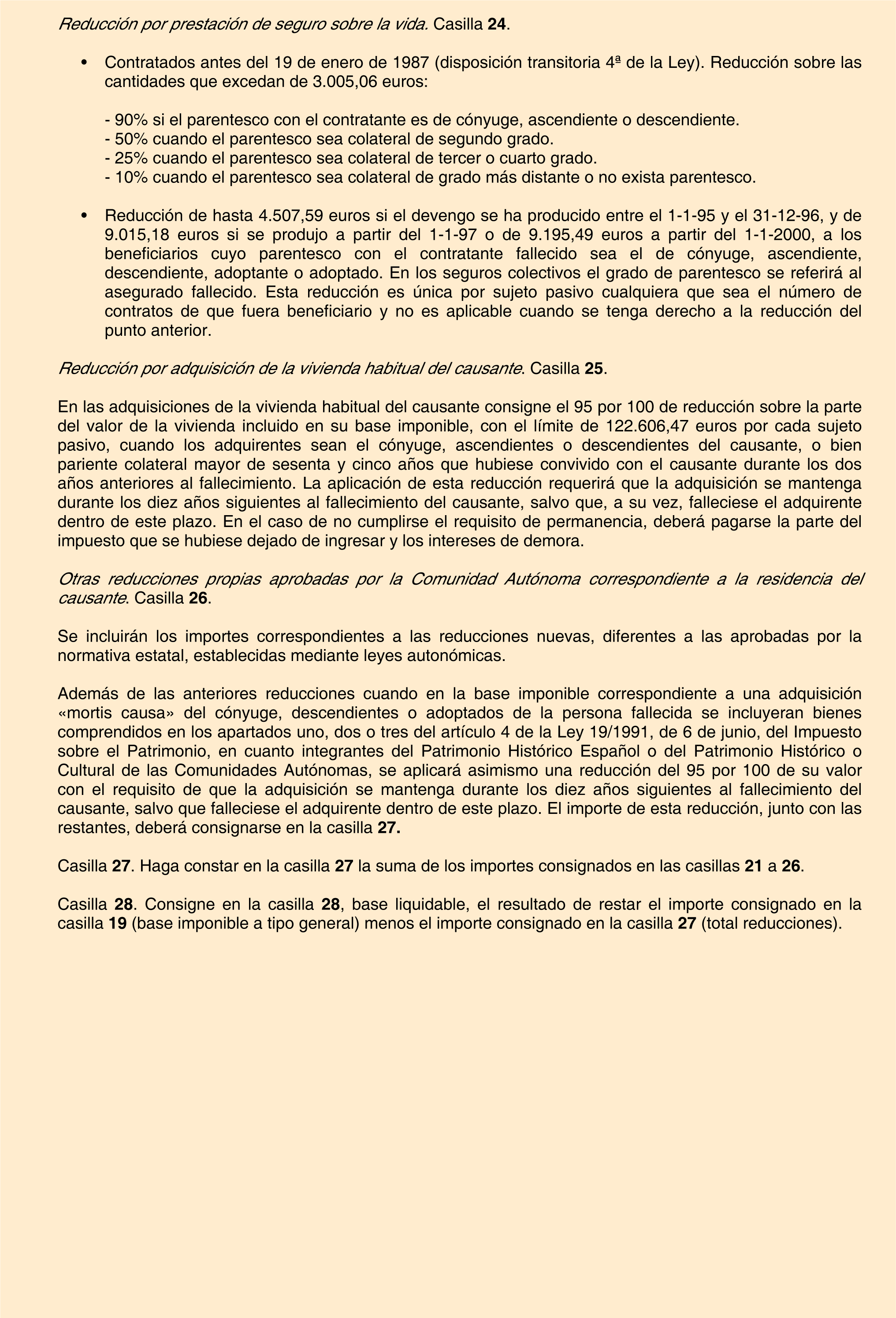

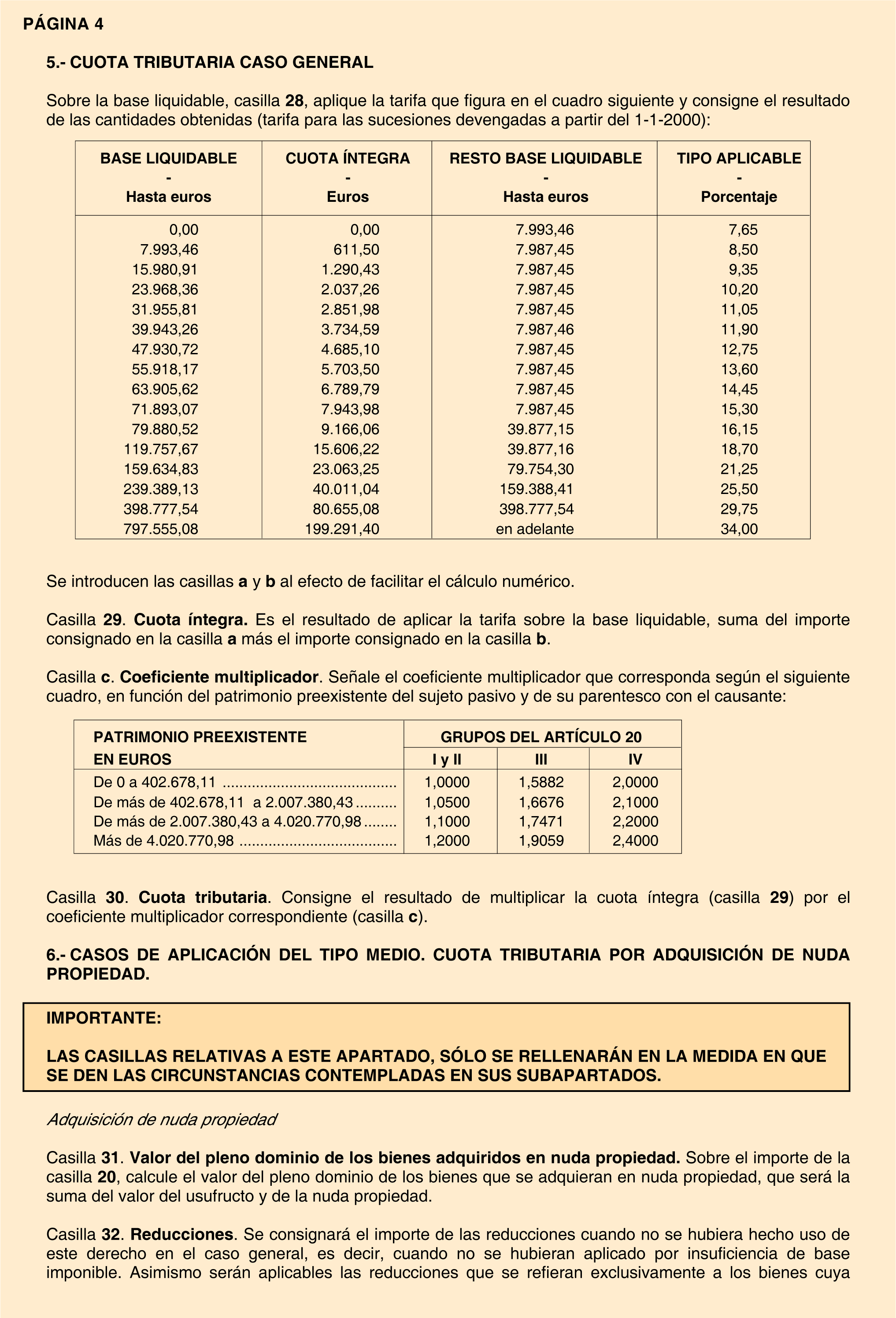

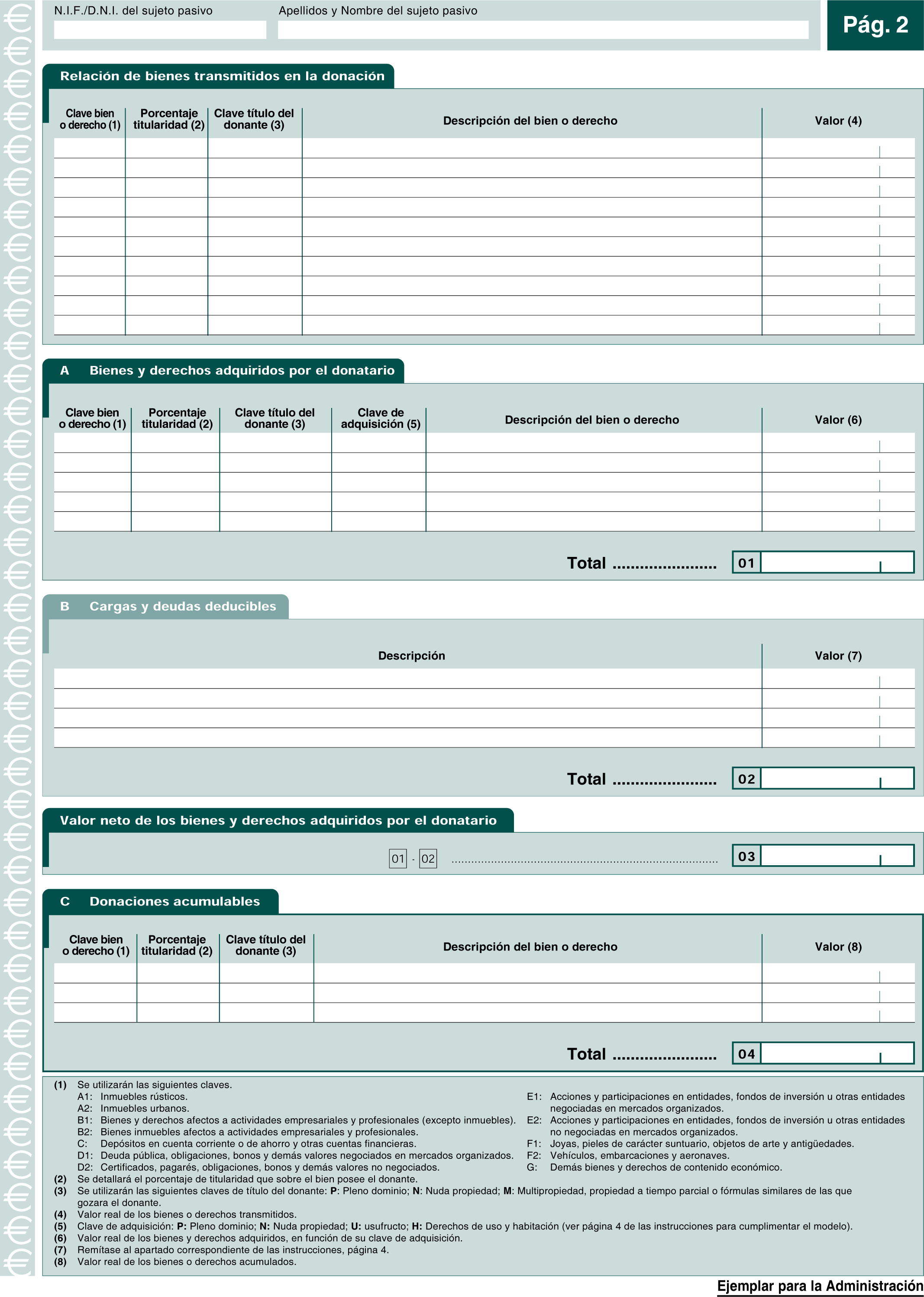

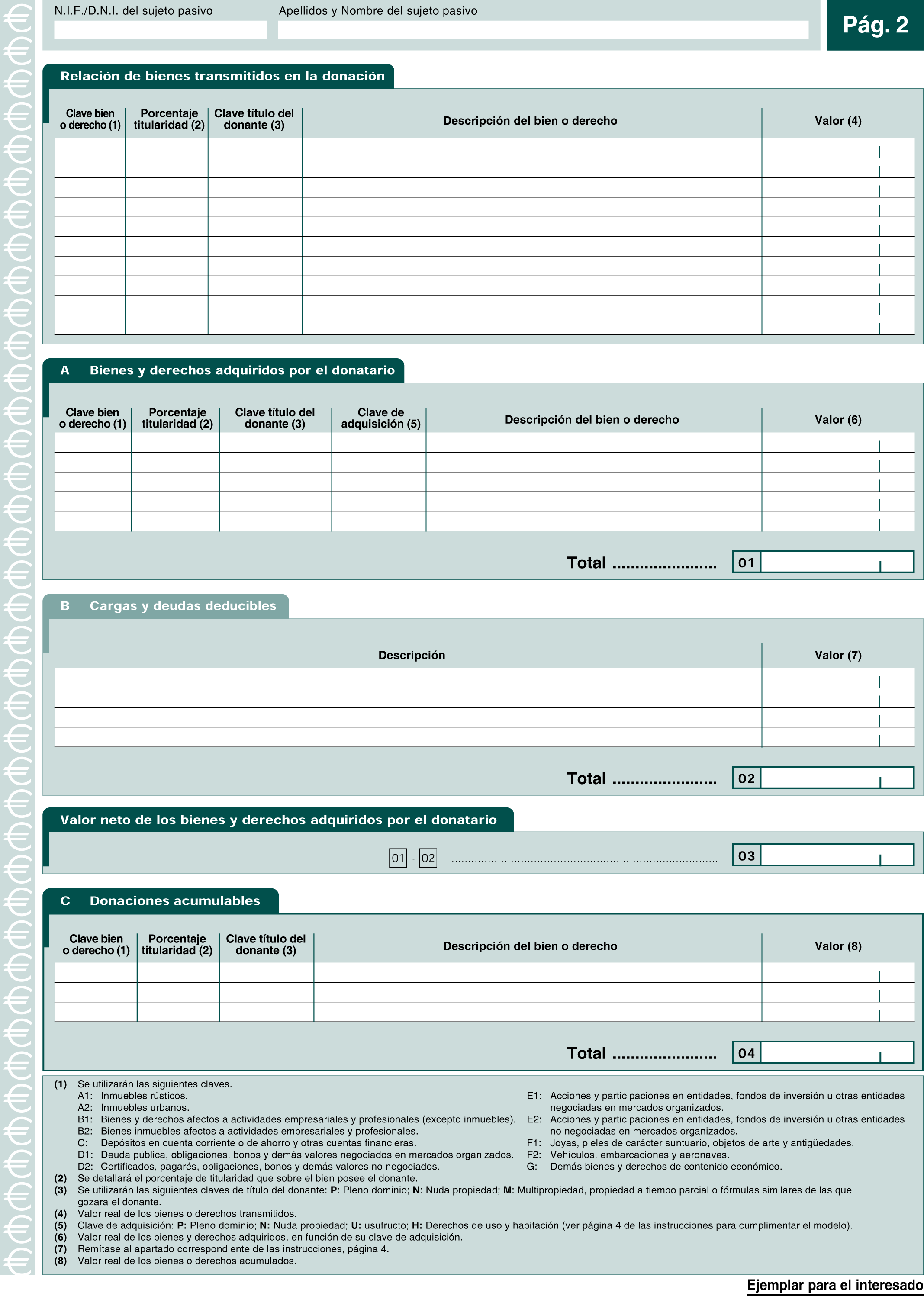

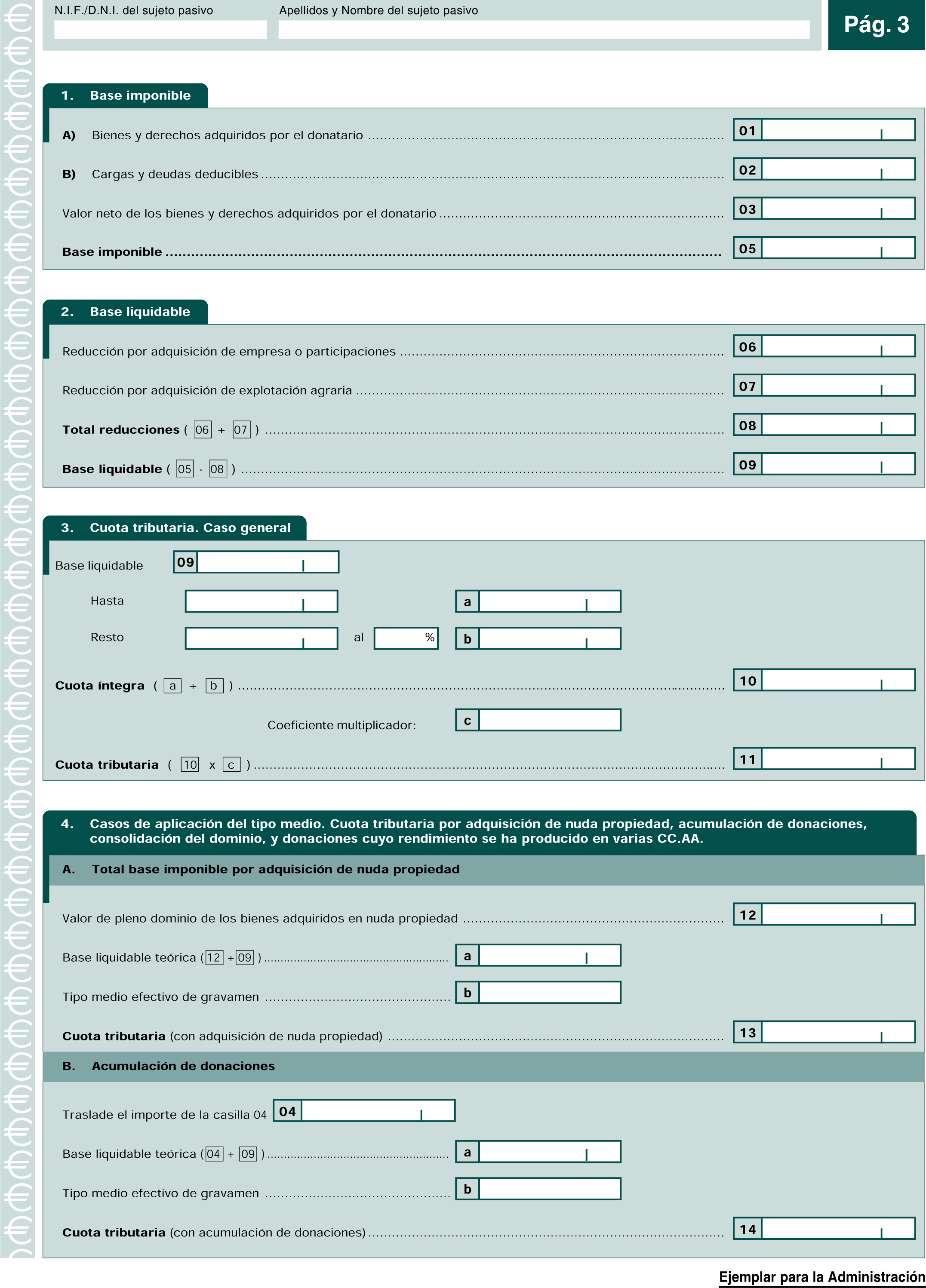

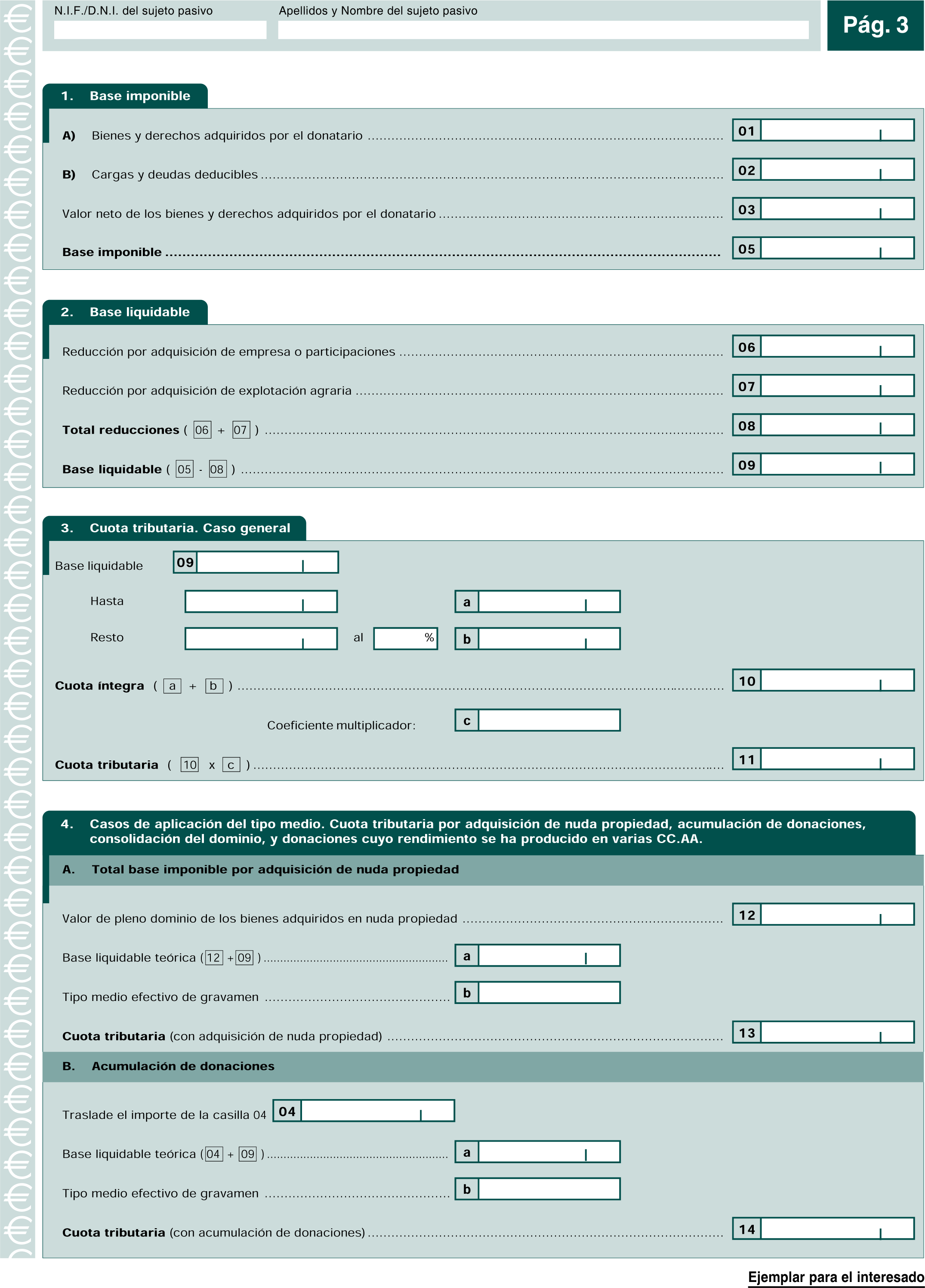

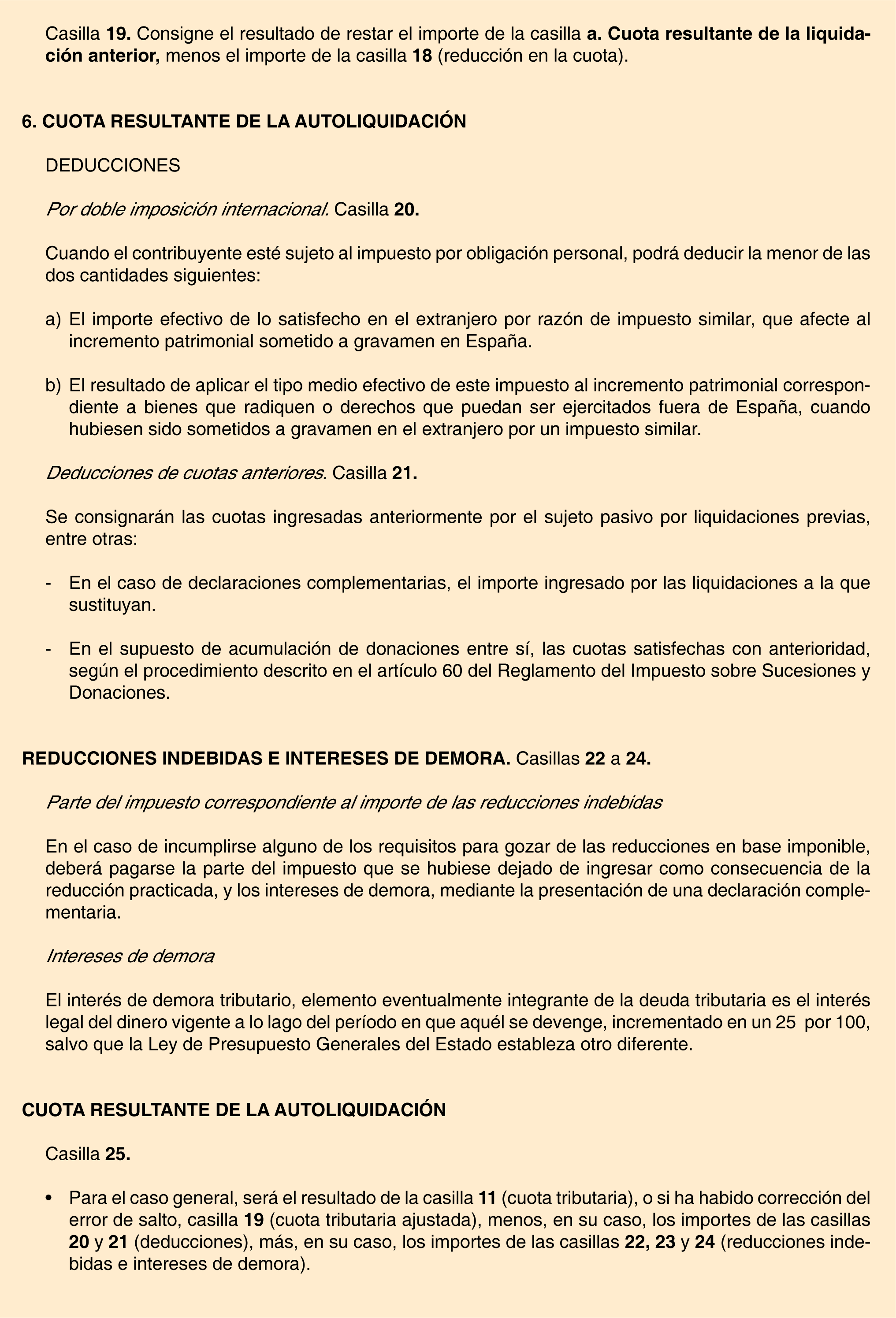

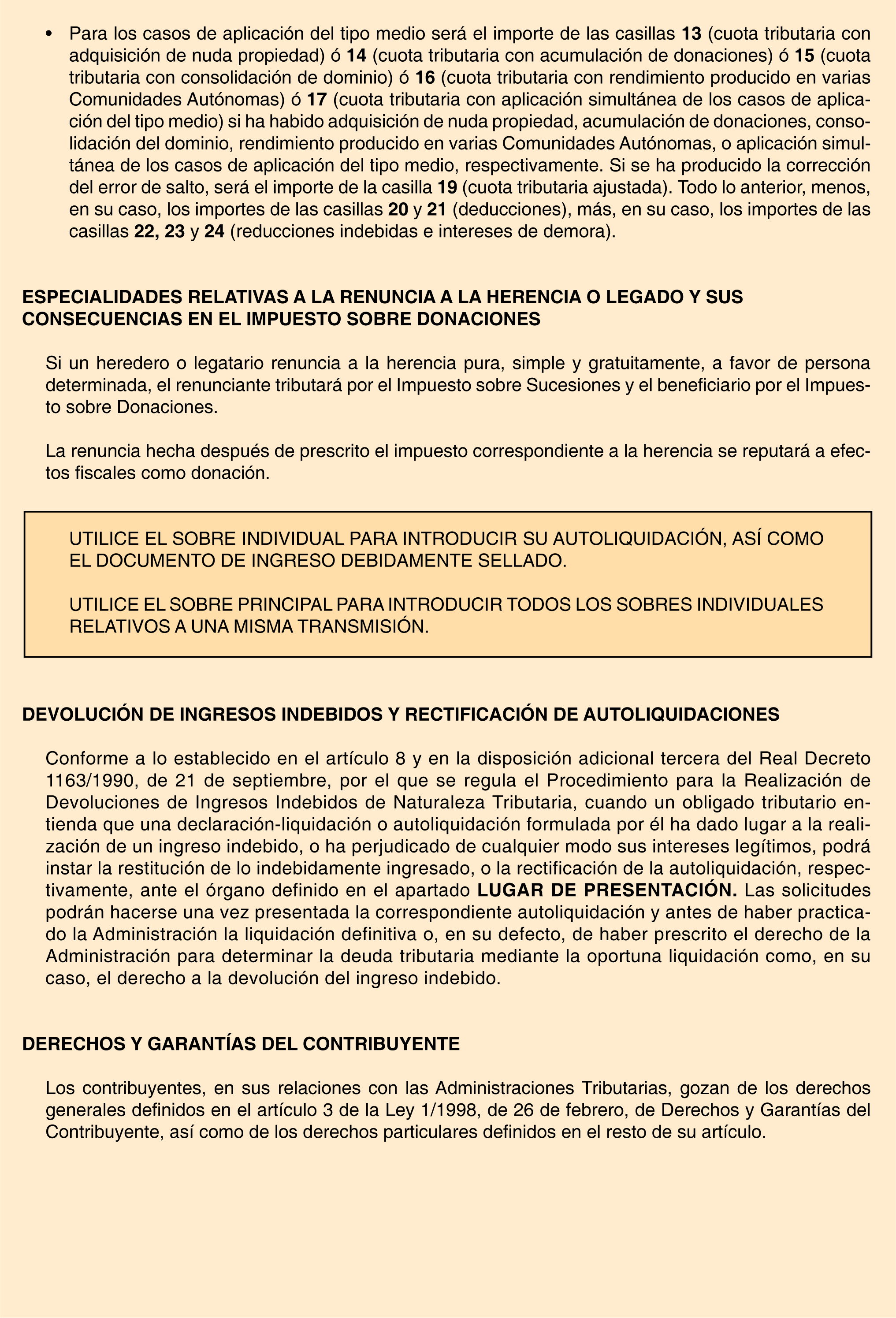

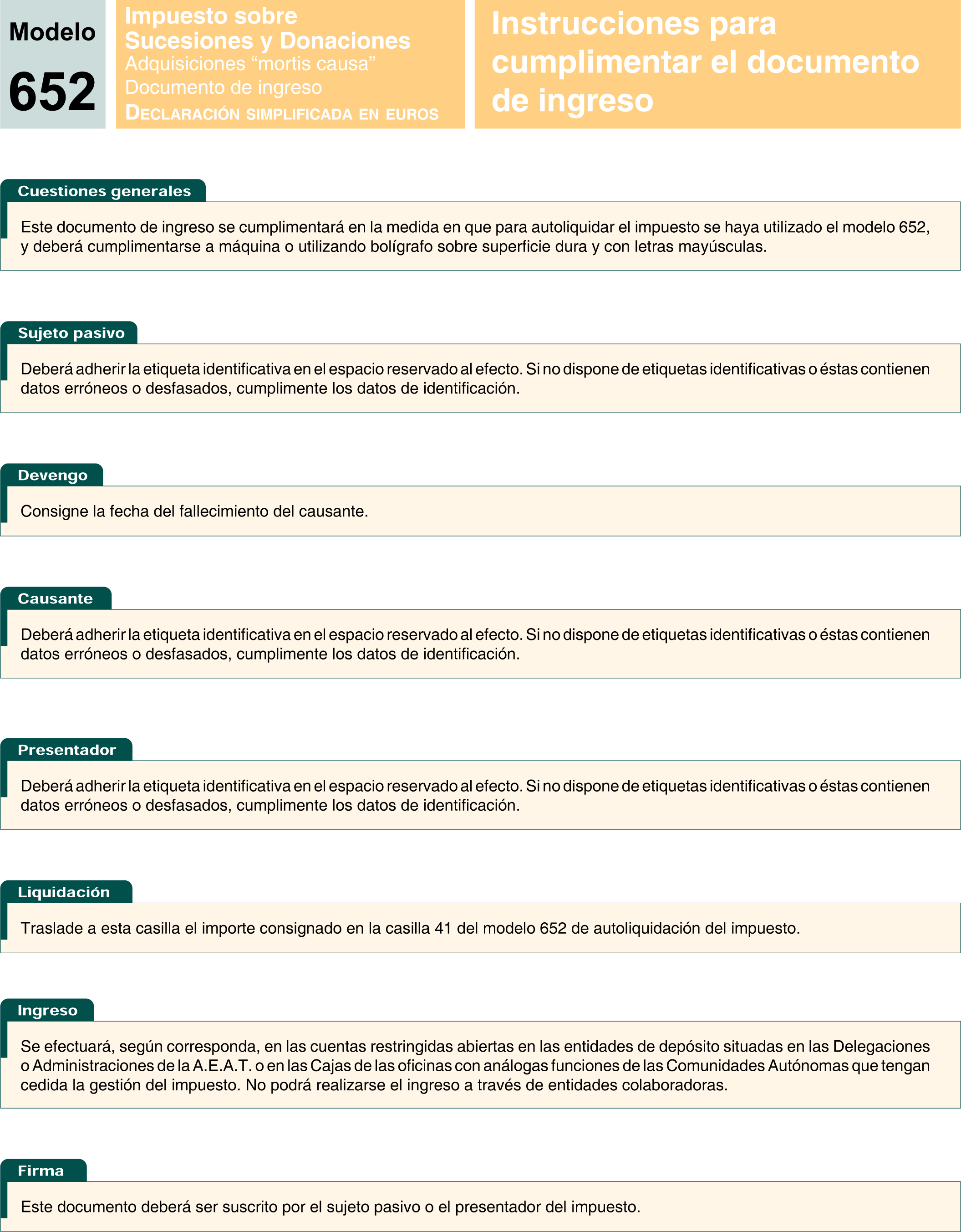

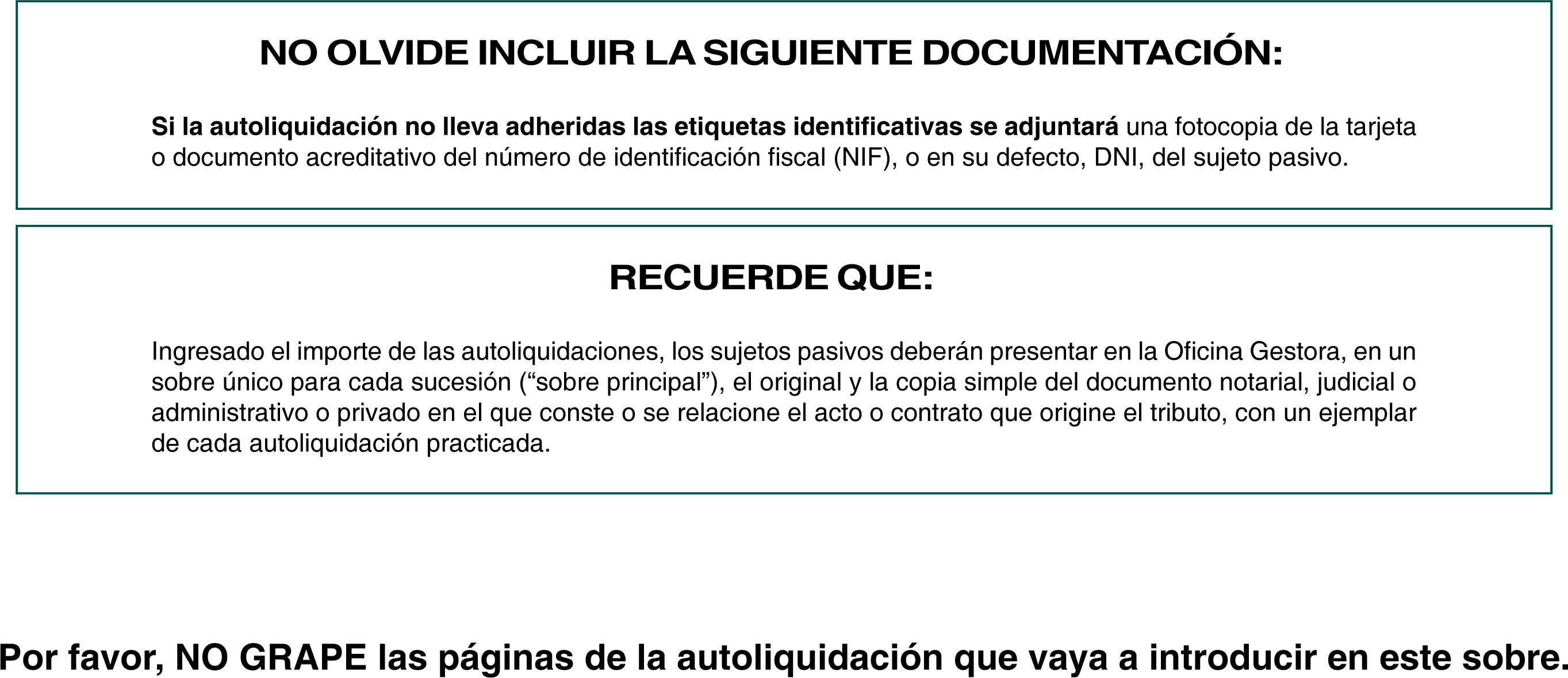

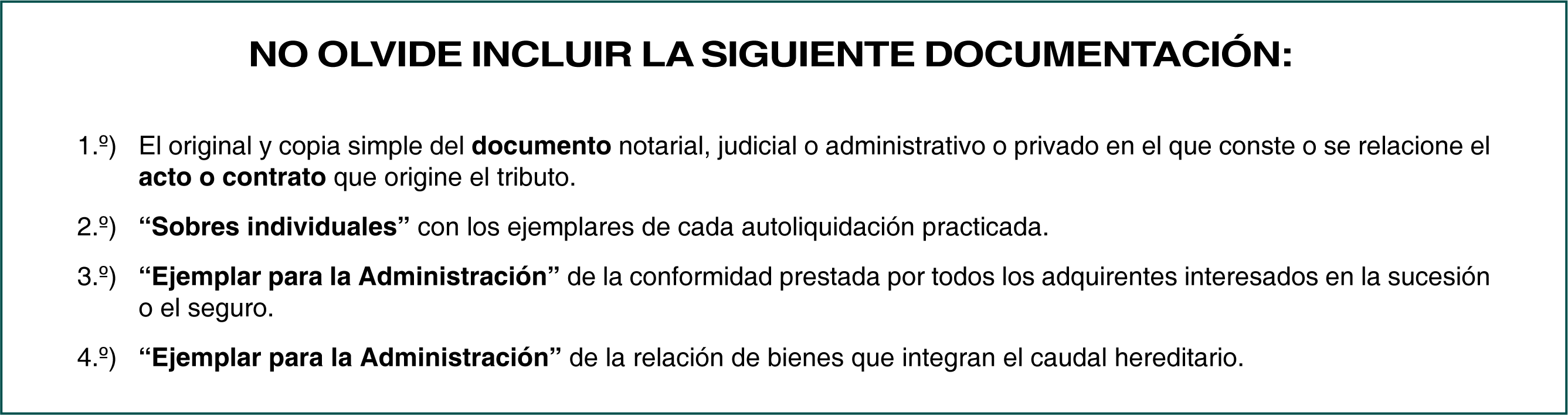

a) Modelo 650 «Impuesto sobre Sucesiones y Donaciones. Adquisiciones «mortis causa». Declaración ordinaria en euros». El modelo se compone de la relación de bienes que integran el caudal hereditario y de la «participación individual y autoliquidación» correspondiente a cada sujeto pasivo. Se incluye un anexo para la relación de adquirentes interesados en la sucesión o el seguro que prestan su conformidad con la opción del régimen de autoliquidación del Impuesto sobre Sucesiones y Donaciones. Además, el modelo consta de un ejemplar para la Administración y otro para el interesado.

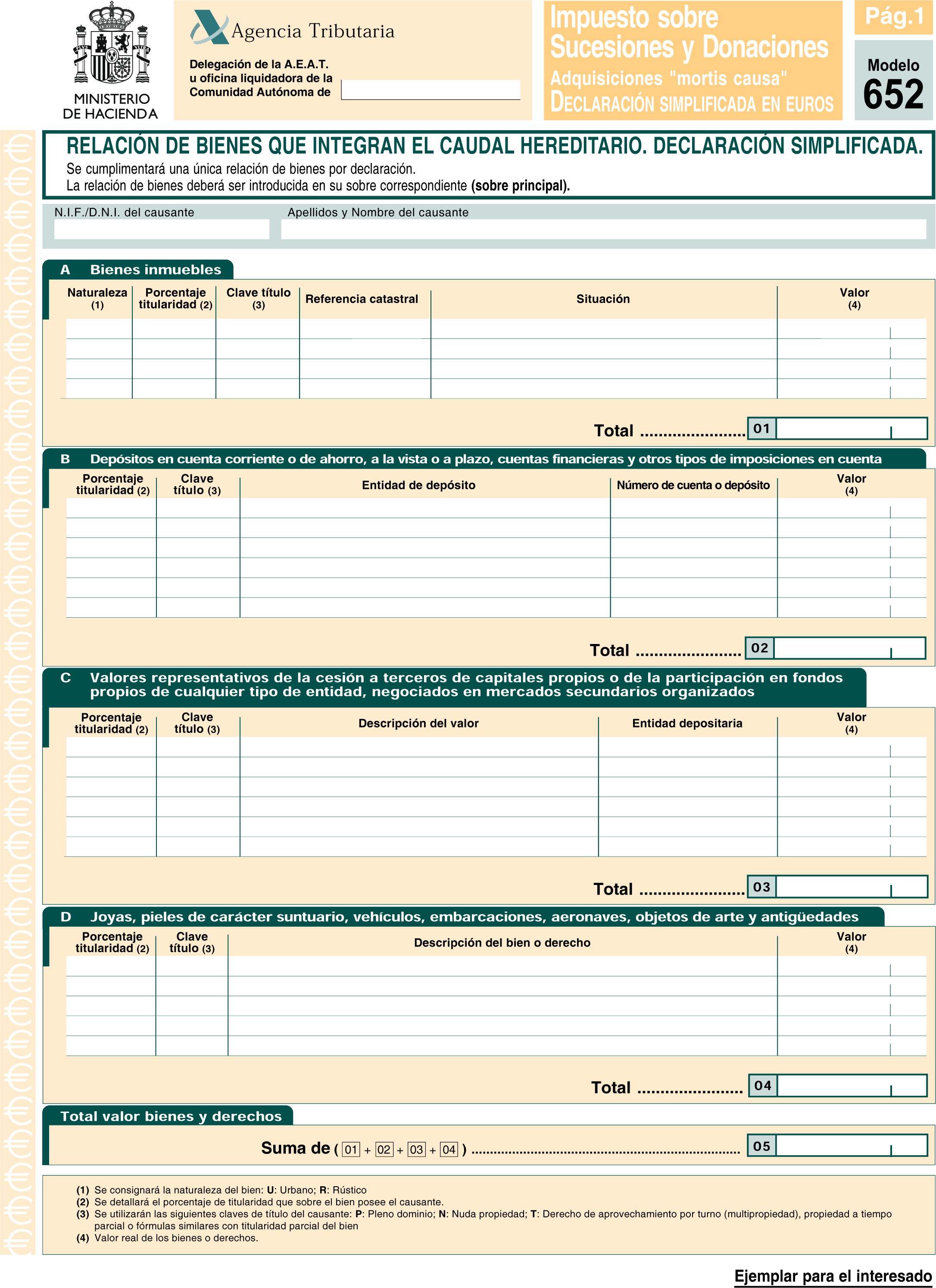

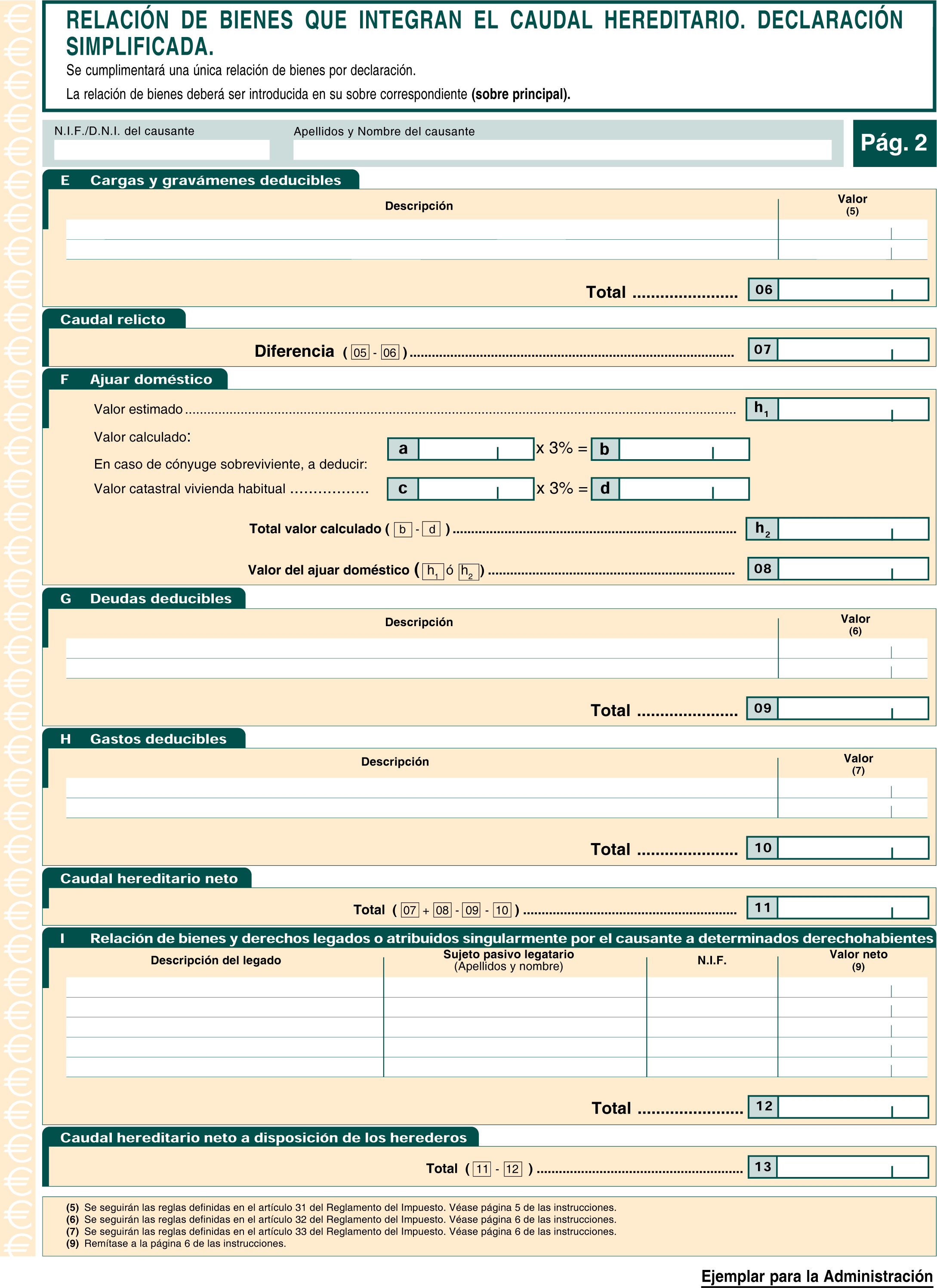

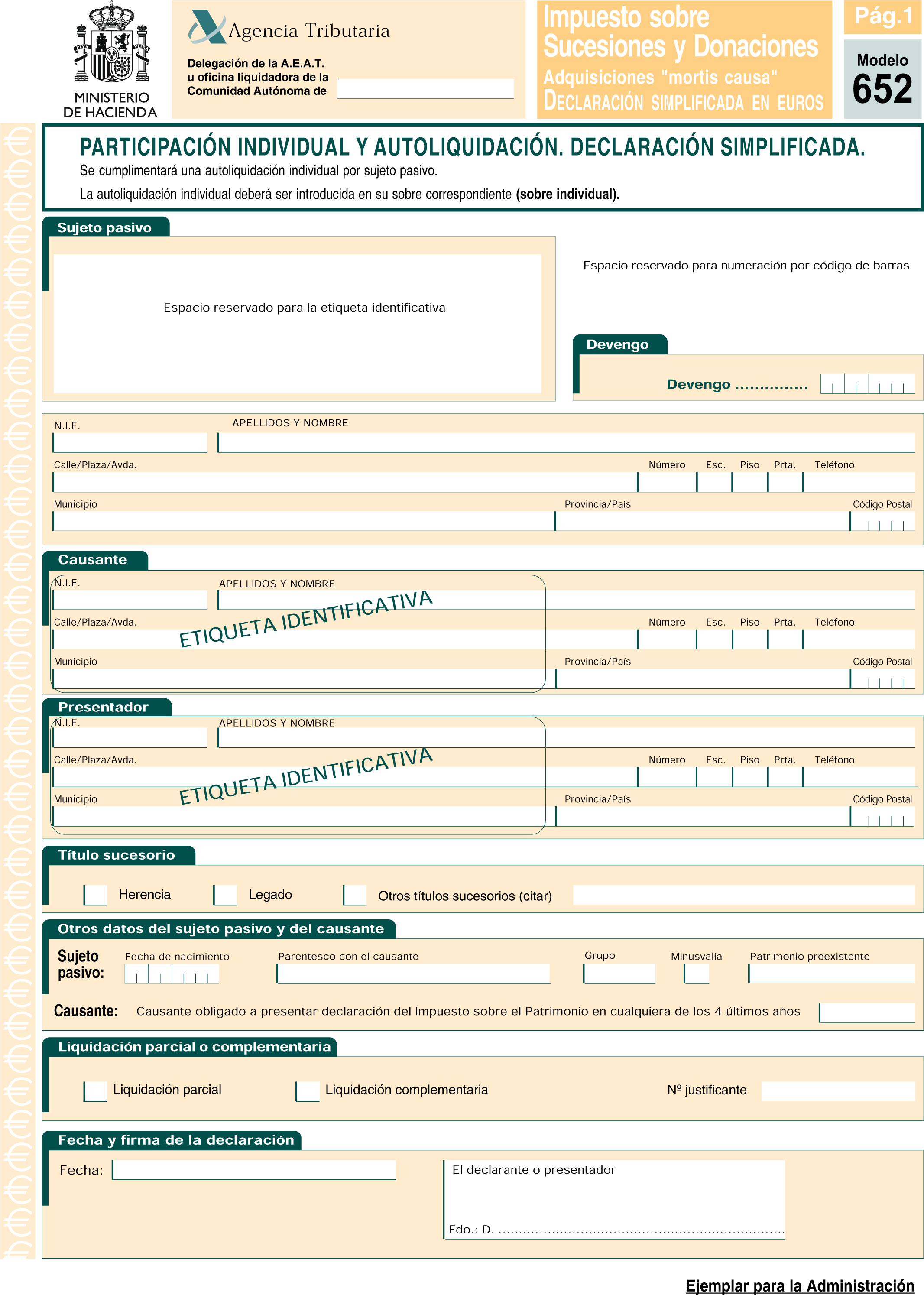

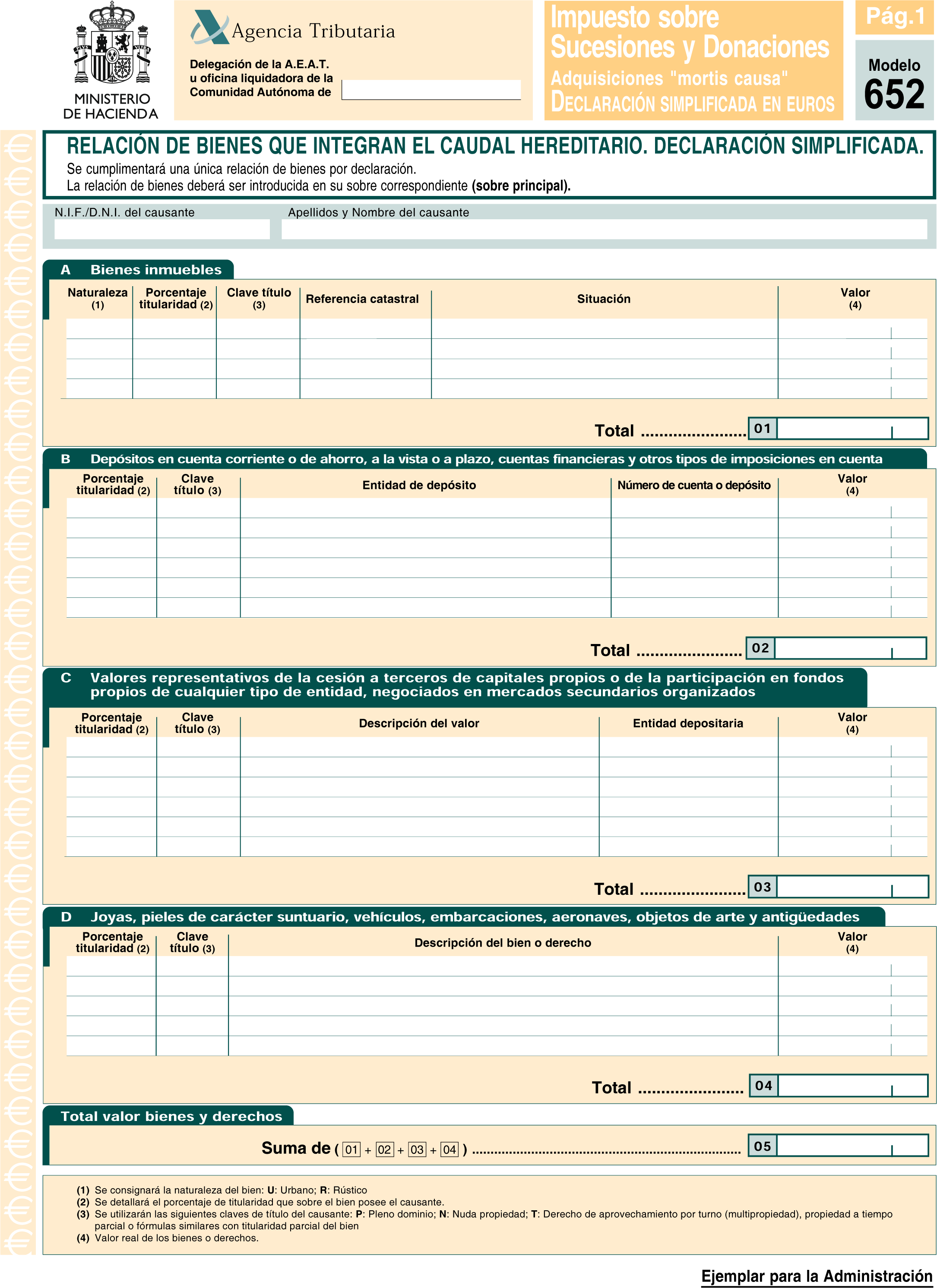

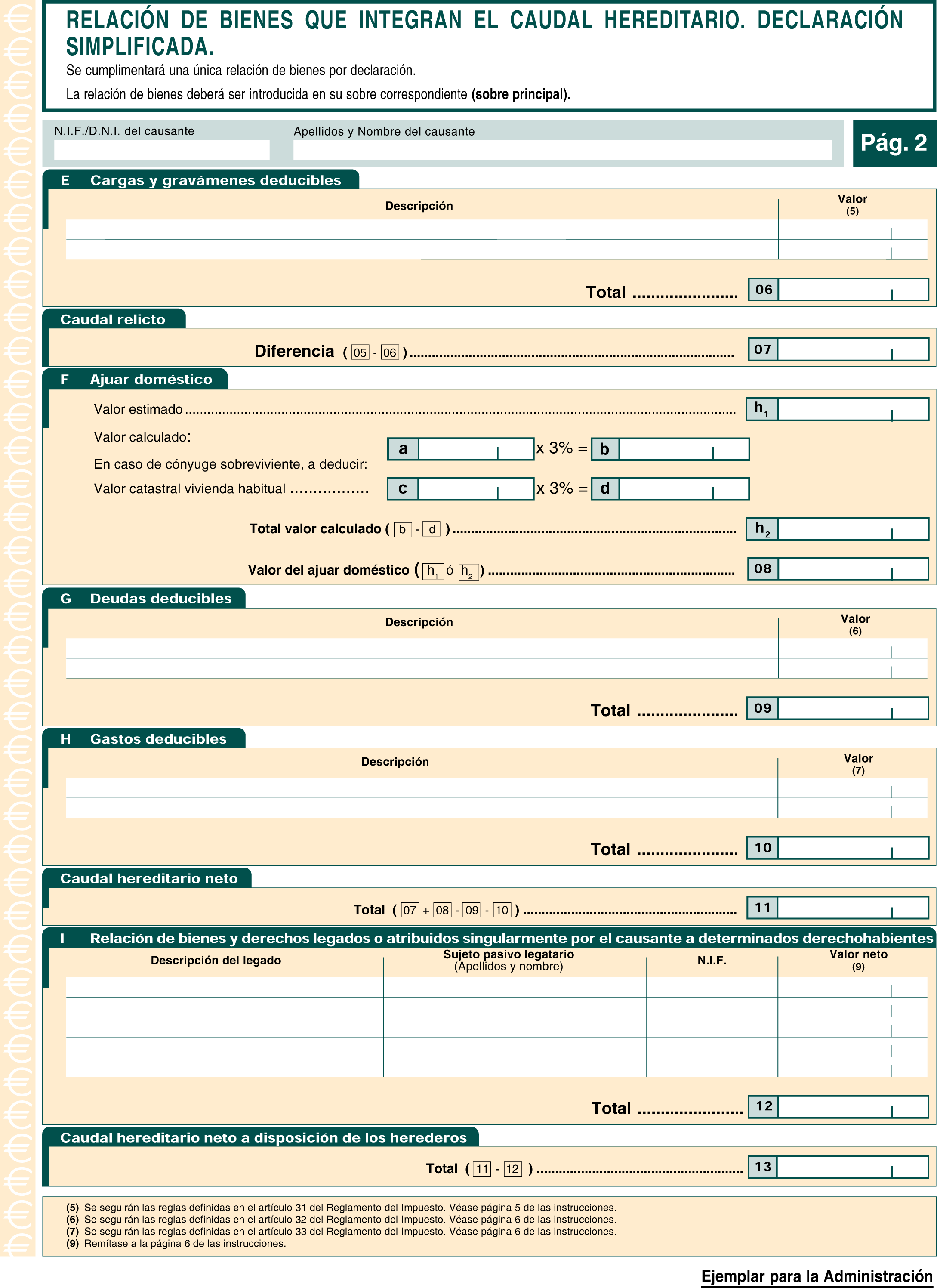

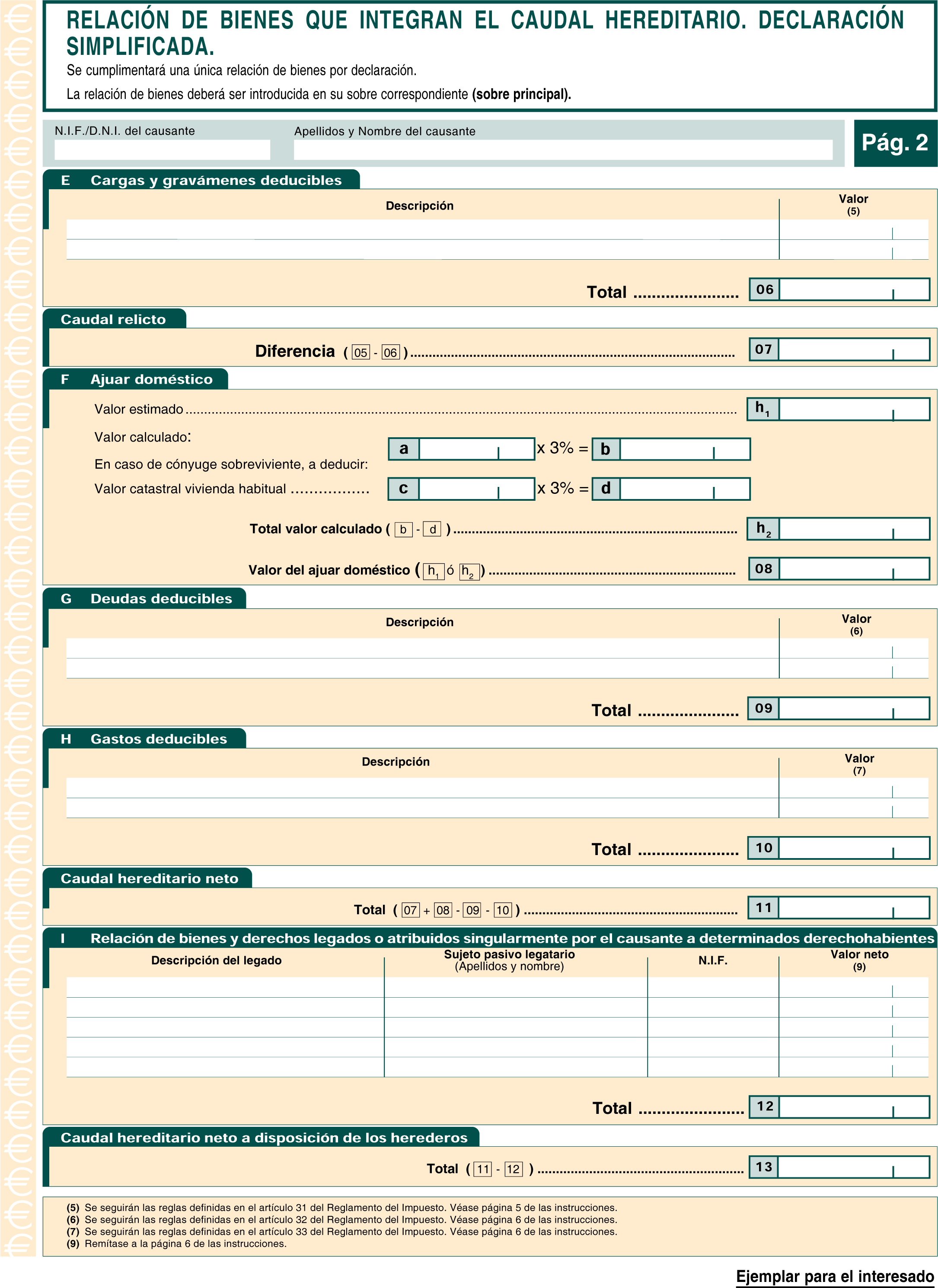

b) Modelo 652 «Impuesto sobre Sucesiones y Donaciones. Adquisiciones «mortis causa». Declaración simplificada en euros». Este modelo se compone, asimismo, de la «relación de bienes que integran el caudal hereditario» y de la «participación individual y autoliquidación» correspondiente a cada sujeto pasivo. Se incluye un anexo para la relación de adquirentes interesados en la sucesión o el seguro que prestan su conformidad con la opción del régimen de autoliquidación del Impuesto sobre Sucesiones y Donaciones. Además, el modelo consta de un ejemplar para la Administración y otro para el interesado.

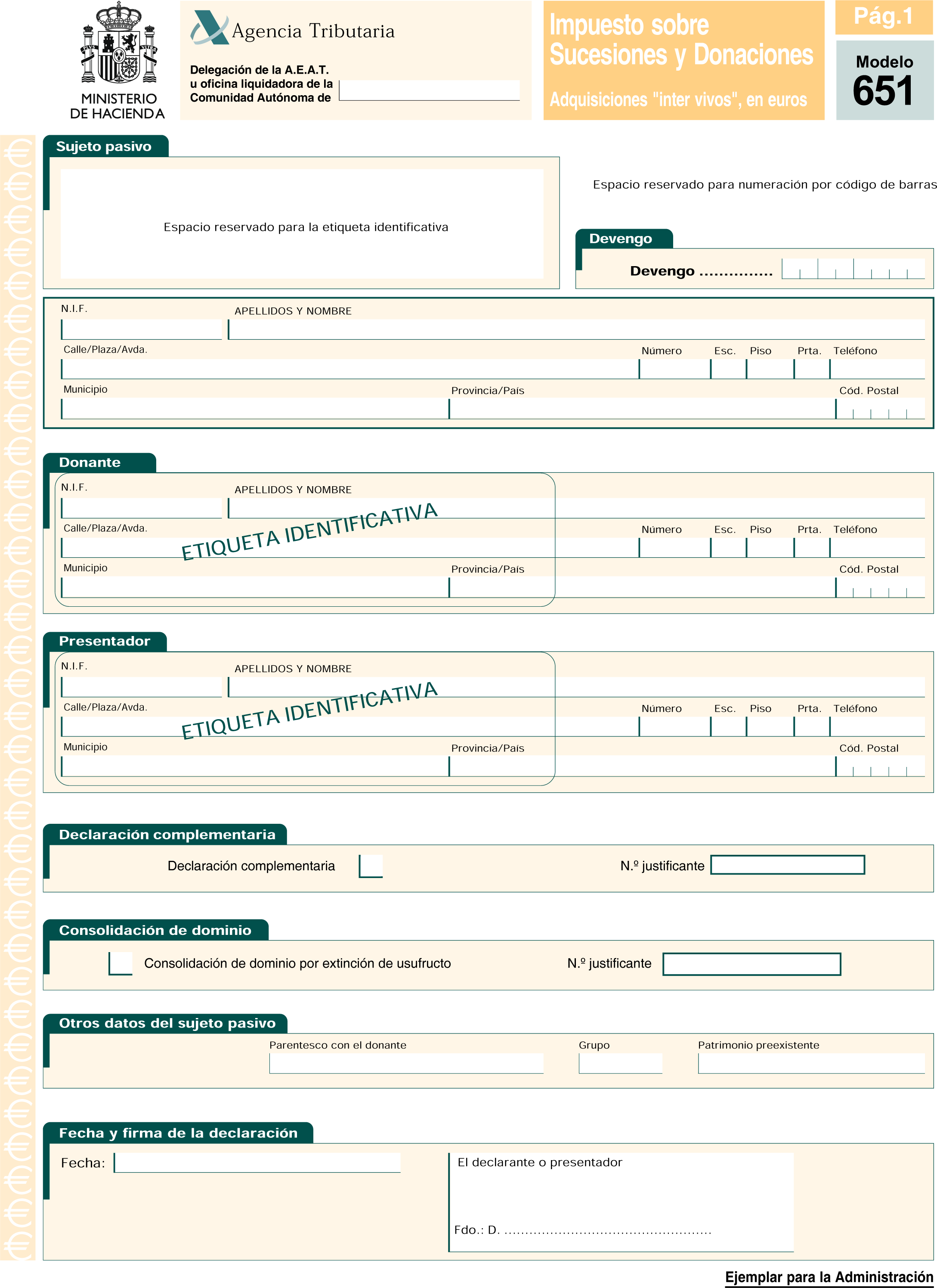

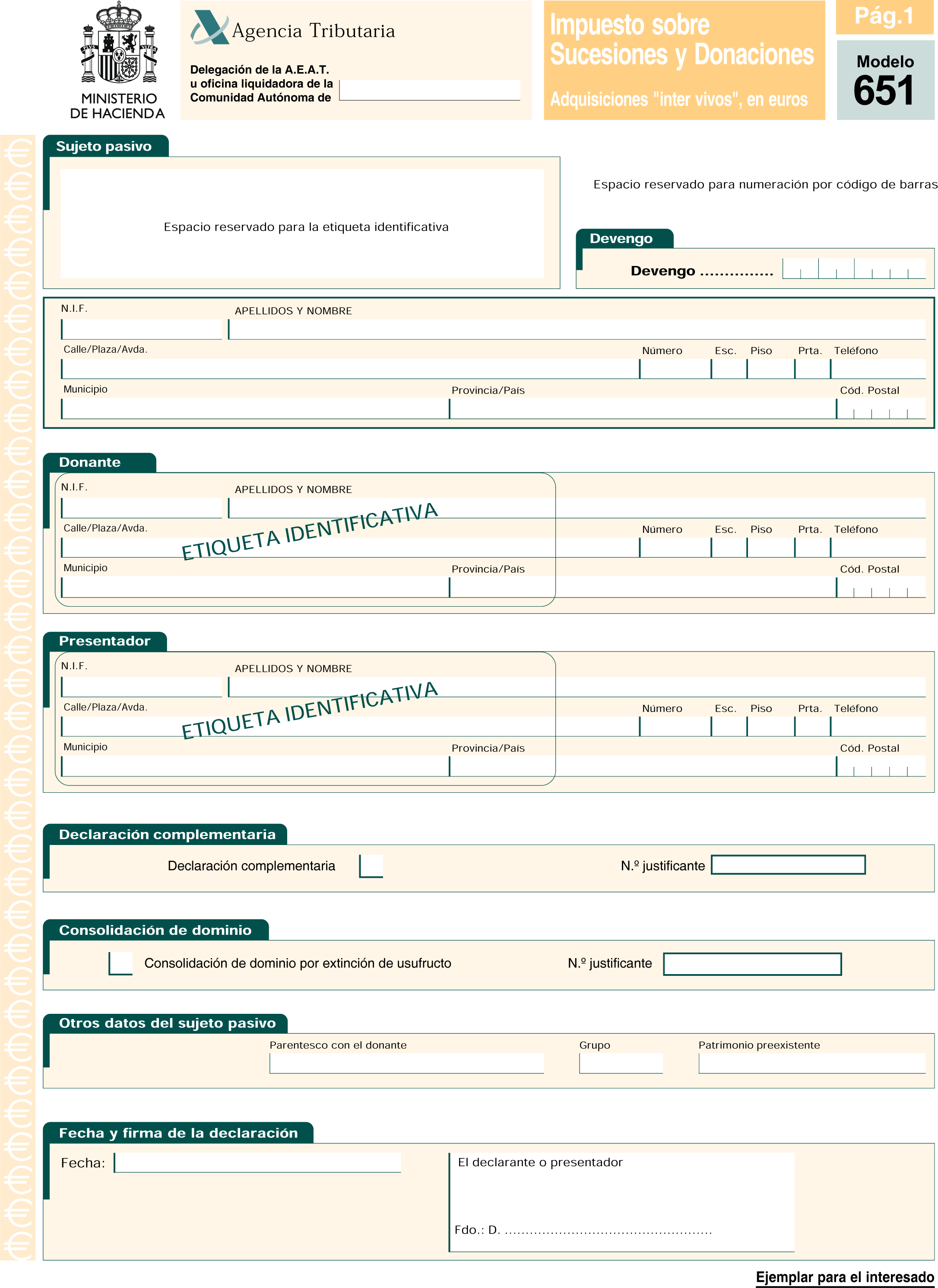

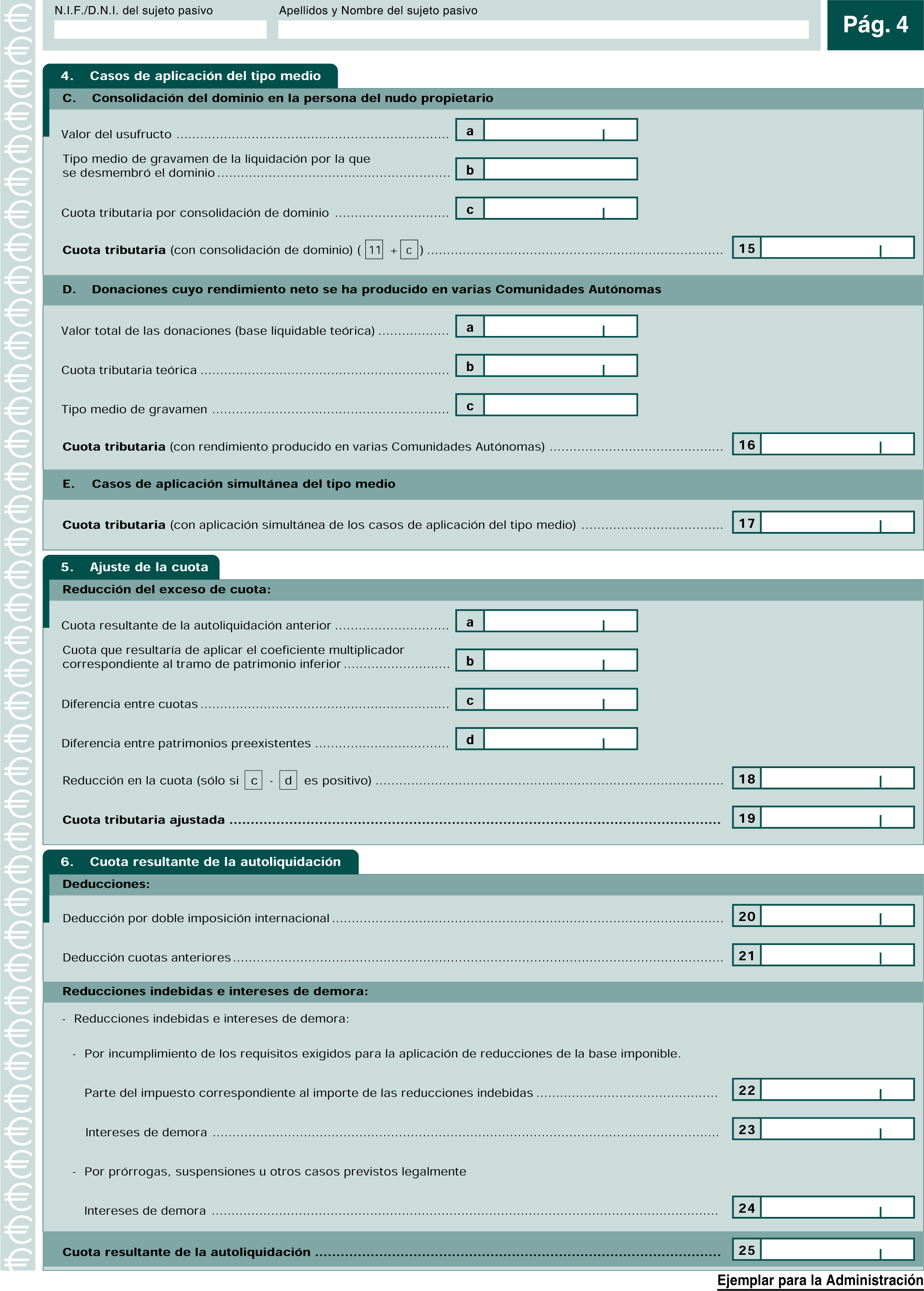

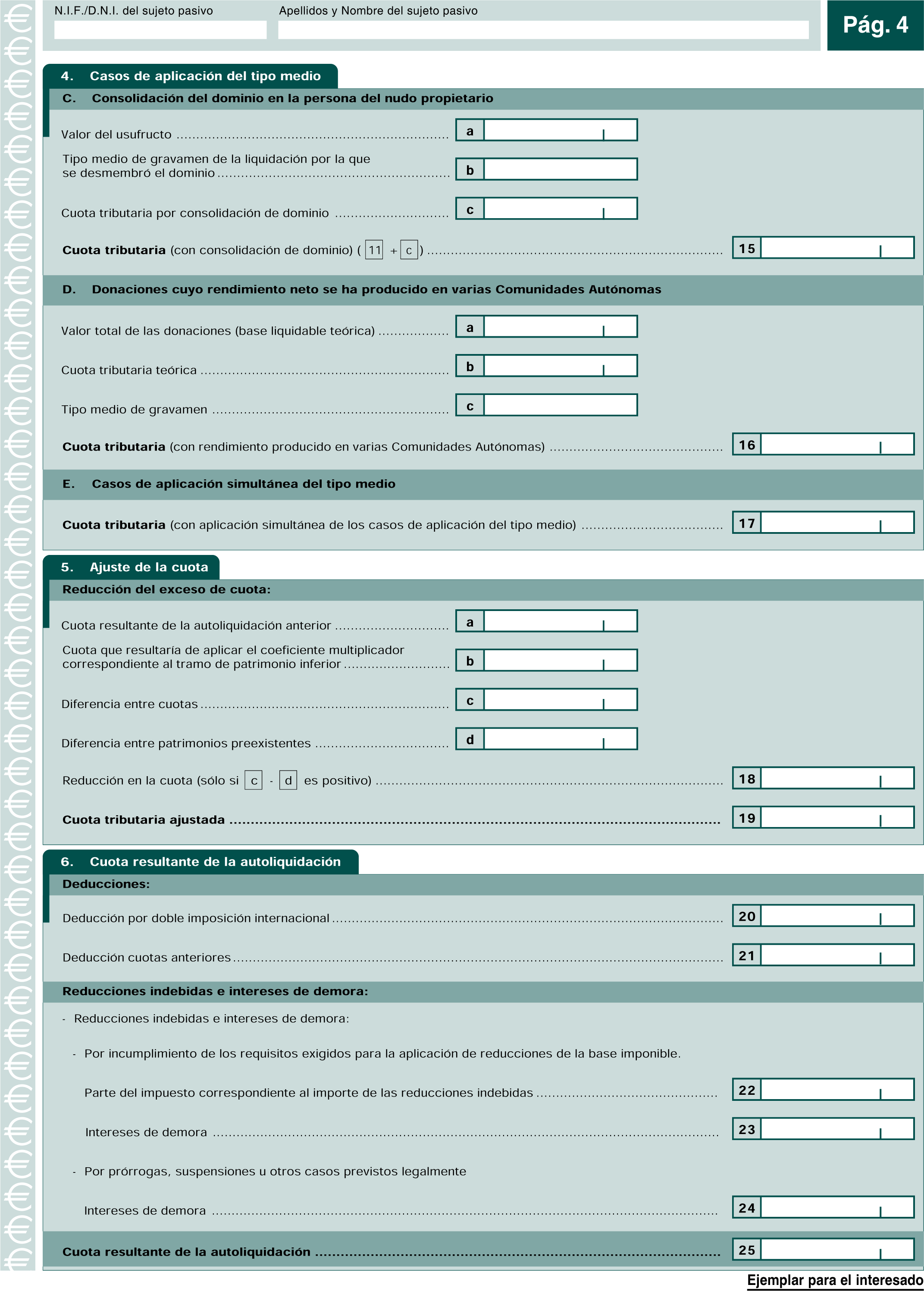

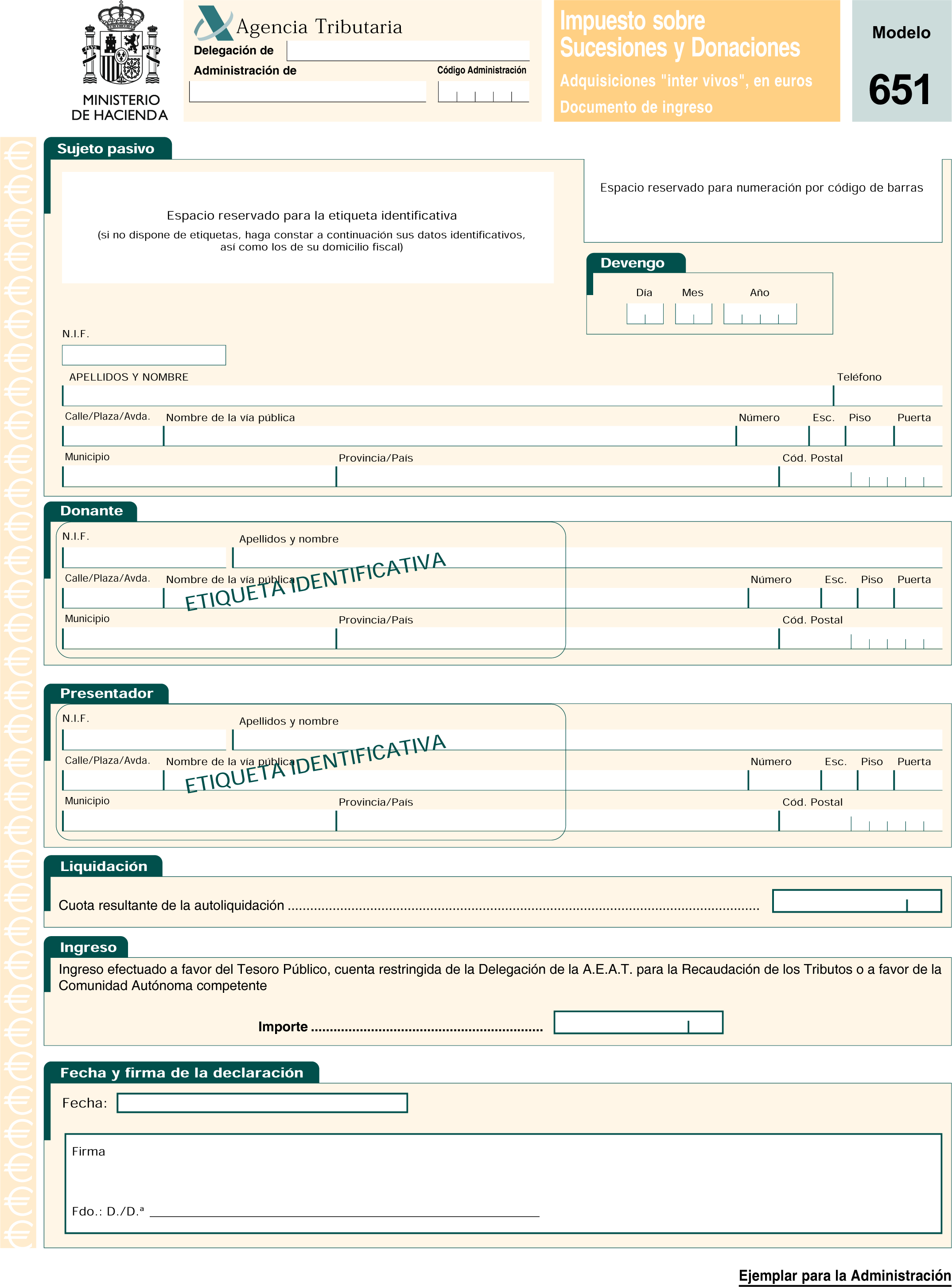

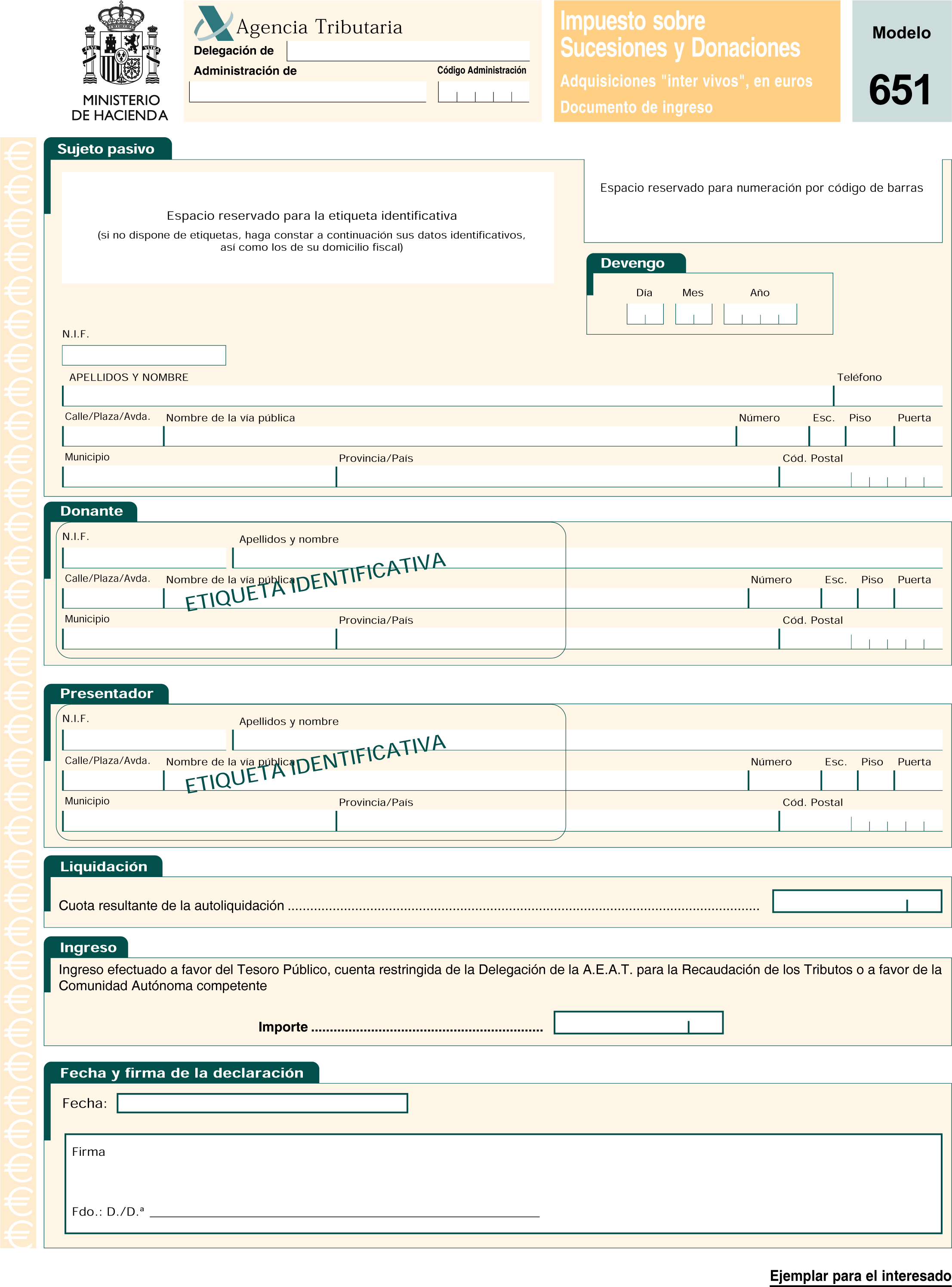

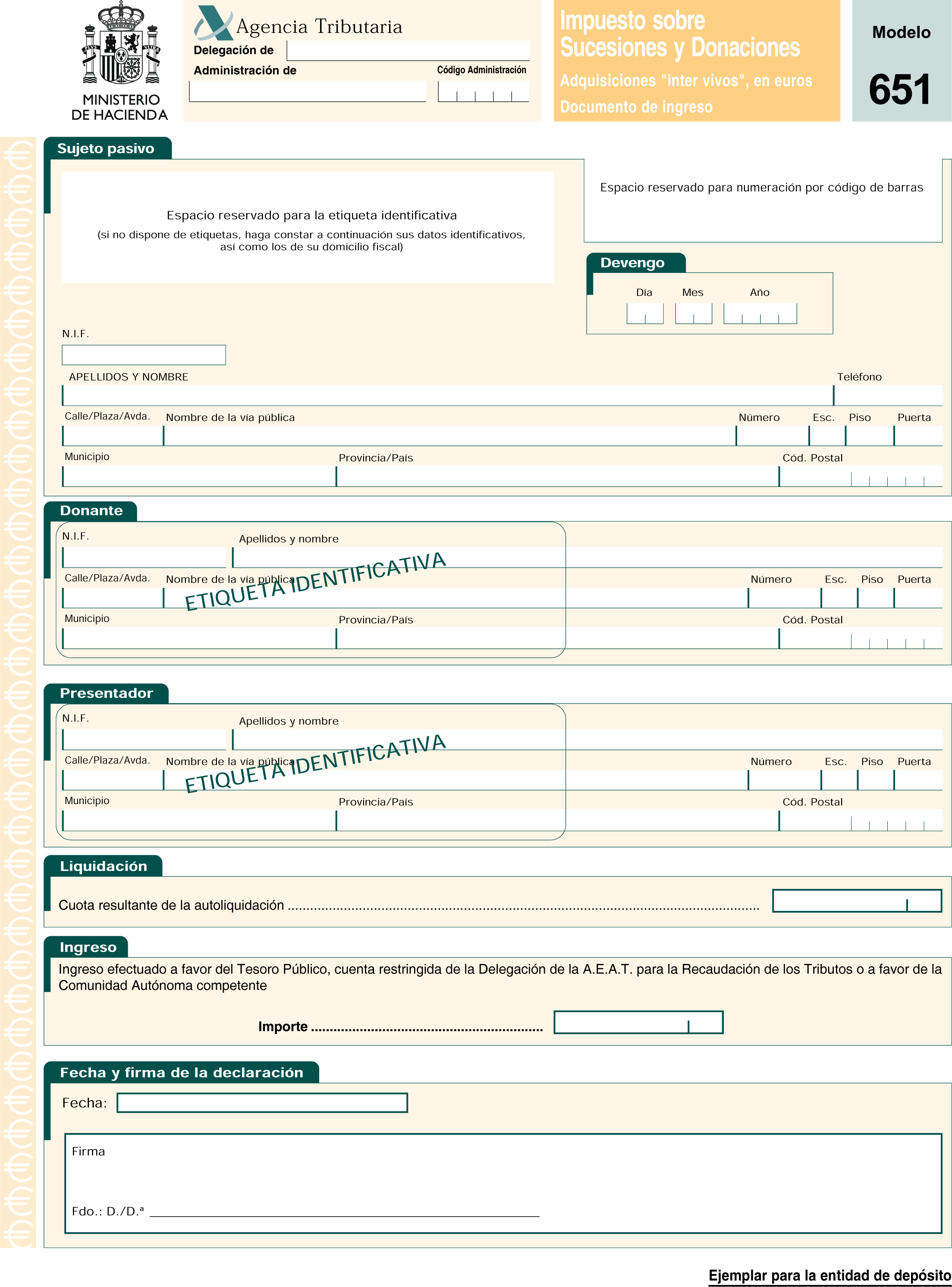

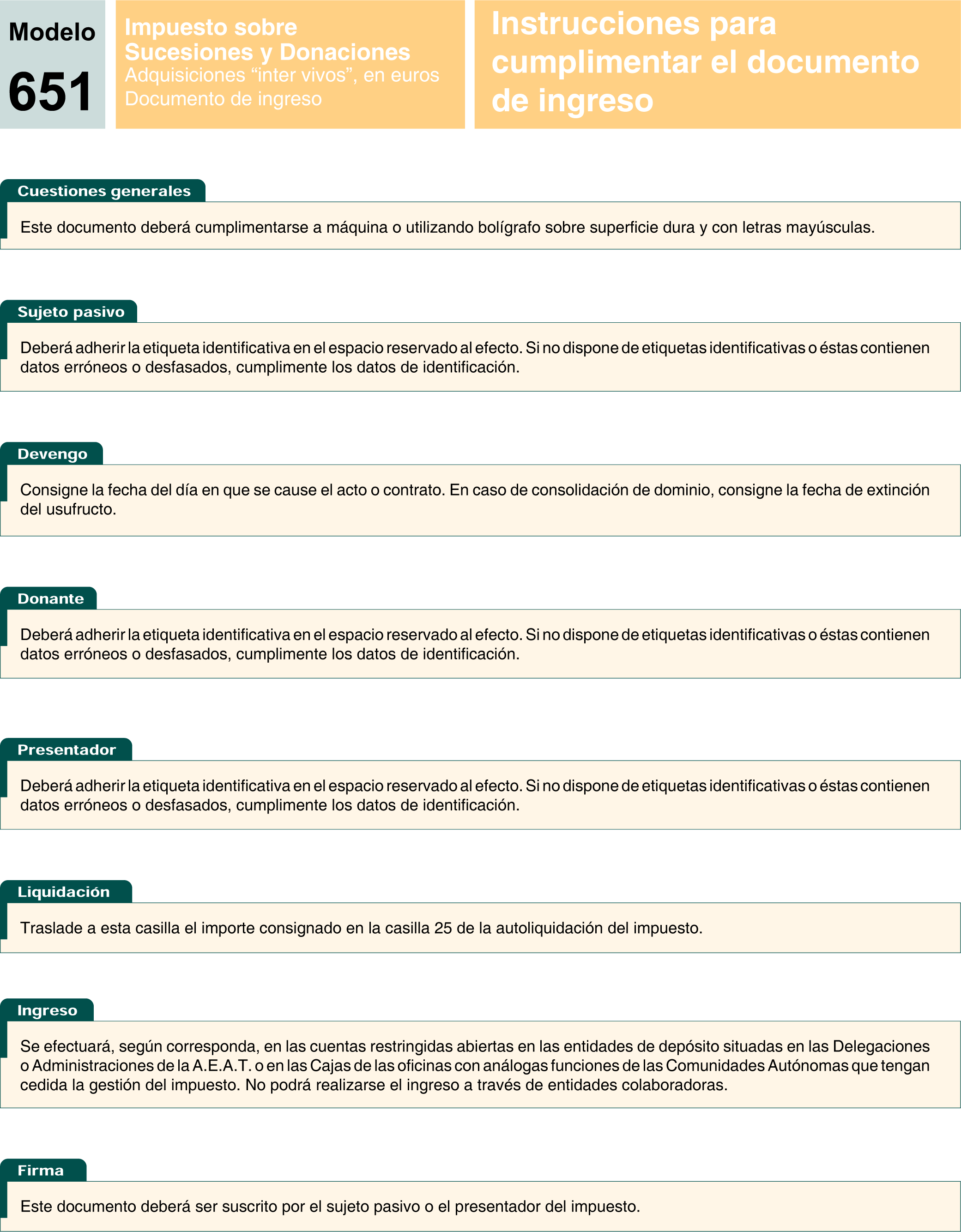

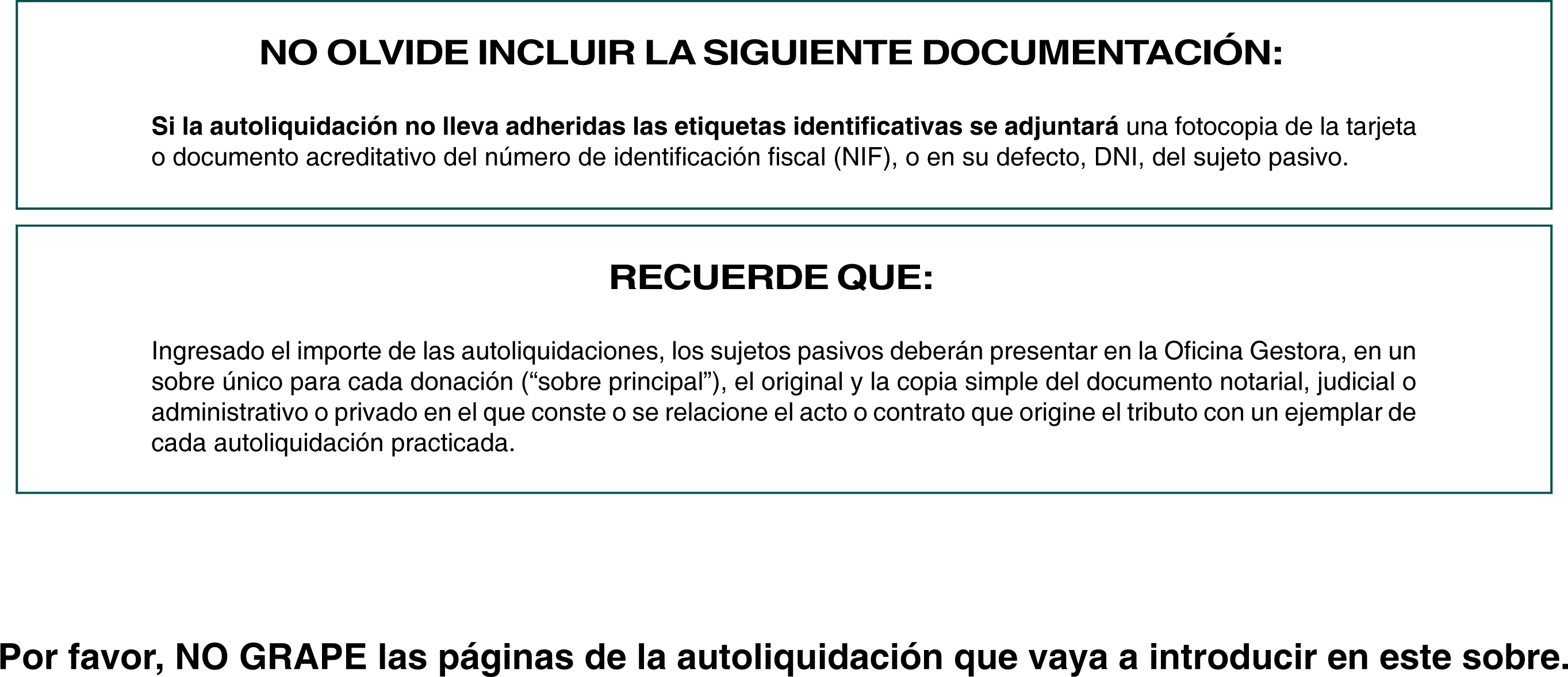

c) Modelo 651 «Impuesto sobre Sucesiones y Donaciones. Adquisiciones «inter vivos» en euros». Este modelo se utilizará para la autoliquidación de las adquisiciones de bienes y derechos por donación o cualquier otro negocio jurídico «inter vivos» a título gratuito. Dicho modelo consta de un ejemplar para la Administración y otro para el interesado.

Dos. Se aprueban los siguientes documentos de ingreso para la autoliquidación por el Impuesto sobre Sucesiones y Donaciones, que figuran en el anexo XVI de esta Orden:

a) Modelo 650 en euros: Documento de ingreso. El número de justificante que habrá de figurar en dicho documento en euros será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 653.

b) Modelo 652 en euros: Documento de ingreso. El número de justificante que habrá de figurar en dicho documento en euros será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 655.

c) Modelo 651 en euros: Documento de ingreso. El número de justificante que habrá de figurar en dicho documento en euros será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 654.

Tres. Se aprueban los siguientes sobres de presentación de las declaraciones-liquidaciones del Impuesto sobre Sucesiones y Donaciones, que figuran en el anexo XVII de esta Orden:

a) Sobre individual de la autoliquidación del Impuesto sobre Sucesiones y donaciones. Adquisiciones «mortis causa».

b) Sobre principal de la autoliquidación del Impuesto sobre Sucesiones y Donaciones. Adquisiciones «mortis causa».

c) Sobre individual de la autoliquidación del Impuesto sobre Sucesiones y donaciones. Adquisiciones «inter vivos».

d) Sobre principal de la autoliquidación del Impuesto sobre Sucesiones y Donaciones. Adquisiciones «inter vivos».

Cuatro. Los supuestos de utilización de los modelos citados en el subapartado uno anterior, los requisitos exigidos para su presentación, el lugar de presentación e ingreso y el plazo de presentación de los mismos se ajustarán a lo dispuesto para los correspondientes modelos en pesetas, aprobados por la Orden de 7 de abril de 2000 («Boletín Oficial del Estado» del 12).

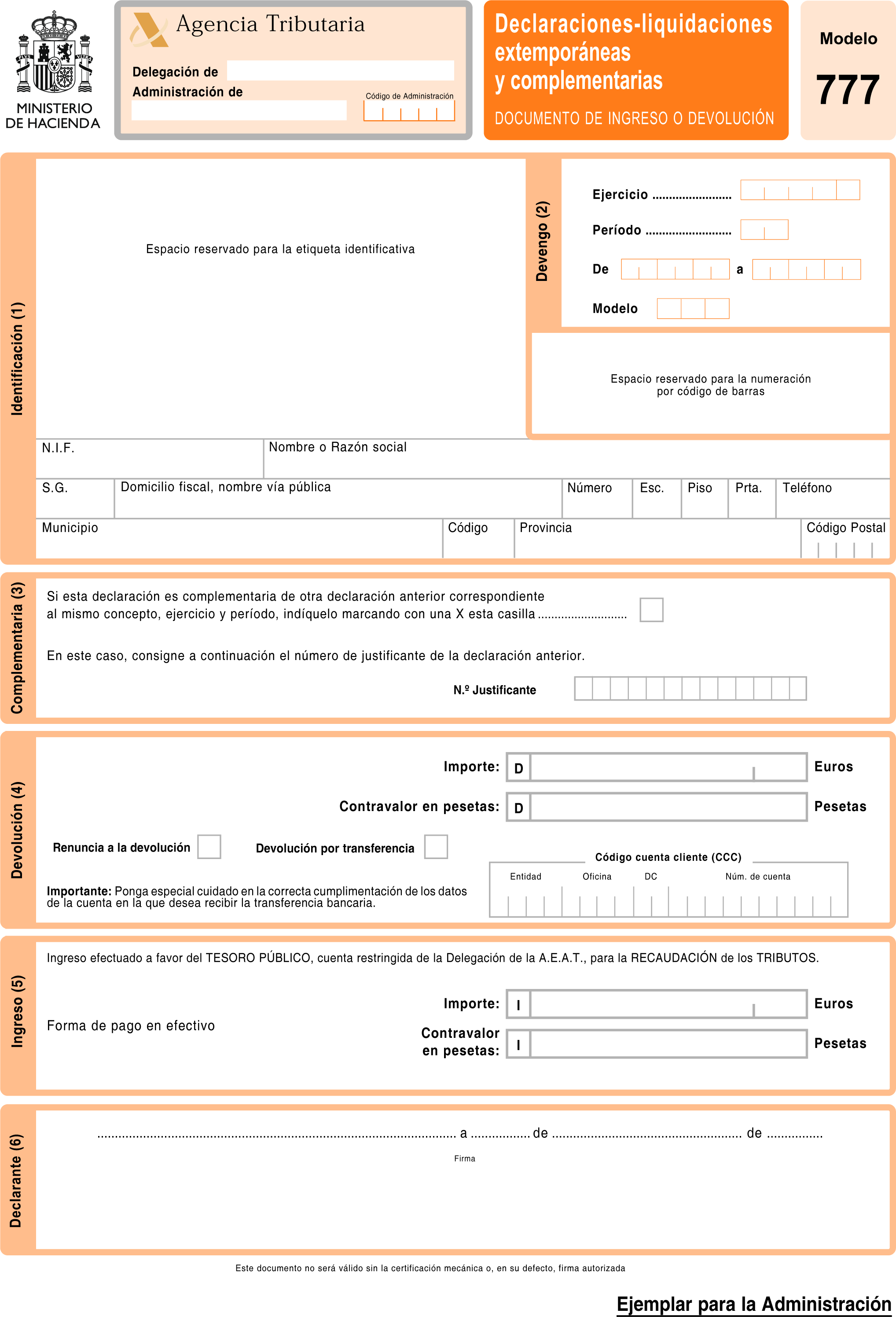

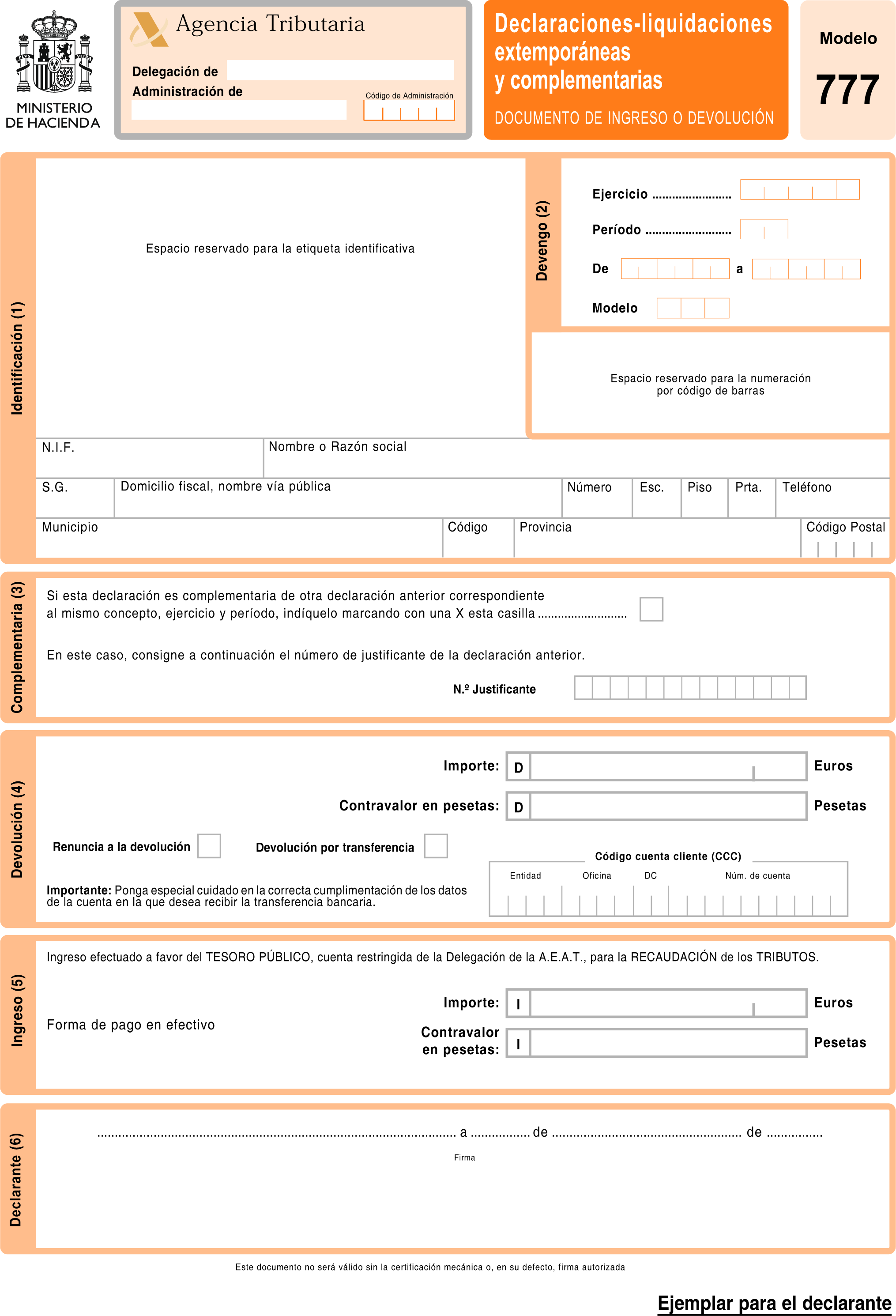

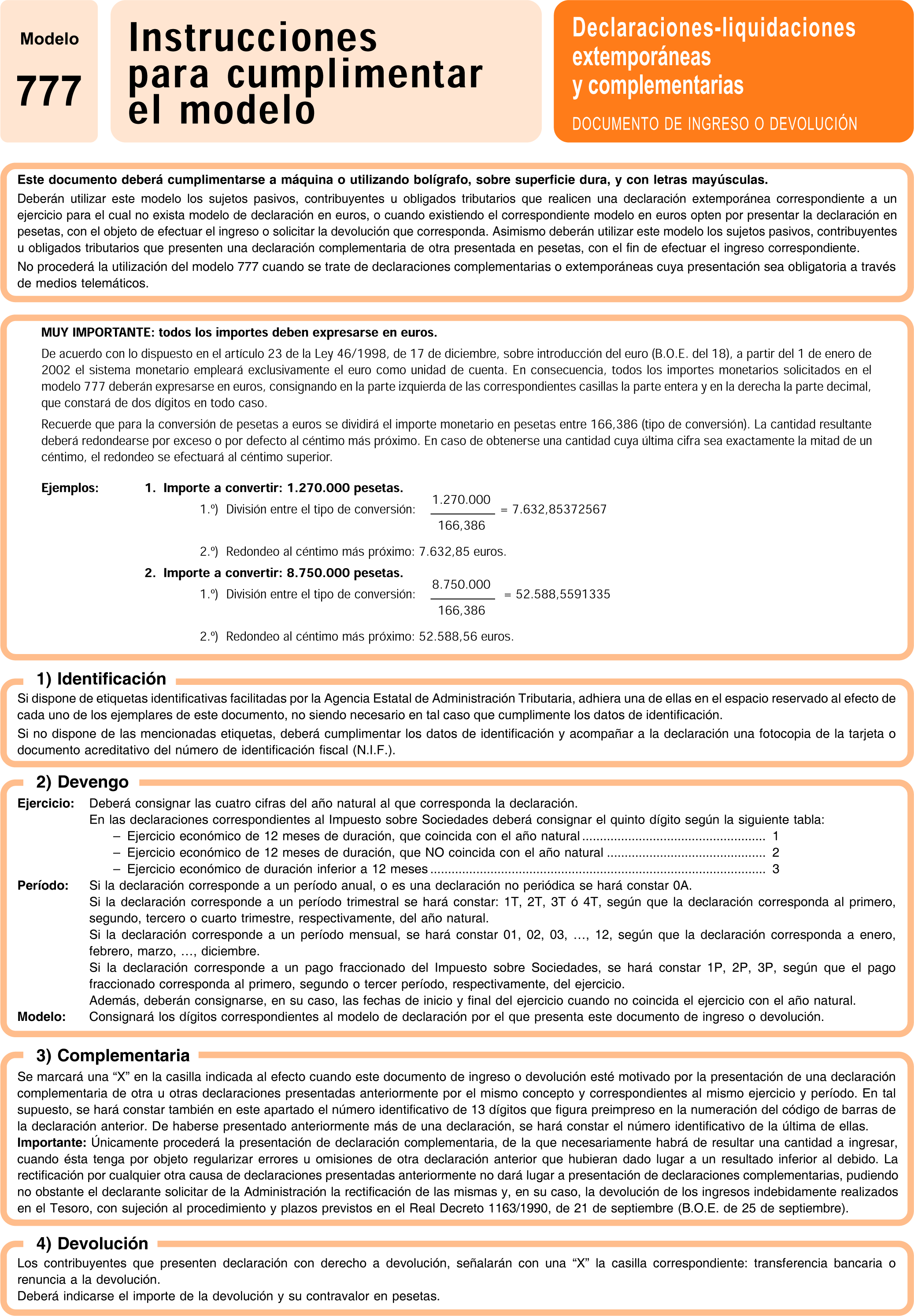

Uno. Se aprueba el modelo 777 «Declaraciones-liquidaciones extemporáneas y complementarias. Documento de ingreso o devolución», que figura como anexo XVIII de esta Orden y que consta de dos ejemplares: Ejemplar para el declarante y ejemplar para la Administración.

Dos. Deberán utilizar este modelo los sujetos pasivos, contribuyentes u obligados tributarios que realicen una declaración extemporánea correspondiente a un ejercicio para el cual no exista modelo de declaración en euros o cuando, existiendo el correspondiente modelo en euros, opten por presentar la declaración en pesetas, con el objeto de efectuar el ingreso o solicitar la devolución que corresponda. Asimismo, deberán utilizar este modelo los sujetos pasivos, contribuyentes u obligados tributarios que presenten una declaración complementaria de otra presentada en pesetas, con el fin de efectuar el ingreso correspondiente.

No procederá la utilización del modelo 777 cuando se trate de declaraciones complementarias o extemporáneas cuya presentación sea obligatoria a través de medios telemáticos.

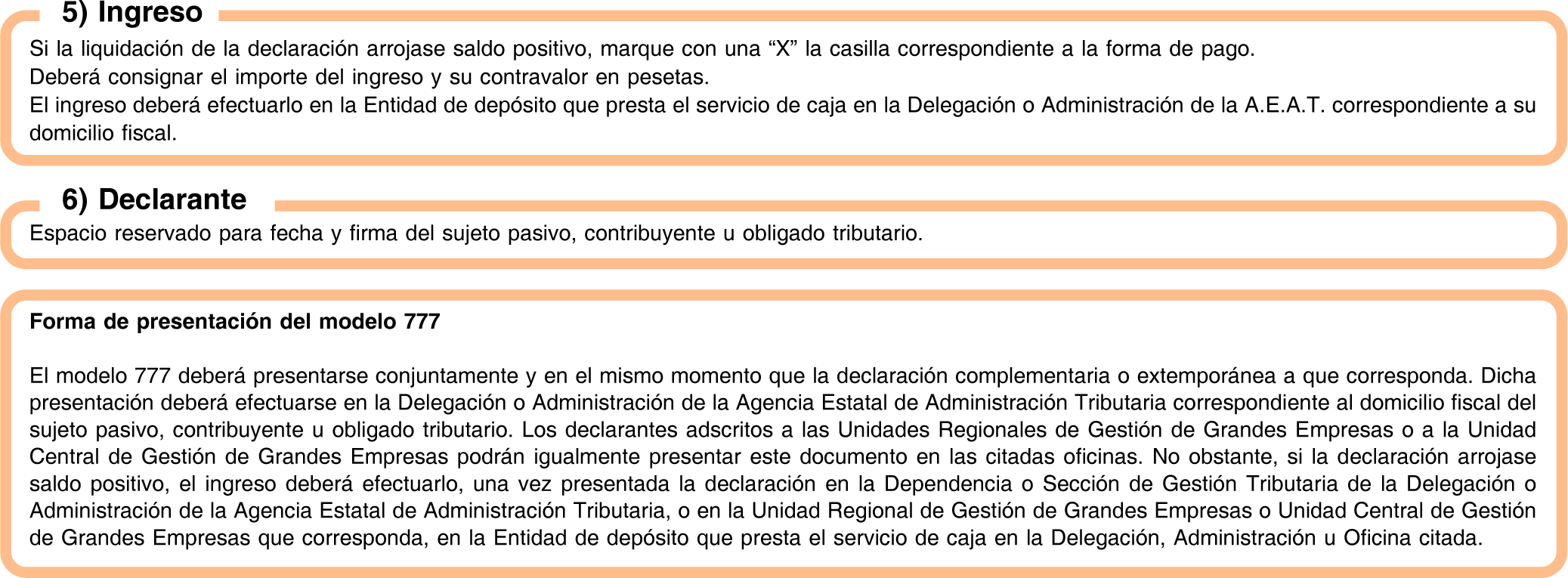

Tres. El modelo 777 deberá presentarse conjuntamente y en el mismo momento que la declaración complementaria o extemporánea a que corresponda. Dicha presentación deberá efectuarse en la Delegación o Administración de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del sujeto pasivo, contribuyente u obligado tributario. Los declarantes adscritos a las Unidades Regionales de Gestión de Grandes Empresas o a la Unidad Central de Gestión de Grandes Empresas podrán igualmente presentar este documento en las citadas oficinas. No obstante, si la declaración arrojase saldo positivo, el ingreso deberá efectuarlo, una vez presentada la declaración en la Dependencia o Sección de Gestión Tributaria de la Delegación o Administración de la Agencia Estatal de Administración Tributaria, o en la Unidad Regional de Gestión Grandes Empresas o Unidad Central de Gestión de Grandes Empresas que corresponda, en la Entidad de depósito que presta el servicio de caja en la Delegación, Administración u Oficina citada.

No procederá la presentación del documento de ingreso o devolución de la declaración complementaria o extemporánea, pues a estos efectos se utilizará el modelo 777, de acuerdo con lo señalado en el subapartado uno anterior.

Uno. Los obligados tributarios que presenten una declaración informativa o una declaración resumen anual de forma extemporánea podrán utilizar el correspondiente modelo en pesetas cuando la declaración se refiera a un ejercicio en el que tales declaraciones podían presentarse utilizando dichos modelos.

Dos. Los obligados tributarios que presenten una declaración informativa o una declaración resumen anual de carácter complementario o sustitutivo de otra presentada en pesetas, podrán formular las mismas utilizando los correspondientes modelos en pesetas.

Salvo lo dispuesto en los apartados duodécimo y decimotercero anteriores en relación con las declaraciones complementarias, sustitutivas o extemporáneas, a partir de 1 de enero de 2002 no será posible la presentación de declaraciones tributarias utilizando modelos en pesetas. Desde la fecha citada, los sujetos pasivos, contribuyentes u obligados tributarios deberán utilizar necesariamente los modelos en euros aprobados y que estén en vigor en el momento de presentación de la declaración.

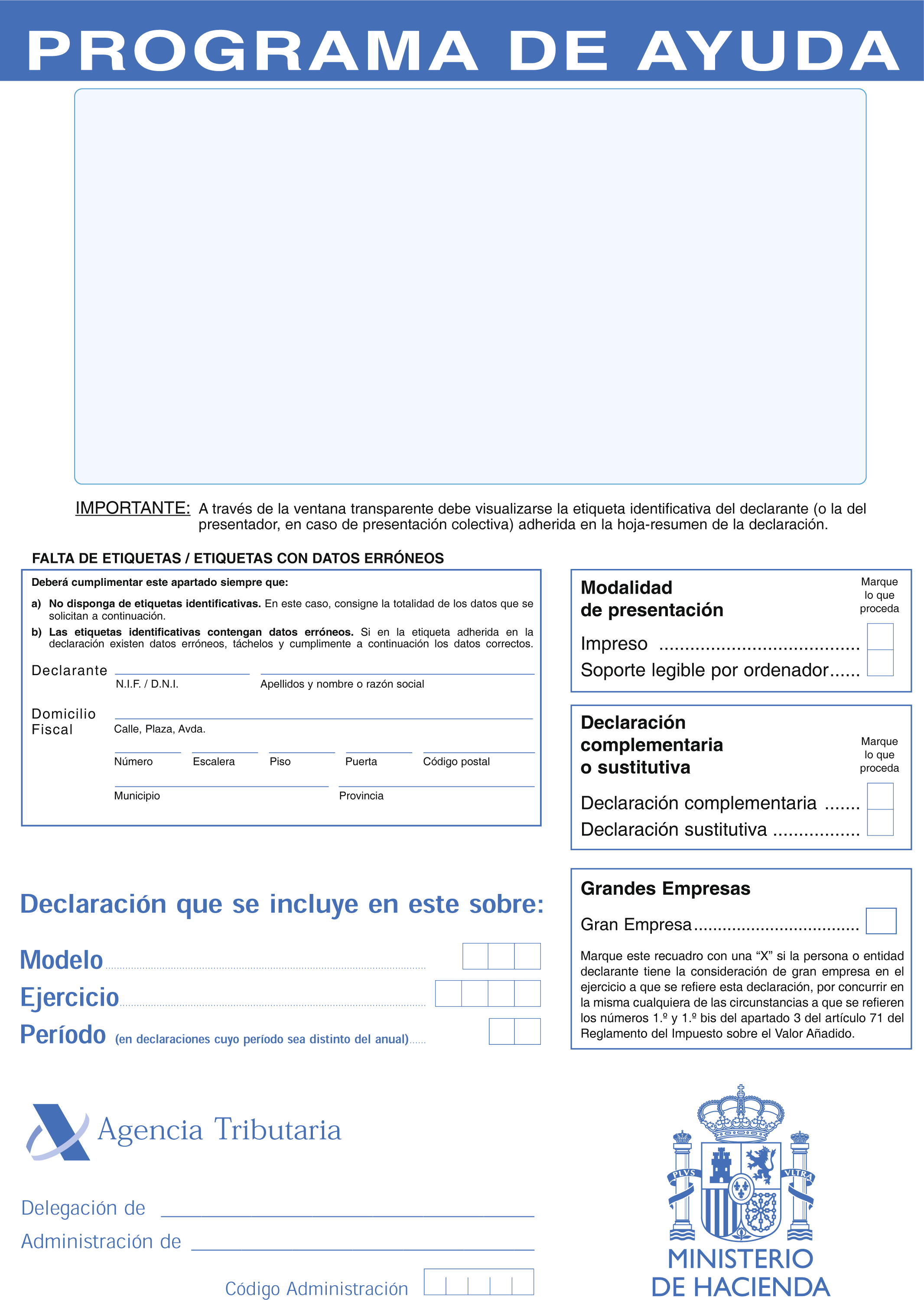

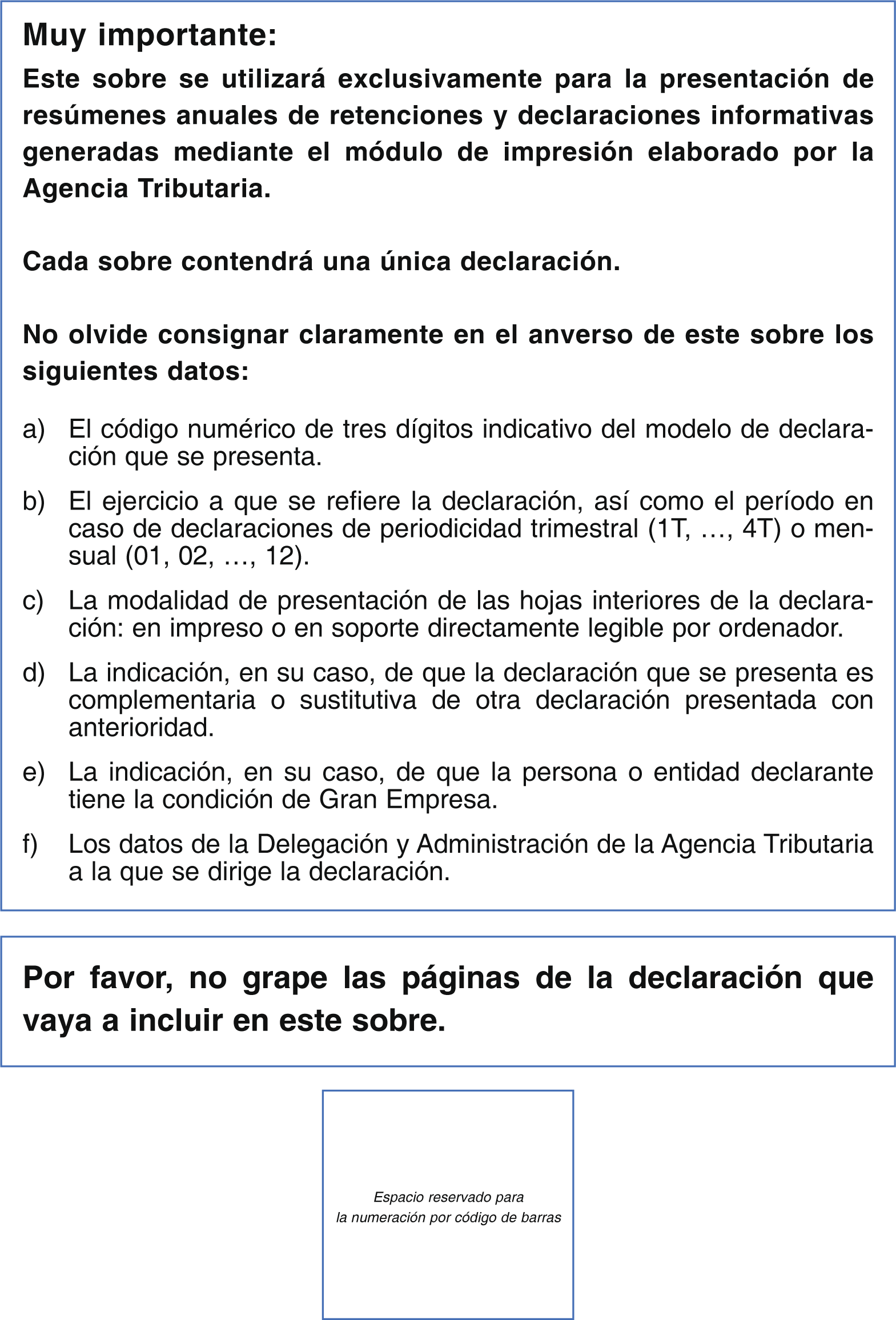

Se aprueba el «Sobre programa de ayuda», que figura en el anexo XIX de esta Orden y que podrá utilizarse para presentar aquellas declaraciones informativas o resúmenes anuales generadas mediante el módulo de impresión en papel blanco que, a estos efectos, haya elaborado la Agencia Estatal de Administración Tributaria.

A partir del 1 de enero de 2002 el Número de Referencia Completo a que se refiere la Orden de 20 de enero de 1999, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de las declaraciones-liquidaciones mensuales de grandes empresas correspondientes a los códigos 111, 320 y 332 («Boletín Oficial del Estado» de 22 de enero) se calculará en céntimos de euro.

Se modifica el anexo VII «Presentación centralizada. Ingresos entidades colaboradoras. Especificaciones técnicas. Validaciones», de la Orden de 15 de junio de 1995, por la que se desarrolla, parcialmente, el Reglamento General de Recaudación, en la redacción dada al mismo por el Real Decreto 448/1995, de 24 de marzo, en relación con las entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria, en el sentido siguiente:

a) Se sustituye la expresión de la última línea de la columna izquierda, referente al modelo 004 de los registros de tipo 3, ingresos SIR, por la expresión siguiente:

Posiciones 5-6: Valores permitidos: 70 ó 71.

b) Se añade en lo referente a tipo de registro 3 (registro de detalle) y dentro del apartado Número de Justificante lo siguiente:

044 siempre que se trate de modelos en euros, presentados por medio de papel impreso, en los que la posición tercera del número de justificante será 7: Leve.

045 siempre que se trate de modelos en euros, presentados por medio de papel impreso, en los que la posición tercera del número de justificante será 8: Leve.

311 siempre que se trate de modelos en euros, presentados por medio de papel impreso, en los que las posiciones segunda y tercera del número de justificante serán 74: Leve.

371 siempre que se trate de modelos en euros, presentados por medio de papel impreso, en los que las posiciones segunda y tercera del número de justificante serán 75: Leve.

650 siempre que se trate de modelos en euros, presentados por medio de papel impreso, en los que la posición tercera del número de justificante será 3: Leve.

652 siempre que se trate de modelos en euros, presentados por medio de papel impreso, en los que la posición tercera del número de justificante será 5: Leve.

651 siempre que se trate de modelos en euros, presentados por medio de papel impreso, en los que la posición tercera del número de justificante será 4: Leve.

No se cumple rutina c/control: Leve.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Los modelos y diseños físicos y lógicos aprobados por esta Orden serán objeto de utilización, por primera vez, a partir del 1 de enero de 2002.

Lo que comunico a VV. II. para su conocimiento y efectos.

Madrid, 27 de julio de 2001.

MONTORO ROMERO

Ilmos. Sres. Director general de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

State Agency Official State Gazette

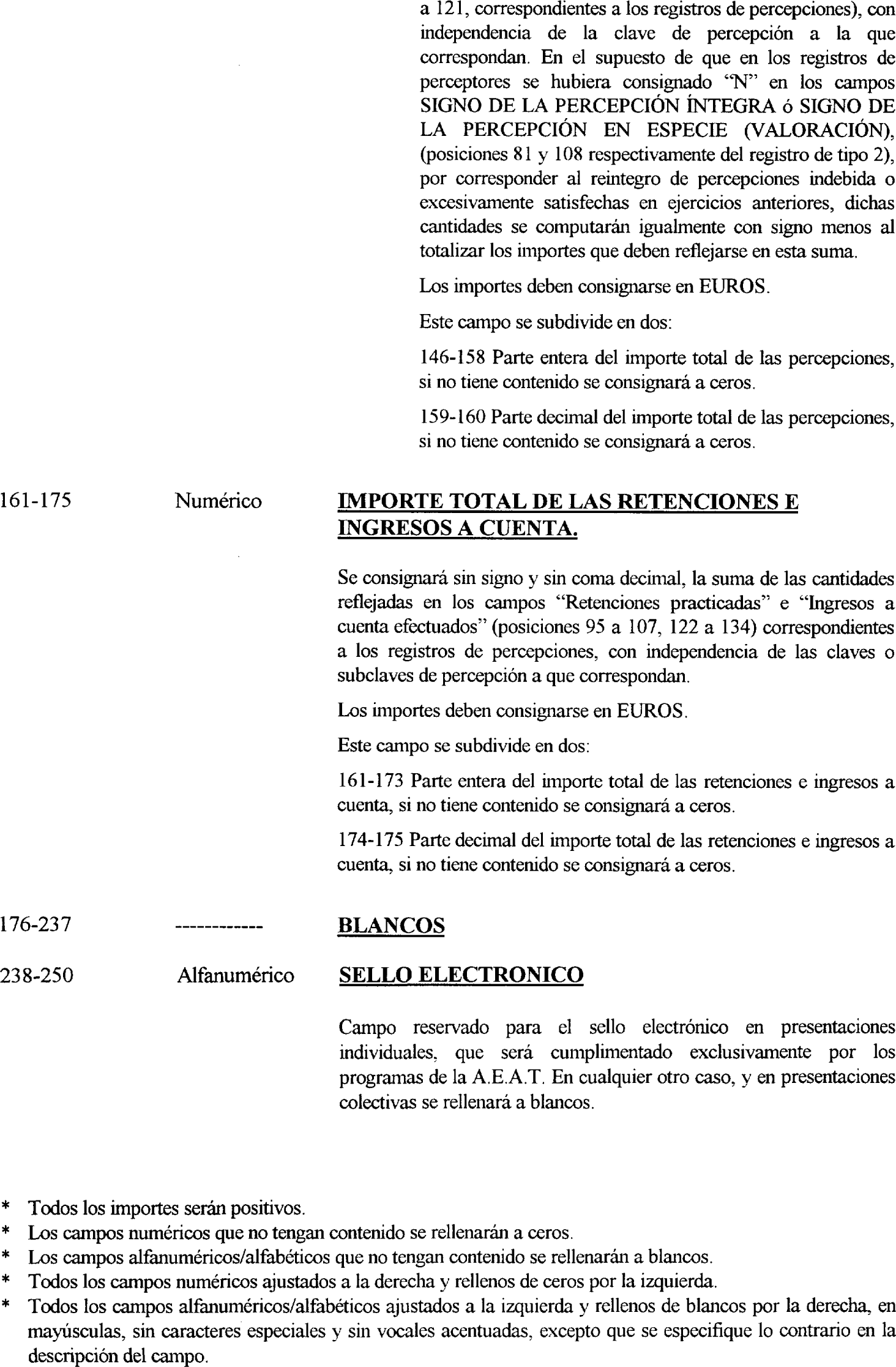

Avda. de Manoteras, 54 - 28050 Madrid