Agencia Estatal Boletín Oficial del Estado

La Ley 13/1996, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, establece un nuevo Impuesto sobre las Primas de Seguros, que se configura como un tributo de naturaleza indirecta, el cual grava las operaciones de seguro y capitalización.

El artículo 12 de la citada Ley, en su apartado 13.1, establece que los sujetos pasivos estarán obligados a presentar mensualmente declaración por este Impuesto, debiendo determinar en el mismo momento la deuda tributaria correspondiente e ingresarla en el lugar, plazos e impresos que establezca el Ministerio de Economía y Hacienda. En uso de dicha habilitación, se dictó la Orden de 22 de enero de 1997 («Boletín Oficial del Estado» del 29), que aprobó el modelo 420 de la declaración-liquidación del Impuesto sobre las Primas de Seguros. Para evitar confusiones en la codificación del modelo de este Impuesto con los que se refieren al Impuesto General Indirecto Canario, la presente Orden incluye un cambio de denominación del mismo, que pasará a codificarse como 430 a partir del 1 de enero de 1999.

Por su parte, el artículo 12. Trece. 2 de la citada Ley, en su nueva redacción dada por la Ley 66/1997, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, establece que los sujetos pasivos estarán obligados a presentar una declaración resumen anual del impuesto, en los plazos y con los requisitos y condiciones que establezca el Ministerio de Economía y Hacienda.

En consecuencia, y haciendo uso de la autorización que tiene conferida, este Ministerio se ha servido disponer:

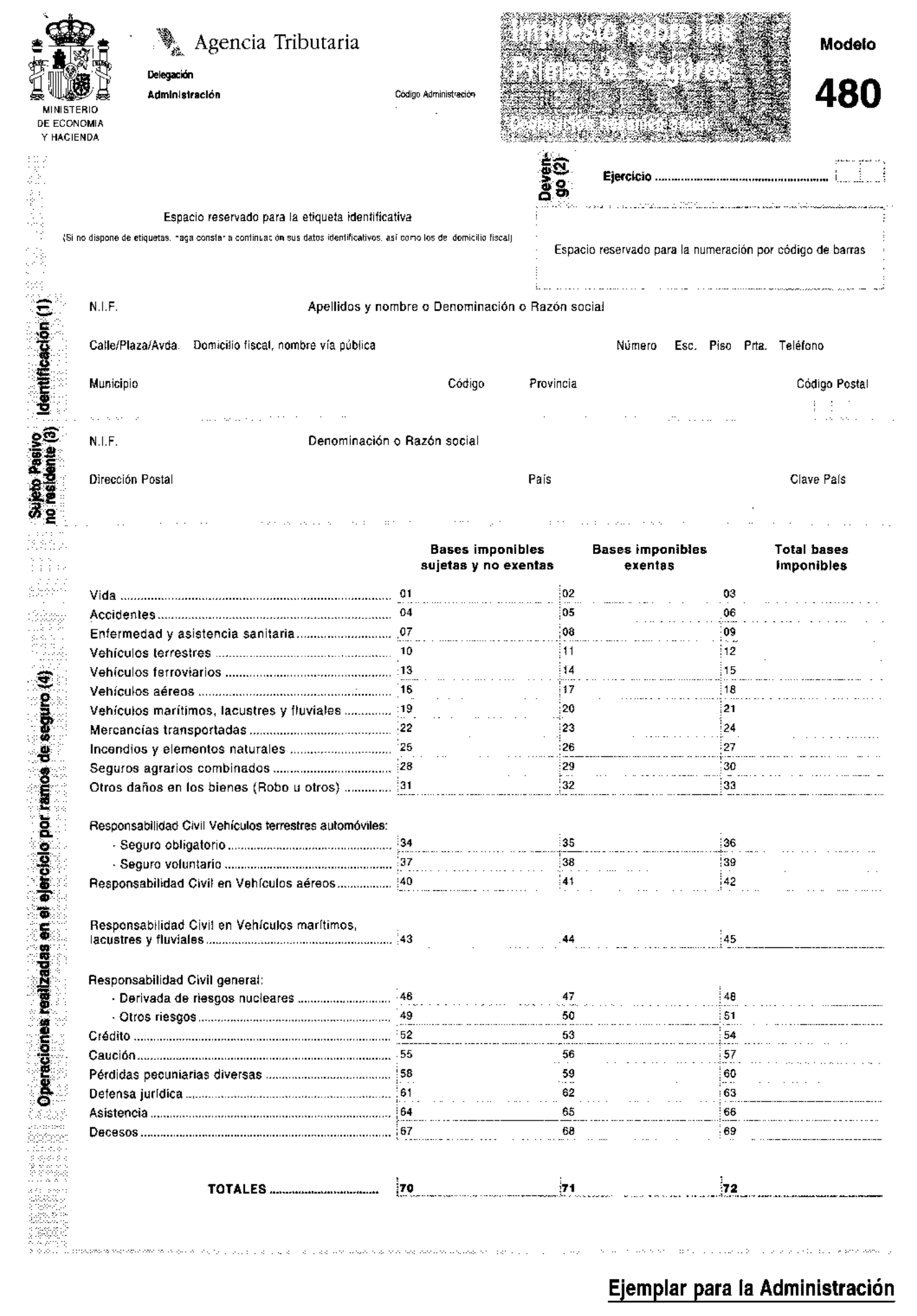

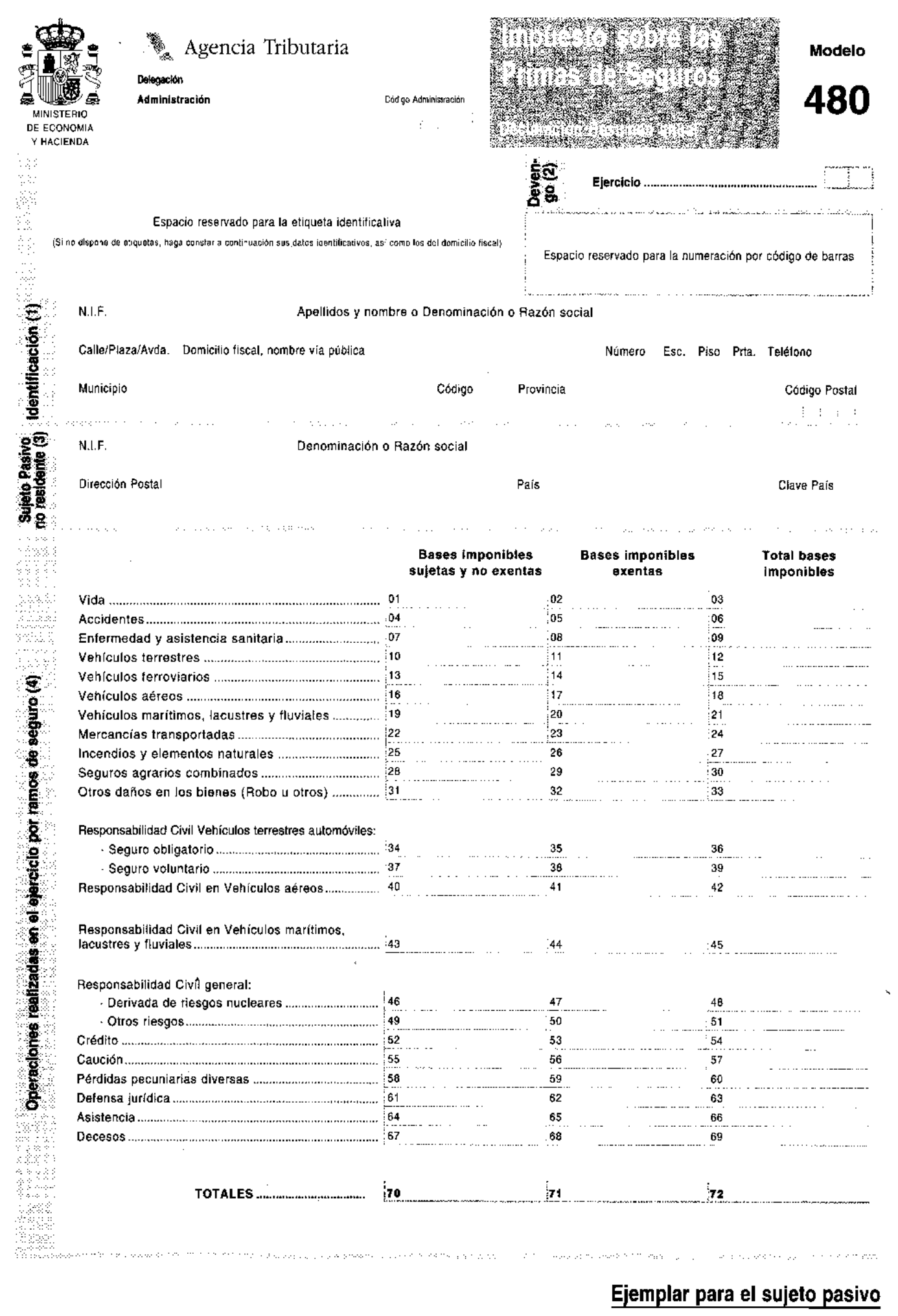

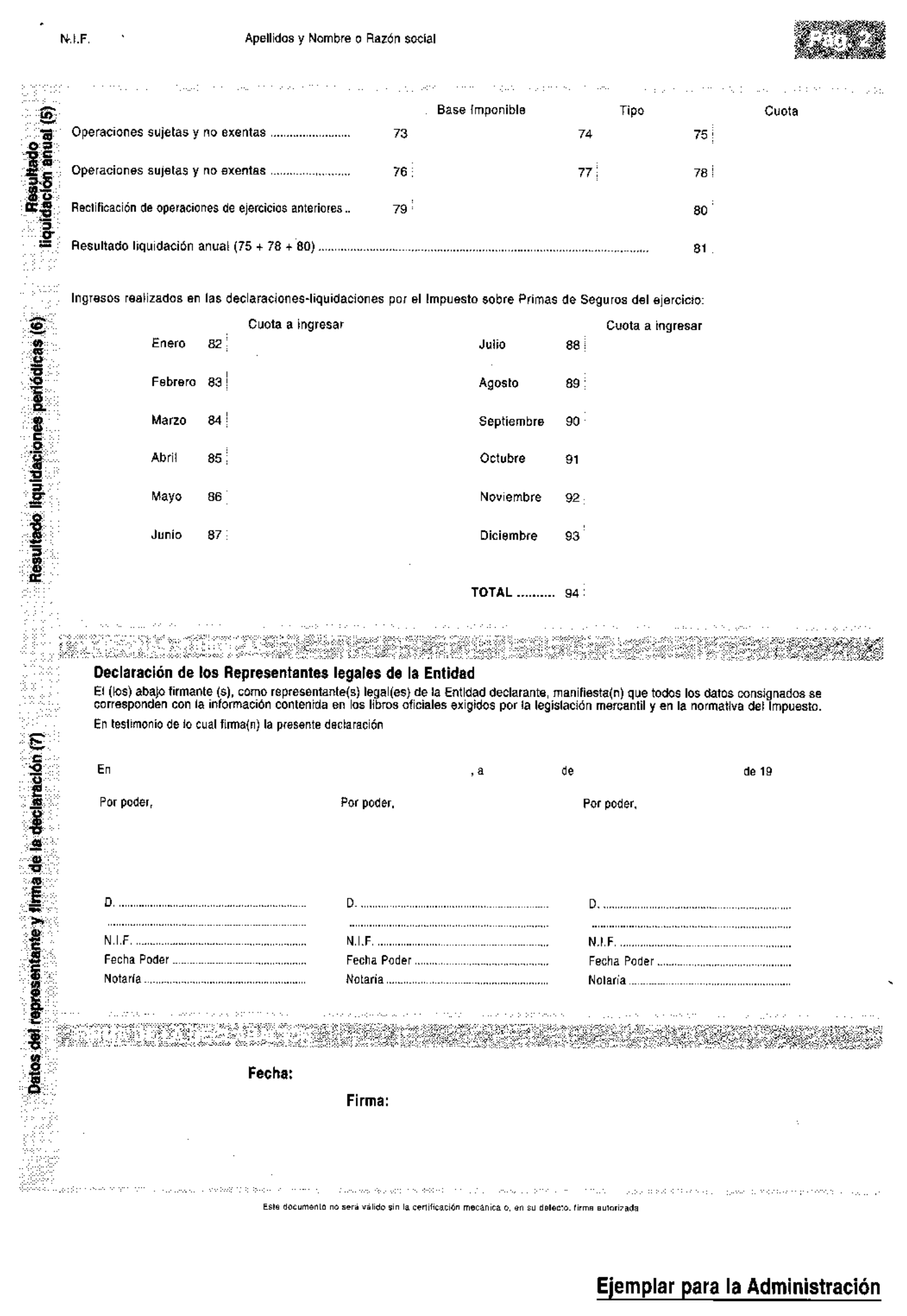

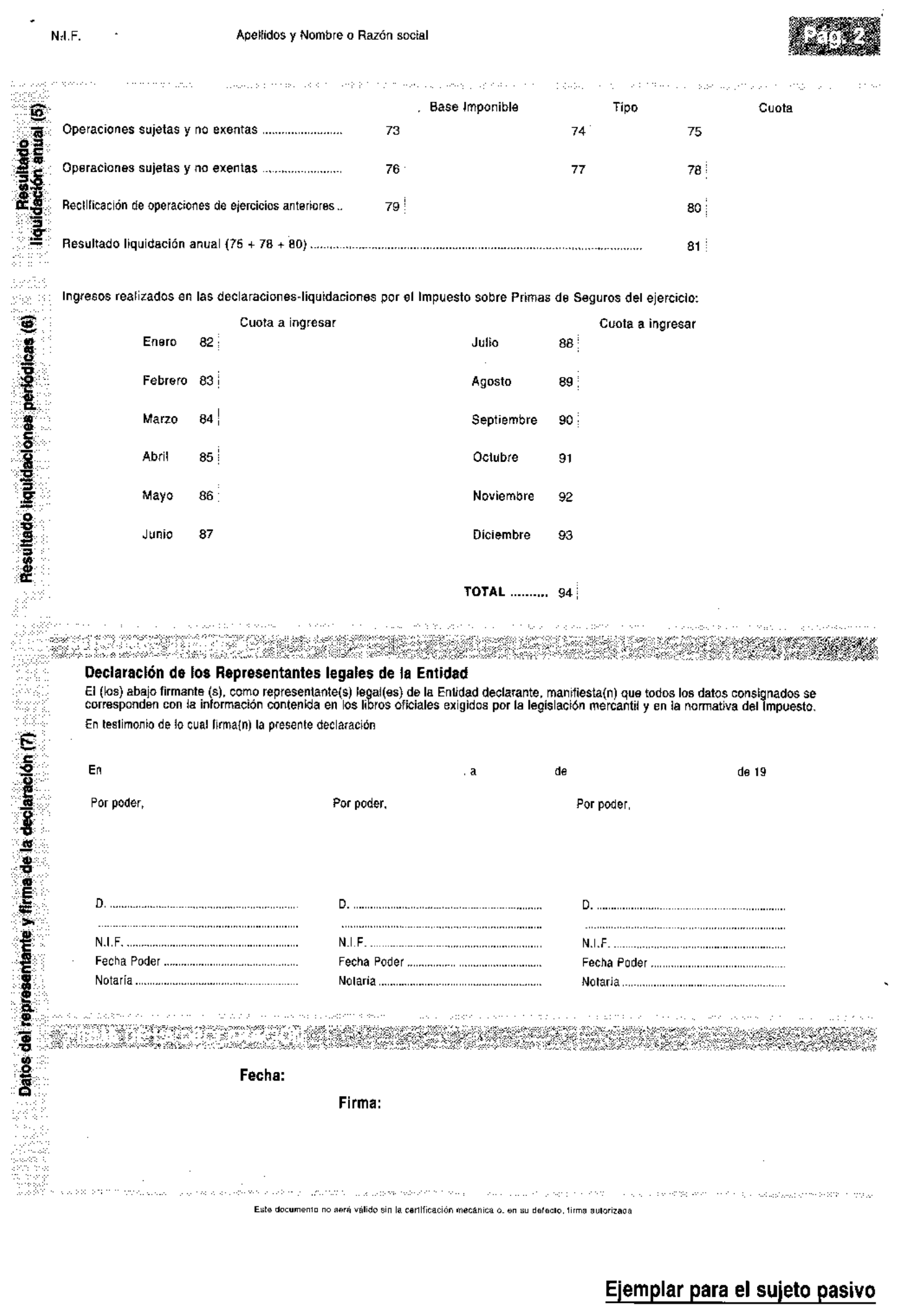

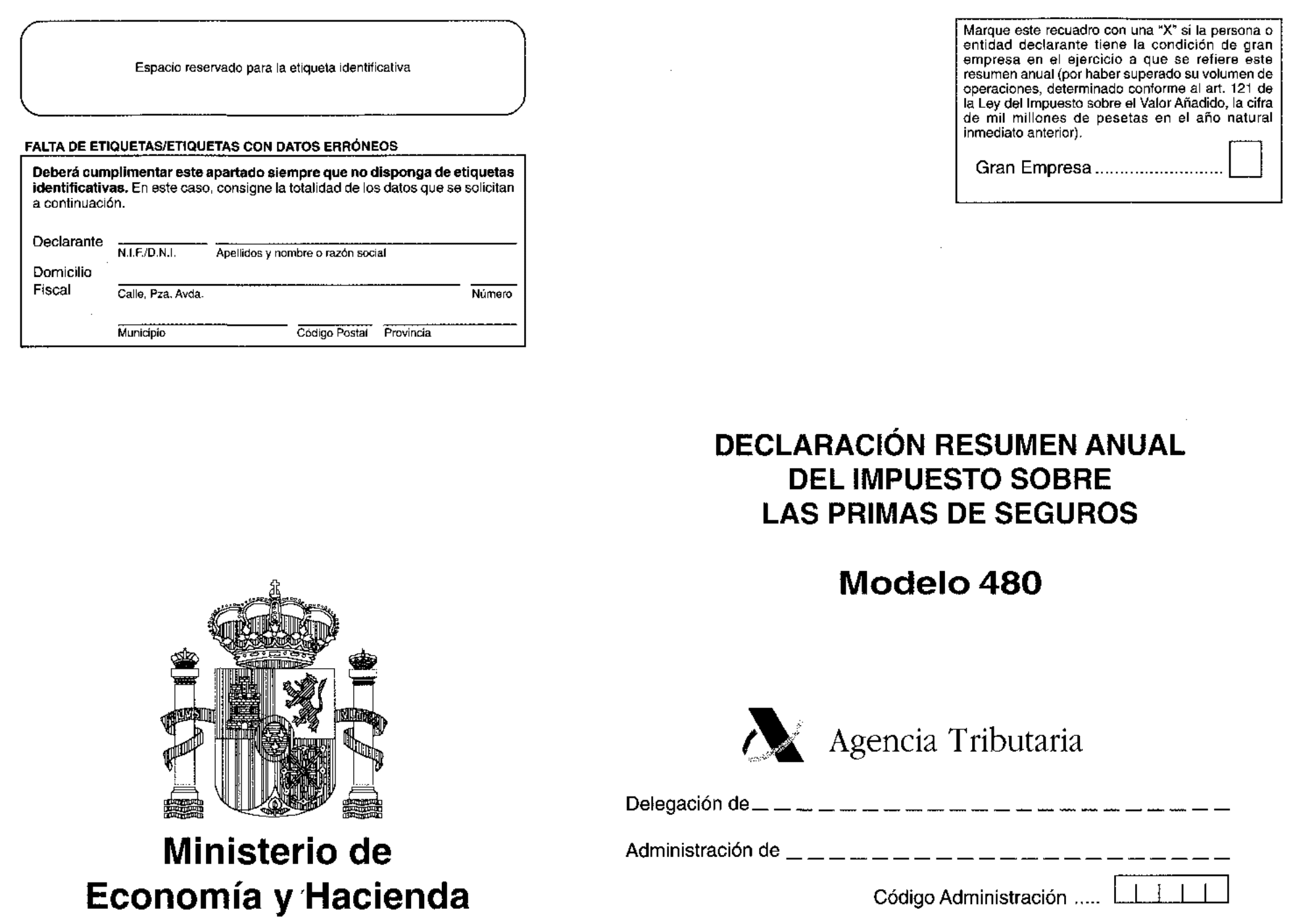

Uno. Se aprueba el modelo 480 «Declaración resumen anual del Impuesto sobre las Primas de Seguros» que figura en el anexo de la presente Orden y que consta de dos ejemplares: Ejemplar para la Administración y ejemplar para el sujeto pasivo.

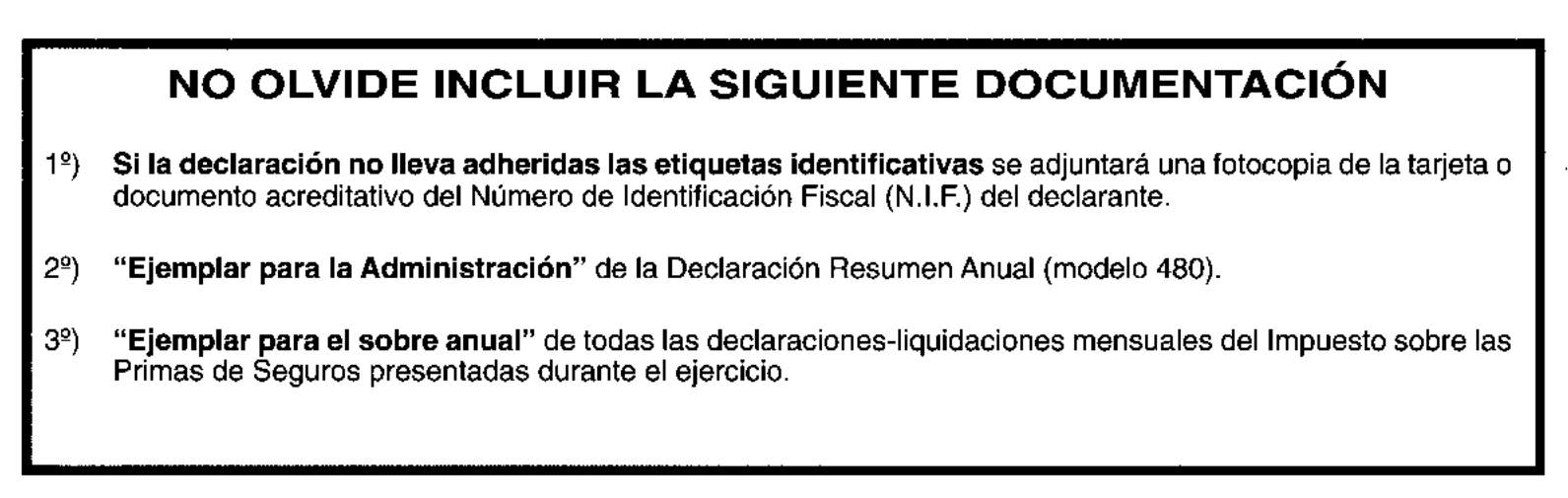

Dos. Con la declaración resumen anual se adjuntarán los ejemplares para el sobre anual de todos los períodos de liquidación del año.

Están obligados a presentar el modelo 480, las entidades aseguradoras cuando hayan realizado en el ejercicio operaciones gravadas por el impuesto y, en calidad de sustitutos del contribuyente, los representantes fiscales de las entidades aseguradoras domiciliadas en otro Estado miembro del Espacio Económico Europeo que hayan operado en España en régimen de libre prestación de servicios, con arreglo a lo previsto en el apartado nueve del artículo 12 de la Ley 13/1996, de 30 de diciembre, de Medidas Fiscales, Administrativas y de Orden Social.

La declaración resumen anual del Impuesto sobre las Primas de Seguros se presentará conjuntamente con la declaración-liquidación del último período del año en la entidad de depósito que presta el servicio de caja en la Delegación de la Agencia Estatal de Administración Tributaria o en las Administraciones de la misma en cuya demarcación territorial tenga su domicilio fiscal el obligado tributario, acompañando a la declaración fotocopia acreditativa del número de identificación fiscal, si la misma no lleva adheridas las etiquetas identificativas suministradas a tal efecto por la Agencia Estatal de Administración Tributaria.

También podrá realizarse la presentación en cualquier Entidad colaboradora (Bancos, Cajas de Ahorro o Cooperativas de crédito) de la provincia en que el obligado al pago tenga su domicilio fiscal, siempre que la declaración-liquidación lleve adheridas las mencionadas etiquetas identificativas.

Si el sujeto pasivo no estuviera obligado a presentar la declaración-liquidación del último período del ejercicio, por no haber realizado operaciones gravadas por el impuesto en dicho período, la declaración resumen anual deberá presentarse por correo certificado dirigido a la Dependencia o Sección de Gestión Tributaria de la Delegación o Administración de la Agencia Estatal de Administración Tributaria correspondiente a su domicilio fiscal, a la Unidad Central de Gestión de Grandes Empresas de la Oficina Nacional de Inspección o a la Unidad Regional de Gestión de Grandes Empresas de la Delegación Especial de la Agencia Estatal de Administración Tributaria, según proceda en función de la adscripción del sujeto pasivo a una u otra Unidad, o bien mediante entrega personal en la citada Dependencia, Sección o Unidad.

La presentación de la declaración resumen anual del Impuesto sobre las Primas de Seguros se efectuará en los veinte primeros días naturales del mes de enero.

Uno. Con efectos de 1 de enero de 1999 se modifica el código del modelo de declaración-liquidación del Impuesto sobre las Primas de Seguros que pasará a denominarse como sigue:

«Código de modelo: 430. Denominación: Declaración-liquidación del Impuesto sobre las Primas de Seguros.»

Todas las referencias que en la Orden de 22 de enero de 1997 se efectúan al modelo 420 deberán entenderse realizadas al modelo 430.

Dos. Se modifica el párrafo segundo del apartado primero de la Orden de 22 de enero de 1987, que quedará redactado como sigue:

«El ejemplar para el sobre anual se adjuntará a la declaración resumen anual del Impuesto sobre las Primas de Seguros.»

Con efectos de 1 de enero de 1999, se modifica el anexo II de la Orden de 15 de junio de 1995 por la que se desarrolla parcialmente el Reglamento General de Recaudación, en la redacción dada al mismo por el Real Decreto 448/1995, de 24 de marzo, en relación con las entidades de depósito que prestan servicio de colaboración en la gestión recaudatoria, sustituyéndose en la relación de autoliquidaciones que figuran en el código 022 «Autoliquidaciones especiales», la denominación «420. Declaración-liquidación del Impuesto sobre las Primas de Seguros» por la siguiente:

«Código de modelo: 430. Denominación: Declaración-liquidación del Impuesto sobre las Primas de Seguros.»

La presente Orden entrará en vigor al día siguiente de su publicación en el «Boletín Oficial del Estado».

Lo que comunico a VV. II. para su conocimiento y efectos.

Madrid, 28 de julio de 1998.

DE RATO Y FIGAREDO

Ilmos. Sres. Director general de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid