Butlletí Oficial de l'Estat

Contingut no disponible en català

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.[Bloque 1: #pr]

La Orden de 26 de diciembre de 2001 (Boletín Oficial del Estado de 5 de enero de 2002), aprobó los modelos de declaración del Impuesto sobre Actividades Económicas en euros y estableció el modelo de soporte utilizable para el intercambio de información entre la Agencia Estatal de Administración Tributaria y las entidades que ejercen por delegación la gestión censal del impuesto.

No obstante, determinadas modificaciones normativas en el Impuesto sobre Actividades Económicas, que se indican a continuación, hacen necesaria la elaboración de un nuevo modelo de declaración, modelo 840, que sustituye a los, hasta ahora vigentes, modelos de declaración 845 (Impuesto sobre Actividades Económicas.

Cuota municipal) y 846 (Impuesto sobre Actividades Económicas. Cuota provincial o nacional).

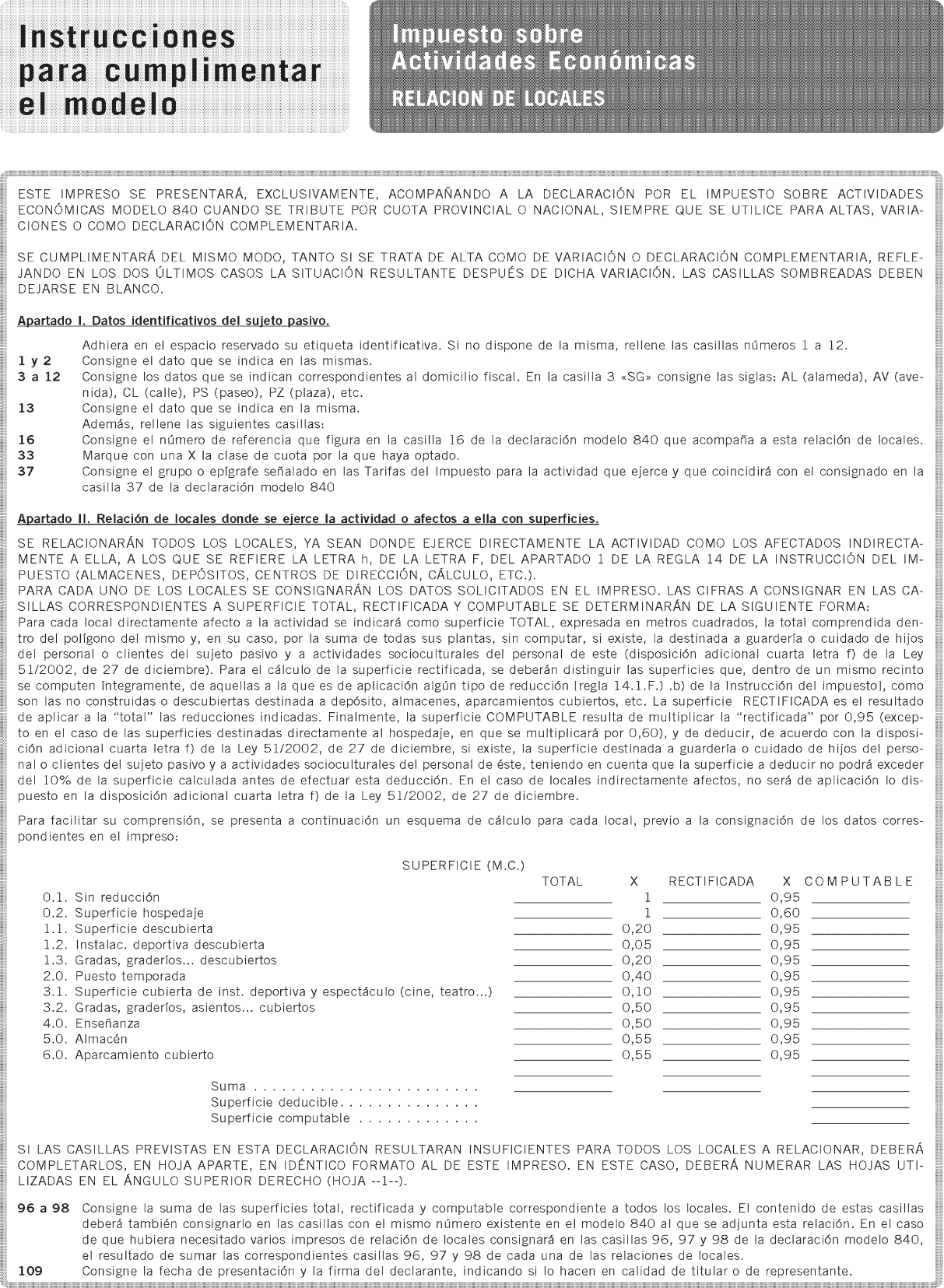

De las modificaciones normativas que introduce la Ley 51/2002, de 27 de diciembre (Boletín Oficial del Estado del 28), de Reforma de la Ley 39/1988, de 28 de diciembre, Reguladora de las Haciendas Locales, deben destacarse, a los efectos de esta Orden, las siguientes: se suprime el elemento tributario número de obreros como factor determinante de parte de la cuota del impuesto; se minora la cuota del impuesto en función de las superficies que los sujetos pasivos destinen a servicios socioculturales y a servicios de guardería. Estos cambios se han tenido en cuenta en el modelo de declaración que ahora se aprueba.

También el Real Decreto 1041/2003, de 1 de agosto, (Boletín Oficial del Estado de 5 de septiembre), por el que se aprueba el Reglamento por el que se regulan determinados censos tributarios y se modifican otras normas relacionadas con la gestión del Impuesto sobre Actividades Económicas, introduce diversas modificaciones que han tenido incidencia en el Impuesto sobre Actividades Económicas. De entre ellas, cabe mencionar, la que suprime la exigencia del impuesto en régimen de autoliquidación, cuando se tribute por cuota provincial o nacional.

Este cambio normativo justifica la aprobación de un único modelo de declaración del Impuesto sobre Actividades Económicas, modelo 840, utilizable tanto si se tributa por cuota municipal, como si se tributa por cuota provincial o nacional y, además, supone la desaparición de los modelos de declaración 845 (Impuesto sobre Actividades Económicas. Cuota municipal) y 846 (Impuesto sobre Actividades Económicas. Cuota provincial o nacional). Por este mismo motivo desaparecen los modelos 850 (Documento de ingreso. Cuota provincial) y 851 (Documento de ingreso. Cuota nacional).

Por otra parte, la Ley 66/1997, de 30 de diciembre (Boletín Oficial del Estado del 31), de Medidas Fiscales, Administrativas y del Orden Social, en su disposición final quinta, autoriza al Ministro de Economía y Hacienda para que determine, mediante Orden, los supuestos y condiciones en que las grandes empresas habrán de presentar por medios telemáticos sus declaraciones, declaraciones-liquidaciones, autoliquidaciones o cualesquiera otros documentos exigidos por la normativa tributaria.

La disposición final primera de la Ley 50/1998, de 30 de diciembre (Boletín Oficial del Estado del 31), de Medidas Fiscales, Administrativas y del Orden Social, autoriza al Ministro de Economía y Hacienda para que determine, mediante Orden, los supuestos y condiciones en que las pequeñas y medianas empresas podrán presentar por medios telemáticos sus declaraciones, declaracionesliquidaciones, autoliquidaciones o cualesquiera otros documentos exigidos por la normativa tributaria, entendiendo por pequeñas y medianas empresas las no comprendidas en la definición de grandes empresas a efectos del Impuesto sobre el Valor Añadido.

La experiencia adquirida por la Agencia Tributaria en el desarrollo de los sistemas de presentación telemática de declaraciones, unido a la demanda creciente de los ciudadanos respecto de la utilización de las nuevas tecnologías en sus relaciones con la Administración, hacen necesario ampliar el citado sistema de presentación telemática al nuevo modelo 840 de declaración del Impuesto sobre Actividades Económicas.

El Real Decreto 243/1995, de 17 de febrero (Boletín Oficial del Estado de 8 de marzo), por el que se dictan normas para la gestión del Impuesto sobre Actividades Económicas y se regula la delegación de competencias en materia de gestión censal de dicho impuesto, autoriza al Ministro de Economía y Hacienda la aprobación de los modelos en que se deben presentar las declaraciones del Impuesto sobre Actividades Económicas.

El artículo 2 del Real Decreto 557/2000, de 27 de abril (Boletín Oficial del Estado del 28), de reestructuración de los Departamentos Ministeriales, establece que corresponde al Ministerio de Hacienda, a través de los órganos a que se refiere el apartado 1 de dicho artículo, el ejercicio de las competencias hasta ahora atribuidas al Ministerio de Economía y Hacienda.

En consecuencia, y haciendo uso de las autorizaciones que tengo conferidas, dispongo:

[Bloque 2: #pr-2]

Aprobación del modelo de declaración del Impuesto sobre Actividades Económicas.

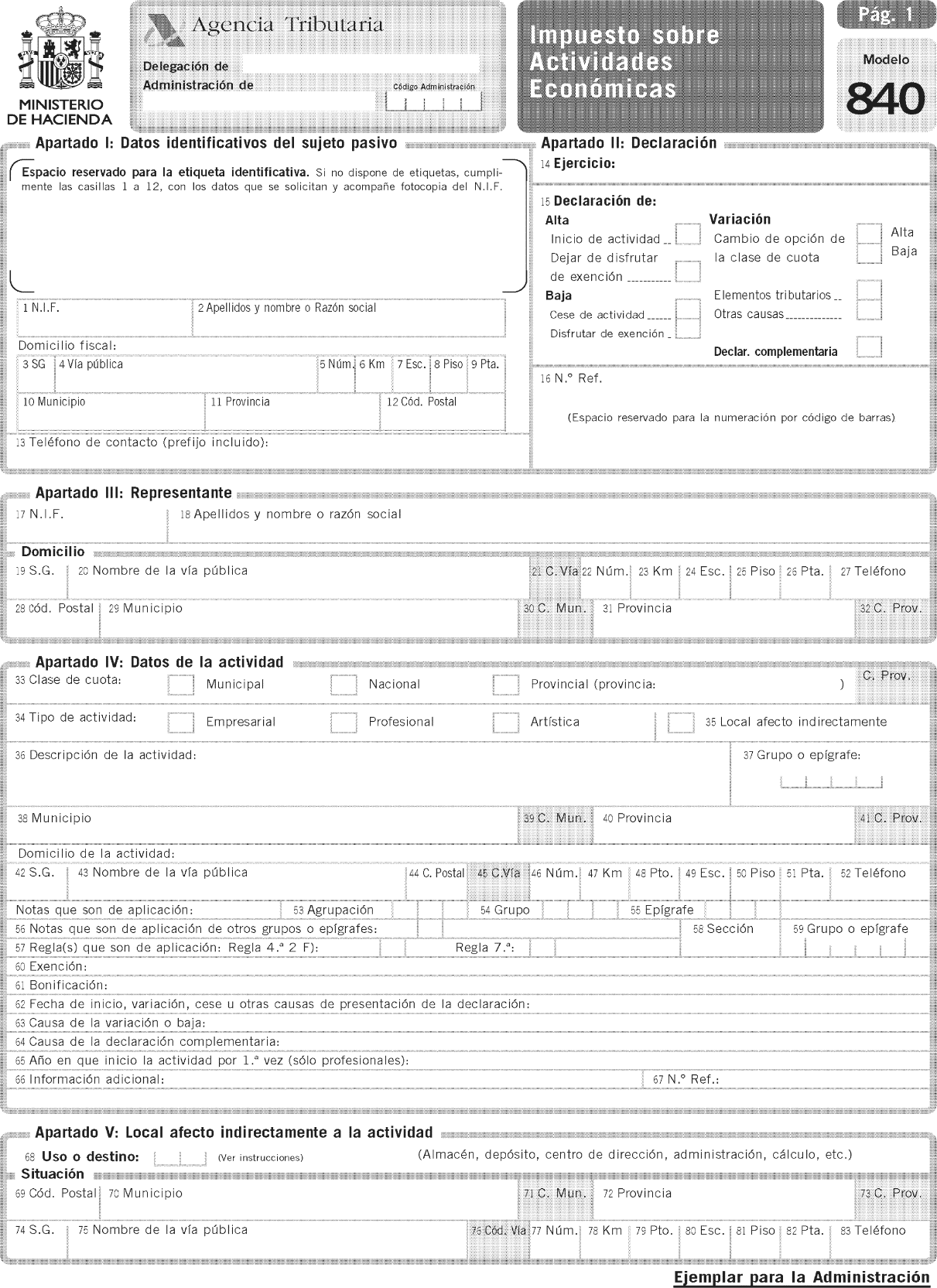

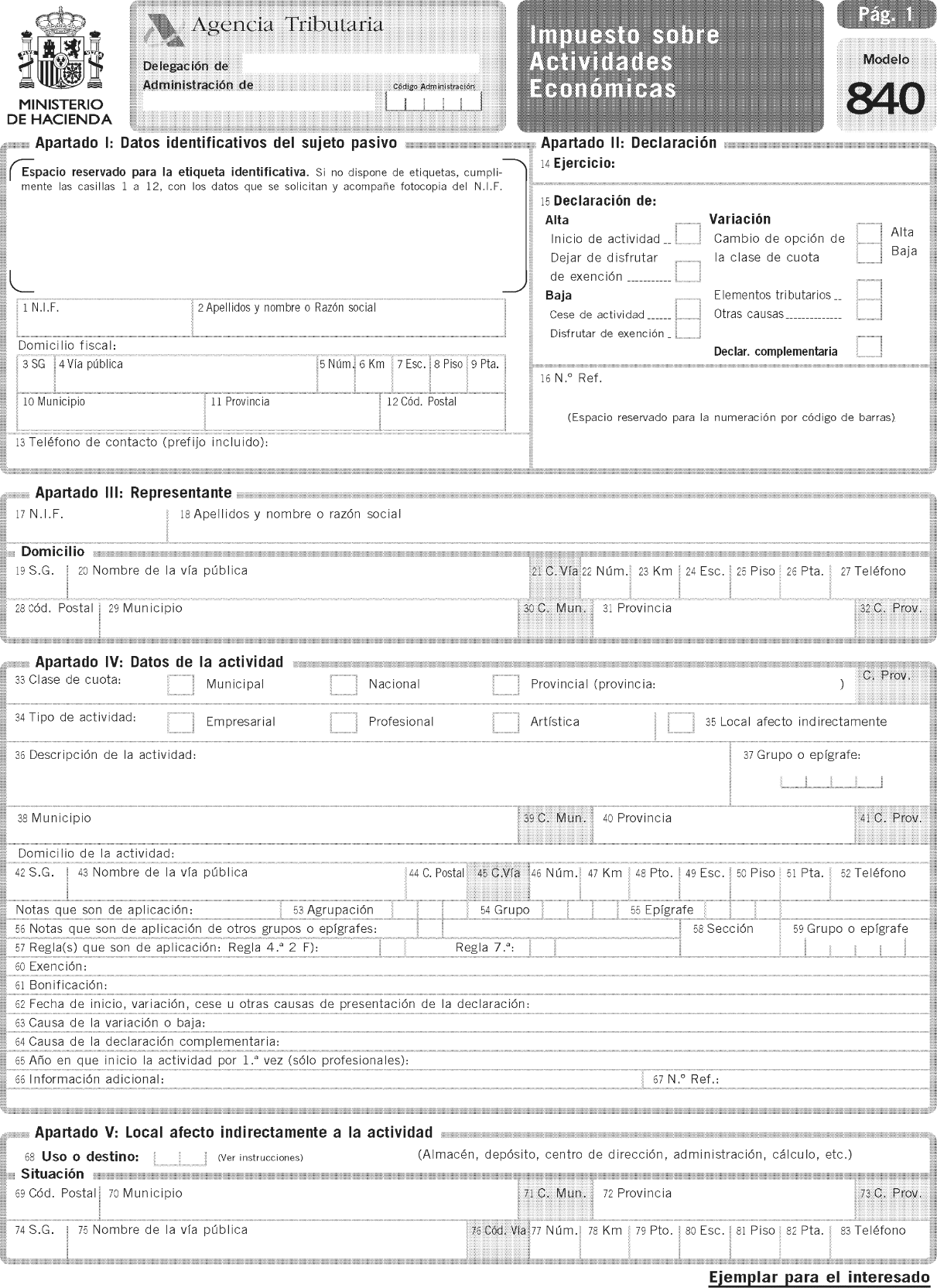

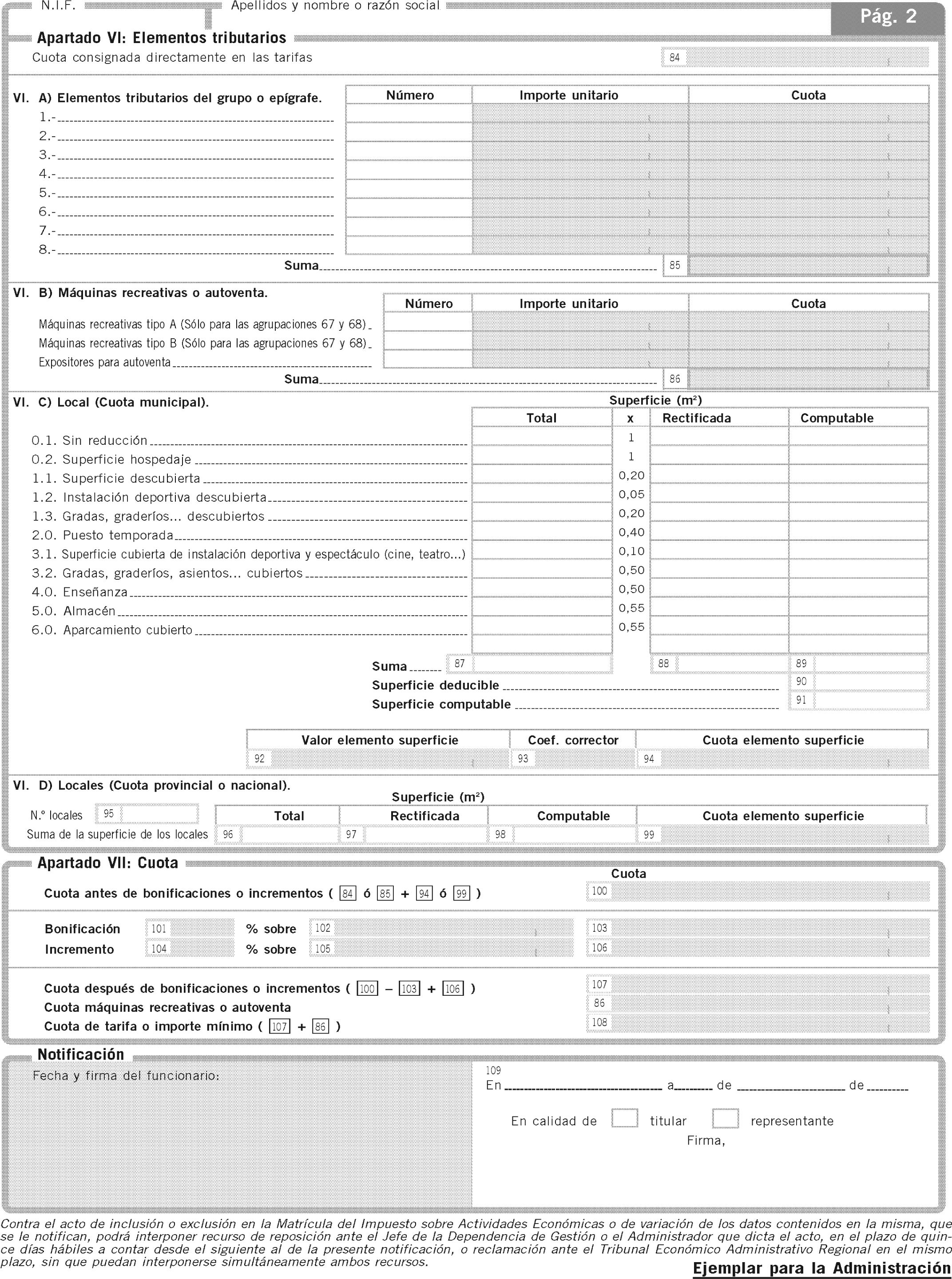

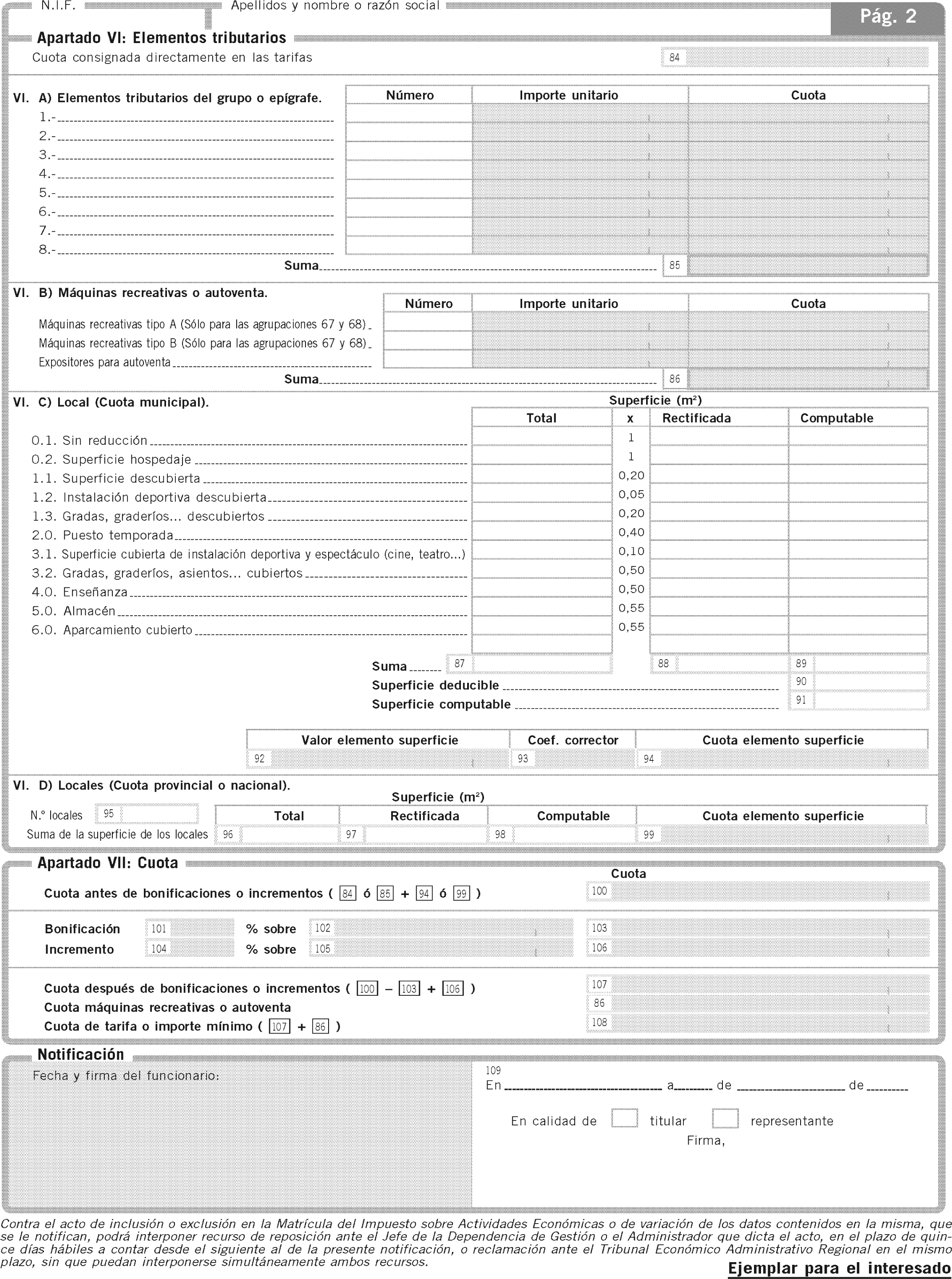

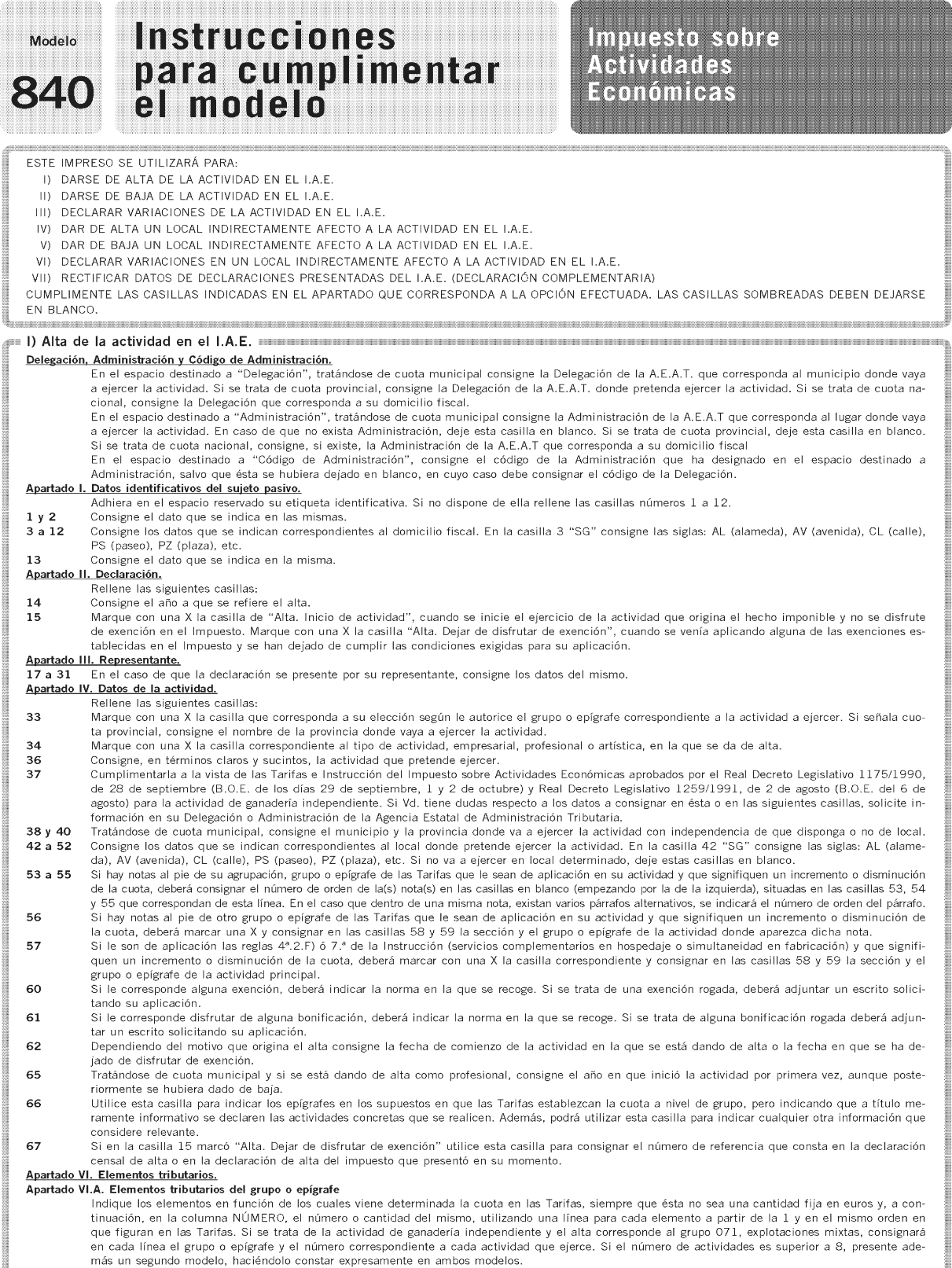

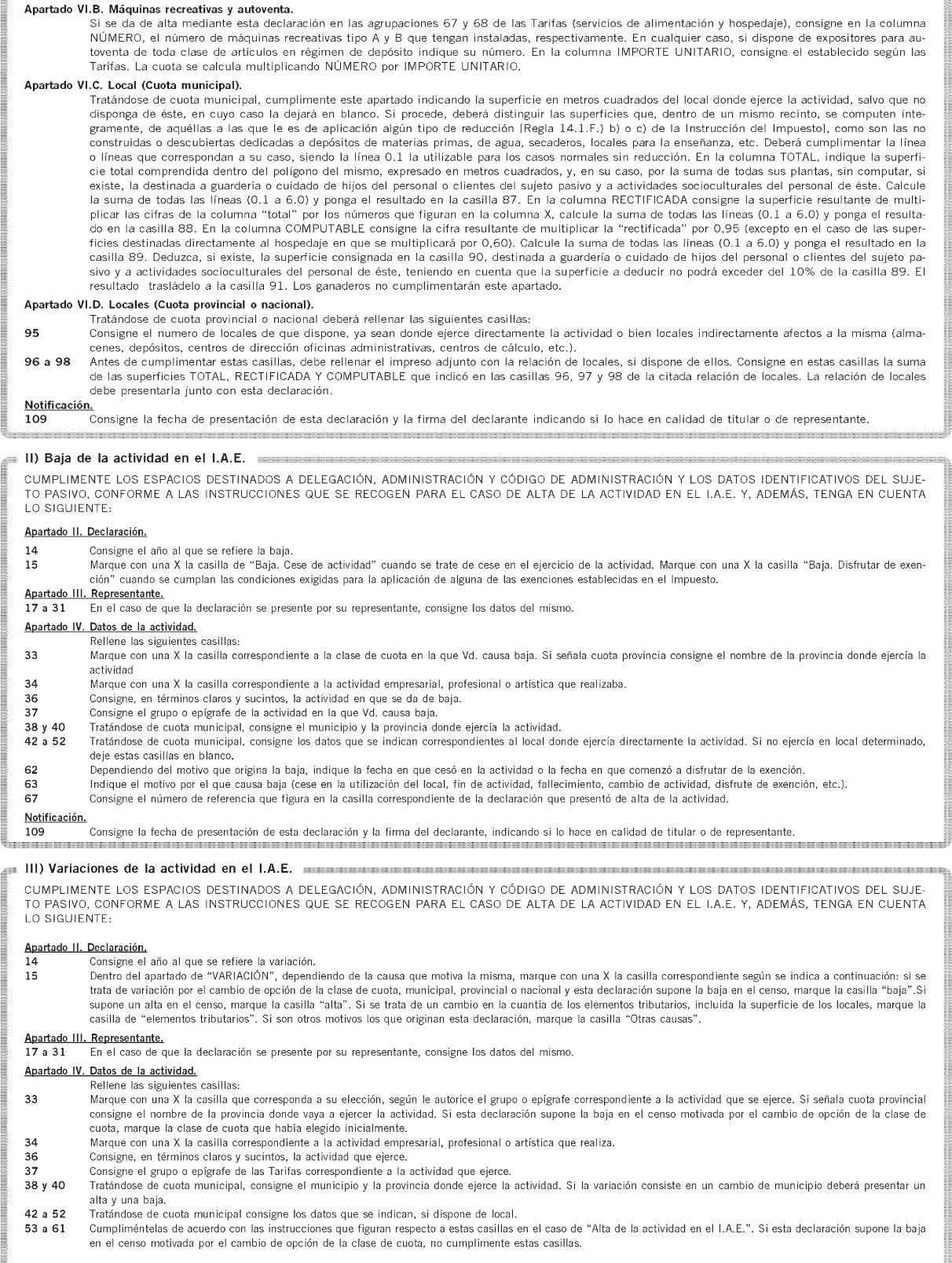

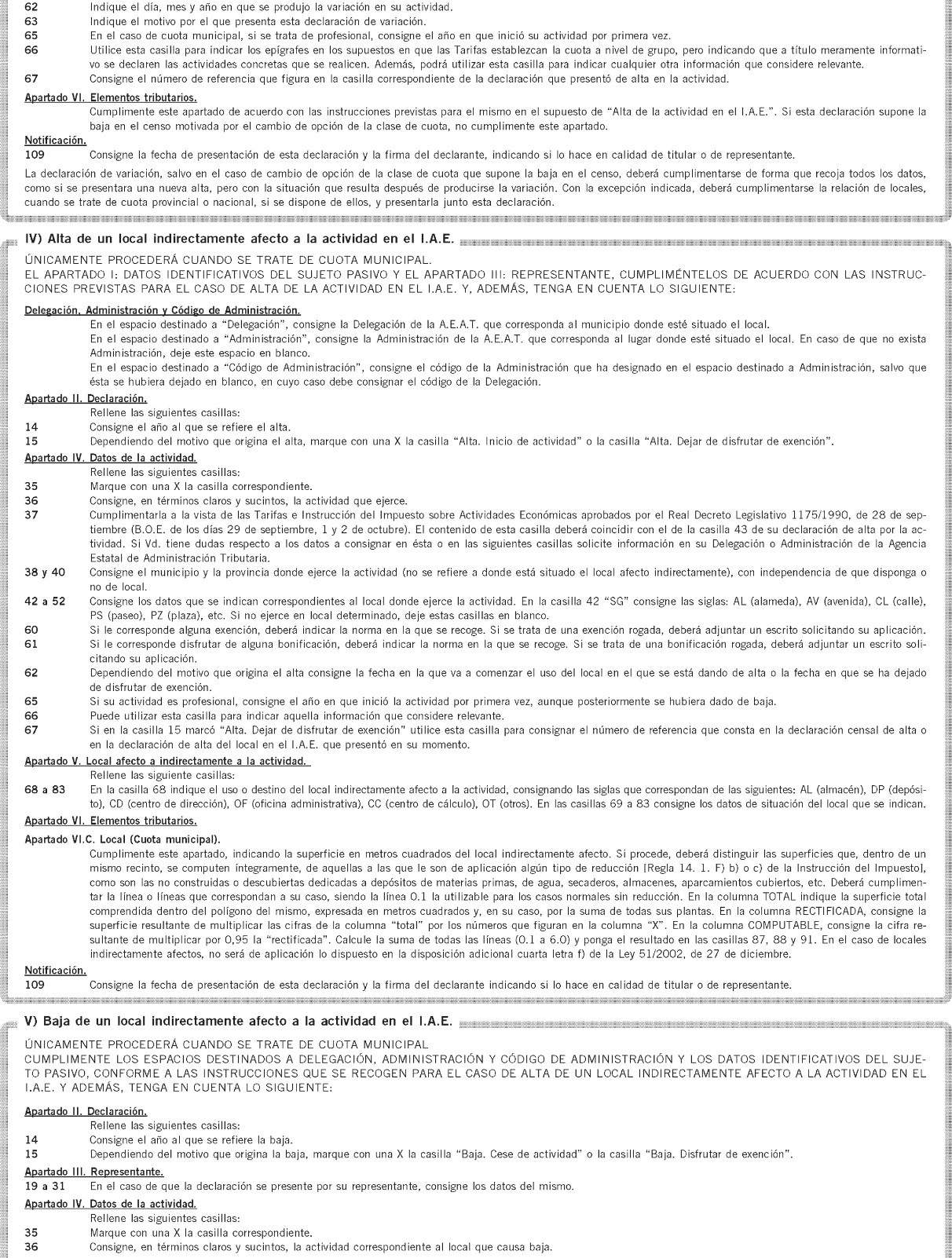

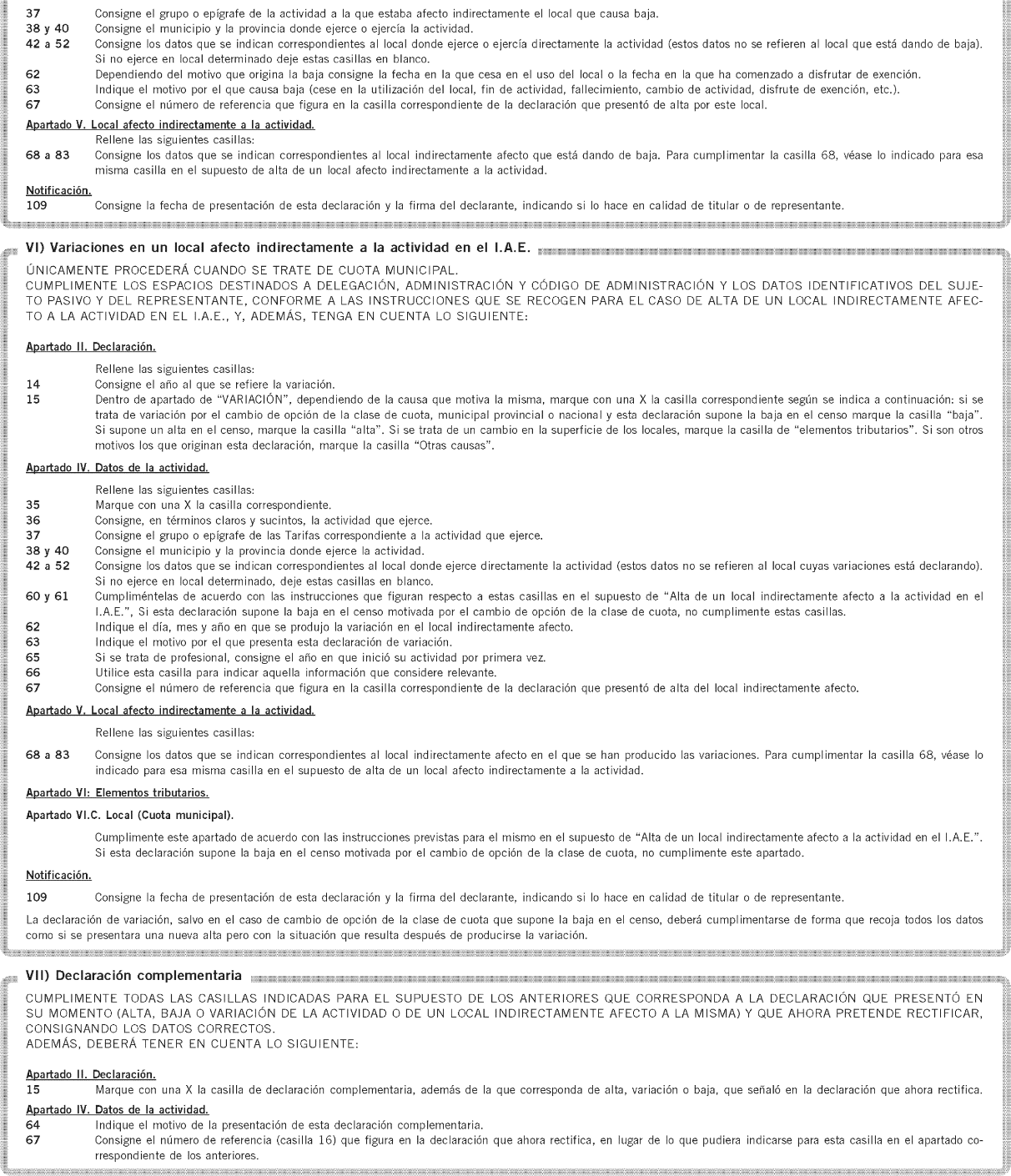

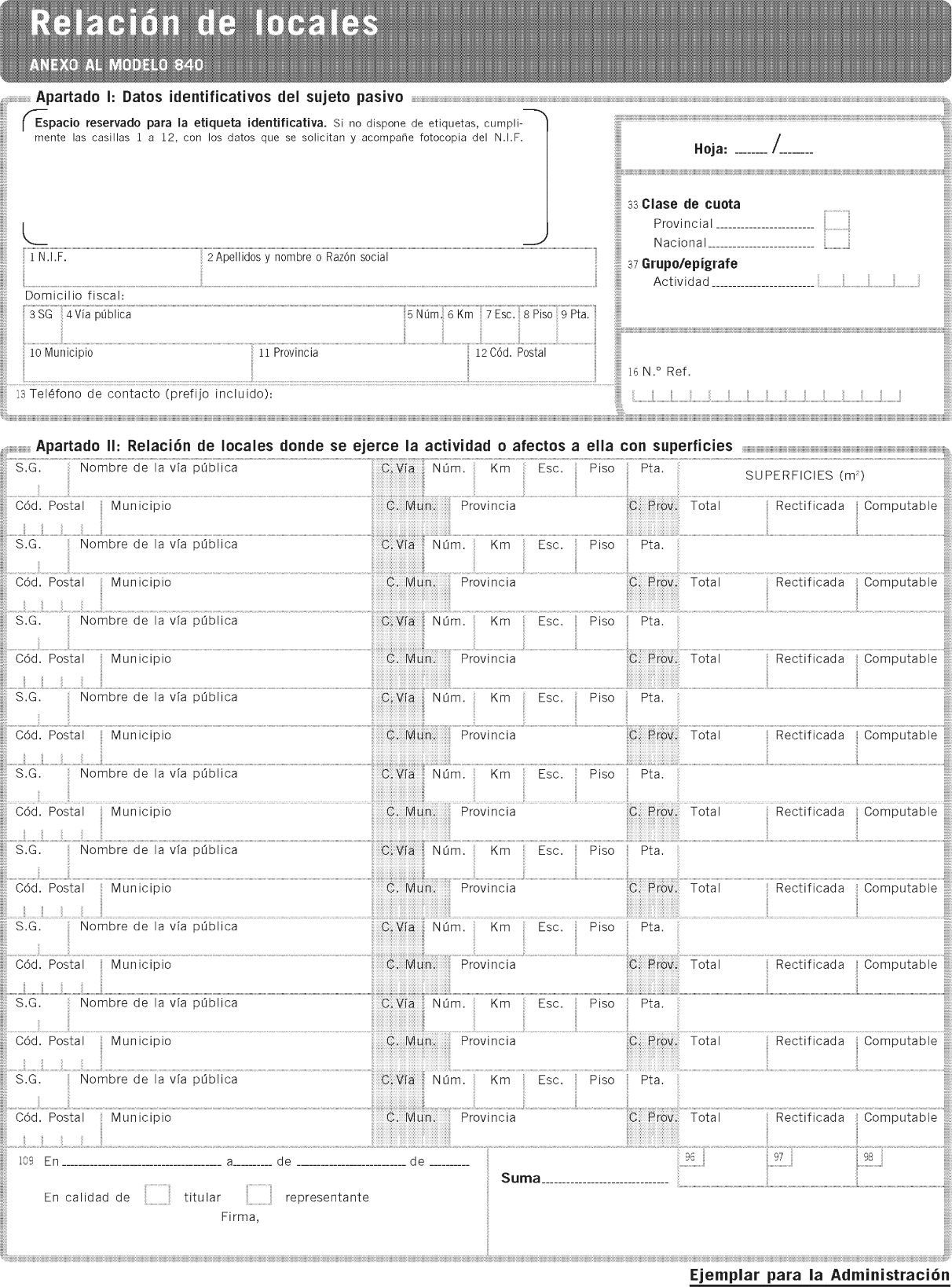

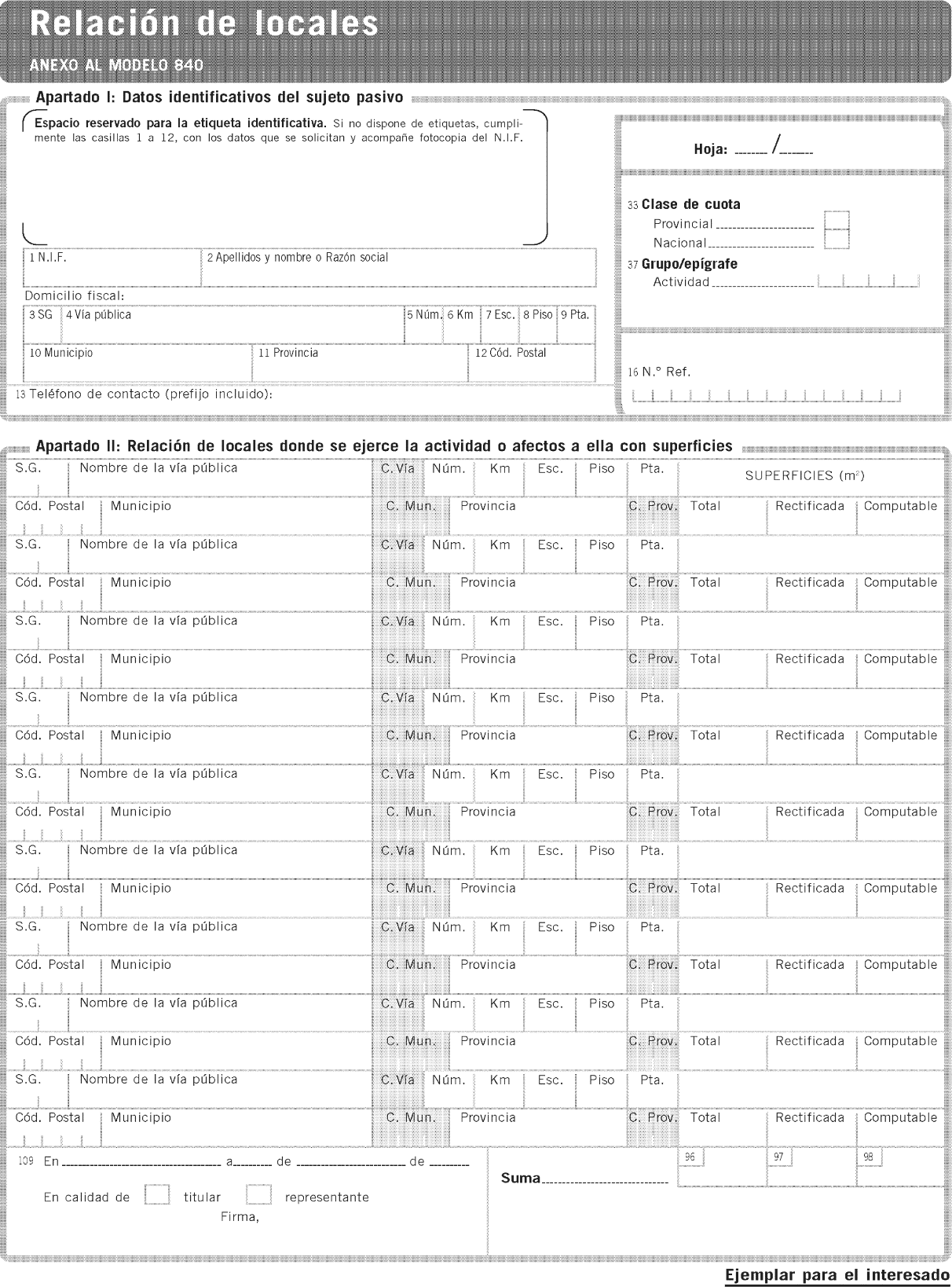

Se aprueba el modelo 840, "Impuesto sobre Actividades Económicas", que figura en el anexo I de la presente Orden. Este modelo consta de dos ejemplares, uno para la Administración y otro para el interesado.

Asimismo, como anexo al modelo 840 se aprueba la "Relación de locales".

El número de referencia que habrá de figurar en el modelo 840 será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 890.

[Bloque 3: #se]

Lugar de presentación de la declaración del Impuesto sobre Actividades Económicas, en impreso.

La presentación de la declaración del Impuesto sobre Actividades Económicas, modelo 840, en impreso, deberá realizarse en los lugares que se establecen en el artículo 8 del Real Decreto 243/1995, de 17 de febrero (Boletín Oficial del Estado de 8 de marzo), por el que se dictan normas para la gestión del Impuesto sobre Actividades Económicas y se regula la delegación de competencias en materia de gestión censal de dicho impuesto.

[Bloque 4: #te]

Ámbito de aplicación del sistema de presentación telemática del modelo 840 de declaración del Impuesto sobre Actividades Económicas.

Uno. Los obligados tributarios que deban presentar el modelo 840 de declaración del Impuesto sobre Actividades Económicas podrán, a su elección, efectuar la citada presentación en impreso o por vía telemática.

No obstante lo anterior, no se podrá efectuar la presentación telemática de las declaraciones correspondientes al modelo 840 que impliquen la aportación de documentos.

Dos. Las personas o entidades autorizadas a presentar por vía telemática declaraciones en representación de terceras personas, de acuerdo con lo dispuesto en el Real Decreto 1377/2002, de 20 de diciembre (Boletín Oficial del Estado del 21), por el que se desarrolla la colaboración social en la gestión de los tributos para la presentación telemática de declaraciones, comunicaciones y otros documentos tributarios, y en el apartado séptimo y en las disposiciones adicionales segunda y tercera de la Orden de 21 de diciembre de 2000 (Boletín Oficial del Estado del 28), por la que se establecen las condiciones generales y el procedimiento para la presentación telemática a través de Internet de las declaraciones correspondientes a los modelos 117, 123, 124, 126, 128, 216, 131, 310, 311, 193, 198, 296 y 345, podrán hacer uso de dicha facultad, respecto de las declaraciones del Impuesto sobre Actividades Económicas.

[Bloque 5: #cu]

Condiciones generales para la presentación telemática del modelo 840 de declaración del Impuesto sobre Actividades Económicas.

Uno. Requisitos para la presentación telemática del modelo 840 de declaración del Impuesto sobre Actividades Económicas.–La presentación telemática de este modelo estará sujeta a las siguientes condiciones:

1.º El declarante deberá disponer de Número de Identificación Fiscal (N.I.F.).

2.º El declarante deberá tener instalado en el navegador de su ordenador el certificado de firma electrónica X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda de acuerdo con el procedimiento establecido en los anexos III y VI de la Orden de 24 de abril de 2000 (Boletín Oficial del Estado del 29), por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de declaraciones del Impuesto sobre la Renta de las Personas Físicas, o cualquier otro certificado de entre los que se encuentren admitidos por la Agencia Estatal de Administración Tributaria, de acuerdo con lo previsto en la Orden HAC/1181/2003, de 12 de mayo (Boletín Oficial del Estado del 15), por la que se establecen normas específicas sobre el uso de la firma electrónica en las relaciones tributarias por medios electrónicos, informáticos y telemáticos con la Agencia Estatal de Administración Tributaria.

Cuando la presentación por vía telemática vaya a ser realizada por una persona o entidad autorizada a presentar declaraciones en representación de terceras personas será dicha persona o entidad la que deberá tener instalado en su navegador el correspondiente certificado.

3.º Para efectuar la presentación telemática de la declaración correspondiente al modelo 840, el sujeto pasivo o presentador autorizado deberá generar un fichero cumplimentando los formularios que el propio programa de transmisión le presentará en pantalla o utilizando otros programas que genera el mismo fichero.

4.º Los declarantes que opten por esta modalidad de presentación deberán tener en cuenta las normas técnicas que se requieren para efectuar la citada presentación y que se encuentran recogidas en el anexo II de la Orden de 24 de abril de 2000 por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de declaraciones del Impuesto sobre la Renta de las Personas Físicas.

Dos. Presentación de declaraciones con deficiencias de tipo formal.–En aquellos casos en que se detecten anomalías de tipo formal en la transmisión telemática de declaraciones, dicha circunstancia se pondrá en conocimiento del declarante por el propio sistema mediante los correspondientes mensajes de error, para que proceda a su subsanación.

Tres. Supuesto de exclusión en la presentación telemática del modelo 840.–No se podrá efectuar la presentación telemática de las declaraciones correspondientes al modelo 840 cuando haya transcurrido más de un año desde la finalización de los plazos señalados en el apartado sexto de esta Orden. Transcurrido dichos plazos, deberá efectuarse la presentación de la declaración mediante el correspondiente modelo de impreso.

[Bloque 6: #qu]

Procedimiento para la presentación telemática del modelo 840 de declaración del Impuesto sobre Actividades Económicas.

El procedimiento para la presentación telemática de las declaraciones será el siguiente:

1.º El declarante se pondrá en comunicación con la Agencia Estatal de Administración Tributaria a través de internet o de cualquier otra vía equivalente que permita la conexión, en la dirección: https://agenciatributaria.es. y seleccionará el modelo de declaración a transmitir.

A continuación, procederá a transmitir la correspondiente declaración con la firma electrónica, generada al seleccionar el certificado al que se hace referencia en el apartado Cuarto.Uno.2.º de esta Orden y previamente instalado en el navegador a tal efecto.

Si el presentador es una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, se requerirá una única firma, la correspondiente a su certificado.

2.º Si la declaración es aceptada, la Agencia Estatal de Administración Tributaria le devolverá en pantalla la declaración validada con un código electrónico de 16 caracteres, además de la fecha y hora de presentación.

En el supuesto de que la presentación fuese rechazada, se mostrarán en pantalla la descripción de los errores detectados. En este caso, se deberá proceder a subsanar los mismos con el programa de ayuda con el que se generó el fichero, o repitiendo la presentación si el error fuese originado por otro motivo.

El presentador deberá imprimir y conservar la declaración aceptada, debidamente validada con el correspondiente código electrónico.

[Bloque 7: #se-2]

Plazo de presentación de la declaración del Impuesto sobre Actividades Económicas.

La presentación de la declaración del Impuesto sobre Actividades Económicas, modelo 840, deberá realizarse, según se trate de declaraciones de alta, variación o baja, en los plazos regulados en los artículos 5, 6 y 7 del Real Decreto 243/1995, de 17 de febrero.

[Bloque 8: #dd]

Queda derogada la Orden de 26 de diciembre de 2001 (Boletín Oficial del Estado de 5 de enero de 2002), por la que se aprueban los nuevos modelos de declaración del Impuesto sobre Actividades Económicas en euros y se establece el nuevo modelo de soporte utilizable para el intercambio de información entre la Agencia Estatal de Administración Tributaria y las entidades que ejercen por delegación la gestión censal del impuesto.

[Bloque 9: #df]

La presente Orden entrará en vigor el día siguiente al de su publicación en el Boletín Oficial del Estado, a excepción de las disposiciones relativas a la presentación telemática de la declaración, que entrarán en vigor el día 1 de diciembre de 2003.

[Bloque 10: #fi]

Lo que comunico a VV. II. para su conocimiento y efectos.

Madrid, 10 de septiembre de 2003.

MONTORO ROMERO

Ilmos. Sres. Director General de Tributos y Director General de la Agencia Estatal de Administración Tributaria.

[Bloque 11: #ai]

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid