Butlletí Oficial de l'Estat

Contingut no disponible en valencià

Ilustrísimos señores:

El Real Decreto 640/1987, de 8 de mayo, sobre pagos librados «a justificar» ha supuesto una profunda modificación de este especial procedimiento de gestión de gastos y pagos de la Hacienda Pública. El citado Real Decreto reglamenta el régimen de pagos a justificar, desde la perspectiva de su regulación concreta mediante normas particulares a dictar por los Ministros y Presidentes o Directores de Organismos autónomos; junto a ello contiene las disposiciones básicas del sistema de «anticipos de caja fija» establecido en la disposición adicional decimosexta de la Ley 46/1985, de 27 de diciembre, y prevé y regula la posibilidad de situar fondos librados «a justificar» en Entidades de crédito, en desarrollo de la disposición adicional octava de la Ley 21/1986, de 23 de diciembre.

Por otro lado, el Real Decreto 640/1987, tras contemplar en su artículo 4.º el establecimiento de cajas pagadoras encargadas de la gestión material del procedimiento en los distintos Departamentos y Organismos autónomos, determina en el artículo 8.º 1 que dichas cajas «llevarán contabilidad de todas las operaciones que realicen con separación de las relativas a anticipos de fondos a justificar percibidos y de todo tipo de cobros, pagos, o custodia de fondos o valores que, en su caso, se les encomiende, ajustada a las normas que se establezcan por la Intervención General de la Administración del Estado».

De acuerdo con ello, el sistema de información contable de las cajas pagadoras debe abarcar todas las operaciones que se lleven a cabo en las mismas, obteniendo de esa forma un reflejo de la total situación de la tesorería de dicha unidad a un momento dado, y posibilitando el ejercicio de los controles necesarios, tanto por órganos externos como por las propias unidades centrales a los que estén adscritos las respectivas cajas.

Por su parte, y en cumplimiento de lo dispuesto en el artículo 12, apartado 2.º, siempre del Real Decreto 640/1987, de 8 de mayo, resulta oportuno establecer el modelo normalizado de «cuenta justificativa» de la inversión de los fondos, a cuyo efecto se aprueba tanto el relativo a los pagos a justificar, como el correspondiente al «anticipo de caja fija», incluyéndose además en este último caso el modelo de las cuentas parciales y previas a las distintas reposiciones de fondos que puedan haberse realizado.

En base a todo ello, esta Intervención General ha tenido a bien acordar:

1.º La contabilidad de las cajas pagadoras se llevará por el sistema de partida simple a través de una serie de registros principales y de los auxiliares que se estime conveniente en cada caso para ampliar y detallar la información que proporcionen los primeros.

No obstante, también se podrá desarrollar a través de un sistema de partida doble, informado favorablemente por la IGAE, siempre que se cumplan los objetivos de totalidad de registro de sus operaciones y suficiente información para la rendición de las cuentas justificativas y estados señalados en el Real Decreto 640/1987.

2.º Los registros principales responderán a los modelos normalizados que se establecen en esta instrucción y sus folios estarán numerados, constando en todos ellos el código de identificación de la caja pagadora.

3.º Los libros registrarán la totalidad de las operaciones que se lleven a cabo en la caja pagadora, ya sea por ingresos tanto de tipo tributario como de cualquier otro tipo y por todo tipo de pagos.

Toda anotación estará soportada por los correspondientes documentos, de los que se conservará original, o copia, en caso de que el original deba ser remitido a algún ente externo a la caja pagadora.

4.º Los gastos y pagos se acordarán por las autoridades competentes, en cada caso, de acuerdo con las delegaciones de funciones o desconcentraciones existentes, quienes ordenarán al Cajero Pagador la procedencia de efectuar los pagos materiales, a través de orden interna de pago material que podrá figurar en la factura o en documento aparte en la que se señalará si el pago ha de realizarse con cargo al anticipo de caja fija o con cargo a un libramiento para gastos predeterminados.

5.º Las anotaciones en los registros contables se efectuarán siguiendo el principio de caja, es decir, en el momento en que se realicen materialmente los pagos o se recauden efectivamente los derechos.

Los pagos a justificar se contabilizarán separadamente según se trate de anticipos para fondo fijo de caja o de libramientos expedidos de un modo esporádico para atenciones concretas.

Los registros contables para el sistema de pagos «a justificar» serán los siguientes:

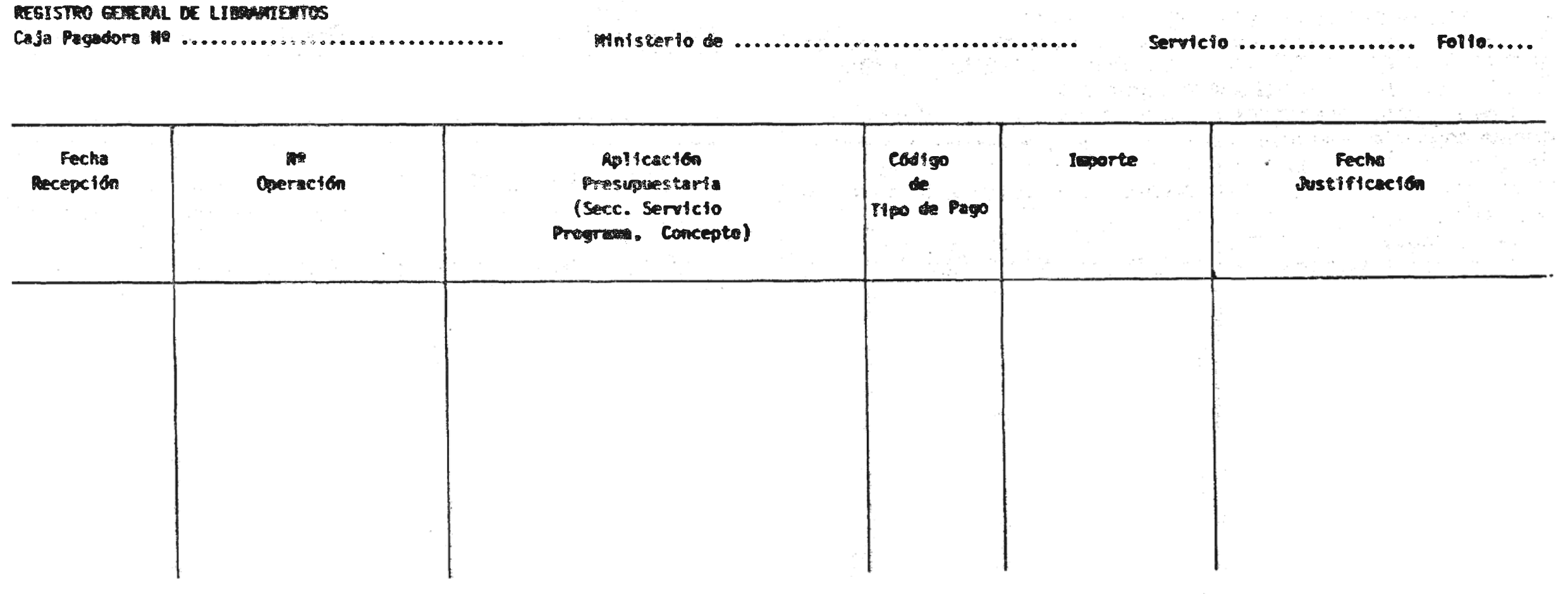

1. Registro general de libramientos:

En el libro registro general de libramientos se registrarán diariamente por el orden en que se reciban todos los libramientos que para cualquier tipo de atención se reciba en la caja pagadora, tanto para pago de nóminas como «a justificar». Reflejará por lo tanto la totalidad de los fondos de que a lo largo del ejercicio ha dispuesto dicha caja.

Su diseño responderá al modelo del anexo número 1.

Las columnas tienen los siguientes significados:

Fecha de recepción: Será la fecha en que efectivamente se haya ingresado el libramiento en la cuenta corriente correspondiente.

Número operación: Será el número de operación contable que figurará en el libramiento en el apartado de «sentado en diario de operaciones».

Aplicación presupuestaria: Se consignará la aplicación o aplicaciones del libramiento.

Código de tipo de pago: El número que figure en el documento contable P.

Importe: Importe líquido del libramiento, recibido.

Fecha de justificación: Será la fecha en que se envió a la unidad administrativa de que dependa la caja pagadora la correspondiente justificación, o, en el caso de reposiciones de caja fija, los justificantes de gasto para solicitar la reposición del mismo.

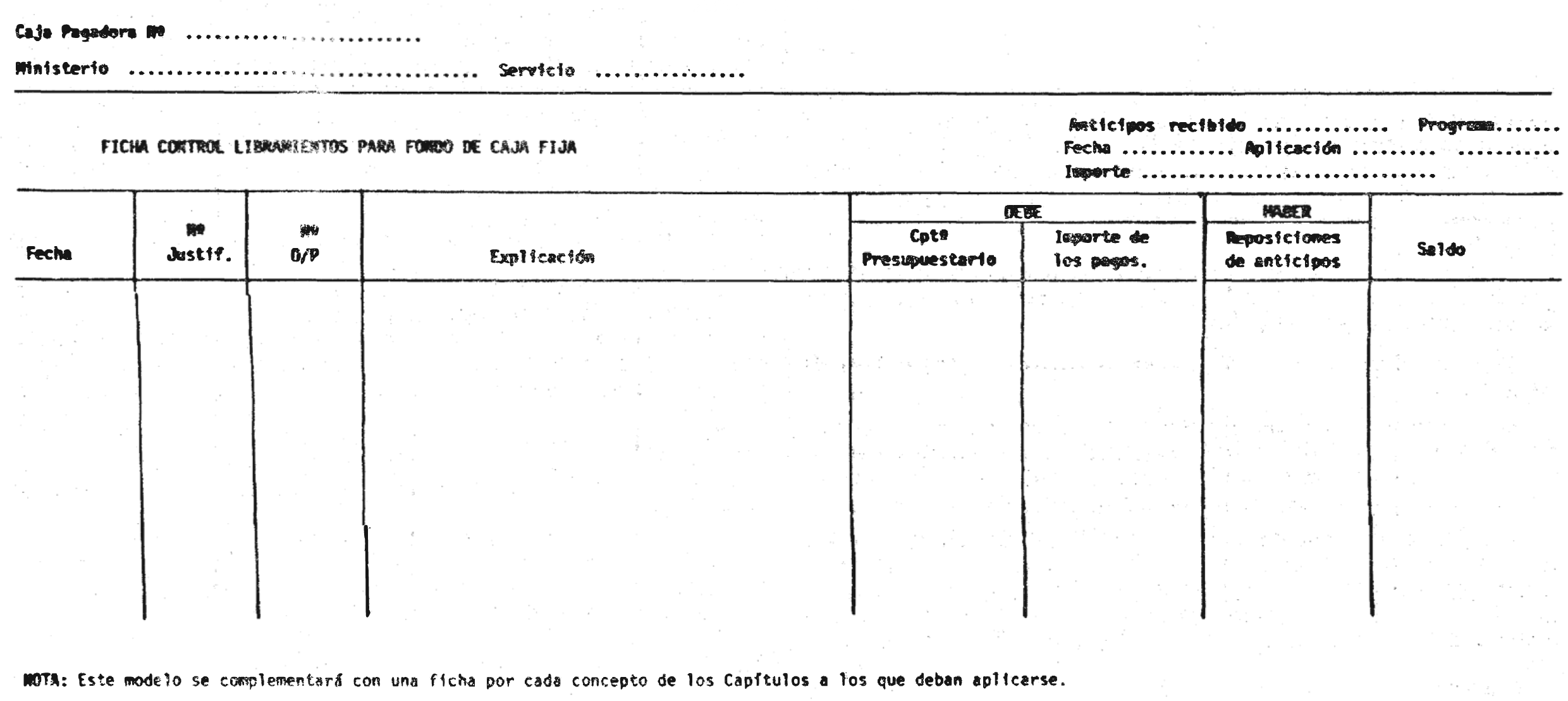

2. Fichas control de libramientos para fondo de caja fija:

La estructura de la ficha responde al modelo que figura en el anexo número 2.

Recogerá en forma de Mayor todo el movimiento de los ingresos y pagos que se hayan producido como consecuencia del funcionamiento del anticipo fijo de caja. Se abrirá una ficha por cada anticipo.

Su saldo reflejará en todo momento el saldo que arroje la cuenta corriente de la Entidad bancaria en la que esté situado dicho fondo.

Sus columnas contendrán los siguientes datos:

Fecha: La fecha de cada operación, en el caso de los pagos la fecha será la del día en que se ordene la transferencia, o se entregue el cheque.

Número justificante: El número que se haya dado a la factura o justificante de pago.

Número orden de pago: El número de la orden interna de pago al Cajero.

Explicación: Detallará para cada pago el nombre, DNI o CI del acreedor, servicio o adquisición. En el caso de que se trate de un trasvase de fondos a la caja de metálico se hará constar así en la explicación.

El primer asiento del ejercicio reflejará, en el aso de que exista, el remanente del ejercicio anterior, cuando de conformidad con la normativa aplicable pueda ser compensado en las primeras órdenes de pago que se expidan a favor de la caja pagadora.

Concepto presupuestario: El concepto al que debe aplicarse cada pago concreto según su naturaleza.

Importe de los pagos: El impone líquido abonado.

Reposiciones del anticipo: Recoge el importe de los libramientos recibidos para reposición del fondo de caja fija.

El detalle por conceptos de los justificantes de los pagos se adecuará a la relación número 349 señalada en la Orden de 13 de febrero de 1985, o si se desea se pueden establecer como registros auxiliares fichas por conceptos presupuestarios.

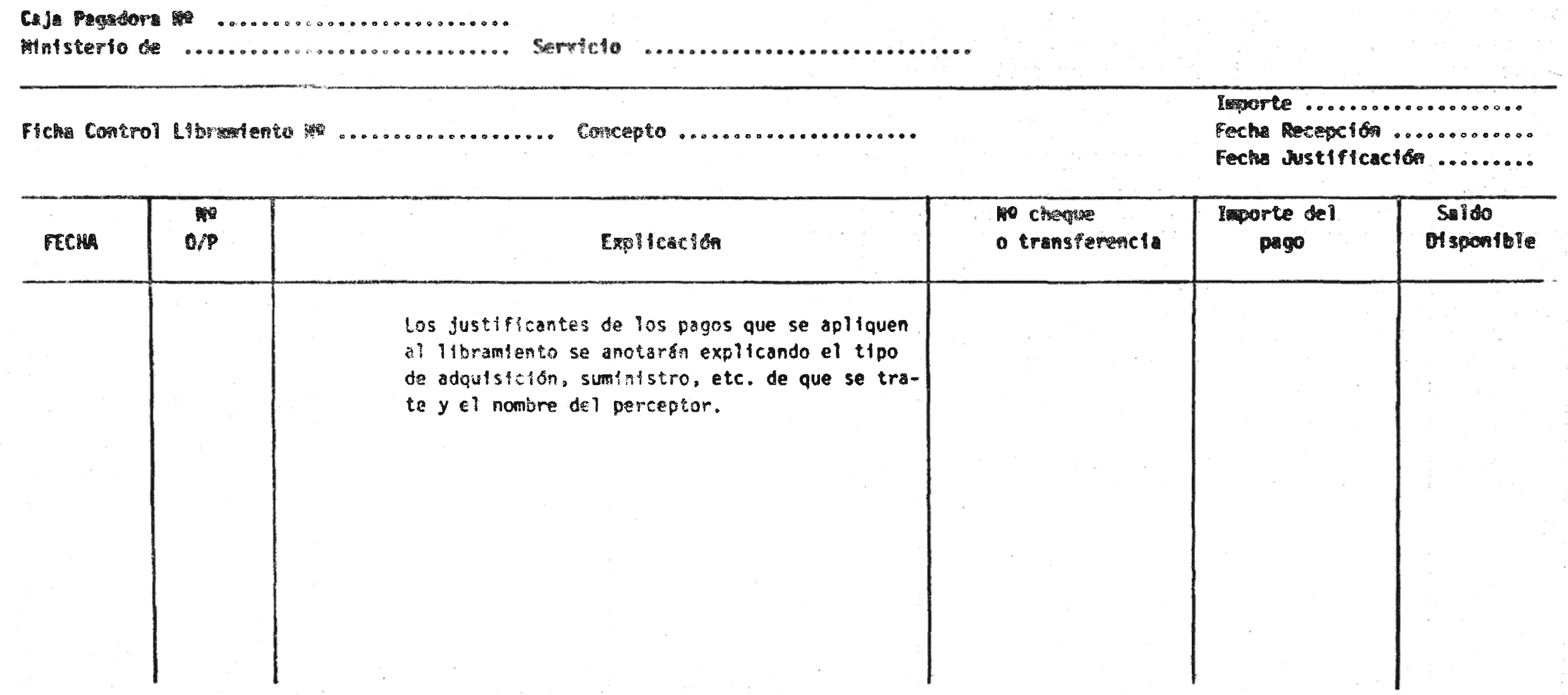

3. Ficha control de libramientos:

Se abrirá una ficha para cada libramiento individualizado, no incluido en el sistema de fondo fijo y para cada concepto presupuestario, en el caso de que se establezca este nivel de limitación.

Su diseño responderá al modelo del anexo número 3.

Reflejará los siguientes datos:

Fecha: La de la realización de la orden de transferencia o de entrega del talón al acreedor.

Número de orden de pago: El número de la orden interna de pago al Cajero-Pagador.

Explicación: Descripción del gasto.

Número del cheque u orden de transferencia.

Importe del pago: Importe líquido abonado.

Saldo disponible del libramiento.

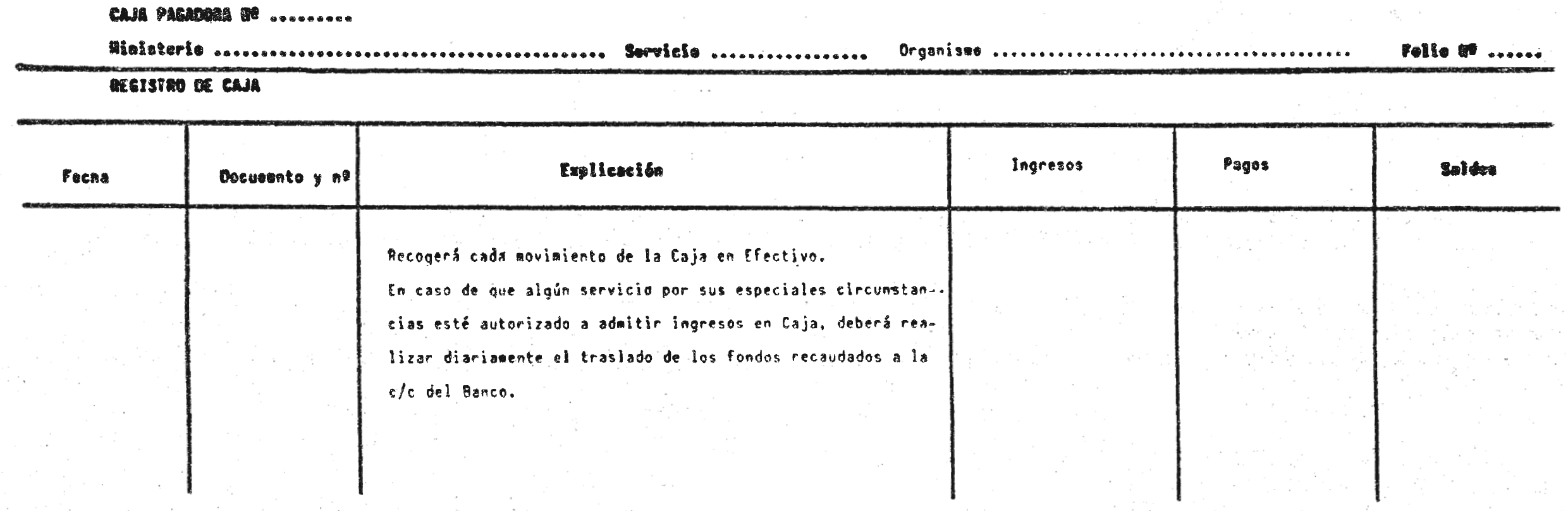

4. Registro de caja de efectivo:

Recogerá el movimiento de la caja de metálico existente en la caja pagadora para atenciones de pequeña cuantía, así como los ingresos que pudieran admitirse en la misma en caso de que el tipo de derechos que recaudara el servicio hiciera necesaria la admisión de ingresos «en ventanilla» y así estuviera autorizado para ello. Su formato responderá al del anexo número 4.

Los ingresos recaudados en caja deberán ser trasladados a la cuenta corriente restringida de recaudación o a la cuenta corriente del Organismo, en caso de que se trate de recursos propios de los Organismos autónomos, diariamente una vez cerrada la caja y realizado el arqueo correspondiente.

Su funcionamiento corresponde al de un libro Mayor en cuya columna de ingresos se recogerán las entradas de fondos en la caja, explicando si proceden de la cuenta corriente del fondo fijo o de qué otro tipo de ingresos se trate, y en la de pagos los que se realicen en metálico, así como los trasvases diarios de los fondos recaudados a la cuenta corriente bancaria correspondiente.

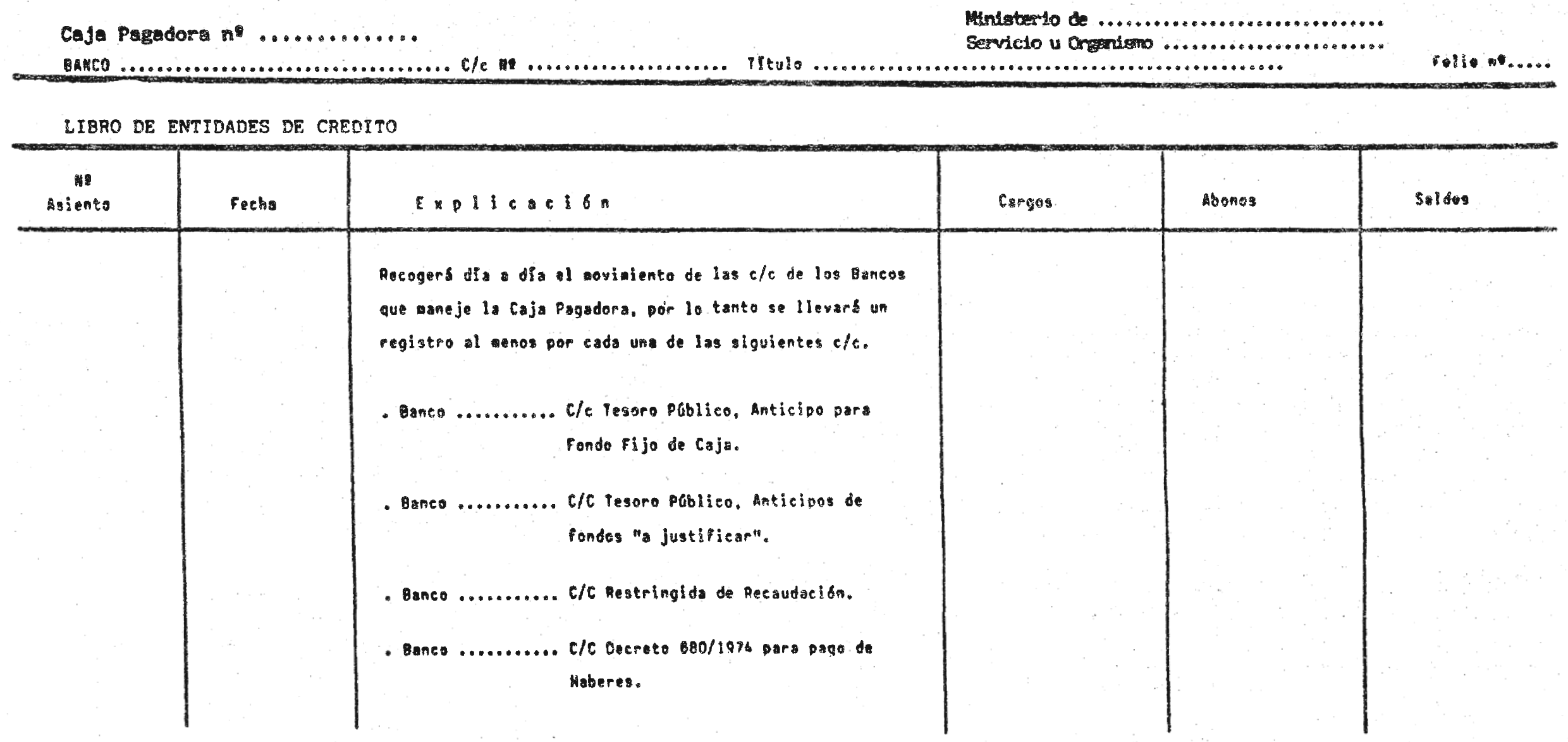

5. Registro de cuenta corriente con las Entidades de crédito:

Libro Mayor de cada cuenta corriente que maneje la caja pagadora tanto en el Banco de España como en Entidades privadas. Su formato responderá al anexo número 5.

Las cuentas corrientes que se abran en Entidades de crédito privadas deberán cumplir los requisitos establecidos en el artículo 5.° del Real Decreto 640/1987.

La columna de cargos registrará las entradas de fondos y la de abonos las salidas.

Las salidas se anotarán en el momento de entrega del cheque o cursada la orden de transferencia, y las entradas cuando se conozcan.

El saldo que arroje el libro registro deberá ser confirmado mediante conciliación de las cifras en él resultantes, y las que figuren en el extracto bancario a la misma fecha, con el fin de aclarar las discrepancias que pudieran existir entre ellos, producidas por desfases entre las fechas de los cheques, órdenes de transferencias, intereses, pagos de nóminas no hechos efectivos, o de cualquier otro tipo.

El modelo para reflejar esta conciliación se ajustará al aprobado por la Orden de desarrollo del Real Decreto 640/1987 y será por el Cajero-Pagador.

Se deberán llevar los siguientes registros, que tendrán por finalidad el control de fondos recibidos por la Habilitación de personal y servir de base para la confección mensual de las cuentas justificativas globales de los libramientos recibidos:

1. Registro de cuenta corriente con Entidades de crédito:

En este libro cuyo funcionamiento se ha descrito anteriormente se llevará registro a la cuenta corriente que para el pago de retribuciones de personal tenga abierta la correspondiente Habilitación o Pagaduría en cumplimiento del Real Decreto 680/1974, de 28 de febrero.

Las anotaciones deberán hacerse en base a las órdenes de pago cursadas y comunicaciones de abono recibidas.

Su saldo deberá conciliarse con el del libro de nóminas y con los extractos de cuenta bancarios. Deberá dejarse constancia de estas conciliaciones, que deberán ser firmadas por el Cajero-Pagador.

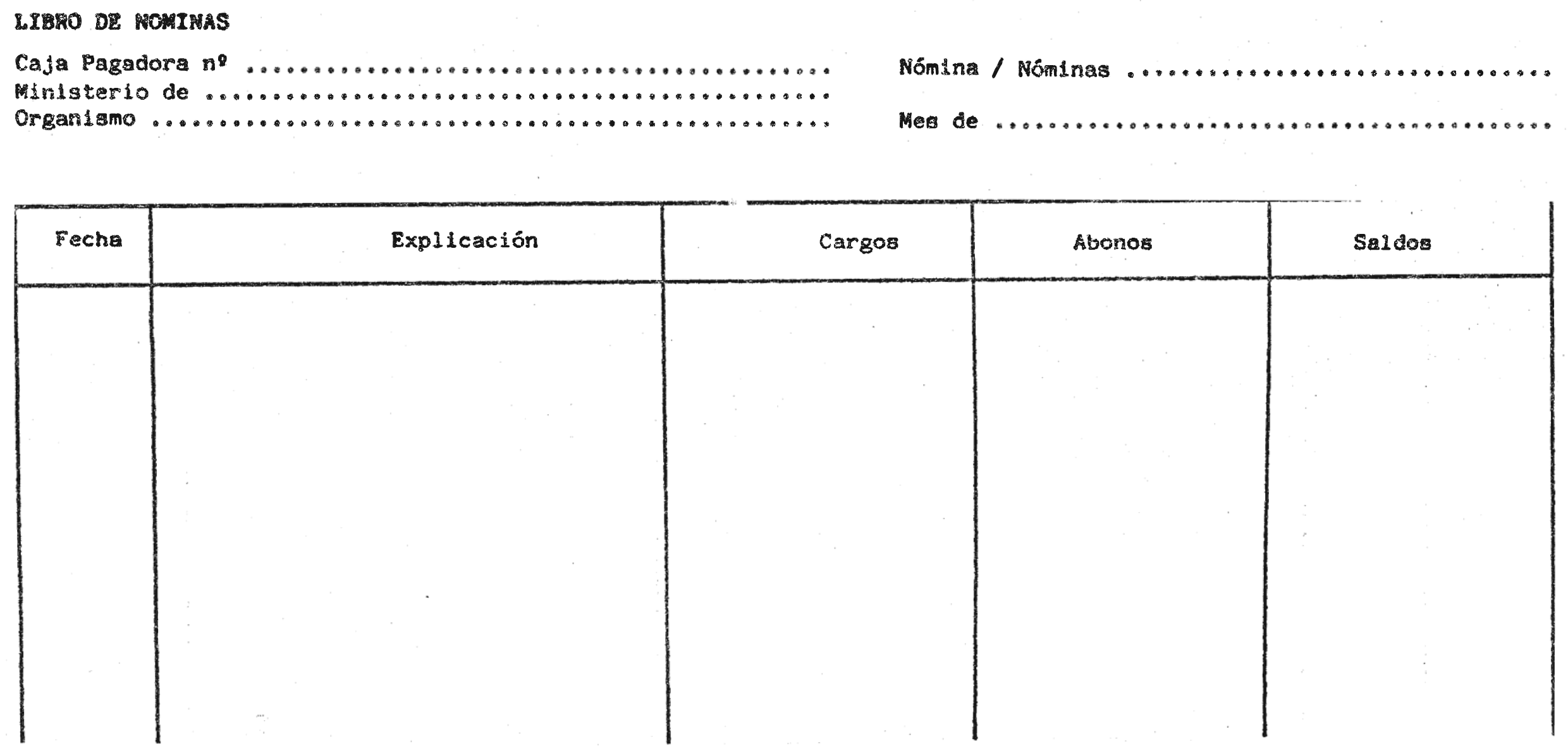

2. Libro de nóminas:

Se abrirán hojas separadas para cada nómina o grupo mensual de nóminas. En él se registrarán los mismos monumentos que en el libro de bancos, pero clasificados o imputados a cada nómina o grupo mensual de nóminas; de esta forma, la suma de los saldos de las mismas deberá coincidir necesariamente con el saldo del libro de bancos.

El saldo de cada grupo mensual de nóminas estará constituido por importes pendientes de pago o bien por los importes a reintegrar, deduciéndolas de los siguientes libramientos que se formulen o cuando este procedimiento no pueda aplicarse mediante ingreso directo en el Tesoro.

Su formato responderá al del anexo número 6 y las operaciones a reflejar en cada grupo mensual de nóminas y detalles que deberán consignarse son las siguientes:

a) Como partidas de cargo:

Reintegros de cantidades no satisfechas de nóminas anteriores (detalle de los meses a que corresponden).

Libramientos recibidos (número de libramiento y nómina a que se refiere).

Anulación de cheques (número de cheque y nómina a que corresponde).

Anulación de transferencias (nombre del perceptor y nómina).

Retrocesiones efectuadas por la Entidad bancaria (nombre del interesado y nómina).

Devoluciones de pagos indebidos (nombre del interesado y nómina).

b) Como partidas de abono:

Orden de transferencia para pago de haberes de nóminas mecanizadas.

Órdenes de transferencias para pago de haberes de nóminas manuales (detallar, en su caso, las nóminas a que se refieren las citadas órdenes).

Cheques emitidos para pago nóminas mecanizadas.

Cheques emitidos para pago del resto de las nóminas, detallando, en su caso, las nóminas a que se refieren.

Órdenes de transferencia a Mutualidades, u otros perceptores por descuentos no formalizables en nómina.

Carta de pago al Tesoro Público por reintegros de devoluciones de pagos indebidos de perceptores de esta nómina o grupo mensual de nóminas.

Se recoge en este apartado el registro a llevar por las cajas pagadoras de los ingresos que se realicen a través de «ventanilla», no incluyendo por tanto la contabilidad de ingresos que se recauden a través de las cuentas corrientes restringidas de recaudación reguladas fundamentalmente en la Orden de 23 de julio de 1960, del Ministerio de Economía y Hacienda.

Se trata por tanto de un sistema que tiene el carácter de excepcional, en los casos en que se autorice a determinados servicios y para ciertos tipos de ingresos que hacen necesario, para facilitar la labor recaudatoria o por las circunstancias del lugar en que se lleve a cabo la exacción y cobro de las tasas o precios de los servicios, establecer la recaudación en la caja de metálico.

En estos casos se deberán adoptar por la caja pagadora las suficientes medidas de seguridad para la efectiva custodia de los fondos recaudados hasta tanto se traslade su importe a la cuenta corriente de la Entidad bancaria utilizada para la recaudación (que tendrá el carácter de restringida si se trata de recursos del Tesoro Público).

En los plazos señalados por la normativa vigente los saldos existentes en las cuentas bancarias restringidas se deben transferir a las centrales de los Bancos en Madrid para ingreso en la Dirección General del Tesoro.

Los libros que se llevarán para controlar estas operaciones serán el Mayor de cuenta corriente con el Banco para la cuenta corriente restringida de recaudación y el Mayor de caja, cuyo funcionamiento se ha indicado en el apartado II de esta instrucción.

Asimismo, por las unidades administrativas encargadas de la gestión de las tasas o ingresos, se deberán llevar registros para cada tipo de tasa o ingreso que se realice, distinguiéndose en el caso de ingresos de contraído previo, la fecha de notificación y liquidación y la fecha de ingreso, con el fin de poder llevar el debido control del ingreso en período voluntario, que en cada caso se llevará a cabo de acuerdo con las normas que los regulen.

Se aprueban los siguientes modelos de cuentas justificativas, así como las instrucciones para la formación de las mismas.

1.° Cuenta de pagos «a justificar» ordinarios (anexo número 7).

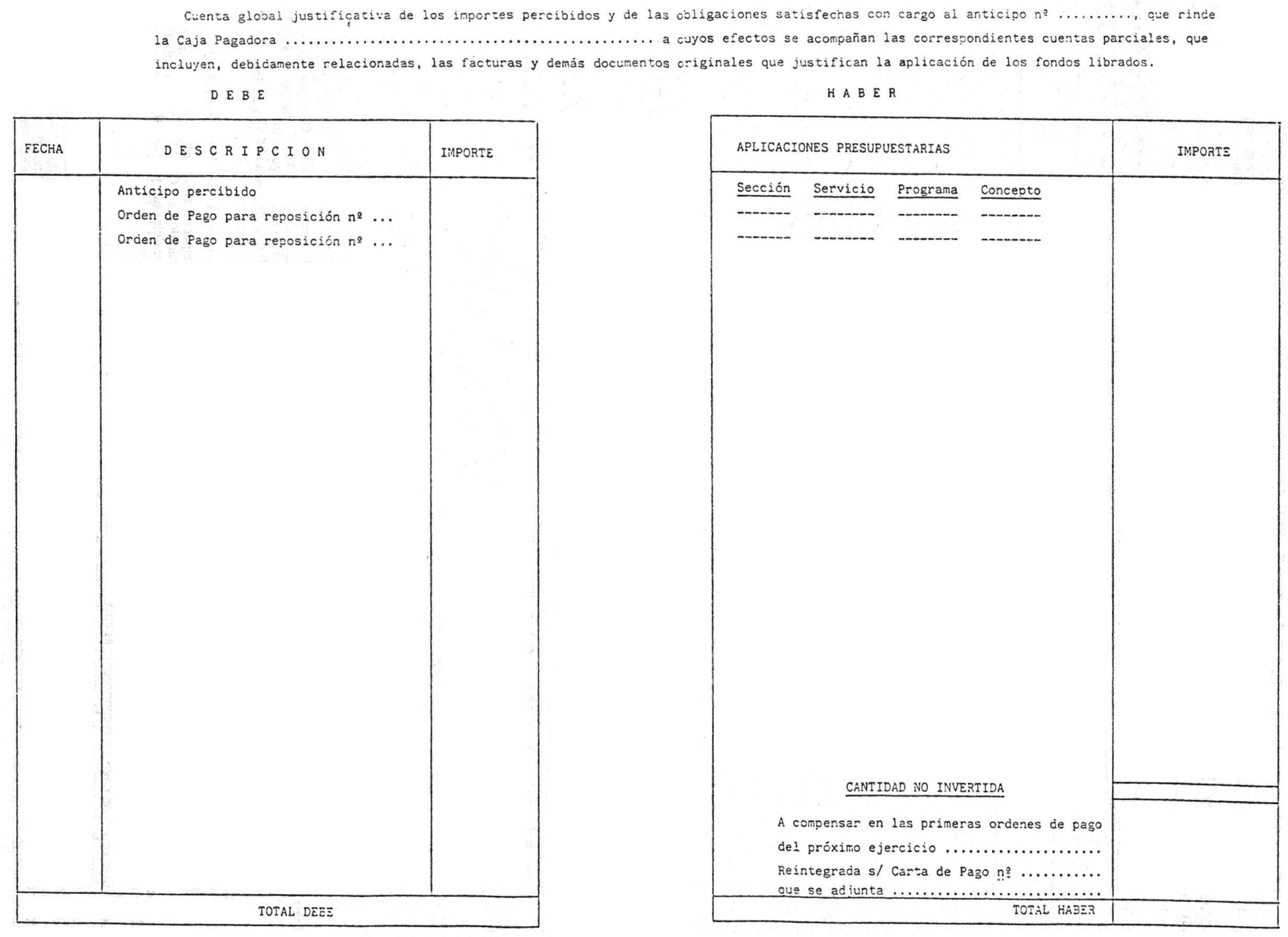

2.° Cuenta global justificativa de anticipos de caja fija (anexo número 8).

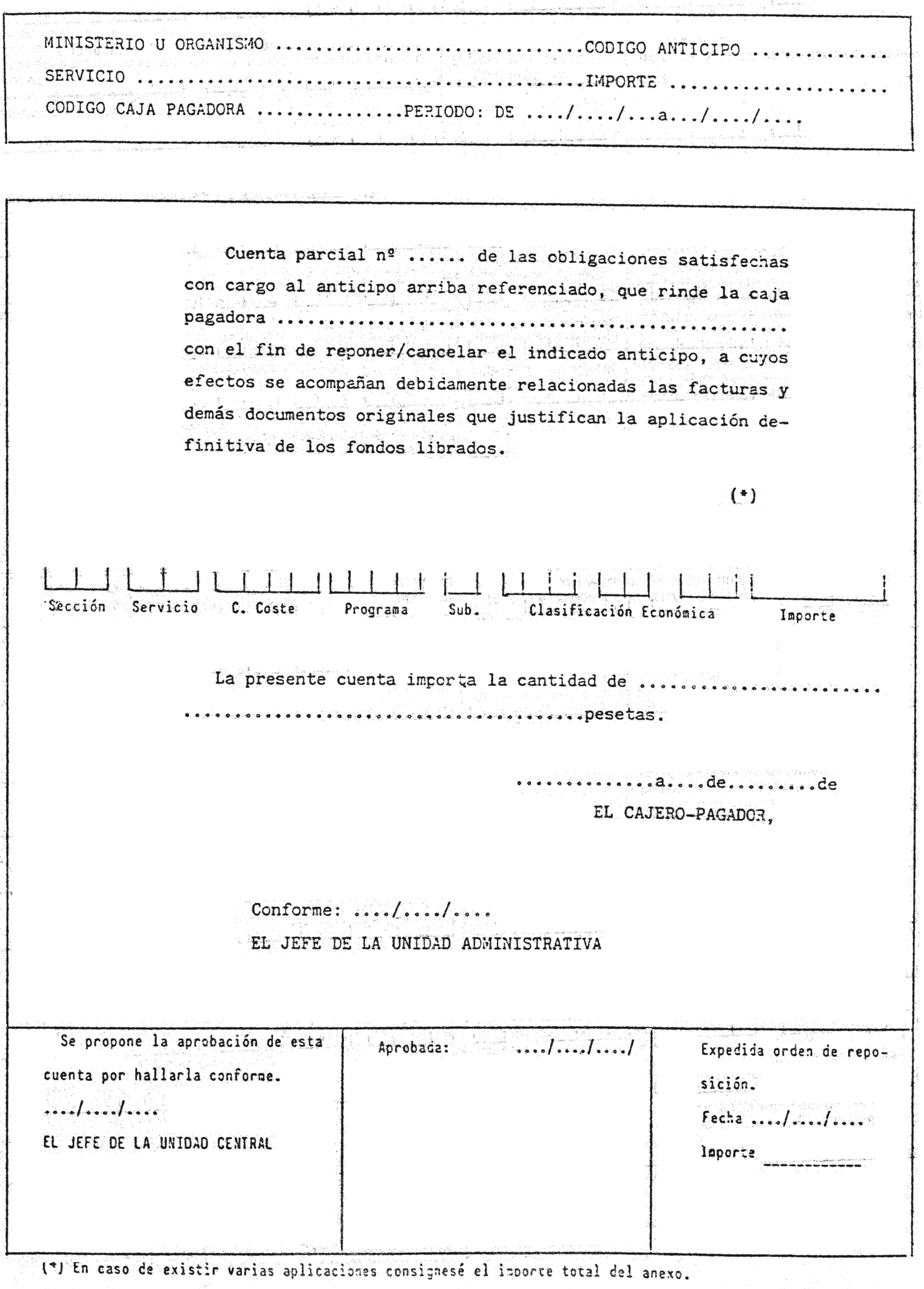

3.° Cuenta parcial para reposición/cancelación de anticipos de caja fija (anexo número 9).

Madrid, 23 de diciembre de 1987.–El Interventor general de la Administración del Estado, Ricardo Bolufer Nieto.

Ilmos. Sres. Subsecretarios de los diferentes Departamentos y Presidentes y Directores de los Organismos autónomos.

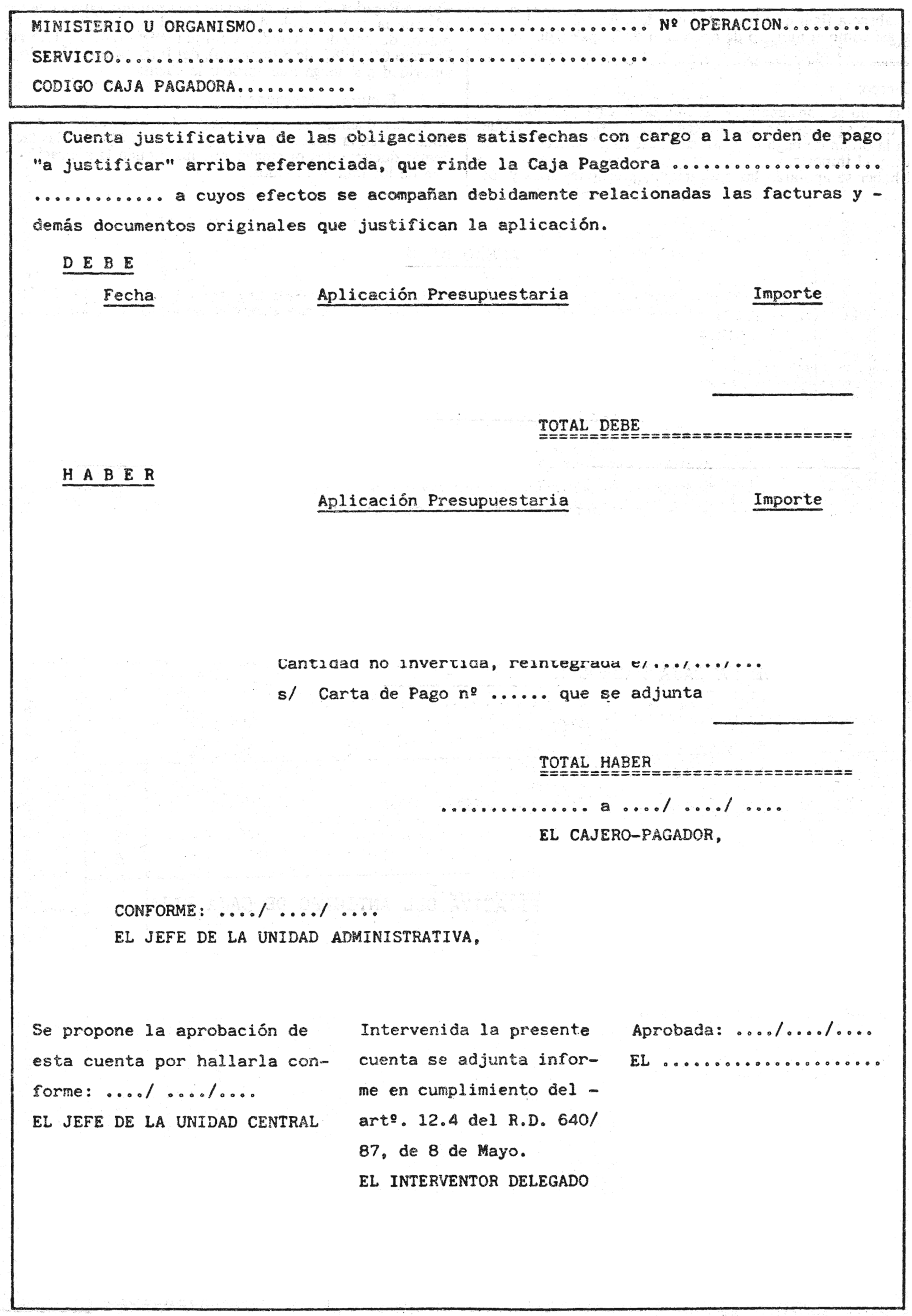

Instrucciones para la formación de la cuenta de pagos «a justificar» ordinarios

1. Cabecera:

En la cabecera figurarán los datos de identificación de la caja pagadora, así como el número de operación de la orden de pago a justificar.

2. Cuerpo:

En el cuerpo se consignará el nombre de la caja pagadora.

En el debe se anotarán las aplicaciones presupuestarias que figuren en la orden de pago «a justificar», así como la fecha de su percepción y el importe.

En el haber se anotarán las aplicaciones presupuestarias y los importes, figurando como última partida el importe de la carta de pago del reintegro de los fondos no invertidos.

El total debe habrá de ser igual al total haber.

Por último, existen espacios reservados para las firmas del Cajero-Pagador, del Jefe de la Unidad Administrativa a la que esté adscrita la caja (artículo 4.° 2 del Real Decreto 640/1987, de 8 de mayo), del Jefe de la Unidad Central (artículos 4.º 3 y 12.5 del Real Decreto 640/1987, de 8 de mayo), del Interventor delegado y de la autoridad que tenga que aprobar la cuenta.

3. Facturas y relaciones:

A las cuentas se acompañarán las relaciones número 349, señaladas en la Orden de 15 de febrero de 1985, con las facturas y demás documentos originales que justifiquen la aplicación definitiva de los fondos librados.

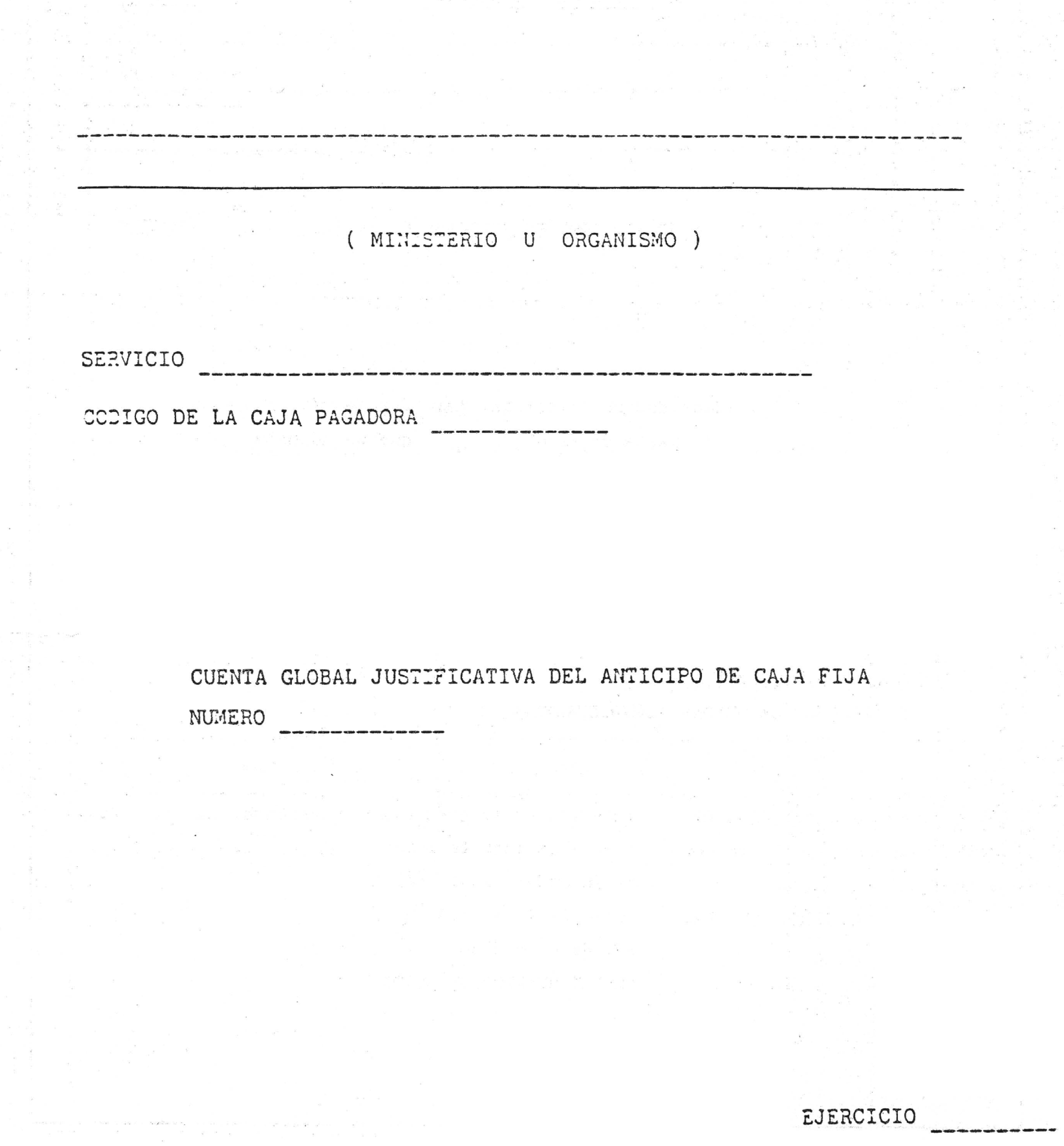

Instrucciones para la formación de la cuenta global justificativa de anticipos de caja fija

1. Portada:

En la portada figurarán los datos identificativos de la caja pagadora, así como el código del anticipo y el ejercicio a que corresponda al mismo.

2. Interior:

En el interior habrá de figurar también el código del anticipo y el nombre de la caja pagadora.

En el debe se consignará, en primer lugar, la fecha en que se percibió la orden de pago correspondiente al anticipo, y su importe. A continuación, se consignarán los números de las órdenes de pago para reposición, la fecha en que se percibieron y sus importes, totalizándose como total debe.

En el haber figurará el importe de las obligaciones satisfechas con cargo al anticipo de caja fija, clasificadas por aplicaciones presupuestarias a nivel de sección, servicio, programas y concepto.

Como última partida del haber figurará la cantidad no invertida, especificándose si ésta es reintegrada o si se compensará en las primeras órdenes de pago del ejercicio siguiente.

La suma total del haber habrá de coincidir con la del total del debe.

3. Contraportada:

En la contraportada hay espacios reservados para las firmas del Jefe de la Unidad Central (artículo 12.5 del Real Decreto 640/1987, de 8 de mayo), del Interventor delegado y de la autoridad que tenga que aprobar la cuenta.

4. Facturas y relaciones:

A estas cuantas se acompañarán las cuentas parciales para la reposición del anticipo, así como la utilizada para la cancelación del mismo, acompañadas de las relaciones, facturas y documentos señalados en el punto 4 de las instrucciones para la formación de dichas cuentas parciales, que figuran en el anexo 9.

Instrucciones para la formación de la cuenta parcial para reposición/cancelación de anticipo de caja fija

1. Cabecera:

En la cabecera de la cuenta habrán de figurar los datos identificativos de la caja pagadora, es decir, su código de identificación y el nombre del Ministerio u Organismo y servicio a que, en su caso, pertenezca.

También figurará en la cabecera el código asignado al anticipo, que será el del número de la operación que figure en el libramiento, y el importe de éste.

Por último, se consignará el periodo a que corresponden las obligaciones satisfechas.

2. Cuerpo:

A cada cuenta justificativa de un mismo anticipo se le asignará un número ascendente y correlativo, empezando por el número 1.

Figurará también el nombre de la caja pagadora, y según que la finalidad de la cuenta sea justificar las obligaciones satisfechas para renovar el anticipo o cancelarlo, se tachará la palabra (reponer o cancelar) que no proceda.

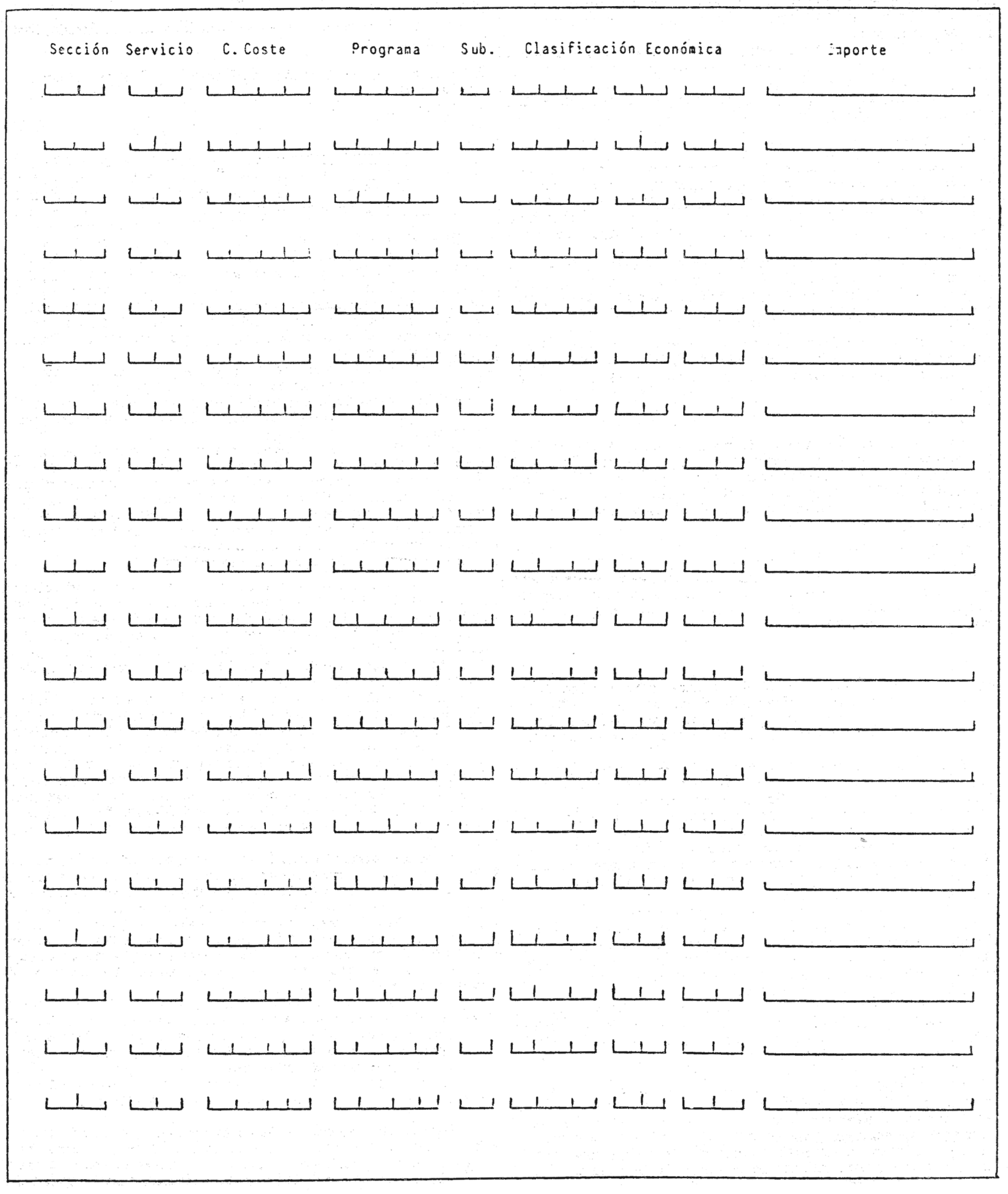

Si las obligaciones satisfechas correspondiesen a una sola aplicación presupuestaria, habrá de figurar ésta y a continuación el importe total satisfecho. En caso contrario, se consignará el importe total del anexo, apareciendo el detalle por aplicaciones en el mismo.

Por último, la cuenta será firmada por el Cajero-Pagador y conformada por el Jefe de la Unidad Administrativa a la que la caja esté adscrita (artículo 12.3 del Real Decreto 640/1987, de 8 de mayo).

3. Pie:

En el pie existen dos espacios reservados para las firmas del Jefe de la Unidad Central que proponga la aprobación de la cuenta, y para la autoridad que deba aprobar la misma (artículo 12.5 del Real Decreto 640/1987, de 8 de mayo). También se consignará el número del ADOK a que da origen la aprobación de la cuenta y la fecha de expedición.

4. Facturas y relaciones:

A las cuentas se acompañarán las relaciones número 349, señaladas en la Orden de 15 de febrero de 1985, con las facturas y demás documentos originales que justifiquen la aplicación definitiva de los fondos librados.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid