Butlletí Oficial de l'Estat

Contingut no disponible en valencià

La Licencia Fiscal de Actividades Profesionales, en su situación vigente, se estableció por la Orden de diecinueve de octubre de mil novecientos cincuenta, por la que se aprobaron las tarifas de la contribución industrial, de comercio y profesiones.

La instrucción provisional del Impuesto de los Rendimientos del Trabajo Personal, aprobada por la Orden de veintisiete de enero de mil novecientos cincuenta y ocho, Se limitó, dada la sustantividad propia reconocida a este gravamen por la Ley de veintiséis de diciembre de mil novecientos cincuenta y siete, a recoger las actividades profesionales incorporadas en las citadas tarifas de la contribución industrial, constituyendo con ellas las de los profesionales, manteniendo también la cuantía de las cuotas vigentes.

El Decreto mil ciento setenta y ocho/mil novecientos setenta y dos, de veintisiete de abril, reconociendo las múltiples actividades sin tarifar, crea un epígrafe residual en el que se comprenden todas las profesiones no tarifadas expresamente, con objeto de que todo contribuyente estuviese censado dentro de la Licencia Fiscal

La Licencia Fiscal de Artistas, en su situación vigente, se estableció por el Decreto dos mil setecientos veinte/mil novecientos sesenta y cinco, de catorce de agosto, complementándose su normativa con la Orden de treinta de noviembre de mil novecientos sesenta y cinco, que regula la provisión de la patente fiscal y la colaboración de las empresas de espectáculos en la gestión tributaria, y el Decreto dos mil siete/mil novecientos sesenta y seis, de veintiuno de julio, desarrollado por la Orden de tres de noviembre de mil novecientos sesenta y seis, regulador de las simultaneidades y de la situación de determinados artistas que podrán satisfacer la cuota de patente en función de los días en los que hubieran de actuar.

El artículo cuarenta y seis de la Ley setenta y cuatro/mil novecientos ochenta, de veintinueve de diciembre, de Presupuestos Generales del Estado, establece que el Gobierno, a propuesta del Ministro de Hacienda, aprobará, con efectos de uno de enero de mil novecientos ochenta y uno, antes del uno de abril de este año las nuevas tarifas de la Licencia Fiscal de Actividades Profesionales y de Artistas de forma que las cuotas tributarias que resulten de su aplicación tengan relación directa con los rendimientos económicos medios de cada actividad profesional, sin que en ningún caso sean inferiores a la cantidad de cinco mil pesetas anuales por actividad.

La necesidad de la aprobación de las nuevas tarifas se pone de manifiesto al considerar la conveniencia de que los epígrafes y cuotas que figuren en ellas respondan a la realidad técnica y económica de las actividades sujetas, para lo cual se han ordenado éstas con arreglo a la vigente clasificación nacional de ocupaciones y se han realizado los estudios pertinentes para actualizar las cuotas.

La determinación de las nuevas cuotas se ha llevado a cabo con la colaboración de los diversos Colegios Profesionales, de los que se solicitaron los oportunos informes al respecto.

Para evitar el efecto multiplicador del aumento de las cuotas de la Licencia Fiscal en el Impuesto Municipal sobre la Radicación se adecuan los índices correctores actuales a la elevación experimentada por las cuotas.

Por el tiempo transcurrido desde la fijación de las tarifas actualmente vigentes ‒año de mil novecientos cincuenta‒, la elevación porcentual de las nuevas cuotas se presenta como de notable cuantía, por lo que parece prudente graduar su aplicación en el transcurso de los tres próximos años.

En su virtud, a propuesta del Ministro de Hacienda, de acuerdo con el Consejo de Estado y previa deliberación del Consejo de Ministros en su reunión del día veintisiete de marzo de mil novecientos ochenta y uno,

DISPONGO:

Se aprueba la adjunta instrucción y las nuevas tarifas de la Licencia Fiscal de Actividades Profesionales y de Artistas.

Están obligados a presentar declaración de alta en la Licencia Fiscal de Actividades Profesionales, antes del uno de julio del año en curso, todos aquellos sujetos pasivos que ejerzan actividades no tarifadas expresamente con anterioridad y los que ejercen actividades afectados anteriormente por las normas de simultaneidad.

Se modifica la escala de coeficientes correctores de las cuotas del Impuesto Municipal sobre la Radicación, contenida en el artículo sesenta y nueve de las normas provisionales para la aplicación de las Diputaciones de la Ley cuarenta y uno/mil novecientos setenta y cinco, de diecinueve de noviembre, de bases del Estatuto del Régimen Local, según la siguiente redacción:

| Cuotas de la licencia fiscal de actividades profesionales | Indices correctores |

|---|---|

| Hasta 5.000 pesetas. | 0,5 |

| De 5.001 a 10.000 pesetas. | 1 |

| Más de 10.000 pesetas. | 1,5 |

Las cuotas tributarias señaladas en las nuevas tarifas que se aprueban por el presente Real Decreto se aplicarán gradualmente en los años que se indican, conforme a los porcentajes siguientes:

| Porcentaje | |

|---|---|

| Año de 1981. | 60 |

| Año de 1902. | 80 |

| Año de 1983. | 100 |

El presente Real Decreto entrará en vigor el mismo día de su publicación en el «Boletín Oficial del Estado» y surtirá efectos a partir del uno de enero de mil novecientos ochenta y uno, de conformidad con lo establecido en el artículo cuarenta y seis de la Ley setenta y cuatro/mil novecientos ochenta, de veintinueve de diciembre.

Dado en Madrid a veintisiete de marzo de mil novecientos ochenta y uno.

JUAN CARLOS R.

El Ministro de Hacienda,

JAIME GARCIA AÑOVEROS

La Licencia Fiscal de Actividades Profesionales y de Artistas es un tributo local de carácter real que se regirá por los preceptos de su Ley reguladora y por las normas contenidas en esta instrucción.

La Licencia Fiscal se exigirá por las actividades profesionales Y artistas ejercidas en todo el territorio español, sin perjuicio de los regímenes tributarios especiales por razón del territorio.

Constituye el hecho imponible de la Licencia Fiscal el mero ejercicio de la actividad profesional y de artistas, no exceptuada expresamente, hállese o no clasificada en las tarifas.

1. Tendrán la consideración de actividades profesionales sujetas aquellas que constituyen el ejercicio libre de la profesión.

2. Tendrán la consideración de artistas las personas que, con carácter independiente, actúan individualmente o formando parte de agrupaciones, mediante retribución, en locales públicos o privados, constituyendo o formando parte de un espectáculo o deporte, así como aquellas cuyas actuaciones, de carácter recreativo, sean transmitidas a través de aparatos o medios físicos tales como la radiotelefonía, cinematografía, televisión, grabaciones magnetofónicas y discos gramofónicos.

No tendrán la consideración de artistas aquellas personas cuyos trabajos no trasciendan directamente al público por ser meramente preparatorios o auxiliares de los espectáculos o deportes.

El ejercicio de la profesión se probará por cualquier medio legal, y en particular por:

1. Cualquier declaración formulada por el interesado o sus representantes legales.

2. Reconocimiento por el interesado o representantes legales en acta o en expediente tributario.

3. Anuncios, muestras, rótulos o cualquier otro procedimiento publicitario.

4. Datos facilitados por toda clase de autoridades, por iniciativa propia o a requerimiento de la Administración.

5. Informes facilitados por los Colegios oficiales, Asociaciones profesionales y demás Instituciones oficialmente reconocidas, por iniciativa propia o a requerimiento de la Administración.

Estarán exentos de Licencia Fiscal:

1. Los Profesores que, por el carácter benéfico de la actividad, no perciban retribución personal alguna y las de aquellos cuya enseñanza esté dedicada exclusivamente a las primeras letras, en su sentido más estricto.

2. Los Profesores con establecimiento o academia a su nombre En este caso estarán sujetos por el establecimiento o academia a la Licencia Fiscal de Actividades Comerciales e Industriales.

1. Serán sujetos pasivos de la Licencia Fiscal todas las personas físicas, Sociedades y demás Entidades jurídicas, así españolas como extranjeras, que realicen en territorio español cualquier actividad profesional que origine el hecho imponible, sin que sea precisa la existencia en el mismo despacho, oficina o establecimiento a su nombre, de forma permanente.

2. Igualmente serán sujetos pasivos de la Licencia Fiscal las personas que ejerzan o practiquen actividad artística, deportiva o recreativa que origine el hecho imponible en esta modalidad del tributo.

La cuota a satisfacer por Licencia Fiscal se determinará para cada actividad profesional o artística mediante las tarifas anexas correspondientes.

Las profesiones o actividades artísticas, deportivas o recreativas, no tarifadas de modo expreso, tributarán provisionalmente por los epígrafes dispuestos en cada subgrupo para tal fin.

El período impositivo será el año natural. A él se referirán las cuotas señaladas en las tarifas.

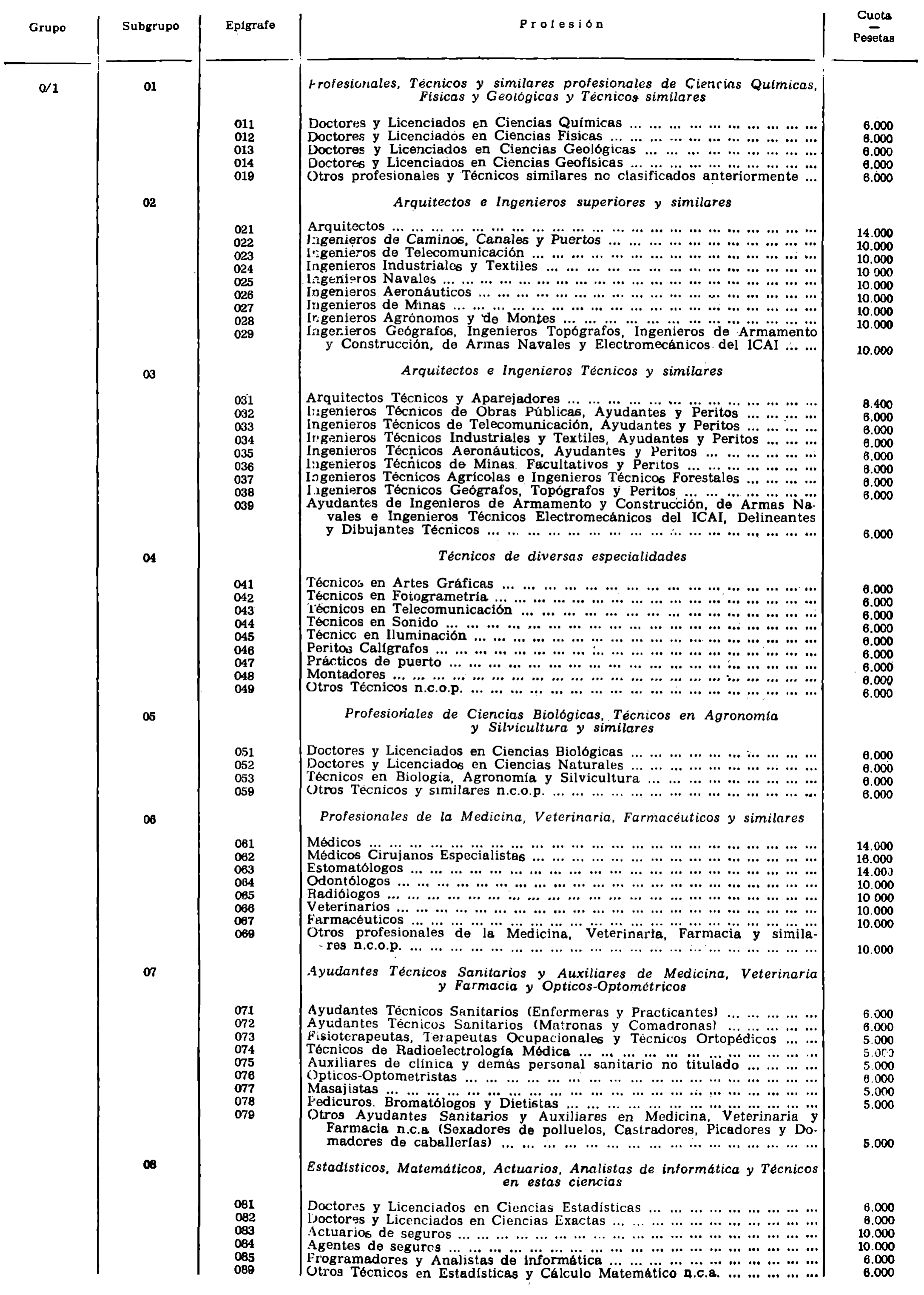

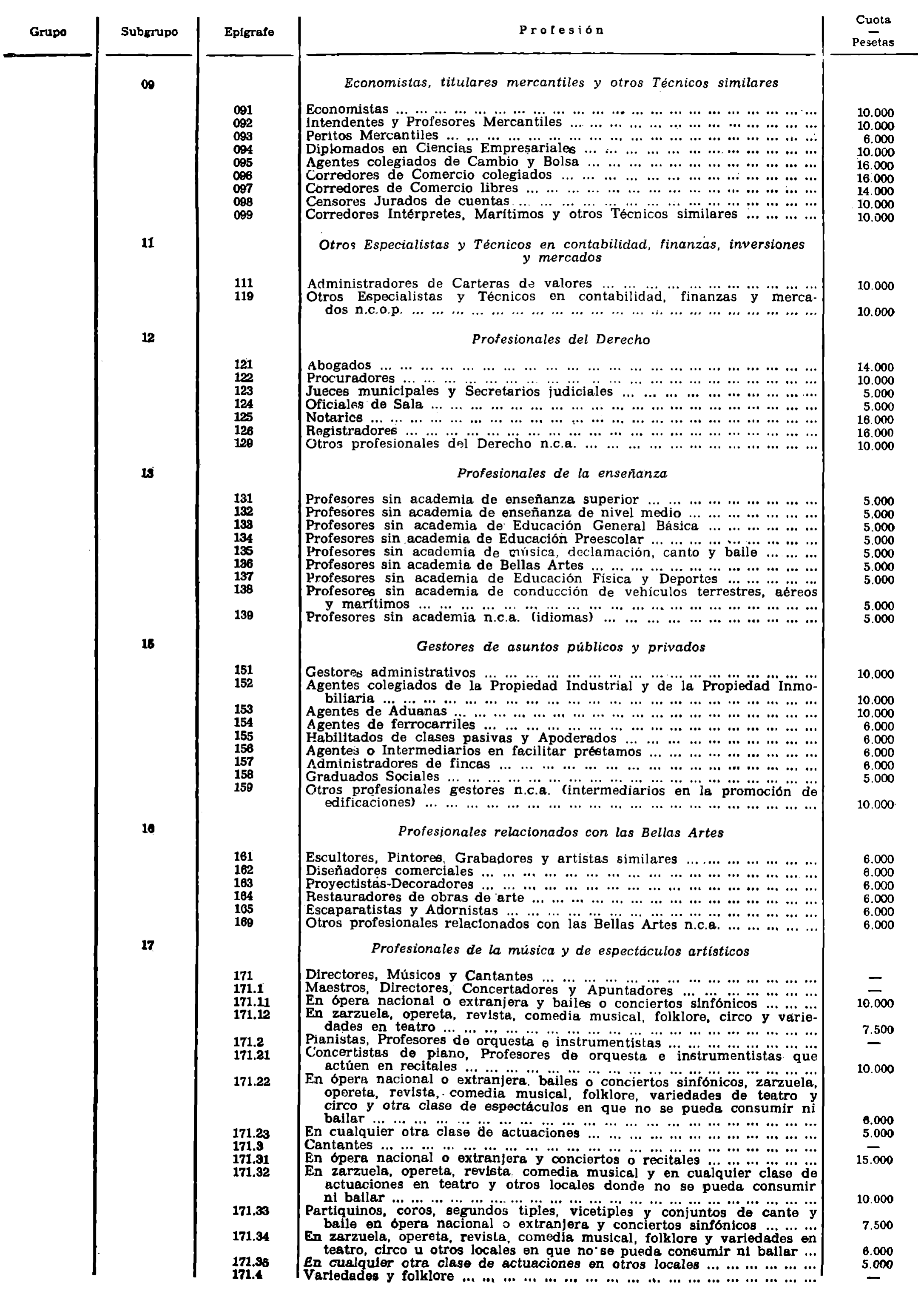

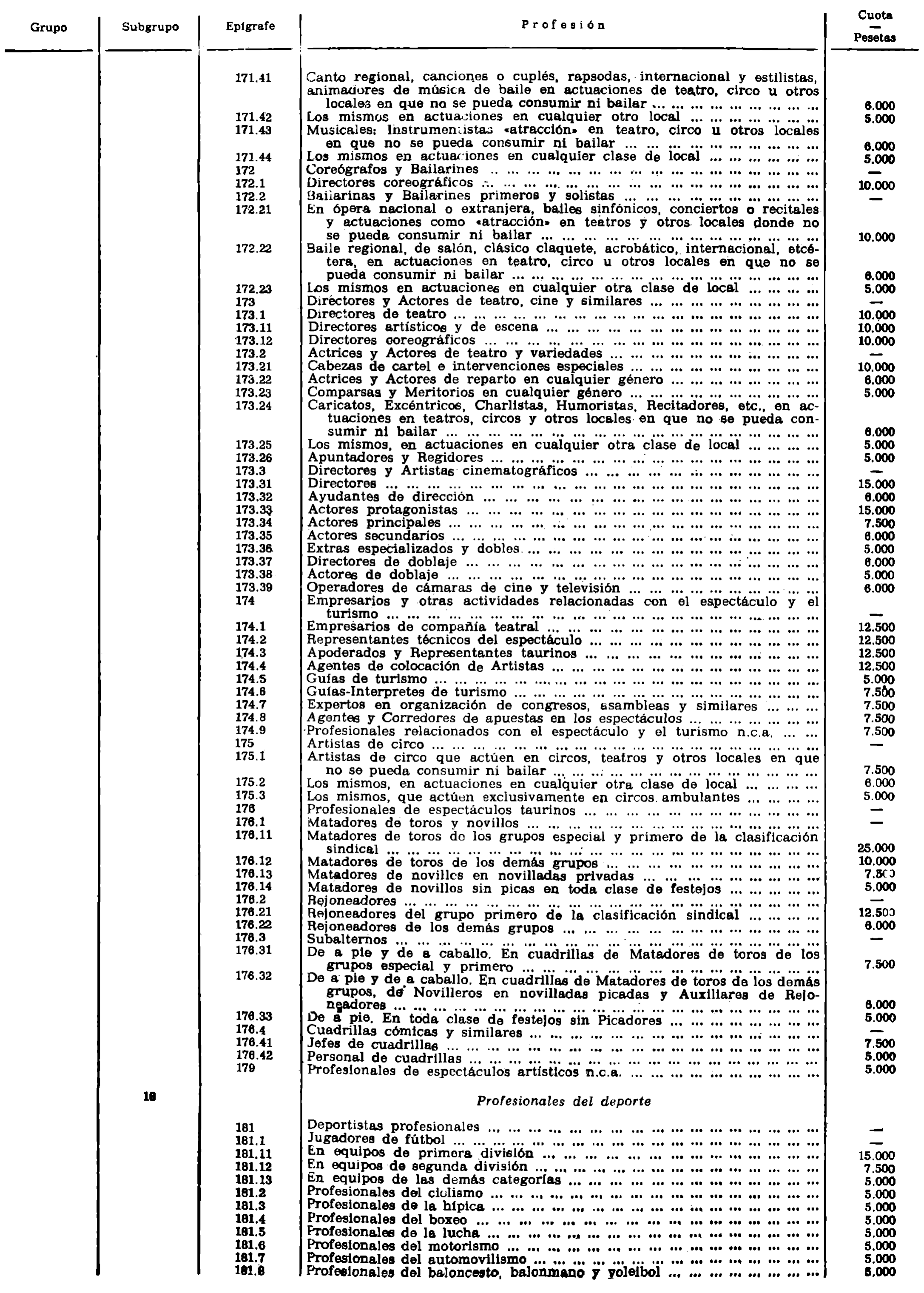

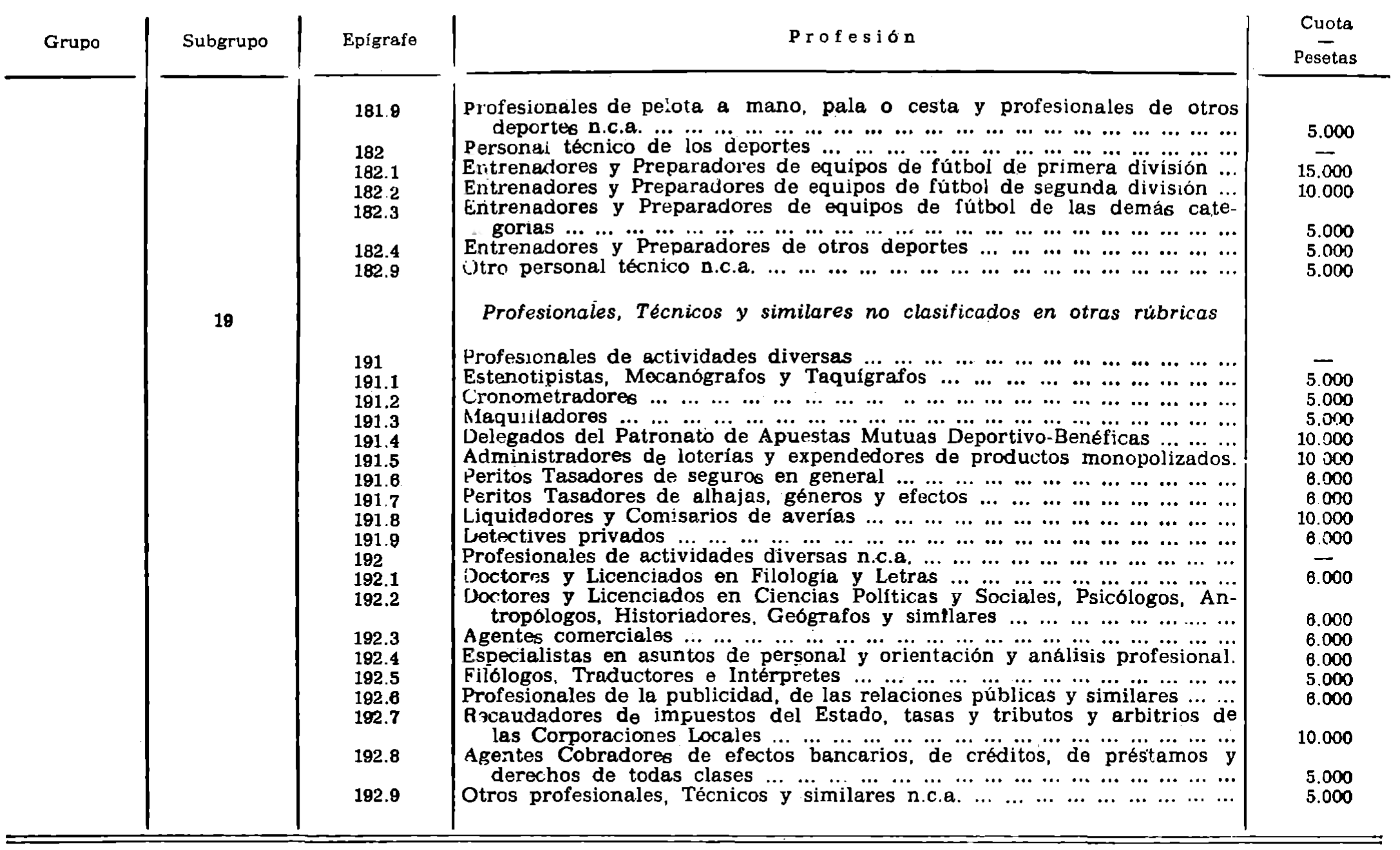

Las tarifas de Licencia Fiscal de Profesionales y de Artistas se estructurarán tomando como base, siempre que, lo permita, la Clasificación Nacional de Ocupaciones, desarrollando el grupo 0/1 correspondiente a profesionales, técnicos y similares.

1. El sujeto pasivo satisfará la Licencia Fiscal correspondiente a todas y cada una de las profesiones que ejerza, aunque concurran varias en un mismo despacho o local.

2. Sin perjuicio de lo establecido en las normas de aplicación de las tarifas, se exigirán tantas Licencias como Municipios en los que ejerza la profesión el sujeto pasivo.

3. La Licencia correspondiente a su domicilio fiscal faculta a los profesionales para la reducción de proyectos, estudios e informes destinados a todo el territorio nacional.

1. Las cuotas de la Licencia Fiscal de los profesionales serán prorrateables por semestres completos, se exigirán por recibo y se devengarán por mitad el primer día de cada uno de los naturales o el del comienzo de la actividad, cualquiera que sea el número de días que se ejerza ésta dentro de cada semestre.

Por excepción, en el año en que se inicie la actividad se devengará la cuota del semestre que comprenda la fecha en que tenga lugar y, en su caso, la del siguiente hasta finalizar aquél, aun cuando durante él se formule declaración de baja en forma reglamentaria.

2 Las cuotas a satisfacer por los artistas serán irreducibles y se exigirán mediante patente anual, sin perjuicio de lo dispuesto en las normas de aplicación a las tarifas para actuaciones por un número de dias limitado.

1. Las facultades que el pago de la cuota de Licencia Fiscal confiere a las distintas profesiones a ella sujeta son las definidas en las correspondientes reglamentaciones oficiales reguladoras del ejercicio de las mismas, a través de los Colegios, Institutos y Asociaciones legalmente constituidas.

2. En aquellas profesiones todavía carentes de dicha reglamentación la Licencia Fiscal se limita a reconocer su existencia sin que legitime su ejercicio si para ello se exige el cumplimiento de ciertos requisitos especiales.

3. Los Médicos, Farmacéuticos, Químicos e Ingenieros dedicados a realizar análisis clínicos, bacteriológicos, químicos, mecánicos, etc., están facultados mediante el pago de la Licencia Fiscal para disponer de un laboratorio con la instalación propia para llevar a cabo los análisis de su especialidad con independencia de las actividades que realicen sujetas a tributación por Licencia Fiscal de Actividades Industriales.

4. Los Recaudadores de los Impuestos y Tasas, del Estado están facultados por su respectiva cuota a cobrar tributos y arbitrios de las Corporaciones Locales, así como las tasas de otros Organismos o Corporaciones de derecho público.

5. Los Agentes de la Propiedad Inmobiliaria que realicen actividades de mediación en préstamos tributarán además por el epígrafe 157 de las tarifas si ellos mismos realizan los préstamos y deberán satisfacer la cuota correspondiente por Licencia Fiscal de Actividades Industriales.

6. Los intermediarios en la promoción de edificaciones están facultados para la formación de comunidades de propietarios para la construcción de edificios, limitándose a comprar el solar y llevar la administración hasta la terminación de las obras por cuenta y nombre de la comunidad.

7. Los Apoderados de personas físicas o Entidades jurídicas realizan la actividad encaminada a ejercitar derechos o cumplir obligaciones de los poderdantes ante la Administración Pública.

No tendrán que tributar como Apoderados, por el epígrafe 155 de las tarifas, aquellos profesionales que figuren matriculados como tales por el ejercicio de su profesión cuando Se trate de asuntos propios de ésta.

8. Los Técnicos titulados debidamente matriculados, sin pago de otra cuota, podrán realizar las tasaciones autorizadas por su título respectivo.

9. Los Proyectistas decoradores que ejecuten las obras objeto de sus proyectos o que aporten los materiales o el mobiliario precisos para su realización tributarán además por los epígrafes correspondientes de la Licencia Fiscal de Actividades Industriales.

1. Las Delegaciones de Hacienda deberán dar cuenta a la Dirección General gestora de la Licencia Fiscal de las actividades profesionales no clasificadas expresamente en las tarifas.

2. La Sección de Licencias Fiscales de la Subdirección General de Tributos Locales, en vista de las comunicaciones que reciba de las Delegaciones de Hacienda o de los propios interesados, incoará los oportunos expedientes de incorporación a las tarifas de dichas actividades o de modificación de la legislación vigente que se estime necesario.

1. Cuando se precise justificar la condición de contribuyente por pago de Licencia Fiscal será indispensable la exhibición del recibo, carta de pago o certificación administrativa del ingreso correspondiente a la actividad y período de que se trate.

2. Están obligados a justificar que se hallan al corriente en el pago de la Licencia Fiscal los profesionales que por razón de su profesión gestionen cualquier asunto por sí o en representación de un tercero en las oficinas del Estado, de las provincias o de los municipios.

1. Toda persona. Sociedad o Entidad que se proponga ejercer una actividad sujeta a Licencia Fiscal o introducir modificación en la que venga ejerciendo estará obligada a declararlo, empleando para ello el modelo oficial y cumpliendo los requisitos que en él se exigen, dentro de los diez días inmediatos anteriores al del comienzo de la actividad o de su variación.

2. La declaración de alta se presentará en la Delegación de Hacienda de la provincia en cuyo territorio vaya a ejercerse la actividad. Si ésta se encontrase dotada de Colegio profesional o grupo oficialmente constituido, éstos certificarán que dicha persona puede ejercer la profesión de acuerdo con los preceptos legales y, además, el número de años en que la hubiese ejercido.

3. Al presentar las declaraciones de alta, las personas físicas deberán consignar el número de su documento nacional de identidad, y las Entidades, el de identificación fiscal.

4. El pago correspondiente a las declaraciones de alta se efectuará en el Tesoro Público por ingreso directo en el plazo señalado en el Reglamento General de Recaudación.

A estos efectos las liquidaciones se entenderán notificadas a los sujetos pasivos en el mismo día de su presentación en la Delegación de Hacienda.

5. En las declaraciones de alta que no hubieran sido ingresadas en plazo se iniciará el procedimiento de apremio conforme señala el artículo 97 del citado Reglamento General.

6. Los artistas formularán todos los años la correspondiente declaración de alta dentro del plazo señalado en el número 1 anterior, toda vez que dichas cuotas causan baja automáticamente al término de cada período impositivo.

7. El hecho de figurar inscrito en matrícula o satisfacer la Licencia Fiscal no legitima el ejercicio de una profesión si para ello se exige por las disposiciones vigentes el cumplimiento de requisitos especiales.

1. Las personas físicas, jurídicas y demás Entidades que hayan de cesar en el ejercicio de una actividad por la que figuren matriculados estarán obligadas a presentar en la respectiva Delegación de Hacienda, antes de la fecha en que cese la actividad, la oportuna declaración de baja con arreglo a modelo oficial, expresando la causa de aquél. 2. Los Colegios o grupos oficialmente constituidos certificarán en la declaración de baja que el profesional ha dejado de ejercer la actividad y su causa.

3. En los casos de fallecimiento de los colegiados, los Colegios o grupos comunicarán a la Administración la baja producida por dicha causa.

4. Si la actividad no estuviese encuadrada en Colegio o grupo oficialmente constituido y la baja fuese por fallecimiento serán los causahabientes del interesado los obligados a su presentación.

1. La Delegación de Hacienda practicará en las declaraciones de alta la liquidación que proceda, que deberá comprender desde el semestre corriente, al presentarla, hasta el final del año natural.

2. Las cuotas de Licencia Fiscal serán, en los dos primeros años de ejercicio, el 25 por 100 de las tarifadas; en el tercero y cuarto, el 50 por 100; en el quinto y sexto, el 75 por 100, y en el séptimo, el 85 por 100, computándose a tal efecto años naturales a partir, inclusive, de aquel en que se inició el ejercicio de la actividad

A este fin los Colegios o grupos oficialmente constituidos certificarán sobre los años de ejercicio del profesional en el alta correspondiente.

3. En los partes de baja la Administración practicará la liquidación con efectos del semestre siguiente al en que se presente, excepto cuando corresponda al ejercicio en que se haya dado de alta en la actividad, en cuyo caso la baja surtirá efecto a partir del primer día del año siguiente.

4. En los casos de baja por fallecimiento la Delegación de Hacienda practicará igualmente la liquidación de baja con efectos del semestre siguiente al de la fecha del fallecimiento, cualquiera que sea la de su presentación.

El profesional declarado fallido por Licencia Fiscal será inmediatamente eliminado del padrón, no pudiendo ejercer de nuevo su actividad hasta tanto no satisfaga la deuda tributaria pendiente.

1. El censo general de profesionales sujetos a Licencia Fiscal dará lugar anualmente a los siguientes documentos:

a) Un padrón único, que se formará por cada Delegación de Hacienda para todo su territorio. En él figurarán, clasificados según las zonas recaudatorias en que tengan su domicilio y separados por Ayuntamientos y, dentro de éstos, por epígrafes, los profesionales que deben satisfacer la Licencia Fiscal, con expresión de la cuota y recargos que a cada uno le corresponde.

b) Una matrícula en la que figuren los mismos contribuyentes con idénticos datos, sin separación de zonas y municipios.

c) Una lista cobratoria con los datos mínimos para la cobranza, con los contribuyentes clasificados por zonas recaudatorias, separados por Ayuntamientos y ordenados por epígrafes y alfabéticamente, dentro de cada uno de ellos.

2. Estos documentos se formarán utilizando los servicios de mecanización de la Administración tributaria, a cuyo efecto tramitarán las oportunas alteraciones de cada semestre, en la forma que establezca el Ministerio de Hacienda.

3. El padrón del contribuyente estará a disposición del público en la Delegación de Hacienda correspondiente, durante el plazo de diez días a partir de 1 de septiembre, para que los profesionales lo examinen y formulen las alegaciones que estimen convenientes a su derecho. De dicho padrón se enviará copia a los Ayuntamientos.

4. La inclusión en el padrón se considerará acto administrativo, contra la cual podrá interponerse recurso de reposición ante la Delegación, o reclamación económico-administrativa.

5. En las Delegaciones de Hacienda se formarán dos ficheros por orden alfabético de cuantos profesionales ejercen en el respectivo territorio, uno general y otro por actividades, que podrán sustituirse por listados alfabéticos anuales confeccionados mecánicamente con los mismos contenidos.

Los servicios de comprobación e investigación de la Licencia Fiscal se realizarán por los funcionarios del Cuerpo Especial de Inspectores Financieros y Tributarios, bajo cuya dirección podrá actuar la Inspección Auxiliar del Cuerpo de Gestión de la Hacienda Pública.

Los Ayuntamientos colaborarán con la Inspección Tributaria del Estado, dando así cumplimiento a la disposición transitoria primera, 1, b), de la Ley 44/1978, de 8 de septiembre.

La colaboración de los Ayuntamientos en materia de inspección de la Licencia Fiscal se ajustará a las siguientes normas:

a) Durante el mes de octubre de cada año los Ayuntamientos que deseen prestar su colaboración en las tareas de inspección de la Licencia Fiscal formularán petición expresa a la Inspección Central del Ministerio de Hacienda, exponiendo el plan de inspección que se proyecta realizar durante el curso del año natural siguiente.

Este plan de inspección podrá ser de carácter sectorial o territorial, siendo necesario indicar, además, la calidad de los funcionarios municipales que lo llevarán a efecto.

En los sectores o actividades que el Ministerio de Hacienda determine no será necesaria la elaboración de un plan de inspección; asimismo, cuando el citado Departamento lo establezca, los planes de inspección podrán tener vigencia durante más de un año con un máximo de tres.

En todo caso, los Ayuntamientos que colaboren en la inspección de la licencia Fiscal elaborarán al fin de cada año natural una Memoria y estadística de la gestión realizada en él, en la forma que disponga el Ministerio de Hacienda.

Por excepción, en el primer año de vigencia de la presente instrucción la petición se formulará durante los dos meses naturales siguientes a su entrada en vigor y el plan de inspección tendrá como duración máxima hasta el 31 de diciembre de dicho año.

b) La Inspección Central del Ministerio de Hacienda estudiará los planes anuales de inspección propuestos por los Ayuntamientos, los cuales podrán ser aceptados o, modificados, según proceda.

c) Aprobados que sean los planes de actuaciones, éstas se ajustarán en todo momento a la Ley General Tributaria 230/1963, de 28 de diciembre, y a los procedimientos y modelos de actas que se aprueben reglamentariamente por el Ministerio de Hacienda.

En materia de inspección, la dirección y control de la actuación colaboradora de loa Ayuntamientos corresponde a la Inspección Central del Ministerio de Hacienda.

Sin perjuicio de los planes anuales de colaboración inspectora de los Ayuntamientos que sean aprobados, la Inspección Tributaria del Estado llevará a cabo cuantas actuaciones considere pertinentes cerca de los sujetos pasivos de la Licencia Fiscal, sin más limitaciones que las impuestas por razones territoriales o según las normas dictadas por la Inspección Central del Ministerio de Hacienda.

Toda persona sujeta al pago de Licencia Fiscal o que pueda estarlo tiene derecho a acudir a la Delegación de Hacienda de la demarcación respectiva, a fin de que se le manifiesten sus obligaciones tributarias.

A tal efecto presentará instancia en la oficina correspondiente, por duplicado, reintegrada debidamente, en la que expondrá los hechos que configuren la consulta.

La Delegación de Hacienda comunicará al interesado, antes de transcurrido un mes desde el recibo de la consulta, cuáles son sus deberes tributarios y los preceptos en que se fundamentan.

En el caso en que por falta de antecedentes de hecho no pueda evacuarse la consulta, se solicitarán del interesado los que fuera necesario conocer para ello.

Las consultas así evacuadas no tendrán el carácter de actos administrativos ni serán vinculantes para la Administración, sin perjuicio de lo que dispone el artículo 107 de la Ley General Tributaria.

Hasta la aprobación de las nuevas normas reguladoras de las Haciendas Locales sobre las cuotas tributarias de la Licencia Fiscal de Actividades Profesionales y de Artistas se aplicarán los siguientes recargos:

a) Recargo municipal del 70 por 100, con carácter mínimo y obligatorio. Los Ayuntamientos podrán acordar el aumento del expresado recargo hasta el 100 por 100 de la cuota.

b) Recargo provincial del 40 por, 100.

Quedan derogadas las siguientes disposiciones en cuanto afecten a la Licencia Fiscal de profesionales:

Reglamento de 1 de enero de 1911.

Instrucción provisional de 27 de enero de 1958 y sus tarifas.

Decreto de 27 de abril de 1972.

Decreto 2720/1965, de 14 de agosto.

Decreto 2007/1966, de 21 de julio.

NORMAS DE APLICACION A LAS TARIFAS

Con el pago de una sola cuota de Licencia Fiscal los Abogados y Procuradores podrán ejercer su profesión en todos los municipios de la provincia en la que figuren matriculados.

1. Cuando los Abogados ejerzan su profesión fuera del territorio a que alcanza su matrícula y su ejercicio sea ocasional están facultados, al presentar el correspondiente parte de alta, para declarar al propio tiempo el plazo que ellos mismos calculen ha de durar su actuación para que la liquidación de alta se contraiga solamente al semestre correspondiente. Este plazo podrá ser prorrogado por altas sucesivas y, también, de limitada duración.

2. Los Abogados podrán actuar en todos los recursos de que sean susceptibles los asuntos que dirigieron en cualquier instancia ante cualesquiera Tribunales o Juzgados, incluso ante el Tribunal Supremo y la Audiencia Nacional, sin que para ello tengan necesidad de satisfacer la Licencia Fiscal en los municipios donde radiquen los Tribunales ante los que dichos recursos, acciones o reclamaciones se sustancien.

Los Notarios y Registradores de la Propiedad, sin pago de otra cuota, podrán realizar su función en toda la demarcación de los respectivos Registro o Notaría, así como desempañar la sustitución de Notaría o Registros vacantes, en la forma que disponen sus respectivos Reglamentos.

1. Los Médicos que ejerzan en uno o más partidos y, en general, en varios pueblos de una misma provincia o de distintas provincias en un radio de 50 kilómetros, en tomo al municipio en que residen habitualmente satisfarán una sola cuota de Licencia Fiscal en el municipio de su residencia.

2. Igualmente satisfará una sola cuota, la correspondiente al municipio de su residencia, el Médico de una titular que asista temporal u ocasionalmente a los pueblos de otra por hallarse ésta vacante.

1. Los Arquitectos e Ingenieros, tanto superiores como técnicos, podrán dirigir, sin pago de otra cuota, las obras e instalaciones que proyecten, siempre que tengan lugar dentro de la provincia en que figuren matriculados.

2. Los Técnicos que, en función de sus competencias, intervengan en la dirección y ejecución de obras de edificación en otras provincias distintas de la de su matricula, compartiendo las referidas tareas de acuerdo con lo previsto en el artículo 3.º del Decreto 462/1971, de 11 de marzo, satisfarán en cada una de dichas provincias el 50 por 100 de la cuota correspondiente según las tarifas.

Los Gestores administrativos, cuando estén autorizados para gestionar expedientes de clases pasivas, podrán hacerlo sin el pago de la cuota correspondiente a los Habilitados o Apoderados de dichas clases pasivas.

1. Los artistas podrán presentar altas, para obtener la correspondiente patente por un número de días limitado, para lo cual expresarán en dichas altas el número de días por que se solicita ésta, y en ella, la Delegación de Hacienda en que la presente estampillará la leyenda «Patente válida para actuar durante treinta o cincuenta (según el caso) días del año en curso», los que ampara dicho documento.

2. En las altas por diferencia de treinta a cincuenta días de actuación se expresará esta condición con la denominación: «Patente válida para actuar durante veinte días del año en curso».

3. Quienes contraten a los artistas a que se refieren los párrafos anteriores reseñarán las fechas en que hubieran actuado para ellos, haciéndolo constar al dorso de la patente, refrendando cada anotación con el sello de la Empresa o Entidad contratante.

Los Recaudadores de tributos del Estado, sin pagó de otra cuota, podrán ejercer sus funciones en todos los municipios que integran su zona recaudatoria.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid