Butlletí Oficial de l'Estat

Contingut no disponible en català

Son varios los motivos que han llevado a la modificación de las normas contables de la Administración General del Estado y de la Administración Institucional del Estado referidas en esta Orden.

En primer lugar, la reciente modificación del Plan General de Contabilidad Pública (en adelante, PGCP), mediante la Orden HFP/1970/2016, de 16 de diciembre, por la que se modifica el PGCP, aprobado por la Orden EHA/1037/2010, de 13 de abril, ha cambiado la denominación y la definición de la cuenta 413, «Acreedores por operaciones pendientes de aplicar al presupuesto» y ha eliminado la cuenta 411, «Acreedores por periodificación de gastos presupuestarios». El contenido de ambas cuentas ha quedado integrado en una nueva cuenta 413, denominada «Acreedores por operaciones devengadas», en la que se incluyen todas aquellas deudas derivadas de operaciones devengadas que el PGCP no recoja en otras cuentas. Asimismo, esta modificación ha supuesto el incremento de la frecuencia mínima con la que deben realizarse los registros de las operaciones devengadas reconocidas en dicha cuenta, de la anual, establecida en la anterior regulación, a una periodicidad mensual.

La citada modificación del PGCP ha supuesto la necesidad de adaptar la operatoria contable a seguir para el registro de las operaciones devengadas, tanto a fin de ejercicio, como a fin de cada mes, lo que ha hecho necesaria la revisión del contenido de la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado.

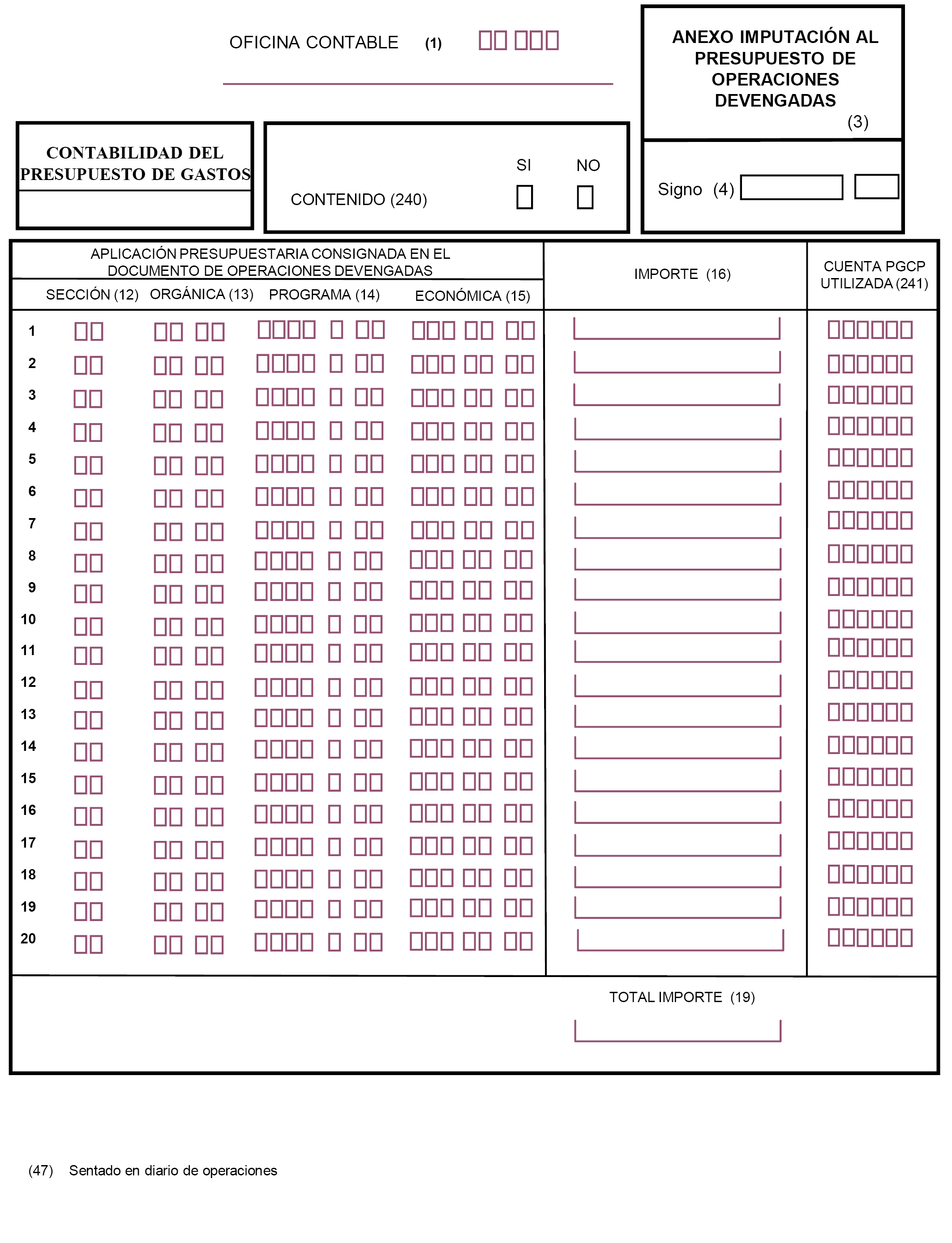

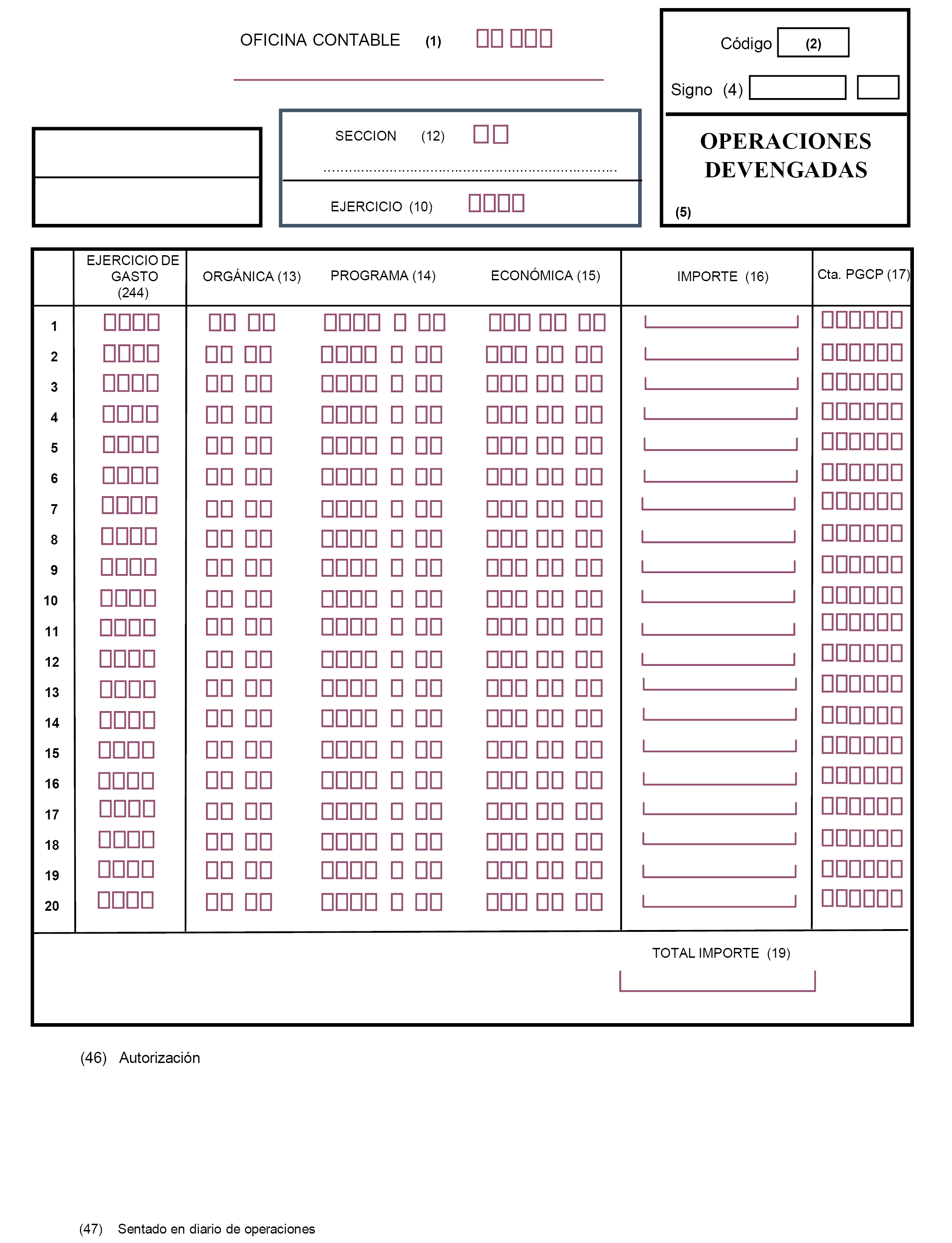

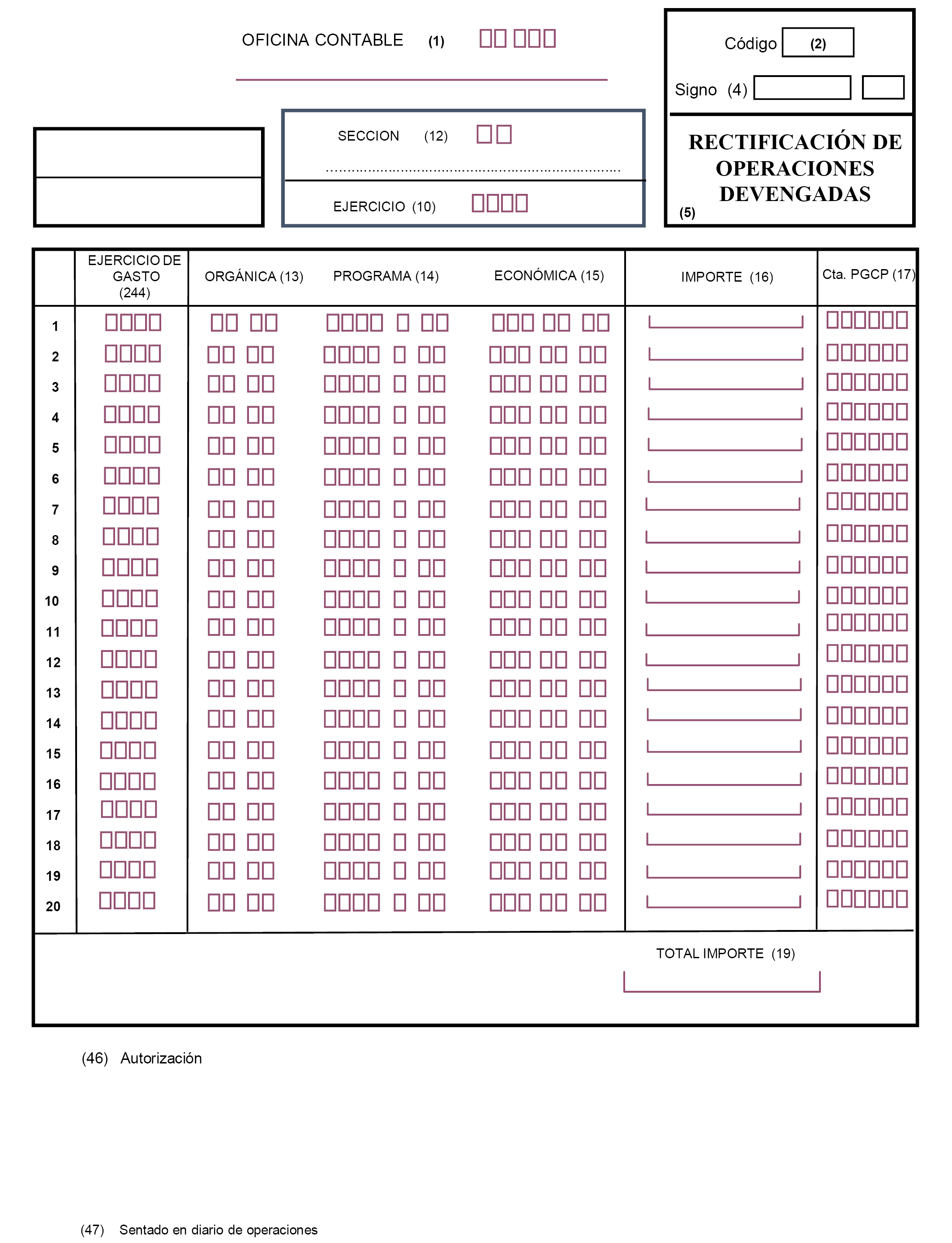

Por los mismos motivos ha sido necesaria la revisión de los documentos contables a utilizar por la Administración General del Estado, y en consecuencia, la Orden que los regula, lo que ha llevado a la creación de los documentos contables «Operaciones devengadas», «Rectificación de operaciones devengadas» y «Anexo imputación al presupuesto de operaciones devengadas» así como a la eliminación del documento contable «Periodificación de gastos».

Adicionalmente y con el fin de mejorar la eficacia y el seguimiento a través del SIC3 de ciertas operaciones, se han realizado otras modificaciones tanto en la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado como en la Orden por la que se aprueban los documentos contables en la Administración General del Estado, destacándose en los párrafos siguientes las más importantes.

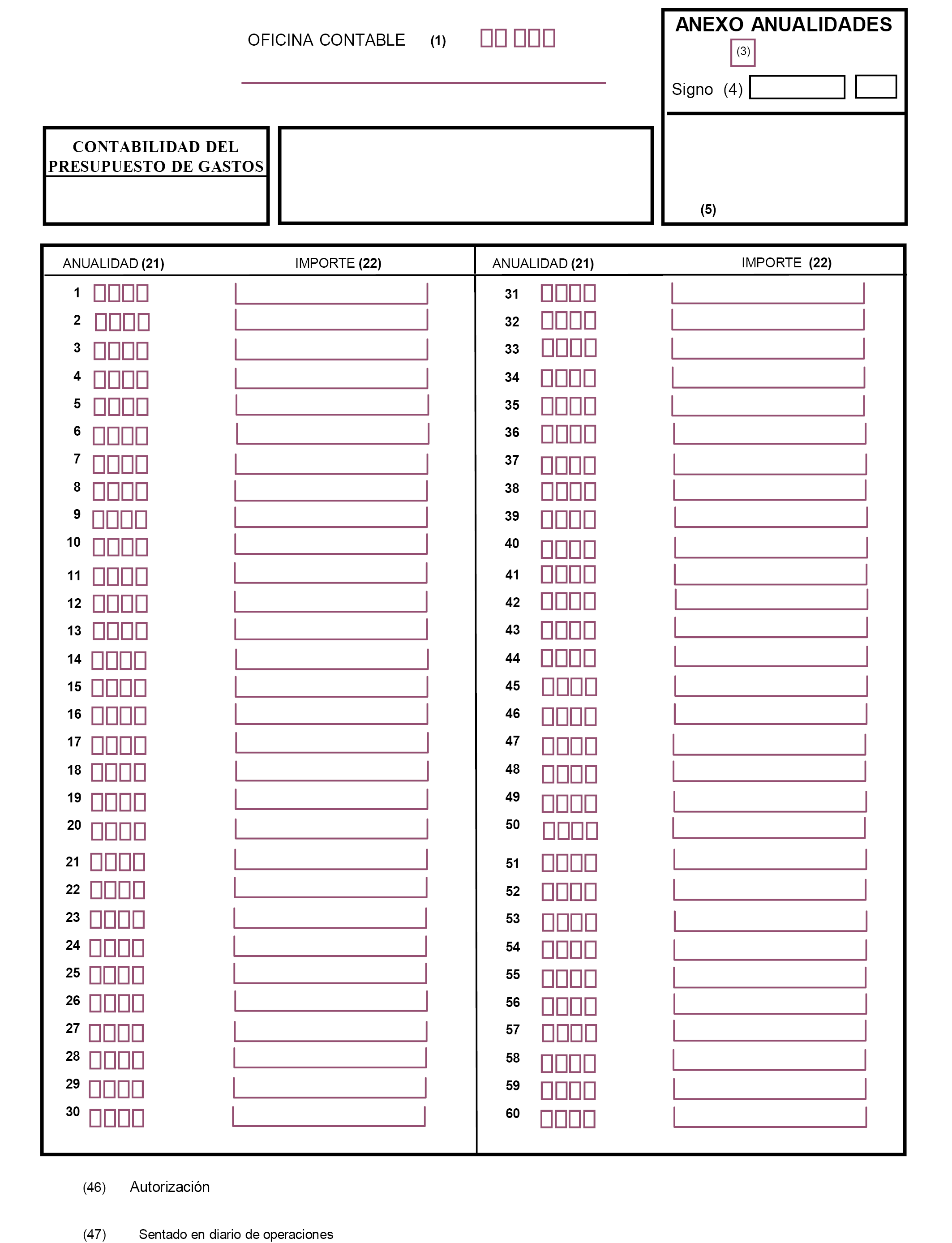

Se ha creado un documento contable anexo de anualidades que deberá acompañar a aquellos documentos contables de RC, A, D y AD de ejercicios posteriores y de tramitación anticipada, cuando las anualidades a que se refieran las operaciones que contienen superen las 20 previstas en el documento original.

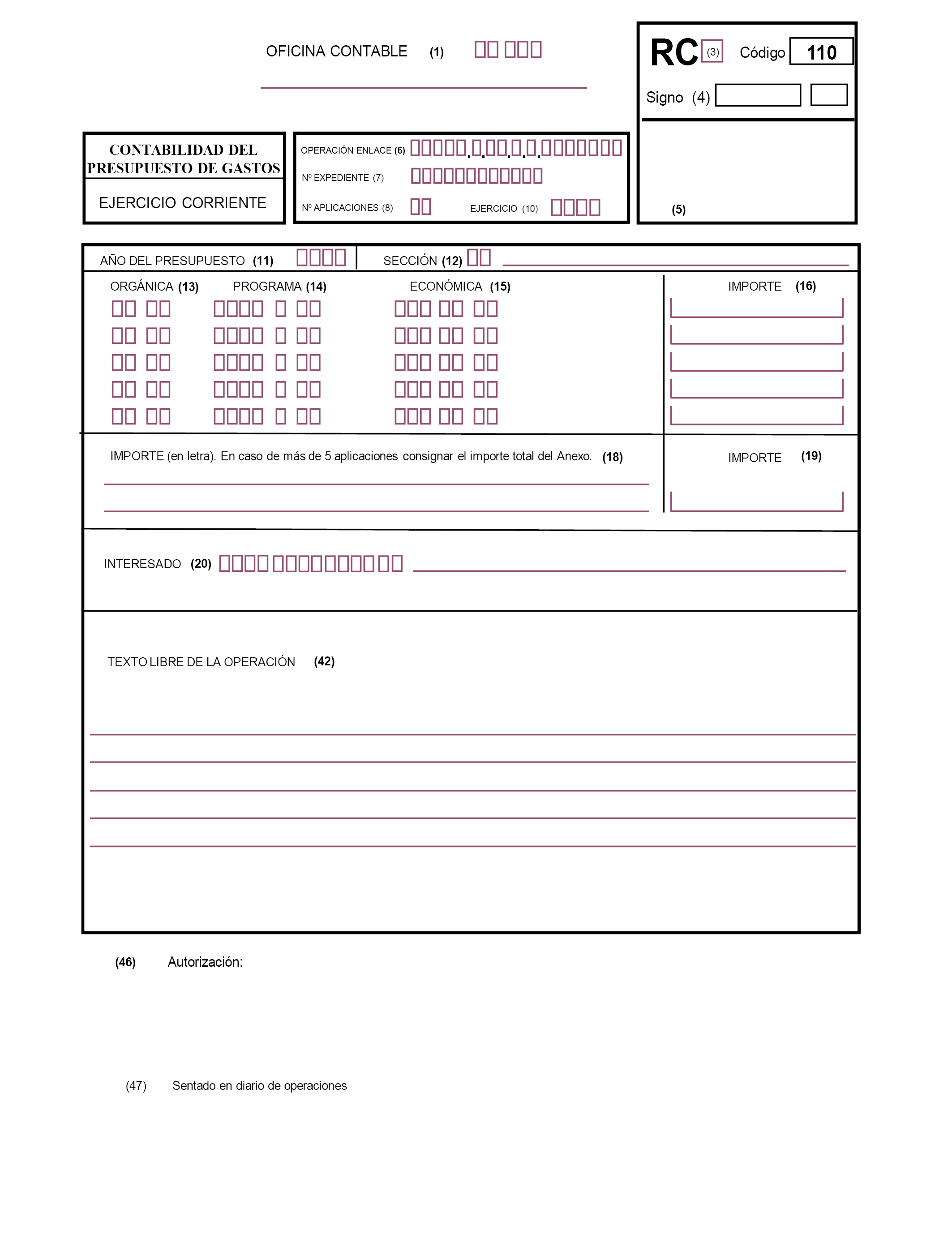

Con el fin de que los Departamentos Ministeriales puedan establecer límites a sus cajeros pagadores de Anticipos de Caja Fija, por aplicaciones presupuestarias, y facilitar su seguimiento, se crea un documento contable específico de retención de crédito, el RC-110, «Presupuesto del cajero de ACF», en el que se deberá indicar para cada cajero pagador, los importes máximos para cada aplicación presupuestaria.

Adicionalmente, la Orden por la que se aprueba la Instrucción de Contabilidad para la Administración Institucional del Estado ha sido revisada con la finalidad de adaptar el contenido de la regla 1, en la que se establece su ámbito de aplicación, a la modificación de los artículos 2 y 3 de la Ley 47/2003, General Presupuestaria, de 26 de noviembre, a los que ha dado nueva redacción la disposición final 8.ª de la Ley 40/2015, de 1 de octubre, de régimen jurídico del sector público.

Por último, la modificación de la Orden por la que se aprueba la Instrucción de Contabilidad de la Administración General del Estado, obedece fundamentalmente a la necesidad de ampliar el contenido del estado agregado relativo a la Información de la Deuda del Estado con información que ya se está proporcionando en ejercicios anteriores.

La presente Orden se estructura en cuatro artículos, una disposición adicional, una disposición transitoria, una disposición final y cuatro anexos.

El artículo primero modifica la Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueban los documentos contables a utilizar por la Administración General del Estado.

El artículo segundo regula las modificaciones introducidas en la Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueba la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado.

El artículo tercero modifica la Orden EHA/2045/2011, de 14 de julio, por la que se aprueba la Instrucción de contabilidad para la Administración Institucional del Estado.

En el artículo cuarto se regulan las modificaciones de la Orden EHA/3067/2011, de 8 de noviembre, por la que se aprueba la Instrucción de contabilidad para la Administración General del Estado.

La disposición adicional modifica el apartado 6 del artículo 8 de la Orden HAP/1724/2015, de 31 de julio, por la que se regula la elaboración de la Cuenta General del Estado, con el fin de establecer para aquellas entidades que se integren en la Cuenta General de la AGE y que presenten sus cuentas anuales de forma abreviada o según lo dispuesto en el Plan General de Contabilidad de PYMES, la remisión obligatoria a la Intervención General de la Administración del Estado, además de sus cuentas anuales aprobadas y/o formuladas y de un estado de flujos de efectivo, que ya se les viene exigiendo, un estado de cambios en el patrimonio neto. Esta modificación es necesaria, dado que las citadas entidades que no estaban obligadas ya a incluir en sus cuentas anuales un estado de flujos de efectivo, ahora tampoco estarán obligadas a incluir un estado de cambios en el patrimonio neto, a partir de la entrada en vigor del Real Decreto 602/2016, de 2 de diciembre, por el que se modifica el Plan General de Contabilidad aprobado por el Real Decreto 1514/2007, de 16 de noviembre; el Plan General de Contabilidad de Pequeñas y Medianas Empresas aprobado por el Real Decreto 1515/2007, de 16 de noviembre; las Normas para la Formulación de Cuentas Anuales Consolidadas aprobadas por el Real Decreto 1159/2010, de 17 de septiembre; y las Normas de adaptación del Plan General de Contabilidad a las entidades sin fines lucrativos aprobadas por el Real Decreto 1491/2011, de 24 de octubre.

La disposición transitoria establece un plazo de seis meses, para adaptar los sistemas de gestión económica a través de los que se obtengan los documentos contables que incluyan la nota aclaratoria (24) del Anexo I, «Normas de cumplimentación de los documentos contables» de la Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueban los documentos contables a utilizar por la AGE. El plazo de seis meses debe contarse desde el momento de la entrada en vigor de la Orden que modifique la Orden PRE/1576/2002, de 19 de junio, por la que se regula el procedimiento para el pago de obligaciones de la Administración General del Estado, para incorporar la modificación de la citada nota aclaratoria (24) que se efectúa en el artículo primero de esta Orden.

La disposición final establece la entrada en vigor de la orden.

Los anexos I, II y III establecen los formatos de documentos contables que se crean o modifican por esta Orden, ya sean de presupuesto de gastos (anexo I), presupuesto de ingresos y operaciones no presupuestarias (anexo II) u otros documentos de contabilidad (anexo III).

El anexo IV, incorpora el nuevo contenido del informe agregado «IV. Información sobre la Deuda del Estado».

La aprobación de esta Orden se realiza a propuesta de la Intervención General de la Administración del Estado, de acuerdo con las competencias que a dicho Centro Directivo le otorga el artículo 125.1.a) de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, para promover el ejercicio de la potestad reglamentaria en materia contable atribuida al Ministro de Hacienda por esta Ley.

El artículo 124.b) de la Ley General Presupuestaria, atribuye al Ministro de Hacienda y Administraciones Públicas (actualmente, Ministro de Hacienda y Función Pública), a propuesta de la Intervención General de la Administración del Estado, la competencia para determinar los criterios generales de registro de datos, presentación de la información contable, contenido de las cuentas anuales que deben rendirse al Tribunal de Cuentas y los procedimientos de remisión de las mismas regulando, a tales efectos, la utilización de medios electrónicos, informáticos o telemáticos.

En su virtud, dispongo:

La Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueban los documentos contables a utilizar por la Administración General del Estado, queda modificada como sigue:

Uno. En el punto 1 del apartado «SEXTO. Clases de documentos», se realizan las siguientes modificaciones:

1. Se modifica el epígrafe c), que tendrá el siguiente contenido:

«c) Documento RC de ejercicio corriente: Se utilizará para solicitar certificado de existencia y retención de crédito en los expedientes de gasto, de transferencias, de bajas por anulación y otras minoraciones, de retención adicional del 10% de la adjudicación, y de retenciones del 1% cultural (art. 58.3 del Real Decreto 111/1986). Para el registro de los acuerdos de no disponibilidad se utilizará el documento específico “RC-102” y para el registro del presupuesto del cajero de ACF se utilizará el documento específico “RC-110”.»

2. Se modifica el epígrafe d), que tendrá el siguiente contenido:

«d) Documento RC de ejercicios posteriores: se utilizará para solicitar el certificado de cumplimiento de los límites que establece el artículo 47 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, en los expedientes de gasto, de retención adicional del 10% de la adjudicación, y de retención del 1% cultural (art. 58.3 Real Decreto 111/1986).»

3. Se añade el epígrafe d´´), que tendrá el siguiente contenido:

«d´´) Documento RC para el cajero de ACF: se utilizará opcionalmente para el registro y seguimiento de los presupuestos de los cajeros de Anticipos de Caja Fija, y para las retenciones de crédito que proceda efectuar sobre los presupuestos de dichos cajeros en las reposiciones de fondos de los Anticipos de Caja Fija.»

4. Se añade el epígrafe l´´), que tendrá el siguiente contenido:

«l´´) Documento “Anexo anualidades”: Se utilizará para completar los documentos RC, A, D y AD de ejercicios posteriores y de tramitación anticipada mediante la incorporación de uno o más de estos documentos a los anteriores cuando el número de anualidades posteriores previsto sea superior a veinte.»

5. Se añade el epígrafe w´), que tendrá el siguiente contenido:

«w´) Documento “Anexo imputación al presupuesto de operaciones devengadas”: Se deberá utilizar acompañando a los documentos contables OK y ADOK, expedidos de acuerdo a lo previsto en el apartado 2 de la Regla 52 de la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado, cuando la fecha de realización del gasto incorporado en los mismos corresponda a un ejercicio anterior al ejercicio corriente.

Con el fin de realizar el control y seguimiento de que las obligaciones que se han reconocido en la cuenta 413, “Acreedores por operaciones devengadas”, utilizando el documento contable “Operaciones devengadas” se imputen al presupuesto, es necesario que cuando se realice el registro contable de dicha aplicación al presupuesto mediante los correspondientes documentos contables OK o ADOK, se expida y acompañe a los anteriores este documento contable “Anexo imputación al presupuesto de operaciones devengadas” en el que deberá consignarse la aplicación presupuestaria que se consignó en el documento contable de “Operaciones devengadas” cuando se realizó su registro inicial, con independencia de cuál haya sido su imputación presupuestaria definitiva que podría ser distinta.»

Dos. En el punto 1 del apartado «Vigésimo tercero. Clases de documentos», se realizan las siguientes modificaciones:

1. Se elimina el contenido del epígrafe b) y se sustituye por el siguiente contenido:

«b) Documento “Operaciones devengadas”: se utilizará para el registro a 31 de diciembre de aquellas operaciones devengadas y no contabilizadas, de acuerdo a lo previsto en el apartado 2 de la regla 52 de la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado.»

2. Se añade el epígrafe e) con el siguiente contenido:

«e) Documento “Rectificación de operaciones devengadas”: Se utilizará para modificar los errores producidos en cualquiera de los datos consignados en el documento contable “Operaciones devengadas” previsto en el epígrafe b) de este apartado.»

Tres. El apartado «Vigésimo cuarto. Autorización» queda redactado como sigue:

«1. El documento CA será autorizado por el responsable del órgano que tenga encomendada la gestión de los créditos a los que se refieran las respectivas operaciones.

2. El documento de operaciones devengadas y el de rectificación de operaciones devengadas serán autorizados por el jefe de contabilidad.

3. El documento soporte de asientos directos será autorizado por el responsable del órgano gestor al que correspondan las operaciones a registrar o, en su caso, por el responsable del sistema auxiliar de contabilidad del que se obtengan los datos a incorporar en el sistema de información contable.»

Cuatro. En el anexo I, «Normas de cumplimentación de los documentos contables», se realizan las siguientes modificaciones:

1. En la nota aclaratoria (2), «Código» se realizan las siguientes modificaciones:

a) Se modifica el apartado b), que tendrá el siguiente contenido:

«b) Documento RC de ejercicio corriente (Solicitud de retenciones de crédito, registro de no disponibilidad y registro del presupuesto del cajero de ACF):

100 “Retención de crédito para gastar”.

101 “Retención de crédito para transferencias”.

102 “No disponibilidad”.

103 “Retención 1% cultural (art. 58.3.a) del R.D. 111/1986)”.

104 “Retención cautelar por operaciones pendientes de registro contable”.

106 “Retención de crédito para bajas por anulación y otras minoraciones”.

108 “Retención adicional del 10% de la adjudicación”

109 “Retención 1% cultural (art. 58.3.b) del R.D. 111/1986)”.

110 “Presupuesto del cajero de ACF”.

111 “Retención sobre el presupuesto del cajero de ACF”.»

b) Se modifica el apartado c), que tendrá el siguiente contenido:

«c) Documento RC de ejercicios posteriores (Solicitud de certificado de cumplimiento de límites del artículo 47 de la LGP):

100 “Retención de crédito para ejercicios posteriores”.

103 “Retención 1% cultural (art. 58.3.a) del R.D. 111/1986)”.

104 “Retención cautelar de operaciones pendientes de registro”.

108 “Retención adicional del 10% de la adjudicación”.

109 “Retención 1% cultural (art. 58.3.b) del R.D. 111/1986)”.»

c) Se modifica el apartado g), que tendrá el siguiente contenido:

«g) Documentos de tramitación anticipada (RC y A):

100 “Retención de crédito para tramitación anticipada”.

103 “Retención 1% cultural (art. 58.3.a) del R.D. 111/1986)”.

108 “Retención adicional del 10% de la adjudicación”.

109 “Retención 1% cultural (art. 58.3.b) del R.D. 111/1986)”.

210 “Autorización sobre crédito retenido”.

230 “Autorización y compromiso de gasto sobre crédito retenido”.»

d) Se modifica el apartado h), que tendrá el siguiente contenido:

«h) Documento D de tramitación anticipada:

300 “Compromiso de gasto”.»

e) Se modifica el apartado i), que tendrá el siguiente contenido:

«i) Documento AD de tramitación anticipada:

230 “Autorización y compromiso de gasto sobre crédito retenido”.»

f) Se elimina el contenido del apartado r) y se sustituye por el siguiente contenido:

«r) Documentos de operaciones devengadas y rectificación de operaciones devengadas:

413 “Operaciones devengadas”.

414 “Rectificación de operaciones devengadas”.»

2. La nota aclaratoria (5) queda redactada del siguiente modo:

«(5) En este recuadro se indicará el literal del tipo de operación del que se trate, según las denominaciones incluidas en la nota (2) anterior. Cuando las operaciones tengan signo negativo se incluirá al principio de cada una de dichas denominaciones: “Anulación de …….”, excepto en los casos de operaciones de “Transferencias de crédito negativas”, de “Rectificaciones del saldo inicial de obligaciones reconocidas – Disminución” y las operaciones de cancelación en Anticipos de Tesorería, en los que se incluirá “Anulación de …….” cuando las mismas tengan signo positivo.»

3. Se modifica la nota aclaratoria (21), «Anualidad» que queda redactada del siguiente modo:

«(21) Anualidad: Se indicarán con cuatro dígitos las anualidades correspondientes a los ejercicios posteriores de gastos plurianuales o de tramitación anticipada, según corresponda. Cuando el número de anualidades sea superior a las 20 previstas en el documento principal, se cumplimentarán además los anexos de anualidades que sean necesarios.»

4. Se modifica la nota aclaratoria (24), «Ordinal del perceptor» cuya denominación y contenido queda redactada del siguiente modo:

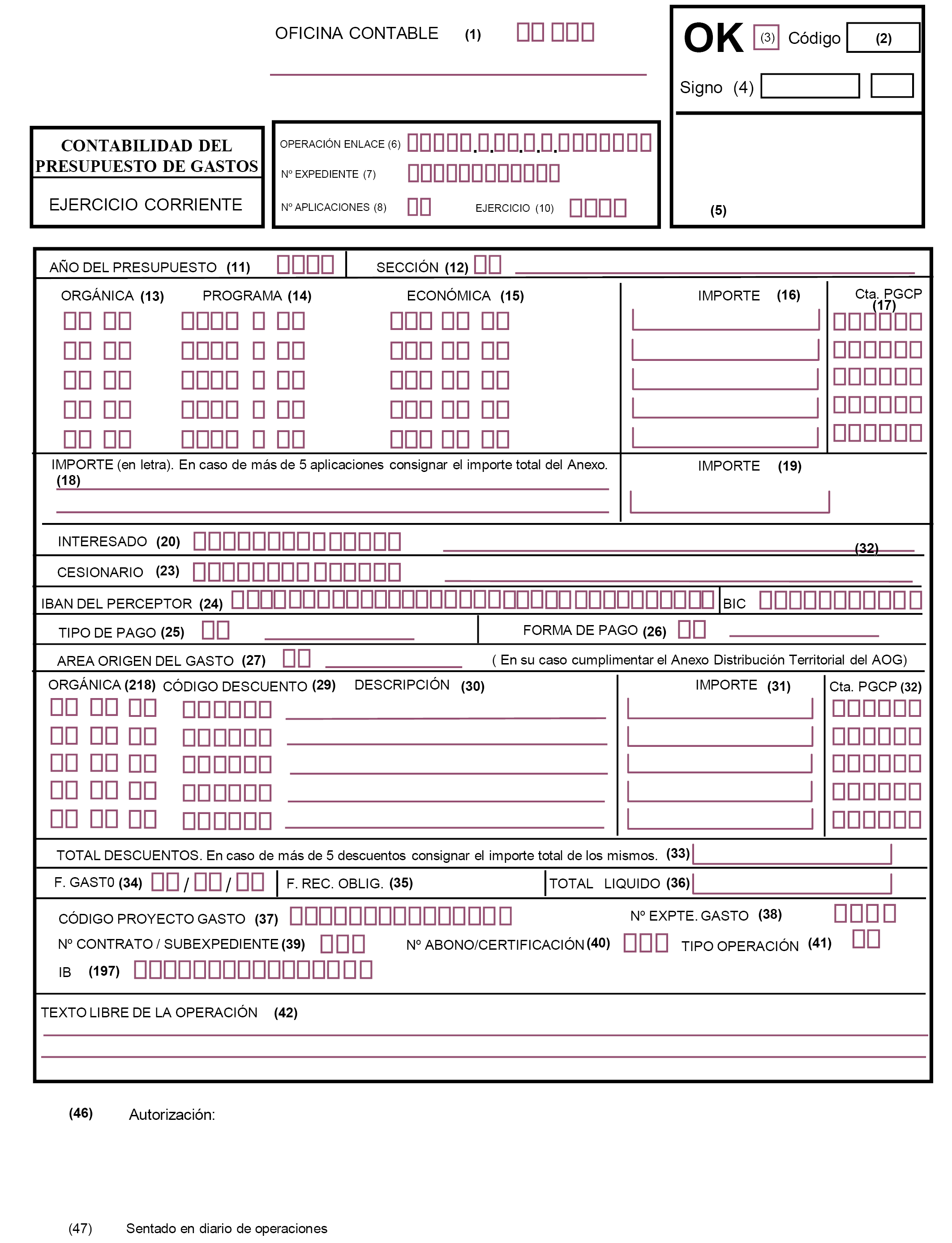

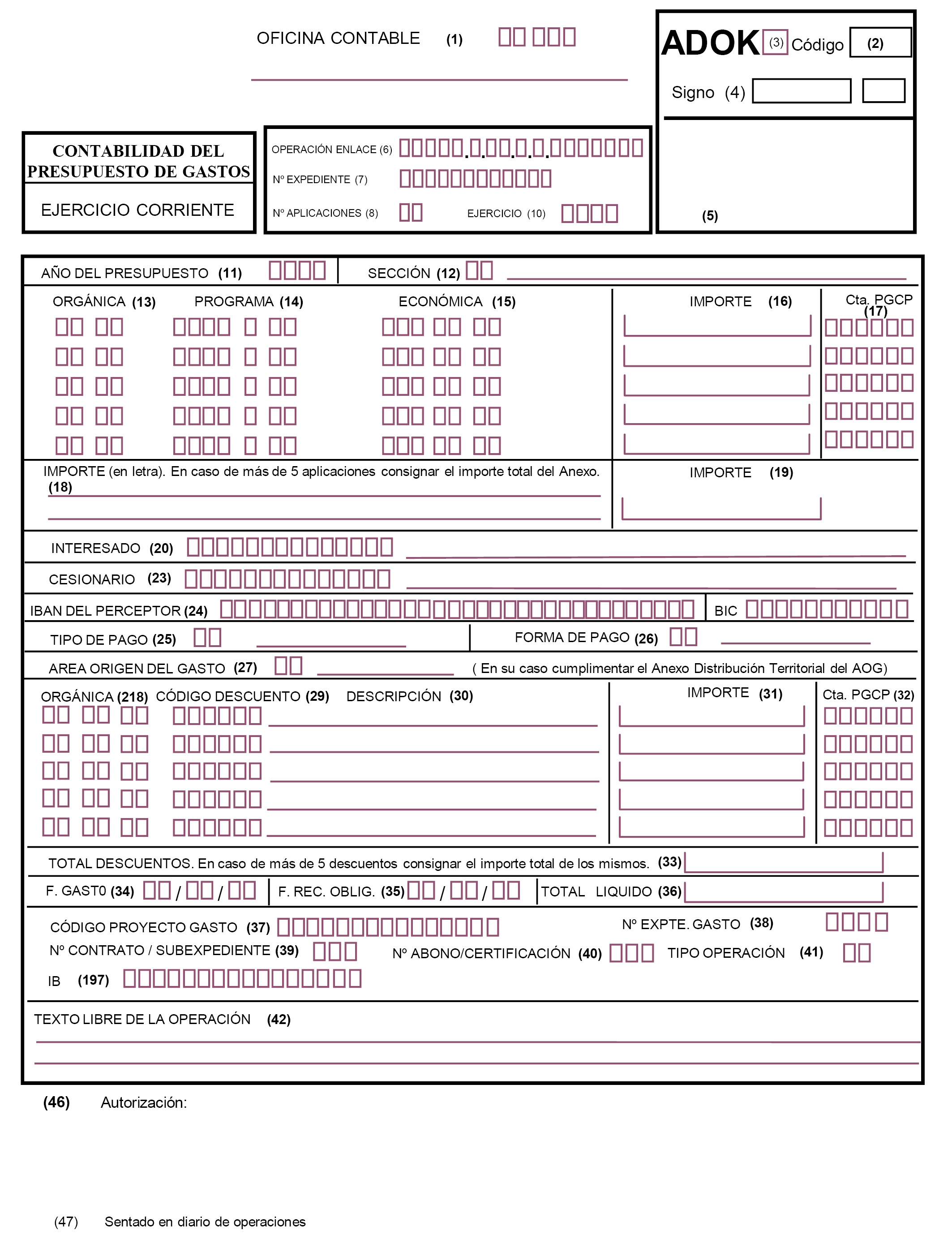

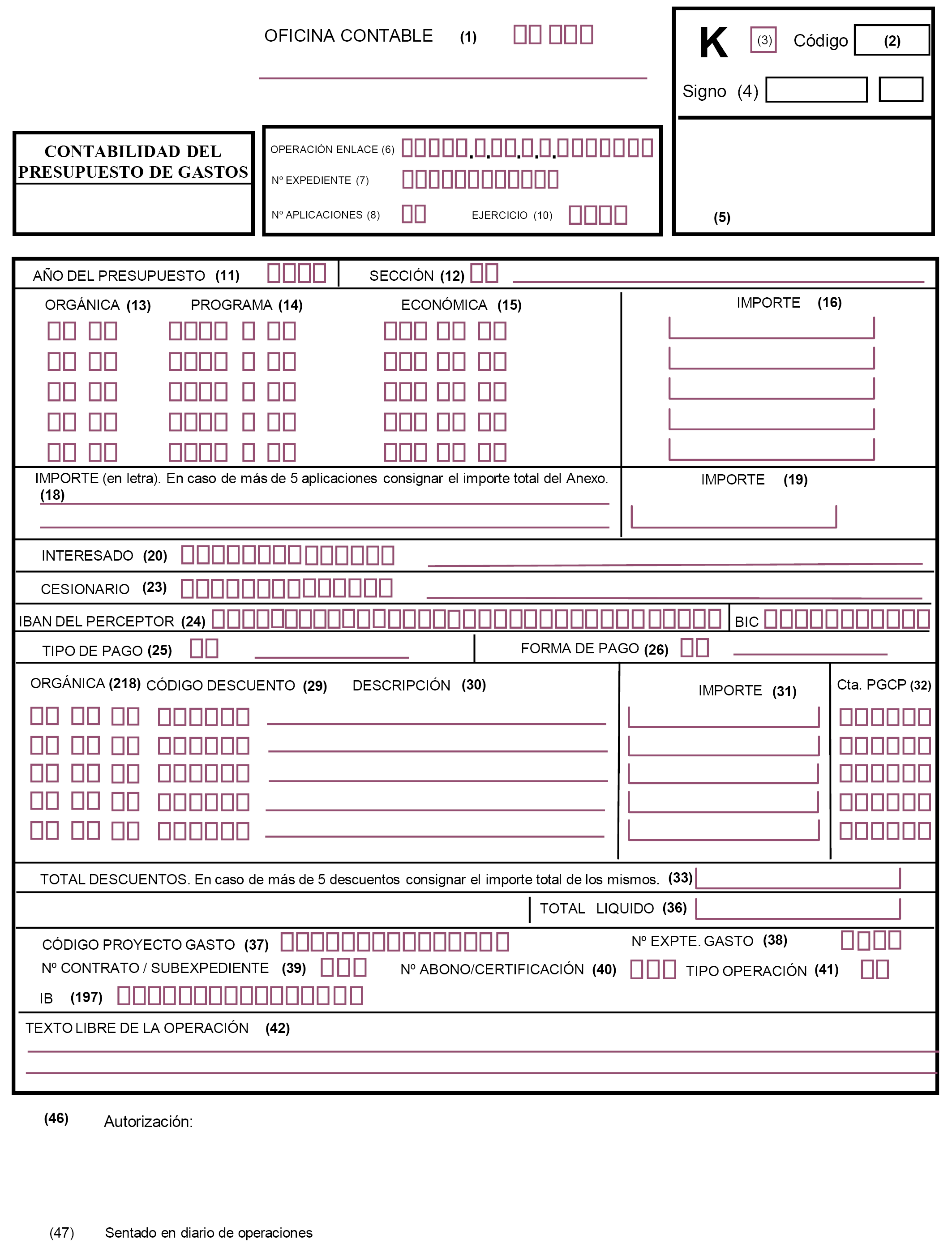

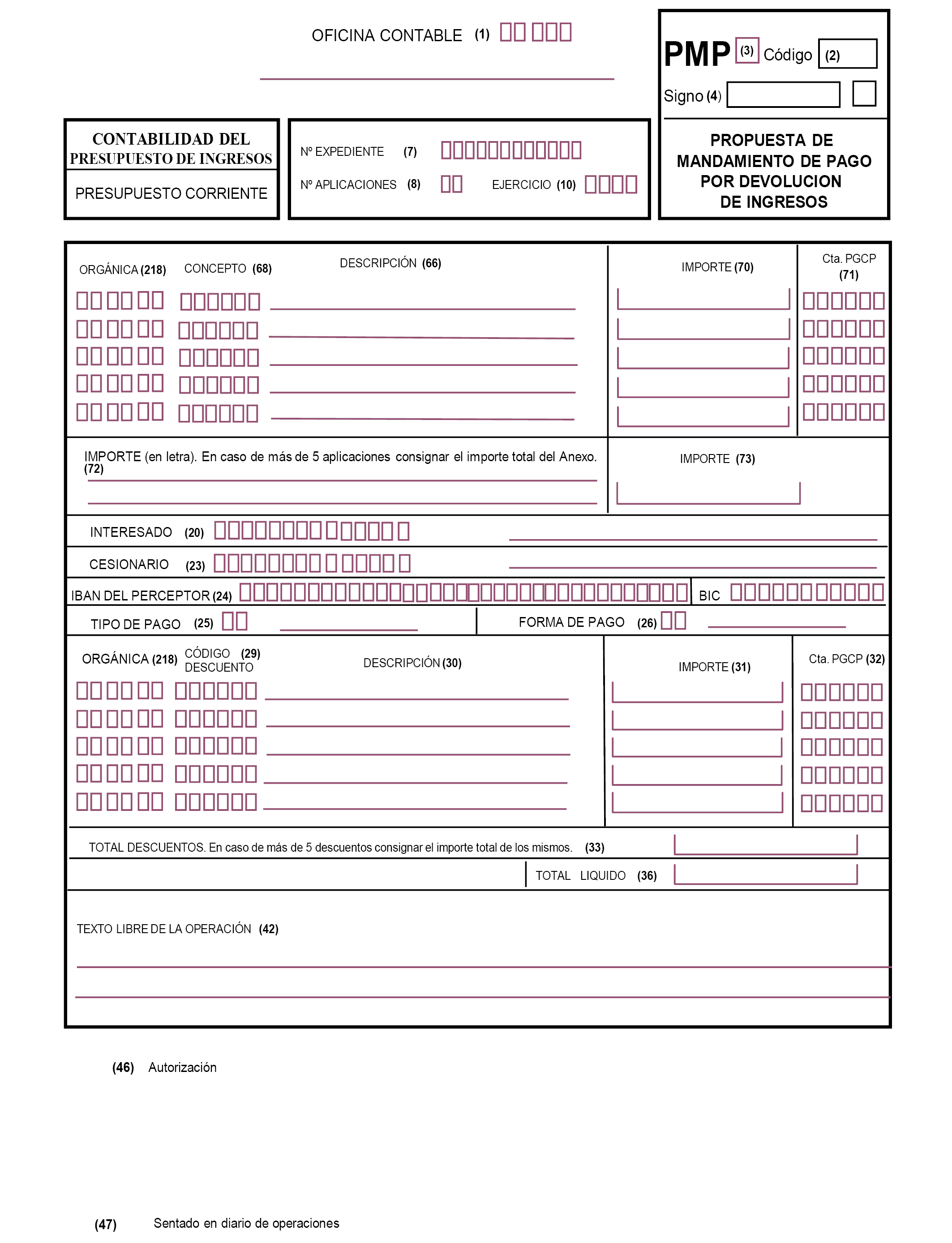

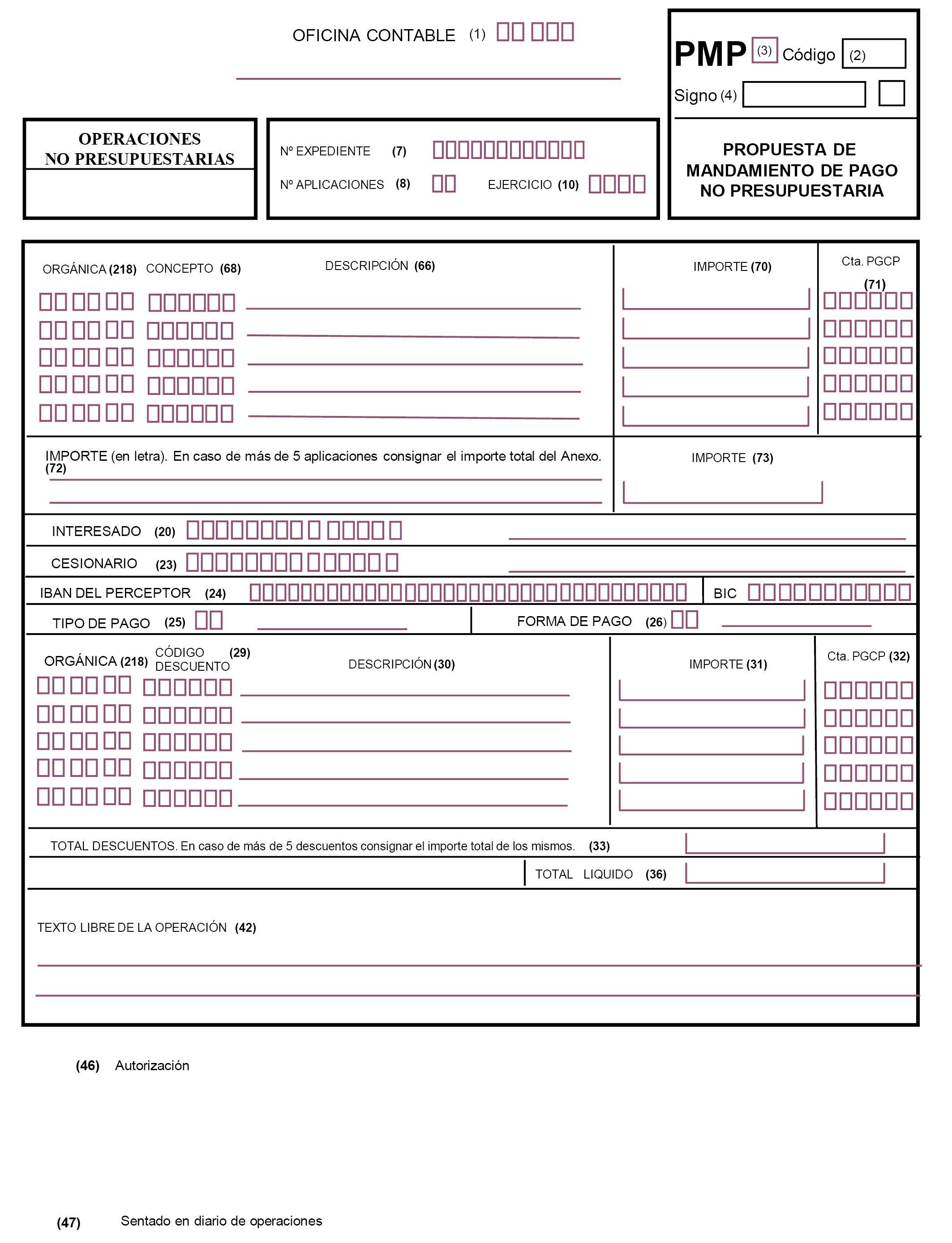

«(24) Iban del perceptor y Bic: Código Iban y código Bic de la cuenta bancaria del interesado o cesionario en la que debe abonarse el importe.»

5. La nota aclaratoria (34), «Fecha de gasto» queda modificada en los siguientes términos:

– El último párrafo del punto 5. Contratos (del RDL 3/2011 texto refundido de la Ley de Contratos del Sector Público) queda redactado del siguiente modo:

«Cuando en las certificaciones y liquidaciones a que se refieren los apartados anteriores se incluyan conceptos como revisiones de precios o intereses de demora que afecten a más de un ejercicio, los servicios gestores deberán expedir un documento contable para cada ejercicio afectado y remitir todos los documentos de forma conjunta a la oficina de contabilidad. La fecha de realización del gasto a consignar en los documentos contables referidos a operaciones devengadas en ejercicios anteriores será el 31 de diciembre del ejercicio que corresponda.»

– El último párrafo del punto 7. «Expropiaciones» queda redactado en los siguientes términos:

«Cuando los intereses de demora a que se refieren los apartados a) y b) anteriores afecten a más de un ejercicio, los servicios gestores deberán expedir un documento contable para cada ejercicio afectado y remitir todos los documentos de forma conjunta a la oficina de contabilidad. La fecha de realización del gasto a consignar en los documentos contables referidos a operaciones devengadas en ejercicios anteriores será el 31 de diciembre del ejercicio a que corresponda.»

6. Se incorporan las notas aclaratorias (240), (241), (242) y (243) que tendrán el siguiente contenido:

«– (240) Contenido: en el documento «Anexo imputación al presupuesto de operaciones devengadas» que deberá acompañar a los documentos OK y ADOK cuando la fecha de realización del gasto incorporada a los mismos corresponda a un ejercicio anterior al ejercicio corriente, se consignará una X en la casilla SI, si el documento tuviera contenido o una X en la casilla NO, si el documento no lo tuviera, ya que en cualquier caso debe expedirse el documento. Se considera que el documento tiene contenido siempre que el OK o ADOK al que se adjunta, incluya operaciones devengadas en ejercicios anteriores que fueron contabilizadas utilizando el documento contable «Operaciones devengadas».

– (241) Cuenta PGCP utilizada: se consignará la cuenta del PGCP a la que se imputó la obligación cuando se registró el devengo de la operación, mediante el documento contable «Operaciones devengadas».

– (242) Número de depósito: Recogerá el número de registro de la Caja General de Depósitos que identifica al depósito sobre el que se está efectuando la operación.

– (243) Número operación de depósito: Recogerá el número asignado en el Subsistema de la Caja General de Depósitos a la operación.

– (244) Ejercicio de gasto: Se consignará el año de realización del gasto de acuerdo con los criterios de la nota aclaratoria (34).»

Cinco. En el anexo II, «Modelos de los Documentos Contables» se realizan las siguientes modificaciones:

1. En el apartado A) «Documentos contables del presupuesto de gastos», se añaden, en el orden correspondiente, los modelos de los documentos «RC-110 del presupuesto del cajero de ACF», «Anexo anualidades» y «Anexo imputación al presupuesto de operaciones devengadas» y se modifican los documentos OK, ADOK y K, que tendrán el formato que figura en el anexo I a esta Orden.

2. En el apartado D) «Documentos contables del Presupuesto de ingresos y operaciones no presupuestarias», se modifican los modelos de los documentos contables «Propuesta de mandamiento de pago por devolución de ingresos», «Propuesta de mandamiento de pago no presupuestaria», «Anexo datos adicionales» y «Propuesta de mandamiento de pago por devolución de ingresos multiárea», que tendrán el formato que figura en el anexo II a esta Orden.

3. En el apartado G) «Otros documentos de contabilidad», se realizan las siguientes modificaciones:

a) Se elimina el documento contable «Periodificación de gastos».

b) Se añaden los documentos contables «Operaciones devengadas» y «Rectificación de operaciones devengadas», que tendrán el formato que figura en el anexo III a esta Orden.

La Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueba la Instrucción de Operatoria Contable a seguir en la ejecución del gasto del Estado, queda modificada como sigue:

Uno. El apartado 2 de la regla 18, «Anulaciones», queda redactado del siguiente modo:

«2. Cuando la anulación de una retención de crédito sea consecuencia de la renuncia a la tramitación del respectivo gasto o transferencia, el correspondiente documento RC negativo se acompañará de la renuncia o desistimiento, si existen, o de una memoria justificativa de la anulación solicitada, debiendo aportarse, junto con dichos documentos, el certificado de existencia de crédito, en soporte papel o electrónico, que se expidió como consecuencia de la retención que se pretende anular.»

Dos. El apartado 5 de la Regla 23, «Reconocimiento de la obligación» queda redactado del siguiente modo:

«5. En los documentos que incorporen la fase de reconocimiento de la obligación, deberán figurar las fechas en que se realizó el gasto y en que se dictó el acto administrativo de reconocimiento de la obligación, cumplimentadas de acuerdo con los criterios establecidos en la Orden Ministerial por la que se aprueban los documentos contables a utilizar por la Administración General del Estado.

En ningún caso se podrá incluir en un mismo documento contable operaciones cuyas fechas de realización del gasto sean distintas.»

Tres. Se crea la regla 35 bis, «Límites a los cajeros pagadores por aplicaciones presupuestarias», que tendrá el siguiente contenido:

«Al inicio del ejercicio contable, los Departamentos Ministeriales podrán establecer para cada cajero pagador los límites de gasto por aplicación presupuestaria. A tal fin se expedirá el documento contable RC-110 del presupuesto del cajero de ACF, en el que deberá indicarse para cada cajero pagador los importes máximos que correspondan a cada aplicación. El Sistema de Información Contable llevará el control en la ejecución de estos gastos al nivel de vinculación que corresponda. Cuando se precise efectuar retenciones de crédito sobre el presupuesto del cajero de anticipos de caja fija para las reposiciones de fondos indicadas en la regla siguiente, se expedirá un documento contable RC de “Retención sobre el presupuesto del cajero de ACF”.»

Cuatro. La sección 7.ª del Capítulo II, «Del procedimiento general de ejecución del gasto público» pasa a tener la siguiente denominación y contenido:

«Sección 7.ª De las operaciones devengadas y no contabilizadas y de otras operaciones de fin de ejercicio

Regla 51. Delimitación.

Se establece un periodo de cierre de la contabilidad económico-patrimonial de cada ejercicio, de acuerdo con lo establecido en las reglas siguientes de esta sección, en el que se registrarán como transacciones del ejercicio que se cierra aquéllas que se hayan devengado en el mismo y que a 31 de diciembre no hubieran sido objeto de registro contable.

Regla 52. Operaciones devengadas que deben quedar imputadas en la cuenta 413, “Acreedores por operaciones devengadas”.

1. Cuando no se hubiera efectuado dentro de un ejercicio el reconocimiento de operaciones devengadas en él, los Servicios gestores de gasto adoptarán las medidas oportunas para remitir a la oficina de contabilidad, hasta el 30 de abril del ejercicio siguiente, los documentos contables OK o ADOK necesarios para que todas las operaciones anteriores se encuentren registradas el día 30 de abril, con cargo al presupuesto corriente, una vez constatados todos los requisitos legalmente exigibles.

Tomando como referencia la fecha de realización del gasto que, según lo dispuesto en el punto 5 de la regla 23, deberá figurar en dichos documentos contables, se registrará en la contabilidad económico-patrimonial del ejercicio anterior la operación devengada utilizando como contrapartida la cuenta 413, “Acreedores por operaciones devengadas” del Plan General de Contabilidad Pública. El importe abonado en dicha cuenta en el ejercicio anterior, se saldará en el ejercicio corriente al registrarse simultáneamente la operación en la contabilidad presupuestaria y económico-patrimonial de dicho ejercicio.

La oficina de contabilidad deberá obtener una relación de todas las operaciones registradas de acuerdo con el procedimiento regulado en este apartado, la cual justificará las citadas anotaciones en la contabilidad económico-patrimonial del ejercicio anterior.

2. En el marco de las actuaciones de control financiero permanente reguladas en el apartado g) del artículo 159.1 de la Ley General Presupuestaria, los Servicios gestores del gasto, hasta el 15 de febrero de cada ejercicio, deberán remitir al órgano de control de la correspondiente Intervención Delegada, la información relativa a las operaciones devengadas no contabilizadas a 31 de diciembre del ejercicio anterior. A estos efectos los servicios gestores deberán identificar la naturaleza de la transacción realizada, indicando la aplicación presupuestaria a la que debería haberse imputado. En el caso de que los Servicios gestores no tengan operaciones que comunicar a la Intervención Delegada, deberán informar por escrito de dicha circunstancia.

El órgano de control, teniendo en consideración los criterios de materialidad y las áreas de riesgo previamente definidos por el órgano competente, remitirá hasta el 30 de abril a la oficina de contabilidad el informe definitivo con el contenido de los resultados de las actuaciones de control realizadas.

La oficina de contabilidad, analizará el contenido del informe anterior con el objeto de depurar las operaciones incluidas en el mismo que ya hayan sido registradas por el procedimiento establecido en el apartado 1 de esta regla o estuvieran ya registradas en la cuenta 413 de ejercicios anteriores y, expedirá el documento contable “Operaciones devengadas”, en el que se incluirán, para las operaciones devengadas aún no registradas que se deriven del citado informe, las aplicaciones presupuestarias, cuentas del Plan General de Contabilidad Pública e importes correspondientes, efectuando su registro en el Sistema de Información Contable, hasta el 15 de mayo del ejercicio corriente, con fecha 31 de diciembre del ejercicio anterior.

La oficina de contabilidad remitirá a cada Servicio gestor de gasto un fichero comprensivo de las operaciones devengadas a fin de ejercicio anterior que se hayan registrado por el procedimiento previsto en este apartado.

A partir de la fecha de recepción del citado fichero, cuando los Servicios gestores de gasto expidan documentos contables OK y ADOK cuya fecha de realización del gasto se corresponda con un ejercicio anterior al ejercicio corriente, expedirán el documento contable “Anexo de imputación al presupuesto de operaciones devengadas”, cumplimentando su contenido en caso de estar la operación recogida por el procedimiento de este apartado o marcando NO en el campo “Contenido” del documento en caso de no haber sido incluida en el mencionado fichero.

La captura en el Sistema de Información Contable de estos documentos supondrá la cancelación de los importes previamente registrados en la cuenta 413.

3. Sin perjuicio del procedimiento previsto en los apartados anteriores de esta regla, para la imputación mensual de operaciones devengadas en la cuenta 413, se seguirá el procedimiento establecido en este apartado, con el objeto de que las operaciones se registren en la contabilidad económico-patrimonial del mes en el que se devenguen.

Para tal fin, cuando en el sistema de información contable se registre un documento contable OK o ADOK cuya fecha de realización del gasto se refiera a un mes anterior del mismo ejercicio del mes de captura, se registrará, de forma automática, en la contabilidad económico patrimonial del mes a que se refiera la fecha de realización del gasto, la operación devengada con abono a la 413 y simultáneamente en la contabilidad económico patrimonial del mes de captura, se cargará la misma cuenta 413 utilizando como contrapartida la cuenta representativa del acreedor presupuestario.

4. Las entidades incluidas en el ámbito de aplicación de la Instrucción de Contabilidad para la Administración Institucional del Estado, aprobada mediante Orden EHA/2045/2011, de 14 de julio, aplicarán obligatoriamente esta regla, excepto en lo que se refiere a la expedición de los documentos contables, teniendo en cuenta que las actuaciones de control financiero permanente indicadas en el apartado 2 se realizarán en el contexto de los trabajos de la auditoría de las cuentas anuales. No obstante, en relación con la fecha indicada en el primer párrafo del apartado 1 anterior, se considerará la fecha de formulación de las cuentas anuales o, como máximo, el 30 de abril si éstas no se hubieran formulado antes.

Regla 53. Otras operaciones de fin de ejercicio.

A los efectos de que al cierre del ejercicio se puedan registrar en el Sistema de Información Contable la provisión para responsabilidades en los términos previstos en el PGCP, los servicios gestores deberán remitir a su respectiva oficina de contabilidad, hasta el 15 de febrero del ejercicio siguiente, los correspondientes documentos contables, “Soporte de asientos directos”, por los importes estimados de las indemnizaciones a las que probablemente deberá hacer frente la Administración General del Estado, acompañados de una memoria explicativa de la naturaleza de las obligaciones a las que se refieren los documentos contables adjuntos.»

Cinco. El apartado 3 de la regla 62, «Justificantes que han de acompañar a los documentos contables de gestión de créditos y ejecución de gasto», queda redactado del siguiente modo:

«3. A los documentos RC positivos no se unirá ningún justificante adicional.

Los documentos RC de signo negativo que se emitan como consecuencia de la renuncia a la tramitación del respectivo gasto o transferencia se justificarán con la renuncia o desistimiento, si existiesen, o con una memoria justificativa de la anulación solicitada, debiéndose adjuntar además, el certificado de existencia de crédito, en soporte papel o electrónico, relativo a la retención que se pretende anular.

El resto de documentos RC negativos se justificarán con el acuerdo de aprobación del gasto o de adjudicación por un importe inferior al de la retención de crédito efectuada. Dado que dichos acuerdos quedarán unidos a los documentos A, D o AD que corresponda, al documento RC negativo deberá adjuntársele una memoria justificativa de la anulación solicitada.»

Seis. Se elimina el apartado 3 de la regla 77, «Compromisos de gasto derivados de los contratos».

La Orden EHA/2045/2011, de 14 de julio, por la que se aprueba la Instrucción de Contabilidad para la Administración Institucional del Estado, queda modificada como sigue:

Se modifica la Regla 1, «Ámbito de aplicación» que queda redactada del siguiente modo:

«Regla 1. Ámbito de aplicación.

Las normas contenidas en la presente Instrucción serán de aplicación a todas las entidades de la Administración Institucional del Estado.

A los efectos de la presente Instrucción la Administración Institucional del Estado está constituida por los Organismos Autónomos a los que se refiere el apartado a).1.º del artículo 2.2 de la Ley 47/2003 de 26 de noviembre General Presupuestaria así como las demás entidades a que se refieren los apartados b), d), g) e i) del citado artículo 2.2 que según lo previsto en el artículo 3 de dicho texto legal formen parte del sector público administrativo.»

La Orden EHA/3067/2011, de 8 de noviembre por la que se aprueba la Instrucción de Contabilidad para la Administración General del Estado, queda modificada como sigue:

Uno. Los apartados 2 y 3 de la regla 40, «Rendición de cuentas», quedan redactados del siguiente modo:

«2. A la finalización del ejercicio contable, y una vez que se hubiesen registrado todas las operaciones que deban ser imputadas al mismo, se obtendrá por duplicado un Informe agregado de las operaciones realizadas en el ámbito de cada Departamento Ministerial, que incluirá la siguiente documentación:

I. Información sobre la ejecución de los gastos públicos.

I.1 Ejecución del Presupuesto de gastos corriente por políticas de gasto.

I.2 Ejecución del Presupuesto de gastos corriente por capítulos.

I.3 Ejecución de proyectos de inversión.

I.4 Otros acreedores.

I.5 Anticipos de tesorería art. 60 de la Ley General Presupuestaria.

I.6 Compromisos de gasto con cargo a presupuestos de ejercicios posteriores.

I.7 Obligaciones de presupuesto corriente.

I.7.a Obligaciones pendientes de proponer el pago.

I.7.b Propuestas pendientes de pago.

I.8 Obligaciones de presupuestos cerrados.

I.8.a Obligaciones pendientes de proponer el pago.

I.8.b Propuestas pendientes de pago.

II. Información sobre la ejecución de los ingresos públicos.

II.1 Ejecución del Presupuesto de ingresos corriente por capítulos.

II.2 Estado de las devoluciones de ingresos por capítulos.

II.3 Derechos a cobrar de presupuestos cerrados por capítulos.

III. Información sobre las inversiones financieras.

III.1 Inversiones financieras en capital, patrimonio y valores representativos de deuda.

III.2 Créditos.

IV. Información sobre la Deuda del Estado.

V. Información sobre los avales concedidos.

Así mismo, podrán obtenerse cuantos informes se consideren necesarios para suministrar información relevante no prevista en la relación anterior, que se hubiera producido en el ámbito de los Departamentos Ministeriales.

La información relativa a los apartados I.7, I.8, II, IV y V anteriores sólo se incluirá en el Informe agregado del Ministerio de Economía, Industria y Competitividad, sin perjuicio de lo previsto en el párrafo anterior.

El contenido y formato de los “Informes agregados” de los Departamentos Ministeriales se habrá de ajustar a los modelos que se incluyen en el anexo II a la presente Instrucción.

Los datos de los “Informes agregados” de los Departamentos Ministeriales podrán expresarse en una escala de cuenta distinta de la utilizada en los registros del SIC, la cual se fijará por la Intervención General de la Administración del Estado.

3. Una vez obtenidos los “Informes agregados” indicados en el punto anterior, se expedirán las diligencias que procedan, de acuerdo con la siguiente redacción, que se unirán al respectivo Informe agregado:

“DILIGENCIA:

Para hacer constar que las operaciones de .............. (indicar las operaciones a las que se refiere la diligencia de las incluidas en los apartados de los Informes agregados) ............... registradas en el Sistema de Información Contable de la Administración General del Estado correspondientes al Ministerio de......................., con imputación al ejercicio de............., han sido reflejadas en el Informe agregado correspondiente a dicho ejercicio cuyas páginas están numeradas de la …..… a la ……….

En .................................., a ........ de ........................... de ...........

El ........................................

V.º B.º

El .......................................”

La diligencia anterior se expedirá por el Jefe de Contabilidad de cada Departamento Ministerial, con el visto bueno del correspondiente Interventor Delegado, cuando se trate de operaciones de inversiones financieras (III) y de operaciones de ejecución de los gastos públicos (I), excepto obligaciones de presupuesto corriente (I.7) y obligaciones de presupuestos cerrados (I.8).

La diligencia anterior se expedirá por el Jefe de la División de Gestión Contable de la Oficina Nacional de Contabilidad, con el visto bueno del Interventor General de la Administración del Estado, cuando se trate de operaciones sobre la ejecución de ingresos públicos (II), y por el correspondiente Jefe de Contabilidad de la Secretaría General del Tesoro y Política Financiera, con el visto bueno del Interventor Delegado en dicha Secretaría General, cuando se trate de operaciones sobre obligaciones de presupuesto corriente (I.7), operaciones sobre obligaciones de presupuestos cerrados (I.8), operaciones de la Deuda del Estado (IV) y avales concedidos (V).

El responsable que expida cada una de las diligencias anteriores deberá firmar o rubricar todas y cada una de las páginas de los informes que forman parte del correspondiente Informe agregado al que se refiera dicha diligencia.»

Dos. En el anexo II a la Instrucción de Contabilidad, «Modelos de la documentación que configura los informes agregados de las operaciones realizadas en el ámbito de cada Departamento Ministerial», se realizan las siguientes modificaciones:

1. La relación de los Modelos de la documentación que configura los informes agregados de las operaciones realizadas en el ámbito de cada Departamento Ministerial queda redactada del siguiente modo:

«I. Información sobre la ejecución de los gastos públicos.

1. Ejecución del Presupuesto de gastos corriente por políticas de gasto.

2. Ejecución del Presupuesto de gastos corriente por capítulos.

3. Ejecución de proyectos de inversión.

4. Otros acreedores.

5. Anticipos de Tesorería art. 60 L.G.P.

6. Compromisos de gasto con cargo a presupuestos de ejercicios posteriores.

7. Obligaciones de presupuestos corriente.

a) Obligaciones pendientes de proponer el pago. (*)

b) Propuestas pendientes de pago. (*)

8. Obligaciones de presupuestos cerrados.

a) Obligaciones pendientes de proponer el pago. (*)

b) Propuestas pendientes de pago.(*)

II. Información sobre la ejecución de los ingresos públicos.

1. Ejecución del Presupuesto de ingresos corriente por capítulos.(*)

2. Devoluciones de ingresos por capítulos.(*)

3. Derechos a cobrar de presupuestos cerrados por capítulos.(*)

III. Información sobre las inversiones financieras.

1. Inversiones financieras en capital, patrimonio y valores representativos de deuda.

2. Créditos.

IV. Información sobre la Deuda del Estado. (*)

V. Información sobre los avales concedidos. (*)

(*) Solamente en la relación de modelos del Ministerio de Economía, Industria y Competitividad.»

2. El informe agregado «IV. Información sobre la Deuda del Estado», tendrá el contenido y formato que figura en el Anexo IV a esta Orden.

El apartado 6 del artículo 8, «Información a remitir a la Intervención General de la Administración del Estado por las entidades a integrar en la Cuenta General del Estado» de la Orden HAP/1724/2015, de 31 de julio, por la que se regula la elaboración de la Cuenta General del Estado pasará a tener la siguiente redacción:

«6. Las entidades que presenten cuentas de forma abreviada o según lo dispuesto en el Plan General de Contabilidad de PYMES deberán remitir un estado de cambios en el patrimonio neto y un estado de flujos de efectivo junto con sus cuentas anuales aprobadas y/o formuladas, a través de los medios que determine la Intervención General de la Administración del Estado.»

Durante el plazo de seis meses contados desde la entrada en vigor de la modificación de la Orden PRE/1576/2002, de 19 de junio, por la que se regula el procedimiento para el pago de obligaciones de la Administración General del Estado, por la que se incorpore el contenido de la nueva redacción de la nota aclaratoria (24), en los cuales se deberá efectuar la oportuna adaptación de los sistemas de gestión económica a través de los que se obtengan los documentos contables, se podrán remitir los documentos contables que contengan la nota aclaratoria (24) con la información de dicha nota aclaratoria regulada en la normativa anterior a la presente Orden.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 27 de febrero de 2017.–El Ministro de Hacienda y Función Pública, Cristóbal Montoro Romero.

MINISTERIO DE ........................................................................................................

IV INFORMACIÓN SOBRE LA DEUDA DEL ESTADO

EJERCICIO ....................................

|

DEUDA AL 1 DE ENERO |

CREACIONES |

INTERESES DEVENGADOS |

INTERESES CANCELADOS |

DIFERENCIAS DE CAMBIO |

DISMINUCIONES |

DEUDA A 31 DE DICIEMBRE |

||

|---|---|---|---|---|---|---|---|---|

|

COSTE AMORTIZADO ó VALOR RAZONABLE (*) |

INTERESES EXPLÍCITOS |

|||||||

|

EUROS |

||||||||

|

LETRAS DEL TESORO |

||||||||

|

OBLIGACIONES Y BONOS |

||||||||

|

PRÉSTAMOS RECIBIDOS |

||||||||

|

OTRAS DEUDAS |

||||||||

|

TOTAL DEUDA EN EUROS |

||||||||

|

MONEDA DISTINTA DEL EURO |

||||||||

|

OBLIGACIONES Y BONOS |

||||||||

|

PRÉSTAMOS RECIBIDOS |

||||||||

|

DEUDAS CON DERIVADOS FINANCIEROS VINCULADOS |

||||||||

|

OTRAS DEUDAS |

||||||||

|

TOTAL DEUDA EN MONEDA DISTINTA DEL EURO |

||||||||

|

TOTAL |

||||||||

(*) Según el criterio de valoración que se aplique al pasivo financiero.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid