Axencia Estatal Boletín Oficial do Estado

Contido non dispoñible en galego

La Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas y otras Normas Tributarias, en la letra a) del apartado 2 de su artículo 87, dispone que reglamentariamente podrán establecerse obligaciones de suministro de información para las entidades prestamistas, en relación a los préstamos hipotecarios que concedan para la adquisición de viviendas.

El Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por Real Decreto 214/1999, de 5 de febrero («Boletín Oficial del Estado» del 9), dispone en su artículo 66 que las entidades que concedan préstamos hipotecarios para la adquisición de viviendas deberán presentar en los treinta primeros días naturales del mes de enero del año inmediato siguiente, una declaración informativa de dichos préstamos, en la forma y lugar que determine el Ministro de Economía y Hacienda, quien podrá determinar el procedimiento y las condiciones en que proceda su presentación en soporte directamente legible por ordenador o por medios telemáticos.

Para la aplicación de la aludida norma, resulta necesario establecer el cauce formal que deben seguir las entidades que se hallan obligadas a su cumplimiento.

En su virtud, y haciendo uso de las autorizaciones otorgadas por el artículo 66.4 del citado Reglamento, dispongo:

Uno. Se aprueba el modelo 181 de declaración informativa de préstamos hipotecarios concedidos para la adquisición de vivienda cuya presentación será obligatoria a través de medios telemáticos o mediante soporte directamente legible por ordenador.

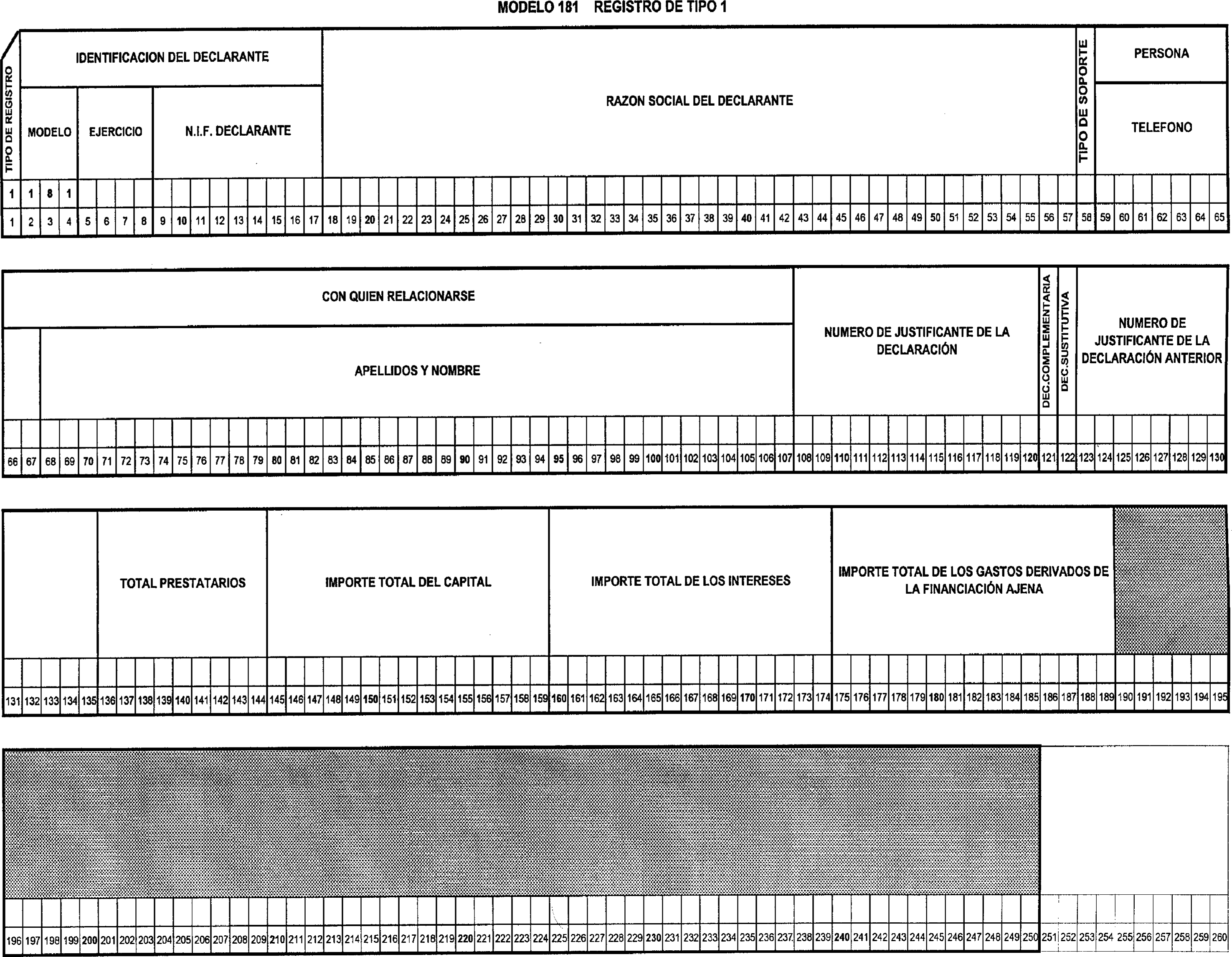

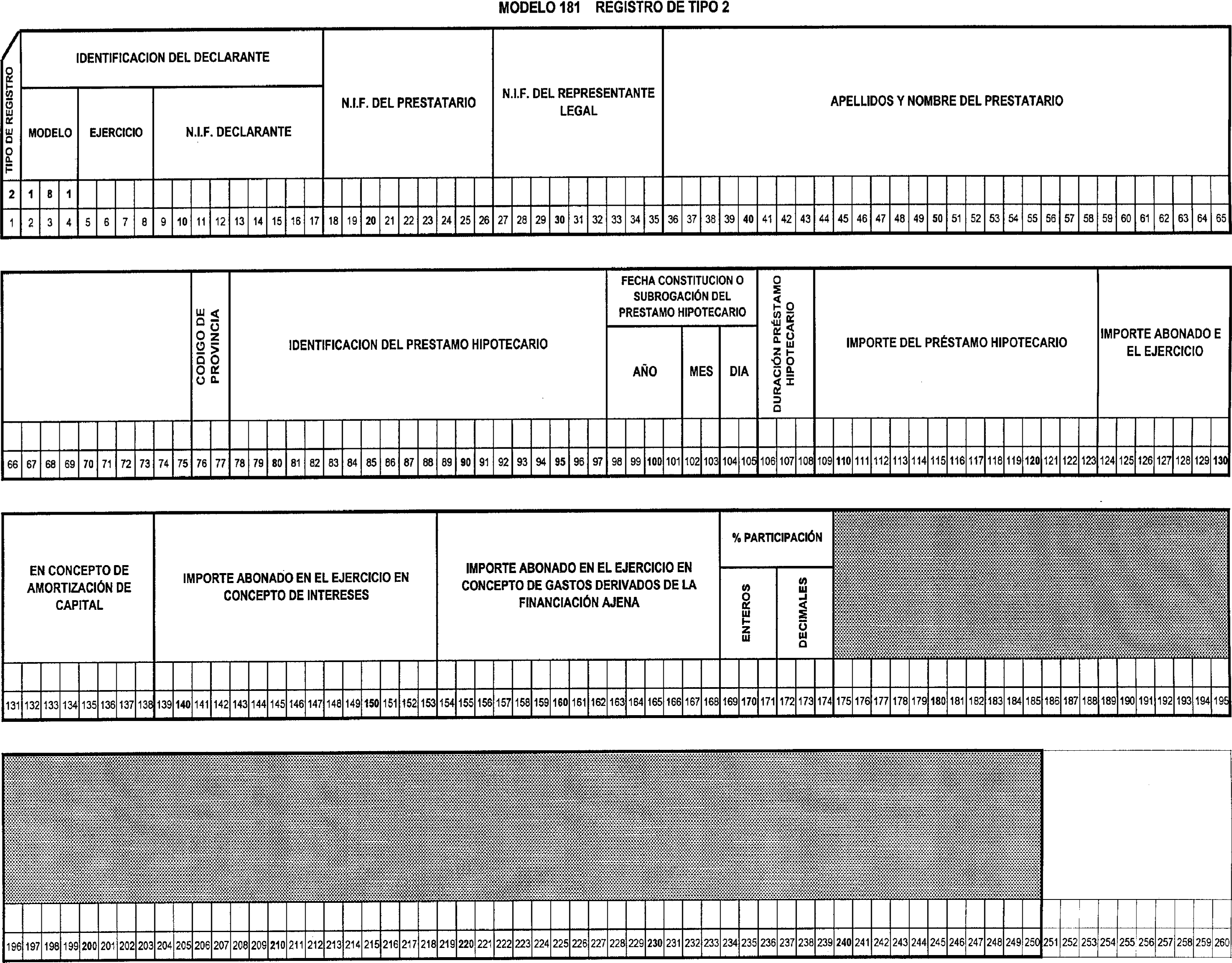

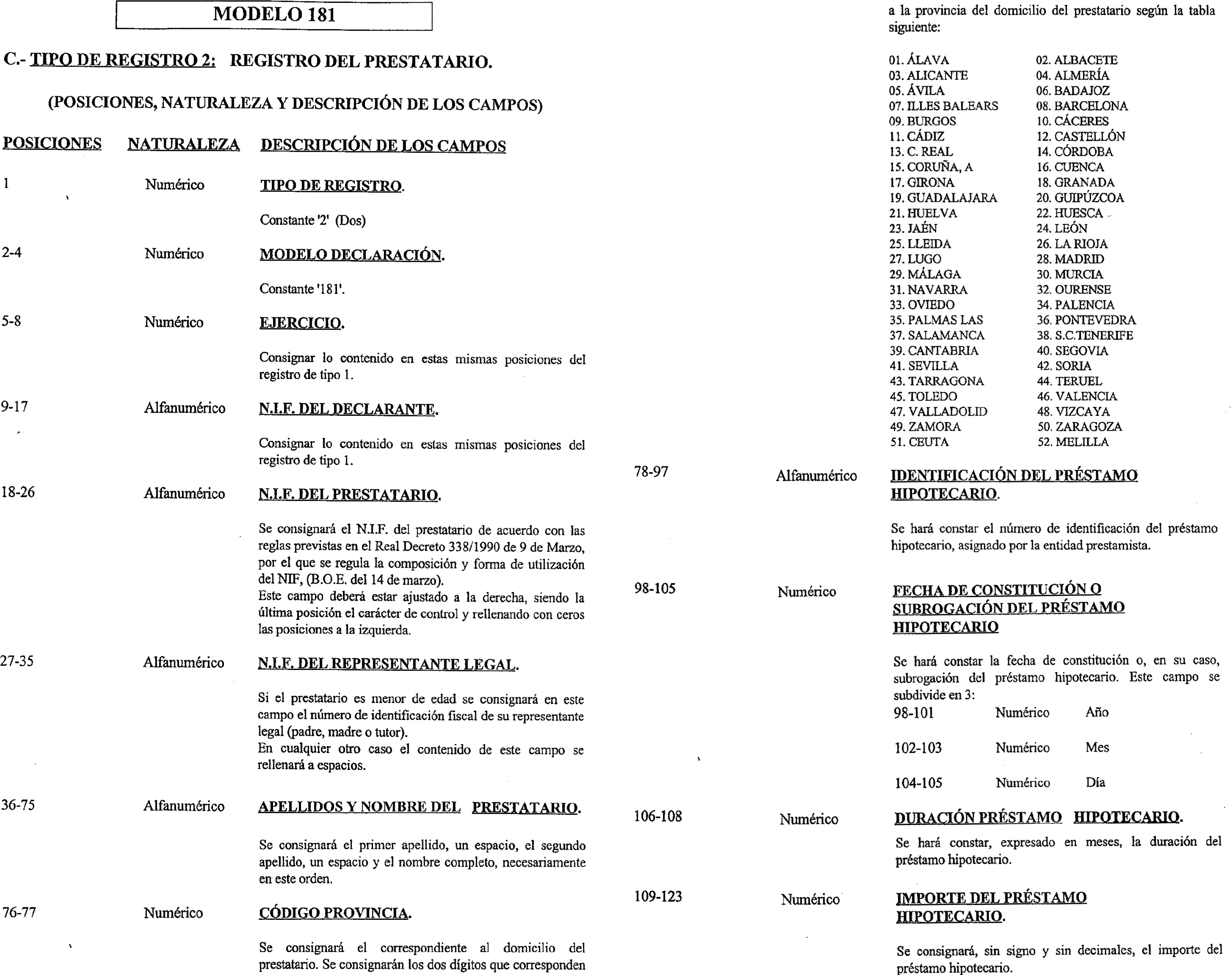

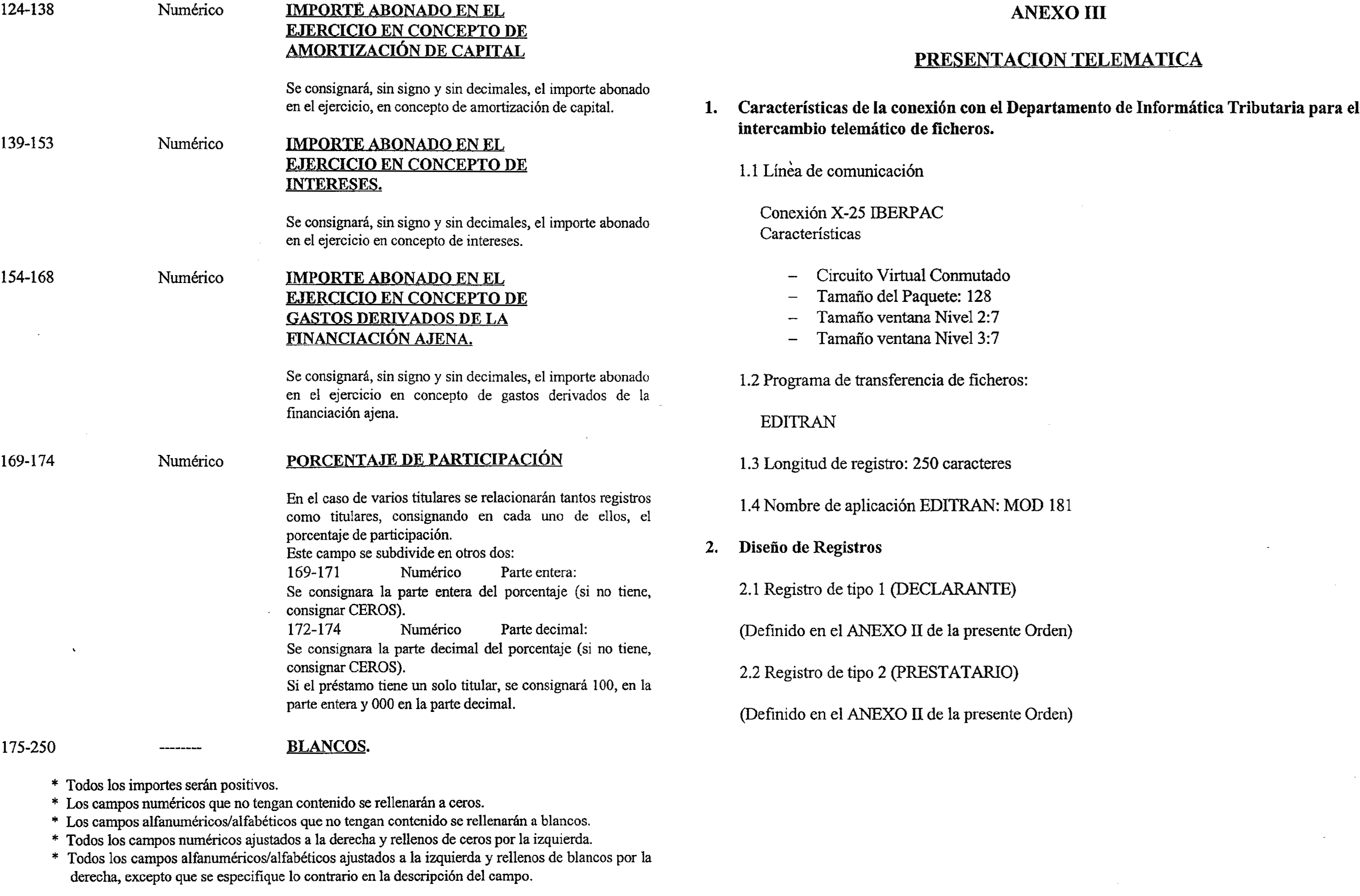

Dos. Se aprueban los diseños físicos y lógicos que figuran en el anexo II de esta Orden, a los que deberán ajustarse los soportes directamente legibles por ordenador.

Estarán obligados a presentar el modelo 181, las entidades que concedan préstamos hipotecarios para la adquisición de viviendas.

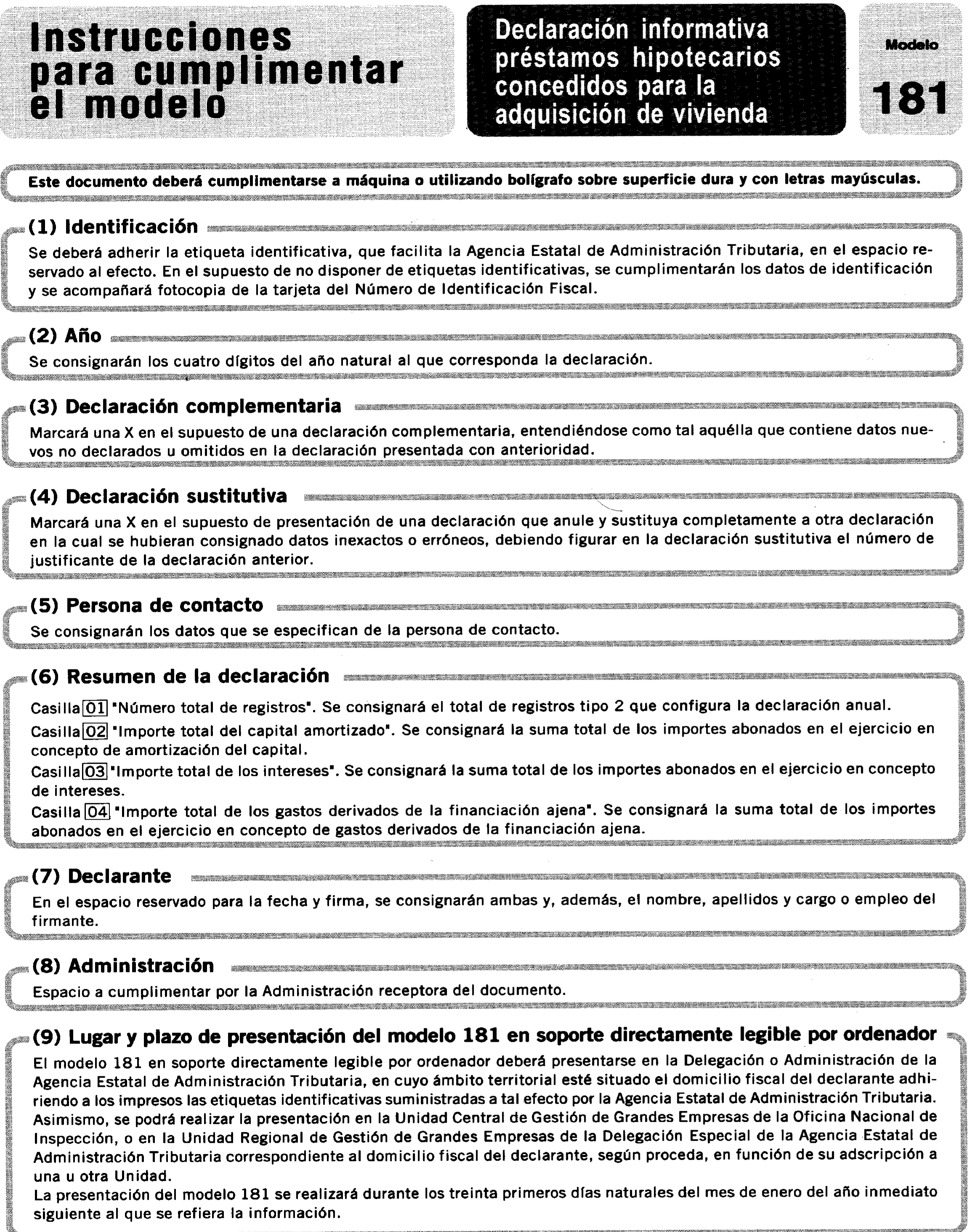

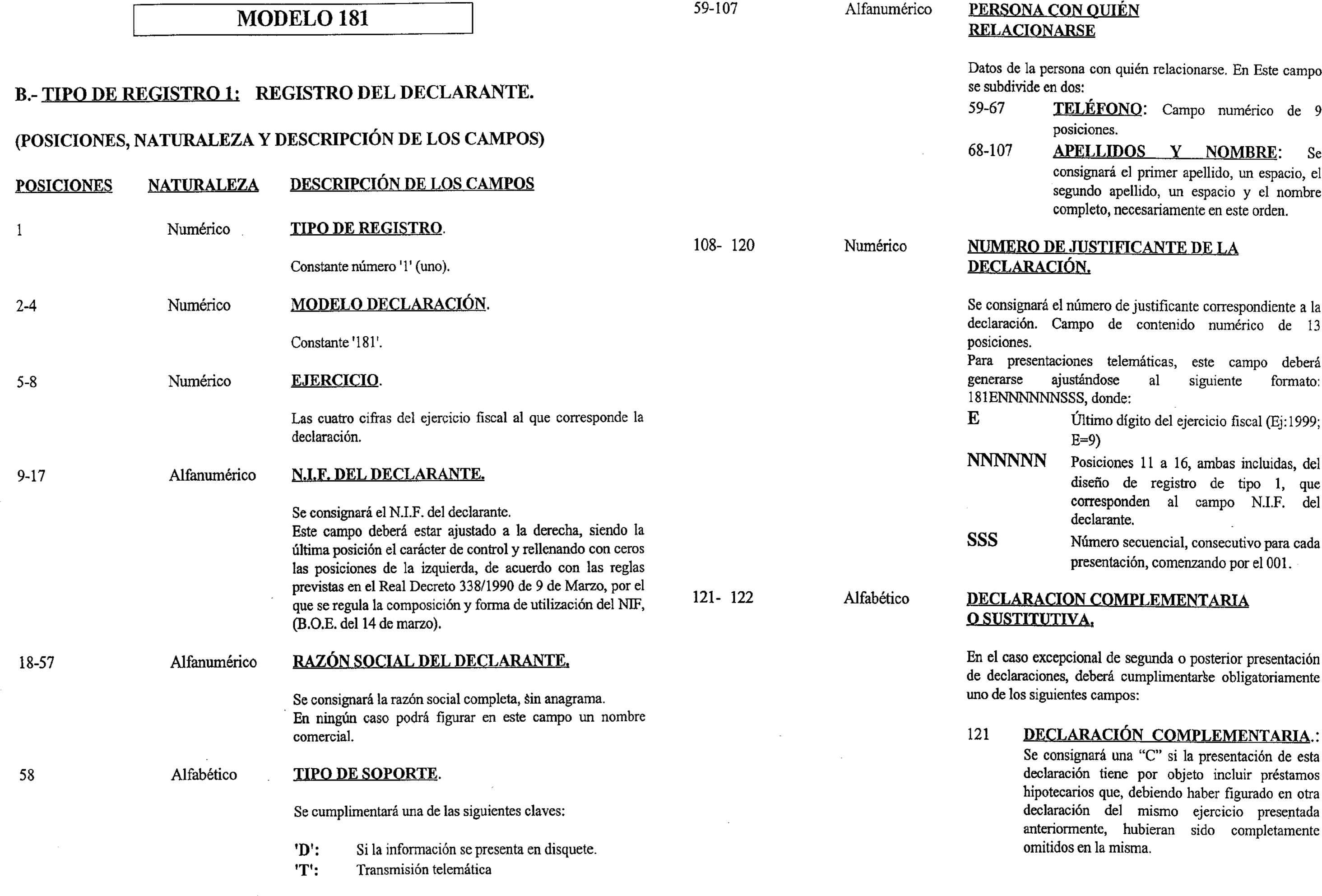

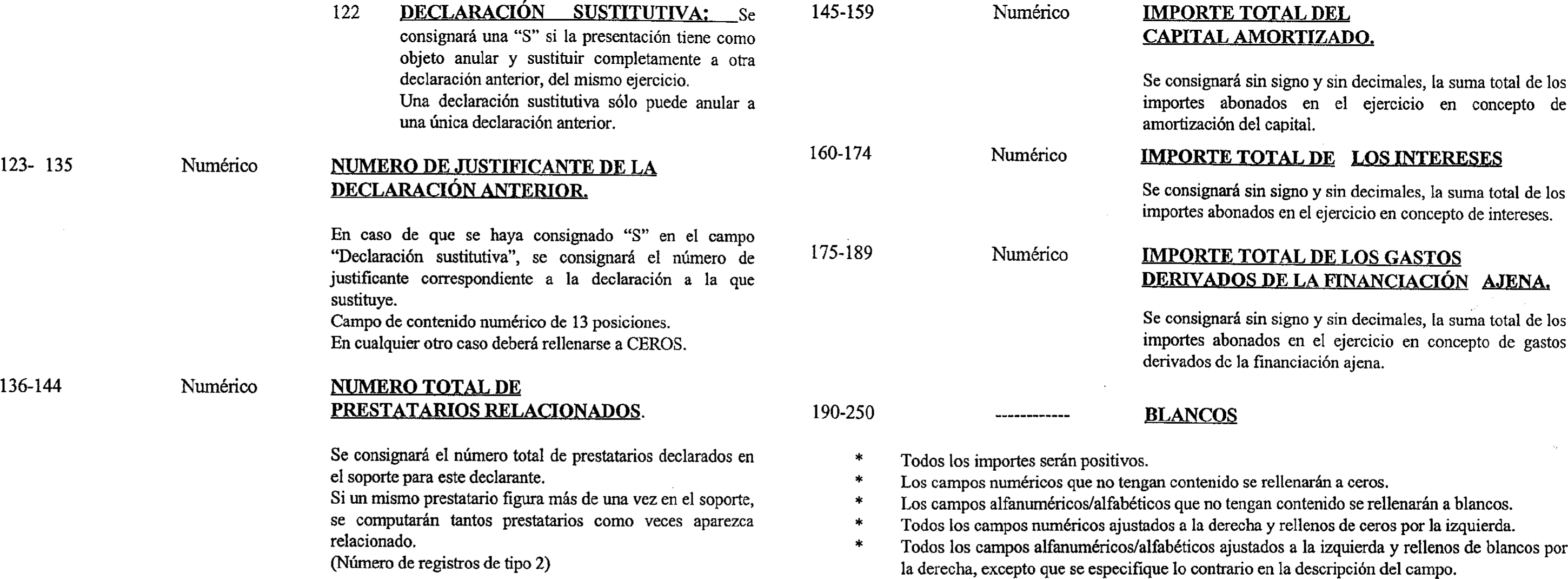

Se incluirá en el modelo 181 y de acuerdo con las especificaciones contenidas en el anexo II de esta Orden, los siguientes datos:

Nombre y apellidos y número de identificación fiscal de los prestatarios.

Importe total del préstamo hipotecario.

Cantidades que los prestatarios hayan satisfecho en el ejercicio en concepto de intereses, de amortización del capital y otros gastos derivados de la financiación ajena.

Fecha de constitución o, en su caso, subrogación del préstamo hipotecario.

Período de duración del préstamo hipotecario. Identificación del préstamo hipotecario.

Uno. El modelo 181 en soporte magnético deberá presentarse en la Delegación o Administración de la Agencia Estatal de Administración Tributaria en cuyo ámbito territorial esté situado el domicilio fiscal del declarante, o bien, en la Unidad Central de Gestión de Grandes Empresas de la Oficina Nacional de Inspección, o en la Unidad Regional de Gestión de Grandes Empresas de la Delegación Especial de la Agencia Estatal de Administración Tributaria correspondiente a su domicilio fiscal, según proceda, en función de la adscripción del declarante a una u otra unidad.

En caso de presentación a través de medios telemáticos del modelo 181, la transmisión deberá efectuarse mediante conexión con el Departamento de Informática Tributaria de acuerdo con las especificaciones técnicas recogidas en el anexo III.

Dos. La presentación del modelo 181 se realizará en los treinta primeros días naturales del mes de enero, en relación con la información relativa al año natural inmediatamente anterior.

La presentación deberá efectuarse obligatoriamente a través de medios telemáticos cuando el número de registros exceda de 250.000 o cuando se trate de entidades que tengan la consideración de entidades colaboradoras de acuerdo con el artículo 181 del Reglamento General de Recaudación, aprobado por el Real Decreto 1684/1990, de 20 de diciembre, en la redacción dada por el Real Decreto 448/1995, de 24 de marzo («Boletín Oficial del Estado» del 28; corrección de errores de 25 de abril) y opcionalmente en los demás supuestos.

La presentación podrá efectuarse en soporte magnético, mediante disquete, cuando el número de registros no exceda de 250.000.

Uno. Las entidades transmitirán vía teleproceso al Departamento de Informática Tributaria la información cuyo formato se especifica en el anexo III.

Con el fin de que la información sea procesada e incorporada al Sistema de Información de la Agencia Estatal de Administración Tributaria correctamente, el Departamento de Informática Tributaria efectuará un proceso de validación de los datos suministrados, vía teleproceso, en el que se verificará que las características de la información se ajustan a las especificaciones de acuerdo con los diseños físicos y lógicos que figuran en el anexo II de esta Orden.

Una vez realizada la validación el Departamento de Informática Tributaria pondrá a disposición de la entidad presentadora el resultado de la misma, que deberá ser recuperado por medios telemáticos.

Dos. Todas las recepciones de información presentadas por este medio serán provisionales, a resultas de su proceso y comprobación. Cuando no se ajusten al diseño y demás especificaciones establecidas en la presente Orden, se requerirá al declarante para que en el plazo de diez días hábiles subsane los defectos de que adolezca la presentación realizada, transcurridos los cuales y de persistir anomalías que impidan a la Administración Tributaria el acceso a los datos exigibles, se tendrá por no presentada la declaración informativa a todos los efectos, circunstancia esta que se pondrá en conocimiento del obligado tributario de forma motivada.

Uno. El declarante del modelo 181 presentará los siguientes documentos y soportes:

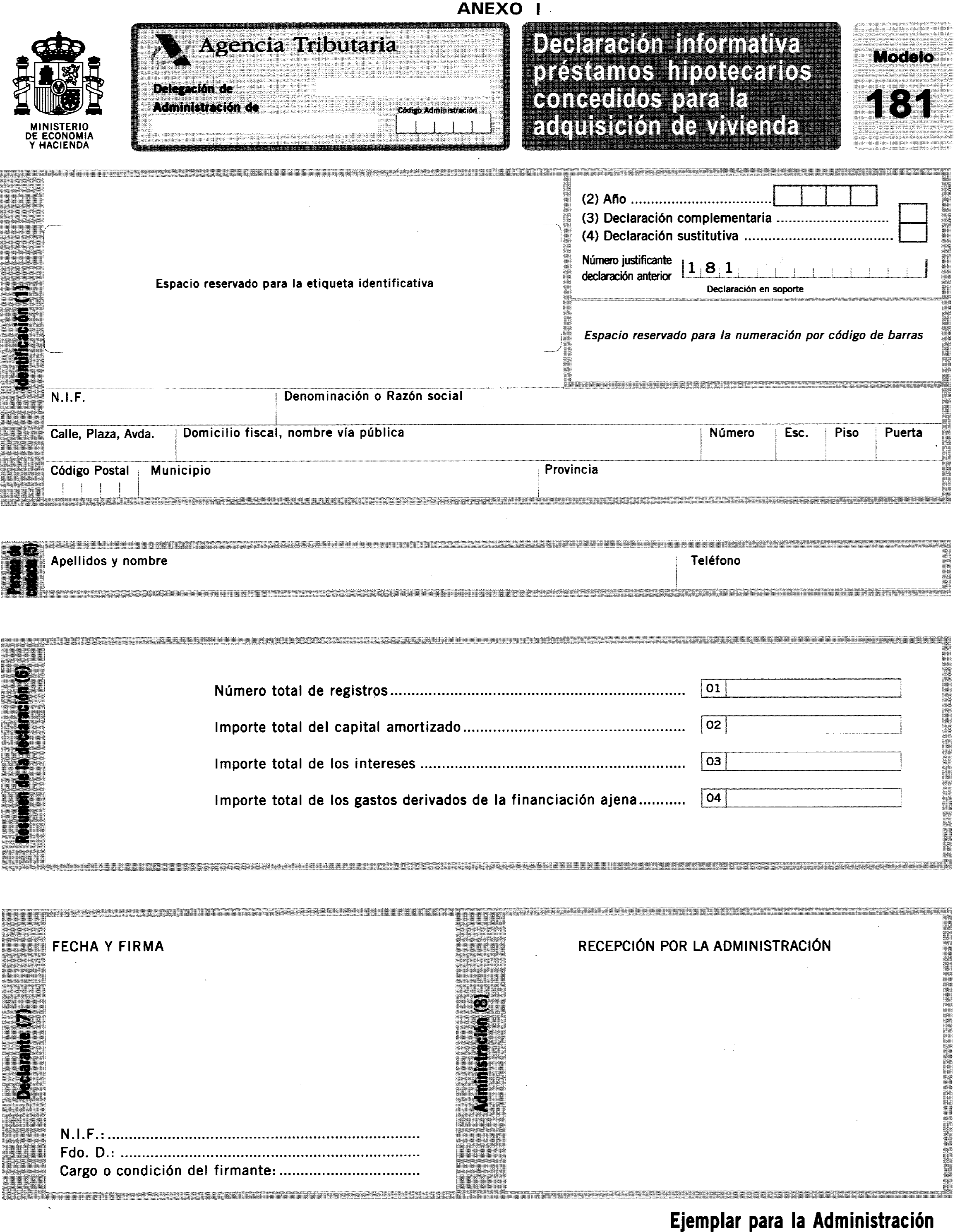

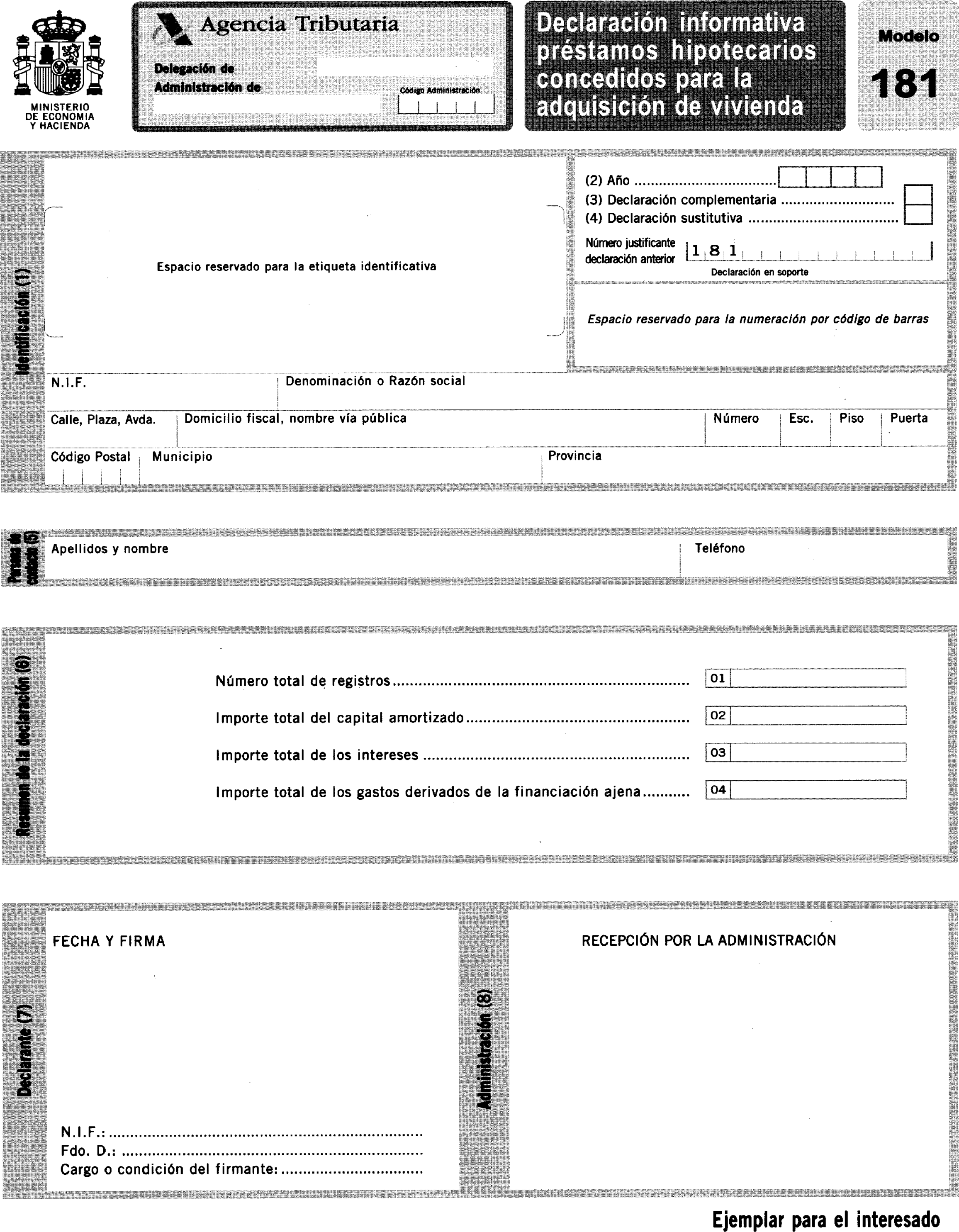

1. Los dos ejemplares (el de la Administración y el del interesado) de la hoja-resumen del modelo debidamente cumplimentado, cuyo formato se acompaña como anexo I de la presente Orden.

Estos ejemplares se cumplimentarán preferentemente a máquina con objeto de evitar errores de interpretación de los datos, utilizando como original el ejemplar de la Administración.

Cada uno de los dos ejemplares del modelo deberá llevar adherida la etiqueta identificativa que facilita la Agencia Estatal de Administración Tributaria. En el supuesto de no disponer de etiquetas identificativas, se cumplimentarán los datos de identificación y se acompañará fotocopia de la tarjeta del número de identificación fiscal.

El declarante retirará al efectuar la presentación el ejemplar para el interesado una vez sellado, siendo éste el recibo justificante de la entrega.

2. Uno o varios soportes directamente legibles por ordenador, que deberán tener una «etiqueta exterior» pegada en la que se hagan constar los datos que se especifican en los apartados siguientes y necesariamente en este orden:

a) Año.

b) Modelo 181.

c) Número de identificación fiscal del declarante.

d) Razón social del declarante.

e) Domicilio fiscal, municipio y código postal del declarante.

f) Número total de registros del archivo.

g) Fecha de entrega del soporte.

En dicha etiqueta bastará consignar el dato correspondiente precedido de la letra de dicho apartado. En caso de que el archivo conste de más de un soporte, todos llevarán su etiqueta numerada secuencialmente (1/N, 2/N, 3/N, etc., siendo N el número total de soportes de que consta el archivo que será único por presentador).

Dos. Todas las recepciones de soportes legibles por ordenador serán provisionales, a resultas de su proceso y comprobación. Cuando no se ajusten al diseño y demás especificaciones establecidas en la presente Orden o cuando no resulte posible el acceso a la información contenida en los mismos, se requerirá al declarante para que en el plazo de diez días hábiles subsane los defectos de que adolezca el soporte informático presentado, transcurridos los cuales y de persistir anomalías que impidan a la Administración Tributaria el acceso a los datos exigibles, se tendrá por no presentada la declaración informativa a todos los efectos, circunstancia esta que se pondrá en conocimiento del obligado tributario de forma motivada.

Tres. Por razones de seguridad, los soportes legibles directamente por ordenador, no se devolverán, salvo que se solicite expresamente, en cuyo caso se procederá al borrado y entrega de los mismos u otros similares.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y afectará por primera vez a las declaraciones que contengan la información relativa al año 1999.

Lo que comunico a VV. II. para su conocimiento y efectos.

Madrid, 30 de julio de 1999.

DE RATO Y FIGAREDO

Ilmos. Sres. Director general de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

Axencia Estatal Boletín Oficial do Estado

Avda. de Manoteras, 54 - 28050 Madrid