Axencia Estatal Boletín Oficial do Estado

Contido non dispoñible en galego

La Ley 39/1979, de 30 de noviembre, viene a establecer la normativa por la que, desde 1 de enero de 1980, va a regularse la materia relacionada con los denominados Impuestos Especiales. Por ello, y con independencia de las disposiciones que hayan de reglamentar la tributación interior de aquellos gravámenes, se impone adoptar las convenientes medidas en lo que hace a la gestión de los mismos en su fase de importación, en el sentido de aportar un cuadro de comportamiento del Servicio, como de facilidad para la liquidación, en los Impuestos de su procedencia.

A su vez el Real Decreto 1774/1981, de 3 de agosto, ha venido a regular la producción, intervención y precio de determinados alcoholes etílicos, modificando en consecuencia los tipos que corresponde aplicar por la exacción reguladora de precios de los alcoholes no vínicos.

Por otra parte, la Resolución, de la Subsecretaría de Hacienda de 30 de julio de 1981, en su instrucción sexta, determina la aplicación presupuestaria de los ingresos que se produzcan por el concepto de «Exacción reguladora de precios de alcoholes no vínicos».

En su virtud, esta Dirección General ha tenido a bien acordar:

I. IMPUESTO SOBRE LOS ALCOHOLES ETILICOS Y BEBIDAS ALCOHOLICAS Y EXACCION REGULADORA DE PRECIOS DE LOS ALCOHOLES NO VINICOS

1.1. La exacción del Impuesto y exacción reguladora, en fase de importación, se ajustará a lo establecido en la Ley 39/ 1979, de 30 de noviembre, y las normas complementarias que en la presente instrucción se contienen.

1.2. Declaración.—Constituyendo hecho Imponible la importación de los productos en la península e islas Baleares o la entrada de los mismos en Canarias, la declaración aduanera presentada por los introductores de los géneros (modelos C.1 y C.2) será suficiente para entender cumplida la obligación de declaración que establece el artículo 102 de la vigente Ley General Tributaria, por contenerse en aquélla los requisitos y elementos precisos para la correcta determinación del hecho imponible considerado.

No obstante, y como exigencia adicional, los Interesados vendrán obligados a presentar sus declaraciones en los supuestos de aplicación del tributo en la forma que a continuación se detalla.

1.1.1. Mercancías sujetas.—La descripción o puntualización de la mercancía se iniciará expresando el número de litros y los grados alcohólicos del producto importado, añadiendo a continuación la descripción especifica del, mismo; tal declaración se ultimará con la indicación de la tarifa y epígrafes que, en su caso, graven el bien importado de que se trate.

Al mismo tiempo, y en el espacio del documento reservado a «Unidades», se procederá de la forma que se señala:

1.2.1.1. Cuando la base del impuesto se halle configurada en litros, «se expresará su número».

1.2.1.2. Cuando la base configurada atienda conjuntamente al doble criterio, de los litros y grado alcohólico, se expresará el «número de litros guión grado alcohólico (10.000-14,5)». Si el grado alcohólico se expresara en forma de fracción decimal, se reducirá a su primera cifra, por defecto o por exceso, según que la segunda fuera o no inferior a cinco.

1.2.2. Mercancías exentas.—En los supuestos de importación de mercancías sujetas al Impuesto, pero que gocen de exención, tal circunstancia se destacará haciendo constar en el espacio de «Régimen aduanero» de la misma la indicación «Exención impuesto alcoholes», añadiendo el código de beneficio que figura en la vigente correlación estadística «(Clave 61)», y con independencia de la anotación que en el espacio de «Unidades» ha, do practicarse de acuerdo con lo previste en el anterior apartado 1.2.1.1.

2.1. El Impuesto declarado por el interesado en la forma anteriormente expuesta será liquidado por las Aduanas al mismo tiempo que los restantes tributos a su cargo.

2.2. Hasta tanto subsista el régimen de Comercio de Estado Para la importación de alcoholes etílicos no vínicos las Aduanas se abstendrán de efectuar liquidación alguna por exacción reguladora en los casos de importación de alcoholes etílicos no vínicos que se realicen por la Comisaría de Abastecimientos y Transportes.

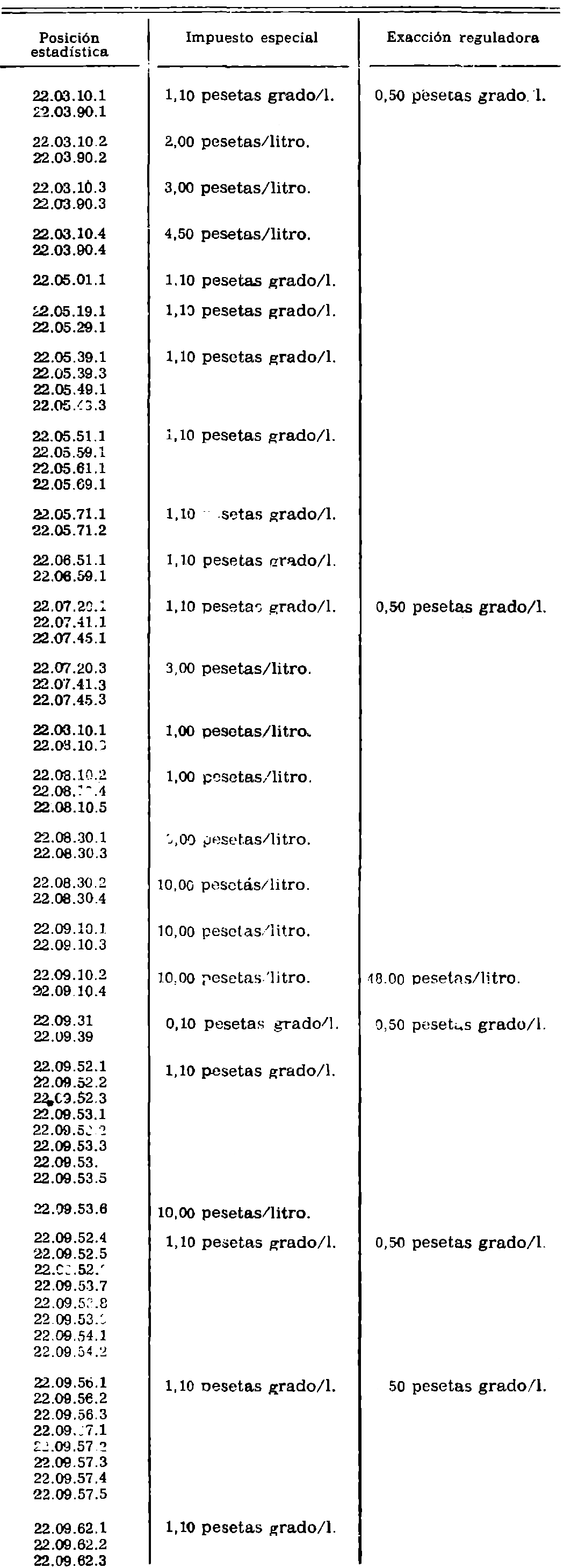

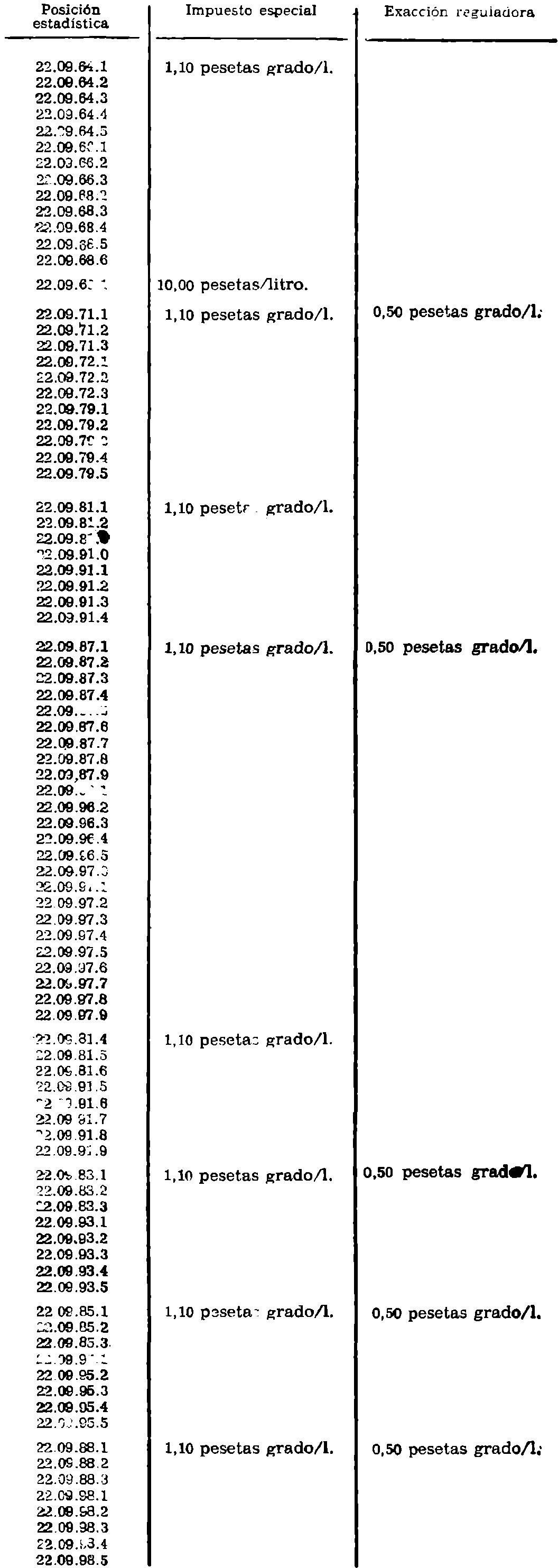

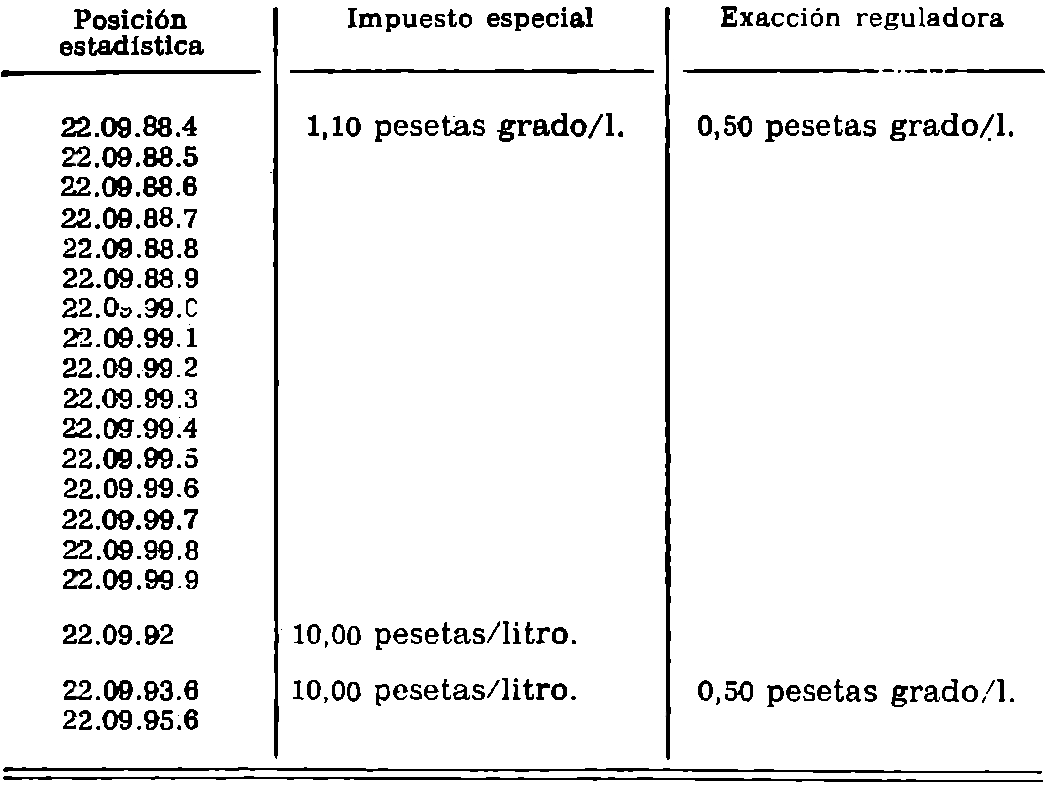

2.3. Conforme a lo dispuesto en la Ley y Reglamento de Impuestos Especiales y en el Real Decreto 1774/1981, se detallan en el anexo a la presente Circular los tipos por los diferentes conceptos de Impuesto de Alcoholes y Bebidas Alcohólicas y exacción reguladora del precio de alcoholes no vínicos que inciden sobre cada una de las posiciones estadísticas afectadas.

Las notificaciones de las liquidaciones giradas por el Impuesto y su recaudación se practicarán por las Aduanas en la misma forma y momento que la establecida para los restantes tributos de la Renta.

La aplicación al Tesoro de las cantidades recaudadas por el Impuesto de Alcoholes y Bebidas Alcohólicas se efectuará a su respectivo concepto presupuestario —Impuesto sobre los Alcoholes Etílicos y Bebidas Alcohólicas (concepto 2311).

La aplicación al Tesoro de las cantidades recaudadas por la exacción reguladora de precios de alcoholes no vínicos se efectuará en el concepto correspondiente a «Operaciones del Tesoro-Acreedores-Tasas y exacciones parafiscales-Subcuenta 15.16».

Constituirá infracción tributaria simple el incumplimiento por los interesados de su obligación de declarar en la forma señalada en anterior apartado 1.2.

Contra los actos de fijación de la deuda tributaria, en el supuesto de Impuesto sobre Alcoholes Etílicos y Bebidas Alcohólicas en la importación, podrá interponerse por los interesados recurso de reposición directamente ante el órgano que dictó el acto —la Aduana—, con sujeción a lo señalado en el Real Decreto 2244/1979, de 7 de septiembre («Boletín Oficial del Estado» de 1 de octubre), o, en su defecto, reclamación económico-administrativa ante el órgano competente, el Tribunal Económico-Administrativo Provincial.

En los supuestos de despachos de importación de expediciones de productos sujetas al requisito de guía de circulación (modelo 9 del Reglamento del Impuesto sobre el Alcohol), las Aduanas remitirán el ejemplar duplicado de la misma directamente y en la misma fecha del despacho a la Inspección del Impuesto correspondiente al punto de destino de la expedición.

Queda derogada la Circular de este Centro directivo número 831.

Lo que se traslada a VV. SS. para su conocimiento y efectos.

Madrid, 4 de septiembre de 1981.—El Director general, Antonio Rúa Benito.

Sres. Inspectores-Administradores de Aduanas e II. EE.

Axencia Estatal Boletín Oficial do Estado

Avda. de Manoteras, 54 - 28050 Madrid