State Agency Official State Gazette

Content not available in English

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.[Bloque 1: #pr]

El Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del Impuesto sobre el Valor Añadido, por el que se modifican el Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, y el Reglamento por el que se regulan las obligaciones de facturación, aprobado por el Real Decreto 1619/2012, de 30 de noviembre, en su artículo primero establece un sistema de llevanza de los libros registro a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria mediante el suministro electrónico de los registros de facturación en un período breve de tiempo.

Este nuevo sistema de llevanza de los libros registro en la Sede electrónica de la Agencia Estatal de Administración Tributaria, permitirá disponer de información suficiente y de calidad como para, no solo facilitar el control y la prevención del fraude fiscal, objetivos prioritarios de la Agencia Estatal de Administración Tributaria, sino también para poder ofrecer una herramienta de asistencia al contribuyente en la elaboración de sus declaraciones por el Impuesto sobre el Valor Añadido.

El artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, dispone que la obligación establecida en el artículo 62.1 del Reglamento del Impuesto se realizará a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria, mediante el suministro electrónico de los registros de facturación, por los empresarios o profesionales y otros sujetos pasivos del Impuesto, que tengan un periodo de liquidación que coincida con el mes natural de acuerdo con lo dispuesto en el artículo 71.3 del Reglamento, así como para aquellos otros que opten por el nuevo sistema.

Todos aquellos sujetos pasivos que obligatoriamente deban cumplir con este nuevo sistema de llevanza de los libros registro, así como los que hayan optado por el mismo, quedan exonerados de la obligación de presentar la Declaración anual de operaciones con terceras personas, modelo 347. Del mismo modo se les elimina la obligación de presentar la Declaración informativa a que se refiere el artículo 36 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, modelo 340, y la Declaración-resumen anual del Impuesto sobre el Valor Añadido, modelo 390.

Los artículos 63 y 64 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, habilitan a que por orden ministerial se determinen las especificaciones necesarias que deben incluirse para identificar tipologías de facturas, así como, para incluir información con trascendencia tributaria de acuerdo con lo previsto en los artículos 33 a 36 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos.

En consecuencia, se procede en esta orden a determinar las especificaciones normativas y técnicas que desarrollan la llevanza de los libros registro del Impuesto sobre el Valor Añadido a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria, establecida en el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre.

El envío de esta información podrá realizarse a través de servicios web o utilizando el formulario publicado en la Sede electrónica de la Agencia Estatal de Administración Tributaria. En el caso de que la información se envíe a través de los servicios web, deberá suministrarse atendiendo al formato y diseño de los mensajes informáticos que consten en la Sede electrónica de la Agencia Estatal de Administración Tributaria en Internet.

La disposición adicional única del Real Decreto 596/2016, de 2 de diciembre, establece para las personas o entidades a que se refiere el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, a las que resulta de aplicación el nuevo sistema de llevanza de libros registros, la obligación de remitir los registros de facturación correspondientes al primer semestre de 2017 durante el periodo comprendido entre el 1 de julio y el 31 de diciembre de 2017. Atendiendo a las particularidades técnicas y temporales de este envío la disposición adicional única de esta orden determina la información que debe suministrarse en relación con el citado periodo, así como el modo de envío de la misma. También se precisa en esta disposición que para los sujetos pasivos inscritos en el registro de devolución mensual la obligación de remitir los registros de facturación correspondientes al periodo comprendido entre el 1 de enero y 30 de junio de 2017, se entenderá cumplida en tanto que estén obligados a la presentación de la declaración informativa a que se refiere el artículo 36 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, modelo 340, durante el periodo comprendido entre el 1 de enero y 30 de junio de 2017.

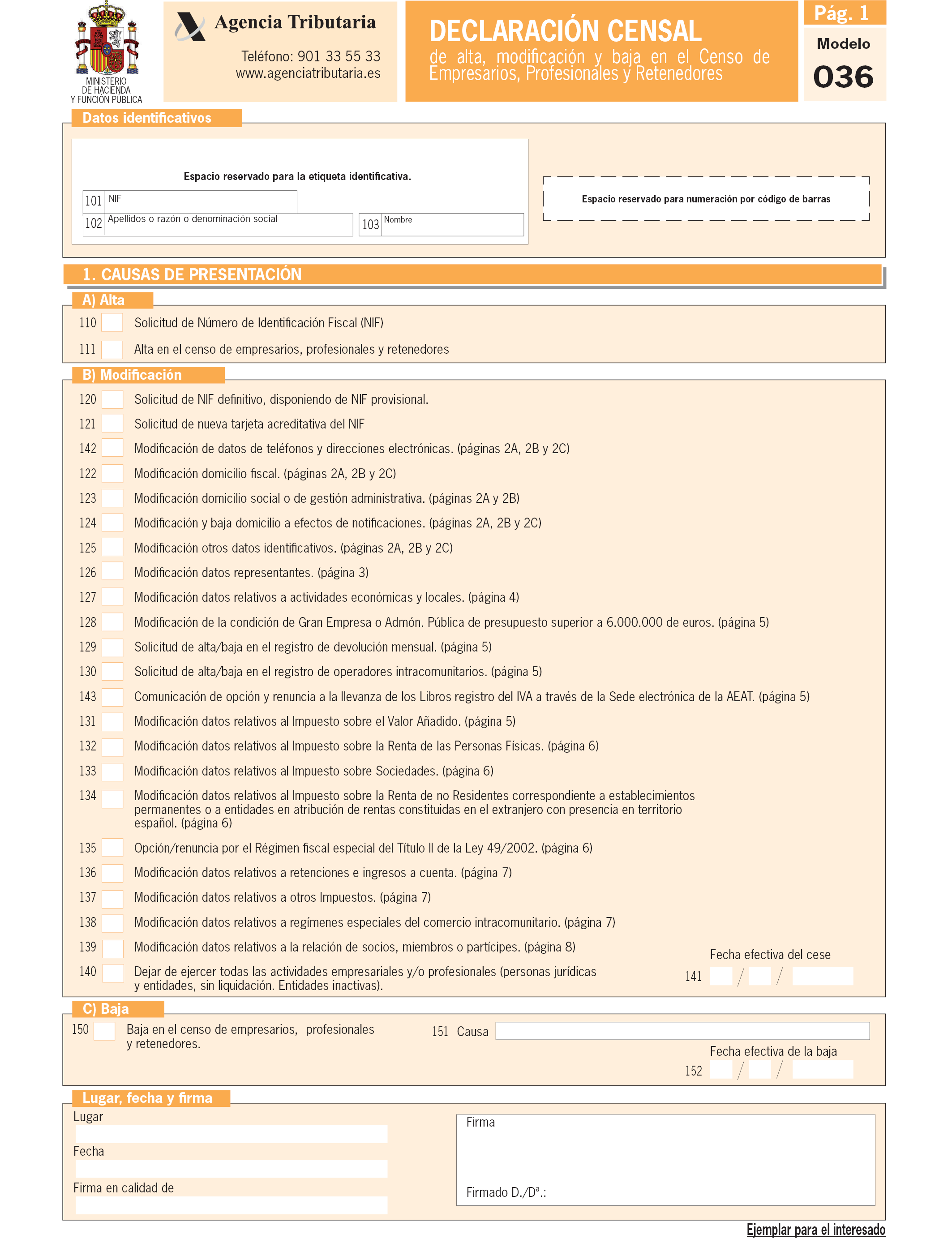

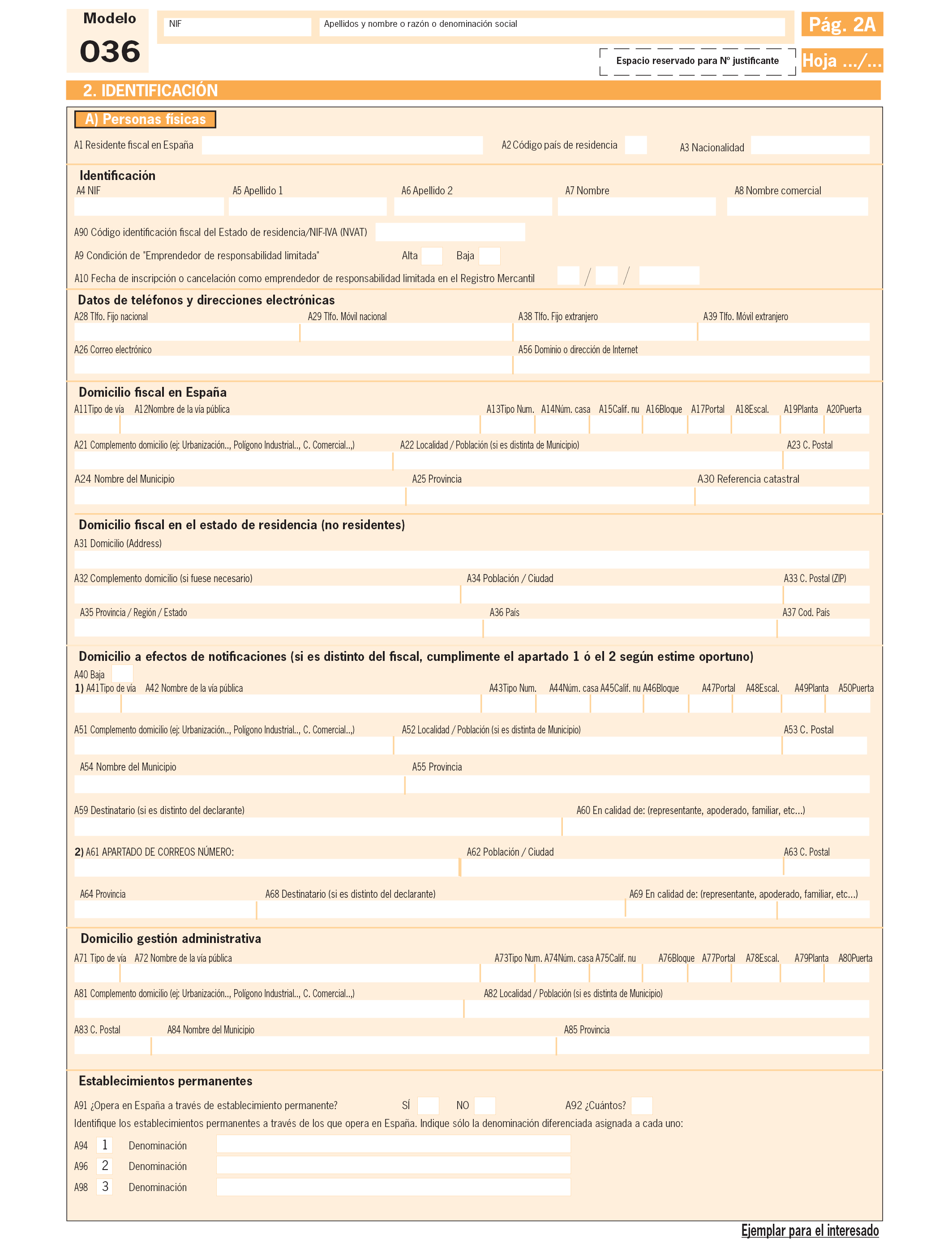

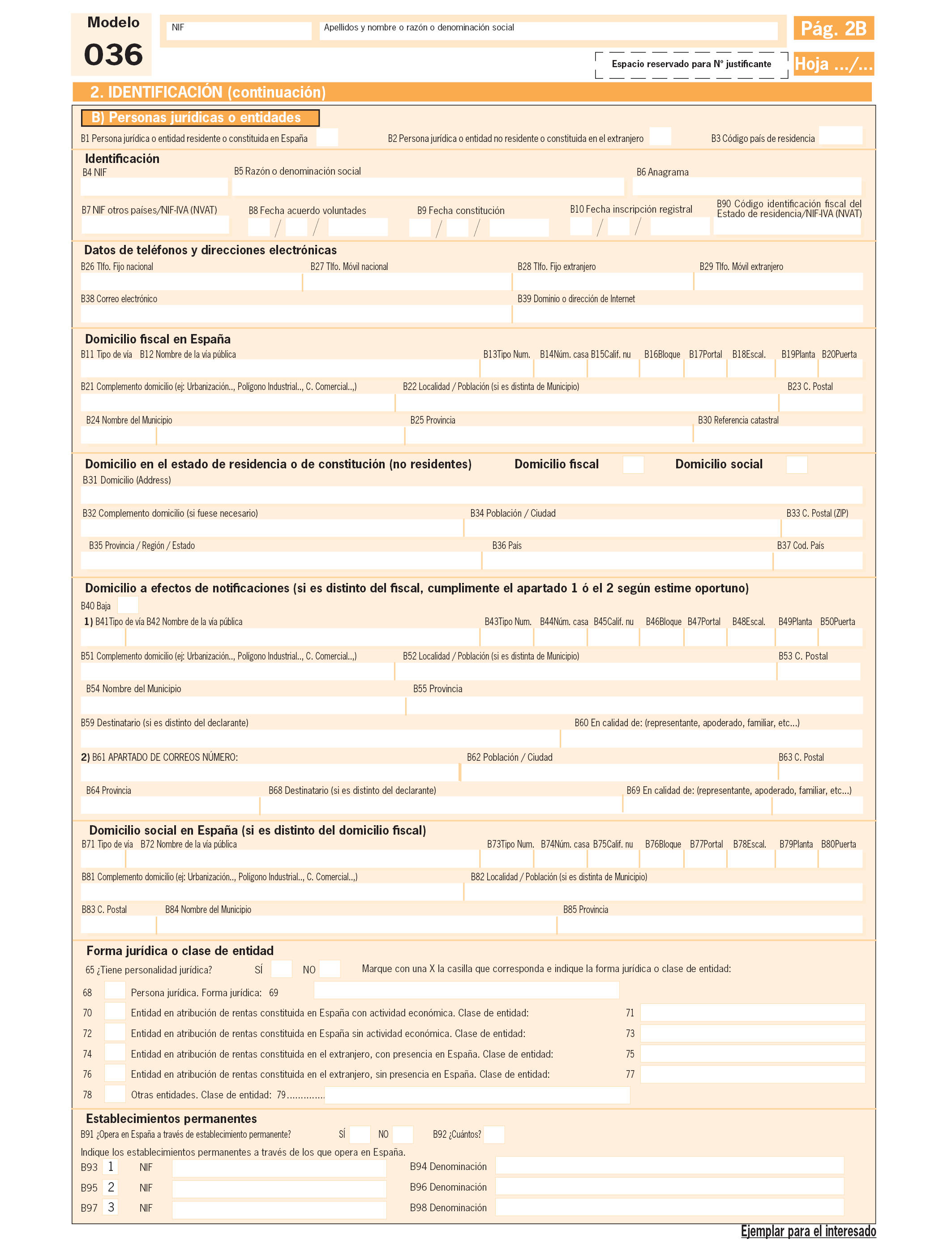

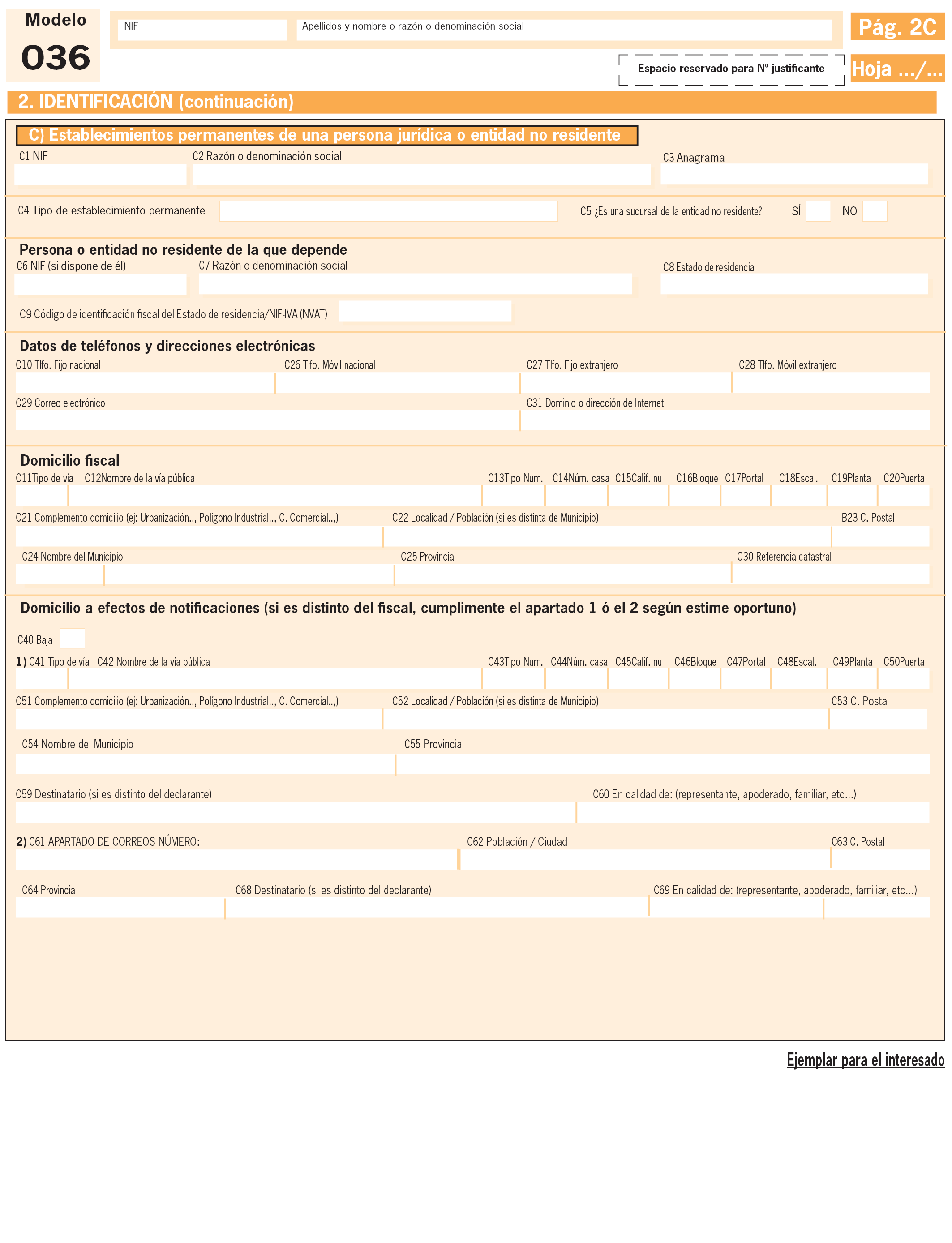

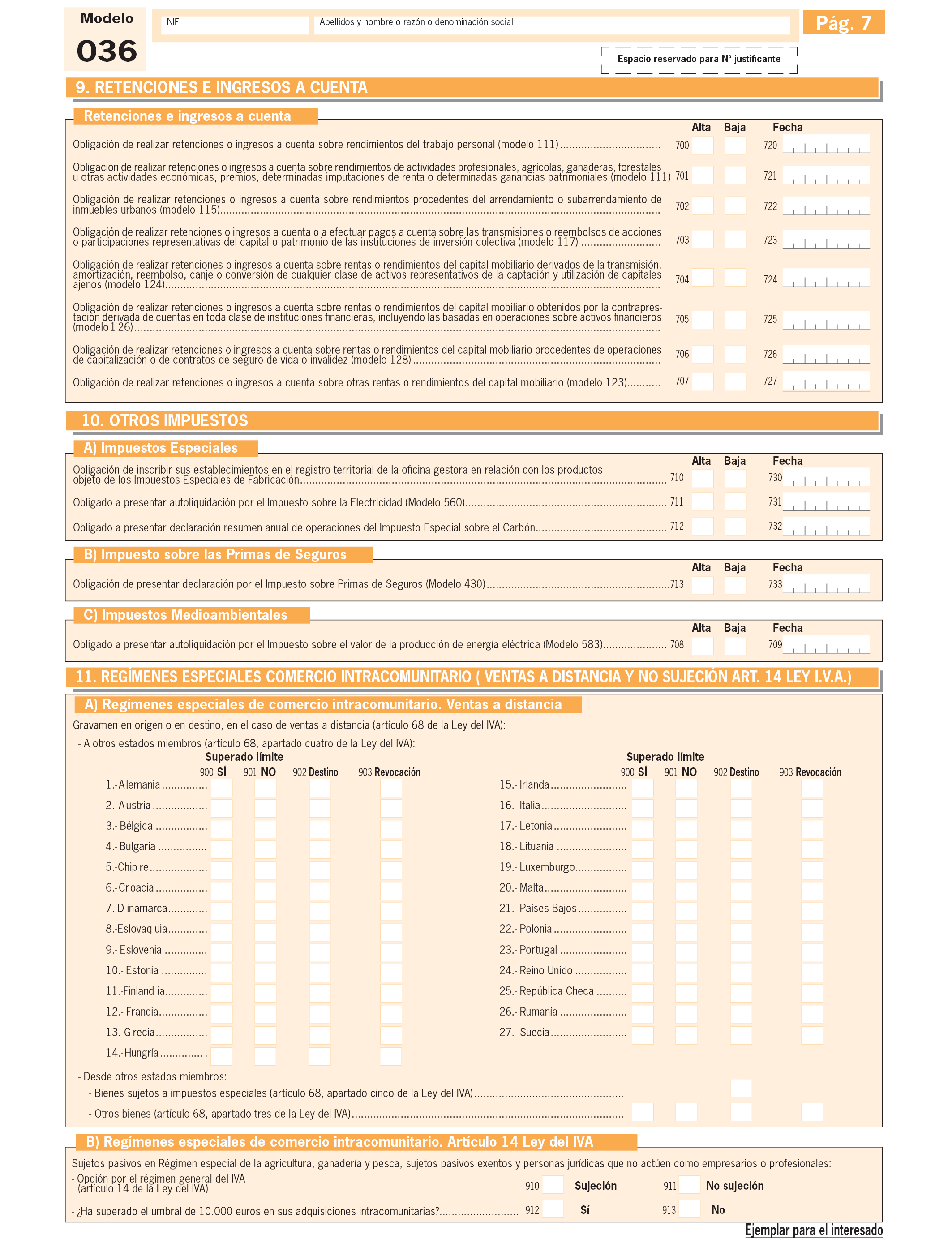

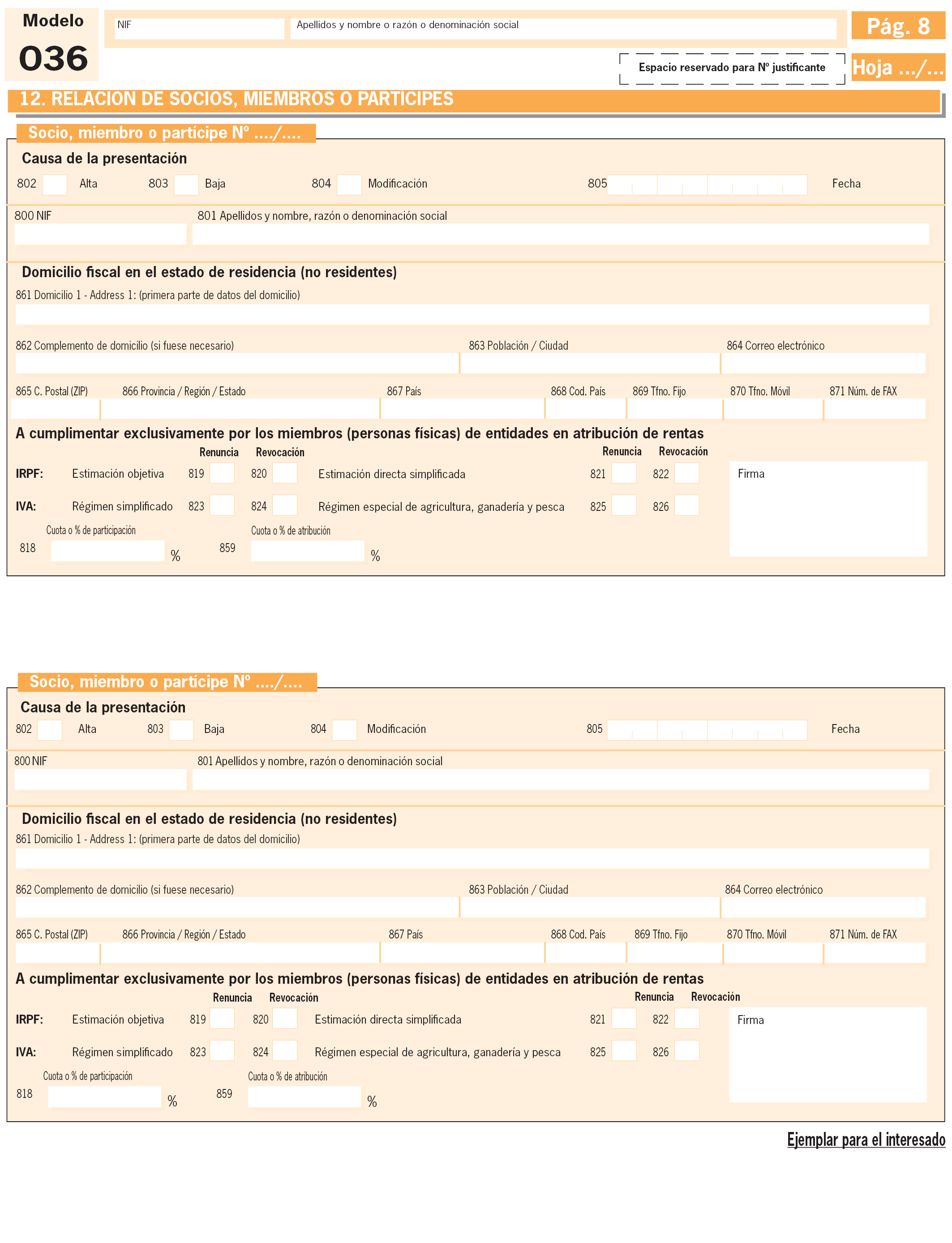

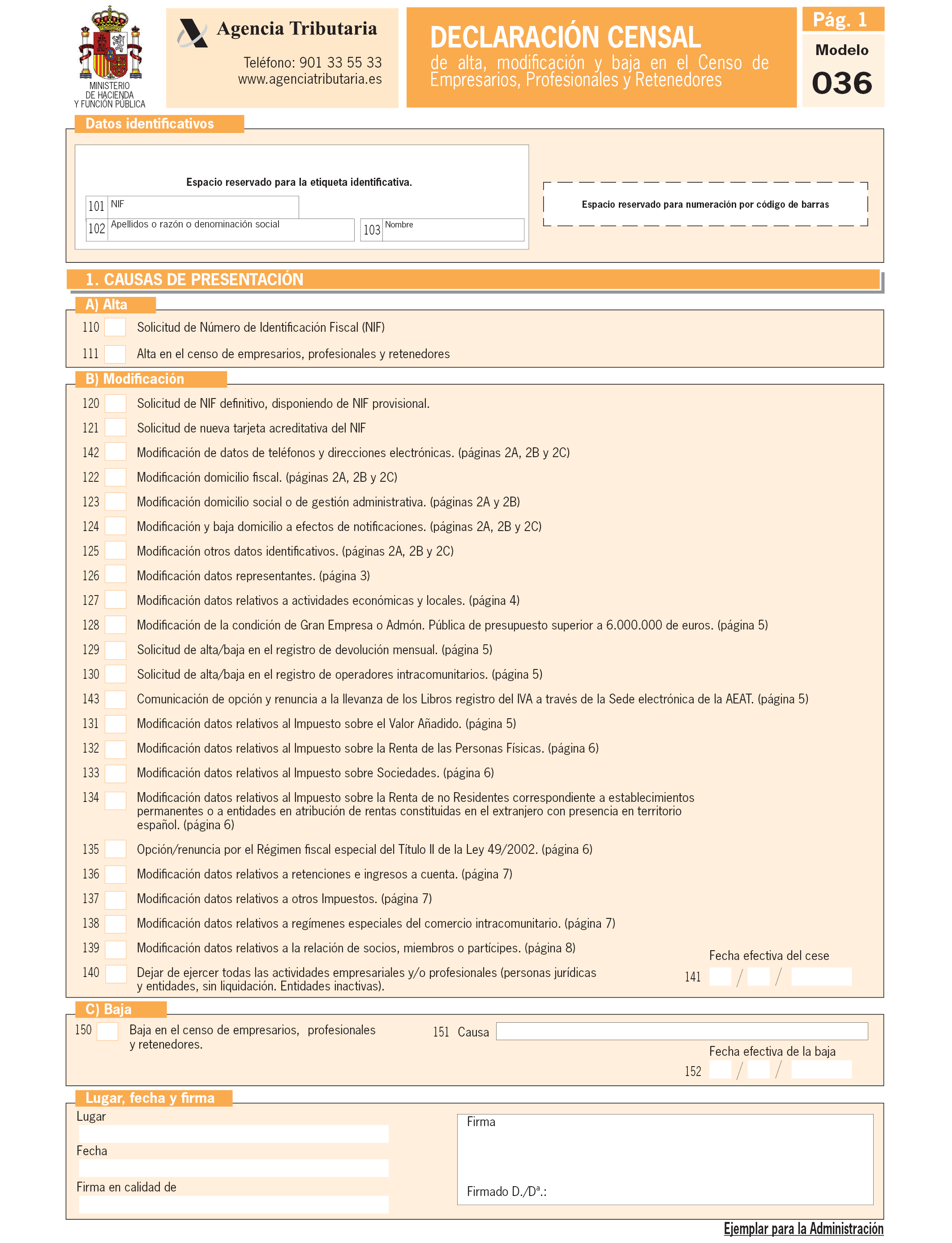

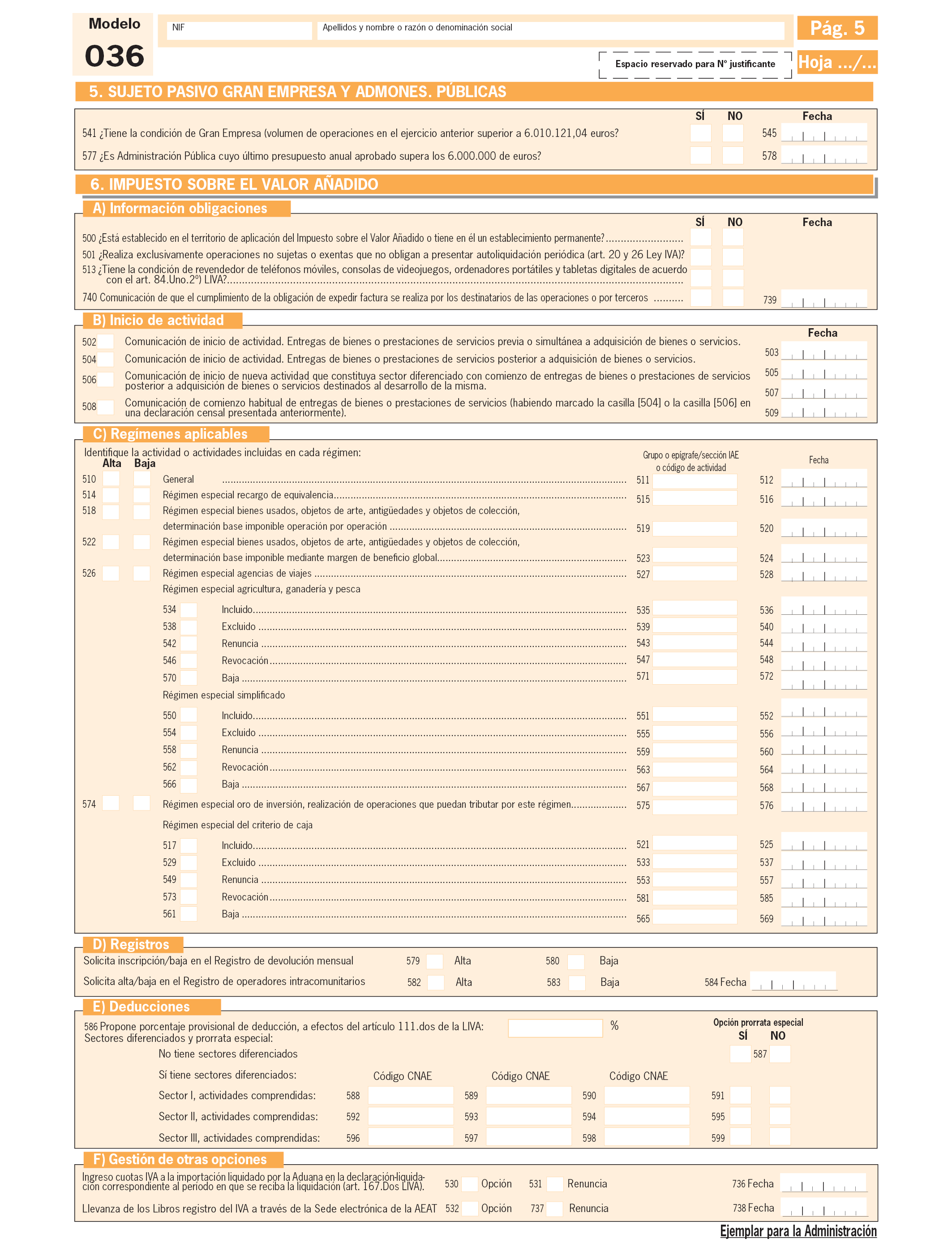

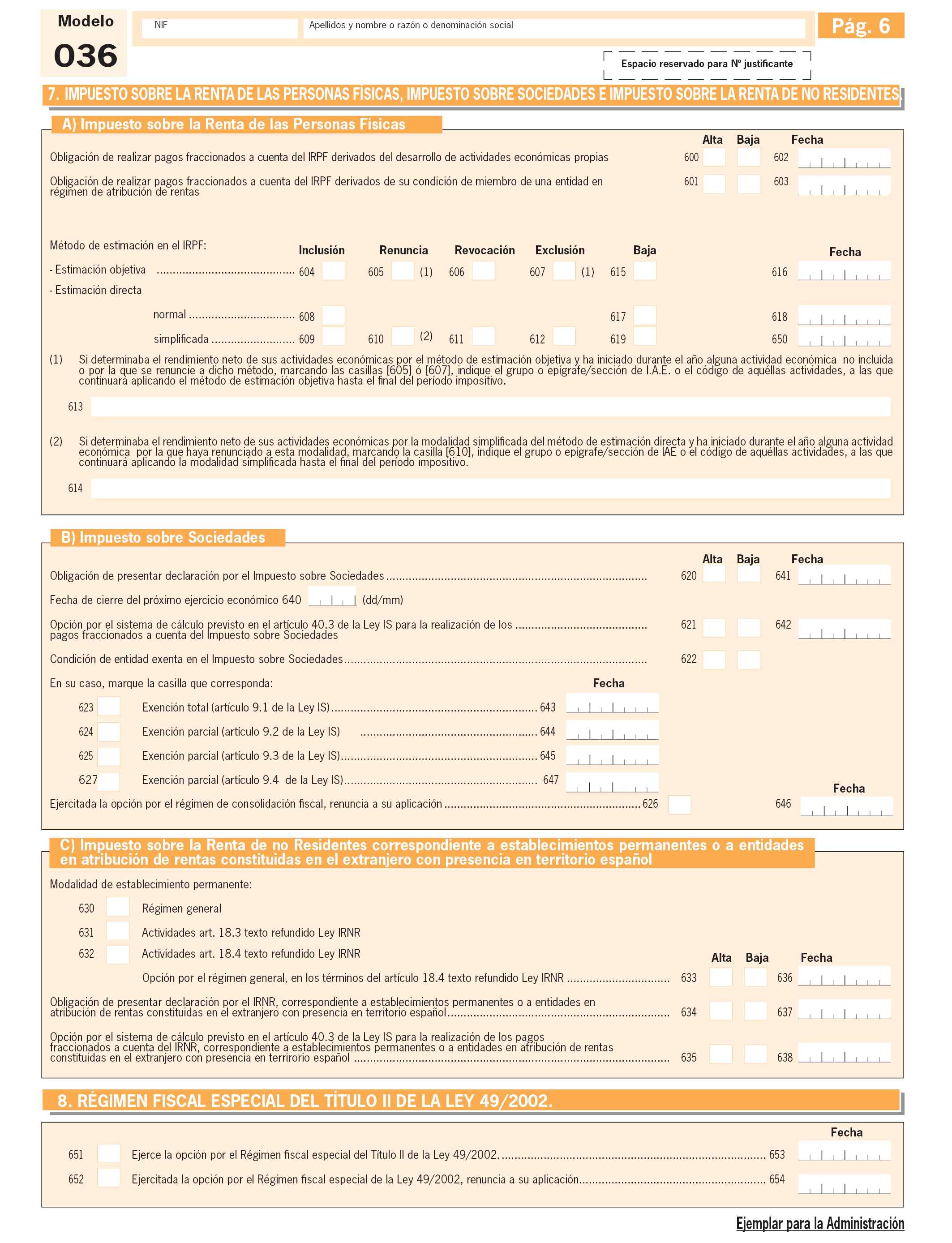

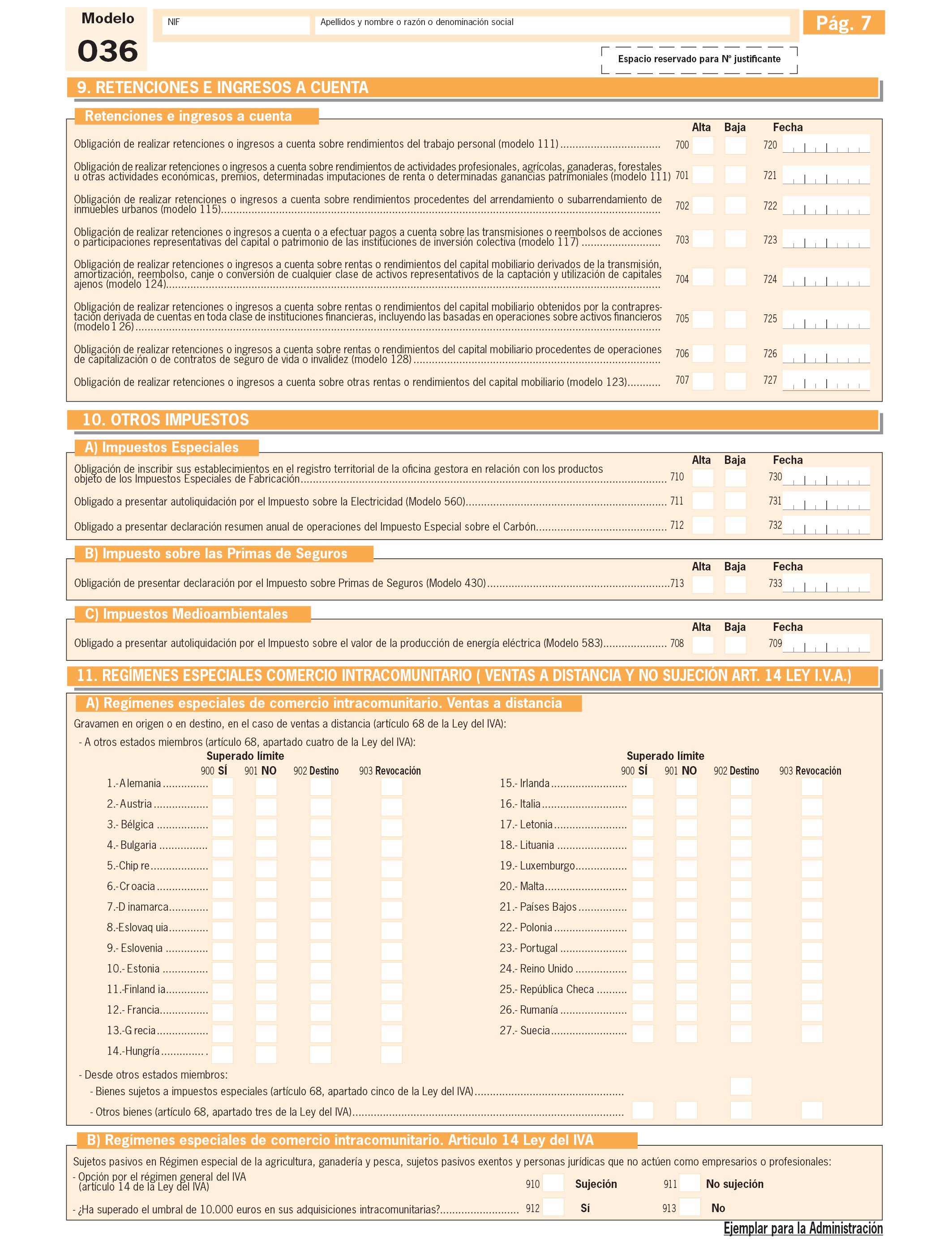

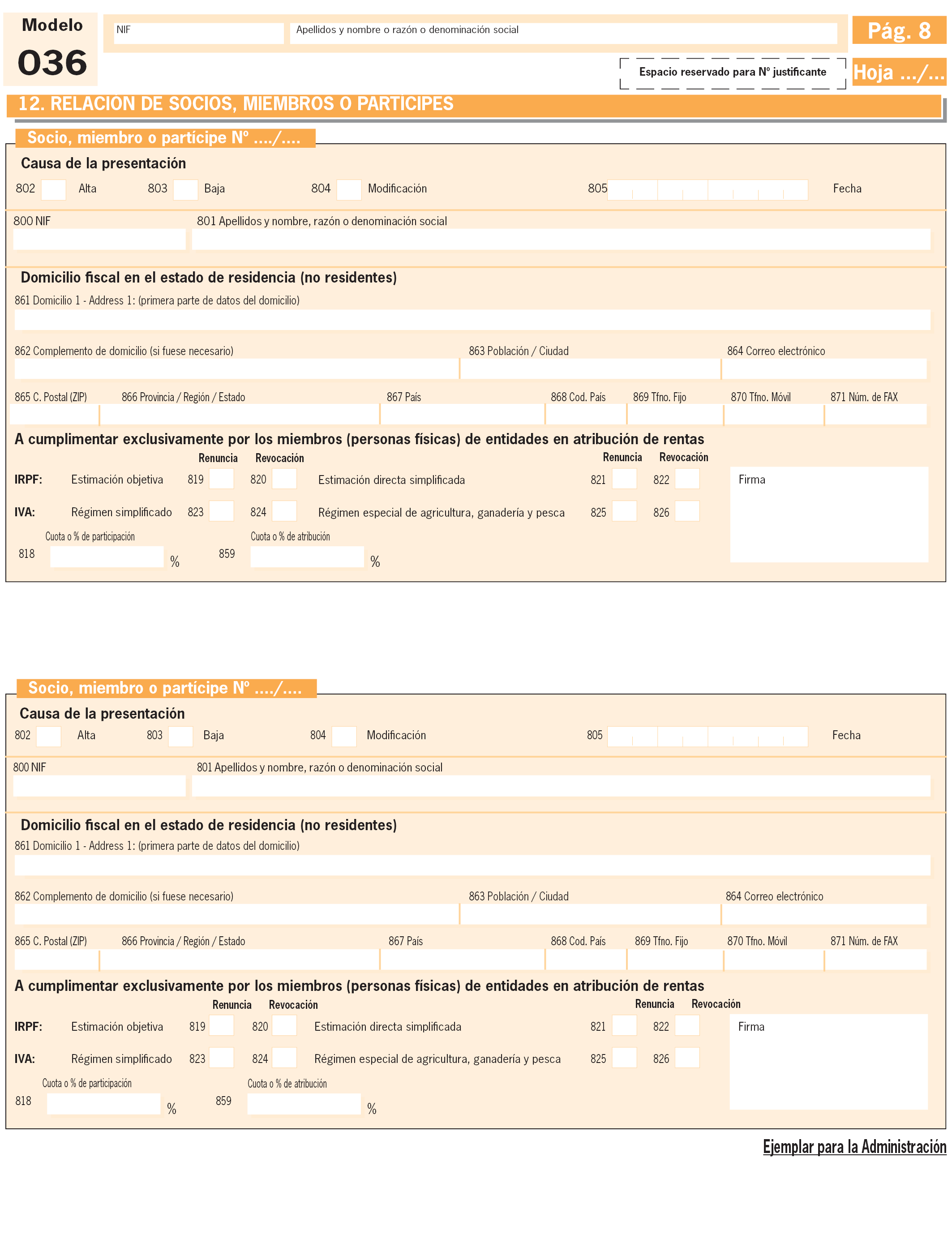

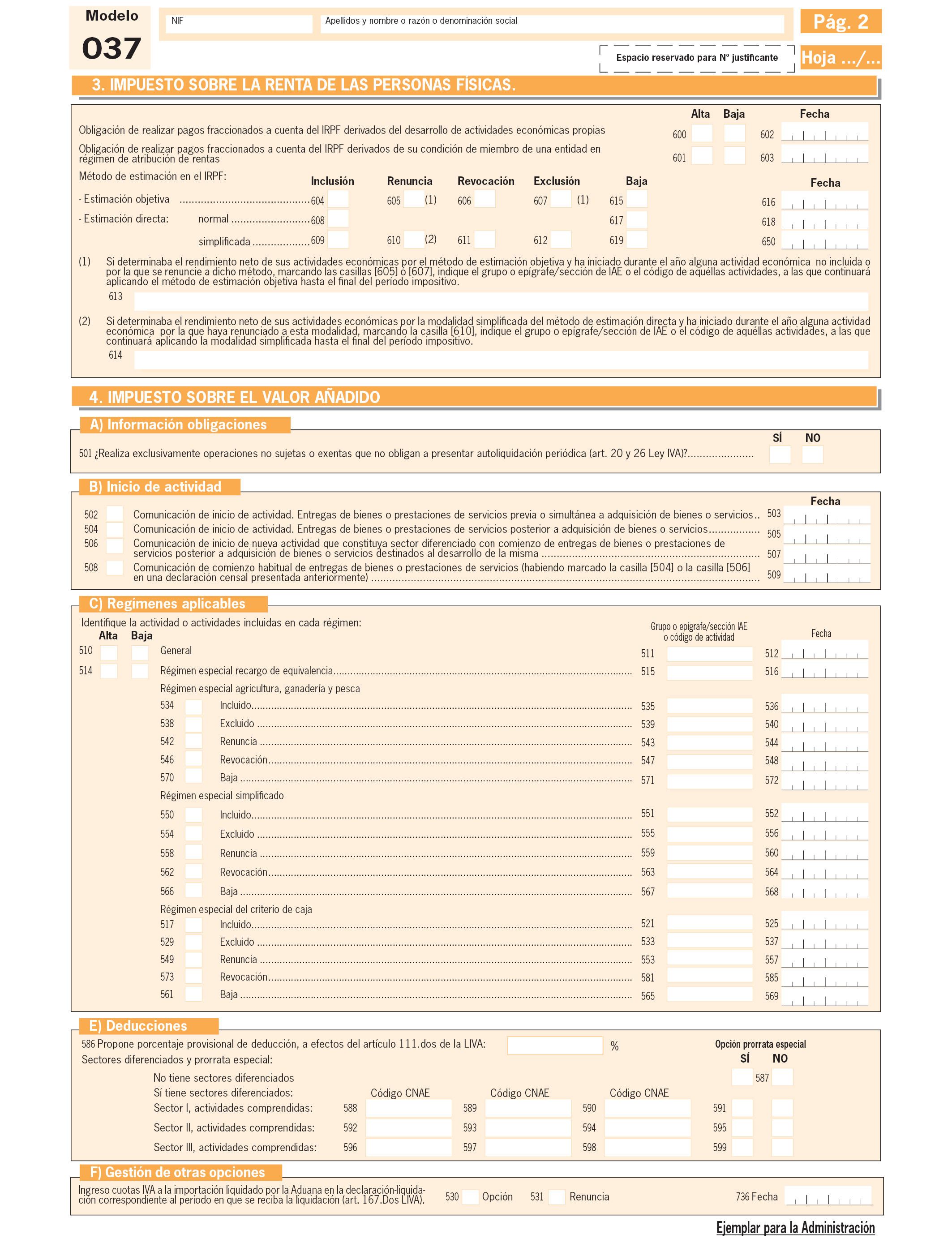

Asimismo, el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, habilita a que los sujetos pasivos que no tengan un periodo de liquidación que coincida con el mes natural, de acuerdo con lo dispuesto en el artículo 71.3 del citado Reglamento, puedan optar por llevar los libros registro a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria en los términos establecidos en el artículo 68 bis del Reglamento del Impuesto. En consecuencia, el Real Decreto 596/2016, de 2 de diciembre, modificó los artículos 9 y 10 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, para incluir en la Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores, modelo 036, la opción y renuncia a la llevanza de los libros registro a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria. Asimismo, se establece la obligación de las personas y entidades a que se refiere el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, de comunicar a través de la referida declaración censal, en su caso, que el cumplimiento de la obligación de expedir factura se está realizando por los destinatarios de las operaciones o por terceros, en los términos del artículo 5.1 del Reglamento por el que se regulan las obligaciones de facturación. Cuando la presentación de la declaración censal, modelo 036, tenga como objeto cualquiera de estas dos comunicaciones su presentación será obligatoriamente por vía electrónica a través de internet.

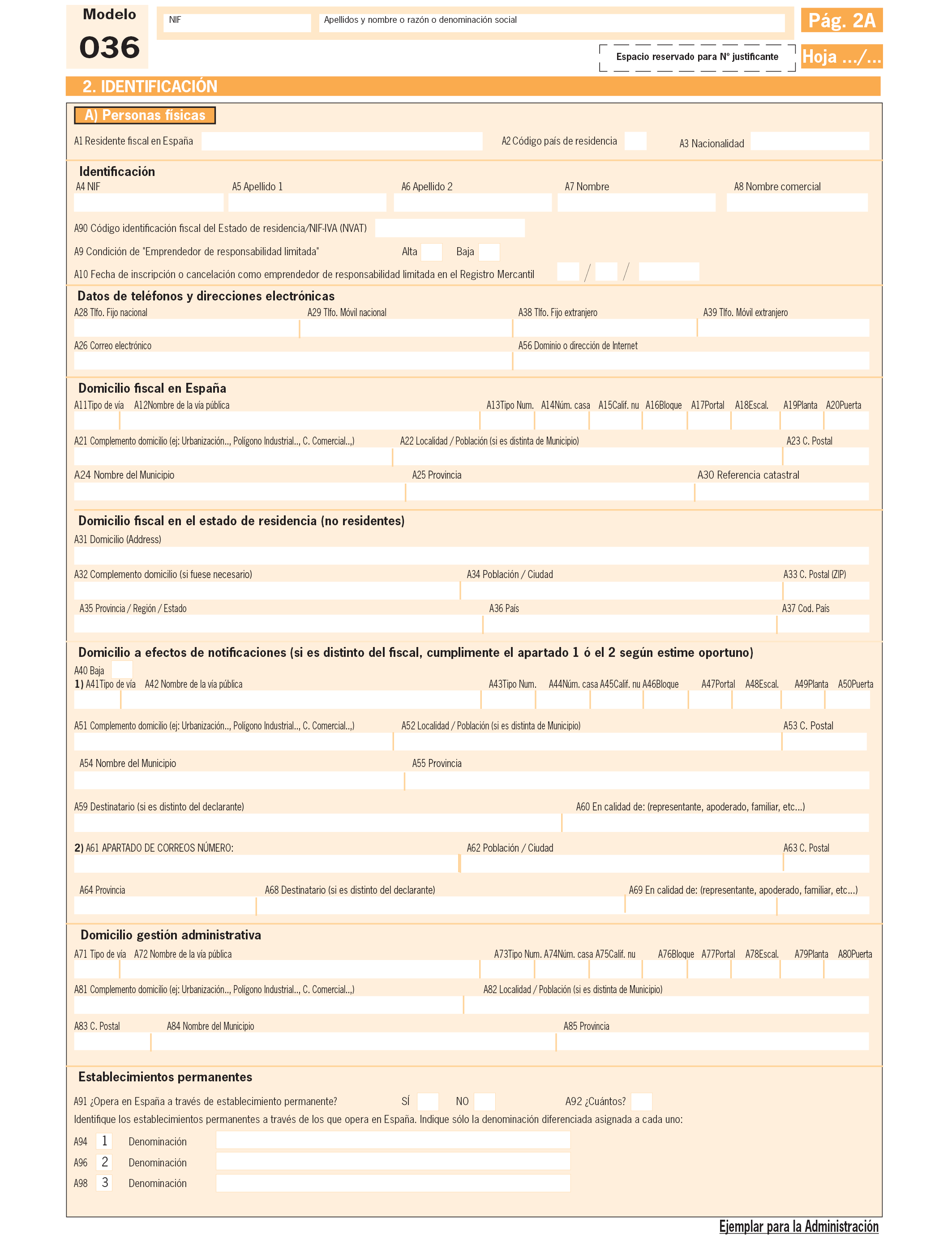

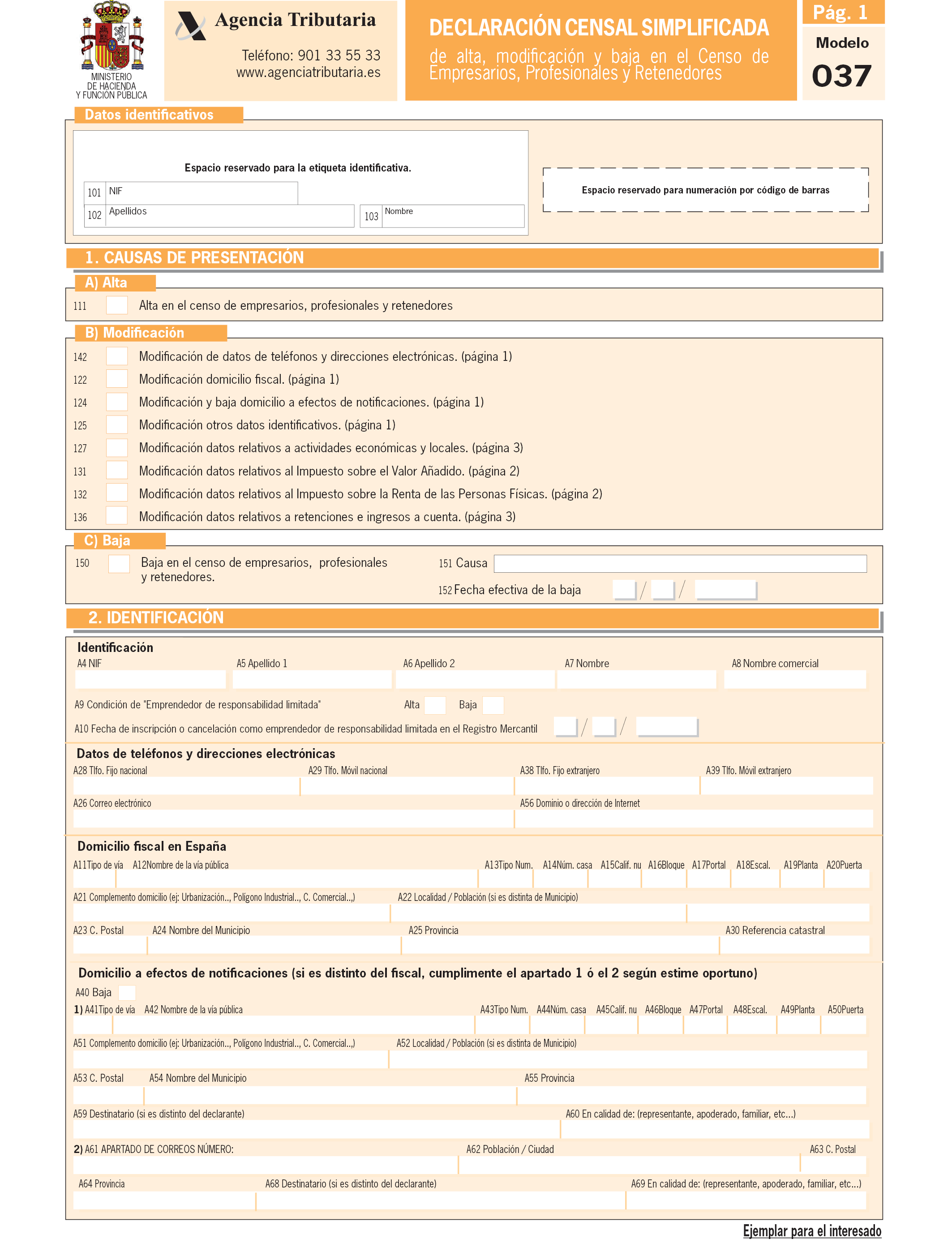

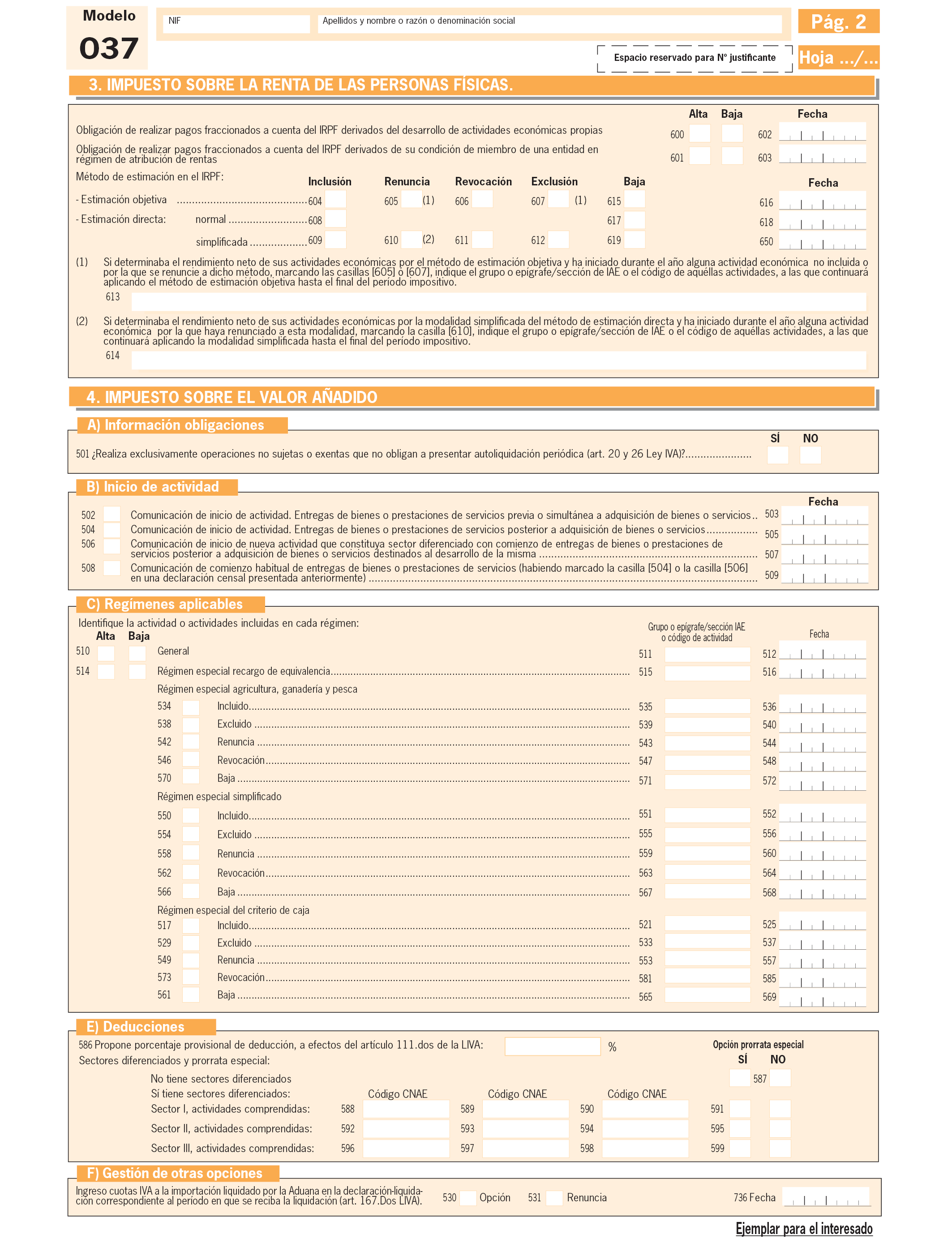

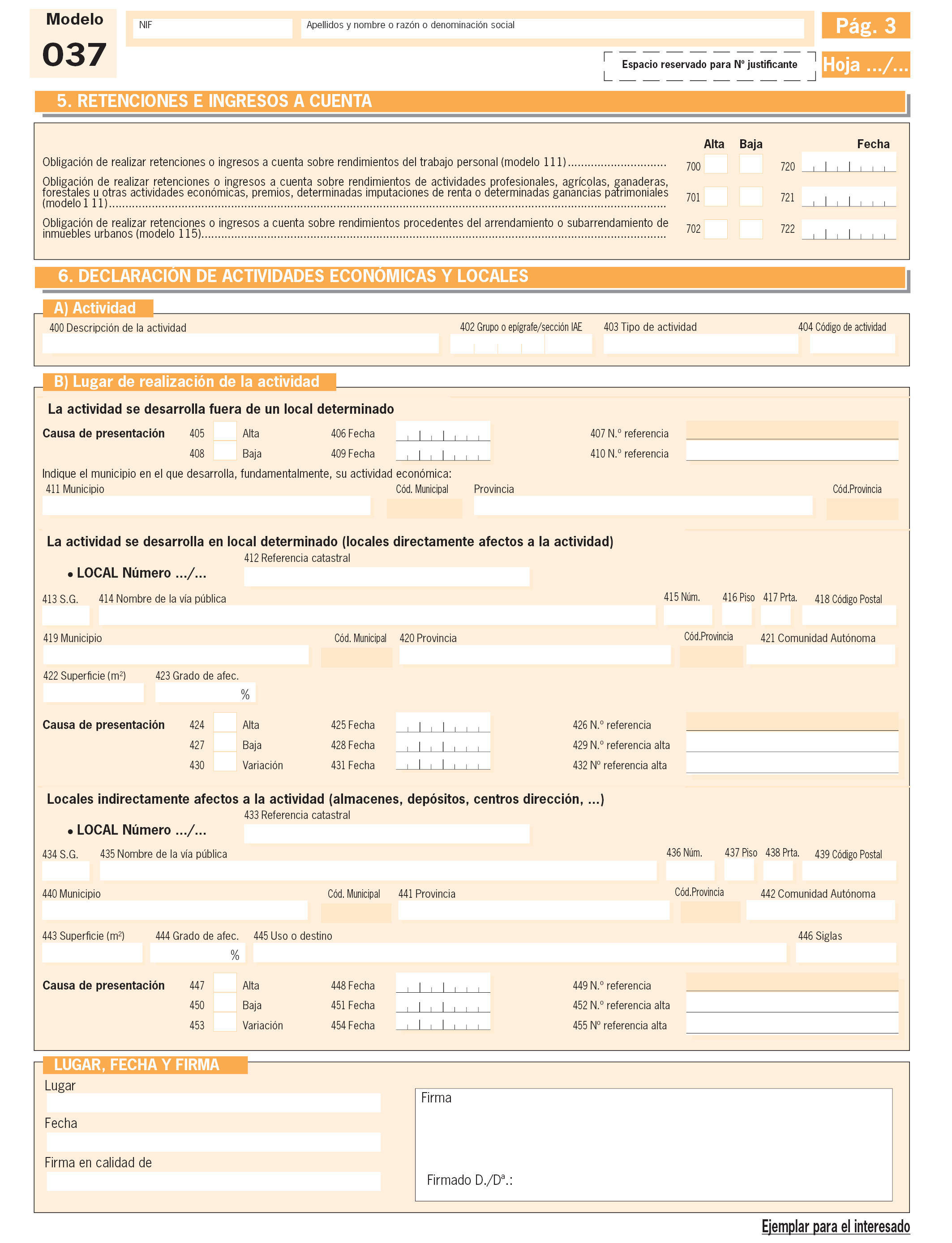

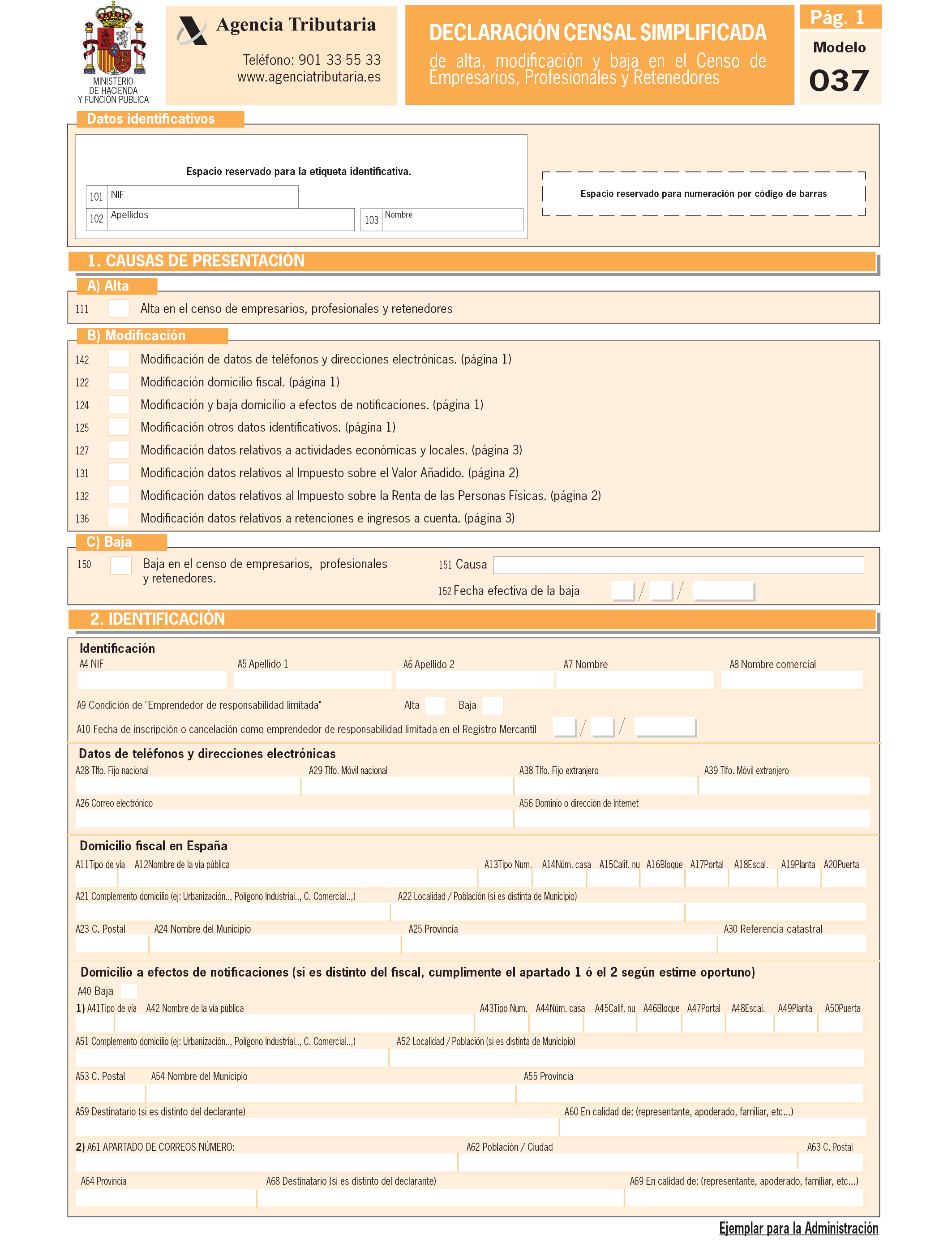

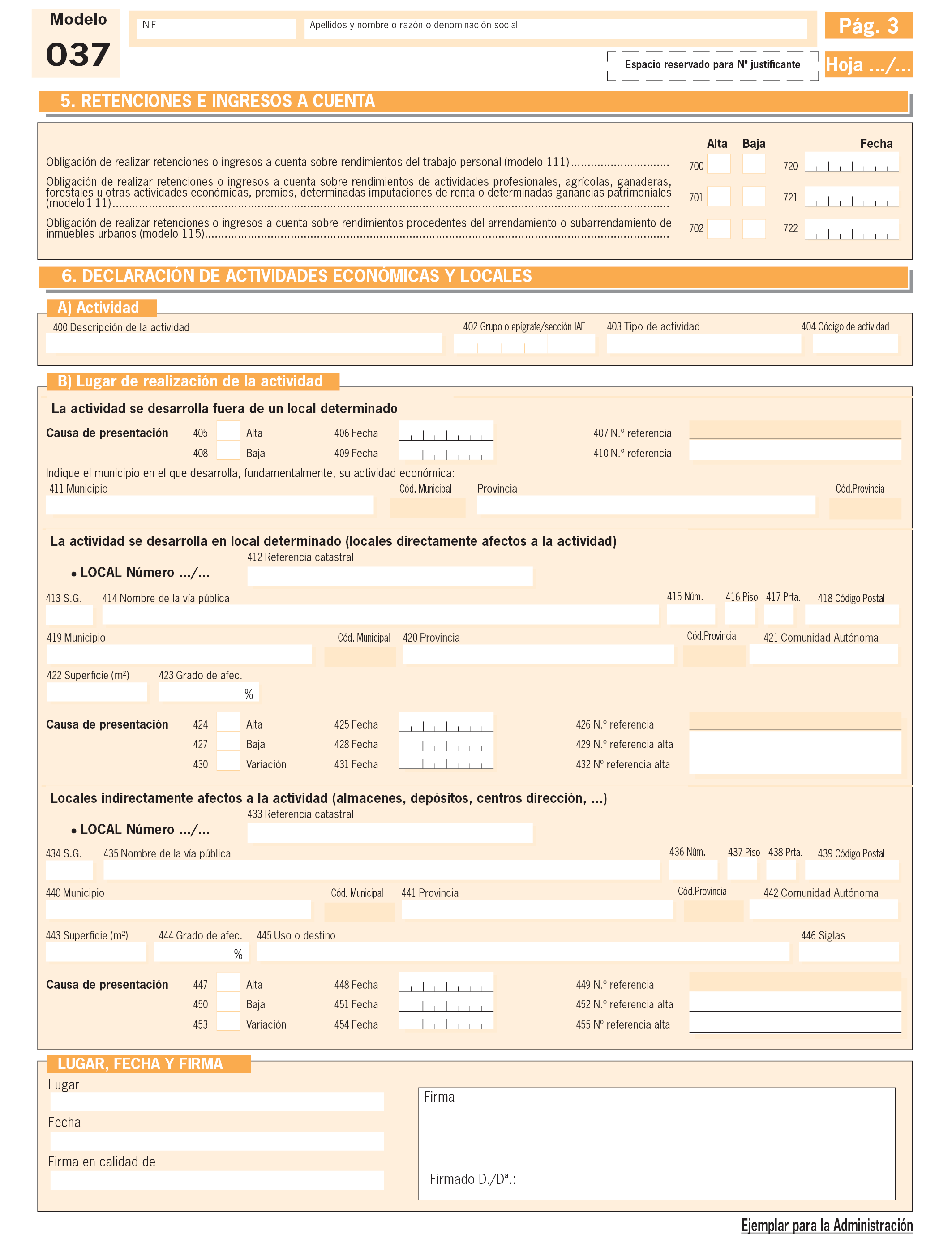

Con ocasión de esta modificación de la Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores, modelo 036, se incorporan mejoras de carácter técnico, principalmente consistentes en la creación de un nuevo apartado de teléfonos y direcciones electrónicas, tanto en el citado modelo 036, como en la Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores, modelo 037. La disposición final primera de esta orden recoge estas modificaciones sustituyendo los anexos I y II de la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores por dos nuevos anexos.

Por otra parte, los apartados 1 y 7 del artículo 71 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, establecen la posibilidad de exonerar de la obligación de presentar la Declaración-resumen anual, modelo 390, a determinados sujetos pasivos, cuya concreción se remite a desarrollo por orden ministerial. En la delimitación de los sujetos pasivos que puedan quedar exonerados, se indica que deberán tenerse en cuenta aquellos sujetos pasivos respecto de los que la Administración Tributaria ya posea información suficiente a efectos de las actuaciones y procedimientos de comprobación o investigación, derivada del cumplimiento de obligaciones tributarias por parte de dichos sujetos pasivos o de terceros.

Dado que la concreción de los sujetos pasivos que puedan quedar exonerados de la obligación de presentar la Declaración-resumen anual modelo 390 queda remitida a su desarrollo por orden ministerial, se procede en esta orden a la modificación de la Orden EHA/3111/2009, de 5 de noviembre, por la que se aprueba el modelo 390 de Declaración-resumen anual del Impuesto sobre el Valor Añadido y se modifica el anexo I de la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores, para proceder a incluir a los sujetos pasivos que deban llevar los libros registro a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria de acuerdo con lo previsto en el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, dentro del colectivo que va a quedar exonerado de la obligación de presentar la Declaración-resumen anual, modelo 390.

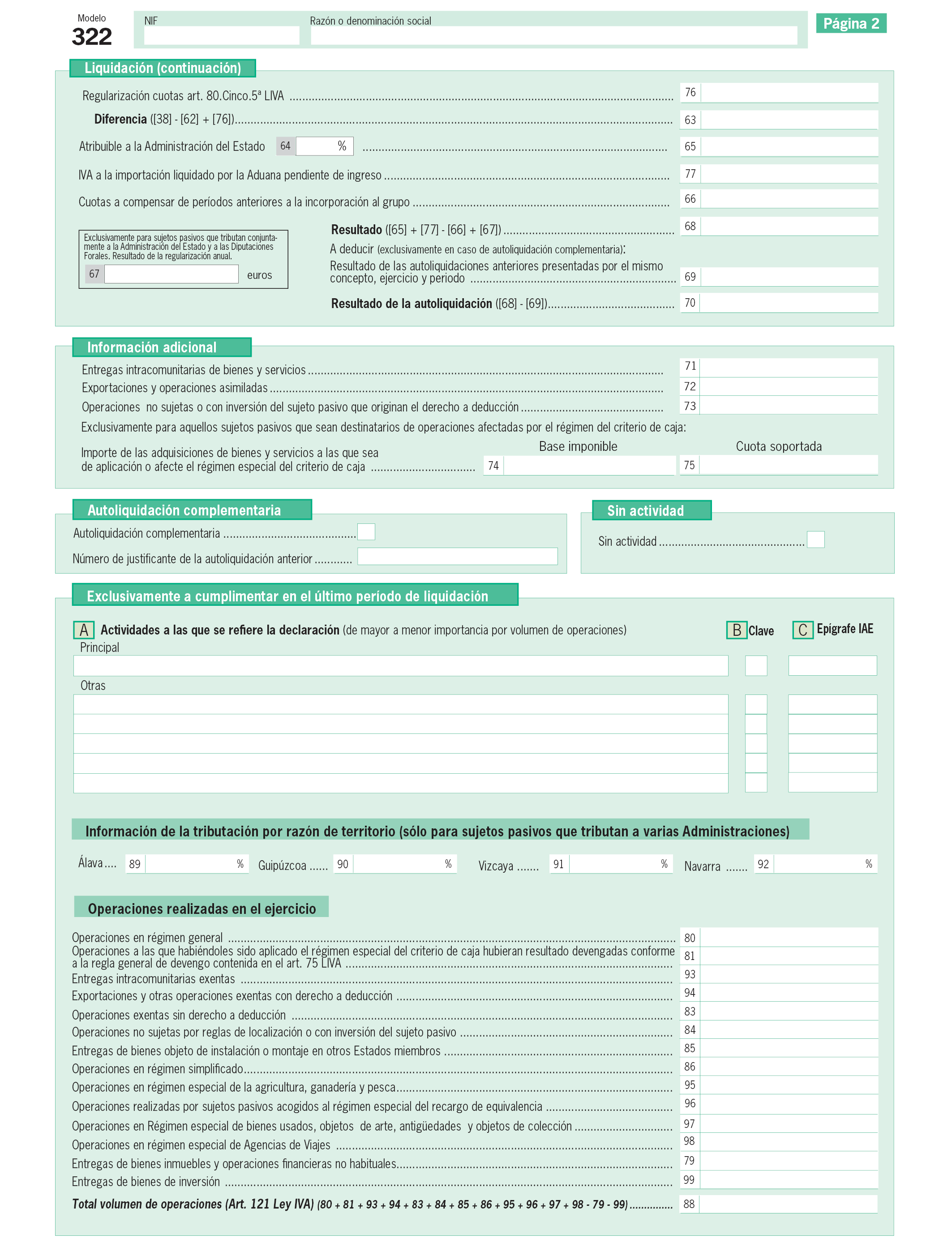

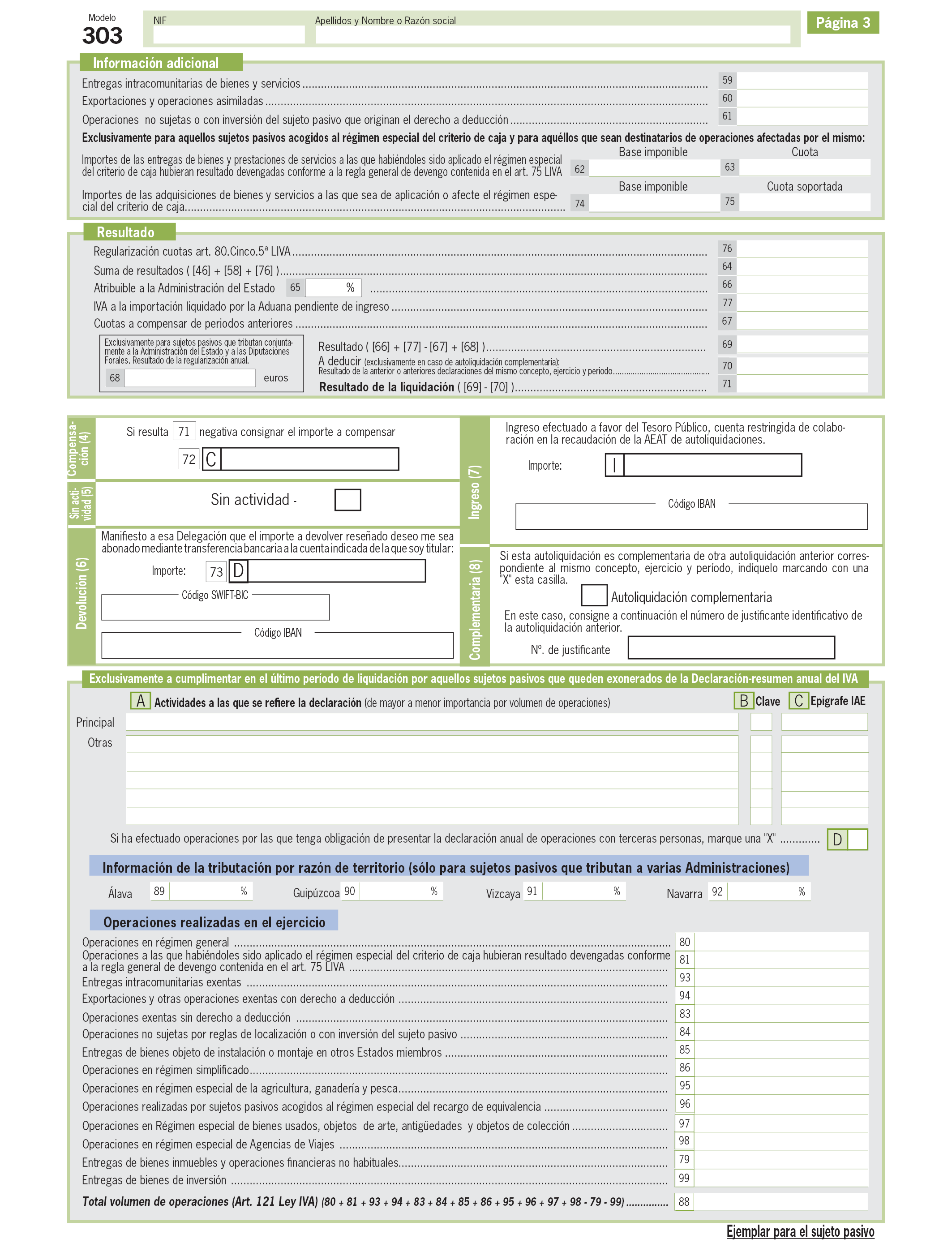

Si bien el objetivo de esta exoneración es la reducción de cargas administrativas que implica la presentación de la Declaración-resumen anual del Impuesto sobre el Valor Añadido, modelo 390, cuando se pueda disponer de la información que en ella se recoge a través de otros mecanismos, como sería en este caso el acceso a los libros registro del Impuesto llevados a través de la Sede electrónica de la Agencia Tributaria, se sigue considerando necesario que el sujeto pasivo comunique de forma agregada la información que no consta en las autoliquidaciones periódicas y que difícilmente se puede extraer de los citados libros registro. Por ello, esta exoneración conlleva la necesaria cumplimentación de casillas adicionales en la autoliquidación correspondiente al último periodo de liquidación del ejercicio, de modo que si no existiera obligación de presentar esta autoliquidación deberá presentarse en todo caso la Declaración-resumen anual, modelo 390.

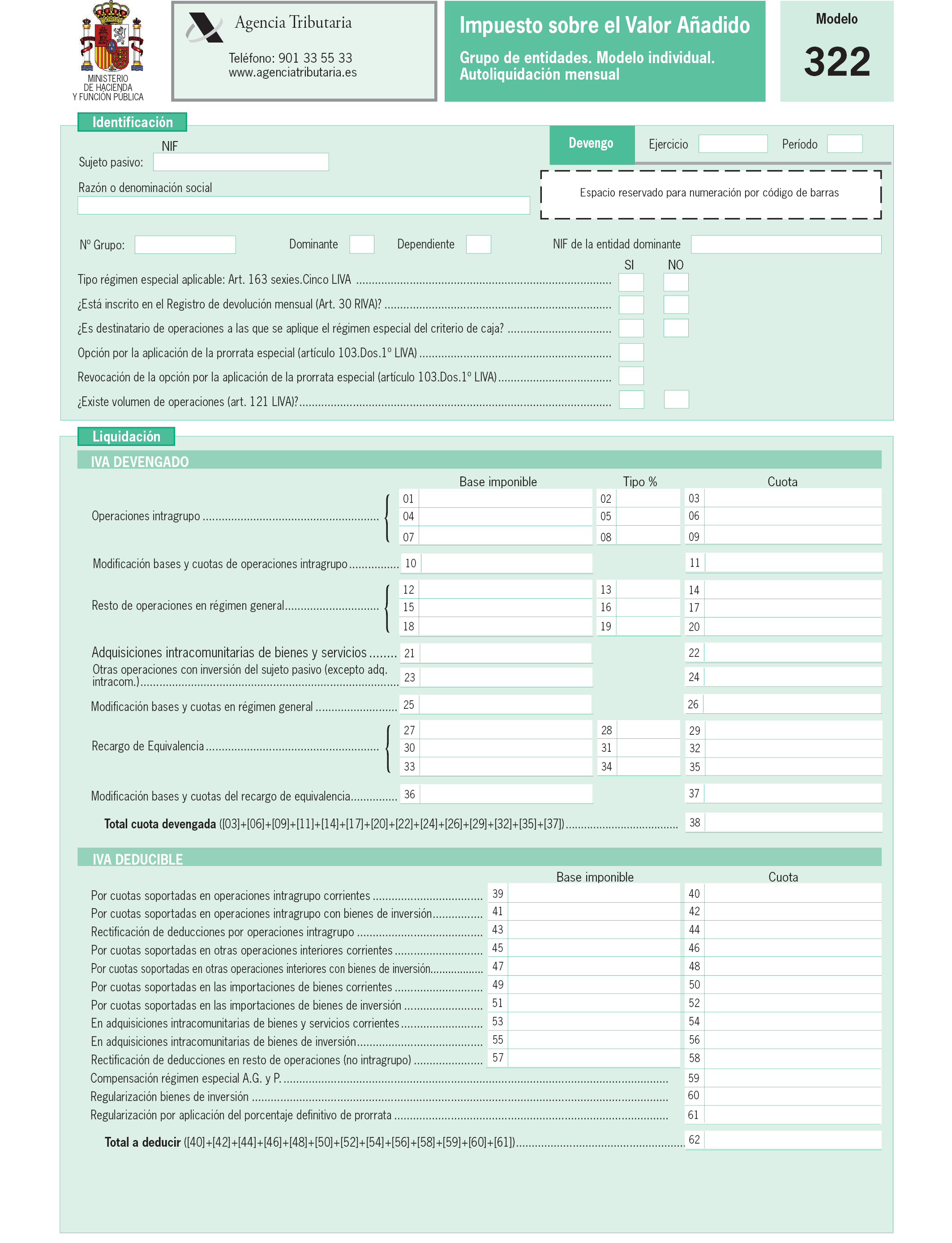

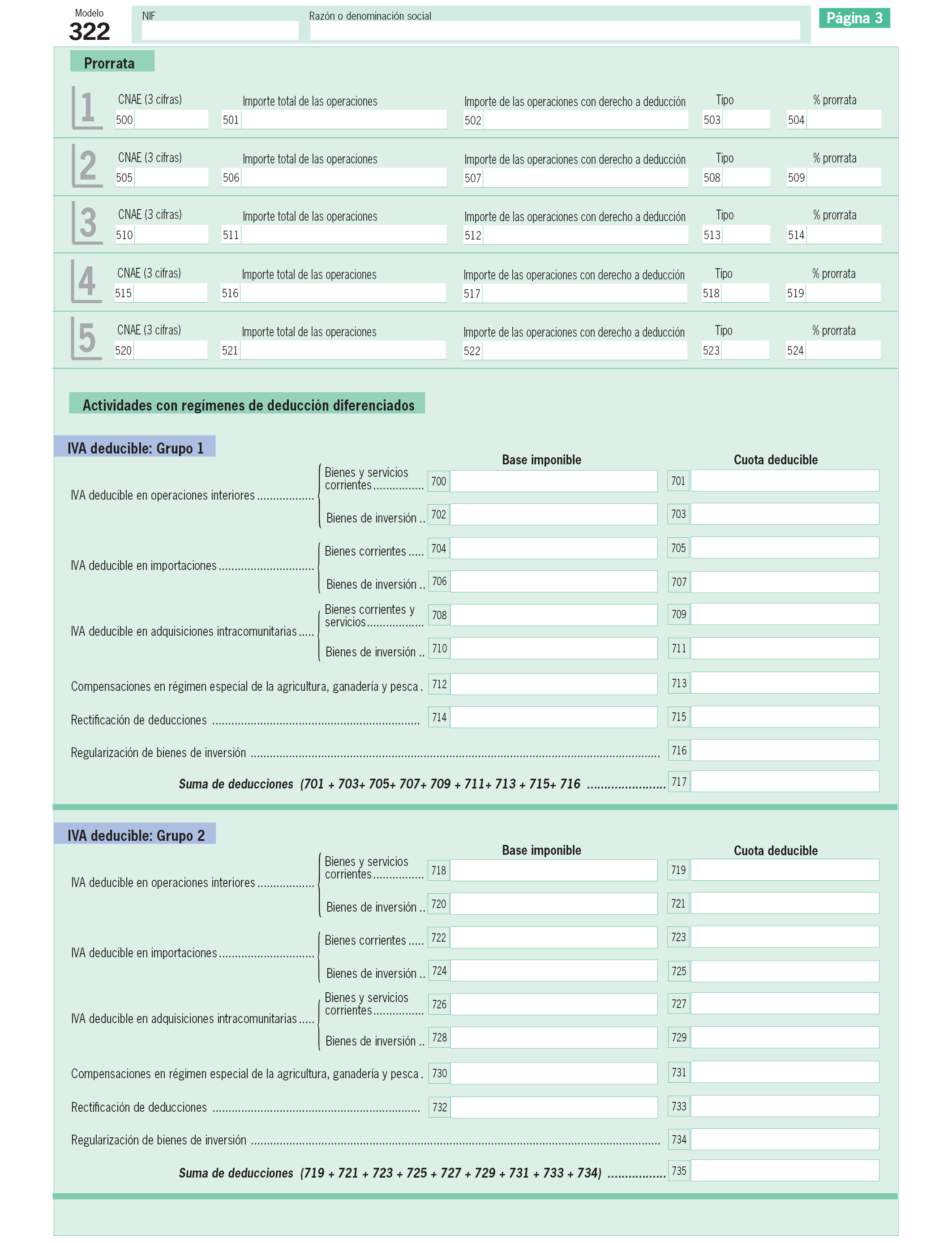

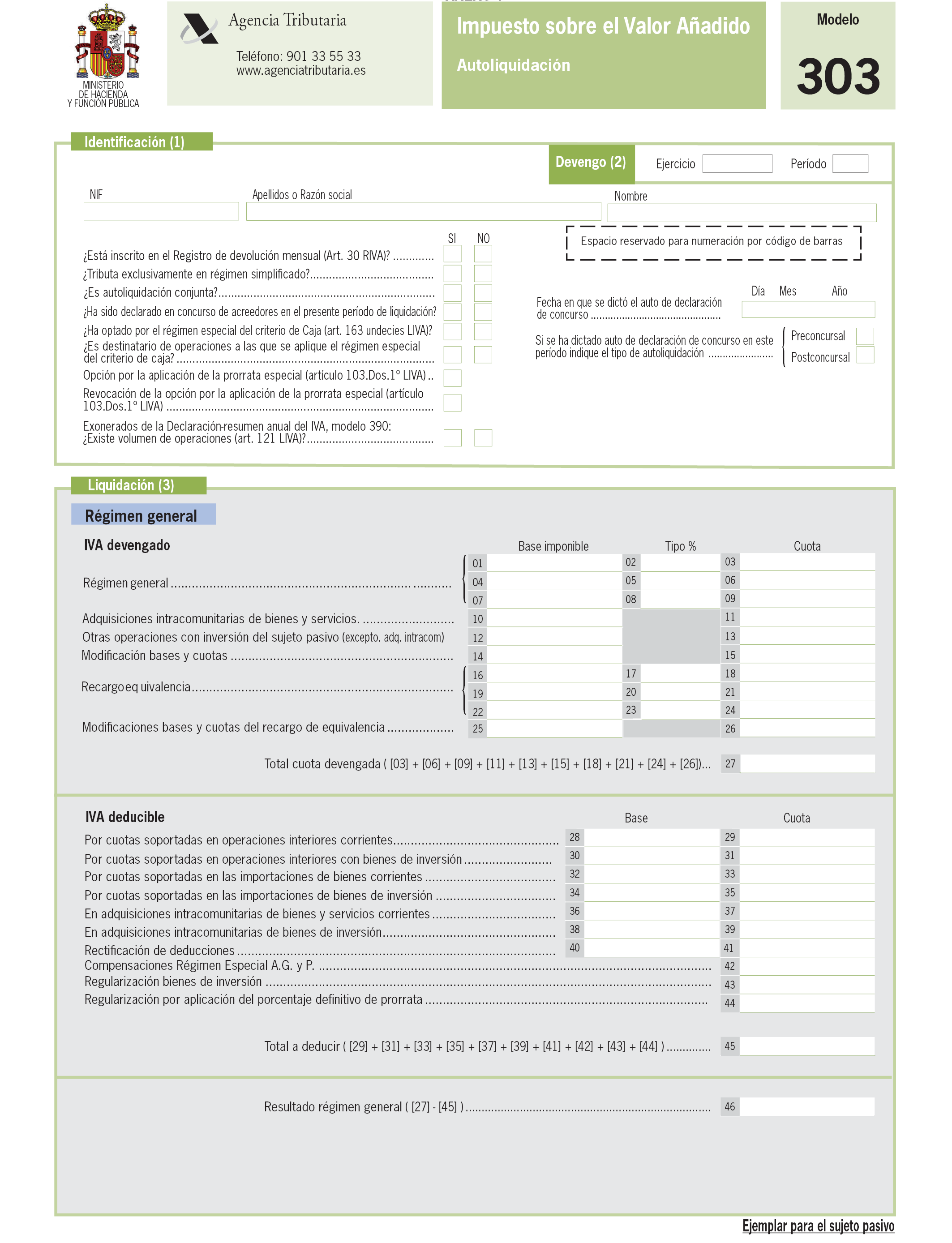

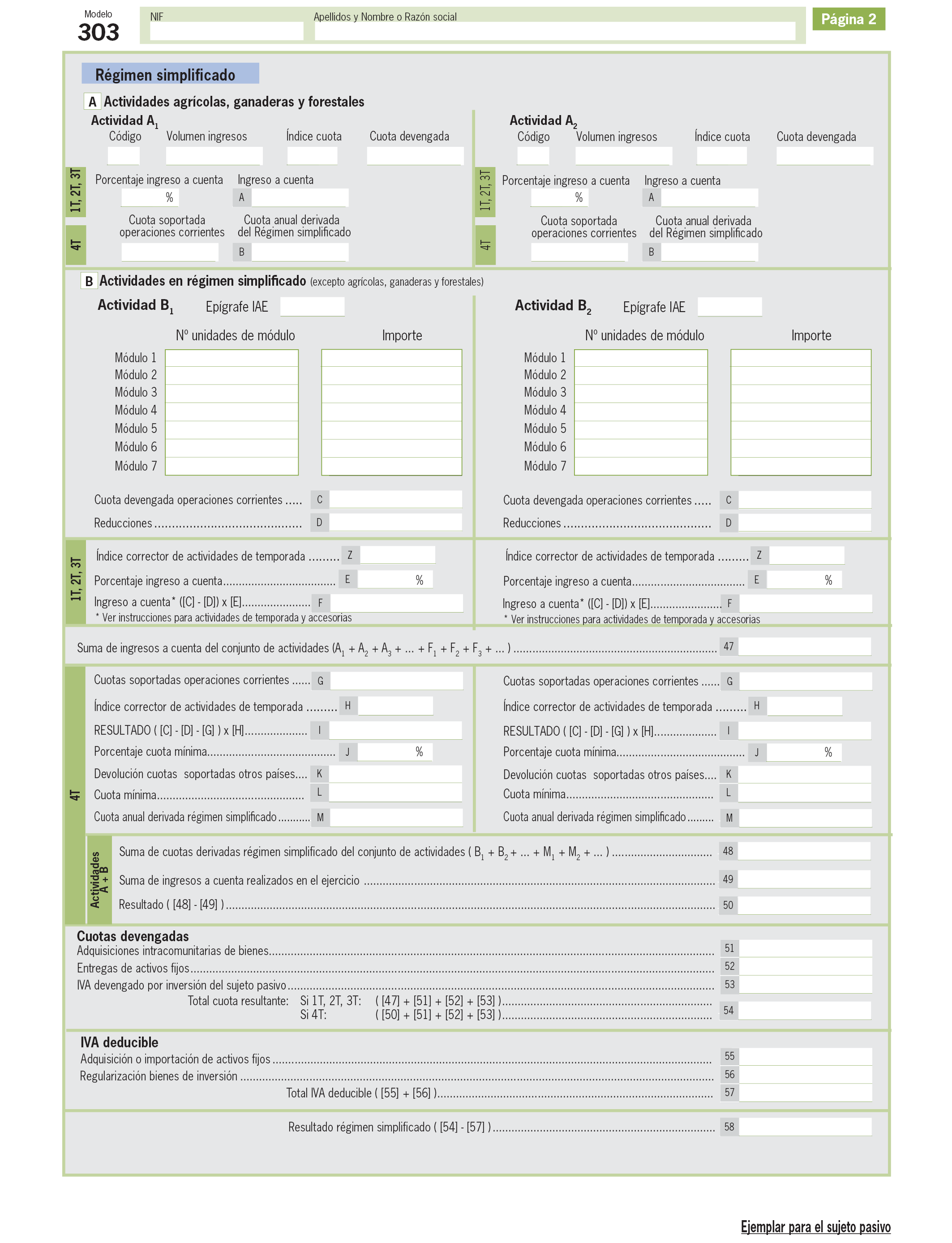

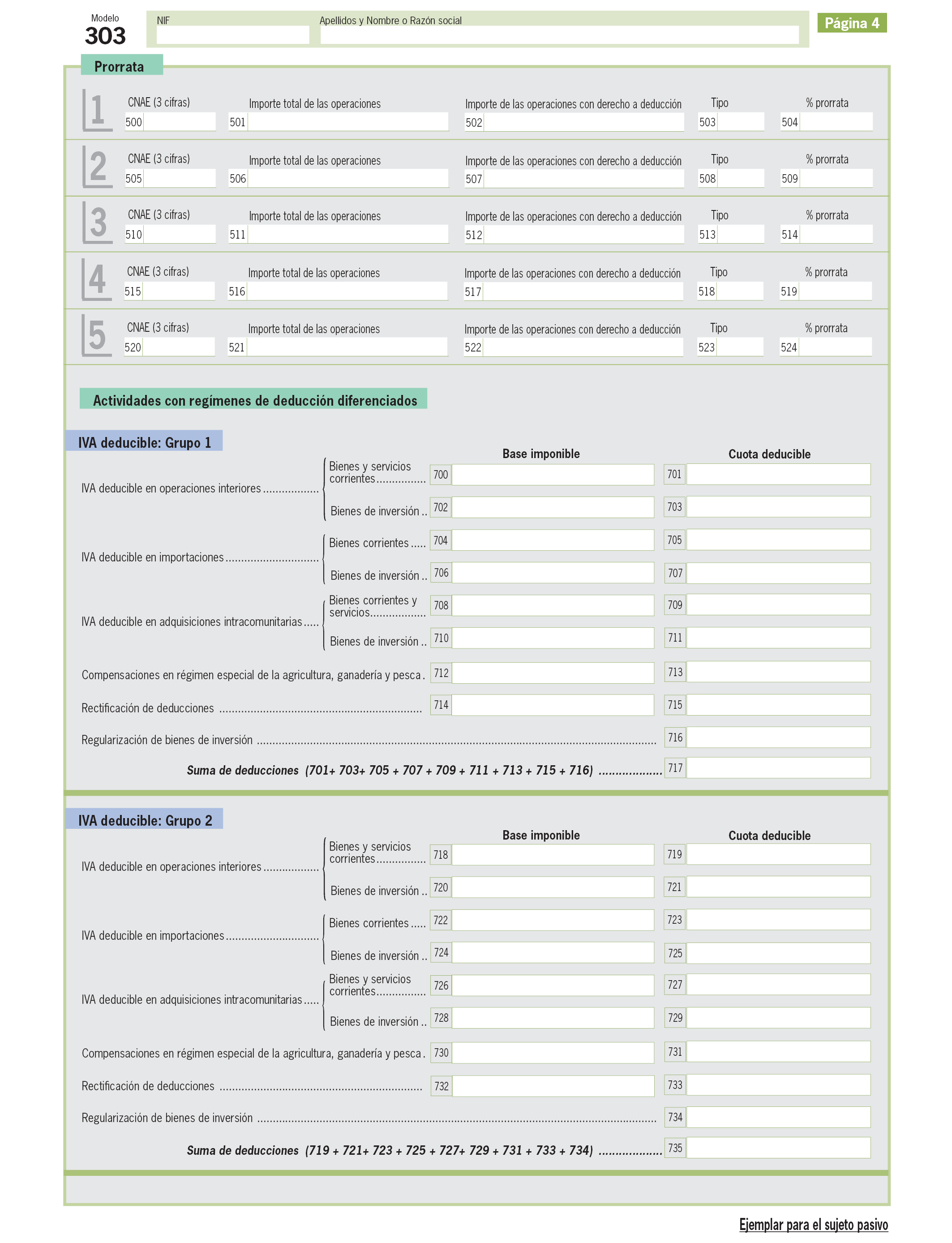

La inclusión de las casillas adicionales que deben incorporarse en la declaración correspondiente al último periodo de liquidación implica la modificación, por un lado del modelo 303, de autoliquidación del Impuesto sobre el Valor Añadido, aprobado por la Orden EHA/3786/2008, de 29 de diciembre, así como, también la modificación del modelo 322 de autoliquidación individual del régimen especial del grupo de entidades, aprobado por la Orden EHA/3434/2007, de 23 de noviembre. Esta modificación consiste en añadir casillas adicionales para los sujetos pasivos exonerados, con el objetivo de identificar los tipos de actividades económicas a las que se refiere su declaración y de aportar información, en su caso, sobre el porcentaje de prorrata aplicable, sectores diferenciados y porcentajes de tributación a varias Administraciones, así como consignar el detalle del volumen total de operaciones realizadas en el ejercicio.

Por último, también se hace necesaria la modificación del anexo II de la Orden EHA/1658/2009, de 12 de junio, por la que se establece el procedimiento y las condiciones para la domiciliación del pago de determinadas deudas cuya gestión tiene atribuida la Agencia Estatal de Administración Tributaria, con el objetivo de adaptar los plazos de presentación electrónica de autoliquidaciones con domiciliación de pago a los nuevos plazos de presentación establecidos en los artículos 61 ter.3 y 71.4 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, para las autoliquidaciones del Impuesto de las personas y entidades a que se refiere el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre.

El artículo 13 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, dispone que las declaraciones censales de alta, modificación y baja, previstas en los artículos 9, 10 y 11 del mismo, se presentarán en el lugar, forma y plazos que establezca el Ministro de Economía y Hacienda.

El artículo 117 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, habilita, en el ámbito del Estado, al Ministro de Economía y Hacienda para aprobar los modelos de declaración, autoliquidación y comunicación de datos, así como para establecer la forma, lugar y plazos de su presentación.

Los artículos 61 ter.3 y 71.4 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, establecen que el Ministro de Hacienda y Función Pública aprobará los modelos de declaración-liquidación del Impuesto.

El artículo 71.7 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por Real Decreto 1624/1992, de 29 de diciembre, habilita al Ministro de Hacienda y Administraciones Públicas para aprobar el lugar, forma, plazos e impresos en los cuales deberá presentarse la Declaración-resumen anual del Impuesto sobre el Valor Añadido.

Las habilitaciones al Ministro de Economía y Hacienda y al Ministro de Hacienda y Administraciones Públicas recogidas en este preámbulo deben entenderse realizadas al Ministro de Hacienda y Función Pública de acuerdo con la nueva estructura ministerial establecida por el Real Decreto 415/2016, de 3 de noviembre, por el que se reestructuran los Departamentos ministeriales.

En su virtud, dispongo:

[Bloque 2: #a1]

1. Los empresarios o profesionales y otros sujetos pasivos del Impuesto sobre el Valor Añadido obligados a la llevanza de los libros registro del Impuesto través de la Sede electrónica de la Agencia Estatal de Administración Tributaria son los establecidos en el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre.

2. También llevarán los libros registro del Impuesto sobre el Valor Añadido a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria aquellos empresarios o profesionales y otros sujetos pasivos del Impuesto sobre el Valor Añadido que opten por este sistema de llevanza de libros en los términos establecido en el artículo 68 bis del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre.

[Bloque 3: #a2]

1. En el libro registro de facturas expedidas se incluirá toda la información a que se refiere el artículo 63.3 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre.

2. Respecto a la información relativa a otras especificaciones que sirvan para identificar tipologías de facturas prevista en las letras a), d) y e) del artículo 63.3 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, se deberá informar en su caso de las siguientes especificaciones:

a) Si la factura es emitida en los términos a que refieren los artículos 6 o 7 del Reglamento por el que se regulan las obligaciones de facturación aprobado por el Real Decreto 1619/2012, de 30 de noviembre.

Las facturas expedidas de acuerdo con lo previsto en los apartados 2 y 3 del artículo 7 del Reglamento por el que se regulan las obligaciones de facturación se informarán con una marca específica junto a las facturas reguladas en el artículo 6 del mismo Reglamento con una marca específica que las identifique.

Las facturas expedidas de acuerdo con lo previsto en el artículo 6 del Reglamento por el que se regulan las obligaciones de facturación para las que no sea obligatoria la consignación del Número de Identificación Fiscal del destinatario en virtud de lo previsto en la letra d) del artículo 6.1 del citado Reglamento, se informarán con una marca específica junto a las facturas reguladas en el apartado 1 del artículo 7 del Reglamento por el que se regulan las obligaciones de facturación.

b) Si la factura tiene la consideración de factura rectificativa de acuerdo con lo dispuesto en el artículo 15 del Reglamento por el que se regulan las obligaciones de facturación y la identificación del motivo de la rectificación. En el caso de facturas rectificativas y a los solos efectos del suministro electrónico de estos registros de facturación, la identificación de las facturas rectificadas será opcional.

c) Si el registro de facturación suministrado corresponde a una factura emitida en sustitución de facturas simplificadas expedidas con anterioridad. En este caso, y a los solos efectos del suministro electrónico de estos registros de facturación la identificación de las facturas simplificadas sustituidas será opcional.

d) Si el registro de facturación suministrado se corresponde con un asiento resumen de facturas en los términos a que se refiere el artículo 63.4 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre.

e) Identificación de aquellas facturas que hayan sido emitidas por el destinatario o por un tercero de acuerdo con lo dispuesto en el artículo 5 del Reglamento por el que se regulan las obligaciones de facturación, así como de aquellas otras que se expidan por un tercero de acuerdo con lo previsto en las disposiciones adicionales tercera o sexta del citado Reglamento, o en el apartado 1.4 del anexo III de la Resolución de 4 de diciembre de 2015, de la Secretaria de Estado de Energía, por la que se aprueban las reglas del mercado, el contrato de adhesión y las resoluciones del mercado organizado del gas.

f) Indicación de la naturaleza del objeto de la operación, distinguiendo si se trata de una entrega de bienes o de una prestación de servicios cuando el destinatario no disponga de número de identificación fiscal o cuando, aun disponiendo de él, este comience por la letra “N”.

3. Deberá comunicarse igualmente la siguiente información con trascendencia tributaria a que se refieren los artículos 33 a 36 del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio:

a) Las agencias de viajes deberán identificar las facturas que documenten las prestaciones de servicios en cuya contratación intervengan como mediadoras en nombre y por cuenta ajena que cumplan con los requisitos a que se refiere la disposición adicional cuarta del Reglamento por el que se regulan las obligaciones de facturación.

b) Identificación de las facturas emitidas por operaciones de arrendamiento de locales de negocios. En el caso de que el arrendamiento no estuviese sometido a retención deberá informarse de las referencias catastrales y de los datos necesarios para la localización de los inmuebles arrendados.

c) Identificación de los cobros por cuenta de terceros de honorarios profesionales o de derechos derivados de la propiedad intelectual, industrial, de autor u otros por cuenta de sus socios, asociados o colegiados efectuados por sociedades, asociaciones, colegios profesionales u otras entidades que, entre sus funciones, realicen las de cobro.

d) Importes que se perciban en contraprestación por transmisiones de inmuebles, efectuadas o que se deban efectuar, que constituyan entregas sujetas en el Impuesto sobre el Valor Añadido.

e) Importes superiores a 6.000 euros que se hubieran percibido en metálico durante el ejercicio de una misma persona o entidad en los términos previstos en el artículo 34.1.h) del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos.

f) Las entidades aseguradoras deberán informar de las operaciones de seguros en los términos previstos en los artículos 32.c), 33.1 y 33.2.i) del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, sin perjuicio de lo previsto en los apartados anteriores de este artículo para los casos en los que se emitan facturas.

La información correspondiente a las operaciones relacionadas en la letras e) y f) de este apartado deberá suministrarse con carácter anual durante los primeros 30 días del mes de enero siguiente al ejercicio al que se refieran de forma agrupada respecto de cada una de las personas o entidades con las que se hubieran efectuado las citadas operaciones conforme a los criterios de imputación temporal previstos en el artículo 35 del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos.

4. La información sobre la categoría de las facturas y sobre los tipos de regímenes del Impuesto sobre el Valor Añadido o de operaciones con trascendencia tributaria a que se refieren los apartados anteriores se suministrará de acuerdo con las claves definidas en el anexo I de esta orden.

El envío de esta información deberá suministrarse atendiendo al formato y diseño de los mensajes informáticos a que se refiere el artículo 8 de esta orden.

Se modifica el apartado 2 por el art. único.1 de la Orden HFP/187/2018, de 22 de febrero. Ref. BOE-A-2018-2690

[Bloque 4: #a3]

1. En el libro registro de facturas recibidas se incluirá toda la información a que se refiere el artículo 64.4 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre. A estos efectos, se deberá informar en su caso de las siguientes especificaciones:

a) Si la factura es emitida en los términos a que refieren los artículos 6 o 7 del Reglamento por el que se regulan las obligaciones de facturación aprobado por el Real Decreto 1619/2012, de 30 de noviembre.

Las facturas expedidas de acuerdo con lo previsto en los apartados 2 y 3 del artículo 7 del Reglamento por el que se regulan las obligaciones de facturación se informarán junto a las facturas reguladas en el artículo 6 del mismo Reglamento con una marca específica que las identifique.

b) Si el registro de facturación suministrado se corresponde con un asiento resumen de facturas en los términos a que se refiere el artículo 64.5 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre.

c) En el caso de las importaciones, se deberá informar del documento de Aduanas. En estos casos se deberá informar del número de documento aduanero en el que se liquida el Impuesto sobre el Valor Añadido o, en su caso, del número de liquidación complementaria de la Aduana.

d) Fecha del registro contable de la factura, del justificante contable o del documento de Aduanas.

2. Deberá comunicarse la siguiente información con trascendencia tributaria a que se refieren los artículos 33 a 36 del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos:

a) Identificación de las facturas recibidas correspondientes a operaciones de arrendamiento de locales de negocio.

b) Las agencias de viajes que expidan las facturas a que se refiere la disposición adicional cuarta del Reglamento por el que se regulan las obligaciones de facturación aprobado por el Real Decreto 1619/2012, de 30 de noviembre, deberán informar de las prestaciones de servicios en cuya realización intervienen actuando como mediadoras en nombre y por cuenta ajena a que se refiere el apartado 7.b) de esta disposición adicional cuarta.

c) Las personas o entidades a que se refiere el artículo 94.1 y 2 de la Ley 58/2003, de 17 de diciembre, General Tributaria, deberán informar de las adquisiciones de bienes o servicios al margen de cualquier actividad empresarial o profesional en los términos previstos en el artículo 33.3 del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos.

d) Las entidades aseguradoras deberán igualmente informar de las operaciones de seguros en los términos previstos en los artículos 32.c), 33.1 y 33.2.i) del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, sin perjuicio de lo previsto en el apartado anterior de este artículo para los casos en los que se reciban facturas.

e) Las entidades a las que sea de aplicación la Ley 49/1960, de 21 de julio, sobre propiedad horizontal y las entidades o establecimientos privados de carácter social a que se refiere el artículo 20.Tres de la Ley 37/1992, deberán informar de las adquisiciones de bienes o servicios al margen de cualquier actividad empresarial o profesional en los términos previstos en el artículo 33.5 y 33.6 del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos.

La información correspondiente a las operaciones relacionadas en las letras b) y d) de este apartado deberá suministrarse con carácter anual, durante los primeros 30 días del mes de enero siguiente al ejercicio al que se refieran, de forma agrupada respecto de cada una de las personas o entidades con las que se hubieran efectuado las citadas operaciones conforme a los criterios de imputación temporal previstos en el artículo 35 del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos.

3. La información de las facturas, justificantes contables y documentos de Aduanas así como de los tipos de regímenes del Impuesto sobre el Valor Añadido o de operaciones con trascendencia tributaria a que se refieren los apartados anteriores se suministrará de acuerdo con las claves definidas en el Anexo I de esta orden.

El envío de esta información deberá suministrarse atendiendo al formato y diseño de los mensajes informáticos a que se refiere el artículo 8 de esta orden.

Se modifica el apartado 2, con efectos de 1 de enero de 2021, por el art. único.1 de la Orden HAC/1089/2020, de 27 de octubre. Ref. BOE-A-2020-14775

Se modifican los apartados 1 y 2 por el art. único.2 de la Orden HFP/187/2018, de 22 de febrero. Ref. BOE-A-2018-2690

[Bloque 5: #a4]

El contenido de los libros registro de bienes de inversión y de determinadas operaciones intracomunitarias será el previsto en los artículos 65 y 66 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre.

El envío de esta información deberá suministrarse atendiendo al formato y diseño de los mensajes informáticos a que se refiere el artículo 8 de esta orden.

En desarrollo del artículo 66.3 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por Real Decreto 1624/1992, de 29 de diciembre, la identificación de los registros correspondientes a ventas de bienes en consiga se efectuará mediante una codificación que garantice la identificación unívoca de cada registro y en su caso, la identificación del registro relativo a la expedición o recepción con la que esté vinculado.

Se añade un párrafo, con efectos de 1 de enero de 2021, por el art. único.2 de la Orden HAC/1089/2020, de 27 de octubre. Ref. BOE-A-2020-14775

[Bloque 6: #a5]

1. Cuando una factura se expida en base a una autorización de simplificación en materia de facturación concedida conforme a lo dispuesto en el Real Decreto 2402/1985, de 18 de diciembre, el Reglamento por el que se regulan las obligaciones de facturación, aprobado por el Real Decreto 1496/2003, de 28 de noviembre, o en el actual Reglamento por el que se regulan las obligaciones de facturación, aprobado por el Real Decreto 1619/2012, de 30 de noviembre, deberá identificarse que se trata de una factura expedida al amparo de este tipo de autorizaciones. Antes del primer envío del registro de facturación correspondiente a una factura expedida bajo estas circunstancias, se deberá remitir copia de la autorización en el apartado previsto para aportar documentación complementaria. El número de registro obtenido en el envío de la autorización deberá suministrarse en los registros de facturación correspondientes a las facturas emitidas bajo las condiciones establecidas en la misma.

2. Cuando el sujeto pasivo del Impuesto sobre el Valor Añadido obligado a la llevanza de los libros registro del Impuesto través de la Sede electrónica de la Agencia Estatal de Administración Tributaria hubiese obtenido una autorización concedida conforme a lo dispuesto en el artículo 62.5 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, deberán identificarse los registros que se suministran al amparo de este tipo de autorizaciones. Antes del primer envío de un registro de facturación de este tipo, se deberá remitir copia de la autorización en el apartado previsto para aportar documentación complementaria. El número de registro obtenido en el envío de la autorización deberá suministrarse en los registros de facturación que se correspondan con la misma.

3. En ambos casos, el envío de esta información deberá suministrarse atendiendo al formato y diseño de los mensajes informáticos a que se refiere el artículo 8 de esta orden.

4. Cuando el sujeto pasivo del Impuesto sobre el Valor Añadido haya quedado exonerado de la obligación de llevanza de alguno de los libros registro establecidos en el artículo 62.1 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, en virtud de una autorización de la Administración Tributaria no tendrá la obligación de enviar copia de la citada autorización.

[Bloque 7: #a6]

1. La llevanza de los libros registro del Impuesto sobre el Valor Añadido a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria se realizará mediante el suministro electrónico de los registros de facturación que deban consignarse en cada uno de los libros registro.

El suministro electrónico de estos registros de facturación por vía telemática a través de Internet podrá ser efectuado bien por el propio sujeto pasivo titular del libro registro o bien por un tercero que actúe en su representación, de acuerdo con lo establecido en los artículos 79 a 81, ambos inclusive, del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, y en la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación telemática de determinados modelos de declaración y otros documentos tributarios.

2. El suministro electrónico de los registros de facturación estará sujeto a las siguientes condiciones:

a) El sujeto pasivo titular del libro registro deberá disponer de número de identificación fiscal (NIF) y estar identificado, con carácter previo a la presentación, en el Censo de Obligados Tributarios a que se refiere el artículo 3 del Reglamento General de las Actuaciones y los Procedimientos de Gestión e Inspección tributaria. Para verificar el cumplimiento de este requisito el obligado tributario podrá acceder a la opción «mis datos censales» disponible en la Sede electrónica de la Agencia Tributaria.

b) El sujeto pasivo titular del libro registro podrá realizar el suministro de los registros de facturación mediante, con carácter general, un certificado electrónico reconocido, que podrá ser el asociado al Documento Nacional de Identidad electrónico (DNI-e) o cualquier otro certificado electrónico reconocido que, según la normativa vigente en cada momento, resulte admisible por la Agencia Tributaria.

Cuando el suministro electrónico se realice por apoderados o por colaboradores sociales debidamente autorizados, serán éstos quienes deberán disponer de su certificado electrónico reconocido.

No obstante si el sujeto pasivo titular del libro registro o su apoderado son personas físicas y realizan el suministro electrónico a través del formulario web a que se refiere el artículo 7.1.b) de esta orden, podrán utilizar además del certificado electrónico reconocido el sistema Cl@ve PIN, sistema de identificación, autenticación y firma electrónica común para todo el Sector Público Administrativo Estatal, regulado en la Orden PRE/1838/2014, que permite al ciudadano relacionarse electrónicamente con los servicios públicos mediante la utilización de claves concertadas, previo registro como usuario de la misma.

3. Los empresarios o profesionales y otros sujetos pasivos del Impuesto sobre el Valor Añadido que deban llevar los libros registro del Impuesto través de la Sede electrónica de la Agencia Estatal de Administración Tributaria deberán realizar el suministro electrónico de los registros de facturación mediante el envío de mensajes informáticos, de acuerdo con el procedimiento y con el formato y diseño previstos en los artículos siguientes.

[Bloque 8: #a7]

1. El suministro electrónico de los registros de facturación integrantes de los libros registro del Impuesto sobre el Valor Añadido llevados a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria podrá realizarse a través de una de las siguientes formas:

a) Mediante los servicios web basados en el intercambio de mensajes en formato XML. Cada uno de estos mensajes contendrá un número máximo de registros de facturación por envío. Este número máximo será el que se defina en la Sede electrónica de la Agencia Estatal de Administración Tributaria en Internet.

b) Mediante la utilización del formulario web. Se permitirá el suministro de los registros de facturación de forma individual.

Ambos sistemas están habilitados en la Sede electrónica de la Agencia Estatal de Administración Tributaria.

2. En el mismo momento del suministro electrónico de registros de facturación, la Agencia Estatal de Administración Tributaria a través de los servicios web procederá a responder con un mensaje de respuesta que contendrá la relación de los registros de facturación aceptados, aceptados con errores y rechazados, junto con la identificación del motivo por el que han sido calificados de este modo.

Si al menos uno de los registros de facturación resulta aceptado o aceptado con errores, el mensaje informático también incorporará un código seguro de verificación de 16 caracteres, además de la fecha y hora de presentación como justificación del suministro de los registros de facturación presentados y aceptados.

En el caso de que se utilice el formulario web previsto en el apartado 1.b) de este artículo, la respuesta de la Agencia Estatal de Administración Tributaria se emitirá de forma individual para cada registro incorporando un código seguro de verificación por cada uno de los envíos.

En caso de que el registro de facturación quede en estado aceptado con errores, se deberán realizar las correcciones necesarias y proceder a la rectificación registral. En el caso de que el registro de facturación sea rechazado se deberán realizar las correcciones necesarias y proceder a su nueva presentación.

3. En aquellos supuestos en que por razones de carácter técnico no fuera posible efectuar el suministro por Internet en el plazo establecido reglamentariamente para cada registro de facturación, o cuando este suministro no pudiera completarse porque no fuera posible realizar la consulta de los registros de facturación previamente suministrados, dicho suministro podrá efectuarse durante los cuatro días naturales siguientes al de finalización de dicho plazo.

[Bloque 9: #a8]

Los mensajes informáticos por medio de los que se realiza el suministro electrónico de los registros de facturación integrantes de los libros registro llevados a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria, se ajustarán a los campos de registro en que se concreta el contenido de los mismos que figuran en el anexo I de la presente orden, y su formato y diseño serán los que consten en la Sede electrónica de la Agencia Estatal de Administración Tributaria en Internet.

[Bloque 11: #da-2]

1. La obligación de remitir los registros de facturación correspondientes al periodo comprendido entre el 1 de enero y 30 de junio de 2017 a que se refiere la disposición adicional única del Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del Impuesto sobre el Valor Añadido, por el que se modifican el Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, y el Reglamento por el que se regulan las obligaciones de facturación, aprobado por el Real Decreto 1619/2012, de 30 de noviembre, deberá contener la información de las operaciones realizadas durante el primer semestre del 2017 que deban ser anotadas en los libros registro del Impuesto sobre el Valor Añadido de acuerdo con lo establecido en los artículos 63.3, 64.4 y 66.3 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, y lo previsto en esta orden por las personas y entidades a que se refiere el artículo 62.6 de este Reglamento. No obstante, la información obligatoria a suministrar respecto a estas operaciones será la prevista en los artículos 63, 64 y 66 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, en su redacción vigente a 30 de junio de 2017, así como, la información con trascendencia tributaria a que se refieren los artículos 33 a 36 del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos.

Esta información deberá suministrarse identificando que se trata de operaciones correspondientes al primer semestre del ejercicio 2017, de acuerdo con las especificaciones técnicas concretas que consten en la Sede electrónica de la Agencia Estatal de Administración Tributaria para este tipo de identificación.

El envío de esta información deberá realizarse de acuerdo con el procedimiento y con el formato y diseño previstos en los artículos 7 y 8 de esta orden.

2. El libro registro de bienes de inversión, previsto en el artículos 65 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, que deba llevarse a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria, incluirá las anotaciones correspondientes a todo el ejercicio 2017.

3. La información suministrada con periodicidad anual, de acuerdo con lo previsto en el último párrafo de los artículos 2.3 y 3.2 de esta orden, incluirá también las operaciones correspondientes al periodo comprendido entre el 1 de enero y 30 de junio de 2017.

4. Para los sujetos pasivos inscritos en el registro de devolución mensual, la obligación de remitir los registros de facturación, correspondientes al periodo comprendido entre el 1 de enero y 30 de junio de 2017, se entenderá cumplida en tanto que están obligados a la presentación de la declaración informativa a que se refiere el artículo 36 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, durante el periodo comprendido entre el 1 de enero y 30 de junio de 2017.

Se numera por el art. único.3 de la Orden HFP/187/2018, de 22 de febrero. Ref. BOE-A-2018-2690

Su anterior denominación era disposición adicional única.

Texto añadido, publicado el 27/02/2018, en vigor a partir del 01/07/2018.

[Bloque 12: #da-3]

1. Los sujetos pasivos que queden obligados a llevar los Libros registro del Impuesto sobre el Valor Añadido a través de la Sede electrónica de la Agencia Tributaria desde una fecha diferente al primer día del ejercicio, quedarán asimismo obligados a remitir los registros de facturación correspondientes al periodo de tiempo anterior a la inclusión, correspondientes al mismo ejercicio en que se produzca la citada inclusión. Dichos registros deberán contener la información de las operaciones realizadas durante este periodo que deban ser anotadas en los libros registro del Impuesto sobre el Valor Añadido de acuerdo con lo establecido en los artículos 63.3, 64.4 y 66.3 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, para las personas y entidades diferentes a las que se refiere el artículo 62.6 del mismo Reglamento.

Esta información deberá suministrarse identificando que se trata de operaciones correspondientes al periodo de tiempo inmediatamente anterior a la inclusión como obligado a la llevanza de los libros registro del Impuesto sobre el Valor Añadido a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria, de acuerdo con las especificaciones técnicas concretas que constan en el anexo I de esta orden para este tipo de identificación.

El envío de esta información deberá realizarse de acuerdo con el procedimiento y con el formato y diseño previstos en los artículos 7 y 8 de esta orden.

El plazo para remitir los registros de facturación correspondientes a este periodo será el comprendido entre el día de la inclusión y el 31 de diciembre del ejercicio en que se produzca la misma.

2. El libro registro de bienes de inversión, previsto en el artículo 65 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, que deba llevarse a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria, incluirá las anotaciones correspondientes a todo el ejercicio.

3. La información suministrada con periodicidad anual, de acuerdo con lo previsto en el último párrafo de los artículos 2.3 y 3.2 de esta orden, incluirá también las operaciones correspondientes a todo el ejercicio.

Se añade por el art. único.4 de la Orden HFP/187/2018, de 22 de febrero. Ref. BOE-A-2018-2690

Texto añadido, publicado el 27/02/2018, en vigor a partir del 01/07/2018.

[Bloque 13: #df]

Se introducen las siguientes modificaciones en la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores:

Uno. Se sustituyen los anexos I y II, por los que figuran como anexos II y III de la presente orden respectivamente.

Dos. Se modifica el apartado 2 del artículo 12, que quedará redactado como sigue:

«2. La presentación electrónica por Internet establecida en la letra a) del apartado anterior, basada en certificados electrónicos reconocidos, tendrá carácter obligatorio para las declaraciones de aquellos obligados tributarios que, bien tengan la condición de Administración Pública, bien estén adscritos a la Delegación Central de Grandes Contribuyentes o a alguna de las Unidades de Gestión de Grandes Empresas de la Agencia Estatal de Administración Tributaria, o bien tengan la forma de sociedad anónima o sociedad de responsabilidad limitada, así como en los supuestos en que el modelo 036 se utilice para solicitar la inscripción en el registro de devolución mensual, regulado en el artículo 30 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, para comunicar la opción y renuncia a la llevanza de los libros registro a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria establecidas en el artículo 68 bis del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, o para comunicar el alta y baja del cumplimiento de la obligación de expedir factura por los destinatarios de las operaciones o por terceros, en los términos del artículo 5.1 del Reglamento por el que se aprueban las obligaciones de facturación, aprobado por el Real Decreto 1619/2012, de 30 de noviembre.

Esta obligatoriedad no resultará aplicable cuando el modelo 036 se utilice para solicitar la asignación del número de identificación fiscal provisional o definitivo.»

[Bloque 14: #df-2]

Se introducen las siguientes modificaciones en la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de Autoliquidación mensual, modelo individual, y 353 de Autoliquidación mensual, modelo agregado, y el modelo 039 de Comunicación de datos, correspondientes al Régimen especial del Grupo de Entidades en el Impuesto sobre el Valor Añadido:

Uno. Se sustituye el anexo I «Grupo de entidades. Modelo individual. Autoliquidación mensual» por el que figura como anexo IV de la presente orden.

Dos. Se modifica el artículo 8 que queda redactado de la siguiente forma:

«Artículo 8. Plazo de presentación de los modelos 322 y 353.

La presentación de las autoliquidaciones correspondientes a los modelos 322 y 353, así como, en su caso, el ingreso de la cantidad resultante del modelo de autoliquidación 353, se efectuará en los treinta días naturales del mes siguiente al correspondiente periodo de liquidación mensual, o hasta el último día del mes de febrero en el caso de la declaración-liquidación mensual correspondiente al mes de enero.»

[Bloque 15: #df-3]

Se introducen las siguientes modificaciones en la Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud de devolución: Recargo de equivalencia, artículo 30 bis del Reglamento del IVA y sujetos pasivos ocasionales y se modifican los anexos I y II de la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de Autoliquidación mensual, modelo individual, y 353 de Autoliquidación mensual, modelo agregado, así como otra normativa tributaria:

Uno. Se sustituye el anexo I, «Impuesto sobre el Valor Añadido, autoliquidación», modelo 303, por el que figura como anexo V de la presente orden.

Dos. Se modifica el apartado 2 del artículo 1, que queda redactado de la siguiente forma:

«2. Este modelo será presentado por los siguientes sujetos pasivos del Impuesto sobre el Valor Añadido:

a) Aquellos cuyo período de liquidación coincida con el trimestre natural, incluidas las personas o entidades que apliquen el Régimen especial simplificado regulado en el capítulo II del título IX de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, salvo las personas o entidades que tengan la obligación de presentar autoliquidaciones de carácter no periódico, según lo previsto en el artículo 71.8 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre.

b) Aquellos cuyo período de liquidación coincida con el mes natural, de acuerdo con lo establecido en los apartados 1.º, 2.º, 3.º y 5.º del artículo 71.3 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre.»

Tres. Se modifica el artículo 7, que queda redactado de la siguiente forma:

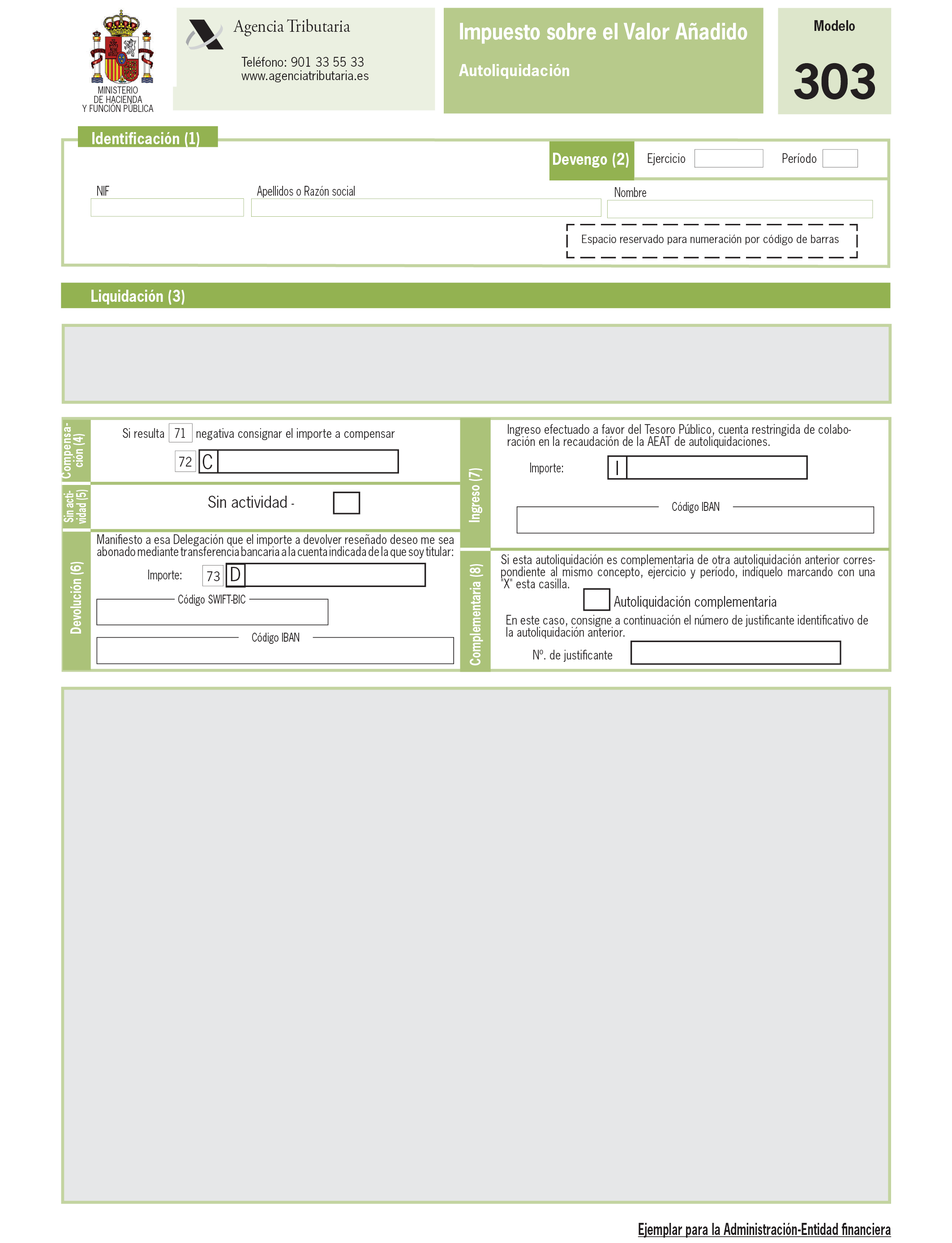

«Artículo 7. Plazo de presentación del modelo 303.

1. En el supuesto de sujetos pasivos cuyo período de liquidación coincida con el mes natural, la presentación de las autoliquidaciones del modelo 303, así como, en su caso, el ingreso o la solicitud de devolución, si corresponde, de la cantidad resultante, se efectuará en los veinte primeros días naturales del mes siguiente a la finalización del correspondiente período de liquidación mensual, excepto la relativa al último período de liquidación del año, que deberá presentarse durante los treinta primeros días naturales del mes de enero siguiente.

Sin perjuicio de lo anterior, las declaraciones-liquidaciones correspondientes a las personas y entidades a que se refiere el artículo 62.6 de este Reglamento, deberán presentarse durante los treinta primeros días naturales del mes siguiente al correspondiente período de liquidación mensual, o hasta el último día del mes de febrero en el caso de la declaración-liquidación correspondiente al mes de enero.

2. En el supuesto de sujetos pasivos cuyo período de liquidación coincida con el trimestre natural, la presentación de las autoliquidaciones del modelo 303, así como, en su caso, el ingreso o la solicitud de devolución, si corresponde, de la cantidad resultante, se efectuará en los veinte primeros días naturales del mes siguiente a la finalización del correspondiente período de liquidación trimestral, excepto la correspondiente al último período de liquidación del año, que deberá presentarse durante los treinta primeros días naturales del mes de enero siguiente.»

[Bloque 16: #df-4]

Con efectos para las autoliquidaciones correspondientes al mes de julio de 2017 y siguientes se introducen las siguientes modificaciones en el anexo II, «Plazos generales de presentación telemática de autoliquidaciones con domiciliación de pago», de la Orden EHA/1658/2009, de 12 de junio, por la que se establecen el procedimiento y las condiciones para la domiciliación del pago de determinadas deudas cuya gestión tiene atribuida la Agencia Estatal de Administración Tributaria:

a) Código de modelo: 303.

Plazo: Obligación trimestral de presentación: Desde el día 1 hasta el 15 de los meses de abril, julio y octubre, y desde el día 1 hasta el 25 del mes de enero.

Obligación mensual de presentación: Desde el día 1 hasta el 25 de los meses de enero, marzo, abril, mayo, junio, julio, agosto, septiembre, octubre, noviembre y diciembre. En el caso de la autoliquidación correspondiente al mes de enero el plazo será desde el día 1 hasta el día 23 del mes de febrero, salvo en el supuesto de año bisiesto que será del 1 hasta el día 24 del mes de febrero.

b) Código de modelo: 353.

Plazo: Desde el día 1 hasta el 25 de los meses de enero, marzo, abril, mayo, junio, julio, agosto, septiembre, octubre, noviembre y diciembre. En el caso de la autoliquidación correspondiente al mes de enero el plazo será desde el día 1 hasta el día 23 del mes de febrero salvo, en el supuesto de año bisiesto que será del 1 hasta el día 24 del mes de febrero.

[Bloque 17: #df-5]

Se modifica el artículo 1 de la Orden EHA/3111/2009, de 5 de noviembre, por la que se aprueba el modelo 390 de Declaración-resumen anual del Impuesto sobre el Valor Añadido y se modifica el anexo I de la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de declaración censal de alta, modificación y baja en el Censo de Empresarios, Profesionales y Retenedores y 037 declaración censal simplificada de alta, modificación y baja en el Censo de Empresarios, Profesionales y Retenedores, que queda redactado de la siguiente forma:

«Artículo 1. Aprobación del modelo 390.

1. Se aprueba el modelo 390 «Declaración-resumen anual del Impuesto sobre el Valor Añadido», que figura como anexo V de la presente orden.

El número identificativo que habrá de figurar en dicho modelo será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 390.

2. Este modelo será presentado por los sujetos pasivos del Impuesto obligados a la presentación de autoliquidaciones periódicas, del Impuesto sobre el Valor Añadido, y los sujetos pasivos autorizados a la presentación conjunta de las autoliquidaciones, según lo dispuesto en el artículo 71.7 del Reglamento del Impuesto, aprobado por el Real Decreto 1624/1992, de 29 de diciembre.

3. No obstante lo anterior, de acuerdo con la habilitación conferida en los apartados 1 y 7 del artículo 71 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, se excluye de la obligación de presentar la Declaración-resumen anual del Impuesto sobre el Valor Añadido a los siguientes sujetos pasivos del Impuesto:

a) Sujetos pasivos del Impuesto obligados a la presentación de autoliquidaciones periódicas, con periodo de liquidación trimestral que tributando solo en territorio común realicen exclusivamente las actividades siguientes:

i) Actividades que tributen en régimen simplificado del Impuesto sobre el Valor Añadido, y/o

ii) Actividad de arrendamiento de bienes inmuebles urbanos.

b) Sujetos pasivos que lleven los libros registro a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria de acuerdo con lo previsto en el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre.

En ambos supuestos la exoneración de presentar la Declaración-resumen anual del Impuesto sobre el Valor Añadido no procederá en el caso de que no exista obligación de presentar la autoliquidación correspondiente al último periodo de liquidación del ejercicio.

4. Los sujetos pasivos excluidos de la obligación de presentar la Declaración-resumen anual del Impuesto sobre el Valor Añadido deberán cumplimentar el apartado específico reservado a los mismos, requerido a estos efectos en el modelo de autoliquidación del Impuesto correspondiente al último periodo de liquidación del año, en relación, con la información sobre el tipo de actividades económicas a las que se refiere su declaración, en su caso, sobre el porcentaje de prorrata aplicable, sectores diferenciados y porcentajes de tributación a varias Administraciones, así como del detalle del volumen total de operaciones realizadas en el ejercicio.»

[Bloque 18: #df-6]

La presente orden entrará en vigor el 1 de julio de 2017. No obstante la disposición final primera entrará en vigor el día 1 de junio de 2017.

[Bloque 19: #fi]

Madrid, 12 de mayo de 2017.–El Ministro de Hacienda y Función Pública, Cristóbal Montoro Romero.

[Bloque 20: #ai]

Se sustituye por el que figura como Anexo V de la Orden HAC/27/2026, de 22 de enero, según establece su art. 4. Ref. BOE-A-2026-1761

Téngase en cuenta que será de aplicación por primera vez a los registros de facturación que deban remitirse al libro registro de facturas emitidas correspondientes a operaciones realizadas a partir de 1 de febrero de 2026, según establece la disposición final única.3 de la citada Orden.

Se incluye, con efectos desde el 1 de julio de 2023, una nueva clave(AJ) y denominacion (Ajuste del margen de beneficio) dentro del apartado 1.2, L2_EMI – Tipo de Facturas Emitidas, por el art. 2 de la Orden HFP/381/2023, de 26 de abril. Ref. BOE-A-2023-9634

Se incluye una nueva clave de régimen especial en la tabla L 3.1 por el art. 4 de la Orden HAC/646/2021, de 22 de junio. Ref. BOE-A-2021-10509

Esta modificación será de aplicación por primera vez a las autoliquidaciones del Impuesto sobre el Valor Añadido, modelos 303 y 322, correspondientes a los periodos de liquidación que se inicien a partir del 1 de julio de 2021 y a la declaración-resumen anual, modelo 390, correspondiente al ejercicio 2021, según establece la disposición final única de la citada Orden.

Se sustituye, con efectos de 1 de enero de 2021, por el anexo de la Orden HAC/1089/2020, de 27 de octubre, según establece el art. único.3. Ref. BOE-A-2020-14775

Se sustituye por el Anexo I de la Orden HFP/187/2018, de 22 de febrero, según establece el art. único.5. Ref. BOE-A-2018-2690

Redactado conforme a las correcciones de errores publicadas en BOE núm. 61, de 10 de marzo, Ref. BOE-A-2018-3356 y núm. 125, de 23 de mayo de 2018. Ref. BOE-A-2018-6830

[Bloque 21: #ai-2]

[Bloque 22: #ai-3]

[Bloque 23: #ai-4]

[Bloque 24: #av]

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

State Agency Official State Gazette

Avda. de Manoteras, 54 - 28050 Madrid