Axencia Estatal Boletín Oficial do Estado

Contido non dispoñible en galego

Desde la aprobación de la Instrucción de contabilidad para las entidades que integran el sistema de la Seguridad Social por la Resolución de 28 de octubre de 2010, de la Intervención General de la Seguridad Social, han sido importantes los cambios normativos y tecnológicos que se han producido y que afectan directamente al contenido regulador de la misma.

La Orden EHA/1037/2010, de 13 de abril, aprobó un nuevo Plan General de Contabilidad Pública (en adelante, PGCP) con el carácter de plan contable marco para todas las administraciones públicas, que sería de aplicación obligatoria para las entidades integrantes del sector público administrativo estatal, dentro del cual se incluyen las entidades que integran el sistema de la Seguridad Social.

No obstante, según señala su artículo único, la aplicación del PGCP en el ámbito de la Seguridad Social requería de una previa adaptación del mismo, siendo competencia de la Intervención General de la Seguridad Social elaborar la adaptación de dicho Plan a las entidades que integran el sistema de la Seguridad Social y someterlo a su aprobación por la Intervención General de la Administración del Estado, de acuerdo con lo previsto en el artículo 125.3.b) de la Ley 47/2003, de 26 de noviembre, General Presupuestaria.

En este sentido, la referida adaptación fue aprobada por la Resolución de la Intervención General de la Administración del Estado, de 1 de julio de 2011, y modificada por la Resolución de 9 de mayo de 2012 de dicho centro directivo.

Dicha norma recoge importantes cambios que se extienden desde la codificación y definición de las cuentas y subcuentas, con la necesaria actualización de las anotaciones contables que producen los diferentes documentos contables en los diferentes subsistemas que integran el Sistema de Información Contable de la Seguridad Social, en adelante SICOSS, hasta los nuevos documentos de las cuentas anuales, pasando por una nueva terminología contable que debe tenerse en cuenta en la Instrucción de contabilidad.

Por otra parte, el SICOSS, cuya estructura se encuentra regulada con carácter reglamentario mediante el Real Decreto 508/2000, de 14 de abril, y soportado en una arquitectura cliente-servidor, ha pasado a estar, a partir del ejercicio 2013, en el entorno corporativo Pros@, basado en una arquitectura web más acorde con la nuevas tecnologías.

Desde la nueva plataforma, el SICOSS, aplicación básica para el soporte de la información económico-financiera del sistema de la Seguridad Social, manteniendo las características de fiabilidad y seguridad que le han caracterizado, ha pasado a ser un sistema integrado en el entorno corporativo de la Seguridad Social, con nuevas utilidades que permiten una actualización de los servicios que hasta el momento existían.

El nuevo entorno como soporte informático del SICOSS ha motivado igualmente una serie de cambios que afectan a los documentos contables, y que exigen por tanto su adecuación, en la normativa específica que sustenta su regulación.

En este mismo sentido, la Resolución de 10 de diciembre de 2013, de esta Intervención General de la Seguridad Social, por la que se dictaron las instrucciones de cierre del ejercicio 2013 para las entidades que integran el sistema de la Seguridad Social, se aprobaron y modificaron determinados documentos contables como consecuencia de la entrada en funcionamiento, el 1 de enero de 2014, del registro contable de facturas con la aprobación de la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y creación del registro contable de facturas en el sector público, así como para el registro de las operaciones pendientes de imputar a presupuesto propias de cierre de cada ejercicio económico.

Finalmente, la incorporación del procedimiento de gestión y contable de los expedientes de tramitación anticipada en el subsistema de compromisos de gasto de carácter plurianual, previsto a lo largo del año 2014, aconseja recoger las distintas modificaciones que el referido subsistema conlleva.

Frente a la posibilidad de realizar una modificación parcial de la Instrucción de contabilidad aprobada por la Resolución de 28 de octubre de 2010, de este centro directivo, en aquellas disposiciones donde fuera necesario, el número importante de cambios señalados anteriormente, entre otros, que es preciso acometer y que se extienden prácticamente a la totalidad de la Instrucción, aconseja elaborar un nuevo texto normativo completo tal y como aconsejan las directrices de técnica normativa.

De acuerdo con lo anterior, y en orden a las competencias que otorga el artículo 125.3 de la Ley General Presupuestaria a esta Intervención General de la Seguridad Social, para dictar las instrucciones de contabilidad a las que han de someterse las entidades que integran el sistema de la Seguridad Social, resuelvo:

Se aprueba la Instrucción de contabilidad que se adjunta a esta resolución, cuyas normas serán de aplicación a todas las entidades que integran el sistema de la Seguridad Social.

El contenido de esta Instrucción será aplicable a las entidades mancomunadas de las mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social para las operaciones contables que se deriven de las actuaciones liquidatorias de las mismas que se contemplan en la disposición transitoria primera del Real Decreto 701/2013, de 20 de septiembre, de racionalización del sector público.

Queda derogada la Resolución de 28 de octubre de 2010, de la Intervención General de la Seguridad Social, por la que se aprueba de Instrucción de contabilidad para las entidades que integran el sistema de la Seguridad Social, así como los contenidos de disposiciones de igual o inferior rango en lo que contradigan o se opongan a lo dispuesto en la Instrucción de contabilidad que se aprueba por esta resolución.

La presente resolución será de aplicación a partir del día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 3 de julio de 2014.–La Interventora General de la Seguridad Social, María Victoria Vigueras García.

ÍNDICE

Título preliminar. Normas generales.

Regla 1. Objeto.

Regla 2. Ámbito de aplicación.

Regla 3. El Sistema de Información Contable de la Seguridad Social.

Regla 4. Fines del Sistema de Información Contable de la Seguridad Social.

Regla 5. Organización contable.

Título I. Documentos contables.

Capítulo I. Disposiciones generales.

Regla 6. Aprobación de los documentos contables.

Regla 7. Facultad normativa.

Capítulo II. Clases de documentos contables.

Sección 1.ª Documentos contables del presupuesto de gastos.

Regla 8. Concepto.

Regla 9. Clases de documentos.

Sección 2.ª Documentos contables del presupuesto de ingresos.

Regla 10. Concepto.

Regla 11. Clases de documentos.

Sección 3.ª Documentos contables de operaciones no presupuestarias.

Regla 12. Concepto.

Regla 13. Clases de documentos.

Sección 4.ª Documentos de contabilidad patrimonial.

Regla 14. Concepto.

Regla 15. Clases de documentos.

Sección 5.ª Documentos de la contabilidad auxiliar del fondo de maniobra.

Regla 16. Concepto.

Regla 17. Clases de documentos.

Sección 6.ª Documentos de gastos plurianuales.

Regla 18. Concepto.

Regla 19. Clases de documentos.

Capítulo III. Utilización y expedición de documentos contables.

Sección 1.ª Documentos contables del presupuesto de gastos.

Regla 20. Utilización y expedición.

Sección 2.ª Documentos contables del presupuesto de ingresos.

Regla 21. Utilización y expedición.

Sección 3.ª Documentos contables de operaciones no presupuestarias.

Regla 22. Utilización y expedición.

Sección 4.ª Documentos de contabilidad patrimonial.

Regla 23. Utilización y expedición.

Sección 5.ª Documentos de la contabilidad auxiliar del fondo de maniobra.

Regla 24. Utilización y expedición.

Sección 6.ª Documentos de gastos plurianuales.

Regla 25. Utilización y expedición.

Capítulo IV. Normas de cumplimentación.

Regla 26. Datos a cumplimentar.

Capítulo V. Cumplimentación y autorización de los documentos contables.

Sección 1.ª Documentos contables del presupuesto de gastos.

Regla 27. Cumplimentación y autorización.

Sección 2.ª Documentos contables del presupuesto de ingresos.

Regla 28. Cumplimentación y autorización.

Sección 3.ª Documentos contables de operaciones no presupuestarias.

Regla 29. Cumplimentación y autorización.

Sección 4.ª Documentos de contabilidad patrimonial.

Regla 30. Cumplimentación y autorización.

Sección 5.ª Documentos de contabilidad auxiliar del fondo de maniobra.

Regla 31. Cumplimentación y autorización.

Sección 6.ª Documentos contables de gastos plurianuales.

Regla 32. Cumplimentación y autorización.

Sección 7.ª Normas comunes a todos los documentos contables.

Regla 33. Disposiciones comunes.

Título II. Trámites contables.

Regla 34. La incorporación y el soporte de la información contable.

Regla 35. La recepción de la documentación contable.

Regla 36. La contabilización de los documentos contables.

Regla 37. Gestión de pagos.

Regla 38. Archivo y conservación de los documentos contables y los justificantes de las operaciones.

Regla 39. Conservación de los registros contables.

Título III. Anotaciones contables.

Capítulo I. Presupuesto de gastos.

Regla 40. Anotaciones contables.

Capítulo II. Presupuesto de ingresos.

Regla 41. Anotaciones contables.

Capítulo III. Operaciones no presupuestarias.

Regla 42. Anotaciones contables.

Capítulo IV. Contabilidad patrimonial.

Regla 43. Anotaciones contables.

Capítulo V. Contabilidad auxiliar del fondo de maniobra.

Regla 44. Anotaciones contables.

Capítulo VI. Gastos plurianuales.

Regla 45. Anotaciones contables.

Título IV. Libros de contabilidad.

Capítulo I. Normas generales.

Regla 46. Disposiciones generales.

Capítulo II. Registro general de documentos.

Regla 47. Disposiciones generales.

Regla 48. Registro diario de documentos propios.

Regla 49. Registro de documentos generados por la entidad y por otros centros.

Regla 50. Registro diario de documentos de la entidad que afectan a sus centros.

Capítulo III. Presupuesto de gastos.

Regla 51. Disposiciones generales.

Regla 52. Mayor de cuentas.

Regla 53. Estado de liquidación del presupuesto.

Capítulo IV. Presupuesto de ingresos.

Regla 54. Disposiciones generales.

Regla 55. Mayor de cuentas.

Regla 56. Estado de liquidación del presupuesto.

Regla 57. Estado de realización de las previsiones de ingresos.

Capítulo V. Operaciones no presupuestarias y de relaciones internas.

Regla 58. Disposiciones generales.

Regla 59. Mayor de cuentas.

Regla 60. Estado demostrativo de deudores no presupuestarios.

Regla 61. Estado demostrativo de acreedores no presupuestarios.

Regla 62. Estados demostrativos de partidas pendientes de aplicación de origen deudor y de origen acreedor.

Regla 63. Estado demostrativo de los movimientos internos del sistema.

Regla 64. Estado demostrativo de seguimiento de propuestas de pago por operaciones no presupuestarias.

Capítulo VI. Tesorería.

Regla 65. Disposiciones generales.

Regla 66. Mayor auxiliar de cuentas corrientes bancarias.

Regla 67. Estado demostrativo de cuentas corrientes bancarias.

Capítulo VII. Contabilidad patrimonial.

Regla 68. Disposiciones generales.

Regla 69. Diario general de operaciones.

Regla 70. Mayor de cuentas.

Regla 71. Balance de comprobación.

Regla 72. Balance, cuenta del resultado económico patrimonial, estado de cambios en el patrimonio neto y estado de flujos de efectivo.

Capítulo VIII. Contabilidad auxiliar del fondo de maniobra.

Regla 73. Disposiciones generales.

Regla 74. Libro auxiliar de pagos por fondo de maniobra.

Regla 75. Libro auxiliar de operaciones presupuestarias pendientes de formalizar.

Regla 76. Libro auxiliar de operaciones no presupuestarias pendientes de formalizar.

Regla 77. Libro auxiliar de descuentos pendientes de formalizar.

Regla 78. Registros diarios de documentos del fondo de maniobra generados en el centro y por otros centros.

Regla 79. Estados de situación del fondo de maniobra.

Capítulo IX. Contabilidad de pagos a justificar.

Regla 80. Disposiciones generales.

Regla 81. Libro auxiliar de órdenes de pago a justificar.

Regla 82. Estados de situación de pagos a justificar.

Capítulo X. Gastos plurianuales.

Regla 83. Disposiciones generales.

Regla 84. Mayor de cuentas.

Regla 85. Estado de liquidación del presupuesto.

Título V. Operatoria contable.

Capítulo I. Presupuesto de gastos.

Sección 1.ª Contabilización de la gestión de los créditos del presupuesto de gastos.

Regla 86. Apertura del presupuesto.

Regla 87. Modificación de los créditos iniciales.

Regla 88. Disponibilidad de créditos.

Sección 2.ª Contabilización de la ejecución del presupuesto de gastos.

Regla 89. Aprobación del gasto.

Regla 90. Compromiso de gasto.

Regla 91. Reconocimiento de la obligación.

Regla 92. Ordenación del pago.

Regla 93. Materialización del pago.

Regla 94. Propuesta y formalización de reintegro de presupuesto de gastos.

Sección 3.ª Contabilización de operaciones de ejercicios cerrados.

Regla 95. Modificación de obligaciones reconocidas en ejercicios cerrados.

Regla 96. Prescripción de obligaciones reconocidas en ejercicios cerrados.

Capítulo II. Presupuesto de ingresos.

Sección 1.ª Contabilización de la gestión del presupuesto de ingresos.

Regla 97. Apertura del presupuesto.

Regla 98. Actualización de las previsiones iniciales.

Sección 2.ª Contabilización de la ejecución del presupuesto de ingresos.

Regla 99. Reconocimiento de derechos.

Regla 100. Anulación de derechos.

Regla 101. Cancelación de derechos.

Regla 102. Recaudación de derechos.

Sección 3.ª Contabilización de operaciones de ejercicios cerrados.

Regla 103. Modificación de derechos.

Regla 104. Restantes operaciones.

Capítulo III. Operaciones de cierre.

Regla 105. Disposiciones generales.

Regla 106. Operaciones de clasificación correcta y demás reclasificaciones.

Regla 107. Operaciones pendientes de aplicar al presupuesto de gastos.

Regla 108. Periodificación de gastos presupuestarios.

Regla 109. Ingresos devengados.

Regla 110. Gastos e ingresos anticipados.

Regla 111. Amortizaciones, correcciones valorativas por deterioro, provisiones, operaciones de variación de valor de activos y traspasos a resultados de partidas específicas imputadas directamente a patrimonio neto.

Regla 112. Actuaciones contables derivadas de trabajos de control financiero.

Regla 113. Regularización de resultados.

Capítulo IV. Operaciones de rectificación.

Regla 114. Disposiciones generales.

Sección 1.ª Errores detectados antes de efectuarse el pago de operaciones presupuestarias y no presupuestarias.

Regla 115. Error detectado antes de la contabilización del documento.

Regla 116. Error detectado una vez contabilizado el documento.

Sección 2.ª Errores detectados una vez efectuado el pago de operaciones presupuestarias y no presupuestarias.

Regla 117. Disposiciones generales.

Regla 118. Errores de aplicaciones presupuestarias.

Regla 119. Errores de conceptos no presupuestarios.

Regla 120. Otros errores detectados en la contabilización del documento.

Sección 3.ª Errores cometidos en operaciones de contabilidad patrimonial.

Regla 121. Subsanaciones de errores.

Sección 4.ª Errores cometidos en operaciones de presupuesto de ingresos.

Regla 122. Subsanaciones de errores.

Anexos:

Anexo I. Modelos de documentos contables.

Anexo II. Tipos y formas de pago y tipos de reintegro.

Anexo III. Códigos y definiciones de operaciones no presupuestarias y de operaciones internas

Anexo IV. Código de inversión.

La presente instrucción tiene por objeto la regulación del registro, trámites y operatoria contable de la actividad económico-financiera de las entidades que integran el sistema de la Seguridad Social.

La presente instrucción será de aplicación a las entidades que integran el sistema de la Seguridad Social, que comprenden las entidades gestoras y servicios comunes de la Seguridad Social y las mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social, y sus centros mancomunados.

Las referencias que, en adelante, se hagan en esta instrucción a las mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social se entenderán hechas igualmente a sus centros mancomunados.

1. La contabilidad de las entidades que integran el sistema de la Seguridad Social se constituye como un sistema de información económico-financiera y presupuestaria que tiene por objeto el registro de todas las operaciones de naturaleza presupuestaria, no presupuestaria y patrimonial que se produzcan en su ámbito con el fin de mostrar, a través de estados e informes, la imagen fiel del patrimonio, de la situación financiera, de los resultados y de la ejecución del presupuesto de cada una de las entidades integrantes del mismo.

2. El Sistema de Información Contable de la Seguridad Social, en adelante SICOSS, se configura como un conjunto integrado de subsistemas o áreas contables interrelacionadas, que garantiza la concordancia, exactitud y automatismo de los registros que, para cada una de las operaciones contables, se deben producir en los distintos subsistemas a los que la operación afecte, así como la debida coherencia entre los distintos niveles de información que se establezcan en el sistema, tanto a nivel agregado como de detalle.

A tal efecto, el SICOSS deberá permitir:

a) Registrar las operaciones que vayan a tener incidencia en la obtención del balance y en la determinación del resultado económico patrimonial.

b) Registrar las operaciones correspondientes a la ejecución del presupuesto de gastos y del presupuesto de ingresos, poniendo de manifiesto el resultado presupuestario. También permitirá registrar las operaciones derivadas de los saldos que provienen de presupuestos cerrados y las relativas a compromisos de gasto de carácter plurianual.

c) Registrar las operaciones de naturaleza no presupuestaria.

d) Registrar operaciones relacionadas con el fondo de maniobra y los pagos a justificar.

e) Recoger información relativa a terceros, personas físicas o jurídicas, que se relacionen con las entidades que integran el sistema de la Seguridad Social.

f) Llevar la gestión del registro contable de facturas.

g) Registrar todas aquellas operaciones que determine la Intervención General de la Seguridad Social y no señaladas anteriormente.

3. Los subsistemas o áreas contables se definen de la siguiente manera:

a) Presupuesto de gastos (01).

b) Presupuesto de ingresos (02).

c) Operaciones no presupuestarias y de relaciones internas (03)

d) Contabilidad patrimonial (04)

e) Fondo de maniobra (05).

f) Gastos plurianuales (11).

g) Cuentas bancarias.

h) Terceros.

La relación anterior de subsistemas o áreas contables podrá ser ampliada en la medida en que se incorporen en el SICOSS nuevos desarrollos.

4. El registro de las diferentes operaciones en el SICOSS, que activarán las diferentes áreas o subsistemas que conforman el mismo, se concretarán en una incorporación individual o masiva de datos, en los términos establecidos en el Título II de esta instrucción.

De acuerdo con la Ley General Presupuestaria, el SICOSS se adecuará a los siguientes fines:

a) Fines de gestión:

1) Suministrar información económica y financiera útil para la toma de decisiones.

2) Mostrar la ejecución del presupuesto de la Seguridad Social, poniendo de manifiesto los resultados presupuestarios, y proporcionar información para el seguimiento de los objetivos previstos en los presupuestos generales del Estado.

3) Poner de manifiesto los movimientos y situación de la tesorería de la Seguridad Social.

4) Suministrar información para la determinación de los costes de los servicios públicos.

5) Poner de manifiesto la composición y situación del patrimonio así como sus variaciones, y determinar los resultados desde el punto de vista económico-patrimonial.

b) Fines de control:

1) Proporcionar información para la elaboración de todo tipo de cuentas, estados y documentos que hayan de rendirse o remitirse al Tribunal de Cuentas y demás órganos de control.

2) Proporcionar información para el ejercicio de los controles de legalidad, financiero, de economía, eficiencia y eficacia.

c) Fines de análisis y divulgación:

1) Suministrar información para la elaboración de las cuentas económicas de las Administraciones Públicas, de acuerdo con el Sistema Europeo de Cuentas Nacionales y Regionales.

2) Suministrar información para posibilitar el análisis de los efectos económicos y financieros de la actividad desarrollada por las entidades que integran el sistema de la Seguridad Social.

3) Suministrar información útil para otros destinatarios.

1. De acuerdo con el Real Decreto 508/2000, de 14 de abril, la organización en que se basa el SICOSS responde a los siguientes principios:

a) Descentralización de las funciones de gestión contable en las oficinas de contabilidad de la Intervención General de la Seguridad Social que se establecen en el apartado siguiente.

b) Autonomía de la gestión contable en las mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social, sin perjuicio de la integración de sus datos contables en los generales del sistema de la Seguridad Social.

c) Centralización en la Intervención General de la Seguridad Social de la información suministrada por las distintas oficinas de contabilidad del sistema de la Seguridad Social, ya corresponda a las entidades gestoras y servicios comunes de la Seguridad Social o a las mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

2. Las oficinas que integran la organización contable de la Seguridad Social, de acuerdo con el Real Decreto 508/2000, de 14 de abril, son las siguientes:

a) Intervención General de la Seguridad Social, a través de la Subdirección General de Dirección, Planificación y Gestión de la Contabilidad del Sistema de la Seguridad Social, que actuará como central contable.

b) Oficinas de contabilidad de las Intervenciones delegadas en los servicios centrales de las entidades gestoras y servicios comunes de la Seguridad Social.

c) Oficinas de contabilidad de las Intervenciones delegadas territoriales.

d) Oficinas de contabilidad de otros centros de gestión de las entidades gestoras y servicios comunes de la Seguridad Social no encuadrados en las Intervenciones delegadas territoriales.

e) Oficinas de contabilidad de las mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

3. Corresponde a la Intervención General de la Seguridad Social la creación o supresión de oficinas de contabilidad en el ámbito de las entidades gestoras y servicios comunes de la Seguridad Social.

4. Las mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social podrán crear oficinas secundarias de contabilidad en el seno de sus respectivas organizaciones, aplicando los principios de descentralización señalados en el apartado 1 anterior.

Se aprueban los documentos contables que se recogen en las reglas de este Título I y que serán utilizados como soporte para el registro de operaciones en el SICOSS.

La modificación y, en su caso, supresión de dichos documentos, así como la aprobación de nuevos documentos contables, será realizada por resolución de esta Intervención General de la Seguridad Social.

1. Son documentos contables del presupuesto de gastos aquellos que sirven de soporte a las anotaciones contables que se realicen como consecuencia de operaciones de gestión del presupuesto de gastos.

2. En el Anexo I se recogen los modelos de cumplimentación de los documentos contables del presupuesto de gastos.

Los documentos contables del presupuesto de gastos, son los siguientes:

1) Soporte de los créditos iniciales de ejercicio corriente.

2) Soporte de los créditos iniciales de ejercicios posteriores.

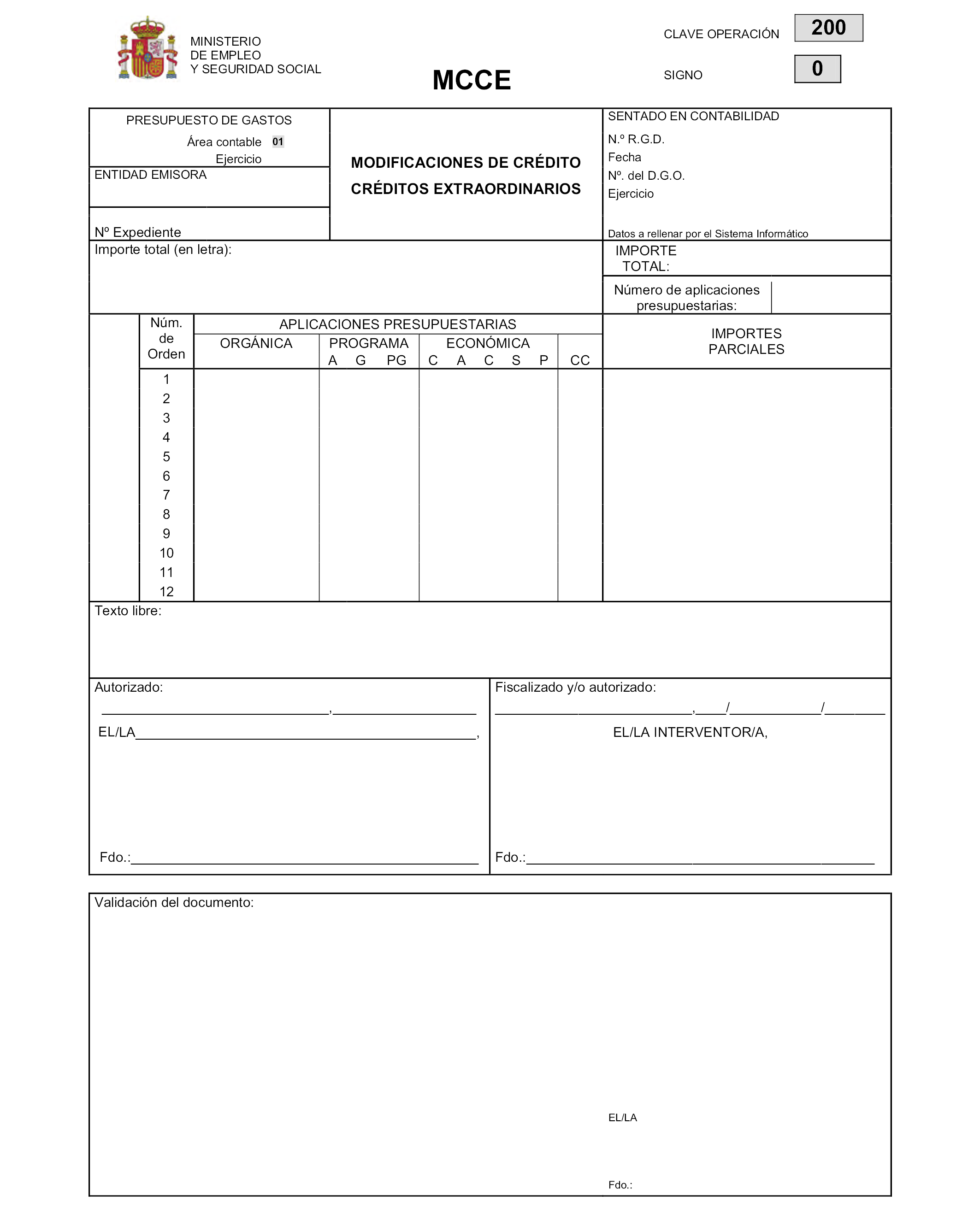

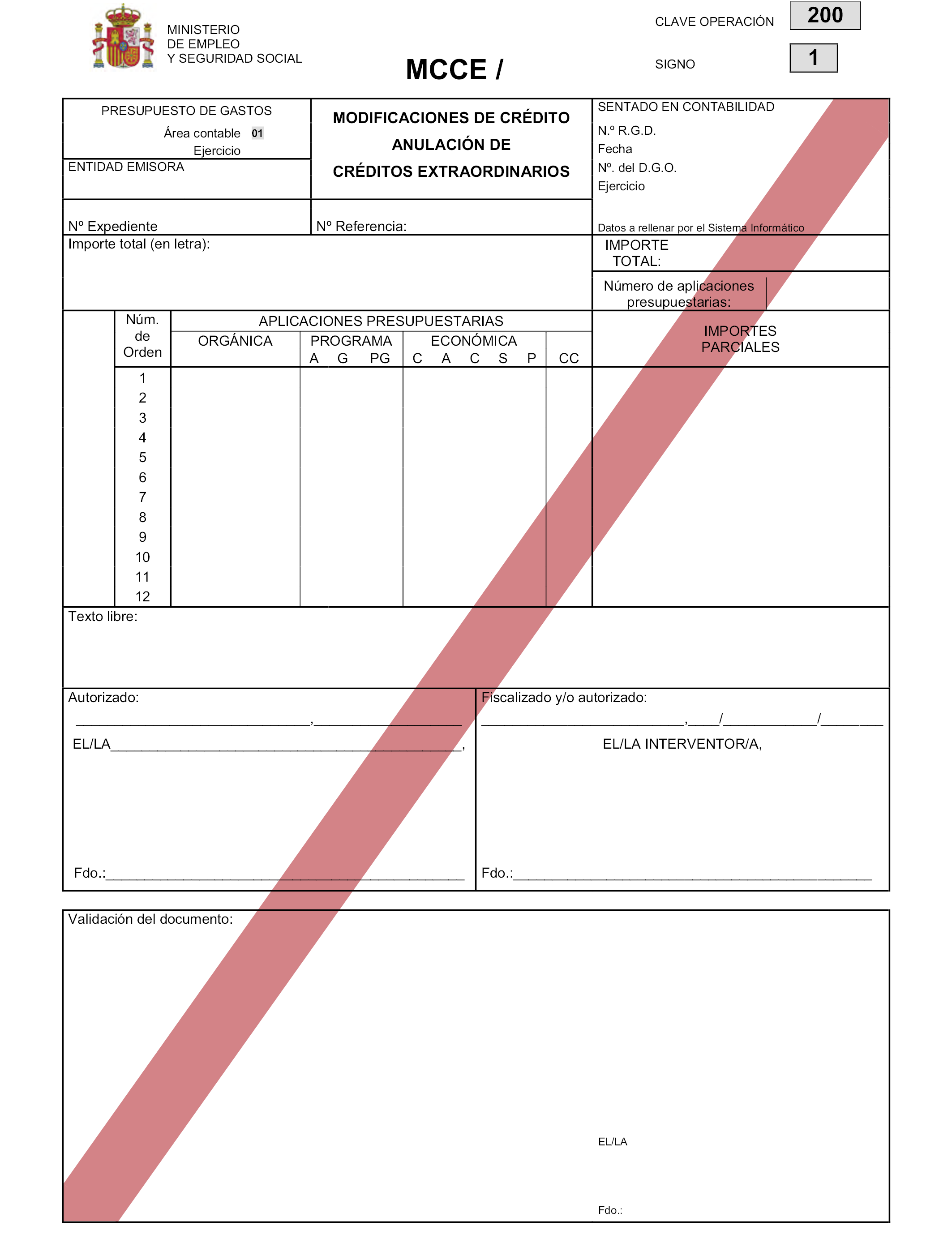

3) MCCE.200 y su inverso, de modificaciones de crédito. Créditos extraordinarios.

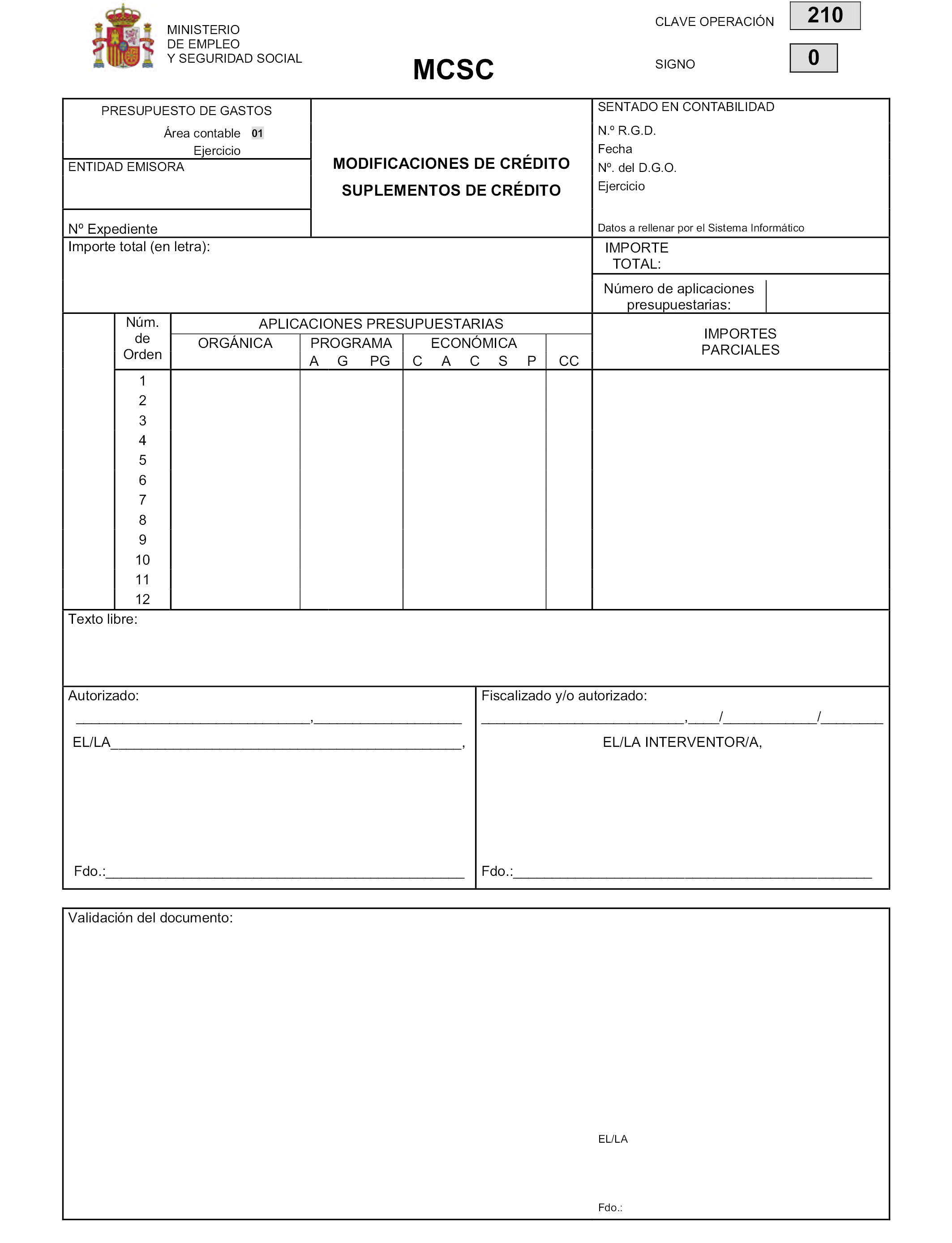

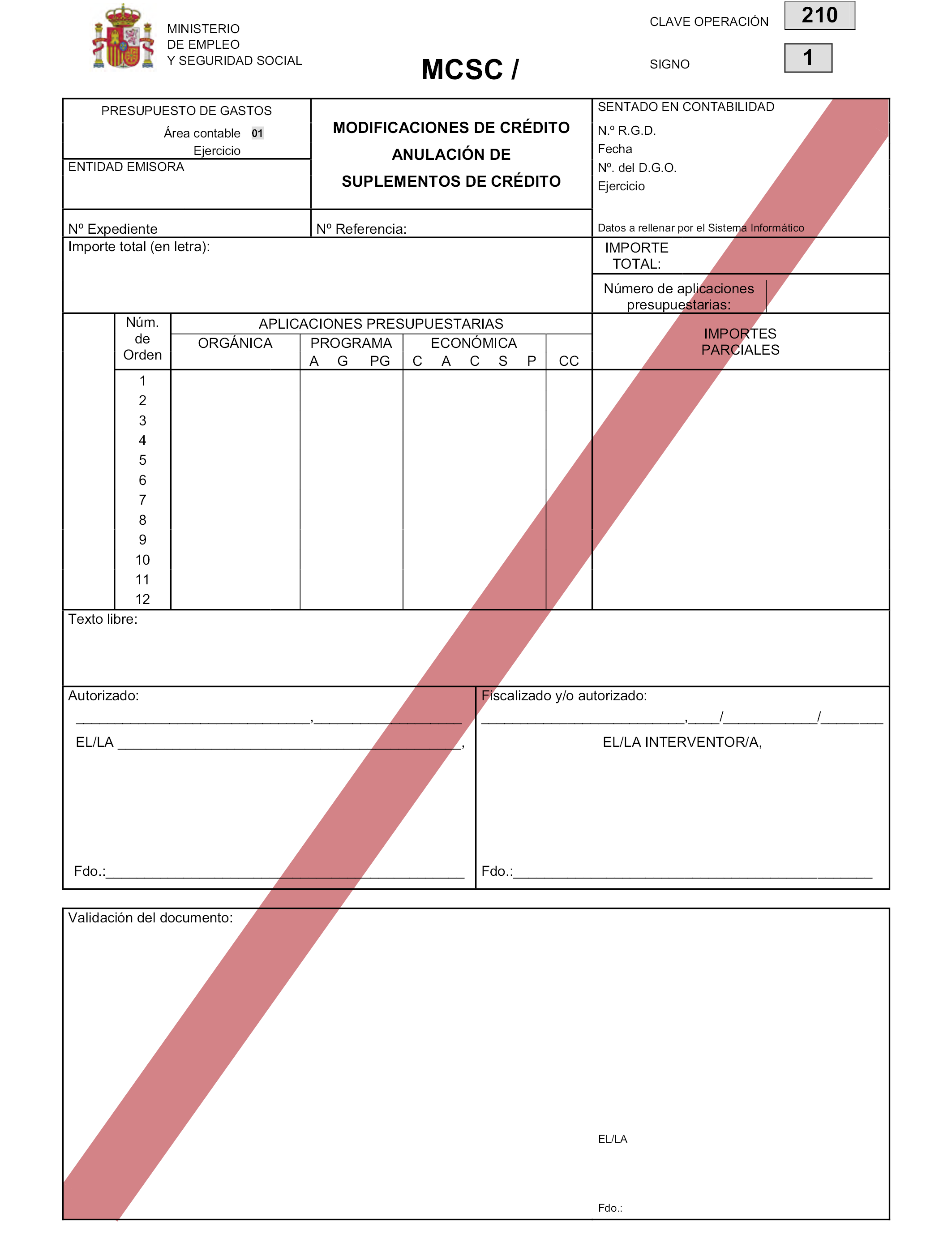

4) MCSC.210 y su inverso, de modificaciones de crédito. Suplementos de crédito.

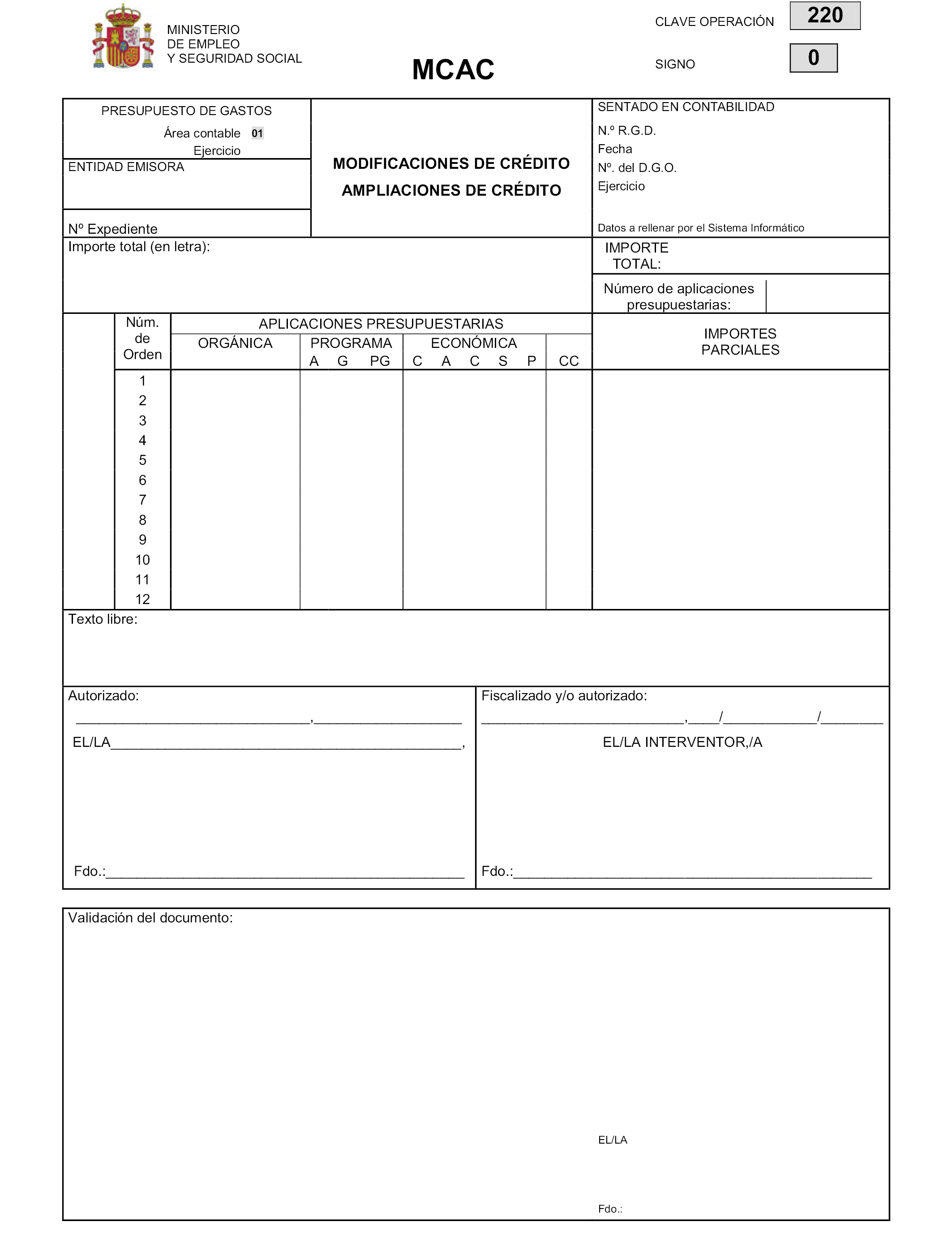

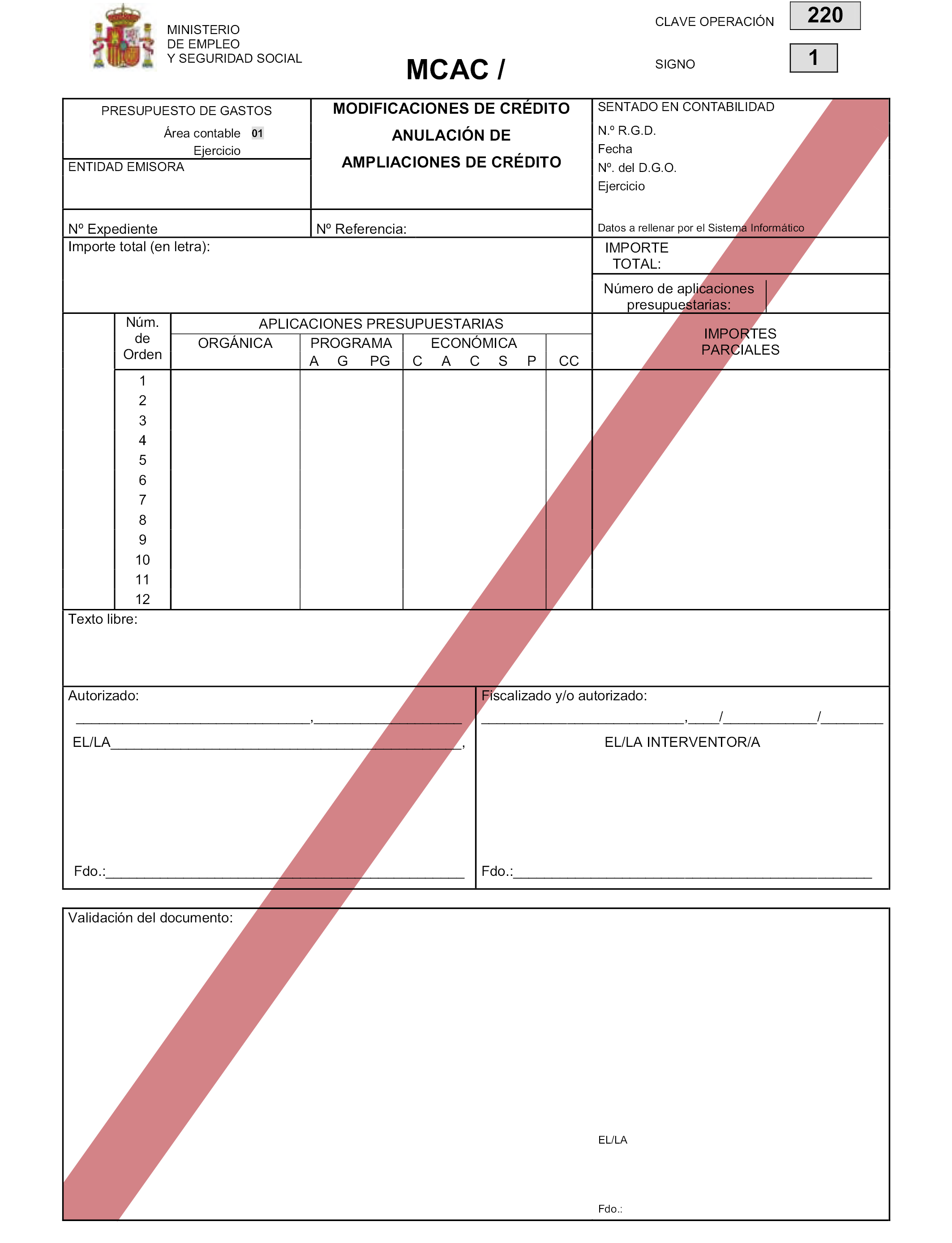

5) MCAC.220 y su inverso, de modificaciones de crédito. Ampliaciones de crédito.

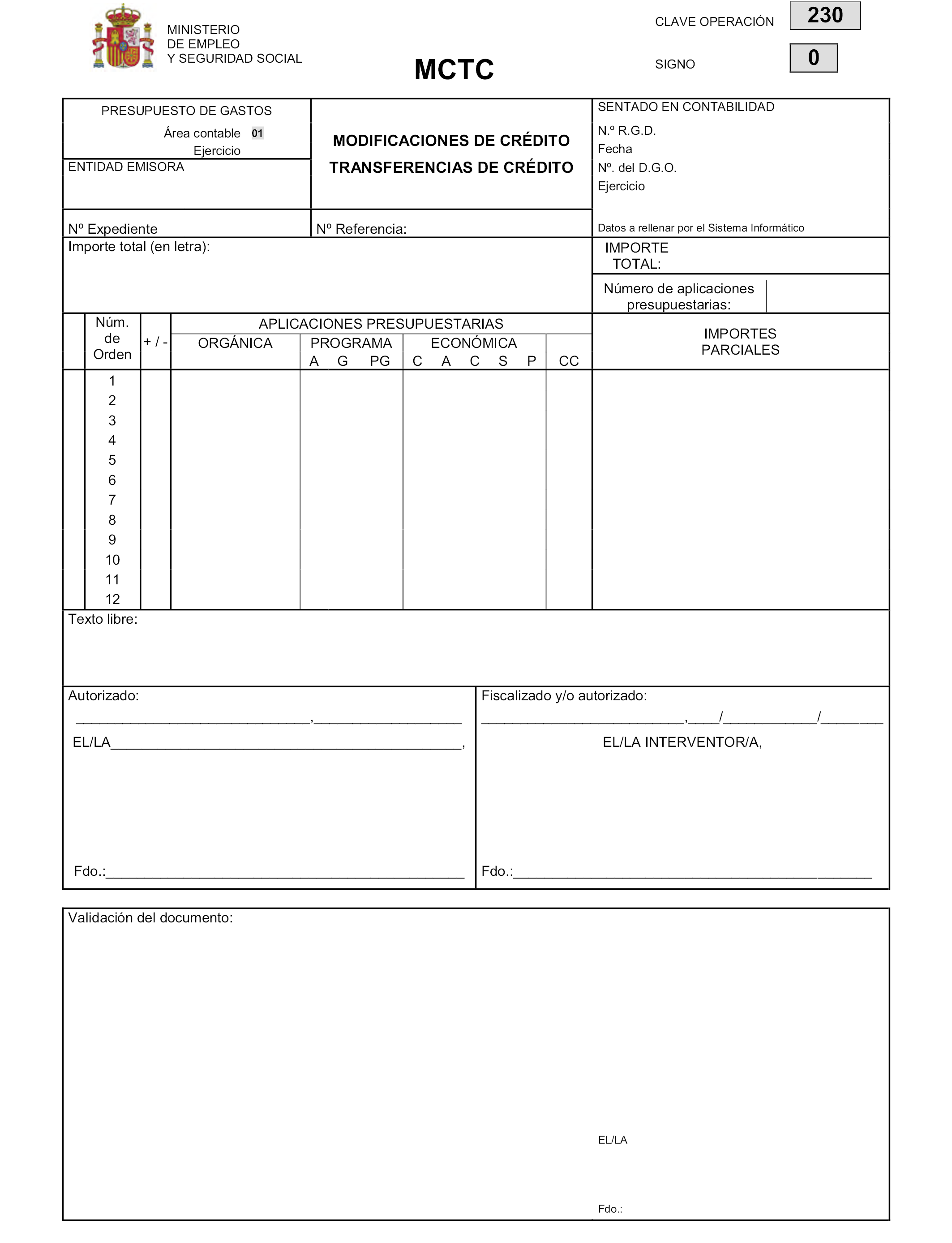

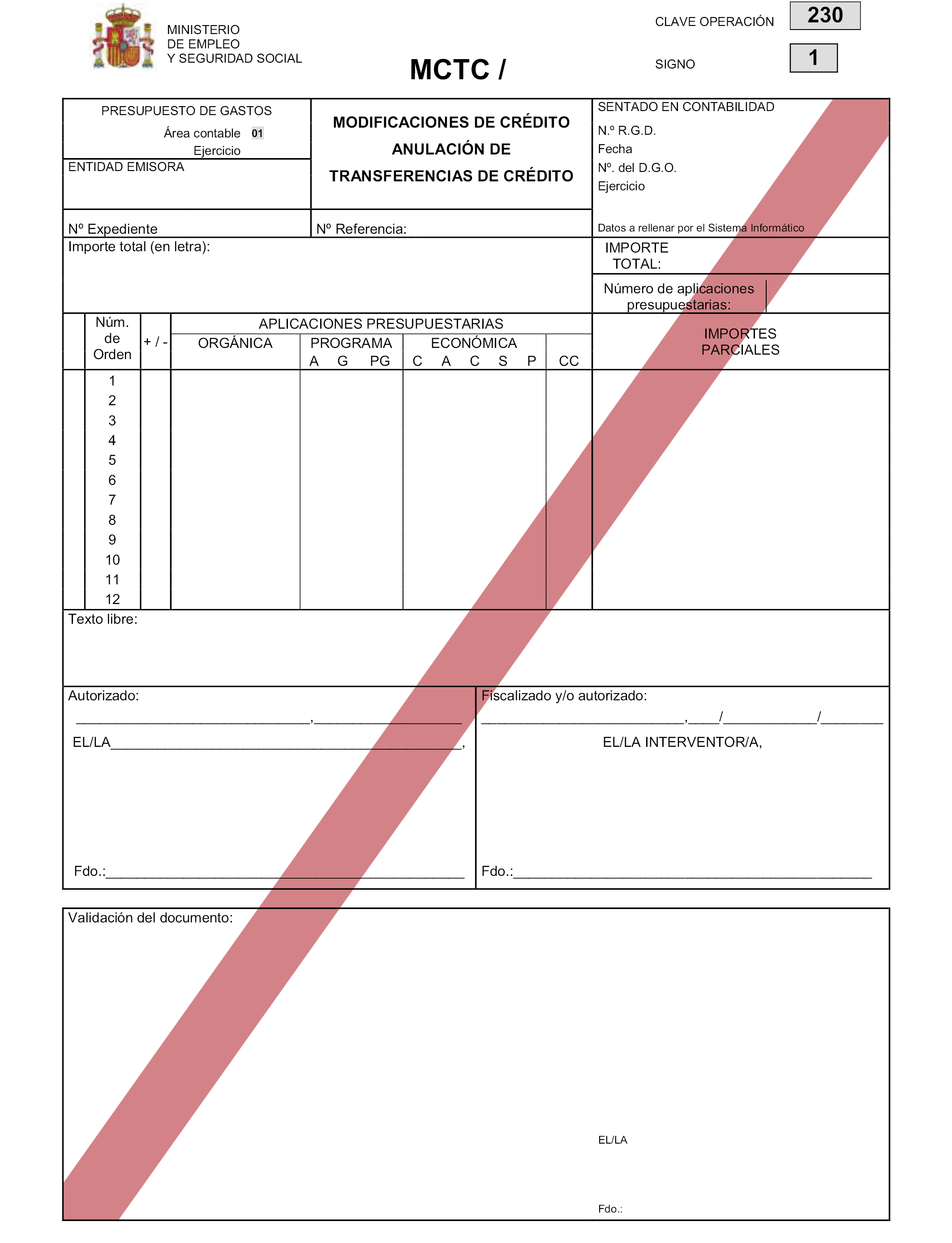

6) MCTC.230 y su inverso, de modificaciones de crédito. Transferencias de crédito.

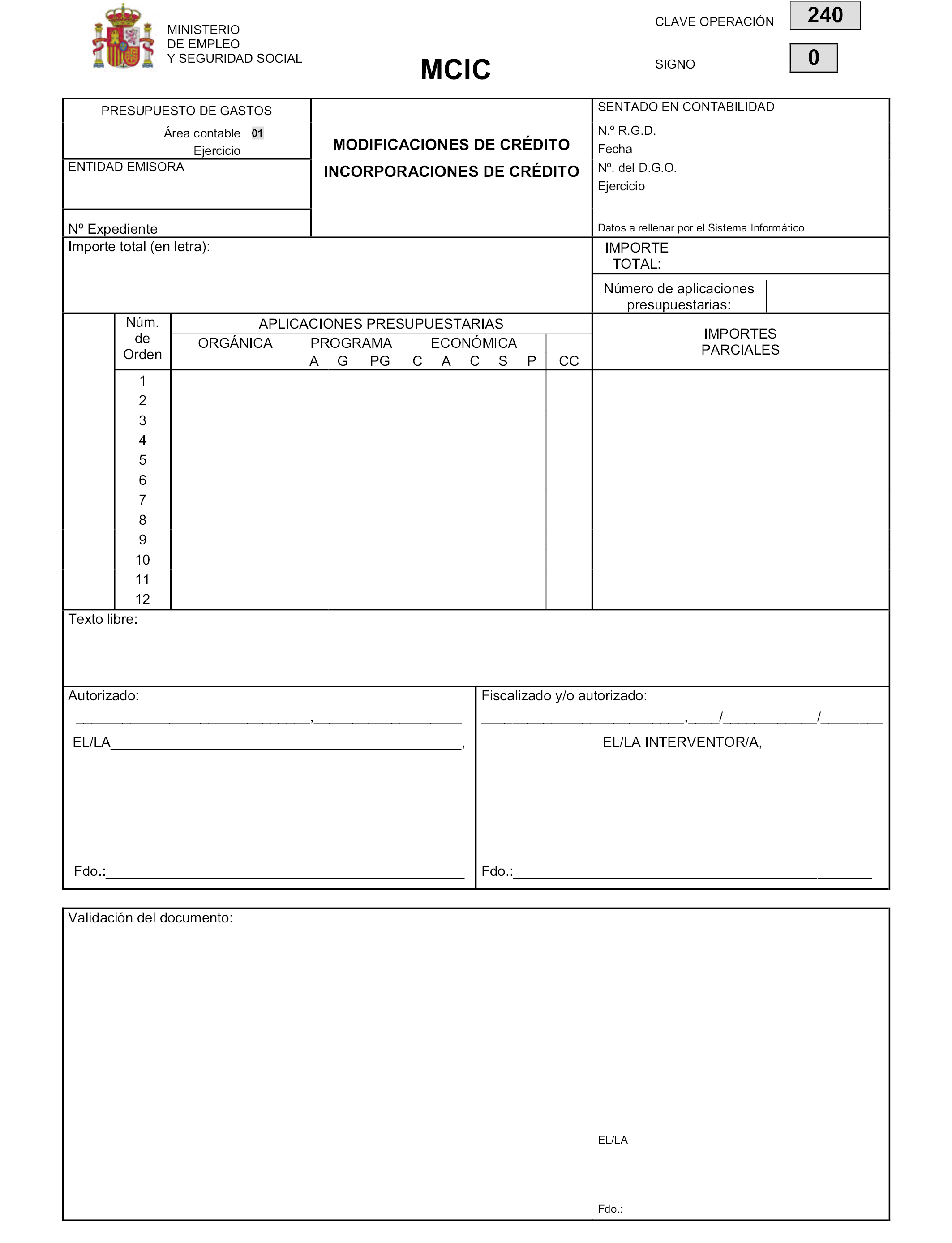

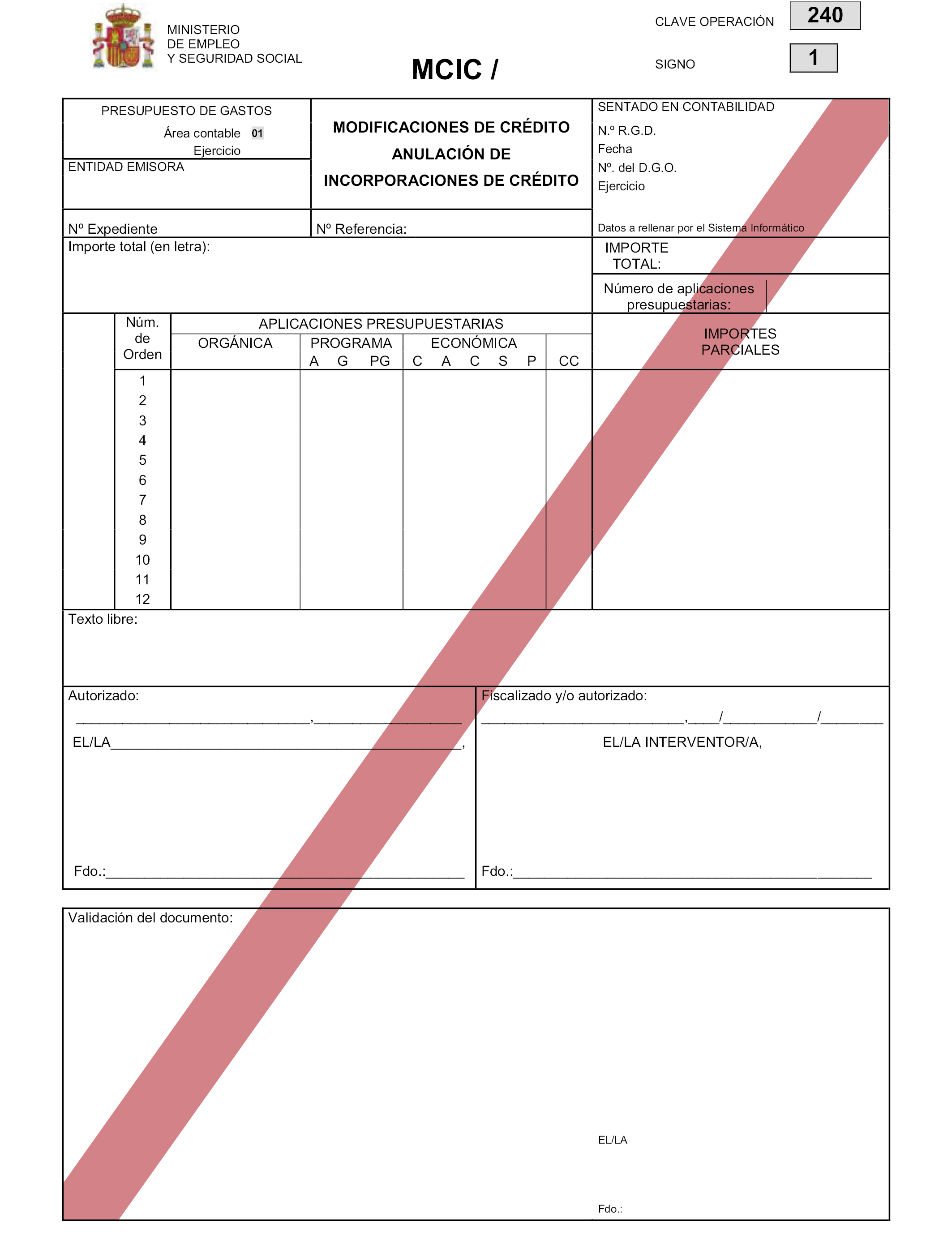

7) MCIC.240 y su inverso, de modificaciones de crédito. Incorporaciones de crédito.

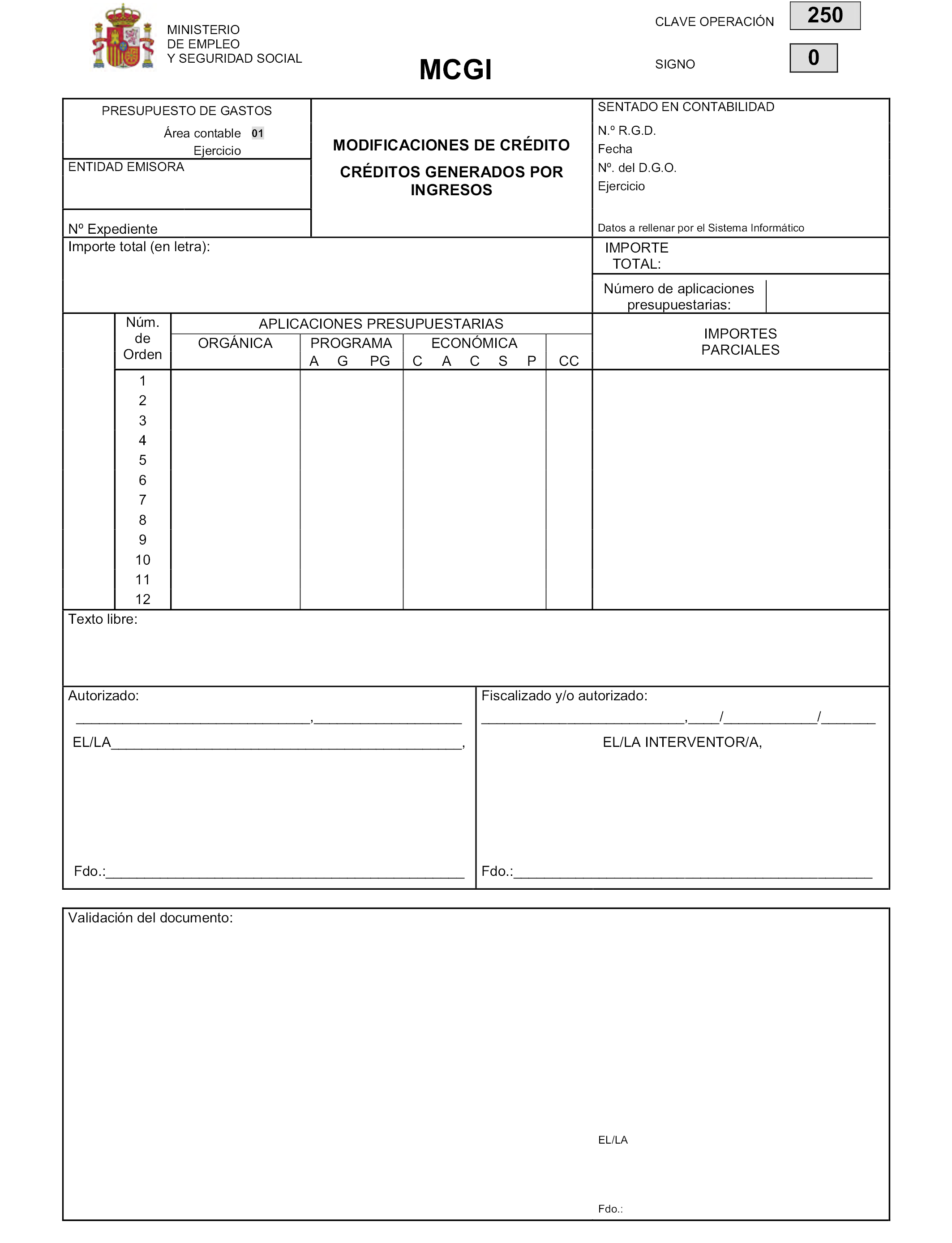

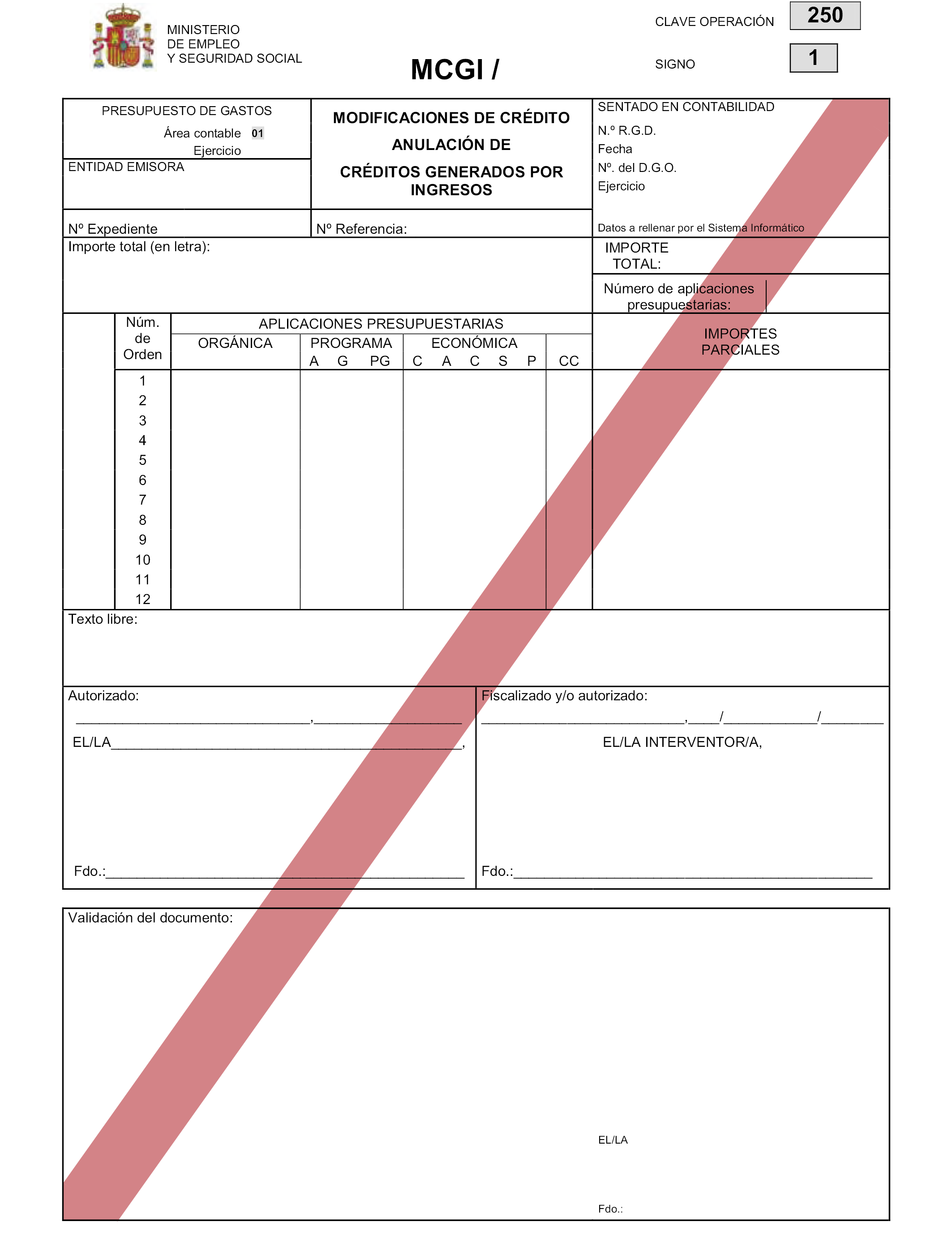

8) MCGI.250 y su inverso, de modificaciones de crédito. Créditos generados por ingresos.

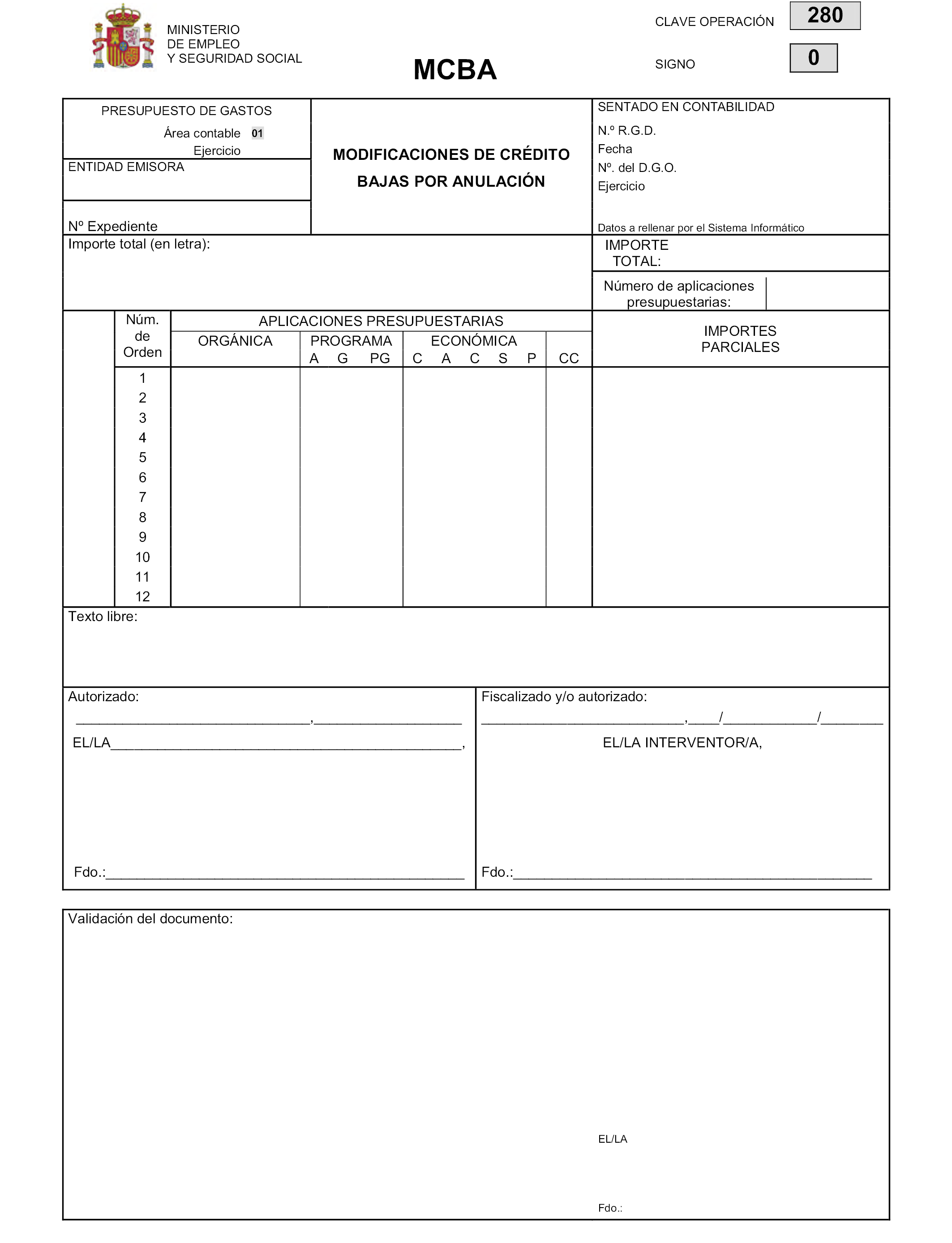

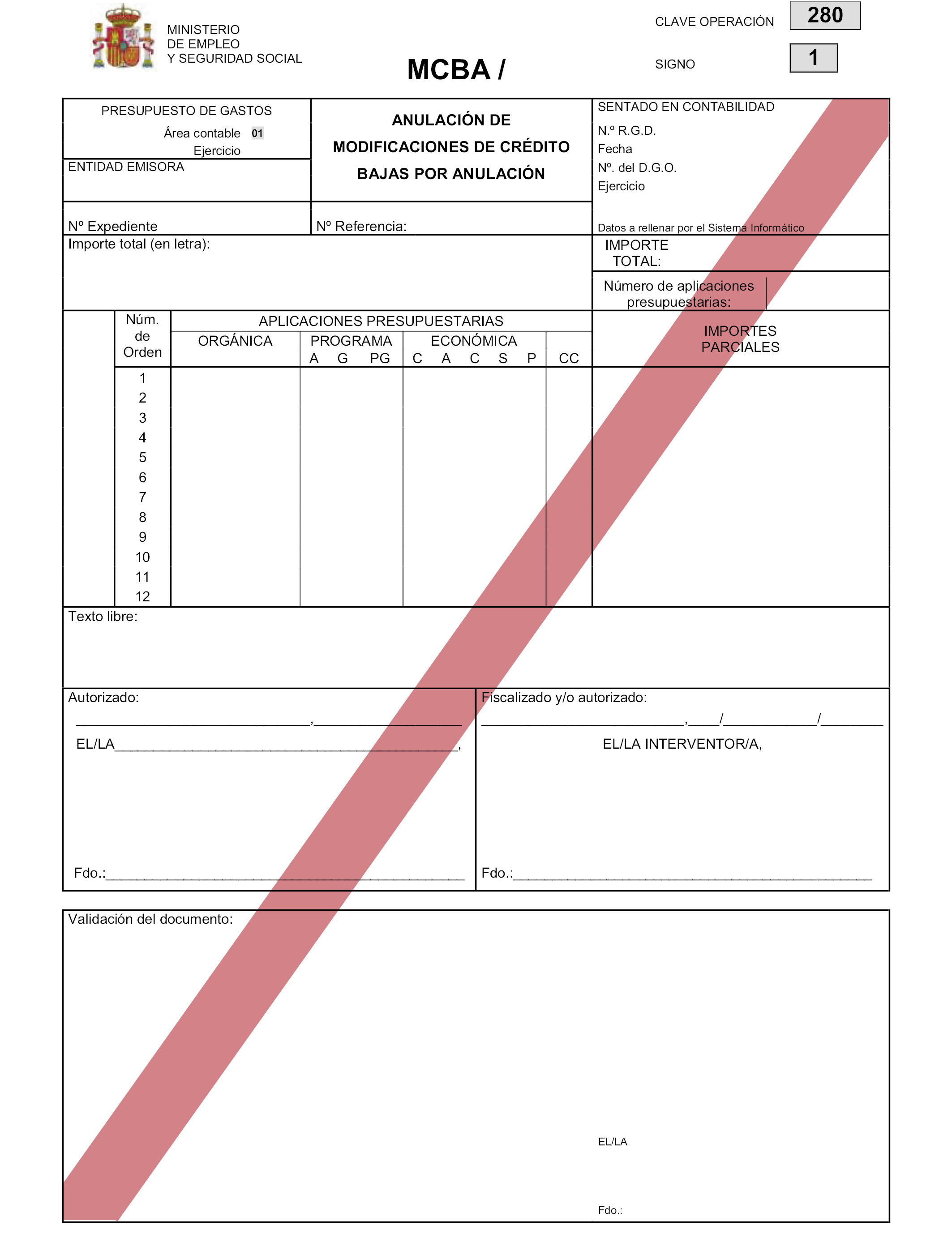

9) MCBA.280 y su inverso, de modificaciones de crédito. Bajas por anulación.

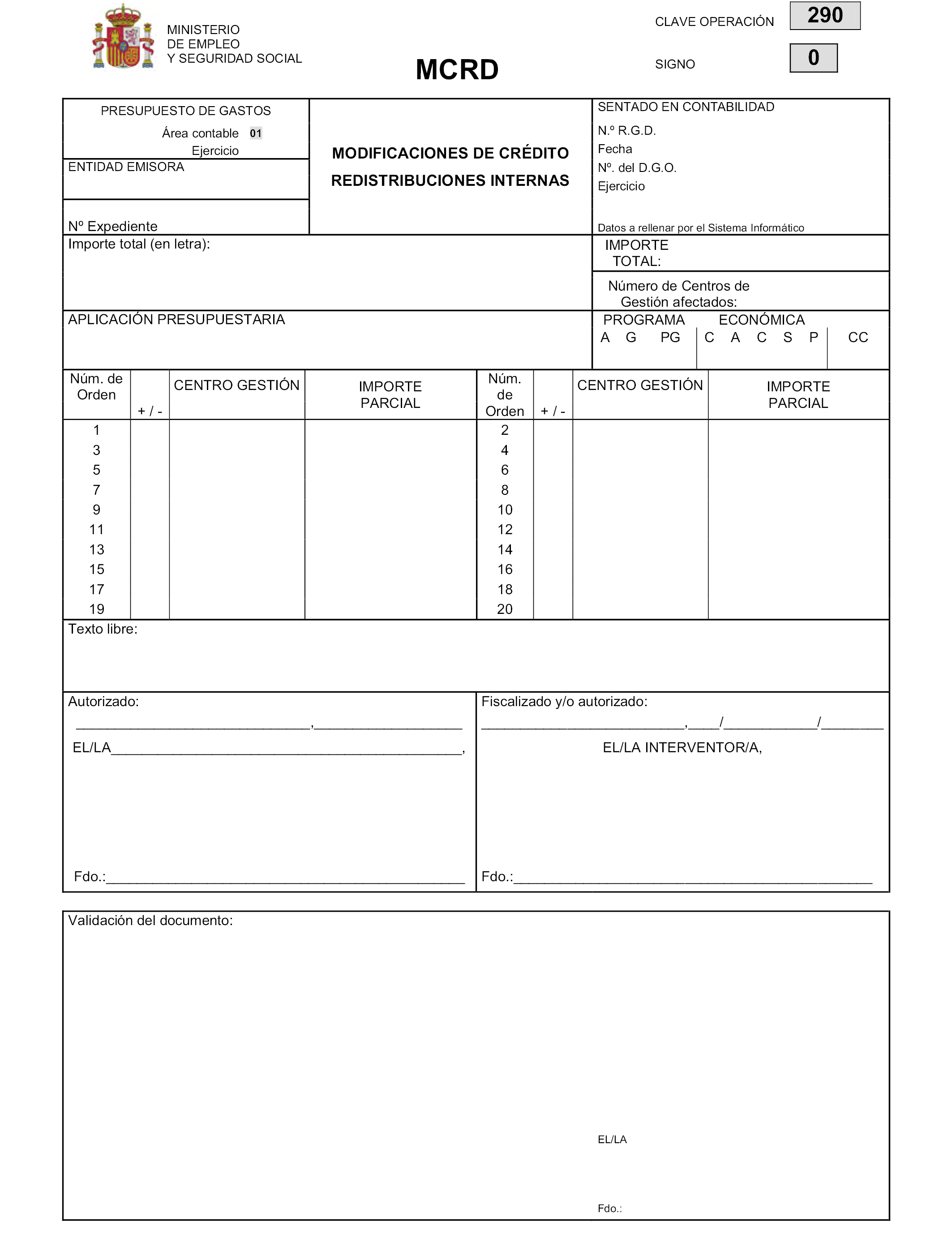

10) MCRD.290, de modificaciones de crédito. Redistribuciones internas.

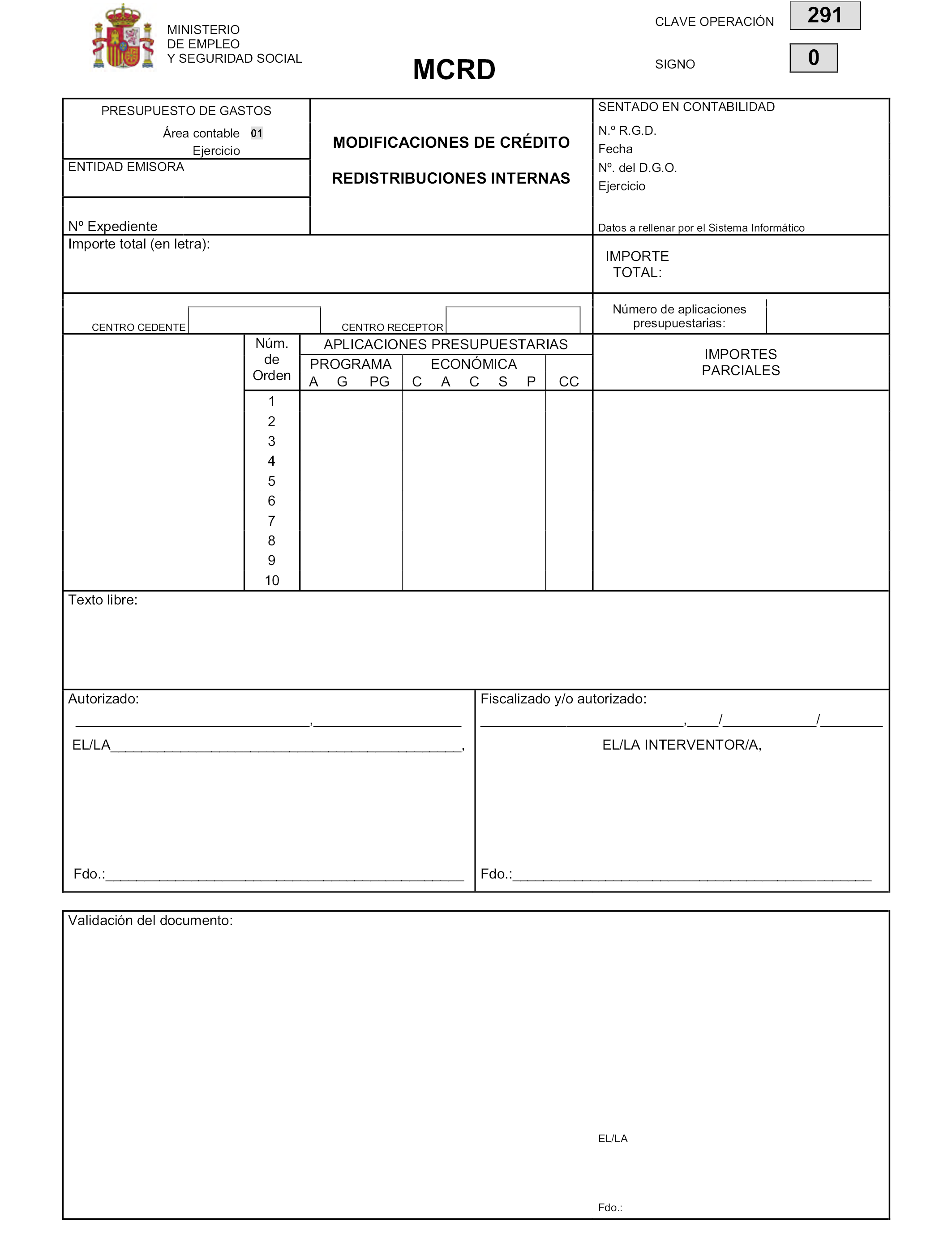

11) MCRD.291, de modificaciones de crédito. Redistribuciones internas.

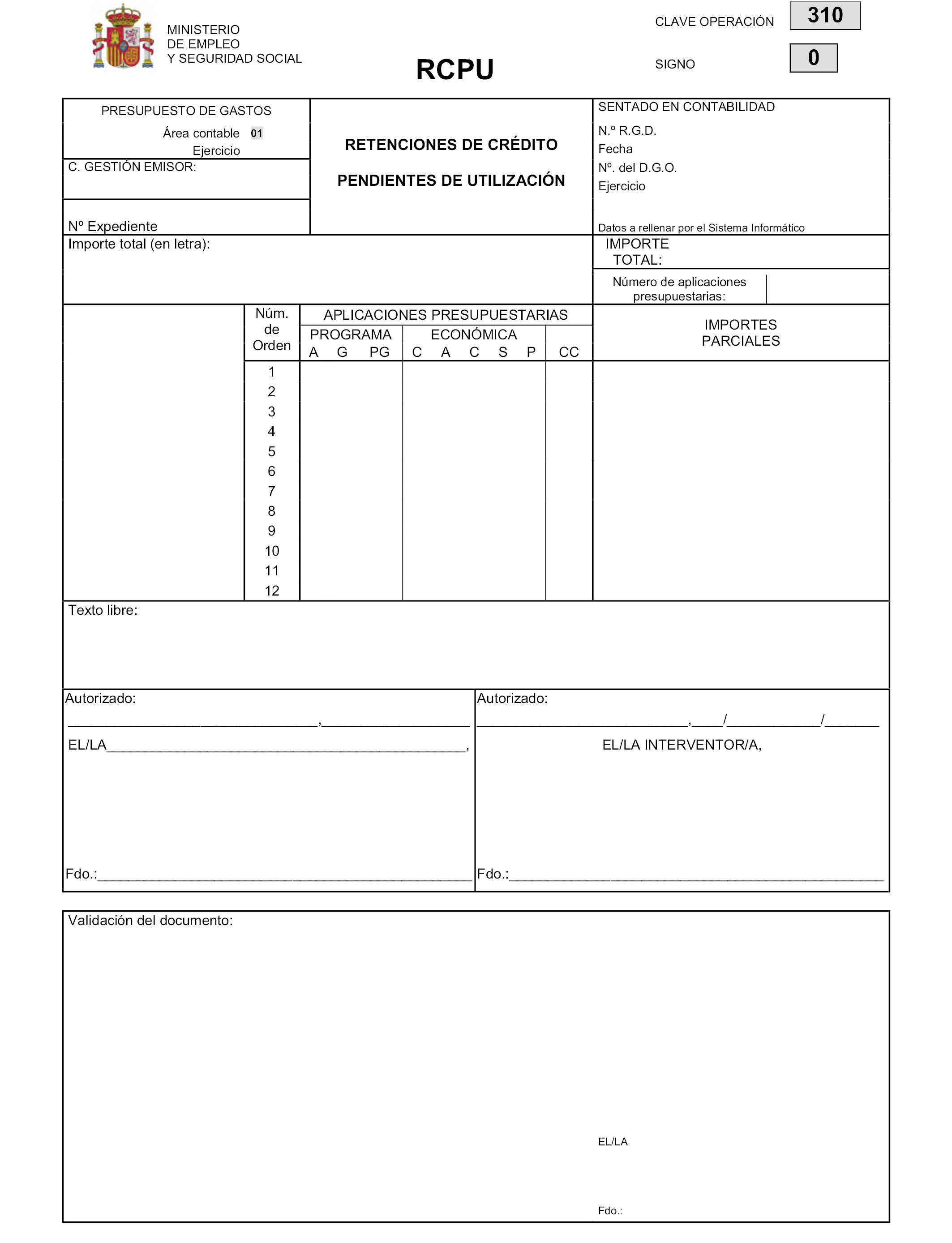

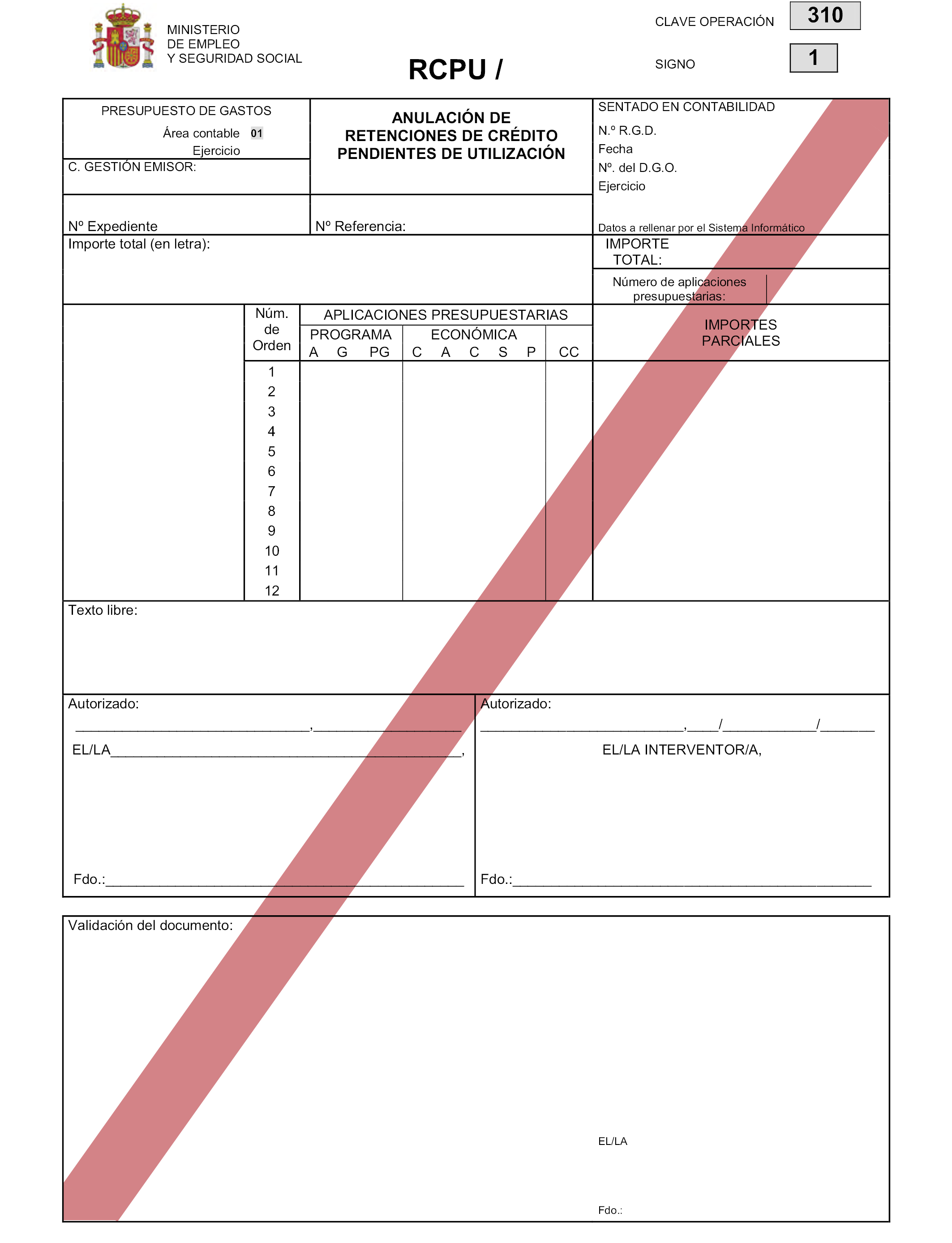

12) RCPU.310 y su inverso, de retenciones de crédito pendientes de utilización.

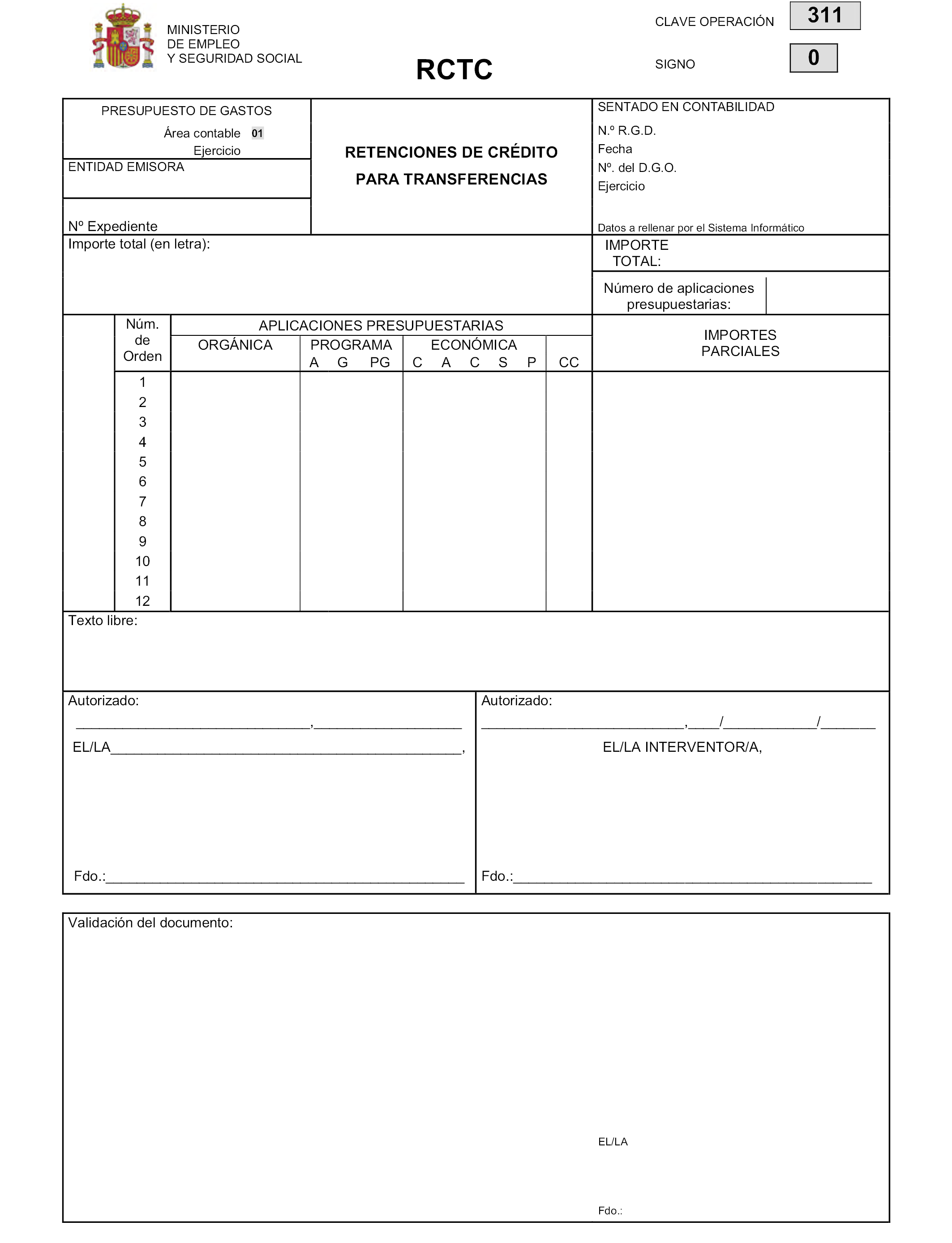

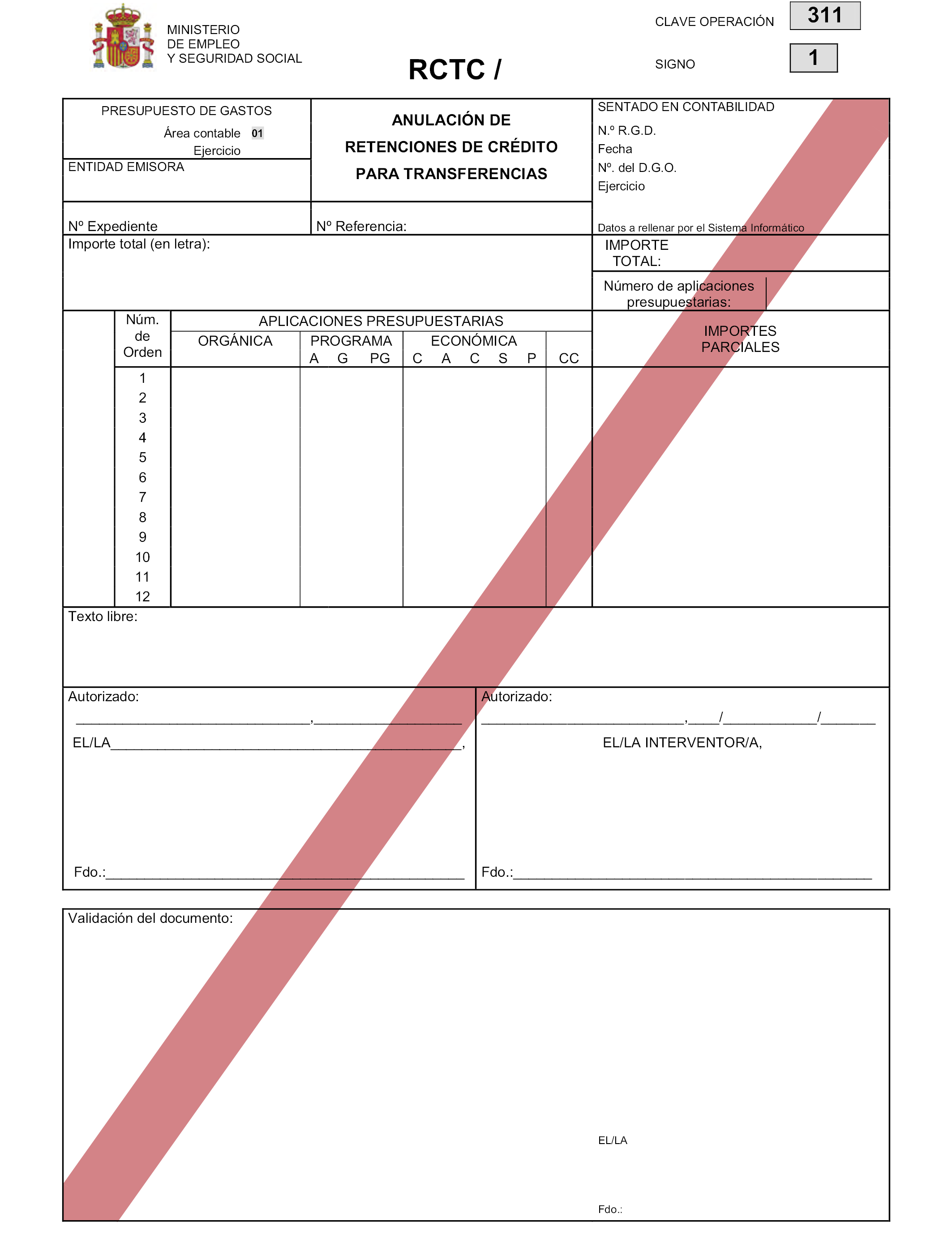

13) RCTC.311 y su inverso, de retenciones de crédito para transferencias.

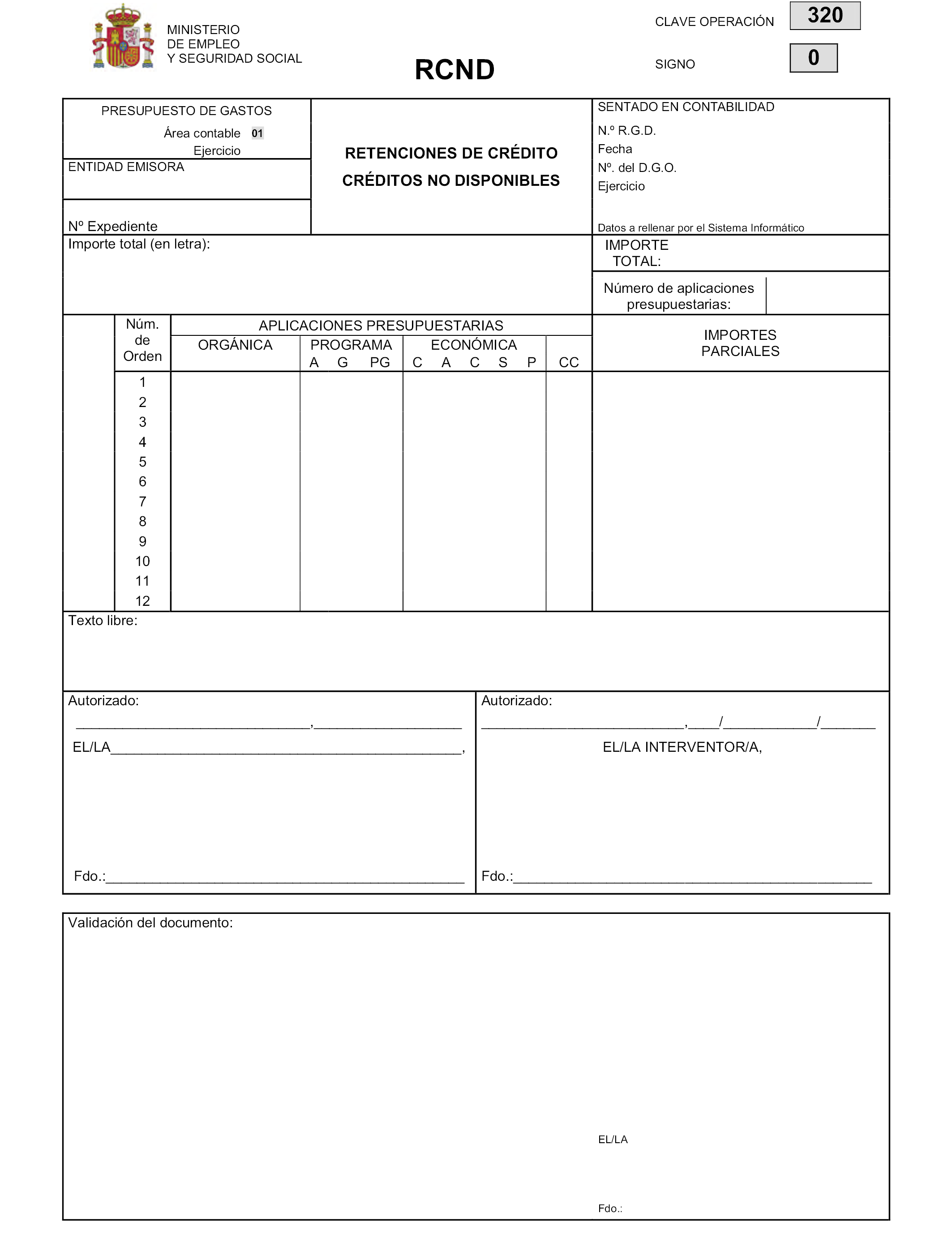

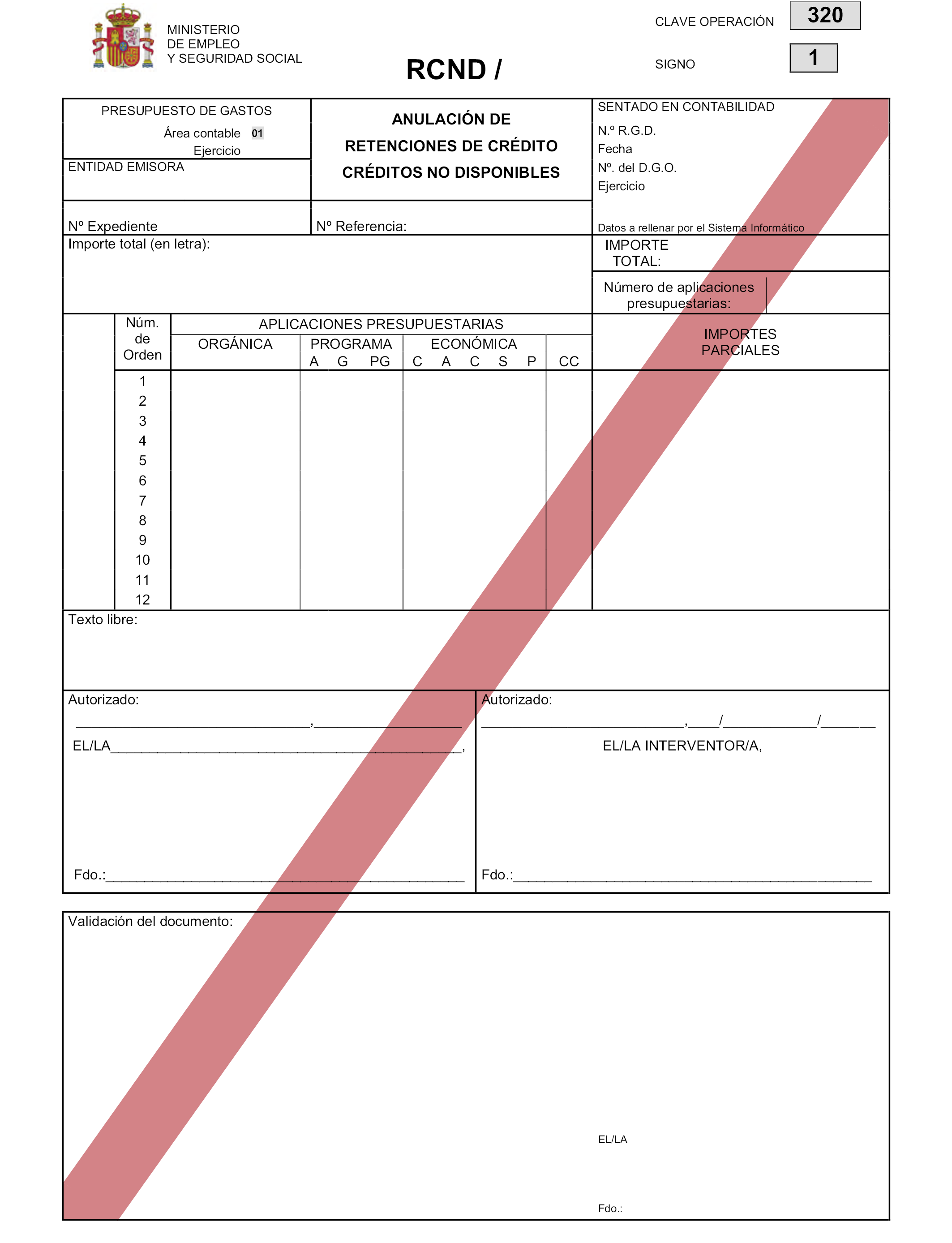

14) RCND.320 y su inverso, de retenciones de crédito. Créditos no disponibles.

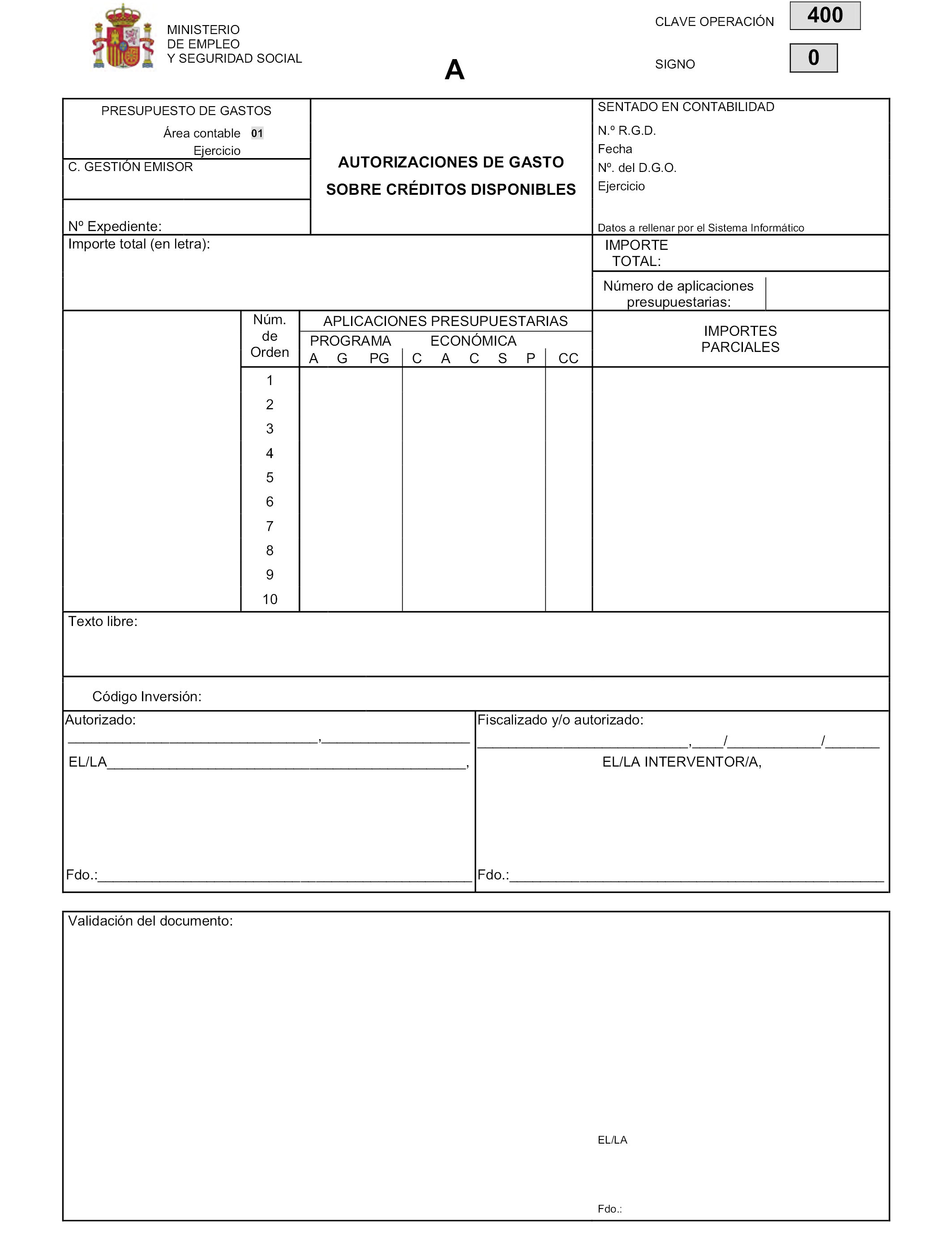

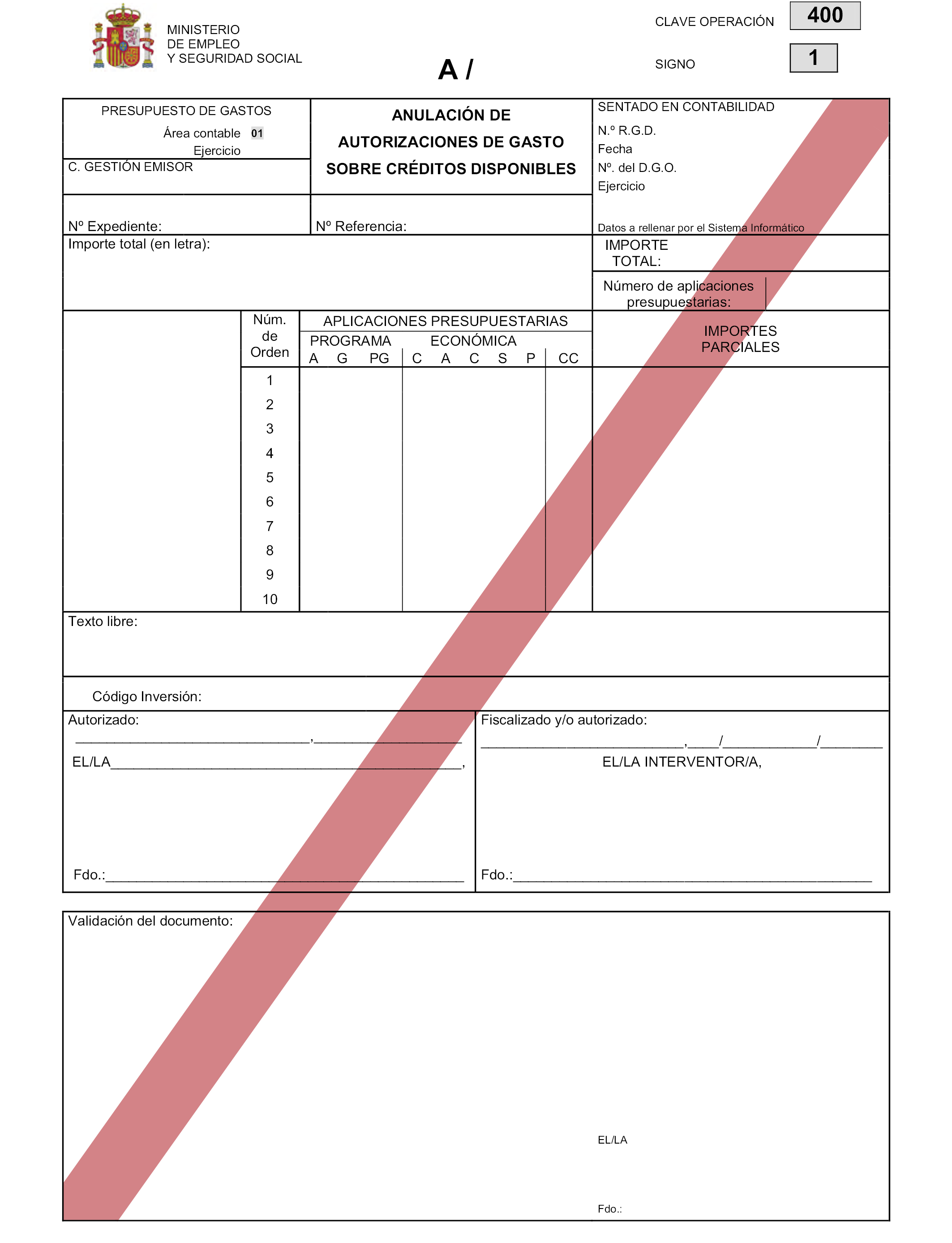

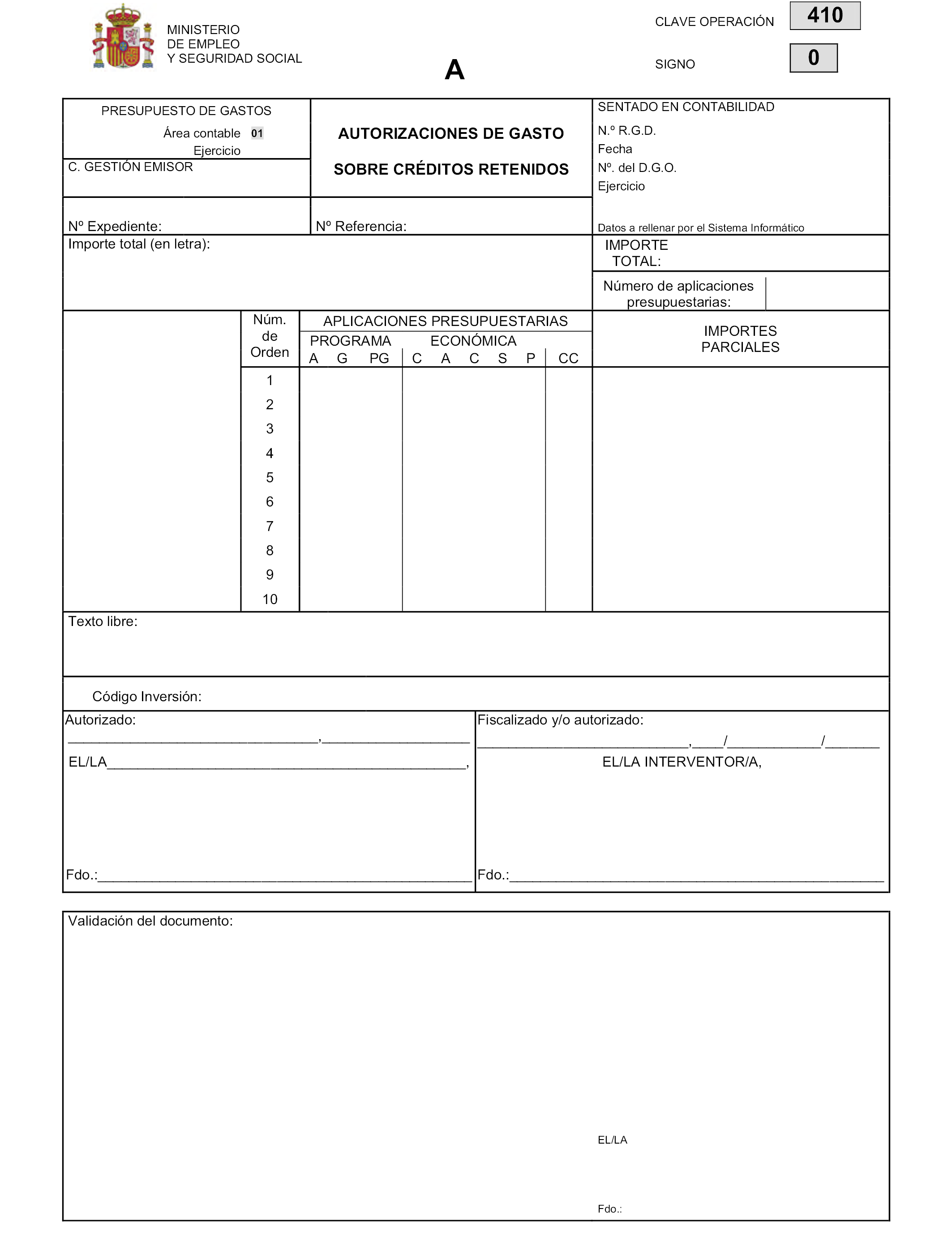

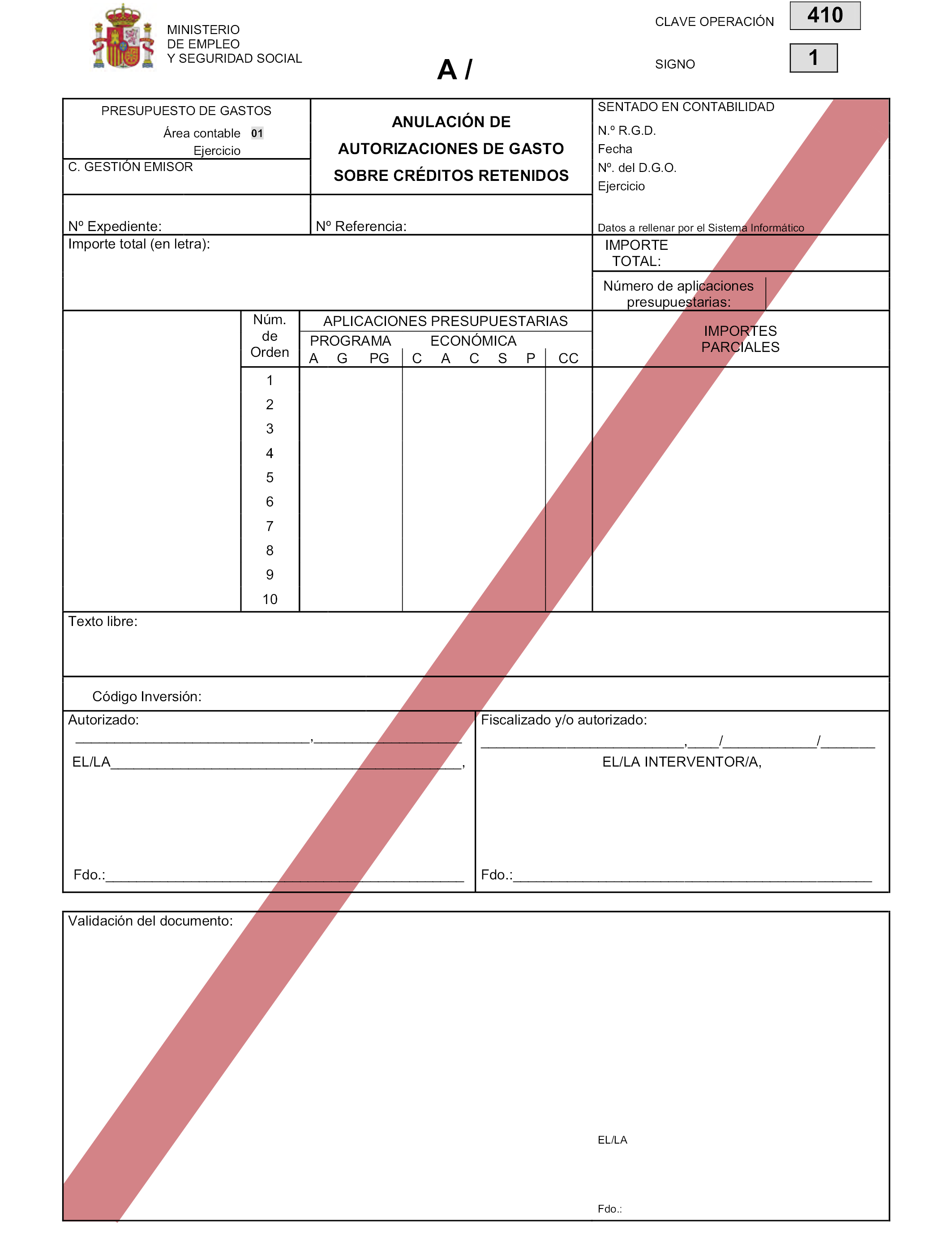

15) A.400 y su inverso, de autorizaciones de gasto sobre créditos disponibles.

16) A.410 y su inverso, de autorizaciones de gasto sobre créditos retenidos.

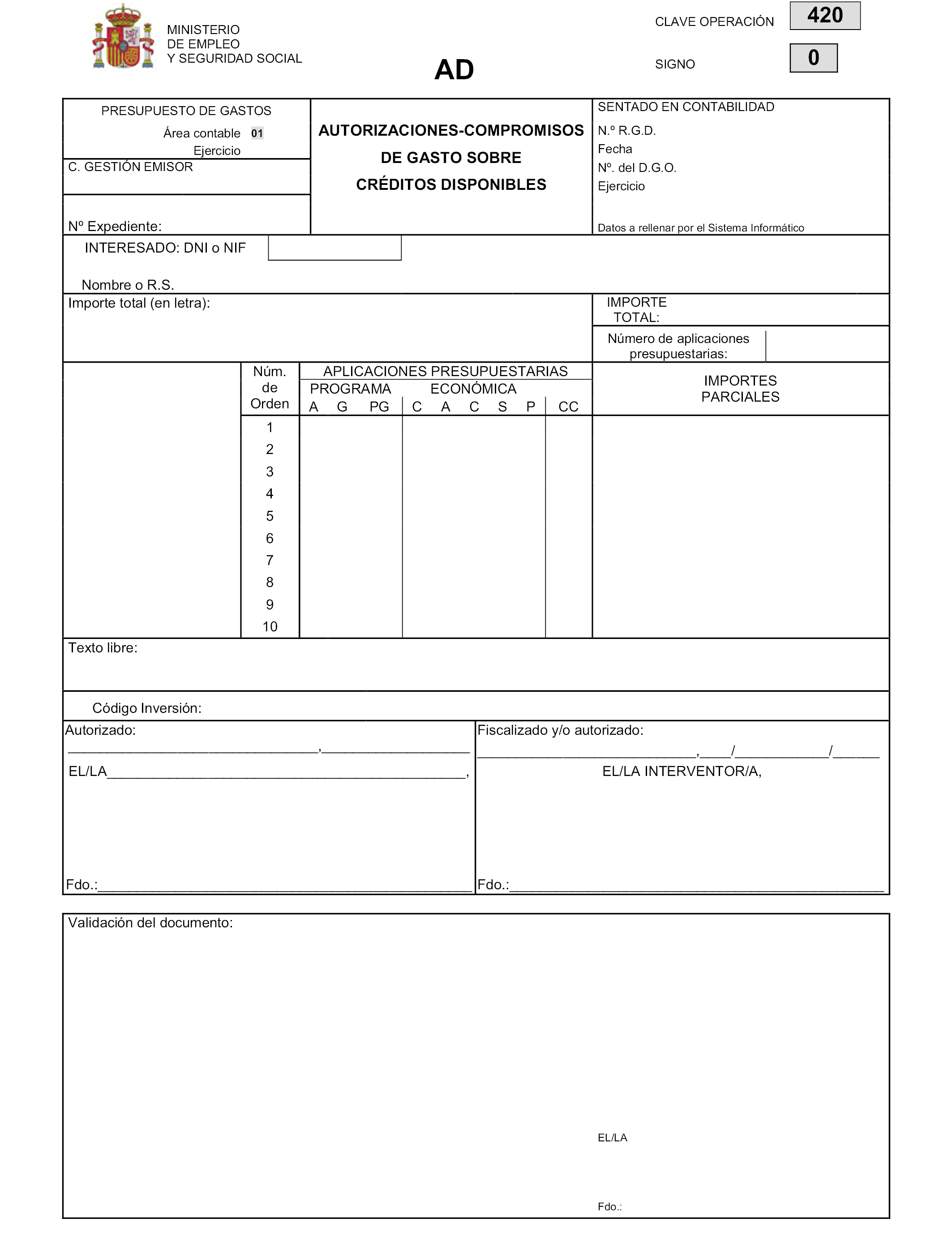

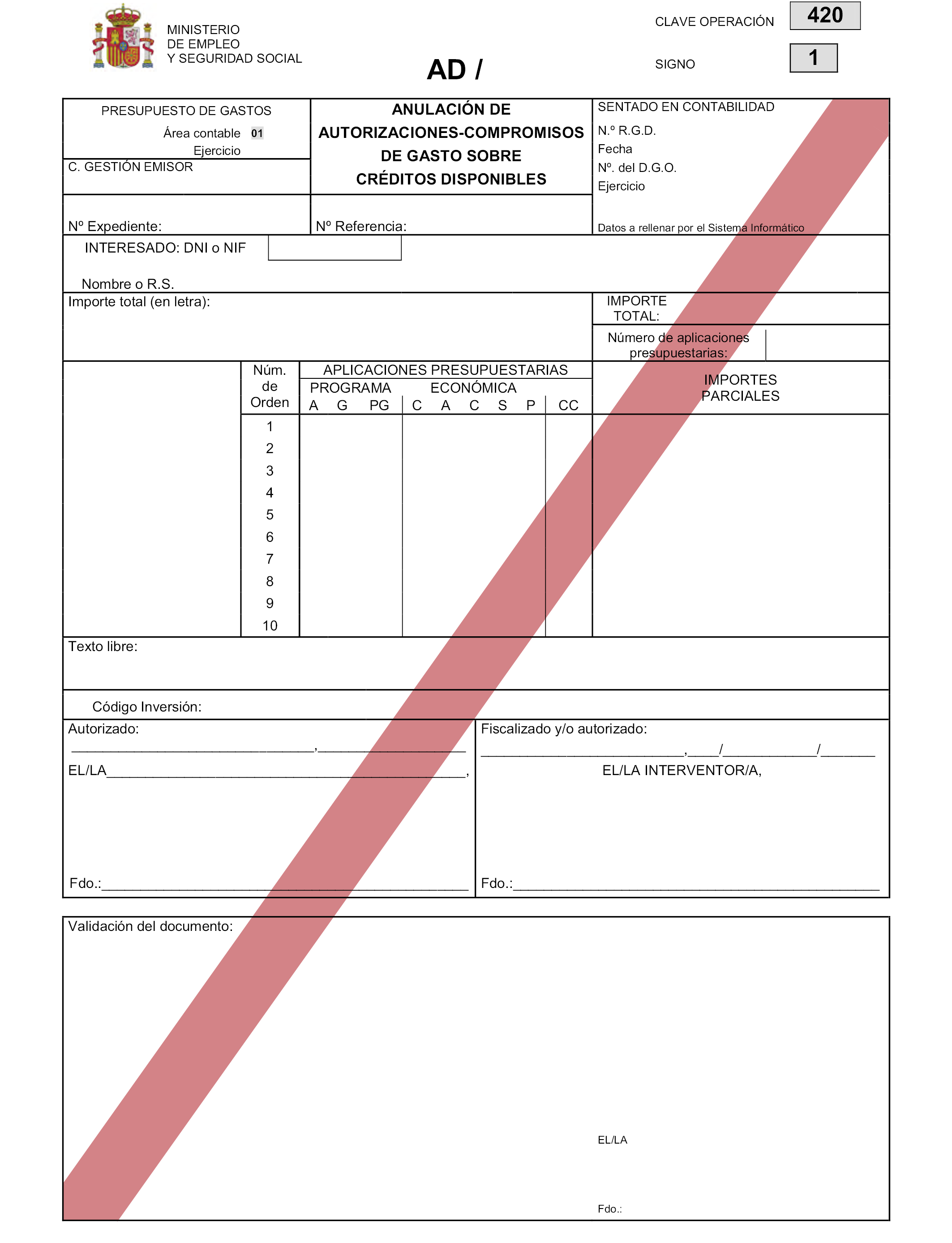

17) AD.420 y su inverso, de autorizaciones de gasto sobre créditos disponibles y compromisos de gasto.

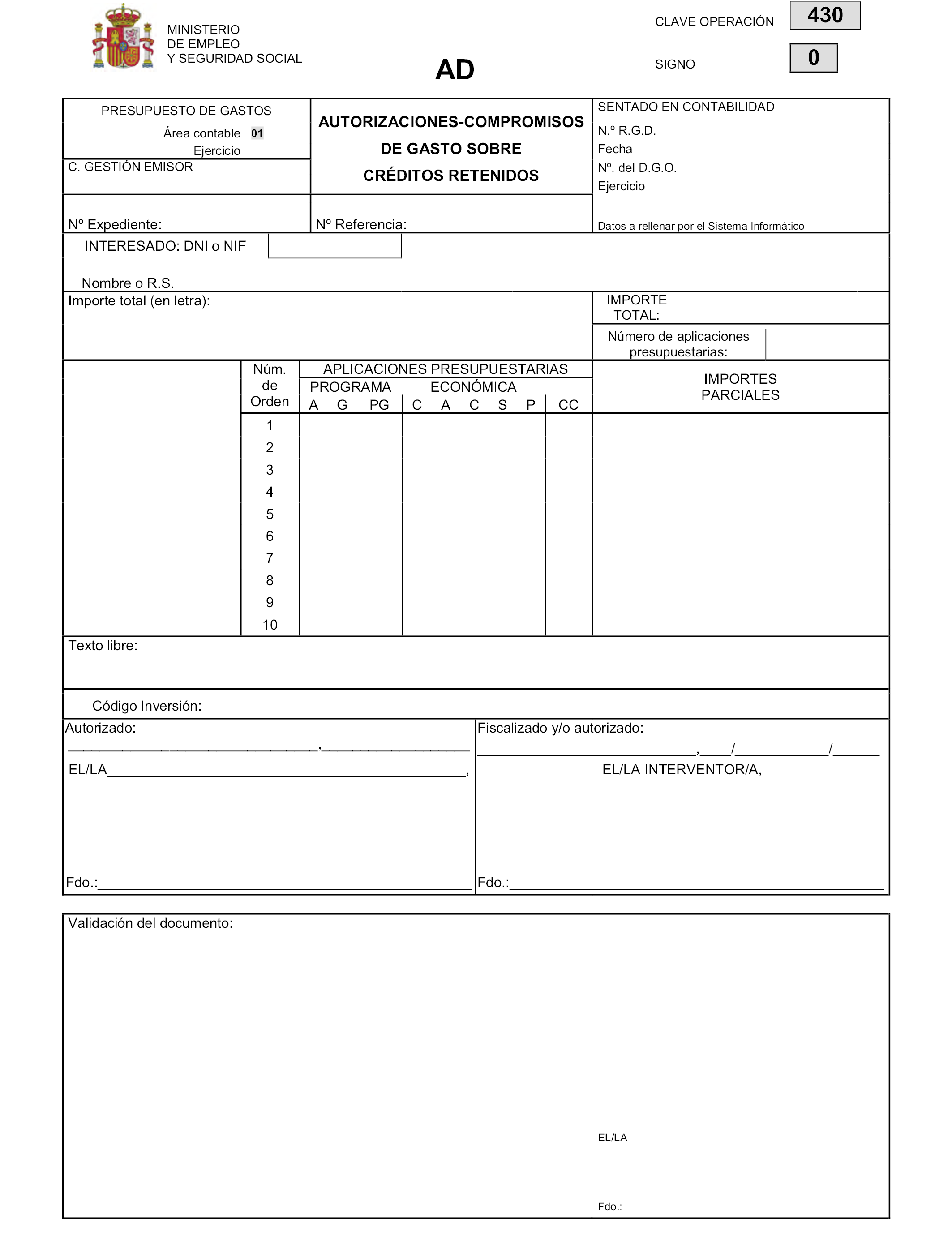

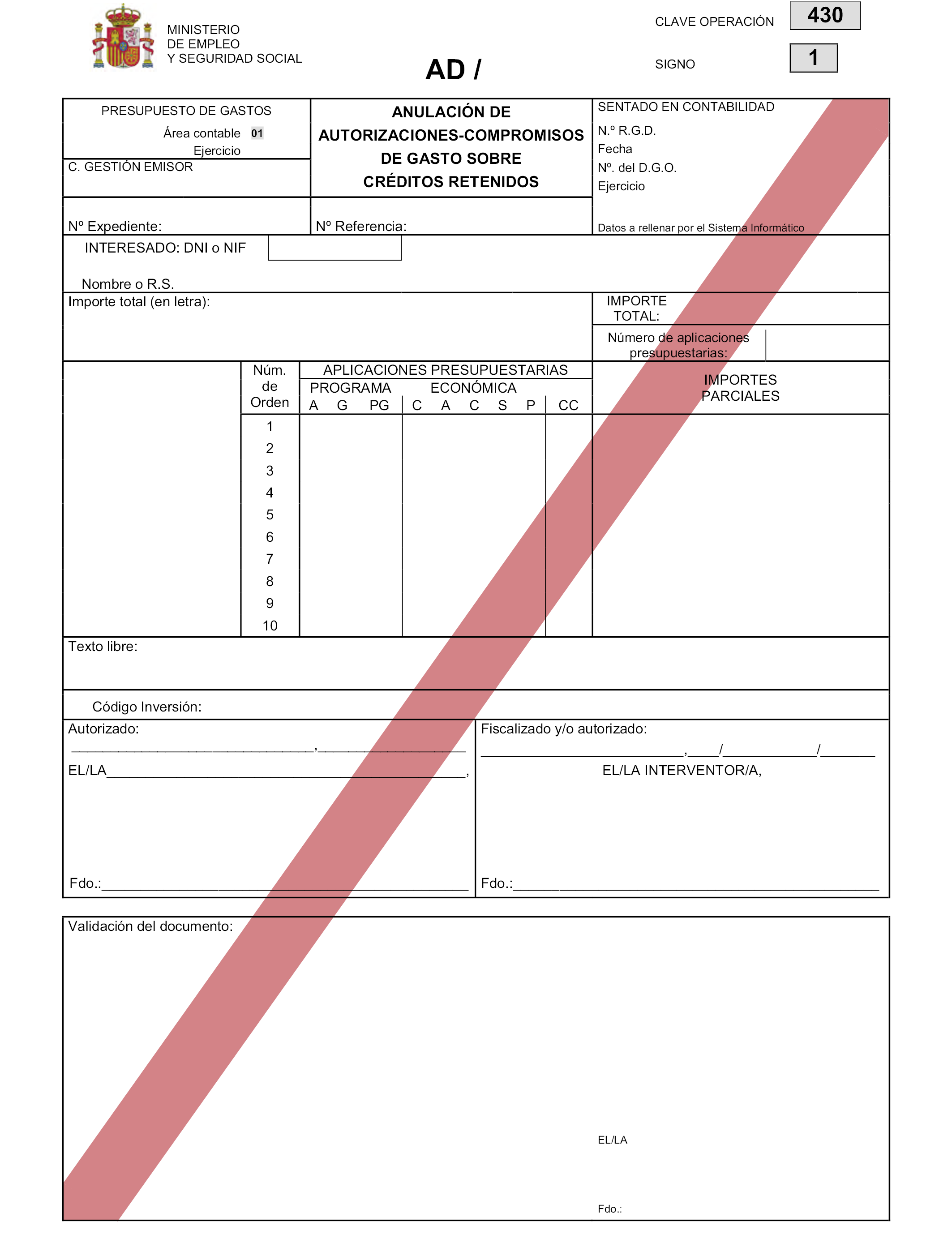

18) AD.430 y su inverso, de autorizaciones de gasto sobre créditos retenidos y compromisos de gasto.

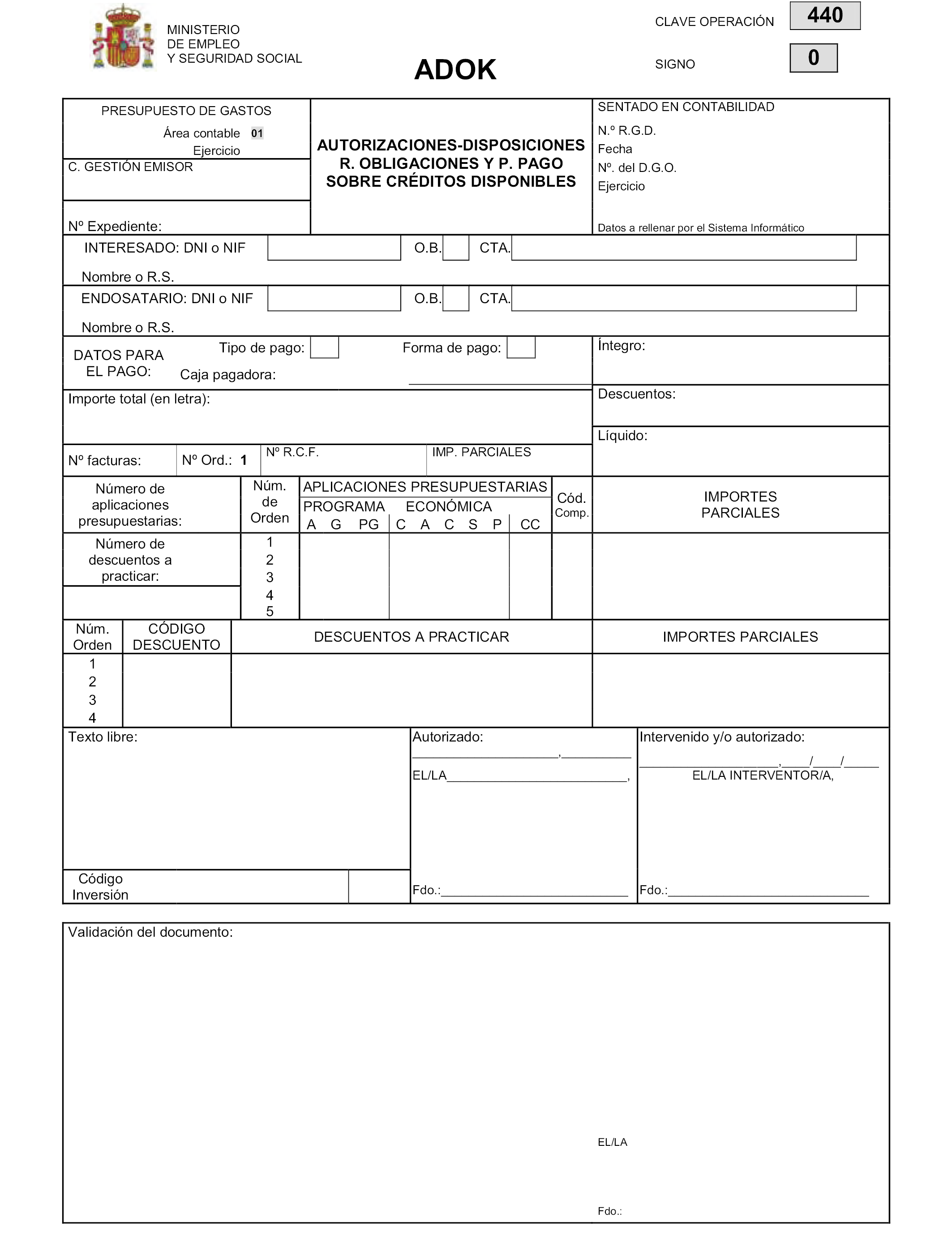

19) ADOK.440 y su inverso, de autorizaciones de gasto sobre créditos disponibles y compromisos de gasto, reconocimientos de obligaciones y propuestas de pago.

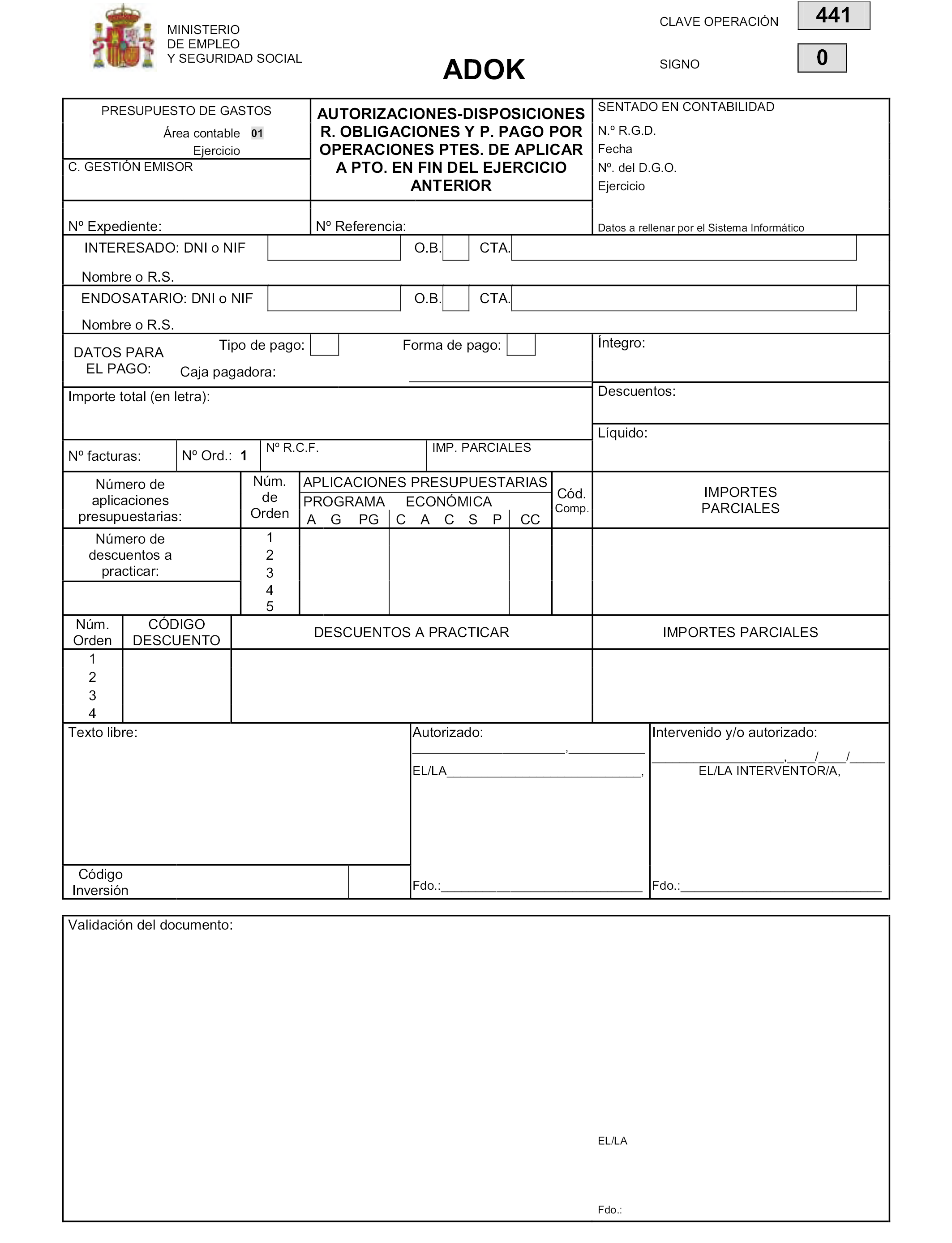

20) ADOK 441 y su inverso, de autorizaciones y compromisos de gasto, reconocimientos de obligaciones y propuestas de pago por operaciones pendientes de aplicar a presupuesto en fin del ejercicio anterior.

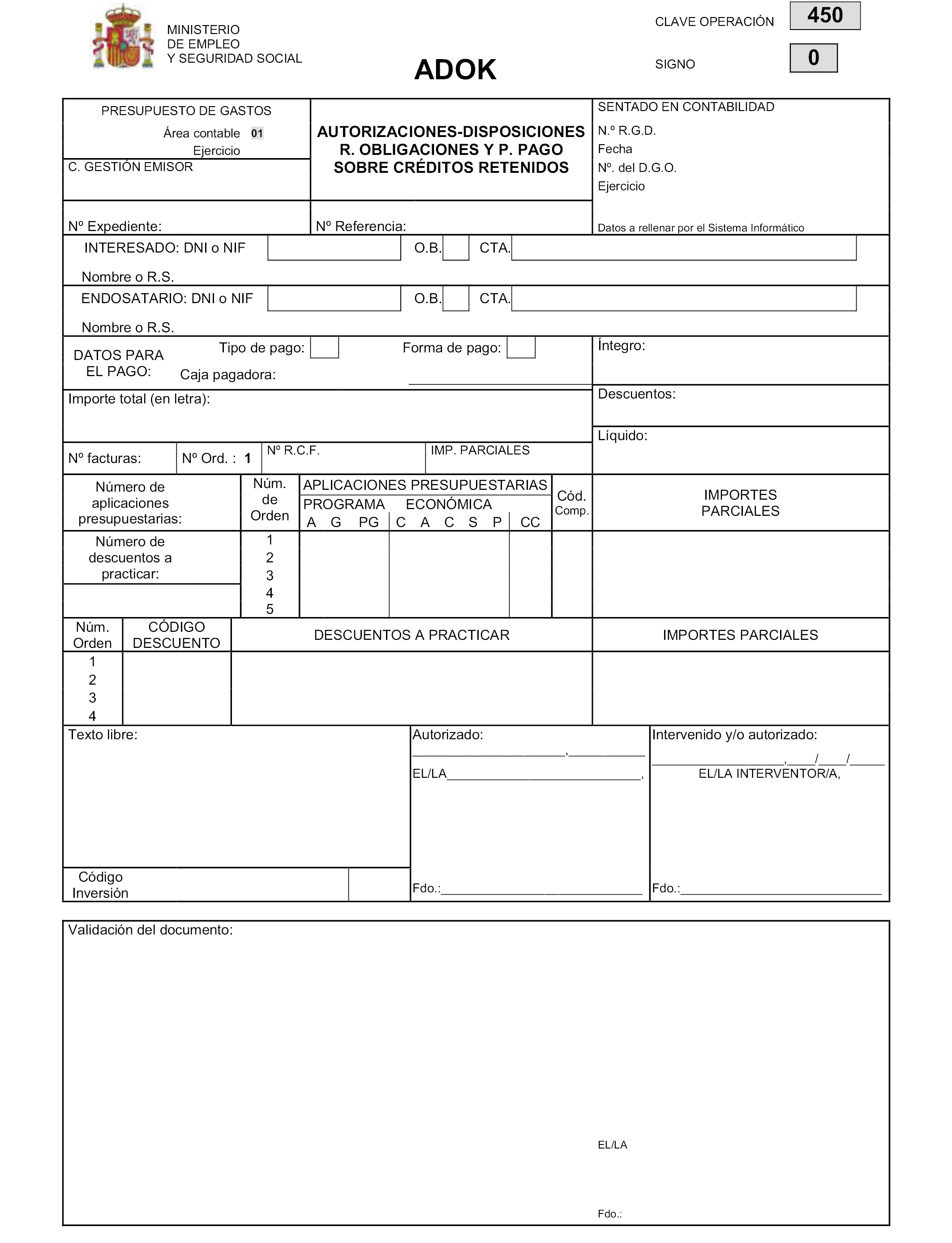

21) ADOK.450 y su inverso, de autorizaciones de gasto sobre créditos retenidos, compromisos de gasto, reconocimientos de obligaciones y propuestas de pago.

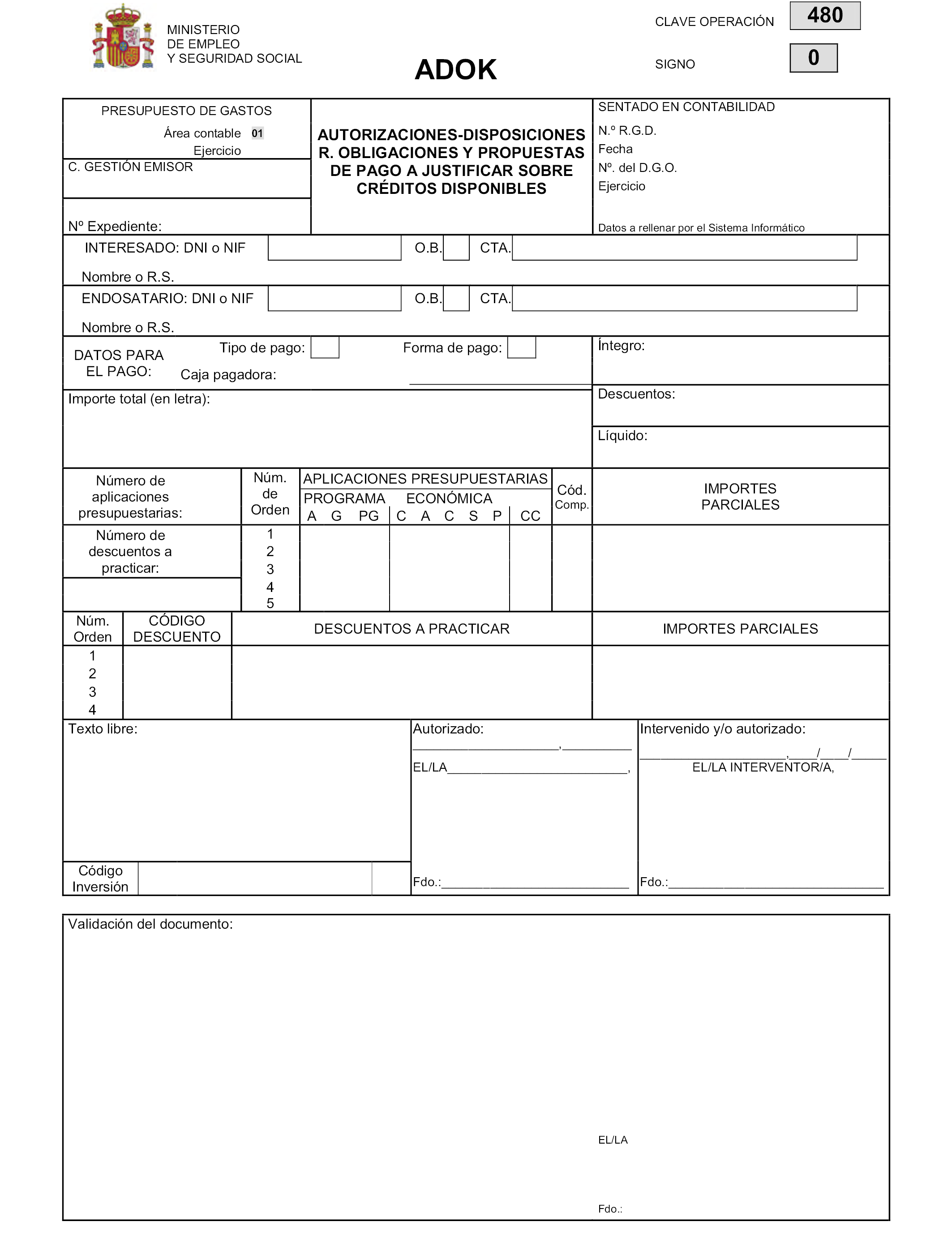

22) ADOK.480 y su inverso, de autorizaciones de gasto sobre créditos disponibles, compromisos de gasto, reconocimiento de obligaciones y propuestas de pago a justificar.

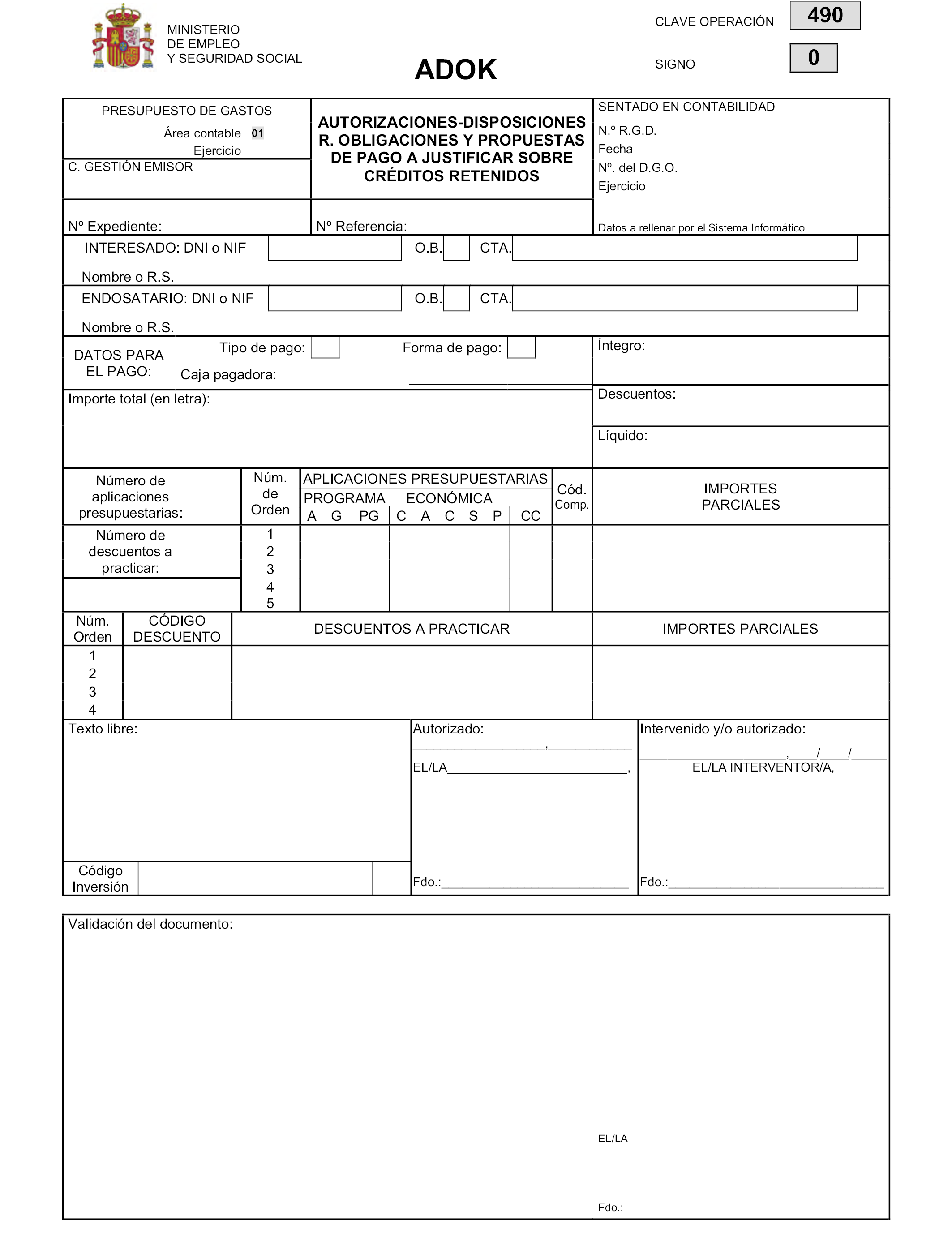

23) ADOK.490 y su inverso, de autorizaciones de gasto sobre créditos retenidos, compromisos de gasto, reconocimiento de obligaciones y propuestas de pago a justificar.

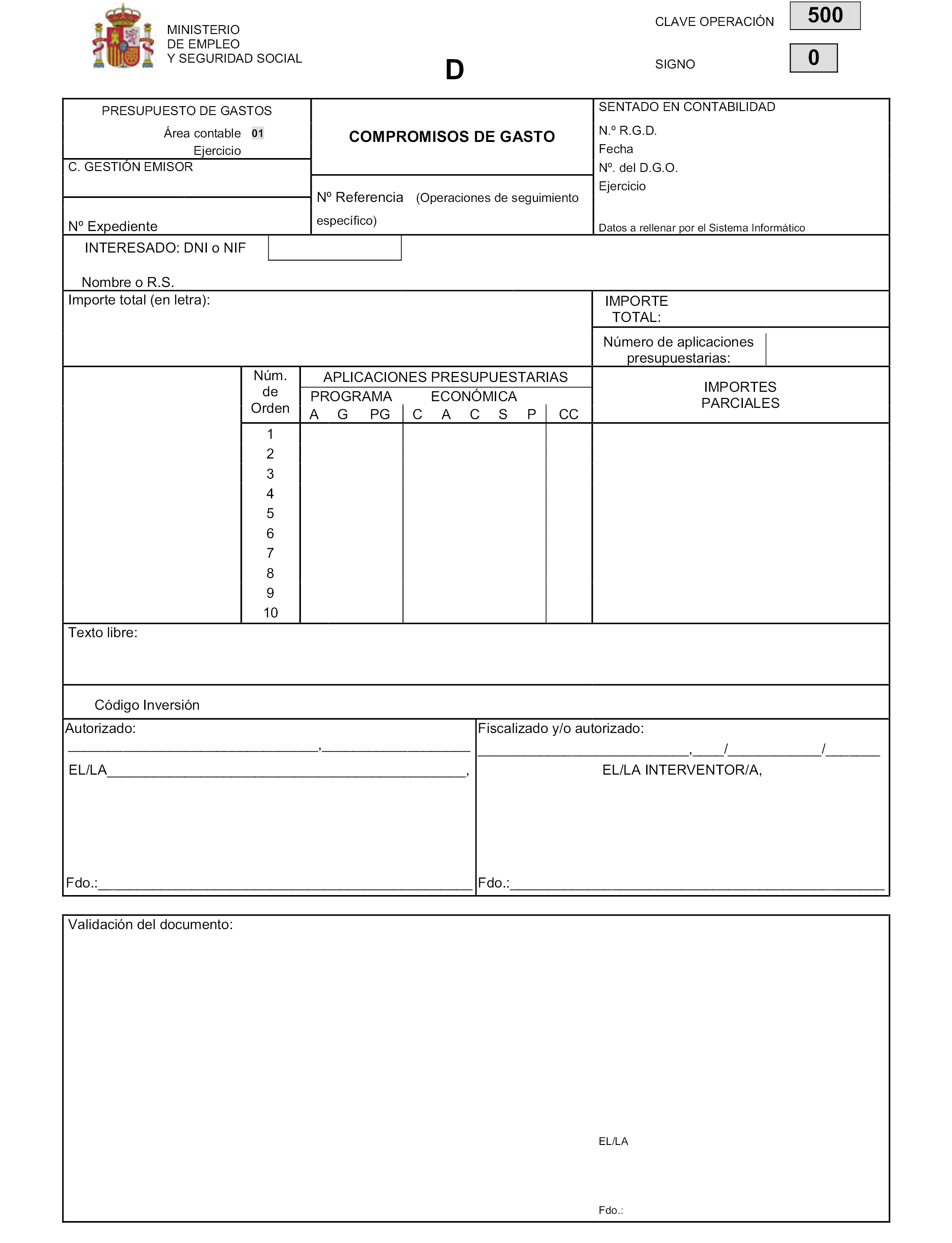

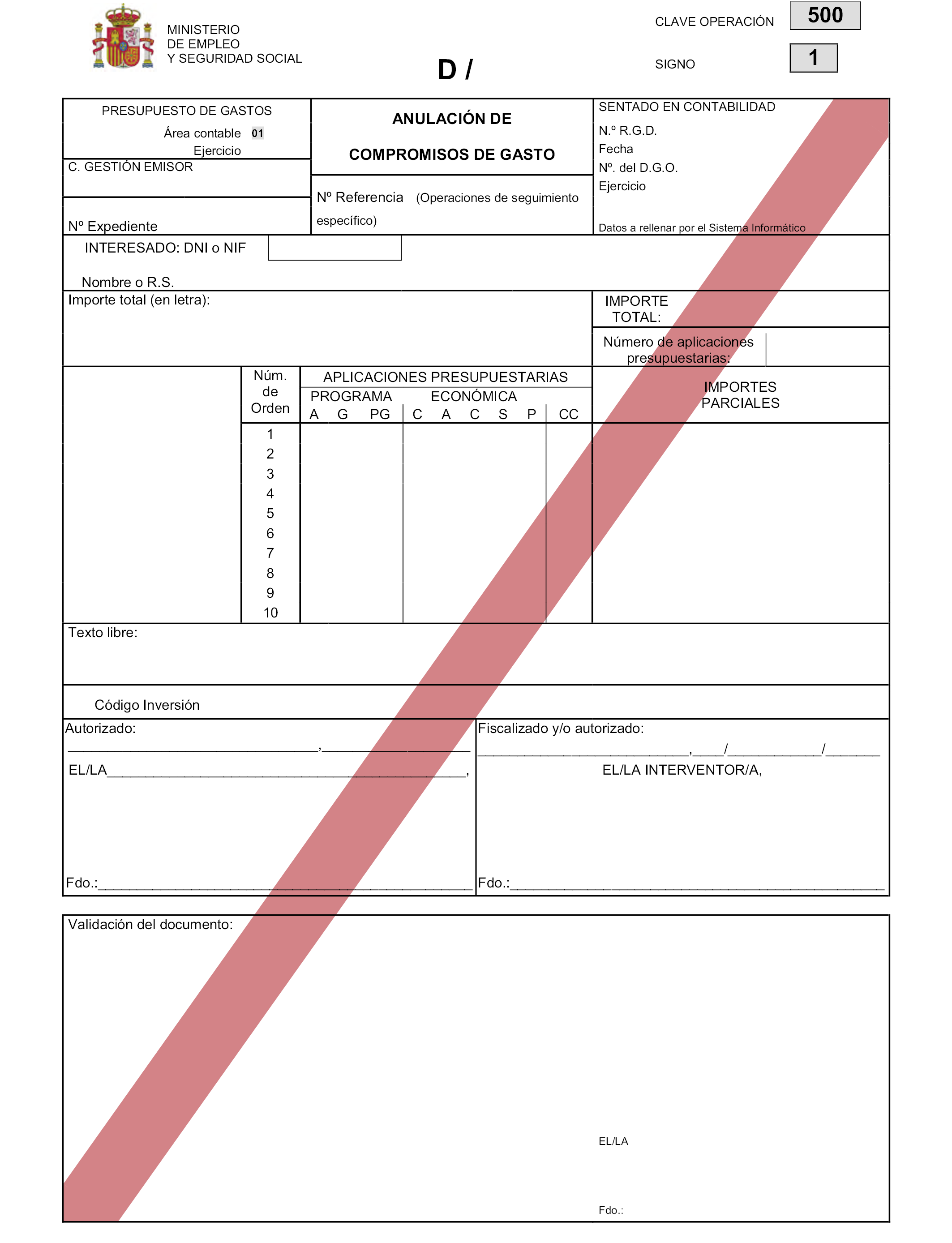

24) D.500 y su inverso, de compromisos de gasto.

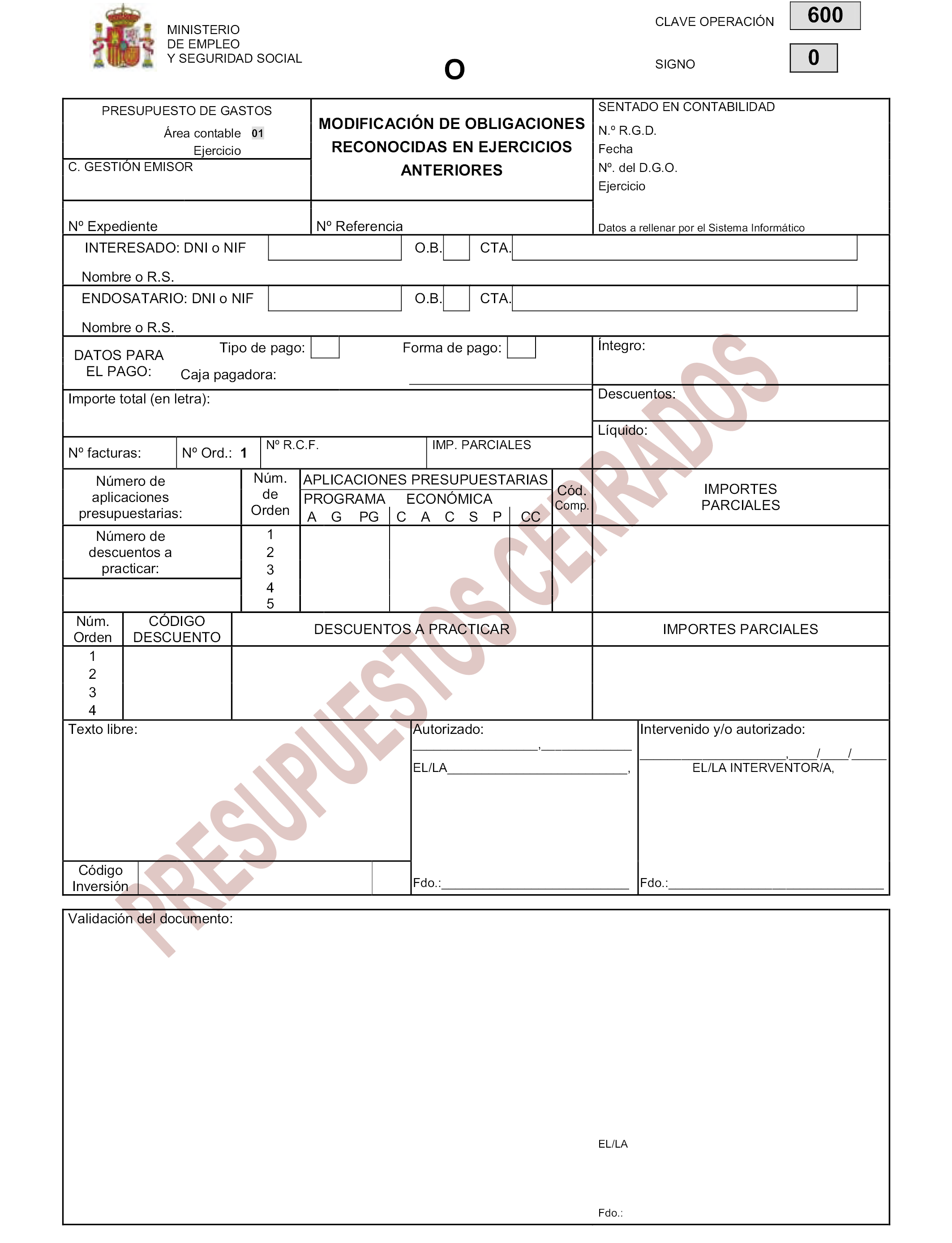

25) O.600 y su inverso, de modificación de obligaciones reconocidas de ejercicios anteriores.

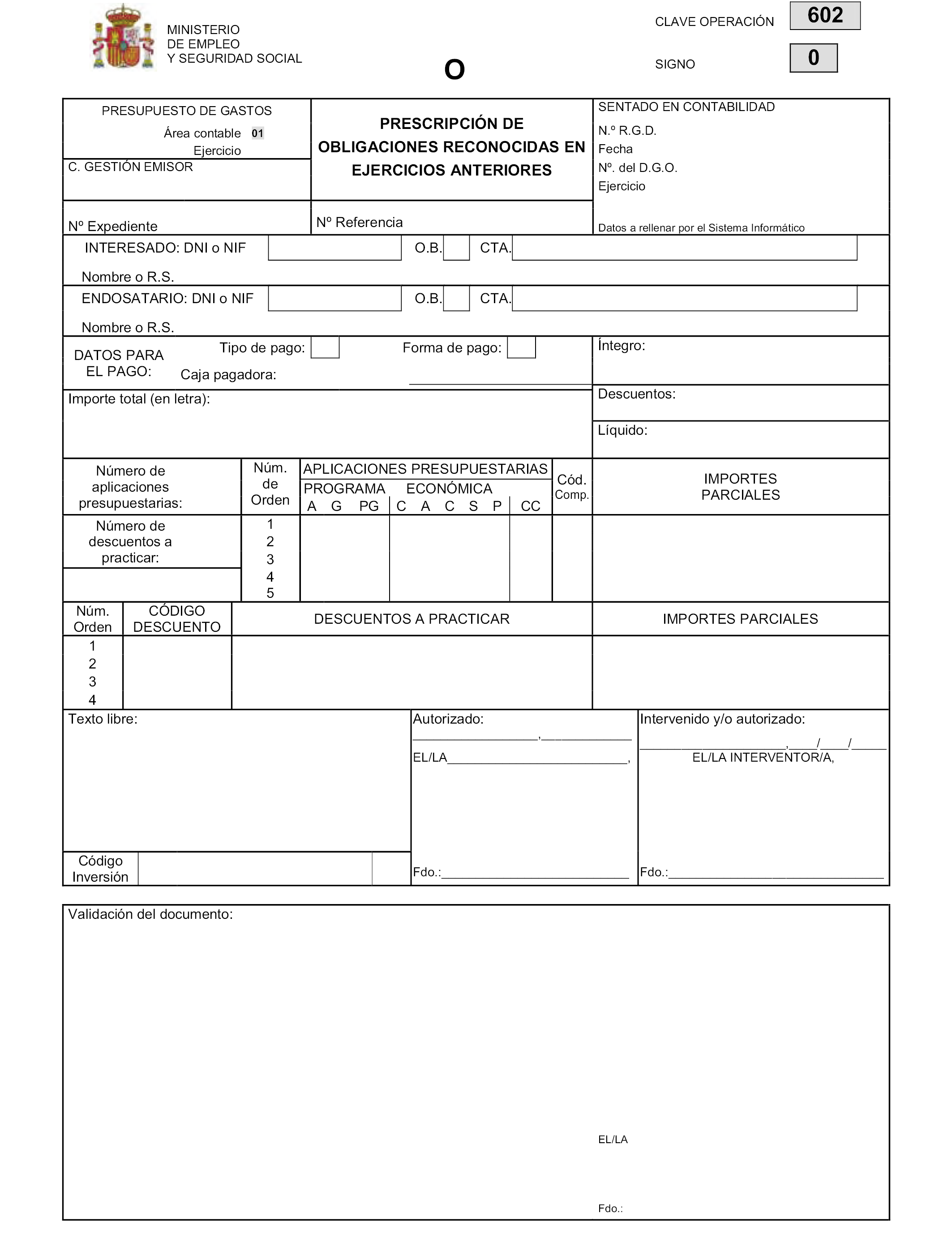

26) O.602, y su inverso, de prescripción de obligaciones reconocidas en ejercicios anteriores.

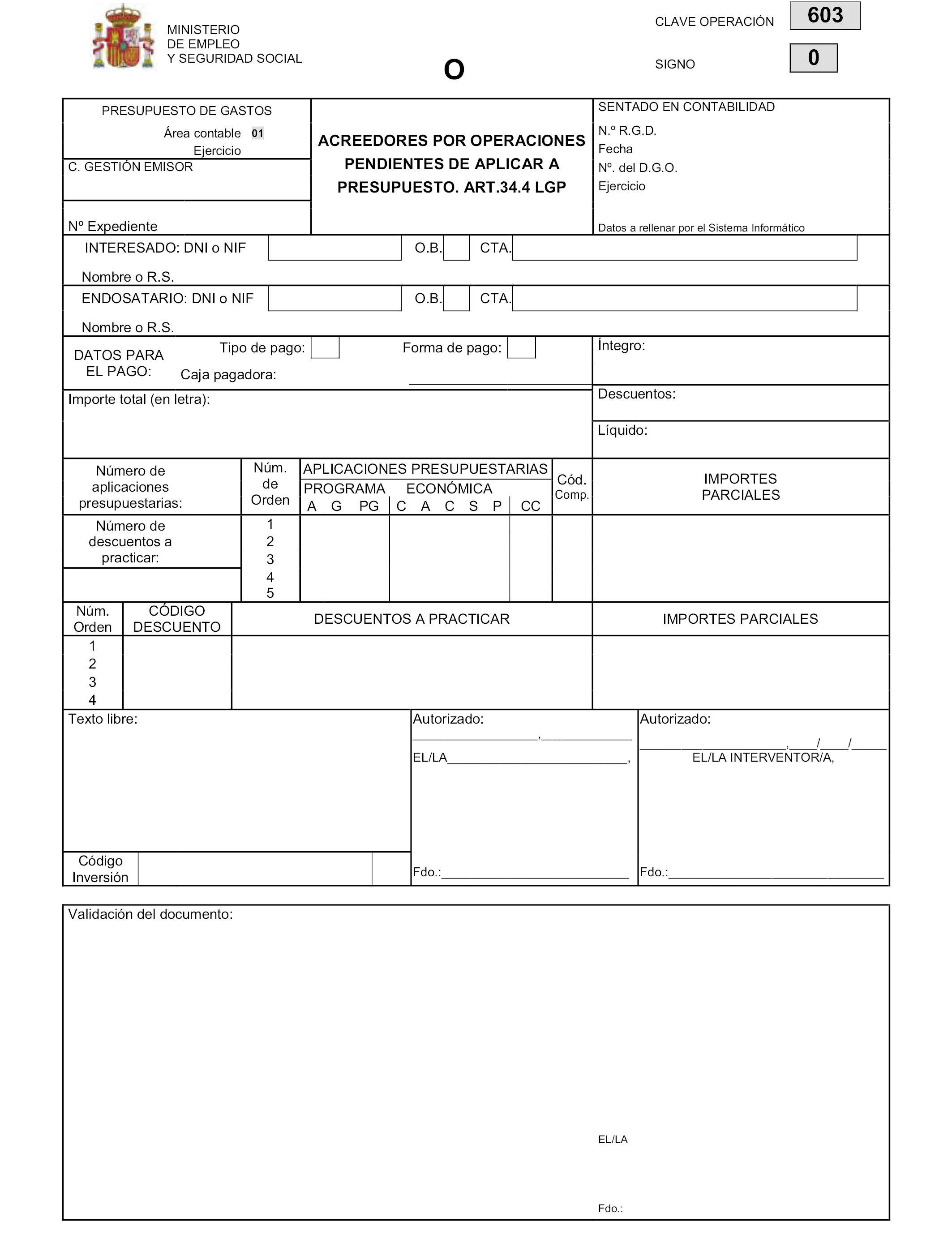

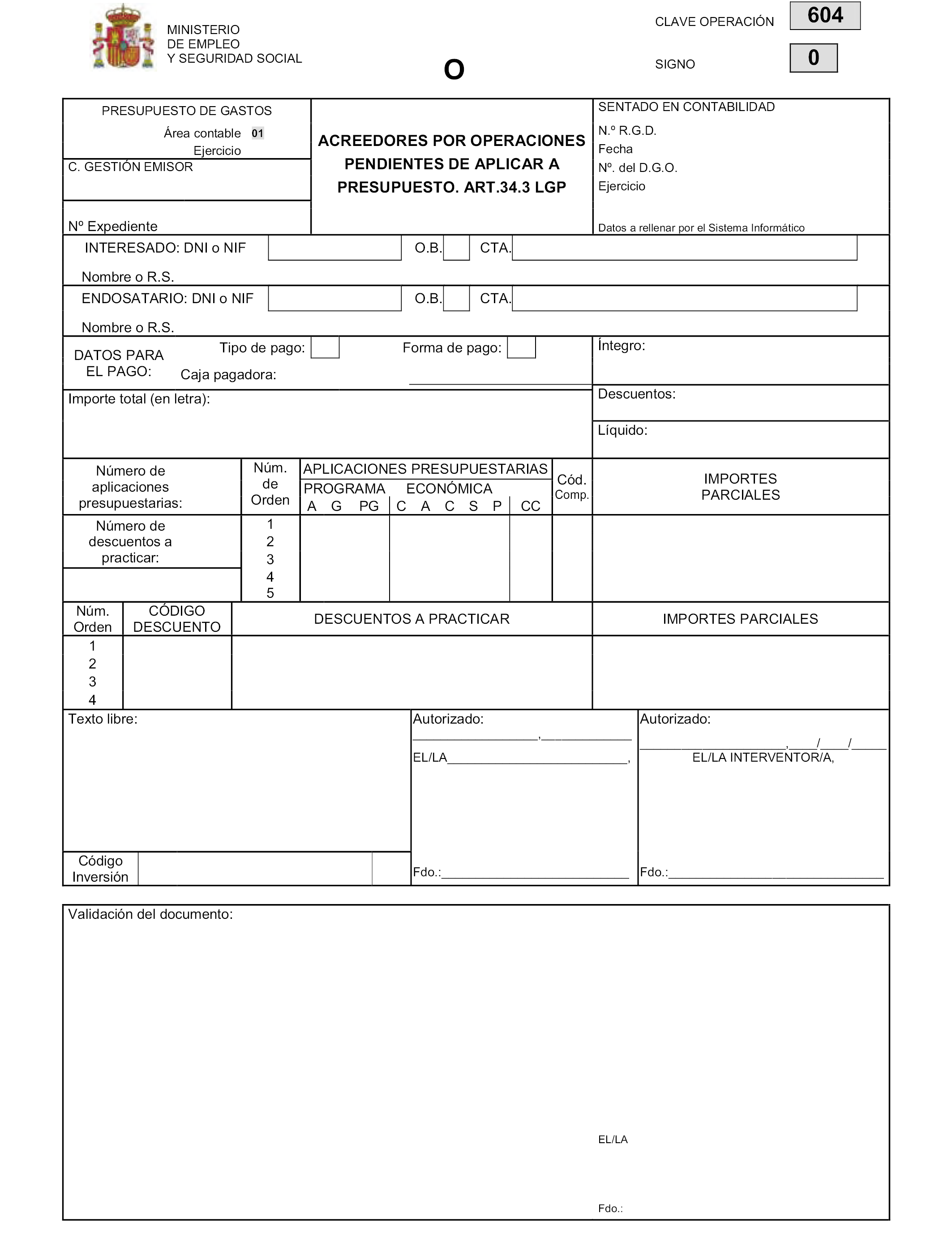

27) O.603, y su inverso, de acreedores por operaciones pendientes de aplicar a presupuesto. Art. 34.4. LGP.

28) O.604, y su inverso, de acreedores por operaciones pendientes de aplicar a presupuesto. Art. 34.3. LGP.

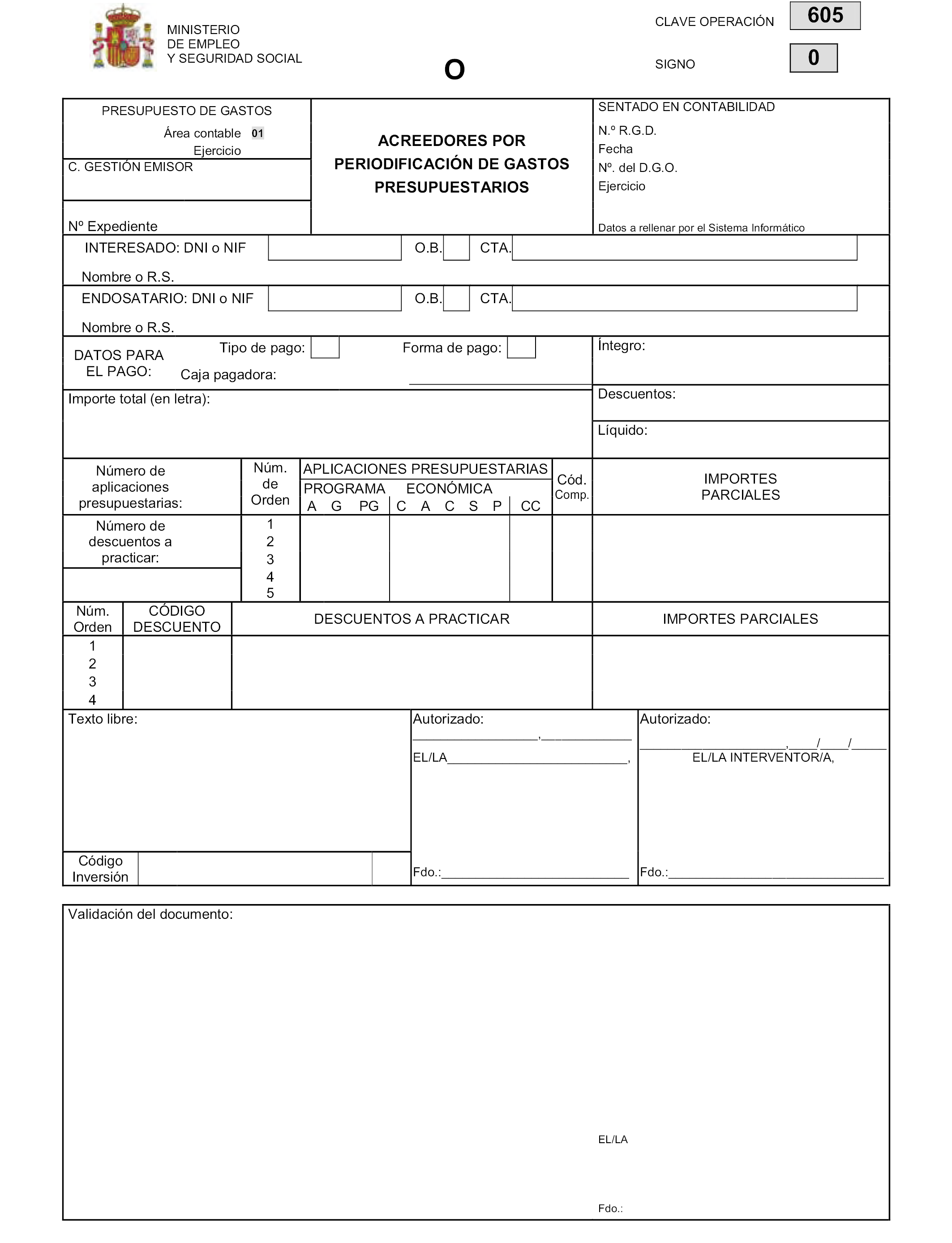

29) O.605, y su inverso, de acreedores por periodificación de gastos presupuestarios.

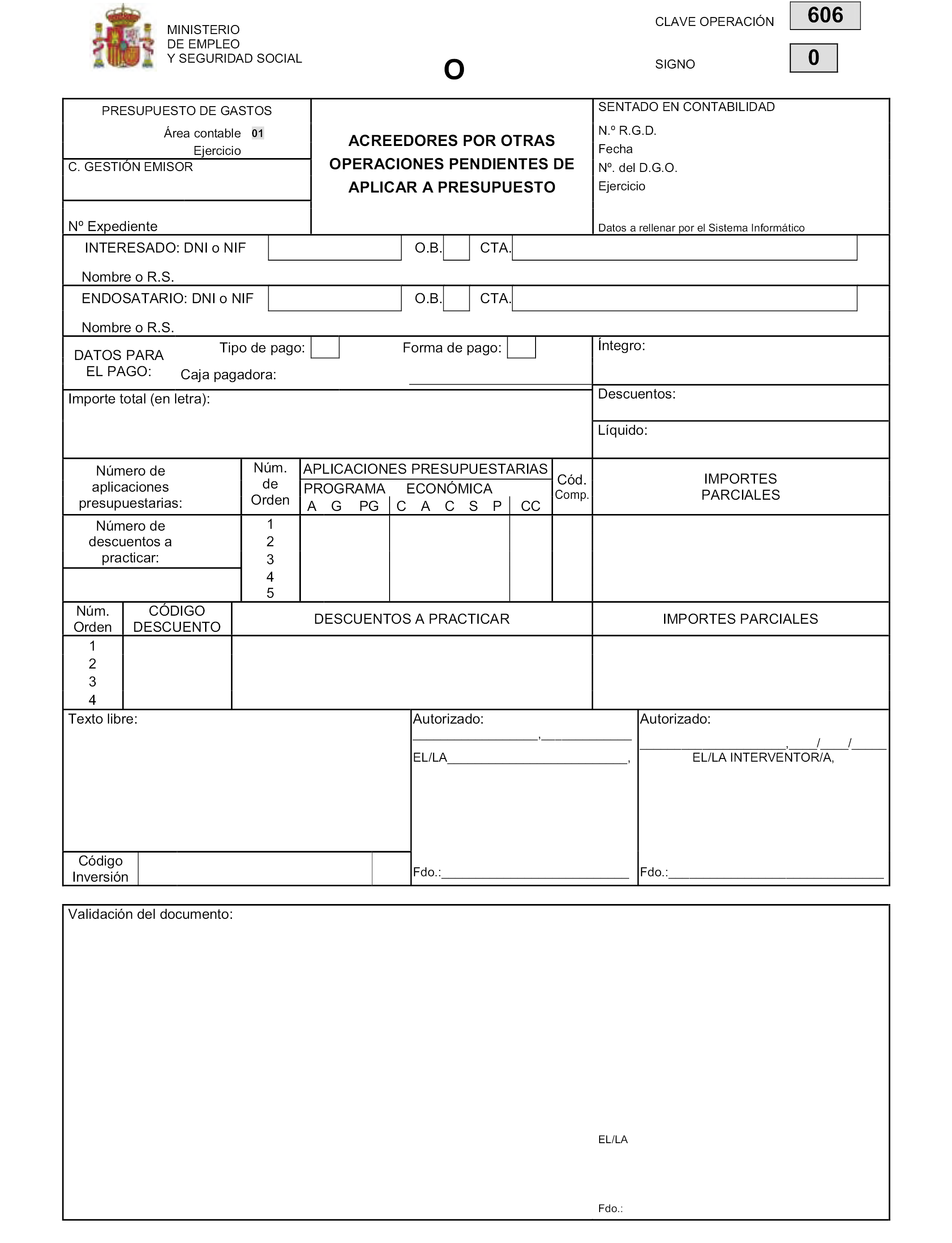

30) O.606, y su inverso, de acreedores por otras operaciones pendientes de aplicar a presupuesto.

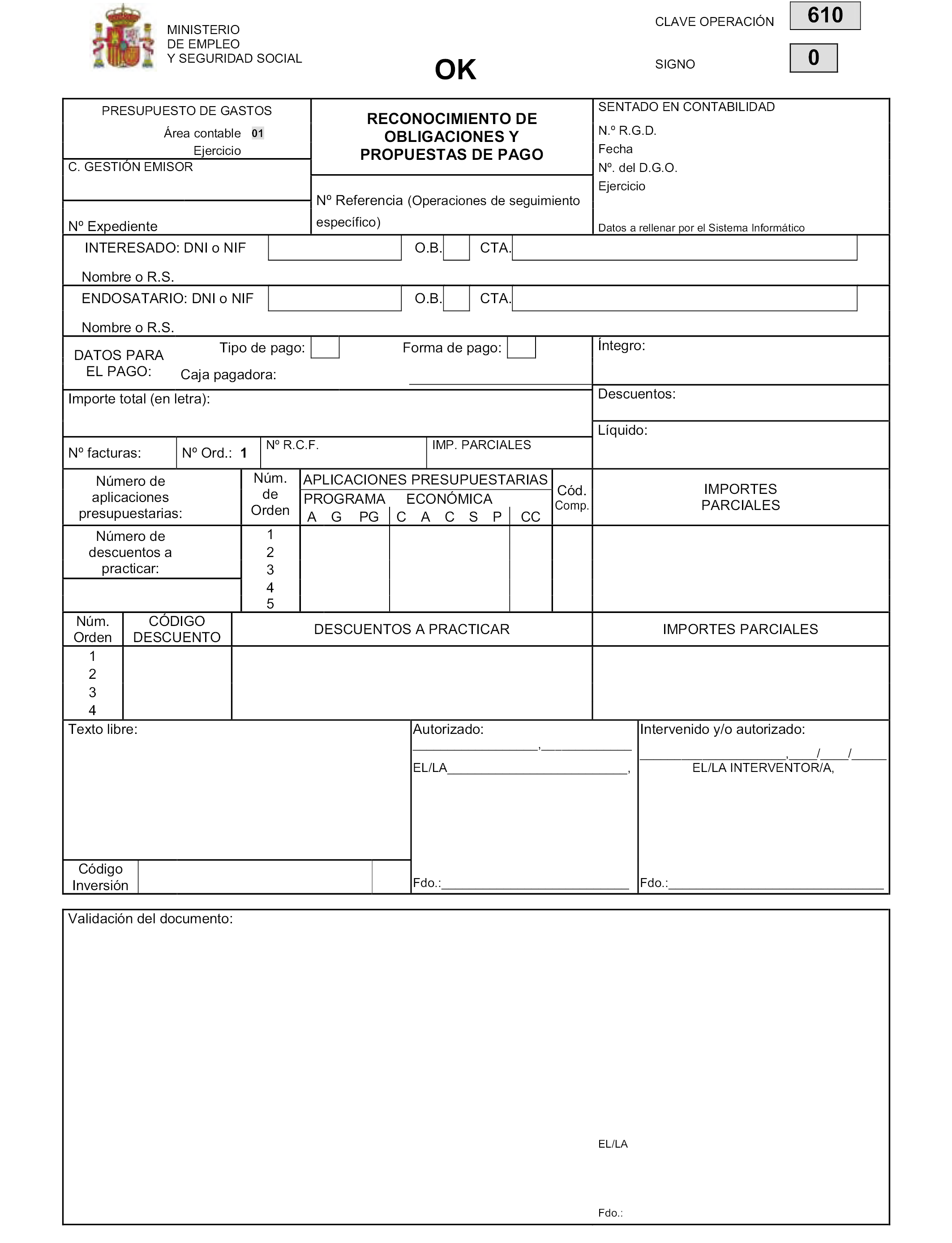

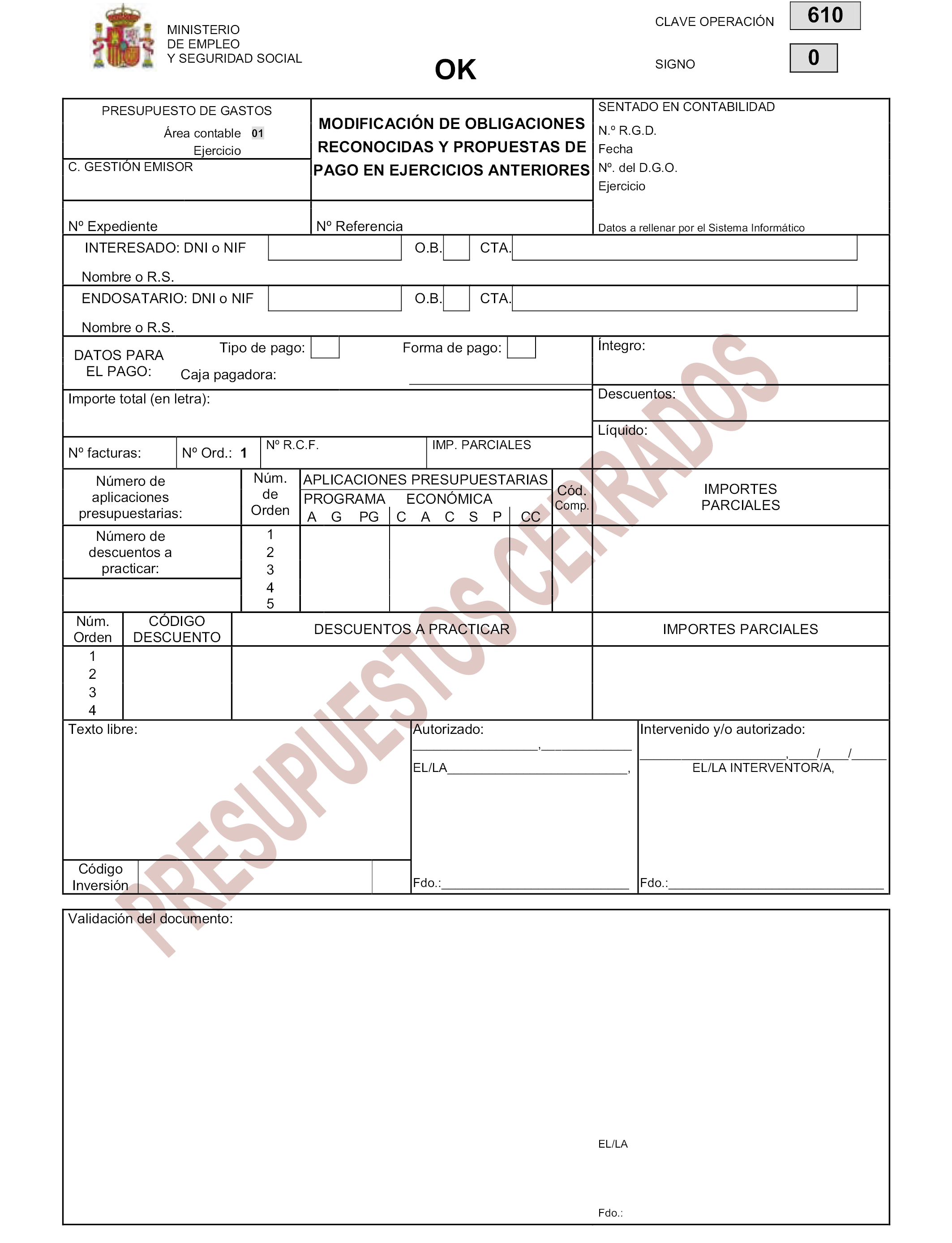

31) OK.610 y su inverso, de reconocimiento de obligaciones y propuestas de pago.

32) OK.610 y su inverso, de modificación de obligaciones reconocidas y propuestas de pago de ejercicios anteriores.

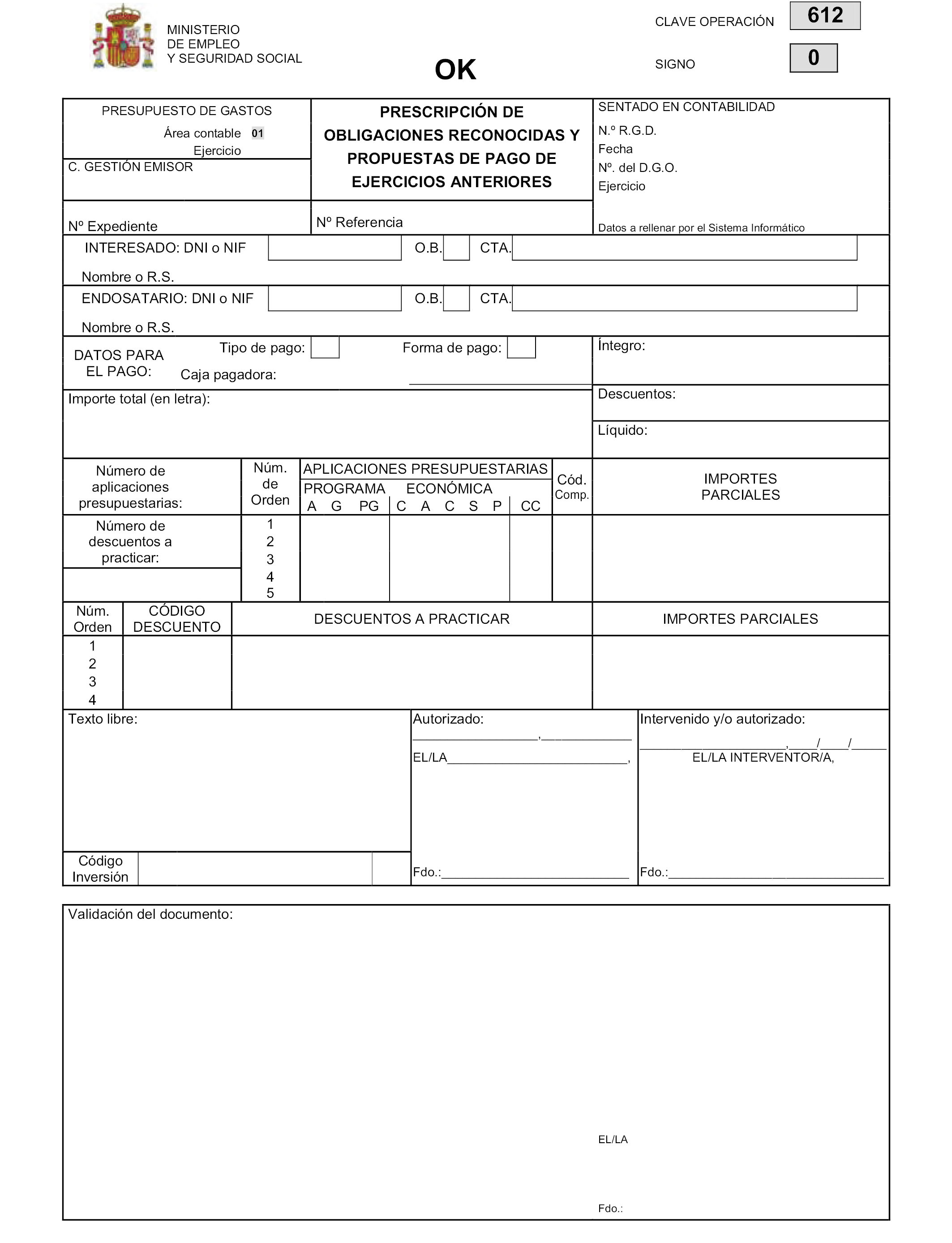

33) OK.612 y su inverso, de prescripción de obligaciones reconocidas y propuestas de pago de ejercicios anteriores.

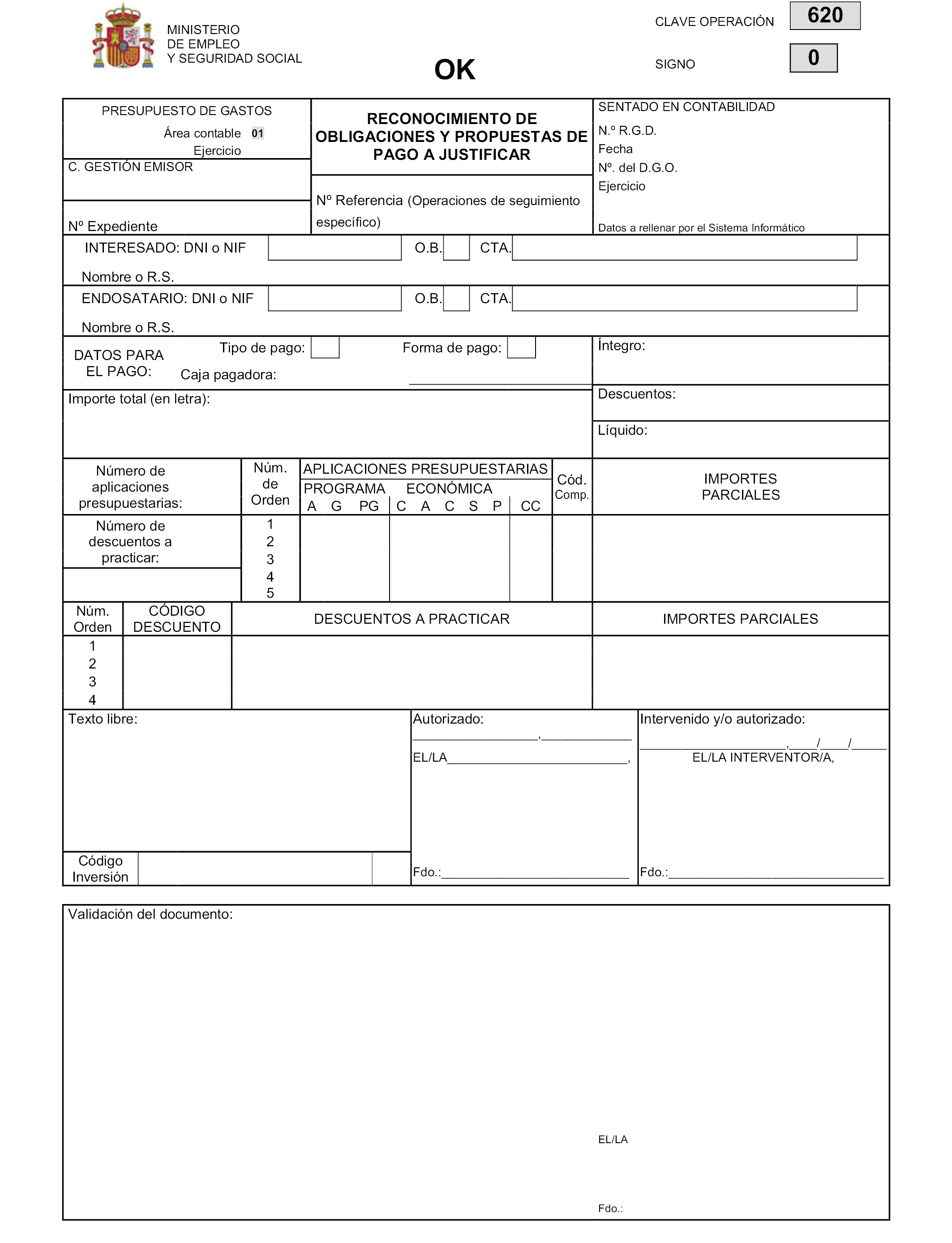

34) OK.620 y su inverso, de reconocimiento de obligaciones y propuestas de pago a justificar.

35) K.700 y su inverso, de propuestas de pago.

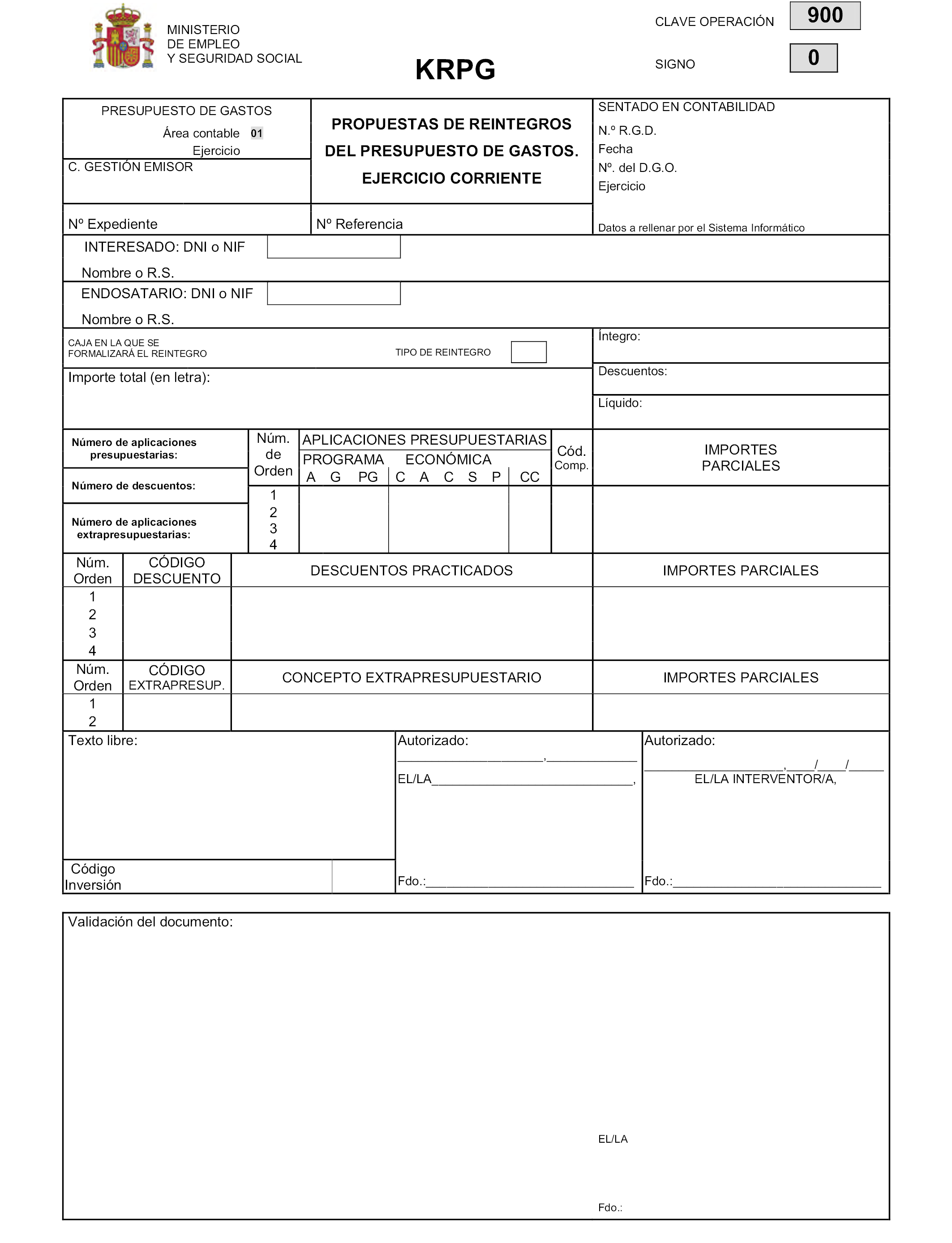

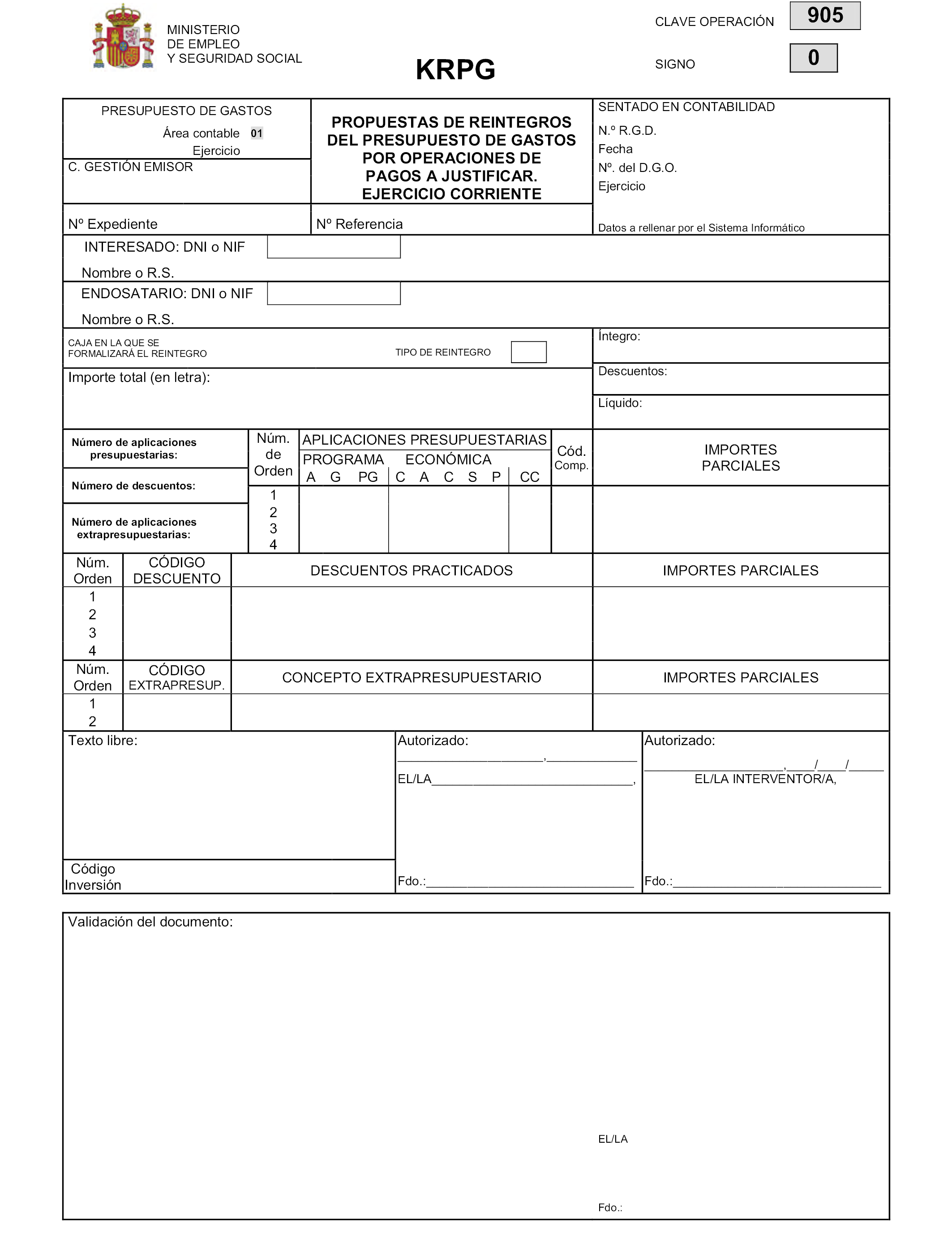

36) KRPG.900 y su inverso, de propuestas de reintegros del presupuesto de gastos. Ejercicio corriente.

37) KRPG.905 y su inverso, de propuestas de reintegros del presupuesto de gastos por operaciones de pagos a justificar. Ejercicio corriente.

38) P.800 y su inverso, de ordenación del pago.

39) R.809, de realización del pago.

40) FRPG.990, de formalización de reintegros del presupuesto de gastos (minora autorizaciones de gasto, compromisos de gasto, reconocimientos de obligaciones, propuestas de pago, ordenaciones de pago y realizaciones de pago). Ejercicio corriente.

41) FRPG.992, de formalización de reintegros del presupuesto de gastos por operaciones de pagos a justificar (minora autorizaciones de gasto, compromisos de gasto, reconocimientos de obligaciones, propuestas de pago, ordenaciones de pago y realizaciones de pago). Ejercicio corriente.

42) FRPG.995, de formalización de reintegros del presupuesto de gastos (minora reconocimientos de obligaciones, propuestas de pago, ordenaciones de pago y realizaciones de pago). Ejercicio corriente.

43) FRPG.998, de formalización de reintegros del presupuesto de gastos por operaciones de pagos a justificar (minora reconocimientos de obligaciones, propuestas de pago, ordenaciones de pago y realizaciones de pago). Ejercicio corriente.

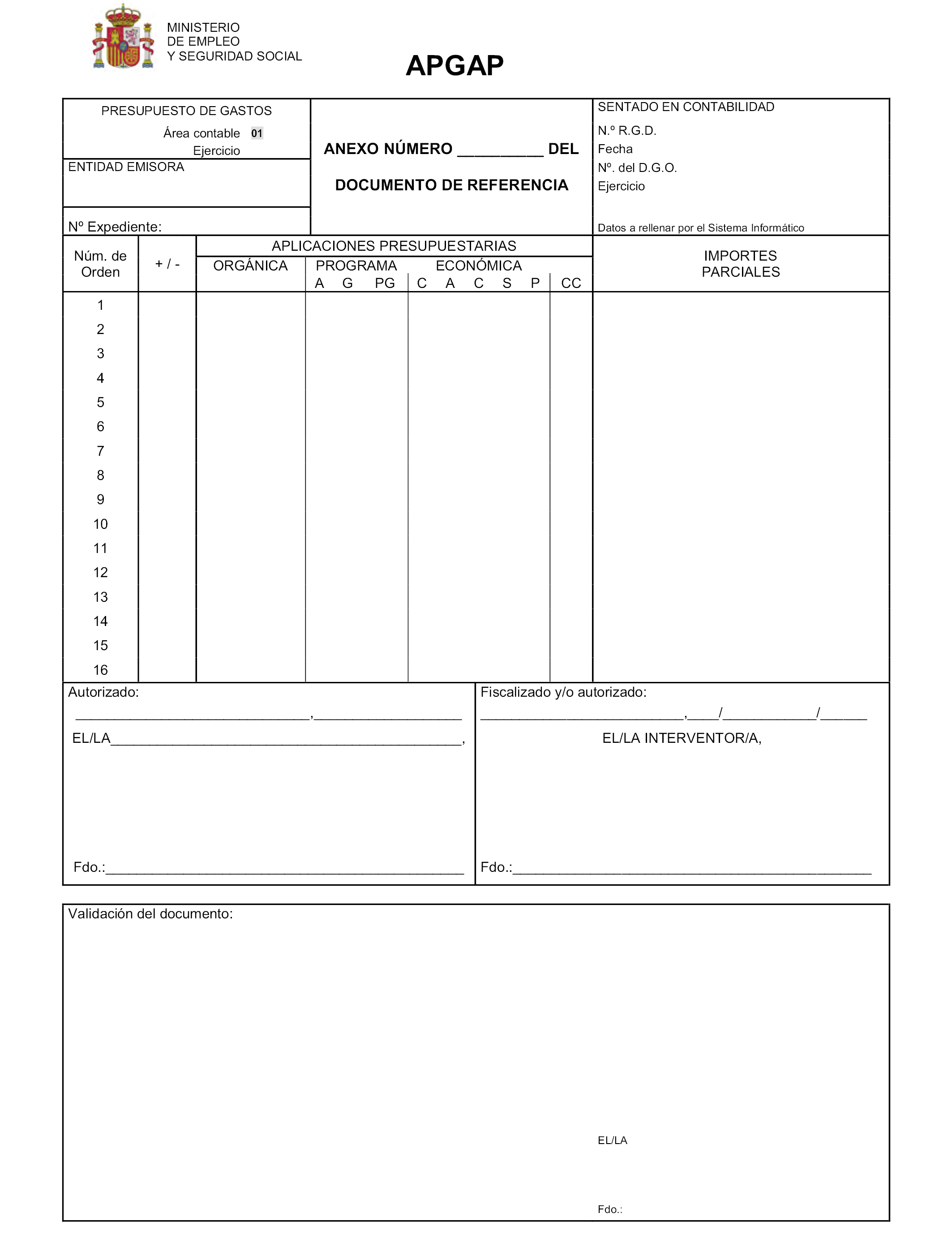

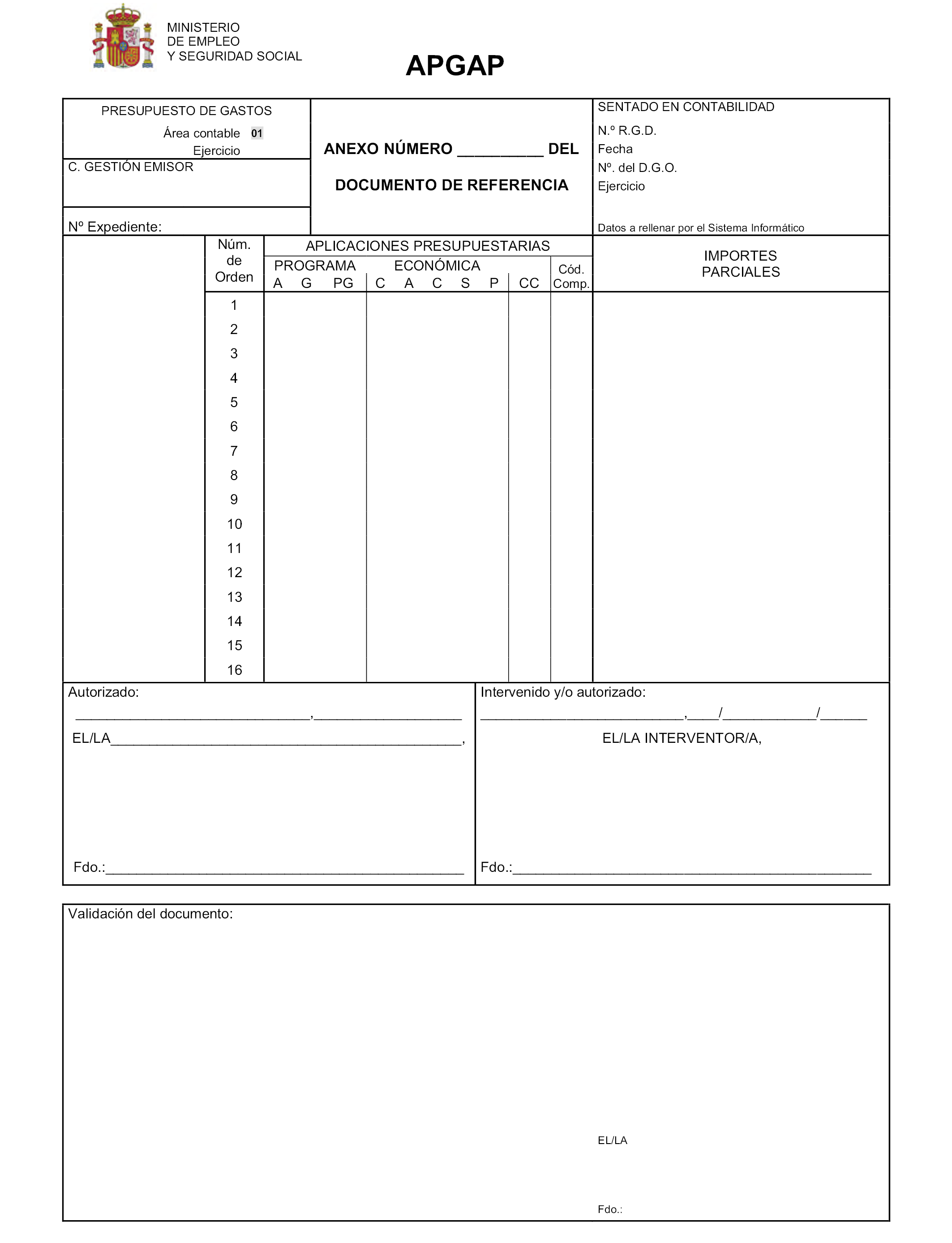

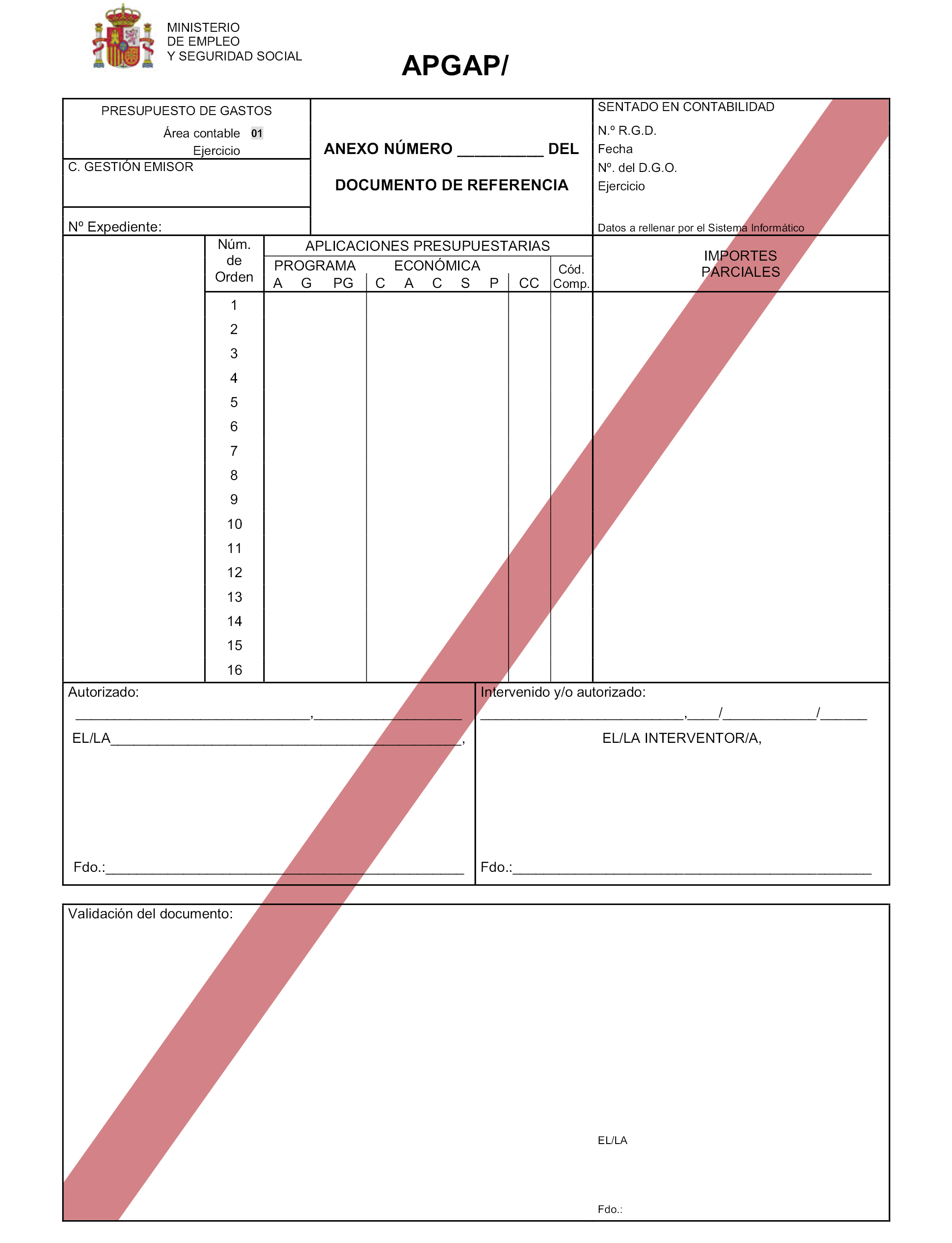

44) APGAP y su inverso, de anexo de presupuesto de gastos. Aplicaciones presupuestarias (clasificación orgánica, por programas y económica).

45) APGAP y su inverso, de anexo de presupuesto de gastos. Aplicaciones presupuestarias (clasificación por programas y económica).

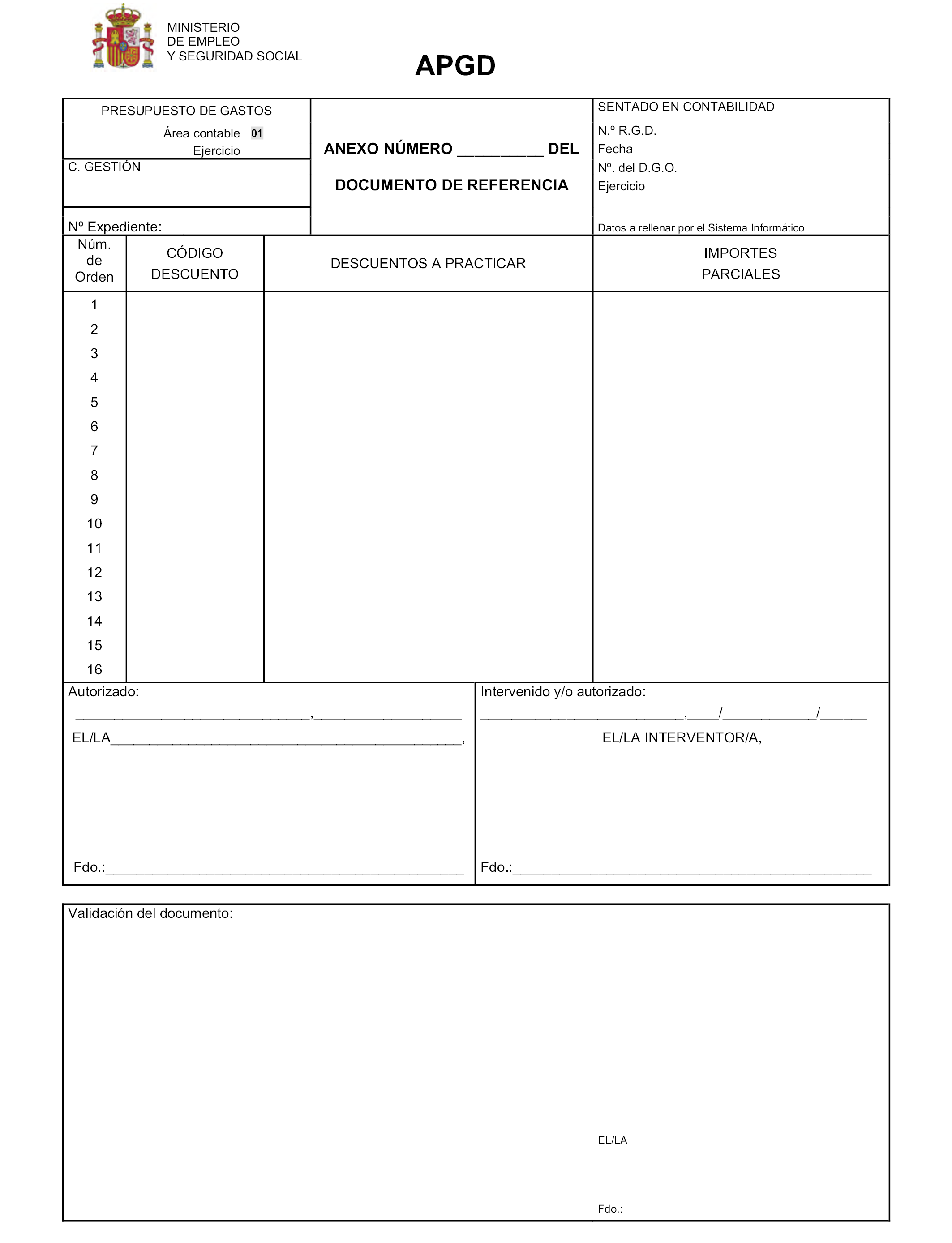

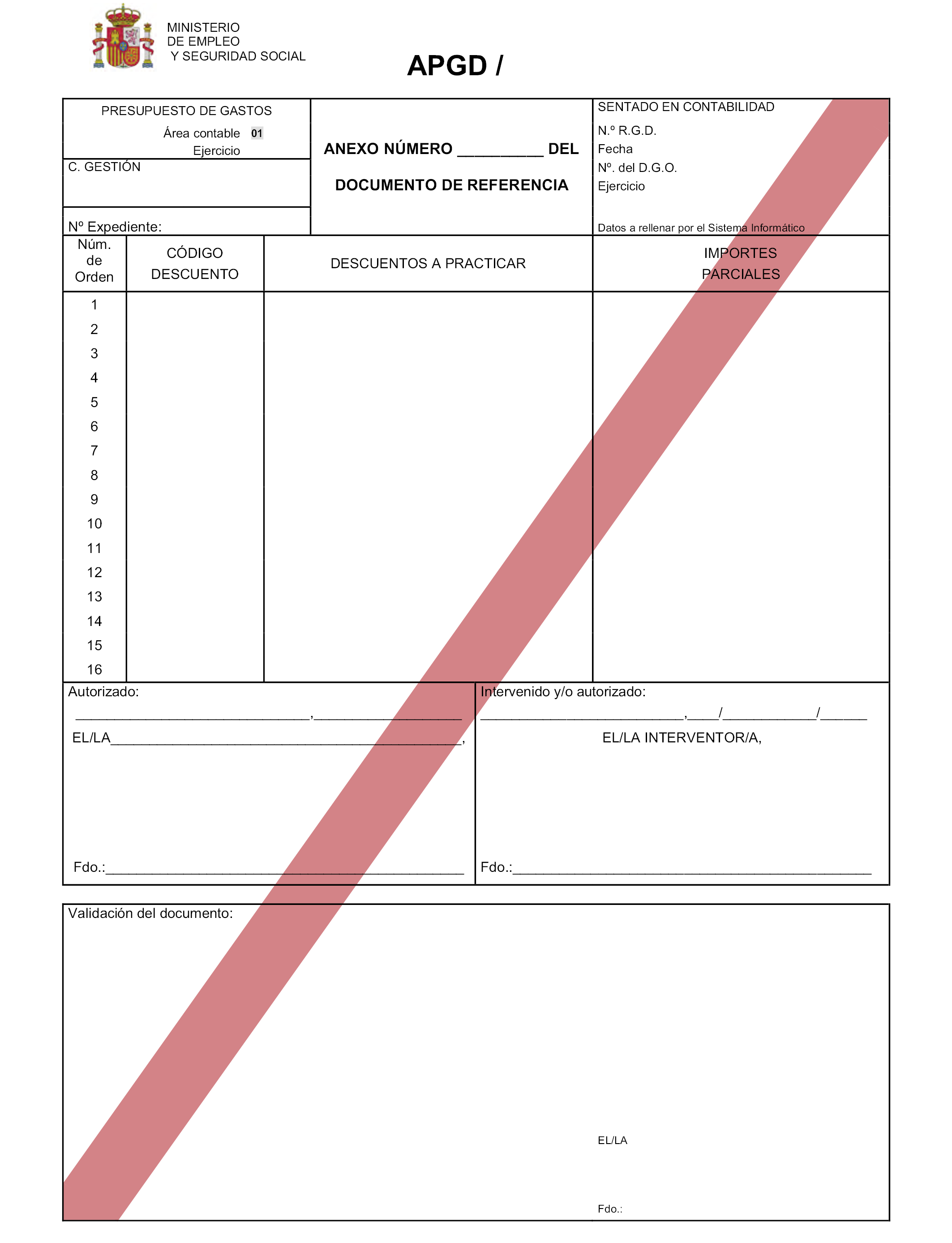

46) APGD y su inverso, de anexo de presupuesto de gastos. Descuentos.

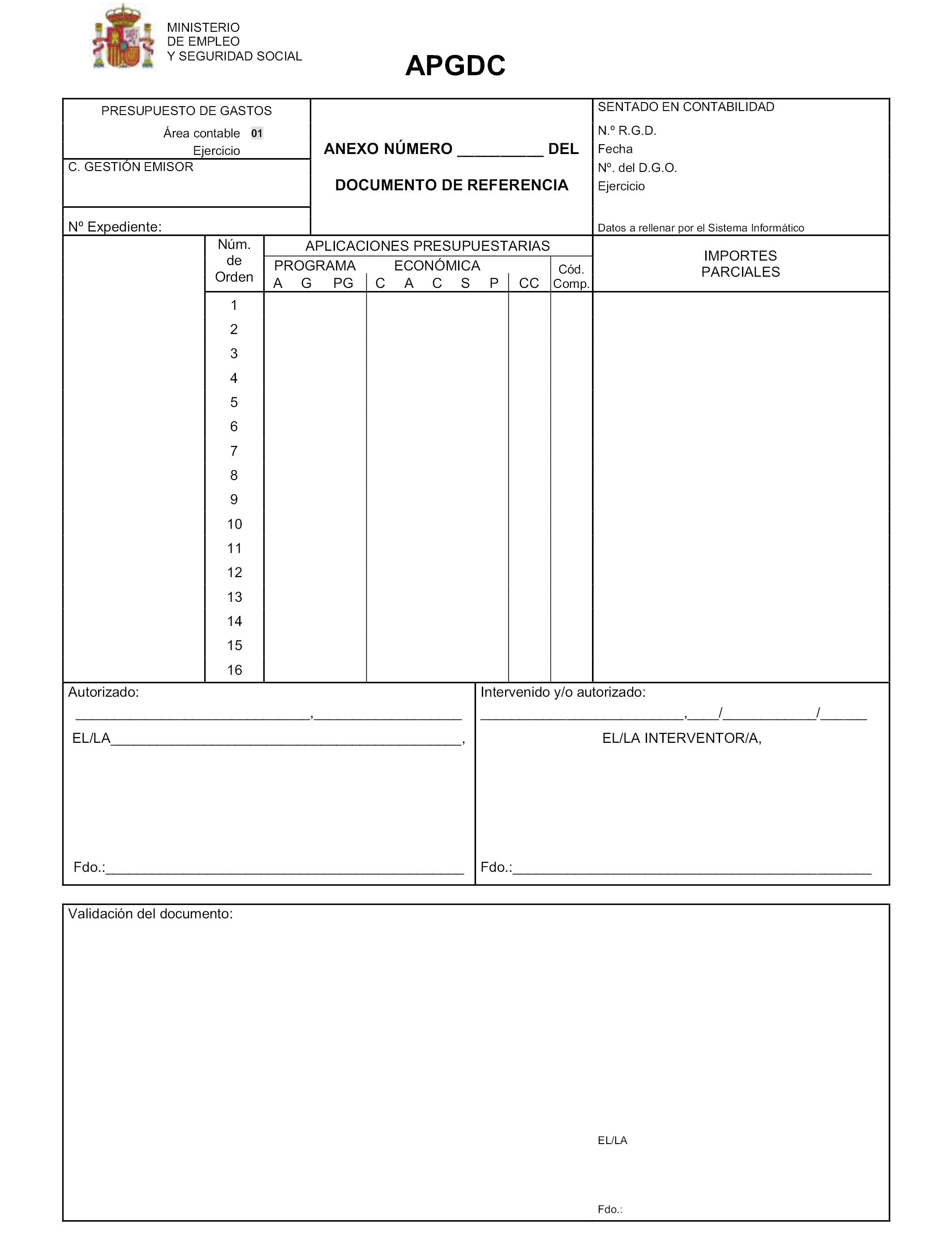

47) APGDC y su inverso, de anexo de presupuesto de gastos. Datos complementarios del documento ADOK.441 y su inverso, de autorizaciones, compromisos de gastos, reconocimientos de obligaciones y propuestas de pago por operaciones pendientes de aplicar a presupuesto en fin del ejercicio anterior.

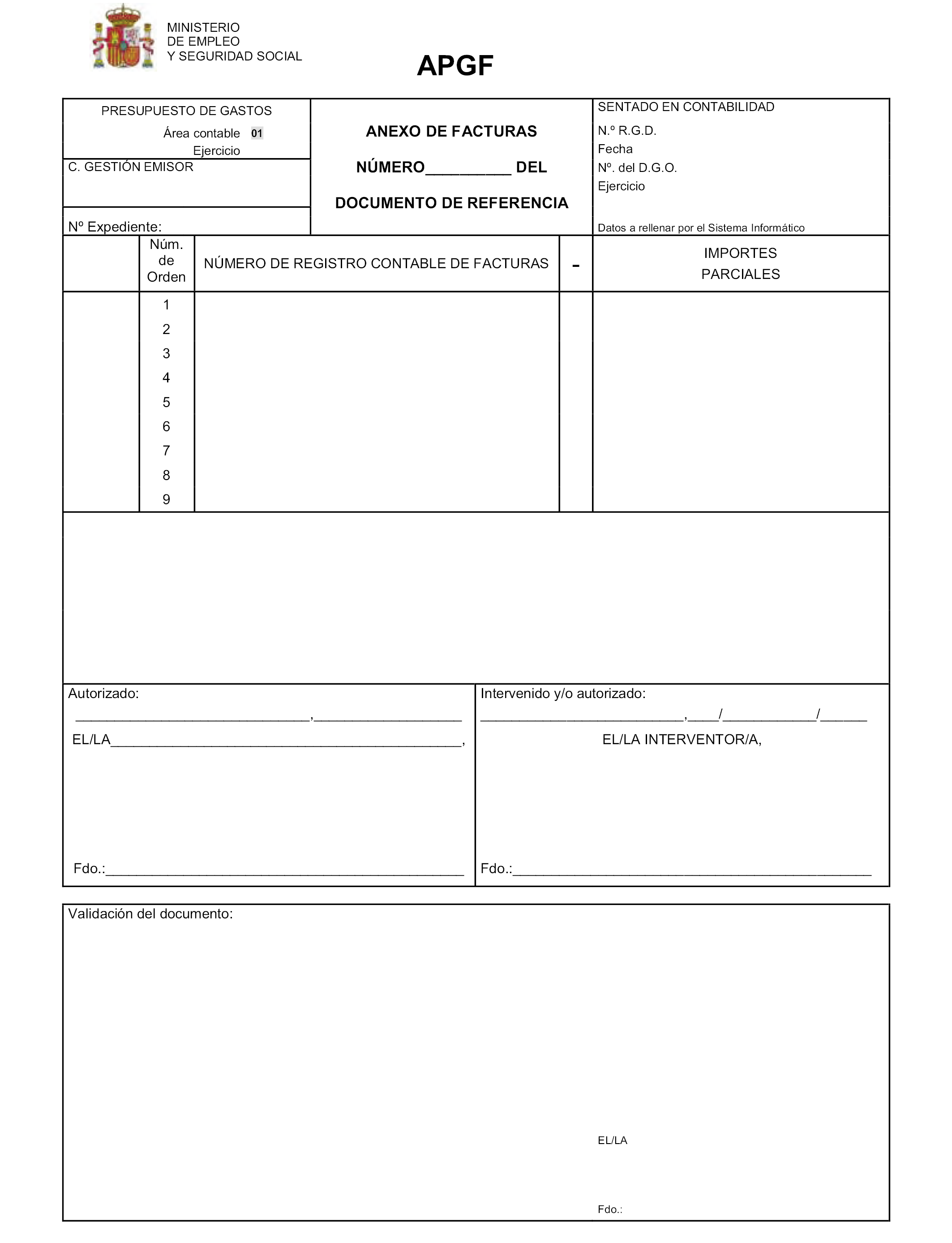

48) APGF, anexo de documentos de presupuesto de gastos para el registro contable de facturas.

1. Son documentos contables del presupuesto de ingresos aquellos que sirven de soporte a las anotaciones contables que se realicen como consecuencia de operaciones de gestión del presupuesto de ingresos.

2. En el anexo I se recogen los modelos de cumplimentación de los documentos contables del presupuesto de ingresos.

Los documentos contables del presupuesto de ingresos, son los siguientes:

1) Soporte de las previsiones iniciales de ejercicio corriente.

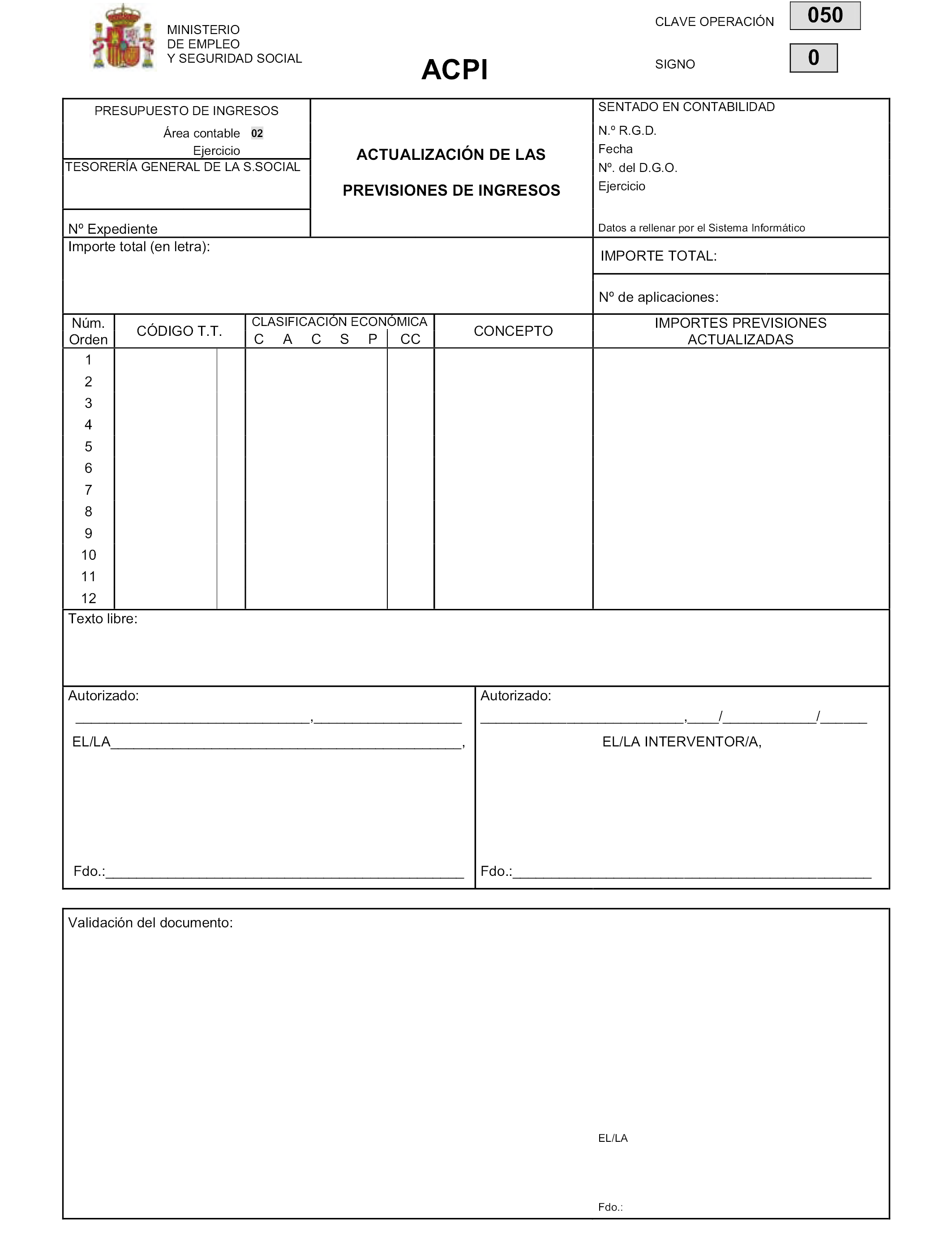

2) ACPI.050, de actualización de las previsiones de ingresos.

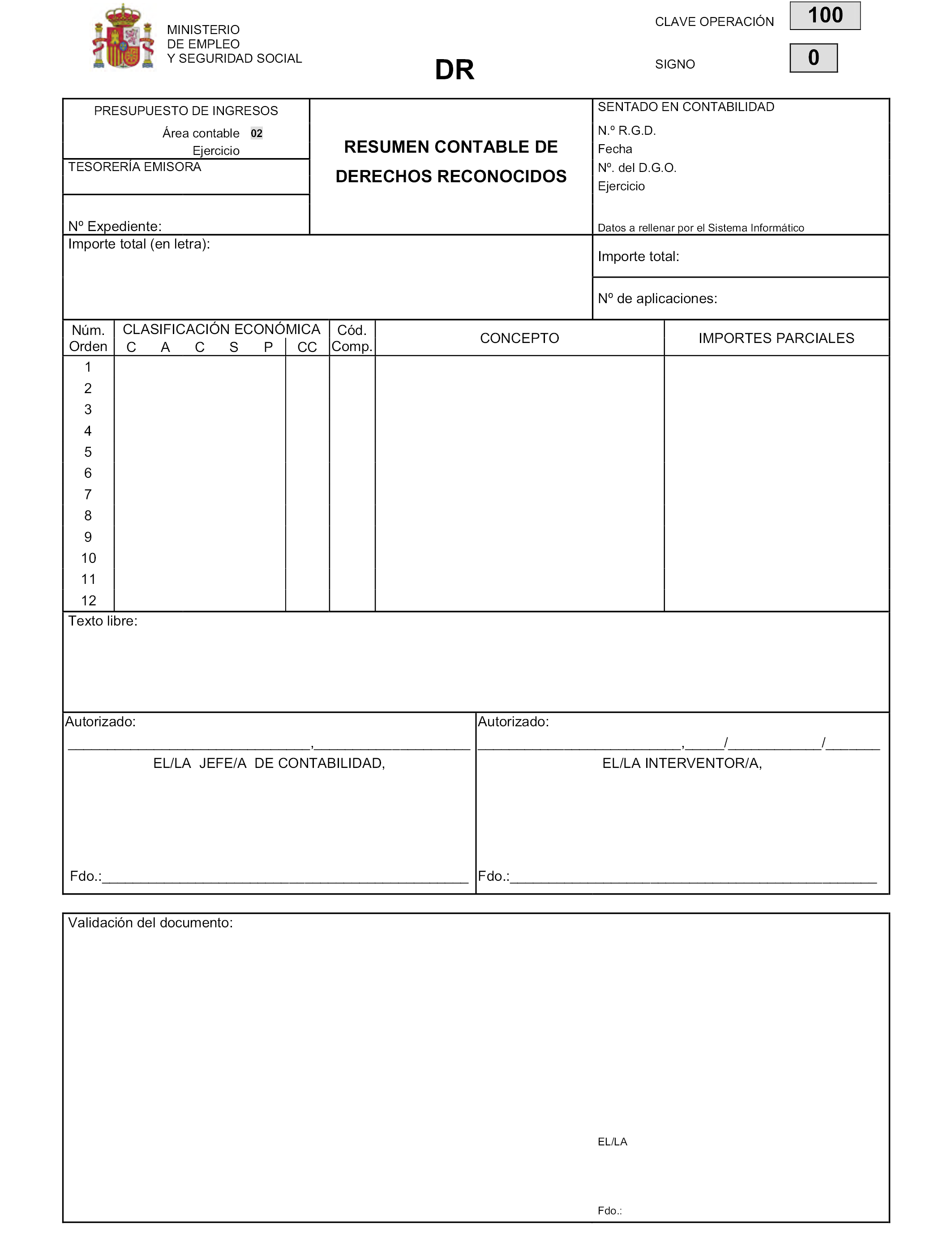

3) DR.100 y su inverso, de resumen contable de derechos reconocidos.

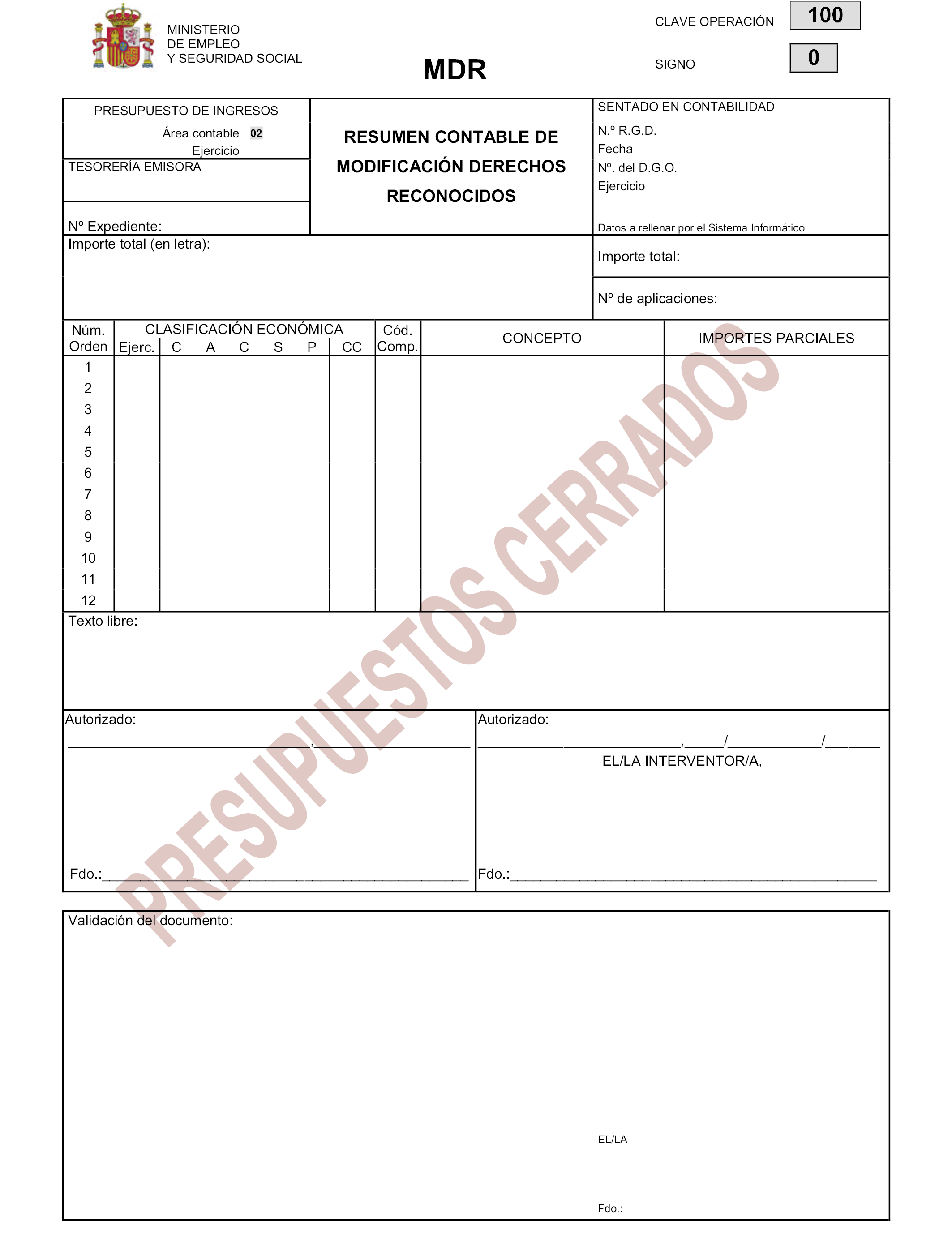

4) MDR.100 y su inverso, de resumen contable de modificación de derechos reconocidos. Ejercicios cerrados.

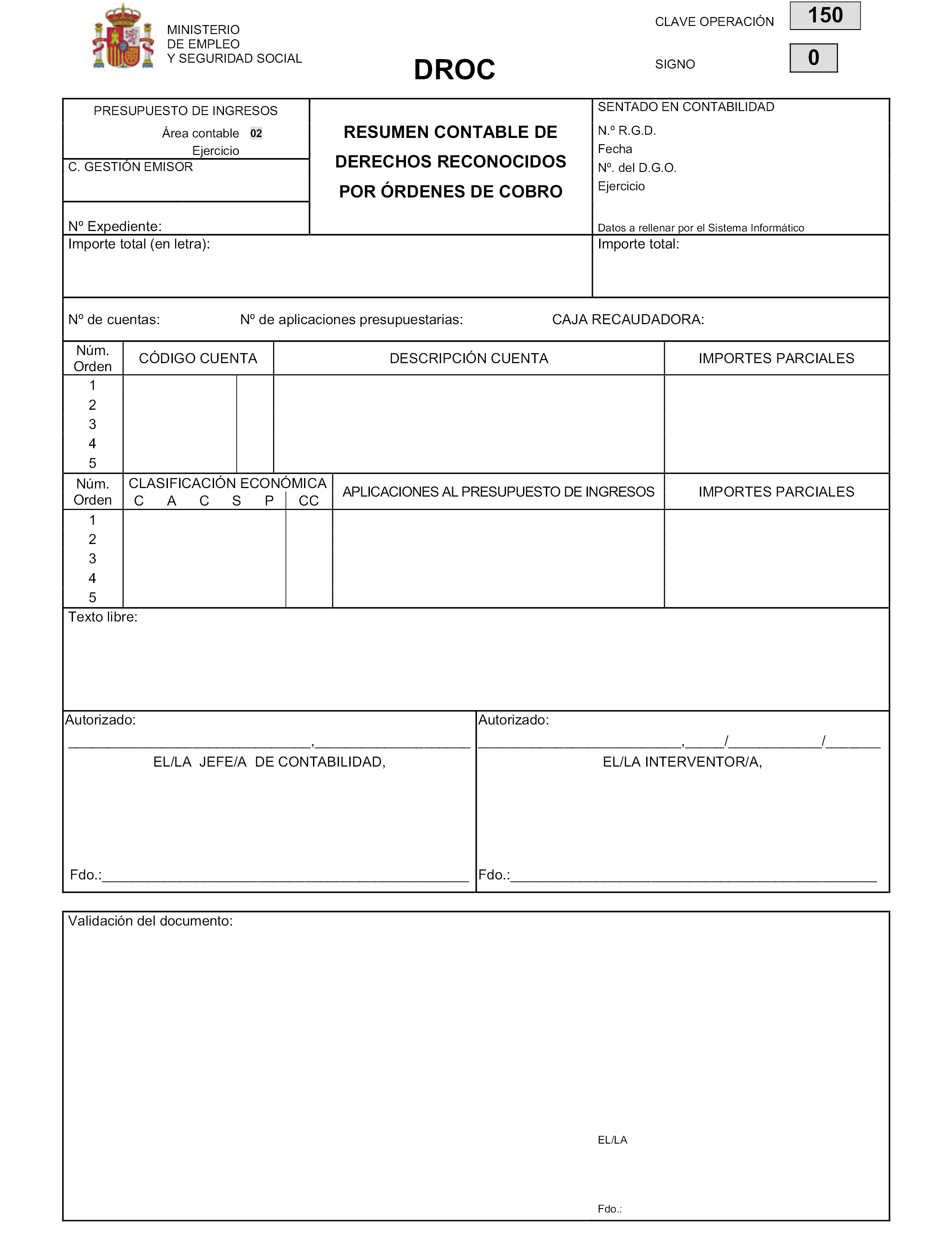

5) DROC.150 y su inverso, de resumen contable de derechos reconocidos por órdenes de cobro.

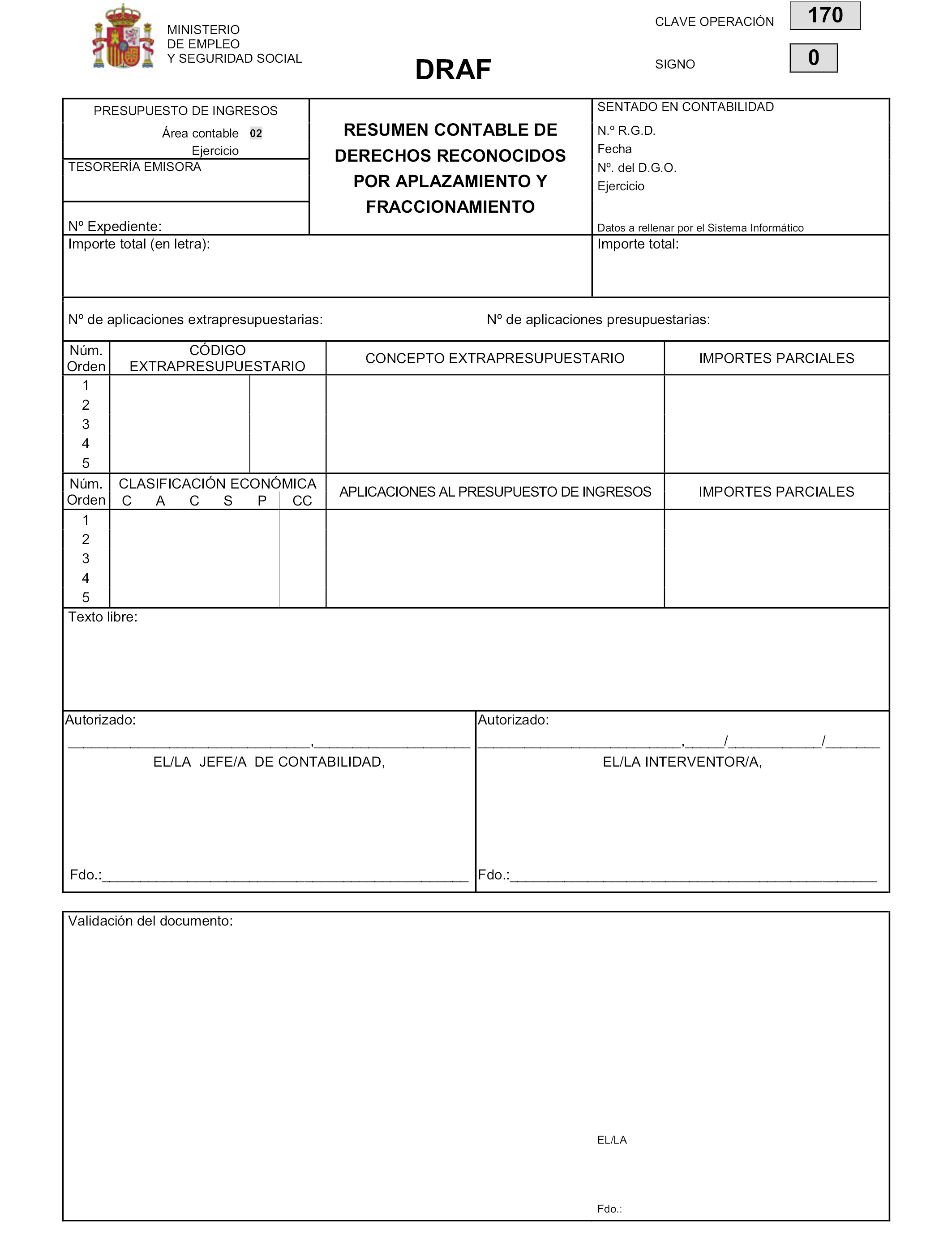

6) DRAF.170 y su inverso, de resumen contable de derechos reconocidos por aplazamiento y fraccionamiento.

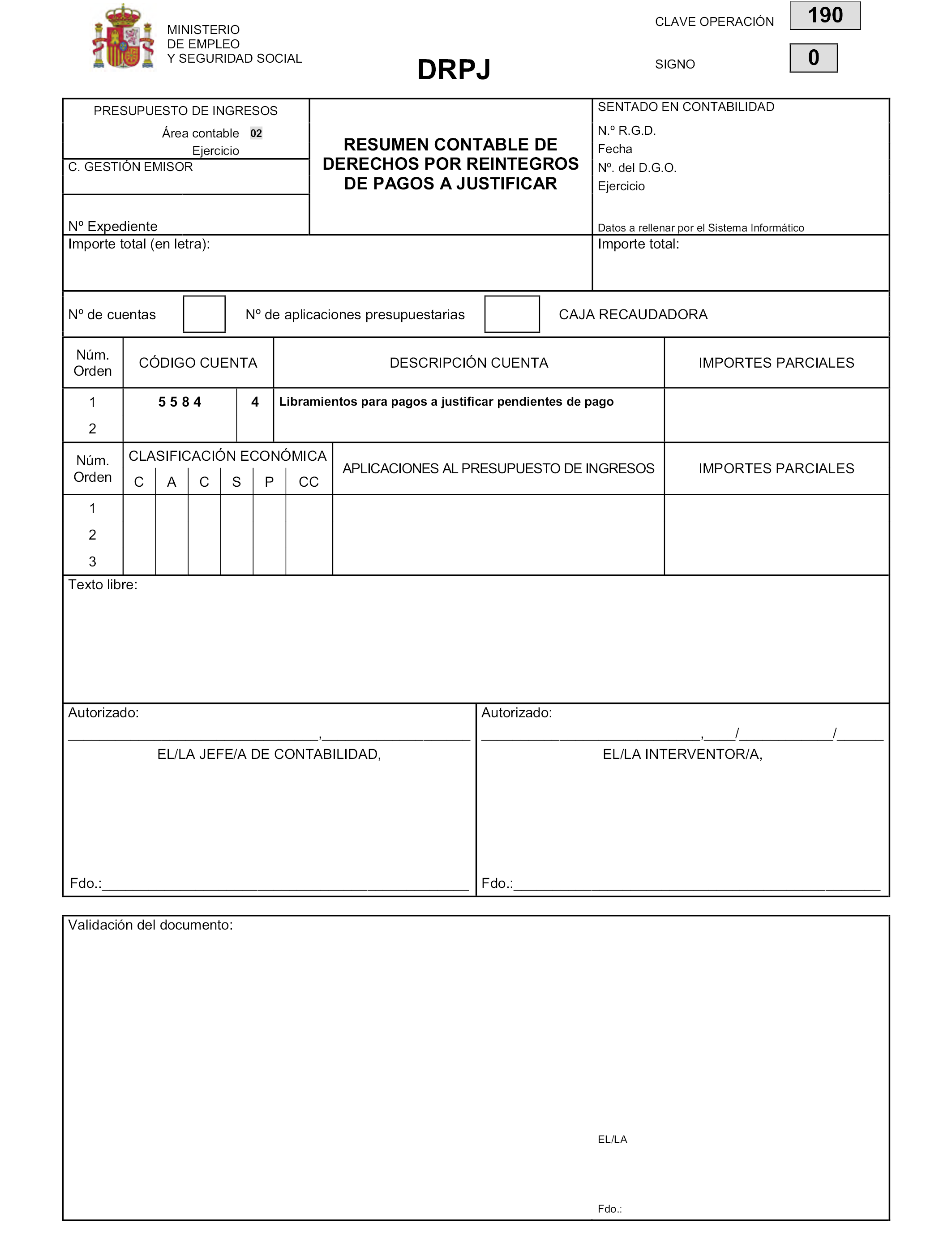

7) DRPJ.190 y su inverso, de resumen contable de derechos por reintegros de pagos a justificar.

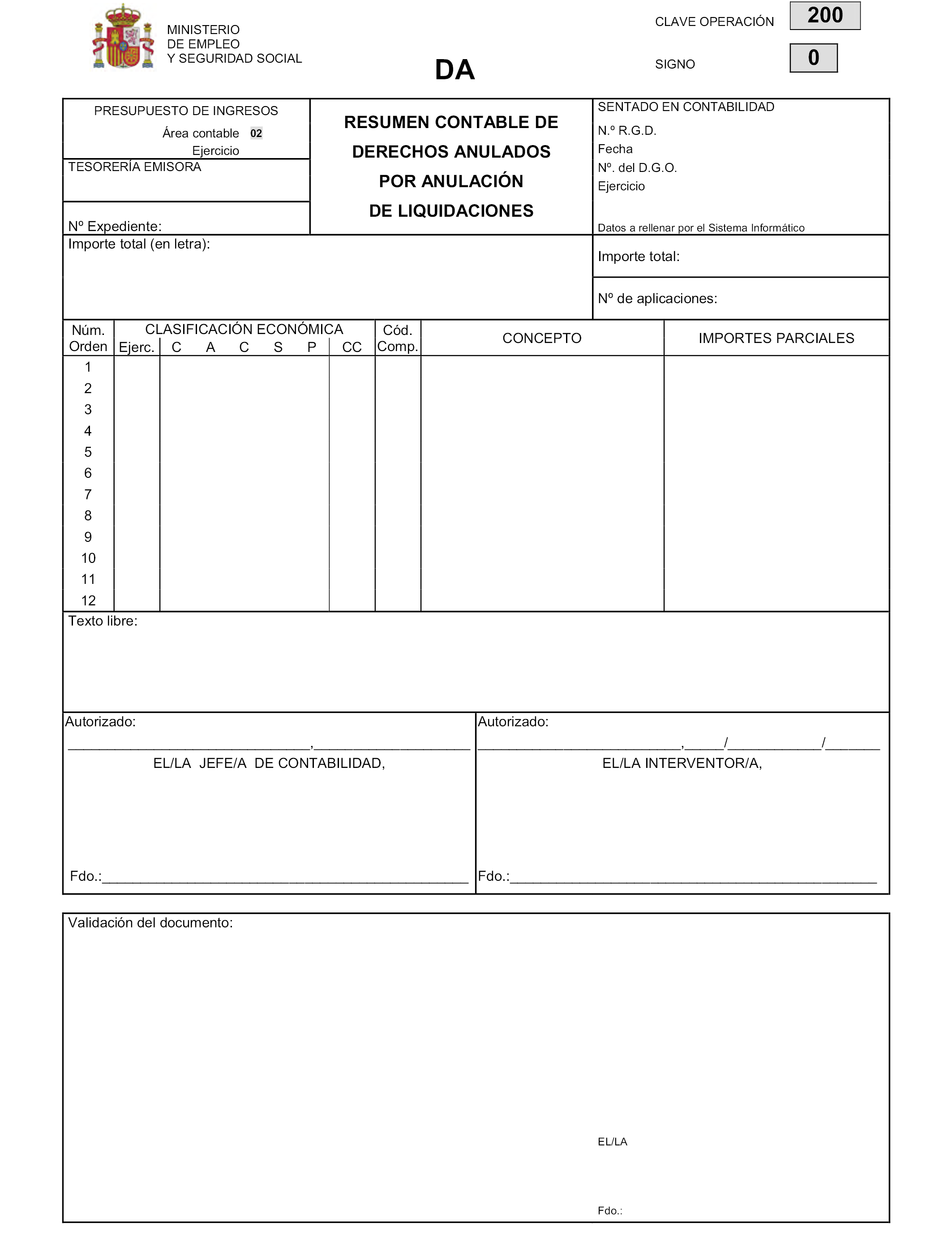

8) DA.200 y su inverso, de resumen contable de derechos anulados por anulación de liquidaciones.

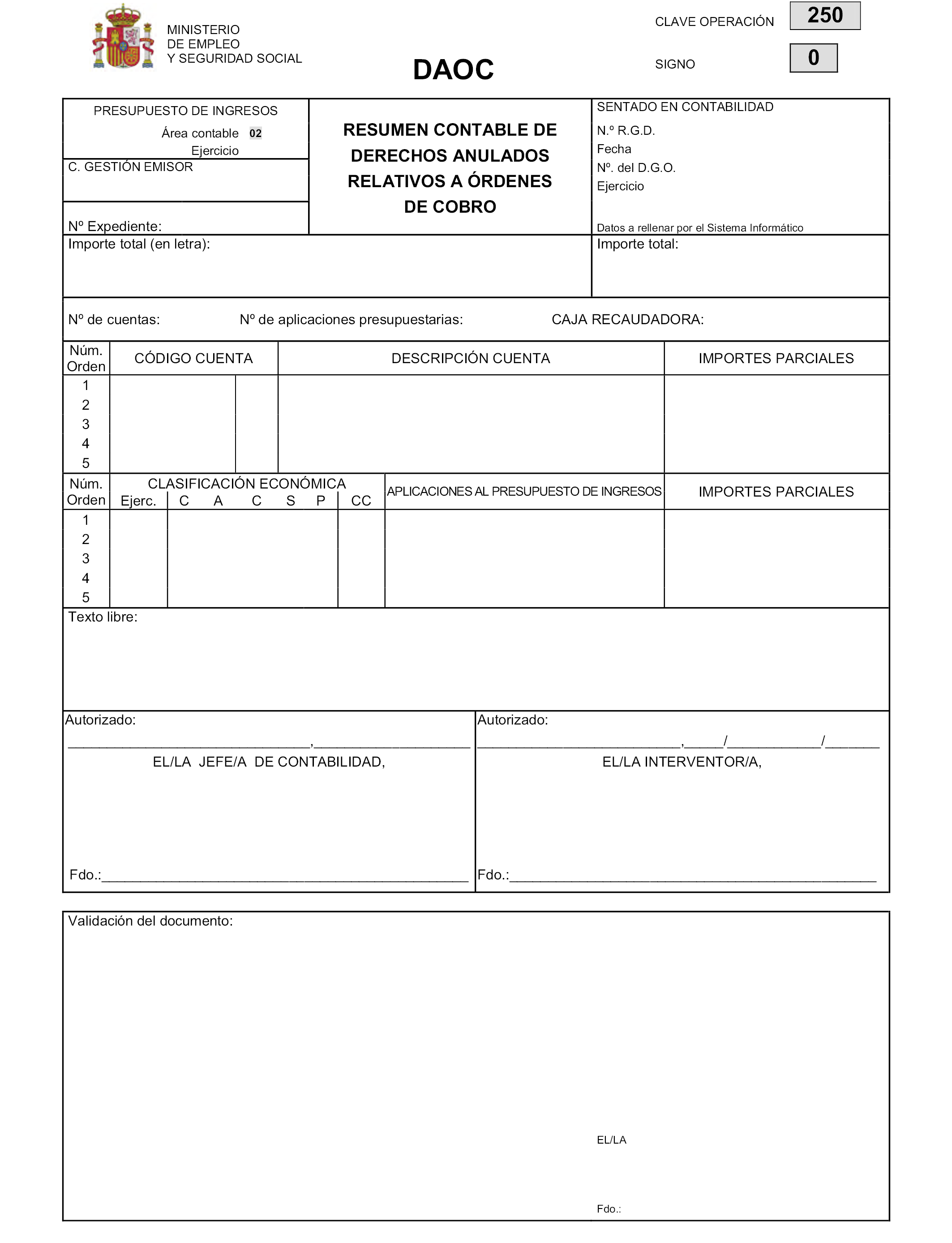

9) DAOC.250 y su inverso, de resumen contable de derechos anulados relativos a órdenes de cobro.

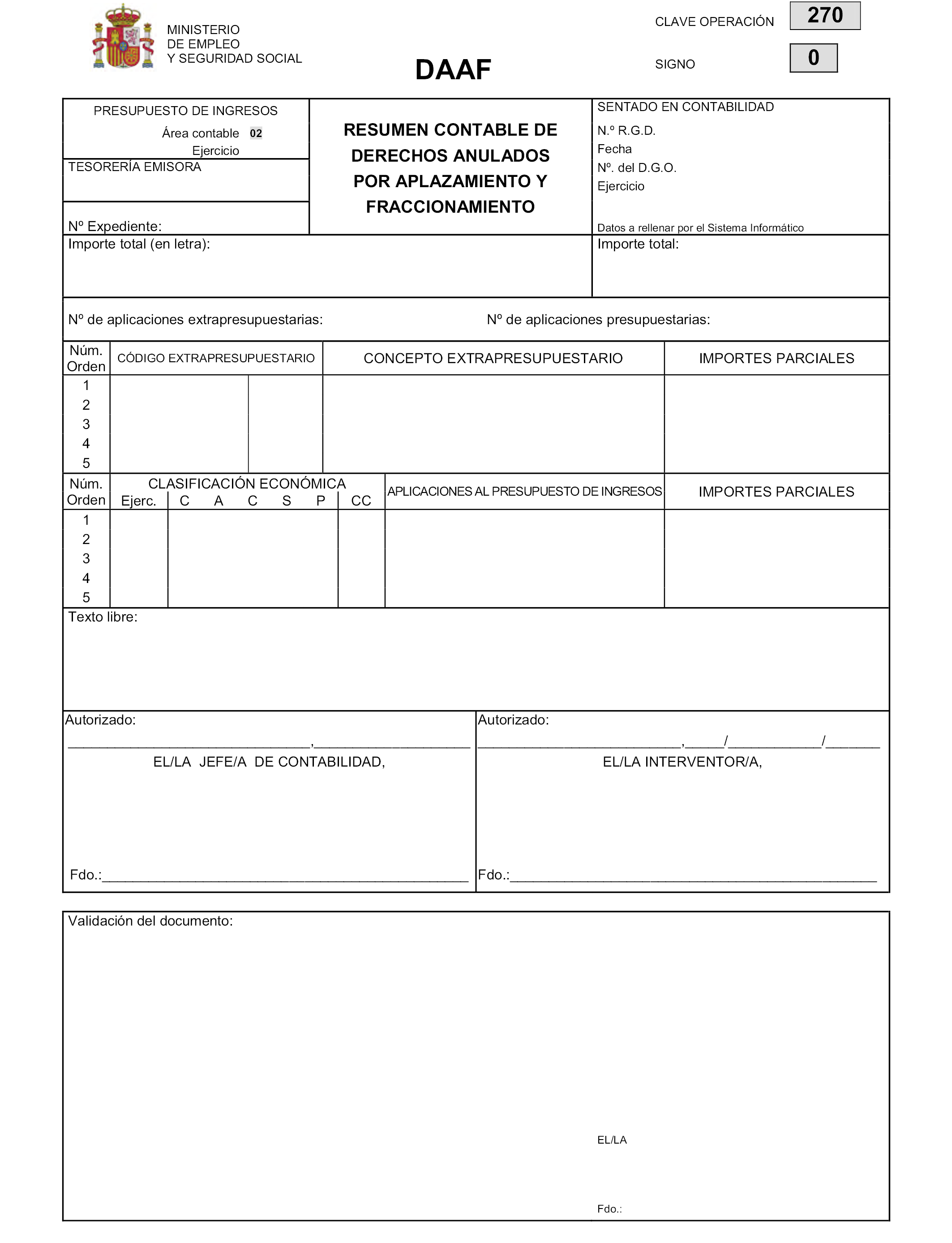

10) DAAF.270 y su inverso, de resumen contable de derechos anulados por aplazamiento y fraccionamiento.

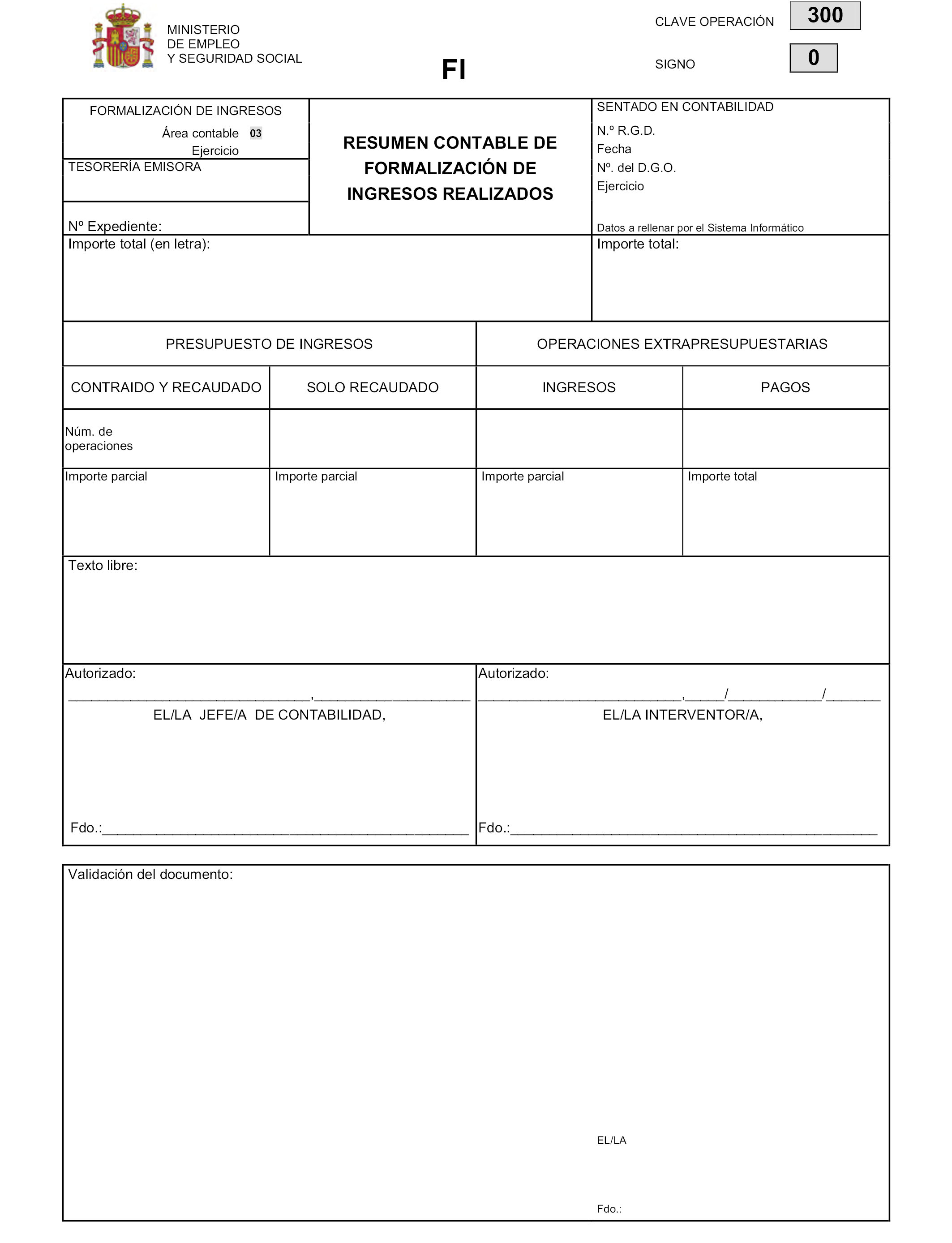

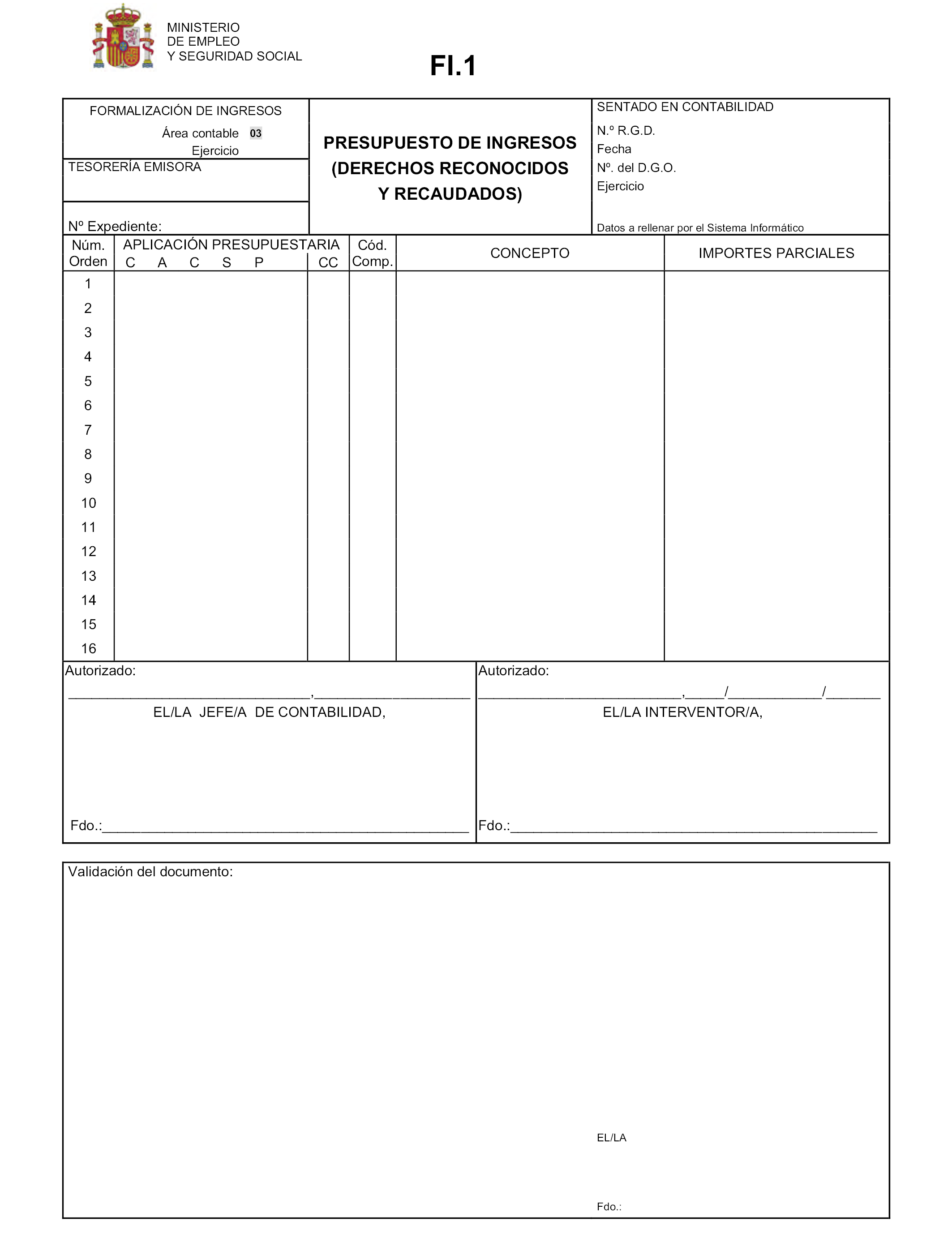

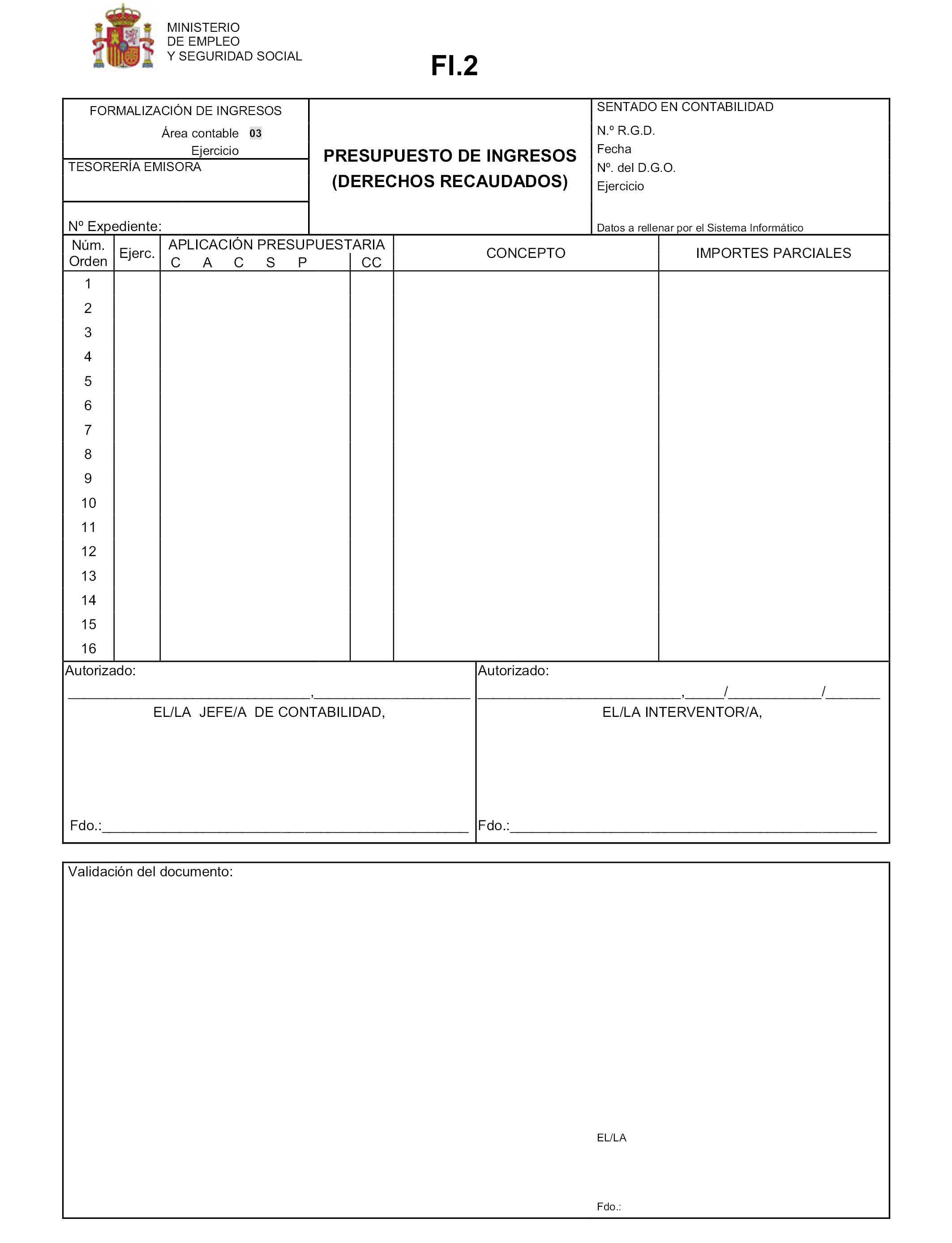

11) FI.300 y su inverso, de resumen contable de formalización de ingresos realizados.

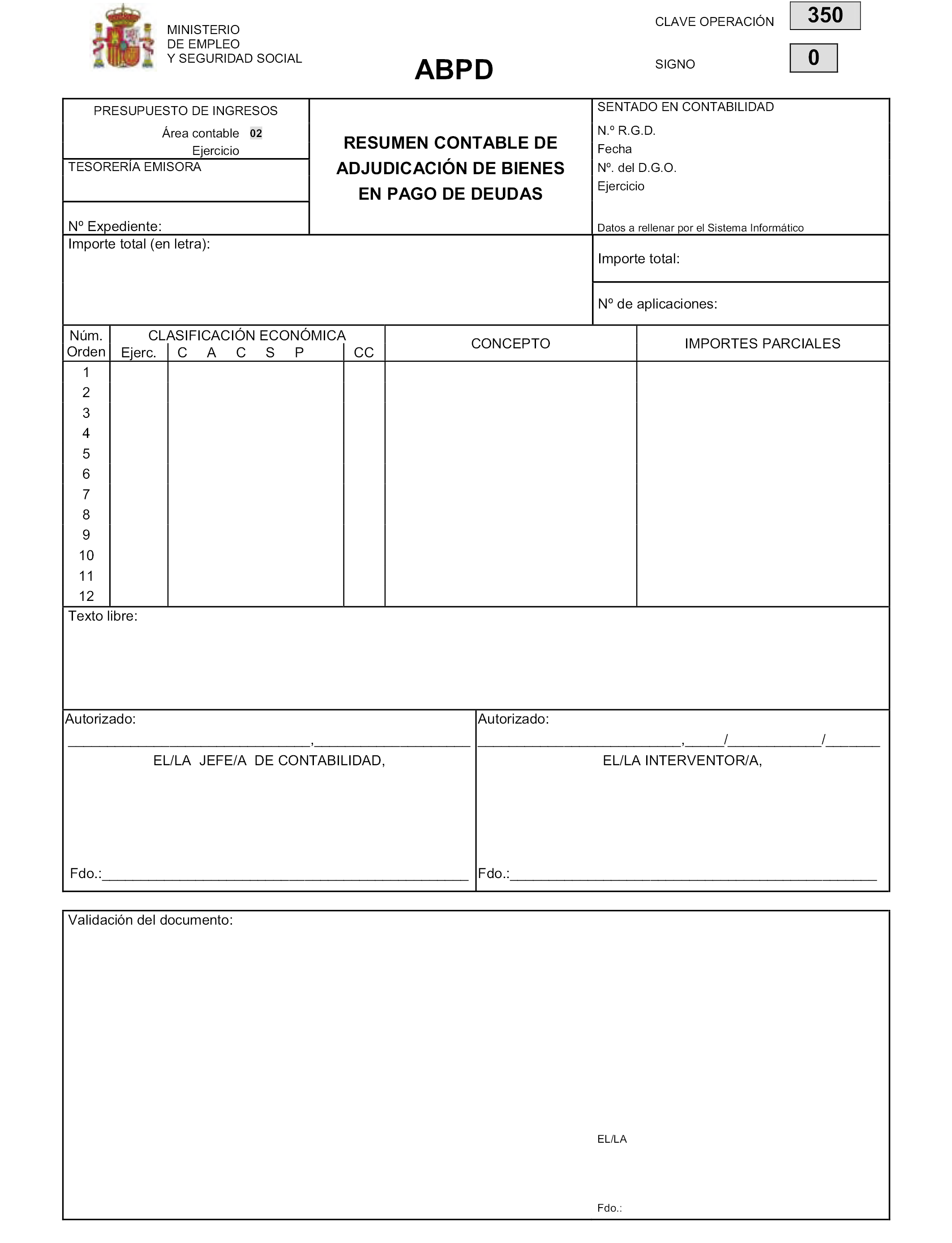

12) ABPD.350 y su inverso, de resumen contable de adjudicación de bienes en pago de deudas.

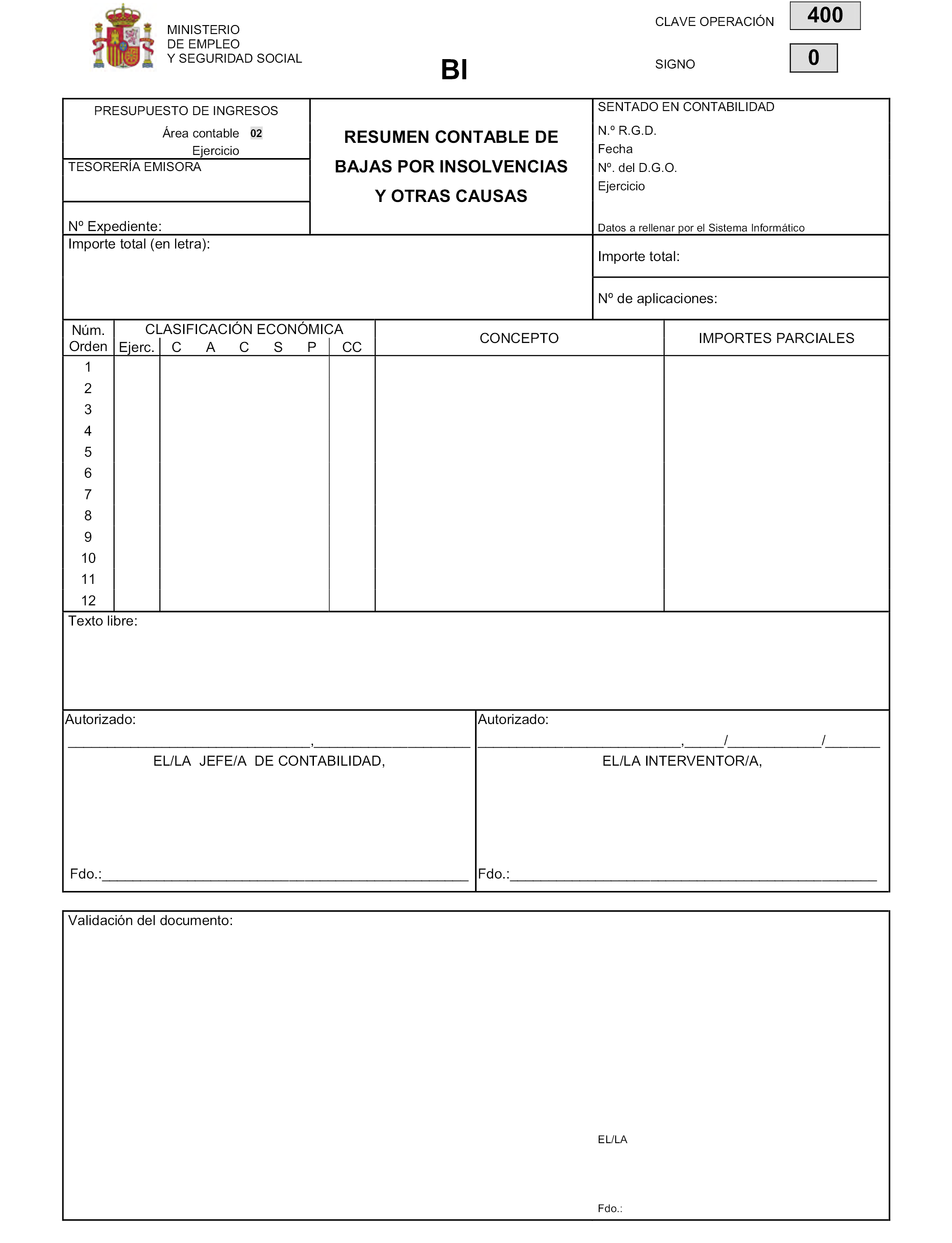

13) BI.400 y su inverso, de resumen contable de bajas por insolvencia y otras causas.

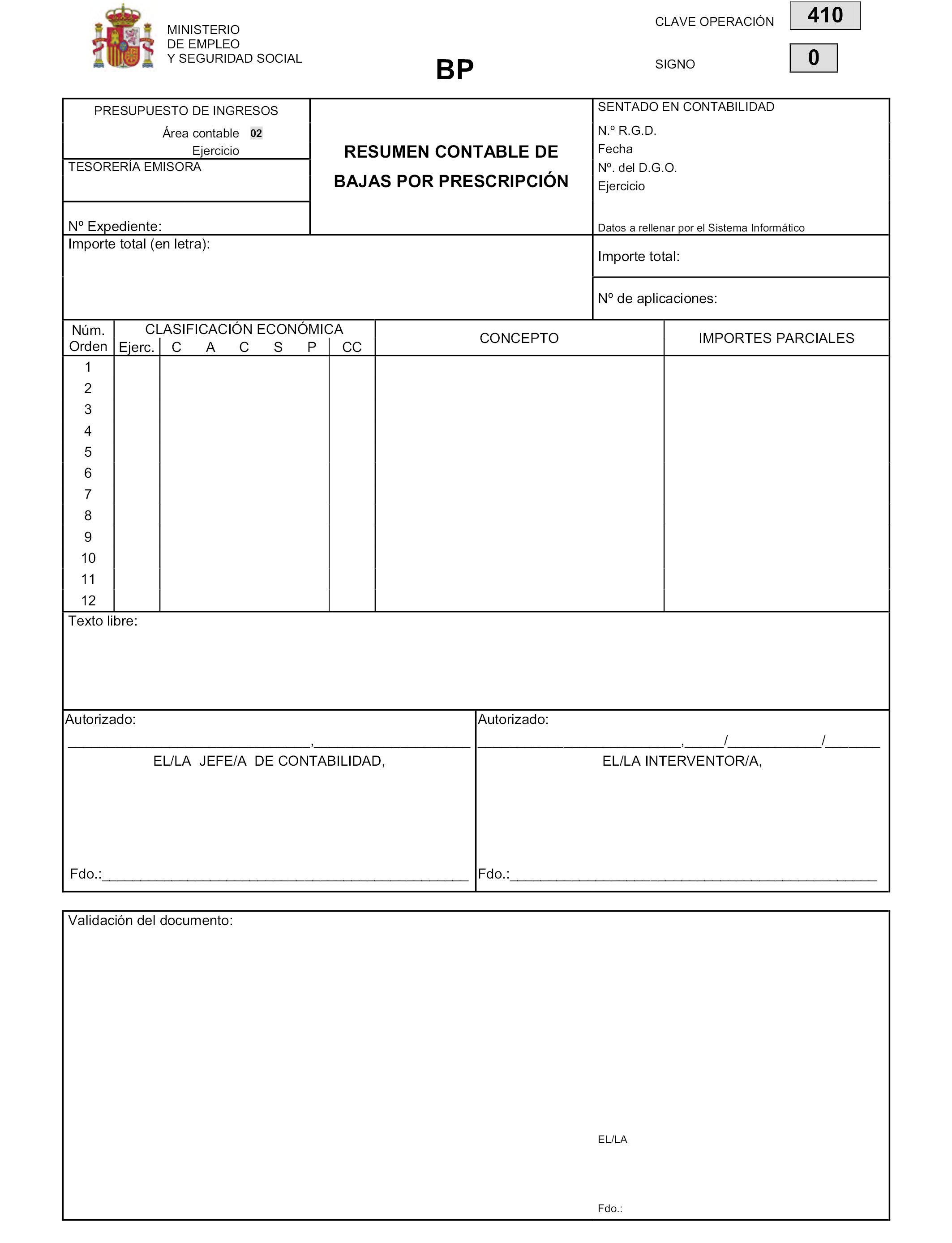

14) BP.410 y su inverso, de resumen contable de bajas por prescripción.

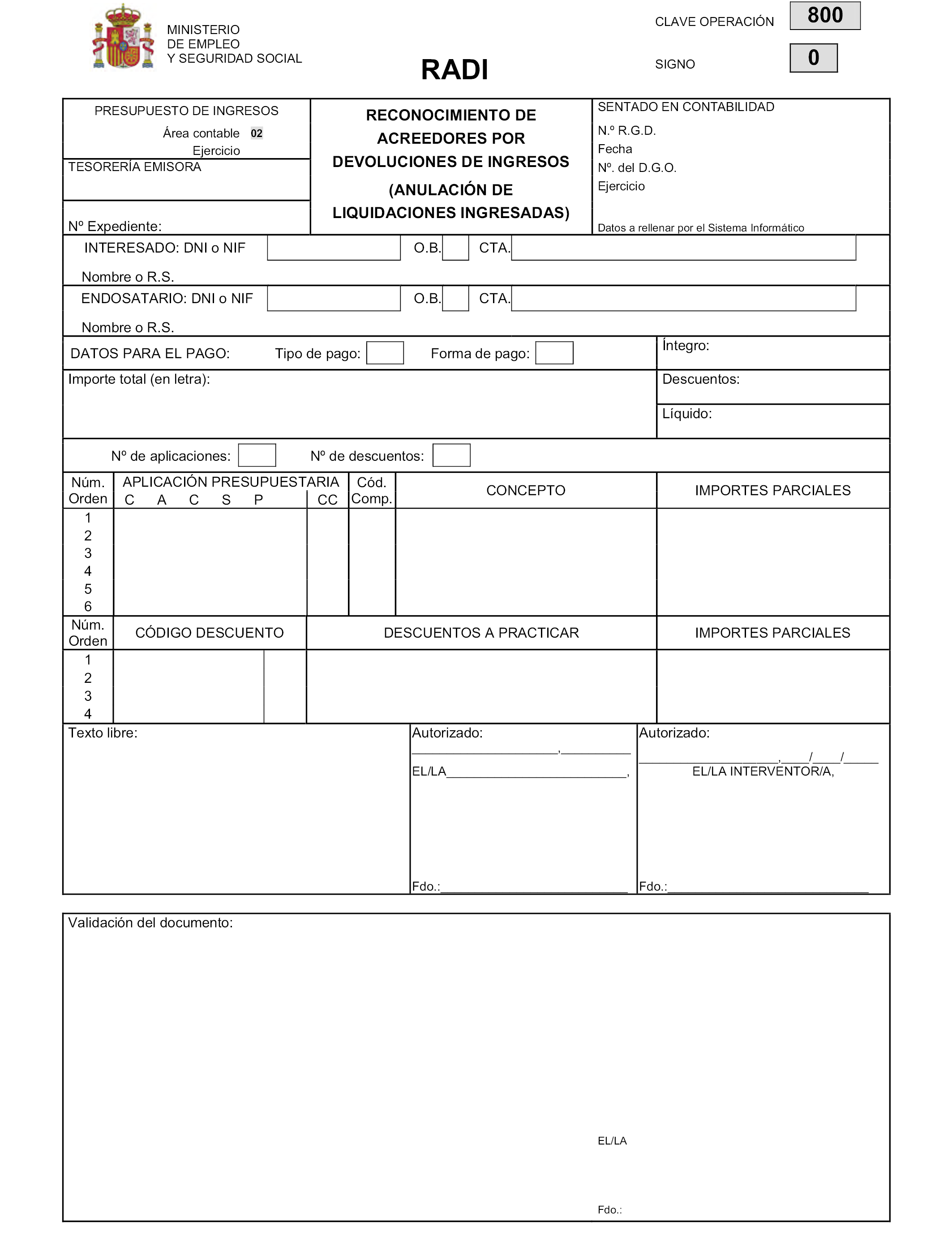

15) RADI.800 y su inverso, de reconocimiento de acreedores por devoluciones de ingresos derivadas de la anulación de liquidaciones ingresadas.

16) R.809, correspondientes a devoluciones de ingresos por anulación de liquidaciones ingresadas.

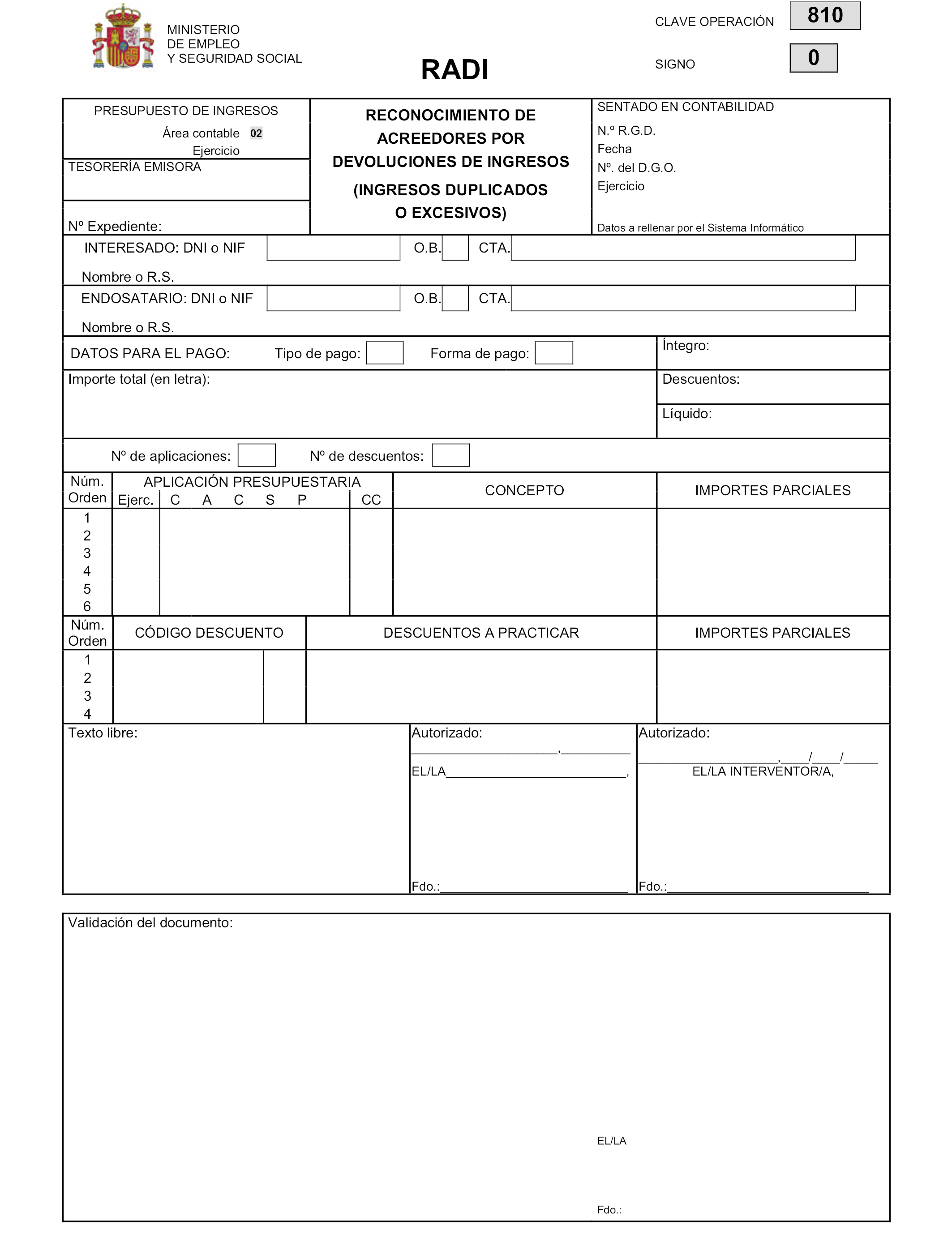

17) RADI.810 y su inverso, de reconocimiento de acreedores por devoluciones de ingresos derivadas de ingresos duplicados o excesivos.

18) R.819, correspondientes a devoluciones de ingresos duplicados o excesivos. Ejercicio corriente.

19) Anexo de los documentos anteriores y sus inversos (anexo general).

1. Son documentos contables de operaciones no presupuestarias aquellos que sirven de soporte a las anotaciones contables que se realicen como consecuencia de dichas operaciones.

2. En el anexo I se recogen los modelos de cumplimentación de los documentos contables de operaciones no presupuestarias.

Los documentos contables de operaciones no presupuestarias, son los siguientes:

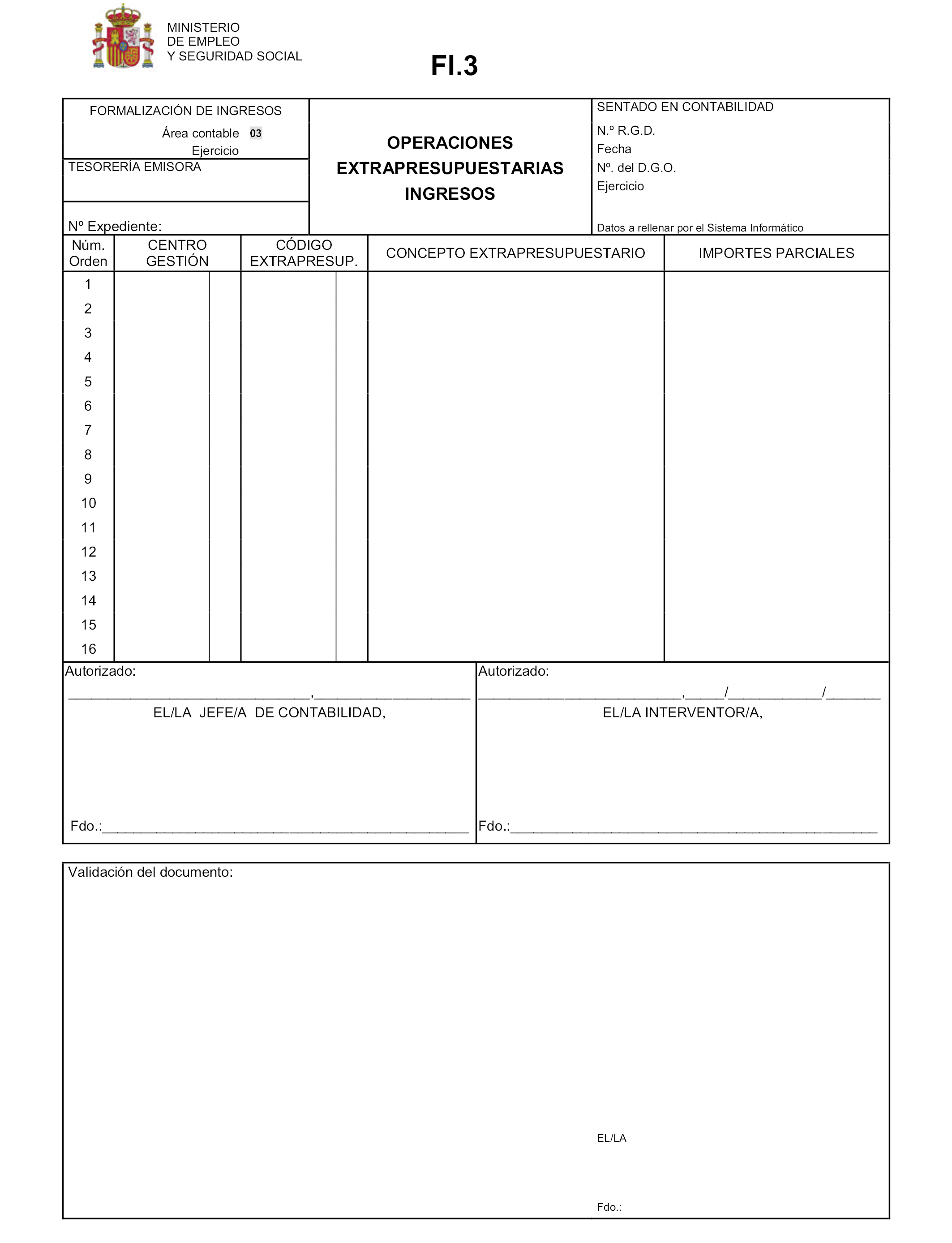

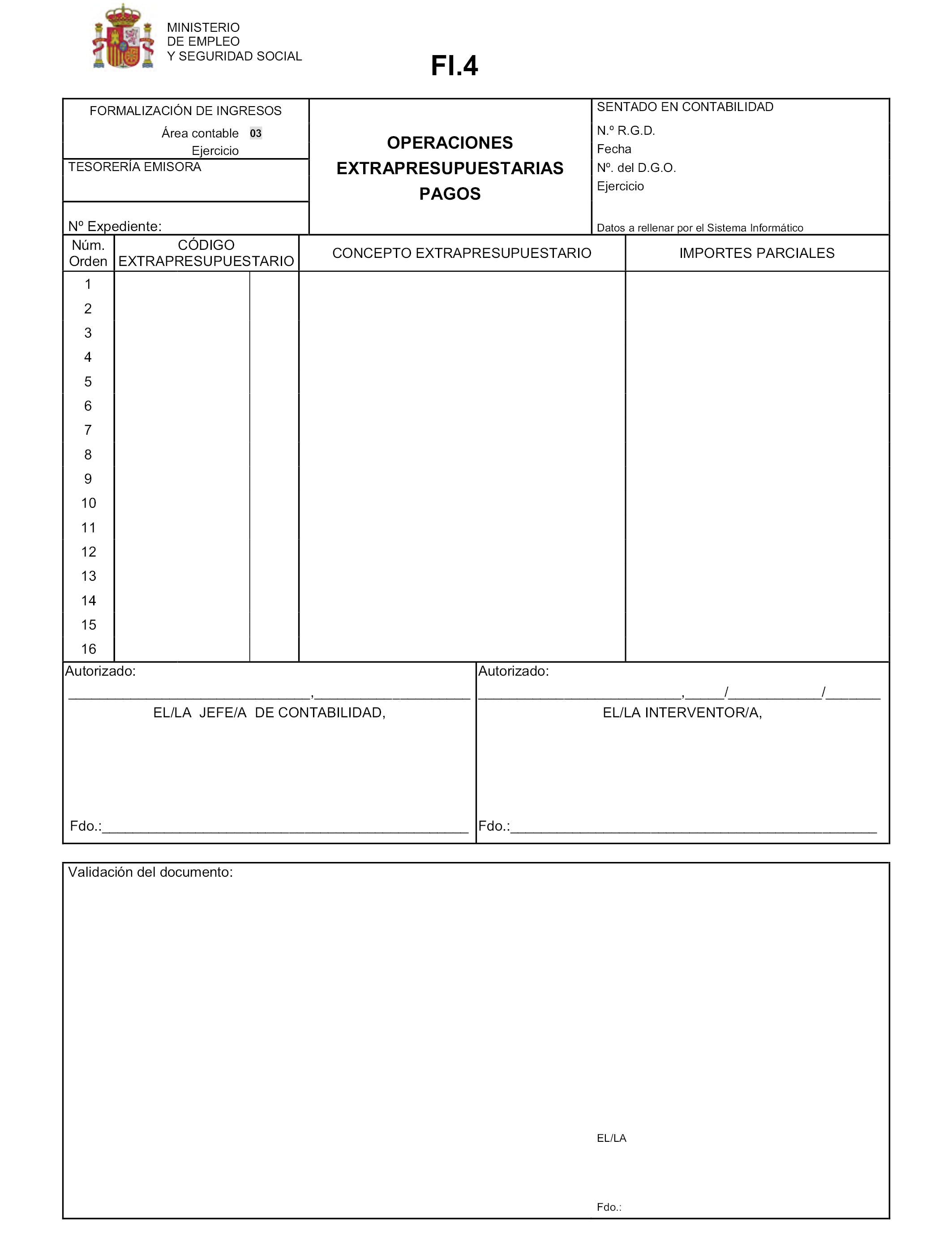

1) FI.300 y su inverso, de resumen contable de formalización de ingresos realizados.

2) OEI.310 y su inverso, de resumen contable de ingresos en cuentas bancarias.

3) OEIC.330, de resumen contable de formalización de ingresos centralizados.

4) OERC.335, de resumen contable de formalización de impagados y retrocesiones bancarias por operaciones centralizadas.

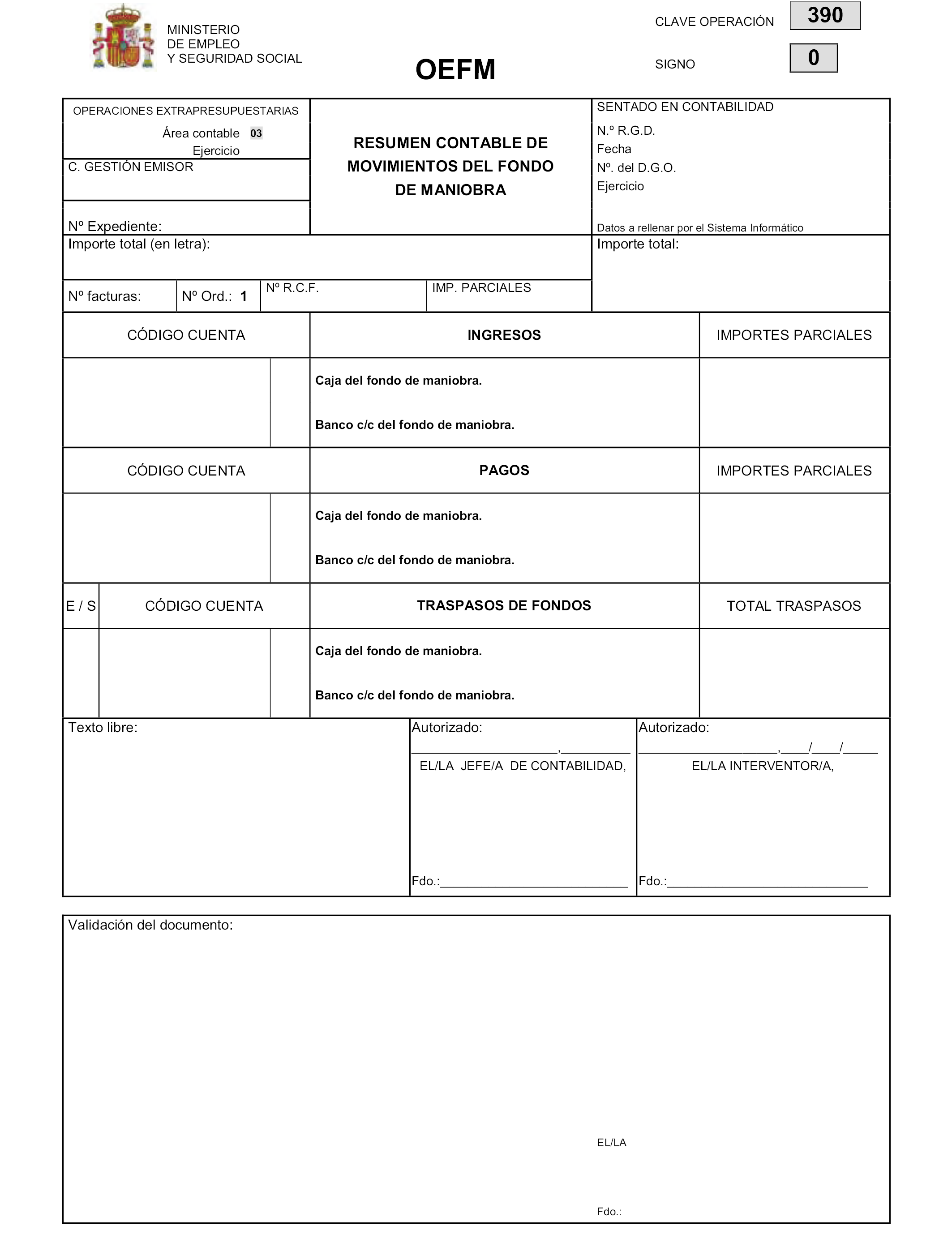

5) OEFM.390 y su inverso, de resumen contable de movimientos del fondo de maniobra.

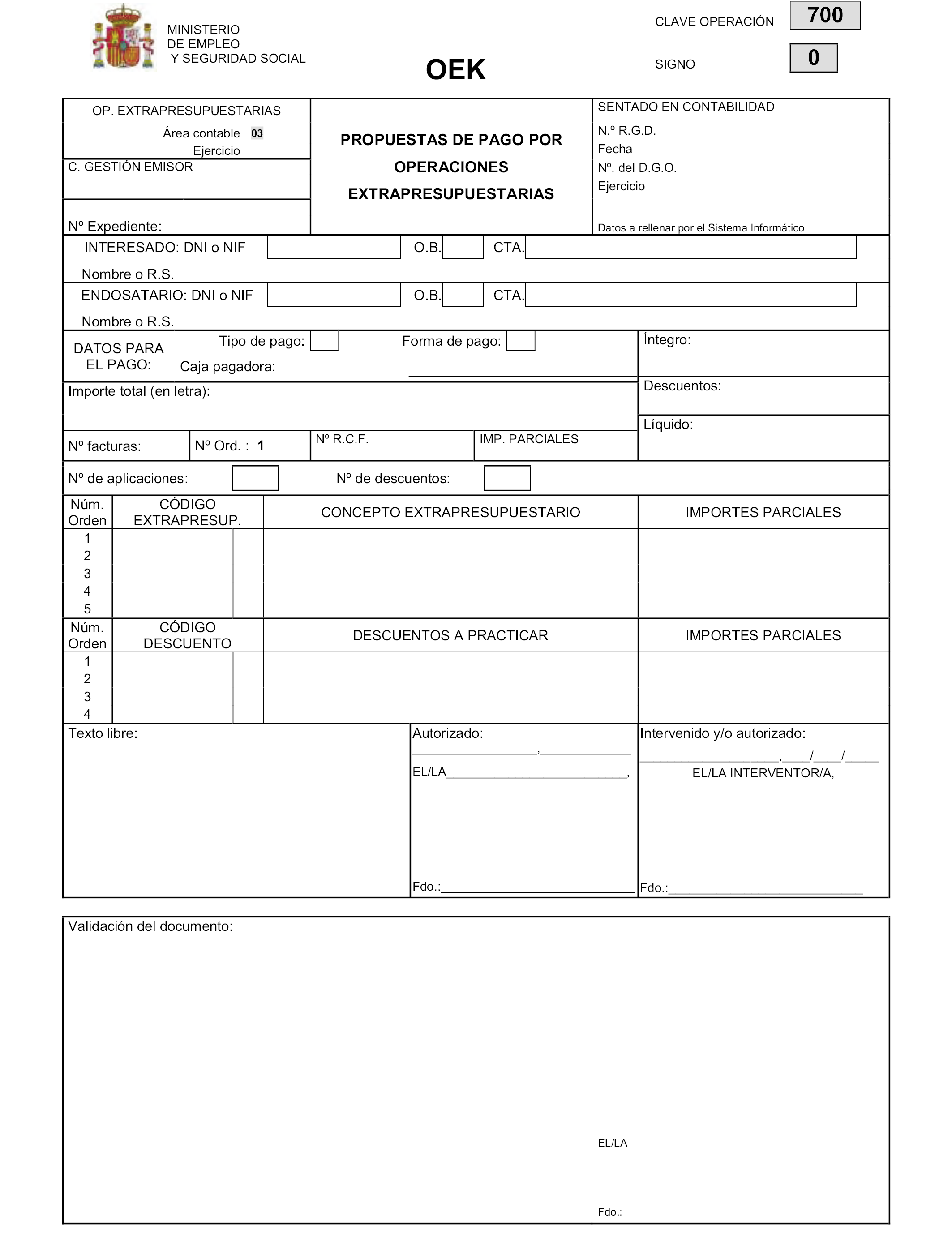

6) OEK.700 y su inverso, de propuestas de pago por operaciones no presupuestarias.

7) OEP.800 y su inverso, de ordenación del pago por operaciones no presupuestarias.

8) R.809, de realización del pago de operaciones no presupuestarias.

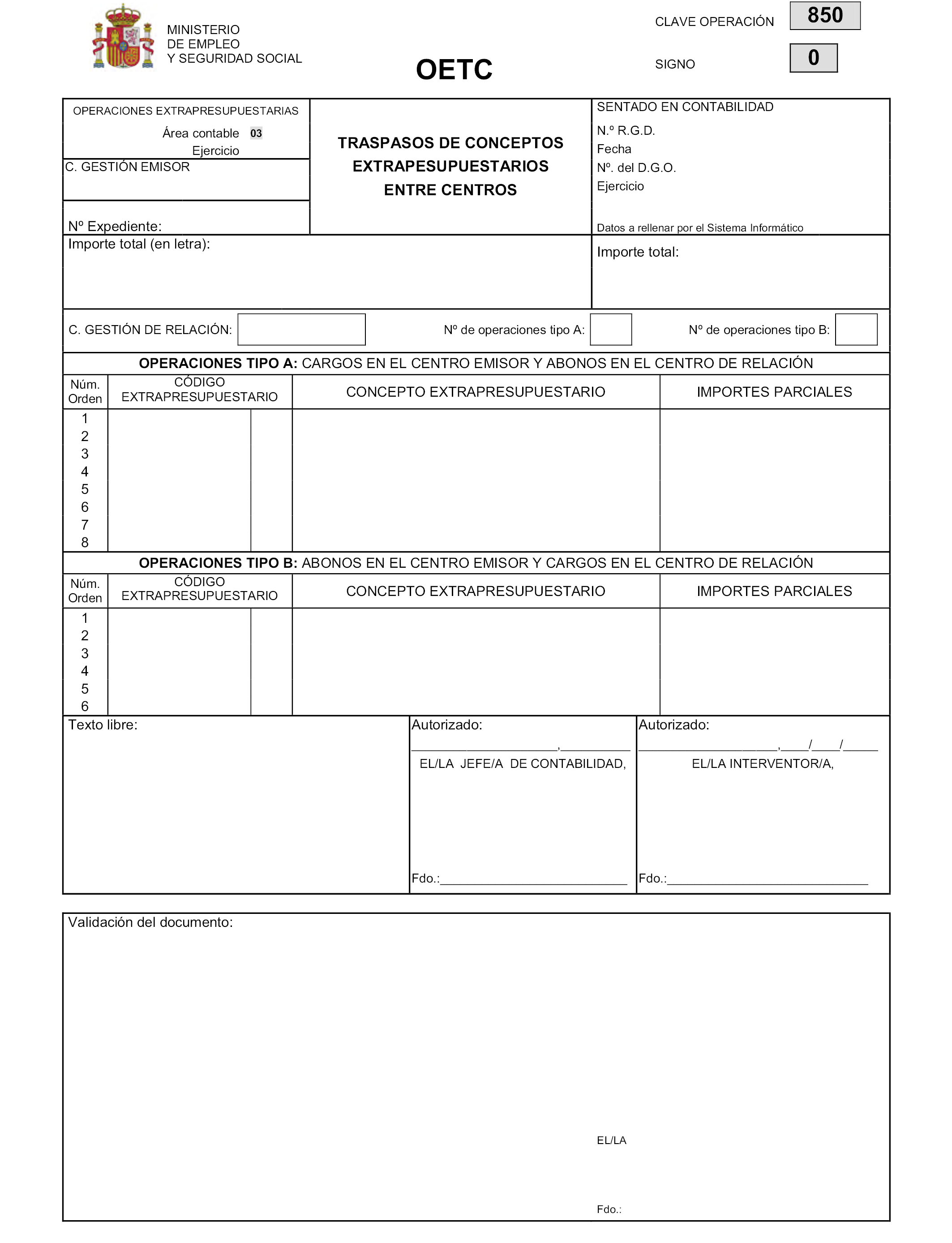

9) OETC.850 y su inverso, de traspaso de conceptos no presupuestarios entre centros.

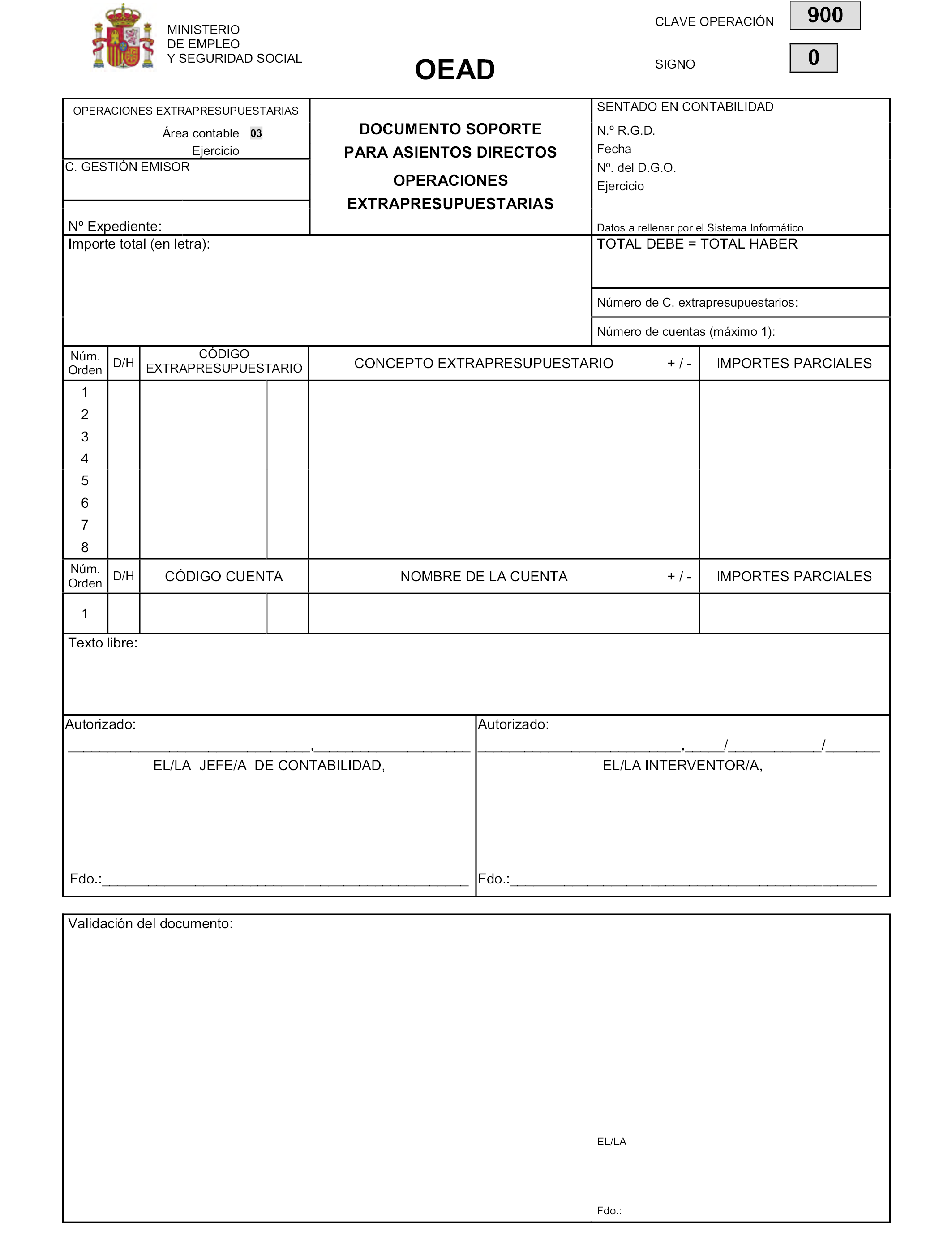

10) OEAD.900, de soporte de asientos directos para operaciones no presupuestarias.

11) Anexo de los documentos anteriores y sus inversos (anexo general).

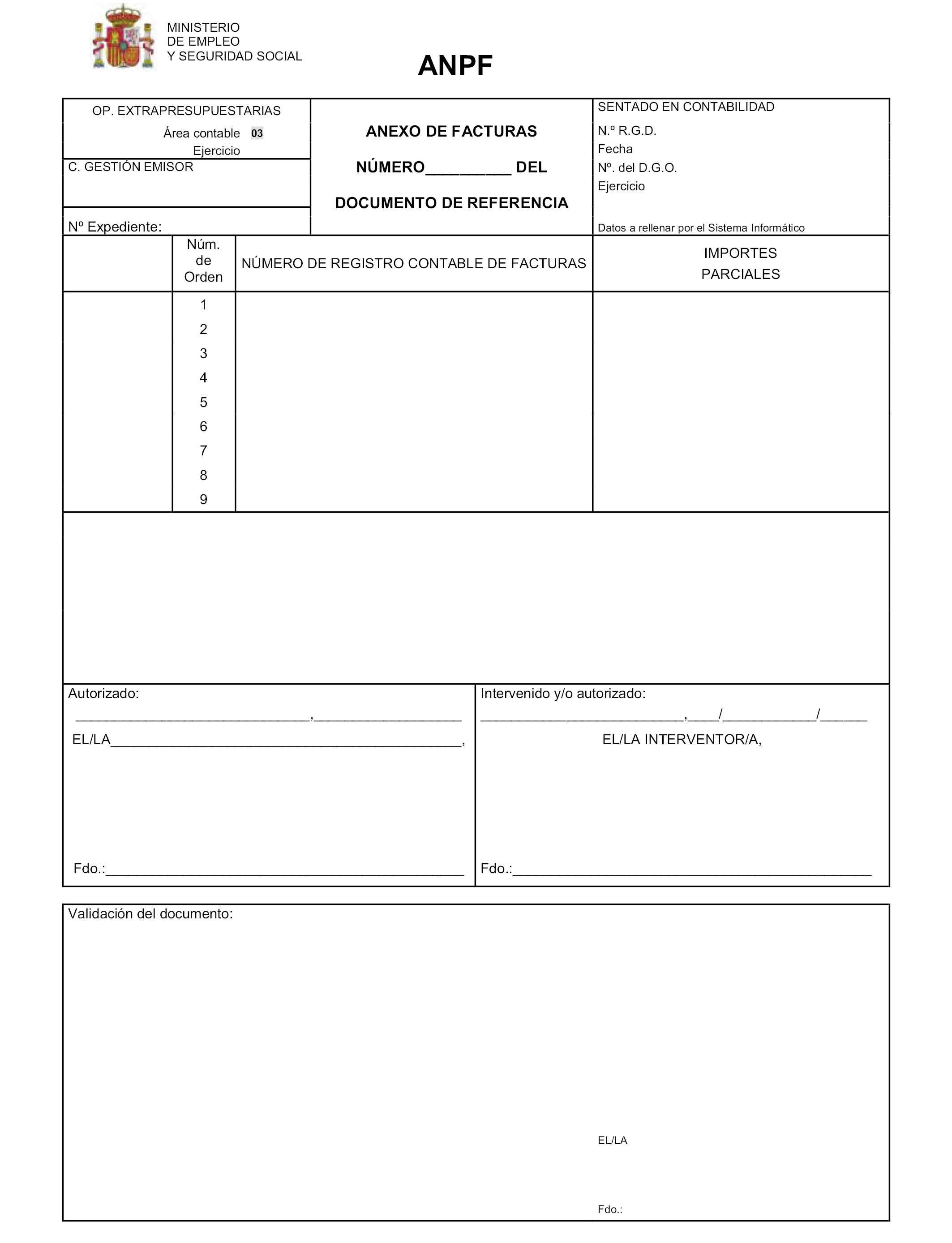

12) ANPF, anexo de documentos de operaciones no presupuestarias para el registro contable de facturas.

1. Son documentos contables de contabilidad patrimonial aquellos que sirven de soporte a las anotaciones contables que se realicen como consecuencia de operaciones con trascendencia exclusivamente patrimonial.

2. En el anexo I se recogen los modelos de cumplimentación de los documentos contables de contabilidad patrimonial.

Los documentos contables de contabilidad patrimonial, son los siguientes:

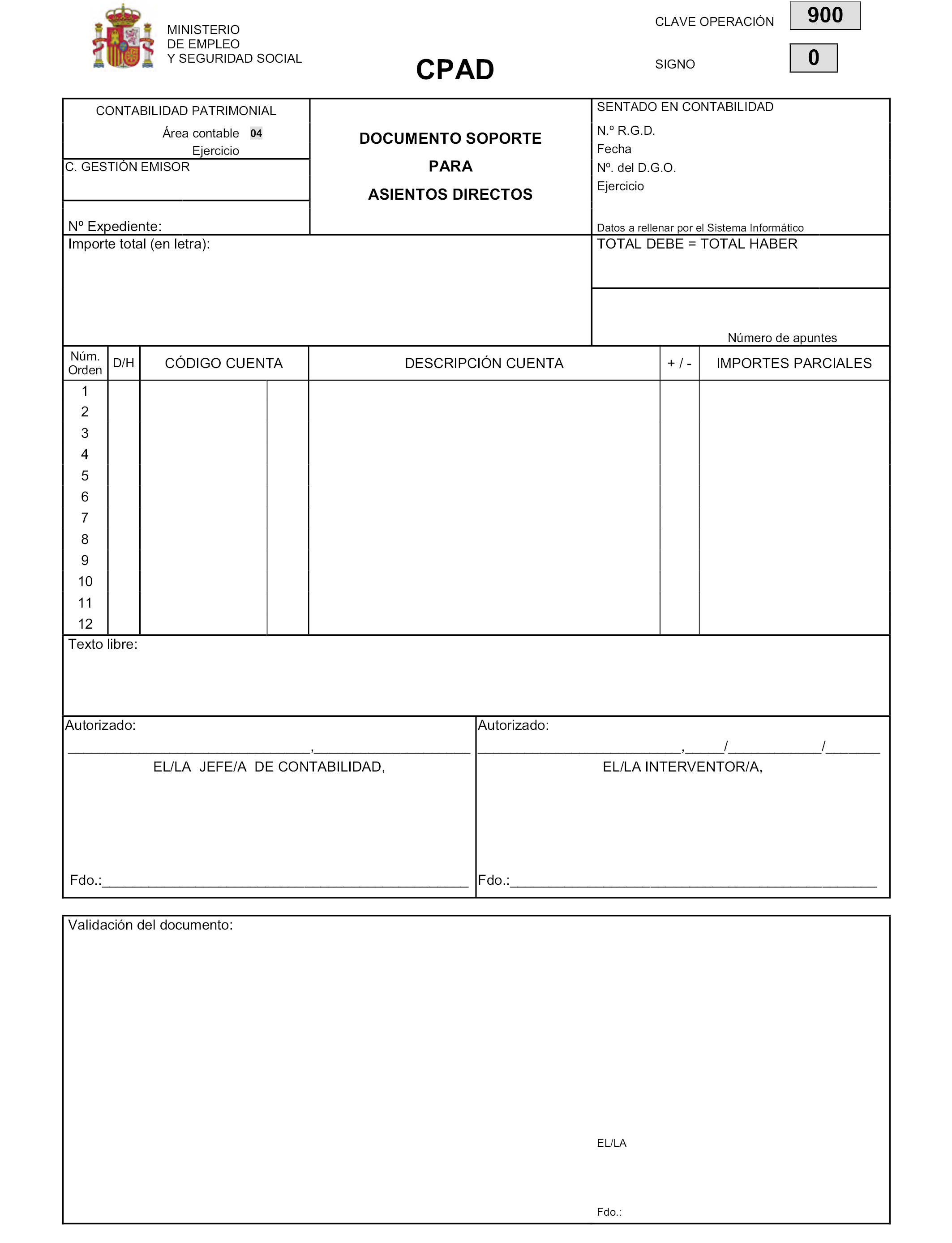

1) CPAD.900, de soporte de asientos directos.

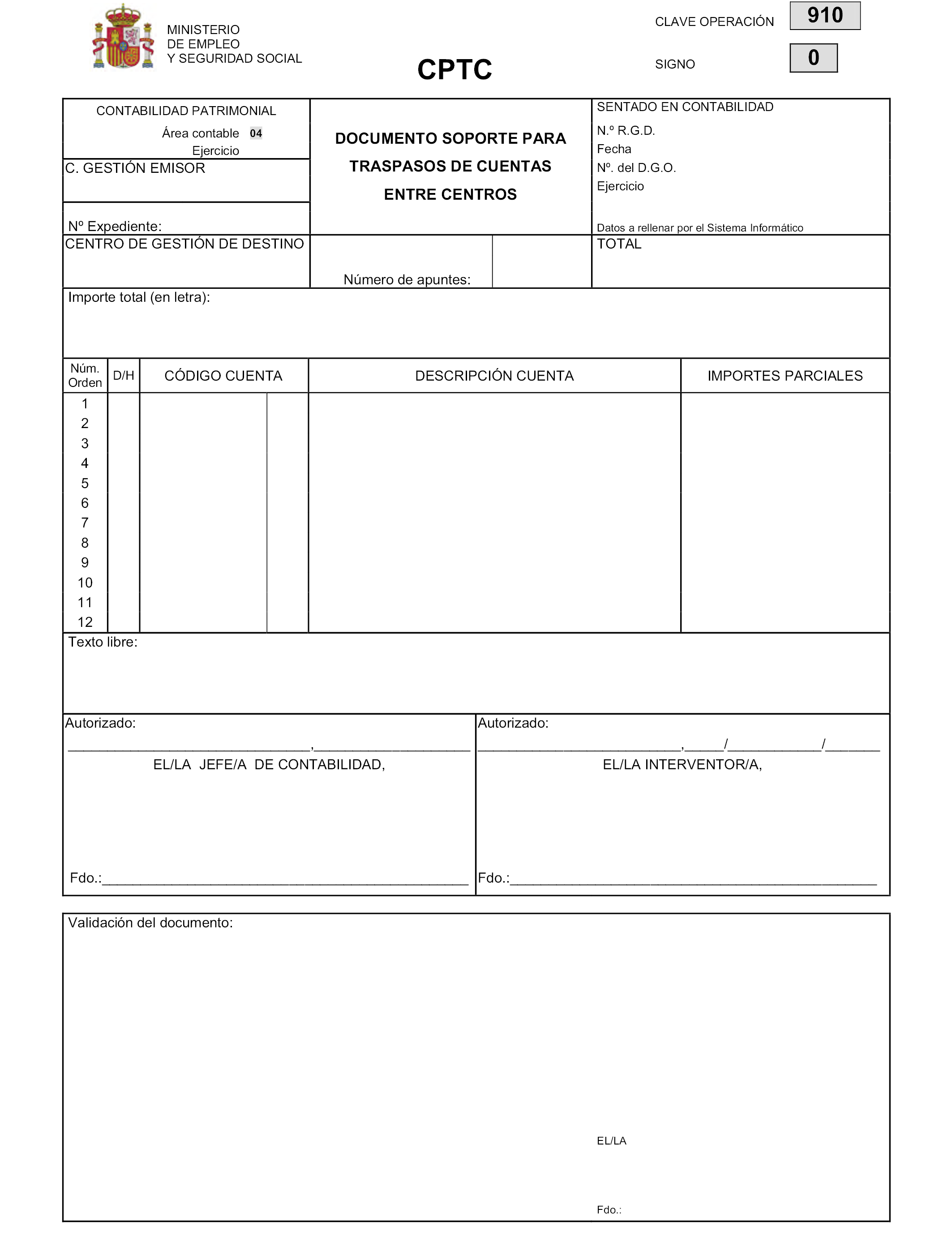

2) CPTC.910 y su inverso, de soporte para traspasos de cuentas entre centros.

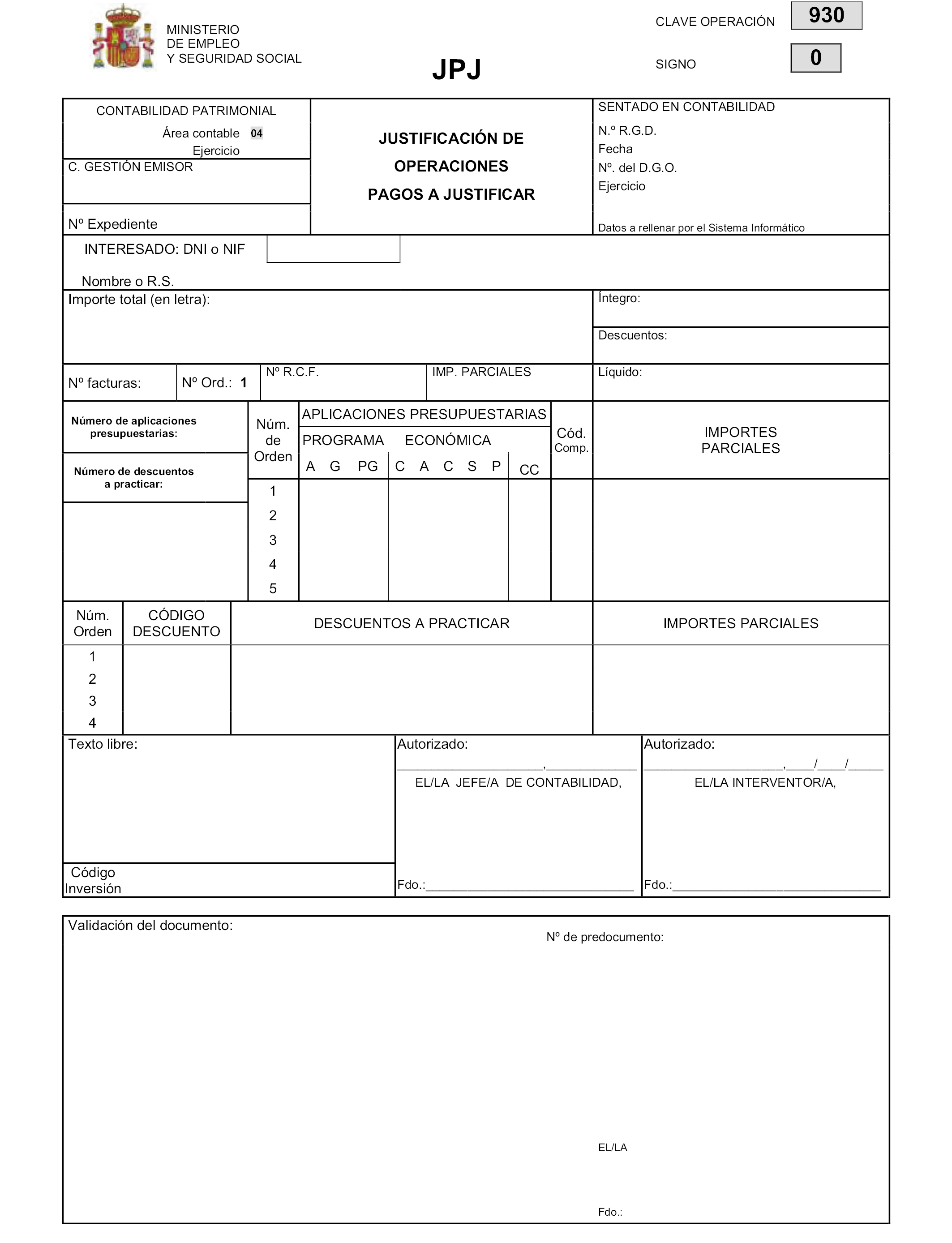

3) JPJ.930 y su inverso, de justificación de operaciones de pagos a justificar.

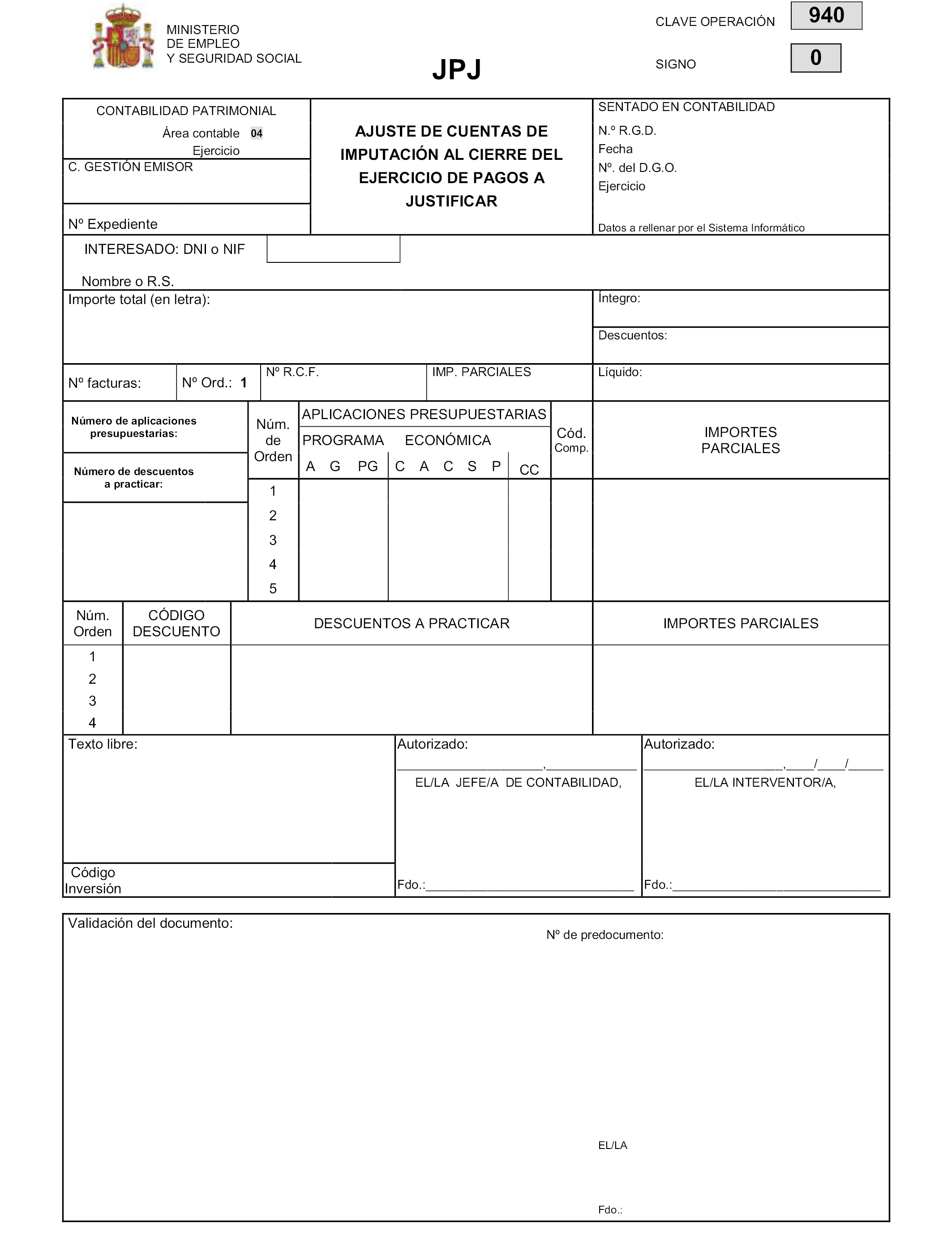

4) JPJ.940 y su inverso, de ajustes de cuentas de imputación al cierre del ejercicio de pagos a justificar.

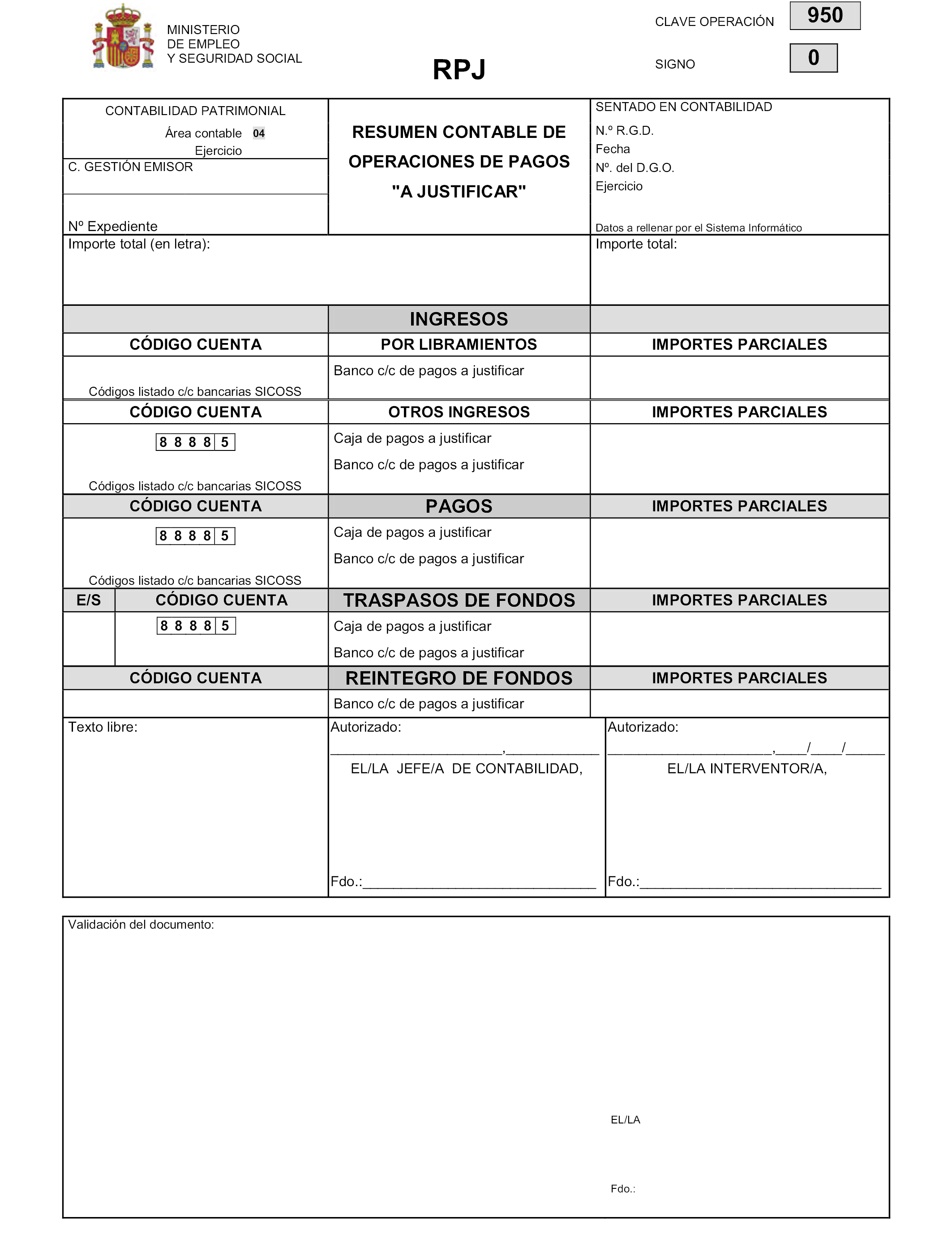

5) RPJ.950 y su inverso, de resumen contable de operaciones de pagos a justificar.

6) Anexo de los documentos anteriores y sus inversos (anexo general).

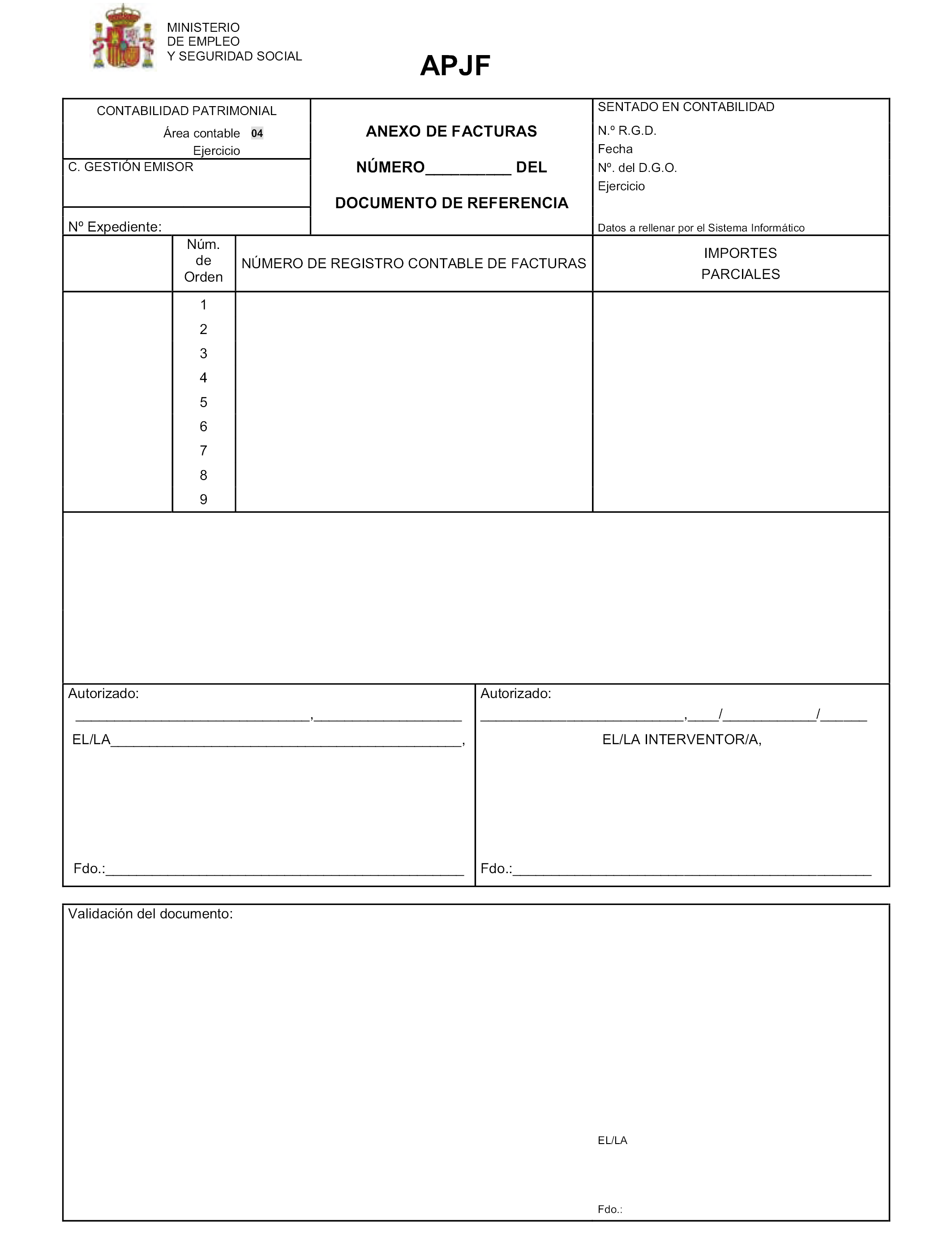

7) APJF, anexo de documentos de pagos a justificar para el registro contable de facturas.

1. Son documentos de la contabilidad auxiliar del fondo de maniobra aquellos que sirven de soporte a las anotaciones contables que se producen en el dicho subsistema.

2. En el anexo I se recogen los modelos de cumplimentación de los documentos de la contabilidad auxiliar del fondo de maniobra.

Los documentos de la contabilidad auxiliar del fondo de maniobra, son los siguientes:

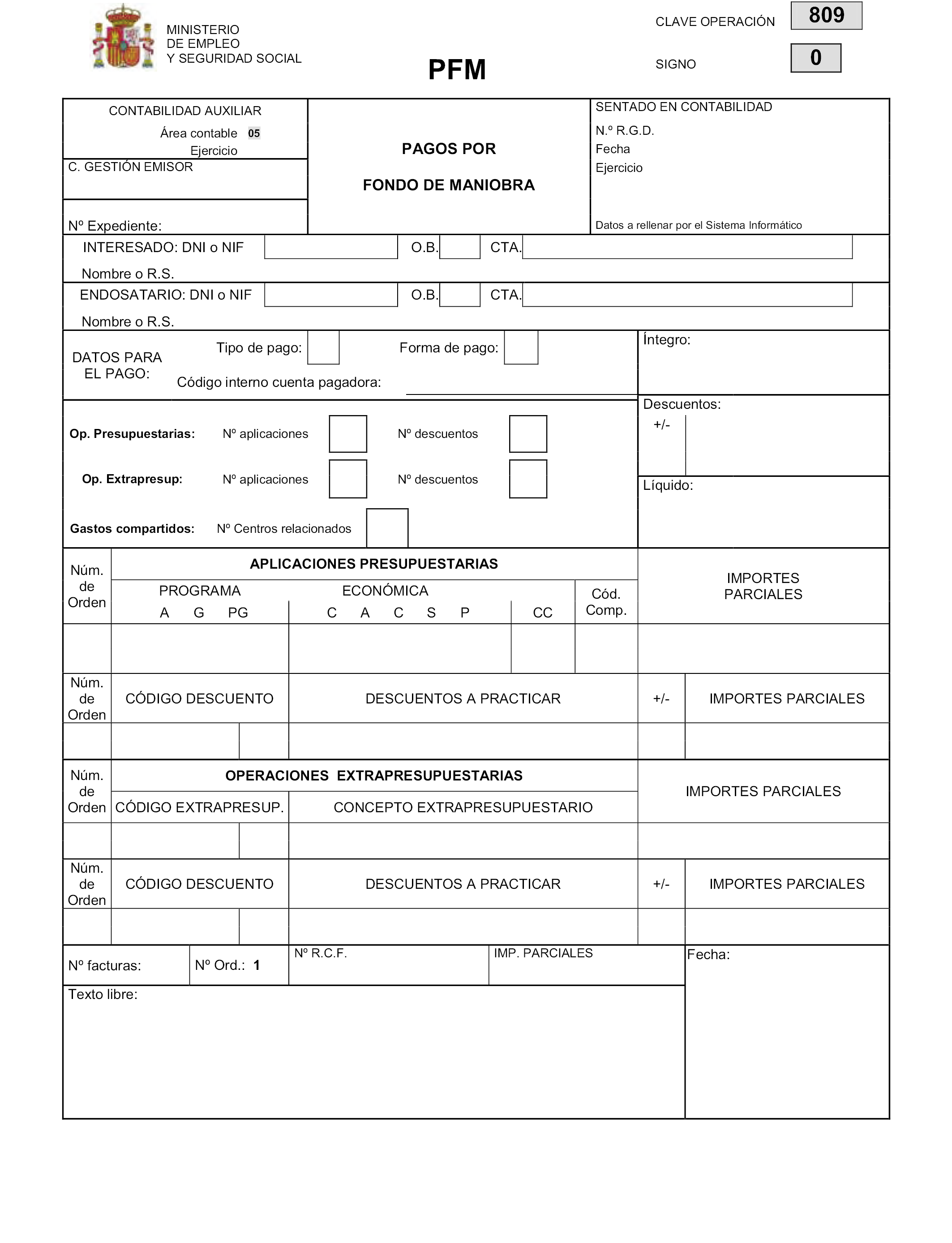

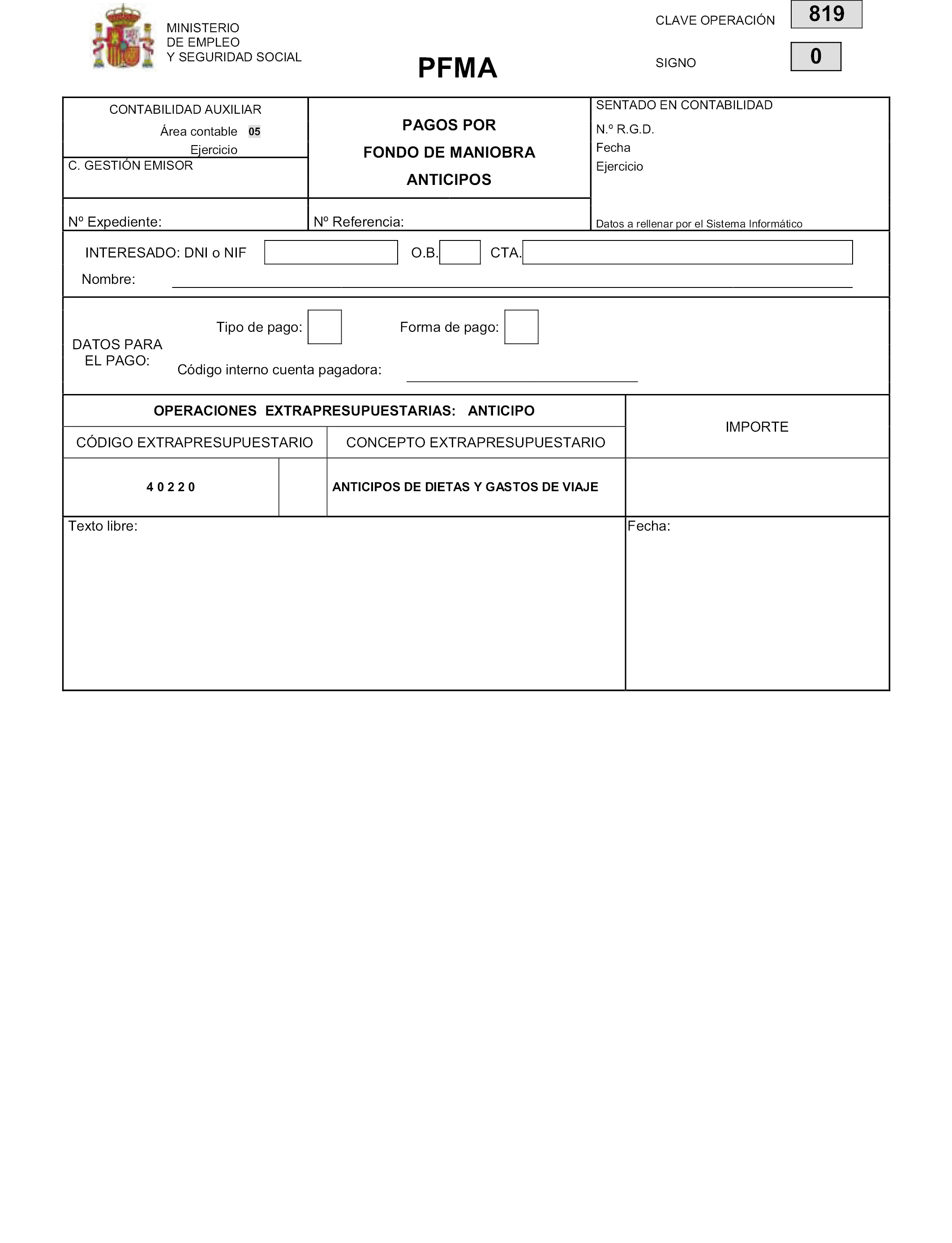

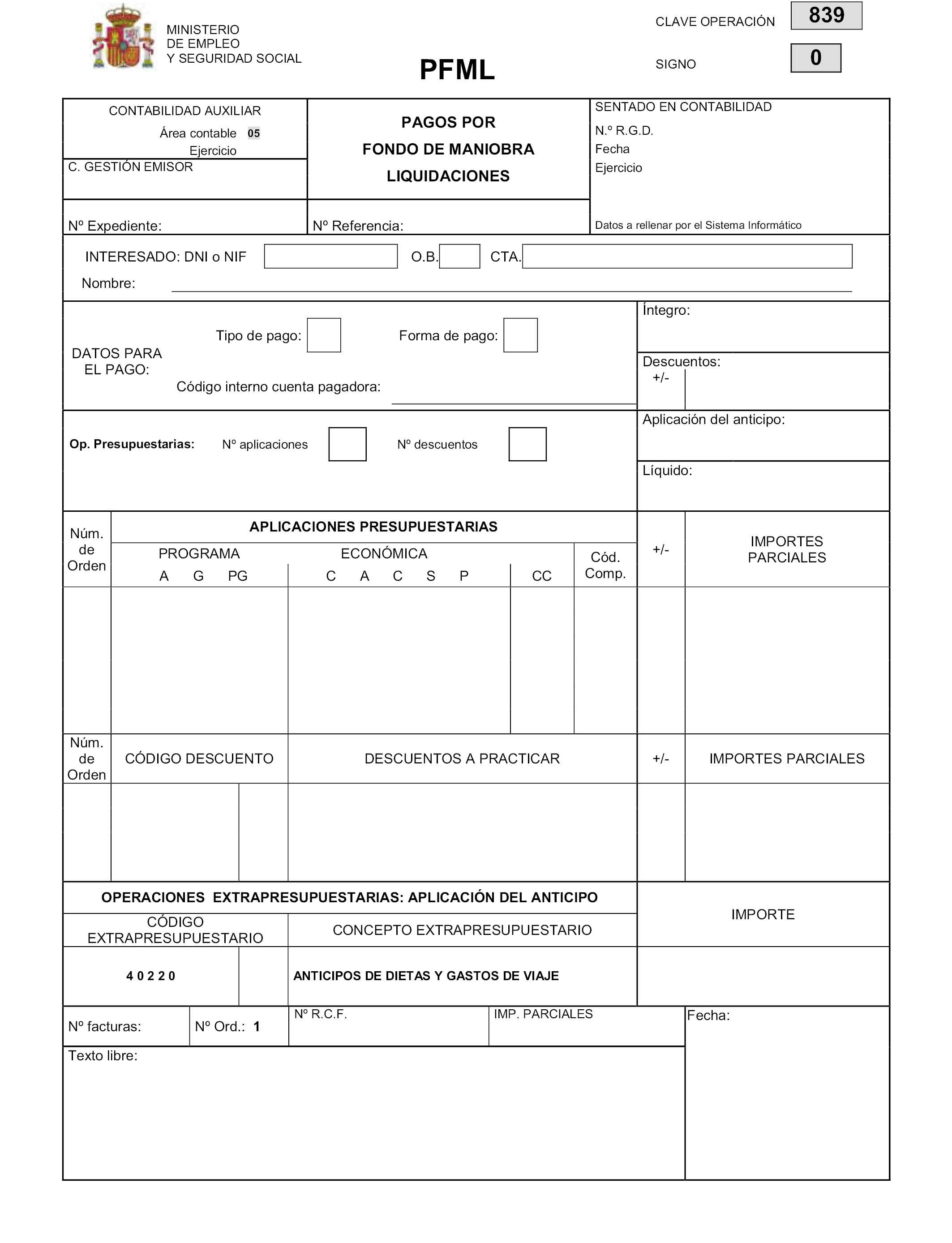

1) PFM.809 y su inverso, de pagos por el fondo de maniobra.

2) PFMA.819 y su inverso, de pagos por el fondo de maniobra. Anticipos.

3) PFML.839 y su inverso, de pagos por el fondo de maniobra. Liquidaciones.

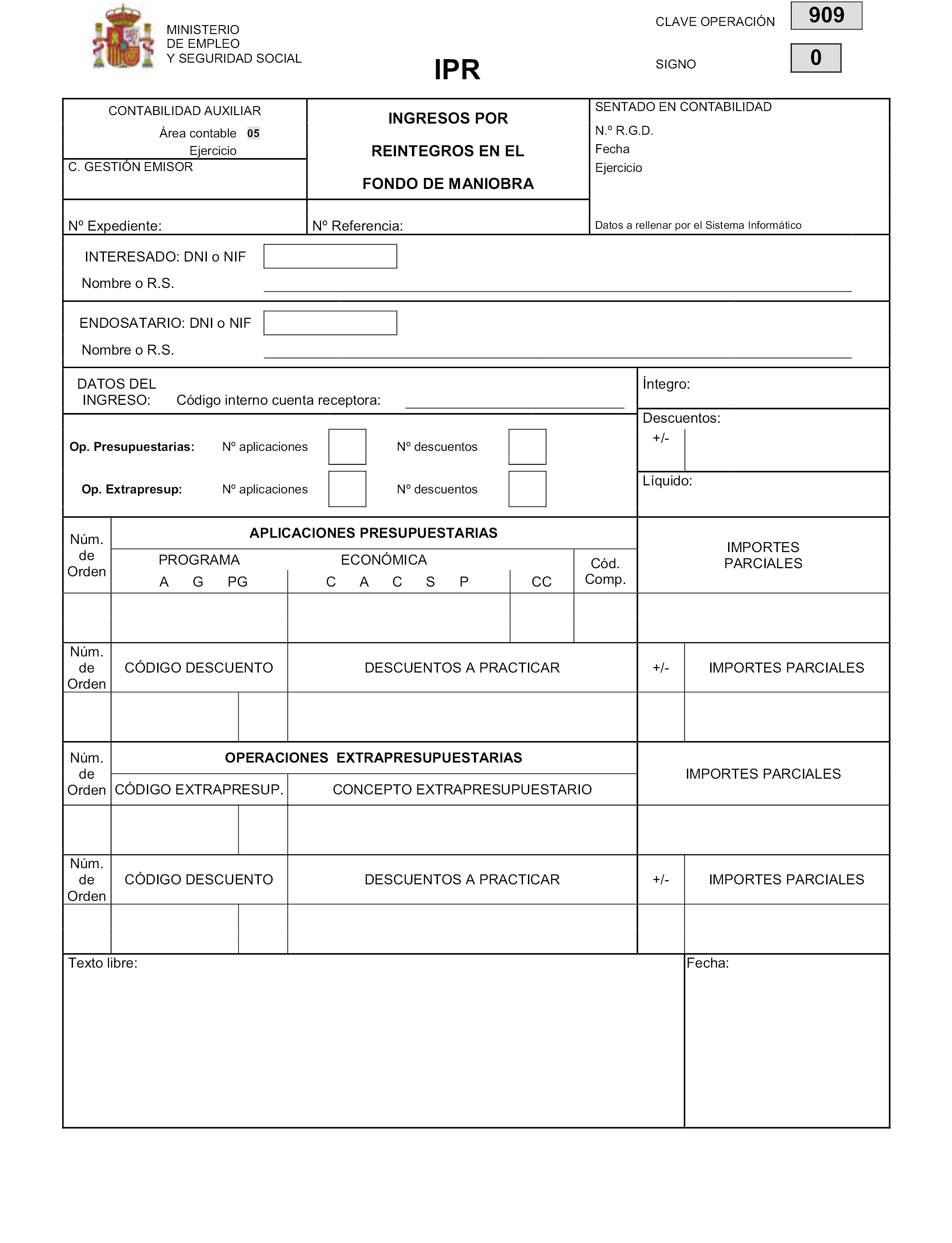

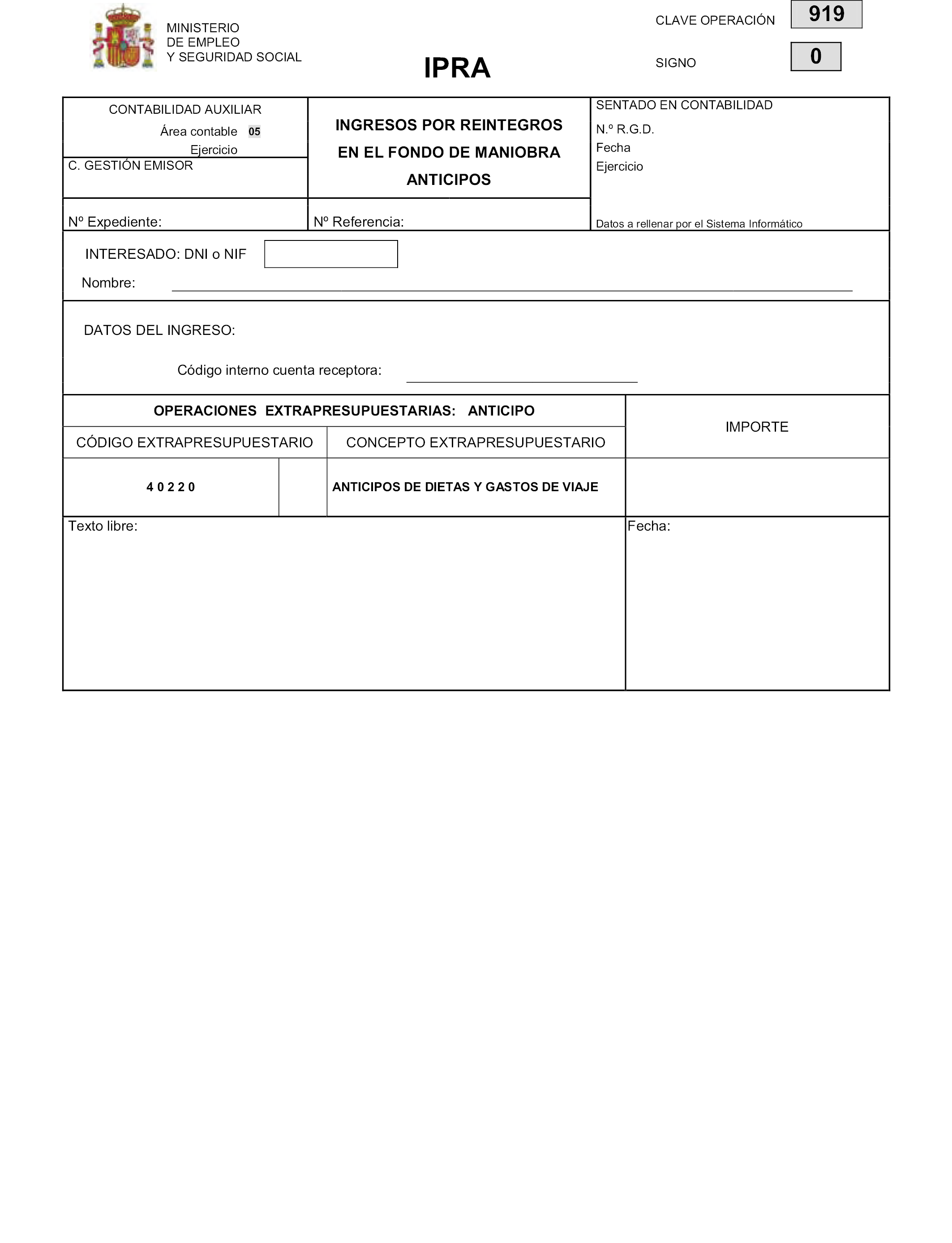

4) IPR.909 y su inverso, de ingresos por reintegros en el fondo de maniobra.

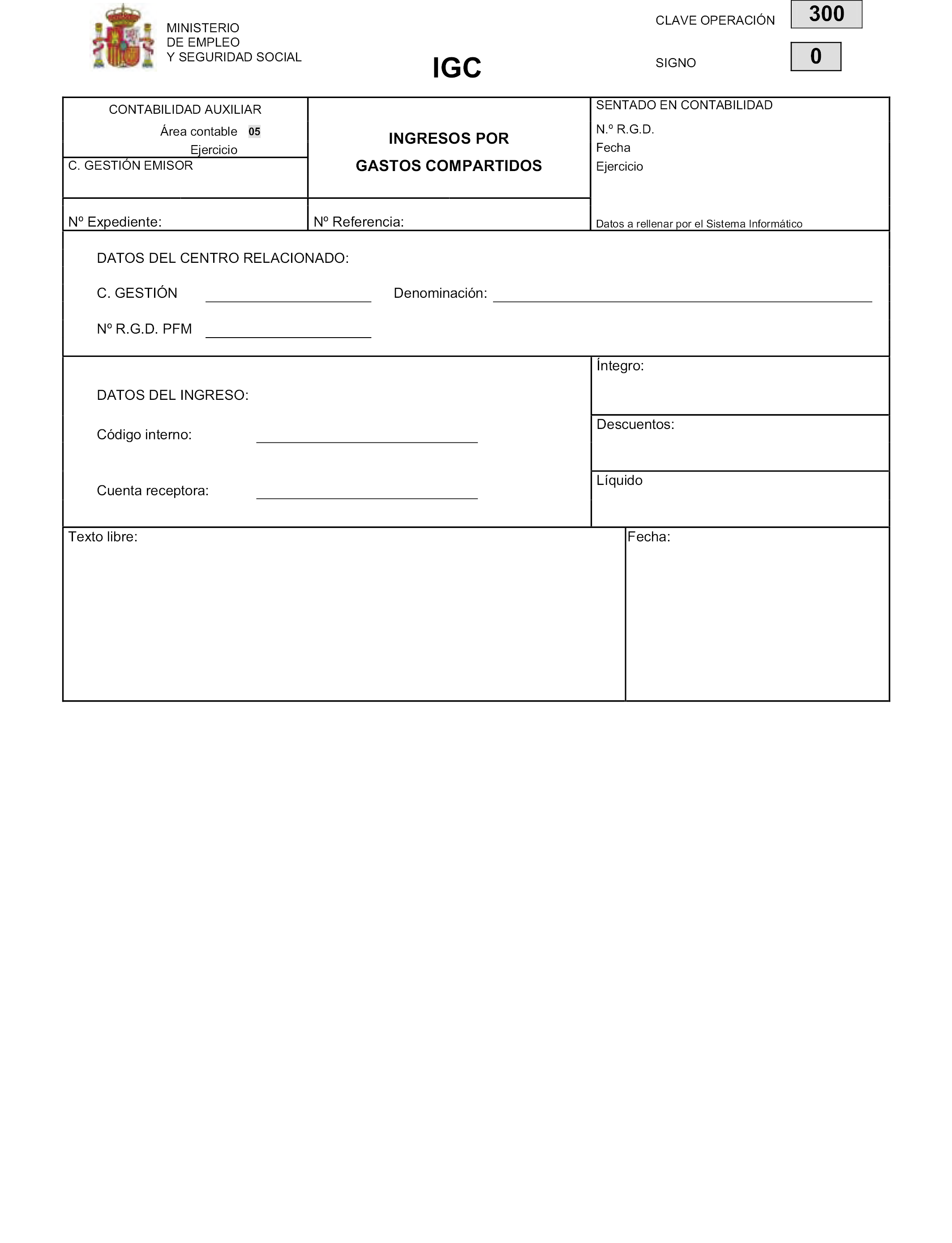

5) IGC.300 y su inverso, de ingresos por gastos compartidos.

6) IPRA.919 y su inverso, de ingresos por reintegros en el fondo de maniobra. Anticipos.

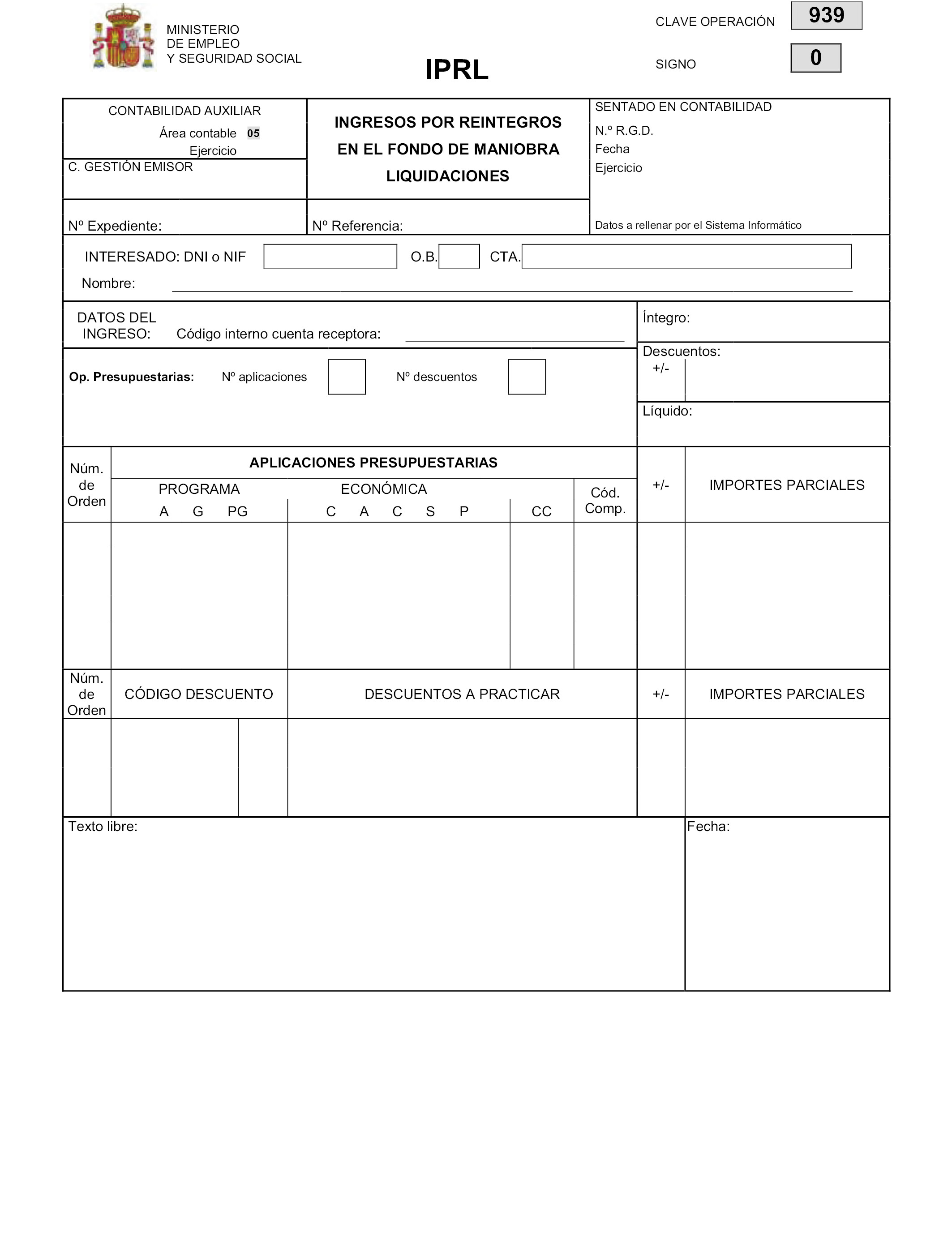

7) IPRL.939 y su inverso, de ingresos por reintegros en el fondo de maniobra. Liquidaciones.

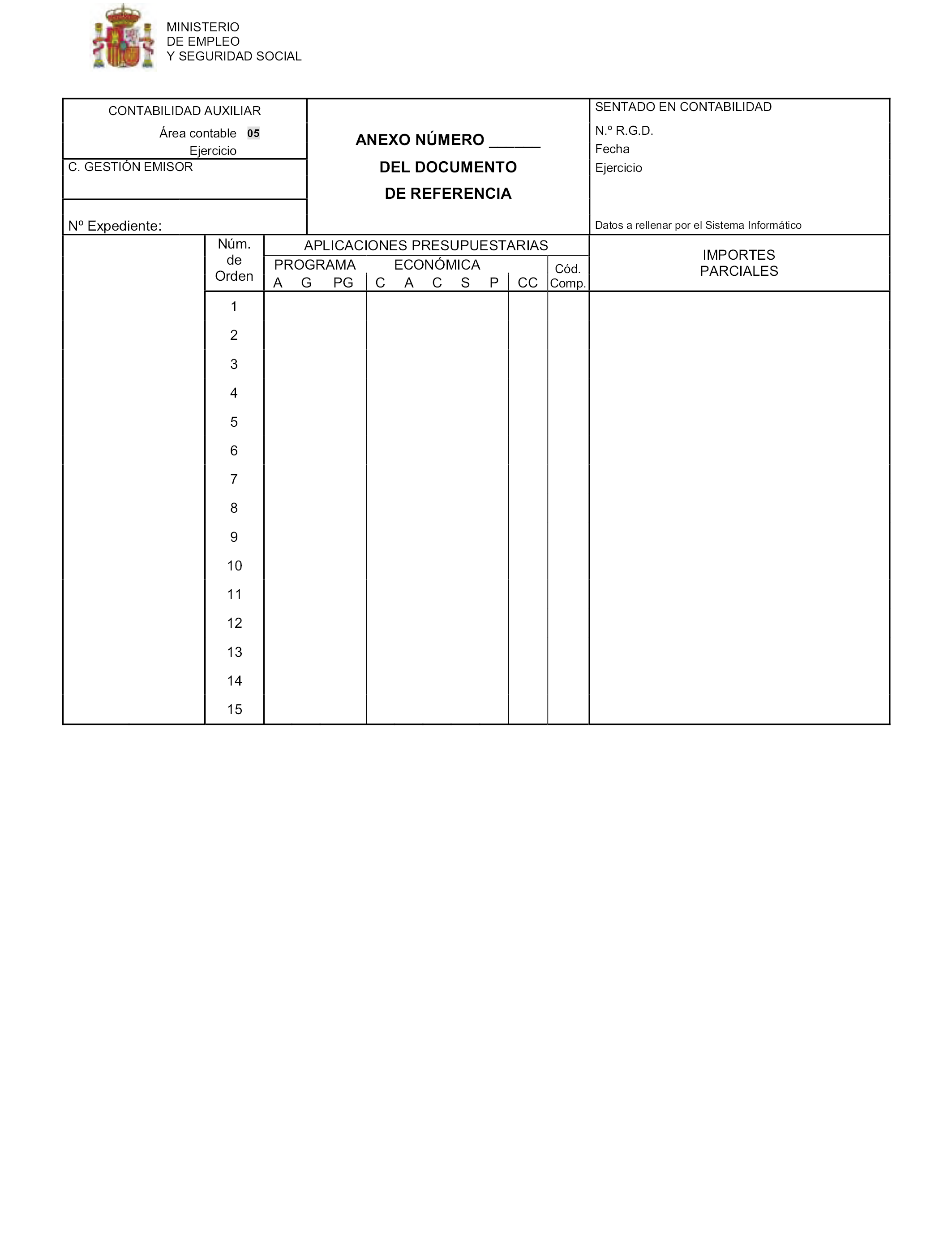

8) Anexo del subsistema de contabilidad auxiliar del fondo de maniobra y su inverso. Aplicaciones presupuestarias.

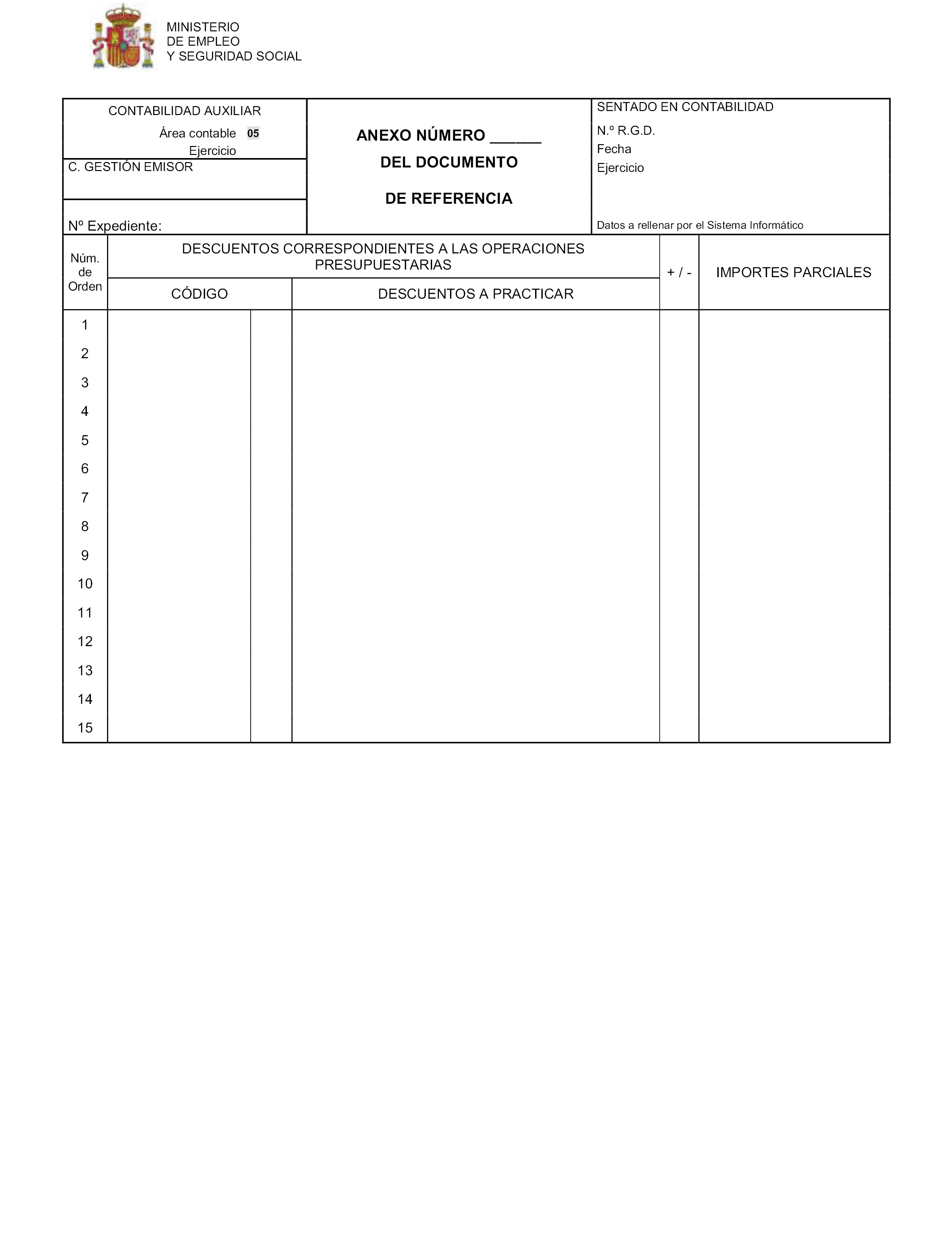

9) Anexo del subsistema de contabilidad auxiliar del fondo de maniobra y su inverso. Descuentos correspondientes a las operaciones presupuestarias.

10) Anexo del subsistema de contabilidad auxiliar del fondo de maniobra y su inverso. Operaciones no presupuestarias.

11) Anexo del subsistema de contabilidad auxiliar del fondo de maniobra y su inverso. Descuentos correspondientes a las operaciones no presupuestarias.

12) Anexo del subsistema de contabilidad auxiliar del fondo de maniobra y su inverso. Centros relacionados.

13) AFMF, anexo del subsistema de contabilidad auxiliar del fondo de maniobra y su inverso. Registro contable de facturas.

1. Son documentos de gastos plurianuales aquellos que sirven de soporte a las anotaciones contables que se producen en los procedimientos de gestión de los expedientes de compromisos de gasto de ejercicios posteriores y de los expedientes de tramitación anticipada.

2. En el anexo I se recogen los modelos de cumplimentación de los documentos de gastos plurianuales.

Los documentos de gastos plurianuales, son los siguientes:

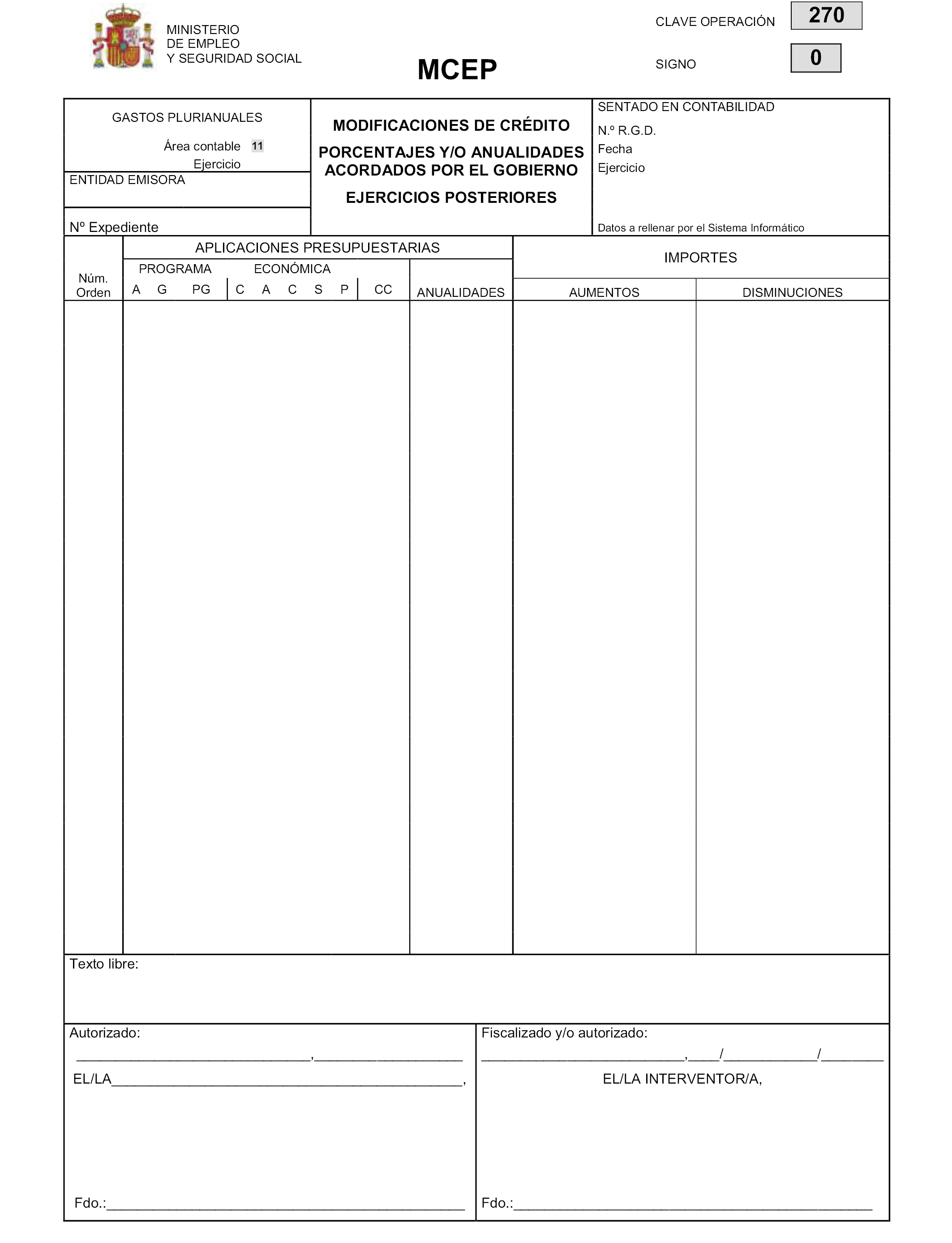

1) MCEP.270, y su inverso, de modificaciones de crédito. Porcentajes y/o anualidades acordados por el Gobierno. Ejercicios posteriores.

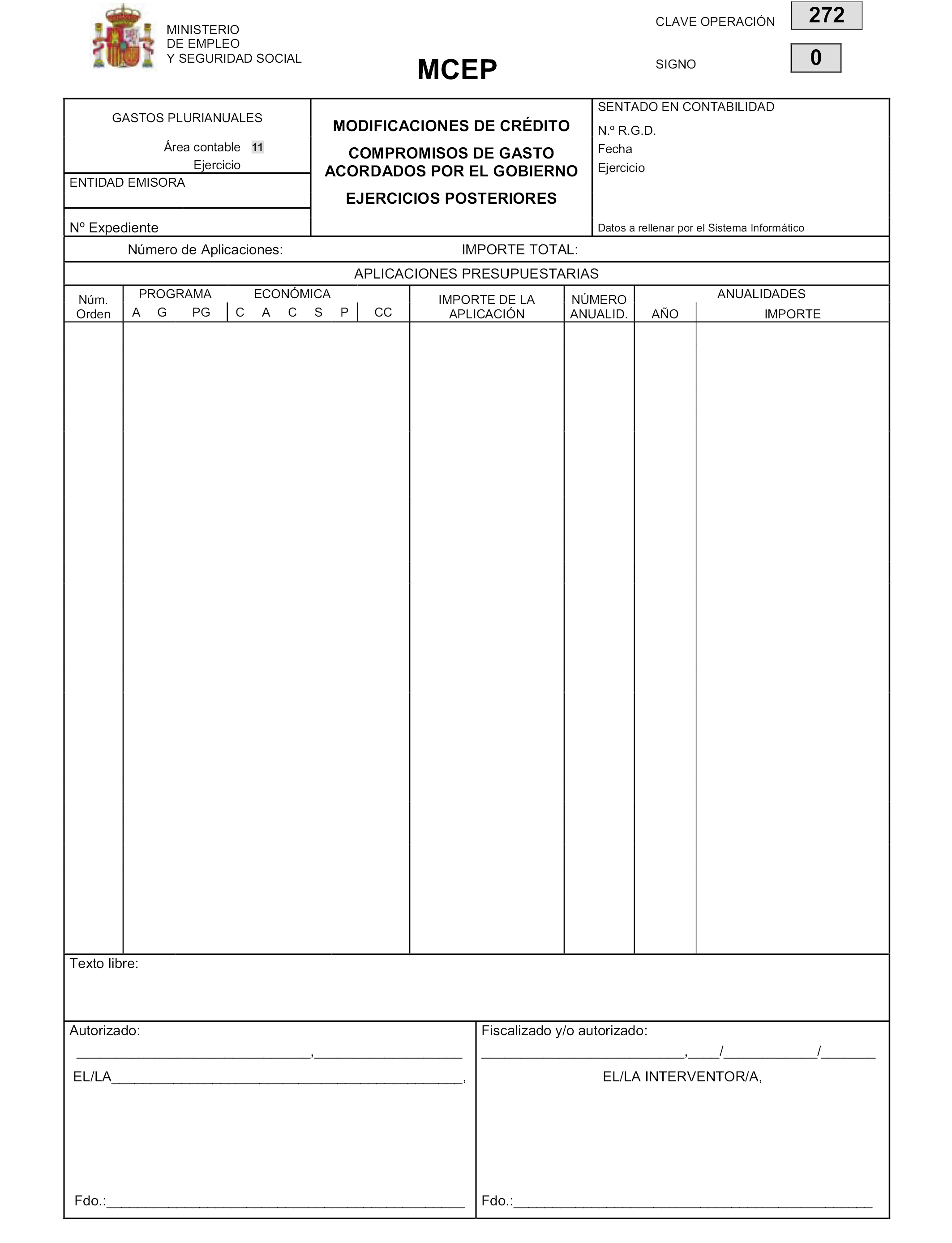

2) MCEP.272, y su inverso, de modificaciones de crédito. Compromisos de gasto acordados por el Gobierno. Ejercicios posteriores.

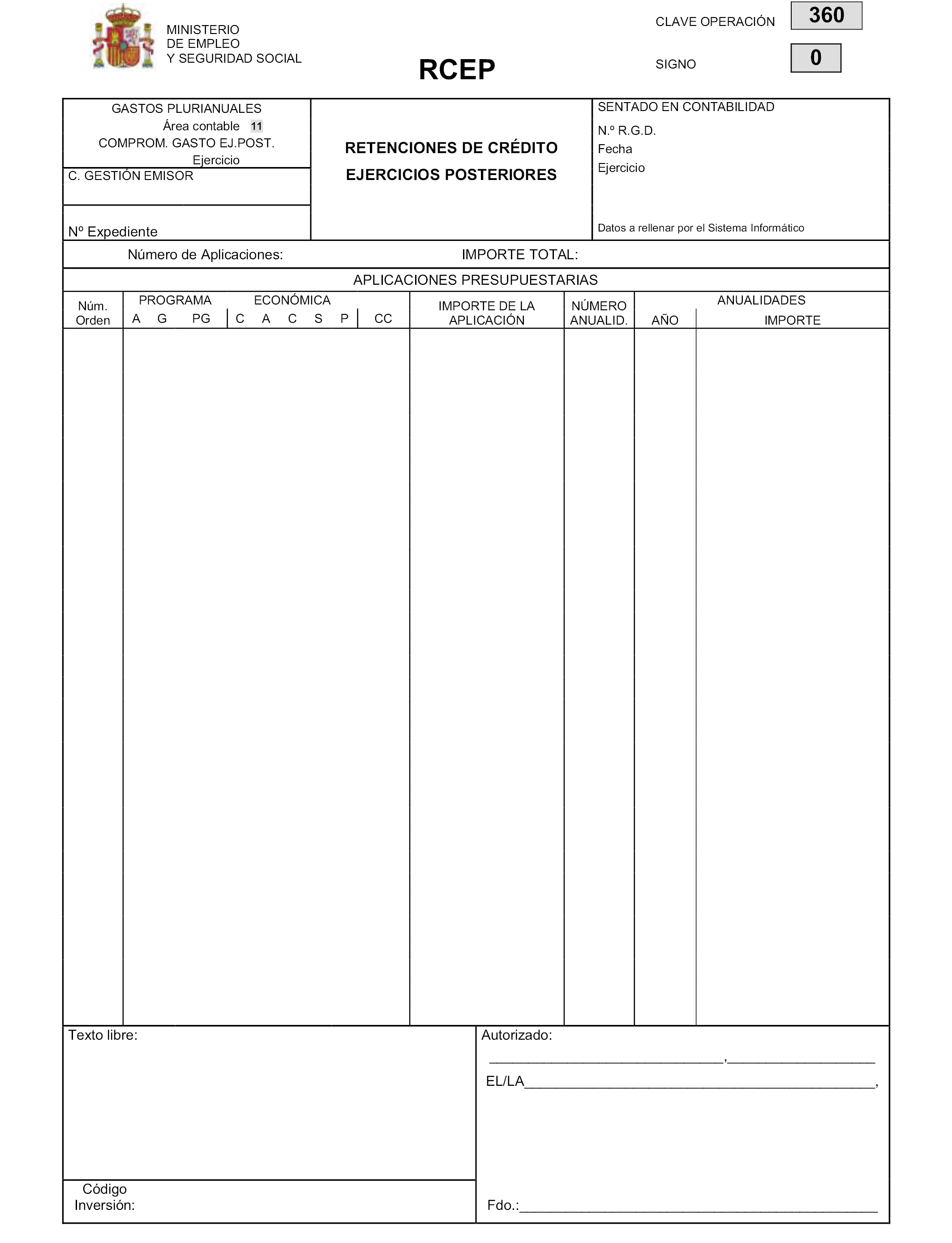

3) RCEP.360 y su inverso, de retenciones de crédito. Ejercicios posteriores.

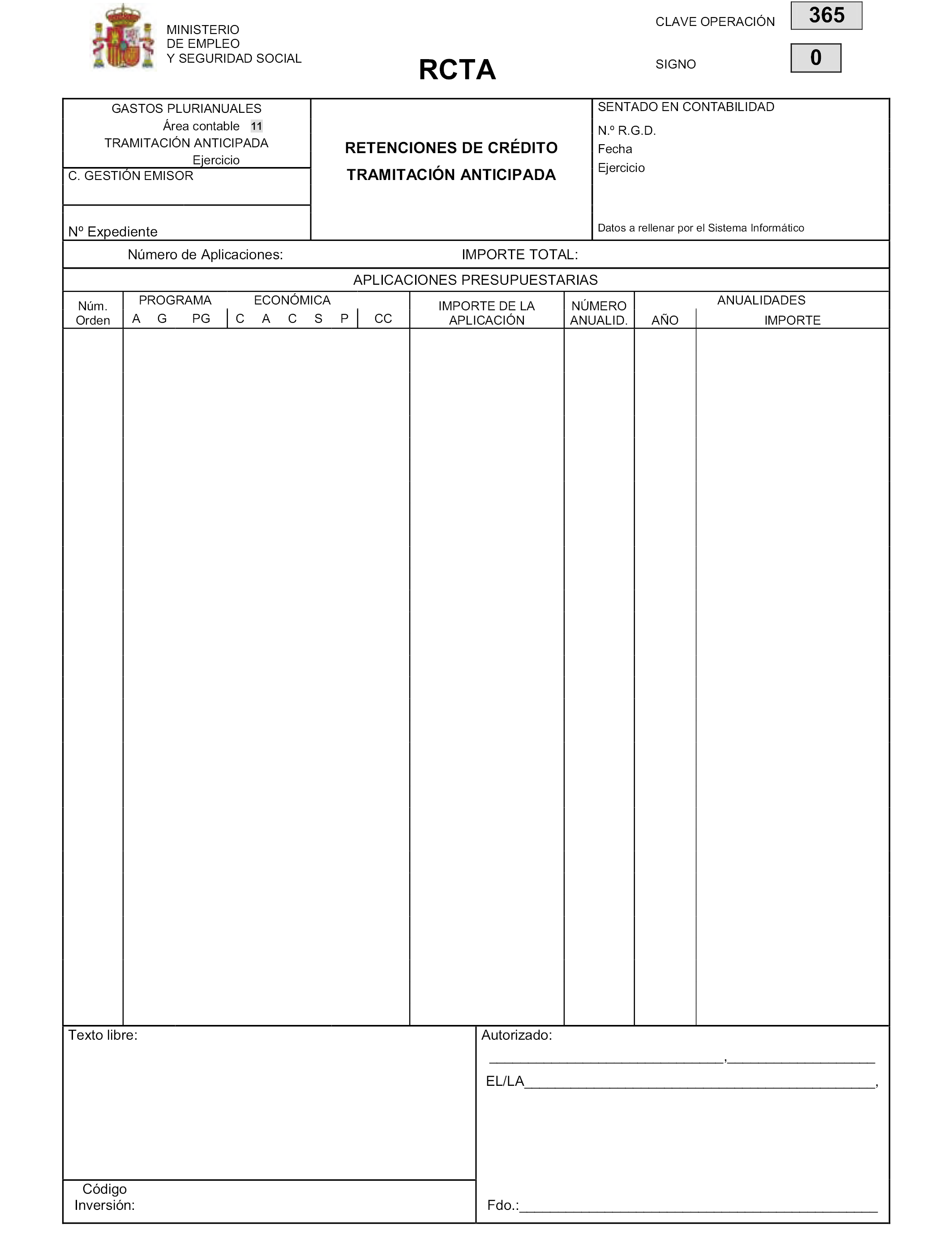

4) RCTA.365 y su inverso, de retenciones de crédito. Tramitación anticipada.

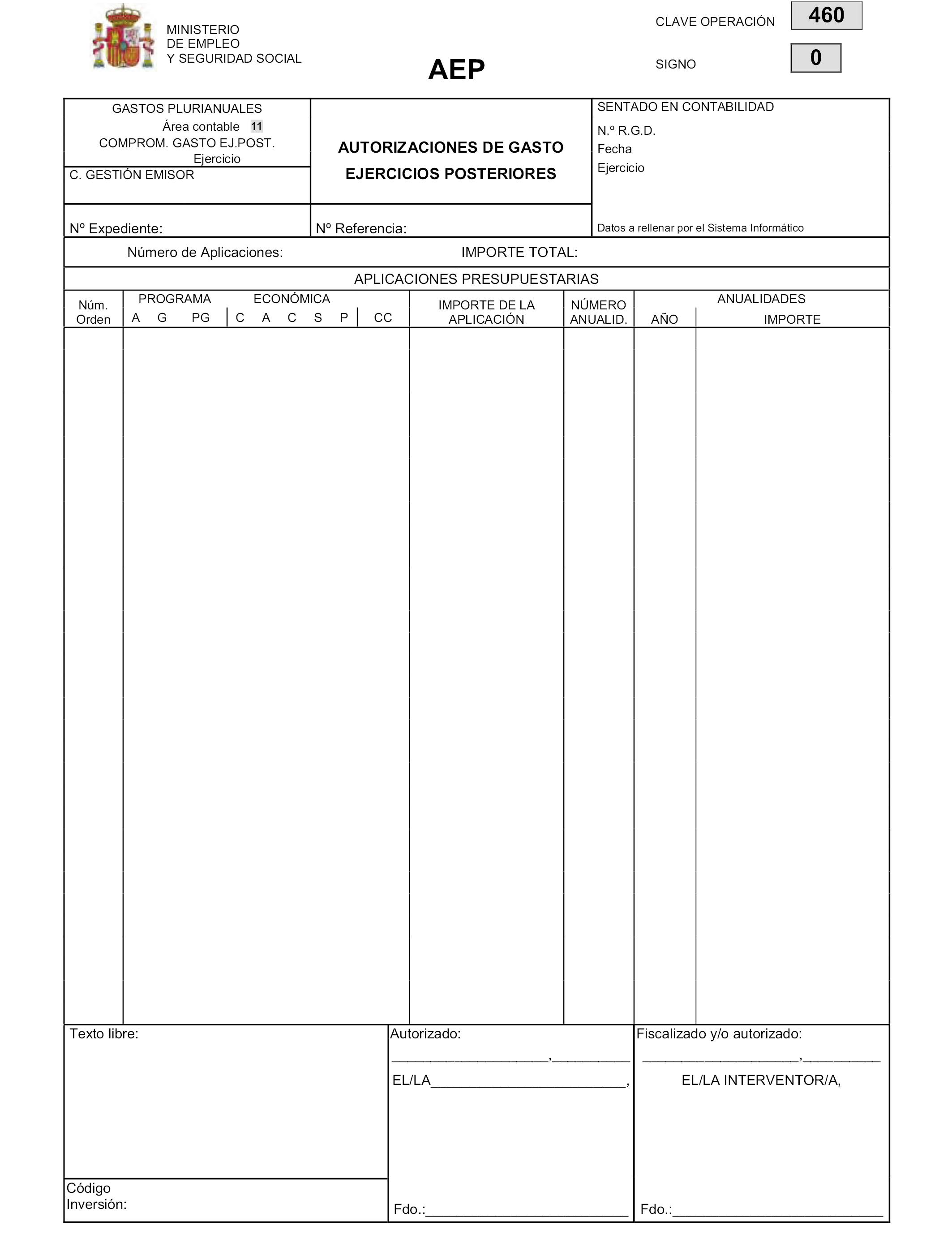

5) AEP.460 y su inverso, de autorizaciones de gasto. Ejercicios posteriores.

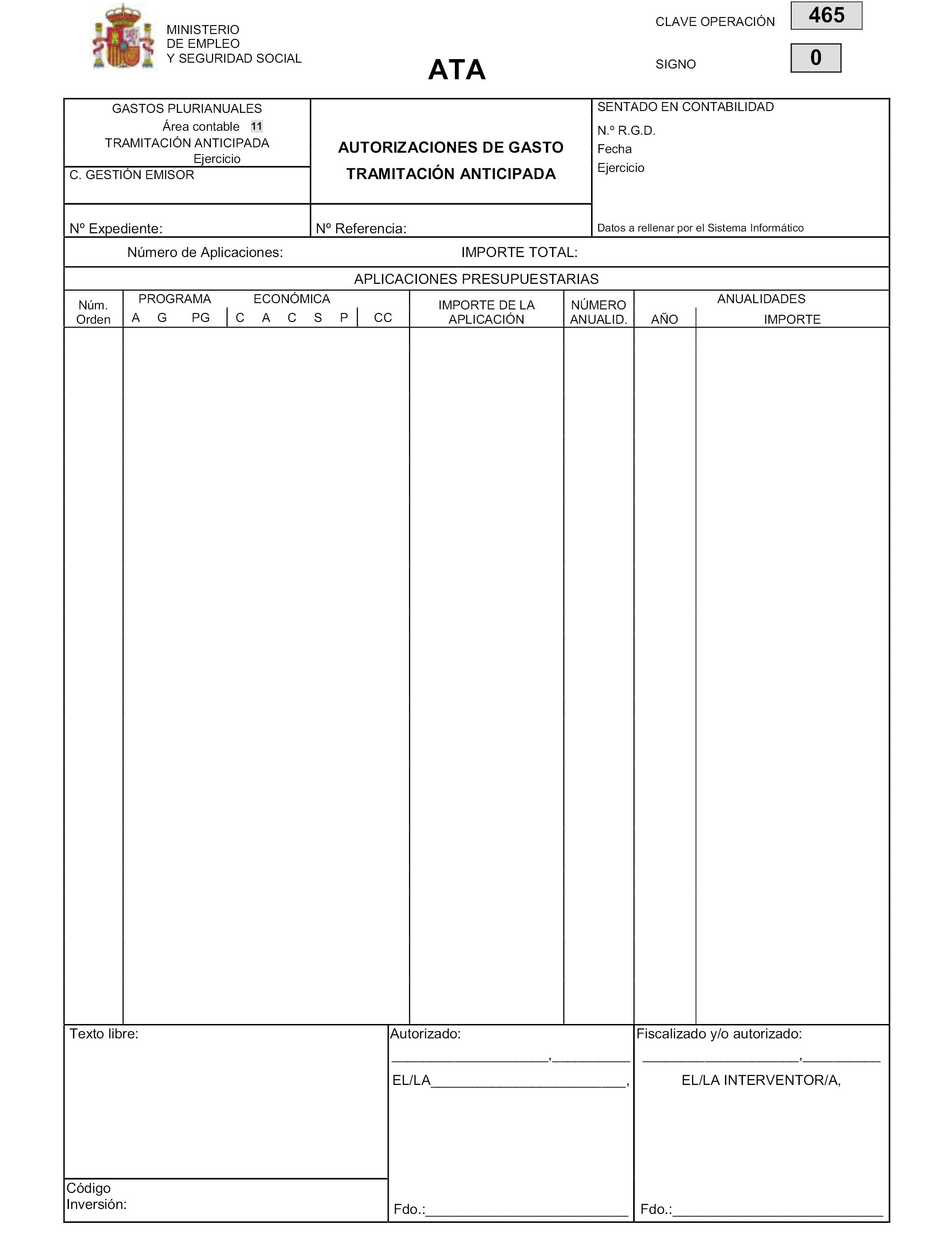

6) ATA.465 y su inverso, de autorizaciones de gasto. Tramitación anticipada.

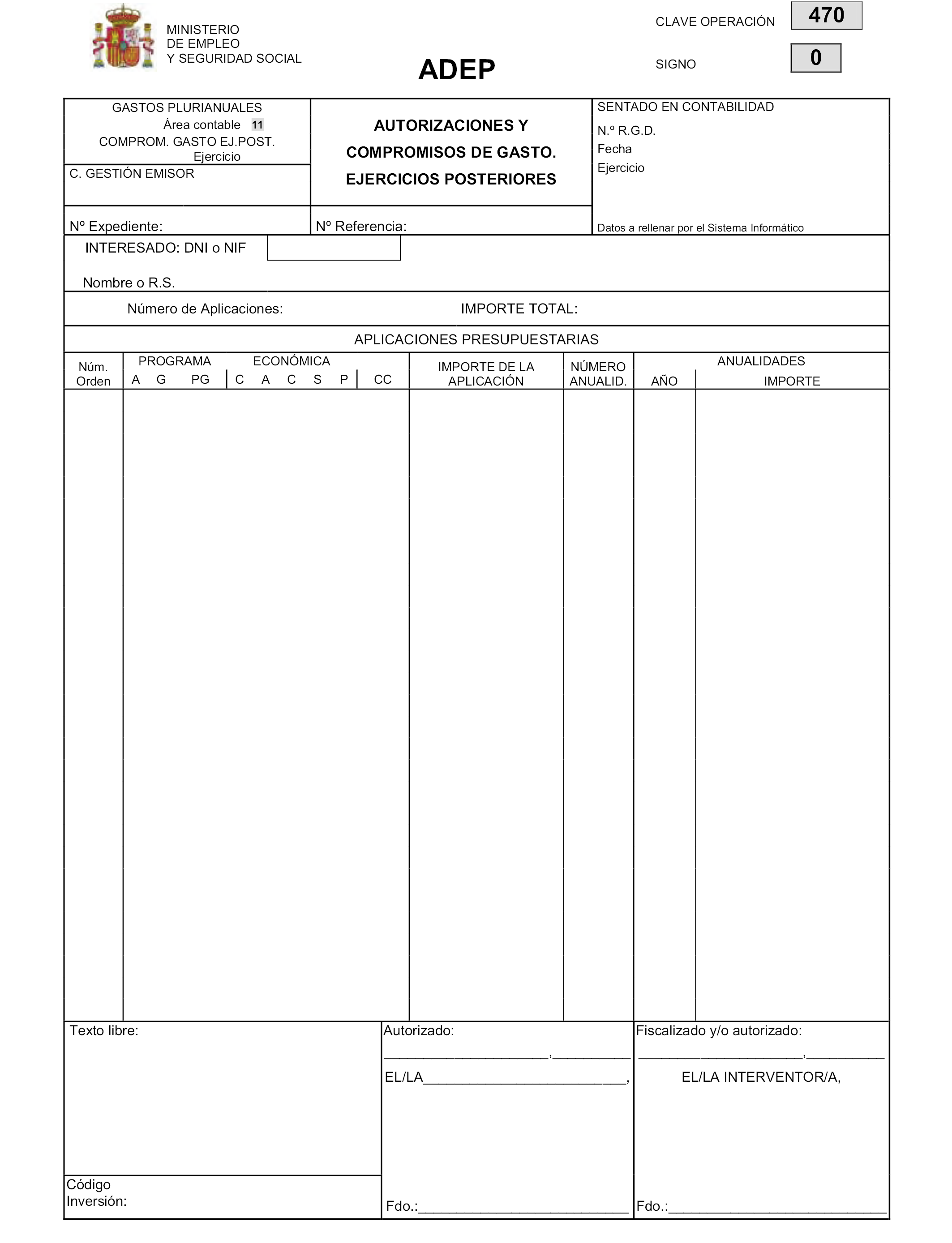

7) ADEP.470 y su inverso, de autorizaciones y compromisos de gasto. Ejercicios posteriores.

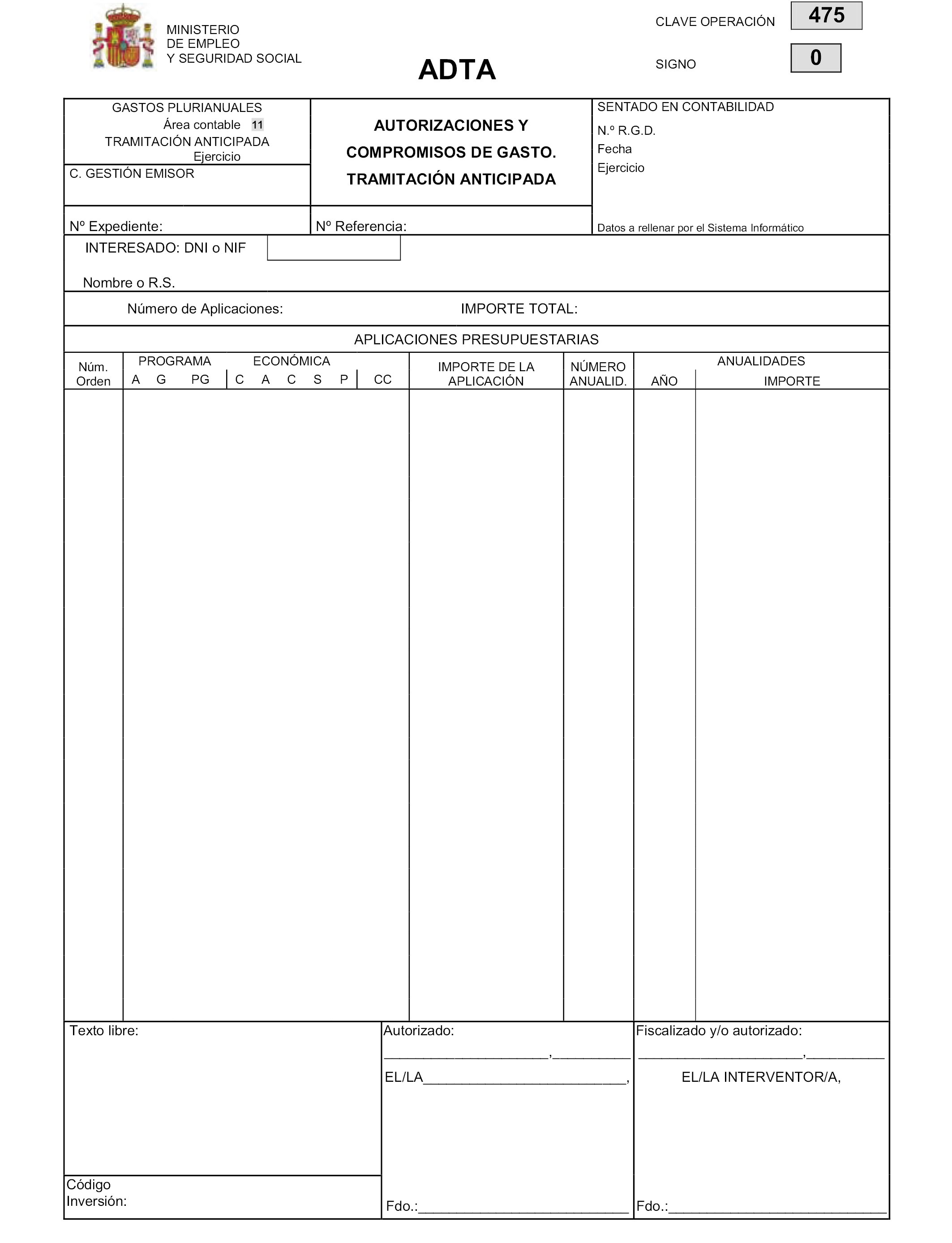

8) ADTA.475 y su inverso, de autorizaciones y compromisos de gasto. Tramitación anticipada.

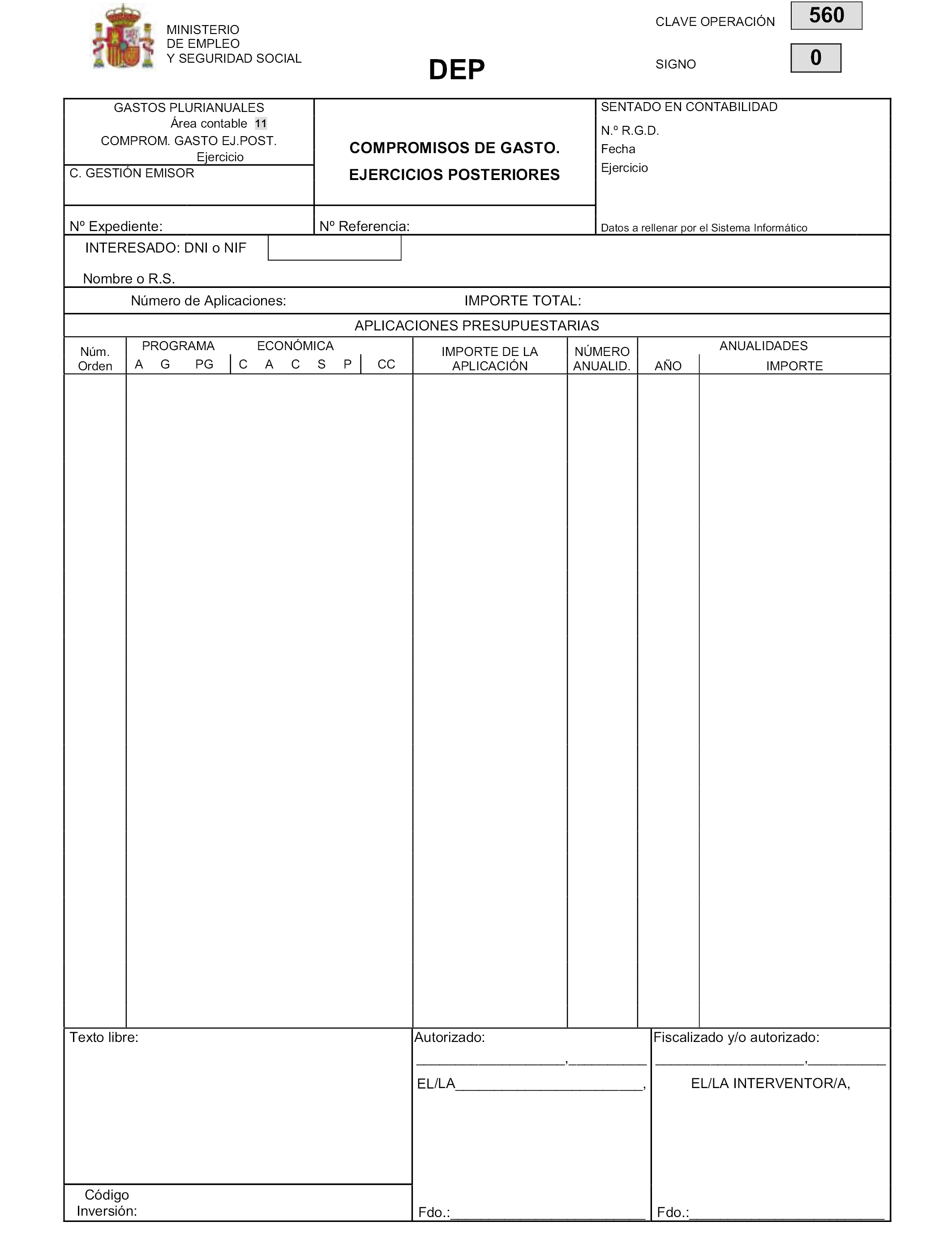

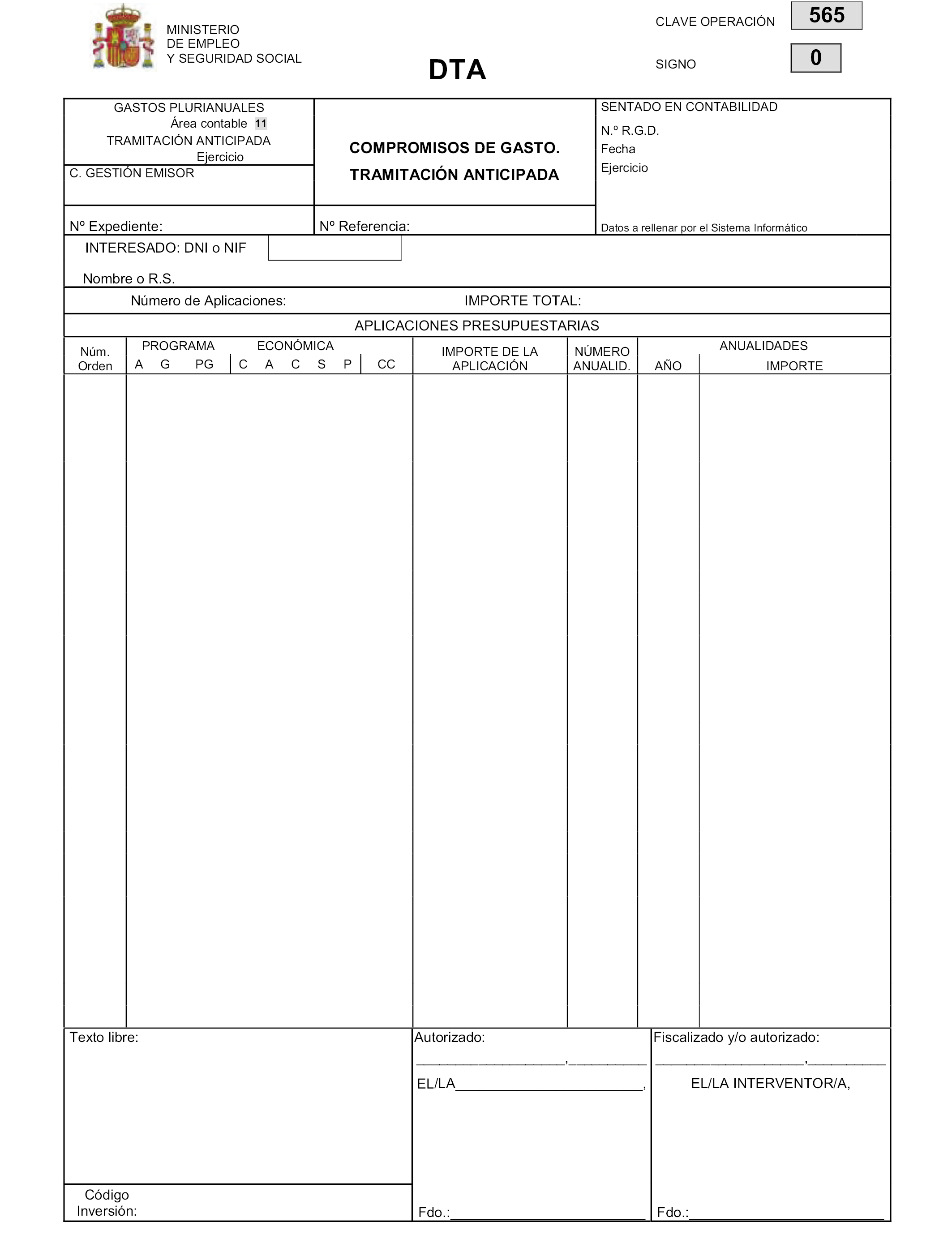

9) DEP.560 y su inverso, de compromisos de gasto. Ejercicios posteriores.

10) DTA.565 y su inverso, de compromisos de gasto. Tramitación anticipada.

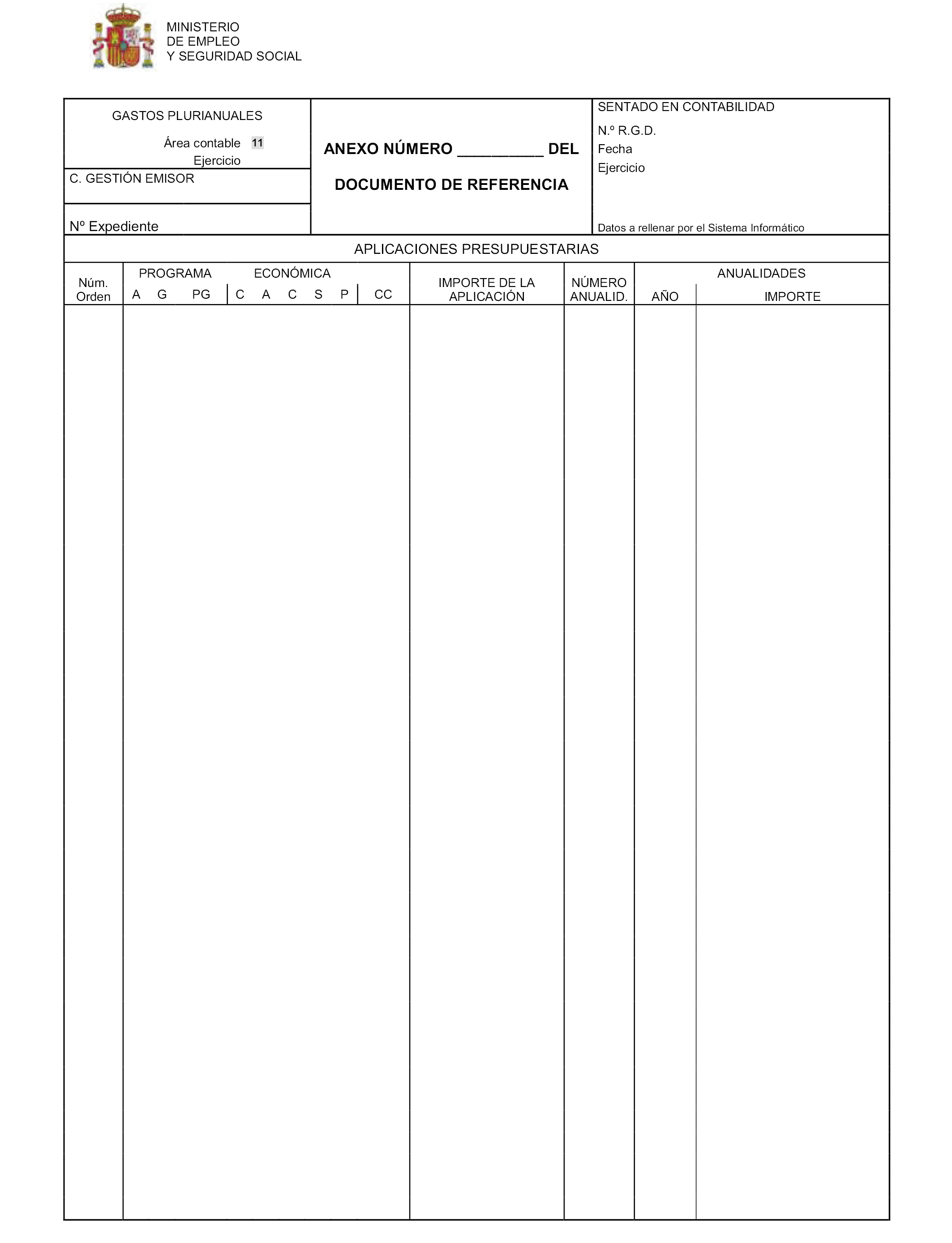

11) Anexo de los documentos RCEP.360, RCTA.365, AEP.460, ATA.465, ADEP.470, ADTA.475, DEP.560, DTA.565 y MCEP.272, de ejercicios posteriores y su inverso.

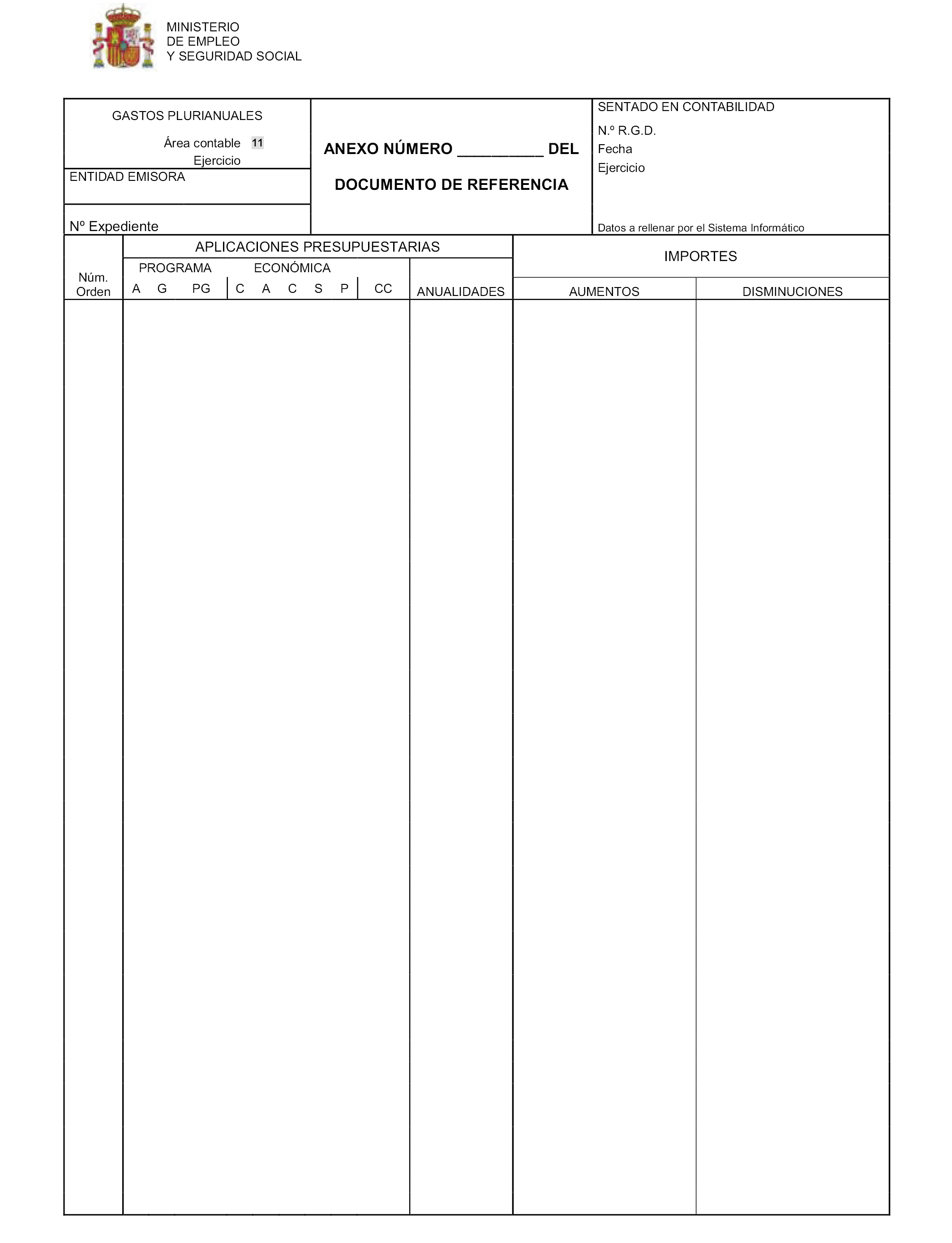

12) Anexo del documento MCEP.270, de ejercicios posteriores y su inverso.

Los documentos contables del presupuesto de gastos, se utilizarán y expedirán en los términos señalados en los apartados siguientes, según la clase de documento.

1) Soporte de los créditos iniciales de ejercicio corriente.

Este documento permite recoger la carga inicial del presupuesto de gastos que de manera directa realizan los servicios informáticos con la dotación inicial de créditos del ejercicio corriente a nivel de cada entidad, en función de los datos obtenidos del presupuesto aprobado por las Cortes Generales.

2) Soporte de los créditos iniciales de gastos plurianuales.

Este documento permite recoger la carga inicial del presupuesto de gastos plurianuales que se realiza de forma automática al comienzo de cada año, con la dotación inicial de créditos de gastos plurianuales a nivel de cada entidad, en un centro de reserva de redistribución de créditos denominado «Control de créditos plurianuales».

3) MCCE.200 y su inverso, de modificaciones de crédito. Créditos extraordinarios.

Estos documentos se utilizan para registrar la concesión de créditos extraordinarios a las entidades gestoras y servicios comunes de la Seguridad Social y mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social, y se expiden por los servicios centrales de las mismas.

4) MCSC.210 y su inverso, de modificaciones de crédito. Suplementos de crédito.

Estos documentos se utilizan para registrar la concesión de suplementos de crédito a las entidades gestoras y servicios comunes de la Seguridad Social y mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social, y se expiden por los servicios centrales de las mismas.

5) MCAC.220 y su inverso, de modificaciones de crédito. Ampliaciones de crédito.

Estos documentos se utilizan para registrar la concesión de ampliaciones de crédito a las entidades gestoras y servicios comunes de la Seguridad Social y mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social, y se expiden por los servicios centrales de las mismas.

6) MCTC.230 y su inverso, de modificaciones de crédito. Transferencias de crédito.

Estos documentos se utilizan para registrar la concesión de transferencias de crédito a las entidades gestoras y servicios comunes de la Seguridad Social y mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social, y se expiden por los servicios centrales de las mismas.

7) MCIC.240 y su inverso, de modificaciones de crédito. Incorporaciones de crédito.

Estos documentos se utilizan para registrar la concesión de incorporaciones de remanentes de crédito a las entidades gestoras y servicios comunes de la Seguridad Social y mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social, y se expiden por los servicios centrales de las mismas.

8) MCGI.250 y su inverso, de modificaciones de crédito. Créditos generados por ingresos.

Estos documentos se utilizan para registrar la generación de créditos en las entidades gestoras y servicios comunes de la Seguridad Social por ingresos realizados, y se expiden por los servicios centrales de las mismas.

9) MCBA.280 y su inverso, de modificaciones de crédito. Bajas por anulación.

Estos documentos se utilizan para registrar las anulaciones de créditos que se acuerde, así como las bajas por rectificación de los créditos iniciales de las entidades gestoras, servicios comunes y mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social, que pueden emplearse para la financiación de modificaciones de crédito en los términos establecidos en la Ley General Presupuestaria y se expiden por los servicios centrales de las mismas.

10) MCRD.290, de modificaciones de crédito. Redistribuciones internas.

Estos documentos se utilizan para registrar las redistribuciones internas de crédito de una misma aplicación entre varios centros de una misma entidad gestora, servicio común y mutua de accidentes de trabajo y enfermedades profesionales de la Seguridad Social, que no afectan al total del crédito presupuestado global y se expiden por los servicios centrales de las mismas.

11) MCRD.291, de modificaciones de crédito. Redistribuciones internas.

Estos documentos se utilizan para registrar las redistribuciones internas de crédito de varias aplicaciones presupuestarias, entre dos centros de una misma entidad gestora, servicio común y mutua de accidentes de trabajo y enfermedades profesionales de la Seguridad Social, que no afectan al total del crédito presupuestado global y se expiden por los servicios centrales de las mismas.

12) RCPU.310 y su inverso, de retenciones de crédito pendientes de utilización.

Estos documentos se utilizan para registrar las retenciones de créditos pendientes de utilización y se expiden por todos los centros de gestión.

13) RCTC.311 y su inverso, de retenciones de crédito para transferencias.

Estos documentos se utilizan para registrar las retenciones de créditos para transferencias y se expiden por los servicios centrales de las entidades.

14) RCND.320 y su inverso, de retenciones de crédito. Créditos no disponibles.

Estos documentos se utilizan para registrar las retenciones de créditos no disponibles y se expiden por los servicios centrales de las entidades.

15) A.400 y su inverso, de autorizaciones de gasto sobre créditos disponibles.

Estos documentos se utilizan para registrar las autorizaciones de gasto sobre créditos definitivos, cuando éstos se encuentran en situación de disponibles, y se expiden por todos los centros de gestión.

16) A.410 y su inverso, de autorizaciones de gasto sobre créditos retenidos.

Estos documentos se utilizan para registrar las autorizaciones de gasto sobre créditos definitivos, cuando éstos se encuentran en situación de retenidos para gastar, y se expiden por todos los centros de gestión.

17) AD.420 y su inverso, de autorizaciones sobre créditos disponibles y compromisos de gasto.

Estos documentos se utilizan para registrar las autorizaciones de gasto sobre créditos definitivos, cuando estos se encuentran en situación de disponibles, así como la fase de compromiso de gasto o de disposición, y se expiden por todos los centros de gestión.

18) AD.430 y su inverso, de autorizaciones de gasto sobre créditos retenidos y compromisos de gasto.

Estos documentos se utilizan para registrar las autorizaciones de gasto sobre créditos definitivos, cuando estos se encuentran en situación de retenidos para gastar, así como la fase de compromiso de gasto o de disposición, y se expiden por todos los centros de gestión.

19) ADOK.440 y su inverso, de autorizaciones de gasto sobre créditos disponibles, compromisos de gasto, reconocimientos de obligaciones y propuestas de pago.

Estos documentos se utilizan para registrar las autorizaciones de gasto sobre créditos definitivos, cuando éstos se encuentran en situación de disponibles, así como las fases de compromiso de gasto o de disposición, reconocimiento de obligaciones y propuestas de pago, y se expiden por todos los centros de gestión.

20) ADOK 441 y su inverso, de autorizaciones y compromisos de gasto, reconocimientos de obligaciones y propuestas de pago por operaciones pendientes de aplicar a presupuesto en fin del ejercicio anterior.

Estos documentos se utilizan para registrar las autorizaciones y compromisos de gasto o de disposición, reconocimiento de obligaciones y propuestas de pago para imputar a presupuesto las obligaciones derivadas de gastos realizados o bienes y servicios recibidos para las que no se había producido su aplicación a presupuesto siendo procedente la misma y contabilizadas en la cuenta 413 «Acreedores por operaciones pendientes de aplicar a presupuesto». Se expiden por todos los centros de gestión.

21) ADOK.450 y su inverso, de autorizaciones de gasto sobre créditos retenidos, compromisos de gasto, reconocimiento de obligaciones y propuestas de pago.

Estos documentos se utilizan para registrar las autorizaciones de gasto sobre créditos definitivos, cuando éstos se encuentran en situación de retenidos para gastar, así como las fases de compromiso de gasto o de disposición, reconocimiento de obligaciones y propuestas de pago, y se expiden por todos los centros de gestión.

22) ADOK.480 y su inverso, de autorizaciones de gasto sobre créditos disponibles, compromisos de gasto, reconocimientos de obligaciones y propuestas de pago a justificar.

Estos documentos se utilizan para registrar las autorizaciones de gasto sobre créditos definitivos, cuando éstos se encuentran en situación de disponibles, así como las fases de compromiso de gasto o de disposición, reconocimiento de obligaciones y propuestas de pago a justificar, y se expiden por todos los centros de gestión de las entidades gestoras y servicios comunes de la Seguridad Social.

23) ADOK.490 y su inverso, de autorizaciones de gasto sobre créditos retenidos, compromisos de gasto, reconocimientos de obligaciones y propuestas de pago a justificar.

Estos documentos se utilizan para registrar las autorizaciones de gasto sobre créditos definitivos, cuando éstos se encuentran en situación de retenidos, así como las fases de compromiso de gasto o de disposición, reconocimiento de obligaciones y propuestas de pago a justificar, y se expiden por todos los centros de gestión de las entidades gestoras y servicios comunes de la Seguridad Social.

24) D.500 y su inverso, de compromisos de gasto.

Estos documentos se utilizan para registrar los compromisos de gasto o disposición y se expiden por todos los centros de gestión.

25) O.600 y su inverso, de modificación de obligaciones reconocidas de ejercicios anteriores.

Estos documentos se utilizan para registrar rectificaciones del saldo entrante de obligaciones reconocidas en el ejercicio 2004 y anteriores y se expiden por todos los centros de gestión.

26) O.602, y su inverso, de prescripción de obligaciones reconocidas en ejercicios anteriores.

Estos documentos se utilizan para registrar la prescripción de obligaciones reconocidas en el ejercicio 2004 y anteriores y se expiden por todos los centros de gestión.

27) O.603, y su inverso, de acreedores por operaciones pendientes de aplicar a presupuesto. Art. 34.4. LGP.

Estos documentos se utilizan para registrar obligaciones generadas y exigibles al cierre del ejercicio, que correspondan a gastos realizados o bienes y servicios recibidos, para los que de conformidad con la normativa presupuestaria, exista o requieran un crédito habilitado especifico en un ejercicio posterior, destinado a dar cobertura de las citadas obligaciones, y se expiden por todos los centros de gestión.

28) O.604, y su inverso, de acreedores por operaciones pendientes de aplicar a presupuesto. Art. 34.3. LGP.

Estos documentos se utilizan para registrar obligaciones generadas y exigibles al cierre del ejercicio, que correspondan a gastos realizados o bienes y servicios recibidos, para los que de conformidad con la normativa presupuestaria, puedan aplicarse a créditos del ejercicio corriente posterior a aquel en que fueron contraídas, y se expiden por todos los centros de gestión.

29) O.605, y su inverso, de acreedores por periodificación de gastos presupuestarios.

Estos documentos se utilizan para registrar gastos presupuestarios a periodificar y se expiden por todos los centros de gestión.

30) O.606, y su inverso, de acreedores por otras operaciones pendientes de aplicar a presupuesto.

Estos documentos se utilizan para registrar gastos realizados o bienes y servicios recibidos, cuyas obligaciones resultarán exigibles en un ejercicio posterior y, por lo tanto, de conformidad con la normativa presupuestaria, se imputarán a los créditos del presupuesto corriente de dicho ejercicio.

31) OK.610 y su inverso, de reconocimiento de obligaciones y propuestas de pago.

Estos documentos se utilizan para registrar el reconocimiento de obligaciones, así como la propuesta de pago de las mismas y se expiden por todos los centros de gestión.

32) OK.610 y su inverso, de modificación de obligaciones reconocidas y propuestas de pago de ejercicios anteriores.

Estos documentos se utilizan para registrar rectificaciones del saldo entrante de obligaciones reconocidas y propuestas de pago en el ejercicio 2005 y posteriores y se expiden por todos los centros de gestión.

33) OK.612 y su inverso, de prescripción de obligaciones reconocidas y propuestas de pago de ejercicios anteriores.

Estos documentos se utilizan para registrar la prescripción de obligaciones reconocidas y propuestas su pago en el ejercicio 2005 y posteriores y se expiden por todos los centros de gestión.

34) OK.620 y su inverso, de reconocimiento de obligaciones y propuestas de pago a justificar.

Estos documentos se utilizan para registrar el reconocimiento de obligaciones, así como la propuesta de pago a justificar de las mismas y se expiden por todos los centros de gestión de las entidades gestoras y servicios comunes de la Seguridad Social.

35) K.700 y su inverso, de propuestas de pago.

Estos documentos se utilizan para registrar las propuestas de pago de obligaciones reconocidas provenientes de ejercicios cerrados, ejercicio 2004 y anteriores, formuladas a las cajas pagadoras y se expiden por todos los centros de gestión.

36) KRPG.900 y su inverso, de propuestas de reintegros del presupuesto de gastos. Ejercicio corriente.

Estos documentos se utilizan para registrar las propuestas de reintegros del presupuesto de gastos del ejercicio corriente, formuladas a las cajas pagadoras y se expiden por todos los centros de gestión.

37) KRPG.905 y su inverso, de propuestas de reintegros del presupuesto de gastos por operaciones de pagos a justificar. Ejercicio corriente.

Estos documentos se utilizan para registrar las propuestas de reintegros del presupuesto de gastos del ejercicio corriente, que resulten procedentes como consecuencia de la expedición de órdenes de pago a justificar formuladas a las cajas pagadoras y se expiden por todos los centros de gestión.

38) P.800 y su inverso, de ordenación del pago.

Estos documentos se utilizan para registrar las ordenaciones del pago y se expiden por todas las cajas pagadoras.

39) R.809, de realización del pago.

Estos documentos se utilizan para registrar las realizaciones de pagos provenientes de ordenaciones de pagos y se expiden por todas las cajas pagadoras.

40) FRPG.990, de formalización de reintegros del presupuesto de gastos (minora autorizaciones de gasto, compromisos de gasto, reconocimientos de obligaciones, propuestas de pago, ordenaciones de pago y realizaciones de pago). Ejercicio corriente.

Estos documentos se utilizan para registrar los reintegros del presupuesto de gastos del ejercicio corriente y se expiden por todas las cajas pagadoras, minorando las fases de ejecución del gasto señaladas.

41) FRPG.992, de formalización de reintegros del presupuesto de gastos por operaciones de pagos a justificar (minora autorizaciones de gasto, compromisos de gasto, reconocimientos de obligaciones, propuestas de pago, ordenaciones de pago y realizaciones de pago). Ejercicio corriente.

Estos documentos se utilizan para registrar los reintegros del presupuesto de gastos del ejercicio corriente, como consecuencia de la expedición de órdenes de pago a justificar y se expiden por todas las cajas pagadoras, minorando las fases de ejecución del gasto señaladas.

42) FRPG.995, de formalización de reintegros del presupuesto de gastos (minora reconocimientos de obligaciones, propuestas de pago, ordenaciones de pago y realizaciones de pago). Ejercicio corriente.

Estos documentos se utilizan para registrar los reintegros del presupuesto de gastos del ejercicio corriente y se expiden por todas las cajas pagadoras, minorando las fases de ejecución del gasto señaladas.

43) FRPG.998, de formalización de reintegros del presupuesto de gastos por operaciones de pagos a justificar (minora reconocimientos de obligaciones, propuestas de pago, ordenaciones de pago y realizaciones de pago). Ejercicio corriente.

Estos documentos se utilizan para registrar los reintegros del presupuesto de gastos del ejercicio corriente como consecuencia de la expedición de órdenes de pago a justificar y se expiden por todas las cajas pagadoras, minorando las fases de ejecución del gasto señaladas.

44) APGAP y su inverso, de anexo de presupuesto de gastos. Aplicaciones presupuestarias (clasificación orgánica, por programas y económica).

Estos documentos se utilizan, a modo de anexo, para registrar operaciones de ejecución del presupuesto de gasto que recojan modificaciones de crédito cuando el documento de origen no puede recoger la totalidad de las aplicaciones presupuestarias que precisa la operación contable correspondiente, y se expiden por todos los servicios centrales de las entidades gestoras y servicios comunes de la Seguridad Social y mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

45) APGAP y su inverso, de anexo de presupuesto de gastos. Aplicaciones presupuestarias (clasificación por programas y económica).

Estos documentos se utilizan, a modo de anexo, para registrar operaciones de ejecución del presupuesto de gasto que no se traten de modificaciones de crédito cuando el documento de origen no puede recoger la totalidad de las aplicaciones presupuestarias que precisa la operación contable correspondiente, y se expiden por todos los centros de gestión.

46) APGD y su inverso, de anexo de presupuesto de gastos. Descuentos.

Estos documentos se utilizan, a modo de anexo, para registrar operaciones de descuento derivadas de otras de ejecución del presupuesto de gasto que no se traten de modificaciones de crédito cuando el documento de origen no puede recoger la totalidad de los descuentos a practicar que precisa la operación contable correspondiente, y se expiden por todos los centros de gestión.

47) APGDC y su inverso, de anexo de presupuesto de gastos. Datos complementarios del documento ADOK.441 y su inverso, de autorizaciones, compromisos de gastos, reconocimientos de obligaciones y propuestas de pago por operaciones pendientes de aplicar a presupuesto en fin del ejercicio anterior.

Estos documentos se utilizan, a modo de anexo, para recoger las aplicaciones presupuestarias del documento de referencia O.603 que se desean aplicar a presupuesto, y se expiden por todos los centros de gestión.

48) APGF, anexo de documentos de presupuesto de gastos para el registro contable de facturas.

Estos documentos se utilizan, a modo de anexo, para registrar datos del registro contable de facturas cuando el documento de presupuesto de gastos de origen no puede recoger la totalidad de las facturas que precisa la operación contable, y se expiden por todos los centros de gestión que expiden los originarios.

Los documentos contables del presupuesto de ingresos, se utilizarán y expedirán en los términos señalados en los apartados siguientes, según la clase de documento.

1) Soporte de las previsiones iniciales de ejercicio corriente.

Este documento permite recoger la carga inicial del presupuesto de ingresos que de manera directa realizan los servicios informáticos con la dotación inicial de ingresos previstos, en función de los datos obtenidos del presupuesto aprobado por las Cortes Generales.

2) ACPI.050, de actualización de las previsiones de ingresos.

Estos documentos se utilizan para registrar las modificaciones de las previsiones del presupuesto de ingresos y se expiden por los servicios centrales de la Tesorería General de la Seguridad Social y de las mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

3) DR.100 y su inverso, de resumen contable de derechos reconocidos.

Estos documentos se utilizan para registrar el reconocimiento de derechos de carácter presupuestario, cuando no se instrumenten en órdenes de cobro y se expiden por los servicios centrales o las direcciones provinciales de la Tesorería General y por las mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

4) MDR.100 y su inverso, de resumen contable de modificación de derechos reconocidos. Ejercicios cerrados.

Estos documentos tienen carácter excepcional y se utilizan para registrar la modificación al alza de los derechos reconocidos en ejercicios anteriores y se expiden por los servicios centrales o las direcciones provinciales de la Tesorería General de la Seguridad Social y por las mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

5) DROC.150 y su inverso, de resumen contable de derechos reconocidos por órdenes de cobro.

Estos documentos se utilizan para registrar el reconocimiento de derechos, materializados por órdenes de cobro, cuando el elemento patrimonial que genera el recurso presupuestario se encuentra registrado en la contabilidad del centro de gestión emisor.

De acuerdo con lo anterior, se utilizan estos documentos para registrar las operaciones relativas a enajenación del inmovilizado, material o financiero, reembolso de préstamos y anticipos concedidos y recuperación de fianzas y depósitos constituidos. A este respecto, el primer tipo de operaciones precisará además la contabilización de documentos de asiento directo de contabilidad patrimonial, mientras que para el reembolso de préstamos y anticipos, será necesaria también la contabilización de documentos de propuesta, ordenación y materialización de pago no presupuestario, aplicados a un concepto no presupuestario de naturaleza acreedora, que previamente y con carácter general, se habría recogido como descuento en el documento que recogiese la propuesta de pago de la nómina. Igualmente se utilizan en las operaciones de ajuste y actualización en la valoración de créditos y otras partidas a cobrar u otras actuaciones de carácter financiero, así como para la imputación presupuestaria de rentabilidades, intereses o dividendos con origen en activos de esta naturaleza.

En todos los casos, los documentos de resumen contable de derechos reconocidos por órdenes de cobro se expiden por todos los centros de gestión.

6) DRAF.170 y su inverso, de resumen contable de derechos reconocidos por aplazamiento y fraccionamiento.

Estos documentos se utilizan para registrar el reconocimiento de derechos procedentes de cantidades aplazadas que, figurando en los conceptos no presupuestarios 10110 «Deudores a corto plazo por aplazamiento y fraccionamiento» y 10010 «Deudores a largo plazo por aplazamiento y fraccionamiento», tengan su vencimiento en el ejercicio y se expiden por los servicios centrales o las direcciones provinciales de la Tesorería General y por las mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

7) DRPJ.190 y su inverso, de resumen contable de derechos por reintegros de pagos a justificar.

Estos documentos se utilizan para registrar el reconocimiento de derechos procedentes del reintegro de las cantidades no invertidas recibidas a justificar y se expiden por todos los centros de gestión de las entidades gestoras y servicios comunes de la Seguridad Social.

8) DA.200 y su inverso, de resumen contable de derechos anulados por anulación de liquidaciones.

Estos documentos se utilizan para registrar la anulación de derechos derivada de la anulación de liquidaciones giradas, cuando éstas se hallen pendientes de ingreso, y se hubieran contabilizado mediante documentos DR.100 en el ejercicio corriente o sean derechos de ejercicios cerrados y se expiden por los servicios centrales o las direcciones provinciales de la Tesorería General y por las mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

Estos documentos no cumplen las mismas funciones que los documentos DR.100 inversos, ya que el motivo es distinto. Estos últimos documentos se utilizan para corregir errores contables, en tanto que los documentos DA.200 registran la anulación de la liquidación.

9) DAOC.250 y su inverso, de resumen contable de derechos anulados relativos a órdenes de cobro.

Estos documentos se utilizan para registrar la anulación de derechos reconocidos de ejercicio corriente y de ejercicios cerrados soportados en órdenes de cobro, cuando éstas se hallaren pendientes de ingreso y se expiden por los servicios centrales o las direcciones provinciales de la Tesorería General y por las mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

Estos documentos no cumplen las mismas funciones que los DROC.150 inversos, ya que el motivo es distinto. Estos últimos documentos se utilizan para corregir errores contables, en tanto que los documentos DAOC.250 registran la anulación de la orden de cobro.

10) DAAF.270 y su inverso, de resumen contable de derechos anulados por aplazamiento y fraccionamiento.

Estos documentos se utilizan para registrar la anulación de derechos de ejercicio corriente y de ejercicios cerrados por cantidades aplazadas con vencimiento en ejercicios posteriores al corriente y se expiden por los servicios centrales o las direcciones provinciales de la Tesorería General y por las mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

11) FI.300 y su inverso, de resumen contable de formalización de ingresos realizados.

La utilización y expedición de estos documentos se recoge en la sección tercera relativa a documentos contables de operaciones no presupuestarias.

12) ABPD.350 y su inverso, de resumen contable de adjudicación de bienes en pago de deudas.

Estos documentos se utilizan para registrar las adjudicaciones de bienes en pago de deudas de ejercicio corriente y de ejercicios cerrados y se expiden por los servicios centrales o las direcciones provinciales de la Tesorería General y por las mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

13) BI.400 y su inverso, de resumen contable de bajas por insolvencia y otras causas.

Estos documentos se utilizan para registrar la cancelación de derechos de ejercicio corriente y de ejercicios cerrados, derivada de insolvencias y otras causas, a excepción de la prescripción y se expiden por los servicios centrales o las direcciones provinciales de la Tesorería General y por las mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

14) BP.410 y su inverso, de resumen contable de bajas por prescripción.

Estos documentos se utilizan para registrar la cancelación de derechos reconocidos en ejercicios anteriores derivada de su prescripción y se expiden por los servicios centrales o las direcciones provinciales de la Tesorería General y por las mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

15) RADI.800 y su inverso, de reconocimiento de acreedores por devoluciones de ingresos derivadas de la anulación de liquidaciones ingresadas.

Estos documentos se utilizan para registrar el reconocimiento de acreedores por devolución de ingresos que tienen su origen en anulaciones de liquidaciones ya ingresadas y se expiden por los servicios centrales o las direcciones provinciales de la Tesorería General y por las mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social. La contabilización de estos documentos implica la ordenación del pago.

A estos efectos, se entenderá que pertenecen a esta agrupación las devoluciones que sean consecuencia de autoliquidaciones presentadas e ingresadas indebidamente por los interesados, sea por duplicidad, sea por haber practicado la misma por exceso.

16) R.809, correspondientes a devoluciones de ingresos por anulación de liquidaciones ingresadas.

Estos documentos se utilizan para registrar el pago material de las devoluciones de ingresos que tienen su origen en la anulación de las liquidaciones ya ingresadas y se expiden por los servicios centrales o las direcciones provinciales de la Tesorería General y por las mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

17) RADI.810 y su inverso, de reconocimiento de acreedores por devoluciones de ingresos derivadas de ingresos duplicados o excesivos.

Estos documentos se utilizan para registrar el reconocimiento de acreedores por devoluciones de ingresos que tienen su origen en ingresos duplicados o excesivos relativos a liquidaciones correctamente giradas y el ingreso se imputó en el ejercicio corriente y en ejercicios cerrados y se expiden por los servicios centrales o las direcciones provinciales de la Tesorería General y por las mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social. La contabilización de estos documentos implica la ordenación del pago.

Este supuesto sólo puede darse cuando se trate, exclusivamente, de liquidaciones de contraído previo y se produce únicamente cuando el contraído es correcto pero el ingreso no.

18) R.819, correspondientes a devoluciones de ingresos duplicados o excesivos.

Estos documentos se utilizan para registrar el pago material de las devoluciones de ingresos que tienen su origen en ingresos duplicados o excesivos relativos a liquidaciones correctamente giradas y el ingreso se imputó en el ejercicio corriente y en ejercicios cerrados y se expiden por los servicios centrales o las direcciones provinciales de la Tesorería General y por las mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

19) Anexo de los documentos anteriores y sus inversos (anexo general).

Estos documentos se utilizan, a modo de anexo, para registrar operaciones de ejecución del presupuesto de ingresos cuando el documento de origen no puede recoger la totalidad de las aplicaciones presupuestarias que precisa la operación contable correspondiente, y se expiden por todos los centros de gestión.

Los documentos contables de operaciones no presupuestarias, se utilizarán y expedirán en los términos señalados en los apartados siguientes, según la clase de documento.

1) FI.300 y su inverso, de resumen contable de formalización de ingresos realizados.

Estos documentos se utilizan para dar a los ingresos la aplicación definitiva presupuestaria, reconociendo y recaudando derechos de ejercicio corriente, a través del apartado FI.1, o recaudando derechos de ejercicio corriente y de cerrados, a través del apartado FI.2, así como darles la aplicación definitiva no presupuestaria, a través de los apartado FI.3 y FI.4, y se expiden por los servicios centrales y direcciones provinciales de la Tesorería General y mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

2) OEI.310 y su inverso, de resumen contable de ingresos en cuentas bancarias.

Estos documentos se utilizan para registrar los ingresos en cualquier cuenta bancaria, a excepción de las pertenecientes a las cuentas del fondo de maniobra y de pagos a justificar, y se expiden por los servicios centrales o las direcciones provinciales de la Tesorería General y por las mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

3) OEIC.330, de resumen contable de formalización de ingresos centralizados.

Estos documentos se utilizan para registrar la distribución de ingresos centralizados a las direcciones provinciales de la Tesorería General de la Seguridad Social o centros gestores de las mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social y los expiden los servicios centrales de la Tesorería General de la Seguridad Social y de las mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

4) OERC.335, de resumen contable de formalización de impagados y retrocesiones bancarias por operaciones centralizadas.

Estos documentos se utilizan para registrar la distribución de impagados y retrocesiones bancarias, correspondientes a pagos centralizados, a las direcciones provinciales de la Tesorería General de la Seguridad Social o centros gestores de las mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social y se expiden por los servicios centrales de la Tesorería General de la Seguridad Social y de las mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

5) OEFM.390 y su inverso, de resumen contable de movimientos del fondo de maniobra.

Estos documentos se utilizan para registrar los movimientos relativos al fondo de maniobra y se expiden por todos los centros de gestión.

6) OEK.700 y su inverso, de propuestas de pago por operaciones no presupuestarias.

Estos documentos se utilizan para registrar las propuestas de pago por operaciones no presupuestarias formuladas a las cajas pagadoras y se expiden por todos los centros de gestión.

7) OEP.800 y su inverso, de ordenación del pago por operaciones no presupuestarias.

Estos documentos se utilizan para registrar la ordenación del pago no presupuestario y se expiden por todas las cajas pagadoras.

8) R.809, de realización de pago de operaciones no presupuestarias.

Estos documentos se utilizan para registrar la realización del pago y se expiden por todas las cajas pagadoras.

9) OETC.850 y su inverso, de traspaso de conceptos no presupuestarios entre centros.

Estos documentos se utilizan para registrar el traspaso de conceptos no presupuestarios a otros centros y se expiden por todos los centros de gestión.

10) OEAD.900, de soporte de asientos directos para operaciones no presupuestarias.

Estos documentos se utilizan para el registro de asientos directos de operaciones no presupuestarias y se expiden por todos los centros de gestión.

Existen dos modalidades de expedición de estos documentos. Una de ellas contemplará exclusivamente conceptos no presupuestarios y la otra incluirá, además, una cuenta del plan no relacionada con dichos conceptos.

En el primer caso, el total de los conceptos identificados con la letra «D» deberá coincidir con el total de los conceptos identificados con la letra «H». En el segundo caso, todos los conceptos no presupuestarios deberán tener el mismo identificativo y la suma de sus importes parciales habrá de coincidir con el de la cuenta consignada en la parte inferior del cuerpo central del documento, que deberá presentar identificativos contrarios.

11) Anexo de los documentos anteriores y sus inversos (anexo general).

Estos documentos se utilizan, a modo de anexo, para registrar operaciones de carácter no presupuestario cuando el documento de origen no puede recoger la totalidad de los conceptos que precisa la operación contable correspondiente, y se expiden por todos los centros de gestión.

12) ANPF, anexo de documentos de operaciones no presupuestarias para el registro contable de facturas.

Estos documentos se utilizan, a modo de anexo, para registrar datos del registro contable de facturas cuando el documento de operaciones no presupuestarias de origen no puede recoger la totalidad de las facturas que precisa la operación contable, y se expiden por todos los centros de gestión que expiden los originarios.

Los documentos contables de contabilidad patrimonial, se utilizarán y expedirán en los términos señalados en los apartados siguientes, según la clase de documento.

1) CPAD.900, de soporte de asientos directos.

Estos documentos se utilizan para registrar asientos directos de contabilidad patrimonial y se expiden por todos los centros de gestión.

2) CPTC.910 y su inverso, de soporte para traspasos de cuentas entre centros.

Estos documentos se utilizan para registrar traspasos de cuentas entre centros y se expiden por todos los centros de gestión para efectuar traspasos de cuentas a otro centro, siempre que en las mismas no tengan reflejo operaciones no presupuestarias, ya que en este caso deben utilizarse los documentos OETC.850, de traspaso de conceptos no presupuestarios.

3) JPJ.930 y su inverso, de justificación de operaciones de pagos a justificar.

Estos documentos se utilizan para registrar la justificación de los fondos recibidos, una vez aprobada la cuenta justificativa, y su contabilización implicará el registro del gasto o inversión efectivamente realizados en la contabilidad económico-patrimonial y se expiden por todos los centros de gestión de las entidades gestoras y servicios comunes de la Seguridad Social.

4) JPJ.940 y su inverso, de ajustes de cuentas de imputación al cierre del ejercicio de pagos a justificar.

Estos documentos se utilizan para recoger en la contabilidad patrimonial, los gastos realizados con fondos librados a justificar que a fin de ejercicio se encuentren pendientes de aprobar la correspondiente cuenta justificativa. Su contabilización permitirá ajustar en el ejercicio corriente el gasto presupuestario con su correspondiente imputación en contabilidad patrimonial por el importe de los gastos satisfechos cuya cuenta justificativa no se haya aprobado a fin de ejercicio y se expiden por todos los centros de gestión de las entidades gestoras y servicios comunes de la Seguridad Social.

5) RPJ.950 y su inverso, de resumen contable de operaciones de pagos a justificar.

Estos documentos se utilizan para registrar los movimientos relativos a los fondos librados a justificar y se expiden por todos los centros de gestión de las entidades gestoras y servicios comunes de la Seguridad Social.

6) Anexo de los documentos anteriores y sus inversos (anexo general).

Estos documentos se utilizan, a modo de anexo, para registrar operaciones de carácter patrimonial cuando el documento de origen no puede recoger la totalidad de cuentas que precisa la operación contable correspondiente, y se expiden por todos los centros de gestión.

7) APJF, anexo de documentos de pagos a justificar para el Registro contable de facturas.

Estos documentos se utilizan, a modo de anexo, para registrar datos del registro contable de facturas cuando el documento de pagos a justificar de origen no puede recoger la totalidad de las facturas que precisa la operación contable, y se expiden por todos los centros de gestión de las entidades gestoras y servicios comunes de la Seguridad Social que expiden los originarios.

Los documentos de la contabilidad auxiliar del fondo de maniobra, se utilizarán en los términos señalados en los apartados siguientes, según la clase de documento. En cuando a su expedición, serán grabados por las unidades administrativas responsables del fondo de maniobra (en adelante UAFM) de los centros de gestión de las entidades gestoras y servicios comunes de la Seguridad Social y servicios gestores de las Mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social, no estando soportados en papel sino, únicamente en registros informáticos, sin perjuicio de que pueda obtenerse copia impresa de todos ellos, cuando así se estime necesario.

1) PFM.809 y su inverso, de pagos por el fondo de maniobra.

Estos documentos se utilizan para registrar pagos tanto de naturaleza presupuestaria como no presupuestaria y por gastos compartidos, que se realicen con cargo al fondo de maniobra.

2) PFMA.819 y su inverso, de pagos por el fondo de maniobra. Anticipos.

Estos documentos se utilizan para registrar pagos, iniciales y complementarios de naturaleza no presupuestaria que se hagan en concepto de anticipo de dietas y gastos de viaje y con cargo al fondo de maniobra.

3) PFML.839 y su inverso, de pagos por el fondo de maniobra. Liquidaciones.

Estos documentos se utilizan para registrar pagos, iniciales y complementarios de naturaleza presupuestaria que se hagan en concepto de liquidación de dietas y gastos de viaje y con cargo al fondo de maniobra.

4) IPR.909 y su inverso, de ingresos por reintegros en el fondo de maniobra.

Estos documentos se utilizan para registrar ingresos, tanto de naturaleza presupuestaria como no presupuestaria, procedentes de retrocesiones bancarias de operaciones, impagadas y pagos indebidos o excesivos y con cargo al fondo de maniobra.

5) IGC.300 y su inverso, de ingresos por gastos compartidos.