Agencia Estatal Boletín Oficial del Estado

El artículo 5 del Real Decreto 1221/1992, de 9 de octubre, sobre el Patrimonio de la Seguridad Social, de acuerdo con la redacción incorporada por el artículo único.uno del Real Decreto 37/2023, de 24 de enero, señala en su apartado 1 que «compete a la Tesorería General de la Seguridad Social la formación, actualización y contabilización del Inventario general de bienes y derechos de la Seguridad Social respecto de aquellos bienes y derechos que constituyen el patrimonio íntegro de la Seguridad Social, cualquiera que sea la forma de adquisición y la entidad a la que figuren adscritos».

Asimismo, su apartado 3 señala los requisitos que debe cumplir el mismo, de forma que sea un inventario: Actualizado, reflejando los cambios que experimente el inmueble por razones legales o física; Histórico, de manera que permita acceder a la evolución legal y física de los bienes inmuebles; Público, y por tanto accesible; Documental, garantizando el acceso a los documentos de los que resulte la información registrada; Completo, integrando toda la información relevante, en particular toda aquella información de acceso público; y finalmente que permita la interoperabilidad con el resto de herramientas y sistemas informáticos, especialmente los que contengan información contable, facilitando la conciliación contable.

El Tribunal de Cuentas en las Declaraciones de la Cuenta General del Estado de cada ejercicio viene manifestando que la Tesorería General de la Seguridad Social no dispone de un inventario general de bienes y derechos completo, actualizado y conciliado con los registros contables, cuya formación es responsabilidad de dicho servicio común. Ello se debe, como señala el citado tribunal «a la inexistencia de procedimientos que permitan la conexión directa entre la aplicación del Inventario de Bienes y Derechos de la Seguridad Social (IBID) (diseñada para la gestión patrimonial de este inventario, operativa desde junio de 2021) con el Sistema de Información Contable de la Seguridad Social (SICOSS)».

Para dar cumplimiento a lo dispuesto en la normativa sobre patrimonio de la Seguridad Social, a partir de la puesta en producción de la aplicación IBID, se iniciaron los trabajos de integración y sincronización entre ambas aplicaciones y en este momento, la Intervención General de la Seguridad Social, a la que le compete la administración del Sistema de Información Contable de la Seguridad Social, está en disposición de establecer comunicación con el citado inventario a fin de remitir los datos de los documentos contables que vayan a ser registrados, con ocasión de operaciones patrimoniales que se realicen sobre bienes inmuebles.

A estos efectos, se hace preciso modificar tanto la Resolución de 3 de julio de 2014, de esta Intervención General, por la que se aprueba la Instrucción de gestión contable para las entidades que integran el sistema de la Seguridad Social al objeto de incorporar un nuevo campo en los documentos contables denominado «Código de inventario» que permita establecer el intercambio de información entre SICOSS e IBID, así como la Resolución de 11 de octubre de 2022, de este mismo Centro Directivo, por la que se aprueba la Instrucción de operatoria contable para incorporar la regulación del procedimiento de comunicación entre ambos aplicativos.

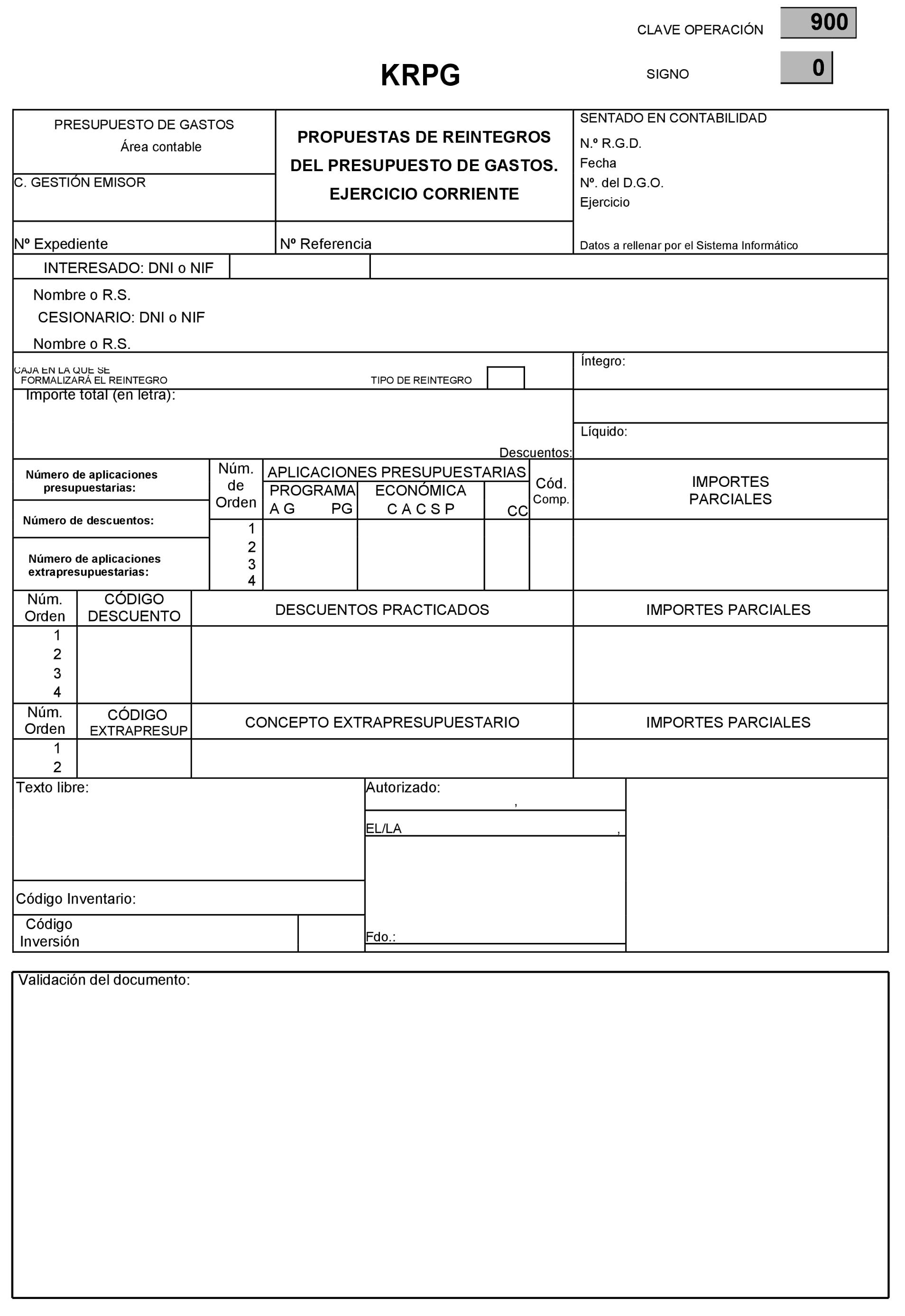

Por otro lado, se han incorporado modificaciones en el documento contable KRPG.900, de propuestas de reintegros del presupuesto de gastos de ejercicio corriente al objeto de facilitar el registro de los ingresos derivados de impagados, retrocesiones o reintegros de pagos indebidos de prestaciones económicas del sistema de la Seguridad Social que, de conformidad con lo dispuesto en el articulo 27 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, se imputan al presupuesto de gastos corrientes en el ejercicio en que se reintegren, como minoración de las obligaciones satisfechas.

En su configuración actual, el citado documento contable KRPG.900 precisa referenciarse a un documento contable en fase de reconocimiento de la obligación que haya llegado a materializarse el pago. Tras las adaptaciones realizadas en el SICOSS se posibilita que estos documentos se elaboren sin referencia al documento de reconocimiento de las obligaciones, únicamente en aquellos supuestos en que los reintegros deriven de operaciones presupuestarias que se imputan al artículo 48 «Transferencias corrientes. A familias e instituciones sin fines de lucro» del presupuesto de gastos. Si bien, para su registro será necesario que, además del cumplimiento de requisitos habituales de este tipo de documentos, se disponga de saldo suficiente de pagos realizados en el ejercicio corriente, en dicho artículo y a nivel de vinculante, en el centro gestión donde previamente se hayan registrado las obligaciones reconocidas.

Como resultado de estos cambios, resulta también necesario incorporar modificaciones en la Instrucción de gestión contable y en la Instrucción de operatoria contable en aquellas reglas que regulan el procedimiento de registro de los reintegros, la cumplimentación de los documentos contables KRPG y las anotaciones contables que realizan estos documentos en los distintos subsistemas contables.

De acuerdo con lo anterior, y en orden a las competencias directivas y gestoras de la contabilidad pública en el ámbito de las entidades que integran el sistema de la Seguridad Social, que otorga el artículo 125.3 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria a la Intervención General de la Seguridad Social, dispone:

La Resolución de 3 de julio de 2014, de la Intervención General de la Seguridad Social, por la que se aprueba la Instrucción de gestión contable para las entidades que integran el sistema de la Seguridad Social, en adelante Instrucción de gestión contable, queda modificada como sigue:

Uno. En la regla 26, «Datos a cumplimentar», se realizan las siguientes modificaciones:

1. El apartado 4. letra p) queda redactado en los siguientes términos:

«4.p) Documentos KRPG: Con carácter general se consignará como número de referencia el de los documentos OK o ADOK a que corresponda la propuesta de reintegro. No obstante, cuando la propuesta de reintegro se circunscriba a los pagos por relación previstos en el apartado 10 siguiente relativo a forma de pago, o compensación de prestaciones económicas, podrá consignarse la del documento últimamente expedido, de igual naturaleza, en el que sea posible practicar la minoración en su totalidad.

No obstante, en aquellos documentos KRPG que se elaboren para el registro de impagados, retrocesiones o reintegros de pagos indebidos de prestaciones económicas del sistema de la Seguridad Social y compensación de prestaciones económicas, que se imputan a las aplicaciones presupuestarias del artículo 48 “Transferencias corrientes. A familias e instituciones sin fines de lucro” no será necesario consignar el número de referencia del documento OK o ADOK, a excepción de aquellos que se expidan para subsanar errores detectados una vez efectuado el pago de operaciones presupuestarias u otros errores en la contabilización del documento, recogidos en las reglas 59 y 61 de la Instrucción de operatoria contable, donde siempre es necesario consignar el número de referencia del documento ADOK u OK origen del error.»

2. El apartado 45 queda redactado en los siguientes términos:

«45. Signo: se consignará “+” o “-”, según corresponda en los documentos MCTC.230, MCRD.290, APGAP (clasificación orgánica, por programas y económica), ACPI.050, OEIC.330, OERC.335, CPAD.900, OEAD.900 y, en su caso, en sus inversos. En el documento PFM.809, en los campos de descuentos, se cumplimentará, en todo caso, con un signo negativo, cuando hayan de realizarse pagos complementarios de otro anterior para corregir errores derivados de descuentos excesivos o improcedentes. En el documento IPR.909, se rellenará, en todo caso, con un signo positivo cuando se hubiera practicado un descuento excesivo o improcedente y con un signo negativo cuando hayan de corregirse omisiones de descuentos. En los documentos APGF, ANPF y AFMF se consignará “-” cuando se incorpore una factura negativa. Cuando se incorporen las demás facturas no se incorporará signo alguno.»

3. Se incorpora un nuevo apartado 70 con el siguiente contenido:

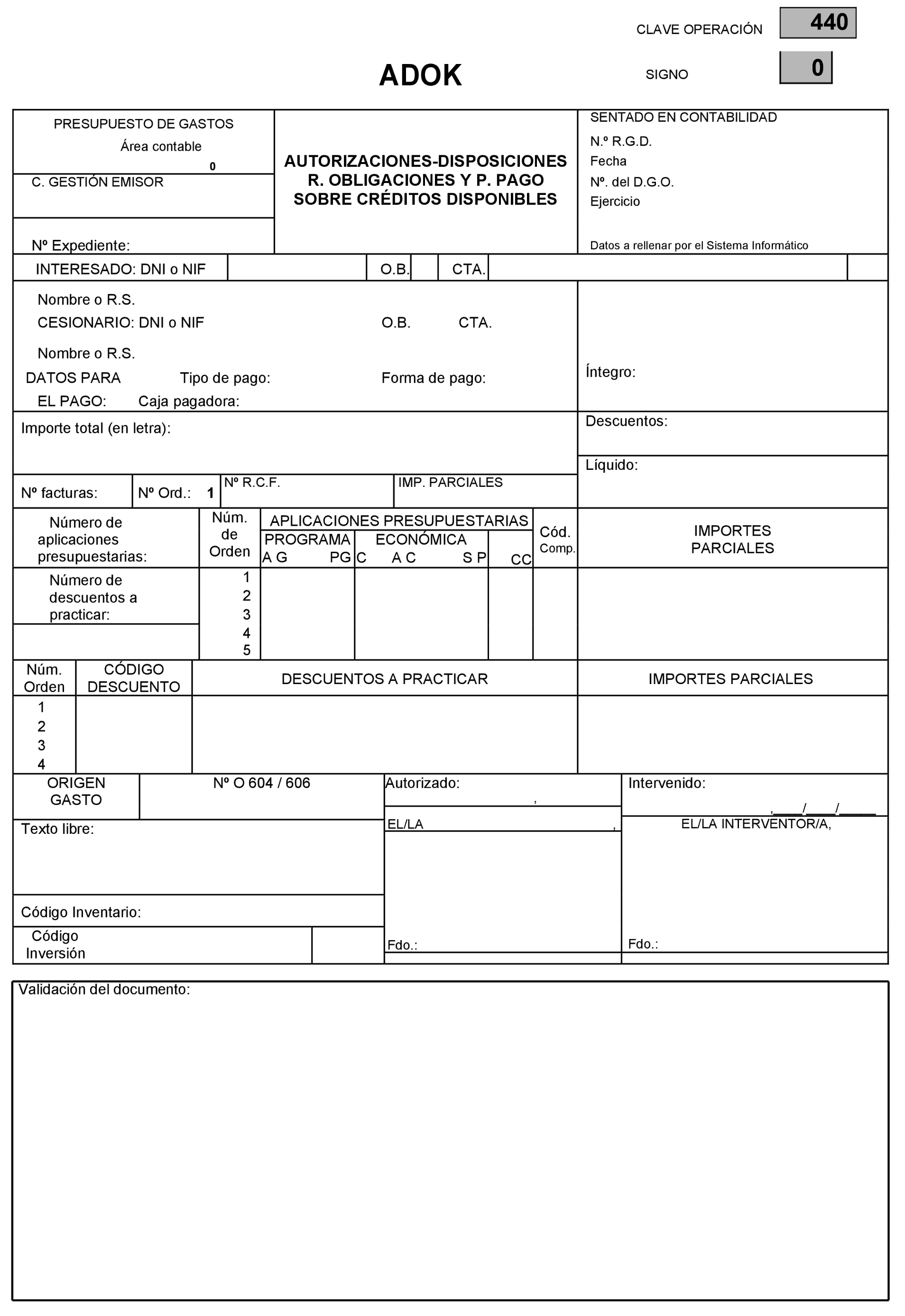

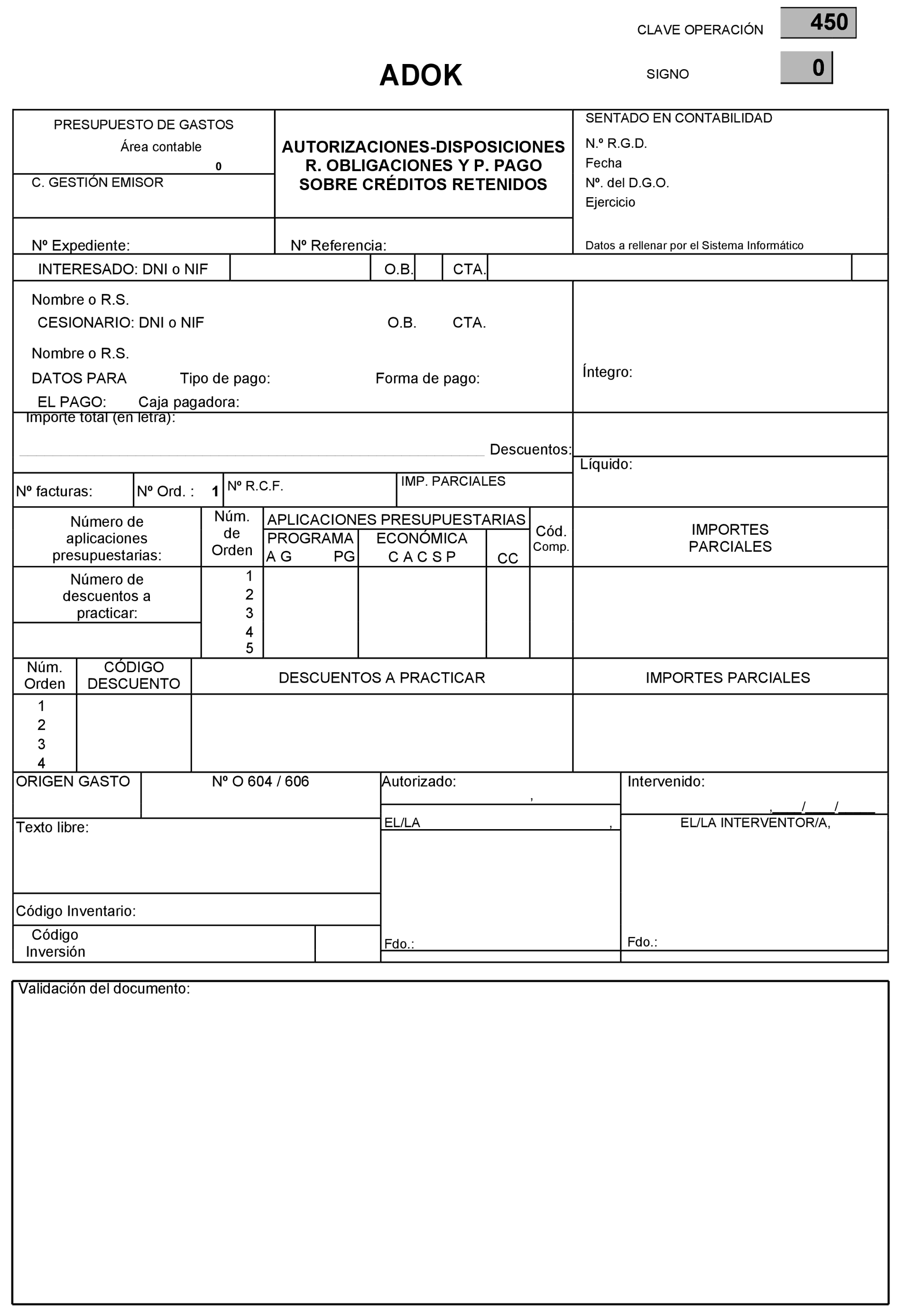

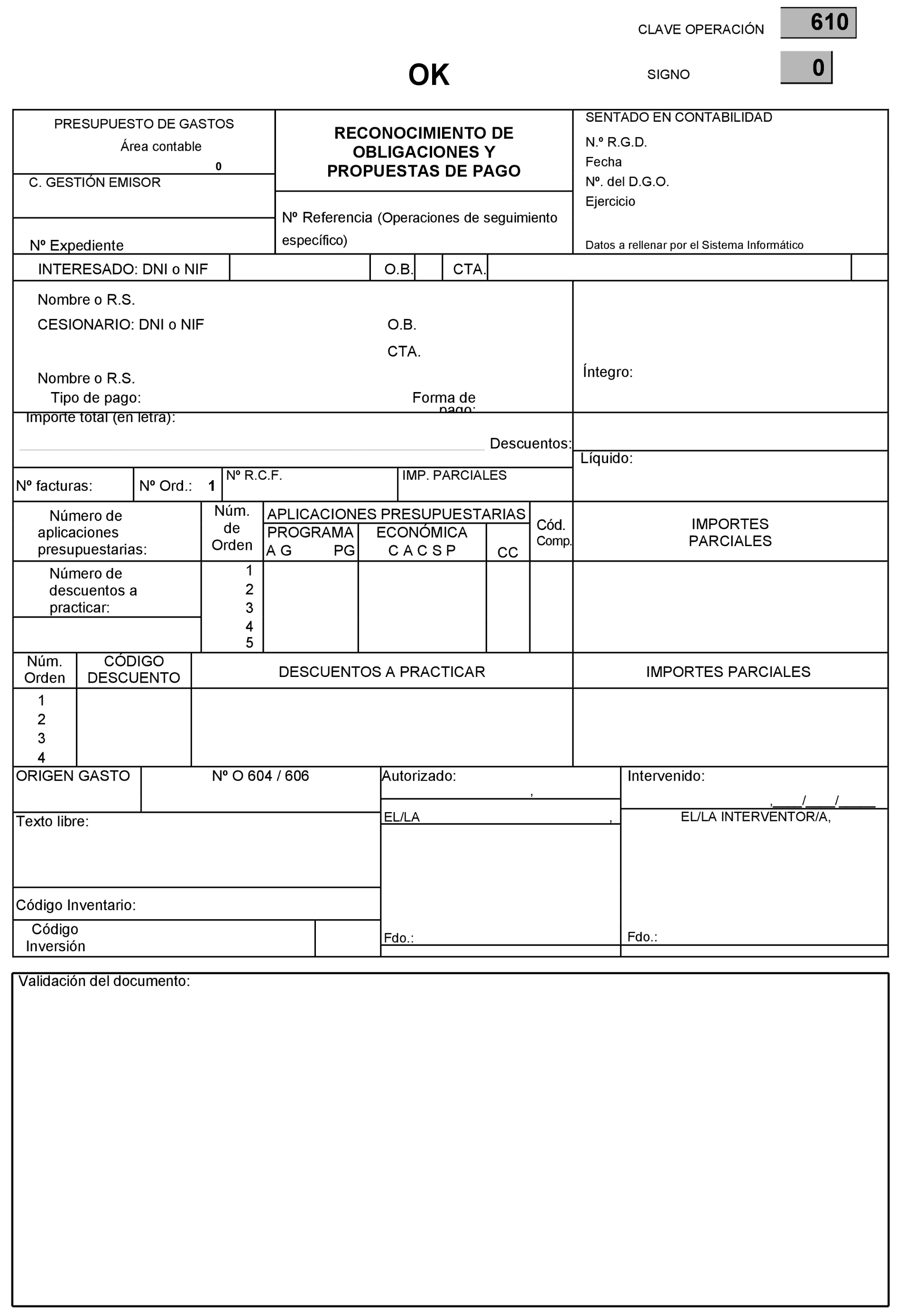

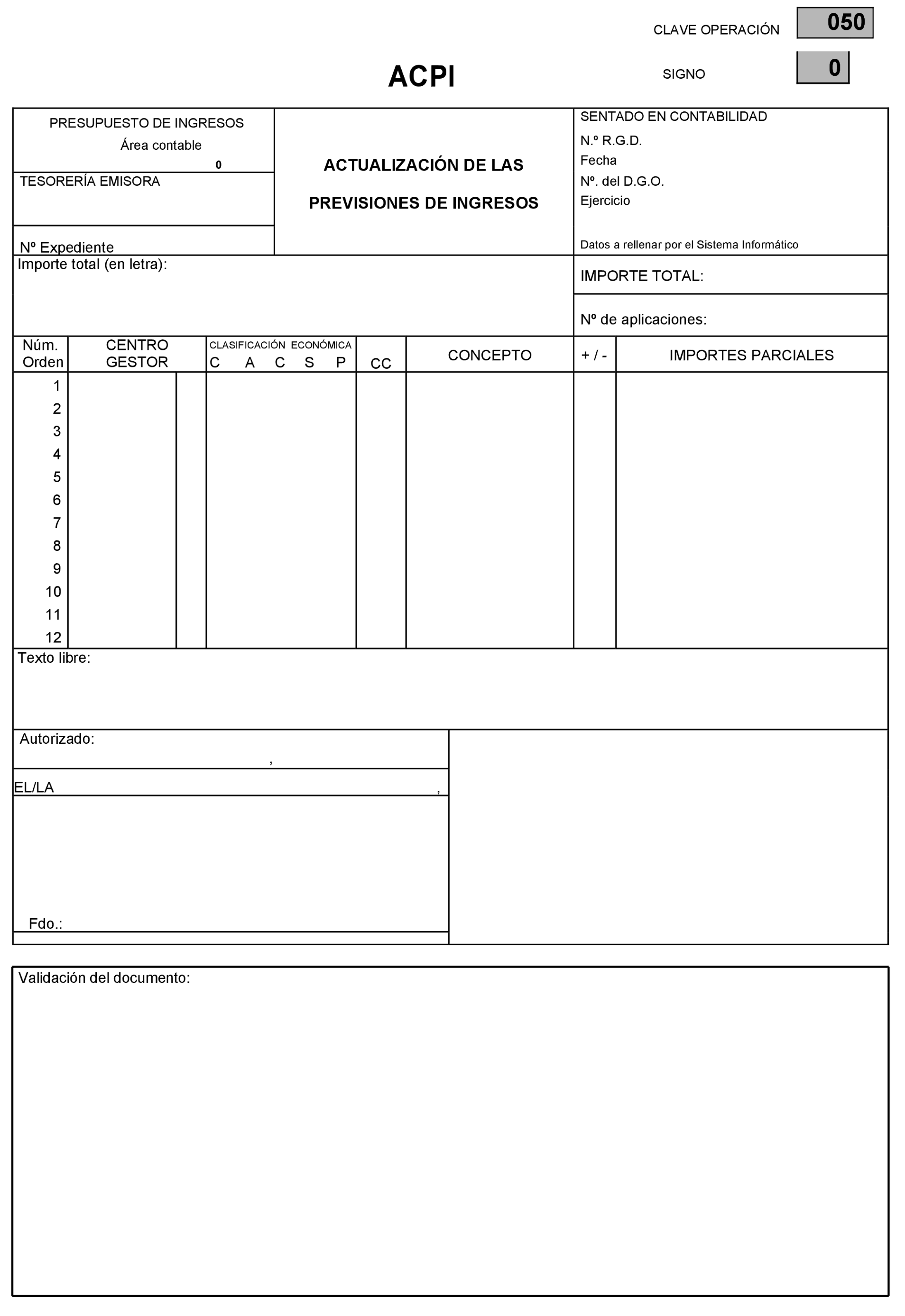

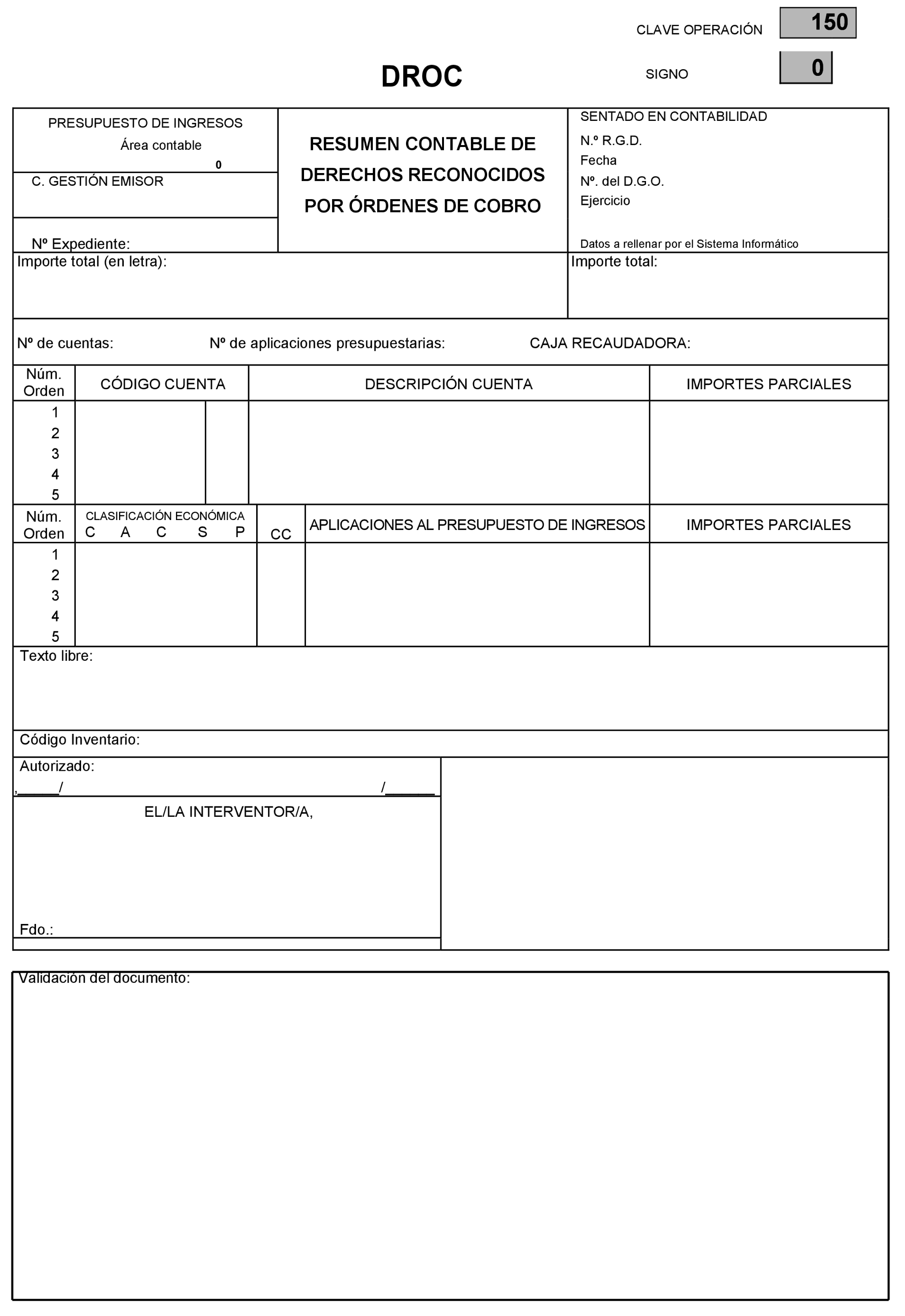

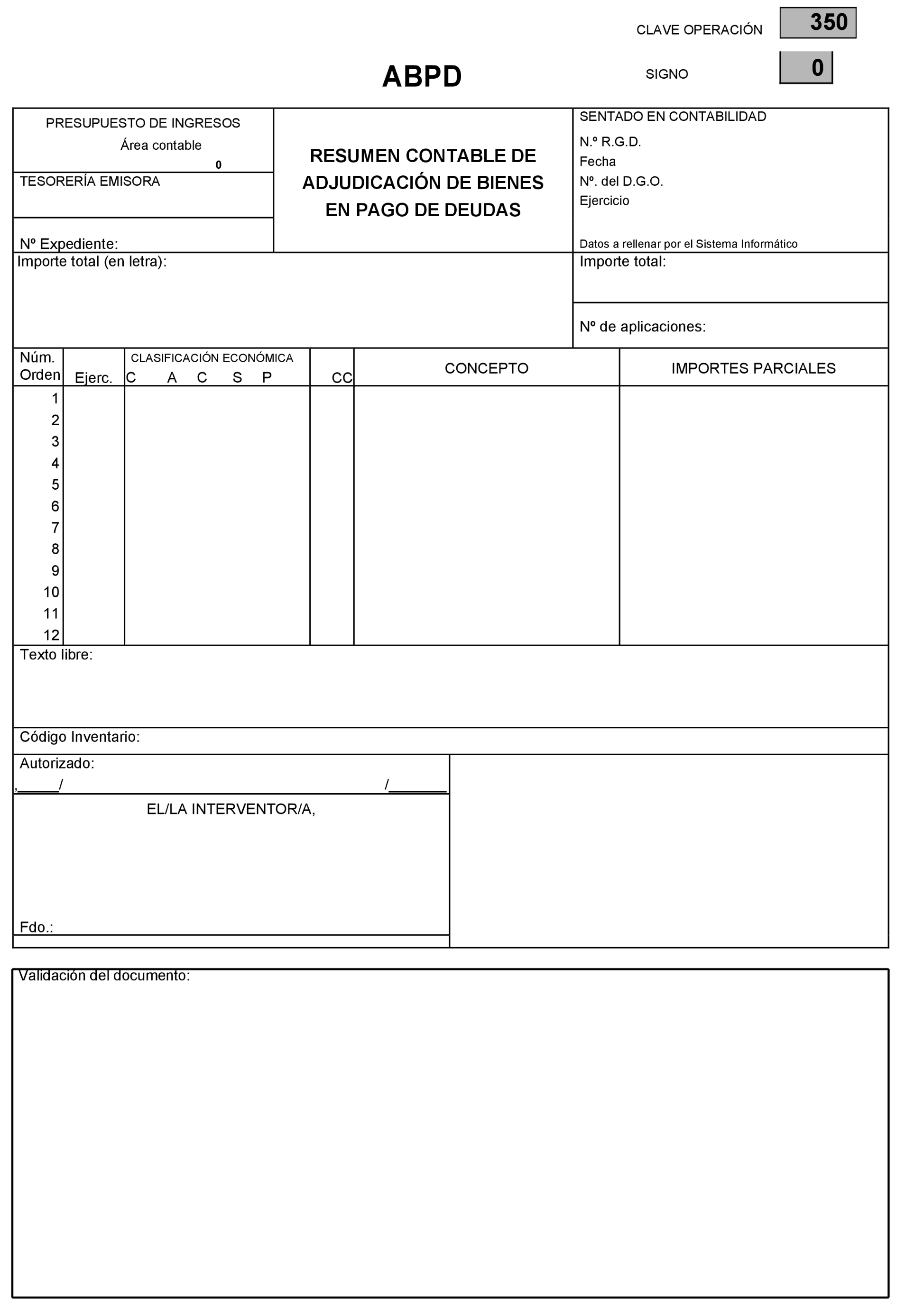

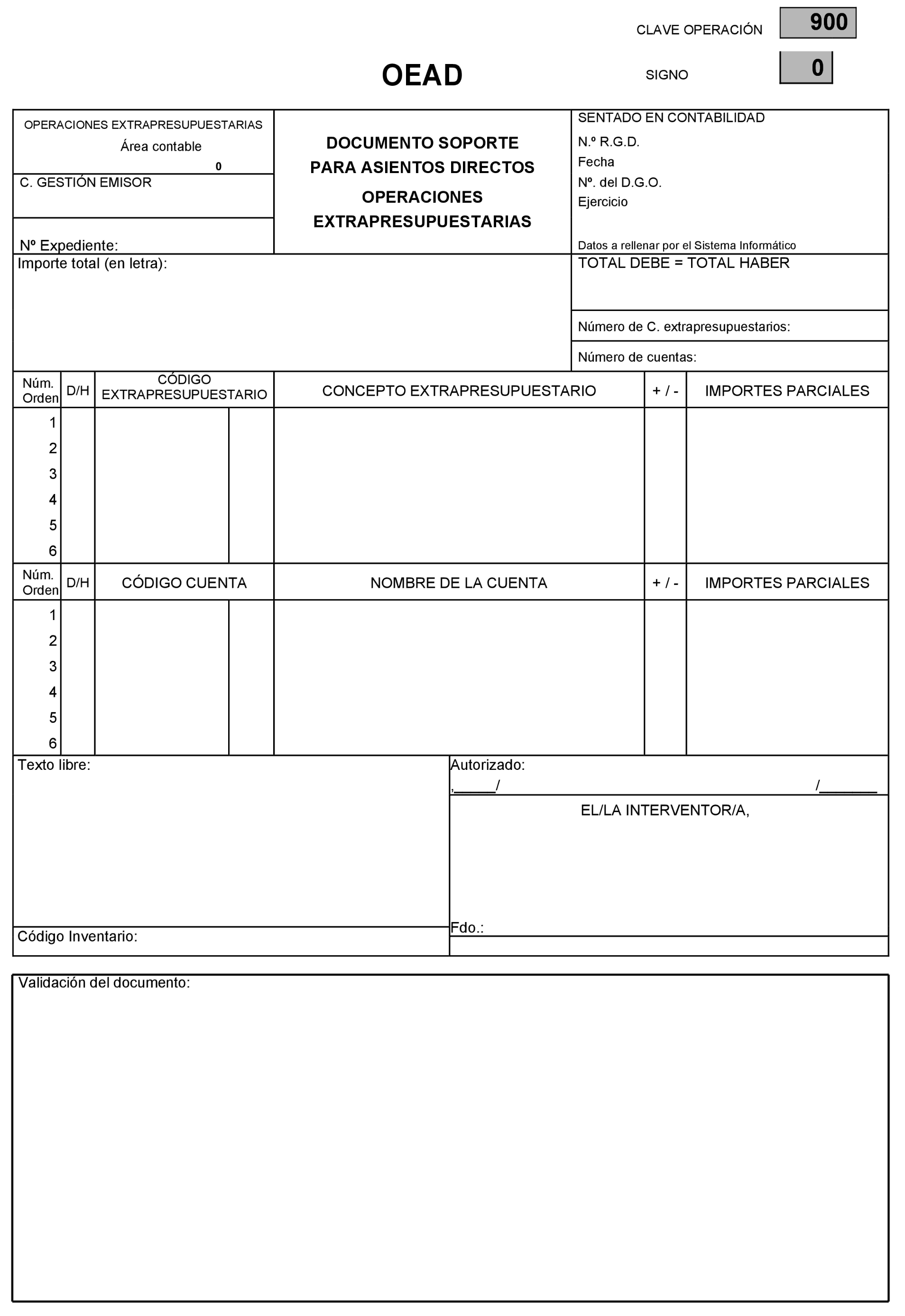

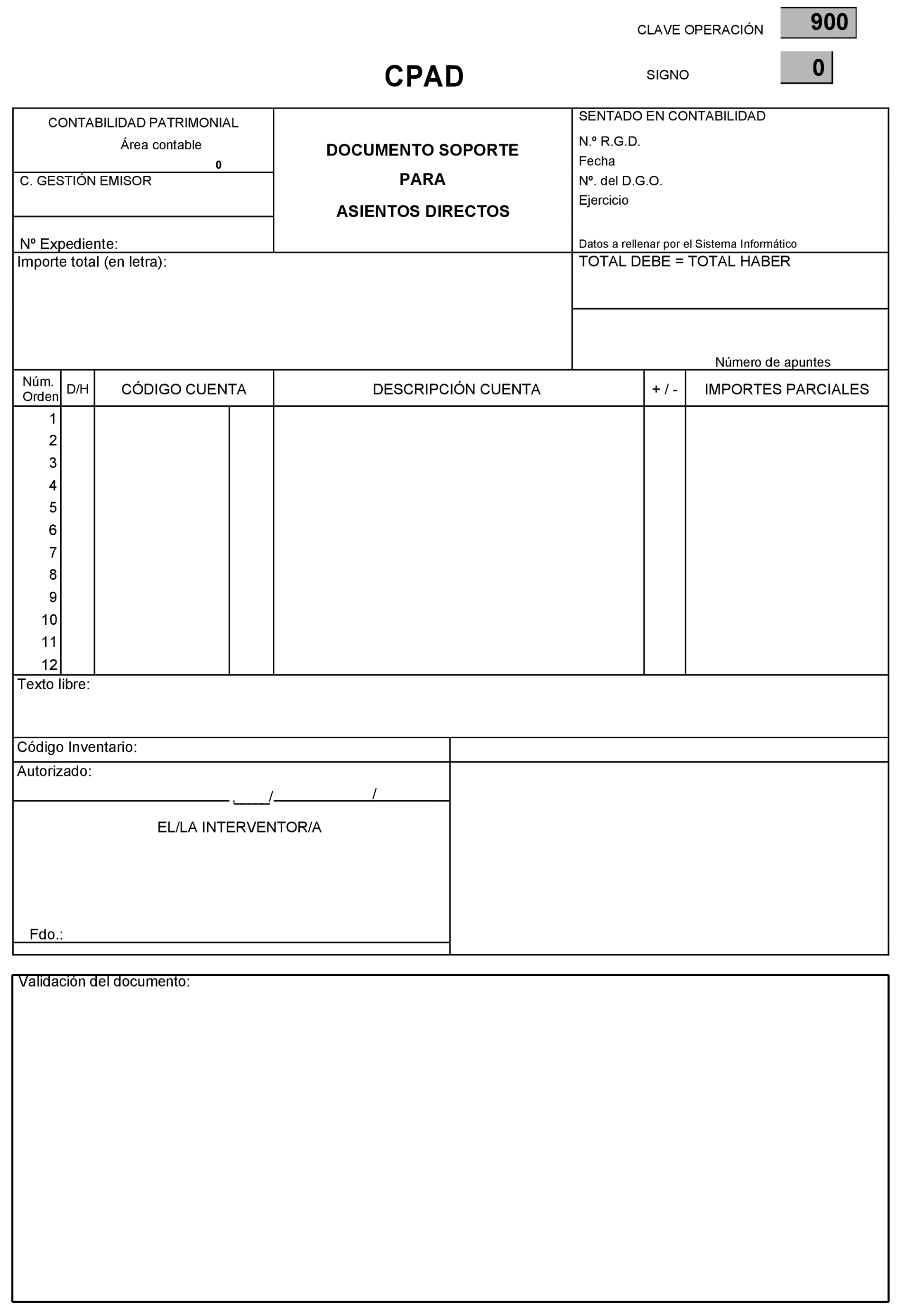

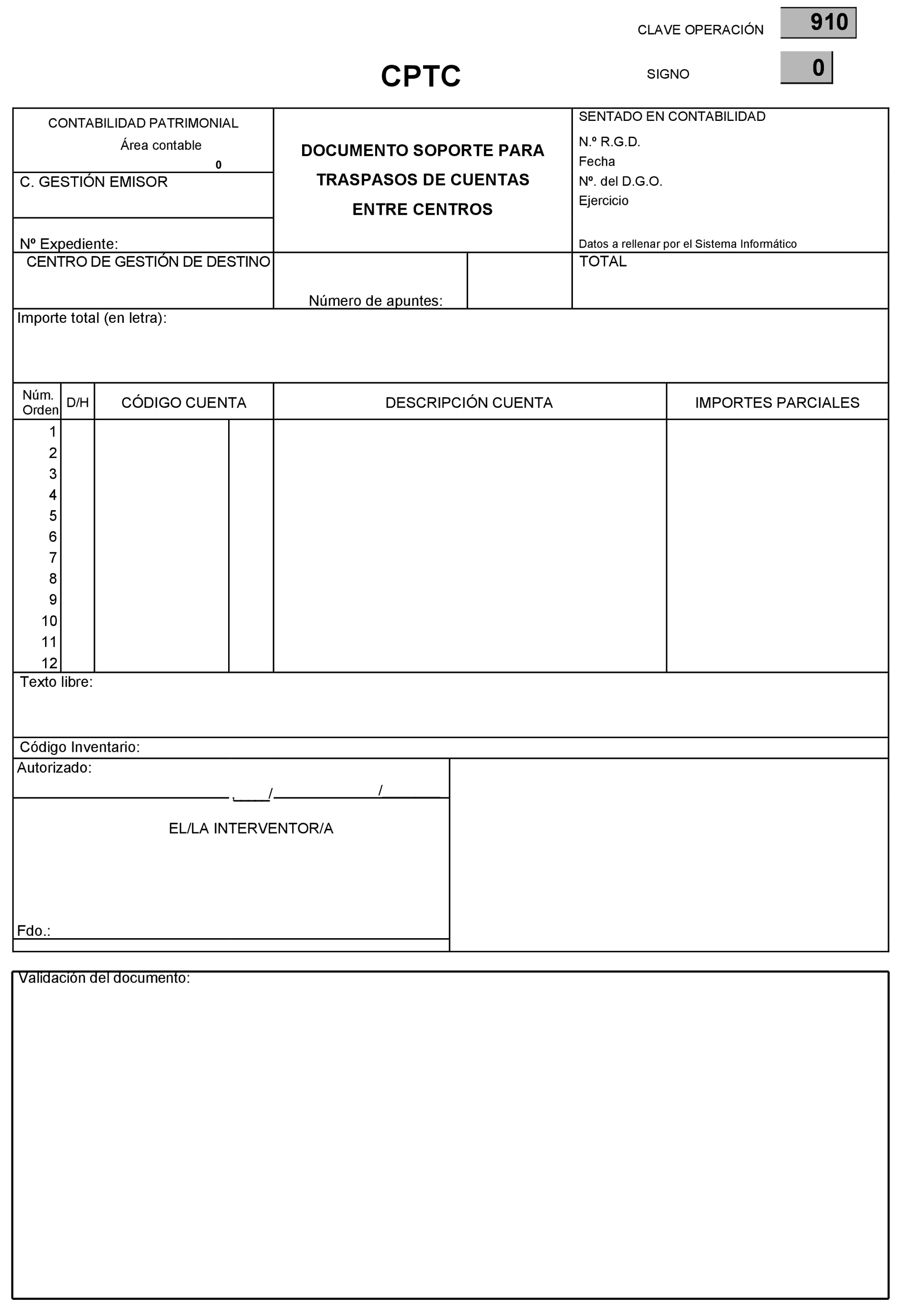

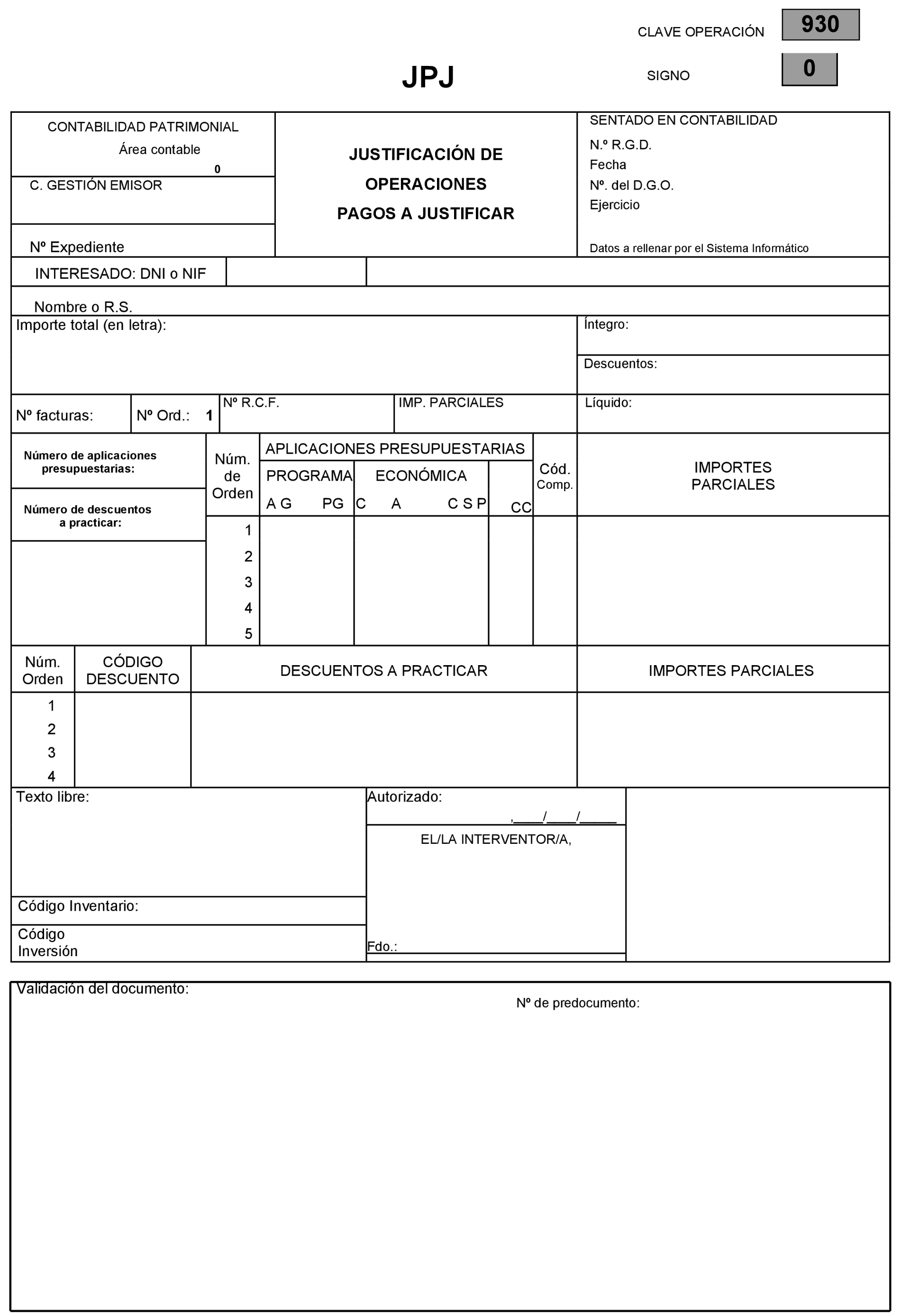

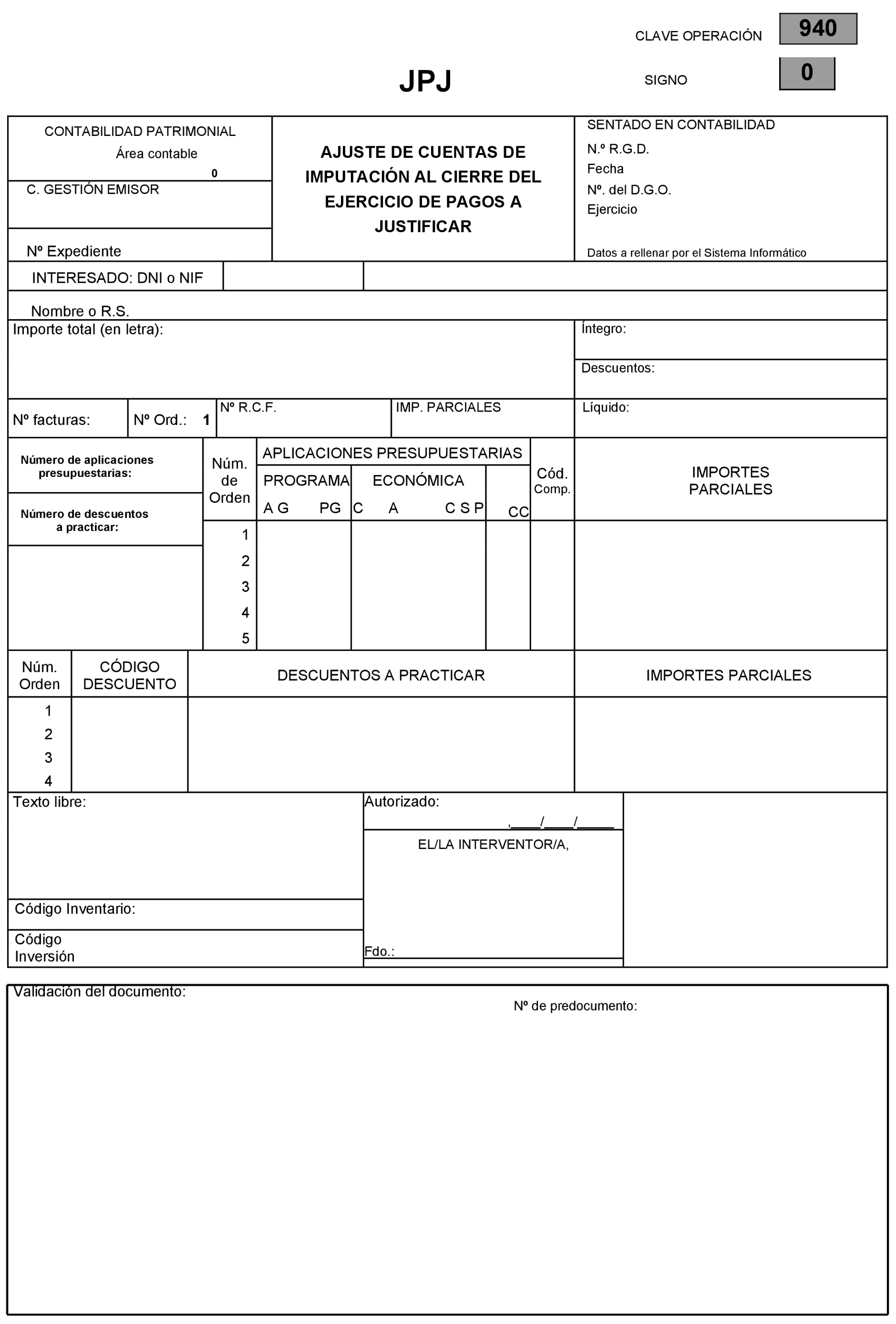

«70. Código de inventario: se indicará el número de operación de inventario procedente de la aplicación de Inventario de Bienes Inmuebles y Derechos de la Seguridad Social (en adelante IBID) a que corresponda la inversión, en los documentos contables ADOK.440, ADOK.450, OK.610, KRPG.900, DROC.150, ABPD.350, OEAD.900, CPAD.900, CPTC.910, JPJ.930 y JPJ.940.»

Dos. En la regla 40, «Anotaciones contables» de documentos contables del presupuesto de gastos, se realizan las siguientes modificaciones:

1. El apartado 2 del número 38) R.809, de realización del pago, queda redactado en los términos siguientes:

«38.2 En el subsistema de presupuesto de gastos.

En el centro que expidió la propuesta de pago, por los pagos realizados del ejercicio corriente y por los importes parciales que correspondan a cada epígrafe de los expresados en las partes centrales de los documentos P que se materializan, anotación en la columna de pagos realizados de cada uno de ellos.

En el centro que expidió la propuesta de pago, por los pagos realizados de ejercicios cerrados y por los importes parciales que correspondan a cada epígrafe de los expresados en las partes centrales de los documentos P que se materializan, anotación en la columna de pagos realizados en el ejercicio de cada uno de ellos y ejercicio cerrado que corresponda.

En el centro que expidió la propuesta de pago, por los pagos realizados de ejercicios cerrados y por los importes parciales que correspondan a cada epígrafe de los expresados en las partes centrales de los documentos P que se materializan, anotación en la columna de pagos realizados en el ejercicio de cada uno de ellos y ejercicio cerrado que corresponda.

La totalidad de los importes de los pagos realizados de aplicaciones presupuestarias correspondientes al artículo 48 «Transferencias corrientes. A familias e instituciones sin fines de lucro» del presupuesto de gastos que hayan anotado en este subsistema en cada centro de gestión que expidió la propuesta de pago, conformará un saldo, a nivel de vinculante, denominado saldo reintegrable, que será objeto de disminución con ocasión de las formalizaciones de reintegros del presupuesto de gastos de operaciones imputadas al citado artículo durante el ejercicio, sin que dicho saldo pueda tener importe negativo.»

2. Los apartados 1 y 2 del número 39 FRPG.990, de formalización de reintegros del presupuesto de gastos. Ejercicio corriente, quedan redactados en los términos siguientes:

«39.1 En el subsistema de contabilidad patrimonial.

39.1.1 En el centro de gestión que expidió la propuesta de reintegro.

Por el importe total íntegro del documento KRPG de referencia y de forma encadenada se realizan los siguientes asientos con signo negativo:

a) Cargo, según proceda, a la subcuenta 40002 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Pagos ordenados”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40012 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Pagos ordenados”, en el caso de operaciones correspondientes al capítulo 8 o 40032 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Pagos ordenados”, en el caso de operaciones correspondientes a los capítulos 6 y 9, con abono a la subcuenta 5522 “Cuentas de enlace. Pagos realizados por cuenta de relaciones internas”.

b) Cargo, según proceda, a la subcuenta 40001 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40011 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Propuestas de pago”, en el caso de operaciones correspondientes al capítulo 8 o 40031 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 6 y 9, con abono, según proceda, a la subcuenta 40002 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Pagos ordenados, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40012 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Pagos ordenados”, en el caso de operaciones correspondientes al capítulo 8 o 40032 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Pagos ordenados”, en el caso de operaciones correspondientes a los capítulos 6 y 9.

c) Cargo a la subcuenta 40000 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40010 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Obligaciones reconocidas”, en el caso de operaciones correspondientes al capítulo 8 o 40030 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 6 y 9, con abono a la subcuenta 40001 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40011 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Propuestas de pago”, en el caso de operaciones correspondientes al capítulo 8 o 40031 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 6 y 9.

d) Cargo a las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de gastos/ plan de contabilidad, teniendo en cuenta, en su caso el código complementario, con abono, según proceda, a la subcuenta 40000 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40010 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Obligaciones reconocidas”, en el caso de operaciones correspondientes al capítulo 8 o 40030 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 6 y 9.

e) Cargo a la cuenta 004 “Presupuesto de gastos: gastos autorizados”, con abono a la cuenta 005 “Presupuesto de gastos: gastos comprometidos”.

f) Cargo a la subcuenta 0030 “Presupuesto de gastos: créditos definitivos: Créditos disponibles”, con abono a la cuenta 004 “Presupuesto de gastos: gastos autorizados”.

Con carácter simultáneo, por el importe total de los descuentos y conceptos no presupuestarios figurados en el documento KRPG de referencia, cargo en negativo a la subcuenta 5529 “Cuentas de enlace. Formalización de ingresos por cuenta de relaciones internas”, con abono en negativo, por cada descuento, a las cuentas que en cada caso corresponda en función de las tablas de equivalencias descuentos/conceptos no presupuestarios y conceptos no presupuestarios/cuentas del plan, y con abono en negativo, por cada concepto no presupuestario figurado en la parte inferior del documento KRPG de referencia, a las cuentas que en cada caso corresponda en función de la tabla de equivalencias conceptos no presupuestarios/plan de cuentas.

En el supuesto de que en el documento KRPG de referencia se consignase el concepto no presupuestario 30210 “Reintegros de prestaciones pendientes de aplicación”, una vez realizadas las anotaciones anteriores, por el importe líquido del documento, se producirá un cargo en positivo a las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de gastos/ plan de contabilidad, teniendo en cuenta, en su caso el código complementario, con abono en positivo a la cuenta 448 “Deudores por prestaciones”.

En el supuesto de que la operación contabilizada sea la formalización de un reintegro de gastos con referencia a un documento que realizó las anotaciones del devengo mensual, en el último asiento del mes a que corresponda el devengo del documento referenciado se producirá el asiento contrario del registro del devengo lo que anotará, por el importe total íntegro del documento, un cargo en negativo en las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de gastos/ plan de contabilidad, teniendo en cuenta, en su caso el código complementario, con abono en negativo a la cuenta 413 “Acreedores por operaciones devengadas”.

Asimismo en la misma fecha en que se haya contabilizado la formalización de dicho reintegro se producirá el asiento contrario de la aplicación del devengo lo que anotará, por el importe total íntegro del documento, un cargo en positivo en las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de gastos/plan de contabilidad, teniendo en cuenta, en su caso el código complementario y un cargo en negativo en la cuenta 413 “Acreedores por operaciones devengadas”.

En el supuesto de que la operación contabilizada sea la formalización de un reintegro de gastos sin referencia a documento alguno, en el último asiento del mes anterior al que se registre dicha formalización, se producirá, por el importe total íntegro del documento, un cargo en negativo en las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de gastos/ plan de contabilidad, teniendo en cuenta, en su caso el código complementario, con abono en negativo a la cuenta 413 “Acreedores por operaciones devengadas”.

Asimismo, en dicho supuesto, en la misma fecha en que se haya contabilizado la formalización de dicho reintegro, se producirá por el importe total íntegro del documento, un cargo en positivo en las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de gastos/plan de contabilidad, teniendo en cuenta, en su caso el código complementario y un cargo en negativo en la cuenta 413 “Acreedores por operaciones devengadas”.

En el caso de formalizaciones de reintegros registradas en el mes de enero, no se realizarán las anotaciones indicadas en los dos párrafos anteriores.

39.1.2 En la caja pagadora.

Por el importe total íntegro del documento KRPG de referencia se realiza el siguiente asiento en negativo: cargo en la subcuenta 5523 «Cuentas de enlace. Pagos en ejecución de operaciones por cuenta de relaciones internas, con abono a la subcuenta 5529 “Cuentas de enlace. Formalización de ingresos por cuenta de relaciones internas”.

39.2 En el subsistema de presupuesto de gastos.

En el centro que expidió la propuesta de reintegro y por los importes parciales que correspondan a cada epígrafe de aplicaciones presupuestarias expresados en el documento KRPG de referencia, anotación en negativo en las columnas de pagos realizados, pagos ordenados, propuestas de pago, obligaciones reconocidas, disposiciones o compromisos de gasto y autorizaciones de gasto.

En el centro que expidió la propuesta de reintegro y por el importe íntegro del documento, se producirá una disminución del saldo reintegrable con ocasión del registro de formalizaciones de reintegros al presupuesto de gastos de operaciones que se imputan al artículo 48 “Transferencias corrientes. A familias e instituciones sin fines de lucro” del presupuesto de gastos, sin que dicho saldo puede tener importe negativo.»

3. Los apartados 1 y 2 del número 41 FRPG.995, de formalización de reintegros del presupuesto de gastos. Ejercicio corriente, quedan redactados en los términos siguientes:

«41.1 En el subsistema de contabilidad patrimonial.

41.1.1 En el centro de gestión que expidió la propuesta de reintegro.

Por el importe total íntegro del documento KRPG de referencia y de forma encadenada se realizan los siguientes asientos con signo negativo:

a) Cargo, según proceda, a la subcuenta 40002 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Pagos ordenados”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40012 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Pagos ordenados”, en el caso de operaciones correspondientes al capítulo 8 o 40032 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Pagos ordenados”, en el caso de operaciones correspondientes a los capítulos 6 y 9, con abono a la subcuenta 5522 “Cuentas de enlace. Pagos realizados por cuenta de relaciones internas”.

b) Cargo, según proceda, a la subcuenta 40001 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40011 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Propuestas de pago”, en el caso de operaciones correspondientes al capítulo 8 o 40031 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 6 y 9, con abono, según proceda, a la subcuenta 40002 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Pagos ordenados”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40012 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Pagos ordenados”, en el caso de operaciones correspondientes al capítulo 8 o 40032 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Pagos ordenados”, en el caso de operaciones correspondientes a los capítulos 6 y 9.

c) Cargo a la subcuenta 40000 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40010 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Obligaciones reconocidas”, en el caso de operaciones correspondientes al capítulo 8 o 40030 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 6 y 9, con abono a la subcuenta 40001 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40011 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Propuestas de pago”, en el caso de operaciones correspondientes al capítulo 8 o 40031 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 6 y 9.

d) Cargo a las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de gastos/ plan de contabilidad, teniendo en cuenta, en su caso el código complementario, con abono, según proceda, a la subcuenta 40000 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40010 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Obligaciones reconocidas”, en el caso de operaciones correspondientes al capítulo 8 o 40030 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 6 y 9.

Con carácter simultáneo, por el importe total de los descuentos y conceptos no presupuestarios figurados en el documento KRPG de referencia, cargo en negativo a la subcuenta 5529 “Cuentas de enlace. Formalización de ingresos por cuenta de relaciones internas”, con abono en negativo, por cada descuento, a las cuentas que en cada caso corresponda en función de las tablas de equivalencias descuentos/conceptos no presupuestarios y conceptos no presupuestarios/cuentas del plan, y con abono en negativo, por cada concepto no presupuestario figurado en la parte inferior del documento KRPG de referencia, a las cuentas que en cada caso corresponda en función de la tabla de equivalencias conceptos no presupuestarios/plan de cuentas.

En el supuesto de que en el documento KRPG de referencia se consignase el concepto no presupuestario 30210 “Reintegros de prestaciones pendientes de aplicación”, una vez realizadas las anotaciones anteriores, por el importe líquido del documento, se producirá un cargo en positivo a las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de gastos/ plan de contabilidad, teniendo en cuenta, en su caso el código complementario, con abono en positivo a la cuenta 448 “Deudores por prestaciones”.

En el supuesto de que la operación contabilizada sea la formalización de un reintegro de gastos con referencia a un documento que realizó las anotaciones del devengo mensual, en el último asiento del mes a que corresponda el devengo del documento referenciado se producirá el asiento contrario del registro del devengo lo que anotará, por el importe total íntegro del documento, un cargo en negativo en las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de gastos/ plan de contabilidad, teniendo en cuenta, en su caso el código complementario con abono en negativo a la cuenta 413 “Acreedores por operaciones devengadas”.

Asimismo en la misma fecha en que se haya contabilizado la formalización de dicho reintegro se producirá el asiento contrario de la aplicación del devengo lo que anotará, por el importe total íntegro del documento, un cargo en positivo en las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de gastos/ plan de contabilidad, teniendo en cuenta, en su caso el código complementario y un cargo en negativo en la cuenta 413 “Acreedores por operaciones devengadas”.

En el supuesto de que la operación contabilizada sea la formalización de un reintegro de gastos sin referencia a documento alguno, en el último asiento del mes anterior al que se registre dicha formalización, se producirá, por el importe total íntegro del documento, un cargo en negativo en las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de gastos/ plan de contabilidad, teniendo en cuenta, en su caso el código complementario, con abono en negativo a la cuenta 413 “Acreedores por operaciones devengadas”.

Asimismo, en dicho supuesto, en la misma fecha en que se haya contabilizado la formalización de dicho reintegro, se producirá por el importe total íntegro del documento, un cargo en positivo en las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de gastos/plan de contabilidad, teniendo en cuenta, en su caso el código complementario y un cargo en negativo en la cuenta 413 “Acreedores por operaciones devengadas”.

En el caso de formalizaciones de reintegros registradas en el mes de enero, no se realizarán las anotaciones indicadas en los dos párrafos anteriores.

41.1.2 En la caja pagadora.

Por el importe total íntegro del documento KRPG de referencia se realiza el siguiente asiento en negativo: cargo a la subcuenta 5523 “Cuentas de enlace. Pagos en ejecución de operaciones por cuenta de relaciones internas”, con abono a la subcuenta 5529 “Cuentas de enlace. Formalización de ingresos por cuenta de relaciones internas”.

41.2 En el subsistema de presupuesto de gastos.

En el centro que expidió la propuesta de reintegro y por los importes parciales que correspondan a cada epígrafe de aplicaciones presupuestarias expresados en el documento KRPG de referencia, anotación en negativo en las columnas de pagos realizados, pagos ordenados, propuestas de pago y obligaciones reconocidas.

En el centro que expidió la propuesta de reintegro, por el importe íntegro del documento, se producirá una disminución del saldo reintegrable con ocasión del registro de formalizaciones de reintegros al presupuesto de gastos de operaciones que se imputan al artículo 48 “Transferencias corrientes. A familias e instituciones sin fines de lucro” del presupuesto de gastos, sin que dicho saldo puede tener importe negativo.»

Tres. En la regla 55, «Mayor de cuentas» se modifica el apartado 1, que queda redactado en los siguientes términos:

«1. El mayor de cuentas, con carácter general, por columnas expresará los siguientes datos: fecha de la operación; NRGD; tipo de documento; número de asiento en el diario general de operaciones; previsiones definitivas, derechos reconocidos; derechos recaudados; derechos anulados, distinguiendo los que son por anulación de liquidaciones, aplazamiento y fraccionamiento y devoluciones de ingresos; derechos cancelados, distinguiendo los que son por cobros en especie y por insolvencia y otras causas.»

Cuatro. En el anexo I de modelos de documentos contables se sustituyen los modelos de los documentos contables ADOK.440, ADOK.450, OK.610, KRPG.900, ACPI.050, DROC.150, ABPD.350, OEAD.900, CPAD.900, CPTC.910, JPJ.930 y JPJ.940 por los que se recogen en el anexo de esta resolución.

Cinco. En el anexo III de Códigos y definiciones de operaciones no presupuestarias y de relaciones internas se incorpora el siguiente concepto:

| «Código no presup. | Cuenta | Dto. | Entidad afectada | Definición |

|---|---|---|---|---|

| 20631 | 4760 | D | EG/SC | DEVOLUCION DE CUOTAS DEDUCIDAS DE SUBSIDIOS |

| Importe de las cuotas de la Seguridad Social deducidas en las nóminas de subsidios de prestaciones del INSS y el ISM, reintegradas por la TGSS a los centros gestores de estas entidades, para regularizar el importe de las mismas. | ||||

| 40153 | 5559 | D | T | OTROS ANTICIPOS CENTRALIZADOS PARA PAGOS EXTRAORDINARIOS |

| En la TGSS, recoge este concepto las operaciones financieras de pago centralizado para la realización de pagos extraordinarios.» |

La Resolución de 11 de octubre de 2022, de la Intervención General de la Seguridad Social, por la que se aprueba la Instrucción de operatoria contable para las entidades que integran el sistema de la Seguridad Social, en adelante Instrucción de operatoria contable, queda modificada como sigue:

Uno. En la regla 25, «Reintegros», se incorpora un nuevo apartado 6 con el siguiente contenido:

«6. Cuando las entidades que integran el sistema de la Seguridad Social hayan decido adscribir parte de los créditos presupuestarios aprobados a un centro de dotación centralizada de los servicios centrales de la entidad, y los mismos hayan sido redistribuidos internamente y de forma automática a favor de los distintos centros de gestión de la misma, mediante el registro de documentos RCPU.310 y ADOK.440 de redistribución automática, la contabilización de la formalización de reintegros al presupuesto de gastos, que podrá realizarse por el importe total o parcial del documento, producirá una nueva redistribución, en sentido inverso, que situará los créditos de nuevo en el centro de gestión de dotación centralizada cedente del crédito, dando lugar a los asientos contables correspondientes.

Cuando se realice la formalización de documentos KRPG sin referencia, propio de las operaciones que se imputan al artículo 48 “Transferencias corrientes. A familias e instituciones sin fines de lucro” del presupuesto de gastos del presupuesto de gastos, se producirá una redistribución que situará los créditos en el centro de dotación centralizada de los servicios centrales de la entidad, con independencia de que con carácter previo se hubiese redistribuido o no el crédito desde dicho centro de dotación centralizada al centro donde se registró documento KRPG.»

Dos. En la regla 59, «Errores detectados una vez efectuado el pago de operaciones presupuestarias» se modifica el apartado 2, que queda redactado en los siguientes términos:

«2. Para el resto de los casos, los errores se regularizarán mediante la emisión de un documento OK.610 o ADOK, en formalización, o sea, con la forma de pago 06, y tipo de pago que corresponda, aplicado a los conceptos correctos del presupuesto de gastos del ejercicio corriente y, como códigos de descuento, en el caso de que existan, todos aquéllos que aparezcan en el documento erróneo que no estuviesen liquidados, además del concepto no presupuestario 30169 “Otros impagados y retrocesiones” para aquellos descuentos que se hubiesen liquidado más el importe líquido del documento erróneo y, una vez contabilizado el preceptivo documento R, se emitirá un documento KRPG aplicado a la rúbrica del presupuesto de gastos en la que en su día se hubiese cometido el error, consignándose el concepto no presupuestario anterior como elemento financiador del reintegro, además de los descuentos no liquidados que, en su caso, existiesen en el OK.610 o ADOK objeto de la rectificación, y consignándose como número de referencia el correspondiente a dicho documento y como interesado el que figuraba, igualmente, en el mismo. De esta forma, la existencia de descuentos ya pagados no impide que pueda reintegrarse la totalidad del gasto indebidamente imputado.

A los efectos señalados en el apartado anterior, no se podrán registrar documentos contables KRPG sin referencia al documento contable OK.610 o ADOK objeto de la rectificación, cuando la subsanación de errores corresponda a operaciones imputadas al artículo 48 “Transferencias corrientes. A familias e instituciones sin fines de lucro” del presupuesto de gastos.»

Tres. Se incorpora nueva regla 94 denominada «Procedimiento para la tramitación de las operaciones con incidencia en la aplicación de Inventario de Bienes Inmuebles y Derechos de la Seguridad Social (en adelante IBID) que queda redactada en los términos que se señalan a continuación:

«Regla 94. Procedimiento para la tramitación de las operaciones con incidencia en la aplicación de Inventario de Bienes Inmuebles y Derechos de la Seguridad Social (en adelante IBID).

1. La adquisición, producción, recepción y demás operaciones de elementos patrimoniales de bienes inmuebles que cumplan las características del inmovilizado no financiero, de acuerdo con las normas establecidas en la adaptación del Plan General de Contabilidad Pública a las entidades que integran el sistema de la Seguridad Social, deberán darse de alta en la aplicación IBID por la unidad gestora de inventario de este tipo de elementos.

2. La conciliación de la información contable de los citados elementos que se recoja en la aplicación IBID y la que se registre en el SICOSS, se obtendrá por medio de un sistema de comunicación que permita el flujo de información continuo entre dichos sistemas, en los términos señalados en los apartados siguientes.

3. En las operaciones de gestión patrimonial de bienes inmuebles que deban tener incidencia en la aplicación IBID, y que supongan la expedición de documentos contables que incluyan la fase OK de reconocimiento de la obligación y propuesta de pago (ADOK.440, ADOK.450 y OK.610), reintegros al presupuesto de gastos (KRPG.900), derechos reconocidos por orden de cobro, y adjudicaciones de bienes en pago de deudas (DROC.150 y ABPD.350), asientos directos de operaciones no presupuestarias (OEAD.900), asientos directos y de traspasos entre centros de cuentas (CPAD.900 y CPTC.910) y de justificación de operaciones de pagos a justificar (JPJ.930 y JPJ.940), deberá cumplimentarse obligatoriamente el campo “Código de inventario” procedente de la aplicación IBID que identifique el número de operación que consta en dicha aplicación.

A estos efectos, los documentos de reconocimiento de obligaciones, junto con el campo “Código de inversión “deberá consignarse el campo “Código de inventario” cuando se incluyan aplicaciones presupuestarias del capítulo VI “Inversiones reales”, del presupuesto de gastos, que se correspondan con cuentas equivalentes al inmovilizado de bienes inmuebles.

Asimismo, el campo será obligatorio en el resto de los documentos contables donde figuren consignadas las cuentas de inmovilizado de bienes inmuebles o aplicaciones económicas que se correspondan con cuentas equivalentes a estos bienes.

En los documentos de reintegros al presupuesto de gastos, el “Código de inventario” se obtendrá del documento en fase de reconocimiento de obligación que conste como referencia en el mismo.

De no cumplimentarse el mencionado campo en el documento contable que corresponda, el mismo será devuelto, en su caso, al servicio gestor encargado de su elaboración, de acuerdo con lo previsto en la regla 35 de la Instrucción de gestión contable para las entidades que integran el sistema de la Seguridad Social.

4. Una vez que se registren los respectivos documentos contables, y su formalización en el caso de los reintegros al presupuesto de gastos, SICOSS remitirá a IBID, con carácter general, la siguiente información: centro gestor o, en su caso, centro emisor y centro receptor, ejercicio, código de inventario, fecha contable, n.º RGD del documento, tipo de documento, cuenta, importe, que podrá ser positivo o negativo, según el tipo de operación.

Una vez que la citada información se ha transmitido a la aplicación IBID, no podrá modificarse el campo “Código de Inventario” del documento contable correspondiente. No obstante, si aún no se ha producido el envío de la información a IBID, este campo podrá ser cumplimentado o modificado haciendo uso del servicio de SICOSS destinado a la cumplimentación y modificación del campo “Código de inventario” de documentos registrados contablemente.

5. La unidad de inventario tiene la obligación de mantener actualizada la situación de todos los elementos dados de alta en dicho inventario, registrando todas las operaciones que puedan afectar a los mismos.

Las oficinas de contabilidad de las Intervenciones delegadas tendrán acceso a la aplicación IBID con el fin de comprobar que se han anotado en dicho inventario las operaciones de gestión patrimonial de bienes inmuebles, a efectos de la contabilización de dichas operaciones en el SICOSS.»

Cuatro. La regla 94 de la citada Instrucción de operatoria contable pasa a ser la regla 95, la regla 95 pasa a ser la regla 96, y la regla 96 pasa a ser la regla 97.

Cinco. En la regla 97, «Expedientes de contratación de personal laboral fijo o temporal» se modifica el apartado 6, que queda redactado en los siguientes términos:

«6. Sin perjuicio de lo indicado en los apartados anteriores, cuando por razones debidamente justificadas y siempre que se deba a una más adecuada gestión en la ejecución de los créditos autorizados, se podrá aceptar la expedición de documentos ADOK por cada una de las nóminas que se aprueben, siendo necesario adjuntar en el expediente documento que evidencie el recurso a este procedimiento, en el que consten adecuadamente motivadas las razones que justifiquen su uso, así como certificado que acredite la existencia de crédito adecuado y suficiente para llevar a cabo la contratación, ambos expedidos por el sujeto que ostente en cada entidad las competencias en materia financiera.»

Con anterioridad al inicio de la comunicación entre los dos sistemas, la aplicación IBID debe de disponer de la información contable del ejercicio anterior actualizada, con detalle por cada inmueble de los importes relativos a la construcción, terrenos y bienes naturales, amortizaciones y deterioros.

Una vez incorporada esta información en IBID, SICOSS proporcionará a la citada aplicación de gestión del inventario la información de los documentos contables que se vayan registrando, con referencia a un código de inventario, desde el primer día hábil del ejercicio 2024, conforme al procedimiento establecido en la regla 94 de la Instrucción de operatoria contable. Asimismo, a partir de ese momento, las sucesivas anotaciones contables irán actualizando en IBID los importes económicos totalizados.

Hasta ese momento, SICOSS dispondrá de un servicio por medio del cual las Intervenciones delegadas podrán incorporar y, en su caso, modificar el «Código de inventario» en los documentos contables registrados que corresponda.

La presente Resolución entrará en vigor el día siguiente de su publicación en el «Boletín Oficial del Estado», y su contenido tendrá efectos a partir de comienzos del año 2024.

Madrid, 27 de diciembre de 2023.–La Interventora General de la Seguridad Social, Sonia Perez-Urria Ventosa.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid