Axencia Estatal Boletín Oficial do Estado

Contido non dispoñible en galego

El Real Decreto-ley 36/2020, de 30 de diciembre, por el que se aprueban medidas urgentes para la modernización de la Administración Pública y para la ejecución del Plan de Recuperación, Transformación y Resiliencia (en adelante Plan RTR) tiene por objeto establecer las disposiciones generales precisas para facilitar la programación, presupuestación, gestión y ejecución de las actuaciones financiables con fondos europeos del Mecanismo de Recuperación y Resiliencia (en adelante MRR).

Dentro de las especialidades en materia de gestión y control presupuestario, el artículo 46 relativo al seguimiento de los proyectos financiados del Plan RTR señala en su apartado 1 que las entidades del sector público estatal promoverán la modificación del correspondiente sistema de información contable para que el registro contable de las operaciones de gasto, en cualquiera de sus fases de ejecución presupuestaria y capítulos o naturaleza de gasto, susceptibles de imputación a proyectos o iniciativas del Plan de Recuperación, Resiliencia y Transformación de la UE, en los que se incurra a partir del ejercicio 2021, identifiquen el código de referencia único del proyecto o iniciativa que a tal efecto se haya asignado por la Autoridad de gestión nacional del correspondiente programa o mecanismo comunitario.

Asimismo, en dichas operaciones de gasto se identificará el código de convocatoria de la Base de Datos Nacional de Subvenciones (BDNS) o el Número de identificación de contrato en la Plataforma de Contratación del Sector Público, según corresponda, cuando según la fase de gasto dicha información ya estuviera disponible.

Por otro lado el apartado 2 del citado artículo señala que las entidades del sector público estatal, autonómico y local, tanto aquellos con presupuesto limitativo como las que operen con presupuesto estimativo, deberán remitir periódicamente, con la periodicidad, procedimiento y formato, y con referencia a las fechas contables, que establezca la Autoridad de gestión nacional del correspondiente programa o mecanismo comunitario, información sobre el seguimiento de la ejecución contable de los gastos imputados a proyectos o iniciativas del Plan de Recuperación, Resiliencia y Transformación de la UE, con la debida identificación de dichos proyectos o iniciativas a través del código de referencia único mencionado en el apartado 1, del programa o mecanismo comunitario, y de la entidad u organismo a que correspondan.

La información de seguimiento presupuestario comprenderá los importes de ejecución de gastos en las fases en que se establezca, así como la identificación del código de convocatoria de la Base de Datos Nacional de Subvenciones (BDNS) o el Número de identificación de contrato en la Plataforma de Contratación del Sector Público, según corresponda, cuando según la fase de gasto dicha información ya estuviera disponible.

En desarrollo de este Real Decreto-ley, el artículo 5 de la Orden HFP/1031/2021, de 29 septiembre, por la que se establece el procedimiento y formato de la información para el seguimiento de los proyectos previstos en el Plan de Recuperación, Transformación y Resiliencia recoge, dentro de su regulación relativa a la ejecución contable de los gastos imputados a los proyectos, subproyectos y actuaciones el contenido de la información de la ejecución contable de las acciones a desarrollar.

Dentro del detalle de esta información, existen elementos, cuyos datos no se encuentran incorporados en el sistema de información contable de la Seguridad Social y, por lo tanto, no están recogidos dentro de las normas de cumplimentación de la Instrucción de contabilidad para las entidades que integran el sistema de la Seguridad Social, circunstancia que motiva la modificación de dicho texto que es objeto de esta resolución, para la introducción de nuevos campos, así como la creación de un documento contable.

Por otro lado, las necesidades de obtención de una información más concreta de los gastos ocasionados en las entidades que integran el sistema de la Seguridad Social con ocasión de la pandemia de la COVID-19 exigen poder incorporar un nuevo campo, denominado epígrafe de gasto, que permita clasificar los gastos de los diversos expedientes atendiendo a criterios distintos de los que se derivan de las clasificaciones orgánicas, por programas y económicas del presupuesto, lo que a su vez supondrá la creación y modificación de varios documentos contables.

Mediante Resolución de 10 de enero de 2022, de la Intervención General de la Administración del Estado, se ha modificado la Resolución de 1 de julio de 2011, por la que se aprueba la adaptación del Plan General de Contabilidad Pública a las entidades que integran el sistema de la Seguridad Social, incorporando entre otras novedades un nuevo desglose de las cuentas «401. Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados» y «431. Deudores por derechos reconocidos. Presupuestos de ingresos cerrados», que determina la necesidad de modificar las anotaciones contables de diferentes documentos contables del presupuesto de gastos, de presupuesto de ingresos y de operaciones no presupuestarias.

Además, con el fin de conceder un tratamiento homogéneo con respecto a las anulaciones de retenciones de crédito pendientes de utilizar que, según la regla 88.2. de la Instrucción de contabilidad, precisan ser registradas por las oficinas de contabilidad, se modifican las reglas relativas a las anotaciones contables de los documentos de retención de crédito de gastos plurianuales, RCEP y RCTA, para recoger que su registro contable, de la misma forma que los respectivos documentos contables de retenciones de presupuesto de gastos de ejercicio corriente, sea efectuado por las oficinas de contabilidad.

Asimismo, se introducen otras modificaciones que fundamentalmente se centran en eliminar la obligación de consignar en el campo del texto libre de los documentos contables que contengan la fase O las facturas que correspondan, ya que existe un campo específico designado para recoger las mismas. Asimismo, se mejora la redacción de las reglas relativas a la autorización y firma electrónica de los documentos de ordenación y materialización de pago y de propuesta y formalización de reintegros del presupuesto de gastos y se introducen novedades en los conceptos no presupuestarios de deudores no presupuestarios que principalmente se concretan en la creación de un nuevo concepto no presupuestario para el tratamiento de la recaudación por las tesorerías de los cobros por deudores por prestaciones indebidas que, finalmente, acaban traspasándose a la entidad gestora respectiva.

Por último, señalar que en el ejercicio 2021, se ha producido la plena incorporación de las operaciones relativas a los gastos plurianuales de las mutuas colaboradoras con la Seguridad Social y sus centros mancomunados en el subsistema de gastos plurianuales de Sistema de Información Contable de la Seguridad Social. La redacción actual de la Instrucción de contabilidad, a estos efectos, únicamente hace referencia a las entidades del sistema cuyas operaciones estaban incorporados en dicho subsistema, que eran las entidades gestoras y servicios comunes de la Seguridad Social. Por ello, se hace preciso incorporar una disposición adicional única donde se establece que todas las referencias en el texto de la Instrucción de Contabilidad en relación con este tipo de gastos relativas a las entidades gestoras y servicios comunes de la Seguridad Social, se entenderán referidas al conjunto de entidades que integran el sistema de la Seguridad Social, término que incluye también a las mutuas colaboras con la Seguridad Social y a sus centros mancomunados.

De acuerdo con lo anterior, y en orden a las competencias directivas y gestoras de la contabilidad pública en el ámbito de las entidades que integran el sistema de la Seguridad Social, que otorga el artículo 125.3 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria a la Intervención General de la Seguridad Social, dispone:

La Resolución de 3 de julio de 2014, de la Intervención General de la Seguridad Social, por la que se aprueba la Instrucción de contabilidad para las entidades que integran el sistema de la Seguridad Social, en adelante Instrucción de contabilidad, queda modificada como sigue:

Uno. En la regla 9, «Clases de documentos», sobre documentos contables del presupuesto de gastos, se realiza la siguiente modificación:

Se incorpora el siguiente documento contable:

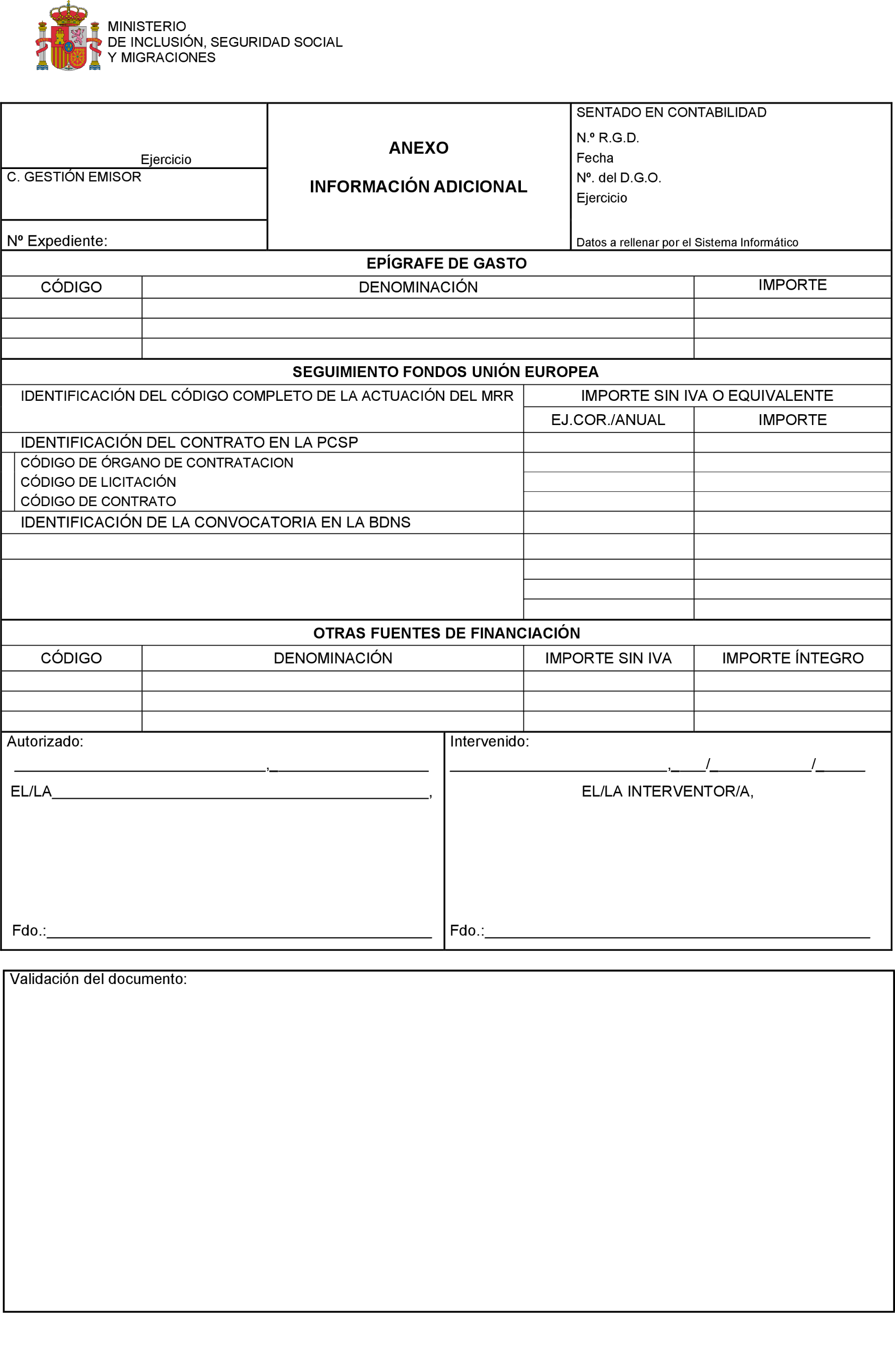

«48. Anexo de información adicional y su inverso.»

Dos. En la regla 19, «Clases de documentos», sobre documentos contables de gastos plurianuales, se realiza la siguiente modificación:

Se incorpora el siguiente documento contable:

«13. Anexo de información adicional y su inverso.»

Tres. En la regla 20, «Utilización y expedición», sobre documentos contables del presupuesto de gastos, se realiza la siguiente modificación:

Se incorpora el siguiente documento contable:

«48. Anexo de información adicional y su inverso.

Se utilizará para complementar los documentos contables del presupuesto de gastos, cuando para el registro de la operación sea necesario cumplimentar algún campo del mismo.»

Cuatro. En la regla 25, «Utilización y expedición», sobre documentos contables de gastos plurianuales, se realiza la siguiente modificación:

Se incorpora el siguiente documento contable:

«13. Anexo de información adicional y su inverso.

Se utilizará para complementar los documentos contables de gastos plurianuales, cuando para el registro de la operación sea necesario cumplimentar algún campo del mismo.»

Cinco. En la regla 26, «Datos a cumplimentar», se realizan las siguientes modificaciones:

1. El apartado 57 queda redactado en los siguientes términos:

«57. Texto libre: espacio para indicar, en su caso, las explicaciones necesarias referentes a la operación que se pretende registrar.

En el documento DRPJ.190 se especificará que se trata de sobrantes de pagos a justificar, consignándose el NRGD del documento ADOK u OK.620 por el que se libraron las cantidades reintegradas.»

2. Se incorpora un nuevo apartado 64 con el siguiente contenido:

«64. Epígrafe de gasto: mediante el epígrafe de gasto, se clasificarán los gastos de los diversos expedientes atendiendo a criterios distintos de los que se derivan de las clasificaciones orgánica, por programas y económica del presupuesto.

Este apartado es de cumplimentación opcional.

El campo "Código" tendrá la estructura que se asigne, no pudiendo exceder de los dígitos previstos en el documento contable. Junto al código figurará su denominación. Ambos serán establecidos por la Intervención General de la Seguridad Social.

En el campo «Importe» se consignará el importe asignado a cada epígrafe de gasto.»

3. Se incorpora un nuevo apartado 65 con el siguiente contenido:

«65. Identificación del código completo de la actuación del MRR: se incluirá el código completo de la actuación a que se refieren los artículos 3 y 5 y anexo I de la Orden HFP/1031/2021, de 29 de septiembre, por la que se establece el procedimiento y formato de la información a proporcionar por las Entidades del Sector Público Estatal, Autonómico y Local para el seguimiento del cumplimiento de hitos y objetivos y de ejecución presupuestaria y contable de las medidas de los componentes del Plan de Recuperación, Transformación y Resiliencia.

Esta Referencia está preparada para su utilización para cualquier Fondo o Mecanismo europeo, aunque su aplicación actual queda circunscrita al Mecanismo de Recuperación y Resiliencia.»

4. Se incorpora un nuevo apartado 66 con el siguiente contenido:

«66. Identificación del contrato en la Plataforma de Contratación del Sector Público (PCSP): Se incluirá el código correspondiente en dicha Plataforma que está constituido por la combinación del Código de órgano de contratación, el Código de licitación y el Código de contrato, siendo estos dos últimos códigos los aportados por el propio órgano de contratación en la Plataforma. Estos datos son alternativos al código de identificación de la convocatoria en la Base de Datos Nacional de Subvenciones (BDNS), no debiendo constar ambos datos simultáneamente.»

5. Se incorpora un nuevo apartado 67 con el siguiente contenido:

«67. Identificación de la convocatoria en la Base de Datos Nacional de Subvenciones (BDNS): Se incluirá el código correspondiente en dicha Base de Datos. Este dato es alternativo al código de identificación del contrato en la Plataforma de Contratación del Sector Público (PCSP), no debiendo constar ambos datos simultáneamente.»

6. Se incorpora un nuevo apartado 68 con el siguiente contenido:

«68. Importe sin IVA o equivalente: para documentos de seguimiento de fondos de la Unión Europea, se indicará, para el ejercicio corriente o para las anualidades plurianuales que corresponda, el importe sin incluir el IVA o, en su caso, el impuesto indirecto equivalente.»

7. Se incorpora un nuevo apartado 69 con el siguiente contenido:

«69. Otras fuentes de financiación. Con carácter general, se recogerá la identificación de otras fuentes de financiación ajenas a las que se refiere el artículo 5.h) y el anexo I de la Orden HFP/1031/2021, de 29 de septiembre, por la que se establece el procedimiento y formato de la información a proporcionar por las Entidades del Sector Público Estatal, Autonómico y Local para el seguimiento del cumplimiento de hitos y objetivos y de ejecución presupuestaria y contable de las medidas de los componentes del Plan de Recuperación, Transformación y Resiliencia.

El campo “Código” tendrá la estructura que se asigne, no pudiendo exceder de los dígitos previstos en el documento contable. Junto al código figurará su denominación. Ambos serán establecidos por la Intervención General de la Seguridad Social.

En el campo “Importe sin IVA” se consignará el importe correspondiente a cada fuente de financiación ajena sin incluir el IVA o, en su caso, el impuesto indirecto equivalente, y en el campo “Importe íntegro” se consignará el importe correspondiente a cada fuente de financiación ajena incluyendo el IVA o, en su caso, el impuesto indirecto equivalente.

También se podrá recoger la identificación de otras fuentes de financiación fuera del ámbito de la citada Orden.»

Seis. En la regla 27, «Cumplimentación y autorización», sobre documentos contables del presupuesto de gastos, se realiza la siguiente modificación:

1. El apartado 1.f) queda redactado en los siguientes términos:

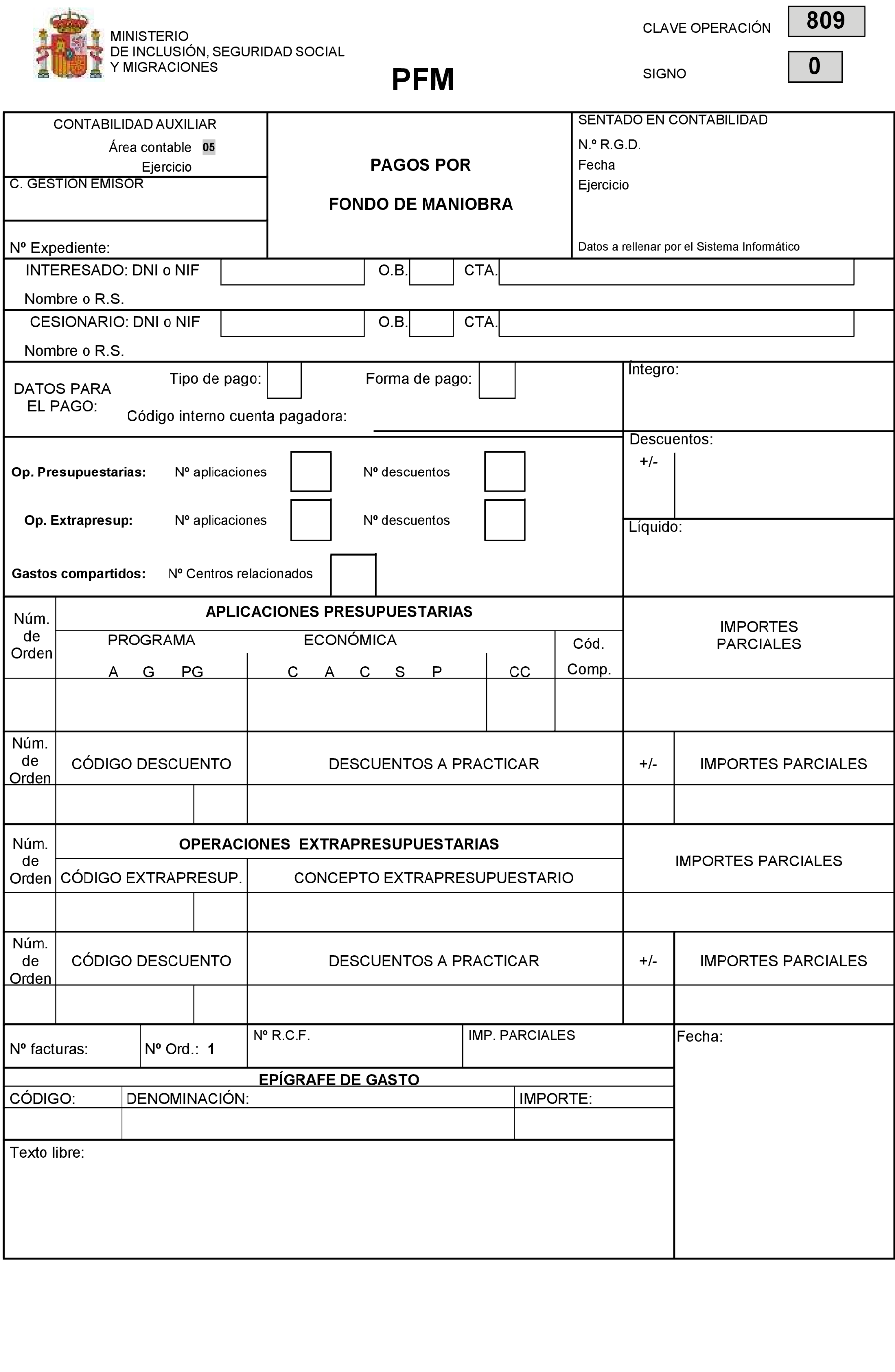

«f) Documentos P.800 y sus inversos y R.809: se cumplimentarán y autorizarán por los servicios gestores de cada centro de gestión de la Tesorería General de la Seguridad Social.

No obstante, los documentos P.800 y sus inversos serán autorizados por los servicios gestores de la Tesorería General de la Seguridad Social, mediante la validación del documento en el sistema de información contable, sin que se requiera firma del órgano competente.

En el procedimiento telemático de gestión de pagos, la materialización del pago presupuestario se concretará en la firma electrónica avanzada del fichero de relación de transferencias realizada por los ordenadores de pagos, en el caso de aquellas relaciones R con forma de pago 03 o 04, o bien en la firma electrónica avanzada de los documentos contables de relaciones R con otras formas de pago.»

2. Se incorpora un nuevo apartado 1.g) con el siguiente contenido:

«g) FRPG.990, FRPG.992, FRPG.995 y FRPG.998: se cumplimentarán por los servicios gestores de cada centro de gestión de la Tesorería General de la Seguridad Social, y serán autorizados por dichos servicios gestores y por el interventor respectivo, que en las Intervenciones delegadas territoriales será el Interventor delegado jefe de área de contabilidad.

En el procedimiento telemático de materialización del reintegro de presupuesto de gastos, la formalización del reintegro se concretará en la firma electrónica avanzada del fichero de relación de reintegros emitida por los servicios gestores de pago.»

Siete. En la regla 40, «Anotaciones contables», de documentos contables del presupuesto de gastos, se realizan las siguientes modificaciones:

1. El contenido del número 25 queda redactado en los siguientes términos:

«25. O.600 y su inverso, de modificación de obligaciones reconocidas en ejercicios anteriores.

Las anotaciones contables se realizan en los centros de gestión que expiden el documento.

25.1 En el subsistema de contabilidad patrimonial.

Por el importe total del documento, cargo a la cuenta 120 “Resultados de ejercicios anteriores”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7 o a las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de gastos/plan de contabilidad, teniendo en cuenta, en su caso el código complementario, con abono, según proceda, a la subcuenta 40100 “Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados. Operaciones de gestión. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40110 “Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados. Otras cuentas a pagar. Obligaciones reconocidas”, en el caso de operaciones correspondientes al capítulo 8 o 40130 “Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados. Otras deudas. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 6 y 9.

25.2 En el subsistema de presupuesto de gastos.

Por los importes parciales que correspondan a cada epígrafe de los expresados en la parte central de documento, anotación en la columna de modificación de las obligaciones reconocidas del ejercicio cerrado que corresponda.

25.3 Documentos inversos.

Los documentos inversos realizan las mismas anotaciones contables, pero con signo negativo.»

2. El contenido del número 26 queda redactado en los siguientes términos:

«26. O.602, y su inverso, de prescripción de obligaciones reconocidas en ejercicios anteriores.

Las anotaciones contables se realizan en los centros de gestión que expiden el documento.

26.1 En el subsistema de contabilidad patrimonial.

Por el importe total íntegro del documento, cargo, según proceda, a la subcuenta 40100 “Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados. Operaciones de gestión. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40110 “Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados. Otras cuentas a pagar. Obligaciones reconocidas”, en el caso de operaciones correspondientes al capítulo 8 o 40130 “Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados. Otras deudas. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 6 y 9, con abono a la cuenta 778 “Ingresos excepcionales”.

26.2 En el subsistema de presupuesto de gastos.

Por los importes parciales que correspondan a cada epígrafe de los expresados en la parte central del documento, anotación en la columna de prescripción de las obligaciones reconocidas del ejercicio cerrado que corresponda.

26.3 Documentos inversos.

Los documentos inversos realizan las mismas anotaciones contables, pero con signo negativo.»

3. El contenido del número 31 queda redactado en los siguientes términos:

«31. OK.610 y su inverso, de modificación de obligaciones reconocidas y propuestas de pago en ejercicios anteriores.

Las anotaciones contables se realizan en los centros de gestión que expiden el documento.

31.1 En el subsistema de contabilidad patrimonial.

Por el importe total del documento, cargo a la cuenta 120 “Resultados de ejercicios anteriores”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7 o a las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de gastos/plan de contabilidad, teniendo en cuenta, en su caso el código complementario, con abono, según proceda, a la subcuenta 40100 “Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados. Operaciones de gestión. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40110 “Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados. Otras cuentas a pagar. Obligaciones reconocidas”, en el caso de operaciones correspondientes al capítulo 8 o 40130 “Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados. Otras deudas. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 6 y 9, y cargo según proceda, a la subcuenta 40100 “Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados. Operaciones de gestión. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40110 “Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados. Otras cuentas a pagar. Obligaciones reconocidas”, en el caso de operaciones correspondientes al capítulo 8 o 40130 “Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados. Otras deudas. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 6 y 9, con abono, según proceda, a la subcuenta 40101 “Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados. Operaciones de gestión. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40111 “Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados. Otras cuentas a pagar. Propuestas de pago”, en el caso de operaciones correspondientes al capítulo 8, o 40131 “Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados. Otras deudas. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 6 y 9.

31.2 En el subsistema de presupuesto de gastos.

Por los importes parciales que correspondan a cada epígrafe de los expresados en la parte central de documento, anotación en la columna de modificación de obligaciones y propuestas de pago del ejercicio cerrado que corresponda.

31.3 Documentos inversos.

Los documentos inversos realizan las mismas anotaciones contables, pero con signo negativo.»

4. El contenido del número 32 queda redactado en los siguientes términos:

«32. OK.612 y su inverso, de prescripción de obligaciones reconocidas y propuestas de pago de ejercicios anteriores.

Las anotaciones contables se realizan en los centros de gestión que expiden el documento.

32.1 En el subsistema de contabilidad patrimonial.

Por el importe total íntegro del documento, cargo, según proceda, a la subcuenta 40101 “Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados. Operaciones de gestión. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40111 “Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados. Otras cuentas a pagar. Propuestas de pago”, en el caso de operaciones correspondientes al capítulo 8 o 40131 “Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados. Otras deudas. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 6 y 9, con abono a la cuenta 778 “Ingresos excepcionales”.

32.2 En el subsistema de presupuesto de gastos.

Por los importes parciales que correspondan a cada epígrafe de los expresados en la parte central del documento, anotación en la columna de prescripción de obligaciones y propuestas de pago del ejercicio cerrado que corresponda.

32.3 Documentos inversos.

Los documentos inversos realizan las mismas anotaciones contables, pero con signo negativo.»

5. El contenido del número 34 queda redactado en los siguientes términos:

«34. K.700 y su inverso, de propuestas de pago.

Las anotaciones contables se realizan en los centros de gestión que expiden el documento.

34.1 En el subsistema de contabilidad patrimonial.

Por el importe total íntegro del documento, cargo, según proceda, a la subcuenta 40100 “Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados. Operaciones de gestión. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40110 “Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados. Otras cuentas a pagar. Obligaciones reconocidas”, en el caso de operaciones correspondientes al capítulo 8 o 40130 “Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados. Otras deudas. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 6 y 9, con abono, según proceda, a la subcuenta 40101 “Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados. Operaciones de gestión. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40111 “Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados. Otras cuentas a pagar. Propuestas de pago”, en el caso de operaciones correspondientes al capítulo 8, o 40131 “Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados. Otras deudas. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 6 y 9.

34.2 En el subsistema de presupuesto de gastos.

Por los importes parciales que correspondan a cada epígrafe de los expresados en la parte central del documento, anotación en la columna de propuestas de pago expedidas en el ejercicio y del ejercicio cerrado que corresponda.

34.3 Documentos inversos.

Los documentos inversos realizan las mismas anotaciones contables, pero con signo negativo.»

6. El contenido del número 37 queda redactado en los siguientes términos:

«37. P.800 y su inverso, de ordenación del pago.

Las anotaciones contables se realizan en los centros de gestión que expidieron las correspondientes propuestas de pago.

37.1 En el subsistema de contabilidad patrimonial.

Para los pagos ordenados del ejercicio corriente y por el importe total íntegro del documento, cargo, según proceda, a la subcuenta 40001 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40011 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Propuestas de pago”, en el caso de operaciones correspondientes al capítulo 8 o 40031 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 6 y 9, con abono, según proceda, a la subcuenta 40002 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Pagos ordenados”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40012 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Pagos ordenados”, en el caso de operaciones correspondientes al capítulo 8 o 40032 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Pagos ordenados”, en el caso de operaciones correspondientes a los capítulos 6 y 9.

Para los pagos ordenados de ejercicios cerrados y por el importe total íntegro del documento, cargo, según proceda, a la subcuenta 40101 “Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados. Operaciones de gestión. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40111 “Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados. Otras cuentas a pagar. Propuestas de pago”, en el caso de operaciones correspondientes al capítulo 8 o 40131 “Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados. Otras deudas. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 6 y 9, con abono, según proceda, a la subcuenta 40102 “Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados. Operaciones de gestión. Pagos ordenados”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40112 “Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados. Otras cuentas a pagar. Pagos ordenados”, en el caso de operaciones correspondientes al capítulo 8, o 40132 “Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados. Otras deudas. Pagos ordenados”, en el caso de operaciones correspondientes a los capítulos 6 y 9.

37.2 En el subsistema de presupuesto de gastos.

Por los pagos ordenados del ejercicio corriente y por los importes parciales que correspondan a cada epígrafe de los expresados en la parte central del documento, anotación en la columna de pagos ordenados de cada uno de ellos.

Por los pagos ordenados de ejercicios cerrados y por los importes parciales que correspondan a cada epígrafe de los expresados en la parte central del documento, anotación en la columna de pagos ordenados en el ejercicio de cada uno de ellos y ejercicio cerrado que corresponda.

37.3 Documentos inversos.

Los documentos inversos realizan las mismas anotaciones contables, pero con signo negativo.»

7. El contenido del número 38 queda redactado en los siguientes términos:

«38. R.809, de realización del pago.

Las anotaciones contables se realizan en los centros de gestión que expidieron las correspondientes propuestas de pago y en las cajas pagadoras.

38.1 En el subsistema de contabilidad patrimonial.

38.1.1 En el centro que expidió la propuesta de pago.

Para los pagos realizados del ejercicio corriente y por el importe total íntegro del documento, cargo, según proceda, a la subcuenta 40002 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Pagos ordenados”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40012 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Pagos ordenados”, en el caso de operaciones correspondientes al capítulo 8 o 40032 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Pagos ordenados”, en el caso de operaciones correspondientes a los capítulos 6 y 9, con abono a la subcuenta 5522 “Cuentas de enlace. Pagos realizados por cuenta de relaciones internas”.

Para los pagos realizados de ejercicios cerrados y por el importe total íntegro del documento, cargo, según proceda, a la subcuenta 40102 “Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados. Operaciones de gestión. Pagos ordenados”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40112 “Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados. Otras cuentas a pagar. Pagos ordenados”, en el caso de operaciones correspondientes al capítulo 8 o 40132 “Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados. Otras deudas. Pagos ordenados”, en el caso de operaciones correspondientes a los capítulos 6 y 9, con abono, a la subcuenta 5522 “Cuentas de enlace. Pagos realizados por cuenta de relaciones internas”.

Con carácter simultáneo, por el importe total de los descuentos practicados en el momento de materializarse el pago, que deban recogerse en el centro de gestión, cargo a la subcuenta 5529 “Cuentas de enlace. Formalización de ingresos por cuenta de relaciones internas”, con abono a las cuentas que en cada caso corresponda en función de las tablas de equivalencias descuentos /conceptos no presupuestarios y conceptos no presupuestarios/cuentas del plan.

38.1.2 En la caja pagadora.

Por el importe total íntegro del documento, cargo a la subcuenta 5523 “Cuentas de enlace. Pagos en ejecución de operaciones por cuenta de relaciones internas”, con abono a las cuentas del subgrupo 57 “Efectivo y activos líquidos equivalentes” que corresponda, determinadas por la tabla de equivalencias cuentas bancarias/cuentas del plan, por el importe líquido del documento, y con abono a la subcuenta 5529 “Cuentas de enlace. Formalización de ingresos por cuenta de relaciones internas”, por todos los descuentos practicados.

También con carácter simultáneo, por los descuentos practicados que deban recogerse en la caja pagadora, se efectúa un cargo a la subcuenta 5529 “Cuentas de enlace. Formalización de ingresos por cuenta de relaciones internas”, con abono a las cuentas que en cada caso corresponda en función de las tablas de equivalencias descuentos/conceptos no presupuestarios y conceptos no presupuestarios/cuentas del plan.

38.2 En el subsistema de presupuesto de gastos.

En el centro que expidió la propuesta de pago, por los pagos realizados del ejercicio corriente y por los importes parciales que correspondan a cada epígrafe de los expresados en las partes centrales de los documentos P que se materializan, anotación en la columna de pagos realizados de cada uno de ellos.

En el centro que expidió la propuesta de pago, por los pagos realizados de ejercicios cerrados y por los importes parciales que correspondan a cada epígrafe de los expresados en las partes centrales de los documentos P que se materializan, anotación en la columna de pagos realizados en el ejercicio de cada uno de ellos y ejercicio cerrado que corresponda.

38.3 En el subsistema de operaciones no presupuestarias y de relaciones internas.

38.3.1 En el centro que expidió la propuesta de pago.

Por el importe total íntegro de los pagos realizados del ejercicio corriente, anotación en la columna de haber del concepto 50310 “Pagos realizados. Presupuesto de gastos. Ejercicio corriente” y por iguales motivos respecto a ejercicios cerrados, anotación en la columna de haber del concepto 50320 “Pagos realizados. Presupuesto de gastos. Presupuestos cerrados”.

Por el importe total de los descuentos practicados que deban recogerse en el centro de gestión, anotación en la columna de debe del concepto 51030 “Otros movimientos internos. Formalización de ingresos por cuenta de relaciones internas”.

Por los importes parciales de cada uno de los descuentos practicados al materializarse el pago, que deban recogerse en el centro de gestión, anotación en la columna de haber del concepto que corresponda en función de las tablas de equivalencia descuentos/conceptos no presupuestarios.

38.3.2 En la caja pagadora.

Por el importe total íntegro de los pagos realizados del ejercicio corriente, anotación en la columna de debe del concepto 50410 “Pagos en ejecución de operaciones por cuenta de relaciones internas. Presupuesto de gastos. Ejercicio corriente” y por iguales motivos respecto a ejercicios cerrados, anotación en la columna de debe del concepto 50420 “Pagos en ejecución de operaciones por cuenta de relaciones internas. Presupuesto de gastos. Presupuestos cerrados”.

Por el importe total de los descuentos practicados, con independencia del centro en que deban recogerse, anotación en la columna de haber del concepto 51030 “Otros movimientos internos. Formalización de ingresos por cuenta de relaciones internas”.

Por el importe total de los descuentos practicados que deban recogerse en la caja pagadora, anotación en la columna de debe del concepto 51030 “Otros movimientos internos. Formalización de ingresos por cuenta de relaciones internas”.

Por los importes parciales de cada uno de los descuentos practicados al materializarse el pago, que deban recogerse en la caja pagadora, anotación en la columna de haber del concepto que corresponda en función de la tabla de equivalencias descuentos/conceptos no presupuestarios.

38.4 En el subsistema de cuentas bancarias.

En la caja pagadora, por los importes parciales de las cantidades liquidas que correspondan a las diferentes cuentas bancarias abiertas, anotación en la columna de haber de cada una de ellas.»

Ocho. En la regla 41, «Anotaciones contables» de documentos contables de presupuesto de ingresos, se realizan las siguientes modificaciones:

1. El contenido del número 4 queda redactado en los siguientes términos:

«4. MDR.100 y su inverso, de resumen contable de modificación de derechos reconocidos en ejercicios anteriores. Ejercicios cerrados.

Las anotaciones contables se realizan en el centro que expide el documento.

4.1 En el subsistema de contabilidad patrimonial.

Por el importe total del documento, cargo, según proceda, a la cuenta 4310 “Deudores por derechos reconocidos. Presupuestos de ingresos cerrados. Operaciones de gestión”, en el caso de operaciones correspondientes a los capítulos 1 a 5 y 7, 4311 “Deudores por derechos reconocidos. Presupuestos de ingresos cerrados. Otras cuentas a cobrar”, en el caso de operaciones correspondientes al capítulo 9 o 4313 “Deudores por derechos reconocidos. Presupuestos de ingresos cerrados. Otras inversiones financieras”, en el caso de operaciones correspondientes a los capítulos 6 y 8, con abono, a las cuentas que corresponda o la cuenta 120 “Resultados de ejercicios anteriores” cuando hubiese correspondido el grupo 7, determinadas en función de la tabla de equivalencias presupuesto de ingresos/plan de contabilidad, teniendo en cuenta en su caso el código complementario.

4.2 En el subsistema de presupuesto de ingresos.

Por los importes parciales que correspondan a cada epígrafe y año, anotación en la columna de modificación de los derechos a cobrar de cada uno de ellos.

4.3 Documentos inversos.

Los documentos inversos, que sólo podrán expedirse en el mismo ejercicio que el documento ordinario, darán lugar a los mismos asientos, pero con signo negativo.»

2. El contenido del número 17 queda redactado en los siguientes términos:

«17. RADI.810 y su inverso, de reconocimiento de acreedores por devoluciones de ingresos derivadas de ingresos duplicados o excesivos.

Las anotaciones contables se realizan en el centro que expide el documento.

17.1 En el subsistema de contabilidad patrimonial.

Por el importe total íntegro del documento, abono a la cuenta 418 “Acreedores por devolución de ingresos y otras minoraciones”, con abono negativo, según proceda, a la subcuenta 4300 “Deudores por derechos reconocidos. Presupuesto de ingresos corriente. Operaciones de gestión” en el caso de operaciones correspondientes a los capítulos 1 a 5 y 7, 4301 “Deudores por derechos reconocidos. Presupuesto de ingresos corriente. Otras cuentas a cobrar”, en el caso de operaciones correspondientes al capítulo 9 o 4303 “Deudores por derechos reconocidos. Presupuesto de ingresos corriente. Otras inversiones financieras”, en el caso de operaciones correspondientes a los capítulos 6 y 8, o con abono negativo, según proceda, a la subcuenta 4310 “Deudores por derechos reconocidos. Presupuesto de ingresos cerrados. Operaciones de gestión” en el caso de operaciones correspondientes a los capítulos 1 a 5 y 7, 4311 “Deudores por derechos reconocidos. Presupuesto de ingresos cerrados. Otras cuentas a cobrar”, en el caso de operaciones correspondientes al capítulo 9 o 4313 “Deudores por derechos reconocidos. Presupuesto de ingresos cerrados. Otras inversiones financieras”, en el caso de operaciones correspondientes a los capítulos 6 y 8, según corresponda.

17.2 En el subsistema de presupuesto de ingresos.

Por los importes parciales que corresponden a cada epígrafe y año, anotación en negativo en la columna de recaudado de cada uno de ellos.

17.3 Documentos inversos.

Los documentos inversos, que sólo podrán expedirse si el pago material no se ha realizado, efectúan los mismos asientos, pero con signo positivo.»

Nueve. En la regla 42, «Anotaciones contables» de documentos contables de operaciones no presupuestarias, se realiza la siguiente modificación:

El contenido del número 1 queda redactado en los siguientes términos:

«1. FI.300 y su inverso, de resumen contable de formalización de ingresos realizados.

Las anotaciones contables correspondientes al presupuesto de ingresos se realizan exclusivamente en los servicios centrales o centros de gestión de la Tesorería General y mutuas colaboradoras con la Seguridad Social. Las anotaciones contables correspondientes a operaciones no presupuestarias se realizan además en los centros de gestión de destino.

1.1 En el subsistema de contabilidad patrimonial.

1.1.1 En el centro que expide el documento.

Con carácter previo, por los importes parciales figurados en el apartado FI.1 del documento, se realiza la contracción de los correspondientes derechos, con cargo, por el importe total del mismo, según proceda, a la subcuenta 4300 “Deudores por derechos reconocidos. Presupuesto de ingresos corriente. Operaciones de gestión” en el caso de operaciones correspondientes a los capítulos 1 a 5 y 7, 4301 “Deudores por derechos reconocidos. Presupuesto de ingresos corriente. Otras cuentas a cobrar”, en el caso de operaciones correspondientes al capítulo 9 o 4303 “Deudores por derechos reconocidos. Presupuesto de ingresos corriente. Otras inversiones financieras”, en el caso de operaciones correspondientes a los capítulos 6 y 8, con abono, a las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de ingresos/plan de contabilidad, teniendo en cuenta en su caso el código complementario.

Simultáneamente, por los importes figurados en el apartado FI.4, cargo a las cuentas que corresponda, determinadas en función de la tabla de equivalencias conceptos no presupuestarios/plan de contabilidad, con abono, según proceda, a la subcuenta 4300 “Deudores por derechos reconocidos. Presupuesto de ingresos corriente. Operaciones de gestión” en el caso de operaciones correspondientes a los capítulos 1 a 5 y 7, 4301 “Deudores por derechos reconocidos. Presupuesto de ingresos corriente. Otras cuentas a cobrar”, en el caso de operaciones correspondientes al capítulo 9 o 4303 “Deudores por derechos reconocidos. Presupuesto de ingresos corriente. Otras inversiones financieras”, en el caso de operaciones correspondientes a los capítulos 6 y 8, por el importe total del apartado FI.1, más la suma de los importes parciales de los conceptos figurados en el apartado FI.2 que correspondan al ejercicio corriente; 4310 “Deudores por derechos reconocidos. Presupuesto de ingresos cerrados. Operaciones de gestión” en el caso de operaciones correspondientes a los capítulos 1 a 5 y 7, 4311 “Deudores por derechos reconocidos. Presupuesto de ingresos cerrados. Otras cuentas a cobrar”, en el caso de operaciones correspondientes al capítulo 9 o 4313 “Deudores por derechos reconocidos. Presupuesto de ingresos cerrados. Otras inversiones financieras”, en el caso de operaciones correspondientes a los capítulos 6 y 8, por la suma de los importes parciales de los conceptos figurados en el apartado FI.2 que correspondan a ejercicios cerrados, y la subcuenta 5529 “Cuentas de enlace. Formalización de ingresos por cuenta de relaciones internas”, por el total del apartado FI.3.

También con carácter simultáneo, por los conceptos figurados en el apartado FI.3 que deban contabilizarse en el centro, cargo, por su suma, a la subcuenta 5529 “Cuentas de enlace. Formalización de ingresos por cuenta de relaciones internas”, con abono a las cuentas que correspondan, por sus importes parciales, determinadas en función de la tabla de equivalencias conceptos no presupuestarios/ plan de contabilidad.

1.1.2 En los centros de gestión de destino de los conceptos no presupuestarios ingresados.

Por los importes figurados en el apartado FI.3 que correspondan a cada centro, cargo, por su suma, a la subcuenta 5529 “Cuentas de enlace. Formalización de ingresos por cuenta de relaciones internas”, con abono a las cuentas que correspondan, por sus importes parciales, determinadas en función de la tabla de equivalencias conceptos no presupuestarios/ plan de contabilidad.

1.2 En el subsistema de presupuesto de ingresos.

En el centro que expide el documento, por los importes parciales figurados en el apartado FI.1, anotación en las columnas de derechos reconocidos y recaudados de los diferentes epígrafes. Por los importes parciales figurados en el apartado FI.2, anotación en la columna de recaudado de los diferentes epígrafes y año.

1.3 En el subsistema de operaciones no presupuestarias y de relaciones internas.

1.3.1 En el centro que expide el documento.

Por el importe total de los ingresos no presupuestarios realizados, cualquiera que sea el centro a que corresponda, anotación en el haber del concepto 51030 “Otros movimientos internos. Formalización de ingresos por cuenta de relaciones internas”.

Por los importes parciales de los ingresos de esta naturaleza que deban contabilizarse en el centro, dentro de los figurados en el apartado FI.3, anotación en la columna de haber de cada epígrafe, y por la suma de todos ellos anotación en la columna de debe del concepto 51030 “Otros movimientos internos. Formalización de ingresos por cuenta de relaciones internas”.

Por los importes parciales figurados en el apartado FI.4, anotación en la columna de debe de cada epígrafe consignado.

1.3.2 En los centros de destino de los conceptos no presupuestarios ingresados.

Por los importes parciales de los ingresos de esta naturaleza que deban contabilizarse en cada centro, dentro de los figurados en el apartado FI.3, anotación en la columna de haber de cada epígrafe, y por la suma de todos ellos anotación en la columna de debe del concepto 51030 “Otros movimientos internos. Formalización de ingresos por cuenta de relaciones internas”.

1.4 Documentos inversos.

Los documentos inversos, que solo podrán expedirse en el mismo ejercicio que el documento ordinario, darán lugar a los mismos asientos, pero con signo negativo.»

Diez. En la regla 45, «Anotaciones contables» de documentos contables de gastos plurianuales, se realizan las siguientes modificaciones:

1. El contenido del número 3 queda redactado en los siguientes términos:

«3. RCEP.360 y su inverso, de retenciones de crédito. Ejercicios posteriores.

Las anotaciones contables se producirán una vez que las propuestas de retenciones de crédito de expedientes de compromisos de gasto de ejercicios posteriores, formuladas por los servicios gestores para el área contable de gastos plurianuales de los centros de gestión sean aprobadas por los servicios gestores para dicha área contable de los servicios centrales de la entidad respectiva. Para los documentos inversos, aquellas se producirán una vez que las propuestas sean confirmadas por los propios servicios gestores de los centros de gestión y registradas por la oficina de contabilidad de las Intervenciones delegadas respectivas.

3.1 En el subsistema de gastos plurianuales.

Por los importes parciales que correspondan a cada epígrafe de los expresados en la parte central del documento y para las diferentes anualidades, anotación en la columna de retenciones de crédito de ejercicios posteriores del centro de gestión que realizó la propuesta y anotación en el centro “Control de créditos plurianuales” en negativo en la columna de retenciones de crédito y disminuyendo el saldo de créditos definitivos.

3.2 Documentos inversos.

Los documentos inversos realizan la misma anotación contable, pero con signo contrario.»

2. El contenido del número 4 queda redactado en los siguientes términos:

«4. RCTA.365 y su inverso, de retenciones de crédito. Tramitación anticipada.

Las anotaciones contables se producirán una vez que las propuestas de retenciones de crédito de expedientes de tramitación anticipada formuladas por los servicios gestores para el área contable de gastos plurianuales de los centros de gestión sean aprobadas por los servicios gestores para dicha área contable de los servicios centrales de la entidad respectiva. Para los documentos inversos, aquellas se producirán una vez que las propuestas sean confirmadas por los propios servicios gestores de los centros de gestión y registradas por las oficinas de contabilidad de las Intervenciones delegadas respectivas.

4.1 En el subsistema de gastos plurianuales.

Por los importes parciales que correspondan a cada epígrafe de los expresados en la parte central del documento y para las diferentes anualidades, anotación en la columna de retenciones de crédito de tramitación anticipada del centro de gestión que realizó la propuesta y anotación en el centro “Control de créditos plurianuales” en negativo en la columna de retenciones de crédito y disminuyendo el saldo de créditos definitivos.

4.2 Documentos inversos.

Los documentos inversos realizan la misma anotación contable, pero con signo contrario.»

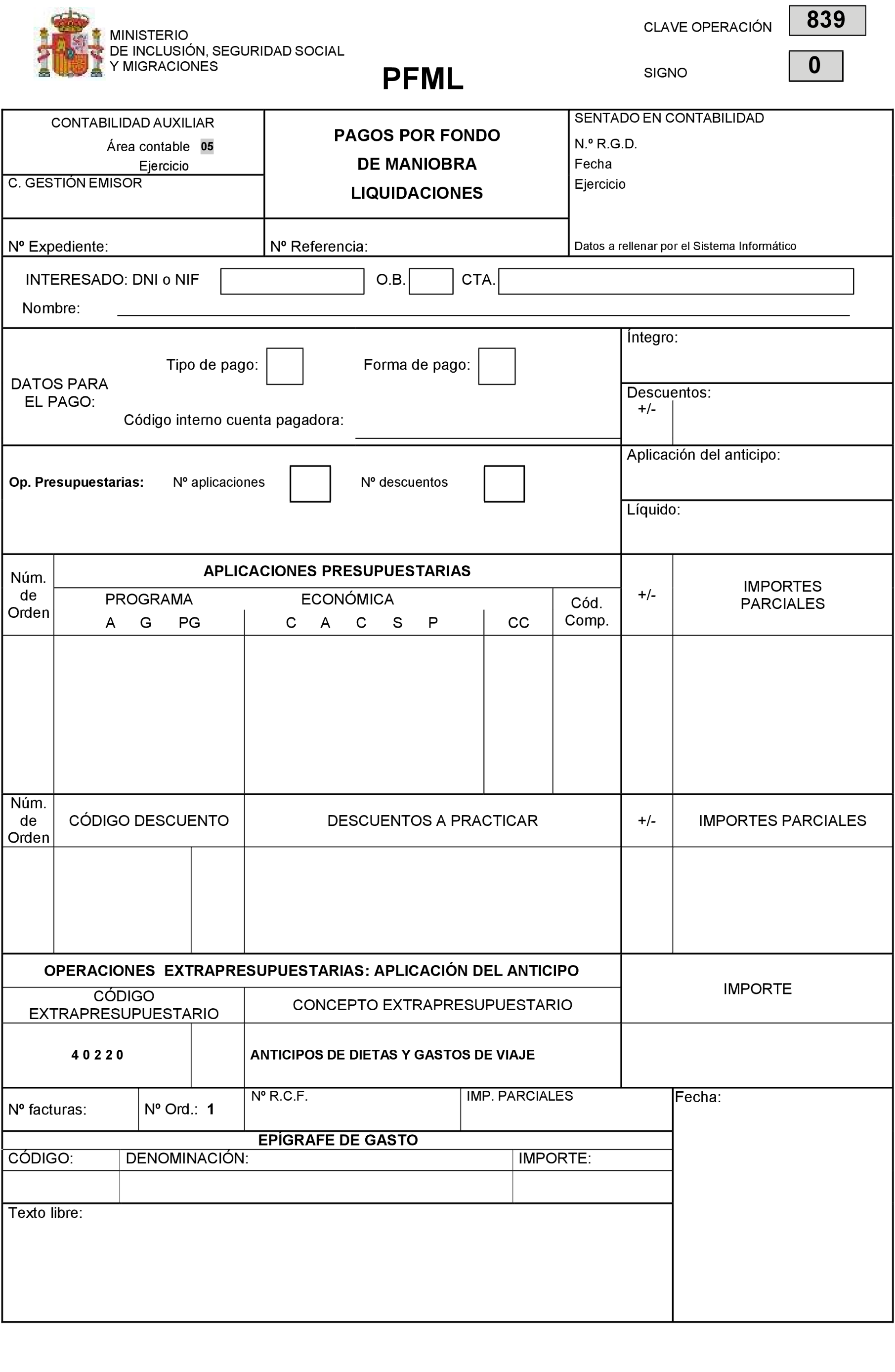

Once. En el anexo I de Modelos de documentos contables se incluye el modelo de Anexo de información adicional y se sustituyen los modelos de los documentos contables PFM.809 y PFML.839 por los que se recogen en el anexo de esta resolución.

Doce. En el anexo III de Códigos y definiciones de operaciones no presupuestarias y de relaciones internas se incorporan o modifican los siguientes conceptos:

| Código no presup. |

Cuenta |

Dto. |

Entidad afectada |

Definición |

|---|---|---|---|---|

| 30191 | 5549 | D | T | Partidas pendientes de aplicación en tesorerías de deudores por pago indebido de prestaciones S.S. |

|

En la TGSS, concepto destinado a recoger aquellas partidas de origen acreedor de deudores por pago indebido de prestaciones de la Seguridad Social que es preciso traspasar a la correspondiente entidad gestora. |

||||

| 30210 | 557 | D | EG/M | Reintegros de prestaciones pendientes de aplicación. |

| En este concepto figurarán las deudas pendientes de cobro en relación con pagos indebidos de prestaciones del sistema. Con cargo a este concepto se efectuará la expedición de documentos KRPG.900. |

Con ocasión de la incorporación realizada en el ejercicio 2021 de las operaciones de gastos plurianuales de estas entidades al subsistema contable de gastos plurianuales del Sistema de Información Contable de la Seguridad Social, todas las referencias contenidas en el texto de la Instrucción de contabilidad en relación con este tipo de gastos relativas a las entidades gestoras y servicios comunes de la Seguridad Social, se entenderán referidas al conjunto de entidades que integran el sistema de la Seguridad Social, que incluyen a las mutuas colaboradoras con la Seguridad Social y sus centros mancomunados.

La presente resolución entrará en vigor el día siguiente de su publicación en el «Boletín Oficial del Estado».

Madrid, 23 de marzo de 2022.–La Interventora General de la Seguridad Social, Sonia Pérez-Urría Ventosa.

Axencia Estatal Boletín Oficial do Estado

Avda. de Manoteras, 54 - 28050 Madrid