Axencia Estatal Boletín Oficial do Estado

Contido non dispoñible en galego

El artículo veintinueve de la Ley cuarenta y cuatro/mil novecientos ochenta y uno, de Presupuestos Generales del Estado para mil novecientos ochenta y dos, modifica la escala de gravamen del Impuesto sobre la Renta de las Personas Físicas, en el sentido de elevar sus tipos en un cinco coma veinte por ciento.

Por otra parte, el artículo treinta de la misma Ley, eleva las deducciones familiares a que se refiere el artículo veintinueve de la Ley cuarenta y cuatro/mil novecientos setenta y ocho, de ocho de septiembre, y establece una deducción en la cuota del Impuesto del uno por ciento del importe de los rendimientos del trabajo personal.

Estas modificaciones conllevan una reducción del gravamen por el referido Impuesto, tratándose de rentas del trabajo y hasta determinados niveles de renta y un aumento cuando se superen dichos niveles o las rentas procedan del capital, por lo que se hace necesario adecuar los tipos de retención a cuenta correspondientes al año mil novecientos ochenta y dos a las mencionadas modificaciones, tanto en lo que se refiere a los rendimientos del trabajo como a los rendimientos del capital mobiliario.

Dadas las circunstancias anteriormente expuestas, y por razones de coherencia, la disposición final de la Ley de Presupuestos Generales del Estado para mil novecientos ochenta y dos autoriza al Gobierno para modificar la retención prevista en el artículo treinta y dos de la Ley sesenta y uno/mil novecientos setenta y ocho, de veintisiete de diciembre. El presente Real Decreto hace uso de dicha autorización.

El régimen fiscal de la entrega de acciones liberadas con cargo a determinadas cuentas de regularización o actualización es distinto, como se sabe, según se apliquen las normas tributarias anteriores a la Reforma Fiscal o las propias de ésta; distinción que no quedó suficientemente regulada en el Reglamento del Impuesto sobre la Renta de las Personas Físicas de agosto de mil novecientos ochenta y uno, por lo que conviene precisar esta cuestión con la máxima urgencia, para evitar cualquier clase de efectos incorrectos en el Mercado de Valores.

Por todo ello, a propuesta del Ministro de Hacienda, de acuerdo con el Consejo de Estado y previa deliberación del Consejo de Ministros en su reunión del día veintinueve de diciembre de mil novecientos ochenta y uno,

DISPONGO:

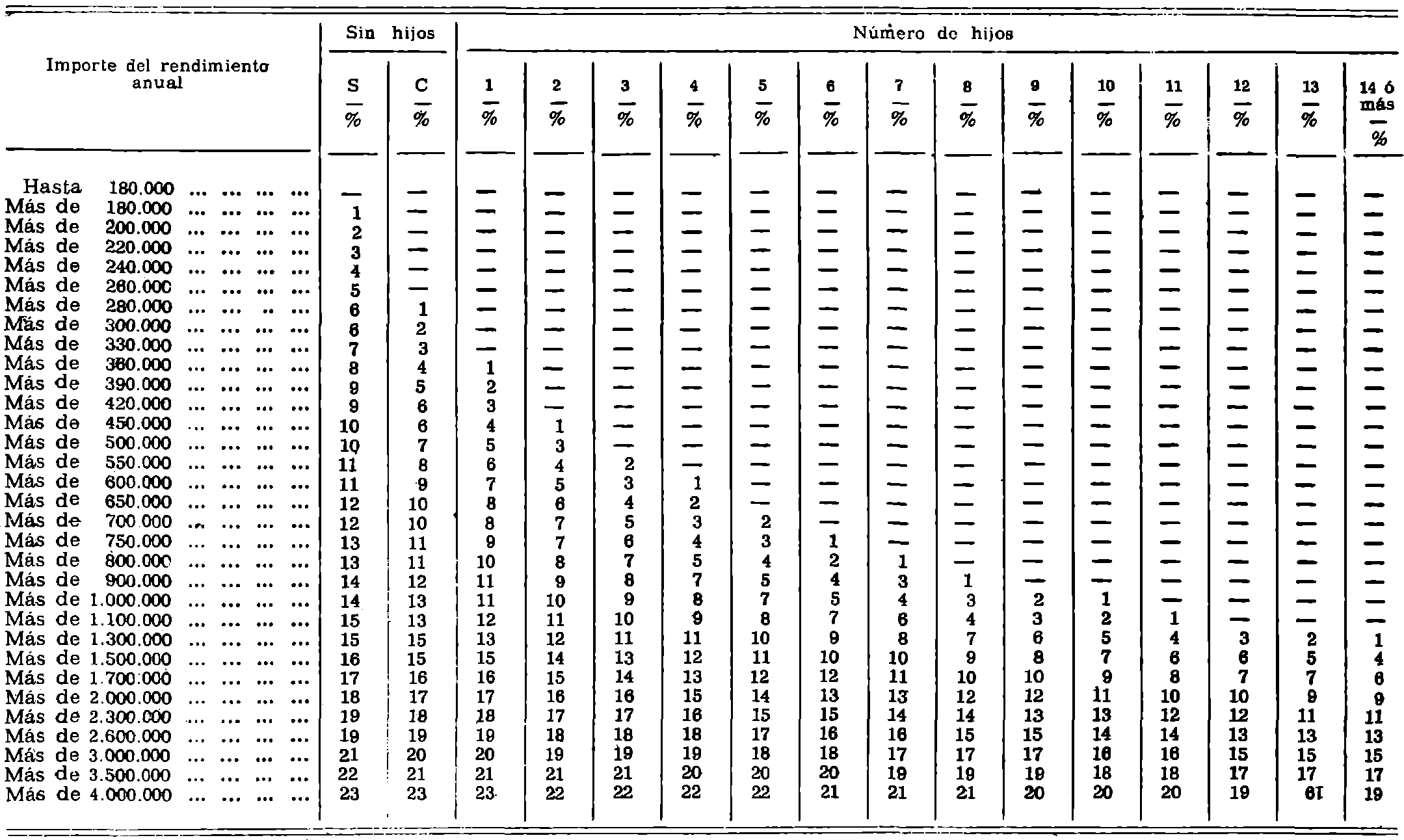

El artículo ciento cincuenta y siete del Reglamento del Impuesto sobre la Renta de las Personas Físicas queda redactado en los siguientes términos:

Uno. Tabla general

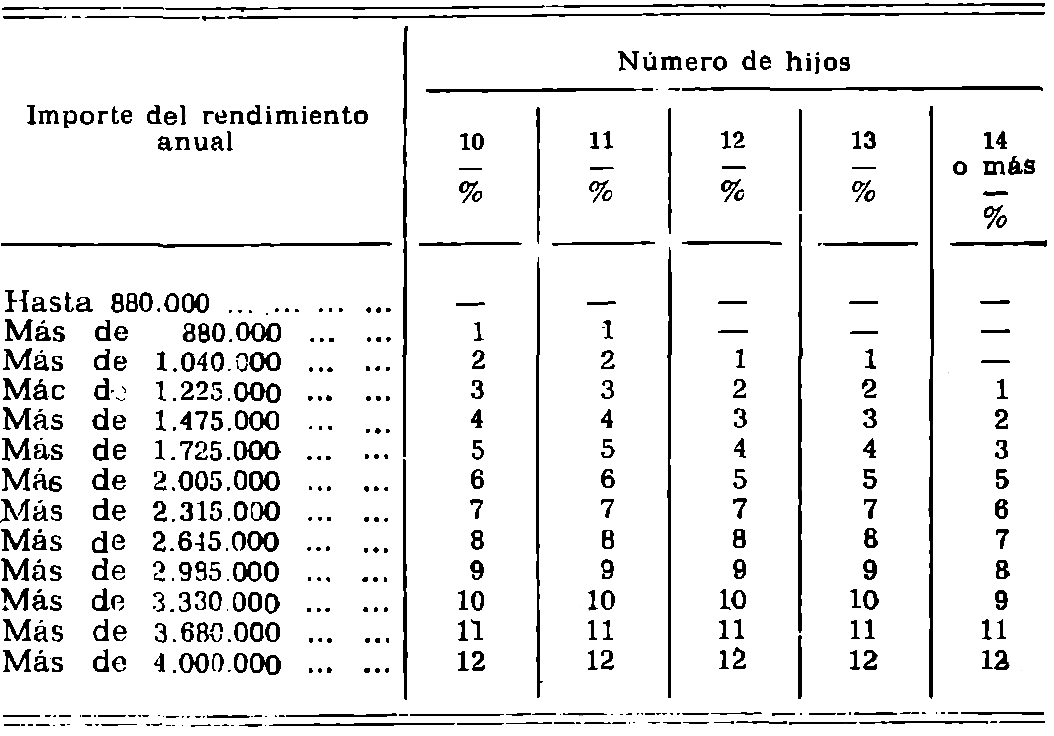

«Dos. Familias numerosas de honor.

Tres. El número de hijos a tener en cuenta para la aplicación de las tablas anteriores será el de los hijos por los que se tenga derecho a la deducción prevista en el artículo ciento veintiuno, apartado dos, de este Reglamento.»

Uno. El apartado b) del artículo ciento cuarenta y ocho del citado Reglamento queda redactado en los siguientes términos:

«b) Cuando se trate de rendimientos del capital mobiliario, el dieciséis por ciento, salvo en el caso de las pensiones Percibidas por persona distinta de la que generó el derecho a las mismas, en que se aplicarán los porcentajes de retención previstos para los rendimientos del trabajo.»

Dos. La retención en la fuente a que se refiere el artículo treinta y dos de la Ley sesenta y uno/mil novecientos setenta y ocho, de veintisiete de diciembre, será del dieciséis por ciento, durante el año mil novecientos ochenta y dos.

Para la determinación del coste medio de adquisición de los valores mobiliarios, a efectos de lo dispuesto en el artículo veintiocho punto ocho punto a) de la Ley cuarenta y cuatro/mil novecientos setenta y ocho, de ocho de septiembre, reguladora del Impuesto sobre la Renta de las Personas Físicas; en el artículo ochenta y cuatro punto dos punto c), tercer párrafo, del Reglamento de dicho Impuesto, y en el artículo quince punto siete punto a) de la Ley sesenta y uno/mil novecientos setenta y ocho, del Impuesto sobre Sociedades, el coste de los títulos recibidos total o parcialmente liberados por proceder de la capitalización de las diversas cuentas de regularización o actualización, se determinará por el importe realmente satisfecho, incluido, en su caso, lo pagado por la adquisición de los derechos de suscripción, cualquiera que sea la fecha de los acuerdos de ampliación de capital con cargo a dichas cuentas.

El presente Real Decreto entrará en vigor a partir del uno de enero de mil novecientos ochenta y dos, salvo lo dispuesto en el artículo tercero y disposiciones transitorias que tendrá vigencia a partir de la fecha de su publicación en el «Boletín Oficial del Estado».

En las enajenaciones realizadas por los suscriptores de acciones liberadas con cargo a cuentas de actualización o regularización, que se hubieren efectuado dentro del plazo comprendido entre los días seis de abril y veintinueve de diciembre de mil novecientos ochenta y uno, a efectos de la determinación de los incrementos o disminuciones patrimoniales en los Impuestos sobre la Renta de las Personas Físicas y de Sociedades se tomará como coste de adquisición el valor nominal, salvo lo dispuesto en la disposición transitoria tercera.

Las Sociedades que hubiesen contabilizado en el período comprendido entre el seis de abril y, veintinueve de diciembre de mil novecientos ochenta y uno acciones liberadas con cargo a cuenta de regularización o actualización por su valor nominal, podrán en el plazo de un mes, contado a partir de la fecha de entrada en vigor de este Real Decreto, rectificar dicha valoración, mediante los asientos contables precisos para que tales acciones se valoren por el precio real de adquisición.

Los efectos de los asientos contables referidos se retrotraerán a la fecha del asiento que se rectifica.

En los casos en que con anterioridad a uno de enero de mil novecientos setenta y nueve se hubiese acordado liberar total o parcialmente acciones o participaciones en el capital social con cargo a reservas de libre disposición o de las cuentas de regularización de balances, se tomará como coste de adquisición el importe de la base imponible que, en el momento del acuerdo, se señaló en el suprimido Impuesto sobre las Rentas del Capital o debiera haberse determinado en el mismo, caso de no existir la exención, cualquiera que sea la fecha en que se enajenen.

Quedan derogados:

a) El segundo párrafo del número dos del artículo veinticuatro del Real Decreto seiscientos veintiuno/mil novecientos ochenta y uno, de veintisiete de marzo.

b) El tercer párrafo del artículo ochenta y cuatro punto dos punto c) del Reglamento del Impuesto sobre la Renta de las Personas Físicas aprobado por Real Decreto dos mil tres cientos ochenta y cuatro/mil novecientos ochenta y uno, de tres de agosto.

Dado en Baqueira Beret a veintinueve de diciembre de mil novecientos ochenta y uno.

JUAN CARLOS R.

El Ministro de Hacienda,

JAIME GARCIA AÑOVEROS

Axencia Estatal Boletín Oficial do Estado

Avda. de Manoteras, 54 - 28050 Madrid