State Agency Official State Gazette

Content not available in English

La presente orden modifica el procedimiento para solicitar el reembolso de las cuotas del Impuesto sobre el Valor Añadido soportadas por los destinatarios de las operaciones exentas a que se refiere el artículo 10.3 del Real Decreto 3485/2000, de 29 de diciembre, sobre franquicias y exenciones en régimen diplomático, consular y de organismos internacionales, y de modificación del Reglamento General de Vehículos, aprobado por el Real Decreto 2822/1998, de 23 de diciembre, y el procedimiento para solicitar el reconocimiento previo de la exención correspondiente a las operaciones exentas a que se refieren la letra b) del artículo 3.1 y las letras a), b), c) d) y e) del artículo 12.1 del Real Decreto 3485/2000, de 29 de diciembre.

La presente orden tiene por finalidad modernizar y adaptar el sistema de presentación de las solicitudes indicadas a la situación de desarrollo tecnológico imperante en la actualidad, así como continuar con el proceso llevado a cabo por la Administración en estos últimos años de generalización de la obligación de presentación por vía electrónica de gran parte de los modelos de declaración.

Asimismo, se modifican en esta orden el modelo 362 «Impuesto sobre el Valor Añadido. Solicitud de reembolso en el marco de las relaciones diplomáticas, consulares y de los Organismos Internaciones reconocidos por España, en euros» y el modelo 363 «Impuesto sobre el Valor Añadido. Solicitud de reconocimiento previo de la exención en el marco de las relaciones diplomáticas, consulares y de los Organismos Internacionales reconocidos por España» y se suprime el modelo 362 «Impuesto sobre el Valor Añadido. Solicitud de reembolso en el marco de las relaciones diplomáticas, consulares y de los Organismos Internaciones reconocidos por España, en pesetas».

Esta orden consta de un artículo único, una disposición final única y dos anexos.

De acuerdo con lo dispuesto en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la elaboración de esta orden se ha efectuado de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

Esta orden cumple los principios de necesidad y eficacia jurídica ya que tiene por objeto modernizar y adaptar al desarrollo tecnológico actual el procedimiento de presentación de las solicitudes de reembolso de las cuotas del Impuesto sobre el Valor Añadido soportadas por los destinatarios de las operaciones exentas a que se refiere el artículo 10.3 del Real Decreto 3485/2000, de 29 de diciembre, y el procedimiento para solicitar el reconocimiento previo de la exención correspondiente a las operaciones exentas a que se refieren la letra b) del artículo 3.1 y las letras a), b), c) d) y e) del artículo 12.1 del Real Decreto 3485/2000, de 29 de diciembre,.

Se cumple también el principio de proporcionalidad al contener la regulación necesaria para conseguir los objetivos que justifican su aprobación.

Respecto al principio de seguridad jurídica, se ha garantizado la coherencia del texto con el resto del ordenamiento jurídico nacional y comunitario, generando un marco normativo estable.

El principio de transparencia, sin perjuicio de su publicación oficial en el «Boletín Oficial del Estado», se ha garantizado mediante la publicación del proyecto de orden y su memoria en el portal web del Ministerio de Hacienda, a efectos de que pudiera ser conocido dicho texto en el trámite de audiencia e información pública por todos los ciudadanos.

Por último, en relación con el principio de eficiencia se ha procurado que la norma genere las menores cargas administrativas para los ciudadanos, así como los menores costes indirectos, fomentando el uso racional de los recursos públicos y el pleno respeto a los principios de estabilidad presupuestaria y sostenibilidad financiera.

La disposición final segunda de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, habilita a la persona titular del Ministerio de Hacienda para dictar cuantas disposiciones sean necesarias para el desarrollo y aplicación de lo establecido en la citada ley.

El artículo 117 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, habilita, en el ámbito del Estado, al Ministro de Economía y Hacienda para aprobar los modelos de declaración, autoliquidación y comunicación de datos, así como establecer la forma, lugar y plazos de su presentación.

Adicionalmente, el artículo 117 del Reglamento General de las actuaciones y procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, habilita al Ministro de Economía y Hacienda para que determine los supuestos y condiciones en los que los obligados tributarios deberán presentar por medios telemáticos sus declaraciones, autoliquidaciones, comunicaciones, solicitudes y cualquier otro documento con trascendencia tributaria.

Las habilitaciones al Ministro de Economía y Hacienda anteriormente citadas deben entenderse conferida en la actualidad a la Vicepresidenta Primera del Gobierno y Ministra de Hacienda, de acuerdo con lo dispuesto en el artículo 5 y en la disposición final segunda del Real Decreto 829/2023, de 20 de noviembre, por el que se reestructuran los departamentos ministeriales.

En su virtud, dispongo:

La Orden de 24 de mayo de 2001 por la que se establecen los límites de las franquicias y exenciones en régimen diplomático, consular y de Organismos Internacionales a que se refiere la disposición final primera del Real Decreto 3485/2000, de 29 de diciembre, queda modificada como sigue:

Uno. Se modifica el artículo 4, que queda redactado de la siguiente manera:

«Artículo 4. Solicitud de reembolso de las cuotas del Impuesto sobre el Valor Añadido soportadas en el marco de las relaciones diplomáticas, consulares y de los Organismos Internacionales reconocidos por España.

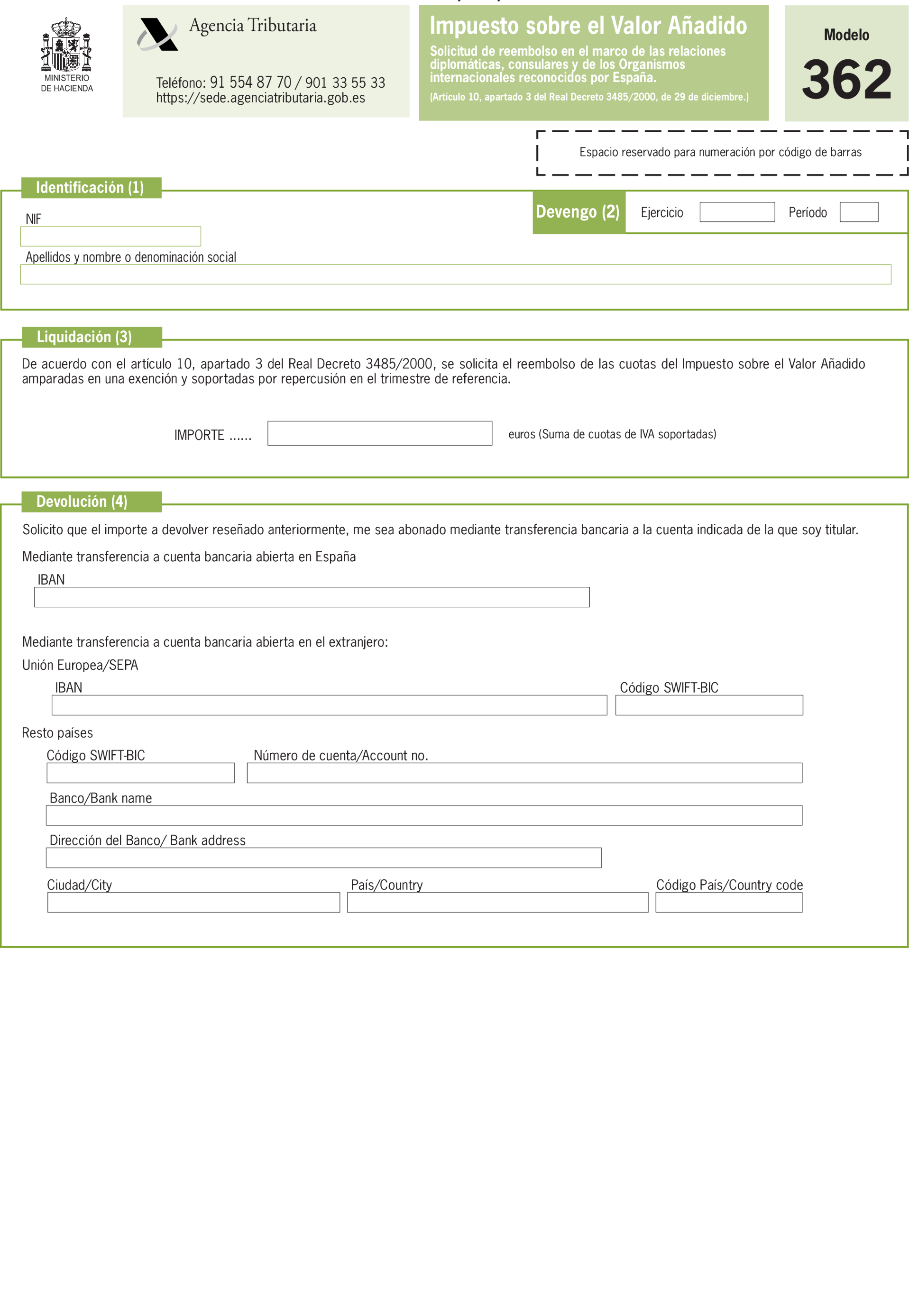

1. Se aprueba el modelo 362 «Impuesto sobre el Valor Añadido. Solicitud de reembolso en el marco de las relaciones diplomáticas, consulares y de los Organismos Internacionales reconocidos por España», que figura en el anexo I.

2. Los destinatarios de las operaciones exentas a que se refiere el artículo 10.3 del Real Decreto 3485/2000, de 29 de diciembre, deben presentar la solicitud de reembolso ante el Ministerio de Asuntos Exteriores, Unión Europea y Cooperación, en el plazo de los seis meses siguientes a la terminación del período a que correspondan, para solicitar el reembolso de las cuotas del Impuesto sobre el Valor Añadido que hayan soportado durante cada trimestre natural.

3. Dicho Ministerio validará y dará traslado de la solicitud a la Agencia Estatal de Administración Tributaria, de acuerdo con la forma, condiciones generales y procedimiento establecidos en los artículos 5, 5 bis y 5 ter. Se entenderá desestimada la solicitud si venciera el plazo de seis meses para la resolución a que se refiere el artículo 10.1.a) del Real Decreto 3485/2000, de 29 de diciembre, sin que por la Agencia Estatal de Administración Tributaria se hubiera emitido tal resolución.

4. Por cada trimestre y solicitante se presentará un único modelo.

5. La Agencia Estatal de Administración Tributaria autorizará la exención por la cantidad solicitada y sin exceder la cuantía máxima del módulo correspondiente. Dicha autorización será trasladada a los interesados a través del Ministerio de Asuntos Exteriores, Unión Europea y Cooperación.

La comunicación de la Agencia Estatal de Administración Tributaria con el Ministerio de Asuntos Exteriores, Unión Europea y Cooperación a estos efectos será por medios electrónicos.

6. Lo dispuesto en los apartados anteriores se entiende sin perjuicio de lo establecido en el artículo 8.»

Dos. Se modifica el artículo 5, que queda redactado de la siguiente manera:

«Artículo 5. Forma de presentación del modelo 362.

La cumplimentación de la solicitud, ajustada al modelo 362 aprobado por esta orden, debe realizarse por los destinatarios de las operaciones exentas ante el Ministerio de Asuntos Exteriores, Unión Europea y Cooperación.

Posteriormente el Ministerio de Asuntos Exteriores, Unión Europea y Cooperación validará y dará traslado de la solicitud por vía electrónica, de acuerdo con las condiciones generales y el procedimiento previsto en los artículos 5 bis y 5 ter, utilizando un sistema de identificación y autenticación basado en un certificado electrónico cualificado emitido de acuerdo con la legislación aplicable en materia de firma electrónica, que resulte admisible por la Agencia Estatal de Administración Tributaria, según la normativa vigente en cada momento, al objeto de validar y dar conformidad a la misma.»

Tres. Se añade el artículo 5 bis, con la siguiente redacción:

«Artículo 5 bis. Condiciones generales para la presentación electrónica por Internet del modelo 362.

La presentación electrónica por Internet del modelo 362 estará sujeta al cumplimiento de las siguientes condiciones generales:

a) El destinatario de las operaciones exentas a que se refiere el artículo 10.3 del Real Decreto 3485/2000, de 29 de diciembre, deberá disponer de un Número de Identificación Fiscal (NIF).

b) El destinatario de las operaciones exentas a que se refiere el artículo 10.3 del Real Decreto 3485/2000, de 29 de diciembre, deberá disponer de un certificado electrónico cualificado emitido de acuerdo con las condiciones que establece la Ley 6/2020, de 11 de noviembre, reguladora de determinados aspectos de los servicios electrónicos de confianza que, según la normativa vigente en cada momento, resulte admisible por la Agencia Estatal de Administración Tributaria.

c) Para efectuar la validación y traslado por vía electrónica, el Ministerio de Asuntos Exteriores, Unión Europea y Cooperación deberá disponer de un certificado electrónico de representante de persona jurídica de la Administración Pública o un certificado electrónico que identifique al empleado público autorizado.»

Cuatro. Se añade el artículo 5 ter con la siguiente redacción:

«Artículo 5 ter. Procedimiento para la presentación electrónica por Internet del modelo 362.

1. La cumplimentación por Internet del modelo 362 debe ser efectuada por los destinatarios de las operaciones exentas ante el Ministerio de Asuntos Exteriores, Unión Europea y Cooperación. Posteriormente el Ministerio de Asuntos Exteriores, Unión Europea y Cooperación validará y dará traslado de dicho modelo por vía electrónica.

2. El procedimiento para la presentación electrónica por Internet del modelo 362 será el siguiente:

a) El destinatario de las operaciones exentas a que se refiere el artículo 10.3 del Real Decreto 3485/2000, de 29 de diciembre, conectará con la sede electrónica del Ministerio de Asuntos Exteriores, Unión Europea y Cooperación, accederá al trámite de cumplimentación del modelo 362 y cumplimentará el formulario del modelo 362.

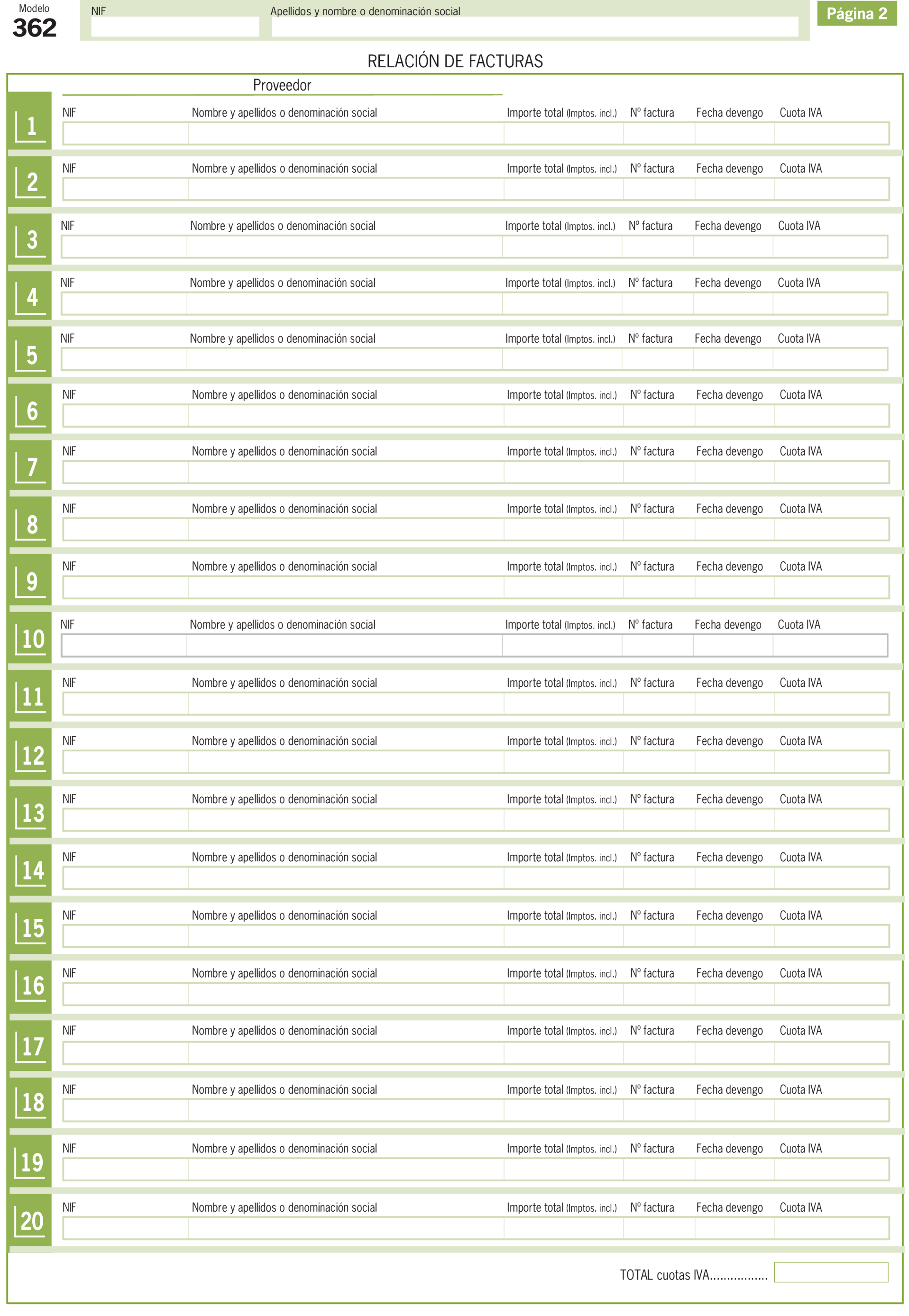

Con la cumplimentación del modelo se deberá adjuntar copia electrónica de los siguientes documentos:

1.º Las facturas o justificantes contables originales o una copia cotejada por la Misión diplomática, Oficina consular de carrera u organismo Internacional correspondiente, que deberán cumplir los requisitos exigidos por el Reglamento por el que se regulan las obligaciones de facturación, aprobado por Real Decreto 1619/2012, de 30 de noviembre.

2.º La certificación de destino firmada por el Jefe de Misión, de Oficina consular, el Secretario general o la persona que ostente la representación y dirección del organismo internacional con indicación del nombre y cargo del destinatario en la que se haga constar lo siguiente:

“CERTIFICO que las operaciones en relación con las cuales se solicita la devolución de las cuotas del Impuesto sobre el Valor Añadido soportadas se ajustan a los destinos previstos en el artículo 3 del Real Decreto 3485/2000, de 29 de diciembre”.

En el caso de las exenciones reguladas en el artículo 3.4 del Real Decreto 3485/2000, de 29 de diciembre, cuando el certificado se aporte con posterioridad a la realización de la operación, se deberá adjuntar copia electrónica de las facturas y del certificado ajustado al modelo señalado en la disposición adicional tercera de dicho real decreto que justifique la concesión por las autoridades competentes del Estado miembro de destino del derecho a adquirir los mencionados bienes o servicios con exención.

Se podrá sustituir la cumplimentación de la relación de facturas por la presentación de un fichero que contenga dicha relación. El envío de esta información se ajustará a las especificaciones técnicas que establezca la Agencia Tributaria, las cuales estarán disponibles en la sede electrónica de la Agencia Estatal de Administración Tributaria.

b) A continuación, procederá a transmitir el modelo 362 cumplimentado utilizando el certificado a que se refiere el artículo 5 bis b).

c) Posteriormente, el Ministerio de Asuntos Exteriores, Unión Europea y de Cooperación, validará y dará traslado de la solicitud a la Agencia Estatal de Administración Tributaria, por vía electrónica utilizando el sistema de identificación y autenticación a que se refiere el artículo 5 bis c).

A los efectos previstos en el artículo 10.1.a) del Real Decreto 3485/2000, de 29 de diciembre, con la validación y traslado electrónico de este modelo el Ministerio de Asuntos Exteriores, Unión Europea y Cooperación confirma la existencia de reciprocidad».

Cinco. Se modifica el artículo 6, que queda redactado de la siguiente manera:

«Artículo 6. Solicitud de reconocimiento previo de la exención del Impuesto sobre el Valor Añadido en el marco de las relaciones diplomáticas, consulares y de los Organismos Internacionales reconocidos por España.

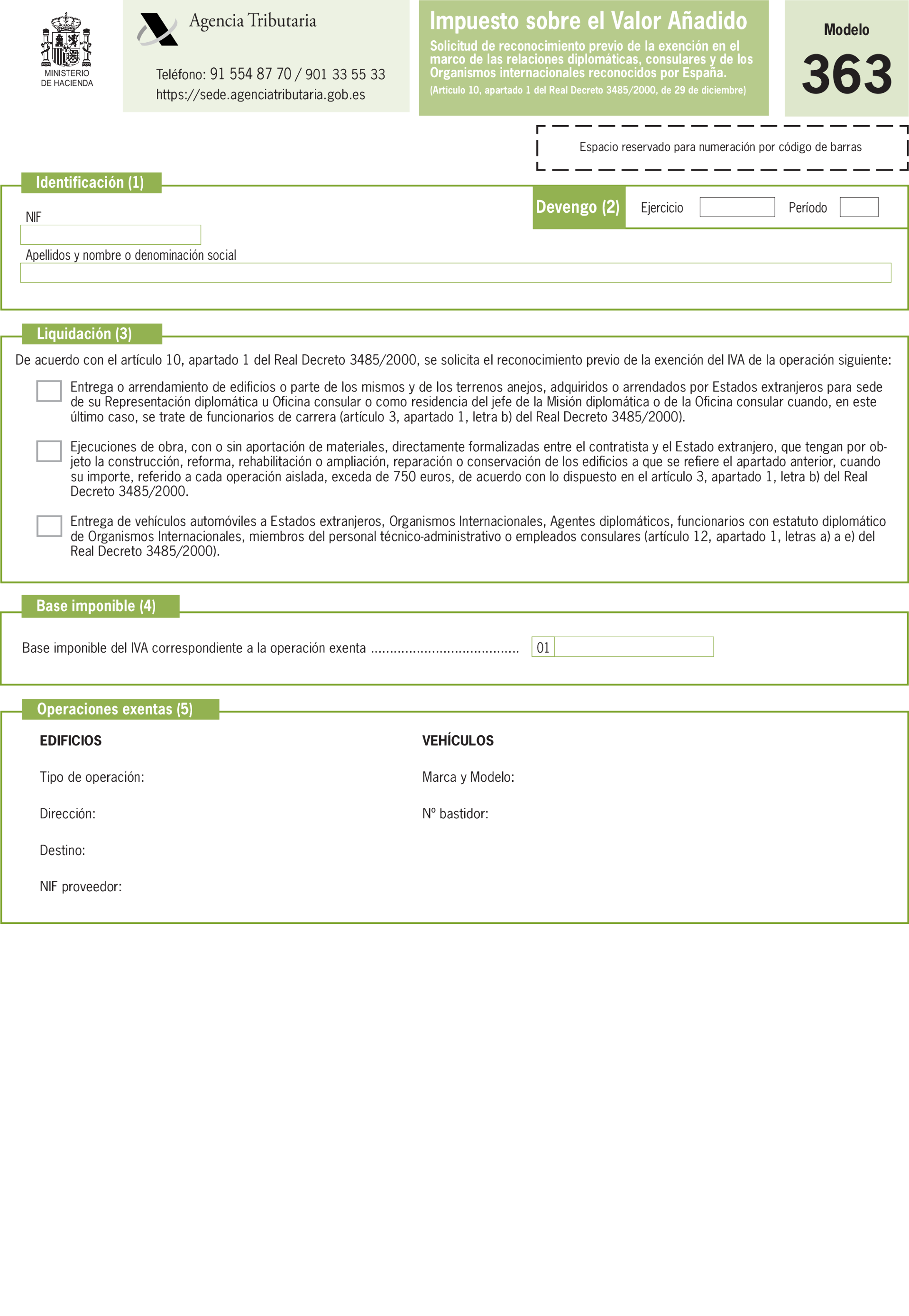

1. Se aprueba el modelo 363 «Impuesto sobre el Valor Añadido. Solicitud de reconocimiento previo de la exención en el marco de las relaciones diplomáticas, consulares y de los Organismos Internacionales reconocidos por España», que figura en el anexo II de la presente orden.

Los destinatarios de las operaciones exentas a que se refieren la letra b) del artículo 3.1 y las letras a), b), c), d) y e) del artículo 12.1 del Real Decreto 3485/2000, de 29 de diciembre, deben presentar la solicitud de reconocimiento previo ante el Ministerio de Asuntos Exteriores, Unión Europea y Cooperación, para solicitar la aplicación de la exención del Impuesto sobre el Valor Añadido aplicable a las citadas operaciones.

2. Dicho Ministerio validará y dará traslado de la solicitud a la Agencia Estatal de Administración Tributaria, de acuerdo con la forma, condiciones generales y procedimiento establecidos en los artículos 6 bis, 6 ter y 6 quater de la presente orden. Se entenderá desestimada la solicitud si venciera el plazo de seis meses para la resolución a que se refiere el artículo 10.1.a) del Real Decreto 3485/2000, de 29 de diciembre, sin que por la Agencia Estatal de Administración Tributaria se hubiera emitido tal resolución.

3. La Agencia Estatal de Administración Tributaria autorizará la exención por la cantidad solicitada y sin exceder la cuantía máxima del módulo correspondiente. Dicha autorización será trasladada a los interesados a través del Ministerio de Asuntos Exteriores, Unión Europea y Cooperación.

La comunicación de la Agencia Estatal de Administración Tributaria con el Ministerio de Asuntos Exteriores, Unión Europea y Cooperación a estos efectos será por medios electrónicos.»

Seis. Se añade el artículo 6 bis con la siguiente redacción:

«Artículo 6 bis. Forma y plazo de presentación del modelo 363.

1. La cumplimentación de la solicitud, ajustada al modelo 363 aprobado por esta orden, debe ser efectuada por los destinatarios de las operaciones exentas ante el Ministerio de Asuntos Exteriores, Unión Europea y Cooperación.

Posteriormente el Ministerio de Asuntos Exteriores, Unión Europea y Cooperación validará y dará traslado de la solicitud por vía electrónica, de acuerdo con las condiciones generales y el procedimiento previsto en los artículos 6 ter y 6 quater, utilizando un sistema de identificación y autenticación basado en un certificado electrónico cualificado emitido de acuerdo con la legislación aplicable en materia de firma electrónica, que resulte admisible por la Agencia Estatal de Administración Tributaria, según la normativa vigente en cada momento.

2. La solicitud se presentará con carácter previo a la realización de la operación. Deberá presentarse una solicitud cada vez que vaya a efectuarse una operación exenta, pudiendo abarcar éstas los consumos de un año o los correspondientes al período de aplicación del beneficio, si éste fuera menor.»

Siete. Se añade el artículo 6 ter con la siguiente redacción:

«Artículo 6 ter. Condiciones generales para la presentación electrónica por Internet del modelo 363.

La presentación electrónica por Internet del modelo 363, estará sujeta al cumplimiento de las siguientes condiciones generales:

a) El destinatario de las operaciones exentas a que se refieren la letra b) del artículo 3.1 y las letras a), b), c), d) y e) del artículo 12.1 del Real Decreto 3485/2000, de 29 de diciembre, deberá disponer de un Número de Identificación Fiscal (NIF).

b) El destinatario de las operaciones exentas a que se refieren la letra b) del artículo 3.1 y las letras a), b), c), d) y e) del artículo 12.1 del Real Decreto 3485/2000, de 29 de diciembre, deberá disponer de un certificado electrónico cualificado emitido de acuerdo con las condiciones que establece la Ley 6/2020, de 11 de noviembre, reguladora de determinados aspectos de los servicios electrónicos de confianza, que según la normativa vigente en cada momento resulte admisible por la Agencia Estatal de Administración Tributaria.

c) Para efectuar la validación y traslado por vía electrónica utilizando un sistema de identificación y autenticación basado en un certificado electrónico, el Ministerio de Asuntos Exteriores, Unión Europea y Cooperación deberá disponer de un certificado electrónico de representante de persona jurídica de la Administración Pública o un certificado electrónico que identifique al empleado público autorizado.»

Ocho. Se añade el artículo 6 quater con la siguiente redacción:

«Artículo 6 quater. Procedimiento para la presentación electrónica por Internet del modelo 363.

1. La cumplimentación por Internet del modelo 363, ante el Ministerio de Asuntos Exteriores, Unión Europea y Cooperación, debe ser efectuada por los destinatarios de las operaciones exentas. Posteriormente el Ministerio de Asuntos Exteriores, Unión Europea y Cooperación validará y dará traslado de dicho modelo por vía electrónica.

2. El procedimiento para la presentación electrónica por Internet del modelo 363 será el siguiente:

a) El destinatario de las operaciones exentas a que se refiere la letra b) del artículo 3.1 y las letras a), b), c), d) y e) del artículo 12.1 del Real Decreto 3485/2000, de 29 de diciembre, conectará con la sede electrónica del Ministerio de Asuntos Exteriores, Unión Europea y Cooperación accederá al trámite de cumplimentación del modelo 363 y cumplimentará el formulario del modelo 363.

Con la cumplimentación del modelo se deberá adjuntar copia electrónica de los siguientes documentos:

1.º Documentos contractuales, presupuestos, notas de pedidos o cualesquiera documentos descriptivos de la operación.

2.º La certificación de destino firmada por el Jefe de Misión, de Oficina consular, el Secretario general o la persona que ostente la representación y dirección del organismo internacional con indicación del nombre y cargo del destinatario en la que se haga constar lo siguiente:

“CERTIFICO que la operación a la que se refiere esta solicitud cumple los requisitos que establece el artículo 3 del Real Decreto 3485/2000, de 29 de diciembre (si se trata de edificios), o el artículo 12, apartado 1, letras a) a e) del citado real decreto (si se trata de vehículos) para gozar de exención en el Impuesto sobre el Valor Añadido.

La presente certificación se expide a los efectos de solicitar el reconocimiento previo de la exención”.

3.º Informe del Ministerio de Asuntos Exteriores, Unión Europea y Cooperación, cuando sea necesario, de las fechas en que comienzan a ejercer sus funciones los funcionarios y las de su cese.

b) A continuación, procederá a transmitir el modelo 363 cumplimentado utilizando el certificado a que se refiere el artículo 6 ter.b).

c) Posteriormente, el Ministerio de Asuntos Exteriores, Unión Europea y de Cooperación, validará y dará traslado de la solicitud a la Agencia Estatal de Administración Tributaria por vía electrónica utilizando el sistema de identificación y autenticación a que se refiere el artículo 6 ter.c).

A los efectos previstos en el artículo 10.1.a) del Real Decreto 3485/2000, de 29 de diciembre, con la validación y traslado electrónico de este modelo el Ministerio de Asuntos Exteriores, Unión Europea y Cooperación confirma la existencia de reciprocidad.»

Nueve. El anexo I de la Orden de 24 de mayo de 2001, por la que se establecen los límites de las franquicias y exenciones en régimen diplomático, consular y de Organismos Internacionales a que se refiere la disposición final primera del Real Decreto 3485/2000, de 29 de diciembre, se sustituye por el anexo I de esta orden.

Diez. El anexo II de la Orden de 24 de mayo de 2001, por la que se establecen los límites de las franquicias y exenciones en régimen diplomático, consular y de Organismos Internacionales a que se refiere la disposición final primera del Real Decreto 3485/2000, de 29 de diciembre, se sustituye por el anexo II de esta orden.

Once. Se suprime el anexo III de la Orden de 24 de mayo de 2001, por la que se establecen los límites de las franquicias y exenciones en régimen diplomático, consular y de Organismos internacionales a que se refiere la disposición final primera del Real Decreto 3485/2000, de 29 de diciembre.

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y será aplicable a las solicitudes presentadas con posterioridad a dicha fecha.

Madrid, 27 de junio de 2025.–La Vicepresidenta Primera del Gobierno y Ministra de Hacienda, María Jesús Montero Cuadrado.

State Agency Official State Gazette

Avda. de Manoteras, 54 - 28050 Madrid