Butlletí Oficial de l'Estat

Contingut no disponible en català

La Ley 47/2003, de 26 de noviembre, General Presupuestaria, regula las líneas generales a las que se ha de ajustar la rendición de cuentas por las Entidades integrantes del Sector público estatal, determinando en su artículo 137 que esta rendición se realizará al Tribunal de Cuentas a través de la Intervención General de la Administración del Estado.

En dicho texto legal se determina quiénes han de ser los cuentadantes de las cuentas a rendir, así como el contenido de las mismas y el procedimiento al que se ha de ajustar dicha rendición, pudiendo distinguirse cuatro actuaciones claramente diferenciadas que, para el caso de las entidades estatales de derecho público a las que sea de aplicación la Instrucción de Contabilidad para la Administración Institucional del Estado, pueden resumirse de la siguiente forma:

Formulación de las cuentas, en el plazo máximo de tres meses desde el cierre del ejercicio económico, según establece el artículo 127 de la Ley General Presupuestaria, poniéndolas a disposición de los auditores.

Emisión del preceptivo informe de auditoría, cuya realización corresponde a la Intervención General de la Administración del Estado, de acuerdo con el artículo 168 de la Ley General Presupuestaria.

Remisión a la Intervención General de la Administración del Estado, por parte de los cuentadantes, de las cuentas y demás documentación a remitir al Tribunal de Cuentas, para la que el artículo 139.1 de la Ley General Presupuestaria asigna un plazo de siete meses a contar desde la terminación del ejercicio económico.

Y, por último, su envío desde la Intervención General de la Administración del Estado al Tribunal de Cuentas, estableciendo a estos efectos el artículo 139.2 de la Ley General Presupuestaria el plazo de un mes desde que se hubiesen recibido las correspondientes cuentas y demás documentación.

En relación con la forma en que se han de realizar los mencionados envíos, la Ley General Presupuestaria no preceptúa ni el soporte a utilizar ni el procedimiento a seguir, incluyendo solamente en su artículo 124.b) una habilitación a favor del Ministerio de Hacienda en orden a establecer los procedimientos de remisión por medios electrónicos, informáticos o telemáticos de las cuentas anuales que deban rendirse al Tribunal de Cuentas.

Esta habilitación, que anteriormente se recogía en el artículo 130.3 del derogado Texto Refundido de la Ley General Presupuestaria, tiene como objetivo fundamental la simplificación del procedimiento de rendición de cuentas, al posibilitar que se dé cabida a los cada vez más generalizados soportes informáticos, permitiéndose de esta forma una mayor capacidad de explotación de la información.

Con base en la habilitación contenida en el artículo 130.3 del Texto Refundido de la Ley General Presupuestaria, entonces vigente, la Orden del Ministerio de Hacienda de 28 de junio de 2000, por la que se regula la obtención y rendición de cuentas a través de soporte informático para los Organismos Públicos a los que sea de aplicación la Instrucción de Contabilidad para la Administración Institucional del Estado, estableció el procedimiento de rendición de cuentas a través de medios informáticos para los entes a los que se está haciendo referencia.

El procedimiento que se regula en dicha Orden prevé la utilización del soporte informático para la obtención de las cuentas anuales, pero mantiene el soporte papel para el resumen de las mismas, para el informe de auditoría y para las diligencias que las acompañan. En cuanto a su remisión a la Intervención General de la Administración del Estado y al Tribunal de Cuentas únicamente se contempla el envío por medios físicos del soporte informático y de la documentación en papel.

El avance que se ha producido desde la aprobación de dicha Orden en la utilización por la Intervención General de la Administración del Estado de los medios telemáticos para la transmisión de información, permite poner dichos medios al servicio de la rendición de cuentas de los Organismos Públicos y, por tanto, continuar progresando en la utilización de los medios electrónicos, informáticos o telemáticos en el ámbito estatal.

En este sentido, la presente Orden regula un nuevo procedimiento en el cual los procesos de obtención, formulación y aprobación de las cuentas anuales, así como su remisión a la Intervención General de la Administración del Estado, se realizan a través de los medios informáticos y telemáticos habilitados al efecto por la misma.

Asimismo, en la Orden se regula la puesta a disposición del Presidente o Director de las entidades incluidas en su ámbito de aplicación por el auditor del informe de auditoría por medios electrónicos y no en soporte papel como viene haciéndose hasta ahora.

Para la adaptación al nuevo procedimiento, la disposición transitoria primera, en su primer párrafo, establece un periodo durante el cual las entidades podrán obtener y rendir sus cuentas anuales según el procedimiento regulado en la referida Orden de 28 de junio de 2000 y, en su tercer párrafo, regula la aplicación de esta Orden a las entidades cuyo presupuesto de gastos tenga carácter estimativo.

Por otra parte, la disposición transitoria segunda prevé un periodo transitorio durante el cual la Intervención General de la Administración del Estado puede determinar que el informe de auditoría no se ponga a disposición del Presidente o Director de la entidad por los medios electrónicos que se prevén en el punto 3.2 del apartado Segundo de esta Orden.

Además, la presente Orden, en sus disposiciones adicionales primera a tercera, introduce diversas modificaciones en las siguientes normas:

La Instrucción de Contabilidad para la Administración General del Estado, aprobada por la Orden HAC/1300/2002, de 23 de mayo.

La Instrucción de Operatoria Contable a seguir en la ejecución del gasto del Estado, aprobada por Orden de 1 de febrero de 1996.

Y la Instrucción de Contabilidad para la Administración Institucional del Estado, aprobada por Orden de 1 de febrero de 1996.

La presente Orden ha sido informada por el Ministerio de Administraciones Públicas en cumplimiento de lo establecido en la Disposición adicional decimoctava de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común.

La aprobación de esta Orden se realiza a propuesta de la Intervención General de la Administración del Estado, de acuerdo con las competencias que a dicho Centro Directivo le otorga el artículo 125.1.a) de la Ley General Presupuestaria, y en uso de las facultades que el artículo 124.b) de dicha Ley otorga al Ministerio de Economía y Hacienda.

En su virtud, vengo a disponer:

Primero. Ámbito de aplicación.

La presente Orden será de aplicación a las entidades estatales de derecho público a las que sea de aplicación la Instrucción de Contabilidad para la Administración Institucional del Estado, aprobada por Orden Ministerial de 1 de febrero de 1996 (en adelante entidades).

El procedimiento regulado en el apartado Segundo de esta Orden se deberá ajustar a los requisitos que para la transmisión y recepción de comunicaciones a través de medios y aplicaciones informáticas, telemáticas y electrónicas, se establecen en la Ley Orgánica 15/1999, de Protección de Datos de Carácter Personal, en la Ley 30/1992, en la vigente normativa sobre firma electrónica y en las correspondientes normas de desarrollo.

Segundo. Procedimiento a seguir en la obtención, formulación, aprobación y rendición de las cuentas anuales.

1. Obtención de las cuentas anuales.

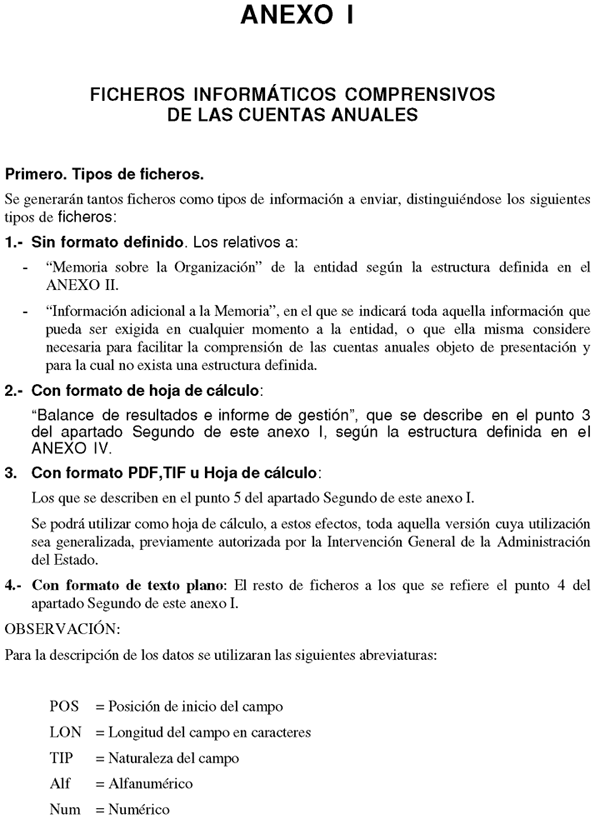

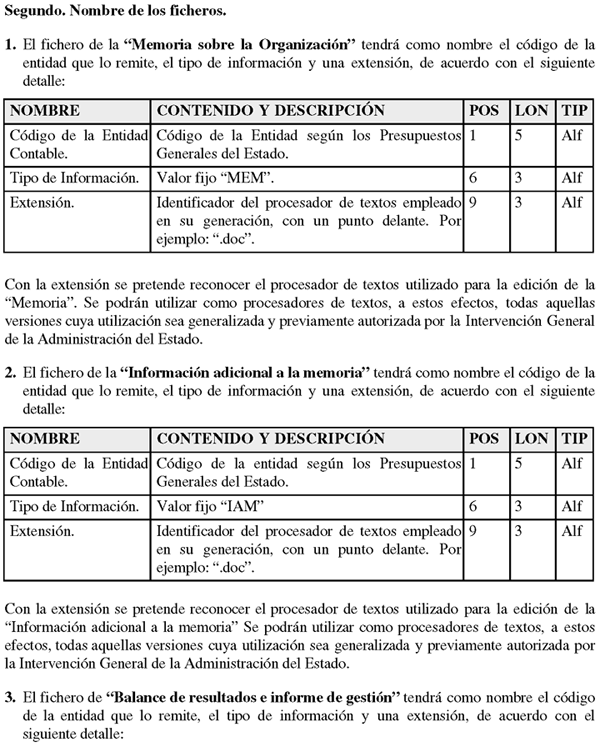

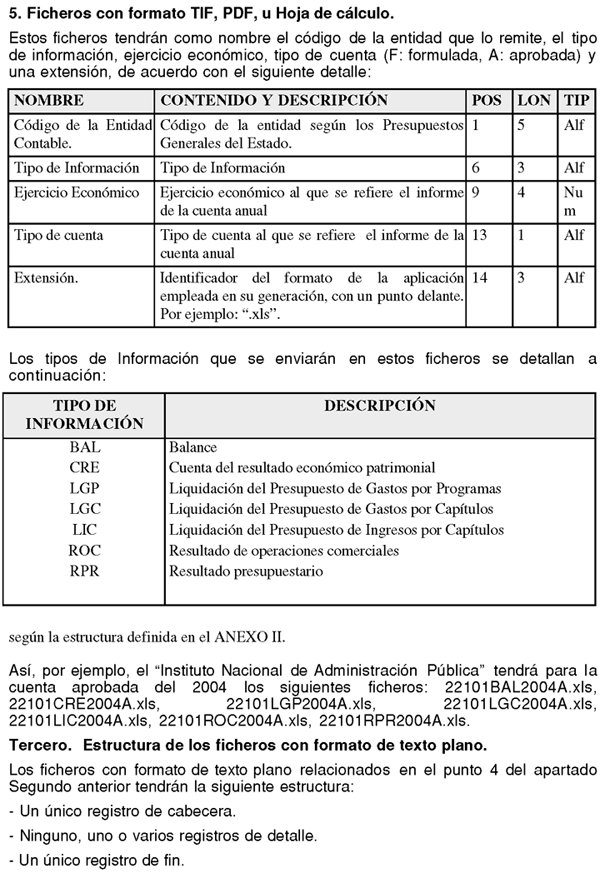

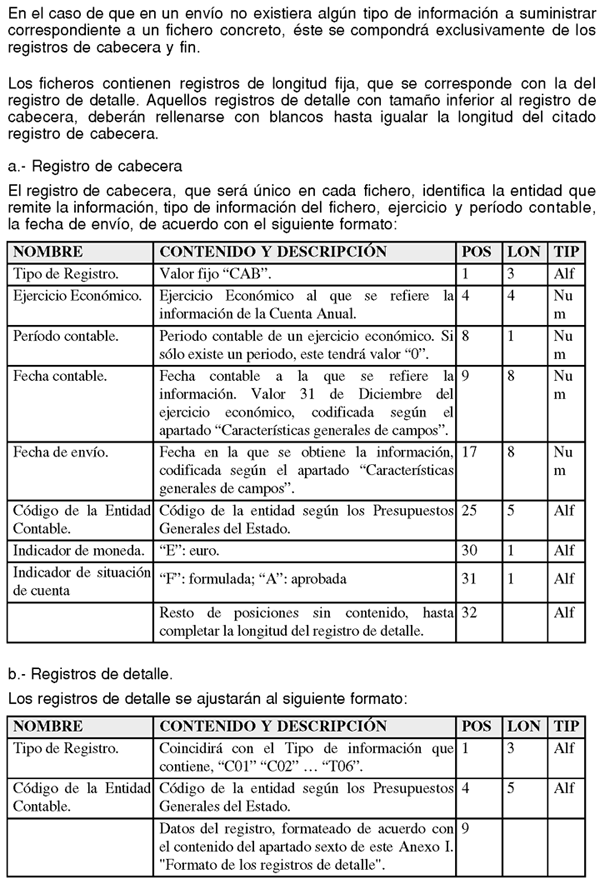

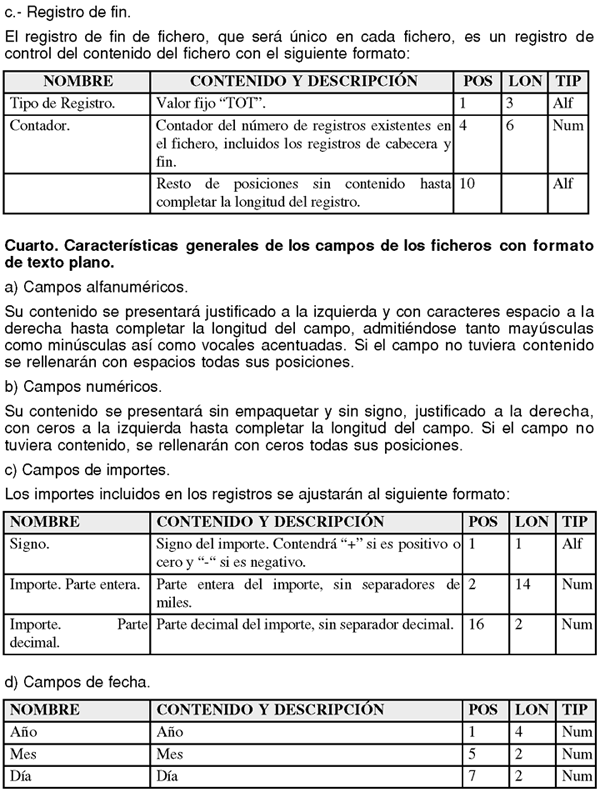

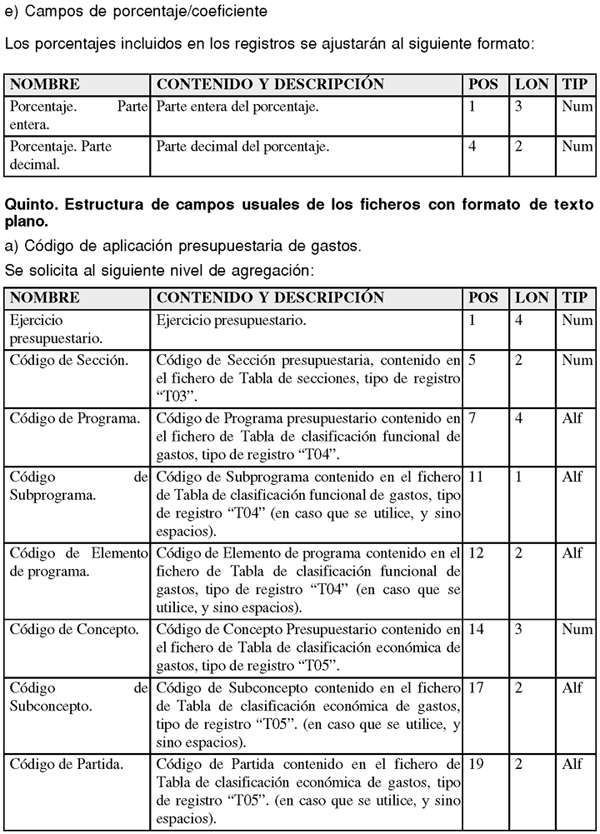

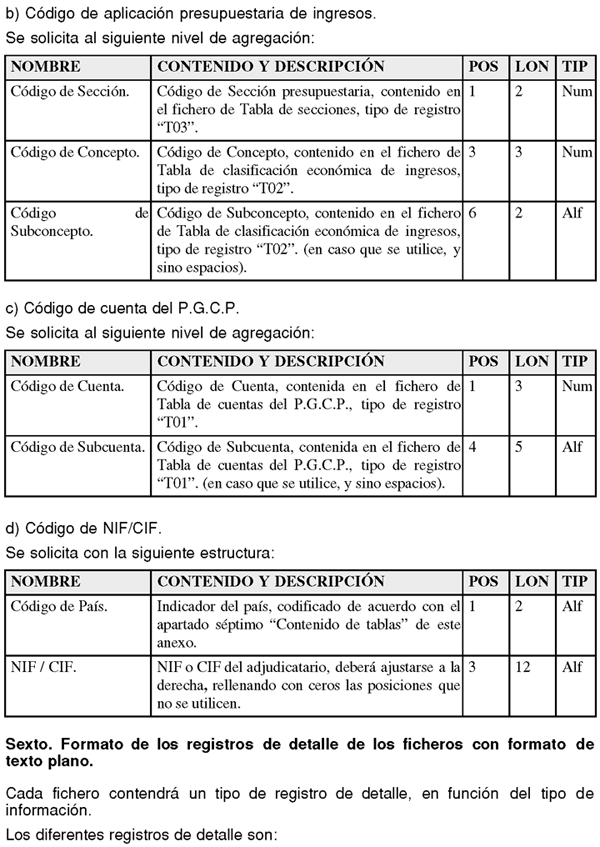

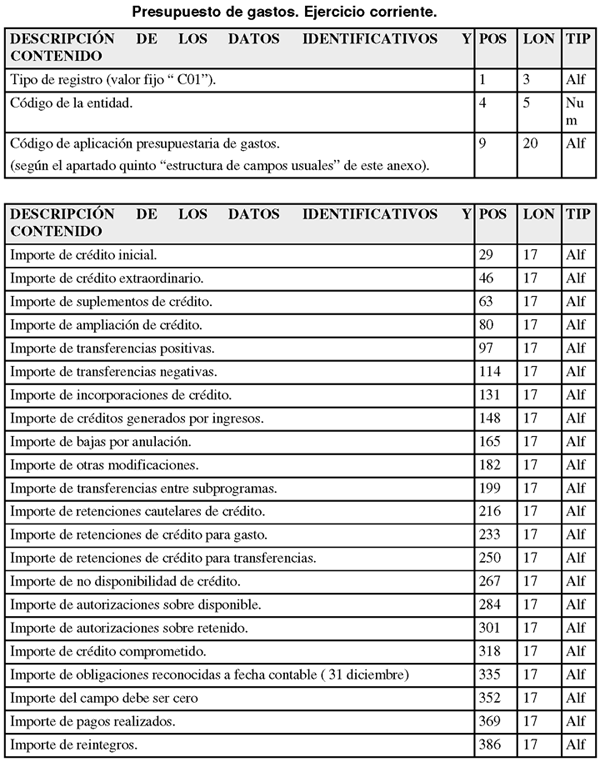

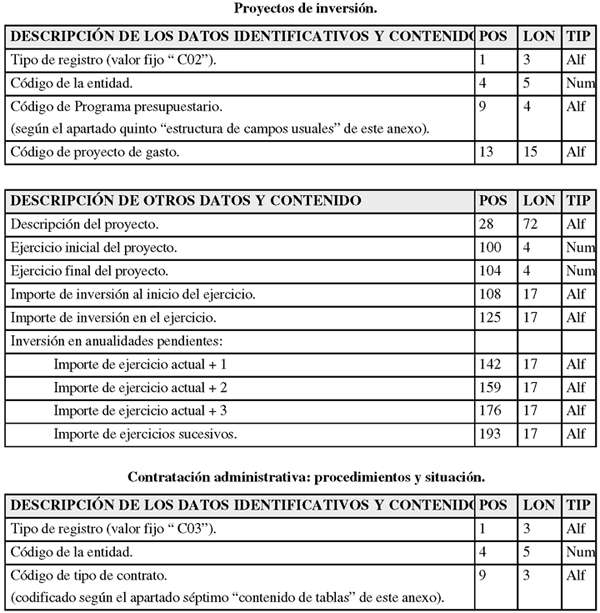

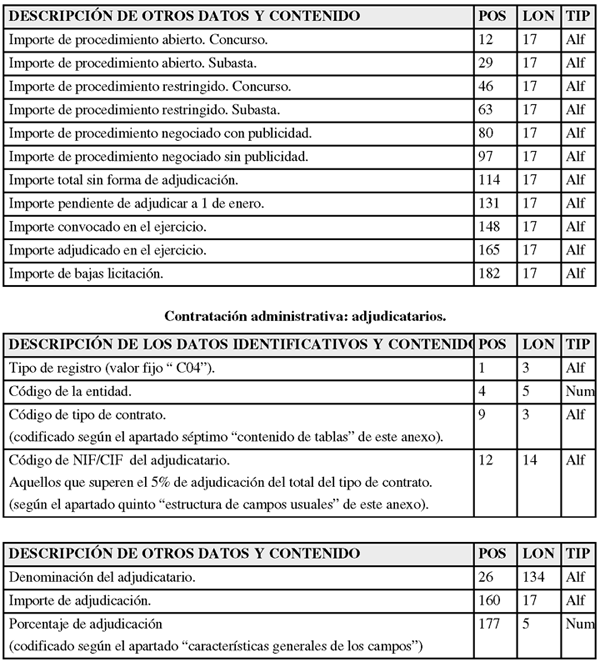

1.1 A la finalización del ejercicio contable, y una vez que se hubiesen registrado todas las operaciones que deban ser imputadas al mismo, las entidades generarán los ficheros informáticos que se describen y especifican en el anexo I de esta Orden, en los que se contendrá toda la información correspondiente a las cuentas anuales que cada una de ellas ha de rendir al Tribunal de Cuentas.

1.2 Formando parte de la información correspondiente a las cuentas anuales, a la que se refiere el párrafo anterior, figurará un resumen de las mismas que estará formado por la siguiente información en soporte fichero:

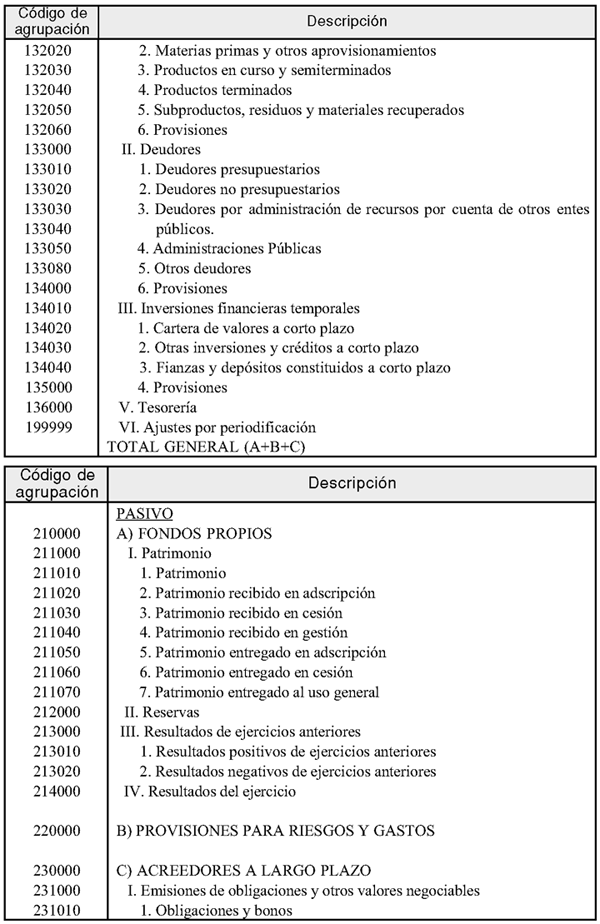

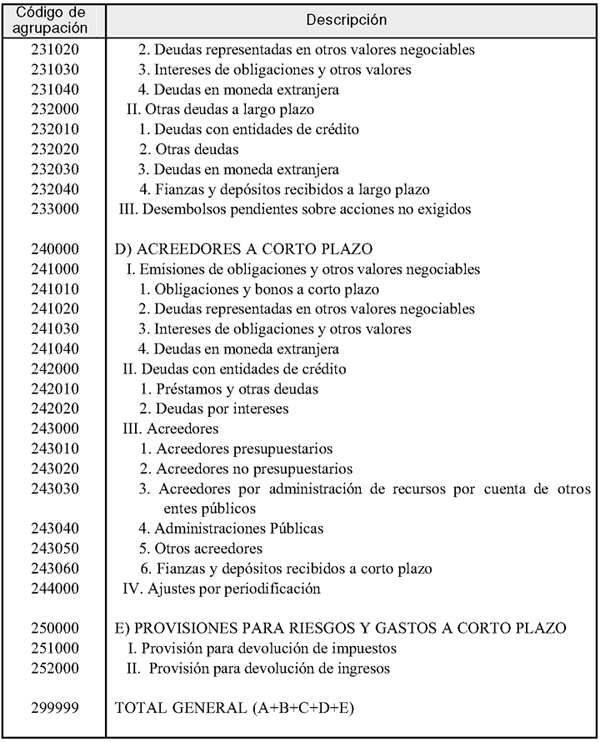

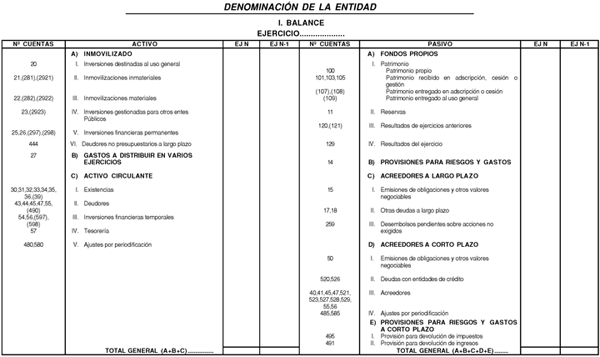

I. Balance.

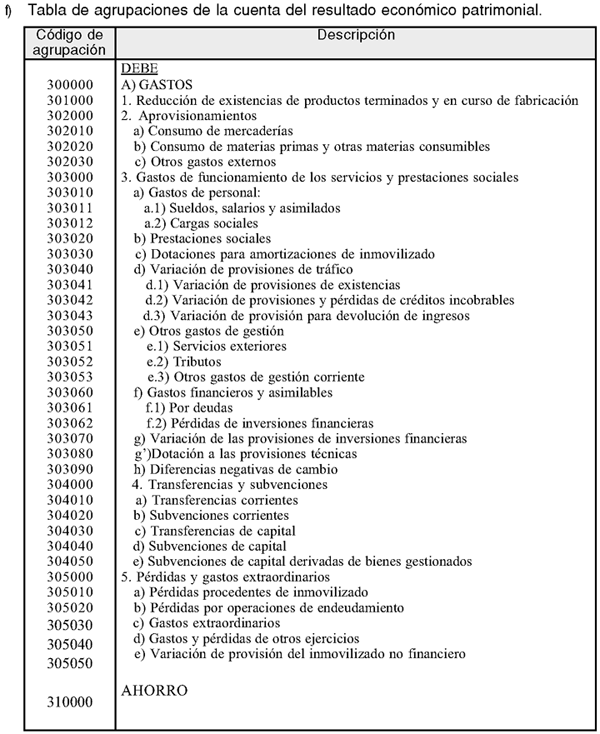

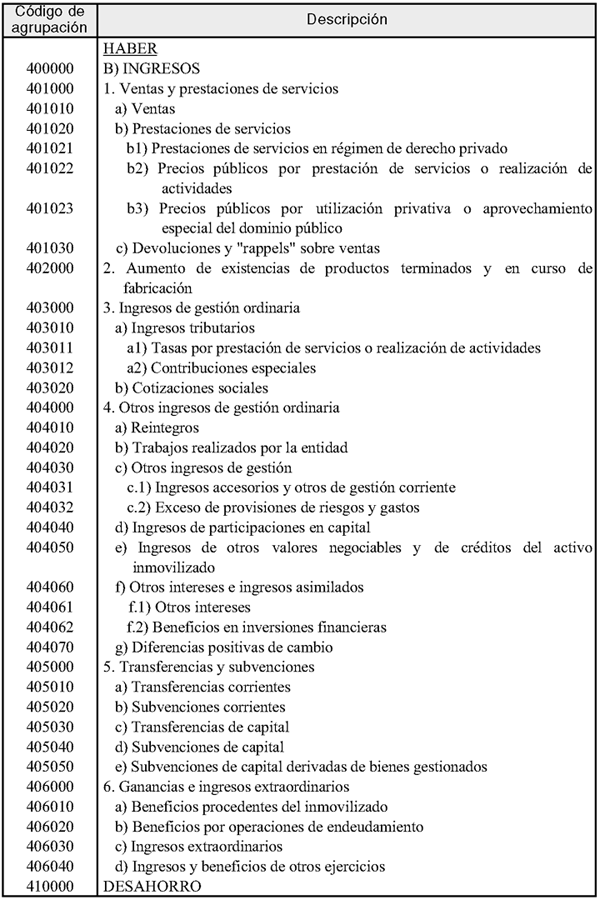

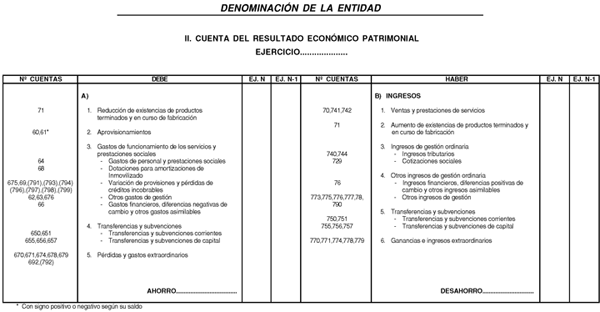

II. Cuenta del resultado económico-patrimonial.

III. Estado de liquidación del Presupuesto.

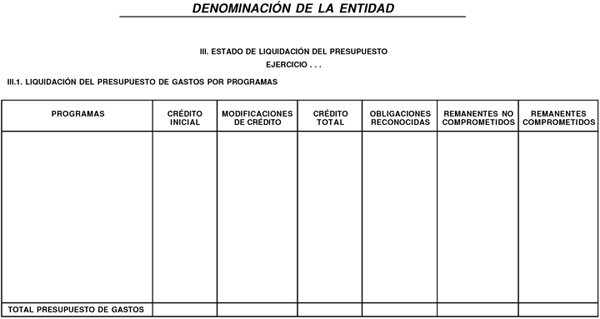

III.1 Liquidación del Presupuesto de Gastos por Programas.

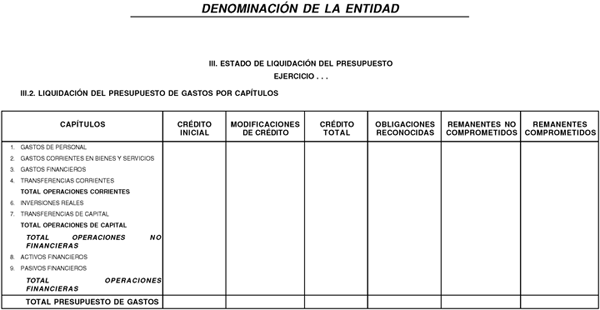

III.2 Liquidación del Presupuesto de Gastos por Capítulos.

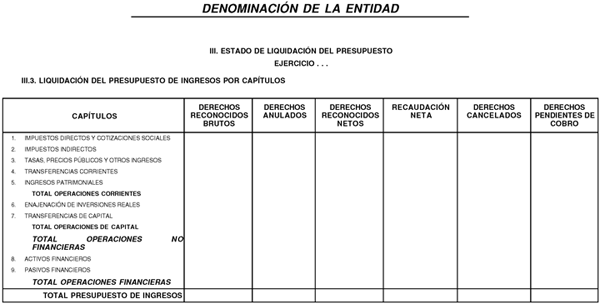

III.3 Liquidación del Presupuesto de Ingresos por Capítulos.

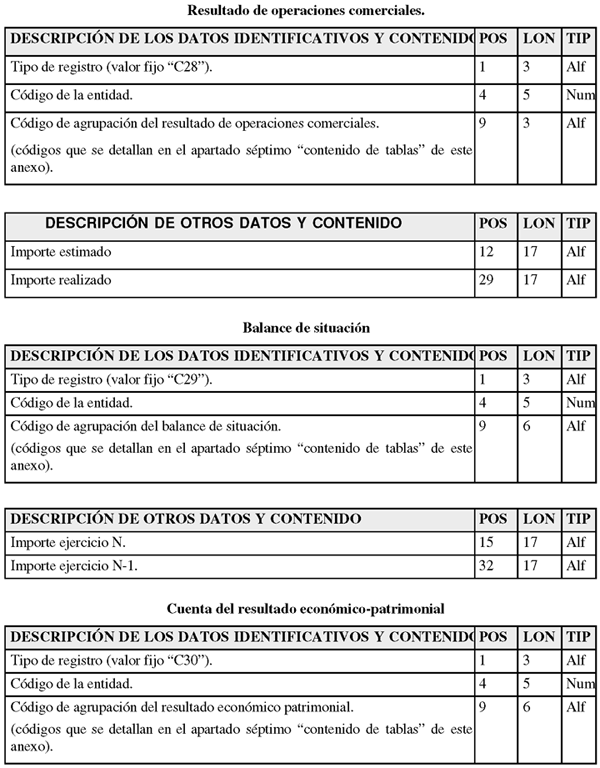

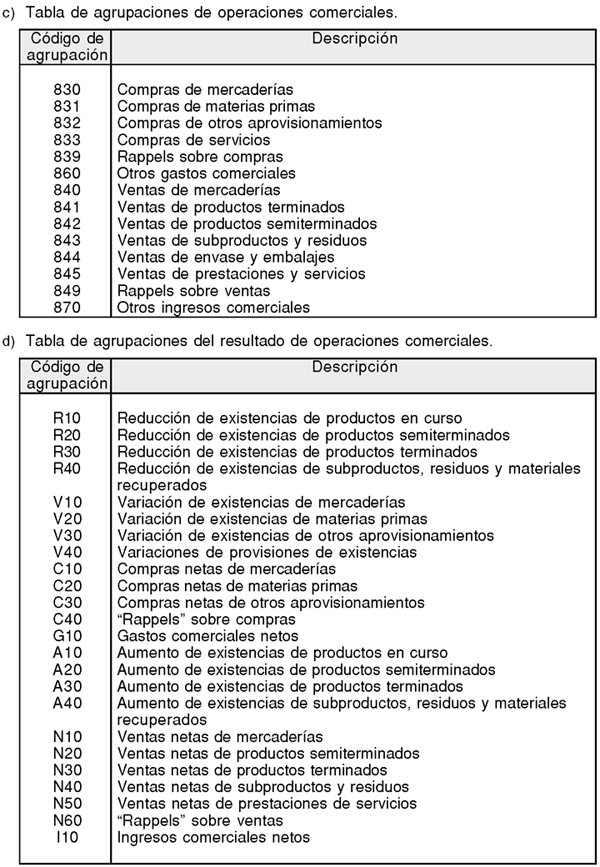

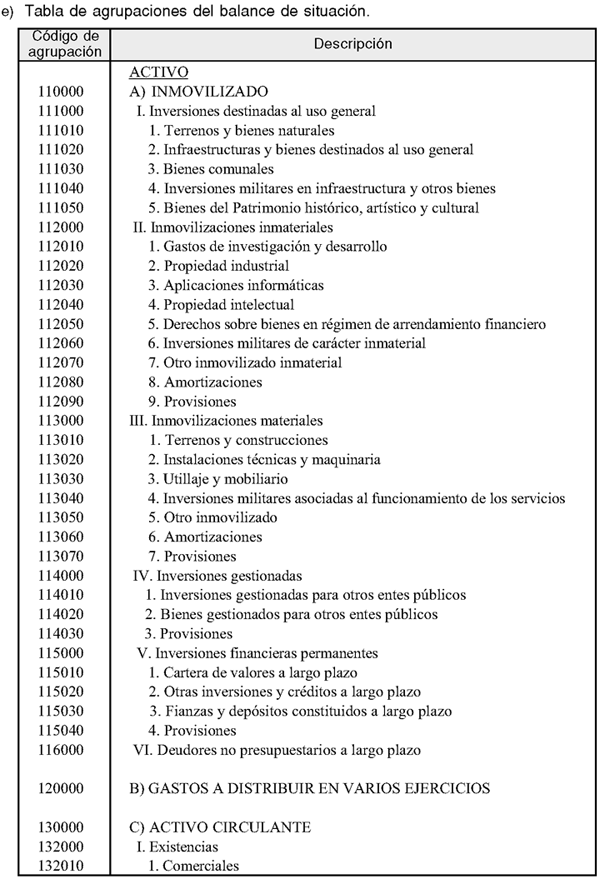

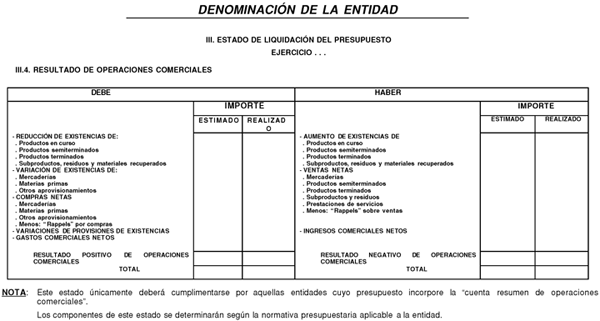

III.4 Resultado de operaciones comerciales.

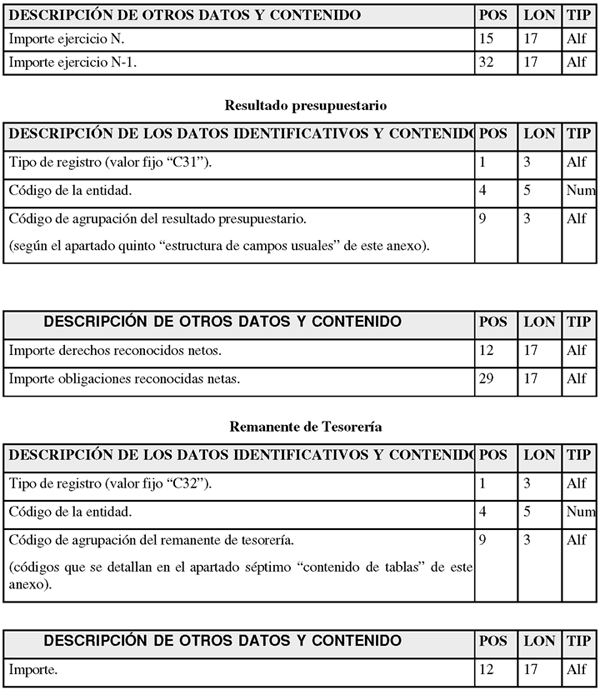

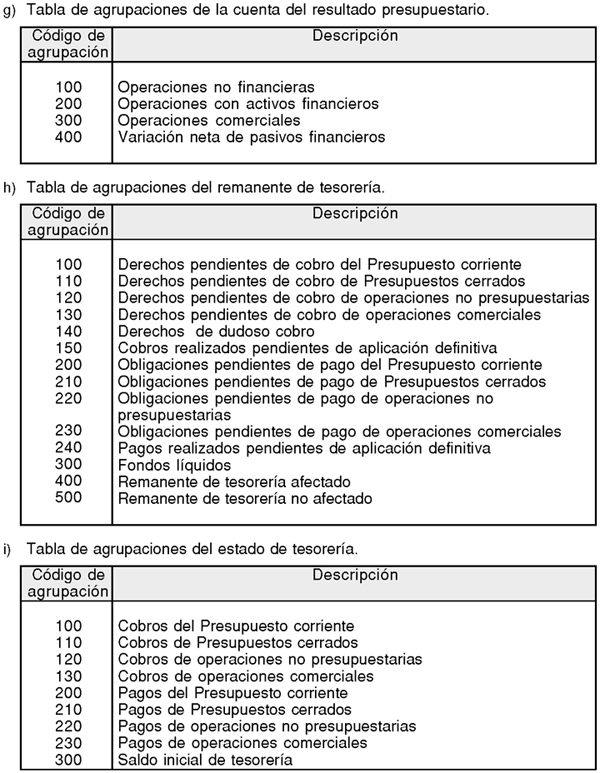

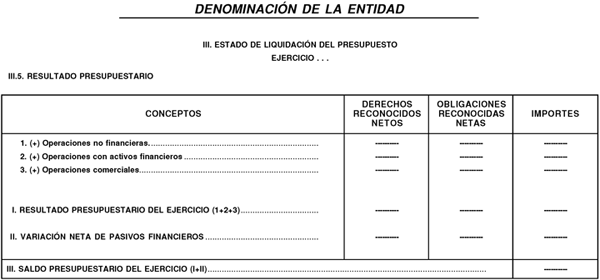

III.5 Resultado presupuestario.

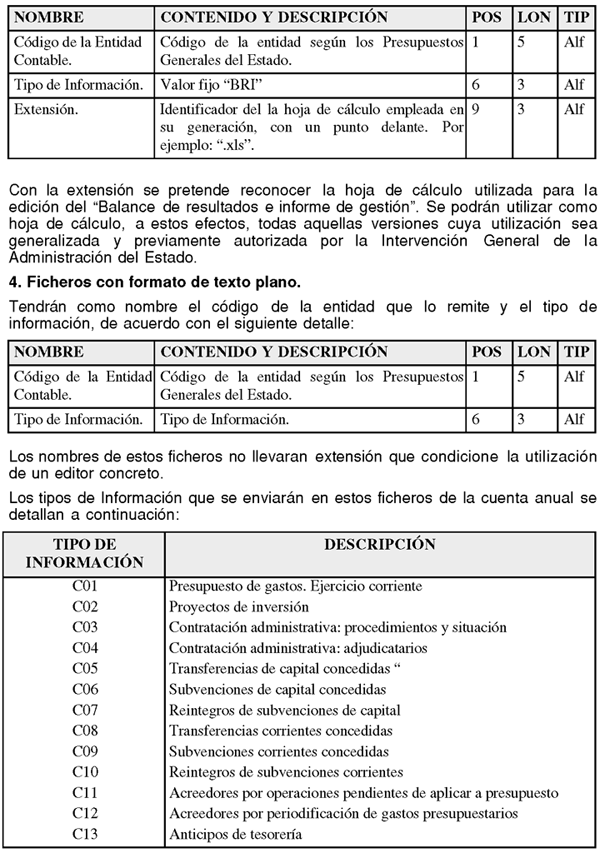

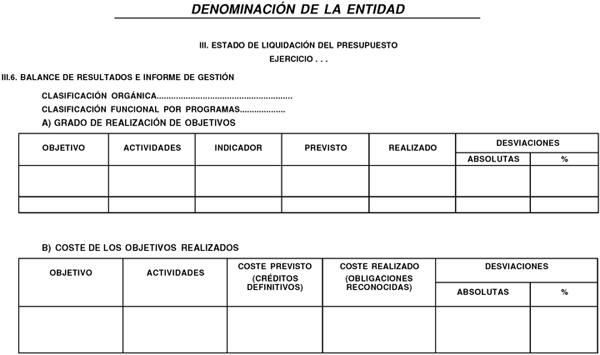

III.6 Balance de resultados e informe de gestión.

IV. Memoria sobre organización.

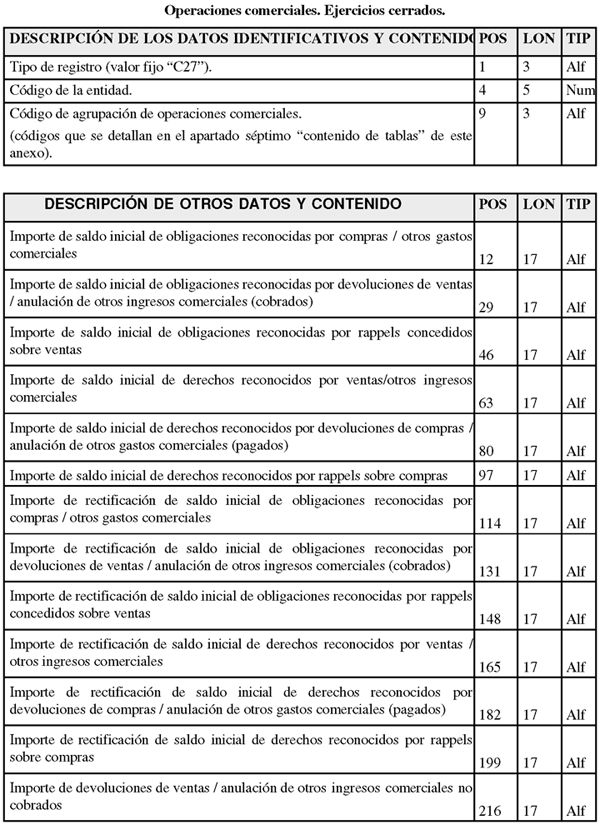

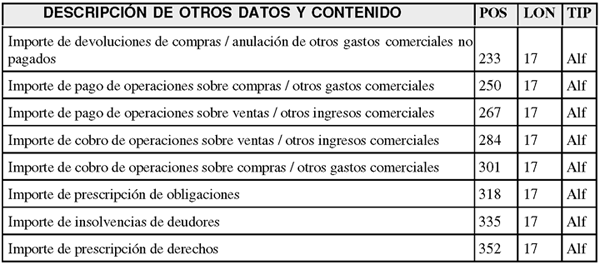

Dicha información se ajustará a los modelos del anexo II de la presente Orden.

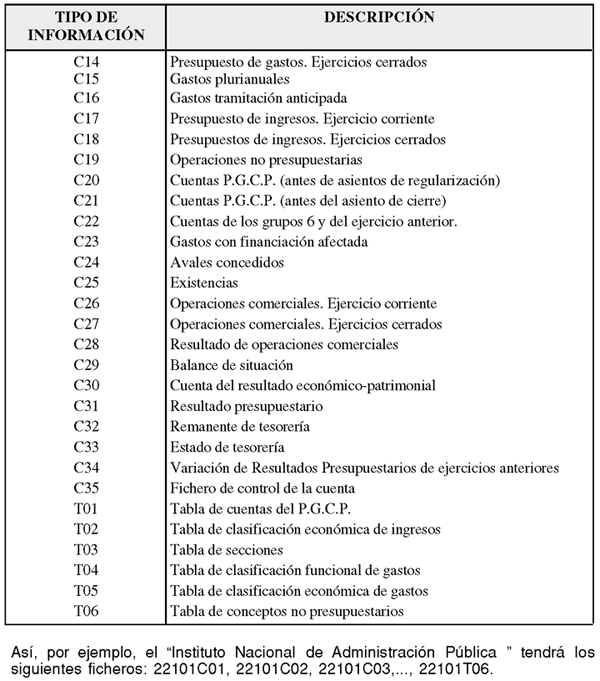

Los ficheros que integran el resumen de las cuentas anuales se describen en los puntos 1, 3 y 5 del apartado Segundo del anexo I de esta Orden.

2. Formulación y puesta a disposición de la Intervención General de la Administración del Estado de las cuentas anuales.

2.1 Una vez obtenidas las cuentas anuales, se procederá a su formulación y puesta a disposición de la Intervención General de la Administración del Estado, de acuerdo con el procedimiento establecido en los puntos siguientes, a efectos de que por dicho Centro Directivo se pueda efectuar la auditoría de las mismas en el plazo legalmente establecido.

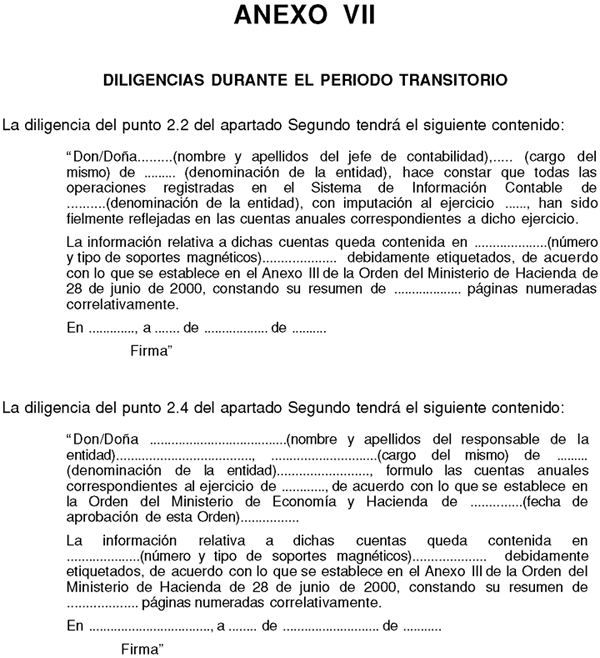

2.2 El Jefe de Contabilidad firmará y pondrá a disposición del Presidente o Director de la entidad un fichero que contendrá la información relativa a las cuentas anuales a que se refiere el punto 1.1 de este apartado Segundo, utilizando a tal fin los medios informáticos y telemáticos habilitados al efecto por la Intervención General de la Administración del Estado, mediante una diligencia con el siguiente contenido:

«Don/Doña ......... (nombre y apellidos del jefe de contabilidad), ..... (cargo del mismo) de ......... (denominación de la entidad), hace constar que todas las operaciones registradas en el Sistema de Información Contable de .......... (denominación de la entidad), con imputación al ejercicio ......, han sido fielmente reflejadas en las cuentas anuales correspondientes a dicho ejercicio.

La información relativa a dichas cuentas queda contenida en el fichero xxxxxxxx cuyo resumen electrónico es....................................................

En ......................., a ....... de ........................ de ..........

Firma»

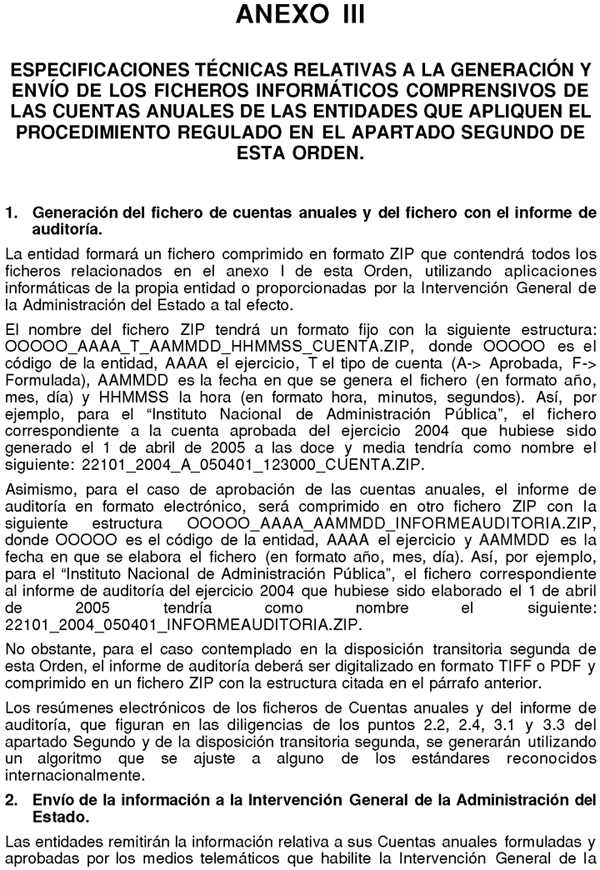

2.3 La formación del fichero, su puesta a disposición del Presidente o Director de la entidad, y las condiciones de firma electrónica por parte del Jefe de Contabilidad se ajustarán a las especificaciones técnicas del anexo III.

2.4 El Presidente o Director de la correspondiente entidad acreditará la formulación de las cuentas anuales mediante una diligencia con el siguiente contenido, utilizando los medios informáticos y telemáticos a los que se hace referencia en el punto 2.2 anterior:

«Don/Doña ...................................... (nombre y apellidos del responsable de la entidad) .....................................,............................. (cargo del mismo) de ......... (denominación de la entidad) ........................., formulo las cuentas anuales correspondientes al ejercicio de ............, de acuerdo con lo que se establece en la Orden del Ministerio de Economía y Hacienda de .............. (fecha de aprobación de esta Orden) ................

La información relativa a dichas cuentas queda contenida en el fichero xxxxxxxx cuyo resumen electrónico es...................................................

En ...................., a ....... de ........................... de ..........

Firma»

2.5 El envío a la Intervención General de la Administración del Estado de las cuentas anuales formuladas, así como las condiciones de firma de las mismas, se ajustarán a las especificaciones técnicas del anexo III.

2.6 En el caso de que se precise formular de nuevo las cuentas anuales, introduciendo rectificaciones en las anteriormente formuladas, se deberá seguir el mismo procedimiento indicado en los puntos 2.1 al 2.5 anteriores.

En todo caso, a través de los medios informáticos y telemáticos a los que se hace referencia en el punto 2.2 anterior, quedará constancia de la fecha de formulación y contenido de las cuentas formuladas con anterioridad.

3. Aprobación y remisión a la Intervención General de la Administración del Estado de las cuentas anuales.

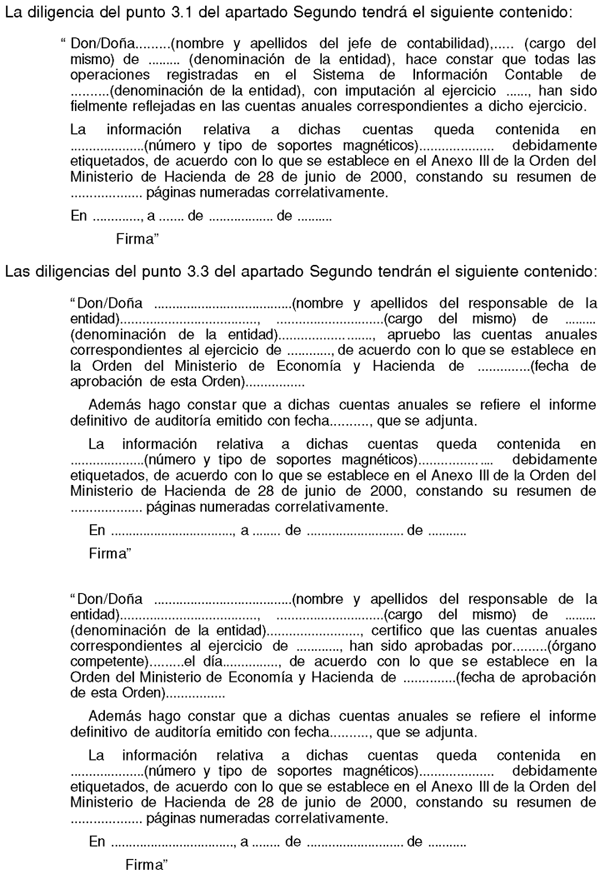

3.1 El Jefe de Contabilidad firmará y pondrá a disposición del Presidente o Director de la entidad un fichero que contendrá la información relativa a las cuentas anuales a que se refiere el punto 1.1 de este apartado Segundo, utilizando a tal fin los medios informáticos y telemáticos habilitados al efecto por la Intervención General de la Administración del Estado, mediante una diligencia con el siguiente contenido:

«Don/Doña ......... (nombre y apellidos del jefe de contabilidad),..... (cargo del mismo) de ......... (denominación de la entidad), hace constar que todas las operaciones registradas en el Sistema de Información Contable de .......... (denominación de la entidad), con imputación al ejercicio ......, han sido fielmente reflejadas en las cuentas anuales correspondientes a dicho ejercicio.

La información relativa a dichas cuentas queda contenida en el fichero xxxxxxxx cuyo resumen electrónico es...................................................

En ...................., a ....... de ........................... de ..........

Firma»

La formación del fichero, su puesta a disposición del Presidente o Director de la entidad, y las condiciones de firma electrónica por parte del Jefe de Contabilidad se ajustarán a las especificaciones técnicas del anexo III.

3.2 Asimismo, utilizando los medios informáticos y telemáticos habilitados al efecto por la Intervención General de la Administración del Estado, el auditor pondrá a disposición del Presidente o Director de la entidad otro fichero conteniendo el informe de auditoría previsto en el artículo 139.1 de la Ley General Presupuestaria referido a las cuentas anuales que se rinden.

La formación de dicho fichero, su puesta a disposición del Presidente o Director de la entidad, y las condiciones de firma electrónica por parte del auditor se ajustarán a las especificaciones técnicas del anexo III.

3.3 Las cuentas anuales se aprobarán por quien ostente la condición de Presidente o Director de la correspondiente entidad, acreditándose dicha aprobación mediante la siguiente diligencia, utilizando a tal efecto los medios informáticos y telemáticos a los que se hace referencia en el punto 3.1 anterior:

«Don/Doña ...................................... (nombre y apellidos del responsable de la entidad) .....................................,............................. (cargo del mismo) de ......... (denominación de la entidad) ........................., apruebo las cuentas anuales correspondientes al ejercicio de ............, de acuerdo con lo que se establece en la Orden del Ministerio de Economía y Hacienda de .............. (fecha de aprobación de esta Orden) ................

Además hago constar que a dichas cuentas anuales se refiere el informe definitivo de auditoría emitido con fecha.........., contenido en el fichero YYYYYY, cuyo resumen electrónico es ................................................... La información relativa a dichas cuentas queda contenida en el fichero XXXXXX cuyo resumen electrónico es...................................................

En ...................., a ....... de ........................... de ..........

Firma»

No obstante, cuando la competencia para aprobar las cuentas anuales de la entidad resida en un órgano colegiado, el Presidente o Director de la misma certificará dicha aprobación mediante la siguiente diligencia, utilizando a tal efecto los medios informáticos y telemáticos a los que se hace referencia en el punto 3.1 anterior:

«Don/Doña ...................................... (nombre y apellidos del responsable de la entidad) .....................................,.............................(cargo del mismo) de ......... (denominación de la entidad) ........................., certifico que las cuentas anuales correspondientes al ejercicio de ............, han sido aprobadas por ......... (órgano competente) ......... el día ..............., de acuerdo con lo que se establece en la Orden del Ministerio de Economía y Hacienda de .............. (fecha de aprobación de esta Orden) ................

Además hago constar que a dichas cuentas anuales se refiere el informe definitivo de auditoría emitido con fecha .........., contenido en el fichero YYYYYY, cuyo resumen electrónico es ...................................................

La información relativa a dichas cuentas queda contenida en el fichero XXXXXX cuyo resumen electrónico es ...................................................

En ...................., a ....... de ........................... de ..........

Firma»

Las condiciones de firma de las cuentas anuales aprobadas o certificadas por el Presidente o Director de la correspondiente entidad se ajustarán a las especificaciones técnicas del anexo III.

3.4 Las cuentas anuales obtenidas y aprobadas según el procedimiento establecido en este apartado Segundo, deberán ser remitidas a la Intervención General de la Administración del Estado en el plazo legalmente establecido.

Así, se remitirá el fichero al que se hace referencia en el punto 3.1 de este apartado Segundo de acuerdo con las especificaciones técnicas del anexo III.

El fichero al que se hace referencia en el punto 3.2 de este apartado no será necesario remitirlo, porque está a disposición de la Intervención General de la Administración del Estado a través de los medios informáticos y telemáticos habilitados al efecto por la misma.

Una copia de los ficheros informáticos a los que se refieren los puntos 3.1 y 3.2 anteriores quedará en poder de cada una de las respectivas entidades, debiendo conservarse por éstas al menos durante el plazo a que se refiere la regla 8 de la Instrucción de Contabilidad para la Administración Institucional del Estado.

4. Remisión de las cuentas anuales al Tribunal de Cuentas.-Una vez recibidos los ficheros informáticos que se señalan en los puntos 3.1 y 3.2 de este apartado Segundo, la Intervención General de la Administración del Estado los pondrá a disposición del Tribunal de Cuentas, dentro del plazo legalmente establecido, a través de los medios o el soporte que convengan entre ambas partes.

Sin perjuicio de lo establecido en el párrafo anterior, la Intervención General de la Administración del Estado obtendrá una copia o duplicado de los ficheros que se hubiesen recibido de cada una de las entidades. Esta copia o duplicado quedará en poder de dicho Centro Directivo, tanto a efectos estadísticos como de obtención de la Cuenta General del Sector Público Administrativo que ha de formar parte de la Cuenta General del Estado, conservándose de acuerdo con las normas establecidas al respecto en la Instrucción de Contabilidad para la Administración Institucional del Estado.

Tercero. Publicación de las cuentas anuales.

Las entidades deberán publicar en el «Boletín Oficial del Estado» la información de las cuentas anuales que determine la Intervención General de la Administración del Estado de acuerdo con el artículo 136.4 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria. Hasta tanto no se determine dicha información por la Intervención General de la Administración del Estado, se publicará al menos el «Resumen de las cuentas anuales», al que se refiere el punto 1.2 del apartado Segundo, al objeto de que todos los posibles destinatarios de la información contable puedan disponer de datos sobre la actividad desarrollada por dichas entidades.

Dicha publicación se deberá efectuar en el plazo de un mes, contado desde la fecha en que la Intervención General de la Administración del Estado presente las respectivas cuentas anuales ante el Tribunal de Cuentas. Las entidades tendrán conocimiento de dicha fecha a través de los medios informáticos y telemáticos habilitados al efecto por la Intervención General de la Administración del Estado.

Se aprueban las siguientes modificaciones en la Instrucción de Contabilidad para la Administración General del Estado, aprobada por la Orden HAC/1300/2002, de 23 de mayo:

1. Se modifica el punto 1 de la regla 31 «Estado de liquidación del Presupuesto», que queda redactado como sigue:

«El estado de liquidación del Presupuesto constará de las siguientes partes:

a) Liquidación del Presupuesto de gastos.

b) Liquidación del Presupuesto de ingresos.

c) Resultado presupuestario.

d) Balance de resultados e informe de gestión.

El contenido de cada una de estas partes será el que a continuación se indica en los apartados siguientes de esta Regla, debiendo seguirse en su confección las normas establecidas en la cuarta parte del PGCP.»

2. Se añade un nuevo punto 5 a la regla 31 «Estado de liquidación del Presupuesto», con el siguiente contenido:

«5. Balance de resultados e informe de gestión.

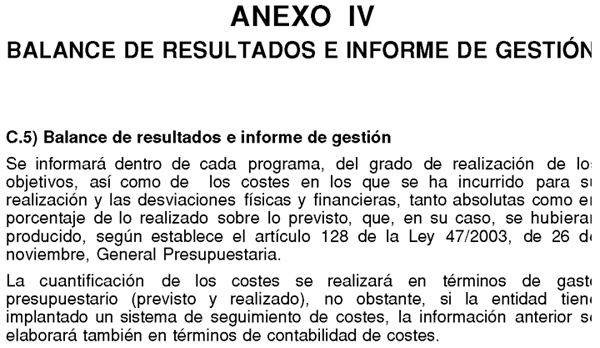

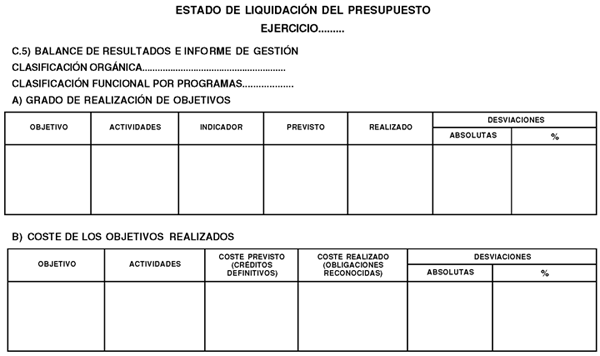

Se incluirán los balances de resultados e informes de gestión que los centros gestores del gasto responsables de los distintos programas presupuestarios deben formular, en los que se informará, dentro de cada programa, del grado de realización de los objetivos, los costes en términos de gasto presupuestario (previsto y realizado) en los que se ha incurrido para su realización y las desviaciones físicas y financieras, tanto absolutas como en porcentaje de lo realizado sobre lo previsto, que, en su caso, se hubieran producido, según establece el artículo 128 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria.»

3. Se modifica el punto 1 de la regla 32 «Memoria», que queda redactado como sigue:

«1. La memoria, que completará y ampliará la información contenida en el balance, en la cuenta del resultado económico-patrimonial y en el estado de liquidación del Presupuesto, constará de las siguientes partes:

1. Estado operativo.

2. Información de carácter financiero.

3. Información sobre la ejecución de los gastos públicos.

4. Información sobre la ejecución de los ingresos públicos.

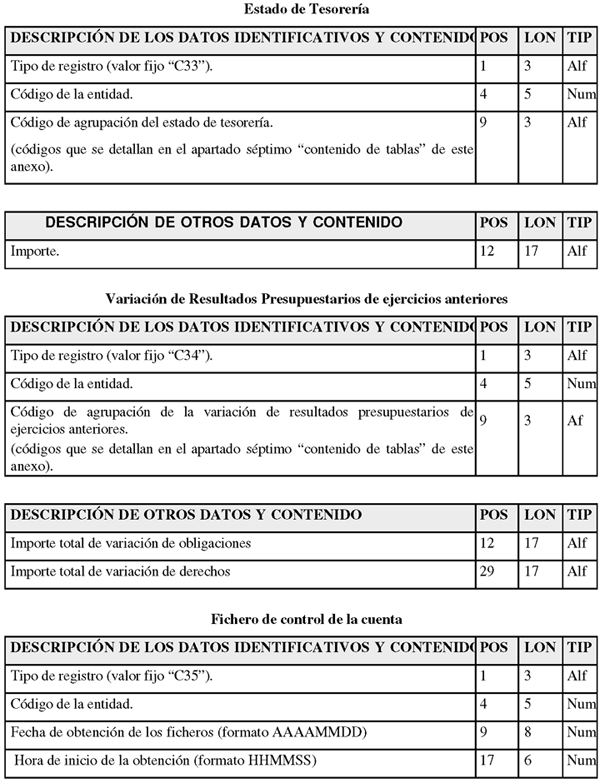

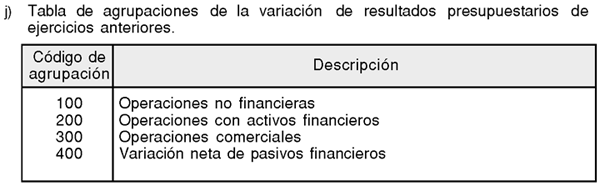

5. Variación de los resultados presupuestarios de ejercicios anteriores.

6. Información sobre el inmovilizado no financiero.

7. Información sobre las inversiones financieras.

8. Información sobre el endeudamiento.

9. Información sobre las operaciones de intercambio financiero.

10. Información de operaciones no presupuestarias de tesorería.

11. Información de valores recibidos en depósito.

12. Información de las operaciones por administración de recursos por cuenta de otros entes públicos.»

4. Se elimina el punto c) «Variación de resultados presupuestarios de ejercicios anteriores» de la regla 34 «Información de carácter financiero».

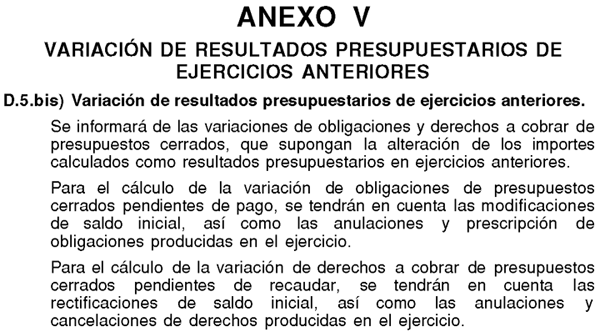

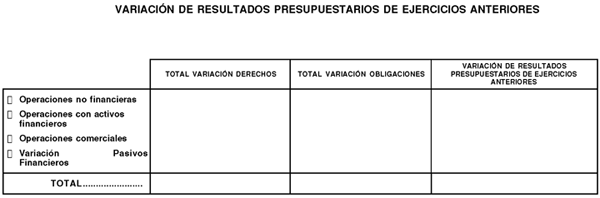

5. Se crea la regla 36.bis) «Variación de resultados presupuestarios de ejercicios anteriores», que tendrá el siguiente contenido:

«Se informará de las variaciones de obligaciones y derechos a cobrar de presupuestos cerrados, que supongan la alteración de los importes calculados como resultados presupuestarios en ejercicios anteriores.

Para el cálculo de la variación de obligaciones de presupuestos cerrados pendientes de pago, se tendrán en cuenta las modificaciones de saldo inicial, así como las anulaciones y prescripción de obligaciones producidas en el ejercicio.

Para el cálculo de la variación de derechos a cobrar de presupuestos cerrados pendientes de recaudar, se tendrán en cuenta las rectificaciones de saldo inicial, así como las anulaciones y cancelaciones de derechos producidas en el ejercicio.»

6. Se añade el siguiente párrafo al final del punto 4) «Información sobre créditos» de la regla 38 «Información sobre las inversiones financieras»:

«Sin perjuicio de lo anterior, la Intervención General de la Administración del Estado podrá requerir cualquier otro tipo de información sobre los créditos que sea necesaria para la elaboración de información estadística o de ejecución presupuestaria.»

Se modifica el punto 4 de la regla 2 «Documentos contables» de la Instrucción de Operatoria Contable a seguir en la ejecución del gasto del Estado, aprobada por Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, que queda con la siguiente redacción:

«4. Se faculta a la Intervención General de la Administración del Estado para regular el contenido y procedimiento a seguir en la tramitación de los documentos contables emitidos en soporte fichero, tanto en el caso de tratarse de documentos electrónicos merced a la incorporación de la firma electrónica del responsable competente para la autorización de dichos documentos como en el supuesto de que no la incorporen, con la finalidad de facilitar el registro de los mismos por las oficinas de contabilidad.

En el marco de los procedimientos indicados en el párrafo anterior, las instrucciones dictadas por la Intervención General de la Administración del Estado establecerán las comprobaciones a realizar por las oficinas de contabilidad con carácter previo a la contabilización en el SIC de las respectivas operaciones.»

Se aprueban las siguientes modificaciones en la Instrucción de Contabilidad para la Administración Institucional del Estado, aprobada por Orden Ministerial de 1 de febrero de 1996:

1. Se añade un nuevo punto C.5) «Balance de resultados e informe de gestión» en el apartado 1 de la regla 27 «Contenido de las cuentas anuales».

2. Se elimina el punto D.3.3) «Variación de Resultados Presupuestarios de ejercicios anteriores» del apartado 1 de la regla 27 «Contenido de las cuentas anuales».

3. Se crea un nuevo punto D.5.bis) «Variación de Resultados Presupuestarios de ejercicios anteriores» en el apartado 1 de la regla 27 «Contenido de las cuentas anuales».

4. Se modifica el punto 3 de la regla 29 «Aprobación de las cuentas anuales», que queda con la siguiente redacción:

«3. Excepcionalmente, cuando se produzcan rectificaciones en las cuentas anuales formuladas, esta circunstancia deberá ponerse en conocimiento de los auditores, mediante la puesta a disposición de las nuevas cuentas anuales, a efectos de que éstas puedan ser consideradas en la emisión del correspondiente informe.

Una vez que por la Intervención General de la Administración del Estado sea emitido el informe definitivo de auditoría de las cuentas anuales, éstas no podrán ser objeto de modificación. No obstante lo anterior cuando, con posterioridad a la emisión del informe de auditoría, la entidad considere imprescindible introducir alguna rectificación en las cuentas anuales auditadas deberá poner esta circunstancia en conocimiento de los auditores, a cuya disposición se pondrán las cuentas modificadas para la emisión de un nuevo informe referido a las mismas, que será el que las acompañe a efectos de su rendición al Tribunal de Cuentas.»

5. Se añade un nuevo estado C.5) «Balance de resultados e informe de gestión» en el anexo a la Instrucción de Contabilidad para la Administración Institucional del Estado, que tendrá el contenido que figura en el anexo IV de esta Orden.

6. Se añade un nuevo estado D.5.bis) «Variación de Resultados Presupuestarios de ejercicios anteriores» en el anexo a la Instrucción de Contabilidad para la Administración Institucional del Estado, que tendrá el contenido que figura en el anexo V de esta Orden.

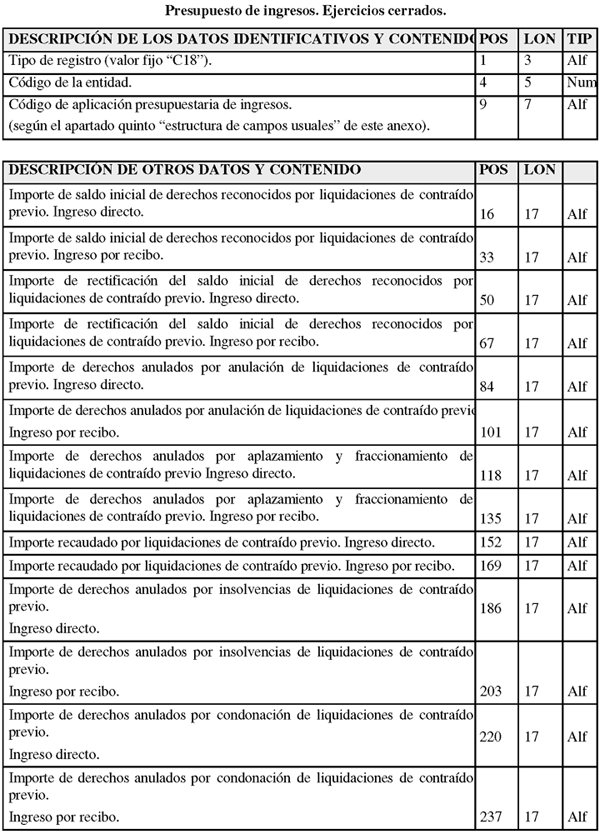

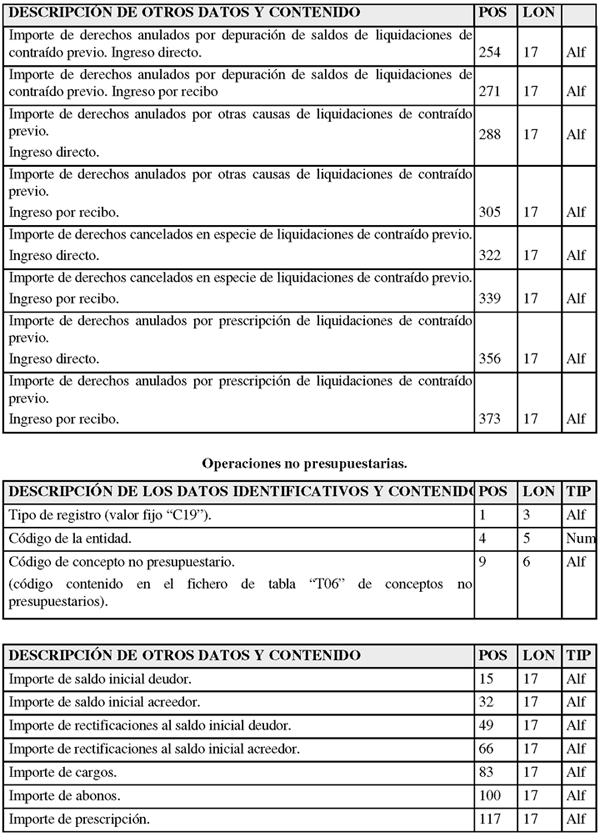

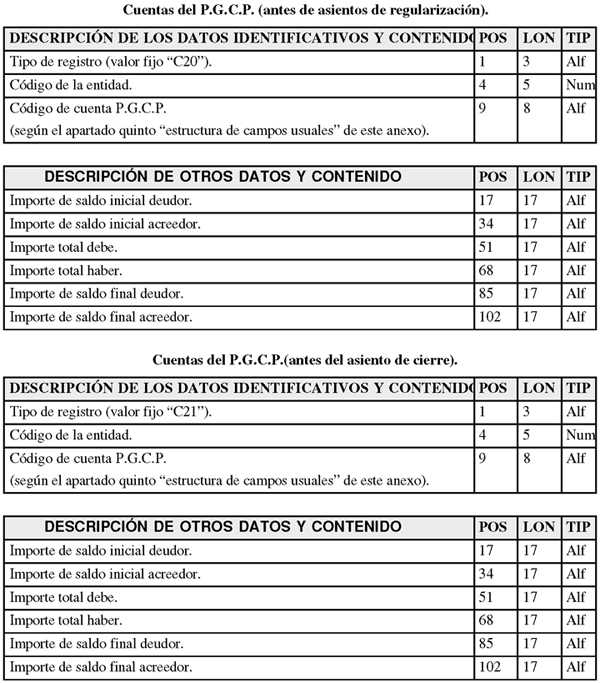

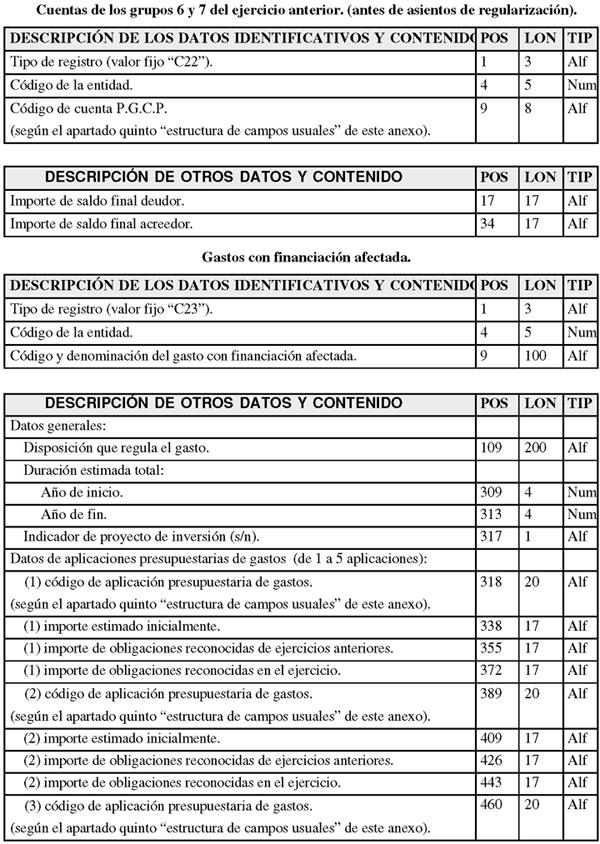

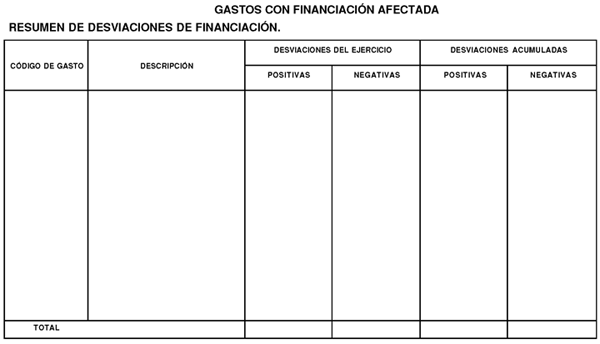

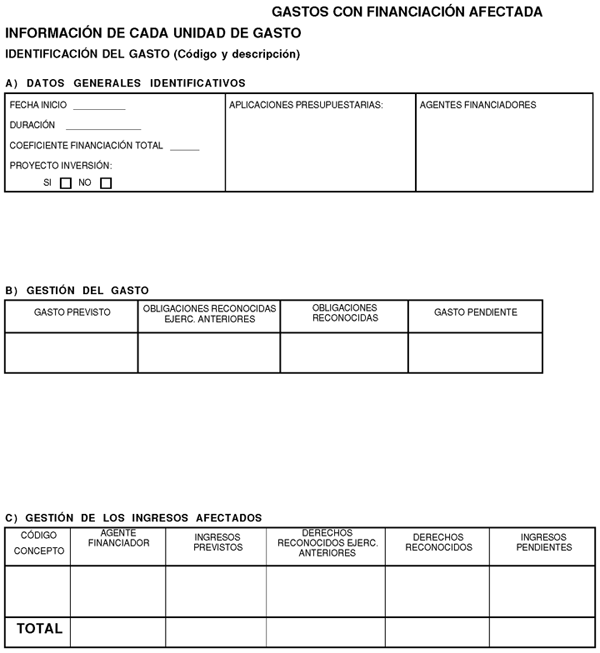

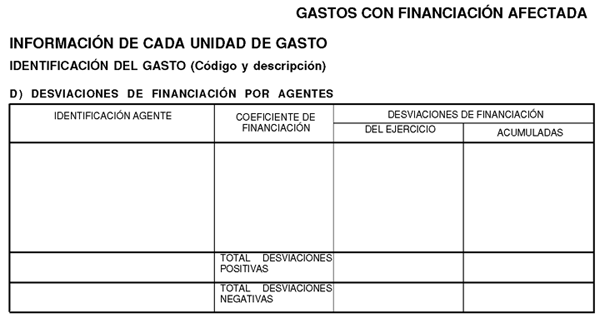

7. Se modifica el contenido del estado D.6) «Gastos con financiación afectada» del anexo a la Instrucción de Contabilidad para la Administración Institucional del Estado, que pasará a ser el que figura en el anexo VI de esta Orden.

En tanto no se asuma el seguimiento de los objetivos presupuestarios en el propio Sistema de Información Contable de la Administración General e Institucional del Estado, la información a que se refiere el artículo 71 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, se facilitará por los gestores cuya obtención la realizarán a través de sus sistemas de gestión.

Hasta las cuentas correspondientes al ejercicio de 2005, inclusive, las entidades podrán continuar utilizando el procedimiento anterior regulado en la Orden del Ministerio de Hacienda de 28 de junio de 2000, por la que se regula la obtención y rendición de cuentas a través de soporte informático para los Organismos Públicos a los que sea de aplicación la Instrucción de Contabilidad para la Administración Institucional del Estado, con los formatos y contenidos regulados en la presente Orden, excepto para ejercicios anteriores al 2004 en los que se seguirán aplicando los contenidos y formatos del anterior procedimiento.

Durante el periodo transitorio al que se refiere el párrafo anterior, las diligencias de formulación y aprobación que se regulan en el apartado Segundo de esta Orden tendrán el contenido que figura en el anexo VII de la misma.

Hasta la aprobación de la adaptación a la que se refiere el punto 2 de la disposición final primera de esta Orden, los formatos y el contenido de las cuentas anuales de las entidades cuyo presupuesto de gastos tenga carácter estimativo serán los establecidos en la referida Orden del Ministerio de Hacienda de 28 de junio de 2000 y en la Resolución de 28 de diciembre de 2000 de la Intervención General de la Administración del Estado, por la que se aprueba la adaptación del Plan General de Contabilidad Pública a aquellos organismos públicos cuyo presupuesto de gastos tiene carácter estimativo.

Para las cuentas anuales de los ejercicios 2004 y 2005 que se aprueben por el procedimiento regulado en el apartado Segundo de esta Orden, la Intervención General de la Administración del Estado puede determinar que el informe de auditoría no se ponga a disposición del Presidente o Director de la entidad por medios electrónicos. En este caso, una vez recibido en la entidad el informe de auditoría en soporte papel, el Jefe de Contabilidad procederá a convertirlo en soporte fichero y lo pondrá a disposición del Presidente o Director de la entidad, utilizando los medios informáticos y telemáticos habilitados al efecto por la Intervención General de la Administración del Estado y de acuerdo con las especificaciones técnicas que se establecen en el Anexo III.

En este caso, las diligencias a las que se refiere el punto 3.3 del apartado Segundo de esta Orden deberán tener la siguiente redacción:

a) Cuando la competencia para aprobar las cuentas no resida en un órgano colegiado:

«Don/Doña ...................................... (nombre y apellidos del responsable de la entidad) .....................................,............................. (cargo del mismo) ........................., apruebo las cuentas anuales correspondientes al ejercicio de ............, de acuerdo con lo que se establece en la Orden del Ministerio de Economía y Hacienda de .............. (fecha de aprobación de esta Orden) ................

Además hago constar que a dichas cuentas anuales se refiere el informe definitivo de auditoría emitido con fecha .......... , que compulso, contenido en el fichero YYYYYY, cuyo resumen electrónico es ...............................

La información relativa a dichas cuentas queda contenida en el fichero XXXXXX cuyo resumen electrónico es...................................................

En ...................., a ....... de ........................... de ..........

Firma»

b) Cuando la competencia para aprobar las cuentas resida en órgano colegiado:

«Don/Doña ...................................... (nombre y apellidos del responsable de la entidad) .....................................,............................. (cargo del mismo) ........................., certifico que las cuentas anuales correspondientes al ejercicio de ............, han sido aprobadas por ............. (órgano competente) ............ el día ..............., de acuerdo con lo que se establece en la Orden del Ministerio de Economía y Hacienda de .............. (fecha de aprobación de esta Orden) ................

Además hago constar que a dichas cuentas anuales se refiere el informe definitivo de auditoría emitido con fecha .........., que compulso, contenido en el fichero YYYYYY, cuyo resumen electrónico es ...............................

La información relativa a dichas cuentas queda contenida en el fichero XXXXXX cuyo resumen electrónico es...................................................

En ...................., a ....... de ........................... de ..........

Firma»

En este supuesto, la remisión del fichero conteniendo el informe de auditoría a la Intervención General de la Administración del Estado se realizará junto con el fichero al que se refiere el punto 3.1. del apartado Segundo de esta Orden, a través de los medios informáticos y telemáticos habilitados al efecto por la Intervención General de la Administración del Estado, y de acuerdo con las especificaciones técnicas del Anexo III.

Una copia de los ficheros informáticos a los que se hace mención en el párrafo anterior, quedará en poder de cada una de las respectivas entidades debiendo conservarse por éstas al menos durante el plazo a que se refiere la regla 8 de la Instrucción de Contabilidad para la Administración Institucional del Estado.

Queda derogada la Orden del Ministerio de Hacienda de 28 de junio de 2000, por la que se regula la obtención y rendición de cuentas a través de soporte informático para los Organismos Públicos a los que sea de aplicación la Instrucción de Contabilidad para la Administración Institucional del Estado, a excepción de las disposiciones adicionales primera y segunda de la misma.

Esta derogación se entiende sin perjuicio de lo dispuesto en la disposición transitoria primera de la presente Orden, «Aplicación transitoria del procedimiento de rendición de cuentas regulado en la Orden del Ministerio de Hacienda de 28 de junio de 2000».

1. Se habilita a la Intervención General de la Administración del Estado para efectuar las modificaciones que fuese necesario realizar en las especificaciones y requerimientos técnicos que se contienen en los anexos I y III, a efectos de adecuar dichas especificaciones y requerimientos a los que en cada momento pudiesen estar disponibles en los diferentes sistemas de información contable que se utilicen por las entidades estatales de derecho público a las que sea de aplicación la presente Orden.

2. Para las entidades contables cuyo presupuesto de gastos tenga carácter estimativo, la Intervención General de la Administración del Estado deberá efectuar la adaptación de los anexos I, II y III de esta Orden, a efectos de que los ficheros comprensivos de las cuentas anuales, el «Resumen de las cuentas anuales», y las especificaciones y requerimientos técnicos a seguir en la obtención, formulación, aprobación y rendición de cuentas de dichas entidades se ajusten a las especialidades que se establezcan para sus cuentas anuales.

La presente Orden entrará en vigor el día siguiente al de su publicación en el Boletín Oficial del Estado, siendo aplicable a las cuentas anuales del ejercicio 2004 y siguientes.

Las modificaciones que se regulan en los puntos 1 y 2 de la disposición adicional primera y en los puntos 1 y 5 de la disposición adicional tercera, serán aplicables a las cuentas anuales del ejercicio de 2005 y siguientes siempre que por los Centros gestores se establezca el sistema de objetivos a que hace referencia el artículo 70 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria.

Madrid, 21 de marzo de 2005.

SOLBES MIRA

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid