Agencia Estatal Boletín Oficial del Estado

El texto refundido de la Ley General Presupuestaria regula las líneas generales a las que se ha de ajustar la rendición de cuentas por parte del Estado y las entidades integrantes del sector público estatal, determinando en su artículo 122 que esta rendición se realizará al Tribunal de Cuentas a través de la Intervención General de la Administración del Estado.

En los artículos 127 a 130 de este texto legal se determina quienes han de ser los cuentadantes de las cuentas a rendir, así como el proceso y plazos a los que se ha de ajustar dicha rendición, pudiendo distinguirse cuatro actuaciones claramente diferenciadas que, para el caso de los organismos públicos a los que sea de aplicación la Instrucción de Contabilidad para la Administración Institucional del Estado, pueden resumirse de la siguiente forma:

Formulación de las cuentas, para la que se fija un plazo de tres meses desde el cierre del ejercicio económico.

Emisión de los preceptivos informes de auditoría, cuya realización corresponde a la Intervención General de la Administración del Estado. El plazo que se establece para la elaboración de estos informes no ha de superar los tres meses contados a partir del momento en que las cuentas se pongan a disposición de los auditores.

Remisión a la Intervención General de la Administración del Estado, por parte de los cuentadantes, de las cuentas y demás documentación a remitir al Tribunal de Cuentas, para la que se asigna un plazo de siete meses a contar desde la expiración del ejercicio económico

Y, por último, su envío desde dicho Centro Directivo al Tribunal de Cuentas, estableciéndose a estos efectos el plazo de un mes desde que se hubiesen recibido las correspondientes cuentas y demás documentación.

En relación con la forma en que se han de realizar los mencionados envíos, el texto refundido de la Ley General Presupuestaria no preceptúa ni el soporte a utilizar ni el procedimiento a seguir, incluyendo solamente una habilitación a favor del Ministerio de Economía y Hacienda en orden a establecer los procedimientos de remisión por medios electrónicos, informáticos o telemáticos de las cuentas y demás documentación que deba rendirse.

Tras las modificaciones introducidas en el título VI del texto refundido de la Ley General Presupuestaria por la Ley 50/1998, de 30 de diciembre, de Medidas Fiscales, Administrativas y de Orden Social, esta habilitación (incorporada por primera vez a través del artículo 129 del texto refundido, según la anterior redacción dada al mismo por la Ley 21/1993, de 29 de diciembre, de Presupuestos Generales del Estado para 1994) figura actualmente recogida en el apartado 3 de su artículo 130, teniendo como objetivo fundamental la simplificación del procedimiento de rendición de cuentas, al posibilitar que se dé cabida a los cada vez más generalizados soportes informáticos, permitiéndose de esta forma una mayor capacidad de explotación de la información.

Hasta la fecha, el objetivo pretendido no se ha visto cumplido, ya que la regulación relativa a la rendición de cuentas que se contiene en las normas contables de desarrollo (Instrucciones de Contabilidad para la Administraciones General e Institucional del Estado, aprobadas por sendas Órdenes del Ministerio de Economía y Hacienda de 1 de febrero de 1996), se expresa en parecidos términos que el texto refundido de la Ley General Presupuestaria. Así, en dichas disposiciones se establece que «la rendición de cuentas al Tribunal de Cuentas se podrá realizar por medios electrónicos, informáticos o telemáticos, una vez que se regulen los procedimientos para su remisión a través de dichos medios». Ante esta falta de regulación específica, en el ámbito de los organismos públicos a los que es de aplicación la Instrucción de Contabilidad para la Administración Institucional del Estado la rendición de cuentas se ha venido realizando de una forma tradicional, mediante la remisión en soporte papel de los distintos estados, informes y documentos que conforman las cuentas a rendir.

En el momento actual, donde los desarrollos tecnológicos han posibilitado la utilización de los sistemas electrónicos de intercambio de información incluso en el entorno de las economías domésticas, no parece adecuado que por este tipo de entes se sigan manteniendo los tradicionales procedimientos de rendición de cuentas mediante envíos de un importante volumen de información en papel, máxime cuando los distintos sistemas de información contable que se vienen utilizando permiten, con todo tipo de garantías, el empleo de otros procedimientos más acordes con las tecnologías que dan soporte a dichos sistemas de información.

A estos efectos, en la presente Orden se regulan los diferentes aspectos que inciden en los procedimientos de rendición de cuentas a través de medios informáticos, por lo que se refiere a las cuentas anuales de los entes a que se esta haciendo referencia.

Asimismo, y mediante disposiciones adicionales, también se recogen en esta Orden determinadas modificaciones a la Instrucción de Contabilidad para la Administración Institucional del Estado, así como a la Orden de 1 de febrero de 1996 por la que dicha Instrucción fue aprobada. Dichas modificaciones tienen un doble objetivo:

Por un lado, el adecuar estas disposiciones a la transformación que se ha venido operando en el ámbito de los «Organismos públicos» como consecuencia de lo previsto al respecto en la Ley 6/1997, de 14 de abril, de Organización y Funcionamiento de la Administración General del Estado.

Por otro, adaptar los diferentes preceptos relativos a las «cuentas anuales» y a la «información de fin de ejercicio», a la regulación actual que, para el proceso de rendición de cuentas, se recoge en el texto refundido de la Ley General Presupuestaria tras las modificaciones introducidas en el mismo por la Ley 50/1998, de 30 de diciembre, de medidas fiscales, administrativas y de orden social.

En su virtud, a propuesta de la Intervención General de la Administración del Estado, de conformidad con lo dispuesto en el artículo 125 del texto refundido de la Ley General Presupuestaria, y en uso de las facultades que a este Ministerio otorgan los artículos 124 y 130.3 de dicho texto refundido, vengo a disponer:

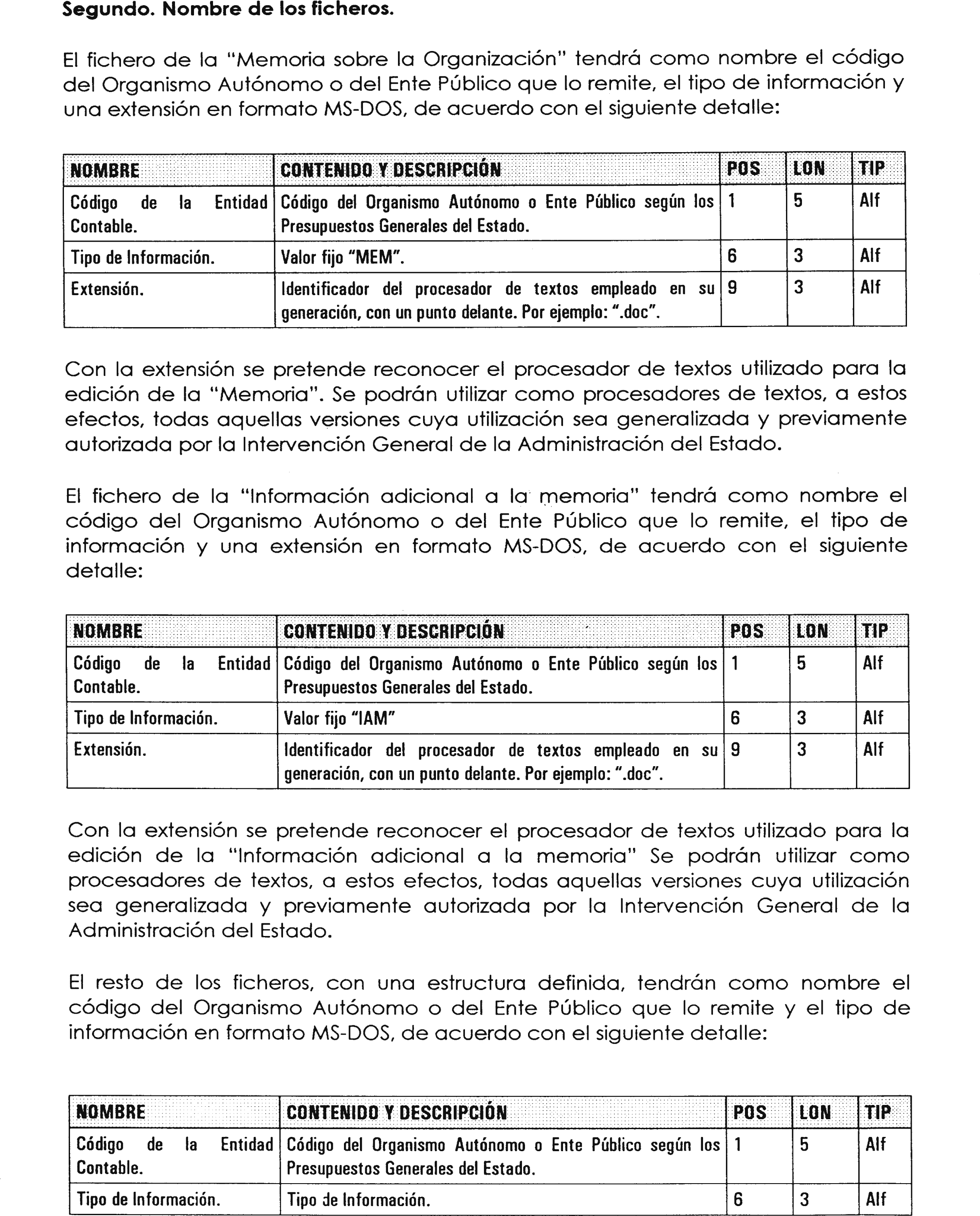

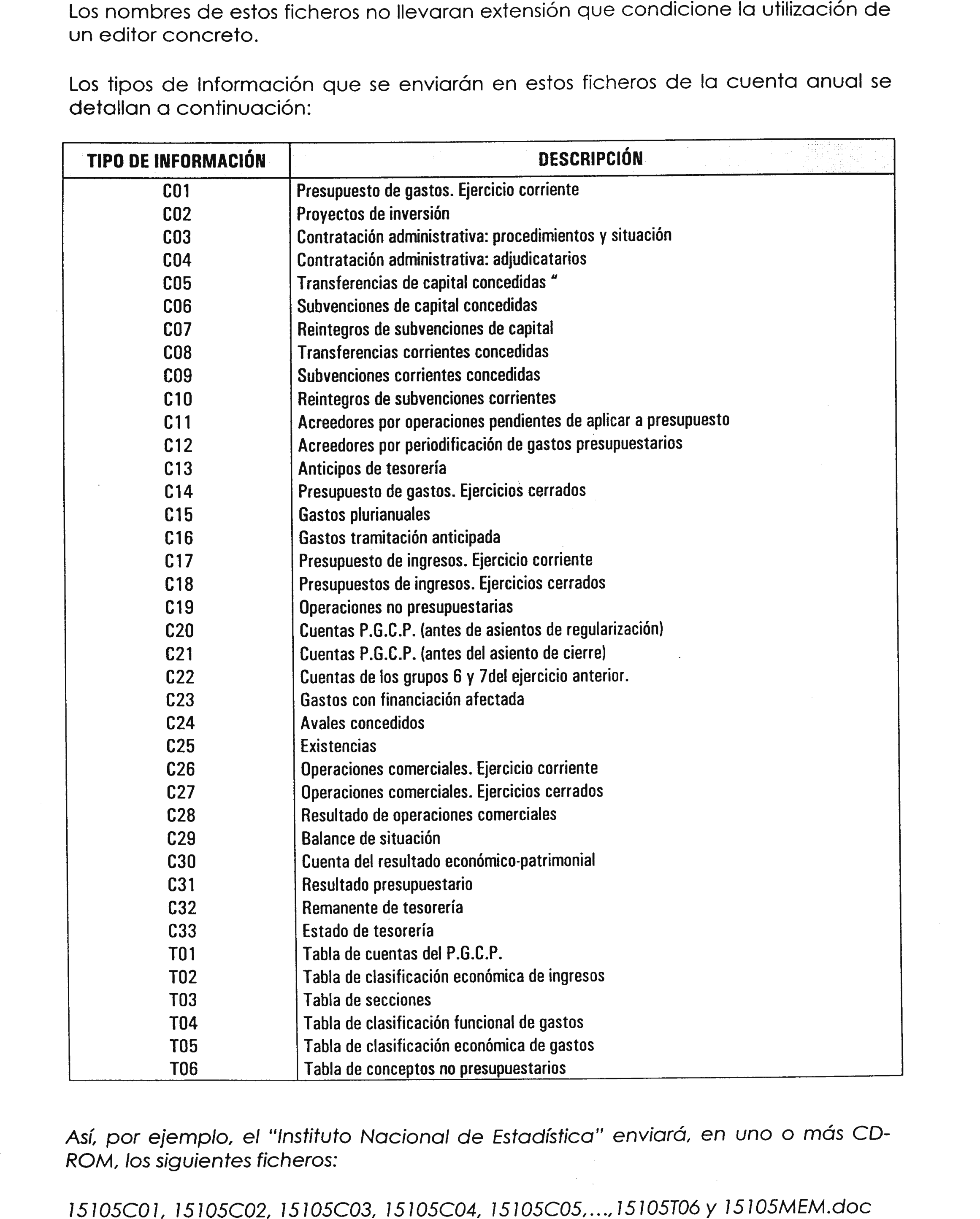

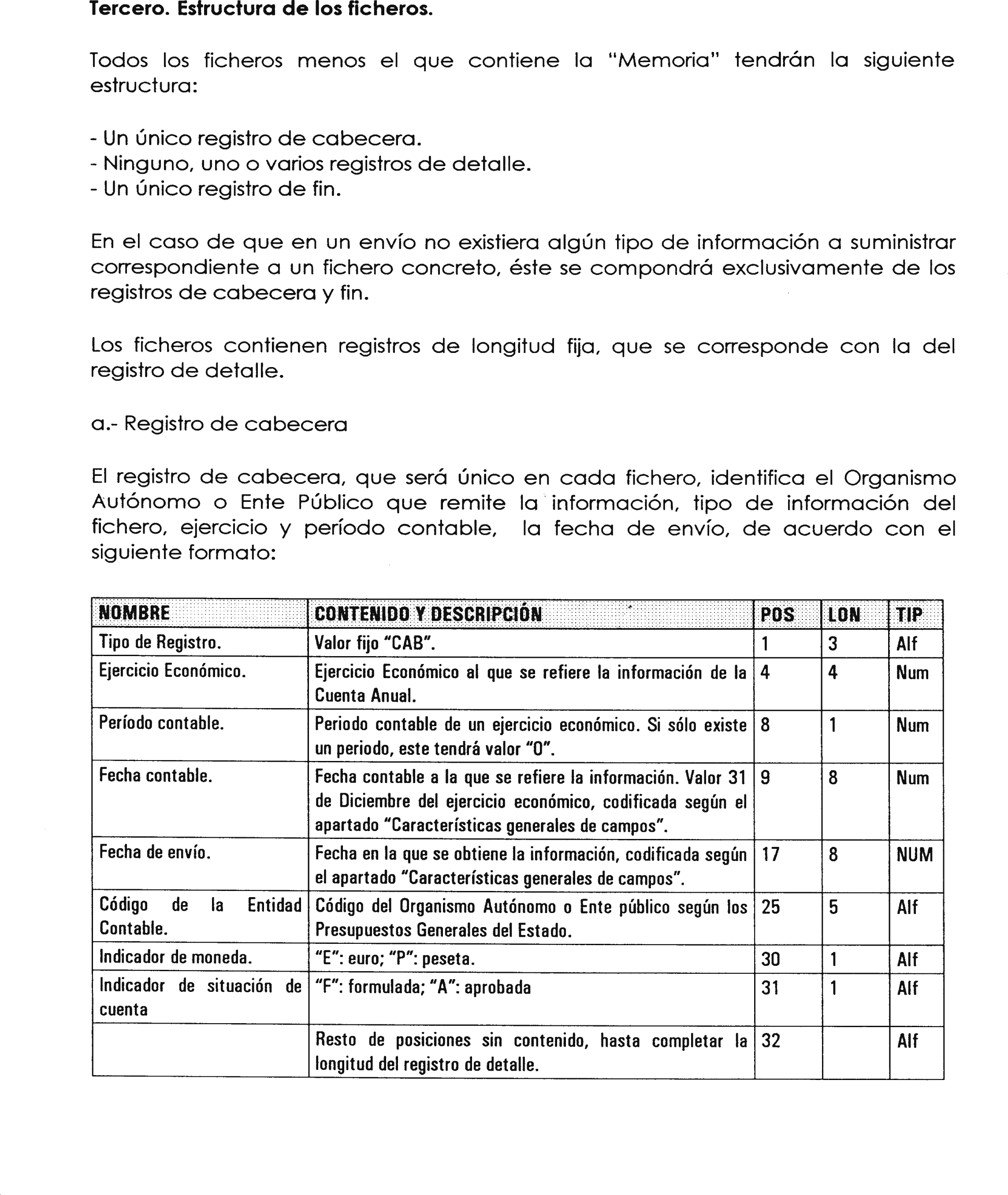

Obtención, aprobación y publicación de las cuentas anuales de los organismos públicos a los que sea de aplicación la Instrucción de Contabilidad para la Administración Institucional del Estado.

1. Las cuentas anuales de las distintas entidades contables a las que sea de aplicación lo preceptuado en la Instrucción de Contabilidad para la Administración Institucional del Estado se obtendrán en soporte informático de acuerdo con las especificaciones que se contienen en los puntos siguientes de este apartado primero.

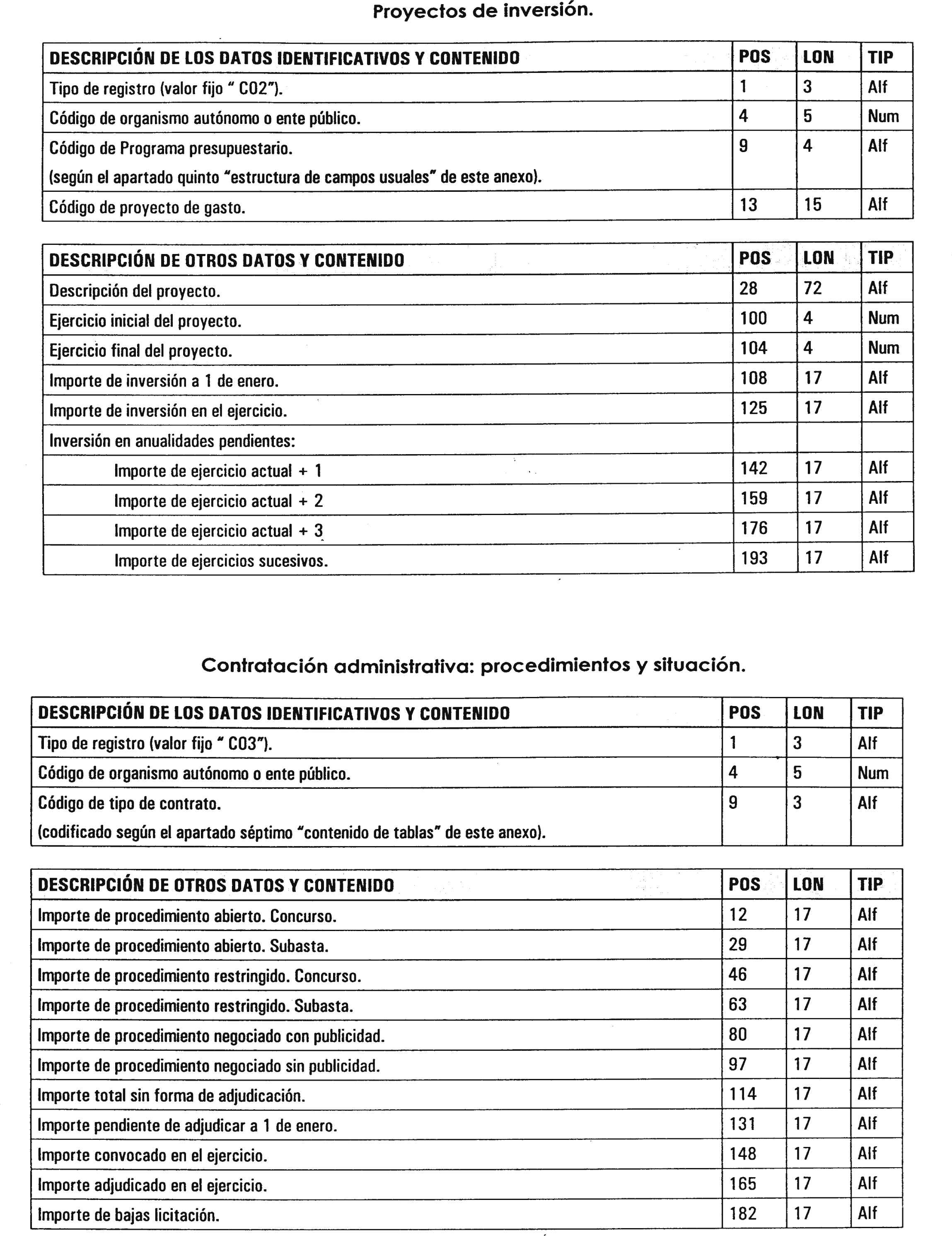

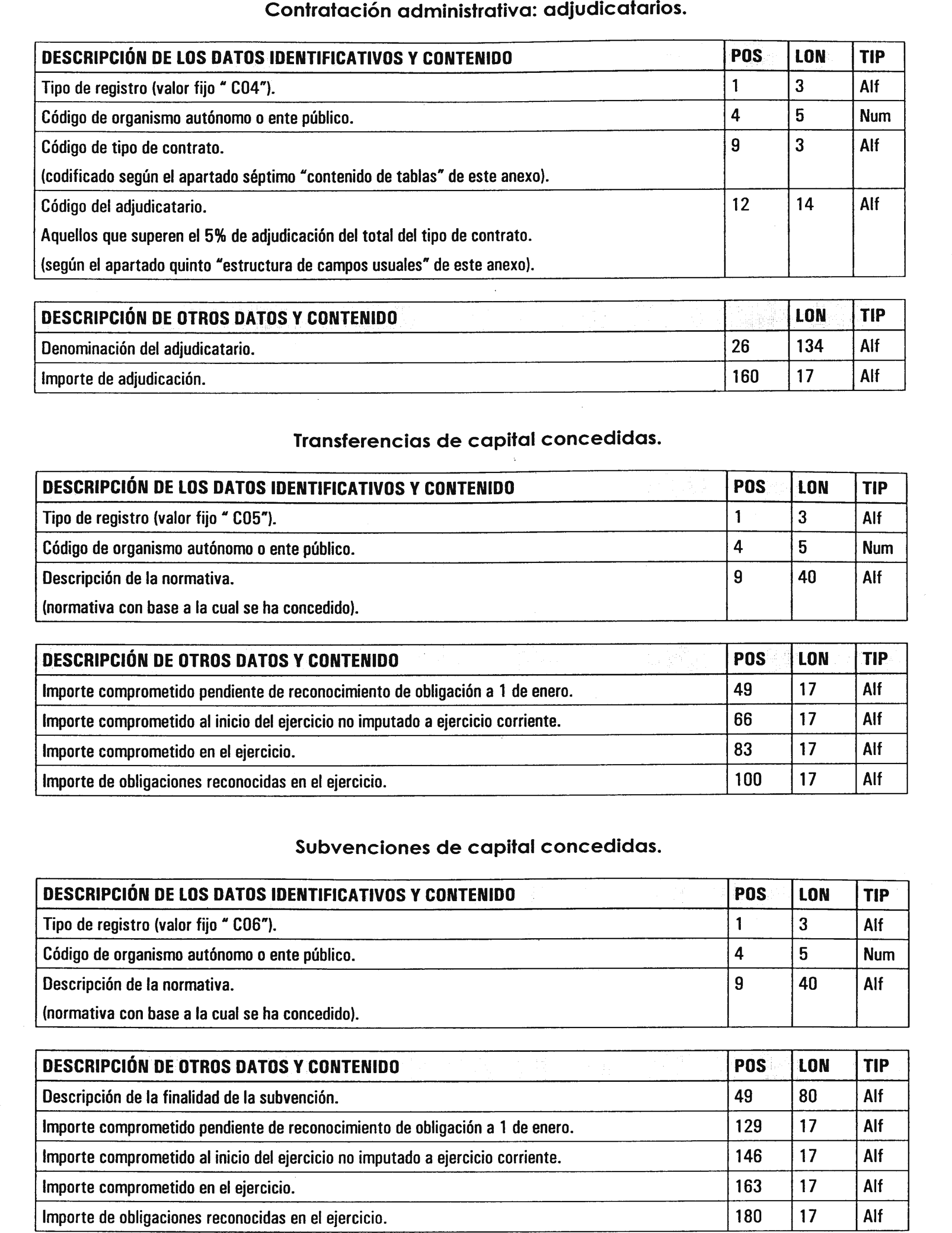

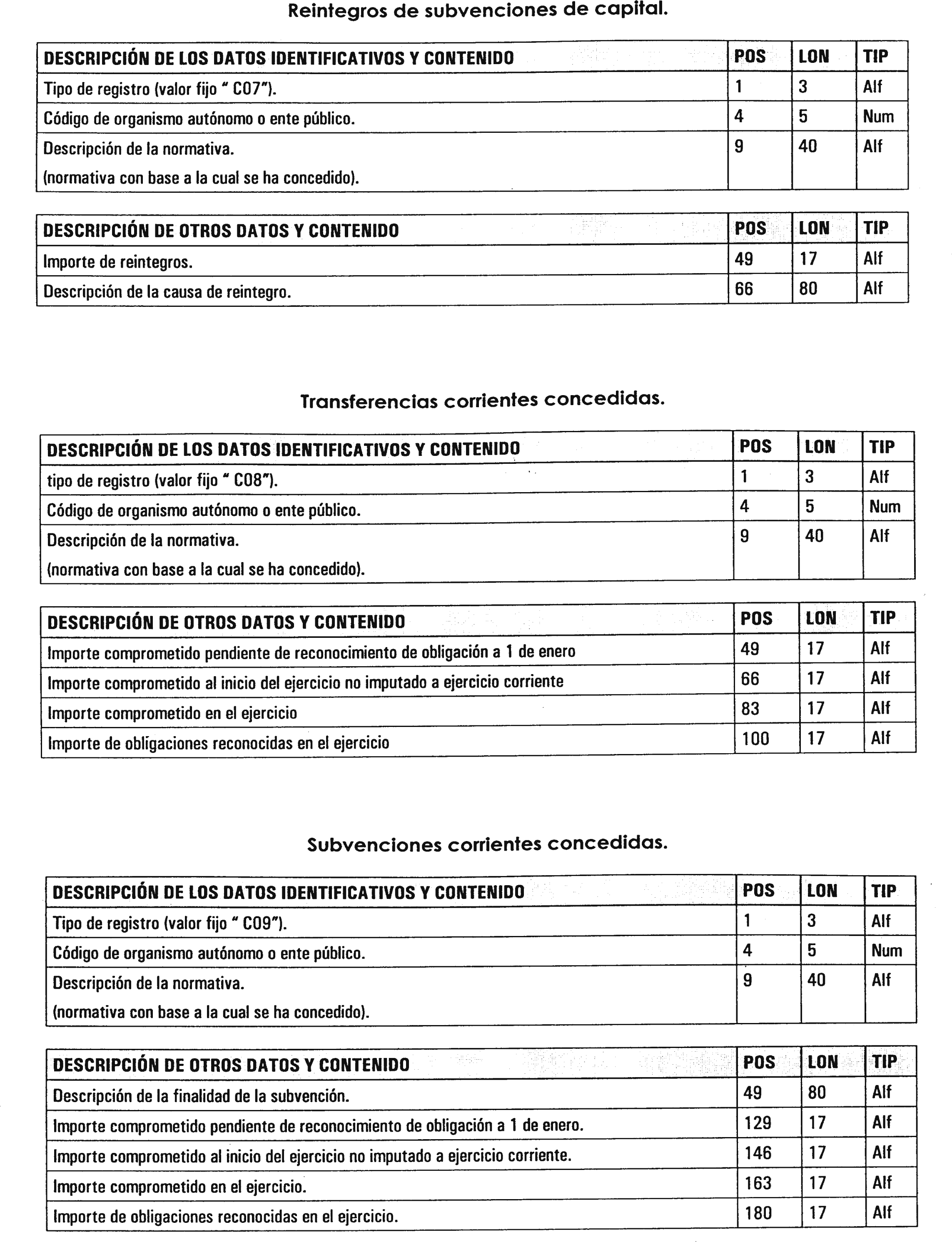

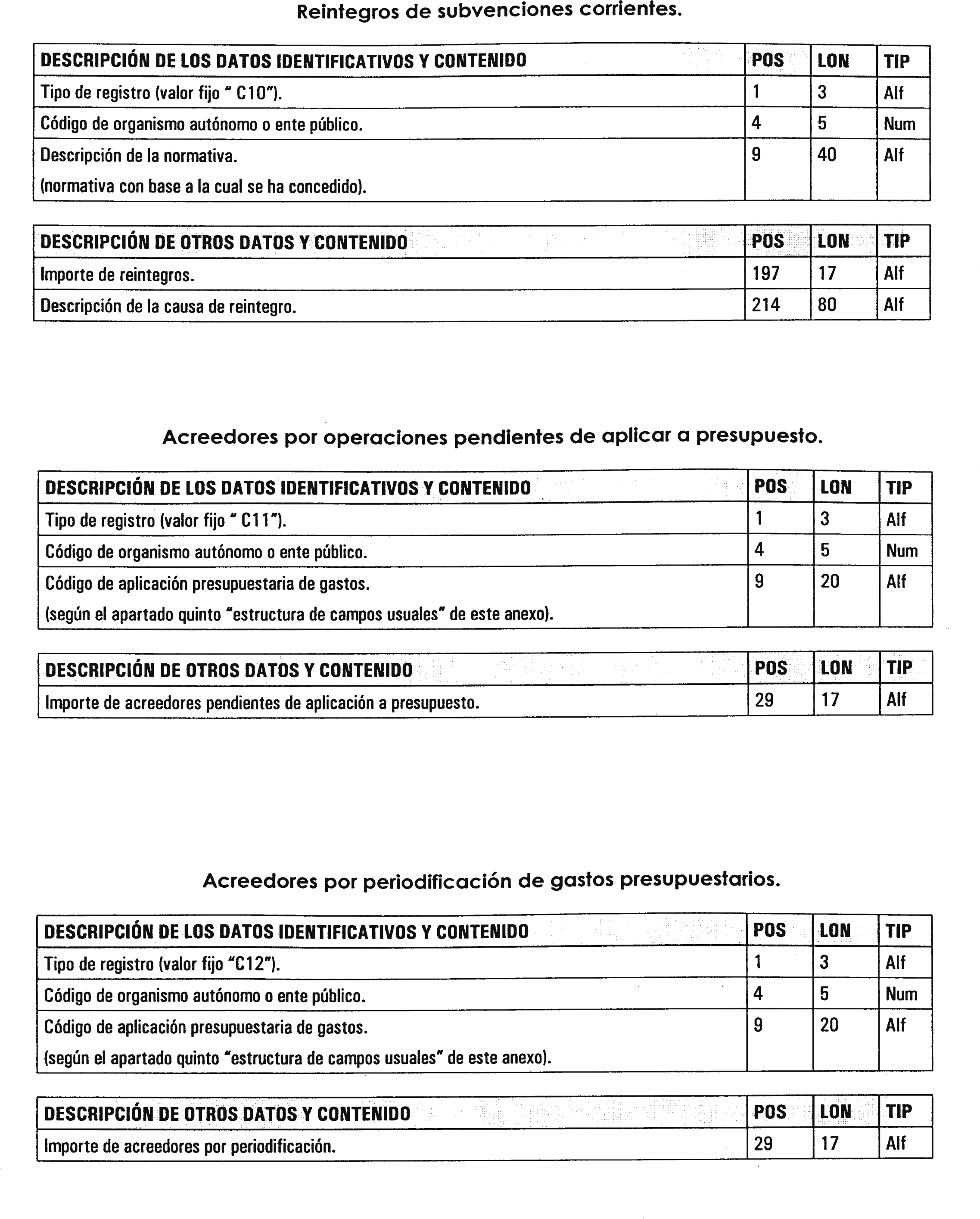

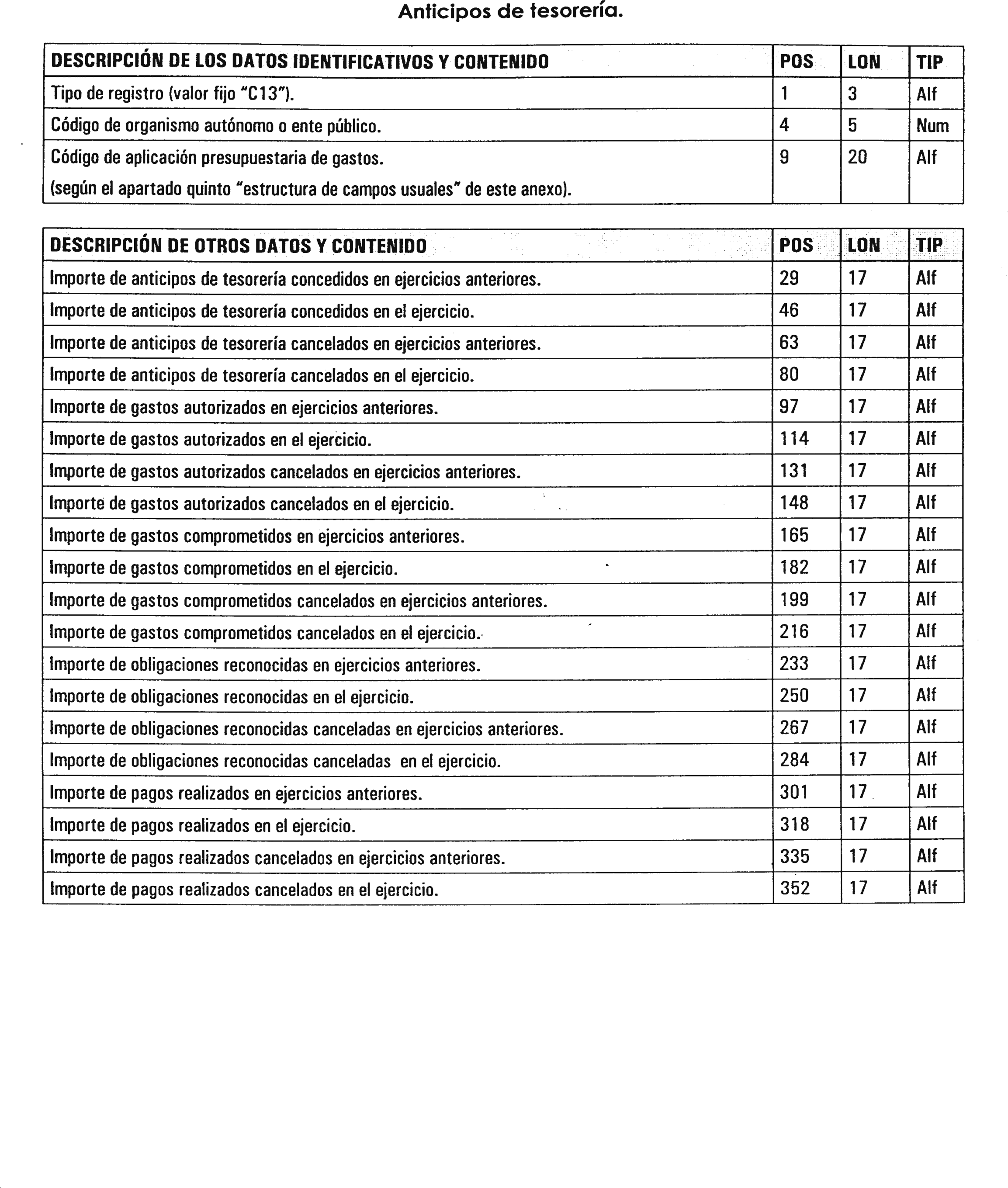

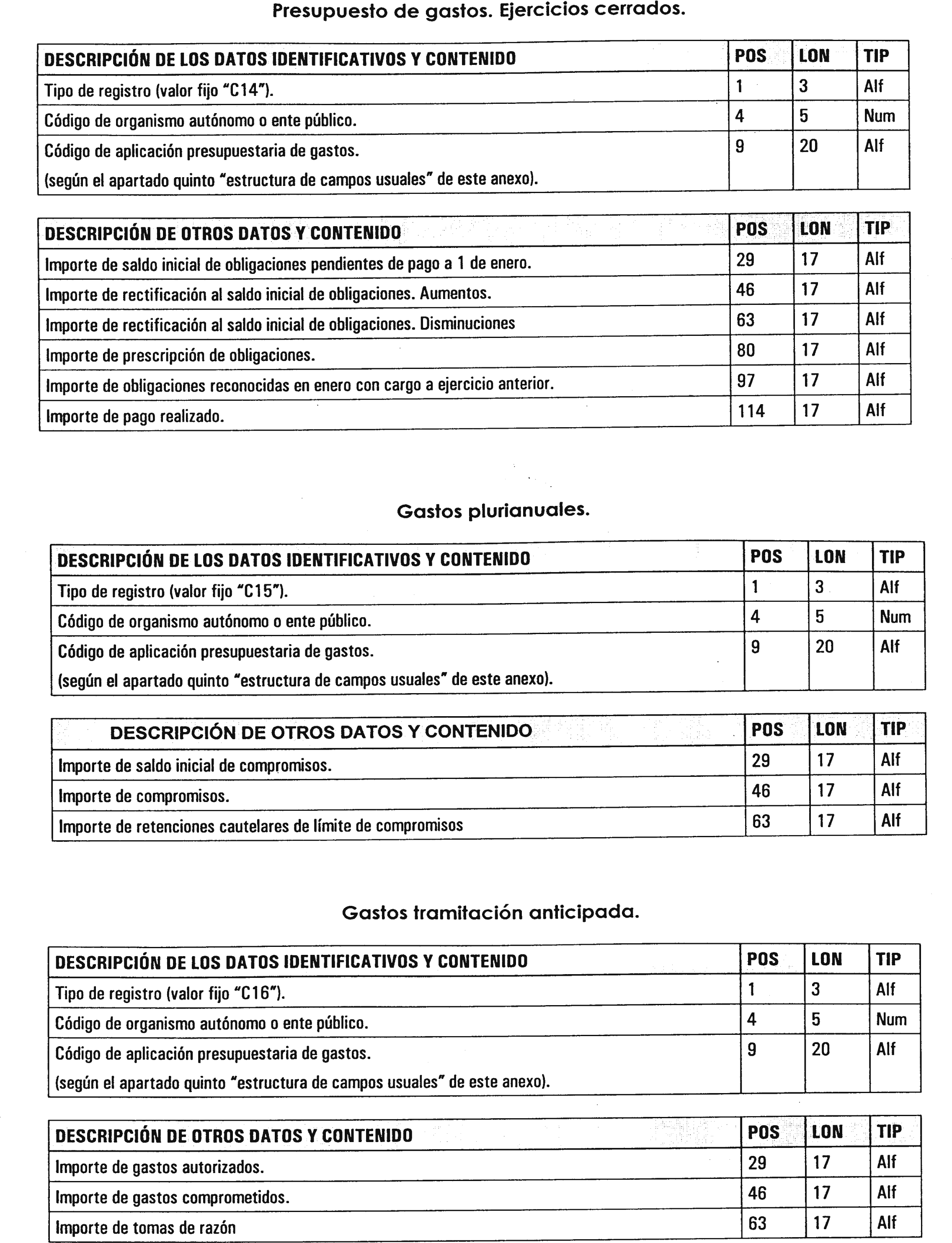

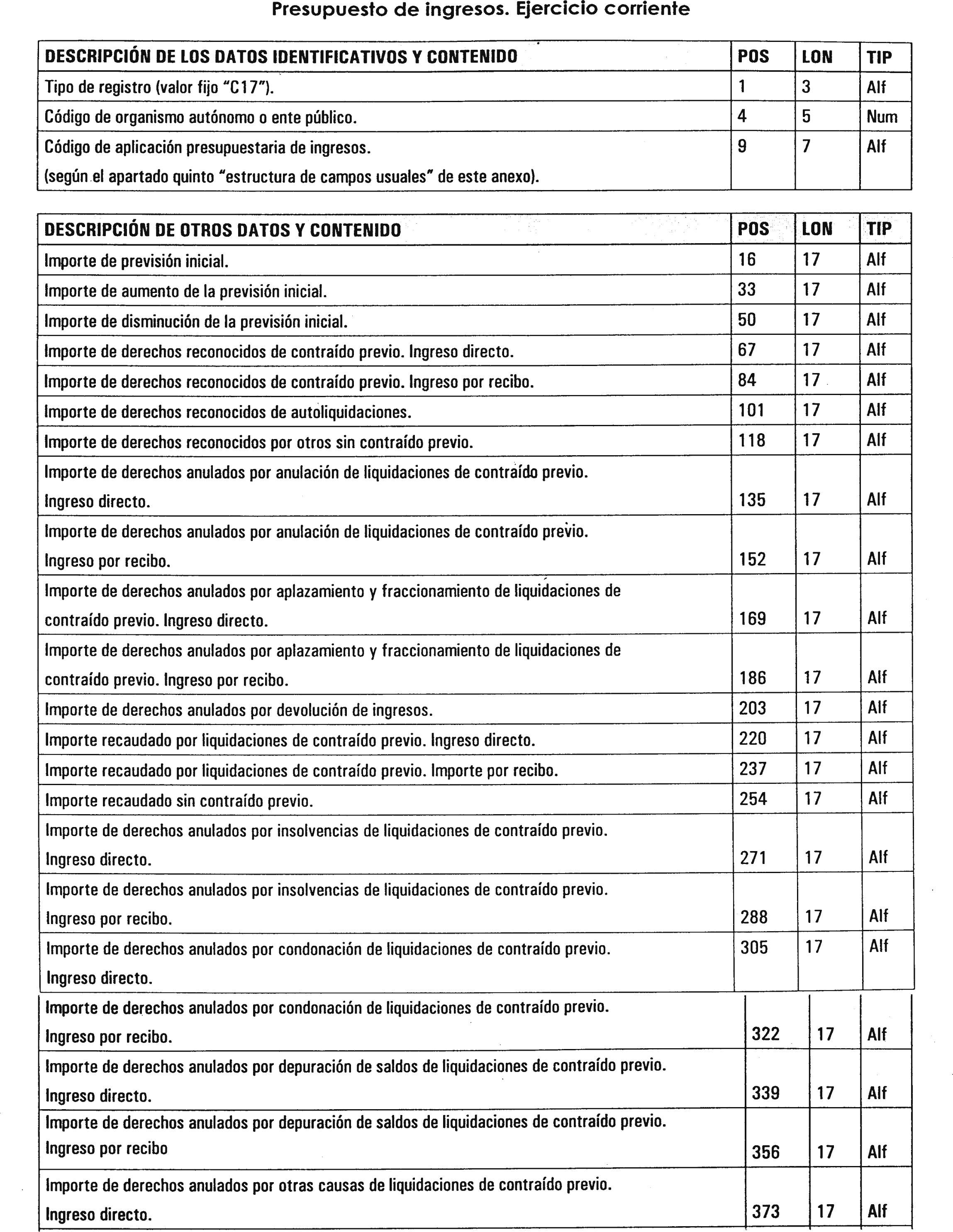

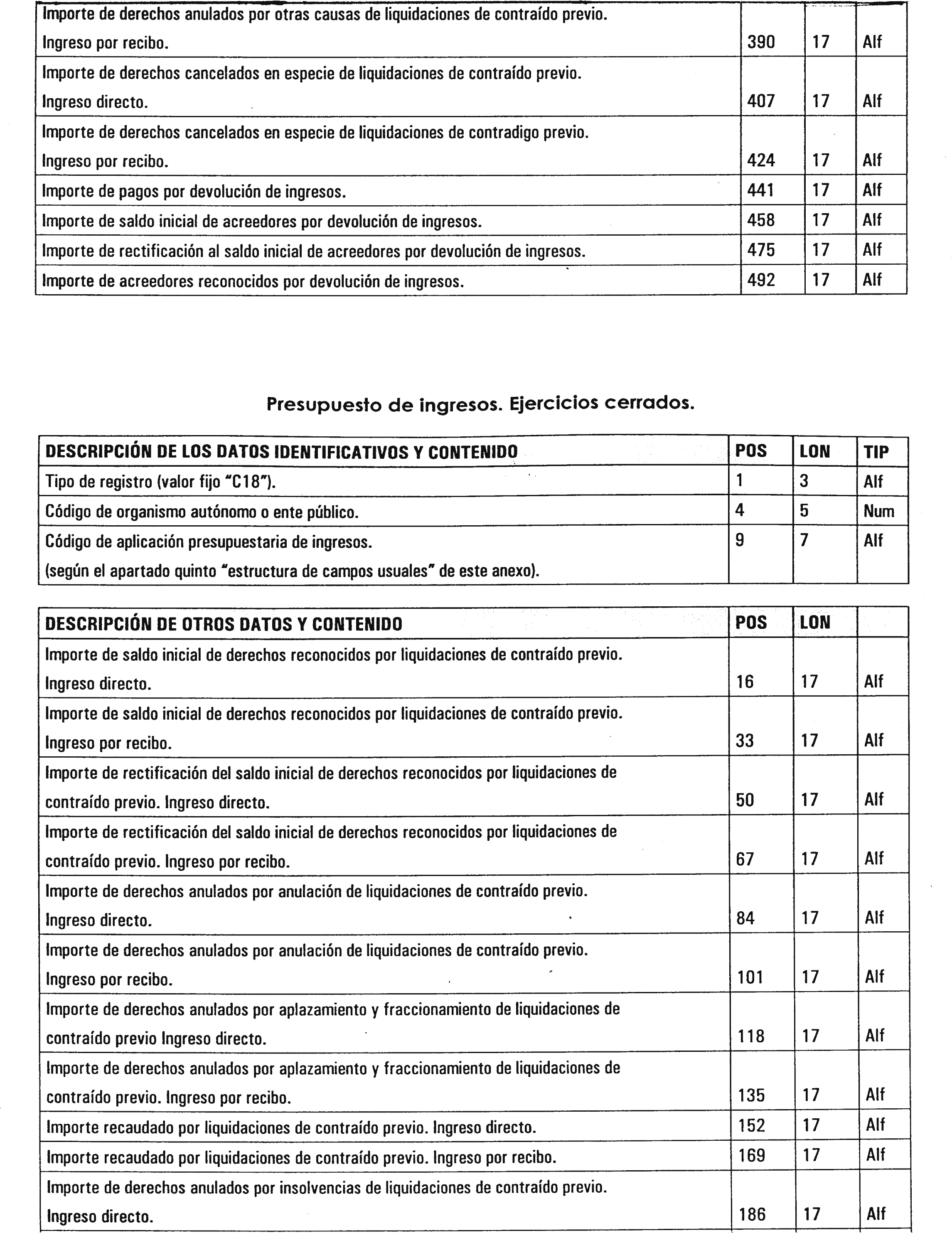

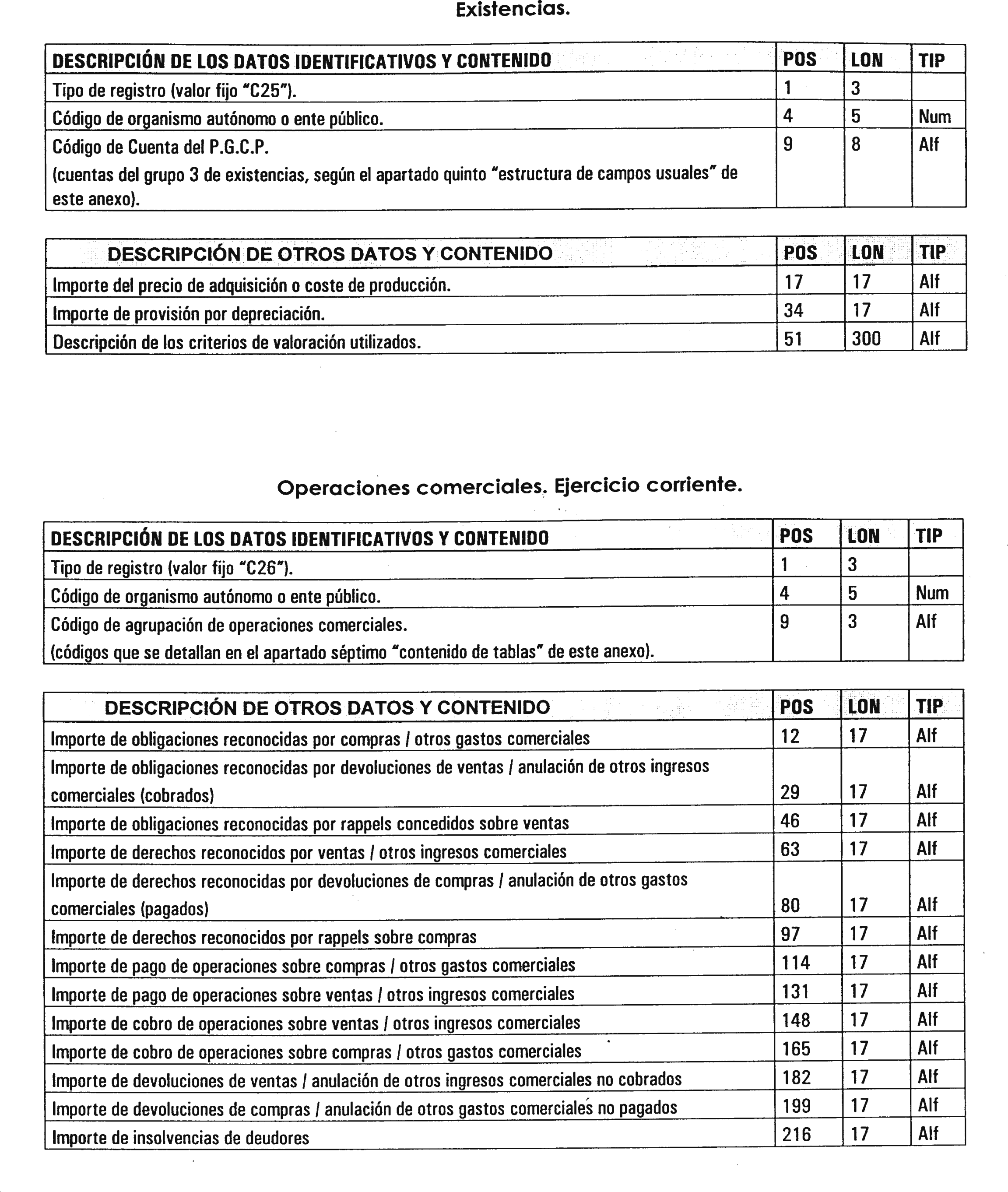

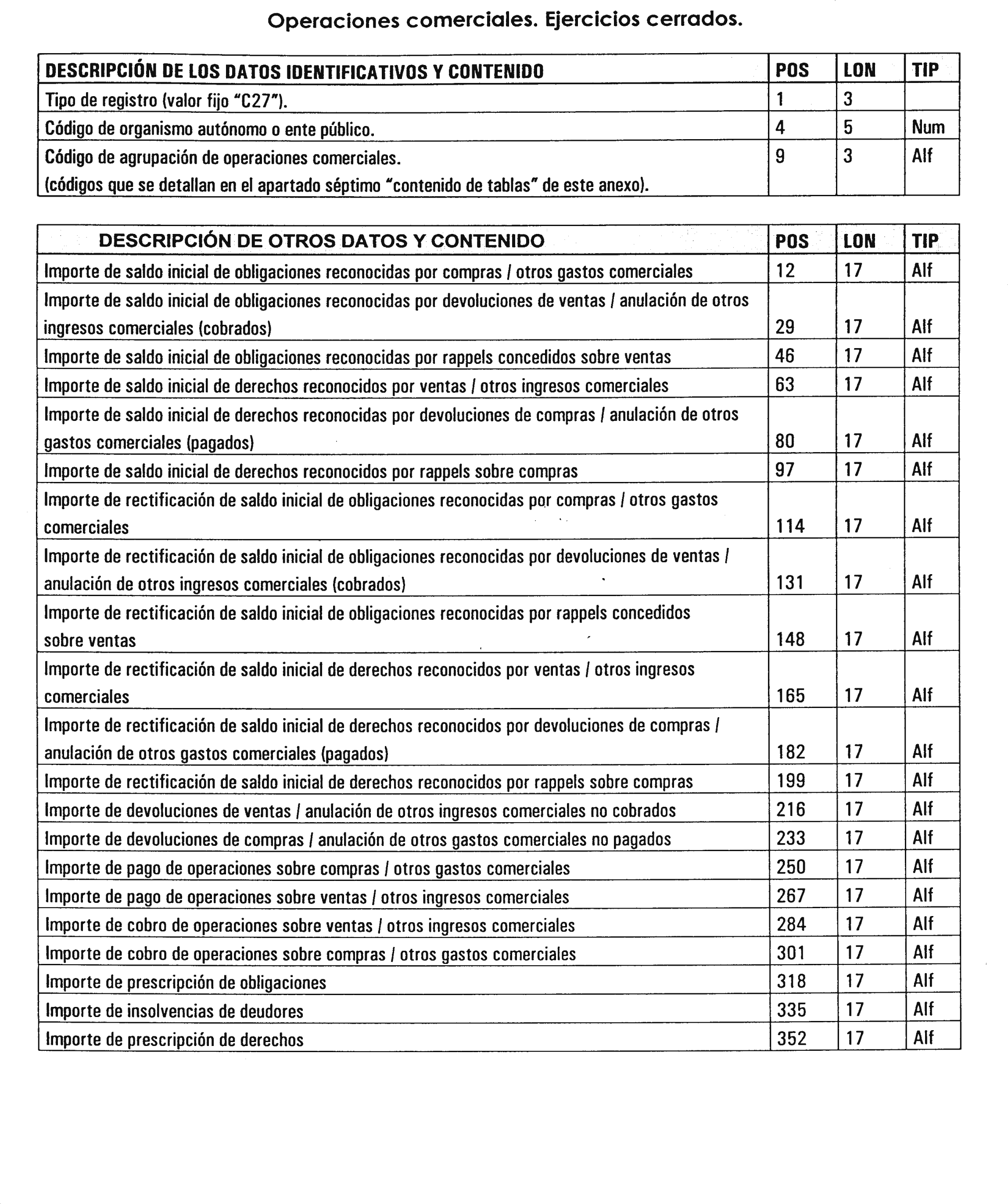

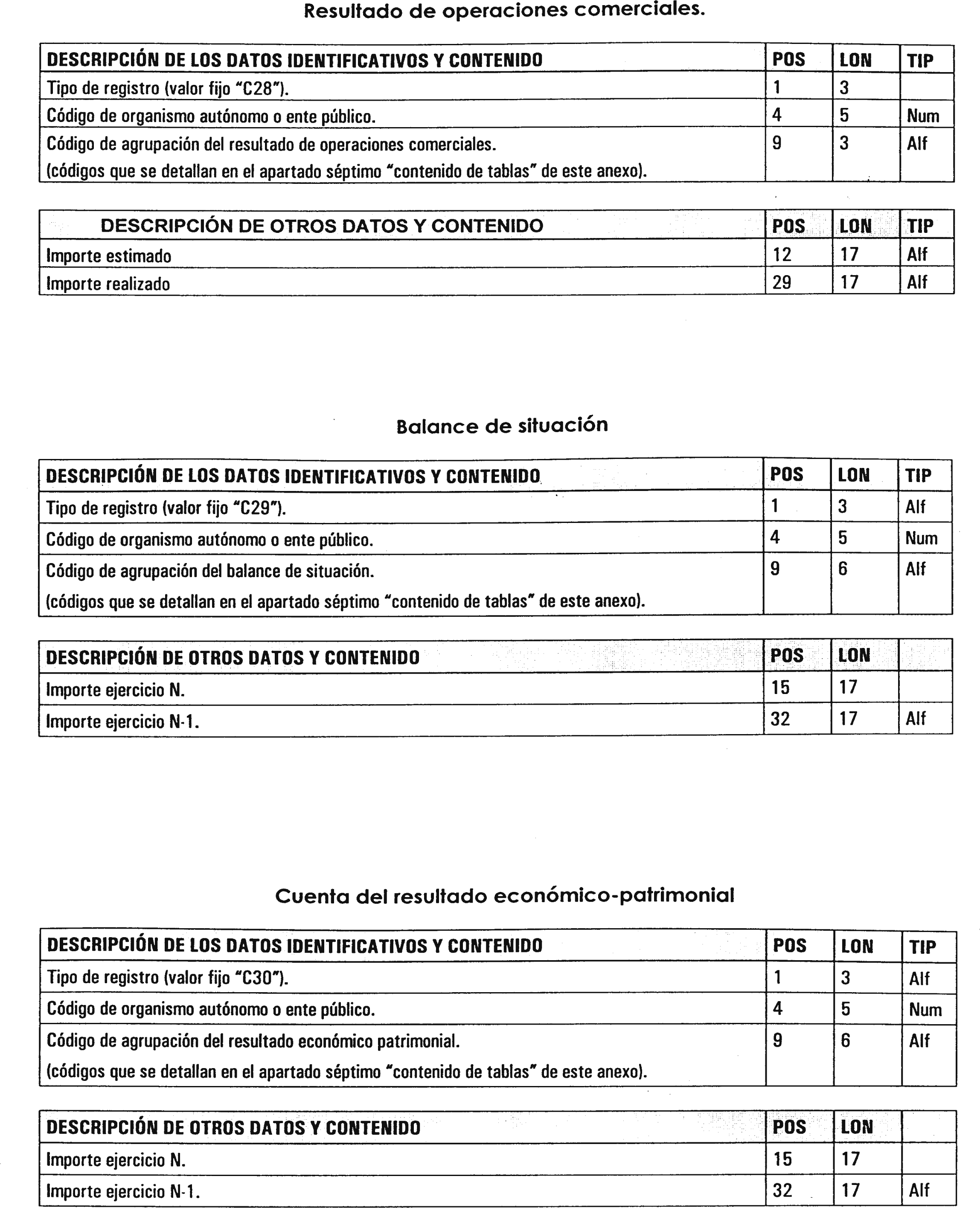

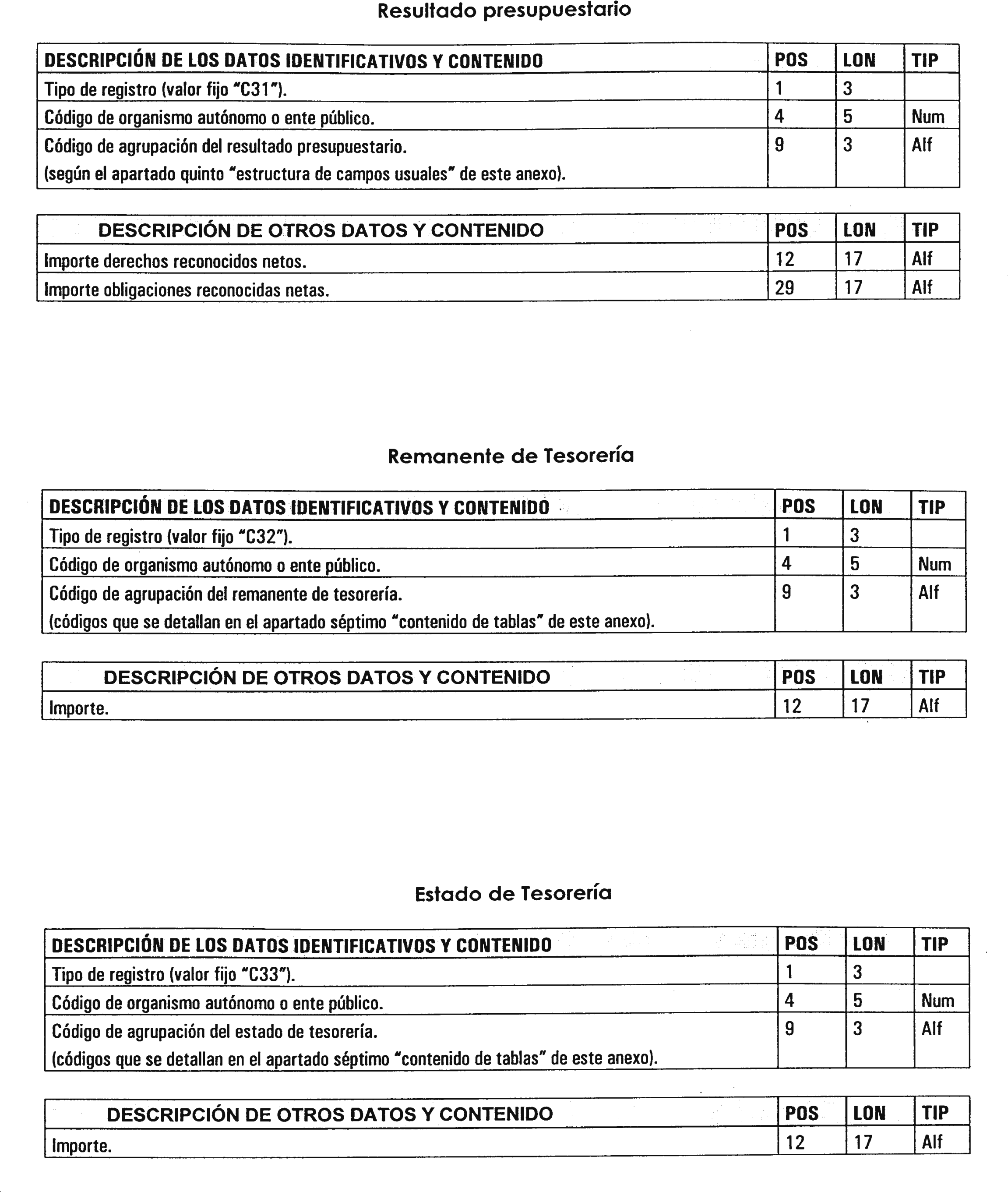

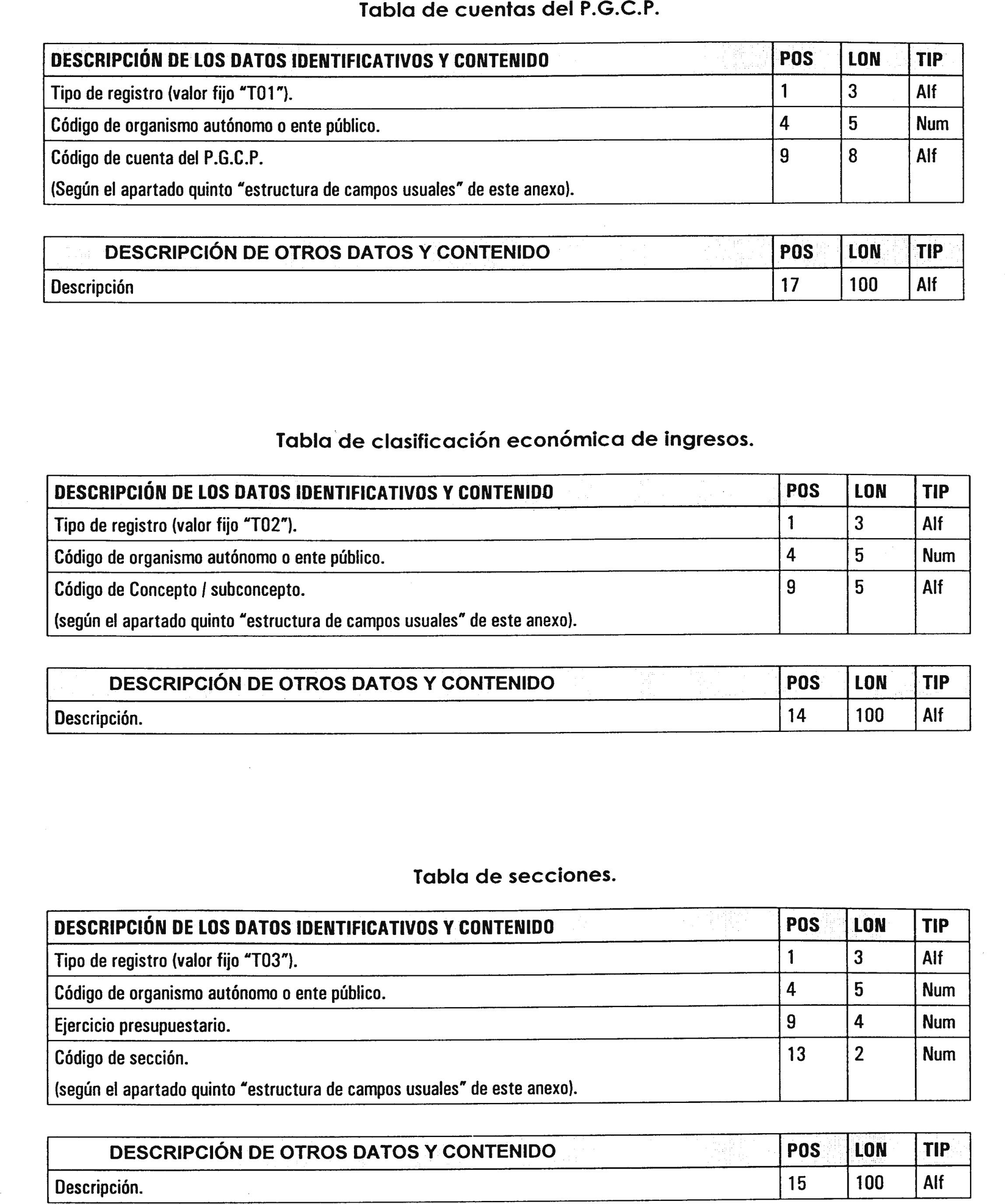

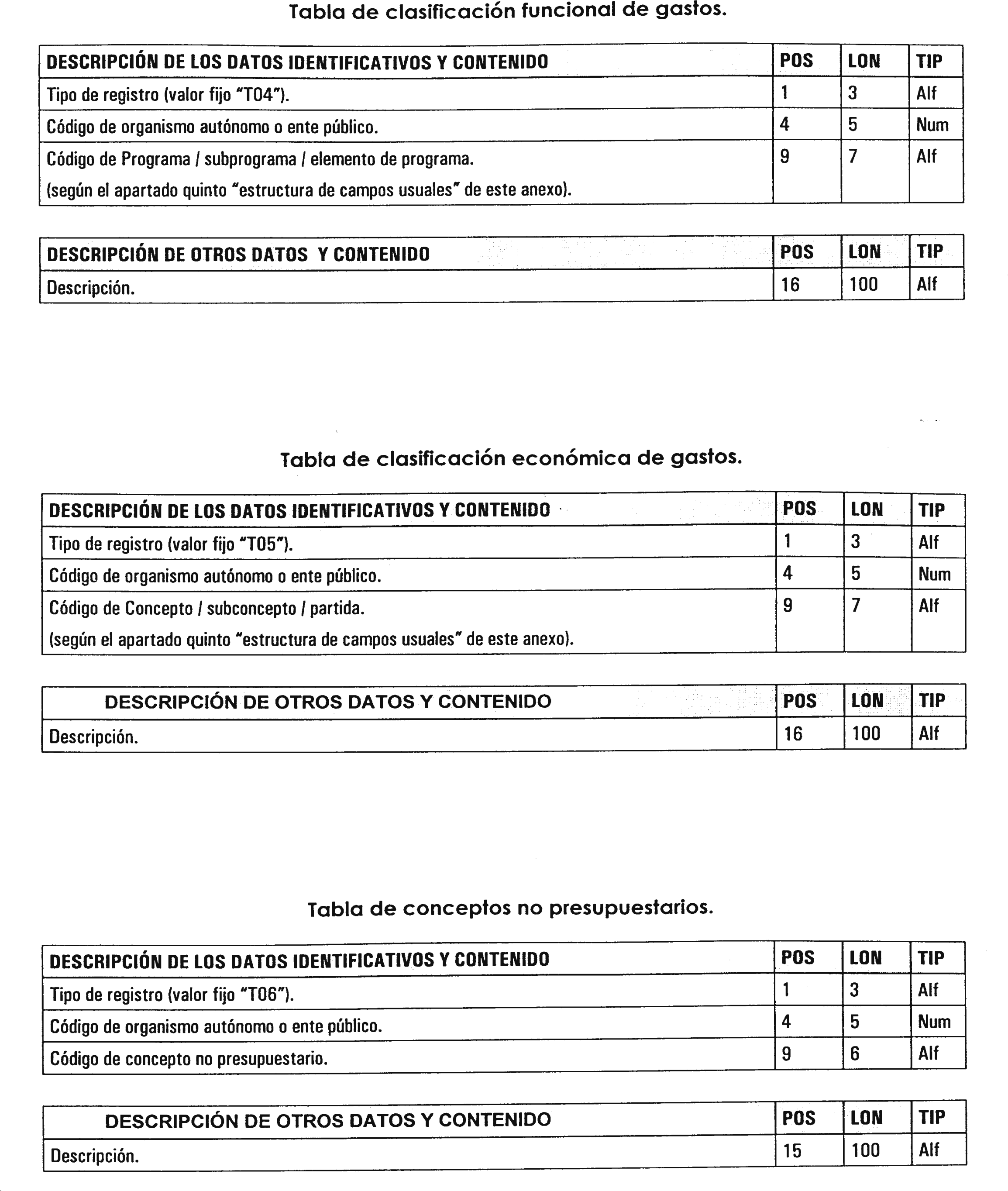

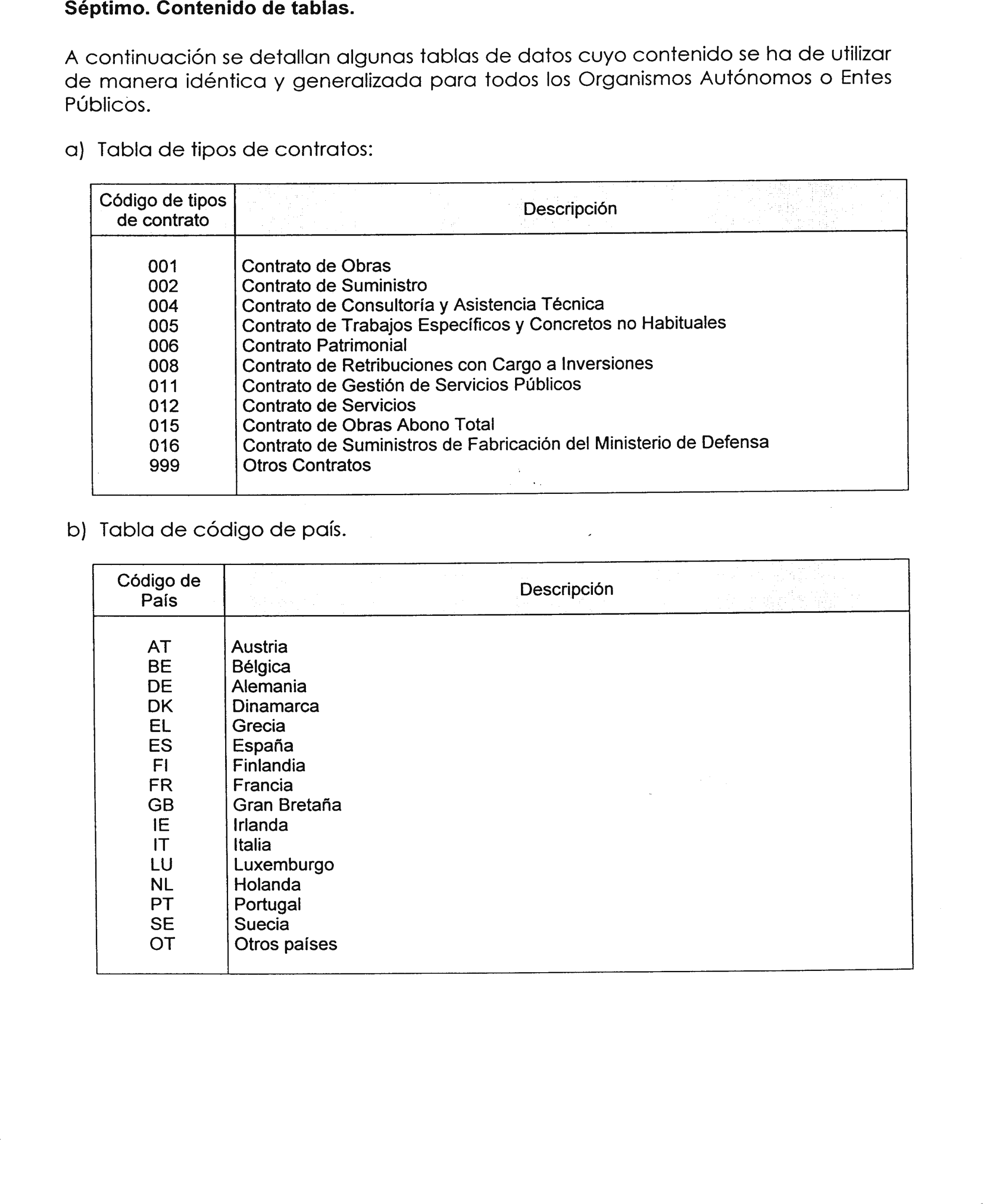

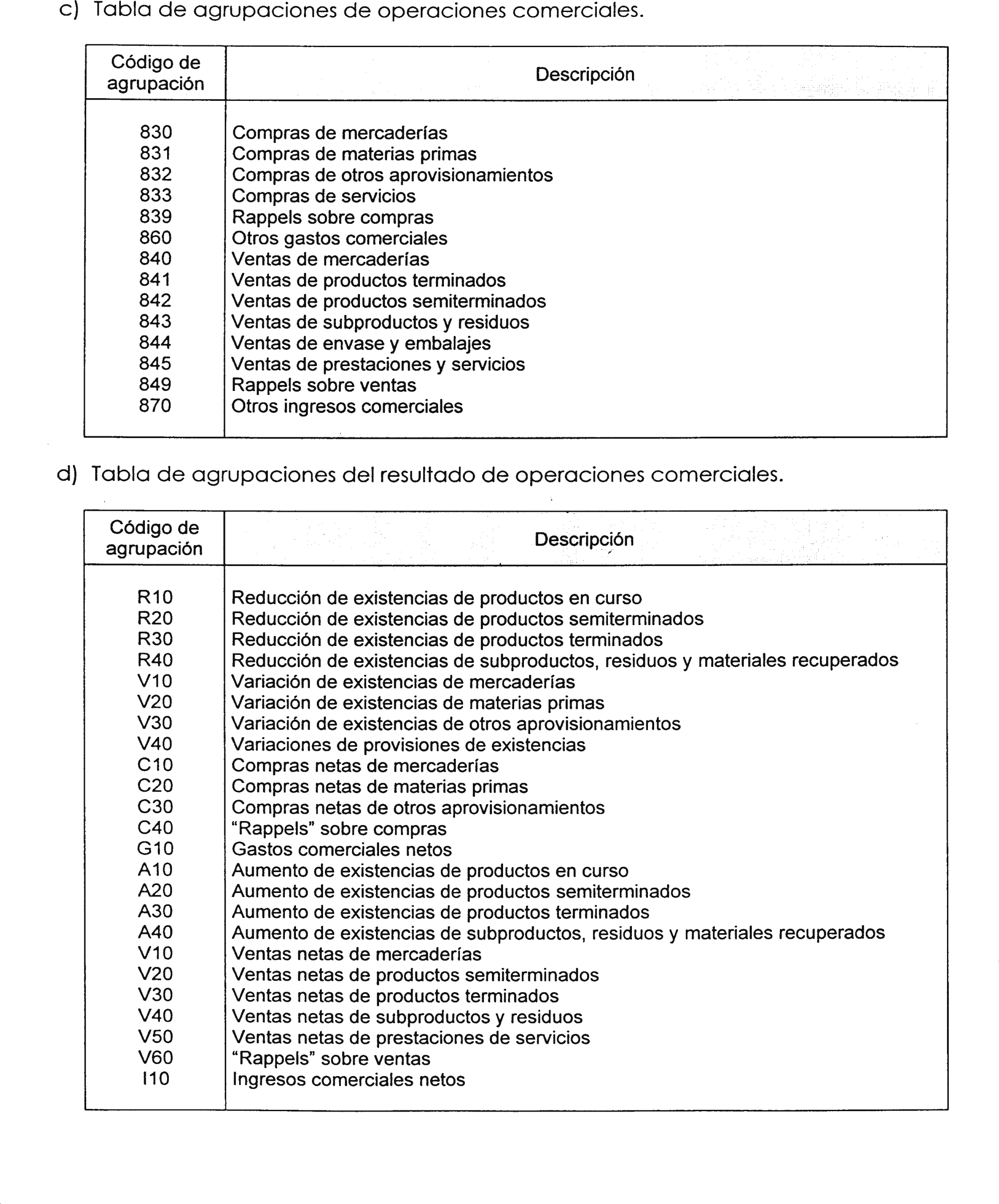

2. A la finalización del ejercicio contable, y una vez que se hubiesen registrado todas las operaciones que deban ser imputadas al mismo, cada una de las entidades contables mencionadas en el punto anterior generará los ficheros informáticos que se describen en el anexo I de esta Orden, en los que se contendrá toda la información correspondiente a las cuentas anuales que se han de rendir al Tribunal de Cuentas.

3. Además de los ficheros informáticos a que se refieren los apartados anteriores, las diferentes entidades contables obtendrán, como resumen del contenido de las cuentas anuales, la siguiente documentación en papel:

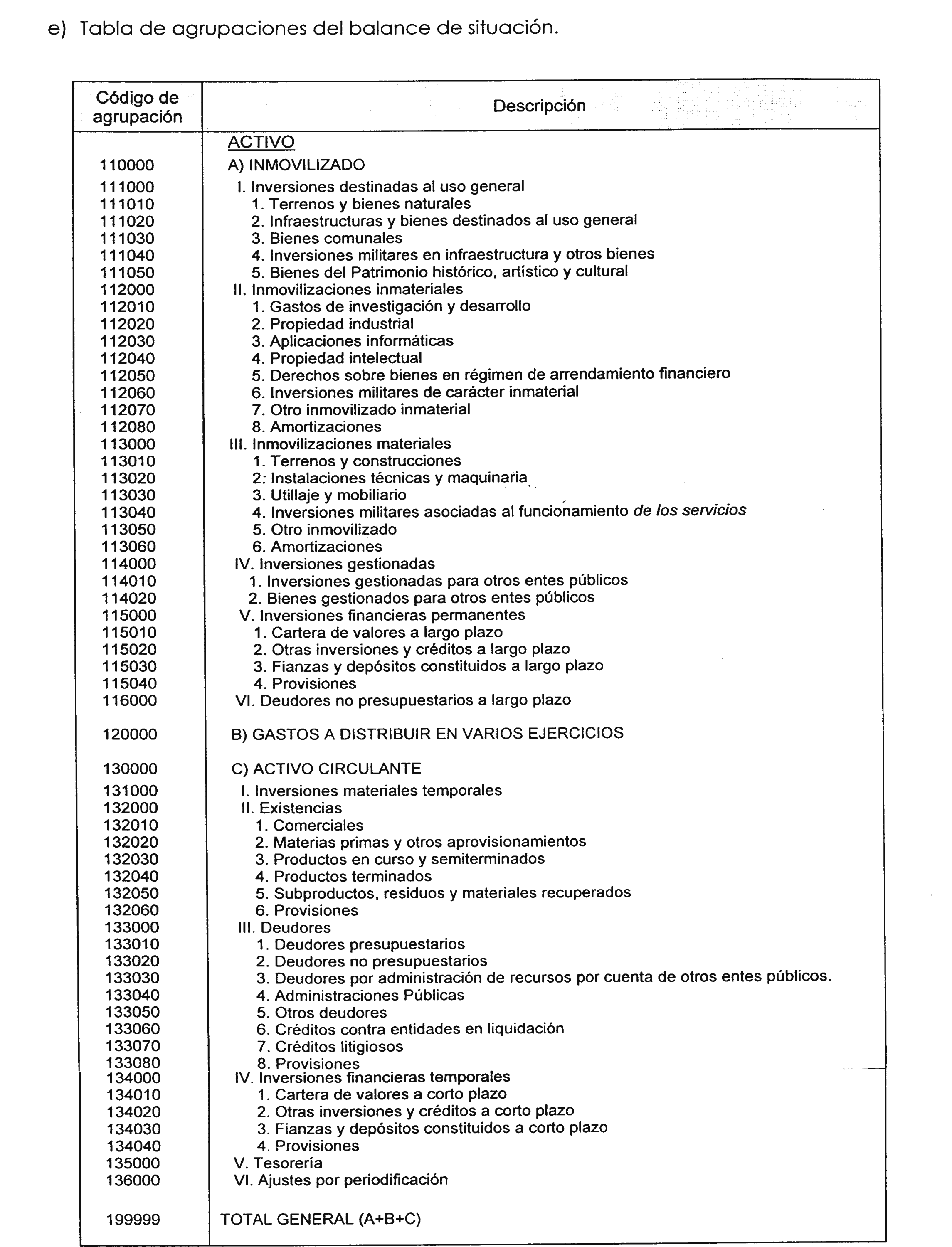

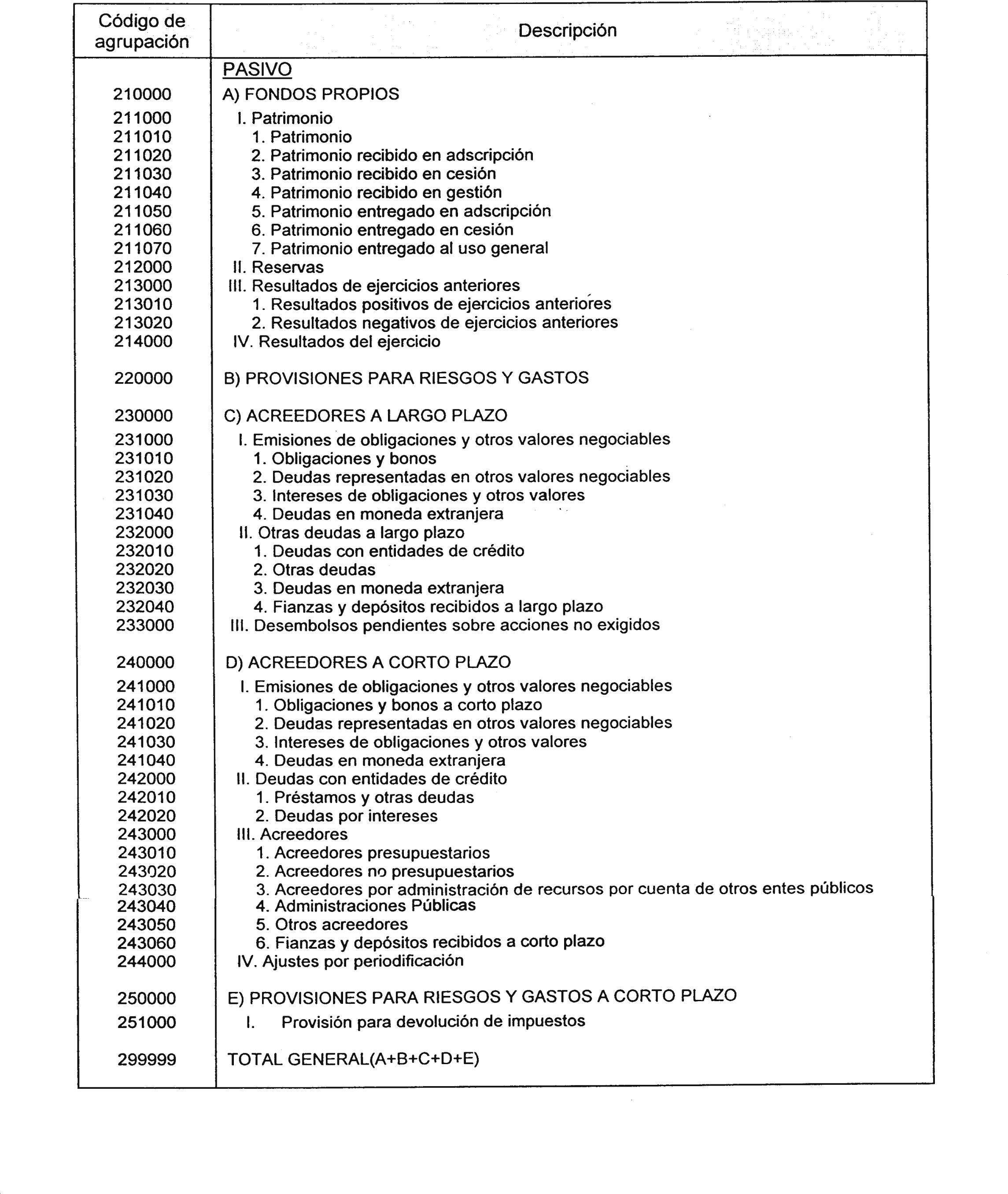

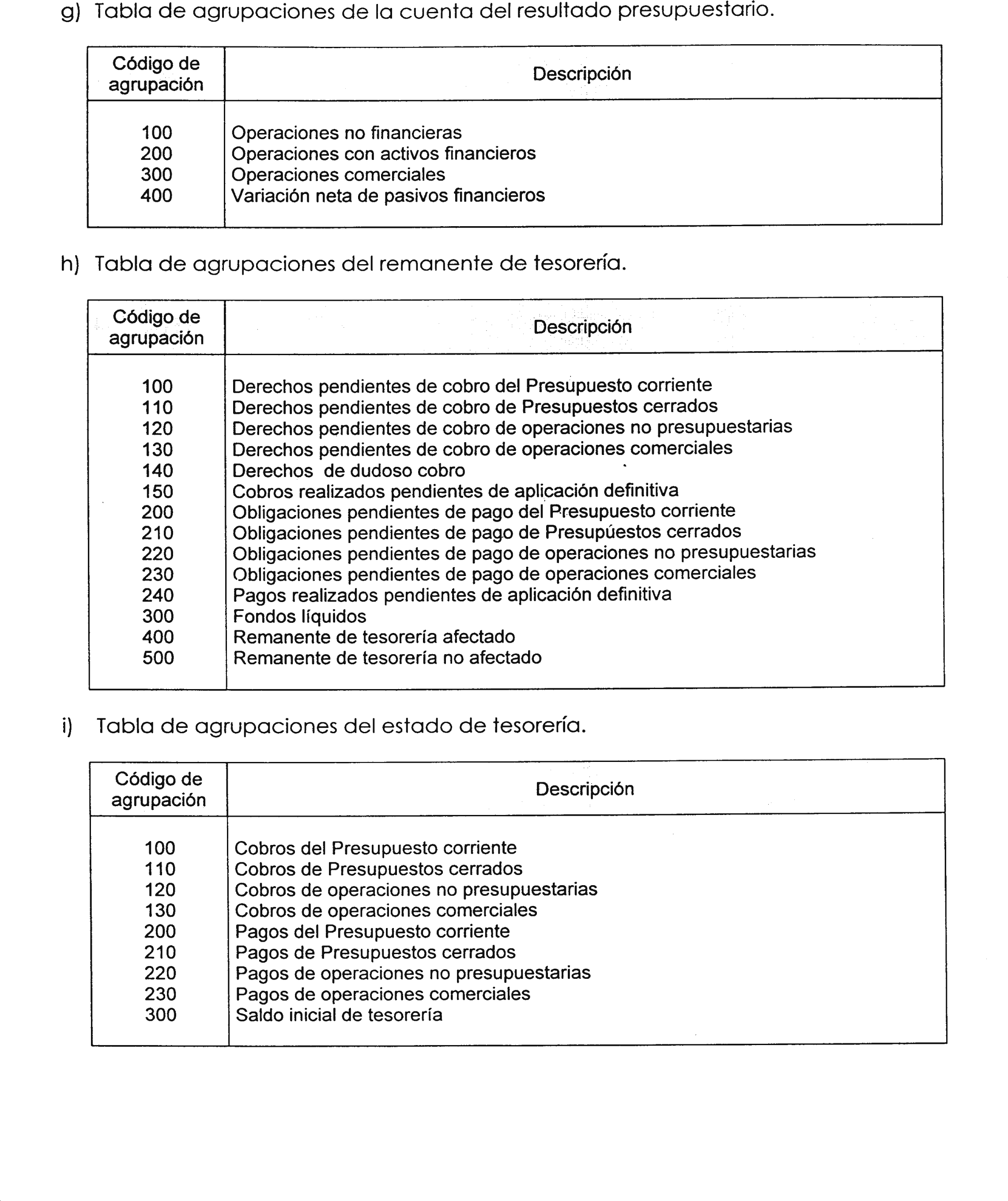

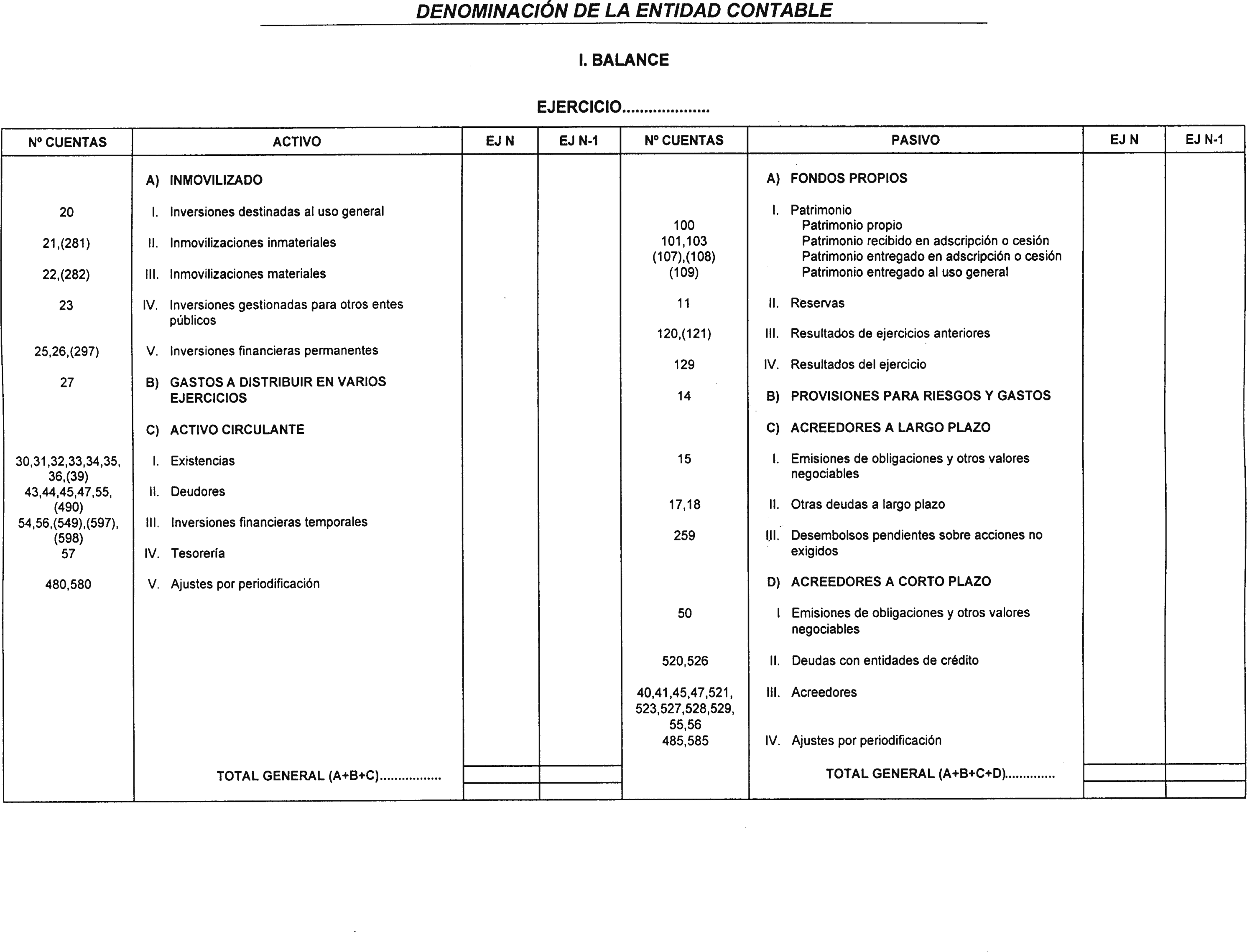

I. Balance.

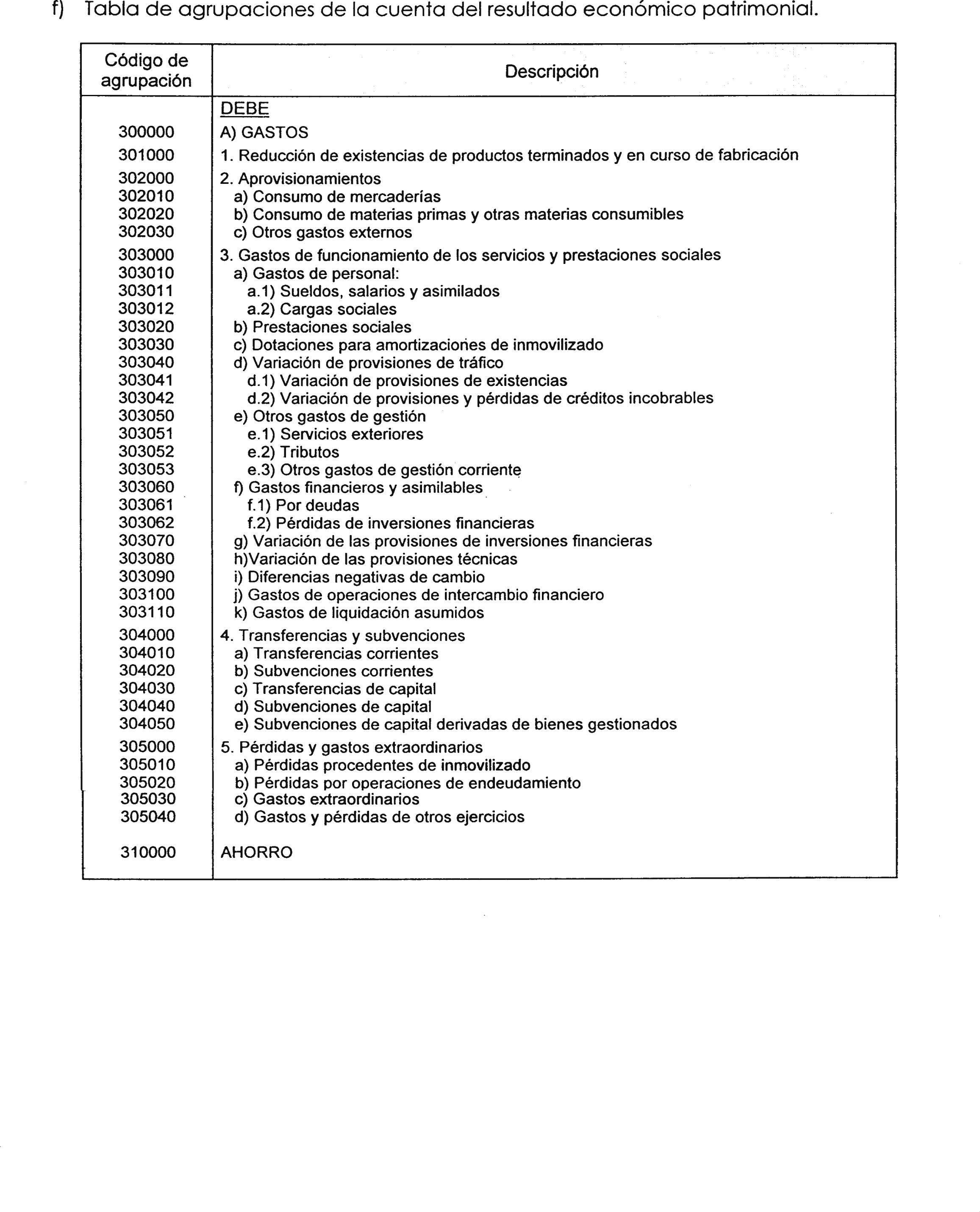

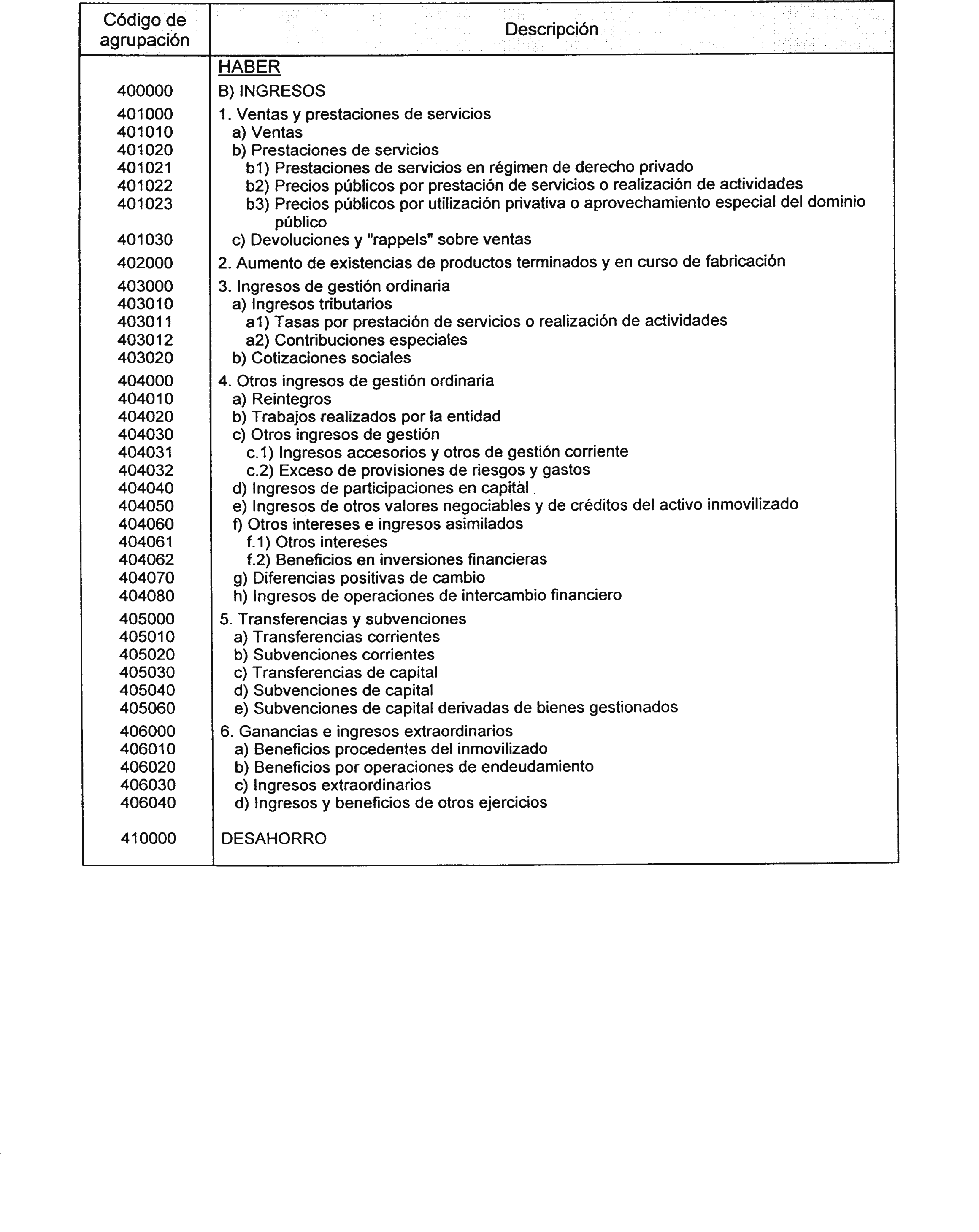

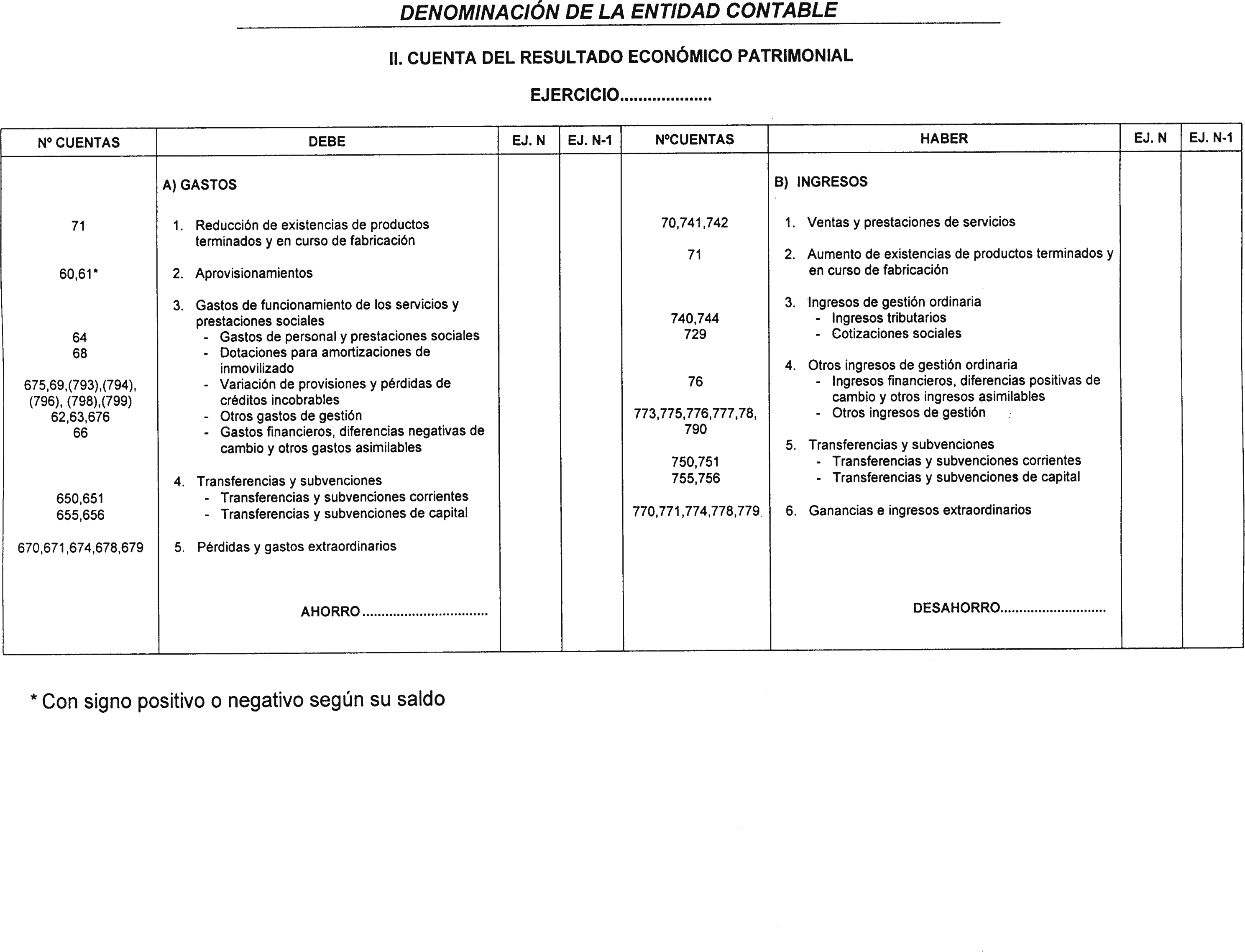

II. Cuenta del resultado económico-patrimonial.

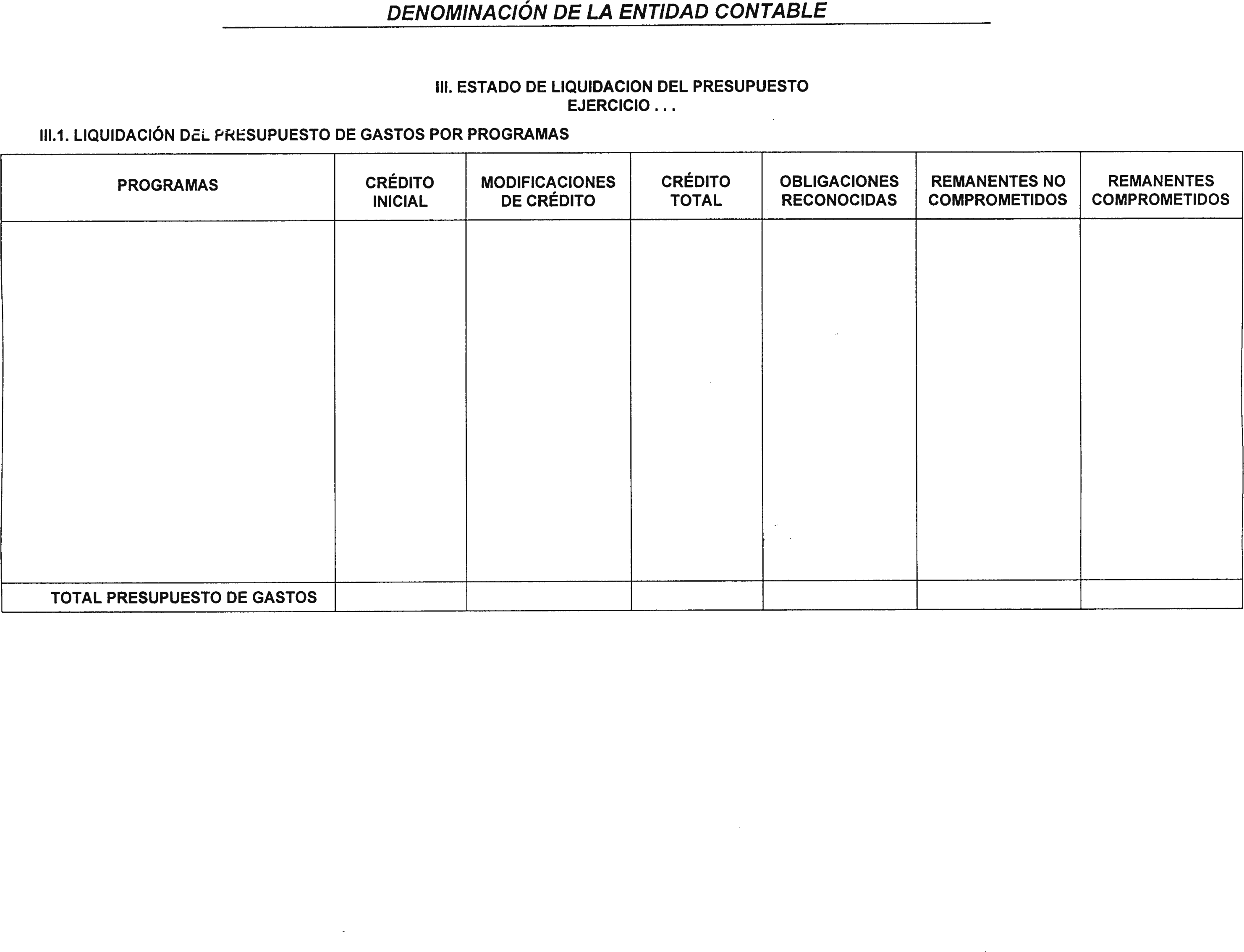

III. Estado de liquidación del Presupuesto.

III.1 Liquidación del presupuesto de gastos por programas.

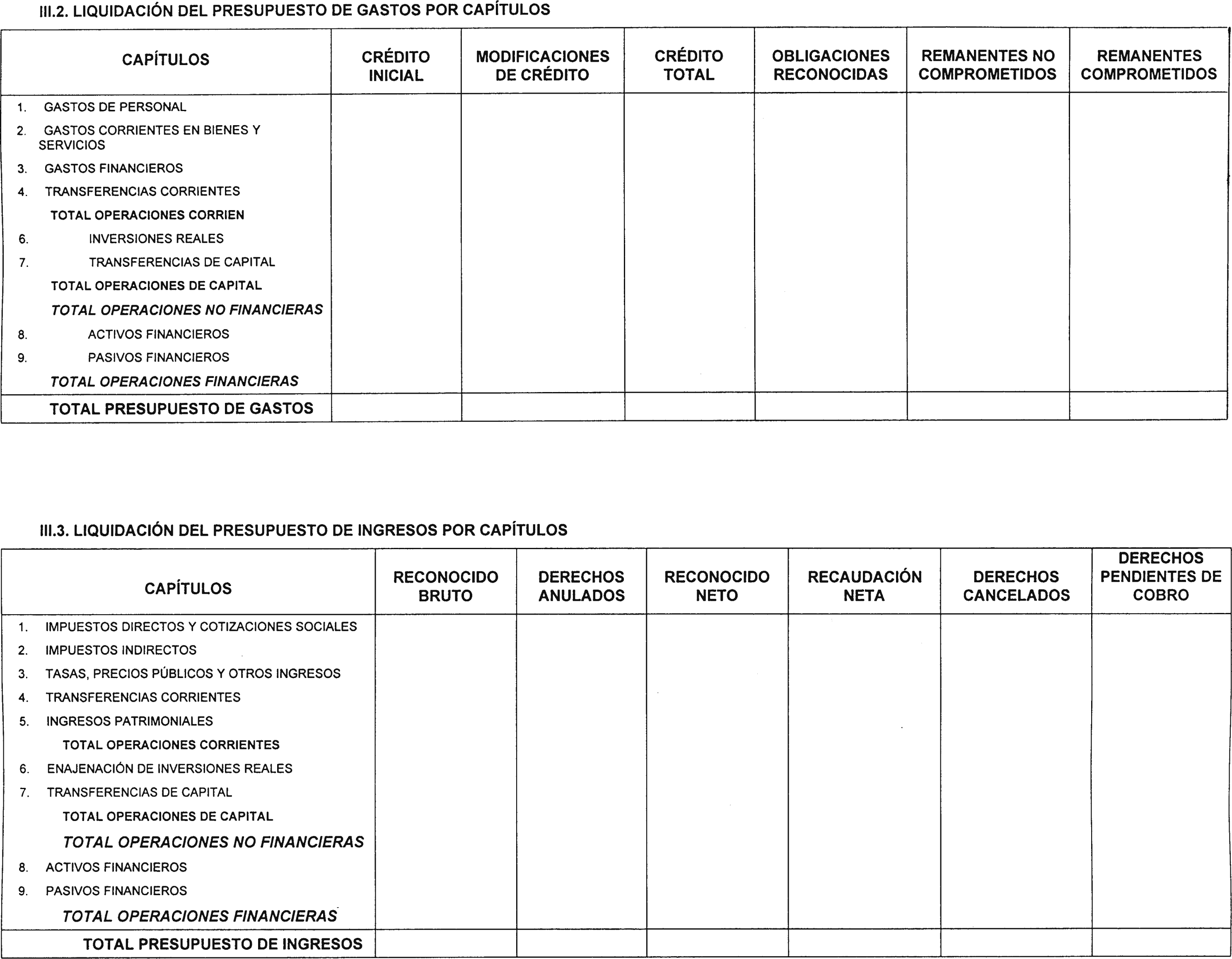

III.2 Liquidación del presupuesto de gastos por capítulos.

III.3 Liquidación del presupuesto de ingresos por capítulos.

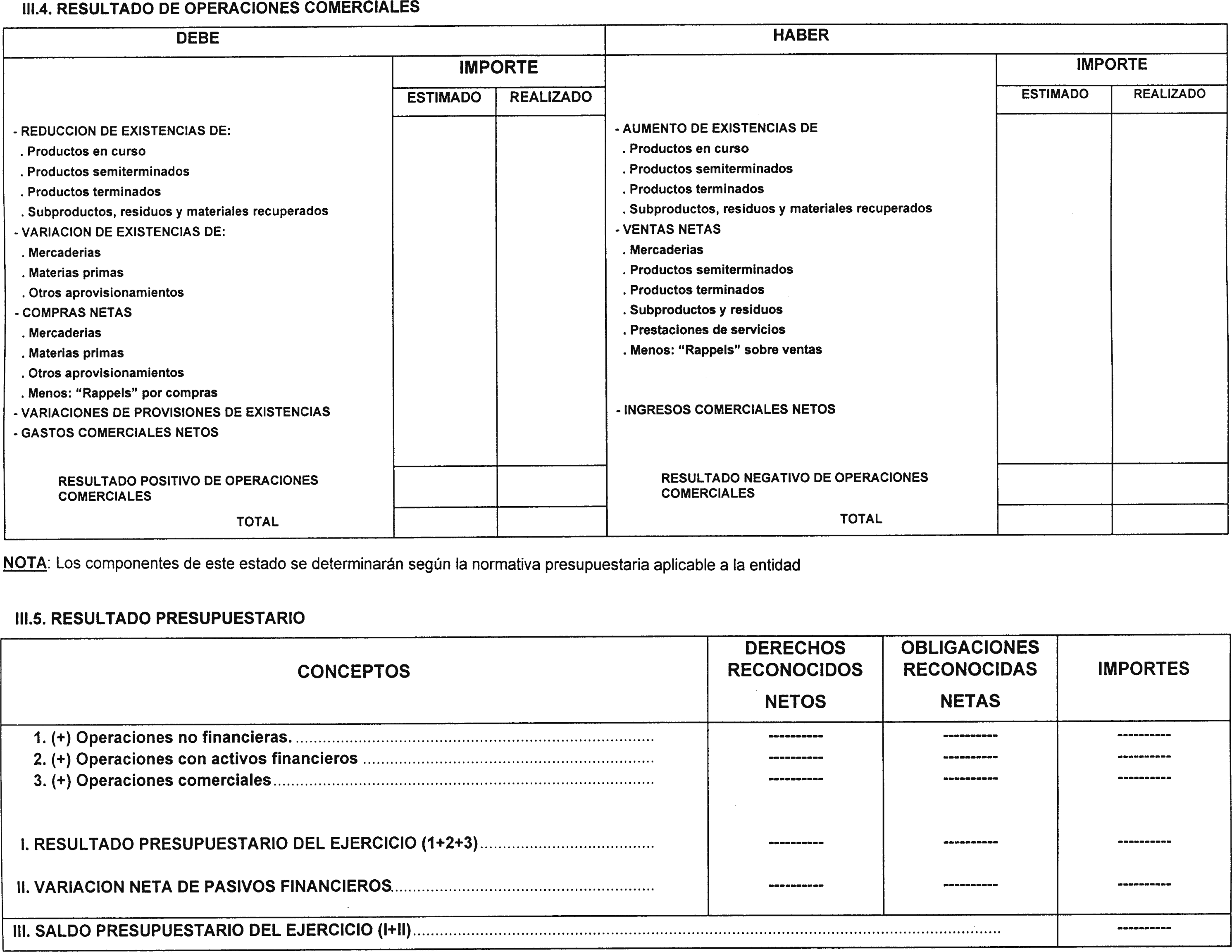

III.4 Resultado de operaciones comerciales.

III.5 Resultado presupuestario.

IV. Memoria sobre organización.

El contenido y formato de este «Resumen de las cuentas anuales» se habrá de ajustar a los modelos que se incluyen en el anexo II de la presente Orden, debiendo tenerse en cuenta que el estado del «Resultado de operaciones comerciales» únicamente deberá cumplimentarse por aquellas entidades contables cuyo presupuesto incorpore la «cuenta resumen de operaciones comerciales».

4. Formando parte del «Resumen de las cuentas anuales» a que se refiere el punto anterior, cada una de las respectivas entidades contables adjuntará la siguiente diligencia del Jefe de Contabilidad:

«Diligencia:

Para hacer constar que todas las operaciones registradas en el sistema de información contable de.......... (denominación de la entidad contable)................. con imputación al ejercicio de.........., han sido fielmente reflejadas en las cuentas anuales correspondientes a dicho ejercicio.

En.................................., a ............... de .............. de .................

El Jefe de contabilidadd»,

Asimismo, el Jefe de Contabilidad deberá firmar o rubricar todas y cada una de las páginas de los distintos informes y estados que formen parte del correspondiente «Resumen de las cuentas anuales», debiendo estar dichas páginas numeradas correlativamente.

5. Las cuentas anuales y su respectivo resumen se aprobarán por quien ostente la condición de Presidente o Director del correspondiente organismo autónomo o ente público, acreditándose dicha aprobación mediante la siguiente diligencia que se acompañará al conjunto de información contenida en los resúmenes regulados en el punto 3 anterior:

«Don/Doña...................................................................................................................,

(nombre y apellidos del responsable de la entidad contable)......................................................................,.............................................................(cargo del mismo)........................, apruebo las cuentas anuales correspondientes al ejercicio de.................., así como su resumen, de acuerdo con lo que se establece en la Orden del Ministerio de Hacienda de... (fecha de aprobación de esta Orden)...

La información relativa a dichas cuentas queda contenida en......................... (número y tipo de soportes magnéticos)....................., debidamente etiquetados, de acuerdo con lo que se establece en el anexo III de la citada Orden, constando su resumen de....... páginas numeradas correlativamente.

En................, a............. de................ de................

Firma»

6. Al objeto de que todos los posibles destinatarios de la información contable puedan disponer de datos sobre la actividad desarrollada por los organismos públicos a los que sea de aplicación la Instrucción de Contabilidad para la Administración Institucional del Estado, en el plazo de un mes, contado desde la aprobación de las respectivas cuentas anuales, dichos organismos habrán de publicar en el «Boletín Oficial del Estado» la información contenida en el resumen de las mismas a que se refiere el punto 3 del apartado primero de esta Orden.

Remisión a la Intervención General de la Administración del Estado de las cuentas a rendir al Tribunal de Cuentas por los organismos públicos a los que sea de aplicación la Instrucción de Contabilidad para la Administración Institucional del Estado.

Al objeto de efectuar su rendición al Tribunal de Cuentas, una vez que las cuentas anuales hayan sido obtenidas y aprobadas, según el procedimiento establecido en el apartado anterior, los organismos públicos a los que sea de aplicación la Instrucción de Contabilidad para la Administración Institucional del Estado efectuarán su remisión a la intervención general de la Administración del Estado de acuerdo con las siguientes normas:

a) Antes del 31 de julio del año siguiente al que las respectivas cuentas se refieran se remitirán los ficheros a que se refiere el punto 2 del apartado primero de esta Orden.

Dicho envío se realizará a través de procedimientos informáticos, de acuerdo con las especificaciones técnicas que se contienen en el anexo III de la presente Orden.

b) Asimismo, en el mencionado plazo, se remitirá la documentación señalada en los puntos 3 a 5 del citado apartado primero, la cual se enviará acompañada del informe de auditoría previsto en el artículo 129 del texto refundido de la Ley General Presupuestaria y del pertinente oficio de remisión.

Una copia de los ficheros informáticos y de la documentación a que se refieren las letras anteriores quedará en poder de cada una de las respectivas entidades contables, debiendo conservarse por éstas al menos durante el plazo a que se refiere la regla 8 de la Instrucción de Contabilidad para la Administración Institucional del Estado.

Remisión al Tribunal de Cuentas de las cuentas anuales de los organismos públicos a los que sea de aplicación la Instrucción de Contabilidad para la Administración Institucional del Estado.

Una vez recibidos los ficheros informáticos y la documentación que se señalan en el apartado segundo de esta Orden, y dentro de los plazos legalmente establecidos, por la Intervención General de la Administración del Estado se procederá a efectuar su remisión al Tribunal de Cuentas, de acuerdo con el siguiente procedimiento:

a) Los ficheros correspondientes a las cuentas anuales de cada uno de los organismos públicos a los que sea de aplicación la Instrucción de Contabilidad para la Administración Institucional del Estado, se remitirán al Tribunal de Cuentas mediante el envío de los mismos soportes que hubiesen sido recibidos en la Intervención General de la Administración del Estado, sin que por dicho Centro deban ser alterados ni el soporte de la información ni el contenido de la misma.

b) Además de los ficheros mencionados, también se remitirá la documentación indicada en la letra b) del apartado segundo de la presente Orden.

Sin perjuicio de lo establecido en la letra a) anterior, la Intervención General de la Administración del Estado obtendrá una copia o duplicado de los ficheros que se hubiesen recibido de cada una de las entidades contables. Esta copia o duplicado quedará en poder de dicho Centro Directivo, tanto a efectos estadísticos como de obtención de la cuenta general de las Administraciones Públicas estatales que ha de formar parte de la Cuenta General del Estado, conservándose de acuerdo con las normas establecidas al respecto en la Instrucción de Contabilidad para la Administración Institucional del Estado.

Se modifica el apartado primero de la Orden de 1 de febrero de 1996 por la que se aprueba la Instrucción de Contabilidad para la Administración Institucional del Estado, siendo la nueva redacción del mismo la siguiente:

«Primero.

Se aprueba la Instrucción de Contabilidad que se adjunta a la presente Orden, cuyas normas serán de aplicación por las siguientes entidades:

a) Los organismos autónomos a que se refiere el artículo 123.1 del texto refundido de la Ley General Presupuestaria.

b) Los organismos y entidades que, según lo previsto en el artículo 123.4 del texto refundido de la Ley General Presupuestaria, deban formar y rendir sus cuentas de acuerdo con los principios y normas de contabilidad recogidos en el Plan General de Contabilidad Pública.»

La Instrucción de Contabilidad para la Administración Institucional del Estado, aprobada por Orden de 1 de febrero de 1996 queda modificada en los siguientes términos:

Uno. La regla 1 queda redactada como sigue:

«Regla 1.—Ámbito de aplicación.

Las normas contenidas en la presente Instrucción serán de aplicación a todas las entidades de la Administración Institucional del Estado.

A los efectos de la presente Instrucción la Administración Institucional del Estado está constituida por los organismos autónomos a que se refiere el artículo 123.1 del texto refundido de la Ley General Presupuestaria, así como por aquellos organismos y entidades que, según lo previsto en el artículo 123.4 del texto refundido de la Ley General Presupuestaria, formen y rindan sus cuentas de acuerdo con los principios y normas de contabilidad recogidos en el Plan General de Contabilidad Pública.»

Dos. En la Regla 3 «Aplicación del Plan General de Contabilidad Pública», se da nueva redacción a los apartados a), b), d) y f):

«a) El registro de las operaciones contables se realizará aplicando necesariamente los principios contables y normas de valoración que se fijan en sus partes primera y quinta, así como lo establecido al respecto en las adaptaciones del PGCP que se elaboren por la Intervención General de la Administración del Estado o en aquellas otras disposiciones, dictadas por dicho centro directivo, relativas a la aplicación de los principios contables y normas de valoración en el ámbito de estas entidades contables.

b) Las anotaciones contables se realizarán utilizando el desarrollo en cuentas de primer orden (tres dígitos) previsto en el cuadro de cuentas contenido en su parte segunda. La utilización de cuentas de primer orden no recogidas en el PGCP requerirá autorización expresa de la Intervención General de la Administración del Estado.

El desarrollo en cuentas de segundo orden previsto en el PGCP tendrá carácter orientativo, por lo que se podrán utilizar dichas cuentas u otras que resulten más adecuadas a las necesidades de gestión e información del ente sujeto de la contabilidad, sin que, en ningún caso, sea necesaria autorización expresa de la Intervención General de la Administración del Estado.

Con independencia de lo establecido en los párrafos anteriores, para las entidades contables cuyo presupuesto de gastos tenga carácter estimativo, o cuando las especiales características de determinada entidad así lo requieran, por la Intervención General de la Administración del Estado se elaborará la oportuna adaptación del PGCP, siendo de aplicación obligatoria el desarrollo de cuentas específicas, tanto de primer como de segundo orden, que figure en la correspondiente adaptación.

d) En el caso de entidades contables cuyo presupuesto incorpore la »cuenta resumen de operaciones comerciales», la ejecución de este tipo de operaciones se registrará a través de las cuentas específicas previstas a tal efecto en el PGCP o aquellas otras que, de acuerdo con lo establecido en el apartado b) anterior, hubiesen sido autorizadas por la Intervención General de la Administración del Estado.

f) Las cuentas anuales se formarán y aprobarán según lo dispuesto en el título VI del texto refundido de la Ley General Presupuestaria, en el título IV de esta Instrucción y en las demás disposiciones que sean de aplicación.»

Tres. La Regla 7 pasa a tener la siguiente redacción:

«Regla 7.—De la rendición de cuentas.

1. De acuerdo con lo establecido en el artículo 122 del texto refundido de la Ley General Presupuestaria, las entidades contables incluidas en el ámbito de aplicación de esta Instrucción están obligadas a rendir cuentas de sus operaciones, cualquiera que sea la naturaleza de las mismas, al Tribunal de Cuentas por conducto de la Intervención General de la Administración del Estado.

Dichas entidades contables rendirán al Tribunal de Cuentas las cuentas anuales que se establecen en el capítulo 2.o del título IV de esta Instrucción o, en el caso de organismos públicos cuyo presupuesto de gastos tenga carácter estimativo, las que, como tales cuentas anuales, vengan definidas en la correspondiente adaptación del PGCP.

2. La rendición de cuentas a que se refiere el apartado anterior se efectuará a través de medios electrónicos, informáticos o telemáticos, debiendo ajustarse la misma a los requerimientos que figuren establecidos en las normas por las que se regule dicho procedimiento de rendición.»

Cuatro. Se modifican los apartados 1.a) y 2 de la regla 15, quedando con la siguiente redacción:

«1. Como centro directivo de la contabilidad pública:

a) Aprobar las adaptaciones del PGCP a aquellas entidades que presenten presupuesto de gastos de carácter estimativo o cuyas especiales características lo requieran, así como autorizar la utilización de cuentas de primer orden (tres dígitos) no previstas en el PGCP.

2. Como centro gestor de la contabilidad pública:

a) Centralizar la información deducida de su contabilidad.

b) Vigilar e impulsar la actividad de sus oficinas contables.

c) Recabar los informes y dictámenes que se realicen en las entidades sujetas a lo previsto en esta Instrucción.

d) Preparar las cuentas que se rindan al Tribunal de Cuentas, de acuerdo con los requerimientos que se establezcan en las normas por las que se regule el procedimiento de rendición.»

Cinco. La Regla 26 queda redactada como seguidamente se indica:

«Regla 26.—Delimitación.

1. La información de fin de ejercicio se pondrá de manifiesto esencialmente a través de las cuentas anuales que se regulan en las reglas 27, 28 y 29 de esta Instrucción.

2. Además de las cuentas anuales, también se deberá obtener toda aquella información de fin de ejercicio que, para el adecuado ejercicio de sus funciones, sea demandada por los distintos órganos de gestión de la entidad, así como cualquiera otra que viniese impuesta por la normativa legalmente establecida.

3. Cuando en el momento de enviar a la Intervención General de la Administración del Estado la información relativa al avance de liquidación del presupuesto del ejercicio corriente que se regula en la regla 33, todavía no hubiesen sido remitidas las cuentas anuales correspondientes al ejercicio anterior, a dicha información se acompañará un estado de liquidación del presupuesto del ejercicio anterior, según el contenido previsto para el mismo en las cuentas anuales.

Dicho estado de liquidación del presupuesto del ejercicio anterior se remitirá mediante la utilización de medios electrónicos, informáticos o telemáticos, de acuerdo con los procedimientos y especificaciones que se establezcan por dicho centro directivo.»

Seis. En la regla 27 se modifica su apartado 2 y se incluye un nuevo apartado 4, siendo la redacción de los mismos la siguiente:

«2. Cuando, como consecuencia de la ausencia de operaciones, existan partes de las cuentas detalladas en el apartado 1 anterior que carezcan de contenido, éstas también deberán incorporarse en las cuentas anuales, haciendo constar en las mismas dicha circunstancia.

Sin perjuicio de esto, la información relativa al «Resultado de operaciones comerciales» que se incluye como punto C.3) de las cuentas anuales, únicamente se elaborará por aquellas entidades contables cuyo presupuesto incorpore la »cuenta resumen de operaciones comerciales».

4. No obstante, lo previsto en el apartado 1 anterior, las cuentas anuales de las entidades contables cuyo presupuesto de gastos tenga carácter estimativo serán las que, como tales, se definan en la correspondiente adaptación del PGCP que se apruebe por la Intervención General de la Administración del Estado.»

Siete. La reglas 28, 29 y 30 quedan modificadas, pasando a tener el contenido que seguidamente se indica:

«Regla 28.—Normas de elaboración de las cuentas anuales.

El contenido de las cuentas anuales a que se refiere el apartado 1 de la regla anterior se habrá de ajustar al que figura en los modelos que se incluyen en el anexo de esta Instrucción de Contabilidad, debiendo seguirse las normas de elaboración que se establecen en la cuarta parte del PGCP y en las instrucciones que, al efecto, se dicten por la Intervención General de la Administración del Estado.

El contenido y normas de elaboración de las cuentas anuales de las entidades contables con presupuesto de gastos estimativo serán los que se establezcan en la correspondiente adaptación del PGCP.

Regla 29.—Aprobación de las cuentas anuales.

1. Las cuentas anuales se formularán en el plazo de tres meses desde el cierre del ejercicio económico.

2. Formuladas las cuentas anuales se pondrán a disposición de la Intervención General de la Administración del Estado, a efectos de que por dicho centro directivo se pueda efectuar la auditoría de las mismas prevista en el artículo 129 del texto refundido de la Ley General Presupuestaria.

3. Excepcionalmente, se podrán introducir rectificaciones en las cuentas anuales formuladas debiendo ponerse en conocimiento de los respectivos auditores, a efectos de que éstas puedan ser consideradas en la emisión del correspondiente informe.

Una vez que por la Intervención General de la Administración del Estado sea emitido el informe de auditoría de las cuentas anuales, éstas no podrán ser objeto de modificación. No obstante lo anterior cuando, con posterioridad a la emisión del informe de auditoría, la entidad considere imprescindible introducir alguna rectificación en las cuentas anuales auditadas deberá indicar de forma expresa, en la diligencia acreditativa de dicha aprobación, los motivos y efectos sobre las mismas.

4. A efectos de su rendición al Tribunal de Cuentas, las cuentas anuales a que se refieren los apartados anteriores, debidamente aprobadas, y acompañadas del preceptivo informe de auditoría, se remitirán a la Intervención General de la Administración del Estado antes del 31 de julio del ejercicio siguiente a que las mismas se refieran.

5. La obtención, aprobación y rendición de las cuentas anuales se habrá de ajustar a las formalidades y requerimientos que se establezcan en la normativa específica por la que se regule el procedimiento a seguir en dichas actuaciones.

Regla 30.—Otra información a facilitar a la Intervención General de la Administración del Estado. Al margen de la información contenida en las cuentas anuales, las entidades a las que sea de aplicación esta Instrucción deberán elaborar toda aquella información contable que por la Intervención General de la Administración del Estado se considere necesaria, tanto para la ejecución de los trabajos de auditoría a que se refiere el apartado 2 de la regla anterior, como para la confección de la cuenta general de las Administraciones Públicas estatales que ha de formar parte de la cuenta general del Estado.»

Ocho. En relación con la delimitación de la información intermedia que se establece en la regla 31, se modifica la redacción de su apartado a), quedando establecida en los siguientes términos:

«a) La información a enviar a la Intervención General de la Administración del Estado que se regula en la regla siguiente.»

Nueve. Se modifica el título y contenido de la regla 32, quedando de la siguiente forma:

«Regla 32.—Información a enviar a la Intervención General de la Administración del Estado.

1. Con periodicidad mensual, los organismos autónomos y demás entes públicos incluidos en el ámbito de aplicación de la presente Instrucción deberán remitir a la Intervención General de la Administración del Estado, antes del día 20 del mes siguiente al que los datos se refieran, la información que se indica a continuación:

a) Estado de situación de la Tesorería.

Se detallarán las existencias de tesorería a 1 de enero del ejercicio, los cobros habidos desde esa fecha hasta fin del mes de referencia desglosados según su procedencia: De presupuesto corriente, de presupuestos cerrados, de operaciones no presupuestarias y de operaciones comerciales; los pagos realizados en el mismo periodo, con el mismo desglose que el requerido para los cobros, y las existencias de tesorería a fin del mes de referencia.

b) Estado demostrativo del presupuesto de ingresos.

Se detallará por capítulos la ejecución del presupuesto de ingresos, desde el inicio del ejercicio y hasta fin del mes de referencia, con la siguiente estructura: Previsiones iniciales, modificaciones, previsiones definitivas, derechos reconocidos netos y cobros netos.

c) Estado demostrativo de transferencias recibidas.

Se detallarán por artículos los capítulos correspondientes a las transferencias corrientes y de capital recibidas, desde el inicio del ejercicio y hasta fin del mes de referencia, con la siguiente estructura: Previsiones iniciales, modificaciones, previsiones definitivas, derechos reconocidos netos y cobros netos.

d) Estado demostrativo del presupuesto de gastos.

Se detallará por programas y por capítulos la ejecución del presupuesto de gastos, desde el inicio del ejercicio y hasta fin del mes de referencia, con la siguiente estructura: Créditos iniciales, modificaciones, créditos totales, disposiciones (sólo para el capítulo 6 »Inversiones reales»), obligaciones reconocidas netas y pagos realizados netos.

e) Estado demostrativo de transferencias concedidas.

Se detallarán por programas y por artículos los capítulos correspondientes a las transferencias corrientes y de capital concedidas, desde el inicio del ejercicio y hasta fin del mes de referencia, con la siguiente estructura: Créditos iniciales, modificaciones, créditos totales, obligaciones reconocidas netas y pagos realizados netos.

2. En función de las necesidades que se puedan presentar en cada momento, la Intervención General de la Administración del Estado podrá ampliar el contenido y cambiar la periodicidad de la información requerida en el apartado anterior.

3. La información a que se refiere el apartado 1 de esta regla se remitirá a la Intervención General de la Administración del Estado mediante la utilización de medios electrónicos, informáticos o telemáticos, de acuerdo con los procedimientos y especificaciones que se establezcan por dicho centro directivo.

4. No obstante, lo previsto en los apartados 1 y 2 anteriores, la información a enviar a la Intervención General de la Administración del Estado por las entidades contables cuyo presupuesto de gastos tenga carácter estimativo será la que específicamente se determine por dicho Centro Directivo.»

Diez. Se modifica la regla 33, quedando con la siguiente redacción:

«Regla 33.—Información relativa al avance de liquidación del presupuesto del ejercicio corriente.

1. Los organismos autónomos y demás entes públicos incluidos en el ámbito de aplicación de la presente Instrucción remitirán anualmente a la Intervención General de la Administración del Estado antes del 31 de mayo de cada año, información relativa al avance de liquidación del presupuesto del ejercicio corriente, donde se haga constar la estimación de las operaciones que se vayan a realizar durante el ejercicio.

Con el fin de cumplir dicha obligación, se deberá presentar la siguiente información:

a) Estado de créditos iniciales, modificaciones de créditos estimadas, créditos definitivos estimados y obligaciones reconocidas estimadas, así como el volumen de compras estimadas en el supuesto de que el presupuesto la entidad contable incorporase la »cuenta resumen de operaciones comerciales».

b) Estado de previsiones de ingresos, sus modificaciones estimadas, previsiones definitivas estimadas y derechos reconocidos estimados, así como el volumen de ventas estimadas en el caso de que el presupuesto la entidad contable incorporase la »cuenta resumen de operaciones comerciales».

c) Estado demostrativo de las obligaciones reconocidas estimadas por cada uno de los artículos que integran los capítulos de transferencias corrientes y de capital concedidas.

d) Estado demostrativo de los derechos reconocidos estimados para cada uno de los artículos que integran los capítulos de transferencias corrientes y de capital recibidas.

Los estados establecidos en los apartados a) y c) se remitirán desagregados por programas incluyendo, además, el que recoja su importe total.

2. La información a que se refiere el apartado 1 de esta regla se remitirá a la Intervención General de la Administración del Estado mediante la utilización de medios electrónicos, informáticos o telemáticos, de acuerdo con los procedimientos y especificaciones que se establezcan por dicho centro directivo.

3. No obstante, lo previsto en el apartado 1 anterior, la información relativa al avance de liquidación del presupuesto del ejercicio corriente que se ha de remitir a la Intervención General de la Administración del Estado por las entidades contables cuyo presupuesto de gastos tenga carácter estimativo será la que específicamente se determine por dicho centro directivo.»

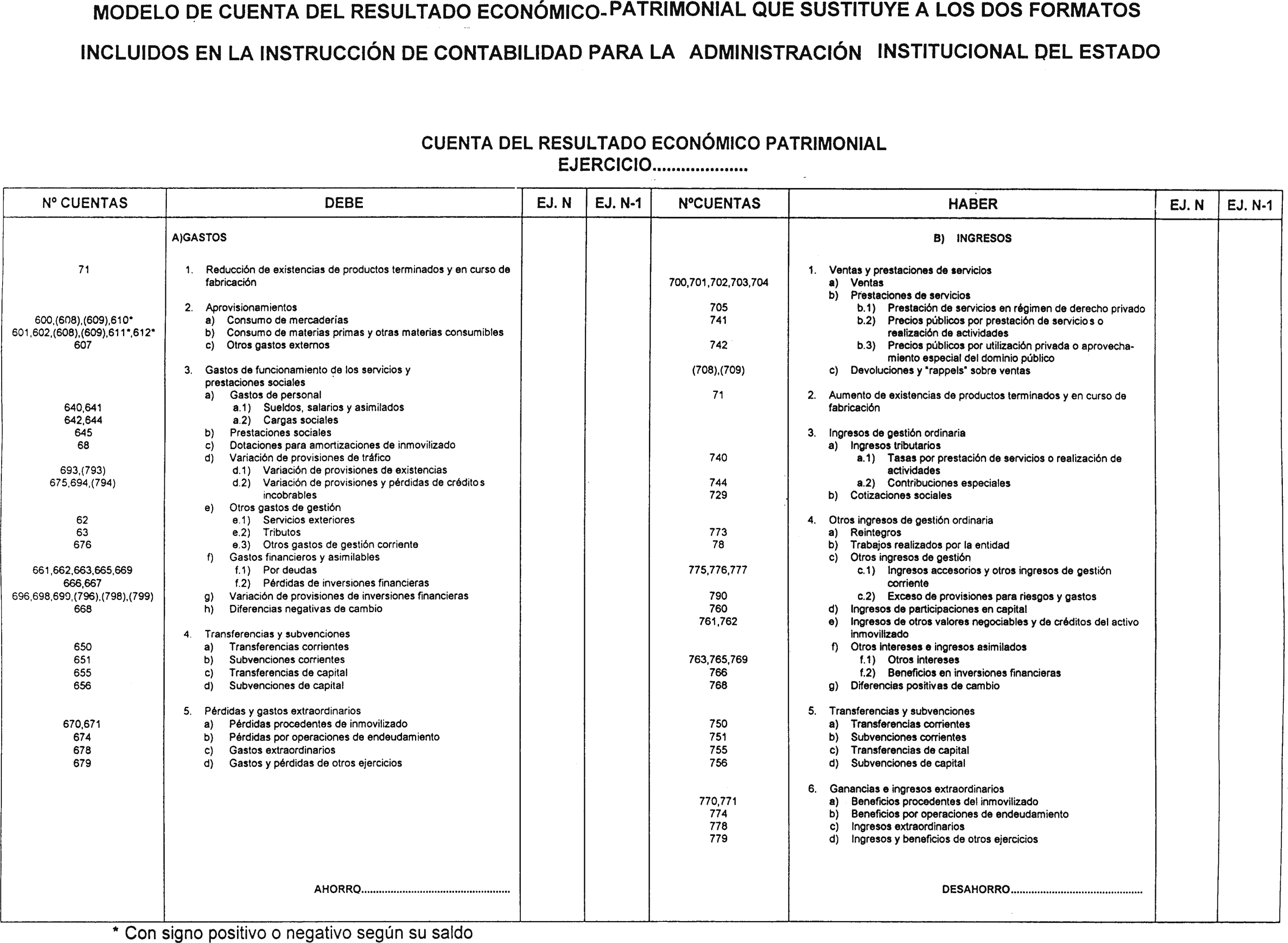

Once. Se modifica el anexo que se incluye en la Instrucción de Contabilidad para la Administración Institucional del Estado, sustituyendo los dos formatos relativos al modelo de la «Cuenta del resultado económico-patrimonial» por el que se adjunta en el anexo IV de esta Orden.

La información contable a que se refiere la presente orden, así como aquella que se establece en la Instrucción de Contabilidad para la Administración Institucional del Estado, se expresará en la misma unidad de cuenta en la que se aprueben los presupuestos de la entidad contable a que dicha información se refiera.

No obstante, la información a remitir a la Intervención General de la Administración del Estado prevista en la Regla 32 de la Instrucción de Contabilidad para la Administración Institucional del Estado, así como la publicación en el «Boletín Oficial del Estado» del «Resumen de las cuentas anuales» a que se refiere el punto 6 del apartado primero de esta Orden, podrán expresarse en una escala de cuenta distinta de la prevista con carácter general en el punto anterior, la cual se fijará por la Intervención General de la Administración del Estado, en función de las cifras que se contengan en la respectiva información, atendiendo fundamentalmente a una mayor claridad y comprensión de la misma.

Una vez que los organismos públicos a los que sea de aplicación la Instrucción de Contabilidad para la Administración Institucional del Estado hubiesen formulado las cuentas anuales de cada ejercicio, comunicarán esta circunstancia a la Intervención General de la Administración del Estado, poniendo dichas cuentas a su disposición mediante la entrega de los ficheros informáticos a que se refiere el punto 2 del apartado primero de la presente Orden.

A efectos de dar cumplimiento a lo previsto en la Orden de 18 de febrero de 1999 por la que se dictan Instrucciones de Contabilidad pública para el período transitorio de introducción del euro y se modifica el Plan General de Contabilidad Pública, mientras los presupuestos se elaboren en pesetas, el balance, la cuenta del resultado económico-patrimonial y el estado de liquidación del presupuesto que forman parte del «Resumen de las cuentas anuales» también deberán figurar expresados en euros, constituyendo estos estados la información expresada en euros a que se refiere el apartado segundo de la citada Orden Ministerial en el párrafo tercero de su punto 3.

Quedan derogadas todas las disposiciones de igual o inferior rango en lo que contradigan o se opongan a lo dispuesto en esta Orden.

1. Al objeto de adecuar el «Resumen de las cuentas anuales» a posibles cambios que se pudiesen producir en los criterios existentes actualmente, tanto para el tratamiento de las distintas operaciones, como para la presentación de la información contable, se autoriza a la Intervención General de la Administración del Estado a introducir cuantas modificaciones fuesen necesarias en el contenido y formato de los estados que se incluyen en el anexo II de esta Orden.

Asimismo, se habilita a dicho centro directivo para efectuar las modificaciones que fuese necesario realizar en las especificaciones y requerimientos técnicos que se contienen en los anexos I y III, a efectos de adecuar dichas especificaciones y requerimientos a los que en cada momento pudiesen estar disponibles en los diferentes sistemas de información contable que se utilicen por los organismos públicos a los que sea de aplicación la presente Orden.

2. Para las entidades contables cuyo presupuesto de gastos tenga carácter estimativo, la Intervención General de la Administración del Estado deberá efectuar la adaptación de los anexos I, II y III de esta Orden, a efectos de que el «Resumen de las cuentas anuales» y las especificaciones y requerimientos técnicos a seguir en la obtención y rendición de cuentas de dichas entidades se ajusten a las especialidades que se establezcan para sus cuentas anuales.

El procedimiento de rendición de cuentas a través de soporte informático que se regula en la presente Orden será de aplicación a las cuentas correspondientes a todos aquellos ejercicios que se inicien a partir del 1 de enero del año 2000.

Madrid, 28 de junio de 2000.

MONTORO ROMERO

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid