State Agency Official State Gazette

Content not available in English

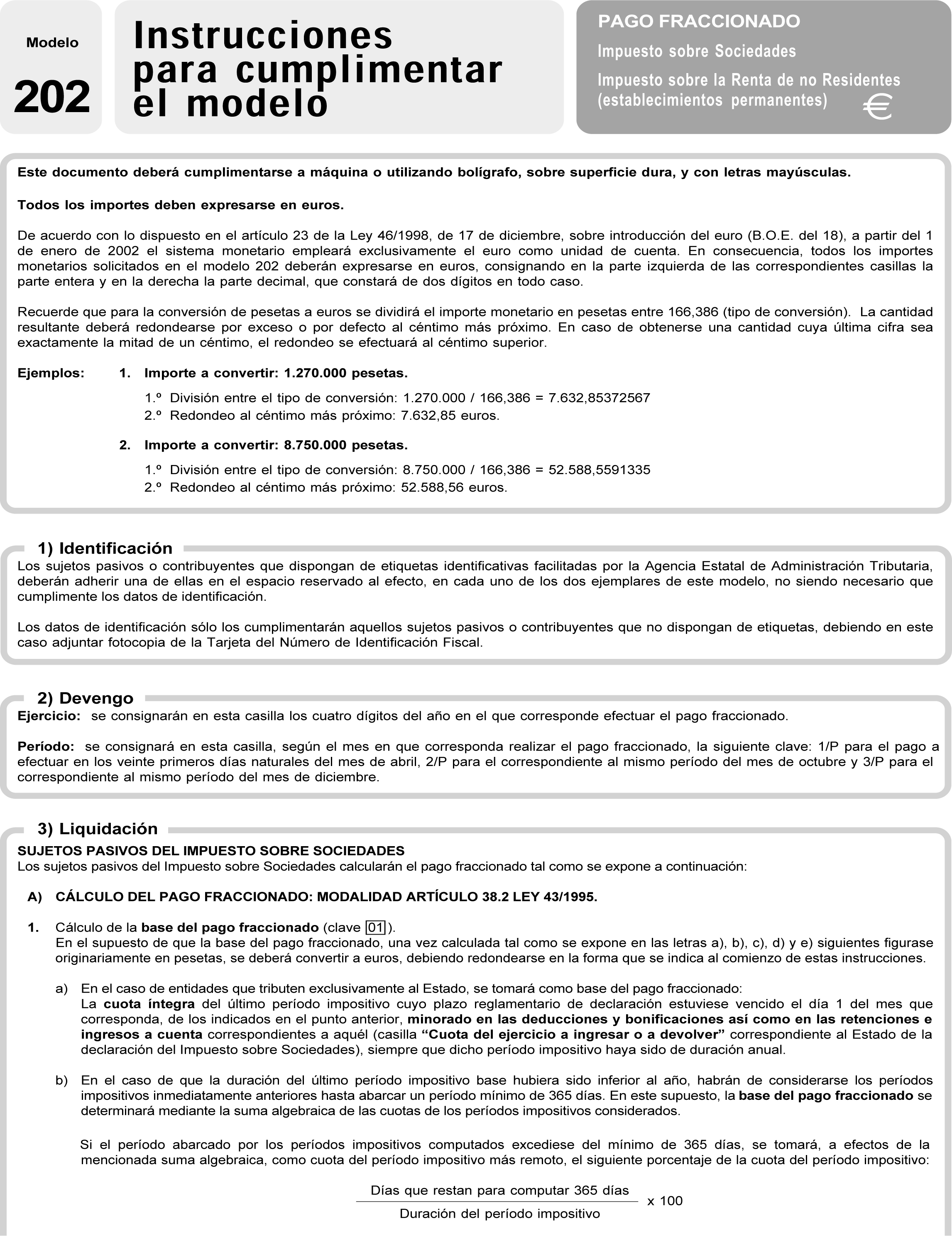

El apartado 1 del artículo 38 de la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades, establece la obligación de los sujetos pasivos de este Impuesto de efectuar, en los primeros veinte días naturales de los meses de abril, octubre y diciembre, un pago fraccionado a cuenta de la liquidación correspondiente al período impositivo que esté en curso el día primero de cada uno de los meses indicados. Igualmente, el apartado 1 del artículo 22 de la Ley 41/1998, de 9 de diciembre, del Impuesto sobre la Renta de No Residentes y Normas Tributarias, dispone que los contribuyentes por este Impuesto que obtengan rentas mediante establecimiento permanente, quedan obligados a efectuar pagos fraccionados a cuenta del mismo en los mismos términos que las entidades sujetas al Impuesto sobre Sociedades.

La disposición final única del Reglamento del Impuesto sobre Sociedades, aprobado por el Real Decreto 537/1997, de 14 de abril («Boletín Oficial del Estado» del 24; corrección de errores de 5 de junio), habilita al Ministro de Economía y Hacienda para aprobar el modelo de pago fraccionado a cuenta de este Impuesto y determinar el lugar y forma de presentación del mismo.

La disposición final segunda de la citada Ley 41/1998, habilita al Ministro de Economía y Hacienda para aprobar los modelos de pagos a cuenta de este Impuesto, para establecer la forma, lugar y plazos para su presentación, así como para establecer los supuestos y condiciones de presentación de los mismos por medios telemáticos.

Haciendo uso de estas habilitaciones, mediante Orden se han ido aprobando los modelos para efectuar los pagos fraccionados a cuenta de estos dos Impuestos, con la particularidad de que tales modelos se aprobaban para efectuar los pagos fraccionados correspondientes a un año natural concreto, circunstancia ésta que exigía la aprobación irremediable de estos modelos todos los años, para que los contribuyentes pudieran de esta forma cumplir con su obligación legal año tras año. Atendiendo a razones de minimización de la carga formal indirecta que recae sobre los contribuyentes, surge la conveniencia de dotar a estos modelos de un carácter permanente, en tanto en cuanto no existan modificaciones normativas u otras razones válidas que exijan una nueva aprobación de los mismos, de la misma manera que se viene operando en el ámbito de los pagos fraccionados del Impuesto sobre la Renta de las Personas Físicas, siendo esta vocación de permanencia de los modelos que se aprueban por la presente Orden el objetivo fundamental de la misma.

Por otro lado, la experiencia adquirida en la gestión de los modelos de pago fraccionado ha puesto de manifiesto la conveniencia de crear un modelo de pago fraccionado específico para los sujetos pasivos del Impuesto sobre Sociedades y contribuyentes por el Impuesto sobre la Renta de No Residentes (establecimientos permanentes) que tengan la consideración de gran empresa, extendiendo esta especificidad incluso a los sujetos pasivos del Impuesto sobre Sociedades que formen parte de un grupo fiscal que tribute en este Impuesto por el régimen fiscal especial contemplado para tales grupos. Así, mediante la presente Orden se aprueba el modelo 218 de pago fraccionado de utilización obligatoria y exclusiva por los sujetos pasivos y contribuyentes que, de acuerdo con lo dispuesto en las correspondientes Leyes de Presupuestos Generales del Estado para cada año o en otra norma con rango de Ley en que así se establezca, resulten obligados a calcular el pago fraccionado a cuenta de esos dos Impuestos mediante el sistema establecido en el apartado 3 del artículo 38 de la Ley 43/1995, por su condición de gran empresa, al haber superado su volumen de operaciones, calculado conforme a lo dispuesto en el artículo 121 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, la cantidad de 6.010.121,04 euros durante los doce meses anteriores a la fecha en que se inicie el periodo impositivo a cuenta del que se deben efectuar los correspondientes pagos fraccionados.

Dos rasgos fundamentales caracterizan la aprobación de este modelo 218 que lo diferencian de los otros dos modelos de pago fraccionado (modelos 202 y 222): Por un lado, se establece la obligatoriedad de su presentación por vía telemática y, por otro lado, se exige la presentación de este modelo en todo caso, incluso en aquellos supuestos en que, de acuerdo con lo previsto en las normas reguladoras de los pagos fraccionados a cuenta del Impuesto sobre Sociedades o del Impuesto sobre la Renta de No Residentes, no deba efectuarse ingreso alguno en concepto de pago fraccionado de los citados Impuestos en el período correspondiente. No obstante lo anterior, esos dos rasgos definitorios expuestos no serán aplicables en aquellos supuestos de sujetos pasivos o contribuyentes que tributen conjuntamente a la Administración del Estado y a las Diputaciones Forales del País Vasco y/o a la Comunidad Foral de Navarra, respecto de la presentación del modelo de pago fraccionado ante esas Administraciones Forales, por lo que en estos supuestos se establece la presentación e ingreso del modelo 218, exclusivamente, mediante papel impreso y no se aplica la obligatoriedad de su presentación cuando no exista obligación de efectuar ingreso alguno en concepto de pago fraccionado.

Asimismo y con el objeto de facilitar el cumplimiento de las obligaciones tributarias a los contribuyentes, en la presente Orden se establecen las condiciones generales y el procedimiento para que, de forma opcional, pueda efectuarse la presentación telemática de las declaraciones correspondientes a los modelos 202 y 222 que se aprueban en esta misma Orden.

Debe significarse la circunstancia de que los modelos que se aprueban por esta Orden deberán utilizarse por primera vez a partir del 1 de abril de 2002, por lo que de acuerdo con lo dispuesto en el artículo 23 de la Ley 46/1998, de 17 de diciembre, sobre introducción del euro, la consignación de importes monetarios que deban figurar en los mismos se hará, exclusivamente, en la unidad de cuenta euro.

La Ley 66/1997, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, en su disposición final quinta, autoriza al Ministro de Economía y Hacienda para que determine, mediante Orden, los supuestos y condiciones en que las grandes empresas habrán de presentar por medios telemáticos sus declaraciones, declaraciones-liquidaciones, autoliquidaciones o cualesquiera otros documentos exigidos por la normativa tributaria.

La disposición final primera de la Ley 50/1998, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, autoriza al Ministro de Economía y Hacienda para que determine, mediante Orden, los supuestos y condiciones en que las pequeñas y medianas empresas podrán presentar por medios telemáticos sus declaraciones, declaraciones-liquidaciones, autoliquidaciones o cualesquiera otros documentos exigidos por la normativa tributaria, entendiendo por pequeñas y medianas empresas las no comprendidas en la definición de grandes empresas a efectos del Impuesto sobre el Valor Añadido.

Por otra parte, la disposición final segunda de la citada Ley 50/1998 autoriza al Ministro de Economía y Hacienda para que determine, mediante Orden, los supuestos y condiciones en que los contribuyentes y las entidades incluidas en la colaboración social en la gestión tributaria a que se refiere el artículo 96 de la Ley General Tributaria, podrán presentar por medios telemáticos declaraciones, declaraciones-liquidaciones, autoliquidaciones o cualesquiera otros documentos exigidos por la normativa tributaria.

En este sentido, el artículo 55 bis del Reglamento del Impuesto sobre Sociedades, introducido por el Real Decreto 3472/2000, de 29 de diciembre («Boletín Oficial del Estado» del 30), establece la forma en que la Administración Tributaria podrá hacer efectiva la colaboración social en la presentación de declaraciones por este Impuesto. En el apartado 4 del citado artículo se determina que mediante Orden del Ministro de Hacienda se establecerán los supuestos y condiciones en que las entidades que hayan suscrito los acuerdos previstos en el apartado 1 del precitado artículo podrán presentar por medios telemáticos declaraciones, declaraciones-liquidaciones o cualesquiera otros documentos exigidos por la normativa tributaria, en representación de terceras personas.

Por otra parte, teniendo en cuenta lo dispuesto en el citado artículo 55 bis del Reglamento del Impuesto sobre Sociedades y en el artículo 64 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el artículo único del Real Decreto 214/1999, de 5 de febrero («Boletín Oficial del Estado» del 9), en la disposición adicional cuarta de esta Orden se amplía el sistema de colaboración social en la presentación telemática de declaraciones. Concretamente, dicho sistema se podrá aplicar en relación con las declaraciones-liquidaciones correspondientes a los modelos 115, 117, 123, 124, 126 y 128, y a las declaraciones correspondientes a los modelos 180 y 193, salvo que se refieran a contribuyentes del Impuesto sobre la Renta de No Residentes.

Todas las habilitaciones anteriores conferidas al Ministro de Economía y Hacienda, en la actualidad, de acuerdo con lo dispuesto en el artículo 2 del Real Decreto 557/2000, de 27 de abril («Boletín Oficial del Estado» del 28), de Reestructuración de los Departamentos Ministeriales, deben entenderse realizadas al Ministro de Hacienda.

En consecuencia, y haciendo uso de las autorizaciones que tengo conferidas, dispongo:

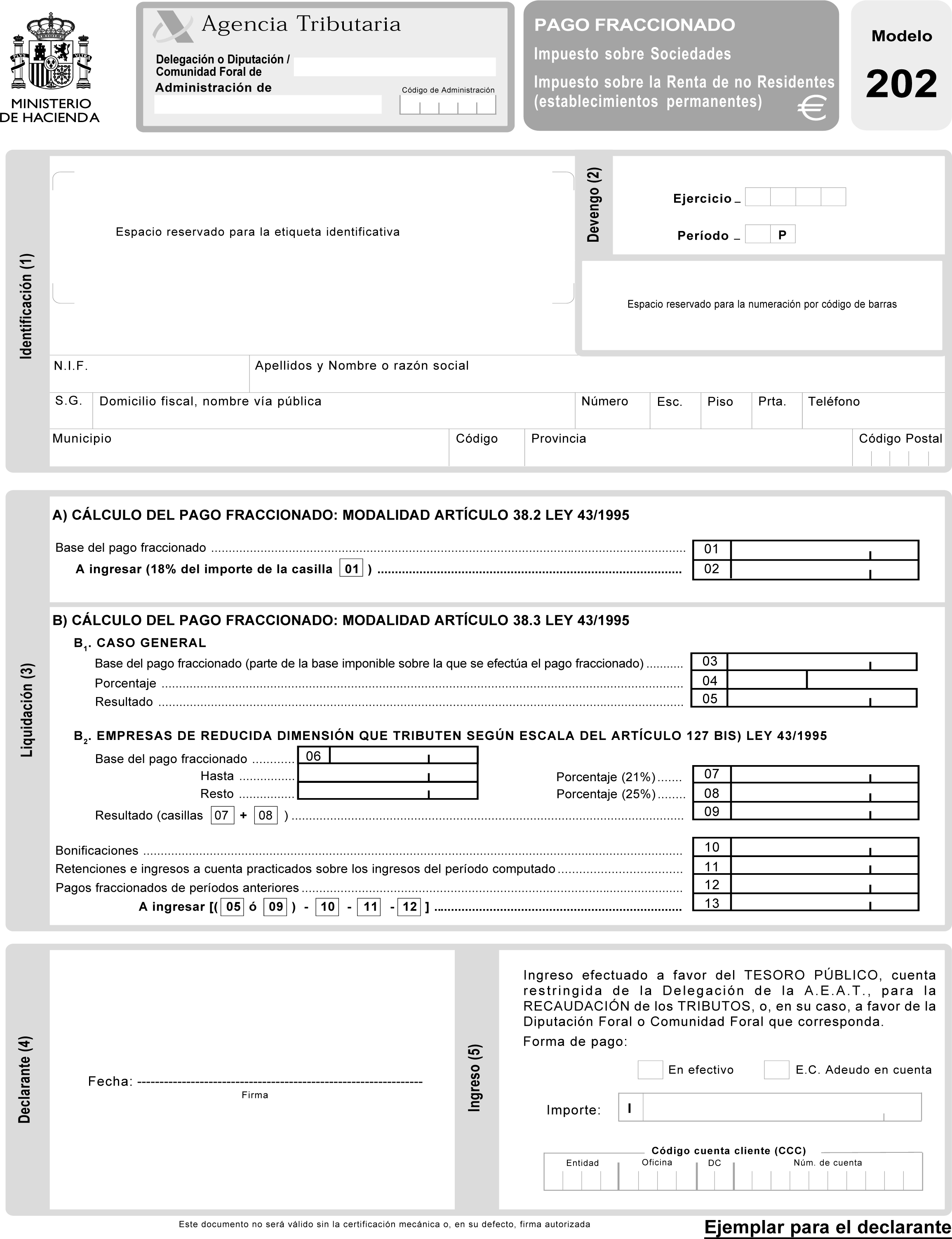

Uno. Se aprueba el modelo 202 «Impuesto sobre Sociedades. Impuesto sobre la Renta de No Residentes (establecimientos permanentes). Pago fraccionado» que figura como anexo I de la presente Orden.

El citado modelo consta de un ejemplar para el declarante y otro para la entidad colaboradora.

El número de justificante que habrá de figurar en el modelo 202 de pago fraccionado será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 203.

Dos. El modelo 202 de pago fraccionado será de uso obligatorio para efectuar los pagos fraccionados del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes (establecimientos permanentes) previstos en el artículo 38 de la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades, y en el artículo 22 de la Ley 41/1998, de 9 de diciembre, del Impuesto sobre la Renta de No Residentes y Normas Tributarias, así como, respecto de cada año natural, en las disposiciones al efecto contenidas en las Leyes de Presupuestos Generales del Estado.

No obstante lo anterior, el modelo 202 de pago fraccionado no podrá ser utilizado por los grupos fiscales, incluidos los de cooperativas, que tributen por el régimen fiscal especial establecido en el capítulo VII del título VIII de la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades, y en el Real Decreto 1345/1992, de 6 de noviembre, por el que se dictan normas para la adaptación de las disposiciones que regulan la tributación sobre el beneficio consolidado a los grupos de sociedades cooperativas («Boletín Oficial del Estado» de 5 de diciembre), respectivamente, los cuales habrán de utilizar, en todo caso, el modelo 222 que se aprueba en el apartado tercero de la presente Orden. Igualmente tampoco podrá ser utilizado por los sujetos pasivos del Impuesto sobre Sociedades ni por los contribuyentes por el Impuesto sobre la Renta de No Residentes (establecimientos permanentes) que tengan la consideración de gran empresa, los cuales habrán de utilizar, en todo caso, el modelo 218 que se aprueba en el apartado quinto de la presente Orden.

En los supuestos en que, de acuerdo con lo previsto en las normas reguladoras de los pagos fraccionados a cuenta del Impuesto sobre Sociedades o del Impuesto sobre la Renta de No Residentes, no deba efectuarse ingreso alguno en concepto de pago fraccionado de los citados impuestos en el período correspondiente, no será obligatoria la presentación del modelo 202.

Uno. El pago fraccionado se podrá efectuar directamente en la entidad de depósito que presta el servicio de caja en la Delegación de la Agencia Estatal de Administración Tributaria o Administraciones dependientes de la misma, en cuya demarcación territorial tenga su domicilio fiscal el sujeto pasivo del Impuesto sobre Sociedades o el contribuyente (establecimiento permanente) por el Impuesto sobre la Renta de No Residentes, o en cualquier entidad colaboradora, siempre que, en este último supuesto, figuren adheridas al modelo las etiquetas identificativas facilitadas por la Agencia Estatal de Administración Tributaria y no haya transcurrido más de un mes desde el vencimiento del plazo de ingreso del pago fraccionado correspondiente.

Dos. Los sujetos pasivos del Impuesto sobre Sociedades que se encuentren acogidos al sistema de cuenta corriente en materia tributaria regulado en el Real Decreto 1108/1999, de 25 de junio («Boletín Oficial del Estado» de 7 de julio), efectuarán los pagos fraccionados de acuerdo con las reglas previstas en el apartado sexto de la Orden de 30 de septiembre de 1999 («Boletín Oficial del Estado» de 1 de octubre), por la que se aprueba el modelo de solicitud de inclusión en el sistema de cuenta corriente en materia tributaria, se establece el lugar de presentación de las declaraciones tributarias que generen deudas o créditos que deban anotarse en dicha cuenta corriente tributaria y se desarrolla lo dispuesto en el Real Decreto 1108/1999, de 25 de junio, por el que se regula el sistema de cuenta corriente en materia tributaria y, en su caso, de conformidad con lo establecido en la Orden de 22 de diciembre de 1999, por la que se establece el procedimiento para la presentación telemática de las declaraciones-liquidaciones que generen deudas o créditos que deban anotarse en la cuenta corriente en materia tributaria («Boletín Oficial del Estado» del 29).

Tres. En el supuesto de que, como consecuencia de lo dispuesto en la Ley 27/1990, de 26 de diciembre, de Modificación del Concierto Económico con el País Vasco, o en la Ley 28/1990, de 26 de diciembre, del Convenio Económico entre el Estado y la Comunidad Foral de Navarra, el sujeto pasivo o contribuyente obligado a efectuar los pagos fraccionados tribute a distintas Administraciones, sean éstas el Estado y las Diputaciones Forales del País Vasco o el Estado y la Comunidad Foral de Navarra, efectuará a cada una de las Administraciones que proceda el ingreso del pago fraccionado que resulte de lo establecido en el apartado 1 del artículo 23 del Concierto Económico con la Comunidad Autónoma del País Vasco, en la redacción dada por la Ley 27/1990, o en el apartado 1 del artículo 22 del Convenio Económico entre el Estado y la Comunidad Foral de Navarra, en la redacción dada por la Ley 28/1990.

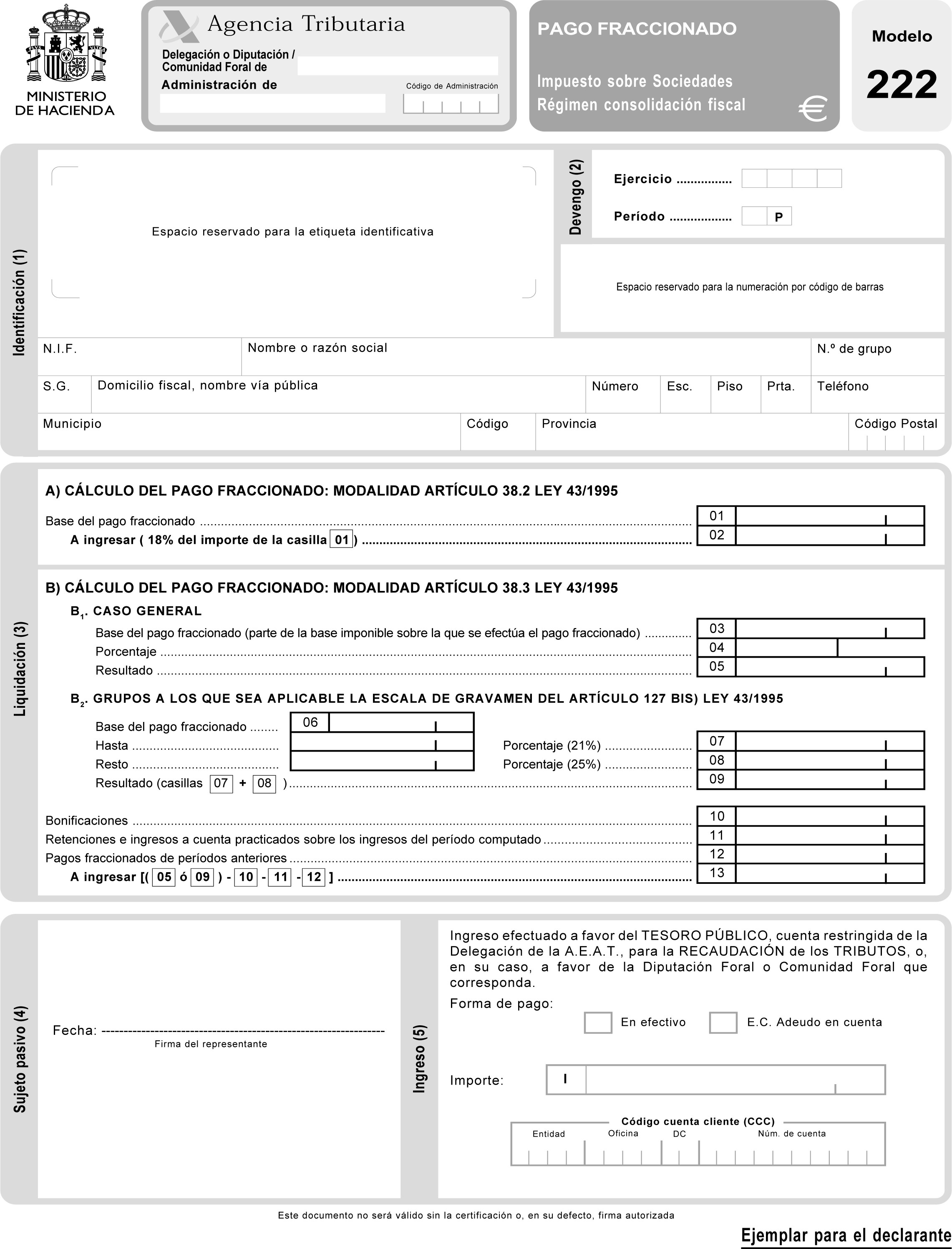

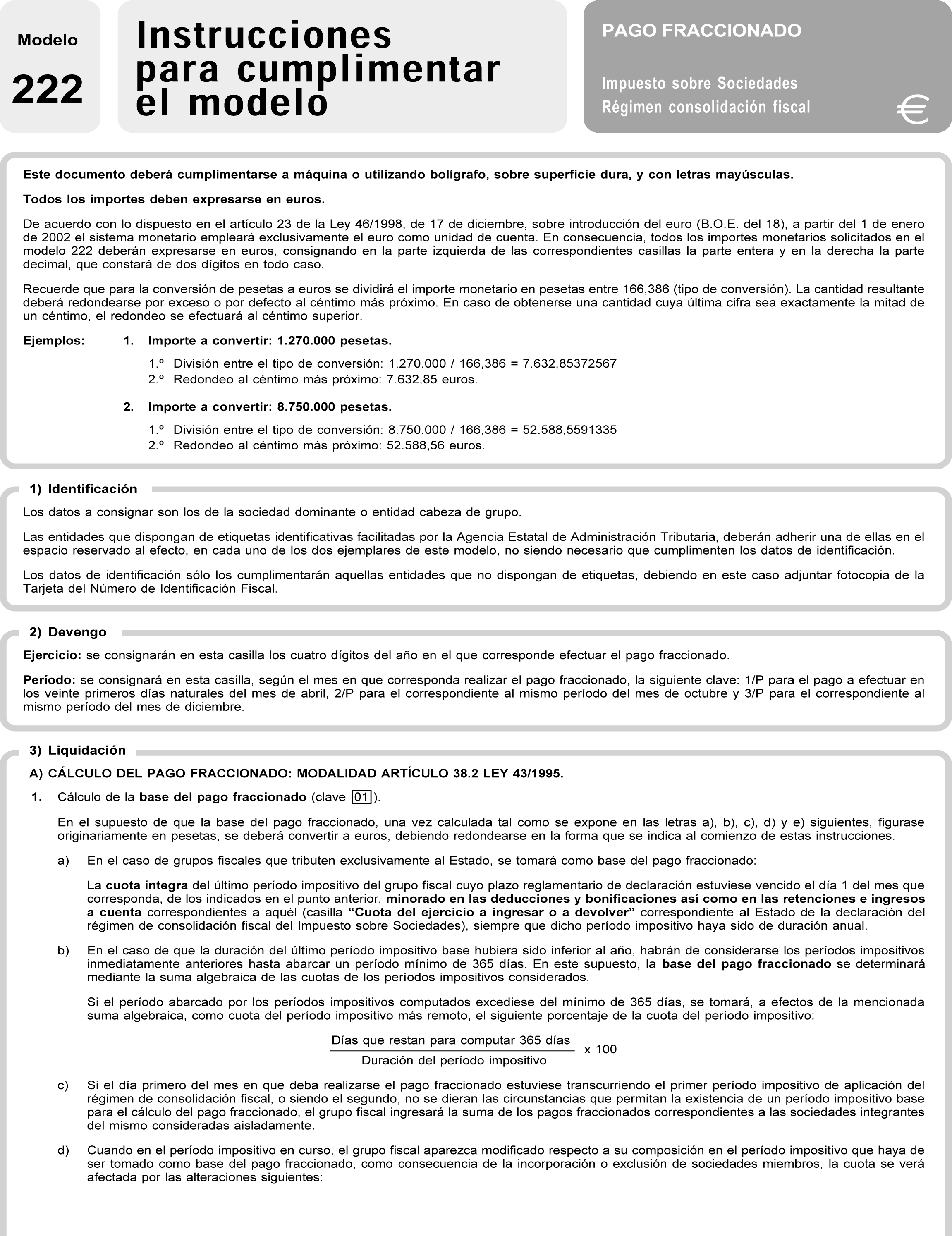

Uno. Se aprueba el modelo 222 «Impuesto sobre Sociedades. Régimen de consolidación fiscal. Pago fraccionado» que figura como anexo II de la presente Orden.

El citado modelo consta de un ejemplar para el declarante y otro para la entidad colaboradora.

El número de justificante que habrá de figurar en el modelo 222 de pago fraccionado será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 223.

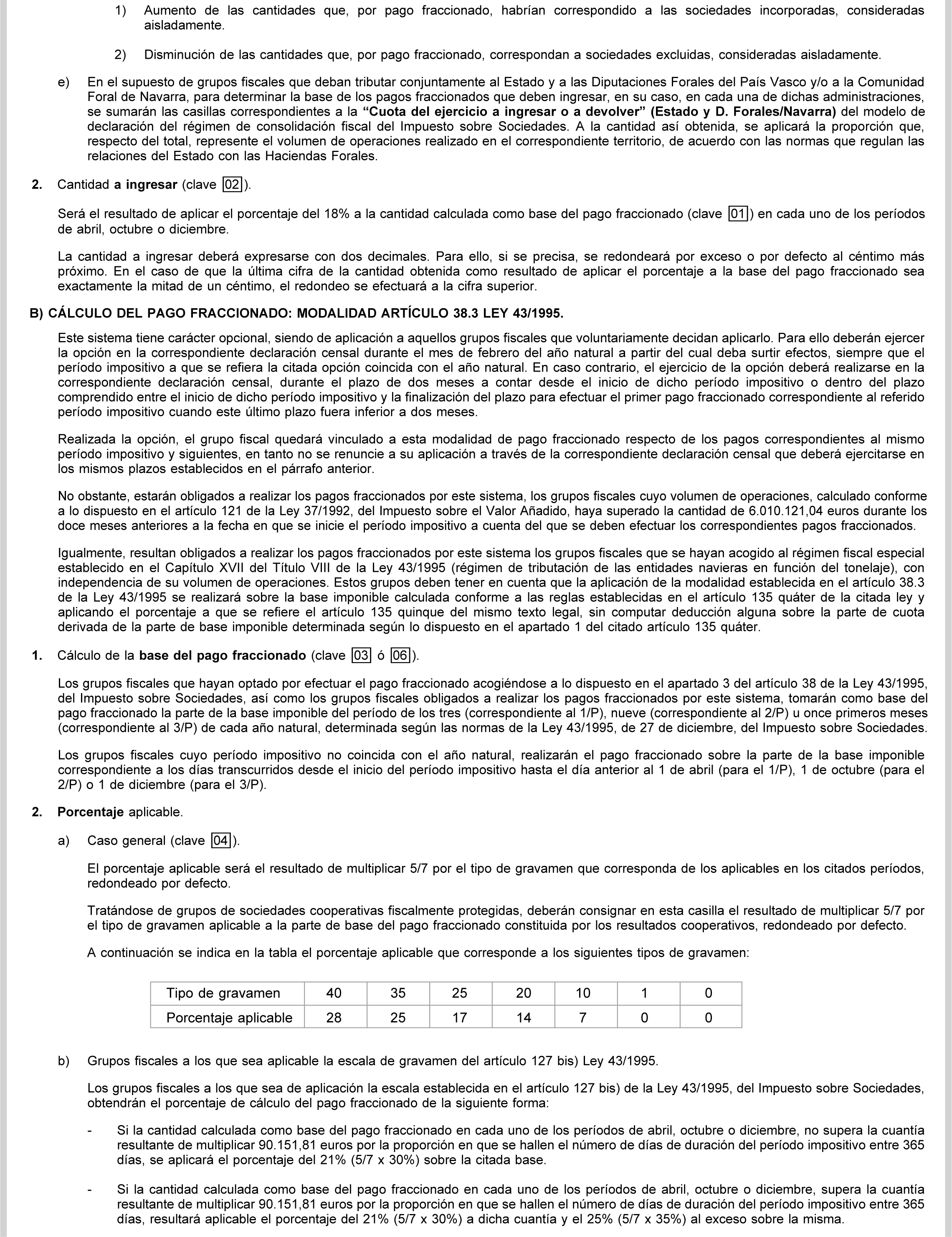

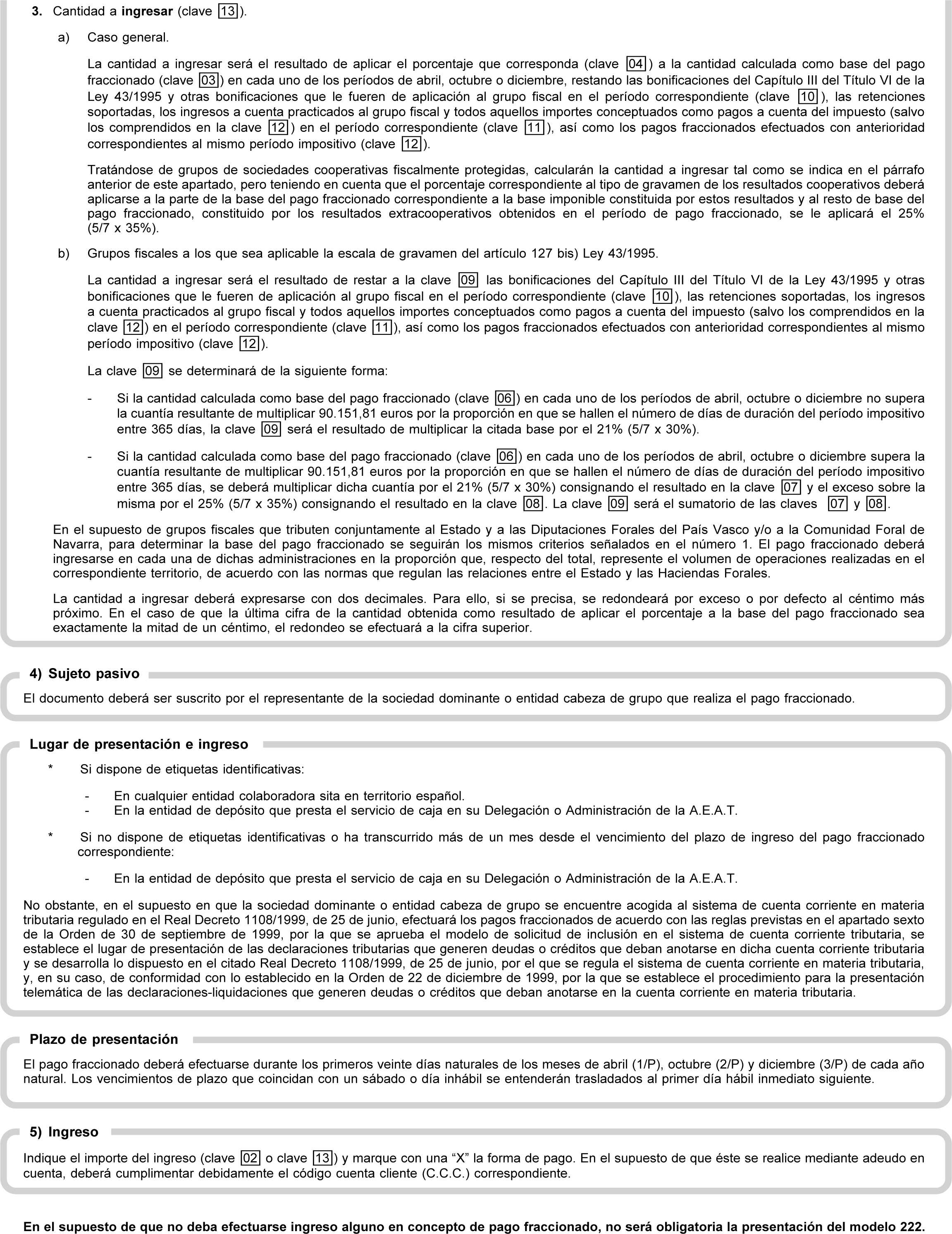

Dos. El modelo 222 de pago fraccionado será de uso obligatorio para efectuar los pagos fraccionados del Impuesto sobre Sociedades previstos en el artículo 38 de la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades, así como, respecto de cada año natural, en las disposiciones al efecto contenidas en las Leyes de Presupuestos Generales del Estado, por los grupos fiscales, incluidos los de cooperativas, que tributen por el régimen fiscal especial establecido en el capítulo VII del título VIII de la Ley 43/1995 y en el Real Decreto 1345/1992, de 6 de noviembre, respectivamente.

En los supuestos en que, de acuerdo con lo previsto en las normas reguladoras de los pagos fraccionados a cuenta del Impuesto sobre Sociedades, no deba efectuarse ingreso alguno en concepto de pago fraccionado del citado Impuesto en el período correspondiente, no será obligatoria la presentación del modelo 222.

Uno. El pago fraccionado se podrá efectuar directamente en la entidad de depósito que presta el servicio de caja en la Delegación de la Agencia Estatal de Administración Tributaria o Administraciones dependientes de la misma, en cuya demarcación territorial tenga su domicilio fiscal la sociedad dominante o entidad cabeza de grupo, o en cualquier entidad colaboradora, siempre que, en este último supuesto, figuren adheridas al modelo las etiquetas identificativas facilitadas por la Agencia Estatal de Administración Tributaria y no haya transcurrido más de un mes desde el vencimiento del plazo de ingreso del pago fraccionado correspondiente.

Dos. En el supuesto en que la sociedad dominante o entidad cabeza de grupo se encuentre acogida al sistema de cuenta corriente en materia tributaria regulado en el Real Decreto 1108/1999, de 25 de junio, presentará el correspondiente modelo 222 de acuerdo con las reglas previstas en el apartado sexto de la Orden de 30 de septiembre de 1999 por la que se aprueba el modelo de solicitud de inclusión en el sistema de cuenta corriente en materia tributaria, se establece el lugar de presentación de las declaraciones tributarias que generen deudas o créditos que deban anotarse en dicha cuenta corriente tributaria y se desarrolla lo dispuesto en el Real Decreto 1108/1999, de 25 de junio, por el que se regula el sistema de cuenta corriente en materia tributaria y, en su caso, de conformidad con lo establecido en la Orden de 22 de diciembre de 1999, por la que se establece el procedimiento para la presentación telemática de las declaraciones-liquidaciones que generen deudas o créditos que deban anotarse en la cuenta corriente en materia tributaria.

Tres. En el supuesto de grupos fiscales que, de acuerdo con lo dispuesto en el Concierto Económico con la Comunidad Autónoma del País Vasco o en el Convenio Económico entre el Estado y la Comunidad Foral de Navarra, se encuentren sujetos al régimen de consolidación fiscal correspondiente a la Administración del Estado y deban tributar conjuntamente a ambas Administraciones, Estatal y Foral, la sociedad dominante o entidad cabeza de grupo efectuará a cada una de las Administraciones que proceda el ingreso del pago fraccionado que resulte de lo establecido en el apartado 1 del artículo 23 del Concierto Económico con la Comunidad Autónoma del País Vasco, aprobado por la Ley 12/1981, de 13 de mayo, en la redacción dada por la Ley 27/1990, de 26 de diciembre, o en el apartado 1 del artículo 22 del Convenio Económico entre el Estado y la Comunidad Foral de Navarra, en la redacción dada por la Ley 28/1990, de 26 de diciembre.

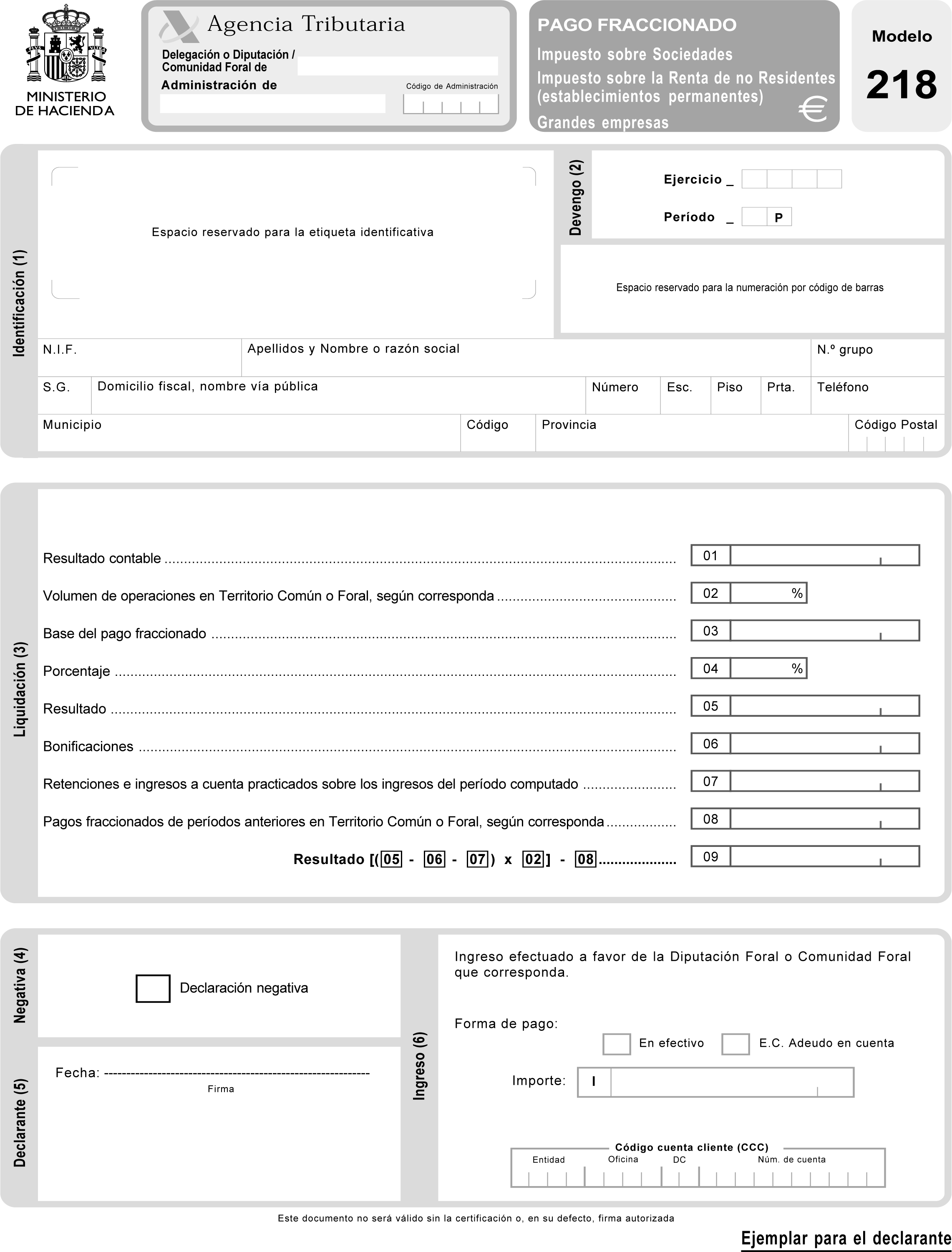

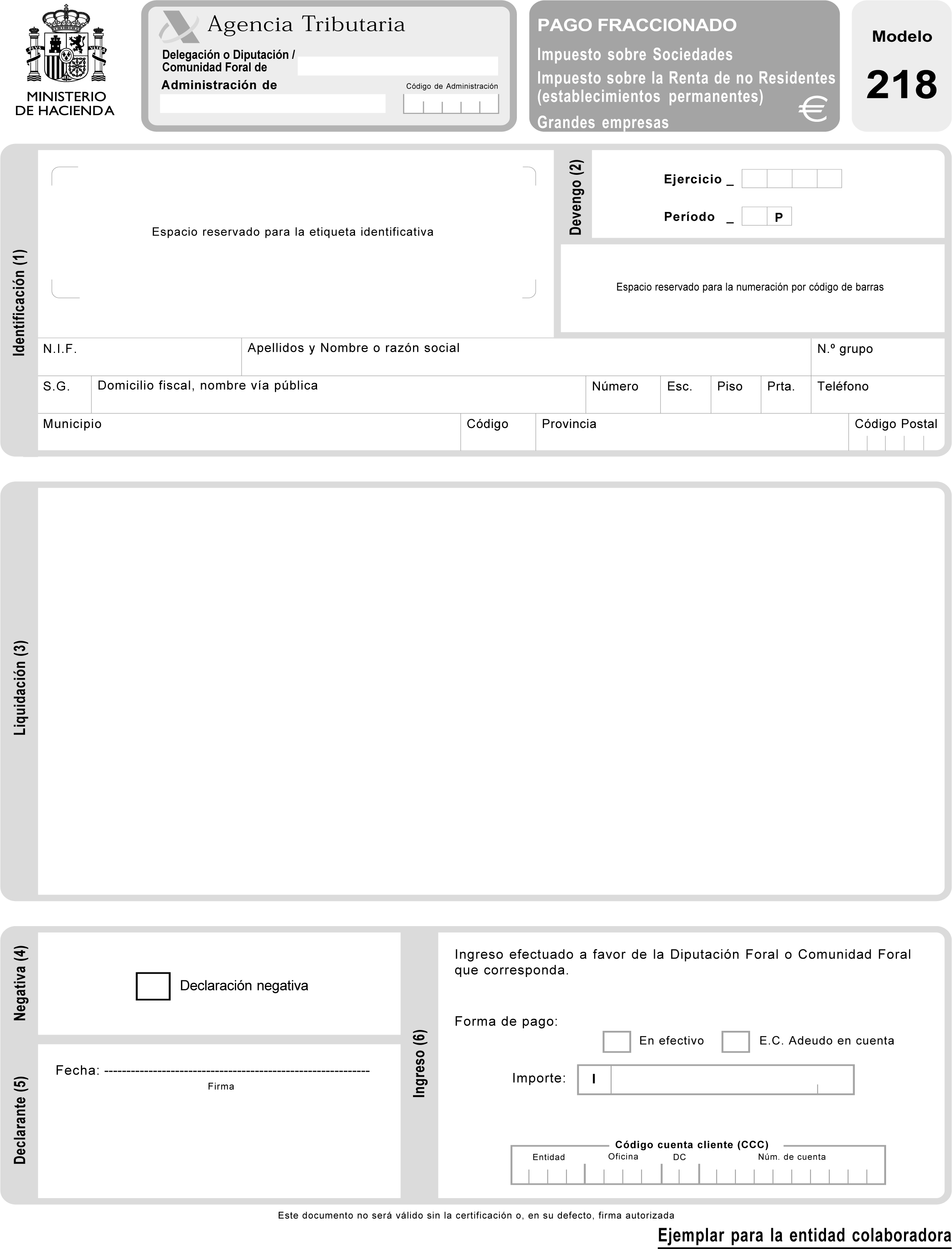

Uno. Se aprueba el modelo 218 «Impuesto sobre Sociedades. Impuesto sobre la Renta de No Residentes (establecimientos permanentes). Grandes empresas. Pago fraccionado» que figura como anexo III de la presente Orden.

El citado modelo consta de un ejemplar para el declarante y otro para la entidad colaboradora.

Dos. El modelo 218 de pago fraccionado será de uso obligatorio para efectuar los pagos fraccionados del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes (establecimientos permanentes) previstos en el artículo 38 de la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades, y en el artículo 22 de la Ley 41/1998, de 9 de diciembre, reguladora del Impuesto sobre la Renta de No Residentes, así como, respecto de cada año natural, en las disposiciones al efecto contenidas en las Leyes de Presupuestos Generales del Estado.

Tres. El modelo 218 de pago fraccionado deberá ser utilizado exclusivamente por los sujetos pasivos del Impuesto sobre Sociedades, incluso los que formen parte de un grupo fiscal, incluidos los de cooperativas, que tribute por el régimen fiscal especial establecido en el capítulo VII del título VIII de la Ley 43/1995 y en el Real Decreto 1345/1992, de 6 de noviembre, respectivamente, así como por los contribuyentes por el Impuesto sobre la Renta de No Residentes (establecimientos permanentes), que tengan la consideración de gran empresa, al haber superado su volumen de operaciones, calculado conforme a lo dispuesto en el artículo 121 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, la cantidad de 6.010.121,04 euros durante los doce meses anteriores a la fecha en que se inicie el período impositivo a cuenta del que se deben efectuar los correspondientes pagos fraccionados.

Cuatro. En todo caso será obligatoria la presentación del modelo 218, incluso en los supuestos en que, de acuerdo con lo previsto en las normas reguladoras de los pagos fraccionados a cuenta del Impuesto sobre Sociedades o del Impuesto sobre la Renta de No Residentes, no deba efectuarse ingreso alguno en concepto de pago fraccionado de los citados Impuestos en el período correspondiente.

Cinco. La presentación del modelo 218 deberá realizarse, obligatoriamente, por vía telemática, de acuerdo con las condiciones generales y el procedimiento establecido en los apartados noveno y décimo de la presente Orden.

Seis. Lo dispuesto en los subapartados cuatro y cinco anteriores de este apartado no será aplicable respecto de la presentación del modelo 218 ante las Diputaciones Forales del País Vasco y/o la Comunidad Foral de Navarra por los sujetos pasivos o contribuyentes que tributen conjuntamente a estas Administraciones Forales y a la Administración del Estado. En estos supuestos la presentación e ingreso ante las Administraciones Forales deberá realizarse, exclusivamente, utilizando el modelo 218 por medio de papel impreso. Las normas sobre lugares de presentación e ingreso serán las establecidas en el subapartado tres del apartado dos de esta Orden.

Uno. Los sujetos pasivos del Impuesto sobre Sociedades y los contribuyentes por el Impuesto sobre la Renta de No Residentes que obtengan rentas mediante establecimiento permanente podrán efectuar los pagos fraccionados a cuenta de estos Impuestos mediante la presentación telemática de los modelos 202 y 222 aprobados por esta Orden. No obstante lo anterior, no se podrá efectuar la presentación telemática de los citados modelos ante las Diputaciones Forales del País Vasco y la Comunidad Foral de Navarra por los obligados a efectuar estos pagos fraccionados que tributen conjuntamente a la Administración del Estado y a las citadas Administraciones Forales.

Dos. Las personas o entidades autorizadas a presentar por vía telemática declaraciones en representación de terceras personas, de acuerdo con lo dispuesto en el apartado séptimo y en las disposiciones adicionales segunda y tercera de la Orden de 21 de diciembre de 2000, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática por Internet de las declaraciones correspondientes a los modelos 117, 123, 124, 126, 128, 216, 131, 310, 311, 193, 198, 296 y 345 («Boletín Oficial del Estado» del 28; corrección de errores de 5 de enero de 2001) podrán hacer uso de dicha facultad, respecto de los modelos 202 y 222 de pagos fraccionados aprobados por la presente Orden.

No obstante lo dispuesto en el párrafo anterior, no podrá efectuarse la presentación telemática en representación de terceras personas del modelo 202, cuando se refiera a contribuyentes por el Impuesto sobre la Renta de No Residentes que obtengan rentas mediante establecimiento permanente.

Uno. Requisitos para la presentación telemática de los modelos 202 y 222 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes correspondiente a establecimientos permanentes. La presentación telemática de estos modelos estará sujeta a las siguientes condiciones:

1.º El declarante deberá disponer de Número de Identificación Fiscal (N.I.F.).

2.º El declarante deberá tener instalado en el navegador un certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda de acuerdo con el procedimiento establecido en los anexos III y VI de la Orden de 24 de abril de 2000 («Boletín Oficial del Estado» del 29), por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de declaraciones del Impuesto sobre la Renta de las Personas Físicas, salvo que la presentación telemática vaya a ser realizada por una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, en cuyo caso será la persona o entidad autorizada quien deberá tener instalado en el navegador su certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda.

3.º Para realizar la presentación telemática de los modelos para efectuar los pagos fraccionados, el declarante deberá cumplimentar y transmitir los datos fiscales del formulario que aparecerá en la pantalla del ordenador, que estarán ajustados al contenido de los modelos 202 y 222 de pagos fraccionados aprobados por esta Orden.

4.º El declarante que opte por esta modalidad de presentación, deberá tener en cuenta las normas técnicas que se requieren para efectuar la citada presentación y que se encuentran recogidas en el anexo II de la Orden de 24 de abril de 2000 por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de declaraciones del Impuesto sobre la Renta de las Personas Físicas.

Dos. Simultaneidad del ingreso y la presentación telemática de los modelos 202 y 222 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes correspondiente a establecimientos permanentes. La transmisión telemática de los citados modelos deberá realizarse en la misma fecha en que tenga lugar el ingreso resultante de los mismos.

Tres. Presentación de los modelos 202 y 222 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes con deficiencias de tipo formal: En aquellos casos en que se detecten anomalías de tipo formal en la transmisión telemática de estos modelos, dicha circunstancia se pondrá en conocimiento del declarante por el propio sistema, mediante los correspondientes mensajes de error, para que proceda a su subsanación.

Uno. El procedimiento a seguir para la presentación telemática de los modelos 202 y 222 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes correspondiente a establecimientos permanentes, será el siguiente:

1.º El declarante se pondrá en comunicación con la entidad colaboradora por vía telemática o acudiendo a sus oficinas, o bien personándose en la entidad de depósito que presta el servicio de caja en la Delegación o Administración de la Agencia Estatal de Administración Tributaria, en cuya circunscripción tenga su domicilio fiscal, para efectuar el ingreso correspondiente y facilitar los siguientes datos:

N.I.F. del obligado a efectuar el pago fraccionado (nueve caracteres).

Ejercicio fiscal (dos último dígitos).

Período al que corresponde el pago fraccionado (dos caracteres. Los valores posibles son: 1P, 2P y 3P).

Modelo a presentar:

202. Impuesto sobre Sociedades. Impuesto sobre la Renta de No Residentes (establecimientos permanentes). Pago fraccionado.

222. Impuesto sobre Sociedades. Régimen de consolidación fiscal. Pago fraccionado.

Tipo de autoliquidación = «I» Ingreso

Importe a ingresar (deberá ser mayor que cero).

Código de Administración.

La entidad colaboradora, una vez contabilizado el importe, asignará un Número de Referencia Completo (NRC) que generará informáticamente mediante un sistema criptográfico que relacione de forma unívoca el NRC con el importe a ingresar.

Al mismo tiempo, remitirá o entregará, según la forma de transmisión de los datos, un recibo que contendrá como mínimo, los datos señalados en el anexo IV de esta Orden.

No obstante lo anterior, los sujetos pasivos del Impuesto sobre Sociedades que se encuentren acogidos al sistema de cuenta corriente en materia tributaria deberán tener en cuenta el procedimiento establecido en la Orden de 22 de diciembre de 1999, por la que se establece el procedimiento para la presentación telemática de las declaraciones-liquidaciones que generen deudas o créditos que deban anotarse en la cuenta corriente en materia tributaria.

2.º El declarante, una vez realizada la operación anterior, se pondrá en comunicación con la Agencia Estatal de Administración Tributaria a través de Internet o de cualquier otra vía equivalente que permita la conexión, en la dirección: https://aeat.es. Una vez seleccionado el concepto fiscal y el modelo de pagos fraccionados a transmitir, introducirá el NRC suministrado por la entidad colaboradora, salvo que se encuentre acogido al sistema de cuenta corriente en materia tributaria.

3.º A continuación, procederá a transmitir el modelo de pagos fraccionados que corresponda con la firma electrónica, generada al seleccionar el certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda y previamente instalado en el navegador a tal efecto.

Si el presentador es una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, se requerirá una única firma, la correspondiente a su certificado.

4.º La Agencia Estatal de Administración Tributaria le devolverá en pantalla el modelo 202 ó 222, según corresponda, validado con un código electrónico de dieciséis caracteres además de la fecha y hora de presentación.

En el supuesto de que la presentación fuese rechazada se mostrará en pantalla la descripción de los errores detectados. En este caso, se deberá proceder a subsanar los mismos en el formulario de entrada, o repitiendo la presentación si el error fuese originado por otro motivo.

El presentador deberá imprimir y conservar el modelo de pagos fraccionados aceptado, debidamente validado con el correspondiente código electrónico.

Dos. Si el obligado a efectuar el pago fraccionado solicita la compensación o el aplazamiento o fraccionamiento por vía telemática, será de aplicación lo previsto en los artículos 68 de la Ley 230/1963, de 28 de diciembre, General Tributaria, y 63 y siguientes del Reglamento General de Recaudación, aprobado por el Real Decreto 1684/1990, de 20 de diciembre («Boletín Oficial del Estado» de 3 de enero de 1991; corrección de errores de 1 de febrero de 1991), modificado por el Real Decreto 448/1995, de 24 de marzo («Boletín Oficial del Estado» del 28; corrección de errores de 25 de abril), y en los artículos 61 de la citada Ley y 48 y siguientes del citado Reglamento, respectivamente, si bien los requerimientos de documentación que en dichos procedimientos, y al amparo de lo previsto en las normas citadas, se produzcan, podrán efectuarse por vía telemática, debiendo realizarse la aportación de los citados documentos por el solicitante, ante el órgano competente de Recaudación, en los diez días hábiles siguientes a la recepción de dichos requerimientos.

Para efectuar la transmisión telemática de los modelos 202 y 222 de pagos fraccionados con solicitud de aplazamiento o fraccionamiento, o reconocimiento de deuda con solicitud de compensación se procederá de la siguiente manera:

1.º El declarante se pondrá en comunicación con la Agencia Estatal de Administración Tributaria a través de Internet o de cualquier otra vía equivalente que permita la conexión en la dirección: https://aeat.es.

A continuación, procederá a transmitir el modelo de pagos fraccionados que corresponda con la firma electrónica, generada al seleccionar el certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda y previamente instalado en el navegador a tal efecto.

2.º La Agencia Estatal de Administración Tributaria le devolverá en pantalla el modelo de pagos fraccionados 202 ó 222, según corresponda, y la solicitud, validados con un código electrónico de dieciséis caracteres, además de la fecha y hora de presentación y, en su caso, los requerimientos de documentación pertinentes.

3.º El declarante deberá imprimir y conservar el modelo de pagos fraccionados y la solicitud de aplazamiento o fraccionamiento o de compensación aceptados, en los que figurarán el código electrónico.

Uno. Carácter de la presentación: Los sujetos pasivos del Impuesto sobre Sociedades y los contribuyentes por el Impuesto sobre la Renta de No Residentes obligados a presentar el modelo 218 deberán efectuar la citada presentación por vía telemática, sin perjuicio de lo dispuesto en el subapartado seis del apartado quinto de la presente Orden respecto de los obligados a tributar conjuntamente a distintas Administraciones.

Dos. Contenido de la declaración: Los datos fiscales a transmitir en el formulario que, en cada caso, aparecerá en la pantalla del ordenador estarán ajustados al contenido del modelo 218 aprobado en esta Orden.

Tres. Simultaneidad del ingreso y la presentación telemática del modelo 218 de pago fraccionado: La transmisión telemática del citado modelo deberá realizarse en la misma fecha en que tenga lugar el ingreso resultante del mismo.

Cuatro. Presentación del modelo 218 de pago fraccionado con deficiencias de tipo formal: En aquellos casos en que se detecten anomalías de tipo formal en la transmisión telemática de este modelo, dicha circunstancia se pondrá en conocimiento del declarante por el propio sistema mediante los correspondientes mensajes de error, para que proceda a su subsanación. No obstante, si el declarante no corrige las anomalías detectadas en el curso del proceso de transmisión, deberá confirmar, a través del propio sistema, su intención de transmitir el modelo con los defectos observados, procediendo la Agencia Estatal de Administración Tributaria a recibir el modelo así presentado, sin perjuicio del ulterior requerimiento que pueda proceder para su subsanación.

Uno. El procedimiento para efectuar el ingreso del pago fraccionado y la presentación telemática del modelo 218 será el previsto en el subapartado uno del apartado cuarto de la Orden de 20 de enero de 1999, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de las declaraciones-liquidaciones mensuales de grandes empresas correspondientes a los códigos 111, 320 y 332 («Boletín Oficial del Estado» del 22), con resultado a ingresar.

No obstante, en relación con el período de la declaración se consignarán los valores: 1P, 2P, 3P.

Los sujetos pasivos del Impuesto sobre Sociedades que se encuentren acogidos al sistema de cuenta corriente en materia tributaria deberán tener en cuenta el procedimiento establecido en la Orden de 22 de diciembre de 1999 por la que se establece el procedimiento para la presentación telemática de las declaraciones-liquidaciones que generen deudas o créditos que deban anotarse en la cuenta corriente en materia tributaria.

Dos. El procedimiento para efectuar la presentación de modelo 218 en aquellos supuestos en que no deba efectuarse ingreso alguno en concepto de pago fraccionado será el previsto en el subapartado dos del apartado cuarto de la Orden de 20 de enero de 1999 por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de las declaraciones-liquidaciones mensuales de grandes empresas correspondientes a los códigos 111, 320 y 332, con resultado negativo.

No obstante, en relación con el período de la declaración se consignarán los valores: 1P, 2P, 3P.

Tres. El procedimiento de transmisión telemática de las declaraciones con solicitud de aplazamiento o fraccionamiento, reconocimiento de deuda con solicitud de compensación o simple reconocimiento de deuda será el previsto en el subapartado tres del apartado cuarto de la citada Orden de 20 de enero de 1999.

El pago fraccionado a cuenta del Impuesto sobre Sociedades o del Impuesto sobre la Renta de No Residentes correspondiente a establecimientos permanentes, se efectuará, mediante el modelo 202, 218 ó 222, según corresponda, por medio de papel impreso o por transmisión telemática, durante los primeros veinte días naturales de los meses de abril, octubre y diciembre de cada año natural.

Los vencimientos de plazo que coincidan con un sábado o día inhábil se entenderán trasladados al primer día hábil inmediato siguiente.

El procedimiento y condiciones para la suscripción de los convenios o acuerdos de colaboración para que las entidades incluidas en la colaboración en la gestión tributaria puedan presentar por vía telemática declaraciones en representación de terceras personas, será el previsto en el apartado séptimo y en la disposición adicional tercera de la Orden de 21 de diciembre de 2000, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática por Internet de las declaraciones correspondientes a los modelos 117, 123, 124, 126, 128, 216, 131, 310, 311, 193, 198, 296 y 345.

Los certificados X.509.V3 expedidos por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda al amparo de la normativa tributaria, con anterioridad a la entrada en vigor de la presente Orden, serán válidos, siempre que se encuentren en vigor, a efectos de la presentación de los modelos 202 y 222 para efectuar los pagos fraccionados que se aprueban en esta Orden.

No obstante lo anterior, los certificados X.509.V3 expedidos por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda para la presentación de declaraciones en representación de terceras personas, no podrán utilizarse para la presentación telemática del modelo de pago fraccionado 202 a cuenta del Impuesto sobre la Renta de No Residentes correspondiente a establecimientos permanentes.

Se modifica el anexo II de la Orden de 15 de junio de 1995, por la que se desarrolla parcialmente el Reglamento General de Recaudación, en la redacción dada al mismo por el Real Decreto 448/1995, de 24 de marzo, en relación con las entidades de depósito que prestan servicio de colaboración en la gestión recaudatoria («Boletín Oficial del Estado» del 22), incluyendo en el código 022, «Autoliquidaciones especiales», lo siguiente:

Código del modelo: 218.

Denominación: Impuesto sobre Sociedades. Impuesto sobre la Renta de No Residentes (establecimientos permanentes). Grandes empresas. Pago fraccionado.

Periodicidad: (1P, 2P, 3P).

Se modifica el anexo II «Datos mínimos a incluir en el recibo» de la Orden de 20 de enero de 1999 por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de las declaraciones-liquidaciones mensuales de grandes empresas correspondientes a los códigos 111, 320 y 332, incluyendo en «CONCEPTO» lo siguiente:

218. Ejercicio: NNNN. Período: NP.

El apartado «Importe» tendrá la siguiente redacción: Euros.

Uno. Las personas o entidades autorizadas a presentar por vía telemática declaraciones en representación de terceras personas, de acuerdo con lo dispuesto en el apartado séptimo y en las disposiciones adicionales segunda y tercera de la Orden de 21 de diciembre de 2000, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática por internet de las declaraciones correspondientes a los modelos 117, 123, 124, 126, 128, 216, 131, 310, 311, 193, 198, 296 y 345, podrán hacer uso de dicha facultad respecto de las declaraciones-liquidaciones correspondientes a los modelos 115, 117, 123, 124, 126 y 128 y de las declaraciones correspondientes a los resúmenes anuales de retenciones, modelos 180 y 193.

No obstante lo anterior, no podrá efectuarse la presentación telemática en representación de terceras personas de las declaraciones correspondientes a los modelos 115, 117, 123, 124, 126, 128, 180 y 193, cuando las mismas comprendan retenciones o ingresos a cuenta relativos a contribuyentes del Impuesto sobre la Renta de No Residentes.

Dos. Las condiciones generales y el procedimiento para la presentación telemática de la declaración-documento de ingreso correspondiente al modelo 115 en representación de terceras personas, serán, con carácter general, los recogidos en los apartados quinto, sexto y séptimo de la Orden de 20 de noviembre de 2000 («Boletín Oficial del Estado» del 28), por la que se aprueban los modelos 115, en pesetas y en euros, de declaración-documento de ingreso, los modelos 180, en pesetas y en euros, del resumen anual de retenciones e ingresos a cuenta sobre determinadas rentas o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes, correspondiente a establecimientos permanentes, así como los diseños físicos y lógicos para la sustitución de las hojas interiores del citado modelo 180 por soportes directamente legibles por ordenador y se establecen las condiciones generales y el procedimiento para su presentación telemática.

Tres. Las condiciones generales y el procedimiento para la presentación telemática de la declaración correspondiente al modelo 180 en representación de terceras personas, serán, con carácter general, los recogidos en los apartados decimoquinto, decimosexto y decimoséptimo de la Orden de 20 de noviembre de 2000 citada en el subapartado dos anterior, así como en la disposición adicional tercera de la Orden de 19 de noviembre de 2001 («Boletín Oficial del Estado» del 24), por la que se aprueba el modelo 390 de declaración-resumen anual del Impuesto sobre el Valor Añadido en euros.

Cuatro. Las condiciones generales y el procedimiento para la presentación telemática de las declaraciones correspondientes a los modelos 117, 123, 124, 126 y 128 en representación de terceras personas, serán, con carácter general, los recogidos en los apartados segundo, tercero y sexto de la Orden de 21 de diciembre de 2000 citada en el subapartado uno anterior.

Cinco. Las condiciones generales y el procedimiento para la presentación telemática de la declaración correspondiente al modelo 193 en representación de terceras personas, serán, con carácter general, las recogidas en los apartados cuarto, quinto y sexto de la Orden de 21 de diciembre de 2000, así como en la disposición adicional tercera de la Orden de 19 de noviembre de 2001.

Seis. No obstante lo dispuesto en los subapartados anteriores, deberán tenerse en cuenta las siguientes particularidades:

1.º La persona o entidad autorizada para presentar declaraciones en representación de terceras personas, deberá tener instalado en el navegador su certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda.

2.º Para transmitir la declaración a la Agencia Estatal de Administración Tributaria se requerirá únicamente la firma electrónica generada al seleccionar el certificado de usuario correspondiente a la persona o entidad autorizada para presentar la declaración en representación de terceras personas.

Siete. Los certificados X.509.V3 expedidos por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda con anterioridad a la entrada en vigor de la presente Orden, que hubieran sido obtenidos por personas o entidades autorizadas para la presentación telemática de declaraciones o cualesquiera otros documentos exigidos por la normativa tributaria, serán válidos, siempre que se encuentren en vigor, a efectos de la presentación telemática de las declaraciones que se contemplan en esta disposición adicional en las condiciones establecidas en la misma.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y los modelos aprobados en la misma serán objeto de utilización, por primera vez, para efectuar la presentación y, en su caso, el ingreso del primer pago fraccionado del año 2002.

Lo que comunico a VV. II. para su conocimiento y efectos.

Madrid, 26 de febrero de 2002.

MONTORO ROMERO

Ilmos. Sres. Director general de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

State Agency Official State Gazette

Avda. de Manoteras, 54 - 28050 Madrid