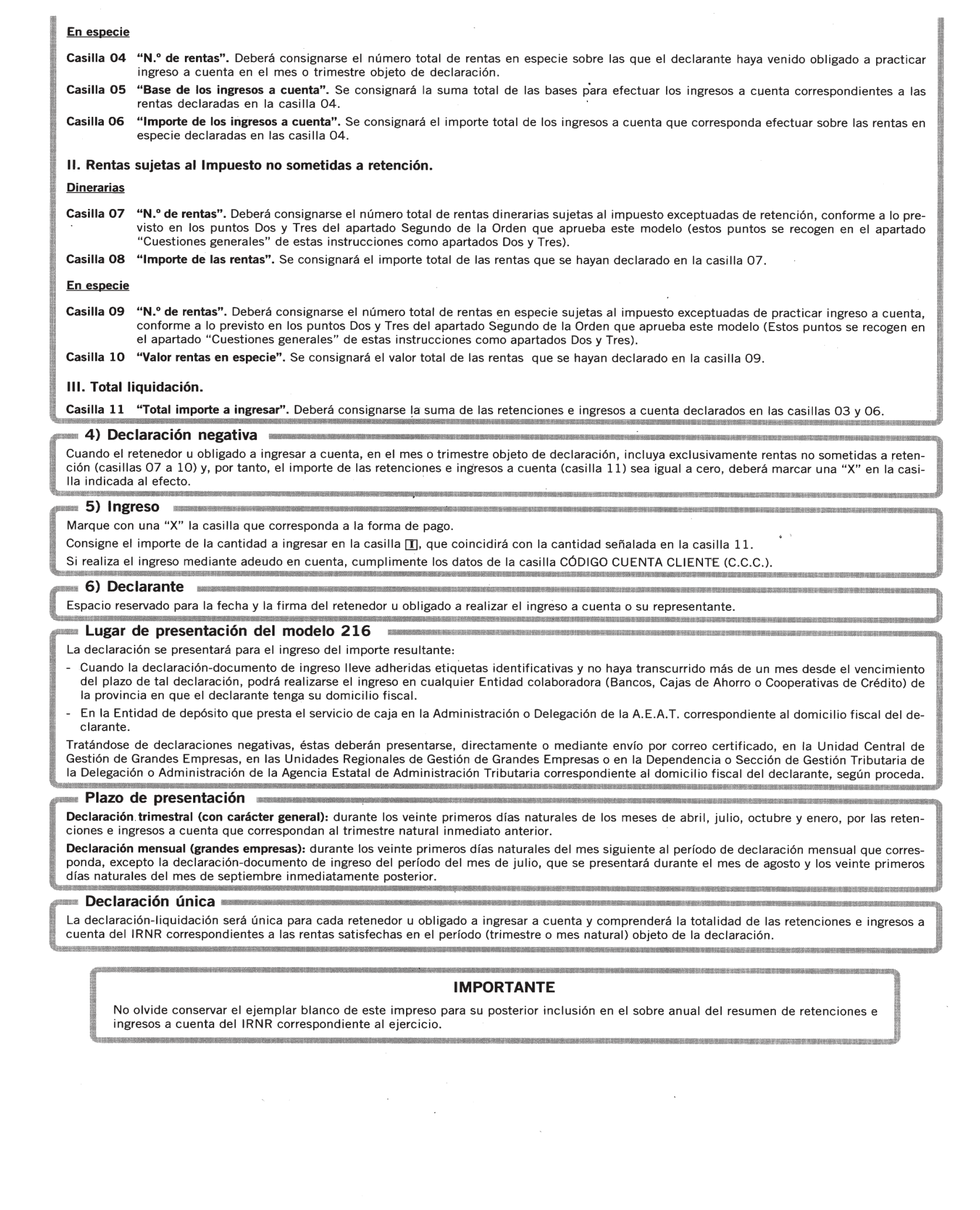

State Agency Official State Gazette

Content not available in English

La Ley 41/1998, de 9 de diciembre, del Impuesto sobre la Renta de no Residentes y Normas Tributarias, regula de forma unitaria la tributación de los no residentes en los impuestos sobre la renta. Esta Ley, tal y como se indica en su preámbulo, no supone una innovación radical en el área de la tributación de los no residentes, pero sí introduce ciertas novedades.

Entre las mismas, tiene una gran importancia el sistema de retenciones que establece la Ley en su artículo 30, según el cual, con carácter general, determinadas personas o entidades que satisfagan o abonen rentas sujetas al Impuesto vendrán obligadas a retener o ingresar a cuenta una cantidad equivalente al propio Impuesto, de acuerdo con las particularidades que se recogen en el citado artículo.

A estos efectos, el apartado 5 del artículo 30 de la Ley establece que el sujeto obligado a retener y a practicar ingreso a cuenta deberá presentar declaración y efectuar el ingreso en el Tesoro, en el lugar, forma y plazos que se establezcan, de las cantidades retenidas o de los ingresos a cuenta realizados o declaración negativa cuando no hubiera procedido la práctica de los mismos.

Además, los sujetos obligados a retener van a tener esta consideración a todos los efectos, ya que, en virtud de lo establecido en el párrafo segundo del apartado 1 del artículo 8 de la Ley, la responsabilidad solidaria no existirá cuando resulte de aplicación la obligación de retener o ingresar a cuenta.

El Real Decreto 2717/1998, de 18 de diciembre, por el que se regulan los pagos a cuenta en el Impuesto sobre la Renta de las Personas Físicas y en el Impuesto sobre la Renta de no Residentes y se modifica el Reglamento del Impuesto sobre Sociedades en materia de retenciones e ingresos a cuenta, desarrolla en sus artículos 42 a 49 el régimen reglamentario de la obligación de retener e ingresar a cuenta. En particular, el artículo 48 regula las declaraciones que deben presentar los retenedores u obligados a ingresar a cuenta.

Por otro lado, el tercer párrafo del apartado 1 del artículo 48 del Real Decreto 2717/1998, de 18 de diciembre, faculta al Ministro de Economía y Hacienda para establecer los supuestos en los que no procediendo practicar retención o ingreso a cuenta, de acuerdo con lo previsto en el apartado 4 del artículo 30 de la Ley, se excluyen también de la obligación de presentar declaración negativa de retenciones. Estos supuestos se relacionan en el apartado segundo.tres de la presente Orden.

En consecuencia, para poder llevar a la práctica esta obligación de retener se hace necesario un nuevo modelo de declaración e ingreso, que se recoge en el anexo de esta Orden y que se complementará con el resumen anual que se aprobará en una próxima Orden.

Por otra parte, en la disposición adicional primera de esta Orden se establece una norma con un objetivo clarificador. Mediante la misma se mantiene el modelo 211 para efectuar la declaración e ingreso de la retención del 5 por 100 a que están obligados los adquirentes de bienes inmuebles a no residentes.

El apartado 2 de la disposición final segunda de la Ley, establece que los modelos de declaración de este Impuesto y los de sus pagos a cuenta se aprobarán por el Ministro de Economía y Hacienda, que establecerá la forma, lugar y plazos para su presentación.

Por su parte, el apartado 5 del artículo 48 del Real Decreto 2717/1998, de 18 de diciembre, dispone que las declaraciones a que se refiere dicho artículo se realizarán en los modelos que establezca el Ministro de Economía y Hacienda, así como que la declaración e ingreso se efectuará en la forma y lugar que determine el mismo.

En consecuencia y en uso de las autorizaciones que tengo conferidas, dispongo:

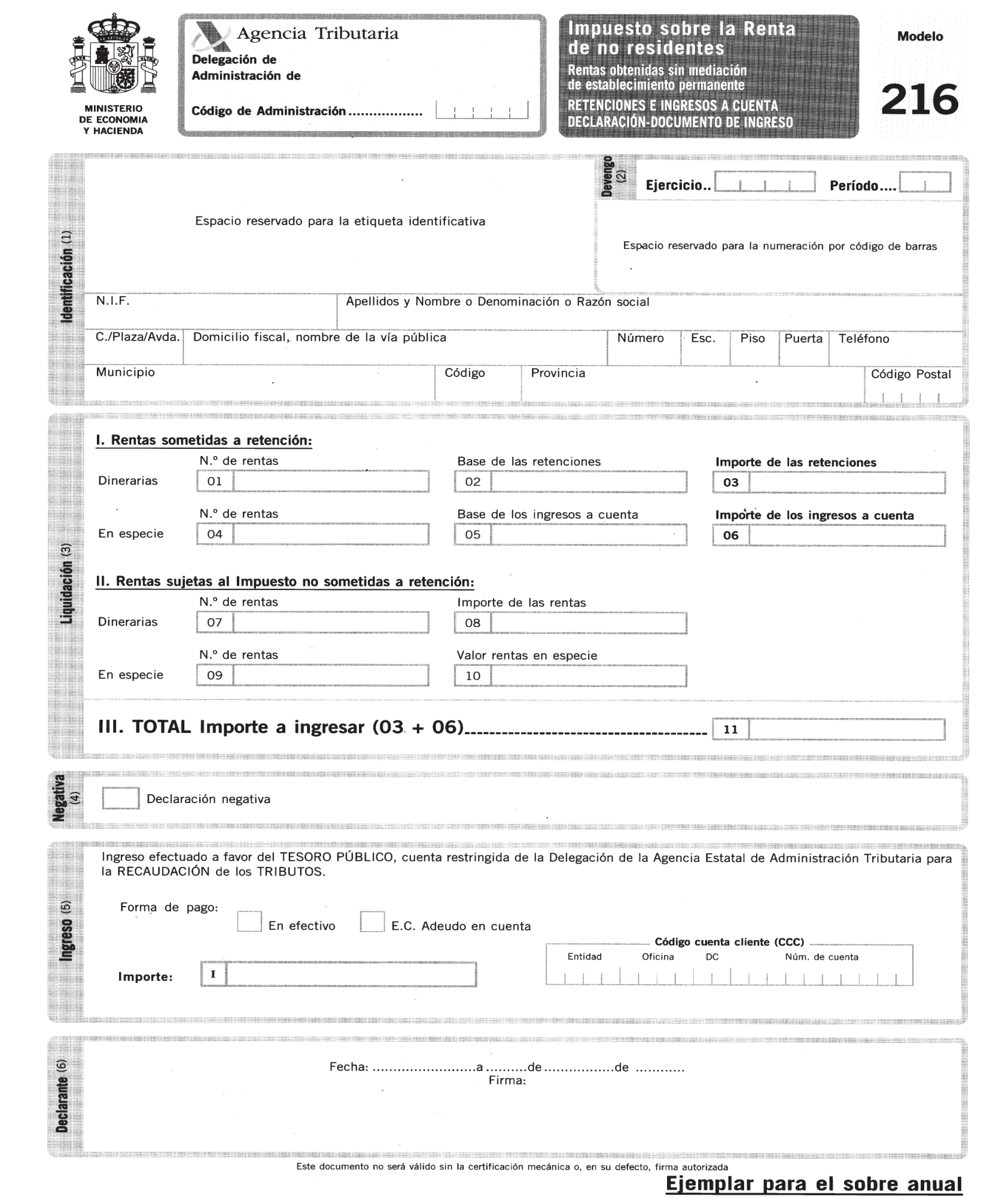

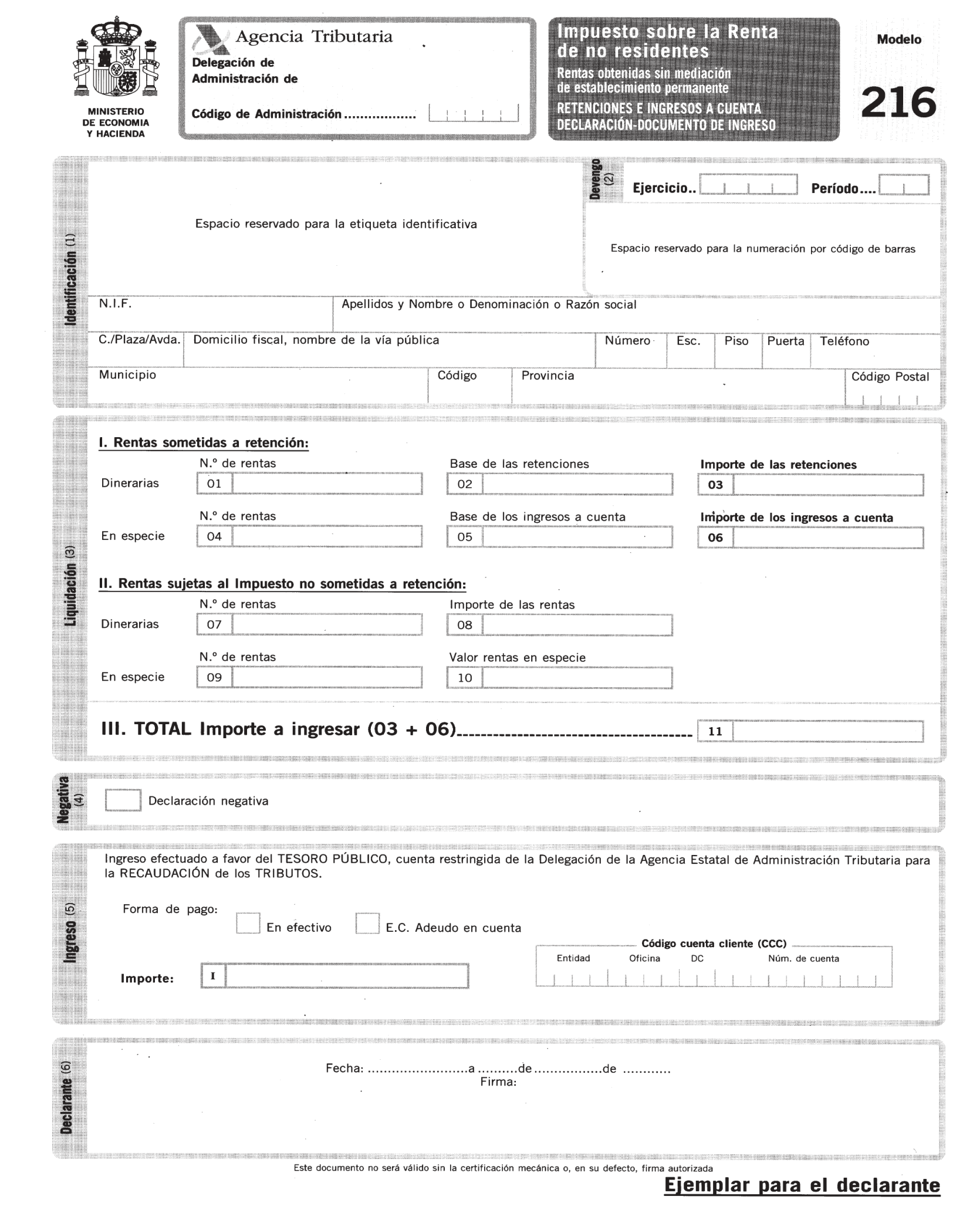

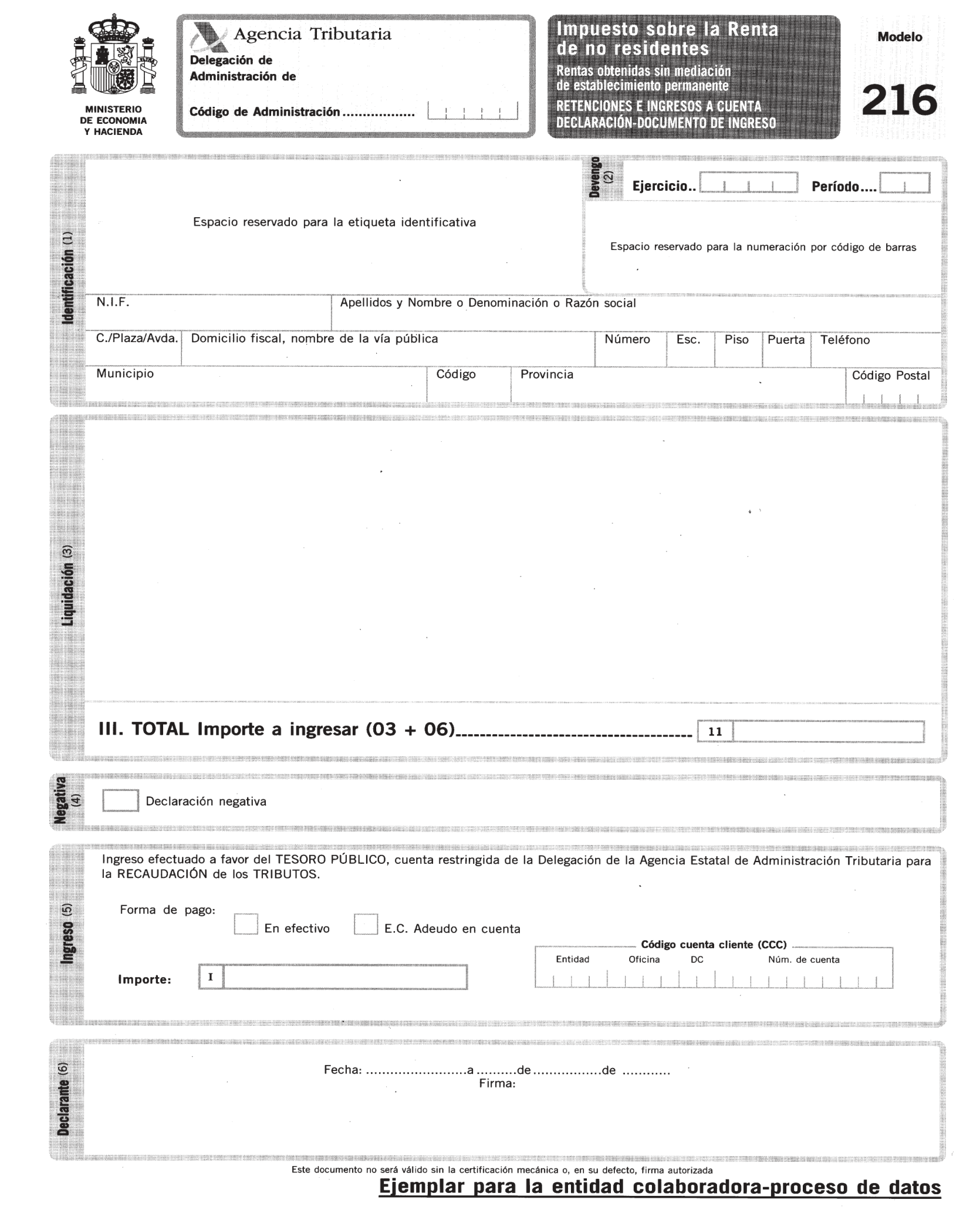

Se aprueba el modelo 216. «Impuesto sobre la Renta de no Residentes. Rentas obtenidas sin mediación de establecimiento permanente. Retenciones e ingresos a cuenta. Declaración-documento de ingreso». Dicho modelo, que figura como anexo de la presente Orden, consta de tres ejemplares: Ejemplar para el sobre anual, ejemplar para el declarante y ejemplar para la entidad colaboradora-proceso de datos.

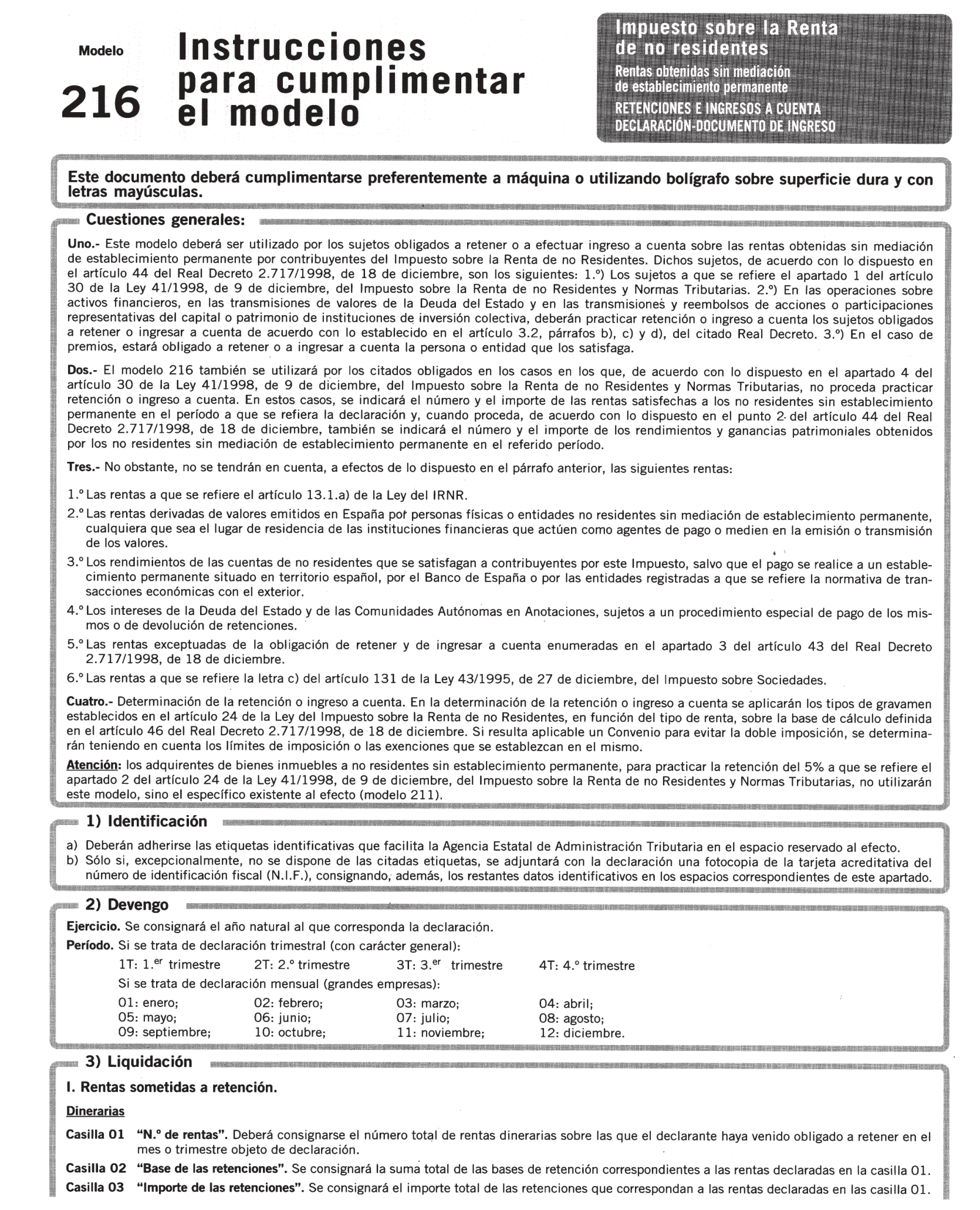

Uno. Este modelo deberá ser utilizado por los sujetos obligados a retener o a efectuar ingreso a cuenta sobre las rentas obtenidas sin mediación de establecimiento permanente por contribuyentes del Impuesto sobre la Renta de no Residentes, a los que se refiere el artículo 44 del Real Decreto 2717/1998, de 18 de diciembre, para realizar el ingreso en el Tesoro de las cantidades retenidas o de los ingresos a cuenta efectuados.

Dos. El modelo 216 también se utilizará por los citados obligados en los casos en los que, de acuerdo con lo dispuesto en el apartado 4 del artículo 30 de la Ley 41/1998, de 9 de diciembre, del Impuesto sobre la Renta de no Residentes y Normas Tributarias, no proceda practicar retención o ingreso a cuenta. En estos casos se indicará el número y el importe de las rentas satisfechas a los no residentes sin establecimiento permanente en el período a que se refiera la declaración y, cuando proceda, de acuerdo con lo dispuesto en el punto 2 del artículo 44 del Real Decreto 2717/1998, de 18 de diciembre, también se indicará el número y el importe de los rendimientos y ganancias patrimoniales obtenidos por los no residentes sin mediación de establecimiento permanente en el referido período.

Tres. No se tendrán en cuenta, a efectos de lo dispuesto en el número dos anterior, las siguientes rentas:

1.o Las rentas a que se refiere el artículo 13.1.a) de la Ley 41/1998, de 9 de diciembre, del Impuesto sobre la Renta de no Residentes y Normas Tributarias.

2.o Las rentas derivadas de valores emitidos en España por personas físicas o entidades no residentes sin mediación de establecimiento permanente, cualquiera que sea el lugar de residencia de las instituciones financieras que actúen como agentes de pago o medien en la emisión o transmisión de los valores.

3.o Los rendimientos de las cuentas de no residentes que se satisfagan a contribuyentes de este Impuesto, salvo que el pago se realice a un establecimiento permanente situado en territorio español, por el Banco de España o por las entidades registradas a que se refiere la normativa de transacciones económicas con el exterior.

4.o Los intereses de la Deuda del Estado y de las Comunidades Autónomas en Anotaciones, sujetos a un procedimiento especial de pago de los mismos o de devolución de retenciones.

5.o Las rentas exceptuadas de la obligación de retener y de ingresar a cuenta enumeradas en el apartado 3 del artículo 43 del Real Decreto 2717/1998, de 18 de diciembre.

6.o Las rentas a que se refiere la letra c) del artículo 131 de la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades.

Uno. Si de la declaración resulta cantidad a ingresar, dicho ingreso deberá realizarse en la entidad de depósito que presta el servicio de caja en la Delegación de la Agencia Estatal de Administración Tributaria o Administraciones que dependan de la misma, en cuya demarcación territorial tenga su domicilio fiscal el obligado al pago, acompañando a la declaración-documento de ingreso fotocopia de la tarjeta o documento acreditativo del número de identificación fiscal si la misma no lleva adheridas las etiquetas identificativas suministradas al efecto por la Agencia Estatal de Administración Tributaria.

En caso de que la declaración-documento de ingreso lleve adheridas las citadas etiquetas y no haya transcurrido más de un mes desde el vencimiento del plazo de tal declaración, el ingreso podrá realizarse también en cualquier entidad colaboradora (bancos, cajas de ahorros o cooperativas de crédito), de la provincia correspondiente al domicilio fiscal del declarante.

Dos. Tratándose de declaraciones negativas, éstas deberán presentarse, directamente o mediante envío por correo certificado, en la Unidad Central de Gestión de Grandes Empresas, en las Unidades Regionales de Gestión de Grandes Empresas o en la Dependencia o Sección de Gestión Tributaria de la Delegación o Administración de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del declarante, según proceda, acompañando a la declaración fotocopia de la tarjeta o documento acreditativo del número de identificación fiscal si la misma no lleva adheridas las correspondientes etiquetas identificativas.

La presentación del modelo 216, así como, en su caso, el ingreso de su importe en el Tesoro Público, se efectuará en los veinte primeros días naturales de los meses de abril, julio, octubre y enero, en relación con las cantidades retenidas y los ingresos a cuenta que proceda realizar correspondientes al primero, segundo, tercero y cuarto trimestre del año natural, respectivamente.

No obstante, la declaración e ingreso a que se refiere el párrafo anterior se efectuará en los veinte primeros días naturales de cada mes, en relación con las cantidades retenidas y los ingresos a cuenta efectuados que correspondan por el mes inmediato anterior, cuando se trate de retenedores u obligados cuyo volumen de operaciones, calculado conforme al artículo 121 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, hubiera excedido durante el año natural inmediato anterior de 1.000.000.000 de pesetas, tal y como previene el número 1.o del apartado tres del artículo 71 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre. Por excepción, la declaración e ingreso correspondiente al mes de julio se efectuará durante el mes de agosto y los veinte primeros días naturales del mes de septiembre inmediato posterior.

Los adquirentes de bienes inmuebles a no residentes obligados a retener o efectuar el ingreso a cuenta a que se refiere el apartado 2 del artículo 24 de la Ley 41/1998, de 9 de diciembre, del Impuesto sobre la Renta de no Residentes y Normas Tributarias, deberán utilizar para la declaración e ingreso de la retención practicada o ingreso a cuenta que deba efectuarse el modelo 211, aprobado al efecto por la Orden de 23 de diciembre de 1997, a que se refiere la disposición transitoria siguiente, no siendo de aplicación, por consiguiente, el modelo 216 que se aprueba en esta Orden.

Se modifica el anexo II de la Orden de 15 de junio de 1995 por la que se desarrolla parcialmente el Reglamento General de Recaudación, en la redacción dada al mismo por el Real Decreto 448/1995, de 24 de marzo, en relación con las entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria, incluyendo en el código 022, «Autoliquidaciones especiales», lo siguiente:

Código de modelo: 216.

Denominación: Impuesto sobre la Renta de no Residentes. Rentas obtenidas sin mediación de establecimiento permanente. Retenciones e ingresos a cuenta. Periodicidad: Mensual, trimestral.

La Orden de 23 de diciembre de 1997, por la que se dictan normas de declaración de los Impuestos sobre la Renta de las Personas Físicas, sobre Sociedades y sobre el Patrimonio, devengados por obligación real, así como del Gravamen Especial sobre Bienes Inmuebles de Entidades no Residentes, se determina el porcentaje de gastos de los establecimientos permanentes cuyas operaciones no cierran un ciclo mercantil, se establece la regla de conversión a moneda nacional de los pagos en moneda extranjera, se regula la certificación acreditativa de la sujeción por obligación personal y se modifican las Órdenes de 15 de junio de 1995 y de 15 de octubre de 1992, continuará vigente en tanto no se oponga a lo previsto en la Ley 41/1998, de 9 de diciembre, del Impuesto sobre la Renta de no Residentes y Normas Tributarias, hasta la entrada en vigor de las normas que se dicten en virtud de las habilitaciones contenidas en dicha Ley. A estos efectos, las referencias efectuadas a las normas reguladoras de la obligación real de contribuir por los Impuestos sobre la Renta de las Personas Físicas y sobre Sociedades se entenderán hechas a los preceptos correspondientes del Impuesto sobre la Renta de no Residentes.

La presente Orden entrará en vigor el día siguiente a su publicación en el «Boletín Oficial del Estado» y será de aplicación para las declaraciones correspondientes a retenciones e ingresos a cuenta efectuadas a partir del 1 de enero de 1999.

Madrid, 26 de enero de 1999.

DE RATO Y FIGAREDO

Ilmos. Sres. Director general de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

State Agency Official State Gazette

Avda. de Manoteras, 54 - 28050 Madrid