State Agency Official State Gazette

Content not available in English

La Ley 24/2013, de 26 de diciembre, del Sector Eléctrico, y el capítulo VII del título IV de la Ley 34/1998, de 7 de octubre, del Sector de Hidrocarburos, así como la Ley 18/2014, de 15 de octubre, de aprobación de medidas urgentes para el crecimiento, la competitividad y la eficiencia, establecen respectivamente el régimen económico de los citados sectores. La regulación determina que la retribución de las actividades reguladas estará destinada a atender los costes de inversión, a los costes de operación y mantenimiento (en adelante OyM) de las instalaciones, y a aquellos otros costes necesarios para el desarrollo de las actividades reguladas. La Ley 24/2013, de 26 de diciembre, y la Ley 18/2014, de 15 de octubre, establecen que en las metodologías retributivas de las actividades reguladas se considerarán los costes necesarios para realizar la actividad por una empresa eficiente y bien gestionada, mediante la aplicación de criterios básicos que serán homogéneos en todo el territorio español.

A estos efectos, el artículo 25.3 del Real Decreto 1047/2013, de 27 de diciembre, por el que se establece la metodología para el cálculo de la retribución de la actividad de transporte de energía eléctrica, establece que la Comisión Nacional de los Mercados y la Competencia (CNMC) dictará las Circulares pertinentes, que se publicarán en el «Boletín Oficial del Estado», para el desarrollo de la información regulatoria de costes y para la obtención de toda aquella información adicional a la solicitada en las resoluciones a que se hace referencia en el apartado primero del artículo 25 y en el artículo 26 del Real Decreto 1047/2013, relativa a las instalaciones de transporte de energía eléctrica, que resulte necesaria para el cálculo de la retribución.

Asimismo, la disposición adicional tercera del Real Decreto 326/2008, de 29 de febrero, por el que se establece la retribución de la actividad de transporte de gas natural para instalaciones puestas en servicio a partir del 1 de enero de 2008, establece el mandato a la CNMC para el desarrollo de la información regulatoria de costes y en particular la relativa a instalaciones de transporte inventariadas; asimismo se habilita a la CNMC para dictar las circulares necesarias con el fin de obtener esta información, que se publicarán en el «Boletín Oficial del Estado».

Junto a lo anterior, el artículo 30.1 de la Ley 3/2013, de 4 de junio, de creación de la Comisión Nacional de los Mercados y la Competencia, señala que la CNMC podrá dictar las disposiciones de desarrollo y ejecución de las leyes, reales decretos y órdenes ministeriales que se aprueben en relación con los sectores sometidos a su supervisión cuando le habiliten expresamente para ello. Estas disposiciones adoptarán la forma de circulares de la CNMC. Las circulares tendrán carácter vinculante para los sujetos afectados por su ámbito de aplicación, una vez publicadas en el Boletín Oficial del Estado. El citado artículo 30.1 añade que en el procedimiento de elaboración de las circulares se dará audiencia a los titulares de derechos e intereses legítimos que resulten afectados por las mismas, directamente o a través de las organizaciones y asociaciones reconocidas por la ley que los agrupen o los representen y cuyos fines guarden relación directa con el objeto de la circular, y se fomentará en general la participación de los ciudadanos.

El artículo 7.37 de la Ley 3/2013, de 4 de junio, asigna a la CNMC cualesquiera otras funciones que, como las anteriores, sean atribuidas por Ley o por Real Decreto.

Por otro lado, la disposición adicional segunda de la Orden ITC/1890/2010, de 13 de julio, por la que se regulan determinados aspectos relacionados con el acceso de terceros y las retribuciones reguladas en el sistema del gas natural, establece que la CNMC remitirá a la Dirección General de Política Energética y Minas (DGPEM) una propuesta de requisitos mínimos que han de cumplir las auditorías sobre inversiones de infraestructuras gasistas que sean objeto de retribución regulada y sobre los costes anuales de operación y mantenimiento (OyM) o de explotación de las actividades reguladas, a efectos técnicos y retributivos. Complementariamente a lo anterior, y en aras de una mejor y única identificación de las instalaciones, la disposición final cuarta de la Orden ITC/1890/2010, de 13 de julio, establece que la DGPEM, a propuesta de la CNMC, establecerá un sistema de codificación identificativo único para cada una de las instalaciones de transporte y sus características, con objeto de poder utilizarse para su indexación en bases de datos.

El artículo 26.1 del Real Decreto 1047/2013, de 27 de diciembre, establece que la CNMC debe remitir a la DGPEM una propuesta de resolución anual con los criterios que deberán seguirse para elaborar el informe de auditoría, y con la información a auditar que resulte necesaria para el cálculo de la retribución.

El artículo 25.4 del Real Decreto 1047/2013, de 27 de diciembre, establece que con carácter general, la información requerida que tenga efectos en el cálculo de la retribución estará sujeta a auditoría.

El artículo 5.2 de la Ley 3/2013 establece que la CNMC actuará como órgano consultivo sobre cuestiones relativas al buen funcionamiento de los mercados y sectores económicos y, en el ejercicio de esta función participará, mediante informe, en el proceso de elaboración de normas que afecten a su ámbito de competencias en los sectores sometidos a su supervisión.

Por su parte, el artículo 7.1 determina que es función de la CNMC establecer mediante Circular la metodología para el cálculo de la parte de los peajes de acceso a las redes de electricidad, correspondientes a los costes de transporte y distribución, y la metodología para el cálculo de los peajes y cánones de los servicios básicos de acceso a las instalaciones gasistas: transporte y distribución, regasificación, almacenamiento y carga de cisternas, dentro del marco tarifario y retributivo definido en la Ley 34/1998 y su normativa de desarrollo.

En lo relativo al sector eléctrico, el artículo 7.34 de la Ley 3/2013 establece que la CNMC tiene la función de emitir informe en los expedientes de autorización, modificación o cierre de instalaciones, en el proceso de planificación energética, en expedientes de aprobación o autorización de regímenes económicos o retributivos (sistemas eléctricos no peninsulares, distribución, transporte, instalaciones singulares, entre otros), en materia de calidad de suministro y de pérdidas, así como cuando sea requerido en materia de medidas eléctricas. Asimismo, en relación con las actividades de transporte y distribución, informará las propuestas de retribución de las actividades.

En el sector del gas natural, en términos similares, en virtud de lo establecido en el artículo 7.35 de la Ley 3/2013, la CNMC tiene la función de informar los expedientes de autorización, modificación, transmisión o cierre de instalaciones de la red básica de gas natural, así como los procedimientos para su adjudicación, y emitir informes en relación a las condiciones de calidad de suministro y calidad de servicio, así como las consecuencias del incumplimiento de las mismas. Así mismo las Normas de Gestión Técnica del Sistema y sus Protocolos de Detalle, costes de retribución de instalaciones y en los procesos de planificación de instalaciones de acuerdo con lo dispuesto en la Ley 34/1998, de 7 de octubre, y su normativa de desarrollo.

Adicionalmente, la CNMC tiene encomendada la función de supervisión, y en su caso, certificación de la separación de las actividades de regasificación, almacenamiento básico, transporte y distribución y suministro en el sector del gas, y entre las actividades de transporte y distribución y las actividades de generación y suministro en el sector eléctrico, y en particular su separación funcional y la separación efectiva de cuentas con objeto de evitar subvenciones cruzadas entre dichas actividades, según lo previsto en el artículo 7.3 de la Ley 3/2013.

El artículo 20.4 de la Ley 24/2013, del Sector Eléctrico, establece que las empresas deberán facilitar al Ministerio de Industria, Energía y Turismo y a la Comisión Nacional de los Mercados y la Competencia la información que les sea requerida de su contabilidad separada por actividades y dentro de éstas, en su caso, separada por tecnología o instalaciones concretas, así como de las operaciones realizadas con las empresas de su mismo grupo empresarial y otras partes vinculadas. Adicionalmente, establece que cuando estas entidades formen parte de un mismo grupo empresarial, la obligación de información se extenderá, asimismo, a la sociedad que ejerza el control de la que realiza actividades eléctricas, siempre que actúe en algún sector energético, y a aquellas otras sociedades del grupo que lleven a cabo operaciones con la que realiza actividades en el sistema eléctrico.

Adicionalmente, el artículo 20.6 de la Ley 24/2103, establece que los sujetos que realicen cualquiera de las actividades con retribución regulada de acuerdo a lo dispuesto en la presente ley y sus normas de desarrollo, deberán facilitar al Ministerio de Industria, Energía y Turismo y a la Comisión Nacional de los Mercados y la Competencia, información relativa a las condiciones que determinaron el otorgamiento de estas retribuciones, así como la información relativa a los costes que sea necesaria para el adecuado establecimiento y revisión de los mismos. Los márgenes añadidos por las operaciones intragrupo deberán ser transparentes, explicitados y cuantificados en la información que se reporte.

La CNMC tiene la función, establecida en el artículo 7.7 de la Ley 3/2013, de supervisar los planes de inversión de los gestores de red de transporte, en particular, en lo que se refiere a su adecuación al plan de desarrollo de la red en el ámbito de la Unión Europea, pudiendo realizar recomendaciones para su modificación.

El artículo 7.17 de la Ley 3/2013 establece, adicionalmente, que es función de la CNMC supervisar la relación entre el Gestor de Red Independiente y el propietario de las instalaciones, actuar como órgano de resolución de conflictos entre ambos, así como aprobar las inversiones del Gestor de Red Independiente. En relación con lo anterior, el artículo 7.29 de la Ley 3/2013 establece la función de aprobación del contrato entre el propietario de las instalaciones y el Gestor de Red Independiente, en el que se detallen las condiciones contractuales, así como las responsabilidades de cada uno.

La disposición adicional 7.ª de la Orden IET/221/2013, de 19 de diciembre, y la disposición adicional 6.ª de la Orden IET/2445/2014, de 19 de diciembre, establecen el mandato a la CNMC de elaborar una propuesta de metodología de retribución del Operador del Sistema eléctrico y del Gestor Técnico del Sistema Gasista, respectivamente.

Por todo ello, es necesario que esta Comisión disponga de una herramienta de análisis de información de los costes regulados: Sistema de Información Regulatoria de Costes (en adelante Sistema IRC), que permita realizar todas las tareas y funciones encomendadas en la Ley 3/2013, Ley 24/2013 y en la Ley 34/1998, y su normativa de desarrollo, así como en otras disposiciones normativas.

El Sistema IRC tiene la finalidad de permitir a la CNMC disponer de una herramienta de captación y tratamiento de la información técnica y económica de las actividades reguladas de transporte de electricidad, operación del sistema eléctrico, transporte de gas natural, regasificación, almacenamiento subterráneo de gas natural y gestión técnica del sistema gasista, fundamentalmente en relación a sus costes de inversión y de OyM que le permita desarrollar las funciones que le son encomendadas, así como dar cumplimiento a los mandatos mencionados.

La presente Circular viene a aunar, en un único modelo de datos, los requerimientos de información que esta Comisión ha de recabar de las empresas afectadas por la misma para calcular algunos aspectos relevantes de la retribución anual. En particular es destacable que esta Circular permitirá a la Comisión disponer de información muy relevante para el desarrollo de sus competencias y, en particular, el cumplimiento de los mandatos del MIET. Como ejemplo de esto cabe destacar la relevancia de disponer de información sobre la base física de activos. Comparar la base física de activos con la información sobre la base regulatoria de activos es imprescindible para garantizar el adecuado reconocimiento de los mismos. Asimismo, supone disponer en el mismo modelo de datos, los correspondientes a las auditorias de las inversiones puestas en funcionamiento con un desglose de información basada en criterios económicos y coherentes con el resto de peticiones de información. Cabe señalar que teniendo en cuenta el contenido de las alegaciones, se ha optado por una implementación gradual del sistema de información regulatoria de costes y por consiguiente, transitoriamente hasta la plena implementación de la Circular, debe coexistir con los requerimientos de información actuales. El Sistema de Información de Costes es una herramienta clave para la retribución de los activos regulados en un horizonte de medio y largo plazo, pudiendo constituir en un futuro la base de datos única desde la que informar a las distintas Administraciones implicadas.

Con fecha 4 de febrero de 2014, la Sala de Supervisión Regulatoria de la CNMC acordó presentar una consulta a las empresas transportistas de electricidad y de gas natural, así como al Operador del Sistema Eléctrico y al Gestor Técnico del Sistema Gasista, sobre el Sistema de Información Regulatoria de Costes que se proponía implementar, así como sobre la propuesta del Sistema de Codificación Identificativo Único de las instalaciones de dichas actividades reguladas, con el fin de facilitar el intercambio de información fiable e inequívoco que se precisa en la implantación del Sistema de Información Regulatoria de Costes.

Con fecha 16 de abril de 2015, la Sala de Supervisión Regulatoria de la CNMC acordó someter a consulta pública la propuesta de Circular de obtención de información regulatoria de costes para las actividades reguladas de transporte, regasificación, almacenamiento y gestión técnica del sistema de gas natural; transporte y operación del sistema de electricidad.

Por todo lo anterior, previo trámite de audiencia, el Pleno de la Comisión Nacional de los Mercados y la Competencia, en su sesión de fecha 22 de julio de 2015, ha acordado aprobar la presente Circular.

1. El Sistema de Información Regulatoria de Costes (IRC) es el sistema de obtención de información sobre costes de las actividades reguladas objeto de esta Circular, en el que se emplean, para las empresas que realizan dichas actividades, unos criterios homogéneos en la obtención, registro, acumulación, clasificación y reparto de los dichos costes.

2. La clasificación de los costes se requiere en distintos niveles de segmentación:

a) En el caso de operación y mantenimiento (OyM): por actividad, por tipo de instalación y por servicio.

b) En el caso de la inversión: por activo con derecho a retribución individualizada.

3. El Sistema IRC recoge anualmente los costes del ejercicio económico anterior, de forma sistemática y homogénea mediante unos criterios preestablecidos, distinguiendo entre los costes asociados a inversiones, y los asociados a la OyM de cada actividad.

4. El Sistema IRC es un sistema de costes completos, que incorpora todos los costes necesarios para el desarrollo de las actividades reguladas. Es además un sistema de costes históricos que se incorporan una vez estos se han producido.

5. El Sistema IRC sirve, entre otros fines, de soporte para efectuar la supervisión de la separación de actividades y, en particular, la separación de cuentas, con objeto de evitar subvenciones cruzadas entre dichas actividades, así como calcular los valores unitarios de referencia de inversión y de OyM de las actividades reguladas objeto de esta Circular.

6. El Sistema IRC permite, a su vez, realizar comparaciones entre empresas y sectores, entre distintos ejercicios de una misma empresa, y con empresas que sirvan como referencias externas consideradas como buenas prácticas. Siendo la competencia referencial uno de los principios consignados en el sistema retributivo de las actividades reguladas objeto de esta Circular.

7. Son principios contables del Sistema IRC, sin perjuicio de los establecidos en el Plan General de Contabilidad, los siguientes:

7.1 Causalidad.

La localización de costes a cada actividad, CECO u OFC, deberá efectuarse a través de los inductores/conductores de dichos costes, es decir, a través de los parámetros objetivos de las variables que los generan y sobre los que se distribuyen.

7.2 Objetividad.

La localización de costes a cada actividad, CECO u OFC, deberá efectuarse bajo el principio de objetividad, y a través de inductores/conductores de costes que deben ser objetivos, fiables y cuantificables.

7.3 Transparencia.

El coste atribuido a cada actividad, CECO u OFC habrá de ser susceptible de descomposición en los distintos componentes de coste que lo forman.

7.4 Auditabilidad.

El Sistema IRC deberá contar con las interrelaciones adecuadas con los registros de la contabilidad financiera del sujeto obligado y con sus sistemas de información técnica y analítica necesarios, en que se fundamenten las imputaciones de costes, con el fin de facilitar la auditabilidad integral del Sistema IRC.

7.5 Consistencia.

Los criterios de imputación así como los criterios de valoración, temporalidad y asignación que dependan del sujeto obligado, habrán de ser mantenidos entre años, y los posibles cambios habrán de ser declarados y justificados a la CNMC.

1. Activos Regulados: En el ámbito de esta Circular se consideran para el sector del gas natural activos regulados los definidos en los artículos 16 y 23 del Real Decreto 949/2001, de 3 de agosto, por el que se regula el acceso de terceros a las instalaciones gasistas y se establece un sistema económico integrado del sector de gas natural. Para el sector de electricidad, se consideran activos regulados los que constituyen la red de transporte de acuerdo con el artículo 5 del Real Decreto 1955/2000, de 1 de diciembre, por el que se regulan las actividades de transporte, distribución, comercialización, suministro y procedimientos de autorización de instalaciones de energía eléctrica.

2. Centro de Coste (en adelante CECOS): Se entiende por centro de coste o CECOS, como aquella agrupación contable, física o virtual, en la que se generan, asignan y acumulan los costes de una empresa.

3. Objeto Final de Coste (en adelante OFC): Un OFC es aquel CECO en el que se acumulan los costes de los activos y/o actividades realizadas por una empresa que son relevantes para el Sistema IRC. Los OFC contemplados para cada actividad, pueden ser bien de Inversión, en los que se acumulan los costes de construcción de los distintos activos, bien de OyM, donde se acumulan los costes relacionados con la operación y el mantenimiento de los mismos.

4. Conceptos de Costes: categorías concretas definidas en las que se clasifican los costes incluidos en los OFC de acuerdo al origen de los mismos.

5. Localización de costes/ingresos: Se entiende por localización de un coste/ingreso a la asignación de un coste concreto a un determinado CECO u OFC.

6. Costes/Ingresos No Localizables: Son costes/ingresos no localizables aquellos importes explícitos que no se deben localizar ni en los CECOS ni en los OFC definidos. Dichos importes no son considerados necesarios para la determinación de la retribución, bien porque no se consideran importes necesarios, bien porque el sistema de retribución de los mismos se establece de forma separada, o bien porque es el propio Sistema IRC el que realiza, de forma automática, la localización de los mismos. No obstante, los Costes/Ingresos No Localizables se contemplan en la declaración de las empresas, a efectos de posibilitar la conciliación con los estados financieros auditados.

1. La información reportada al Sistema IRC en cada ejercicio económico debe estar conciliada con el balance de sumas y saldos que la empresa regulada como sujeto obligado haya utilizado para la elaboración de sus estados financieros auditados para dicho ejercicio. Por esta razón, el Sistema IRC recoge información de cada ejercicio económico, garantizando la conciliación y la trazabilidad entre los costes reportados al Sistema IRC y el balance de sumas y saldos de la empresa regulada como sujeto obligado. En particular, cada coste recogido en el Sistema IRC debe ser trazable respecto a la cuenta contable de procedencia, siendo una de las validaciones del sistema garantizar que el total de los costes imputados con origen en cada cuenta contable, no supera el valor de la misma.

2. Dicha información de carácter económico se aportará mediante el Formulario 9 del «Anexo I Formularios».

1. Uno de los principales objetivos del Sistema IRC es identificar en cada ejercicio los «Costes Necesarios» para el desempeño de cada actividad regulada.

Los «Costes Necesarios» de cada actividad se obtienen mediante la suma algebraica de «Gastos» (cuentas del grupo 6 del Plan General de Contabilidad), menos los «Costes no Localizables», menos los «Ingresos Localizables», más las «Altas en el inmovilizado» (cuentas del grupo 2 del Plan General de Contabilidad), partiendo de los estados financieros auditados del ejercicio considerado, y en particular del balance de sumas y saldos correspondiente a dichos estados financieros auditados, por contener un mayor desglose de cuentas contables.

El Sistema IRC se refiere a estos conceptos, de forma general, como «Costes». A efectos de estandarización, en las Tablas 8 y 9 del «Anexo II Tablas», se recogen las tipologías de costes e ingresos respectivamente, consideradas en el Sistema IRC.

2. En el «Anexo IV: Instrucciones de cumplimentación de los Formularios» se indican a título orientativo para cada tipología de costes y de ingresos las cuentas del Plan General de Contabilidad en las que se podrían encontrar registradas dichas partidas atendiendo a su naturaleza, sin perjuicio de que puedan encontrarse en otras cuentas, dado que el cuadro de cuentas del Plan General de Contabilidad es orientativo. Además, se determinan para cada tipología de costes y de ingresos, sus reglas de localización específicas, determinándose los Costes No Localizables e Ingresos Localizables.

1. La localización de costes en el Sistema IRC se basa en la clasificación de los mismos como directos o indirectos.

a) Los «Costes Directos» son aquellos costes que están directamente relacionados con el producto o servicio final y son necesarios para su obtención pudiéndose asignar de manera inequívoca al mismo.

b) Los «Costes Indirectos» son aquellos que siendo necesarios para la obtención del producto afectan a varios productos o servicios, no siendo posible asignarlo directamente.

2. Adicionalmente, los costes de OyM pueden clasificarse entre Fijo/Variable, y cada una de estas categorías a su vez entre Recurrente/No Recurrente.

En el apartado de Definiciones del «Anexo IV: Instrucciones de cumplimentación de los Formularios» se incluyen las definiciones de costes fijos y variables, y de costes recurrentes y no recurrentes.

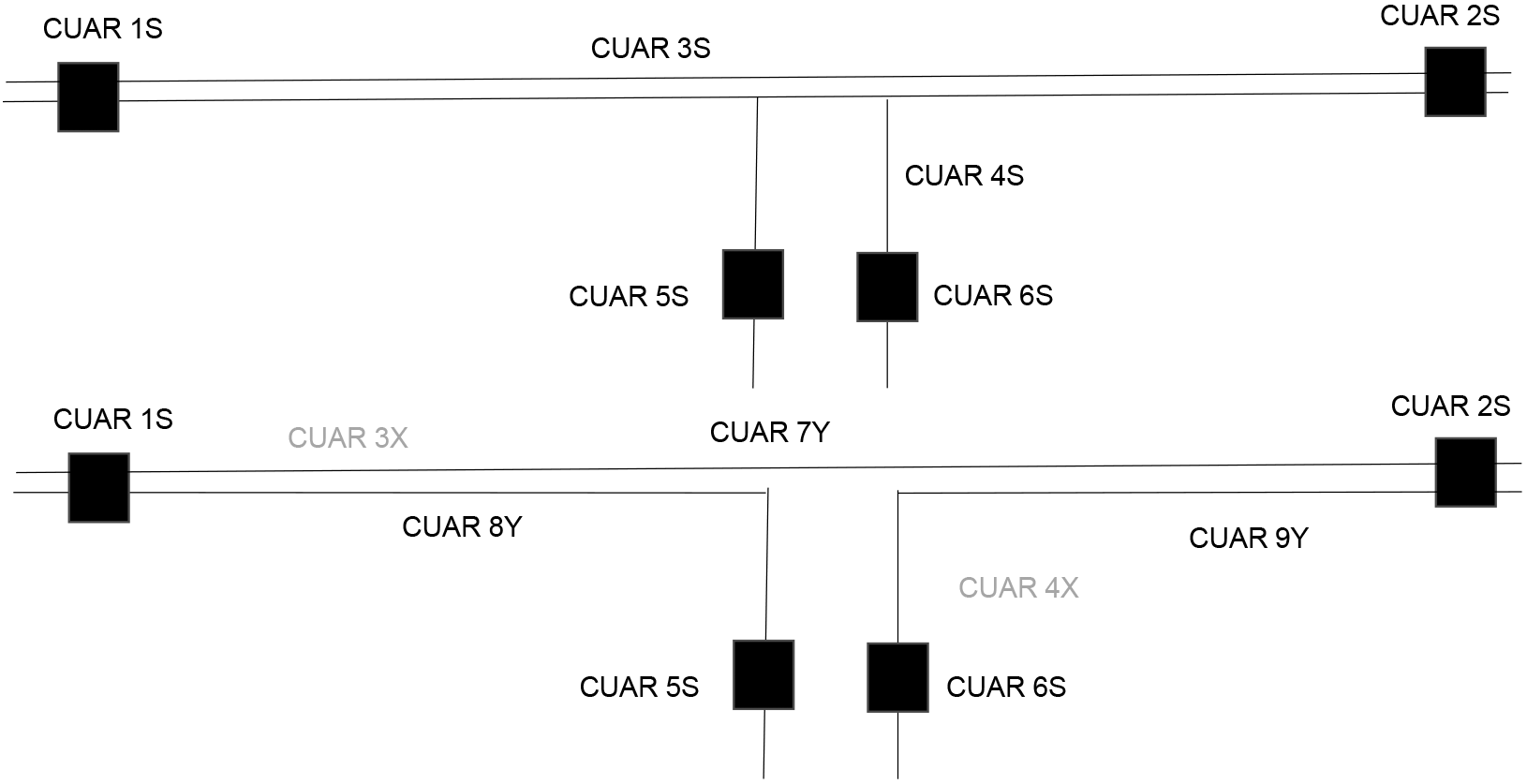

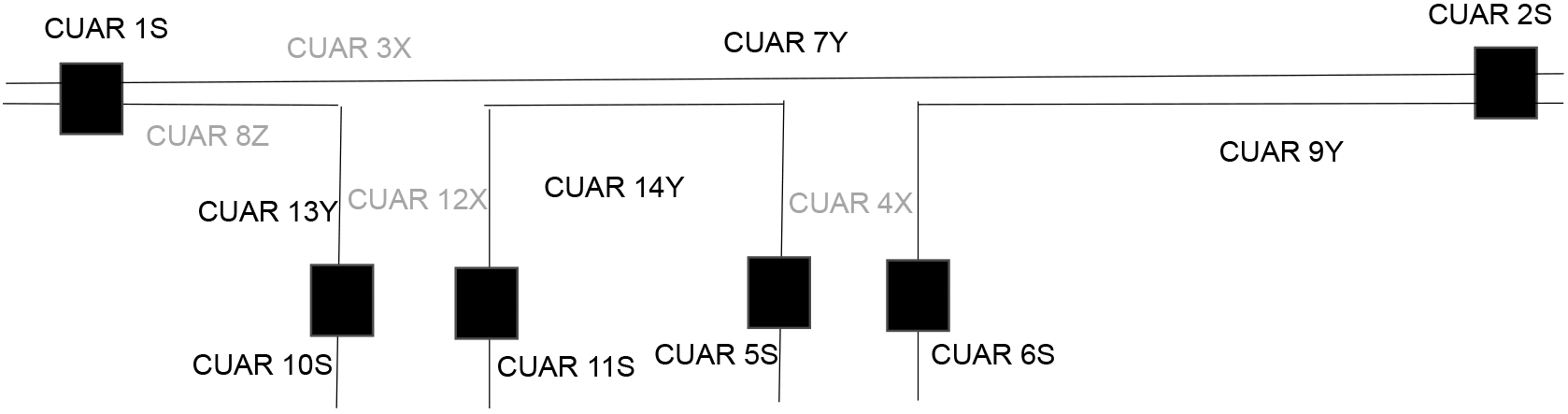

1. Los «Costes Directos» se acumulan en los Objetos Finales de Coste (OFC), que son el resultado del Sistema IRC. Los OFC contemplados en el Sistema IRC son los que se detallan en el Anexo II, Tablas 14 a 22, así como los OFC de Inversión correspondientes a cada una de las inversiones en activos regulados que se identificarán mediante su correspondiente CUAR definidos en el «Anexo III: Instrucciones para la asignación de un Código Único de activo regulado (Código CUAR)».

Los costes acumulados en los OFC se clasifican según los «Conceptos de Coste», atendiendo a la tarea que genera el coste. Dichos conceptos se detallan en el Anexo II Tablas 23, 25-28, 58 y 59. Los conceptos de coste se definen de forma específica para cada actividad, y dentro de ella, se distinguen entre «Conceptos de Coste de Inversión» y «Conceptos de Coste de OyM».

a) El concepto de coste de inversión «Materiales y Equipos» presenta, a su vez, un desglose adicional en el Anexo II, Tablas 24 y 29-57.

b) Los costes de OyM deberán, a su vez, clasificarse entre «Fijos y Variables», y «Recurrentes y No Recurrentes», según la definición que se detalla en el Anexo IV, apartado 3.

2. Los «Costes Indirectos» se acumulan en unos centros de coste definidos en el Sistema IRC, basados en una estructura organizacional estándar de empresa regulada, y se clasifican en dos niveles: «CECOS Principales» y «CECOS Auxiliares».

a) Los «CECOS Principales» son aquellos centros de coste que acumulan los costes asociados directamente al desarrollo de las actividades, contribuyendo de manera inmediata a los procesos críticos de dichas actividades. Los CECOS Principales prestan servicio directamente para los OFC. El Sistema IRC establece los siguientes CECOS Principales en la Tabla 4 del Anexo II:

Figura 1. CECOS Principales

| Código | CECOS Principales |

|---|---|

| CC-P1 | Ingeniería. |

| CC-P2 | Construcción. |

| CC-P3 | Operación y mantenimiento (O&M). |

| CC-P4 | Gestión de Acceso de Terceros a la red (ATR). |

| CC-P5 | Almacén y logística. |

| CC-P6 | Operación del sistema/Gestor técnico del sistema (OS/GTS). |

| CC-P7 | Desarrollo de negocio, Negocios no regulados y Relaciones Institucionales (RRII). |

| CC-P3.1 | Centro de Mantenimiento 1. |

| CC-P3.2 | Centro de Mantenimiento 2. |

| CC-P3.n | Centro de Mantenimiento n. |

En el apartado 4.7.5 Anexo IV, se describen las funciones y tareas que se asocian a cada uno de los CECOS Principales definidos. Los sujetos obligados por esta Circular deberán localizar los costes asociados a dichas funciones y tareas al CECO Principal que corresponda, a fin de que el Sistema IRC obtenga una imputación homogénea entre empresas con distinta estructura organizacional.

b) Los «CECOS Auxiliares» se definen como aquellos centros donde se acumulan los costes de las actividades de apoyo a los CECOS Principales y que no prestan servicio directamente a los OFC. Son aquellos que acumulan los costes asociados a las actividades de soporte de la organización y que, sin afectar de manera inmediata a la formación del coste, se consideran necesarios. Se entienden bajo esta clasificación, los centros encargados de coordinar la actividad de otros centros dependientes de él, o de realizar actividades de tipo administrativo o general que permiten el funcionamiento de la organización. El Sistema IRC establece los siguientes CECOS Auxiliares:

Figura 2. CECOS Auxiliares

| Código | CECOS Auxiliares |

|---|---|

| CC-A1 | Tecnologías de la Información y Comunicaciones (TIC). |

| CC-A2 | Recursos Humanos (RRHH). |

| CC-A3 | Servicios generales. |

| CC-A4 | Compras y aprovisionamientos. |

| CC-A5 | Dirección y asesoría jurídica. |

| CC-A6 | Administración y finanzas. |

| CC-A7 | Calidad y Responsabilidad Social Corporativa (RSC). |

| CC-A8 | Regulación. |

En el apartado 4.7.5 del Anexo IV se describen las funciones y tareas que se asocian a cada uno de los CECOS Auxiliares establecidos. Los sujetos obligados por esta Circular deberán imputar los costes asociados a dichas funciones y tareas al CECOS Auxiliar que corresponda, a fin de que el Sistema IRC obtenga una imputación homogénea entre empresas con distinta estructura organizativa.

3. Los costes localizados en los CECOS Auxiliares se trasladan íntegramente a los CECOS Principales aplicando unos «Criterios de Reparto Primario», que son los siguientes:

| CECOS Auxiliares | Criterio de reparto | Funcionamiento |

|---|---|---|

| TIC. | Personas equivalentes en los CECOS Principales. | El criterio empleado para el reparto de los costes a los CECOS Principales es proporcional al número de personas equivalentes declaradas en cada uno de ellos. |

| RRHH. | ||

| Servicios generales. | Personas equivalentes en los CECOS Principales. | El criterio empleado para el reparto de los costes a los CECOS Principales es proporcional al número de personas equivalentes declaradas en cada uno de ellos. |

| Regulación. | Nivel de dedicación. | El criterio empleado es el porcentaje de dedicación a cada uno de los CECOS Principales. |

| Compras y aprovisionamiento. | Número/importe de pedidos en los CECOS Principales. | El criterio empleado para el reparto de los costes a los CECOS Principales es proporcional al número y al importe de los pedidos. |

| Dirección y asesoría jurídica. | Nivel de dedicación. | El criterio empleado es el porcentaje de dedicación a cada uno de los CECOS Principales. |

| Administración y finanzas. | Magnitud costes localizados en los CECOS Principales. | El criterio empleado para el reparto de los costes a los CECOS Principales es proporcional al importe de los costes localizados inicialmente en cada uno de los CECOS Principales. |

| Calidad y RSC. |

4. Posteriormente, los costes localizados en los CECOS Principales se trasladan íntegramente a los OFC (OFC de actividades reguladas, OFC distribución, OFC otras reguladas y OFC de actividades no reguladas), aplicando los «Criterios de Reparto Secundarios», que son los siguientes:

| CECOS Principales | Criterio de reparto | Funcionamiento |

|---|---|---|

| Ingeniería. | Nivel de dedicación a los OFC. | El criterio empleado es el porcentaje de dedicación a cada uno de los OFC. |

| Construcción. | ||

| Almacén y logística. | Magnitud de los costes localizados en los OFC. | El criterio empleado para el reparto de los costes a los OFC es proporcional al importe de los costes directos localizados en cada uno de ellos. |

| Operación y Mantenimiento. | Magnitud de los costes localizados por centro de mantenimiento y sus OFC asociados. | El criterio empleado para el reparto de los costes a los OFC es proporcional al importe de los costes directos localizados en cada centro de mantenimiento y sus OFC asociados. |

| Centros de mantenimiento. | Nivel de dedicación a los OFC. | El criterio empleado es el porcentaje de dedicación de los CECOS a cada uno de los OFC. |

| OS/GTS. | Nivel de dedicación a los OFC. | Los costes del OS/GTS se transfieren en función del nivel de dedicación a cada OFC. |

| Gestión ATR. | Número de contratos de acceso de cada actividad. | Los costes de Gestión ATR se transfieren en función del número de contratos de acceso de cada actividad y por el valor de reposición de los activos de los OFC de O&M. |

| Desarrollo de negocio, Negocios no regulados y Relaciones Institucionales. | Se reparte a los OFC de no reguladas. |

5. Una vez finalizado el proceso de reparto, los OFC son los conjuntos de costes, que constituyen, a su vez, las salidas del modelo, donde se localizan los Costes Directos, y donde finalmente se acumulan todos los Costes Indirectos que proceden de los CECOS Auxiliares y CECOS Principales mediante los Criterios de Reparto Primario y los Criterios de Reparto Secundario.

1. Con el objetivo de visualizar la separación de cuentas efectuada por las empresas para cada actividad, el Sistema IRC contempla dos modos de funcionamiento en función de cómo se localizan los costes en los CECOS:

a) «Modo de Cálculo de Referencia»: en el que se considera el conjunto de los costes e ingresos localizados en los CECOS Principales y Auxiliares y se realizan los repartos hacia los OFC, empleando los criterios de reparto comunes para todas las empresas, que establecidos en el apartado 2.5. Criterios de Reparto Primario y Criterios de Reparto Secundario.

b) «Modo de Cálculo por Actividad»: en el que los sujetos obligados han de localizar sus costes e ingresos en los CECOS Auxiliares y CECOS Principales por cada actividad, así como los criterios y cantidades de reparto primario de los costes de los CECOS Auxiliares hacia los CECOS Principales. Los sujetos obligados informarán y justificarán los criterios de reparto primario aplicados, y no podrán modificarlos salvo nueva justificación, que deberán en todo caso declarar. Finalmente, y una vez agregados los costes en los CECOS Principales de cada actividad, estos se imputarán a los OFC que correspondan, aplicando los Criterios de Reparto Secundario comunes a todas las empresas, establecidos en el apartado 2.5.

1. Los OFC de inversión de activos regulados se asignarán a proyectos, de manera que se refleje la realidad de la ejecución de las inversiones. Cada activo regulado ha de estar englobado dentro de uno de los proyectos definidos por el sujeto obligado, el cual podrá incorporar otros activos. Los costes del proyecto podrán asignarse a los OFC de inversión dentro del mismo proyecto, de forma agregada en uno o varios de los OFC de inversión del proyecto, y presentarse así en el momento de la declaración en fases del proyecto sin suficiente definición, que sufran posteriores modificaciones durante su ejecución. Esta flexibilidad se considera necesaria atendiendo a los largos plazos de ejecución de los proyectos, que presentan distintos estados de definición.

2. El Sistema IRC permite reclasificar en ejercicios posteriores los costes localizados en los OFC de inversión dentro un proyecto, para asignar correctamente los costes en cada OFC del proyecto en el momento de la puesta en servicio. La declaración de dicha reclasificación de costes será anual.

1. Deben codificarse de acuerdo con el «Anexo III Instrucciones para la asignación de un Código Único de Activo Regulado (Código CUAR)», aquellos activos que, de acuerdo con la normativa vigente, tengan derecho a retribución por inversión individualizada, o que históricamente se le haya asignado una retribución por inversión individualizada. En el caso de activos correspondientes al Operador del Sistema o al Gestor Técnico del Sistema, serán codificados de manera agregada por años de inversión y tipo de activo salvo aquellos activos cuyo valor de inversión sea igual o superior a 100.000 euros, que serán codificados de manera individualizada.

2. Este Sistema de Codificación Identificativo Único de los activos regulados debe ser utilizado en todas las comunicaciones entre empresas, CNMC y/o Ministerio de Industria, Energía y Turismo a lo largo de la vida de las instalaciones.

1. En el sector de la electricidad estarán obligados a presentar la información requerida los siguientes sujetos, tal y como se definen en el artículo 6.1 de la Ley 24/2013, de 26 de diciembre, del Sector Eléctrico:

a) El Transportista y aquellas sociedades que, conforme al artículo 34 punto 2, de la Ley 24/2013, deban asumir las obligaciones del transportista único relativas a la construcción, maniobra y mantenimiento de las instalaciones de transporte.

b) El Operador del Sistema.

2. En el sector del gas natural estarán obligados a presentar la información requerida los siguientes sujetos, tal y como se definen en el artículo 58 de la Ley 34/1998, de 7 de octubre, del Sector de Hidrocarburos:

a) Los Transportistas.

b) Los Gestores de Red Independientes.

c) El Gestor Técnico del Sistema.

1. Para la remisión de la información solicitada en la presente Circular, cada uno de los sujetos obligados designará un interlocutor único, en el plazo de un mes desde la publicación de la presente Circular.

2. El representante legal del sujeto obligado deberá dirigir un escrito a la CNMC en el que aporte sus poderes de representación y designe el interlocutor único, todo ello en formato PDF. En el citado escrito deberá constar la siguiente información del interlocutor designado: nombre y apellidos, D.N.I., puesto o cargo, número de teléfono y correo electrónico.

3. El escrito se presentará a través del procedimiento denominado «Acreditación Representante Circular 1/2015», que se habilitará a tal efecto en la Sede Electrónica de la CNMC.

4. Cualquier cambio en el interlocutor designado o en los datos de contacto implicará la remisión de un escrito comunicando tal circunstancia, por parte del representante legal, utilizando el mismo procedimiento habilitado al efecto en la Sede Electrónica de la CNMC, «Acreditación Representante Circular 1/2015».

1. El interlocutor designado por el sujeto obligado deberá efectuar el envío de la información a través del procedimiento denominado «Circular 1/2015», que se habilitará a tal efecto en la Sede Electrónica de la CNMC.

El envío deberá acompañarse de la declaración responsable sobre la veracidad de la información declarada firmada por el representante legal, conforme al modelo del Anexo VI.

2. La información de todos los formularios y documentos que se solicitan en el Capítulo III referida a un ejercicio, deberá remitirse antes del día 1 de julio del ejercicio inmediato posterior al ejercicio de la declaración, salvo el formulario 1 y el formulario 10, en el caso del sector eléctrico, que deberán remitirse antes del día 1 de mayo del ejercicio inmediato posterior al ejercicio de la declaración. La información y documentación anteriores sólo se considerarán correctamente presentadas cuando el envío haya sido validado en los términos del artículo decimotercero.

3. La recepción de la información se realizará a través del registro electrónico mediante un protocolo de recepción, validación y en su caso devolución del fichero en el supuesto de que no cumpla los requisitos de cumplimentación de los formularios solicitados.

4. En el «Anexo IV Instrucciones» se detallan las instrucciones para la elaboración de los ficheros que contienen los formularios y su forma de envío.

1. Una vez recibida la información en la Sede Electrónica de la CNMC, se procederá a su validación, antes de ser incorporada al Sistema IRC. El objetivo de la validación es comprobar la correcta construcción del fichero enviado, así como la coherencia de los datos y los formatos solicitados. Las validaciones mínimas que se llevarán a cabo son las detalladas en el apartado 5 del «Anexo IV Instrucciones».

2. En el caso de que la información aportada por el sujeto obligado cumpla con dichas validaciones, se incorporará al Sistema IRC. En este caso, el interlocutor designado con arreglo al artículo undécimo recibirá un correo electrónico automático de sicore@cnmc.es informando de que la información remitida ha sido cargada en el Sistema IRC.

3. En el caso de que la información aportada por el sujeto obligado no cumpla con las validaciones, la información no se incorporará al Sistema IRC, y el interlocutor designado recibirá un correo electrónico automático de sicore@cnmc.es indicándole que su declaración contiene errores de validación, junto con la relación de errores correspondiente.

4. La empresa, una vez subsanados los errores, deberá volver a remitir los datos a través de la sede electrónica de la CNMC.

5. La validación de los datos antes descrita sólo supone que la información suministrada es correcta a efectos de su presentación, de la validez de los formatos de los datos y de su coherencia desde el punto de vista de los sistemas.

6. El hecho de que la información sea incorporada al Sistema IRC, se realiza sin perjuicio de que la CNMC solicite posteriores aclaraciones de los datos enviados, o que se detecten otro tipo de discrepancias en relación con los datos aportados después de un proceso de validación más exhaustivo sobre el contenido de los mismos, que pueda realizarse a posteriori, así como sobre la coherencia de los datos aportados con otras fuentes de información o sistemas de la CNMC.

1. Los sujetos obligados en el sector de la electricidad y en el sector del gas natural deberán remitir la información que a continuación se detalla, en los términos establecidos en la presente Circular, con sujeción a los Anexos, «Formularios», «Tablas», «Sistema de Codificación Identificativo Único de Instalaciones de Transporte de Gas y Electricidad», «Instrucciones de cumplimentación de los Formularios» y «Auditorías» de la presente Circular:

a) Información relativa al inventario de instalaciones existentes de su propiedad y con acta de puesta en servicio a 31 de diciembre del ejercicio, así como de las gestionadas por un gestor de red independiente (Formularios 1, 2, 3, 4, 5 y 6).

b) Información económico-financiera de asignación de los costes e ingresos del ejercicio a las actividades realizadas (Formularios 7 y 8).

c) Información económico-financiera general de comprobación de las asignaciones anteriores así como la trazabilidad con otra información enviada a la CNMC (Formulario 9).

d) Información técnica y económico-financiera de los proyectos relacionados con las actividades reguladas, tanto en ejecución, como previstos para los próximos ejercicios (Formularios 10, 11, 12, 13 y 14).

e) Información relativa a la disponibilidad de los activos de su propiedad así como relativa al uso de los mismos durante el ejercicio (Formularios 15 y 16).

f) Información económico-financiera de asignación de los costes acumulados en inversiones en curso a fecha de inicio del ejercicio correspondiente a la primera declaración para el Sistema IRC (Formulario 17). Este Formulario se deberá adjuntar exclusivamente en la primera declaración.

g) Informe de revisión independiente, de aseguramiento razonable, de la información requerida por el Sistema IRC conforme a lo dispuesto en el apartado 4.2 de la presente Circular.

h) Otra información recogida en el apartado 2.2 del «Anexo IV Instrucciones» entre la que se encuentra: el procedimiento que aplique el sujeto obligado para la elaboración de la información requerida para el Sistema IRC, el procedimiento de compras, explicación del motivo de cambio de criterio de reparto en su caso, explicación detallada de los motivos para emplear una cartografía actualizada a un plazo superior a un año, explicación de los cambios en los criterios (método, plazos, etc.) de amortización de los activos de la empresa, contratos firmados con partes vinculadas, y explicación de las actuaciones de OyM.

1. La información solicitada para el Sistema IRC a los sujetos obligados en el ámbito de esta Circular deberá ser auditada en cada ejercicio, en los términos y con los requisitos previstos en el Anexo V de la presente Circular. La responsabilidad del auditor, definido conforme al artículo 2.3 del texto refundido de la Ley de Auditoría de Cuentas, aprobado por Real Decreto Legislativo 1/2011 de 1 de julio, o norma que lo sustituya, se circunscribe a realizar su trabajo conforme a las normas de actuación exigidas en el «Anexo V Auditorías».

2. Como resultado de su trabajo, el auditor deberá emitir un informe de revisión independiente en el que deberá expresar una conclusión, en términos de seguridad positiva, fundamentada sobre la fiabilidad de la información objeto de revisión, conforme a los criterios establecidos en el «Anexo V Auditorías».

3. Al objeto de valorar el cumplimiento por parte del sujeto obligado de lo establecido en la presente Circular, la CNMC podrá encargar, si lo considera necesario, a otro auditor o a un consultor externo, contratado por ella misma y a su cargo, la revisión y valoración de la información suministrada. El sujeto obligado deberá prestar colaboración con el auditor o consultor externo que sea designado por la CNMC para esta labor.

4. La CNMC, mediante Resolución, podrá acordar la aplicación de guías de actuación profesional elaboradas por las corporaciones representativas de los auditores de cuentas para el desarrollo de aspectos específicos del trabajo de revisión que los auditores deberán realizar conforme a los términos de esta Circular, así como modificar o revisar los criterios contenidos en las guías.

La CNMC podrá recabar de los sujetos obligados cualesquiera otras informaciones adicionales que tengan por objeto aclarar el alcance y justificar el contenido de las informaciones remitidas.

El incumplimiento de las obligaciones derivadas de la presente Circular podrá considerarse infracción en los términos que dispongan la Ley 24/2013, de 26 de diciembre, del Sector Eléctrico, y la Ley 34/1998, de 7 de octubre, del Sector de Hidrocarburos, así como el resto de normativa aplicable.

De conformidad con el artículo 27 de la Ley 3/2013, de 4 de junio, las disposiciones adicional octava, 1 a) y 2 a), y transitoria cuarta de la Ley 3/2013, así como el resto de normativa aplicable, la CNMC podrá realizar las inspecciones y verificaciones que considere oportunas con el fin de confirmar la veracidad de la información que, en cumplimiento de la presente Circular, le sea aportada.

1. La recepción, validación, almacenamiento y gestión de la información remitida por los sujetos obligados será realizada por la CNMC.

2. La información estará sujeta a las siguientes normas de confidencialidad, sin perjuicio de lo dispuesto a estos efectos en la normativa vigente al respecto:

a) Como norma general, toda la información recibida por la CNMC tendrá carácter confidencial, salvo aquellos datos que figuren agregados.

b) El personal de la CNMC que tenga conocimiento de información de carácter confidencial, estará obligado a guardar secreto respecto de la misma.

3. La Dirección General de Política Energética y Minas del Ministerio de Industria, Energía y Turismo, tendrá acceso a los registros, bases de datos y aplicaciones que contengan dicha información. A estos efectos, se realizarán los desarrollos informáticos oportunos con el fin de facilitar el acceso electrónico, en condiciones que mantengan la seguridad, confidencialidad e integridad de la información, de conformidad con lo previsto en el artículo 25.3 del Real Decreto 1047/2013, de 27 de diciembre, por el que se establece la metodología para el cálculo de la retribución de la actividad de transporte de energía eléctrica.

4. Cuando en cumplimiento de la presente Circular exista obligación de facilitar datos relativos a personas físicas, tales datos se limitarán a los expresamente excluidos de la protección dispensada por la normativa sobre protección de datos de carácter personal. En particular, existirá obligación de facilitar información sobre empresarios individuales cuando se trate de datos que hagan referencia a ellos en su calidad de comerciantes.

En atención al principio de proporcionalidad y de simplificación de cargas administrativas, en el caso de que el sujeto al que aplica esta Circular tenga la obligación de aportar otra información regulatoria de costes ante la CNMC en cumplimiento de la Circular 4/2014 de la Comisión Nacional de los Mercados y la Competencia, de petición de información a las empresas distribuidoras de energía eléctrica [Formulario 26, 26 bis, 26 c), 26 d), 26 e) y 28] o Circular que la sustituya, quedará exento de remitir los Formularios 7, 8, 9 y 17.

A efectos de posibilitar una implantación gradual del Sistema de Información Regulatoria de Costes, se establece un calendario gradual de reporte de la información relativa a los ejercicios 2014 y 2015.

1. Los sujetos obligados deberán remitir la información correspondiente al ejercicio 2014 seis meses después de la publicación de la Circular.

La información del ejercicio 2014 estará limitada a los Formularios 1, 2, 3, 4, 5 (sólo bloque F5-G1) y 6. Se exime de la cumplimentación del resto de formularios y bloques.

2. En la información correspondiente al ejercicio 2015, se exime de la cumplimentación de los formularios 7, 8, 15, 16 y 17, y de los siguientes bloques del formulario 9 (F9-DC4, F9-DC5).

La presente Circular entrará en vigor a partir del día siguiente de su publicación en el «Boletín Oficial del Estado».

Madrid, 22 de julio de 2015.–El Presidente de la Comisión Nacional de los Mercados y la Competencia, José María Marín Quemada.

Anexo I. Formularios.

Anexo II. Tablas.

Anexo III. Instrucciones para la asignación de un Código Único de Activo Regulado (código CUAR).

Anexo IV. Instrucciones de cumplimentación de los formularios.

Anexo V. Auditorías.

Anexo VI. Modelo de declaración responsable.

Los Formularios a remitir por los sujetos obligados consisten en una agrupación de Bloques que contiene la información requerida. Los Bloques se componen a su vez de un conjunto de Campos, distintos para cada Bloque, que deberán en todos los casos ser cumplimentadas.

Determinados Campos de los Bloques deben ser cumplimentados por los sujetos obligados mediante la selección de una de las referencias que figuran en la tabla definida al efecto. Las tablas que se utilizarán para la cumplimentación de los Bloques se encuentran contenidas en el documento Anexo II Tablas.

El formato que debe tener cada uno de los campos se indica con la siguiente codificación.

| Formato de los Campos | Descripción |

|---|---|

| N(n, m) | Valor numérico, positivo o negativo, con n posiciones máximas en la parte entera y m en la parte decimal. |

| NP(n, m) | Valor numérico positivo con n posiciones máximas en la parte entera y m en la parte decimal. |

| C(n) | Cadena de texto de longitud igual a n caracteres. |

| C(≤n) | Cadena de longitud máxima de n caracteres. |

| F | Fecha en formato aaaa-mm-dd. |

| B | Booleano. Sólo pueden tener los valores: Sí y No. |

1. Formulario 1: F1_Activos_E.

Sector de aplicación: Eléctrico.

Este Formulario contiene la base de datos de activos regulados y sus características técnicas a 31 de diciembre del ejercicio de declaración.

1.1 Bloque F1-E1: Líneas eléctricas.

Descripción de campos:

| Campo | Descripción | Tipo dato | Reglas de validación |

|---|---|---|---|

| CUAR. | Código Único de Activo Regulado. | C(33) | Coherencia del CUAR. |

| Nombre. | Nombre de la Línea. | C(≤25) | |

| Tipo. |

Tipo de línea. 1. Aérea. 2. Subterránea. 3. Submarina. |

NP(1,0) | Número de la lista. |

| Corriente. |

Tipo de corriente de la línea. 1. Alterna. 2. Continua. |

NP(1,0) | Número de la lista. |

| N.º circuitos. |

Número de circuitos de la línea: 1. Simple. 2. Doble. 3. Triple. 4. Cuádruple. 5. Simple sobre apoyos de doble circuito. 6. Segundo circuito en línea con apoyos para doble circuito. |

NP(1,0) | Número de la lista. |

| N.º conductores. |

Número de conductores de la línea: 1. Simplex. 2. Dúplex. 3. Triplex. 4. Otros. |

NP(1,0) | Número de la lista. |

| Tensión. |

Tensión de la línea. 1. 400kV≤U. 2. 220kV≤U<400kV. 3. 132kV≤U<220kV. 4. 66kV≤U<132kV. 5. Otras. |

NP(1,0) | Número de la lista. |

| Sección. |

Sección de la línea. 1. S≤50 mm2. 2. 50<S≤60 mm2. 3. 60<S≤100 mm2. 4. 100<S≤125 mm2. 5. 125<S≤150 mm2. 6. 150<S≤200 mm2. 7. 200<S≤300 mm2. 8. 300<S≤400 mm2. 9. 400<S≤500 mm2. 10. 500<S≤630 mm2. 11. 630<S≤800 mm2. 12. 800<S≤1100 mm2. 13. 1100<S≤1200 mm2. 14. 1200<S≤2000 mm2. 15. 2000<S≤2500 mm2. 16. 2500 mm2<S. |

NP(2,0) | Número de la lista. |

| Material. |

Material de la línea. 1. Aluminio. 2. Cobre. 3. Otros materiales y aleaciones. |

NP(1,0) | Número de la lista. |

| Repotenciación. | Si es una repotenciación de una línea, Sí, en caso contrario No. | B | |

| CUAR repotenciación. | En caso de ser una repotenciación, CUAR de la línea repotenciada. En caso contrario, NA. | C(≤33) | Si es un CUAR, debe estar declarado en el mismo Bloque. |

| Viento de diseño. | Viento máximo de diseño de la línea, en km/h. | NP(3,0) | |

| CUAR origen 1. | CUAR de origen de la línea. Debe ser el de otra Línea o de una Posición/Transformador/Máquina. | C(33) | El CUAR debe estar declarado en los Bloques F1-E1, F1-E2, F1-E3, o en el F1-E4. |

| CUAR origen 2. | En el caso de una línea de doble circuito, CUAR de origen del mimo. Debe ser el de otra Línea o de una Posición/Transformador/Máquina. En caso contrario, NA. | C (≤33) | En el caso de CUARdebe estar declarado en los Bloques F1-E1, F1-E2, F1-E3, o en el F1-E4. |

| CUAR fin 1. |

CUAR de fin de la línea. Debe ser el de otra Línea o de una Posición/Transformador/Máquina. En el caso de conexión internacional indicar: PT: Portugal. FR: Francia. MR: Marruecos. AN: Andorra. |

C(≤33) | El CUAR debe estar declarado en los Bloques F1-E1, F1-E2, F1-E3, o en el F1-E4. |

| CUAR fin 2. |

En el caso de una línea de doble circuito, CUAR fin del mismo. Debe ser el de otra Línea o de una Posición/Transformador/Máquina. En caso contrario, NA. En el caso de conexión internacional indicar: PT: Portugal. FR: Francia. MR: Marruecos. AN: Andorra. |

C(≤33) | En el caso de CUAR debe estar declarado en los Bloques F1-E1, F1-E2, F1-E3, o en el F1-E4. |

| Municipio origen. | Código INE del municipio de origen de la línea. | NP(5,0) | Valor válido de un municipio. |

| Municipio fin. | Código INE del municipio de fin de la línea. | NP(5,0) | Valor válido de un municipio. |

| Capacidad. | Capacidad de transporte, en MVA, de la línea. | NP(5,0) | |

| Longitud. | Longitud admitida de la línea, en metros. | NP(6,2) | |

| Centro mantenimiento. | Centro de mantenimiento desde el cual se realiza el mantenimiento de la línea. | C(9) | Valor declarado en el Bloque F1-E6. |

1.2 Bloque F1-E2: Posiciones.

Descripción de los campos:

| Campo | Descripción | Tipo dato | Reglas de validación |

|---|---|---|---|

| CUAR. | Código Único de Activo Regulado. | C(33) | Coherencia CUAR. |

| Denominación. | Nombre de la posición. | C(≤255) | |

| Configuración. |

Configuración de la Posición. 1. Barra simple. 2. Doble Barra. 3. Triple Barra. 4. Anillo. 5. Doble anillo. 6. Anillo en plano vertical. 7. Interruptor y medio. 8. Móvil. |

NP(1,0) | Número de la lista. |

| Tipo. |

Tipo de Posición. 1. Convencional. 2. Blindada sin fluoductos. 3. Blindada con fluoductos. |

NP(1,0) | Número de la lista. |

| Ubicación. |

Ubicación de la Posición. 1. En intemperie. 2. En edificio. |

NP(1,0) | Número de la lista. |

| Tensión. |

Tensión de la Posición. 1. 400kV≤U. 2. 220kV≤U<400kV. 3. 132kV≤U<220kV. 4. 66kV≤U<132kV. 5. Otras. |

NP(1,0) | Número de la lista. |

| Intensidad. |

Intensidad de la Posición. 1. 63kA. 2. 50 kA. 3. 40 kA. 4. 31,5 kA. |

NP(1,0) | Número de la lista. |

| Equipamiento. |

Equipamiento de la Posición. 1. Posición equipada. 2. Posición de reserva sin equipar. 3. Equipamiento de posición de reserva. |

NP(1,0) | Número de la lista. |

| Centro mantenimiento. |

Código del Centro de mantenimiento desde el que se mantiene la posición. En caso de posición móvil se declarará el centro de mantenimiento al que este asociada la posición al cierre del ejercicio. |

C(9) | Valor declarado en el Bloque F1-E6. |

1.3 Bloque F1-E3: Transformadores.

Descripción de campos:

| Campo | Descripción | Tipo dato | Reglas de validación |

|---|---|---|---|

| CUAR. | Código CUAR del activo regulado. | C(33) | Coherencia CUAR. |

| Denominación. | Nombre del transformador. | C(≤255) | |

| Relación Transformación. |

Relación de transformación. 1. 400/220 kV. 2. 400/220/132-110 kV. 3. 400/132-1 1 0 kV. 4. 220/132 kV. 5. 220/132/66 kV. 6. 220/66 kV. 7. 132/66 kV. 8. 66 kV/MT. |

NP(1,0) | Número de la lista. |

| Fases. |

Número de fases del transformador. 1. Monofásico. 2. Trifásico. |

NP(1,0) | Número de la lista. |

| Potencia. | Indicar la potencia, en MVA, del transformador. | NP(5,0) | |

| Centro mantenimiento. |

Código del Centro de mantenimiento desde el que se mantiene. En caso de transformador móvil se declarará el centro de mantenimiento al que este asociada la posición al cierre del ejercicio. |

NP(3,0) | Valor declarado en el Bloque F1-E6. |

1.4 Bloque F1-E4: Máquinas.

Descripción de campos:

| Campo | Descripción | Tipo dato | Reglas de validación |

|---|---|---|---|

| CUAR. | Código CUAR del activo regulado. | C(33) | Coherencia CUAR. |

| Denominación. | Nombre de la máquina. | C(≤255) | |

| Tipo. |

Tipo de máquina. 1. Reactancia. 2. Condensador. 3. Desfasador. 4. Estación conversora. |

NP(1,0) | Número de la lista. |

| Tensión. |

Tensión de la máquina. 1. 400 kV. 2. 220 kV. 3. 132 kV. 4. 66 kV. 5. Otras. |

NP(1,0) | Número de la lista. |

| Capacidad. | Capacidad de la máquina en MVA o MVAr. | NP(5,0) | |

| Centro mantenimiento. | Código del Centro de mantenimiento desde el que se mantiene. | C(9) | Valor declarado en el Bloque F1-E6. |

1.5 Bloque F1-E5: Despachos.

Descripción de campos:

| Campo | Descripción | Tipo dato | Reglas de validación |

|---|---|---|---|

| CUAR. | Código CUAR del activo regulado. | C(33) | Coherencia CUAR. |

| Denominación. | Descripción de la actuación que se realiza sobre el activo. | C(≤255) | |

| CUAR asociado. | Código CUAR del activo sobre el que se realiza la actuación. |

1.6 Bloque F1-E6: Centros de mantenimiento.

Descripción de campos:

| Descripción | Tipo dato | Reglas de validación | |

|---|---|---|---|

| Código. | Código del centro de mantenimiento. | C(9) |

El código se asignará según lo definido en la Tabla 5. En el caso de ser declaraciones sucesivas, los códigos declarados en ejercicios anteriores se deben mantener, y sobre centros nuevos se debe continuar a partir del último código declarado años anteriores. |

| Nombre. | Nombre del centro de mantenimiento. | C(≤255) | |

| Municipio. | Código INE del municipio donde está situado el centro de mantenimiento. | NP(5,0) | Valor válido de un municipio. |

1.7 Bloque F1-E7: Otros activos.

Descripción de campos:

| Campo | Descripción | Tipo dato | Reglas de validación |

|---|---|---|---|

| CUAR. | Código CUAR del activo regulado. | C(33) | Coherencia CUAR. |

| Denominación. | Descripción del activo. | C(≤255) |

1.8 Bloque F1-E8: Correspondencia Base de Datos Instalaciones Eléctricas.

Descripción de campos:

| Campo | Descripción | Tipo dato |

Reglas de validación |

|---|---|---|---|

| CUAR. | Código CUAR del activo regulado. | C(33) | Declarado en los Bloques F2-E1 a E5 y Bloque F1-E7 que no se encuentren en estado Y Z. |

| Código Base de Datos Instalaciones Eléctricas. | Código Base de Datos Instalaciones Eléctricas para el activo regulado. | C(12) |

1.9 Bloque F1-E9: Entradas y Salidas.

Descripción de campos:

| Campo | Descripción | Tipo dato | Reglas de validación |

|---|---|---|---|

| CUAR. | Código CUAR de línea nueva. | C(33) | Contenido en F1-E1. |

| Nombre. | Nombre de la Línea. | C(≤255) | |

| Fecha. | Fecha de modificación. | F | |

| CUAR 1. | CUAR de la línea dividida. | C(33) | Contenido en F1-E1. |

| CUAR 2. | CUAR de la línea de Entrada/Salida. En caso de que la línea dividida sea de múltiple circuito y que la entrada y salida se haga sobre un circuito, para el circuito en el que no se realiza la apertura indicar NA. | C(33) | Contenido en F1-E1. |

2. Formulario 2: F2 Activos G.

Sector de aplicación: Gas.

Este Formulario contiene la base de datos de activos regulados con acta de puesta en servicio y sus características técnicas a 31 de diciembre del año de declaración.

2.1 Bloque F2-GT1: Gasoductos.

Descripción de campos:

| Campo | Descripción | Tipo dato | Reglas de validación |

|---|---|---|---|

| CUAR. | Código CUAR de la Obra Lineal de gasoducto. | C(33) | Coherencia CUAR. |

| Descriptivo del CUAR. | Descriptivo de la instalación asociada al CUAR. | C(≤255) | |

| CUAR Modificada. | En caso de que el CUAR sea una modificación o actuación complementaria, indicar el CUAR de la instalación sobre la que se realiza. En caso contrario, NA. | C(≤33) | En el caso de declarar CUAR, debe estar declarado en el mismo Bloque F2-GT1. |

| Centro de mantenimiento. | Código del centro de mantenimiento al que está asignada la instalación. | C(9) | Existencia en la Tabla 6. |

| CUAR origen. | CUAR de la Posición inicial a la que la Obra Lineal del gasoducto está conectada. En el supuesto que el inicio se corresponda con un límite provincial, se indicará el CUAR de la Obra Lineal a la que se conecta. | C(33) | Existencia de CUAR en el Bloque F2-GT1 o F2-GT2. |

| CUAR fin. | CUAR de la Posición final a la que la Obra Lineal del gasoducto está conectada. En el supuesto que el final se corresponda con un límite provincial, se indicará el CUAR de la Obra Lineal a la que se conecta. | C(33) | Existencia de CUAR en el Bloque F2-GT1 o F2-GT2. |

| Provincia. | Código INE de la provincia en la que se encuentra ubicada la Obra Lineal del CUAR. | NP(2,0) | Valor válido de la provincia de la lista del INE. |

| Municipio origen. | Código INE del término municipal de la instalación inicial a la que la Obra Lineal del gasoducto está conectada. | NP(5,0) | Valor válido del término municipal de la lista del INE. |

| Municipio fin. | Código INE del término municipal de la instalación final a la que la Obra Lineal del gasoducto está conectada. | NP(5,0) | Valor válido del término municipal de la lista del INE. |

| Titular de Operación. |

Operación del activo. 1. Activo operado por el titular. 2. Activo operado por un GRI. |

NP(1,0) | Número de la lista. |

| Tipo gasoducto. |

Tipo de gasoducto: 1. Transporte primario troncal. 2. Transporte primario no troncal. 3. Transporte secundario. 4. Transporte gasoducto submarino. |

NP(1,0) | Número de la lista. |

| Longitud. | Longitud real, en metros, del gasoducto. | NP(6,3) | |

| Presión. | Presión máxima autorizada en bar. | NP(3,3) | |

| Diámetro. | Diámetro del gasoducto. | C(6) | Contenido en la Tabla 62. |

2.2 Bloque F2-GT2: Posiciones.

Descripción de campos:

| Campo | Descripción | Tipo dato | Reglas de validación |

|---|---|---|---|

| CUAR. | Código CUAR de la posición/modificación posición. | C(33) | Coherencia CUAR. |

| Descriptivo del CUAR. | Descriptivo de la unidad constructiva asociada al CUAR. | C(≤255) | |

| Tipo. |

Tipo de posición. En el caso de modificación indicar tipo tras la modificación. 1. Tipo S. 2. Tipo D. 3. Tipo T. |

NP(1,0) | Número de la lista. |

| Tipo de actuación. |

Tipo de actuación. 1. Instalación simultánea junto con gasoducto. 2. Instalación en gasoducto existente. 3. Transformación de una Tipo S a Tipo D. 4. Transformación de una Tipo S a Tipo T. 5. Transformación de una Tipo D a Tipo T. 6. Nueva derivación en posición existente Tipo D. 7. Nueva derivación en posición existente Tipo T. |

NP(1,0) | Número de la lista. |

| CUAR Modificada. | Código CUAR a rellenar cuando es modificación, ampliación o transformación de un CUAR (posición) previo existente. En caso contrario, NA. | C(≤33) | En el caso de CUAR, declarado en el mismo Bloque. |

| Diámetro. | Diámetro del gasoducto. | C(6) | Contenido en la Tabla 62. |

|

CUAR. Instalación Conectada. |

Código CUAR de la unidad constructiva a la que está conectada: Se indicará el CUAR del gasoducto sobre el que está instalada. | C(33) | Declarado en el Bloque Gasoductos F2-GT1. |

| Tipo gasoducto. |

Tipo de gasoducto: 1. Transporte primario troncal. 2. Transporte primario no troncal. 3. Transporte secundario. 4. Transporte gasoducto submarino. |

NP(1,0) | Número de la lista. |

| Titular de la Operación. |

Operación del activo. 1. Activo operado por el titular. 2. Activo operado por un GRI. |

NP(1,0) | Número de la lista. |

| Centro de mantenimiento. | Código del centro de mantenimiento al que está asignada la instalación. | C(9) | Existencia en la Tabla 6. |

2.3 Bloque F2-GT3: ERM/EM/ERP/ERC.

Descripción de campos:

| Nombre código | Descripción | Tipo dato | Reglas de validación |

|---|---|---|---|

| CUAR. | Código CUAR de la ERM/EM/ERP/ERC. | C(33) | Coherencia CUAR. |

| Descriptivo del CUAR. | Descriptivo de la unidad constructiva asociada al CUAR. | C(≤255) | |

| Tipo. |

Tipo de estación. 1. ERM. 2. EM. 3. ERC. 4. ERP. |

NP(1,0) | Número de la lista. |

| Tipo G. | Para ERM/EM se indicará el Tipo de G de la turbina de medición que se lista a continuación. En el caso de instalaciones con medición por ultrasonidos se corresponderá con el Tipo G de una ERM clásica equivalente. En el caso de modificación indicar tipo tras la modificación. | C(6) | Contenido en Tabla 63. |

| Ultrasonidos. | Indicar si ultrasonidos: Sí/No. | B | |

| Tipo gasoducto. |

Tipo de gasoducto: 1. Transporte primario troncal. 2. Transporte primario no troncal. 3. Transporte secundario. 4. Transporte gasoducto submarino. |

NP(1,0) | Número de la lista. |

| Tipo de actuación. |

Tipo de actuación. 1. Instalación simultánea junto con gasoducto. 2. Instalación en gasoducto existente. 3. Línea adicional. 4. Sustitución de equipos de medición existentes. |

NP(1,0) | Número de la lista. |

| Número de líneas en operación. | Indicar el número de líneas en operación que dispone la ERM. En caso de línea adicional y sustitución de equipos indicar la actuación. | NP(1,0) | |

| Número de líneas en reserva. | Indicar el número de líneas en reserva que dispone la ERM. En caso de línea adicional y sustitución de equipos indicar la actuación. | NP(1,0) | |

| CUAR Modificada. | Código CUAR a rellenar cuando es modificación, ampliación o transformación de un CUAR existente. En caso contrario, NA. | C(≤33) | Declarado en el mismo Bloque. |

| CUAR Instalación Conectada. | Se indicará el CUAR de la Posición a la que está Conectada. | C(33) | Declarado en Bloque Posiciones F2-GT2. |

| Sistema de calentamiento. | Indicar si incorpora sistema de calentamiento, con calderas situadas en otro recinto y cambiadores de calor sobre las líneas de regulación: SÍ/NO. | B | |

| Equipamiento telemático. | Indicar si incorpora equipamiento telemático: Sí/No. | B | |

| Edificio/Caseta. |

Tipo de edificio /caseta. 1, edificio cerrado/caseta. 2, intemperie / techo de protección. 3. Armario. |

NP(1,0) | Número de la lista. |

| Seguridad patrimonial. | Indicar si incorpora recinto vallado y dotado, en su caso, de sistemas de seguridad patrimonial (aplicable sólo a casetas y posiciones de válvulas): Sí/No. | B | |

| Presión aguas arriba. | Presión autorizada del gasoducto aguas arriba de la Estación, en bar. | NP(3,3) | |

| Presión aguas abajo. | Presión autorizada del gasoducto aguas abajo de la Estación, en bar. | NP(3,3) | |

| Titular de la operación. |

Operación del activo. 1. Activo operado por el titular. 2. Activo operado por un GRI. |

NP(1,0) | Número de la lista. |

| Centro de mantenimiento. | Código del centro de mantenimiento al que está asignada la instalación. | C(9) | Existencia en la Tabla 6. |

2.4 Bloque F2-GT4: Estaciones de Compresión.

Descripción de campos:

| Campo | Descripción | Tipo dato | Reglas de validación |

|---|---|---|---|

| CUAR. | Código CUAR de la unidad constructiva. | C(33) | Coherencia CUAR. |

| Descriptivo del CUAR. | Descriptivo de la unidad constructiva asociada al CUAR. | C(≤255) | |

| Tipo. |

Tipo de EC: 1. Tubocompresores de gas. 2. Motores eléctricos. |

NP(1,0) | |

| CUAR Modificada. | Código CUAR a rellenar cuando es modificación, ampliación o transformación de un CUAR existente. En caso contrario, NA. | C(≤33) | Declarado en el mismo Bloque. |

| Tipo de actuación. |

Tipo de actuación. 1 Instalación adicional. 2 Sustitución/modificación de instalaciones existentes. |

NP(1,0) | Número de la lista. |

| Titular de la Operación. |

Operación del activo. 1. Activo operado por el titular. 2. Activo operado por un GRI. |

NP(1,0) | Número de la lista. |

| Número Turbo Compresores/motores eléctricos en Operación. | Número de turbocompresores para operación. Indicar sobre los que se realiza la actuación. | NP(1,0) | |

| Potencia En Operación. | Potencia total de los turbocompresores para operación, en kW. Indicar instalada en la actuación. | NP(9,0) | |

| Número Turbo Compresores en Reserva. | Número de turbocompresores para reserva Indicar sobre los que se realiza la actuación. | NP(1,0) | |

| Potencia en Reserva. | Potencia total de los turbocompresores para reserva, en kW. Indicar la instalada en la actuación. | NP(9,0) | |

| Centro de mantenimiento. | Código del centro de mantenimiento al que está asignada la instalación. | C(9) | Existencia en la Tabla 6. |

2.5 Bloque F2-GT5: Centros de Mantenimiento o CMOCS.

Descripción de campos:

| Campo | Descripción | Tipo dato | Reglas de validación |

|---|---|---|---|

| CUAR. | Código CUAR de la unidad constructiva. | C(33) | Coherencia CUAR. |

| Descriptivo del CUAR. | Descriptivo de la unidad constructiva asociada al CUAR. | C(≤255) | |

| CUAR Modificada. | Código CUAR a rellenar cuando es modificación, ampliación o transformación de un CUAR existente. En caso contrario, NA. | C(≤33) | Declarado en el mismo Bloque. |

| Tipo de actuación. |

Tipo de actuación. 1 Instalación adicional. 2 Sustitución/modificación de instalaciones existentes. |

NP(1,0) | Número de la lista. |

| Superficie total. | Superficie total, en m2, que ocupa el centro. | NP(9,0) | |

| Superficie urbanizada. | Superficie total urbanizada, en m2. | NP(9,0) | |

| Superficie edificada. | Superficie total edificada, en m2. | NP(9,0) | |

| N.º Referencia Catastral de la Finca. |

Se indicará el N.º Referencia Catastral de la finca donde se ubique. En caso de ubicarse sobre varias fincas, se indicará el N.º Referencia de Catastral de la finca con mayor superficie. www.catastro.meh.es/esp/referencia_catastral_1.asp. |

C(20) | |

| Código Centro de Mantenimiento. | Código del CECOS Principal al que corresponde el centro de mantenimiento. | C(9) | Existencia en la Tabla 6. |

2.6 Bloque F2-GT6: Gas de llenado.

Descripción de campos:

| Campo | Descripción | Tipo dato | Reglas de validación |

|---|---|---|---|

| CUAR. | Código CUAR del activo regulado. | C(33) | Coherencia CUAR. |

| Descriptivo del CUAR. | Descriptivo de la instalación asociado al CUAR. | C(≤255) | |

| CUAR asociado. | CUAR del activo asociado al que se destina el gas de llenado. | C(33) | CUAR declarado en el Bloque F2-GT1. |

| Cantidad de Gas. | Cantidad de Gas adquirida en kWh. | NP(9,0) | |

| Precio de Adquisición. | Precio de Adquisición (€/MWh). | NP(6,2) |

2.7 Bloque F2-GT7: Otras instalaciones o servicios de transporte.

Descripción de campos:

| Nombre código | Descripción | Tipo dato | Reglas de validación |

|---|---|---|---|

| CUAR. | Código CUAR de la Unidad Constructiva. | C(33) | Coherencia CUAR. |

| Descriptivo del CUAR. | Nombre de la Unidad Constructiva. | C(≤255) | |

| CUAR unidad constructiva Modificada. | Código CUAR a rellenar cuando es modificación, ampliación o transformación de un CUAR existente. En caso contrario, NA. | C(≤33) | En el caso de CUAR, declarado en el mismo Bloque. |

2.8 Bloque F2-R1: Tanques GNL Descripción de campos.

| Campo | Descripción | Tipo dato | Reglas de validación |

|---|---|---|---|

| CUAR. | Código CUAR de la Unidad Constructiva. | C(33) | Coherencia CUAR. |

| Descriptivo del CUAR. | Nombre de la Unidad Constructiva. | C(≤255) | |

| CUAR unidad constructiva Modificada. | Código CUAR a rellenar cuando es modificación, ampliación o transformación de un CUAR existente. En caso contrario, NA. | C(≤33) | En el caso de CUAR, declarado en el mismo Bloque. |

| Tipo de actuación. |

Tipo de actuación. 1. Instalación adicional. 2. Sustitución/modificación de instalaciones existentes. |

NP(1,0) | Número de la lista. |

| CUAR de la Instalación Vinculada con Retribución Reconocida. |

Para instalaciones PEM antes de 2012, Código CUAR de la unidad constructiva asociada a esta unidad que tiene Retribución Reconocida individualizada y que fue PEM de forma coetánea/simultánea (Tanque GNL, Vaporizador, Cargadero GNL, Atraque). Cuando se trate de la propia instalación con retribución reconocida, se indicará su CUAR. En caso contrario, NA. |

C(≤33) | En el caso de CUAR, declarado en Bloques F2-Rx. |

| Capacidad. | Capacidad m3 de GNL. | NP(9,0) | |

| Bombas en operación. | Número de bombas primarias en operación. | NP(2,0) | |

| Caudal bombas en operación. | Caudal Nominal total en m3/h de GNL de las Bombas Primarias en Operación. | NP(9,0) | |

| Bombas en reserva. | Número de bombas primarias en reserva. | NP(2,0) | |

| Caudal bombas en reserva. | Caudal Nominal total en m3/h de GNL de las Bombas Primarias en Reserva. | NP(9,0) | |

| Centro de mantenimiento. | Código del centro de mantenimiento al que está asignada la instalación. | C(9) | Existencia en la Tabla 6. |

2.9 Bloque F2-R2: Sistema de bombas secundarias.

Descripción de campos:

| Campo | Descripción | Tipo dato | Reglas de validación |

|---|---|---|---|

| CUAR. | Código CUAR de la Unidad Constructiva. | C(33) | Coherencia CUAR. |

| Descriptivo del CUAR. | Nombre de la Unidad Constructiva. | C(≤255) | |

| CUAR unidad constructiva Modificada. | Código CUAR a rellenar cuando es modificación, ampliación o transformación de un CUAR existente. En caso contrario, NA. | C(≤33) | En el caso de CUAR, declarado en el mismo Bloque. |

| Tipo de actuación. |

Tipo de actuación. 1. Instalación adicional. 2. Sustitución/modificación de instalaciones existentes. |

NP(1,0) | Número de la lista. |

| CUAR de la Instalación Vinculada con Retribución Reconocida. |

Para instalaciones PEM antes de 2012, Código CUAR de la unidad constructiva asociada a esta unidad que tiene Retribución Reconocida individualizada y que fue PEM de forma coetánea/simultánea (Tanque GNL, Vaporizador, Cargadero GNL, Atraque). Cuando se trate de la propia instalación con retribución reconocida, se indicará su CUAR. En caso contrario, NA. |

C(≤33) | En el caso de CUAR, declarado en Bloques F2-Rx. |

| Caudal de operación. | Caudal nominal en, m3/h de GNL. | NP(9,0) | |

| Estado operativo de la unidad. |

Indicar si la unidad está en: 1. Operación. 2. Reserva. |

NP(1,0) | Número de la lista. |

| Centro de mantenimiento. | Código del centro de mantenimiento al que está asignada la instalación. | C(9) | Existencia en la Tabla 6. |

2.10 Bloque F2-R3: Vaporizadores de agua de mar.

Descripción de campos:

| Campo | Descripción | Tipo dato | Reglas de validación |

|---|---|---|---|

| CUAR. | Código CUAR de la Unidad Constructiva. | C(33) | Coherencia CUAR. |

| Descriptivo del CUAR. | Nombre de la Unidad Constructiva. | C(≤255) | |

| CUAR unidad constructiva Modificada. | Código CUAR a rellenar cuando es modificación, ampliación o transformación de un CUAR existente. En caso contrario, NA. | C(≤33) | En el caso de CUAR, declarado en el mismo Bloque. |

| Tipo de actuación. |

Tipo de actuación. 1. Instalación adicional. 2. Sustitución/modificación de instalaciones existentes. |

NP(1,0) | Número de la lista. |

| CUAR de la Instalación Vinculada con Retribución Reconocida. |

Para instalaciones PEM antes de 2012, Código CUAR de la unidad constructiva asociada a esta unidad que tiene Retribución Reconocida individualizada y que fue PEM de forma coetánea/simultánea (Tanque GNL, Vaporizador, Cargadero GNL, Atraque). Cuando se trate de la propia instalación con retribución reconocida, se indicará su CUAR. En caso contrario, NA. |

C(≤33) | En el caso de CUAR, declarado en Bloques F2-Rx. |

| Caudal de operación. | Caudal nominal en, Nm3/h de GN. | NP(9,0) | |

| Estado operativo de la unidad. |

Indicar si la unidad está en: 1. Operación. 2. Reserva. |

NP(1,0) | Número de la lista. |

| Centro de mantenimiento. | Código del centro de mantenimiento al que está asignada la instalación. | C(9) | Existencia en la Tabla 6. |

2.11 Bloque F2-R4: Vaporizadores de combustión sumergida.

Descripción de campos:

| Campo | Descripción | Tipo dato | Reglas de validación |

|---|---|---|---|

| CUAR. | Código CUAR de la Unidad Constructiva. | C(33) | Coherencia CUAR. |

| Descriptivo del CUAR. | Nombre de la Unidad Constructiva. | C(≤255) | |

| CUAR unidad constructiva Modificada. | Código CUAR a rellenar cuando es modificación, ampliación o transformación de un CUAR existente. En caso contrario, NA. | C(≤33) | En el caso de CUAR, declarado en el mismo Bloque. |

| Tipo de actuación. |

Tipo de actuación. 1. Instalación adicional. 2. Sustitución/modificación de instalaciones existentes. |

NP(1,0) | Número de la lista. |

| CUAR de la Instalación Vinculada con Retribución Reconocida. |

Para instalaciones PEM antes de 2012, Código CUAR de la unidad constructiva asociada a esta unidad que tiene Retribución Reconocida individualizada y que fue PEM de forma coetánea/simultánea (Tanque GNL, Vaporizador, Cargadero GNL, Atraque). Cuando se trate de la propia instalación con retribución reconocida, se indicará su CUAR. En caso contrario, NA. |

C(≤33) | En el caso de CUAR, declarado en Bloques F2-Rx. |

| Caudal de operación. | Caudal nominal en, Nm3/h de GN. | NP(9,0) | |

| Estado operativo de la unidad. |

Indicar si la unidad está en: 1. Operación. 2. Reserva. |

NP(1,0) | Número de la lista. |

| Centro de mantenimiento. | Código del centro de mantenimiento al que está asignada la instalación. | C(9) | Existencia en la Tabla 6. |

2.12 Bloque F2-R5: Sistema de medida y odorización (ERM/EM).

Descripción de campos:

| Campo | Descripción | Tipo dato | Reglas de validación |

|---|---|---|---|

| CUAR. | Código CUAR de la Unidad Constructiva. | C(33) | Coherencia CUAR. |

| Descriptivo del CUAR. | Nombre de la Unidad Constructiva. | C(≤255) | |

| CUAR unidad constructiva Modificada. | Código CUAR a rellenar cuando es modificación, ampliación o transformación de un CUAR existente. En caso contrario, NA. | C(≤33) | En el caso de CUAR, declarado en el mismo Bloque. |

| Tipo de actuación. |

Tipo de actuación. 1. Instalación simultánea junto con gasoducto. 2. Instalación en gasoducto existente. 3. Línea adicional. 4. Sustitución de equipos de medición existente. |