State Agency Official State Gazette

Content not available in English

Con fecha 22 de julio de 2015, el Pleno de la Comisión Nacional de los Mercados y la Competencia aprobó la Circular 1/2015, de desarrollo de la información regulatoria de costes relativa a las actividades reguladas de transporte, regasificación, almacenamiento y gestión técnica del sistema de gas natural, así como transporte y operación del sistema de electricidad.

Con fecha 16 de noviembre de 2016, el Pleno de la Comisión Nacional de los Mercados y la Competencia aprobó la Circular 3/2016, de 16 de noviembre, por la que se modifica la Circular 1/2015.

La Circular 1/2015, modificada por la Circular 3/2016, establece en su artículo Vigésimo «Actualización de Anexos» que cuando las necesidades técnicas o los cambios regulatorios así lo requieran la CNMC, mediante Resolución, podrá modificar los campos que integran los formularios y tablas contenidos en los Anexos de la Circular así como las instrucciones para la cumplimentación de dichos formularios y efectuar aquellas adaptaciones técnicas en los Anexos que dichas modificaciones exijan.

Asimismo, establece que la Resolución que se dicte modificando o adaptando los extremos señalados, deberá ser publicada en el Boletín Oficial del Estado, sin perjuicio de su publicación a través del procedimiento denominado «Reporte información – Circular 1/2015», habilitado en la Sede Electrónica de la CNMC.

De conformidad con lo dispuesto en el artículo 20 de la Ley 3/2013, de 4 de junio, así como en el artículo 8 y 14.1 b) del Estatuto Orgánico de la Comisión Nacional de los Mercados y la Competencia, aprobado mediante Real Decreto 657/2013, de 30 de agosto, corresponde a la Sala de Supervisión Regulatoria dictar la presente resolución.

Esta resolución tiene por objeto modificar el anexo IV «Instrucciones de cumplimentación de los formularios», de la Circular 1/2015, de 22 de julio, para adaptar el contenido de las instrucciones a las modificaciones en el anexo I «Formularios», el anexo II «Tablas» y el anexo III «Instrucciones para la asignación de un código único de activo regulado (Código CUAR)», introducidas por la Circular 3/2016, que modifica la Circular 1/2015.

Adicionalmente, tiene por objeto introducir aclaraciones necesarias que se han identificado a partir de las cuestiones remitidas por los sujetos obligados al buzón sicore@cnmc.es, así como aquellas que se han derivado del análisis por parte de la CNMC de la información aportada por los sujetos obligados relativa al ejercicio 2015, cuya fecha límite de envío establecida en el artículo Duodécimo de la Circular ha sido el 1 de julio de 2016.

Atendiendo al Calendario gradual de implantación del Sistema de Información Regulatoria de Costes establecido en la Disposición transitoria de la Circular 1/2015, se ha recibido con la información del ejercicio 2015, por primera vez el formulario 5 «Datos generales de activos» completo, el formulario 9 «Datos económicos y contables» (salvo el F9-DC4 «Clasificación de costes» y el F9-DC5 «Clasificación de ingresos»), y los formularios 10 («Proyectos de inversión»), 11 («Activos del sector eléctrico en curso»), 12 («Activos del sector gasista en curso»), 13 («Activos GTS/OS en curso») y 14 («Geolocalización de activos en curso»), habiéndose puesto de manifiesto dudas de interpretación y diversas cuestiones que requieren ser aclaradas en las Instrucciones de cumplimentación de los formularios, con el objeto de facilitar los siguientes reportes de información.

Asimismo, con la información del ejercicio 2015, se ha continuado con la depuración y refinamiento de la información relativa a los formularios 1 («Activos sector eléctrico»), 2 («Activos sector gasista»), 3 («Activos GRI») y 4 («Activos GTS/OS»), que había sido reportada por primera vez en relación al ejercicio 2014, el pasado 31 de enero de 2016. Habiéndose identificado cuestiones adicionales en relación a las instalaciones físicas que requieren ser aclaradas en las Instrucciones de cumplimentación de los formularios.

A fin de aportar la mayor claridad posible a los sujetos obligados, se considera como mejor alternativa la sustitución del Anexo IV «Instrucciones de cumplimentación de los formularios» de la Circular 1/2015, por el que se aprueba mediante esta Resolución, de forma completa.

Asimismo, y con el fin de que los interesados puedan disponer de un documento que facilite la comprensión y utilización del texto vigente, la CNMC procederá a publicar un texto consolidado de la Circular 1/2015 completo, en el espacio habilitado en la Sede Electrónica de la CNMC, dentro del procedimiento denominado «Reporte información – Circular 1/2015», a fin de consolidar, en un único documento, las modificaciones introducidas en la Circular 1/2015 por la Circular 3/2016 y la presente Resolución.

Por todo cuanto antecede, la Sala de Supervisión Regulatoria de la Comisión Nacional de los Mercados y la Competencia, resuelve:

Modificar el anexo IV «Instrucciones de cumplimentación de los formularios» de la Circular 1/2015, de 22 de julio, de desarrollo de la información regulatoria de costes relativa a las actividades reguladas de transporte, regasificación, almacenamiento y gestión técnica del sistema de gas natural, así como transporte y operación del sistema de electricidad, sustituyéndolo por el que se anexa a esta resolución.

Ordenar la publicación de esta Resolución en el «Boletín Oficial del Estado», así como la elaboración de un texto consolidado de la Circular 1/2015 para su publicación con fines informativos en el espacio habilitado en la Sede Electrónica de la CNMC.

La presente Resolución agota la vía administrativa, no siendo susceptible de recurso de reposición. Puede ser recurrida, no obstante, ante la Sala de lo Contencioso-Administrativo de la Audiencia Nacional en el plazo de dos meses, de conformidad con lo establecido en la disposición adicional cuarta, 5, de la Ley 29/1998, de 13 de julio.

Madrid, 20 de abril de 2017.–El Secretario del Consejo de la Comisión Nacional de los Mercados y la Competencia, Joaquim Hortalà i Vallvé.

1. Información requerida.

2. Remisión de la información a la CNMC.

2.1 Formularios en formato.txt.

2.2 Documentos en formato.pdf con otra información.

2.3 Listado de formularios y bloques que han de remitir los sujetos obligados.

2.4 Tipo de datos admitidos.

3. Definiciones.

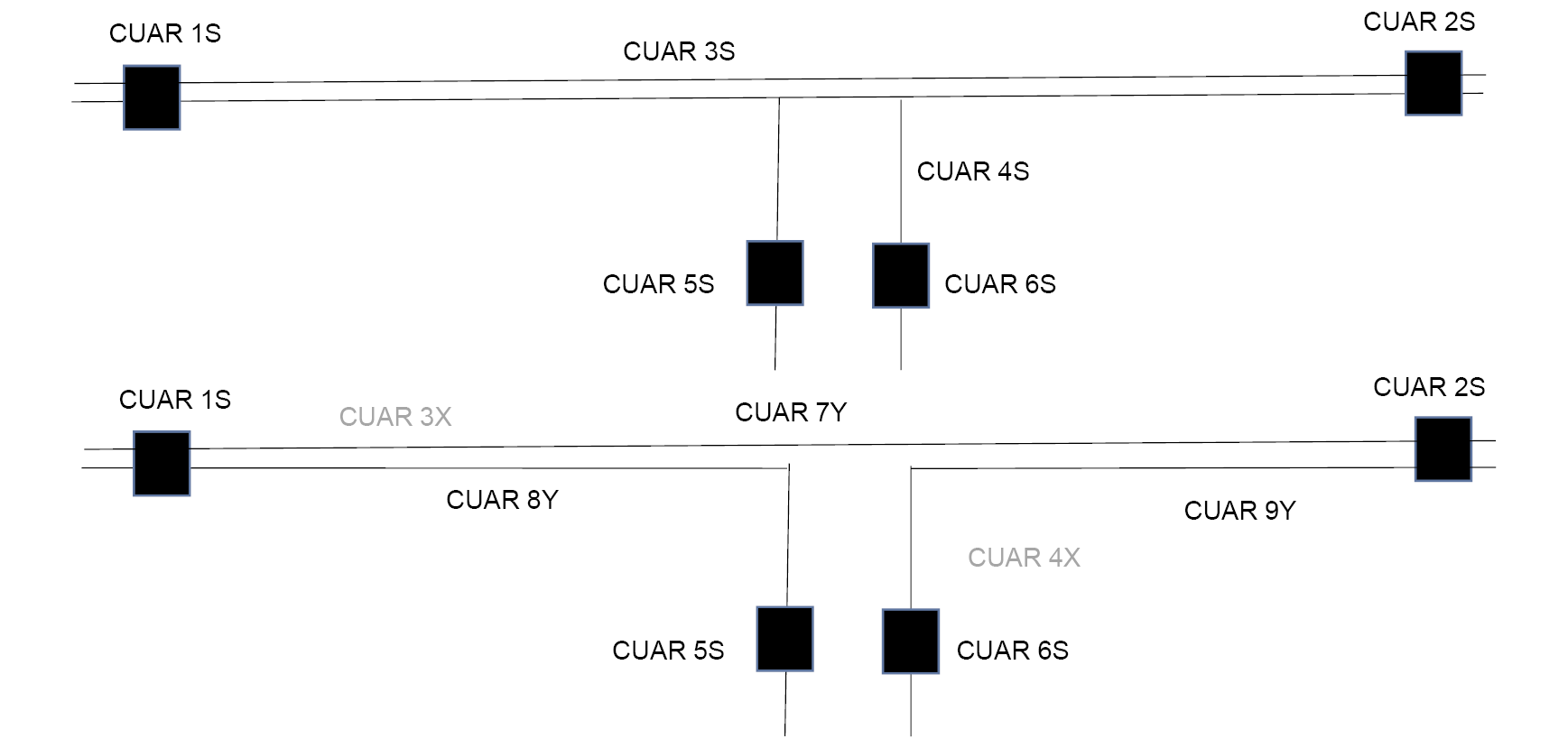

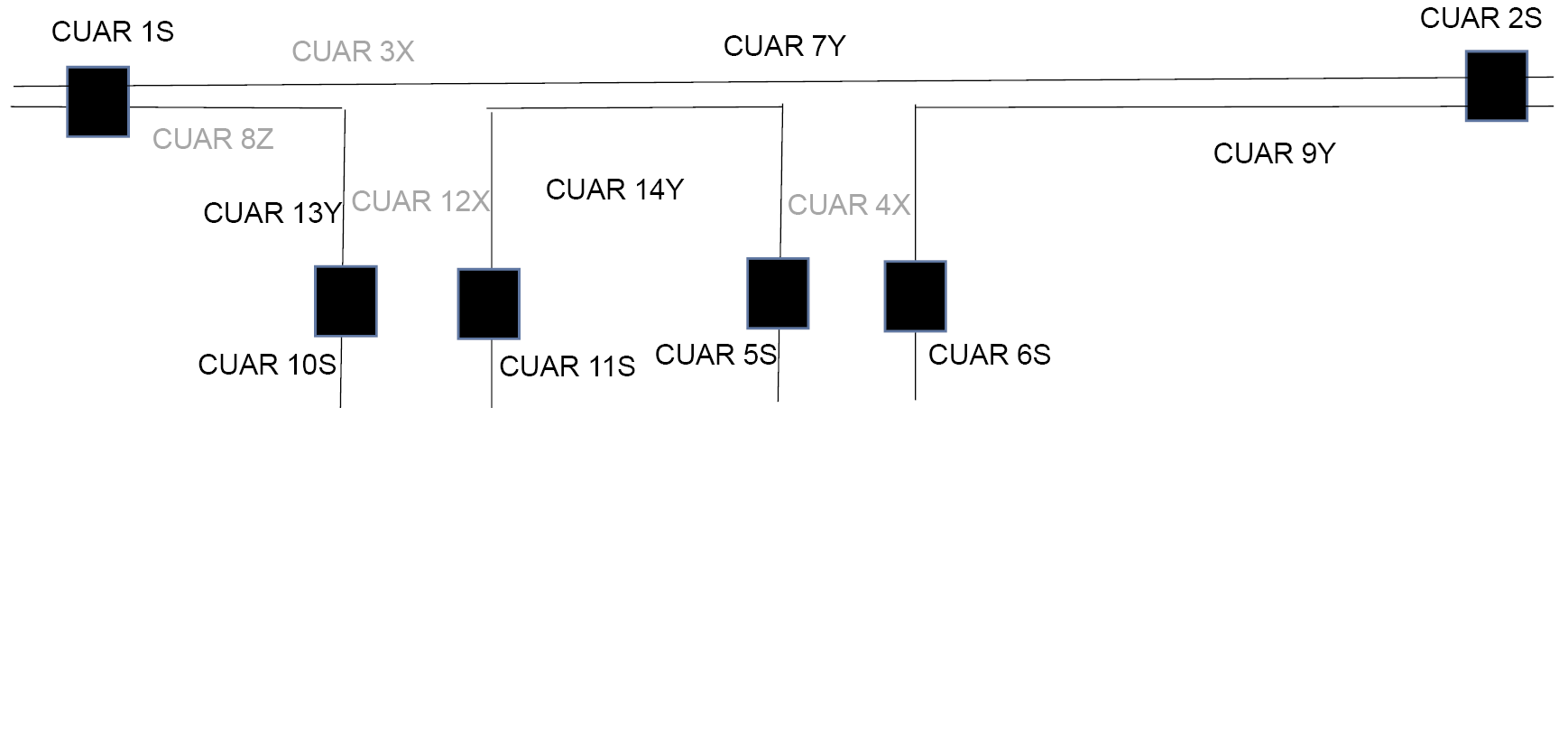

3.1 Activos regulados 16.

3.2 CECOS 16.

3.3 Costes directos y costes indirectos a OFC 17.

3.4 Costes fijos y variables 18.

3.5 Costes recurrentes y no recurrentes 20.

3.6 Conceptos de costes 21.

3.7 Tipo de costes e ingresos 23.

4. Instrucciones para la cumplimentación de los formularios 32.

4.1 Formularios 1 Activos regulados de transporte de electricidad 32.

4.1.1 Bloques F1-E1: Líneas eléctricas y Bloque F1-E8: Entradas y salidas 32.

4.1.2 Bloques F1-E2: Posiciones 34.

4.1.3 Bloques F1-E5: Despachos 34.

4.1.4 Bloque F1-E6 Centros de Mantenimiento 35.

4.1.5 Bloque F1-E8 Correspondencia entre CUAR y Base de datos de instalaciones eléctricas (Bloque F1-E8) 36.

4.2 Formularios 2 Activos regulados de transporte, regasificación y almacenamiento de gas natural 36.

4.2.1 Bloques F2-GT1: Obra lineal 37.

4.2.2 Bloques F2-GT2: Posiciones 37.

4.2.3 Bloques F2-GT3: ERM/EM/ERP/ERC 38.

4.2.4 CECOS Centros de Mantenimiento y Bloque F2-GT5 38.

4.2.5 Bloques F2-G1: Correspondencia SIDRA 39.

4.3 Formulario 3 Identificación de activos gestionados por el Gestor de Red Independiente 40.

4.3.1 Bloque F3-GRI: Activos Gestionados por el GRI 40.

4.4 Formulario 4 Sobre activos del OS/GTS 40.

4.5 Formulario 5 Datos generales de activos regulados. 40.

4.5.1 Bloque F5-G1: Datos Generales 41.

4.5.2 Bloque F5-G2: Compra venta de activos regulados 42.

4.5.3 Bloque F5-G3: Cambio de estado de los activos 43.

4.6 Formulario 6 Geo-Referenciación de los Activos regulados 43.

4.6.1 Métodos de Geo-Referenciación de las coordenadas 45.

4.6.1.1 Cartografía 45.

4.6.1.2 Sistema de Posicionamiento Global (GPS) 46.

4.6.2 Instrucciones de ubicación 47.

4.6.2.1 Para el Sector Eléctrico 47.

4.6.2.2 Para el Sector Gas Natural 48.

4.6.3 Instrucciones de cumplimentación 48.

4.6.3.1 Bloque F6-AR1 Coordenadas activos punto 48.

4.6.3.2 Bloque F6-AR2 Coordenadas activos tramo 49.

4.6.3.3 Bloque F6-AR3 Coordenadas terreno 49.

4.6.3.4 Bloque F6-AR4 Correlación terreno activo 49.

4.7 Formulario 7 sobre localización de costes e ingresos y repartos primario y secundario 50.

4.7.1 Criterios en la localización de Costes 50.

4.7.2 Criterios en la localización de Ingresos Localizables 51.

4.7.3 Sobre Costes no Localizables 52.

4.7.4 Localización de costes e ingresos 53.

4.7.4.1 Bloques F7- L1 F7-L2: Localización en los CECOS.

4.7.4.1.1 Tratamiento de los costes por Amortizaciones.

4.7.4.1.2 Tecnologías de la Información y Comunicaciones (TIC).

4.7.4.1.3 Recursos Humanos (RR.HH.).

4.7.4.1.4 Servicios generales.

4.7.4.1.5 Dirección y Asesoría jurídica.

4.7.4.1.6 Administración y Finanzas.

4.7.4.1.7 Calidad y RSC.

4.7.4.1.8 Regulación.

4.7.4.1.9 Compras.

4.7.4.1.10 Ingeniería.

4.7.4.1.11 Construcción.

4.7.4.1.12 Operación y mantenimiento (O&M).

4.7.4.1.13 OS/GTS.

4.7.4.1.14 Gestión de Acceso de Terceros a la red (ATR).

4.7.4.1.15 Desarrollo de Negocio, Negocios no regulados y relaciones institucionales.

4.7.4.2 Localización en OFC.

4.7.4.2.1 Bloques F7-L3 y F7-L4: Localización en los OFC de inversión.

4.7.4.2.2 Bloques F7-L5 y F7-L6: Localización en los OFC de O&M.

4.7.5 Criterios de Reparto.

4.7.5.1 Bloque F7-R1, F7-R2, F7-R4 y F7-R5 para el Reparto en Modo de referencia.

4.7.5.2 Bloques F7-R3, F7-R7 y F6-R8 para el Reparto en Modo separación de actividades. Bloques F7-R6 y F7-R9.

4.8 Formulario 8 Reclasificación de costes e ingresos en un proyecto.

4.9 Formularios 9 Sobre datos económicos.

4.9.1 Bloque F9-DC1: Balance de sumas y saldos.

4.9.2 Bloques F9-DC2 y F9-DC3: Correspondencia BSS-SICSE.

4.9.3 Bloque F9-DC4: Clasificación de Costes.

4.9.4 Bloque F9-DC5: Clasificación de Ingresos.

4.9.5 Bloque F9-DC6: Subvenciones a la explotación.

4.9.6 Bloques F9-DC7 y F9-DC8: Operaciones con partes vinculadas.

4.9.7 Bloque F9-DC9 Descomposición de los TREI.

4.9.8 Bloque F9-DC10: Inversiones en instrumentos financieros.

4.9.9 Bloque F9-DI1: Clasificación del inmovilizado por actividades.

4.9.10 Bloque F9-DI2: Movimiento del inmovilizado por actividades.

4.9.11 Bloque F9-DI3: Correlación de Activos con CUAR – Activos contables.

4.9.12 Bloques F9-DI4: Información de los activos contables.

4.9.13 Bloque F9-SI1: Desglose subvenciones de capital a cierre del ejercicio.

4.9.14 Bloque F9-SI2: Identificación de instalaciones cedidas por terceros.

4.9.15 Bloque F9-SI3: Identificación de instalaciones financiadas por terceros.

4.9.16 Bloque F9-SI4: Asignación de Subvenciones de Capital, Instalaciones Cedidas e Instalaciones financiadas por terceros a CUAR.

4.9.17 Bloque F9-PC1: Identificación de proveedores.

4.9.18 Bloque F9-PC2: Identificación de Contratos/pedidos principales.

4.10 Formularios 10.

4.10.1 Bloque F10-P1: Proyectos en curso, planificados y desmantelamientos.

4.10.2 Bloque F10-P2: Activos en curso y en desmantelamiento.

4.10.3 Bloque F10-P3: Activos planificados.

4.10.4 Bloque F10-P4: Recodificación de activos en curso.

4.10.5 Bloque F10-P5 de Compra venta de activos en curso.

4.11 Formularios 11.

4.12 Formularios 12.

4.13 Formularios 13.

4.14 Formulario 14 Geolocalización de activos en curso.

4.15 Formularios 15 Disponibilidad y Mantenimiento.

4.16 Formularios 16: Disponibilidad y Mantenimiento.

4.17 Formulario 17: Declaración de costes a CUAR iniciados antes de la primera declaración.

5. Protocolo de validación de la información.

6. Aclaraciones sobre operaciones frecuentes.

6.1 Compra venta de activos regulados.

6.2 Inversiones de Investigación en AASS.

6.3 Desmantelamientos.

1. Información requerida.

Los sujetos indicados en el punto 1 y 2 del apartado décimo de la Circular, deberán remitir la información que a continuación se detalla:

• Información relativa al inventario de instalaciones existentes de su propiedad y con acta de puesta en servicio al 31 de diciembre del ejercicio así como de las gestionadas por un gestor de red independiente: Formularios 1, 2, 3, 4, 5 y 6.

• Información económico-financiera de asignación de los costes e ingresos del ejercicio a las actividades realizadas: Formularios 7 y 8.

• Información económico-financiera general de comprobación de las asignaciones anteriores así como la traza de otra información enviada a la CNMC: Formularios 9.

• Información técnica y económico-financiera de los proyectos de inversión relacionados con las actividades reguladas, tanto en ejecución, como previstos en los próximos ejercicios. Formularios 10, 11, 12, 13 y 14.

• Información relativa a la disponibilidad de los activos de su propiedad así como relativa al uso de los mismos durante el ejercicio. Formularios 15 y 16.

• Información económico-financiera de asignación de los costes acumulados en inversiones en curso a fecha de inicio del ejercicio de la primera declaración al Sistema IRC: Formulario 17. Este formulario se deberá adjuntar exclusivamente en la primera declaración.

• Informe de auditoría de la información requerida para el Sistema IRC.

• Otra información requerida descrita en el punto 2.2.

2. Remisión de la información a la CNMC.

Los sujetos obligados remitirán la información a la CNMC mediante un único fichero comprimido extensión.zip que depositarán en el espacio habilitado a tal efecto para la Circular 1/2015 en la sede electrónica de la CNMC (https://sede.cnmc.gob.es/).

El nombre del fichero a enviar estará compuesto por «IRC_», seguido del código de identificación de la empresa, identificativo de la entrega anual que corresponda, y el año del ejercicio contable de la declaración.

En este sentido, el nombre de los ficheros a remitir será el siguiente:

IRC_XXX_MM_20YY.zip, siendo XXX el código de la empresa, 20YY el año al que se refiere la información remitida y donde MM tomará el valor de 04 para la entrega de información a remitir antes del 1 de mayo (formulario 1, 10 y 11 en el caso eléctrico), y 06 para la información a remitir antes del 1 de julio.

Independientemente del adelanto de los formularios 1, 10 y 11 en el envío correspondiente al mes 04 para el sector eléctrico, estos se deberán volver a remitir en la entrega 06 para evaluar la integridad de la información remitida y la validez del fichero en su conjunto, que deberá ser auditado de forma integrada.

Por último, de acuerdo con el anexo V Auditorias, el auditor deberá compilar los anexos A, B, C y D y entregarlos al sujeto obligado antes del 1 de septiembre del ejercicio siguiente al ejercicio revisado. El sujeto obligado deberá remitir dichos anexos de la Auditoría mediante un fichero zip que contenga un fichero en formato pdf y un fichero en formato Excel para cada uno de los anexos del informe de Auditoría. Dicho fichero.zip se nombrará IRC_XXX_Anexos_20YY.zip

El fichero comprimido extensión.zip a depositar contendrá una serie de ficheros cuyos nombres han de ser en mayúsculas, sin tildes y «_» en lugar de espacios. A continuación se describen los ficheros que se deben incluir.

2.1 Formularios en formato. txt.

El fichero comprimido contendrá los formularios requeridos por el Sistema IRC en el envío correspondiente de acuerdo con el Anexo I de la presente Circular en formato.txt codificado en formato UTF-8 (tantos ficheros de texto plano como formularios requeridos) y conforme a lo expuesto en el apartado 2.4 de este documento.

El nombre de cada fichero de texto será «FORMULARIO_X» siendo X el número del formulario, del 1 al 17, de acuerdo con lo definido en el anexo I Formularios.

Los formularios estarán a su vez compuestos por Bloques que representan cada una de las Tablas de información requeridas por el Sistema IRC.

En el anexo I Formularios, se definen los campos que componen cada Bloque a cumplimentar por los sujetos obligados, así como el tipo de dato y el formato de cada campo.

Los ficheros correspondientes a cada formulario, se estructurarán por Bloques. El inicio de un Bloque comenzará por una línea en la que constará «INICIO_NOMBRE DEL BLOQUE», y a continuación, una línea por cada registro del que hay que informar, y en la que los campos estarán separados por punto y coma (;). El fin del Bloque vendrá determinado por una línea en la que se indicará «FIN_NOMBRE DEL BLOQUE».

En los ficheros se indicará el Inicio y Fin de todos los bloques que lo conforman, con independencia de que se aporte información al respecto, o no.

A modo de ejemplo, la estructura del fichero de un formulario será la siguiente:

INICIO_F1-E1

Dato 1;Dato 2; Dato 3;Dato 4;Dato 5;Dato 6;…;Dato n;

Dato 1;Dato 2; Dato 3;Dato 4;Dato 5;Dato 6;…;Dato n;...

.

.

.

Dato 1;Dato 2; Dato 3;Dato 4;Dato 5;Dato 6;…;Dato n;

FIN_F1-E1

INICIO_F1-E2

Dato 1;Dato 2; Dato 3;Dato 4;Dato 5;Dato 6;…;Dato m;

Dato 1;Dato 2; Dato 3;Dato 4;Dato 5;Dato 6;…;Dato m;...

.

.

.

Dato 1;Dato 2; Dato 3;Dato 4;Dato 5;Dato 6;…;Dato m;

FIN_F1-E2

INICIO_F1-E3

FIN_F1-E3

2.2. Documentos en formato .pdf con otra información.

Adicionalmente a los formularios, se incluirán en el archivo zip documentos en formato.pdf de información adicional.

Dichos documentos serán los siguientes y deberán adjuntarse con el siguiente nombre:

1) AUDITORIA_SISTEMA_IRC.pdf. Informe de revisión independiente, de aseguramiento razonable, realizado de acuerdo con el Anexo V.

2) Procedimiento_Sistema_IRC.pdf. Manual del procedimiento establecido por el sujeto obligado para la proceso de elaboración de la información requerida para el Sistema IRC (en adelante la «Declaración»), que estuviera vigente en la fecha de su preparación. Deberá incluir, como mínimo, los siguientes aspectos:

○ Descripción del procedimiento de elaboración de la declaración (ej. fases del proceso, grado de automatización del mismo, sistemas utilizados, etc.).

○ Descripción de los procedimientos de control interno implantados por el sujeto obligado.

○ Estructura organizativa de la empresa. Descripción de la correlación entre las funciones y la plantilla media de los Centros de Costes (CECO) definidos en Sistema IRC con las funciones y plantilla media de los CECOS de la estructura organizativa del sujeto obligado.

○ Descripción del criterio aplicado por el sujeto obligado en la asignación de los costes de personal directo e indirecto y de los costes indirectos a los Centros de Coste auxiliares y principales definidos en el Sistema IRC. Descripción de la correlación entre el método aplicado para el Sistema IRC con el aplicado internamente en el Sistema de Costes del sujeto obligado.

○ Criterios de asignación y de imputación de inmovilizado, gastos e ingresos entre cada una de las actividades para las que se exige llevar una contabilidad separada1 y entre las restantes actividades tipificadas en el Sistema IRC, aplicados por el sujeto obligado en la cumplimentación de la Declaración en el ejercicio (ej. Bloques F9-DC4, F9-DC5, F9-DI1, F9-DI2, F7-L1, F7-L2). Deberá también justificarse cualquier cambio de criterio respecto del utilizado en el ejercicio anterior.

1 Conforme a lo exigido en el artículo 20.2 de la Ley 24/2013 del Sector Eléctrico y en el artículo 62.2 de la Ley 34/1998, del Sector de Hidrocarburos.

○ Tratamiento aplicado por el sujeto obligado para la asignación del coste de los tiempos muertos o improductivos del personal en el Sistema IRC y los demás costes de sub-actividad.

○ Descripción de los criterios aplicados para la imputación de los costes acumulados en los CECOS principales a los OFC en el Sistema IRC en los Bloques F7-R4/R5 o F7-R7/R8 (forma de cálculo de los porcentajes de nivel de dedicación) y correlación con el método utilizado internamente en su Sistema de Costes para cada CECO equivalente/s. Descripción de la forma de cálculo del porcentaje para cada concepto de coste de los OFC o para cada OFC (distribución, otras reguladas y no reguladas) y forma de obtención a partir de la Información contenida en sus registros internos.

3) PROCEDIMIENTO_DE_COMPRAS.pdf. Procedimiento de compras aprobado y vigente de la empresa.

4) JUSTIFICACION_CAMBIO_CRITERIO_REPARTO.pdf. Documento explicativo del motivo del cambio en el caso de que exista un cambio de criterio de reparto de costes en la declaración de ejercicio frente a la del ejercicio anterior.

5) EXPLICACION_PLAZOS_CARTOGRAFIa.pdf. Documento explicativo de los motivos para emplear una cartografía actualizada a un plazo superior a 1 año desde la realización del trabajo de georreferenciación por parte del titular de la instalación.

6) CAMBIO_CRITERIOS_AMORTIZACION.pdf. Documento explicativo de los cambios en los criterios (ej. método, plazos, etc.) de amortización de los activos de la empresa.

7) CONTRATO_COPV-XXX.pdf. Cada uno de los contratos firmados con partes vinculadas. La codificación de dichos contratos se hará de forma secuencial empezando por COPV-001.

8) DESCRIPCION_ACTUACIONES.pdf: Documento explicativo de las actuaciones de O&M cuyo importe individual supere 250.000 euros. En particular habrá de aportarse una descripción detallada sobre cada una de las modificaciones y mejoras superiores a dicho importe realizadas sobre un CUAR.

9) ANEXO_VI_DECLARACION_RESPONSABLE.pdf: Declaración responsable del sujeto obligado sobre la información aportada de acuerdo con el Anexo VI de la Circular.

Por lo tanto y como conclusión, el fichero.zip que las empresas entregarán a la CNMC tendrá la siguiente estructura:

FORMULARIO_1.txt

FORMULARIO_4.txt

…

FORMULARIO_n.txt

NOMBRE_DOCUMENTO_1.pdf

…

NOMBRE_DOCUMENTO_n.pdf

2.3 Listado de formularios y bloques que han de remitir los sujetos obligados.

A continuación se enumera la lista de formularios definidos en el Sistema IRC para estructurar la información enviada, así como el sector (Electricidad, Gas o ambos) para el que aplican.

Solo las empresas que realicen actividades en un determinado sector estarán obligadas a incluir los formularios específicos de dicho sector en el archivo.zip de información remitido en la sede electrónica para el Sistema IRC.

Todos los Bloques requeridos para cada formulario deberán ser declarados, si bien para algunos casos, puede no haber información que declarar, en cuyo caso únicamente se ha de declarar el Bloque con su correspondiente INICIO y FIN de Bloque.

|

Sector |

Nombre Formulario |

Descripción Formulario |

Nombre Bloque |

Descripción Bloque |

|---|---|---|---|---|

|

Electricidad. |

Formulario 1. |

Activos del Sector Eléctrico. |

F1-E1 |

Líneas eléctricas. |

|

F1-E2 |

Posiciones. |

|||

|

F1-E3 |

Transformadores. |

|||

|

F1-E4 |

Máquinas. |

|||

|

F1-E5 |

Despachos. |

|||

|

F1-E6 |

Centros de mantenimiento. |

|||

|

F1-E7 |

Otros activos. |

|||

|

F1-E8 |

Correspondencia Base de Datos Instalaciones Eléctricas. |

|||

|

F1-E9 |

Entradas y Salidas. |

|||

|

F1-E10 |

Subestaciones. |

|||

|

Gas. |

Formulario 2. |

Activos del Sector Gas. |

F2-GT1 |

Gasoductos. |

|

F2-GT2 |

Posiciones. |

|||

|

F2-GT3 |

ERM/EM/ERP/ERC. |

|||

|

F2-GT4 |

Estaciones de Compresión. |

|||

|

F2-GT5 |

Centros de Mantenimiento o CMOCS. |

|||

|

F2-GT6 |

Gas de llenado. |

|||

|

F2-GT7 |

Otras instalaciones o servicios de transporte. |

|||

|

F2-R1 |

Tanques GNL. |

|||

|

F2-R2 |

Sistema de bombas secundarias. |

|||

|

F2-R3 |

Vaporizadores de agua de mar. |

|||

|

F2-R4 |

Vaporizadores de combustión sumergida. |

|||

|

F2-R5 |

Sistema de medida y odorización (ERM/EM). |

|||

|

F2-R6 |

Sistema de antorcha combustor. |

|||

|

F2-R7 |

Sistema de compresión boil-off para procesado interno. |

|||

|

F2-R8 |

Relicuador boil-off. |

|||

|

F2-R9 |

Sistema de compresión boil-off para emisión directa a la red. |

|||

|

F2-R10 |

Cargaderos de cisternas de GNL. |

|||

|

F2-R11 |

Interconexiones de GNL. |

|||

|

F2-R12 |

Interconexiones de GN. |

|||

|

F2-R13 |

Obra civil terrestre. |

|||

|

F2-R14 |

Muelles e instalaciones de descarga. |

|||

|

F2-R15 |

Sistema de suministro eléctrico. |

|||

|

F2-R16 |

Sistema de captación de agua. |

|||

|

F2-R17 |

Sistema de Gestión y Control. |

|||

|

F2-R18 |

Sistemas Auxiliares. |

|||

|

F2-R19 |

Cimentaciones y obra civil asociada a los tanques de almacenamiento de GNL. |

|||

|

F2-R20 |

Otras instalaciones o servicios. |

|||

|

F2-R21 |

Gas Talón. |

|||

|

F2-AS1 |

Instalaciones terrestres en superficie del AASS. |

|||

|

F2-AS2 |

Instalaciones Off-Shore en superficie del AASS. |

|||

|

F2-AS3 |

Instalaciones en subsuelo. |

|||

|

F2-AS4 |

Inversiones en investigación y exploración. |

|||

|

F2-AS5 |

Gas Colchón. |

|||

|

F2-G1 |

Correspondencia SIDRA. |

|||

|

Gas. |

Formulario 3. |

Activos de Gas gestionados por un Gestor de Red Independiente (GRI). |

F3-GR |

Activos Gestionados por el GRI. |

|

Ambos. |

Formulario 4. |

Activos del Operador del Sistema (OS) y del Gestor Técnico del Sistema (GTS). |

F4-A1 |

Instalaciones y edificios. |

|

F4-A2 |

Hardware informático y equipos telecomunicaciones. |

|||

|

F4-A3 |

Software. |

|||

|

F4-A4 |

Otras inversiones o servicios. |

|||

|

F4-A5 |

Instalaciones eléctricas asociadas al sistema de medidas del OS. |

|||

|

Ambos. |

Formulario 5. |

Datos generales de los activos regulados. |

F5-G1 |

Datos Generales. |

|

F5-G2 |

Compra-Venta de Activos Regulados. |

|||

|

F5-G3 |

Cambio de estado de los activos. |

|||

|

Ambos. |

Formulario 6. |

Geolocalización de activos regulados. |

F6-AR1 |

Coordenadas de los Activos Punto. |

|

F6-AR2 |

Coordenadas de los Activos Tramo. |

|||

|

F6-AR3 |

Coordenadas de los Terrenos. |

|||

|

F6-AR4 |

Correlación Activos-Terreno. |

|||

|

Ambos. |

Formulario 7. |

Localización y reparto de costes e ingresos. |

F7-L1 |

Localización de Costes en CECOS. |

|

F7-L2 |

Localización de Ingresos en CECOS. |

|||

|

F7-L3 |

Localización de costes en OFC de inversión. |

|||

|

F7-L4 |

Localización de ingresos en OFC de inversión. |

|||

|

F7-L5 |

Localización de costes en OFC de O&M. |

|||

|

F7-L6 |

Localización de ingresos en OFC de O&M. |

|||

|

F7-R1 |

Parámetros CECOS. |

|||

|

F7-R2 |

Reparto primario. Modo de Referencia. Dedicación CECOS Asesoría jurídica y Regulación. |

|||

|

F7-R3 |

Reparto primario. Modo Separación Actividades. |

|||

|

F7-R4 |

Reparto secundario a OFC Inversión. Modo de Referencia. |

|||

|

F7-R5 |

Reparto secundario a OFC O&M. Modo de Referencia. |

|||

|

F7-R6 |

Contratos ATR. |

|||

|

F7-R7 |

Reparto secundario a OFC Inversión. Modo Separación de Actividades. |

|||

|

F7-R8 |

Reparto secundario a OFC O&M. Modo Separación Actividades. |

|||

|

F7-R9 |

Asignación de activos a CECOS. |

|||

|

Ambos. |

Formulario 8. |

Reclasificación de costes en un proyecto. |

F8-R1 |

Reclasificación de costes e ingresos en un proyecto Descripción de campos:. |

|

Ambos. |

Formulario 9. |

Datos económicos y contables. |

F9-DC1 |

Balance de sumas y saldos. |

|

F9-DC2 |

Correspondencia BSS-SICSE Balance. |

|||

|

F9-DC3 |

Correspondencia BSS-SICSE Cuenta de PyG. |

|||

|

F9-DC4 |

Clasificación de Costes. |

|||

|

F9-DC5 |

Clasificación de Ingresos. |

|||

|

F9-DC6 |

Subvenciones a la explotación. |

|||

|

F9-DC7 |

Operaciones con partes vinculadas de coste. |

|||

|

F9-DC8 |

Operaciones con partes vinculadas de ingreso. |

|||

|

F9-DC9 |

Descomposición de los TREI. |

|||

|

F9-DC10 |

Inversiones en instrumentos de patrimonio. |

|||

|

F9-DI1 |

Clasificación del inmovilizado por actividades. |

|||

|

F9-DI2 |

Movimiento del inmovilizado por actividades. |

|||

|

F9-DI3 |

Correlación de Activos regulados – Activos contables. |

|||

|

F9-DI4 |

Información de los activos contables regulados. |

|||

|

F9-SI1 |

Desglose subvenciones de capital a cierre del ejercicio. |

|||

|

F9-SI2 |

Identificación de instalaciones cedidas por terceros. |

|||

|

F9-SI3 |

Identificación de instalaciones financiadas por terceros. |

|||

|

F9-SI4 |

Asignación de Subvenciones de Capital, Instalaciones Cedidas e Instalaciones financiadas por terceros a CUAR. |

|||

|

F9-PC1 |

Identificación de proveedores. |

|||

|

F9-PC2 |

Identificación de Contratos/pedidos principales. |

|||

|

Ambos. |

Formulario 10. |

Proyectos de inversión. |

F10-P1 |

Proyectos en curso, planificados y en desmantelamiento. |

|

F10-P2 |

Activos en curso y en desmantelamiento. |

|||

|

F10-P3 |

Activos planificados. |

|||

|

F10-P4 |

Recodificación de activos en curso. |

|||

|

F10-P5 |

Compra venta de activos en curso. |

|||

|

Electricidad. |

Formulario 11. |

Activos planificados y en construcción de activos regulados de Electricidad. |

F11-E1 |

Líneas eléctricas. |

|

F11-E2 |

Posiciones. |

|||

|

F11-E3 |

Transformadores. |

|||

|

F11-E4 |

Máquinas. |

|||

|

F11-E5 |

Despachos. |

|||

|

F11-E7 |

Otros activos. |

|||

|

F11-E10 |

Subestaciones. |

|||

|

Gas. |

Formulario 12. |

Activos planificados y en construcción de activos regulados de Gas. |

F12-GT1 |

Gasoductos. |

|

F12-GT2 |

Posiciones. |

|||

|

F12-GT3 |

ERM/EM/ERP/ERC. |

|||

|

F12-GT4 |

Estaciones de Compresión. |

|||

|

F12-GT5 |

Centros de Mantenimiento o CMOCS. |

|||

|

F12-GT7 |

Otras instalaciones o servicios de transporte. |

|||

|

F12-R1 |

Tanques GNL. |

|||

|

F12-R2 |

Sistema de bombas secundarias. |

|||

|

F12-R3 |

Vaporizadores de agua de mar. |

|||

|

F12-R4 |

Vaporizadores de combustión sumergida. |

|||

|

F12-R5 |

Sistema de medida y odorización (ERM/EM). |

|||

|

F12-R6 |

Sistema de antorcha combustor. |

|||

|

F12-R7 |

Sistema de compresión boil-off para procesado interno. |

|||

|

F12-R8 |

Relicuador boil-off. |

|||

|

F12-R9 |

Sistema de compresión boil-off para emisión directa a la red. |

|||

|

F12-R10 |

Cargaderos de cisternas de GNL. |

|||

|

F12-R11 |

Interconexiones de GNL. |

|||

|

F12-R12 |

Interconexiones de GN. |

|||

|

F12-R13 |

Obra civil terrestre. |

|||

|

F12-R14 |

Muelles e instalaciones de descarga. |

|||

|

F12-R15 |

Sistema de suministro eléctrico. |

|||

|

F12-R16 |

Sistema de captación de agua. |

|||

|

F12-R17 |

Sistema de Gestión y Control. |

|||

|

F12-R18 |

Sistemas Auxiliares. |

|||

|

F12-R19 |

Cimentaciones y obra civil asociada a los tanques de almacenamiento de GNL. |

|||

|

F12-R20 |

Otras instalaciones o servicios. |

|||

|

F12-AS1 |

Instalaciones terrestres en superficie del AASS. |

|||

|

F12-AS2 |

Instalaciones Off-Shore en superficie del AASS. |

|||

|

F12-AS3 |

Instalaciones en subsuelo. |

|||

|

F12-AS4 |

Inversiones en investigación y exploración. |

|||

|

Ambos. |

Formulario 13. |

Activos planificados y en construcción de activos del OS/GTS. |

F13-A1 |

Instalaciones y edificios. |

|

F13-A2 |

Hardware informático y equipos telecomunicaciones. |

|||

|

F13-A3 |

Software. |

|||

|

F13-A4 |

Otras inversiones o servicios. |

|||

|

F13-A5 |

Instalaciones eléctricas asociadas al sistema de medidas del OS. |

|||

|

Ambos. |

Formulario 14. |

Geolocalización de activos en desarrollo. |

F14-AR1 |

Coordenadas de los Activos Punto. |

|

F14-AR2 |

Coordenadas de los Activos Tramo. |

|||

|

F14-AR3 |

Coordenadas de los Terrenos. |

|||

|

F14-AR4 |

Correlación Activos-Terreno. |

|||

|

Electricidad. |

Formulario 15. |

Disponibilidad y mantenimiento de activos de Electricidad. |

F15-D1 |

Disponibilidad y mantenimiento. |

|

F15-U1 |

Datos de Uso. |

|||

|

Gas. |

Formulario 16. |

Disponibilidad y mantenimiento de activos de Gas. |

F16-D1 |

Disponibilidad y mantenimiento. |

|

F16-U1 |

Datos de Uso. |

|||

|

Ambos. |

Formulario 17. |

Activos en construcción antes de la primera declaración. |

F17-AC1 |

Declaración de costes a CUAR iniciados antes de la primera declaración. |

2.4 Tipo de datos admitidos.

En el anexo I Formularios se indica para cada Bloque, el tipo de datos que pueden contener cada uno de los campos.

En la siguiente tabla se describe la codificación empleada en los mismos para indicar el tipo dato que es requerido.

|

Código |

Descripción |

|---|---|

|

N(n,m) |

Valor numérico, positivo o negativo, con un máximo de n dígitos en la parte entera y m en la parte decimal. |

|

NP(n,m) |

Valor numérico positivo con un máximo de n dígitos en la parte entera y m en la parte decimal. |

|

C(n) |

Cadena de texto de longitud igual a n caracteres. |

|

C(≤n) |

Cadena de longitud máxima de n caracteres. |

|

F |

Fecha en formato aaaa-mm-dd. |

|

B |

Booleano. Solo pueden tener los valores SÍ y NO. |

En la definición de los bloques en el Anexo I Formularios se indica además, para cada Campo las condiciones, los requisitos o validaciones que deberán cumplir dichos Campos.

Además todos los Campos deberán ser cumplimentados, no admitiéndose un valor vacío. En el caso particular de que algún Campo no sea de aplicación, se facilitará el valor que debe tomar dicho Campo en la correspondiente «Descripción del campo» que se incluye en el Anexo I Formularios.

Cada uno de los Campos se deberá rellenar con uno de los siguientes valores:

• Una cadena de texto, libre (descripción o nombre) o condicionada a un formato (CUAR, CIF, etc.).

• Un valor requerido, expresado en las unidades especificadas.

• Un valor de entre los propuestos en la descripción del campo que acompaña a cada Bloque en el anexo I Formularios.

• Un valor de los especificados en una tabla diseñada para facilitar la cumplimentación. Dichas Tablas son las indicadas en el anexo II Tablas.

• Un valor de entre los declarados en otro Bloque de acuerdo con las instrucciones facilitadas en la descripción del campo que acompaña a cada Bloque en el anexo I Formularios.

No ajustarse a los requisitos definidos supondrá la no aceptación de los archivos remitidos y el requerimiento de la subsanación de los errores detectados por parte del sujeto obligado para dar cumplimiento a su obligación de suministrar la información requerida a la CNMC, en los términos expresados en el artículo decimotercero «Protocolo de validación de la información» de la Circular 1/2015.

3. Definiciones.

3.1 Activos regulados.

Se entiende por activos regulados en el ámbito de esta Circular todos aquellos activos que de acuerdo con el anexo III deban ser codificados.

En concreto, para el sector del gas natural se recogen definidos en los artículos 16 y 23 del Real Decreto 949/2001, y para el sector de electricidad, los que constituyen la red de transporte de acuerdo con el Artículo 5 del Real Decreto 1955/2000.

3.2 CECOS.

Se define un centro de coste o CECOS, como aquella agrupación contable, física o virtual, en la que se generan, asignan y acumulan los costes de una empresa.

Los CECOS del Sistema IRC se han definido atendiendo a criterios funcionales, en decir, a las funciones que se realizan en cada uno de ellos descritas en apartado 4.7.4.1, debiendo las empresas adaptar sus agrupaciones de costes a los CECOS definidos en el Sistema IRC, a fin de que el mismo disponga de una imputación homogénea entre empresas con distinta estructura organizativa.

• OFC o CECOS Finales.

Los Objetos Finales de Coste, en adelante OFC, son aquellos CECOS en los que solo se localizan costes directos y que no se reparten posteriormente a otros CECOS. Se consideran dos tipos de OFC, de Inversión, y de Operación y Mantenimiento (en adelante O&M) para cada una de las actividades contempladas en el Sistema IRC. Los OFC de Inversión se corresponden con las inversiones en activos regulados (que se identificarán mediante su correspondiente CUAR) definidos en el Anexo III, salvo los OFC de Inversión para Actividades no Reguladas, Distribución y Otras Reguladas que son los definidos en la Tabla 21 del Anexo II Tablas. Por último, los OFC de O&M considerados, son los establecidos en las Tablas 14 a 20 y 22 del Anexo II Tablas.

• CECOS Principales.

Se define como CECOS principal aquel que trabaja directamente para los OFC definidos en el Sistema IRC en el apartado anterior. Los diferentes CECOS principales contemplados en el Sistema IRC son los indicados en las Tablas 4, 5 y 6 del Anexo II Tablas.

• CECOS Auxiliares.

Se define como CECOS auxiliar aquel que no trabaja directamente para los OFC, sino que lo hace para el resto de la empresa. Como realizan las funciones de soporte de la empresa, sus costes se reparten a los CECOS principales. Los CECOS auxiliares contemplados en el Sistema IRC son los indicados en la Tabla 3 del Anexo II Tablas.

3.3 Costes directos y costes indirectos a OFC.

• Coste directo a los OFC.

Se considera que un coste es directo a un OFC cuando se puede asociar de manera inequívoca a dicho OFC, y por ello no tiene que ser tratado utilizando criterios de agrupación o reparto para asociarlo2.

2 Salvo que sean costes directos de un proyecto, en cuyo caso sí se podrán repartir en los distintos OFC que componen el proyecto.

Para que un coste sea directo en el Sistema IRC, además de su asociación inequívoca a dicho OFC, debe cumplir que sea un coste proveniente del exterior de la empresa derivado de la contratación de bienes o servicios.

Se pueden señalar los siguientes costes directos a modo de ejemplo: Consumos de materiales en los OFC (grupo 60), compras de materiales y equipos de activos en construcción (grupo 23 del PGC), algunos servicios exteriores (62), algunos impuestos (63), etc.

Los costes directos se localizarán siempre en los OFC.

• Coste indirecto a los OFC.

Se considera que un coste es indirecto a los OFC cuando no se puede asociar de forma inequívoca a dicho OFC, o necesita ser tratado utilizando criterios de agrupación o reparto para repercutirlos finalmente a los OFC.

En el Sistema IRC, todos los costes relacionados con el funcionamiento de la empresa, así como todos los costes de personal, son indirectos.

Se pueden señalar como costes indirectos a modo de ejemplo: los costes de personal (grupo 64), todos los costes relacionados con actividades corporativas (administración, RRHH, dirección, etc.).

Los costes indirectos se localizarán siempre en los CECOS, tanto auxiliares como principales.

3.4 Costes fijos y variables.

Costes fijos son aquellos en los que su importe es independiente de los parámetros definidos, referidos al uso del activo (x).

Matemáticamente, un coste f es fijo cuando:

f(x)>0

f’(x)=0

Los costes variables son aquellos que sufren variación cuando lo hacen los parámetros definidos, es decir, no son independientes del nivel de actividad. Si el valor del parámetro aumenta, entonces el valor total de los costes variables también aumenta.

Matemáticamente, un coste es variable cuando:

f(x)>0

f’(x)>0

Se entiende por generador de coste variable a aquel parámetro que modifica los costes. En el caso de los costes de O&M, será un parámetro de uso (x) de los activos regulados.

Dichos parámetros son para el sector de gas:

|

OFC de O&M |

Parámetro 1 |

Parámetro 2 |

Parámetro 3 |

Parámetro 4 |

Parámetro 5 |

Parámetro 6 |

Parámetro 7 |

Parámetro 8 |

|---|---|---|---|---|---|---|---|---|

|

Gasoducto transporte primario. |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

|

Gasoducto transporte secundario. |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

|

ERM primarias. |

kWh gas odorizado. |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

|

ERM secundarias. |

kWh gas odorizado. |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

|

EM primarias. |

kWh gas odorizado. |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

|

EM secundarias. |

KWh gas odorizado. |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

|

Estaciones de compresión. |

kWh gas comprimido. |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

|

Almacenamiento de GNL. |

kWh gas extraído del tanque. |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

|

Vaporización. |

kWh gas vaporizado. |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

|

Carga de cisternas de GNL. |

kWh cargado. |

Nº de cisternas cargadas. |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

|

Gastos generales de planta. |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

|

Carga/descarga GNL. |

kWh gas descargado a planta. |

kWh gas cargado a buques. |

kWh gas transvasado entre buques. |

kWh gas cargado a buques en puesta en fría. |

nº buques descargados. |

nº buques cargados. |

nº buques transvasados. |

nº buques puestos en frío. |

|

Extracción. |

kWh de gas extraído |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

|

Inyección. |

kWh de gas inyectado |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

|

Gastos generales del almacenamiento. |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

|

Operación sistema gasista. |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

|

Liquidaciones del sistema gasista. |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

|

Gestión con terceros. |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

|

Estudios. |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

En la siguiente tabla se enumeran los parámetros de uso de las distintas instalaciones para el caso eléctrico, que tienen carácter orientativo, y están detallados en la Tabla 60 del Anexo II «Tablas». El sujeto obligado podrá reportar estos parámetros de uso, o aquellos otros que utilice para definir sus programas de mantenimiento preventivo:

|

Tipo de Instalación |

Parámetro de Uso 1 |

Parámetro de Uso 2 |

Parámetro de Uso 3 |

|---|---|---|---|

|

Líneas eléctricas. |

Energía circulada, en MWh. |

Sobrecarga máxima soportada (%). |

Tiempo anual funcionamiento sobrecarga (h). |

|

Posiciones. |

Número de operaciones. |

Intensidad máxima corte/cierre soportada. |

Número actuaciones sobrecarga frente a actuaciones parámetros nominales (%). |

|

Transformadores. |

Número de sobrecargas soportadas. |

||

|

Máquinas. |

Número de sobrecargas soportadas. |

3.5 Costes recurrentes y no recurrentes.

En el caso de los costes de O&M, existen dos variables sobre las que se define de forma conjunta los conceptos de Recurrente y No Recurrente: el tiempo (t) y el uso (x).

Los parámetros de uso son los mismos que para fijo y variable.

Se define un coste como No Recurrente, cuando se produce una única vez en el tiempo (en un momento t0).

Se define un coste como Recurrente, cuando se produce de forma repetida, bien en función del tiempo, bien en función del uso.

Es decir, un coste es Recurrente cuando se repite cada n unidades de tiempo (Nt0siendo este valor mensual, bimestral, anual, etc.) o se repite cada n usos (Nx0 cada n cargas en un cargadero de cisternas…).

3.7 Conceptos de costes.

Se entiende por concepto de coste las distintas categorías en las que se clasifican los costes en los OFC dependiendo del origen de los mismos.

Los conceptos de costes de los diferentes OFC de Inversión son los recogidos en las tablas 23, 25 y 28 del anexo II Tablas.

Para los OFC de O&M de transporte de electricidad y gas natural, regasificación y almacenamiento subterráneo, los conceptos de coste que se consideran son:

• Mantenimiento preventivo.

Se define como mantenimiento preventivo aquel que se hace de una forma programada y no como consecuencia de una avería. El mantenimiento preventivo suele ser función de dos parámetros, el tiempo (se realiza la tarea de mantenimiento cada cierto tiempo de forma regular) y el uso (se realiza el mantenimiento cada cierto número de ciclos de uso).

El mantenimiento preventivo periódico tiene generalmente carácter fijo y recurrente.

El mantenimiento preventivo asociado al uso tiene generalmente carácter variable y recurrente.

Para el sector eléctrico, de acuerdo con lo establecido en el Real Decreto 1955/2000, de 1 de diciembre, en su artículo 25, corresponden a este tipo de mantenimiento entre otros, las actuaciones por mantenimiento preventivo y predictivo.

• Mantenimiento correctivo.

El mantenimiento correctivo es aquel que se realiza como consecuencia de un mal funcionamiento de las instalaciones.

Se consideran dos tipos de mantenimiento correctivo, el asociado a las averías y el asociado a las incidencias.

Se define avería como el mal funcionamiento de una instalación debido a uso normal de la misma (roturas, corrosiones, etc. producidas por el uso de las instalaciones o por el paso del tiempo).

Se define incidencia como cualquier anomalía producida en la instalación debido a un agente externo a la misma, como pueden ser las condiciones meteorológicas, accidentes producidos por un agente externo, etc.

El mantenimiento correctivo por averías, suele tener, generalmente, carácter variable y recurrente.

El mantenimiento correctivo por incidencias tiene, generalmente, carácter fijo y no recurrente.

Para el sector eléctrico, de acuerdo con lo establecido en el Real Decreto 1955/2000, de 1 de diciembre, en su artículo 25, corresponde a mantenimiento correctivo por averías las actuaciones debidas a mantenimiento correctivo, y a mantenimiento correctivo por incidencias, entre otros, las actuaciones por causa de fuerza mayor o acciones de terceros y las por causas ajenas al mantenimiento.

• Modificaciones y mejoras.

Se definen como Modificaciones y mejoras aquellas actuaciones que modifican los parámetros técnicos de una instalación y no suponen una variación en la retribución de la misma.

Las modificaciones pueden ser debidas a cambios normativos, actuaciones en busca de mejora en eficiencia, seguridad, cambio de configuración de parte de las instalaciones, etc.

Las modificaciones y mejoras tienen generalmente carácter fijo y no recurrente.

Para el caso eléctrico, de acuerdo con lo establecido en el Real Decreto 1955/2000, de 1 de diciembre, en el artículo 25, corresponde a modificaciones y mejoras entre otros, las actuaciones debidas a circunstancias fortuitas previstas en las condiciones de diseño.

• Operación.

Se consideran costes de operación a todos los costes de O&M no incluidos en el mantenimiento y modificaciones y mejoras.

Para el OS y el GTS, se consideran OFC de O&M específicos para distintas funciones que realiza, y como concepto de coste únicamente se contempla el de operación.

Para la Carga y Descarga de GNL se consideran cuatro conceptos de coste de operación distintos en función de la operación que se realice.

3.7 Tipo de costes e ingresos.

Teniendo en cuenta que las cuentas contables que utilice cada empresa pueden ser distintas, se clasifican los tipos de ingresos y de costes en las Tablas 8 y 9 respectivamente del anexo II Tablas, de acuerdo con una nomenclatura común, a efectos de la necesaria estandarización entre empresas y para asegurar una clasificación homogénea. Asimismo, esta clasificación es necesaria para definir, para cada tipo de coste e ingreso, sus reglas de localización específicas en el Sistema IRC y para determinar los costes e ingresos no localizables.

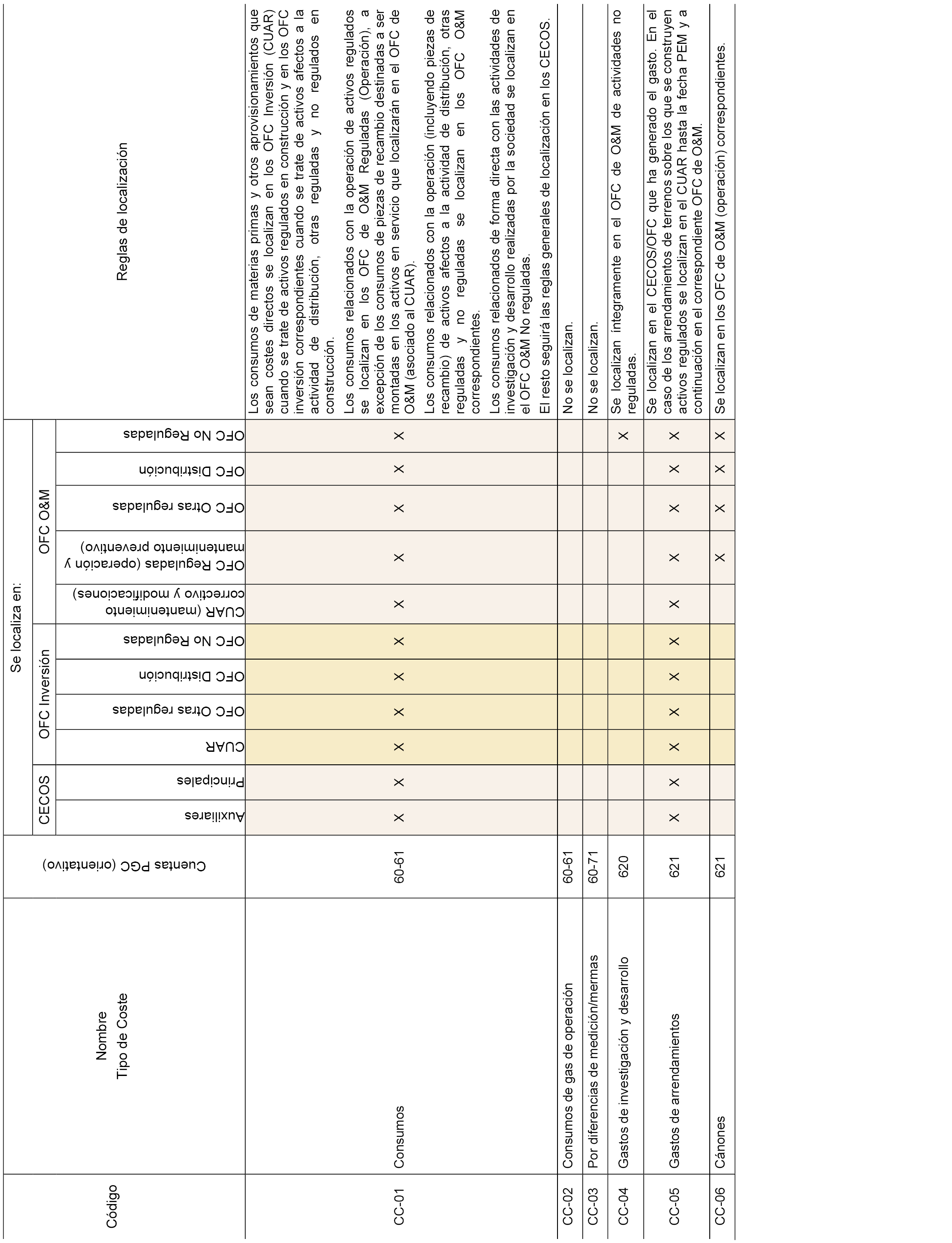

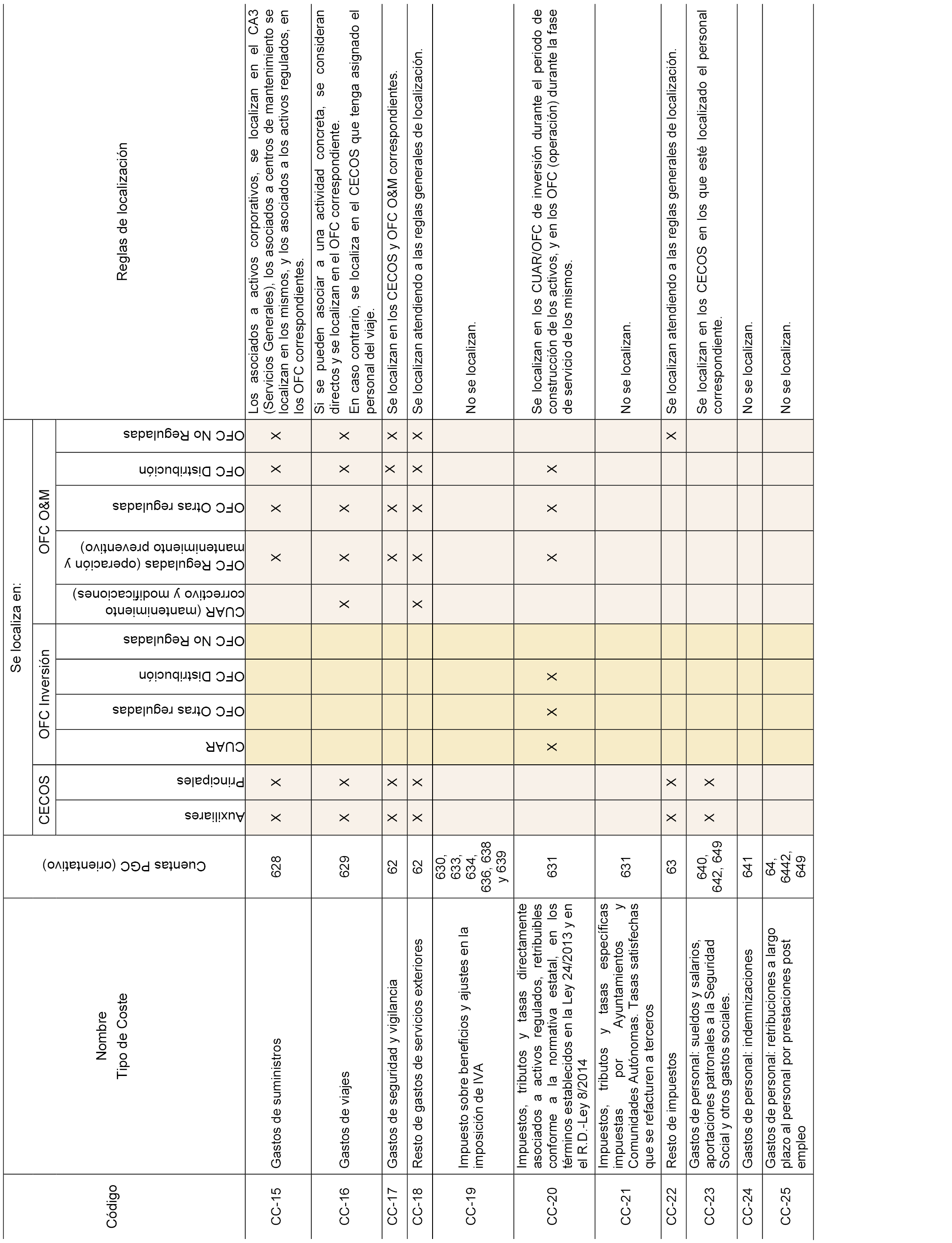

En la siguiente tabla se describe cada «Tipo de Coste» identificado mediante un código único en la tabla 9 del anexo II Tablas. Adicionalmente, se indican a título orientativo las cuentas del cuadro de cuentas del Plan General de Contabilidad, en las que se podrían registrar cada tipo de coste atendiendo a su naturaleza:

|

Código |

Nombre Tipo de Coste |

Cuentas PGC (orientativo) |

Descripción |

|---|---|---|---|

|

CC-01 |

Consumos. |

60-61 |

Consumos de materias primas y otros aprovisionamientos del ejercicio, incluyendo los consumos de piezas de recambio, con ciclo de almacenamiento superior a un año, destinadas a ser montadas en los activos. Se incluyen los trabajos que formando parte de las actividades de la empresa, se encarguen a otras empresas y no se hubieran contabilizado directamente como altas de inmovilizado (cuentas del grupo 2). |

|

CC-02 |

Consumos de gas de operación. |

60-61 |

Compras de gas para autoconsumo. |

|

CC-03 |

Por diferencias en la medición/mermas. |

60-71 |

Costes derivados de las mermas. |

|

CC-04 |

Gastos de investigación y desarrollo. |

620 |

Gastos de proyectos de investigación y de desarrollo que hubieran sido encargados a terceros. |

|

CC-05 |

Gastos de arrendamientos. |

621 |

Gastos por arrendamiento operativo de bienes muebles o inmuebles en uso que se hubieran contratado. Se incluyen los gastos por arrendamiento de terrenos sobre los que se construyen los activos regulados. |

|

CC-06 |

Cánones actividades reguladas. |

621 |

Cantidades fijas o variables que se satisfacen en concepto de cánones de las actividades reguladas. |

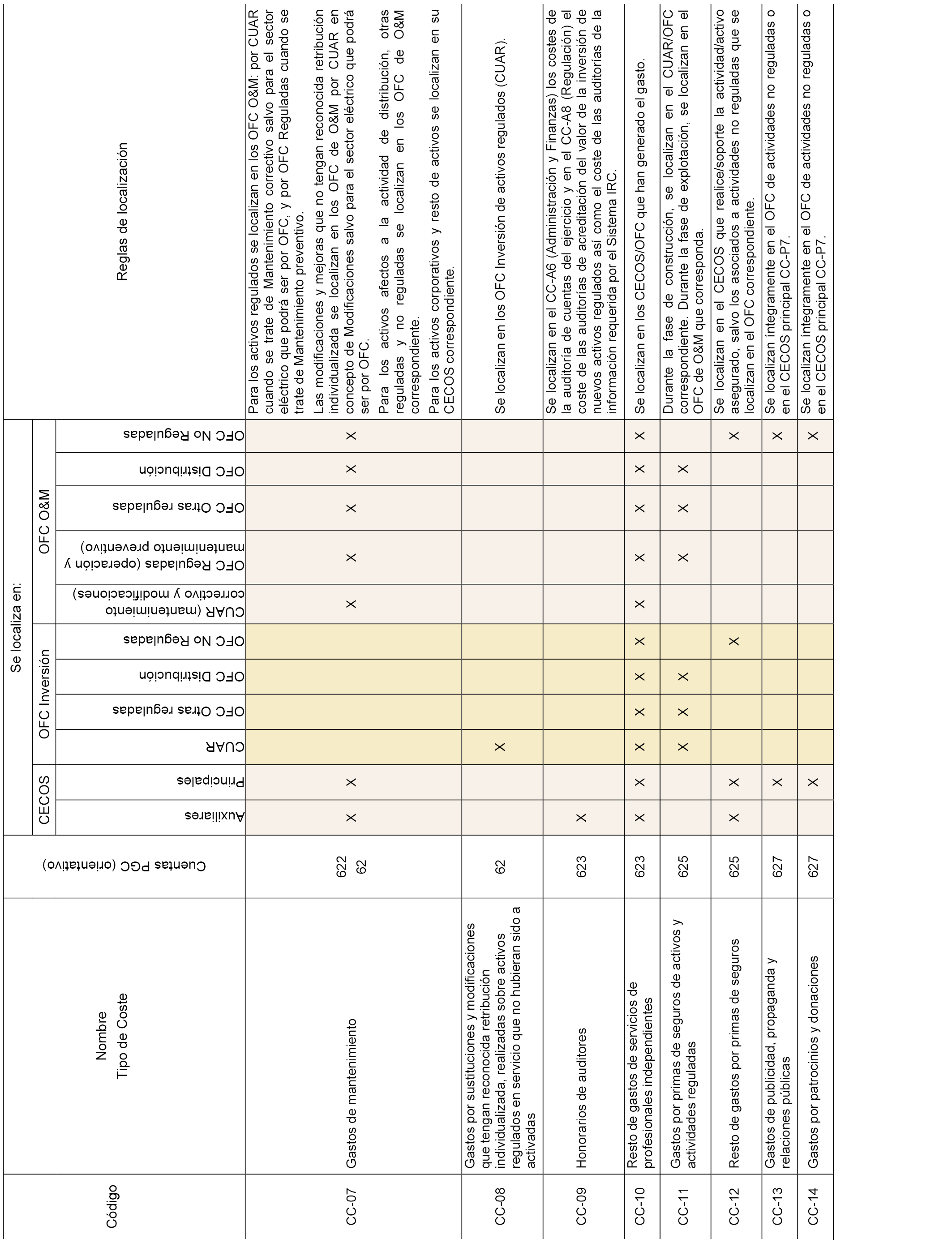

|

CC-07 |

Gastos de mantenimiento. |

622 62 |

Gastos por mantenimiento preventivo, correctivo y modificaciones y mejoras contratados con terceros, que no hubieran sido registradas como mayor valor de los activos. |

|

CC-08 |

Gastos por sustituciones y modificaciones que tengan reconocida retribución individualizada, realizadas sobre activos regulados en servicio y no hubieran sido activadas. |

62 |

Gastos por sustituciones y modificaciones que tengan reconocida retribución individualizada, realizadas sobre activos regulados en servicio y que no hubieran sido registradas como mayor valor de los activos en el ejercicio. |

|

CC-09 |

Honorarios de auditores. |

623 |

Gastos devengados por honorarios de auditores. |

|

CC-10 |

Resto de gastos de servicios de profesionales independientes. |

623 |

Gastos devengados por honorarios de profesionales independientes ajenos a la empresa (abogados, economistas, agentes mediadores independientes, arquitectos, notarios, consultores etc.) por los servicios prestados a la empresa, excluidos los honorarios de los auditores. |

|

CC-11 |

Gastos por primas de seguros de activos y actividades reguladas. |

625 |

Gastos por primas de seguros de los activos regulados o asociados a las actividades reguladas. |

|

CC-12 |

Resto de gastos por primas de seguros. |

625 |

Gastos por resto de primas de seguros. No se incluyen las primas de seguros de vida, accidente o enfermedad que se pagan a los empleados. |

|

CC-13 |

Gastos de publicidad, propaganda y relaciones públicas. |

627 |

Cualquier tipo de gasto asociado a publicidad, propaganda o relaciones públicas como pueden ser campañas publicitarias, confección de catálogos o folletos, objetos de regalo, etc. |

|

CC-14 |

Gastos por patrocinios y donaciones. |

627 |

Cualquier gasto asociado a donaciones de cualquier tipo o a patrocinios. |

|

CC-15 |

Gastos de suministros. |

628 |

Consumos de materias energéticas y cualquier otro abastecimiento que no tenga carácter almacenable. |

|

CC-16 |

Gastos de viajes. |

629 |

Gastos de viajes del personal de la empresa, incluidos los de transporte. |

|

CC-17 |

Gastos de seguridad y vigilancia. |

629 |

Gastos por los servicios de vigilancia contratados con terceros. |

|

CC-18 |

Resto de gastos de servicios exteriores. |

62 |

Resto de servicios exteriores. Se pueden señalar a efectos enunciativos pero no limitativos, los gastos por transportes a cargo de la empresa realizados por terceros, cuando no proceda incluirlos en el precio de adquisición del inmovilizado o las existencias, las cantidades satisfechas en concepto de servicios bancarios y similares, que no tengan la consideración de gastos financieros, gastos de carácter medioambiental, servicios de desinfección, gastos de oficina no incluidos en otras cuentas (consumo de material de oficina, gastos de mensajería, servicios de limpieza, gastos de teléfono y otras comunicaciones), servicios informáticos, cuotas de asociaciones profesionales, etc. |

|

CC-19 |

Impuesto sobre beneficios y ajustes en la imposición de IVA. |

630, 633, 634, 636, 638 y 639 |

Gasto por impuesto sobre beneficios y ajustes en la imposición del IVA. |

|

CC-20 |

Impuestos, tributos y tasas directamente asociados a activos regulados, retribuibles conforme a la normativa estatal, en los términos establecidos en la Ley 24/2013 y en el R.D.–Ley 8/2014. |

631 |

Gastos asociados a impuestos relacionados con activos regulados, retribuibles conforme a la normativa estatal, en los términos establecidos en la Ley 24/2013 y en el R.D.–Ley 8/2014. |

|

CC-21 |

Impuestos, tributos y tasas específicas impuestas por Ayuntamientos y Comunidades Autónomas. Tasas satisfechas que se refacturen a los clientes. |

631 62 64 |

Gastos asociados a impuestos, tributos y tasas específicas impuestos por Ayuntamientos y Comunidades Autónomas, que han de recuperarse a través de la suscripción de Convenios con los mismos, en los términos establecidos en la Ley 24/2013 y en el R.D.–Ley 8/2014. Tasas satisfechas que se refacturen a los clientes. A efectos enunciativos pero no limitativos las tasas satisfechas a las Autoridades Portuarias que se refacturen a los clientes. |

|

CC-22 |

Resto de impuestos. |

63 |

Gastos asociados al resto de impuestos. |

|

CC-23 |

Gastos de personal: sueldos y salarios, aportaciones patronales a la Seguridad Social y otros gastos sociales. |

640, 642, 649 |

Gastos por remuneración a corto plazo de personal la empresa, las aportaciones a la Seguridad Social a cargo de la empresa y gastos sociales en concepto de beneficios sociales como pueden ser a modo de ejemplo: subvenciones a economatos y comedores, sostenimiento de escuelas e instituciones de formación profesional, becas para estudio, primas por contratos de seguros sobre la vida, accidentes, enfermedad (salvo las cuotas de la Seguridad Social), gastos de transporte y carburante, gastos de formación del personal, gastos de asistencia sanitaria y médico de empresa, etc. No se incluyen las retribuciones a largo plazo al personal ni pagos basados en acciones. |

|

CC-24 |

Gastos de personal: indemnizaciones. |

641 |

Indemnizaciones devengadas con motivo de despido, jubilaciones anticipadas, cese de la dirección y otras causas. |

|

CC-25 |

Gastos de personal: retribuciones a largo plazo al personal por prestaciones post-empleo. |

649 |

Remuneraciones al personal por prestaciones post-empleo que el trabajador recibe tras la terminación de su período de empleo, y que pueden articularse a través de pensiones, otras prestaciones por retiro, seguros de vida post-empleo y atención médica post-empleo. No se incluyen las indemnizaciones por cese y ni las retribuciones basadas en instrumentos de patrimonio neto. |

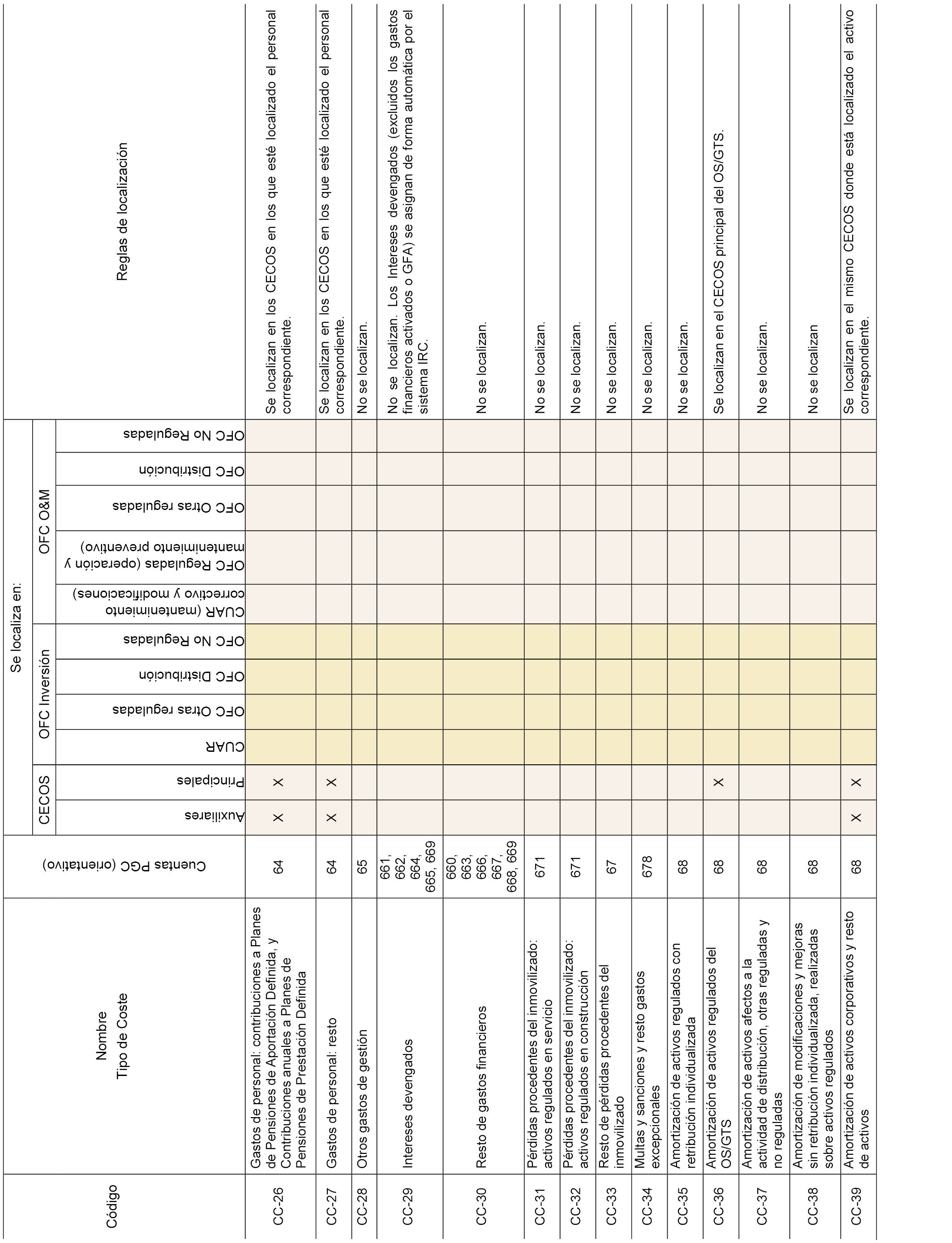

|

CC-26 |

Gastos de personal: contribuciones a Planes de Pensiones de Aportación Definida, y Contribuciones anuales a Planes de Pensiones de Prestación Definida. |

643 644 |

Gastos de personal asociados a contribuciones anuales a Planes de Pensiones durante la vida laboral del empleado. |

|

CC-27 |

Gastos de personal: resto. |

64 |

Se incluyen otras prestaciones a largo plazo, entre los que se incluyen los permisos remunerados después de largos periodos de servicio, las prestaciones especiales después de largos meses desde el cierre del ejercicio, las participaciones en ganancias, incentivos u otras compensaciones salariales diferidas. Resto de gastos de personal no comprendidos en las categorías anteriores. |

|

CC-28 |

Otros gastos de gestión. |

65 |

Otros gastos de gestión según los define el PGC en el grupo 65.Se incluyen en este tipo de costes los gastos por emisión de gases de efecto invernadero. |

|

CC-29 |

Intereses devengados. |

661, 662, 664, 665, 669 |

Gastos financieros por los intereses de la deuda, incluyendo instrumentos de cobertura de tipo de interés y de tipo de cambio asociados a la deuda. |

|

CC-30 |

Resto de gastos financieros. |

660, 663, 666, 667, 668, 669 |

Resto de gastos financieros. |

|

CC-31 |

Pérdidas procedentes del inmovilizado: activos regulados en servicio. |

671 |

Pérdidas procedentes del inmovilizado: activos regulados en servicio. |

|

CC-32 |

Pérdidas procedentes del inmovilizado: activos regulados en construcción. |

671 |

Pérdidas procedentes del inmovilizado: activos regulados en construcción. |

|

CC-33 |

Resto de pérdidas procedentes del inmovilizado. |

67 |

Resto de pérdidas procedentes del inmovilizado. |

|

CC-34 |

Multas y sanciones y resto de gastos excepcionales. |

678 |

Multas y sanciones de la empresa y otros gastos excepcionales. |

|

CC-35 |

Amortización activos regulados con retribución individualizada. |

68 |

Dotaciones a la amortización de activos regulados con retribución individualizada que se encuentren en servicio. Se incluye la amortización de los derechos de uso o superficie y costes de las concesiones administrativas que forme parte del coste de los activos regulados. Incluye los costes de amortización de la estimación del valor actual de los costes por desmantelamiento o de retiro y/o rehabilitación del terreno que se hayan activado como mayor valor de los activos regulados con retribución individualizada. |

|

CC-36 |

Amortización activos regulados del OS/GTS. |

68 |

Dotaciones a la amortización de activos regulados del OS/GTS. |

|

CC-37 |

Amortización de activos afectos a la actividad de distribución, otras reguladas y no reguladas. |

68 |

Dotaciones a la amortización de activos afectos de manera específica a la actividad de distribución, otras reguladas y no reguladas. |

|

CC-38 |

Amortización de modificaciones y mejoras sin retribución individualizada, realizadas sobre activos regulados. |

68 |

Dotaciones a la amortización de modificaciones y mejoras sin retribución individualizada, que se hayan realizado sobre activos regulados. Dotación a la amortización de los costes de inspección por grandes reparaciones que se hubieran contabilizado como mayor valor de los activos regulados. |

|

CC-39 |

Amortización activos corporativos y resto de activos. |

68 |

Dotaciones a la amortización de activos que se utilizan conjuntamente por todas las actividades del sujeto obligado (activos corporativos) y activos no comprendidos en las restantes categorías (resto de activos). |

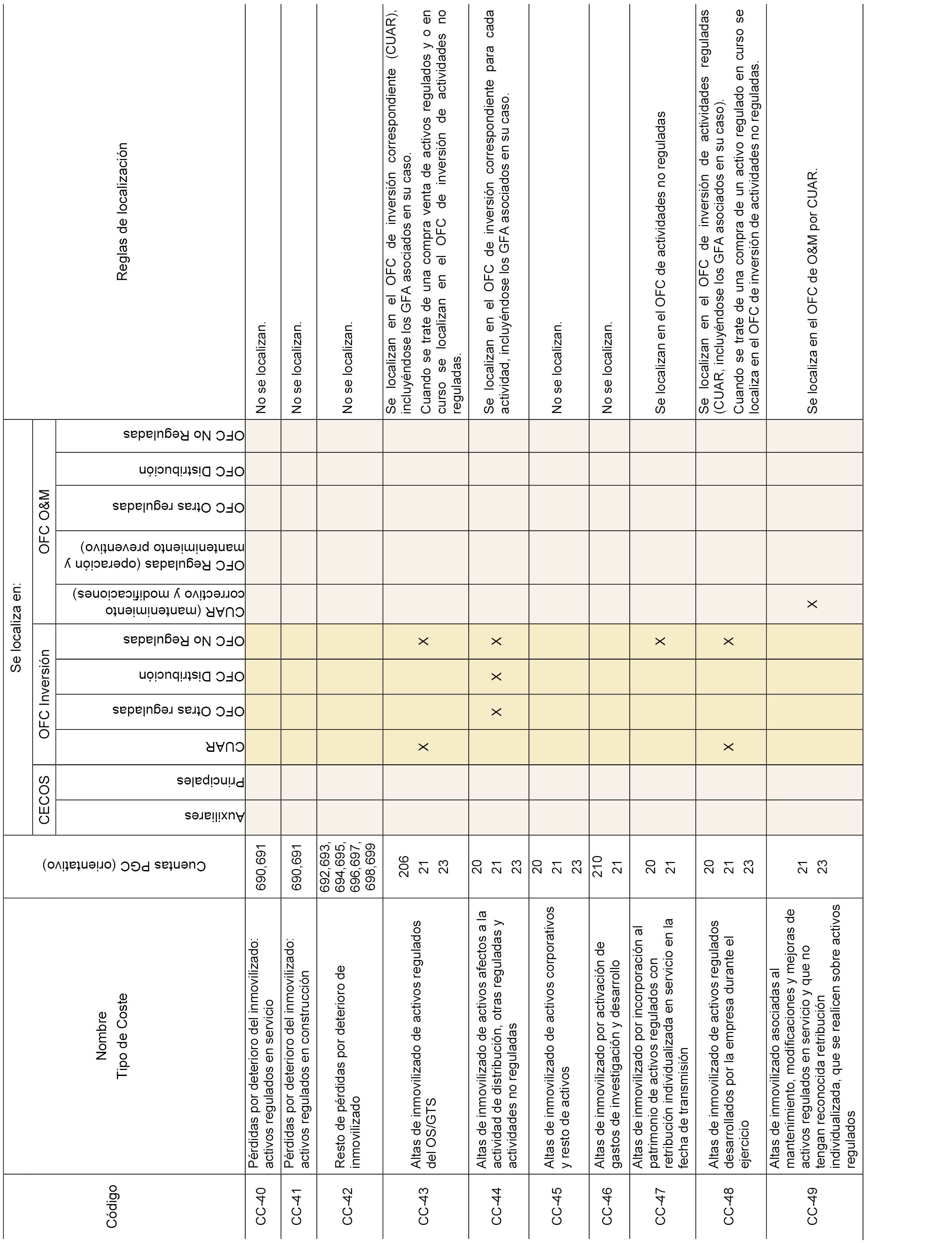

|

CC-40 |

Pérdidas por deterioro de activos regulados en servicio. |

690, 691 |

Pérdidas por deterioro de activos regulados en servicio. |

|

CC-41 |

Pérdidas por deterioro de activos regulados en construcción. |

690, 691 |

Pérdidas por deterioro de activos regulados en construcción. |

|

CC-42 |

Resto de pérdidas por deterioro de inmovilizado. |

692, 693, 694, 695, 696, 697, 698, 699 |

Resto de pérdidas por deterioro de inmovilizado. |

|

CC-43 |

Altas de inmovilizado de inmovilizado de activos regulados del OS/GTS. |

206 21 23 |

– Altas de aplicaciones informáticas. – Altas de inmovilizado material de los activos afectos a la actividad del OS/GTS. – Altas de inmovilizado en curso excluyendo los costes de personal propio directo e indirecto así como los restantes costes indirectamente imputables activados en el ejercicio (TREI). Se deben incluir los gastos financieros devengados hasta la fecha de puesta en condiciones de funcionamiento que se hubieran activado (GFA). – Altas por anticipos a cuenta de entregas futuras de activos que se afectarán a la actividad del OS/GTS. No se entienden incluidas en las altas de inmovilizado las adiciones por traspasos o reclasificaciones entre cuentas contables, a excepción de las adiciones por traspasos de aplicaciones informáticas por reclasificación de gastos de desarrollo, cuando los resultados de los proyectos emprendidos por la empresa sean positivos. En ningún caso, se deberá incluir la estimación inicial del valor actual de las obligaciones asumidas por la empresa por desmantelamiento o retiro del activo y/o por la restauración del terreno, que hubiera sido activada en el ejercicio y ningún otro tipo de provisión. Estos mismos criterios serán aplicables para las altas de inmovilizado por ampliaciones, mejoras y renovaciones de los activos del OS/GTS. |

|

CC-44 |

Altas de inmovilizado de activos afectos a la actividad de distribución, otras reguladas y a actividades no reguladas. |

20 21 23 |

– Altas de inmovilizado intangible y material de los activos adquiridos en el ejercicio afectos de manera específica a las actividades de distribución, otras reguladas y no reguladas. – Altas de inmovilizado material en curso excluyendo los costes de personal propio directo e indirecto así como los restantes costes indirectamente imputables activados en el ejercicio (TREI). Se deben incluir los gastos financieros devengados hasta la fecha de puesta en condiciones de funcionamiento que se hubieran activado (GFA). – Altas por anticipos a cuenta de entregas futuras de los activos que se afectarán a dichas actividades. No se entienden incluidas en las altas de inmovilizado las adiciones por traspasos o reclasificaciones entre cuentas contables. En ningún caso, se deberá incluir la estimación inicial del valor actual de las obligaciones asumidas por la empresa por desmantelamiento o retiro del activo y/o por la restauración del terreno, que hubiera sido activada en el ejercicio y ningún otro tipo de provisión. Estos mismos criterios serán aplicables para las altas de inmovilizado por ampliaciones, mejoras y renovaciones de este tipo de activos. |

|

CC-45 |

Altas de inmovilizado de activos corporativos y resto de activos. |

20 21 23 |

– Altas de inmovilizado intangible y material de los activos adquiridos en el ejercicio destinados a dar servicio al conjunto de actividades del sujeto obligado (activos corporativos) y los activos no comprendidos en las restantes categorías. – Altas de inmovilizado material en curso excluyendo los costes de personal propio directo e indirecto así como los restantes costes indirectamente imputables activados en el ejercicio (TREI). Se deben incluir los gastos financieros devengados hasta la fecha de puesta en condiciones de funcionamiento que se hubieran activado (GFA). – Altas por anticipos a cuenta de entregas futuras de los activos que se afectarán a dichas actividades. No se entienden incluidas en las altas de inmovilizado las adiciones por traspasos o reclasificaciones entre cuentas contables. En ningún caso, se deberá incluir la estimación inicial del valor actual de las obligaciones asumidas por la empresa por desmantelamiento o retiro del activo y/o por la restauración del terreno, que hubiera sido activada en el ejercicio y ningún otro tipo de provisión. Estos mismos criterios serán aplicables para las altas de inmovilizado por ampliaciones, mejoras y renovaciones de este tipo de activos. No se incluyen las altas de inmovilizado intangible por gastos de investigación y desarrollo activados |

|

CC-46 |

Altas de inmovilizado por activación de gastos de investigación y desarrollo. |

20 |

Altas de inmovilizado intangible por gastos de investigación y desarrollo activados en el ejercicio. No se entienden incluidas en las altas de inmovilizado las adiciones por traspasos o reclasificaciones entre cuentas contables. |

|

CC-47 |

Altas de inmovilizado por incorporación al patrimonio de activos regulados con retribución individualizada en servicio en la fecha de transmisión. |

21 |

Altas de inmovilizado correspondientes a la incorporación al patrimonio de activos regulados con retribución individualizada que estuvieran en servicio en la fecha de la transmisión, incluyendo el coste de los terrenos asociados. |

|

CC-48 |

Altas de inmovilizado de activos regulados desarrollados por la empresa durante el ejercicio. |

20 21 23 |

– Altas de inmovilizado intangible por aplicaciones informáticas, concesiones administrativas y derechos de uso y superficie, servidumbres de paso asociadas a activos regulados en desarrollo. – Altas de inmovilizado material correspondientes a un activo regulado en desarrollo que no se hubieran contabilizado como altas de inmovilizado en curso. – Altas de inmovilizado en curso de un activo regulado en desarrollo hasta su puesta en condiciones de funcionamiento, excluyendo los costes de personal propio directo e indirecto así como los restantes costes indirectamente imputables activados en el ejercicio (TREI). Se deben incluir los gastos financieros devengados hasta la fecha de puesta en condiciones de funcionamiento que hubieran activados (GFA). – Altas por anticipos a cuenta de entregas futuras de activos regulados que no están en servicio. No se entienden incluidas en las altas de inmovilizado las adiciones por traspasos o reclasificaciones entre cuentas contables, a excepción de las adiciones por traspasos por reclasificación de gastos de desarrollo cuando los resultados de los proyectos emprendidos por la empresa sean positivos. En ningún caso, se deberá incluir la estimación inicial del valor actual de las obligaciones asumidas por la empresa por desmantelamiento o retiro del activo y/o la restauración del terreno donde se asientan los activos regulados, que hubiera sido activada en el ejercicio y ningún otro tipo de provisión. Estos mismos criterios son aplicables para las altas de inmovilizado por ampliaciones, mejoras y sustituciones que tengan reconocida retribución individualizada que se realicen sobre activos regulados en servicio. Las altas de inmovilizado de este tipo de costes incluyen: – Los costes de las obras sobre terrenos arrendados o bienes arrendados y sobre bienes cedidos en uso en los que se encuentren asentados los activos regulados. – Los derechos de uso y de ocupación de terrenos, así como por las servidumbres de paso adquiridos en el ejercicio, que estén asociados a los activos regulados que no tenga otorgada acta PEM a fecha de cierre del ejercicio. – Gastos incurridos para la obtención de la concesión administrativa sobre los terrenos sobre los que se asientan los activos regulados. – La adquisición del gas mínimo de llenado de los gasoductos, del gas mínimo operativo de las plantas de regasificación (gas talón) y del gas inmovilizado no extraíble para la explotación de los almacenamientos subterráneos adquirido en el ejercicio (gas colchón). |

|

CC-49 |

Altas de inmovilizado asociadas al mantenimiento, modificaciones y mejoras de activos regulados en servicio y que no tengan reconocida retribución individualizada, que se realicen sobre activos regulados. |

20 21 23 |

Altas de inmovilizado intangible, material y en curso asociadas al mantenimiento y modificaciones y mejoras que no tengan reconocida retribución individualizada que se realicen sobre activos regulados en servicio. Se deben aplicar los mismos criterios para la determinación de su importe que los establecidos en tipo de coste CC-48. No se entienden incluidas en las altas de inmovilizado las adiciones por traspasos o reclasificaciones entre cuentas contables. Incluyen los costes asociados a las inspecciones de activos regulados por grandes reparaciones. |

|

CC-50 |

Resto de altas de inmovilizado. |

20 21 23 |

Altas del inmovilizado no comprendidas en los tipos de costes anteriores, incluyendo el importe de costes de personal propio directo e indirecto así como los restantes costes indirectamente imputables activados en el ejercicio como mayor valor del inmovilizado (Trabajos realizados para su inmovilizado-TREI-) y la activación en el ejercicio de la estimación inicial del valor actual de las obligaciones asumidas por la empresa por desmantelamiento o retiro del activo y/o la restauración de los terrenos donde se asientan los activos. |

|

CC-51 |

Costes de desmantelamiento de activos regulados. |

NA |

Costes por desmantelamiento o retiro de activos regulados y/o rehabilitación de terrenos asociados a los activos regulados que se hubieran satisfecho en el ejercicio en el que tiene lugar el desmantelamiento o retiro y/o rehabilitación de terrenos efectiva. |

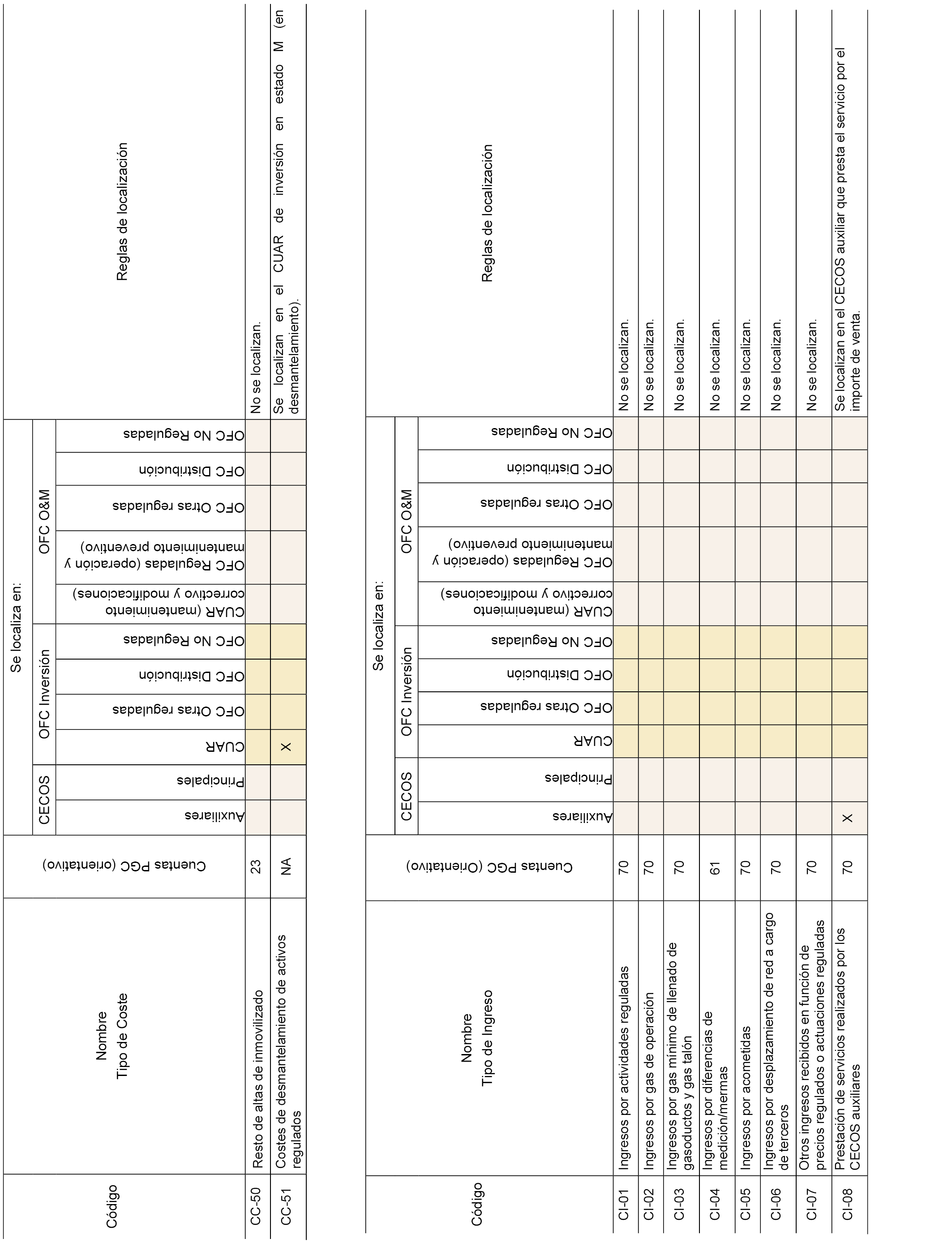

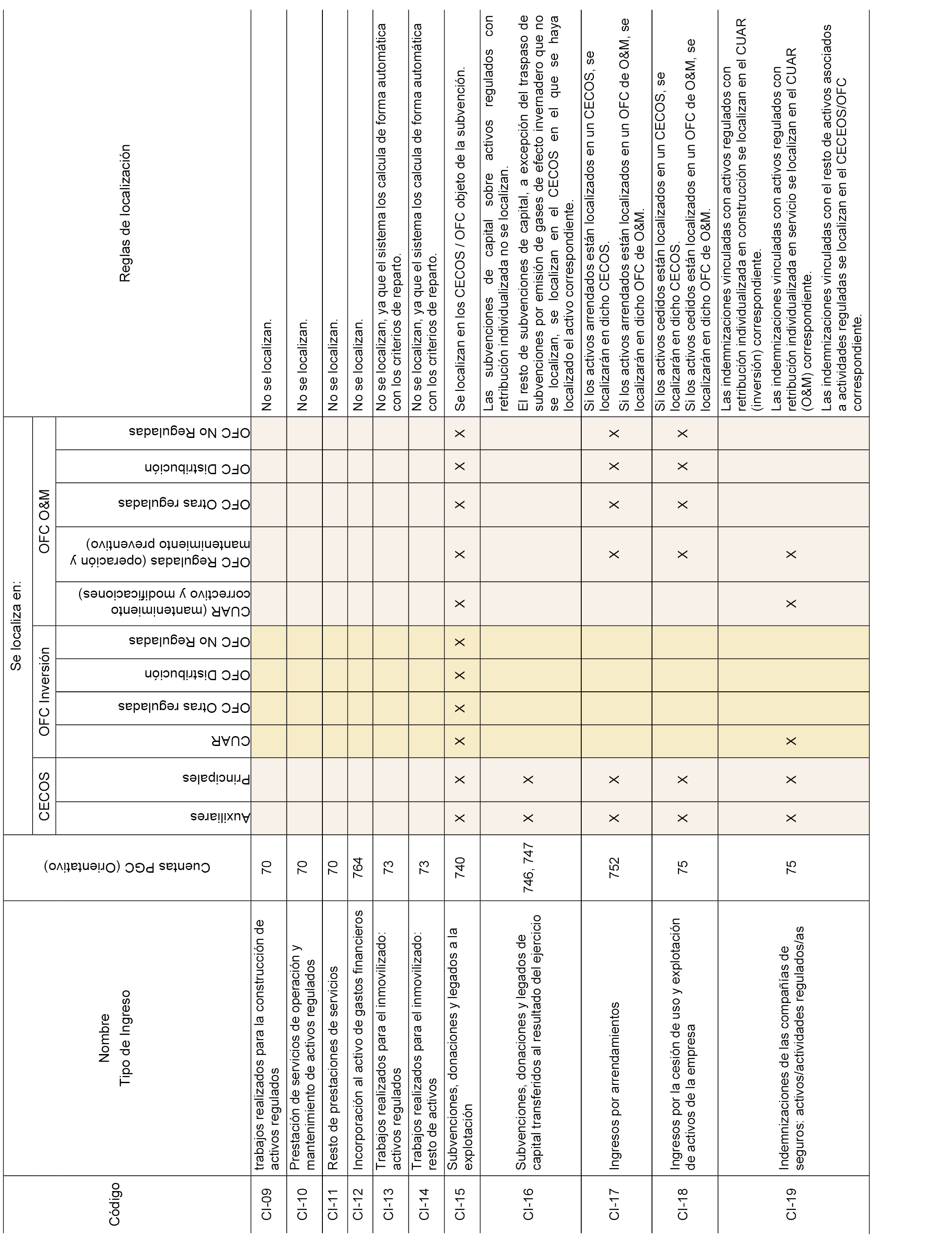

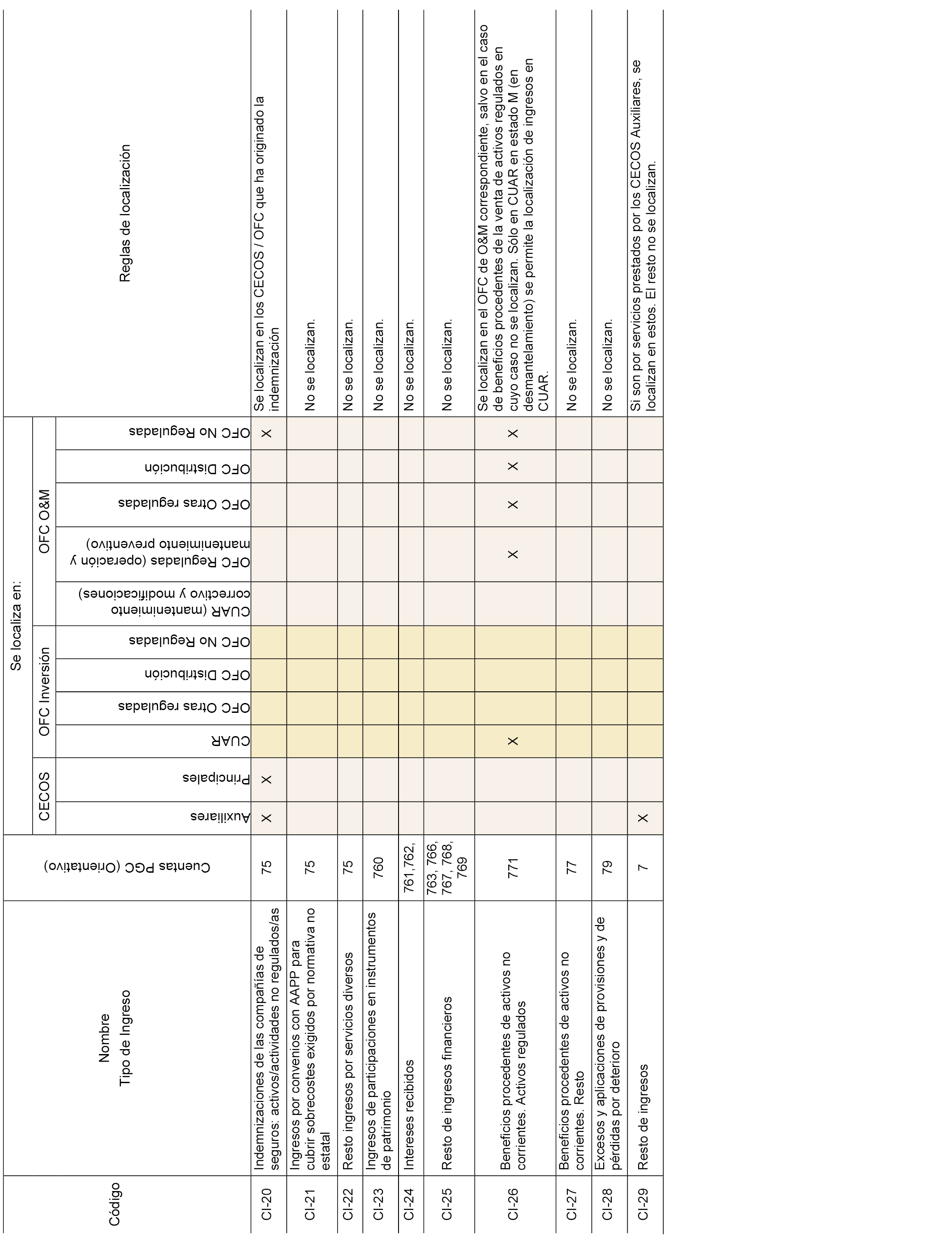

En la siguiente tabla se describe cada «Tipo de Ingreso» identificado mediante un código único en la Tabla 8 del Anexo II Tablas. Adicionalmente, se indican a título orientativo las cuentas del cuadro de cuentas del Plan General de Contabilidad, en las que se podrían registrar cada tipo de ingreso atendiendo a su naturaleza.

|

Código |

Nombre Tipo de Ingreso |

Cuentas PGC (orientativo) |

Descripción |

|---|---|---|---|

|

CI-01 |

Ingresos por actividades reguladas. |

70 |

Ingresos por actividades reguladas de OS/GTS, transporte de electricidad y gas natural, regasificación, almacenamiento subterráneo y GRI. |

|

CI-02 |

Ingresos por gas de operación. |

70 |

Ingresos correspondientes a gas para autoconsumos. |

|

CI-03 |

Ingresos por gas mínimo de llenado de gasoductos y gas talón. |

70 |

Ingresos por la retribución financiera correspondiente al gas adquirido para el nivel mínimo de llenado de los gasoductos de transporte y al gas mínimo operativo de las plantas de regasificación (gas talón). |

|

CI-04 |

Ingresos por diferencias en la medición/mermas. |

70 |

Ingresos por mermas. |

|

CI-05 |

Ingresos por acometidas. |

70 |

Ingresos por acometidas. |

|

CI-06 |

Ingresos por desplazamiento de red a cargo de terceros. |

70 |

Ingresos por desplazamiento de red a cargo de terceros. |

|

CI-07 |

Otros ingresos recibidos en función de precios regulados o actuaciones reguladas. |

70 |

Otros ingresos recibidos en función de precios regulados o actuaciones reguladas. |

|

CI-08 |

Prestación de servicios realizados por los CECOS auxiliares. |

70 |

Prestación de servicios realizados por los CECOS auxiliares. |

|

CI-09 |

Prestación de servicios por trabajos realizados para terceros para la construcción de activos regulados. |

70 |

Trabajos realizados para terceros para la construcción de activos regulados. |

|

CI-10 |

Prestación de servicios de operación y mantenimiento (O&M) de activos regulados. |

70 |

Prestación de servicios de O&M de activos regulados. |

|

CI-11 |

Resto de prestación de servicios. |

70 |

Ingresos por prestación de servicios no comprendidos en los tipos de costes anteriores. |

|

CI-12 |

Incorporación al activo de gastos financieros. |

764 |

Intereses devengados en el ejercicio que hayan sido activados como mayor valor de los activos. |

|

CI-13 |

Trabajos realizados para el inmovilizado: Activos regulados. |

73 |

Trabajos realizados por la empresa para su inmovilizado (TREI): Activos regulados. |

|

CI-14 |

Trabajos realizados para el inmovilizado: Resto de Activos. |

73 |

Trabajos realizados por la empresa para su inmovilizado (TREI): Resto de Activos. |

|

CI-15 |

Subvenciones, donaciones y legados a la explotación. |

740 |

Subvenciones de explotación recibidas por la empresa. |

|

CI-16 |

Subvenciones, donaciones y legados de capital transferidos al resultado del ejercicio. |

746, 747 |

Subvenciones, donaciones y legados de capital transferidos al resultado del ejercicio. |

|

CI-17 |

Ingresos por arrendamientos. |

752 |

Ingresos por arrendamientos. |

|

CI-18 |

Ingresos por la cesión de uso de activos de la empresa. |

75 |

Ingresos por la cesión de la explotación de activos de la empresa. |

|

CI-19 |

Indemnizaciones de las compañías de seguros: Activos/actividades regulados/as. |

75 |

Indemnizaciones de las compañías de seguros: Activos/actividades regulados/as. |

|

CI-20 |

Indemnizaciones de las compañías de seguros: Activos/actividades no regulados/as. |

75 |

Indemnizaciones de las compañías de seguros: Activos/actividades no regulados/as. |

|

CI-21 |

Ingresos derivados de convenios con AAPP para la cobertura de sobrecostes originados por normativa no estatal. |

75 |

Ingresos por convenios u otros mecanismos con las AAPP para cubrir los sobrecostes derivados de normativa específica, sin carácter de aplicación a todo el Estado. |

|

CI-22 |

Resto ingresos por servicios diversos. |

75 |