Agencia Estatal Boletín Oficial del Estado

Por la presente Orden se modifican las Órdenes del Ministerio de Economía y Hacienda de 1 de febrero de 1996 por las que se aprueban los documentos contables a utilizar por la Administración General del Estado y la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado, la Orden EHA/2043/2010, de 22 de julio, por la que se regula el procedimiento de remisión de las cuentas anuales y demás información que las entidades del sector público empresarial y fundacional del Estado han de rendir al Tribunal de Cuentas, y de la información de carácter anual y trimestral a remitir a la Intervención General de la Administración del Estado, la Orden EHA/2045/2011, de 14 de julio, por la que se aprueba la Instrucción de contabilidad para la Administración Institucional del Estado y la Orden EHA/3067/2011, de 8 de noviembre, por la que se aprueba la Instrucción de contabilidad para la Administración General del Estado con el fin de incorporar en ellas los cambios que se describen en los párrafos siguientes.

En la Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996 por la que se aprueban los documentos contables a utilizar por la Administración General del Estado, se introducen las siguientes modificaciones:

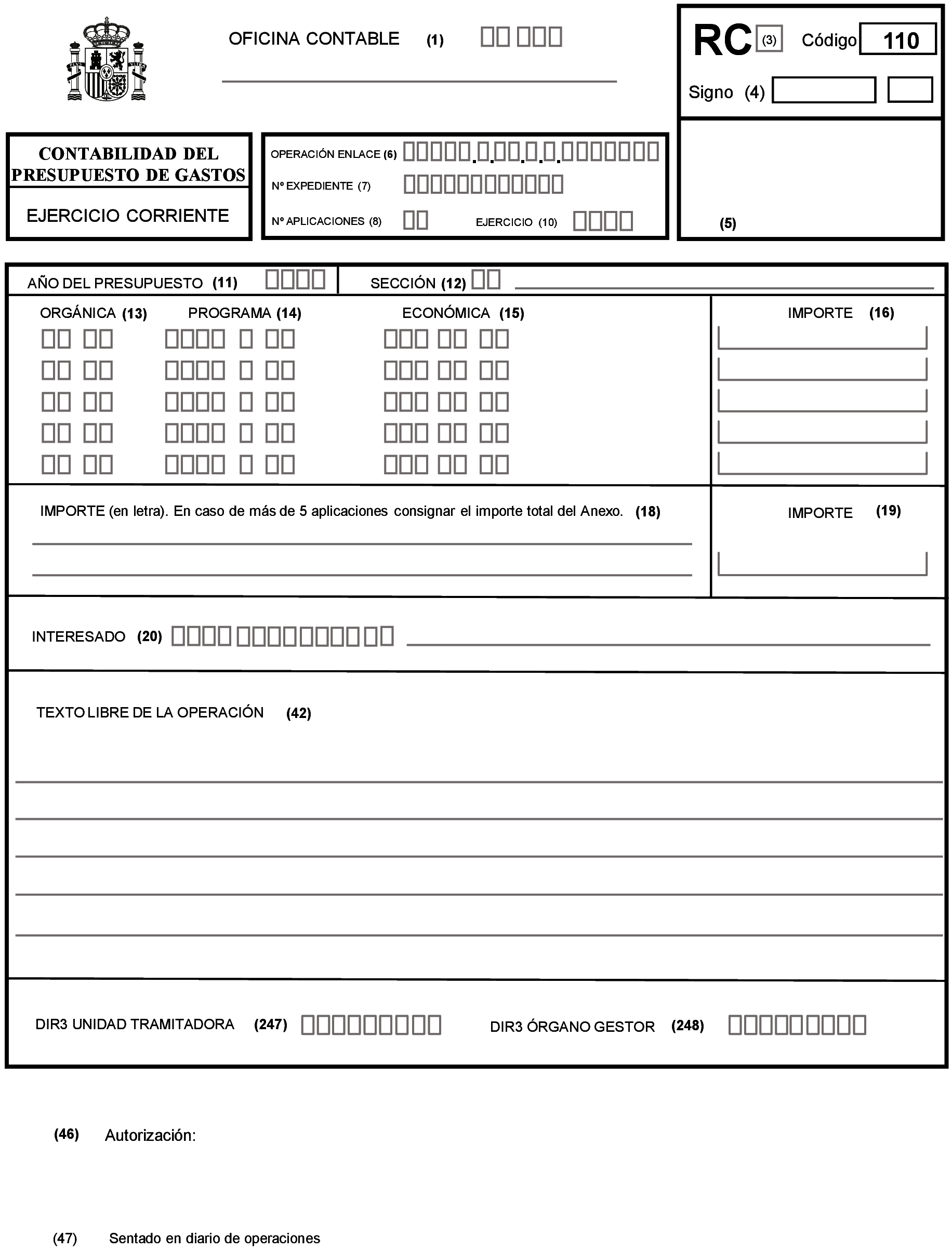

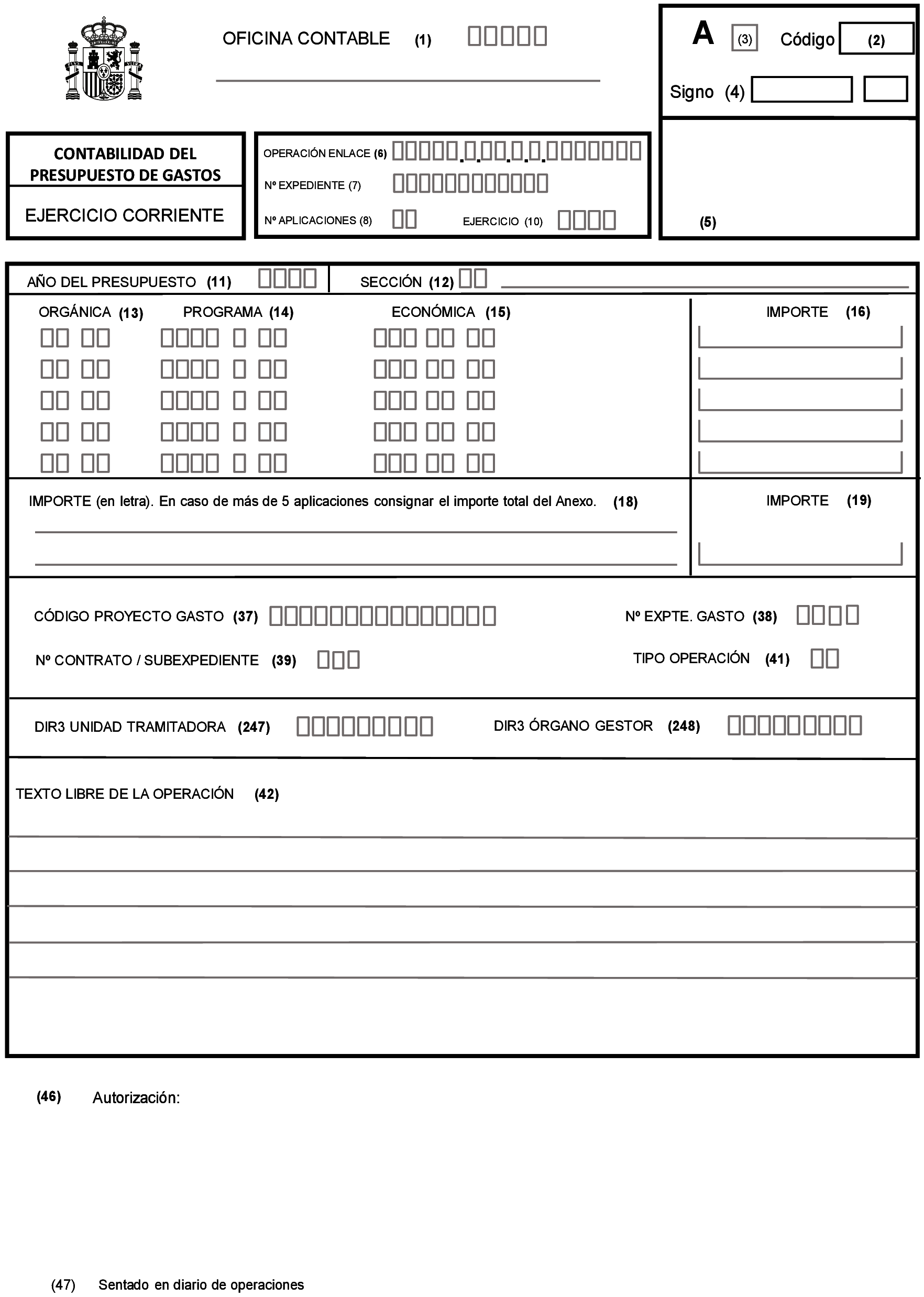

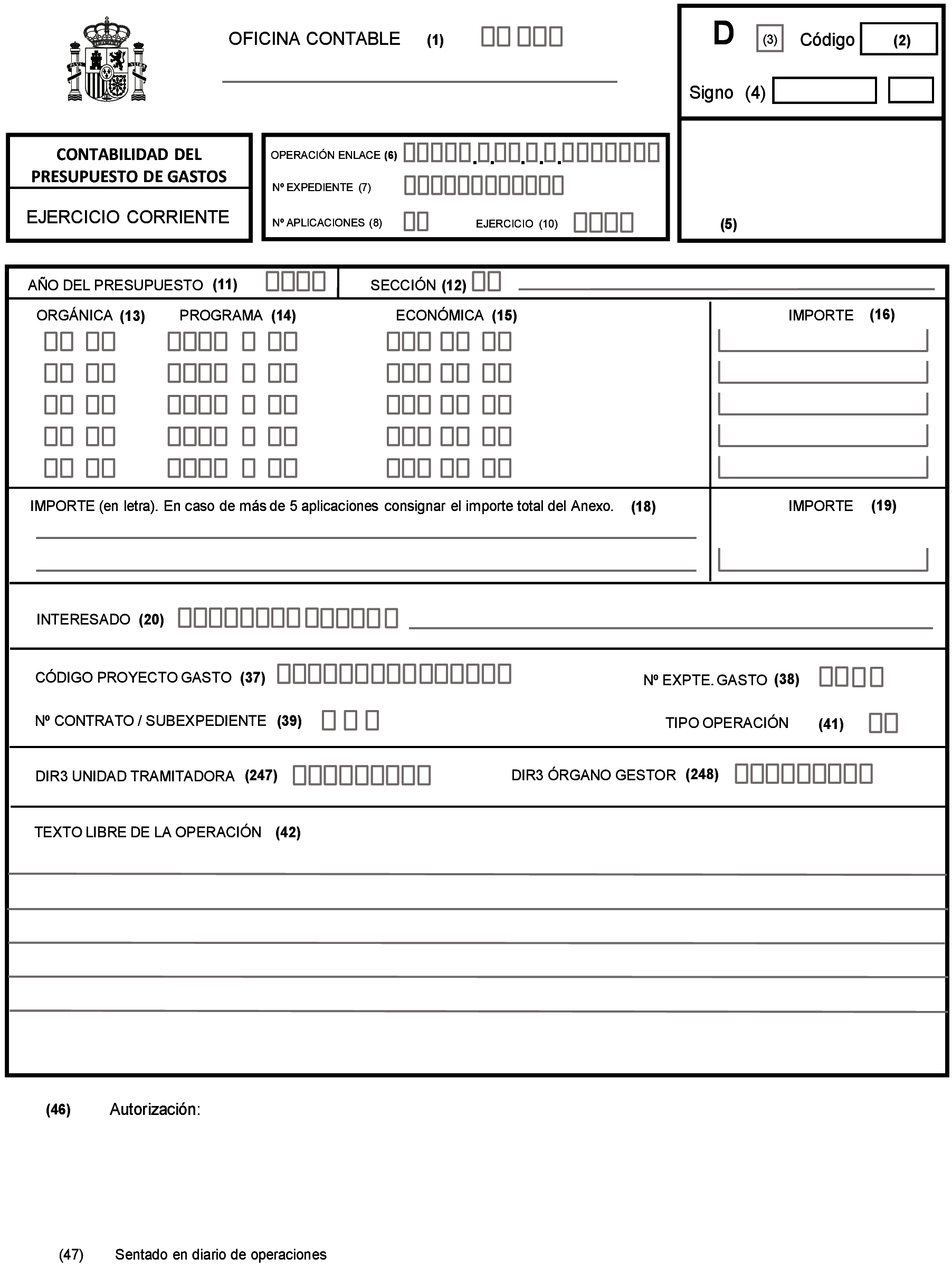

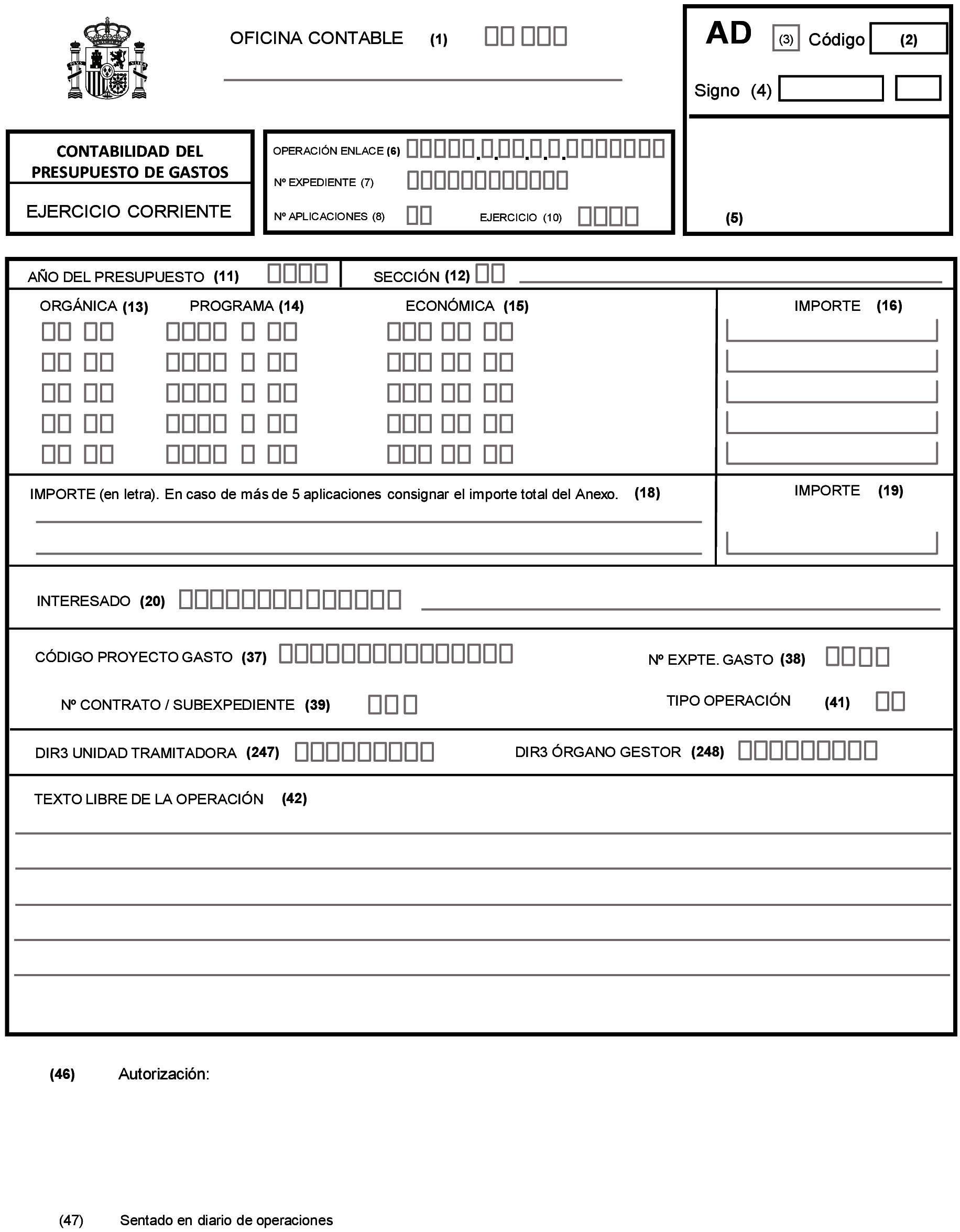

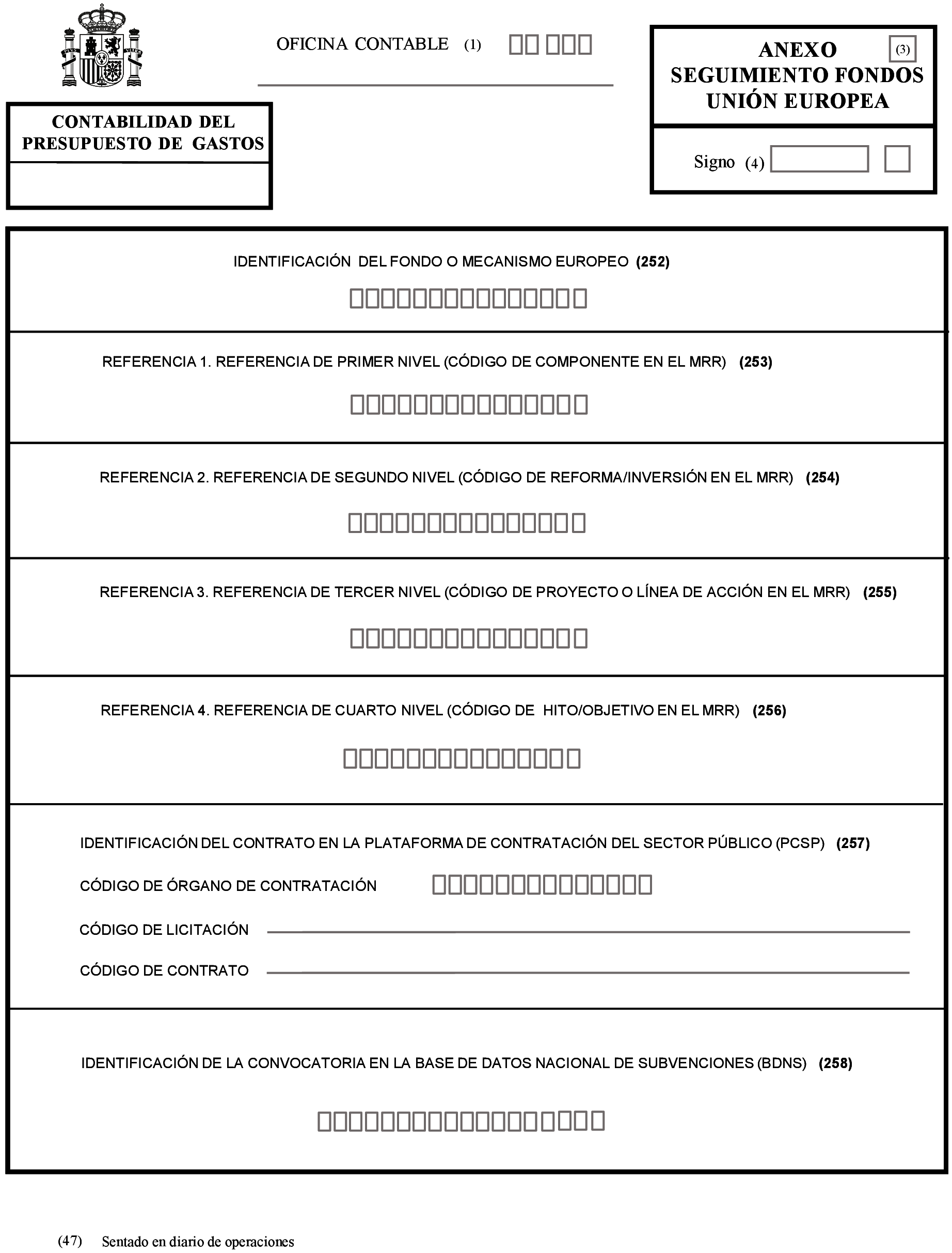

En primer lugar, se ha creado un documento contable nuevo con el fin de realizar el seguimiento de los gastos presupuestarios financiados con Fondos de la Unión Europea, para lo que se modifica el punto 1 del apartado «Sexto. Clases de documentos», añadiendo el epígrafe y) Documento «Anexo Seguimiento Fondos Unión Europea»; asimismo se ha incorporado el modelo de documento creado, en el anexo II, «Modelos de los Documentos Contables» y se incluyen las correspondientes notas definitorias de los campos del mismo, en el anexo I, «Normas de cumplimentación de los documentos contables» de la orden.

En segundo lugar, se introducen modificaciones en la nota aclaratoria (34) que establece la fecha de gasto a cumplimentar en los documentos contables de reconocimiento de la obligación, con el fin de incorporar la fecha que debe consignarse en operaciones que no estaban contempladas (sentencias, acuerdos de concesión, contribuciones a Organismos Internacionales, entre otras) así como aclarar la fecha de gasto a consignar en otras operaciones ya previstas.

En tercer lugar, se trata de incorporar en el registro de todas las operaciones relativas a la ejecución del presupuesto de gasto, el DIR3 del Centro gestor y de la unidad tramitadora del expediente de gasto, para cuyo fin se han incluido esos datos en los documentos contables afectados previstos en el anexo II, «Modelos de documentos contables», así como las correspondientes notas definitorias de los mismos, previstas en el anexo I, «Normas de cumplimentación de los documentos contables» de la Orden.

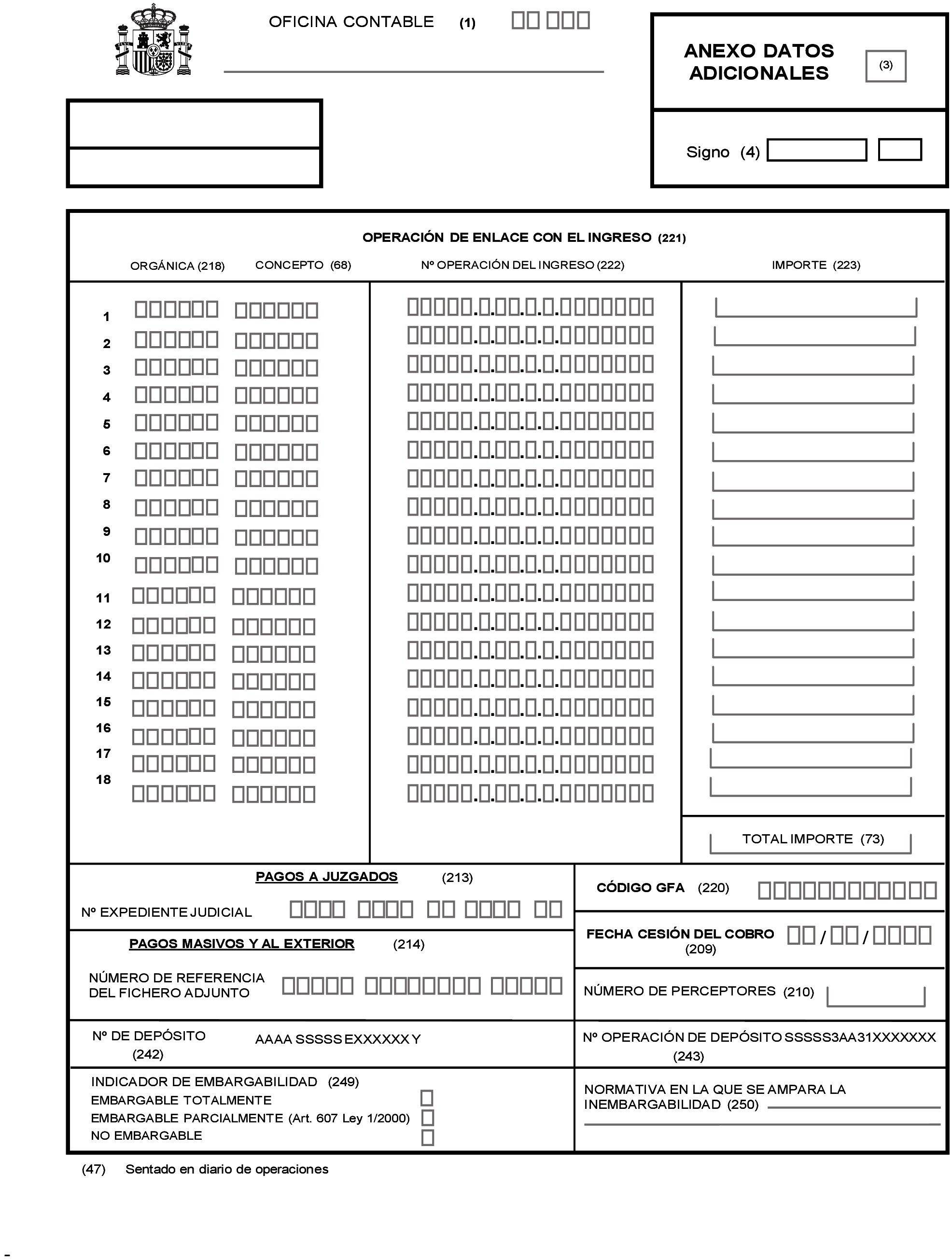

En cuarto lugar, se ha incorporado en los documentos contables que contengan una propuesta de pago, un indicador para poner de manifiesto si el derecho de cobro del tercero a cuyo favor nace la obligación de la Administración General del Estado es embargable total o parcialmente, o no, por la Dirección General del Tesoro y Política Financiera, debiendo señalarse, en los casos de inembargabilidad, la norma que ampara tal circunstancia, lo que ha supuesto la incorporación de dichos datos en los documentos contables afectados definidos en el anexo II de la Orden, así como la incorporación de dos notas aclaratorias en el anexo I de la Orden.

La incorporación del citado dato es consecuencia de la reciente aprobación de la Orden PCM/7/2021, de 11 de enero, por la que se modifica la Orden PRE/1576/2002, de 19 de junio por la que se regula el procedimiento para el pago de las obligaciones de la Administración General del Estado, que ha establecido la obligación para los centros gestores de incluir en las propuestas de pago información acerca del carácter embargable o no embargable de los derechos de cobro que los particulares ostenten frente a la Administración General del Estado y que sean pagaderos a través de la ordenación de pagos del Estado. Por este motivo, se incorpora en la orden una disposición transitoria primera que vincula la obligatoriedad de la utilización de este indicador a la entrada en vigor de dicha modificación de la normativa reguladora del procedimiento para el pago de las obligaciones de la Administración General del Estado.

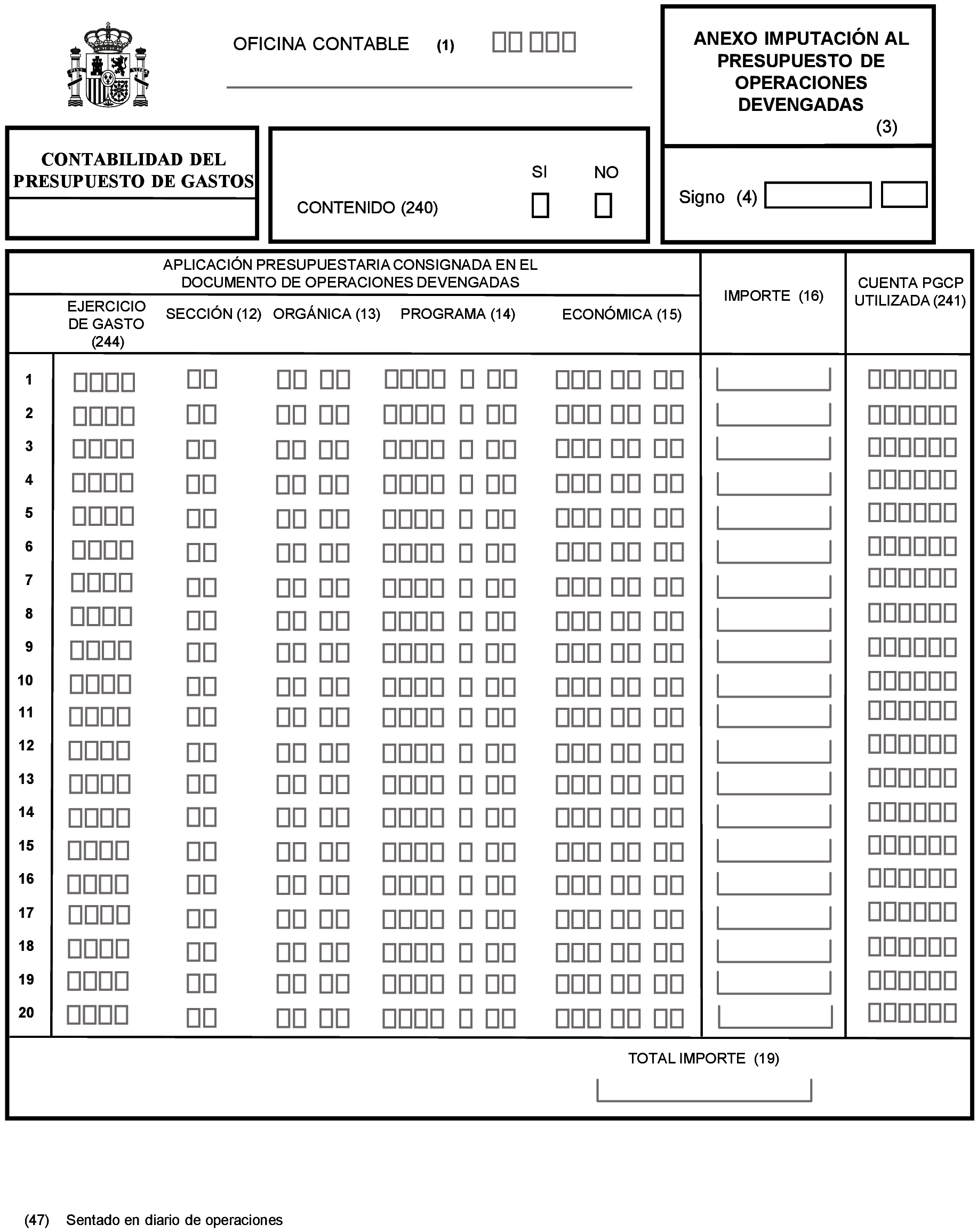

En quinto lugar, se ha incluido en el documento contable «Anexo de imputación al presupuesto de operaciones devengadas», el año de realización del gasto que se incluyó para cada aplicación presupuestaria en el documento contable de operaciones devengadas.

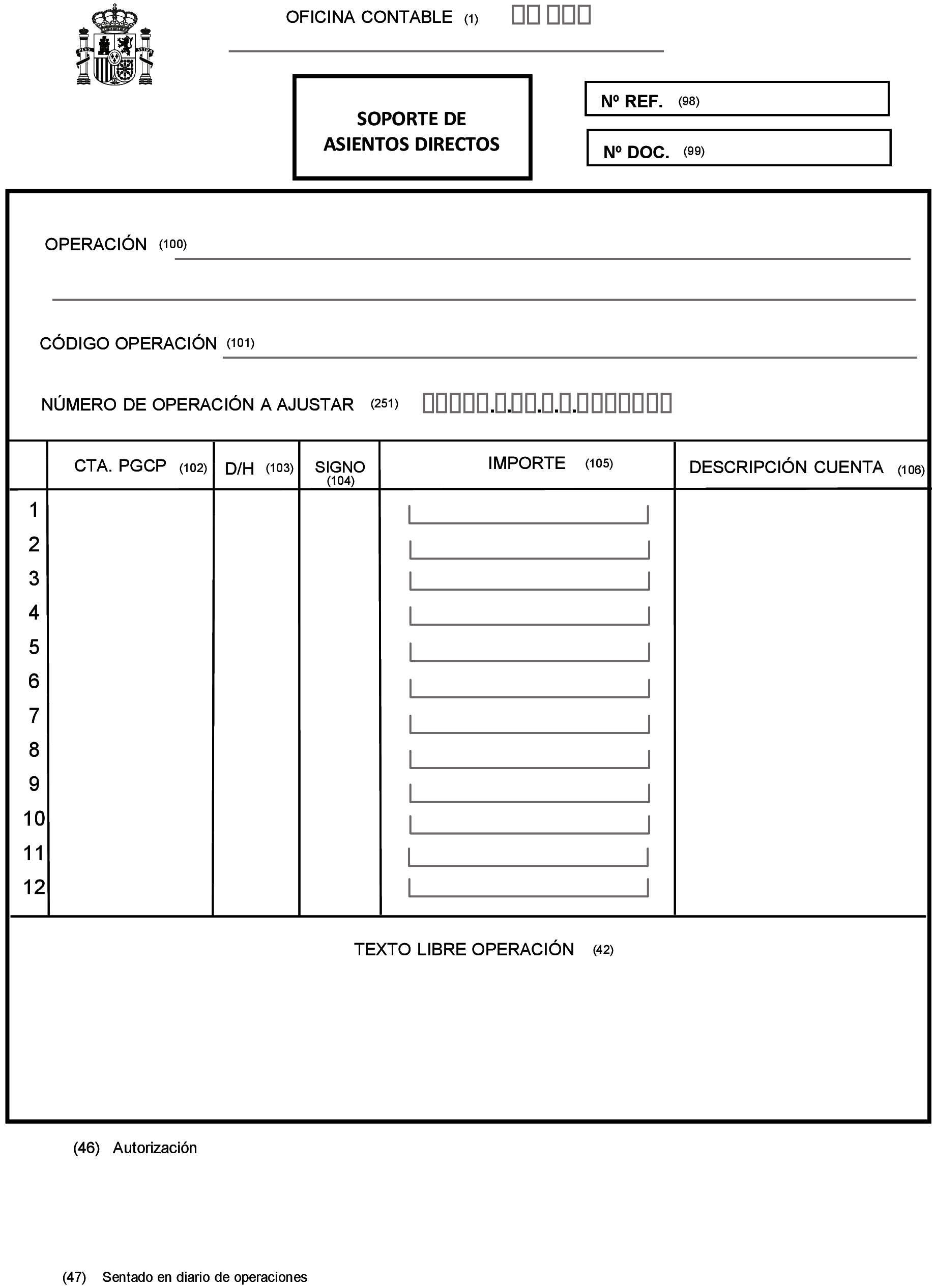

Por último, se ha incorporado un dato adicional en el documento contable de «Soporte de asientos directos» que incluye el número de operación –en su caso– de la operación cuya cuenta del Plan General de Contabilidad Pública se rectifica con el asiento que se incorpore en el documento, para lo que, además de modificar el documento contable para incorporar dicho dato, se ha incluido la nota explicativa correspondiente en el anexo I de la Orden.

En la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado, aprobada por la Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996 se modifican los apartados 3, 4 y 5 de la regla 62 y el apartado 4 de la regla 77 con el fin de ajustar su redacción a la normativa actual en materia de contratación administrativa. Además, se modifica la redacción de los apartados 8 y 9 de la regla 94, relativa a la concesión y al reintegro de préstamos.

En la Orden EHA/2043/2010, de 22 de julio, por la que se regula el procedimiento de remisión de las cuentas anuales y demás información que las entidades del sector público empresarial y fundacional del Estado han de rendir al Tribunal de Cuentas, y de la información de carácter anual y trimestral a remitir a la Intervención General de la Administración del Estado se modifica el artículo 5 con el fin de adaptarlo a la nueva redacción del artículo 136.3 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, dada por la Disposición final décima séptima de la Ley 11/2020, de 30 de diciembre, de Presupuestos Generales del Estado para el año 2021.

En la Orden EHA/2045/2011, de 14 de julio, por la que se aprueba la Instrucción de contabilidad para la Administración Institucional del Estado se modifica la regla 38 con el fin de adaptarla a la nueva redacción del artículo 136.3 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, dada por la Disposición final décima séptima de la Ley 11/2020, de 30 de diciembre, de Presupuestos Generales del Estado para el año 2021, que establece la publicación en el «Boletín Oficial del Estado» por la Intervención General de la Administración del Estado el día 31 de julio de la referencia al «Registro de cuentas anuales del sector público» donde se publicarán las Cuentas de las entidades a las que les sea de aplicación esta norma.

Por lo que se refiere a las modificaciones introducidas en la Orden EHA/3067/2011, de 8 de noviembre, por la que se aprueba la Instrucción de contabilidad para la Administración General del Estado afectan a las reglas 39, 40 y 41 de la Instrucción con el fin de adaptar el proceso de formación, remisión y tramitación referido en ellas al que actualmente se sigue teniendo en consideración los avances tecnológicos e informáticos que se han venido produciendo desde su anterior redacción. Asimismo, se modifica la redacción de la regla 43 con el fin de adaptarla a la nueva redacción del artículo 136.3 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, dada por la Disposición final décima séptima de la Ley 11/2020, de 30 de diciembre, de Presupuestos Generales del Estado para el año 2021, en virtud de la cual se ha sustituido la publicación en el «Boletín Oficial del Estado» de los resúmenes de la Cuenta General del Estado, de la Cuenta de la Administración General del Estado y de las cuentas anuales de las entidades del sector público estatal que deban aplicar principios contables públicos, por la publicación por la Intervención General de la Administración del Estado en el Boletín Oficial del Estado el día 31 de julio de la referencia al «Registro de cuentas anuales del sector público» donde se publicarán la Cuenta General del Estado, la Cuenta de la Administración General del Estado y las cuentas anuales de las restantes entidades del sector público estatal y su correspondiente informe de auditoría.

La presente Orden consta de cinco artículos, dos disposiciones transitorias y una disposición final.

El artículo primero modifica la Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueban los documentos contables a utilizar por la Administración General del Estado.

El artículo segundo modifica la Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueba la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado.

El artículo tercero modifica la Orden EHA/2043/2010, de 22 de julio, por la que se regula el procedimiento de remisión de las cuentas anuales y demás información que las entidades del sector público empresarial y fundacional del Estado han de rendir al Tribunal de Cuentas, y de la información de carácter anual y trimestral a remitir a la Intervención General de la Administración del Estado.

El artículo cuarto modifica la Orden EHA/2045/2011, de 14 de julio, por la que se aprueba la Instrucción de contabilidad para la Administración Institucional del Estado.

En el artículo quinto se regulan las modificaciones de la Orden EHA/3067/2011, de 8 de noviembre, por la que se aprueba la Instrucción de contabilidad para la Administración General del Estado.

En la disposición transitoria primera se establece que la utilización del indicador de embargabilidad del crédito es voluntaria, en tanto entre en vigor la modificación de la normativa reguladora del procedimiento para el pago de las obligaciones de la Administración General del Estado que obliga a incorporar dicho indicador en todos los pagos de la Administración General del Estado, que se realicen a través de la ordenación de pagos del Estado.

En la disposición transitoria segunda se regula el seguimiento de los proyectos financiados con Fondos de la Unión Europea desde el 1 de enero de 2021 hasta la entrada en vigor de la incorporación obligatoria de los datos específicos de tales proyectos en SIC3.

La disposición final establece la entrada en vigor de la Orden el día siguiente de su publicación en el «Boletín Oficial del Estado». No obstante, se prevé que la utilización obligatoria del indicador de embargabilidad en los documentos contables que contengan una propuesta de pago, entrará en vigor el 14 de julio de 2021, coincidiendo con la entrada en vigor de la Orden PCM/7/2021, de 11 de enero, por la que se modifica la Orden PRE/1576/2002, de 19 de junio, por la que se regula el procedimiento para el pago de obligaciones de la Administración General del Estado, y la incorporación de datos específicos de seguimiento de los proyectos financiados con Fondos de la Unión Europea, entrará en vigor a los tres meses de la publicación de la presente Orden en el «Boletín Oficial del Estado».

Esta Orden se adecúa a los principios de buena regulación previstos en el artículo 129 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

En concreto, cumple con los principios de necesidad y eficacia puesto que con su aprobación se persigue la mejora de los procedimientos contables, así como la incorporación de determinados datos en los documentos contables que resultan necesarios en la tramitación de las operaciones y para la obtención de la información necesaria desde el sistema de información contable.

La norma cumple también con el principio de proporcionalidad pues la regulación que contiene atiende de forma exclusiva al objetivo descrito.

Respecto al principio de seguridad jurídica, se ha garantizado la coherencia de la Orden con el resto del ordenamiento jurídico.

En cuanto al principio de transparencia, sin perjuicio de su publicación oficial en el «Boletín Oficial del Estado», se garantiza la publicación de la Orden Ministerial, así como de su memoria del análisis de impacto normativo en el portal institucional del Ministerio de Hacienda.

Por último, en relación con el principio de eficiencia, se estima que las medidas que deben adoptarse para dar cumplimiento a lo previsto en la Orden pueden ser asumidas con los medios disponibles, fomentando el uso racional de los recursos públicos.

La aprobación de esta Orden se realiza a propuesta de la Intervención General de la Administración del Estado, de acuerdo con las competencias que a dicho Centro Directivo le otorga el artículo 125.1.a) de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, para promover el ejercicio de la potestad reglamentaria en materia contable atribuida al Ministro de Hacienda por esta Ley.

El artículo 124.b) de la Ley General Presupuestaria, atribuye al Ministro de Hacienda y Administraciones Públicas (actualmente, Ministra de Hacienda), a propuesta de la Intervención General de la Administración del Estado, la competencia para determinar los criterios generales de registro de datos, presentación de la información contable, contenido de las cuentas anuales que deben rendirse al Tribunal de Cuentas y los procedimientos de remisión de las mismas regulando, a tales efectos, la utilización de medios electrónicos, informáticos o telemáticos.

En su virtud, dispongo:

La Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueban los documentos contables a utilizar por la Administración General del Estado, queda modificada como sigue:

Uno. En el punto 1 del apartado «Sexto. Clases de documentos», se realiza la siguiente modificación:

Se añade el epígrafe y), que tendrá el siguiente contenido:

«y) Documento “Anexo Seguimiento Fondos Unión Europea”: Se utilizará para hacer el seguimiento de los gastos presupuestarios financiados con Fondos de la Unión Europea.»

Dos. En el anexo I, «Normas de cumplimentación de los documentos contables», se realizan las siguientes modificaciones:

1. Se modifica la nota aclaratoria (34), «Fecha del gasto» que queda redactada del siguiente modo:

«(34) Fecha del gasto: Fecha de realización del gasto de acuerdo con los siguientes criterios:

I. Contratos relativos a bienes y servicios.

a) Arrendamientos: Último día del mes o del periodo a que se refiera dicho gasto.

b) Adquisición de bienes inmuebles y otros bienes corporales o incorporales: Día de la entrega del bien si los riesgos y ventajas asociados al mismo hubieran sido traspasados a la entidad adquirente, o la fecha de dicho traspaso, si fuera posterior a la de entrega del bien.

c) Contratos de obras: Se distinguen los siguientes casos:

1. Certificaciones ordinarias: Último día del mes al que corresponda la certificación.

2. Certificaciones finales de obra: Fecha en la que los riesgos y ventajas asociados a la obra hubieran sido traspasados a la entidad, que podrá coincidir con la fecha de la recepción de la obra, o, en su caso, con la fecha del acta de ocupación si ésta fuera anterior a la recepción.

3. Liquidación de las obras: Día del fin del plazo de la garantía.

4. Indemnizaciones: Fecha en la que la liquidación de la indemnización adquiera firmeza.

5. Cuando en las certificaciones y liquidaciones a que se refieren los apartados anteriores se incluyan conceptos como revisiones de precios o intereses de demora que afecten a más de un ejercicio, los servicios gestores deberán expedir un documento contable para cada ejercicio afectado y remitir todos los documentos de forma conjunta a la oficina de contabilidad. La fecha de realización del gasto a consignar en los documentos contables referidos a operaciones devengadas en ejercicios anteriores será el 31 de diciembre del ejercicio que corresponda. La expedición de un documento contable para cada ejercicio afectado, no es obligatoria si su importe es poco significativo.

d) Contratos de suministros: Se distinguen los siguientes casos:

1. Abonos a cuenta y entregas a cuenta: Último día del mes o periodo al que correspondan.

2. Liquidación: Como regla general, fecha de la entrega del suministro, o en el caso de que los riesgos y ventajas asociados al mismo no hubieran sido traspasados a la entidad adquirente, día en que se efectúe la recepción de conformidad.

3. Indemnizaciones: Fecha en la que adquiere firmeza la liquidación de la indemnización.

4. Cuando en las certificaciones y liquidaciones a que se refieren los apartados anteriores se incluyan conceptos como revisiones de precios o intereses de demora que afecten a más de un ejercicio, los servicios gestores deberán expedir un documento contable para cada ejercicio afectado y remitir todos los documentos de forma conjunta a la oficina de contabilidad. La fecha de realización del gasto a consignar en los documentos contables referidos a operaciones devengadas en ejercicios anteriores será el 31 de diciembre del ejercicio que corresponda. La expedición de un documento contable para cada ejercicio afectado, no es obligatoria si su importe es poco significativo.

e) Contratos de servicios: Se distinguen los siguientes casos:

1. Pagos parciales de gastos de carácter periódico y tracto sucesivo: Último día del mes o período al que correspondan.

2. Liquidación: Día en que finalice la prestación del servicio.

3. Indemnizaciones: Fecha en la que adquiere firmeza la liquidación de la indemnización.

4. Cuando en las certificaciones y liquidaciones a que se refieren los apartados anteriores se incluyan conceptos como revisiones de precios o intereses de demora que afecten a más de un ejercicio, los servicios gestores deberán expedir un documento contable para cada ejercicio afectado y remitir todos los documentos de forma conjunta a la oficina de contabilidad. La fecha de realización del gasto a consignar en los documentos contables referidos a operaciones devengadas en ejercicios anteriores será el 31 de diciembre del ejercicio que corresponda. La expedición de un documento contable para cada ejercicio afectado, no es obligatoria si su importe es poco significativo.

f) Contratos mixtos: En los casos en los que un contrato contenga prestaciones correspondientes a dos tipos de contratos (por ejemplo, suministros y servicios), se indicará como fecha de gasto la que corresponda a la prestación principal del contrato.

g) Contratos de abono total: Se distinguen los siguientes casos:

1. Liquidación: Fecha en la que los riesgos y ventajas asociadas a la obra hubieran sido traspasados a la entidad, que podrá coincidir con la fecha de la recepción de la obra, o, en su caso, con la fecha del acta de ocupación si ésta fuera anterior a la recepción.

2. Indemnizaciones: Fecha en la que adquiere firmeza la liquidación de la indemnización.

3. Cuando en la liquidación se incluyan conceptos como revisiones de precios o intereses de demora que afecten a más de un ejercicio, los servicios gestores deberán expedir un documento contable para cada ejercicio afectado y remitir todos los documentos de forma conjunta a la oficina de contabilidad. La fecha de realización del gasto a consignar en los documentos contables referidos a operaciones devengadas en ejercicios anteriores será el 31 de diciembre del ejercicio que corresponda. La expedición de un documento contable para cada ejercicio afectado, no es obligatoria si su importe es poco significativo.

h) Acuerdos de concesión:

1. En el modelo del pasivo financiero, que es cuando la Administración concedente debe pagar a la concesionaria la inversión realizada y el coste de explotación, se deberá consignar el último día del periodo al que corresponda cada uno de los pagos a realizar.

2. En el caso de reversiones de infraestructuras, que conlleven pagos por parte de la Administración concedente a la concesionaria, se consignará la fecha en la que los riesgos y ventajas asociados a la infraestructura hubieran sido traspasados a la entidad.

II. Subvenciones y transferencias.

a) Subvenciones: Se distinguen los siguientes casos:

a.1) Subvenciones en régimen de concurrencia: Una vez aprobado el acuerdo de concesión, se indicará como fecha de gasto la fecha en la que se tenga constancia documental de que el beneficiario ha cumplido las condiciones para el pago de la subvención.

Si en la tramitación de la subvención interviene una entidad intermediaria ante la que se presentan los justificantes, se considerará fecha de gasto la fecha de entrada en dicha entidad intermediaria de la documentación justificativa.

a.2) Subvenciones de concesión directa en virtud de Ley: Si de dicha Ley surge la obligación a cargo de la Administración concedente, se indicará como fecha de gasto la fecha en la que se tenga constancia documental de que el beneficiario ha cumplido los requisitos establecidos en la Ley, aunque a dicha fecha no se haya dictado todavía el acuerdo de concesión de subvención.

En subvenciones de concesión directa en las que la obligación no nace de la Ley, se indicará como fecha de gasto la fecha en la que se tenga constancia documental de que el beneficiario ha cumplido las condiciones para el pago de la subvención. En todo caso la fecha de gasto no puede ser anterior a la fecha del acuerdo de concesión.

b) Transferencias: Se distinguen los siguientes casos:

b.1) Transferencias: Fecha en la que se dicte el acto administrativo por el que se reconozca y cuantifique el derecho de cobro del beneficiario.

b.2) Entregas a cuenta de transferencias: Fecha de inicio del período al que se refieren (mensual, trimestral, etc.), siempre que dichas entregas a cuenta tengan carácter de exigibles por el beneficiario.

c) Aportaciones a entidades en concepto de compensación por la prestación de servicios cuya financiación total o parcial corresponda a la Administración General del Estado: Último día al que corresponda el periodo de prestación del servicio o fecha en la que finalice la prestación del servicio.

d) Gastos de acción social: Se aplicarán los mismos criterios de la letra a) anterior relativa a las subvenciones.

e) Pensiones por indemnizaciones a ex altos cargos: Último día del mes o período al que correspondan.

III. Sentencias.

a) En los gastos derivados de la propia ejecución de la sentencia, tanto para la indemnización principal como para los intereses que se derivan de la sentencia (intereses compensatorios), se indicará como fecha de gasto la fecha en la que la sentencia haya adquirido firmeza. En los casos en que no se tenga constancia de la fecha de firmeza de la sentencia se tomará la de su notificación al órgano administrativo.

No obstante, cuando los citados intereses compensatorios se refieran a varios ejercicios:

– Por los intereses devengados en ejercicios anteriores al ejercicio del reconocimiento de la obligación presupuestaria del pago de la sentencia, los servicios gestores deberán expedir un documento contable para cada ejercicio afectado y remitir todos los documentos de forma conjunta a la oficina de contabilidad. La fecha de realización del gasto a consignar en los documentos contables referidos a operaciones devengadas en ejercicios anteriores será el 31 de diciembre del ejercicio que corresponda. La expedición de un documento contable para cada ejercicio afectado no es obligatoria si su importe es poco significativo.

– Por los intereses devengados en el ejercicio del reconocimiento de la obligación para el pago de la sentencia, la fecha de gasto será la fecha en la que la sentencia haya adquirido firmeza.

b) En los intereses que se derivan del artículo 106.2 de la Ley 29/1998, de 13 de julio, reguladora de la Jurisdicción Contencioso-administrativa, se indicará como fecha de gasto la fecha en la que se efectuó el pago de la sentencia.

No obstante, cuando los citados intereses se refieran a varios ejercicios:

– Por los intereses devengados en ejercicios anteriores al ejercicio del reconocimiento de la obligación presupuestaria del pago de la sentencia, los servicios gestores deberán expedir un documento contable para cada ejercicio afectado y remitir todos los documentos de forma conjunta a la oficina de contabilidad. La fecha de realización del gasto a consignar en los documentos contables referidos a operaciones devengadas en ejercicios anteriores será el 31 de diciembre del ejercicio que corresponda. La expedición de un documento contable para cada ejercicio afectado no es obligatoria si su importe es poco significativo.

– Por los intereses devengados en el ejercicio del reconocimiento de la obligación, la fecha de gasto será la fecha en la que se efectuó el pago de la sentencia.

c) En las costas procesales se indicará como fecha de gasto la de la comunicación al órgano administrativo para su abono.

d) Si se utilizase el procedimiento de pagos masivos previsto en la Resolución de 7 de julio de 2016, conjunta de la Intervención General de la Administración del Estado y de la Secretaría General del Tesoro y Política Financiera, por la que se regula el procedimiento para la realización de ciertos pagos a través de agentes mediadores, en cada libramiento de pagos masivos se podrán incorporar sentencias que hayan adquirido firmeza en fechas distintas, siempre que se refieran al mismo ejercicio, debiendo consignar como fecha de gasto la correspondiente a la última sentencia incluida en el libramiento. Adicionalmente, se aplicará un criterio similar para el caso de los intereses indicados en las letras a) y b) anteriores, no siendo obligatoria la expedición de los documentos contables adicionales para el caso de los intereses correspondientes a ejercicios anteriores.

IV. Expropiaciones.

Hay que distinguir entre el procedimiento ordinario y el procedimiento de urgencia:

Procedimiento ordinario: Es cuando el activo se ocupa –previo pago– cuando se transfieren los riesgos y ventajas inherentes a la propiedad del activo. Por tanto, la fecha de gasto derivada del justiprecio es la fecha de ocupación.

Procedimiento de urgencia: La fecha de gasto es la fecha de la ocupación del activo, debiendo valorarse por el importe del depósito realizado.

Cuando se determine el justiprecio, o se acepte la hoja de aprecio de la Administración o del expropiado en su caso, la diferencia entre este importe y el del depósito, determinará el devengo de un gasto (mayor valor del activo expropiado).

La fecha de gasto a incorporar en el documento contable que contenga la fase O de reconocimiento de la obligación de la diferencia entre el justiprecio y el depósito previo será también la fecha de ocupación.

Intereses: Tanto en el procedimiento ordinario como en el de urgencia, si transcurren más de 6 meses desde el inicio del expediente expropiatorio sin resolución del justiprecio, el expropiado tendrá derecho a indemnización equivalente al interés legal del justo precio hasta que se haya determinado (art. 56 LEF). En este caso, la fecha de devengo del gasto será la fecha en que se determine el justiprecio por el valor del mismo.

Además, la cantidad determinada devengará intereses hasta su pago (art. 57 LEF). En este caso, la fecha de devengo de estos intereses será el día en el que se produzca el pago efectivo.

Cuando los intereses que se devenguen desde que se determine el justiprecio hasta su pago afecten a más de un ejercicio, los servicios gestores deberán expedir un documento contable para cada ejercicio afectado y remitir todos los documentos de forma conjunta a la oficina de contabilidad. La fecha de realización del gasto a consignar en los documentos contables referidos a operaciones devengadas en ejercicios anteriores será el 31 de diciembre del ejercicio que corresponda. La expedición de un documento contable para cada ejercicio afectado no es obligatoria si su importe es poco significativo.

V. Otras transacciones.

a) Contribuciones a Organismos Internacionales:

1. A título de aportación de capital: Fecha de la exigibilidad del desembolso.

2. A título de ayudas, y una vez que las aportaciones sean exigibles por el Organismo beneficiario:

– Si la aportación se refiere a un ejercicio o periodo concreto, se consignará como fecha de gasto la de final de dicho ejercicio o periodo.

– En caso distinto al anterior, se consignará como fecha de gasto la fecha en la que se acuerde dicha exigibilidad.

b) Gastos de personal: Último día del mes o período al que correspondan.

c) Gastos de carácter periódico y tracto sucesivo: Último día del mes o período al que correspondan.

d) Impuestos: Fecha de devengo del impuesto.

e) Activos financieros: Se distinguen los siguientes casos:

1. Préstamos: Fecha en la que la entidad concedente se convierta en parte obligada según las cláusulas del contrato o acuerdo, que generalmente coincidirá con la fecha en la que se realiza el desembolso del préstamo.

Si la fecha en que se convierte en parte obligada es la del desembolso, se consignará dicha fecha a menos que no se pueda estimar razonablemente, en cuyo caso se consignará como fecha del gasto la de expedición del documento contable correspondiente al reconocimiento de la obligación.

2. Anticipos al personal: Día en que se dicte el acto administrativo de concesión del anticipo.

3. Otros activos financieros: Día de la entrega del activo si los riesgos y ventajas asociados al mismo hubieran sido traspasados a la entidad adquirente, o la fecha de dicho traspaso, si fuera posterior a la de entrega del activo.

f) Deuda del Estado y otras deudas financieras:

1. Amortizaciones: Día del vencimiento.

2. Intereses: Fecha final del periodo de devengo al que correspondan los intereses.

Cuando dichos intereses afecten a más de un ejercicio, el servicio gestor deberá expedir un documento contable para cada ejercicio afectado y remitir todos los documentos de forma conjunta a la oficina de contabilidad. La fecha de realización del gasto a consignar en los documentos contables referidos a operaciones devengadas en ejercicios anteriores será el 31 de diciembre del ejercicio que corresponda. La expedición de un documento contable para cada ejercicio afectado, no es obligatoria si su importe es poco significativo.

3. De emisión, modificación y cancelación de deudas:

– Si están directamente relacionados con una determinada deuda: Fecha de emisión, modificación o cancelación de la correspondiente deuda.

– Si no están directamente relacionados con una determinada deuda: Fecha de fin del periodo de liquidación al que se refieran los gastos.

g) Expedientes de responsabilidad patrimonial: Se indicará la fecha del acto administrativo en el que se reconozca la obligación de la indemnización. Si el acto administrativo fuera desestimatorio y posteriormente se reconociera el derecho a la indemnización mediante sentencia jurisdiccional, se aplicará el criterio recogido en el apartado III anterior relativo a las sentencias.

h) Anticipos de caja fija y Pagos a justificar: En estos casos, el campo “fecha de gasto” deberá figurar en blanco, salvo en el caso de pagos a justificar por expropiaciones, que será de aplicación lo previsto en el apartado IV anterior relativo a expropiaciones.»

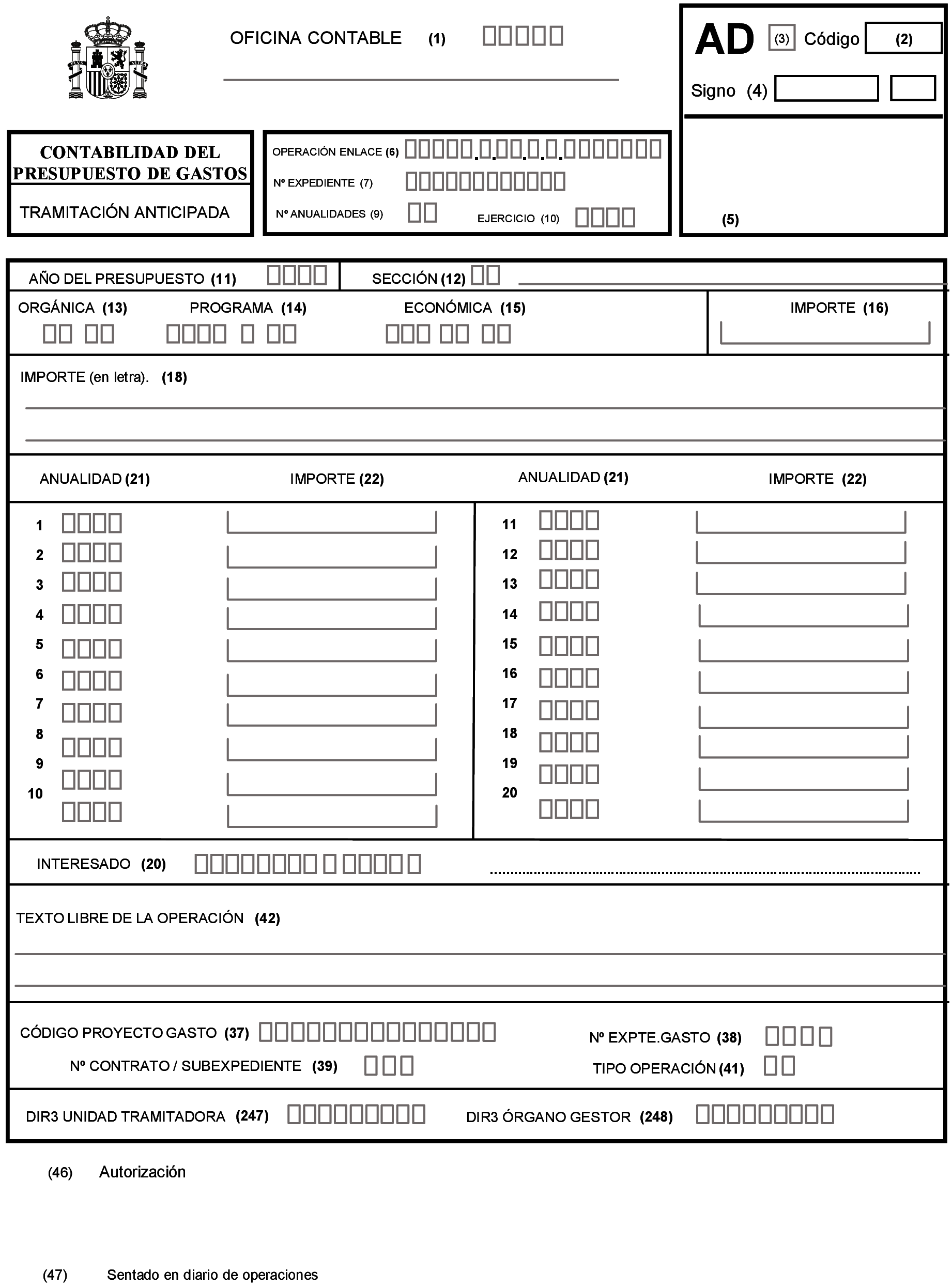

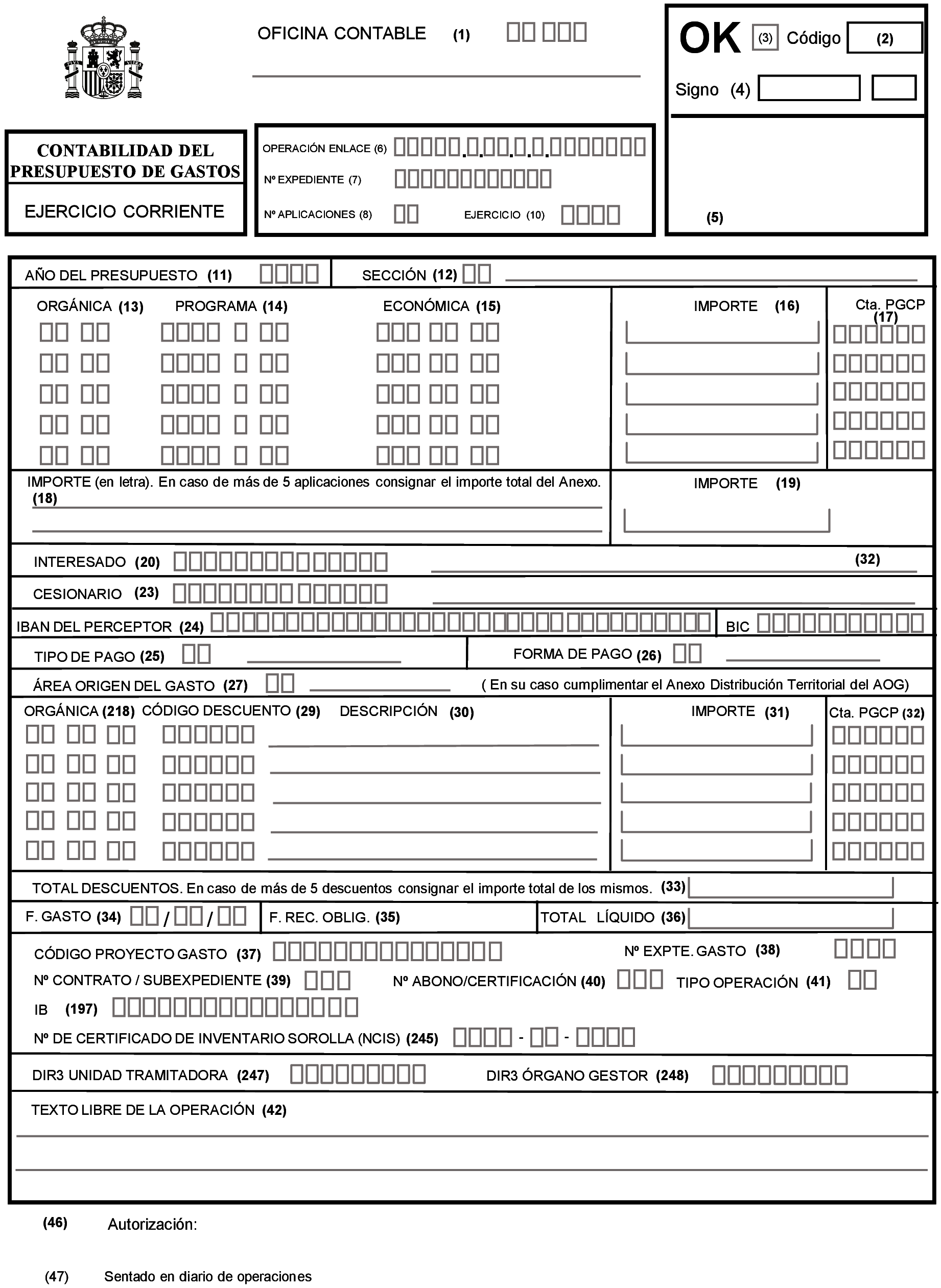

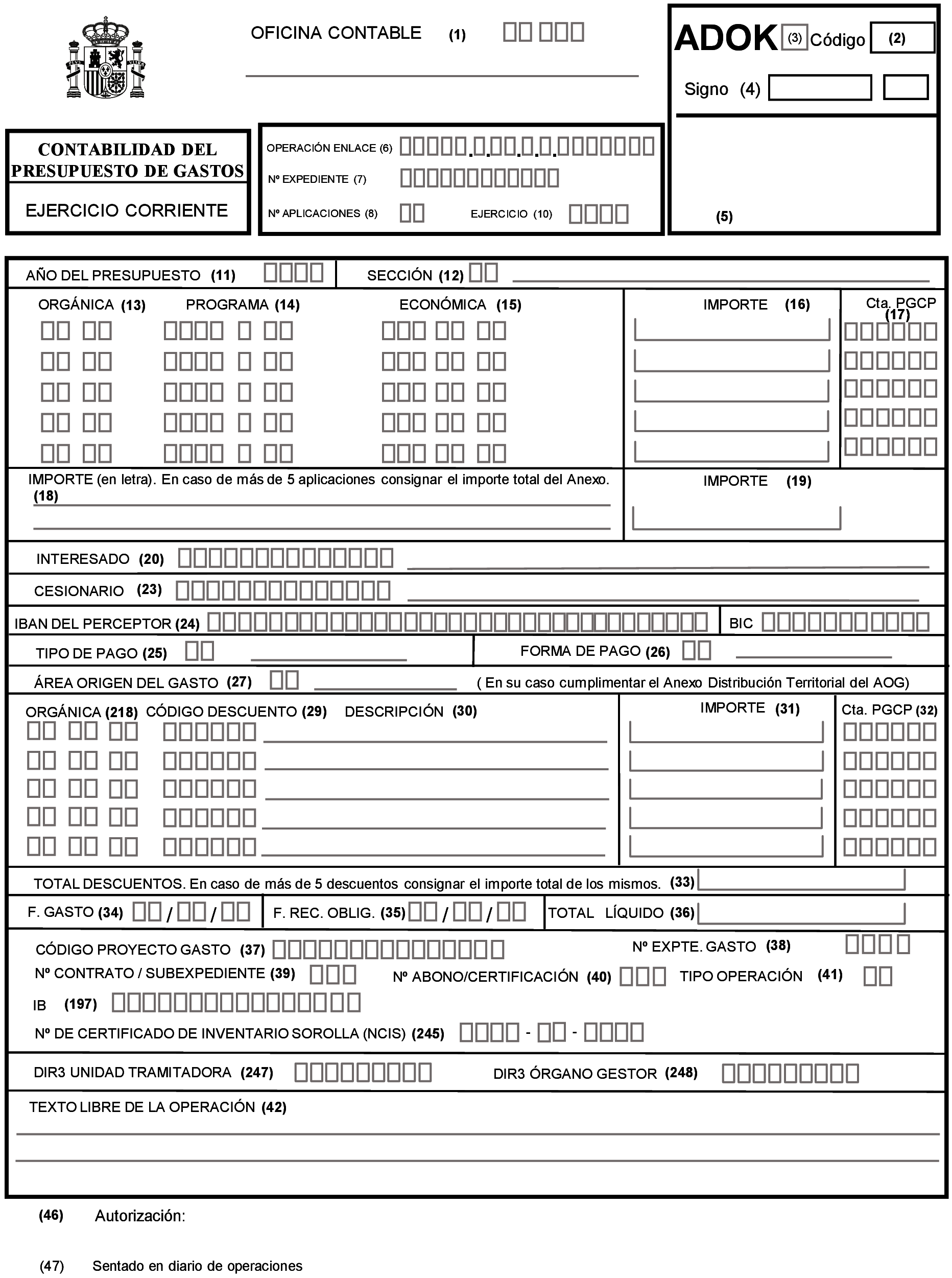

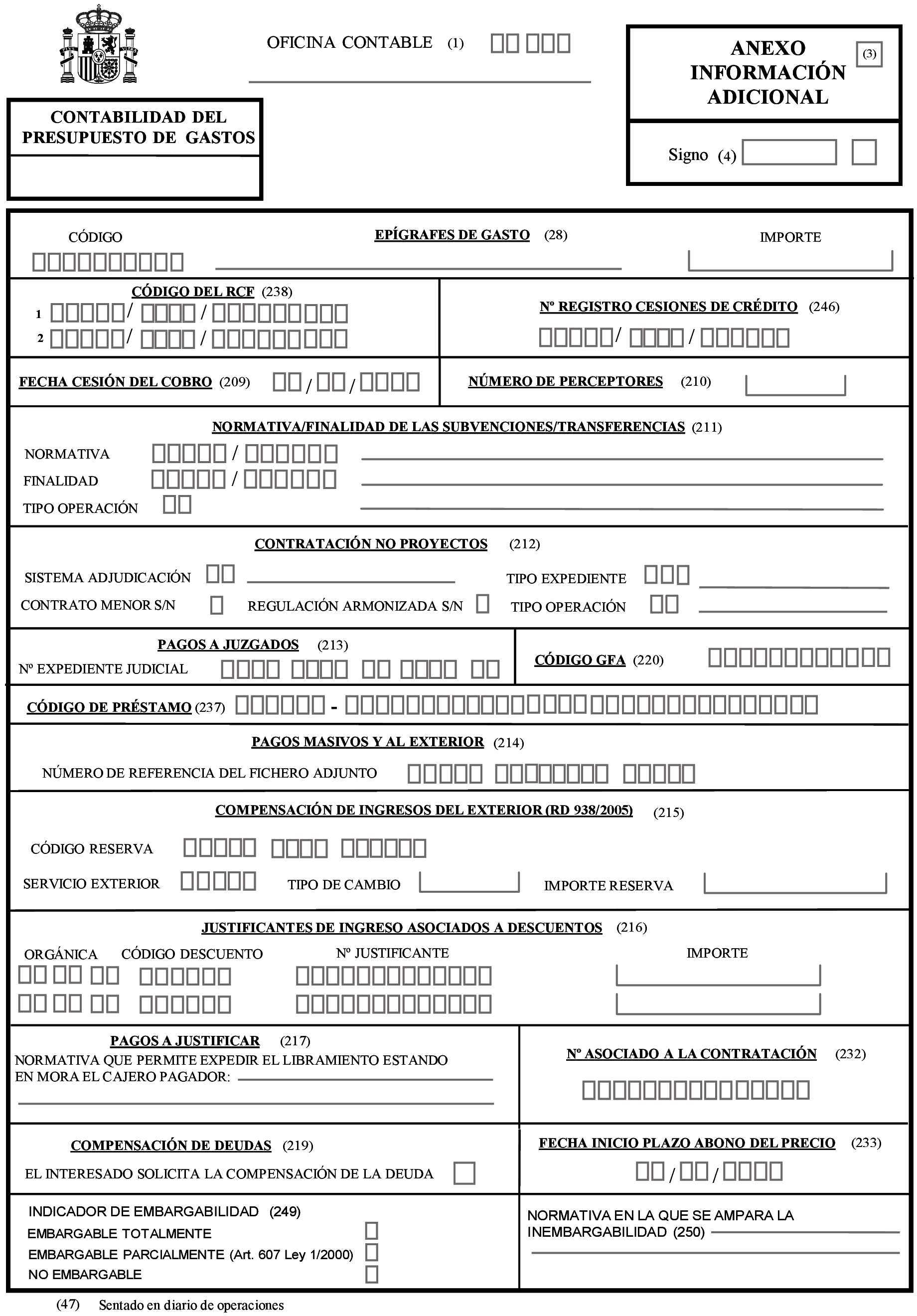

2. Se incorporan las notas aclaratorias (247), «DIR3 Unidad tramitadora», (248), «DIR3 Órgano gestor», (249), «Indicador de embargabilidad», (250), «Normativa en la que se ampara la inembargabilidad», (251), «Número de operación a ajustar», (252), «Identificación del Fondo o Mecanismo europeo», (253), «Referencia 1. Referencia de primer nivel dentro del Fondo o Mecanismo Europeo (Código de componente en el MRR)», (254), «Referencia 2. Referencia de segundo nivel dentro del Fondo o Mecanismo Europeo (Código de Reforma/Inversión en el MRR)», (255), «Referencia 3. Referencia de tercer nivel dentro del Fondo o Mecanismo europeo (Código de Proyecto o Línea de acción en el MRR)», (256), «Referencia 4. Referencia de cuarto nivel dentro del Fondo o Mecanismo Europeo (Código de Hito/Objetivo en el MRR)», (257), «Identificación del contrato en la Plataforma de Contratación del Sector Público (PCSP)» y (258), «Identificación de la convocatoria en la Base de Datos Nacional de Subvenciones (BDNS)», que tendrán los siguientes contenidos:

«(247) DIR3 Unidad tramitadora: Se indicará el código alfanumérico del directorio de unidades orgánicas y oficinas de registro de las Administraciones Públicas que corresponda a la unidad tramitadora del gasto.

(248) DIR3 Órgano gestor: Se indicará el código alfanumérico del directorio de unidades orgánicas y oficinas de registro de las Administraciones Públicas que corresponda al órgano gestor del gasto.

(249) Indicador de embargabilidad: Se incorporará por el órgano proponente del pago una “X” en la casilla que corresponda, en función de que el derecho de cobro frente a la Administración del tercero al que se le propone el pago, sea embargable totalmente, embargable parcialmente de acuerdo con el artículo 607 de la Ley 1/2000 de Enjuiciamiento Civil o no sea embargable, por parte de la Dirección General del Tesoro y Política Financiera, de conformidad con lo previsto en el artículo 76 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria. Cuando se trate de documentos contables referidos a pagos a través de cajeros pagadores o habilitados distintos a los pagos masivos, se cumplimentará este campo como no embargable.

(250) Normativa en la que se ampara la inembargabilidad: Se indicará en este apartado en el caso de no embargabilidad del derecho de cobro frente a la Administración, la normativa que la ampara, excepto para el caso de los pagos a través de cajeros pagadores o habilitados distintos a los pagos masivos, en los que no se deberá cumplimentar este campo.

(251) Número de operación a ajustar: Se incorporará el número de operación contabilizada que el SIC3 adjudicó a la operación cuya cuenta del Plan General de Contabilidad Pública se ajusta con el asiento contable previsto en el documento contable “soporte de asientos directos”.

(252) Identificación del Fondo o Mecanismo europeo: Se incluirá el código identificativo del correspondiente Fondo. Por ejemplo, Mecanismo de Recuperación y Resiliencia (MRR) o Fondo REACT-EU. La Intervención General de la Administración del Estado proporcionará, de acuerdo con la Secretaría General de Fondos Europeos, el catálogo de códigos a utilizar para este dato, que será publicado en el sitio web de la IGAE (https://www.igae.pap.hacienda.gob.es).

(253) Referencia 1. Referencia de primer nivel dentro del Fondo o Mecanismo europeo (Código de componente en el MRR). Se incluirá el código de identificación del Componente en el caso del MRR o el código de la referencia de primer nivel que se defina al efecto, en otro caso.

(254) Referencia 2. Referencia de segundo nivel dentro del Fondo o Mecanismo europeo (Código de Reforma/Inversión en el MRR). Se incluirá el código de identificación de la Reforma o Inversión dentro del Componente en el caso del MRR o el código de la referencia de segundo nivel que se defina al efecto, de ser así, en otro caso.

(255) Referencia 3. Referencia de tercer nivel dentro del Fondo o Mecanismo europeo (Código de Proyecto o Línea de acción en el MRR). Se incluirá el código de identificación del proyecto o línea de acción en el caso del MRR o el código de la referencia de tercer nivel que se defina el efecto, en otro caso.

(256) Referencia 4. Referencia de cuarto nivel dentro del Fondo o Mecanismo europeo (Código de Hito/Objetivo en el MRR). Se incluirá el código de identificación del Hito u Objetivo dentro de la Reforma o Inversión en el caso del MRR o el código de la referencia de cuarto nivel que se defina al efecto, de ser así, en otro caso.

(257) Identificación del contrato en la Plataforma de Contratación del Sector Público (PCSP): Se incluirá el código correspondiente en dicha Plataforma que está constituido por la combinación del Código de órgano de contratación, el Código de licitación y el Código de contrato, siendo estos dos últimos códigos los aportados por el propio órgano de contratación en la Plataforma. Estos datos son alternativos al código de identificación de la convocatoria en la Base de Datos Nacional de Subvenciones (BDNS), no debiendo constar ambos datos simultáneamente.

(258) Identificación de la convocatoria en la Base de Datos Nacional de Subvenciones (BDNS): Se incluirá el código correspondiente en dicha Base de Datos. Este dato es alternativo al código de identificación del contrato en la Plataforma de Contratación del Sector Público (PCSP), no debiendo constar ambos datos simultáneamente.

La Intervención General de la Administración del Estado dictará instrucciones respecto a la utilización y cumplimentación del anexo de seguimiento de Fondos de la Unión Europea y, en particular, respecto a la Referencia 4.»

Tres. En el anexo II, «Modelos de los Documentos Contables» se realizan las siguientes modificaciones:

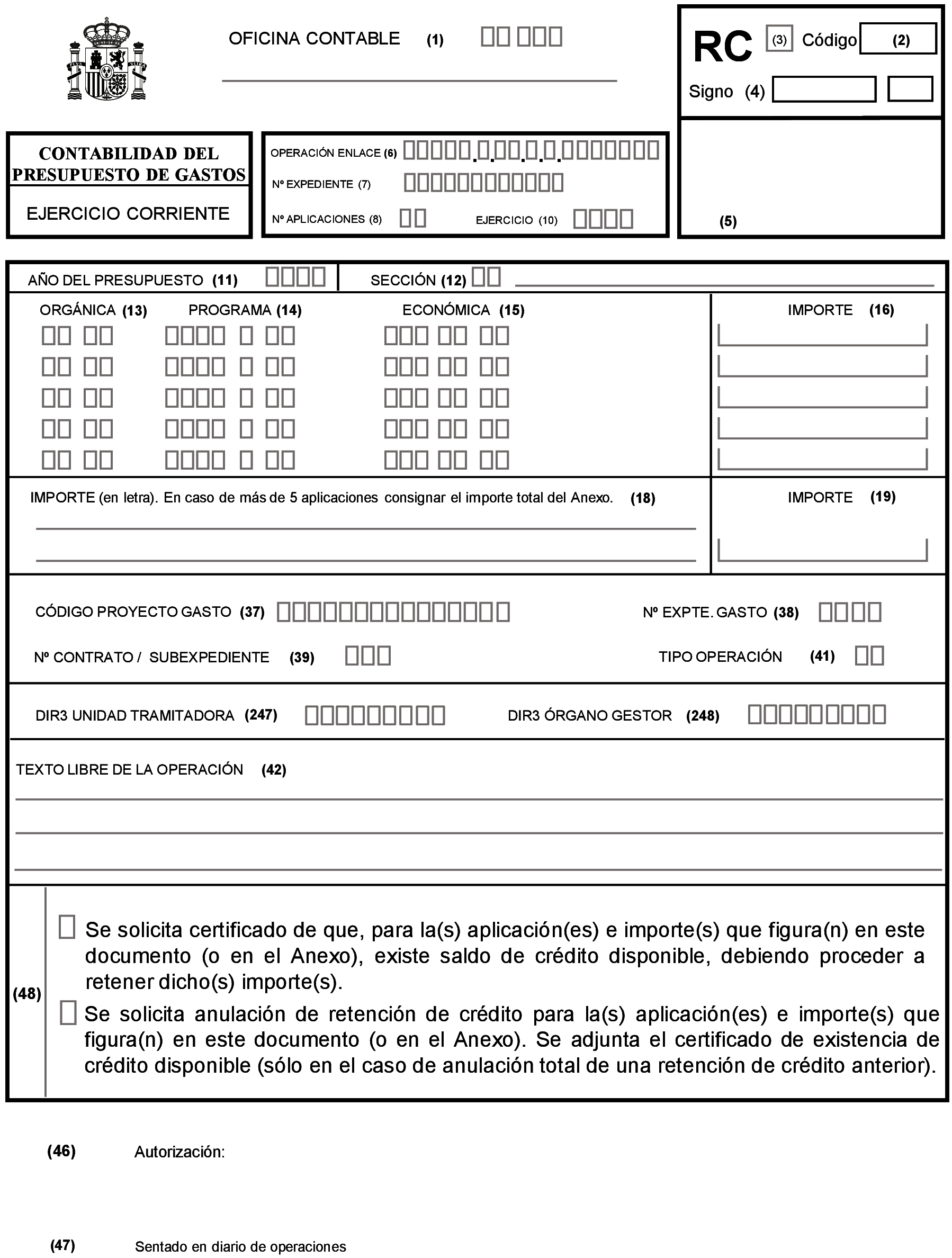

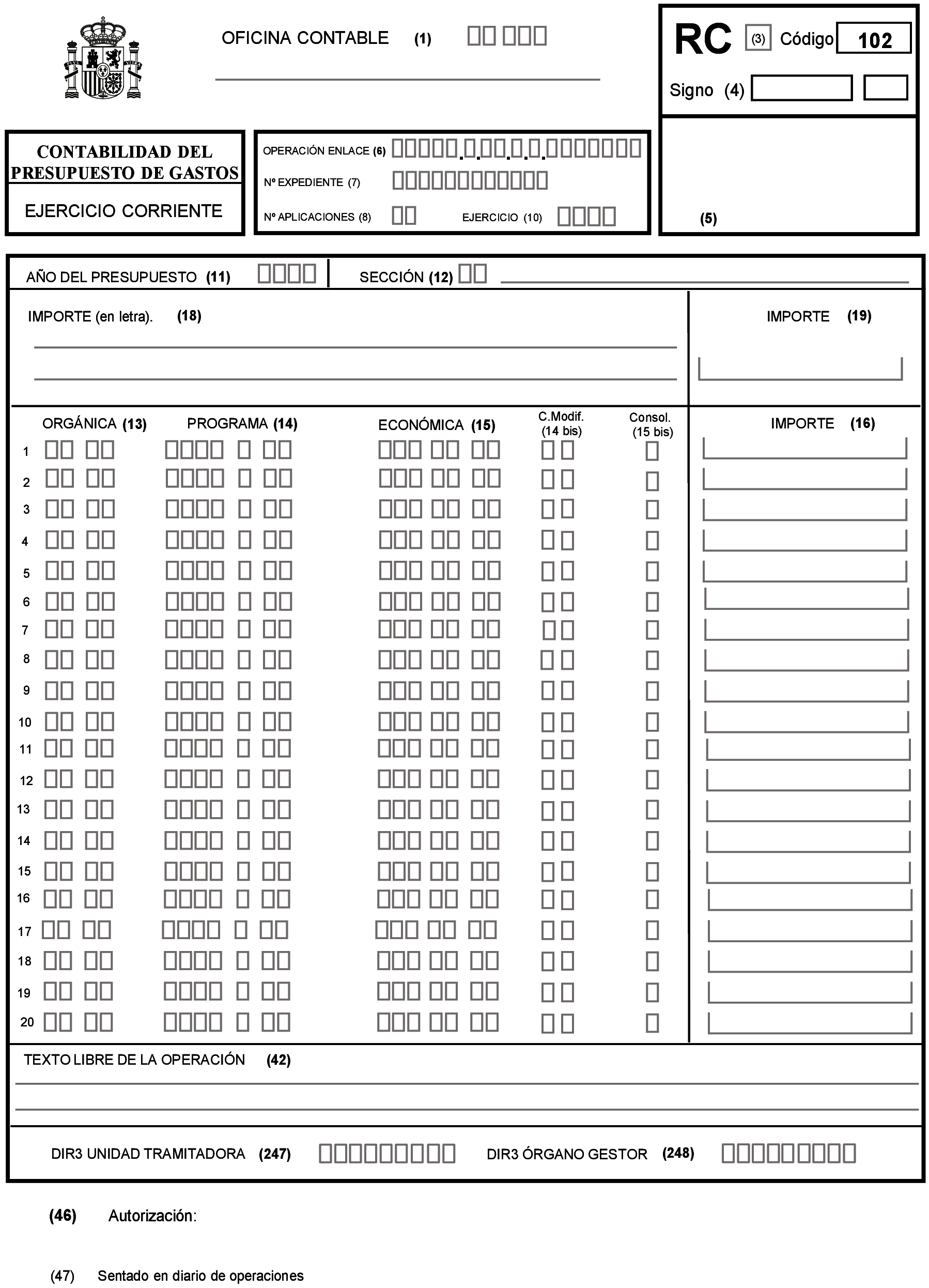

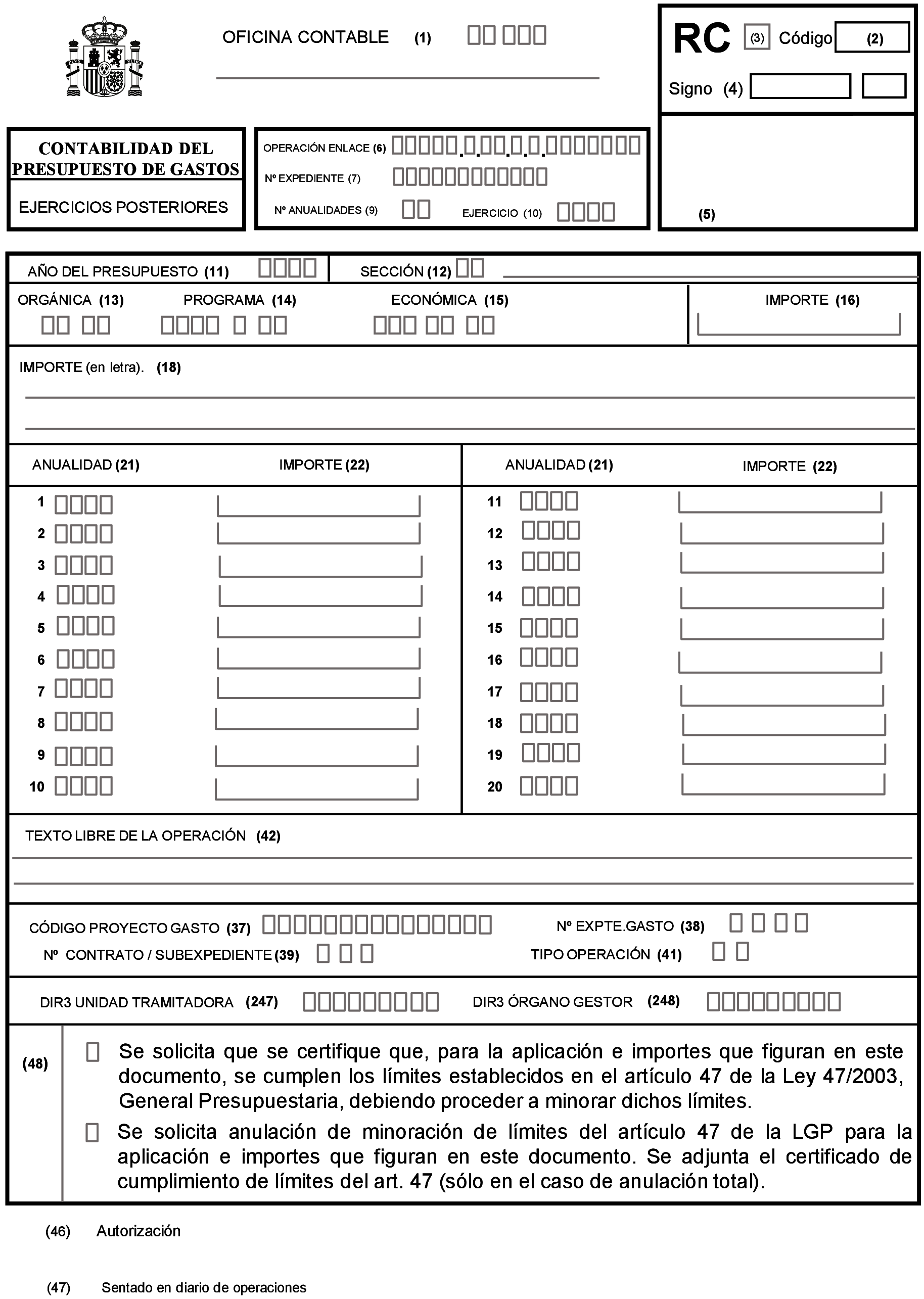

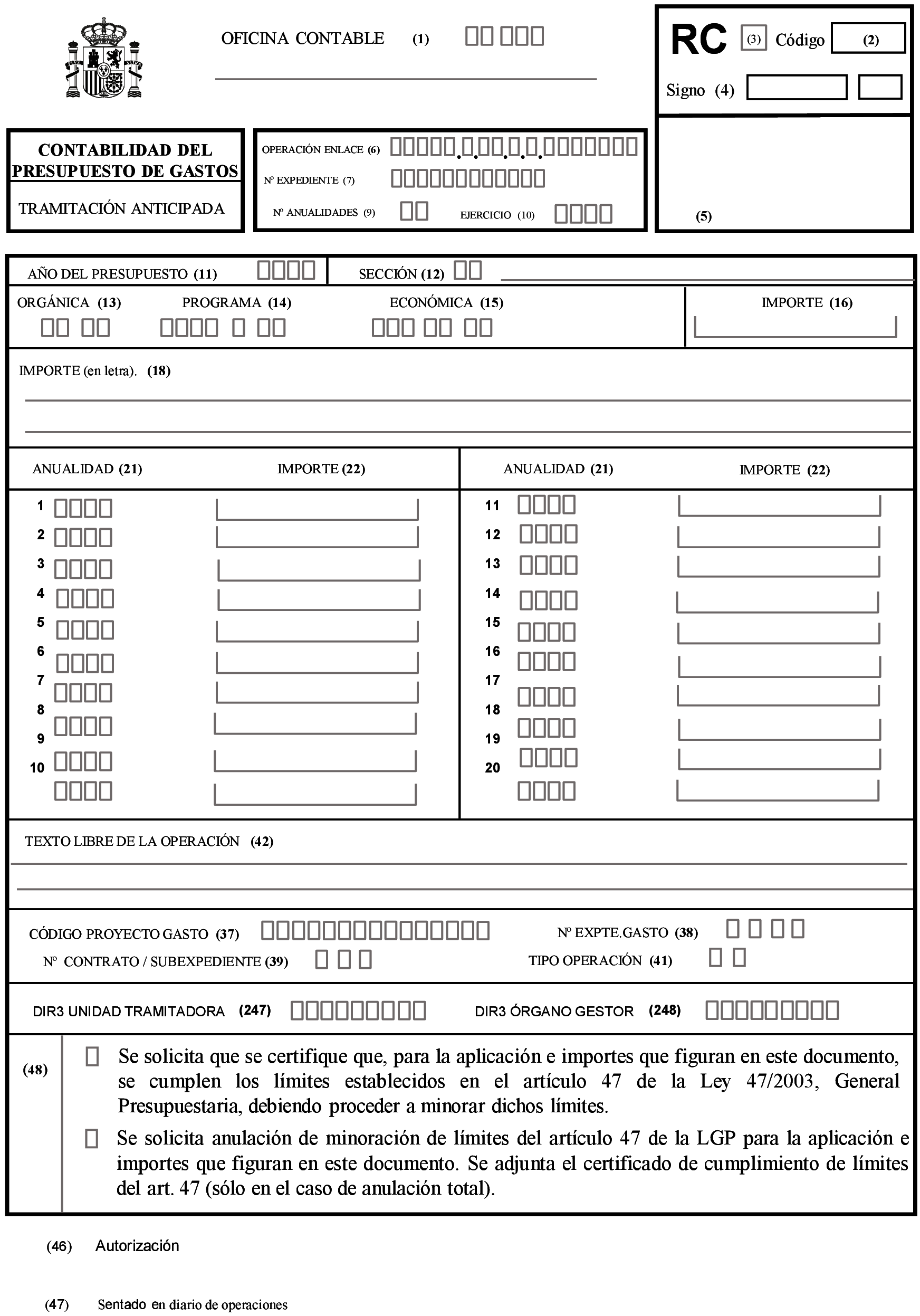

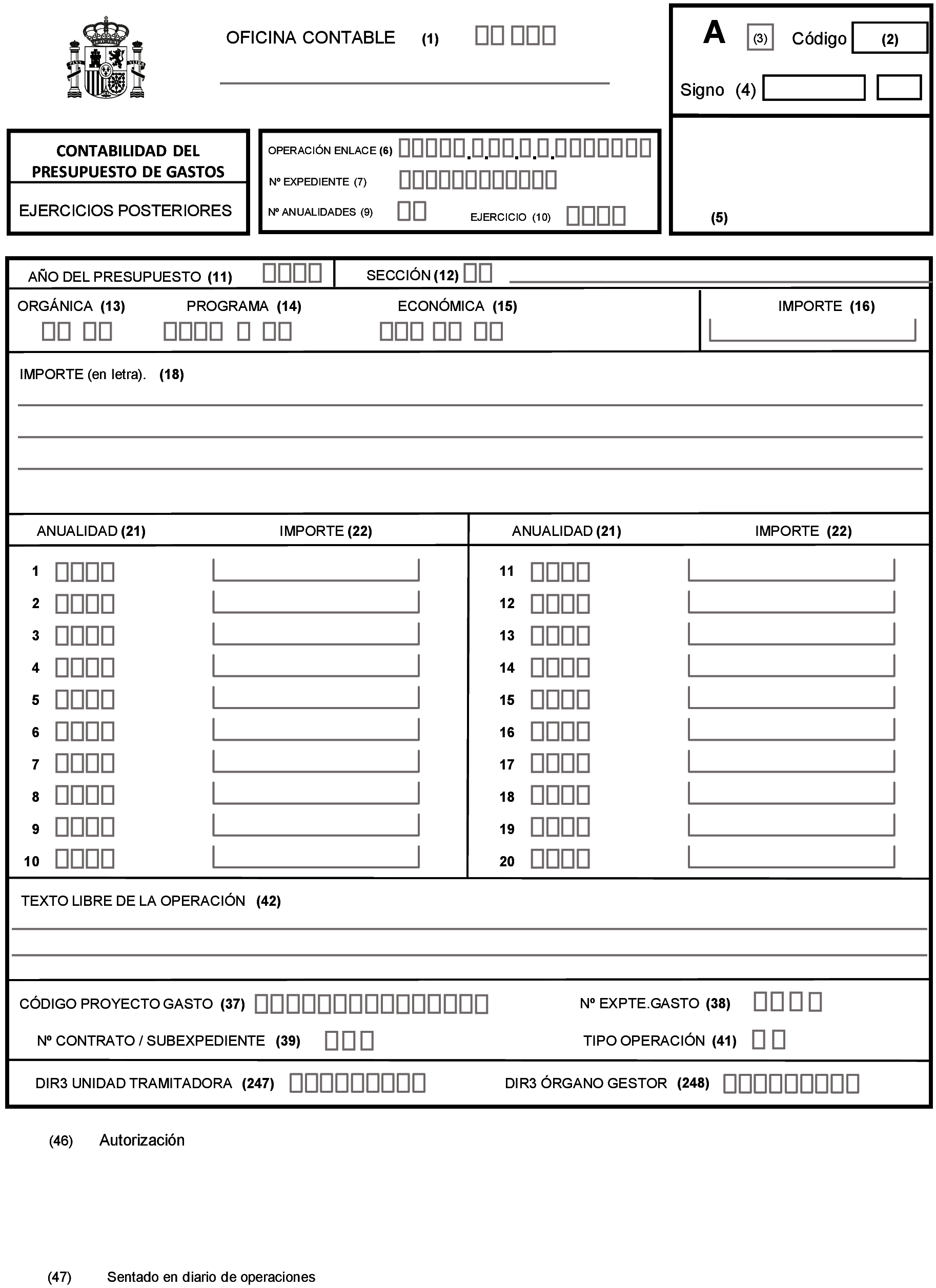

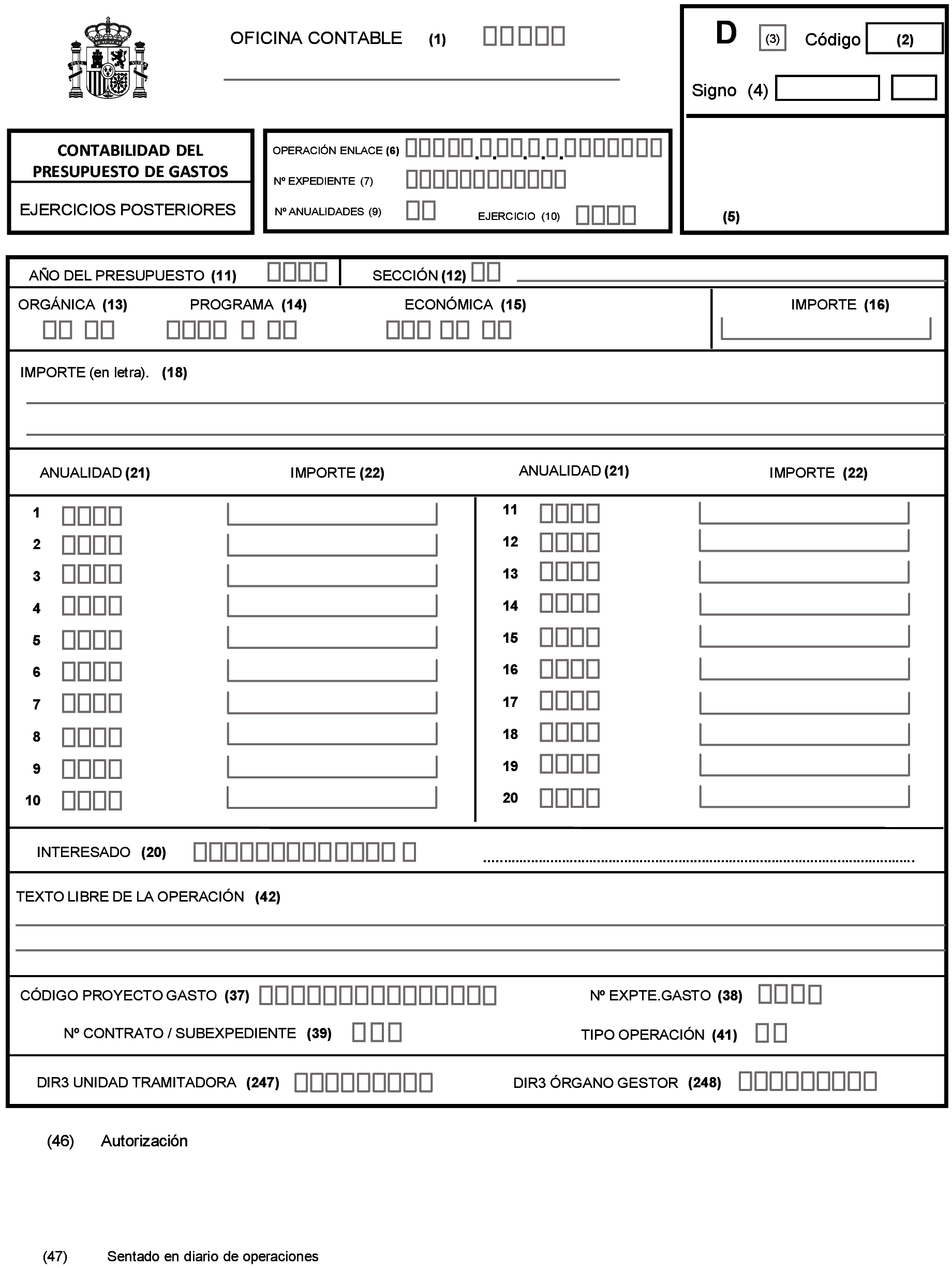

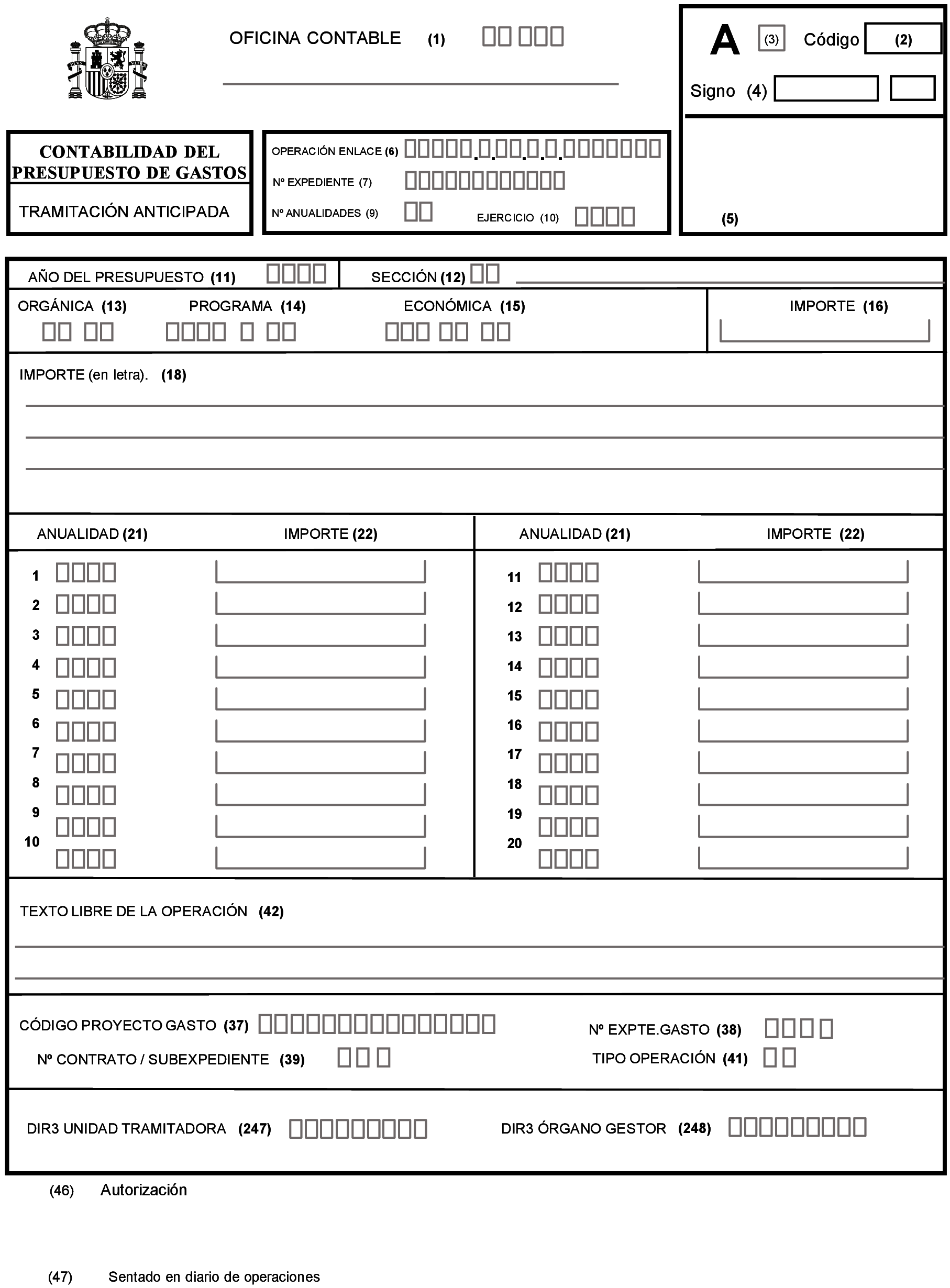

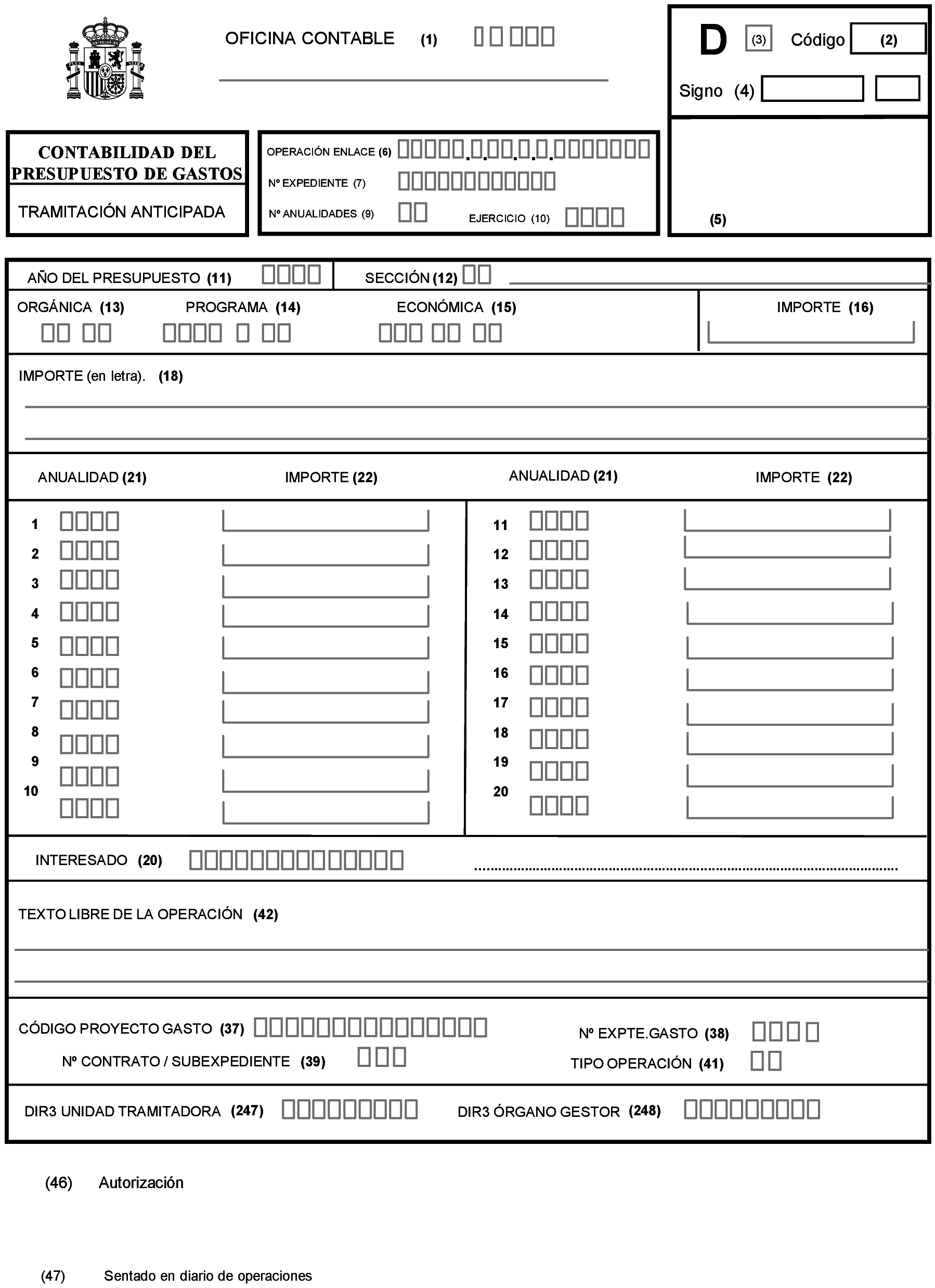

1. En el apartado A) «Documentos contables del presupuesto de gastos», se modifican los documentos contables RC de ejercicio corriente, RC-102 de los acuerdos de no disponibilidad, RC de ejercicios posteriores, RC Retención de crédito de tramitación anticipada, RC-110 del presupuesto del cajero de ACF, A de ejercicio corriente, D de ejercicio corriente, AD de ejercicio corriente, A de ejercicios posteriores, D de ejercicios posteriores, AD de ejercicios posteriores, A de tramitación anticipada, D de tramitación anticipada, AD de tramitación anticipada, OK, ADOK, anexo información adicional y anexo imputación al presupuesto de operaciones devengadas, que tendrán los formatos que figuran en el anexo I a esta Orden.

2. En el apartado A) «Documentos contables del presupuesto de gastos», se crea, en el orden correspondiente, el modelo de documento «Anexo Seguimiento Fondos Unión Europea», que tendrá el formato que figura en el anexo I a esta Orden.

3. En el apartado D) «Documentos contables del presupuesto de ingresos y operaciones no presupuestarias», se modifica el documento contable «Anexo datos adicionales», que tendrá el formato que figura en el anexo II a esta Orden.

4. En el apartado G) «Otros documentos de contabilidad», se modifica el documento contable «Soporte de asientos directos», que tendrá el formato que figura en el anexo III a esta Orden.

La Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueba la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado, queda modificada como sigue:

En la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado, prevista en el anexo I de la Orden, se realizan las siguientes modificaciones:

Uno. La regla 62, «Justificantes que han de acompañar a los documentos contables de gestión de créditos y ejecución de gasto», queda redactada del siguiente modo:

«Regla 62. Justificantes que han de acompañar a los documentos contables de gestión de créditos y ejecución de gasto.

1. Para la operación de apertura del presupuesto de gastos servirá de justificante la Ley de Presupuestos Generales del Estado publicada en el «Boletín Oficial del Estado», sin que sea necesario expedir documento contable alguno.

2. A los documentos MC de modificaciones de crédito se unirá la resolución aprobatoria de la modificación presupuestaria.

En el caso de créditos extraordinarios y suplementos de crédito constituirá justificación suficiente la inclusión en el propio documento contable de la oportuna referencia a la correspondiente norma legal, con indicación de la fecha de su publicación en el "Boletín Oficial del Estado".

3. A los documentos RC positivos no se unirá ningún justificante adicional.

Los documentos RC de signo negativo que se emitan como consecuencia de la renuncia a la tramitación del respectivo gasto o transferencia se justificarán con la renuncia o desistimiento, si existiesen, o con una memoria justificativa de la anulación solicitada, debiéndose adjuntar, además, el certificado de existencia de crédito, en soporte papel o electrónico, relativo a la retención que se pretende anular.

El resto de documentos RC negativos se justificarán con el acuerdo de aprobación del gasto o con los justificantes indicados en el primer y segundo párrafo del punto 5 siguiente que recojan un importe inferior al de la retención de crédito efectuada. Dado que dichos justificantes quedarán unidos a los documentos A, D o AD que corresponda, al documento RC negativo deberá adjuntársele una memoria justificativa de la anulación solicitada.

4. A los documentos A de autorización de gasto se unirá el acuerdo o resolución que apruebe el gasto.

Los documentos A de signo negativo se justificarán con la Resolución que anuló la aprobación del gasto o, en su caso, con los justificantes indicados en el primer y segundo párrafo del punto 5 siguiente que recojan un importe inferior al de la aprobación inicial del gasto. Dichos justificantes quedarán unidos al D, expresándose en el texto libre del A negativo una referencia a la contabilización de aquél.

5. A los documentos D de compromiso de gasto se unirá la resolución, acuerdo o contrato en que se formalice el compromiso de la Administración.

En los compromisos de gasto derivados de contratos administrativos, se podrá unir el acuerdo de adjudicación, en los supuestos en los que la Ley de Contratos del Sector Público permita el inicio de la ejecución del contrato con carácter previo a su formalización, si bien cuando el contrato, en su caso, se formalice, se deberá adjuntar con el primer documento OK que se expida en la ejecución del mismo. En los casos de contratos basados en Acuerdos Marco y sistemas dinámicos de adquisición los documentos contables irán acompañados del correspondiente acuerdo de adjudicación.

Los documentos D de signo negativo se justificarán con el acuerdo de revocación del compromiso de gasto o de resolución del contrato. En el caso de cesión de contrato, el D negativo con los datos del cedente se justificará con una referencia al D que incorpore los datos del cesionario, justificándose este último con una copia de la escritura de cesión.

6. A los documentos OK de reconocimiento de obligaciones se unirá la documentación en la que se acredite la realización de la prestación o el derecho del acreedor de conformidad con los acuerdos que en su día autorizaron y comprometieron el gasto.

7. En el caso de operaciones mixtas, a los correspondientes documentos AD o ADOK, positivos o negativos, se acompañará la documentación justificativa de todas las fases que se acumulen en la operación, de acuerdo con lo establecido en los puntos anteriores de esta regla.

8. El documento PR se justificará con el acuerdo de prescripción de obligaciones.

9. El criterio general de justificación de operaciones establecido en los números anteriores no será de aplicación a aquellos tipos de gasto para los que en el Capítulo III de la presente Instrucción, o en sus normas reguladoras específicas, se establecen otros medios de justificación.»

Dos. Se modifica el punto 4 de la regla 77, «Compromisos de gasto derivados de los contratos», que queda redactado como sigue:

«4. A los documentos D o AD a que se refieren el punto 2 anterior, se podrá unir, para su envío a la oficina de contabilidad, el acuerdo de adjudicación, en los supuestos en los que la Ley de Contratos del Sector Público permita el inicio de la ejecución del contrato con carácter previo a su formalización, si bien cuando el contrato, en su caso, se formalice, se deberá adjuntar con el primer documento OK que se expida en la ejecución del mismo. En los casos de contratos basados en Acuerdos Marco y sistemas dinámicos de adquisición los documentos contables irán acompañados del correspondiente acuerdo de adjudicación.»

Tres. Se modifican los puntos 8 y 9 de la regla 94, «Concesión y reintegro de otros préstamos», que quedan redactados como sigue:

«8. Cuando se vayan a producir los vencimientos de los préstamos, la oficina de contabilidad correspondiente al Servicio gestor concedente obtendrá del sistema de seguimiento de préstamos un fichero con los datos de dichos vencimientos, que deberá incorporar en el SIC. Con base en dicha información, las Delegaciones de Economía y Hacienda obtendrán del SIC los documentos de ingreso 069 que incorporarán el código identificativo del préstamo y que deberán remitir a los interesados. No obstante, si el interesado no hubiera recibido el documento 069 antes del vencimiento correspondiente del préstamo, según la información del préstamo concedido de la que dispone, deberá dirigirse a la Delegación de Economía y Hacienda correspondiente a su domicilio fiscal solicitando dicho documento 069 a efectos de poder efectuar el ingreso de los importes correspondientes.

9. Cuando el Servicio gestor concedente acuerde la cancelación anticipada de un préstamo, con carácter previo a la notificación de la resolución al interesado, deberá remitir el oportuno expediente a la oficina de contabilidad correspondiente a dicho Servicio, comunicando el código de préstamo a que se refiera dicha cancelación anticipada. Esta oficina anotará las cancelaciones anticipadas en el sistema de seguimiento de préstamos, obtendrá un fichero con los datos de éstas para su incorporación al SIC y expedirá los documentos de ingreso 069 aplicados a los conceptos correspondientes a las cancelaciones de los préstamos, que deberá remitir al Servicio gestor concedente junto con el citado expediente. Posteriormente, el Servicio gestor notificará al interesado la oportuna resolución, acompañando el documento de ingreso 069. El Servicio gestor deberá capturar en la base de datos habilitada al efecto por la Intervención General de la Administración del Estado para la expedición de los documentos 069, la fecha de notificación al interesado de dicha resolución.

Cuando el interesado decida cancelar anticipadamente el préstamo, deberá informar de tal circunstancia al Servicio gestor concedente, quien remitirá la comunicación del interesado a la oficina de contabilidad correspondiente a dicho Servicio, indicando el código identificativo del préstamo a que se refiera dicha cancelación anticipada. La oficina de contabilidad expedirá un documento de ingreso 069 en el que constará el código identificativo del préstamo y lo remitirá al Servicio gestor concedente para su envío al interesado.»

La Orden EHA/2043/2010, de 22 de julio, por la que se regula el procedimiento de remisión de las cuentas anuales y demás información que las entidades del sector público empresarial y fundacional del Estado han de rendir al tribunal de Cuentas, y de la información de carácter anual y trimestral a remitir a la Intervención General de la Administración del Estado queda modificada como sigue:

Se modifica el artículo 5, «Información a publicar en el "Boletín Oficial del Estado"», que queda redactado como sigue:

«Artículo 5. Publicación de las cuentas anuales.

Las cuentas anuales se publicarán por la Intervención General de la Administración del Estado anualmente en el portal de la Administración presupuestaria, dentro del canal “Registro de cuentas anuales del sector público”, de acuerdo con lo previsto en el artículo 136.2 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria.

Asimismo, la Intervención General de la Administración del Estado publicará en el "Boletín Oficial del Estado" el día 31 de julio la referencia al «Registro de cuentas anuales del sector público», de acuerdo con lo previsto en el art. 136.3 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria.»

La Orden EHA/2045/2011, de 14 de julio, por la que se aprueba la Instrucción de contabilidad para la Administración Institucional del Estado queda modificada como sigue:

En la Instrucción de contabilidad para la Administración Institucional del Estado, que figura en el anexo, se modifica la regla 38, «Publicación de las cuentas anuales», que queda redactada del siguiente modo:

«Regla 38. Publicación de las cuentas anuales.

Las cuentas anuales se publicarán por la Intervención General de la Administración del Estado anualmente en el portal de la Administración presupuestaria, dentro del canal “Registro de cuentas anuales del sector público”, de acuerdo con lo previsto en el artículo 136.2 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria.

Asimismo, la Intervención General de la Administración del Estado publicará en el "Boletín Oficial del Estado" el día 31 de julio la referencia al “Registro de cuentas anuales del sector público”, de acuerdo con lo previsto en el art. 136.3 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria.»

La Orden EHA/3067/2011, de 8 de noviembre, por la que se aprueba la Instrucción de contabilidad para la Administración General del Estado queda modificada como sigue:

En la Instrucción de contabilidad para la Administración General del Estado, que figura como anexo a la Orden, se realizan las siguientes modificaciones:

Uno. La regla 39, «Formación de la Cuenta de la Administración General del Estado», queda redactada en los siguientes términos:

«Regla 39. Formación de la Cuenta de la Administración General del Estado.

1. A los efectos de su remisión al Tribunal de Cuentas, la Cuenta de la Administración General del Estado se formará de acuerdo con las especificaciones que se contienen en los puntos siguientes de esta Regla.

2. A la finalización del ejercicio contable, y una vez que se hubiesen registrado todas las operaciones que deban ser imputadas al mismo, la Central Contable, con el fin de formar la Cuenta de la Administración General del Estado, obtendrá y verificará la información que permita crear los ficheros informáticos en los que se contendrá toda la información indicada en la sección 2.ª del capítulo II del título IV. El contenido y estructura de dichos ficheros deberá ajustarse a las especificaciones publicadas por la Intervención General de la Administración General del Estado en el portal de la Administración Presupuestaria en Internet (www.igae.pap.hacienda.gob.es).

A efectos de poder obtener los ficheros a los que se refiere el párrafo anterior, las oficinas de contabilidad deberán remitir a la Central Contable la información que ésta les solicite, en el plazo de 15 días desde dicha solicitud.

3. Formando parte de la Cuenta de la Administración General del Estado, además de los ficheros informáticos a que se refiere el punto 2 anterior, se obtendrá un Resumen de dicha Cuenta, que incluirá lo siguiente:

I. Balance.

II. Cuenta del resultado económico patrimonial.

III. Estado de cambios en el patrimonio neto.

IV. Estado de flujos de efectivo.

V. Estado de liquidación del Presupuesto.

V.1 Liquidación del Presupuesto de Gastos por Secciones.

V.2 Liquidación del Presupuesto de Gastos por políticas de gasto.

V.3 Liquidación del Presupuesto de Gastos por Capítulos.

V.4 Liquidación del Presupuesto de Ingresos por Capítulos.

V.5 Resultado presupuestario.

El contenido y formato de este “Resumen de la Cuenta de la Administración General del Estado” se habrá de ajustar a los modelos que se incluyen en el anexo I a la presente Instrucción.

Los datos del “Resumen de la Cuenta de la Administración General del Estado” podrán expresarse en una escala de cuenta distinta de la utilizada en los registros del SIC, la cual se fijará por la Intervención General de la Administración del Estado.

La Intervención General de la Administración del Estado podrá modificar el contenido del Resumen con el fin de adecuarlo a los posibles cambios que se pudiesen producir en los criterios de tratamiento de las operaciones o de presentación de la información contable, así como en la Adaptación del PGCP a la Administración General del Estado.

4. El Jefe de la División de Gestión de la Contabilidad de la Oficina Nacional de Contabilidad expedirá la siguiente diligencia con el visto bueno del Interventor General de la Administración del Estado, que se unirá al “Resumen de la Cuenta de la Administración General del Estado" regulado en el punto anterior:

“DILIGENCIA:

Para hacer constar que las operaciones registradas en el Sistema de Información Contable de la Administración General del Estado, con imputación al ejercicio de ..........., han sido reflejadas en la Cuenta de la Administración General del Estado correspondiente a dicho ejercicio.

EL JEFE DE LA DIVISIÓN DE GESTIÓN DE LA CONTABILIDAD

V.º B.º

EL INTERVENTOR GENERAL DE LA ADMINISTRACIÓN DEL ESTADO”

La tramitación del Resumen al que se refiere el punto anterior, así como la firma electrónica de la diligencia regulada en este punto, se efectuará utilizando los medios informáticos y telemáticos habilitados al efecto por la Intervención General de la Administración del Estado.»

Dos. La regla 40, «Rendición de cuentas», queda redactada en los siguientes términos:

«Regla 40. Rendición de cuentas.

1. Los titulares de los Departamentos Ministeriales rendirán anualmente cuentas de acuerdo con lo que se establece en los puntos siguientes de esta Regla.

2. A la finalización del ejercicio contable, y una vez que se hubiesen registrado todas las operaciones que deban ser imputadas al mismo, se obtendrá un Informe agregado de las operaciones realizadas en el ámbito de cada Departamento Ministerial, que incluirá la siguiente documentación:

I. Información sobre la ejecución de los gastos públicos e información financiera.

I.1 Ejecución del Presupuesto de gastos corriente por políticas de gasto.

I.2 Ejecución del Presupuesto de gastos corriente por capítulos.

I.3 Ejecución de proyectos de inversión.

I.4 Acreedores por operaciones devengadas.

I.5 Provisiones

I.6 Anticipos de tesorería art. 60 de la Ley General Presupuestaria.

I.7 Compromisos de gasto con cargo a presupuestos de ejercicios posteriores.

I.8 Obligaciones de presupuesto corriente.

I.8.a Obligaciones pendientes de proponer el pago.

I.8.b Propuestas pendientes de pago.

I.9 Obligaciones de presupuestos cerrados.

I.9.a Obligaciones pendientes de proponer el pago.

I.9.b Propuestas pendientes de pago.

II. Información sobre la ejecución de los ingresos públicos e información financiera.

II.1 Ejecución del Presupuesto de ingresos corriente por capítulos.

II.2 Estado de las devoluciones de ingresos por capítulos.

II.3 Derechos a cobrar de presupuestos cerrados por capítulos.

III. Información sobre las inversiones financieras.

III.1 Inversiones financieras en capital, patrimonio y valores representativos de deuda.

III.2 Créditos.

IV. Información sobre la Deuda del Estado.

V. Información sobre los avales concedidos.

Así mismo, podrán obtenerse cuantos informes se consideren necesarios para suministrar información relevante no prevista en la relación anterior, que se hubiera producido en el ámbito de los Departamentos Ministeriales.

La información relativa a los apartados I.8., I.9., IV y V anteriores sólo se incluirá en el Informe agregado del Ministerio del que dependa la Secretaría General del Tesoro y Financiación Internacional y la relativa al apartado II en el Informe agregado del Ministerio del que dependan las Delegaciones de Economía y Hacienda, sin perjuicio de lo previsto en el párrafo anterior.

El contenido y formato de los “Informes agregados” de los Departamentos Ministeriales se habrá de ajustar a los modelos que se incluyen en el anexo II a la presente Instrucción.

Los datos de los “Informes agregados” de los Departamentos Ministeriales podrán expresarse en una escala de cuenta distinta de la utilizada en los registros del SIC, la cual se fijará por la Intervención General de la Administración del Estado.

3. Una vez obtenidos los “Informes agregados” indicados en el punto anterior, se expedirán las diligencias que procedan, de acuerdo con la siguiente redacción, que se unirán al respectivo Informe agregado:

“DILIGENCIA:

Para hacer constar que las operaciones de .............. (indicar las operaciones a las que se refiere la diligencia de las incluidas en los apartados de los Informes agregados) ............... registradas en el Sistema de Información Contable de la Administración General del Estado correspondientes al Ministerio de ......................., con imputación al ejercicio de ............., han sido reflejadas en el Informe agregado correspondiente a dicho ejercicio cuyas páginas están numeradas de la …..… a la ………..

EL........................................

V.º B.º

EL.......................................”

La diligencia anterior se expedirá por el Jefe de Contabilidad de cada Departamento Ministerial, con el visto bueno del correspondiente Interventor Delegado, cuando se trate de operaciones de inversiones financieras (III) y de operaciones de ejecución de los gastos públicos (I), excepto obligaciones de presupuesto corriente (I.8) y obligaciones de presupuestos cerrados (I.9).

La diligencia anterior se expedirá por el Jefe de la División de Gestión de la Contabilidad de la Oficina Nacional de Contabilidad, con el visto bueno del Interventor General de la Administración del Estado, cuando se trate de operaciones sobre la ejecución de ingresos públicos (II), y por el correspondiente Jefe de Contabilidad de la Secretaría General del Tesoro y Financiación Internacional, con el visto bueno del Interventor Delegado en dicha Secretaría General, cuando se trate de provisiones por avales concedidos (I.5), operaciones sobre obligaciones de presupuesto corriente (I.8), operaciones sobre obligaciones de presupuestos cerrados (I.9), operaciones de la Deuda del Estado (IV) y avales concedidos (V).

4. Cada uno de los titulares de los Departamentos Ministeriales aprobará el Informe agregado correspondiente a las operaciones realizadas en su respectivo ámbito ministerial, recibido de la Intervención Delegada, acreditándose dicha aprobación mediante la siguiente diligencia que se acompañará al conjunto de información contenida en dicho Informe agregado:

“Don/doña.............................................................(nombre y apellidos del titular del Departamento Ministerial) .......................................... (cargo del mismo), aprueba el Informe agregado de las operaciones realizadas en su ámbito ministerial, correspondiente al ejercicio de............, de acuerdo con lo que se establece en la Instrucción de contabilidad para la Administración General del Estado aprobada mediante Orden del Ministerio de Economía y Hacienda de..............(fecha de aprobación de esta Orden)................, el cual contiene ….. páginas numeradas correlativamente.

Firma.”

5. A efectos de su rendición al Tribunal de Cuentas, una vez firmada la diligencia del punto anterior, se deberá remitir dicha diligencia junto con su respectivo Informe agregado a la Intervención General de la Administración del Estado dentro de los seis meses siguientes a la finalización del ejercicio económico.

6. La tramitación de los Informes agregados, así como la firma electrónica de las diligencias reguladas en los puntos 3 y 4 de esta regla, se efectuará utilizando los medios informáticos y telemáticos habilitados al efecto por la Intervención General de la Administración del Estado.»

Tres. El último párrafo de la regla 41, «Tramitación de la Cuenta de la Administración General del Estado al Tribunal de Cuentas», queda redactado en los siguientes términos:

«Una copia de los ficheros y documentos anteriores quedará en poder de la Intervención General de la Administración del Estado, tanto a efectos estadísticos como de la obtención de la Cuenta General del Estado.»

Cuatro. La regla 43, «Publicación del Resumen de la Cuenta de la Administración General del Estado», queda redactada en los siguientes términos:

«Regla 43. Publicación de la Cuenta de la Administración General del Estado.

Al objeto de que todos los posibles destinatarios de la información contable puedan disponer de datos sobre la actividad desarrollada por la Administración General del Estado, la Intervención General de la Administración del Estado publicará anualmente en el portal de la Administración presupuestaria, dentro del canal “Registro de cuentas anuales del sector público”, la Cuenta de la Administración General del Estado, de acuerdo con lo previsto en el artículo 136.2 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria.

Asimismo, la Intervención General de la Administración del Estado publicará en el "Boletín Oficial del Estado" el día 31 de julio la referencia al “Registro de cuentas anuales del sector público”, de acuerdo con lo previsto en el art. 136.3 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria.»

La utilización del indicador de embargabilidad es voluntaria, en tanto entre en vigor la Orden PCM/7/2021, de 11 de enero por la que se modifica la Orden PRE/1576/2002, de 19 de junio, por la que se regula el procedimiento para el pago de las obligaciones de la Administración General del Estado que obliga a los centros gestores a incorporar dicho indicador en todos los pagos de la Administración General del Estado, que se realicen a través de la ordenación de pagos del Estado.

Los servicios gestores que expidan documentos contables relativos a proyectos financiados con Fondos de la Unión Europea, desde el 1 de enero de 2021 hasta la entrada en vigor de la obligación de incorporar en SIC3 datos específicos de dichos proyectos, deberán comunicar a sus oficinas de contabilidad los datos específicos establecidos en esta Orden.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

No obstante, la utilización obligatoria del indicador de embargabilidad en los documentos contables que contengan una propuesta de pago, entrará en vigor el 14 de julio de 2021, coincidiendo con la entrada en vigor de la Orden PCM/7/2021, de 11 de enero, por la que se modifica la Orden PRE/1576/2002, de 19 de junio, por la que se regula el procedimiento para el pago de obligaciones de la Administración General del Estado, y la incorporación de datos específicos de seguimiento de los proyectos financiados con Fondos de la Unión Europea, entrará en vigor a los tres meses de la publicación de la presente Orden en el «Boletín Oficial del Estado».

Madrid, 14 de abril de 2021.–La Ministra de Hacienda, María Jesús Montero Cuadrado.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid