Agencia Estatal Boletín Oficial del Estado

La presente orden realiza diversas modificaciones tanto en la normativa de desarrollo contable de la Administración General del Estado como en la de la Administración Institucional del Estado, que obedecen, principalmente, a cambios realizados en la legislación presupuestaria y a la implantación de una nueva funcionalidad en el Sistema de Información Contable de la Administración General del Estado (SIC) que va a permitir la conexión informática entre el sistema de seguimiento de préstamos y el SIC.

La Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y creación del registro contable de facturas en el Sector Público, ha creado el Registro contable de facturas (en adelante RCF).

Dicha ley atribuye la gestión del RCF al órgano o unidad administrativa que tenga atribuida la función de contabilidad, estableciendo que el RCF estará interrelacionado o integrado con el sistema de información contable.

Para dar cumplimiento a estas previsiones, es necesario modificar las siguientes normas:

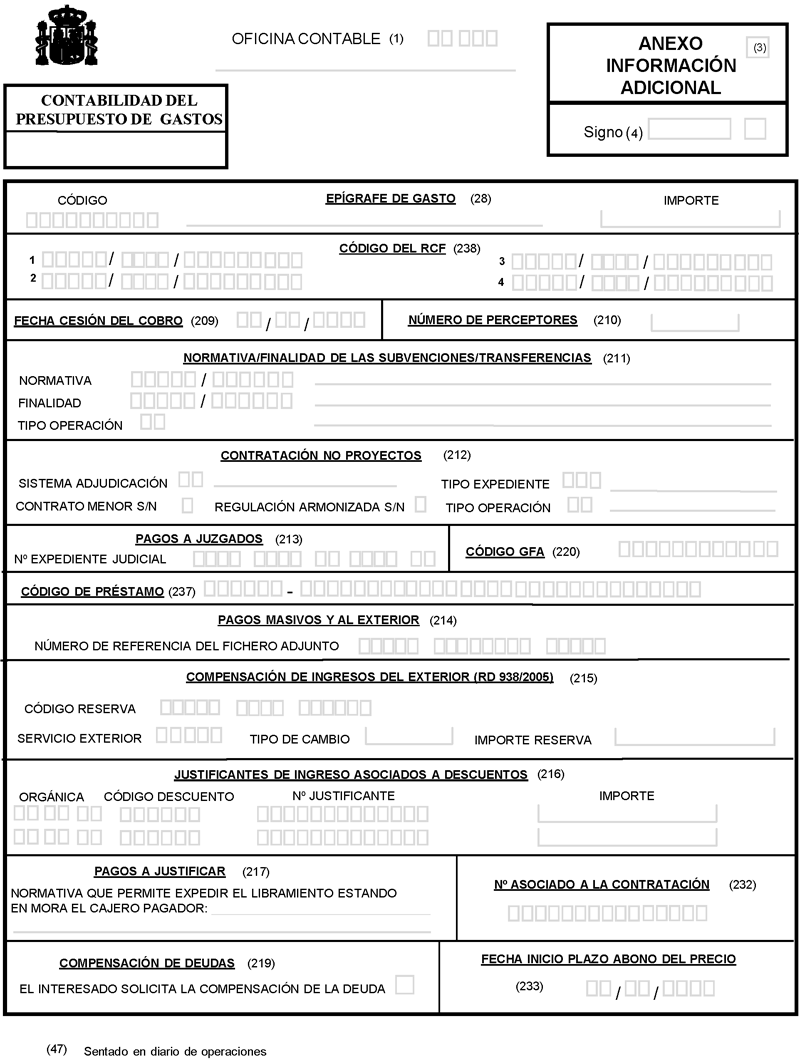

a) La Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueban los documentos contables a utilizar por la Administración General del Estado, para no permitir que en un mismo documento que incorpore la fase «O» se agrupen facturas que figuren registradas en el RCF junto con facturas que no lo estén, excepto en el caso de ADOK de reposiciones de Anticipos de Caja Fija; incluir en el documento «Anexo información adicional» el epígrafe «Código del RCF»; y crear la nota aclaratoria (238), «Código del RCF», que regula su cumplimentación por los servicios gestores.

b) La Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado, aprobada por Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, para modificar el procedimiento de la regla 52, «Operaciones pendientes de aplicar al Presupuesto».

c) La Instrucción de Contabilidad para la Administración General del Estado, aprobada por Orden EHA/3067/2011, de 8 de noviembre, y la Instrucción de Contabilidad para la Administración Institucional del Estado, aprobada por Orden EHA/2045/2011, de 14 de julio, para incluir dentro del objeto del sistema de información contable de cada entidad la gestión del RCF y, en el caso de la Administración General del Estado, incorporar la gestión del RCF a las competencias de las oficinas contables.

Por otra parte, la disposición final décima cuarta nueve de la Ley 17/2012, de 27 de diciembre, de Presupuestos Generales del Estado para 2013, ha introducido en la Ley 47/2003, de 26 de noviembre, General Presupuestaria, la disposición adicional decimonovena, «Imputación al presupuesto de las anualidades de los compromisos de gasto de carácter plurianual», que en el segundo párrafo de su apartado 8 establece que el Ministro de Hacienda y Administraciones Públicas determinará la información a incluir en las cuentas anuales sobre los compromisos de gasto de carácter plurianual que no se hayan podido imputar al nuevo presupuesto de acuerdo con lo establecido en esta disposición.

En consecuencia, en la presente Orden se regula la información sobre dichos compromisos de gasto a incluir tanto en la Memoria de las cuentas anuales de la Administración General del Estado como en la de las entidades incluidas en el ámbito de aplicación de la Instrucción de contabilidad para la Administración Institucional del Estado, introduciendo a tal efecto las correspondientes modificaciones en las Instrucciones de Contabilidad de ambas administraciones.

El seguimiento de los préstamos concedidos por la Administración General del Estado se viene realizando a través del sistema de seguimiento de préstamos. Una vez que en el SIC se ha implementado la conexión informática con dicho sistema, es necesario modificar la referida Orden que aprueba los documentos contables, con el fin de incluir en el documento contable «Anexo información adicional» un nuevo apartado para consignar el código de préstamo en aquellas operaciones que incorporen las fases de compromiso del gasto o de reconocimiento de la obligación y que afecten a préstamos cuyo seguimiento se realice a través del sistema de seguimiento de préstamos. Y, en consecuencia, se debe añadir la nota aclaratoria (237) «Código de préstamo», para regular la cumplimentación del nuevo apartado por los servicios gestores.

Asimismo, se debe modificar la regla 94, «Concesión y reintegro de otros préstamos», de la referida Instrucción de operatoria contable, para adecuar el procedimiento a seguir en la gestión de los préstamos concedidos a las nuevas funcionalidades que se derivan de la conexión entre el SIC y el sistema de seguimiento de préstamos.

En relación con la Instrucción de Contabilidad para la Administración Institucional del Estado, además de las modificaciones anteriormente señaladas, se modifica también la información a incluir en la nota 25 de la Memoria de las cuentas anuales, relativa a la «Información sobre el coste de las actividades», con el fin de normalizar, para las entidades incluidas en su ámbito de aplicación, los elementos de coste que deben figurar en el estado «Resumen General de Costes de la Entidad» de dicha nota.

Asimismo, se modifica la disposición transitoria quinta de la Orden EHA/2045/2011, de 14 de julio, que aprueba dicha Instrucción, para aplazar hasta las cuentas anuales correspondientes al ejercicio 2.014 la obligación de incluir en la Memoria de las cuentas anuales de cada entidad la información sobre indicadores de gestión que conforma la nota 26 de la Memoria del Plan General de Contabilidad Pública (PGCP), a fin de facilitar un periodo de tiempo razonable que permita la obtención de dichos indicadores de gestión; así como para eximir a las entidades afectadas por procesos de fusión o absorción de cumplimentar las notas 25 y 26 de la Memoria de las cuentas anuales del ejercicio en que se produzcan dichos procesos.

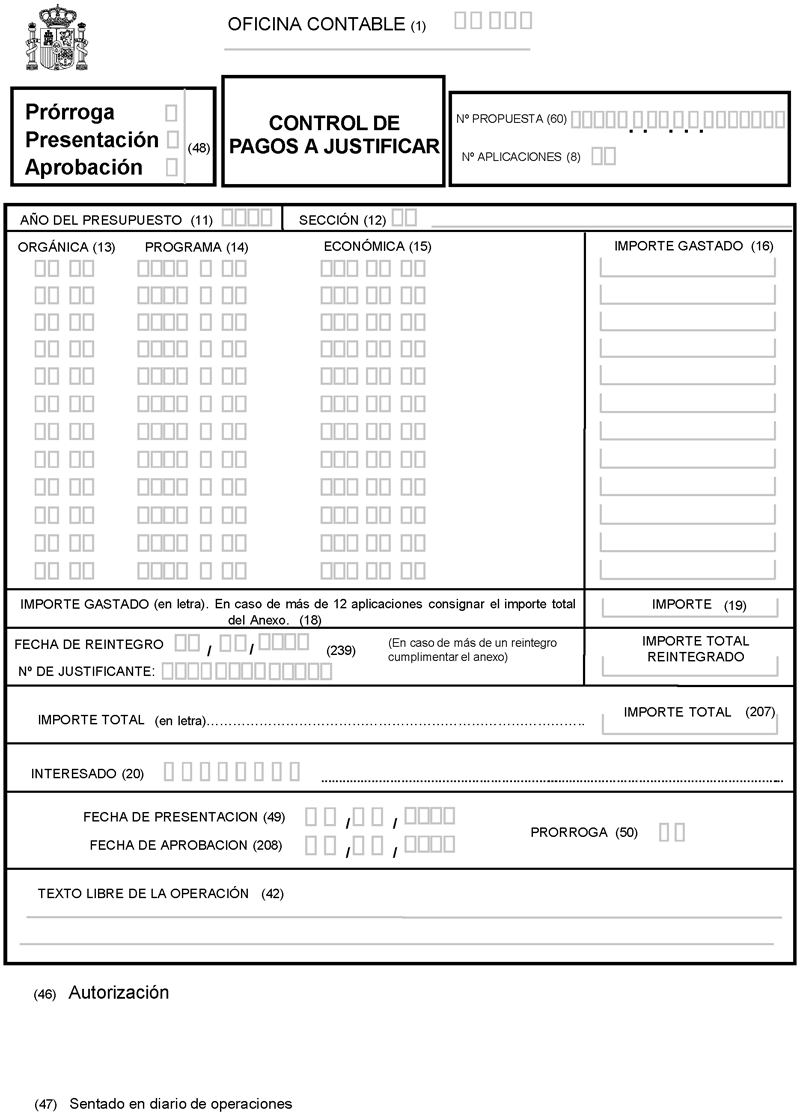

Otras modificaciones que afectan a la Orden que aprueba los documentos contables, además de las anteriormente señaladas, son: solo se permitirá agrupar facturas en un mismo documento contable cuando la fecha en la que se inicia el cómputo de los plazos para el abono del precio sea la misma para todas ellas; la creación del documento «Anexo control de pagos a justificar»; la modificación de la nota aclaratoria (28) relativa al epígrafe de gasto; la modificación de los criterios recogidos en la nota aclaratoria (34), «Fecha del gasto», para determinar la fecha de realización del gasto que debe figurar en los documentos contables que incorporan la fase O, a fin de actualizar sus criterios a los del nuevo PGCP; la modificación de la nota aclaratoria (233) relativa a la fecha de inicio del plazo de abono del precio en los contratos; la creación de la nota aclaratoria (239) relativa a los reintegros de pagos a justificar; y la modificación del modelo del documento contable «Control de pagos a justificar».

En relación con la Instrucción de operatoria contable, además de las modificaciones anteriormente señaladas, se crea, dentro del Capítulo I, una nueva sección 7.ª, «Retenciones cautelares en el procedimiento de expropiación forzosa y en otras operaciones» y, dentro de ella, la regla 19 bis, «Registro de oficio de retenciones de crédito y retenciones sobre el límite para gastos de ejercicios posteriores en relación con determinadas operaciones». Asimismo, se modifica el apartado 2 de la regla 67 de dicha Instrucción, relativo a la tramitación de los compromisos de gasto correspondientes a complementos, horas extraordinarias u otras atenciones de personal de carácter variable.

Por último, en la Instrucción de Contabilidad para la Administración General del Estado es necesario modificar también su regla 14, para incluir entre las competencias de la Central Contable la autorización a una oficina de contabilidad para que pueda acceder al SIC de otra oficina con el fin de capturar operaciones por cuenta de ésta, por razones justificadas.

La presente Orden se estructura en cuatro artículos, que modifican, respectivamente, la Orden por la que se aprueban los documentos contables a utilizar por la Administración General del Estado, la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado, la Instrucción de contabilidad para la Administración Institucional del Estado, y la Instrucción de contabilidad para la Administración General del Estado; dos disposiciones finales que regulan la habilitación normativa a favor de la Intervención General de la Administración del Estado y la entrada en vigor de esta norma; y tres anexos en los que se recogen los nuevos formatos de los documentos contables «Anexo información adicional» del Presupuesto de Gastos y «Control de pagos a justificar», así como el formato del nuevo documento «Anexo control de pagos a justificar».

La aprobación de esta Orden se realiza a propuesta de la Intervención General de la Administración del Estado, de acuerdo con las competencias que a dicho Centro Directivo le otorga el artículo 125.1.a) de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, para promover el ejercicio de la potestad reglamentaria en materia contable atribuida al Ministro de Hacienda y Administraciones Públicas por esta Ley.

El artículo 124.b) de la Ley General Presupuestaria, atribuye al Ministro de Hacienda y Administraciones Públicas, a propuesta de la Intervención General de la Administración del Estado, la competencia para determinar los criterios generales de registro de datos, presentación de la información contable, contenido de las cuentas anuales que deben rendirse al Tribunal de Cuentas y los procedimientos de remisión de las mismas regulando, a tales efectos, la utilización de medios electrónicos, informáticos o telemáticos.

En su virtud, dispongo:

La Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueban los documentos contables a utilizar por la Administración General del Estado, queda modificada como sigue:

Uno. En el apartado Tercero, «Expedición de los documentos contables», se añade un nuevo epígrafe con el siguiente contenido:

«4. No se podrán agrupar en un mismo documento contable que incorpore la fase O, de reconocimiento de la obligación, excepto en el caso de documentos ADOK de reposiciones de Anticipos de Caja Fija, facturas que estén registradas en el Registro Contable de Facturas junto con facturas que no lo estén por estar incluidas en las excepciones previstas en la normativa vigente del Registro Contable de Facturas.

Asimismo, solo se podrán agrupar varias facturas en un mismo documento contable que incorpore la fase O, cuando la fecha en la que se inicia el cómputo de los plazos para el abono del precio sea la misma para todas ellas.»

Dos. En el apartado Noveno, «Clases de documentos», se añade un nuevo epígrafe con el siguiente contenido:

«d) Documento anexo control de pagos a justificar: Mediante la incorporación de uno o más de estos documentos se podrá extender la eficacia de los documentos «Control de pagos a justificar» a un número variable de reintegros.»

Tres. En el anexo I, «Normas de cumplimentación de los documentos contables», se realizan las siguientes modificaciones:

a) Se modifica el quinto párrafo de la nota aclaratoria (28), «Epígrafe de gasto», que tendrá la siguiente redacción:

«Si hubiera más de un epígrafe se utilizarán tantos documentos «Anexo información adicional» como sean necesarios para consignar dichos epígrafes.»

b) Se modifica la nota aclaratoria (34), que tendrá el siguiente contenido:

«(34) Fecha del gasto: Fecha de realización del gasto de acuerdo con los siguientes criterios:

1. Activos financieros: Se distinguen los siguientes casos:

a) Préstamos: Fecha en la que la entidad concedente se convierta en parte obligada según las cláusulas del contrato o acuerdo, que generalmente coincidirá con la fecha en la que se realiza el desembolso del préstamo.

Si la fecha en que se convierte en parte obligada es la del desembolso, se consignará dicha fecha a menos que no se pueda estimar razonablemente, en cuyo caso se consignará como fecha del gasto la de expedición del documento contable correspondiente al reconocimiento de la obligación.

b) Anticipos al personal: Día en que se dicte el acto administrativo de concesión del anticipo.

c) Otros activos financieros: Día en que se efectúe su adquisición.

2. Adquisición de bienes inmuebles y otros bienes corporales o incorporales: Día en que se efectúe la adquisición.

3. Anticipos de Caja fija: Día en el que la Caja Pagadora haya presentado la cuenta justificativa a la Unidad Central de Caja para la reposición de fondos de anticipos de caja fija.

Si la cuenta justificativa incluye justificantes de ejercicios anteriores, cuando así lo permita la normativa vigente, se consignará como fecha de gasto la de fin del ejercicio al que correspondan los justificantes. En este caso se deberá incluir en cuentas justificativas separadas los justificantes correspondientes a cada ejercicio.

4. Arrendamientos: Último día del mes o periodo al que correspondan.

5. Contratos (del RDL 3/2011 texto refundido de la Ley de Contratos del Sector Público):

a) Contratos de obras: Se distinguen los siguientes casos:

a.1) Certificaciones de obra ordinarias: Último día del mes al que corresponda la certificación.

a.2) Certificaciones finales de obra: Día en que se efectúe la recepción de conformidad de la obra.

No obstante, en caso de demora manifiesta en la recepción, se consignará el día en que debería haberse producido la misma de acuerdo con los plazos establecidos en la Ley o en el pliego de prescripciones técnicas.

En cualquier caso, si hay ocupación previa a la recepción la fecha del gasto será la del acta de ocupación.

a.3) Liquidaciones de obras: Día del fin del plazo de garantía.

a.4) Indemnizaciones: Fecha en la que adquiere firmeza la liquidación de la indemnización.

b) Contratos de suministros: Se distinguen los siguientes casos:

b.1) Abonos a cuenta y entregas a cuenta: Último día del mes o periodo al que correspondan.

b.2) Liquidación: Día en que se efectúe la recepción de conformidad.

No obstante, en caso de demora manifiesta en la recepción, se consignará el día en que debería haberse producido la misma de acuerdo con los plazos establecidos en la Ley o en el pliego de prescripciones técnicas.

b.3) Indemnizaciones: Fecha en la que adquiere firmeza la liquidación de la indemnización.

c) Contratos de servicios: Se distinguen los siguientes casos:

c.1) Pagos parciales de gastos de carácter periódico y tracto sucesivo: Último día del mes o periodo al que correspondan.

c.2) Liquidación: Día en que se efectúe la recepción de conformidad.

No obstante, en caso de demora manifiesta en la recepción, se consignará el día en que debería haberse producido la misma de acuerdo con los plazos establecidos en la Ley o en el pliego de prescripciones técnicas

c.3) Indemnizaciones: Fecha en la que adquiere firmeza la liquidación de la indemnización.

d) Contratos de abono total: Se distinguen los siguientes casos:

d.1) Liquidación: Día en que se efectúe la recepción de conformidad.

No obstante, en caso de demora manifiesta en la recepción, se consignará el día en que debería haberse producido la misma de acuerdo con los plazos establecidos en la Ley o en el pliego de prescripciones técnicas.

d.2) Indemnizaciones: Fecha en la que adquiere firmeza la liquidación de la indemnización.

Cuando en las certificaciones y liquidaciones a que se refieren los apartados anteriores se incluyan conceptos como revisiones de precios o intereses de demora que afecten a más de un ejercicio, los servicios gestores comunicarán a la oficina de contabilidad los importes que corresponden a cada ejercicio a fin de que dicha oficina expida el documento contable «soporte de asientos directos» para realizar los pertinentes ajustes en la contabilidad económico patrimonial.

6. Deuda del Estado y otras deudas financieras:

a) Intereses y amortizaciones: Día del vencimiento.

b) Gastos no contractuales de emisión, modificación y cancelación de deudas:

b.1) Si están directamente relacionados con una determinada deuda: Fecha de emisión, modificación o cancelación de la correspondiente deuda.

b.2) Si no están directamente relacionados con una determinada deuda: Fecha de fin del periodo de liquidación al que se refieran los gastos.

7. Expropiaciones: Se distinguen los siguientes casos:

a) Procedimiento ordinario:

a.1) Justiprecio: Fecha de la ocupación.

a.2) Intereses de demora hasta la determinación del justiprecio: Día en que se determine el justiprecio.

a.3) Intereses de demora hasta el pago: Día del pago.

b) Procedimiento de urgencia:

b.1) Depósito previo: Fecha de formulación de las hojas de depósito previo por la Administración.

b.2) Diferencia entre el justiprecio y el depósito previo: Fecha de determinación del justiprecio o, en su caso, fecha de aceptación de la hoja de aprecio expedida por la Administración.

b.3) Indemnizaciones: Fecha de su determinación por la Administración.

b.4) Intereses de demora hasta la determinación del justiprecio: Día en que se determine el justiprecio.

b.5) Intereses de demora hasta el pago: Día del pago.

Cuando los intereses de demora a que se refieren los apartados a) y b) anteriores afecten a más de un ejercicio, los servicios gestores comunicarán a la oficina de contabilidad los importes que corresponden a cada ejercicio a fin de que dicha oficina expida el documento contable “soporte de asientos directosˮ para realizar los pertinentes ajustes en la contabilidad económico patrimonial.

8. Gastos de personal: Último día del mes o periodo al que correspondan.

9. Gastos no contractuales de carácter periódico y de tracto sucesivo: Último día del mes o periodo al que correspondan.

10. Impuestos: Fecha de devengo del impuesto.

11. Pagos a justificar: Día en que se expida el correspondiente documento contable para efectuar el libramiento.

12. Subvenciones y Transferencias:

a) Subvenciones: Se distinguen los siguientes casos:

a.1) Subvenciones en régimen de concurrencia: Fecha de entrada en los correspondientes registros de todos los justificantes para el pago.

No obstante, si en la tramitación de la subvención interviene una entidad intermediaria ante la que se presentan los justificantes o es quien paga al beneficiario, se considerará fecha de gasto la fecha de entrada en dicha entidad de la documentación requerida para el pago, o la fecha de pago por dicha entidad al beneficiario, si es anterior.

a.2) Subvenciones de concesión directa en virtud de Ley: Fecha de verificación por el Órgano gestor, o por la entidad intermediaria, del cumplimiento de todos los requisitos por el beneficiario para el cobro de la subvención. La fecha de verificación por el Órgano gestor generalmente se pondrá de manifiesto con la oportuna Resolución.

b) Transferencias: Se distinguen los siguientes casos:

b.1) Transferencias: Fecha en la que se dicte el acto administrativo por el que se reconozca y cuantifique el derecho de cobro del beneficiario.

b.2) Entregas a cuenta de transferencias: Fecha de inicio del periodo al que se refieren (mensual, trimestral, etc.), siempre que dichas entregas a cuenta tengan carácter de exigibles por el beneficiario.

c) Aportaciones a entidades en concepto de compensación por la prestación de servicios públicos cuya financiación corresponda a la Administración General del Estado: Fecha de la prestación del servicio.»

c) Se modifica la nota aclaratoria (233), que tendrá la siguiente redacción:

«(233) Fecha inicio plazo abono del precio: Se consignará la fecha en la que se inicia el cómputo de los plazos para el abono del precio.

Deberá cumplimentarse este campo en los documentos contables expedidos a favor de los acreedores directos que incorporen la fase OK aplicados a los capítulos 2 y 6 del Presupuesto de gastos.»

d) Se añade la nota aclaratoria (237), «Código de préstamo», con el siguiente contenido:

«(237) Código de préstamo: El código de préstamo estará constituido por dos elementos:

En primer término, la clave del préstamo a efectos del sistema de gestión y control de préstamos (PRESYA2), con seis caracteres, y, en segundo lugar, la referencia del préstamo a efectos del centro gestor, de longitud variable con un máximo de 30 caracteres.

Se cumplimentará este código en los documentos contables que incorporen las fases “Dˮ u “Oˮ aplicados a los conceptos del capítulo 8 del Presupuesto de gastos, relativos a préstamos cuyo seguimiento se realice a través del sistema de seguimiento de préstamos. Dentro del código será obligatorio consignar al menos la clave del préstamo.»

e) Se añade la nota aclaratoria (238), «Código del RCF», con el siguiente contenido:

«(238) Código del RCF: Se cumplimentará el código asignado en el Registro contable de facturas a cada factura incluida en el documento contable.

Si en un documento contable se incluyen más de cuatro facturas se utilizarán tantos documentos “Anexo información adicionalˮ como sean necesarios para consignar el código del RCF relativo a dichas facturas.»

f) Se crea la nota aclaratoria (239), «Reintegros de pagos a justificar», con el siguiente contenido:

«(239) Reintegros de pagos a justificar: En los campos de este apartado se consignará la fecha del reintegro, el número de justificante del ingreso y el importe total reintegrado.

No obstante, si para un determinado libramiento a justificar se hubiera producido más de un reintegro, únicamente se cumplimentará el campo “Importe total reintegrado” y en el documento “Anexo control de pagos a justificarˮ se consignarán los datos de cada reintegro.»

Cuatro. En el anexo II, «Modelos de los documentos contables», se realizan las siguientes modificaciones:

a) En el apartado A) «Documentos contables del Presupuesto de Gastos» se modifica el modelo del documento «Anexo información adicional», que tendrá el formato que figura en el anexo I a esta Orden.

b) En el apartado B) «Documentos contables de los Pagos a justificar y anticipos de caja fija», se modifica el modelo del documento «Control de pagos a justificar», que tendrá el formato que figura en el anexo II a esta Orden, y se crea el documento «Anexo control de pagos a justificar», que tendrá el formato que figura en el anexo III a esta Orden.

La Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueba la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado, queda modificada como sigue:

Uno. Dentro del capítulo I se crea una nueva Sección 7.ª con la denominación «Retenciones cautelares en el procedimiento de expropiación forzosa y en otras operaciones», que estará integrada por una única regla 19 bis de nueva creación con el siguiente contenido:

Regla 19 bis. Registro de oficio de retenciones de crédito y retenciones sobre el límite para gastos de ejercicios posteriores en relación con determinadas operaciones.

1. Los Servicios gestores deberán remitir a la oficina de contabilidad, inmediatamente después de su expedición, los documentos contables RC de retenciones de crédito del ejercicio corriente y retenciones sobre el límite para gastos de ejercicios posteriores según lo establecido en la Disposición adicional vigésima primera de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, en relación con los procedimientos de expropiación forzosa, las revisiones de precios y las operaciones relativas al 1 por 100 de las aportaciones estatales para la conservación o enriquecimiento del Patrimonio Histórico Español.

La oficina de contabilidad registrará los documentos RC de forma inmediata en el sistema de información contable, quedando a partir de dicho momento retenido el crédito para su posterior utilización en el gasto de que se trate o minorados los límites existentes en las aplicaciones presupuestarias afectadas reservándose las respectivas cuantías para su posterior utilización en los correspondientes expedientes.

2. Cuando la oficina de contabilidad tenga constancia de que habiéndose producido las situaciones previstas en la citada Disposición adicional vigésima primera, el Servicio gestor no ha enviado las retenciones de crédito indicadas en el apartado 1 anterior, procederá a comunicar a dicho servicio que en el plazo de treinta días deberá remitir a dicha oficina de contabilidad las citadas retenciones de crédito o, en caso de no disponer de crédito o límite suficiente de compromisos plurianuales para poder hacer frente al importe de las mismas, las actuaciones que tiene previsto realizar al objeto de proveer de la cobertura necesaria a las correspondientes operaciones.

3. Si cumplido el citado plazo de treinta días el Servicio gestor no hubiere comunicado a la oficina de contabilidad la documentación indicada en el apartado anterior, la oficina de contabilidad deberá proceder a estimar el importe al que deberían ascender las retenciones de crédito no realizadas, de acuerdo con el criterio previsto en la citada Disposición adicional vigésima primera.

La oficina de contabilidad propondrá a la Intervención General de la Administración del Estado la realización de las correspondientes retenciones de crédito cautelares por el importe estimado en los créditos que determine dicha oficina, preferentemente dentro del mismo capítulo y, en todo caso, en el mismo programa, del presupuesto a los que correspondan dichas operaciones. Para determinar el mencionado importe se tendrán en cuenta las necesidades valoradas de la gestión propia del Departamento, considerando especialmente las derivadas del cumplimiento de las obligaciones de carácter ineludible de dicho Departamento.

La Intervención General de la Administración del Estado adoptará el correspondiente acuerdo, previa audiencia a la Subsecretaría del Ministerio al que pertenezca el Servicio gestor.

Con base en dicho acuerdo, la oficina de contabilidad registrará de oficio los correspondientes documentos contables RC de retenciones de crédito que serán comunicadas al Servicio gestor.

4. Hasta el momento en que se determinen las actuaciones definitivas relativas a las citadas operaciones, el Servicio gestor podrá solicitar a la oficina de contabilidad la anulación de las retenciones de crédito indicadas en los apartados anteriores, siempre que simultáneamente se registren por dicha oficina nuevas retenciones de crédito, de acuerdo con la comunicación recibida del Servicio gestor, por un importe igual al de las retenciones a anular, a fin de que queden retenidos en aquellas aplicaciones presupuestarias cuya minoración ocasione menos trastornos para el servicio público.

5. El registro en el sistema de información contable de las retenciones de crédito y de las anulaciones de retenciones a que se refieren los apartados 3 y 4 anteriores se efectuará por las oficinas de contabilidad, a efectos de poder efectuar el control efectivo de la imputación definitiva de las operaciones pendientes de registro.»

Dos. Se modifica la regla 52, «Operaciones pendientes de aplicar al Presupuesto», que tendrá el siguiente contenido:

«Regla 52. Operaciones pendientes de aplicar al Presupuesto.

1. Cuando no se hubiera efectuado dentro de un ejercicio la imputación al presupuesto corriente de determinadas obligaciones correspondientes a gastos realizados o bienes y servicios efectivamente recibidos en dicho ejercicio, los Servicios gestores de gasto seguirán el procedimiento previsto en los apartados siguientes de esta regla.

2. A fecha 15 de febrero, los Servicios gestores deberán haber introducido en el Registro contable de facturas los siguientes datos relativos a aquellas facturas con tipo de pago directo, conformadas hasta dicha fecha, de las que no se haya contabilizado el OK o el ADOK correspondiente, que se refieran a gastos realizados o a bienes y servicios efectivamente recibidos en el ejercicio anterior:

a) La aplicación presupuestaria a la que se debe imputar el gasto.

b) La fecha del gasto que corresponda de acuerdo con los criterios establecidos en la nota aclaratoria (34), “Fecha del gasto”, del anexo I, “Normas de cumplimentación de los documentos contables”, a la Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueban los documentos contables a utilizar por la Administración General del Estado.

c) Además, si la clasificación económica es del capítulo 6, se consignará el código del proyecto de gasto y el código del expediente de gasto.

Con base en los datos introducidos, el sistema de información contable generará un asiento en la contabilidad económico patrimonial del ejercicio anterior para registrar el gasto o adquisición realizados con abono a la cuenta de acreedores por operaciones pendientes de aplicar al presupuesto prevista en el Plan General de Contabilidad Pública.

Dicha cuenta se irá saldando conforme se vayan registrando en el ejercicio siguiente los OK o ADOK correspondientes a dichas facturas.

La oficina de contabilidad deberá obtener una relación de todas las operaciones registradas de acuerdo con el procedimiento regulado en este apartado, la cual justificará las citadas anotaciones en la contabilidad económico patrimonial del ejercicio anterior.

3. Para aquellos gastos realizados o bienes y servicios efectivamente recibidos en el ejercicio que se cierra a los que no se haya aplicado el procedimiento a que se refiere el punto 2 anterior, los Servicios gestores comunicarán a la oficina de contabilidad la relación de las obligaciones a fin de ejercicio que revistan importancia relativa en términos cuantitativos, antes del quince de febrero del año siguiente al que correspondan las mismas, a fin de que se pueda efectuar su registro en la contabilidad económico patrimonial del ejercicio al que corresponda como acreedores por operaciones pendientes de aplicar al presupuesto. A estos efectos, los Servicios gestores deberán identificar en dicha comunicación la naturaleza de la transacción realizada indicando la aplicación presupuestaria en la que se debería haber imputado cada obligación. En el caso de que los Servicios gestores no tengan operaciones que comunicar a la oficina de contabilidad, deberán informar por escrito de dicha circunstancia a la misma.

Las oficinas de contabilidad expedirán los documentos contables “soporte de asientos directos”, indicando en el “texto libre operación” las correspondientes aplicaciones presupuestarias, y efectuarán el registro de los mismos en el sistema de información contable con fecha 31 de diciembre del ejercicio al que correspondan las obligaciones.

4. Las actuaciones previstas en los apartados 2 y 3 anteriores podrán sustituirse por la remisión a la oficina de contabilidad, antes del quince de febrero del año siguiente al que correspondan las obligaciones, de los documentos contables OK o ADOK para el registro de dichas obligaciones con cargo al presupuesto corriente, una vez constatados todos los requisitos legalmente exigibles.

Tomando como referencia la fecha de realización del gasto que, según lo dispuesto en el punto 5 de la regla 23, deberá figurar en dichos documentos contables, se registrará en la contabilidad económico patrimonial del ejercicio anterior un acreedor por operaciones pendientes de aplicar al presupuesto, a través de la cuenta prevista en el Plan General de Contabilidad Pública. Dicha cuenta quedará saldada al registrarse simultáneamente la operación en la contabilidad presupuestaria y patrimonial del ejercicio.

La oficina de contabilidad deberá obtener una relación de todas las operaciones registradas de acuerdo con el procedimiento regulado en este apartado, la cual justificará las citadas anotaciones en la contabilidad económico patrimonial del ejercicio anterior.

5. Si como consecuencia de las actuaciones de control financiero permanente reguladas en el apartado g) del artículo 159.1 de la Ley General Presupuestaria, se pusiera de manifiesto la existencia de obligaciones derivadas de gastos realizados o bienes y servicios recibidos para los que no se ha producido su imputación contable, se deberá efectuar su registro en la contabilidad económico patrimonial del ejercicio al que correspondan las mismas con base en el informe definitivo de dichas actuaciones.

A estos efectos, el órgano de control remitirá a la oficina de contabilidad dicho informe para que ésta proceda a la expedición del documento contable “soporte de asientos directos” por el importe que se deduzca del citado informe, indicando en el “texto libre operación” las correspondientes aplicaciones presupuestarias. La oficina de contabilidad efectuará el registro de dicho documento en la contabilidad económico patrimonial con fecha 31 de diciembre del ejercicio al que correspondan las obligaciones.

6. Las entidades incluidas en el ámbito de aplicación de la Instrucción de Contabilidad para la Administración Institucional del Estado, aprobada mediante Orden EHA/2045/2011, de 14 de julio, aplicarán obligatoriamente esta regla, excepto en lo que se refiere a la expedición de los documentos contables, debiéndose entender que las actuaciones de control financiero permanente indicadas en el apartado anterior se refieren a la auditoría de las cuentas anuales.»

Tres. Se modifica el apartado 2 de la regla 67, «Tramitación de los compromisos de gasto de las retribuciones de personal que se deben aplicar al capítulo primero del Presupuesto de Gastos», que tendrá el siguiente contenido:

«2. En el caso de gastos correspondientes a complementos, horas extraordinarias u otras atenciones de personal de carácter variable, el documento AD inicial, referente a estos conceptos de gasto, se expedirá una vez dictado por la autoridad competente el acuerdo de distribución o aplicación de créditos para estas atenciones, y según los importes detallados en dicho acuerdo que justificará dicho documento AD.

No obstante, si al inicio del ejercicio no se hubiera dictado aún el acuerdo de distribución o aplicación de créditos, el AD inicial se expedirá tomando como referencia el acuerdo de distribución del año anterior.

Una vez dictado por la autoridad competente el acuerdo de distribución o aplicación de créditos, se expedirá un documento AD complementario del inicial con signo positivo o negativo según sea la diferencia entre los importes que figuran en el acuerdo de distribución y en el AD inicial.»

Cuatro. Se modifica la regla 94, «Concesión y reintegro de otros préstamos», que tendrá la siguiente redacción:

«Regla 94. Concesión y reintegro de otros préstamos.

1. Para la concesión de préstamos distintos a los regulados en la regla anterior por los Servicios gestores del gasto, se precisará la formación del respectivo expediente de gasto. Para ello, sin perjuicio de lo establecido en las Reglas 14.2 y 19.2 de esta norma, el Servicio gestor expedirá un documento RC de ejercicio corriente y, en su caso, un documento RC de ejercicios posteriores, que remitirá a la oficina de contabilidad, la cual registrará dichos documentos y obtendrá certificado de existencia de crédito en el Presupuesto corriente y certificado de cumplimiento de los límites establecidos en el artículo 47 de la LGP. Dichos certificados se remitirán al Servicio gestor para su incorporación al citado expediente.

2. Una vez aprobado el expediente de gasto, el Servicio gestor expedirá un documento A por el importe que de dicho expediente corresponda al presupuesto en curso y, en su caso, un documento A de ejercicios posteriores por la parte que deba ser desembolsada en ejercicios posteriores, que se remitirán a la oficina de contabilidad junto con dicho expediente para su registro contable.

3. Posteriormente, el Servicio gestor enviará a la oficina de contabilidad la resolución definitiva del préstamo, quien la dará de alta en el sistema de seguimiento de préstamos y comunicará el código identificativo al Servicio gestor. Dicho código deberá incorporarse en todos los documentos contables relativos a dicho préstamo, ya sean de ejecución del gasto, salvo en las fases “RC” y “A”, como derivados de su amortización o cobro de intereses.

4. Cuando posteriormente se formalice el oportuno contrato de préstamo, el Servicio gestor expedirá y remitirá a la oficina de contabilidad un documento D por el importe que corresponda imputar al Presupuesto corriente y, en su caso, un documento D de ejercicios posteriores, por la parte que deba ser desembolsada en ejercicios posteriores, en los que deberá incorporar el código identificativo del préstamo que asignó el sistema de seguimiento de préstamos en el momento del alta.

5. Posteriormente y siempre antes de la expedición del documento OK, el Servicio gestor deberá enviar a la oficina de contabilidad el correspondiente contrato, el cuadro de amortización del préstamo y las condiciones y vencimientos de las liquidaciones de intereses del préstamo, así como la información de las garantías asociadas al préstamo, bien sean de tipo individual o global, a efectos de que dicha oficina incorpore dichos datos en el sistema de seguimiento de préstamos.

6. El Servicio gestor del préstamo deberá comunicar a la oficina de contabilidad cualquier modificación que se produzca respecto a la información enviada anteriormente, así como la información adicional que sea necesaria para la expedición de las liquidaciones por amortización o por intereses, debiendo indicar el correspondiente código identificativo del préstamo. En especial se comunicarán los documentos contables complementarios de los anteriores derivados de reajustes de los desembolsos, las modificaciones de los cuadros de amortización del préstamo y las cesiones de los contratos de préstamo a favor de otros terceros.

La oficina de contabilidad registrará tanto en el sistema de seguimiento de préstamos como en el SIC las comunicaciones anteriores.

7. De acuerdo con las estipulaciones recogidas en el contrato de préstamo, el Servicio gestor expedirá y remitirá a la oficina de contabilidad un documento OK por el importe a entregar al prestatario en función de los desembolsos pactados, que será registrado en el SIC una vez dicha oficina verifique que ha recibido la documentación a que se hace mención en el punto 5 anterior. Dicho documento deberá incorporar el código identificativo del préstamo.

Cuando se trate de un préstamo coordinador desembolsado a favor de un intermediario que distribuye posteriormente los fondos entre distintos perceptores, junto con el citado documento OK expedido a favor del intermediario, se tendrá que adjuntar información sobre los perceptores últimos del préstamo, los importes concedidos a cada uno de ellos y los correspondientes cuadros de amortización. A cada uno de los préstamos que se deriven del préstamo coordinador se le asignará un código identificativo que permita relacionarlos con el código identificativo del préstamo coordinador.

8. Cuando se vayan a producir los vencimientos de los préstamos, la oficina de contabilidad correspondiente al Servicio gestor concedente obtendrá del sistema de seguimiento de préstamos un fichero con los datos de dichos vencimientos, que deberá incorporar en el SIC. Con base en dicha información, las Delegaciones de Economía y Hacienda obtendrán del SIC los documentos de ingreso 069 que incorporarán el código identificativo del préstamo y que deberán enviar a los interesados para que realicen el ingreso de los importes correspondientes.

9. Cuando el Servicio gestor concedente acuerde la cancelación anticipada de un préstamo, con carácter previo a la notificación de la resolución al interesado, deberá remitir el oportuno expediente a la oficina de contabilidad correspondiente a dicho Servicio, comunicando el código de préstamo a que se refiera dicha cancelación anticipada. Esta oficina anotará las cancelaciones anticipadas en el sistema de seguimiento de préstamos, obtendrá un fichero con los datos de éstas para su incorporación al SIC y expedirá los documentos de ingreso 069 aplicados a los conceptos correspondientes a las cancelaciones de los préstamos, que deberá remitir al Servicio gestor concedente junto con el citado expediente. Posteriormente, el Servicio gestor notificará al interesado el documento de ingreso 069 junto a la oportuna resolución. El Servicio gestor deberá capturar en la base de datos habilitada al efecto por la Intervención General de la Administración del Estado para la expedición de los documentos 069, la fecha de notificación al interesado de dicha resolución.

Cuando el interesado decida cancelar anticipadamente el préstamo, deberá informar de tal circunstancia al Servicio gestor concedente, quien remitirá la comunicación del interesado a la oficina de contabilidad correspondiente a dicho Servicio, indicando el código identificativo del préstamo a que se refiera dicha cancelación anticipada. La oficina de contabilidad expedirá un documento de ingreso 069 en el que constará el código identificativo del préstamo y lo remitirá al Servicio gestor concedente para su envío al interesado.

10. Desde el SIC se traspasará al sistema de seguimiento de préstamos toda la información relativa a los préstamos a efectos de que dicha aplicación esté permanentemente actualizada.

11. La oficina de contabilidad correspondiente al Servicio gestor obtendrá con periodicidad mensual información sobre los importes no ingresados a su vencimiento e informará al Servicio gestor al objeto de que se puedan ejecutar las garantías constituidas.

12. Con respecto a los préstamos regulados por su normativa específica, se deberá seguir en cada caso el procedimiento establecido en la correspondiente normativa.»

La Orden EHA/2045/2011, de 14 de julio, por la que se aprueba la Instrucción de Contabilidad para la Administración Institucional del Estado, queda modificada como sigue:

Uno. Se añade un nuevo apartado i) a la regla 10, «Objeto», con el siguiente contenido:

«i) Llevar la gestión del Registro contable de facturas.»

Dos. Se añade un nuevo epígrafe c’) al apartado 3, «Especialidades de la Memoria», de la regla 27, «Especialidades de las cuentas anuales», con el siguiente contenido:

«c’) El contenido del epígrafe 23.3 de la Memoria, “Compromisos de gasto con cargo a presupuestos de ejercicios posteriores”, pasará ser el punto 1 del mismo, añadiéndose a dicho epígrafe un nuevo punto 2 con el siguiente contenido:

2. Compromisos de gasto de carácter plurianual que no se hayan podido imputar al presupuesto corriente.

Se informará sobre los compromisos de gasto de carácter plurianual que no se hayan podido imputar al presupuesto corriente por falta de crédito adecuado o suficiente y se encuentren en esa situación a fin de ejercicio, detallando en el estado que figura a continuación:

a) aplicación presupuestaria a la que debería haberse imputado el compromiso.

b) importe.

c) número de operaciones incluidas en cada aplicación presupuestaria.

|

Aplicación presupuestaria |

Importe |

N.º de operaciones |

|---|---|---|

|

|

|

» |

Tres. Se añade un nuevo epígrafe f) al apartado 3, Especialidades de la Memoria, de la Regla 27, «Especialidades de las cuentas anuales», con el siguiente contenido:

«f) El estado 1, “Resumen General de Costes de la Entidad”, de la nota 25, “Información sobre el coste de las actividades”, tendrá el siguiente contenido:

|

Elementos |

Importe |

% |

|

|---|---|---|---|

|

Código |

Descripción |

||

|

01 |

COSTES DE PERSONAL |

|

|

|

01.01 |

Sueldos y salarios |

|

|

|

01.02 |

Cotizaciones sociales a cargo del empleador |

|

|

|

01.03 |

Previsión social de funcionarios |

|

|

|

01.04 |

Aportaciones a sistemas complementarios de pensiones |

|

|

|

01.05 |

Indemnizaciones |

|

|

|

01.06 |

Otros costes sociales |

|

|

|

01.07 |

Indemnizaciones por razón del servicio |

|

|

|

01.08 |

Transporte de personal |

|

|

|

01.09 |

Otros costes de personal |

|

|

|

02 |

ADQUISICIÓN DE BIENES Y SERVICIOS |

|

|

|

02.01 |

Costes de materiales de reprografía e imprenta |

|

|

|

02.02 |

Costes de otros materiales y aprovisionamientos |

|

|

|

02.03 |

Adquisición de bienes de inversión |

|

|

|

02.04 |

Trabajos realizados por otras organizaciones |

|

|

|

02.05 |

Otras adquisiciones de servicios |

|

|

|

03 |

SERVICIOS EXTERIORES |

|

|

|

03.01 |

Costes de investigación y desarrollo del ejercicio |

|

|

|

03.02 |

Arrendamientos y cánones |

|

|

|

03.03 |

Reparaciones y conservación |

|

|

|

03.04 |

Servicio de profesionales independientes |

|

|

|

03.05 |

Transportes |

|

|

|

03.06 |

Primas de seguros |

|

|

|

03.07 |

Servicios bancarios y similares |

|

|

|

03.08 |

Publicidad, propaganda y relaciones públicas |

|

|

|

03.09 |

Suministros |

|

|

|

03.10 |

Comunicaciones |

|

|

|

03.11 |

Costes diversos |

|

|

|

04 |

TRIBUTOS |

|

|

|

05 |

AMORTIZACIONES |

|

|

|

06 |

COSTES FINANCIEROS |

|

|

|

07 |

COSTES DE TRANSFERENCIAS |

|

|

|

08 |

COSTES DE BECARIOS |

|

|

|

09 |

OTROS COSTES |

|

|

|

TOTAL |

|

» |

|

Cuatro. Se modifica la disposición transitoria quinta, «Información sobre el coste de las actividades e indicadores de gestión», que tendrá la siguiente redacción:

«1. Hasta las cuentas anuales que correspondan al ejercicio 2013, las entidades a las que es de aplicación la Instrucción que se aprueba por esta Orden no tendrán la obligación de incluir la “información sobre el coste de las actividades” que conforma la nota 25 de la Memoria. Asimismo, hasta las cuentas anuales que correspondan al ejercicio 2014 dichas entidades no tendrán la obligación de incluir la información sobre los “Indicadores de gestión” que conforma la nota 26 de la Memoria.

2. Las entidades afectadas por modificaciones estructurales entre entidades del sector público como resultado de la fusión o absorción por otras entidades, no tendrán la obligación de incluir la información que conforman las notas 25 y 26 de la Memoria en las cuentas anuales del ejercicio en que se produzca dicha modificación.»

La Orden EHA/3067/2011, de 8 de noviembre, por la que se aprueba la Instrucción de Contabilidad para la Administración General del Estado, queda modificada como sigue:

Uno. Se añade un nuevo apartado l) a la regla 7, «Objeto», con el siguiente contenido:

«l) Llevar la gestión del Registro contable de facturas.»

Dos. Se añade un nuevo apartado j) a la regla 14, «De la Central Contable», con el siguiente contenido:

«j) La autorización a una oficina contable para que pueda acceder al SIC de otra oficina para capturar operaciones de ésta.»

Tres. Se añade un nuevo apartado h’) a la regla 15, «De las Oficinas de Contabilidad de las Intervenciones Delegadas en los Ministerios y Subdirección General de Contabilidad del Ministerio de Defensa», con el siguiente contenido:

«h’) La gestión del Registro contable de facturas, en relación con las facturas relativas a gastos tramitados por los Servicios gestores del correspondiente Departamento ministerial.»

Cuatro. Se añade un nuevo apartado h’) a la regla 16, «De las Oficinas de Contabilidad de las Intervenciones de las Delegaciones de Economía y Hacienda», con el siguiente contenido:

«h’) La gestión del Registro contable de facturas, en relación con las facturas relativas a las operaciones del apartado a) anterior.»

Cinco. Se añade un nuevo apartado k’) a la regla 17, «De la Oficina de Contabilidad de la Intervención Delegada en la Dirección General del Tesoro y Política Financiera», con el siguiente contenido:

«k’) La gestión del Registro contable de facturas, en relación con las facturas relativas a las operaciones del apartado b) anterior.»

Seis. Se añade un nuevo epígrafe c’) al apartado 19 de la regla 32, «Especialidades en la Memoria», con el siguiente contenido:

«c’) En el apartado 22.3, “Compromisos de gasto con cargo a presupuestos de ejercicios posteriores”, se realizan las siguientes modificaciones:

a) El contenido actual de dicho apartado pasará a ser el punto 1 del mismo.

b) Se añade un nuevo punto 2 con el siguiente contenido:

2. Compromisos de gasto de carácter plurianual que no se hayan podido imputar al presupuesto corriente.

Se informará sobre los compromisos de gasto de carácter plurianual que no se hayan podido imputar al presupuesto corriente por falta de crédito adecuado o suficiente y se encuentren en esa situación a fin de ejercicio, con detalle de:

a) aplicación presupuestaria a la que debería haberse imputado el compromiso.

b) importe.

c) número de operaciones incluidas en cada aplicación presupuestaria.»

La Intervención General de la Administración del Estado podrá dictar, en el ámbito de sus competencias, las Resoluciones necesarias para la ejecución y aplicación de esta Orden.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Las modificaciones introducidas en los apartados dos, tres y cuatro del artículo tercero y en el apartado seis del artículo cuarto, serán aplicables a las cuentas anuales del ejercicio 2013 y siguientes.

Madrid, 4 de marzo de 2014.–El Ministro de Hacienda y Administraciones Públicas, Cristóbal Montoro Romero.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid