State Agency Official State Gazette

Content not available in English

El artículo 151 de la Directiva 2006/112/CE del Consejo, de 28 de noviembre, relativa al sistema común del Impuesto sobre el Valor Añadido, establece la exención del Impuesto sobre el Valor Añadido en las entregas de bienes y prestaciones de servicios realizadas en el marco de las relaciones diplomáticas y consulares y en las destinadas a organizaciones internacionales o a las fuerzas armadas de Estados miembros que formen parte del Tratado del Atlántico Norte.

En el mismo sentido el artículo 12 de la Directiva 2008/118/CE del Consejo, de 16 de diciembre, relativa al régimen general de los Impuestos Especiales y por la que se deroga la Directiva 92/12/CEE, establece la exención del pago de los Impuestos Especiales cuando las entregas de bienes citadas en el párrafo anterior se refieran a productos objeto de Impuestos Especiales.

Razones relativas al funcionamiento del mercado interior y a la neutralidad fiscal de los impuestos exigen que los beneficiarios de dichas exenciones puedan adquirir los bienes y servicios en condiciones fiscales similares en cualquier lugar de la Comunidad Europea. Para ello es preciso que dichos beneficiarios obtengan certificados que prueben su derecho a la exención y que estos certificados sean reconocidos en toda la Comunidad. Con este fin, el Comité del IVA adoptó el 9 de octubre de 1996, una orientación unánime de los Estados miembros por la que éstos aceptaban utilizar un «Certificado Común de Exención para el Impuesto sobre el Valor Añadido y los Impuestos Especiales», y en la que se incluye el modelo que todos se comprometieron a utilizar.

La presente orden tiene como finalidad aprobar un modelo de certificado acorde con el aprobado por el Comité del IVA el 9 de octubre de 1996, que permita a los destinatarios de las exenciones indicadas anteriormente, que se encuentren acreditados o tengan su sede en el territorio de aplicación del Impuesto, ejercerlas de forma efectiva, en las adquisiciones y prestaciones de servicios realizadas en otros Estados miembros. Asimismo, se establecen las normas generales para la tramitación del certificado de acuerdo con lo dispuesto en los artículos 5.4 y 8.3 del Reglamento por el que se desarrollan las exenciones fiscales relativas a la Organización del Tratado Atlántico Norte, a los Cuarteles Generales Internacionales de dicha Organización y a los Estados parte en dicho Tratado y se establece el procedimiento para su aplicación, aprobado por el Real Decreto 160/2008, de 8 de febrero, así como con lo dispuesto en el artículo 10.1.a) del Real Decreto 3485/2000, de 29 de diciembre, sobre franquicias y exenciones en régimen diplomático, consular y de organismos internacionales, y de modificación del Reglamento General de Vehículos, aprobado por el Real Decreto 2822/1998, de 23 de diciembre. Este nuevo modelo de certificado sustituirá al que se venía utilizando actualmente en relación al Impuesto sobre el Valor Añadido, aprobado por la Orden de 15 de diciembre de 1993, por la que se regula la exención del Impuesto sobre el Valor Añadido en las adquisiciones realizadas por representaciones diplomáticas y consulares, Organismos internacionales debidamente reconocidos y Fuerzas de Estados partes de la Organización del Tratado Atlántico Norte.

En cuanto a las exenciones fiscales relativas a la Organización del Tratado Atlántico Norte, a los Cuarteles Generales Internacionales de dicha Organización y a los Estados parte en dicho Tratado, el artículo 5 del Reglamento por el que se desarrollan las citadas exenciones, aprobado por el Real Decreto 160/2008, de 8 de febrero, regula el procedimiento para la aplicación de las exenciones en el Impuesto sobre el Valor Añadido en las operaciones interiores e intracomunitarias, y establece en su apartado 4 que la acreditación para adquirir bienes o servicios en otros Estados miembros con exención podrá solicitarse por las entidades a que se refiere el artículo 1 del Reglamento, acreditadas o con sede en el territorio de aplicación del Impuesto con arreglo al procedimiento que determine el Ministro de Economía y Hacienda y utilizando los formularios aprobados al efecto. Asimismo, el artículo 8 del citado Reglamento dispone que la aplicación de la exención prevista en el apartado 1 del mismo artículo, en relación con los Impuestos Especiales de Fabricación, se realizará siguiendo el procedimiento previsto en el Reglamento de Impuestos Especiales, aprobado por el Real Decreto 1165/1995, de 7 de julio.

Por otra parte, en cuanto a las exenciones relativas al Impuesto sobre el Valor Añadido y a los Impuestos Especiales, aplicables en las entregas de bienes y prestaciones de servicios realizadas en régimen diplomático, consular y de Organismos internacionales, el artículo10.2.b) del Real decreto 3485/2000, de 29 de diciembre, sobre franquicias y exenciones en régimen diplomático, consular y de organismos internacionales y modificación del Reglamento General de Vehículos, aprobado por el Real Decreto 2822/1998, de 23 de diciembre, dispone que la acreditación para adquirir bienes o servicios en otros Estados miembros con exención podrá solicitarse por las personas o entidades a que se refiere el artículo 2 del citado Real Decreto, acreditadas o con sede en el territorio de aplicación del impuesto, con arreglo al procedimiento que determine el Ministro de Hacienda y utilizando los formularios aprobados al efecto.

La Orden EHA/3386/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud de devolución: Recargo de equivalencia, artículo 30 bis del Reglamento del IVA y sujetos pasivos ocasionales y se modifican los anexos I y II de la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y 353 de autoliquidación mensual, modelo agregado, así como otra normativa tributaria, aprobó un único modelo 303 de autoliquidación del Impuesto sobre el Valor Añadido que sustituye a los modelos 300, 330, 332 y 320, con la finalidad de hacer posible la solicitud de devolución del saldo a favor de los sujetos pasivos pendiente al final de cada periodo de liquidación y de facilitar y simplificar, en lo posible, el cumplimiento de la obligación de determinar la deuda tributaria que incumbe a los sujetos pasivos del Impuesto, así como un nuevo modelo 308 para articular un sistema que permita solicitar las devoluciones del Impuesto en los supuestos previstos en el artículo 30 bis del Reglamento del Impuesto sobre el Valor Añadido.

Tanto el nuevo modelo 303 de autoliquidación del Impuesto sobre el Valor Añadido, como el nuevo modelo 308 de solicitud de devolución del Impuesto sobre el Valor Añadido, introducen un «Ejemplar para la Administración», por lo que, con el propósito de establecer un sistema homogéneo de envíos, se ha considerado conveniente aprobar un sobre de envío por medio del cual las entidades colaboradoras puedan remitir el «Ejemplar para la Administración» de los citados modelos a las correspondientes Delegaciones de la Agencia Estatal de Administración Tributaria.

En su virtud, dispongo:

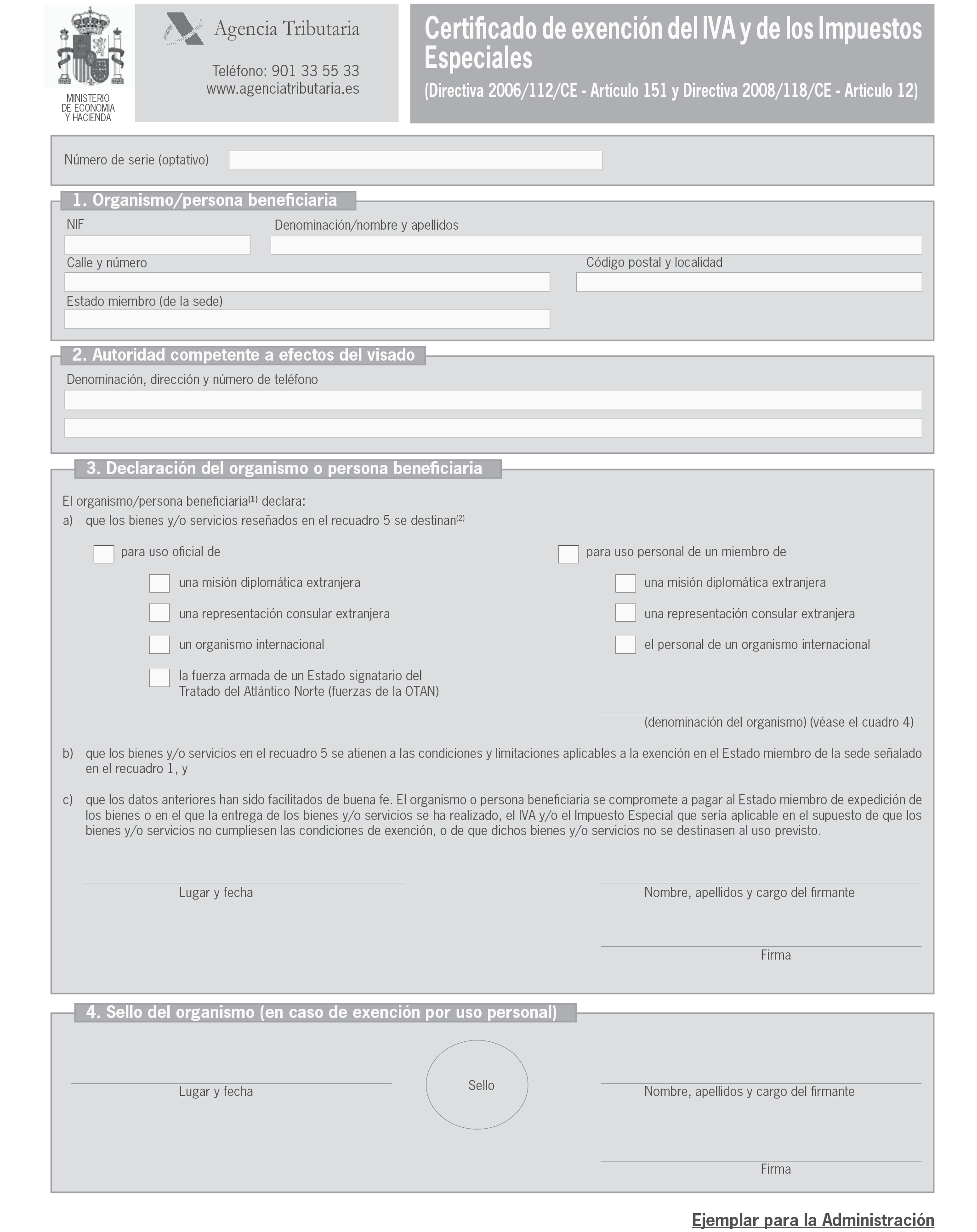

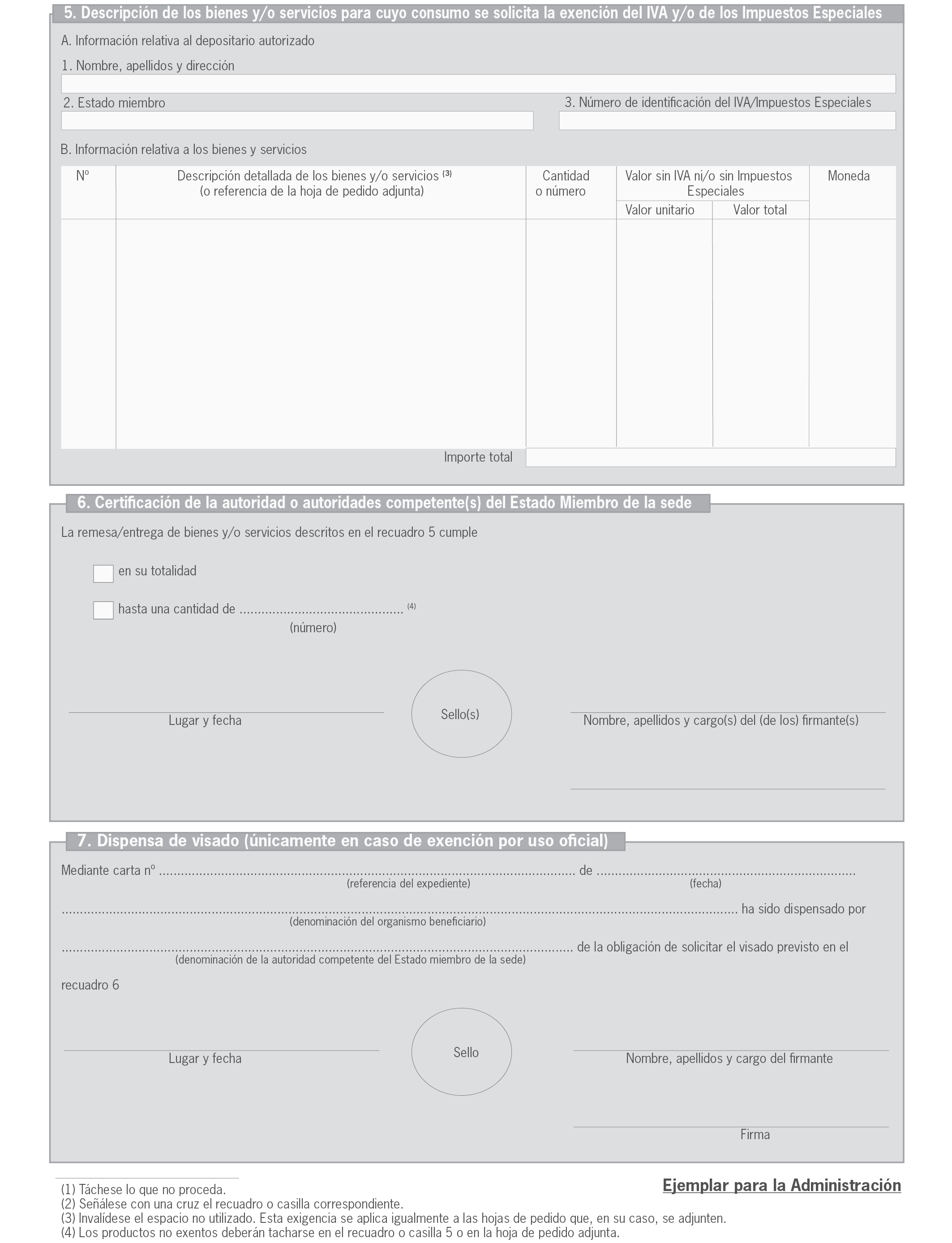

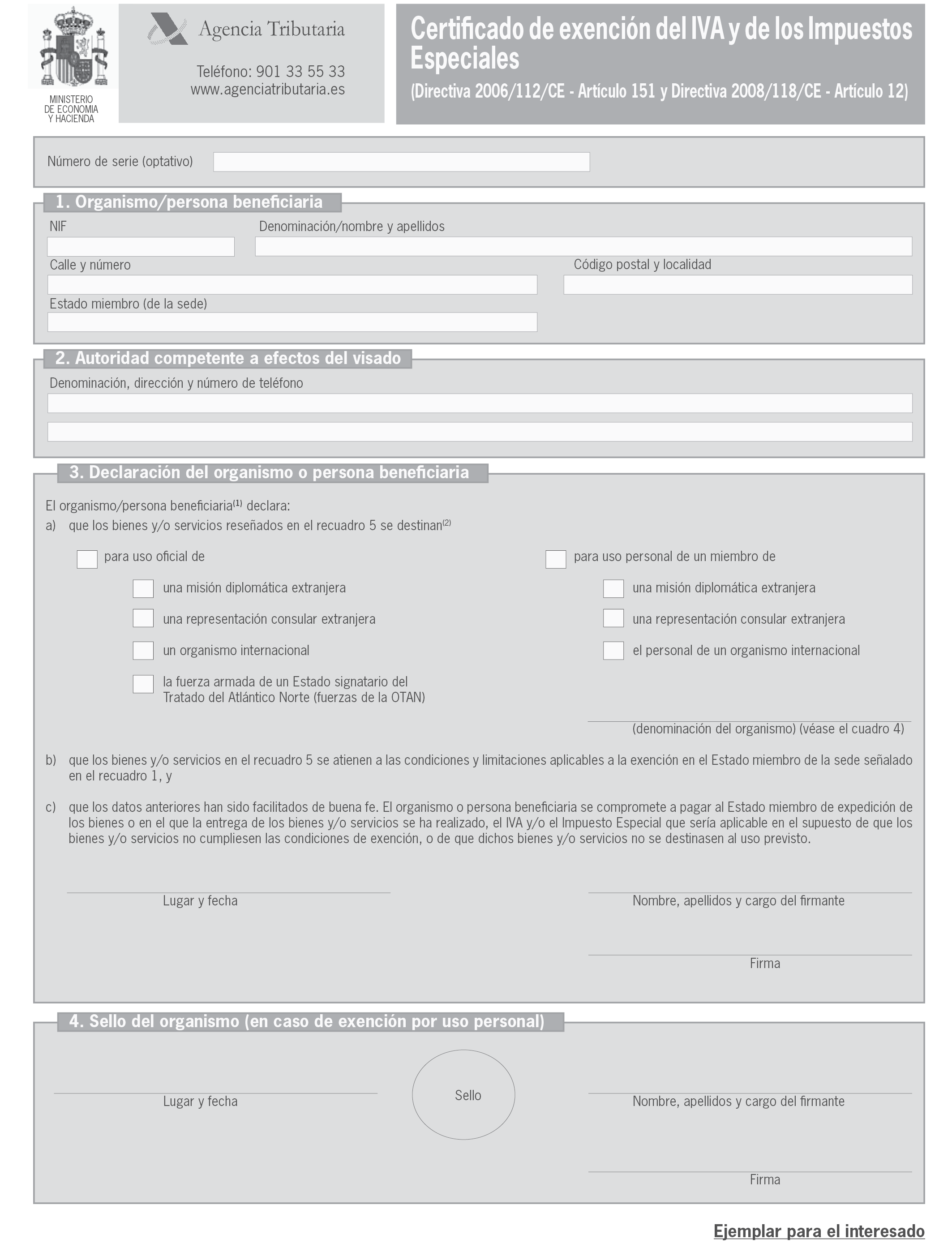

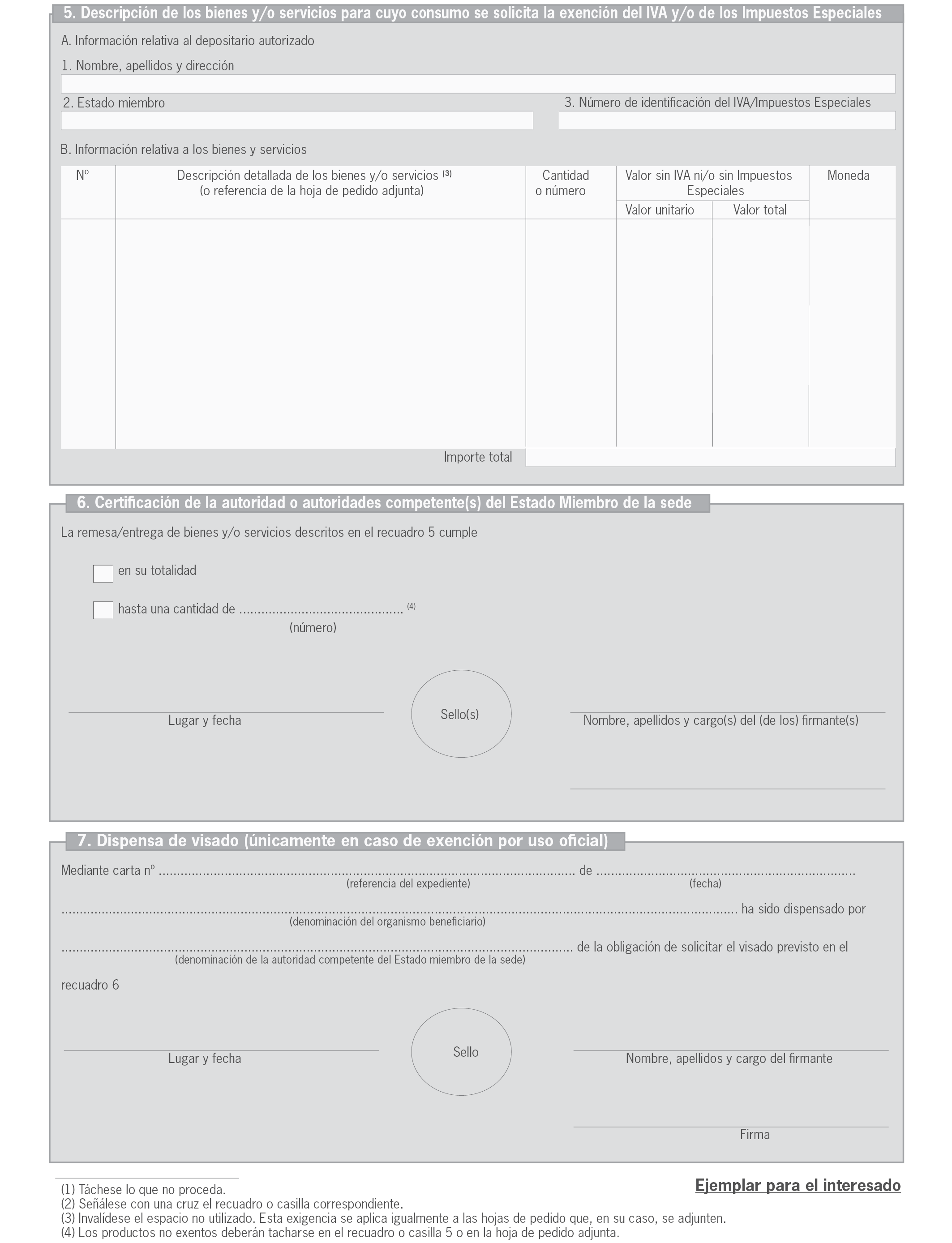

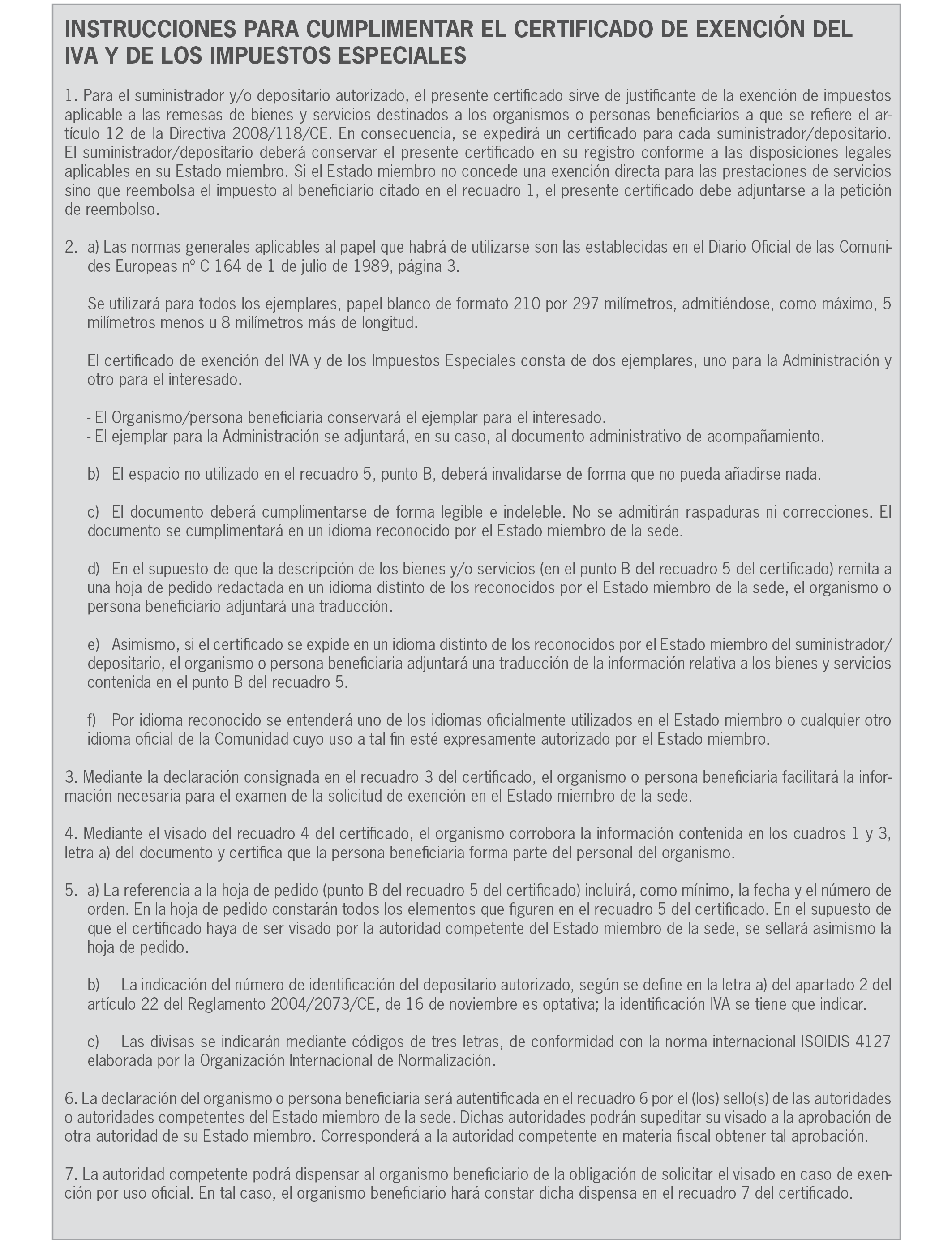

1. Se aprueba el modelo de «Certificado de exención de IVA y de los Impuestos Especiales (Directiva 2006/112/CE, artículo 151, y Directiva 2008/118/CE, artículo 12)», que figura como anexo I de la presente orden, y que se compone de dos ejemplares: uno para la Administración y otro para el interesado.

2. El modelo se utilizará por las representaciones diplomáticas y oficinas consulares, por los organismos internacionales y por las entidades citadas en el artículo 1 del Reglamento por el que se desarrollan las exenciones fiscales relativas a la Organización del Tratado Atlántico Norte, a los Cuarteles Generales Internacionales de dicha Organización y a los Estados parte en dicho Tratado y se establece el procedimiento para su aplicación, aprobado por el Real Decreto 160/2008, de 8 de febrero, que estén acreditadas o tengan su sede en el territorio de aplicación del Impuesto, para adquirir bienes o servicios en otros Estados miembros con aplicación directa de la exención.

El modelo de certificado deberá presentarse, al objeto de que la exención sea reconocida por la Agencia Estatal de Administración Tributaria, con anterioridad al momento en que se efectúen las operaciones a que se refiera, en los lugares que se indican a continuación:

a) Las representaciones diplomáticas, oficinas consulares, y los Organismos internacionales deberán presentarlo en el Ministerio de Asuntos Exteriores y de Cooperación.

Habrá de ser firmado por el Jefe de Misión, de Oficina consular, el Secretario general o la persona que ostente la representación y dirección del organismo internacional, con indicación del nombre y cargo del destinatario y la declaración de que los artículos están destinados al uso oficial o al personal. El certificado podrá abarcar los consumos de un año o los correspondientes al período de aplicación del beneficio, si éste fuera menor.

El Ministerio de Asuntos Exteriores y de Cooperación trasladará dicho certificado, junto con su informe, en el que se hará referencia especial, si procede, a la existencia de reciprocidad, al centro gestor para su resolución.

La Agencia Estatal de Administración Tributaria autorizará la exención por la cantidad solicitada y sin exceder, en su caso, la cuantía máxima del módulo correspondiente. Dicha autorización será trasladada a los interesados a través del Ministerio de Asuntos Exteriores y de Cooperación.

Si venciera el plazo de seis meses para la resolución, sin que el centro gestor la hubiera dictado, la solicitud se entenderá desestimada.

b) Las Fuerzas de Estados que formen parte de la Organización del Tratado Atlántico Norte deberán presentarlo en el Cuartel General o Centro de Operaciones Aéreas correspondiente.

Habrá de ser firmado por la persona que ostente la representación de la entidad beneficiaria. El certificado podrá abarcar los consumos de un año o los correspondientes al período de aplicación del beneficio, si éste fuera menor.

El Cuartel General o Centro de Operaciones Aéreas correspondiente trasladará dicho certificado, junto con su informe.

La Agencia Estatal de Administración Tributaria autorizará la exención por la cantidad solicitada y sin exceder, en su caso, la cuantía máxima del módulo correspondiente. Dicha autorización será trasladada a los interesados a través del Cuartel General o Centro de Operaciones Aéreas correspondiente.

Si venciera el plazo de tres meses para la resolución, sin que el centro gestor la hubiera dictado, la solicitud se entenderá estimada.

Los certificados autorizados por la Administraciones Tributarias de otros Estados miembros a efectos de que las entregas de bienes o prestaciones de servicios que se entiendan realizadas en el territorio de aplicación del Impuesto estén exentas, con aplicación directa de la exención, cuando los destinatarios de las mismas sean cualquiera de las entidades a que se refiere el artículo 1.2 de la presente orden, serán válidos y surtirán efectos ante la Administración Tributaria española, todo ello de acuerdo con lo dispuesto en el artículo 151 de la Directiva 2006/112/CE, y el artículo 12 de la Directiva 2008/118/CE.

Los sujetos pasivos del Impuesto sobre el Valor Añadido y de los Impuestos Especiales que realicen las entregas de bienes o prestaciones de servicios exentas a las que se refiere el párrafo anterior, justificarán la aplicación de la exención directa conservando los certificados autorizados por las Administraciones Tributarias de otros Estados miembros.

Queda derogada la Orden de 15 de diciembre de 1993 por la que se regula la exención del Impuesto sobre el Valor Añadido en las adquisiciones realizadas por representaciones diplomáticas y consulares, organismos internacionales debidamente reconocidos y Fuerzas de Estados partes de la Organización del Tratado del Atlántico Norte.

Se aprueba el sobre de envío del Impuesto sobre el Valor Añadido, que figura como anexo II de la presente orden.

El citado sobre se utilizará por las entidades colaboradoras en la gestión recaudatoria para remitir a las Delegaciones de la Agencia Estatal de Administración Tributaria el «Ejemplar para la Administración» de los modelos de autoliquidación 303 y 308 del Impuesto sobre el Valor Añadido, aprobados por la Orden EHA/3386/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud de devolución: Recargo de equivalencia, artículo 30 bis del Reglamento del IVA y sujetos pasivos ocasionales y se modifican los anexos I y II de la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y 353 de autoliquidación mensual, modelo agregado, así como otra normativa tributaria

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 25 de junio de 2009.–La Vicepresidenta Segunda del Gobierno y Ministra de Economía y Hacienda, Elena Salgado Méndez.

State Agency Official State Gazette

Avda. de Manoteras, 54 - 28050 Madrid