Agencia Estatal Boletín Oficial del Estado

En primer lugar, esta orden tiene por objeto aprobar el modelo de solicitud de devolución de las cuotas del Impuesto sobre el Valor Añadido soportadas por las fuerzas armadas de cualquier Estado miembro de la Unión Europea distinto de España por adquisiciones vinculadas a esfuerzos realizados en el ámbito de la política común de seguridad y defensa.

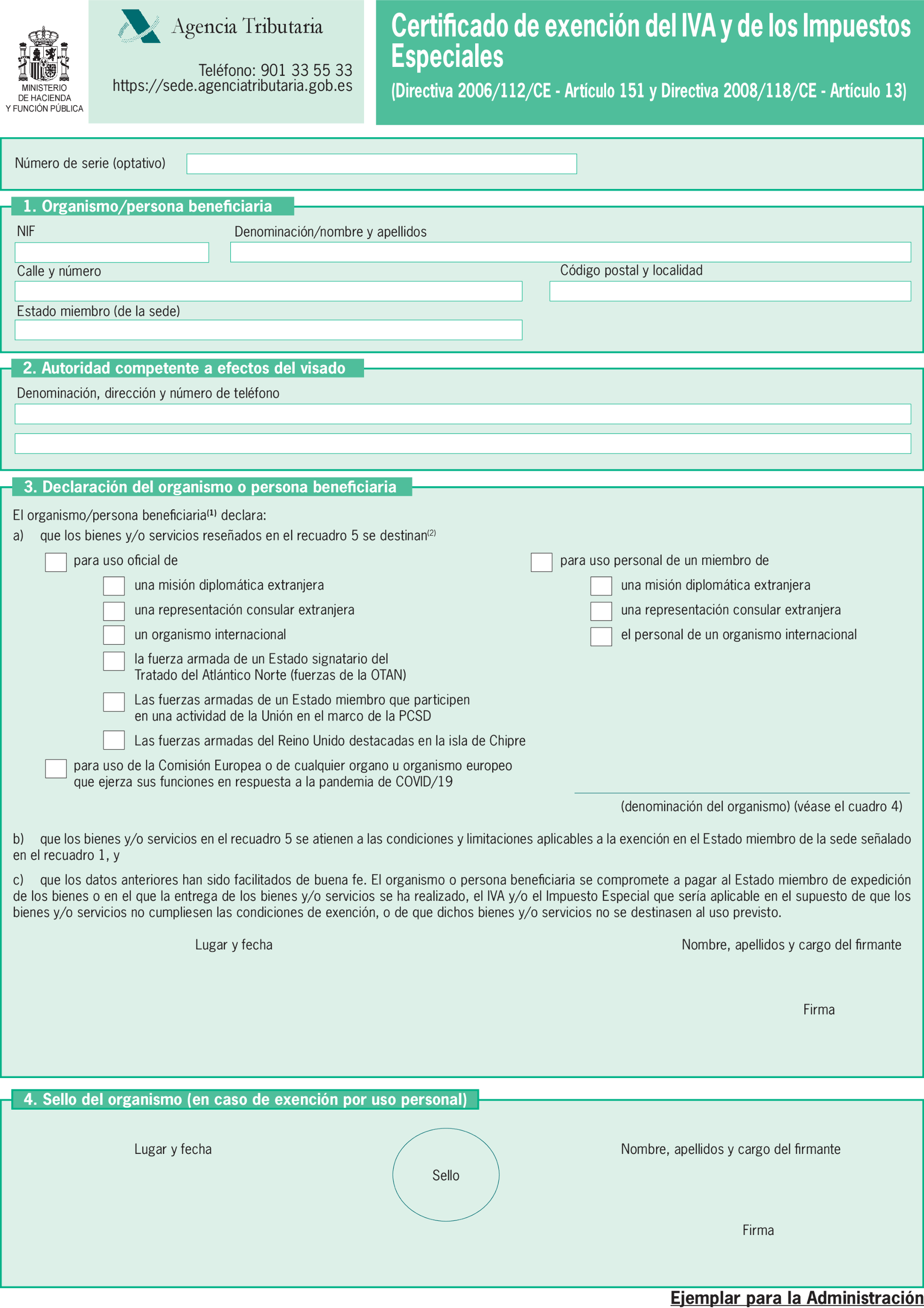

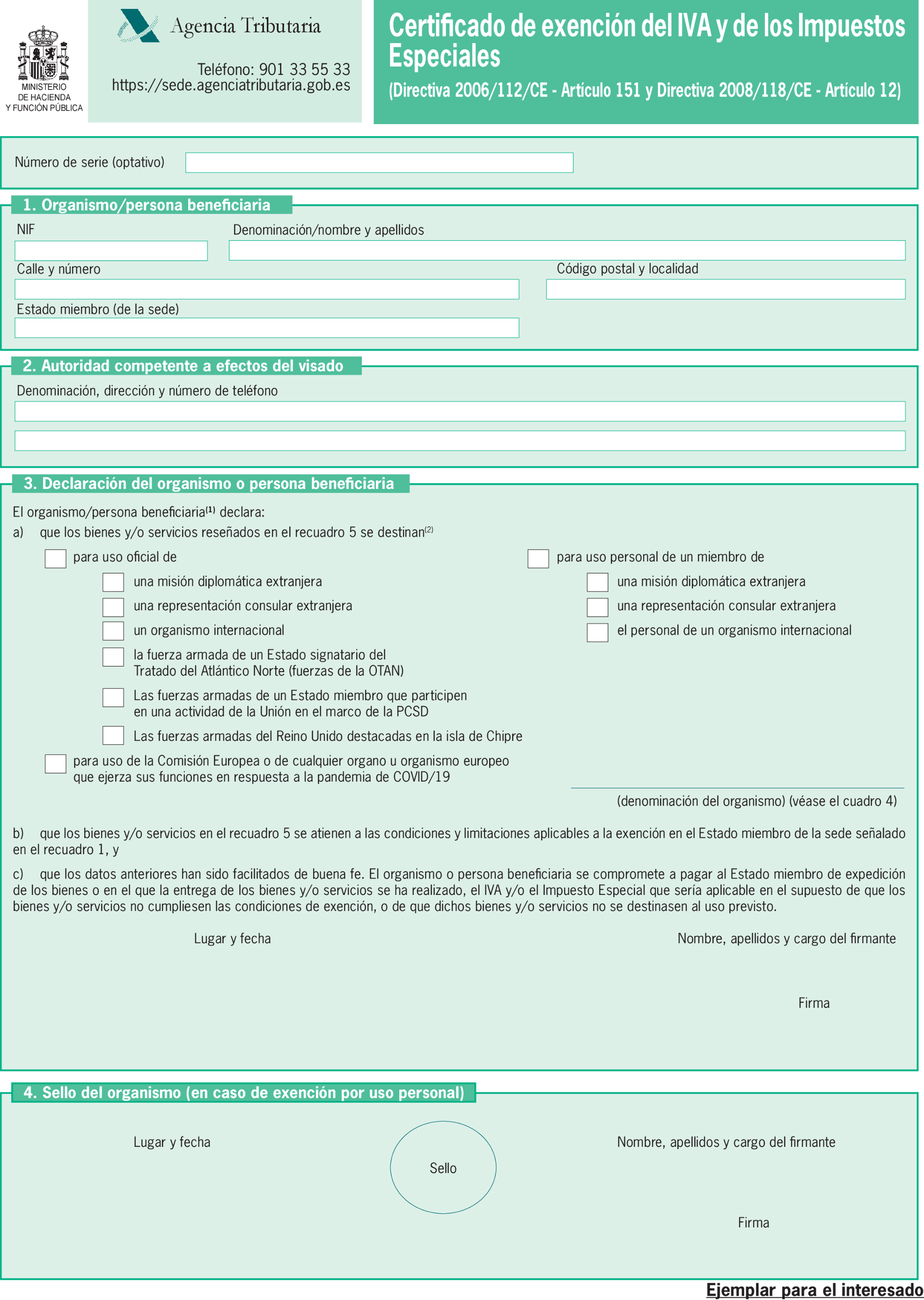

En segundo lugar, esta orden tiene por objeto adaptar el actual certificado de exención del Impuesto sobre el Valor Añadido y de los Impuestos Especiales en las entregas de bienes y prestaciones de servicios realizadas en el marco de las relaciones diplomáticas y consulares y en las destinadas a organizaciones internacionales o a las fuerzas armadas de Estados miembros que formen parte del Tratado del Atlántico Norte, distintos de España, a las nuevas exenciones introducidas respecto del esfuerzo de defensa realizado por las fuerzas armadas de un Estado miembro en otro Estado en el marco de la política común de seguridad y defensa y respecto de las medidas de la Unión en respuesta a la pandemia COVID-19.

La Directiva (UE) 2019/2235 del Consejo de 16 de diciembre de 2019, por la que se modifican la Directiva 2006/112/CE, relativa al sistema común del Impuesto sobre el Valor Añadido, y la Directiva 2008/118/CE, relativa al régimen general de los Impuestos Especiales en lo que respecta al esfuerzo de defensa en el marco de la Unión, tiene por objeto mejorar las capacidades europeas en el ámbito de la defensa y gestión de crisis y de reforzar la seguridad y la defensa de la Unión.

La transposición de la Directiva (UE) 2019/2235, se ha efectuado por la Ley 31/2022, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2023 que, a través de su artículo 72, ha introducido diversas modificaciones en la Ley 37/1992, de 28 de diciembre del Impuesto sobre el valor Añadido, y que, mediante su artículo 84, ha modificado la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales.

En virtud de las modificaciones introducidas por el artículo 72 en la Ley 37/1992, de 28 de diciembre, se regula la exención del Impuesto sobre el Valor Añadido a la importación, a las operaciones interiores y para las adquisiciones intracomunitarias de bienes efectuadas por las fuerzas armadas de cualquier Estado miembro distinto de España, para uso de dichas fuerzas o del personal civil a su servicio, o para el abastecimiento de sus comedores o cantinas, siempre que dichas fuerzas estén afectadas a un esfuerzo de defensa realizado para llevar a cabo una actividad de la Unión en el ámbito de la política común de seguridad y defensa.

Por su parte, mediante la modificación introducida en la Ley 38/1992, de 28 de diciembre, se establece una exención en virtud de la cual los productos objeto de Impuestos Especiales estarán exentos del pago de dichos impuestos cuando estén destinados a ser usados por las fuerzas armadas de cualquier Estado miembro distinto del Estado miembro en que se devengue el Impuesto Especial, para uso de dichas fuerzas o del personal civil a su servicio, o para el abastecimiento de sus comedores o cantinas, siempre que dichas fuerzas estén afectadas a un esfuerzo de defensa realizado para llevar a cabo una actividad de la Unión en el ámbito de la política común de seguridad y defensa.

Las exenciones anteriores han sido objeto de desarrollo por el Reglamento por el que se desarrollan las exenciones fiscales relativas a las Fuerzas Armadas de los Estados miembros de la Unión Europea afectadas a un esfuerzo de defensa en el ámbito de la política común de seguridad y defensa y se establece el procedimiento para su aplicación, aprobado por Real Decreto 443/2023, de 13 de junio.

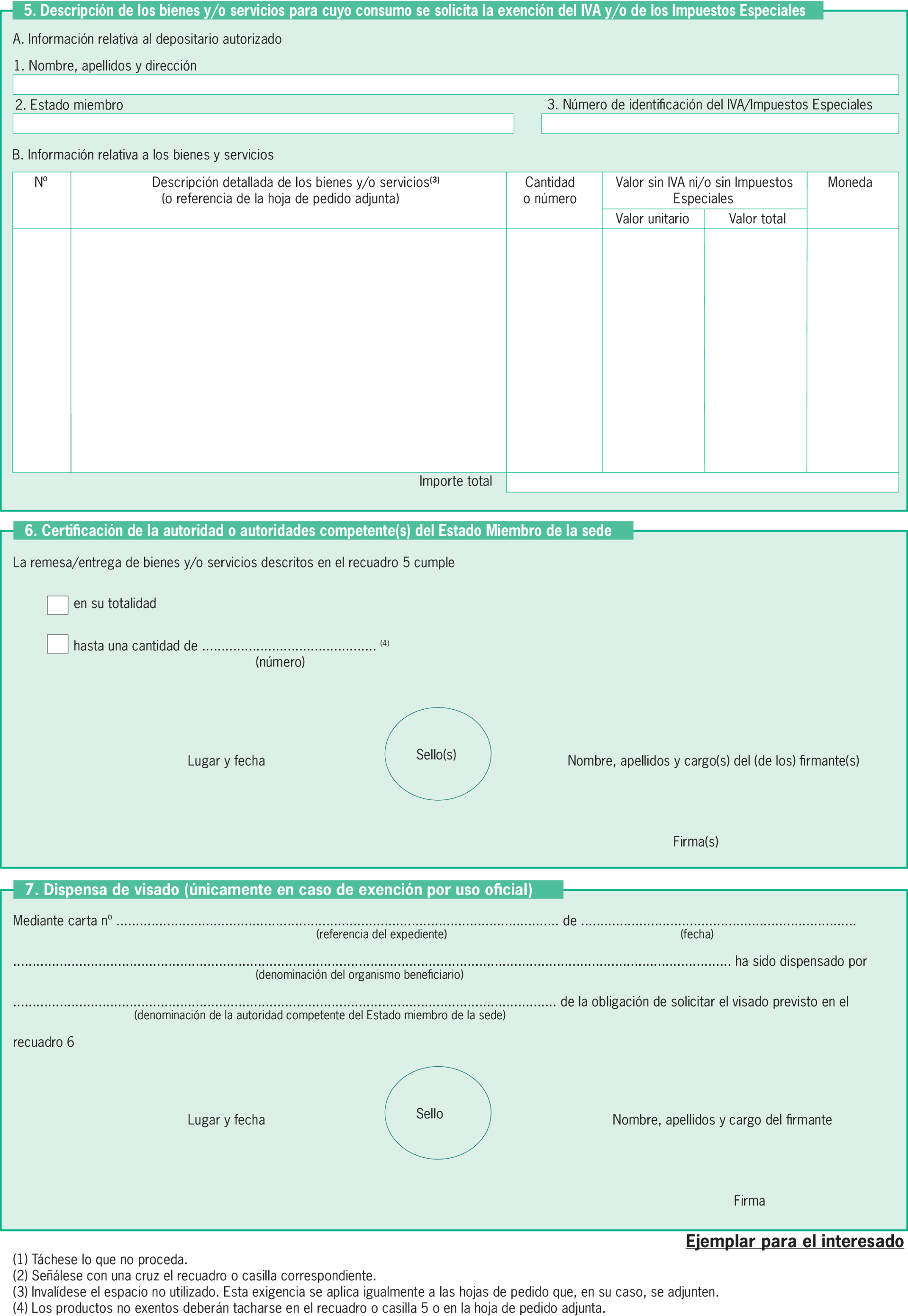

En relación con las exenciones en el Impuesto sobre el Valor Añadido en las operaciones interiores e intracomunitarias, el artículo 5 del citado reglamento establece dos procedimientos para la aplicación de estas exenciones: un procedimiento de exención directa previa obtención del correspondiente certificado y un procedimiento de devolución o de reembolso que requiere de la previa solicitud del beneficiario. Este último es el desarrollado por la presente orden, conforme refleja la cita del artículo 5.2 incluida en la denominación del modelo que se aprueba.

Por otra parte, la Directiva (UE) 2021/1159 del Consejo de 13 de julio de 2021, cuya trasposición se llevó a cabo por el Real Decreto-ley 24/2021, de 2 de noviembre, modificó la Directiva 2006/112/CE introduciendo exenciones temporales relativas a las importaciones y a determinados suministros, en respuesta a la pandemia de COVID-19.

Las circunstancias descritas hacen necesario aprobar un nuevo modelo de solicitud de devolución y actualizar el certificado de exención del Impuesto sobre el Valor Añadido y de los Impuestos Especiales en las entregas de bienes y prestaciones de servicios realizadas en el marco de las relaciones diplomáticas y consulares y en las destinadas a organizaciones internacionales o a las fuerzas armadas de Estados miembros que formen parte del Tratado del Atlántico Norte, distintos de España, ampliando su ámbito de aplicación.

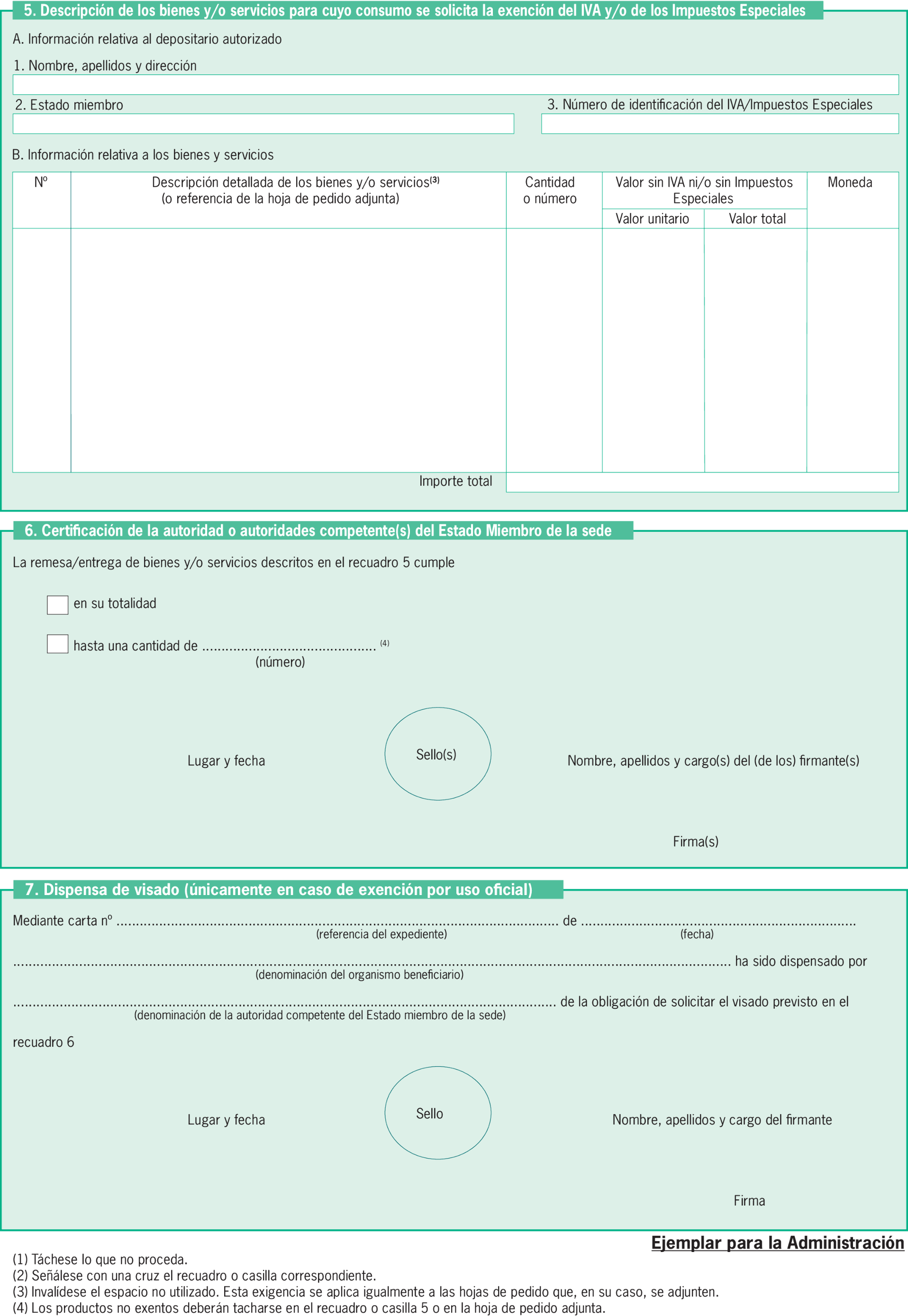

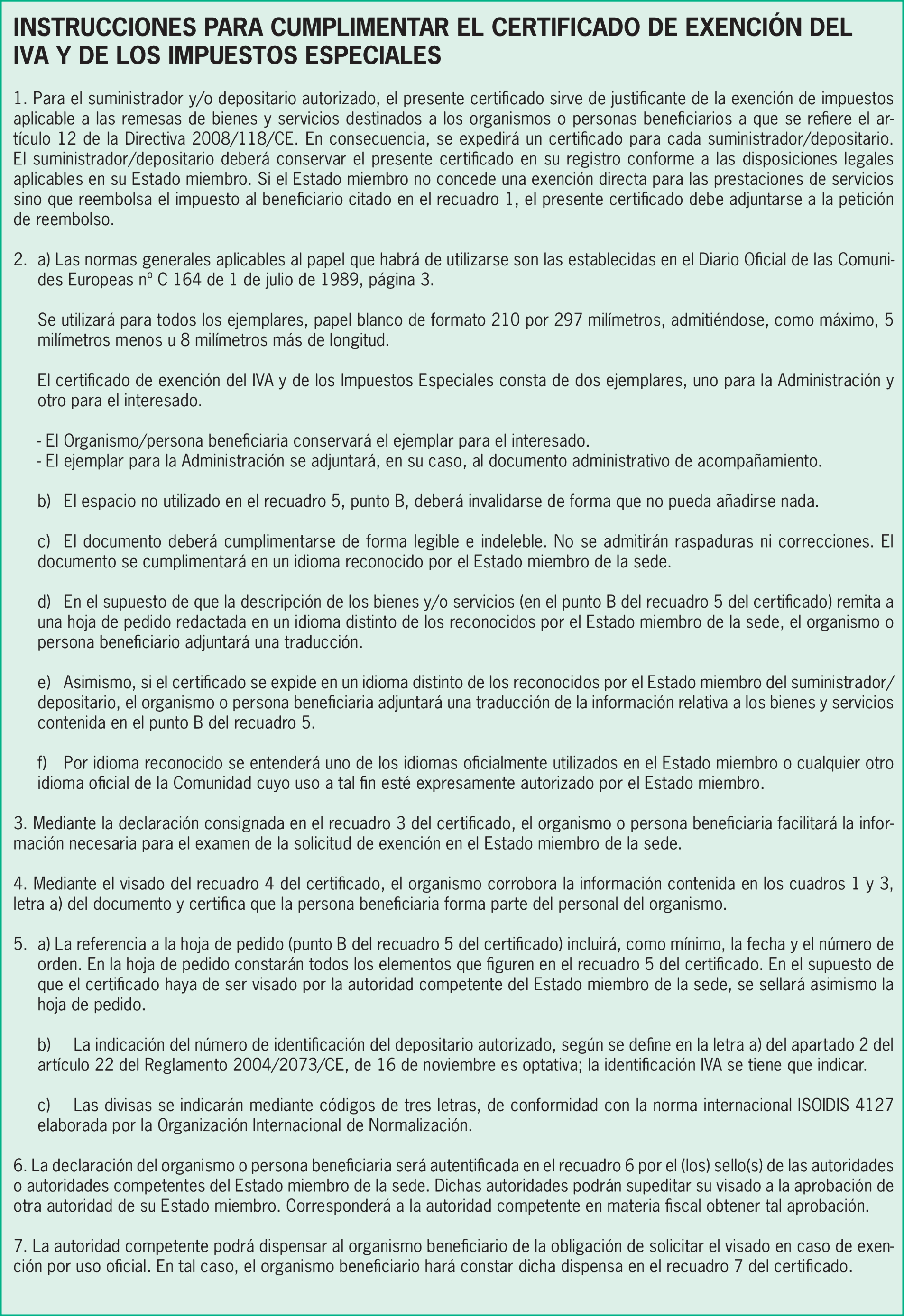

Por lo que se refiere al nuevo certificado, es fiel reflejo del que figura en el anexo II del Reglamento de Ejecución (UE) n.º 282/2011 del Consejo, de 15 de marzo de 2011, por el que se establecen disposiciones de aplicación de la Directiva 2006/112/CEE relativa al sistema común del Impuesto sobre el Valor Añadido tras la reciente modificación introducida por el Reglamento de Ejecución (UE) 2022/432 del Consejo de 15 de marzo de 2022, por el que se modifica el Reglamento de Ejecución (UE) n.º 282/2011 en lo que respecta al certificado de exención del IVA y/o los impuestos especiales.

Esta orden consta de cinco artículos, una disposición transitoria única, tres disposiciones finales y dos anexos.

De acuerdo con lo dispuesto en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la elaboración de esta orden se ha efectuado de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

Esta orden cumple los principios de necesidad y eficacia jurídica por ser la norma requerida para materializar la aplicación efectiva de estas exenciones mediante la aprobación del modelo correspondiente de solicitud.

Se cumple también el principio de proporcionalidad al contener la regulación necesaria para conseguir los objetivos que justifican su aprobación.

Respecto al principio de seguridad jurídica, se ha garantizado la coherencia del texto con el resto del ordenamiento jurídico nacional y comunitario, generando un marco normativo estable.

El principio de transparencia, sin perjuicio de su publicación oficial en el «Boletín Oficial del Estado», se ha garantizado mediante la publicación del proyecto de orden y su memoria en el portal web del Ministerio de Hacienda y Función Pública, a efectos de que pudiera ser conocido dicho texto en el trámite de audiencia e información pública por todos los ciudadanos.

Por último, en relación con el principio de eficiencia se ha procurado que la norma genere las menores cargas administrativas para los ciudadanos, así como los menores costes indirectos, fomentando el uso racional de los recursos públicos y el pleno respeto a los principios de estabilidad presupuestaria y sostenibilidad financiera.

El artículo 117 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, habilita, en el ámbito del Estado, al Ministro de Economía y Hacienda para aprobar los modelos de declaración, autoliquidación y comunicación de datos, así como establecer la forma, lugar y plazos de su presentación.

La disposición final cuarta del Real Decreto 443/2023, de 13 de junio, por el que se aprueba el Reglamento por el que se desarrollan las exenciones fiscales relativas a las Fuerzas Armadas de los Estados miembros de la Unión Europea afectadas a un esfuerzo de defensa en el ámbito de la política común de seguridad y defensa y se establece el procedimiento para su aplicación, y por el que se modifica el Reglamento de los Impuestos Especiales, aprobado por el Real Decreto 1165/1995, de 7 de julio, habilita a la persona titular del Ministerio de Hacienda y Función Pública para adoptar las medidas necesarias para su desarrollo y ejecución.

La habilitación anterior al Ministro de Economía y Hacienda debe entenderse conferida en la actualidad a la Ministra de Hacienda y Función Pública, de acuerdo con lo dispuesto en el artículo 5 del Real Decreto 2/2020, de 12 de enero, por el que se reestructuran los departamentos ministeriales.

En su virtud, dispongo:

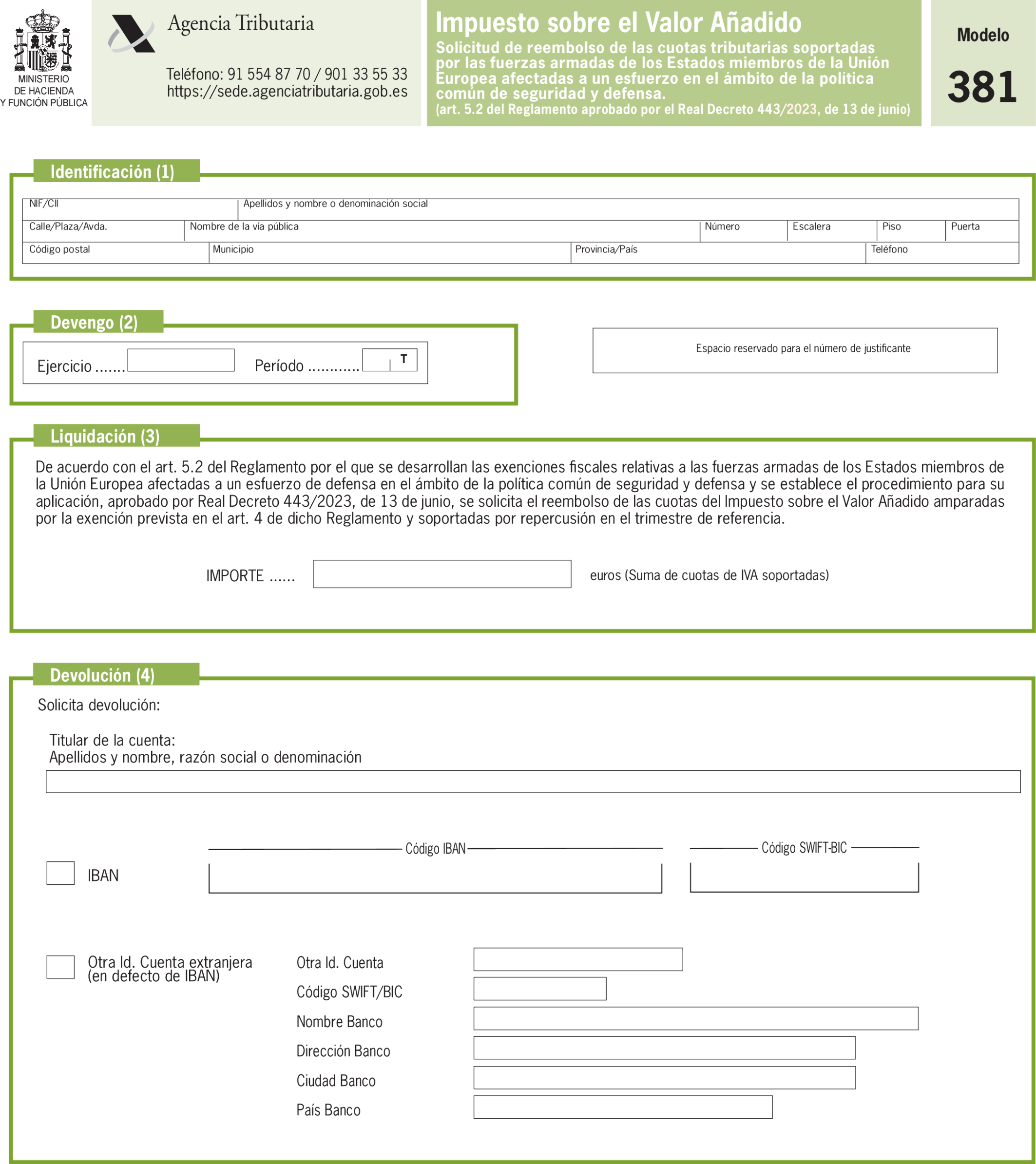

1. Se aprueba el modelo 381 «Impuesto sobre el Valor Añadido. Solicitud de reembolso de las cuotas tributarias soportadas por las fuerzas armadas de los Estados miembros de la Unión Europea afectadas a un esfuerzo en el ámbito de la política común de seguridad y defensa (art. 5.2 del Reglamento aprobado por el Real Decreto 443/2023, de 13 de junio), de formato electrónico, cuyo contenido figura en el anexo I de esta orden.

El número identificativo que habrá de figurar en el modelo 381 será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 381.

2. Este modelo se presentará por los destinatarios del artículo 1 del Reglamento por el que se desarrollan las exenciones fiscales relativas a las Fuerzas Armadas de los Estados miembros de la Unión Europea afectadas a un esfuerzo de defensa en el ámbito de la política común de seguridad y defensa y se establece el procedimiento para su aplicación, aprobado por Real Decreto 443/2023, de 13 de junio, por las operaciones exentas a que se refiere el artículo 4.1 del citado Reglamento.

1. La presentación del modelo 381 «Impuesto sobre el Valor Añadido. Solicitud de reembolso de las cuotas tributarias soportadas por las fuerzas armadas de los Estados miembros de la Unión Europea afectadas a un esfuerzo en el ámbito de la política común de seguridad y defensa (art. 5.2 del Reglamento aprobado por el Real Decreto 443/2023, de 13 de junio), se efectuará de forma obligatoria por vía electrónica a través de internet, en la Sede electrónica de la Agencia Estatal de Administración Tributaria, https://sede.agenciatributaria.gob.es/, mediante:

1.º Un sistema de identificación, autenticación y firma electrónica utilizando un certificado electrónico cualificado emitido de acuerdo con las condiciones que establece la Ley 6/2020, de 11 de noviembre, reguladora de determinados aspectos de los servicios electrónicos de confianza que, según la normativa vigente en cada momento, resulte admisible por la Agencia Estatal de Administración Tributaria.

2.º En el caso de que el destinatario de las operaciones exentas sea una persona física actuando en nombre propio, también se podrá realizar la presentación mediante el sistema Cl@ve, regulado en la Orden PRE/1838/2014, de 8 de octubre, por la que se publica el Acuerdo de Consejo de Ministros, de 19 de septiembre de 2014, por el que se aprueba Cl@ve, la plataforma común del Sector Público Administrativo Estatal para la identificación, autenticación y firma electrónica mediante el uso de claves concertadas, que permite al ciudadano relacionarse electrónicamente con los servicios públicos mediante la utilización de claves concertadas, previo registro como usuario de la misma.

2. Las solicitudes de devolución deberán referirse a las cuotas soportadas en cada trimestre natural y se presentarán en el plazo de los seis meses siguientes a la terminación del período a que correspondan.

La presentación electrónica por internet del modelo 381 «Impuesto sobre el Valor Añadido. Solicitud de reembolso de las cuotas tributarias soportadas por las fuerzas armadas de los Estados miembros de la Unión Europea afectadas a un esfuerzo en el ámbito de la política común de seguridad y defensa (art. 5.2 del Reglamento aprobado por el Real Decreto 443/2023, de 13 de junio), podrá ser efectuada:

a) Por los destinatarios a que se refiere el apartado 2 del artículo 1 de esta orden o, en su caso, sus representantes legales.

b) Por aquellos representantes voluntarios de los destinatarios a que se refiere el apartado 2 del artículo 1 de esta orden, con poderes o facultades para presentar electrónicamente en nombre de los mismos declaraciones y autoliquidaciones ante la Agencia Estatal de Administración Tributaria o representarles ante esta, en los términos establecidos en cada momento por la Dirección General de la Agencia Estatal de Administración Tributaria.

c) Por las personas o entidades que, según lo previsto en el artículo 92 de la Ley 58/2003, de 17 de diciembre, General Tributaria, ostenten la condición de colaboradores sociales en la aplicación de los tributos y cumplan los requisitos y condiciones que, a tal efecto, establezca la normativa vigente en cada momento.

La presentación electrónica por internet del modelo 381 «Impuesto sobre el Valor Añadido. Solicitud de reembolso de las cuotas tributarias soportadas por las fuerzas armadas de los Estados miembros de la Unión Europea afectadas a un esfuerzo en el ámbito de la política común de seguridad y defensa (art. 5.2 del Reglamento aprobado por el Real Decreto 443/2023, de 13 de junio), estará sujeta al cumplimiento de las siguientes condiciones generales:

a) El destinatario a que se refiere el apartado 2 del artículo 1 de esta orden deberá disponer de número de identificación fiscal o, en su defecto, tener asignado un código de identificación individual.

b) Para efectuar la presentación electrónica utilizando un sistema de identificación y autenticación basado en certificado electrónico, el destinatario a que se refiere el apartado 2 del artículo 1 de esta orden deberá disponer de un certificado electrónico reconocido emitido de acuerdo con las condiciones que establece la Ley 6/2020, de 11 de noviembre, reguladora de determinados aspectos de los servicios electrónicos de confianza, que resulte admisible por la Agencia Estatal de Administración Tributaria según la normativa vigente en cada momento.

Cuando la presentación electrónica se realice por apoderados o por colaboradores sociales debidamente autorizados, serán estos quienes deberán disponer de su certificado electrónico, en los términos señalados en el párrafo anterior.

c) Para efectuar la presentación electrónica mediante el sistema Cl@ve será necesaria la previa inscripción en el Registro de usuarios de la plataforma Cl@ve.

d) Para efectuar la presentación electrónica, el presentador deberá con carácter previo cumplimentar los datos del formulario del modelo 381 disponible en la Sede electrónica de la Agencia Estatal de Administración Tributaria.

El modelo 381 se presentará de acuerdo con el siguiente procedimiento:

a) El destinatario a que se refiere el apartado 2 del artículo 1 de esta orden o, en su caso, el presentador se conectará con la Sede electrónica de la Agencia Estatal de Administración Tributaria y accederá al trámite de presentación correspondiente al modelo 381.

b) A continuación, el destinatario o, en su caso, el presentador cumplimentará el formulario del modelo 381.

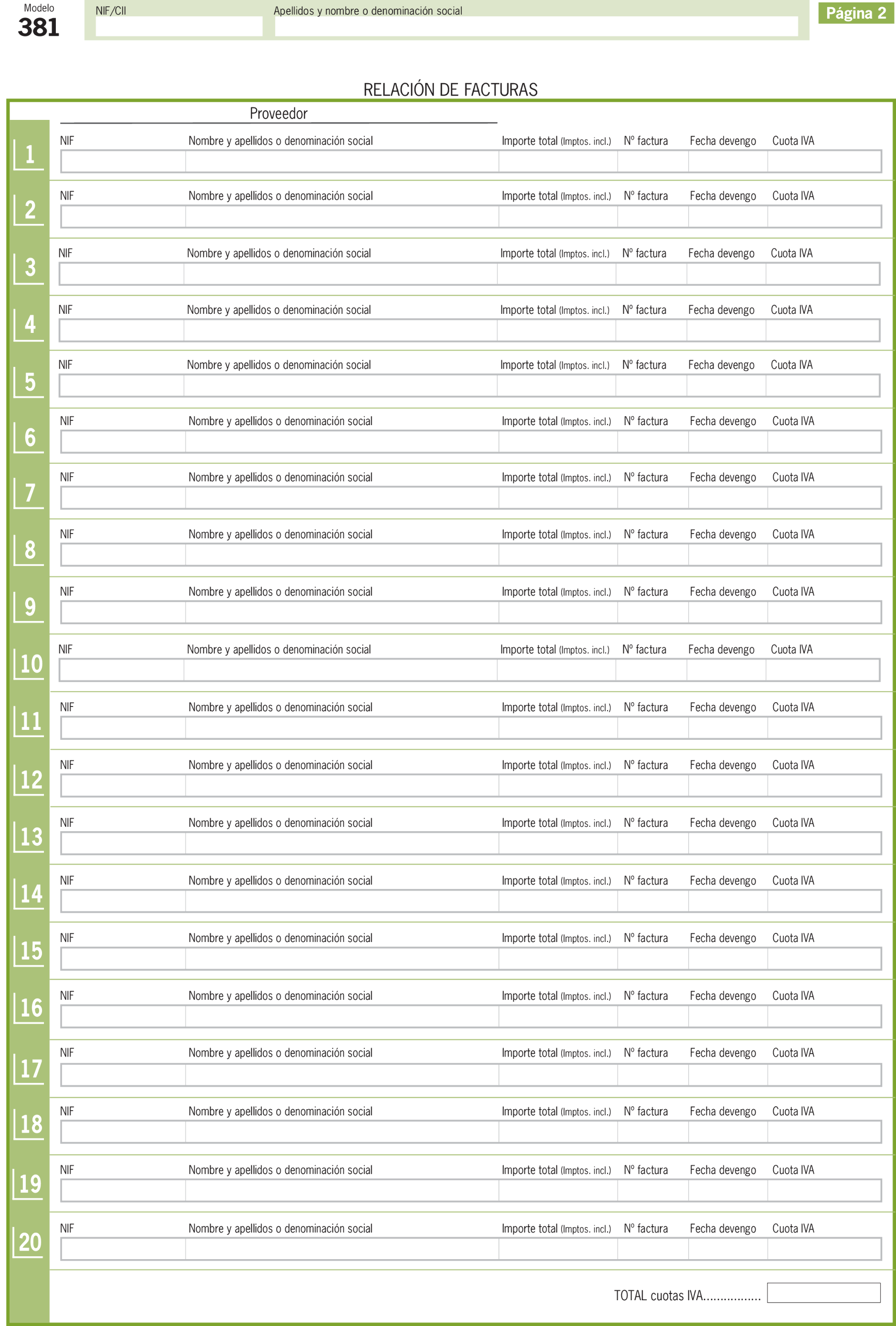

Con la presentación del formulario, deberá adjuntarse un fichero con la copia electrónica de los siguientes documentos:

– Las facturas y;

– Certificado que justifique la concesión por las autoridades competentes del Estado miembro al que pertenezcan las fuerzas armadas del derecho a adquirir los bienes o servicios con exención. Dicho certificado se ajustará al modelo señalado en el artículo 5.1 del Reglamento por el que se desarrollan las exenciones fiscales relativas a las Fuerzas Armadas de los Estados miembros de la Unión Europea afectadas a un esfuerzo de defensa en el ámbito de la política común de seguridad y defensa y se establece el procedimiento para su aplicación, aprobado por Real Decreto 443/2023, de 13 de junio.

Se podrá sustituir la cumplimentación de la relación de facturas por la presentación de un fichero con la relación de las facturas. El envío de esta información se ajustará a las especificaciones técnicas que en cada momento establezca la Agencia Estatal de Administración Tributaria.

c) El destinatario o, en su caso, el presentador procederá al envío del modelo 381 utilizando cualquiera de los sistemas establecidos en el apartado 1 del artículo 2 de esta orden.

Si el presentador es una persona o entidad autorizada a presentar declaraciones en representación de terceras personas, será necesario realizar la presentación mediante el sistema descrito en el artículo 2.1.1.º de esta orden, usando su propio certificado.

d) Si la solicitud es aceptada, la Agencia Estatal de Administración Tributaria devolverá en pantalla los datos de la solicitud junto con el número de justificante de la presentación y se generará un recibo de la presentación con un código seguro de verificación de 16 caracteres, además de la fecha y hora de presentación.

e) Si la solicitud es rechazada, se mostrarán en pantalla o, en su caso mediante mensaje de formato electrónico, los errores detectados. En este caso, se deberá proceder a subsanar los mismos en el formulario de entrada, o repitiendo la presentación si el error fuese ocasionado por otro motivo.

f) El destinatario o el presentador deberá conservar la solicitud aceptada, debidamente validada con el correspondiente código seguro de verificación.

La presentación de los modelos 381 correspondientes al tercer y cuarto trimestre de 2022 y al primer trimestre de 2023 se efectuará en el plazo de presentación del modelo 381 correspondiente al segundo trimestre de 2023.

En lo no previsto en esta orden, resultará de aplicación la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

Se introducen las siguientes modificaciones en la Orden EHA/1729/2009, de 25 de junio, por la que se aprueba el modelo de Certificado de exención del Impuesto sobre el Valor Añadido y de los Impuestos Especiales en las entregas de bienes y prestaciones de servicios realizadas en el marco de las relaciones diplomáticas y consulares y en las destinadas a organizaciones internacionales o a las fuerzas armadas de Estados miembros que formen parte del Tratado del Atlántico Norte, distintos de España, y se aprueba el sobre de envío de autoliquidaciones del IVA.

Uno. Se modifica el título que queda redactado de la siguiente forma:

«Orden EHA/1729/2009, de 25 de junio, por la que se aprueba el modelo de Certificado de exención del Impuesto sobre el Valor Añadido y de los Impuestos Especiales en las entregas de bienes y prestaciones de servicios realizadas en el marco de las relaciones diplomáticas y consulares y en las destinadas a organizaciones internacionales, a las fuerzas armadas de Estados miembros que formen parte del Tratado del Atlántico Norte, distintos de España o a las fuerzas armadas de los Estados miembros de la Unión Europea afectadas a un esfuerzo en el ámbito de la política común de seguridad y defensa.»

Dos. Se modifica el título del artículo 1, que queda redactado de la siguiente forma:

«Artículo 1. Aprobación del modelo de Certificado de exención del IVA y de los Impuestos Especiales en las entregas de bienes y prestaciones de servicios realizadas en otros Estados miembros distintos de España, en el marco de las relaciones diplomáticas y consulares y en las destinadas a organizaciones internacionales, a las fuerzas armadas de Estados miembros que formen parte del Tratado del Atlántico Norte o a las fuerzas armadas de los Estados miembros de la Unión Europea afectadas a un esfuerzo en el ámbito de la política común de seguridad y defensa.»

Tres. Se añade un apartado 3 al artículo 1, con la siguiente redacción:

«3. El modelo se utilizará también por las fuerzas armadas españolas en el supuesto previsto en el artículo 5.1 del Reglamento por el que se desarrollan las exenciones fiscales relativas a las Fuerzas Armadas de los Estados miembros de la Unión Europea afectadas a un esfuerzo de defensa en el ámbito de la política común de seguridad y defensa y se establece el procedimiento para su aplicación, aprobado por Real Decreto 443/2023, de 13 de junio.»

Cuatro. Se añade una letra c) al artículo 2 con la siguiente redacción:

«c) Las fuerzas armadas españolas deberán presentarlo en el Ministerio de Defensa.

Habrá de ser firmado por la persona que ostente la representación del beneficiario.

El certificado podrá abarcar los consumos de un año o los correspondientes al período de aplicación del beneficio, si éste fuera menor.

El Ministerio de Defensa trasladará dicho certificado, junto con su informe.

La Agencia Estatal de Administración Tributaria autorizará la exención que será trasladada a los interesados a través del Ministerio de Defensa.

Si venciera el plazo de tres meses para la resolución, sin que el centro gestor la hubiera dictado, la solicitud se entenderá estimada.»

Cinco. Se modifica el párrafo primero del artículo 3, que queda redactado de la siguiente manera:

«Los certificados autorizados por las Administraciones tributarias de otros Estados miembros a efectos de que las entregas de bienes o prestaciones de servicios que se entiendan realizadas en el territorio de aplicación del Impuesto estén exentas, con aplicación directa de la exención, cuando los destinatarios de las mismas sean cualquiera de las entidades a que se refiere el artículo 1.2 o 1.3 de la presente orden, serán válidos y surtirán efectos ante la Administración Tributaria española, todo ello de acuerdo con lo dispuesto en el artículo 151 de la Directiva 2006/112/CE, y el artículo 12 de la Directiva 2008/118/CE.»

Seis. Se suprime la disposición final primera.

Siete. El anexo I se sustituye por el anexo II de esta orden.

Ocho. Se suprime el anexo II.

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 20 de junio de 2023.–La Ministra de Hacienda y Función Pública, María Jesús Montero Cuadrado.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid