Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

La Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas y otras Normas Tributarias ha supuesto una revisión global de este impuesto, introduciendo importantes novedades en su gestión tendentes a reducir las obligaciones formales de los contribuyentes.

El apartado 2 del artículo 87 de la citada Ley dispone que reglamentariamente podrán establecerse obligaciones de suministro de información para las personas y entidades que desarrollan o se encuentran en determinadas operaciones o situaciones, relacionándose en la letra d) del citado apartado a las entidades perceptoras de donativos que den derecho a deducción por el Impuesto sobre la Renta de las Personas Físicas, respecto de la identidad de los donantes, así como de los importes recibidos, cuando éstos hubieren solicitado certificación acreditativa de la donación a efectos de la declaración por este impuesto.

El establecimiento reglamentario de dicha obligación tiene lugar en el apartado 2 del artículo 66 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 214/1999, de 5 de febrero («Boletín Oficial del Estado» del 9), habilitando en su apartado 4 al Ministro de Economía y Hacienda para que determine la forma y lugar de presentación de la citada declaración informativa y, en su caso, el procedimiento y las condiciones en que proceda su presentación en soporte directamente legible por ordenador o por medios telemáticos.

En consecuencia, y haciendo uso de las autorizaciones que tengo conferidas, dispongo:

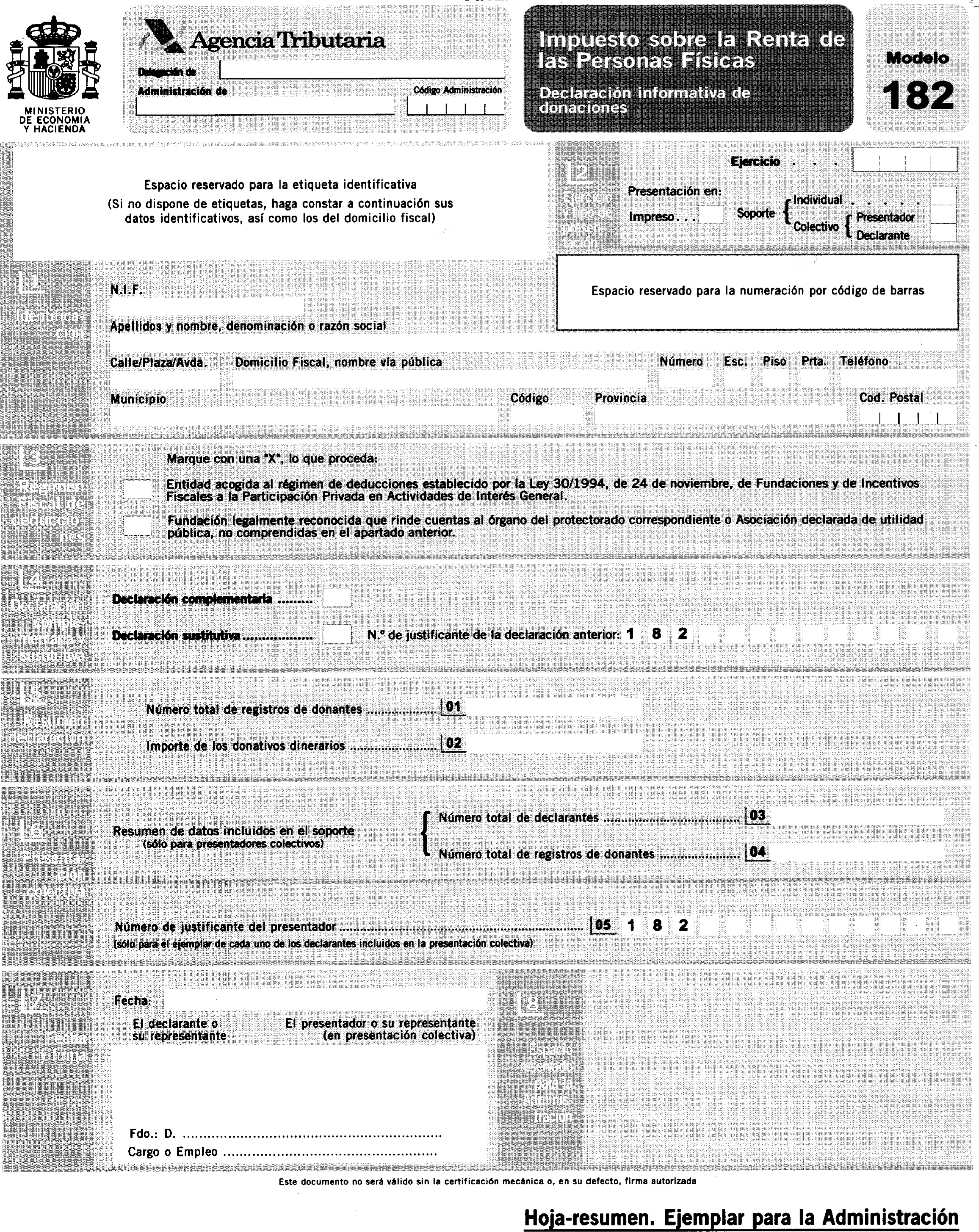

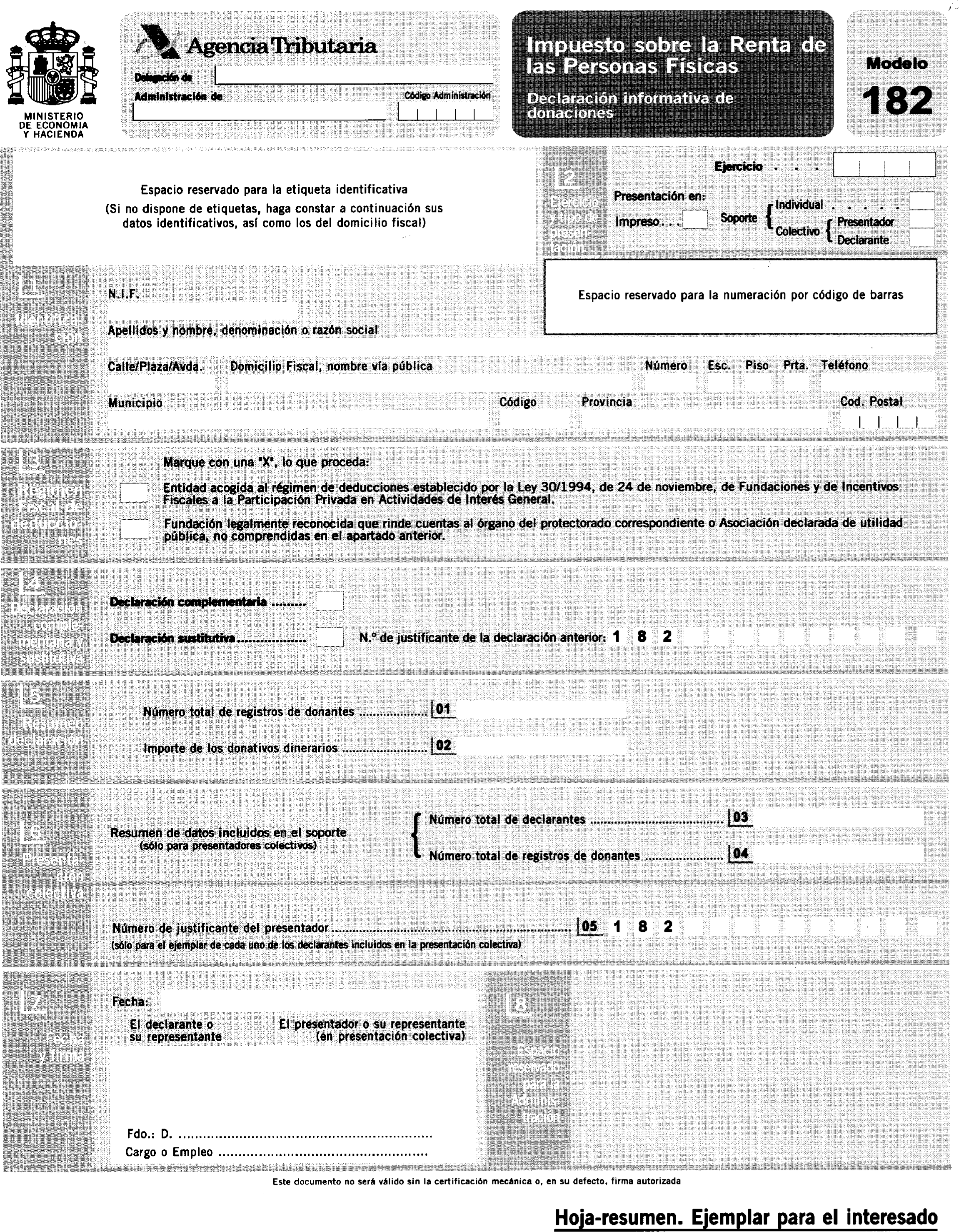

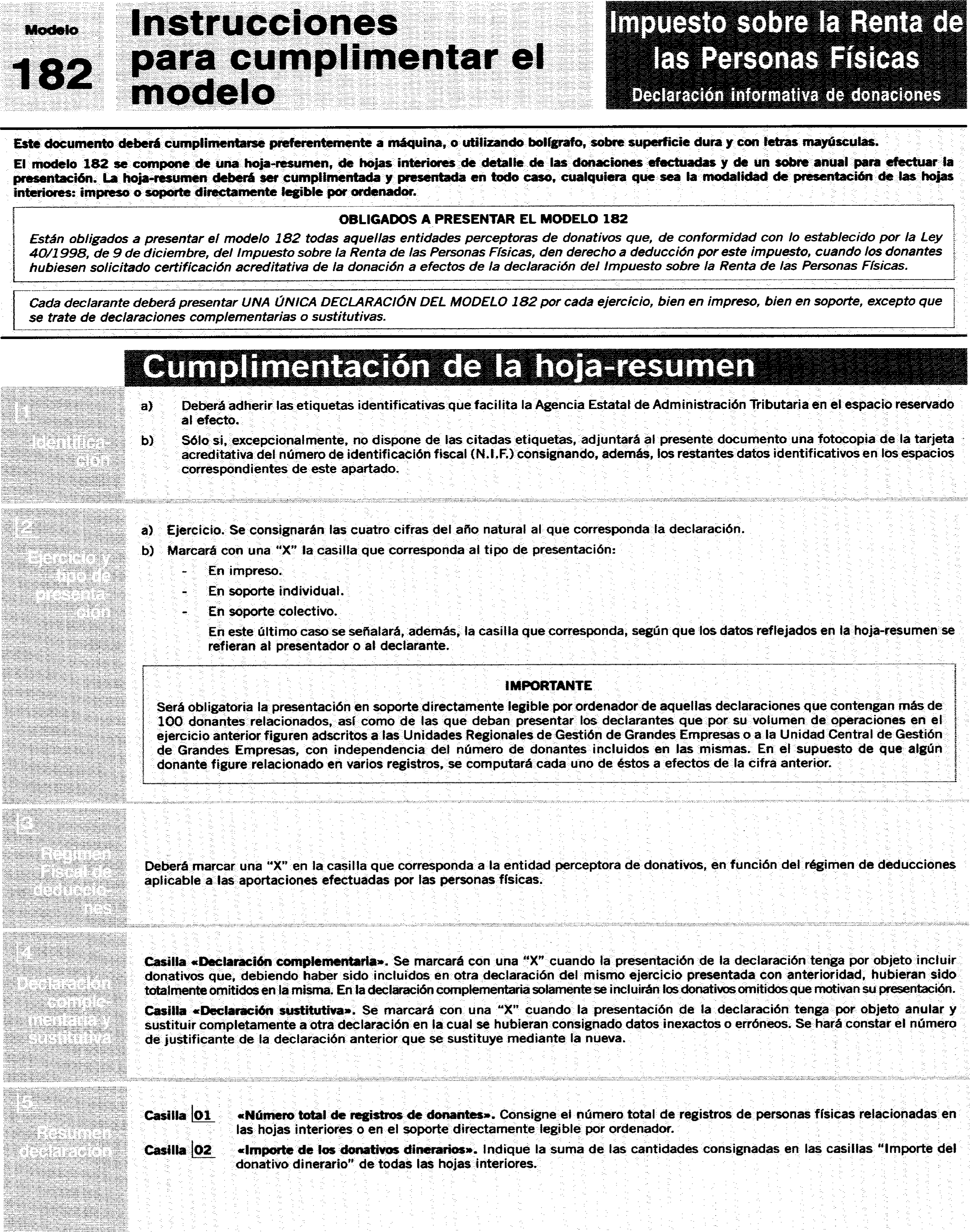

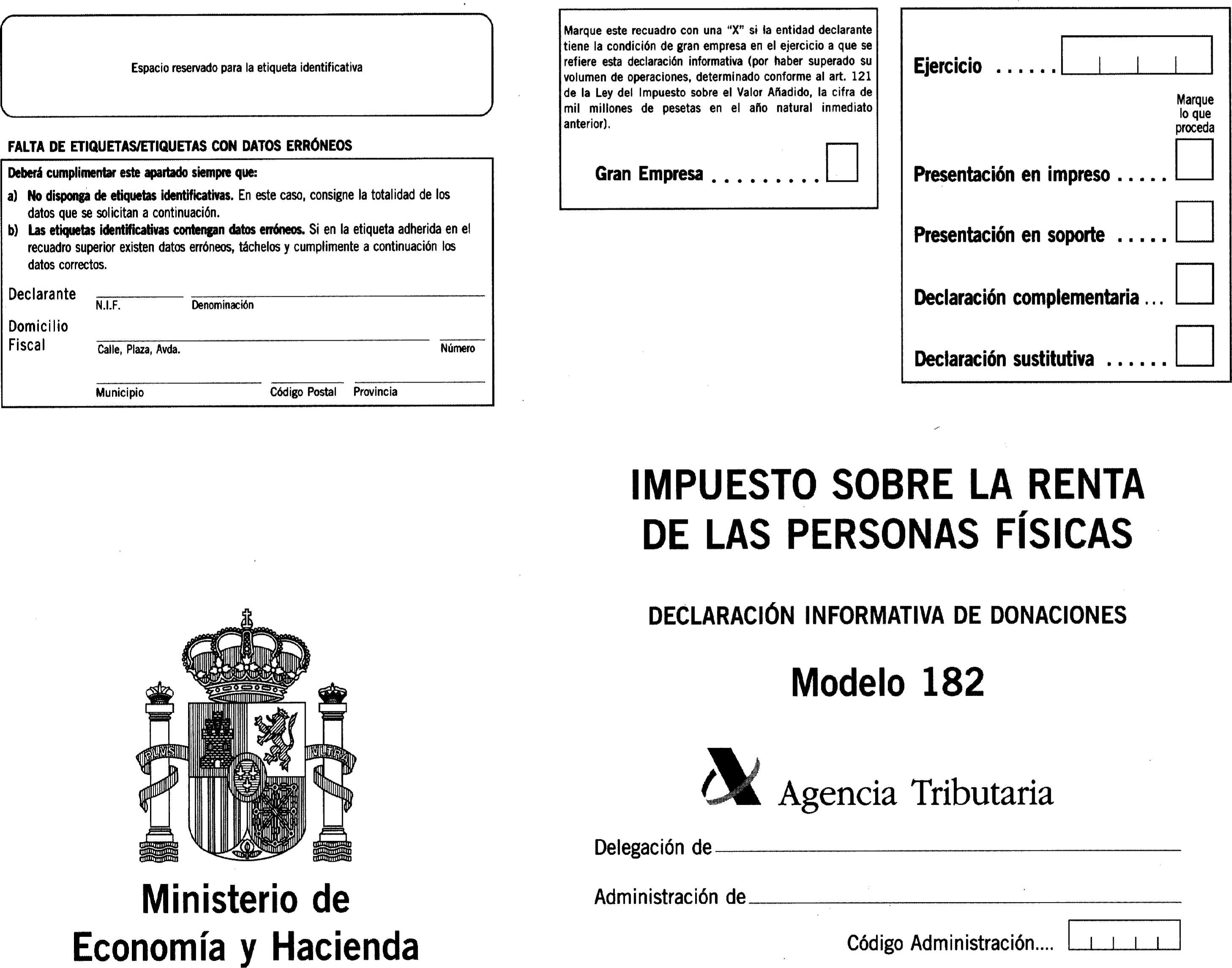

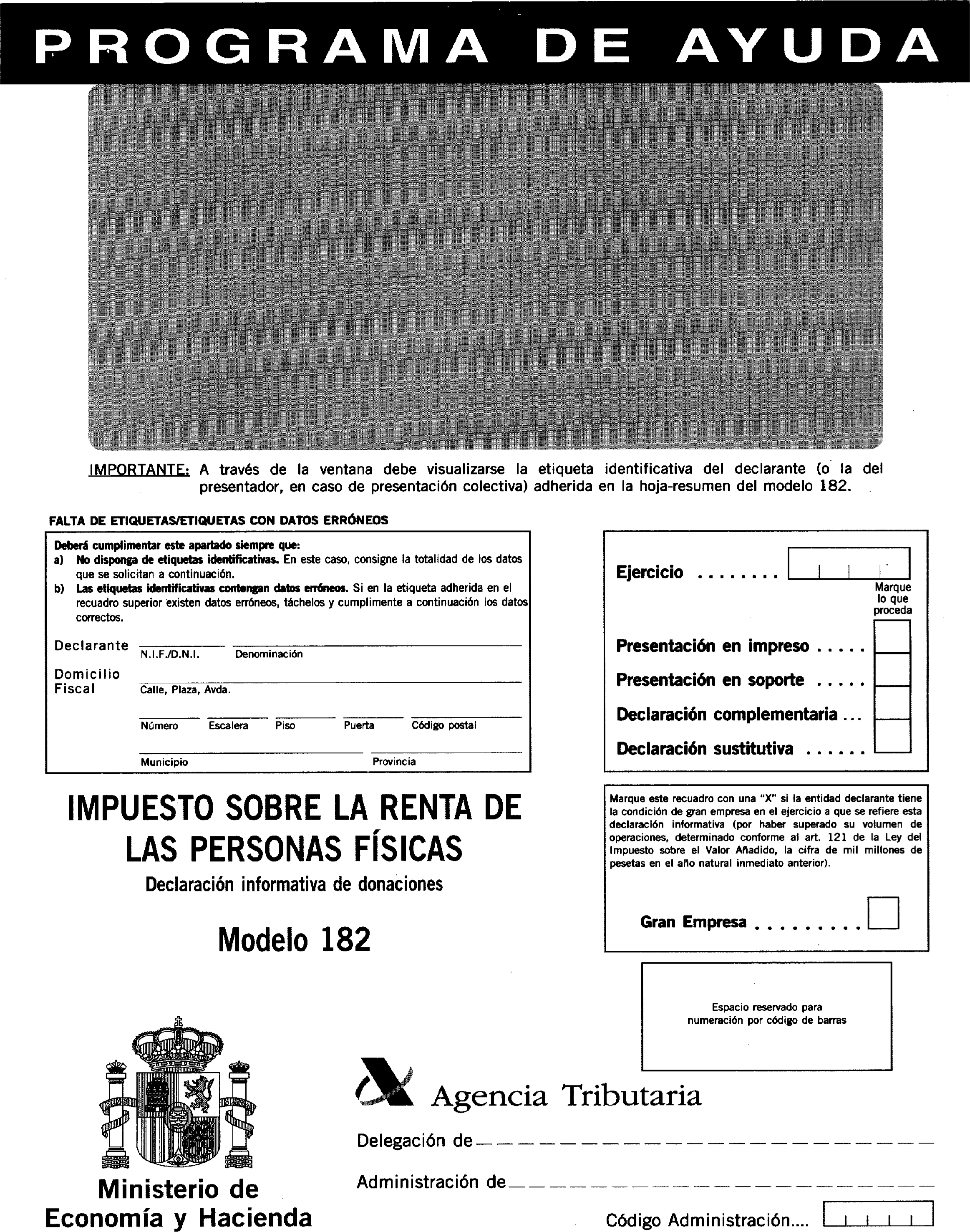

Se aprueba el modelo 182 «Impuesto sobre la Renta de las Personas Físicas. Declaración informativa de donaciones», que figura en el anexo I de la presente Orden. Dicho modelo se compone de los siguientes documentos:

a) Hoja-resumen, que comprende dos ejemplares, uno para la Administración y otro para el interesado.

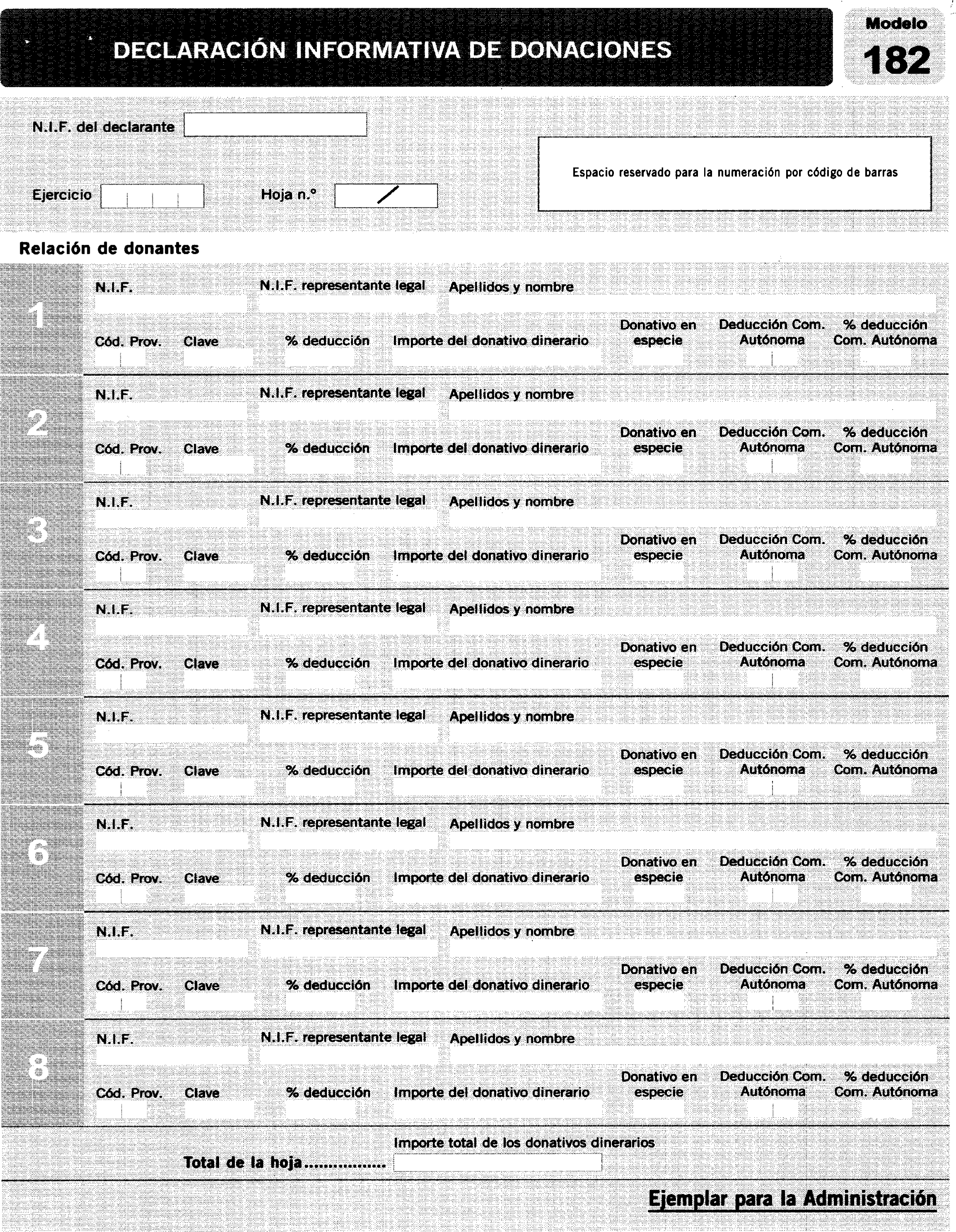

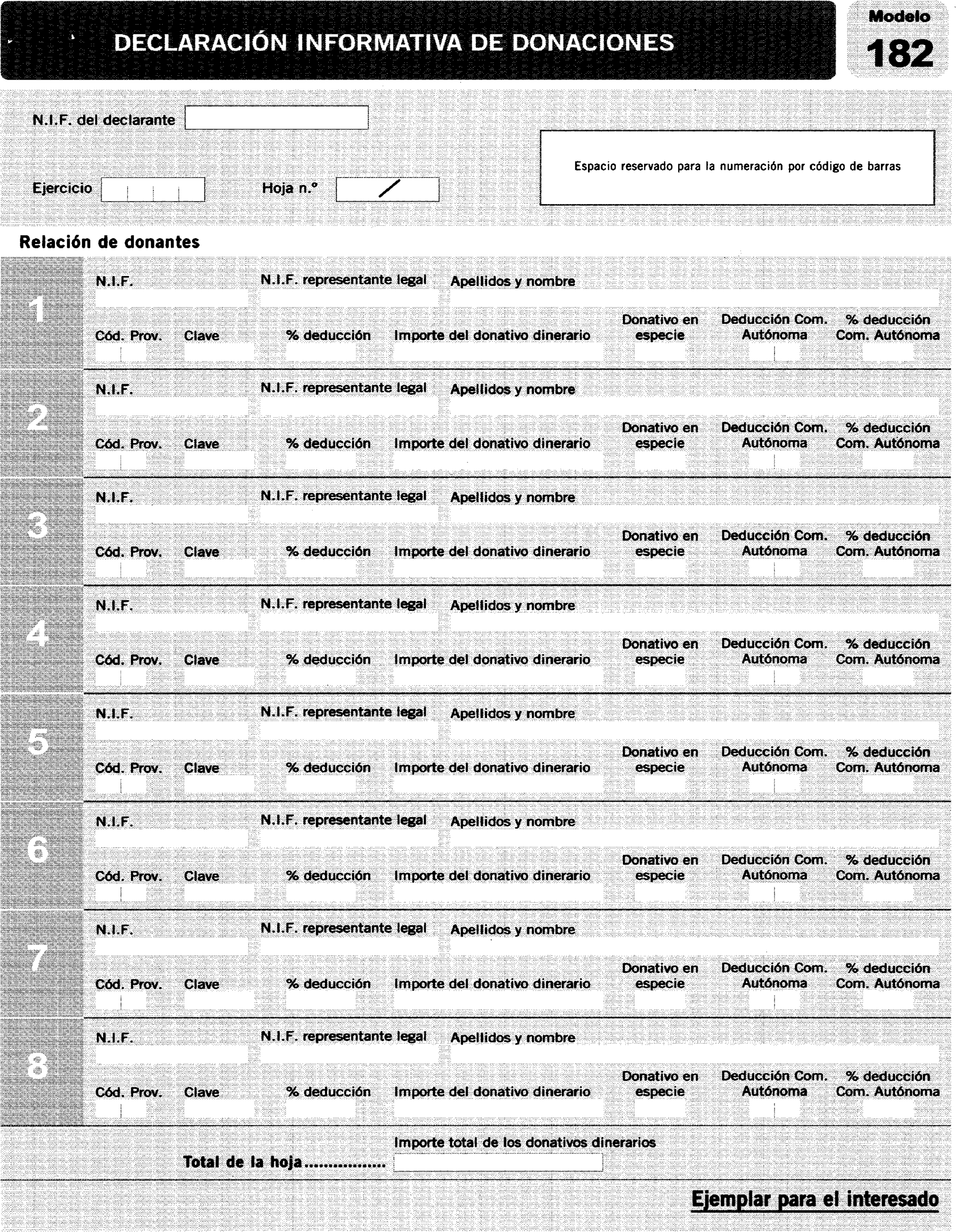

b) Hojas interiores de relación de donantes, cada una de las cuales consta, asimismo, de dos ejemplares, uno para la Administración y otro para el interesado.

c) Sobre anual para efectuar la presentación.

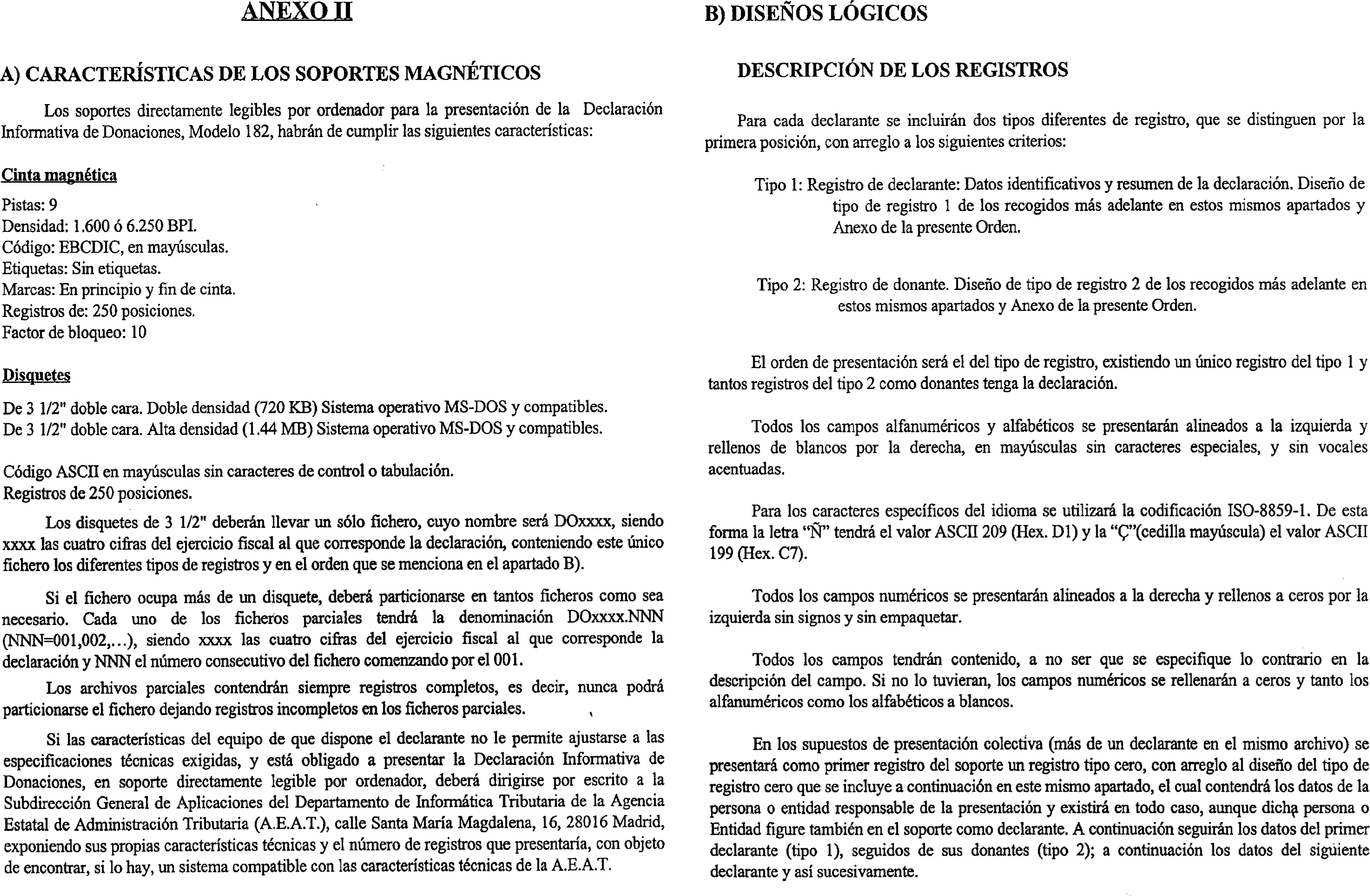

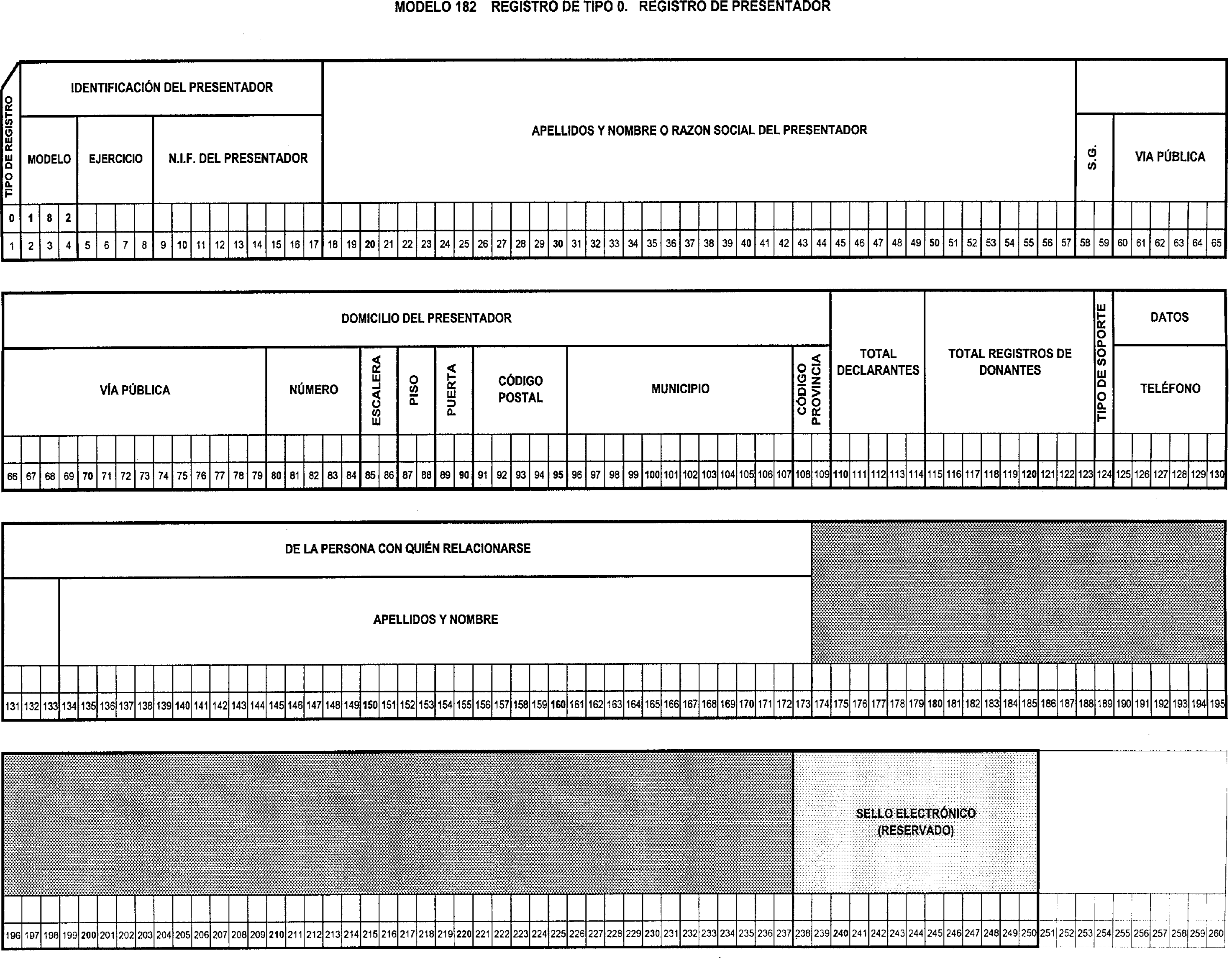

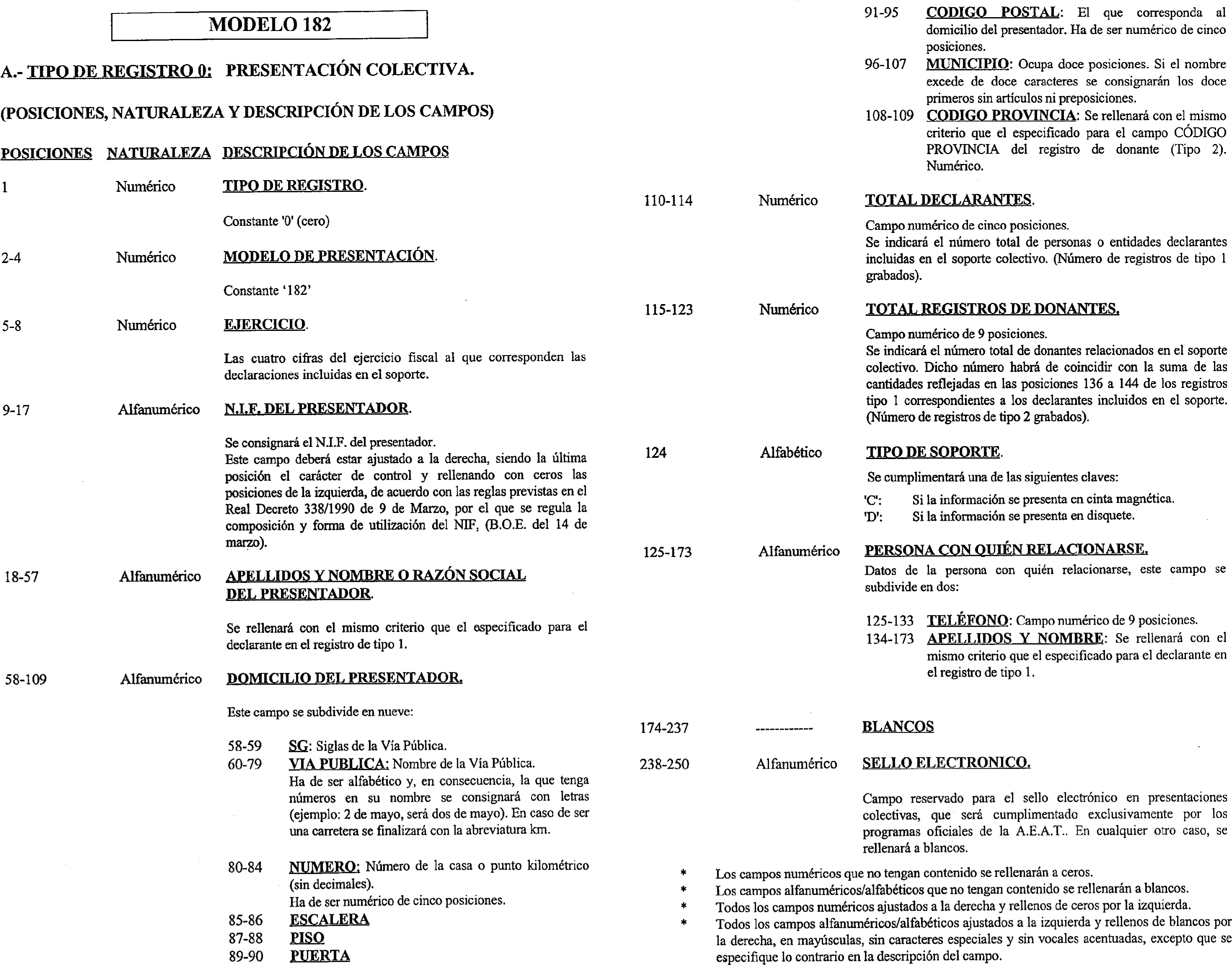

Uno. Se aprueban los diseños físicos y lógicos que figuran en el anexo II de la presente Orden, a los que deberán ajustarse los soportes directamente legibles por ordenador para su presentación en sustitución de las hojas interiores de relación de donantes correspondientes al modelo 182.

Dos. Será obligatoria la presentación en soporte directamente legible por ordenador de aquellas declaraciones informativas de donaciones que contengan más de 100 personas relacionadas en la declaración, así como de las que deban presentar los obligados tributarios adscritos a las Unidades Regionales de Gestión de Grandes Empresas o a la Unidad Central de Gestión de Grandes Empresas, con independencia del número de donantes incluidos en las mismas.

En los demás casos, la presentación en soporte directamente legible por ordenador será opcional.

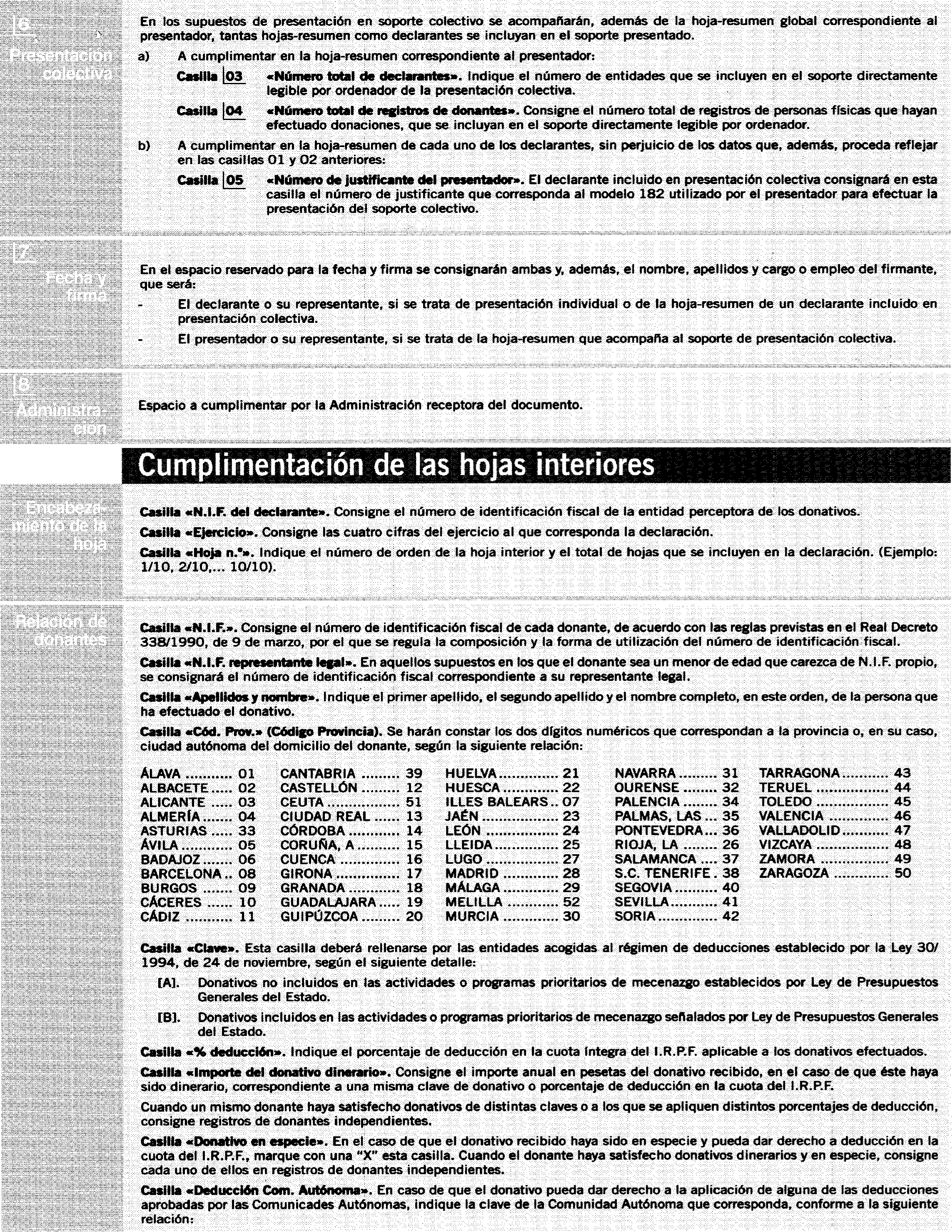

Tres. La presentación en soporte directamente legible por ordenador de las declaraciones correspondientes al modelo 182 podrá realizarse de forma individual o de forma colectiva, según que el archivo correspondiente contenga los datos de un solo declarante, en el primer caso, o de varios, en el segundo. La presentación colectiva en soporte directamente legible por ordenador únicamente podrá referirse a declarantes que tengan su domicilio fiscal dentro del ámbito territorial de una misma Delegación de la Agencia Estatal de Administración Tributaria (A.E.A.T.).

No obstante lo anterior, en el supuesto de obligados tributarios adscritos a la Unidad Central de Gestión de Grandes Empresas de la Oficina Nacional de Inspección o a las Unidades Regionales de Gestión de Grandes Empresas de las Delegaciones Especiales de la Agencia Estatal de Administración Tributaria, el soporte colectivo únicamente podrá contener declarantes adscritos a la misma Unidad Central o Regional.

Cuatro. No será necesario efectuar petición previa alguna para realizar la presentación de la declaración informativa de donaciones en soporte directamente legible por ordenador, ya sea de forma individual o colectiva.

Deberán presentar la declaración informativa de donaciones las entidades perceptoras de donativos que den derecho a deducción por el Impuesto sobre la Renta de las Personas Físicas cuando los donantes hubiesen solicitado certificación acreditativa de la donación a efectos de la declaración por este impuesto.

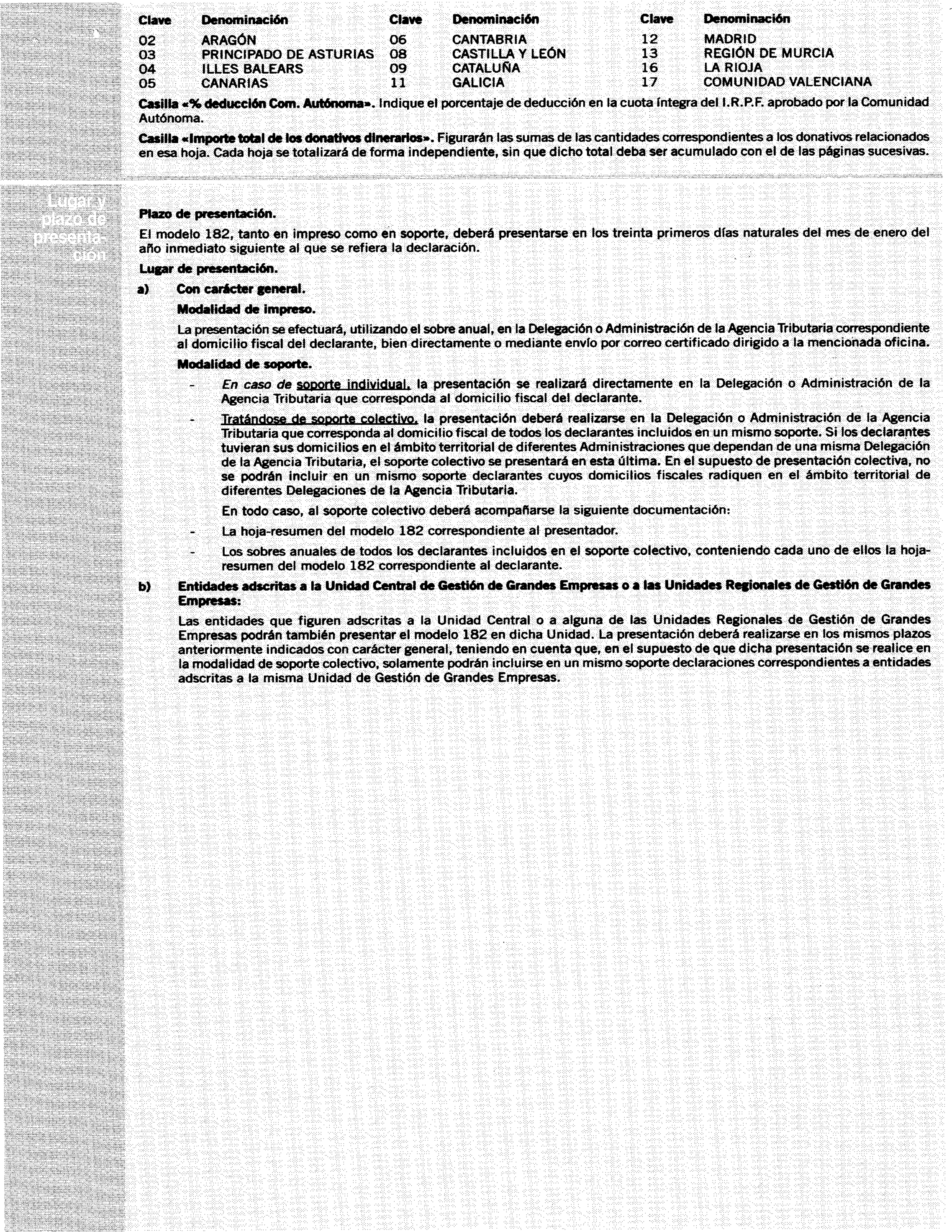

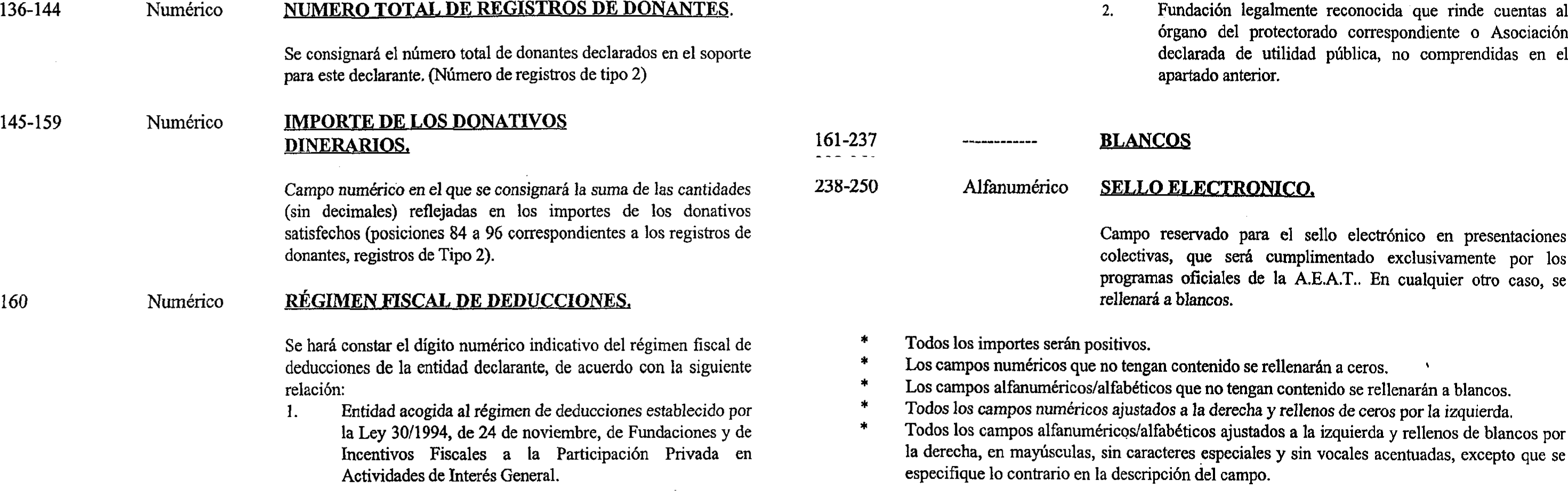

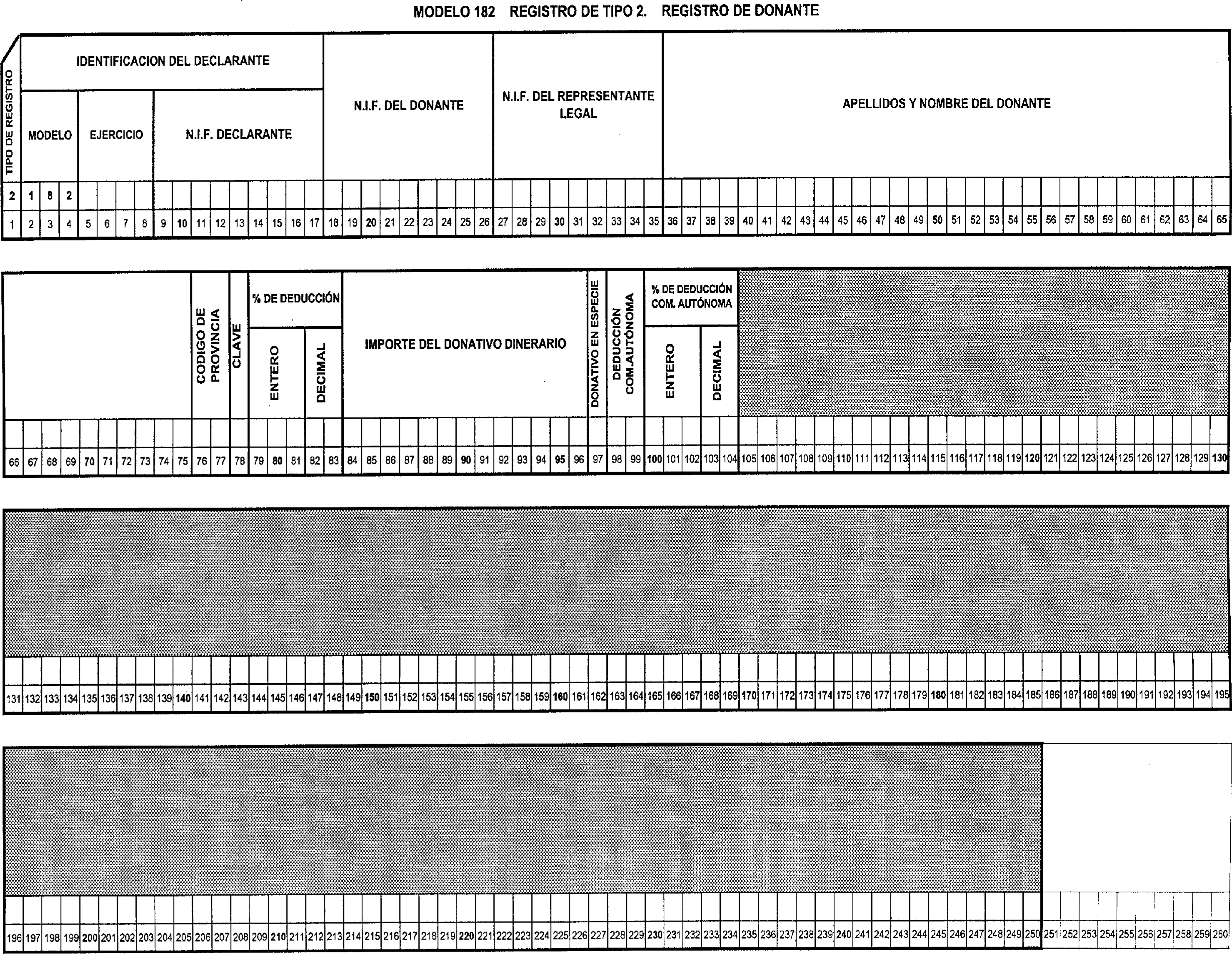

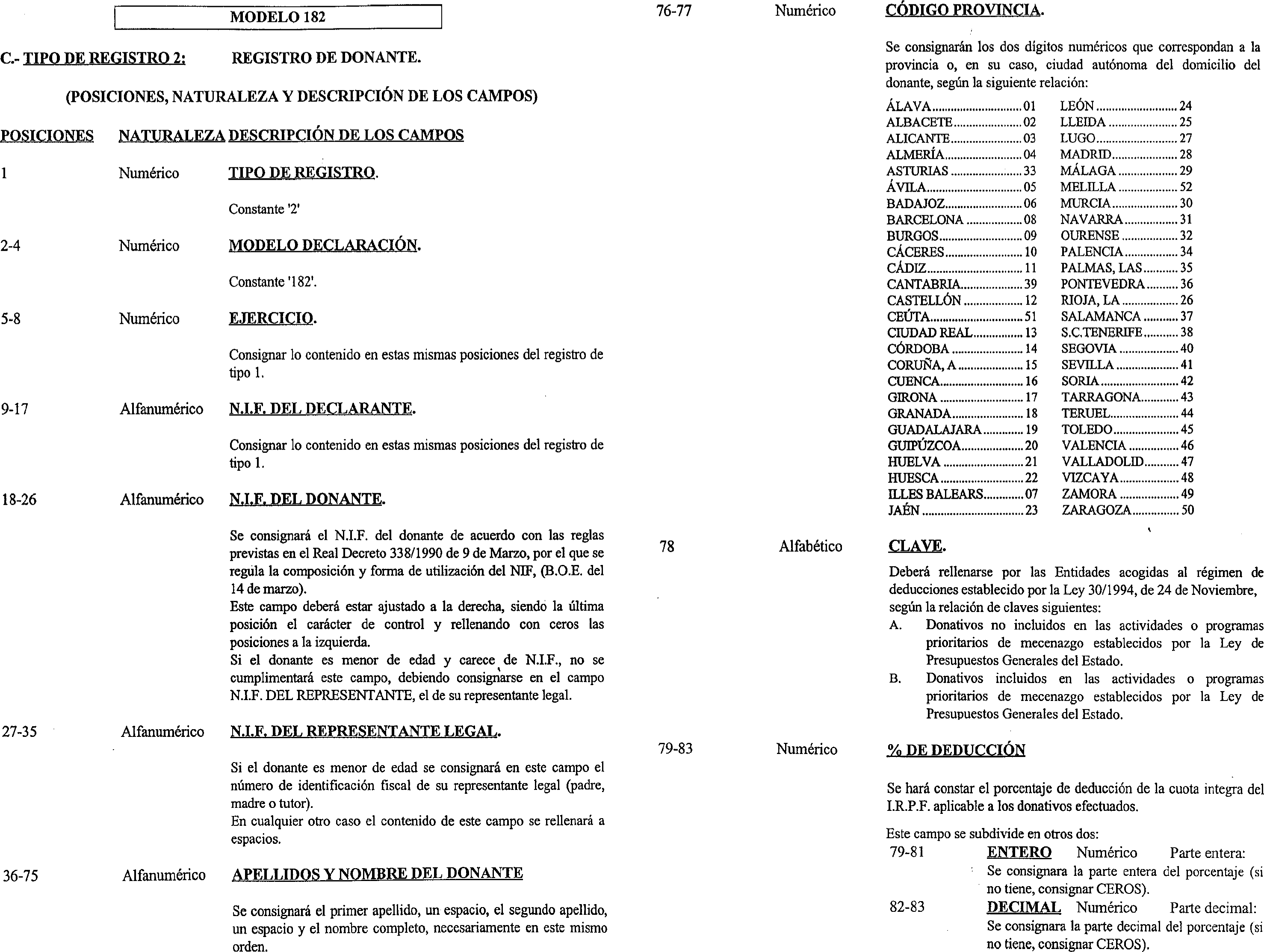

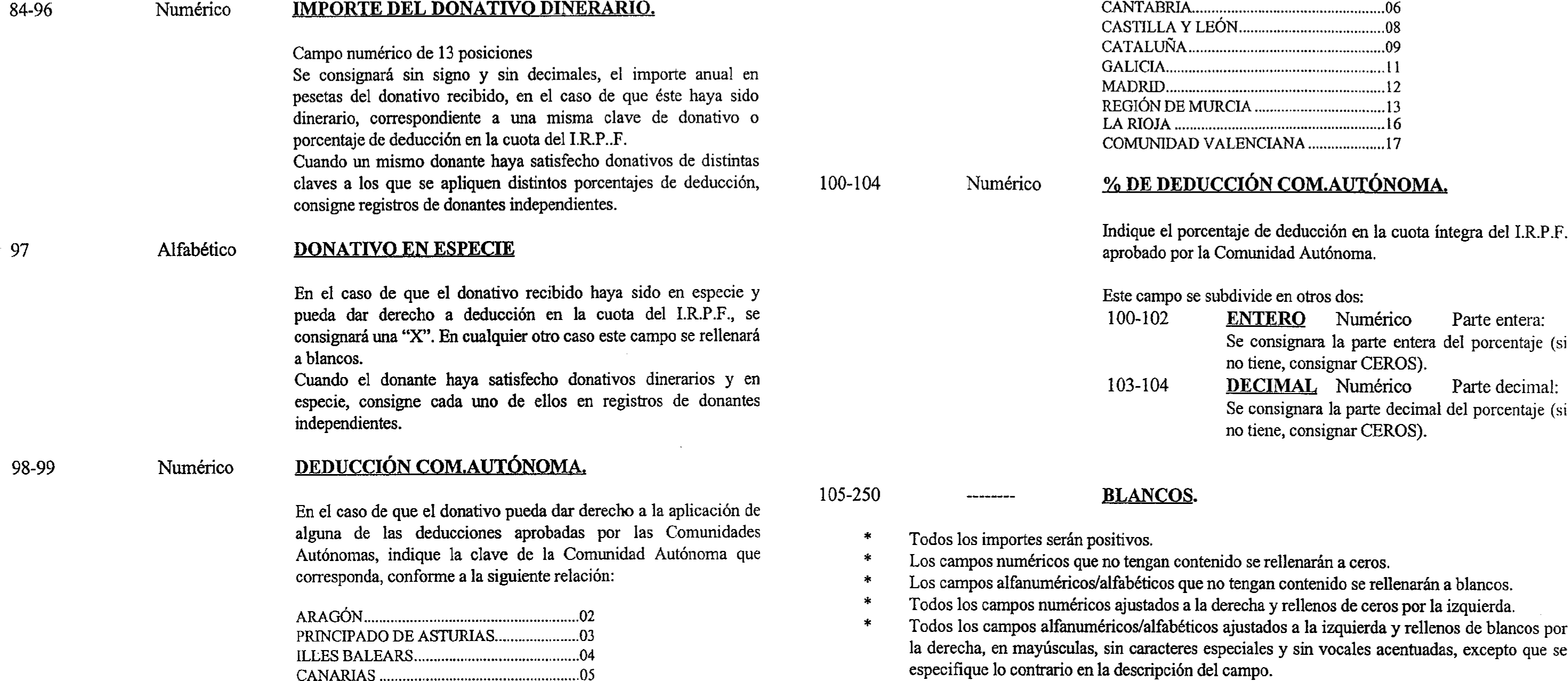

Deberán hacerse constar en la declaración informativa de donaciones, de acuerdo con las especificaciones contenidas en el modelo, además de los datos de identificación de la entidad perceptora de los donativos y de la indicación de si se hallan o no acogidas al régimen de deducciones establecido por la Ley 30/1994, de 24 de noviembre, de Fundaciones y de Incentivos Fiscales a la Participación Privada en Actividades de Interés General, los siguientes datos referidos a los donantes:

a) Nombre y apellidos.

b) Número de identificación fiscal.

c) Importe del donativo.

d) Inclusión o no del donativo en las actividades o programas prioritarios de mecenazgo que se señalen por Ley de Presupuestos Generales del Estado.

e) Posibilidad de que el donativo efectuado dé derecho a la aplicación de alguna deducción aprobada por las Comunidades Autónomas.

La presentación de la declaración informativa de donaciones, modelo 182, tanto en impreso como en soporte directamente legible por ordenador, se realizará en los treinta primeros días naturales del mes de enero del año inmediato siguiente en relación con los donativos que den derecho a deducción por el Impuesto sobre la Renta de las Personas Físicas efectuados durante el año natural anterior.

La declaración informativa de donaciones, modelo 182, se presentará en la Delegación o Administración de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del obligado tributario o declarante, directamente o por correo certificado, llevando adheridas las etiquetas identificativas suministradas por la Agencia Estatal de Administración Tributaria.

En el supuesto de soporte individual directamente legible por ordenador, éste deberá presentarse en la Delegación o Administración de la Agencia Estatal de Administración Tributaria, en cuyo ámbito territorial esté situado el domicilio fiscal del declarante u obligado tributario, o bien en la Unidad Central de Gestión de Grandes Empresas de la Oficina Nacional de Inspección o en la Unidad Regional de Gestión de Grandes Empresas de la Delegación Especial de la Agencia Estatal de Administración Tributaria correspondiente a su domicilio fiscal, según proceda en función de la adscripción del obligado tributario a una u otra Unidad.

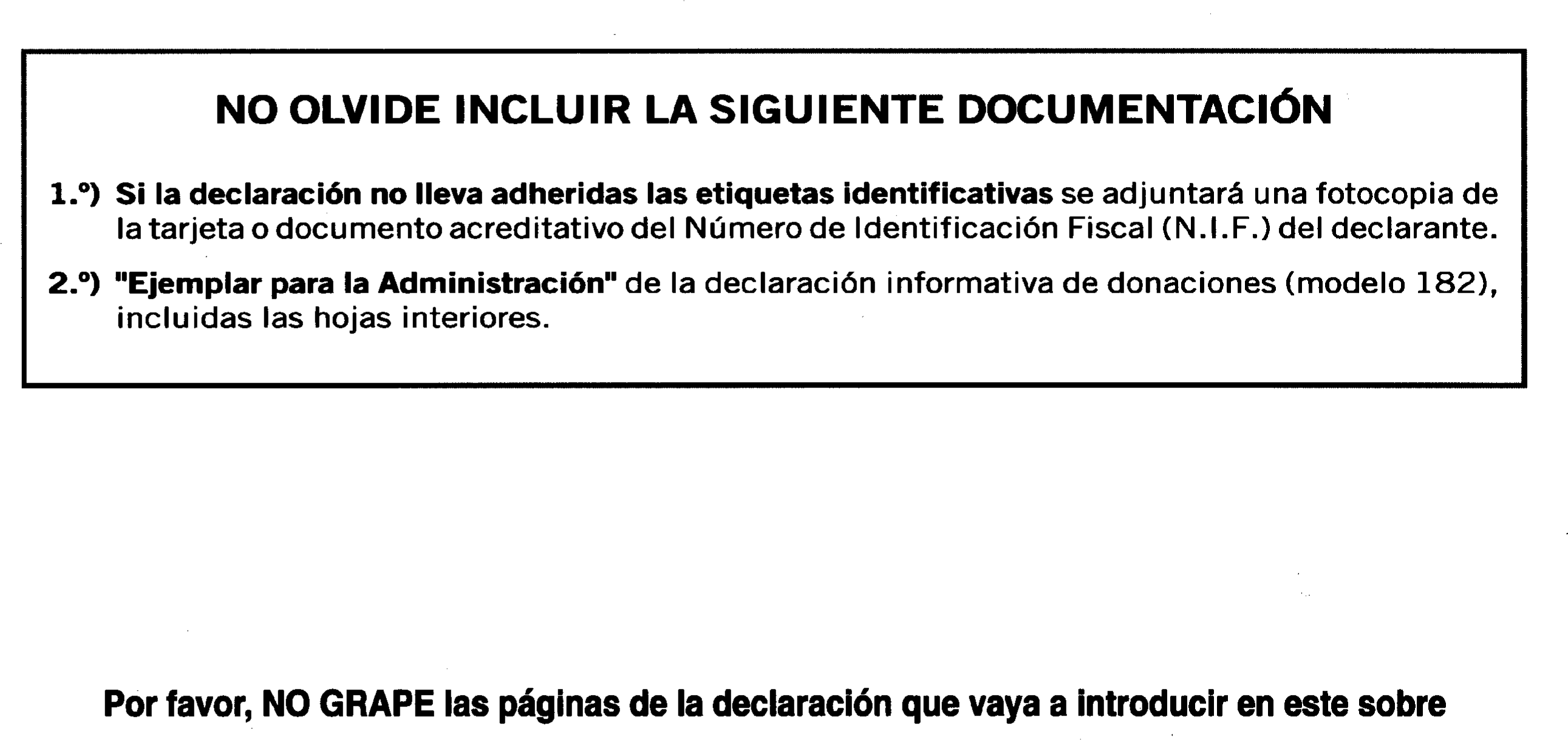

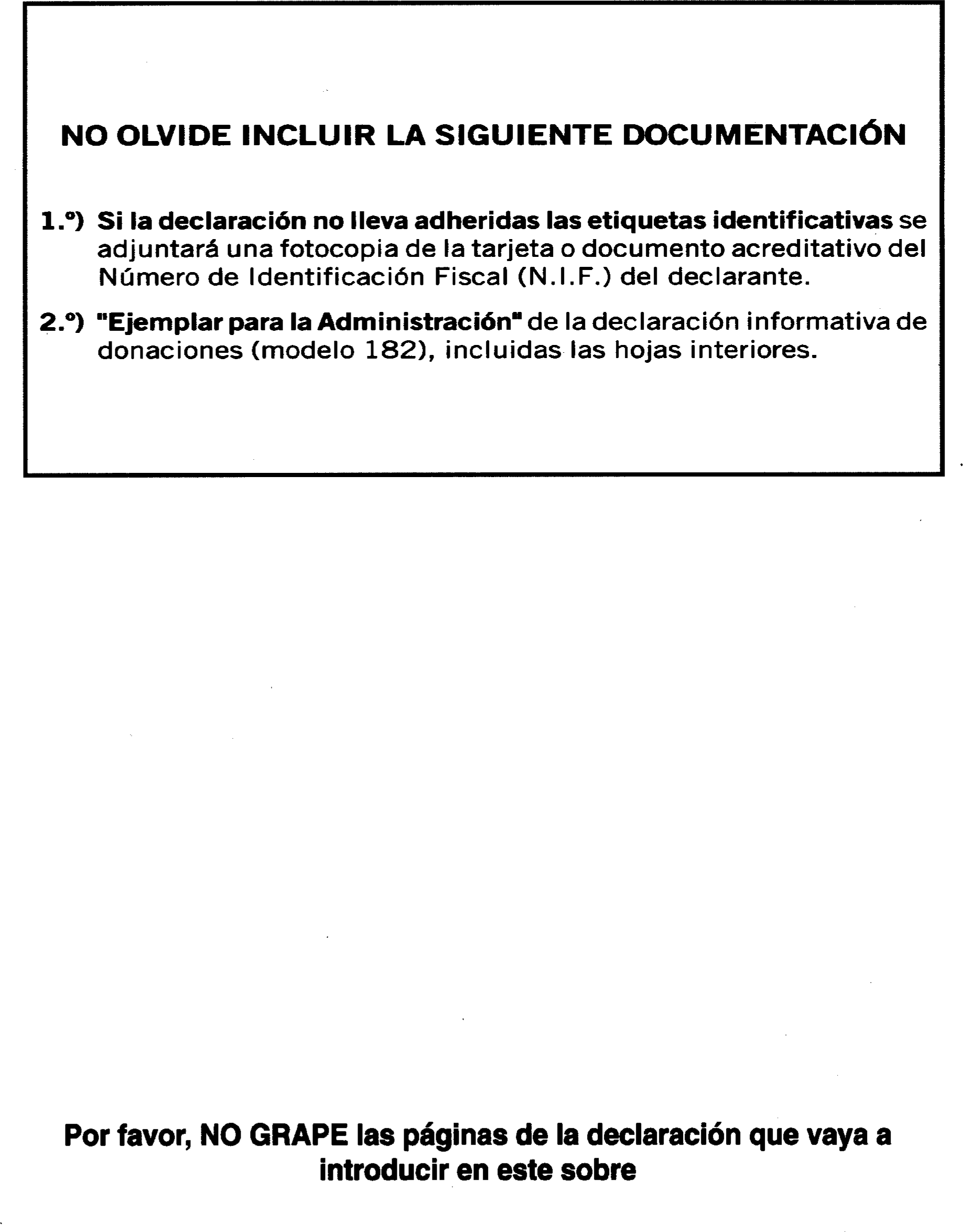

En todo caso, el soporte individual deberá ir acompañado de la documentación a que se refiere el número dos del apartado octavo de la presente Orden.

Tratándose de soportes colectivos, la presentación deberá realizarse en la Delegación o Administración de la Agencia Estatal de Administración Tributaria que corresponda al domicilio fiscal de todos los declarantes u obligados tributarios incluidos en el mismo. Si éstos tuvieran su domicilio o sede en diferentes Administraciones dentro del ámbito de una misma Delegación de la Agencia Estatal de Administración Tributaria, el soporte colectivo se presentará en la Delegación de la que dependan dichas Administraciones. No se admitirá la presentación de soportes colectivos en los que se incluyan declarantes cuyos domicilios fiscales correspondan a diferentes Delegaciones de la A.E.A.T. No obstante lo anterior, los soportes colectivos correspondientes a obligados tributarios adscritos a la Unidad Central de Gestión de Grandes Empresas o a las Unidades Regionales de Gestión de Grandes Empresas podrán también presentarse, respectivamente, en la Oficina Nacional de Inspección o en la Unidad Regional de Gestión de Grandes Empresas de la Delegación Especial de la Agencia Estatal de Administración Tributaria correspondiente a su domicilio fiscal.

En todo caso, al soporte colectivo se acompañará la documentación que se indica en el número tres del apartado octavo de esta Orden.

Uno. Una vez recibidos los soportes directamente legibles por ordenador, en aquellos supuestos en que no se ajusten al diseño y demás especificaciones establecidas en la presente Orden, se requerirá al declarante para que en el plazo de diez días hábiles subsane los defectos de que adolezca el soporte directamente legible por ordenador presentado, transcurridos los cuales y de persistir las anomalías que impidan a la Administración tributaria el acceso a los datos exigibles, se tendrá por no presentada la declaración a todos los efectos, circunstancia esta que se pondrá en conocimiento del obligado tributario de forma motivada.

Dos. Tratándose de presentación individual en soporte directamente legible por ordenador, el declarante presentará los siguientes documentos:

1. Los dos ejemplares, para la Administración y para el interesado, de la hoja-resumen del modelo 182, en cada uno de los cuales deberá adherirse en el espacio correspondiente la etiqueta identificativa que suministra la Agencia Estatal de Administración Tributaria. En el supuesto de no disponer de etiquetas identificativas se cumplimentarán la totalidad de los datos de identificación y se acompañará fotocopia de la tarjeta acreditativa del número de identificación fiscal.

Asimismo, dichos ejemplares deberán estar debidamente firmados, indicando en los espacios correspondientes la identidad del firmante, así como los restantes datos que en la citada hoja-resumen se solicitan, excepto los relativos a la presentación colectiva. A estos efectos, serán igualmente válidas las hojas-resumen o carátulas generadas por el Programa de Ayuda que, en su caso, suministre la Agencia Estatal de Administración Tributaria.

Una vez sellado por la oficina receptora, el declarante retirará el «ejemplar para el interesado» de la hoja-resumen del modelo 182 presentado, que servirá como justificante de la entrega.

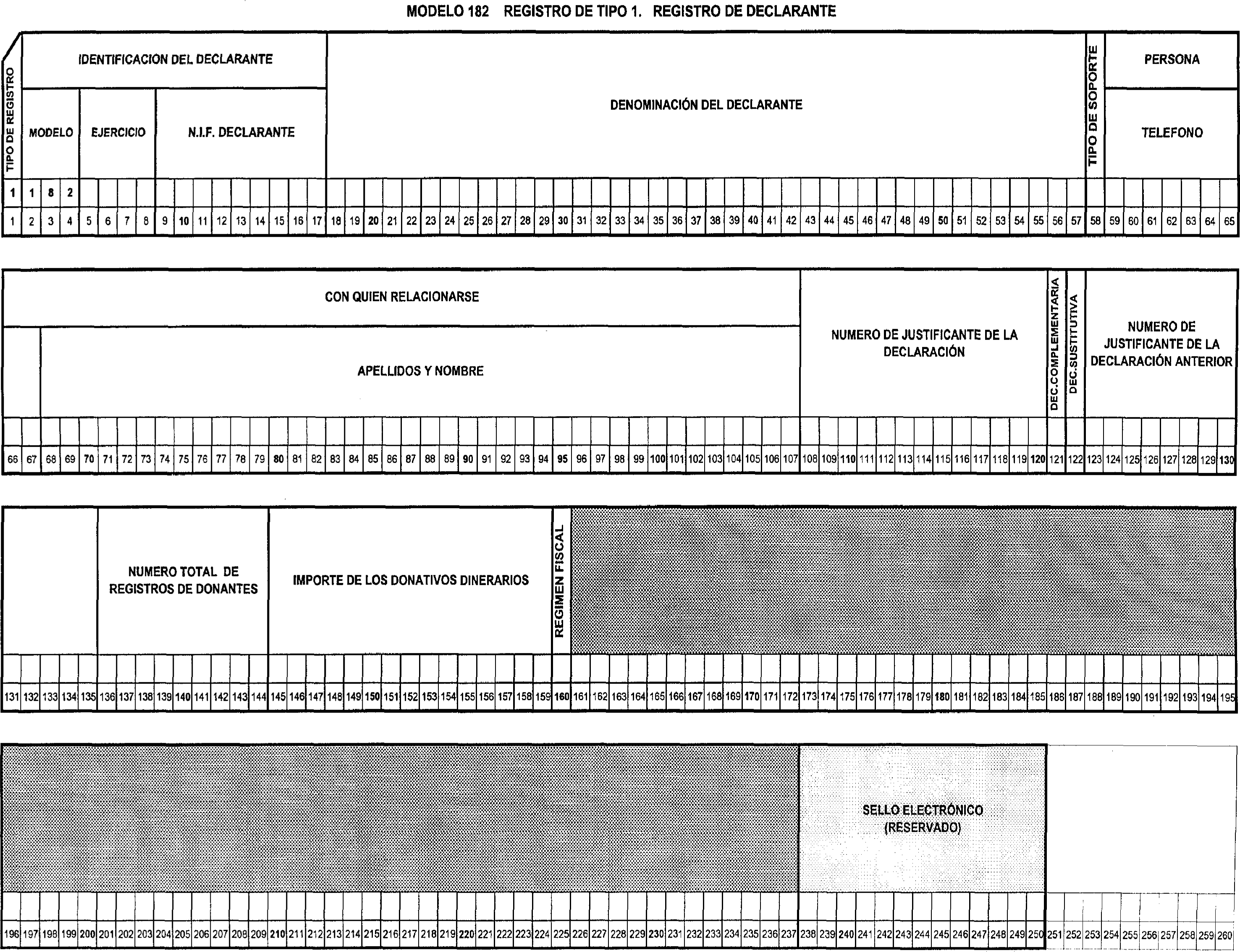

2. El soporte directamente legible por ordenador deberá tener una etiqueta adherida en el exterior, en la que se harán constar los datos que se especifican a continuación y, necesariamente, por el mismo orden:

a) Delegación, Administración o Unidad Central o Regional de Grandes Empresas de la Agencia Estatal de Administración Tributaria, en la que se efectúe la presentación individual.

b) Ejercicio.

c) Modelo de presentación: 182.

d) Número de justificante de la hoja-resumen que se acompaña.

e) Número de identificación fiscal (N.I.F.) del declarante.

f) Razón social del declarante.

g) Domicilio, municipio y código postal del declarante.

h) Apellidos y nombre de la persona con quien relacionarse.

i) Número de teléfono y extensión de dicha persona.

j) Número total de registros.

k) Densidad del soporte: 1.600 ó 6.250 BPI, sólo cintas, y 720 KB ó 1.44 MB, en disquetes de 3 1/2.

Para hacer constar los referidos datos, bastará consignar cada uno de ellos precedido de la letra que le corresponda según la relación anterior.

En el supuesto de que el archivo conste de más de un soporte directamente legible por ordenador, todos llevarán su etiqueta numerada secuencialmente: 1/n, 2/n, etc., siendo «n» el número total de soportes, pero en la etiqueta del segundo y sucesivos volúmenes sólo será necesario consignar los datos indicados en las letras a), b), c), d), e) y f) anteriores.

Tres. Tratándose de presentación colectiva en soporte directamente legible por ordenador, la persona o entidad presentadora entregará los siguientes documentos:

1. Los dos ejemplares, para la Administración y para el interesado, de la hoja-resumen correspondiente al presentador, modelo 182, debidamente firmados y en los que se habrán hecho constar los datos de identificación de la persona o entidad que actúe como presentadora, los relativos al número total de declarantes y al número total de donantes relacionados, así como el ejercicio y la casilla indicativa del tipo de presentación en los espacios correspondientes.

No serán cumplimentados los restantes datos solicitados en la hoja-resumen del modelo 182 correspondiente al presentador.

Cada uno de los ejemplares de la mencionada hoja-resumen deberá llevar adherida la etiqueta identificativa de la persona o entidad presentadora que suministra la Agencia Estatal de Administración Tributaria. En el supuesto de no disponer de etiquetas identificativas se cumplimentarán los datos de identificación y se acompañará fotocopia de la tarjeta del número de identificación fiscal.

2. Los dos ejemplares, para la Administración y para el interesado, de las hojas-resumen, modelo 182, correspondientes a todos y cada uno de los declarantes contenidos en la presentación colectiva, debidamente firmados y cumplimentados.

En el recuadro previsto a tal efecto, se consignará el número de justificante del ejemplar de la hoja-resumen correspondiente al presentador.

Cada uno de los ejemplares deberá llevar adherida la etiqueta identificativa de la persona o entidad declarante facilitada por la Agencia Estatal de Administración Tributaria. En el supuesto de no disponer de etiquetas identificativas se cumplimentarán los datos de identificación y se acompañará fotocopia de la tarjeta del número de identificación fiscal.

Una vez sellados por la oficina receptora, el presentador retirará los «ejemplares para el interesado» de las hojas-resumen correspondientes a los declarantes. No obstante, si el número de hojas-resumen presentadas así lo aconseja y con el objeto de agilizar la recogida de documentos, la retirada por el presentador de los ejemplares sellados podrá realizarse con posterioridad a la presentación, lo que será oportunamente comunicado.

3. El soporte directamente legible por ordenador deberá tener una etiqueta adherida en el exterior, en la que se harán constar los datos del presentador que se especifican a continuación y, necesariamente, en el mismo orden:

a) Delegación, Administración o Unidad Central o Regional de Grandes Empresas de la Agencia Estatal de Administración Tributaria, en la que se efectúe la presentación colectiva.

b) Ejercicio.

c) Modelo de presentación: 182.

d) Número de justificante de la hoja-resumen del presentador.

e) Número de identificación fiscal (N.I.F.) del presentador.

f) Apellidos y nombre, o razón social, del presentador.

g) Domicilio, municipio y código postal del presentador.

h) Apellidos y nombre de la persona con la que relacionarse.

i) Número de teléfono y extensión de dicha persona.

j) Número total de registros.

k) Densidad del soporte: 1.600 ó 6.250 BPI, sólo cintas, y 720 KB ó 1.44 MB, en disquetes de 3 1/2.

l) Número total de declarantes presentados.

m) Número total de personas donantes relacionadas.

Para hacer constar los referidos datos, bastará consignar cada uno de ellos precedido de la letra que le corresponda, según la relación anterior.

En el caso de que la presentación conste de más de un soporte directamente legible por ordenador, todos llevarán su etiqueta numerada secuencialmente: 1/n, 2/n, etc., siendo «n» el número total de soportes, pero en la etiqueta del segundo y sucesivos volúmenes sólo será necesario consignar los datos indicados en las letras a), b), c), d), e) y f) anteriores.

La presente Orden entrará en vigor al día siguiente de su publicación en el «Boletín Oficial del Estado» y será de aplicación, por primera vez, respecto a donaciones efectuadas durante el año natural de 1999.

Lo que comunico a VV. II. para su conocimiento y efectos.

Madrid, 30 de julio de 1999.

DE RATO Y FIGAREDO

Ilmos. Sres. Director general de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

Estatuko Aldizkari Ofiziala Estatu Agentzia

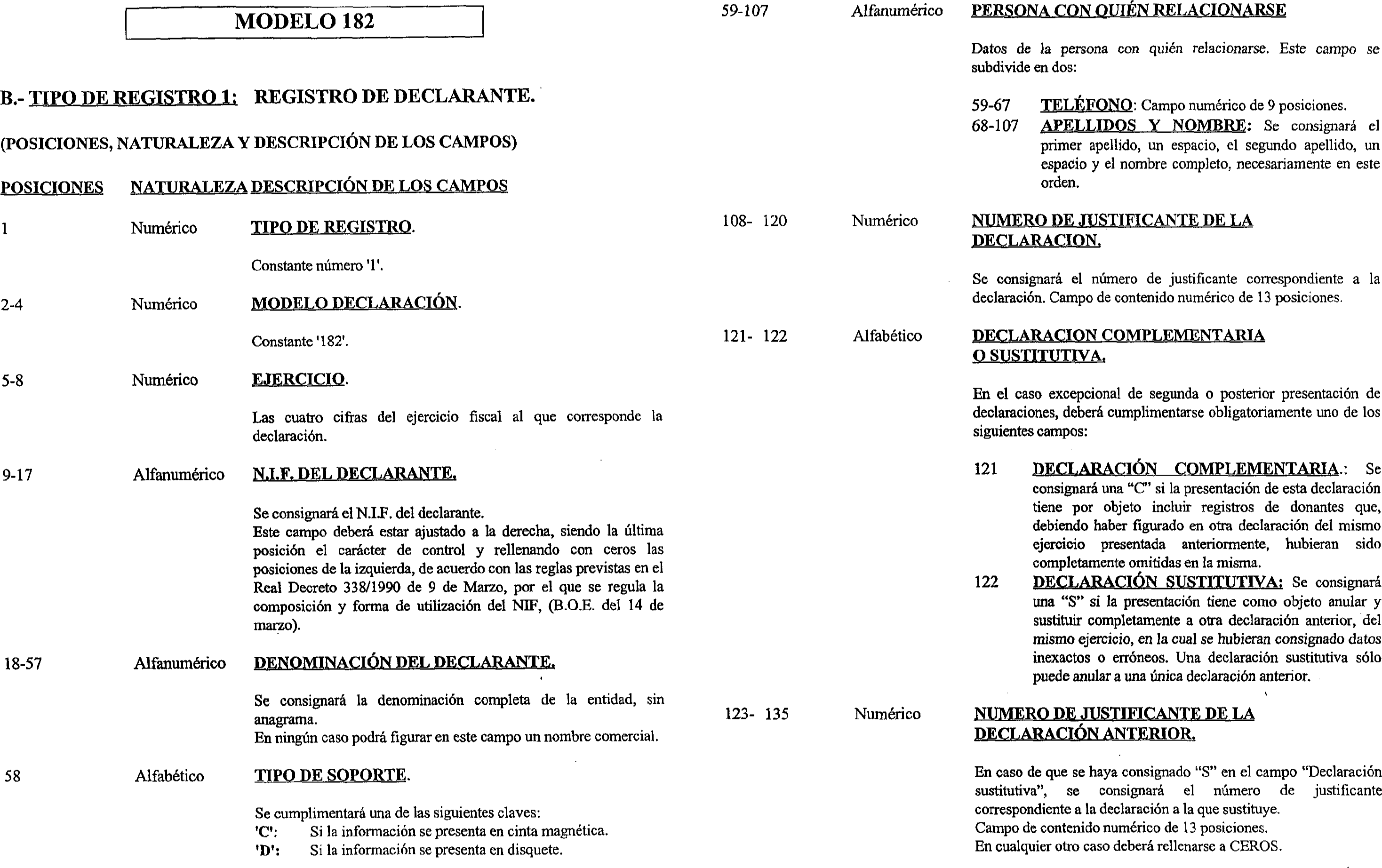

Manoteras Etorb., 54 - 28050 Madril