Agence d'État Bulletin Officiel de l'État

Contenu non disponible en français

Ilustrísimo señor:

La disposición transitoria primera, número uno, apartado a), de la Ley 44/1978, de 8 de septiembre, del Impuesto sobre la Renta de las Personas Físicas, establece la supresión, desde 1 de enero de 1979, de la cuota por beneficios del Impuesto sobre Actividades y Beneficios Comerciales e Industriales, la cuota proporcional de la Contribución Territorial Rústica y Pecuaria, la cuota proporcional del Impuesto sobre los Rendimientos del Trabajo Personal, el Impuesto sobre las Rentas del Capital y el Impuesto General sobre la Renta de las Personas Físicas; consecuentemente, la disposición final segunda de la misma Ley deroga todas las normas legales y reglamentarias que regulan dichos Impuestos. Por su parte, la disposición final tercera de la Ley 61/1978, de 27 de diciembre, del Impuesto sobre Sociedades, deroga, a partir de la misma fecha, todas las normas legales y reglamentarias que regulan el Impuesto General sobre la Renta de Sociedades y demás Entidades Jurídicas.

En su vertiente reglamentaria, la normativa derogada contenía determinadas obligaciones formales de contenido informativo que es preciso mantener, poniéndolas en relación con la obligación de retención en la fuente de los rendimientos del trabajo personal y del capital, obligación que se recoge en los artículos 10 y 32, respectivamente, de las Leyes citadas, de forma que, de acuerdo con lo preceptuado en el Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por Real Decreto 2615/1979, de 2 de noviembre, y en la Orden de este Ministerio de 23 de diciembre de 1978, de una parte, y en el Real Decreto 357/1979, de 20 de febrero, y Orden de 26 de febrero de 1979, de otra, estas obligaciones informativas suponen un resumen anual de las operaciones de retención efectuadas.

Por último, se establecen determinadas obligaciones formales de contenido informativo.

Por todo ello, este Ministerio se ha servido disponer:

I. Rendimientos del Trabajo Personal

Las personas físicas y jurídicas, con exclusión de la Administración del Estado y de sus Organismos autónomos, que se ajustarán a lo previsto en la Orden de 23 de enero de 1979, obligadas a retener los Impuestos sobre la Renta de las Personas Físicas y sobre Sociedades por los rendimientos del trabajo personal satisfechos, deberán presentar, conjuntamente con la última declaración de retenciones de cada año, un resumen anual de las mismas. En este resumen, además de los datos de identificación del retentor, se hará constar una relación nominativa de los perceptores con las siguientes circunstancias:

Apellidos y nombre (por este orden), o razón o denominación social; número de documento nacional de identidad o Código de identificación; domicilio fiscal, retribución íntegra abonada, tipo aplicado y retención total efectuada, distinguiéndose, cuando se trate de personas físicas, entre empleados, consejeros, profesionales, artistas, deportistas, pensionistas, comisionistas y perceptores no residentes en territorio español y teniendo en cuenta su correspondiente clasificación (de acuerdo con el Real Decreto 2240/1979, de 14 de agosto).

En el caso de que la relación se presente en soporte directamente legible por ordenador o de que, sin tal soporte, no se hubiesen producido retenciones en el último trimestre del año anterior, la presentación se hará dentro del primer trimestre del año siguiente al en que se realizaron las retenciones.

1. La Administración Tributaria presumirá que los propietarios o arrendatarios de los locales donde se celebren los espectáculos tienen, a efectos tributarios, el carácter de empresarios de los mismos y, en consecuencia, vendrán obligados a retener y presentar las relaciones a que se refiere el número anterior.

2. Se exceptúan aquellos propietarios o arrendatarios que hayan comunicado a la Delegación de Hacienda, en cuyo territorio se encuentra el local, la existencia de contratos celebrados con otras personas o Entidades de los que se deduzca inequívocamente la naturaleza del verdadero empresario, o cuando hayan presentado el documento en que conste el contrato en la Oficina Liquidadora de los Impuestos sobre Sucesiones y sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

3. Para ser eficaces, los contratos deberán reunir los requisitos necesarios para constituir prueba contra terceros y obrar en las Delegaciones de Hacienda antes de la celebración de los espectáculos.

II. Rendimientos del capital mobiliario

1. Las personas físicas y jurídicas, sean o no residentes en España, obligadas a retener por razón de rendimientos del capital mobiliario, deberán presentar conjuntamente con la última declaración de retenciones de cada año un resumen anual de las mismas. En este resumen, además de los datos de identificación del retentor, se hará constar una relación nominativa de los perceptores con las siguientes circunstancias:

Apellidos y nombre (por este orden), o razón o denominación social; número del documento nacional de identidad o Código de Identificación; domicilio fiscal, retribución íntegra abonada, tipo aplicado y retención total efectuada, con indicación de la identificación, descripción y naturaleza de los distintos conceptos gravados. En el caso de que la relación se presente en soporte directamente legible por ordenador o de que no se hubiesen producido retenciones en el último trimestre del año anterior, la presentación se hará dentro del primer trimestre del año siguiente al que se realizaron las retenciones.

2. A la misma obligación reseñada en el apartado anterior, están sujetas todas las personas físicas o Entidades domiciliadas, residentes o representadas en España, que paguen por cuenta ajena rendimientos procedentes del capital mobiliario o sean depositarías o gestionen el cobro de los rendimientos de títulos valores.

3. Las personas físicas con residencia habitual en España y las jurídicas españolas o extranjeras con establecimiento permanente en España que sean depositarias de valores extranjeros propiedad de residentes en territorio español o que tengan a su cargo la gestión de cobro de las rentas de dichos valores, vendrán obligadas a presentar la relación a que se refiere el apartado 1 de este número.

En el caso de rendimientos procedentes del capital representado por títulos de la deuda pública, cédulas para inversiones, bonos del Tesoro, así como en el de intereses de títulos que correspondan a depósitos constituidos en la Caja General de Depósitos, el Banco de España y la Dirección General del Tesoro, remitirán a la Subdirección General de Informática Fiscal de la Dirección General de Tributos, en el mes de marzo de cada año, las mismas relaciones a que se refiere el número tercero de esta Orden, en relación con el pago de intereses realizado en el año anterior.

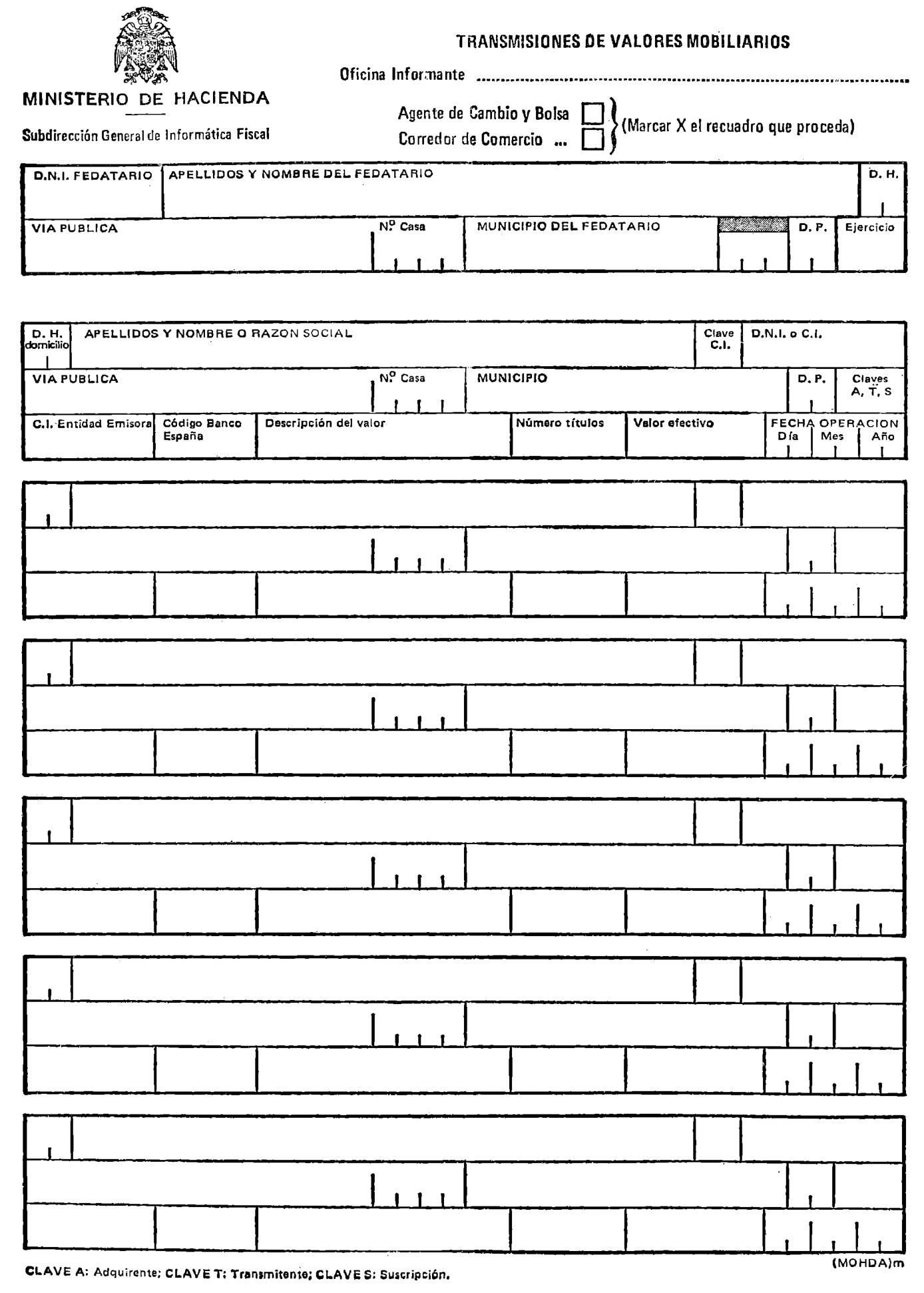

1. En virtud de lo dispuesto en los artículos 111 y 112 de la Ley General Tributaria, de 28 de diciembre de 1963, los Agentes de Cambio y Bolsa, Corredores de Comercio y de más fedatarios públicos, así como las oficinas liquidadoras de los Impuestos sobre Transmisiones Patrimoniales y Sucesiones vendrán obligadas a comunicar a la Hacienda Pública los datos de los transmitentes y adquirentes, ya sean personas físicas o jurídicas, de valores mobiliarios, así como las operaciones de suscripción.

2. Igualmente dichas personas físicas y jurídicas estarán obligadas a suministrar cuantos datos les fueran requeridos por los Organos de la Administración.

3. Las relaciones que vienen obligados a presentar los Agentes de Cambio y Bolsa y los Corredores de Comercio se ajustarán al modelo oficial anexo que se aprueba por la presente Orden.

4. En dichas relaciones se consignarán todos los datos con el detalle que el impreso exige, ateniéndose a las siguientes reglas:

a) Las relaciones serán confeccionadas a máquina, pudiendo ser sustituidas por soportes legibles por ordenador. En este caso las respectivas Juntas Sindicales lo solicitarán de la Subdirección General de Informática Fiscal, que dictará las normas oportunas sobre las características técnicas del soporte de información a emplear.

b) Se relacionarán por separado las compras, las ventas y las suscripciones utilizando a este efecto impresos independientes y haciendo constar en el lugar correspondiente la clase de tales operaciones que en cada uno de ellos se recoge.

c) En cuanto a los datos del transmitente o adquirente, se consignarán los apellidos y nombre, así como el número del documento nacional de identidad, si son personas físicas, y la razón o denominación social y el número del Código de Identificación, si son personas jurídicas y, en cualquier caso, el domicilio completo.

d) Por lo que se refiere a los datos de valores se harán constar la denominación del valor, el número del Código de Identificación de la Entidad emisora, el número de títulos, el valor efectivo y la fecha de la operación.

5. Las oficinas liquidadoras de los Impuestos sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados y Sucesiones ajustarán, igualmente, las relaciones de transmitentes y adquirentes de valores mobiliarios que vienen obligadas a confeccionar al impreso modelo anexo y a las normas contenidas en el apartado 4 anterior, con excepción de lo dispuesto en el párrafo b) del mismo. Por consiguiente, las relaciones incluirán en un mismo impreso el adquirente o adquirentes y el transmitente o transmitentes, utilizando para diferenciarlos la columna C. T. (clave de la transmisión) y las claves que en el impreso se indica.

6. En las relaciones reguladas por esta Orden se incluirán todas las transmisiones y adquisiciones realizadas cualquiera que sea la persona o Entidad de que se trate.

7. Las Entidades financieras, cuando ordenen operaciones a Agentes mediadores, les facilitarán el número del documento nacional de identidad o el del Código de Identificación de los adquirentes, vendedores o suscriptores, así como sus respectivos domicilios.

8. Los Agentes de Cambio y Bolsa, los Corredores Oficiales de Comercio y demás fedatarios públicos remitirán a las Juntas Sindicales respectivas, antes del término de cada mes, las citadas relaciones, en que consten las operaciones en las cuales hubieran intervenido como mediadores durante el mes anterior. Dichas Juntas Sindicales remitirán tales relaciones, una vez comprobadas, a la Subdirección General de Informática Fiscal, en el mes siguiente a cada trimestre natural.

El incumplimiento de las obligaciones contenidas en el número quinto anterior se considerará infracción simple, sancionable según lo establecido en la Ley General Tributaria, en los artículos 21 y 22 del Decreto-ley 15/1967, de 27 de noviembre, y demás disposiciones vigentes en la materia.

III. Modelos

1. Los demás resúmenes y relaciones a que se refiere la presente Orden deberán presentarse n los impresos oficiales aprobados o que se aprueben en lo sucesivo por la Dirección General de Tributos, no admitiéndose la presentación de relaciones en papel escrito por ordenador.

2. Las obligaciones a que se refiere el artículo 33 de la Ley 61/1978, de 27 de diciembre, del Impuesto sobre Sociedades, se cumplimentarán en los modelos que establecerá la Dirección General de Tributos.

3. Cuando el Ministerio de Hacienda lo autorice, los obligados a presentar resúmenes y relaciones podrán sustituir los impresos oficiales por soportes magnéticos directamente legibles por ordenador, con el formato de registro que, en cada caso, se apruebe por la Dirección General de Tributos.

Lo que comunico a V. I. para su conocimiento y efectos.

Dios guarde a V. I. muchos años.

Madrid, 11 de diciembre de 1979.

GARCIA AÑOVEROS

Ilmo. Sr. Director general de Tributos.

Agence d'État Bulletin Officiel de l'État

Av. Manoteras, 54 - 28050 Madrid