Agencia Estatal Boletín Oficial del Estado

La obtención de información fiscal derivada del cumplimiento de obligaciones informativas permite a la Agencia Estatal de Administración Tributaria desarrollar sus funciones de asistencia, investigación y control en la aplicación del sistema tributario.

Con carácter general, en cada ejercicio se introducen mejoras técnicas para tratar de conseguir una mejor calidad en esta información fiscal. Para ello normalmente debe actualizarse la normativa relativa al suministro de información derivado de determinadas obligaciones informativas, actualización que, al igual que en ejercicios precedentes, conviene realizar, en la medida de lo posible, de manera integradora en una misma norma con la finalidad de tener una mayor garantía de conocimiento por parte de los diferentes obligados tributarios de las modificaciones que se llevan a cabo.

La presente orden contiene las modificaciones normativas destinadas a actualizar convenientemente dicha información tributaria relativa a las obligaciones informativas y cuyas principales modificaciones se describen a continuación.

En primer lugar, el artículo primero modifica la Orden de 21 de diciembre de 2001, por la que se aprueba el modelo 195 de declaración trimestral en euros de cuentas u operaciones cuyos titulares no hayan facilitado el número de identificación fiscal a las entidades de crédito en el plazo establecido, y el modelo 199 de declaración anual en euros de identificación de las operaciones con cheques de las entidades de crédito, así como los diseños físicos y lógicos para la presentación de los citados modelos por soporte directamente legible por ordenador, y se establece el procedimiento para su presentación telemática por teleproceso, para introducir una mejora técnica en sus diseños de registro. Por un lado, en relación con el modelo 195, se modifica la redacción del campo «Código país» (posiciones 118-120 del tipo de registro 2, registro de declarado), debiendo consignar estas posiciones a blancos en caso de que el declarado sea residente o no residente que opere en territorio español mediante establecimiento permanente, al tratarse de un campo alfabético.

Por esta misma razón, en los diseños de registro del modelo 199 se modifica la redacción del campo «Código país» (posiciones 133-135 del tipo de registro 2, registro de declarado), debiendo consignar estas posiciones a blancos en caso de que el declarado sea residente.

A continuación, el artículo segundo modifica la Orden EHA/3021/2007, de 11 de octubre, por la que se aprueba el modelo 182 de declaración informativa de donativos, donaciones y aportaciones recibidas y disposiciones realizadas, con la finalidad de modificar la redacción del campo «Recurrencia donativos» (posición 132 del tipo de registro 2, registro de declarado) y así adecuarla a lo dispuesto en el artículo 19.1 de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, modificado por el artículo 129.6 del Real Decreto-ley 6/2023, de 19 de diciembre, por el que se aprueban medidas urgentes para la ejecución del Plan de Recuperación, Transformación y Resiliencia en materia de servicio público de justicia, función pública, régimen local y mecenazgo.

El artículo tercero modifica la Orden EHA/3377/2011, de 1 de diciembre, por la que se aprueba el modelo 193 de resumen anual de retenciones e ingresos a cuenta sobre determinados rendimientos del capital mobiliario del Impuesto sobre la Renta de las Personas Físicas y sobre determinadas rentas del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes, correspondiente a establecimientos permanentes, con el objetivo de introducir un nuevo campo denominado «Código ISIN» que ocupa las posiciones 193 a 204 del tipo de registro 2, registro de perceptor, para identificar obligatoriamente al emisor mediante este código cuando se trate de dividendos procedentes de valores negociados en el mercado secundario oficial español. En consecuencia, se adapta la redacción de los campos: «Clave Código» (posición 79 del tipo de registro 2, registro de perceptor), «Código emisor» (posiciones 80 a 91 del tipo de registro 2, registro de perceptor) y «Naturaleza del declarante» (posición 208 del tipo de registro 2, registro de perceptor), y se actualizan las posiciones de «Blancos», que pasan a ocupar las posiciones 205 a 207 del tipo de registro 2, registro de perceptor.

El artículo cuarto modifica la Orden HAP/2250/2015, de 23 de octubre, por la que se aprueba el modelo 184 de declaración informativa anual a presentar por las entidades en régimen de atribución de rentas, añadiendo un nuevo campo denominado «Número total de registros de entidad» (posiciones 221 a 229, del tipo de registro 1, registro de declarante) con el fin de consignar el número total de rentas de la entidad declarados en el registro de tipo 2 (Registro de rentas de la entidad) y consecuentemente se actualizan las posiciones de «Blancos», que pasan a ocupar las posiciones 230 a 487 del tipo de registro 1, registro del declarante. Adicionalmente, se incluye en el registro de tipo 2, registro de socio, heredero, comunero o partícipe, de los diseños de registro del modelo subclaves para informar sobre el régimen de determinación de los rendimientos en caso de actividades económicas. Con ello se pretende mejorar la calidad de la información declarada en los campos «Rendimiento neto previo de actividades económicas en estimación objetiva (excepto agrícolas, ganaderas y forestales)» y «Rendimiento neto minorado de actividades agrícolas, ganaderas y forestales en estimación objetiva», que se modifican también para indicar en qué casos habrán de tener contenido.

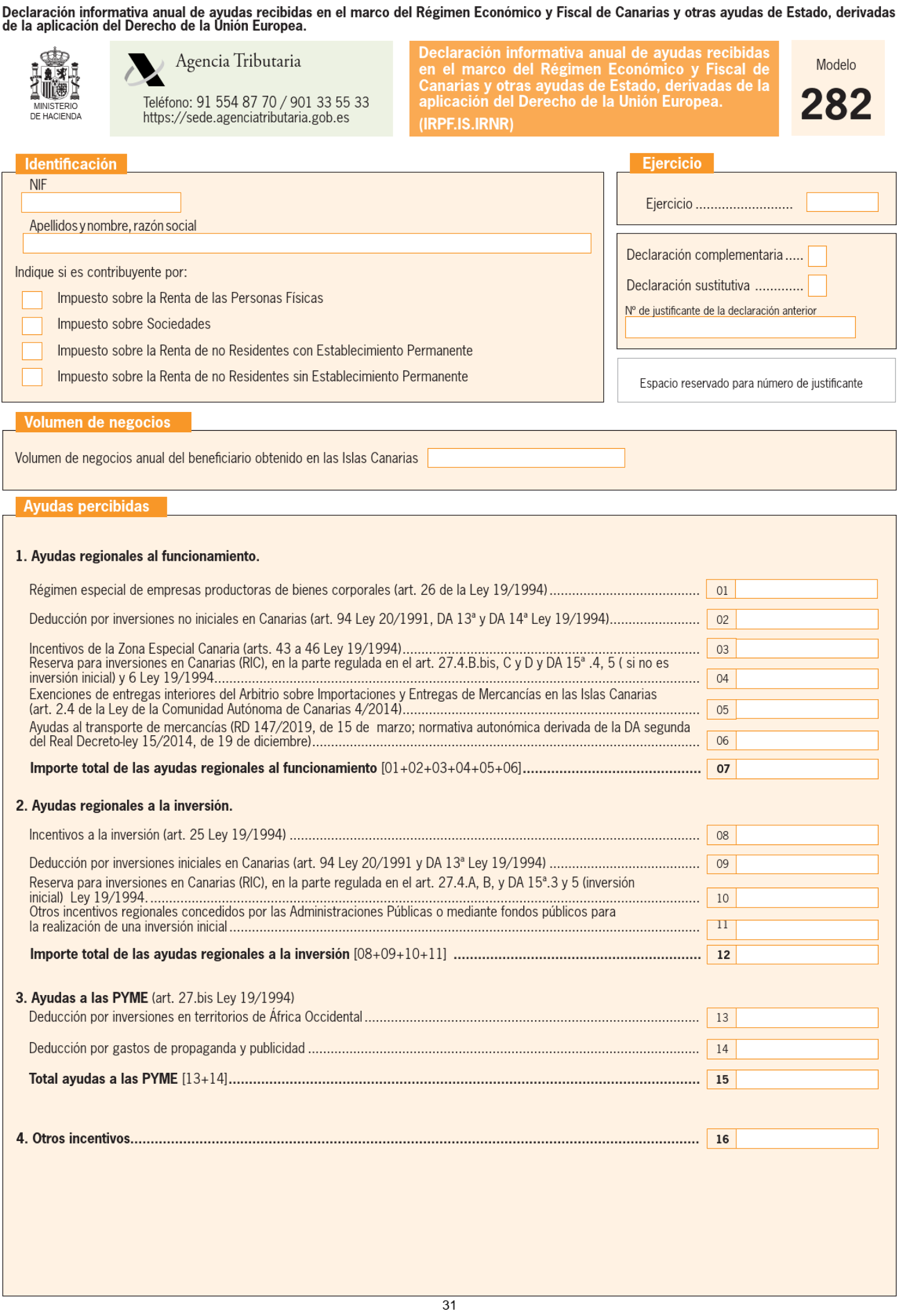

El artículo quinto modifica la Orden HAP/296/2016, de 2 de marzo, por la que se aprueba el modelo 282, «Declaración informativa anual de ayudas recibidas en el marco del Régimen Económico y Fiscal de Canarias y otras ayudas de estado, derivadas de la aplicación del Derecho de la Unión Europea» y se establecen las condiciones y el procedimiento para su presentación, para incluir las inversiones en que puede materializarse la Reserva para Inversiones en Canarias reguladas en la disposición adicional decimoquinta de la ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias.

El artículo sexto, como viene siendo habitual en cada ejercicio, actualiza el contenido de los anexos I y II de la Orden HAP/1695/2016, de 25 de octubre, por la que se aprueba el modelo 289, de declaración informativa anual de cuentas financieras en el ámbito de la asistencia mutua.

Por último, el artículo séptimo modifica la Orden HFP/823/2022, de 24 de agosto, por la que se aprueba el modelo 345 de «Declaración Informativa. Planes, fondos de pensiones y sistemas alternativos. Mutualidades de Previsión Social, Planes de Previsión Asegurados, Planes individuales de Ahorro Sistemático, Planes de Previsión Social Empresarial y Seguros de Dependencia. Declaración anual partícipes, aportaciones y contribuciones» y se establecen las condiciones y el procedimiento para su presentación. En particular, se modifica el campo «Rendimientos íntegros del trabajo no superiores a 60.000» (posición 271 del registro de tipo 2, registro de declarado) que, para facilitar su adecuada cumplimentación, se sustituye por la nueva denominación «Rendimientos íntegros del trabajo superiores a 60.000», debiendo cumplimentarse con una «S», en caso de ser superiores, o una «N», en caso contrario.

De acuerdo con lo dispuesto en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la elaboración de esta orden se ha efectuado de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

Se cumplen los principios de necesidad y eficacia por ser desarrollo de la norma reglamentaria y el instrumento adecuado para dicho desarrollo.

Se cumple también el principio de proporcionalidad al contener la regulación necesaria para conseguir los objetivos que justifican su aprobación.

Respecto al principio de seguridad jurídica, se ha garantizado la coherencia del texto con el resto del ordenamiento jurídico nacional, generando un marco normativo estable, predecible, integrado, claro y de certidumbre que facilita su conocimiento y comprensión y, en consecuencia, la actuación y toma de decisiones de los diferentes sujetos afectados sin introducción de cargas administrativas innecesarias.

El principio de transparencia, sin perjuicio de su publicación oficial en el «Boletín Oficial del Estado», se ha garantizado mediante la publicación del proyecto de Orden, así como de su Memoria de Análisis de Impacto Normativo, en el portal web del Ministerio de Hacienda, a efectos de que puedan ser conocidos dichos textos en el trámite de audiencia e información pública por todos los ciudadanos.

Por último, en relación con el principio de eficiencia, se ha procurado que la norma genere las menores cargas administrativas para los ciudadanos, así como los menores costes indirectos, fomentando el uso racional de los recursos públicos y el pleno respeto a los principios de estabilidad presupuestaria y sostenibilidad financiera.

Por todo lo anterior, en ejercicio de la habilitación establecida con carácter general en el apartado 2 del artículo 30 y en el artículo 117 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, y de las otorgadas con carácter específico en los artículos 37 bis, 40, 41 y 53 del mismo texto, 69, 70, 71 y 108 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por Real Decreto 439/2007, de 30 de marzo, 68 del Real Decreto 634/2015, de 10 de julio, por el que se aprueba el Reglamento del Impuesto sobre Sociedades, artículo 15 del Real Decreto 1776/2004, de 30 de julio, por el que se aprueba el Reglamento del Impuesto sobre la Renta de no Residentes; artículo 37 del Reglamento de desarrollo de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias en las materias referentes a los incentivos fiscales en la imposición indirecta, la reserva para inversiones en Canarias y la Zona Especial Canaria, aprobado por el Real Decreto 1758/2007, de 28 de diciembre, y por el artículo 4 del Real Decreto 1021/2015, de 13 de noviembre, por el que se establece la obligación de identificar la residencia fiscal de las personas que ostenten la titularidad o el control de determinadas cuentas financieras y de informar acerca de las mismas en el ámbito de la asistencia mutua, es necesario proceder a la aprobación de una nueva orden de modificación de las declaraciones informativas relativas a los modelos 195, 199, 182, 193, 184, 282, 289 y 345.

Las habilitaciones anteriores deben entenderse conferidas en la actualidad a la Vicepresidenta Primera del Gobierno y Ministra de Hacienda, de acuerdo con lo dispuesto en el artículo 5 y en la disposición final segunda del Real Decreto 829/2023, de 20 de noviembre, por el que se reestructuran los departamentos ministeriales.

En su virtud, dispongo:

La Orden de 21 de diciembre de 2001 por la que se aprueba el modelo 195 de declaración trimestral en euros de cuentas u operaciones cuyos titulares no hayan facilitado el número de identificación fiscal a las entidades de crédito en el plazo establecido, y el modelo 199 de declaración anual en euros de identificación de las operaciones con cheques de las entidades de crédito, así como los diseños físicos y lógicos para la presentación de los citados modelos por soporte directamente legible por ordenador, y se establece el procedimiento para su presentación telemática por teleproceso, queda modificada como sigue:

Uno. Se modifica el campo «CÓDIGO PAÍS», que ocupa las posiciones 118-120 del tipo de registro 2, registro de declarado, de los diseños de registro del modelo 195 contenidos en el anexo III de la Orden de 21 de diciembre de 2001, que tendrá la siguiente redacción:

«Posiciones Naturaleza Descripción de los campos 118-120 Alfabético. CÓDIGO PAÍS. En el caso de no residentes que no operen en territorio español mediante establecimiento permanente, se consignará el código del país de residencia del declarado, de acuerdo con los códigos alfabéticos de países y territorios que figuran en la Orden EHA/3496/2011, de 15 de diciembre, en su anexo II (BOE de 26 de diciembre de 2011).

En el caso de residentes o de no residentes que operen en territorio español mediante establecimiento permanente, se consignarán las posiciones 118-120 a blancos.»

Dos. Se modifica el campo «CÓDIGO PAÍS», que ocupa las posiciones 133-135 del tipo de registro 2, registro de declarado, de los diseños de registro del modelo 199 contenidos en el anexo IV de la Orden de 21 de diciembre de 2001, que tendrá la siguiente redacción:

«Posiciones Naturaleza Descripción de los campos 133-135 Alfabético. CÓDIGO PAÍS. En el caso de no residentes en territorio español se consignará el código del país de residencia del declarado, de acuerdo con los códigos alfabéticos de países y territorios que figuran en la Orden EHA/3496/2011, de 15 de diciembre, en su anexo II (BOE de 26 de diciembre de 2011).

En el caso de residentes, se consignarán las posiciones 133-135 a blancos.»

La Orden EHA/3021/2007, de 11 de octubre, por la que se aprueba el modelo 182 de declaración informativa de donativos, donaciones y aportaciones recibidas y disposiciones realizadas, así como los diseños físicos y lógicos para la sustitución de las hojas interiores de dicho modelo por soportes directamente legibles por ordenador y se establecen las condiciones y el procedimiento para su presentación telemática a través de internet, y se modifican los modelos de declaración 184, 187, 188, 193 normal y simplificado, 194, 196, 198, 215 y 345 queda modificada como sigue:

Se modifica el campo «RECURRENCIA DONATIVOS», que ocupa la posición 132 del registro de tipo 2, registro de declarado, de los diseños de registro del modelo 182 contenidos en el anexo II de la Orden EHA/3021/2007, de 11 de octubre, que tendrá la siguiente redacción:

«Posiciones Naturaleza Descripción de los campos 132 Numérico. RECURRENCIA DONATIVOS. Deberá cumplimentarse cuando se haya hecho constar en el campo “NATURALEZA DEL DECLARANTE” (posición 160) del tipo de registro 1, el dígito numérico indicativo de la naturaleza del declarante 1 y en el campo “CLAVE” (posición 78) del tipo de registro 2 la letra A o B. Asimismo, deberá cumplimentarse este campo cuando se haya hecho constar en el campo “NATURALEZA DEL DECLARANTE” (posición 160) del tipo de registro 1, el dígito numérico indicativo de la naturaleza del declarante 4 y en el campo “CLAVE” (posición 78) del tipo de registro 2 la letra G.

En dichos supuestos, se cumplimentará este campo según el siguiente detalle:

“1”. Si en los dos períodos impositivos inmediatos anteriores se hubieran realizado por el declarado donativos, donaciones o aportaciones con derecho a deducción en favor de una misma entidad, por un importe en este ejercicio y el del periodo impositivo anterior, igual o superior, en cada uno de ellos, al del ejercicio inmediato anterior.

“2”. Si en los dos períodos impositivos inmediatos anteriores no se hubieran realizado por el declarado donativos, donaciones o aportaciones con derecho a deducción en favor de una misma entidad, por un importe en este ejercicio y el del periodo impositivo anterior, igual o superior, en cada uno de ellos, al del ejercicio inmediato anterior.»

La Orden EHA/3377/2011, de 1 de diciembre, por la que se aprueba el modelo 193 de resumen anual de retenciones e ingresos a cuenta sobre determinados rendimientos del capital mobiliario del Impuesto sobre la Renta de las Personas Físicas y sobre determinadas rentas del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes, correspondiente a establecimientos permanentes, así como los diseños físicos y lógicos para la presentación en soporte directamente legible por ordenador, y por la que se modifican los diseños físicos y lógicos del modelo 291, aprobado por Orden EHA/3202/2008, de 31 de octubre, y del modelo 196 aprobado por Orden EHA/3300/2008, de 7 de noviembre, queda modificada como sigue:

Uno. Se modifica el campo «CLAVE CÓDIGO», que ocupa la posición 79 del tipo de registro 2, registro de perceptor, de los diseños de registro del modelo 193 contenidos en el anexo II de la Orden EHA/3377/2011, de 1 de diciembre, que tendrá la siguiente redacción:

«Posiciones Naturaleza Descripción de los campos 79 Numérico. CLAVE CÓDIGO. Solo para claves de percepción “A”, “B” o “D”.

Identifica el contenido del campo “CÓDIGO EMISOR” y, en su caso, el “CÓDIGO ISIN”.

Con carácter general, se consignará la clave 4, salvo que los valores no tuvieran asignado ISIN o el emisor no tuviera asignado NIF.

1. El código emisor corresponde a un NIF.

2. El código emisor corresponde a un código ISIN.

3. El código emisor corresponde a valores extranjeros que no tienen asignado ISIN.

4. La identificación se realiza mediante el código ISIN (posiciones 193-204) y el NIF del emisor (posiciones 80-91).»

Dos. Se modifica el campo «CÓDIGO EMISOR», que ocupa las posiciones 80 a 91 del tipo de registro 2, registro de perceptor, de los diseños de registro del modelo 193 contenidos en el anexo II de la Orden EHA/3377/2011, de 1 de diciembre, que tendrá la siguiente redacción:

«Posiciones Naturaleza Descripción de los campos 80-91 Alfanumérico. CÓDIGO EMISOR. Solo para claves de percepción “A”, “B” o “D”.

Se cumplimentará este campo para identificar al emisor.

Se hará constar:

1) Para valores identificados con “CLAVE CÓDIGO”, posición 79, con valor 1, el número de identificación fiscal otorgado por la Agencia Tributaria al emisor.

2) Para valores identificados con “CLAVE CÓDIGO”, posición 79, con valor 2, este campo no tendrá contenido, debiendo cumplimentarse el campo “CÓDIGO ISIN”, posiciones 193 a 204.

3) Para valores identificados con “CLAVE CÓDIGO”, posición 79, con valor 4, se consignará en este campo el Número de Identificación Fiscal del emisor otorgado por la Agencia Tributaria. La identificación correspondiente al código ISIN se cumplimentará en el campo “CÓDIGO ISIN”, posiciones 193 a 204.

4) Para valores identificados con “CLAVE CÓDIGO”, posición 79, con valor 3 (activos financieros y otros valores mobiliarios sin NIF o código ISIN), se reflejará la clave “ZXX”, siendo “XX” el código del país emisor, según la relación contenida en el anexo II de la Orden EHA/3496/2011, de 15 de diciembre (BOE de 26 de diciembre).»

Tres. Se introduce el campo «CÓDIGO ISIN», que ocupa las posiciones 193 a 204 del tipo de registro 2, registro de perceptor, de los diseños de registro del modelo 193 contenidos en el anexo II de la Orden EHA/3377/2011, de 1 de diciembre, que tendrá la siguiente redacción, y se actualizan en consecuencia las posiciones correspondientes a «BLANCOS»:

«Posiciones Naturaleza Descripción de los campos 193-204 Alfanumérico. CÓDIGO ISIN. Solo para valores identificados con “CLAVE CÓDIGO”, posición 79, con valor 2 o 4.

Será obligatorio consignar el ISIN cuando el campo “CLAVE DE PERCEPCIÓN” (posición 92) = “A” y el campo “CLAVE DE MERCADO” (posición 339) = “A”.

Se hará constar el código ISIN asignado, configurado de acuerdo con la Circular 2/2010, de 28 de julio, de la Comisión Nacional del Mercado de Valores, sobre valores y otros instrumentos de naturaleza financiera codificables y procedimientos de codificación.

205-207 – BLANCOS.»

Cuatro. Se modifica el campo «NATURALEZA DEL DECLARANTE», que ocupa la posición 208 del tipo de registro 2, registro de perceptor, de los diseños de registro del modelo 193 contenidos en el anexo II de la Orden EHA/3377/2011, de 1 de diciembre, que tendrá la siguiente redacción:

«Posiciones Naturaleza Descripción de los campos 208 Alfabético. NATURALEZA DEL DECLARANTE. Se consignará “S” cuando el declarante no se encuentre incluido en ninguna de las siguientes categorías:

a) Declarante que tenga la condición de entidad domiciliada, residente o representante en España, que pague por cuenta ajena las rentas sujetas a retención objeto de este modelo o que sea depositaria o gestione el cobro de las rentas de los valores de los que deriven los rendimientos del capital mobiliario y rentas objeto de este modelo.

b) Declarante que tenga la condición de emisor de los valores de los que deriven los rendimientos del capital mobiliario y rentas objeto de este modelo, siempre que estas rentas sean objeto de pago por cuenta ajena o se encuentren los valores depositados por sus titulares o se gestione el cobro de las rentas por las entidades a que se refiere la letra a) anterior.

c) Declarante que haya satisfecho o abonado rendimientos del capital mobiliario o rentas objeto de este modelo que por ser su frecuencia de liquidación superior a doce meses se hubieran realizado ingresos a cuenta en ejercicios anteriores a 1999 y en el ejercicio a que corresponda el resumen anual haya procedido a la práctica de la retención definitiva y a la regularización a que se refiere el apartado 2 de la disposición transitoria cuarta del Reglamento del Impuesto sobre Sociedades, aprobado por el Real Decreto 634/2015, de 10 de julio (BOE de 11 de julio).

d) Declarante que sea perceptor de cantidades en concepto de gastos de administración y depósito de valores negociables a que se refiere el artículo 26.1.a) de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los impuestos sobre sociedades, sobre la renta de no residentes y sobre el patrimonio, y por lo tanto, tenga la obligación de cumplimentar la hoja anexo de relación de estos gastos comprendida en este modelo.

En el supuesto de que el declarante se encuentre incluido en cualquiera de las categorías anteriormente reseñadas, este campo irá a blanco.

Siempre que se consigne “S” en este campo, los campos que a continuación se indican se cumplimentarán de la siguiente manera:

PAGO A UN MEDIADOR (Posición 76) se consignará a blancos.

CLAVE CÓDIGO (Posición 79) se consignará a ceros.

CÓDIGO EMISOR (Posición 80-91) se consignará a blancos.

PAGO (Posición 95) se consignará a ceros.

TIPO CÓDIGO (Posición 96) se consignará a blancos.

CÓDIGO CUENTA VALORES/N.º OPERACIÓN PRÉSTAMO (Posición 97-116) se consignará a blancos.

PENALIZACIONES (Posiciones 182-192) se consignará a ceros.

CÓDIGO ISIN (Posiciones 193-204) se consignará a blancos.

IMPORTE DE GASTOS (Posición 195-207) se consignará a ceros.

FECHA DE INICIO DEL PRÉSTAMO (Posición 209-216) se consignará a ceros.

FECHA DE VENCIMIENTO DEL PRÉSTAMO (Posición 217-224) se consignará a ceros.

COMPENSACIONES (Posiciones 225-236) se consignará a ceros.

GARANTÍAS (Posiciones 237-248) se consignará a ceros.»

La Orden HAP/2250/2015, de 23 de octubre, por la que se aprueba el modelo 184 de Declaración informativa anual a presentar por las entidades en régimen de atribución de rentas y por la que se modifican otras normas tributarias, queda modificada como sigue:

Uno. Se introduce el campo «NÚMERO TOTAL DE REGISTROS DE ENTIDAD», que ocupa las posiciones 221 a 229 del tipo de registro 1, registro del declarante, de los diseños de registro del modelo 184, contenidos en el anexo de la Orden HAP/2250/2015, de 23 de octubre, que tendrá la siguiente redacción y se actualizan en consecuencia las posiciones de «BLANCOS»:

«Posiciones Naturaleza Descripción de los campos 221‑229 Numérico. NÚMERO TOTAL DE REGISTROS DE ENTIDAD. Se consignará el número total de registros de rentas de la entidad declarados en el registro de detalle de tipo 2 (Registro de rentas de la entidad, Tipo de Hoja, posición 76, igual a "E"). 230-487 – BLANCOS.»

Dos. Se modifica el campo «SUBCLAVE», que ocupa las posiciones 94-95 del tipo de registro 2, registro de socio, heredero, comunero o partícipe, de los diseños de registro del modelo 184, contenidos en el anexo de la Orden HAP/2250/2015, de 23 de octubre, que tendrá la siguiente redacción:

«Posiciones Naturaleza Descripción de los campos 94‑95 Numérico. SUBCLAVE. Se consignará la subclave numérica que corresponda al registro que se esté declarando, según la relación de claves siguientes:

Subclaves a utilizar en los registros correspondientes a la clave A (Rendimientos de capital mobiliario):

01. Rendimientos del capital mobiliario previstos en los apartados 1, 2 y 3 del artículo 25 de la LIRPF.

02. Rendimientos del capital mobiliario previstos en el apartado 4 del artículo 25 de la LIRPF.

Subclaves a utilizar en los registros correspondientes a la clave D (Rendimientos de actividades económicas):

01. Estimación directa modalidad normal.

02. Estimación directa modalidad simplificada.

03. Estimación objetiva (excepto actividades agrícolas, ganaderas y forestales).

04. Estimación objetiva (actividades agrícolas, ganaderas y forestales).

Subclaves a utilizar en los registros correspondientes a la clave F (Ganancias y pérdidas patrimoniales no derivadas de transmisiones de elementos patrimoniales):

01. Ganancias.

02. Pérdidas.

Subclaves a utilizar en los registros correspondientes a la clave G (Ganancias y pérdidas patrimoniales derivadas de transmisiones de elementos patrimoniales):

01. Ganancias.

02. Pérdidas.

Subclaves a utilizar en los registros correspondientes a la clave I (Deducciones Ley IRPF):

01. Por protección Patrimonio Español y Mundial.

02. Por donativos, donaciones y aportaciones a determinadas entidades (Ley IRPF).

03. Por rentas obtenidas en Ceuta y Melilla.

04. Deducciones en actividades económicas.

05. Deducción por doble imposición internacional.

06. Por inversión en empresas de nueva o reciente creación.

Subclaves a utilizar en los registros correspondientes a la clave J (Deducciones Ley Impuesto Sociedades):

01. Deducciones por doble imposición internacional.

02. Deducciones con límite sobre cuota.

03. Deducción por donativos a entidades sin fines lucrativos.

04. Otras deducciones. (Ley Impuesto Sociedades).

Subclaves a utilizar en los registros correspondientes a la clave K (Retenciones e ingresos a cuenta):

01. Por rendimientos del capital mobiliario.

02. Por arrendamiento de inmuebles urbanos.

03. Por rendimientos de actividades económicas.

04. Por ganancias patrimoniales.

05. Por otros conceptos.»

Tres. Se modifica el campo «RENDIMIENTO NETO PREVIO DE ACTIVIDADES ECONÓMICAS EN ESTIMACIÓN OBJETIVA (EXCEPTO AGRÍCOLAS, GANADERAS Y FORESTALES)», que ocupa las posiciones 203-215 del registro de tipo 2, registro de socio, heredero, comunero o partícipe, de los diseños de registro del modelo 184, contenidos en el anexo de la Orden HAP/2250/2015, de 23 de octubre, que tendrá la siguiente redacción:

«Posiciones Naturaleza Descripción de los campos 203-215 Numérico. RENDIMIENTO NETO PREVIO DE ACTIVIDADES ECONÓMICAS EN ESTIMACIÓN OBJETIVA (EXCEPTO AGRÍCOLAS, GANADERAS Y FORESTALES). Cuando en el campo “Clave”, posición 93, del registro de tipo 2 del registro de socio, heredero, comunero o partícipe, se consigne “D” y en el campo “Subclave”, posiciones 94-95 del mismo tipo de registro se consigne “03”, se indicará en este campo el importe del rendimiento neto previo de las actividades económicas (excepto agrícolas, ganaderas y forestales) atribuible a cada miembro de la entidad en régimen de atribución de rentas.

Campo numérico de 13 posiciones. Se hará constar sin coma decimal, el importe en EUROS del rendimiento neto previo.

A estos efectos, el rendimiento neto previo se determinará de acuerdo con las instrucciones de la Orden ministerial en cuya virtud se fijen los signos, índices o módulos aplicables en el ejercicio al que se refiere la declaración informativa.

Este campo se subdivide en dos:

203-213 Parte entera del importe, si no tiene contenido se consignará a ceros.

214-215 Parte decimal del importe, si no tiene contenido se consignará a ceros.

En los demás casos, este campo no tendrá contenido.»

Cuatro. Se modifica el campo «RENDIMIENTO NETO MINORADO DE ACTIVIDADES AGRÍCOLAS, GANADERAS Y FORESTALES EN ESTIMACIÓN OBJETIVA», que ocupa las posiciones 216-229 del registro de tipo 2, registro de socio, heredero, comunero o partícipe, de los diseños de registro del modelo 184, contenidos en el anexo de la Orden HAP/2250/2015, de 23 de octubre, que tendrá la siguiente redacción:

«Posiciones Naturaleza Descripción de los campos 216-229 Numérico. RENDIMIENTO NETO MINORADO DE ACTIVIDADES AGRÍCOLAS, GANADERAS Y FORESTALES EN ESTIMACIÓN OBJETIVA. Cuando en el campo “Clave”, posición 93, del registro de tipo 2 del registro de socio, heredero, comunero o partícipe, se consigne “D” y en el campo “Subclave”, posiciones 94-95 del mismo tipo de registro se consigne “04”,se indicará en este campo el importe del rendimiento neto minorado de las actividades agrícolas, ganaderas y forestales atribuible a cada miembro de la entidad en régimen de atribución de rentas.

A estos efectos, el rendimiento neto minorado se determinará de acuerdo con las instrucciones de la Orden ministerial en cuya virtud se fijen los signos, índices o módulos aplicables en el ejercicio al que se refiere la declaración informativa.

Este campo se subdivide en tres:

216. SIGNO: Se cumplimentará este subcampo cuando el importe del rendimiento neto minorado sea negativo. En este caso se consignará una “N”, en cualquier otro caso el contenido de este campo será un espacio.

217-229 IMPORTE: Subcampo numérico de 13 posiciones. Se hará constar sin signo y sin coma decimal, el importe en EUROS del rendimiento neto minorado.

Este subcampo se subdivide en dos:

217-227 Parte entera del importe, si no tiene contenido se consignará a ceros.

228-229 Parte decimal del importe, si no tiene contenido se consignará a ceros.

En los demás casos, este campo no tendrá contenido.»

Se introduce la siguiente modificación en la Orden HAP/296/2016, de 2 de marzo, por la que se aprueba el modelo 282, «Declaración informativa anual de ayudas recibidas en el marco del Régimen Económico y Fiscal de Canarias y otras ayudas de estado, derivadas de la aplicación del Derecho de la Unión Europea» y se establecen las condiciones y el procedimiento para su presentación:

Se sustituye el anexo por el que figura como anexo de la presente Orden.

La Orden HAP/1695/2016, de 25 de octubre, por la que se aprueba el modelo 289, de declaración informativa anual de cuentas financieras en el ámbito de la asistencia mutua, y por la que se modifican otras normas tributarias, queda modificada como sigue:

Uno. Se modifica el Anexo I-Relación de países o jurisdicciones de los residentes fiscales sobre los que deben presentar las instituciones financieras la declaración informativa anual de cuentas financieras en el ámbito de la asistencia mutua, modelo 289, que tendrá el siguiente contenido:

«Letra a) del artículo 4 del Real Decreto 1021/2015, de 13 de noviembre (*) Letra a) del artículo 4 del Real Decreto 1021/2015, de 13 de noviembre (*) Letras b) y c) del artículo 4 del Real Decreto 1021/2015, de 13 de noviembre (*) UE. Países y jurisdicciones con acuerdo UE. Países y jurisdicciones respecto de los que surta efectos el AMAC y países con acuerdo bilateral. 2025 y siguientes. 2025 y siguientes. 2025 y siguientes. Alemania. Liechtenstein. Albania. Austria. San Marino. Antigua y Barbuda. Bélgica. Andorra. Arabia Saudí. Bulgaria. Mónaco. Argentina. Chipre. Suiza. Armenia. Croacia. Aruba (Países Bajos). Dinamarca(**). Australia. Eslovenia. Azerbaiyán. Estonia. Barbados. Finlandia. Belice. Francia (**). Bonaire (Países Bajos). Grecia. Brasil. Hungría. Brunei Darussalam. Irlanda. Camerún. Italia. Canadá. Letonia. Chile. Lituania. China. Luxemburgo. Colombia. Malta. Corea. Países Bajos (**). Costa Rica. Polonia. Curasao (Países Bajos). Portugal. Dominica. República Checa. Ecuador. República Eslovaca. Georgia. Rumanía. Ghana. Suecia. Gibraltar (Reino Unido) (***). Granada. Groenlandia (Dinamarca). Guernsey (Reino Unido). Hong Kong. India. Indonesia. Islandia. Islas Cook (Nueva Zelanda). Isla de Man (Reino Unido). Islas Feroe (Dinamarca). Israel. Jamaica. Japón. Jersey (Reino Unido). Kazajstán. Kenia. Líbano. Macao (China). Malasia. Maldivas. Marruecos. Mauricio. México. Moldavia. Montenegro. Montserrat. Nigeria. Niue. Noruega. Nueva Caledonia (Francia). Nueva Zelanda. Omán. Pakistán. Panamá. Perú. Reino Unido. Ruanda. Rusia. Saba (Países Bajos). Samoa. San Cristóbal y Nieves. San Eustaquio (Países Bajos). San Martín (Países Bajos). San Vicente y las Granadinas. Santa Lucía. Senegal. Seychelles. Singapur. Sudáfrica. Tailandia. Trinidad y Tobago. Túnez. Turquía. Ucrania. Uganda. Uruguay. Vanuatu. (*) Real Decreto 1021/2015, de 13 de noviembre, por el que se establece la obligación de identificar la residencia fiscal de las personas que ostenten la titularidad o el control de determinadas cuentas financieras y de informar acerca de las mismas en el ámbito de la asistencia mutua.

(**) Excepto los territorios que figuran en la columna relativa a los países y jurisdicciones respecto de los que surta efectos el AMAC y países con acuerdo bilateral [Letras b) y c) del artículo 4 del Real Decreto 1021/2015, de 13 de noviembre].

(***) Acuerdo Internacional en materia de fiscalidad y protección de los intereses financieros entre el Reino de España y el Reino Unido de Gran Bretaña e Irlanda del Norte en relación con Gibraltar, hecho ad referéndum en Madrid y Londres el 4 de marzo de 2019.»

Dos. Se modifica el Anexo II-Relación de países o jurisdicciones que tienen la consideración de «Jurisdicción participante» a que se refiere el apartado D.4 de la sección VIII del anexo del Real Decreto 1021/2015, de 13 de noviembre, por el que se establece la obligación de identificar la residencia fiscal de las personas que ostenten la titularidad o el control de determinadas cuentas financieras y de informar acerca de las mismas en el ámbito de la asistencia mutua, que tendrá el siguiente contenido:

«Lista de Jurisdicciones participantes:

Albania.

Alemania.

Andorra.

Anguilla (Reino Unido).

Antigua y Barbuda.

Arabia Saudí.

Argentina.

Armenia.

Aruba (Países Bajos).

Australia.

Austria.

Azerbayán.

Bahamas.

Bahrain.

Barbados.

Bélgica.

Belice.

Bermuda (Reino Unido).

Brasil.

Brunei Darussalam.

Bulgaria.

Canadá.

Camerún.

Chile.

China.

Chipre.

Colombia.

Corea.

Costa Rica.

Croacia.

Curasao (Países Bajos).

Dinamarca.

Dominica.

Ecuador.

Emiratos Árabes Unidos.

Eslovenia.

Estonia.

Finlandia.

Francia.

Georgia.

Ghana.

Gibraltar (Reino Unido)(*).

Granada.

Grecia.

Groenlandia (Dinamarca).

Guernsey (Reino Unido).

Hong Kong.

Hungría.

India.

Indonesia.

Irlanda.

Isla de Man (Reino Unido).

Islandia.

Islas Caimán (Reino Unido).

Islas Cook (Nueva Zelanda).

Islas Feroe (Dinamarca).

Islas Marshall.

Islas Turcas y Caicos (Reino Unido).

Islas Vírgenes Británicas (Reino Unido).

Israel.

Italia.

Jamaica.

Japón.

Jersey (Reino Unido).

Kazajistan.

Kenia.

Kuwait.

Letonia.

Líbano.

Liberia.

Liechtenstein.

Lituania.

Luxemburgo.

Macao.

Malasia.

Maldivas.

Malta.

Marruecos.

Mauricio.

México.

Moldavia.

Mónaco.

Montenegro.

Montserrat (Reino Unido).

Nauru.

Nigeria.

Niue.

Noruega.

Nueva Caledonia (Francia).

Nueva Zelanda.

Omán.

Países Bajos.

Pakistán.

Panamá.

Perú.

Polonia.

Portugal.

Qatar.

Reino Unido.

República Checa.

República Eslovaca.

Ruanda.

Rumanía.

Rusia.

Samoa.

San Cristóbal y Nieves.

San Marino.

San Martín (Países Bajos).

San Vicente y las Granadinas.

Santa Lucía.

Senegal.

Seychelles.

Singapur.

Sudáfrica.

Suecia.

Suiza.

Tailandia.

Trinidad y Tobago.

Túnez.

Turquía.

Ucrania.

Uganda.

Uruguay.

Vanuatu.

(*) Acuerdo Internacional en materia de fiscalidad y protección de los intereses financieros entre el Reino de España y el Reino Unido de Gran Bretaña e Irlanda del Norte en relación con Gibraltar, hecho ad referéndum en Madrid y Londres el 4 de marzo de 2019.»

La Orden HFP/823/2022, de 24 de agosto, por la que se aprueba el modelo 345 de «Declaración Informativa. Planes, fondos de pensiones y sistemas alternativos. Mutualidades de Previsión Social, Planes de Previsión Asegurados, Planes individuales de Ahorro Sistemático, Planes de Previsión Social Empresarial y Seguros de Dependencia. Declaración anual partícipes, aportaciones y contribuciones» y se establecen las condiciones y el procedimiento para su presentación, y se modifica la Orden HAP/1608/2014, de 4 de septiembre, por la que se aprueba el modelo 187 de «Declaración informativa. Acciones y participaciones representativas del capital o del patrimonio de las Instituciones de Inversión Colectiva y resumen anual de retenciones e ingresos a cuenta de IRPF, IS e IRNR en relación con rentas o ganancias patrimoniales obtenidas como consecuencia de transmisiones o reembolsos de esas acciones y participaciones y derechos de suscripción», queda modificada como sigue:

Se modifica el campo «RENDIMIENTOS ÍNTEGROS DEL TRABAJO NO SUPERIORES A 60.000», que ocupa la posición 271 del registro de tipo 2, registro de declarado, de los diseños de registro del modelo 345 contenidos en el anexo de la Orden HFP/823/2022, de 24 de agosto, que tendrá la siguiente denominación y redacción:

«Posiciones Naturaleza Descripción de los campos 271 Alfabético. RENDIMIENTOS ÍNTEGROS DEL TRABAJO SUPERIORES A 60.000 EUROS. Este campo se cumplimentará consignando una “S” cuando el trabajador obtenga en el ejercicio rendimientos íntegros del trabajo superiores a 60.000 euros procedentes de la empresa que realiza la contribución. En otro caso, se consignará una “N”.

Este campo sólo podrá tener contenido en el caso de las subclaves A02, C01, C03, F02, G01, G02, J01, J02 y J03.»

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y será aplicable, por primera vez, a las declaraciones informativas correspondientes al ejercicio 2025 para los modelos 199, 182, 193, 184, 282, 289 y 345, y correspondientes al ejercicio 2026 para el modelo 195, que se deban presentar a partir del 1 de enero de 2026.

Madrid, 3 de diciembre de 2025.–La Vicepresidenta Primera del Gobierno y Ministra de Hacienda, María Jesús Montero Cuadrado.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid