Agencia Estatal Boletín Oficial del Estado

La efectividad de las actuaciones de asistencia, investigación y control encomendadas a la Agencia Estatal de Administración Tributaria radica, en gran medida, en la obtención de información fiscal derivada del cumplimiento de obligaciones informativas.

Con el propósito de mejorar la calidad de dicha información fiscal, cada ejercicio se actualiza la normativa relativa al suministro de información derivado de determinadas obligaciones informativas, actualización que, al igual que en ejercicios precedentes, conviene realizar, en la medida de lo posible, de manera integradora en una misma norma con la finalidad de tener una mayor garantía de conocimiento por parte de los diferentes obligados tributarios de las modificaciones que se llevan a cabo.

La presente orden contiene las modificaciones normativas destinadas a actualizar convenientemente dicha información tributaria relativa a las obligaciones informativas y cuyas principales modificaciones se describen a continuación.

En primer lugar, el artículo primero modifica la Orden de 18 de noviembre de 1999, por la que se aprueba el modelo 194, del resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes sobre rendimientos del capital mobiliario y rentas derivadas de la transmisión, amortización, reembolso, canje o conversión de cualquier clase de activos representativos de la captación y utilización de capitales ajenos. Los cambios que introduce consisten, por un lado, en la eliminación de cualquier forma de soporte distinta de la transmisión telemática, así como en completar el campo «Número de justificante de la declaración anterior» (posiciones 123 a 135 del registro tipo 1, registro del declarante), para incorporar la opción de «Declaración complementaria» y, por otro lado, en el registro tipo 2, registro del perceptor, en el campo «% Retención» se especifica que, en caso de que durante el año se apliquen varios porcentajes de retención, se indicará únicamente el último de ellos.

En segundo lugar, el artículo segundo modifica la Orden de 7 de agosto de 2001 por la que se aprueba el modelo 346 en euros, de declaración informativa anual de subvenciones e indemnizaciones satisfechas o abonadas por entidades públicas o privadas a agricultores o ganaderos. La modificación tiene como objetivo especificar la redacción del campo «Clave de percepción» del registro de tipo 2, registro de perceptor, de los diseños de registro del modelo, de modo que puedan declararse las subvenciones, indemnizaciones y ayudas exentas en el Impuesto sobre Sociedades y en el Impuesto sobre la Renta de los no Residentes obtenidas mediante establecimiento permanente, en particular, las reguladas en la disposición adicional tercera de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades.

En tercer lugar, el artículo tercero modifica la Orden de 4 de octubre de 2001 por la que se aprueba el modelo 192 de declaración informativa anual de operaciones con Letras del Tesoro. Por un lado, se introducen cambios en los diseños de registro de tipo 1, registro del declarante, consistentes, en primer lugar, en la eliminación de cualquier forma de soporte distinta de la transmisión telemática, en segundo lugar, en la incorporación de la opción de Declaración complementaria en el campo «Número identificativo de la declaración anterior» que con carácter previo solo hacía referencia a la declaración sustitutiva, y en tercer lugar, en la ampliación del número de posiciones disponibles, consiguiendo con tales cambios una mayor eficiencia en la funcionalidad de la declaración informativa.

Por otro lado, en los diseños de registro de tipo 2, registro de declarado, se actualiza la referencia normativa del campo «Código País» y del campo «Tipo de operación» y se introduce un nuevo campo titulado «Gastos de la operación», que ocupa las posiciones 163 a 175, y permite informar sobre posibles gastos incurridos en las operaciones con Letras del Tesoro, lo que implica que la declaración informativa incluya el conjunto de datos necesarios para calcular el posible rendimiento de capital mobiliario atribuible al titular de Letras del Tesoro. Asimismo, se amplían las posiciones disponibles en el registro de tipo 2, registro de declarado, en la misma línea y con la misma finalidad que el cambio previamente descrito en los diseños de registro de tipo 1, registro del declarante.

En cuarto lugar, el artículo cuarto modifica la Orden EHA/3895/2004, de 23 de noviembre, por la que se aprueba el modelo 198, de declaración anual de operaciones con activos financieros y otros valores mobiliarios. La finalidad de esta modificación es permitir la correcta declaración de la información relativa a los contratos financieros por diferencias (CFD), incorporando una serie de cambios que ayudan a su identificación. Para ello, se introduce en el campo «Clave Código» (posición 120 del registro de tipo 2, registro de declarado) el código número 5.–La identificación de los valores se realiza mediante otro tipo de códigos. Este valor solo podrá utilizarse cuando el campo «CLAVE DE VALOR» (posición 137 del registro de tipo 2) tome el valor «L. Contratos por diferencias». En consonancia, en el campo «Código emisor» (posiciones 121 a 132 del registro de tipo 2, registro de declarado), se incorpora la adición relativa al código empleado para identificar los valores cuando se haya optado por este nuevo código 5 en el campo «Clave Código».

El artículo quinto se encarga de modificar la Orden EHA/3021/2007, de 11 de octubre, por la que se aprueba el modelo 182 de declaración informativa de donativos, donaciones y aportaciones recibidas y disposiciones realizadas, con el objetivo de modificar la redacción del campo «% DE DEDUCCIÓN» (posiciones 79-83 del registro tipo 2, registro del declarado). En concreto, se actualiza el importe de la base de la deducción en consonancia con el artículo 19 de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, modificado por el artículo 129.6 del Real Decreto-ley 6/2023, de 19 de diciembre.

El artículo sexto modifica la Orden EHA/3377/2011, de 1 de diciembre, por la que se aprueba el modelo 193, de resumen anual de retenciones e ingresos a cuenta sobre determinados rendimientos del capital mobiliario del Impuesto sobre la Renta de las Personas Físicas y sobre determinadas rentas del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes, correspondientes a establecimientos permanentes. En particular, el campo «NÚMERO DE ORDEN» (posiciones 315-321 del registro de tipo 2, registro de perceptor) se configura como alfanumérico, y se concreta el contenido del campo «FECHA DE DEVENGO» (posiciones 331-338 del registro de tipo 2, registro de perceptor), refiriéndose a los rendimientos o rentas obtenidos por la participación en los fondos propios de cualquier entidad.

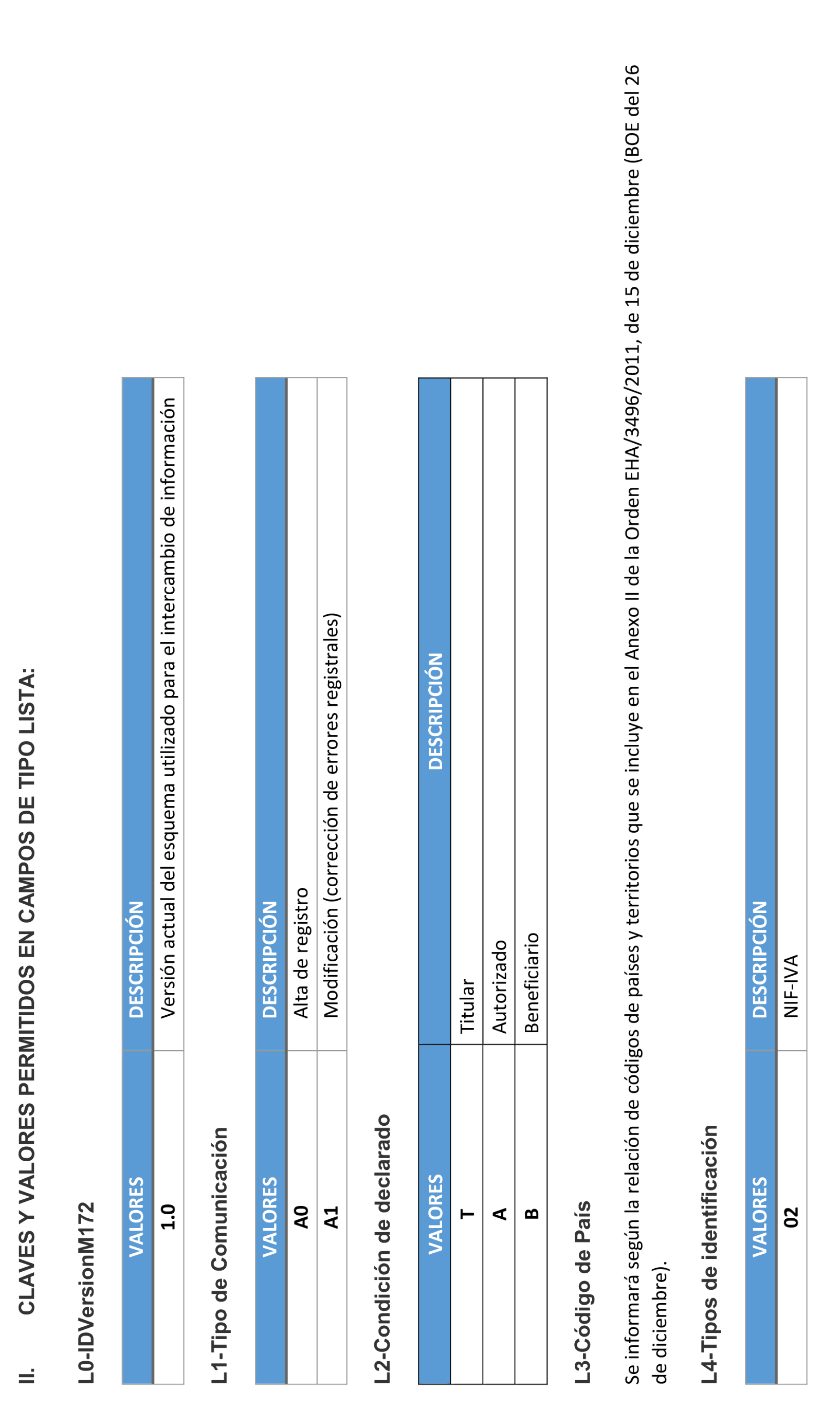

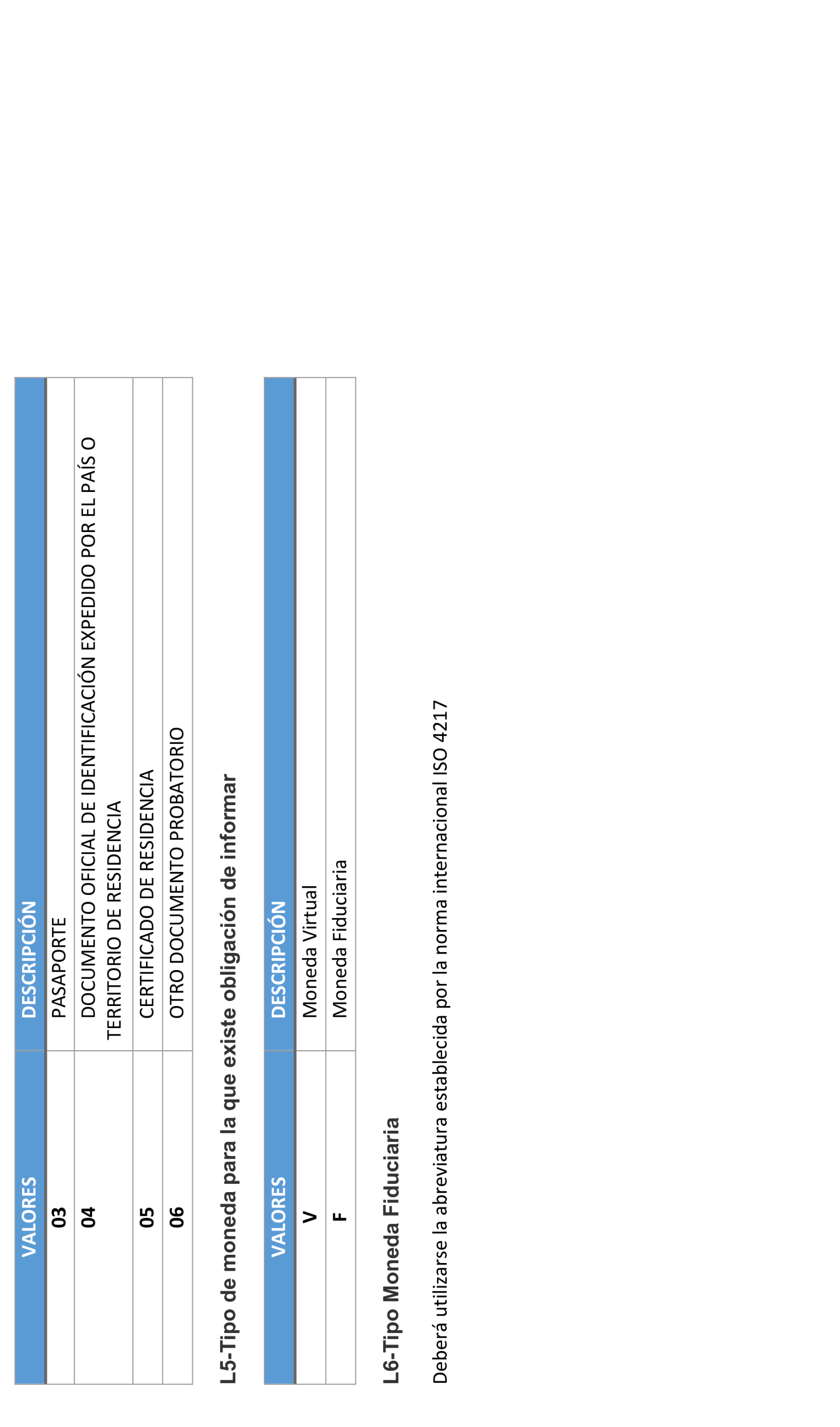

El artículo séptimo, como viene siendo habitual en cada ejercicio, actualiza el contenido de los anexos I y II de la orden HAP/1695/2016, de 25 de octubre, por la que se aprueba el modelo 289, de declaración informativa anual de cuentas financieras en el ámbito de la asistencia mutua.

El artículo octavo modifica la Orden HFP/823/2022, de 24 de agosto, por la que se aprueba el modelo 345 de «Declaración Informativa. Planes, fondos de pensiones y sistemas alternativos. Mutualidades de Previsión Social, Planes de Previsión Asegurados, Planes individuales de Ahorro Sistemático, Planes de Previsión Social Empresarial y Seguros de Dependencia. Declaración anual partícipes, aportaciones y contribuciones» y se establecen las condiciones y el procedimiento para su presentación. Las modificaciones introducidas afectan a los diseños de registro de tipo 2, registro de declarado, en particular, al campo «Clave» (posición 82), clave C.–Contribuciones deducibles del promotor, y al campo «Subclave» (posiciones 83-84), Subclaves a utilizar en las contribuciones correspondientes a la clave C, subclave 02. El objetivo perseguido es tratar de evitar posibles duplicidades a la hora de obtener la información sobre planes de pensiones de empleo simplificados de trabajadores por cuenta propia o autónomos previstos en el artículo 67.1, letras a) y c), del Texto Refundido de la Ley de Regulación de los Planes y Fondos de Pensiones, aprobado por Real Decreto Legislativo 1/2002, de 29 de noviembre, que únicamente deberán ser declarados por sus respectivas entidades gestoras, y no por sus promotores. Asimismo, dada la normativa sobre límites de reducción en el Impuesto sobre la Renta de las Personas Físicas, prevista en el artículo 52 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, con la finalidad de que el campo «Rendimientos íntegros del trabajo no superiores a 60.000 euros» (posición 271 del registro de tipo 2, registro de declarado) deba ser informado en todo caso, se altera su estructura debiendo elegir una «X» en caso de rendimientos no superiores, o una «N», en caso contrario.

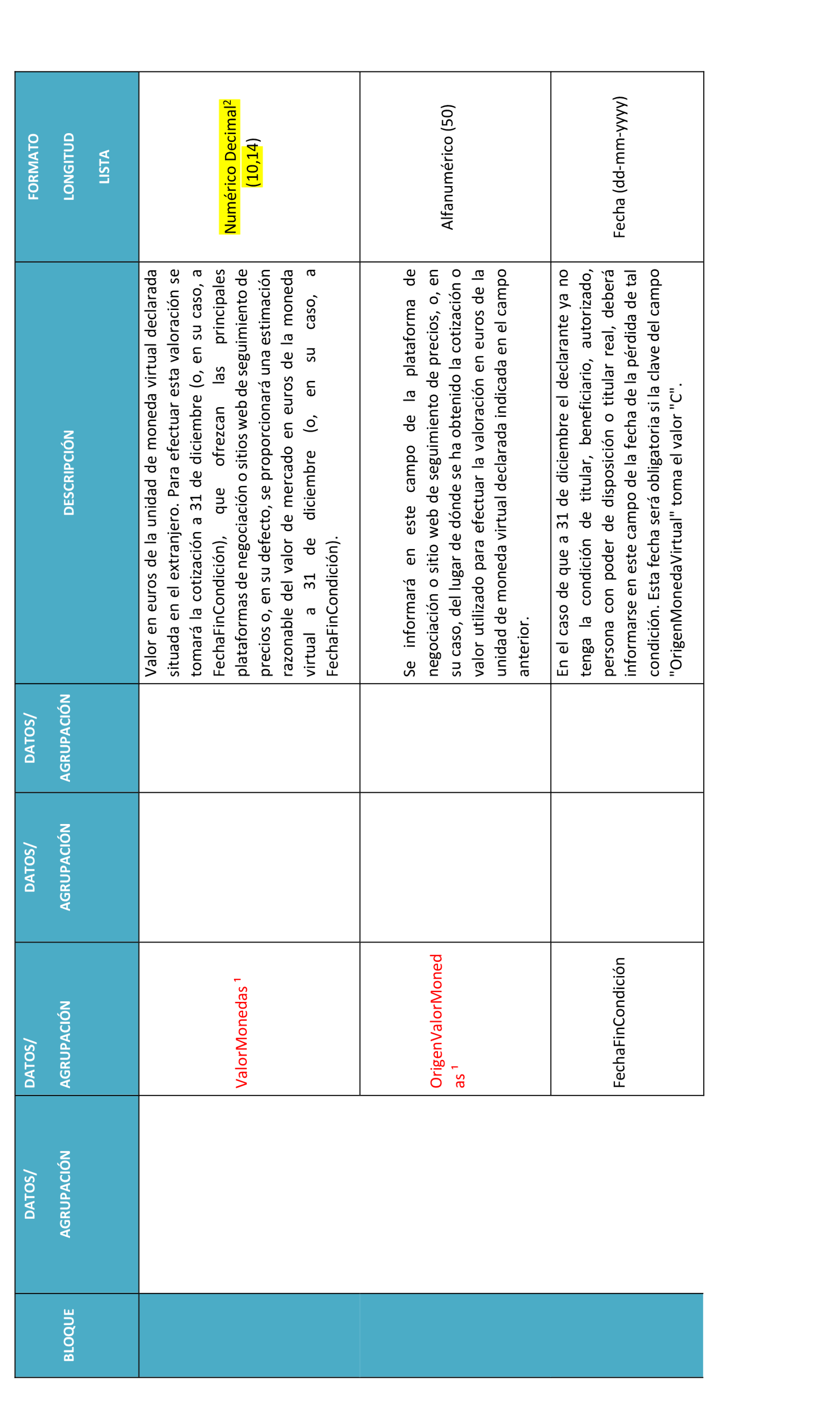

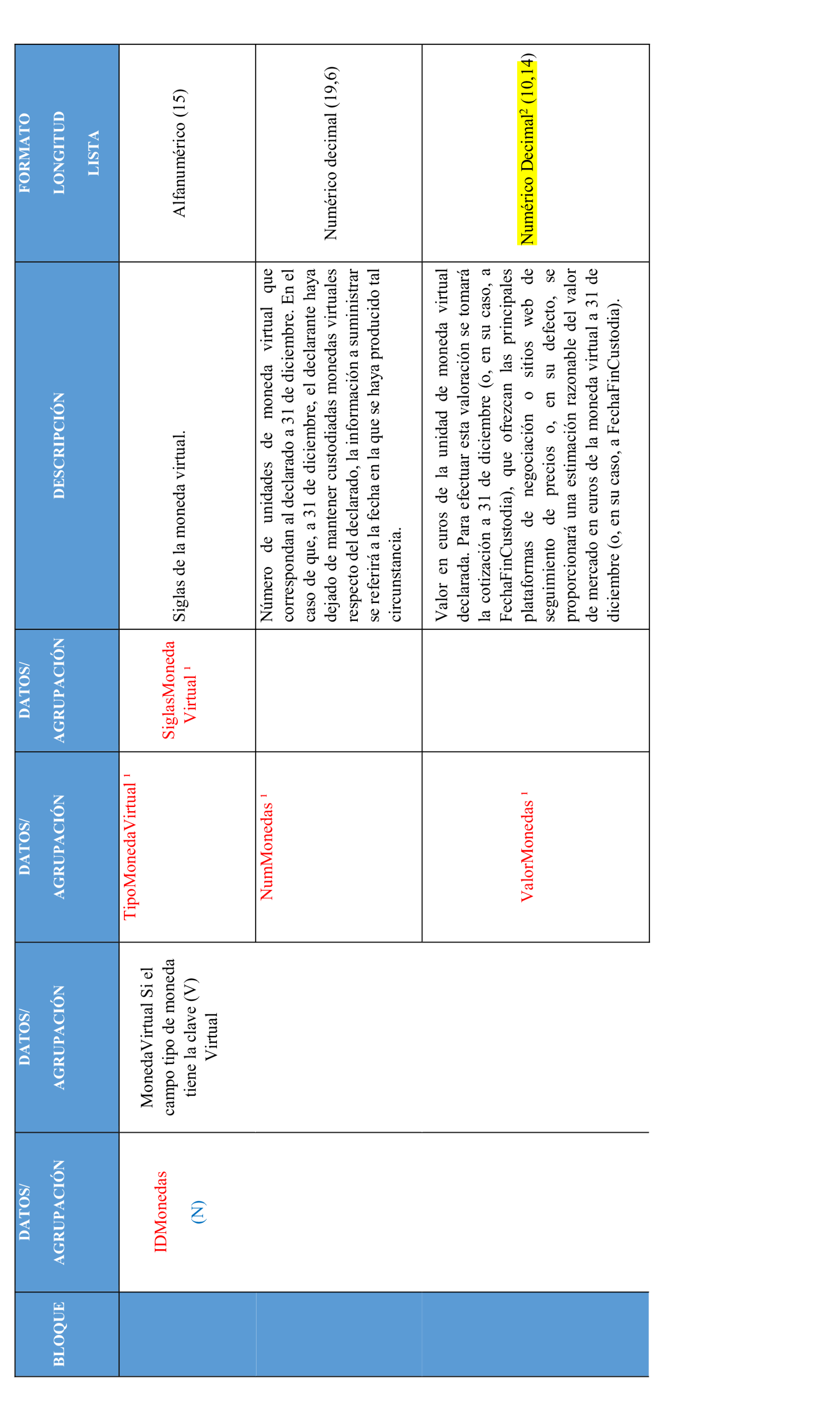

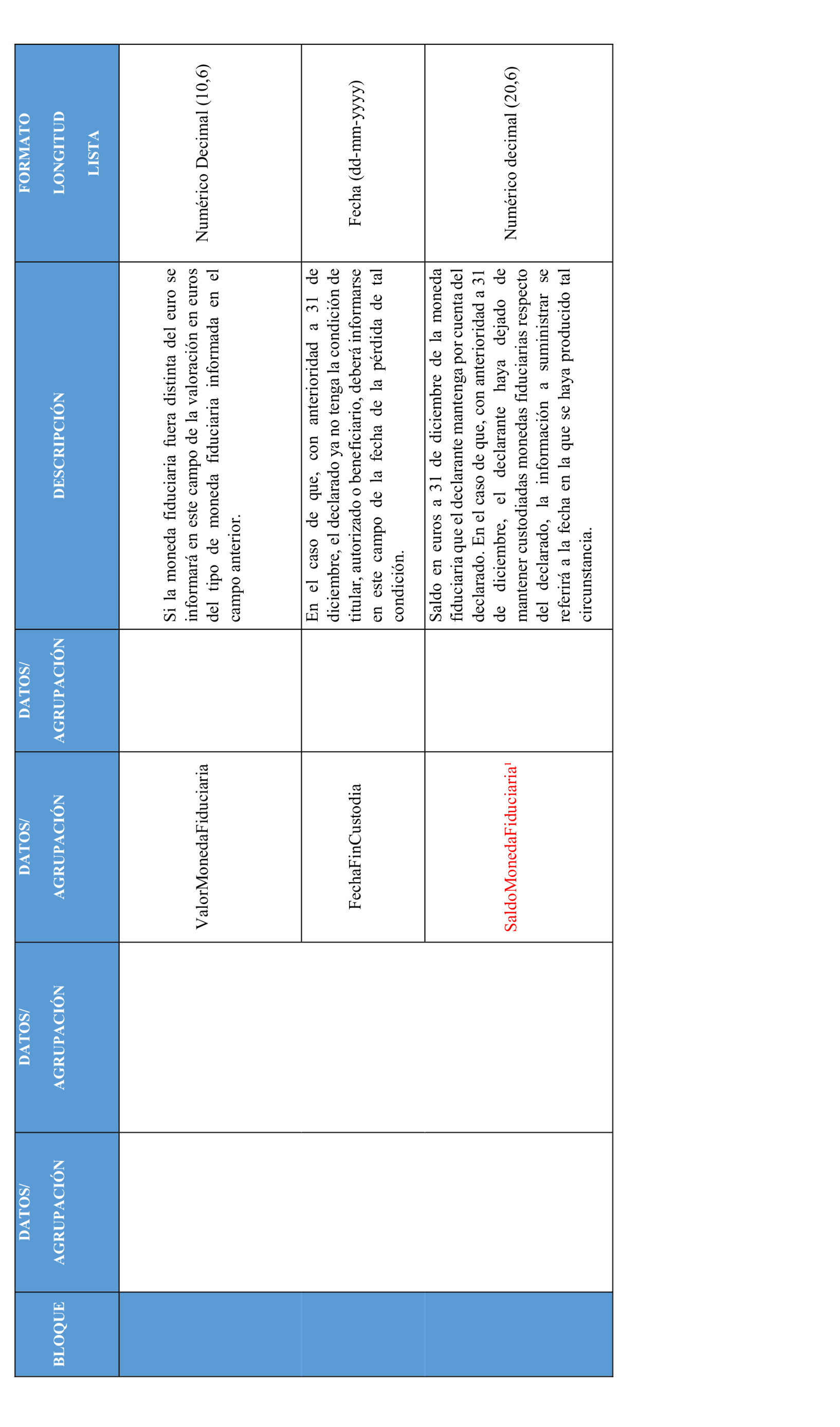

Por último, los artículos noveno y décimo vienen a modificar los anexos de la Orden HFP/886/2023, de 26 de julio, por la que se aprueba el modelo 721 «Declaración informativa sobre monedas virtuales situadas en el extranjero», y se establecen las condiciones y el procedimiento para su presentación, y de la Orden HFP/887/2023, de 26 de julio, por la que se aprueban el modelo 172 «Declaración informativa sobre saldos en monedas virtuales» y el modelo 173 «Declaración informativa sobre operaciones con monedas virtuales», y se establecen las condiciones y el procedimiento para su presentación, respectivamente, para ampliar el número de posiciones decimales del campo «ValorMoneda».

De acuerdo con lo dispuesto en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la elaboración de esta orden se ha efectuado de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

Se cumplen los principios de necesidad y eficacia por ser desarrollo de la norma reglamentaria y el instrumento adecuado para dicho desarrollo.

Se cumple también el principio de proporcionalidad al contener la regulación necesaria para conseguir los objetivos que justifican su aprobación.

Respecto al principio de seguridad jurídica, se ha garantizado la coherencia del texto con el resto del ordenamiento jurídico nacional, generando un marco normativo estable, predecible, integrado, claro y de certidumbre que facilita su conocimiento y comprensión y, en consecuencia, la actuación y toma de decisiones de los diferentes sujetos afectados sin introducción de cargas administrativas innecesarias.

El principio de transparencia, sin perjuicio de su publicación oficial en el «Boletín Oficial del Estado», se ha garantizado mediante la publicación del proyecto de orden, así como de su Memoria de Análisis de Impacto Normativo, en el portal web del Ministerio de Hacienda, a efectos de que pudieran ser conocidos dichos textos en el trámite de audiencia e información pública por todos los ciudadanos.

Por último, en relación con el principio de eficiencia se ha procurado que la norma genere las menores cargas administrativas para los ciudadanos, así como los menores costes indirectos, fomentando el uso racional de los recursos públicos y el pleno respeto a los principios de estabilidad presupuestaria y sostenibilidad financiera.

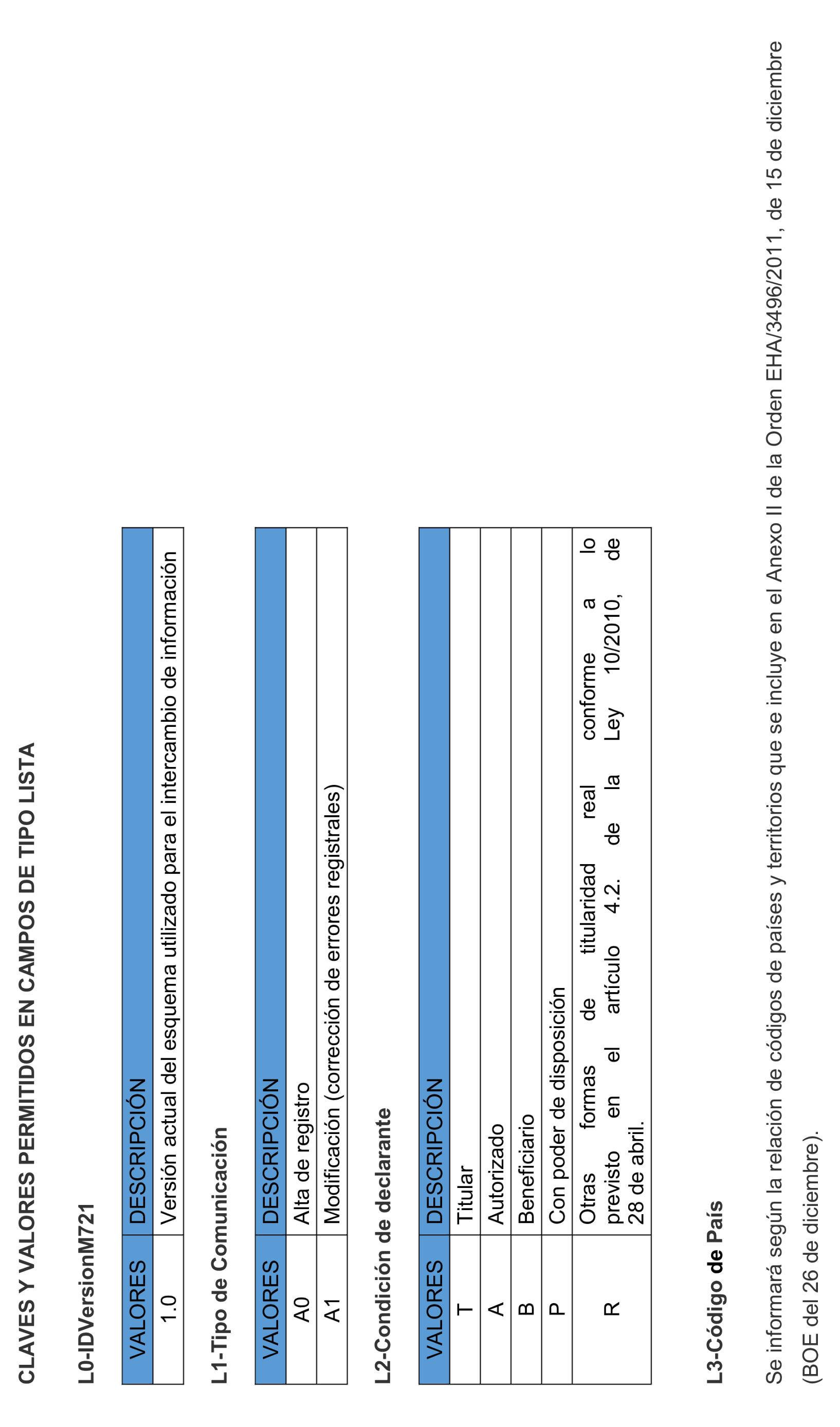

Por todo lo anterior, en ejercicio de la habilitación establecida con carácter general en el apartado 2 del artículo 30 y en el artículo 117 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, y de las otorgadas con carácter específico en los artículos 37 bis, 39 bis, 42, 42 quater, 52 y 53 del mismo texto, 69, 71 y 108 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por Real Decreto 439/2007, de 30 de marzo; 68 del Reglamento del Impuesto sobre Sociedades, aprobado por Real Decreto 634/2015, de 10 de julio; 15 del Reglamento del Impuesto sobre la Renta de no Residentes, aprobado por el Real Decreto 1776/2004, de 30 de julio y por el artículo 4 del Real Decreto 1021/2015, de 13 de noviembre, por el que se establece la obligación de identificar la residencia fiscal de las personas que ostenten la titularidad o el control de determinadas cuentas financieras y de informar acerca de las mismas en el ámbito de la asistencia mutua, es necesario proceder a la aprobación de una nueva orden de modificación de las declaraciones informativas relativas a los modelos 194, 346, 192, 198,182, 193, 289, 345, 721 y 172.

Las habilitaciones anteriores deben entenderse conferidas en la actualidad a la Vicepresidenta Primera del Gobierno y Ministra de Hacienda, de acuerdo con lo dispuesto en el artículo 5 y en la disposición final segunda del Real Decreto 829/2023, de 20 de noviembre, por el que se reestructuran los departamentos ministeriales.

En su virtud, dispongo:

La Orden de 18 de noviembre de 1999, por la que se aprueban los modelos 123, en pesetas y en euros, de declaración-documento de ingreso y los modelos 193, en pesetas y en euros, del resumen anual de retenciones e ingresos a cuenta sobre determinados rendimientos del capital mobiliario del Impuesto sobre la Renta de las Personas Físicas y sobre determinadas rentas del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes, correspondiente a establecimientos permanentes, y los modelos 124, en pesetas y en euros, de declaración-documento de ingreso y los modelos 194, en pesetas y en euros, del resumen anual de retenciones e ingresos a cuenta de los citados Impuestos derivados de la transmisión, amortización, reembolso, canje o conversión de cualquier clase de activos representativos de la captación y utilización de capitales ajenos, así como los diseños físicos y lógicos para la sustitución de las hojas interiores de los citados modelos 193 y 194 por soportes directamente legibles por ordenador, queda modificada como sigue:

Uno. Se modifica el campo «TIPO DE SOPORTE», que ocupa la posición 58 del registro de tipo 1, registro del declarante, de los diseños de registro del modelo 194, contenidos en el anexo X de la Orden de 18 de noviembre de 1999, que tendrá la siguiente redacción:

«Posiciones Naturaleza Descripción de los campos TIPO DE SOPORTE. 58 Alfabético. Se cumplimentará la siguiente clave:

'T': Transmisión telemática.»

Dos. Se modifica el campo «NÚMERO DE JUSTIFICANTE DE LA DECLARACIÓN ANTERIOR», que ocupa las posiciones 123-135 del registro de tipo 1, registro del declarante, de los diseños de registro del modelo 194, contenidos en el anexo X de la Orden de 18 de noviembre de 1999, que tendrá la siguiente redacción:

«Posiciones Naturaleza Descripción de los campos 123-135 Numérico. NÚMERO JUSTIFICANTE DE LA DECLARACIÓN ANTERIOR.

En el caso de que se haya consignado “C” en el campo Declaración complementaria o en el caso de que se haya consignado “S” en el campo de Declaración sustitutiva, se consignará el número identificativo correspondiente a la declaración a la que sustituye o complementa.

Campo de contenido numérico de 13 posiciones.

En cualquier otro caso deberá rellenarse a CEROS.»

Tres. Se modifica el campo «% RETENCIÓN», que ocupa las posiciones 170-173 del registro de tipo 2, registro de perceptor, de los diseños de registro del modelo 194, contenidos en el anexo X de la Orden de 18 de noviembre de 1999, que tendrá la siguiente redacción:

«Posiciones Naturaleza Descripción de los campos 170-173 Numérico. % RETENCIÓN.

Se consignará el porcentaje de retención o de ingreso a cuenta aplicado que será, con carácter general, el 19 %. El porcentaje de retención o de ingreso a cuenta se reducirá en un 60 % cuando se trate de rendimientos del capital mobiliario procedentes de Ceuta y Melilla que se beneficien de la deducción del artículo 68.4 de la Ley 35/2006, de 27 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los impuestos sobre sociedades, sobre la renta de no residentes y sobre el patrimonio (LIRPF). Asimismo, con carácter excepcional, en los términos y periodos previstos en la disposición adicional quincuagésima séptima de la LIRPF, el porcentaje de retención también se reducirá en un 60 por ciento cuando se trate de rendimientos del capital mobiliario obtenidos en la Isla de La Palma por contribuyentes con residencia habitual y efectiva en dicho territorio, con derecho a la deducción del artículo 68.4 de la LIRPF.

Si se hubiera aplicado más de un porcentaje a lo largo del año, se indicará exclusivamente el último de ellos.

Este campo se subdivide en otros dos:

170-171 ENTERO: Numérico. Parte entera: Se consignará la parte entera del porcentaje (si no tiene, consignar CEROS).

172-173 DECIMAL: Numérico. Parte decimal: Se consignará la parte decimal del porcentaje (si no tiene, consignar CEROS).»

La Orden de 7 de agosto de 2001 por la que se aprueba el modelo 346 en euros, de declaración informativa anual de subvenciones e indemnizaciones satisfechas o abonadas por entidades públicas o privadas a agricultores o ganaderos, así como los diseños físicos y lógicos para la sustitución de las hojas interiores de dicho modelo por soportes directamente legibles por ordenador, y se establece el procedimiento para su presentación telemática por teleproceso, queda modificada como sigue:

Se modifica el campo «CLAVE DE PERCEPCIÓN», que ocupa la posición 78 del registro de tipo 2, registro de perceptor, de los diseños de registro del modelo 346 contenido en el anexo II de la Orden de 7 de agosto de 2001, que tendrá la siguiente redacción:

«Posiciones Naturaleza Descripción de los campos 78 Alfabético. CLAVE DE PERCEPCION.

Se consignará la clave alfabética que corresponda en cada caso a la subvención, indemnización o ayuda de que se trate, según la siguiente relación:

A Subvenciones, indemnizaciones o ayudas que estén exentas del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades, y del Impuesto sobre la Renta de No Residentes (rentas obtenidas con establecimiento permanente), de acuerdo con la normativa reguladora de dichos impuestos vigente en el ejercicio al que corresponda la declaración, como es el caso de las subvenciones de la política agraria comunitaria y las ayudas públicas a que se refiere la disposición adicional quinta de la Ley 35/2006, de 20 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (BOE de 29 de noviembre), y la disposición adicional tercera de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (BOE de 28 de noviembre).

B Se consignará esta clave cuando se trate de subvenciones, indemnizaciones o ayudas distintas de las anteriores.»

La Orden de 4 de octubre de 2001, por la que se aprueba el modelo 192 de declaración informativa anual de operaciones con Letras del Tesoro, así como los diseños físicos y lógicos para su presentación por soporte directamente legible por ordenador, y se establece el procedimiento para su presentación telemática por teleproceso y se modifica la Orden de 22 de diciembre de 1999, por la que se aprueban los modelos 198 de declaración anual de operaciones con activos financieros y otros valores mobiliarios, queda modificada como sigue:

Uno. Se modifica el campo «TIPO DE SOPORTE», que ocupa la posición 58 del registro de tipo 1, registro de declarante, de los diseños de registro del modelo 192, contenidos en el anexo II de la Orden de 4 de octubre de 2001, que tendrá la siguiente redacción:

«Posiciones Naturaleza Descripción de los campos TIPO DE SOPORTE. 58 Alfabético. Se cumplimentará la siguiente clave:

'T': Transmisión telemática.»

Dos. Se modifica el campo «NÚMERO DE JUSTIFICANTE DE LA DECLARACIÓN ANTERIOR», que ocupa las posiciones 123-135 del registro de tipo 1, registro del declarante, de los diseños de registro del modelo 192, contenidos en el anexo II de la Orden de 4 de octubre de 2001, que tendrá la siguiente redacción:

«Posiciones Naturaleza Descripción de los campos 123-135 Numérico. NÚMERO JUSTIFICANTE DE LA DECLARACIÓN ANTERIOR.

En el caso de que se haya consignado “C” en el campo Declaración complementaria o en el caso de que se haya consignado “S” en el campo de Declaración sustitutiva, se consignará el número identificativo correspondiente a la declaración a la que sustituye o complementa.

Campo de contenido numérico de 13 posiciones.

En cualquier otro caso deberá rellenarse a CEROS.»

Tres. Se modifica el campo «BLANCOS» del registro de tipo 1, registro de declarante, de los diseños de registro del modelo 192, contenidos en el anexo II de la Orden de 4 de octubre de 2001, que tendrá la siguiente redacción:

«Posiciones Naturaleza Descripción de los campos 181-500 – BLANCOS.»

Cuatro. Se modifica el campo «CÓDIGO PAÍS», que ocupa las posiciones 78-80 del registro de tipo 2, registro de declarado, de los diseños de registro del modelo 192, contenidos en el anexo II de la Orden de 4 de octubre de 2001, que tendrá la siguiente redacción:

«Posiciones Naturaleza Descripción de los campos 78-80 Alfabético. CÓDIGO PAÍS.

En el caso de no residentes sin establecimiento permanente, se consignarán los caracteres alfabéticos que correspondan al país o territorio de residencia del declarado, de acuerdo con los códigos alfabéticos de países y territorios que figuran en la Orden EHA/3496/2011, de 15 de diciembre, en su anexo II (BOE 26 de diciembre de 2011).

En el caso de residentes o de no residentes que operen en territorio español mediante establecimiento permanente, se consignarán a blancos las posiciones 78-80.»

Cinco. Se modifica el campo «TIPO DE OPERACIÓN», que ocupa las posiciones 98-99 del registro tipo 2, registro de declarado, de los diseños de registro del modelo 192, contenidos en el anexo II de la Orden de 4 de octubre de 2001, que tendrá la siguiente redacción:

«Posiciones Naturaleza Descripción de los campos 98-99 Numérico. TIPO DE OPERACIÓN.

La clave que corresponda:

Clave Significado.

Tipo de operaciones de alta:

01. Suscripción.

02. Compra o recompra.

03. Préstamo de valores.

04. Alta por traspaso de otra entidad gestora.

05. Transformación de títulos valores.

06. Cesiones temporales afectas a cuentas financieras.

07. Cesiones temporales no afectas a cuentas financieras.

08. Retrocesión de préstamo de valores.

09. Transmisiones no realizadas en mercado secundario artículo 62 Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

10. Otras operaciones generadoras de rendimientos.

Tipo de operaciones de baja:

11. Amortización.

12. Venta o reventa.

13. Préstamo de valores.

14. Baja por traspaso de otra entidad gestora.

15. Transformación de títulos valores.

16. Cancelación de cesiones temporales afectas a cuentas financieras.

17. Cancelación de cesiones temporales no afectas a cuentas financieras.

18. Retrocesión de préstamo de valores.

19. Transmisiones no realizadas en mercado secundario artículo 62 Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

20. Otras operaciones generadoras de rendimientos.».

Seis. Se introduce el campo «GASTOS DE LA OPERACIÓN», que ocupa las posiciones 163-175 del registro de tipo 2, registro de declarado, de los diseños de registro del modelo 192, contenidos en el anexo II de la Orden de 4 de octubre de 2001, que tendrá la siguiente redacción:

«Posiciones Naturaleza Descripción de los campos 163-175 Numérico. GASTOS DE LA OPERACIÓN.

Se consignará en este campo, en su caso, el importe correspondiente a los gastos inherentes a dicha operación. En supuestos de transmisión o baja por traspaso, se informará tanto de los gastos inherentes a dicha operación como de los gastos de la operación de adquisición o alta originaria.

Cuando existan múltiples declarados asociados a la operación se consignará, en cada uno, el importe íntegro de los gastos de la operación imputable a cada uno de ellos en función del porcentaje de su participación.

Este campo se subdivide en dos:

163-173 Parte entera del importe de los gastos de la operación.

174-175 Parte decimal del importe de los gastos de la operación.»

Siete. Se modifica el campo «BLANCOS» del registro de tipo 2, registro de declarado, de los diseños de registro del modelo 192, contenidos en el anexo II de la Orden de 4 de octubre de 2001, que tendrá la siguiente redacción:

«Posiciones Naturaleza Descripción de los campos 176-500 – BLANCOS.»

La Orden EHA/3895/2004, de 23 de noviembre, por la que se aprueba el modelo 198, de declaración anual de operaciones con activos financieros y otros valores mobiliarios, así como los diseños físicos y lógicos para la sustitución de sus hojas interiores por soporte directamente legible por ordenador y se establecen las condiciones y el procedimiento para su presentación telemática a través de Internet y por teleproceso y se modifican las Órdenes de aprobación de los modelos de declaración 193, 296 y 347, queda modificada como sigue:

Uno. Se modifica el campo «CLAVE CÓDIGO», que ocupa la posición 120 del registro de tipo 2, registro de declarado, de los diseños de registro del modelo 198 contenidos en el anexo II de la Orden EHA/3895/2004, de 23 de noviembre, que tendrá la siguiente redacción:

«Posiciones Naturaleza Descripción de los campos 120 Numérico. CLAVE CÓDIGO.

Identifica el contenido del campo código emisor y, en su caso, el código ISIN.

Con carácter general, la identificación de los valores se realizará consignando la clave 4, salvo que los valores no tuvieran asignado ISIN o el emisor no tuviera asignado NIF.

Los valores que puede tomar:

1. La identificación de los valores se realiza exclusivamente mediante el NIF del emisor.

2. La identificación de los valores se realiza exclusivamente mediante el código ISIN.

3. Corresponde a valores extranjeros que no tienen asignado ISIN.

4. La identificación de los valores se realiza mediante el código ISIN (posiciones 317 a 328) y el NIF del emisor (posiciones 121 a 132).

5. La identificación de los valores se realiza mediante otro tipo de códigos. Este valor solo podrá utilizarse cuando el campo “CLAVE DE VALOR” (posición 137 del registro de tipo 2) tome el valor “L. Contratos por diferencias”.»

Dos. Se modifica el campo «CÓDIGO EMISOR», que ocupa las posiciones 121-132 del registro de tipo 2, registro de declarado, de los diseños de registro del modelo 198 contenidos en el anexo II de la Orden EHA/3895/2004, de 23 de noviembre, que tendrá la siguiente redacción:

«Posiciones Naturaleza Descripción de los campos 121-132 Alfanumérico. CÓDIGO EMISOR.

Cuando el campo «CLAVE CÓDIGO» (posición 120 del registro de tipo 2) tome el valor 1, se hará constar el Número de Identificación Fiscal, otorgado por la Agencia Estatal de Administración Tributaria. Cuando se trate de Derechos de garantía o de Disfrute, se consignará el NIF del titular de los bienes sobre los que se constituyen los mismos (supuesto de campo «CLAVE DE CÓDIGO», posición 120, configurado con valor 1).

Para valores identificados con la “CLAVE CÓDIGO”, posición 120, con valor 4, se consignará en este campo el Número de Identificación Fiscal del emisor, otorgado por la Agencia Estatal de Administración Tributaria. La identificación correspondiente al código ISIN se cumplimentará en el campo “CÓDIGO ISIN”, posiciones 317 a 328.

Para valores extranjeros que no tengan asignado ISIN, se reflejará la clave “ZXX”, siendo “XX” el código del país emisor de acuerdo con las claves de países que figuran en el anexo II de la Orden EHA/3496/2011, de 15 de diciembre (BOE de 26 de diciembre de 2011), (supuesto de campo “CLAVE DE CODIGO”, posición 120, configurado con valor 3).

Para valores identificados con la “CLAVE CÓDIGO”, posición 120, con valor 5, se reflejará el código empleado para la identificación de los valores.

Para valores identificados con la “CLAVE CÓDIGO”, posición 120, con valor 2, este campo no tendrá contenido, debiendo cumplimentarse el campo “CODIGO ISIN”, posiciones 317 a 328.»

La Orden EHA/3021/2007, de 11 de octubre, por la que se aprueba el modelo 182 de declaración informativa de donativos, donaciones y aportaciones recibidas y disposiciones realizadas, así como los diseños físicos y lógicos para la sustitución de las hojas interiores de dicho modelo por soportes directamente legibles por ordenador y se establecen las condiciones y el procedimiento para su presentación telemática a través de internet, y se modifican los modelos de declaración 184, 187, 188, 193 normal y simplificado, 194, 196, 198, 215 y 345, queda modificada como sigue:

Se modifica el campo «% DE DEDUCCIÓN», que ocupa las posiciones 79-83 del registro tipo 2, registro del declarado, de los diseños de registro del modelo 182 contenidos en el anexo II de la Orden EHA/3021/2007, de 11 de octubre, que tendrá la siguiente redacción:

«Posiciones Naturaleza Descripción de los campos 79-83 Numérico. % DE DEDUCCIÓN.

Cuando se haya hecho constar en el campo “NATURALEZA DEL DECLARANTE” (posición 160) del tipo de registro 1, el dígito numérico indicativo de la naturaleza del declarante 1, 2 o 4, se hará constar el porcentaje de deducción aplicable a los donativos efectuados. En particular, si se hubiera consignado un 1 en dicho campo, el porcentaje que deberá declararse en relación con los contribuyentes del Impuesto sobre la Renta de las Personas Físicas será el que corresponda a la parte de la base de la deducción que exceda de 250 euros. Si la base de la deducción no excede de esa cantidad, el porcentaje que deberá declarante en relación con estos contribuyentes será el establecido en el artículo 19 de la Ley 49/2002. De la misma forma se consignará en el caso de que se haya hecho constar en el campo «NATURALEZA DEL DECLARANTE» (posición 160) del tipo de registro 1 el dígito 4, y en el campo “CLAVE” (posición 78) del tipo de registro 2 la letra G.

Para el resto de claves (dígito 3 en la posición 160 “NATURALEZA DEL DECLARANTE” del tipo de registro 1) se rellenará a blancos.

Este campo se subdivide en otro dos:

79-81 ENTERO Numérico Parte entera:

Se consignará la parte entera del porcentaje (si no tiene, consignar CEROS).

82-83 DECIMAL Numérico Parte decimal:

Se consignará la parte decimal del porcentaje (si no tiene, consignar CEROS).»

La Orden EHA/3377/2011, de 1 de diciembre, por la que se aprueba el modelo 193 de resumen anual de retenciones e ingresos a cuenta sobre determinados rendimientos del capital mobiliario del Impuesto sobre la Renta de las Personas Físicas y sobre determinadas rentas del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes, correspondiente a establecimientos permanentes, así como los diseños físicos y lógicos para la presentación en soporte directamente legible por ordenador, y por la que se modifican los diseños físicos y lógicos del modelo 291, aprobado por Orden EHA/3202/2008, de 31 de octubre, y del modelo 196 aprobado por Orden EHA/3300/2008, de 7 de noviembre, queda modificada como sigue:

Uno. Se modifica el campo «NÚMERO DE ORDEN», que ocupa las posiciones 315-321 del registro tipo 2, registro de perceptor, de los diseños de registro del modelo 193 contenidos en el anexo II de la Orden EHA/3377/2011, de 1 de diciembre, que tendrá la siguiente redacción:

«Posiciones Naturaleza Descripción de los campos 315-321 Alfanumérico. NÚMERO DE ORDEN.

Identifica cada registro de perceptor.

A cada registro de perceptor se le asignará de forma secuencial un número de orden.»

Dos. Se modifica el campo «FECHA DE DEVENGO», que ocupa las posiciones 331-338 del registro tipo 2, registro de perceptor, de los diseños de registro del modelo 193 contenidos en el anexo II de la Orden EHA/3377/2011, de 1 de diciembre, que tendrá la siguiente redacción:

«Posiciones Naturaleza Descripción de los campos 331-338 Numérico. FECHA DE DEVENGO.

Solo para clave de percepción “A”.

Se consignará la fecha en que se ha devengado la renta, en particular, la fecha de pago establecida en el acuerdo de distribución de dividendos.

Se subdivide en:

331-332 DÍA. Numérico. Dos posiciones.

333-334 MES. Numérico. Dos posiciones.

335-338 AÑO. Numérico. Cuatro posiciones.»

La Orden HAP/1695/2016, de 25 de octubre, por la que se aprueba el modelo 289, de declaración informativa anual de cuentas financieras en el ámbito de la asistencia mutua, y por la que se modifican otras normas tributarias, queda modificada como sigue:

Uno. Se modifica el ANEXO I-Relación de países o jurisdicciones de los residentes fiscales sobre los que deben presentar las instituciones financieras la declaración informativa anual de cuentas financieras en el ámbito de la asistencia mutua, modelo 289, que tendrá el siguiente contenido:

«Letra a) del artículo 4 del Real Decreto 1021/2015, de 13 de noviembre (*) Letra a) del artículo 4 del Real Decreto 1021/2015, de 13 de noviembre (*) Letras b) y c) del artículo 4 del Real Decreto 1021/2015, de 13 de noviembre (*) UE Países y jurisdicciones con acuerdo UE Países y jurisdicciones respecto de los que surta efectos el AMAC y países con acuerdo bilateral 2025 y siguientes 2025 y siguientes 2025 y siguientes Alemania. Liechtenstein. Albania. Austria. San Marino. Antigua y Barbuda. Bélgica. Andorra. Arabia Saudí. Bulgaria. Mónaco. Argentina. Chipre. Suiza. Armenia. Croacia. Aruba (Países Bajos). Dinamarca (**). Australia. Eslovenia. Azerbaiyán. Estonia. Barbados. Finlandia. Belice. Francia (**). Bonaire (Países Bajos). Grecia. Brasil. Hungría. Brunei Darussalam. Irlanda. Canadá. Italia. Chile. Letonia. China. Lituania. Colombia. Luxemburgo. Corea. Malta. Costa Rica. Países Bajos (**). Curasao (Países Bajos). Polonia. Dominica. Portugal. Ecuador. República Checa. Georgia. República Eslovaca. Ghana. Rumanía. Gibraltar (Reino Unido) (***) Suecia. Granada. Groenlandia (Dinamarca). Guernsey (Reino Unido). Hong Kong. India. Indonesia. Islandia. Islas Cook (Nueva Zelanda). Isla de Man (Reino Unido). Islas Feroe (Dinamarca). Israel. Jamaica. Japón. Jersey (Reino Unido). Kazajstán. Kenia. Líbano. Macao (China). Malasia. Maldivas. Marruecos. Mauricio. México. Moldavia. Montenegro. Montserrat. Nigeria. Niue. Noruega. Nueva Caledonia (Francia). Nueva Zelanda. Omán. Pakistán. Panamá. Perú. Reino Unido. Ruanda. Rusia. Saba (Países Bajos). Samoa. San Cristóbal y Nieves. San Eustaquio (Países Bajos). San Martín (Países Bajos). San Vicente y las Granadinas. Santa Lucía. Senegal. Seychelles. Singapur. Sudáfrica. Tailandia. Túnez. Turquía. Ucrania. Uganda. Uruguay. Vanuatu. (*) Real Decreto 1021/2015, de 13 de noviembre, por el que se establece la obligación de identificar la residencia fiscal de las personas que ostenten la titularidad o el control de determinadas cuentas financieras y de informar acerca de las mismas en el ámbito de la asistencia mutua.

(**) Excepto los territorios que figuran en la columna relativa a los países y jurisdicciones respecto de los que surta efectos el AMAC y países con acuerdo bilateral [Letras b) y c) del artículo 4 del Real Decreto 1021/2015, de 13 de noviembre].

(***) Acuerdo Internacional en materia de fiscalidad y protección de los intereses financieros entre el Reino de España y el Reino Unido de Gran Bretaña e Irlanda del Norte en relación con Gibraltar, hecho ad referéndum en Madrid y Londres el 4 de marzo de 2019.»

Dos. Se modifica el ANEXO II-Relación de países o jurisdicciones que tienen la consideración de «Jurisdicción participante» a que se refiere el apartado D.4 de la sección VIII del anexo del Real Decreto 1021/2015, de 13 de noviembre, por el que se establece la obligación de identificar la residencia fiscal de las personas que ostenten la titularidad o el control de determinadas cuentas financieras y de informar acerca de las mismas en el ámbito de la asistencia mutua, que tendrá el siguiente contenido:

«LISTA DE JURISDICCIONES PARTICIPANTES

Albania. Granada. Montserrat (Reino Unido). Alemania. Grecia. Nauru. Andorra. Groenlandia (Dinamarca). Nigeria. Anguilla (Reino Unido). Guernsey (Reino Unido). Niue. Antigua y Barbuda. Hong Kong. Noruega. Arabia Saudí. Hungría. Nueva Caledonia (Francia). Argentina. India. Nueva Zelanda. Armenia. Indonesia. Omán. Aruba (Países Bajos). Irlanda. Países Bajos. Australia. Isla de Man (Reino Unido). Pakistán. Austria. Islandia. Panamá. Azerbayán. Islas Caimán (Reino Unido). Perú. Bahamas. Islas Cook (Nueva Zelanda). Polonia. Bahrain. Islas Feroe (Dinamarca). Portugal. Barbados. Islas Marshall. Qatar. Bélgica. Islas Turcas y Caicos (Reino Unido). Reino Unido. Belice. Islas Vírgenes Británicas (Reino Unido). República Checa. Bermuda (Reino Unido). Israel. República Eslovaca. Brasil. Italia. Ruanda. Brunei Darussalam. Jamaica. Rumanía. Bulgaria. Japón. Rusia. Canadá. Jersey (Reino Unido). Samoa. Chile. Kazajistan. San Cristóbal y Nieves. China. Kenia. San Marino. Chipre. Kuwait. San Martín (Países Bajos). Colombia. Letonia. San Vicente y las Granadinas. Corea. Líbano. Santa Lucía. Costa Rica. Liberia. Senegal. Croacia. Liechtenstein. Seychelles. Curasao (Países Bajos). Lituania. Singapur. Dinamarca. Luxemburgo. Sudáfrica. Dominica. Macao. Suecia. Ecuador. Malasia. Suiza. Emiratos Árabes Unidos. Maldivas. Tailandia. Eslovenia. Malta. Túnez. Estonia. Marruecos. Turquía. Finlandia. Mauricio. Ucrania. Francia. México. Uganda. Georgia. Moldavia. Uruguay. Ghana. Mónaco. Vanuatu. Gibraltar (Reino Unido)(*). Montenegro. (*) Acuerdo Internacional en materia de fiscalidad y protección de los intereses financieros entre el Reino de España y el Reino Unido de Gran Bretaña e Irlanda del Norte en relación con Gibraltar, hecho ad referéndum en Madrid y Londres el 4 de marzo de 2019.»

La Orden HFP/823/2022, de 24 de agosto, por la que se aprueba el modelo 345 de «Declaración Informativa. Planes, fondos de pensiones y sistemas alternativos. Mutualidades de Previsión Social, Planes de Previsión Asegurados, Planes individuales de Ahorro Sistemático, Planes de Previsión Social Empresarial y Seguros de Dependencia. Declaración anual partícipes, aportaciones y contribuciones» y se establecen las condiciones y el procedimiento para su presentación, y se modifica la Orden HAP/1608/2014, de 4 de septiembre, por la que se aprueba el modelo 187 de «Declaración informativa. Acciones y participaciones representativas del capital o del patrimonio de las Instituciones de Inversión Colectiva y resumen anual de retenciones e ingresos a cuenta de IRPF, IS e IRNR» en relación con rentas o ganancias patrimoniales obtenidas como consecuencia de transmisiones o reembolsos de esas acciones y participaciones y derechos de suscripción, queda modificada como sigue:

Uno. Se modifica el campo «CLAVE», que ocupa la posición 82 del registro de tipo 2, registro de declarado, de los diseños de registro del modelo 345 contenidos en el anexo de la Orden HFP/823/2022, de 24 de agosto, que tendrá la siguiente redacción:

«Posiciones Naturaleza Descripción de los campos 82 Alfabético. CLAVE.

Se consignará la clave alfabética que corresponda según la relación de claves siguientes:

ENTIDADES GESTORAS DE FONDOS DE PENSIONES:

A. Aportaciones de los partícipes. Se utilizará esta clave para consignar las aportaciones personales de los partícipes a planes de pensiones, en cualquiera de las modalidades del Plan. Asimismo, se utilizará esta clave para informar de las aportaciones de los partícipes al mismo plan de pensiones de empleo al que la empresa realiza contribuciones con carácter general.

Del mismo modo, se utilizará también esta clave para consignar las aportaciones a los planes de pensiones de empleo sectoriales y simplificados de trabajadores por cuenta propia o autónomos previstos en las letras a) y c) del apartado 1 del artículo 67 del texto refundido de la Ley de Regulación de los Planes y Fondos de Pensiones.

Para ello, se utilizarán las subclaves que se indican para este campo.

B. Contribuciones de los promotores. Se relacionarán con esta clave las contribuciones que los promotores, en los planes de empleo, hayan efectuado y se imputen fiscalmente a los partícipes, así como las contribuciones empresariales, no imputables fiscalmente, realizadas excepcionalmente de acuerdo con lo previsto en el artículo 5.3.c) del texto refundido de la Ley de Regulación de Planes y Fondos de pensiones, aprobado por Real Decreto Legislativo 1/2002, de 29 de noviembre. Igualmente deberán consignarse las contribuciones empresariales realizadas por los promotores para el cumplimiento de planes del reequilibrio, acogidos a la disposición transitoria 4.ª a 6.ª del citado texto refundido de la Ley de Regulación de los Planes y Fondos de Pensiones, así como las aportaciones realizadas por los promotores para el cumplimiento de planes del reequilibrio acogidos a la disposición transitoria primera de la Ley 8/1987, de Regulación de los Planes y Fondos de Pensiones.

Deberán consignarse en registros independientes, en función de la Clave A o B, según corresponda, las cantidades abonadas a favor de personas con un grado de discapacidad física o sensorial igual o superior al 65 por ciento, psíquica igual o superior al 33 por ciento o con incapacidad declarada judicialmente. Recuérdese que, en estos supuestos, debe consignarse de manera obligatoria el NIF del beneficiario. El aportante podrá ser la propia persona con discapacidad, un pariente en línea directa o colateral hasta el tercer grado inclusive, así como el cónyuge o aquellos que los tuviesen a su cargo en régimen de tutela o acogimiento o un promotor. En el caso de que el aportante, no promotor, sea una persona distinta de la persona con discapacidad, además del NIF del beneficiario, se consignará la clave “A”.

PROMOTORES DE PLANES DE PENSIONES:

C. Contribuciones deducibles del promotor. Se utilizará esta clave para consignar las contribuciones de los promotores de planes de pensiones del sistema de empleo que sean fiscalmente deducibles en sus impuestos personales y se imputen fiscalmente a los partícipes (deriven o no de una decisión del trabajador).

Además, se utilizará también esta clave para consignar las aportaciones propias que el empresario individual o el profesional realice a planes de pensiones de los que, a su vez, sea promotor y partícipe, que sean fiscalmente deducibles en sus impuestos personales.

Para ello, se utilizarán las subclaves previstas para cada caso.

EMPRESAS O ENTIDADES ACOGIDAS A SISTEMAS ALTERNATIVOS:

D. Contribuciones y dotaciones de la empresa o entidad.

MUTUALIDADES DE PREVISIÓN SOCIAL:

E. Cantidades abonadas por profesionales o empresarios individuales que puedan dar derecho a reducción. Se relacionarán con esta clave las cantidades abonadas por profesionales o empresarios individuales, por sus cónyuges y familiares consanguíneos en primer grado, así como por los trabajadores de las citadas mutualidades, en aquella parte que tenga por objeto la cobertura de las contingencias previstas en el artículo 8.6 del texto refundido de la Ley de Regulación de Planes y fondos de pensiones, aprobado por Real Decreto Legislativo 1/2002, de 29 de noviembre.

F. Cantidades abonadas por trabajadores por cuenta ajena o socios trabajadores, con derecho a reducción. Se relacionarán con esta clave única y exclusivamente las cantidades abonadas a Mutualidades de Previsión Social, que actúen como sistemas alternativos de previsión social a Planes de Pensiones, por trabajadores por cuenta ajena o socios trabajadores en aquella parte que tenga por objeto la cobertura de las contingencias previstas en el artículo 8.6 del texto refundido de la Ley de Regulación de Planes y fondos de pensiones, aprobado por Real Decreto Legislativo 1/2002, de 29 de noviembre, con inclusión del desempleo para los citados trabajadores.

G. Cantidades abonadas por el promotor. Se relacionarán con esta clave las cantidades abonadas por el promotor que le hubiesen sido imputadas fiscalmente al trabajador en concepto de rendimientos del trabajo con derecho a reducción en la base imponible del Impuesto sobre la Renta de las Personas Físicas, cuando se efectúen de acuerdo con lo previsto en la disposición adicional primera del texto refundido de la Ley de Regulación de Planes y fondos de pensiones, con la inclusión del desempleo para los citados trabajadores.

Deberán consignarse en registros independientes, en función de las claves E, F, y G, según corresponda, las cantidades abonadas a favor de personas con un grado de discapacidad física o sensorial igual o superior al 65 por ciento, psíquica igual o superior al 33 por ciento o con incapacidad declarada judicialmente. Recuérdese que, en estos supuestos, debe consignarse de manera obligatoria el NIF del beneficiario. El aportante podrá ser la propia persona con discapacidad, un pariente en línea directa o colateral hasta el tercer grado inclusive, así como el cónyuge o aquellos que les tuviesen a su cargo en régimen de tutela o acogimiento, o un promotor. La persona con discapacidad ha de haber sido designada de manera única e irrevocable como beneficiario. En el caso de que el aportante, no promotor, sea una persona distinta de la persona con discapacidad, se consignará mediante un registro independiente su aportación, debiendo hacer constar la clave "E" o «F» que corresponda, así como el NIF del beneficiario.

PLANES DE PREVISIÓN ASEGURADOS:

H. Cantidades abonadas por el tomador. Se relacionarán en esta clave las primas satisfechas a planes de previsión asegurados.

Deberá consignarse el importe de las primas satisfechas por los tomadores de planes de previsión asegurados a que se refiere el artículo 51.3 de la Ley del Impuesto sobre la Renta de las Personas Físicas.

Deberán consignarse en registros independientes las primas satisfechas a planes de previsión asegurados que se constituyan a favor de personas con un grado de discapacidad física o sensorial igual o superior al 65 por ciento, psíquica igual o superior al 33 por ciento o con incapacidad declarada judicialmente. Recuérdese que, en estos supuestos, debe consignarse de manera obligatoria el NIF del beneficiario. El pagador de la prima podrá ser la propia persona con discapacidad, un pariente en línea directa o colateral hasta el tercer grado inclusive, así como el cónyuge o aquellos que les tuviesen a su cargo en régimen de tutela o acogimiento. La persona con discapacidad ha de haber sido designada de manera única e irrevocable como beneficiario. En el caso de que el pagador de la prima sea una persona distinta de la persona con discapacidad, se consignará el pago de la prima mediante un registro independiente, debiendo hacer constar la clave “H”, así como el NIF del beneficiario.

PLANES INDIVIDUALES DE AHORRO SISTEMÁTICO:

I. Primas totales satisfechas a planes individuales de ahorro sistemático.

PLANES DE PREVISIÓN SOCIAL EMPRESARIAL:

J. Primas satisfechas a planes de previsión social empresarial.

Deberán consignarse en registros independientes las primas satisfechas a los planes de previsión social empresarial que se constituyan a favor de personas con un grado de discapacidad física o sensorial igual o superior al 65 por ciento, psíquica igual o superior al 33 por ciento o con incapacidad declarada judicialmente. Recuérdese que, en estos supuestos, debe consignarse de manera obligatoria el NIF del beneficiario. El pagador de la prima podrá ser la propia persona con discapacidad, un pariente en línea directa o colateral hasta el tercer grado inclusive, así como el cónyuge o aquellos que les tuviesen a su cargo en régimen de tutela o acogimiento. La persona con discapacidad ha de haber sido designada de manera única e irrevocable como beneficiario. En el caso de que el pagador de la prima sea una persona distinta de la persona con discapacidad, se consignará el pago de la prima mediante un registro independiente, debiendo hacer constar la clave “J”, así como el NIF del beneficiario.

SEGUROS DE DEPENDENCIA:

K. Primas satisfechas por los tomadores a los seguros privados que cubran exclusivamente el riesgo de dependencia severa o de gran dependencia mencionados en el artículo 51.5 de la Ley del Impuesto sobre la Renta de las Personas Físicas.

Deberán consignarse en registros independientes las primas satisfechas a los seguros de dependencia mencionados anteriormente que se constituyan a favor de personas con un grado de discapacidad física o sensorial igual o superior al 65 por ciento, psíquica igual o superior al 33 por ciento o con incapacidad declarada judicialmente.

Recuérdese que, en estos supuestos, debe consignarse de manera obligatoria el NIF del beneficiario. El pagador de la prima podrá ser la propia persona con discapacidad, un pariente en línea directa o colateral hasta el tercer grado inclusive, así como el cónyuge o aquellos que les tuviesen a su cargo en régimen de tutela o acogimiento. La persona con discapacidad ha de haber sido designada de manera única e irrevocable como beneficiario. En el caso de que el pagador de la prima sea una persona distinta de la persona con discapacidad, se consignará el pago de la prima mediante un registro independiente, debiendo hacer constar la clave “K”, así como el NIF del beneficiario.

L. Primas satisfechas a los seguros colectivos de dependencia.

Deberán consignarse en registros independientes las primas satisfechas a los seguros colectivos de dependencia a que se refiere el penúltimo párrafo del artículo 51.5 de la Ley del Impuesto sobre la Renta de las Personas Físicas.

Estos seguros habrán de cumplir los requisitos señalados en la disposición adicional primera del Texto Refundido de la Ley de Regulación de los Planes y Fondos de Pensiones, aprobado por Real Decreto legislativo 1/2002, de 29 de noviembre, figurando como tomador del seguro exclusivamente la empresa y la condición de asegurado y beneficiario corresponderá al trabajador. Las primas satisfechas por la empresa en virtud de estos contratos de seguro e imputadas al trabajador tendrán un límite de reducción propio e independiente de 5.000 euros anuales.

PROMOTORES DE PRODUCTOS PANEUROPEOS DE PENSIONES INDIVIDUALES (PEPP):

M. Aportaciones de los ahorradores a productos paneuropeos de pensiones individuales (PEPP).

Se relacionarán con esta clave las aportaciones de los ahorradores realizadas a cuentas y subcuentas de productos paneuropeos de pensiones individuales regulados en el Reglamento (UE) 2019/1238, del Parlamento Europeo y del Consejo, de 20 de junio de 2019, relativo a un producto paneuropeo de pensiones individuales (PEPP).»

Dos. Se modifica el campo «SUBCLAVE», que ocupa las posiciones 83-84 del registro de tipo 2, registro de declarado, de los diseños de registro del modelo 345 contenidos en el anexo de la Orden HFP/823/2022, de 24 de agosto, que tendrá la siguiente redacción:

«Posiciones Naturaleza Descripción de los campos 83-84 Numérico. SUBCLAVE

Tratándose de las claves A, C, D, E, F, G, I, J y L se consignará la subclave numérica que corresponda según la relación de subclaves siguiente:

Subclaves a utilizar en las aportaciones correspondientes a la clave A:

01. Deberá consignarse esta subclave en el caso de que sean aportaciones de los partícipes a planes de pensiones de cualquier modalidad, que no sean los referidos en la subclave 02.

02. Deberá consignarse esta subclave en el caso de que se trate de aportaciones de los trabajadores, al mismo plan de pensiones del sistema de empleo, al que la empresa realiza las contribuciones con carácter general.

03. Deberá consignarse esta subclave en el caso de que se trate de aportaciones a los planes de pensiones de empleo simplificados de trabajadores por cuenta propia o autónomos previstos en las letras a) y c) del apartado 1 del artículo 67 del texto refundido de la Ley de Regulación de los Planes y Fondos de Pensiones.

Subclaves a utilizar en las contribuciones correspondientes a la clave C:

01. Deberá consignarse esta subclave en el caso de que sean contribuciones de los promotores de Planes de Pensiones del sistema de empleo que sean fiscalmente deducibles en sus impuestos personales y se imputen fiscalmente a los partícipes.

02. Deberá consignarse esta subclave, en el caso de que se trate de aportaciones propias que el empresario individual o el profesional realice a planes de pensiones de empleo de los que, a su vez, sea promotor y, además partícipe, que sean fiscalmente deducibles en sus impuestos personales.

03. Se consignará esta subclave, en el caso de aportaciones al plan de pensiones del sistema de empleo que deriven de una decisión del trabajador y que constituyan retribuciones en especie para el mismo.

04. Se consignará esta subclave en el caso de que sean contribuciones empresariales, no imputables fiscalmente a los partícipes o beneficiarios, realizadas excepcionalmente de acuerdo con lo previsto en el artículo 5.3.c) del texto refundido de la Ley de Regulación de Planes y Fondos de pensiones, aprobado por Real Decreto Legislativo 1/2002, de 29 de noviembre. Asimismo, se consignará esta subclave en el caso de contribuciones empresariales para la exteriorización de compromisos por pensiones ya asumidos, cuya deducibilidad está sujeta a límites, realizadas por los promotores para el cumplimiento de planes del reequilibrio, acogidos a las Disposiciones Transitorias 4.ª a 6.ª del citado texto refundido de la Ley de Regulación de los Planes y Fondos de Pensiones.

Igualmente deberá consignarse esta subclave en el caso que sean contribuciones realizadas por los promotores para el cumplimiento de planes del reequilibrio acogidos a la Disposición transitoria primera de la Ley 8/1987, de Regulación de los Planes y Fondos de Pensiones.

Subclaves a utilizar en las contribuciones y dotaciones correspondientes a la clave D:

01. Se consignará esta subclave en el caso de que sean contribuciones empresariales a sistemas alternativos que no sean deducibles en el impuesto personal del promotor y que no se hayan imputado fiscalmente a los trabajadores, no consignándose en el modelo 190 en concepto de retribución del trabajo en especie con ingreso a cuenta.

02. Se consignará esta subclave en el caso de que sean contribuciones empresariales a contratos de seguro, no imputables fiscalmente a los trabajadores, para la exteriorización de compromisos por pensiones ya asumidos, no deducibles, de acuerdo con lo dispuesto en la disposición adicional primera del texto refundido de la Ley de Regulación de Planes y Fondos de pensiones, aprobado por Real Decreto Legislativo 1/2002, de 29 de noviembre.

03. Se consignará esta subclave en el caso de que sean contribuciones empresariales, no imputables fiscalmente a los beneficiarios, para la exteriorización de compromisos por pensiones ya asumidos, deducibles en el impuesto personal del promotor, de acuerdo con lo dispuesto en el apartado 5 de la disposición transitoria quinta de la Ley de Regulación de Planes y Fondos de pensiones, aprobado por Real Decreto Legislativo 1/2002, de 29 de noviembre.

Subclaves a utilizar en las aportaciones correspondientes a la clave E:

01. Deberá consignarse esta subclave en el caso de que se trate de aportaciones propias que el empresario individual o el profesional realice a la Mutualidad de Previsión Social de la que sea mutualista.

02. Deberá consignarse esta subclave en el caso de cantidades abonadas por profesionales o empresarios individuales que puedan dar derecho a reducción, que no sean los referidos en la subclave 01.

Subclaves a utilizar en las cantidades abonadas correspondientes a la clave F:

01. Deberá consignarse esta subclave en el caso de que se trate de cantidades abonadas a Mutualidades de Previsión Social, que actúen como sistemas alternativos de previsión social a Planes de Pensiones por trabajadores por cuenta ajena o socios trabajadores, en aquella parte que tenga por objeto la cobertura de las contingencias previstas en el artículo 8.6 TRLPFP, con inclusión del desempleo para los citados trabajadores, que no deban consignarse en la subclave 02.

02. Deberá consignarse esta subclave en el caso de que se trate de aportaciones de los trabajadores a la misma Mutualidad de Previsión Social a la que la empresa realiza las contribuciones con carácter general.

Subclaves a utilizar en las cantidades abonadas correspondientes a la clave G:

01. Deberá consignarse esta subclave, en el caso de que sean cantidades abonadas por el promotor que le hubiesen sido imputadas fiscalmente al trabajador en concepto de rendimientos del trabajo con derecho a reducción en la base imponible del Impuesto sobre la Renta de las Personas Físicas.

02. Se consignará esta subclave, en el caso de cantidades abonadas por el promotor que deriven de una decisión del trabajador y que constituyan retribuciones en especie para el mismo.

Subclaves a utilizar en las primas satisfechas correspondientes a la clave I:

01. Se consignará esta subclave en el caso de aportaciones satisfechas por los tomadores a los planes de ahorro sistemático a que se refiere la disposición adicional tercera de la Ley del Impuesto sobre la Renta de las Personas Físicas.

02. Se consignará esta subclave en el caso de las contribuciones satisfechas por los tomadores a los contratos de seguros que se transformen en planes de ahorro sistemático a que se refiere la disposición transitoria 14.ª de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio. La consignación de dicha clave supondrá la manifestación por parte de la entidad aseguradora de que se cumple el requisito del límite anual máximo satisfecho en concepto de primas a que se refiere el artículo 69.8.d) del Reglamento del Impuesto sobre la Renta de las Personas Físicas.

Subclaves a utilizar en las primas satisfechas correspondientes a la clave J:

01. Se consignará esta subclave en el caso de aportaciones satisfechas por los asegurados de los planes de previsión social empresarial a que se refiere el artículo 51.4 de la Ley del Impuesto sobre la Renta de las Personas Físicas.

02. Se consignará esta subclave en el caso de aportaciones realizadas por la empresa que deriven de una decisión del trabajador y que constituyan retribuciones en especie para el mismo.

03. Se consignará esta subclave en el caso de contribuciones satisfechas por los tomadores a los planes de previsión social empresarial a que se refiere el artículo 51.4 de la Ley del Impuesto sobre la Renta de las Personas Físicas, que se imputen fiscalmente a los partícipes.

04. Deberá consignarse esta subclave, en el caso de que se trate de aportaciones propias que el empresario individual o el profesional realice a un plan de previsión social empresarial a que se refiere el artículo 51.4 de la Ley del Impuesto sobre la Renta de las Personas Físicas, de los que, a su vez, sea tomador y asegurado.

Recuerde: Las contribuciones y dotaciones empresariales a sistemas de cobertura de prestaciones análogas a las de los Planes de Pensiones, Mutualidades de Previsión Social y Planes de Previsión Social Empresarial que sean imputables fiscalmente a los trabajadores, no se incluirán en este modelo 345 sino en el modelo 190 "Resumen anual de retenciones e ingresos a cuenta del IRPF sobre rendimientos del trabajo, de determinadas actividades económicas, premios y determinadas imputaciones de renta".

Subclaves a utilizar en las primas satisfechas a los seguros colectivos de dependencia correspondientes a la clave L:

01. Se consignará esta subclave en el caso de las primas satisfechas por la empresa a seguros colectivos de dependencia a que se refiere el penúltimo párrafo del artículo 51.5 de la Ley del Impuesto sobre la Renta de las Personas Físicas.

02. Se consignará esta subclave en el caso de que se trate de aportaciones propias del empresario individual o el profesional a seguros colectivos de dependencia de los que, a su vez, sea tomador y asegurado.

03. Se consignará esta subclave en el caso de primas satisfechas por la empresa que deriven de una decisión del trabajador.»

Tres. Se modifica el campo «RENDIMIENTOS ÍNTEGROS DEL TRABAJO NO SUPERIORES A 60.000 EUROS», que ocupa la posición 271 del registro de tipo 2, registro de declarado, de los diseños de registro del modelo 345 contenidos en el anexo de la Orden HFP/823/2022, de 24 de agosto, que tendrá la siguiente redacción:

«Posiciones Naturaleza Descripción de los campos 271 Alfabético. RENDIMIENTOS ÍNTEGROS DEL TRABAJO NO SUPERIORES A 60.000 EUROS

Este campo se cumplimentará consignando una «X» cuando el trabajador no obtenga en el ejercicio rendimientos íntegros del trabajo superiores a 60.000 euros procedentes de la empresa que realiza la contribución. En otro caso, se consignará una «N».

Este campo sólo podrá tener contenido en el caso de las subclaves A02, C01, C03, F02, G01, G02, J01, J02 y J03.»

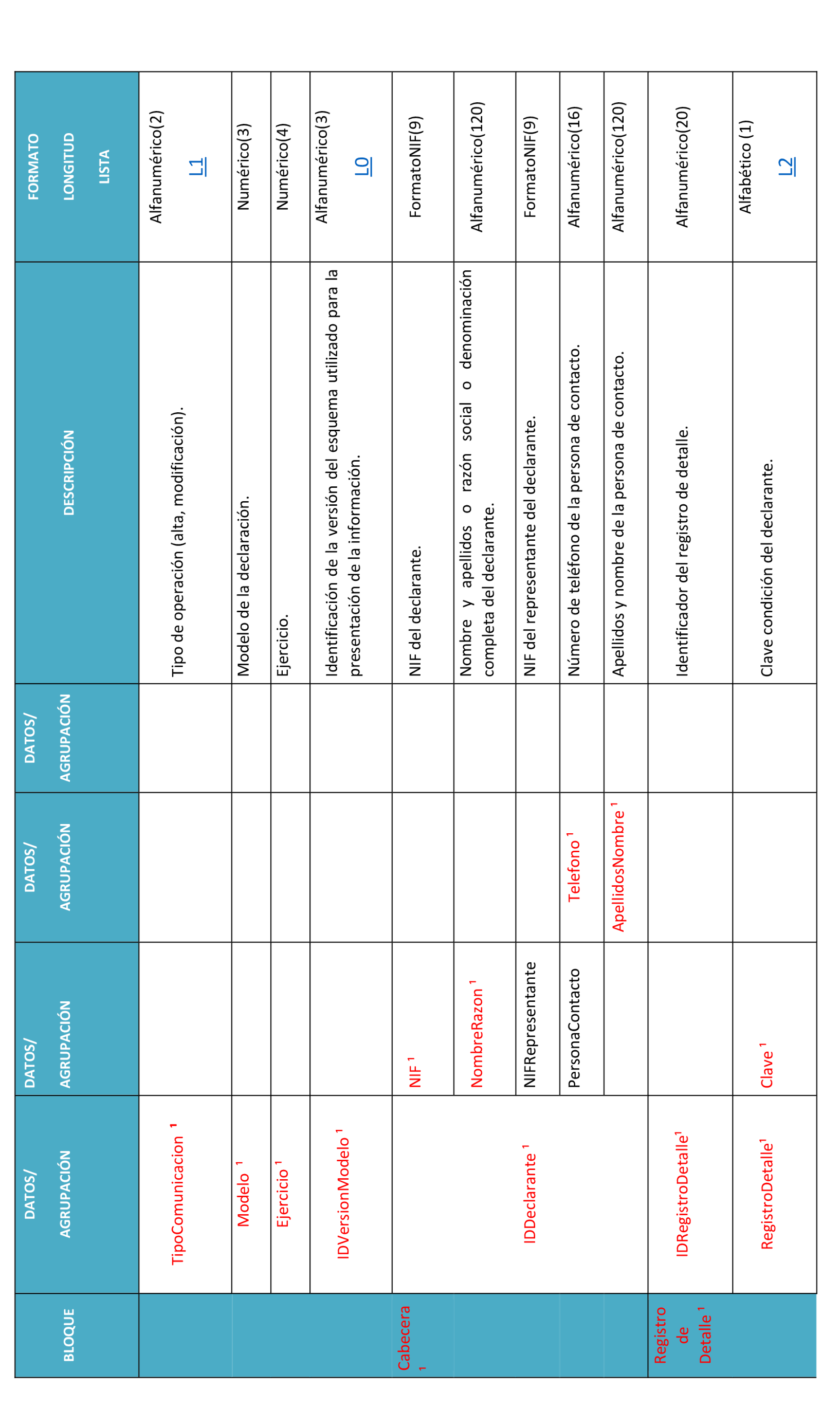

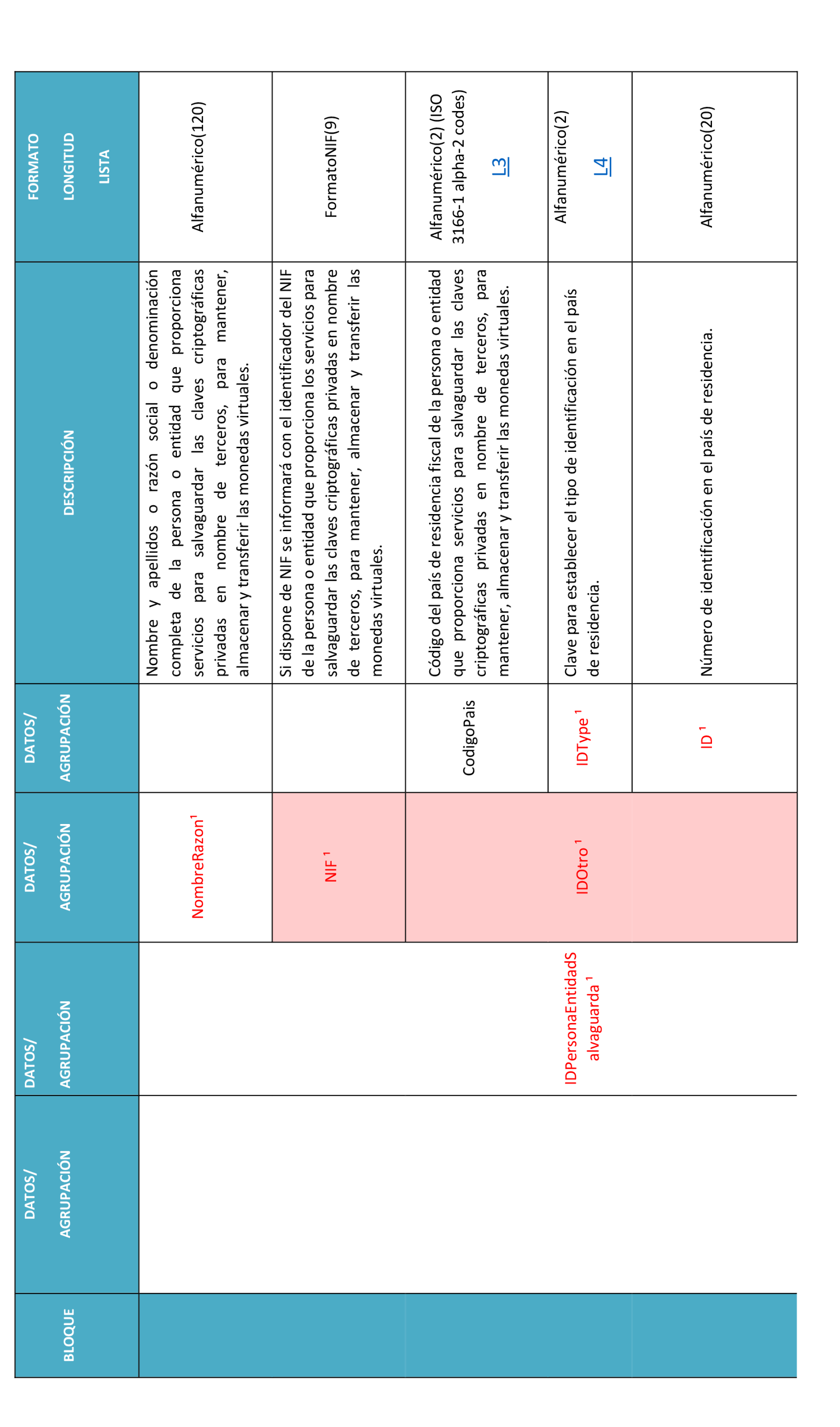

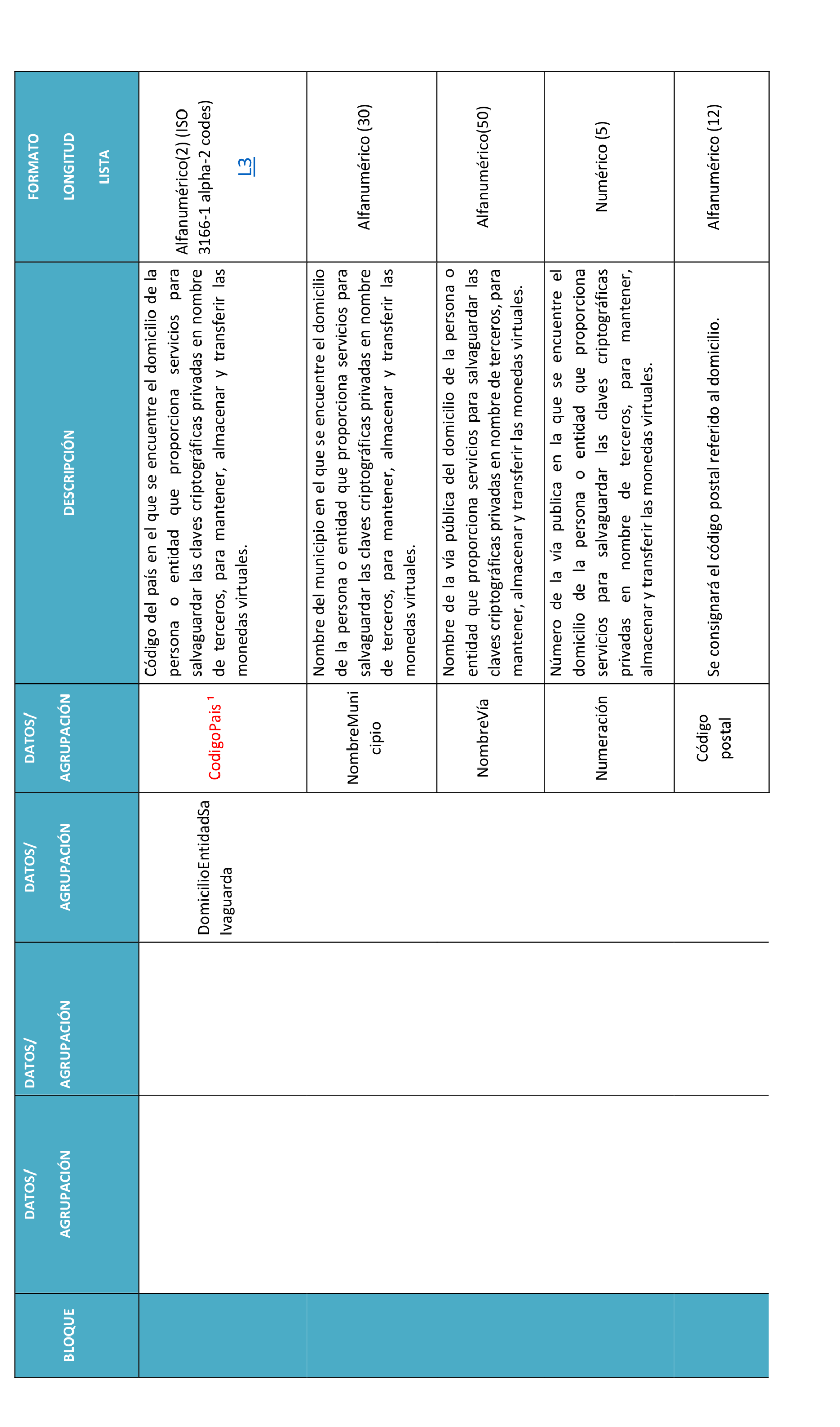

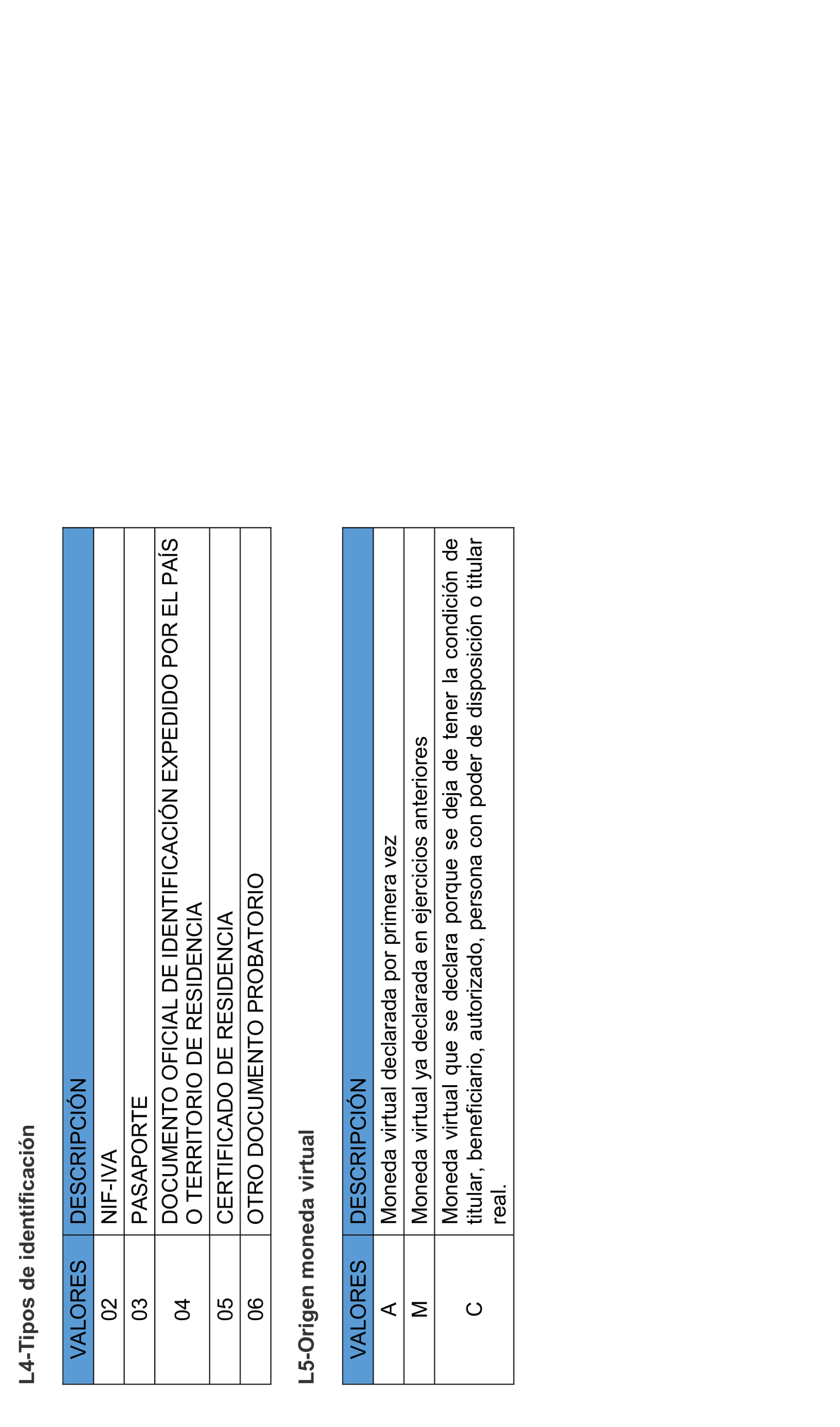

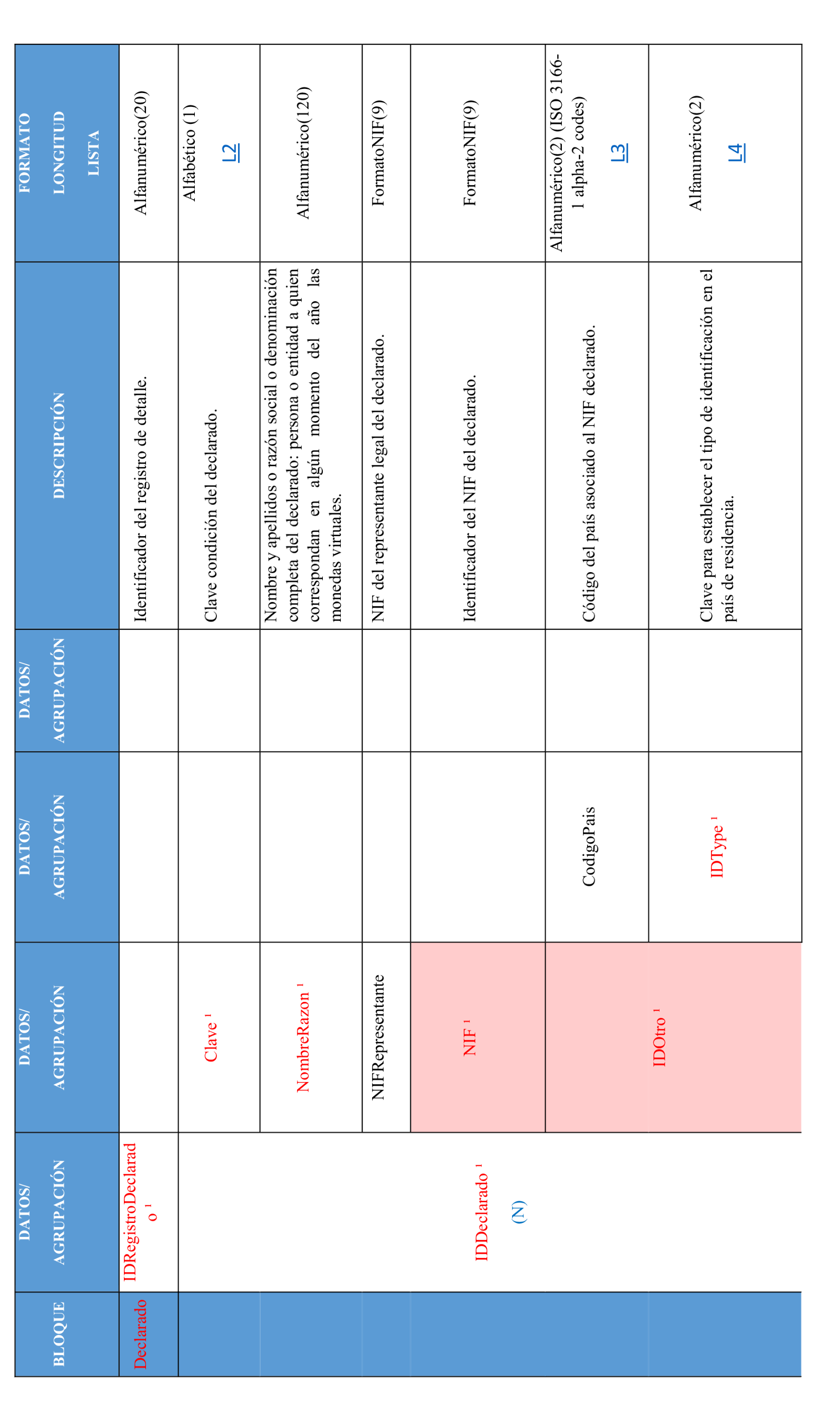

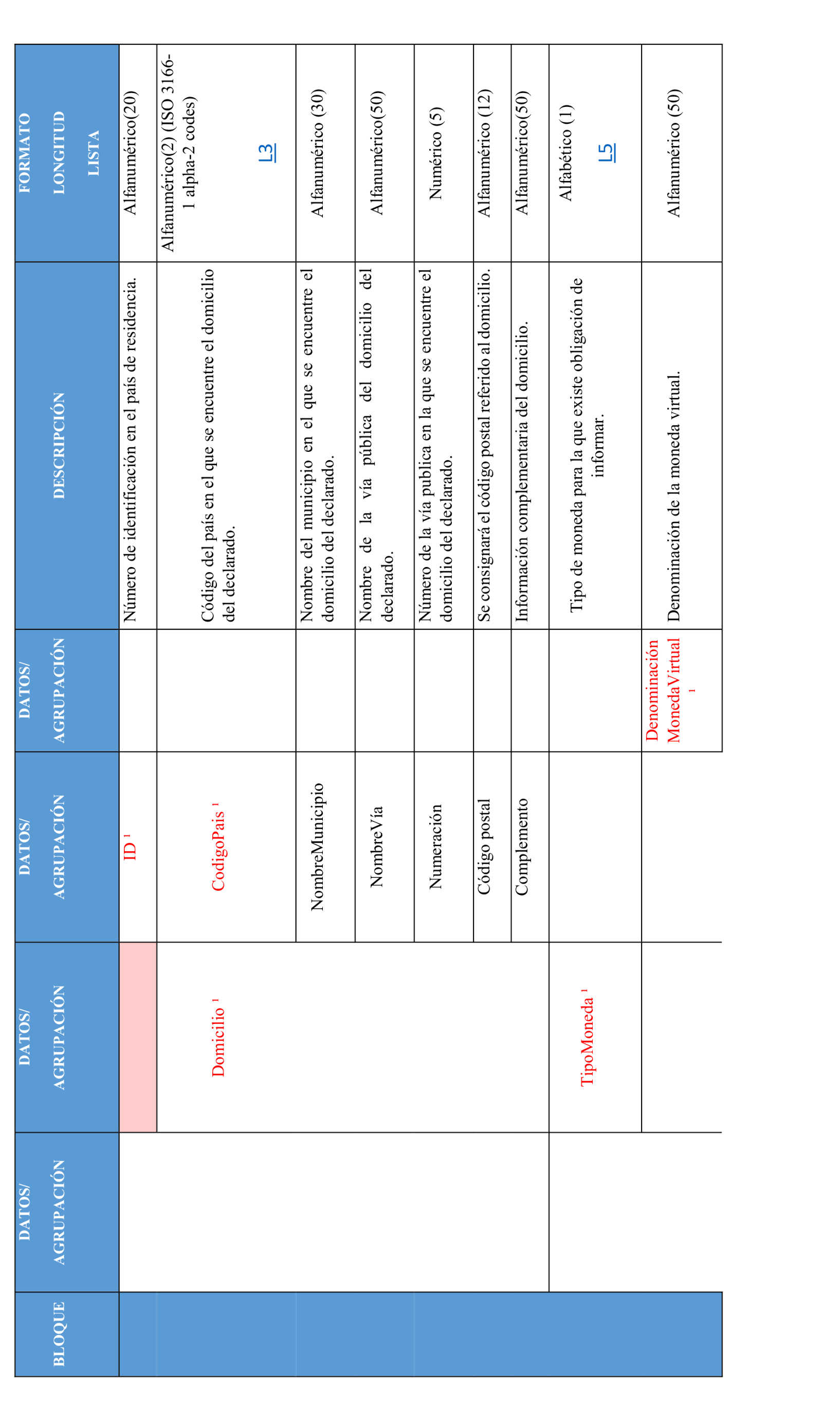

La Orden HFP/886/2023, de 26 de julio, por la que se aprueba el modelo 721 «Declaración informativa sobre monedas virtuales situadas en el extranjero», y se establecen las condiciones y el procedimiento para su presentación, queda modificada como sigue:

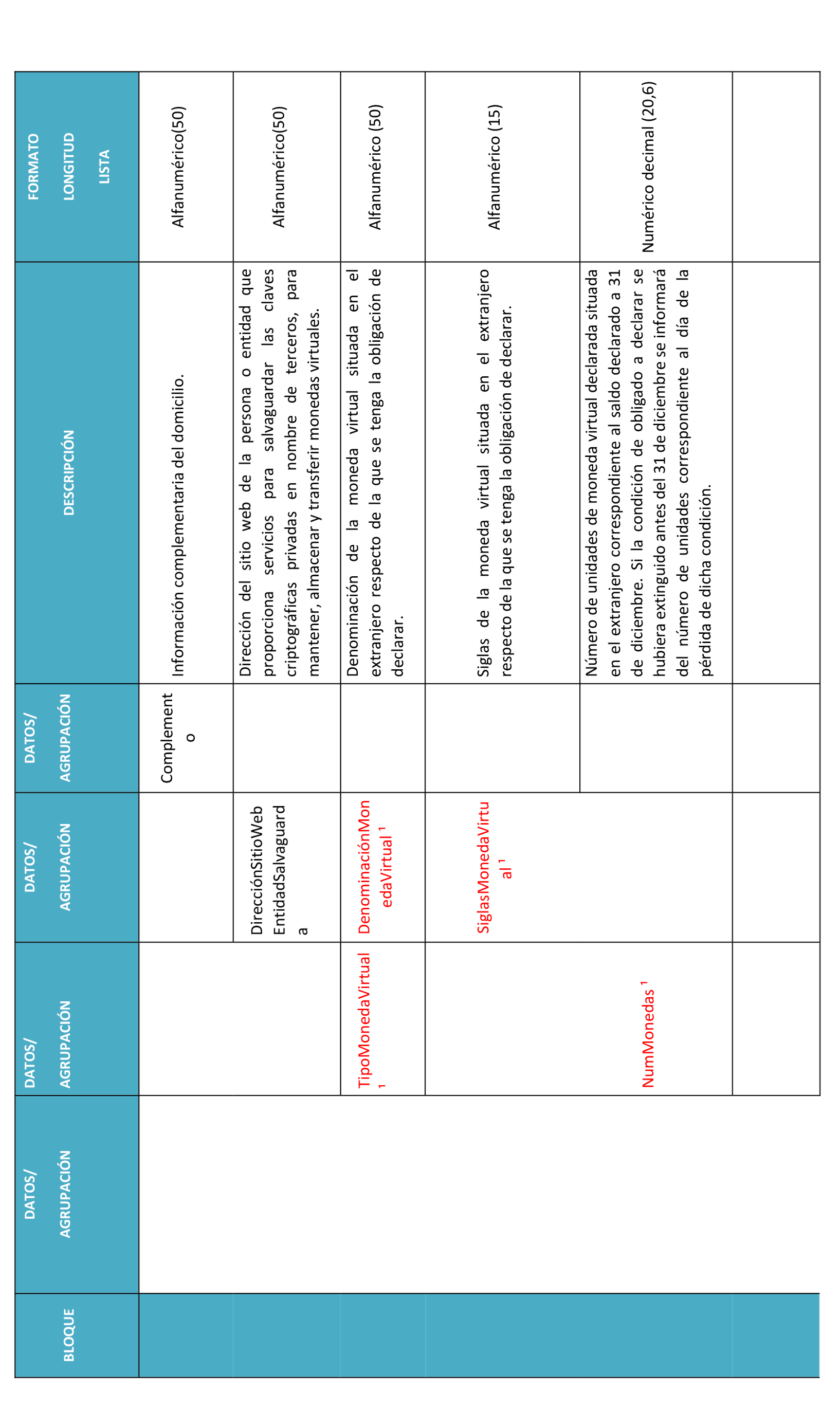

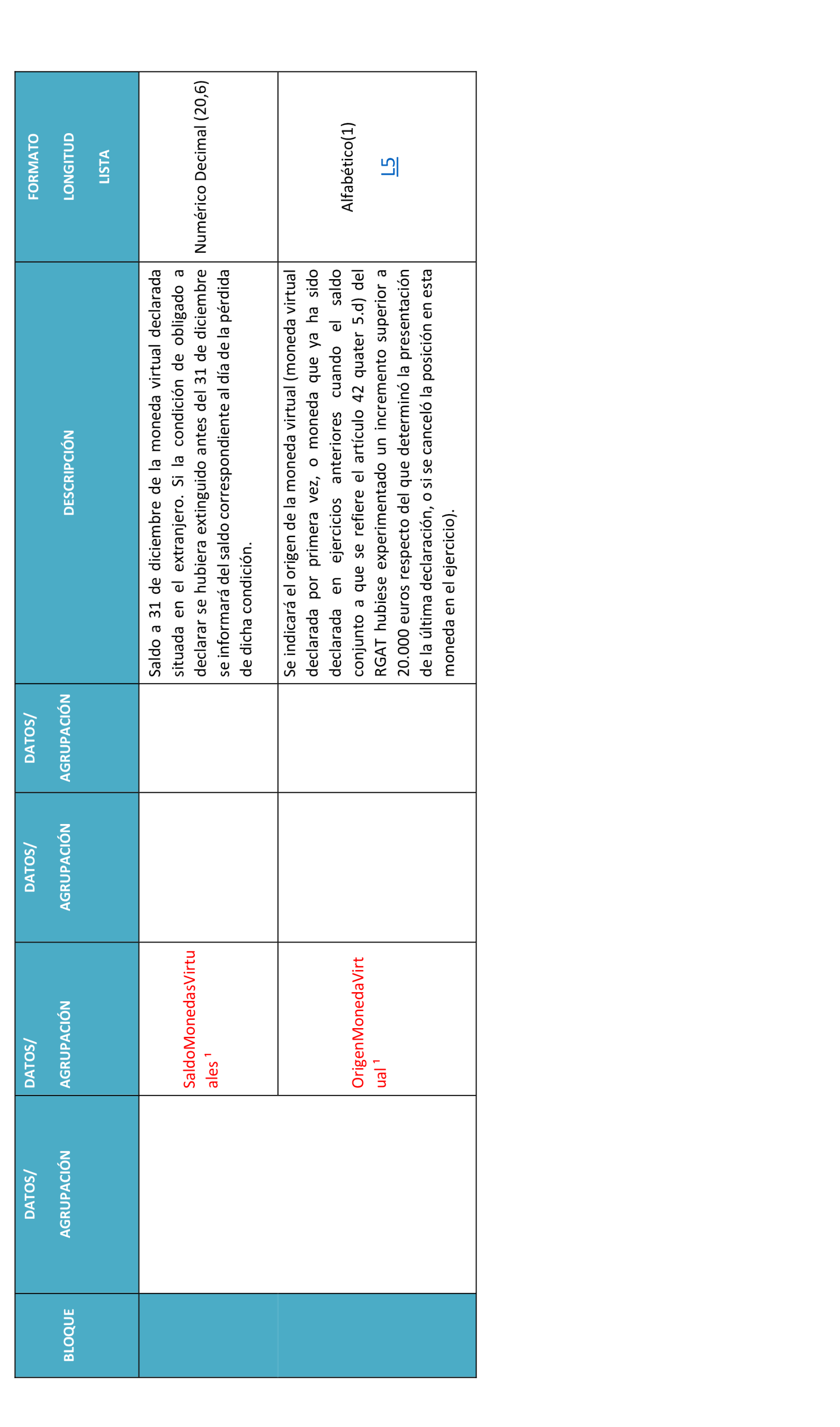

Se sustituye el anexo de la Orden HFP/886/2023, de 26 de julio, por el que figura como anexo I de la presente orden.

La Orden HFP/887/2023, de 26 de julio, por la que se aprueban el modelo 172 «Declaración informativa sobre saldos en monedas virtuales» y el modelo 173 «Declaración informativa sobre operaciones con monedas virtuales», y se establecen las condiciones y el procedimiento para su presentación, queda modificada como sigue:

Se sustituye el anexo I de la Orden HFP/887/2023, de 26 de julio, por el que figura como anexo II de la presente orden.

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado», y será aplicable, por primera vez, a las declaraciones informativas correspondientes al ejercicio 2024, que se presentarán en el ejercicio 2025.

Madrid, 26 de diciembre de 2024.–La Vicepresidenta Primera del Gobierno y Ministra de Hacienda, María Jesús Montero Cuadrado.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid