Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

La Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, incorpora una serie de novedades que entraron en vigor a partir del 1 de enero de 2015 y son de aplicación para los períodos impositivos que se iniciaron a partir de esa fecha. En este sentido, fue necesario adaptar a la normativa vigente los modelos de pagos fraccionados para facilitar la presentación de su declaración a aquellas sociedades cuyo período impositivo se iniciara a partir del 1 de enero de 2015. Con esa finalidad se aprobó la Orden HAP/523/2015, de 25 de marzo, por la que se modifica la Orden EHA/1721/2011, de 16 de junio, por la que se aprueba el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades en régimen de consolidación fiscal estableciéndose las condiciones generales y el procedimiento para su presentación telemática y la Orden HAP/2055/2012, de 28 de septiembre, por la que se aprueba el modelo 202 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, y se establecen las condiciones generales y el procedimiento para su presentación telemática.

Por otra parte, para los períodos impositivos iniciados a partir de 1 de enero de 2016 se han aprobado tres normas que han modificado el régimen de pagos fraccionados.

En primer lugar, el Real Decreto-ley 2/2016, de 30 de septiembre, por el que se introducen medidas tributarias dirigidas a la reducción del déficit público ha aprobado diversas medidas en el ámbito tributario con el fin de consolidar las finanzas públicas y, de este modo, corregir de manera urgente uno de los principales desequilibrios que afectan a la economía española debido al elevado déficit público en que se ha incurrido en los últimos años.

Este Real Decreto-ley 2/2016, con la finalidad de allegar fondos de manera inmediata a las arcas públicas, introduce en su artículo único modificaciones en el régimen legal de los pagos fraccionados del Impuesto sobre Sociedades.

De esta forma, y con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2016, el Real Decreto-ley 2/2016, a través de la disposición adicional decimocuarta que añade en la Ley del Impuesto sobre Sociedades, modifica el régimen legal de los pagos fraccionados.

En este sentido, únicamente se modifican los pagos fraccionados que se realicen en la modalidad prevista en el artículo 40.3 de la Ley del Impuesto sobre Sociedades. A su vez, estas modificaciones sólo afectan a los contribuyentes cuyo importe neto de la cifra de negocios, en los 12 meses anteriores a la fecha en que se inicie el período impositivo, sea al menos 10 millones de euros.

Así, el Real Decreto-ley 2/2016, por una parte, fija un pago fraccionado mínimo que se calcula a partir del resultado positivo de la cuenta de pérdidas y ganancias del ejercicio de los 3, 9 u 11 primeros meses determinado de acuerdo con el Código de Comercio y demás normativa contable de desarrollo, excluyendo del mismo el importe del resultado positivo que se corresponda con rentas derivadas de operaciones de quita o espera consecuencia de un acuerdo de acreedores del contribuyente, incluyéndose en dicho resultado aquella parte de su importe que se integre en la base imponible del período impositivo, así como el importe del resultado positivo consecuencia de operaciones de aumento de capital o fondos propios por compensación de créditos que no se integren en la base imponible por aplicación del artículo 17.2 de la Ley del Impuesto sobre Sociedades.

Por su parte, y en el caso de entidades parcialmente exentas a las que resulte de aplicación el régimen fiscal especial establecido en el capítulo XIV del título VII de la Ley del Impuesto sobre Sociedades, se tomará como resultado positivo el correspondiente exclusivamente a rentas no exentas. En el caso de entidades a las que resulte de aplicación la bonificación por prestación de servicios públicos locales establecida en el artículo 34 de la Ley del Impuesto sobre Sociedades, se tomará como resultado positivo el correspondiente exclusivamente a rentas no bonificadas.

El Real Decreto-ley 2/2016 fija, con carácter general, una cuantía mínima a ingresar del 23 % del resultado referido en los dos párrafos anteriores, que será del 25 % en el caso de contribuyentes a los que resulte de aplicación el tipo de gravamen previsto en el párrafo primero del artículo 29.6 de la Ley del Impuesto sobre Sociedades, que se aplicarán para el cálculo del pago fraccionado mínimo.

Por otra parte, el Real Decreto-ley 2/2016, eleva el porcentaje a que se refiere el último párrafo del artículo 40.3 de la Ley del Impuesto sobre Sociedades, estableciendo que será el resultado de multiplicar por diecinueve veinteavos el tipo de gravamen redondeado por exceso.

En segundo lugar, la Ley Orgánica 1/2016, de 31 de octubre, de reforma de la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, modifica la disposición adicional quinta de la Ley del Impuesto sobre Sociedades, con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2016. En este sentido, y con la finalidad de ajustar la cuantía de pago fraccionado a ingresar en determinadas situaciones al importe real a satisfacer por el impuesto, la citada Ley Orgánica 1/2016 establece ciertas especialidades en relación con el cálculo del pago fraccionado.

Así, señala que, a efectos de lo dispuesto en el artículo 40.3 de la Ley del Impuesto sobre Sociedades, podrá reducirse de la base imponible el importe de la reserva para inversiones en Canarias, regulada en el artículo 27 de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias, que prevea realizarse, prorrateada en cada uno de los períodos de los 3, 9 u 11 primeros meses del período impositivo y con el límite máximo del 90 por ciento de la base imponible de cada uno de ellos.

También, establece minoraciones en el cálculo del importe mínimo a ingresar establecido en el apartado 1.a) de la disposición adicional decimocuarta de la Ley del Impuesto sobre Sociedades, en los siguientes casos:

a) El resultado positivo se minorará en el importe de la reserva para inversiones en Canarias que prevea realizarse. Y además, ese resultado positivo se minorará en el 50 por ciento de los rendimientos que tengan derecho a la bonificación prevista en el artículo 26 de la Ley 19/1994.

b) En el caso de entidades que apliquen el régimen fiscal de la Zona Especial Canaria, regulado en el Título V de la Ley 19/1994, no se computará aquella parte del resultado positivo que se corresponda con el porcentaje señalado en el artículo 44.4 de la Ley 19/1994, salvo que proceda aplicar lo dispuesto en el artículo 44.6 b) de la Ley 19/1994, en cuyo caso el resultado positivo a computar se minorará en el importe que resulte de aplicar lo dispuesto en esa letra.

c) El resultado positivo allí referido se minorará en el 50 por ciento de aquella parte del resultado positivo que se corresponda con rentas que tengan derecho a la bonificación por rentas obtenidas en Ceuta o Melilla prevista en el artículo 33 de la Ley del Impuesto sobre Sociedades.

En tercer lugar, hay que mencionar el Real Decreto-ley 3/2016, de 2 de diciembre, por el que se adoptan medidas en el ámbito tributario dirigidas a la consolidación de las finanzas públicas y otras medidas urgentes en materia social, por medio del cual, en el ámbito del Impuesto sobre Sociedades, se adoptan tres medidas de relevancia.

La primera de ellas se aplica a grandes empresas con importe neto de la cifra de negocios de al menos 20 millones de euros, para los períodos impositivos que se inicien a partir del 1 de enero de 2016, y regula nuevamente el límite a la compensación de bases imponibles negativas así como el límite relativo al artículo 11.12 de la Ley del Impuesto sobre Sociedades, acompañado de un nuevo límite en la aplicación de deducciones por doble imposición internacional o interna, generada o pendiente de aplicar.

Es necesario por ello modificar el modelo de pagos fraccionados, para incorporar el mencionado límite en la compensación de bases imponibles negativas para aquellos contribuyentes cuyo importe neto de la cifra de negocios sea al menos de 20 millones de euros durante los 12 meses anteriores a la fecha en que se inicie el período impositivo.

De esta manera, se sustituyen los límites contenidos en el artículo 11.12, en el primer párrafo del artículo 26.1, en el artículo 62.1 e) y en las letras d) y e) del artículo 67 de la Ley del Impuesto sobre Sociedades por los siguientes:

– El 50 por ciento, cuando en los referidos 12 meses el importe neto de la cifra de negocios sea al menos de 20 millones de euros pero inferior a 60 millones de euros.

– El 25 por ciento, cuando en los referidos 12 meses el importe neto de la cifra de negocios sea al menos de 60 millones de euros.

La segunda también es aplicable para los períodos impositivos iniciados a partir del 1 de enero de 2016, y modifica la disposición transitoria decimosexta de la Ley del Impuesto sobre Sociedades, estableciendo un nuevo mecanismo de reversión para las pérdidas por deterioro de valor de participaciones que resultaron fiscalmente deducibles en periodos impositivos previos a 2013, realizándose de esta manera la reversión por un importe mínimo anual, de forma lineal durante cinco años.

Destaca, en tercer lugar y con efectos para los períodos impositivos iniciados a partir del 1 de enero de 2017, la no deducibilidad de las pérdidas realizadas en la transmisión de participaciones en entidades siempre que se trate de participaciones con derecho a la exención en las rentas positivas obtenidas, tanto en dividendos como en plusvalías generadas en la transmisión de participaciones. Así mismo, queda excluida de integración en la base imponible cualquier tipo de pérdida que se genere por la participación en entidades ubicadas en paraísos fiscales o en territorios que no alcancen un nivel de tributación adecuado.

En la presente orden se procede a aprobar nuevos modelos de pagos fraccionados, el modelo 202 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español y el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades en régimen de consolidación fiscal, estableciéndose las condiciones generales y el procedimiento para su presentación electrónica, con la finalidad de eliminar de ellos todo aquello que tenía un carácter temporal, únicamente aplicable a los períodos impositivos iniciados en el 2015, así como adaptarlos a los cambios introducidos en la Ley del Impuesto sobre Sociedades por el Real Decreto-ley 2/2016, la Ley Orgánica 1/2016 y el Real Decreto-ley 3/2016.

La disposición final única del Reglamento del Impuesto sobre Sociedades, aprobado por el Real Decreto 634/2015, de 10 de julio, habilita al Ministro de Hacienda y Administraciones Públicas, para:

a) Aprobar el modelo de declaración por el Impuesto sobre Sociedades y determinar los lugares y forma de presentación del mismo.

b) Aprobar la utilización de modalidades simplificadas o especiales de declaración, incluyendo la declaración consolidada de los grupos de sociedades.

c) Establecer los documentos o justificantes que deban acompañar a la declaración.

d) Aprobar el modelo de pago fraccionado y determinar el lugar y forma de presentación del mismo.

e) Aprobar el modelo de información que deben rendir las agrupaciones de interés económico y las uniones temporales de empresas.

f) Ampliar, atendiendo a razones fundadas de carácter técnico, el plazo de presentación de las declaraciones tributarias establecidas en la Ley del Impuesto y en este Reglamento cuando esta presentación se efectúe por vía telemática.

Las habilitaciones al Ministro de Hacienda y Administraciones Públicas deben entenderse conferidas en la actualidad al Ministro de Hacienda y Función Pública, de acuerdo con lo dispuesto en el Real Decreto 415/2016, de 3 de noviembre, por el que se reestructuran los departamentos ministeriales.

En su virtud dispongo:

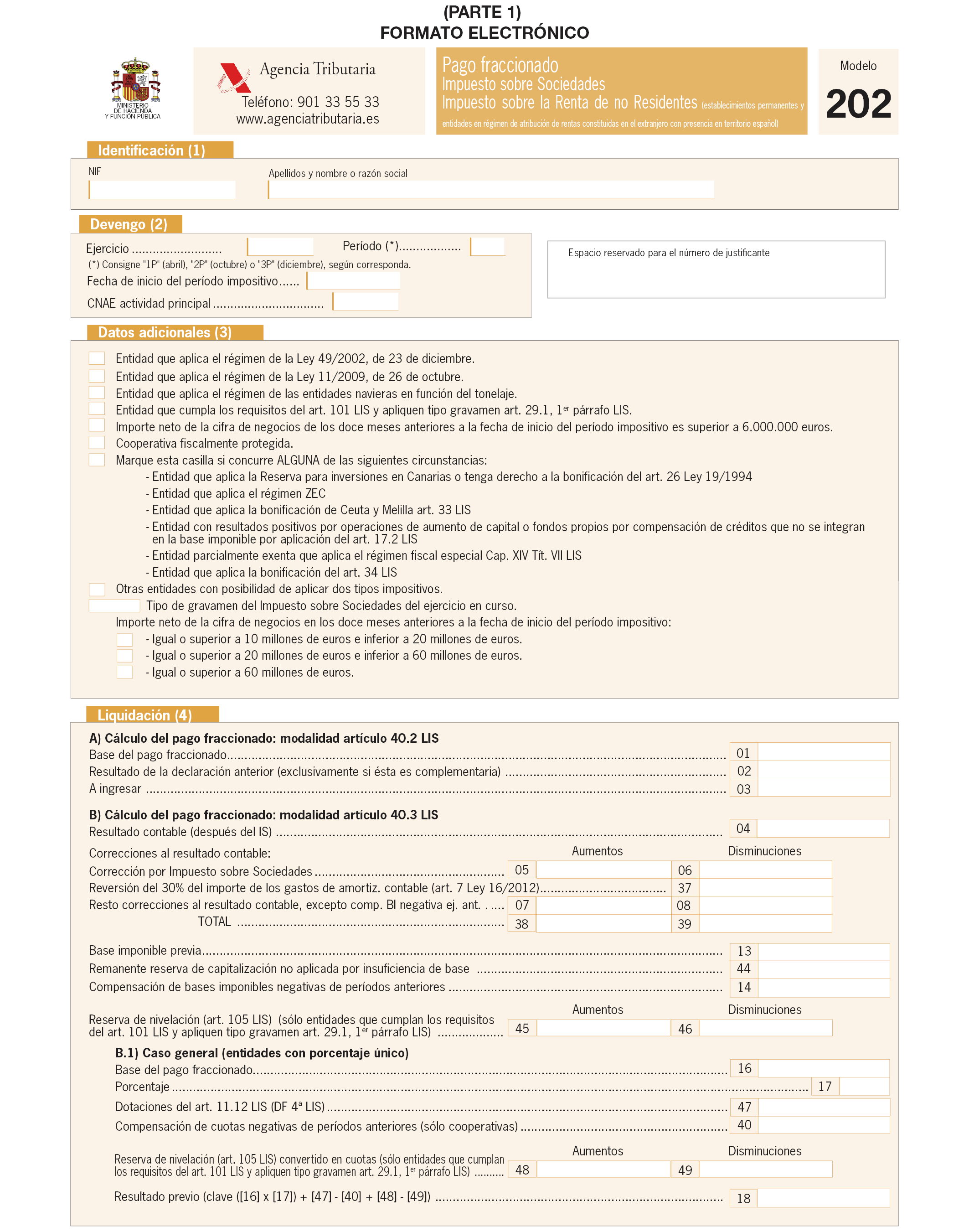

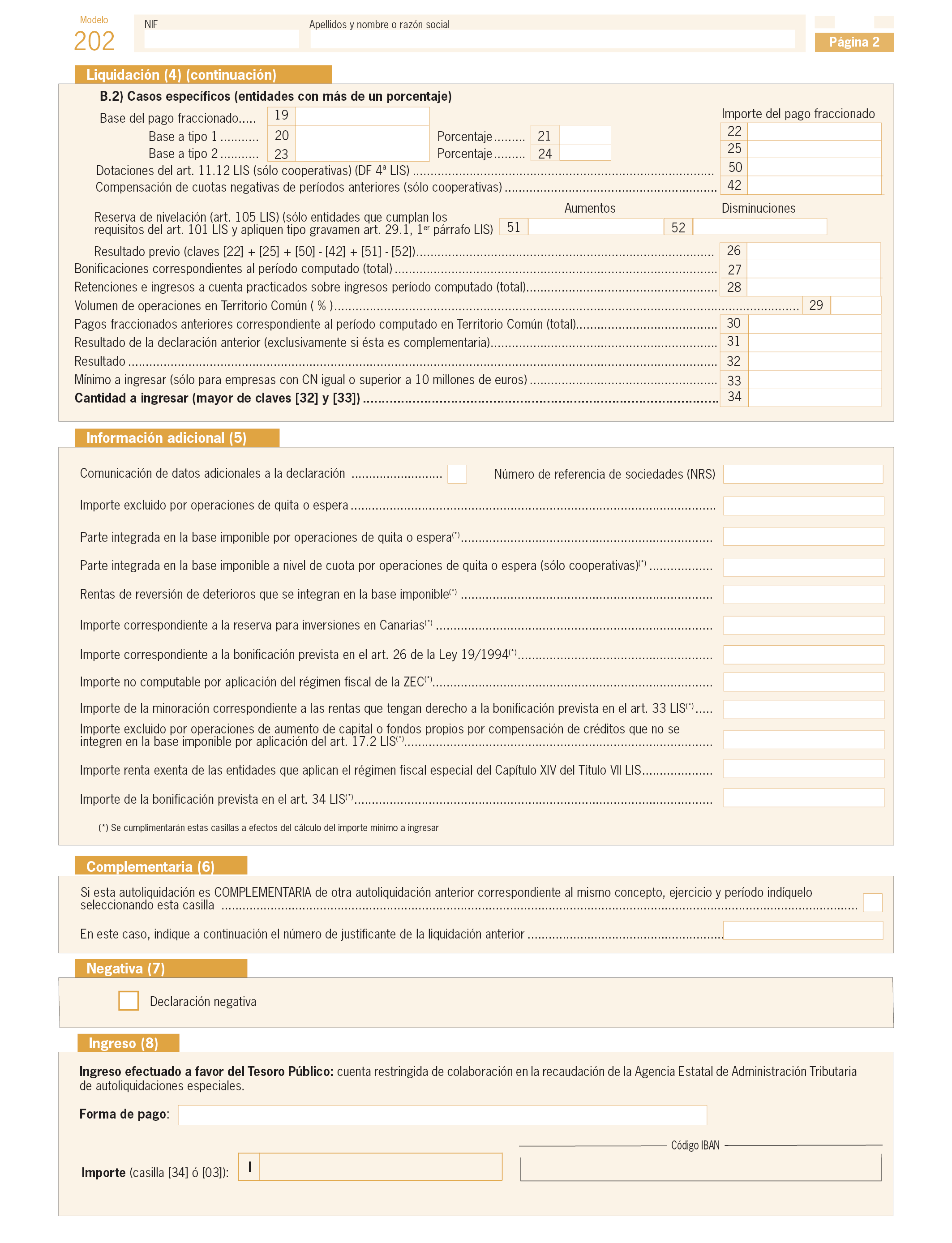

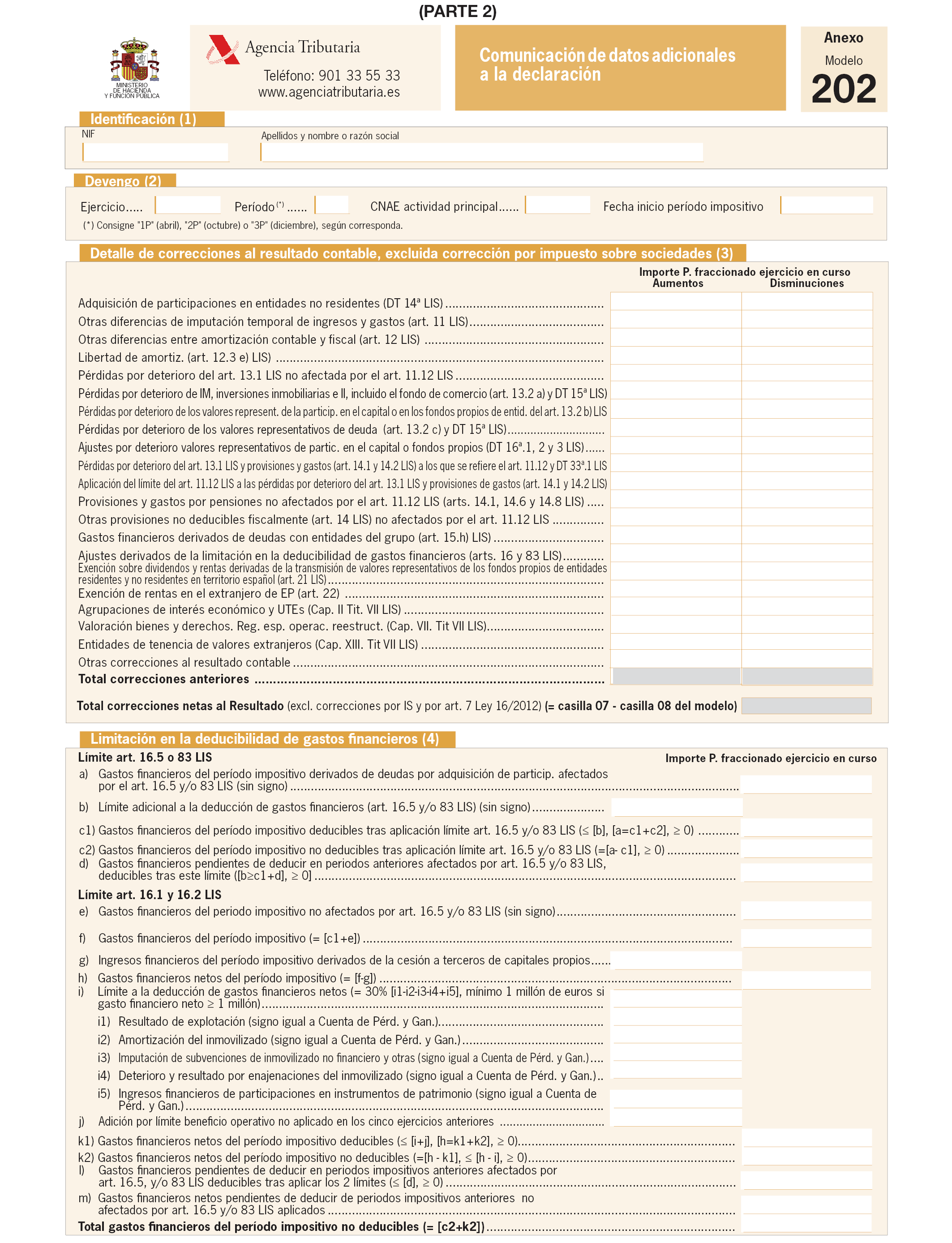

1. Se aprueba el modelo 202 «Impuesto sobre Sociedades. Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español). Pago fraccionado» que figura como anexo I de la presente orden.

El citado modelo estará disponible exclusivamente en formato electrónico.

El número de justificante que habrá de figurar en el mismo será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 202.

2. El modelo 202 de pago fraccionado será de uso obligatorio para efectuar los pagos fraccionados del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español) previstos en el artículo 40 de la Ley del Impuesto sobre Sociedades, y en los artículos 23 y 38 del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes aprobado por Real Decreto Legislativo 5/2004, de 5 de marzo, así como, en su caso, respecto de cada año natural, en las disposiciones al efecto contenidas en las Leyes de Presupuestos Generales del Estado.

No obstante lo anterior, el modelo 202 de pago fraccionado no podrá ser utilizado por los grupos fiscales, incluidos los de cooperativas, que tributen por el régimen fiscal especial establecido en el capítulo VI del título VII de la Ley del Impuesto sobre Sociedades, y en el Real Decreto 1345/1992, de 6 de noviembre, por el que se dictan normas para la adaptación de las disposiciones que regulan la tributación sobre el beneficio consolidado a los grupos de sociedades cooperativas, respectivamente, los cuales habrán de utilizar, en todo caso, el modelo 222.

3. La presentación del modelo 202 será obligatoria para aquellos contribuyentes cuyo importe neto de la cifra de negocios sea superior a 6 millones de euros durante los doce meses anteriores a la fecha en que se inicie el período impositivo al que corresponda el pago fraccionado.

Para el resto de entidades, en los supuestos en que, de acuerdo con las normas reguladoras de los pagos fraccionados a cuenta del Impuesto sobre Sociedades o del Impuesto sobre la Renta de los no Residentes, no deba efectuarse ingreso alguno en concepto de pago fraccionado de los citados impuestos en el período correspondiente, no será obligatoria la presentación del modelo 202.

En ningún caso estarán obligadas a la presentación del modelo las agrupaciones de interés económico españolas y uniones temporales de empresas acogidas al régimen especial del capítulo II del título VII de la Ley del Impuesto sobre Sociedades, en las que el porcentaje de participación en las mismas, en su totalidad, corresponda a socios o miembros residentes en territorio español.

Tampoco deben efectuar el referido pago fraccionado, ni estarán obligadas a presentar el modelo de pago fraccionado, tal y como establece el artículo 40.1 de la Ley del Impuesto sobre Sociedades, las entidades a las que se refieren los apartados 4 y 5 del artículo 29 de la Ley del Impuesto sobre Sociedades.

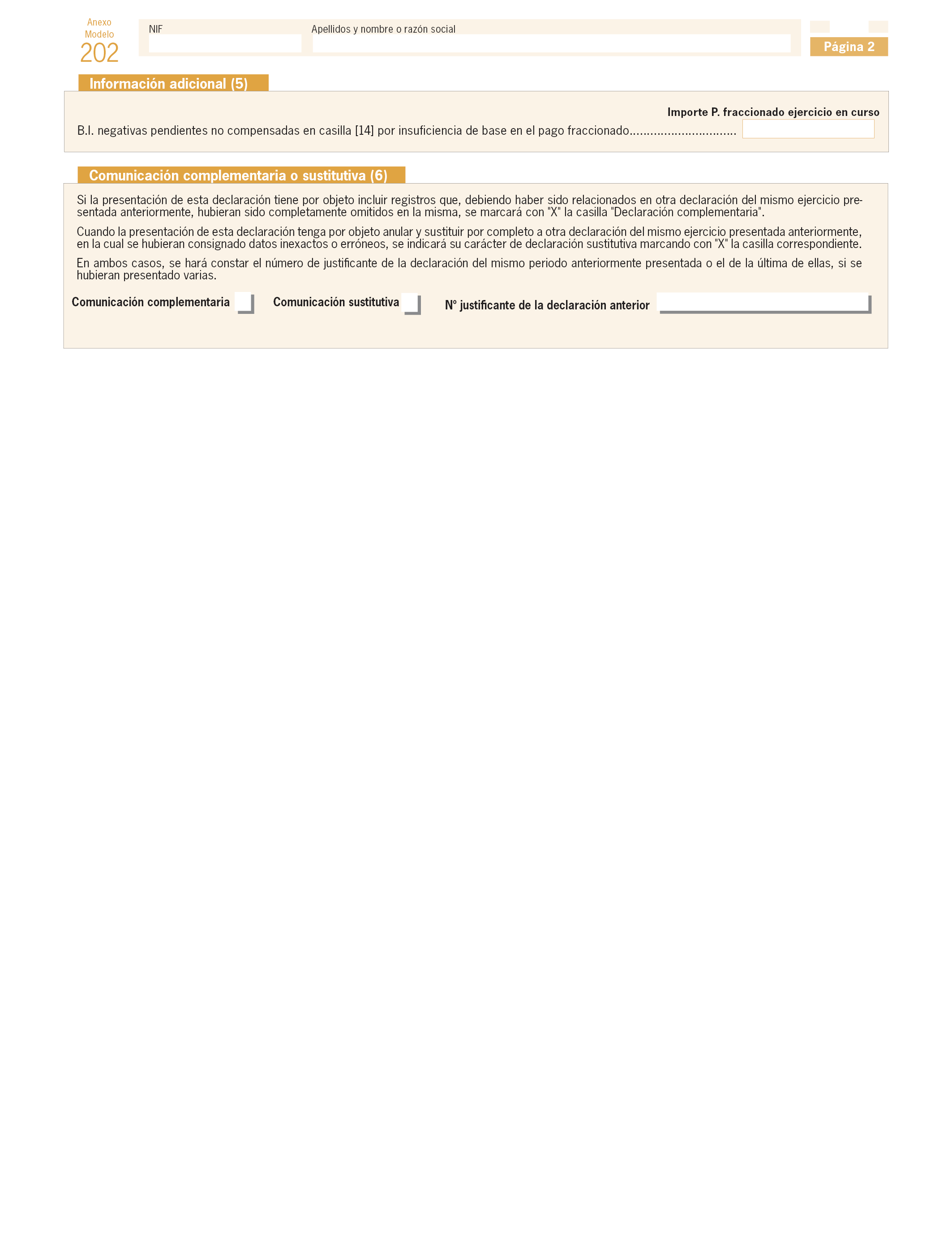

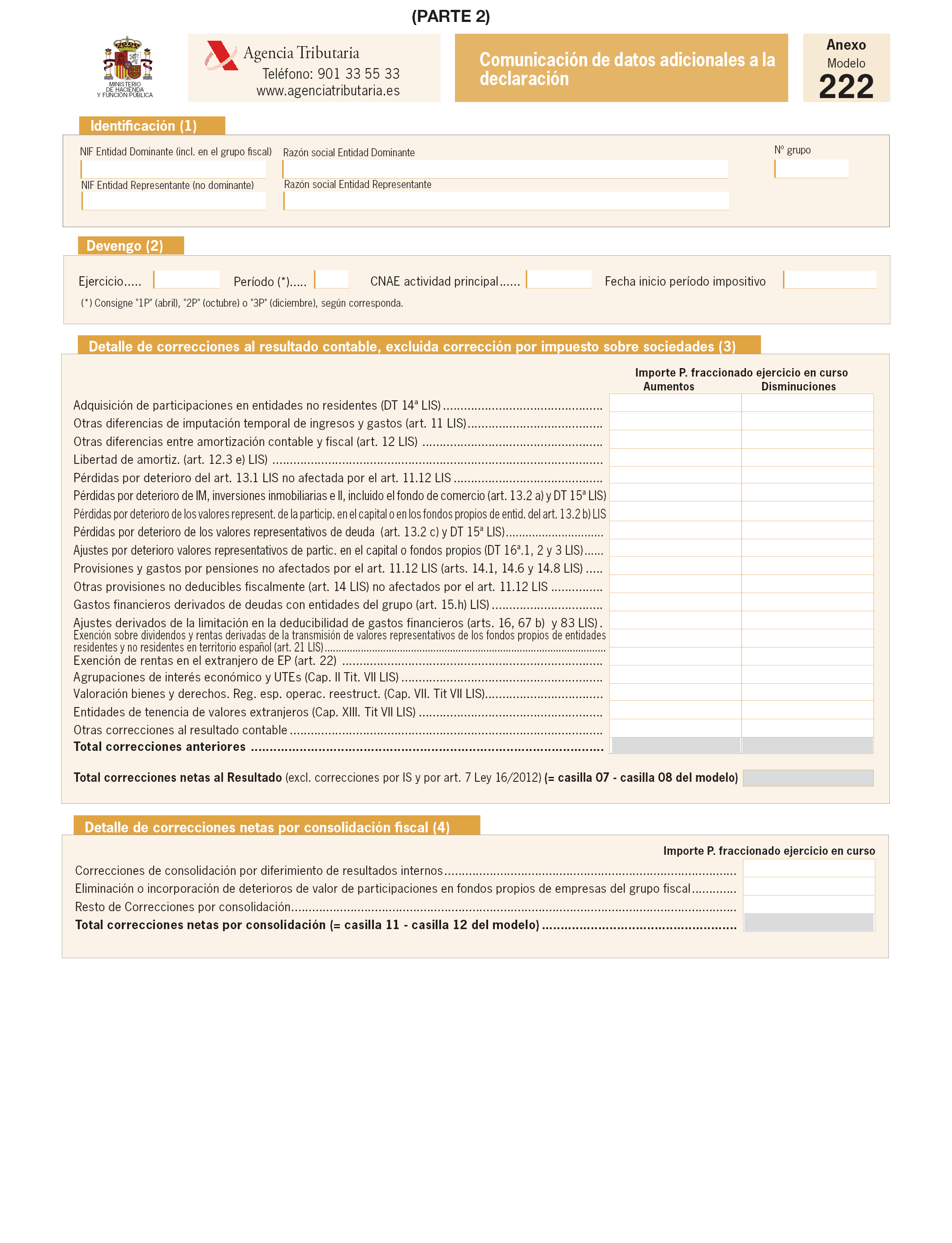

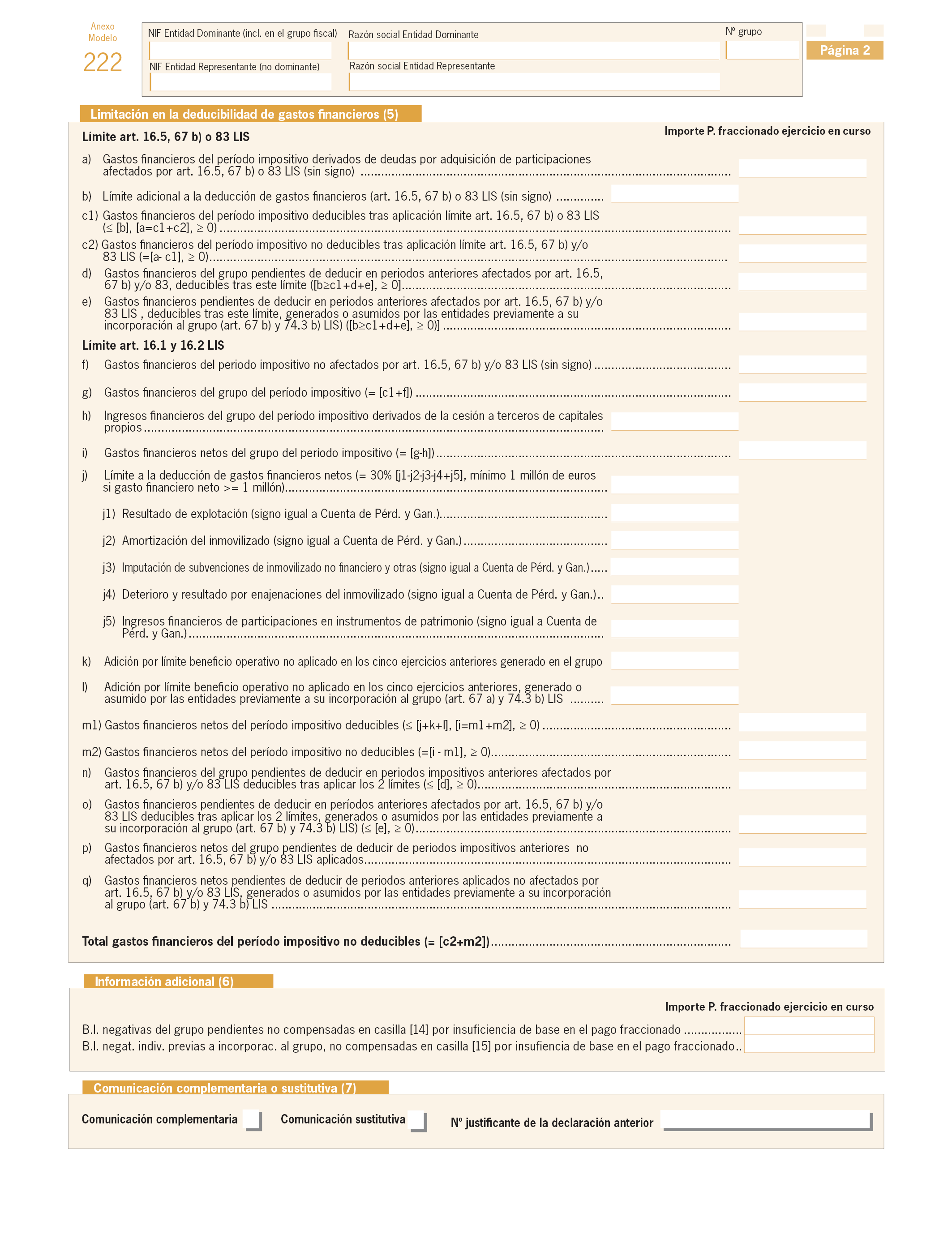

4. La comunicación de datos adicionales a la declaración (Anexo I, Parte 2) sólo será obligatoria para los contribuyentes cuyo importe neto de la cifra de negocios, en los doce meses anteriores a la fecha en que se inicie el período impositivo al que corresponda el pago fraccionado sea al menos de 10 millones de euros.

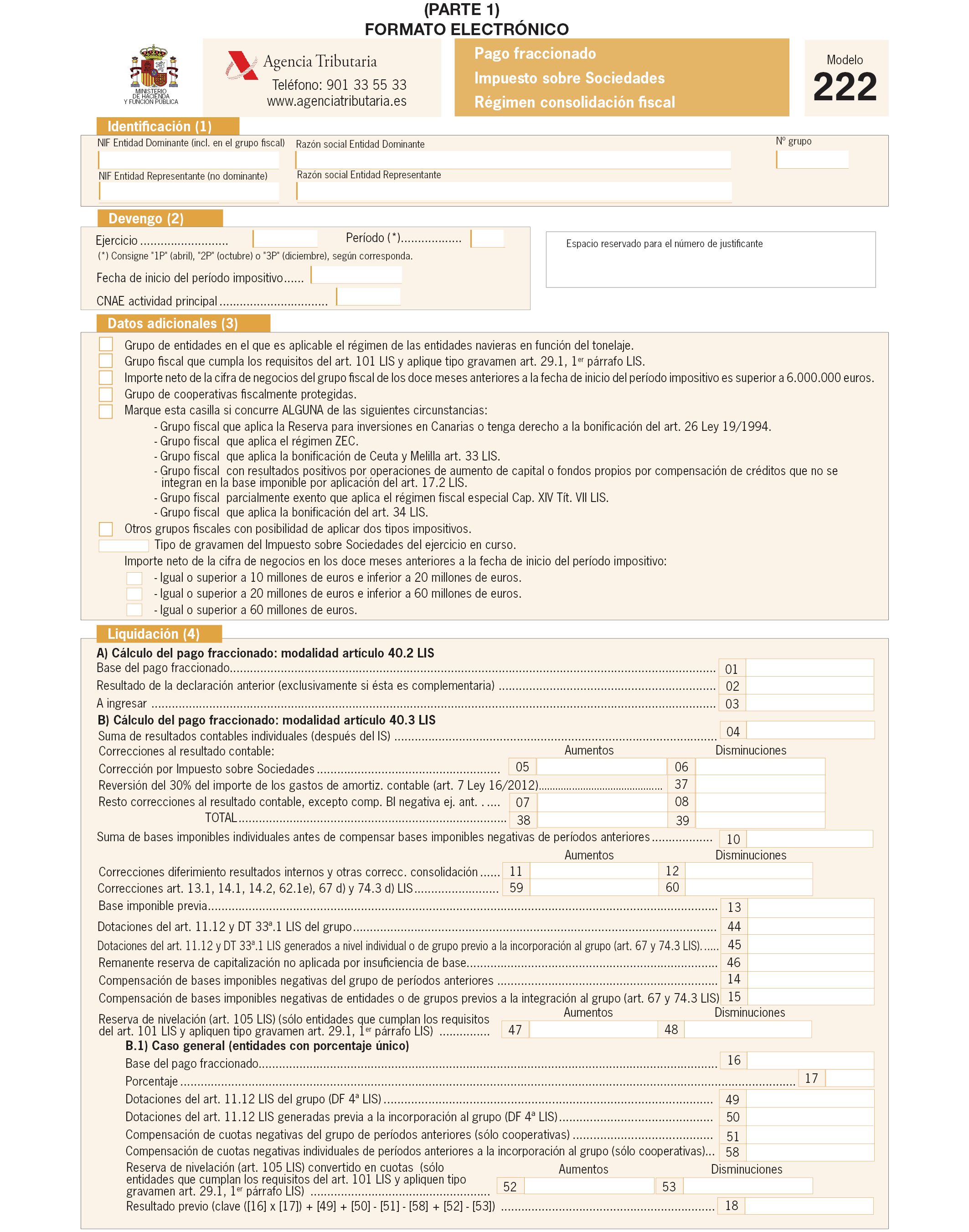

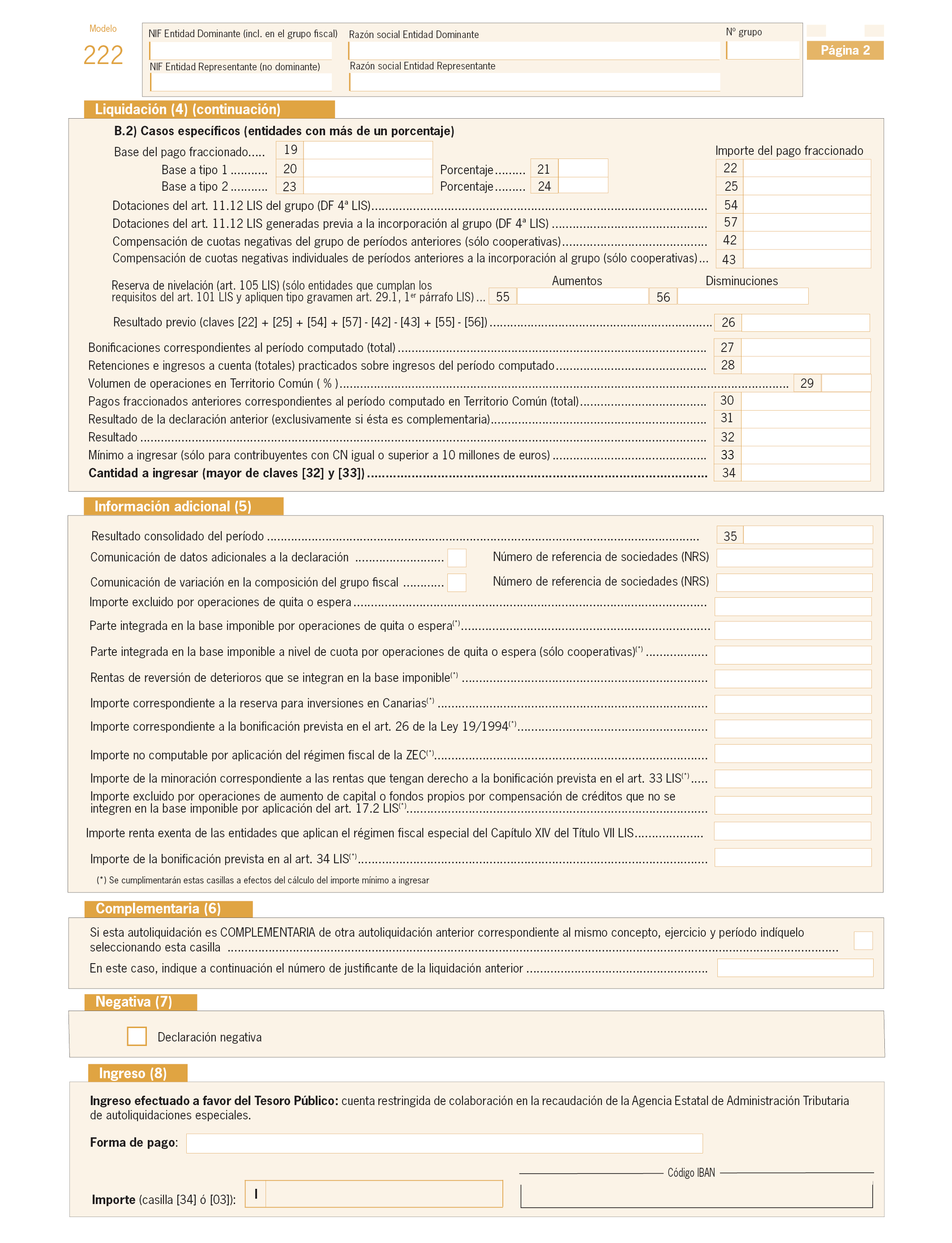

1. Se aprueba el modelo 222 «Impuesto sobre Sociedades. Régimen de consolidación fiscal. Pago fraccionado » que figura como anexo II de la presente orden.

El citado modelo estará disponible exclusivamente en formato electrónico.

El número de justificante que habrá de figurar en el modelo 222 de pago fraccionado será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 222.

2. El modelo 222 de pago fraccionado será de uso obligatorio para efectuar los pagos fraccionados del Impuesto sobre Sociedades previstos en el artículo 40 de la Ley del Impuesto sobre Sociedades, así como, en su caso, respecto de cada año natural, en las disposiciones al efecto contenidas en las Leyes de Presupuestos Generales del Estado para los grupos fiscales, incluidos los de cooperativas, que tributen por el régimen fiscal especial establecido en el capítulo VI del título VII de la Ley del Impuesto sobre Sociedades y en el Real Decreto 1345/1992, de 6 de noviembre, por el que se dictan normas para la adaptación de las disposiciones que regulan la tributación sobre el beneficio consolidado a los grupos de sociedades cooperativas, respectivamente.

3. La presentación del modelo 222 será obligatoria incluso en los supuestos en que, de acuerdo con lo previsto en las normas reguladoras de los pagos fraccionados a cuenta del Impuesto sobre Sociedades, no deba efectuarse ingreso alguno en concepto de pago fraccionado en el período correspondiente.

4. La comunicación de datos adicionales a la declaración (Anexo II, Parte 2) sólo será obligatoria para los grupos fiscales cuyo importe neto de la cifra de negocios, en los doce meses anteriores a la fecha en que se inicie el período impositivo al que corresponda el pago fraccionado sea al menos de 10 millones de euros.

1. La presentación de los modelos 202 y 222 deberá realizarse, obligatoriamente, por vía electrónica a través de Internet, de acuerdo con la habilitación, condiciones generales y el procedimiento establecido en el artículo 4 de esta orden.

2. Lo dispuesto en el apartado 1 del presente artículo no será aplicable respecto de la presentación de los modelos 202 y 222 ante las Diputaciones Forales del País Vasco y/o la Comunidad Foral de Navarra por los contribuyentes que tributen conjuntamente a estas Administraciones Forales y a la Administración del Estado.

Para la presentación de la autoliquidación en los supuestos en que, de acuerdo con lo dispuesto en el Concierto Económico con la Comunidad Autónoma del País Vasco, aprobado por la Ley 12/2002, de 23 de mayo, o en el Convenio Económico entre el Estado y la Comunidad Foral de Navarra, aprobado por la Ley 28/1990, de 26 de diciembre, el contribuyente se encuentre sometido a la normativa del Estado y deba tributar conjuntamente a ambas administraciones, estatal y foral, se seguirán las siguientes reglas:

a) La autoliquidación a presentar ante la Administración del Estado se efectuará por vía electrónica en las condiciones y siguiendo el procedimiento establecido en el artículo 4 de la presente orden.

b) Para la autoliquidación a presentar ante las Diputaciones Forales del País Vasco o ante la Comunidad Foral de Navarra, la forma y lugar serán los que correspondan de acuerdo con la normativa foral correspondiente, debiendo efectuarse, en su caso, ante dichas Administraciones el ingreso correspondiente de acuerdo con lo establecido en el artículo 17 del Concierto Económico con la Comunidad Autónoma del País Vasco, o en el artículo 24.1 del Convenio Económico entre el Estado y la Comunidad Foral de Navarra.

3. Cuando el contribuyente se encuentre sometido a normativa foral y deba tributar conjuntamente a ambas administraciones, foral y estatal, la autoliquidación que deba presentar a la Administración del Estado se efectuará exclusivamente por vía electrónica a través de Internet, en las condiciones y siguiendo el procedimiento establecido en el artículo 4 de la presente orden.

La presentación electrónica por Internet de las declaraciones correspondientes al modelo 202 y al modelo 222, se realizará con sujeción a la habilitación y las condiciones establecidas en el artículo 6 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria y de acuerdo con el procedimiento establecido en los artículos 7 a 11 de esa misma orden.

1. La presentación de la autoliquidación modelo 202, pago fraccionado a cuenta del Impuesto sobre Sociedades o del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, se efectuará durante los primeros veinte días naturales de los meses de abril, octubre y diciembre de cada año natural.

2. La presentación de la autoliquidación modelo 222, pago fraccionado a cuenta del Impuesto sobre Sociedades para los grupos fiscales, se efectuará, durante los primeros veinte días naturales de los meses de abril, octubre y diciembre de cada año natural.

3. Los contribuyentes o las entidades dominantes o cabeceras de grupos, podrán utilizar como medio de pago de las deudas tributarias resultantes de las mismas, la domiciliación bancaria en una entidad de depósito que actúe como colaboradora en la gestión recaudatoria (banco, caja de ahorro o cooperativa de crédito), sita en territorio español en la que se encuentre abierta a su nombre la cuenta en la que se domicilia el pago.

Cuando se pretenda domiciliar el pago, el plazo de presentación electrónica de las autoliquidaciones del modelo 202 y del modelo 222 será desde el día 1 hasta el 15 de los meses de abril, octubre, y diciembre.

Cuando los contribuyentes deban acompañar a las declaraciones de los modelos 202 y 222 cualquier documentación, solicitudes o manifestaciones de opciones no contempladas expresamente en los propios modelos de declaración o en sus Anexos, dicha documentación se presentará por vía electrónica con arreglo al procedimiento establecido en el artículo 18 de la Orden HAP/2194/2013.

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y será de aplicación para los pagos fraccionados cuyo plazo de declaración comience a partir del 1 de abril de 2017.

Madrid, 13 de marzo de 2017.–El Ministro de Hacienda y Función Pública, Cristóbal Montoro Romero.

Estatuko Aldizkari Ofiziala Estatu Agentzia

Manoteras Etorb., 54 - 28050 Madril