State Agency Official State Gazette

Content not available in English

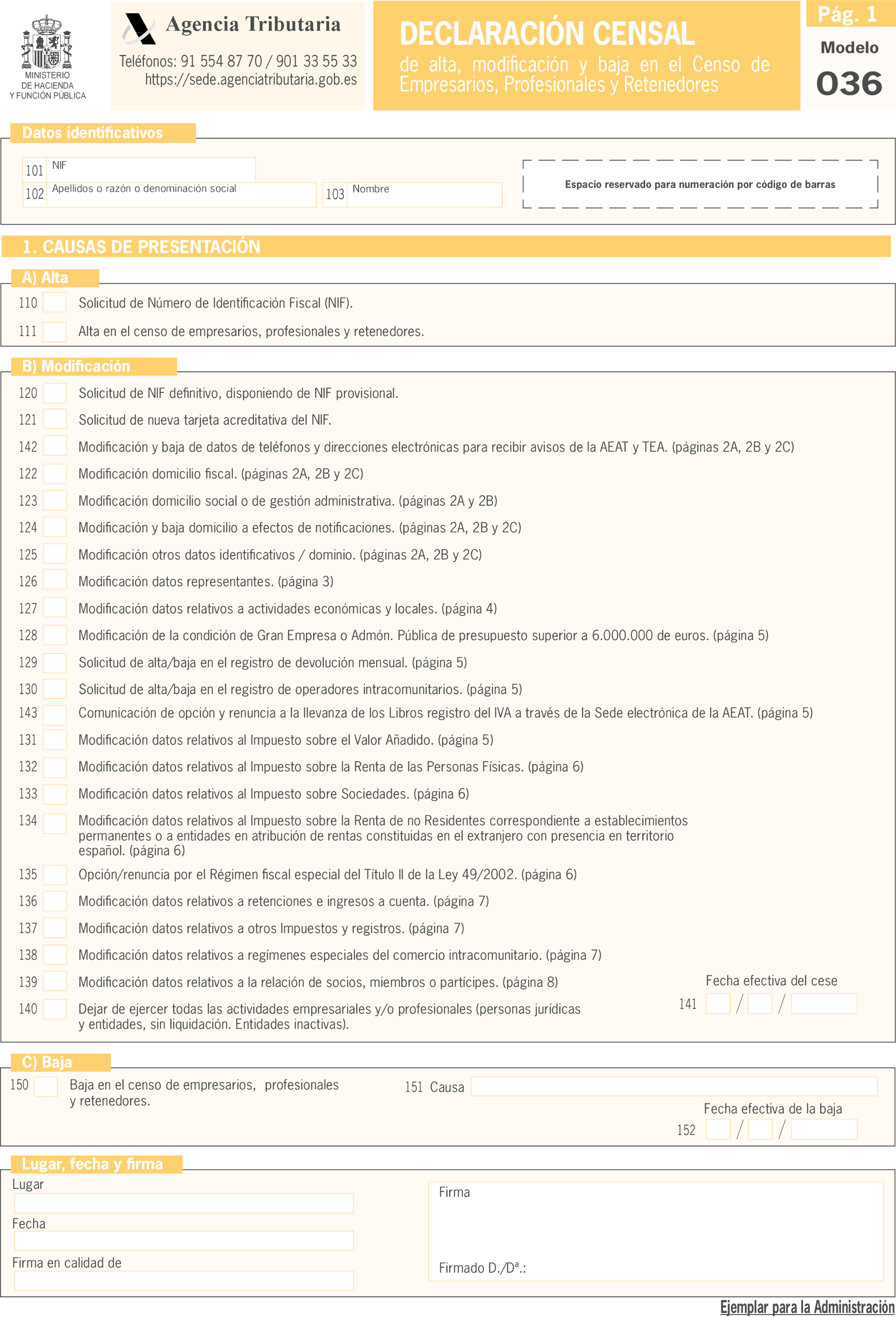

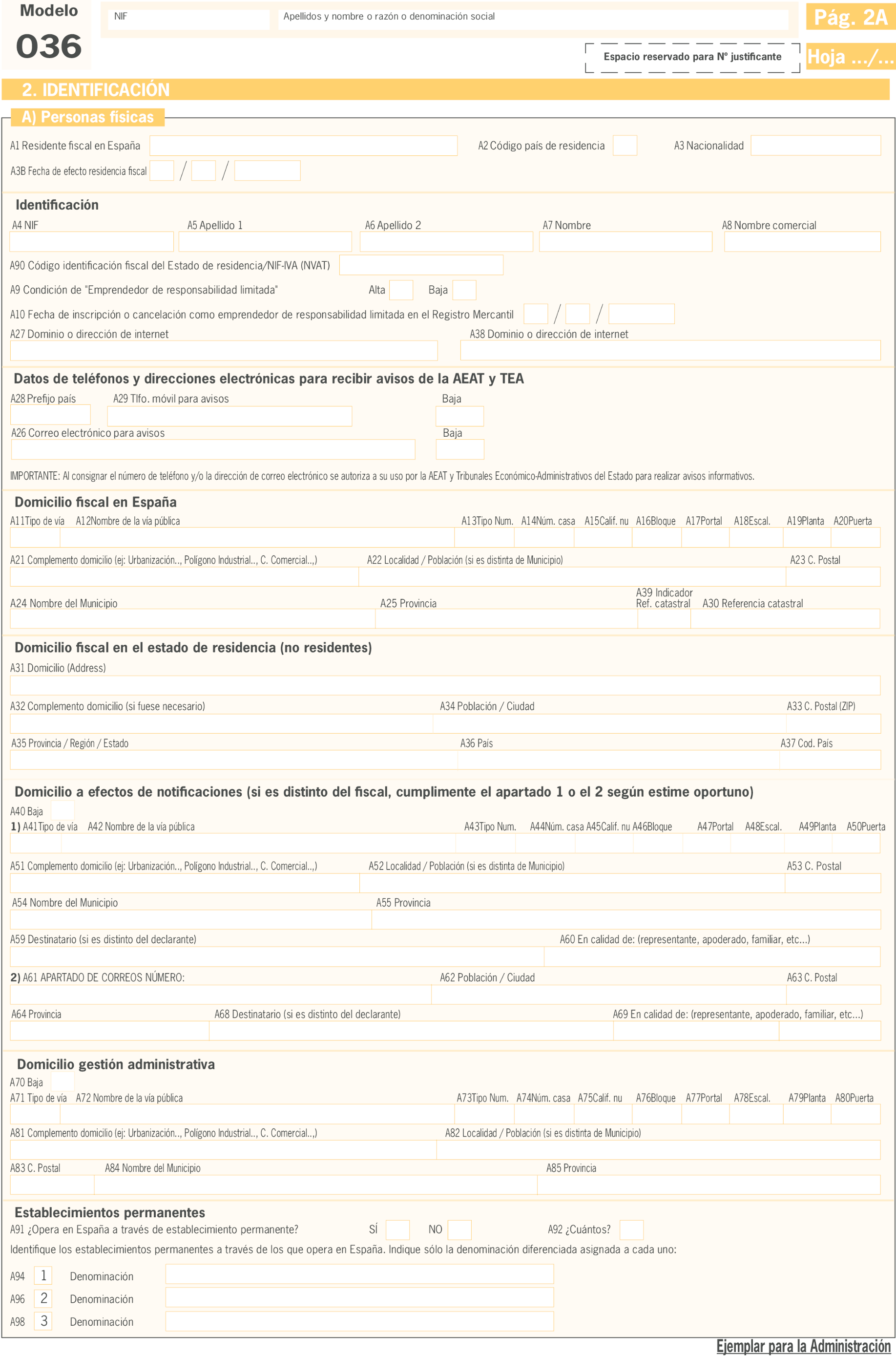

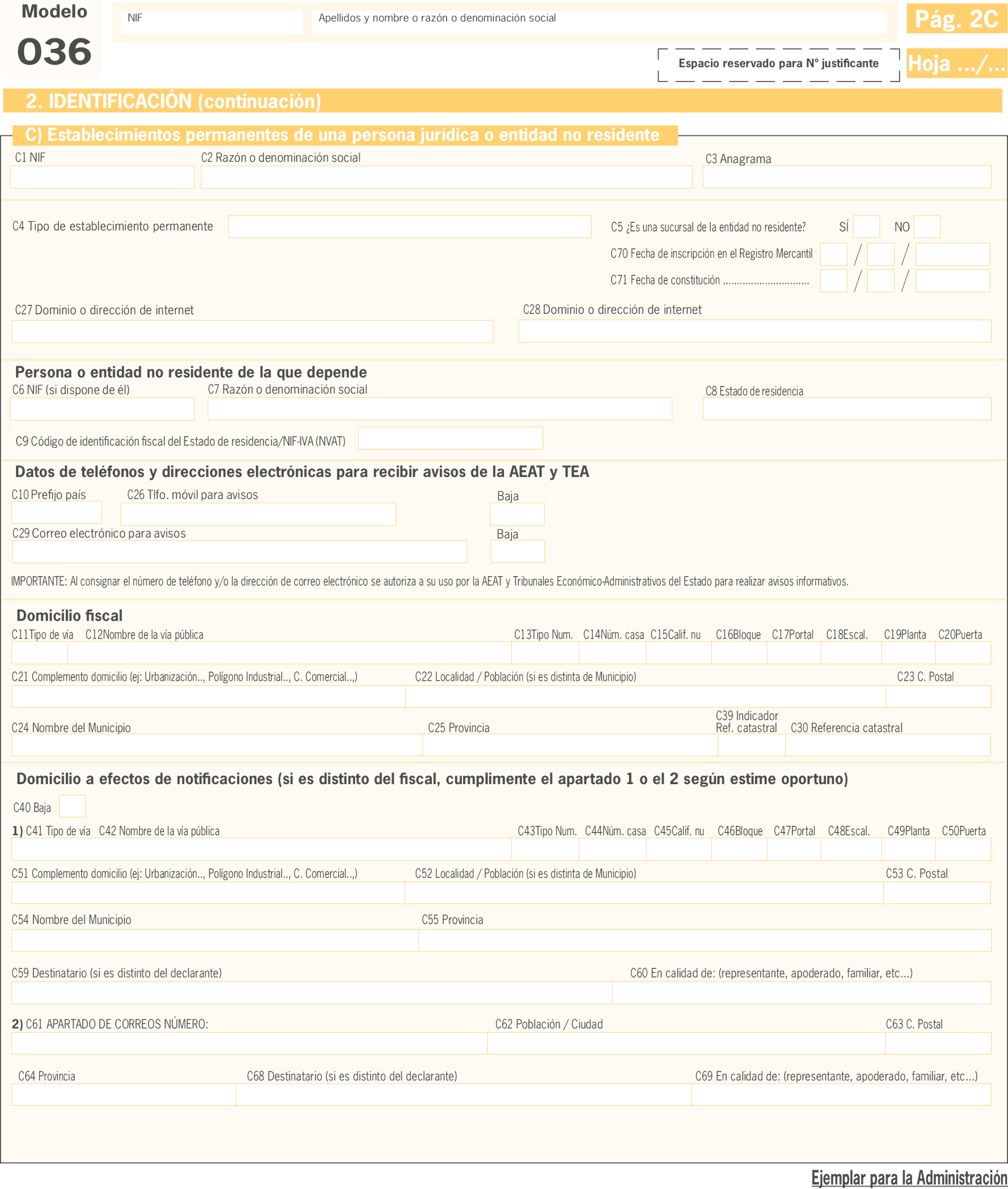

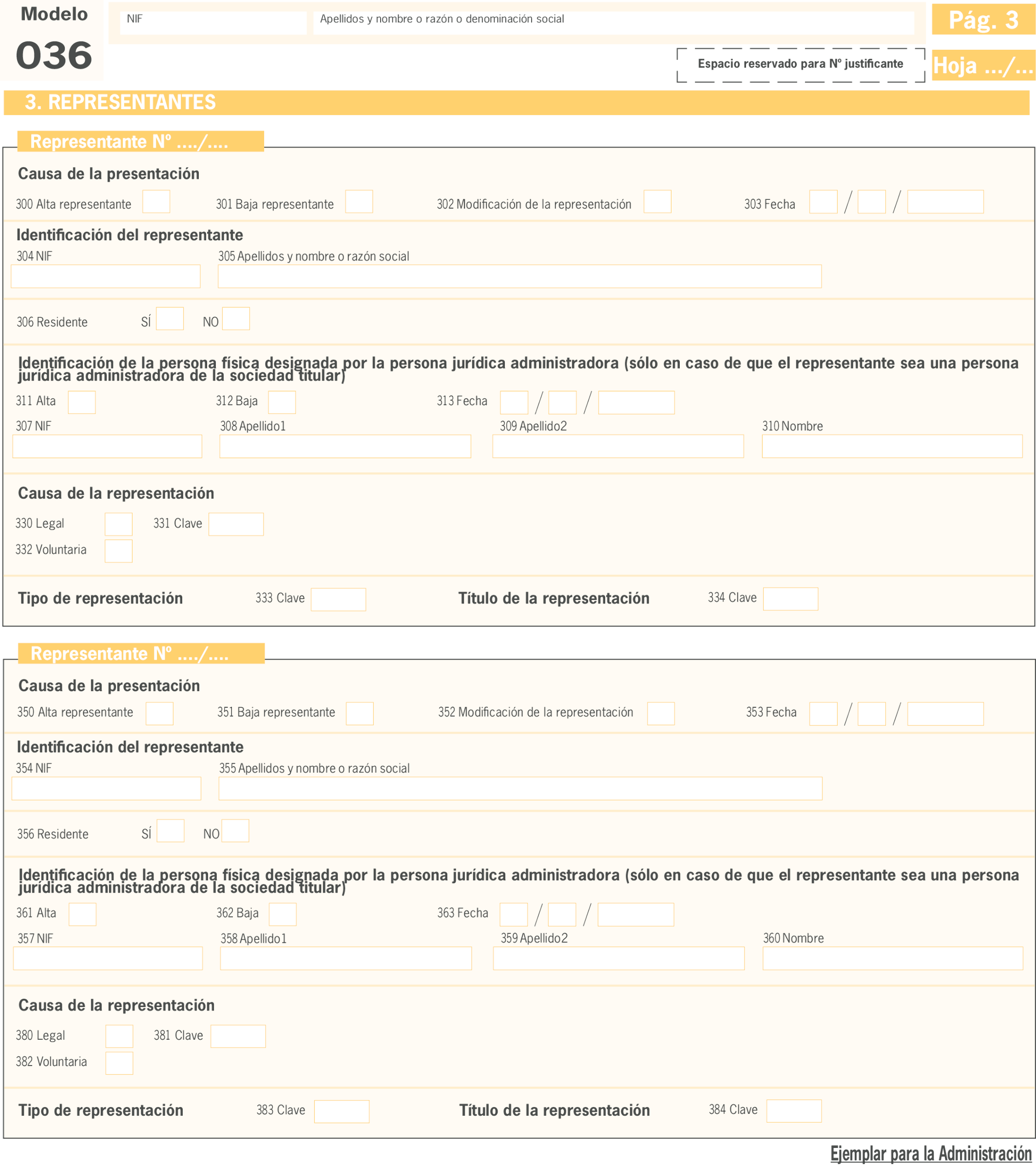

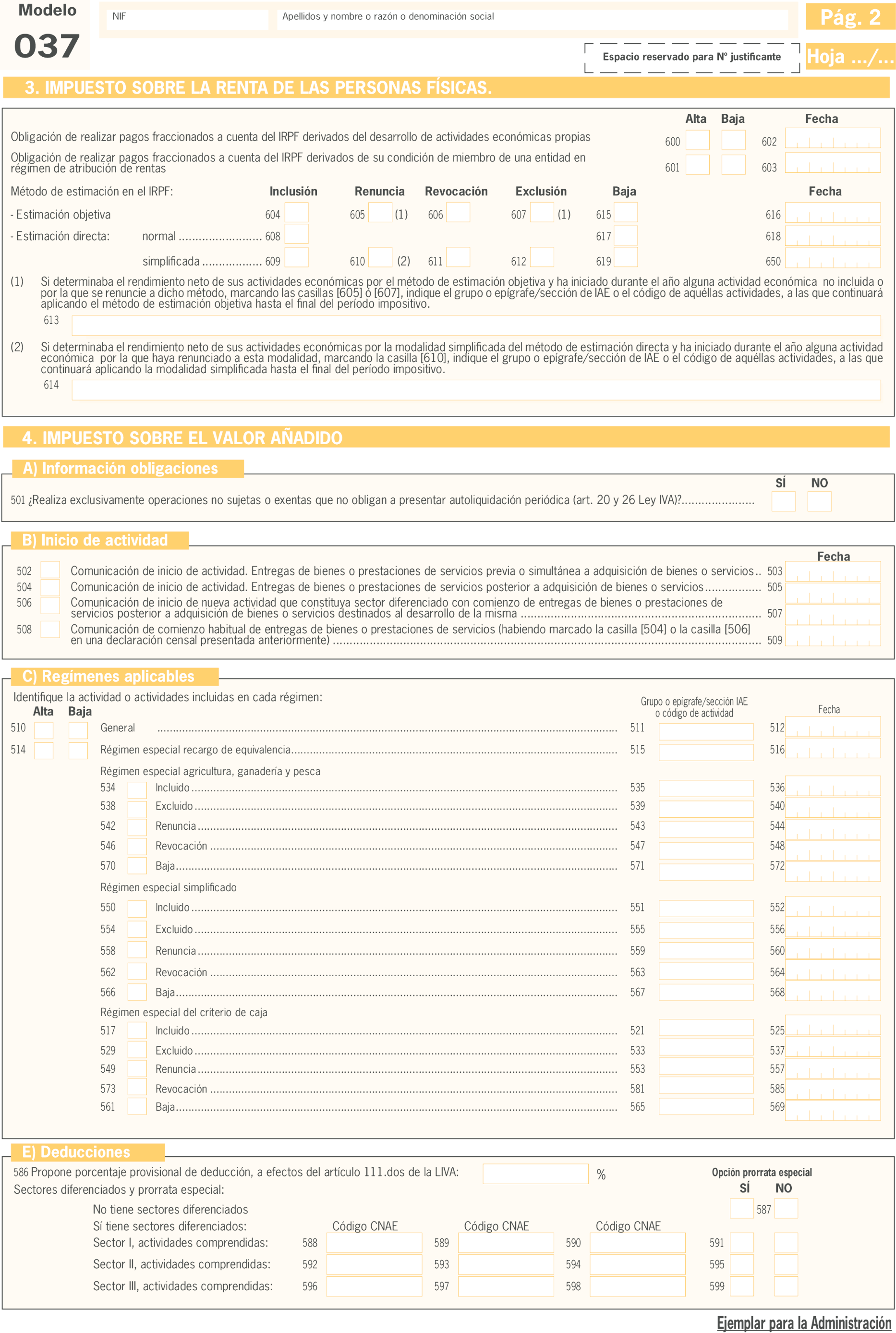

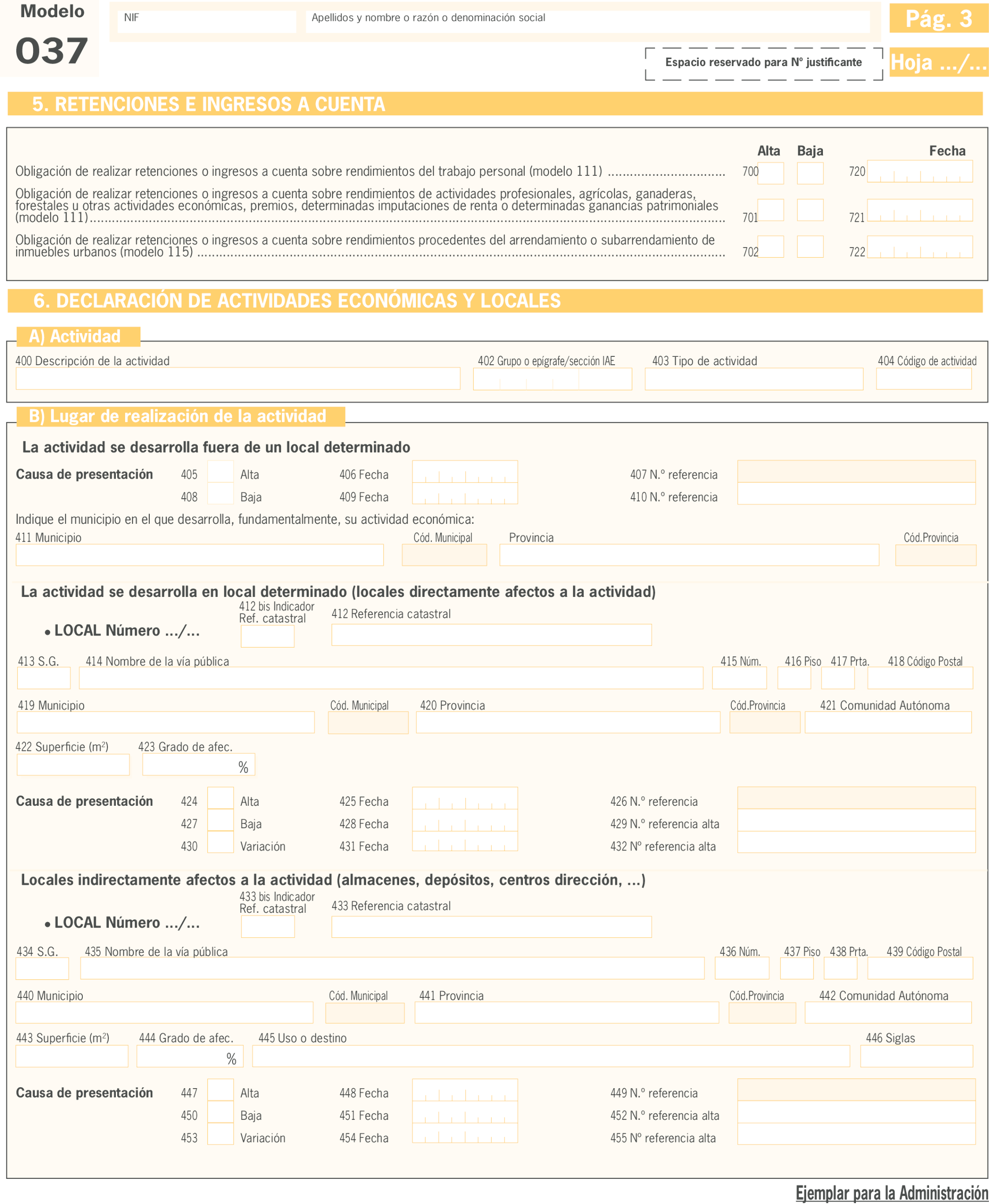

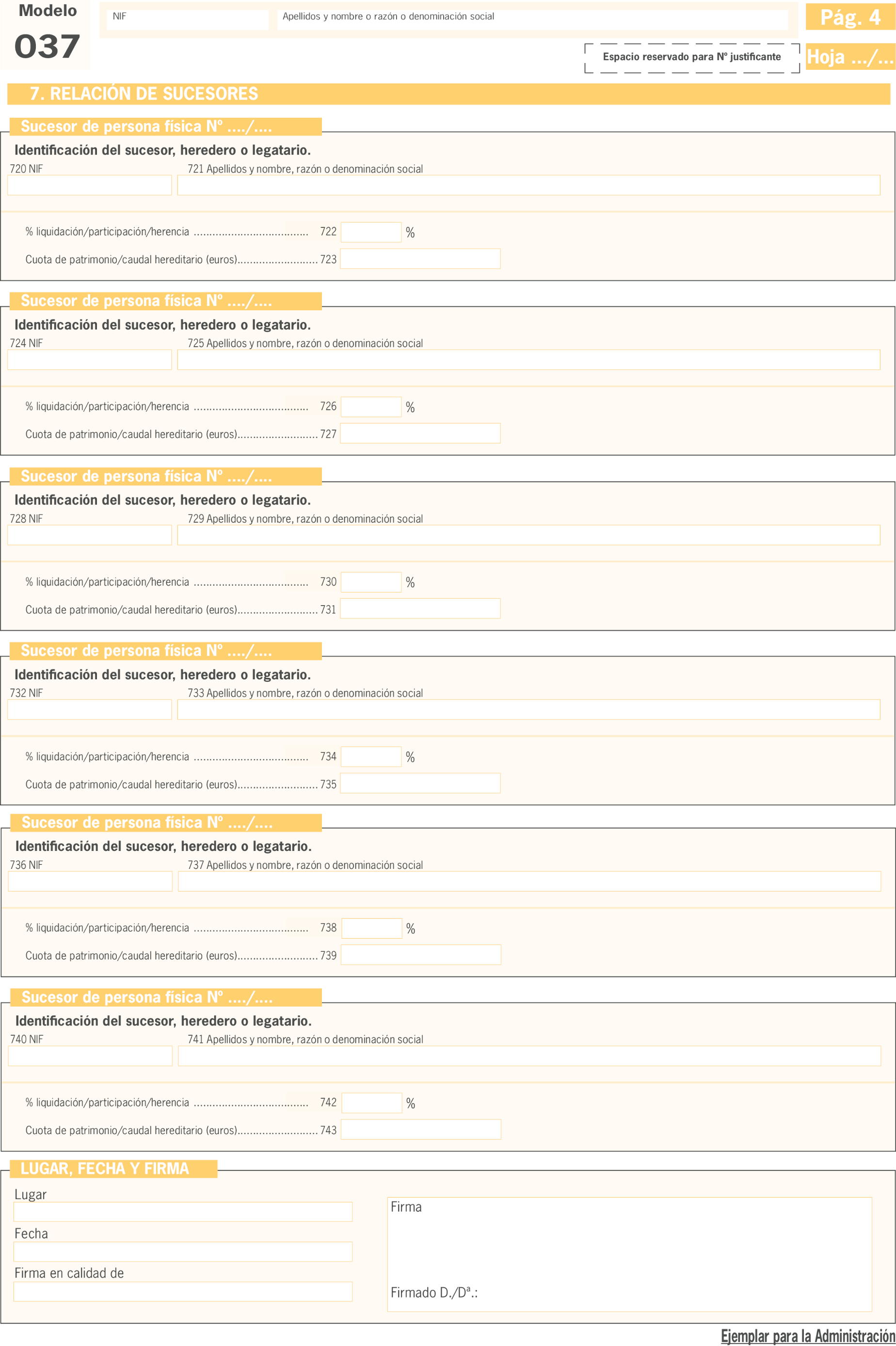

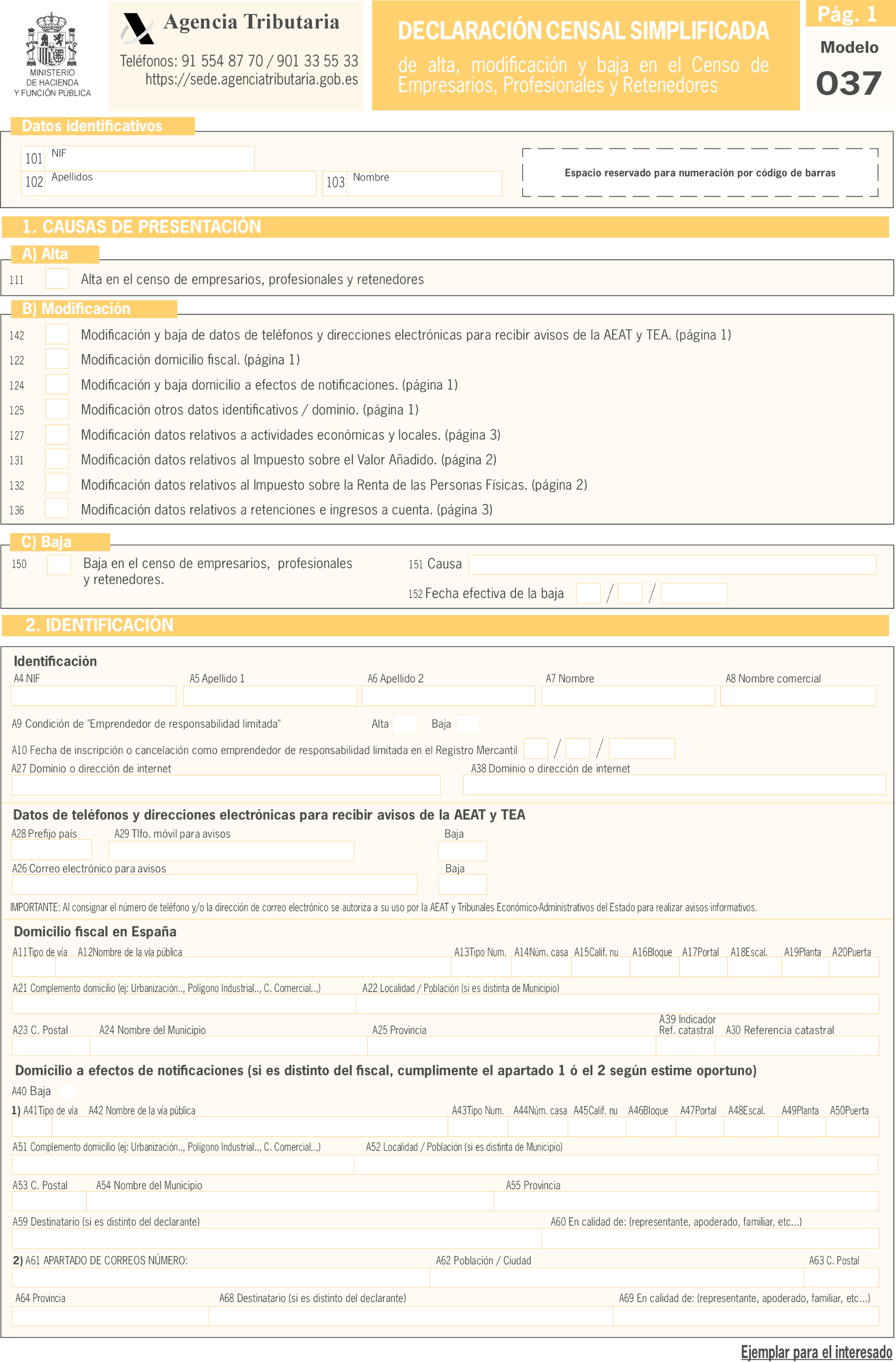

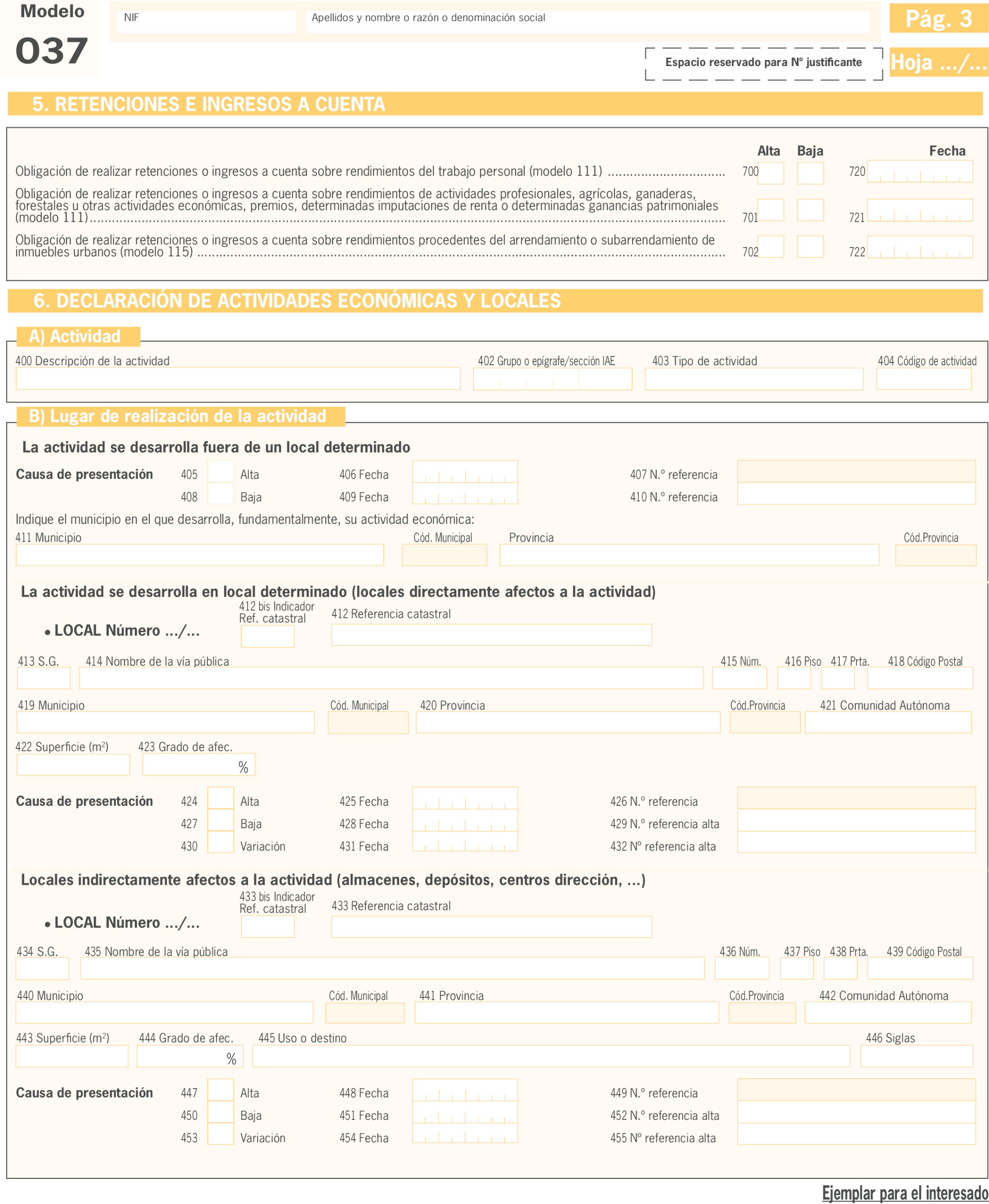

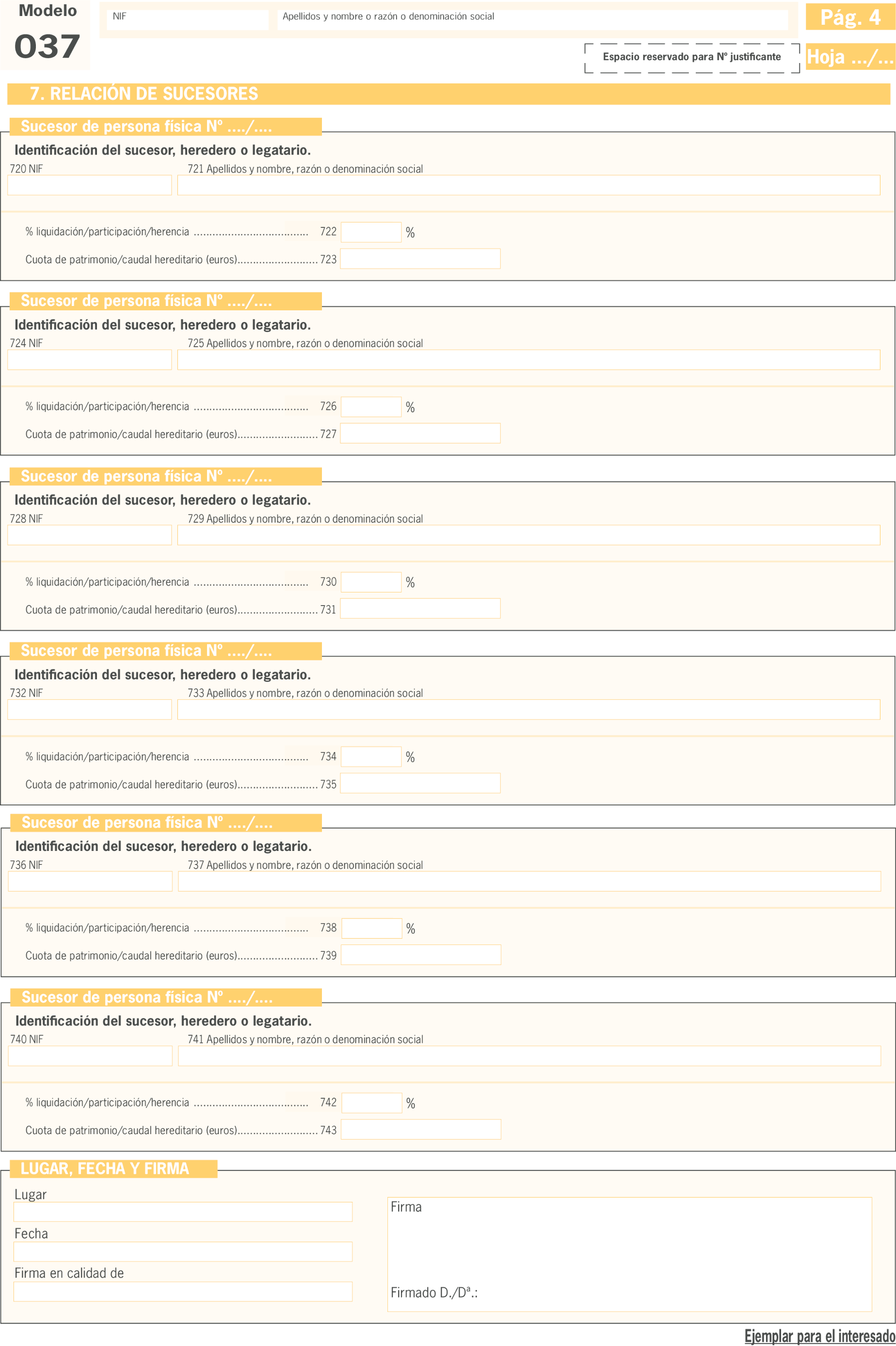

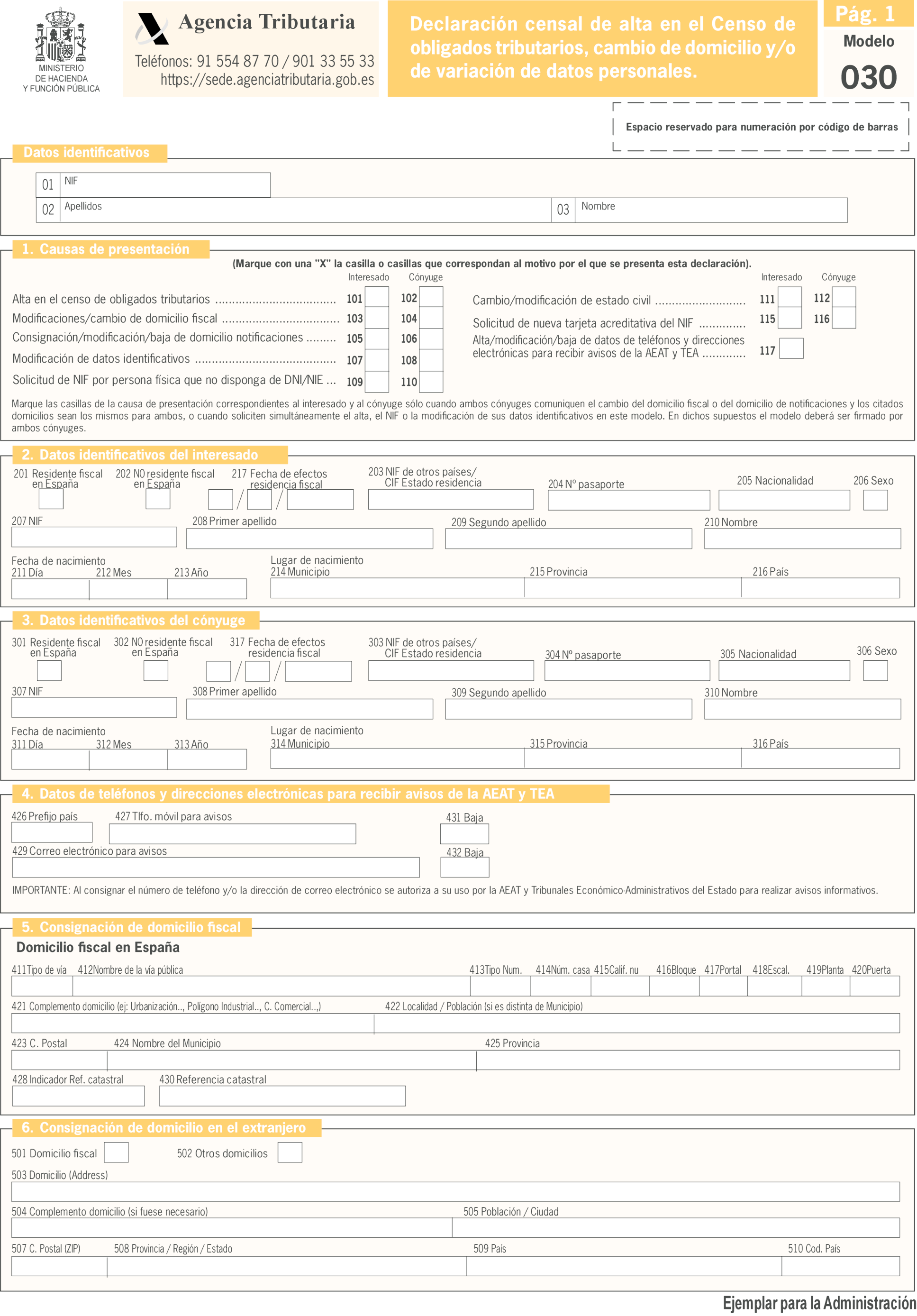

En primer lugar, esta orden tiene por objeto introducir modificaciones de carácter técnico en los siguientes modelos de declaración: Modelo 030 de Declaración censal de alta, cambio de domicilio y/o de variación de datos personales, modelo 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores, modelo 037 Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores, y modelo 390 de declaración-resumen anual del Impuesto sobre el Valor Añadido.

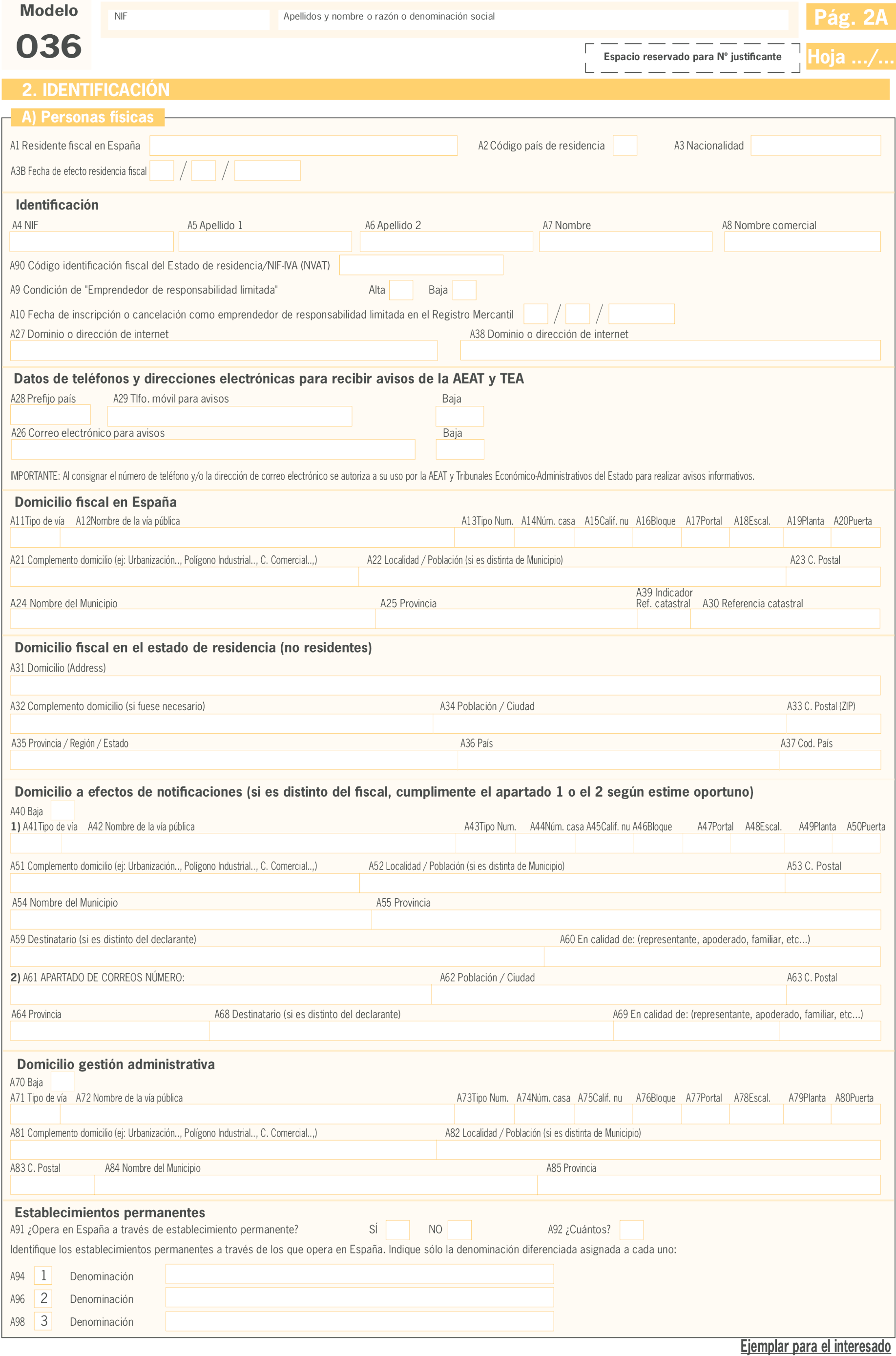

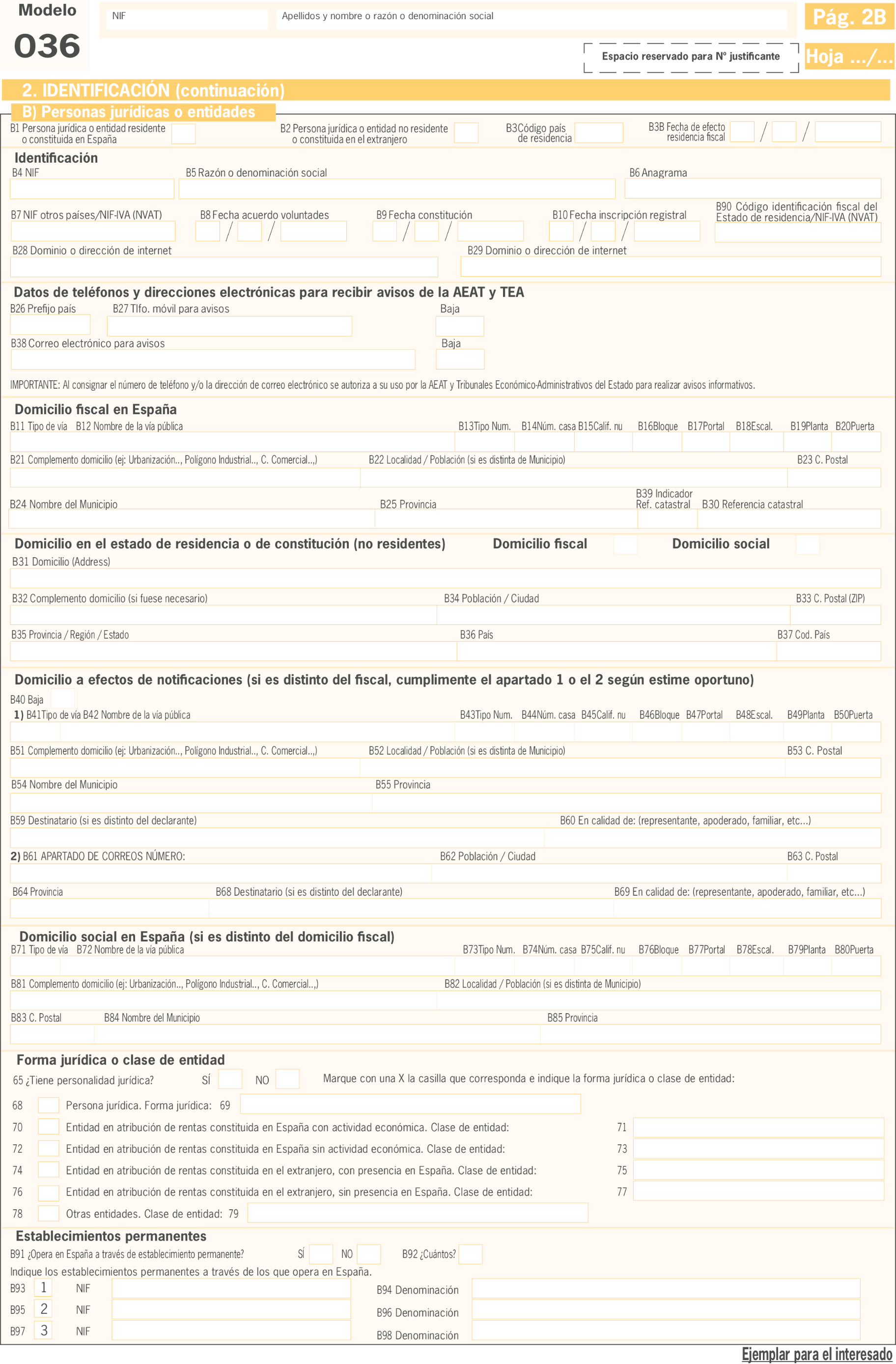

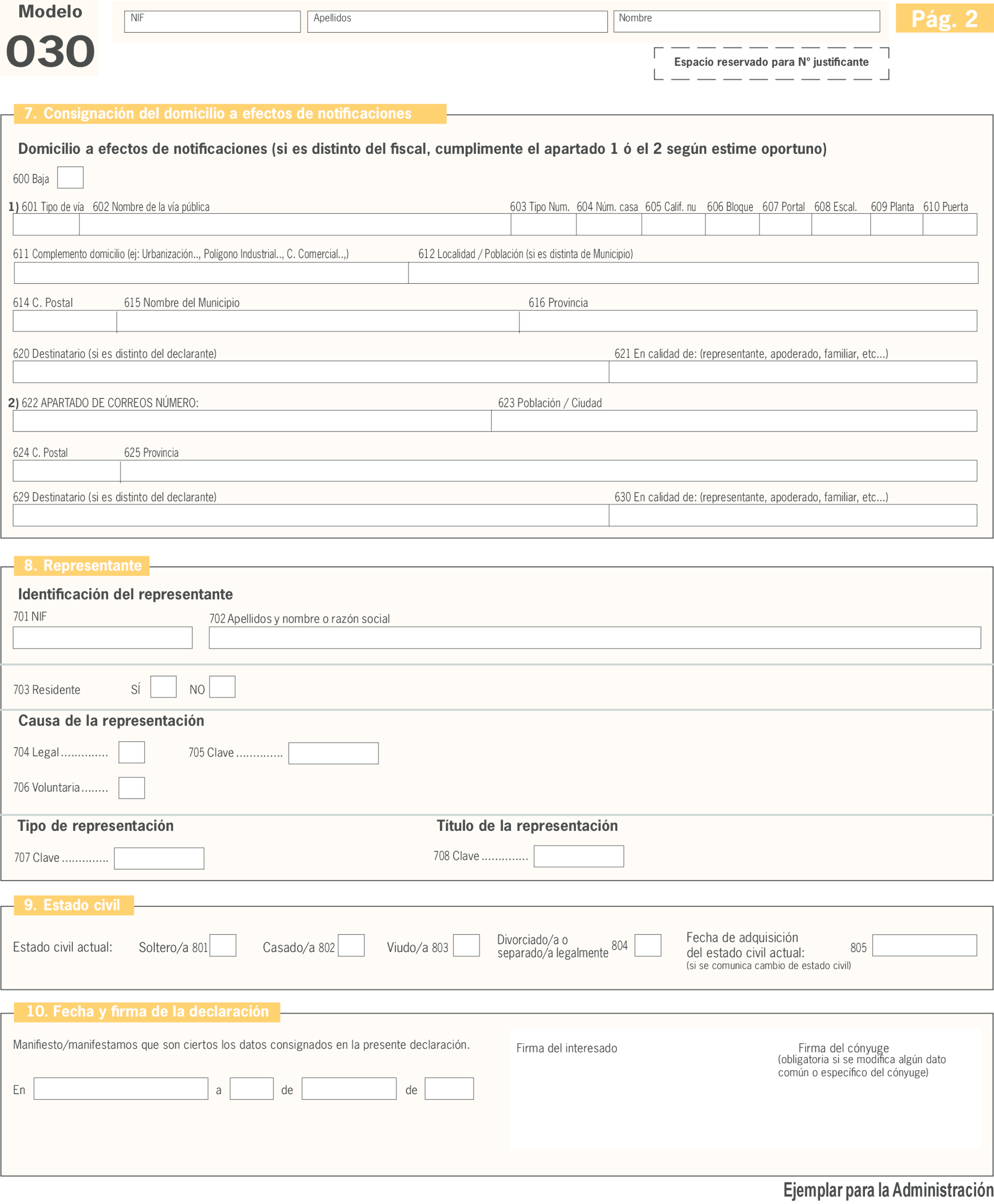

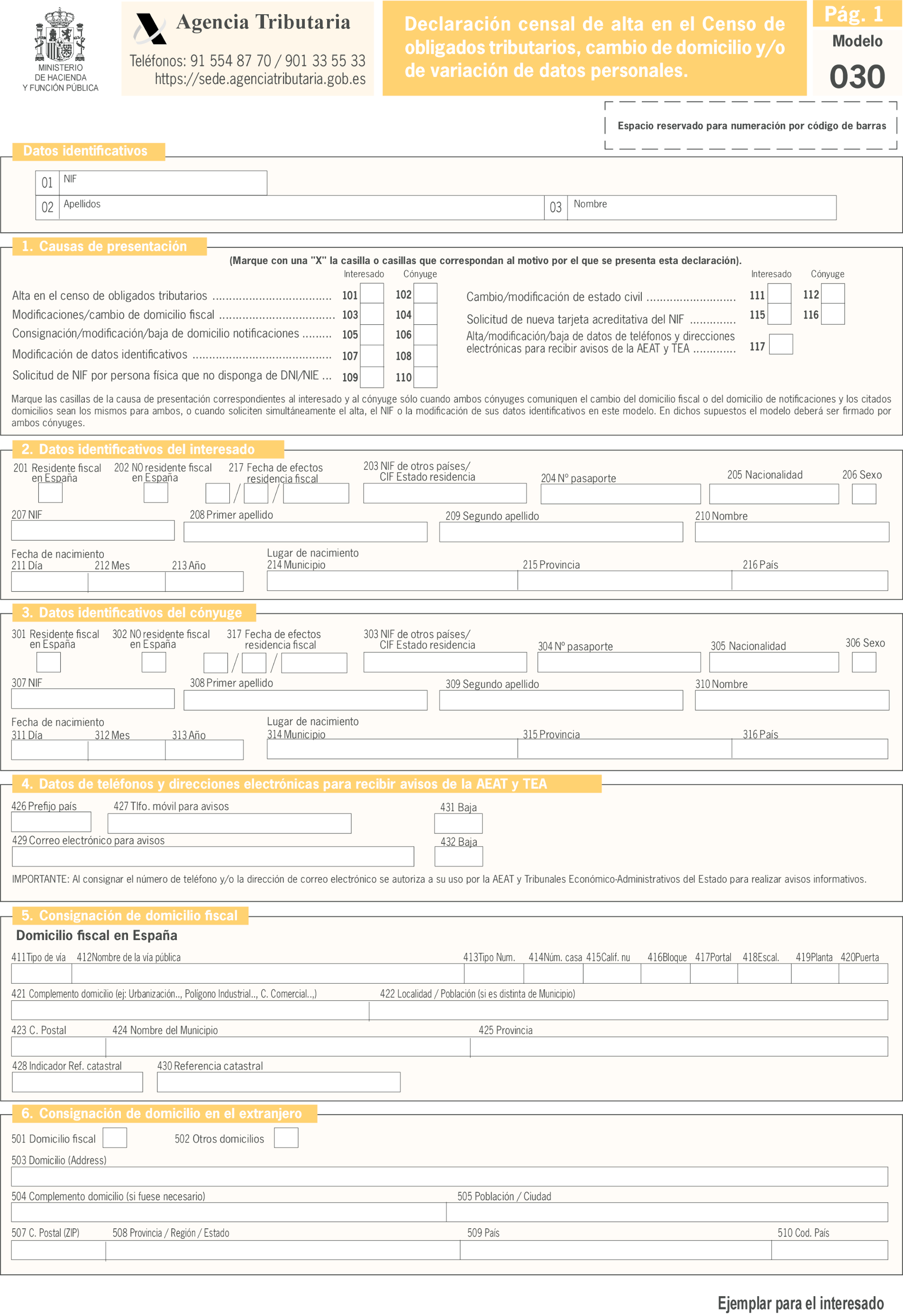

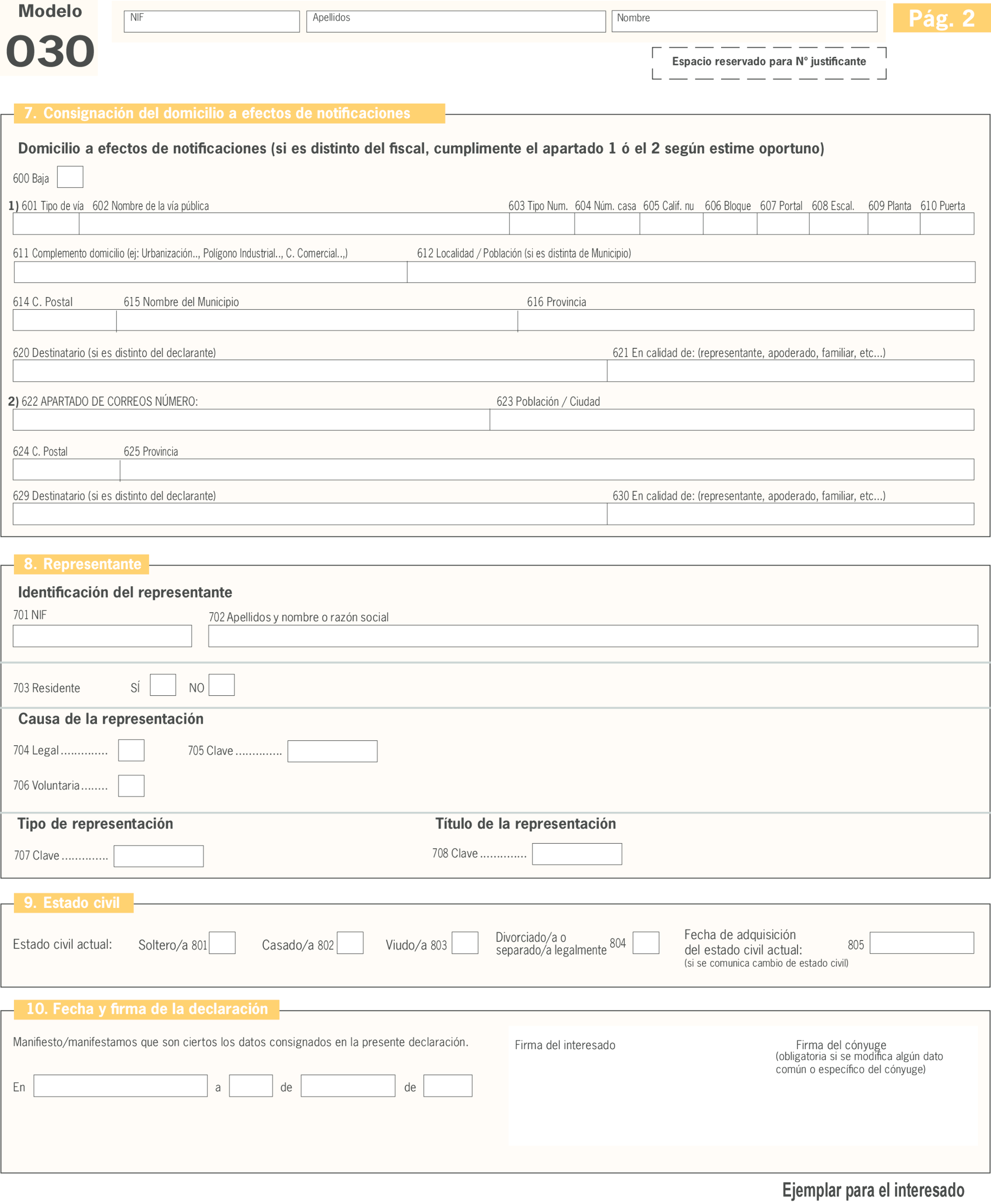

Por lo que se refiere a los modelos 030, 036 y 037, se modifican el literal y el aviso del vigente apartado de «Datos de teléfonos y direcciones electrónicas para recibir avisos de la AEAT», para precisar que el suministro del número de teléfono y/o la dirección de correo electrónico, implican la concesión de la autorización para que los mismos sean utilizados para realizar avisos de carácter meramente informativo, no solo por la Agencia Estatal de Administración Tributaria, sino también por los órganos económico-administrativos previstos en los apartados 2 y 3 del artículo 228 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

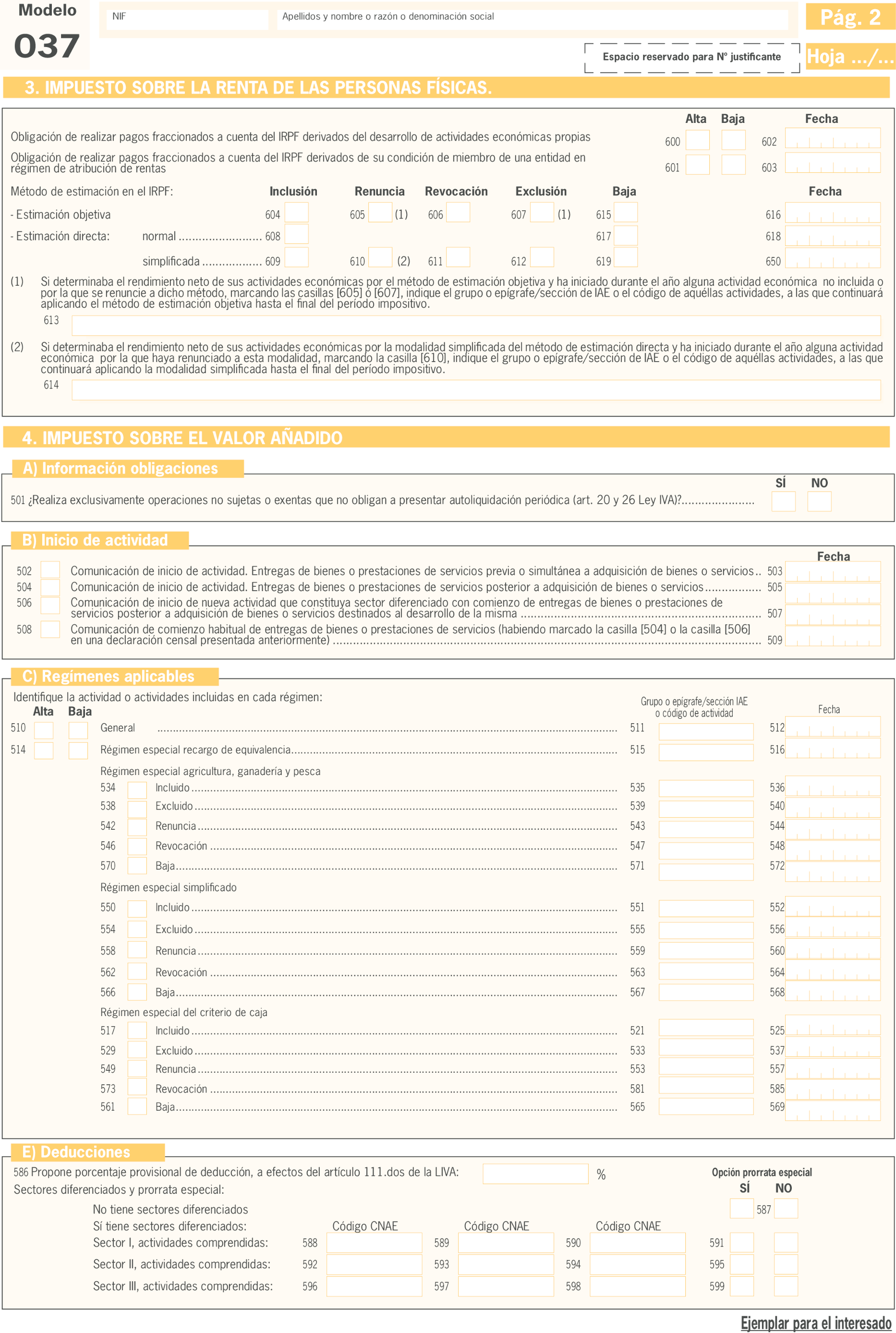

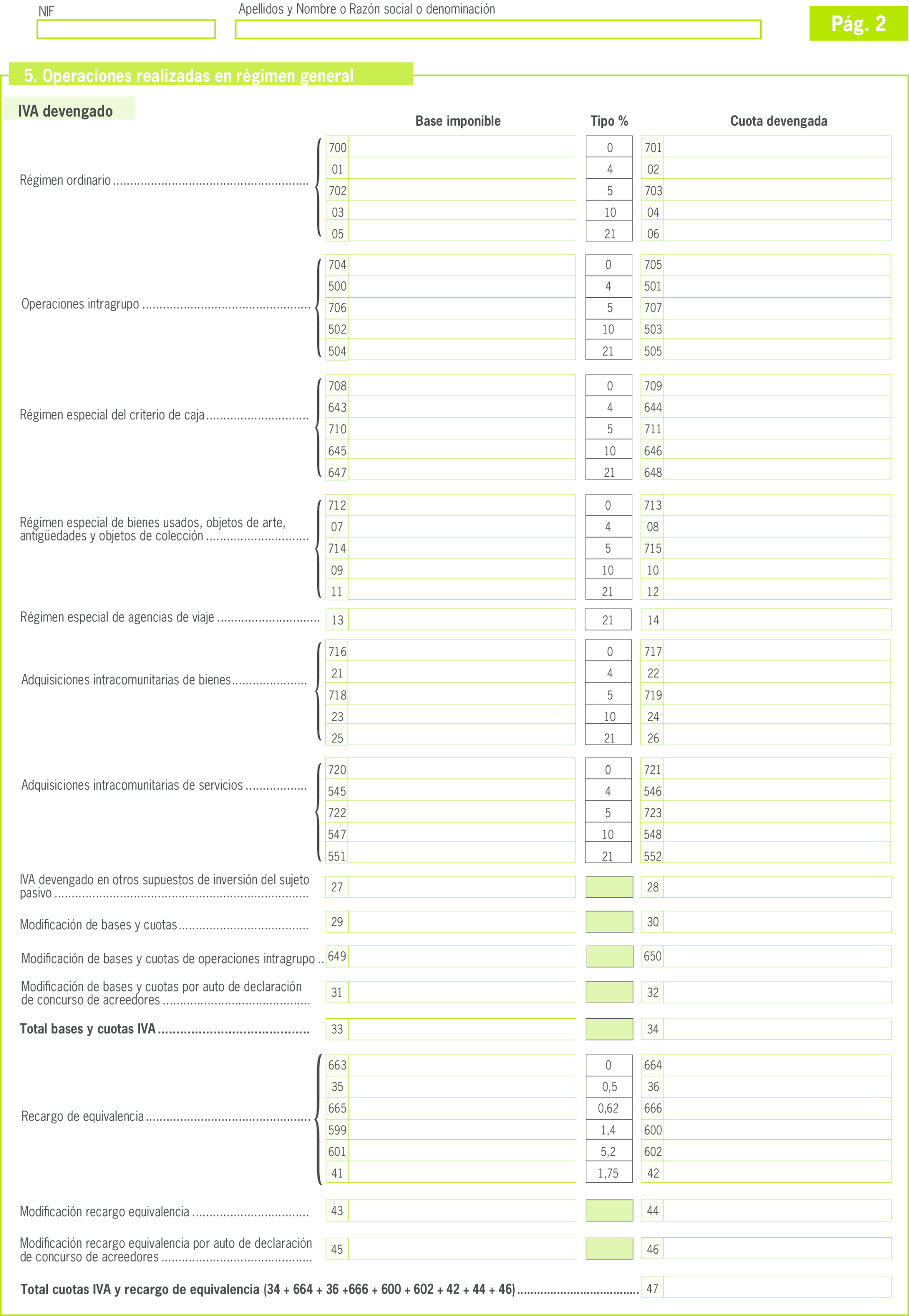

Por lo que se refiere al modelo 390, la modificación tiene su origen en la necesidad de permitir consignar los diferentes tipos de recargo de equivalencia vigentes en el ejercicio 2023. En concreto, con vigencia desde el 1 de enero de 2023 hasta el 30 de junio de 2023, el artículo 72 del Real Decreto-ley 20/2022, de 27 de diciembre, de medidas de respuesta a las consecuencias económicas y sociales de la Guerra de Ucrania y de apoyo a la reconstrucción de la isla de la Palma y a otras situaciones de vulnerabilidad, redujo del 4 al 0 por ciento el tipo impositivo del Impuesto sobre el Valor Añadido que recae sobre los productos básicos de alimentación, y del 10 al 5 por ciento el aplicable a los aceites y pastas alimenticias, para contribuir a la reducción del precio final de estos alimentos básicos. En consonancia, el tipo del recargo de equivalencia correspondiente a estas operaciones también se redujo al 0 por ciento y al 0,62 por ciento respectivamente.

Posteriormente, el artículo 171 del Real Decreto-ley 5/2023, de 28 de junio, por el que se adoptan y prorrogan determinadas medidas de respuesta a las consecuencias económicas y sociales de la Guerra de Ucrania, de apoyo a la reconstrucción de la isla de La Palma y a otras situaciones de vulnerabilidad; de transposición de Directivas de la Unión Europea en materia de modificaciones estructurales de sociedades mercantiles y conciliación de la vida familiar y la vida profesional de los progenitores y los cuidadores; y de ejecución y cumplimiento del Derecho de la Unión Europea, modificó el artículo 72 del Real Decreto-ley 20/2022, de 27 de diciembre, prorrogando durante el segundo semestre de 2023 la aplicación del tipo impositivo del 0 por ciento que recae sobre los productos básicos de alimentación, la del 5 por ciento con que resultan gravados los aceites de oliva y de semillas y las pastas alimenticias, así como los tipos del recargo de equivalencia del 0 por ciento y 0,62 por ciento correspondiente a estos productos.

El modelo 390 vigente no permite la declaración de tipos del recargo de equivalencia distintos de los expresamente regulados en el artículo 165 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, por lo que resulta necesario crear casillas específicas para los mismos en la página 2 de dicho modelo.

En segundo lugar esta orden tiene por objeto actualizar la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria, a la modificación introducida en la Orden EHA/1658/2009, de 12 de junio, por la que se establecen el procedimiento y las condiciones para la domiciliación del pago de determinadas deudas a través de las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria, por la Orden HFP/387/2023, de 18 de abril, por la que se modifica la Orden EHA/1658/2009, de 12 de junio, por la que se establecen el procedimiento y las condiciones para la domiciliación del pago de determinadas deudas a través de las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria, que amplía la domiciliación del pago a cuentas abiertas en una entidad no colaboradora perteneciente a la Zona Única de Pagos en Euros (Zona SEPA).

En el artículo quinto de la orden se añade en el contenido de los anexos I y II de la orden HAP/1695/2016, de 25 de octubre, por la que se aprueba el modelo 289, de declaración informativa anual de cuentas financieras en el ámbito de la asistencia mutua, a Túnez dado que con fecha 1 de diciembre de 2023 consta incluido en ambos listados.

Por último, en el artículo sexto de esta orden se modifica el modelo 345, «Declaración Informativa. Planes, fondos de pensiones y sistemas alternativos. Mutualidades de Previsión Social, Planes de Previsión Asegurados, Planes Individuales de Ahorro Sistemático, Planes de Previsión Social Empresarial y Seguros de Dependencia. Declaración anual partícipes, aportaciones y contribuciones», para permitir, mediante una subclave específica, que las Entidades Gestoras puedan informar de las aportaciones de trabajadores por cuenta propia o autónomos.

Esta orden consta de seis artículos, una disposición final única y cuatro anexos.

De acuerdo con lo dispuesto en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la elaboración de esta orden se ha efectuado de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

Se cumplen los principios de necesidad y eficacia jurídica por derivar de las modificaciones introducidas en normas de rango reglamentario y legal.

Se cumple también el principio de proporcionalidad al contener la regulación necesaria para conseguir los objetivos que justifican su aprobación.

Respecto al principio de seguridad jurídica, se ha garantizado la coherencia del texto con el resto del ordenamiento jurídico nacional y comunitario, generando un marco normativo estable, predecible, integrado, claro y de certidumbre que facilita su conocimiento y comprensión y, en consecuencia, la actuación y toma de decisiones de los diferentes sujetos afectados sin introducción de cargas administrativas innecesarias.

El principio de transparencia, sin perjuicio de su publicación oficial en el «Boletín Oficial del Estado», se ha garantizado mediante la publicación del proyecto de orden y su memoria en el portal de internet del Ministerio de Hacienda y Función Pública, a efectos de que pudiera ser conocido dicho texto en el trámite de audiencia e información pública por todos los ciudadanos.

Por último, en relación con el principio de eficiencia se ha procurado que la norma genere las menores cargas administrativas para los ciudadanos, así como los menores costes indirectos, fomentando el uso racional de los recursos públicos y el pleno respeto a los principios de estabilidad presupuestaria y sostenibilidad financiera.

El artículo 117 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, habilita, en el ámbito del Estado, al Ministro de Economía y Hacienda para aprobar los modelos de declaración, autoliquidación y comunicación de datos, así como establecer la forma, lugar y plazos de su presentación.

El artículo 13 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, dispone que las declaraciones censales de alta, modificación y baja, previstas en los artículos 9, 10 y 11 del mismo, se presentarán en el lugar, forma y plazos que establezca el Ministro de Economía y Hacienda.

El artículo 71.7 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por Real Decreto 1624/1992, de 29 de diciembre, establece que los sujetos pasivos deberán formular una Declaración-resumen anual en el lugar, forma, plazos e impresos que, para cada supuesto, se apruebe por Orden del Ministro de Hacienda y Administraciones Públicas.

La disposición final única del Reglamento General de Recaudación, aprobado por el Real Decreto 939/2005, de 29 de julio, habilita al Ministro de Economía y Hacienda para dictar aquellas disposiciones que resulten necesarias para el desarrollo y ejecución de dicho texto reglamentario.

La habilitación prevista en el artículo 4 del Real Decreto 1021/2015, de 13 de noviembre, por el que se establece la obligación de identificar la residencia fiscal de las personas que ostenten la titularidad o el control de determinadas cuentas financieras y de informar acerca de las mismas en el ámbito de la asistencia mutua, permite la modificación del modelo 289.

Los artículos 30 y 117 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, y de forma más específica el artículo 53 del mismo texto, habilitan la modificación del modelo 345.

Las habilitaciones al Ministro de Hacienda, al Ministro de Hacienda y Administraciones Públicas y al Ministro de Economía y Hacienda anteriormente citadas deben entenderse conferidas en la actualidad a la Ministra de Hacienda y Función Pública, de acuerdo con lo dispuesto en el artículo 5 y en la disposición final segunda del Real Decreto 829/2023, de 20 de noviembre, por el que se reestructuran los departamentos ministeriales.

En su virtud, dispongo:

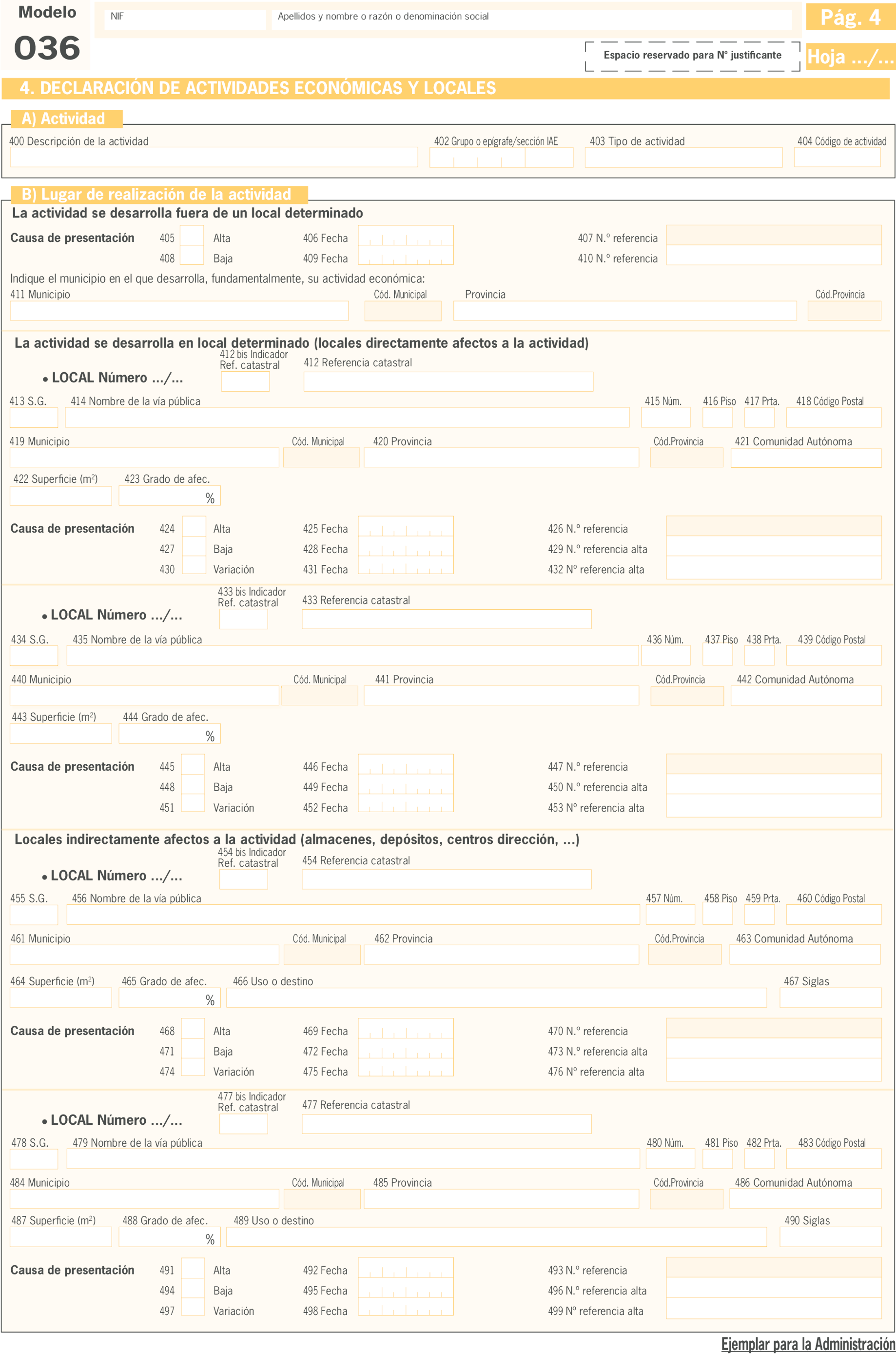

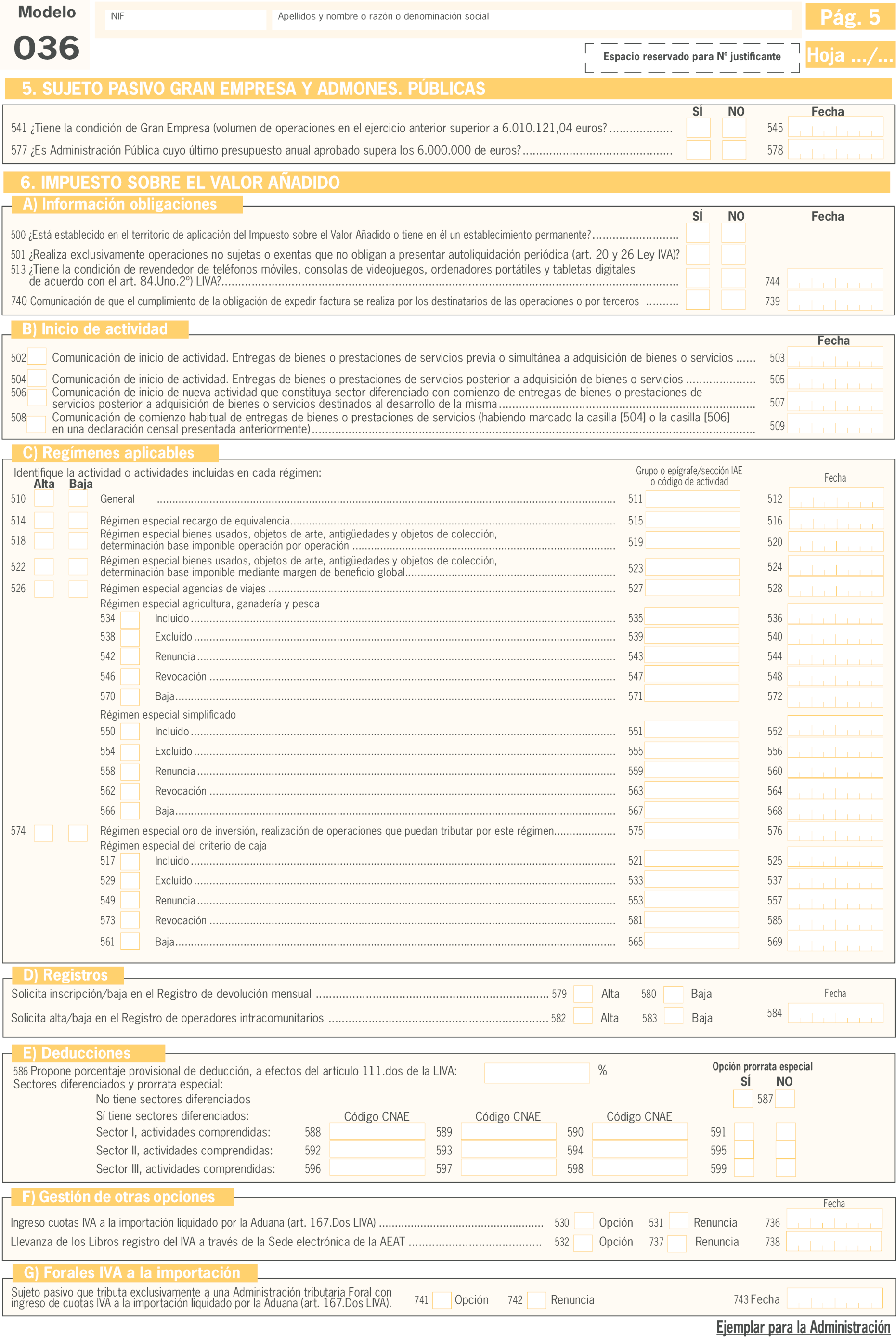

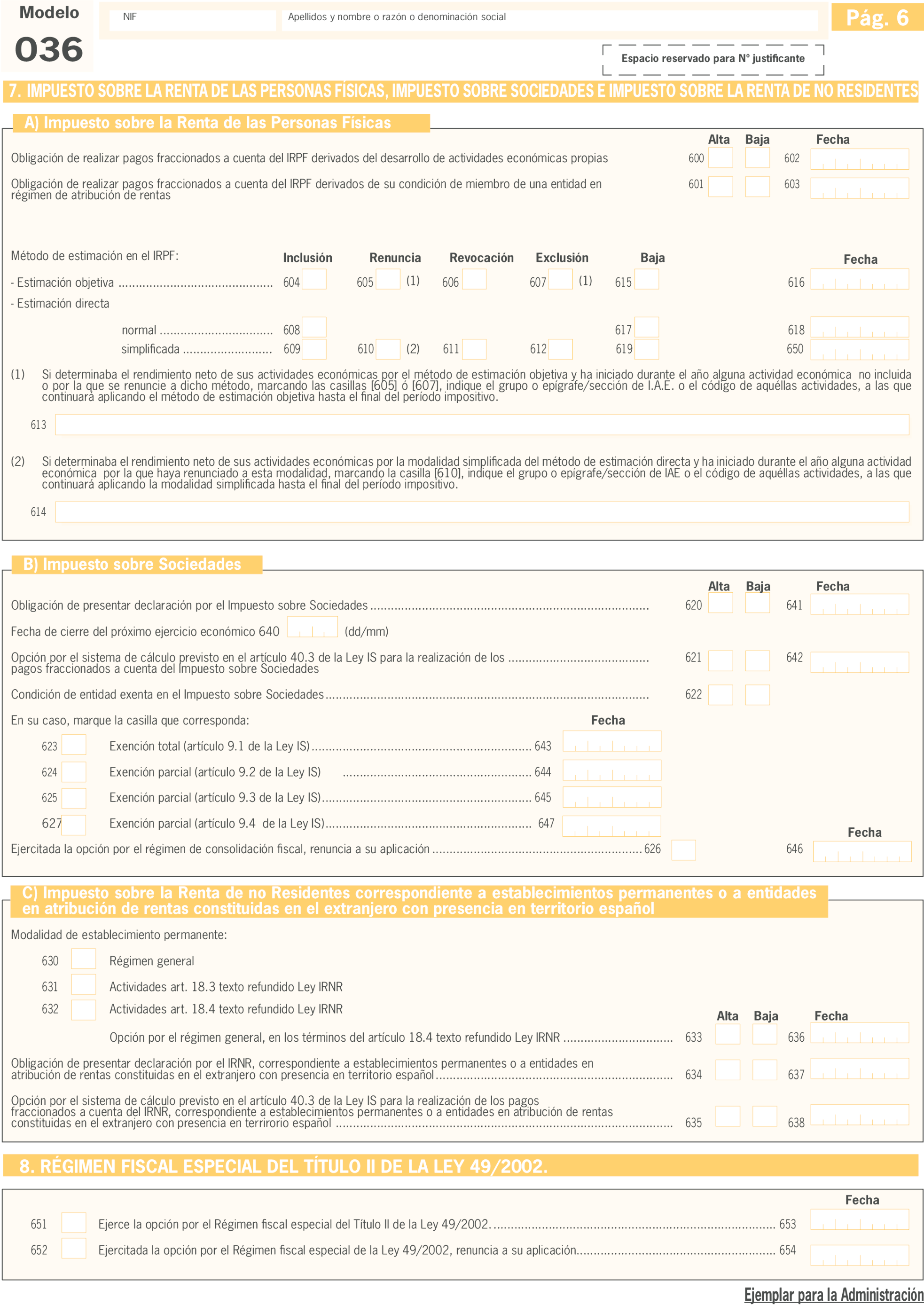

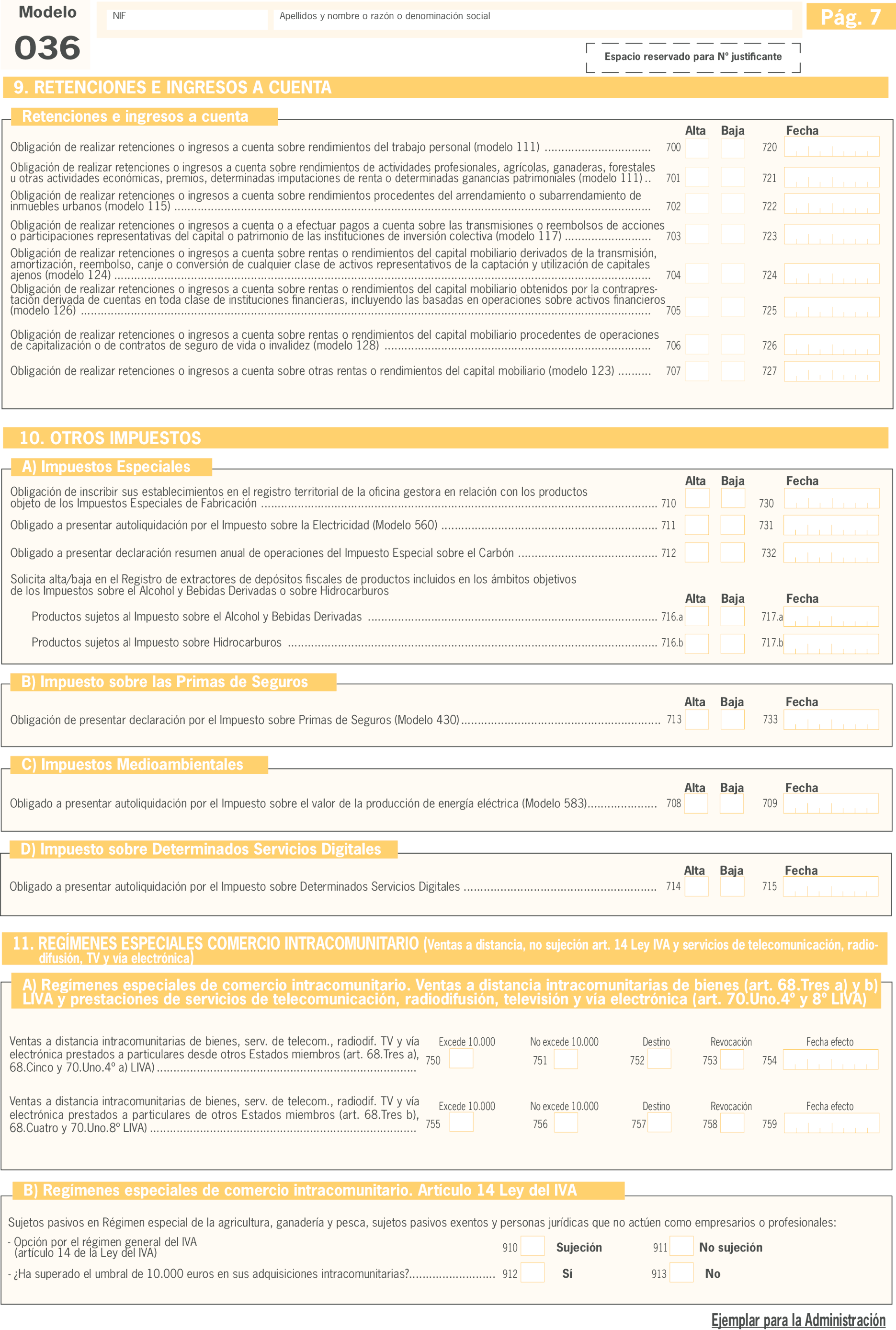

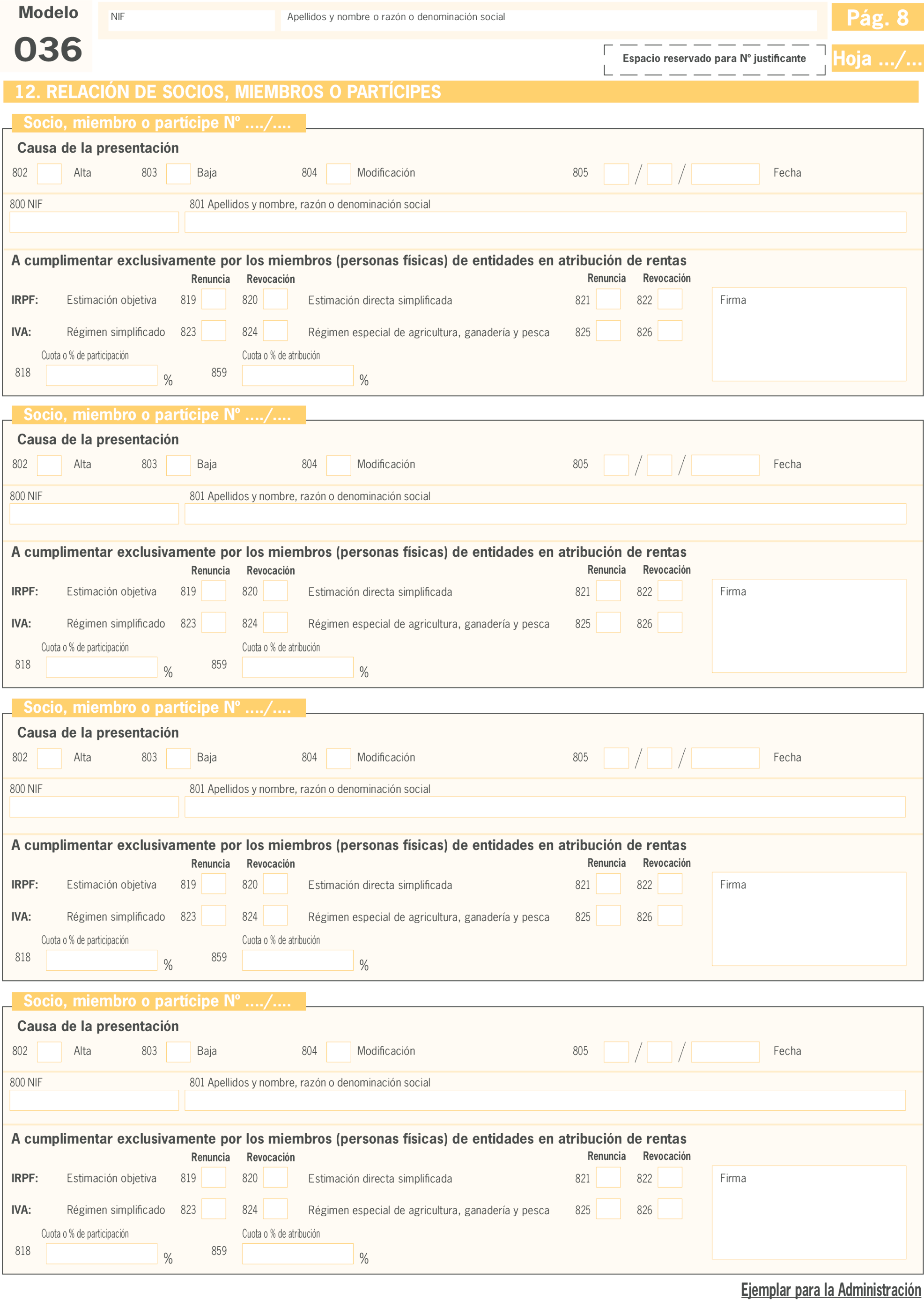

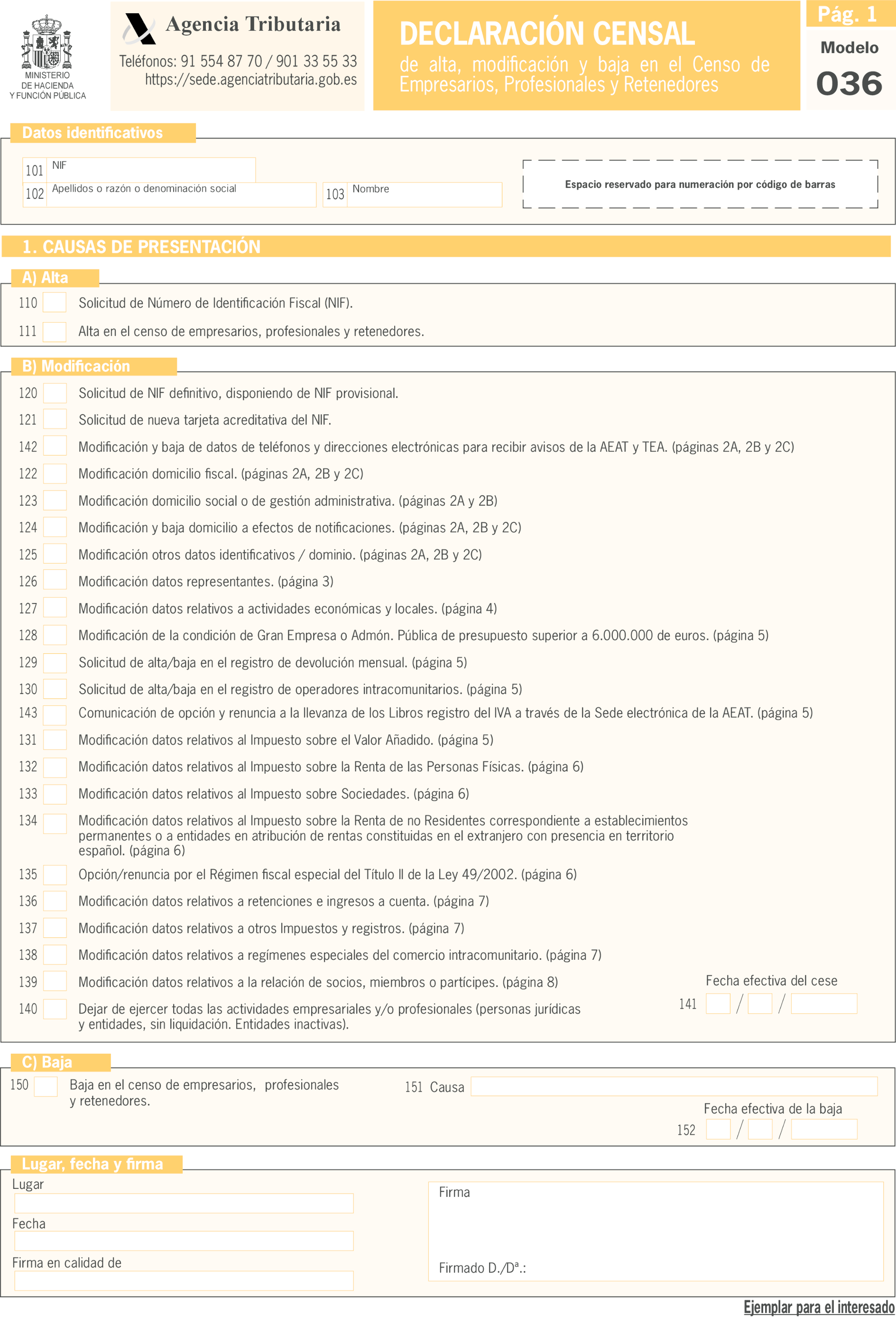

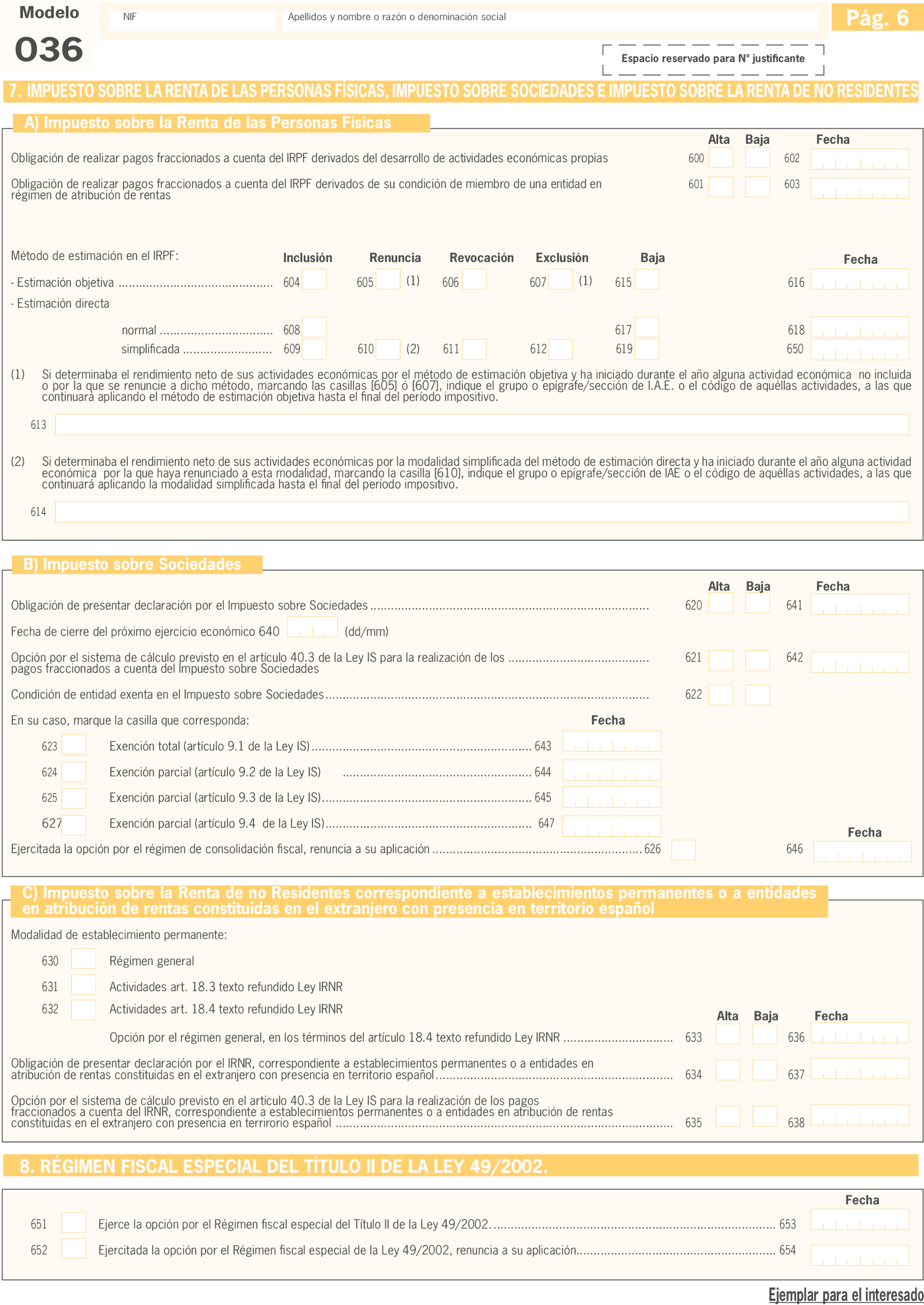

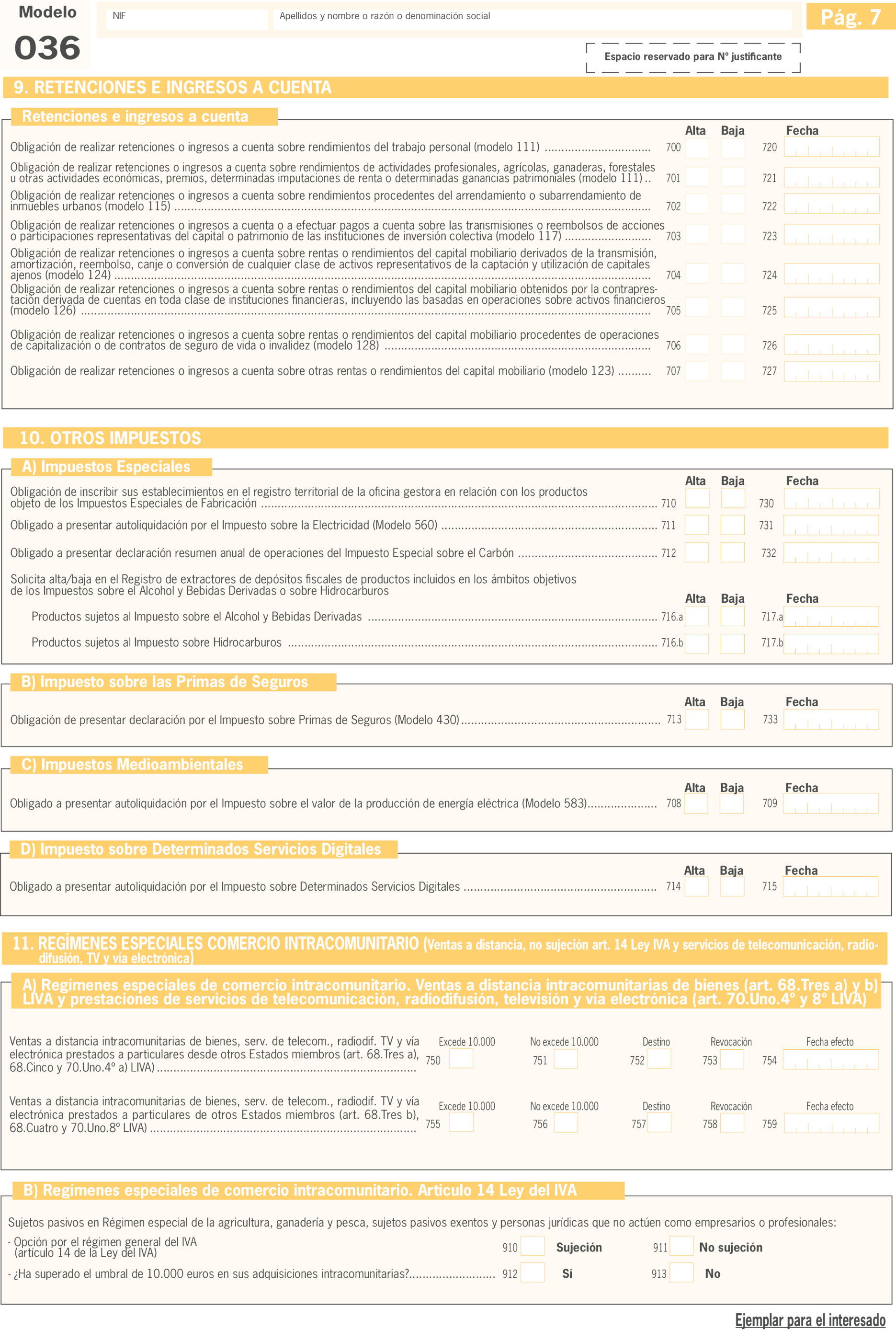

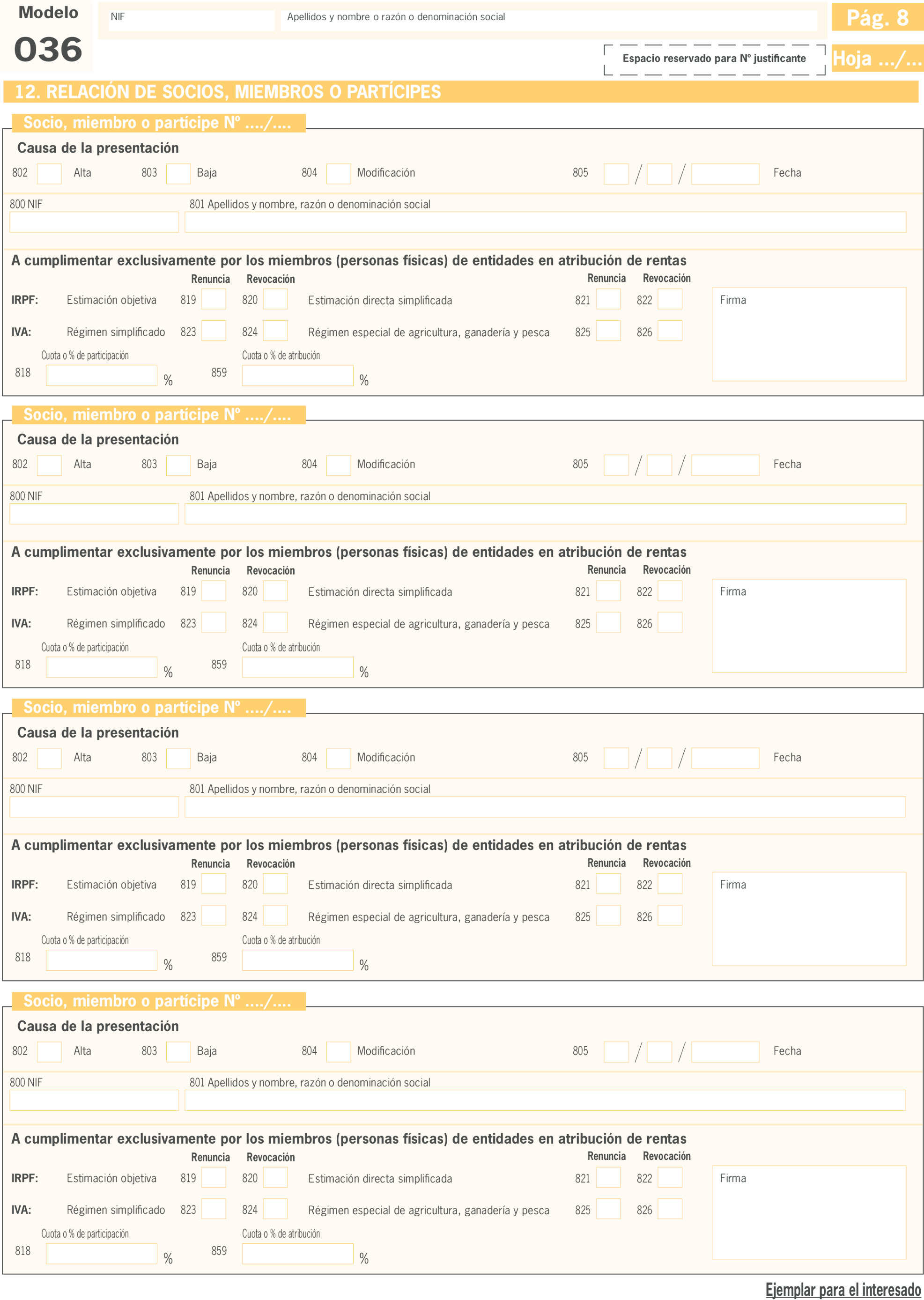

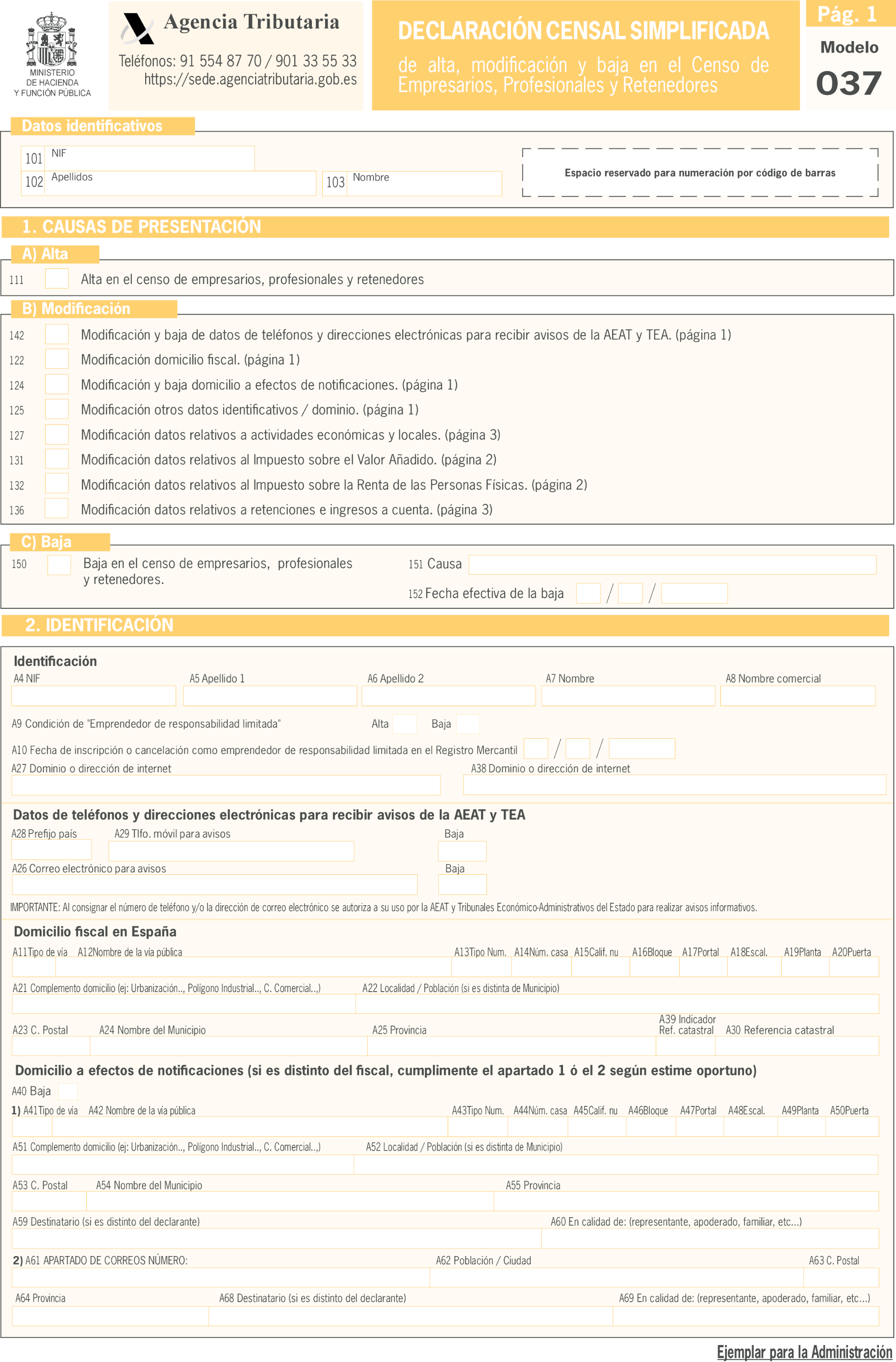

Se introducen las siguientes modificaciones en la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores:

Uno. El anexo I se sustituye por el anexo I de esta orden.

Dos. El anexo II se sustituye por el anexo II de esta orden.

El anexo de la Orden EHA/3695/2007, de 13 de diciembre, por la que se aprueba el modelo 030 de Declaración censal de alta en el Censo de obligados tributarios, cambio de domicilio y/o variación de datos personales, que pueden utilizar las personas físicas, se determinan el lugar y forma de presentación del mismo y se modifica la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios profesionales y retenedores y 037 Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores, se sustituye por el anexo III de esta orden.

La página 2 del modelo 390 del anexo I de la Orden EHA/3111/2009, de 5 de noviembre, por la que se aprueba el modelo 390 de declaración-resumen anual del Impuesto sobre el Valor Añadido y se modifica el anexo I de la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores, se sustituye por la página 2 del anexo IV de esta orden.

Se modifica el artículo 8 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria, que queda redactado de la siguiente forma:

«Artículo 8. Procedimiento para la presentación electrónica de autoliquidaciones con resultado a ingresar cuando el pago se realice mediante domiciliación bancaria.

Si se trata de autoliquidaciones a ingresar cuyo pago se pretende efectuar mediante domiciliación bancaria en una entidad de depósito colaboradora en la gestión recaudatoria de la Agencia Tributaria o en una entidad que no ostente la condición de colaboradora en la gestión recaudatoria estatal que se encuentre dentro de la Zona Única de Pagos en Euros (Zona SEPA), el procedimiento de presentación electrónica será el siguiente:

a) El obligado tributario o, en su caso, el presentador conectará con la Sede electrónica de la Agencia Tributaria y accederá al trámite de presentación correspondiente a la autoliquidación que desea transmitir.

Las personas o entidades que ostenten la condición de colaboradores sociales en la aplicación de los tributos podrán dar traslado por vía electrónica de las órdenes de domiciliación que previamente les hubieran comunicado los obligados tributarios en cuyo nombre actúan.

b) Una vez llevada a cabo dicha selección, se cumplimentará el formulario correspondiente consignando la orden de domiciliación y se introducirá el Código Internacional de Cuenta Bancaria (IBAN) de la cuenta en que se domicilie el pago, que, en todo caso, deberá reunir los requisitos establecidos en el artículo 2 de la Orden EHA/1658/2009, de 12 de junio, por la que se establecen el procedimiento y las condiciones para la domiciliación del pago de determinadas deudas cuya gestión tiene atribuida la Agencia Estatal de Administración Tributaria.

En todo caso, la orden de domiciliación deberá referirse al importe total que resulte a ingresar de la autoliquidación cuya presentación electrónica se está efectuando, sin perjuicio de las particularidades previstas en la Orden Ministerial de aprobación del modelo del Impuesto sobre la Renta de las Personas Físicas, así como, en el caso de domiciliaciones en entidad que no ostente la condición de colaboradora en la gestión recaudatoria estatal que se encuentre dentro de la Zona Única de Pagos en Euros (Zona SEPA), de las posibles comisiones y gastos bancarios previstos en la Orden EHA/1658/2009, de 12 de junio.

c) A continuación, procederá a transmitir la autoliquidación utilizando cualquiera de los sistemas establecidos en el artículo 2.a) de la presente orden.

Si el presentador es colaborador social debidamente autorizado, será necesario realizar la presentación utilizando el sistema previsto en el artículo 2.a)1.º de la presente orden, usando su propio certificado electrónico reconocido.

No obstante, en el supuesto de presentación de las autoliquidaciones mediante el sistema previsto en el artículo 2.c) de la presente orden, el obligado tributario procederá a transmitir la autoliquidación mediante la consignación del número de identificación fiscal (NIF) del obligado tributario u obligados tributarios y el correspondiente número o números de referencia del borrador o de los datos fiscales previamente suministrados por la Agencia Tributaria.

d) Si la autoliquidación con orden de domiciliación es aceptada, la Agencia Tributaria, devolverá en pantalla los datos de la misma y la codificación de la cuenta de domiciliación validada con un código seguro de verificación, además de la fecha y hora de la presentación.

El obligado tributario o el presentador deberán conservar la declaración aceptada y validada con el mencionado código electrónico.

e) En caso de que la presentación con orden de domiciliación fuera rechazada, se mostrará en pantalla la descripción de los errores detectados con el fin de que se pueda llevar a cabo la posterior subsanación de los mismos con el programa de ayuda con el que se generó el fichero, o en el formulario de entrada, o repitiendo la presentación si el error se hubiese originado por otras causas.

f) De acuerdo con el procedimiento y en los plazos previstos en los apartados 3 y 4 del artículo 3 de la Orden EHA/1658/2009, de 12 de junio, por la que se establece el procedimiento y condiciones para la domiciliación del pago de determinadas deudas cuya gestión tiene atribuida la Agencia Tributaria, los obligados tributarios podrán rectificar o revocar las órdenes de domiciliación previamente trasmitidas al presentar electrónicamente autoliquidaciones con resultado a ingresar.

Asimismo, y en los términos y condiciones previstos en el apartado 5 del precepto anterior, los obligados tributarios podrán rehabilitar órdenes de domiciliación previamente revocadas por ellos.

g) Efectuada la presentación, la gestión de la orden de domiciliación se regirá por lo dispuesto en la Orden EHA/1658/2009, de 12 de junio, por la que se establecen el procedimiento y las condiciones para la domiciliación del pago de determinadas deudas a través de las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria.»

Se introducen las siguientes modificaciones en la Orden HAP/1695/2016, de 25 de octubre:

Uno. Se incluye en el anexo I-Relación de países o jurisdicciones de los residentes fiscales sobre los que deben presentar las instituciones financieras la declaración informativa anual de cuentas financieras en el ámbito de la asistencia mutua, modelo 289, dentro del listado de «Países y jurisdicciones respecto de los que surta efectos el AMAC y países con acuerdo bilateral»: «Túnez».

Dos. Se incluye en el anexo II-Relación de países o jurisdicciones que tienen la consideración de «Jurisdicción participante» a que se refiere el apartado D.4 de la sección VIII del anexo del Real Decreto 1021/2015, de 13 de noviembre, por el que se establece la obligación de identificar la residencia fiscal de las personas que ostenten la titularidad o el control de determinadas cuentas financieras y de informar acerca de las mismas en el ámbito de la asistencia mutua, dentro de la «Lista de Jurisdicciones participantes»: «Túnez».

Se introduce la siguiente modificación en el anexo de la Orden HFP/823/2022, de 24 de agosto:

Se añade en el campo «SUBCLAVE», que ocupa las posiciones 83-84 del registro de tipo 2, registro de declarados, de los diseños de registro del modelo 345, dentro de las subclaves a utilizar en las aportaciones correspondientes a la clave A, la subclave 03 que tendrá la siguiente redacción:

«03. Deberá consignarse esta subclave en el caso de que se trate de aportaciones a los planes de pensiones de empleo simplificados de trabajadores por cuenta propia o autónomos previstos en las letras a) y c) del apartado 1 del artículo 67 del texto refundido de la Ley de Regulación de los Planes y Fondos de Pensiones.»

La presente orden entrará en vigor el día 1 de enero de 2024 y se aplicará por primera vez a las declaraciones informativas modelo 390 y 345, correspondiente al ejercicio 2023.

No obstante, los artículos primero, segundo y cuarto de esta orden entrarán en vigor el 1 de febrero de 2024 y se aplicarán por primera vez a los modelos 030, 036 y 037 que se presenten a partir de dicha fecha, así como a las domiciliaciones de aquellas autoliquidaciones presentadas a partir de dicha fecha.

Madrid, 26 de diciembre de 2023.–La Vicepresidenta Cuarta del Gobierno y Ministra de Hacienda y Función Pública, María Jesús Montero Cuadrado.

State Agency Official State Gazette

Avda. de Manoteras, 54 - 28050 Madrid