Butlletí Oficial de l'Estat

Contingut no disponible en valencià

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.[Bloque 1: #pr]

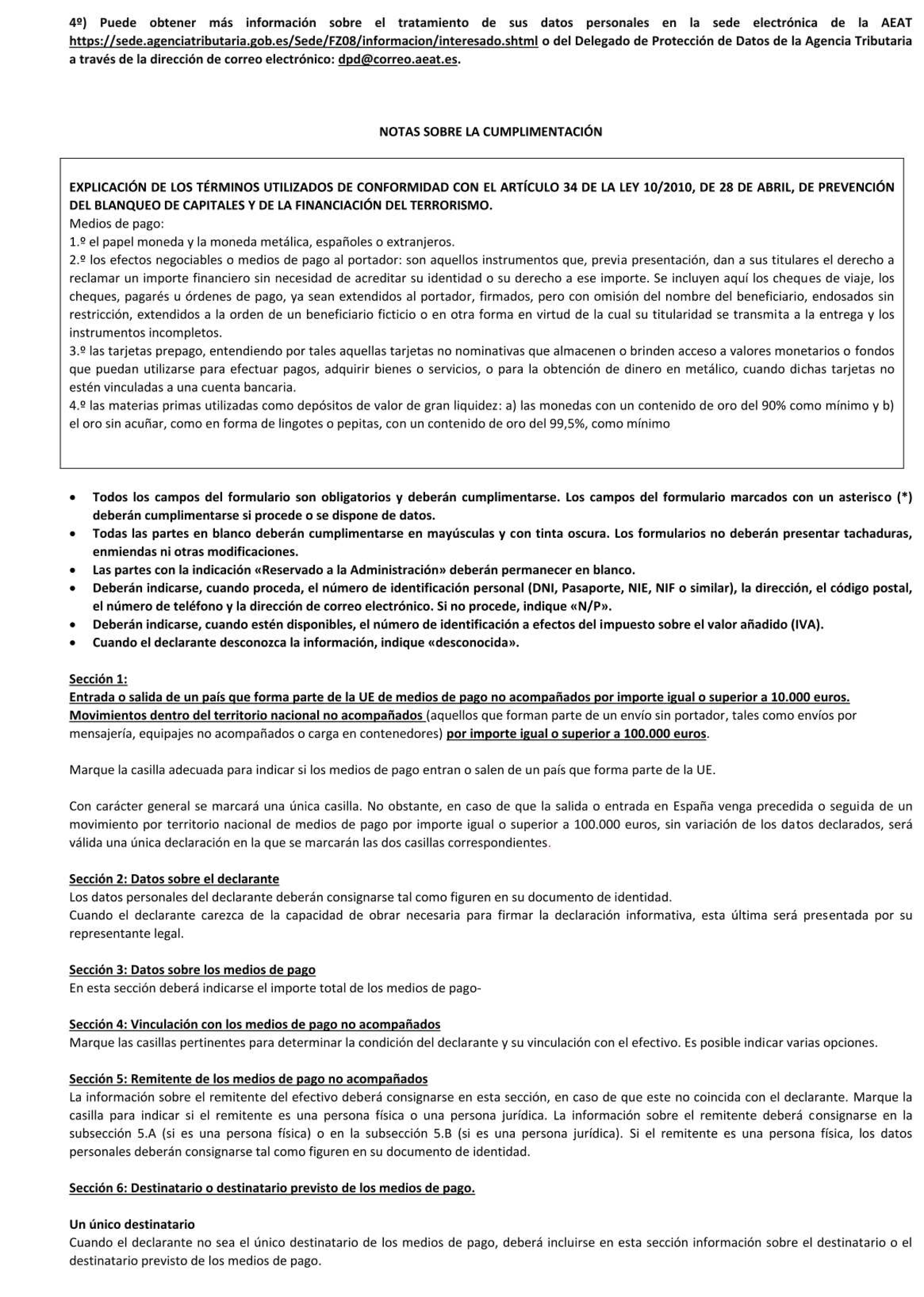

En la era de la digitalización y el dinero virtual, los movimientos de medios de pago anónimos siguen representando una seria amenaza para la prevención del blanqueo de capitales y de la financiación del terrorismo. Así lo corroboran los sucesivos estudios realizados tanto a nivel internacional por el Grupo de Acción Financiera Internacional (GAFI) y sus organismos regionales; como a nivel de la Unión Europea por la propia Comisión Europea, que en su Análisis Supranacional de Riesgos apunta el elevado riesgo que presentan los movimientos de efectivo en frontera por encima de determinados umbrales; como a nivel nacional por la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias, quien en su Análisis Nacional de Riesgos del Blanqueo de Capitales y de la Financiación del Terrorismo ha señalado que, pese a la disminución del efectivo como forma de pago, persiste un riesgo muy elevado de emplearlo para blanquear dinero y que sus especiales características –anonimato, fácil transporte o ausencia de trazabilidad– lo convierten en un medio idóneo para la financiación del terrorismo.

Para hacer frente a estas amenazas, se han tomado distintas iniciativas a nivel internacional, de la Unión Europea y nacional.

A nivel internacional, el GAFI aprobó en 1990 Cuarenta Recomendaciones para combatir el blanqueo de capitales, la financiación del terrorismo y otras amenazas relacionadas con la integridad del sistema financiero internacional, recomendaciones que han sido revisadas en 1996, 2001, 2012 y 2022. La Recomendación 32 es la que desde 1990 se ha referido al «transporte de efectivo» y, desde entonces, lleva recomendando a los Estados establecer una serie de medidas de control del transporte físico transfronterizo de medios de pago al portador. La redacción actual de las recomendaciones sugiere que los Estados exijan una declaración previa de transporte de efectivo, regulen los mecanismos para la detección de aquellos movimientos realizados sin dicha declaración y establezcan sanciones eficaces, proporcionales y disuasivas en caso de que se incumpla la regulación establecida.

A nivel de la Unión Europea, el Reglamento (CE) n.º 1889/2005, del Parlamento Europeo y del Consejo, de 26 de octubre de 2005, relativo a los controles de la entrada o salida de dinero efectivo de la Comunidad, estableció la regulación de los mecanismos de control del transporte de efectivo. Esta primera regulación europea se ha visto modificada por sucesivos Reglamentos, que inciden en la necesidad del control del movimiento transfronterizo de medios de pago. El último de ellos, el Reglamento (UE) 2018/1672, del Parlamento Europeo y del Consejo, de 23 de octubre de 2018, relativo a los controles de entrada y salida de efectivo de la Unión y por el que se deroga el Reglamento (CE) n.º 1889/2005, establece nuevas obligaciones para todos los Estados miembros y permite, como señala su considerando noveno, que los Estados miembros puedan establecer, en sus respectivos ordenamientos jurídicos nacionales, controles internos adicionales.

A nivel nacional, han sido numerosas las normas adoptadas para prevenir el blanqueo de capitales, tanto legales como reglamentarias.

A nivel legal, cabe destacar la Ley 40/1979, de 10 de diciembre, sobre régimen jurídico de control de cambios; la Ley 19/1993, de 28 de diciembre, sobre determinadas medidas de prevención del blanqueo de capitales; la Ley 19/2003, de 4 de julio, sobre régimen jurídico de los movimientos de capitales y de las transacciones económicas con el exterior y sobre determinadas medidas de prevención del blanqueo de capitales; así como la vigente Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo, que ha sido objeto de reciente modificación por el Real Decreto-ley 7/2021, de 27 de abril, de transposición de directivas de la Unión Europea en las materias de competencia, prevención del blanqueo de capitales, entidades de crédito, telecomunicaciones, medidas tributarias, prevención y reparación de daños medioambientales, desplazamiento de trabajadores en la prestación de servicios transnacionales y defensa de los consumidores, con la finalidad de adecuar el marco normativo español al Reglamento (UE) 2018/1672, de 23 de octubre.

A nivel reglamentario, cabe recordar, en primer término, el Reglamento de la Ley 19/1993, de 28 de diciembre, sobre determinadas medidas de prevención del blanqueo de capitales, aprobado por Real Decreto 925/1995, de 9 de junio, que fue modificado por el Real Decreto 54/2005, de 21 de enero, por el que se modifican el Reglamento de la Ley 19/1993, de 28 de diciembre, sobre determinadas medidas de prevención del blanqueo de capitales, aprobado por el Real Decreto 925/1995, de 9 de junio, y otras normas de regulación del sistema bancario, financiero y asegurador; en desarrollo de lo anterior y en materia de declaraciones previas de medios de pago se dictó la Orden EHA/1439/2006, de 3 de mayo, reguladora de la declaración de movimientos de medios de pago en el ámbito de la prevención del blanqueo de capitales.

En segundo término, el Real Decreto 304/2014, de 5 de mayo, por el que se aprueba el Reglamento de la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo, que derogó el Real Decreto 925/1995, pero dejó vigente algunas de las órdenes que lo desarrollaban, en la medida en que no fueran contrarias a lo que en él estuviera establecido, entre ellas la Orden EHA/1439/2006, de 3 de mayo, reguladora de la declaración de movimientos de medios de pago en el ámbito de la prevención del blanqueo de capitales. La entrada en vigor del Reglamento (UE) 2018/1672, del Parlamento Europeo y del Consejo, de 23 de octubre de 2018, hace que sea necesario adaptar el marco normativo español a los nuevos requerimientos de información exigidos en la normativa europea y, por ello, se aprueba una nueva orden para regular las declaraciones de medios de pago en sustitución de la que hasta ahora ha estado vigente.

En este sentido, el artículo 1 de la orden establece su objeto y ámbito de aplicación refiriéndose a los modelos, criterios y forma de declaración que se aplicarán a quienes realicen los movimientos de medios de pago previstos en la nueva redacción del artículo 34.4 de la Ley 10/2010, de 28 de abril.

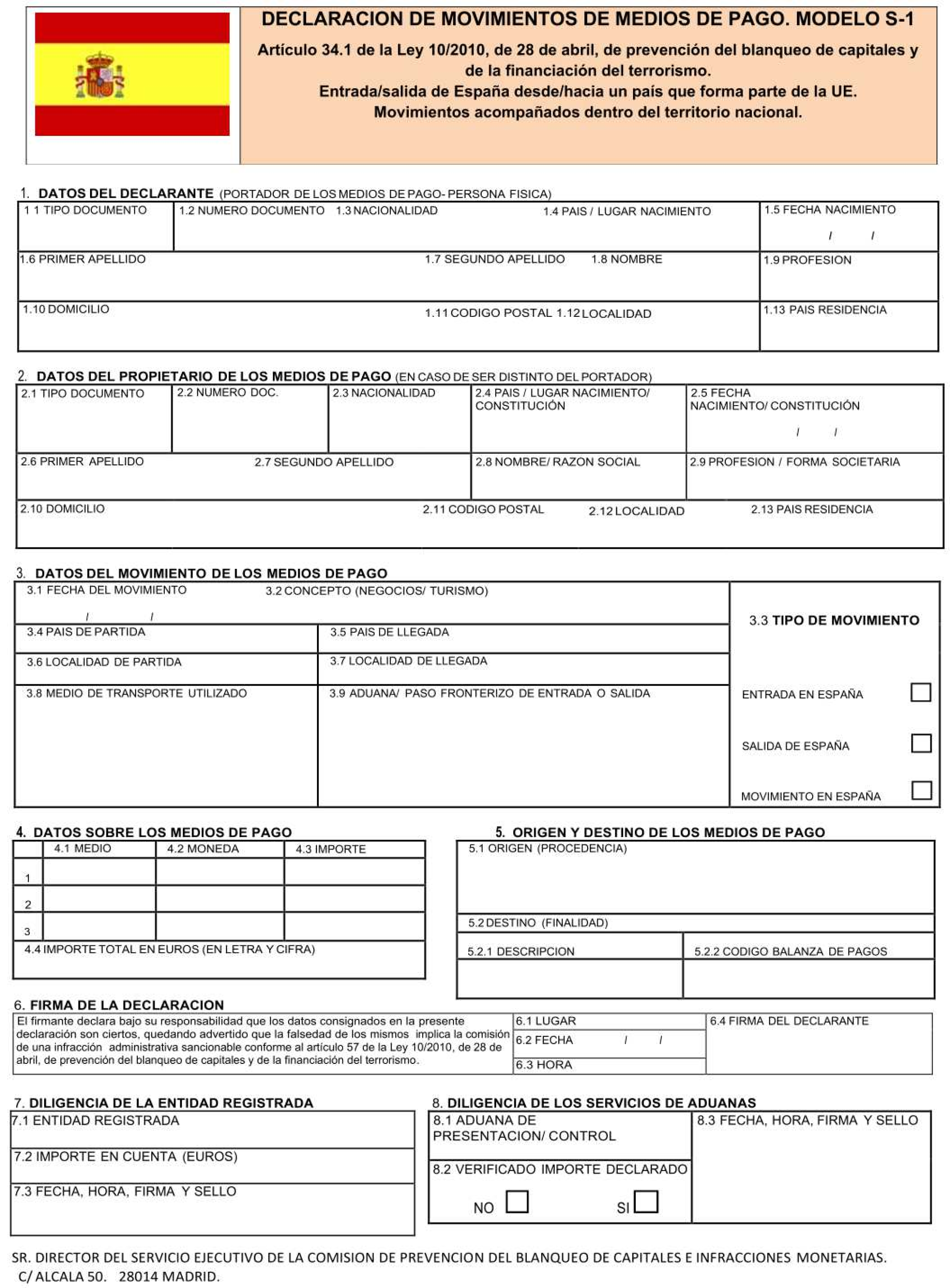

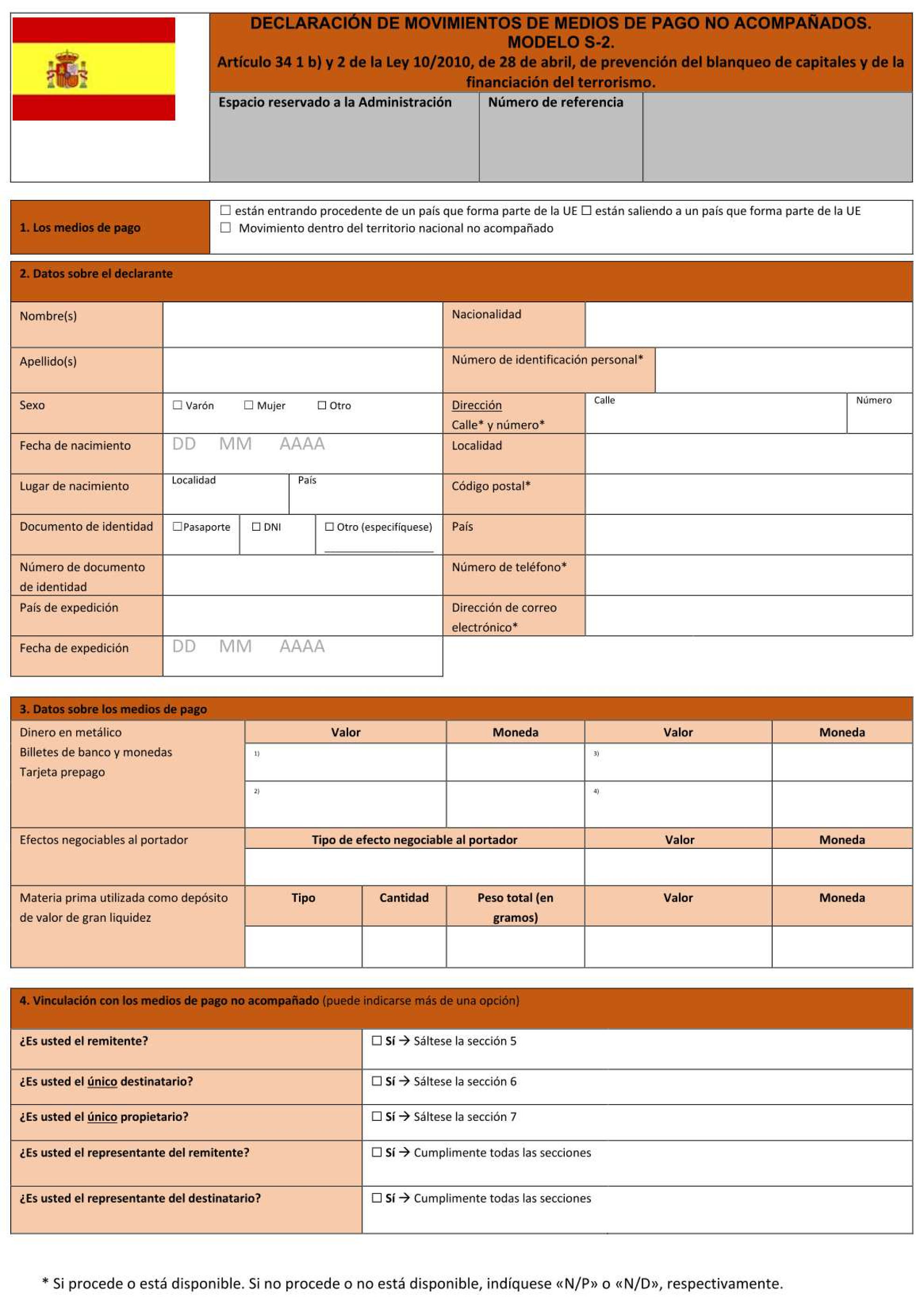

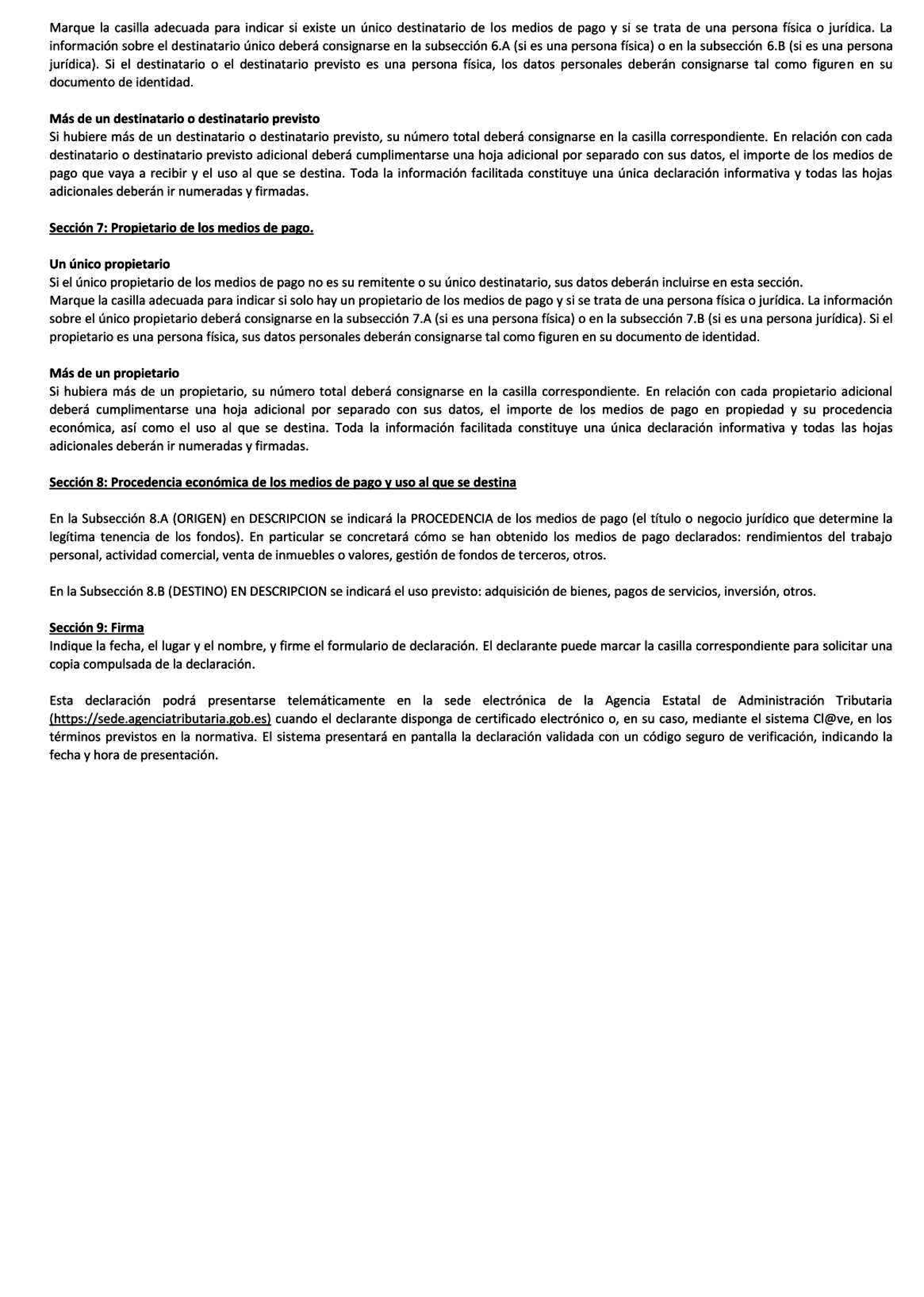

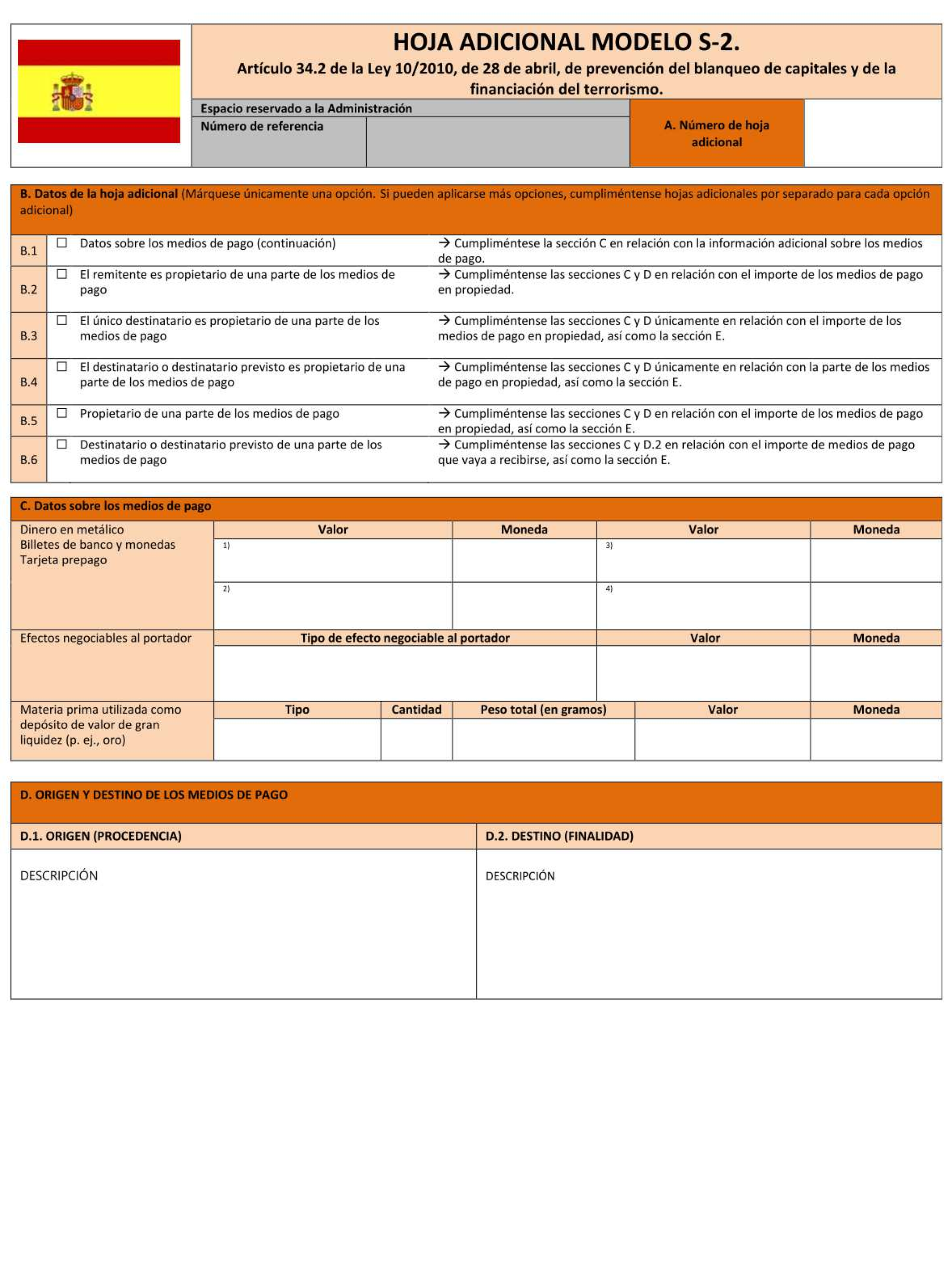

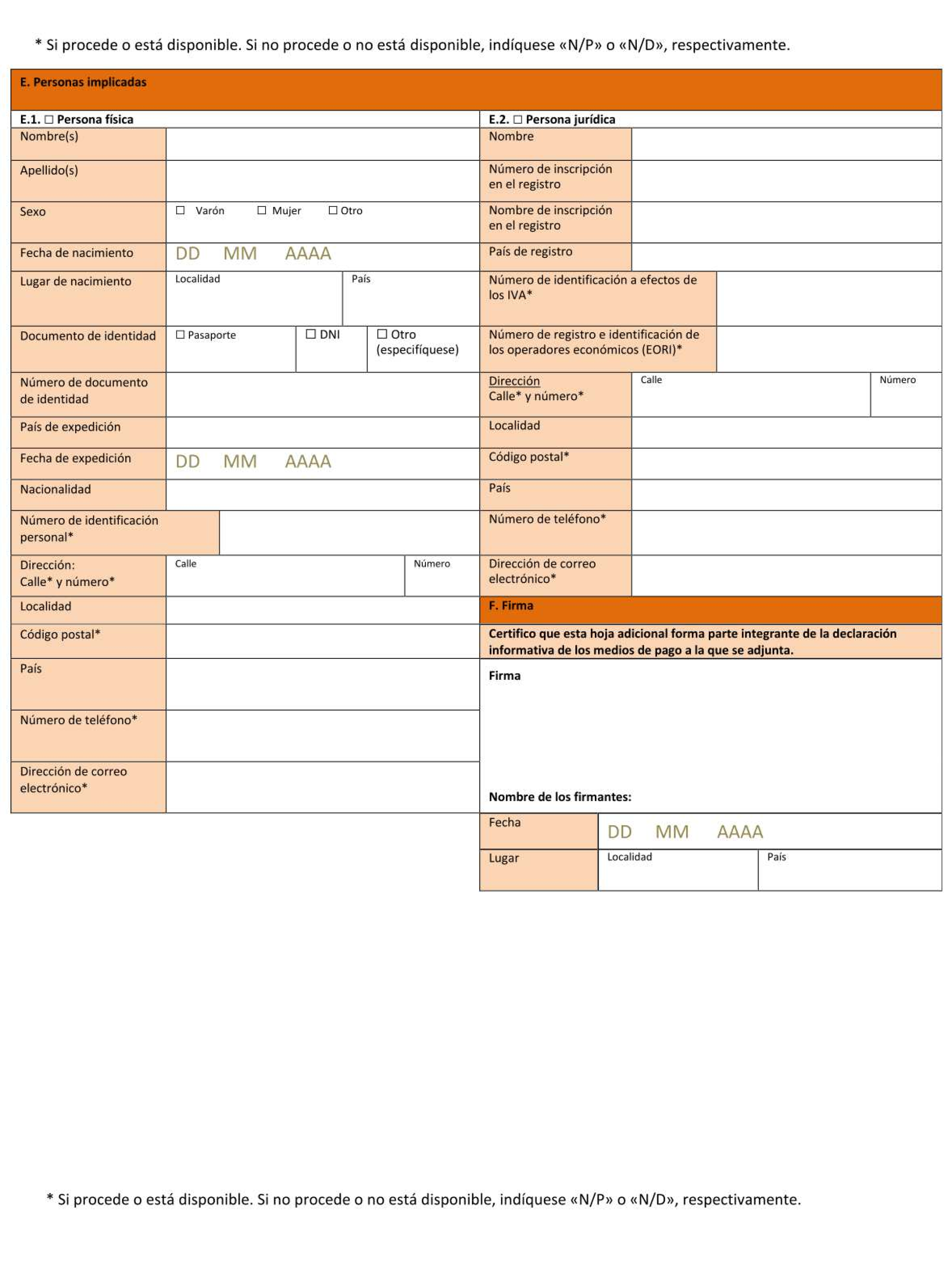

En los artículos 2 y 3 se establecen las distintas modalidades de movimientos de pago sometidos a declaración previa, así como los modelos de declaración aplicables a cada uno de ellos. Destaca, como novedad, la creación del modelo S-2 para la declaración de movimientos de medios de pago no acompañados en caso de salida o entrada en territorio nacional con destino o procedentes de un Estado Miembro de la Unión Europea y para los movimientos dentro del territorio nacional no acompañados. Se mantiene el modelo S-1 para la declaración de movimientos de medios de pago, cuando sean portados por persona física, bien en el interior del territorio nacional, bien en caso de salida o entrada en territorio nacional con destino o procedentes de un Estado Miembro de la Unión Europea. Por su parte, el resto de movimientos sujetos a declaración, requerirán de la cumplimentación y presentación de los modelos aprobados por el Reglamento de Ejecución (UE) 2021/776 de la Comisión, de 11 de mayo de 2021, por el que se establecen los modelos de determinados formularios, así como las normas técnicas para el intercambio efectivo de información en virtud del Reglamento (UE) 2018/1672 del Parlamento Europeo y del Consejo, de 23 de octubre de 2018, relativo a los controles de la entrada o salida de efectivo de la Unión. A dichos modelos, esta orden les asigna la denominación de modelo E-1 (para movimientos acompañados) o modelo E-2 (para movimientos no acompañados).

En los artículos 4 y 5 se regulan, respectivamente, los requisitos de cumplimentación y presentación de los modelos de declaración. En ambos casos se recoge la posibilidad de hacerlo, bien presencialmente, bien por medios electrónicos, cumpliendo determinados requisitos.

Los artículos 6, 7, 8, 9 y 10 contemplan los requisitos particulares que se exigen para presentar los distintos tipos de declaración en función del movimiento de que se trate.

En el artículo 11 se recoge la posibilidad de que, en determinados supuestos, las entidades de crédito registradas puedan diligenciar las declaraciones presentadas por sus clientes, si bien distinguiendo entre los supuestos de salida del territorio nacional y los movimientos por territorio nacional de medios de pago.

En el artículo 12, relativo a la intervención de medios de pago, se fija el mínimo de supervivencia, se establece el modelo de acta de intervención y se desarrolla el destino de los medios de pago intervenidos.

Finalmente, la orden se completa con determinada información que se debe facilitar a los viajeros (artículo 13), referencias a la comunicación sistemática de operaciones (artículo 14) o la obligación de colaboración administrativa en este ámbito (artículo 15).

En el procedimiento de elaboración de esta orden se ha tenido en cuenta lo dispuesto en la Ley 50/1997, de 27 de noviembre, del Gobierno, de modo que se han recibido informes de la Abogacía del Estado, del Ministerio de Justicia, del Ministerio de Asuntos Exteriores y Cooperación, del Ministerio de Política Territorial, del Ministerio de Hacienda y Función Pública, del Ministerio de Transportes, Movilidad y Agenda Urbana, del Ministerio de Presidencia, Relaciones con las Cortes y Memoria Democrática, del Ministerio de Consumo, Ministerio del Interior, Agencia Española de Protección de Datos y de la Secretaría General Técnica del Ministerio de Asuntos Económicos y Transformación Digital.

Asimismo, se han tenido en consideración los principios de buena regulación recogidos en el artículo 129 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

Por lo que se refiere a los principios de necesidad y eficacia, la aprobación de esta orden supone la adecuación del ordenamiento jurídico español al derecho de la Unión Europea. Además, el instrumento utilizado es el habilitado por el artículo 34.4 de la Ley 10/2010 y la disposición adicional segunda del Real Decreto 304/2014 de 5 de mayo, por el que se aprueba el Reglamento de la Ley 10/2010, de 28 de mayo, de prevención del blanqueo de capitales y de la financiación del terrorismo, de 28 de abril, que permite una adaptación ágil y rápida a normas ya directamente aplicables.

En cuanto al principio de proporcionalidad, esta orden ministerial establece los requisitos apropiados exigibles al movimiento de dinero en efectivo de manera armonizada para todos los Estados Miembros de la Unión Europea, y se mantienen las obligaciones nacionales ya vigentes, previstas en la Ley 10/2010, de 28 de abril.

En relación con el principio de eficiencia, esta orden ministerial no impone cargas administrativas innecesarias, y su desarrollo se ha producido con la mayor celeridad.

En aras a garantizar el principio de seguridad jurídica, con esta orden se consigue clarificar, conforme a la normativa nacional y de la Unión Europea, los procedimientos de gestión y los modelos de declaración relativos a los movimientos de medios de pago, intracomunitarios, extracomunitarios y nacionales.

Asimismo, la tramitación de la norma garantiza el principio de transparencia, y su elaboración ha cumplido con los trámites de consulta previa y de audiencia e información públicas contemplados en el artículo 133 de la Ley 39/2015, de 1 de octubre, y en el artículo 26 de la Ley 50/1997, de 27 de noviembre, del Gobierno.

La aprobación de los modelos S-1 y S-2 se realiza al amparo de la habilitación a la persona titular del Ministerio de Asuntos Económicos y Transformación Digital establecida en el artículo 34.4.b) de la Ley 10/2010, de 28 de abril. Ambos modelos se incorporan como anexos I y II, respectivamente.

La habilitación para dictar esta orden se encuentra en el artículo 34.4 de la Ley 10/2010, de 28 de abril, que habilita a la persona titular del Ministerio de Asuntos Económicos y Transformación Digital a regular tanto los modelos de declaración de medios de pago (letra b) como la forma y lugar para dar por cumplida la obligación de declarar medios de pago (último párrafo); y en la disposición final segunda del Reglamento de la Ley 10/2010, de 28 de abril, que habilita a la persona titular del Ministerio de Asuntos Económicos y Transformación Digital a desarrollar la regulación de la intervención de medios de pago.

En su virtud, con la aprobación previa de la persona titular del Ministerio de Hacienda y Función Pública, de acuerdo con el Consejo de Estado, dispongo:

[Bloque 2: #a1]

Esta orden tiene por objeto determinar los modelos, criterios y forma de declaración que serán de aplicación a quienes, actuando por cuenta propia o de tercero, realicen los movimientos de medios de pago previstos en el artículo 34 de la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo.

[Bloque 3: #a2]

1. Movimientos hacia o desde Estados que no formen parte de la Unión Europea:

a) Movimientos de entrada o salida en territorio nacional de medios de pago, portados por persona física, procedentes o con destino a un Estado que no forme parte de la Unión Europea, previstos en la letra a) del artículo 34.1 de la Ley 10/2010, de 28 de abril.

b) Movimientos de entrada o salida en territorio nacional de medios de pago no acompañados procedentes o con destino a un Estado que no forme parte de la Unión Europea, previstos en el artículo 34.2 de la Ley 10/2010, de 28 de abril.

2. Movimientos hacia o desde Estados Miembros de la Unión Europea:

a) Movimientos de entrada o salida en territorio nacional de medios de pago, portados por persona física, procedentes o con destino a un Estado que forme parte de la Unión Europea, previstos en la letra a) del artículo 34.1 de la Ley 10/2010, de 28 de abril.

b) Movimientos de entrada o salida en territorio nacional de medios de pago no acompañados procedentes o con destino a un Estado que forme parte de la Unión Europea, previstos en el artículo 34.2 de la Ley 10/2010, de 28 de abril.

3. Movimientos por territorio nacional de medios de pago, acompañados o no, previstos en la letra b) del artículo 34.1 de la Ley 10/2010, de 28 de abril.

[Bloque 4: #a3]

1. Para cumplir la obligación de declaración establecida en el artículo 2.1.a) se requiere cumplimentar y presentar el modelo establecido en el anexo I, parte 1 del Reglamento de Ejecución (UE) 2021/776 de la Comisión de 11 de mayo de 2021 por el que se establecen los modelos de determinados formularios, así como las normas técnicas para el intercambio efectivo de información en virtud del Reglamento (UE) 2018/1672 del Parlamento Europeo y del Consejo, de 23 de octubre de 2018, relativo a los controles de la entrada o salida de efectivo de la Unión. Este modelo de declaración recibirá la denominación de modelo E-1.

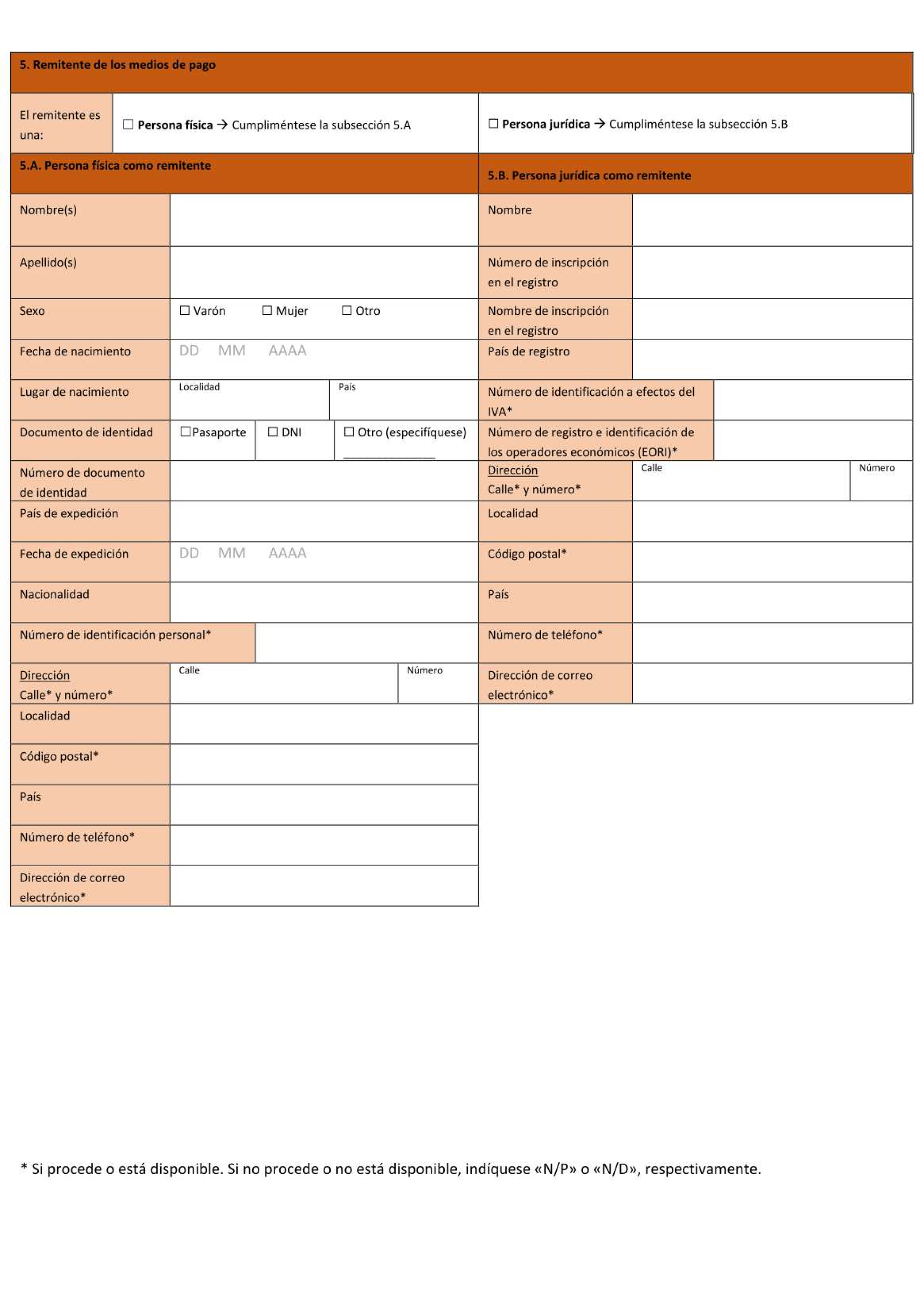

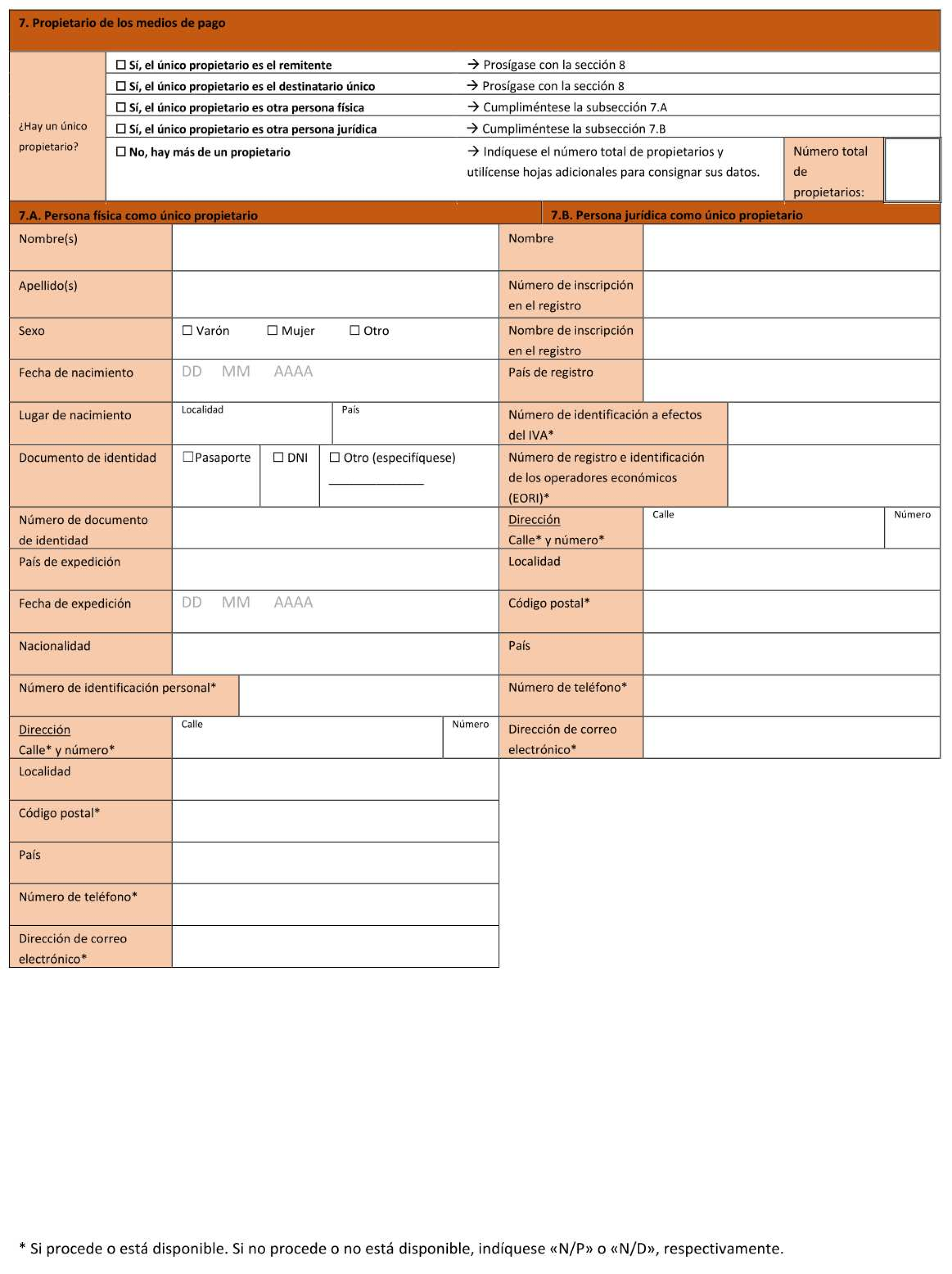

2. Para cumplir con la obligación de declaración establecida en los artículos 2.2.a) y 2.3 en el caso de movimientos por territorio nacional acompañados se requiere cumplimentar y presentar el modelo S-1, que se aprueba por esta orden y se incorpora como anexo I.

3. Para cumplir con la obligación de declaración establecida en el artículo 2.1.b) se requiere cumplimentar y presentar el modelo establecido en el anexo I, parte 2 del Reglamento de Ejecución (UE) 2021/776 de la Comisión, de 11 de mayo de 2021. Este modelo de declaración recibirá la denominación de modelo E-2.

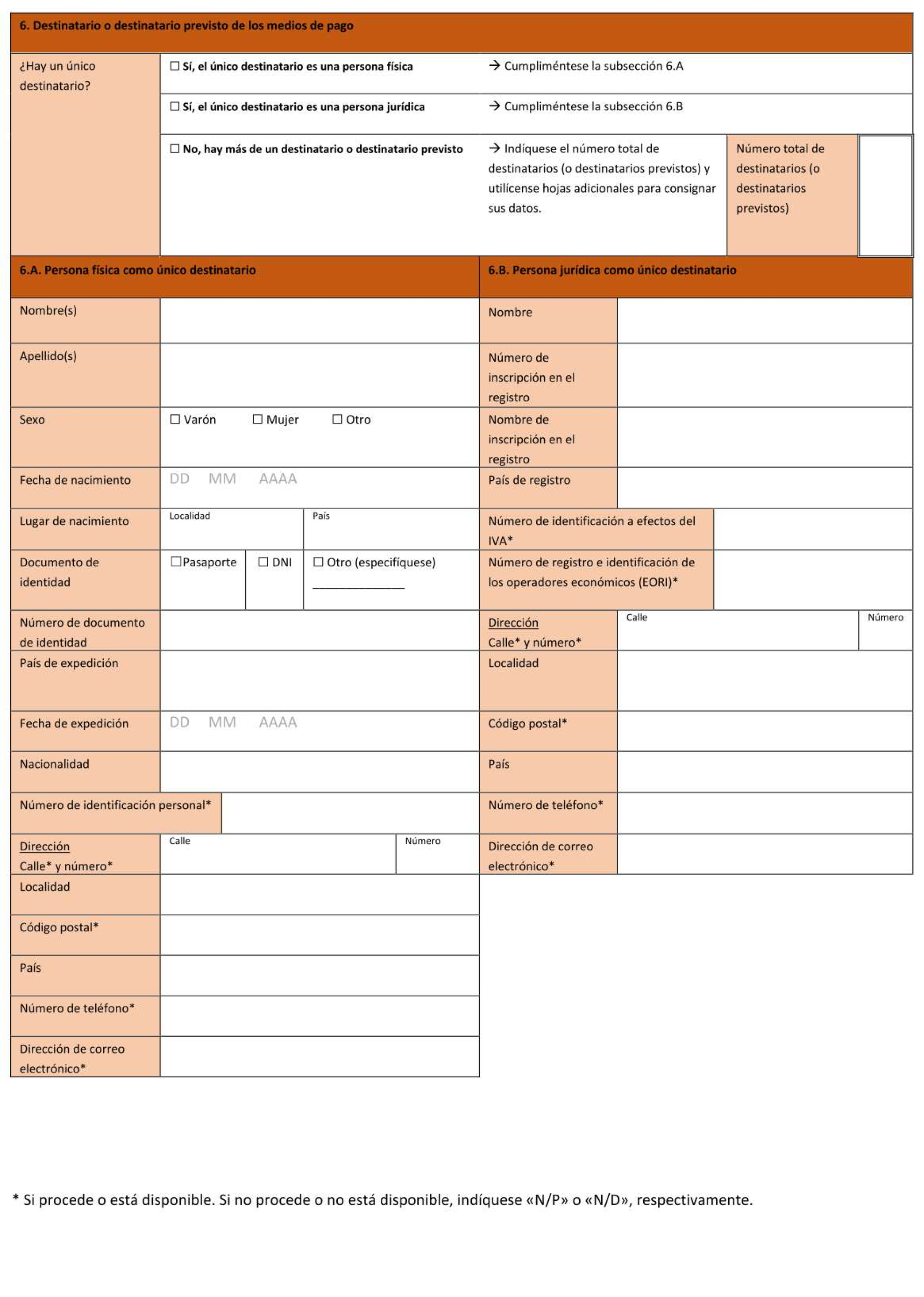

4. Para cumplir con la obligación de declaración establecida en el artículo 2.2.b) y 2.3 cuando se trate de movimientos por territorio nacional no acompañados se deberá cumplimentar y presentar el modelo S-2, que se aprueba por esta orden y se incorpora como anexo II.

5. Estos modelos de declaración podrán obtenerse en las oficinas de los órganos con competencias en materia de Aduanas e Impuestos Especiales de la Agencia Estatal de Administración Tributaria (en adelante, Agencia Tributaria) y en las Delegaciones de Economía y Hacienda. Los referidos modelos estarán también disponibles a través de las páginas Web del Servicio Ejecutivo de la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias (https://www.sepblac.es), de la Agencia Tributaria (https://sede.agenciatributaria.gob.es) y del Tesoro Público (https://www.tesoro.es).

6. El modelo de declaración, independientemente del tipo de movimiento efectuado, será válido para realizar una única operación de transporte, con las excepciones que se establecen en el artículo 9.3.

[Bloque 5: #a4]

1. Los modelos de declaración se cumplimentarán en papel impreso o por medios electrónicos, siguiendo las instrucciones que figuran en el propio modelo de declaración o en la sede electrónica de la Agencia Tributaria.

2. La cumplimentación del modelo de declaración no equivale a su presentación.

[Bloque 6: #a5]

1. El modelo de declaración, una vez íntegramente cumplimentado, podrá ser presentado de forma presencial o por medios electrónicos, con carácter previo al movimiento de los medios de pago, de conformidad con los requisitos establecidos en este artículo.

2. Tanto en los supuestos de presentación de la declaración de forma presencial como electrónica, cuando no se haya comprobado la veracidad de los medios de pago acompañados por los Servicios de Aduanas en el momento de la entrada o salida del territorio nacional, la mera declaración no acreditará frente a la Administración o a terceros el movimiento efectivo de los medios de pago.

3. La presentación de forma presencial deberá realizarse:

a) Ante los Servicios de Aduanas de las Delegaciones Especiales, de las Delegaciones de la Agencia Tributaria o de las Administraciones de Aduanas e Impuestos Especiales integradas en ellas (en adelante, Servicios de Aduanas).

b) En el caso de movimientos por territorio nacional de medios de pago, además, en las entidades de crédito, de acuerdo con lo previsto en el artículo 11.

Los Servicios de Aduanas o las entidades de crédito, tras comprobar la identidad del declarante, que se ha cumplimentado íntegramente la declaración y, en su caso, comprobar la veracidad de los datos declarados y los medios de pago que ampara, procederán a su validación con la firma de la declaración y con indicación expresa de la fecha de presentación.

El ejemplar del interesado le será devuelto a éste y deberá ser exhibido por el declarante y acompañar al portador como justificante de la presentación de la declaración.

4. Quien hubiera cumplimentado el modelo de declaración por medios electrónicos podrá optar por presentar electrónicamente la declaración en la sede electrónica de la Agencia Estatal de Administración Tributaria utilizando los sistemas de identificación, autenticación y firma electrónica reconocidas normativamente.

El sistema presentará en pantalla la declaración validada con un código seguro de verificación, indicando la fecha y hora de presentación. La declaración deberá acompañar al portador como justificante de su presentación, constituyendo prueba de ello el Código Seguro de Verificación otorgado por el sistema informático.

5. Independientemente del lugar y forma de presentación, la declaración será exhibida sin previo requerimiento ante los Servicios de Aduanas permanentes del puesto fronterizo y cuando sea requerido por Servicios de Aduanas distintos de los anteriores y las Fuerzas y Cuerpos de Seguridad.

6. Los datos de la declaración recibidos por los Servicios de Aduanas deberán remitirse por vía electrónica al Servicio Ejecutivo de la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias en el plazo de quince días desde la fecha de su presentación.

[Bloque 7: #a6]

1. El modelo de declaración que se deberá cumplimentar en estos supuestos es el modelo E-1.

2. En caso de salida o entrada en territorio nacional de medios de pago por importe igual o superior a 10.000 euros o su contravalor en moneda extranjera por persona y movimiento, el portador presentará la declaración de los medios de pago, sin necesidad de requerimiento, ante los Servicios de Aduanas de la Agencia Tributaria, con carácter previo a cualquier actividad fiscalizadora de la Administración.

[Bloque 8: #a7]

1. El modelo de declaración que se deberá cumplimentar en estos supuestos es el modelo S-1.

2. En caso de que la salida o entrada en territorio nacional de medios de pago por importe igual o superior a 10.000 euros o su contravalor en moneda extranjera por persona y movimiento, se realice por un paso fronterizo en el que existen Servicios de Aduanas, el portador procederá en la forma prevista en los artículos 5 y 6.

3. En caso de que la salida o entrada en territorio nacional de medios de pago por importe igual o superior a 10.000 euros o su contravalor en moneda extranjera por persona y movimiento se realice por un paso fronterizo en el que no existen Servicios de Aduanas, el portador deberá presentar la declaración, con carácter previo al movimiento, electrónica o presencialmente.

La declaración válidamente presentada acompañará al portador junto con los medios de pago, para su exhibición y verificación si le fuera requerida por los Servicios de Aduanas o los Cuerpos y Fuerzas de Seguridad.

[Bloque 9: #a8]

1. Los modelos de declaración que se deberán cumplimentar en estos supuestos serán los modelos S-2 o E-2, según corresponda.

2. En el supuesto de salida del territorio nacional de medios de pago no acompañados, el remitente o su representante presentará la declaración de forma presencial ante los Servicios de Aduanas o por medios electrónicos, dentro del plazo de los treinta días anteriores al movimiento no acompañado.

3. En el supuesto de entrada en territorio nacional de medios de pago no acompañados, el destinatario o su representante, presentará la declaración, de forma presencial ante los Servicios de Aduanas o por medios electrónicos, dentro del plazo de los treinta días anteriores al movimiento no acompañado.

[Bloque 10: #a9]

1. Los modelos de declaración que se deberán cumplimentar en estos supuestos serán el modelo S-1, para el caso de movimientos acompañados, o S-2, para el caso de no acompañados.

2. Las declaraciones de movimientos por territorio nacional de medios de pago por importe igual o superior a 100.000 euros o su contravalor en moneda extranjera se podrán presentar de forma presencial o por medios electrónicos según lo dispuesto en el artículo 5.

3. Cuando un movimiento de medios de pago por territorio nacional que deba ser declarado venga precedido, o vaya seguido, de otro movimiento de medios de pago que también esté sometido a declaración previa, y no varíen los datos que deban ser declarados, se aplicarán las siguientes reglas especiales:

a) En el caso de que un movimiento por territorio nacional preceda a la salida de España de medios de pago con destino a un Estado que forme parte de la Unión Europea, ambos movimientos podrán ampararse en un único modelo S-1 o S-2, según corresponda, que se presentará de acuerdo con lo previsto para el movimiento de salida por territorio nacional en los artículos 5, 7, 8 y, en su caso, 11.

b) En el caso de que un movimiento por territorio nacional sea precedido de una entrada en España de medios de pago con origen en un Estado que forme parte de la Unión Europea, ambos movimientos podrán ampararse en un único modelo S-1 o S-2, según corresponda, que se presentará de acuerdo con lo previsto para el movimiento de entrada en España en los artículos 5, 7 y 8.

c) En el caso de que un movimiento por territorio nacional preceda a la salida de España de medios de pago con destino a un Estado que no forme parte de la Unión Europea, si se trata de medios de pago acompañados, el movimiento por territorio nacional deberá ampararse en un modelo S-1 y el movimiento de salida deberá ampararse en un modelo E-1 y, si se trata de medios de pago no acompañados, el movimiento por territorio nacional deberá ampararse en un modelo S-2 y el movimiento de salida deberá ampararse en un modelo E-2.

d) En el caso de que un movimiento por territorio nacional sea precedido de una entrada en España de medios de pago con origen en un Estado que no forme parte de la Unión Europea, ambos movimientos podrán ampararse en un único modelo E-1 o E-2, según corresponda.

En los supuestos a que se refieren las letras a) a d), cuando los medios de pago sean portados por persona física, durante todo el movimiento estos deberán ir acompañados de la oportuna declaración debidamente diligenciada y ser transportados por la persona consignada como portador.

La declaración será exhibida sin previo requerimiento ante los Servicios de Aduanas permanentes del puesto fronterizo y cuando sea requerido por Servicios de Aduanas distintos de los anteriores y las Fuerzas y Cuerpos de Seguridad.

[Bloque 11: #a1-2]

El Departamento de Aduanas e Impuestos Especiales de la Agencia Tributaria establecerá la relación de pasos fronterizos habilitados con Servicios de Aduanas permanentes y de las oficinas o puntos adicionales de recepción de las declaraciones a los que se hace referencia en esta orden. Dicha relación estará disponible a través de la página Web de la Agencia Tributaria (https://sede.agenciatributaria.gob.es).

[Bloque 12: #a1-3]

1. En los supuestos de salida del territorio nacional de medios de pago previstos en el artículo 7, el modelo S-1 podrá presentarse ante las entidades de crédito cuando el movimiento tenga su origen, al menos en parte, en la cuenta de titularidad del declarante.

2. En los supuestos de movimientos por territorio nacional de medios de pago acompañados previstos en el artículo 9, el modelo S-1 podrá presentarse ante las entidades de crédito cuando los medios de pago sean objeto de cargo o abono, al menos parcialmente, en una cuenta de titularidad del cliente en la entidad.

3. En ambos casos, la entidad de crédito, tras comprobar que se ha cumplimentado íntegramente la declaración, la diligenciará con indicación expresa de la fecha de recepción y se la devolverá al interesado, remitiendo mediante soporte informático normalizado al Servicio Ejecutivo de la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias la información contenida en la declaración como parte de la comunicación mensual de operaciones.

[Bloque 13: #a1-4]

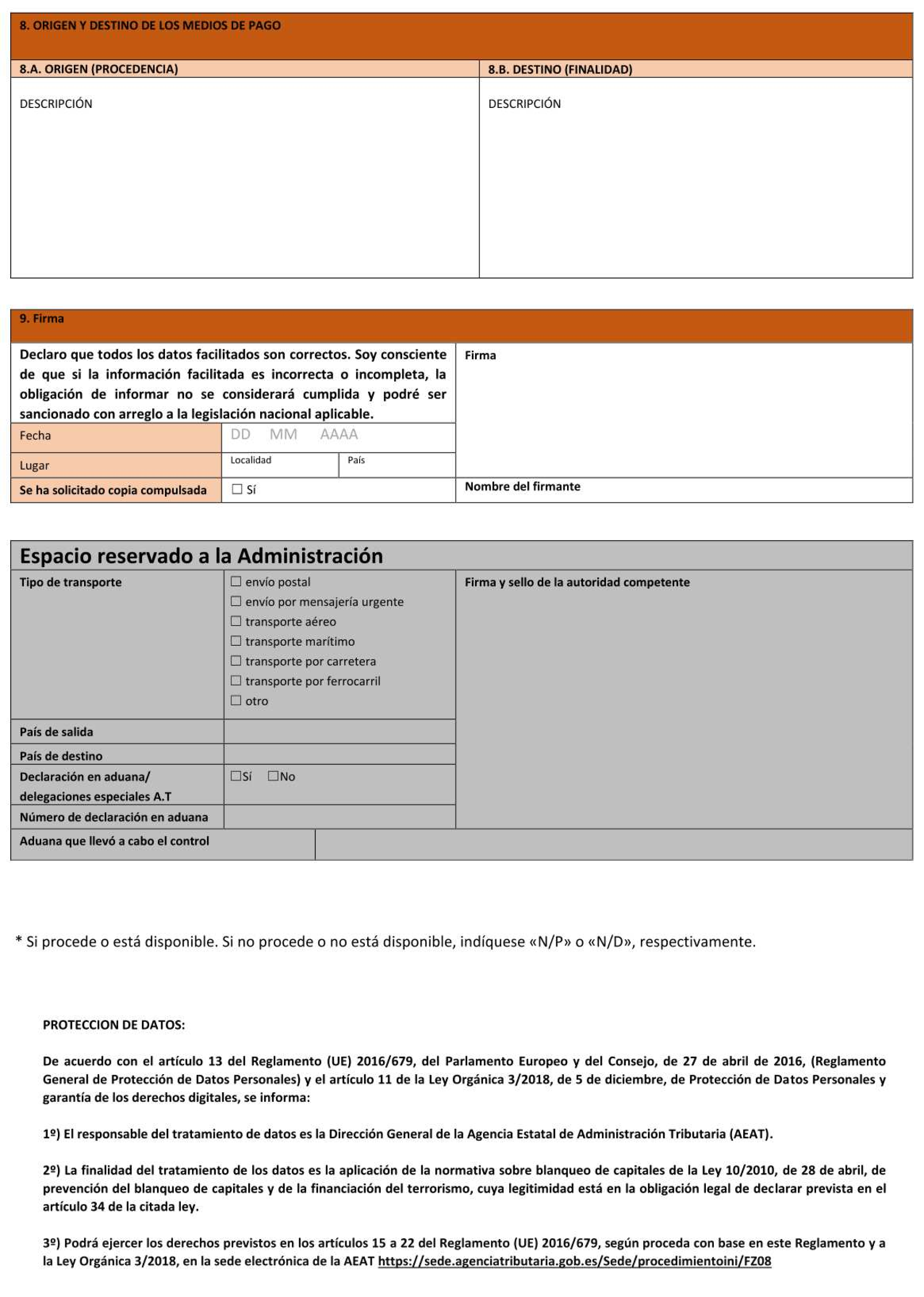

1. Procederá la intervención provisional de la totalidad de los medios de pago objeto del movimiento por parte de los funcionarios aduaneros o policiales actuantes en los supuestos previstos en el artículo 35.2 de la Ley 10/2010, de 28 de abril. Sin perjuicio de lo anterior, la autoridad actuante, atendidas las circunstancias del caso, podrá acordar la no intervención de un máximo de 1.000 euros por persona y movimiento en concepto de mínimo de supervivencia.

2. El acta de intervención de medios de pago se ajustará al modelo del anexo III de esta orden, debiendo ser inmediatamente remitida al Servicio Ejecutivo y a la Secretaría de la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias.

3. El destino de los medios de pago intervenidos será el siguiente:

a) Los descritos en el artículo 34.3 a) de la Ley 10/2010 se ingresarán directamente o por transferencia en las cuentas abiertas a nombre de la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias en el Banco de España. A estos efectos, se observará lo establecido en el artículo 35.4 de la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo, cuando el medio de pago intervenido sea una divisa para la que la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias no disponga de cuenta en el Banco de España.

b) Los descritos en el artículo 34.3 b) y c) de la Ley 10/2010 se remitirán al Banco de España para su custodia en los términos que éste acuerde con la Comisión de Prevención de Blanqueo de Capitales e Infracciones Monetarias.

c) Los descritos en el artículo 34.3 d) de la Ley 10/2010 se remitirán al Banco de España para su custodia en los términos que éste acuerde con la Comisión de Prevención de Blanqueo de Capitales e Infracciones Monetarias.

La autoridad competente que los hubiera intervenido deberá embolsarlos y precintarlos en presencia del portador de los medios de pago, o en el caso de que se trate de medios de pago no acompañados en presencia de su remitente o destinatario. No podrá levantarse el precinto sin que esté presente la persona a la que se le hayan intervenido, salvo que concurra causa debidamente justificada.

Cuando corresponda la entrega al interesado o representante de los medios de pago descritos en el artículo 34.3. d) de la Ley 10/2010, de 28 de abril, estos se entregarán en la misma forma que fueron depositados en el Banco de España.

[Bloque 14: #a1-5]

EI Departamento de Aduanas e Impuestos Especiales de la Agencia Tributaria establecerá, en los lugares de acceso de los viajeros a circuitos previstos para la declaración en aduana de forma expresa o tácita, la información que permita a los viajeros conocer la obligación de presentar declaración en los términos establecidos en la normativa vigente.

[Bloque 15: #a1-6]

1. Los sujetos obligados relacionados en el artículo 2.1 de la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo, comunicarán mensualmente al Servicio Ejecutivo de la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias cualesquiera operaciones realizadas durante el mes anterior en las que intervengan que supongan movimientos de medios de pago sujetos a declaración obligatoria de conformidad con el artículo 20 de la Ley 10/2010, de 28 de abril.

2. En el caso de que el portador de los medios de pago, estando obligado a ello, no presente o exhiba la declaración debidamente diligenciada, los sujetos obligados indicarán esta circunstancia en su comunicación al Servicio Ejecutivo de la Comisión.

3. La obligación de comunicación establecida en este apartado se entiende sin perjuicio de los restantes deberes impuestos a los sujetos obligados por la normativa de prevención del blanqueo de capitales y de la financiación del terrorismo, especialmente el deber de análisis y comunicación de las operaciones que, por su naturaleza, puedan estar particularmente vinculadas al blanqueo de capitales o la financiación del terrorismo.

[Bloque 16: #a1-7]

1. Toda autoridad o funcionario que, en el ejercicio de sus competencias, descubriese un incumplimiento de lo dispuesto en esta orden pondrá dicha situación en conocimiento del Servicio Ejecutivo de la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias.

2. La información obtenida deberá remitirse por medios electrónicos al Servicio Ejecutivo de la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias, que será el encargado de su centralización.

Conforme a lo dispuesto en el artículo 94.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria, la Agencia Tributaria tendrá acceso a dicha información para el ejercicio de sus competencias.

3. La información relativa a las incautaciones realizadas por incumplimientos de lo establecido en esta orden se centralizará en la Secretaría de la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias. Conforme a lo dispuesto en el artículo 94.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria, la Agencia Tributaria tendrá acceso a dicha información para el ejercicio de sus competencias. Asimismo, la Secretaría de la Comisión, en cumplimiento del deber de colaboración y de conformidad con lo dispuesto en los artículos 4 de la Ley Orgánica 2/1986, de 13 de marzo, de Fuerzas y Cuerpos de Seguridad, 36 de la Ley 10/2010, de 28 de abril, y 7 de la Ley Orgánica 7/2021, de 26 de mayo, atenderá las solicitudes de información formuladas por las autoridades competentes previstas en el citado artículo 7 de la Ley Orgánica 7/2021, de 26 de mayo, en los supuestos y en los términos en él previstos.

[Bloque 17: #dd]

Se deroga la Orden EHA/1439/2006, de 3 de mayo, reguladora de la declaración de movimientos de medios de pago en el ámbito de la prevención del blanqueo de capitales.

[Bloque 18: #df]

Esta orden se dicta al amparo de lo dispuesto en el artículo 149.1.6.ª, 11.ª y 13.ª de la Constitución Española que atribuyen al Estado las competencias en materia de legislación mercantil, de bases de la ordenación de crédito y de bases y coordinación de la planificación general de la actividad económica, respectivamente.

[Bloque 19: #df-2]

La Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias, a través de su Comité Permanente, podrá dictar instrucciones de servicio para la aplicación de esta orden.

[Bloque 20: #df-3]

Esta orden entrará en vigor a los veinte días de su publicación en el «Boletín Oficial del Estado».

[Bloque 21: #fi]

Madrid, 29 de noviembre de 2022.–La Ministra de Asuntos Económicos y Transformación Digital, Nadia Calviño Santamaría.

[Bloque 22: #ai]

Muy importante: Leer instrucciones al dorso antes de cumplimentar este documento

[Bloque 23: #ai-2]

[Bloque 24: #ai-3]

Datos mínimos que debe contener el acta de intervención de medios de pago y documentación que debe acompañarse al acta.

El acta de intervención deberá contener, al menos, la siguiente información:

a) Datos sobre los funcionarios que intervienen:

– Servicio de Aduanas o Fuerza o Cuerpo de Seguridad que emite el acta.

– Número del acta de intervención.

– Identificación de los agentes o funcionarios que realizan la intervención, mediante número de carné profesional.

b) Datos sobre el portador de los medios en caso de salida o entrada en territorio nacional, o de los portadores en el caso de movimientos por territorio nacional, o del destinatario y del remitente en el supuesto de medios de pago no acompañados:

– Nombre y apellidos.

– Fecha y lugar de nacimiento.

– Profesión que declara.

– Documento de identidad/pasaporte y número del mismo.

– País que expide el documento de identidad.

– Fecha expedición del pasaporte/documento de identidad.

– Fecha renovación del pasaporte/documento de identidad.

– Domicilio que aparece en los documentos y domicilio que declara, en caso de ser distinto.

– Nacionalidad.

c) En el caso de menores de edad, datos sobre la persona mayor de edad que lo acompañe. En el supuesto de menores no acompañados, datos de la persona que ejerza la patria potestad, tutela o curatela.

d) Datos sobre los acompañantes del portador de los medios de pago:

– Nombre y apellidos.

– Fecha y lugar de nacimiento.

– Profesión que declara.

– Documento de identidad/pasaporte y número del mismo.

– País que expide el documento de identidad/pasaporte.

– Fecha expedición del pasaporte/documento de identidad.

– Fecha renovación del pasaporte/documento de identidad.

– Domicilio que aparece en los documentos y domicilio que declara, en caso de ser distinto.

– Nacionalidad.

e) Datos sobre la intervención:

– Fecha y hora de la intervención.

– Detalle del lugar exacto en el que se produce la intervención, con indicación expresa de:

● Identificación del aeropuerto, puerto marítimo o/y recinto aduanero.

● Vía urbana y número.

● Carretera y punto kilométrico.

● Localidad, provincia.

● Ámbito geográfico, en el mar: latitud y longitud.

● Motivo de la intervención.

– Descripción detallada de la forma de transportar los medios de pago.

– Si los medios de pago fueron hallados en lugar o situación que mostrase una clara intención de ocultarlos, a juicio de lo actuantes (s/n).

– Detalle del posible itinerario seguido por el portador de los medios de pago.

– Datos sobre el dinero entregado a los portadores en concepto de mínimo de supervivencia establecido en el artículo decimocuarto de esta orden.

f) Datos sobre los medios de pago intervenidos:

– Tipo de medio de pago (efectivo, cheque bancario, medios electrónicos al portador, otros, tarjetas prepago, materias primas).

– Tipo de documento en que se amparan los medios de pago no acompañados (manifiesto, declaración en aduanas y su número).

– Importe nominal de cada uno de los medios de pago intervenidos.

– Moneda de cada uno de los medios de pago intervenidos.

– Identificación completa de los medios de pago, en caso de cheques, documentos al portador, materias primas o medios electrónicos.

– Número de billetes de alta denominación (500 € y 200 €) incautados tras el recuento.

– Lugar en el que quedan depositados los medios de pago intervenidos.

g) Datos sobre el itinerario del portador de los fondos:

– Ciudad/país de origen inicio del movimiento.

– Ciudad/país de origen inmediato a la intervención.

– Ciudad/país de destino siguiente.

– Ciudad/país de destino final previsto del movimiento.

h) Datos del medio de transporte utilizado hasta la intervención:

– Transporte aéreo comercial, con los siguientes datos: compañía, número de vuelo, fecha de compra.

– Transporte aéreo privado, con los siguientes datos: si es alquilado o no, marca, identificativo y datos del propietario.

– Transporte público por carretera, con los siguientes datos: compañía de transporte, itinerario, número de línea.

– Transporte privado por carretera, con los siguientes datos: si es alquilado o no, tipo de vehículo, marca, matrícula y datos del propietario.

– Transporte marítimo comercial, con los siguientes datos: compañía de transporte, itinerario.

– Transporte marítimo privado, con los siguientes datos: si es alquilado o no, marca, matrícula y datos del propietario.

i) Datos del medio de transporte previsto tras la intervención:

– Transporte aéreo comercial, con los siguientes datos: compañía, número de vuelo, fecha de compra.

– Transporte aéreo privado, con los siguientes datos: si es alquilado o no, marca, modelo, identificativo y datos del propietario.

– Transporte público por carretera, con los siguientes datos: compañía de transporte, itinerario, número de línea.

– Transporte privado por carretera, con los siguientes datos: si es alquilado o no, tipo de vehículo, marca, modelo, matrícula y datos del propietario.

– Transporte marítimo comercial, con los siguientes datos: compañía de transporte, itinerario.

– Transporte marítimo privado, con los siguientes datos: si es alquilado o no, marca, modelo, matrícula y datos del propietario.

j) Declaraciones efectuadas por el/los portador/es de los medios de pago o de las personas que intervienen en los movimientos no acompañados, tales como:

– Origen y destino del movimiento.

– Procedencia y finalidad de los medios de pago, con el mayor detalle que el presunto infractor quiera realizar.

– Propietario de los fondos incautados. Nombre, apellidos o razón social y domicilio.

– En caso de que haya existido declaración previa, indicación expresa de los datos declarados que son falsos o inexactos con la justificación de la falsedad o inexactitud.

k) Indicación de la posibilidad de formular una reclamación ante la Secretaría de la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias en el plazo de quince días sobre la intervención provisional de los fondos.

Documentación que debe acompañarse al acta:

– En caso de que haya existido declaración previa, deberá remitirse copia de la misma.

– Copia completa del documento/s de identificación de el/los portador/es de los medios de pago.

– Copia del título de transporte en caso de tratarse de trasporte público.

– Documentación del medio de transporte utilizado en caso de transporte privado y descripción detallada del mismo.

– Copia, en su caso, de los documentos que justifiquen el origen o destino de los medios pago incautados.

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid