Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.[Bloque 1: #pr]

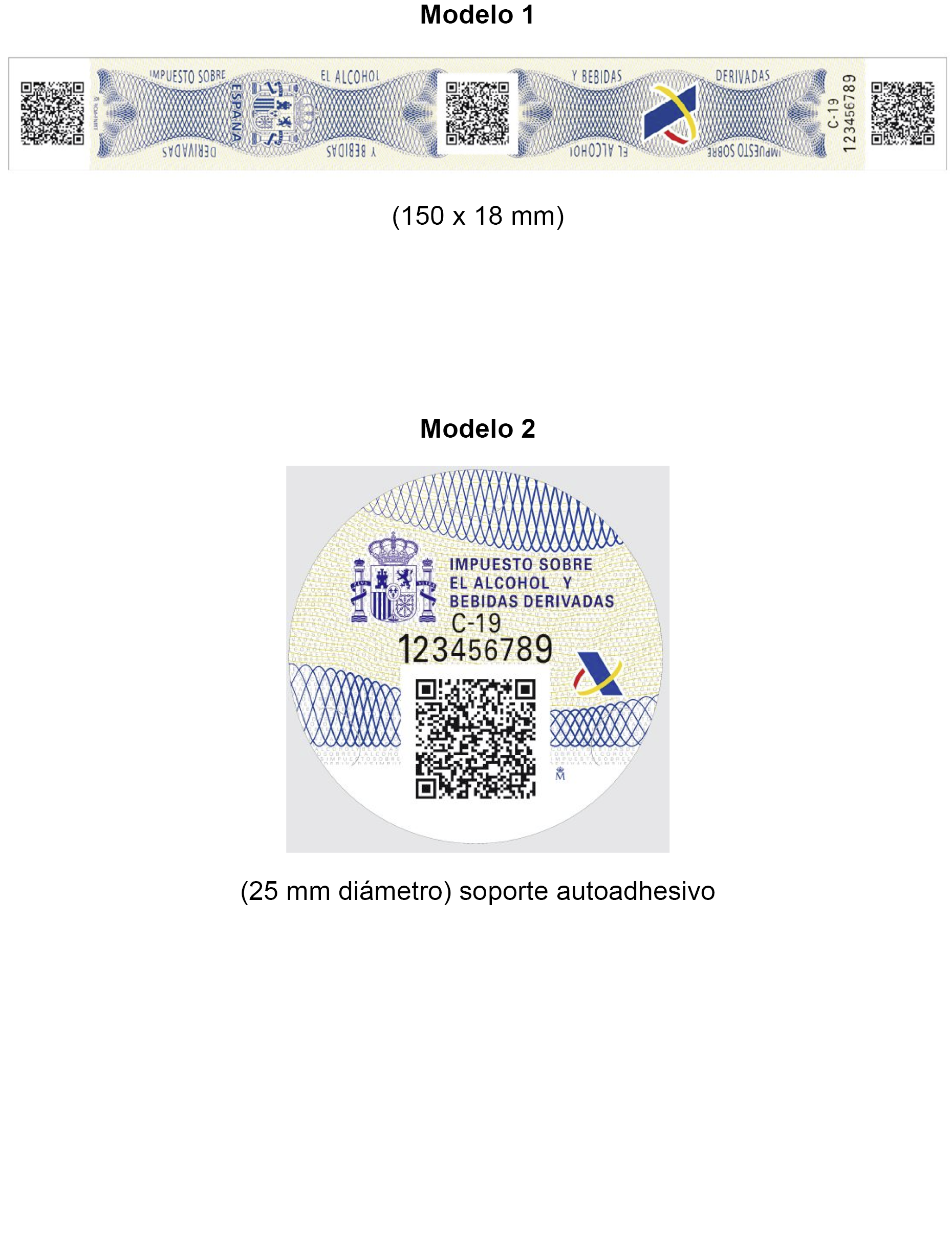

La entrada en vigor el próximo día 1 de enero de 2020 de la nueva redacción del artículo 26 del Reglamento de los Impuestos Especiales, aprobado por el Real Decreto 1165/1995, de 7 de julio, dada por el Real Decreto 1512/2018, de 28 de diciembre, supone la aprobación de los nuevos modelos de marca fiscal que deberán llevar adheridos todos los envases o recipientes de bebidas derivadas, a salvo del periodo transitorio que se establece en esta orden, que circulen fuera del régimen suspensivo.

La nueva redacción recoge cambios importantes en estas precintas de circulación, puesto que estas, además del código de identificación visible, incorporarán un código electrónico de seguridad que permita verificar inmediatamente su autenticidad y enlazar telemáticamente cada marca fiscal con los datos relativos al establecimiento al que son entregadas (código de actividad y establecimiento) y a su titular (número de identificación fiscal).

En los nuevos modelos, se incorporarán mejoras desde el punto de vista de técnicas de seguridad e impresión de estos documentos timbrados, por parte de la Fábrica Nacional de Moneda y Timbre, ya que permitirán a través de estos códigos de seguridad, una comprobación in situ de la veracidad de las mismas, tanto por los órganos de control competentes como, y en aras de una mayor transparencia y fiabilidad, por los propios consumidores.

Por todo lo expuesto, habiéndose decidido que las marcas fiscales citadas deberán incorporar códigos electrónicos de seguridad, se considera necesaria la aprobación de una Orden Ministerial específica para regular estas nuevas marcas fiscales.

El ejercicio de la potestad reglamentaria desarrollada mediante esta orden se ajusta a los principios de buena regulación previstos en el artículo 129 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

De acuerdo con el artículo 98.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria, es competencia de la Ministra de Hacienda determinar los supuestos y condiciones en los que los obligados tributarios deberán presentar por medios telemáticos sus declaraciones, autoliquidaciones, comunicaciones, solicitudes y cualesquiera otros documentos con trascendencia tributaria. Los apartados 2 y 4 del artículo 26 del Reglamento de los Impuestos Especiales habilitan a la Ministra de Hacienda para la aprobación del modelo de precinta fiscal y del procedimiento de solicitud por vía electrónica de marcas fiscales, respectivamente.

En su virtud, dispongo:

[Bloque 2: #a1]

1. A efectos de lo dispuesto en el artículo 26.2 a) del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, se aprueban los modelos de marcas fiscales, «Marcas fiscales para bebidas derivadas», que figuran en Anexo I de la presente orden.

2. Las marcas fiscales citadas en el Anexo I deberán ser adheridas, siendo opcional para el establecimiento solicitante la elección del modelo 1 o 2 de dicho Anexo, en las condiciones y con los requisitos establecidos en el artículo 26 del Reglamento de los Impuestos Especiales, en cualquier lugar visible de todos y cada uno de los recipientes o envases de bebidas derivadas, de modo que no se puedan reutilizar, permitiendo la lectura del código de seguridad electrónico que incorporan.

[Bloque 3: #a2]

1. Se aprueba el formato electrónico (modelo 517) «Solicitud de marcas fiscales del Impuesto sobre el Alcohol y Bebidas Derivadas» y las instrucciones para su cumplimentación.

2. La presentación del modelo 517 deberá realizarse por vía telemática en la Sede electrónica de la Agencia Estatal de Administración Tributaria. A tal efecto, el contenido de la solicitud deberá presentarse ajustado al contenido que figura en el Anexo II de la presente orden. Este modelo 517 también será aplicable para las solicitudes de precintas de los destiladores artesanales, a los que se refiere el artículo 20 apartado 6 de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales, con el cumplimiento de los requisitos establecidos en los artículos 97 y 98 del Reglamento de los Impuestos Especiales.

3. La presentación telemática de la solicitud, con el modelo 517, podrá ser efectuada por el propio titular, persona física o jurídica, del establecimiento solicitante, o bien por su apoderado o por un tercero que actúe en su representación de acuerdo con lo dispuesto en los artículos 79 a 81 del Reglamento General de las actuaciones y procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio y en la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y las condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende esta, expresamente a la presentación telemática de determinados modelos de declaración y otros documentos tributarios.

No obstante, si el titular del establecimiento o su apoderado son personas físicas y realizan la solicitud a través del formulario web, podrán utilizar, además del certificado electrónico reconocido que, según la normativa vigente en cada momento, resulte admisible por la Agencia Estatal de Administración Tributaria, el sistema Cl@ve de identificación, autenticación y firma electrónica común para todo el sector público administrativo estatal, regulado en la Orden PRE/1838/2014, de 8 de octubre, por la que se publica el Acuerdo de Consejo de Ministros, de 19 de septiembre de 2014, por el que se aprueba Cl@ve, la plataforma común del Sector Público Administrativo Estatal para la identificación, autenticación y firma electrónica mediante el uso de claves concertadas.

4. Si la solicitud contuviera errores, o bien el interesado o su representante tengan el Número de Identificación Fiscal (NIF) revocado conforme al artículo 147 del Reglamento General de las Actuaciones y los Procedimientos de Gestión e Inspección Tributaria y de Desarrollo de la Normas Comunes de los Procedimientos de Aplicación de los Tributos, aprobado por el Real Decreto 1065/2017, de 27 de julio, se rechazará la solicitud indicando los motivos por los que no ha sido aceptada. En caso de rechazo, el obligado tributario deberá realizar las correcciones necesarias y proceder a la presentación de una nueva solicitud. Una vez aceptada la solicitud el sistema devolverá un código seguro de verificación de 16 caracteres, además de la fecha y hora de presentación, como justificante de la misma.

5. El formato y diseño del contenido de la «Solicitud de marcas fiscales del Impuesto sobre el Alcohol y Bebidas Derivadas», definido en el anexo II de la presente orden, será el que en cada momento conste en la Sede electrónica de la Agencia Estatal de Administración Tributaria.

[Bloque 4: #a3]

1. Los fabricantes y titulares de depósitos fiscales y de depósitos de recepción, así como, en su caso, los destinatarios registrados ocasionales, los receptores autorizados, los representantes fiscales de vendedores a distancia, los expedidores registrados y los importadores, formularán las solicitudes de marcas fiscales por vía telemática a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria, mediante el modelo 517 aprobado en el anexo II de la presente orden.

Los establecimientos solicitantes, en caso de supuestos de entrega directa prevista en el apartado 3 letra a) de este artículo, deberán remitir en el último trimestre de cada año, a través del trámite de registro, a sus respectivas oficinas gestoras una previsión estimada del número y modelo de precintas que van a solicitar durante el ejercicio siguiente.

2. Una vez recibida la solicitud a través del modelo 517, la oficina gestora de impuestos especiales donde se haya registrado el establecimiento solicitante o, en su defecto, la correspondiente a su domicilio fiscal, deberá autorizar o denegar la entrega de las precintas fiscales solicitadas, verificando el cumplimiento de los requisitos establecidos en el artículo 26 del Reglamento de los Impuestos Especiales. En ambos casos, la oficina gestora enviará un mensaje electrónico al solicitante indicándole que, o bien, se podrá realizar la entrega física de las mismas, o por el contrario y en su caso, la causa que impide acceder a lo solicitado y la posibilidad de subsanar los defectos o errores advertidos.

3. Autorizada la solicitud por la oficina gestora competente, la entrega física se efectuará de dos formas:

a) Entrega física directamente por parte de la Fábrica Nacional de Moneda y Timbre al solicitante en el lugar indicado en el modelo 517, cuando dicho establecimiento hubiera solicitado el año anterior un número superior a 500.000 precintas.

La recepción de la entrega física se deberá comunicar a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria, por parte del titular del establecimiento solicitante, dentro de las cuarenta y ocho horas siguientes a dicha recepción, incorporando la siguiente información:

1.º Fecha de recepción de las marcas fiscales. DD/MM/AAAA.

2.º Numeración (desde-hasta) de las series de precintas recibidas.

3.º Número de la solicitud (modelo 517) correspondiente a las precintas entregadas.

Además, si con posterioridad a la entrega física se detectan incidencias o errores en la cantidad, numeración y/o tipo de marcas fiscales efectivamente recibidas, este titular deberá comunicarlos, en el momento en que se conozcan, a la oficina gestora competente o al Servicio de Intervención.

En caso de comunicación de cualquier incidencia en la recepción física, la oficina gestora competente deberá realizar las actuaciones oportunas de verificación de estas, dentro de los cinco días hábiles siguientes, en tanto que el establecimiento receptor no podrá disponer de las precintas afectadas, hasta que la oficina gestora les autorice expresamente o, en su defecto, haya transcurrido el plazo anterior sin que se hubiesen realizado dichas actuaciones.

b) Cuando el establecimiento hubiera solicitado el año anterior un número inferior a 500.000 precintas, la entrega física se efectuará en la sede de la oficina gestora correspondiente al establecimiento solicitante, con posterioridad al mensaje electrónico previsto en el apartado 2 de este artículo.

En el supuesto de entrega física por parte de la oficina gestora competente, la confirmación de los datos de fecha, numeración de precintas y número de solicitud (modelo 517), deberá ser grabada por parte de la propia oficina gestora en el momento de la recepción, incluyendo copia del acuse de recibo de esta.

Al igual que lo previsto en la entrega directa desde la Fábrica Nacional de Moneda y Timbre, letra a) anterior, el titular del establecimiento solicitante deberá comunicar a la oficina gestora competente o al Servicio de Intervención, en el momento de su detección cualquier incidencia o error en la cantidad, numeración y/o tipo de marcas fiscales efectivamente recibidas.

En caso de comunicación de cualquier incidencia en la recepción física, la oficina gestora competente deberá realizar las actuaciones oportunas de verificación de estas, dentro de los cinco días hábiles siguientes en tanto que el establecimiento receptor no podrá disponer de las precintas afectadas, hasta que la oficina gestora lo autorice expresamente o, en su defecto, haya transcurrido el plazo anterior sin que se hubiesen realizado dichas actuaciones.

4. En el caso de falta de precintas ya entregadas, al objeto de efectuar la liquidación de las cuotas del Impuesto especial, prevista en el apartado 9 del artículo 26 del Reglamento de los Impuestos Especiales, el cálculo de la liquidación se efectuará de acuerdo con las capacidades medias de los envases o botellas que hayan salido del establecimiento del solicitante el año anterior.

[Bloque 5: #a4]

1. Tras la recepción física de las marcas fiscales, el establecimiento solicitante deberá incorporar a la Sede electrónica de la Agencia Estatal de Administración Tributaria, antes de la salida de las precintas del establecimiento solicitante, en los términos previstos en el artículo 26 apartado 4 del Reglamento de los Impuestos Especiales, información sobre:

a) Identificación fiscal del establecimiento de recepción.

b) Lugar de adhesión física de las marcas fiscales a las botellas o envases de bebidas derivadas (establecimiento solicitante, adhesión en origen o bien planta embotelladora o envasadora independiente).

c) Titular del establecimiento (NIF, CAE y nombre, apellidos o denominación social) destinatario de precintas para su adhesión a las botellas o envases de bebidas derivadas.

d) Número de lote al que pertenezca el producto incluido en dichas botellas o recipientes.

e) Capacidad de los envases o recipientes a los que se adhieran las precintas.

f) Grado alcohólico de la bebida derivada de dichos envases o recipientes.

g) Descripción comercial del producto.

2. En el caso de depósitos fiscales de bebidas alcohólicas y labores del tabaco situados en puertos y aeropuertos de las Islas Canarias, Península e Illes Balears y que funcionen exclusivamente como establecimientos minoristas, así como los depósitos fiscales autorizados exclusivamente para efectuar operaciones de suministro de bebidas alcohólicas destinadas al consumo o venta a bordo de buques o aeronaves, con respecto a las ventas a viajeros de bebidas derivadas, que deben llevar incorporada la precinta fiscal y que se hubieran efectuado cada mes natural, dichos depósitos únicamente deberán comunicar, a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria, el número de unidades y el modelo de precintas adheridas a las botellas o recipientes vendidos, dentro de los cinco primeros días hábiles de mes siguiente.

3. Lo dispuesto en el presente artículo no será de aplicación a los supuestos de recepción de precintas por parte de destiladores artesanales.

Se modifica el apartado 2 por el art. único.1 de la Orden HAC/626/2020, de 6 de julio. Ref. BOE-A-2020-7507

[Bloque 6: #a5]

1. Conforme con lo previsto en el artículo 26.10 del Reglamento de los Impuestos Especiales, los titulares de los establecimientos receptores de marcas fiscales deberán llevar un libro de marcas fiscales en el que se deberán anotar en su caso, las existencias iniciales y finales de cada periodo mensual, las marcas fiscales que les han sido entregadas físicamente, y las marcas ya adheridas a las correspondientes botellas o envases, tanto las que permanecen en el propio establecimiento, como aquellas que salen del mismo, diferenciando las salidas que se producen en régimen suspensivo de las salidas con devengo del Impuesto especial correspondiente.

2. Los establecimientos receptores de marcas fiscales, excluidos los destiladores artesanales que en todo caso deberán llevar la contabilidad en soporte papel, comunicarán con carácter mensual los libros citados en el apartado anterior por vía telemática a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria, en el formato que en cada momento se indique en dicha Sede Electrónica.

3. En todo caso, los asientos de los libros de contabilidad de marcas fiscales deberán permitir a la oficina gestora competente y a los Servicios de Intervención de impuestos especiales verificar, en cualquier momento, el cumplimiento de los requisitos y condiciones exigidas por la normativa vigente, sobre todo en materia de garantías del artículo 26.5 y recuento de marcas fiscales del mismo artículo 26.9 del Reglamento de los Impuestos Especiales.

[Bloque 7: #a6]

1. En los supuestos previstos, en los apartados número 11 del artículo 26 y número 3 del artículo 53 bis, ambos del Reglamento de los Impuestos Especiales, la destrucción, inutilización o baja electrónica de los códigos de seguridad incorporados a las marcas fiscales adheridas a recipientes o envases de bebidas derivadas, podrá realizarse a instancias del propio establecimiento interesado, siempre bajo control de la Administración tributaria y con carácter previo a la salida de este ámbito territorial interno, mediante solicitud telemática a la Agencia Estatal de Administración Tributaria, de baja electrónica de dichos códigos de seguridad.

2. En dicha solicitud telemática, el establecimiento peticionario deberá detallar la identificación de todos y cada uno de los códigos electrónicos de seguridad cuya baja se pretende, indicando si la salida se trata de una exportación o un envío intracomunitario, una solicitud de devolución o la causa que motiva la solicitud, así como el tipo de envases o recipientes donde están adheridas dichas marcas fiscales y el producto comercial.

3. La oficina gestora dispondrá, con carácter previo a dicha baja electrónica, lo necesario para que, en el plazo de cinco días hábiles, se realicen las comprobaciones físicas oportunas al objeto de verificar que los códigos electrónicos detallados se corresponden con los de los envases o recipientes que posee el solicitante y el motivo de la baja. Verificados, total o parcialmente, dichos extremos la oficina gestora efectuará la baja electrónica de los códigos de seguridad.

Una vez efectuada la baja electrónica de los códigos de seguridad citados, la Agencia Estatal de Administración Tributaria comunicará, por vía telemática al solicitante, dicha baja, o bien la causa de denegación de la misma en el caso de que finalmente no se haya autorizado.

4. En los supuestos de solicitud de devolución, previstos en el artículo 6.5 del Reglamento de los Impuestos Especiales, en los que no se haya solicitado la inutilización o baja electrónica y por tanto sea necesario la destrucción física de las precintas fiscales, el solicitante deberá comunicar a la oficina gestora competente el lugar, modo de destrucción y fecha previstos. En el plazo de los tres días hábiles siguientes a dicha comunicación, la oficina gestora realizará los trámites necesarios para efectuar dicha destrucción, siempre bajo el control de los servicios de la Administración Tributaria.

[Bloque 8: #da]

1. Antes del 31 de enero del 2021, los fabricantes y titulares de depósitos fiscales y de depósitos de recepción, así como, en su caso, los destinatarios registrados ocasionales, los receptores autorizados, los representantes fiscales de vendedores a distancia, los expedidores registrados y los importadores presentarán ante la oficina gestora de impuestos especiales competente, declaración comprensiva de las precintas fiscales que tengan en existencias sin adherir de los modelos E4, E5, P3, P4, P5, P6, P7, P8, G3, G4 y G5, vigentes hasta la fecha de entrada en vigor de la presente orden, con expresión de su numeración. Con posterioridad a la presentación de dicha declaración, y en todo caso antes del 30 de marzo de 2021, harán entrega a los Servicios de Intervención de las precintas antes señaladas para su destrucción. Desde este momento de entrega, el valor del impuesto especial correspondiente a dichas precintas no computará a los efectos del cálculo del límite de las garantías previstas en el artículo 26 del Reglamento de los Impuestos Especiales.

2. Las oficinas gestoras de impuestos especiales competentes procederán, antes del 31 de octubre de 2021, a la destrucción de las precintas a que se refiere el apartado anterior, así como de las existencias de precintas sin entregar de los modelos E4, E5, P3, P4, P5, P6, P7, P8, G3, G4 y G5 que tengan las propias oficinas gestoras. De dicha destrucción se levantará el acta correspondiente, confirmando, el tipo, la numeración y cantidad de las precintas destruidas, lugar y fecha de la destrucción.

Se modifica por el art. único.2 de la Orden HAC/626/2020, de 6 de julio. Ref. BOE-A-2020-7507

[Bloque 9: #dt]

Durante todo el año 2020, los titulares de los establecimientos podrán seguir adhiriendo las precintas que hayan solicitado a la Agencia Estatal de Administración Tributaria antes del 1 de enero de 2020, de los modelos E4, E5, P3, P4, P5, P6, P7, P8, G3, G4 y G5, citados en la disposición adicional única anterior, sin la obligación de incorporar la información prevista en el artículo 4 de la presente orden.

También, hasta el 31 de diciembre de 2020, se podrán adherir a las botellas o recipientes que contengan bebidas derivadas los nuevos modelos de marcas fiscales aprobados por la presente orden, sin que sea obligatoria la incorporación a la Sede electrónica de la Agencia Estatal de Administración Tributaria de la información mencionada en el artículo 4 apartado 1 de esta orden ministerial. No obstante, cualquier titular de un establecimiento podrá, durante el año 2020 y con carácter voluntario, efectuar el suministro de estos datos establecidos en el artículo 4 apartado 1 a la citada Sede electrónica.

En todo caso, la información de los datos previstos en el artículo 4 apartado 1 de la presente orden relativa a los nuevos modelos de marcas fiscales adheridas durante el año 2020, deberá suministrarse con carácter diferido durante los tres primeros meses del 2021 a la Sede electrónica de la Agencia Estatal de Administración Tributaria.

Se modifica por el art. único.3 de la Orden HAC/626/2020, de 6 de julio. Ref. BOE-A-2020-7507

[Bloque 10: #dt-2]

Se mantiene la validez de las precintas, previstas en la Orden EHA/3482/2007, de 20 de noviembre, por la que se aprueban determinados modelos, se refunden y actualizan diversas normas de gestión en relación con los Impuestos Especiales de Fabricación y con el Impuesto sobre las Ventas Minoristas de Determinados Hidrocarburos, ya adheridas a los envases y/o recipientes con bebidas derivadas y que hayan sido fabricadas o importadas en la Unión Europea con anterioridad al 1 de enero de 2021, en todo caso durante su periodo de comercialización y una vez ultimado el régimen suspensivo, con la fecha límite del 1 de enero de 2026.

Se modifica por la disposición final 2 de la Orden HAC/66/2024, de 25 de enero. Ref. BOE-A-2024-1990

Esta modificación, en cuanto al mantenimiento de la validez de determinadas precintas de bebidas derivadas, tiene efectos desde el 1 de enero de 2023, según establece la disposición final 3 de la citada Orden.

Se modifica por el art. único.4 de la Orden HAC/626/2020, de 6 de julio. Ref. BOE-A-2020-7507

[Bloque 11: #dd]

Queda derogado, el artículo 5 de la Orden EHA/3482/2007, de 20 de noviembre, por el que se aprueban determinados modelos, se refunden y actualizan diversas normas de gestión en relación con los Impuestos Especiales de Fabricación y con el Impuesto sobre las Ventas Minoristas de Determinados Hidrocarburos y se modifica la Orden EHA/1308/2005, de 11 de mayo, por la que se aprueba el modelo 380 de declaración-liquidación del Impuesto sobre el Valor Añadido en operaciones asimiladas a las importaciones, se determinan el lugar, forma y plazo de presentación, así como las condiciones generales y el procedimiento para su presentación por medios telemáticos.

[Bloque 12: #df]

Se modifica el apartado 2 de la disposición adicional única de la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende esta expresamente a la presentación telemática de determinados modelos de declaración y otros documentos tributarios, en el sentido de sustituir el «Modelo 517. Impuestos Especiales de Fabricación. Petición de marcas fiscales a la oficina gestora de impuestos especiales», por el modelo siguiente:

«Modelo 517 ‘‘Solicitud de marcas fiscales del Impuesto sobre el Alcohol y Bebidas Derivadas’’.»

[Bloque 13: #df-2]

Los datos personales aportados por el obligado tributario en el cumplimiento de sus derechos y obligaciones tributarias serán tratados con la finalidad de la aplicación del sistema tributario y aduanero. Este tratamiento se ajustará al Reglamento (UE) 2016/679 del Parlamento Europeo y del Consejo, de 27 de abril de 2016, y a la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los derechos digitales. En la Sede electrónica de la Agencia Estatal de Administración Tributaria se facilitará la información que exige el artículo 13 del Reglamento relativa a los posibles tratamientos y el ejercicio de los derechos sobre los mismos.

Está prevista la cesión de datos a la Fábrica Nacional de Moneda y Timbre, con el consentimiento expreso del interesado, para el tratamiento de los datos personales necesarios para gestionar los envíos e incidencias asociadas a las entregas físicas de las marcas fiscales.

[Bloque 14: #df-3]

La presente orden entrará en vigor el 1 de enero de 2020.

[Bloque 15: #fi]

Madrid, 9 de diciembre de 2019.–La Ministra de Hacienda, María Jesús Montero Cuadrado.

[Bloque 16: #ai]

[Bloque 17: #ai-2]

El modelo 517 aprobado incluye los siguientes campos y descripciones de cumplimentación de los mismos.

1. Oficina Gestora:

Desplegable con los códigos de todas las oficinas gestoras disponibles.

2. Identidad del solicitante:

– Nombre, apellidos o razón o denominación social del solicitante (en ningún caso podrá reflejar el nombre comercial).

– NIF del solicitante.

– CAE del solicitante. Se deberá consignar cuando el peticionario se encuentre inscrito en el registro territorial de Impuestos Especiales.

– CAR del solicitante. Se deberá consignar cuando el peticionario haya sido autorizado a recibir productos objeto de Impuestos Especiales de otros Estados miembros de la Unión Europea.

3. Tipo de entrega física:

□ Entrega directa por parte de la Fábrica Nacional de Moneda y Timbre.

□ Entrega a través de la oficina gestora.

4. Domicilio del establecimiento.

Deberá indicarse la dirección completa del establecimiento receptor, únicamente en los supuestos de entrega directa por parte de la Fábrica Nacional de Moneda y Timbre.

5. Datos de Contacto del Solicitante:

En este bloque, opcionalmente se indicarán los datos de contacto relativos a la solicitud de precintas. La Oficina Gestora de la Agencia Estatal de Administración Tributaria o la Fábrica Nacional de Moneda y Timbre harán uso de estos datos para remitir información de la solicitud y de las entregas asociadas a la misma.

– NIF.

– Nombre, apellidos o razón social.

– Teléfono.

– Dirección de correo electrónico.

□ En todo caso, el solicitante deberá manifestar expresamente su conformidad a la autorización para la cesión de los datos de contacto a la Fábrica Nacional de Moneda y Timbre, a los únicos efectos de gestionar los envíos e incidencias asociadas a las entregas físicas de las precintas fiscales.

6. Solicitudes de precintas fiscales en los supuestos de importación o de recepción de bebidas derivadas del ámbito territorial comunitario no interno, previstos en los apartados 6 y 7 del artículo 26 del Reglamento de los Impuestos Especiales.

□ Adhesión en destino.

Dirección completa del lugar designado para la adhesión de las precintas, bajo control de los Servicios de Intervención de la Agencia Estatal de Administración Tributaria.

□ Adhesión en origen.

7. Fecha Envío Preferente.

Se debe indicar la fecha preferente de entrega de precintas. La fecha de entrega real podrá variar en función de la disponibilidad de las mismas.

8. Graduación media año natural anterior.

Se deberá indicar la graduación alcohólica media, con dos decimales, de las bebidas derivadas elaboradas y que hayan salido del establecimiento el año natural anterior.

9. Existencias de marcas fiscales.

Se debe indicar, por parte de los establecimientos solicitantes, las existencias de marcas fiscales, tanto adheridas como pendientes de adhesión a recipientes o envases.

10. Importe de la garantía constituida ante la oficina gestora.

Se deberá indicar la cantidad, expresada en euros, de la garantía exigida por el apartado 5 del artículo 26 del Reglamento de los Impuestos Especiales.

□ Casilla referencia garantía global (artículo 45 apartado 2 Reglamento de los Impuestos Especiales).

11. Salidas del régimen suspensivo sin exención del año anterior.

Se debe indicar los litros, con dos decimales, contenidos en las bebidas derivadas correspondientes a salidas del régimen fiscal sin exención del impuesto especial, correspondiente al año anterior al de solicitud.

12. Petición Marca Fiscal.

Debe indicar el modelo (código y descripción) y cantidad de precinta/s solicitada/s.

Podrá solicitar varios modelos de precinta en una misma solicitud.

13. Capacidad de la botella, envase o recipiente:

Se deberá indicar la capacidad media, con dos decimales, de las botellas o recipientes con precintas adheridas salidas del establecimiento del solicitante el año natural anterior.

14. Recepción física a través de oficina gestora.

Nombre, apellidos de la persona física autorizada a la recepción física.

NIF del receptor.

Firma.

15. Campo de observaciones.

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid