Butlletí Oficial de l'Estat

Contingut no disponible en català

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.Incluye la corrección de errores publicada en BOE núm. 59, de 9 de marzo de 2013. Ref. BOE-A-2013-2602.

[Bloque 2: #preambulo]

JUAN CARLOS I

REY DE ESPAÑA

A todos los que la presente vieren y entendieren.

Sabed: Que las Cortes Generales han aprobado y Yo vengo en sancionar la siguiente ley.

PREÁMBULO

I

La presente Ley tiene como objetivo armonizar nuestro sistema fiscal con un uso más eficiente y respetuoso con el medioambiente y la sostenibilidad, valores que inspiran esta reforma de la fiscalidad, y como tal en línea con los principios básicos que rigen la política fiscal, energética, y por supuesto ambiental de la Unión Europea.

En la sociedad actual, la incidencia, cada vez mayor de la producción y el consumo de energía en la sostenibilidad ambiental requiere de un marco normativo y regulatorio que garantice a todos los agentes el adecuado funcionamiento del modelo energético que, además, contribuya a preservar nuestro rico patrimonio ambiental.

El fundamento básico de esta Ley se residencia en el artículo 45 de la Constitución, precepto en el que la protección de nuestro medio ambiente se configura como uno de los principios rectores de las políticas sociales y económicas. Por ello, uno de los ejes de esta reforma tributaria será la internalización de los costes medioambientales derivados de la producción de la energía eléctrica y del almacenamiento del combustible nuclear gastado o de los residuos radiactivos. De esta forma, la Ley ha de servir de estímulo para mejorar nuestros niveles de eficiencia energética a la vez que permiten asegurar una mejor gestión de los recursos naturales y seguir avanzando en el nuevo modelo de desarrollo sostenible, tanto desde el punto de vista económico y social, como medioambiental.

La presente reforma contribuye además a la integración de las políticas medioambientales en nuestro sistema tributario, en el cual tienen cabida tanto tributos específicamente ambientales, como la posibilidad de incorporar el elemento ambiental en otros tributos ya existentes.

Los valores y objetivos que informan la presente Ley tienen vocación transversal y por lo tanto deben ser un eje básico de la coherencia de las medidas sectoriales, especialmente cuando inciden en un sector de tanto impacto económico y ambiental para el país como es el sector energético.

A tal fin, mediante esta Ley se regulan tres nuevos impuestos: el impuesto sobre el valor de la producción de la energía eléctrica, el impuesto sobre la producción de combustible nuclear gastado y residuos radiactivos resultantes de la generación de energía nucleoeléctrica y el impuesto sobre el almacenamiento de combustible nuclear gastado y residuos radiactivos en instalaciones centralizadas; se crea un canon por utilización de las aguas continentales para la producción de energía eléctrica; se modifican los tipos impositivos establecidos para el gas natural y el carbón, suprimiéndose además las exenciones previstas para los productos energéticos utilizados en la producción de energía eléctrica y en la cogeneración de electricidad y calor útil.

II

En este sentido y con el fin también de favorecer el equilibrio presupuestario, se establece en el Título I de esta Ley, un impuesto sobre el valor de la producción de la energía eléctrica, de carácter directo y naturaleza real, que grava la realización de actividades de producción e incorporación al sistema eléctrico de energía eléctrica en el sistema eléctrico español.

Este impuesto gravará la capacidad económica de los productores de energía eléctrica cuyas instalaciones originan importantes inversiones en las redes de transporte y distribución de energía eléctrica para poder evacuar la energía que vierten a las mismas, y comportan, por sí o como resultas de la propia existencia y desarrollo de las tales redes, indudables efectos medioambientales, así como la generación de muy relevantes costes necesarios para el mantenimiento de la garantía de suministro. El impuesto se aplicará a la producción de todas las instalaciones de generación.

III

El Título II de esta Ley contiene la regulación de los otros dos nuevos impuestos a los que se ha hecho referencia: el impuesto sobre la producción de combustible nuclear gastado y residuos radiactivos resultantes de la generación de energía nucleoeléctrica y el impuesto sobre la actividad de almacenamiento de combustible nuclear gastado y residuos radiactivos en instalaciones centralizadas.

La generación de energía eléctrica mediante la utilización de energía nuclear supone la asunción por parte de la sociedad de una serie de cargas y servidumbres, debido a las peculiaridades inherentes a este tipo de energía, cuyo impacto económico es difícil de evaluar. La sociedad ha de hacerse cargo de una serie de responsabilidades derivadas de los aspectos específicos que inciden en dicha generación, tales como la gestión de los residuos radiactivos generados y el uso de materiales que pueden ser utilizados para fines no pacíficos.

Aunque en el Plan General de Residuos Radiactivos se prevén las necesidades de financiación, basadas en las mejores estimaciones disponibles, la valoración del coste total del desmantelamiento de las centrales nucleares y la gestión definitiva de los residuos radiactivos mantienen un alto grado de incertidumbre que, en última instancia, se trasladaría a la sociedad, tras el cese de la explotación de las centrales nucleares particularmente en lo que se refiere a la gestión definitiva del combustible nuclear gastado y de los residuos de alta actividad, ya que los desarrollos tecnológicos pueden condicionar la forma en la que finalmente se lleve a cabo dicha gestión y, en consecuencia, los costes asociados a la misma.

Asimismo, dada la larga vida de determinados residuos radiactivos, que trasciende a generaciones, tras la gestión definitiva de éstos será necesario el establecimiento de las medidas necesarias para evitar que cualquier agente externo pueda provocar su dispersión en el medio ambiente u otro tipo de efecto no deseado, lo que exigirá una supervisión institucional a largo plazo de la que deberá hacerse cargo el Estado. Así se contempla en el artículo 38 bis de la Ley 25/1964, de 29 de abril, sobre Energía Nuclear, en la que se dispone que el Estado asuma la titularidad de los residuos radiactivos una vez se haya procedido a su almacenamiento definitivo y, asimismo, que asuma la vigilancia que, en su caso, pudiera requerirse tras la clausura de una instalación nuclear una vez haya transcurrido el periodo de tiempo que se establezca en la correspondiente declaración de clausura.

Otra de las características que singulariza a la industria nucleoeléctrica la constituye el uso y generación de unos materiales que han de estar sometidos a un estricto control para evitar su utilización con fines no pacíficos o cualquier otro tipo de acto malintencionado sobre los mismos, lo que obliga a España, en su condición de Parte del Tratado sobre la no proliferación de armas nucleares (hecho en Londres, Moscú y Washington el 1 de julio de 1968 y ratificado por España el 13 de octubre de 1987) y de la Convención sobre la protección física de los materiales nucleares (hecha en Viena y Nueva York el 3 de marzo de 1980, firmada por España el 7 de abril de 1986 y ratificada, como Estado miembro de EURATOM, el 6 de septiembre de 1991) a hacer frente a las responsabilidades que de ello se deriva y, en consecuencia, a la aplicación de los recursos correspondientes.

Asimismo, el Estado debe aportar los recursos necesarios para mantener operativos los planes de emergencia nuclear existentes en cada una de las provincias en las que existen instalaciones nucleares.

A la vista de lo anterior, se considera adecuado el establecimiento de un gravamen sobre la producción de combustible nuclear gastado y residuos radiactivos en las centrales nucleares, así como sobre su almacenamiento en instalaciones centralizadas, al objeto de compensar a la sociedad por las cargas que debe soportar como consecuencia de dicha generación.

IV

La imposición sobre hidrocarburos además de ser una fuente relevante de ingresos tributarios constituye un potente instrumento al servicio de la política de protección del medio ambiente plenamente asentado en nuestro ordenamiento jurídico.

Si bien los combustibles líquidos destinados principalmente al transporte por carretera o al sector residencial, han venido contribuyendo a estos objetivos a través de sus tipos actuales del Impuesto sobre Hidrocarburos, el gas natural ha venido disfrutando de un tipo impositivo igual a cero, permitido temporalmente por el artículo 15.1.g) de la Directiva 2003/96/CE del Consejo, de 27 de octubre de 2003, por la que se reestructura el régimen comunitario de imposición de los productos energéticos y de la electricidad.

La inminencia del final del periodo indicado en la Directiva 2003/96/CE, el incremento en las cuotas nacionales de consumo de gas natural que se ha producido durante estos años, así como, la coherencia en el tratamiento de las diferentes fuentes de energía, aconsejan aplicar niveles de imposición estrictamente positivos para aquellos usos del gas natural que se encuentran regulados a tipo cero, por lo que en el Título III de esta Ley, mediante la modificación de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales (BOE de 29 de diciembre), se establece un tipo positivo al gas natural utilizado como carburante en motores estacionarios, así como, al gas natural destinado a usos distintos a los de carburante.

No obstante, para mantener la competitividad del sector industrial, al amparo de lo establecido en la normativa comunitaria citada que permite diferenciar para un mismo producto el nivel nacional de imposición en determinadas circunstancias o condiciones estables, respetando los niveles mínimos comunitarios de imposición y las normas del mercado interior y de competencia, se establece una imposición reducida al gas natural para usos profesionales siempre que no se utilice en procesos de generación y cogeneración eléctrica.

De otro lado, la Ley revisa el tratamiento fiscal aplicable a los diferentes productos energéticos utilizados para la producción de electricidad. Las actividades de generación de electricidad a partir de combustibles fósiles constituyen grandes focos de emisión de gases de efecto invernadero, por lo que desde un punto de vista fiscal, se ha llegado a la consideración de que esta forma de generación de electricidad ha de ser gravada de forma más acorde, en relación con las externalidades que produce.

Bajo estas premisas, se suprimen determinadas exenciones previstas en el artículo 51.2.c) y 79.3.a) de la Ley 38/1992, ello, en concordancia con lo dispuesto en el artículo 14.1.a) de la Directiva 2003/96/CE, que permite a los Estados miembros para tales fines someter a gravamen a los productos energéticos utilizados para producir electricidad, y, con el artículo 15.1.c) de la citada Directiva por lo que se refiere a la generación combinada de calor y electricidad.

En este mismo sentido, para dar un tratamiento análogo a la producción de electricidad a partir de fuentes de energía fósil, se eleva el tipo de gravamen sobre el carbón, y al mismo tiempo, se crean tipos específicos que gravan los fuelóleos y los gasóleos destinados a la producción de energía eléctrica o a la cogeneración de electricidad y calor útil.

V

Finalmente, en el Título IV de esta ley se modifica el texto refundido de la Ley de Aguas aprobado por el Real Decreto Legislativo 1/2001, de 20 de julio.

En particular, dicho Título regula el régimen económico-financiero de la utilización del dominio público hidráulico. Así, dispone que las Administraciones públicas competentes, en virtud del principio de recuperación de costes y teniendo en cuenta proyecciones económicas a largo plazo, establecerán los oportunos mecanismos para repercutir los costes de los servicios relacionados con la gestión del agua, incluyendo los costes ambientales y del recurso, en los diferentes usuarios finales.

El citado texto refundido de la Ley de Aguas en sus artículos 112 a 114 contempla cuatro exacciones distintas vinculadas al agua: el canon de utilización de bienes de dominio público, el canon de vertido que grava los vertidos al dominio público hidráulico, el canon de regulación que grava el beneficio particular obtenido por obras de regulación hechas por el Estado y la tarifa de utilización del agua que grava los beneficios particulares obtenidos por obras del Estado distintas de las de regulación.

En particular, el artículo 112 del texto refundido de la Ley de Aguas establece que el canon de utilización se aplica sólo a la ocupación, utilización y aprovechamiento del dominio público hidráulico definido en los apartados b) y c) del artículo 2 de la misma ley, es decir a la utilización de los cauces de corrientes naturales, continuas o discontinuas y de los lechos de los lagos y lagunas y los de los embalses superficiales en cauces públicos. Queda así fuera de la definición de este canon el uso de las aguas continentales a que se refiere el apartado a) del mismo artículo 2 del texto refundido de la Ley de Aguas.

Esta realidad que es una anomalía respecto al régimen común de los bienes de dominio público ha perdurado por razones históricas si bien hoy carece de razonabilidad económica, al menos en cuanto a un uso puramente industrial y en régimen de mercado como es el de producción de energía eléctrica.

Actualmente, la calidad general de las aguas continentales españolas hace necesaria su protección a fin de salvaguardar uno de los recursos naturales necesarios para la sociedad. En este sentido deben reforzarse las políticas de protección del dominio público hidráulico. A tal fin, se hace necesaria la obtención de recursos que deben ser aportados por quienes obtienen un beneficio de su utilización privativa o aprovechamiento especial para la producción de energía eléctrica.

El objeto de esta modificación por tanto, es establecer un nuevo canon a los bienes de dominio público descritos en el apartado a) del artículo 2 de la misma ley, es decir, a la utilización o aprovechamiento de las aguas continentales para su explotación hidroeléctrica.

[Bloque 3: #ti]

[Bloque 4: #a1]

El impuesto sobre el valor de la producción de la energía eléctrica es un tributo de carácter directo y naturaleza real que grava la realización de actividades de producción e incorporación al sistema eléctrico de energía eléctrica, medida en barras de central, a través de cada una de las instalaciones indicadas en el artículo 4 de esta Ley.

[Bloque 5: #a2]

1. El impuesto se aplicará en todo el territorio español.

2. Lo dispuesto en el apartado anterior se entenderá sin perjuicio de los regímenes tributarios forales de concierto y convenio económico en vigor, respectivamente, en los Territorios del País Vasco y en la Comunidad Foral de Navarra.

[Bloque 6: #a3]

Lo establecido en esta ley se entenderá sin perjuicio de lo dispuesto en los tratados y convenios internacionales que hayan pasado a formar parte del ordenamiento interno, de conformidad con el artículo 96 de la Constitución Española.

[Bloque 7: #a4]

1. Constituye el hecho imponible la producción e incorporación al sistema eléctrico de energía eléctrica medida en barras de central, incluidos el sistema eléctrico peninsular y los territorios insulares y extrapeninsulares, en cualquiera de las instalaciones a las que se refiere el Título IV de la Ley 54/1997, de 27 de noviembre, del Sector Eléctrico.

2. La producción en barras de central, a efectos de esta Ley, se corresponderá con la energía medida en bornes de alternador minorada en los consumos auxiliares en generación y en las pérdidas hasta el punto de conexión a la red.

3. Respecto a los conceptos y términos con sustantividad propia que aparecen en la Ley, salvo los definidos en ella, se estará a lo dispuesto en la normativa del sector eléctrico de carácter estatal.

[Bloque 8: #a5]

Son contribuyentes del impuesto las personas físicas o jurídicas y las entidades a que se refiere el artículo 35.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria que realicen las actividades señaladas en el artículo 4.

[Bloque 9: #a6]

1. La base imponible del impuesto estará constituida por el importe total que corresponda percibir al contribuyente por la producción e incorporación al sistema eléctrico de energía eléctrica, medida en barras de central, por cada instalación, en el período impositivo.

A estos efectos, en el cálculo del importe total se considerarán las retribuciones previstas en todos los regímenes económicos que se deriven de lo establecido en la Ley 24/2013, de 26 de diciembre, del Sector Eléctrico, en el período impositivo correspondiente, así como las previstas en el régimen económico específico para el caso de actividades de producción e incorporación al sistema eléctrico de energía eléctrica en los territorios insulares y extrapeninsulares.

Cuando se realicen operaciones entre personas o entidades vinculadas, conforme a lo dispuesto en la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, la retribución no podrá ser inferior al valor de mercado. Se entenderá por valor de mercado aquel que se habría acordado por personas o entidades independientes en condiciones que respeten el principio de libre competencia. A estos efectos, para la determinación del valor de mercado se aplicará cualquiera de los métodos recogidos en la Ley 27/2014, de 27 de noviembre.

2. La base imponible definida en el apartado anterior se determinará para cada instalación en la que se realicen las actividades señaladas en el artículo 4 de esta Ley.

Se modifica por el art. 14 del Real Decreto-ley 11/2022, de 25 de junio. Ref. BOE-A-2022-10557

[Bloque 10: #a7]

1. El período impositivo coincidirá con el año natural, salvo en el supuesto de cese del contribuyente en el ejercicio de la actividad en la instalación, en cuyo caso finalizará el día en que se entienda producido dicho cese.

2. El impuesto se devengará el último día del período impositivo.

[Bloque 11: #a8]

Con efectos de 1 de enero de 2027, y vigencia hasta el 31 de diciembre de 2027, el Impuesto se exigirá al tipo del 3,5 por ciento.

Con efectos de 1 de enero de 2028, y vigencia indefinida, el Impuesto se exigirá al tipo del 0 por ciento.

Se modifica, con efectos de 1 de enero de 2027, por el art. 15 del Real Decreto-ley 18/2026, de 29 de junio. Ref. BOE-A-2026-14112

[Bloque 12: #a9]

La cuota íntegra es la cantidad resultante de aplicar a la base imponible el tipo de gravamen.

[Bloque 13: #a10]

1. Los contribuyentes estarán obligados a autoliquidar el impuesto e ingresar la cuota dentro del mes de noviembre posterior al de devengo del impuesto, de acuerdo con las normas y modelos que establezca el Ministro de Hacienda y Administraciones Públicas. A estos efectos deberán tenerse en cuenta las medidas definitivas de la producción eléctrica.

2. Entre el día 1 y el 20 de los meses de mayo, septiembre, noviembre y febrero del año siguiente, los contribuyentes que realicen el hecho imponible deberán efectuar un pago fraccionado correspondiente al período de los tres, seis, nueve o doce meses de cada año natural, de acuerdo con las normas y modelos que establezca el Ministro de Hacienda y Administraciones Públicas.

3. Los pagos fraccionados se calcularán en función del valor de la producción de energía eléctrica en barras de central realizada desde el inicio del período impositivo hasta la finalización de los tres, seis, nueve o doce meses a que se refiere el apartado anterior, aplicándose el tipo impositivo previsto en el artículo 8 de esta Ley y deduciendo el importe de los pagos fraccionados previamente realizados.

A estos efectos, se tomará como valor de la producción el importe total que corresponda percibir por el contribuyente, por la producción e incorporación al sistema eléctrico de energía eléctrica medida en barras de central, por cada instalación en el correspondiente período.

No obstante, cuando el valor de la producción incluidas todas las instalaciones, no supere 500.000 euros en el año natural anterior, los contribuyentes estarán obligados a efectuar exclusivamente el pago fraccionado cuyo plazo de liquidación está comprendido entre el día 1 y 20 del mes de noviembre.

Tratándose de contribuyentes que hubieran desarrollado la actividad por un plazo inferior al año natural durante el año anterior, el valor de la producción se elevará al año.

4. En caso de inicio de la actividad con posterioridad a 1 de enero, los pagos fraccionados a cuenta de la liquidación correspondiente al período impositivo que esté en curso, se realizarán, en su caso, en el plazo de liquidación correspondiente al trimestre en el que el valor de la producción calculado desde el inicio del período impositivo supere los 500.000 euros, incluidas todas las instalaciones.

5. Si el importe total que corresponda percibir al contribuyente no resultara conocido en el momento de la realización de los pagos fraccionados, el contribuyente deberá fijarlo provisionalmente en función de la última liquidación provisional realizada por el operador del sistema y, en su caso, por la Comisión Nacional de Energía, con anterioridad al inicio del plazo de realización del pago correspondiente.

[Bloque 14: #a11]

Las infracciones tributarias relativas al presente impuesto serán calificadas y sancionadas de conformidad con lo previsto en la Ley 58/2003, de 17 de diciembre, General Tributaria.

[Bloque 15: #tii]

[Bloque 16: #ci]

[Bloque 17: #a12]

El impuesto sobre la producción de combustible nuclear gastado y residuos radiactivos resultantes de la generación de energía nucleoeléctrica y el impuesto sobre el almacenamiento de combustible nuclear gastado y residuos radiactivos en instalaciones centralizadas son tributos de carácter directo y naturaleza real, que gravan las actividades que, integrando su respectivo hecho imponible, se definen en los artículos 15 y 19 de esta Ley.

[Bloque 18: #a13]

1. Los impuestos se aplicarán en todo el territorio español.

2. Lo dispuesto en el apartado anterior se entenderá sin perjuicio de los regímenes tributarios forales de concierto y convenio económico en vigor, respectivamente, en los Territorios del País Vasco y en la Comunidad Foral de Navarra.

[Bloque 19: #a14]

Lo establecido en esta Ley se entenderá sin perjuicio de lo dispuesto en los tratados y convenios internacionales que hayan pasado a formar parte del ordenamiento interno, de conformidad con el artículo 96 de la Constitución Española.

[Bloque 20: #cii]

Se modifica por el art. 10.1 de la Ley 16/2013, de 29 de octubre. Ref. BOE-A-2013-11331.

[Bloque 21: #a15]

1. Constituye el hecho imponible, en los términos que se previenen en los artículos siguientes:

a) La producción de combustible nuclear gastado resultante de cada reactor nuclear.

b) La producción de residuos radiactivos resultantes de la generación de energía nucleoeléctrica.

2. A efectos de lo dispuesto en la letra a) del apartado anterior, tiene la consideración de combustible nuclear gastado el combustible nuclear irradiado cuando es extraído definitivamente del reactor.

En el caso en el que el combustible nuclear gastado extraído del reactor se reintroduzca con posterioridad en dicho reactor, habiéndose producido el hecho imponible recogido en la letra a) de este artículo en una extracción anterior, no dará lugar a un nuevo hecho imponible la ulterior extracción.

Se modifica por el art. 10.1 de la Ley 16/2013, de 29 de octubre. Ref. BOE-A-2013-11331.

[Bloque 22: #a16]

1. Son contribuyentes las personas físicas o jurídicas y las entidades a que se refiere el artículo 35.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria, que realicen cualquiera de las actividades señaladas en el artículo anterior.

2. Serán responsables solidarios de la deuda tributaria del impuesto los propietarios de las instalaciones nucleares que generen el hecho imponible cuando no coincidan con quienes las exploten.

Se modifica por el art. 10.1 de la Ley 16/2013, de 29 de octubre. Ref. BOE-A-2013-11331.

[Bloque 23: #a16bis]

Las infracciones tributarias relativas a los presentes impuestos serán calificadas y sancionadas de conformidad con lo previsto en la Ley 58/2003, de 17 de diciembre, General Tributaria.

Se añade por el art. 10.1 de la Ley 16/2013, de 29 de octubre. Ref. BOE-A-2013-11331.

Texto añadido, publicado el 30/10/2013, en vigor a partir del 31/10/2013.

[Bloque 24: #ciii]

Se modifica por el art. 10.2 de la Ley 16/2013, de 29 de octubre. Ref. BOE-A-2013-11331.

Texto añadido, publicado el 30/10/2013, en vigor a partir del 31/10/2013.

[Bloque 25: #a17]

1. Constituye la base imponible los kilogramos de metal pesado contenidos en el combustible nuclear gastado, entendiéndose como metal pesado el uranio y el plutonio contenidos en el mismo.

2. La base imponible, de acuerdo con lo dispuesto en el artículo 15.1.a) anterior, se determinará para cada reactor nuclear del que se extraiga el combustible nuclear gastado.

3. En los supuestos de cese definitivo de la explotación, la base imponible correspondiente a la extracción definitiva de todo el combustible de un reactor estará constituida por la media aritmética del peso del metal pesado contenido en el combustible nuclear extraído definitivamente del reactor en las cuatro paradas de recarga anteriores.

Se modifica por el art. 10.2 de la Ley 16/2013, de 29 de octubre. Ref. BOE-A-2013-11331.

[Bloque 26: #a17bis]

La cuota tributaria será el resultado de aplicar a la base imponible el tipo impositivo de 2.190 euros por kilogramo de metal pesado.

Se añade por el art. 10.2 de la Ley 16/2013, de 29 de octubre. Ref. BOE-A-2013-11331.

Texto añadido, publicado el 30/10/2013, en vigor a partir del 31/10/2013.

[Bloque 27: #a17ter]

1. El período impositivo coincidirá con el ciclo de operación de cada reactor, existiendo, para cada contribuyente, tantos periodos impositivos como reactores. Se entenderá por ciclo de operación el periodo de tiempo que transcurre entre dos paradas de recarga sucesivas del reactor. Asimismo, se considerará que el ciclo de operación se inicia en la fecha en que se produce la conexión a la red eléctrica tras una parada de recarga, y finaliza cuando se vuelve a conectar tras la parada de recarga siguiente.

2. En el supuesto de cese del contribuyente en el desarrollo de la actividad que constituye el hecho imponible a que se refiere el artículo 15.1.a), el período impositivo finalizará en el día en que se entiende producido dicho cese.

3. El impuesto se devengará el último día del período impositivo.

Se añade por el art. 10.2 de la Ley 16/2013, de 29 de octubre. Ref. BOE-A-2013-11331.

Texto añadido, publicado el 30/10/2013, en vigor a partir del 31/10/2013.

[Bloque 28: #a17quater]

1. Los contribuyentes estarán obligados a autoliquidar el impuesto e ingresar la cuota dentro de los veinte primeros días naturales del mes siguiente a la conclusión de cada período impositivo, de acuerdo con las normas y modelos que establezca el Ministro de Hacienda y Administraciones Públicas.

2. En los primeros 20 días naturales de los meses de junio y diciembre los contribuyentes deberán efectuar un pago fraccionado a cuenta de la liquidación correspondiente a cada periodo impositivo que esté en curso el día 1 de cada uno de los meses indicados, de acuerdo con las normas y modelos que establezca el Ministro de Hacienda y Administraciones Públicas.

3. La base para calcular el pago fraccionado estará constituida por los kilogramos de metal pesado que se estime contenga el combustible nuclear gastado a extraer definitivamente del reactor a la finalización del correspondiente periodo impositivo en curso, multiplicado por el siguiente cociente:

– en el numerador, el número de días transcurridos entre la fecha de inicio del periodo impositivo en curso y el día anterior al inicio de cada uno de los periodos de ingreso del pago fraccionado;

– en el denominador, el número de días previstos de duración del periodo impositivo en curso.

La cuantía del pago fraccionado será el resultado de aplicar a la base prevista en el párrafo anterior el tipo impositivo establecido en el artículo 17 bis y deducir los pagos fraccionados efectuados correspondientes al periodo impositivo.

Se añade por el art. 10.2 de la Ley 16/2013, de 29 de octubre. Ref. BOE-A-2013-11331.

Texto añadido, publicado el 30/10/2013, en vigor a partir del 31/10/2013.

[Bloque 29: #civ]

Se añade por el art. 10.3 de la Ley 16/2013, de 29 de octubre. Ref. BOE-A-2013-11331.

Texto añadido, publicado el 30/10/2013, en vigor a partir del 31/10/2013.

[Bloque 30: #a18]

1. Constituye la base imponible los metros cúbicos de residuos radiactivos de media, baja y muy baja actividad producidos, que han sido acondicionados para su almacenamiento con carácter temporal en el propio emplazamiento de la instalación.

2. La base imponible definida en este artículo se determinará para cada instalación en la que se realicen las actividades que constituyen el hecho imponible de este impuesto.

Se modifica por el art. 10.3 de la Ley 16/2013, de 29 de octubre. Ref. BOE-A-2013-11331.

[Bloque 31: #a18bis]

La cuota tributaria será el resultado de aplicar a la base imponible los siguientes tipos impositivos:

a) Para residuos radiactivos de baja y media actividad, 6.000 euros por metro cúbico.

b) Para residuos radiactivos de muy baja actividad, 1.000 euros por metro cúbico.

Se añade por el art. 10.3 de la Ley 16/2013, de 29 de octubre. Ref. BOE-A-2013-11331.

Texto añadido, publicado el 30/10/2013, en vigor a partir del 31/10/2013.

[Bloque 32: #a18ter]

1. El periodo impositivo coincidirá con el año natural.

2. En el supuesto de cese del contribuyente en el desarrollo de la actividad que constituye el hecho imponible a que se refiere el artículo 15.1.b), el período impositivo finalizará en el día en que se entiende producido dicho cese.

3. El impuesto se devengará el último día del período impositivo.

Se añade por el art. 10.3 de la Ley 16/2013, de 29 de octubre. Ref. BOE-A-2013-11331.

Texto añadido, publicado el 30/10/2013, en vigor a partir del 31/10/2013.

[Bloque 33: #a18quater]

1. Los contribuyentes estarán obligados a autoliquidar el impuesto e ingresar la cuota dentro de los veinte primeros días naturales del mes siguiente a la conclusión del período impositivo, de acuerdo con las normas y modelos que establezca el Ministro de Hacienda y Administraciones Públicas.

2. En los primeros 20 días naturales de los meses de junio y diciembre los contribuyentes deberán efectuar un pago fraccionado a cuenta de la liquidación correspondiente al periodo impositivo que esté en curso el día 1 de cada uno de los meses indicados, de acuerdo con las normas y modelos que establezca el Ministro de Hacienda y Administraciones Públicas.

3. El importe de los pagos fraccionados se calculará en función de las magnitudes determinantes de la base imponible que correspondan a cada período de pago fraccionado de acuerdo con lo dispuesto en el apartado 2 de este artículo, y aplicando el correspondiente tipo impositivo del artículo 18 bis.

Se añade por el art. 10.3 de la Ley 16/2013, de 29 de octubre. Ref. BOE-A-2013-11331.

Texto añadido, publicado el 30/10/2013, en vigor a partir del 31/10/2013.

[Bloque 35: #cv]

Se renumera por el art. 10.2 de la Ley 16/2013, de 29 de octubre. Ref. BOE-A-2013-11331.

Su anterior numeración era capítulo III.

Texto añadido, publicado el 30/10/2013, en vigor a partir del 31/10/2013.

[Bloque 36: #a19]

Constituye el hecho imponible del impuesto la actividad de almacenamiento de combustible nuclear gastado y de residuos radiactivos en una instalación centralizada.

A los efectos de este impuesto, se entenderá como almacenamiento de combustible nuclear gastado y residuos radiactivos a toda actividad consistente en la inmovilización temporal o definitiva de los mismos, con independencia de la forma en que se realice, y como instalación centralizada a aquella que pueda almacenar estos materiales procedentes de diversas instalaciones u orígenes.

[Bloque 37: #a20]

Estará exento del impuesto el almacenamiento de residuos radiactivos procedentes de actividades médicas o científicas, así como de residuos radiactivos procedentes de incidentes excepcionales en instalaciones industriales no sujetas a la reglamentación nuclear que sean calificados como tales por el Consejo de Seguridad Nuclear o detectados en dichas instalaciones, y gestionados en el marco de los acuerdos a que hace referencia el artículo 11.2 del Real Decreto 229/2006, de 24 de febrero, sobre el control de fuentes radiactivas encapsuladas de alta actividad y fuentes huérfanas.

Téngase en cuenta que la referencia que se hace al artículo 11.2 del Real Decreto 229/2006, de 24 de febrero, artículo derogado por la disposición derogatoria única del Real Decreto 451/2020, de 10 de marzo, se entenderá hecha al artículo 5 de este Real Decreto, según establece la disposición final segunda del mismo. Ref. BOE-A-2020-4667

[Bloque 38: #a21]

Son contribuyentes del impuesto las personas físicas o jurídicas y las entidades a que se refiere el apartado 4 del artículo 35 de la Ley 58/2003, de 17 de diciembre, General Tributaria, que sean titulares de las instalaciones en las que se realicen las actividades señaladas en el artículo 19.

[Bloque 39: #a22]

1. Constituye la base imponible del impuesto sobre el almacenamiento de combustible nuclear gastado y residuos radiactivos en instalaciones centralizadas:

a) La diferencia entre el peso del metal pesado contenido en el combustible nuclear gastado almacenado a la finalización y al inicio del período impositivo, expresado en kilogramos.

b) La diferencia entre el volumen de residuos radiactivos de alta actividad, distintos del combustible nuclear gastado, o de media actividad y vida larga, almacenados a la finalización y al inicio del período impositivo, expresado en metros cúbicos.

c) El volumen de residuos radiactivos de media actividad no incluidos en el apartado b), y de baja o muy baja actividad, introducidos en la instalación para su almacenamiento durante el período impositivo, expresado en metros cúbicos.

2. La base imponible definida en este artículo se determinará para cada instalación en la que se realicen las actividades que constituyen el hecho imponible de este impuesto.

[Bloque 40: #a23]

1. En el almacenamiento centralizado de residuos de media, baja y muy baja actividad, a que se refiere el apartado 1.c) del artículo 22, la base liquidable se obtendrá por aplicación a la base imponible de un coeficiente multiplicador K de reducción, de acuerdo con la siguiente expresión:

BL = K × BI

En la que:

BL: Base liquidable.

BI: Base imponible.

2. El coeficiente K se obtendrá por la aplicación de la siguiente fórmula,

En la que:

VNC: Volumen de residuos no compactables ni incinerables introducidos para su almacenamiento definitivo.

VC: Volumen de residuos compactables introducidos para su almacenamiento definitivo.

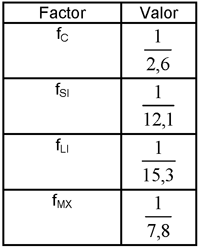

fC: Factor de reducción de volumen por compactación.

VSI: Volumen de residuos sólidos que se someten a tratamiento de incineración previo al almacenamiento definitivo.

fSI: Factor de reducción de volumen por incineración de residuos sólidos.

VLI: Volumen de residuos líquidos que se someten a tratamiento de incineración previo al almacenamiento definitivo.

fLI: Factor de reducción de volumen por incineración de residuos líquidos.

VMX: Volumen de residuos que se someten a tratamiento mixto de compactación e incineración previo al almacenamiento definitivo.

fMX: Factor de reducción de volumen por tratamiento mixto de compactación e incineración.

3. Los factores de reducción tomarán los valores siguientes:

Redactado el apartado 3 conforme a la corrección de errores publicada en BOE núm. 59, de 9 de marzo de 2013. Ref. BOE-A-2013-2602.

[Bloque 41: #a24]

1. La cuota tributaria será el resultado de aplicar a la base imponible, o a la base liquidable de acuerdo con lo establecido en el artículo 23, los siguientes tipos impositivos:

a) En el almacenamiento de combustible gastado a que se refiere el apartado 1.a) del artículo 22, el tipo será de 70 euros por kilogramo de metal pesado.

b) En el almacenamiento de residuos radiactivos a que se refiere el apartado 1.b) del artículo 22, el tipo será de 30.000 euros por metro cúbico de residuo radiactivo.

c) En el almacenamiento de residuos radiactivos a que se refiere el apartado 1.c) del artículo 22:

1.º Para residuos radiactivos de baja y media actividad, el tipo será de 10.000 euros por metro cúbico.

2.º Para residuos radiactivos de muy baja actividad, el tipo será de 2.000 euros por metro cúbico.

[Bloque 43: #a25]

1. El período impositivo coincidirá con el año natural, salvo en el supuesto de cese del contribuyente en el desarrollo de las actividades que constituye el hecho imponible a que se refiere el artículo 19, en cuyo caso finalizará en el día en que se entienda producido dicho cese.

2. El impuesto se devengará el último día del período impositivo.

Se modifica por el art. 10.3 de la Ley 16/2013, de 29 de octubre. Ref. BOE-A-2013-11331.

[Bloque 44: #a26]

1. Los contribuyentes estarán obligados a autoliquidar el impuesto e ingresar la cuota resultante en el plazo de los primeros 20 días naturales siguientes al devengo del impuesto, de acuerdo con las normas y modelos que establezca el Ministro de Hacienda y Administraciones Públicas.

2. En los primeros 20 días naturales de los meses de abril, julio y octubre, los contribuyentes que realicen el hecho imponible establecido en el artículo 19 deberán efectuar un pago fraccionado a cuenta de la liquidación correspondiente al período impositivo en curso, de acuerdo con las normas y modelos que establezca el Ministro de Hacienda y Administraciones Públicas.

El importe de los pagos fraccionados se calculará en función de las magnitudes determinantes de la base imponible que correspondan al trimestre natural anterior al inicio del plazo de realización de cada uno de los pagos fraccionados, y aplicando el tipo impositivo a que se refiere el artículo 24 de la Ley.

Se modifica por el art. 10.3 de la Ley 16/2013, de 29 de octubre. Ref. BOE-A-2013-11331.

[Bloque 45: #a27]

Las infracciones tributarias relativas a este impuesto serán calificadas y sancionadas de conformidad con lo previsto en la Ley 58/2003, de 17 de diciembre, General Tributaria.

Se modifica por el art. 10.3 de la Ley 16/2013, de 29 de octubre. Ref. BOE-A-2013-11331.

[Bloque 46: #tiii]

[Bloque 47: #a28]

Se modifica la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales, en los siguientes términos:

Uno. Se añade un apartado 14 en el artículo 7, con la siguiente redacción:

«14. No obstante lo establecido en los apartados anteriores de este artículo, cuando la salida del gas natural de las instalaciones consideradas fábricas o depósitos fiscales se produzca en el marco de un contrato de suministro de gas natural efectuado a título oneroso, el devengo del impuesto sobre hidrocarburos se producirá en el momento en que resulte exigible la parte del precio correspondiente al gas natural suministrado en cada período de facturación. Lo anterior no será de aplicación cuando el destino del gas natural sea otra fábrica o depósito fiscal.

Para la aplicación de lo previsto en el apartado 1 de este artículo, en relación con los suministros de gas natural distintos de aquellos a los que se refiere el párrafo anterior, los sujetos pasivos podrán considerar que el conjunto del gas natural suministrado durante períodos de hasta sesenta días consecutivos, ha salido de fábrica o depósito fiscal el primer día del mes natural siguiente a la conclusión del referido período.»

Dos. Se modifica el apartado 3 del artículo 8, en los siguientes términos:

«3. Son sujetos pasivos, en calidad de sustitutos del contribuyente, los representantes fiscales a que se refiere el apartado 28 del artículo 4 de esta Ley.

También son sujetos pasivos, en calidad de sustitutos del contribuyente, quienes realicen los suministros de gas natural a título oneroso en el supuesto previsto en el párrafo primero del apartado 14 del artículo 7 de esta Ley.»

Tres. Se modifica la Tarifa 1.ª del apartado 1 del artículo 50 y el apartado 3 del mismo artículo de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales, que quedan redactados de la siguiente forma:

«Tarifa 1.ª:

Epígrafe 1.1 Gasolinas con plomo: 433,79 euros por 1.000 litros de tipo general y 24 euros por 1.000 litros de tipo especial.

Epígrafe 1.2.1 Gasolinas sin plomo de 98 I.O. o de octanaje superior: 431,92 euros por 1.000 litros de tipo general y 24 euros por 1.000 litros de tipo especial.

Epígrafe 1.2.2 Las demás gasolinas sin plomo: 400,69 euros por 1.000 litros de tipo general y 24 euros por 1.000 litros de tipo especial.

Epígrafe 1.3 Gasóleos para uso general: 307 euros por 1.000 litros de tipo general y 24 euros por 1.000 litros de tipo especial.

Epígrafe 1.4 Gasóleos utilizables como carburantes en los usos previstos en el apartado 2 del artículo 54 y, en general, como combustible, con exclusión de los del epígrafe 1.16: 78,71 euros por 1.000 litros de tipo general y 6 euros por 1.000 litros de tipo especial.

Epígrafe 1.5 Fuelóleos, con exclusión de los del epígrafe 1.17: 14 euros por tonelada de tipo general y 1 euro por tonelada de tipo especial.

Epígrafe 1.6 GLP para uso general: 57,47 euros por tonelada.

Epígrafe 1.8 GLP destinados a usos distintos a los de carburante: 15 euros por tonelada.

Epígrafe 1.9 Gas natural para uso general: 1,15 euros por gigajulio.

Epígrafe 1.10 Gas natural destinado a usos distintos a los de carburante, así como el gas natural destinado al uso como carburante en motores estacionarios: 0,65 euros por gigajulio.

No obstante, se establece un tipo reducido de 0,15 euros por gigajulio para el gas natural destinado a usos con fines profesionales siempre y cuando no se utilice en procesos de generación y cogeneración eléctrica.

Epígrafe 1.11 Queroseno para uso general: 306 euros por 1.000 litros de tipo general y 24 euros por 1.000 litros de tipo especial.

Epígrafe 1.12 Queroseno destinado a usos distintos de los de carburante: 78,71 euros por 1.000 litros.

Epígrafe 1.13 Bioetanol y biometanol para uso como carburante:

a) Bioetanol y biometanol mezclado con gasolinas sin plomo de 98 I.O. o de octanaje superior: 431,92 euros por 1.000 litros de tipo general y 24 euros por 1.000 litros de tipo especial.

b) Bioetanol y biometanol, mezclado con las demás gasolinas sin plomo o sin mezclar: 400,69 euros por 1.000 litros de tipo general y 24 euros por 1.000 litros de tipo especial.

Epígrafe 1.14 Biodiesel para uso como carburante: 307 euros por 1.000 litros de tipo general y 24 euros por 1.000 litros de tipo especial.

Epígrafe 1.15 Biodiesel para uso como carburante en los usos previstos en el apartado 2 del artículo 54 y, en general, como combustible, y biometanol para uso como combustible: 78,71 euros por 1.000 litros de tipo general y 6 euros por 1.000 litros de tipo especial.

Epígrafe 1.16 Gasóleos destinados a la producción de energía eléctrica o a la cogeneración de energía eléctrica y de calor en instalaciones cuya actividad de producción quede comprendida en el ámbito de aplicación de la Ley 54/1997, de 27 de noviembre, del Sector Eléctrico: 29,15 euros por 1.000 litros.

Epígrafe 1.17 Fuelóleos destinados a la producción de energía eléctrica o a la cogeneración de energía eléctrica y de calor en instalaciones cuya actividad de producción quede comprendida en el ámbito de aplicación de la Ley 54/1997, de 27 de noviembre, del Sector Eléctrico: 12,00 euros por tonelada.

3. Sin perjuicio de lo establecido en el apartado 7 del artículo 8, la aplicación de los tipos reducidos fijados para los epígrafes 1.4, 1.12, 1.15, 1.16 y 2.10 queda condicionada al cumplimiento de las condiciones que se establezcan reglamentariamente en cuanto a la adición de trazadores y marcadores, así como a la utilización realmente dada a los productos. Tales condiciones podrán comprender el empleo de medios de pago específicos.»

Cuatro. Se suprime el artículo 51.2.c) y el artículo 51.4 queda redactado de la siguiente forma:

«4. La fabricación e importación de los productos clasificados en el código NC 2705 que se destinen a la producción de electricidad en centrales eléctricas o a la producción de electricidad o a la cogeneración de electricidad y calor en centrales combinadas o a su autoconsumo en las instalaciones donde se hayan generado. A los efectos de la aplicación de esta exención se consideran:

1.º Central eléctrica: La instalación cuya actividad de producción de energía eléctrica queda comprendida en el ámbito de aplicación de la Ley 54/1997, de 27 de noviembre, del Sector Eléctrico, y cuyo establecimiento y funcionamiento hayan sido autorizados con arreglo a lo establecido en el Capítulo I del Título IV de dicha Ley.

2.º Central combinada: La instalación cuya actividad de producción de electricidad o de cogeneración de energía eléctrica y calor útil para su posterior aprovechamiento energético queda comprendida en el ámbito de aplicación de la Ley 54/1997, de 27 de noviembre, del Sector Eléctrico, y cuyo establecimiento y funcionamiento hayan sido autorizadas con arreglo a lo establecido en el Capítulo II del Título IV de dicha Ley.»

Cinco. Se modifica el apartado 4, que queda redactado de la siguiente forma, y se suprime el apartado 5, ambos del artículo 52 bis:

«4. La base de la devolución estará constituida por el volumen de gasóleo que haya sido adquirido por el interesado y destinado a su utilización como carburante en los vehículos mencionados en el apartado 2 anterior. La base así determinada se expresará en miles de litros.

Para la aplicación del tipo autonómico de la devolución, la base de la devolución estará constituida por el volumen de gasóleo que haya sido adquirido por el interesado en el territorio de la Comunidad Autónoma que lo haya establecido y haya sido destinado a su utilización como carburante en los vehículos mencionados en el apartado 2 anterior. La base así determinada se expresará en miles de litros.»

Seis. Se modifica la letra b) del apartado Uno del artículo 52 ter, en los siguientes términos:

«b) El importe de las cuotas a devolver será igual al resultado de aplicar el tipo de 78,71 euros por 1.000 litros sobre una base constituida por el volumen de gasóleo efectivamente empleado en la agricultura, incluida la horticultura, ganadería y silvicultura durante el período indicado, expresado en miles de litros.»

Siete. Se introduce un apartado 5 en el artículo 54, de modo que el actual apartado 5 pasa a ser el 6, quedando redactados de la siguiente forma:

«5. La utilización del gasóleo con la aplicación del tipo previsto en el epígrafe 1.16 de la tarifa 1.ª del impuesto y la utilización del fuelóleo con la aplicación del tipo previsto en el epígrafe 1.17 de la tarifa 1.ª del impuesto, estarán limitadas a los usos previstos por estos epígrafes.

6. Las prohibiciones y limitaciones establecidas en este artículo se extienden a los productos cuya utilización resulte equivalente a la de los aceites minerales comprendidos en la tarifa 1.ª del impuesto, de acuerdo con lo establecido en el apartado 1 anterior.»

Ocho. Se introduce una letra d) en el apartado 2 del artículo 55 y se modifica la letra e) del apartado 4 del mismo artículo, con la siguiente redacción:

«Artículo 55.2.

d) Los que utilicen gasóleo con aplicación del tipo previsto en el epígrafe 1.16 de la tarifa 1.ª del impuesto o fuelóleo con aplicación del tipo previsto en el epígrafe 1.17 de la tarifa 1.ª del impuesto en usos distintos a los regulados por estos epígrafes y no estén incluidos en los apartados anteriores.»

«Artículo 55.4.

e) En los supuestos contemplados en los párrafos a) y d) del apartado 2 anterior, la sanción consistirá en multa pecuniaria fija de 600 euros.»

Nueve. Se suprime el artículo 79.3.a).

Diez. El artículo 84 queda redactado como sigue:

«Artículo 84. Tipo de gravamen.

El impuesto se exigirá al tipo de 0,65 euros por gigajulio.»

Redactados los apartados 2, 3 y 8 conforme a la corrección de errores publicada en BOE núm. 59, de 9 de marzo de 2013. Ref. BOE-A-2013-2602.

[Bloque 48: #tiv]

[Bloque 49: #a29]

Se modifica el texto refundido de la Ley de Aguas, aprobado por Real Decreto Legislativo 1/2001, de 20 de julio, al que se añade un artículo 112 bis con el siguiente contenido:

«Artículo 112 bis. Canon por utilización de las aguas continentales para la producción de energía eléctrica.

1. La utilización y aprovechamiento de los bienes de dominio público a que se refiere el párrafo a) del artículo 2 de la presente ley, para la producción de energía eléctrica en barras de central, estarán gravadas con una tasa denominada canon por utilización de las aguas continentales para la producción de energía eléctrica, destinada a la protección y mejora del dominio público hidráulico.

2. El devengo del canon se producirá con el otorgamiento inicial y el mantenimiento anual de la concesión hidroeléctrica y será exigible en la cuantía que corresponda y en los plazos que se señalen en las condiciones de dicha concesión o autorización.

3. Serán contribuyentes del canon los concesionarios o, en su caso, quienes se subroguen en lugar de aquéllos.

4. La base imponible de la exacción se determinará por el Organismo de cuenca y será el valor económico de la energía hidroeléctrica producida, y medida en barras de central, en cada período impositivo anual por el concesionario mediante la utilización y aprovechamiento del dominio público hidráulico.

5. El tipo de gravamen anual será del 22 por ciento del valor de la base imponible y la cuota íntegra será la cantidad resultante de aplicar a la base imponible el tipo de gravamen.

6. Estarán exentos del pago de este canon los aprovechamientos hidroeléctricos explotados directamente por la Administración competente para la gestión del dominio público hidráulico.

7. El canon se reducirá en un 90 por ciento para las instalaciones hidroeléctricas de potencia igual o inferior a 50 MW, y para las instalaciones de producción de energía eléctrica de tecnología hidráulica de bombeo y potencia superior a 50 MW, y en la forma que reglamentariamente se determine para aquellas producciones o instalaciones que se deban incentivar por motivos de política energética general.

8. La gestión y recaudación del canon corresponderá al Organismo de cuenca competente o bien a la Administración Tributaria del Estado, en virtud de convenio con aquél.

En caso de celebrarse el convenio con la Agencia Estatal de Administración Tributaria, ésta recibirá del Organismo de cuenca los datos y censos pertinentes que faciliten su gestión, e informará periódicamente a éste en la forma que se determine por vía reglamentaria. A estos efectos, la Comisión Nacional de Energía y el Operador del Sistema eléctrico estarán obligados a suministrar al Organismo de cuenca o a la Administración Tributaria cuantos datos e informes sean necesarios de acuerdo con el artículo 94 de la Ley 58/2003, de 17 de diciembre.

El 2 por ciento del canon recaudado será considerado un ingreso del Organismo de cuenca, y el 98 por ciento restante será ingresado en el Tesoro Público por el organismo recaudador.»

Redactado conforme a la corrección de errores publcada en BOE núm. 59, de 9 de marzo de 2013. Ref. BOE-A-2013-2602.

[Bloque 50: #daprimera]

1. En la medida en que los tributos que establece esta Ley recaigan sobre hechos imponibles gravados por las Comunidades Autónomas y esto produzca una disminución de sus ingresos, será de aplicación lo dispuesto en el artículo 6.2 de la Ley Orgánica 8/1980, de 22 de septiembre, de Financiación de las Comunidades Autónomas.

2. Lo dispuesto en el apartado anterior será únicamente de aplicación respecto de aquellos tributos propios de las Comunidades Autónomas establecidos en una Ley aprobada con anterioridad al 28 de septiembre de 2012.

[Bloque 51: #dasegunda]

1. En las Leyes de Presupuestos Generales del Estado de cada año se destinará a financiar los costes del sistema eléctrico previstos en la Ley del Sector Eléctrico, referidos a fomento de energías renovables, un importe equivalente a la suma de la estimación de la recaudación anual derivada de los tributos incluidos en la Ley de medidas fiscales para la sostenibilidad energética.

2. Las aportaciones señaladas en el apartado anterior se realizarán mediante libramientos mensuales por un importe máximo de la cifra de recaudación efectiva por dichos tributos y cánones, en el mes inmediato anterior, según certificación de los órganos competentes del Ministerio de Hacienda.

La aportación que haya de realizarse en función de la recaudación del mes de diciembre se efectuará con cargo al presupuesto del ejercicio siguiente.

Se modifica por la disposición final 2 de la Ley 7/2021, de 20 de mayo. Ref. BOE-A-2021-8447

Se modifica por la disposición adicional 17 de la Ley 24/2013, de 26 de diciembre. Ref. BOE-A-2013-13645.

[Bloque 52: #dtprimera]

(Derogada)

Se deroga por la disposición derogatoria 2 de la la Ley 7/2022, de 8 de abril. Ref. BOE-A-2022-5809

[Bloque 53: #dtsegunda]

Para el periodo impositivo iniciado el 1 de enero de 2013 y a los solos efectos de determinar si los contribuyentes que realicen el hecho imponible deben realizar pagos fraccionados en los términos que establece el artículo 10, se computará como valor de la producción anual, incluidas todas las instalaciones, el valor que hubiera correspondido a la producción realizada en el año 2012.

Tratándose de contribuyentes que hubieran desarrollado la actividad por un plazo inferior al año natural durante el año 2012, el valor de la producción se elevará al año.

Si el importe total que corresponda percibir al contribuyente no resultara conocido en el momento de la realización de los pagos fraccionados, aquel deberá fijarlo provisionalmente en función de la última liquidación provisional realizada por el operador del sistema y, en su caso, por la Comisión Nacional de Energía.

[Bloque 54: #dttercera]

No obstante lo dispuesto en el artículo 17 de esta Ley, en aquellos periodos impositivos en que se extraigan definitivamente elementos combustibles introducidos en el reactor con anterioridad al 1 de enero de 2013, para el cálculo de la base imponible del impuesto sobre la producción de combustible nuclear gastado correspondiente a dichos elementos, se multiplicarán los kilogramos del metal pesado contenidos en los mismos por el siguiente cociente:

– En el numerador, el número de días transcurridos desde el 1 de enero de 2013 hasta el día de finalización del periodo impositivo.

– En el denominador, el número de días transcurridos entre la fecha de conexión a la red eléctrica tras la última parada de recarga efectuada con anterioridad al 1 de enero de 2013 y el día de finalización del periodo impositivo.

Asimismo, a los efectos de dichos periodos impositivos, para el cálculo de los pagos fraccionados establecidos en el artículo 17 quáter se considerarán los kilogramos de metal pesado que resulten del cálculo anterior.

Esta disposición transitoria tercera no será de aplicación en el caso de que un reactor no contuviese combustible nuclear durante el año 2013.

Se añade por el art. 10.5 de la Ley 16/2013, de 29 de octubre. Ref. BOE-A-2013-11331.

Texto añadido, publicado el 30/10/2013, en vigor a partir del 31/10/2013.

[Bloque 55: #dtcuaa]

A los efectos de lo establecido en el artículo 17 ter, y con efectos exclusivos para el primer periodo impositivo, se considerará como fecha de inicio del ciclo de operación de cada reactor el día 1 de enero de 2013, excepto en el caso de que un reactor no contuviese combustible nuclear en dicha fecha, en cuyo caso se iniciará cuando se produzca la primera conexión a la red posterior a dicha fecha.

Se añade por el art. 10.5 de la Ley 16/2013, de 29 de octubre. Ref. BOE-A-2013-11331.

Texto añadido, publicado el 30/10/2013, en vigor a partir del 31/10/2013.

[Bloque 56: #dtquinta]

Los contribuyentes por el Impuesto sobre la producción de combustible nuclear gastado y residuos radiactivos resultantes de la generación de energía nucleoeléctrica que a la entrada en vigor de esta Ley hayan concluido su período impositivo deberán presentar la autoliquidación del mismo en los 20 primeros días naturales del mes de enero de 2014.

Se añade por el art. 10.5 de la Ley 16/2013, de 29 de octubre. Ref. BOE-A-2013-11331.

Texto añadido, publicado el 30/10/2013, en vigor a partir del 31/10/2013.

[Bloque 57: #ddunica]

Quedan derogadas cuantas disposiciones de igual o inferior rango se opongan a la presente Ley.

[Bloque 58: #dfprimera]

La Ley 54/1997, de 27 de noviembre, del Sector Eléctrico, queda modificada como sigue:

Uno. Se modifica el apartado 2 en el artículo 15, que queda redactado como sigue:

«2. Los costes de las actividades reguladas, incluyendo entre ellos los costes permanentes de funcionamiento del sistema y los costes de diversificación y seguridad de abastecimiento, serán financiados mediante los ingresos recaudados por peajes de acceso a las redes de transporte y distribución satisfechos por los consumidores y los productores, así como por las partidas provenientes de los Presupuestos Generales del Estado.»

Dos. Se añade un apartado 7 en el artículo 30, con la siguiente redacción:

«7. La energía eléctrica imputable a la utilización de un combustible en una instalación de generación que utilice como energía primaria alguna de las energías renovables no consumibles, no será objeto de régimen económico primado, salvo en el caso de instalaciones híbridas entre fuentes de energía renovables no consumibles y consumibles, en cuyo caso la energía eléctrica imputable a la utilización de la fuente de energía renovable consumible sí podrá ser objeto de régimen económico primado.

A estos efectos, por orden del Ministro de Industria, Energía y Turismo se publicará la metodología para el cálculo de la energía eléctrica imputable a los combustibles utilizados.»

Tres. El párrafo tercero del apartado 9.Primero.f de la disposición adicional sexta se modifica en los siguientes términos:

«No obstante, cuando se trate de sujetos pasivos sustitutos del contribuyente en los que no concurran las circunstancias a que se refiere el apartado 3.1 del artículo 71 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por Real Decreto 1624/1992, de 29 de diciembre, el ingreso de las tasas devengadas durante cada uno de los trimestres naturales del año se hará efectivo, respectivamente, antes del día 10 de los meses de mayo, septiembre, noviembre y febrero o, en su caso, del día hábil inmediatamente posterior.»

[Bloque 59: #dfsegunda]

La presente ley se dicta al amparo de la competencia exclusiva del Estado en materia de Hacienda General prevista en el artículo 149.1.14.ª de la Constitución Española, salvo lo dispuesto en el título IV que se dicta al amparo del artículo 149.1.22.ª de la Constitución que atribuye al Estado la competencia exclusiva en materia de legislación, ordenación y concesión de recursos y aprovechamientos hidráulicos cuando las aguas discurran por más de una Comunidad Autónoma.

[Bloque 60: #dftercera]

1. Se habilita al Gobierno para que, en el ámbito de sus competencias, dicte las disposiciones reglamentarias necesarias para el desarrollo y aplicación de esta Ley.

2. En particular, se autoriza al Gobierno para modificar la forma de pago establecida en el artículo 29 de esta Ley.

[Bloque 61: #dfcuaa]

La Ley de Presupuestos Generales del Estado podrá modificar, de conformidad con lo previsto en el artículo 134.7 de la Constitución Española, los tipos impositivos y los pagos fraccionados que se establecen en esta Ley.

[Bloque 62: #dfquinta]

La presente Ley entrará en vigor el 1 de enero de 2013.

[Bloque 63: #firma]

Por tanto,

Mando a todos los españoles, particulares y autoridades, que guarden y hagan guardar esta ley.

Madrid, 27 de diciembre de 2012.

JUAN CARLOS R.

El Presidente del Gobierno,

MARIANO RAJOY BREY

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid