Agence d'État Bulletin Officiel de l'État

Contenu non disponible en français

El Real Decreto 1975/2008, de 28 noviembre, sobre medidas urgentes a adoptar en materia económica, fiscal, de empleo y de acceso a la vivienda, contiene diversas medidas en materia tributaria, adoptadas en base a la habilitación prevista en la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas, destinadas a extender, con carácter extraordinario y temporal, y dadas las dificultades que presenta en la actualidad nuestro sector inmobiliario y la necesidad de aumentar la renta disponible de las familias con menores ingresos, los beneficios fiscales de los que disfrutan los titulares de cuentas de ahorro vivienda y los propietarios de viviendas que estén soportando créditos hipotecarios o que hayan decidido trasmitirlas para adquirir una nueva de uso habitual.

Respecto a los propietarios de viviendas que estén soportando créditos hipotecarios las medidas acordadas por el citado Real Decreto consisten en la posibilidad que se ofrece a los contribuyentes del Impuesto sobre la Renta de las Personas Físicas que obtengan rendimientos de trabajo o de actividades económicas y cumplan determinados requisitos, de anticipar, mediante la rebaja de sus pagos a cuenta, una parte de los efectos económicos de la deducción por inversión en vivienda habitual a la que tengan derecho, modificándose con este fin determinados preceptos del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo.

Uno de los preceptos afectados es el artículo 110 del citado Reglamento, relativo a la determinación del importe de los pagos fraccionados que trimestralmente están obligados a realizar los contribuyentes del Impuesto sobre la Renta de las Personas Físicas que obtengan rendimientos de actividades económicas, en el que se añade una nueva letra d) en su apartado 3, dirigida a que tales contribuyentes, cuando destinen cantidades para la adquisición o rehabilitación de su vivienda habitual utilizando financiación ajena, por las que vayan a tener derecho a la deducción por inversión en vivienda habitual regulada en el artículo 68.1 de la Ley del Impuesto, puedan deducir, según la naturaleza de las actividades económicas desarrolladas y el método de determinación del rendimiento neto de las mismas, las cantidades que se citan, con los límites y bajo las condiciones que se establecen para ello.

Como consecuencia de esta nueva regulación debe procederse a la adaptación de los modelos 130 y 131 de autoliquidación de los pagos fraccionados a cuenta del Impuesto sobre la Renta de las Personas Físicas correspondientes, respectivamente, a actividades económicas en estimación directa y a actividades económicas en estimación objetiva, con objeto de reflejar en los mismos el importe de la deducción derivada de la circunstancia de destinar cantidades al pago de préstamos para la adquisición o rehabilitación de la vivienda habitual que incide en el cálculo del importe de los pagos fraccionados.

A tal efecto, la presente orden se limita a aprobar nuevos modelos 130 y 131 que sustituyan a los que figuran en los anexos I y II de la Orden EHA/672/2007, de 19 de marzo, por la que se aprueban los modelos 130 y 131 para la autoliquidación de los pagos fraccionados a cuenta del Impuesto sobre la Renta de las Personas Físicas correspondientes, respectivamente, a actividades económicas en estimación directa y a actividades económicas en estimación objetiva, el modelo 310 de declaración ordinaria para la autoliquidación del régimen simplificado del Impuesto sobre el Valor Añadido, se determinan el lugar y forma de presentación de los mismos y se modifica en materia de domiciliación bancaria la Orden EHA/3398/2006, de 26 de octubre, manteniéndose la plena vigencia del resto de su contenido. Tales anexos I y II de la Orden EHA/672/2007 fueron objeto ya de una primera modificación por la Orden EHA/1796/2008, de 19 de junio, con el fin de incorporar la deducción de hasta 400 euros a que se refiere el artículo 80 bis de la Ley del Impuesto a la que se une ahora la nueva medida que incluye en el artículo 110 del Reglamento del Impuesto sobre la Renta de las Personas Físicas el mencionado Real Decreto 1975/2008, de 28 noviembre, sobre medidas urgentes a adoptar en materia económica, fiscal, de empleo y de acceso a la vivienda y que determina la presenta actualización de los modelos 130 y 131.

Todo ello, de conformidad con lo previsto en el artículo 117 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado mediante Real Decreto 1065/2007, de 27 de julio, que habilita, en el ámbito del Estado, al Ministro de Economía y Hacienda para aprobar los modelos de declaración, autoliquidación y comunicación de datos, así como establecer la forma, lugar y plazos de su presentación, y en el artículo 111.3 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, que establece que la declaración de los pagos fraccionados se ajustará a las condiciones y requisitos y el ingreso se efectuará en la forma y lugar que determine el Ministro de Economía y Hacienda.

En su virtud, dispongo:

Modificación de los anexos I y II de la Orden EHA/672/2007, de 19 de marzo, por la que se aprueban los modelos 130 y 131 para la autoliquidación de los pagos fraccionados a cuenta del Impuesto sobre la Renta de las Personas Físicas correspondientes, respectivamente, a actividades económicas en estimación directa y a actividades económicas en estimación objetiva, el modelo 310 de declaración ordinaria para la autoliquidación del régimen simplificado del Impuesto sobre el Valor Añadido, se determinan el lugar y forma de presentación de los mismos y se modifica en materia de domiciliación bancaria la Orden EHA/3398/2006, de 26 de octubre.

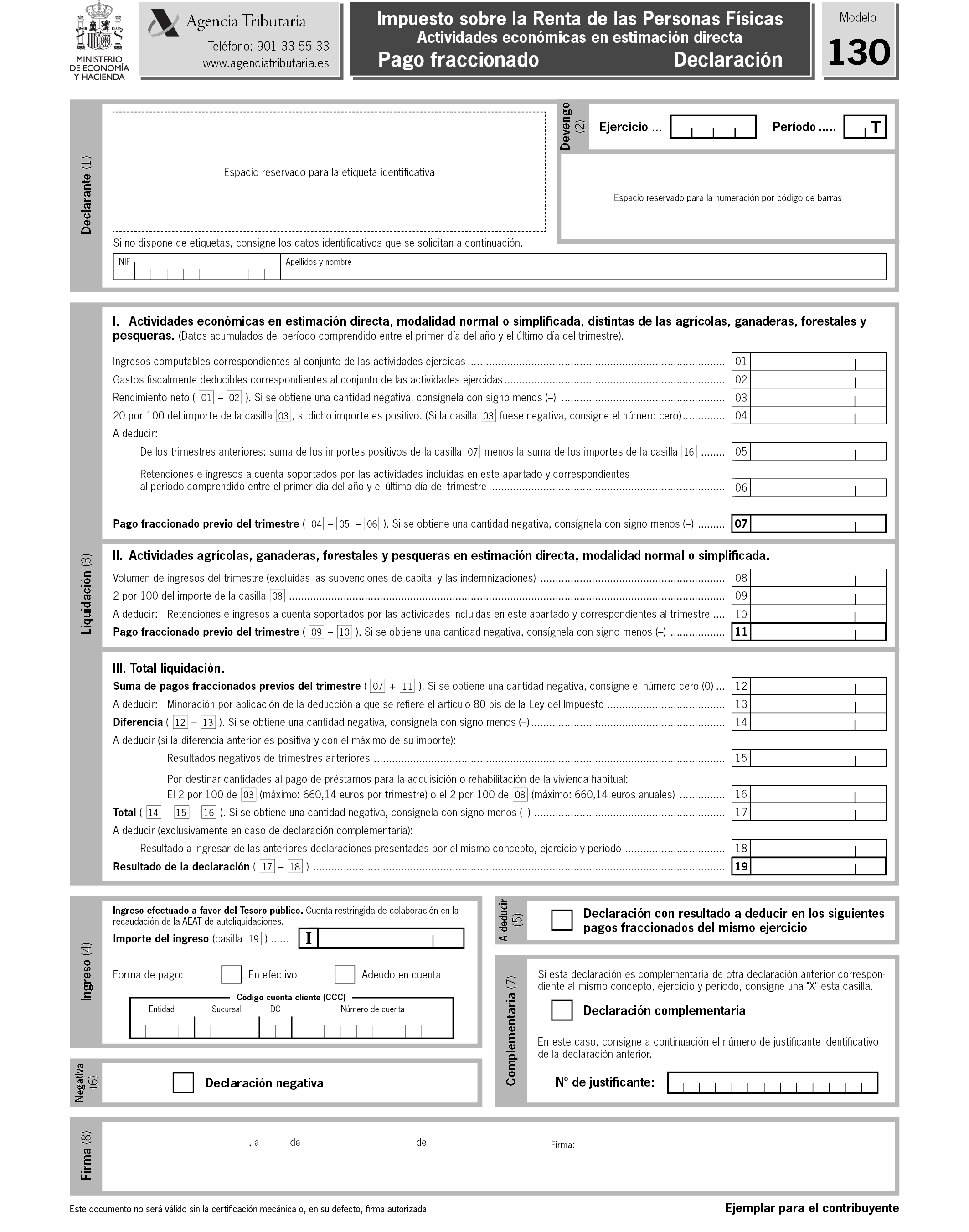

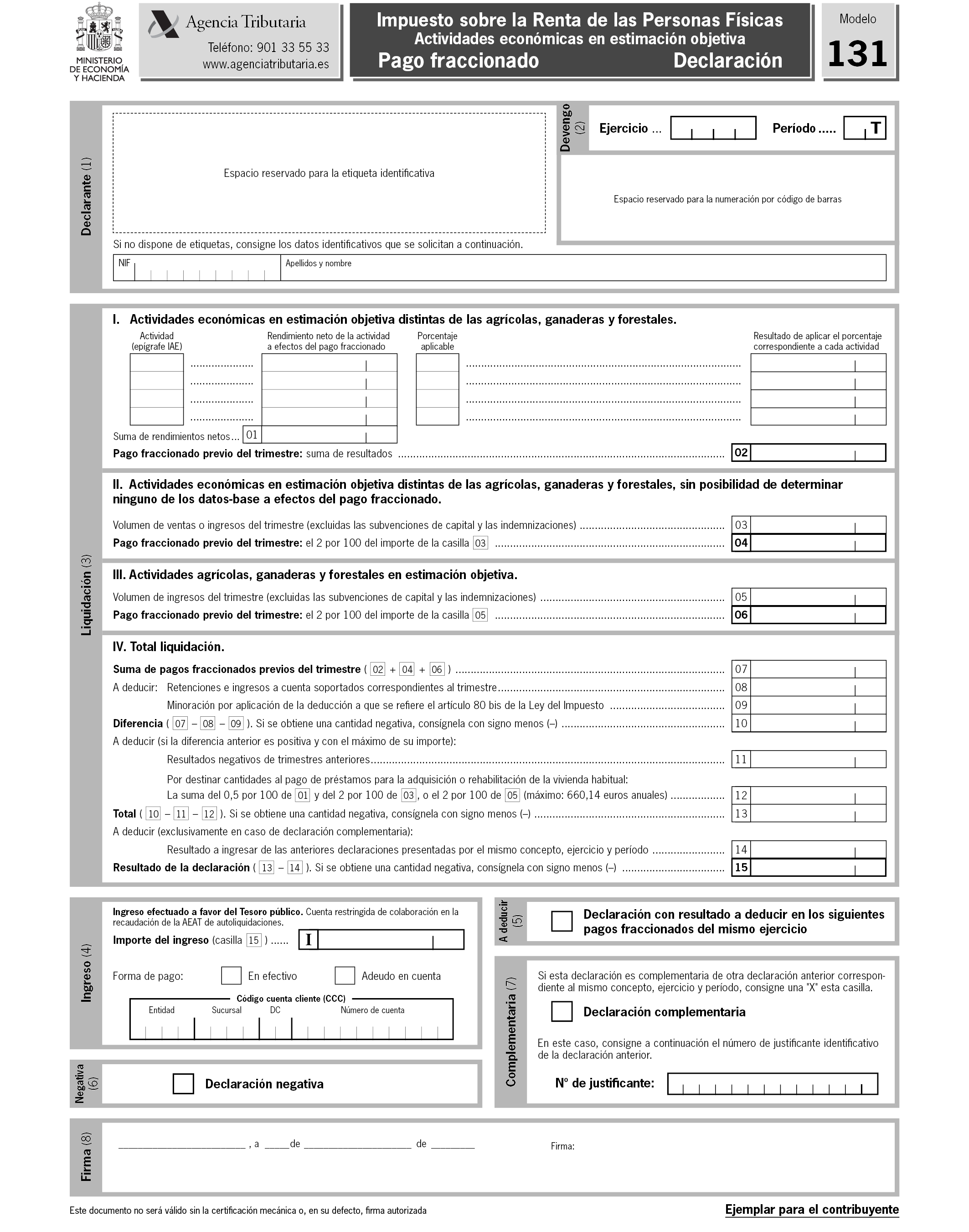

El modelo 130 «Impuesto sobre la Renta de las Personas Físicas. Actividades económicas en estimación directa. Pago fraccionado. Declaración» y el modelo 131 «Impuesto sobre la Renta de las Personas Físicas. Actividades económicas en estimación objetiva. Pago fraccionado. Declaración», aprobados, respectivamente, en los anexos I y II de la Orden EHA/672/2007, de 19 de marzo, quedarán sustituidos por los modelos 130 y 131 que se reproducen en los anexos I y II, respectivamente, de la presente orden.

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y surtirá efectos respecto de la presentación de las declaraciones formuladas en el modelo 130 y 131 que correspondan al primer trimestre del ejercicio 2009 y siguientes.

Madrid, 5 de marzo de 2009.–El Vicepresidente Segundo del Gobierno y Ministro de Economía y Hacienda, Pedro Solbes Mira.

Agence d'État Bulletin Officiel de l'État

Av. Manoteras, 54 - 28050 Madrid