Agencia Estatal Boletín Oficial del Estado

La Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, ha introducido, entre otras, determinadas modificaciones en el ámbito de los pagos a cuenta del Impuesto sobre la Renta de las Personas Físicas. Concretamente, el párrafo d) del apartado 5 del artículo 101 de esta Ley incorpora, dentro de los rendimientos derivados de actividades económicas sujetos a retención o ingreso a cuenta, con el tipo de retención del 1 por 100, los procedentes de actividades empresariales que determinen su rendimiento neto por el método de estimación objetiva, en los supuestos y condiciones que reglamentariamente se establezcan.

El Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por Real Decreto 1775/2004, de 30 de julio, desarrolla esta previsión legal, especificando en el nuevo apartado 6 del artículo 93 las actividades económicas cuyos rendimientos quedan sujetos a retención o ingreso a cuenta. Este apartado 6 ha sido añadido al citado artículo por el Real Decreto 1576/2006, de 22 de diciembre, por el que se modifican, en materia de pagos a cuenta, el Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por Real Decreto 1775/2004, de 30 de julio; el Real Decreto 2146/2004, de 5 de noviembre, por el que se desarrollan las medidas para atender los compromisos derivados de la celebración de la XXXII edición de la Copa del América en la ciudad de Valencia; el Reglamento del Impuesto sobre Sociedades, aprobado por Real Decreto 1777/2004, de 30 de julio, y el Reglamento del Impuesto sobre la Renta de no Residentes, aprobado por Real Decreto 1776/2004, de 30 de julio.

La especificación e identificación de estas actividades económicas, que son aquellas en las que con mayor frecuencia se desarrollan operaciones entre empresarios, se realiza, como es usual en el método de estimación objetiva, por referencia al grupo o epígrafe de la Sección primera de las Tarifas del Impuesto sobre Actividades Económicas y a la descripción de la actividad económica desarrollada.

De acuerdo con lo establecido en la disposición transitoria tercera del Real Decreto 1576/2006 anteriormente citado, la práctica efectiva de la retención o ingreso a cuenta sobre los citados rendimientos no se iniciará hasta que haya concluido el plazo de renuncias al método de estimación objetiva en el Impuesto sobre la Renta de las Personas Físicas y a los regímenes especial simplificado y de la agricultura, ganadería y pesca del Impuesto sobre el Valor Añadido para el ejercicio 2007 o de revocaciones de las renuncias anteriormente presentadas.

El sometimiento a retención o ingreso a cuenta de los rendimientos de estas actividades despliega también sus efectos en los pagos fraccionados que los titulares de las mismas están obligados a realizar periódicamente a cuenta del Impuesto sobre la Renta de las Personas Físicas. En este sentido, el artículo 108.3.b) del Reglamento del impuesto establece que para determinar el importe del pago fraccionado se deducirán las retenciones practicadas y los ingresos a cuenta efectuados sobre los rendimientos de estas actividades. Incluso cuando el importe de las retenciones e ingresos a cuenta soportados en el trimestre sea superior a la cantidad resultante del pago fraccionado podrá deducirse dicha diferencia en cualquiera de los siguientes pagos fraccionados correspondientes al mismo período impositivo.

En consecuencia, debe procederse a la aprobación de un nuevo modelo 131 de declaración del pago fraccionado a cuenta del Impuesto sobre la Renta de las Personas Físicas correspondiente a actividades económicas que determinen su rendimiento neto en el método de estimación objetiva, en el que tengan adecuado reflejo las mencionadas novedades. Es decir, la posibilidad de deducir las retenciones e ingresos a cuenta soportados en el trimestre por los titulares de las actividades cuyos rendimientos han quedado sometidos a retención e ingreso a cuenta, poder consignar en el propio modelo el saldo negativo que como consecuencia de esta compensación pudiera originarse, así como, en su caso, poder efectuar la compensación de saldos negativos procedentes de trimestres anteriores del mismo ejercicio que estén pendientes de compensación.

Como consecuencia de este nuevo esquema liquidatorio, el importe de los pagos fraccionados correspondientes a cada uno de los trimestres del mismo ejercicio en las actividades cuyos rendimientos se someten a retención o ingreso a cuenta podrá ser diferente. Esta circunstancia impedirá a los titulares de estas actividades utilizar como medio de pago de la deuda tributaria resultante de la declaración correspondiente al modelo 131 el procedimiento de domiciliación bancaria ante las entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria regulado en los apartados sexto a noveno de la Orden de 13 de marzo de 1998, por la que se aprueban los modelos 131 de declaración-liquidación de pagos fraccionados del Impuesto sobre la Renta de las Personas Físicas correspondientes a empresarios en régimen de estimación objetiva y 310 de declaración-liquidación ordinaria del régimen simplificado del Impuesto sobre el Valor Añadido y se establecen las condiciones para la domiciliación del pago resultante de las mismas en entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria.

Por otra parte, cabe señalar que desde el año 1998 en que se reguló el citado procedimiento de domiciliación del pago de las deudas resultantes de las declaraciones correspondientes a los modelos 131 y 310, se ha ido incrementando cada vez más el número de declaraciones susceptibles de presentación por Internet, de tal forma que en la actualidad dicho número alcanza a la práctica totalidad de las mismas.

Junto con el incremento de la presentación telemática por Internet de las declaraciones, se ha extendido y consolidado un procedimiento general de domiciliación bancaria en las entidades de crédito que actúan como colaboradoras en la gestión recaudatoria de las deudas tributarias resultantes de las declaraciones que se presentan por esta vía. El propósito de este procedimiento responde a la idea de generalizar a todos los obligados tributarios las facilidades que supone la domiciliación bancaria en el cumplimiento de sus obligaciones y, en particular, en la realización del pago resultante de sus declaraciones o autoliquidaciones.

A tal efecto, la Orden EHA/3398/2006, de 26 de octubre, en su artículo 1 extiende la domiciliación bancaria a que se refiere el artículo 38 del Reglamento General de Recaudación, aprobado por Real Decreto 939/2005, de 29 de julio, a la presentación telemática de determinados modelos de declaración-liquidación como medio de pago de las deudas tributarias resultantes de los mismos. Entre los modelos a los que resulta aplicable este procedimiento de domiciliación bancaria no se incluyen los códigos 131 y 310.

En consecuencia, no parece razonable desde el punto de vista gestor mantener la coexistencia simultánea de dos procedimientos de domiciliación diferentes para el pago de deudas tributarias resultantes de declaraciones periódicas: uno, general y, otro, especial aplicable exclusivamente a los modelos 131 y 310, máxime cuando las deudas tributarias derivadas de declaraciones formuladas en el modelo 131 podrían acogerse a cualquiera de ambos procedimientos. Con objeto de evitar las dificultades de gestión derivadas de esta duplicidad procedimental y con objeto de lograr la necesaria homogeneidad en el procedimiento de domiciliación bancaria, en la presente orden se procede a la derogación del procedimiento de domiciliación establecido en los apartados sexto a noveno de la Orden de 13 de marzo de 1998 y, correlativamente, a la modificación de la Orden EHA/3398/2006, de 26 de octubre, por la que se dictan medidas para el impulso y homogeneización de determinados aspectos en relación a la presentación de declaraciones tributarias por vía telemática, se modifican determinadas normas de presentación de los modelos de declaración 182, 184, 188 y 296, y se modifica el modelo de declaración 187, «Declaración informativa de acciones y participaciones representativas del capital o del patrimonio de las instituciones de inversión colectiva y resumen anual de retenciones a ingresos a cuenta en relación con las rentas o ganancias patrimoniales obtenidas como consecuencia de las transmisiones o reembolsos de esas acciones y participaciones», para incluir los modelos de declaración correspondientes a los códigos 131 y 310 dentro del procedimiento general de domiciliación bancaria aplicable a la presentación de declaraciones-liquidaciones o autoliquidaciones por vía telemática, regulado en el artículo 1 de la citada orden.

La aprobación en la presente orden del modelo 310, de declaración ordinaria del régimen especial simplificado del Impuesto sobre el Valor Añadido, responde únicamente a la comentada derogación del procedimiento especial de domiciliación contenido en la Orden de 13 de marzo de 1998. Por su parte, la aprobación del modelo 130, de declaración del pago fraccionado a cuenta del Impuesto sobre la Renta de las Personas Físicas correspondiente a actividades económicas en estimación directa, resulta necesaria para adaptar las instrucciones del modelo a la nueva regulación del Impuesto sobre la Renta de las Personas Físicas en este ámbito.

Además de las novedades señaladas, los modelos 130, 131 y 310 aprobados en la presente orden se caracterizan por no incorporar los datos relativos al domicilio del declarante. La razón de esta supresión radica en que estos modelos carecen de trascendencia censal y que no constituyen cauce procedimental idóneo para comunicar a la administración tributaria ni el domicilio fiscal ni los cambios efectuados en el mismo; circunstancias estas que deben comunicar los obligados al pago fraccionado mediante el modelo 036, aprobado por la Orden HAC/2567/2003, de 10 de septiembre, por la que se aprueba el modelo 036 de declaración censal de alta, modificación y baja en el censo de obligados tributarios y se establecen el ámbito y las condiciones generales para su presentación.

Finalmente, en la presente orden no se introduce modificación alguna en la regulación de la forma y lugar de presentación de las declaraciones correspondientes a los modelos 130, 131 y 310. A este respecto, el artículo 109.3 del Reglamento del Impuesto sobre la Renta de las Personas Físicas establece que la declaración de los pagos fraccionados se ajustará a las condiciones y requisitos y el ingreso se efectuará en la forma y lugar que determine el Ministro de Economía y Hacienda. Por su parte, los artículos 41 y 72 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por Real Decreto 1624/ 1992, de 29 de diciembre, disponen, respectivamente, que los sujetos pasivos sujetos al régimen especial simplificado de este impuesto deberán presentar las correspondientes declaraciones-liquidaciones ordinarias con arreglo al modelo específico determinado por el Ministro de Economía y Hacienda, quien, asimismo, establecerá el lugar y forma de presentación y realización del ingreso resultante de las declaraciones por el citado impuesto.

En su virtud, dispongo:

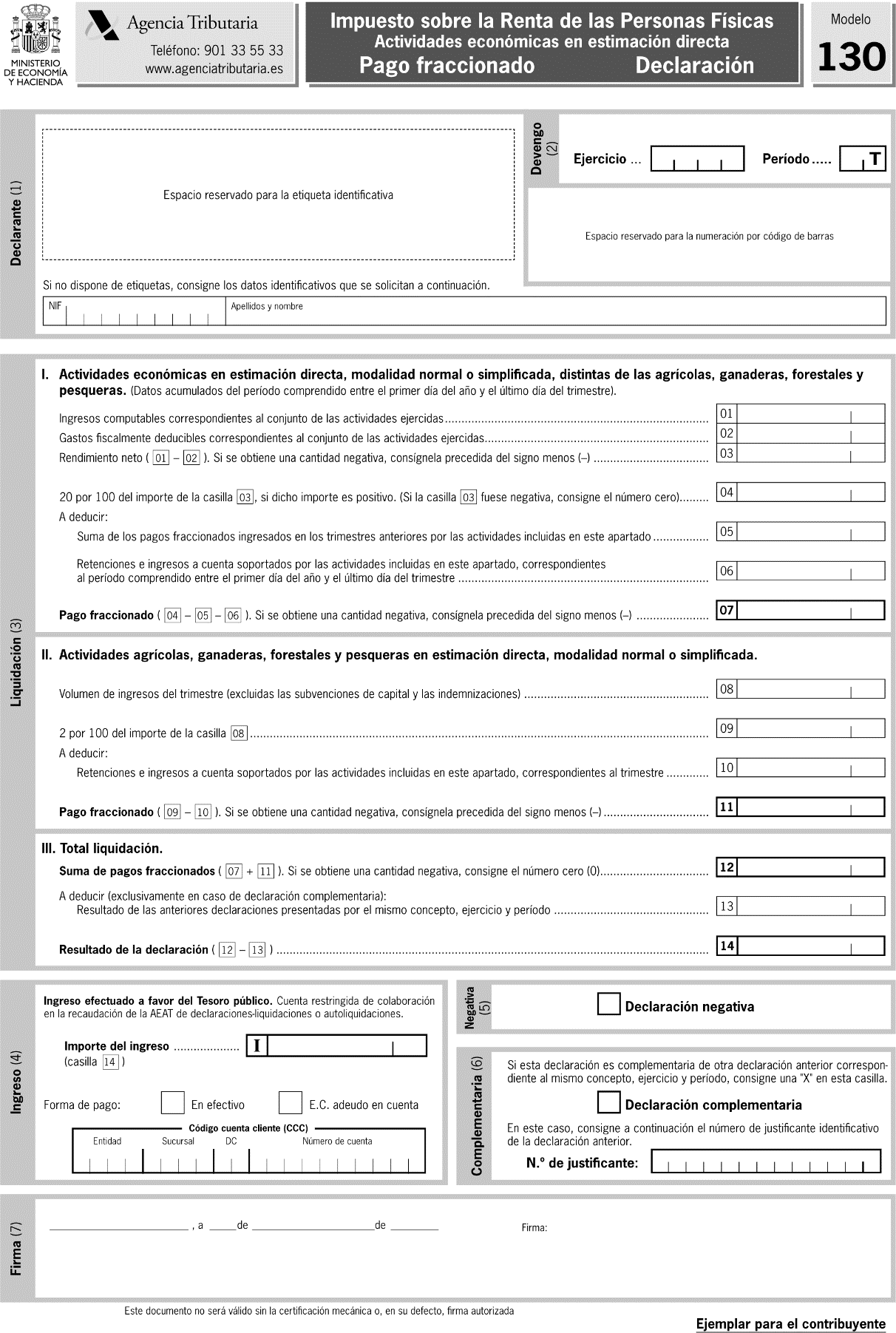

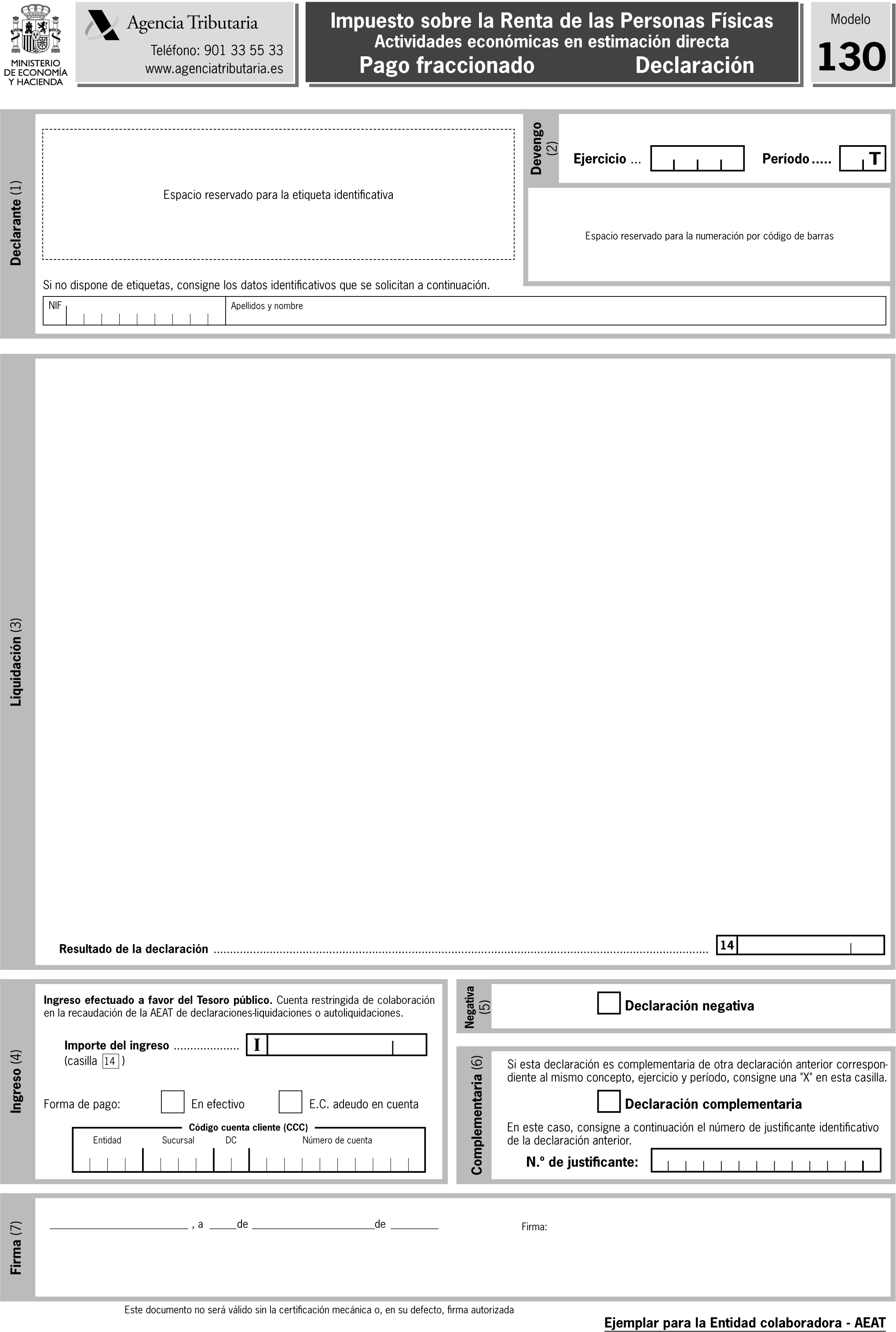

Se aprueba el modelo 130. Impuesto sobre la Renta de las Personas Físicas. Actividades económicas en estimación directa. Pago fraccionado. Declaración.

Dicho modelo, que figura como anexo I de la presente orden, consta de los dos ejemplares siguientes:

Ejemplar para el contribuyente.

Ejemplar para la Entidad colaboradora –AEAT.

El número de justificante que habrá de figurar en este modelo será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 130.

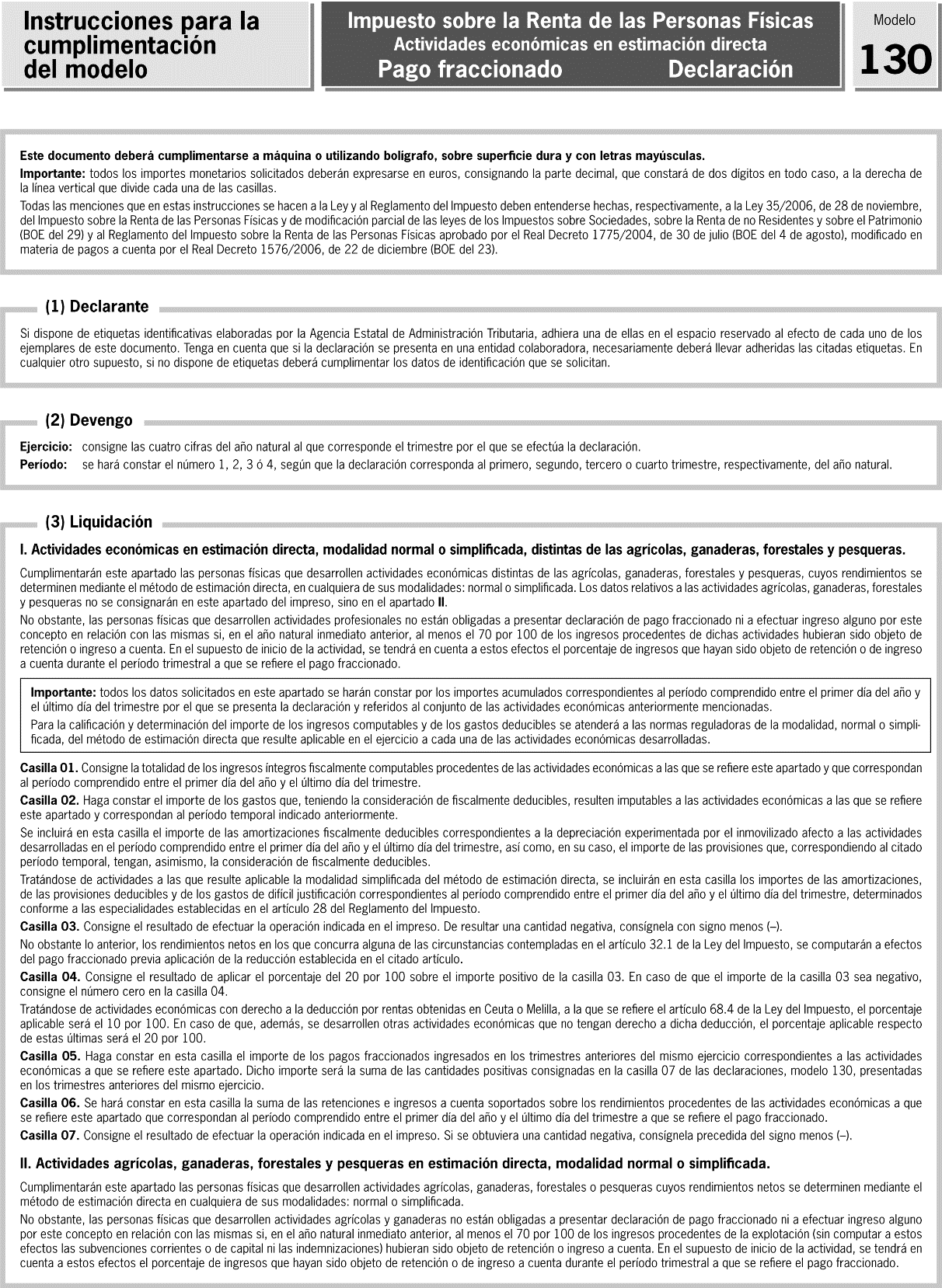

El modelo 130 deberá ser utilizado por los contribuyentes del Impuesto sobre la Renta de las Personas Físicas que ejerzan actividades económicas, incluidas las agrícolas, ganaderas, forestales y pesqueras, y determinen su rendimiento neto con arreglo al método de estimación directa, tanto en la modalidad normal como en la simplificada, siempre que, conforme a lo dispuesto en el artículo 107 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 1775/2004, de 30 de julio, estén obligados a autoliquidar y, en su caso, ingresar el pago fraccionado en el Tesoro en concepto de pago a cuenta del citado impuesto.

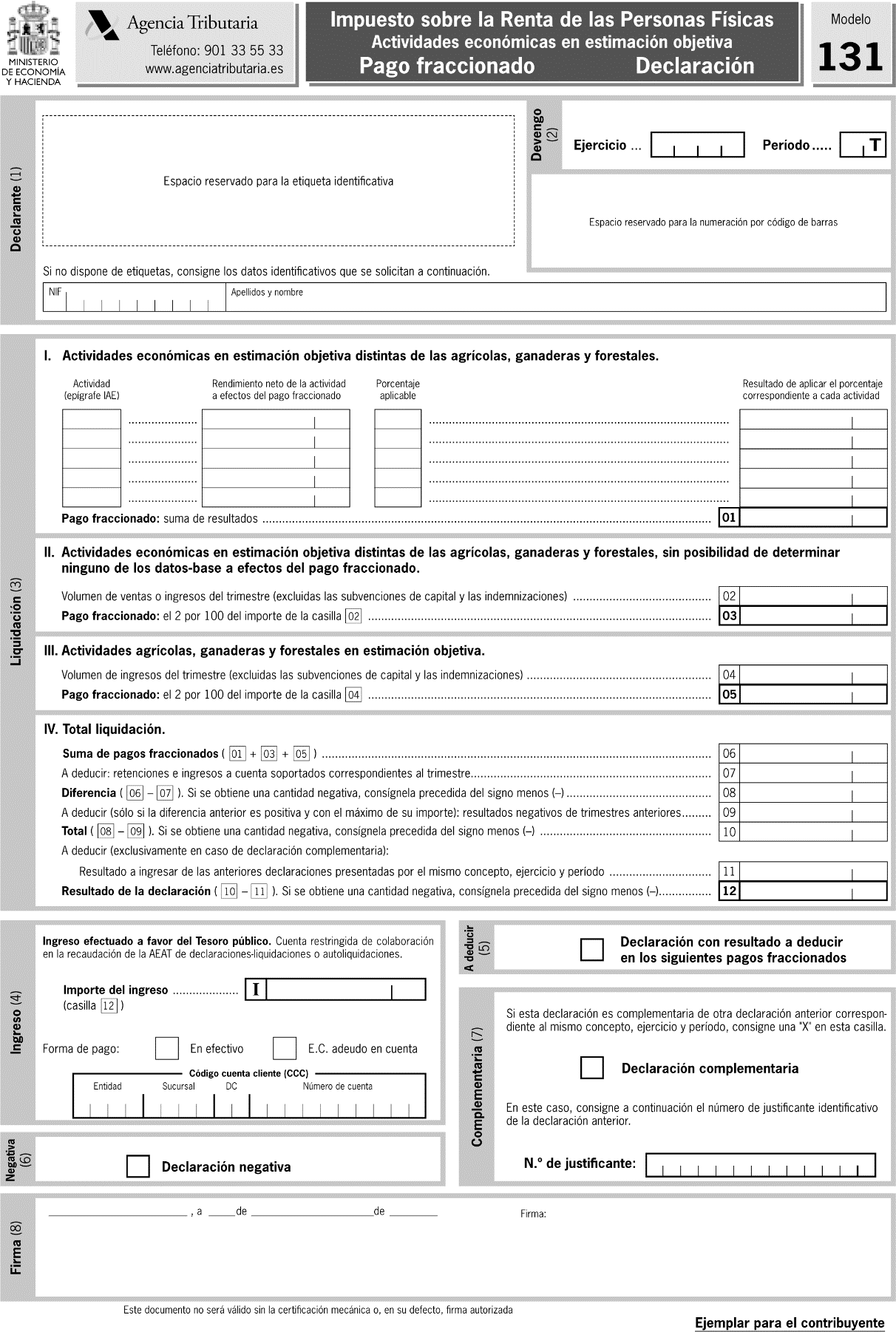

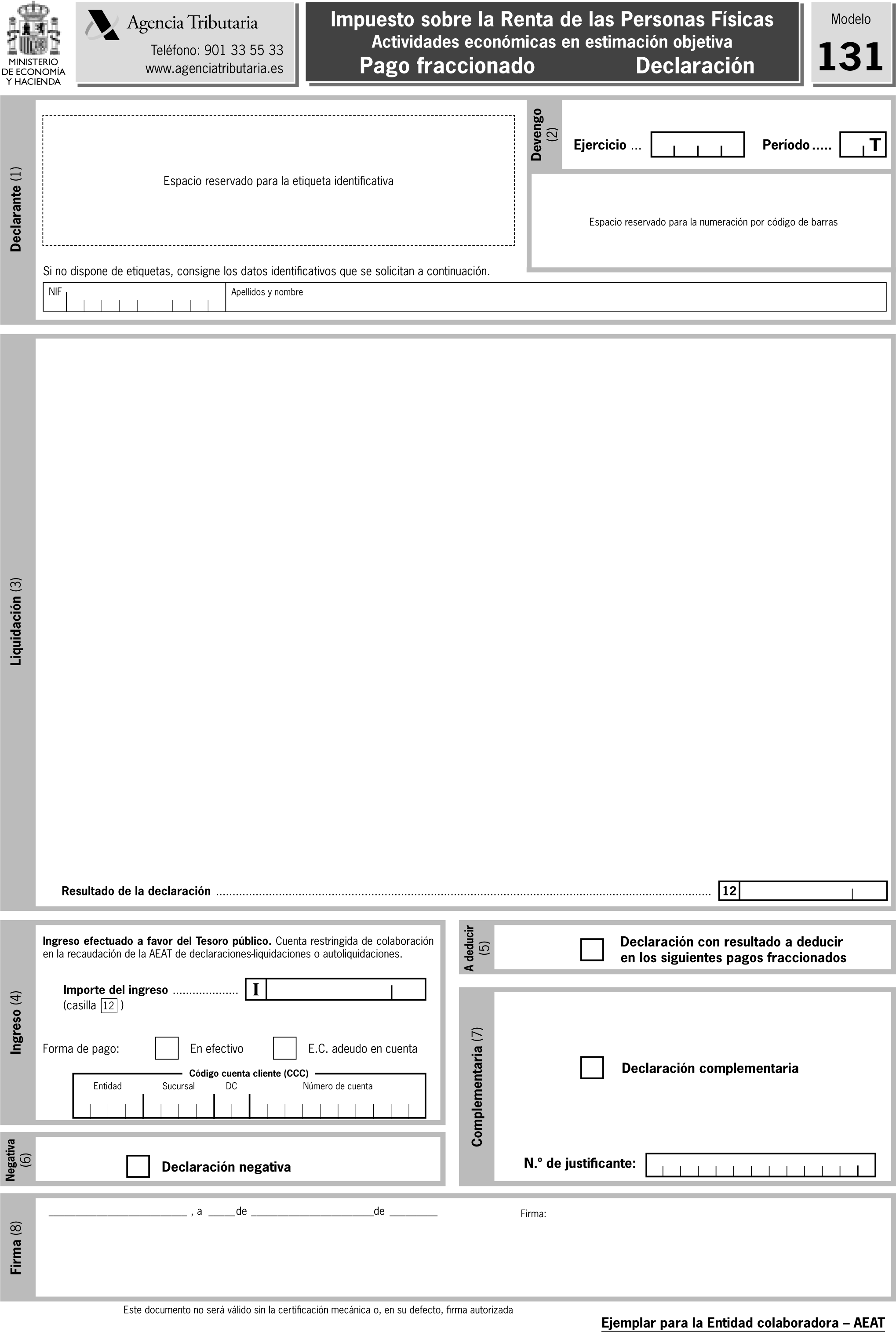

Se aprueba el modelo 131. Impuesto sobre la Renta de las Personas Físicas. Actividades económicas en estimación objetiva. Pago fraccionado. Declaración.

Dicho modelo, que figura como anexo II de la presente orden, consta de los dos ejemplares siguientes:

Ejemplar para el contribuyente.

Ejemplar para la Entidad colaboradora –AEAT.

El número de justificante que habrá de figurar en este modelo será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 131.

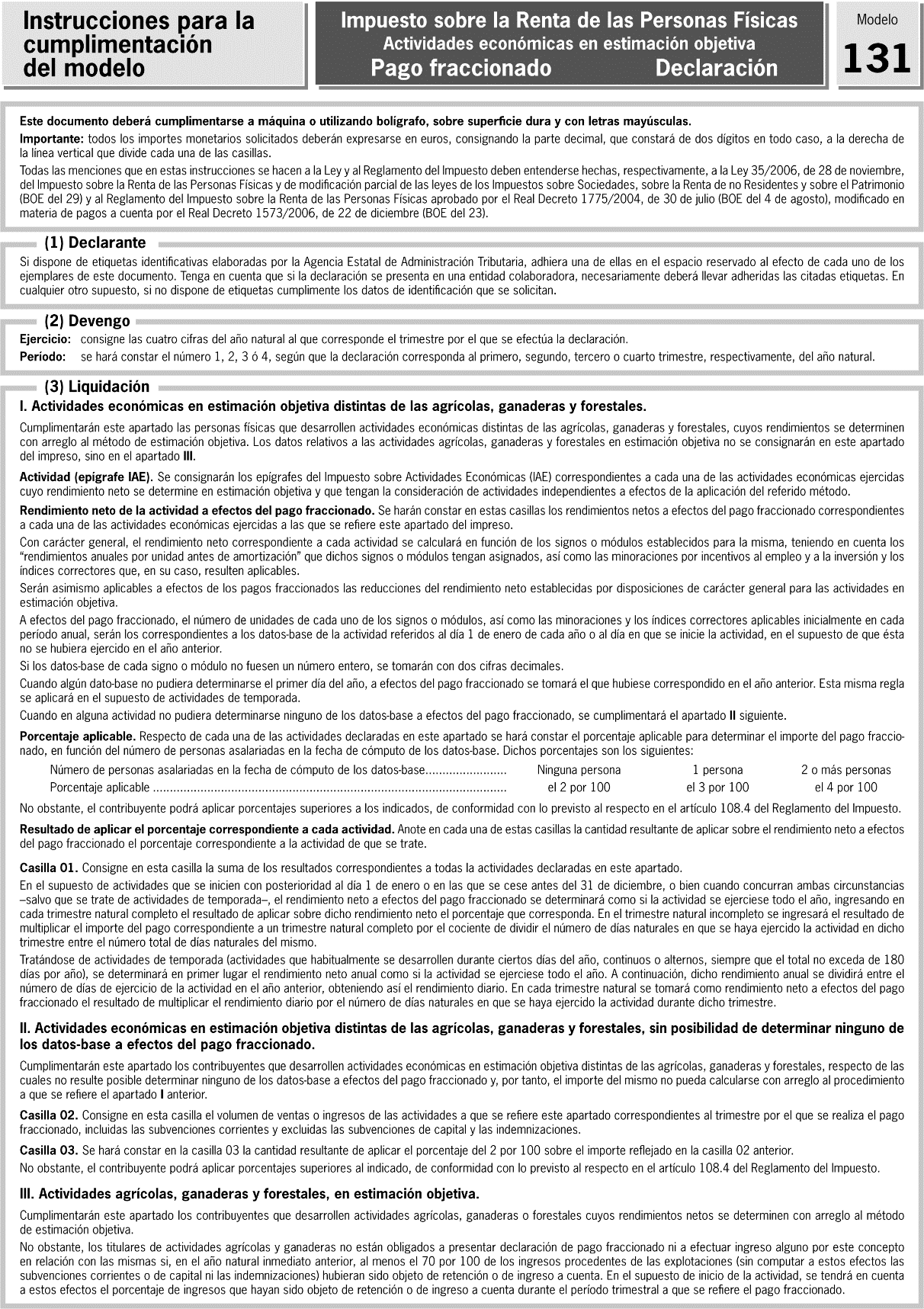

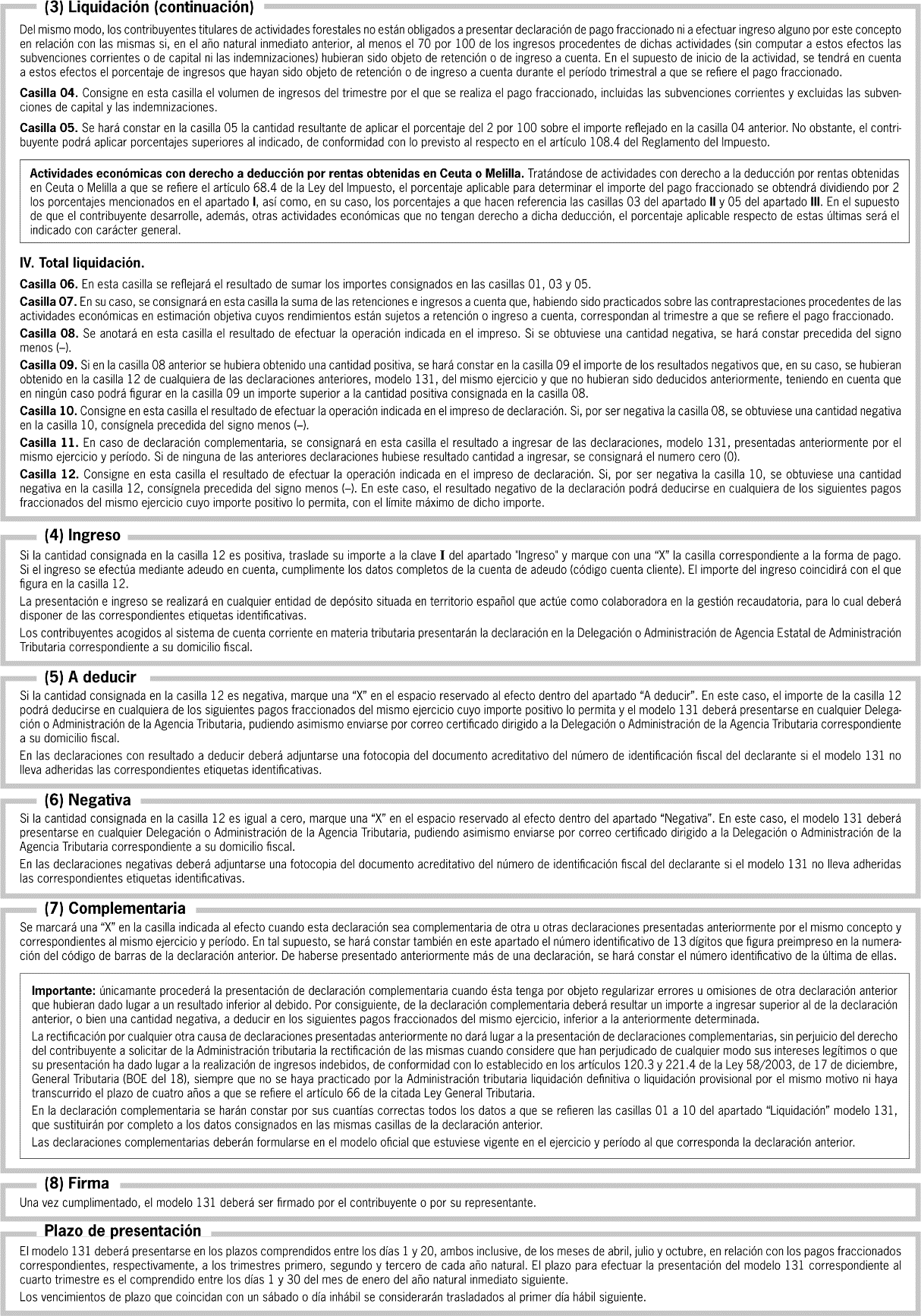

El modelo 131 deberá ser utilizado por los contribuyentes del Impuesto sobre la Renta de las Personas Físicas que ejerzan actividades económicas, incluidas las agrícolas, ganaderas y forestales, y determinen su rendimiento neto con arreglo al método de estimación objetiva, siempre que, conforme a lo dispuesto en el artículo 107 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, estén obligados a autoliquidar y, en su caso, ingresar el pago fraccionado en el Tesoro en concepto de pago a cuenta del citado impuesto.

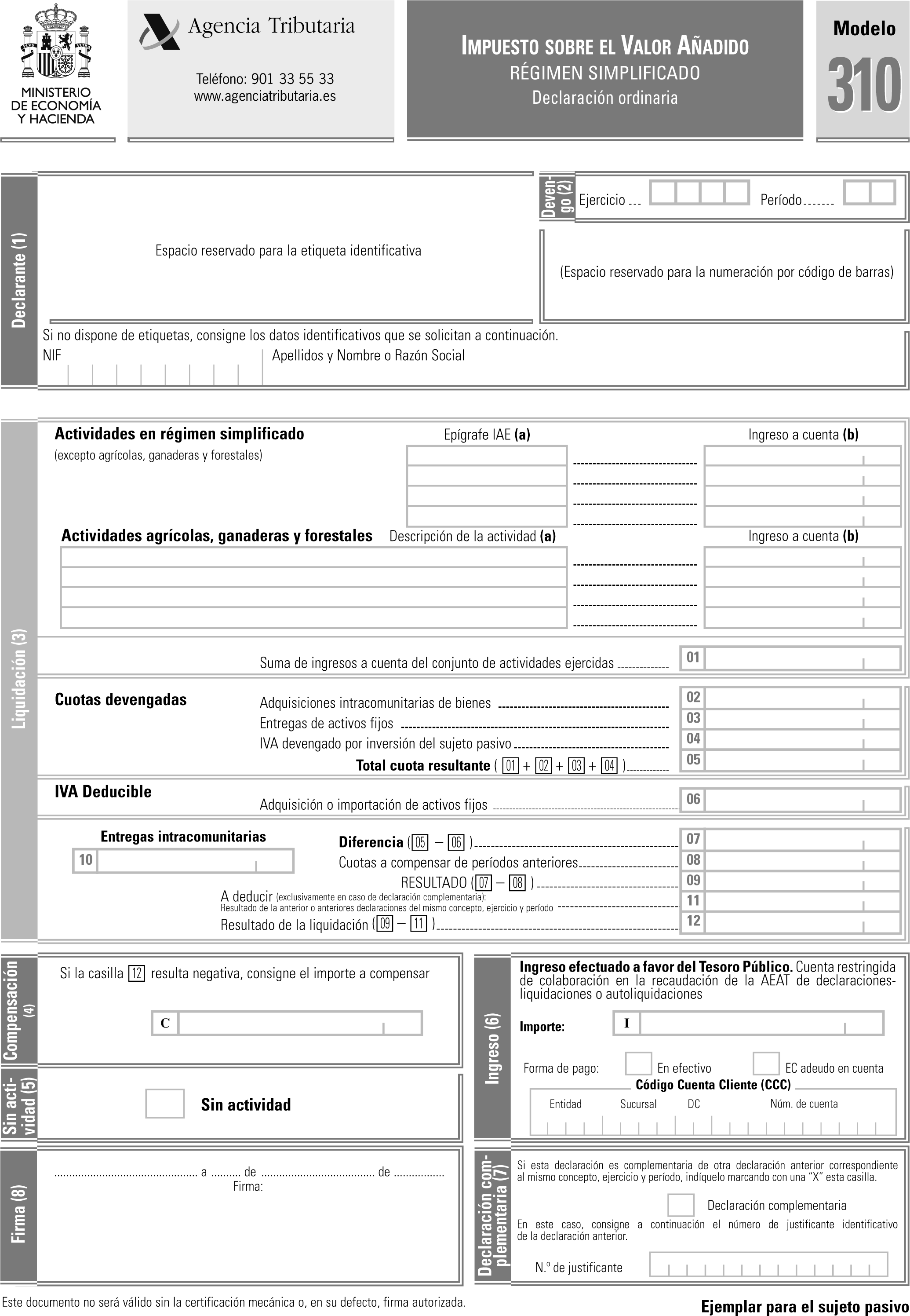

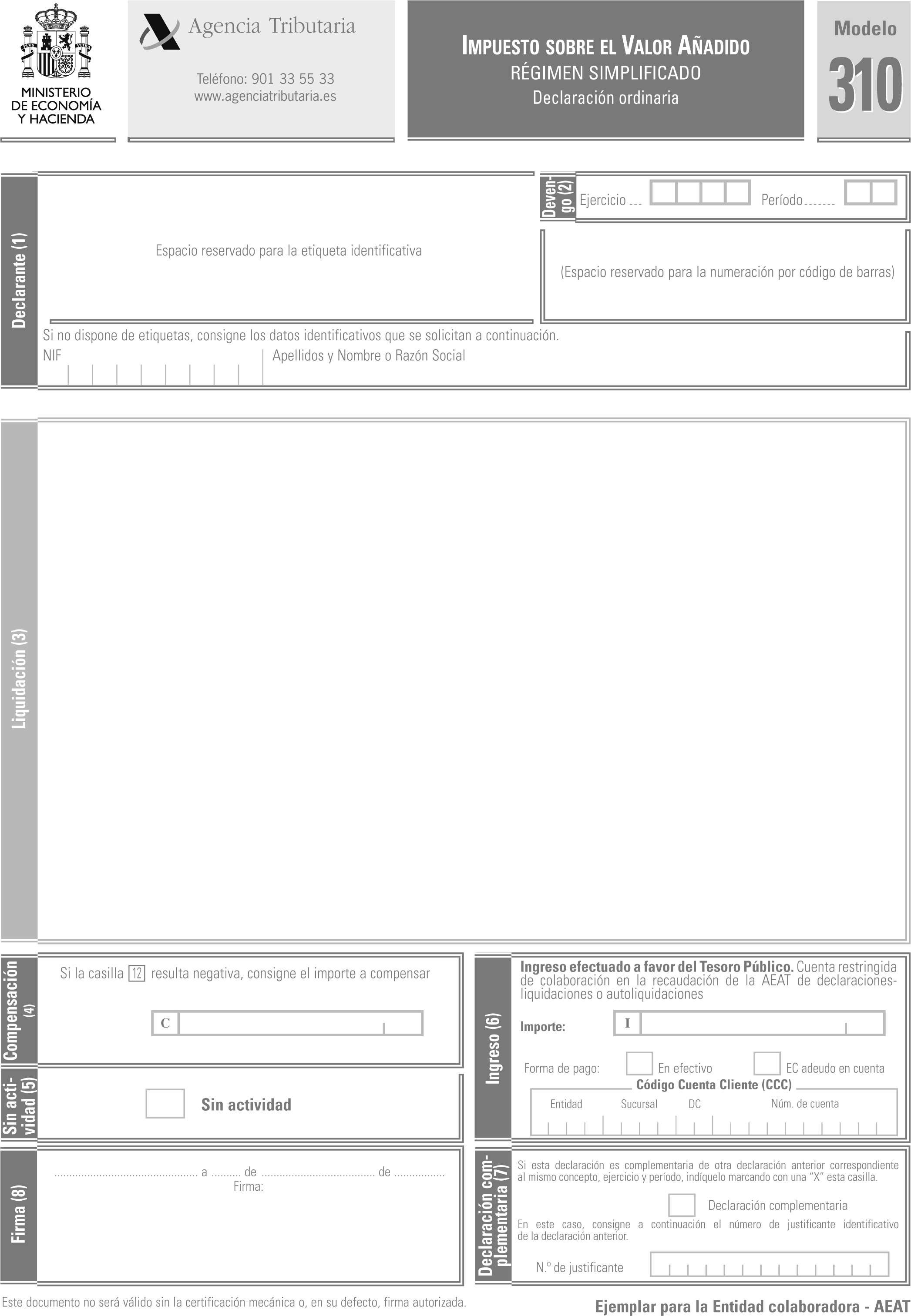

Se aprueba el modelo 310. Impuesto sobre el Valor Añadido. Régimen simplificado. Declaración ordinaria.

Dicho modelo, que figura como anexo III de la presente orden, consta de los dos ejemplares siguientes:

Ejemplar para el sujeto pasivo.

Ejemplar para la Entidad colaboradora –AEAT.

El número de justificante que habrá de figurar en este modelo será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 310.

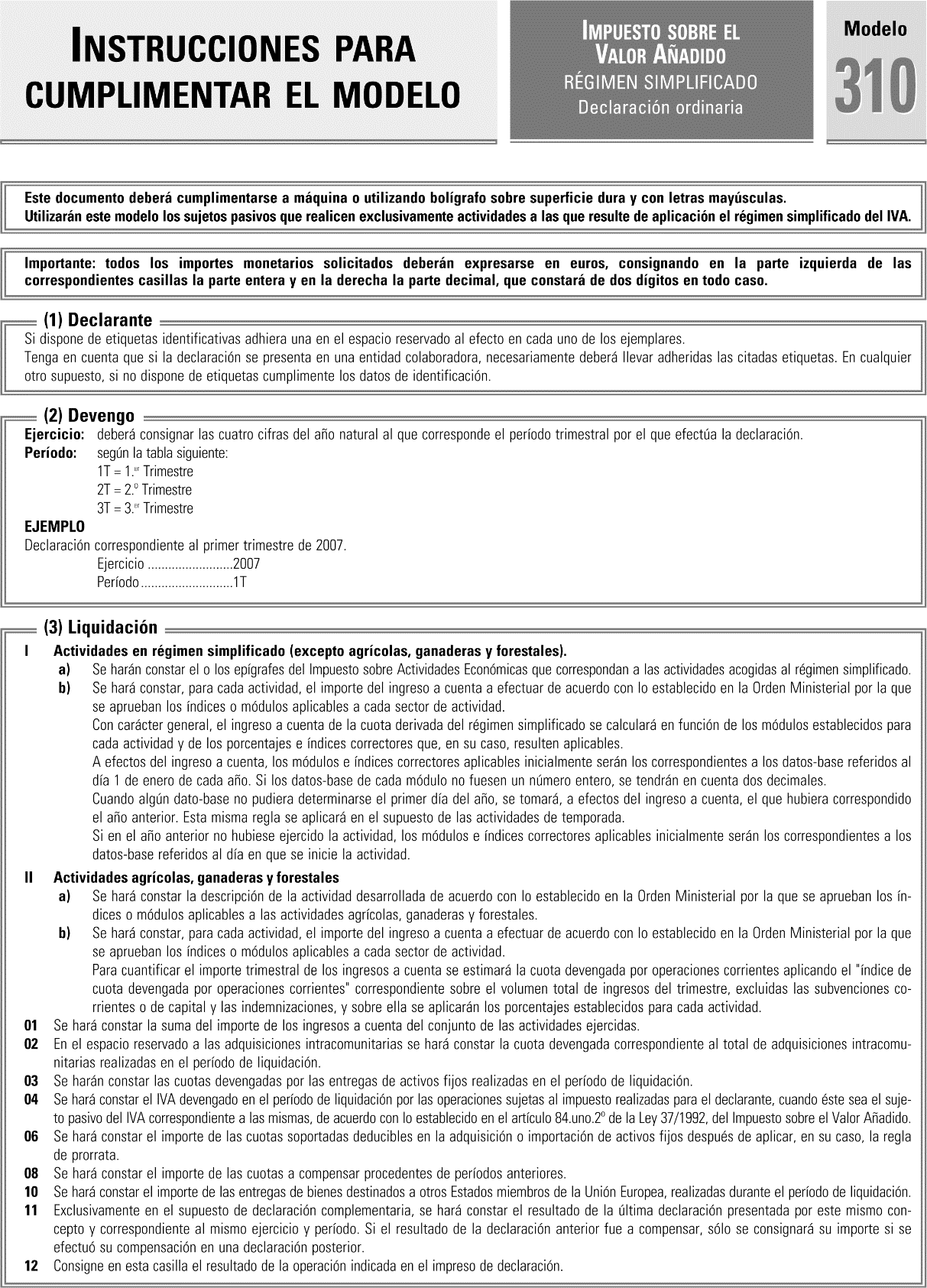

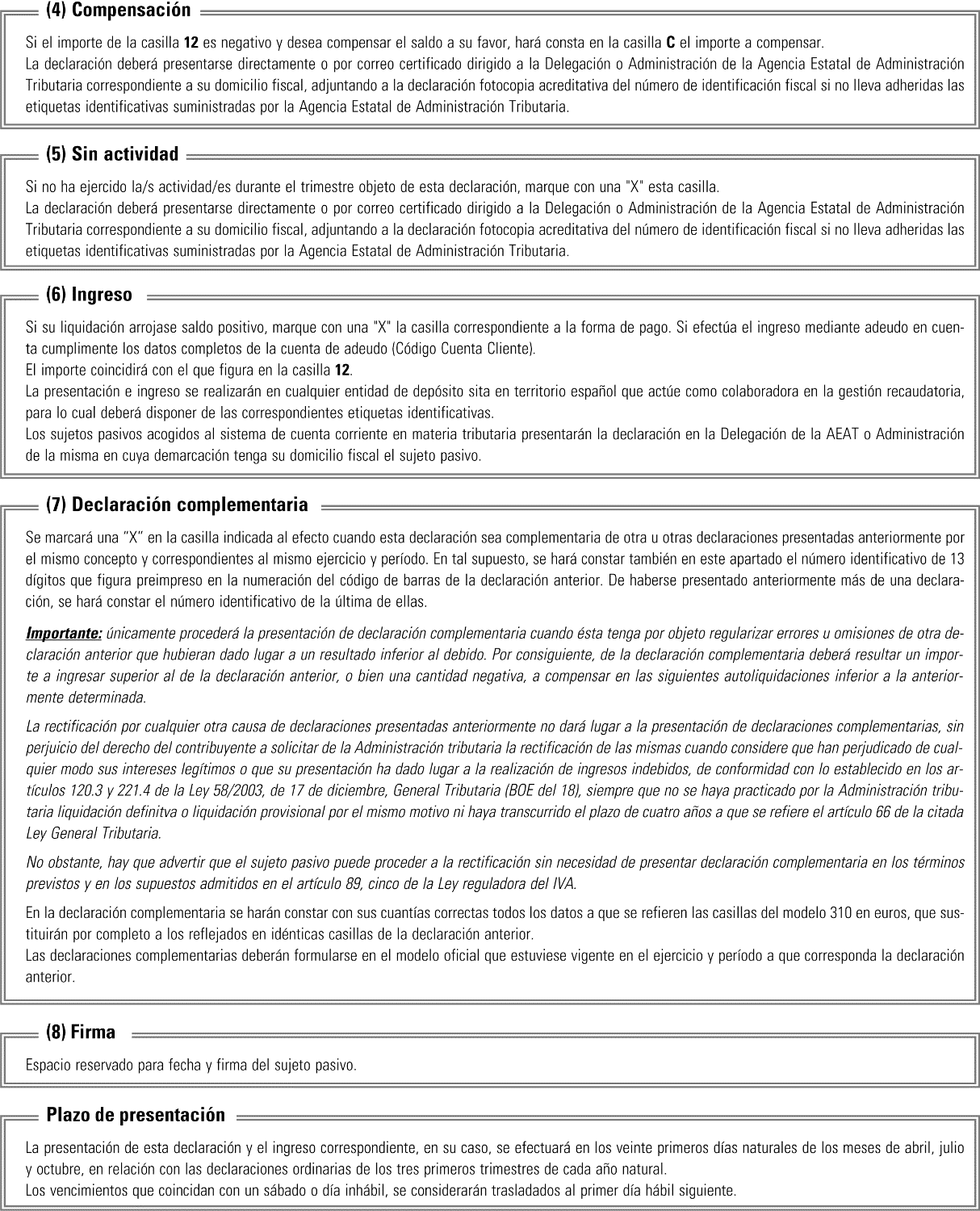

El modelo 310 deberá ser utilizado por los sujetos pasivos del Impuesto sobre el Valor Añadido que ejerzan exclusivamente actividades por las que deban presentar declaración por dicho impuesto, que tributen en el régimen simplificado, para realizar las declaraciones ordinarias de dicho régimen correspondientes a los tres primeros trimestres del año natural.

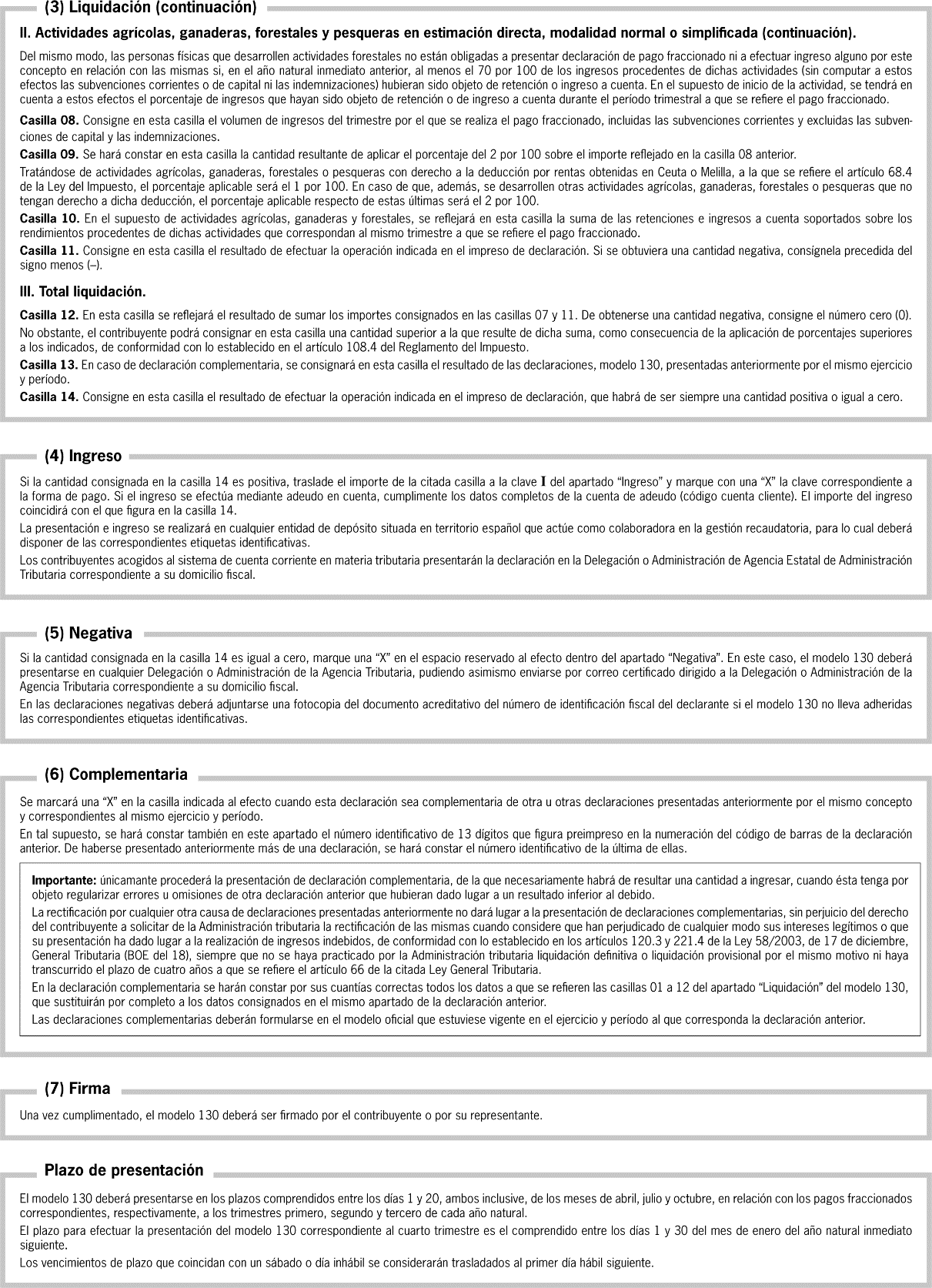

De conformidad con lo dispuesto en el artículo 109 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, la presentación de las declaraciones formuladas en los modelos 130 y 131 y, en su caso, el ingreso de la deuda tributaria resultante de las mismas en el Tesoro Público se realizará en los plazos siguientes:

a) Los tres primeros trimestres, entre el día 1 y el 20 de los meses de abril, julio y octubre.

b) El cuarto trimestre, entre el día 1 y el 30 del mes de enero.

Los vencimientos de plazo que coincidan con un sábado o día inhábil se entenderán trasladados al primer día hábil inmediato siguiente.

De conformidad con lo dispuesto en los artículos 39 y 41 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, la presentación de las declaraciones formuladas en el modelo 310 y, en su caso, el ingreso de la deuda tributaria resultante de la misma en el Tesoro Público se efectuará en los 20 primeros días naturales de los meses de abril, julio y octubre de cada año, respecto del trimestre natural inmediato anterior a cada uno de dichos plazos.

Los vencimientos de plazo que coincidan con un sábado o día inhábil se entenderán trasladados al primer día hábil inmediato siguiente.

Si de la declaración formulada en los modelos 130, 131 y 310 en impreso resulta una cantidad a ingresar en el Tesoro Público, la presentación e ingreso podrá realizarse en cualquier entidad de depósito sita en territorio español que actúe como colaboradora en la gestión recaudatoria (Bancos, Cajas de Ahorros o Cooperativas de Crédito) para lo cual será necesario que la declaración lleve adheridas las etiquetas identificativas elaboradas por la Agencia Estatal de Administración Tributaria.

Si de la declaración no resultase cantidad a ingresar, ésta deberá presentarse directamente en cualquier Delegación o Administración de la Agencia Estatal de Administración Tributaria. También podrá efectuarse la presentación mediante envío de la declaración por correo certificado dirigido a la Delegación o Administración de la Agencia Estatal de la Administración Tributaria correspondiente al domicilio fiscal del declarante. En ambos casos, deberá adjuntarse a la declaración fotocopia acreditativa del número de identificación fiscal si la misma no lleva adheridas las correspondientes etiquetas identificativas.

1. Sin perjuicio de lo dispuesto en el artículo 9 anterior, los obligados tributarios podrán efectuar la presentación y, en su caso, el ingreso resultante de la declaración formulada en el modelo 130, por vía telemática, de acuerdo con lo dispuesto en la Orden de 30 de septiembre de 1999, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de las declaraciones-liquidaciones correspondientes a los modelos 110, 130, 300 y 330.

También resultarán aplicables a la presentación por vía telemática del modelo 130 las medidas establecidas para la eliminación de determinadas restricciones a la utilización de esta vía en el artículo 2 de la Orden EHA/3398/2006, de 26 de octubre, por la que se dictan medidas para el impulso y homogeneización de determinados aspectos en relación a la presentación de declaraciones tributarias por vía telemática, se modifican determinadas normas de presentación de los modelos de declaración 182, 184, 188 y 296, y se modifica el modelo de declaración 187, «Declaración informativa de acciones y participaciones representativas del capital o del patrimonio de instituciones de inversión colectiva y resumen anual de retenciones e ingresos a cuenta en relación con las rentas o ganancias patrimoniales obtenidas como consecuencia de las transmisiones o reembolsos de esas acciones y participaciones».

2. La utilización por los obligados al pago fraccionado de la domiciliación bancaria en la entidad de crédito que actúe como colaboradora en la gestión recaudatoria (Bancos, Cajas de Ahorro o Cooperativas de Crédito) como medio de pago de la deuda tributaria resultante del modelo 130 presentado por vía telemática se ajustará a lo dispuesto en el artículo 1 de la Orden EHA/3398/2006, anteriormente citada.

3. Los obligados tributarios incluidos en el sistema de cuenta corriente en materia tributaria regulado en el Real Decreto 1108/1999, de 25 de junio, deberán tener en cuenta para la presentación telemática del modelo 130 las especialidades a que se refiere el apartado segundo de la Orden de 22 de diciembre de 1999, por la que se establece el procedimiento para la presentación telemática de las declaraciones-liquidaciones que generen deudas o créditos que deban anotarse en la cuenta corriente en materia tributaria.

1. Sin perjuicio de lo dispuesto en el artículo 9 anterior, los obligados tributarios podrán efectuar la presentación y, en su caso, el ingreso resultante de la declaración formulada en los modelos 131 y 310, por vía telemática, de acuerdo con lo dispuesto en la Orden de 21 de diciembre de 2000, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática por Internet de las declaraciones correspondientes a los modelos 117, 123, 124, 126, 128, 216, 131, 310, 311, 193, 198, 296 y 345.

También resultarán aplicables a la presentación por vía telemática del modelo 131 y 310 las medidas establecidas para la eliminación de determinadas restricciones a la utilización de esta vía en el artículo 2 de la Orden EHA/ 3398/2006, de 26 de octubre, por la que se dictan medidas para el impulso y homogeneización de determinados aspectos en relación a la presentación de declaraciones tributarias por vía telemática, se modifican determinadas normas de presentación de los modelos de declaración 182, 184, 188 y 296, y se modifica el modelo de declaración 187, «Declaración informativa de acciones y participaciones representativas del capital o del patrimonio de instituciones de inversión colectiva y resumen anual de retenciones e ingresos a cuenta en relación con las rentas o ganancias patrimoniales obtenidas como consecuencia de las transmisiones o reembolsos de esas acciones y participaciones».

2. La utilización por los obligados tributarios de la domiciliación bancaria en la entidad de crédito que actúe como colaboradora en la gestión recaudatoria (Bancos, Cajas de Ahorro o Cooperativas de Crédito) como medio de pago de la deuda tributaria resultante de las declaraciones formuladas en los modelos 131 y 310 presentados por vía telemática se ajustará a lo dispuesto en el artículo 1 de la Orden EHA/3398/2006 anteriormente citada, con las modificaciones introducidas en el mismo por la disposición adicional primera de esta orden.

3. Los obligados tributarios incluidos en el sistema de cuenta corriente en materia tributaria regulado en el Real Decreto 1108/1999, de 25 de junio, deberán tener en cuenta para la presentación telemática de los modelos 131 y 310 las especialidades a que se refiere el apartado segundo de la Orden de 22 de diciembre de 1999, por la que se establece el procedimiento para la presentación telemática de las declaraciones-liquidaciones que generen deudas o créditos que deban anotarse en la cuenta corriente en materia tributaria.

Modificación de la Orden EHA/3398/2006, de 26 de octubre, por la que se dictan medidas para el impulso y homogeneización de determinados aspectos en relación a la presentación de declaraciones tributarias por vía telemática, se modifican determinadas normas de presentación de los modelos de declaración 182, 184, 188 y 296, y se modifica el modelo de declaración 187, «Declaración informativa de acciones y participaciones representativas del capital o del patrimonio de instituciones de inversión colectiva y resumen anual de retenciones e ingresos a cuenta en relación con las rentas o ganancias patrimoniales obtenidas como consecuencia de las transmisiones o reembolsos de esas acciones y participaciones».

1. Se modifica el artículo 1, apartado 1 de la Orden EHA/3398/2006, de 26 de octubre, para incluir dentro de su contenido los siguientes modelos:

Modelo 131. Impuesto sobre la Renta de las Personas Físicas. Actividades económicas en estimación objetiva.

Pago fraccionado. Declaración.

Modelo 310. Impuesto sobre el Valor Añadido. Régimen simplificado. Declaración ordinaria.

2. Se modifica el artículo 1, apartado 2 de la Orden EHA/3398/2006, de 26 de octubre, para incluir dentro de su contenido las siguientes menciones:

Modelo 131. Desde el día 1 hasta el 15 de los meses de abril, julio y octubre y desde el día 1 hasta el 25 del mes de enero.

Modelo 310. Desde el día 1 hasta el 15 de los meses de abril, julio y octubre.

3. Se modifica el Anexo «Datos mínimos a incluir en el justificante del ingreso en los supuestos de domiciliación bancaria del pago» de la Orden EHA/3398/2006, de 26 de octubre, que quedará como sigue:

«ANEXO IV

Datos mínimos a incluir en el justificante del ingreso en los supuestos de domiciliación bancaria del pago

Fecha de la operación: (la que proceda).

Codificación entidad, sucursal y número de cuenta (CCC):

Entidad emisora: Código NNNN.

Concepto: (el que proceda de acuerdo con el grupo de modelos a que corresponda el modelo que se remita por la AEAT los cuales se recogen en el campo siguiente).

Retenciones e ingresos a cuenta.

Impuesto sobre la Renta de las Personas Físicas.

Impuesto sobre Sociedades.

Impuesto sobre la Renta de no Residentes. Impuesto sobre el Valor Añadido.

Modelo tributario: (el que proceda)

110, 115, 117, 123, 124, 126, 128.

130, 131.

202.

213, 214, 215, 216.

300, 310, 311, 370, 371.

Ejercicio: (el que proceda).

Período: (el que proceda de los siguientes).

Trimestral: 1T, 2T, 3T, 4T.

Modelo 202: 1P, 2P, 3P.

Modelos 213 y 214: 0A.

Identificación del contribuyente:

N.I.F.: XNNNNNNNN ó XNNNNNNNX

Apellidos y nombre o razón social: XXXXXXXXXXXX XXXXXXXXXXXXXX

Número de justificante: NNNNNNNNNNNN N

Importe: NNNNNNNNNNNNN, NN euros.

Leyenda:

"Este adeudo por domiciliación surte los efectos liberatorios para con el Tesoro Público señalados en el Reglamento General de Recaudación."»

1. Las referencias efectuadas al modelo 130 en la Orden de 30 de septiembre de 1999, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de las declaraciones-liquidaciones correspondientes a los modelos 110, 130, 300 y 330, así como en las restantes disposiciones de igual o inferior rango vigentes deberán entenderse efectuadas al modelo 130 aprobado en la presente orden.

2. Las referencias efectuadas a los modelos 131 y 310 en la Orden de 21 de diciembre de 2000, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática por Internet de las declaraciones correspondientes a los modelos 117, 123, 124, 126, 128, 216, 131, 310, 311, 193, 198, 296 y 345, así como en las restantes disposiciones de igual o inferior rango vigentes deberán entenderse efectuadas a los modelos 131 y 310 aprobados en la presente orden.

A partir del momento en que la presente orden surta sus efectos, de acuerdo con lo establecido en la disposición final única de la misma, quedarán derogadas las siguientes disposiciones:

a) La Orden de 18 de marzo de 1999, por la que se aprueban los modelos 130 y 131 de declaración-liquidación de pagos fraccionados del Impuesto sobre la Renta de las Personas Físicas correspondientes, respectivamente, a actividades económicas en estimación directa y a actividades económicas en estimación objetiva.

b) Los apartados sexto a noveno de la Orden de 13

de marzo de 1998, por la que se aprueban los modelos 131 de declaración-liquidación de pagos fraccionados del Impuesto sobre la Renta de las Personas Físicas correspondientes a empresarios en régimen de estimación objetiva y 310 de declaración-liquidación ordinaria del régimen simplificado del Impuesto sobre el Valor Añadido y se establecen las condiciones para la domiciliación del pago resultante de las mismas en entidades de depósito que presten el servicio de colaboración de la gestión recaudatoria.

c) Los apartados tercero, quinto y sexto de la Orden de 30 de enero de 2001, por la que se aprueban los modelos 308, 309, 310 y 370 de declaración-liquidación en euros del Impuesto sobre el Valor Añadido, los modelos 130 y 131 de declaración-liquidación de pagos fraccionados en euros del Impuesto sobre la Renta de las Personas Físicas y los modelos 110 y 111 de declaración-documento de ingreso de retenciones e ingresos a cuenta en euros del Impuesto sobre la Renta de las Personas Físicas sobre rendimientos del trabajo de determinadas actividades económicas, premios y determinadas imputaciones de renta, en los que se aprueban, respectivamente, los modelos 310, 130 y 131.

d) El número tres del apartado segundo de la Orden de 21 de diciembre de 2000, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática por Internet de las declaraciones correspondientes a los modelos 117, 123, 124, 126, 128, 216, 131, 310, 311, 193, 198, 296 y 345, relativo a los supuestos de exclusión de la presentación telemática de los modelos 131 y 310.

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y surtirá efectos respecto de la presentación e ingreso resultantes de las declaraciones formuladas en los modelos 130, 131 y 310 que correspondan al primer trimestre de 2007 y siguientes.

Madrid, 19 de marzo de 2007.–El Vicepresidente Segundo del Gobierno y Ministro de Economía y Hacienda, Pedro Solbes Mira.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid