Butlletí Oficial de l'Estat

Contingut no disponible en català

La Resolución de 27 de diciembre de 1999, de la Dirección General de la Agencia Estatal de Administración Tributaria, estableció las condiciones generales y el procedimiento para la validación informática de los avales otorgados por las distintas Entidades financieras y presentados por los obligados tributarios ante la Administración Tributaria.

El procedimiento establecido se basaba en la utilización de las nuevas técnicas de comunicación en la gestión de los avales presentados por los obligados tributarios y tenía como objetivos fundamentales agilizar los trámites administrativos en esta materia y aumentar la seguridad en el cobro de los créditos de Derecho Público sin incrementar las labores de control.

La aludida Resolución establecía, asimismo, los modelos proforma de avales que, en función del tipo de deuda a garantizar, debían ser utilizados por las Entidades avalistas adheridas al procedimiento.

Con objeto de dar cobertura en ese procedimiento a los avales que garantizan deudas aduaneras y fiscales en representación directa, así como las que pudieran derivarse de las actas de inspección con acuerdo, la aludida Resolución fue modificada, respectivamente, por las de 11 de marzo de 2003 y 11 de abril de 2005.

La aprobación del Real Decreto 520/2005, de 13 de mayo, por el que se aprueba el Reglamento general de desarrollo de la Ley 58/2003, de 17 de diciembre, General Tributaria, en materia de revisión en vía administrativa ha determinado la necesidad de modificar la redacción de algunos de los modelos proforma de avales que se recogían en el Anexo III de la antedicha Resolución de 27 de diciembre de 1999, en particular, los presentados con el fin de suspender la ejecución de liquidaciones impugnadas en reposición o en vía económico-administrativa.

Para efectuar las modificaciones antes mencionadas, al tiempo de refundir toda la regulación relativa al procedimiento de validación de avales mediante códigos NRC, evitando en lo posible, la existencia de dispersión normativa en esta materia, es imprescindible la aprobación de una nueva Resolución, inspirada en la misma filosofía y basada en los procedimientos establecidos en la de 27 de diciembre de 1999, cuya puesta en funcionamiento debe valorarse de forma muy satisfactoria.

Por todo lo anteriormente expuesto, y de acuerdo con lo previsto en el artículo 9 del Real Decreto 263/1996, de 16 de febrero, que regula la utilización de técnicas electrónicas, informáticas y telemáticas por la Administración General del Estado, Esta Dirección General dispone lo siguiente:

La presente Resolución será de aplicación a los avales otorgados por las Entidades de crédito y las Sociedades de garantía recíproca, presentados por los interesados en las oficinas de la Agencia Estatal de Administración Tributaria, en relación con los actos de ésta que, según la normativa vigente, permitan la presentación de garantías consistentes en contratos de aval.

Los supuestos y condiciones previstos en la presente Resolución únicamente serán exigibles a las Entidades de crédito y Sociedades de Garantía Recíproca a ella adheridas, en la forma prevista en el Apartado sexto.

La presente Resolución no será aplicable a los avales presentados ante los órganos de la Agencia Estatal de Administración Tributaria en procedimientos sujetos al Real Decreto Legislativo 2/2000, de 16 de junio, por el que se aprueba el texto refundido de la Ley de Contratos de las Administraciones Públicas, así como a sus normas de desarrollo.

1. Validación de avales. Sistema destinado a que los órganos competentes de la Agencia Estatal de Administración Tributaria puedan comprobar la validez de los avales presentados por los interesados y otorgados por las Entidades de crédito y por las Sociedades de garantía recíproca.

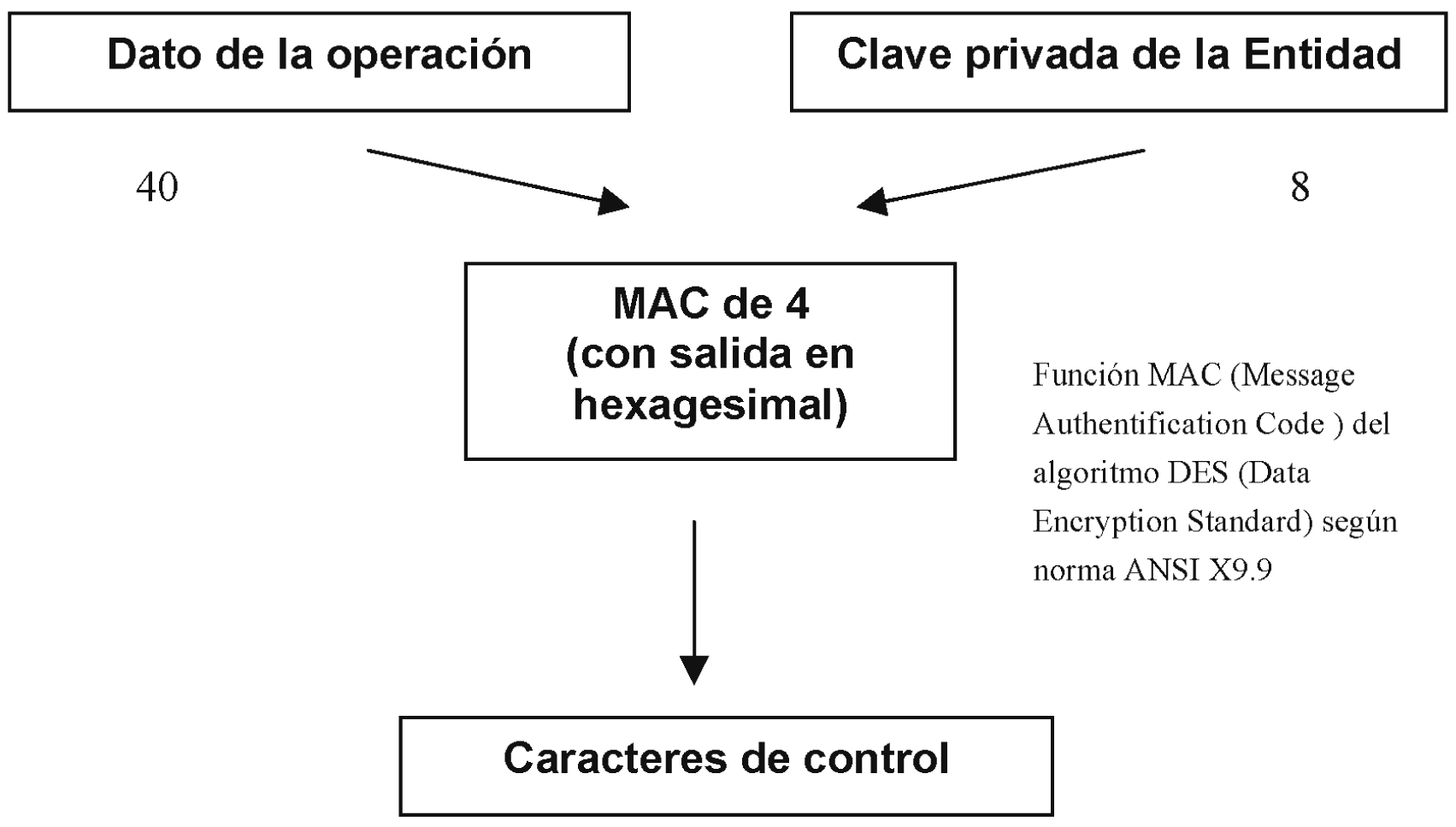

2. Número de Referencia Completo (NRC). En los avales presentados por los interesados ante la Agencia Estatal de Administración Tributaria, el Número de Referencia Completo es un código generado informáticamente por la Entidad avalista mediante un sistema criptográfico, que está compuesto por 22 posiciones con el siguiente contenido:

Posiciones 1-13: Numéricas. Corresponden al número de referencia.

Posición 14: Alfanumérica. Corresponde a un carácter de control adicional, generado a partir del número de referencia.

Posiciones 15-22: Caracteres de control.

1. La validación de los avales se llevará a cabo mediante un NRC generado por la Entidad avalista conforme a las normas técnicas establecidas en la Orden de 28 de diciembre de 2000, por la que se otorga el carácter de justificante de ingreso a determinados documentos emitidos por las Entidades de depósito, con las peculiaridades que se establecen en el Anexo I de la presente Resolución.

En el caso de que las normas técnicas aludidas en el párrafo anterior fuesen modificadas a través de disposiciones posteriores, ello implicará la inmediata adaptación del contenido de la presente Resolución a las nuevas reglas que se establezcan.

2. A los efectos de esta Resolución, una vez acordada la concesión del aval, la Entidad avalista deberá asignar al mismo un NRC en el que se contendrá la siguiente información:

Identificación de la Entidad avalista.

Identificación de la persona avalada.

Identificación o código del aval, según la finalidad a que éste se destine.

Importe que se avala o garantiza.

Carácter temporal o indefinido del aval.

El NRC que asigne la Entidad avalista a cada aval se generará informáticamente mediante un sistema criptográfico que relacione de forma unívoca el NRC con los datos anteriores.

Las Entidades avalistas que se adhieran al procedimiento previsto en la presente Resolución deberán utilizar, en cada caso, los modelos proforma de avales que se acompañan como Anexo III, en los que habrá de constar de forma visible el NRC, con las modificaciones o incorporaciones posteriores que pueda aprobar la Dirección General de la Agencia Estatal de Administración Tributaria.

No obstante, los avales que hayan de presentarse al amparo del régimen aduanero de tránsito, se ajustarán a los modelos establecidos en el Reglamento (CEE) n.º 2454/93 de la Comisión, de 2 de julio de 1993, por el que se fijan determinadas disposiciones de aplicación del Código Aduanero Comunitario, debiendo indicarse en tales avales, además del NRC asignado, el número de identificación fiscal del obligado principal y, en su caso, del fiador.

3. La persona obligada a presentar el aval, una vez realizada la operación anterior y obtenido el NRC, se dirigirá a la correspondiente oficina de la Agencia Estatal de Administración Tributaria y procederá a efectuar su presentación.

Una vez presentado el aval, el órgano competente de la Agencia Estatal de Administración Tributaria comprobará su validez, mediante la aplicación informática desarrollada al efecto, introduciendo en ella el NRC asignado por la Entidad avalista y los datos que lo validan y que figuran en el propio aval.

4. La generación del NRC por la Entidad avalista tiene las siguientes implicaciones:

Que el aval ha sido otorgado por persona o personas que en la Entidad avalista disponen de poderes suficientes para dicho otorgamiento.

Que el aval garantiza la deuda o deudas que se expresen en el documento y no otra u otras diferentes, y ello sin perjuicio de lo previsto en los artículos 25.9 y 41.2 del Reglamento general de desarrollo de la Ley 58/2003, de 17 de diciembre, General Tributaria, en materia de revisión en vía administrativa.

Que el aval reúne las características de identificación, cuantía y vigencia a las que se refiere el punto 2 del apartado tercero de la presente Resolución.

Que, en los términos previstos en la legislación vigente, la Entidad avalista responde solidariamente de la deuda/s avalada/s hasta el importe consignado en el aval, pudiéndose ejecutar por el procedimiento administrativo de apremio.

Que la Entidad avalista renuncia a cualesquiera beneficios y, específicamente, a los de orden, división y excusión de bienes del avalado.

Que la Entidad avalista responde íntegramente por el importe avalado, con independencia de que, por cualquier causa, las deudas avaladas queden vinculadas al convenio que pudiera celebrarse en caso de concurso del avalado.

5. Una vez generado el NRC, la Entidad avalista quedará obligada en los términos del aval, no pudiendo oponer a la Agencia Estatal de Administración Tributaria circunstancias que pudieran determinar la falsedad o irregularidad en la validación.

En aquellos casos en que se detecten errores en un NRC, los órganos competentes para tramitar la solicitud lo comunicarán al interesado para que proceda a su subsanación en el plazo de diez días hábiles desde el siguiente a la aludida comunicación.

Para cualquier comunicación o incidencia relativa al procedimiento que se regula en esta Resolución, las Entidades avalistas comunicarán directamente al Departamento de Recaudación de la Agencia Estatal de Administración Tributaria, por correo, fax o cualquier otro medio que permita tener constancia de su recepción, mediante el modelo que figura en el Anexo II, los siguientes datos de dos responsables designados por la Entidad:

Numero de Identificación Fiscal de la Entidad avalista.

Nombre y apellidos del responsable.

Dirección del responsable:

Nombre y n.º de la vía pública.

Municipio.

Código postal.

Provincia.

N.º de teléfono del responsable.

N.º de fax del responsable.

Usuario o dirección de correo electrónico del responsable (dato optativo).

Será admisible la designación de dos únicos responsables que actúen colectivamente, bajo un único número de registro del Banco de España, en nombre de varias Entidades avalistas, siempre que éstas se encuentren integradas en un mismo grupo, organización o asociación.

1. Las Entidades interesadas en adherirse al procedimiento previsto en la presente Resolución, deberán solicitarlo mediante escrito de su representante legal o de persona especialmente apoderada al efecto, dirigido al titular del Departamento de Recaudación de la Agencia Estatal de Administración Tributaria.

A la vista de la solicitud, el titular del Departamento de Recaudación dictará el correspondiente acuerdo, que se notificará a la Entidad peticionaria. Si fuera denegatorio, habrá de ser motivado y si fuera de concesión, deberá ponerse en conocimiento del titular de la Delegación Central de Grandes Contribuyentes, así como de los titulares de las Delegaciones Especiales de la Agencia Estatal de Administración Tributaria y de las Delegaciones de la Agencia Estatal de Administración Tributaria.

El acuerdo del titular del Departamento de Recaudación deberá adoptarse en el plazo de tres meses. Transcurrido dicho plazo sin que hubiera recaído resolución expresa, se podrá entender estimada la solicitud, en la forma y con los efectos previstos en el artículo 43 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común.

2. La Agencia Estatal de Administración Tributaria efectuará el control y seguimiento de las Entidades adheridas al procedimiento de validación de avales mediante códigos NRC, en relación con su actuación en el ámbito de dicho procedimiento.

A tales efectos, el titular del Departamento de Recaudación o de las Delegaciones Especiales de la Agencia Estatal de Administración Tributaria, a propuesta del titular de la Dependencia Regional de Recaudación en este último supuesto, podrán ordenar la práctica de comprobaciones sobre dichas Entidades.

3. En el caso de que la Entidad interesada en adherirse al procedimiento regulado en la presente Resolución ostentase la condición de colaboradora en la gestión recaudatoria de la Hacienda Pública, bastará con que comunique su intención al Departamento de Recaudación, por medio de escrito de su representante legal o de persona especialmente apoderada al efecto.

4. La adhesión al procedimiento que se establece en esta Resolución podrá ser valorada por el Departamento de Recaudación de la Agencia Estatal de Administración Tributaria a efectos de la concesión de autorización a Entidades de crédito para actuar como colaboradoras en la gestión recaudatoria de la Hacienda Pública.

Una vez realizada la adhesión al procedimiento, ésta tendrá vigencia indefinida, salvo que la Agencia Estatal de Administración Tributaria o la Entidad adherida manifieste su voluntad en contrario por escrito que, en el caso de las Entidades avalistas deberá dirigirse al titular del Departamento de Recaudación de la Agencia Estatal de Administración Tributaria, con una antelación mínima de tres meses respecto del momento en que se desee dejar sin efecto la adhesión.

También se entenderá que queda sin efecto la adhesión al procedimiento en los casos de concurso y de disolución de la Entidad avalista.

Para aquellas Entidades que se adhieran a la presente Resolución y que no tengan la condición de Entidades colaboradoras en la gestión recaudatoria de la Hacienda Pública, la Agencia Estatal de Administración Tributaria generará una clave privada, de conformidad con lo previsto sobre claves de cifrado en el Anexo I de la Orden de 20 de enero de 1999, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de las declaraciones-liquidaciones de grandes empresas correspondientes a los códigos 111, 320 y 332.

Se considerarán automáticamente adheridas al procedimiento regulado en la presente Resolución todas las Entidades que lo estaban al procedimiento de validación de avales aprobado en la Resolución de 27 de diciembre de 1999, de esta Dirección General.

Para las Entidades avalistas adheridas al procedimiento de validación regulado en la Resolución de esta Dirección General de 27 de diciembre de 1999, los modelos proforma de avales que constan en el Anexo III de la presente Resolución serán de utilización obligatoria a partir del día 15 de abril de 2006.

Los avales que hasta esa fecha se otorguen por dichas Entidades, podrán ajustarse a los modelos proforma que figuraban en el Anexo III de la aludida Resolución de 27 de diciembre de 1999.

Sin perjuicio de lo establecido en el Apartado décimo, a partir de la publicación en el Boletín Oficial del Estado de la presente Resolución quedarán sin efecto las siguientes Resoluciones:

Resolución de 27 de diciembre de 1999, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se establecen las condiciones generales y el procedimiento para la validación mediante un código NRC de los avales otorgados por las entidades de crédito y por las sociedades de garantía recíproca y presentados por los interesados ante la Administración Tributaria.

Resolución de 11 de marzo de 2003, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se modifica la de 27 de diciembre de 1999, introduciendo un modelo normalizado de aval para cubrir las deudas aduaneras y fiscales a la importación contraídas por declarantes representados por Agentes de Aduanas, cuando actúan en nombre y por cuenta de sus representados.

Resolución de 11 de abril de 2005, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se modifica la de 27 de diciembre de 1999, por la que se establecen las condiciones generales y el procedimiento para la validación mediante un código NRC de los avales otorgados por las Entidades de crédito y por las Sociedades de Garantía Recíproca y presentados por los interesados ante la Administración Tributaria, introduciendo un modelo normalizado de aval para garantizar el cobro de las deudas que pudieran derivarse de las actas de Inspección con acuerdo.

La presente Resolución será de aplicación el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 28 de febrero de 2006.–El Director General, Luis Pedroche y Rojo.

El NRC se generará a partir de los datos siguientes:

|

Número de Referencia (Generado por la Entidad) |

MMMBBBBNNNNNDC | (14) |

Siendo: MMM = 901 (euros). BBBB = Código de Banco de España NNNNN= Número secuencia) correlativo. D = Dígito de control del justificante. C = Carácter de control complementario. |

| NIF del contribuyente |

XXXXXXXXX | (9) | |

| Fecha de vencimiento |

MMAA | (4) |

Siendo: MM = Mes AA = Año 0000 = Indefinido |

| Códigos de aval | X | (1) |

«1»= Suspensión ejecución recurso de reposición. «2»= Suspensión ejecución reclamación económico-administrativa. «3»= Aplazamientos/Fraccionamientos. «4»= Devolución IVA. «5»= Deuda aduanera IVA e Impuestos Especiales. «6»= Régimen de tránsito comunitario. «7» = Deudas aduaneras y fiscales en representación directa. «8» = Actas con acuerdo. |

| Importe | XXX | (12) | Siendo XXXXXXXXXXXX = Importe avalado de la liquidación recurrida (en los códigos «1» y «2») o el importe garantizado(en el resto de códigos). |

| LONGITUD TOTAL | (40) | DATO DE LA OPERACIÓN |

El Número de Referencia Completo (NRC) de la presentación será:

Detalle de los datos a incluir para generar el NRC:

Para generar el NRC es imprescindible que todos estos datos, a incluir en los procedimientos de cifrado, estén en EBCDIC.

MMM: Código de Modelo para Avales: 901 (euros)

BBBB: Cuatro primeros dígitos del Código del Banco de España.

NNNNN: Número secuencial correlativo, comenzando por 00000. Caso de llegar a 99999, se comenzaría por 00000.

D: Dígito de control del «MMMBBBBNNNNN», generado con el mismo algoritmo que el actual número de justificante de las autoliquidaciones.

C: Carácter de control complementario, generado aplicando un algoritmo que será facilitado a una de las personas designadas por la entidad avalista. Sólo se utilizará para el NRC.

MMMBBBBNNNNNDC: Conforman el Número de Referencia, que formará parte del NRC.

NIF: NIF del contribuyente. En el caso de que existan varios avalados, se consignará el correspondiente al primero que se haya señalado en el cuerpo del modelo.

Fecha de Vencimiento: Mes y Año de vencimiento del aval. Si se presta con carácter indefinido, se consignará 0000 (siempre en los avales con código 1, 2, 4, 5, 7 y 8).

Códigos de aval:

(1) Suspensión ejecución recurso de reposición.

(2) Suspensión ejecución reclamación económico-administrativa.

(3) Aplazamientos/Fraccionamientos.

(4) Devolución IVA.

(5) Deuda aduanera, I.V.A. e Impuestos Especiales.

(6) Régimen de tránsito comunitario.

(7) Deudas aduaneras y fiscales en representación directa.

(8) Actas con acuerdo.

Importe: Se indicará la cifra (un número entero), ajustada a la derecha y rellena con ceros a la izquierda, hasta completar las 12 posiciones. El importe avalado se expresará en céntimos de euro, para evitar el uso de decimales."

Razón social de la entidad avalista:

Código de la entidad avalista:

‒ Si la Entidad avalista es colaboradora: Confirmación de que los responsables son los comunicados a efectos de recaudación de tributos.

‒ Si la Entidad avalista NO es colaboradora: Deben rellenarse los siguientes datos:

Responsable 1:

Nombre y apellidos:

Dirección:

Nombre y n.º de la vía pública:

Municipio:

Código postal:

Provincia:

N.º de teléfono del responsable:

N.º de fax del responsable:

Usuario o dirección de correo electrónico del responsable (dato optativo):

Responsable 2:

Deben indicarse los mismos datos que para el Responsable 1.

(*) La información deberá remitirse a la Unidad de Control de Entidades Colaboradoras del Departamento de Recaudación de la Agencia Estatal de Administración Tributaria.

I. Modelo de aval para suspender la ejecución de una liquidación recurrida en reposición

(Código de aval «1»)

|

Número de referencia completo (NRC): ........................................................................................................................

N.I.F. (Avalado): ........................................................................................... Fecha de vencimiento: (0000)

Código de aval (1): ....................................................................... Importe: ..................................................................

Registrado en el R.E.A. n.º: ...........................................................................................................................................

Avalista:

Entidad: ..........................................................................................................................................................................

N.I.F.: .......................................................................... Oficina: .....................................................................................

Código: ...........................................................................................................................................................................

Apoderados:

Nombre y Apellidos NIF

...................................................................................................... ......................................................................

...................................................................................................... ......................................................................

...................................................................................................... ......................................................................

La Entidad arriba expresada, y en su nombre y representación las personas mencionadas, se constituye ante la Agencia Estatal de Administración Tributaria en avalista solidario de:

Avalado/s:

Nombre y Apellidos/Razón Social NIF

...................................................................................................... ......................................................................

...................................................................................................... ......................................................................

...................................................................................................... ......................................................................

Deudas avaladas (1):

Órgano liquidador: ........................................................................................................................................................

Clave de liquidación: .....................................................................................................................................................

Concepto: ........................................................................... Periodo: ...........................................................................

Importe: .........................................................................................................................................................................

(1) En el caso de que existan varias deudas avaladas, repetir el cuadro.

|

|

El presente aval cubre el importe de la liquidación recurrida en reposición, los intereses de demora que genere la suspensión y los recargos que pudieran proceder en el momento de la solicitud de suspensión, de conformidad con lo establecido en el artículo 224 de la Ley 58/2003, de 17 de diciembre, General Tributaria y en el artículo 25 del Reglamento general que desarrolla el citado texto legal en materia de revisión en vía administrativa (Real Decreto 520/2005, de 13 de mayo). El avalista renuncia a cualesquiera beneficios y, específicamente, a los de orden, división y excusión de bienes del avalado. Asimismo responderá íntegramente por el importe avalado, con independencia de que, por cualquier causa, las deudas avaladas queden vinculadas al convenio que pudiera celebrarse en caso de concurso del avalado. El presente documento tiene carácter ejecutivo, debiendo hacerse efectivo por el procedimiento administrativo de apremio.

Extensión temporal del aval (2):

‒ El presente aval se presta con duración indefinida, extendiendo sus efectos exclusivamente en el procedimiento correspondiente al recurso de reposición. ‒ El presente aval se presta con duración indefinida, extendiendo sus efectos en el procedimiento correspondiente al recurso de reposición y, en su caso, a la vía económico-administrativa, en los términos que correspondan. ‒ El presente aval se presta con duración indefinida, extendiendo sus efectos, en los términos que correspondan, a la vía económico-administrativa y, en su caso, a la vía contencioso administrativa.

(2) Incluir únicamente el párrafo que, en cada caso, resulte procedente.

Otras cláusulas:

En todo caso, el aval permanecerá vigente hasta que la Agencia Estatal de Administración Tributaria autorice su cancelación.

En ............................., a ......... de.................... de .......

Fdo.: El apoderado / Los apoderados.

|

II. Modelo de aval para suspender la ejecución de una liquidación recurrida en vía económico-administrativa

(Código de aval «2»)

|

Número de referencia completo (NRC): ........................................................................................................................

N.I.F. (Avalado): ........................................................................................... Fecha de vencimiento: (0000)

Código de aval (2): ....................................................................... Importe: ..................................................................

Registrado en el R.E.A. n.º: ...........................................................................................................................................

Avalista:

Entidad: ..........................................................................................................................................................................

N.I.F.: .......................................................................... Oficina: .....................................................................................

Código: ...........................................................................................................................................................................

Apoderados:

Nombre y Apellidos NIF

...................................................................................................... ......................................................................

...................................................................................................... ......................................................................

...................................................................................................... ......................................................................

La Entidad arriba expresada, y en su nombre y representación las personas mencionadas, se constituye ante la Agencia Estatal de Administración Tributaria en avalista solidario de:

Avalado/s:

Nombre y Apellidos/Razón Social NIF

...................................................................................................... ......................................................................

...................................................................................................... ......................................................................

...................................................................................................... ......................................................................

Deudas avaladas (1):

Órgano liquidador: ........................................................................................................................................................

Clave de liquidación: .....................................................................................................................................................

Concepto: ........................................................................... Periodo: ...........................................................................

Importe: .........................................................................................................................................................................

(1) En el caso de que existan varias deudas avaladas, repetir el cuadro.

|

|

El presente aval cubre el importe de la liquidación recurrida en la vía económico-administrativa, los intereses de demora que genere la suspensión y los recargos que pudieran proceder en el momento de la solicitud de suspensión, de conformidad con lo establecido en el artículo 233 de la Ley 58/2003, de 17 de diciembre, General Tributaria y en los artículos 41 y 43 del Reglamento general que desarrolla el citado texto legal en materia de revisión en vía administrativa (Real Decreto 520/2005, de 13 de mayo). El avalista renuncia a cualesquiera beneficios y, específicamente, a los de orden, división y excusión de bienes del avalado. Asimismo responderá íntegramente por el importe avalado, con independencia de que, por cualquier causa, las deudas avaladas queden vinculadas al convenio que pudiera celebrarse en caso de concurso del avalado. El presente documento tiene carácter ejecutivo, debiendo hacerse efectivo por el procedimiento administrativo de apremio.

Extensión temporal del aval (2):

‒ El presente aval se presta con duración indefinida, extendiendo sus efectos exclusivamente en el procedimiento correspondiente a la reclamación económico-administrativa, incluido el posible recurso de alzada. ‒ El presente aval se presta con duración indefinida, extendiendo sus efectos en el procedimiento correspondiente a la reclamación económico-administrativa (incluido el posible recurso de alzada) y, en su caso, a la vía contencioso-administrativa, en los términos que correspondan.

(2) Incluir únicamente el párrafo que, en cada caso, resulte procedente.

Otras cláusulas:

En todo caso, el aval permanecerá vigente hasta que la Agencia Estatal de Administración Tributaria autorice su cancelación.

En ............................., a ......... de.................... de .......

Fdo.: El apoderado / Los apoderados.

|

III. Modelo de aval para la concesión de aplazamientos y fraccionamientos de pago

(Código de aval «3»)

|

Número de referencia completo (NRC): ........................................................................................................................

N.I.F. (Avalado): ........................................................................................... Fecha de vencimiento: (0000)

Código de aval (3): ....................................................................... Importe: ..................................................................

Registrado en el R.E.A. n.º: ...........................................................................................................................................

Avalista:

Entidad: ..........................................................................................................................................................................

N.I.F.: .......................................................................... Oficina: .....................................................................................

Código: ...........................................................................................................................................................................

Apoderados:

Nombre y Apellidos NIF

...................................................................................................... ......................................................................

...................................................................................................... ......................................................................

...................................................................................................... ......................................................................

La Entidad arriba expresada, y en su nombre y representación las personas mencionadas, se constituye ante la Agencia Estatal de Administración Tributaria en avalista solidario de:

Avalado/s:

Nombre y Apellidos/Razón Social NIF

...................................................................................................... ......................................................................

...................................................................................................... ......................................................................

...................................................................................................... ......................................................................

|

|

El presente aval cubre el importe de la deuda en periodo voluntario, de los intereses de demora que genere el aplazamiento/fraccionamiento y de un 25% de la suma de ambas partidas. En virtud del presente aval, la referida Entidad queda obligada a pagar a la Agencia Estatal de Administración Tributaria, en defecto del pago del avalado y en el plazo señalado en el requerimiento que a éste se le haga, las cantidades aplazadas/fraccionadas más los intereses de demora y los recargos en que incurra el deudor por falta de pago en el plazo debido, según la relación que a continuación se detalla:

Deudas avaladas (1):

N.º de expediente de aplazamiento: .............................................................................................................................

Clave de liquidación: ....................................................................................................................................................

Concepto: ................................................................................................ Importe: ......................................................

Periodicidad de plazos: ..................................................................................... N.º de plazos: ...................................

(1) En el caso de que existan varios deudas aplazadas/fraccionadas, repetir el cuadro.

El avalista renuncia a cualesquiera beneficios y, específicamente, a los de orden, división y excusión de bienes del avalado. Asimismo responderá íntegramente por el importe avalado, con independencia de que, por cualquier causa, las deudas avaladas queden vinculadas al convenio que pudiera celebrarse en caso de concurso del avalado. El presente documento tiene carácter ejecutivo, debiendo hacerse efectivo por el procedimiento administrativo de apremio.

Extensión temporal del aval:

El presente aval tendrá vigencia hasta al menos seis meses después del vencimiento del último plazo concedido el el acuerdo de aplazamiento/fraccionamiento (......../......../........). (Indicar la fecha correspondiente al último vencimiento).

En ............................., a ......... de.................... de .......

Fdo.: El apoderado / Los apoderados.

|

IV. Modelo de aval presentado en garantía de devoluciones por el Impuesto sobre el Valor Añadido

(Código de aval «4»)

|

Número de referencia completo (NRC): ........................................................................................................................

N.I.F. (Avalado): ........................................................................................... Fecha de vencimiento: (0000)

Código de aval (4): ....................................................................... Importe: ..................................................................

Registrado en el R.E.A. n.º: ...........................................................................................................................................

Avalista:

Entidad: ..........................................................................................................................................................................

N.I.F.: .......................................................................... Oficina: .....................................................................................

Código: ...........................................................................................................................................................................

Apoderados:

Nombre y Apellidos NIF

...................................................................................................... ......................................................................

...................................................................................................... ......................................................................

...................................................................................................... ......................................................................

La Entidad arriba expresada, y en su nombre y representación las personas mencionadas, se constituye ante la Agencia Estatal de Administración Tributaria en avalista solidario de:

Avalado/s:

Nombre y Apellidos/Razón Social NIF

...................................................................................................... ......................................................................

...................................................................................................... ......................................................................

...................................................................................................... ......................................................................

Deuda avalada (1):

Órgano liquidador: ........................................................................................................................................................

Clave de liquidación: .....................................................................................................................................................

Concepto: I.V.A. ................................................................ Periodos: ..........................................................................

Importe: .........................................................................................................................................................................

|

|

El presente aval cubre el importe de la devolución cuya garantía ha sido exigida en virtud del artículo (1) .......... de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, de conformidad con el artículo 118 de dicho texto legal. El avalista renuncia a cualesquiera beneficios y, específicamente, a los de orden, división y excusión de bienes del avalado. Asimismo responderá íntegramente por el importe avalado, con independencia de que, por cualquier causa, las deudas avaladas queden vinculadas al convenio que pudiera celebrarse en caso de concurso del avalado. El presente documento tiene carácter ejecutivo y queda sujeto a las disposiciones reguladoras del tributo, al Reglamento General de Recaudación y demás disposiciones complementarias, debiendo hacerse efectivo por el procedimiento administrativo de apremio.

Extensión temporal del aval:

El presente aval se presta con duración indefinida y, en todo caso, permanecerá vigente hasta que la Agencia Estatal de Administración Tributaria autorice su cancelación.

En ............................., a ......... de.................... de .......

Fdo.: El apoderado / Los apoderados.

(1) Indicar 115, 116 o 117, según proceda.

|

V. Modelo de aval para garantizar las deudas aduaneras, el I.V.A. y los impuestos especiales

(Código de aval «5»)

|

Número de referencia completo (NRC): ........................................................................................................................

N.I.F. (Avalado): ........................................................................................... Fecha de vencimiento: (0000)

Código de aval (5): ....................................................................... Importe: ..................................................................

Registrado en el R.E.A. n.º: ...........................................................................................................................................

Avalista:

Entidad: ..........................................................................................................................................................................

N.I.F.: .......................................................................... Oficina: .....................................................................................

Código: ...........................................................................................................................................................................

Apoderados:

Nombre y Apellidos NIF

...................................................................................................... ......................................................................

...................................................................................................... ......................................................................

...................................................................................................... ......................................................................

La Entidad arriba expresada, y en su nombre y representación las personas mencionadas, se constituye ante la Agencia Estatal de Administración Tributaria en avalista solidario de:

Avalado/s:

Nombre y Apellidos/Razón Social NIF

...................................................................................................... ......................................................................

...................................................................................................... ......................................................................

...................................................................................................... ......................................................................

Deudas avaladas (1):

Órgano liquidador: ........................................................................................................................................................

Clave de liquidación: .....................................................................................................................................................

Concepto: ........................................................................... Periodo: ...........................................................................

Importe: .........................................................................................................................................................................

(1) En el caso de que existan varias deudas avaladas, repetir el cuadro.

|

|

El presente aval cubre el importe de las deudas tributarias exigibles a la persona/s avalada/s, con motivo de .................................................................................................................................................................................. Este aval, que se presta con carácter solidario, constituye una garantía independiente, otorgándose por una cuantía máxima de ................ euros, pudiendo ser ejecutado parcialmente por impago de cualquiera de las deudas que garantiza, manteniéndose vigente por el importe restante. El avalista renuncia a cualesquiera beneficios y, específicamente, a los de orden, división y excusión de bienes del avalado. Asimismo responderá íntegramente por el importe avalado, con independencia de que, por cualquier causa, las deudas avaladas queden vinculadas al convenio que pudiera celebrarse en caso de concurso del avalado. El presente documento tiene carácter ejecutivo y queda sujeto a las disposiciones reguladoras del tributo, al Reglamento General de Recaudación y demás disposiciones complementarias, debiendo hacerse efectivo por el procedimiento administrativo de apremio.

Extensión temporal del aval:

El presente aval se presta con duración indefinida, y, en todo caso, permanecerá vigente hasta que la Agencia Estatal de Administración Tributaria autorice su cancelación.

En ............................., a ......... de.................... de .......

Fdo.: El apoderado / Los apoderados.

|

VI. Modelo de aval para garantizar las deudas aduaneras y fiscales contraídas por declarantes representados por agentes y comisionistas de aduanas acreditados ante la administración aduanera bajo la modalidad de representación directa del artículo 5 del Reglamento CEE N.º 2913/1992, de 12 de octubre, del Consejo, de Código Aduanero Comunitario

(Código de aval «7»)

|

Número de referencia completo (NRC): ........................................................................................................................

N.I.F. (Avalado): ........................................................................................... Fecha de vencimiento: (0000)

Código de aval (7): ....................................................................... Importe: ..................................................................

Registrado en el R.E.A. n.º: ...........................................................................................................................................

Avalista:

Entidad: ..........................................................................................................................................................................

N.I.F.: .......................................................................... Oficina: .....................................................................................

Código: ...........................................................................................................................................................................

Apoderados:

Nombre y Apellidos NIF

...................................................................................................... ......................................................................

...................................................................................................... ......................................................................

...................................................................................................... ......................................................................

La Entidad arriba expresada, y en su nombre y representación las personas mencionadas, se constituye ante la Agencia Estatal de Administración Tributaria en avalista solidario de:

Avalado/s:

Los deudores representados por el Agente de Aduanas que se indica:

Agente de Aduanas NIF

D./D.ª............................................................................................ ......................................................................

|

|

El presente aval cubre la totalidad de las deudas aduaneras y fiscales (I.V.A. e Impuestos Especiales) que resulten de las declaraciones de aduana formuladas por el Agente de Aduanas de referencia, cuando éste actúe como representante designado al efecto por los correspondientes comitentes en su nombre y de su cuenta, en los términos de la representación directa prevista en el artículo 5 del Reglamento (CEE) nº 21913/92, de 12 de octubre, del Consejo. Este aval, que se presta con carácter solidario, constituye una garantía independiente, otorgándose por una cuantía máxima de hasta .............. euros, pudiendo ser ejecutado parcialmente por impago de cualquiera de las deudas que garantiza, manteniéndose vigente por el importe restante. El avalista renuncia a cualesquiera beneficios y, específicamente, a los de orden, división y excusión de bienes del avalado. Asimismo responderá íntegramente por el importe avalado, con independencia de que, por cualquier causa, las deudas avaladas queden vinculadas al convenio que pudiera celebrarse en caso de concurso del avalado. El presente documento tiene carácter ejecutivo y queda sujeto a las disposiciones reguladoras de la imposición aduanera, del I.V.A., de los Impuestos Especiales, al Reglamento General de Recaudación y demás disposiciones complementarias, debiendo hacerse efectivo por el procedimiento administrativo de apremio.

Extensión temporal del aval:

El presente aval se presta con duración indefinida, y, en todo caso, permanecerá vigente hasta que la Agencia Estatal de Administración Tributaria autorice su cancelación.

En ............................., a ......... de.................... de .......

Fdo.: El apoderado / Los apoderados.

|

VII. Modelo de aval para garantizar el cobro de las cantidades que puedan derivarse de acta con acuerdo

(Código de aval «8»)

|

Número de referencia completo (NRC): ........................................................................................................................

N.I.F. (Avalado): ........................................................................................... Fecha de vencimiento: (0000)

Código de aval (8): ....................................................................... Importe: ..................................................................

Registrado en el R.E.A. n.º: ...........................................................................................................................................

Avalista:

Entidad: ..........................................................................................................................................................................

N.I.F.: .......................................................................... Oficina: .....................................................................................

Código: ...........................................................................................................................................................................

Apoderados:

Nombre y Apellidos NIF

...................................................................................................... ......................................................................

...................................................................................................... ......................................................................

...................................................................................................... ......................................................................

La Entidad arriba expresada, y en su nombre y representación las personas mencionadas, se constituye ante la Agencia Estatal de Administración Tributaria en avalista solidario de:

Avalado/s:

Nombre y Apellidos/Razón Social NIF

...................................................................................................... ......................................................................

...................................................................................................... ......................................................................

...................................................................................................... ......................................................................

...................................................................................................... ......................................................................

|

|

El presente aval cubre el importe de las cantidades que puedan derivar de las actas con acuerdo que pueda suscribir el avalado con la Agencia Estatal de Administración Tributaria en virtud de lo dispuesto en el artículo 155 de la Ley 58/2003, de 17 de diciembre, General Tributaria. Por virtud del presente aval, la referida Entidad queda obligada a pagar a la Agencia Estatal de Administración Tributaria, en defecto de pago por el avalado y en el plazo señalado en el requerimiento que a éste se le haga, las cantidades siguientes:

Conceptos avalados (1):

Órgano liquidador: .........................................................................................................................................................

Concepto: ....................................................................................................... Periodo: ................................................

Importe: ..........................................................................................................................................................................

(1) En el caso de que existan varios conceptos avalados, repetir el cuadro.

El avalista renuncia a cualesquiera beneficios y, específicamente, a los de orden, división y excusión de bienes del avalado. Asimismo responderá íntegramente por el importe avalado, con independencia de que, por cualquier causa, las deudas avaladas queden vinculadas al convenio que pudiera celebrarse en caso de concurso del avalado. El presente documento tiene carácter ejecutivo, debiendo hacerse efectivo por el procedimiento administrativo de apremio.

Extensión temporal del aval:

El presente aval se presta con duración indefinida, y, en todo caso, permanecerá vigente hasta que la Agencia Estatal de Administración Tributaria autorice su cancelación.

En ............................., a ......... de.................... de .......

Fdo.: El apoderado / Los apoderados.

|

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid