Agencia Estatal Boletín Oficial del Estado

La constante preocupación de la Agencia Estatal de Administración Tributaria por la mejora en la atención al ciudadano y la simplificación de los trámites administrativos, unida al creciente volumen de la gestión recaudatoria de los tributos y demás ingresos de Derecho público encomendada a la Institución, hace conveniente revisar determinadas tareas del procedimiento recaudatorio, como son las relativas a la gestión de los avales presentados en garantía de las deudas tributarias. En este mismo sentido, el continuo desarrollo tanto de las telecomunicaciones como de la informática permite la incorporación de estas tecnologías en dicha gestión.

Abundando en este último aspecto, el artículo 45 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, insta a las Administraciones Públicas para que promuevan la incorporación de técnicas electrónicas, informáticas y telemáticas en el desarrollo de su actividad y en el ejercicio de sus competencias y, en particular, en las relaciones entre los ciudadanos y las Administraciones Públicas. En desarrollo del citado artículo, el Real Decreto 263/1996, de 16 de febrero, por el que se regula la utilización de técnicas electrónicas, informáticas y telemáticas por la Administración General del Estado, delimita las garantías, requisitos y supuestos de utilización de dichas técnicas.

La experiencia adquirida en la presentación telemática de declaraciones-liquidaciones ha puesto de manifiesto la conveniencia de introducir en la gestión recaudatoria y, en particular, en la gestión de avales, las nuevas técnicas de comunicación con el fin, por una parte, de agilizar la gestión de los avales presentados por los obligados tributarios a través de un rápido tratamiento y control informático de los datos suministrados por las entidades avalistas, en beneficio de ambas partes, y, por otra parte, de aumentar la seguridad en el cobro de los créditos de Derecho público sin incrementar las tareas de control.

Con esta finalidad, se establecen en esta Resolución Marco las condiciones en que se ha de desarrollar el procedimiento de validación por los órganos de la Agencia de los avales concedidos por las entidades avalistas incluidas en su ámbito de aplicación, a partir de un código informático generado por éstas, llamado Número de Referencia Completo (NRC), según las especificaciones que se recogen en la presente Resolución.

En consecuencia, esta Dirección General ha tenido a bien disponer lo siguiente:

1. Validación de avales. Sistema de comprobación a realizar por los órganos competentes de la Agencia Estatal de Administración Tributaria, de la validez de los avales presentados por los interesados y otorgados por las entidades de crédito y por las sociedades de garantía recíproca.

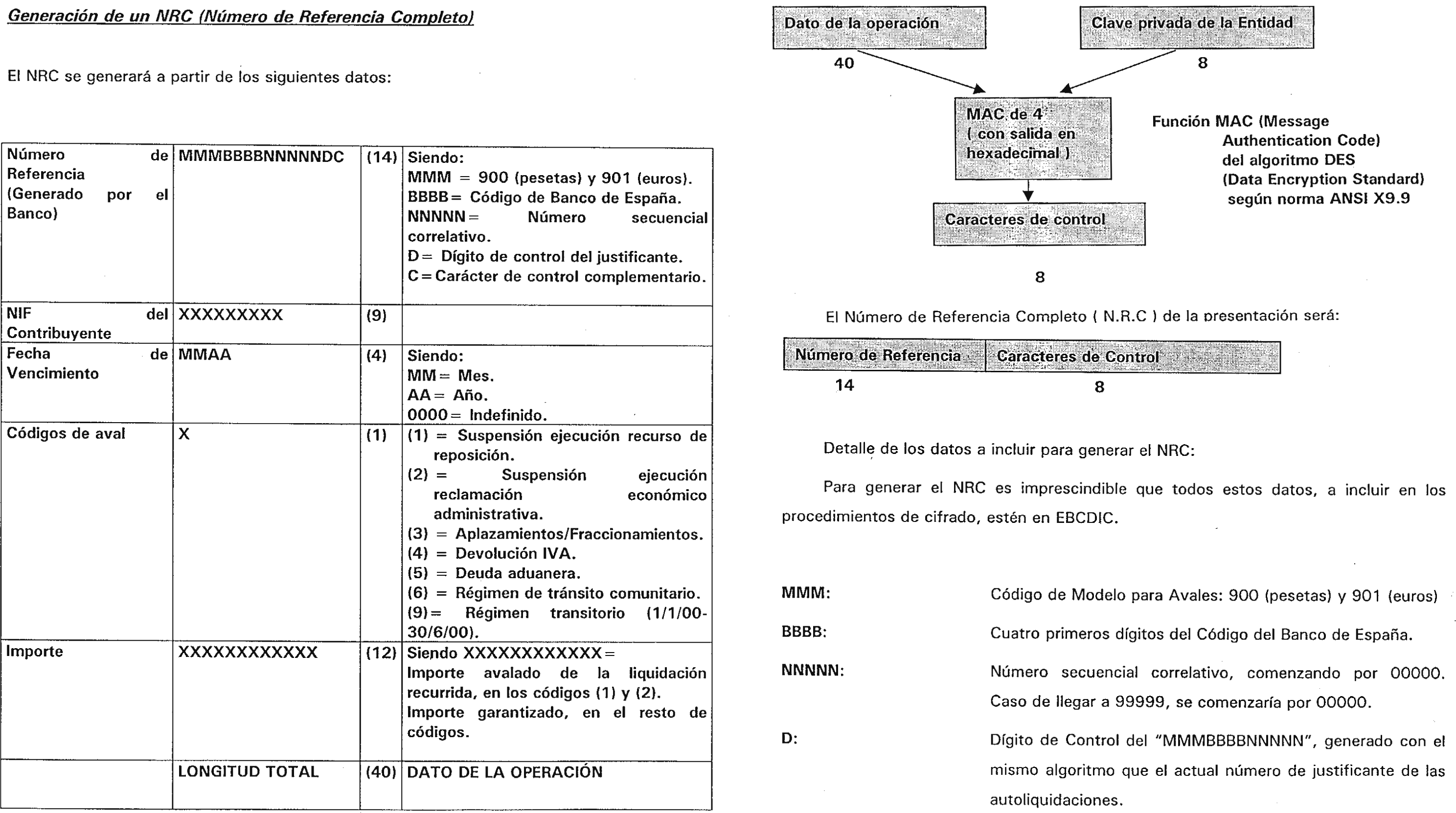

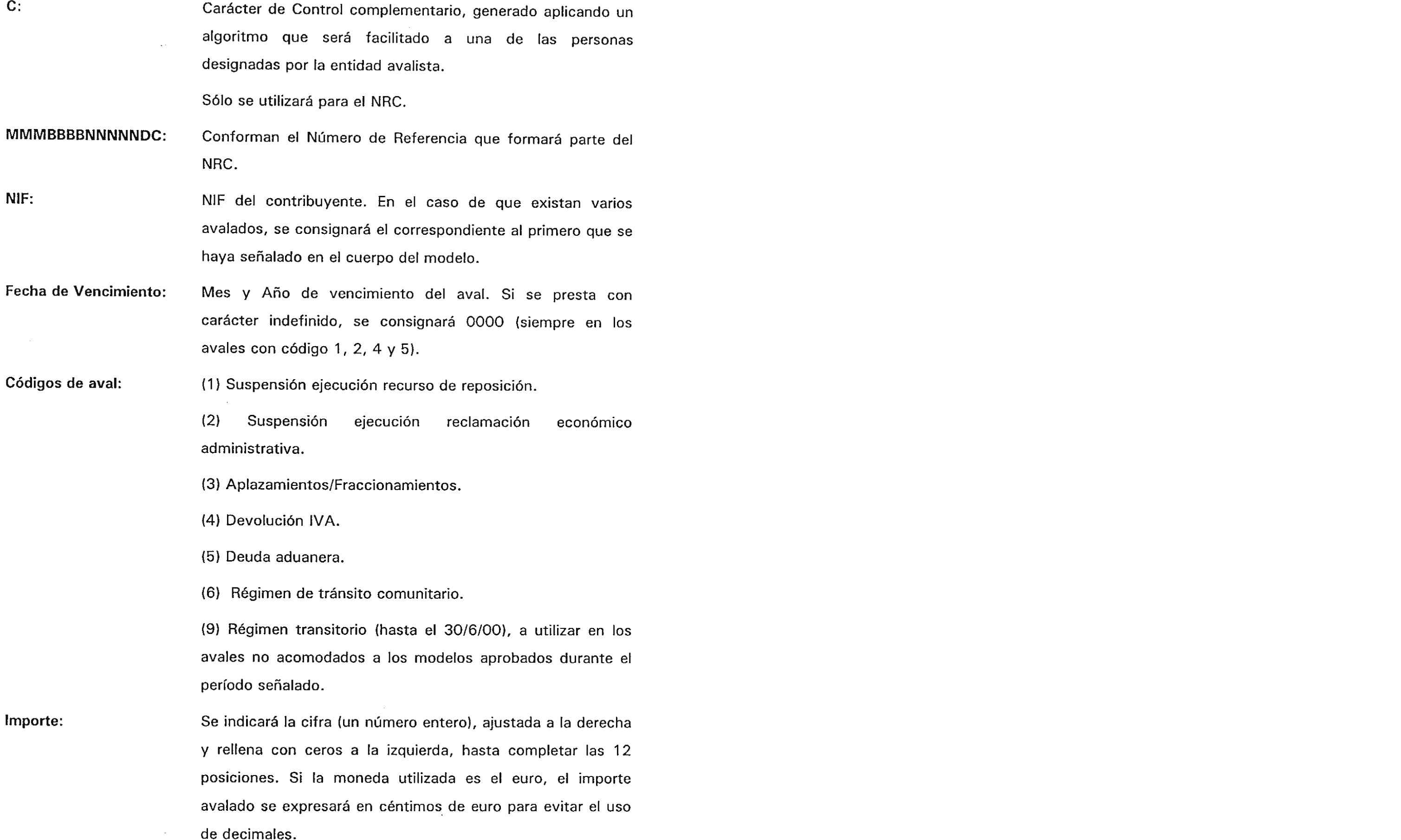

2. Número de Referencia Completo (NRC). El Número de Referencia Completo es un código generado informáticamente por la entidad avalista mediante un sistema criptográfico, en los avales concedidos en garantía del cumplimiento de obligaciones tributarias, compuesto por 22 posiciones con el siguiente contenido:

Posiciones 01-13: Numéricas, corresponden al número de referencia.

Posición 14: Alfanumérica, corresponde a un carácter de control adicional, generado a partir del número de referencia.

Posiciones 15-22: Caracteres de control.

3. Entidades avalistas. A los efectos de la presente Resolución Marco, se entiende por entidades avalistas las enumeradas en el apartado segundo siguiente.

La presente Resolución será de aplicación a los avales otorgados por las entidades de crédito y sociedades de garantía recíproca, presentados por los interesados en las oficinas de la Agencia Tributaria, en relación con los actos de gestión dictados por la Agencia Estatal de Administración Tributaria en aquellos casos en que la legislación vigente requiera la presentación de un contrato de aval como garantía.

1. La validación de los avales se llevará a cabo a través de un NRC generado por la entidad avalista conforme a las normas técnicas establecidas en la Orden de 20 de enero de 1999, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de las declaraciones-liquidaciones de grandes empresas correspondientes a los códigos 111, 320 y 332, con las peculiaridades establecidas en el anexo I de la presente Resolución Marco.

En el caso de que las normas técnicas a que hace referencia el párrafo anterior fuesen modificadas a través de Órdenes posteriores, ello supondrá la automática adaptación de la presente Resolución Marco a las nuevas reglas que se establezcan.

2. A estos efectos, una vez acordada la concesión del aval por la entidad avalista en garantía del cumplimiento de una obligación tributaria, ésta habrá de asignar un NRC a cada aval concedido, en el que se contendrá la siguiente información esencial del mismo:

Identificación de la entidad avalista. Identificación de la persona avalada.

Identificación o código del aval, según la finalidad a que se destine.

Importe que se avala de la liquidación recurrida, o importe garantizado, según los casos.

Carácter temporal o indefinido del aval.

El NRC que la entidad avalista asigne a cada aval se generará informáticamente mediante un sistema criptográfico que relacione de forma unívoca el NRC con todos los datos anteriores.

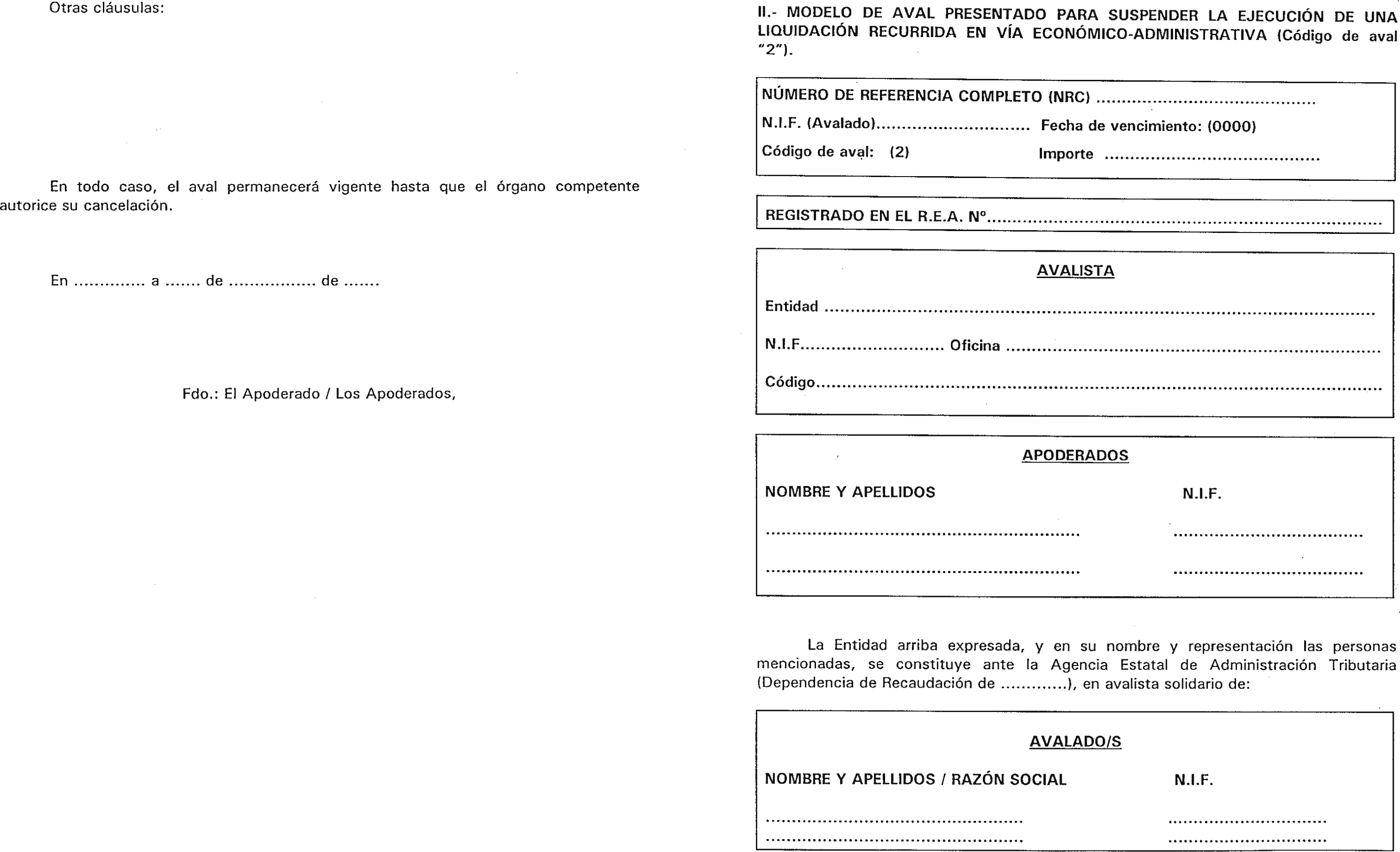

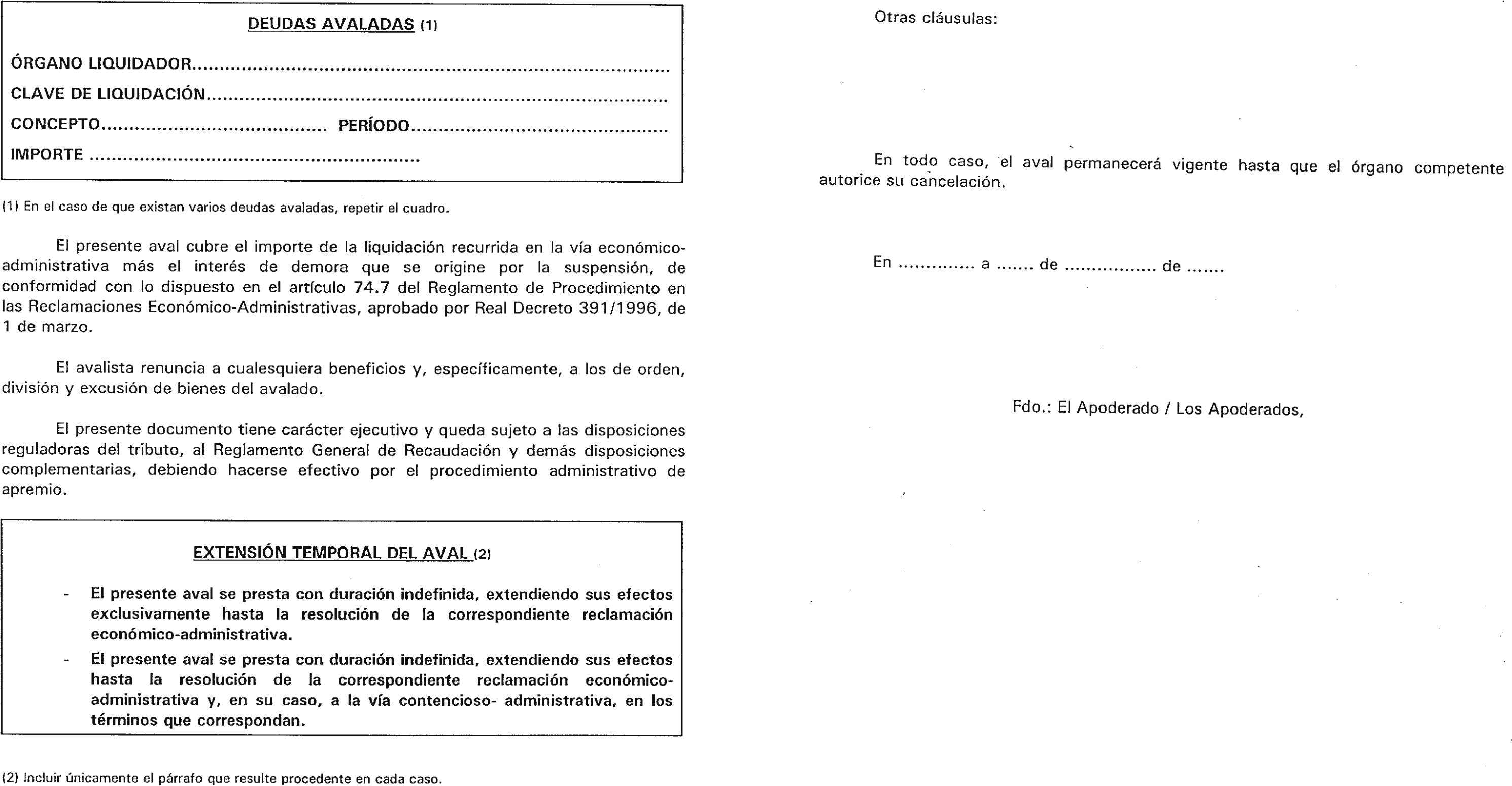

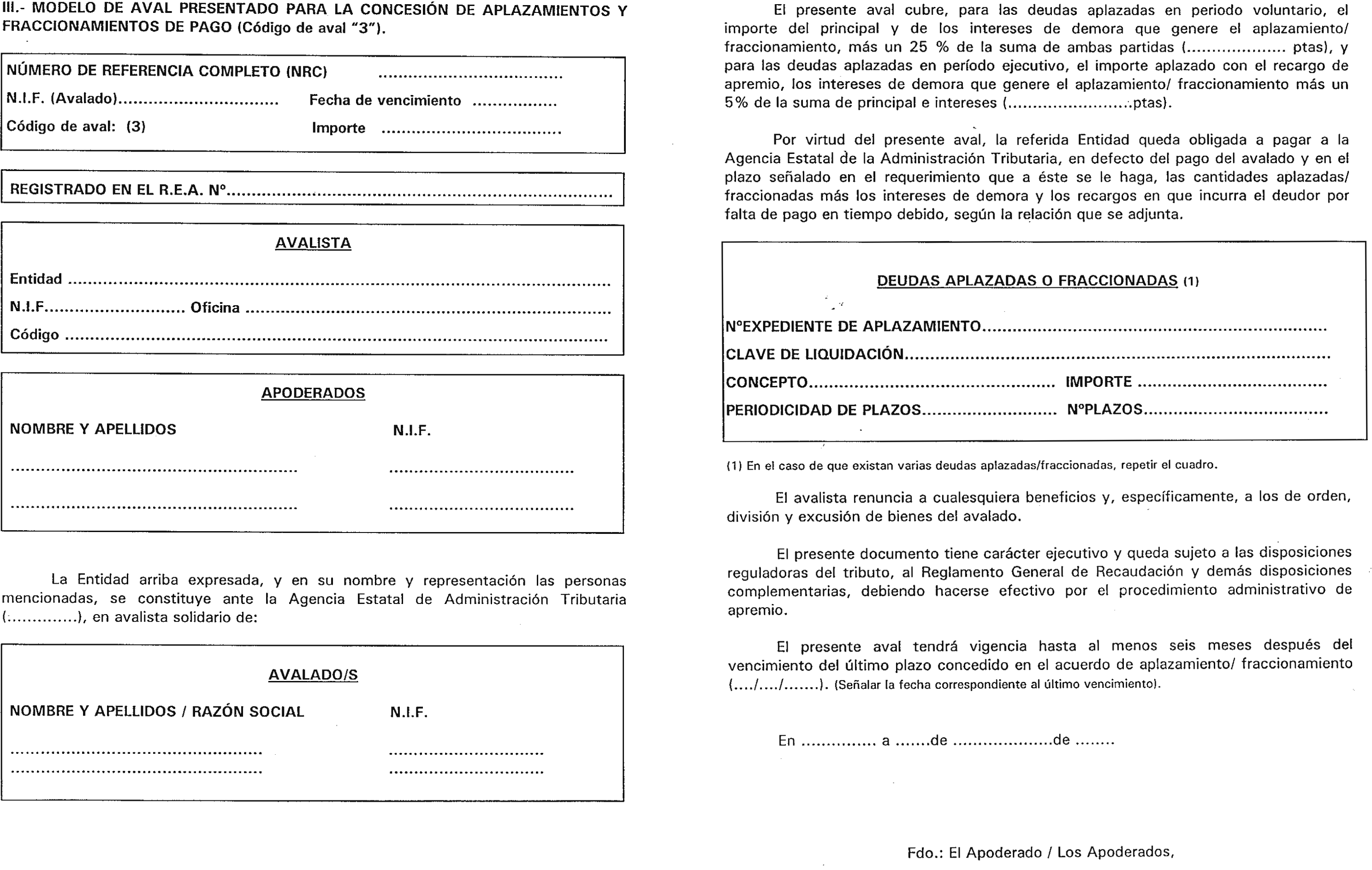

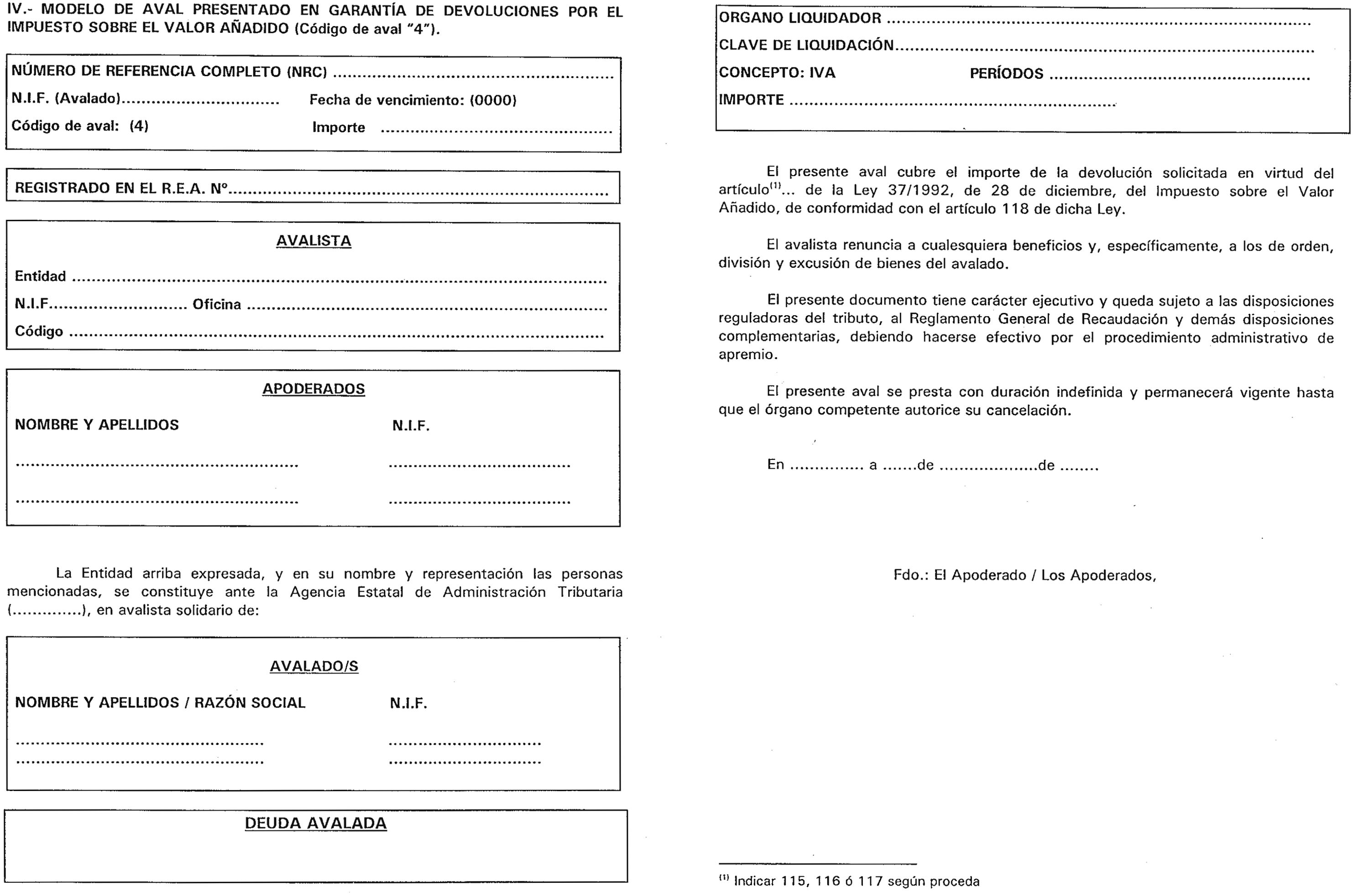

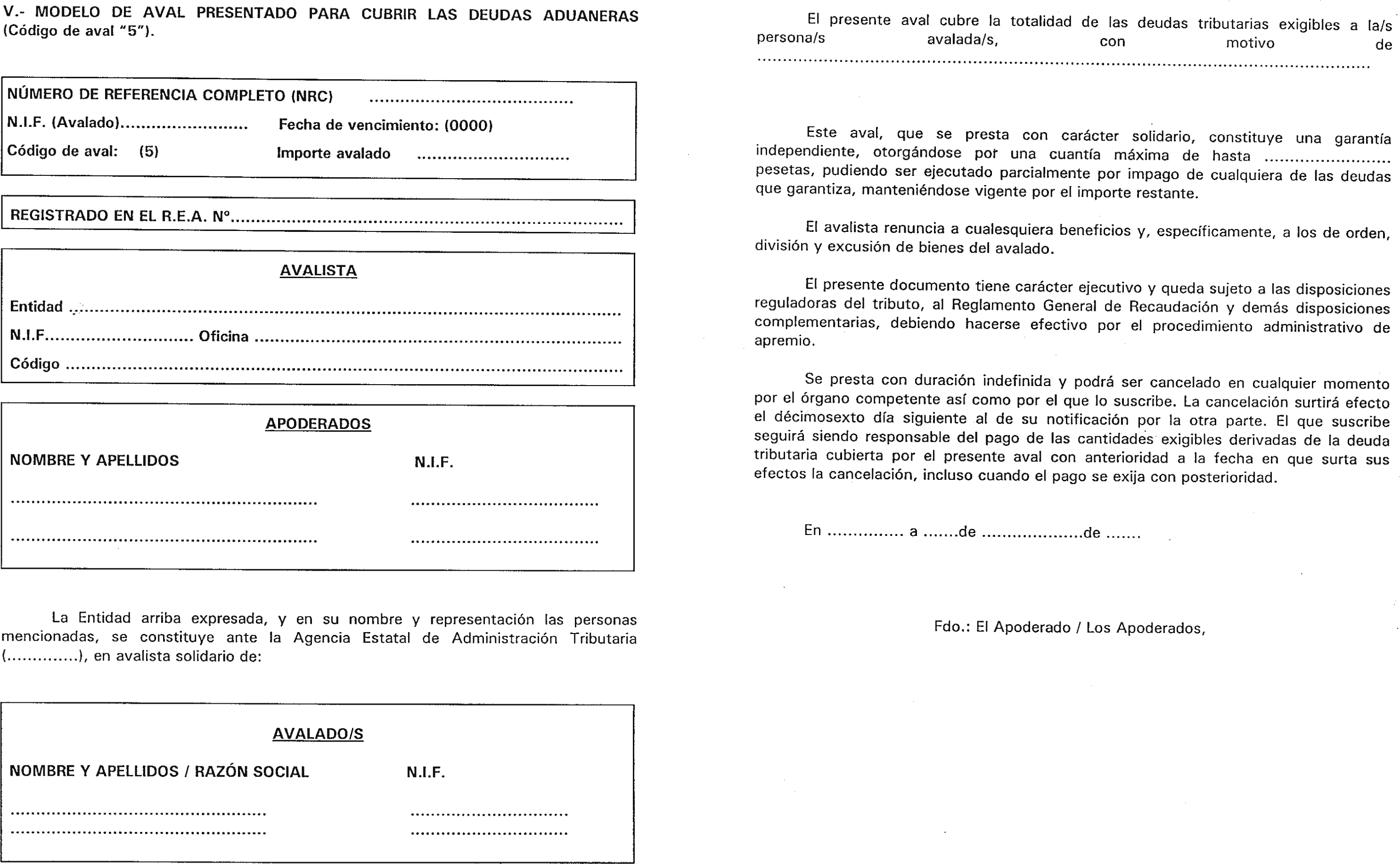

Las entidades avalistas que se adhieran al procedimiento previsto en la presente Resolución Marco deberán utilizar los modelos proforma de avales que, para cada tipo de deuda tributaria a garantizar, se acompañan como anexo III a la presente Resolución, en los que habrá de constar de forma visible el NRC, con las modificaciones o incorporaciones posteriores que pueda aprobar la Dirección General de la Agencia.

No obstante, los avales que hayan de presentarse al amparo del régimen aduanero de tránsito, se ajustarán a los modelos establecidos en el Reglamento CEE número 2454/93 de la Comisión, de 2 de julio de 1993, por el que se fijan determinadas disposiciones de aplicación del Código Aduanero Comunitario, debiendo indicarse en dichos avales el número de identificación fiscal del obligado principal y, en su caso, del fiador.

3. La persona obligada a presentar el aval, una vez realizada la operación anterior y obtenido el NRC de la entidad avalista, se dirigirá a la oficina de la AEAT correspondiente para la presentación del aval.

Una vez presentado el aval, el órgano competente de la AEAT procederá a comprobar su validez mediante la aplicación informática desarrollada al efecto, introduciendo en ella el NRC asignado por la entidad avalista y los datos que lo validan y que figuran en el propio aval.

4. La generación del NRC por parte de la entidad avalista implicará para la misma:

Que el aval ha sido otorgado por personas que en la entidad disponen de poder suficiente para su otorgamiento;

Que el aval garantiza la deuda o deudas tributarias que se pretenden avalar y no otra u otras;

Que el aval reúne las características de identificación, cuantía y vigencia a las que se refiere el apartado tercero.dos de la presente Resolución,

Y que responde solidariamente de la deuda avalada hasta el importe del aval otorgado en los términos previstos en la legislación vigente, pudiéndose ejecutar por el procedimiento administrativo de apremio.

5. Generado un NRC la entidad avalista quedará obligada en los términos del aval, no pudiendo oponer a la AEAT aquellas circunstancias que hayan podido determinar la falsedad o irregularidad de la validación.

En aquellos supuestos en que se detecten errores en un NRC, los órganos competentes para tramitar la solicitud lo comunicarán al interesado para que en el plazo de diez días proceda a su subsanación.

Para cualquier comunicación o incidencia relativa al procedimiento regulado en la presente Resolución Marco, las entidades avalistas comunicarán directamente al Departamento de Recaudación por correo, fax o cualquier otro medio que permita tener constancia de su recepción, los siguientes datos de dos responsables designados por la entidad, utilizando el modelo que como anexo II se incorpora a la presente Resolución:

Número de identificación fiscal de la entidad avalista.

Nombre y apellidos del responsable.

Dirección.

Nombre de la vía pública.

Número de la vía pública.

Municipio.

Código postal. Provincia.

Teléfono de contacto. Número de fax (optativo).

Usuario de correo electrónico, «e-mail» (optativo).

Será admisible la designación de dos únicos responsables que actúen colectivamente, bajo un único número de registro del Banco de España, en nombre de varias entidades avalistas, siempre que éstas se hallen integradas en un mismo grupo, organización o asociación.

1. Las entidades interesadas en adherirse al procedimiento para la validación de avales prestados por las mismas mediante un Número de Referencia Completo (NRC) deberán solicitarlo mediante escrito de su representante legal o de persona especialmente apoderada al efecto, dirigido al Director del Departamento de Recaudación.

Para valorar adecuadamente la conveniencia de conceder la autorización solicitada, el Departamento de Recaudación podrá considerar aquellos datos que sean acreditativos de la solvencia de la entidad y de su posible contribución al servicio de la colaboración en la recaudación. A tal fin podrá recabar los informes que considere oportunos.

El acuerdo se notificará a la entidad peticionaria; si fuera denegatorio, habrá de ser motivado; y si el acuerdo fuera de concesión, deberá ponerse en conocimiento de los Delegados de la Agencia Estatal de Administración Tributaria correspondientes.

El acuerdo del Director del Departamento de Recaudación deberá adoptarse en el plazo de tres meses. Transcurrido dicho plazo sin que haya recaído resolución, se podrá entender estimada la solicitud, en la forma y con los efectos previstos en el artículo 43 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, en la redacción dada al mismo por la Ley 4/1999.

2. La Agencia Estatal de Administración Tributaria efectuará el control y seguimiento de la actuación de las entidades adheridas al procedimiento de validación de avales mediante un NRC.

A tal efecto, el Director del Departamento de Recaudación o los Delegados Especiales de la Agencia Estatal de Administración Tributaria, a propuesta del correspondiente Jefe de Dependencia Regional de Recaudación, podrán ordenar la práctica de comprobaciones sobre dichas entidades.

3. En caso de que la entidad que desee adherirse al procedimiento para la validación de avales prestados por las mismas mediante un NRC, tuviera ya concedida la autorización para operar como entidad colaboradora en la gestión recaudatoria de la Hacienda Pública, bastará con que comunique su intención al Departamento de Recaudación por medio de escrito de su representante legal o de persona especialmente apoderada al efecto.

4. La adhesión al procedimiento para validación de avales, en los términos de la presente Resolución, podrá ser valorada a efectos de la concesión de la autorización a entidades de depósito para la actuación como entidades colaboradoras en la gestión recaudatoria de la Hacienda Pública.

Una vez realizada la adhesión a este acuerdo, éste tendrá una vigencia inicial de un año, prorrogándose automáticamente por años naturales salvo que cualquiera de las partes adheridas al acuerdo manifieste su voluntad en contrario por escrito, que en el caso de las entidades avalistas deberá dirigirse al Director del Departamento de Recaudación, con una antelación mínima de tres meses respecto del momento en que deba surtir efectos la prórroga.

También finalizará la adhesión en los casos de quiebra y de disolución de la entidad avalista.

La presente Resolución entrará en vigor a los veinte días de su publicación en el «Boletín Oficial del Estado».

Para las entidades que se adhieran a la presente Resolución Marco y que no tengan la condición de entidades colaboradoras en la gestión recaudatoria de la Hacienda Pública, la Agencia Estatal de Administración Tributaria generará una clave privada de conformidad con lo previsto en el anexo I de la Orden de 20 de enero de 1999, sobre generación de claves de cifrado.

Los modelos proforma de avales que figuran en el anexo III de esta Resolución Marco serán de utilización obligatoria a partir del 30 de junio del año 2000.

No obstante, los modelos que se utilicen desde la entrada en vigor de la presente Resolución Marco hasta la citada fecha, deberán contener como mínimo los datos necesarios para generar el NRC, así como las cláusulas que garanticen la efectividad de lo dispuesto en los números dos y cuatro del apartado tercero de la presente Resolución.

Madrid, 27 de diciembre de 1999.–El Director general, Ignacio Ruiz-Jarabo Colomer.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid