Agencia Estatal Boletín Oficial del Estado

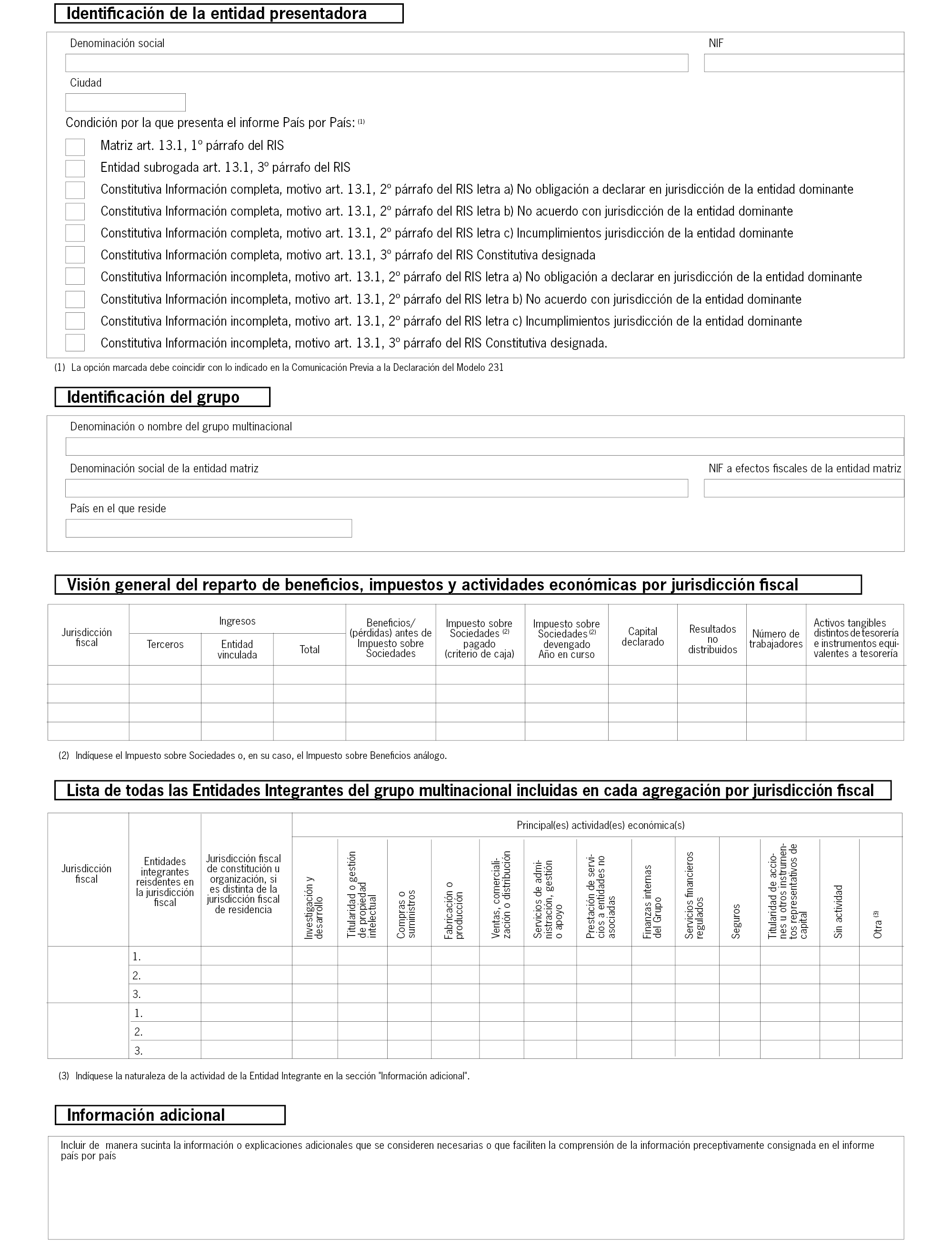

En relación con el modelo 231 de Declaración de información país por país, la OCDE ha indicado que debe intercambiarse información sobre las entidades residentes en territorio español dependientes, directa o indirectamente, de una entidad no residente en territorio español que no sea al mismo tiempo dependiente de otra así como los establecimientos permanentes en territorio español de entidades no residentes del grupo, en el caso de que la entidad no residente se negara a suministrar toda o parte de la información correspondiente al grupo de la entidad residente en territorio español o al establecimiento permanente en territorio español. Este supuesto está previsto en el penúltimo párrafo del apartado 1 del artículo 13 del Reglamento del Impuesto sobre Sociedades, aprobado por el Real Decreto 634/2015, de 10 de julio, donde se establece que, en este supuesto, las entidades obligadas a presentar informe país por país, presentarán la información de que dispongan y notificarán esta circunstancia a la Administración tributaria. De acuerdo con el anexo que se va a sustituir, no era posible comunicar a la Administración Tributaria tal circunstancia. Por esta razón, se ha considerado conveniente modificar el anexo de la Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo 231 de Declaración de información país por país, para reflejar los cambios propuestos por la OCDE en el esquema de intercambio del informe país por país.

Por otra parte se modifica en esta orden, la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria, para poder prever la posibilidad de pago mediante transferencia bancaria prevista en la Orden HAC/785/2020, de 21 de julio en los supuestos, términos y condiciones que se desarrollen reglamentariamente.

Por último, se procede a la modificación de la Orden EHA/3127/2009, de 10 de noviembre, por la que se aprueba el modelo 190 para la declaración del resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas sobre rendimientos del trabajo y de actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta.

El Real Decreto-ley 39/2020, de 29 de diciembre, modifica la letra y) del artículo 7 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas, y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, para declarar exento el ingreso mínimo vital. Por este motivo, es necesario modificar la Orden EHA/3127/2009, de 10 de noviembre, por la que se aprueba el modelo 190, para incluir una nueva subclave, dentro de la clave «L» (rentas exentas), para consignar en el caso de que la renta satisfecha sea el ingreso mínimo vital.

Por otra parte, la necesidad de contar con información exacta para la concesión de la citada prestación no contributiva, ajustada a lo dispuesto en el Real Decreto-ley 20/2020, de 29 de mayo, por el que se establece el ingreso mínimo vital, hacen necesaria una mayor desagregación al informar respecto de diversas prestaciones exentas satisfechas a los contribuyentes y que en el actual modelo 190 se consignan de forma agregada. Es el caso de las prestaciones económicas establecidas por las Comunidades Autónomas en concepto de renta mínima de inserción, así como las demás ayudas establecidas por Comunidades Autónomas o Entidades Locales para atender, con arreglo a su propia normativa, a colectivos en riesgo de exclusión social, situaciones de emergencia social, necesidades habitacionales de personas sin recursos o necesidades de alimentación, escolarización y demás necesidades básicas de menores o personas con discapacidad, cuando ellos y las personas a su cargo, carezcan de medios económicos suficientes, reguladas en el primer párrafo de la letra y) del artículo 7 de la Ley 35/2006, de 28 de noviembre.

Los motivos anteriores, unidos a la conveniencia de disponer de una información tributaria lo más detallada posible, especialmente, para la puesta a disposición de los contribuyentes de los datos fiscales del Impuesto sobre la Renta de las Personas Físicas, justifican la modificación en este momento de la Orden EHA/3127/2009, de 10 de noviembre, por la que se aprueba el modelo 190, para desagregar la actual subclave 22, e introducir nuevas subclaves dentro de la clave «L» correspondiente a las rentas exentas, y así posibilitar que los declarantes puedan consignar claramente en el modelo 190 como rentas exentas tanto la renta mínima de inserción como el ingreso mínimo vital.

De acuerdo con lo dispuesto en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la elaboración de esta orden se ha efectuado de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

Se cumplen los principios de necesidad y eficacia jurídica por ser desarrollo de la normativa reglamentaria y el instrumento adecuado para dicho desarrollo.

Se cumple también el principio de proporcionalidad al contener la regulación necesaria para conseguir los objetivos que justifican su aprobación.

Respecto al principio de seguridad jurídica, se ha garantizado la coherencia del texto con el resto del ordenamiento jurídico nacional, generando un marco normativo estable, predecible, integrado, claro y de certidumbre que facilita su conocimiento y comprensión y, en consecuencia, la actuación y toma de decisiones de los diferentes sujetos afectados sin introducción de cargas administrativas innecesarias.

El principio de transparencia, sin perjuicio de su publicación oficial en el Boletín Oficial del Estado, se ha garantizado mediante la publicación del proyecto de orden en la página web del Ministerio de Hacienda, a efectos de que pueda ser conocido dicho texto en el trámite de audiencia e información pública por todos los ciudadanos.

Por último, en relación con el principio de eficiencia se ha procurado que la norma genere las menores cargas administrativas para los ciudadanos, así como los menores costes indirectos, fomentando el uso racional de los recursos públicos y el pleno respeto a los principios de estabilidad presupuestaria y sostenibilidad financiera.

En relación a las habilitaciones normativas de la presente orden, debe señalarse que la disposición final única del Reglamento del Impuesto sobre Sociedades, aprobado por el Real Decreto 634/2015, de 10 de julio, habilita al Ministro de Hacienda y Administraciones Públicas, para:

a) Aprobar el modelo de declaración por el Impuesto sobre Sociedades y determinar los lugares y forma de presentación del mismo.

b) Aprobar la utilización de modalidades simplificadas o especiales de declaración, incluyendo la declaración consolidada de los grupos de sociedades.

c) Establecer los documentos o justificantes que deban acompañar a la declaración.

d) Aprobar el modelo de pago fraccionado y determinar el lugar y forma de presentación del mismo.

e) Aprobar el modelo de información que deben rendir las agrupaciones de interés económico y las uniones temporales de empresas.

f) Ampliar, atendiendo a razones fundadas de carácter técnico, el plazo de presentación de las declaraciones tributarias establecidas en la Ley del Impuesto y en este Reglamento cuando esta presentación se efectúe por vía telemática.

En cuanto a la obligación de información país por país, el artículo 13.1 del Reglamento del Impuesto sobre Sociedades establece que el suministro de dicha información se efectuará en el modelo elaborado al efecto, que se aprobará por Orden del Ministro de Hacienda y Administraciones Públicas.

El artículo 117 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, habilita, en el ámbito del Estado, al Ministro de Economía y Hacienda para aprobar los modelos de declaración, autoliquidación y comunicación de datos, así como para establecer la forma, lugar y plazos de su presentación.

Por último, en el ámbito relativo a la declaración resumen anual del modelo 190, conforme a lo dispuesto en el artículo 108.5 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por Real Decreto 439/2007, de 30 de marzo, dicha declaración se realizará en los modelos que para cada clase de rentas establezca el Ministro de Economía y Hacienda, quien, asimismo, podrá determinar los datos que deben incluirse en las declaraciones, de los previstos en el apartado 2 del mencionado artículo 108, estando obligado el retenedor u obligado a ingresar a cuenta a cumplimentar la totalidad de los datos así determinados y contenidos en las declaraciones que le afecten.

Las habilitaciones anteriores al Ministro de Hacienda y Administraciones Públicas y al Ministro de Economía y Hacienda deben entenderse conferidas en la actualidad a la Ministra de Hacienda, de acuerdo con lo dispuesto en el artículo 5 del Real Decreto 2/2020, de 12 de enero, por el que se reestructuran los departamentos ministeriales.

En su virtud, dispongo:

Se introduce la siguiente modificación en la Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo 231 de Declaración de información país por país:

«El anexo de la Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo 231 de Declaración de información país por país, se sustituye por el anexo de esta orden.»

Uno. La disposición adicional única pasa a denominarse disposición adicional primera.

Dos. Se aprueba una nueva disposición adicional segunda con el siguiente contenido:

«Disposición adicional segunda. Pagos mediante transferencia bancaria a través de las Entidades colaboradoras en la gestión recaudatoria encomendada a la Agencia Estatal de Administración Tributaria.

El pago de las deudas que, conforme a la normativa vigente, pueda ser efectuado a través de la sede electrónica de la Agencia Estatal de Administración Tributaria también podrá ser realizado mediante transferencia bancaria a las cuentas abiertas al efecto en las Entidades de crédito autorizadas para actuar como colaboradoras en la gestión recaudatoria en los supuestos, términos y condiciones que se desarrollen en el ámbito de la gestión recaudatoria estatal por la Dirección General de la Agencia Estatal de Administración Tributaria.»

Se introducen las siguientes modificaciones en la Orden EHA/3127/2009, de 10 de noviembre:

Se modifica el contenido del campo «SUBCLAVE», correspondiente a las posiciones 79-80, del tipo de registro 2 (registro de perceptor), del Anexo II «Diseños físicos y lógicos a los que deben ajustarse los soportes directamente legibles por ordenador del Modelo 190 y los ficheros que contengan la información que debe incluirse en dicho modelo», dando una nueva redacción a las subclaves 22 y 28, y se introducen dos nuevas claves, 29 y 30 dentro de las subclaves a utilizar en las percepciones correspondientes a la clave L, en los siguientes términos:

«22 Ayudas establecidas por Comunidades Autónomas o por entidades locales para atender, con arreglo a su normativa, a colectivos en riesgo de exclusión social, situaciones de emergencia social, necesidades habitacionales de personas sin recursos o necesidades de alimentación, escolarización y demás necesidades básicas de menores o personas con discapacidad cuando ellos y las personas a su cargo, carezcan de medios económicos suficientes, que estén exentas en virtud de lo establecido en el primer párrafo de la letra y) del artículo 7 de la Ley del Impuesto, sin incluir en esta subclave las prestaciones económicas establecidas por las Comunidades Autónomas en concepto de renta mínima de inserción que deban consignarse en la subclave 28.»

«28 Prestaciones económicas establecidas por las Comunidades Autónomas en concepto de renta mínima de inserción para garantizar recursos económicos de subsistencia a las personas que carezcan de ellos y que estén exentas en virtud de lo establecido en el primer párrafo de la letra y) del artículo 7 de la Ley del Impuesto, sin incluir en esta subclave el resto de ayudas exentas establecidas en este primer párrafo de la letra y) que deban consignarse en la subclave 22 anterior.»

«29 Prestación económica de la Seguridad Social correspondiente al ingreso mínimo vital.»

«30 Otras rentas exentas. Se incluirán en esta subclave las rentas exentas del Impuesto sobre la Renta de las Personas Físicas que, debiendo relacionarse en el modelo 190, sean distintas de las específicamente señaladas en las subclaves anteriores.»

El resto de subclaves de dicho campo «SUBCLAVE» correspondiente a las posiciones 79-80, del tipo de registro 2 (registro de perceptor), del Anexo II citado no se modifican.

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado». Los artículos primero y tercero serán aplicables por primera vez para las presentaciones de los modelos 231 y 190 cuyo plazo de presentación se inicie a partir del 1 de enero de 2021.

Madrid, 29 de diciembre de 2020.–La Ministra de Hacienda, María Jesús Montero Cuadrado.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid