Butlletí Oficial de l'Estat

Contingut no disponible en català

La Ley 22/2005, de 18 de noviembre, por la que se incorporan al ordenamiento jurídico español las diversas directivas comunitarias en materia de fiscalidad de productos energéticos y electricidad y del régimen fiscal común aplicable a las sociedades matrices y filiales de Estados miembros diferentes y se regula el régimen fiscal de las aportaciones transfronterizas a fondos de pensiones en el ámbito de la Unión Europea, añade un título III en la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales, en el que se regula el Impuesto Especial sobre el Carbón.

En el artículo 86.1 de la Ley de Impuestos Especiales se prevé, entre las normas de gestión del citado impuesto, que los sujetos pasivos estarán obligados a presentar trimestralmente una declaración-liquidación comprensiva de las cuotas devengadas, así como a efectuar, simultáneamente, el pago de la deuda tributaria. A su vez, en el apartado 2 del mismo artículo se impone la obligación a los sujetos pasivos del Impuesto Especial sobre el Carbón de presentar una declaración resumen anual de las operaciones realizadas, en relación con los productos comprendidos en el ámbito objetivo del impuesto. A este fin, el artículo 86.3 de la Ley de Impuestos Especiales, habilita al Ministro de Economía y Hacienda para establecer los modelos, plazos, requisitos y condiciones para la presentación de las citadas declaraciones.

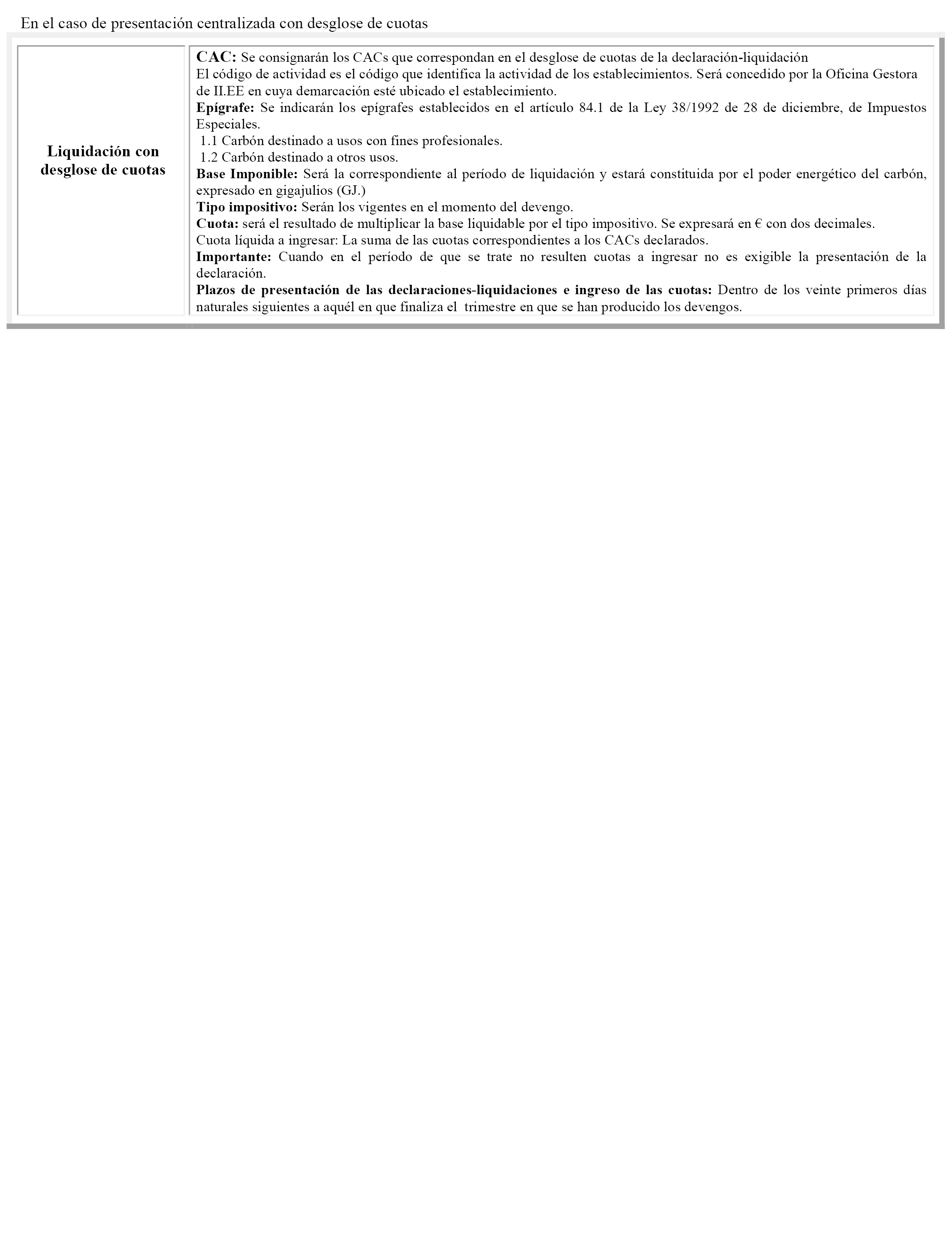

El Real Decreto 1075/2017, de 29 de diciembre, por el que se modifica entre otros el Reglamento de los Impuestos Especiales, aprobado por el Real Decreto 1165/1995, de 7 de julio, y concretamente el artículo 140.2, permite, previa autorización de la oficina gestora, la centralización, por parte de los contribuyentes con varios establecimientos o lugares de recepción, de la presentación de autoliquidaciones e ingreso simultáneo de la deuda tributaria del Impuesto sobre el Carbón, posibilidad que ya estaba contemplada para los Impuestos Especiales de Fabricación. En este sentido se trata de facilitar el cumplimiento en periodo voluntario, eliminando cargas fiscales indirectas a los titulares de varios establecimientos o lugares de recepción autorizados en el ámbito de este Impuesto Especial.

Por lo que se refiere a la habilitación normativa, junto a lo previsto en el artículo 86.3 de la Ley 38/1992 de Impuestos Especiales y en el artículo 140.4 del Reglamento de los Impuestos Especiales, con carácter general, el artículo 98.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria, atribuye competencias al Ministro de Hacienda para determinar los supuestos y condiciones en los que los obligados tributarios deberán presentar por medios telemáticos sus declaraciones, autoliquidaciones, comunicaciones, solicitudes y cualesquiera otros documentos con trascendencia tributaria.

Las habilitaciones al Ministro de Economía y Hacienda y al Ministro de Hacienda recogidas en este preámbulo deben entenderse realizadas al Ministro de Hacienda y Función Pública de acuerdo con la nueva estructura ministerial establecida por el Real Decreto 415/2016, de 3 de noviembre, por el que se reestructuran los Departamentos ministeriales.

En su virtud, dispongo:

La Orden EHA/3947/2006, de 21 de diciembre, queda modificada como sigue:

Uno. Se modifica el párrafo segundo del apartado 1 del artículo 1, que queda redactado del siguiente modo:

«La presentación de este modelo sólo podrá efectuarse por vía telemática, en las condiciones y de acuerdo con el procedimiento previsto en los artículos 2 y 3 de esta Orden. En todo caso, los contribuyentes con varios establecimientos o lugares de recepción, podrán solicitar a la oficina gestora la presentación centralizada de la autoliquidación. Concedida la autorización, realizarán de forma centralizada la presentación de esta autoliquidación y el ingreso simultáneo de la deuda tributaria, mediante una única autoliquidación tributaria por cada contribuyente.»

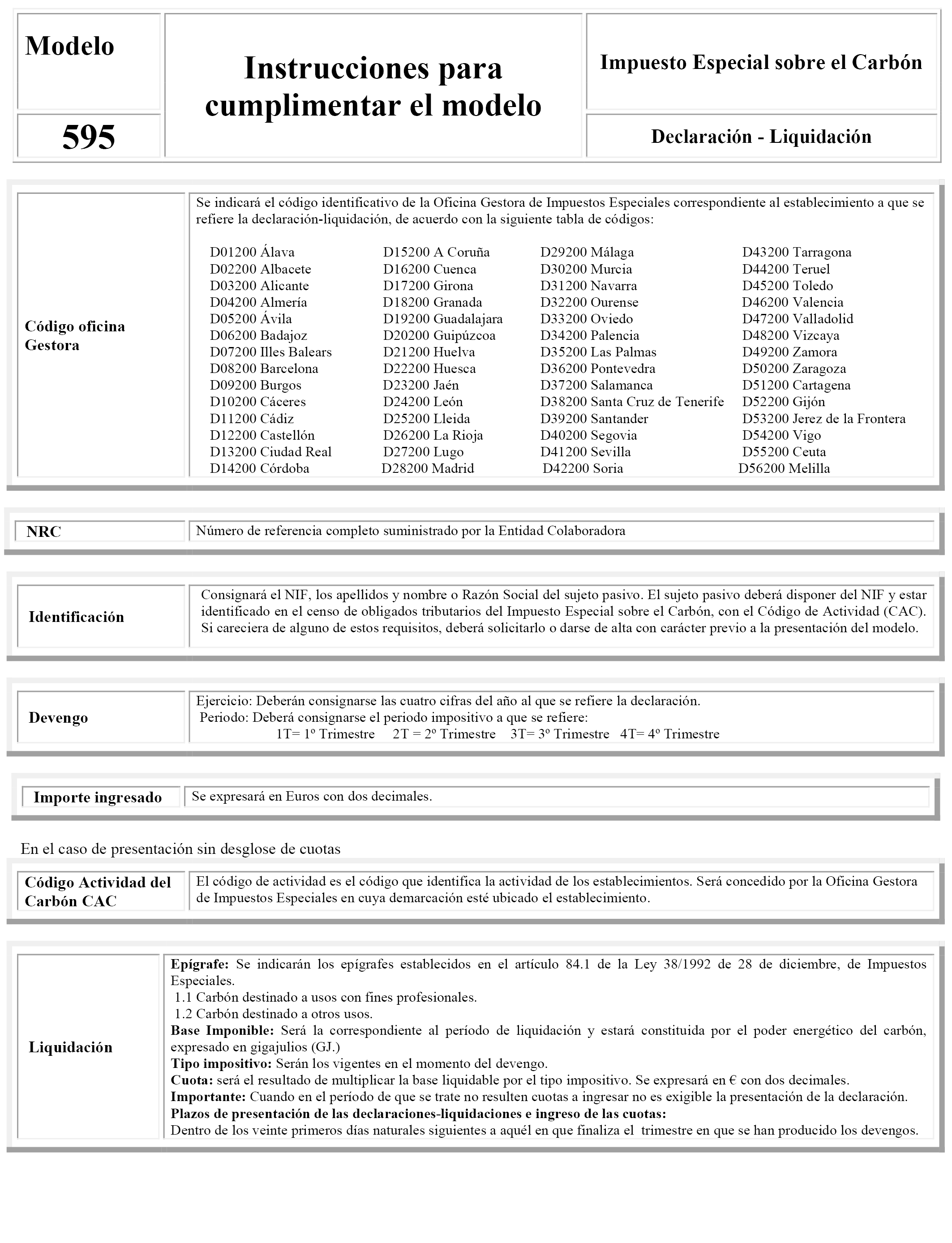

Dos. Se sustituye su anexo I, modelo 595, «Impuesto Especial sobre el Carbón. Declaración-Liquidación», por el anexo que figura como anexo I de la presente Orden.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 15 de marzo de 2018.–El Ministro de Hacienda y Función Pública, Cristóbal Montoro Romero.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid