State Agency Official State Gazette

Content not available in English

El artículo 1 de la Orden EHA/1928/2009, de 10 de julio, por la que se aprueban los modelos de la documentación estadístico-contable anual, trimestral y consolidada a remitir por las entidades aseguradoras, y por la que se modifica la Orden EHA/339/2007, de 16 de febrero, por la que se desarrollan determinados preceptos de la normativa reguladora de los seguros privados, aprobó los modelos actualmente vigentes de la documentación estadístico-contable anual, trimestral y consolidada que debían remitirse por las entidades aseguradoras y reaseguradoras, las mutualidades de previsión social y los grupos consolidables de entidades aseguradoras a la Dirección General de Seguros y Fondos de Pensiones. Dichos modelos se fueron adaptando a las modificaciones de la legislación en materia de solvencia, a través de sucesivas órdenes ministeriales.

Al mismo tiempo los citados modelos de documentación estadístico-contable puestos a disposición de las entidades aseguradoras a través de los respectivos programas de captura de datos en la sede electrónica de la Dirección General de Seguros y Fondos de Pensiones, fueron recogiendo las diversas modificaciones normativas que, en materia de solvencia, se registraron desde su publicación inicial. Con tales modificaciones mejoraba la calidad de la información a suministrar en relación con las funciones de ordenación y supervisión encomendadas al órgano supervisor, calibrando y tratando de minimizar en todos los casos la carga administrativa que dicho suministro de información pudiese suponer para las entidades obligadas.

Con la trasposición de la Directiva 2009/138, del Parlamento Europeo y del Consejo, de 25 de noviembre de 2009, sobre el acceso a la actividad de seguro y reaseguro y su ejercicio (Solvencia II), llevada a cabo por la Ley 20/2015, de 14 de julio, de ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras y por el Real Decreto 1060/2015, de 20 de noviembre, de ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras, la información cuantitativa a remitir por las entidades aseguradoras, reaseguradoras y sus grupos ha cambiado de forma sustancial tanto desde el punto de vista de su contenido como desde el punto de vista de su regulación.

De conformidad con lo dispuesto en el artículo 114 de la Ley 20/2015, de 14 de julio, podemos distinguir dos tipos de información cuantitativa en función de su finalidad, la información a efectos de supervisión, es decir, la necesaria para el ejercicio de la función supervisora, y la información a efectos estadísticos y contables, es decir aquella necesaria para el cumplimiento de las obligaciones estadísticas y para el seguimiento de la información contable.

La información cuantitativa a efectos de supervisión se ha unificado a nivel comunitario con el objeto de promover la convergencia supervisora. Dicha información se encuentra ahora regulada en normativa europea de directa aplicación como el Reglamento de Ejecución (UE) 2015/2450 de la Comisión, de 2 de diciembre de 2015, por el que se establecen normas técnicas de ejecución en relación con las plantillas para la presentación de información a las autoridades de supervisión con arreglo a la Directiva 2009/138/CE del Parlamento Europeo y del Consejo.

Las mencionadas normas técnicas de ejecución contienen, los modelos de información cuantitativa a remitir con los datos existentes a la entrada en vigor del régimen de Solvencia II, es decir, a 1 de enero de 2016, tanto para entidades individuales como para grupos, así como los modelos de información cuantitativa a remitir con periodicidad anual y trimestral, tanto para entidades individuales como para grupos.

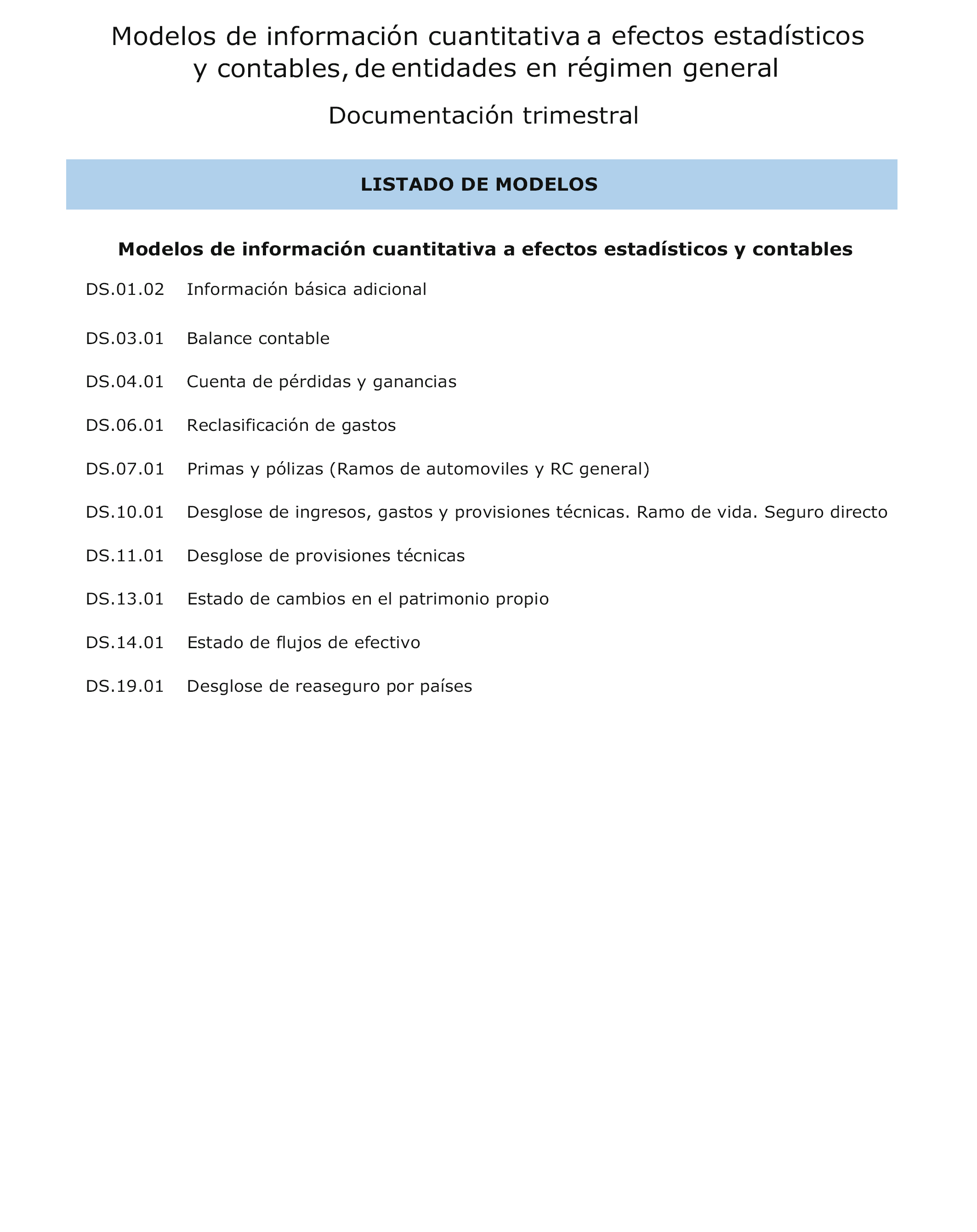

Dicha información a efectos de supervisión ha de ser complementada para las entidades en régimen general con la información a efectos estadísticos y contables, de periodicidad trimestral, contenida en los modelos del anexo I de esta orden.

Sin perjuicio de lo anterior, y con el objeto de evitar duplicidades y mayores cargas a las entidades, en vez de crear un modelo adicional sobre inversiones, a efectos estadísticos y contables, se ha complementado el modelo de información cuantitativa a efectos de supervisión con la información necesaria sobre dichas inversiones a efectos estadísticos y contables, siendo esta información contenida en el anexo III, de remisión obligatoria para todas las entidades aseguradoras de régimen general.

Las entidades reaseguradoras quedan exentas del envío de información a efectos estadísticos y contables con carácter trimestral, con la única excepción del complemento mencionado en el párrafo anterior que las entidades reaseguradoras deberán incluir en la información correspondiente al cuarto trimestre de cada ejercicio.

Además, la información cuantitativa a efectos de supervisión para las entidades en régimen general ha de complementarse con la específicamente referida a las particularidades del negocio de decesos, contenida también en los modelos del anexo III, a remitir por las entidades que actúan en este ramo del mercado español, particularidades que no están contempladas específicamente por la normativa europea de directa aplicación.

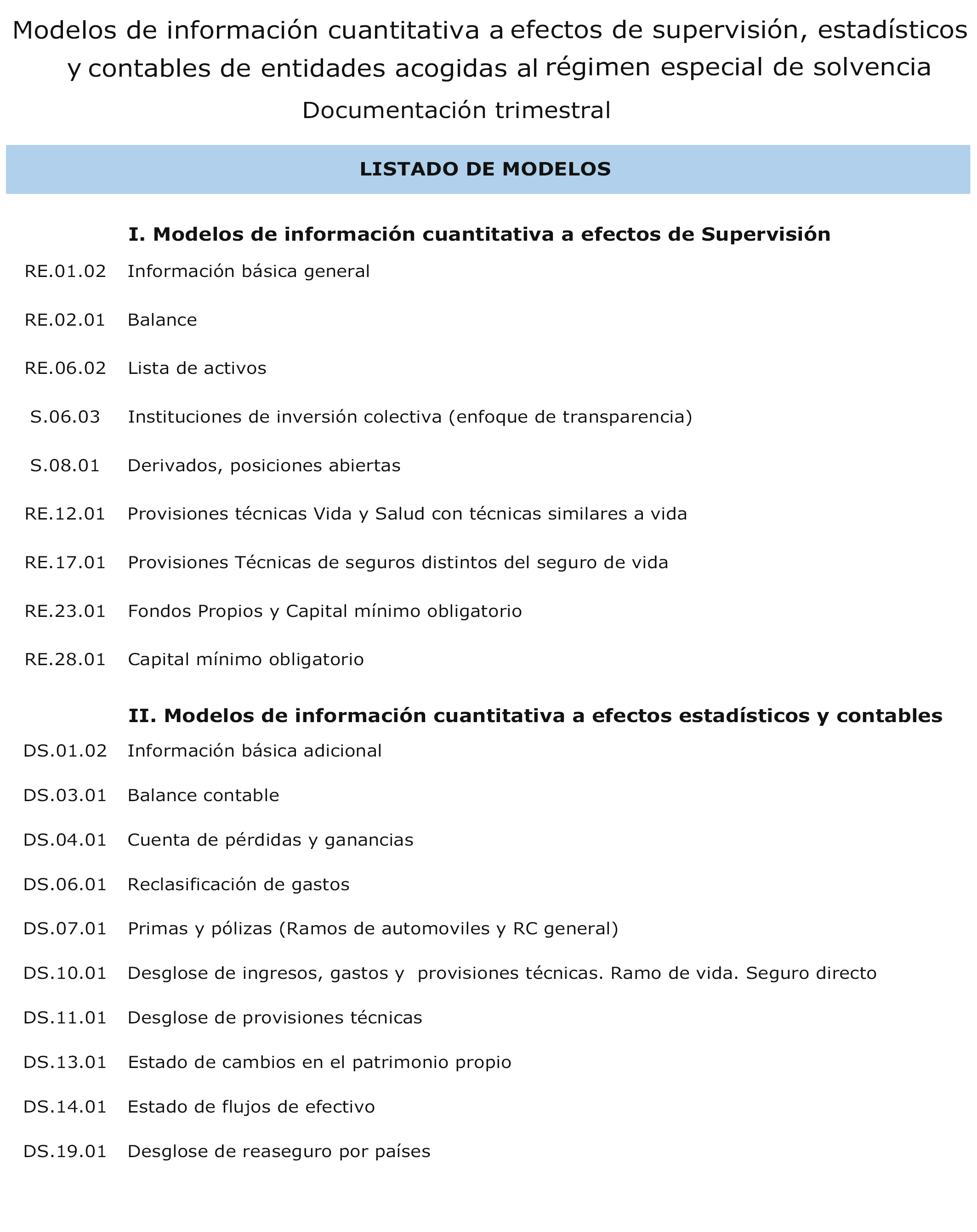

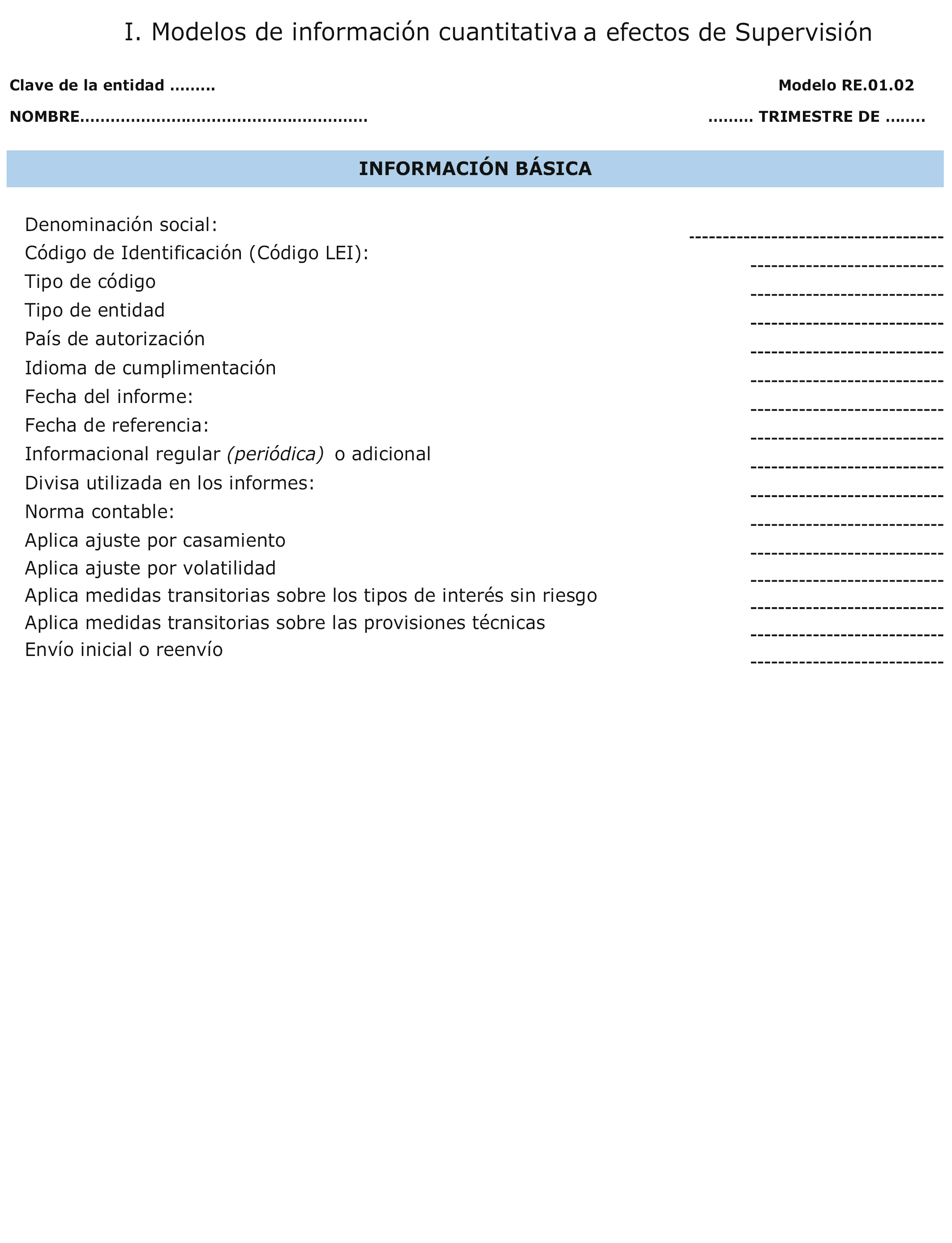

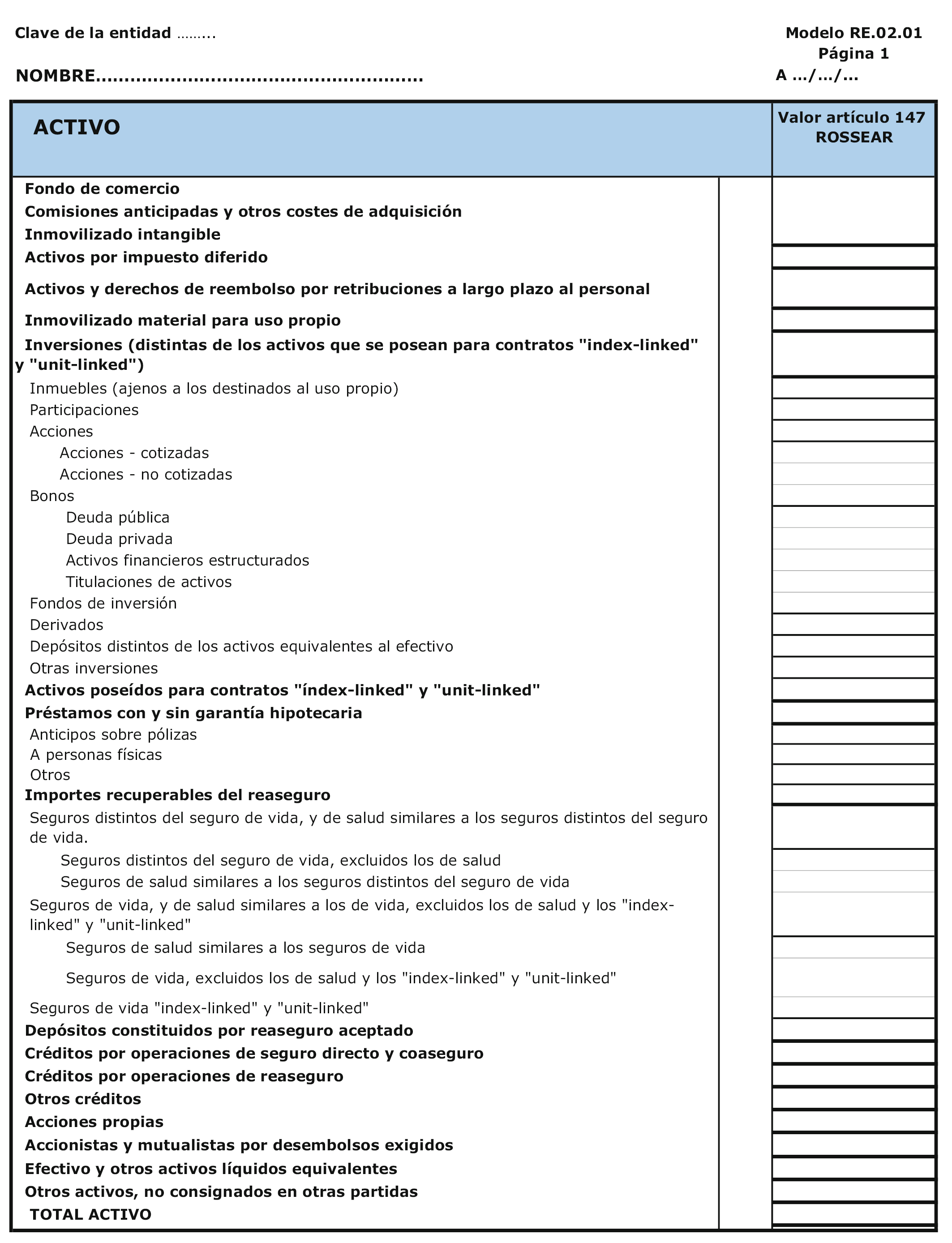

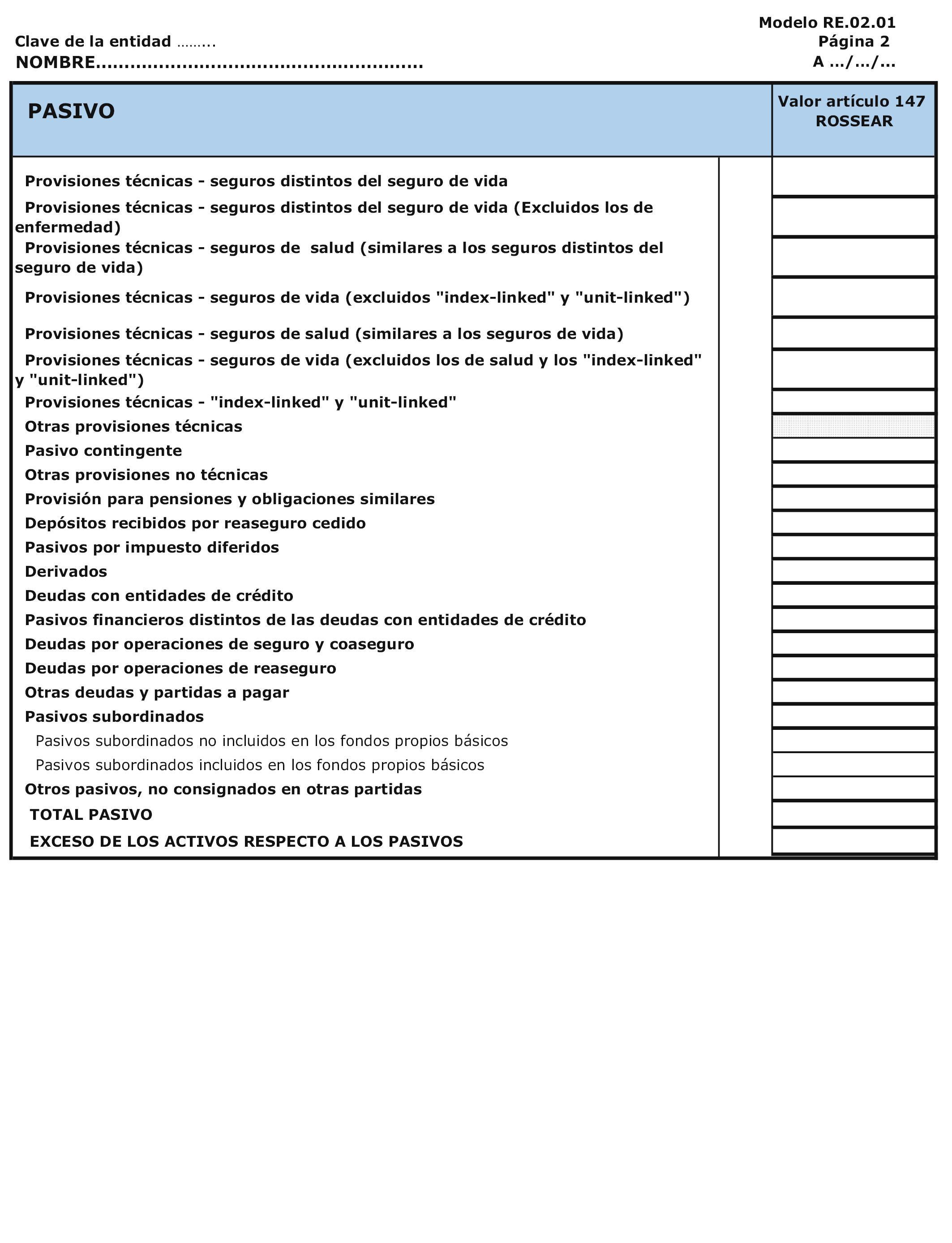

Para las entidades acogidas al régimen especial de solvencia, a las que no les resultan aplicables los modelos cuantitativos de información a efectos de supervisión unificados a nivel comunitario, se aprueban los modelos de información cuantitativa a efectos de supervisión, estadísticos y contables a remitir con carácter trimestral, que figuran en el anexo II, ajustados a lo dispuesto sobre esta materia en el capítulo VII del título III del Real Decreto 1060/2015, de 20 de noviembre.

Adicionalmente se regula para estas entidades la obligación de remisión de información a efectos de supervisión a la entrada en vigor del régimen especial de solvencia. Esta información, necesaria para conocer la situación inicial de estas entidades de acuerdo con la nueva normativa, figura en los modelos del anexo IV, será objeto de un envío único y estará referida al 1 de enero de 2016, fecha de entrada en vigor del régimen especial de solvencia.

En conclusión, los modelos con la información a remitir a la Dirección General de Seguros y Fondos de Pensiones, o al órgano supervisor autonómico competente, por las entidades aseguradoras y reaseguradoras se recogen por un lado, en la normativa europea de directa aplicación y, por otro en nuestro ordenamiento interno.

Esta orden tiene por objeto aprobar los modelos de remisión trimestral a efectos estadísticos y contables de las entidades de régimen general, los modelos de información a efectos de supervisión, estadísticos y contables para las entidades en régimen especial, los modelos de remisión trimestral a efectos de supervisión, estadísticos y contables, sobre inversiones y decesos para las entidades de régimen general y los modelos de información cuantitativa a efectos de supervisión, estadísticos y contables, a remitir en un envío único, referidos a la fecha de entrada en vigor del régimen especial de solvencia.

Adicionalmente, con la finalidad de simplificar y facilitar a las entidades el cumplimiento de las obligaciones de información establecidas por la diversa normativa mencionada anteriormente, la totalidad de los modelos serán puestos a disposición de las entidades aseguradoras y reaseguradoras, mediante los correspondientes programas informáticos de captura de datos, de manera centralizada a través de la sede electrónica de la Dirección General de Seguros y Fondos de Pensiones, incluidos los derivados del Reglamento (UE) 1374/2014 del Banco Central Europeo, de 28 de noviembre, sobre las obligaciones de información estadística de las compañías de seguro y del Reglamento (UE) 1011/2012 del Banco Central Europeo, de 17 de octubre, relativo a las estadísticas sobre cartera de valores. Su remisión deberá efectuarse telemáticamente y en formato electrónico, siempre a través del procedimiento habilitado en dicha sede electrónica, sin que resulte válido presentarla de otra forma.

En relación con el envío de información de las entidades sometidas a la competencia supervisora de las Comunidades Autónomas, mediante disposición adicional se actualiza la referencia que en la parte que permanece vigente la Orden EHA/1928/2009, de 10 de julio, se efectúa al artículo 69.3 del texto refundido de la Ley de ordenación y supervisión de los seguros privados, aprobado por Real Decreto Legislativo 6/2004, de 29 de octubre, hoy derogado, para entenderla referida al artículo 19.3 la Ley 20/2015, de 14 de julio, en vigor desde el 1 de enero de 2016.

La disposición transitoria única posibilita el envío de la documentación estadístico-contable anual y de la documentación estadístico-contable trimestral correspondientes al ejercicio 2015, a efectuar en 2016, mediante los correspondientes modelos de la documentación estadístico-contable aprobados por la Orden EHA/1928/2009, de 10 de julio, por la que se aprueban los modelos de la documentación estadístico-contable anual, trimestral y consolidada a remitir por las entidades aseguradoras, y por la que se modifica la Orden EHA/339/2007, de 16 de febrero, por la que se desarrollan determinados preceptos de la normativa reguladora de los seguros privados.

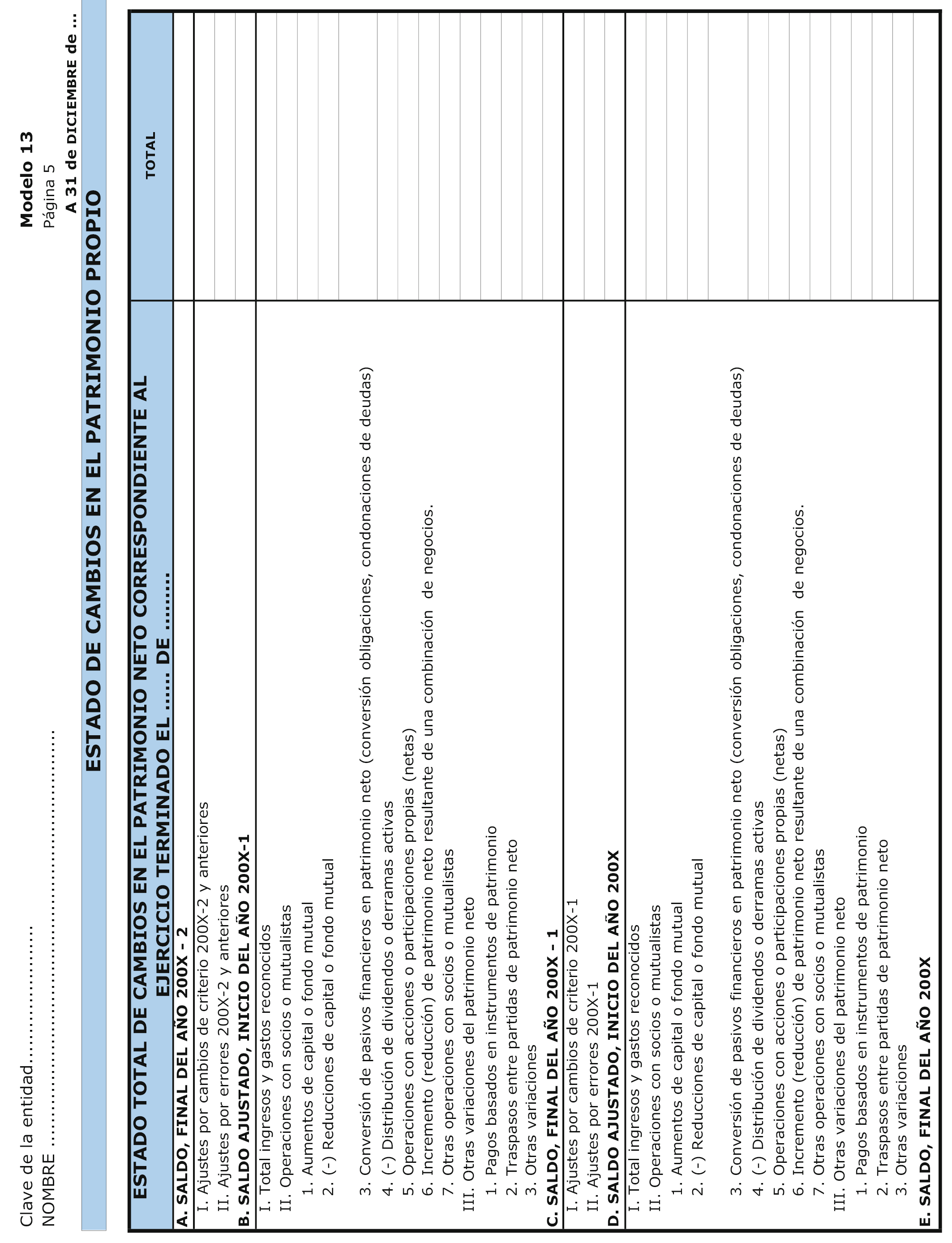

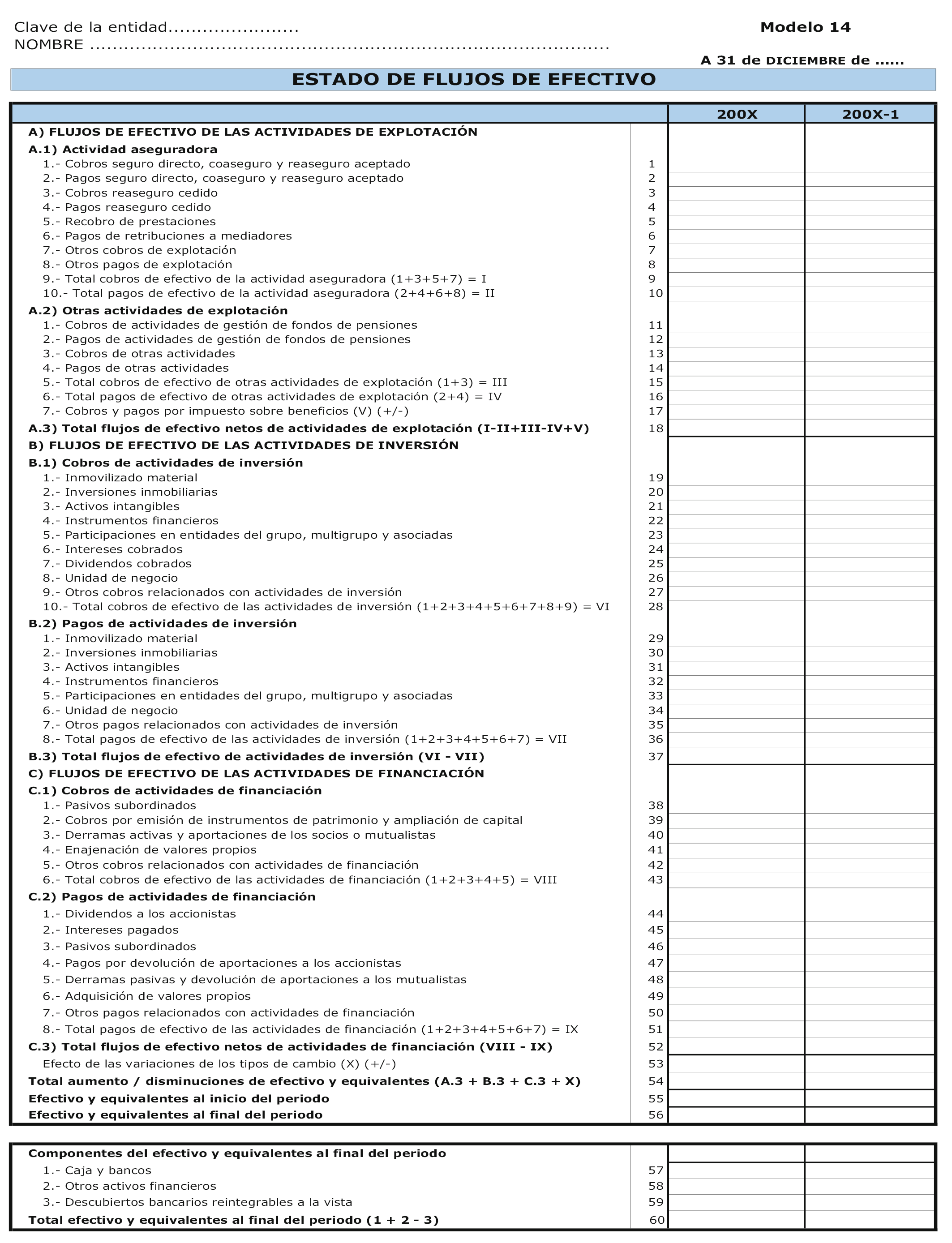

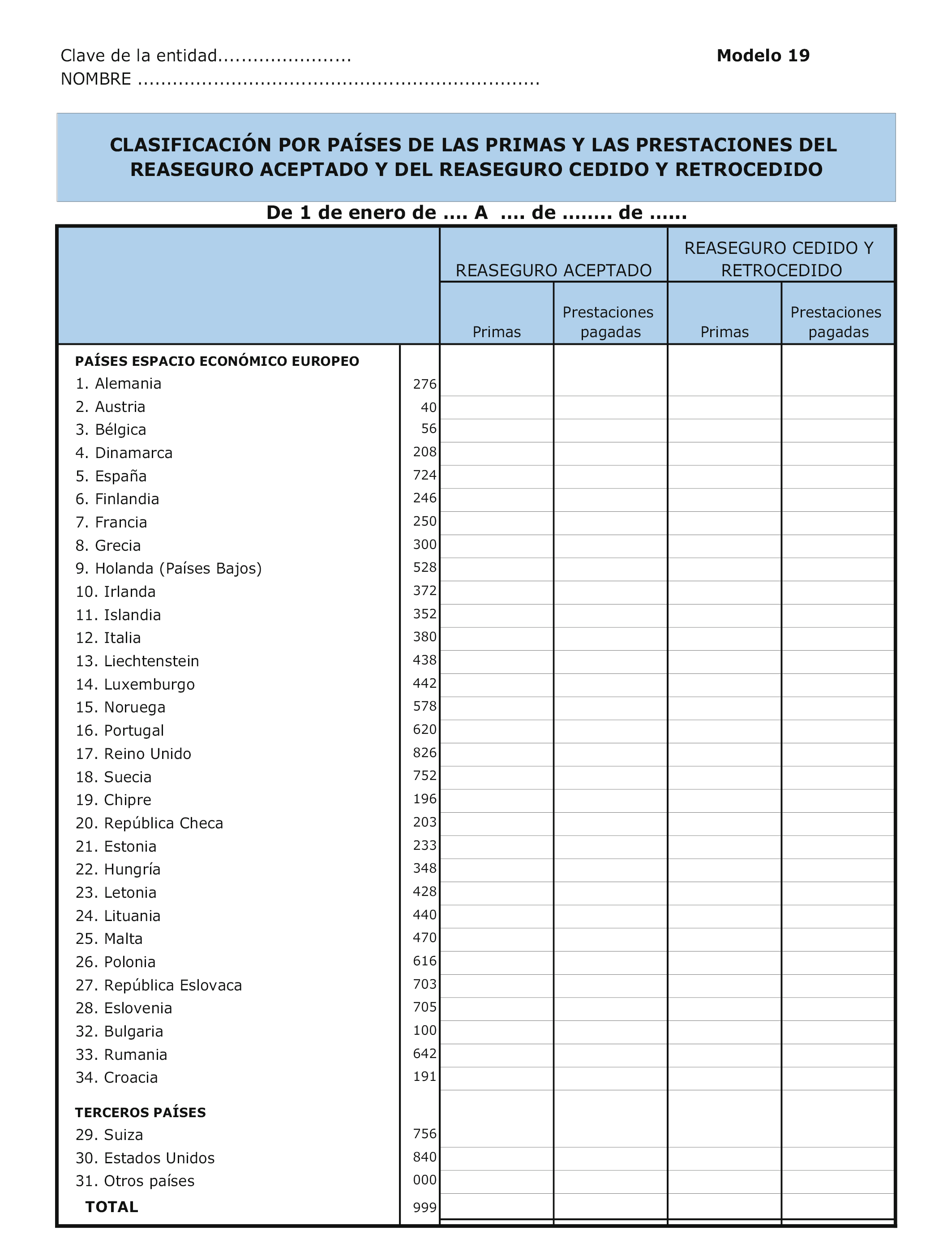

Por la disposición derogatoria única se derogan los modelos de documentación trimestral aprobados por la Orden EHA/1928/2009 de 10 de julio. Continúan en vigor los modelos de documentación estadístico-contable anual y de grupos aprobados por dicha orden, en tanto que puedan ser aprobados otros que los sustituyan, ya adaptados al régimen de Solvencia II, a través de una nueva orden de próxima tramitación.

Esta orden ha sido sometida al trámite de audiencia a las Comunidades Autónomas y como indica la disposición final primera, se dicta al amparo de lo previsto en el artículo 149.1.11.ª, que atribuye al Estado la competencia exclusiva para establecer las bases de ordenación de los seguros, y el artículo 149.1.13, que atribuye al Estado la competencia exclusiva sobre las bases y coordinación de la planificación general de la actividad económica, excepto en lo que se refiere a la disposición adicional segunda, que no tendrá carácter básico.

Esta orden se dicta de conformidad con lo establecido en el artículo 159.3 y en la disposición final undécima del Real Decreto 1060/2015, de 20 de noviembre, de ordenación, supervisión y solvencia de entidades aseguradoras y reaseguradoras.

En su virtud, dispongo:

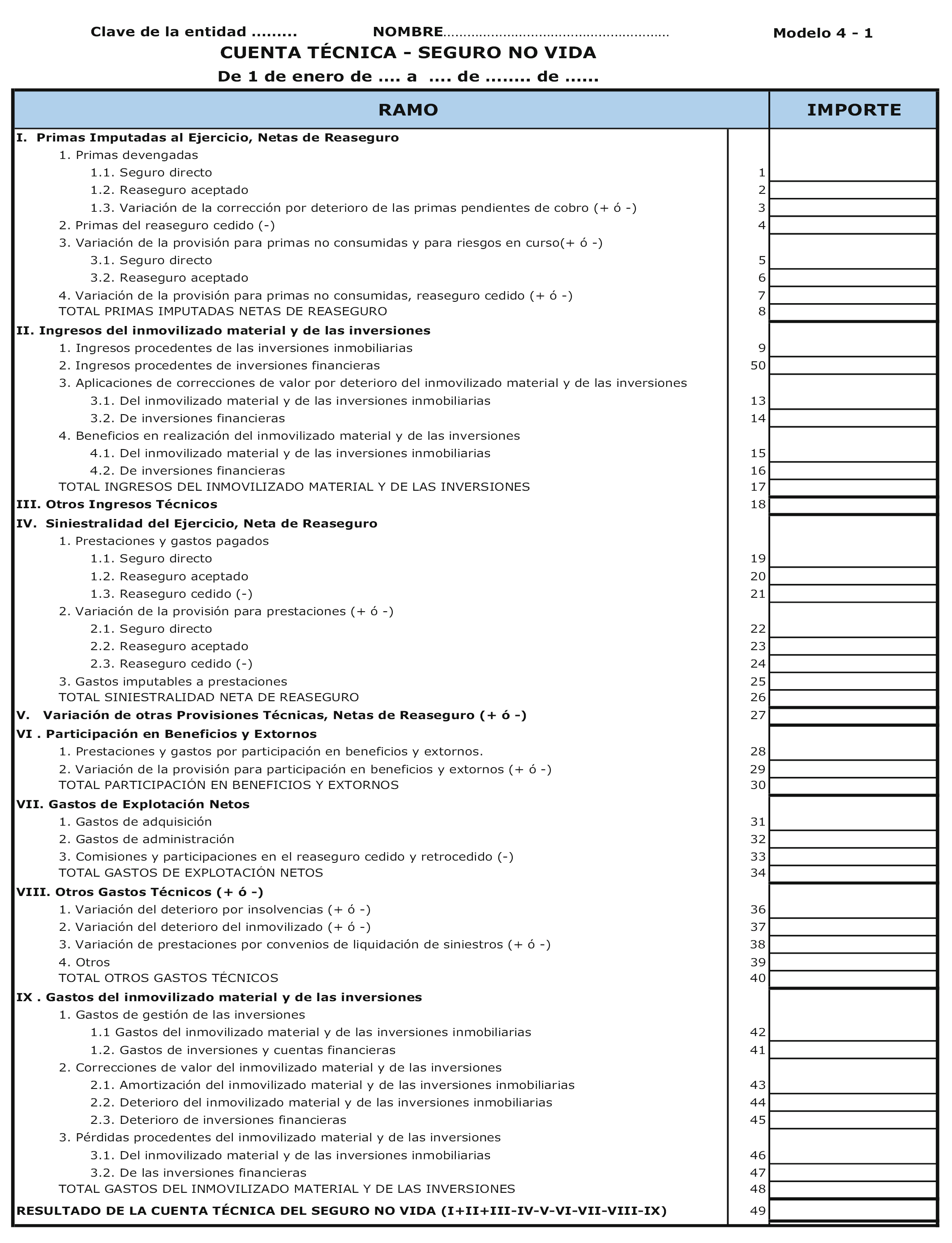

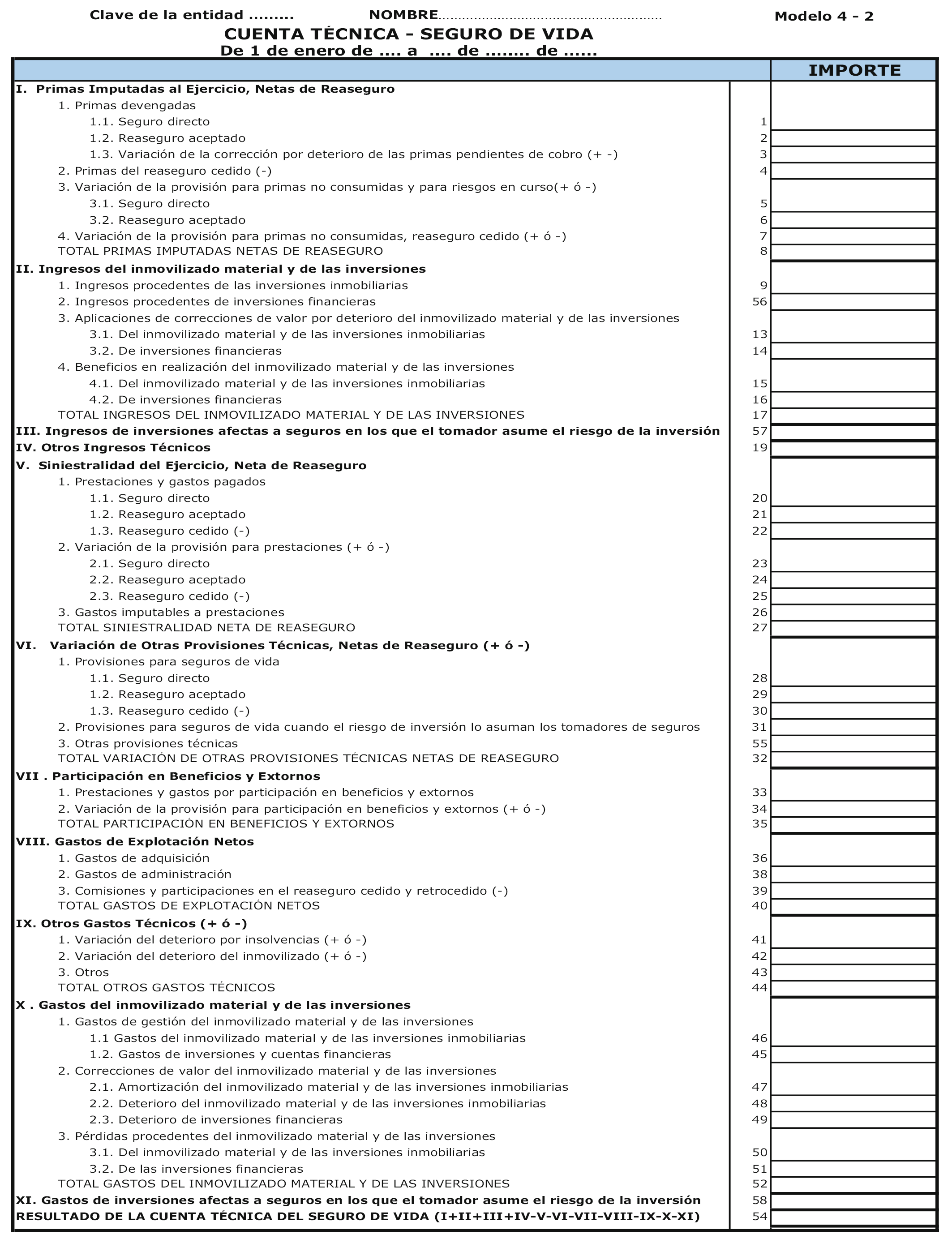

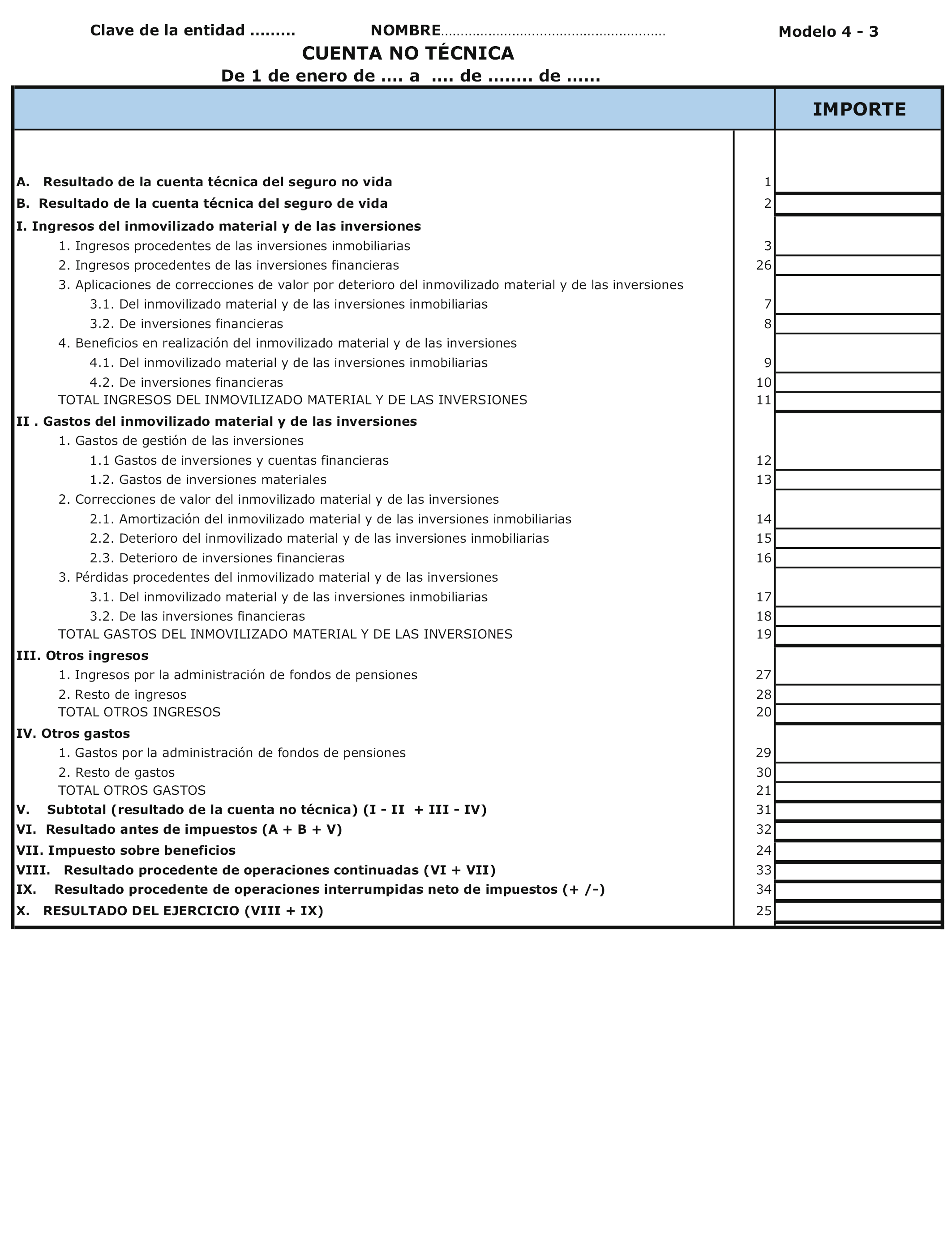

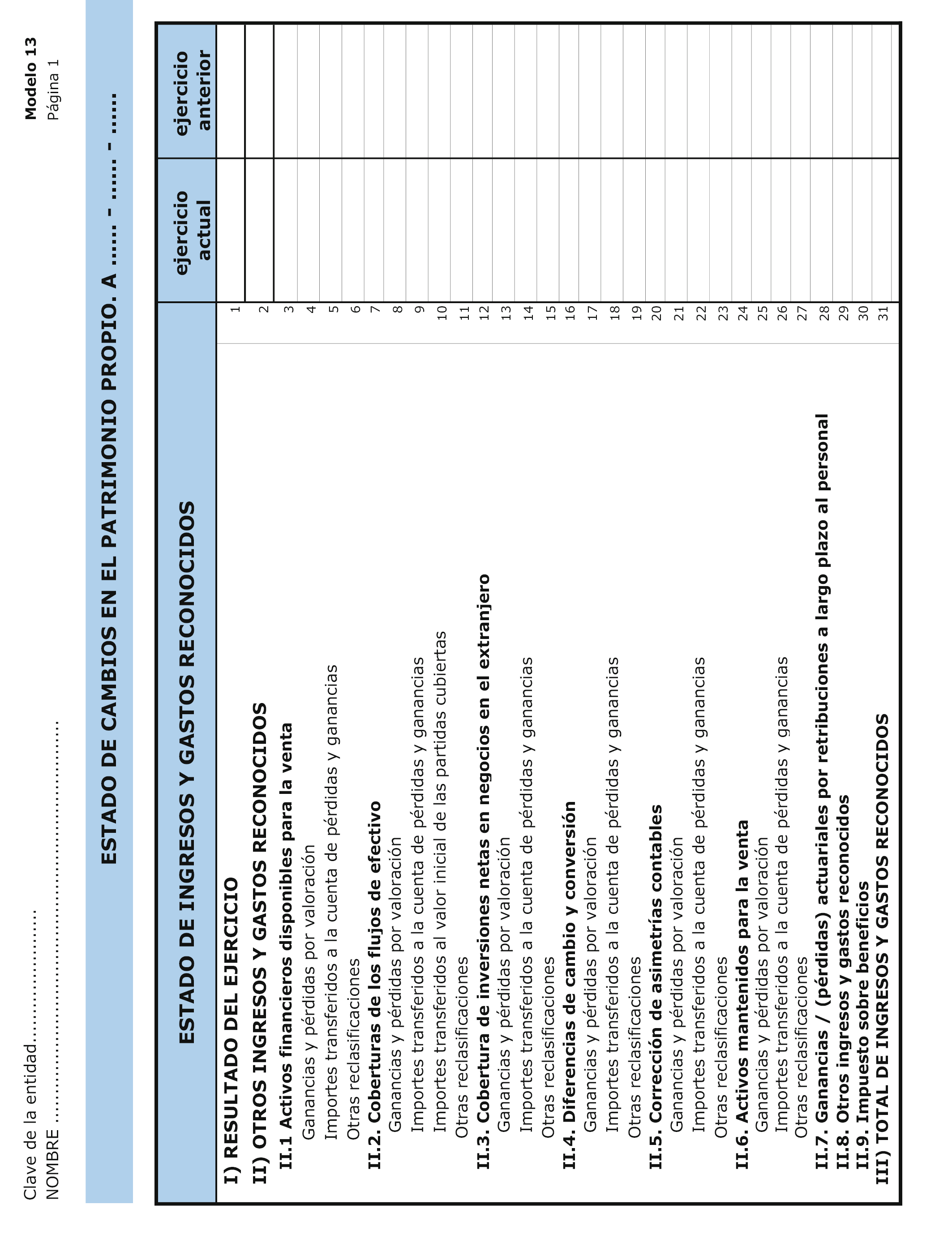

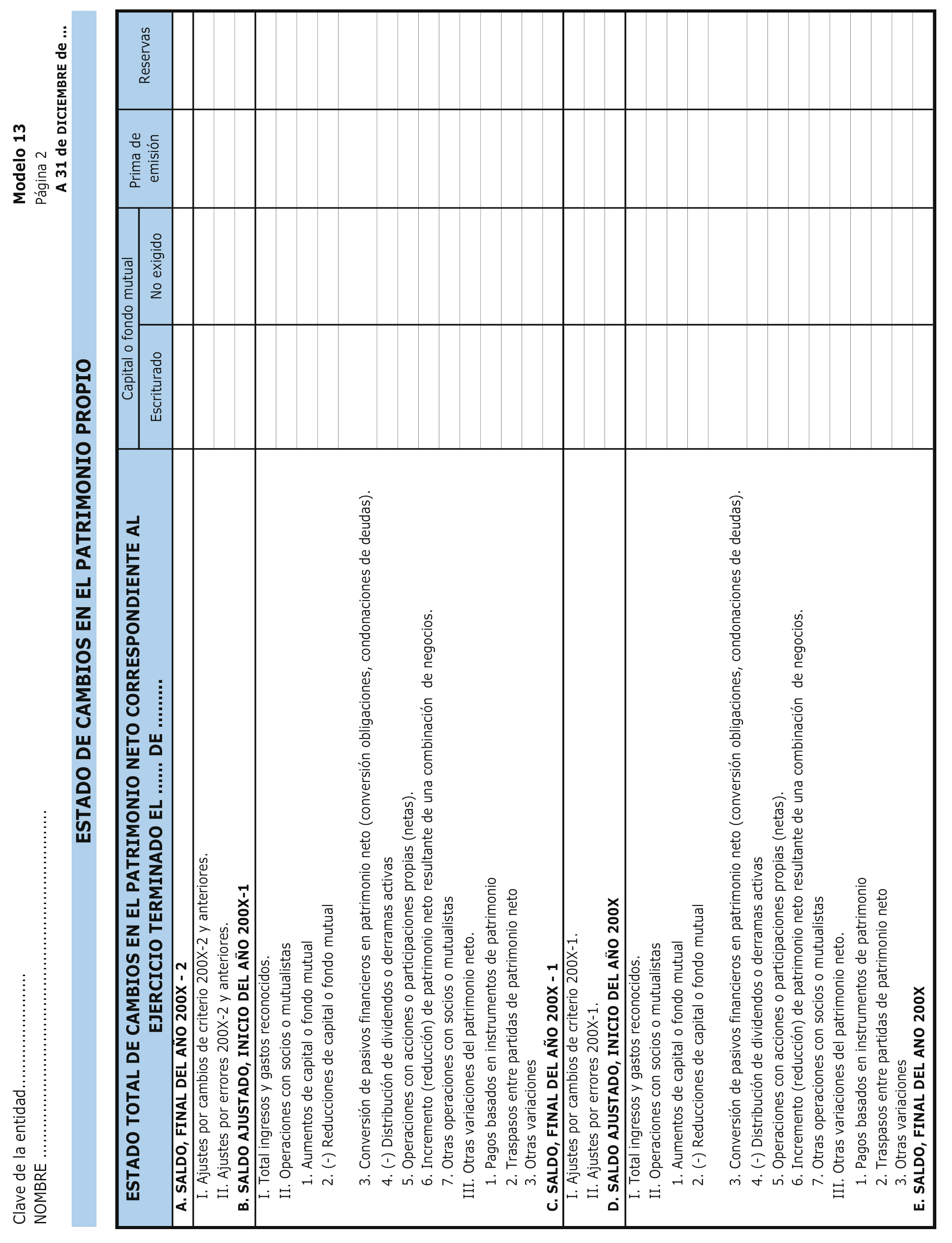

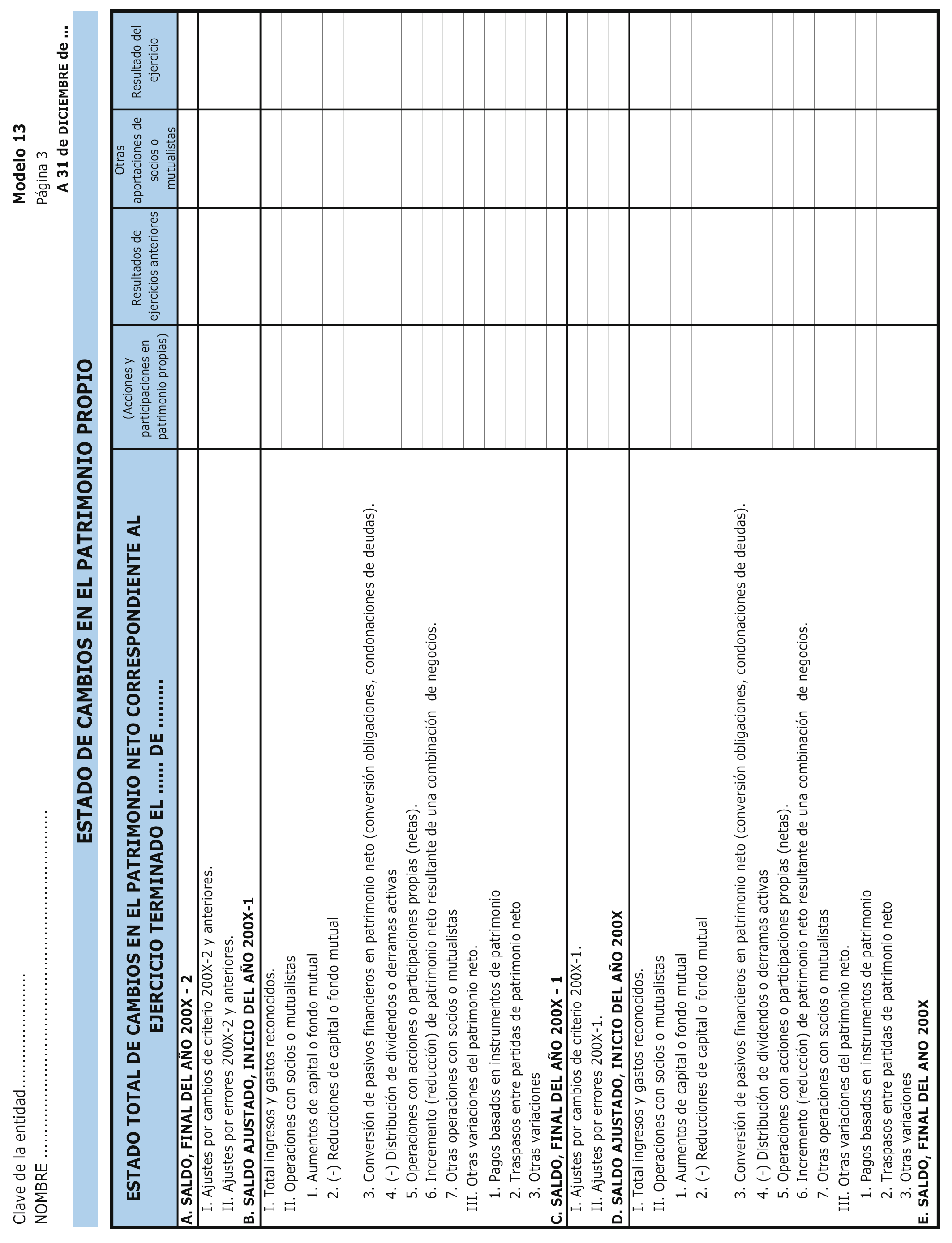

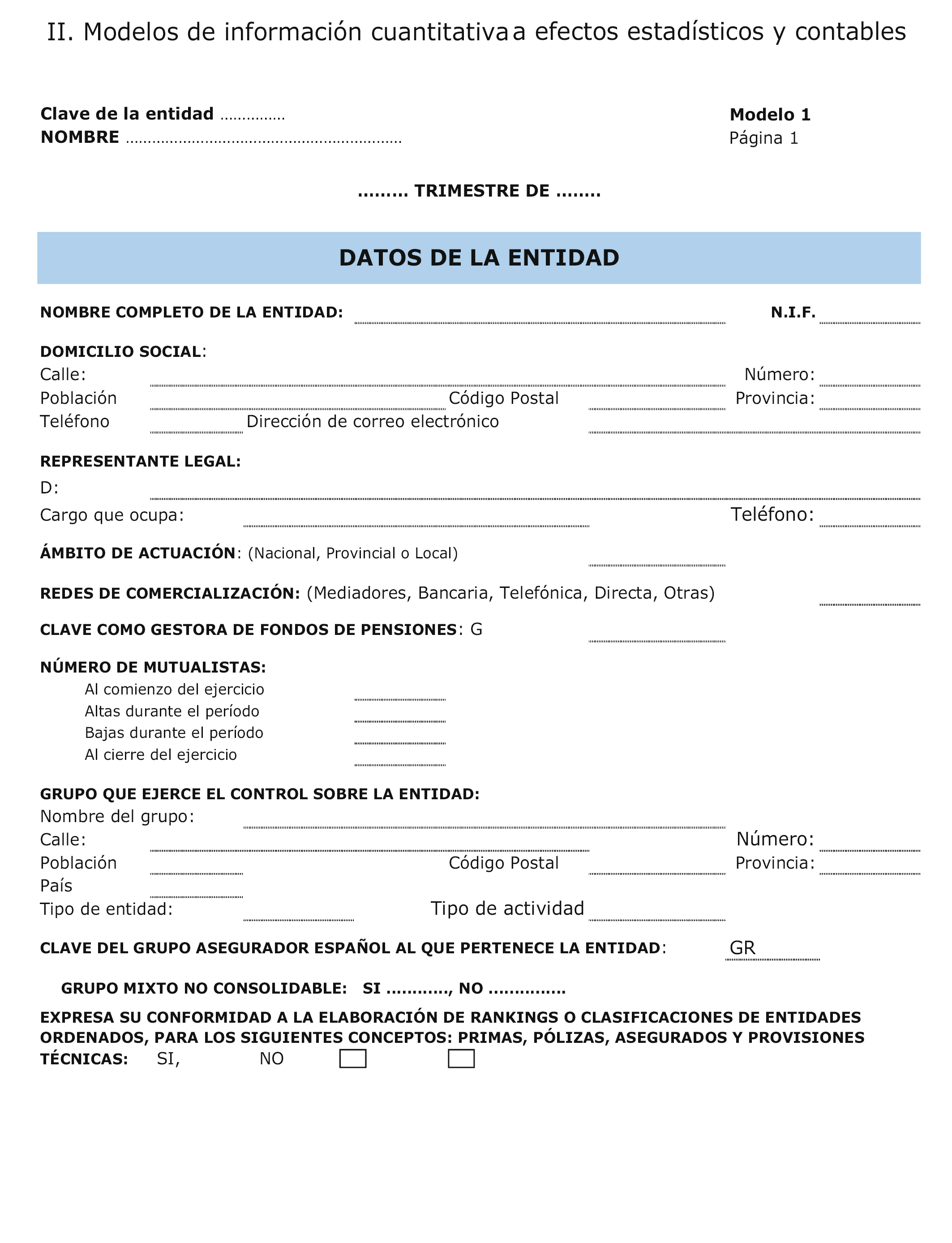

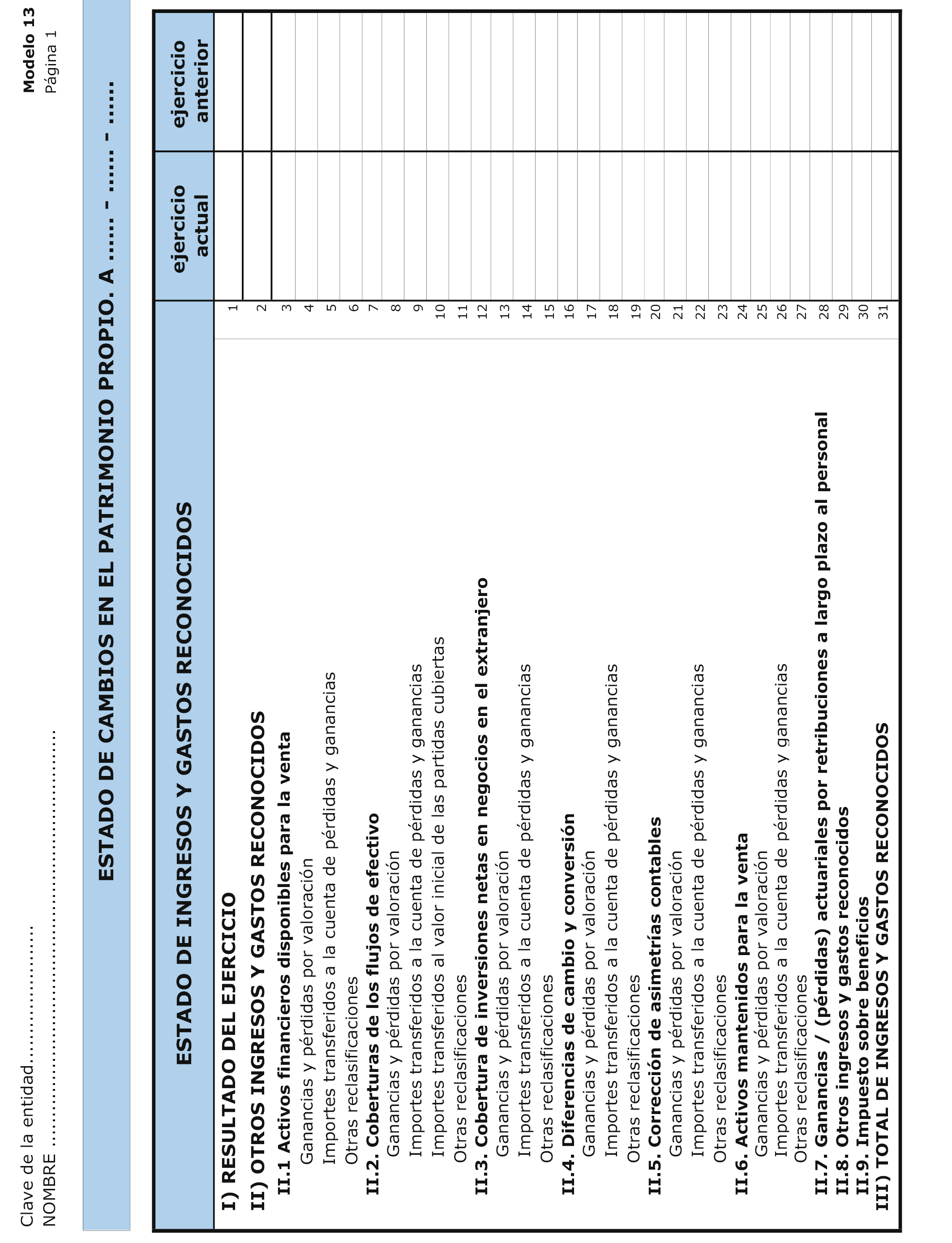

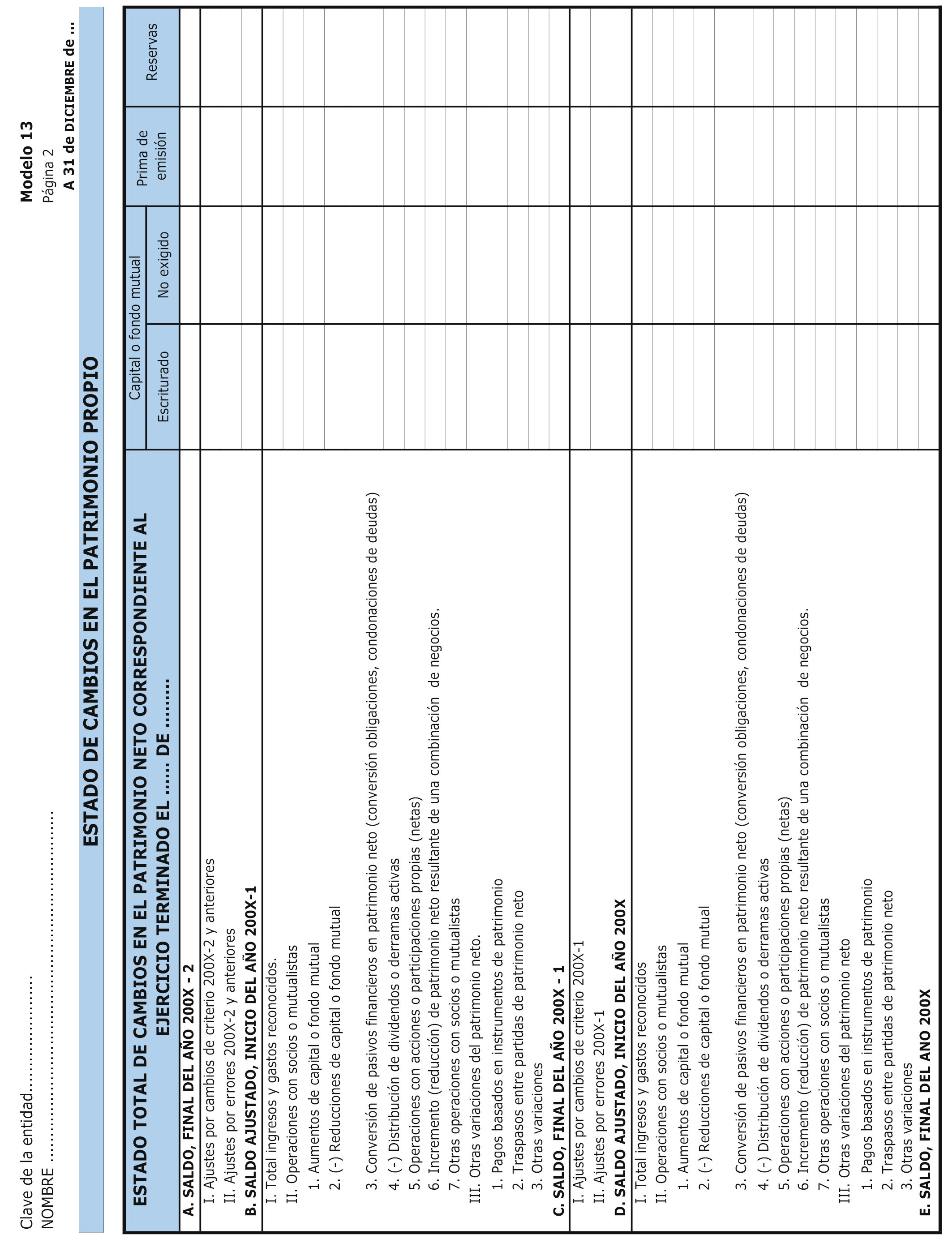

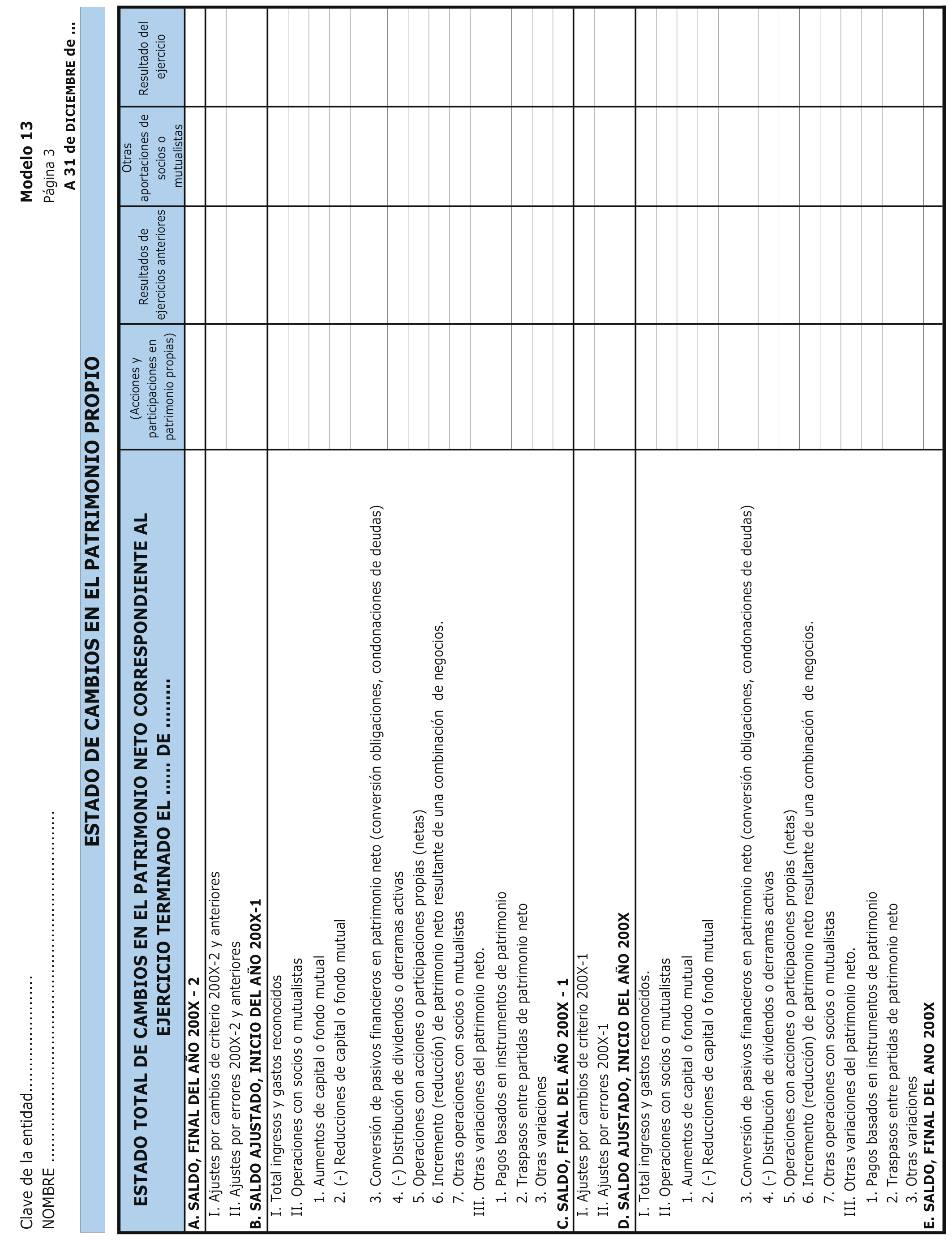

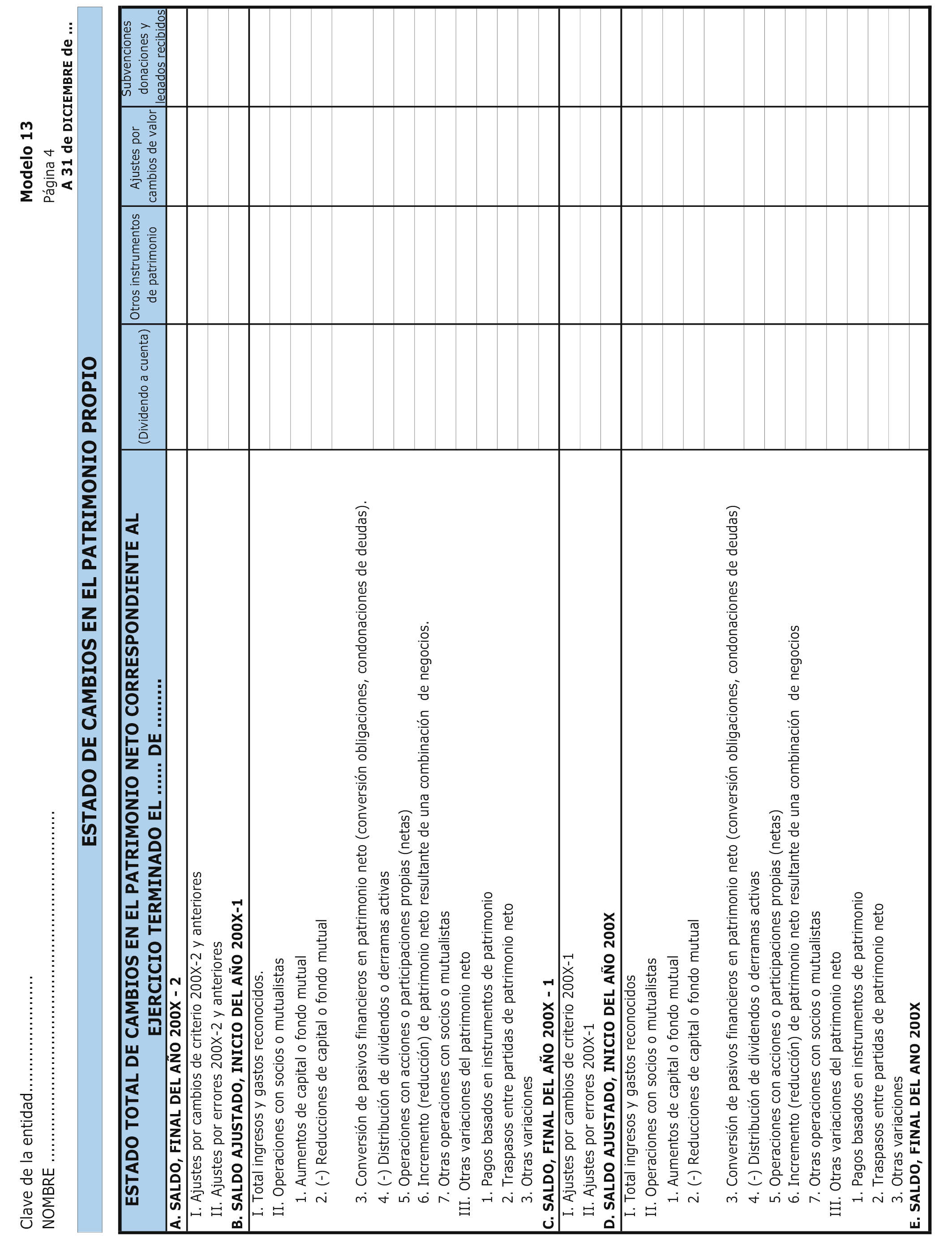

El objeto de esta orden es la aprobación, de acuerdo con lo dispuesto en el artículo 159.1, 160.1 y 160.2 del Real Decreto 1060/2015, de 20 de noviembre, de ordenación, supervisión y solvencia de entidades aseguradoras y reaseguradoras, de los modelos de información cuantitativa a efectos estadísticos y contables, a remitir con periodicidad trimestral, por las entidades aseguradoras y reaseguradoras en régimen general, los modelos de información cuantitativa a efectos de supervisión, estadísticos y contables, a remitir con periodicidad trimestral por las entidades aseguradoras y reaseguradoras en régimen especial de solvencia, los modelos de información cuantitativa, a efectos de supervisión, estadísticos y contables, sobre inversiones y decesos, para entidades de régimen general y los modelos de información cuantitativa a efectos de supervisión, a remitir en un envío único, referidos a la fecha de entrada en vigor del régimen especial de solvencia.

Esta orden será aplicable a las entidades aseguradoras y reaseguradoras en el régimen general y en el régimen especial de solvencia, así como a las sucursales de entidades aseguradoras y reaseguradoras de terceros países que operen en España.

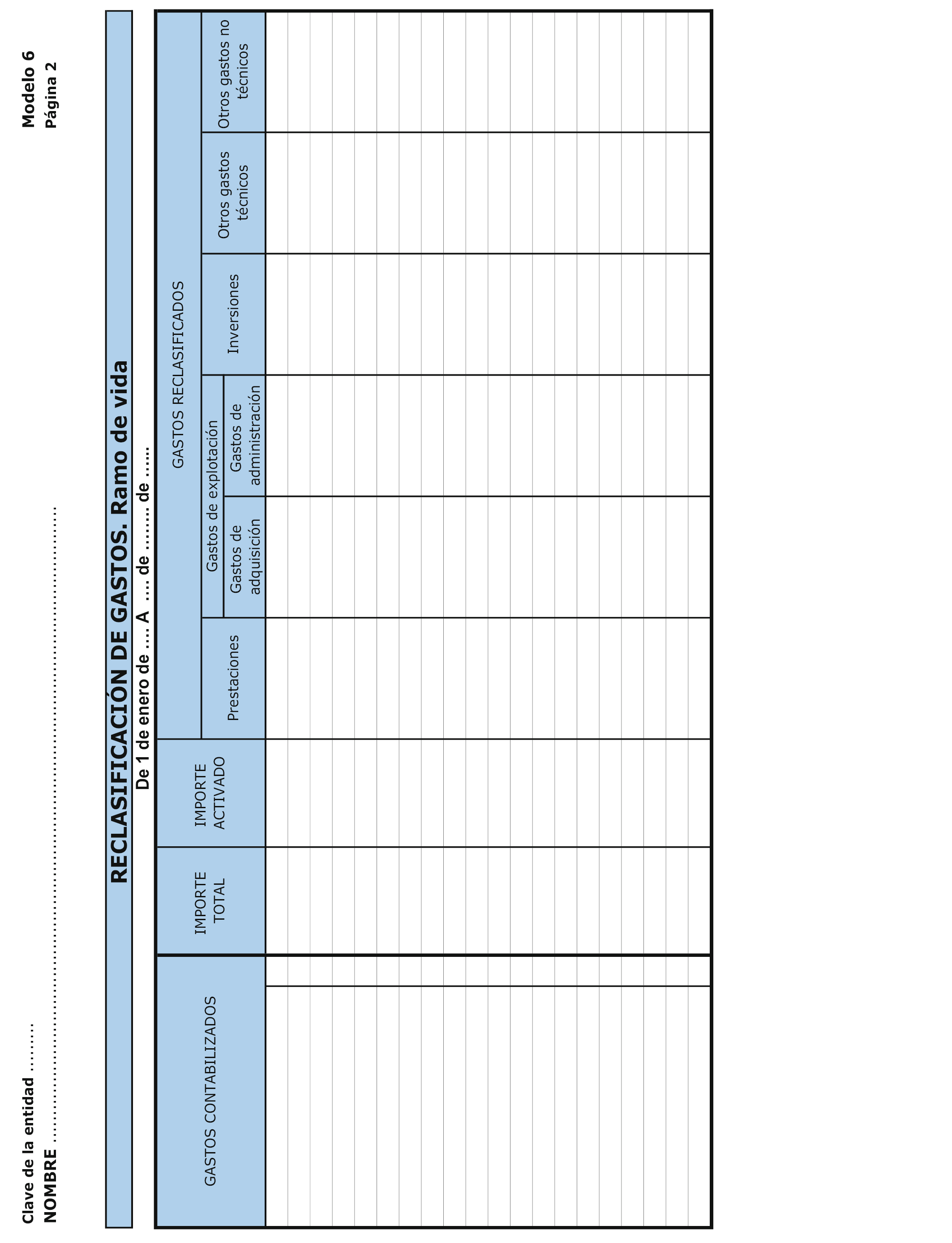

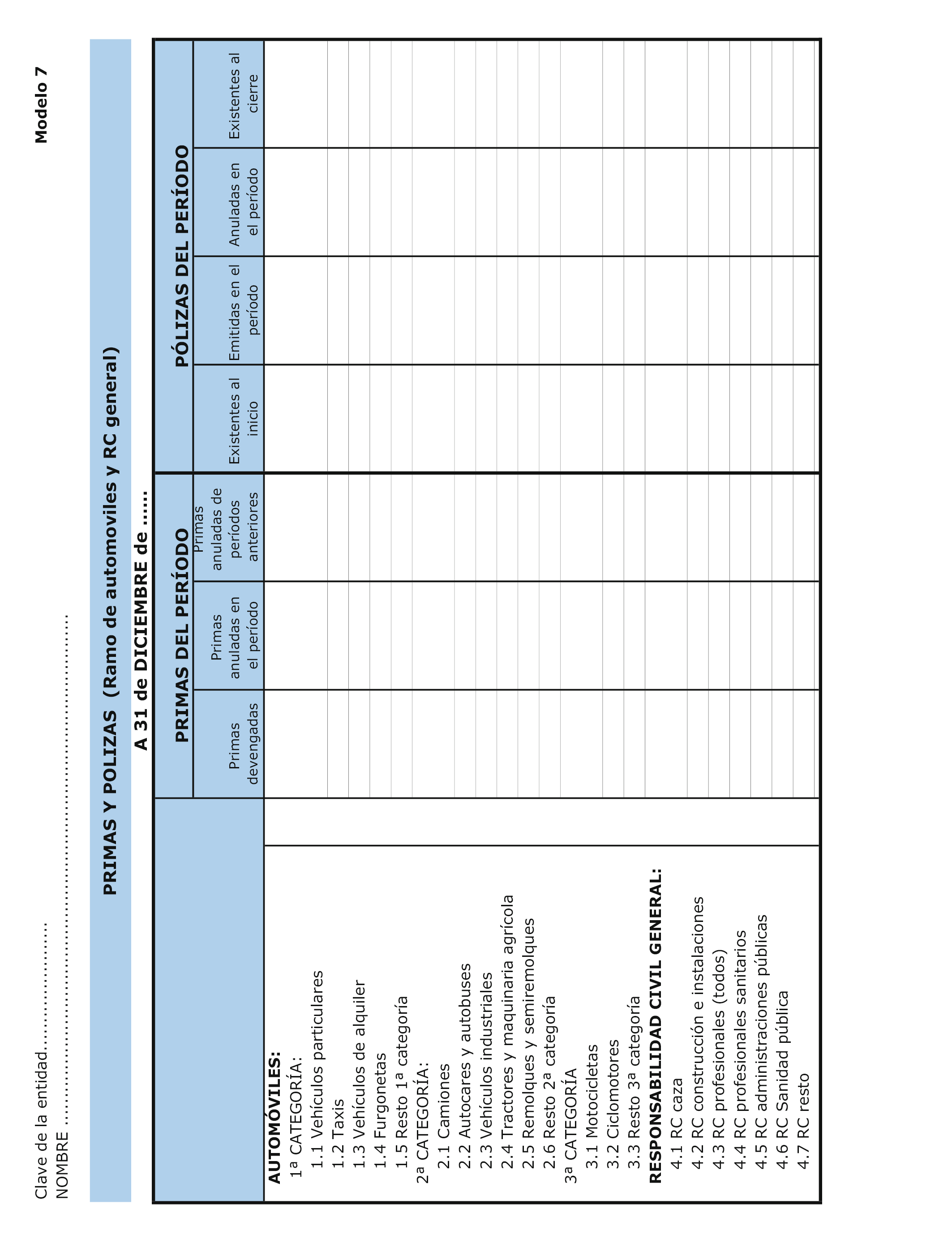

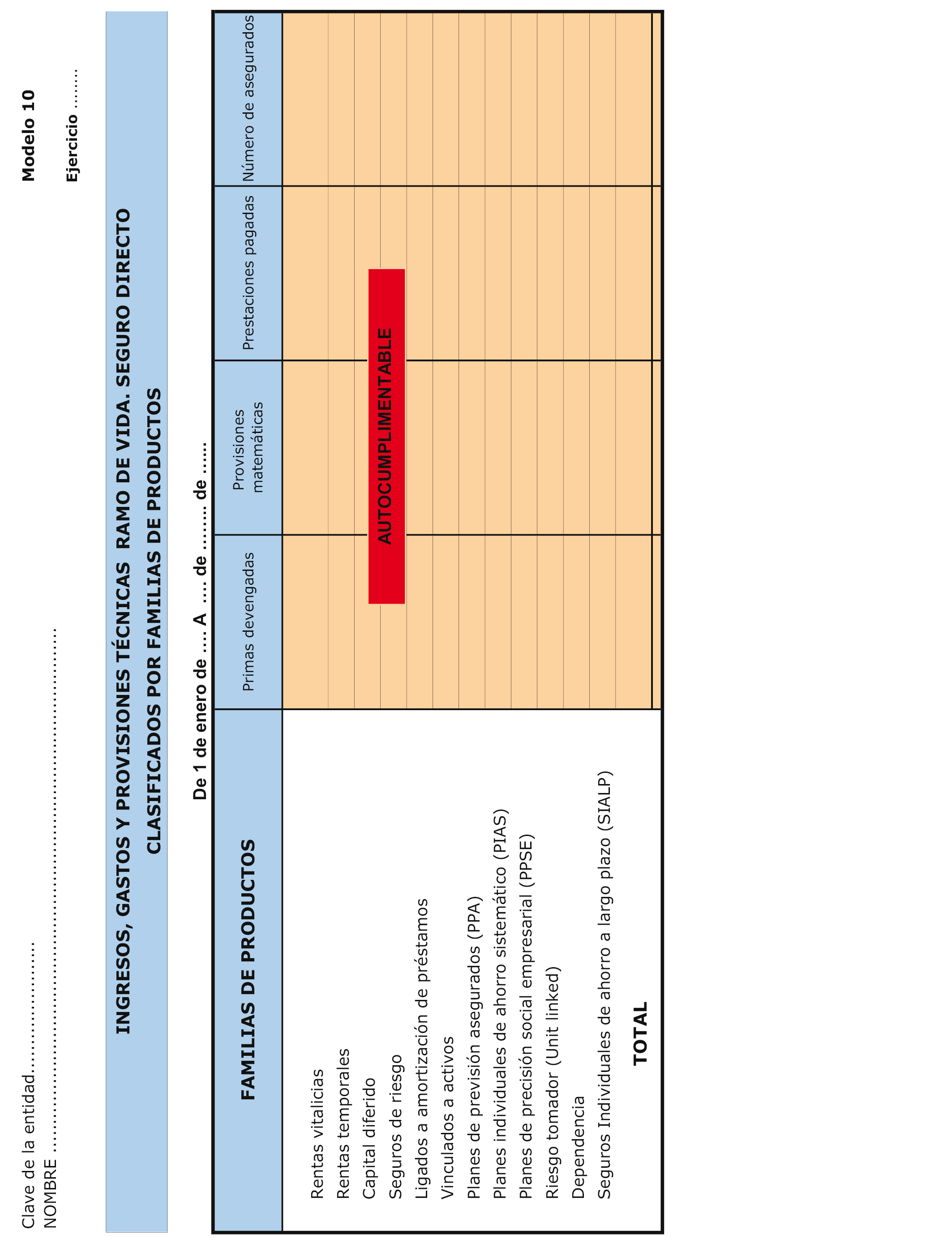

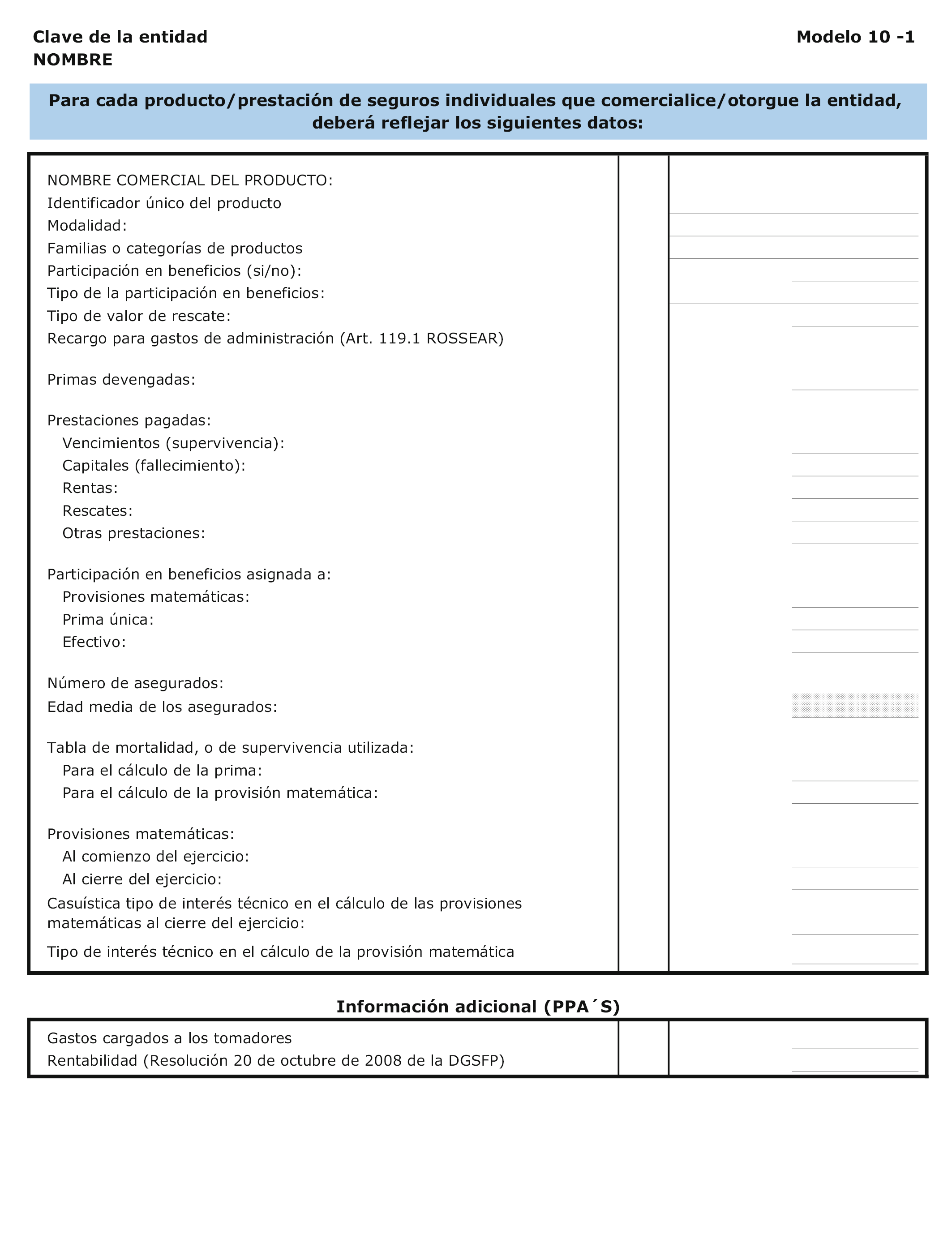

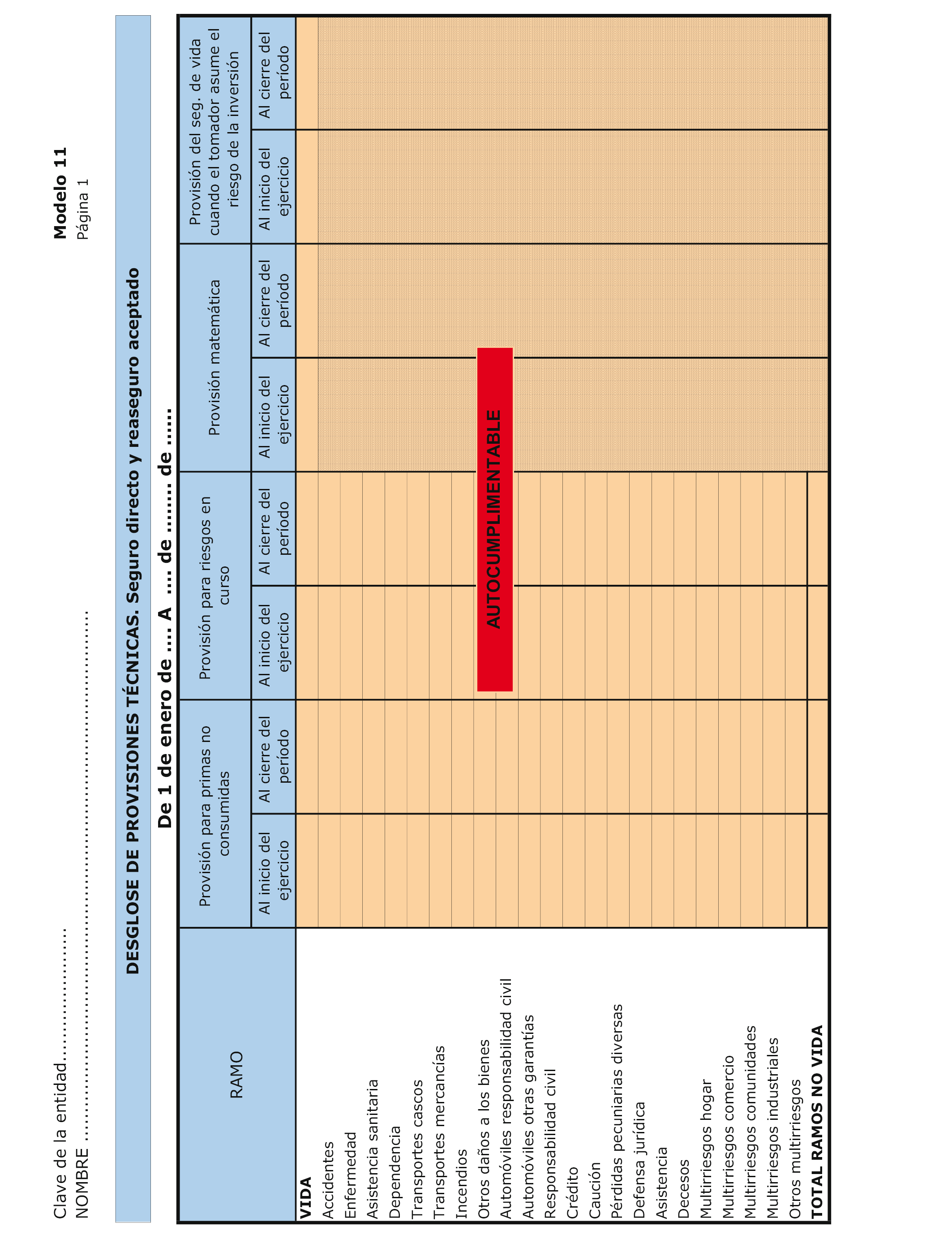

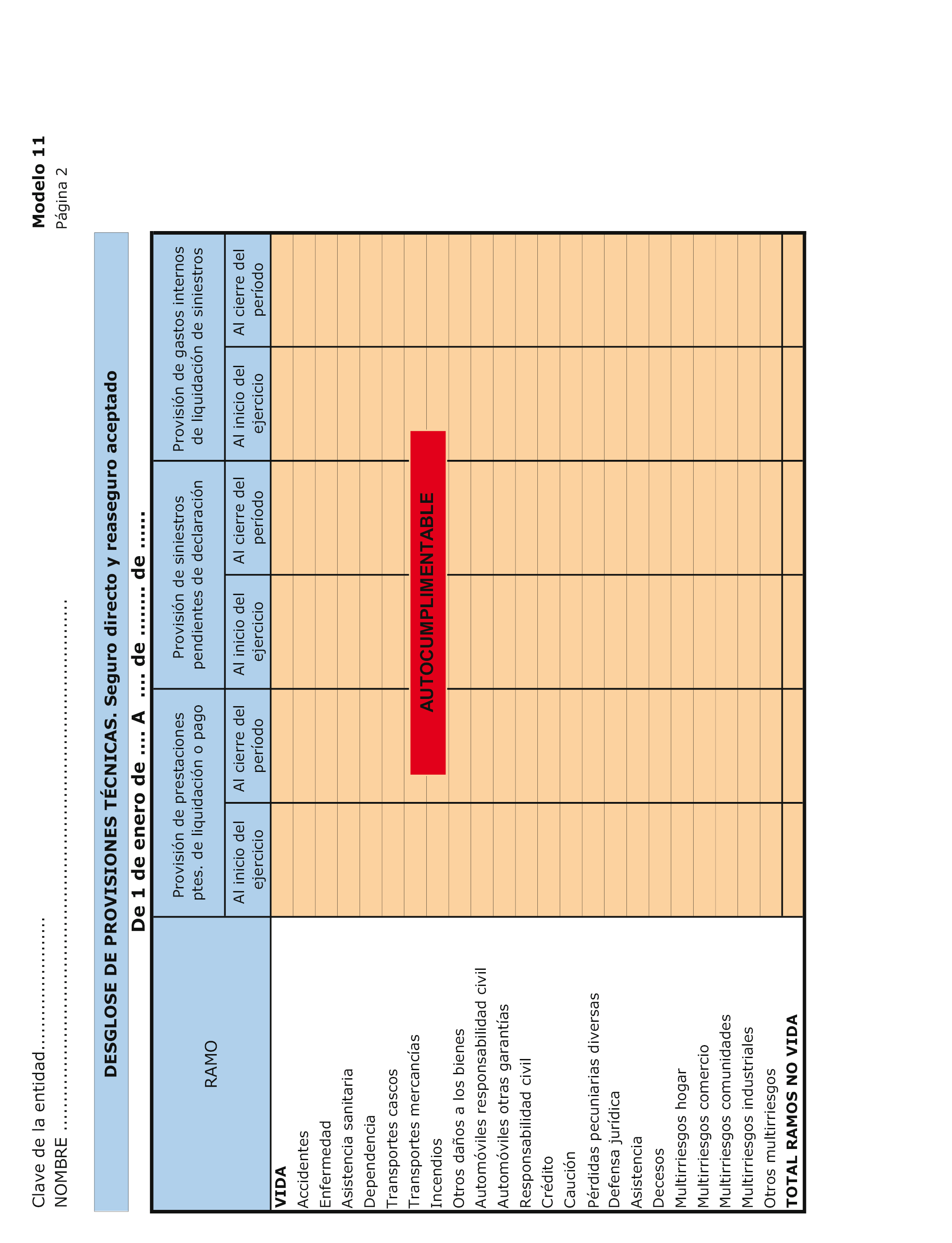

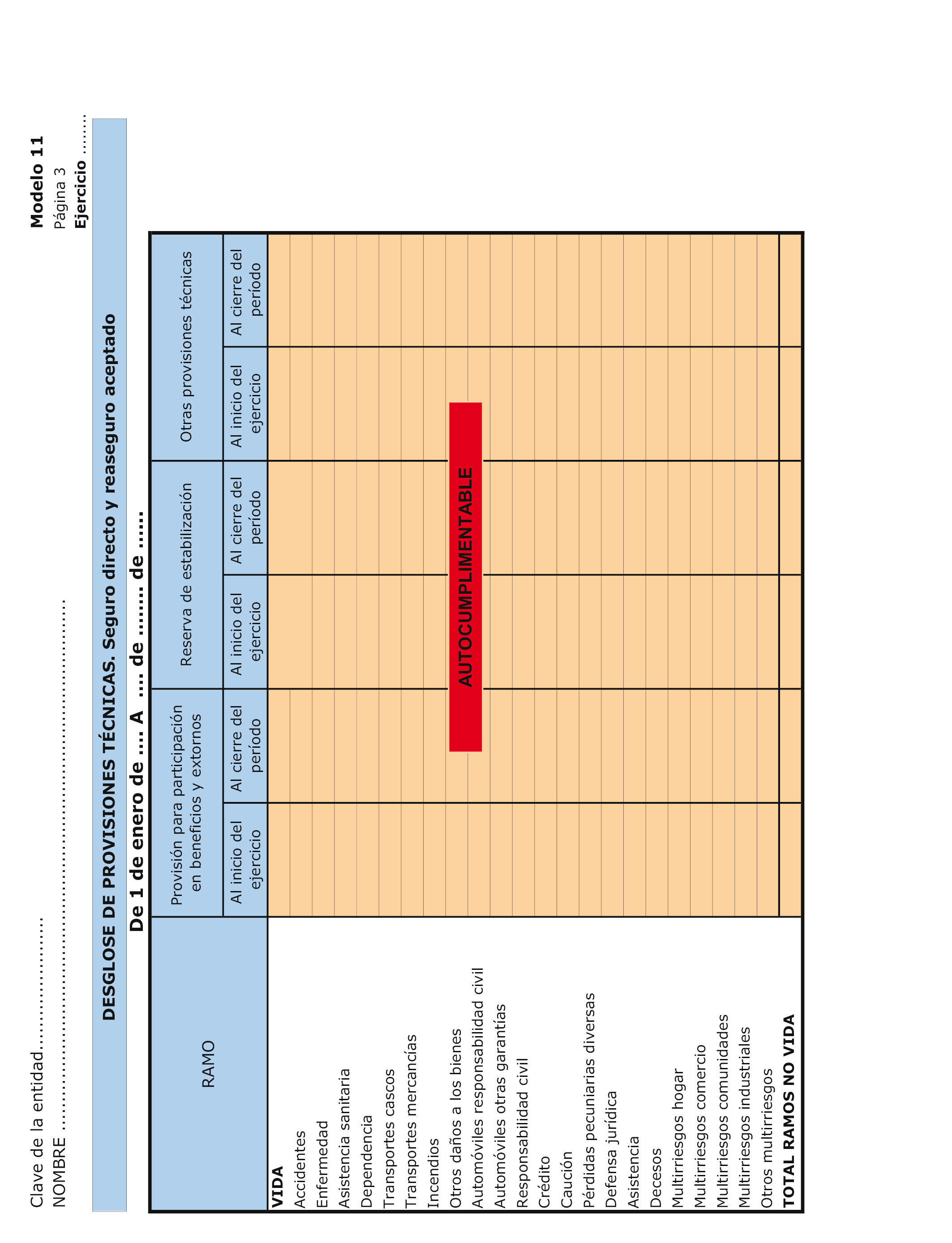

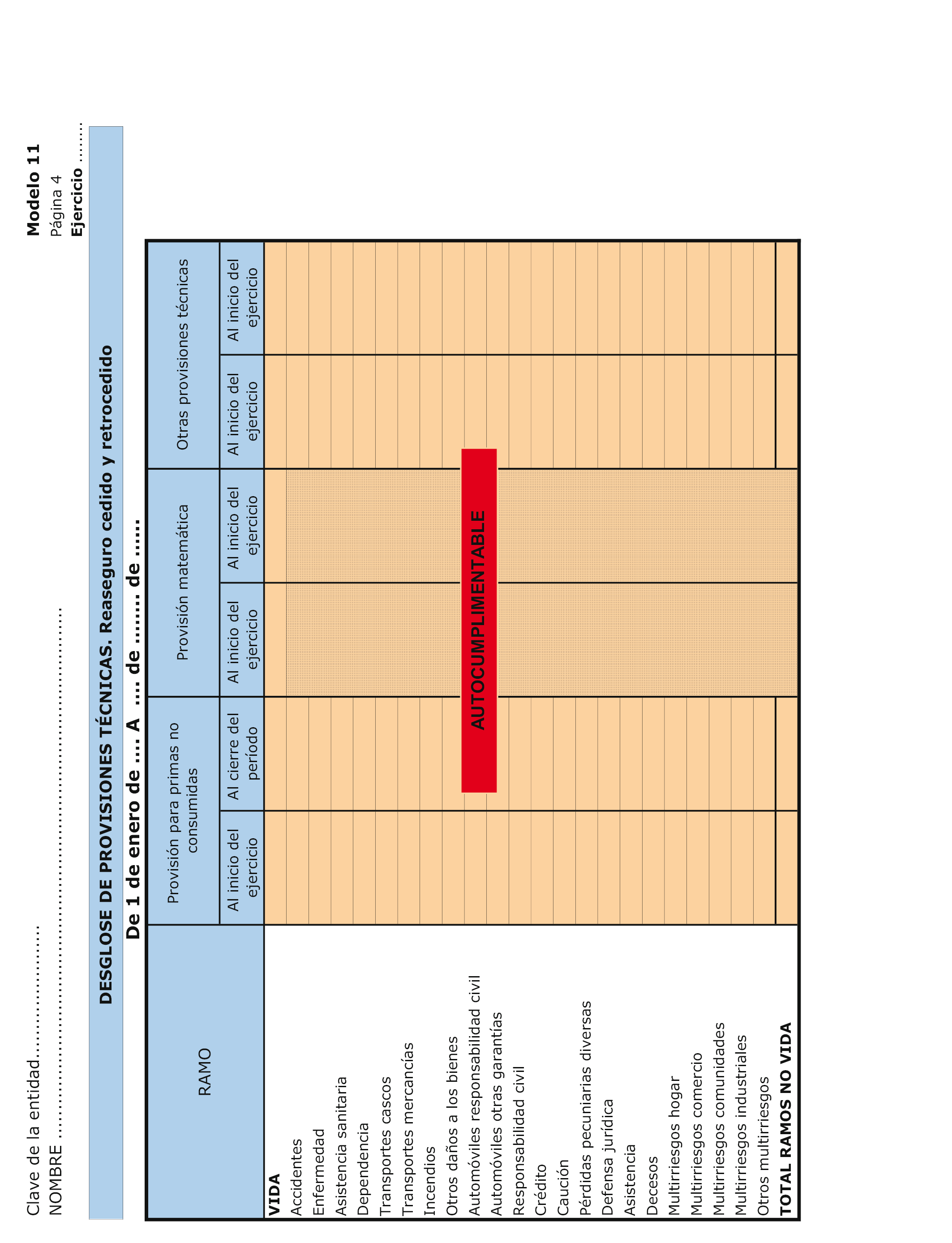

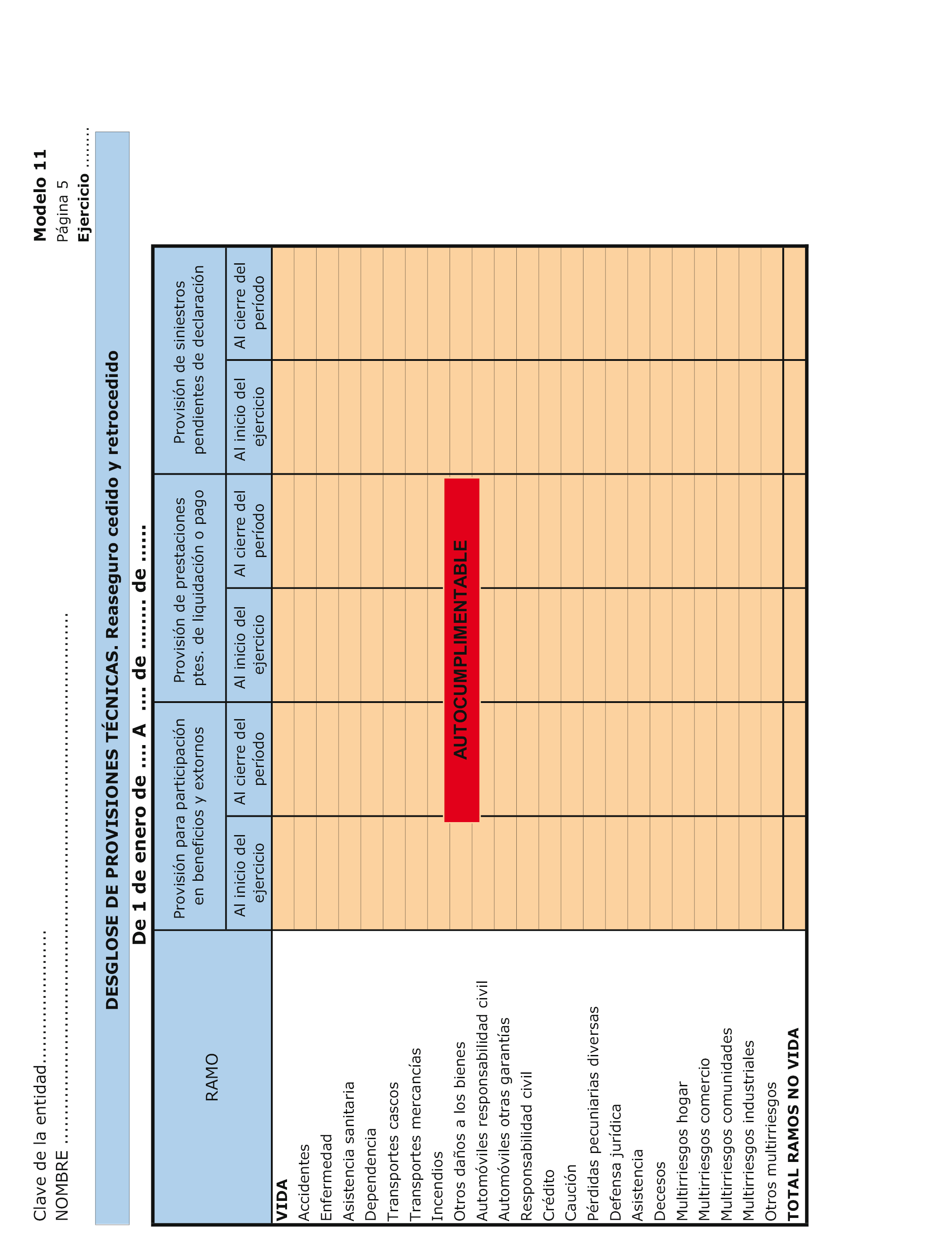

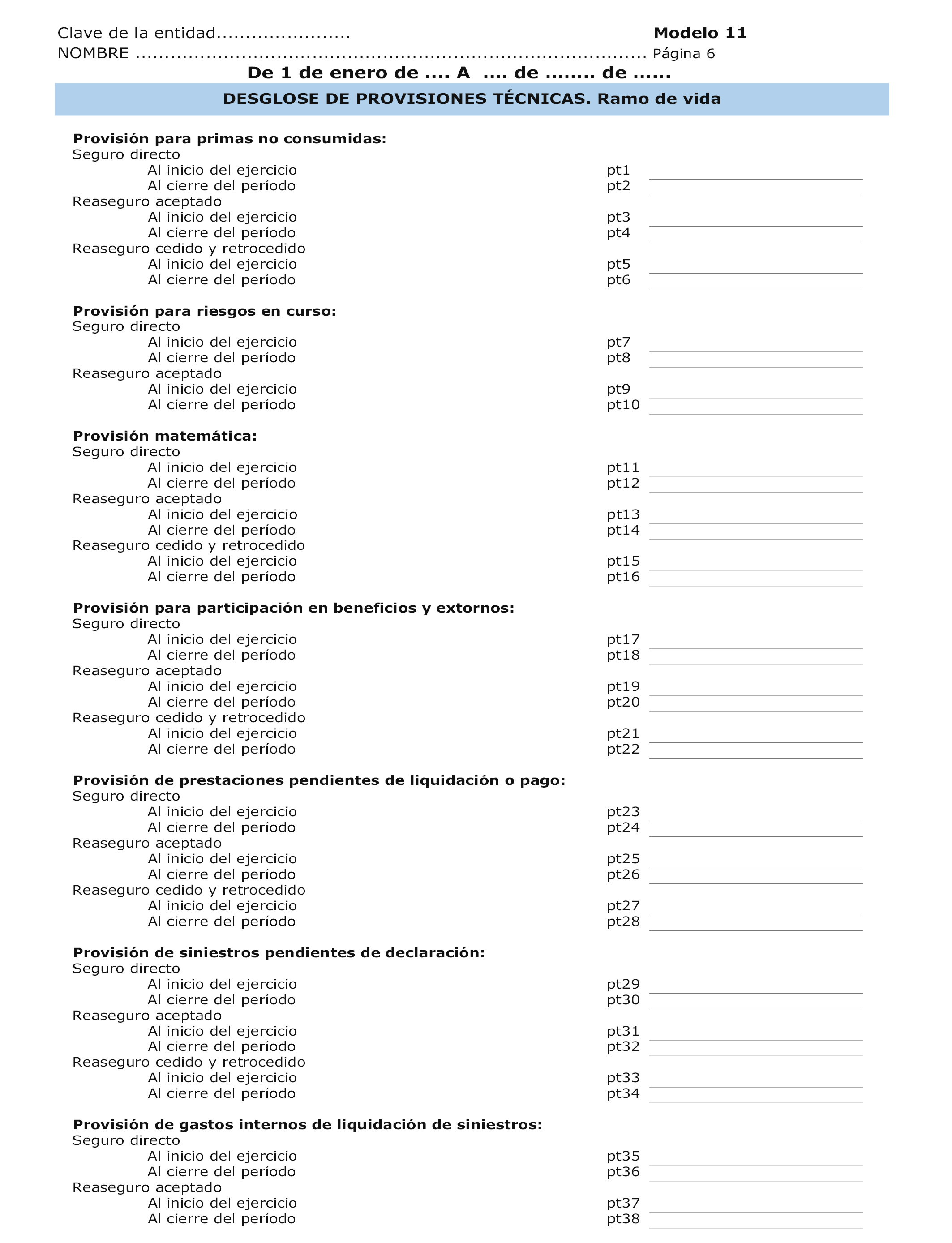

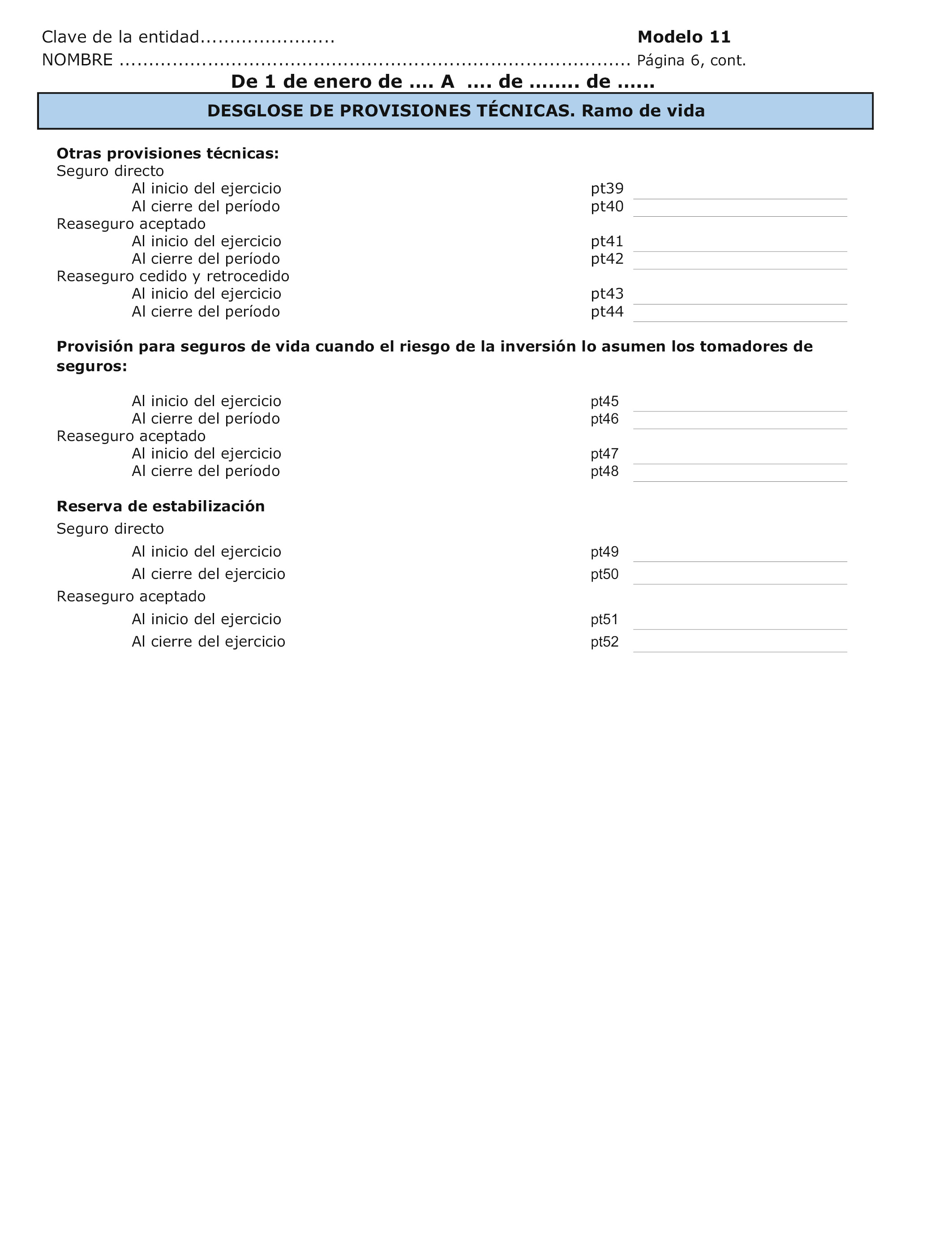

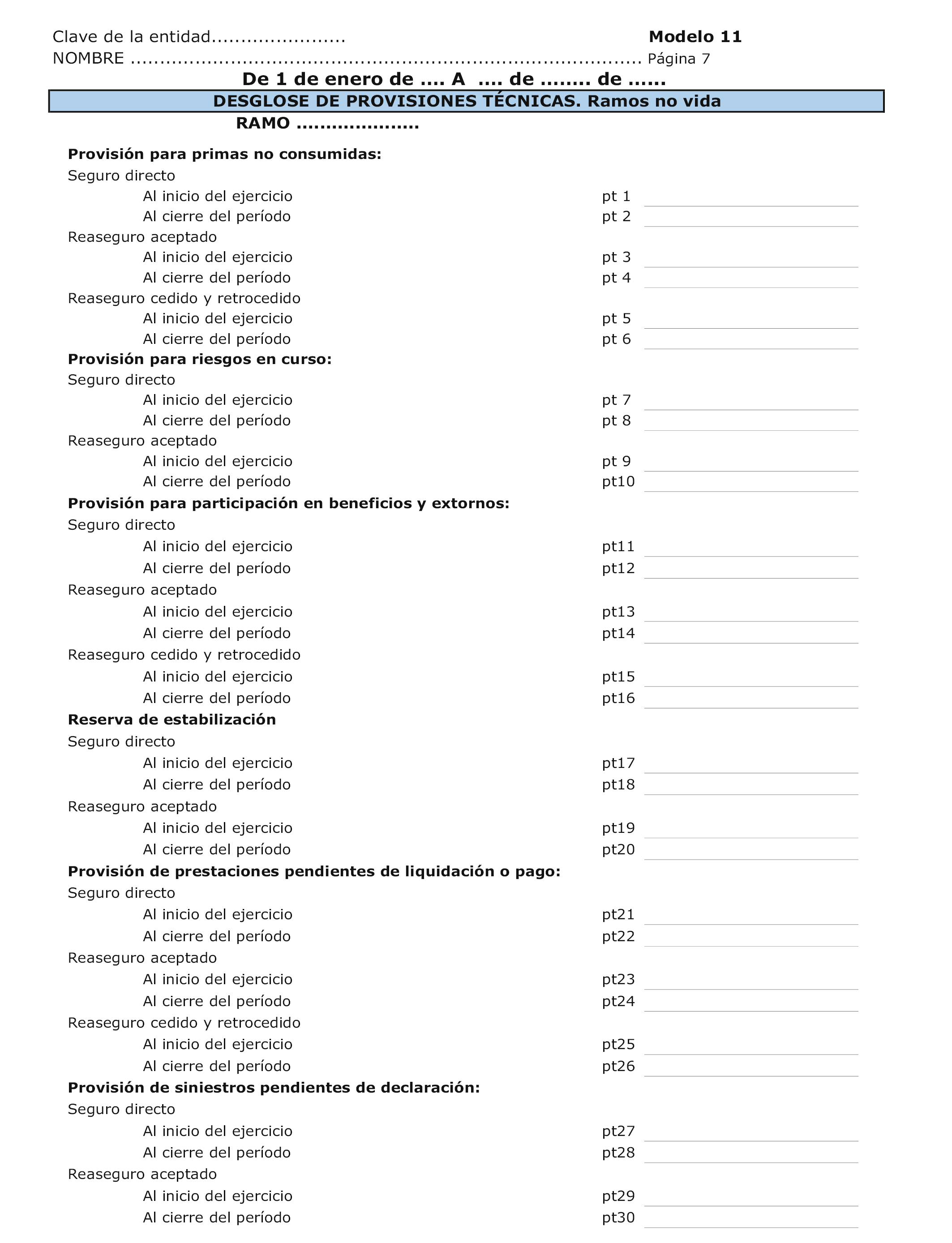

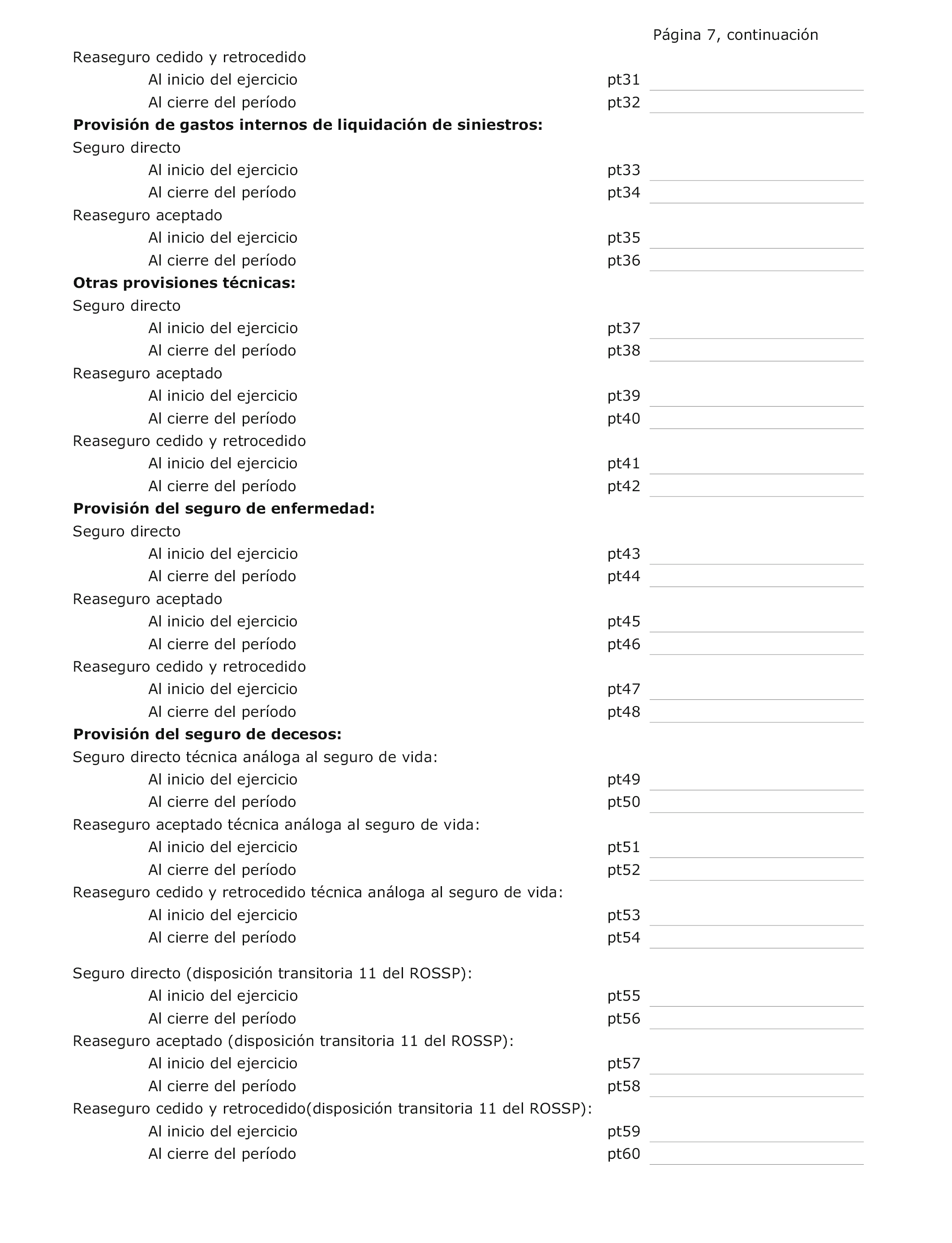

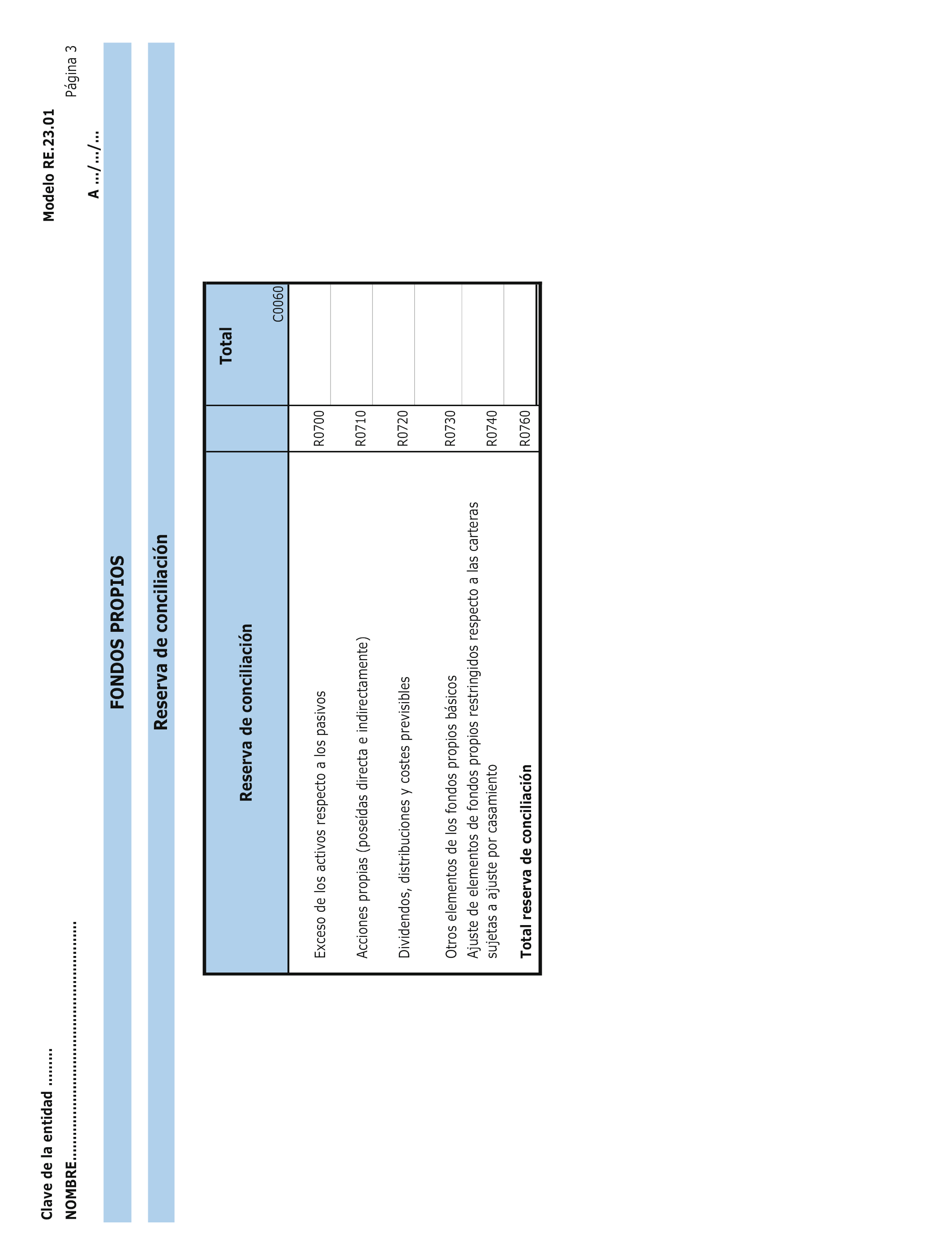

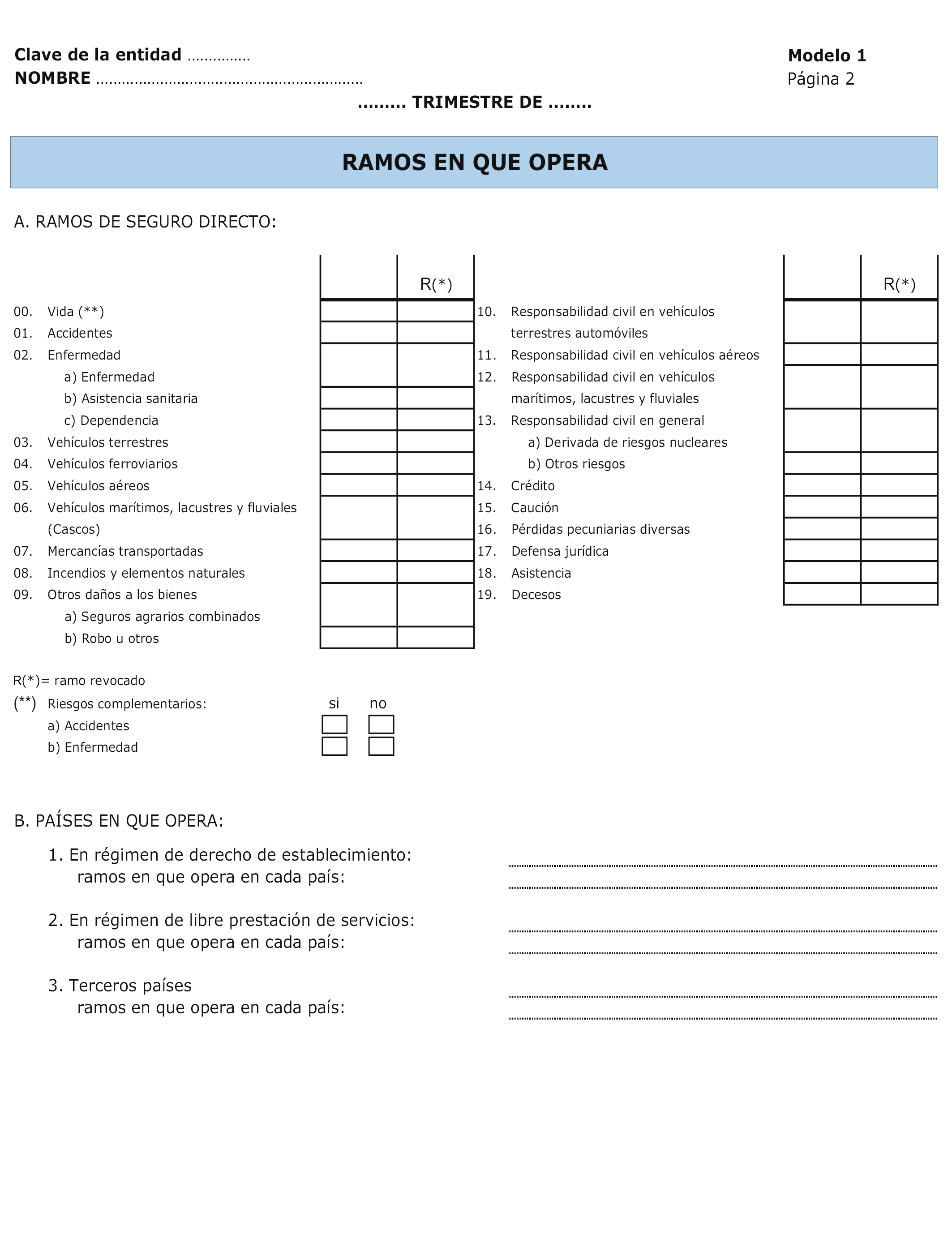

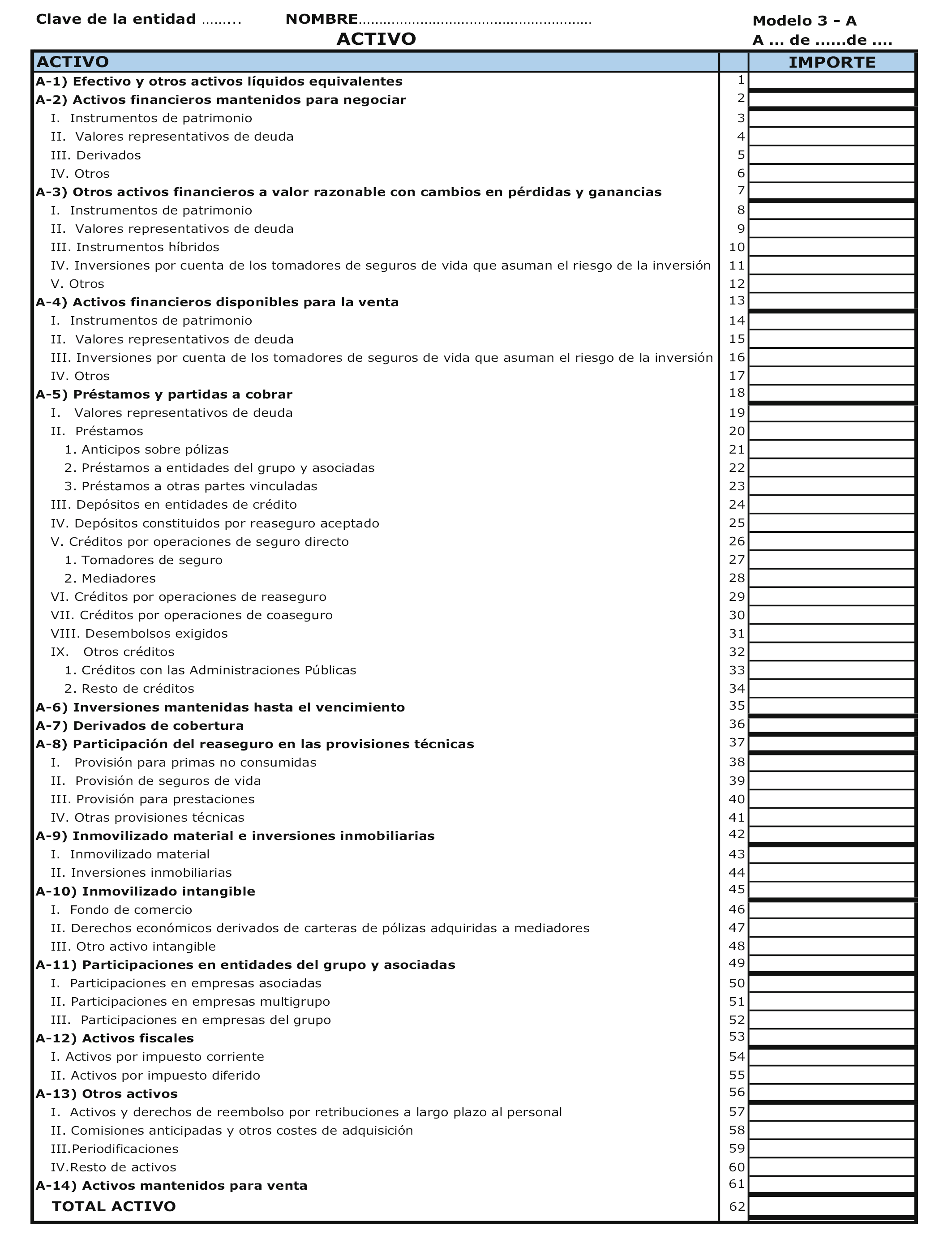

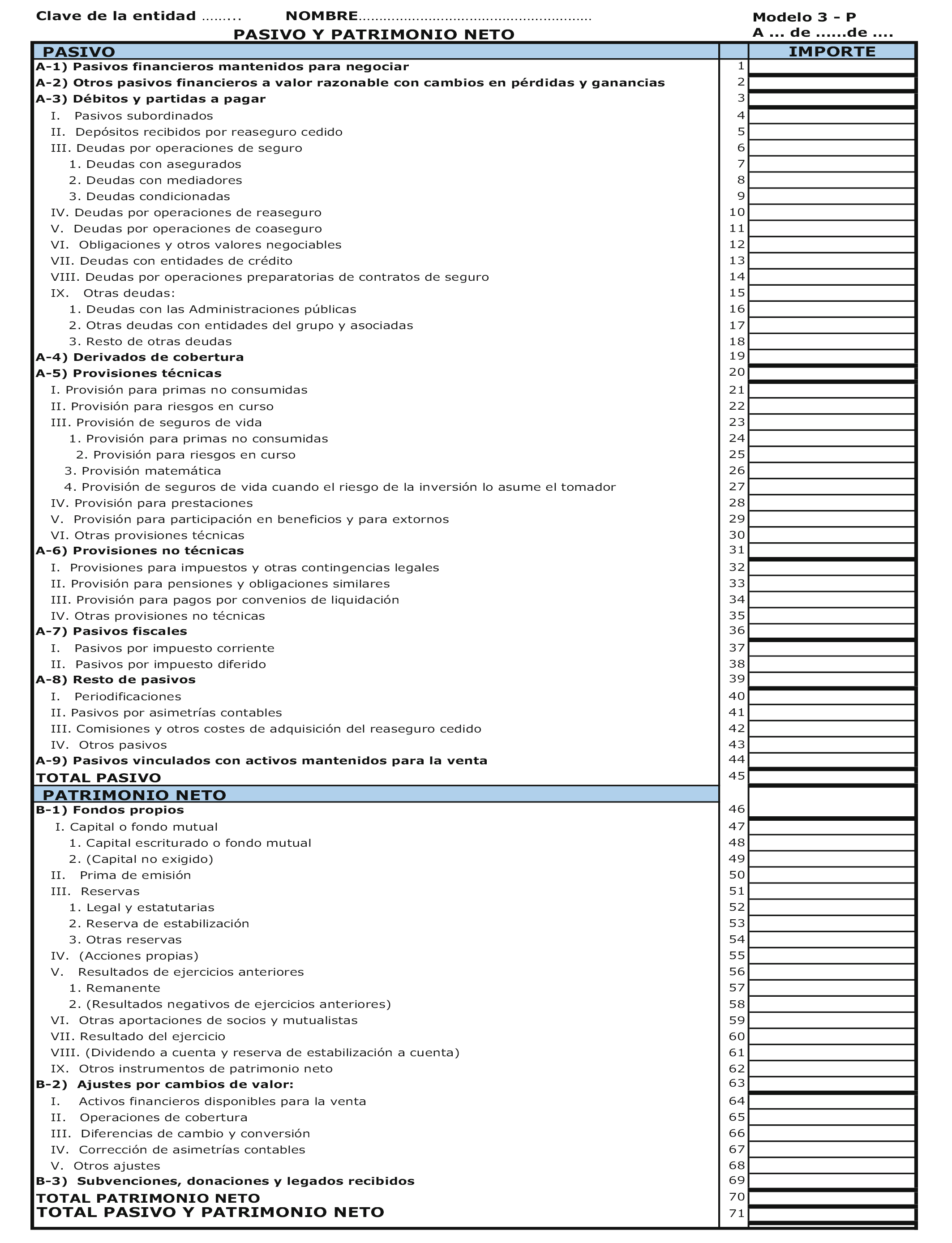

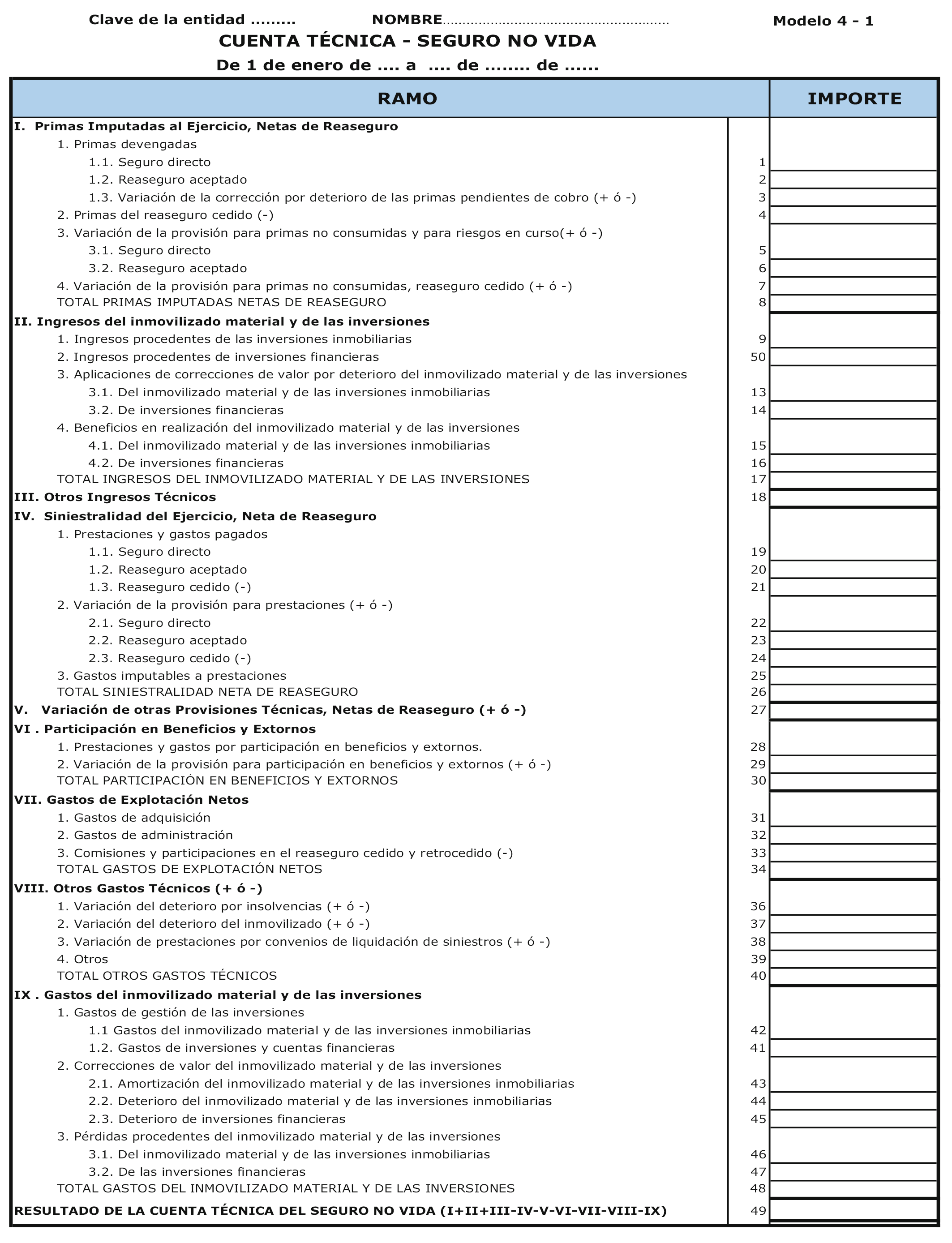

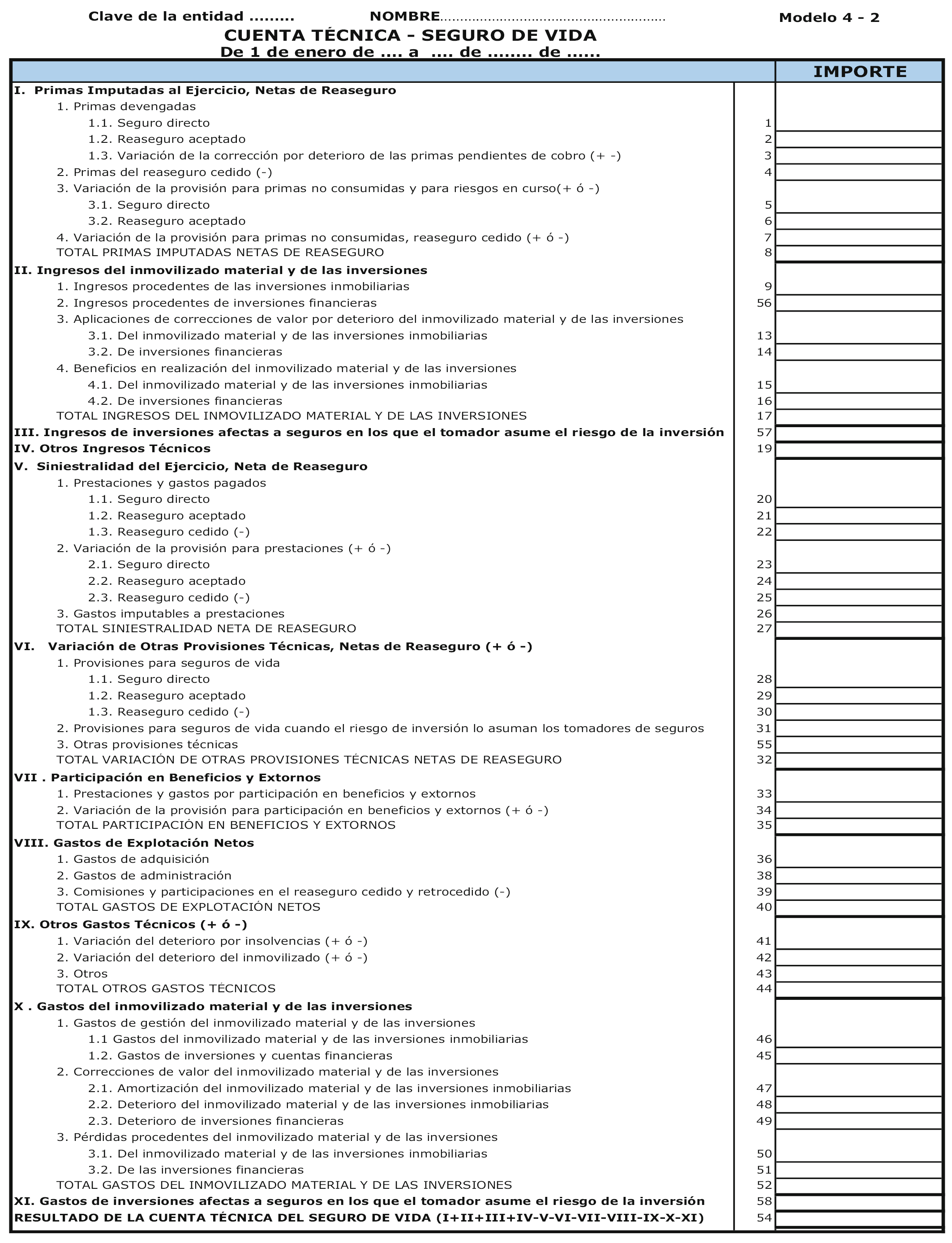

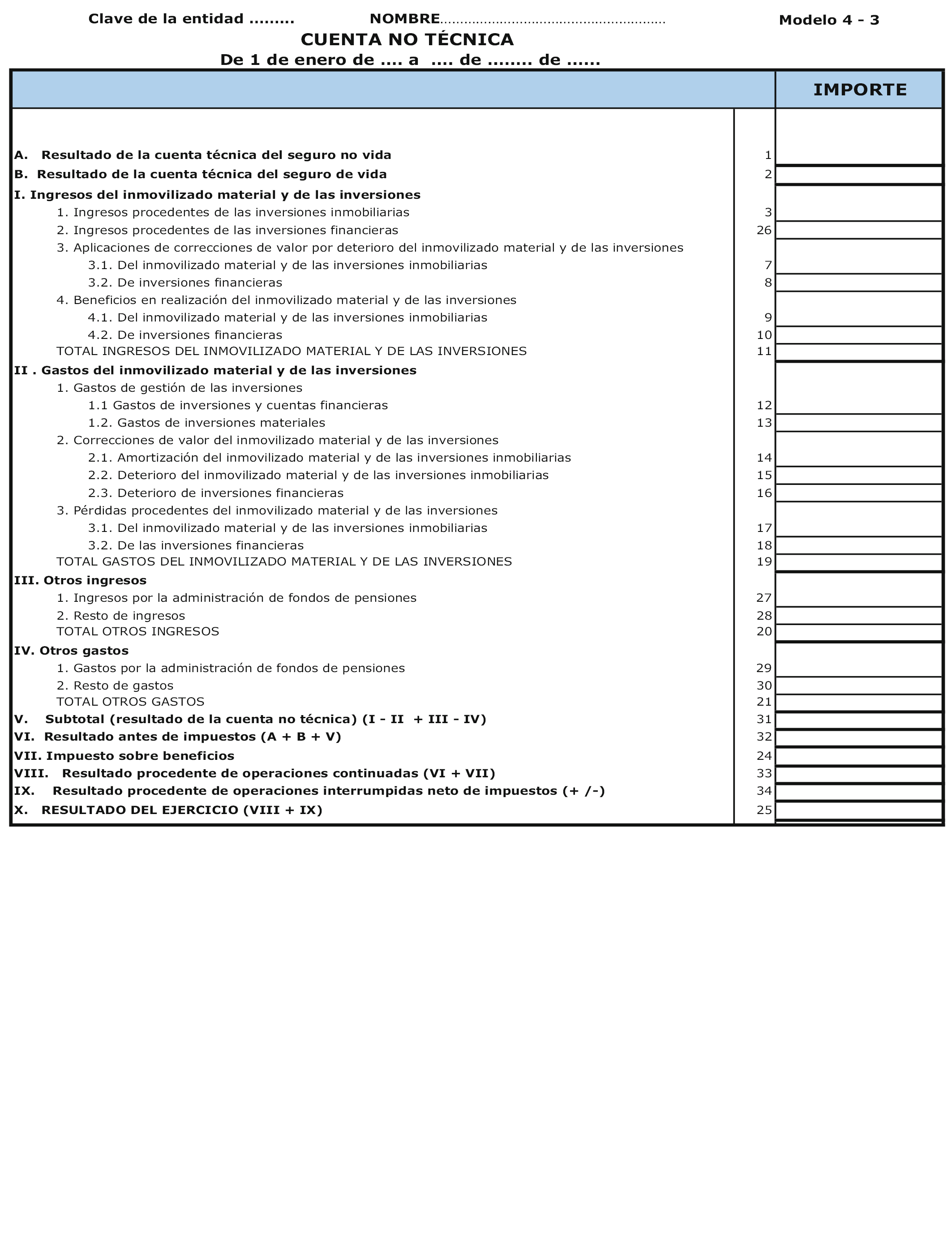

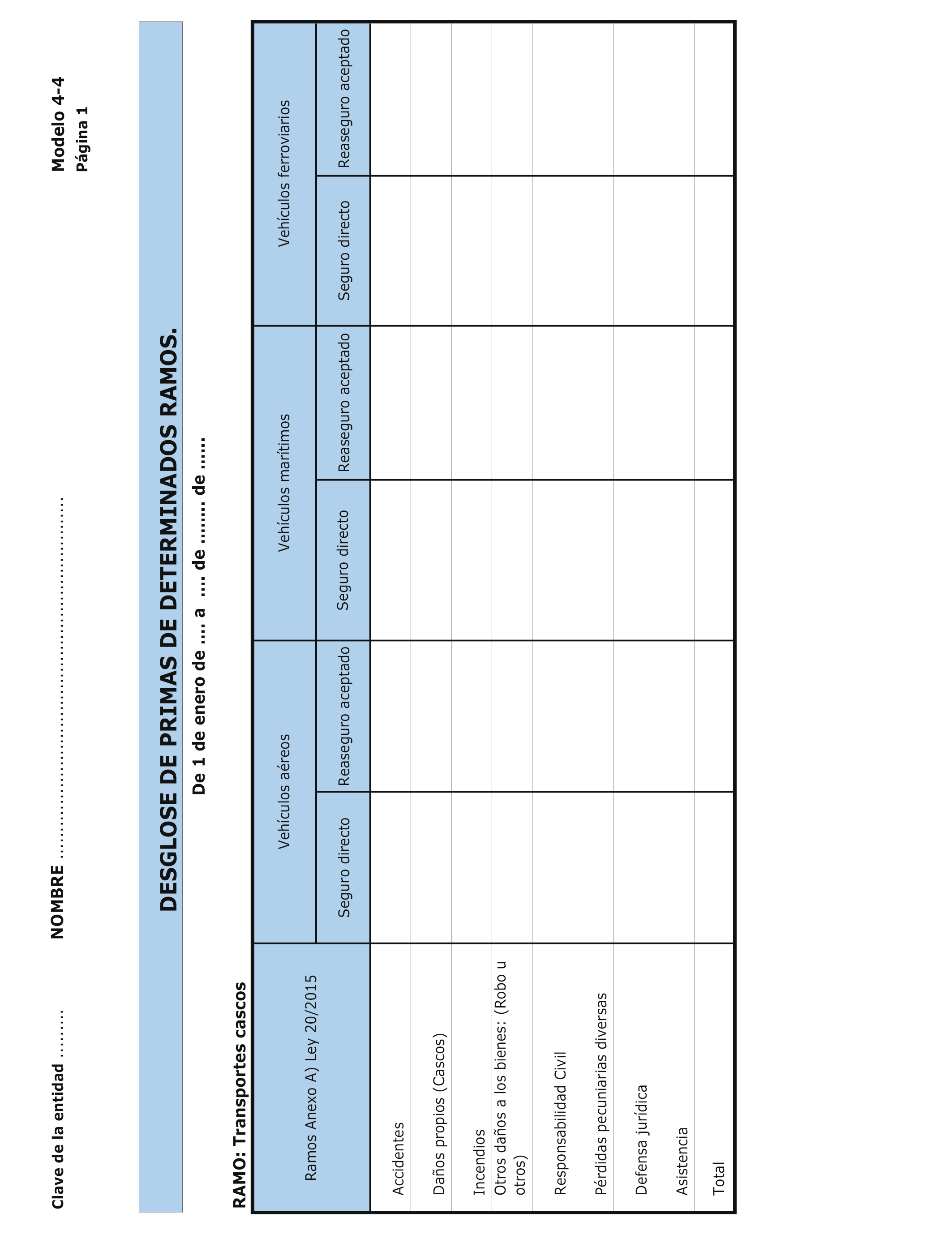

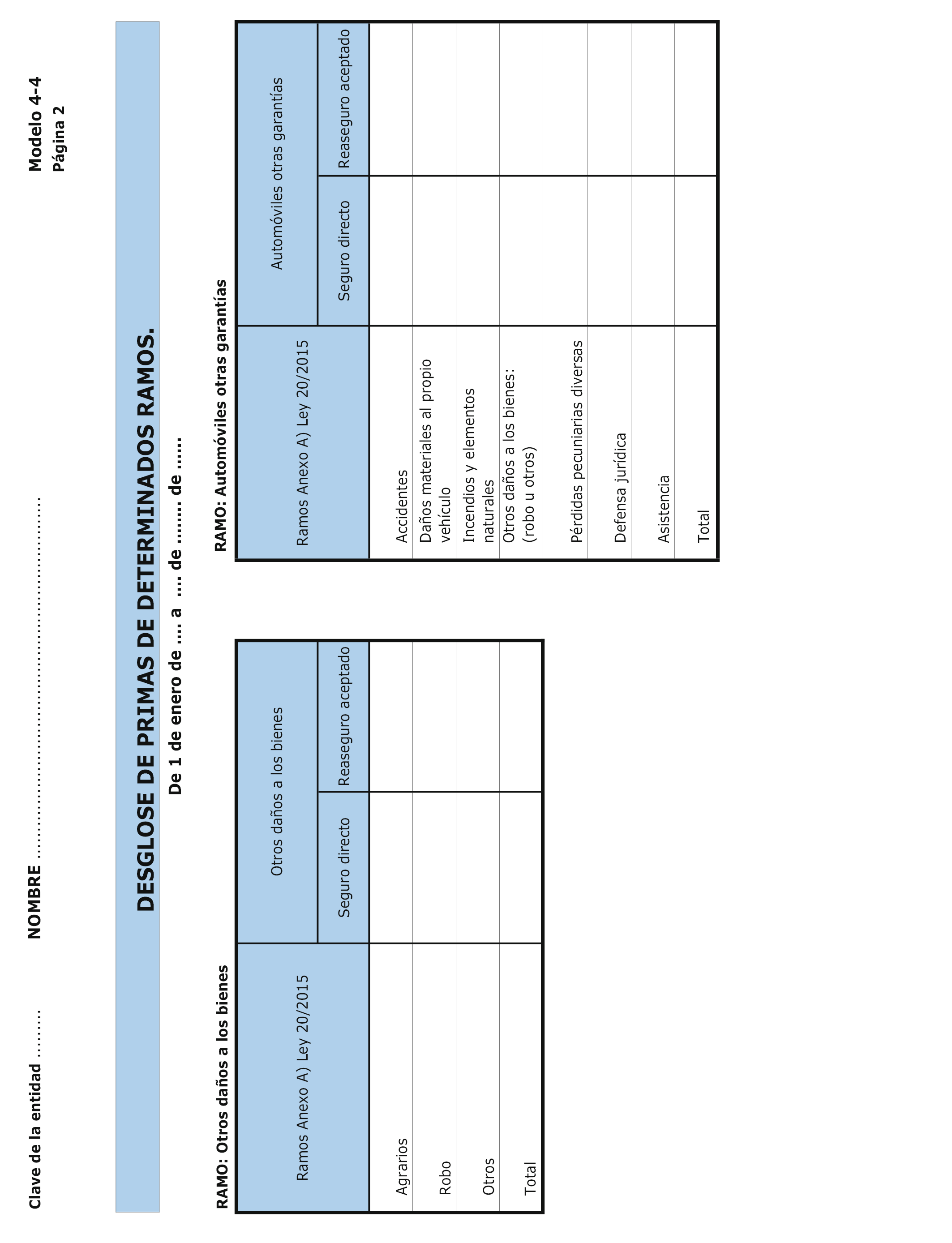

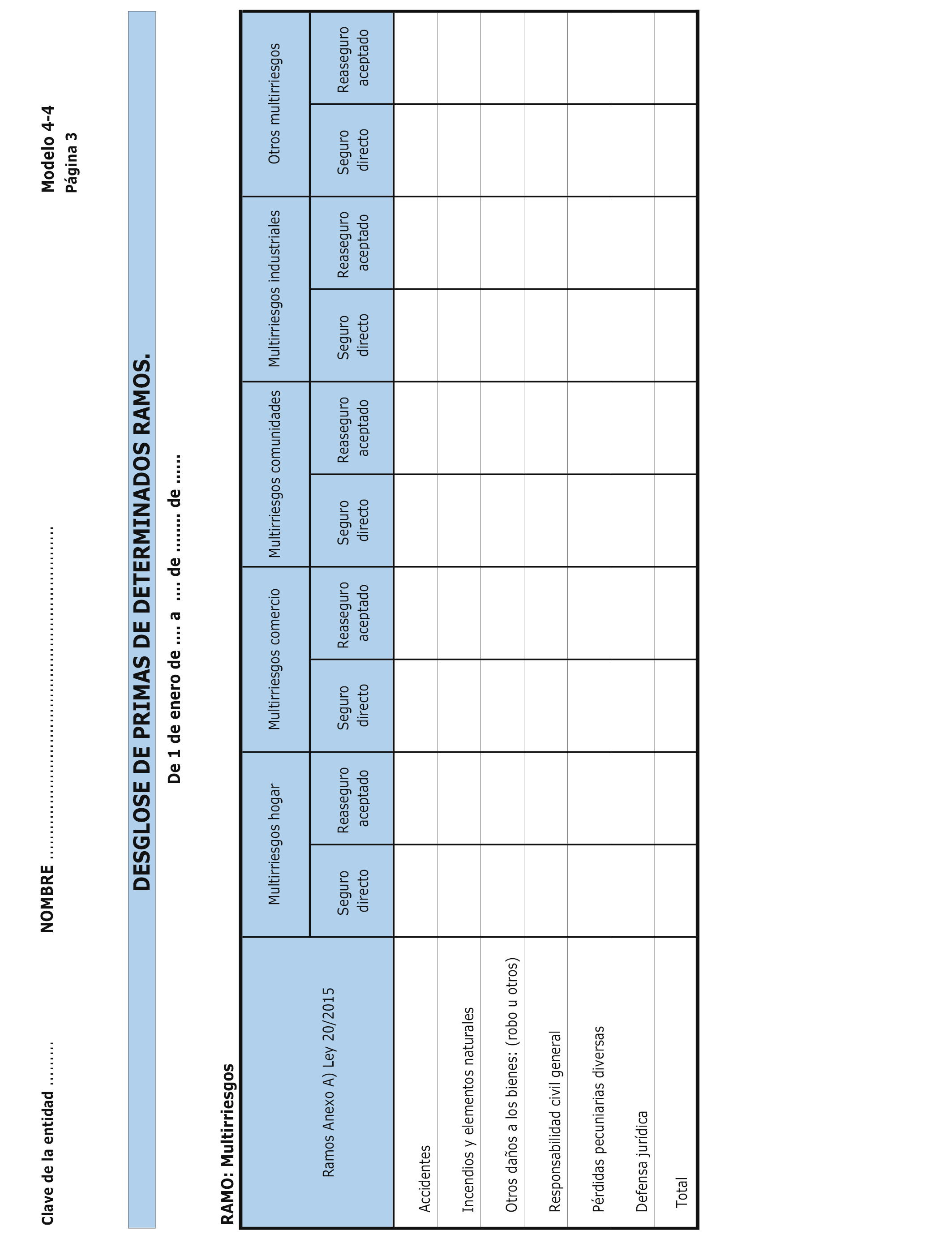

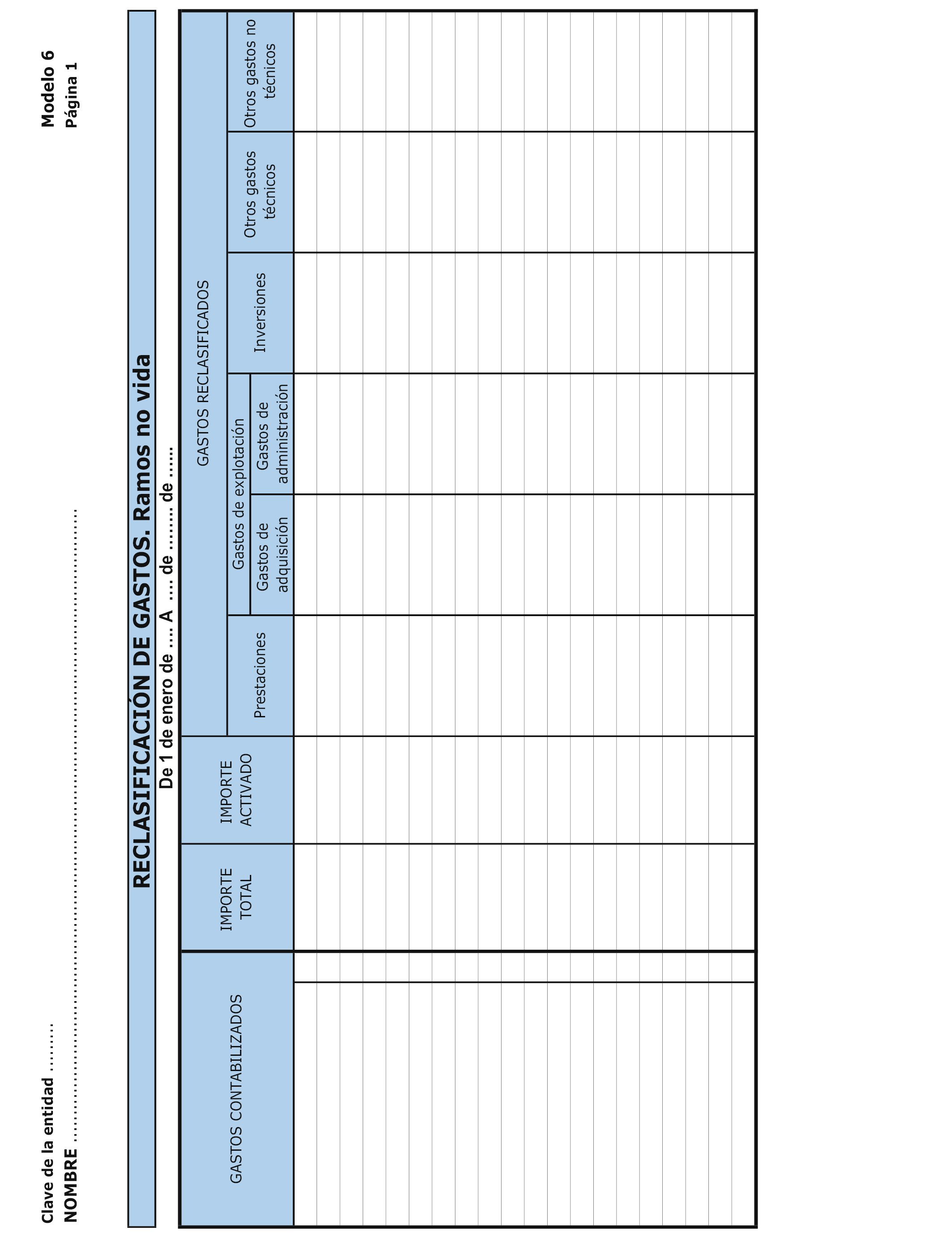

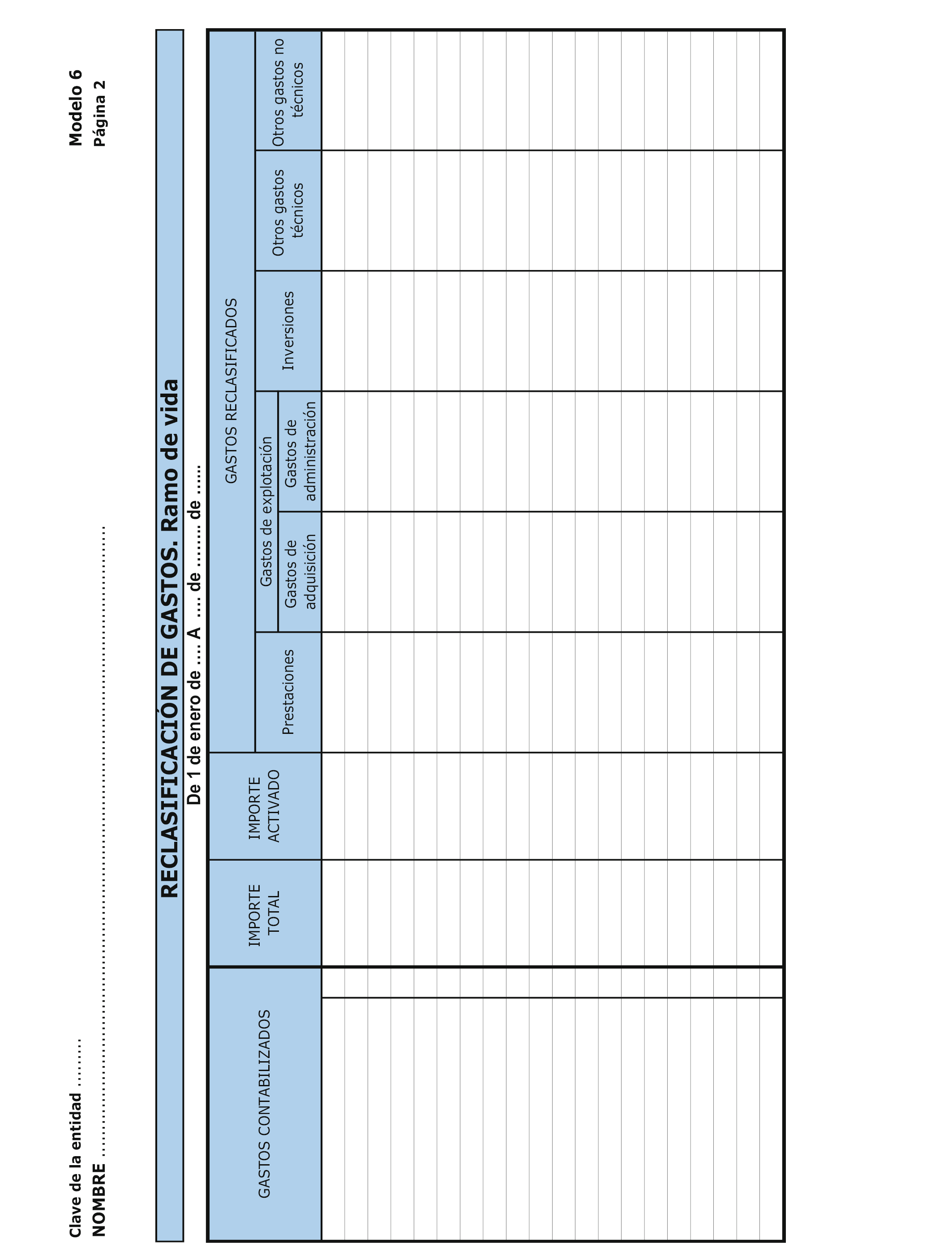

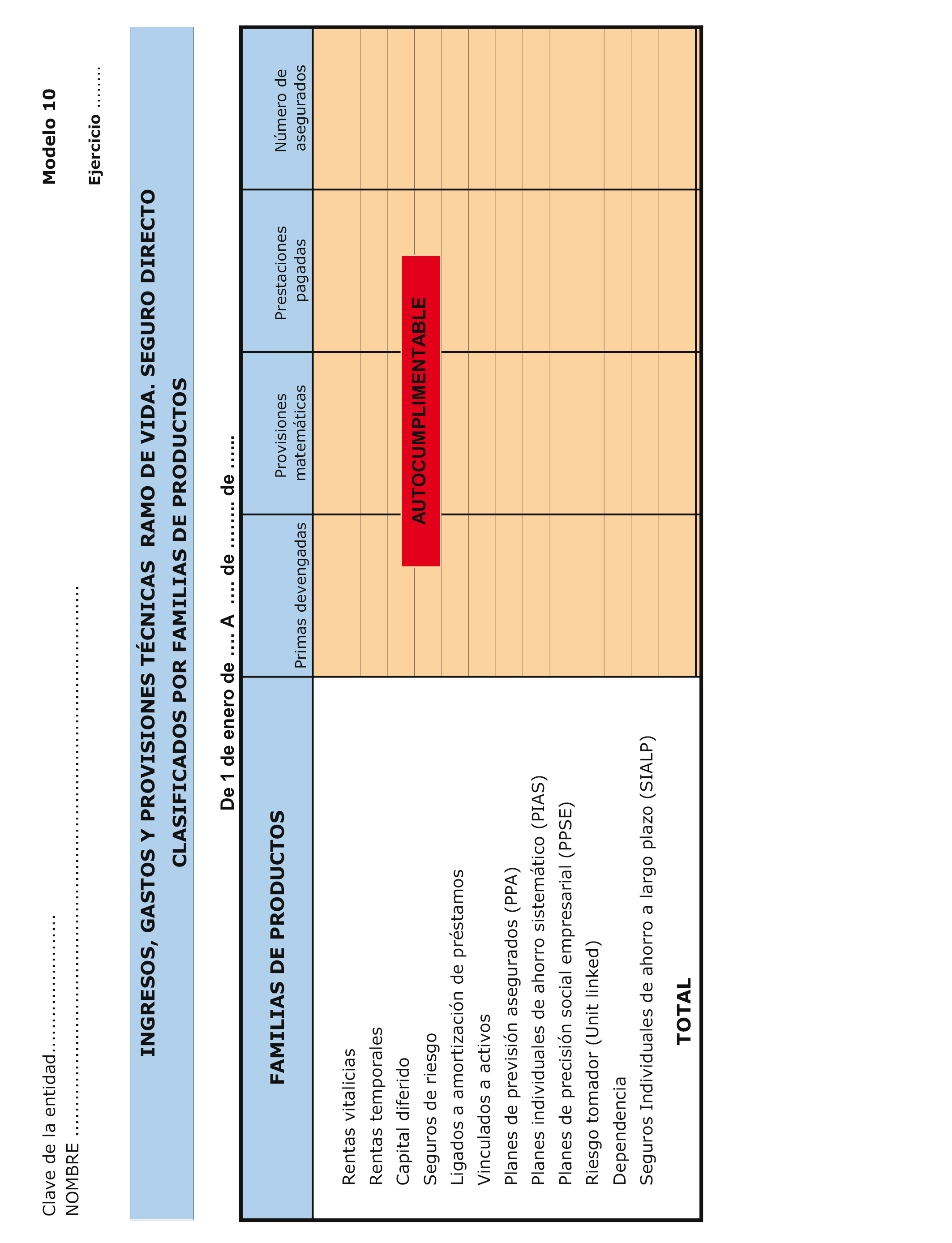

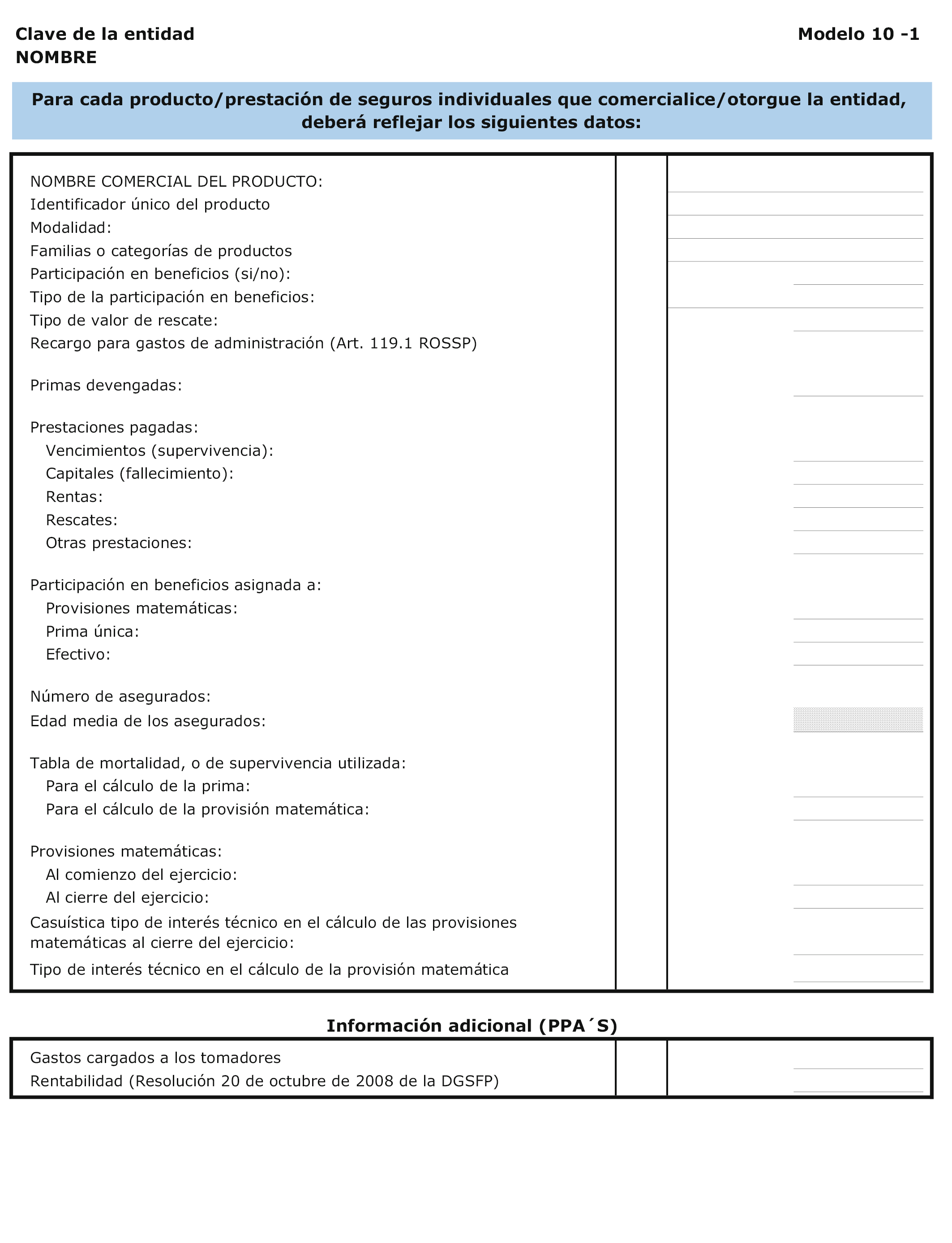

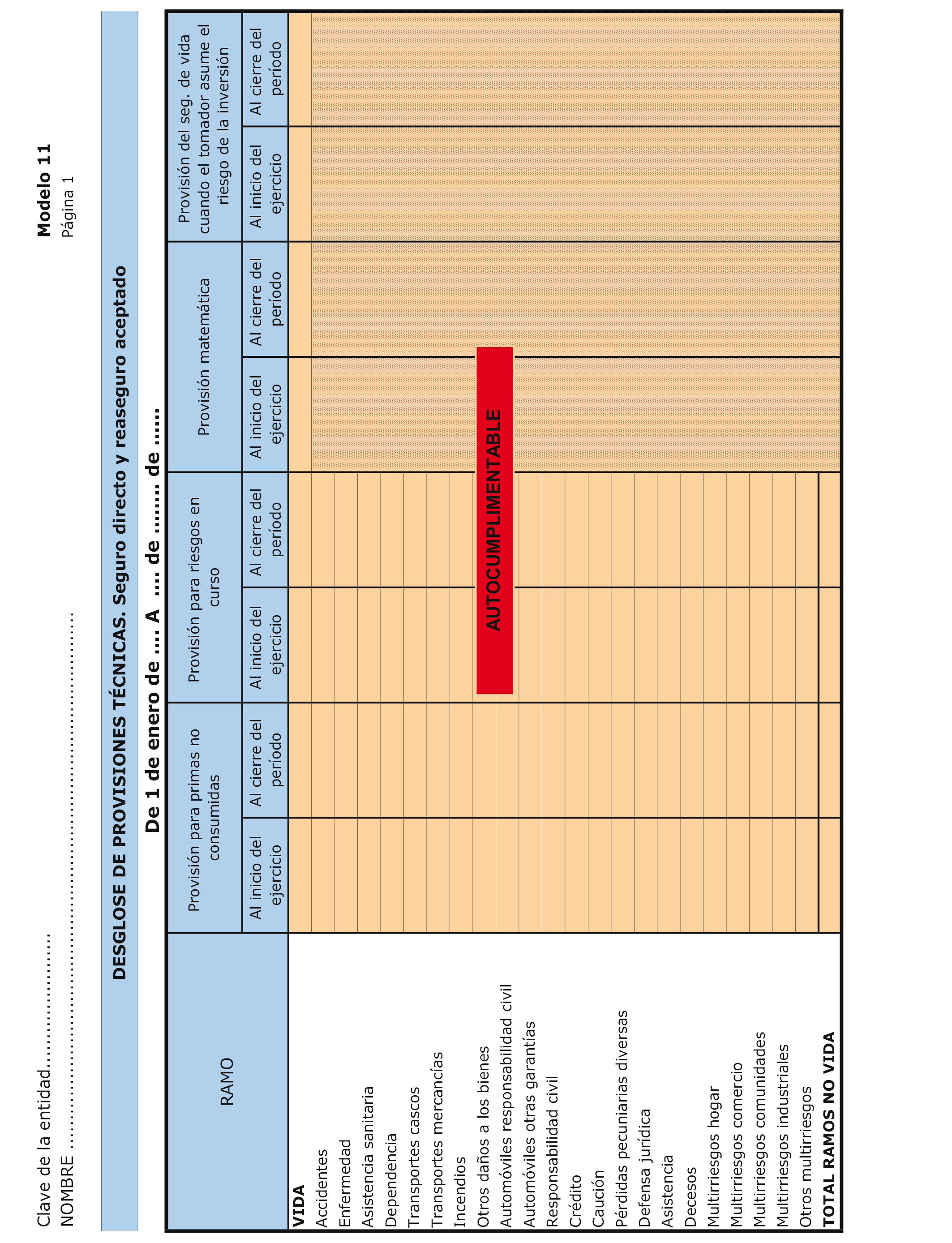

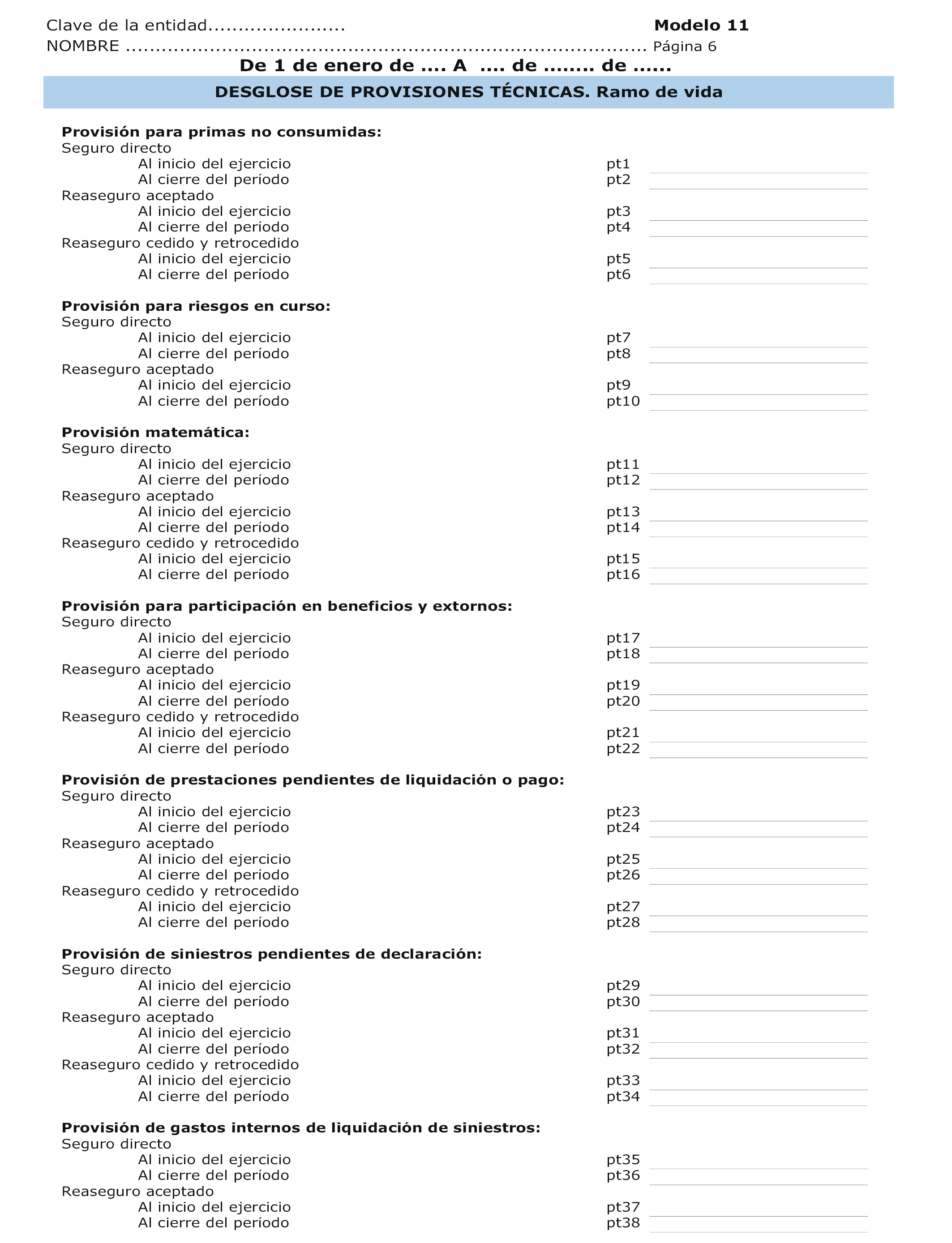

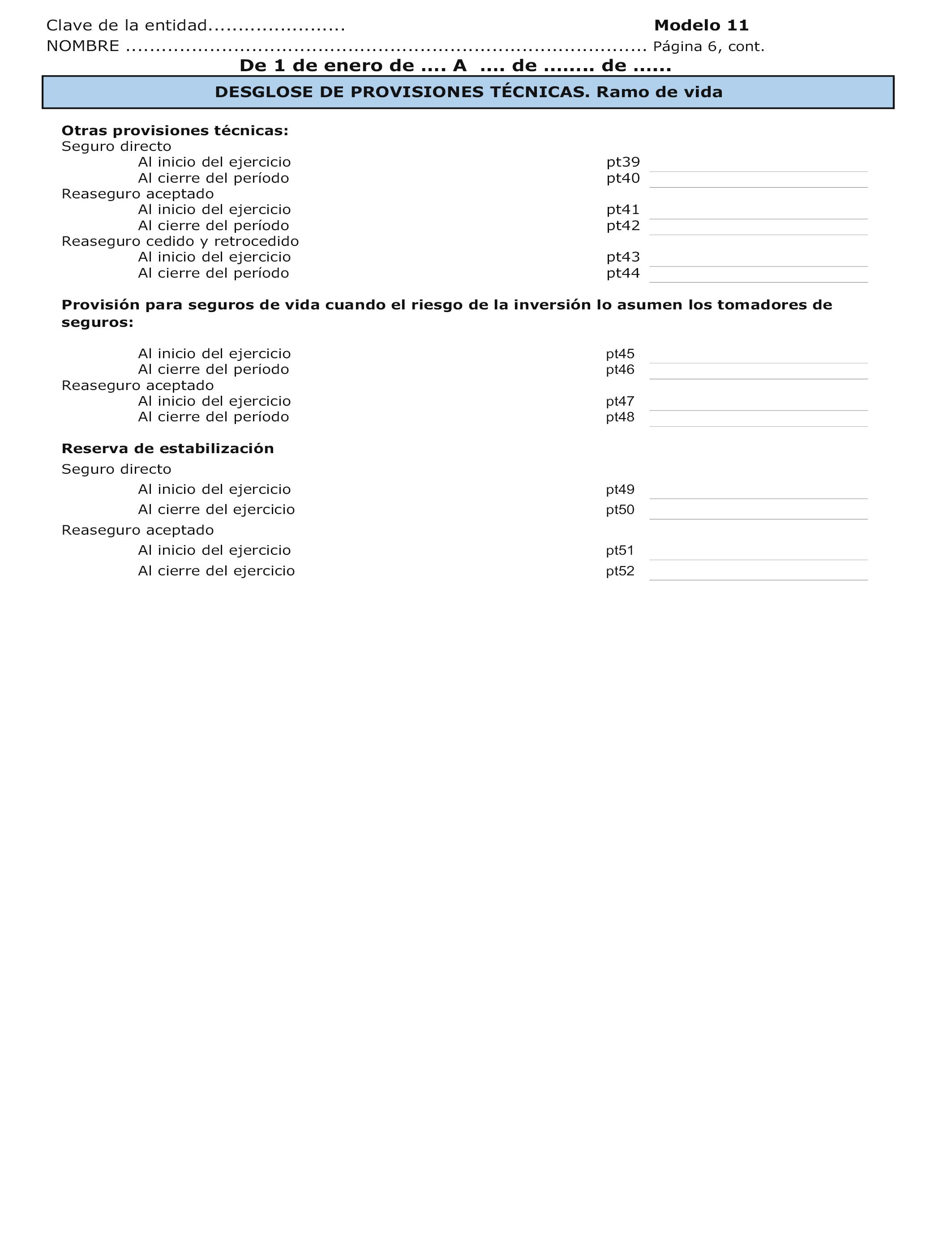

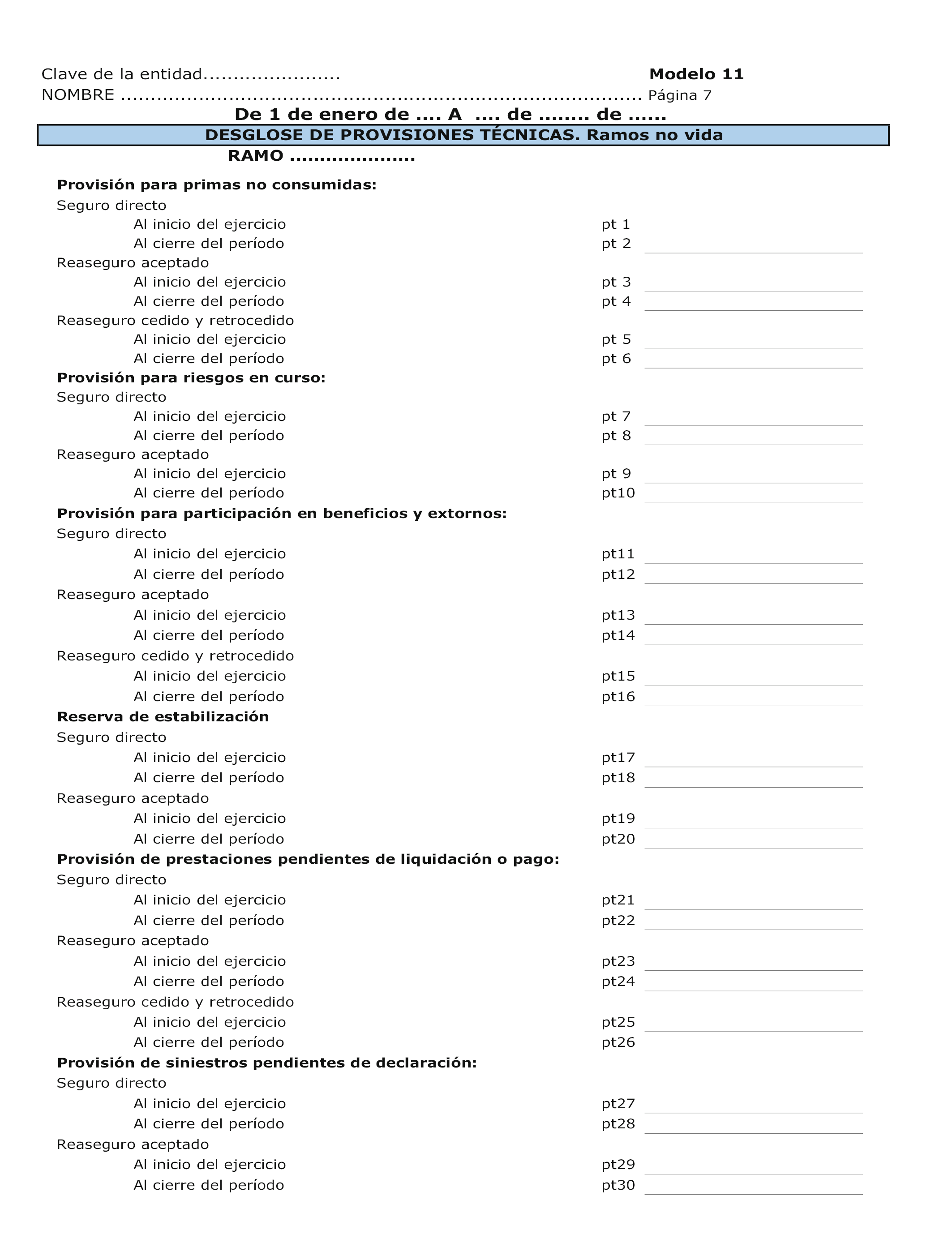

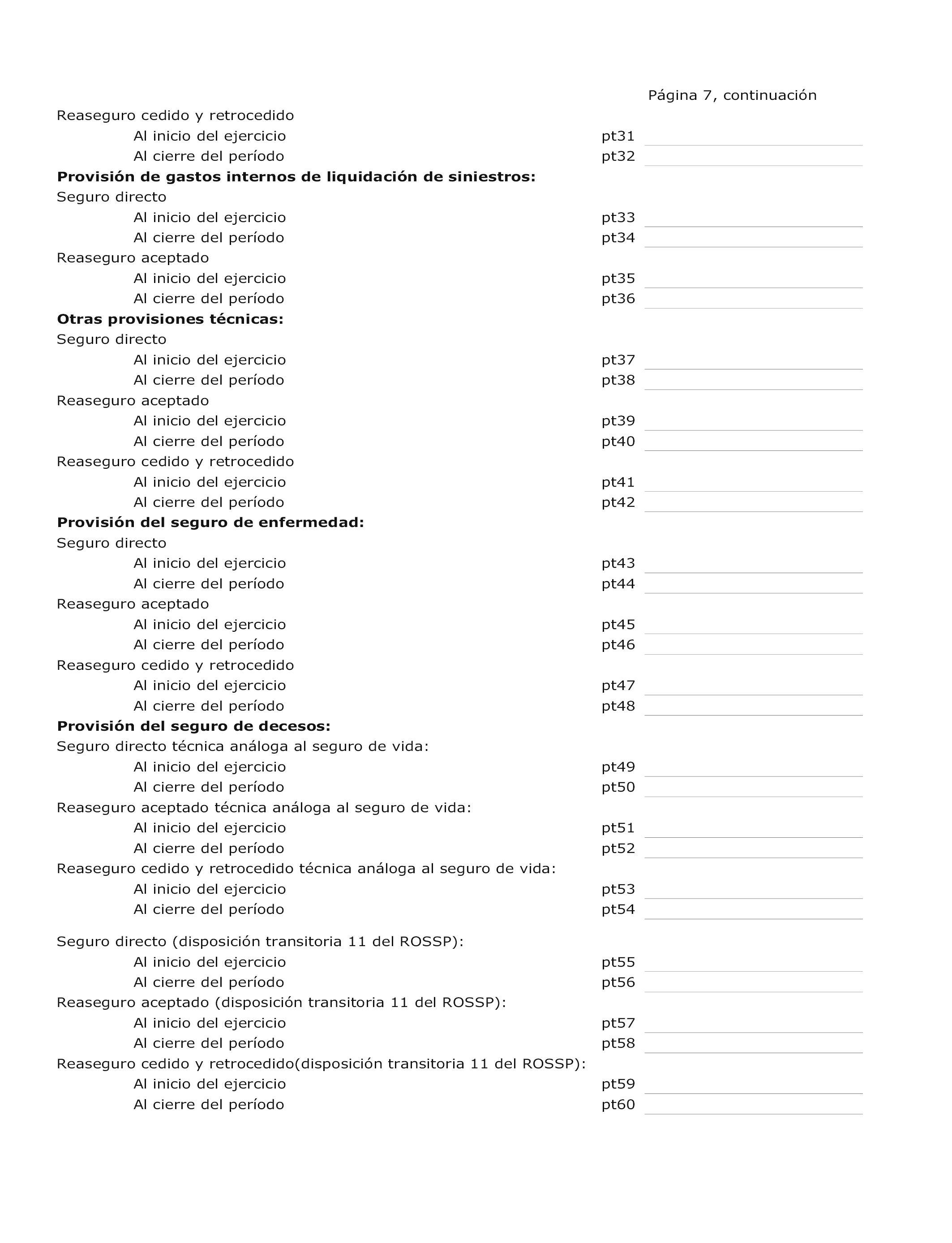

Se aprueban los modelos de información cuantitativa a efectos estadísticos y contables, incluidos en el anexo I de esta orden, que deberán remitir con periodicidad trimestral a la Dirección General de Seguros y Fondos de Pensiones las entidades aseguradoras a las que le resulte de aplicación el régimen general de solvencia, así como las sucursales de terceros países que operen en España.

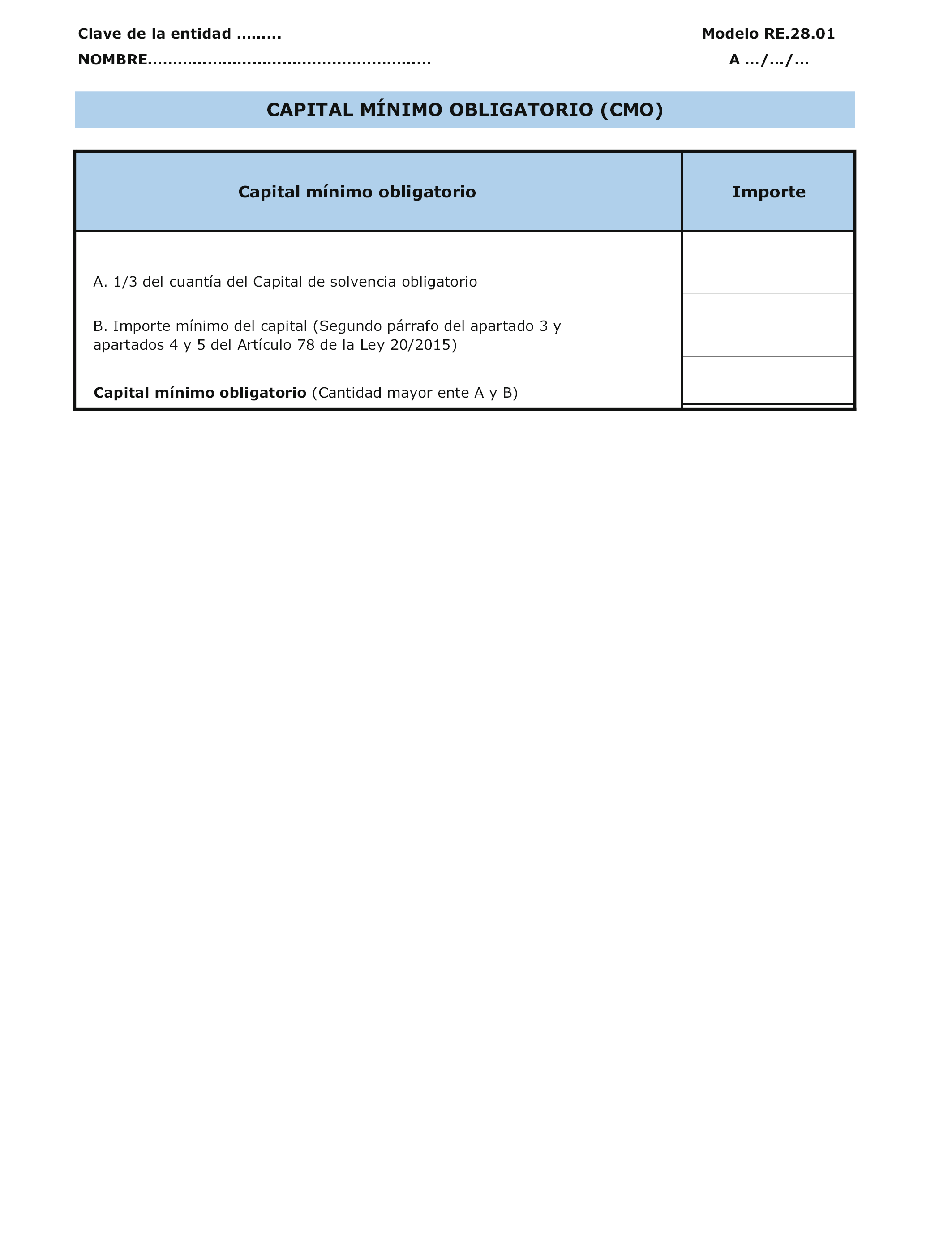

Se aprueban los modelos de información cuantitativa a efectos de supervisión, estadísticos y contables, incluidos en el anexo II de esta orden, que deberán remitir con periodicidad trimestral a la Dirección General de Seguros y Fondos de Pensiones las entidades aseguradoras acogidas al régimen especial de solvencia y se encuentren en alguna de las circunstancias previstas en el artículo 160.3 del Real Decreto 1060/2015, de 20 de noviembre.

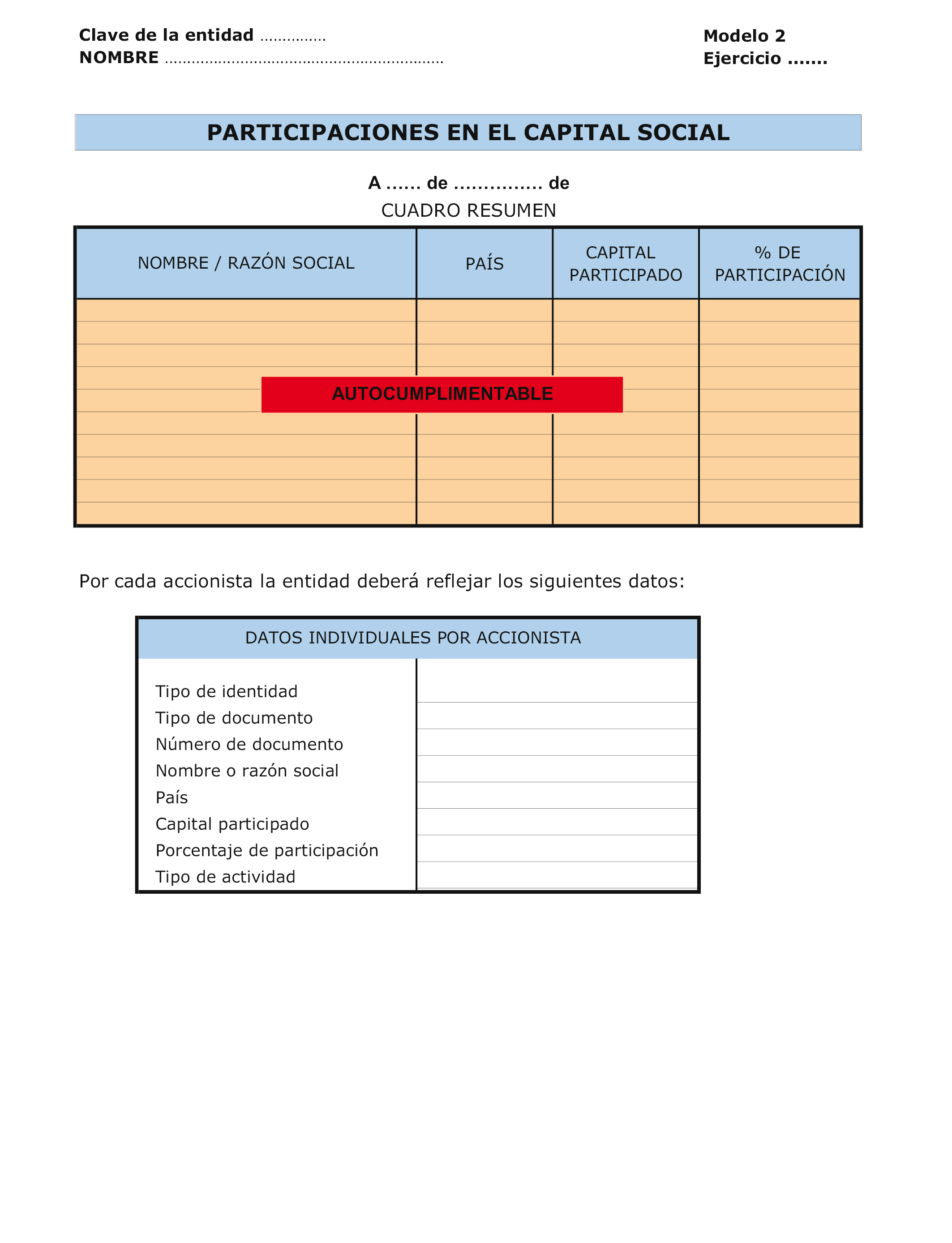

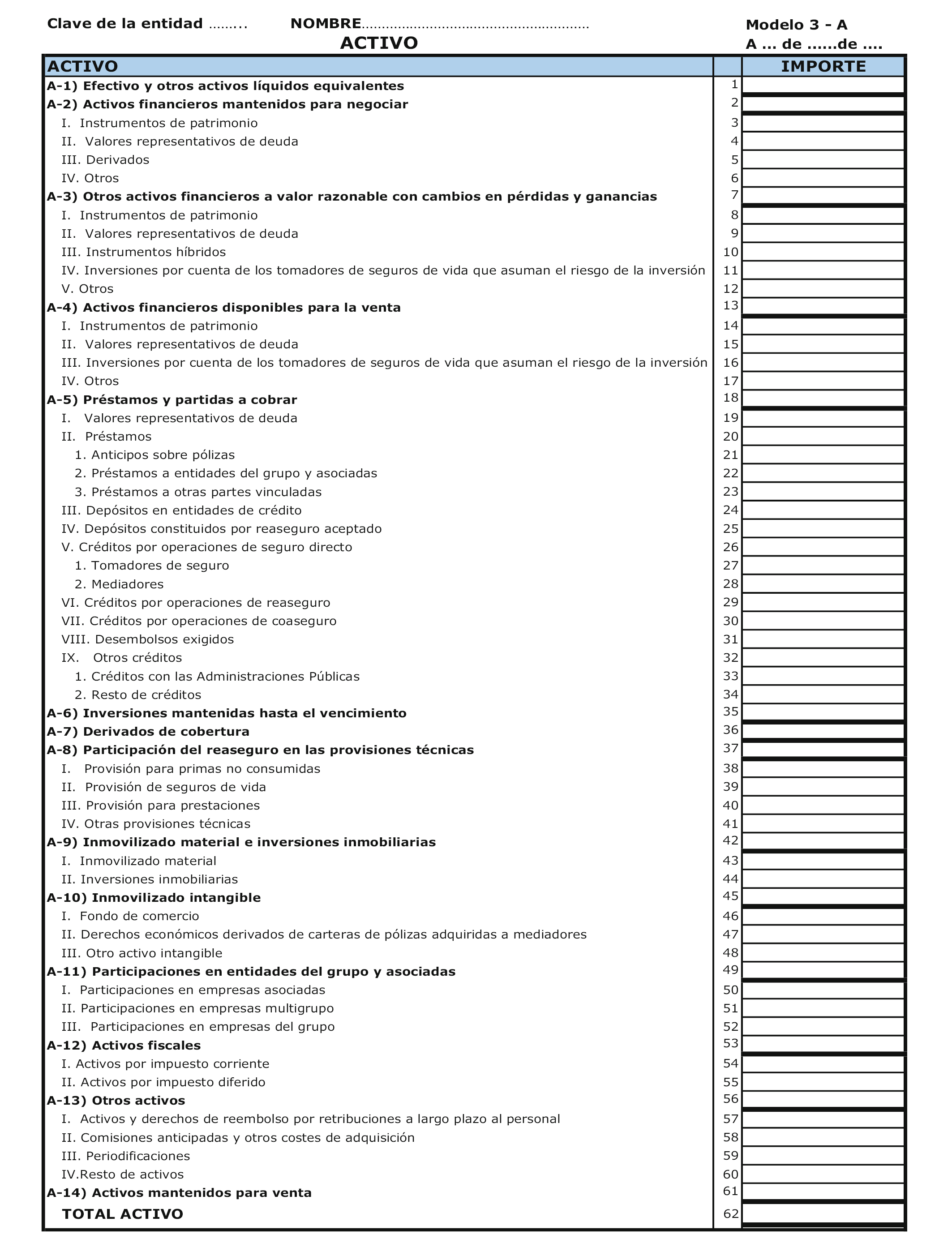

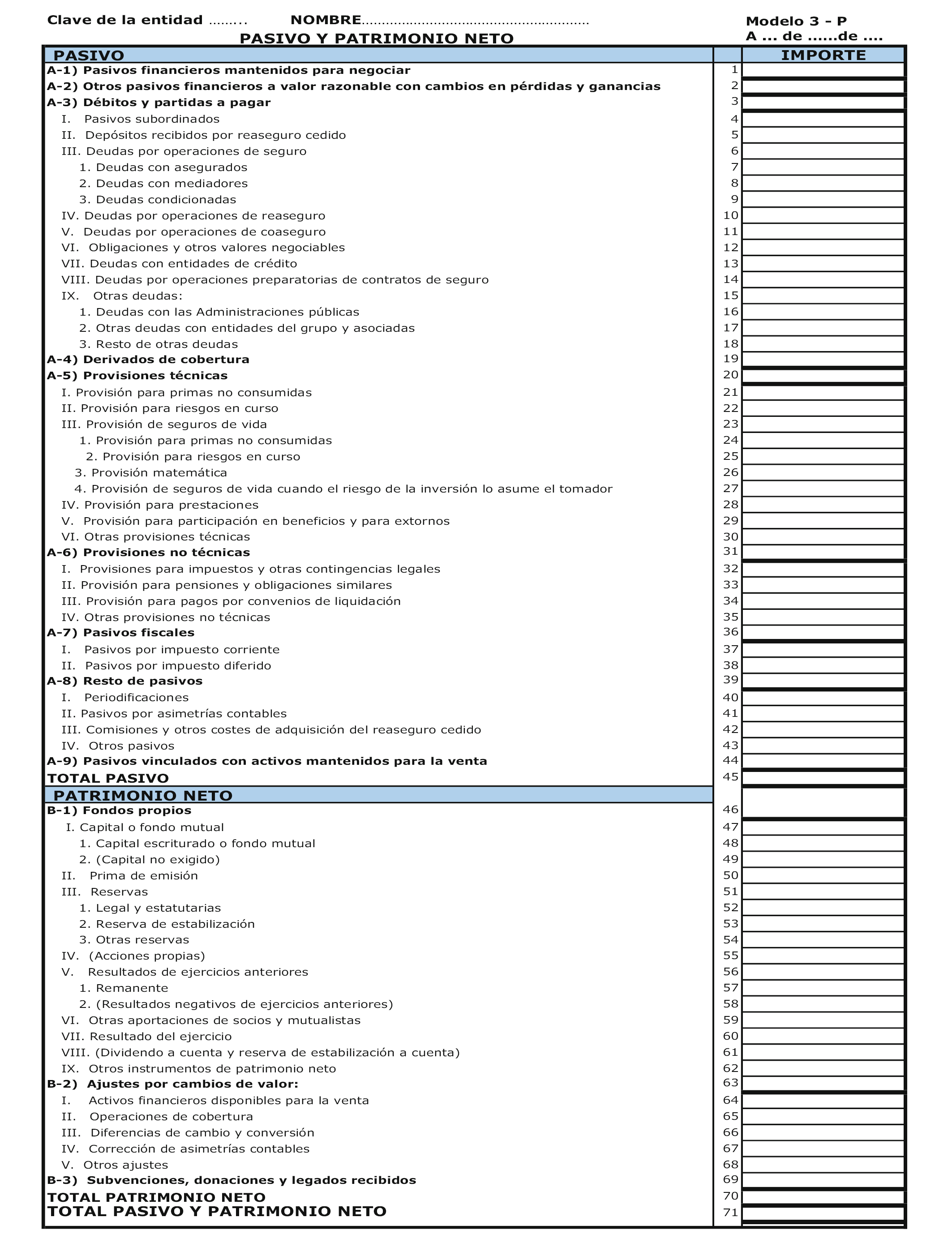

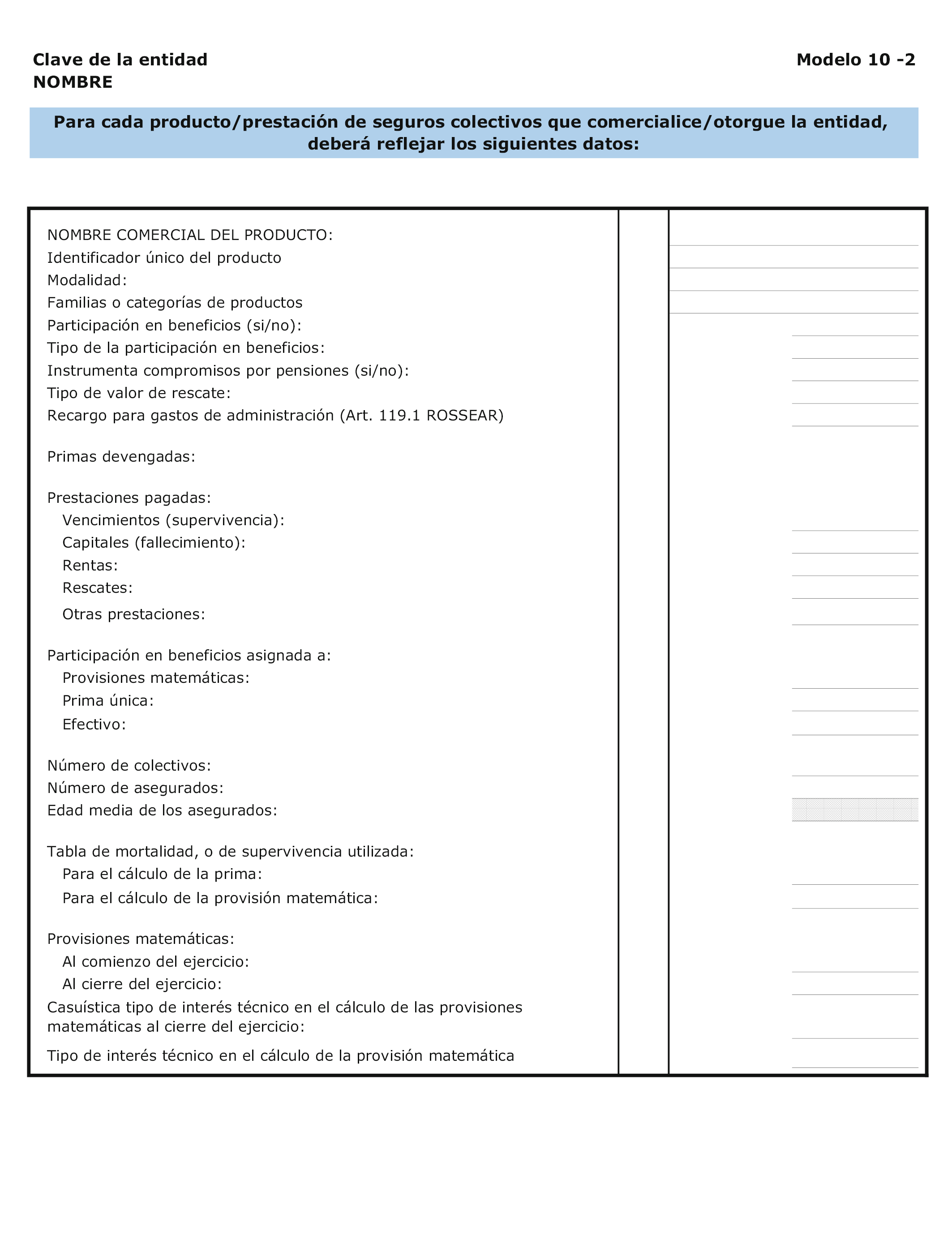

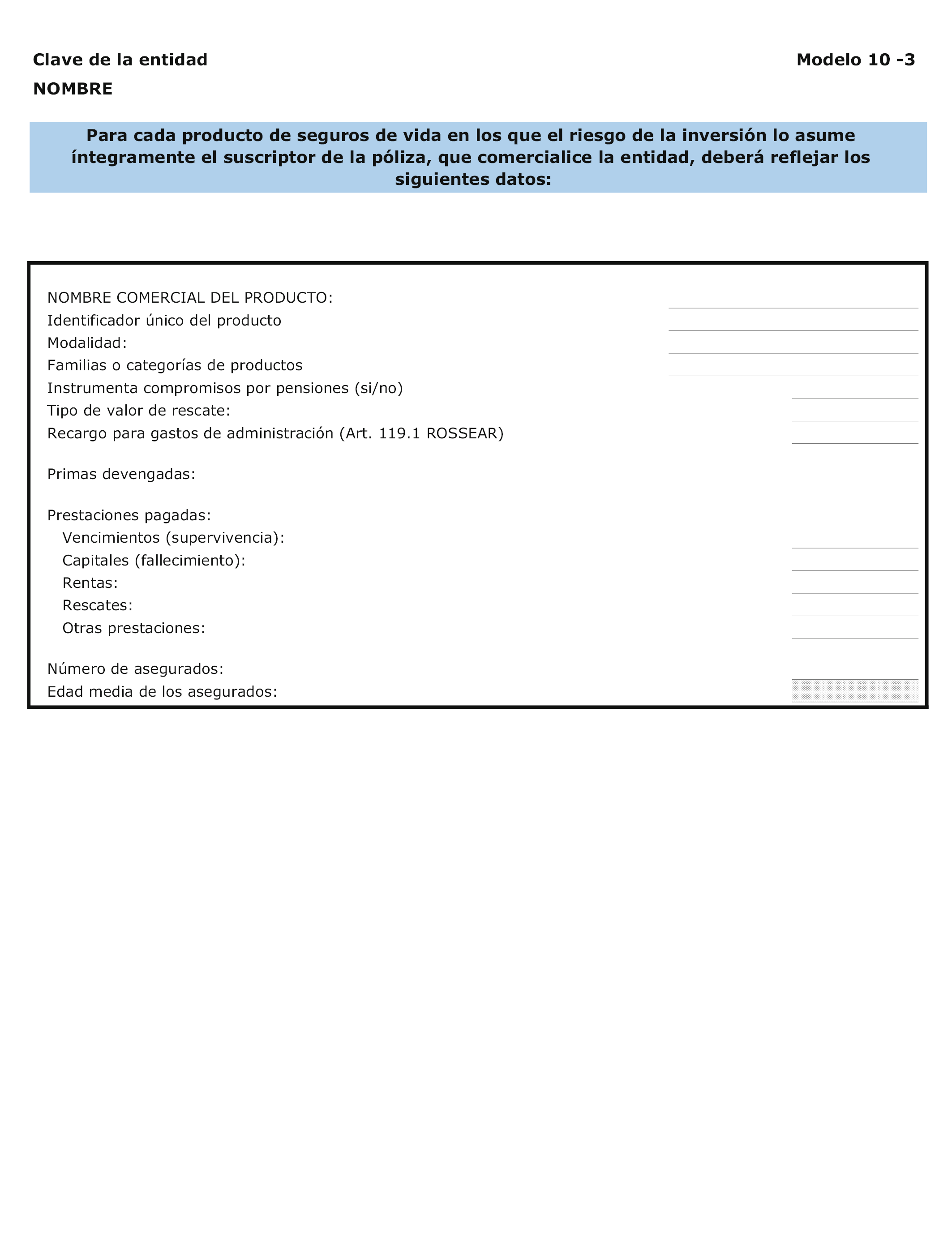

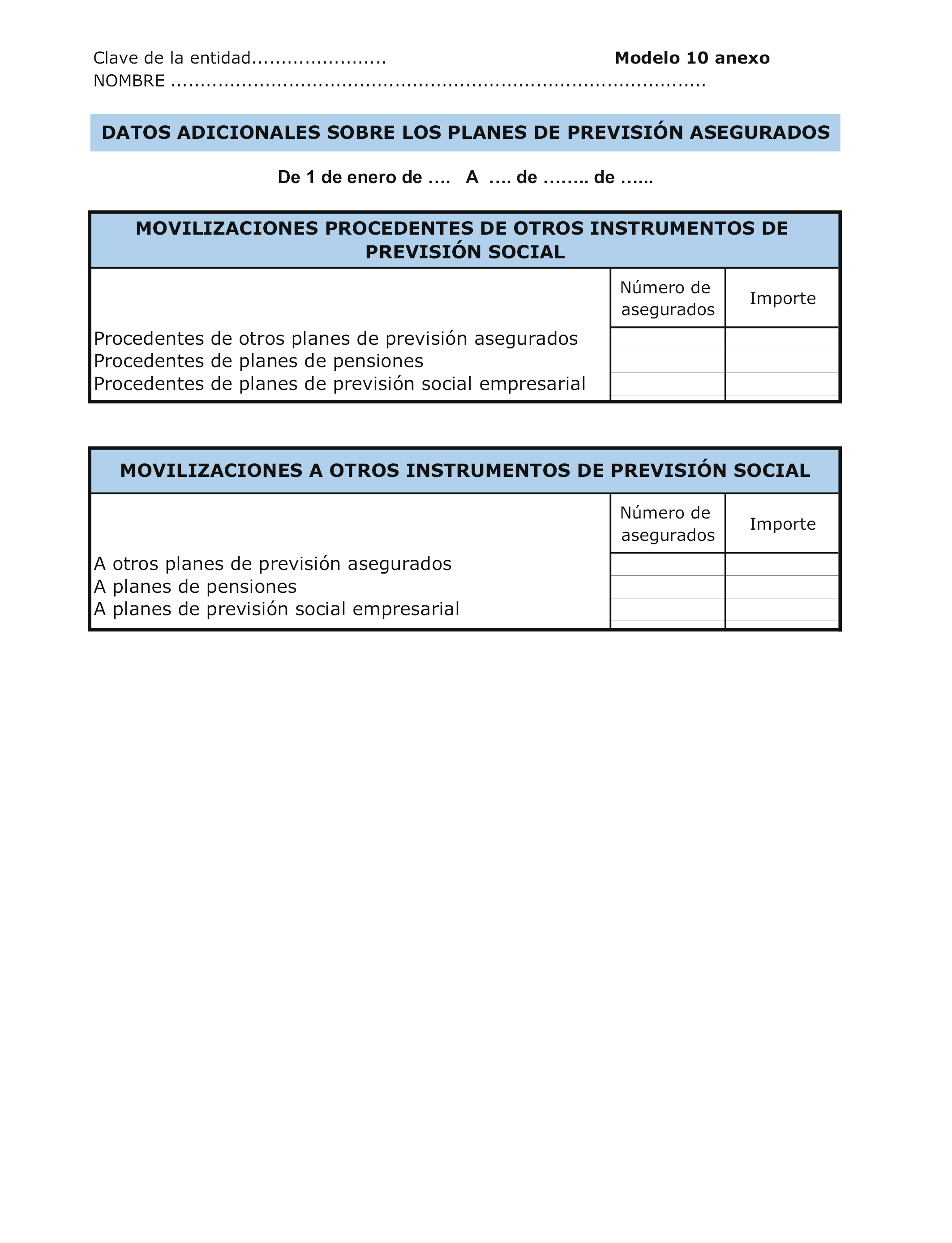

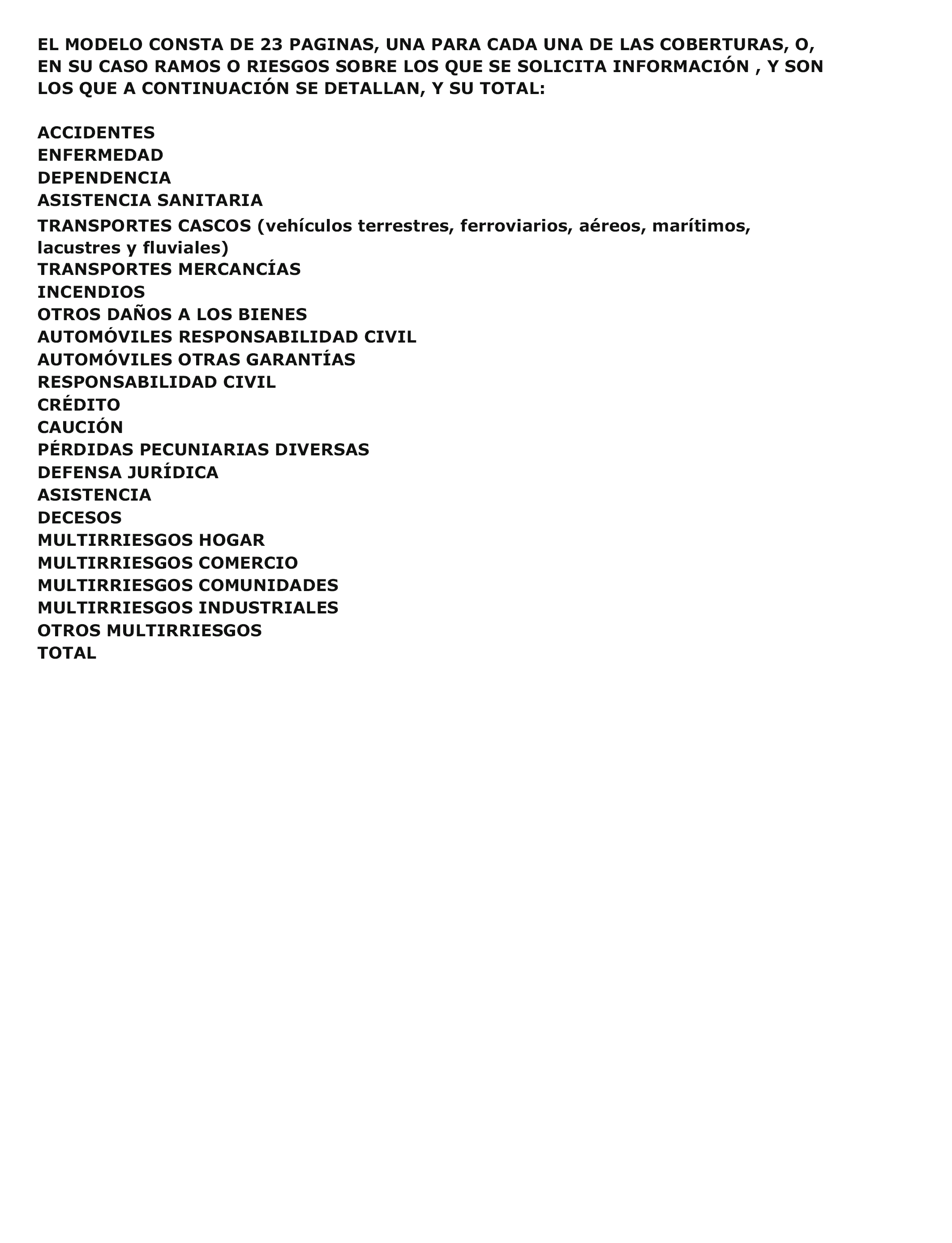

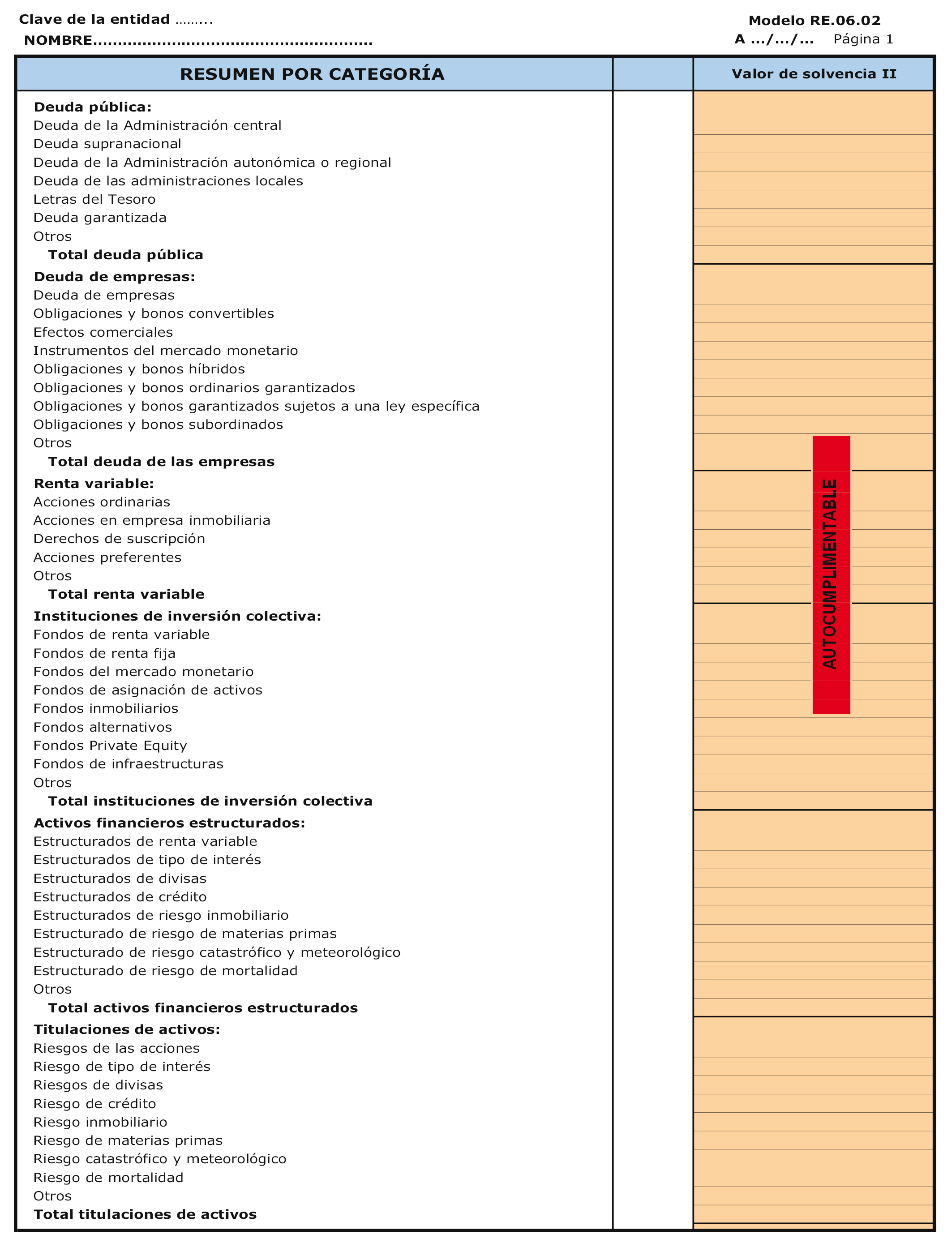

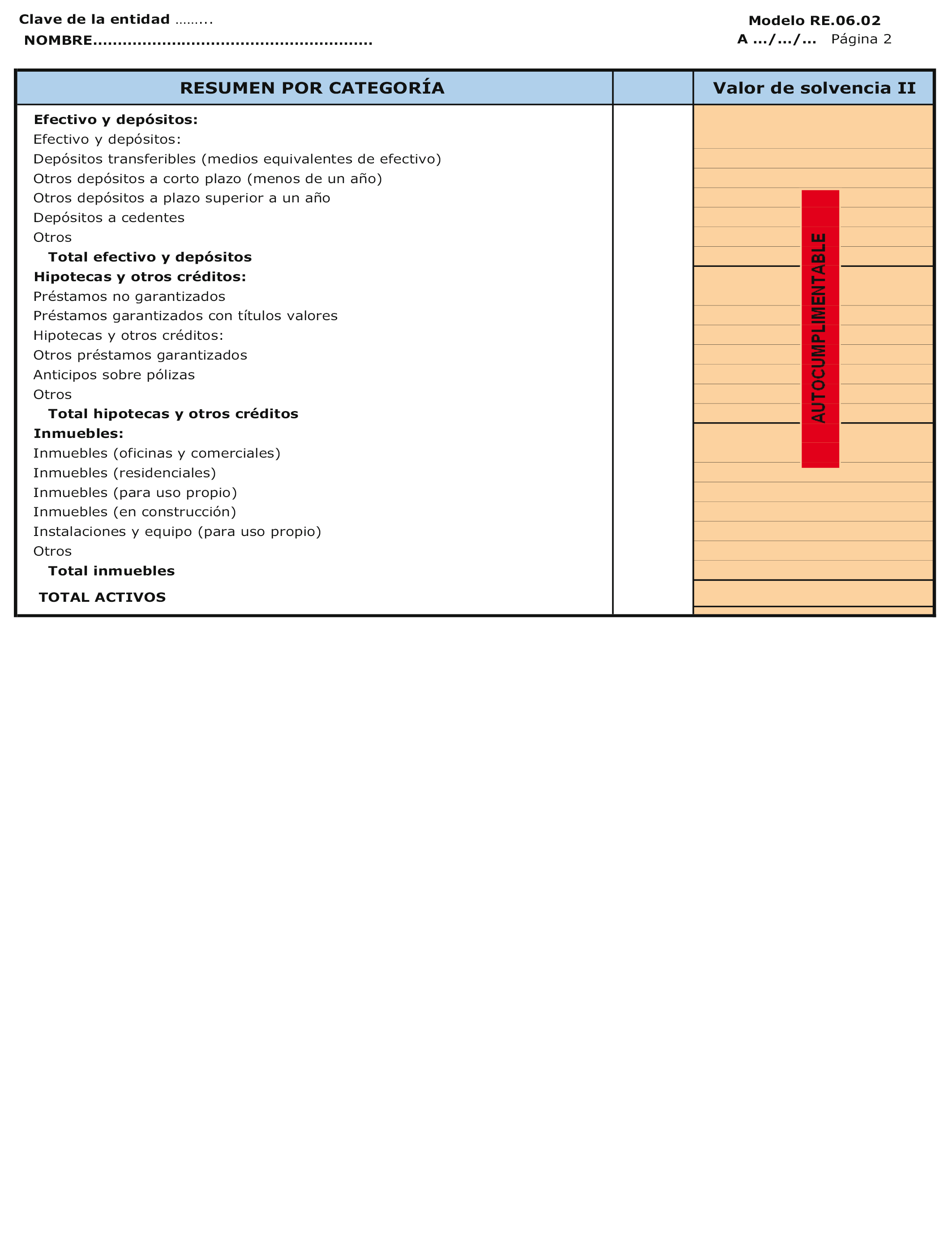

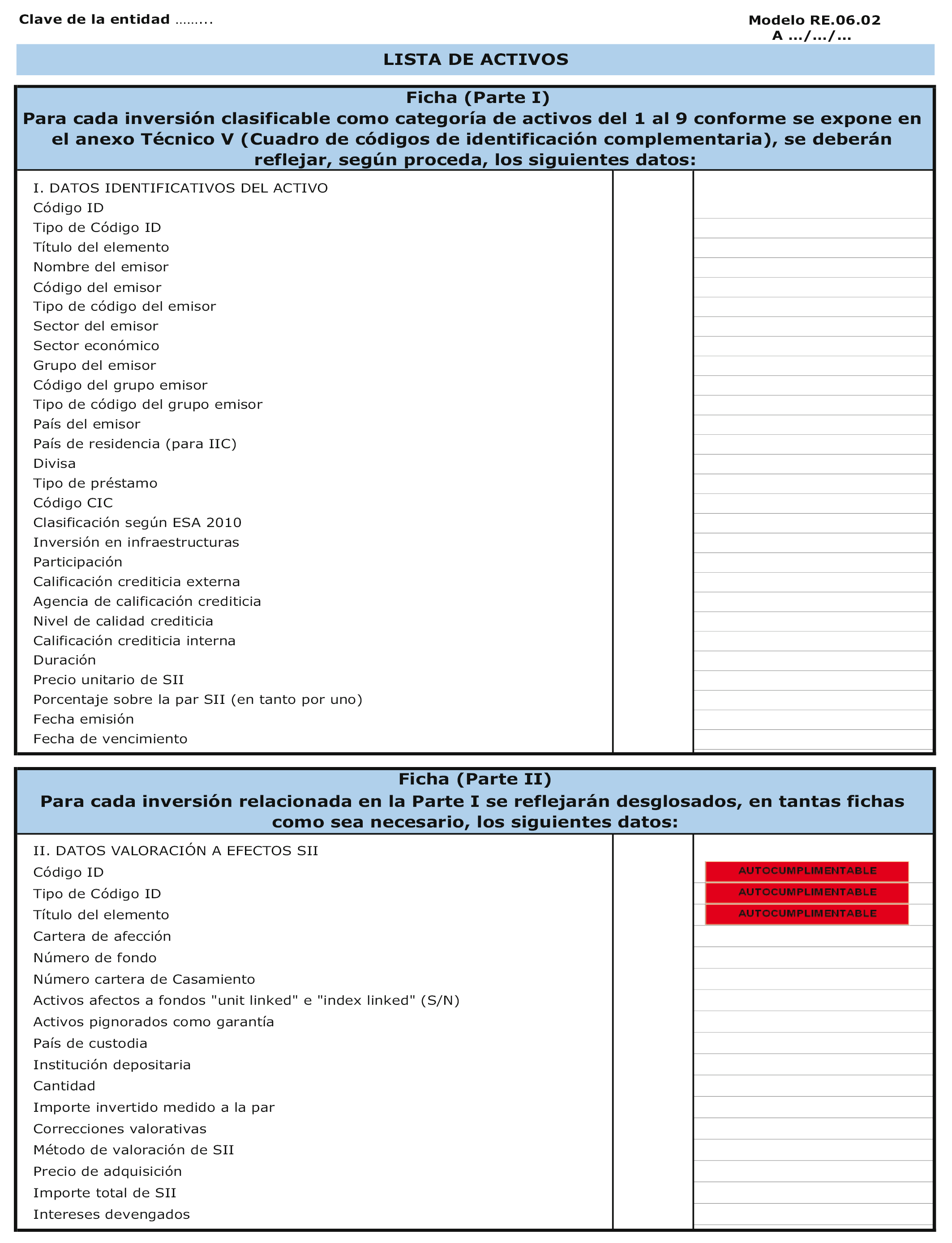

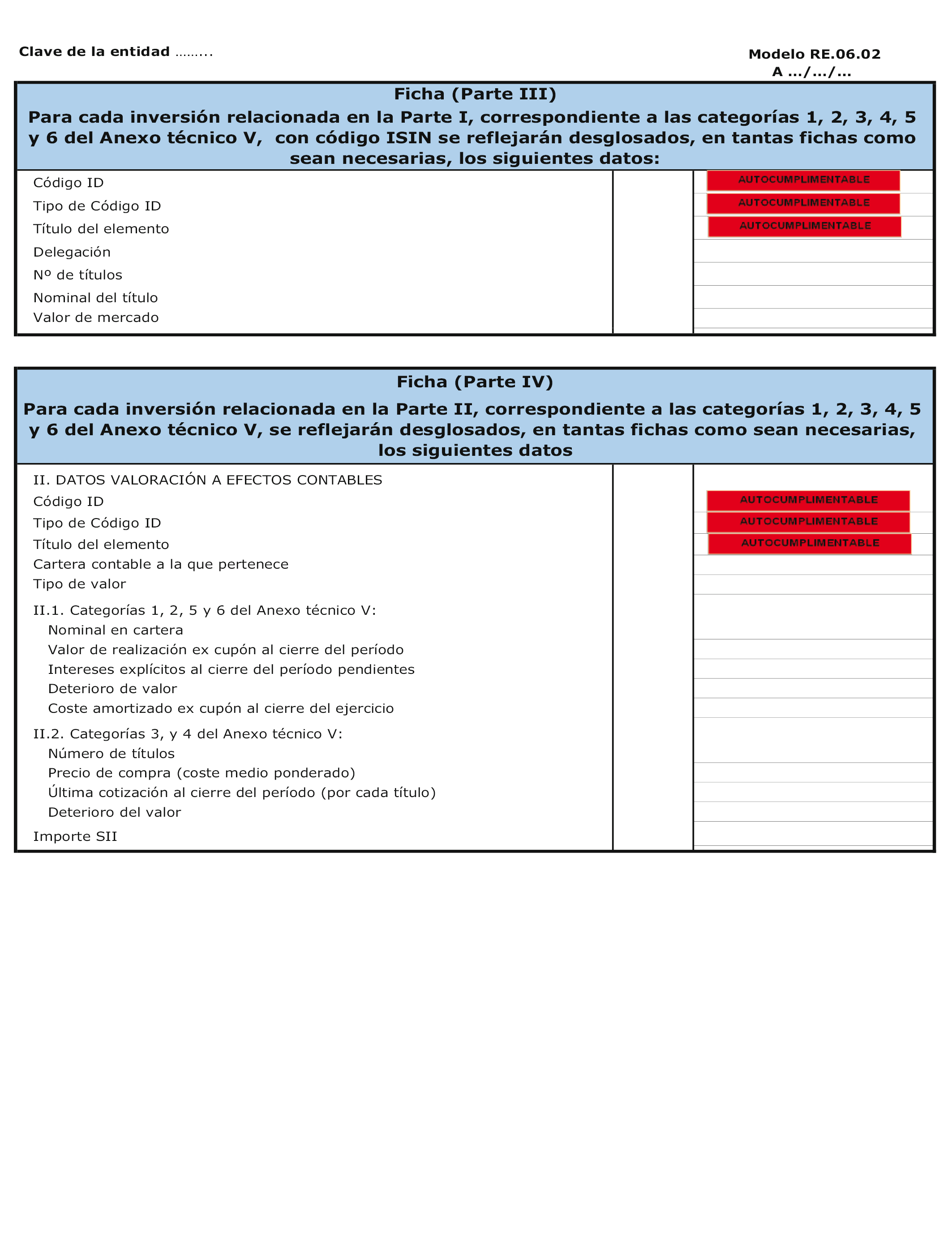

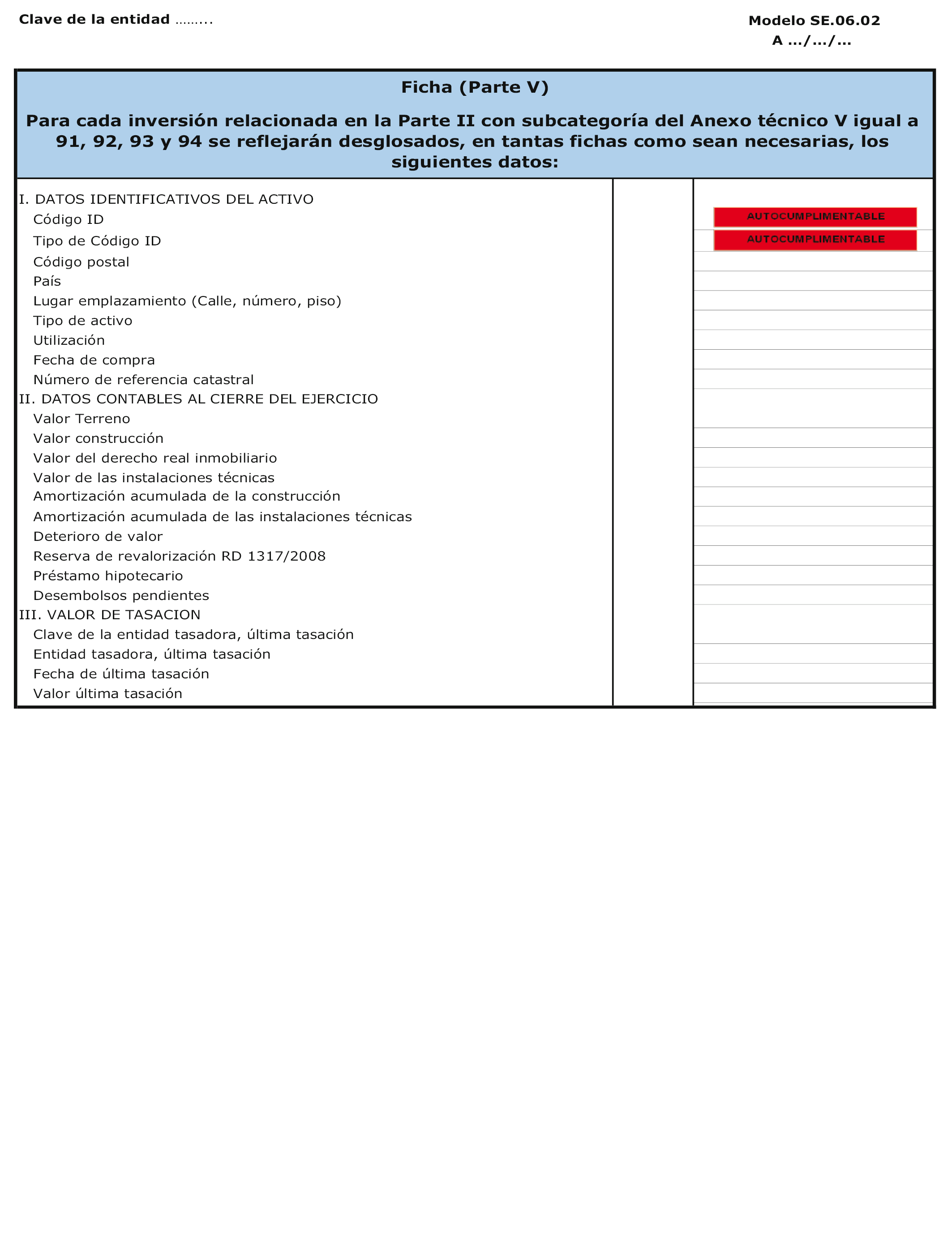

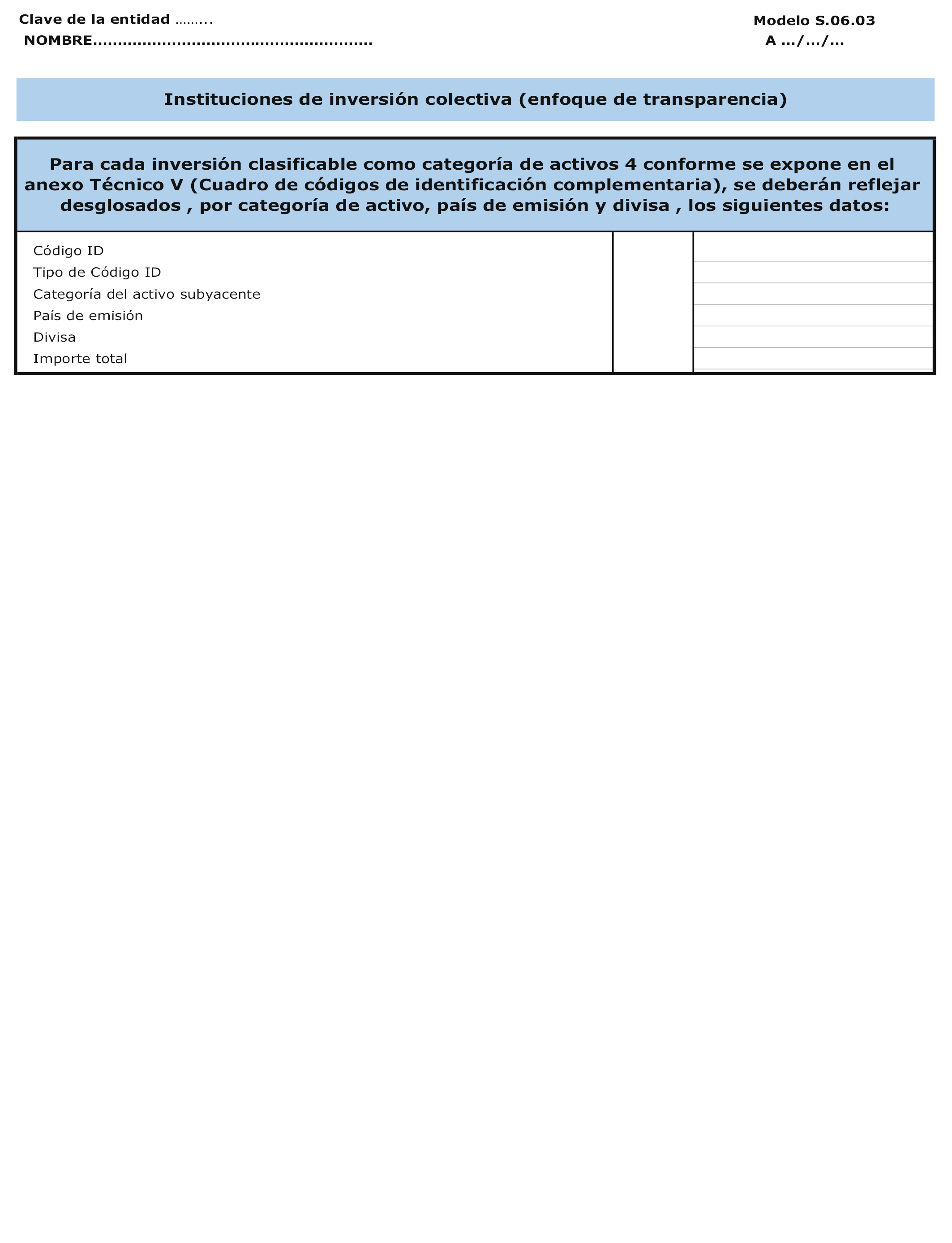

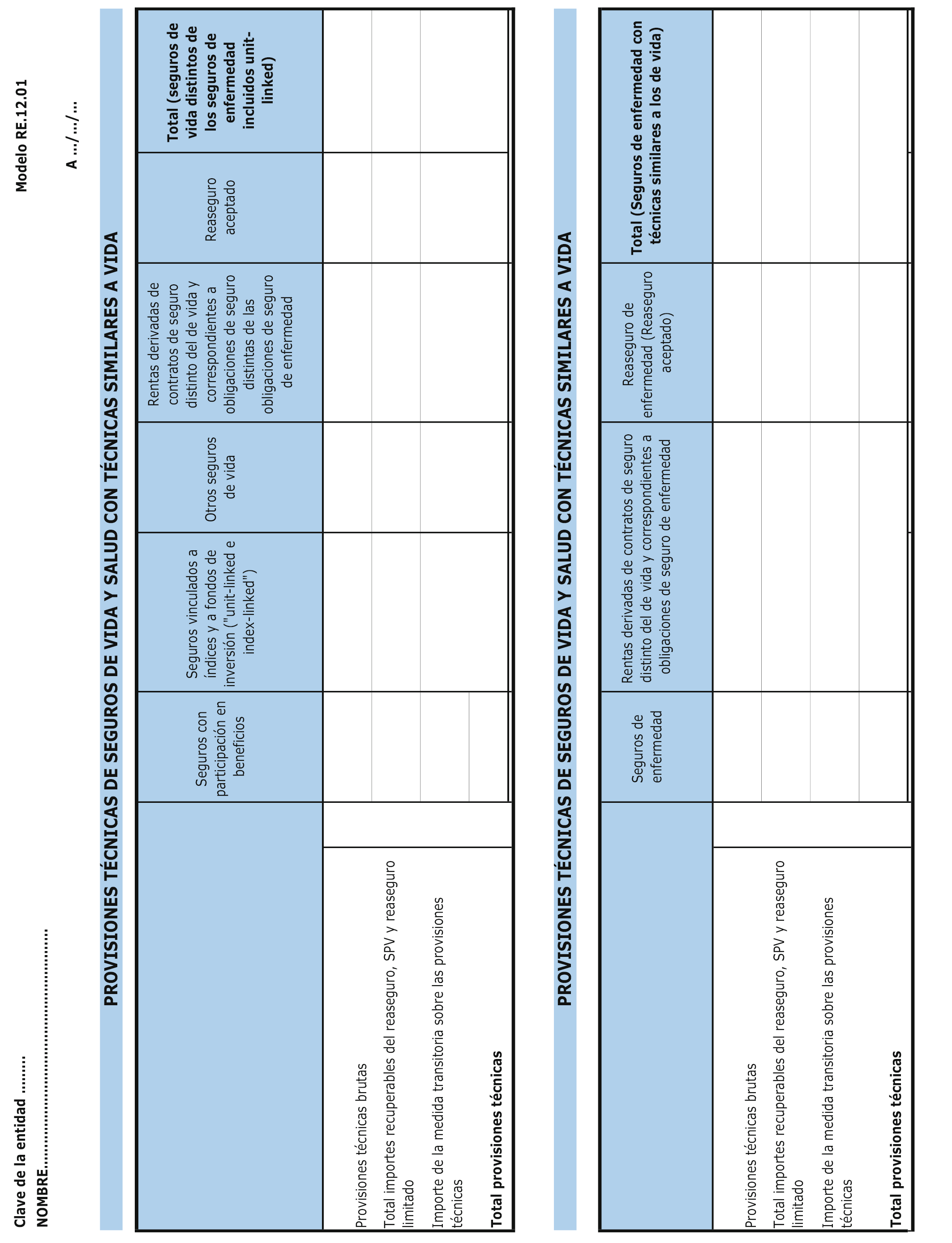

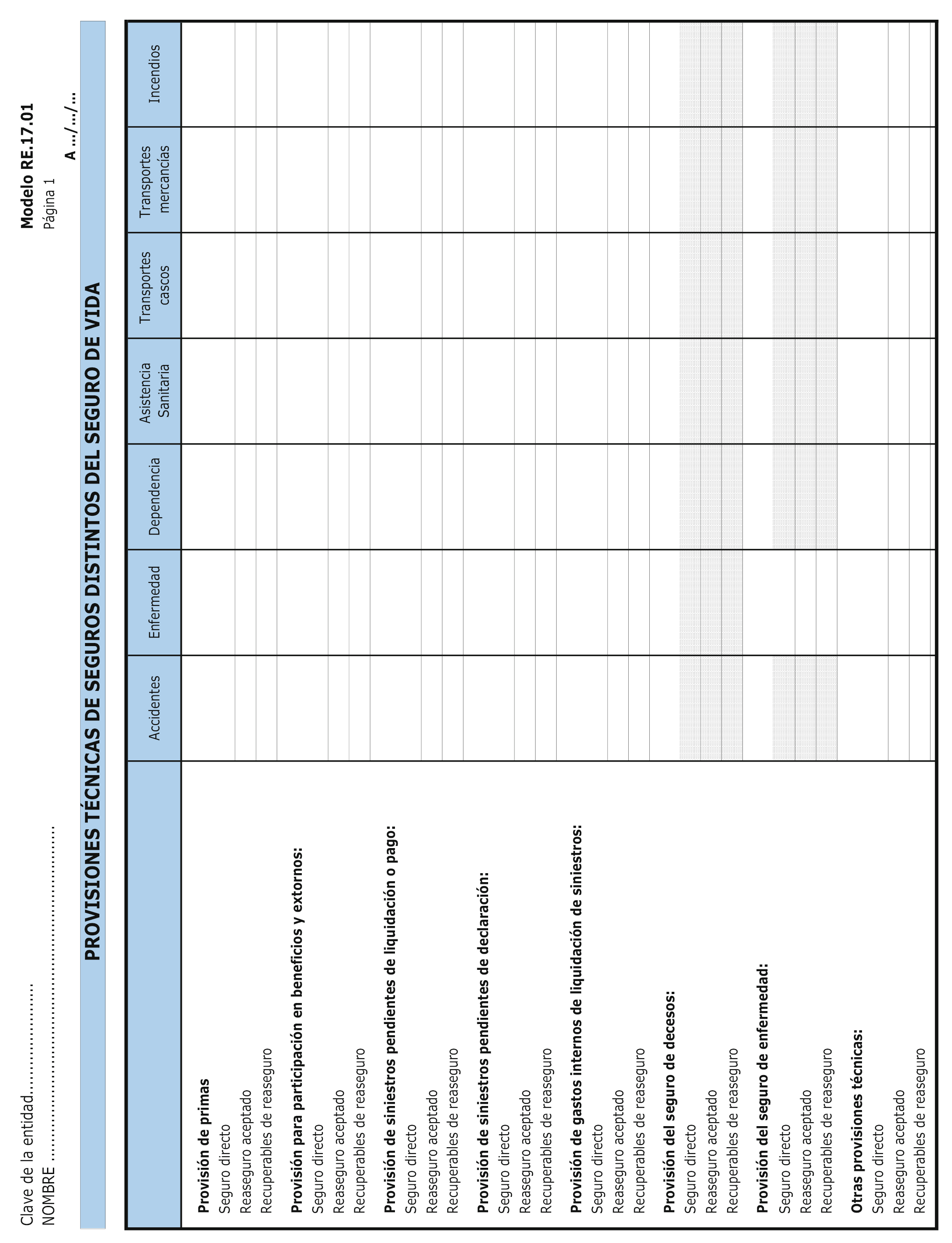

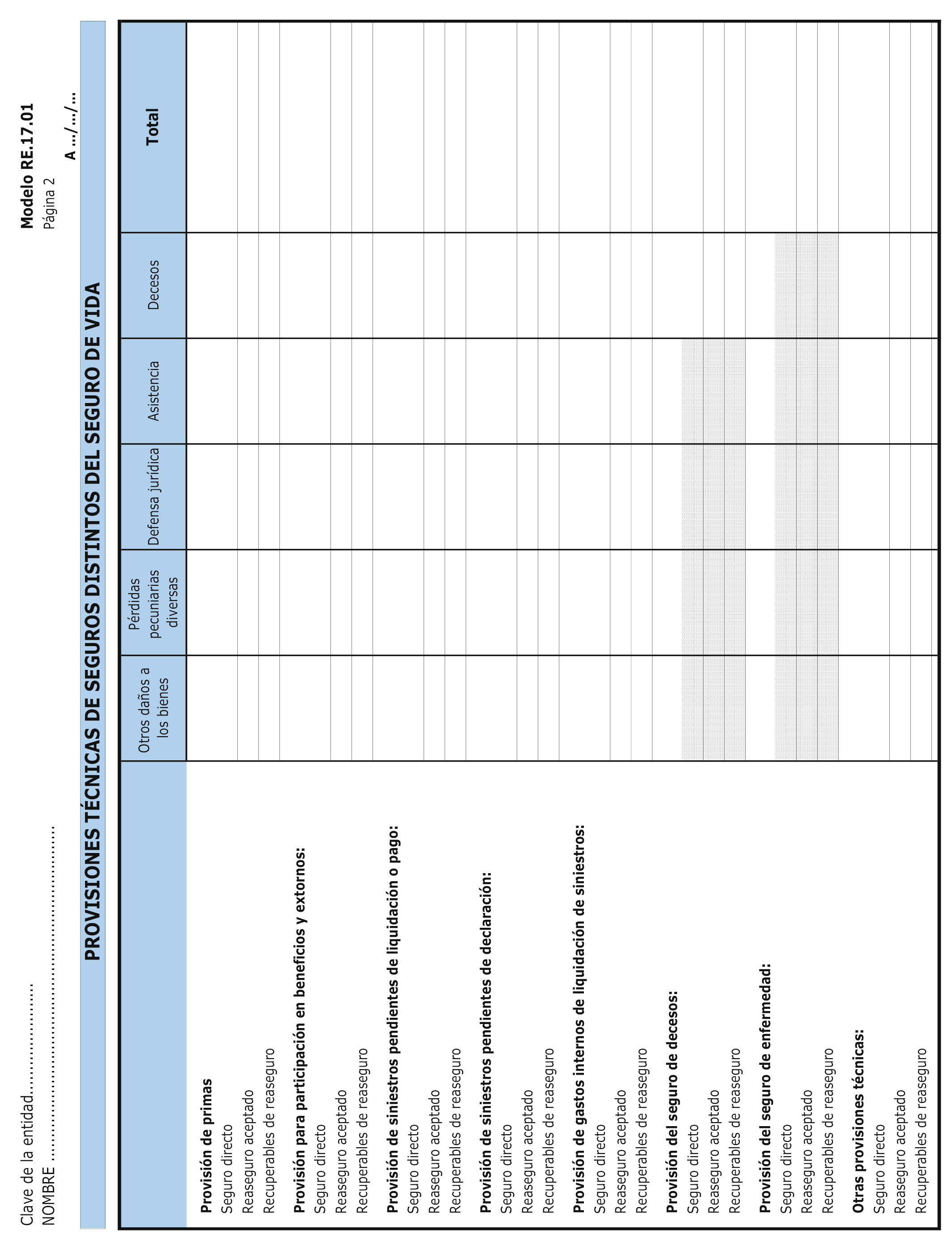

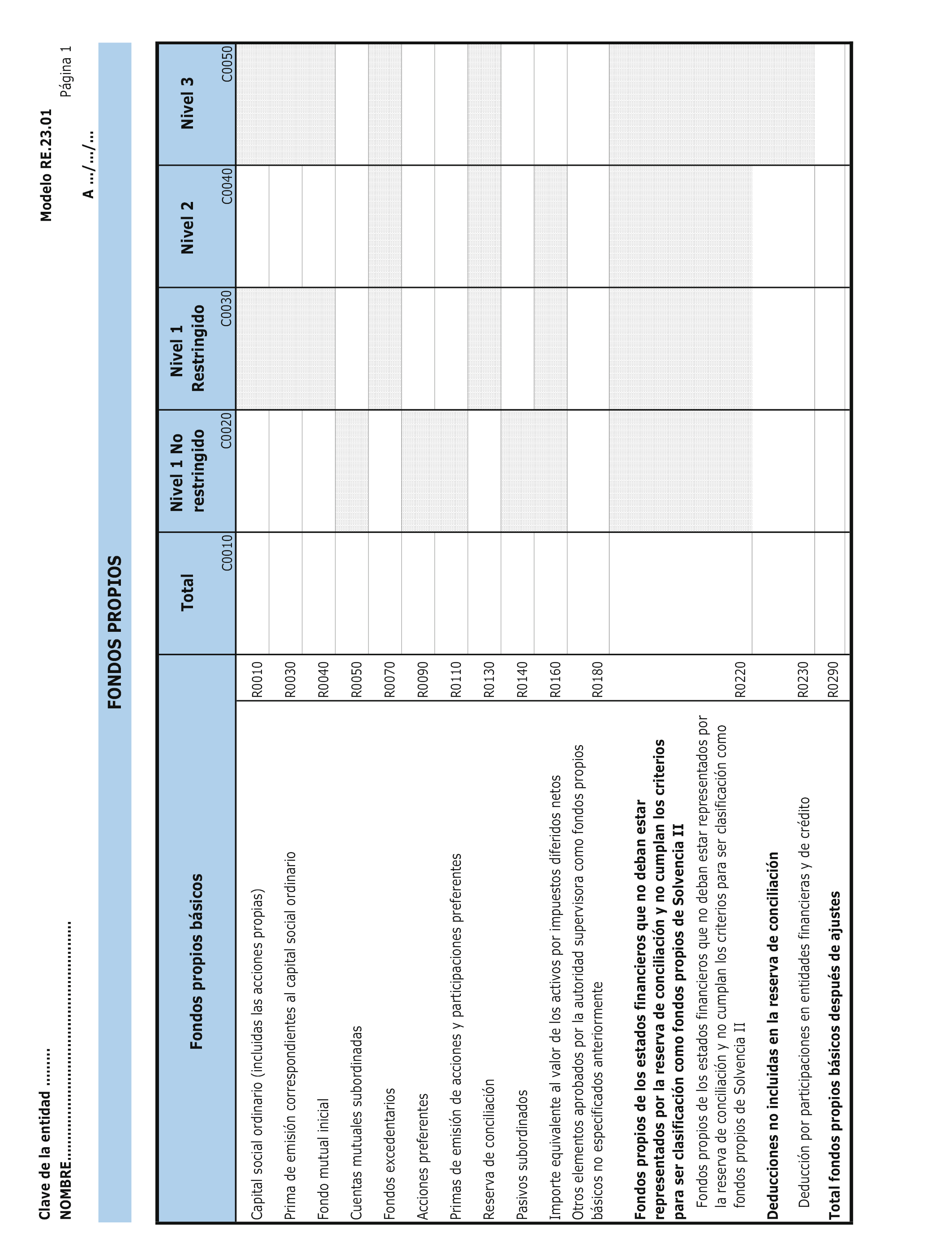

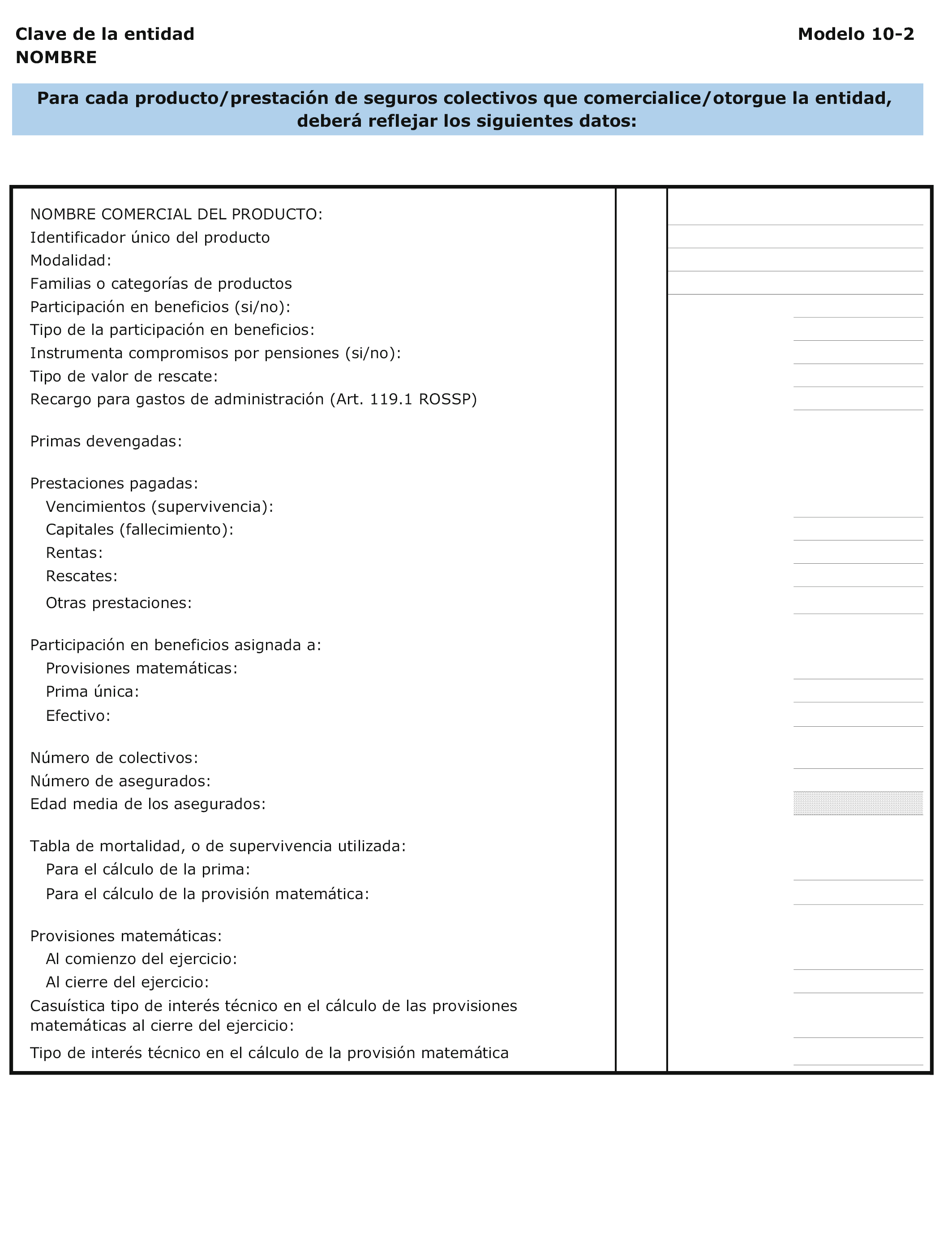

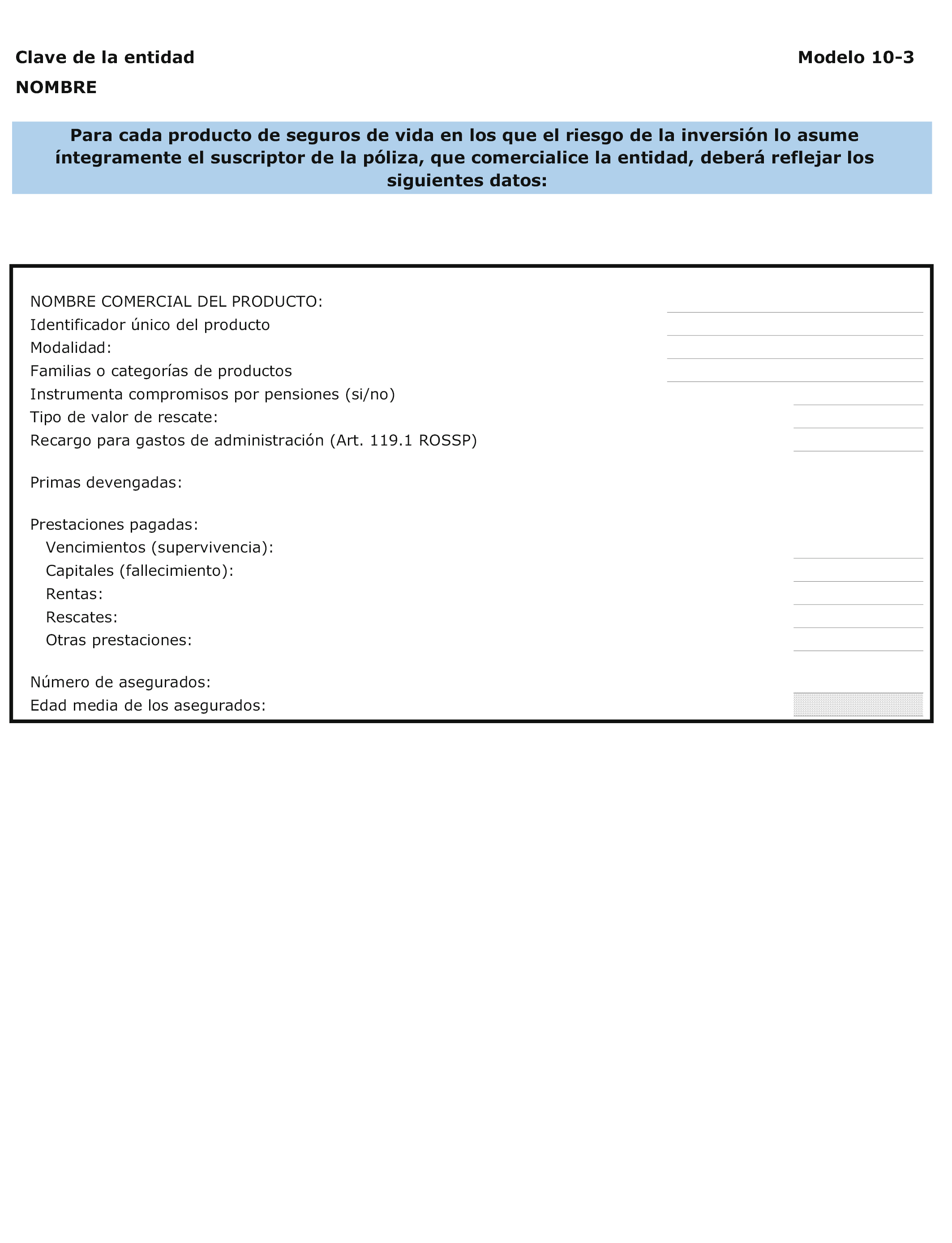

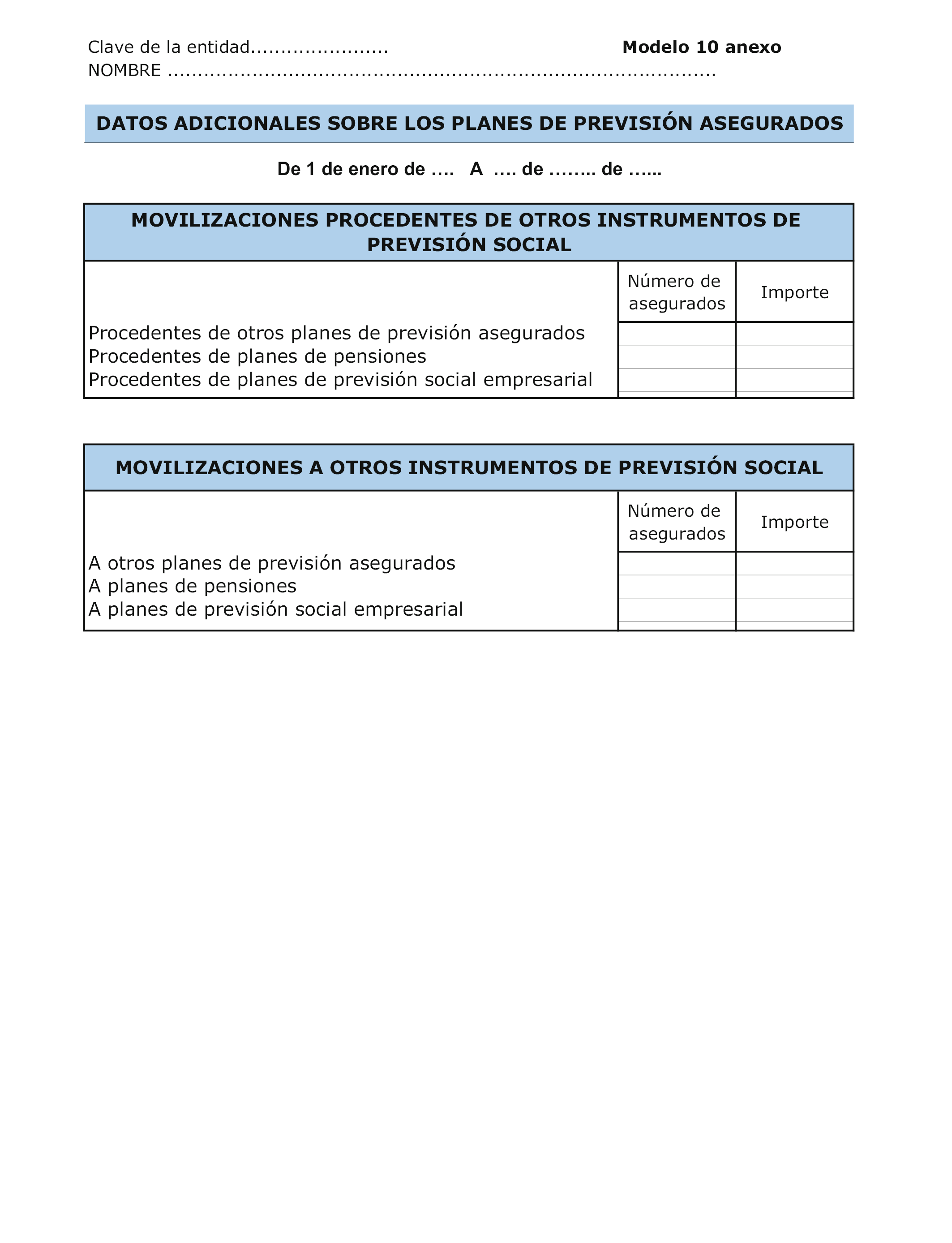

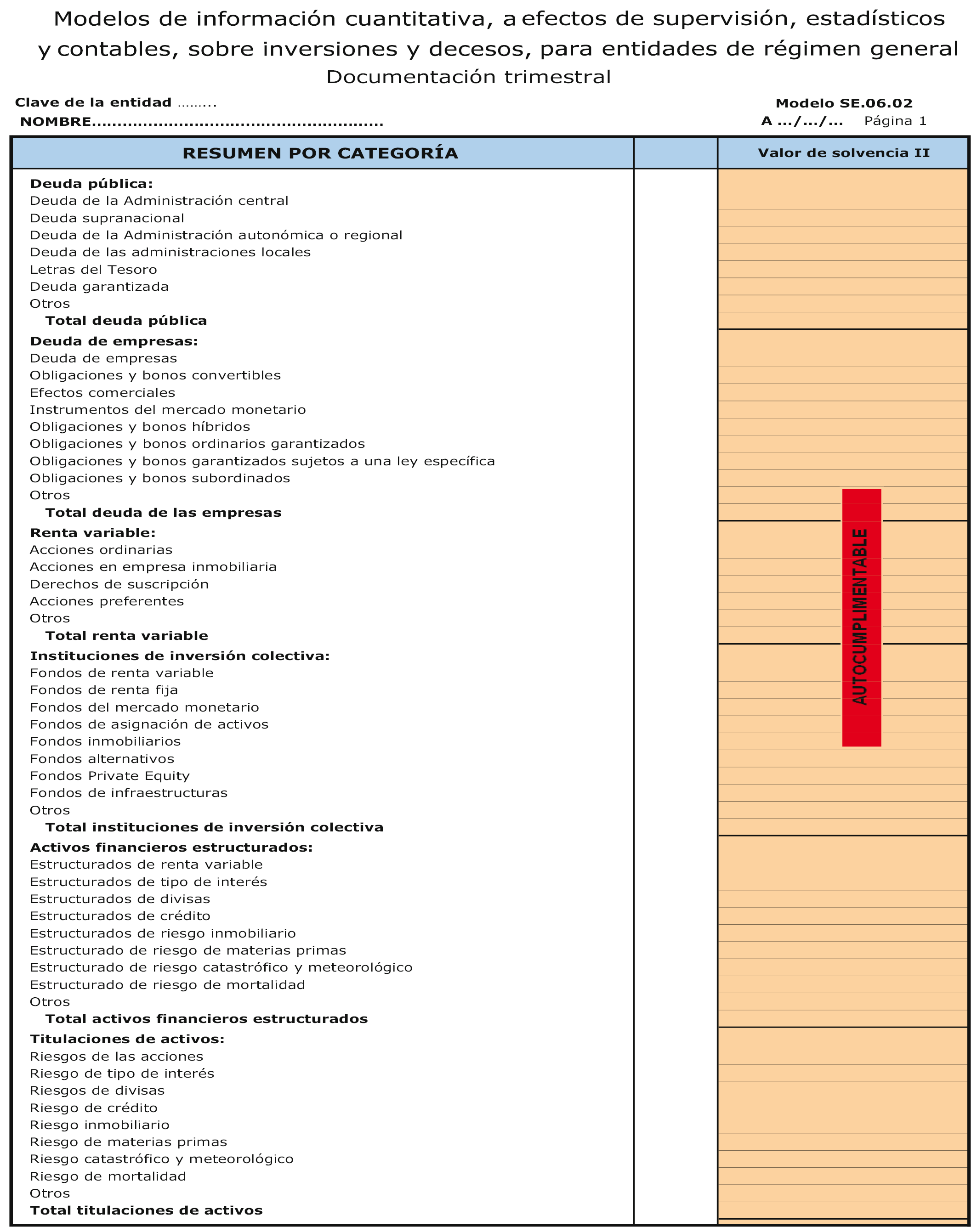

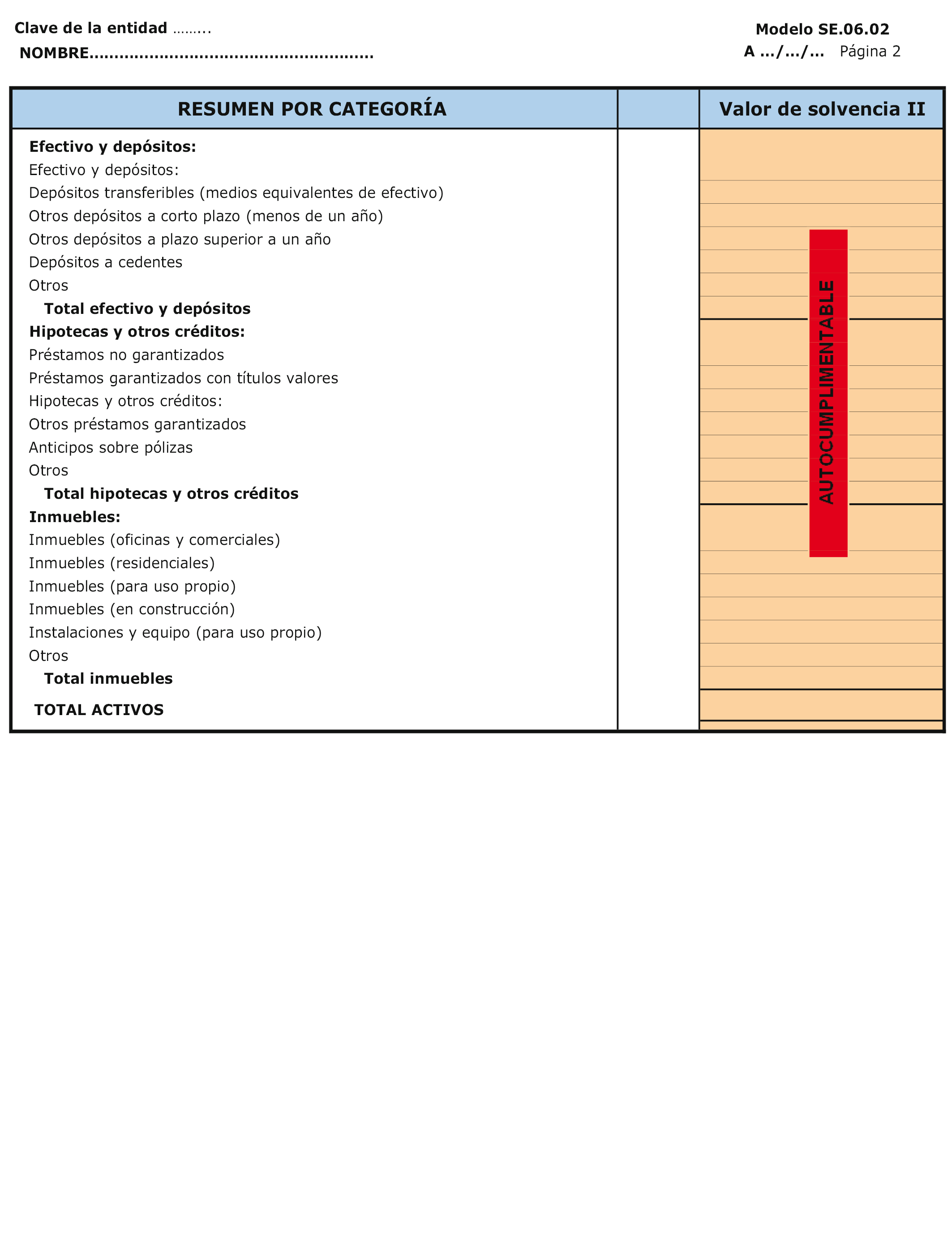

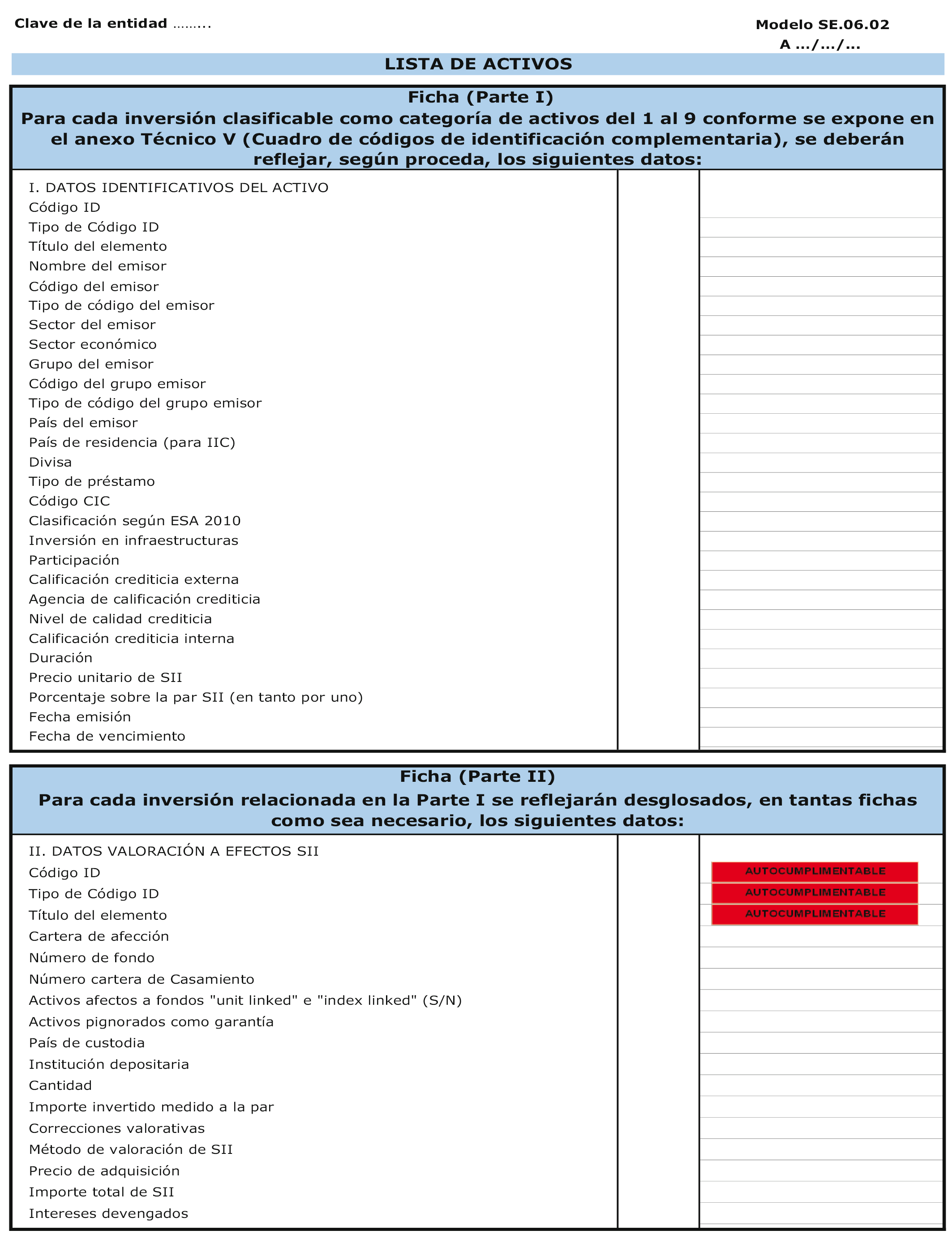

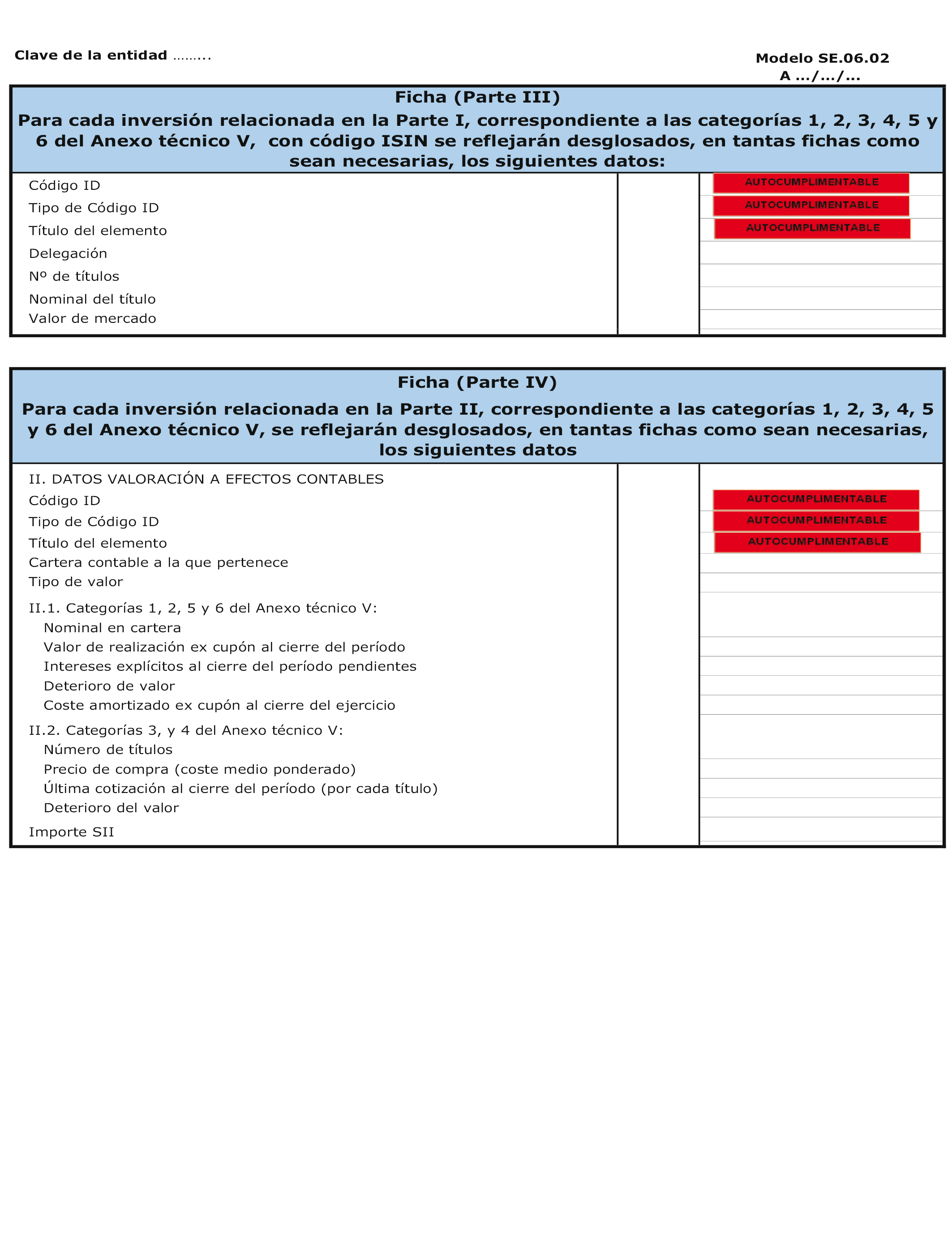

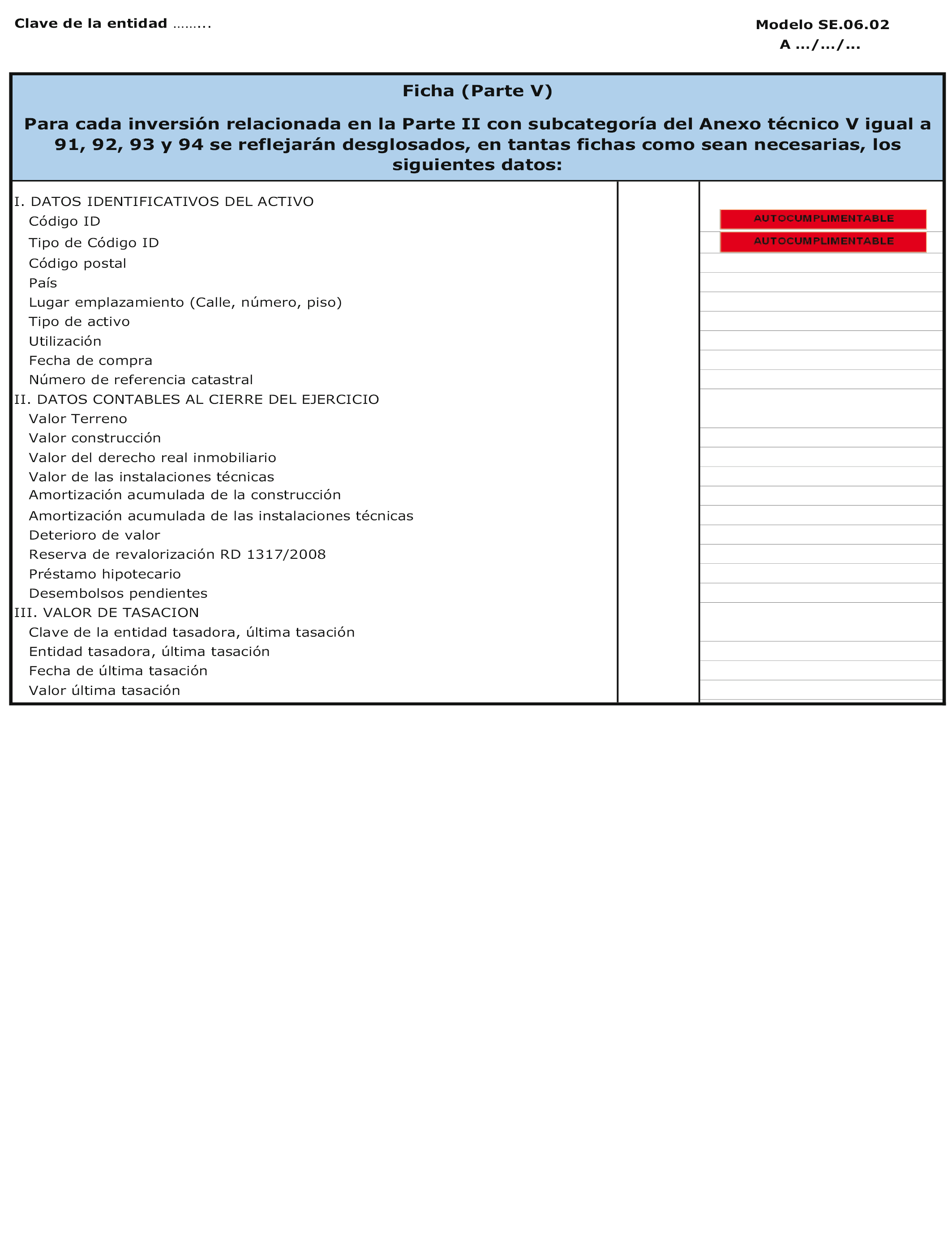

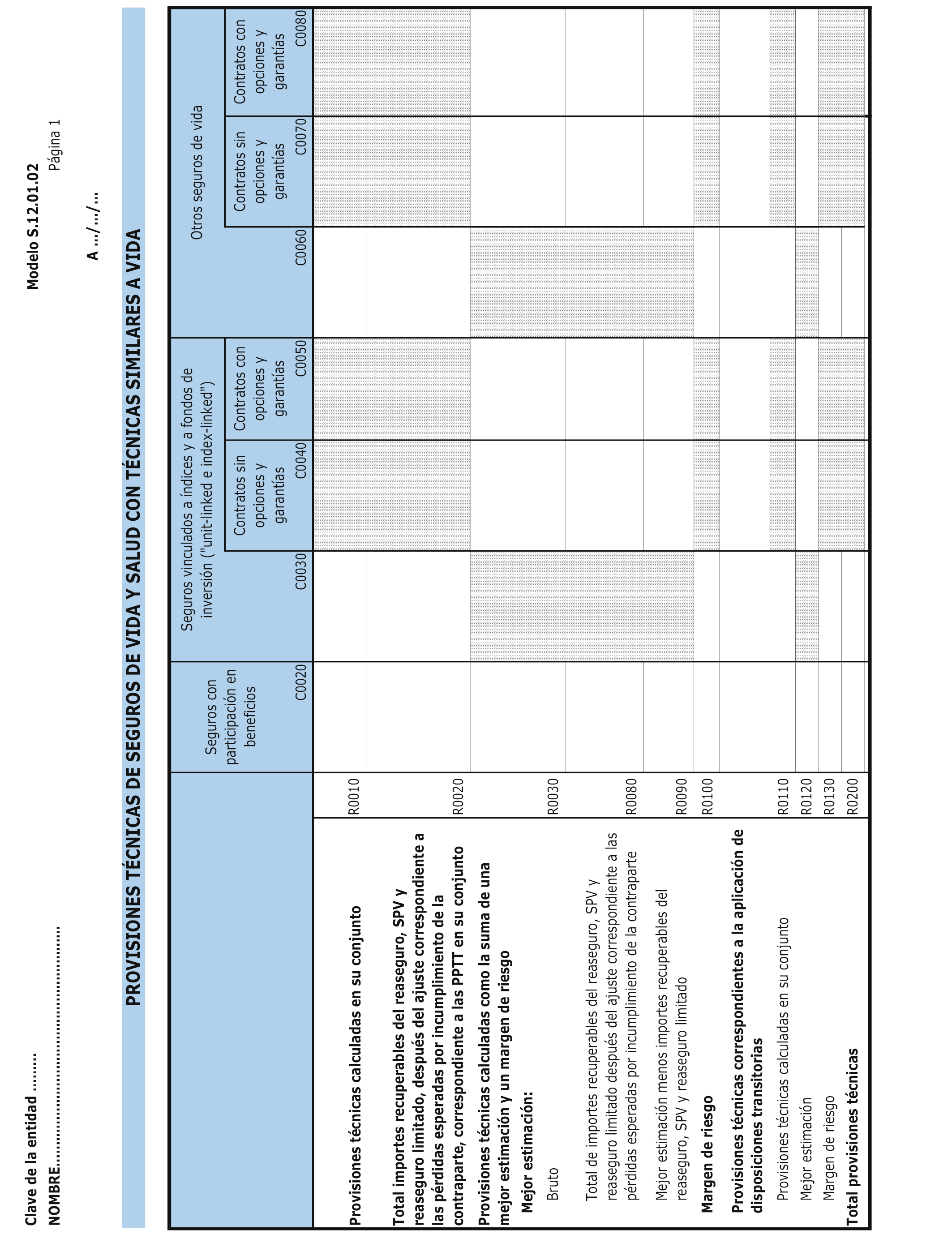

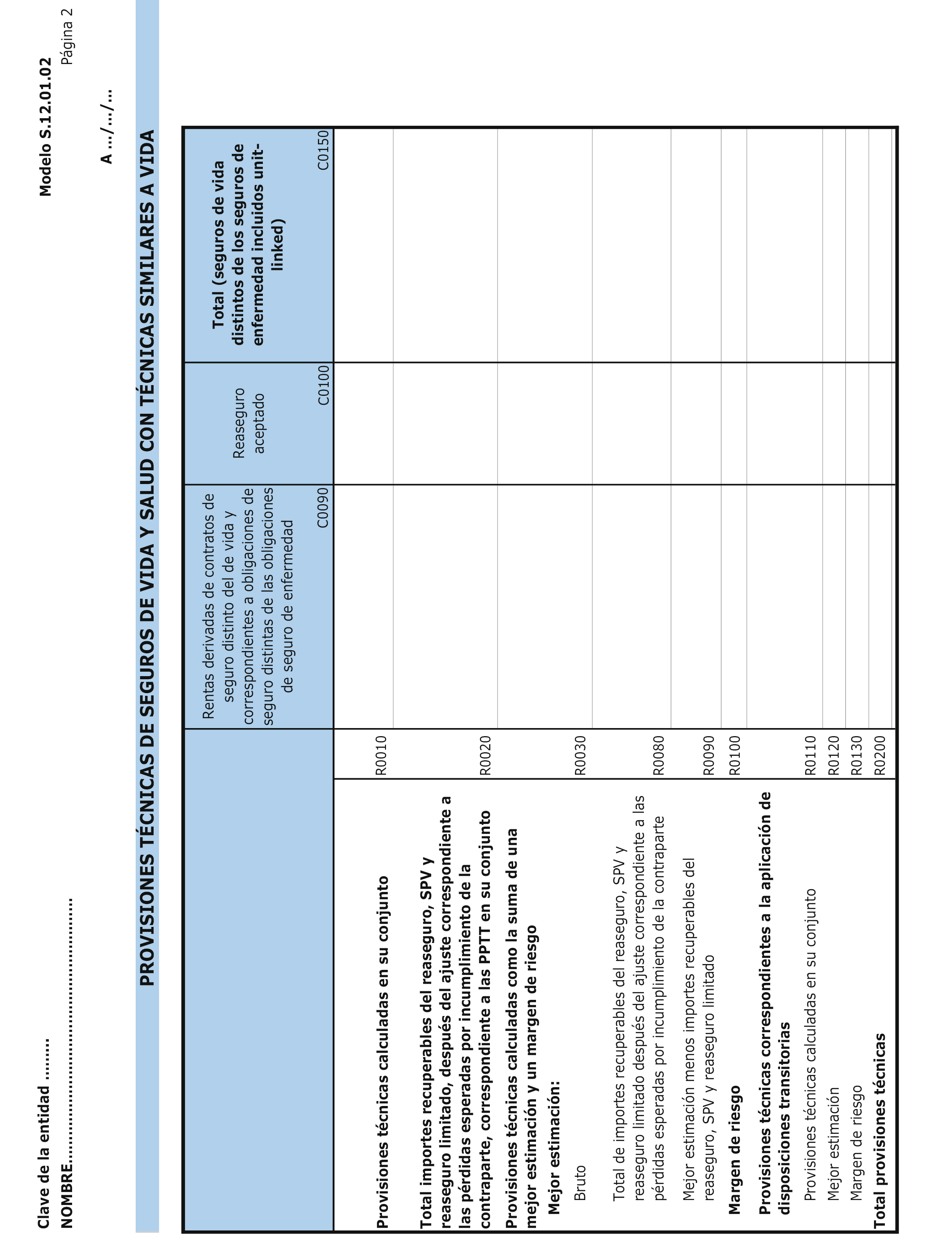

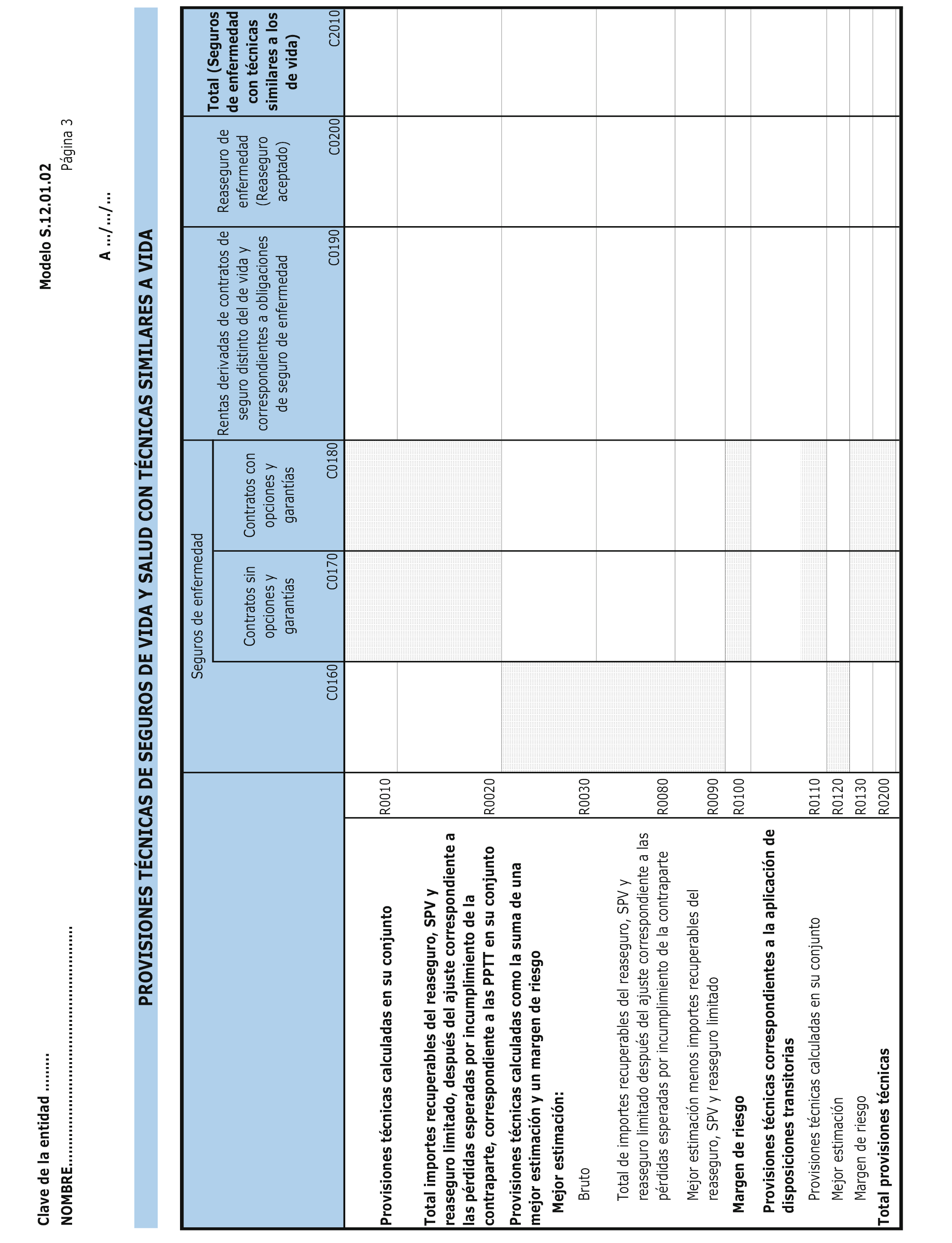

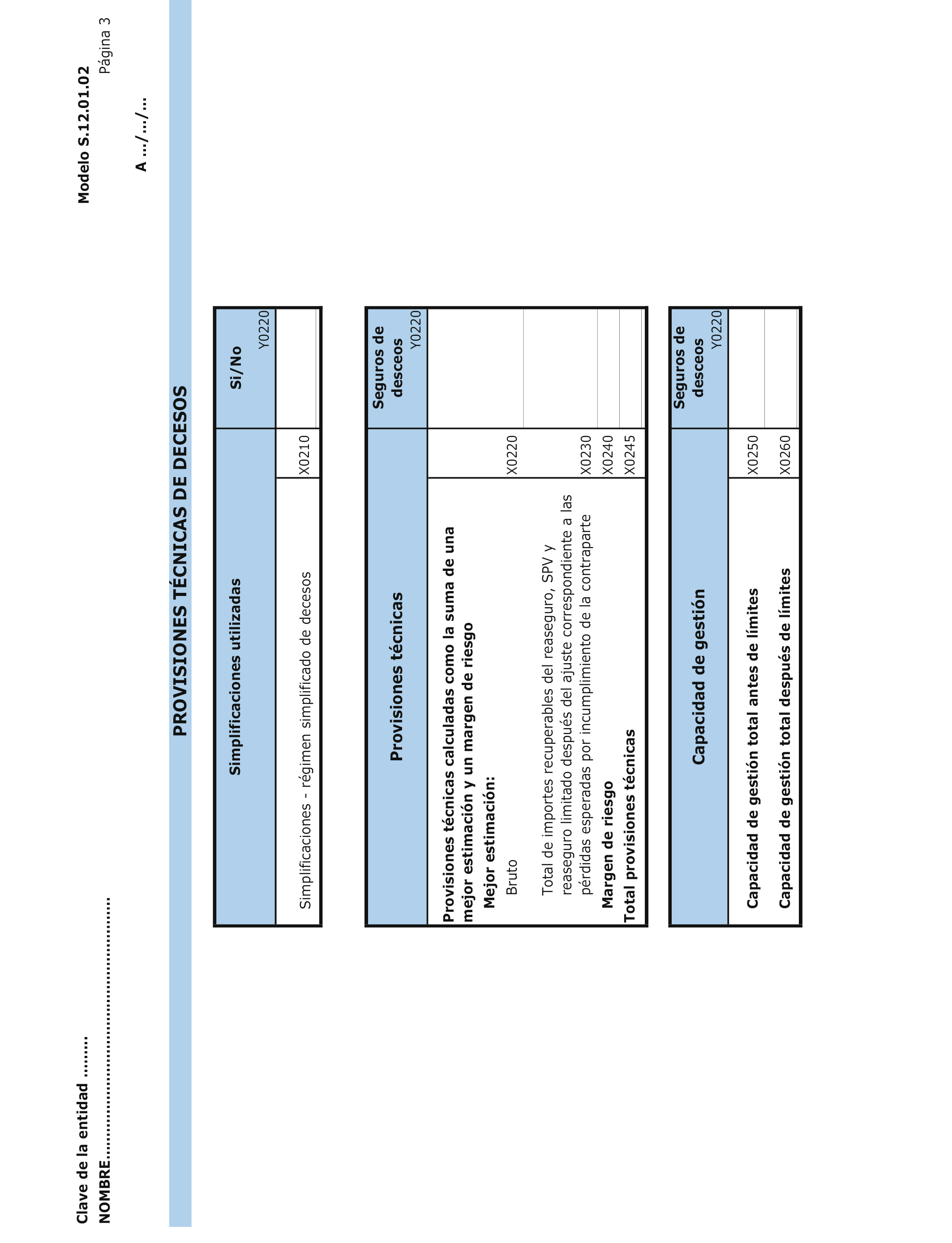

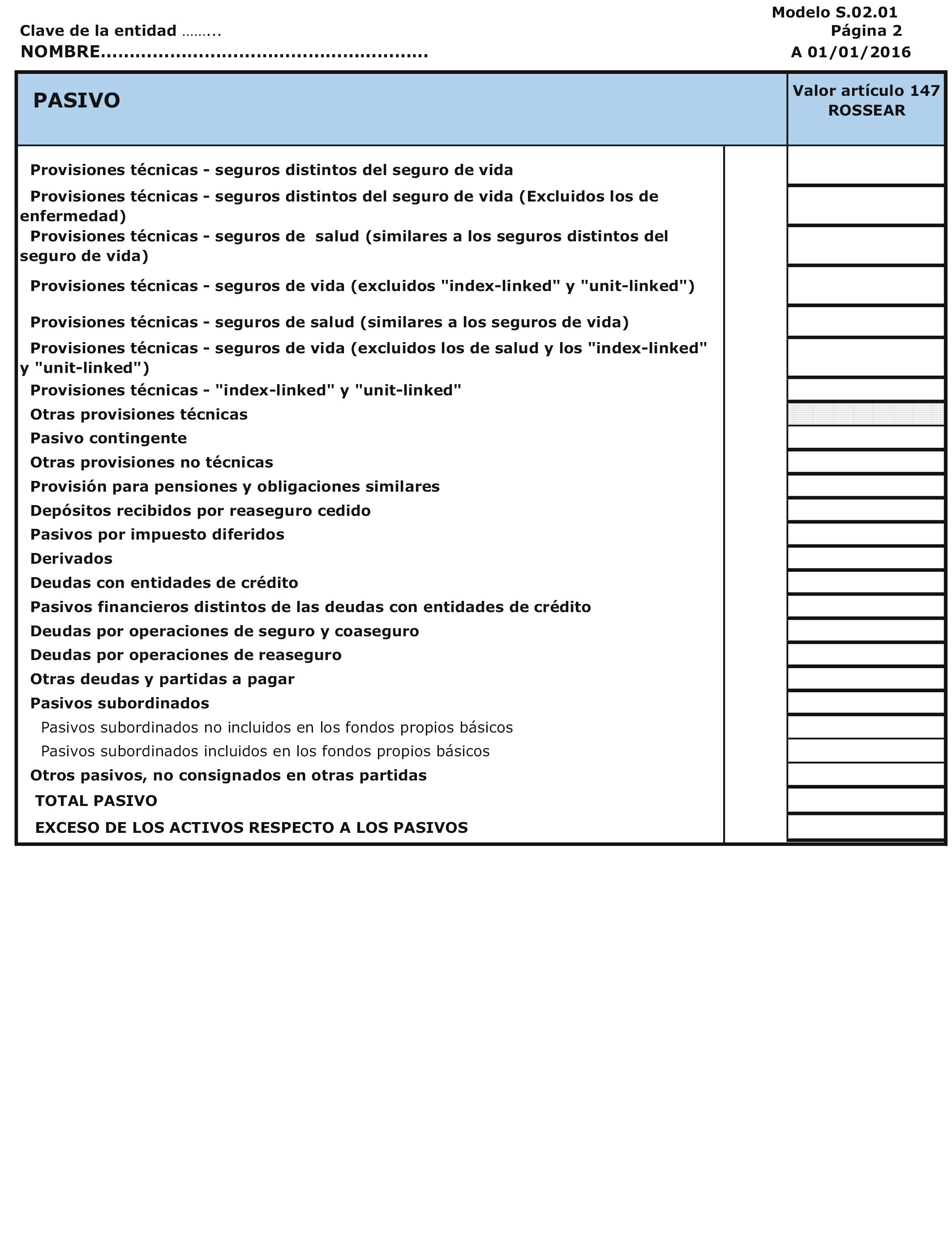

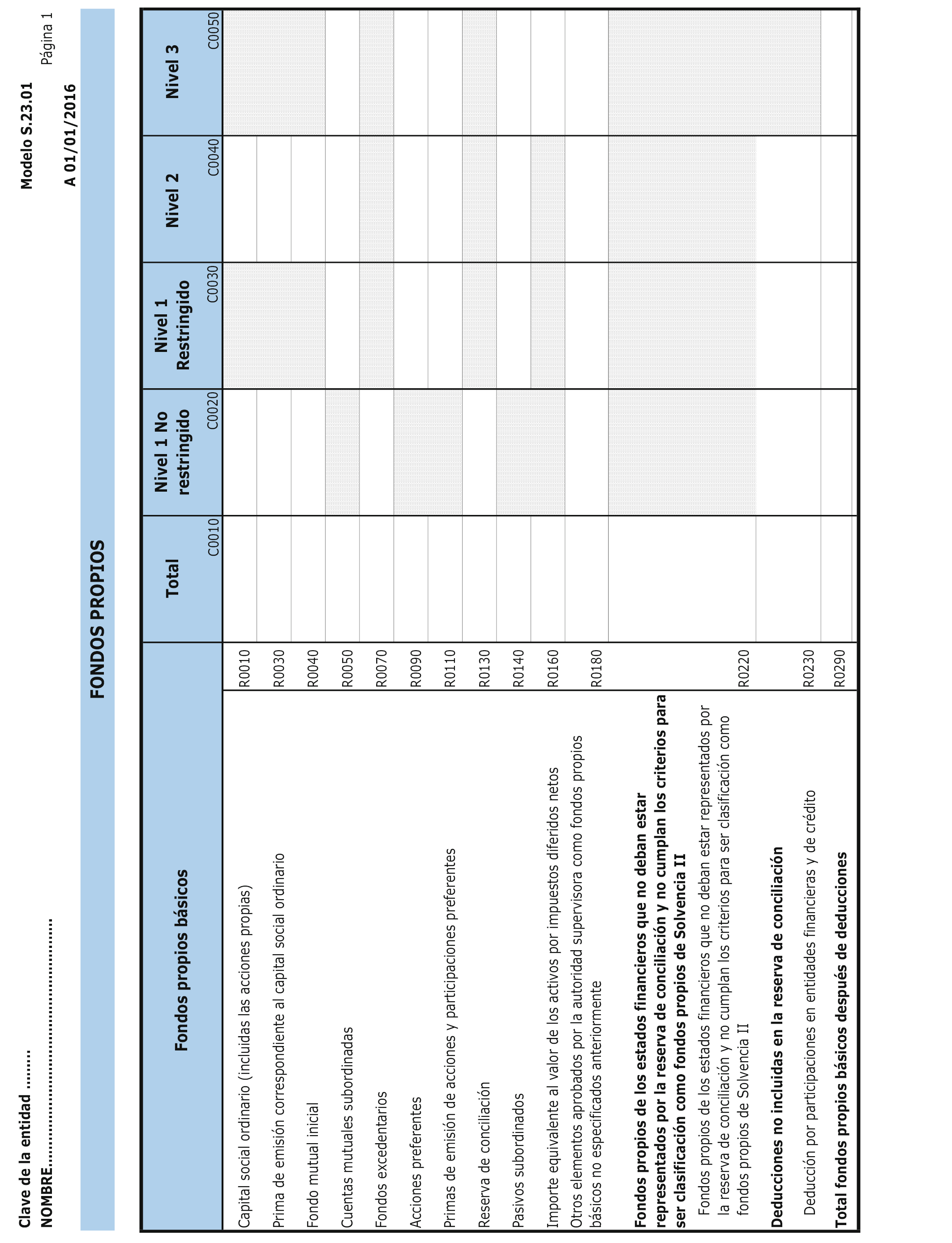

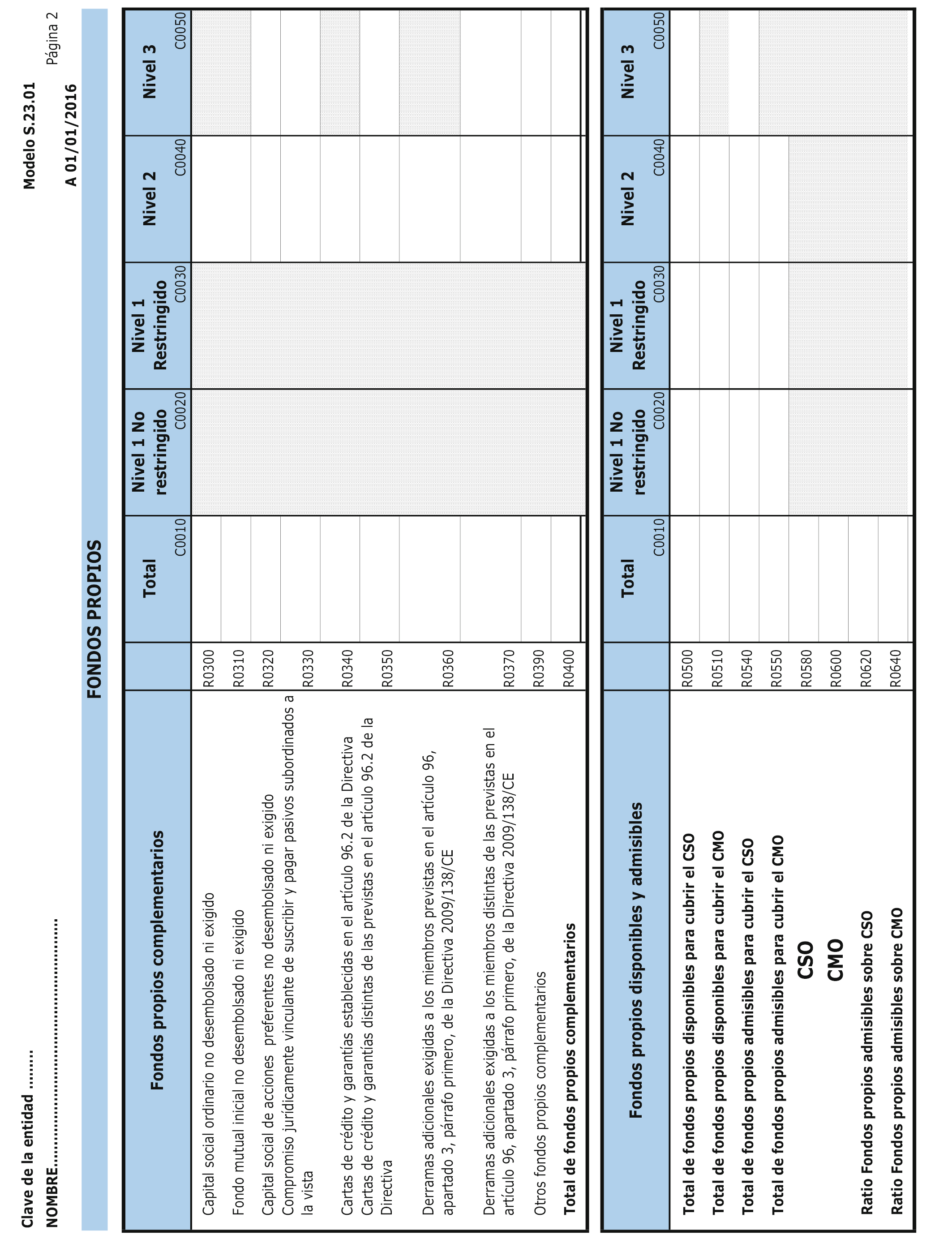

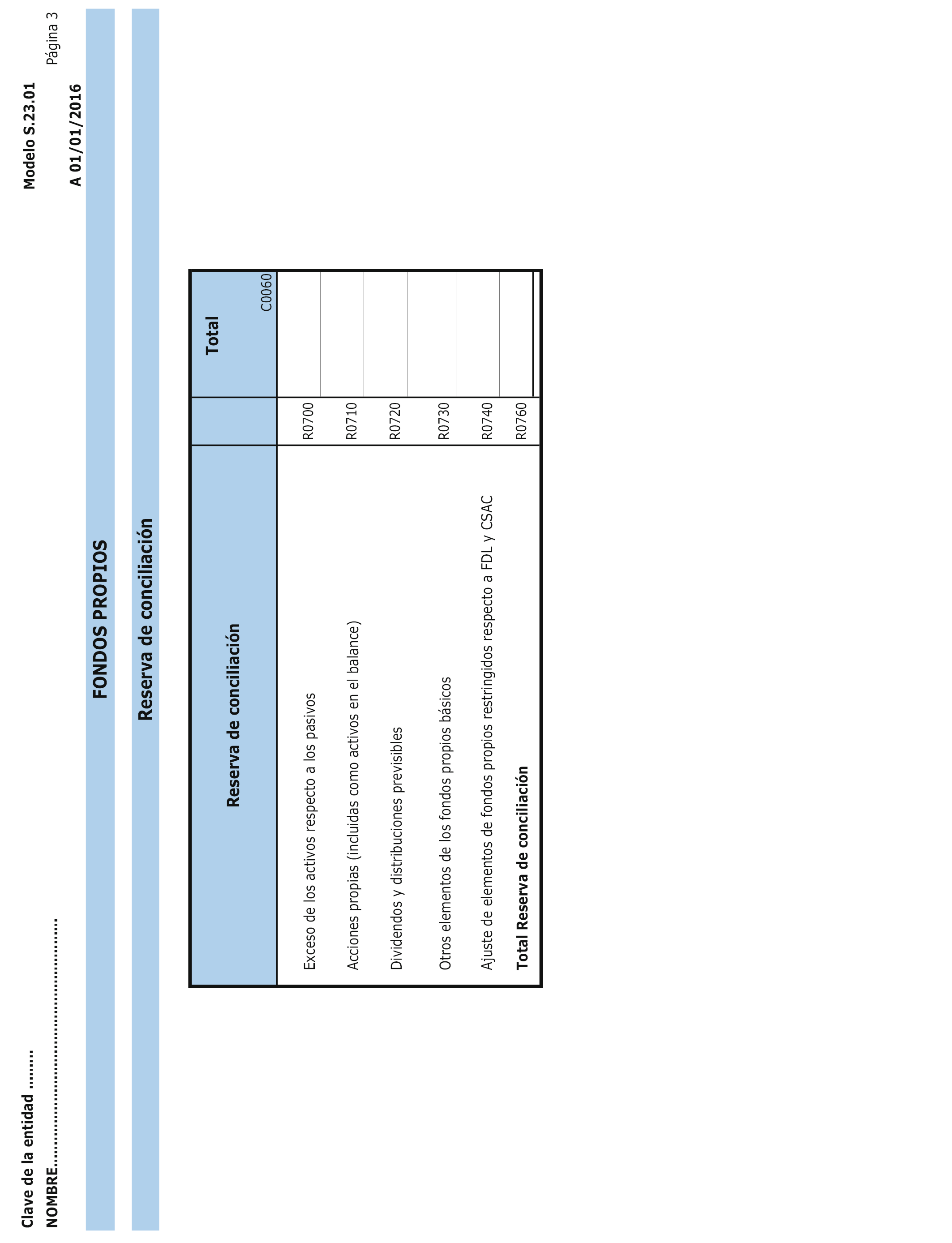

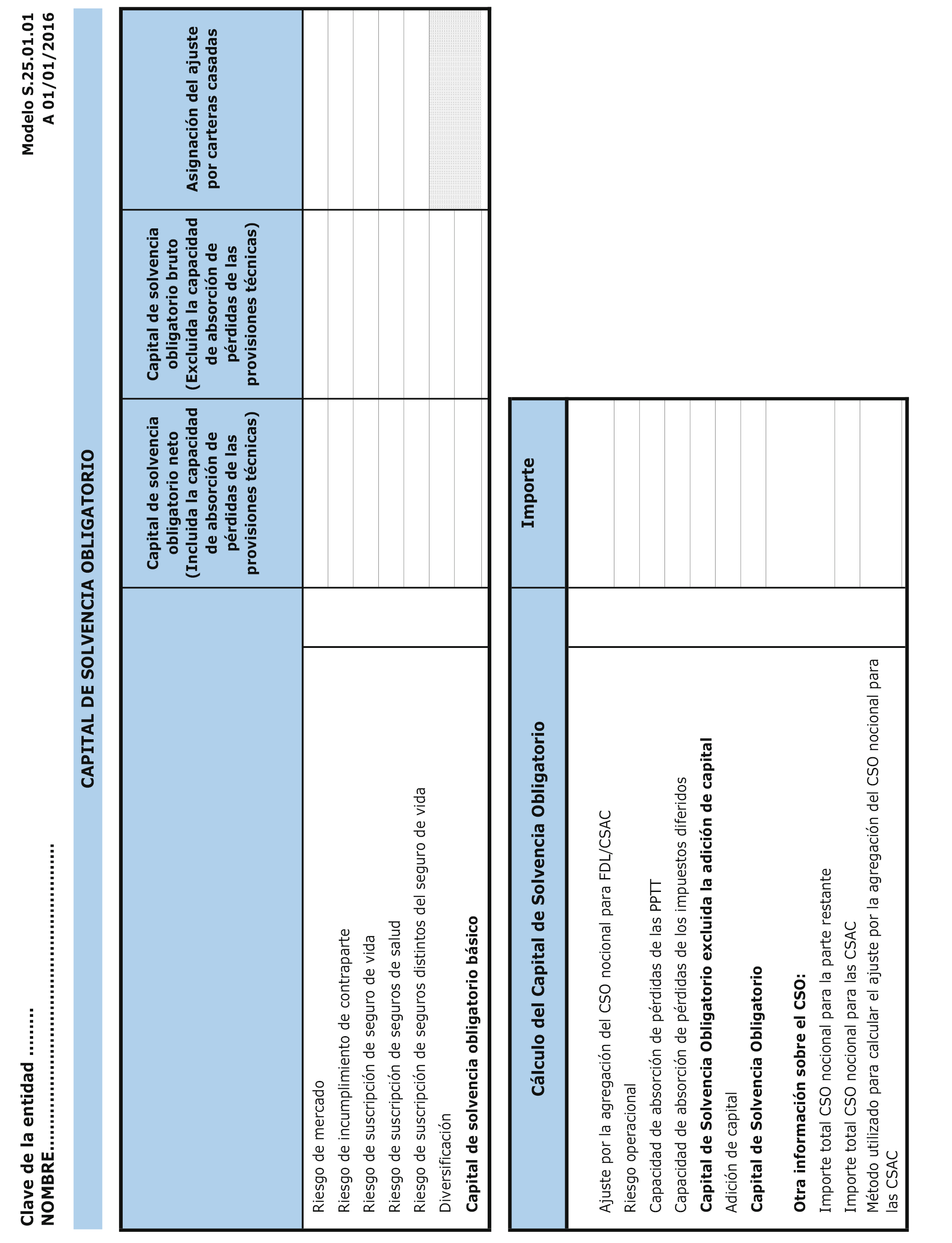

1. Se aprueban los modelos de información cuantitativa a efectos de supervisión, incluidos en el anexo III de esta orden, que incluyen la información sobre inversiones (SE.06.02) y decesos (S.12.01.02).

2. El modelo SE.06.02 deberá remitirse con periodicidad trimestral a la Dirección General de Seguros y Fondos de Pensiones por las entidades aseguradoras a las que le resulte de aplicación el régimen general de solvencia así como por las sucursales de terceros países que operen en España. El modelo SE.06.02 incluye la información sobre inversiones a efectos de supervisión exigida en el Reglamento de Ejecución (UE) 2015/2450 de la Comisión, de 2 de diciembre de 2015, por el que se establecen normas técnicas de ejecución en relación con las plantillas para la presentación de información a las autoridades de supervisión con arreglo a la Directiva 2009/138/CE del Parlamento Europeo y del Consejo. En el mismo modelo se incluye también la información estadística y contable complementaria correspondiente a dichas inversiones, así como la exigida tanto en el Reglamento (UE) 1374/2014 del Banco Central Europeo, de 28 de noviembre de 2014, sobre las obligaciones de información estadística de las compañías de seguros, como en el Reglamento (UE) 1011/2012 del Banco Central Europeo, de 17 de octubre de 2012, relativo a las estadísticas sobre cartera de valores.

3. El modelo (S.12.01.02) deberá remitirse con periodicidad trimestral a la Dirección General de Seguros y Fondos de Pensiones por las entidades aseguradoras a las que le resulte de aplicación el régimen general de solvencia así como las sucursales de terceros países que operen en España. El último cuadro de este modelo contiene la información específica del ramo de decesos que únicamente deberán cumplimentar aquellas de las entidades anteriores que operen en dicho ramo.

4. Las entidades que realicen actividad exclusivamente reaseguradora no están obligadas a presentar información cuantitativa, a efectos estadísticos y contables, con carácter trimestral, salvo para el cuarto trimestre de cada ejercicio en el que la versión a presentar del modelo SE.06.02 del anexo III, deberá incluir la información estadística y contable complementaria comprendida en las partes III, IV y V de la ficha.

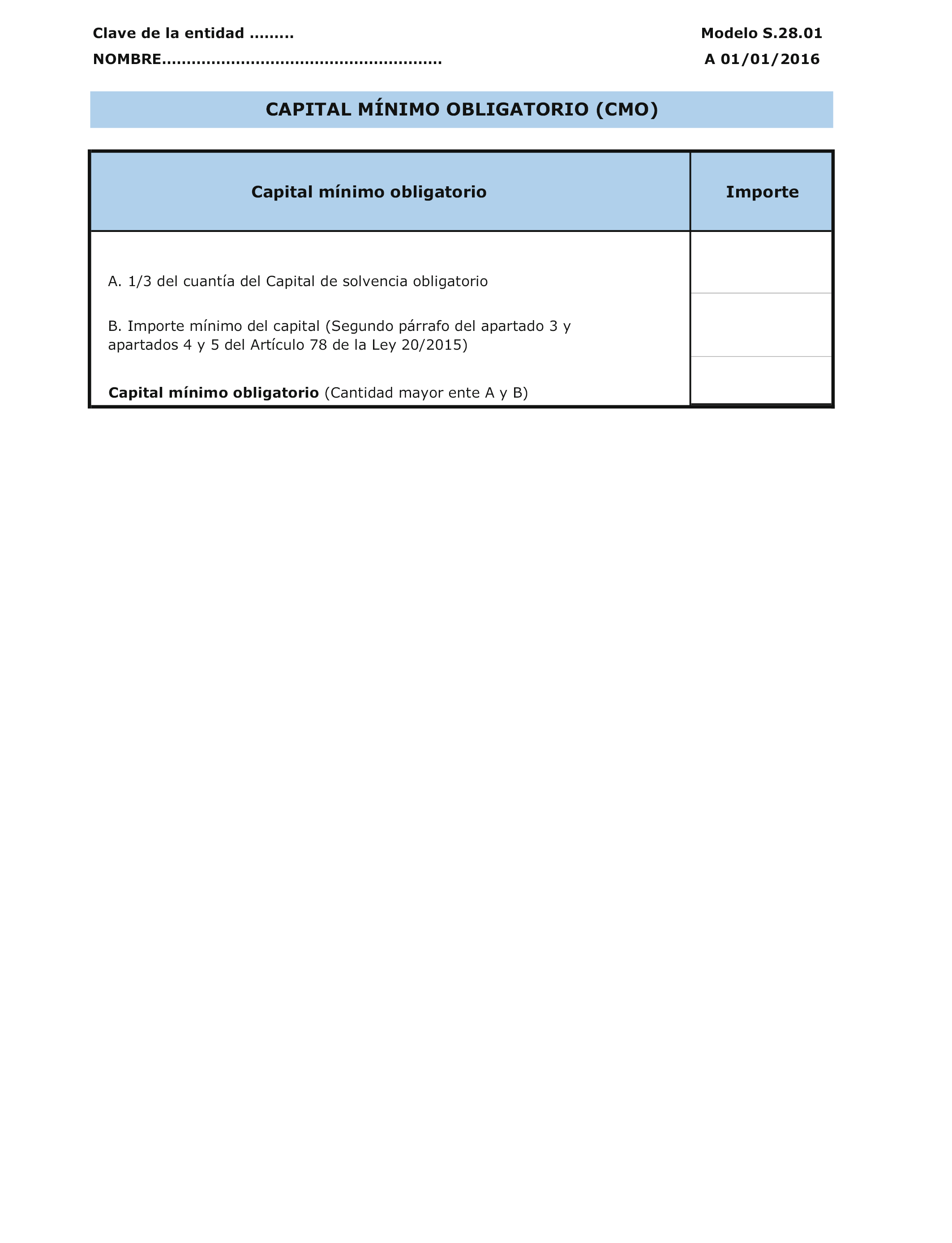

Se aprueban los modelos de información cuantitativa a efectos de supervisión, referida a la fecha de entrada en vigor del régimen especial de solvencia, incluidos en el anexo IV de esta orden.

Estos modelos se deberán remitir a la Dirección General de Seguros y Fondos de Pensiones, en un único envío a efectuar por las entidades acogidas al régimen especial de solvencia, en el plazo máximo de veinte semanas desde su entrada en vigor.

Todos los modelos de información a que se refieren los artículos anteriores se publicarán en la página web de la Dirección General de Seguros y Fondos de Pensiones.

Los modelos de información a efectos de supervisión a remitir por las entidades de régimen general que han sido aprobados por el Reglamento de Ejecución 2015/2450 de la Comisión, de 2 de diciembre de 2015, por el que se establecen normas técnicas de ejecución en relación con las plantillas para la presentación de información a las autoridades de supervisión con arreglo a la Directiva 2009/138/CE del Parlamento Europeo y del Consejo, serán publicados en la página web de la Dirección General de Seguros y Fondos de Pensiones http://www.dgsfp.mineco.es/.

Toda la información incluida en los anexos I, II, III y IV, así como la exigida por el Reglamento de Ejecución (UE) 2015/2450 de la Comisión, de 2 de diciembre de 2015, por el que se establecen normas técnicas de ejecución sobre los modelos para el suministro de información, y la requerida tanto por el Reglamento (UE) 1374/2014 del Banco Central Europeo, de 28 de noviembre de 2014, sobre las obligaciones de información estadística de las compañías de seguros, como por el Reglamento (UE) 1011/2012 del Banco Central Europeo, de 17 de octubre de 2012, relativo a las estadísticas sobre cartera de valores, será remitida por vía telemática en formato electrónico a través de los correspondientes programas de captura de datos que se pondrán a disposición de las entidades obligadas a través de la sede electrónica de Dirección General de Seguros y Fondos de Pensiones https://www.sededgsfp.gob.es/. No será válida la presentada de cualquier otra forma.

A estos efectos, resultará de aplicación la Orden EHA/1803/2010, de 5 de julio, por la que se establecen obligaciones en cuanto a la remisión por medios electrónicos de la documentación estadístico-contable de las entidades aseguradoras y de las entidades gestoras de fondos de pensiones y por la que se modifica la Orden EHA/1928/2009, de 10 de julio, por la que se aprueban los modelos de la documentación estadística-contable anual, trimestral y consolidada a remitir por las entidades aseguradoras, y por la que se modifica la Orden EHA/339/2007, de 16 de febrero, por la que se desarrollan determinados preceptos de la normativa reguladora de los seguros privados.

En relación con el envío de información de las entidades sometidas a la competencia supervisora de las Comunidades Autónomas, la referencia al artículo 69.3 del texto refundido de la Ley de ordenación y supervisión de los seguros privados, aprobado por el Real Decreto Legislativo 6/2004, de 29 de octubre, que se efectúa en el apartado 4 del artículo 1 de la Orden EHA/1928/2009, de 10 de julio, por la que se aprueban los modelos de la documentación estadístico-contable anual, trimestral y consolidada a remitir por las entidades aseguradoras, y por la que se modifica la Orden EHA/339/2007, se entenderá efectuada al artículo 19.3 de la Ley 20/2015, de 15 de julio, de ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras.

Para el cumplimiento de lo establecido en la disposición transitoria decimocuarta del Real Decreto 1060/2015, de 20 de noviembre, de ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras, al envío de la documentación estadístico-contable anual y de la documentación estadístico-contable trimestral correspondientes al ejercicio 2015, a presentar en 2016, le resultarán de aplicación los correspondientes modelos de la documentación estadístico-contable aprobados por la Orden EHA/1928/2009, de 10 de julio.

Quedan derogados los modelos de documentación trimestral comprendidos en los anexos I y II, de la Orden EHA/1928/2009, de 10 de julio, por la que se aprueban los modelos de la documentación estadístico-contable anual, trimestral y consolidada a remitir por las entidades aseguradoras, y por la que se modifica la Orden EHA/339/2007, de 16 de febrero, por la que se desarrollan determinados preceptos de la normativa reguladora de los seguros privados.

Esta orden se dicta al amparo de lo dispuesto en el artículo 149.1.11.ª y 13.ª de la Constitución, que atribuye al Estado la competencia exclusiva para establecer las bases de la ordenación del crédito, banca y seguros, así como para establecer las bases y coordinación de la planificación general de la actividad económica, excepto lo previsto en la disposición adicional segunda, que no tendrá carácter básico.

Esta orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 9 de mayo de 2016.–El Ministro de Economía y Competitividad, Luis de Guindos Jurado.

State Agency Official State Gazette

Avda. de Manoteras, 54 - 28050 Madrid