Butlletí Oficial de l'Estat

Contingut no disponible en català

La Orden EHA/855/2006, de 7 de febrero, por la que se aprueban los modelos de la documentación estadístico-contable anual, trimestral y consolidada a remitir por las entidades aseguradoras, estableció los modelos a los que se refiere el artículo 66 del Reglamento de ordenación y supervisión de los seguros privados, aprobado por el Real Decreto 2486/1998, de 20 de noviembre, adaptando su contenido a los cambios en la normativa administrativa de ordenación y supervisión de los seguros privados posteriores a la publicación del reglamento citado.

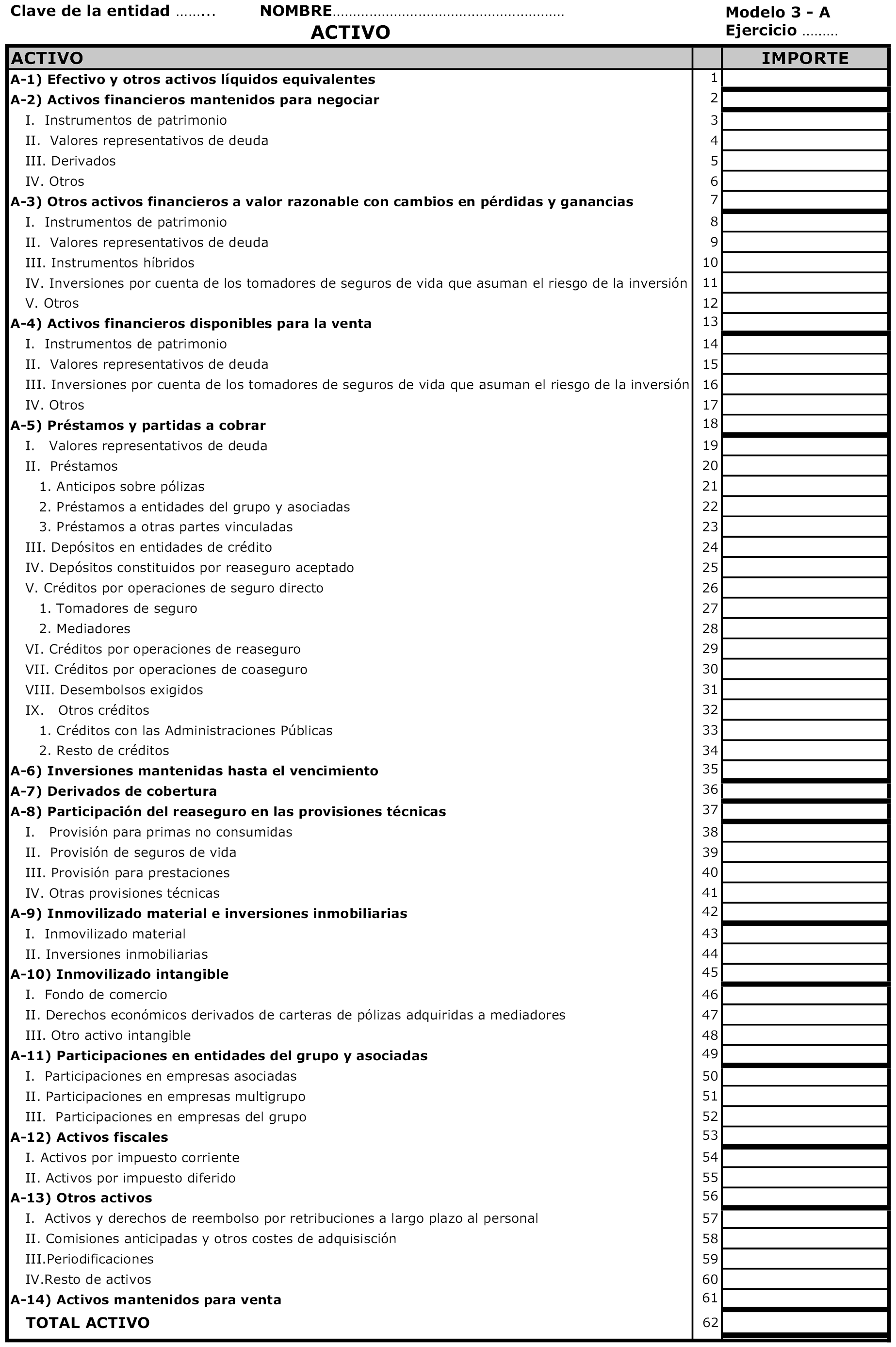

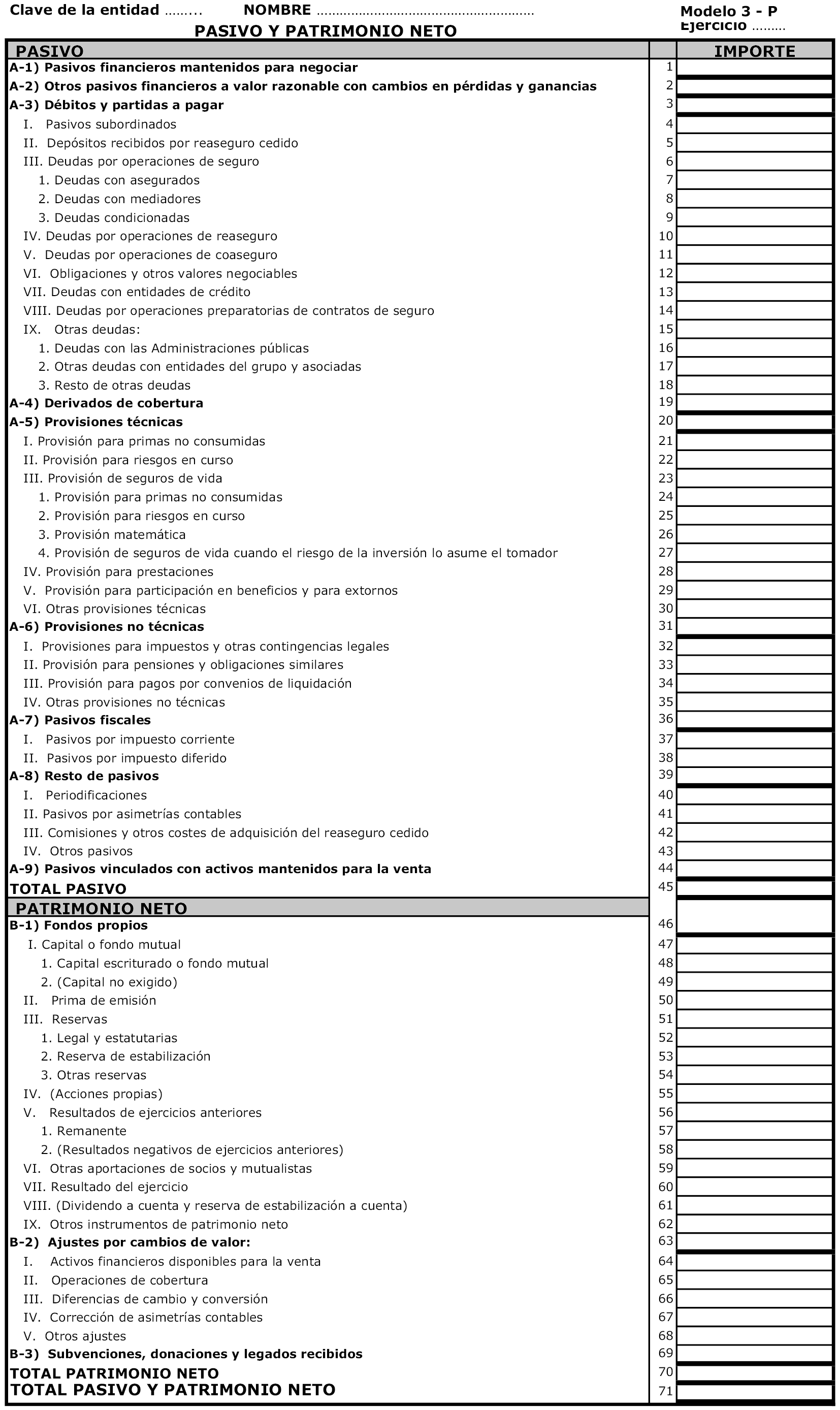

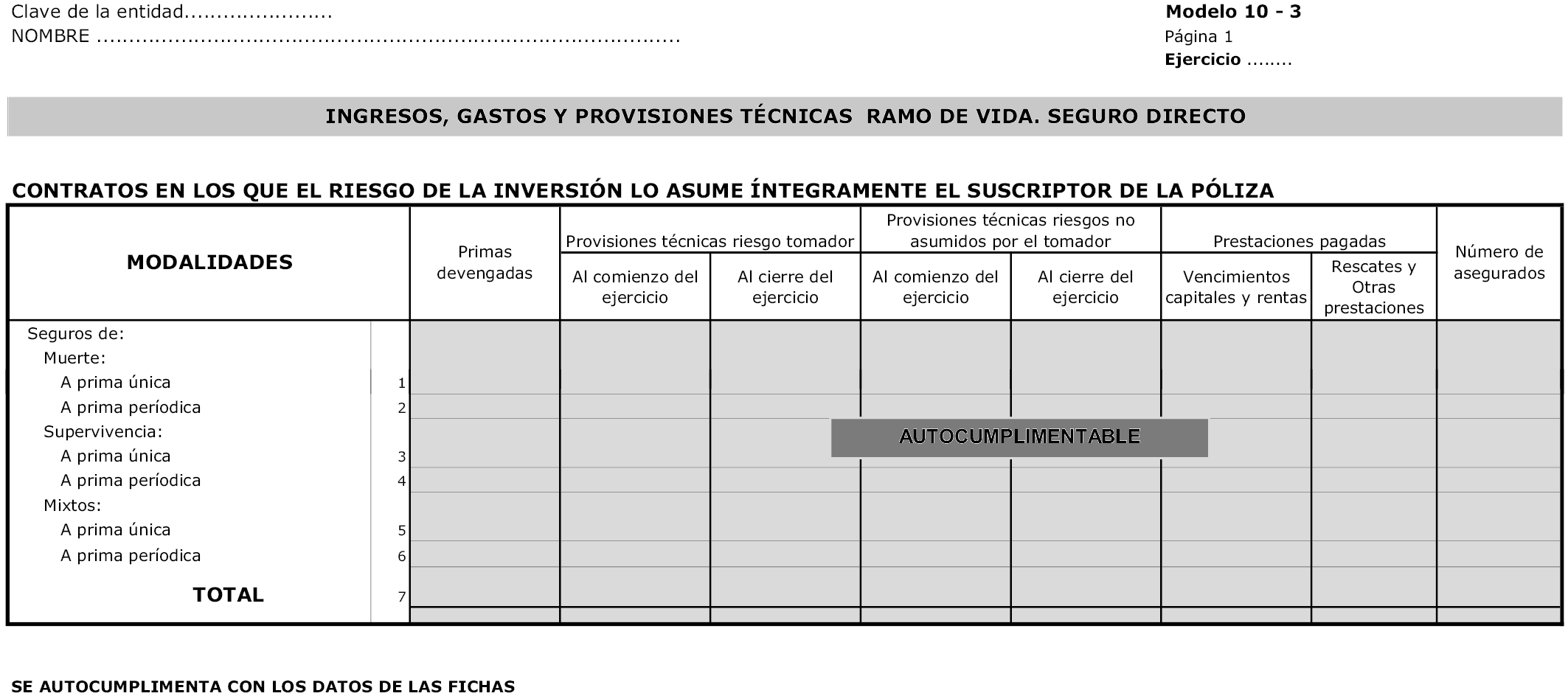

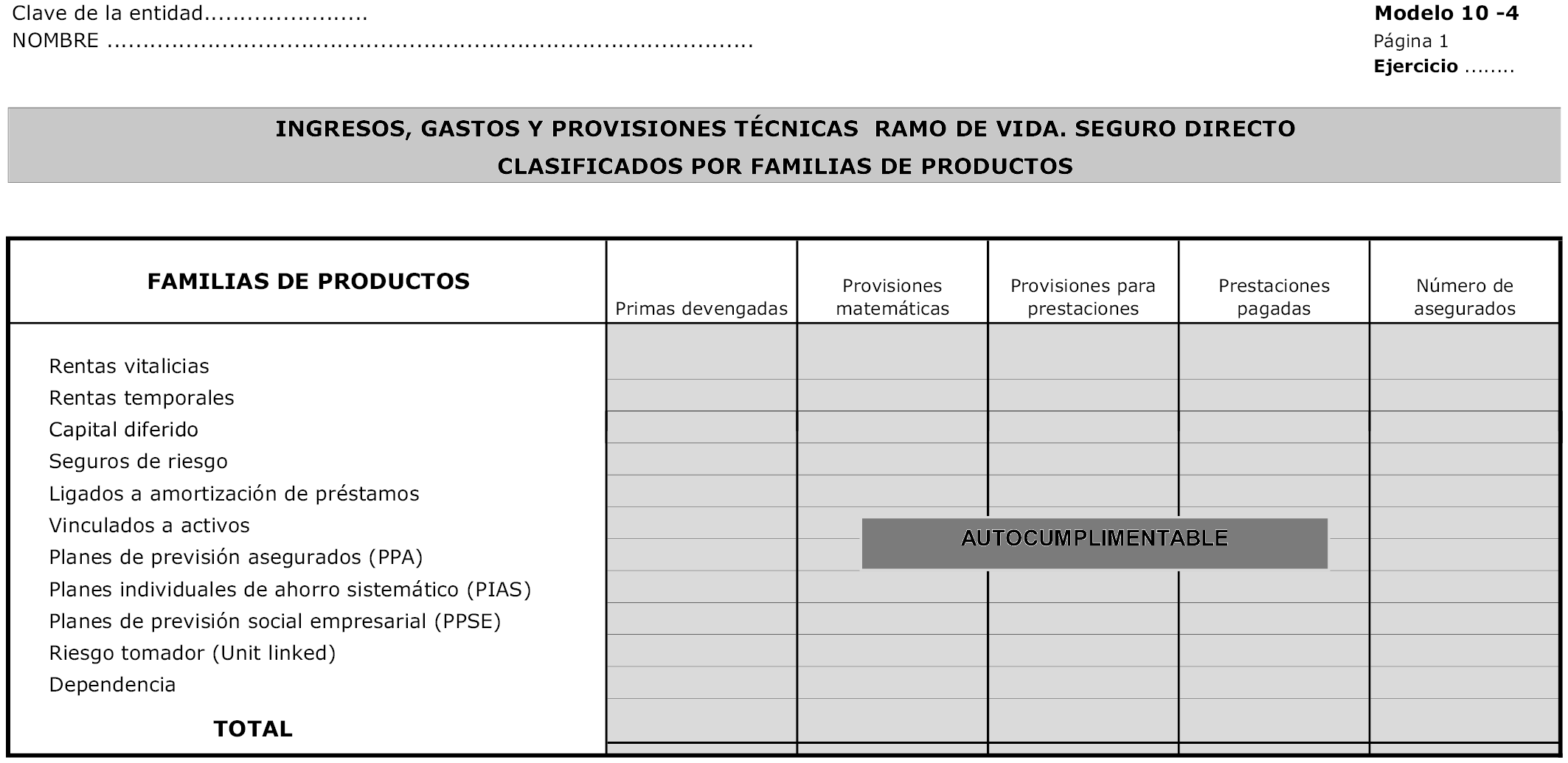

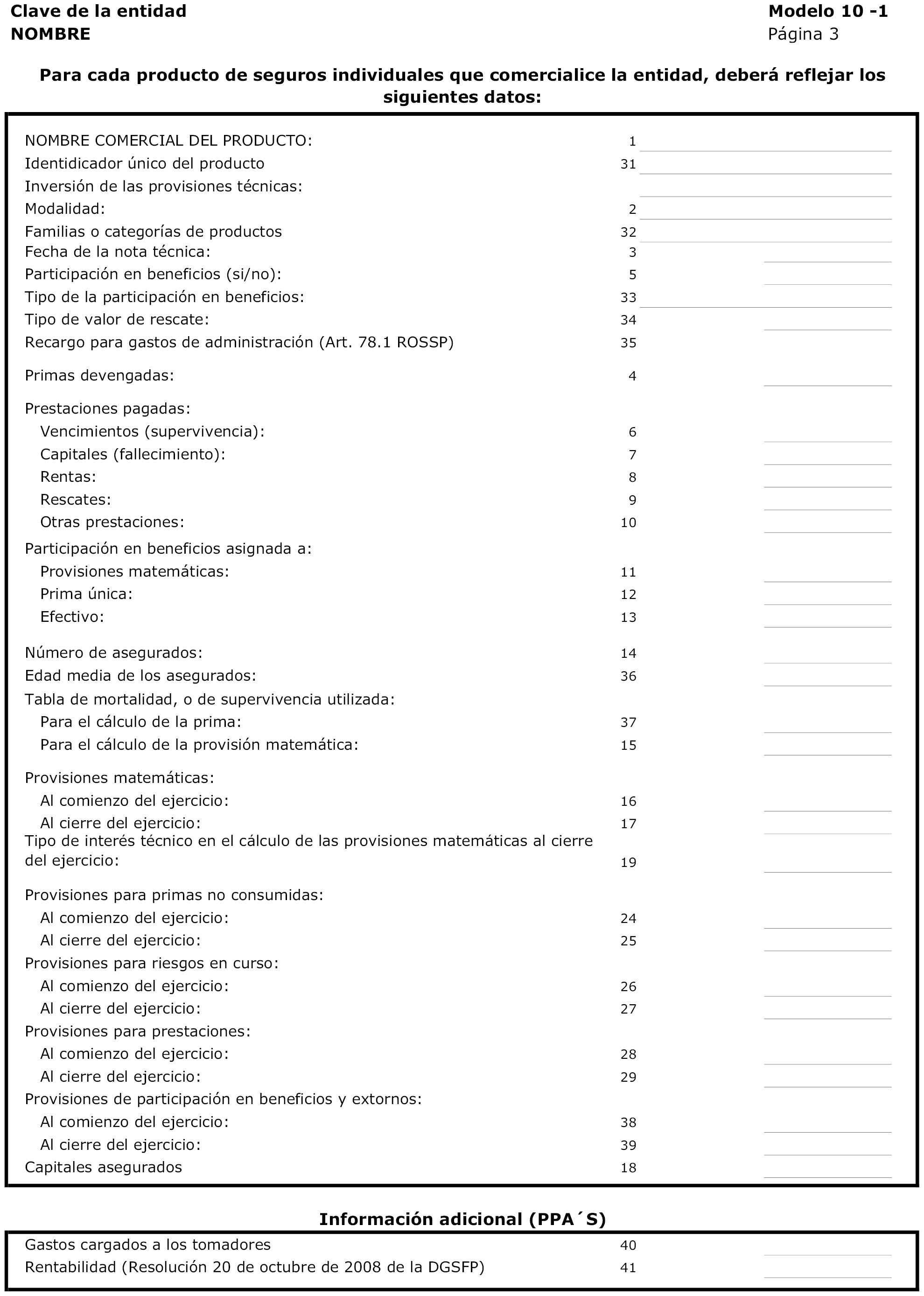

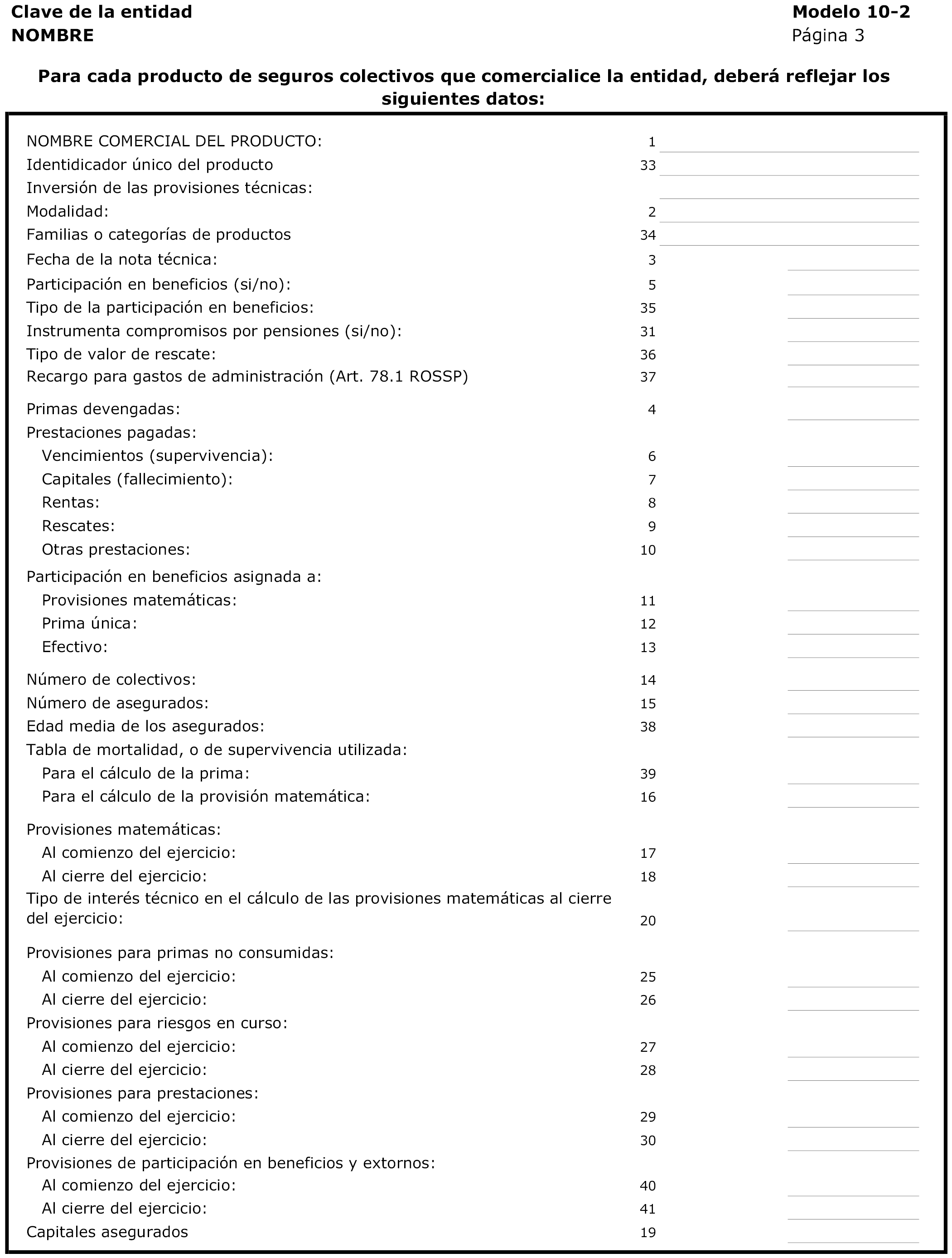

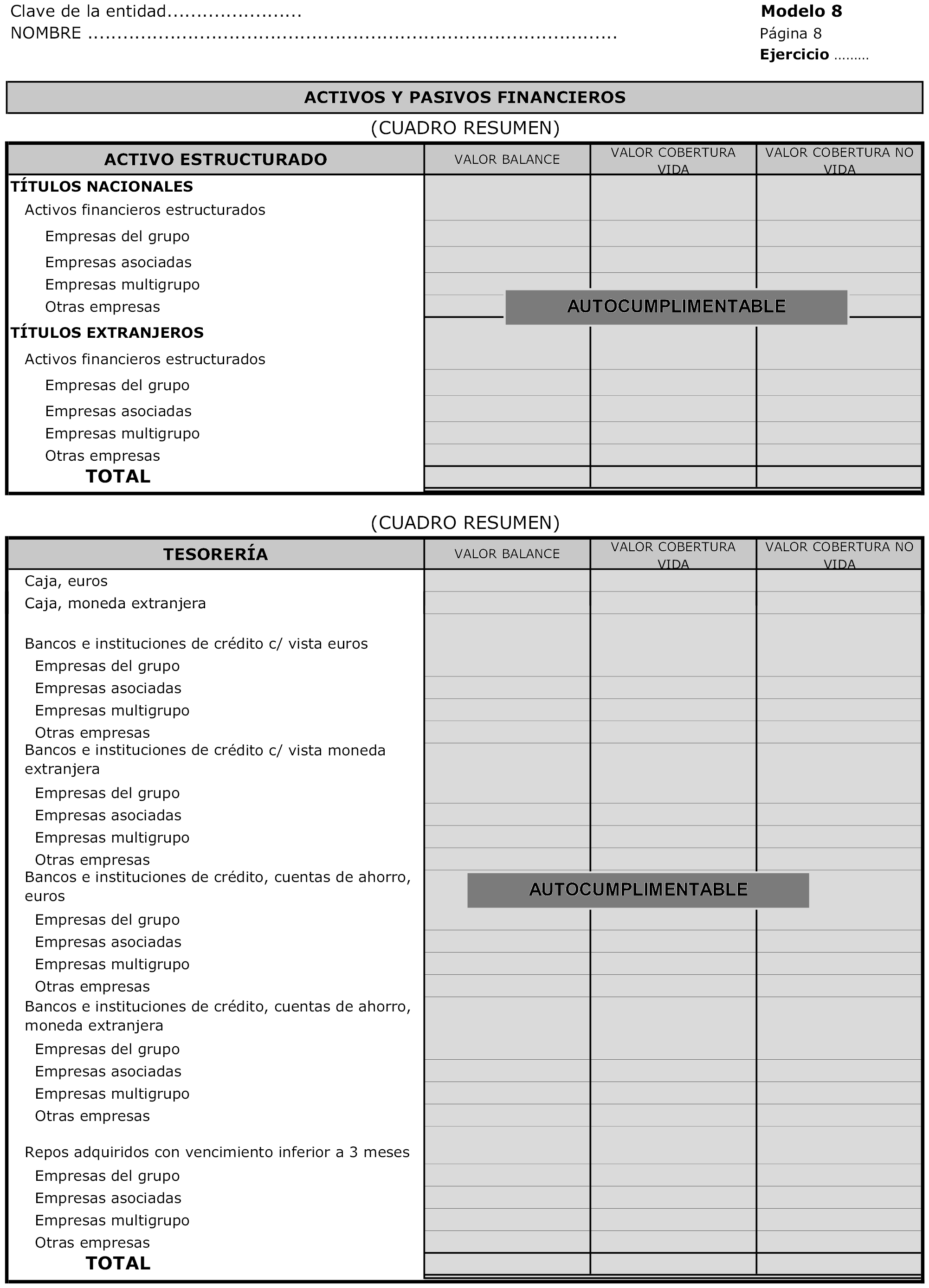

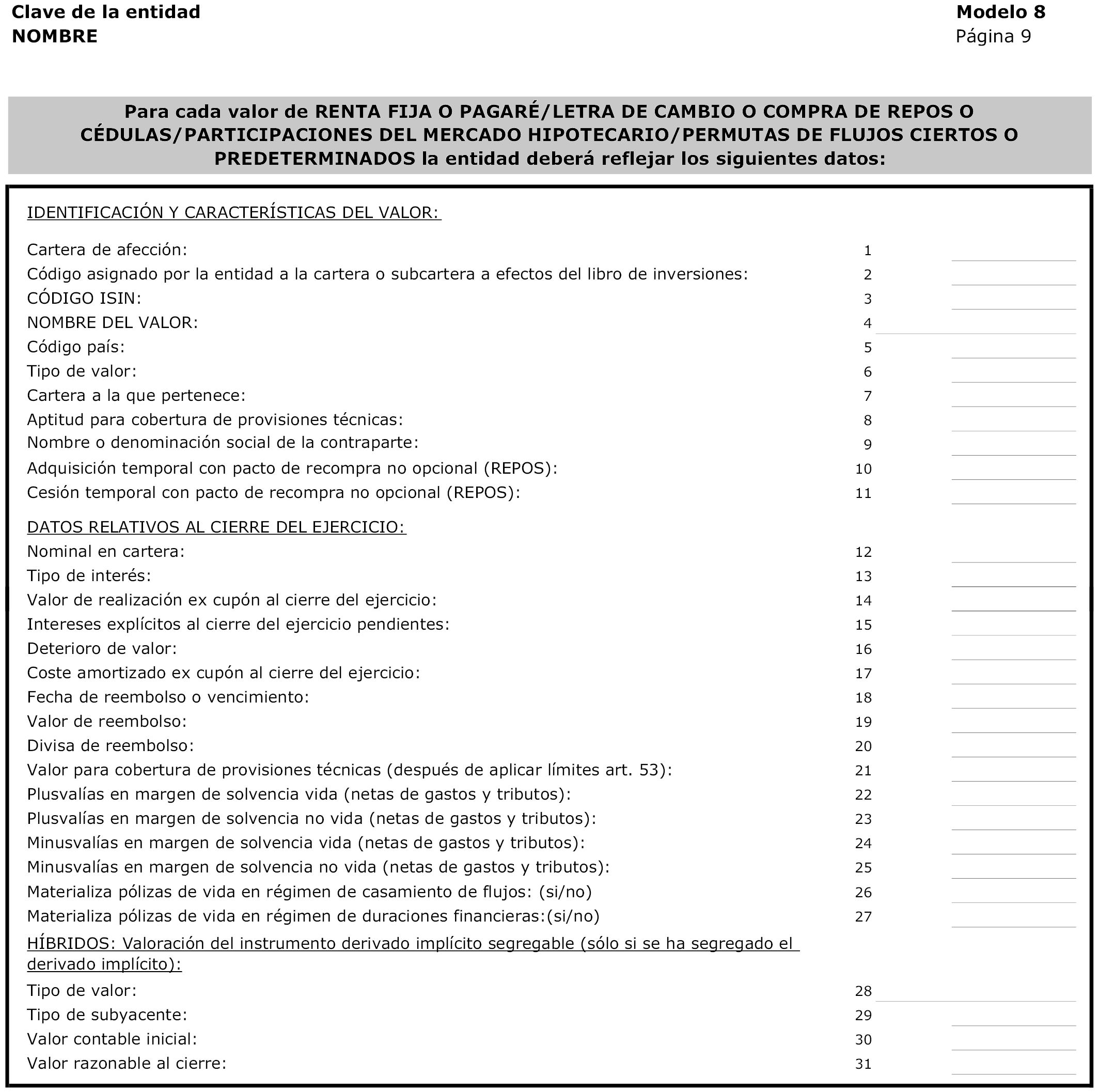

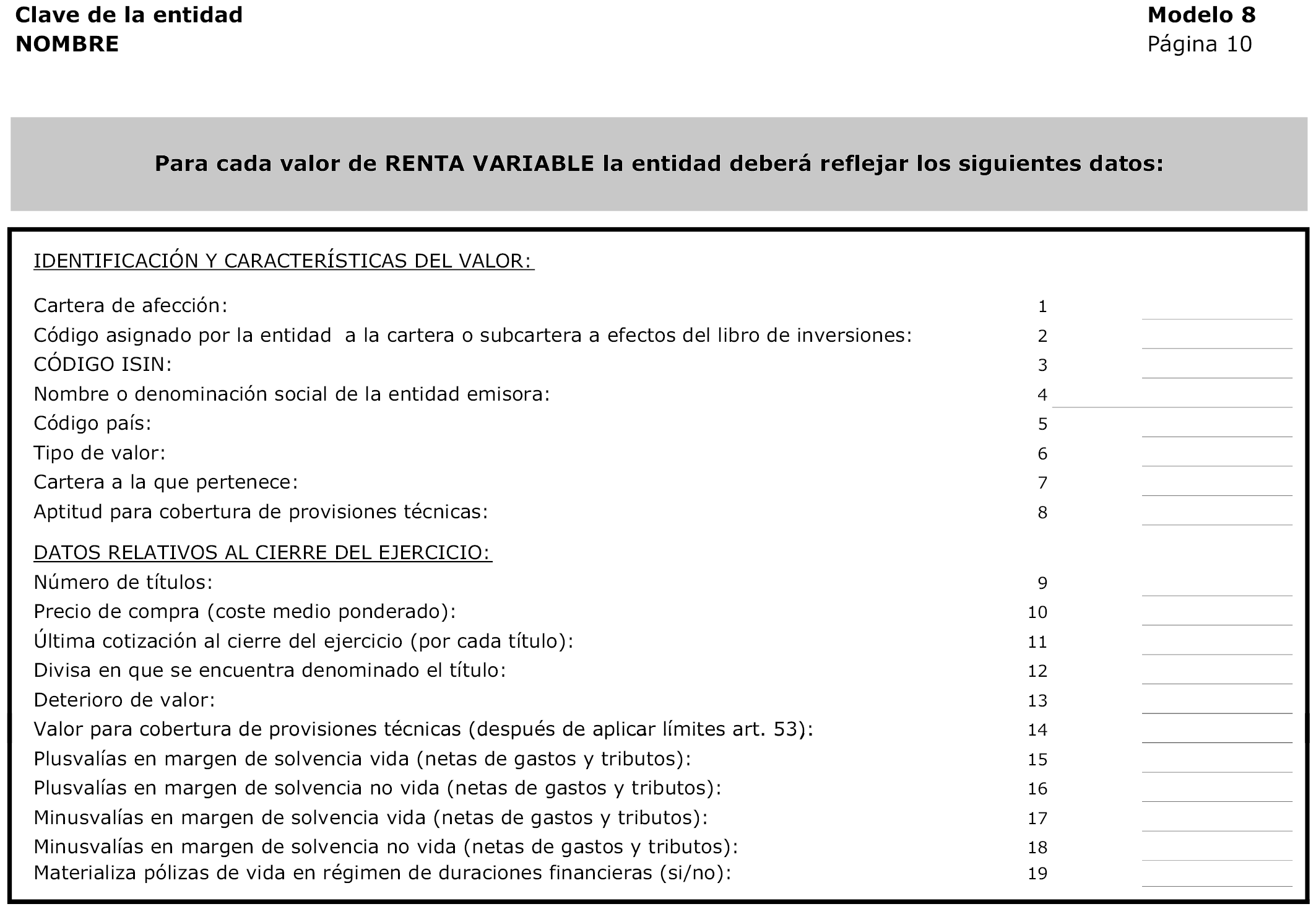

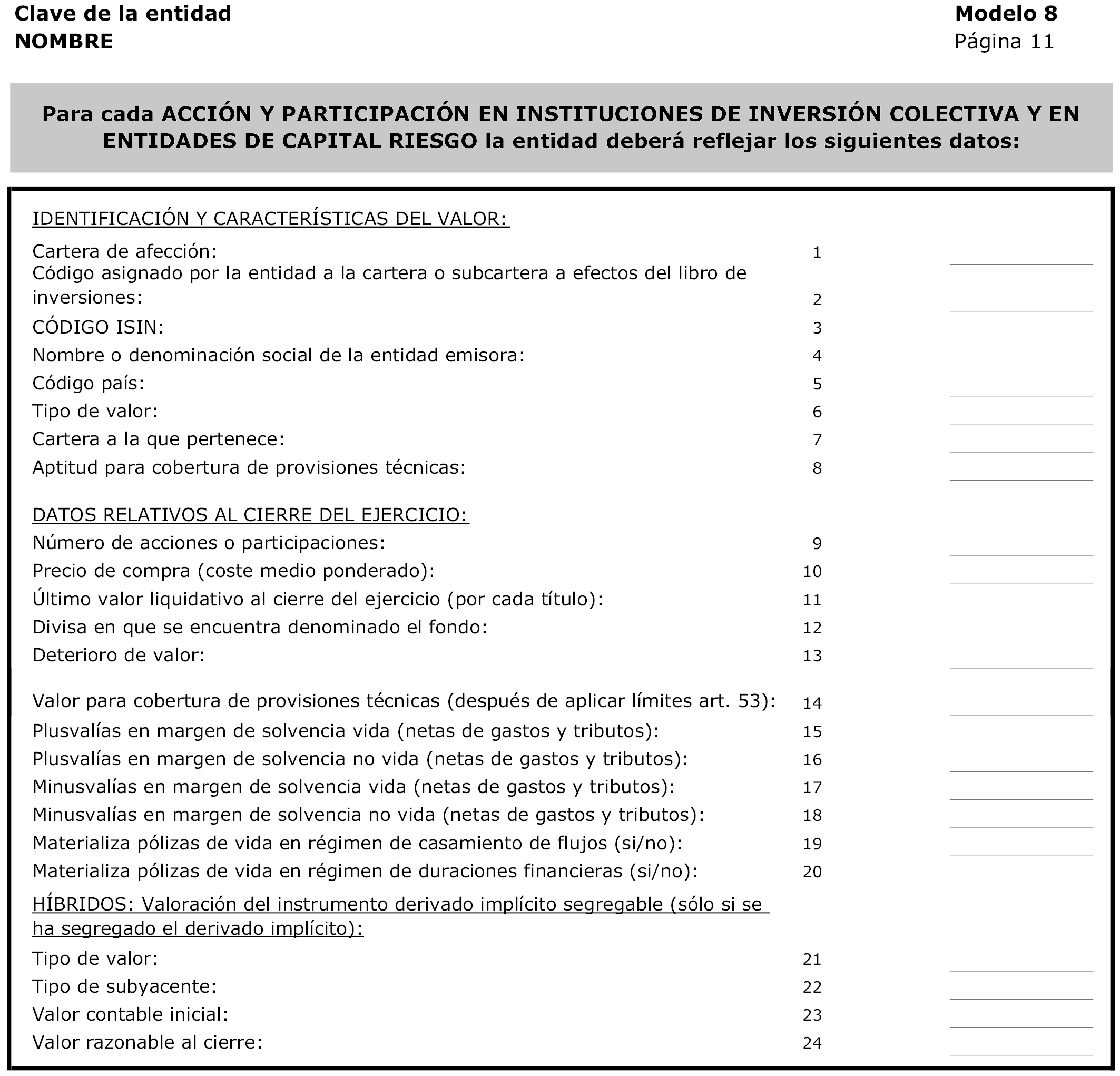

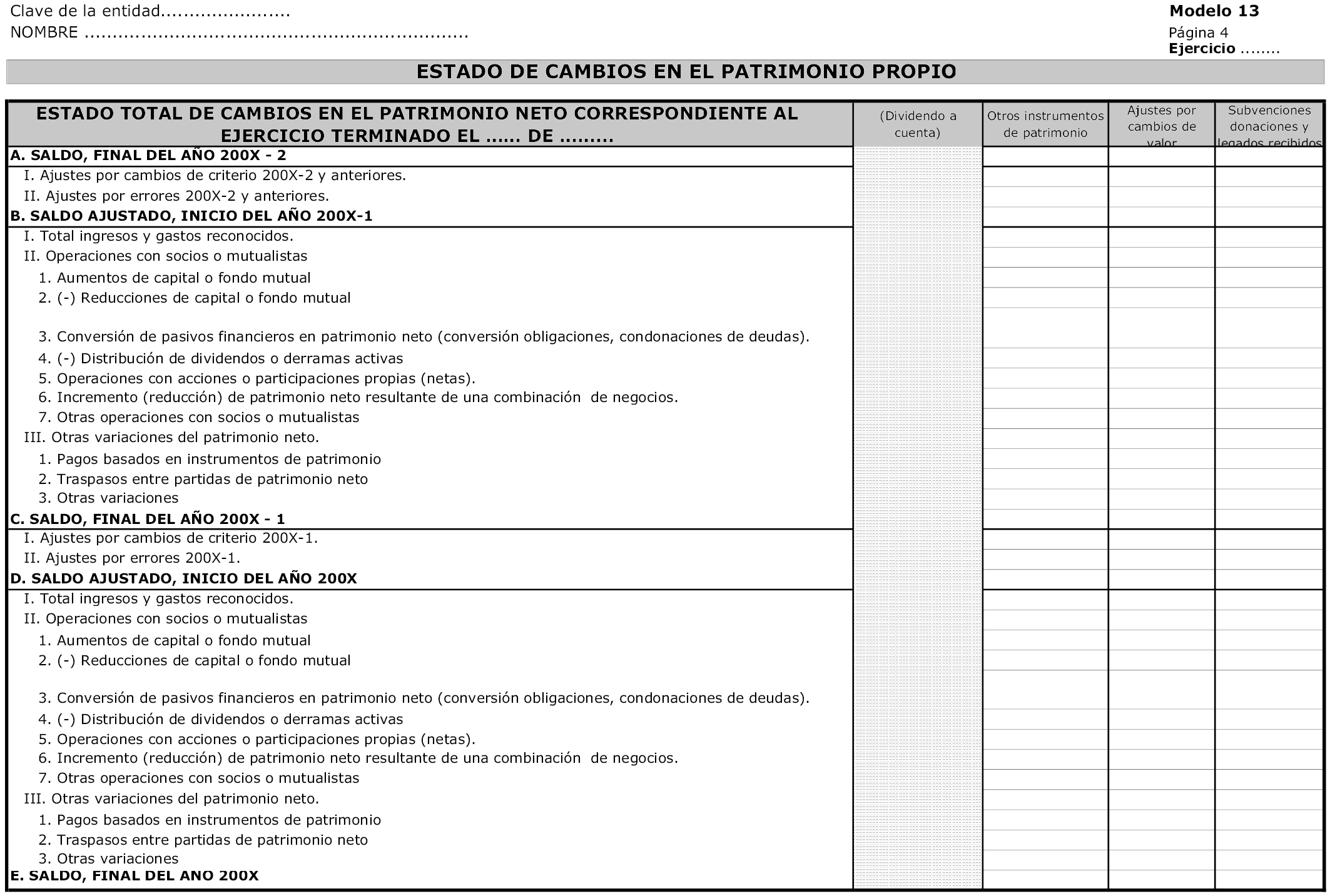

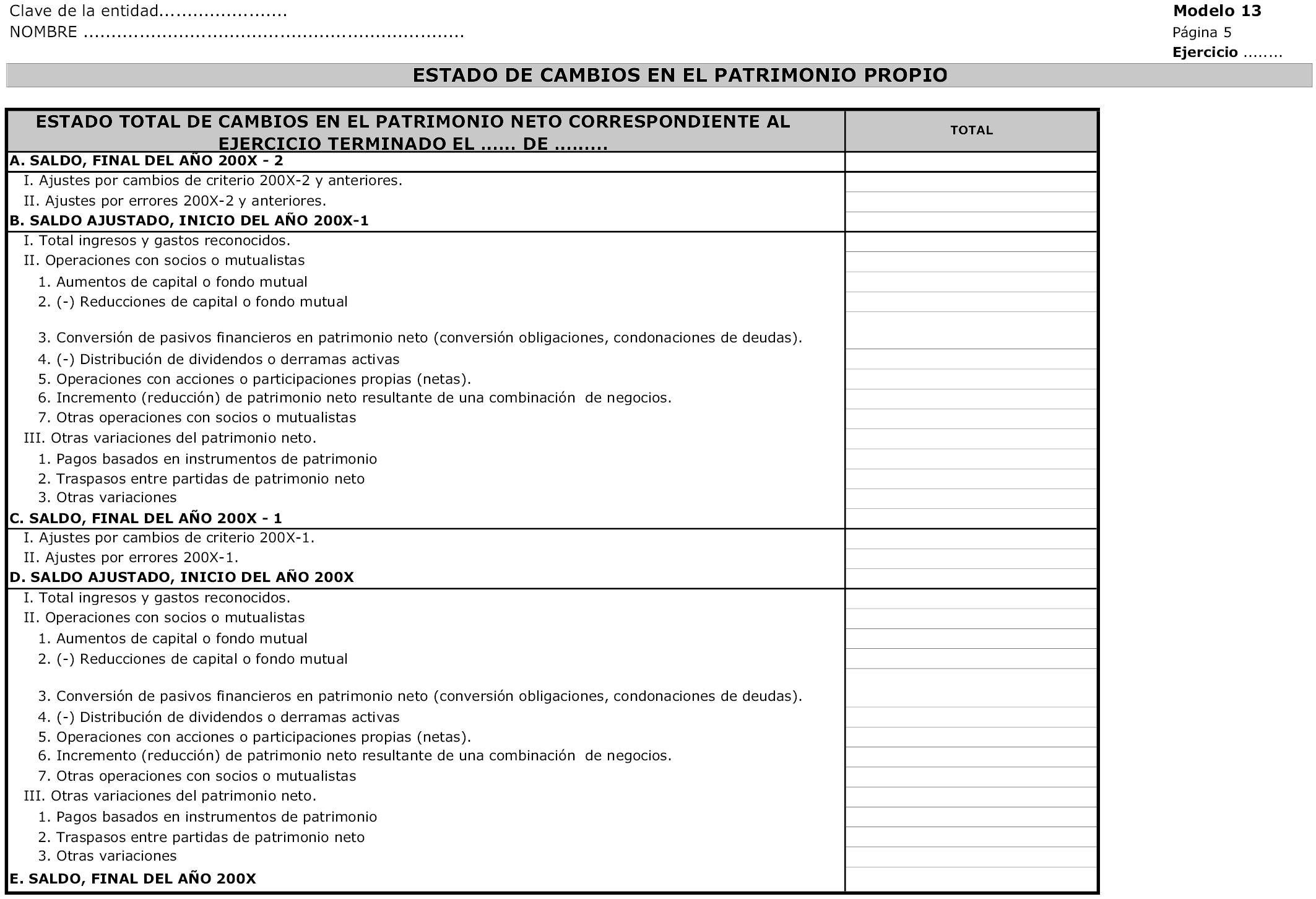

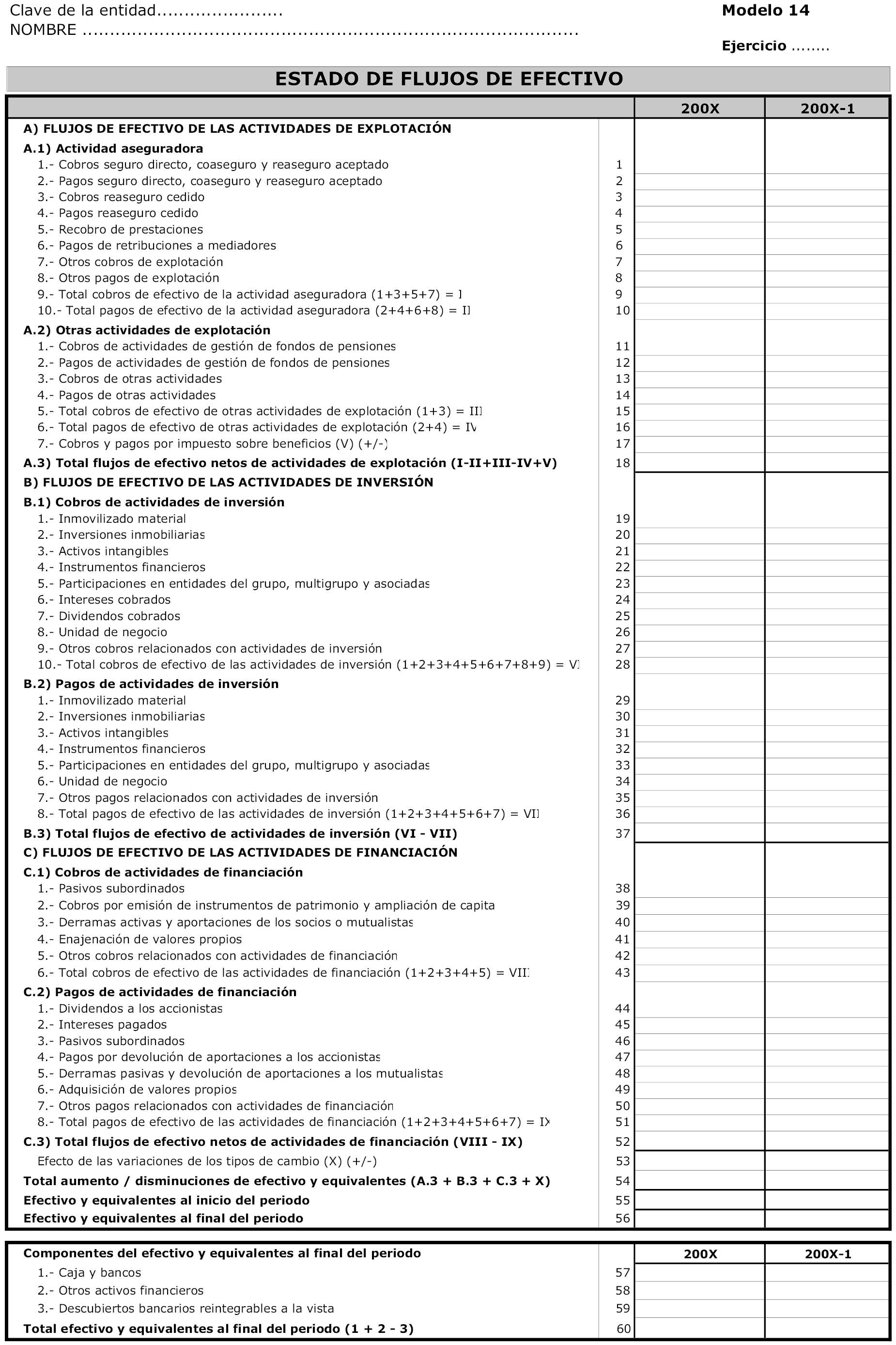

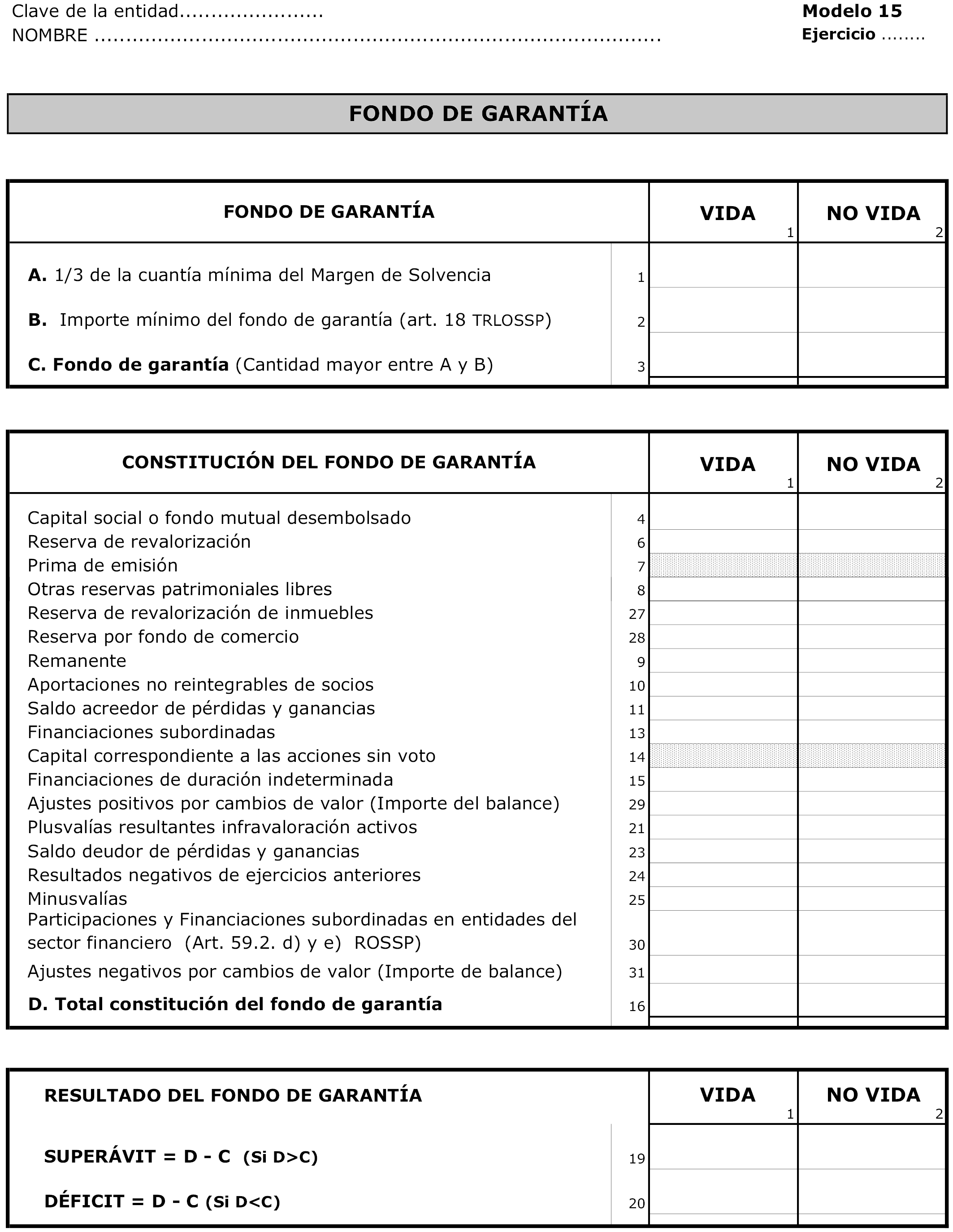

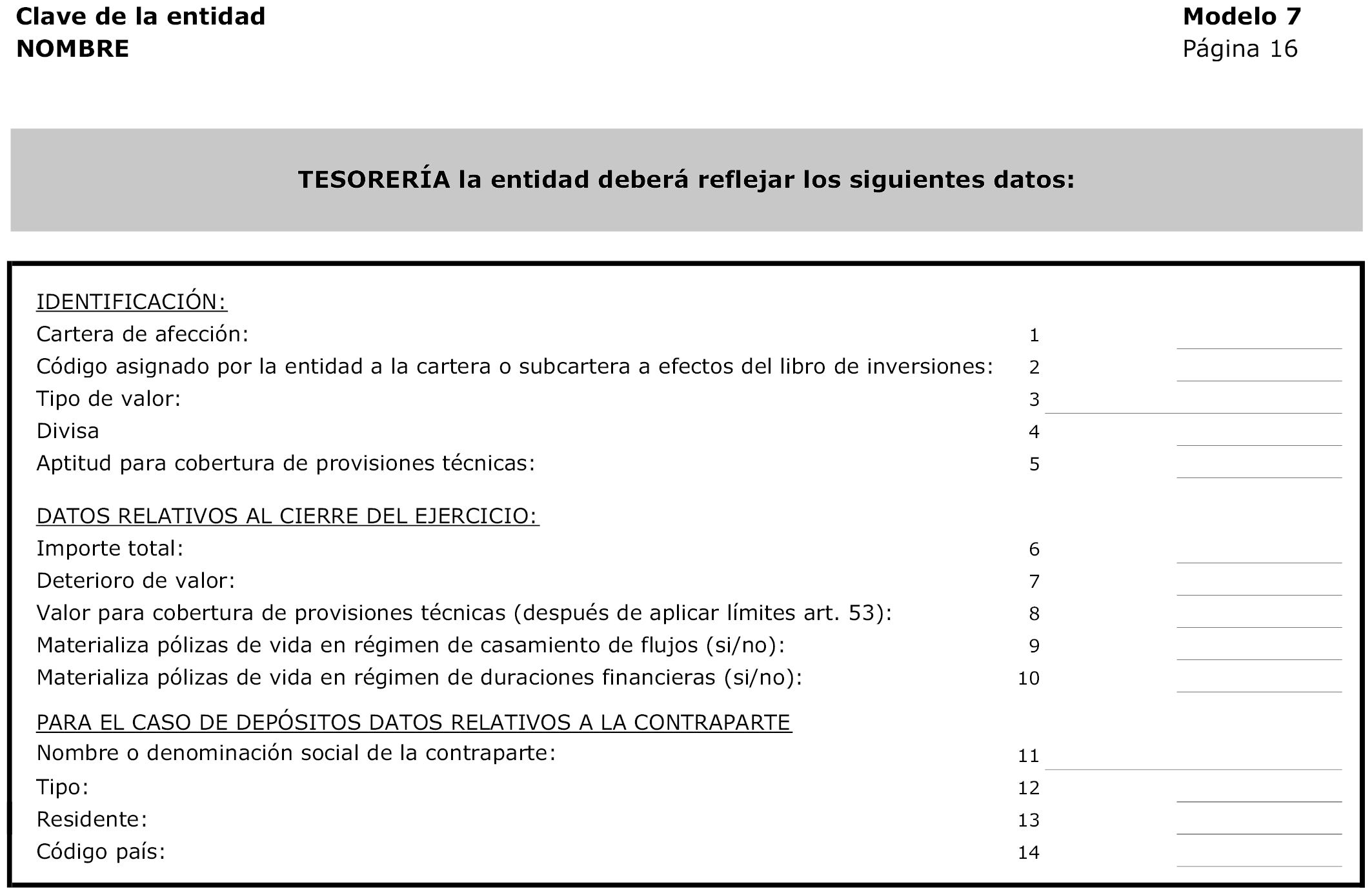

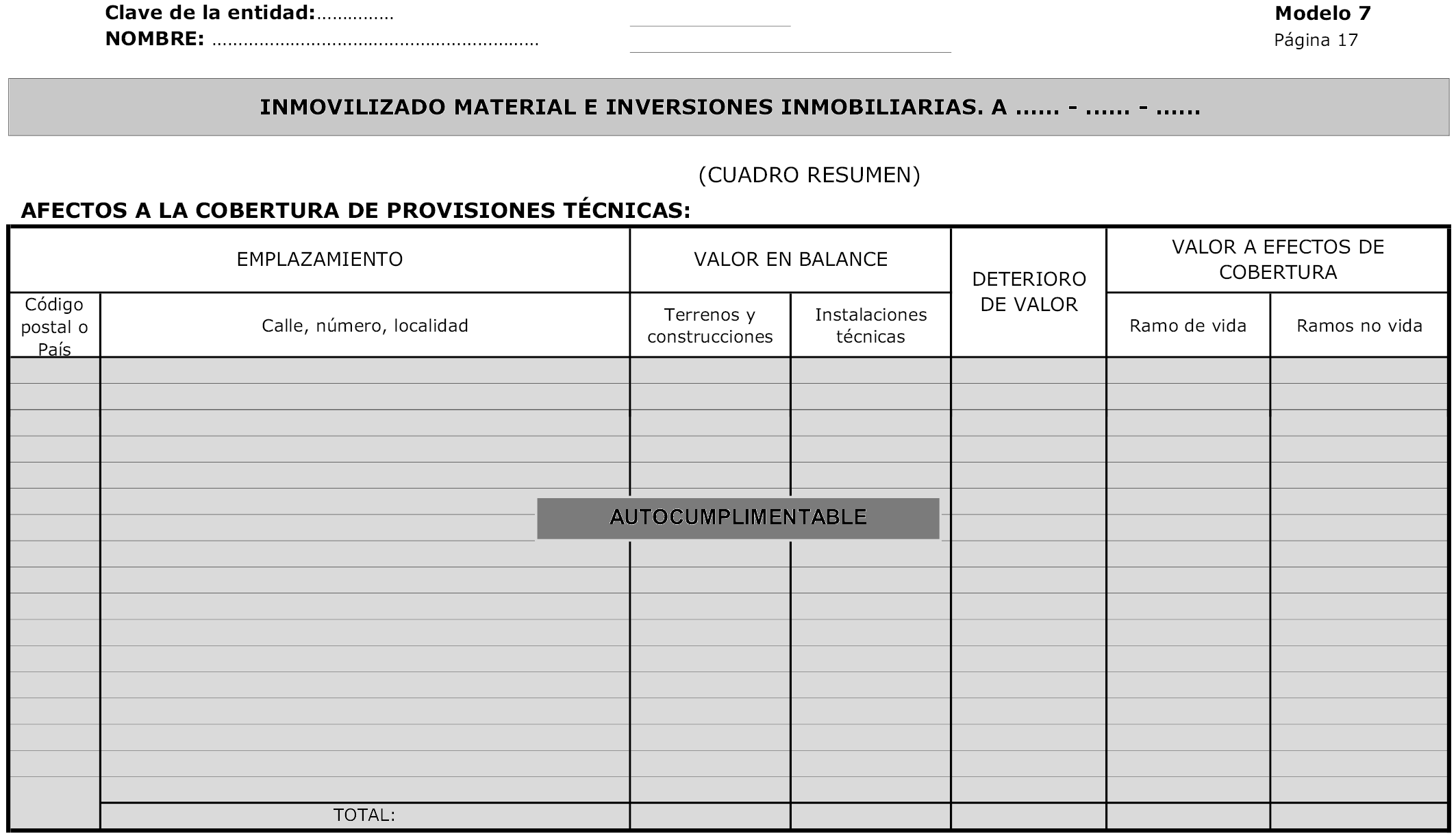

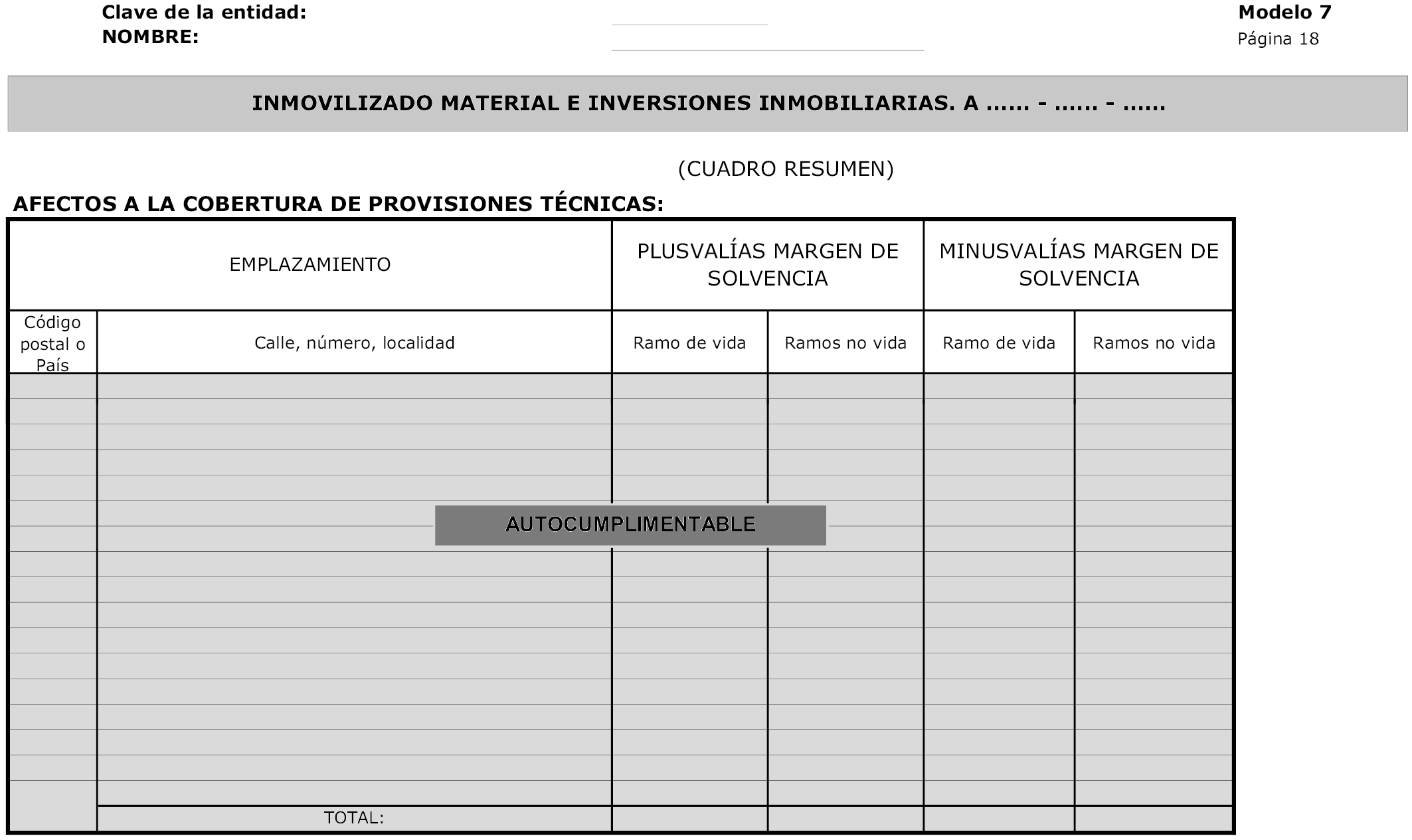

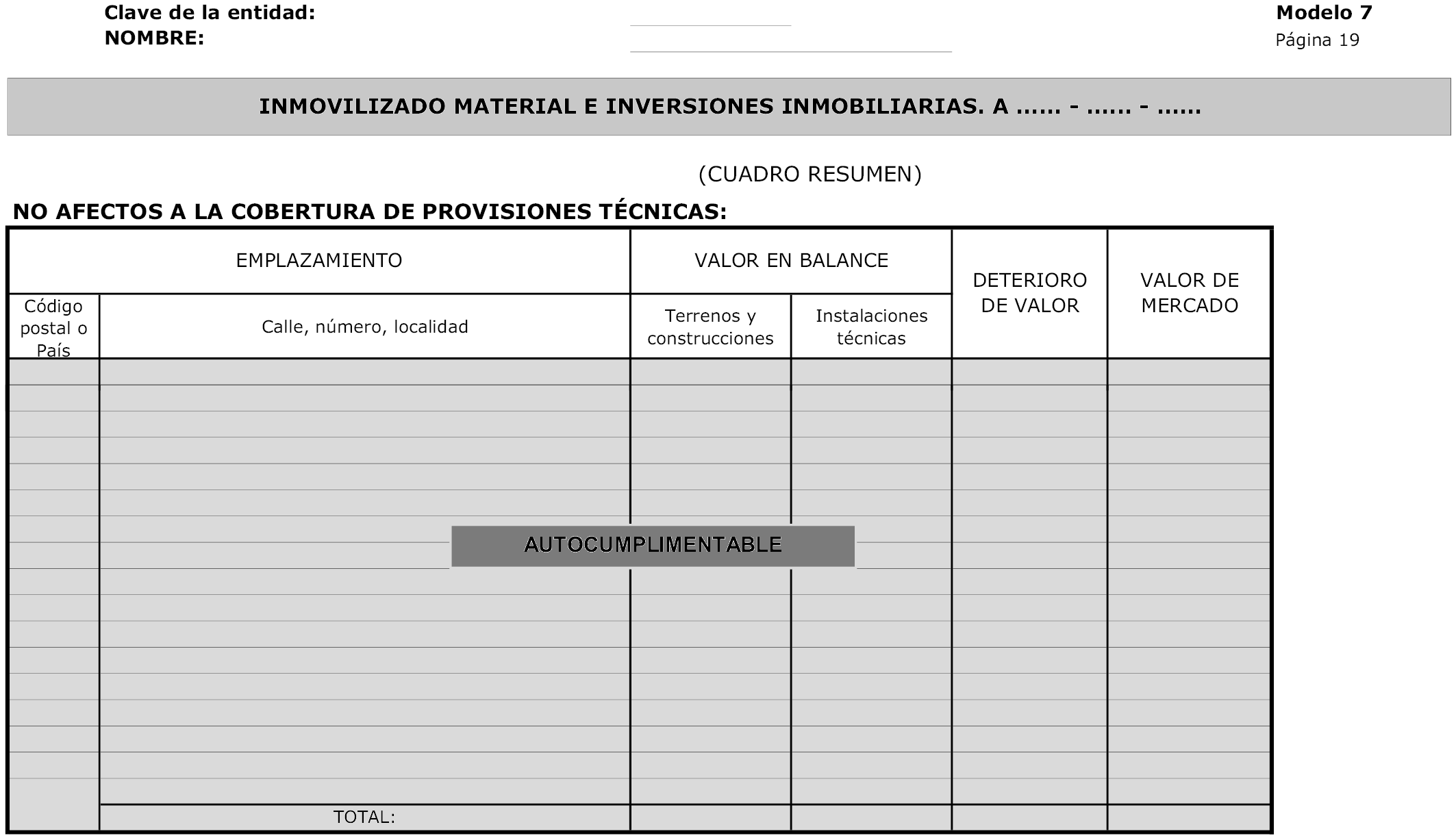

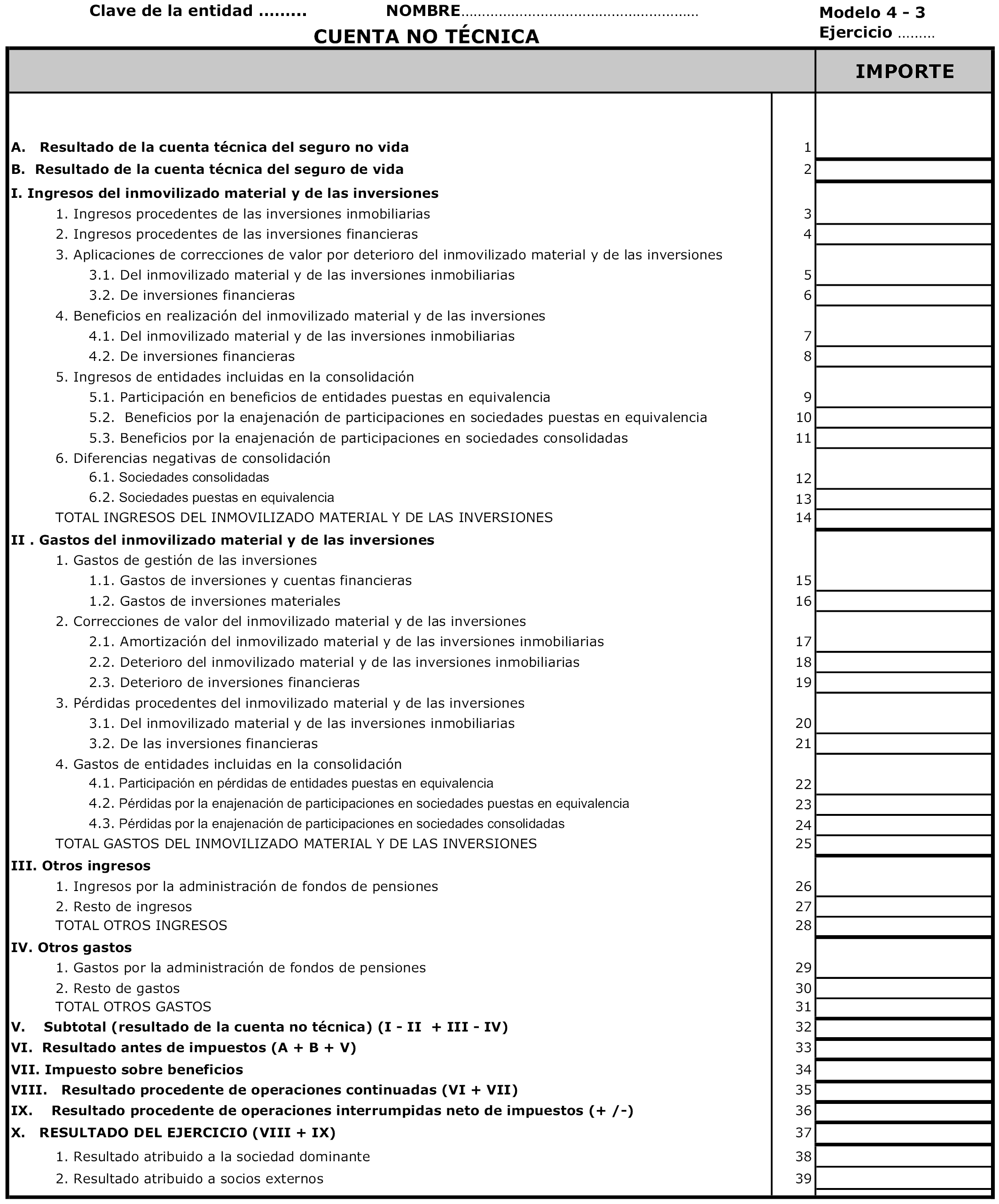

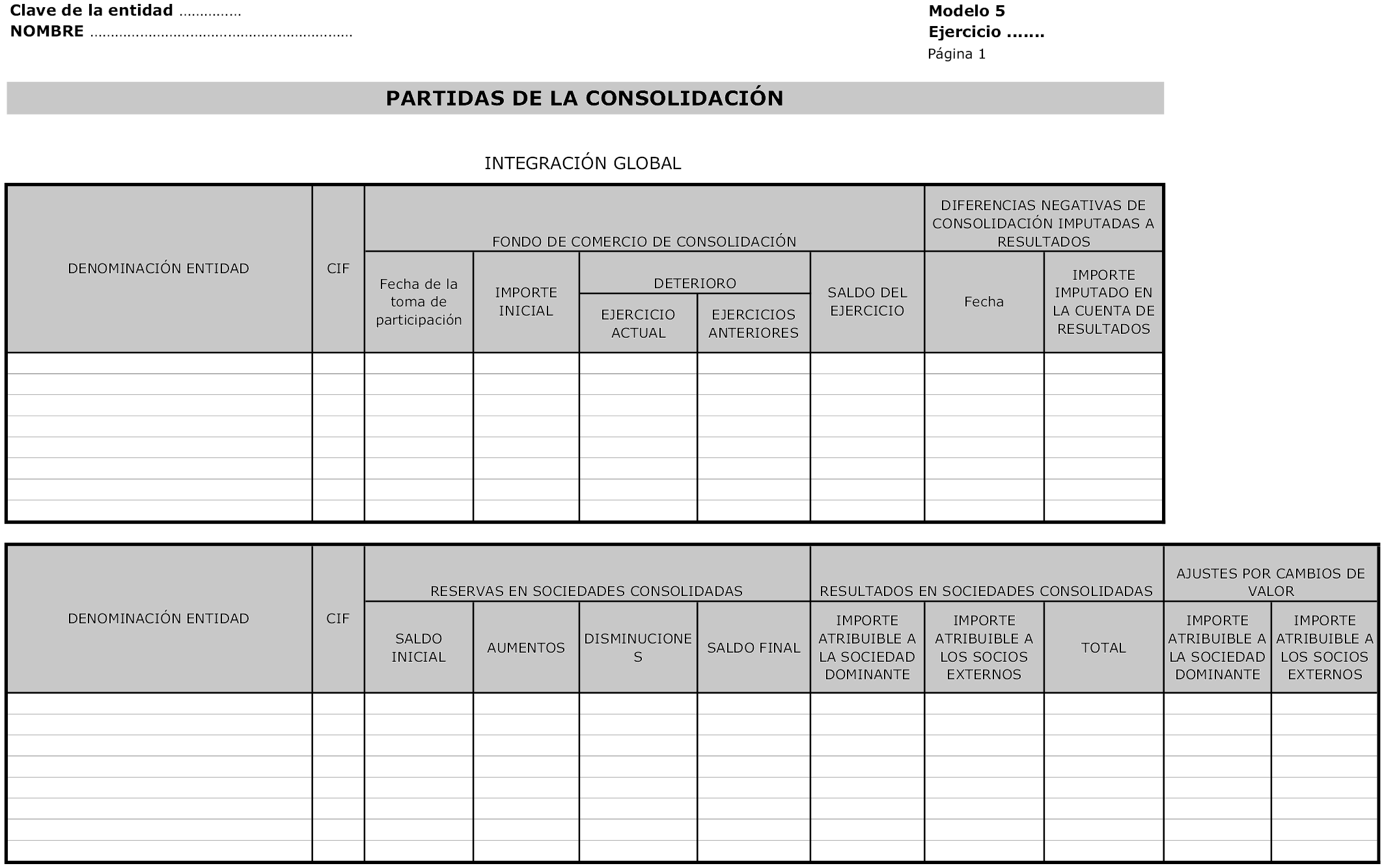

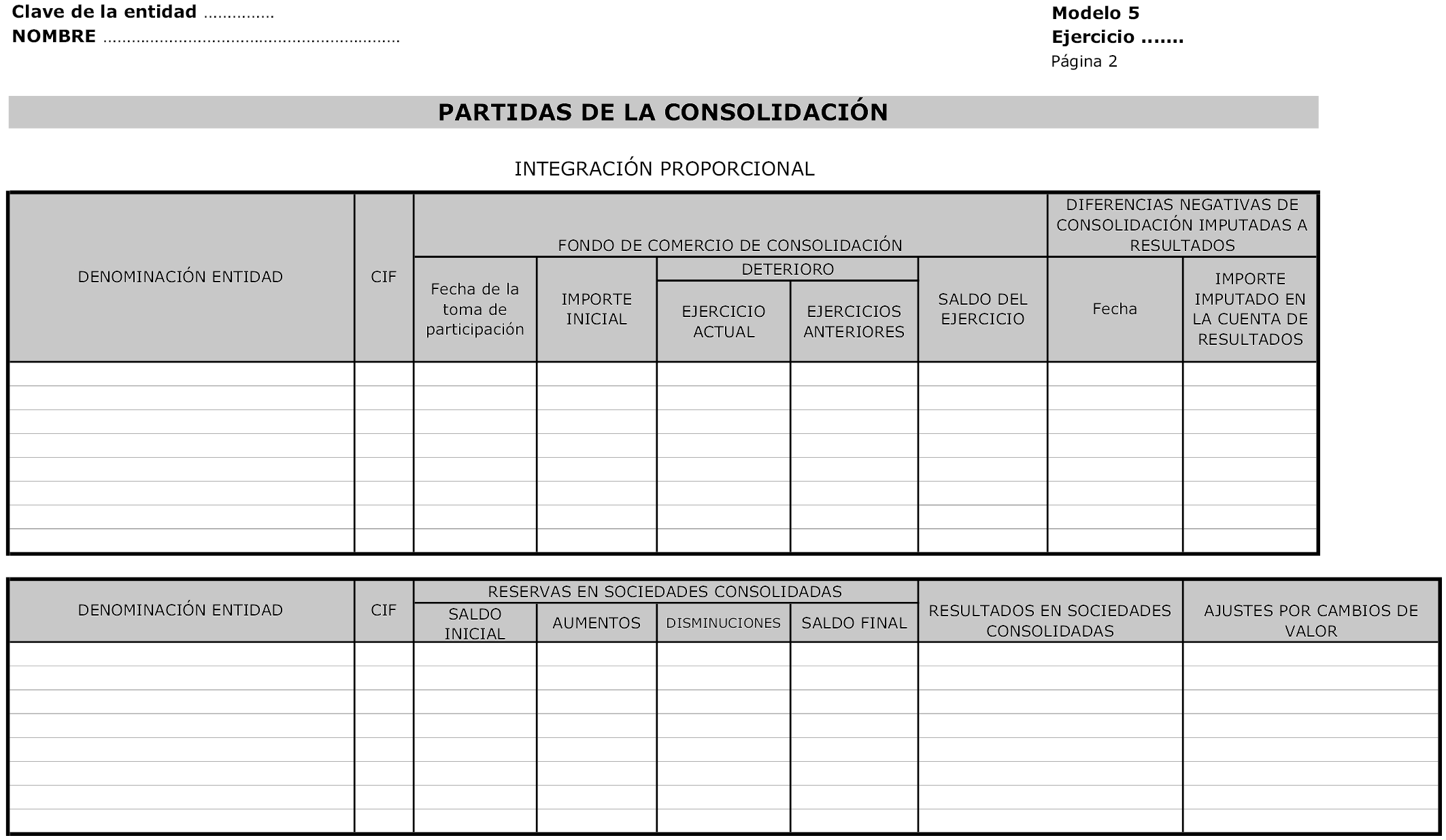

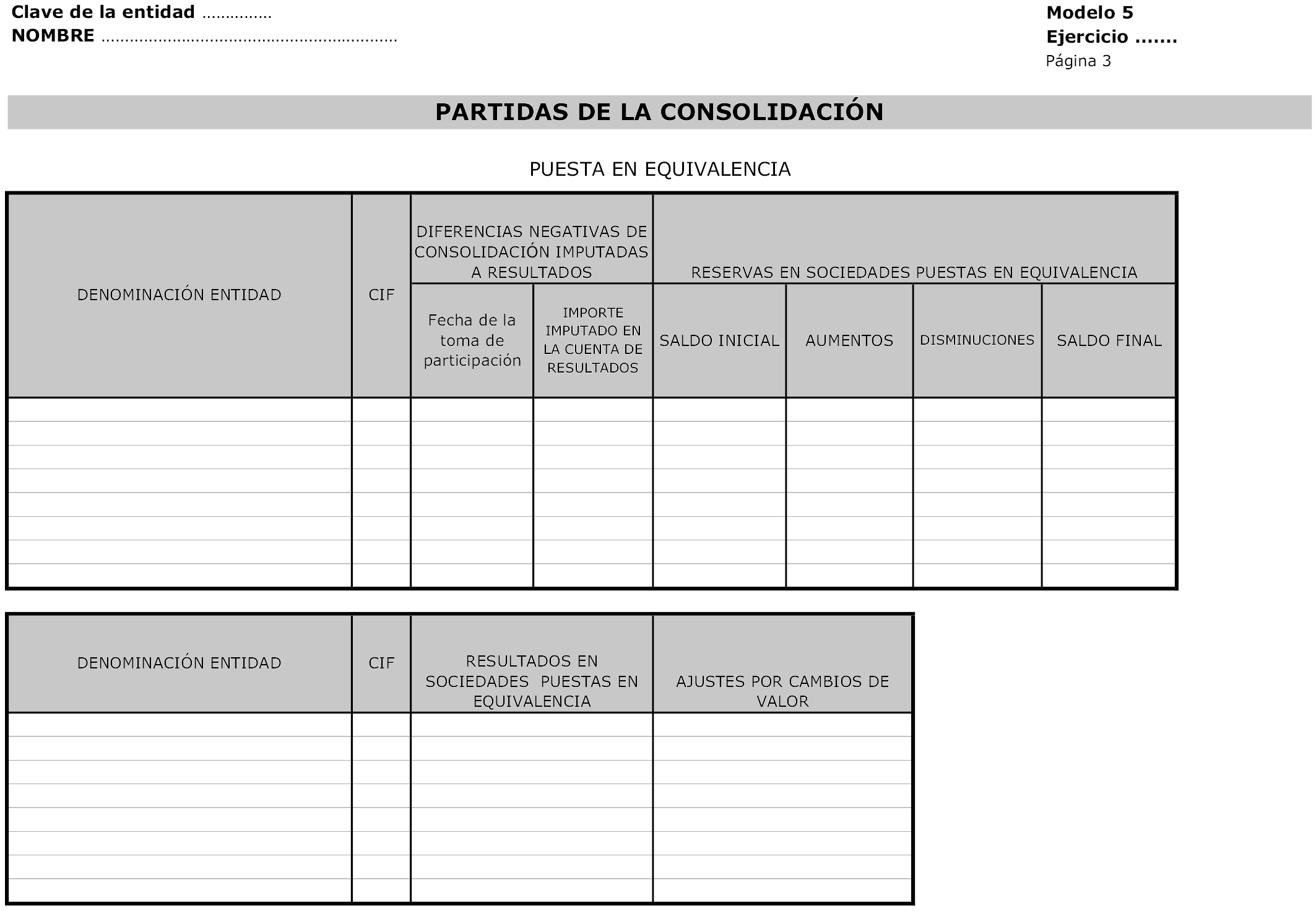

La aprobación del nuevo Plan de contabilidad de las entidades aseguradoras (PCEA), por el Real Decreto 1317/2008, de 24 de julio, que adaptó el marco contable de las entidades aseguradoras a partir del 31 de diciembre de 2008 al entorno de las normas internacionales de información financiera, supone la necesidad de una revisión global de los modelos de información financiera. Asimismo, la creación de nuevos instrumentos de previsión social complementaria requiere la actualización de los modelos existentes para adaptarse a las nuevas necesidades de información sobre los mismos.

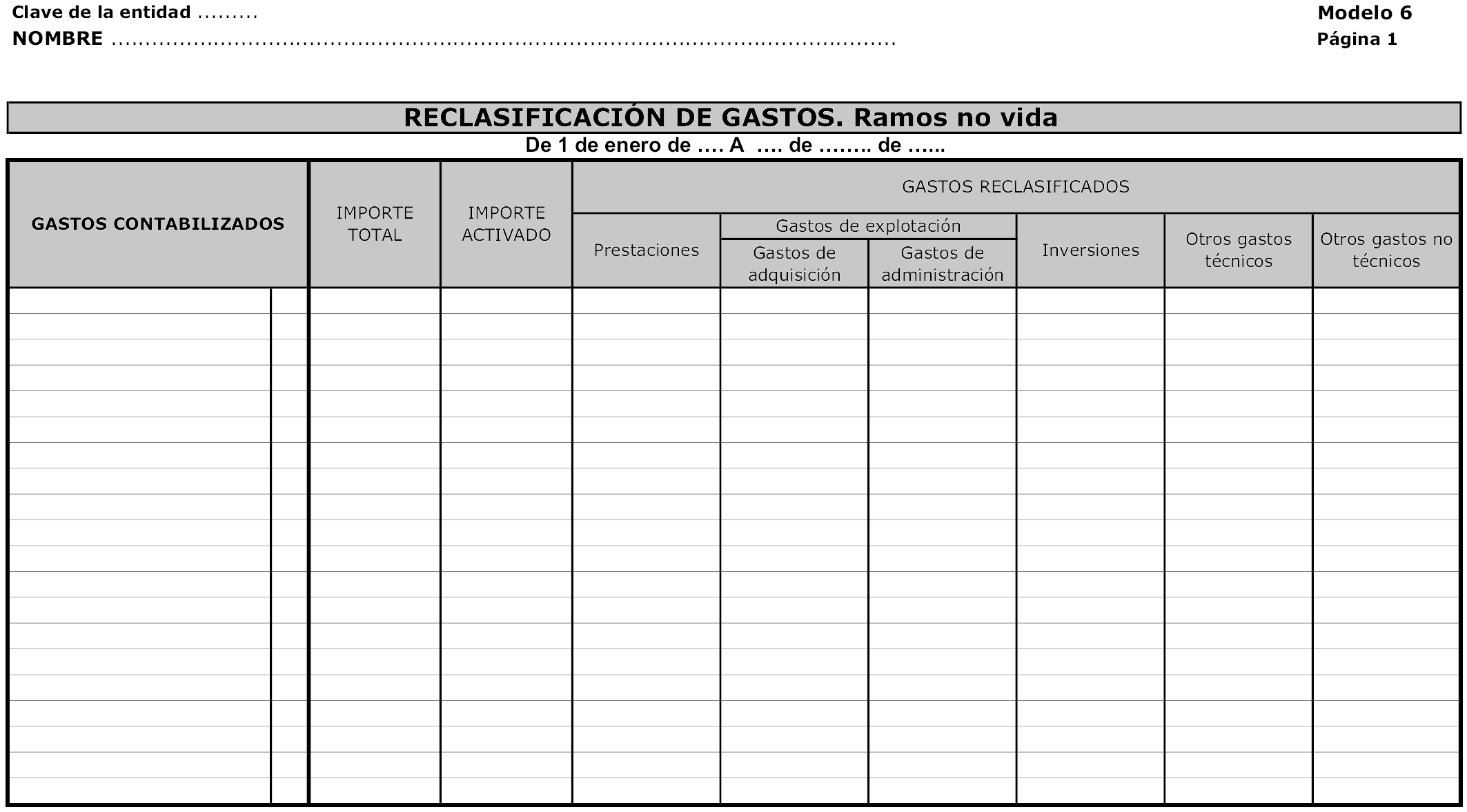

Aprovechando el proceso de adaptación al nuevo PCEA se ha simplificado la información exigida a las entidades aseguradoras, eliminándose modelos como el de capitales propios, el de control interno, el de la provisión de riesgos en curso o el de la provisión de primas pendientes de cobro.

Junto con estas simplificaciones, se ha mejorado la información solicitada en relación con las inversiones financieras, lo cual apoyará el cumplimiento del doble objetivo perseguido: atender las solicitudes estadísticas de las distintas instituciones y organismos nacionales e internacionales, y servir de base para el control financiero de las entidades aseguradoras por la Dirección General de Seguros y Fondos de Pensiones, tanto a nivel individual como consolidado.

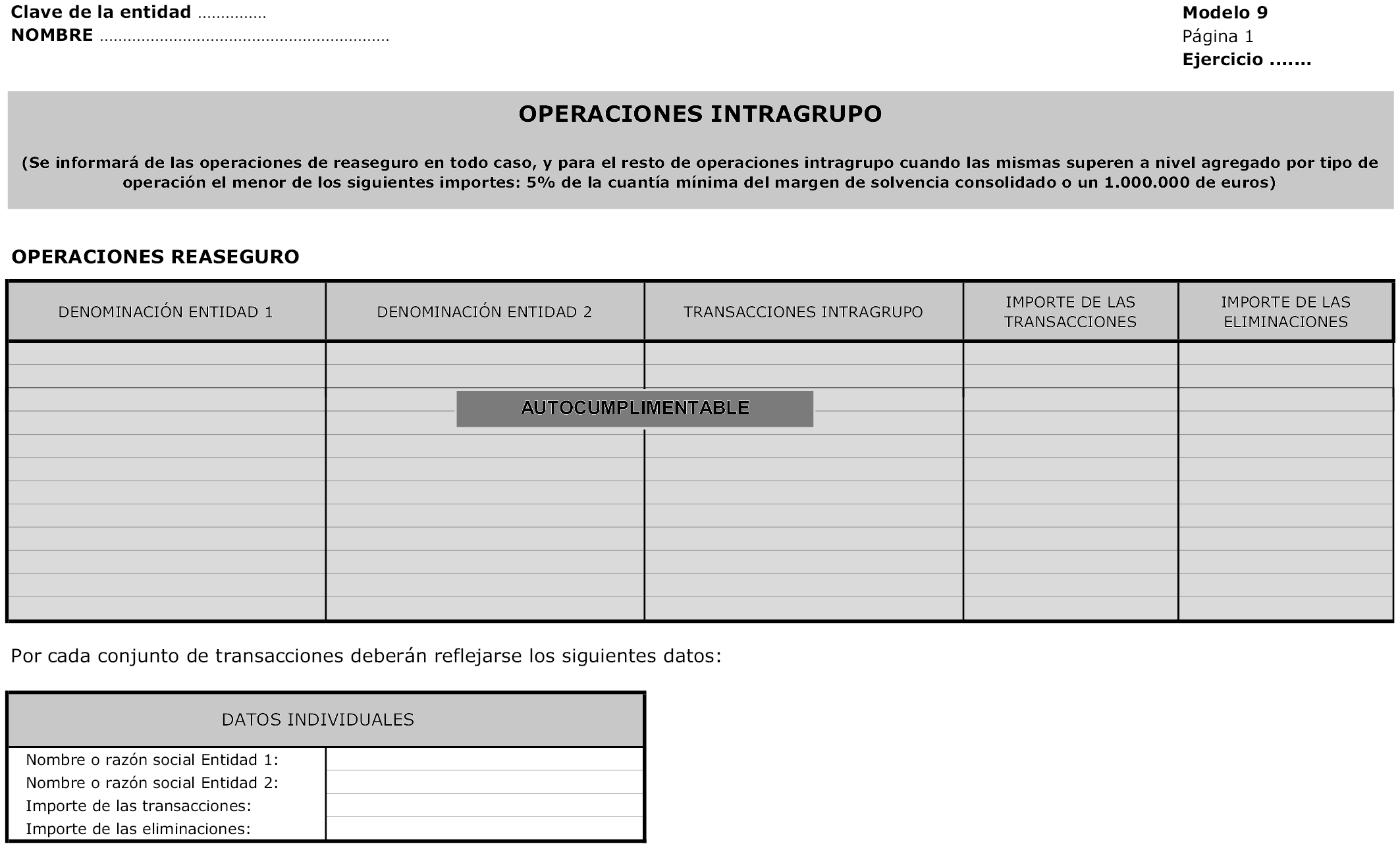

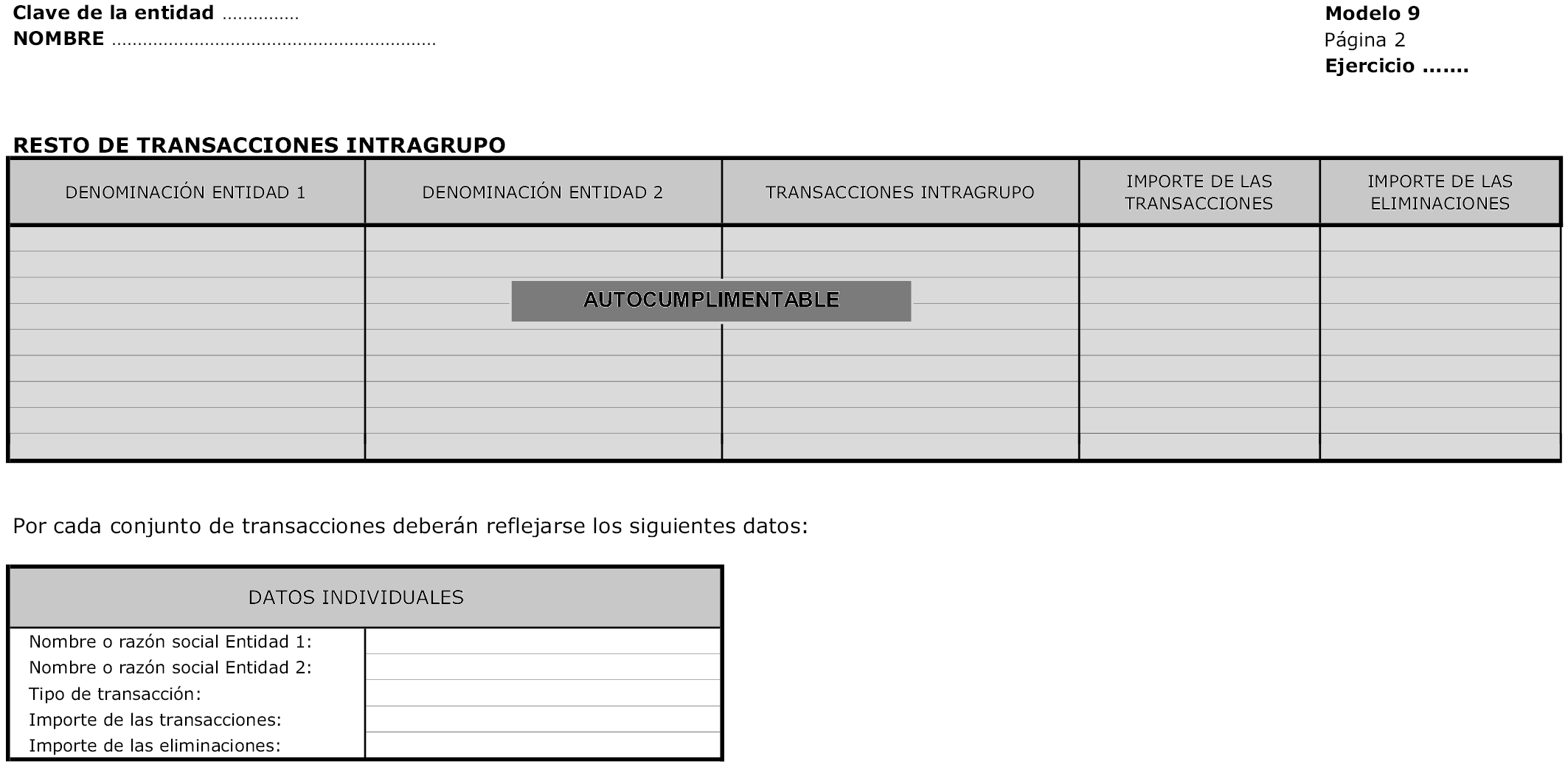

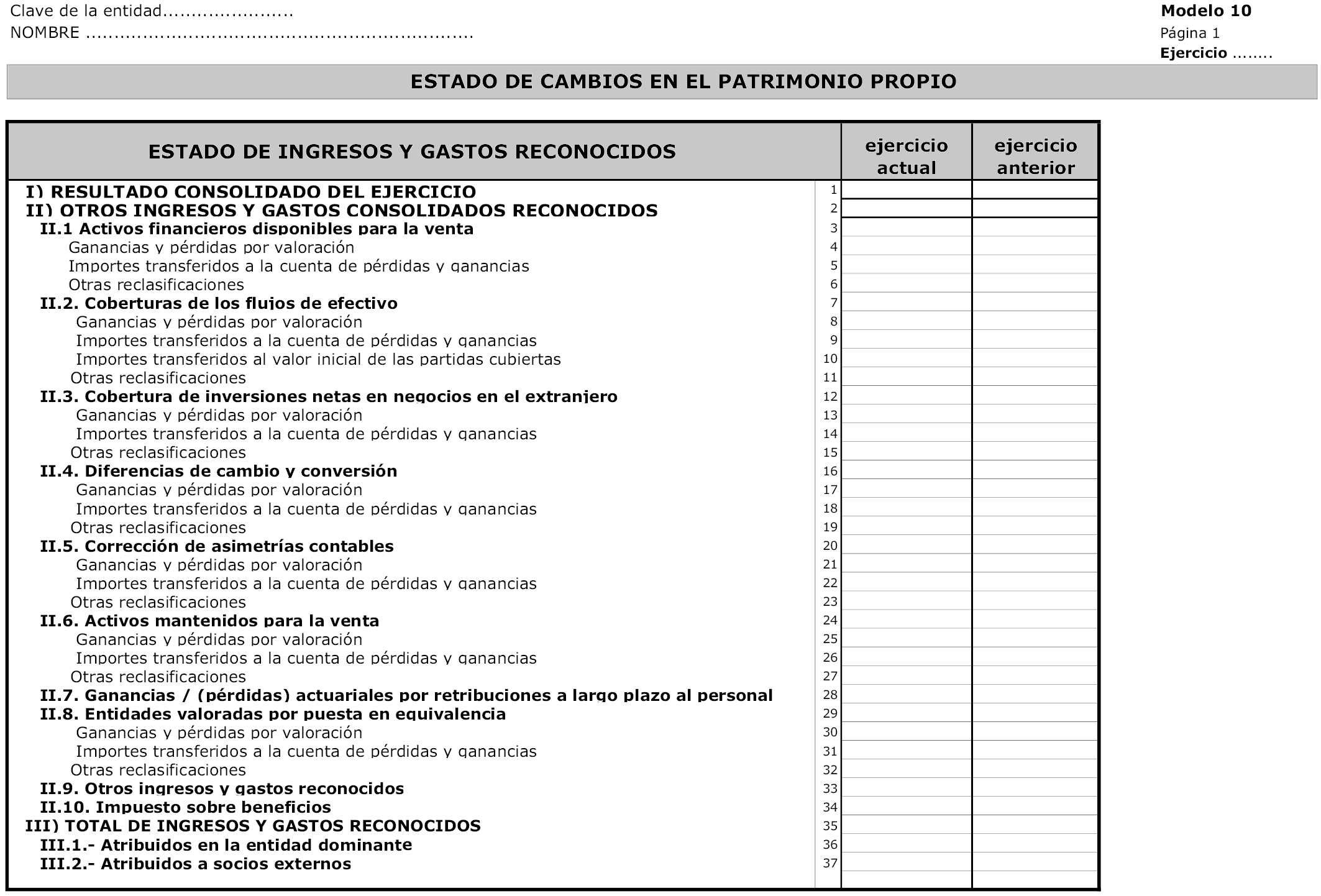

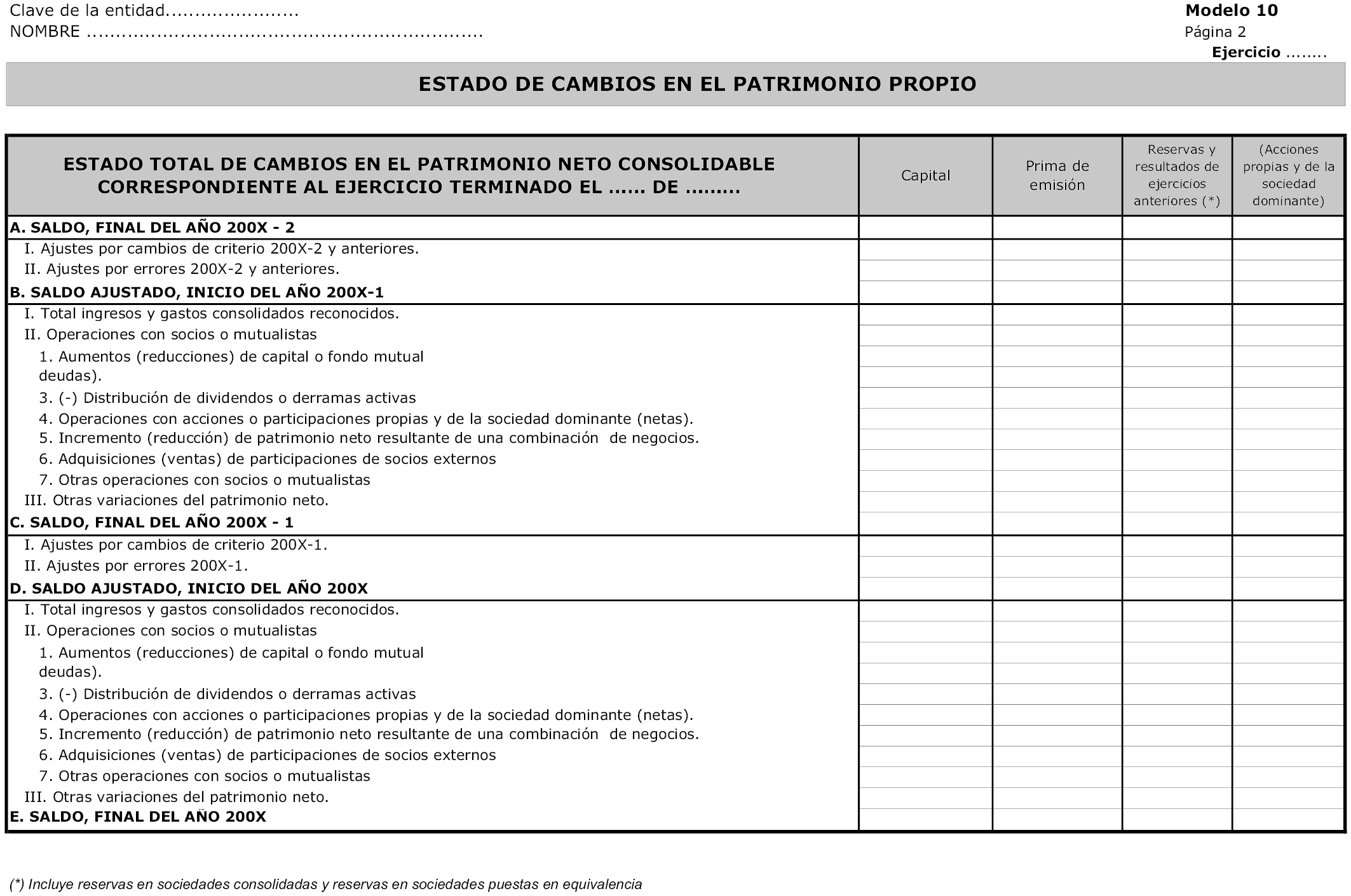

Asimismo, como novedades relativas a la información sobre instrumentación de compromisos por pensiones vía contrato de seguro, se simplifica el modelo anual y se establece la obligación de presentar cada trimestre el modelo correspondiente como parte integrante de la documentación estadístico-contable trimestral. Al considerarse una obligación de información periódica establecida por razones de interés general, dicha obligación de presentar información anual y trimestral sobre la instrumentación de compromisos por pensiones vía contrato de seguro abarca a todas las entidades aseguradoras, incluidas las mutualidades de previsión social, autorizadas para operar en España que aseguran compromisos por pensiones, por lo que la obligación también se extiende a las que no tienen que presentar la documentación estadístico-contable ante la Dirección General de Seguros y Fondos de Pensiones, como son las entidades sometidas a la competencia de las Comunidades Autónomas en base a lo dispuesto en el artículo 69 del texto refundido de la Ley de ordenación y supervisión de los seguros privados, aprobado por el Real Decreto Legislativo 6/2004, de 29 de octubre, y las entidades aseguradoras autorizadas en otros Estados del Espacio Económico Europeo que operan en España en régimen de derecho de establecimiento o de libre prestación de servicios según lo previsto en el Título III de la citada Ley, así como a las no obligadas a presentar documentación estadístico-contable trimestral según lo previsto en el artículo 66.4 del Reglamento de Ordenación y Supervisión de los Seguros Privados.

Esta Orden ha sido informada por la Junta Consultiva de Seguros y Fondos de Pensiones, y por el Instituto de Contabilidad y Auditoría de Cuentas.

El artículo 20.1 del texto refundido de la Ley de Ordenación y Supervisión de los Seguros Privados faculta al Ministro de Economía y Hacienda, previos los informes de la Junta Consultiva de Seguros y Fondos de Pensiones y del Instituto de Contabilidad y Auditoría de Cuentas a desarrollar normas específicas de contabilidad de entidades aseguradoras. Asimismo el artículo 66.4 del Reglamento de ordenación y supervisión de los seguros privados, aprobado por el Real Decreto 2486/1998, de 20 de noviembre, y el artículo 27 del Reglamento de Mutualidades de Previsión Social, aprobado por el Real Decreto 1430/2002, de 27 de diciembre, atribuyen al Ministro de Economía y Hacienda la aprobación de los modelos de la documentación estadístico-contable.

En su virtud, con la aprobación previa de la Ministra de la Presidencia, y de acuerdo con el Consejo de Estado, dispongo:

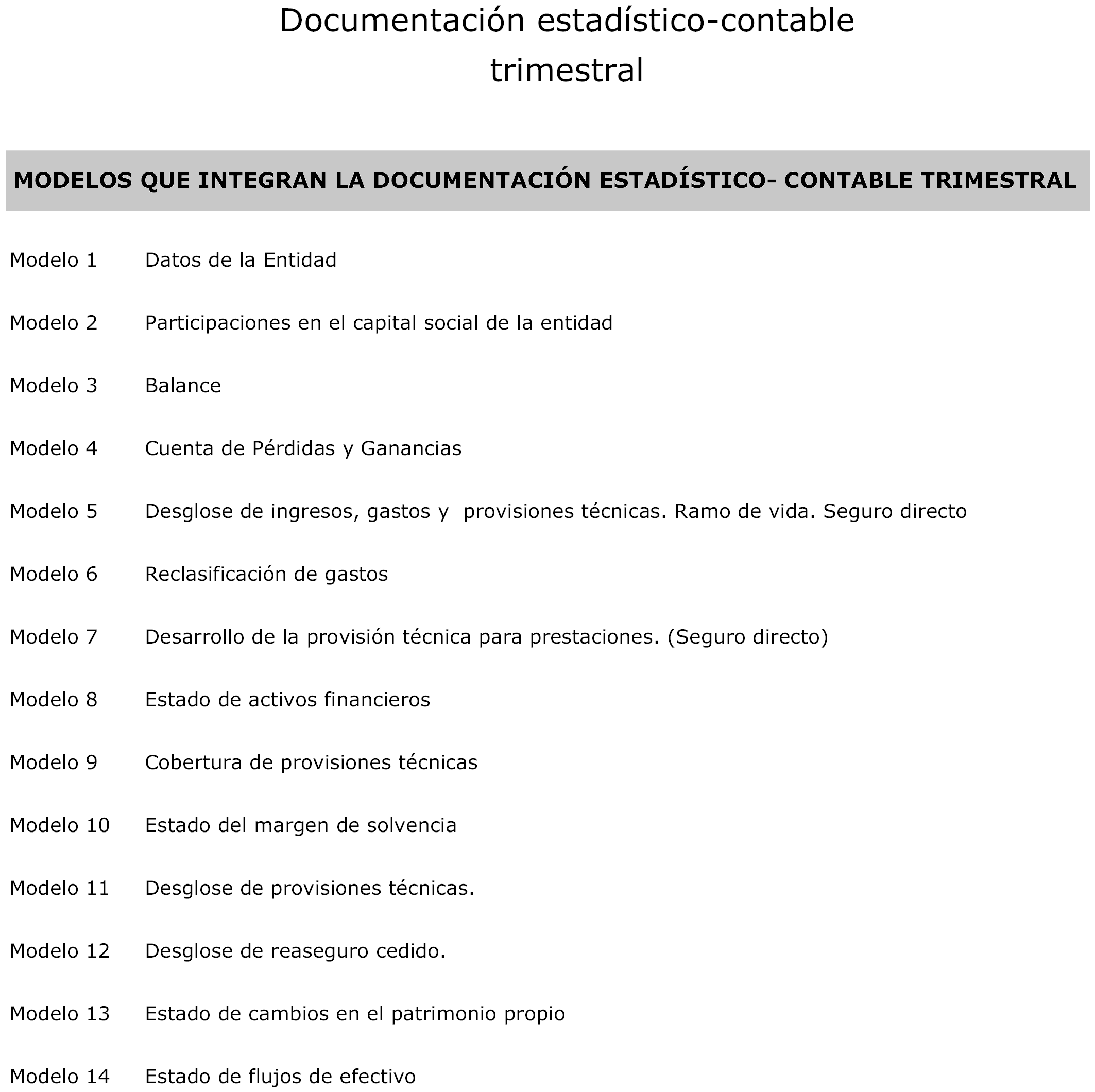

Artículo 1. Modelos de la documentación estadístico-contable.

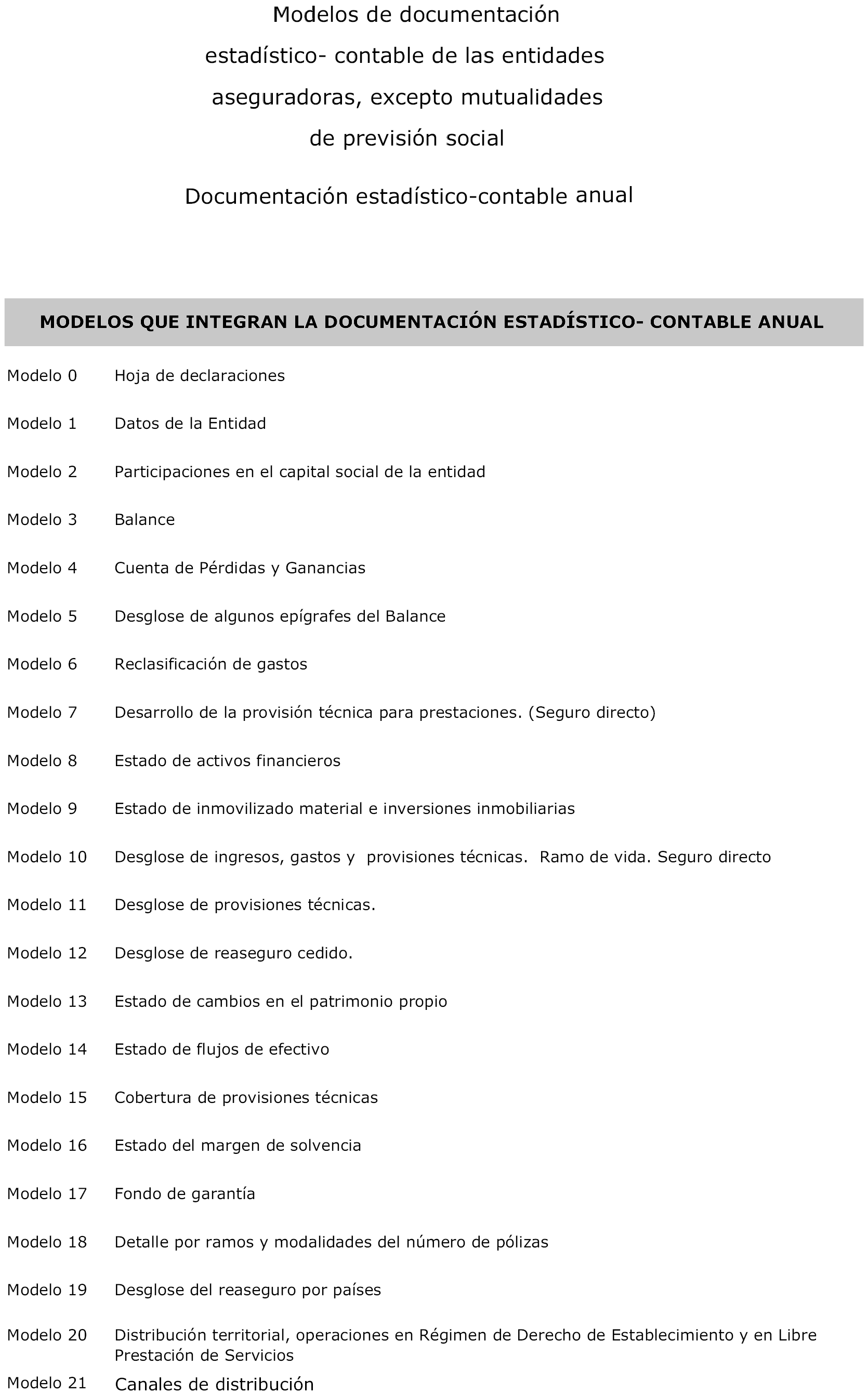

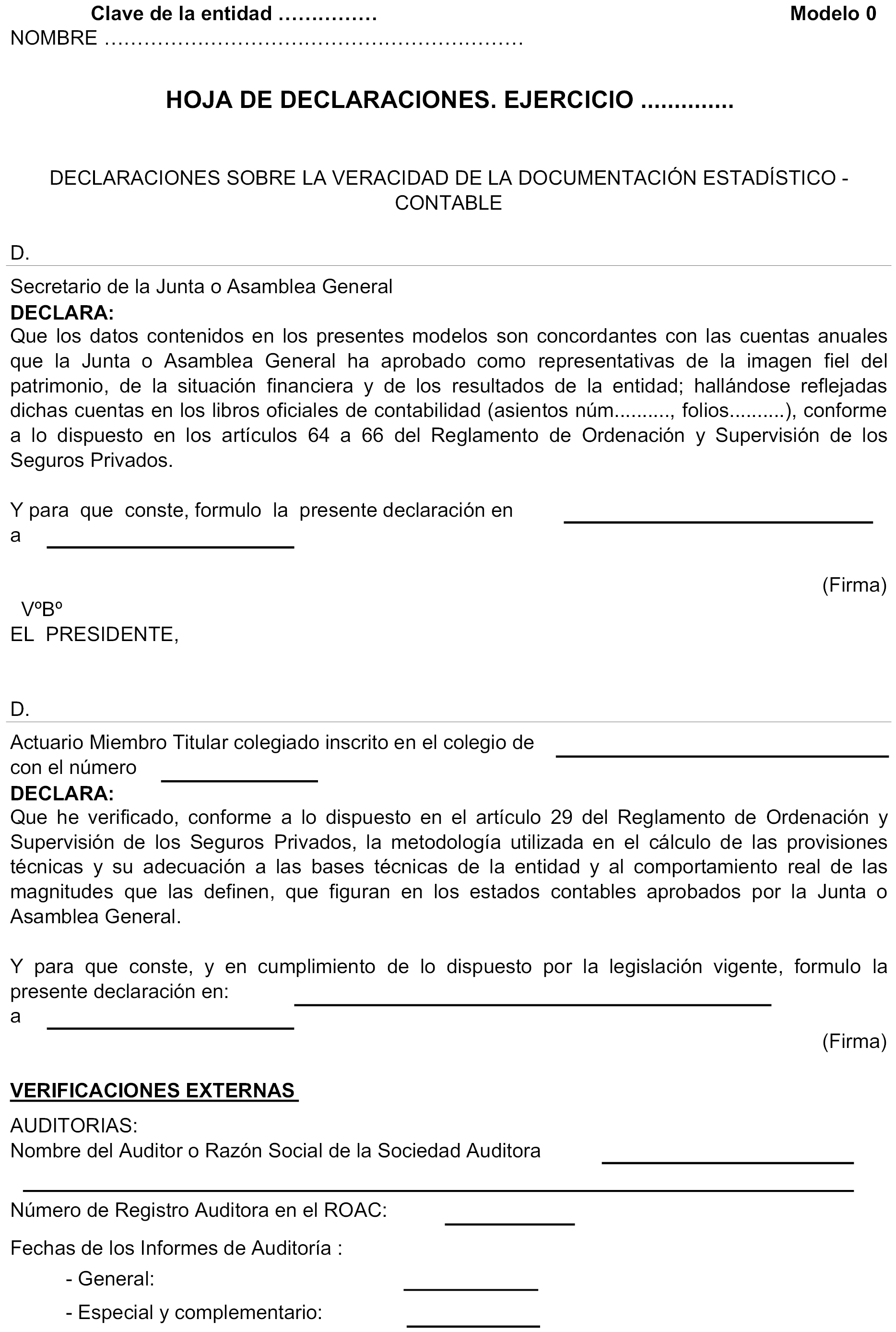

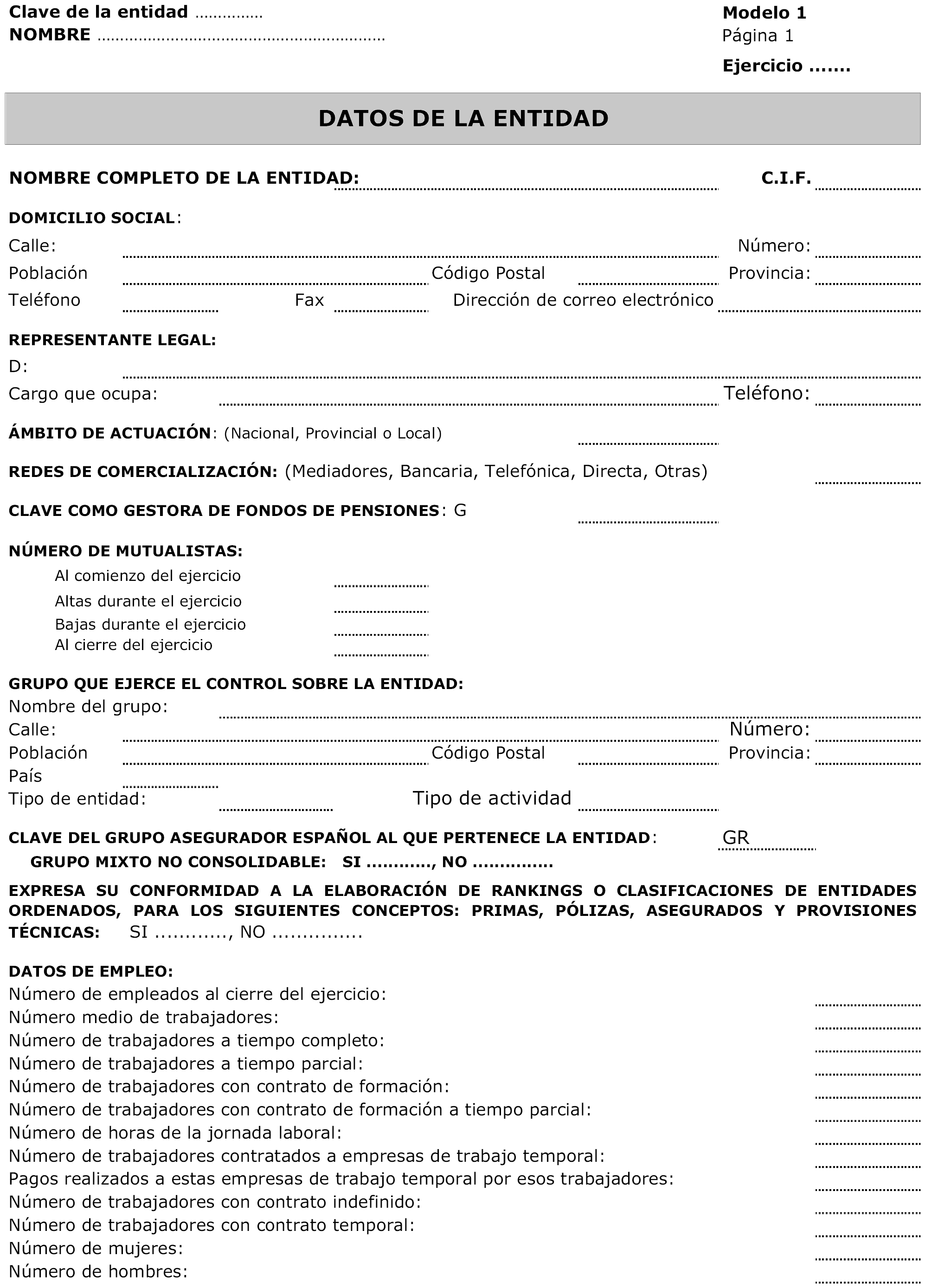

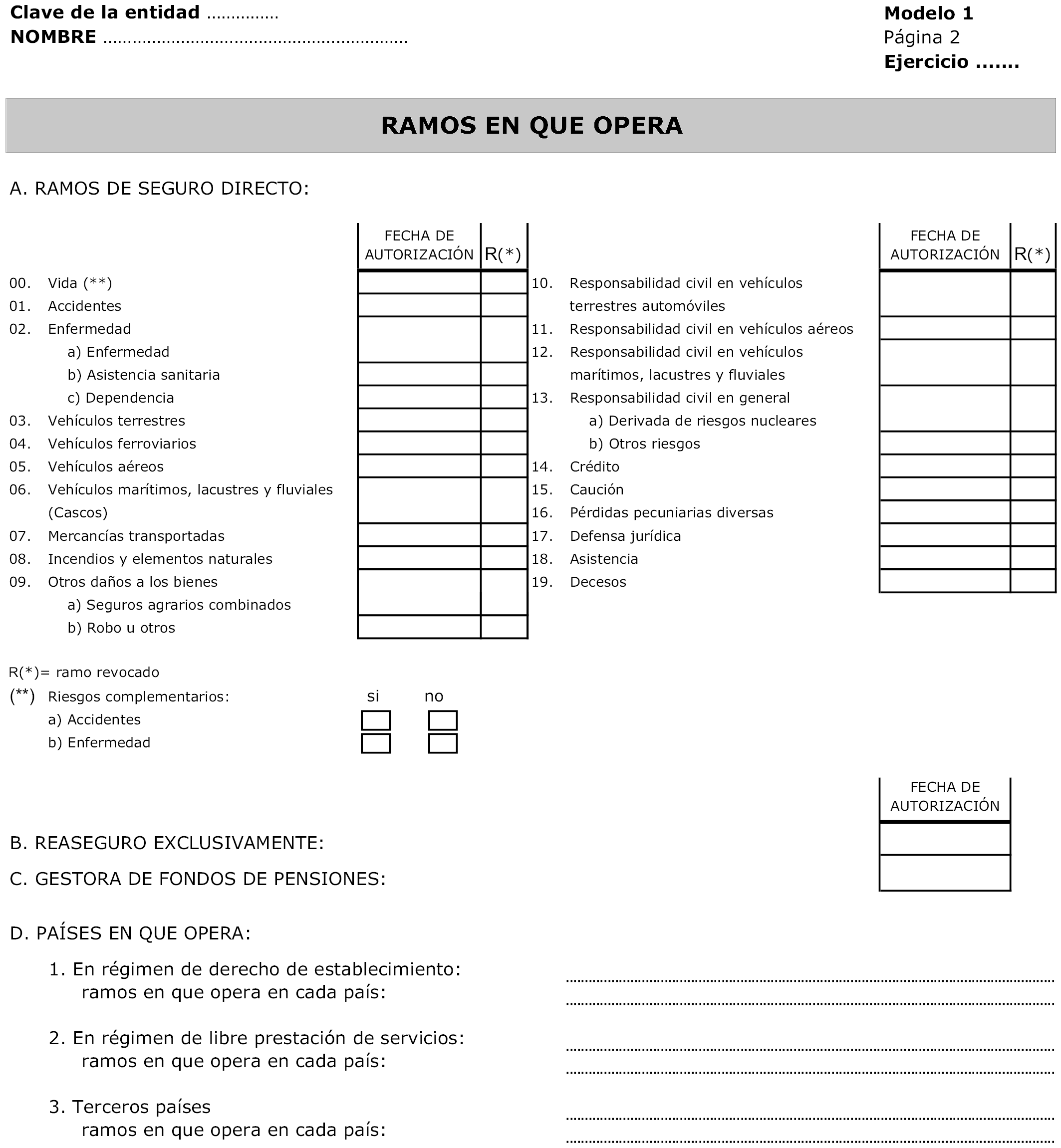

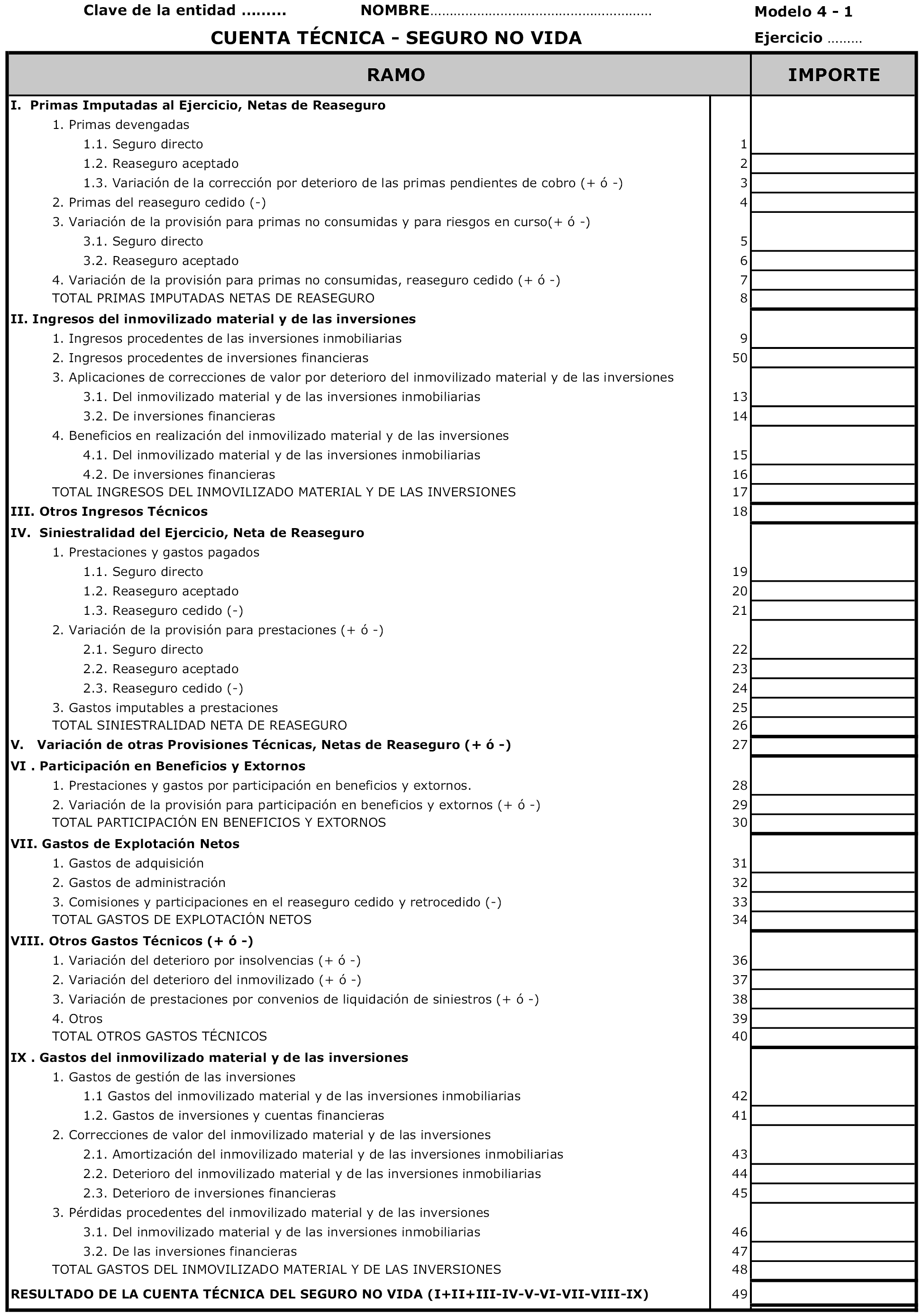

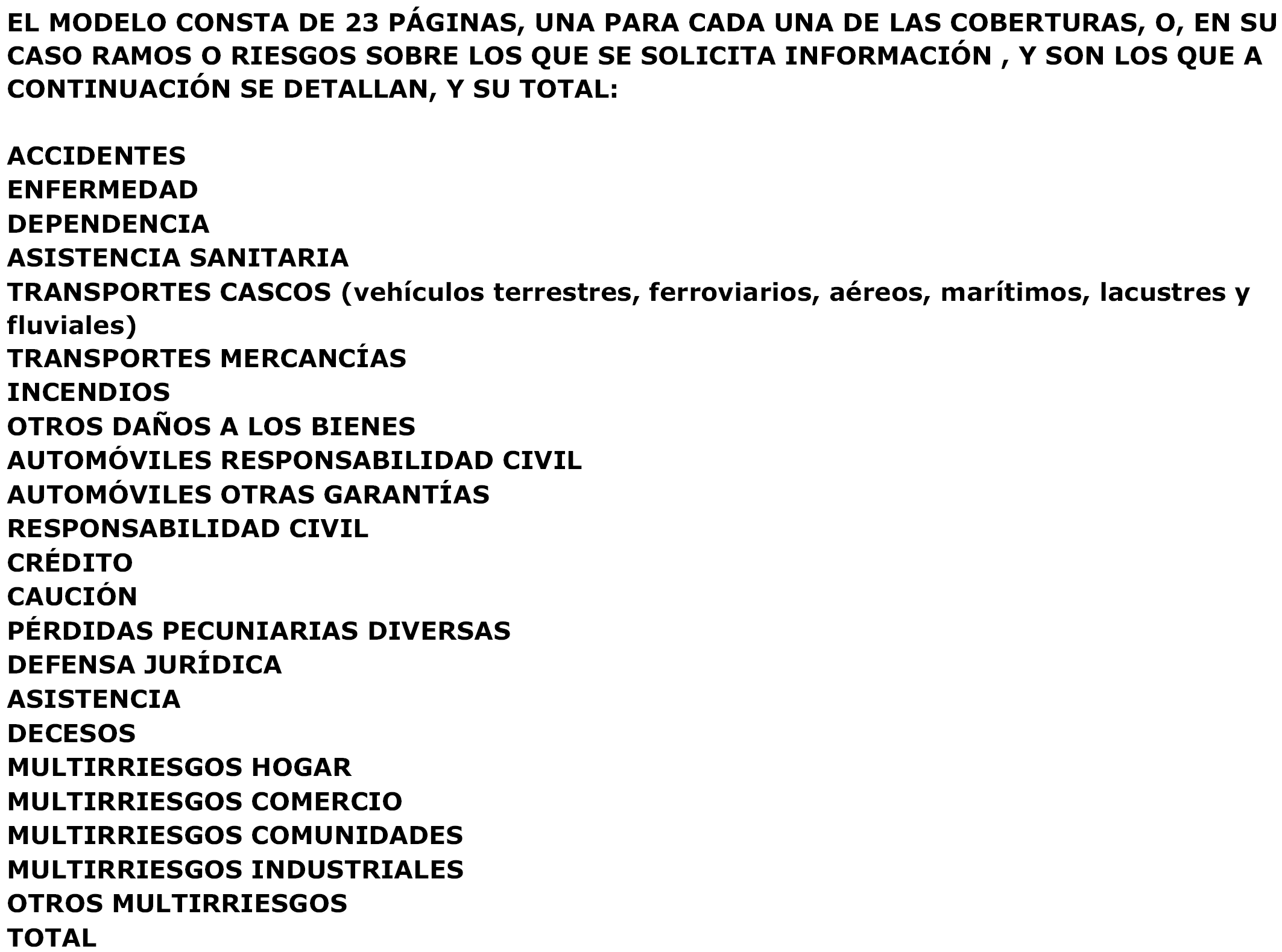

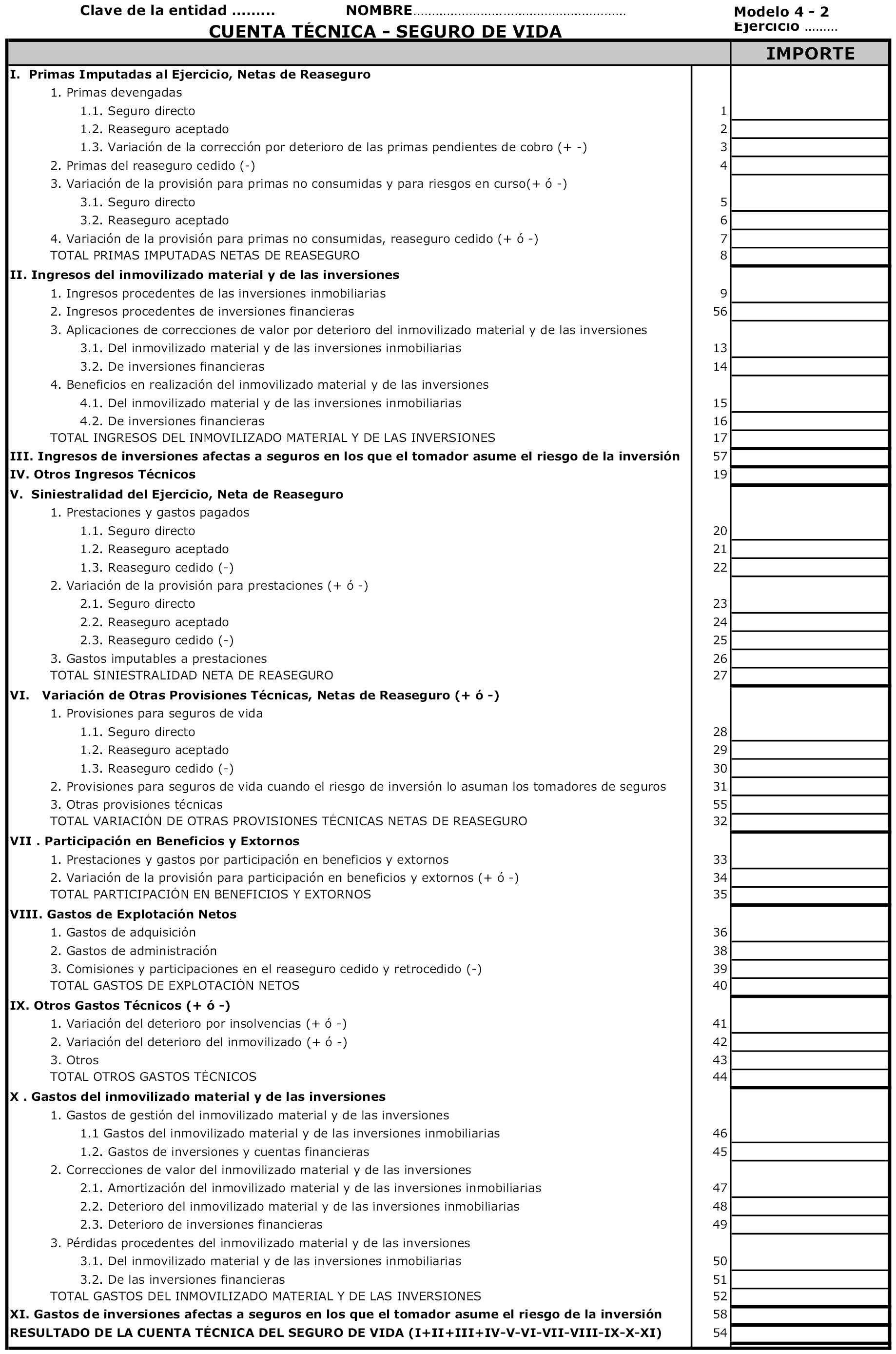

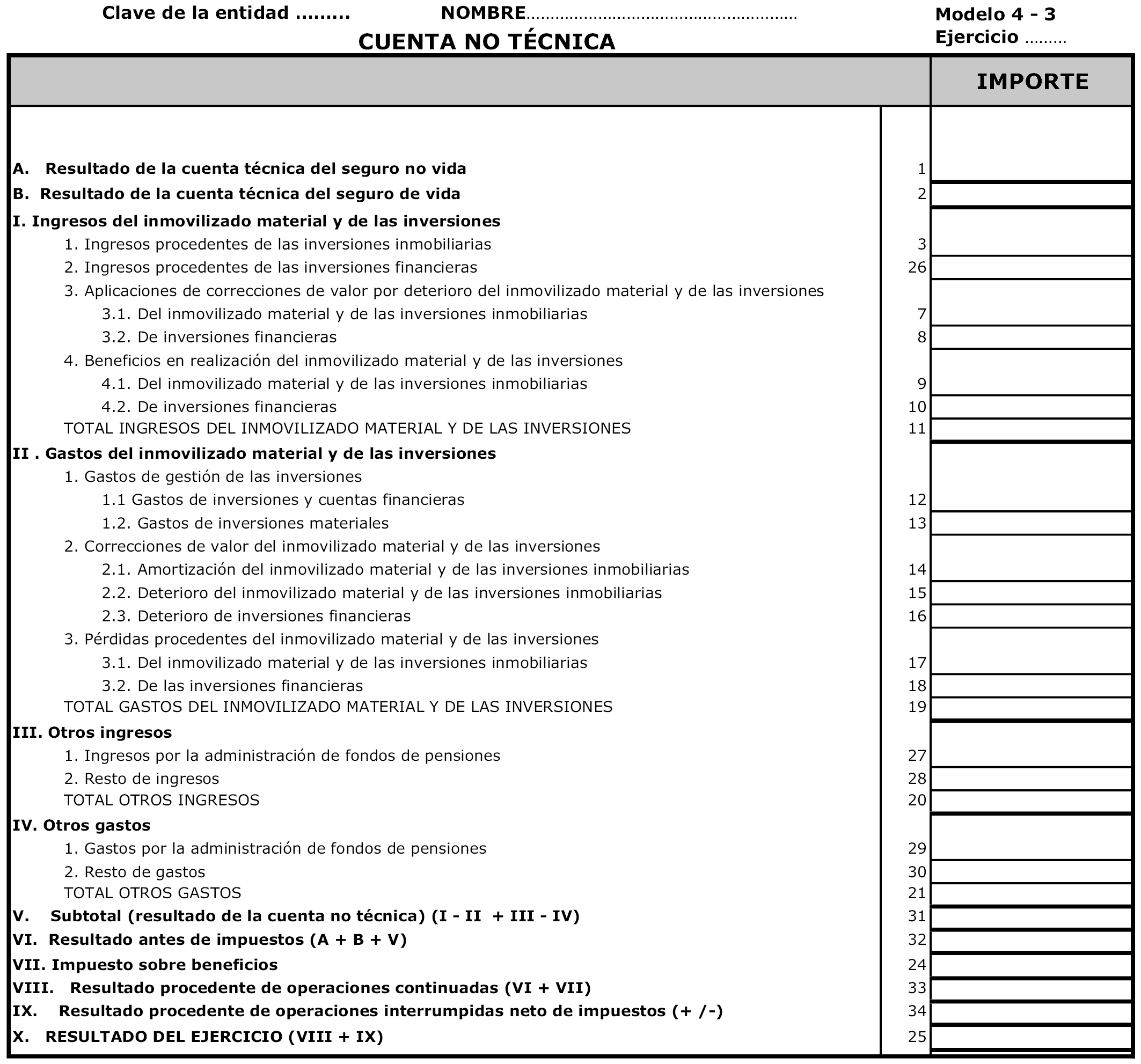

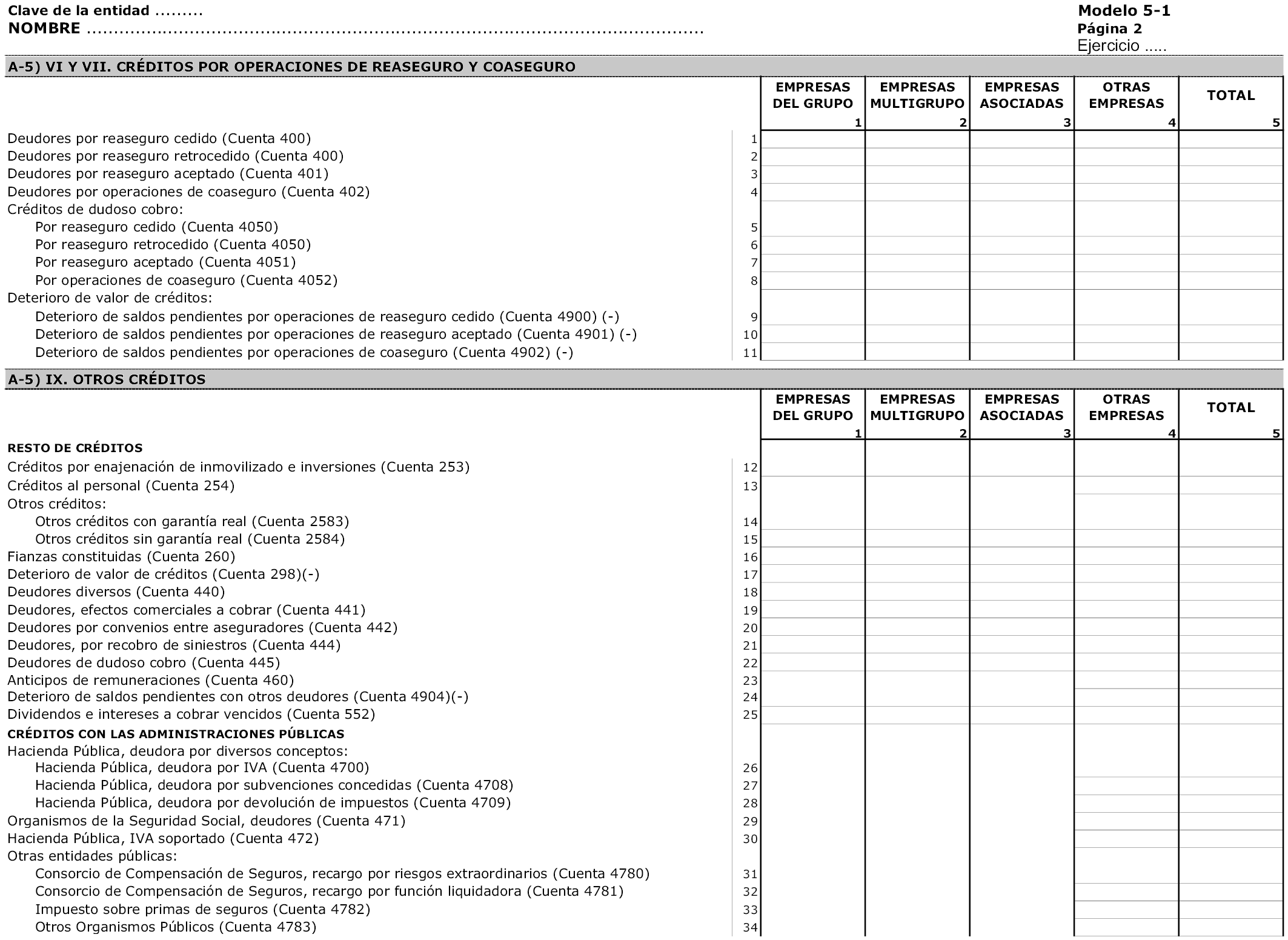

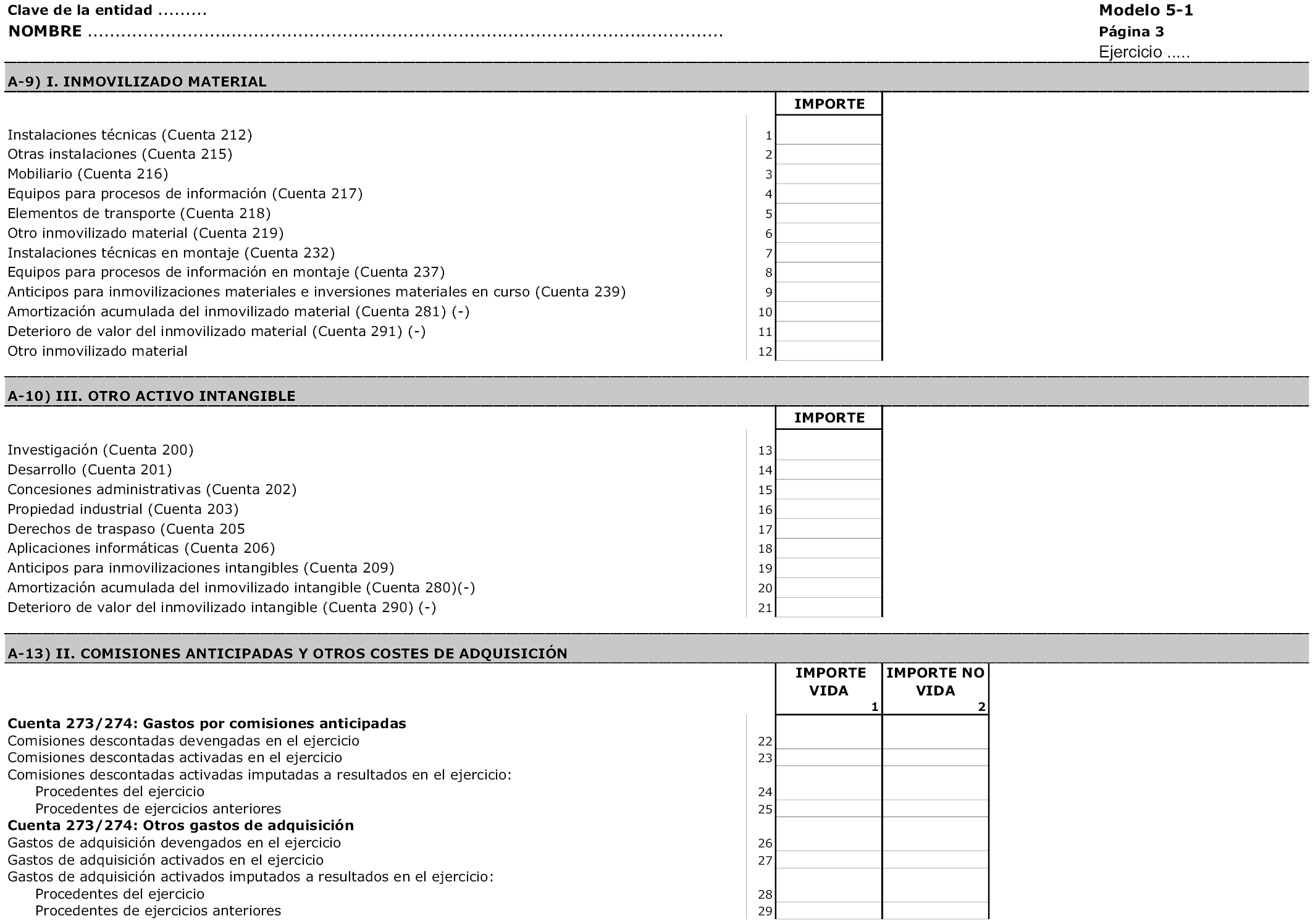

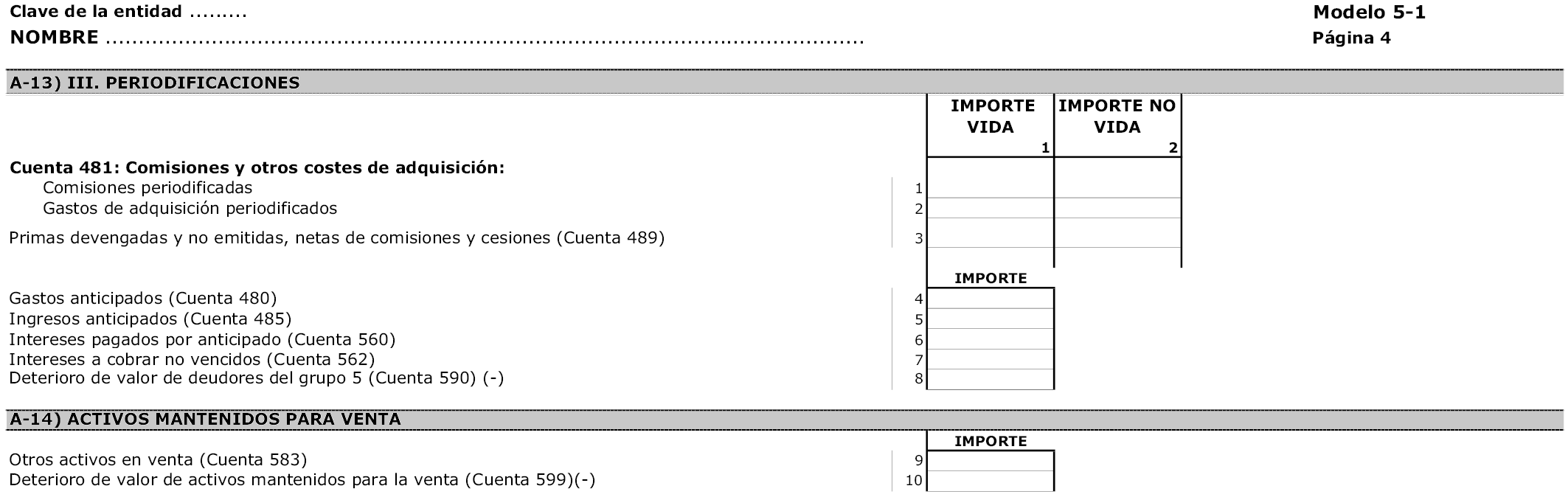

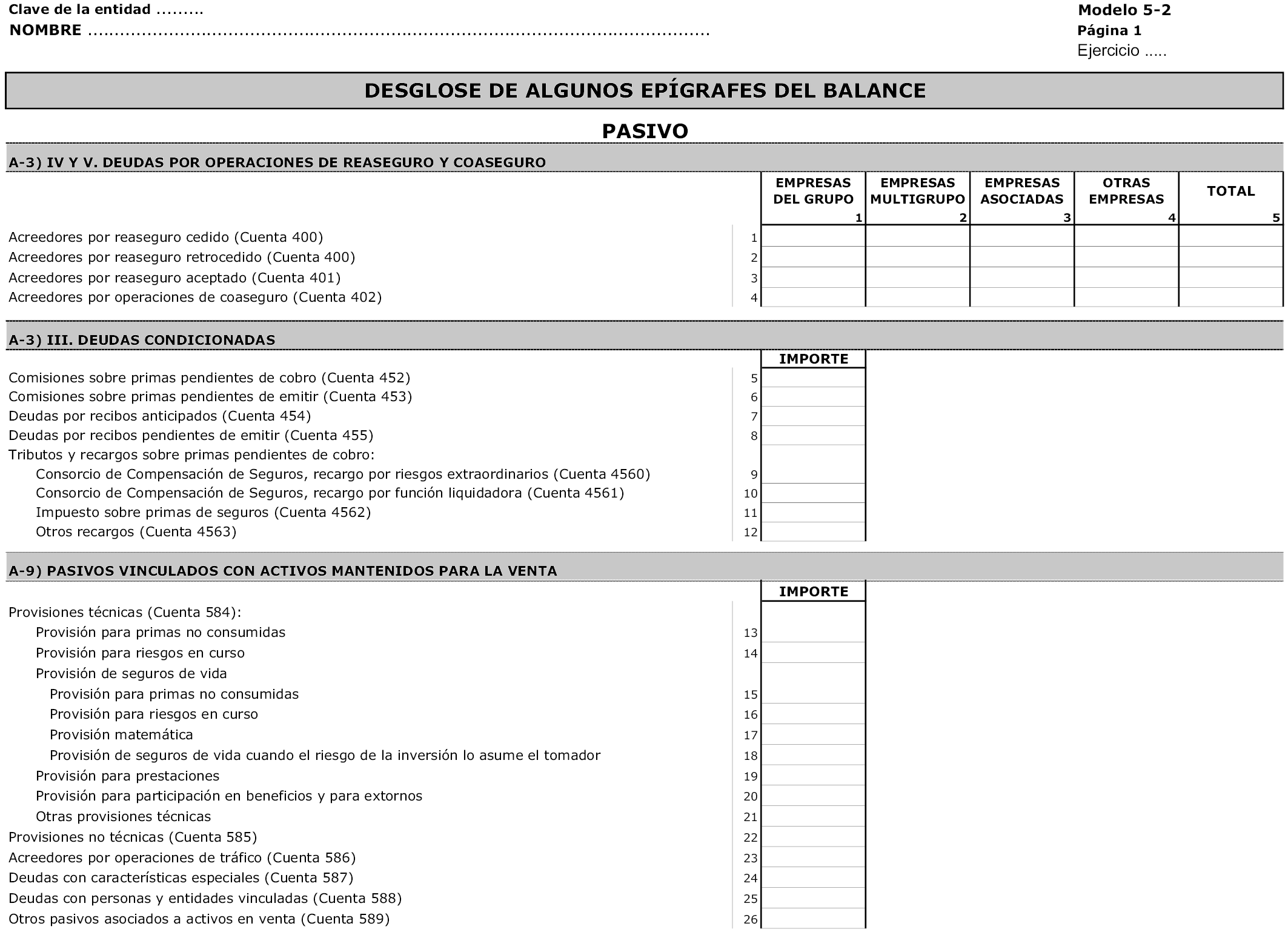

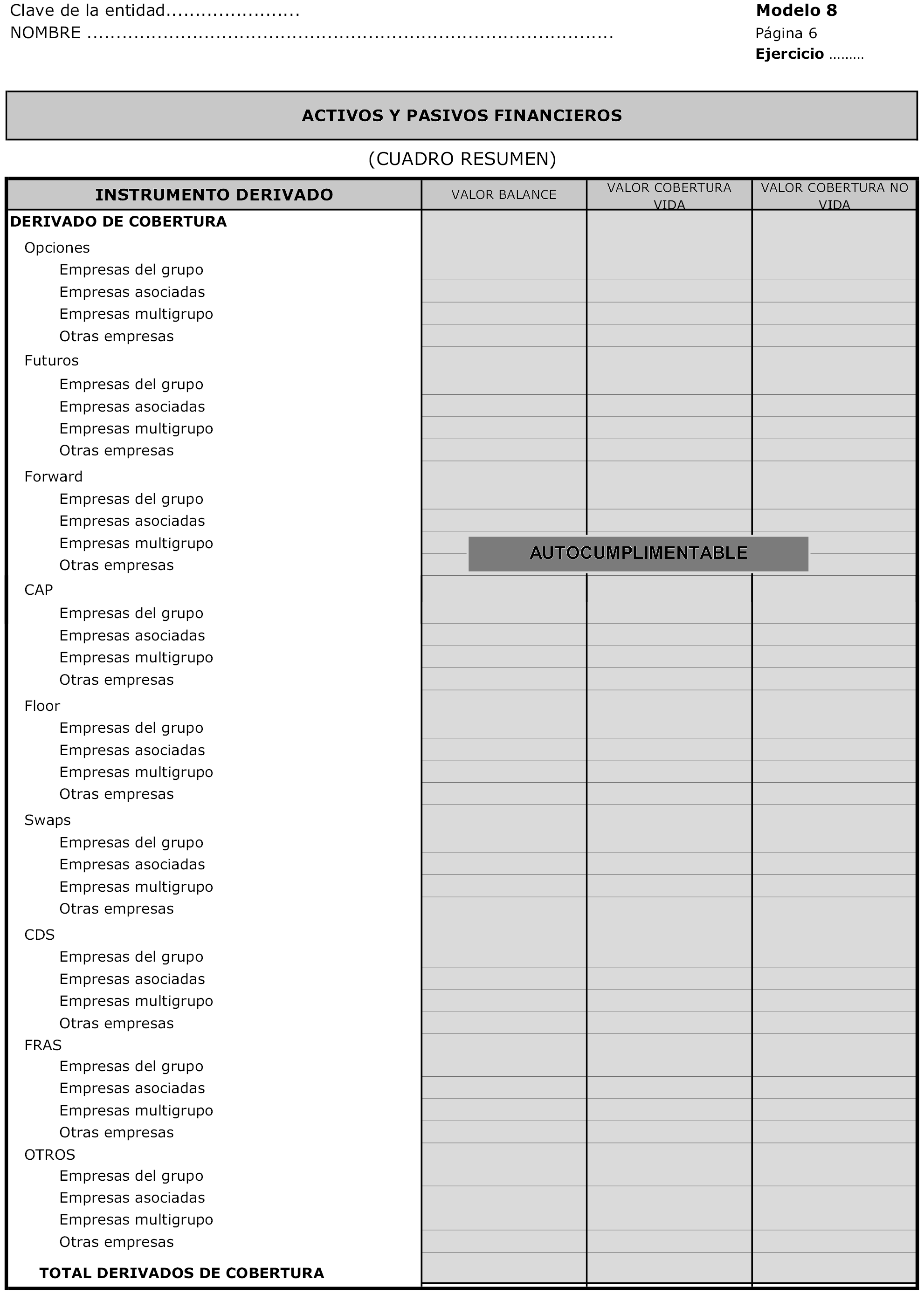

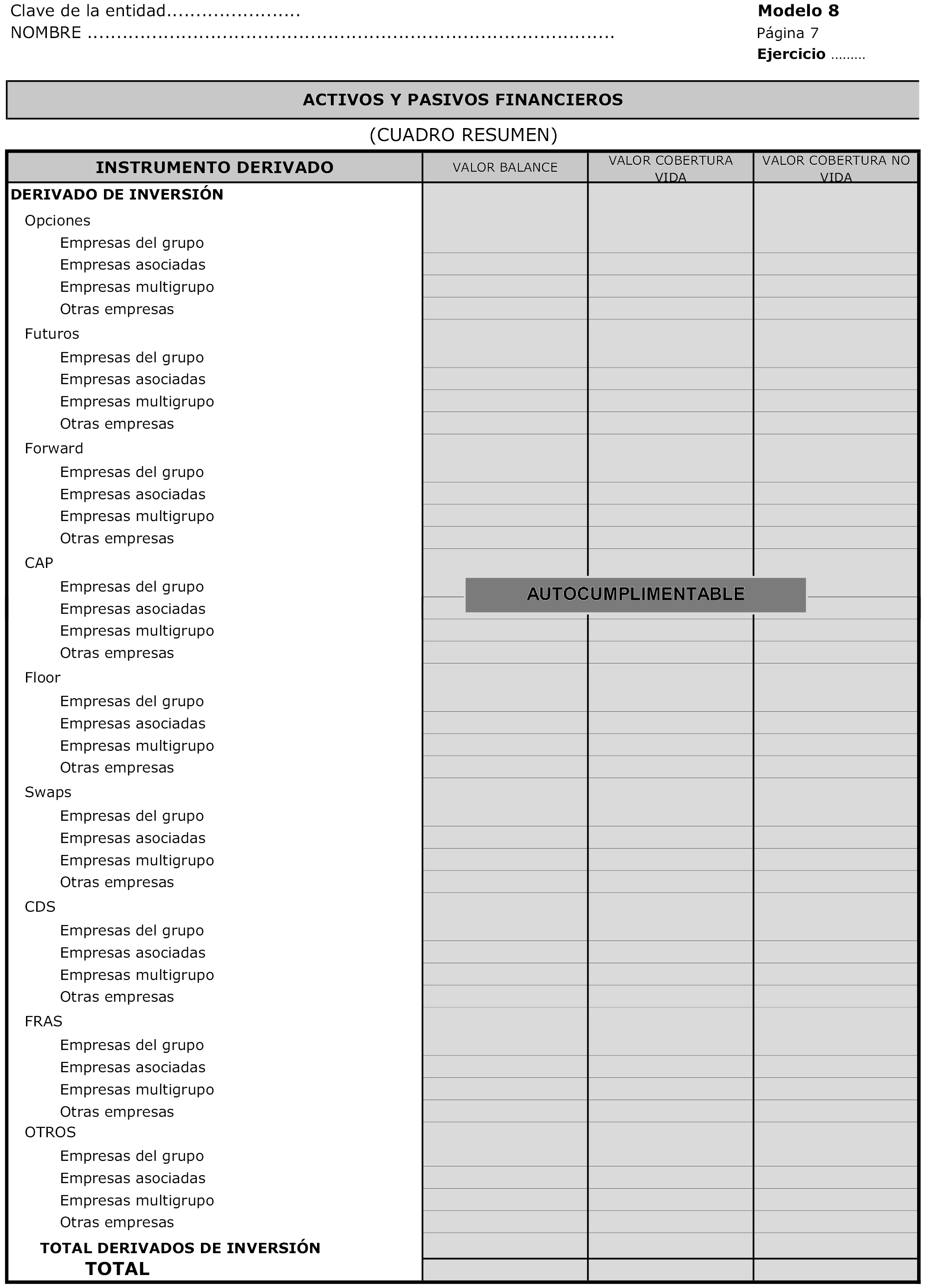

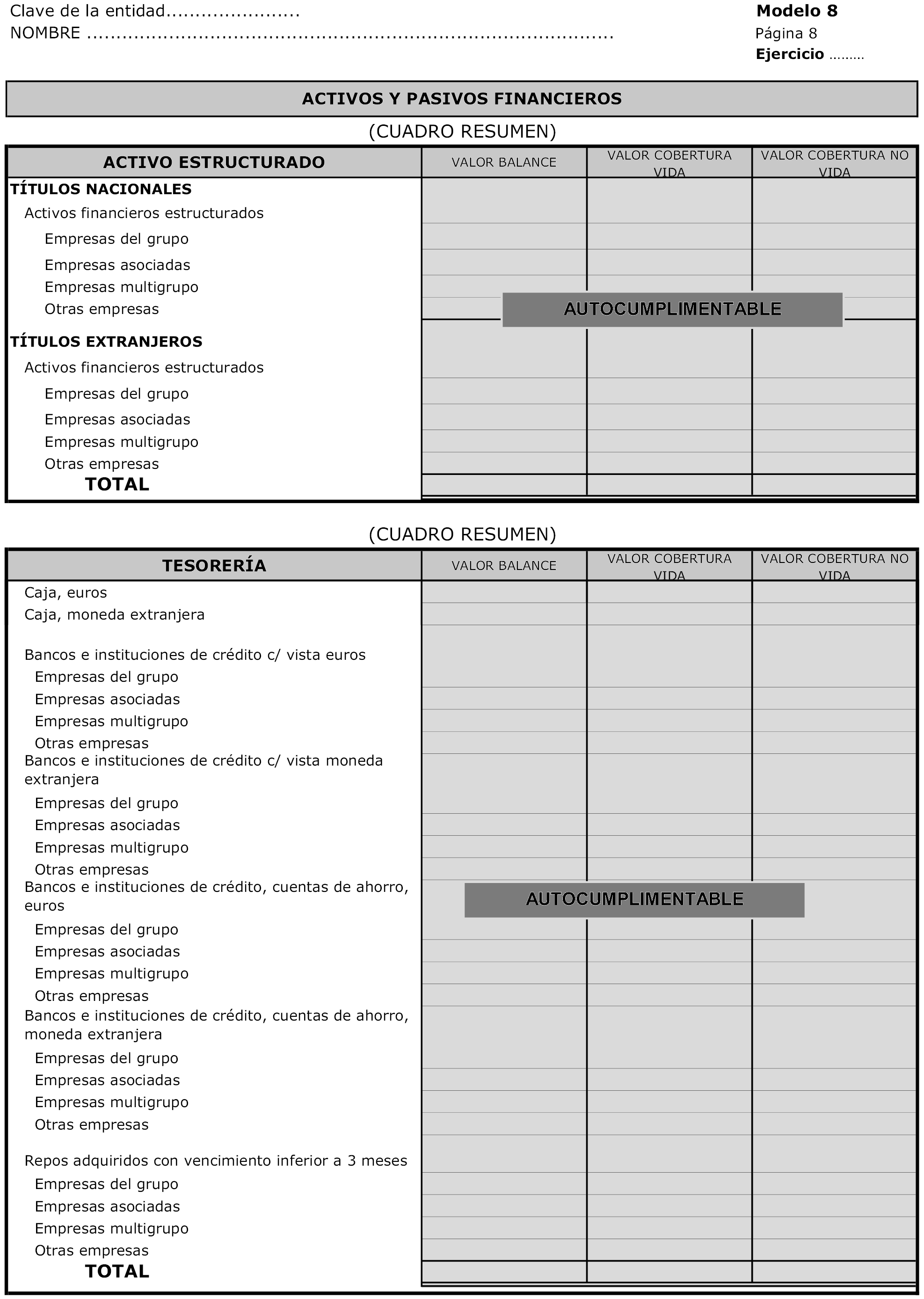

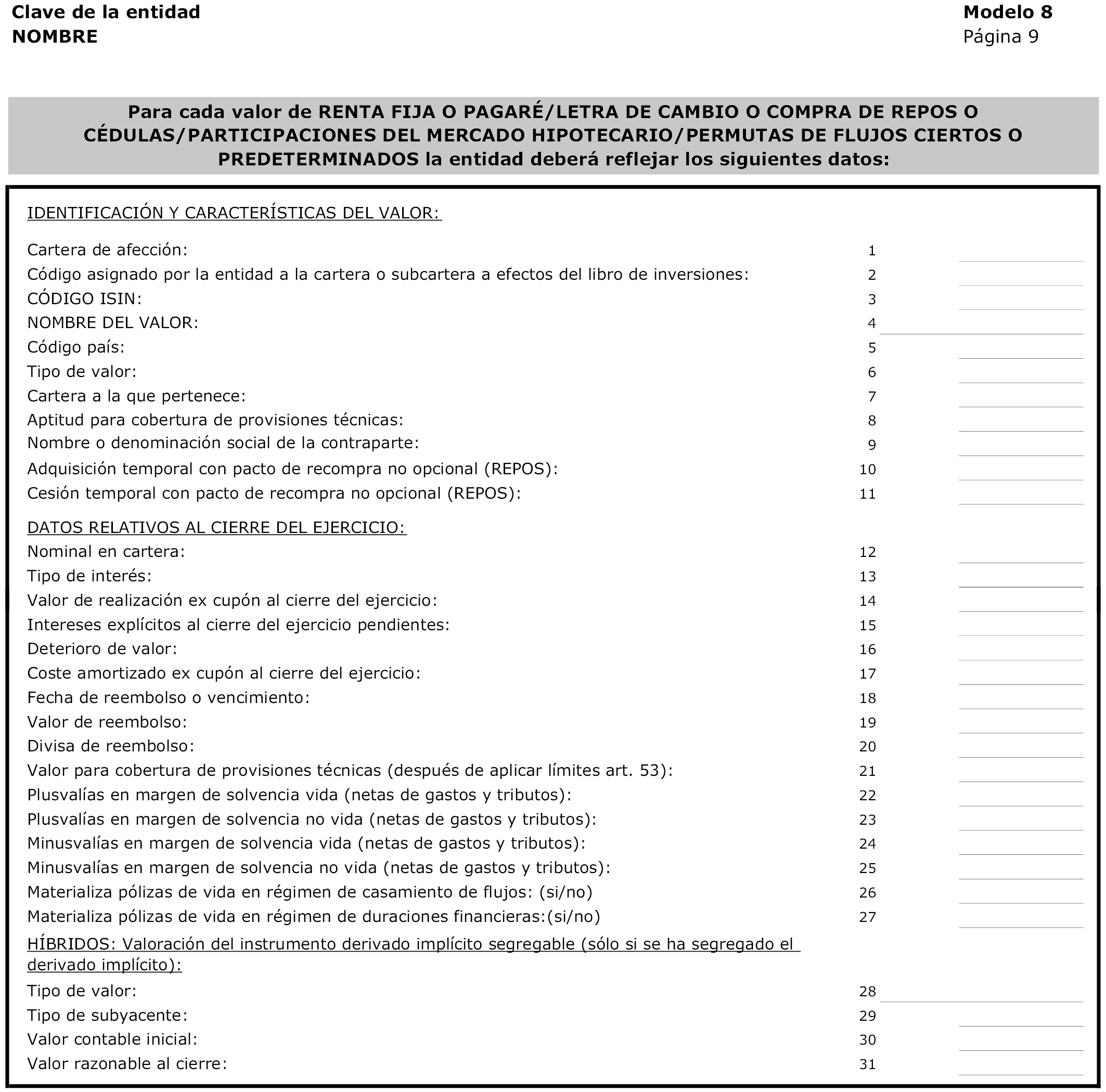

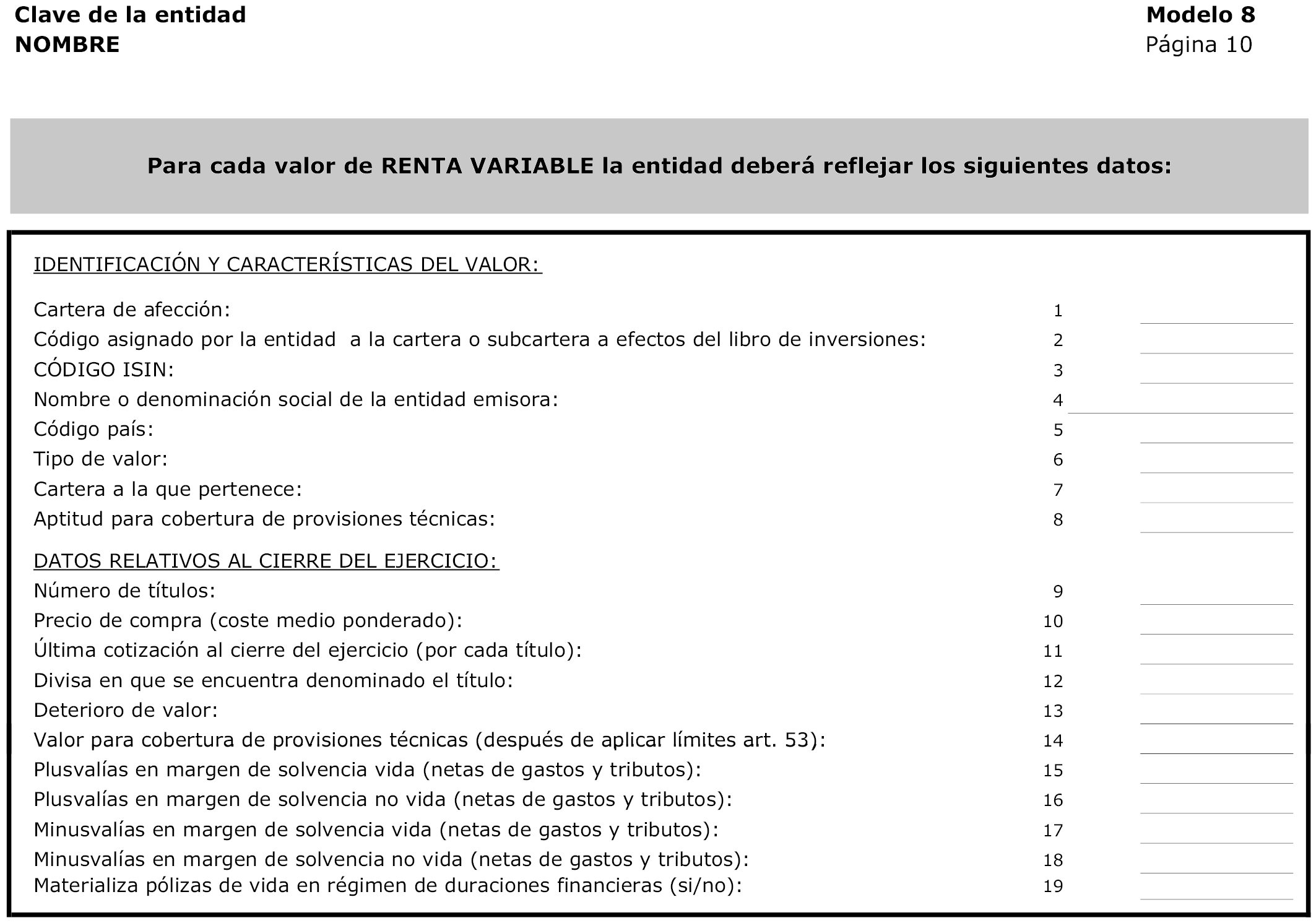

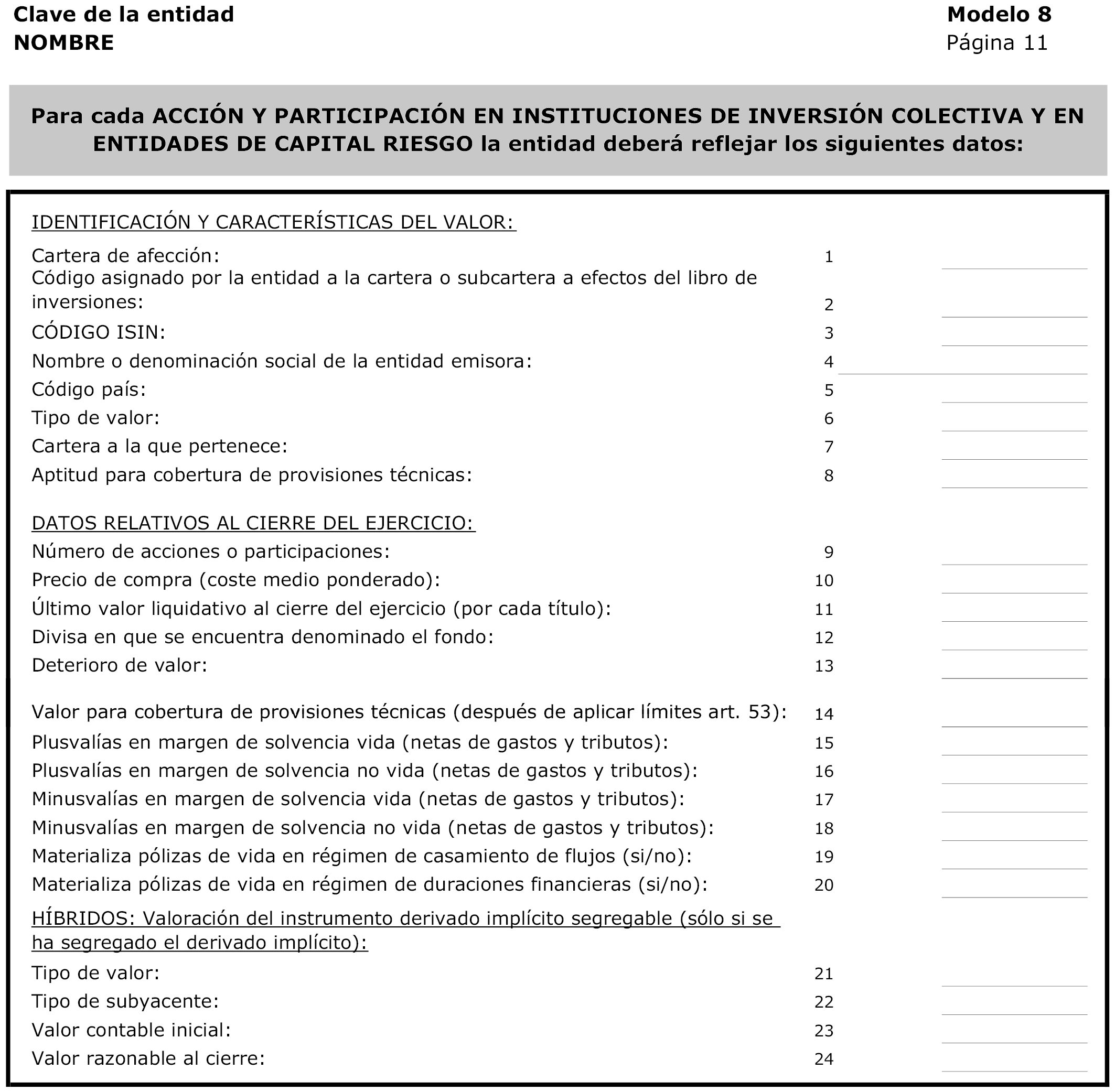

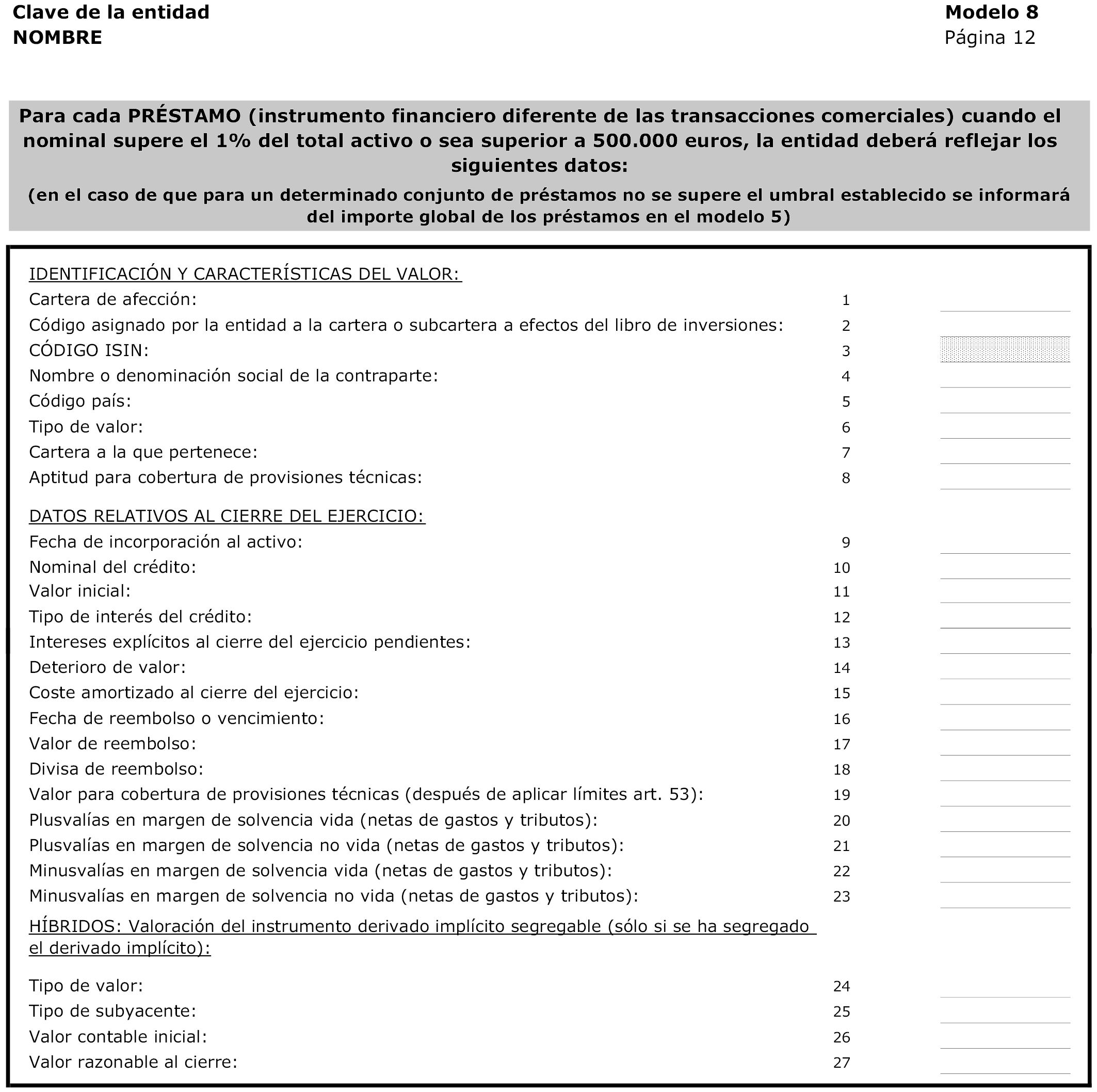

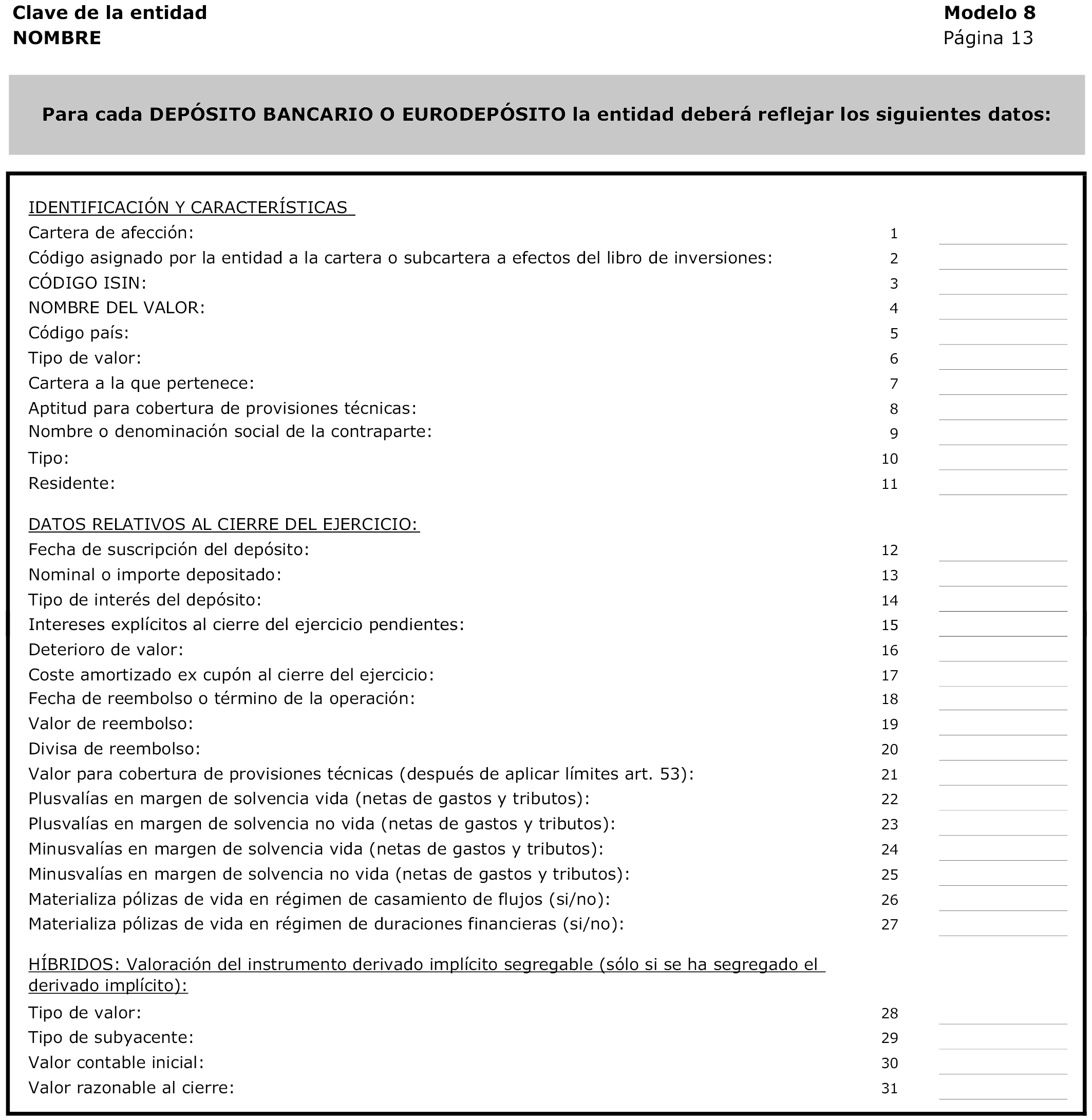

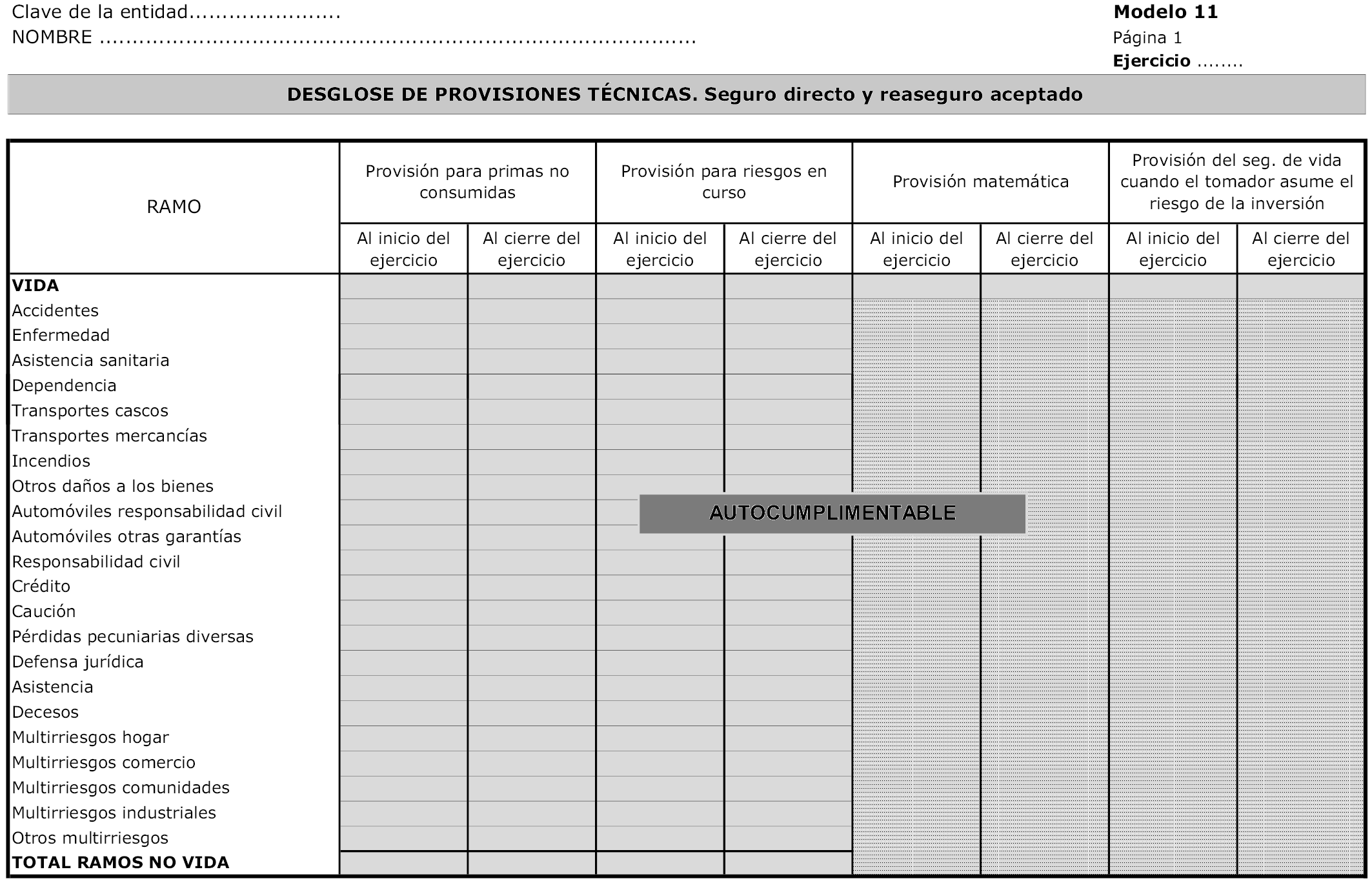

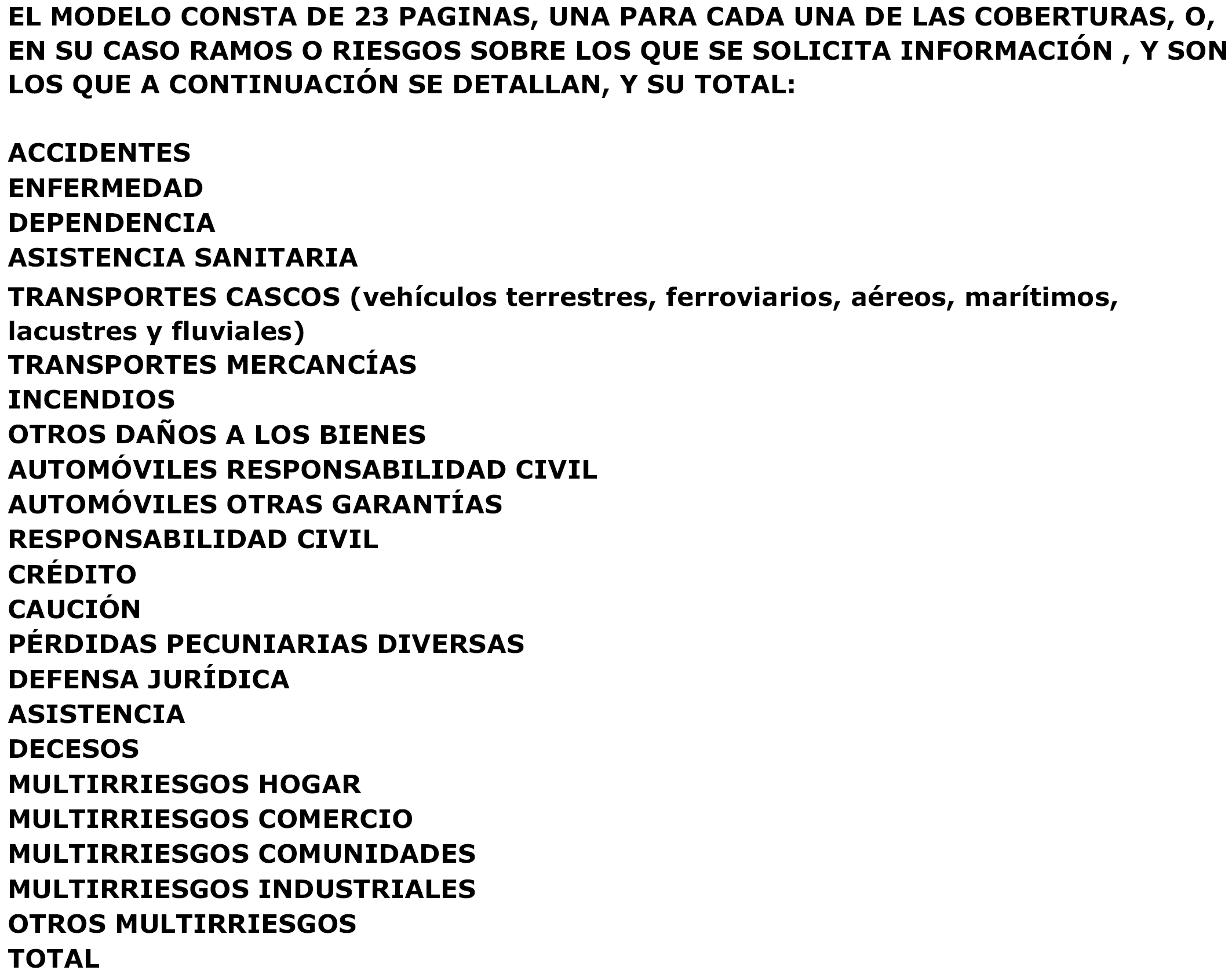

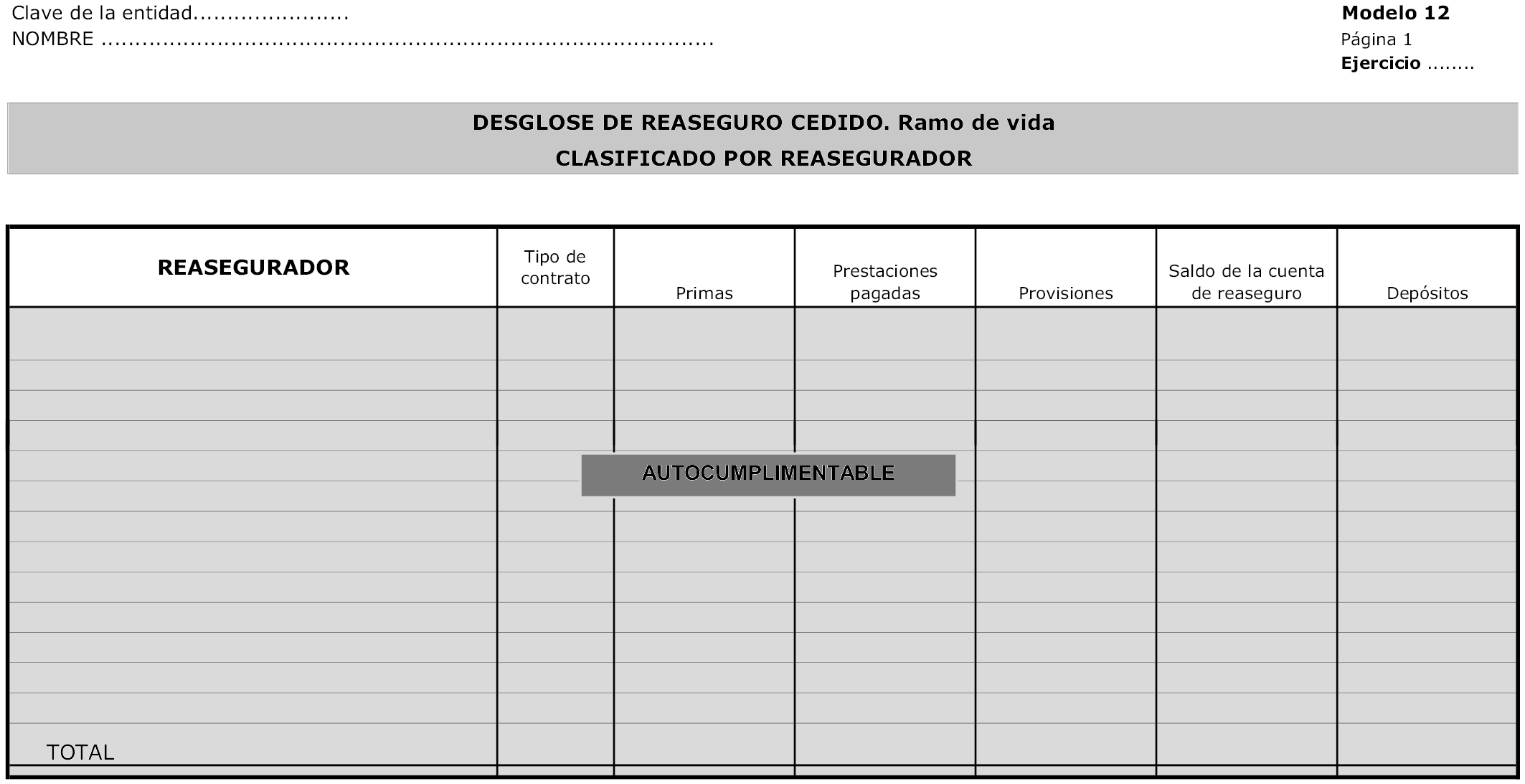

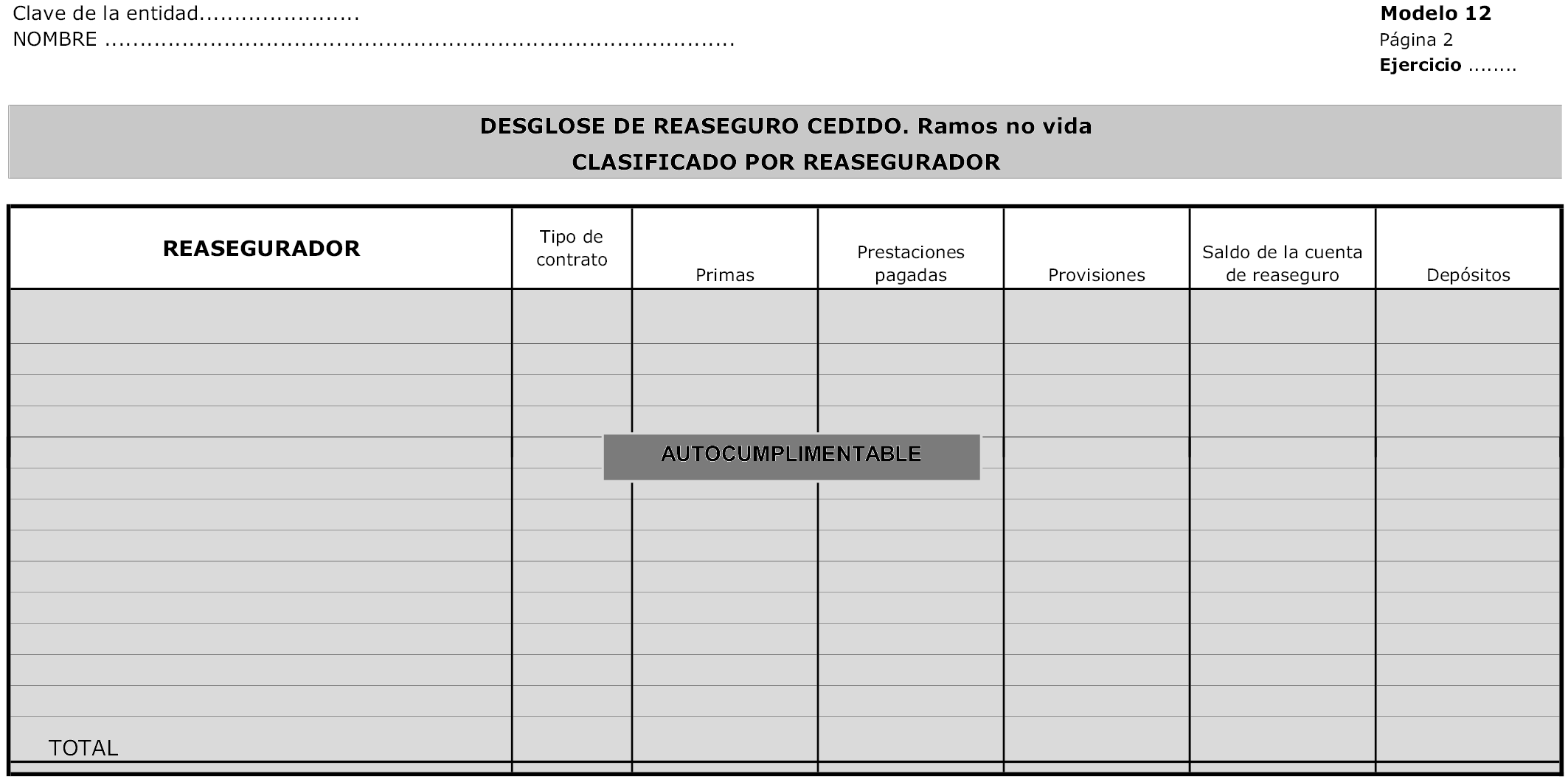

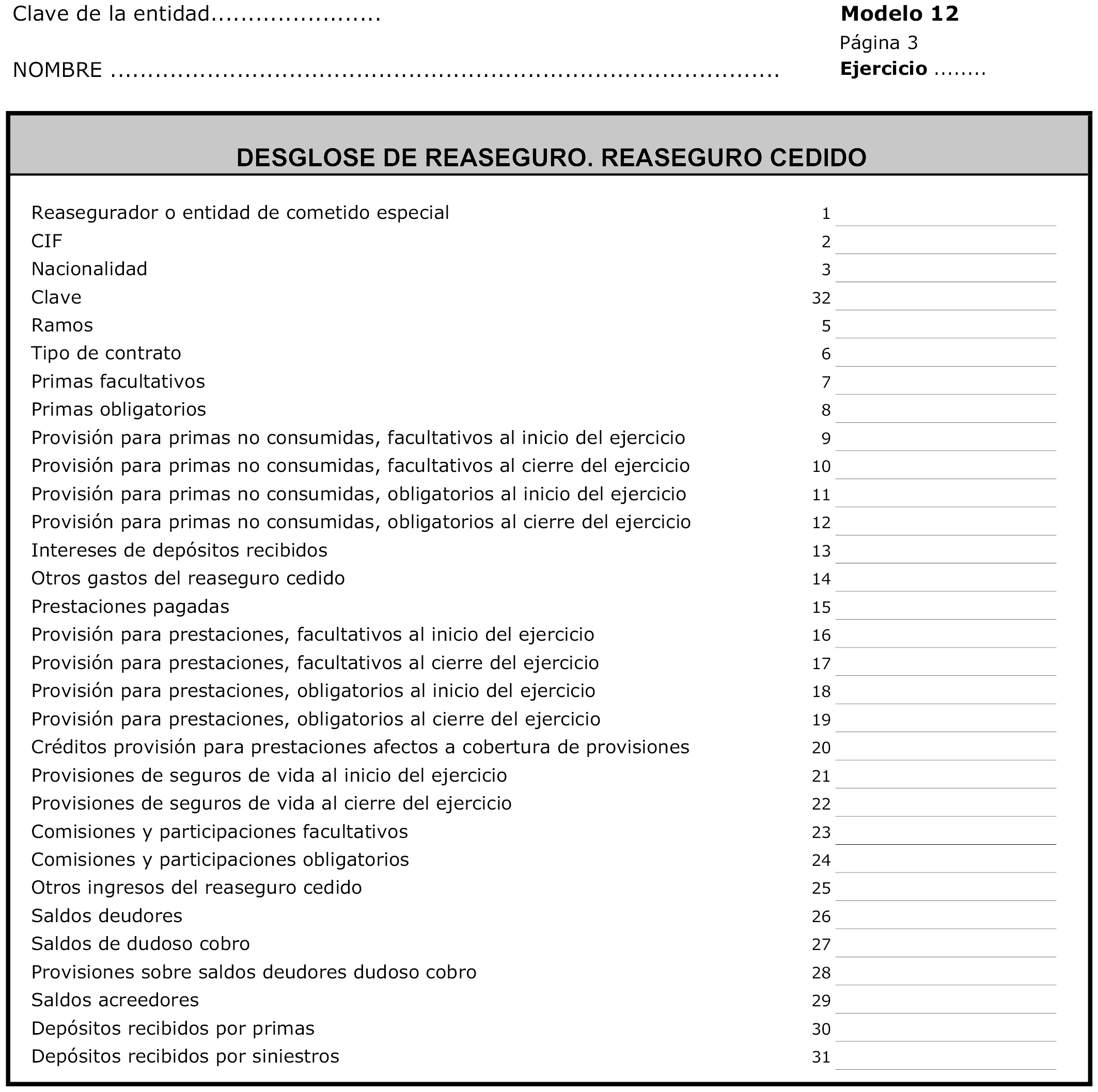

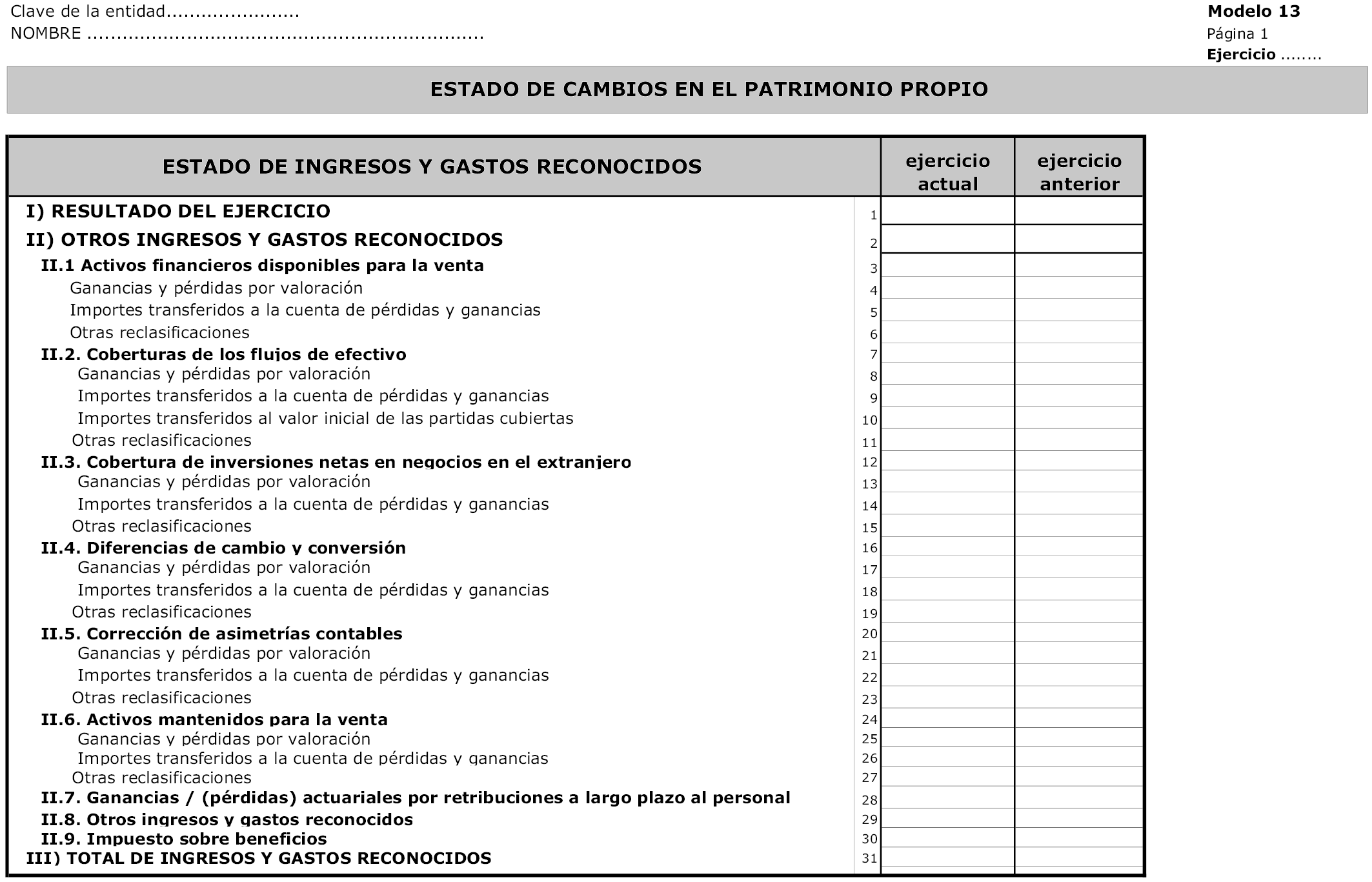

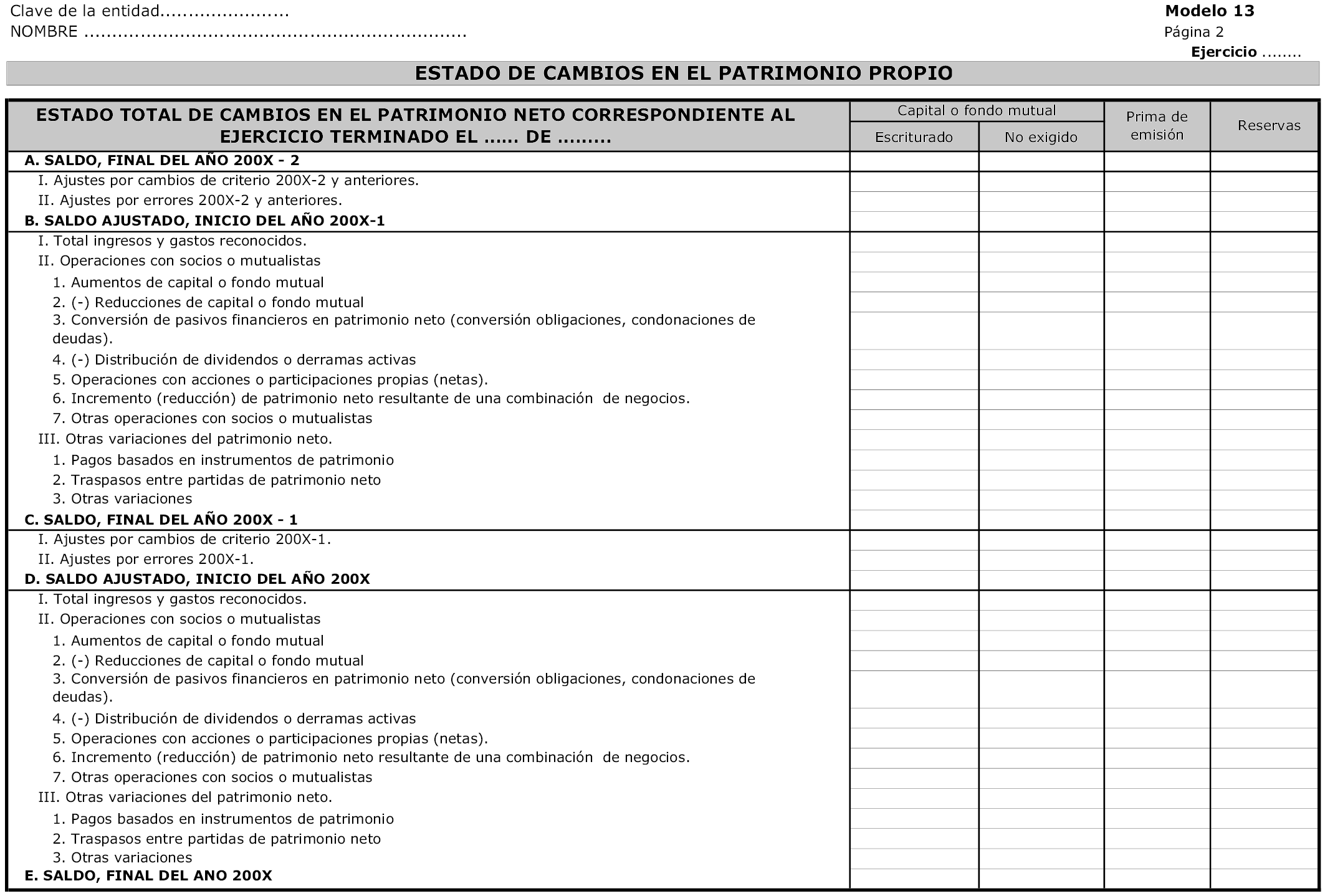

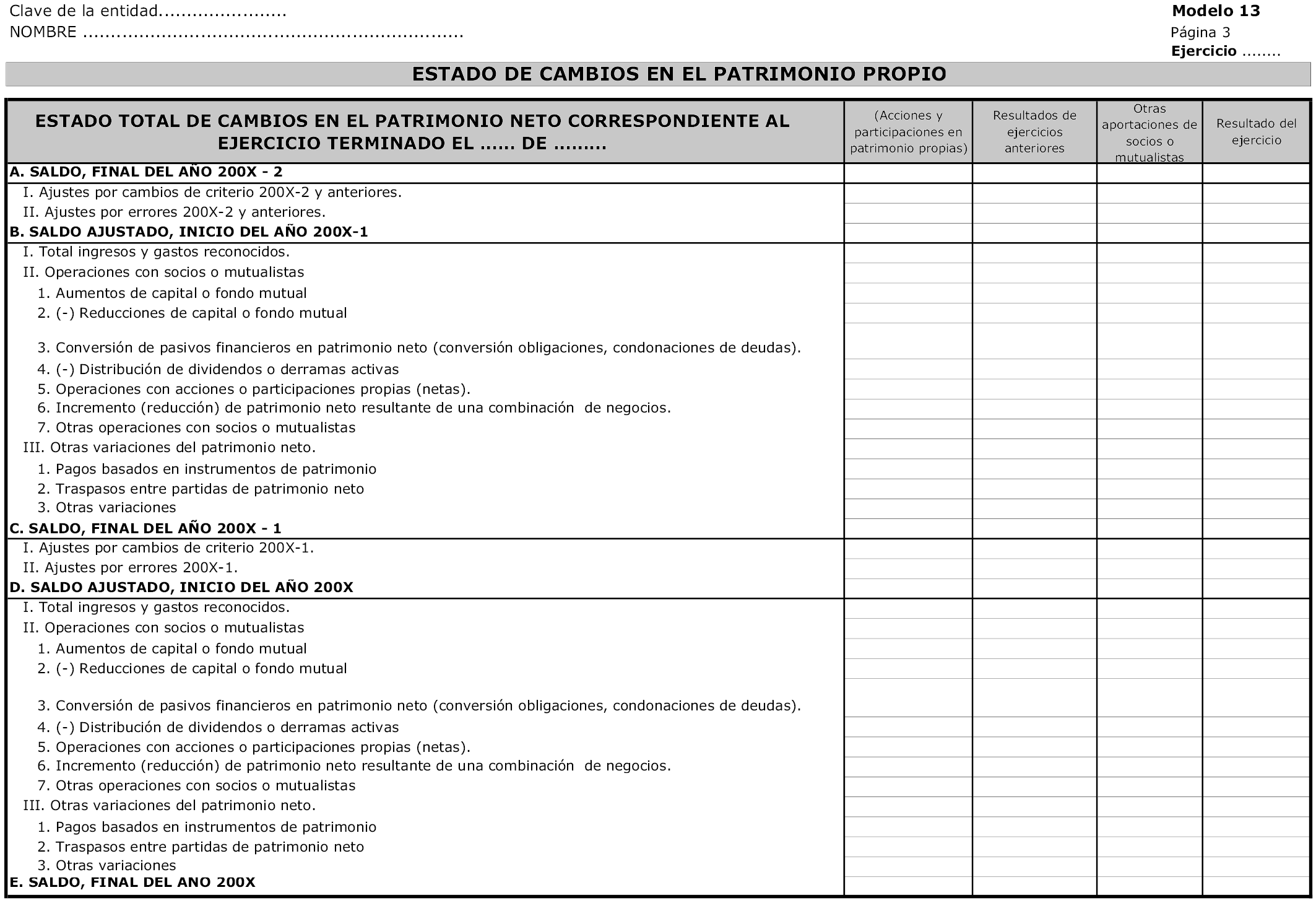

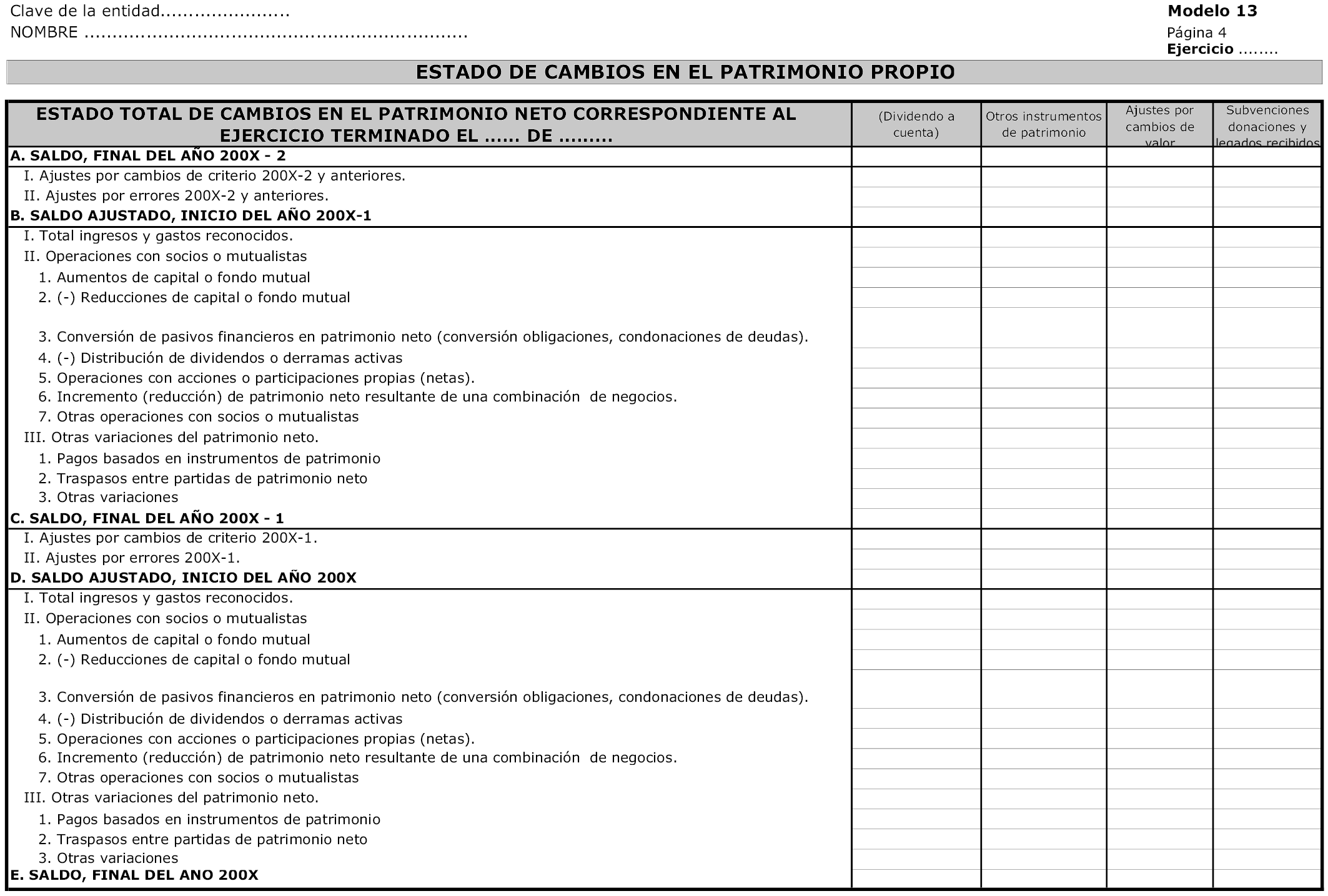

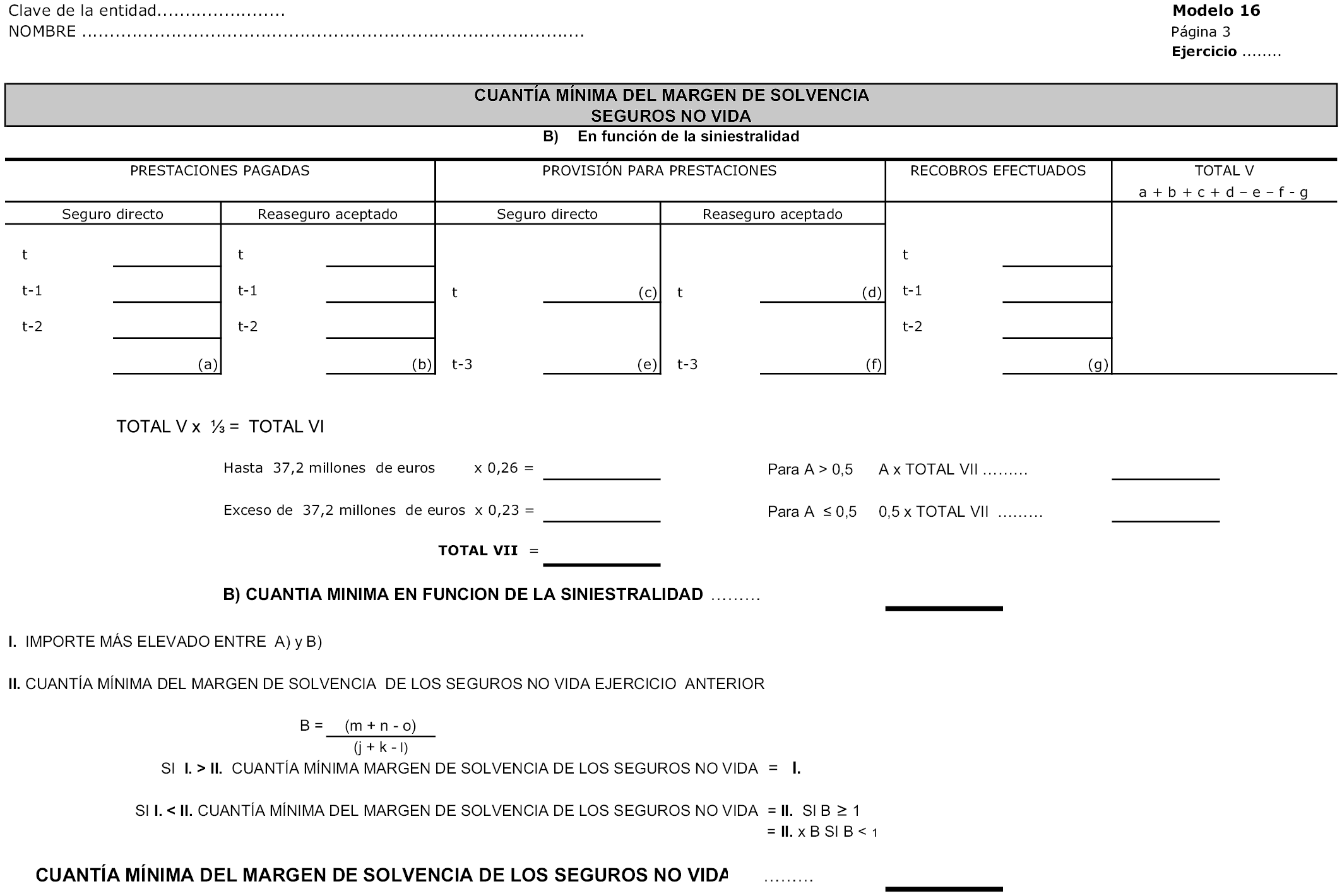

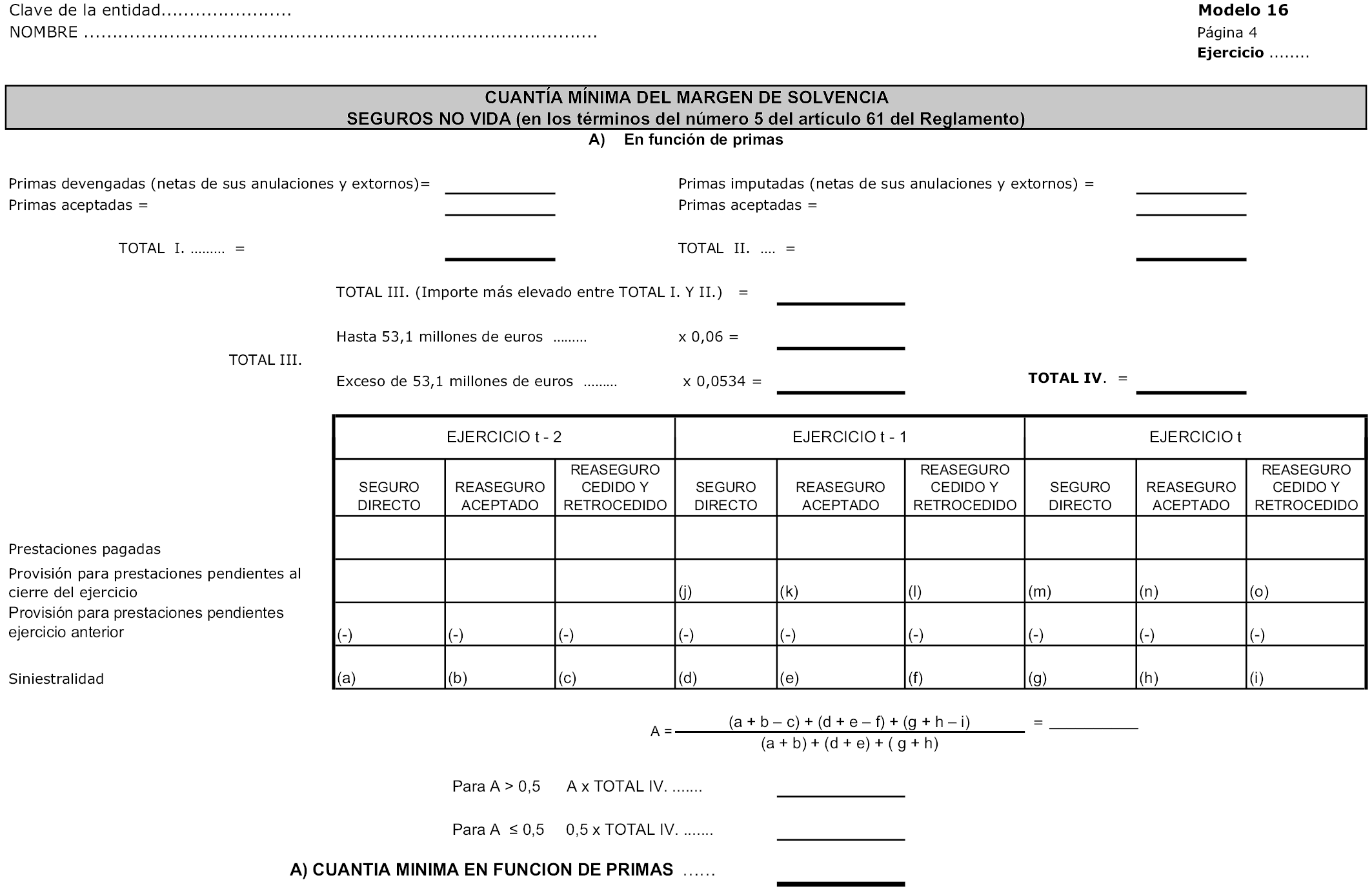

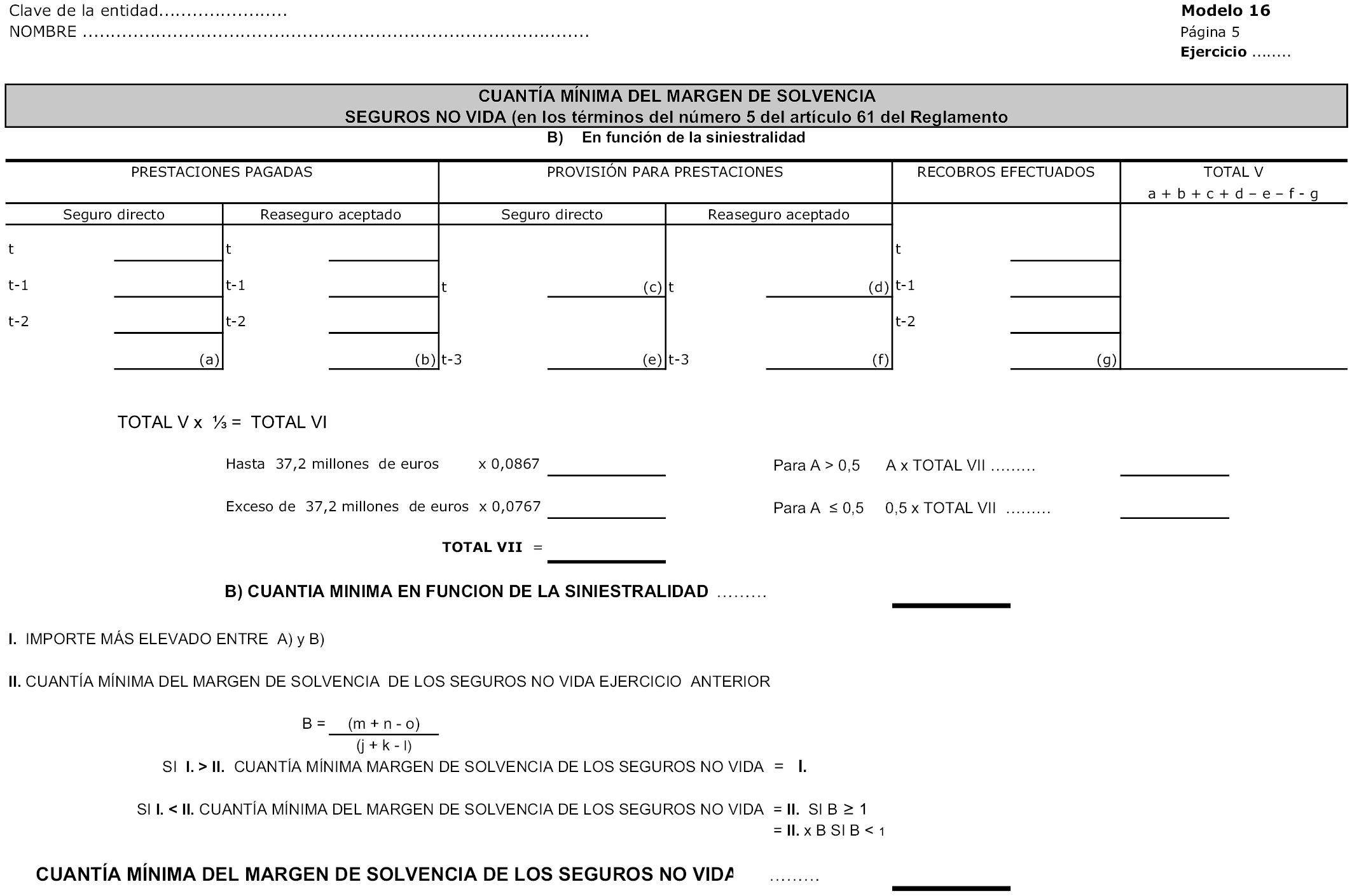

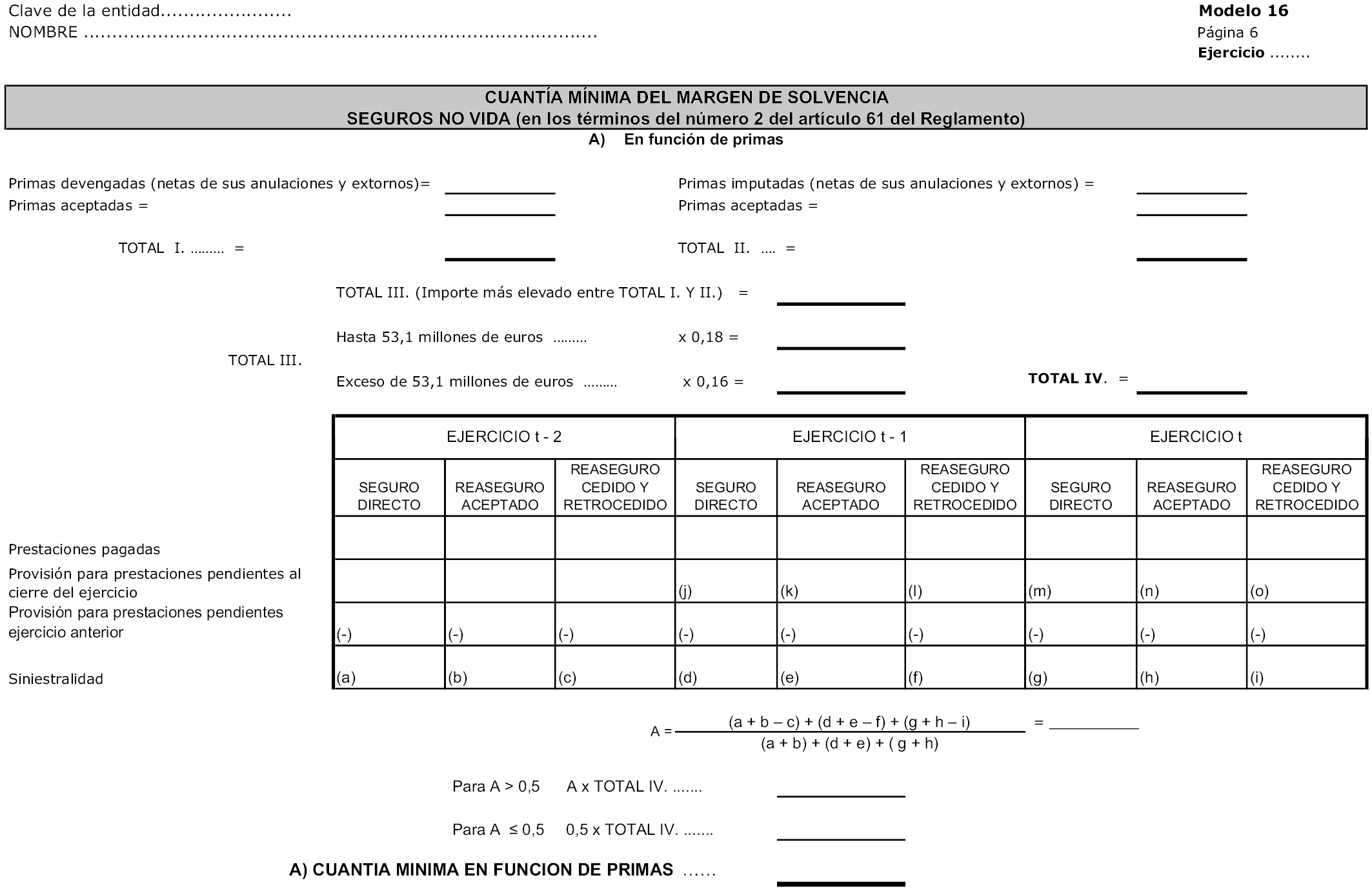

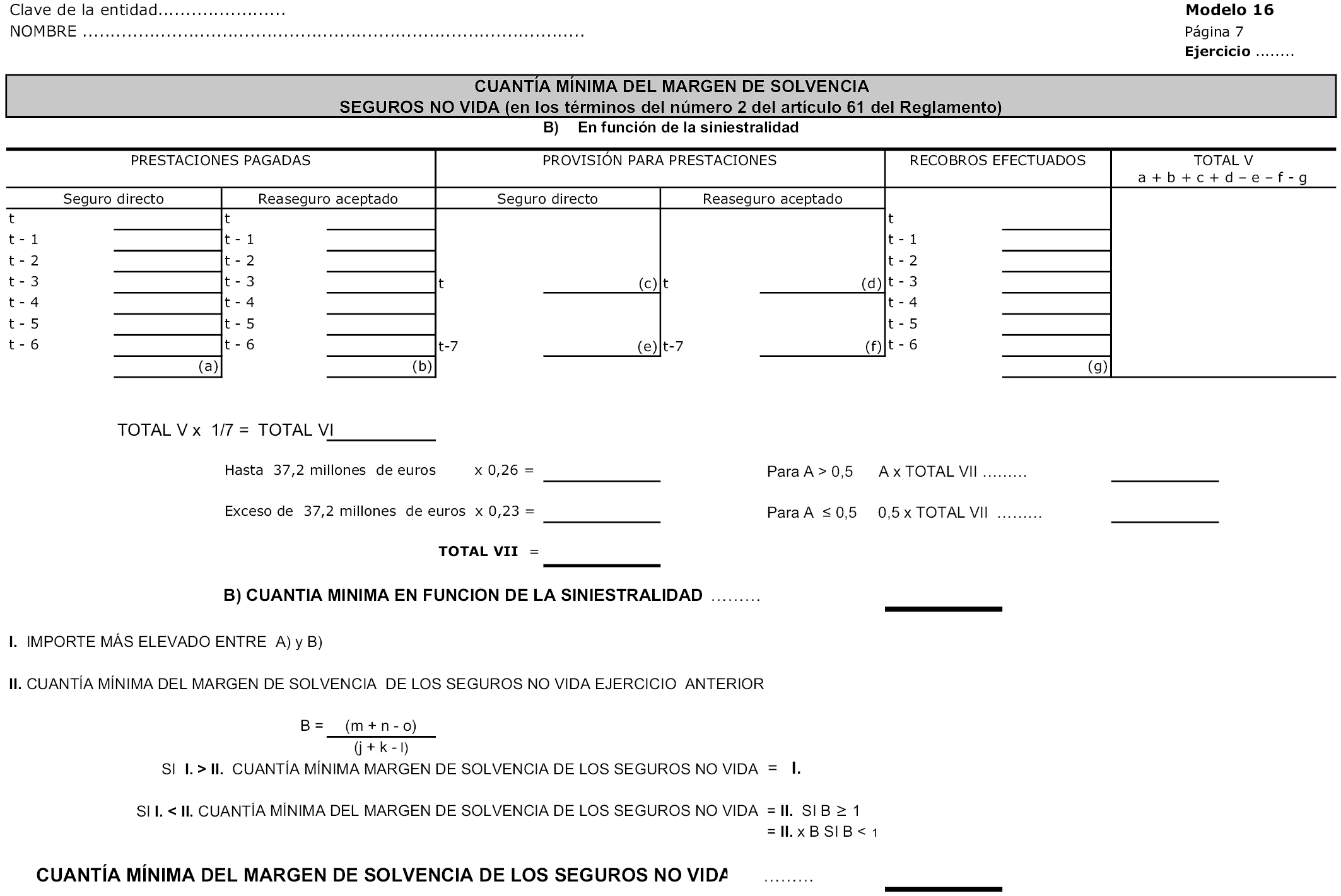

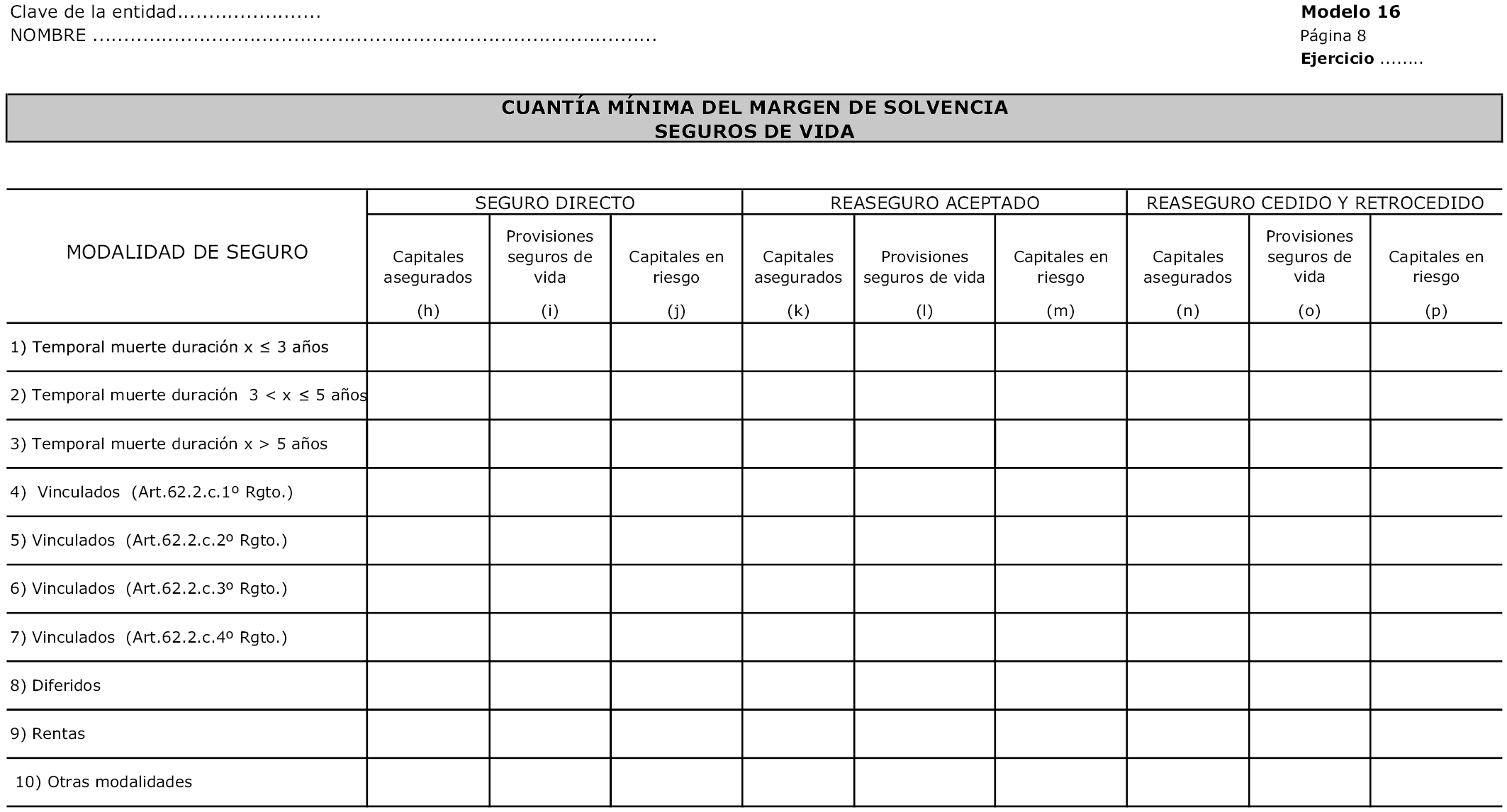

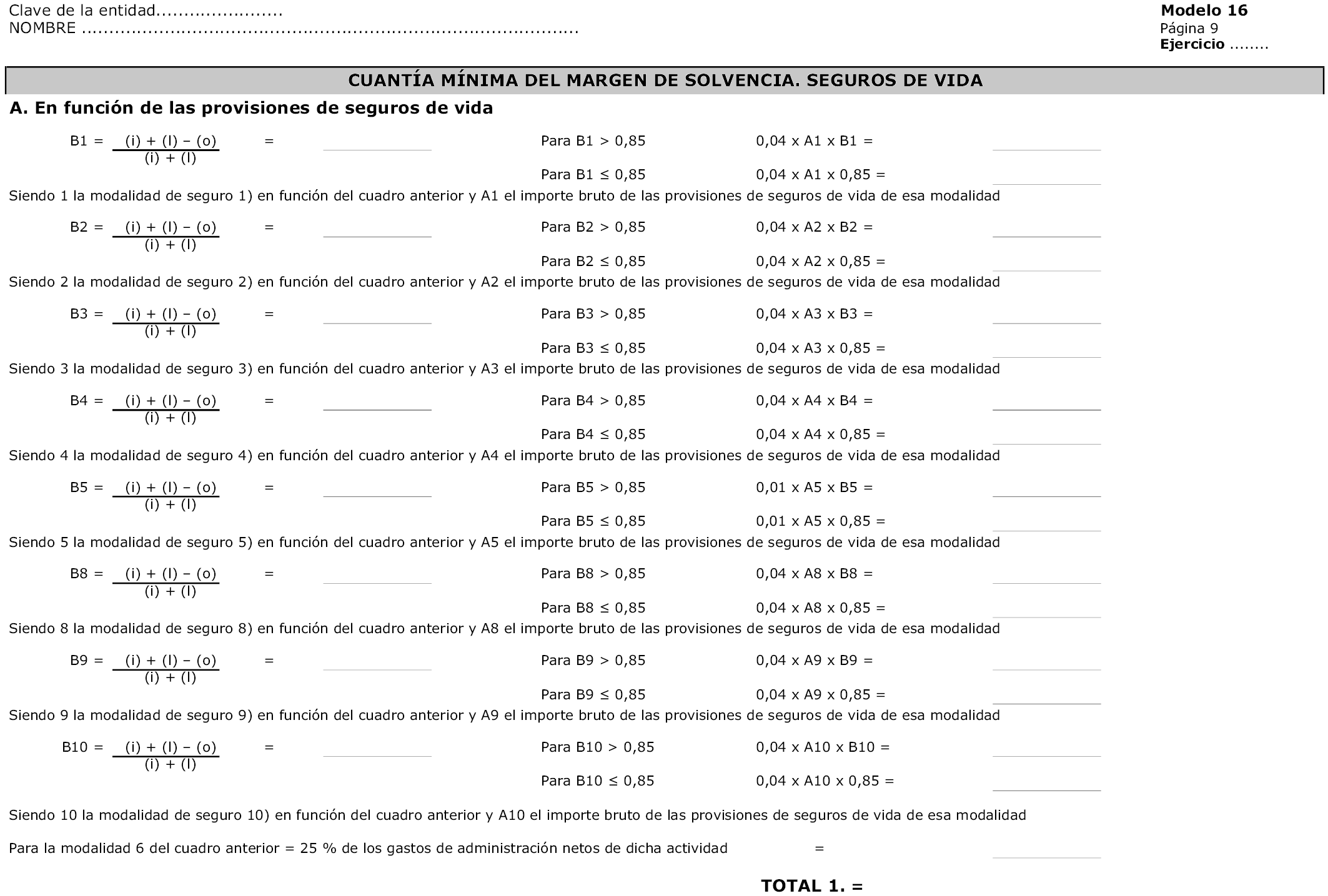

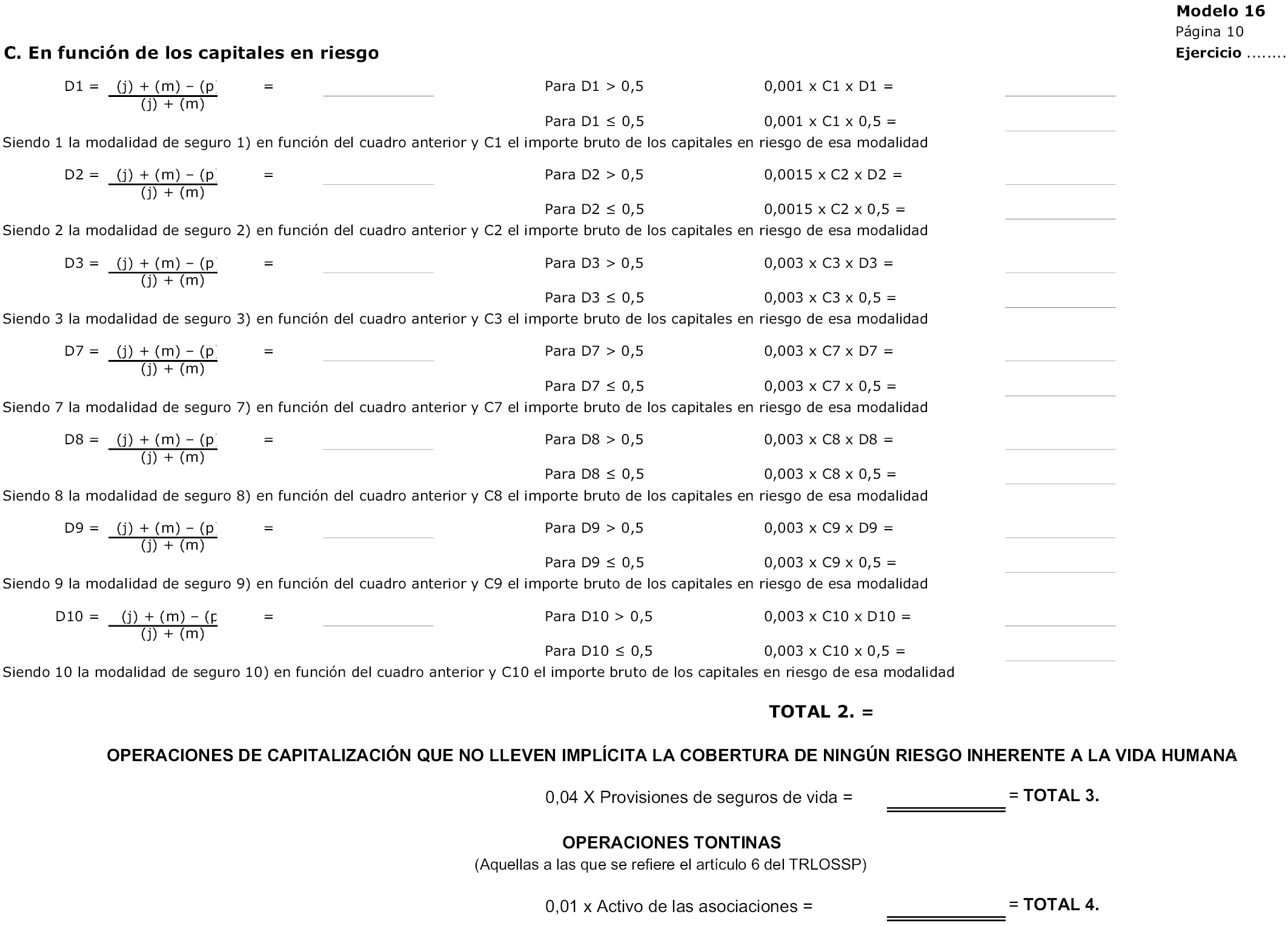

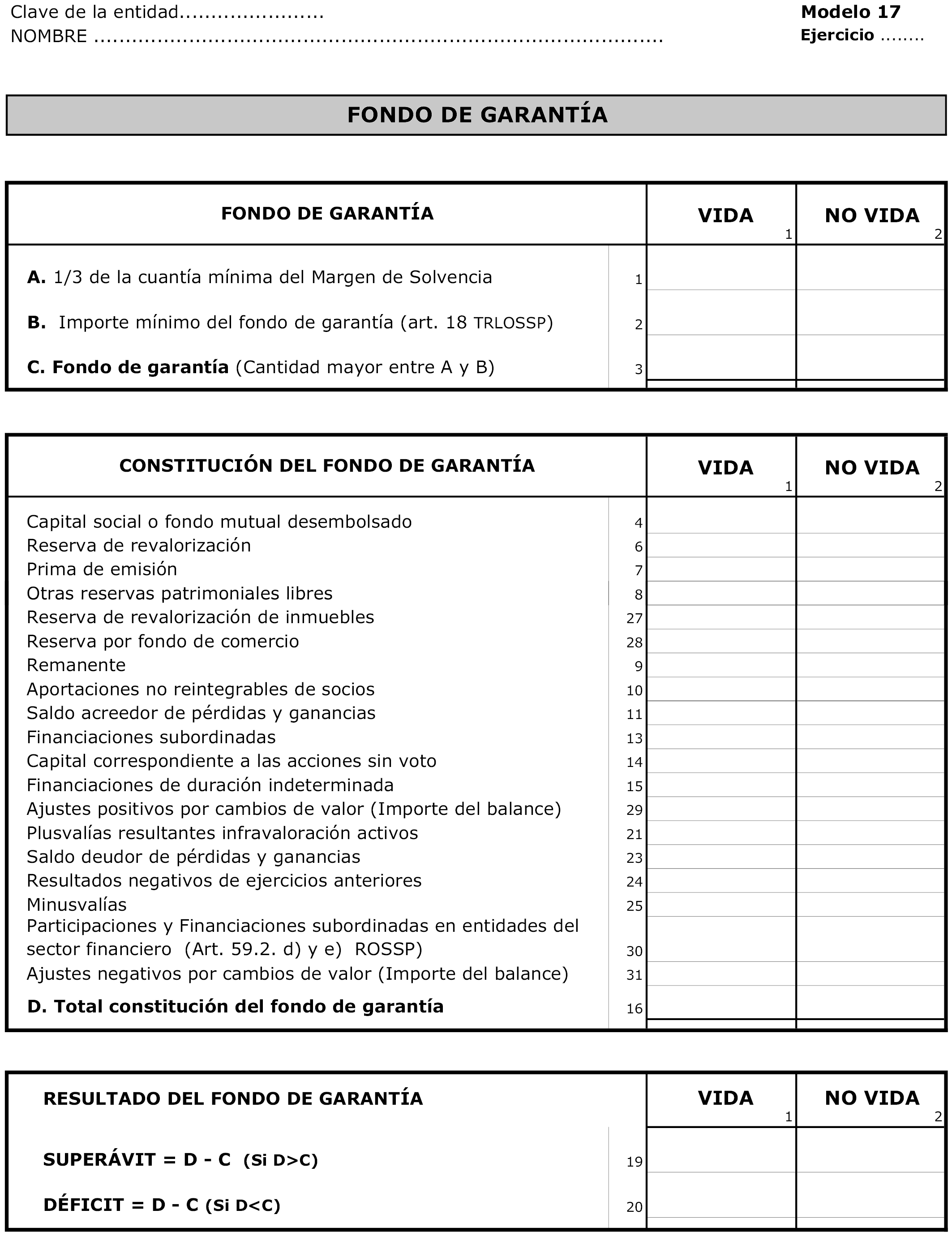

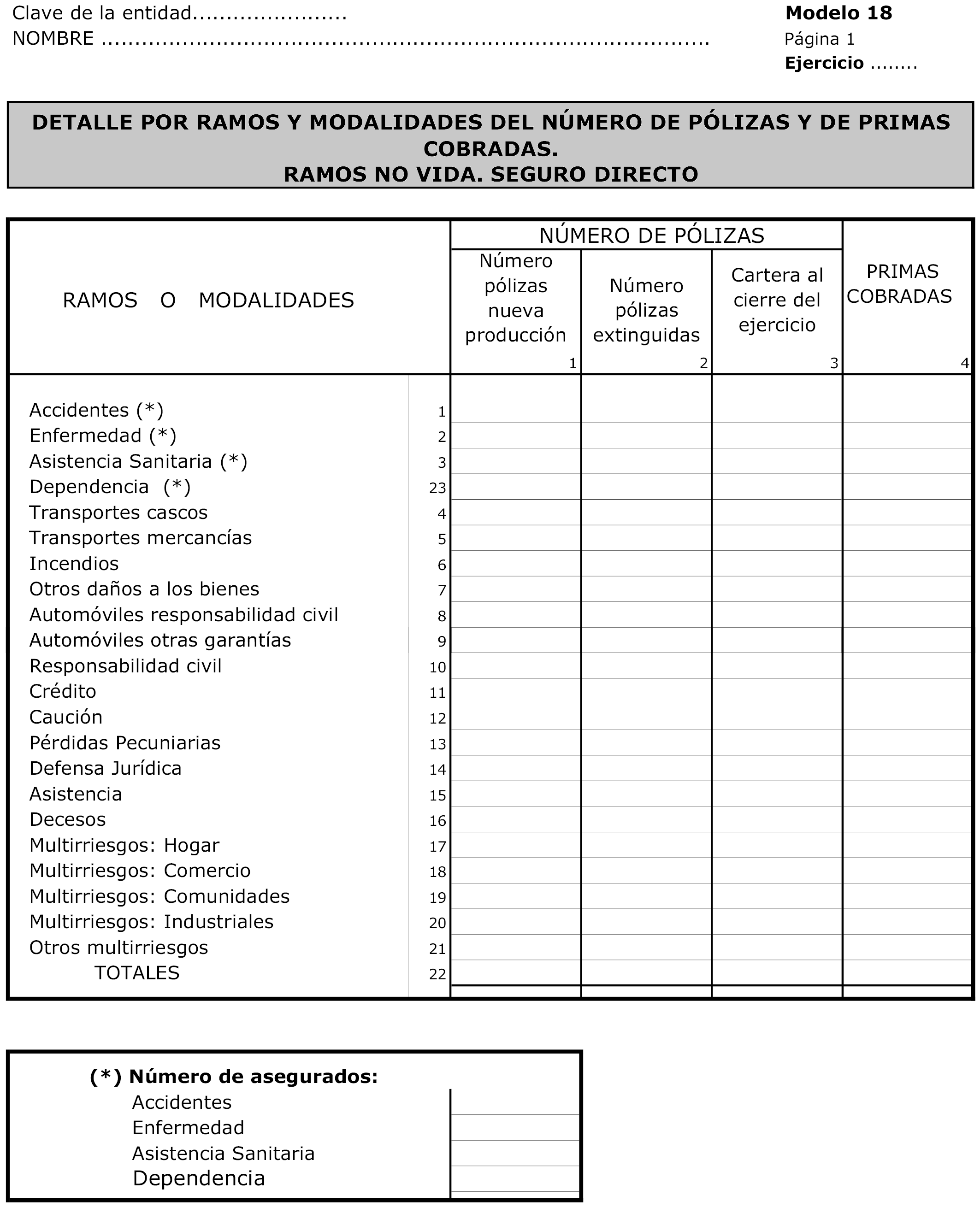

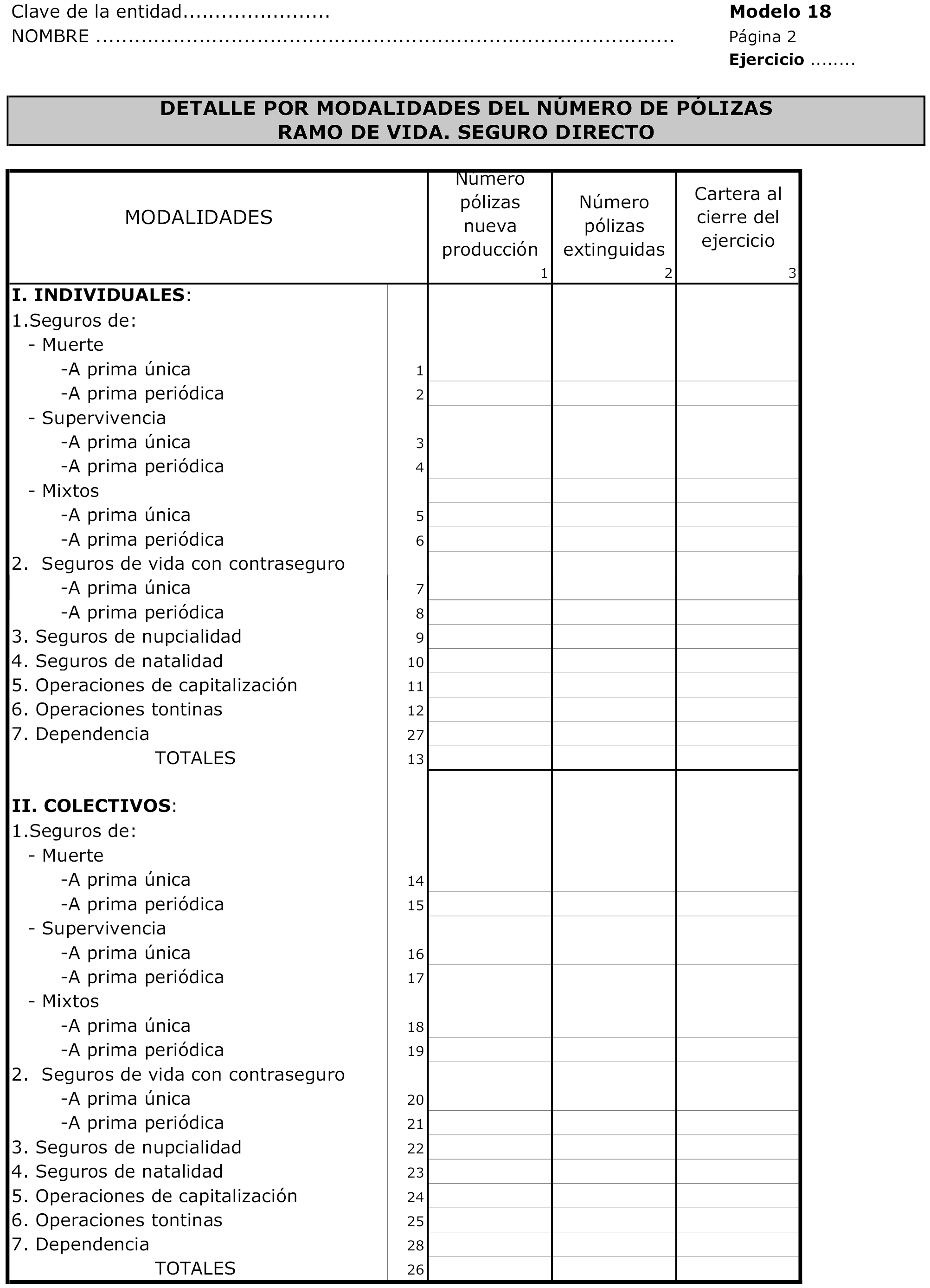

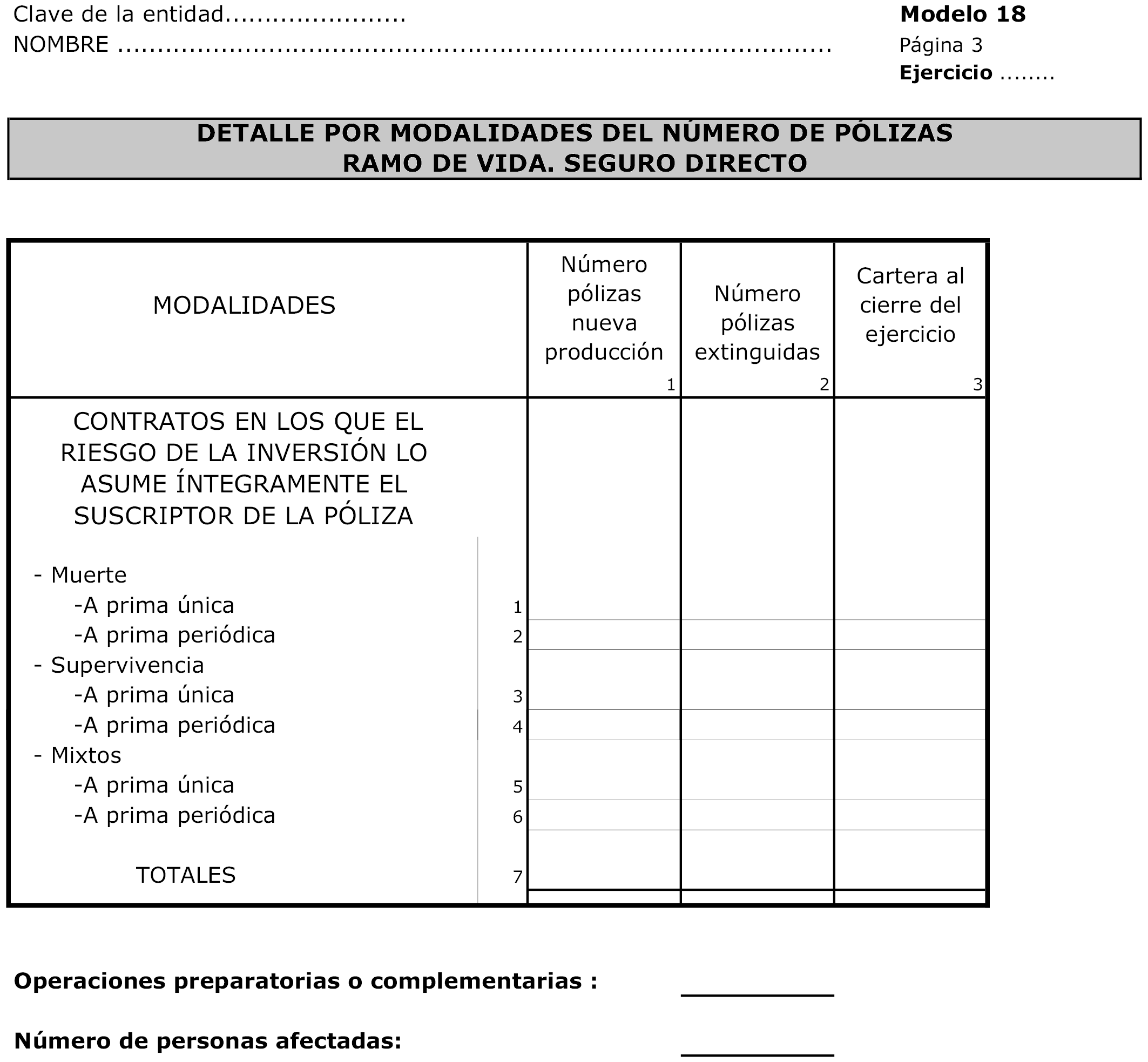

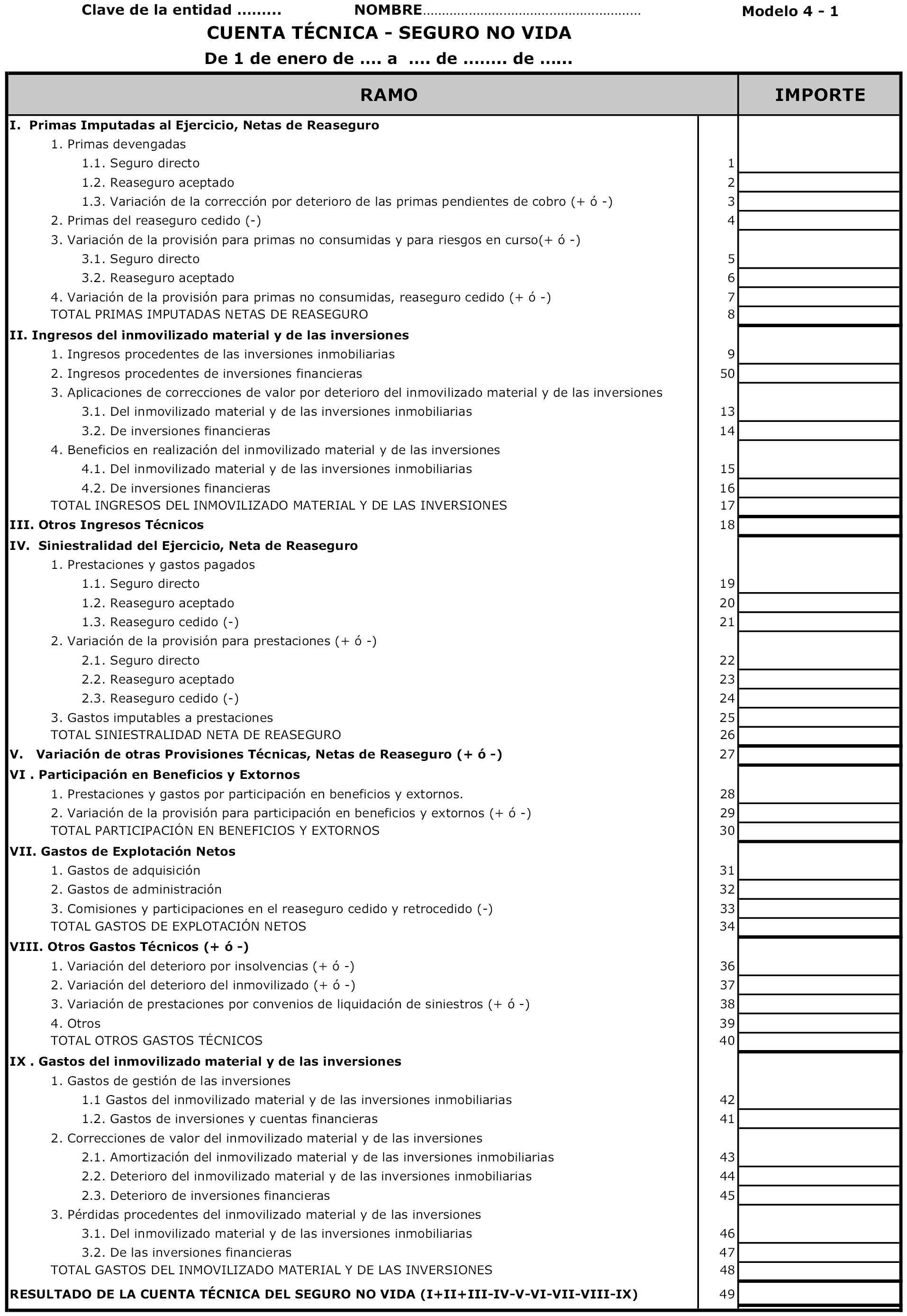

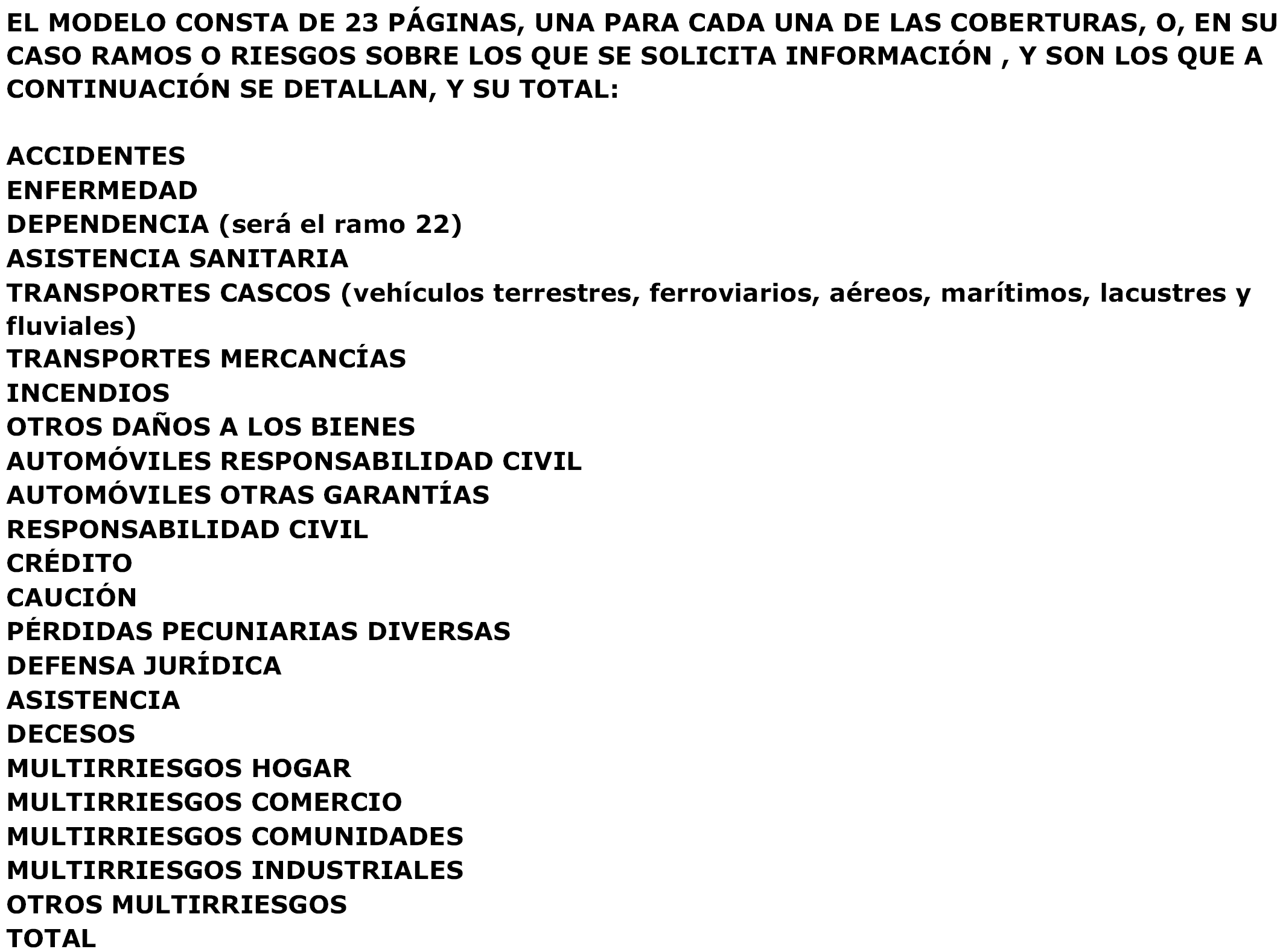

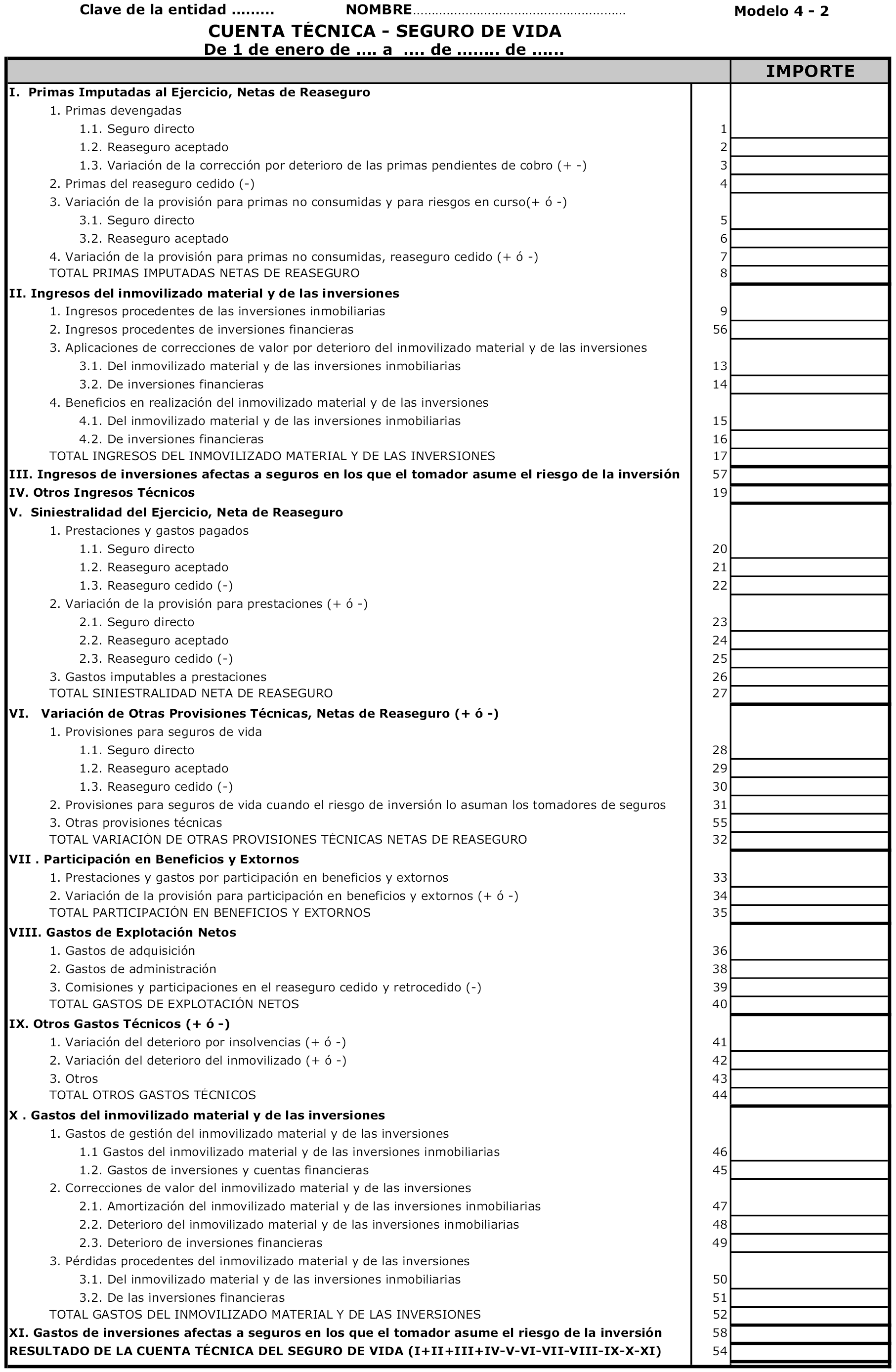

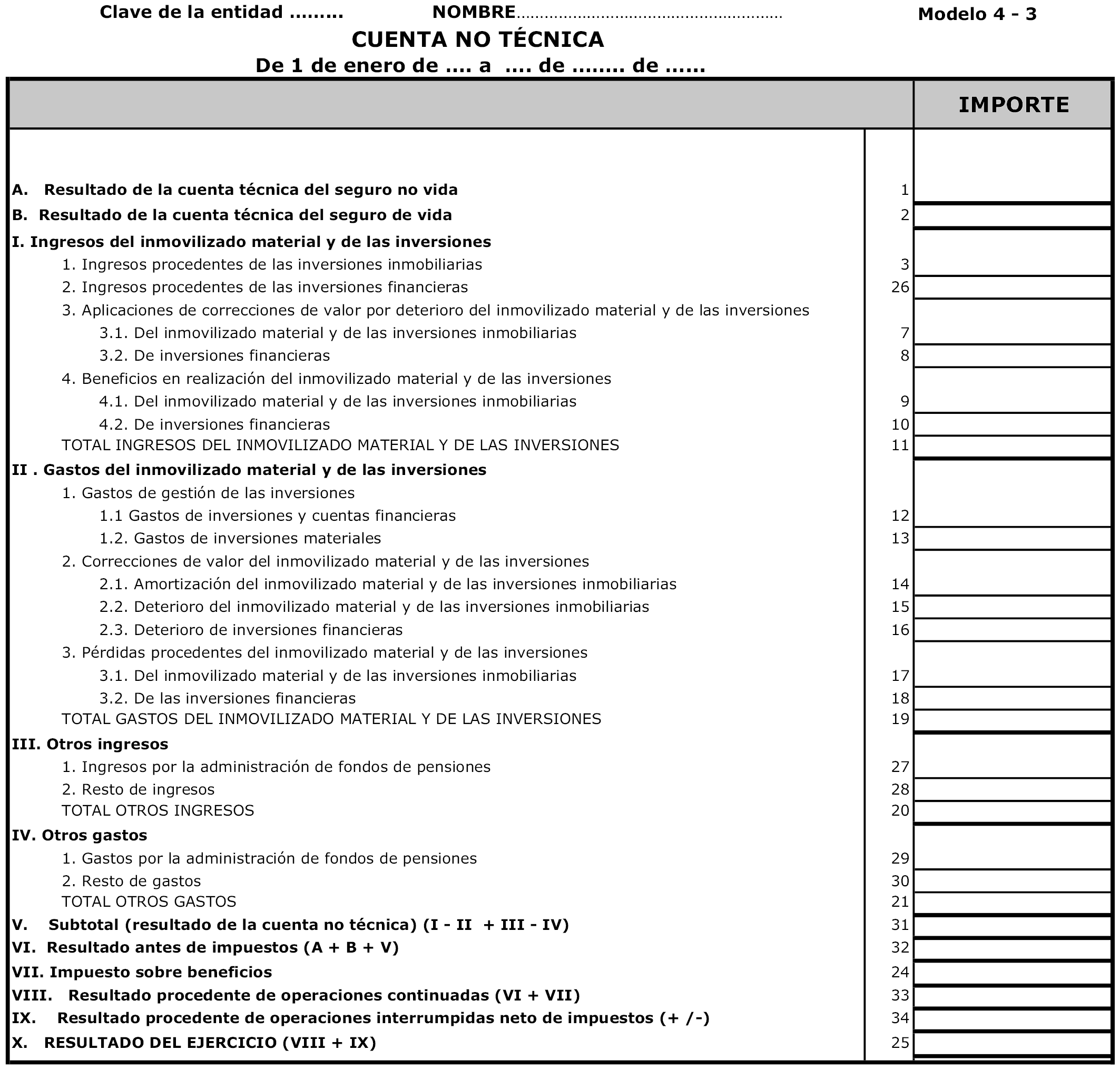

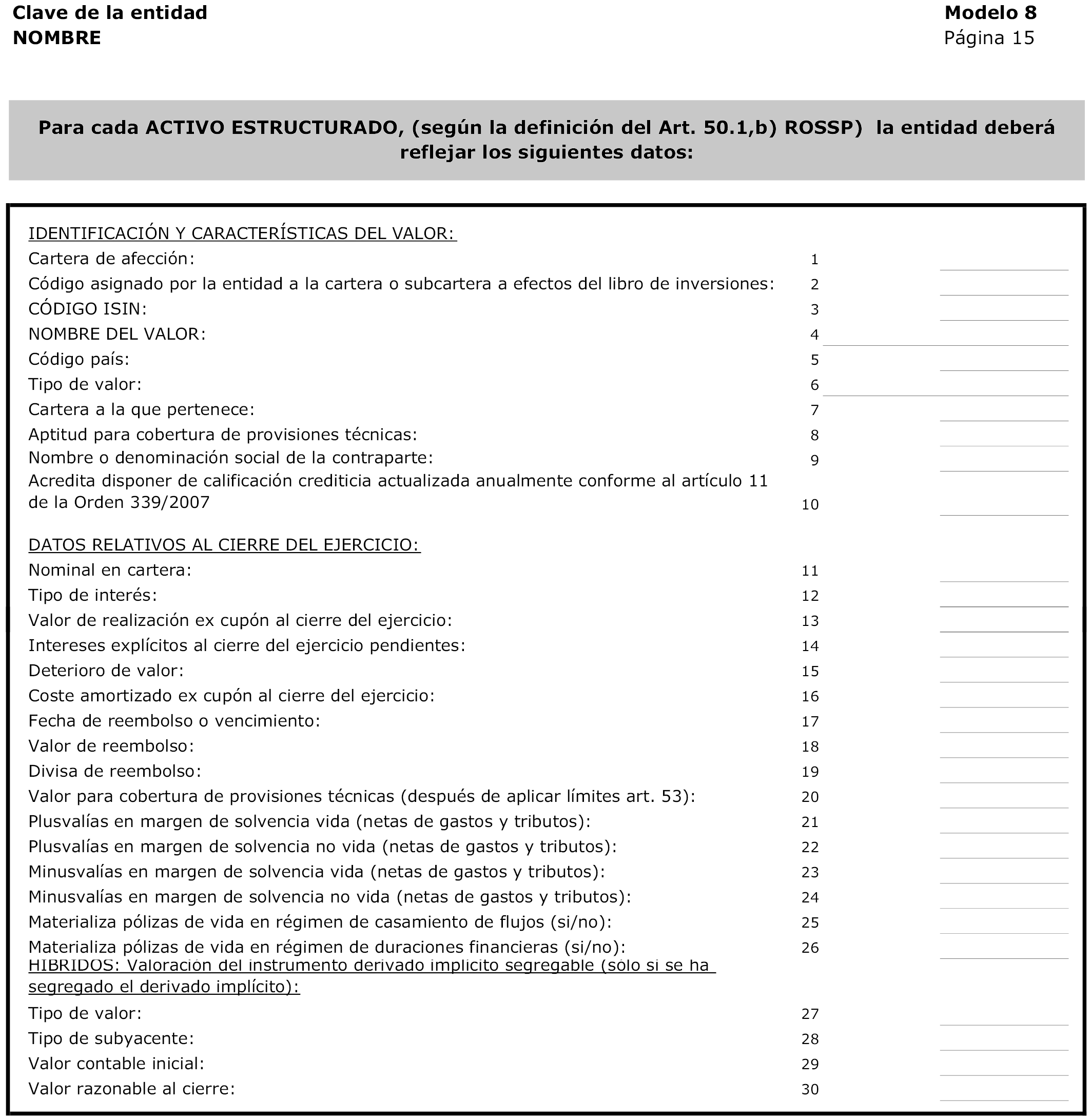

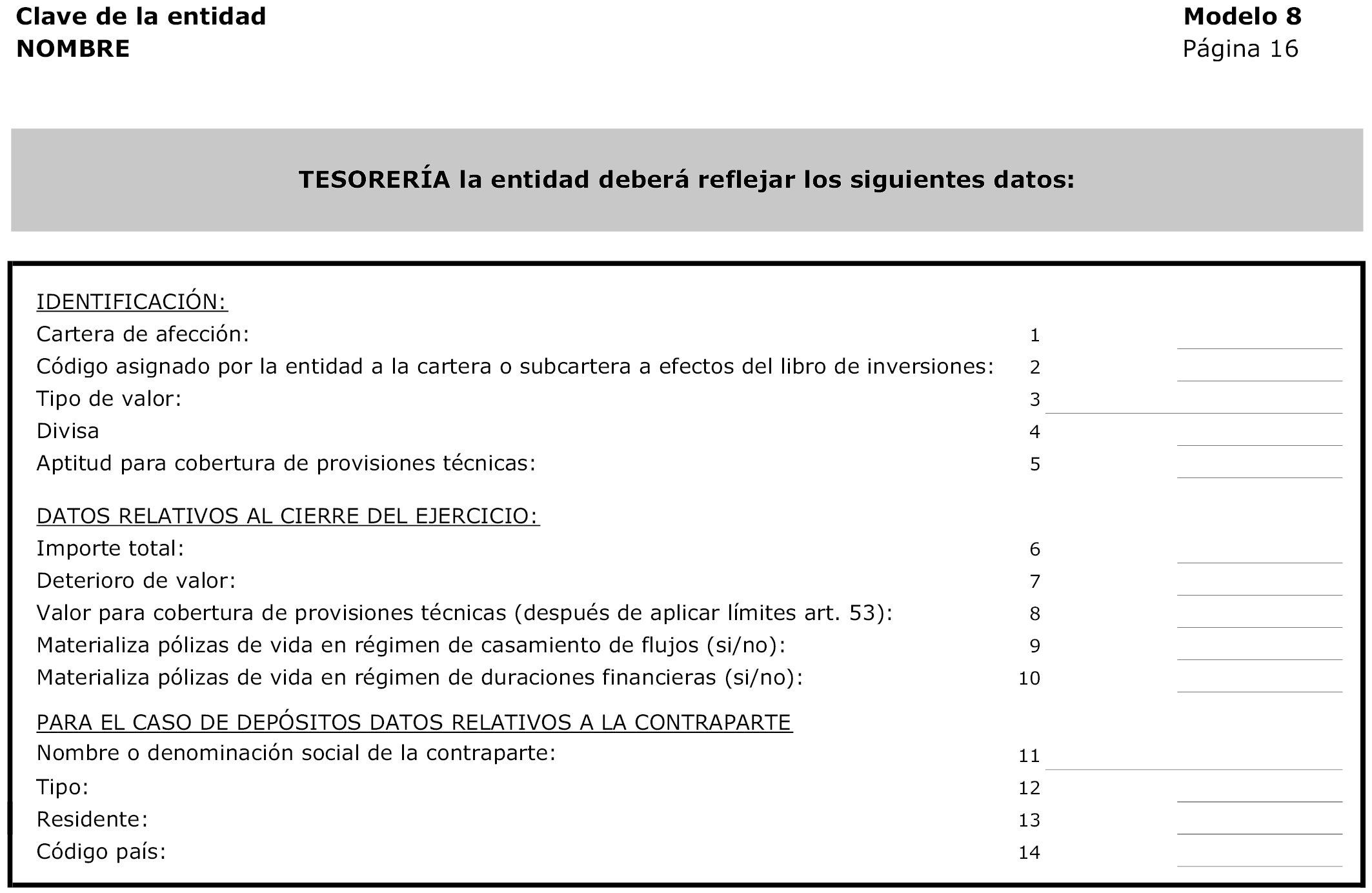

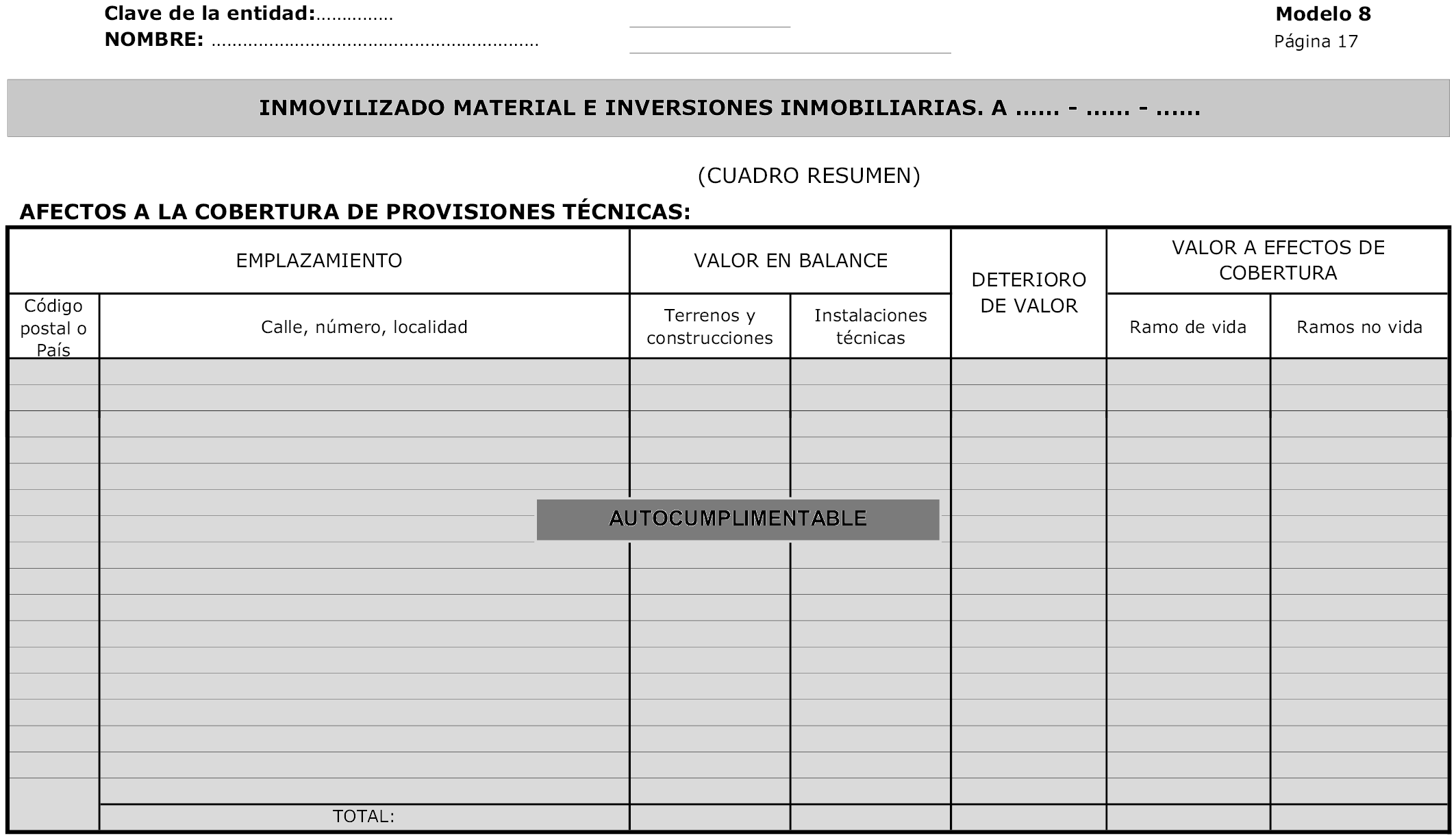

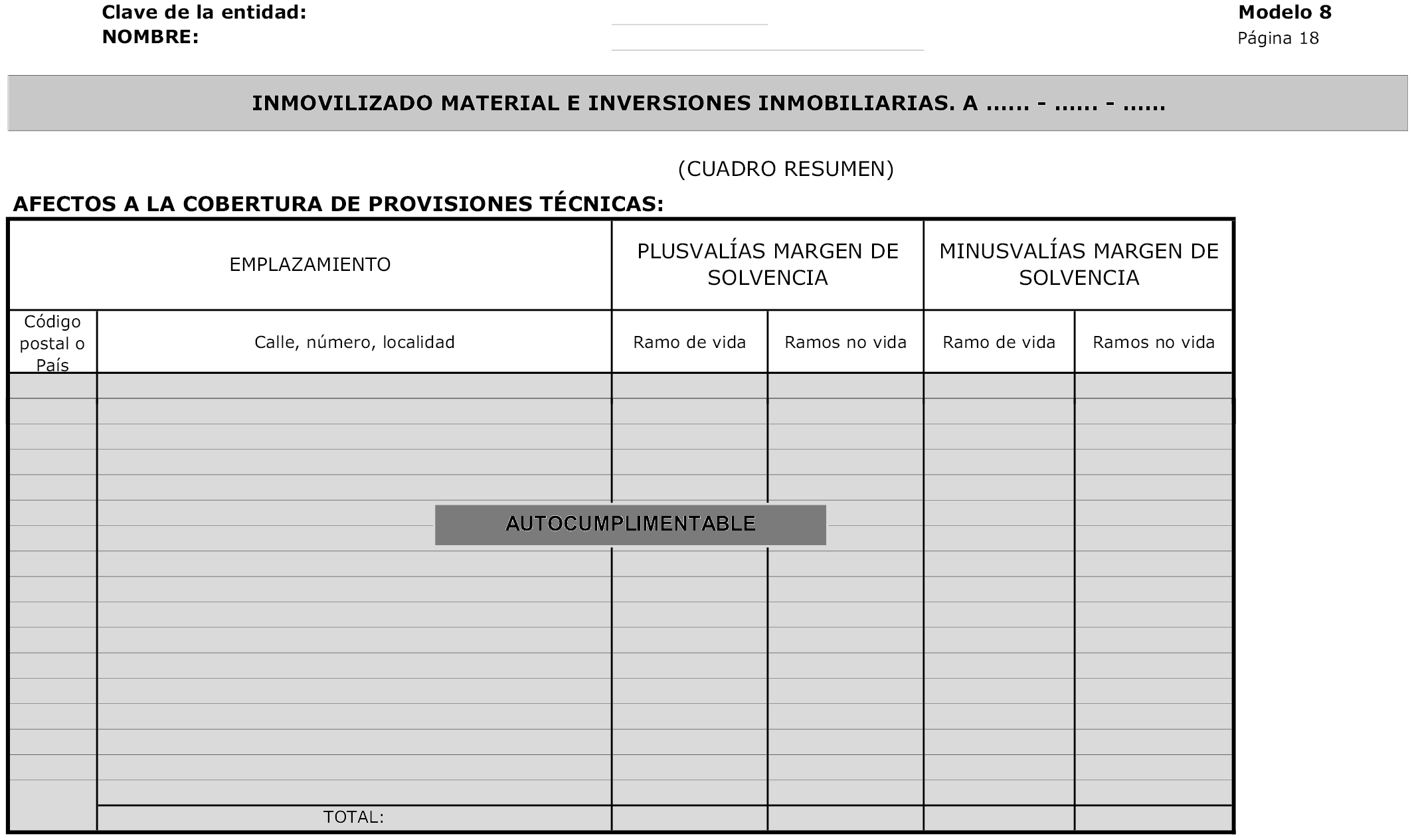

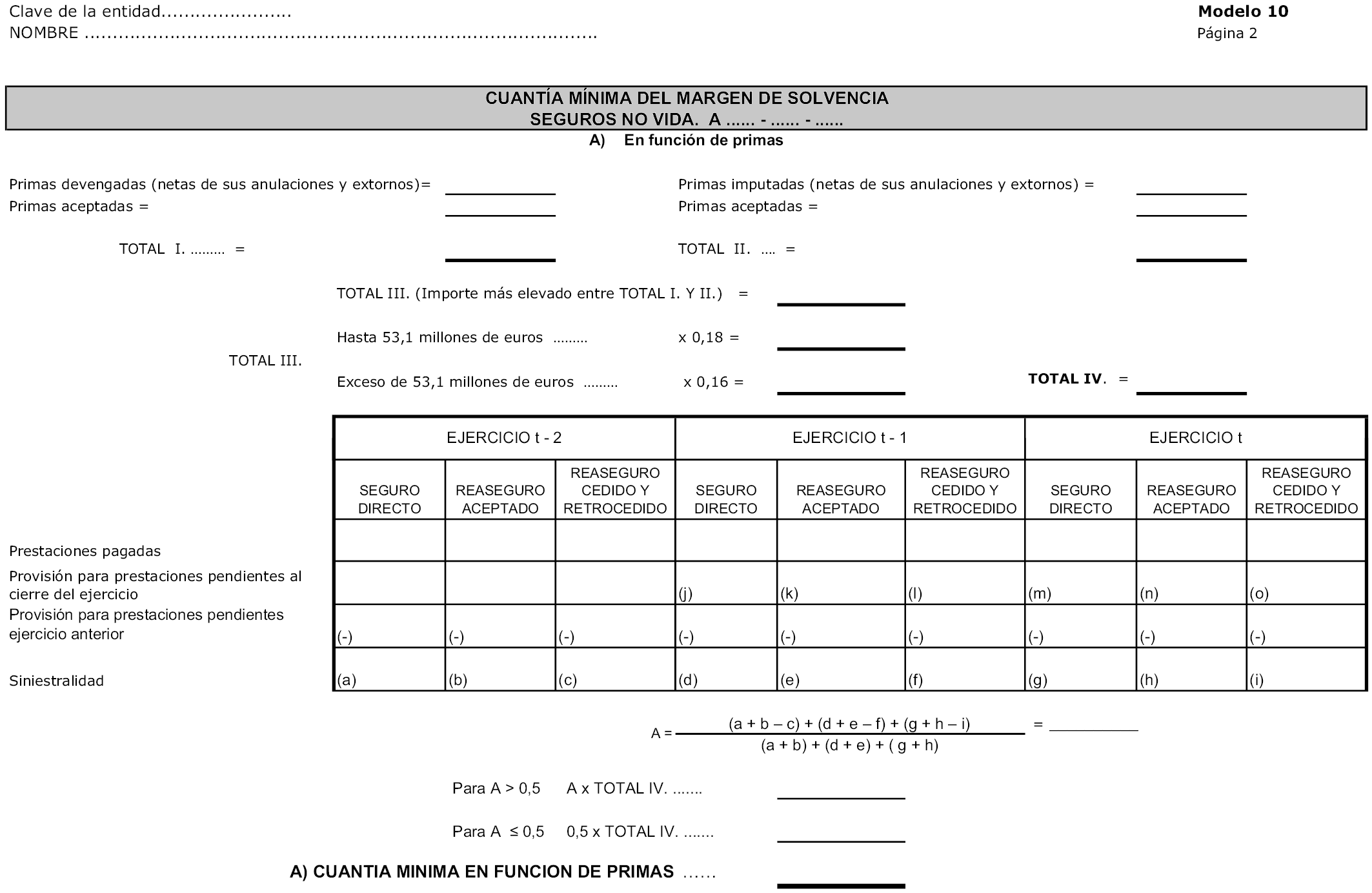

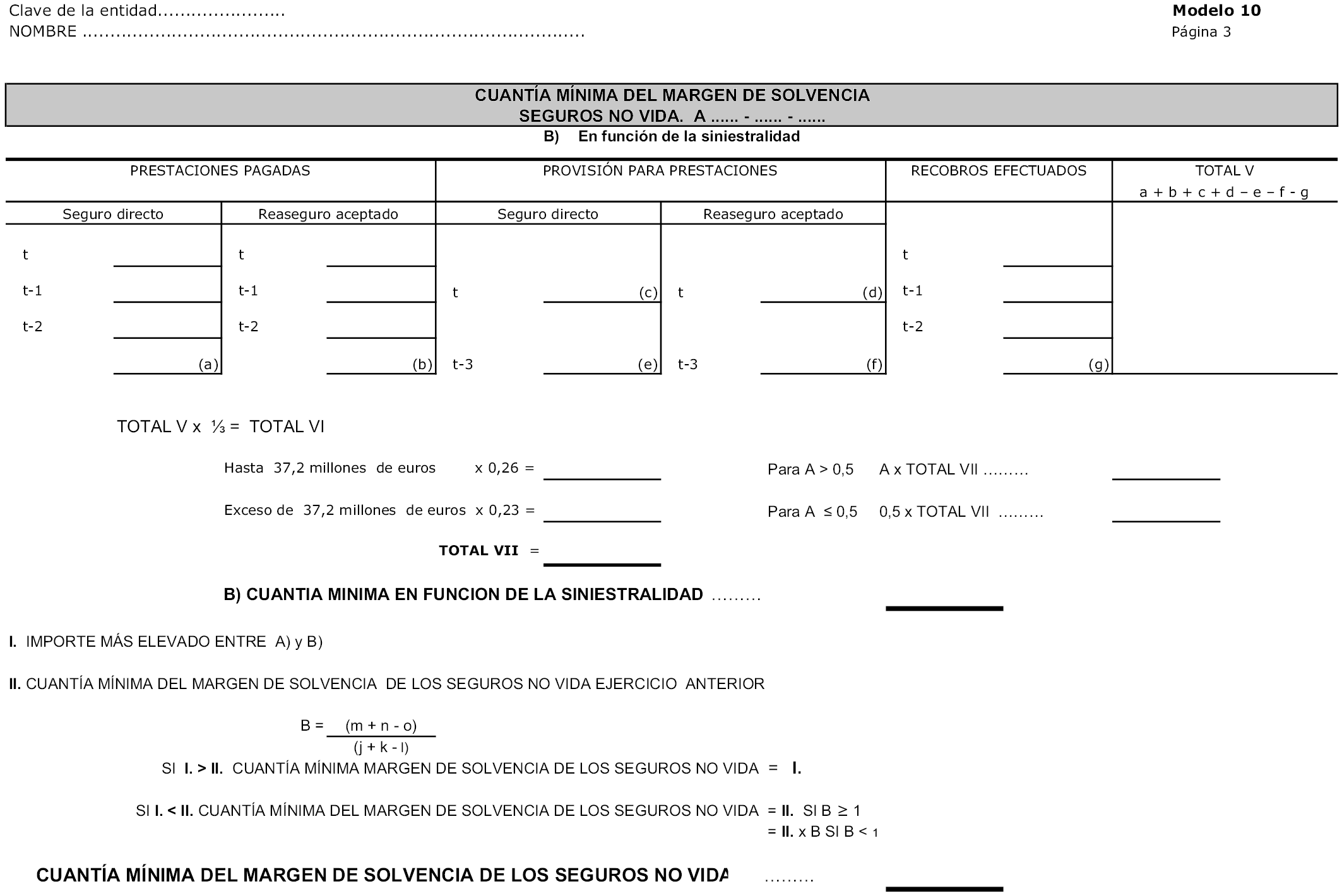

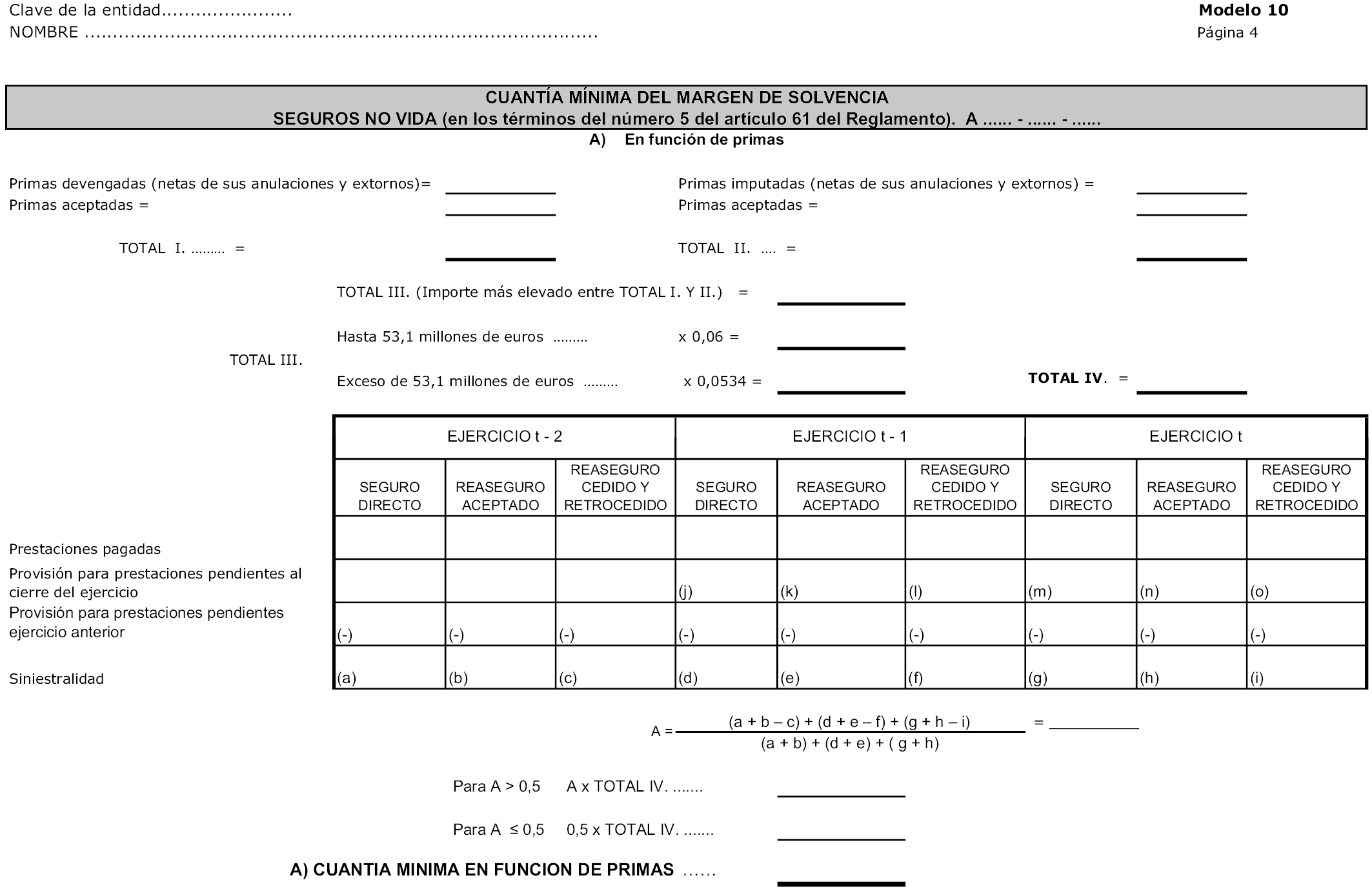

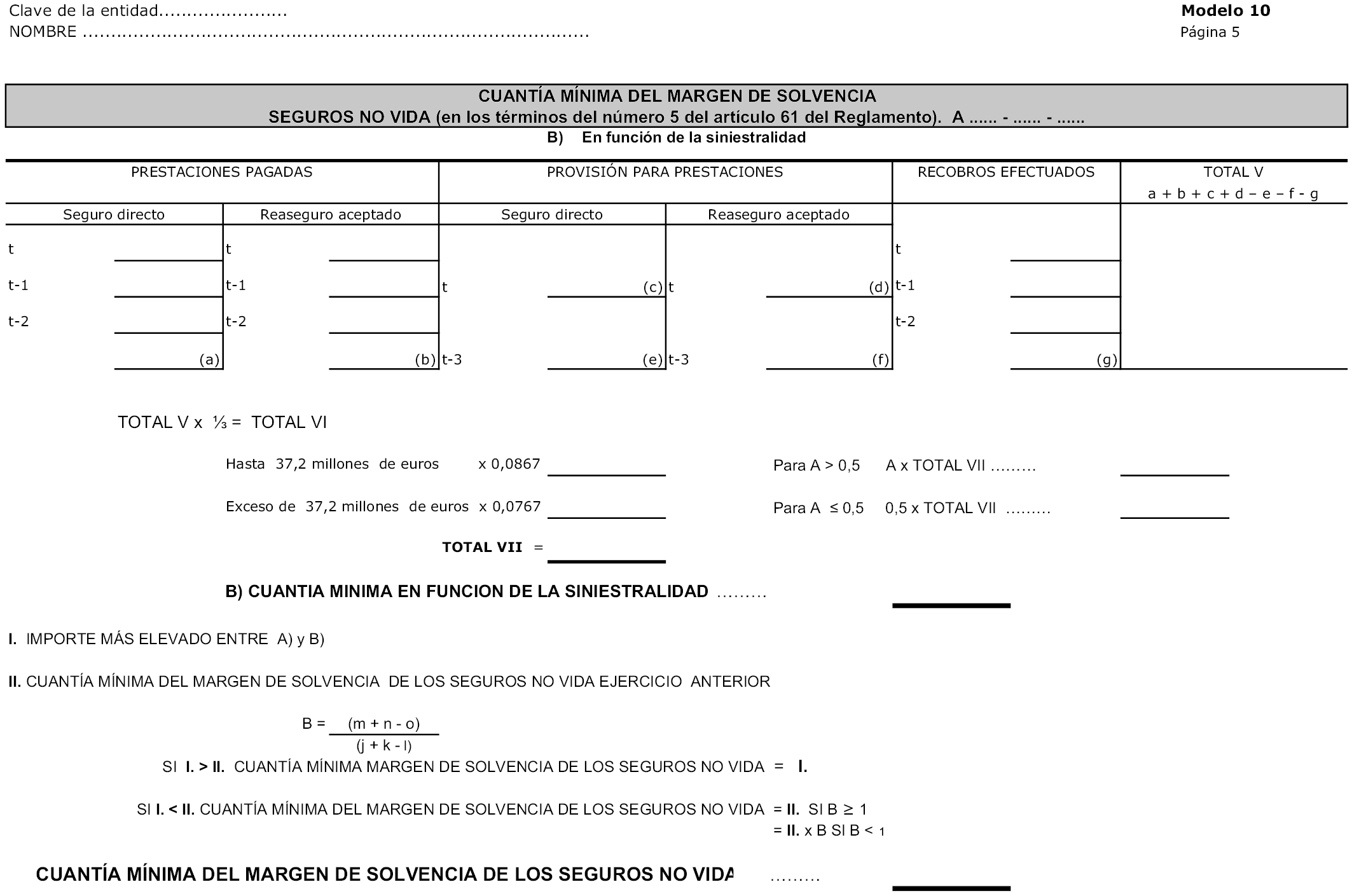

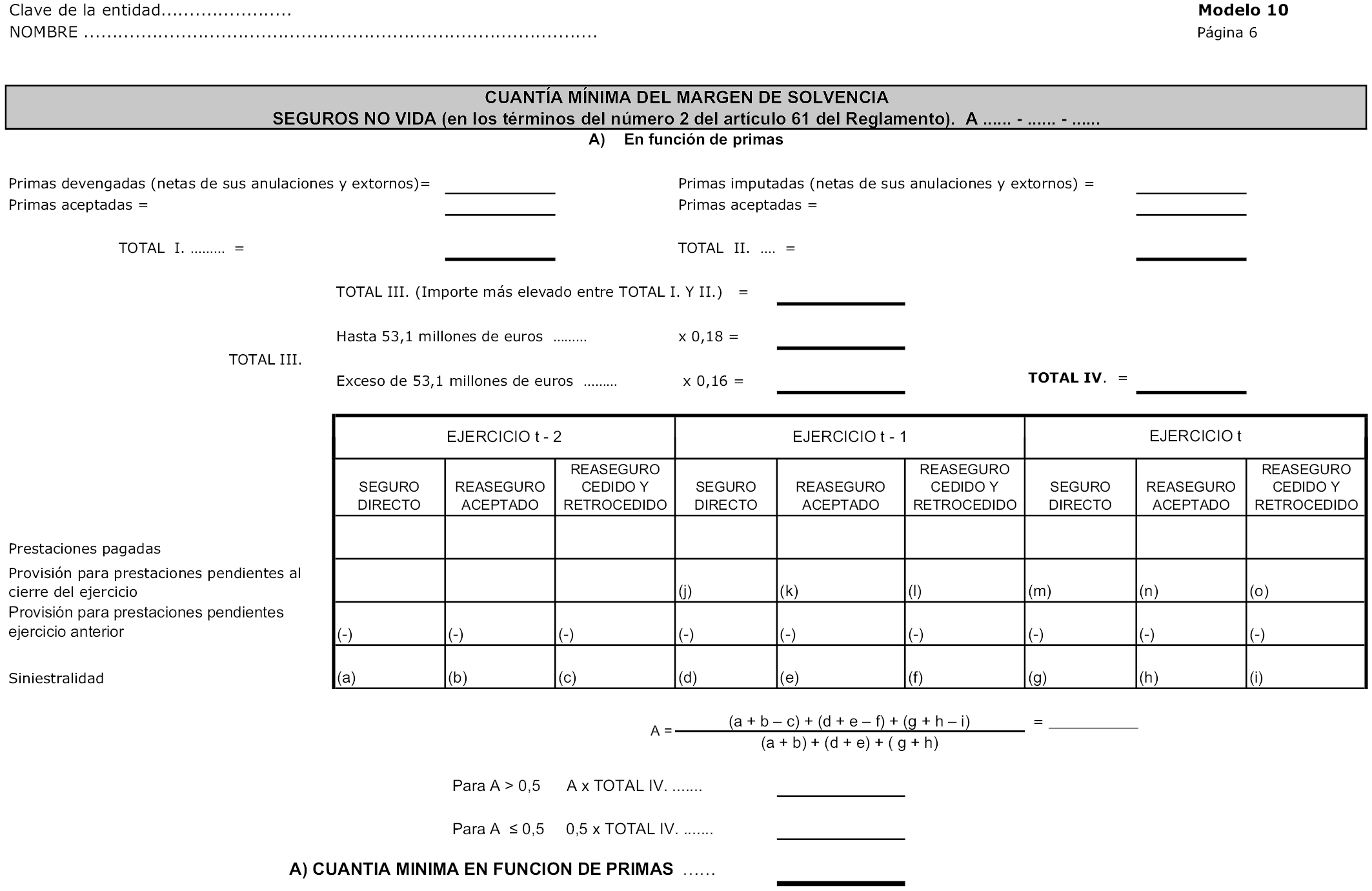

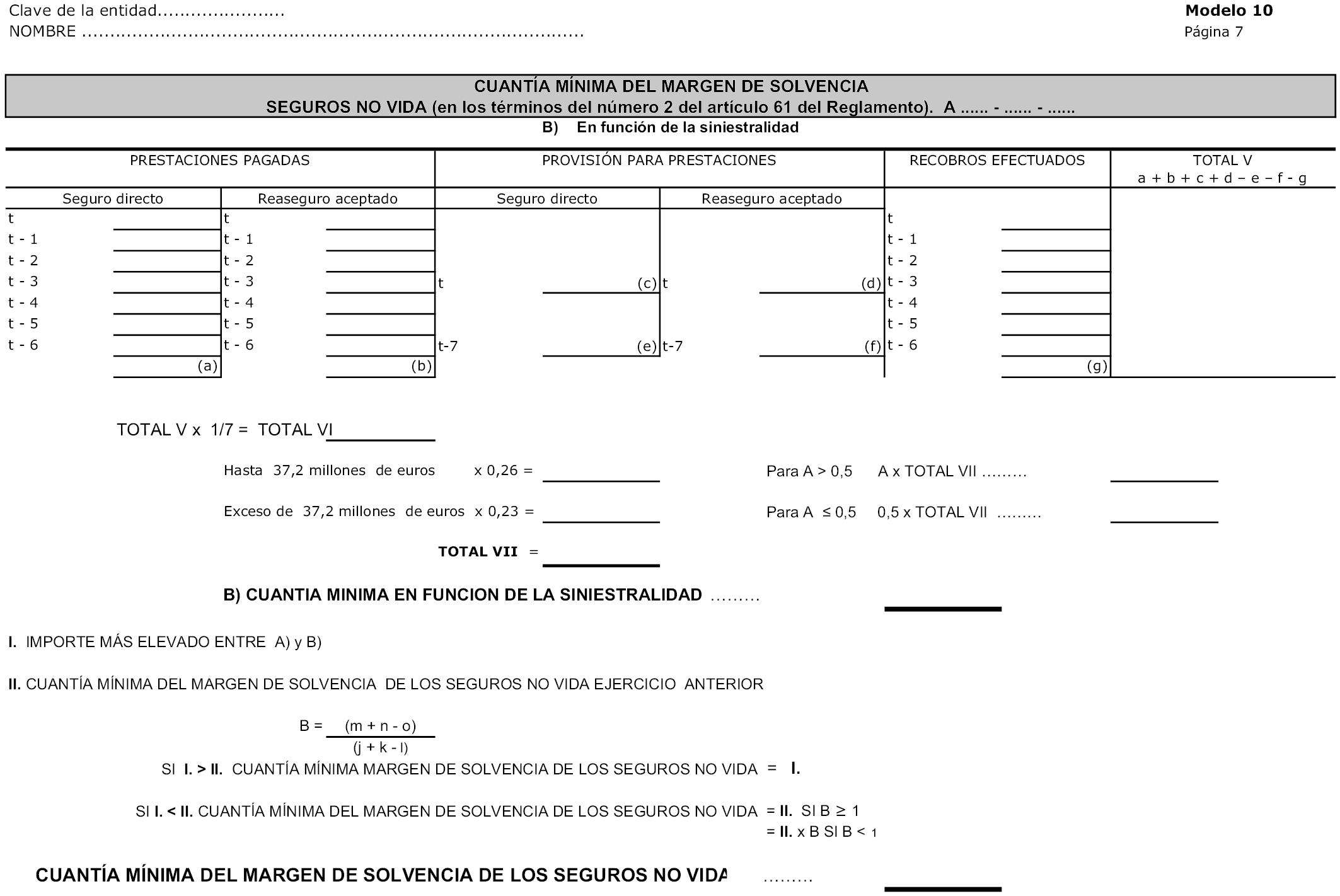

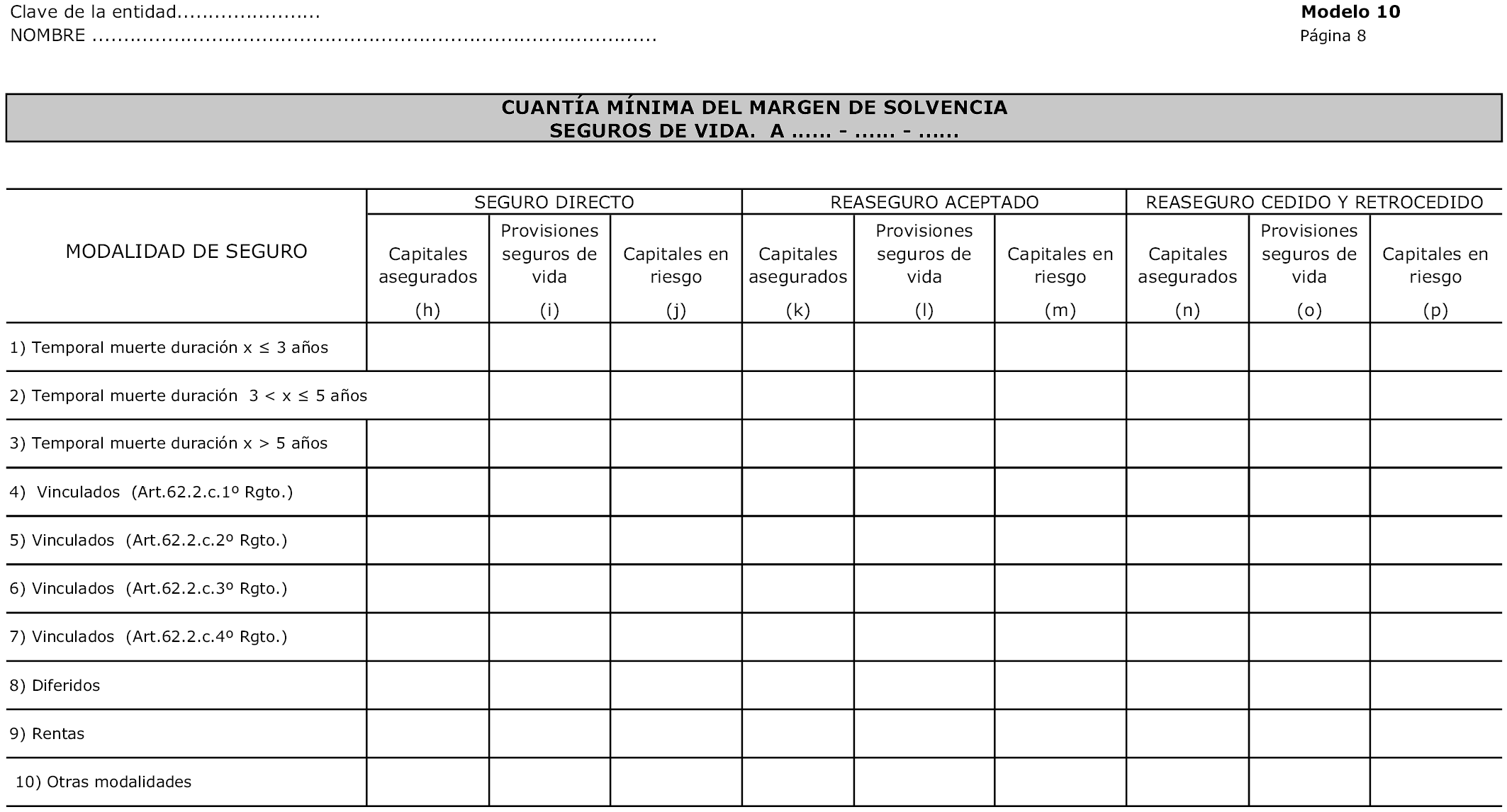

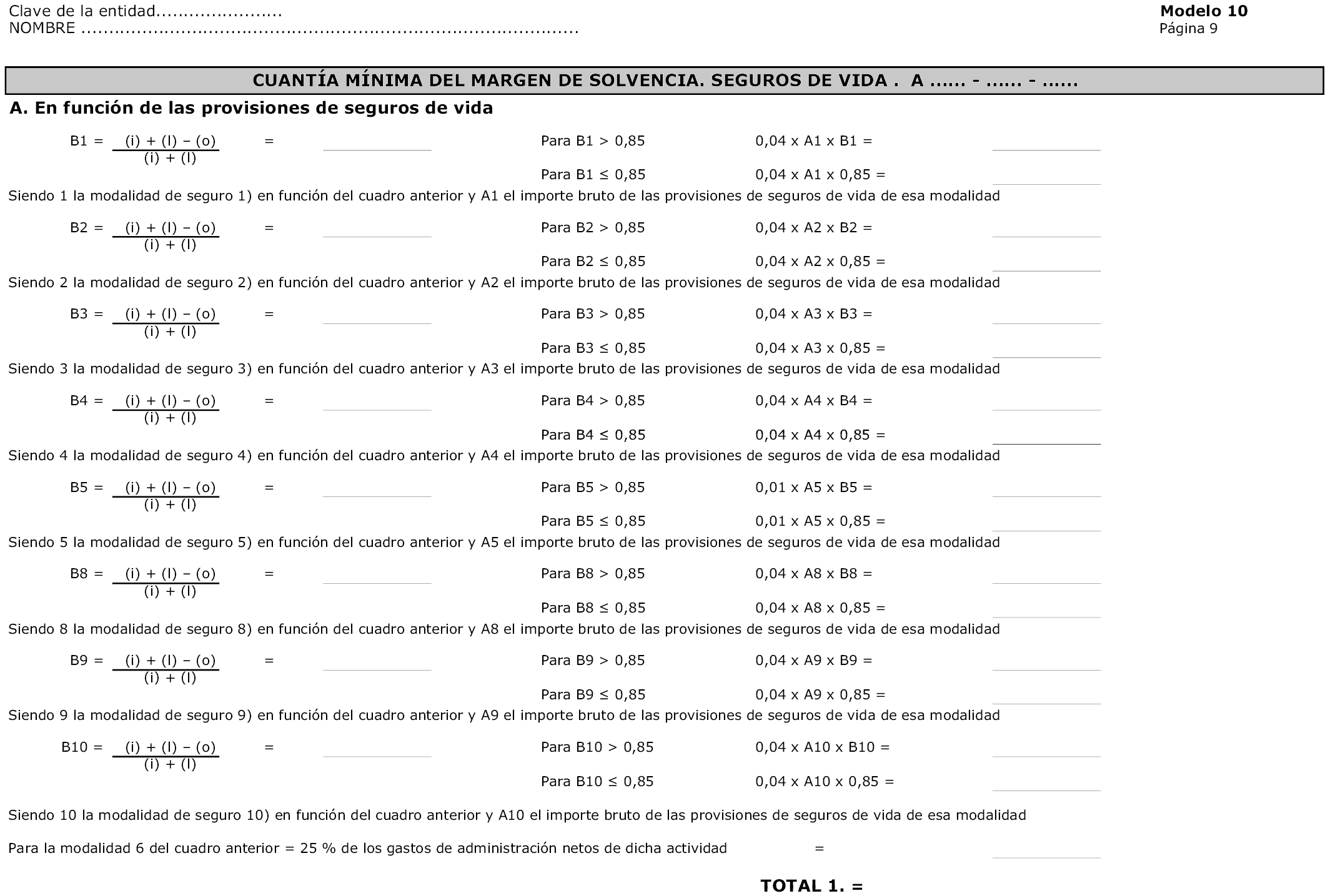

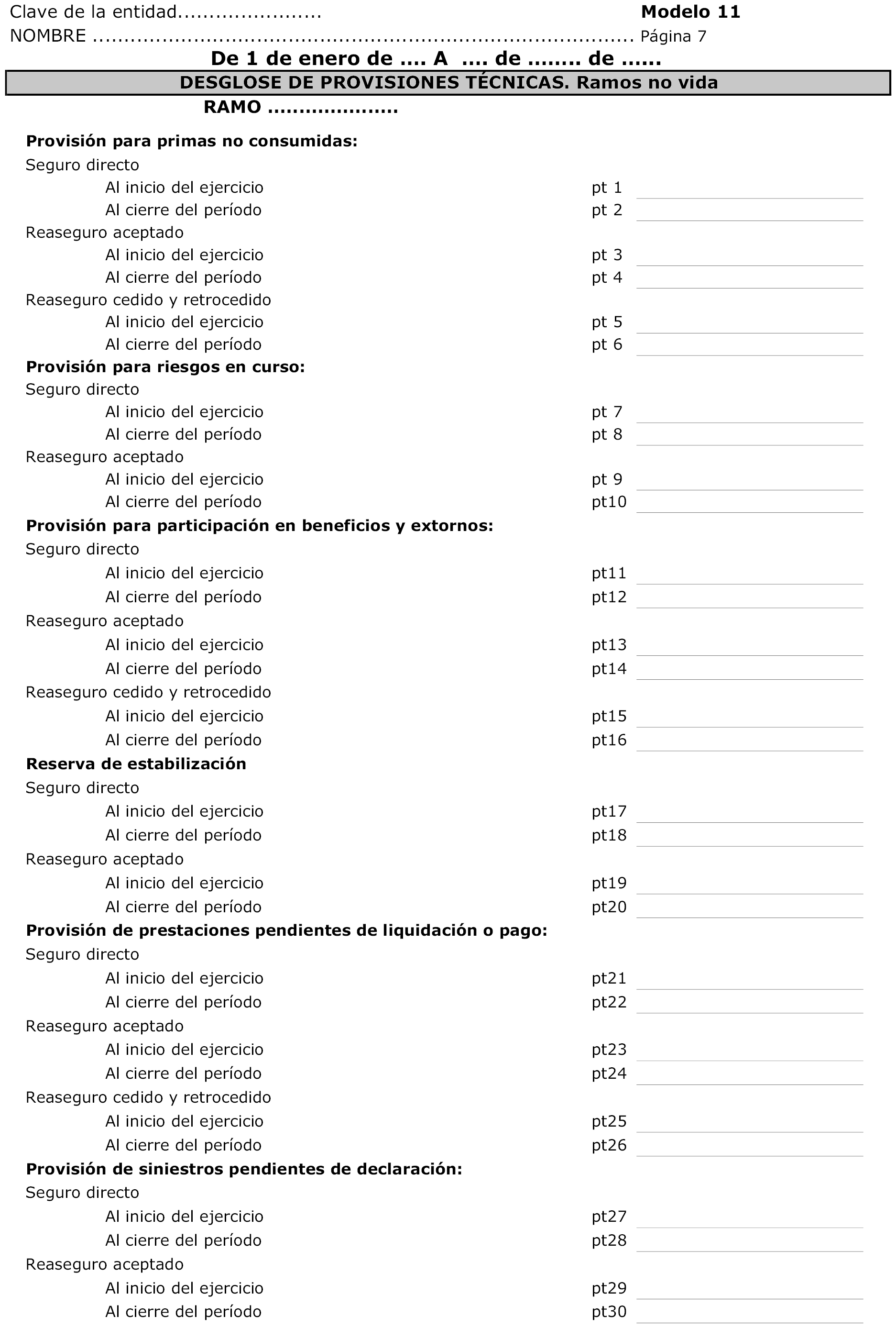

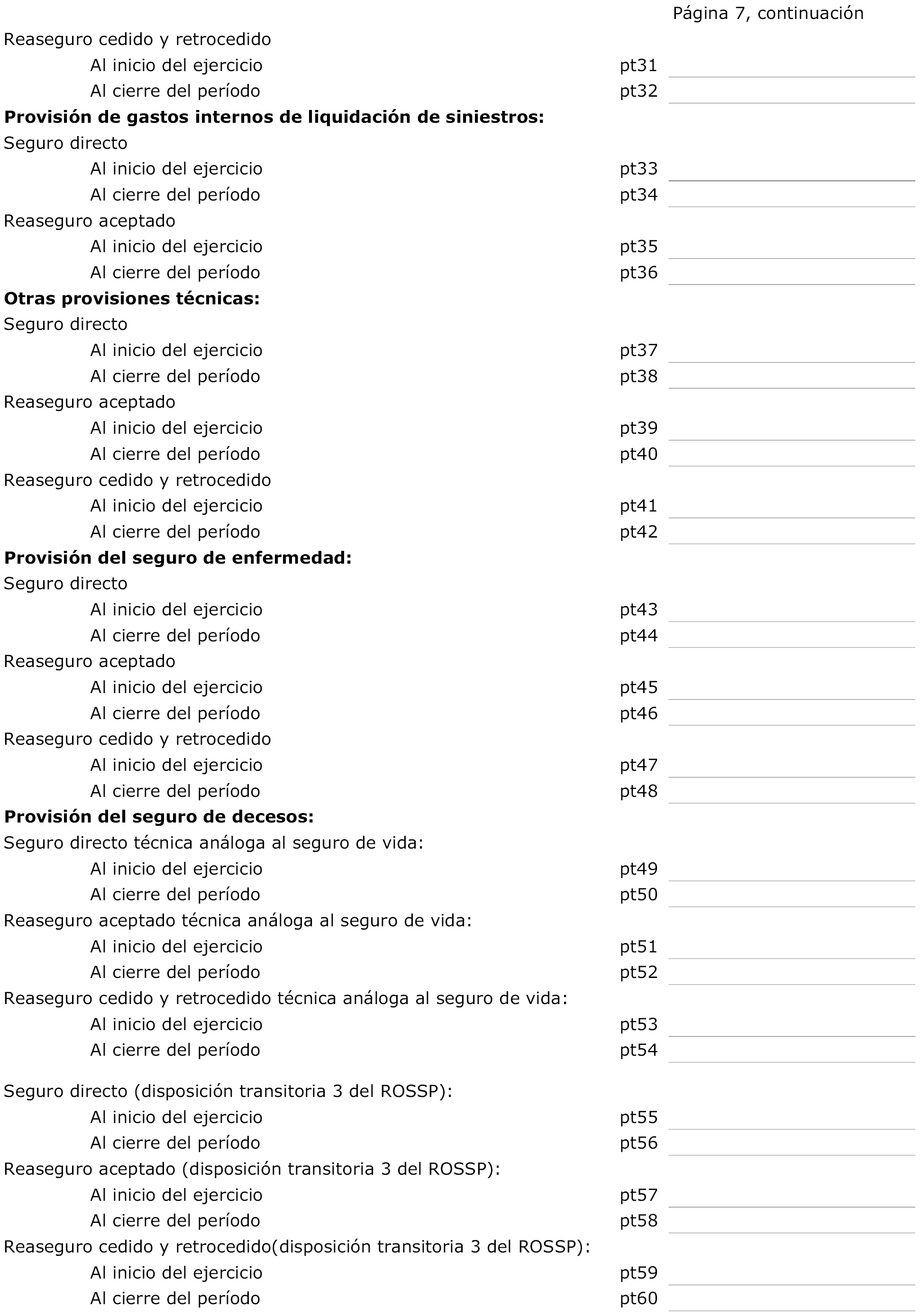

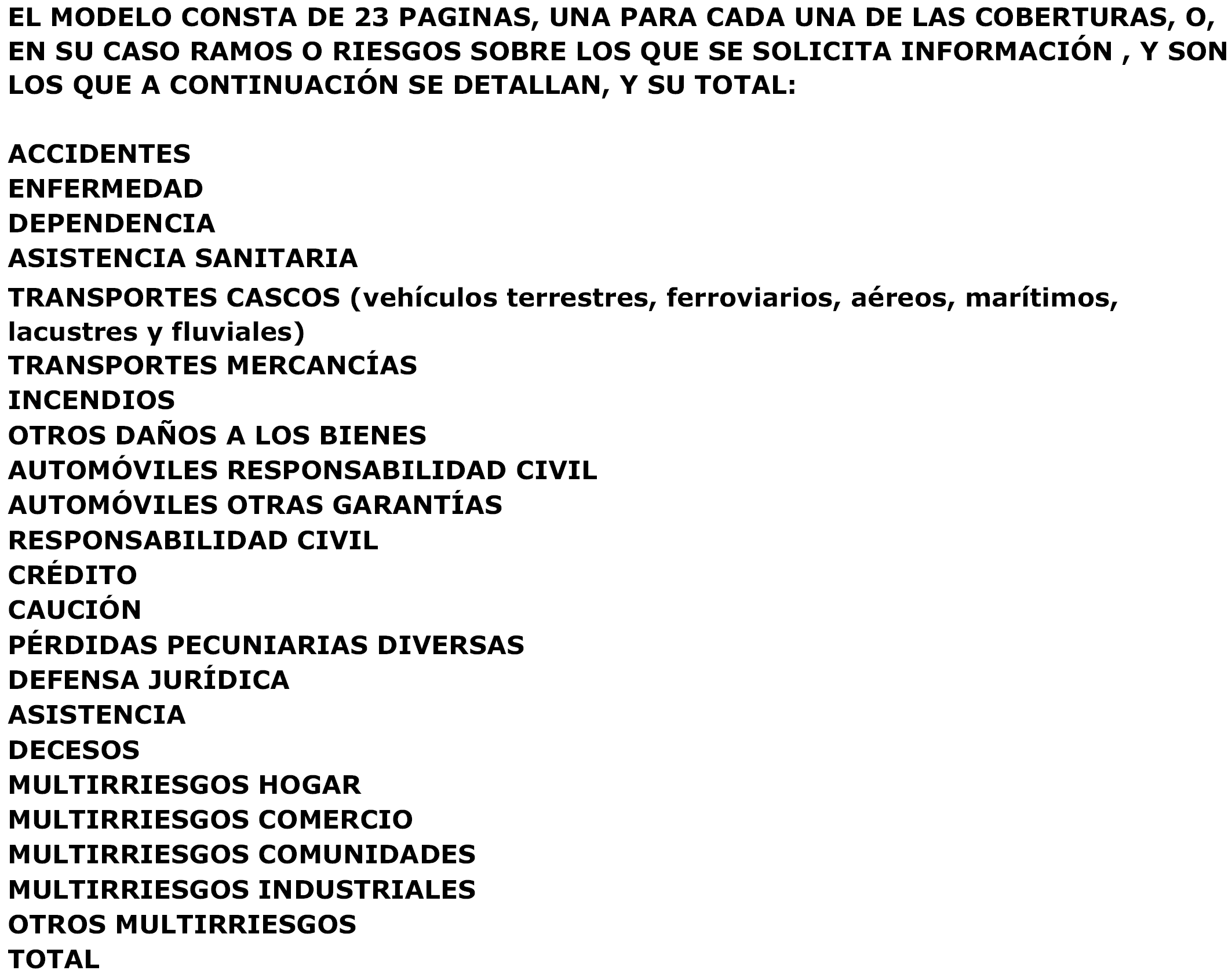

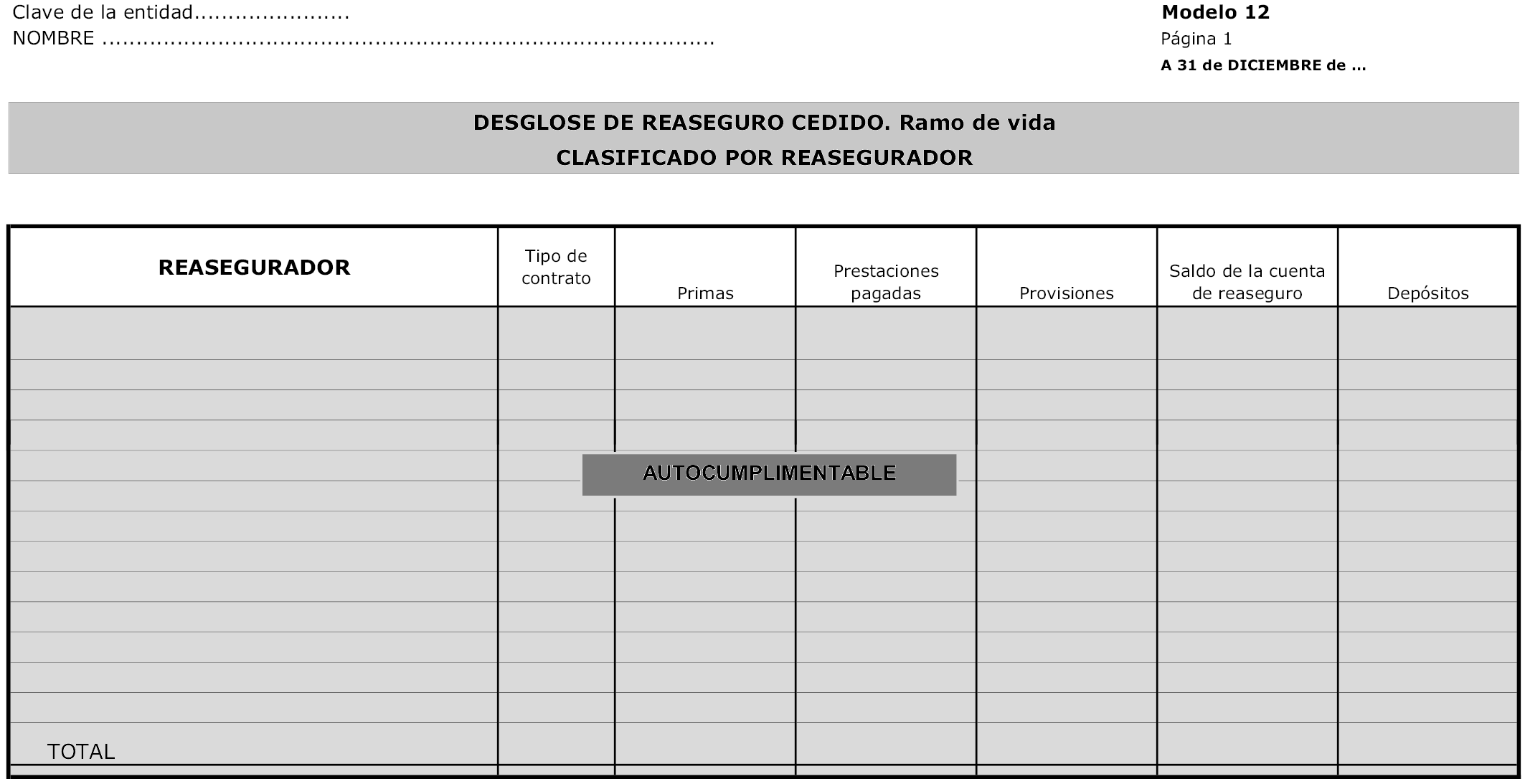

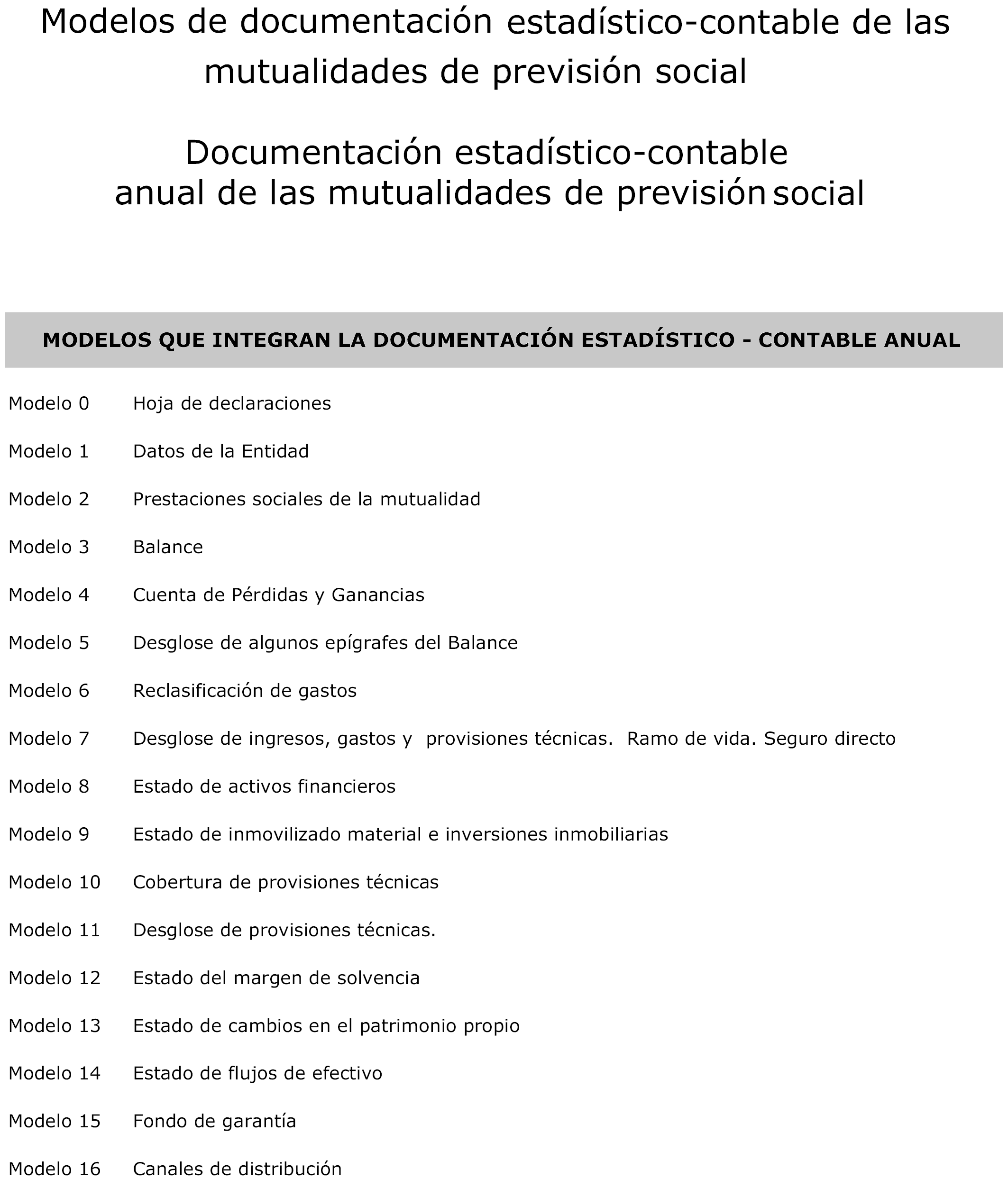

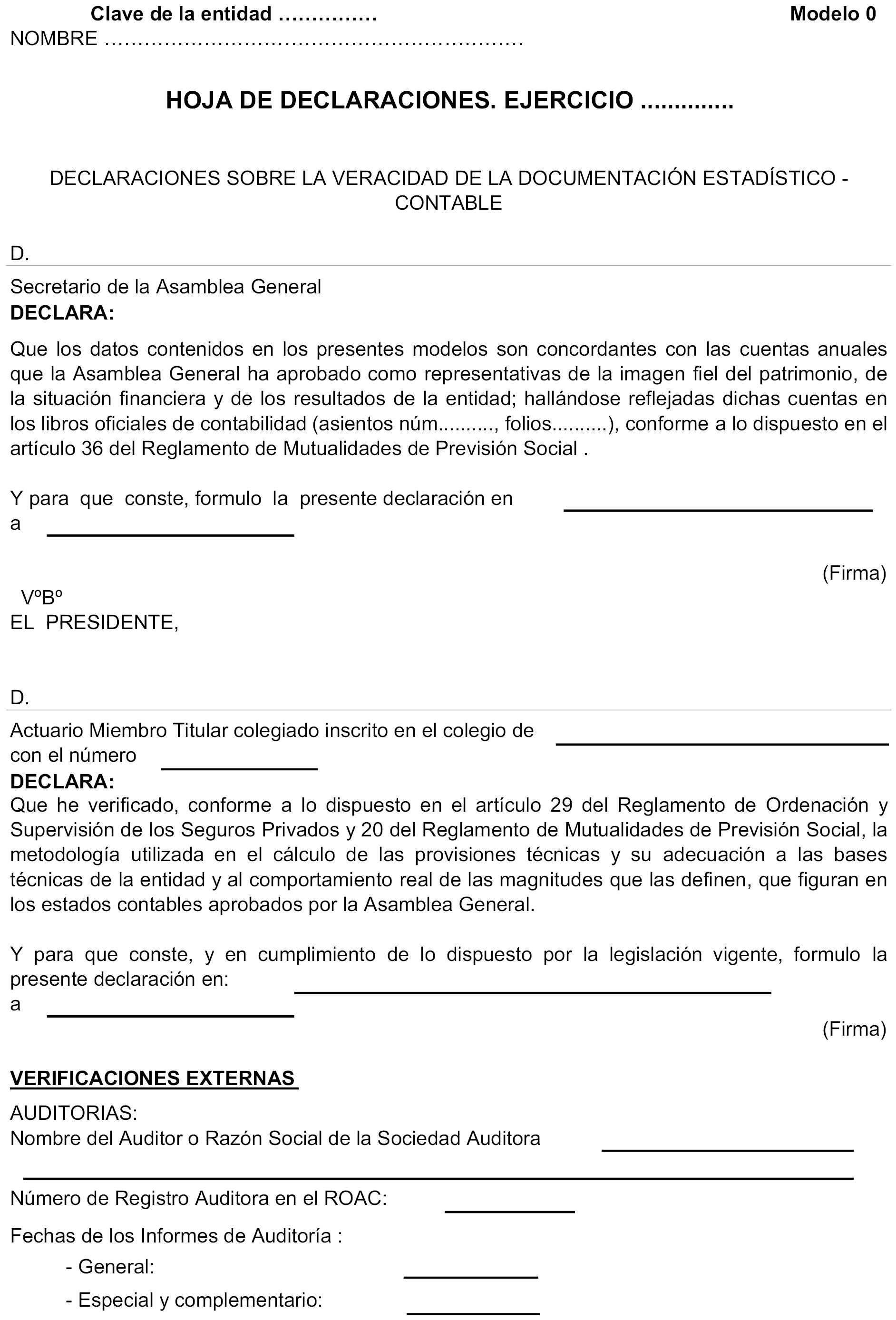

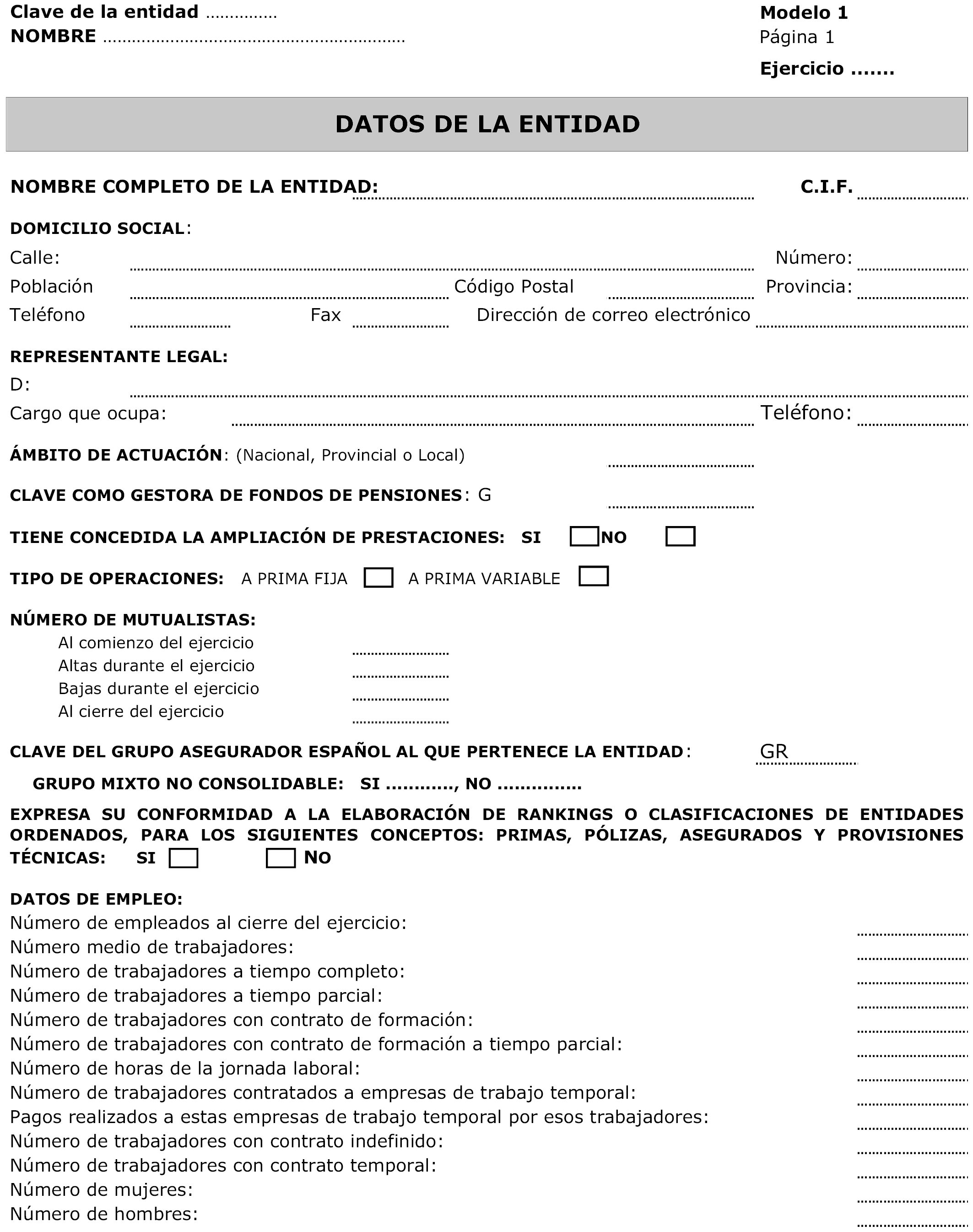

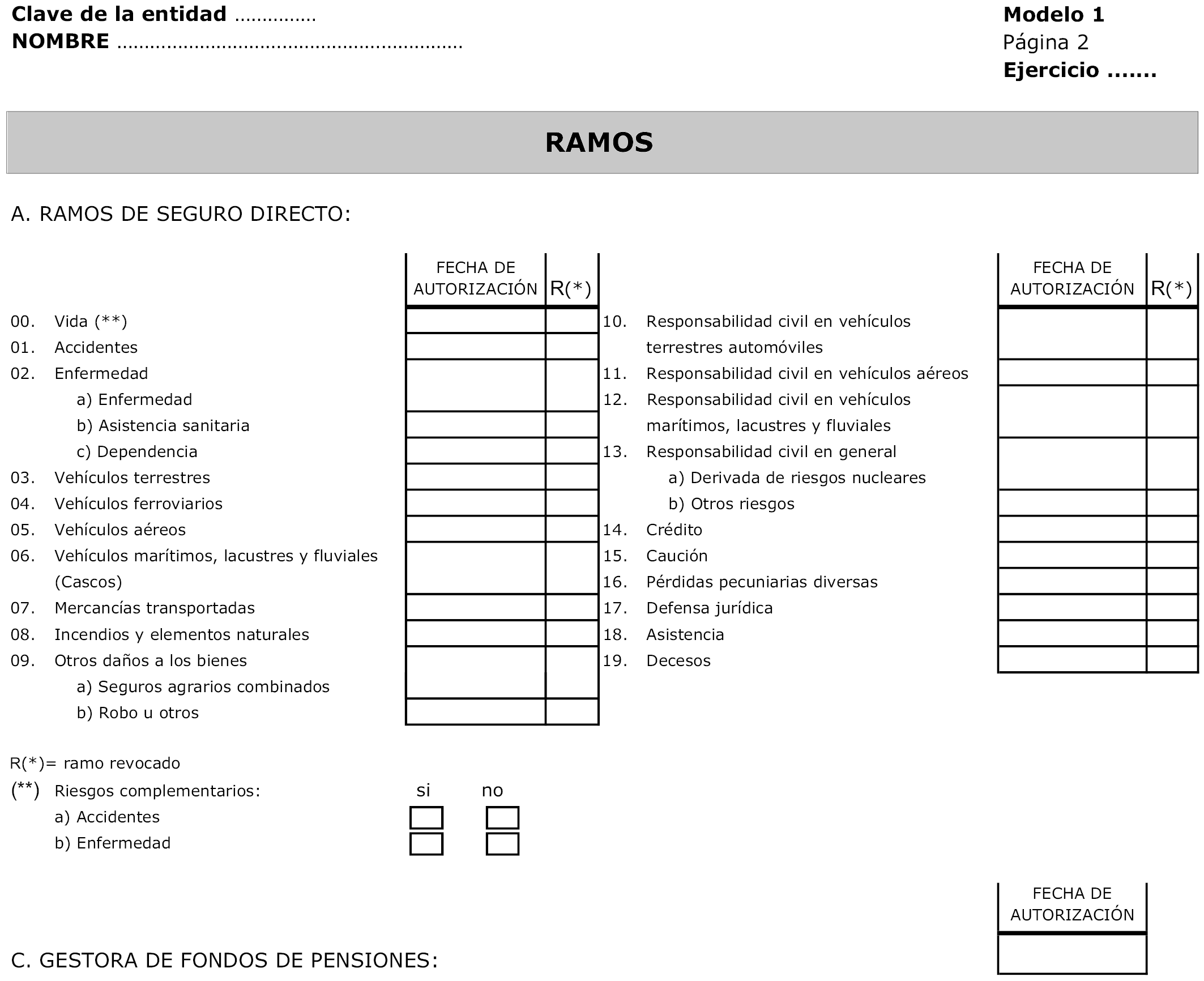

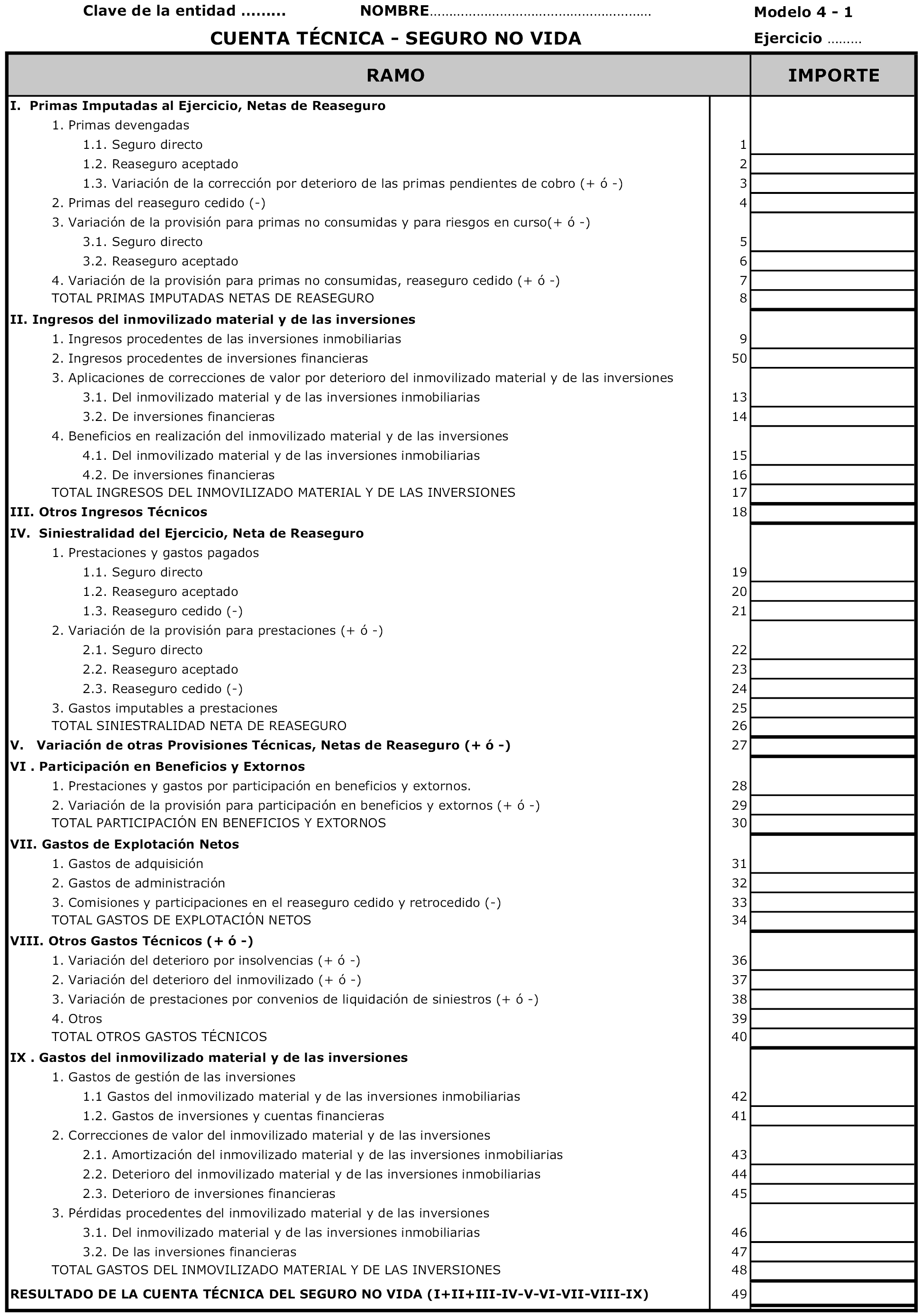

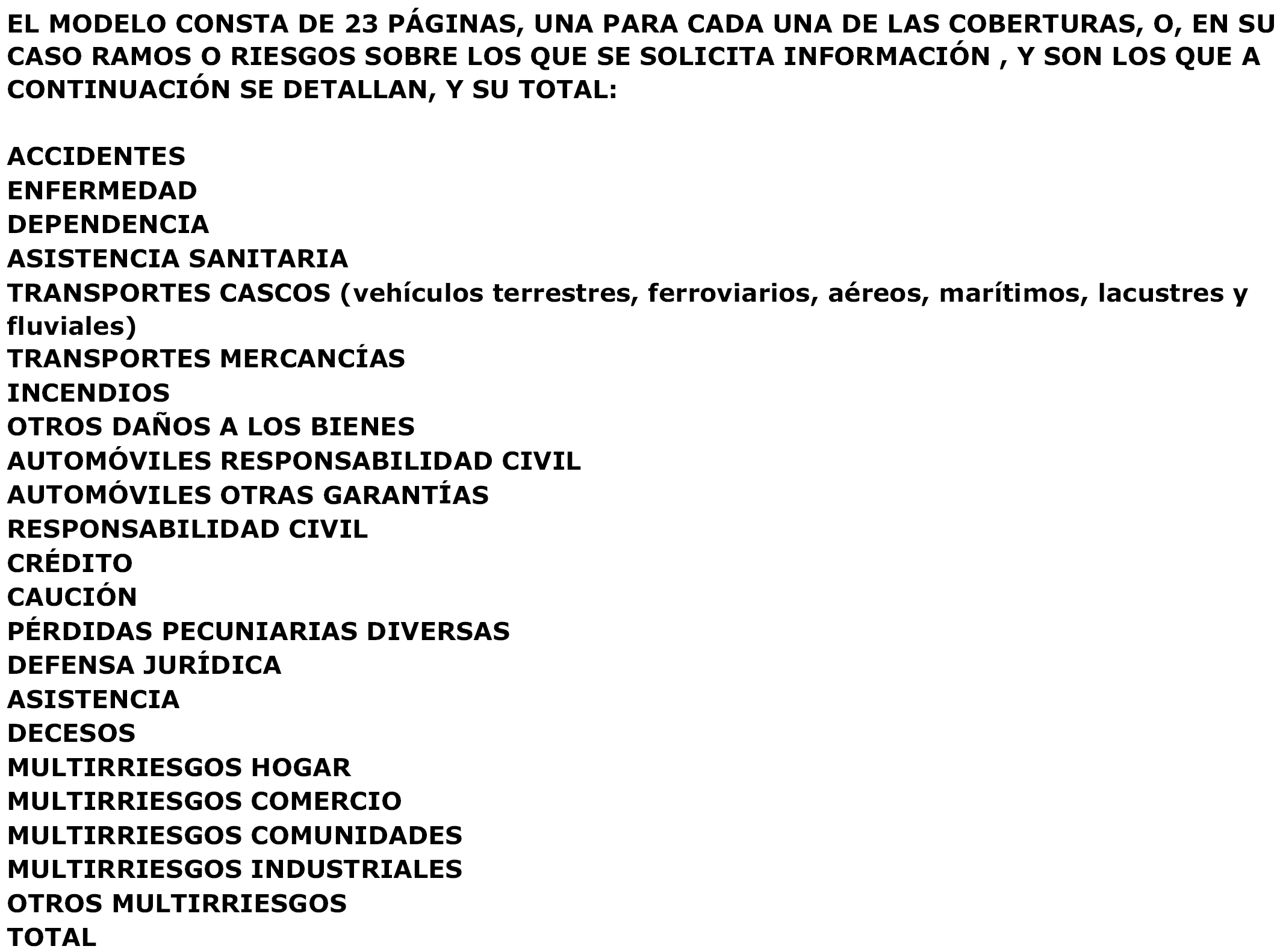

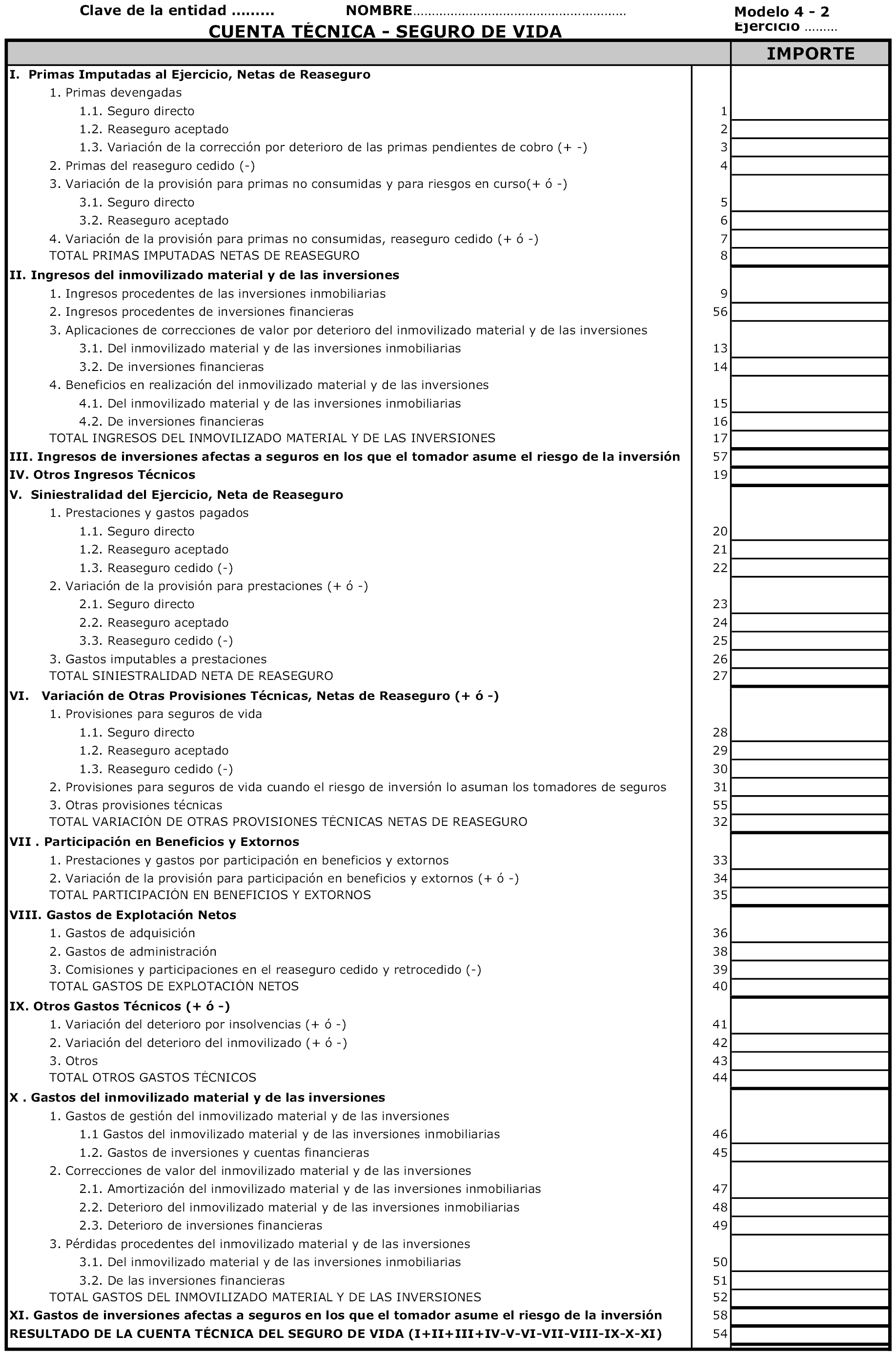

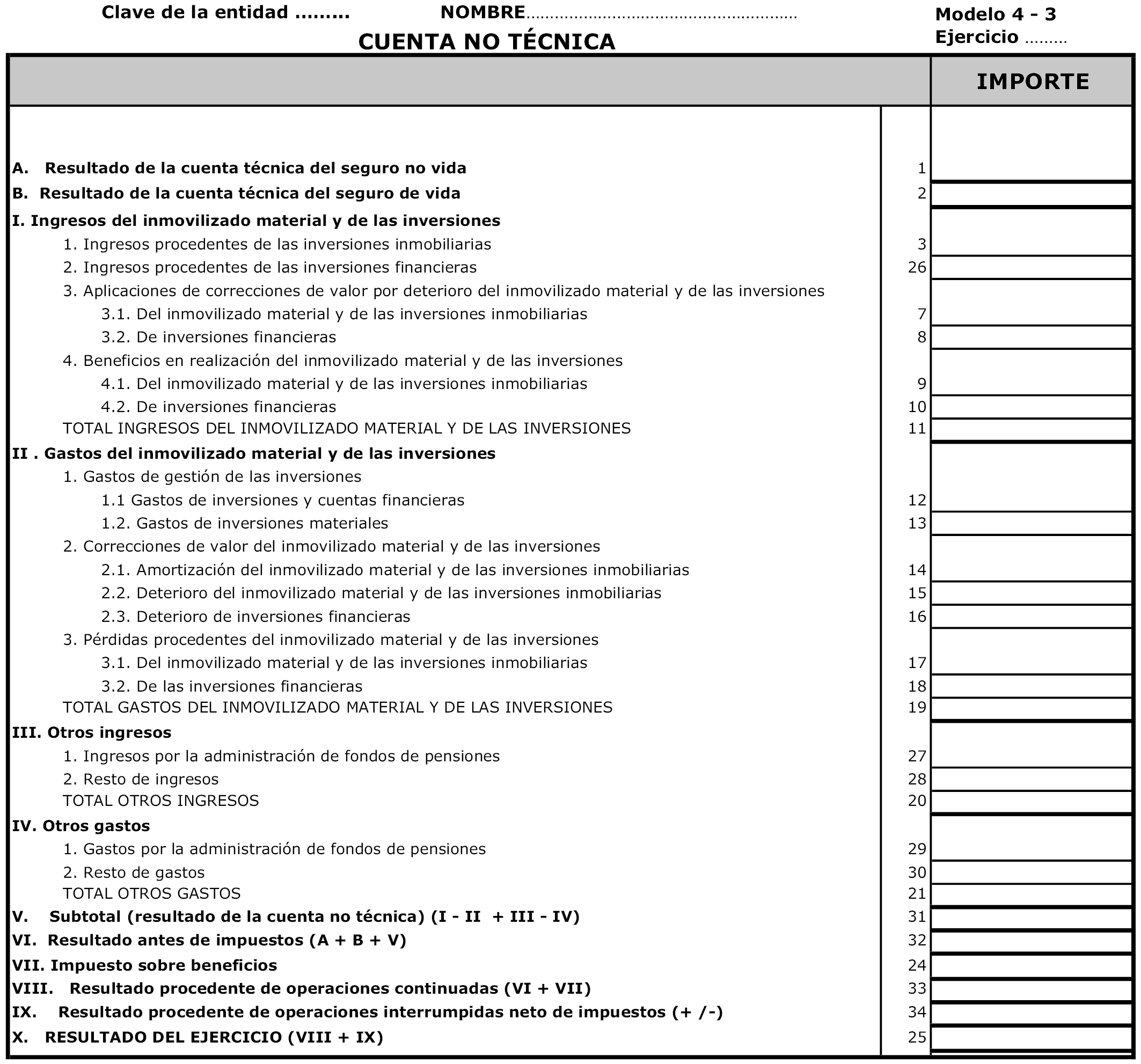

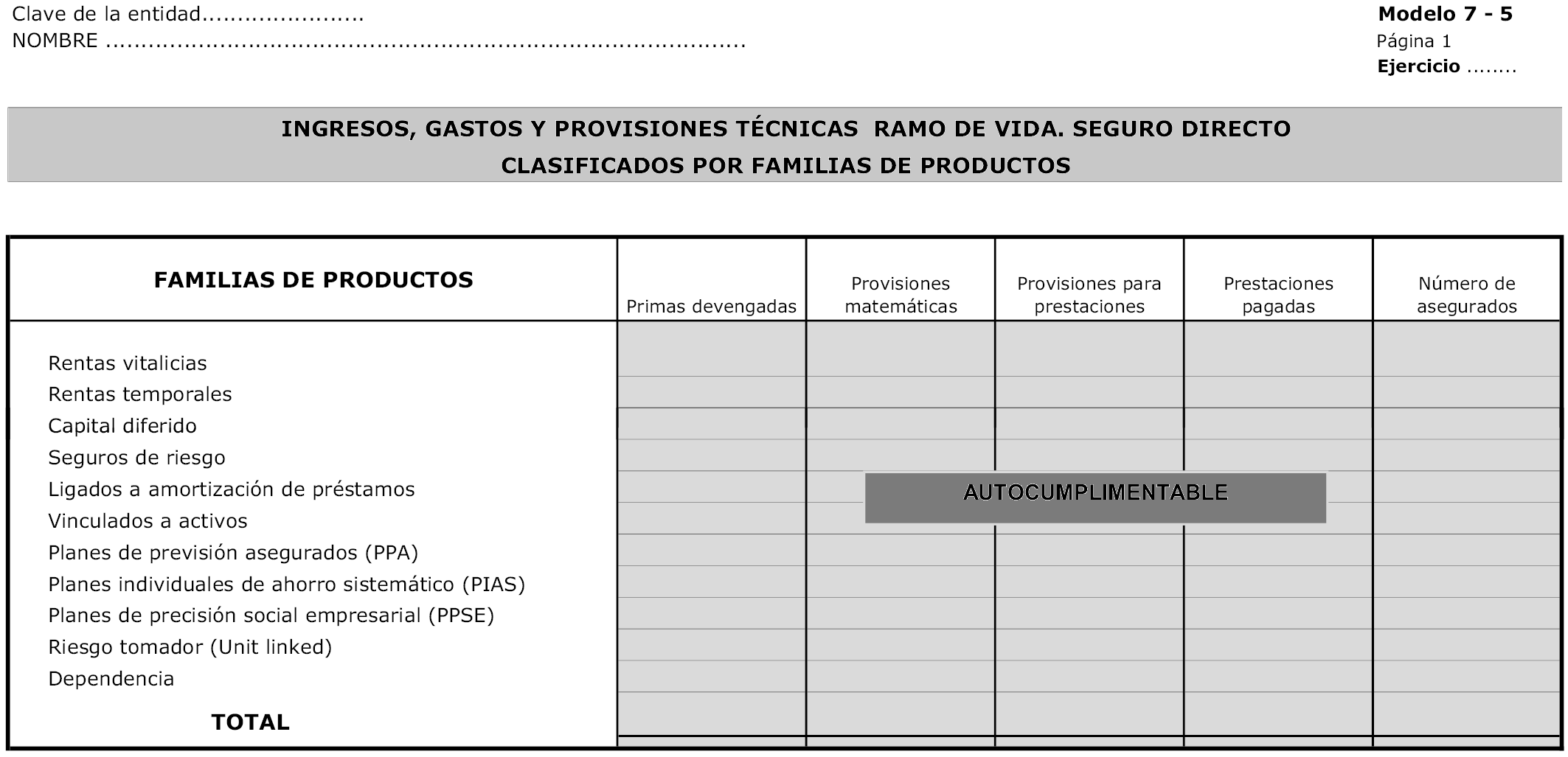

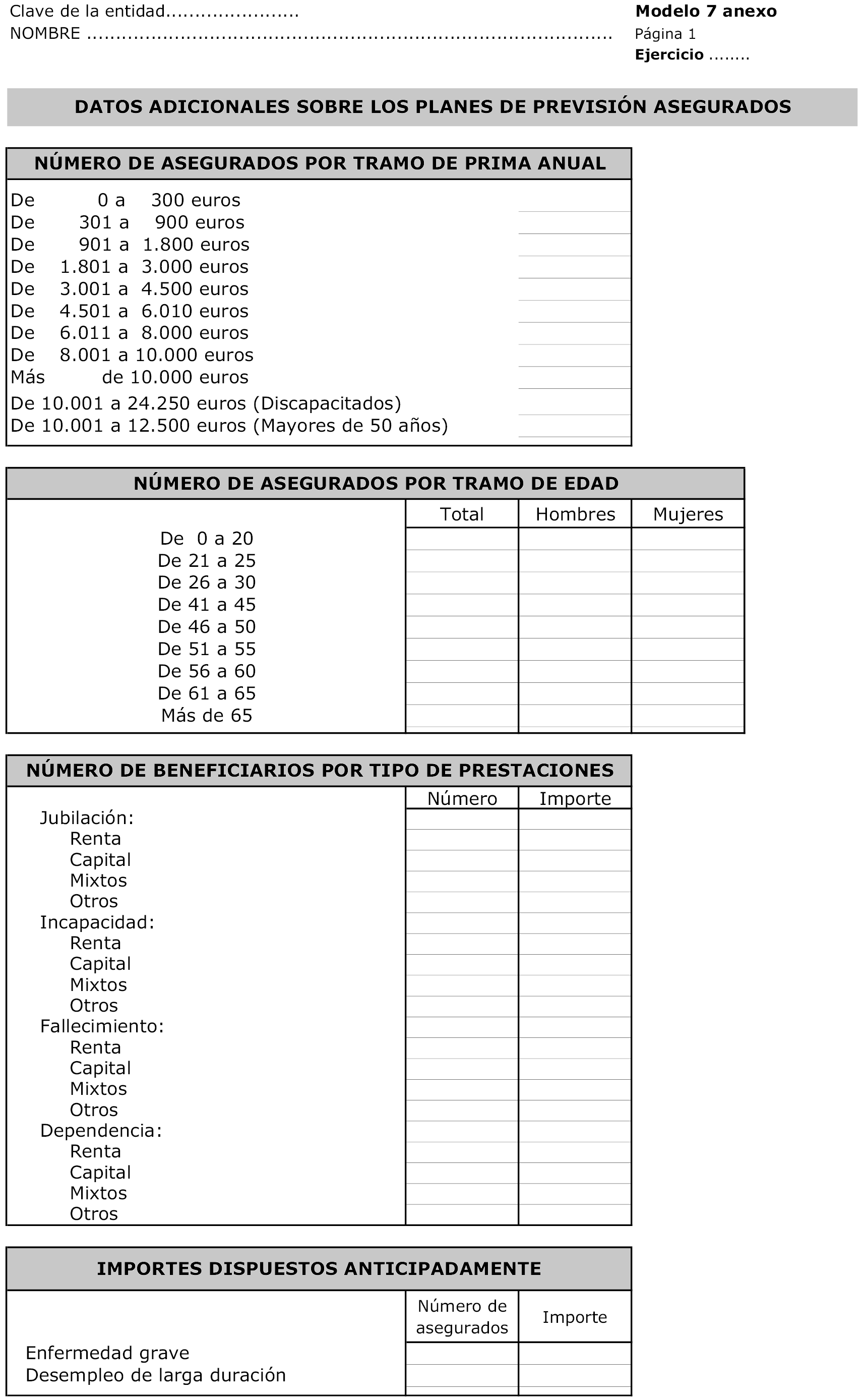

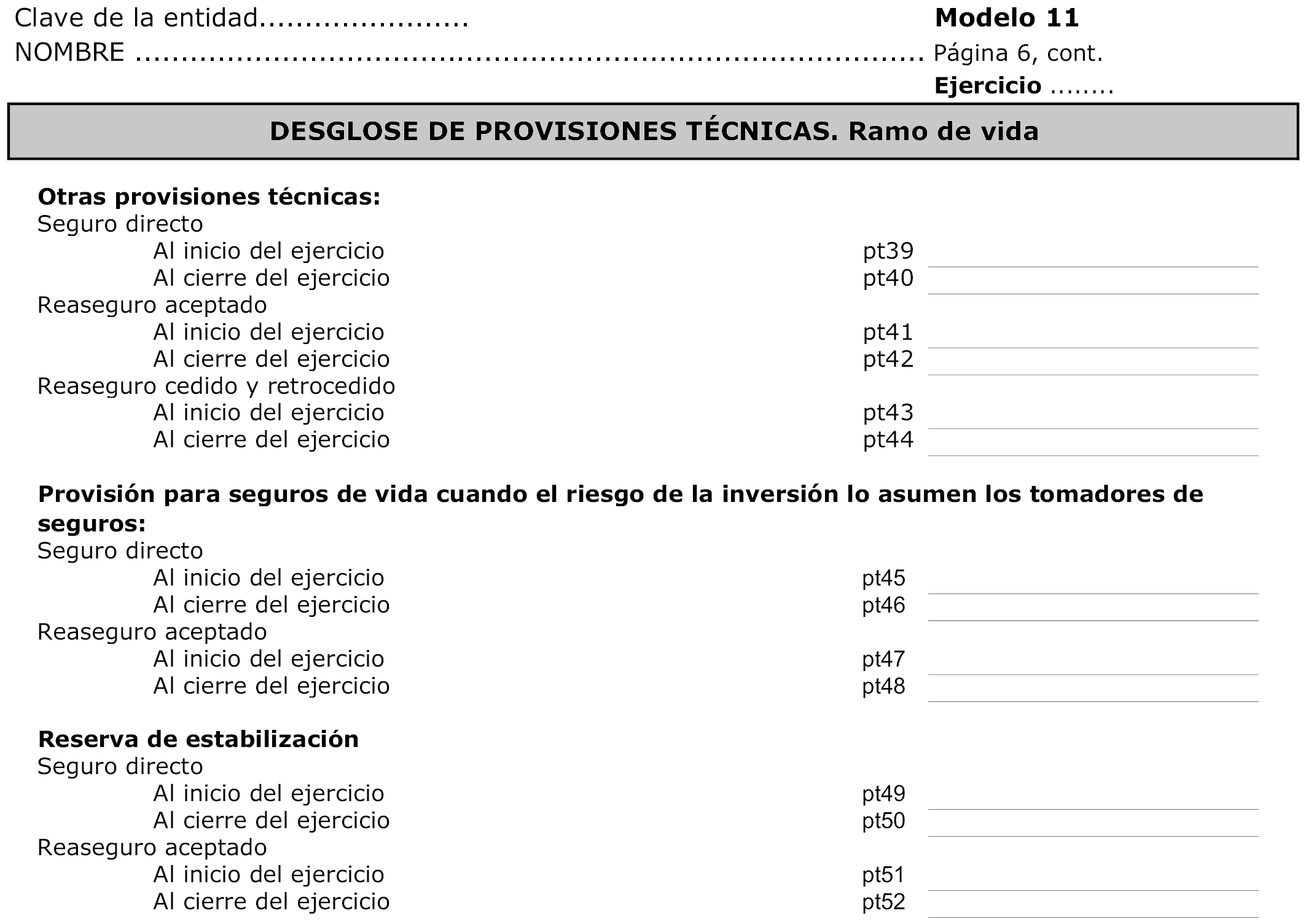

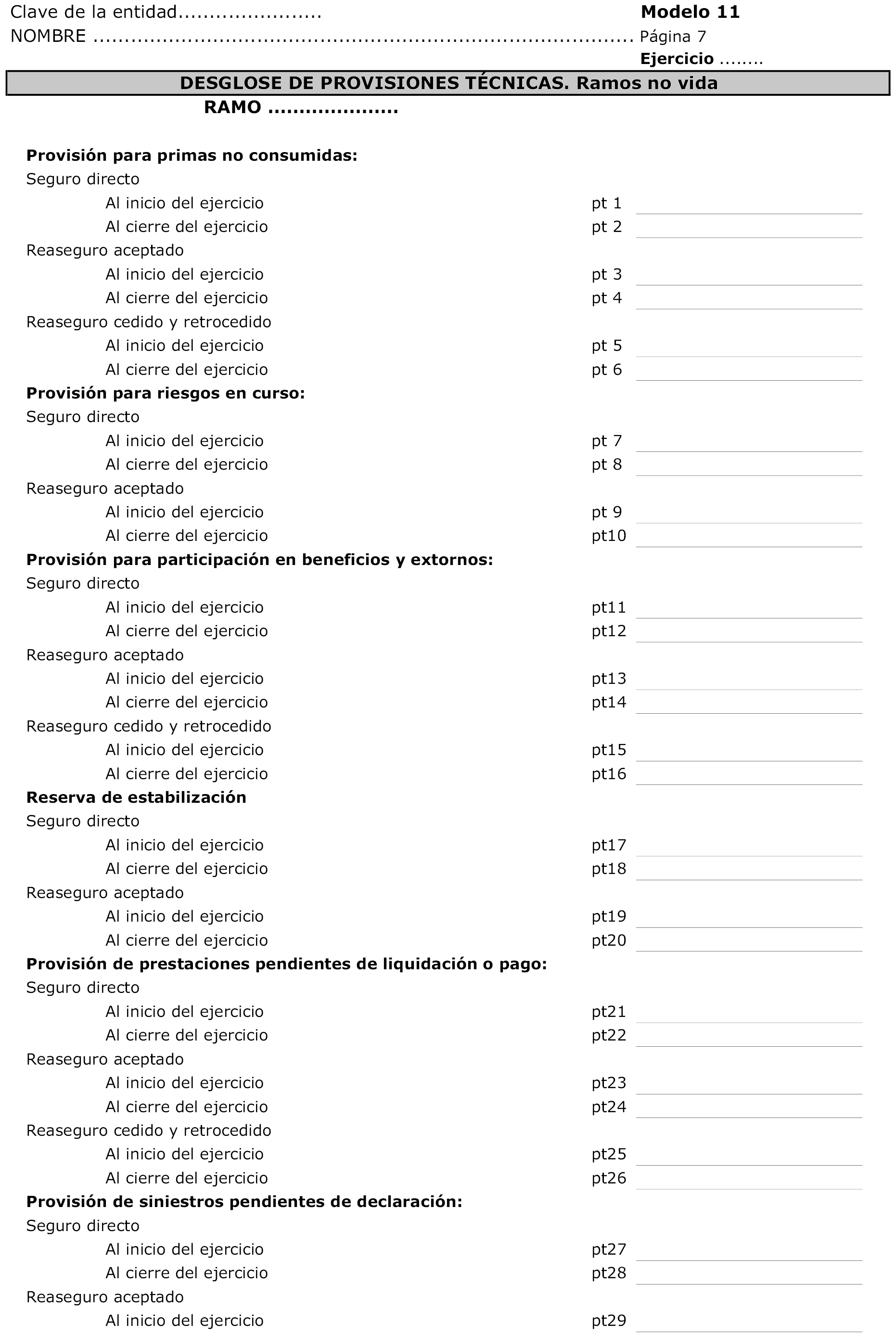

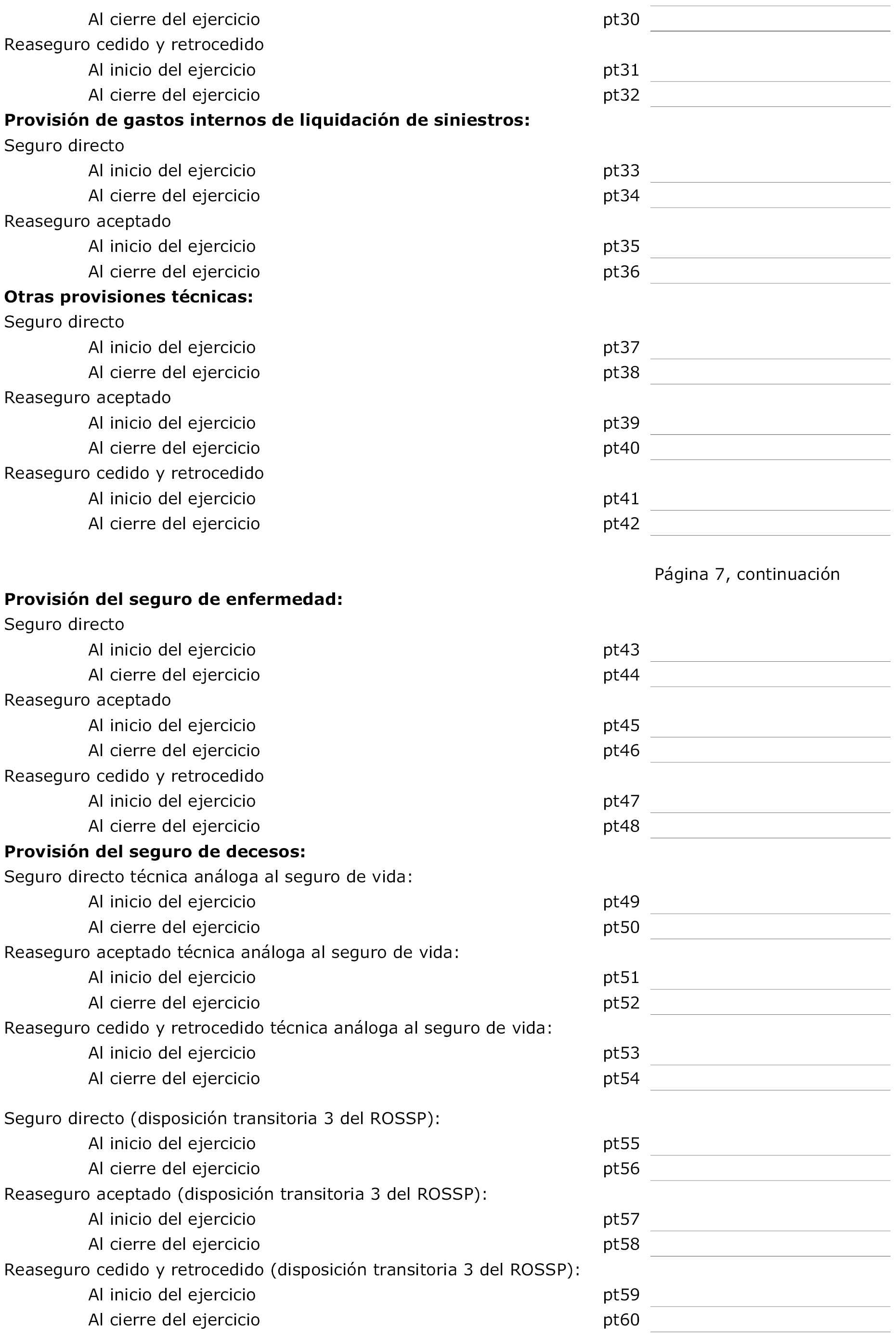

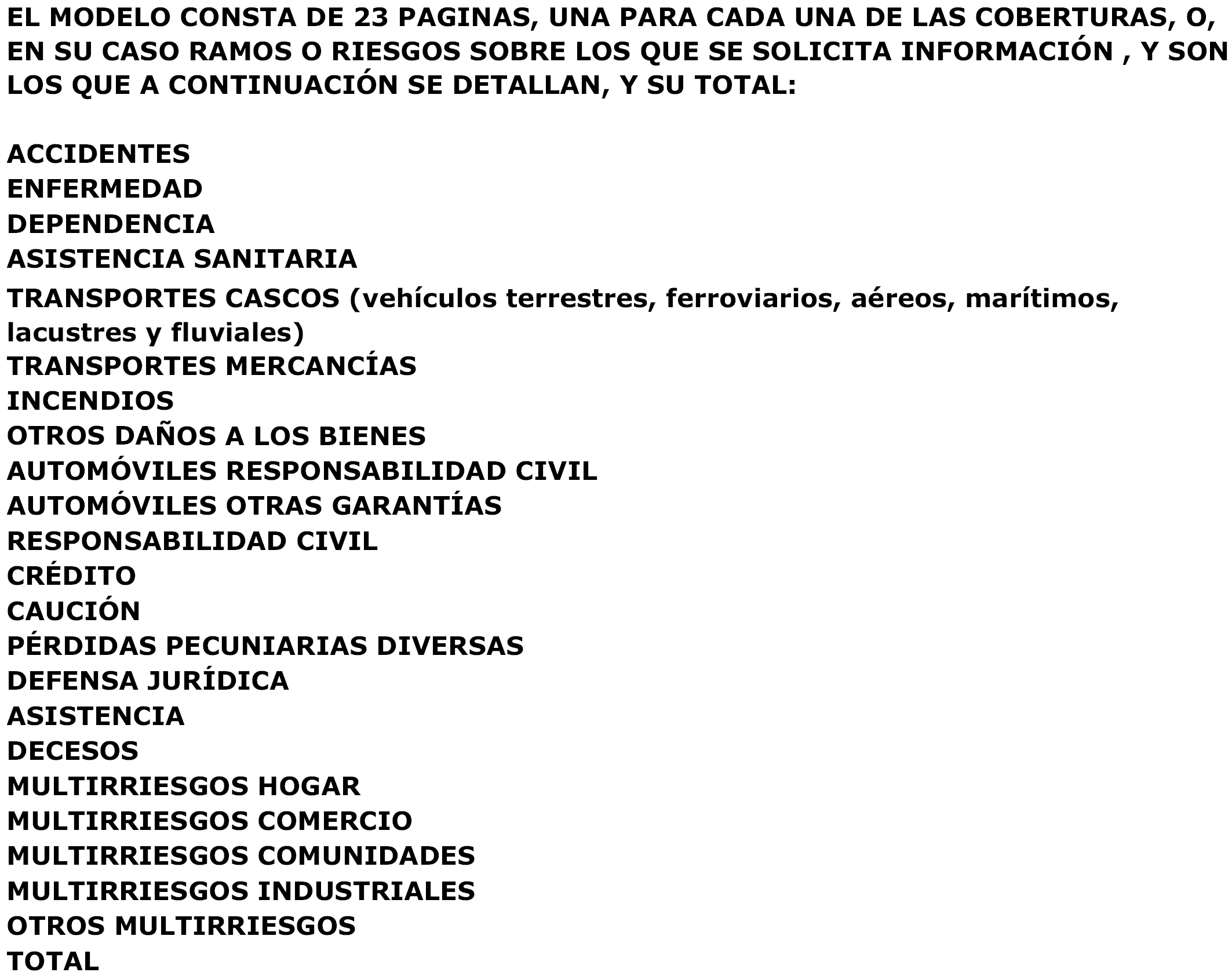

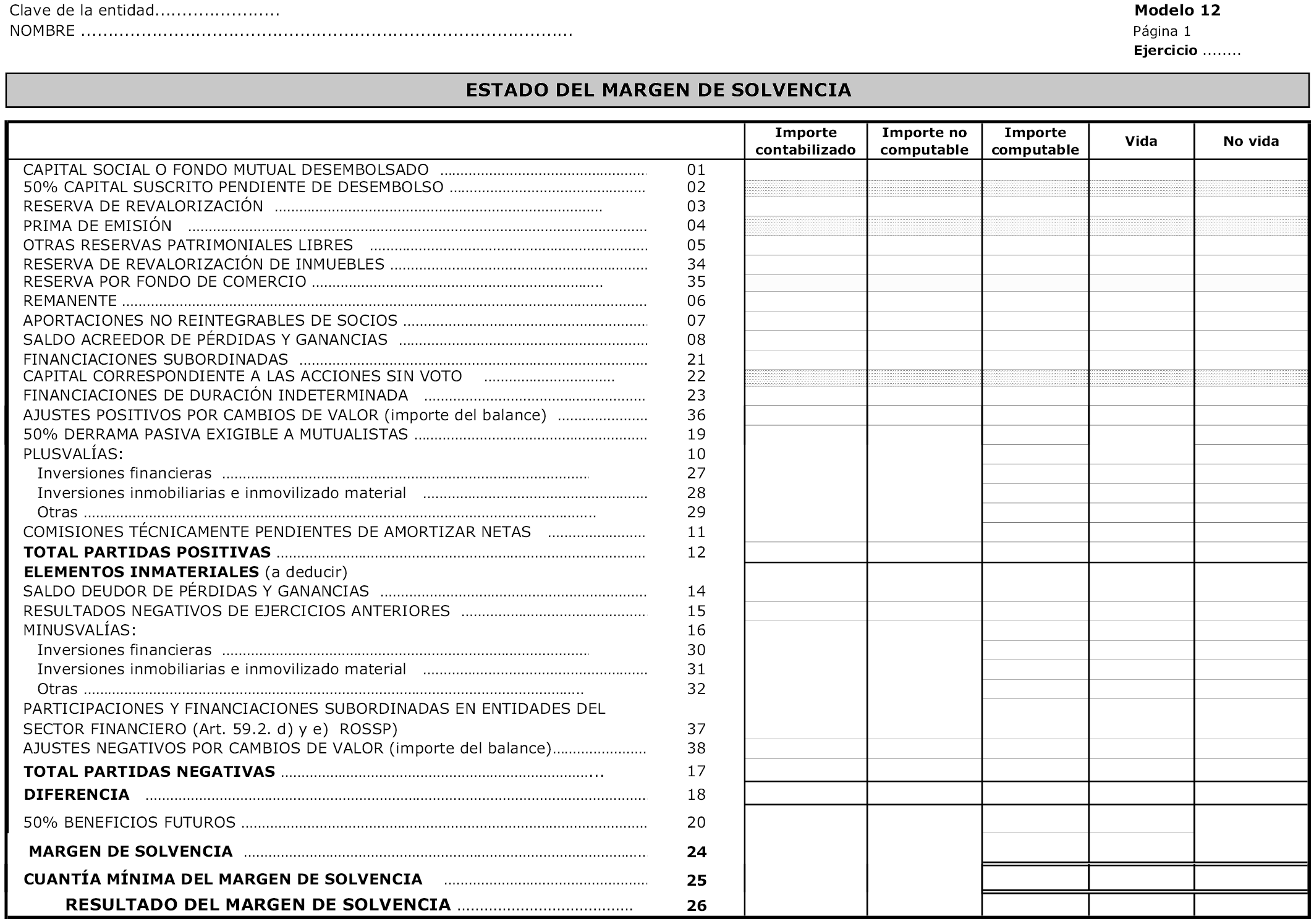

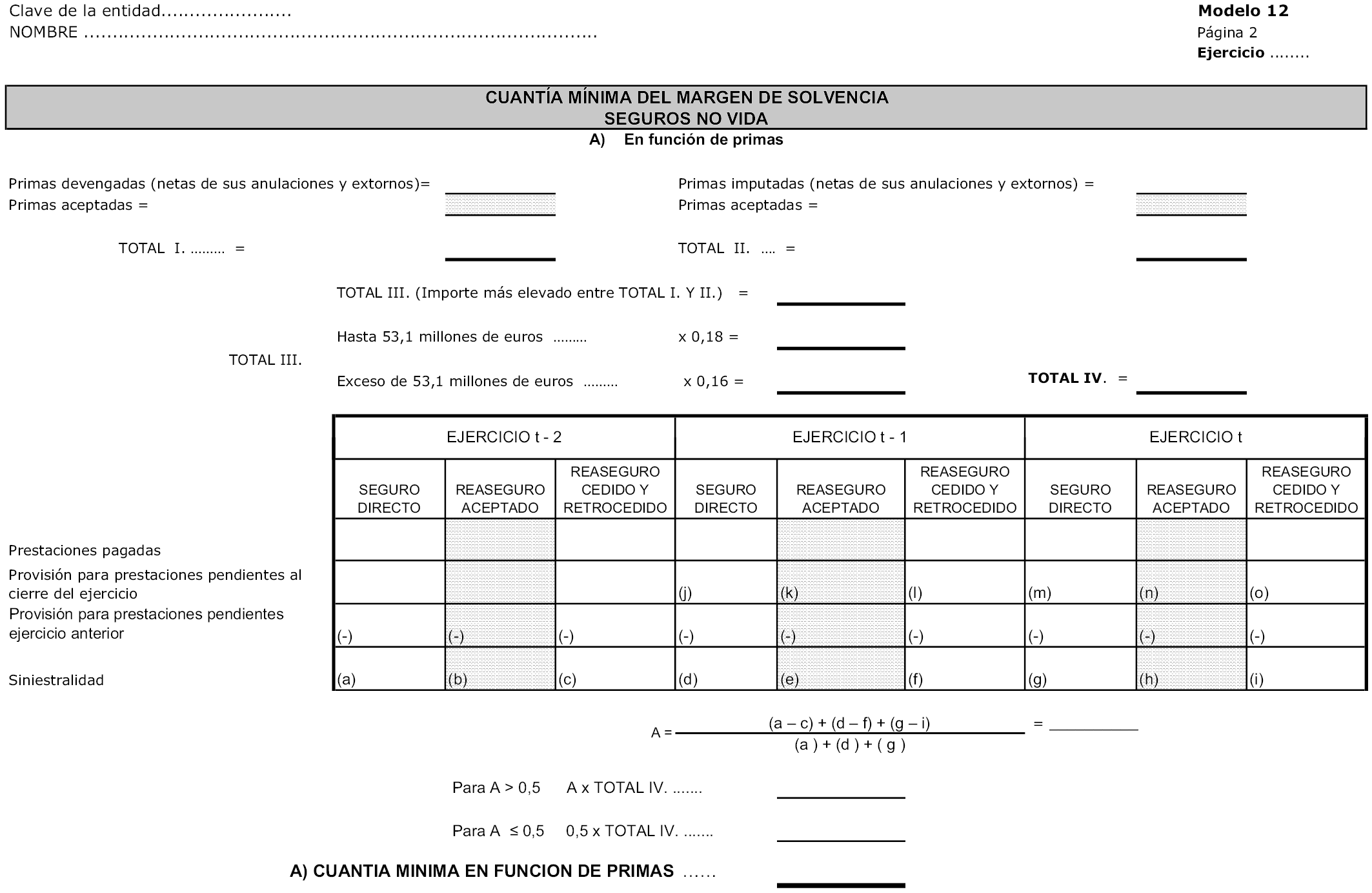

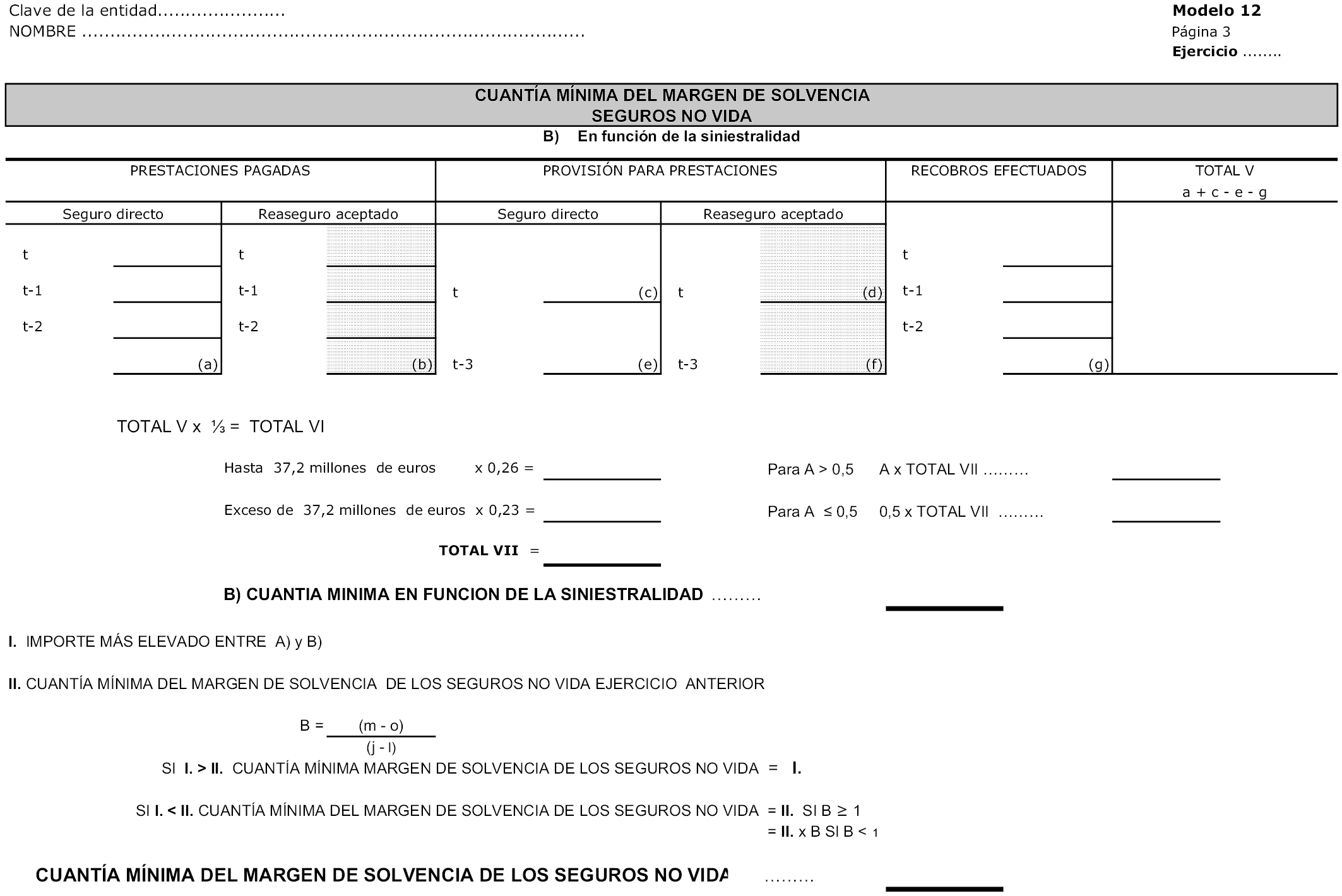

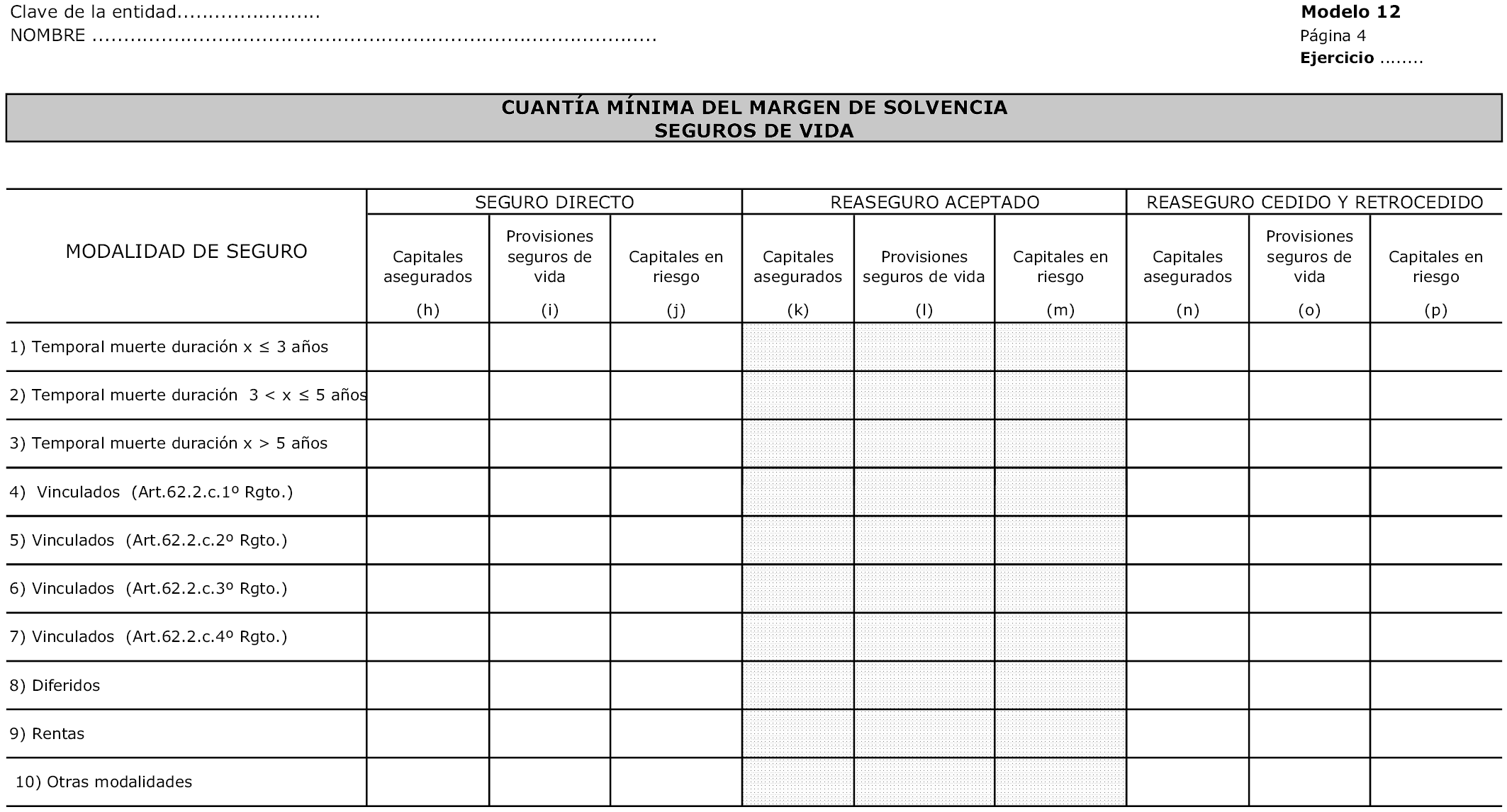

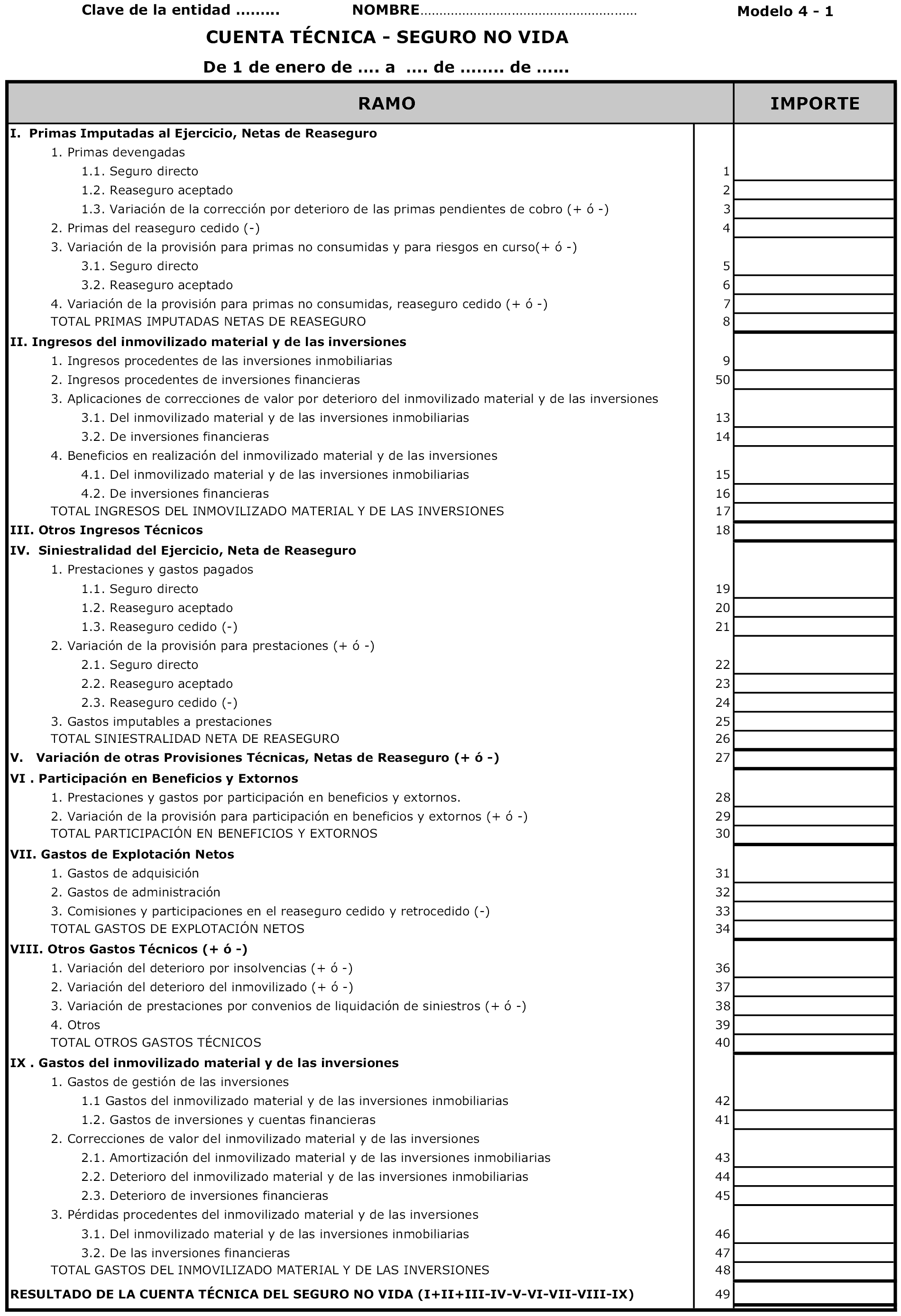

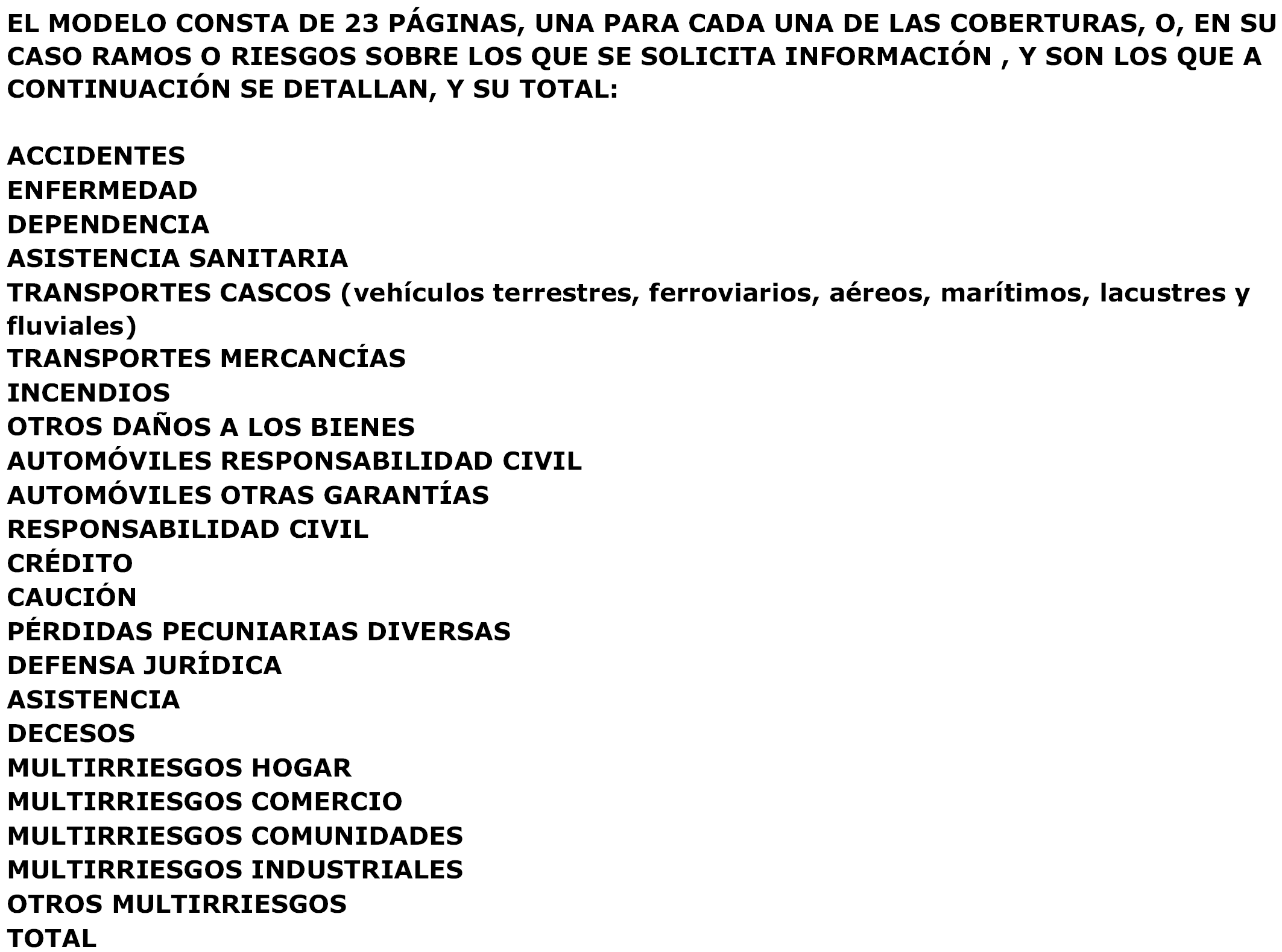

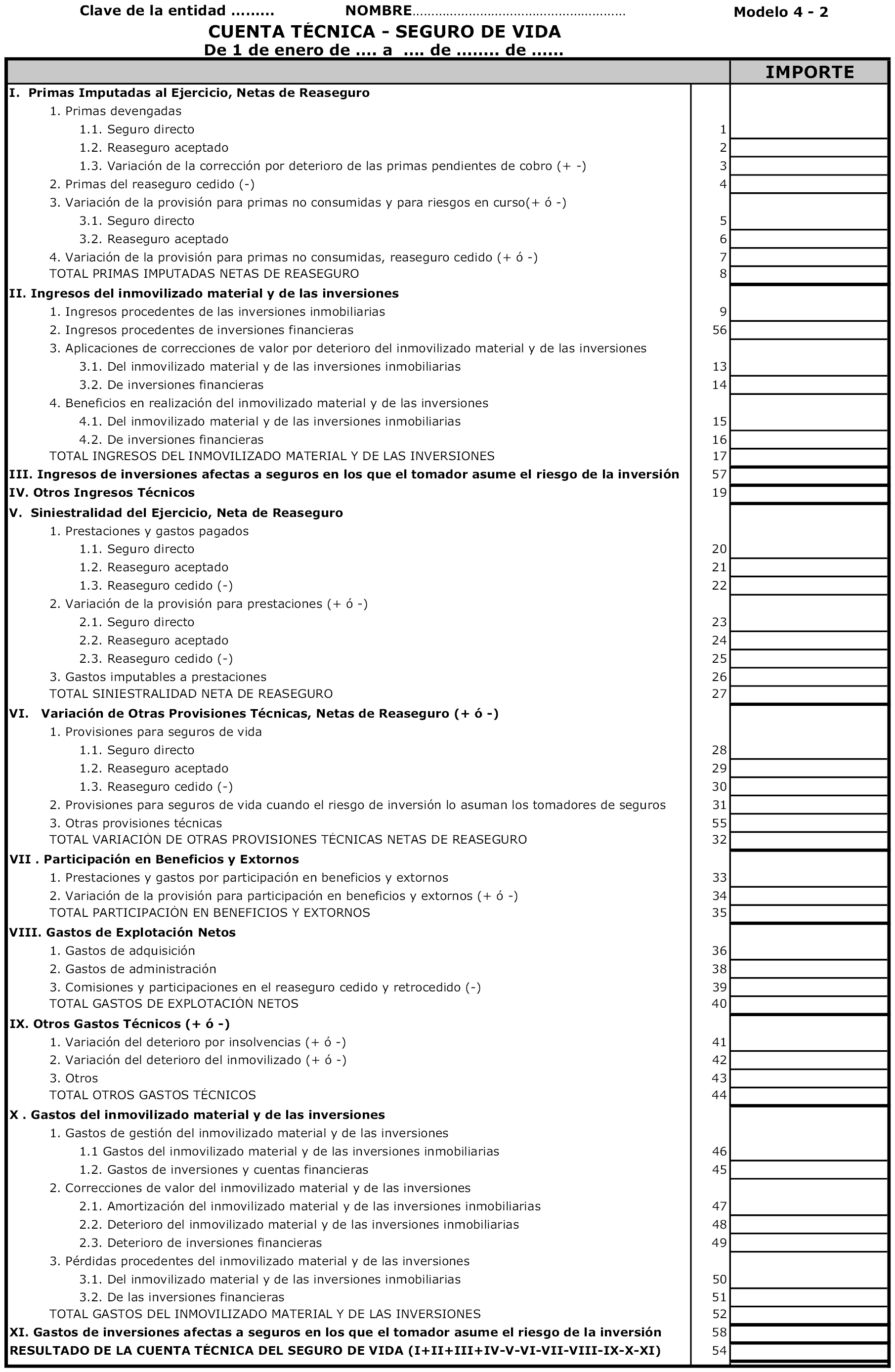

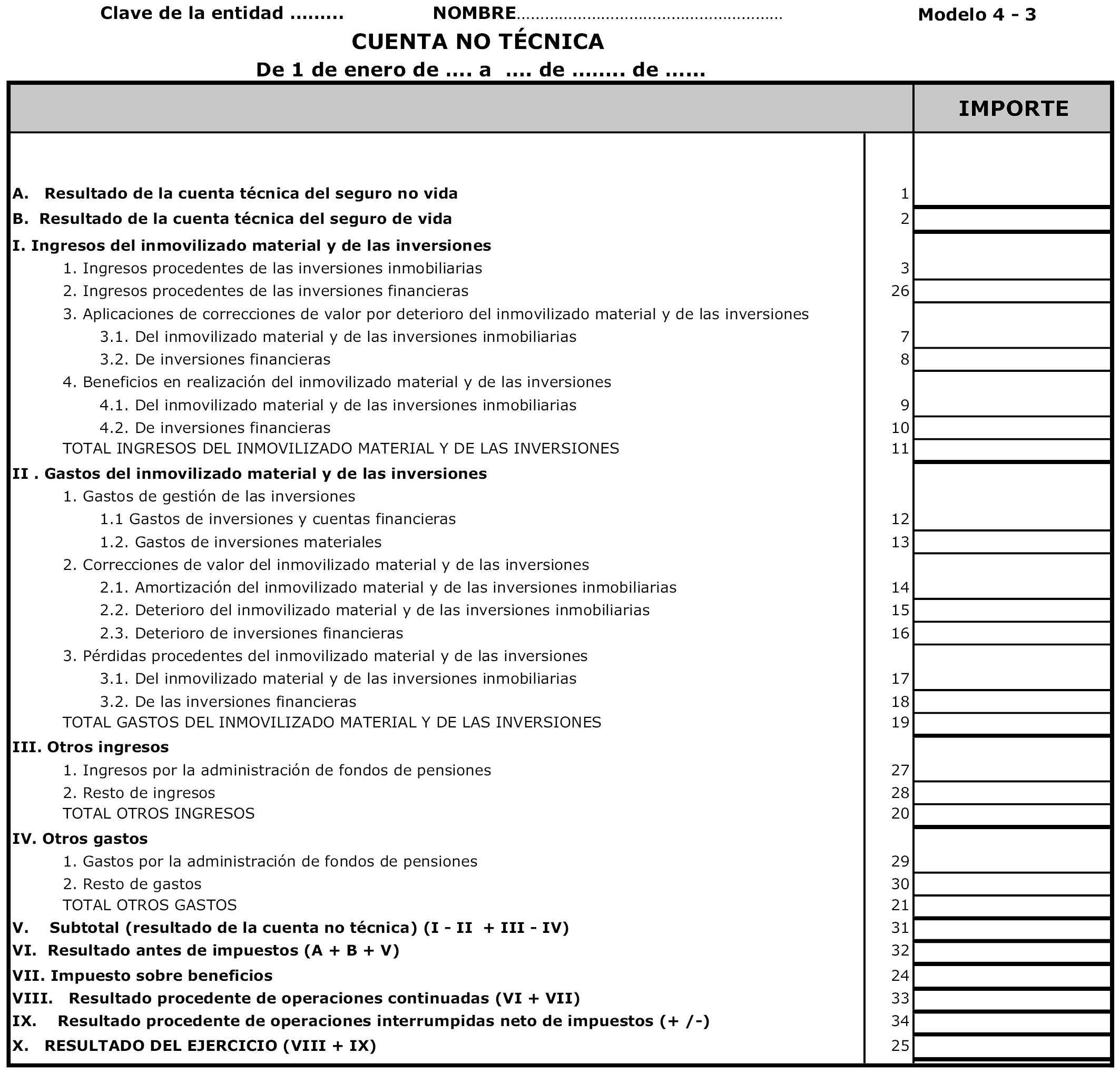

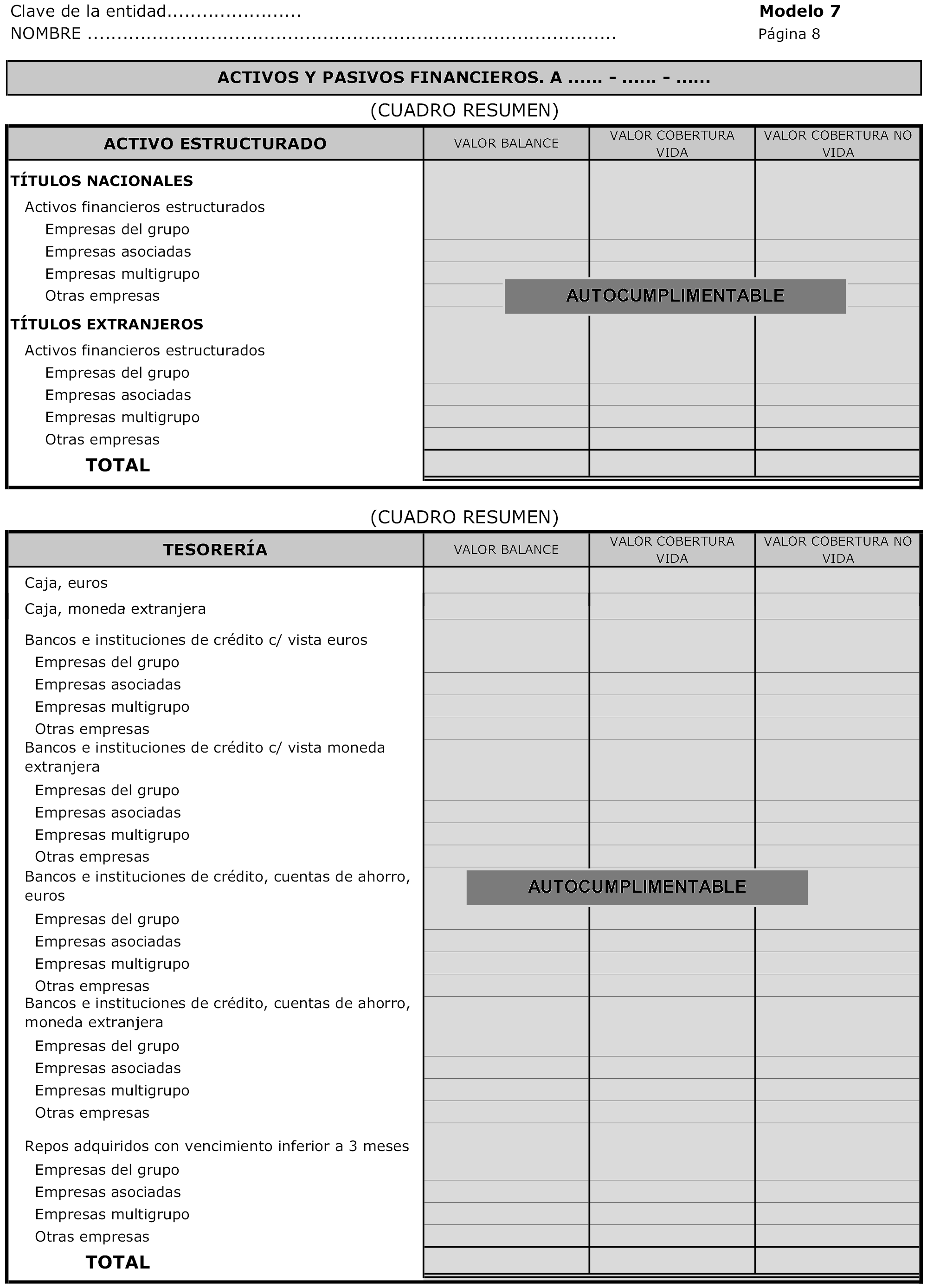

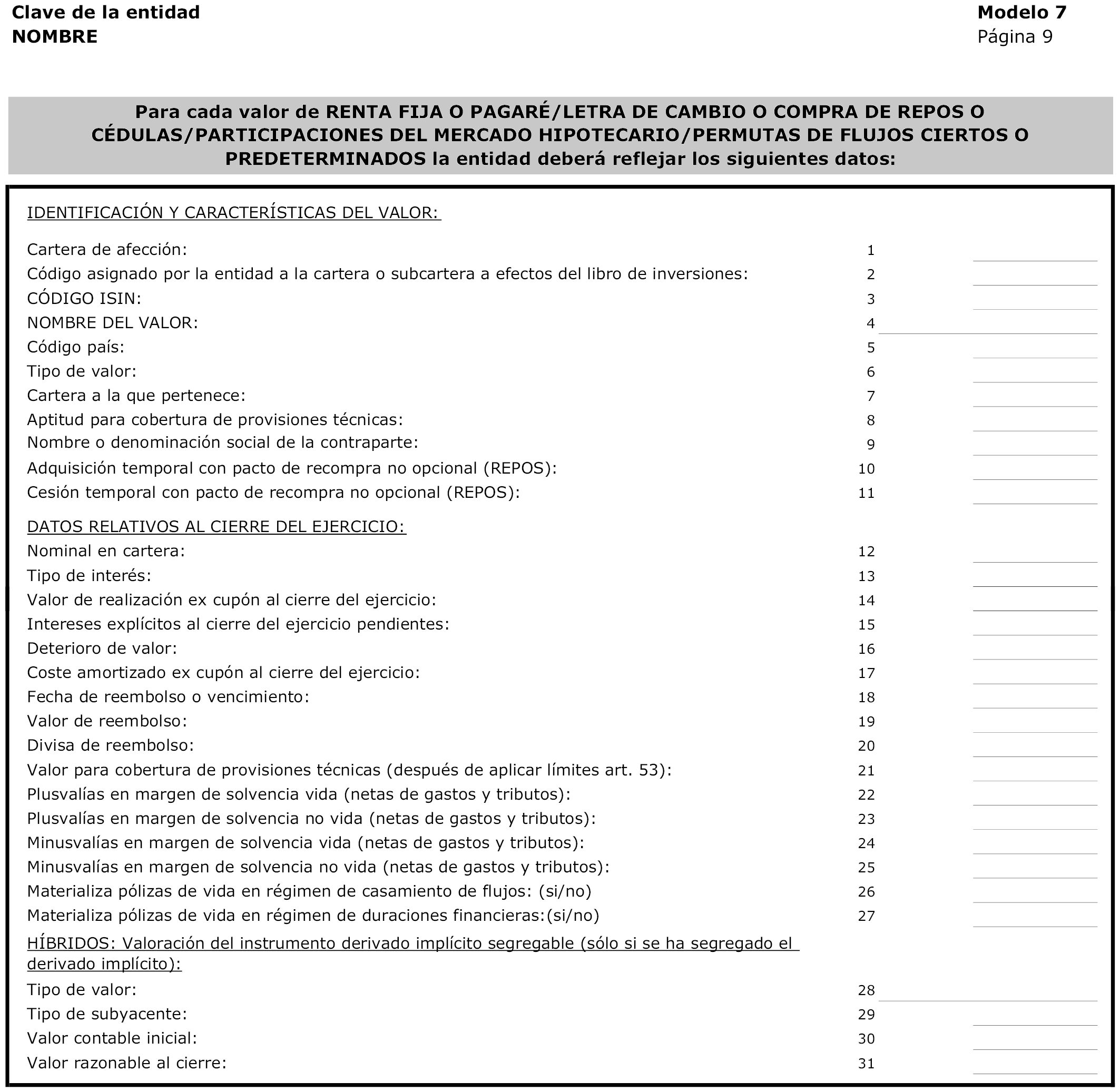

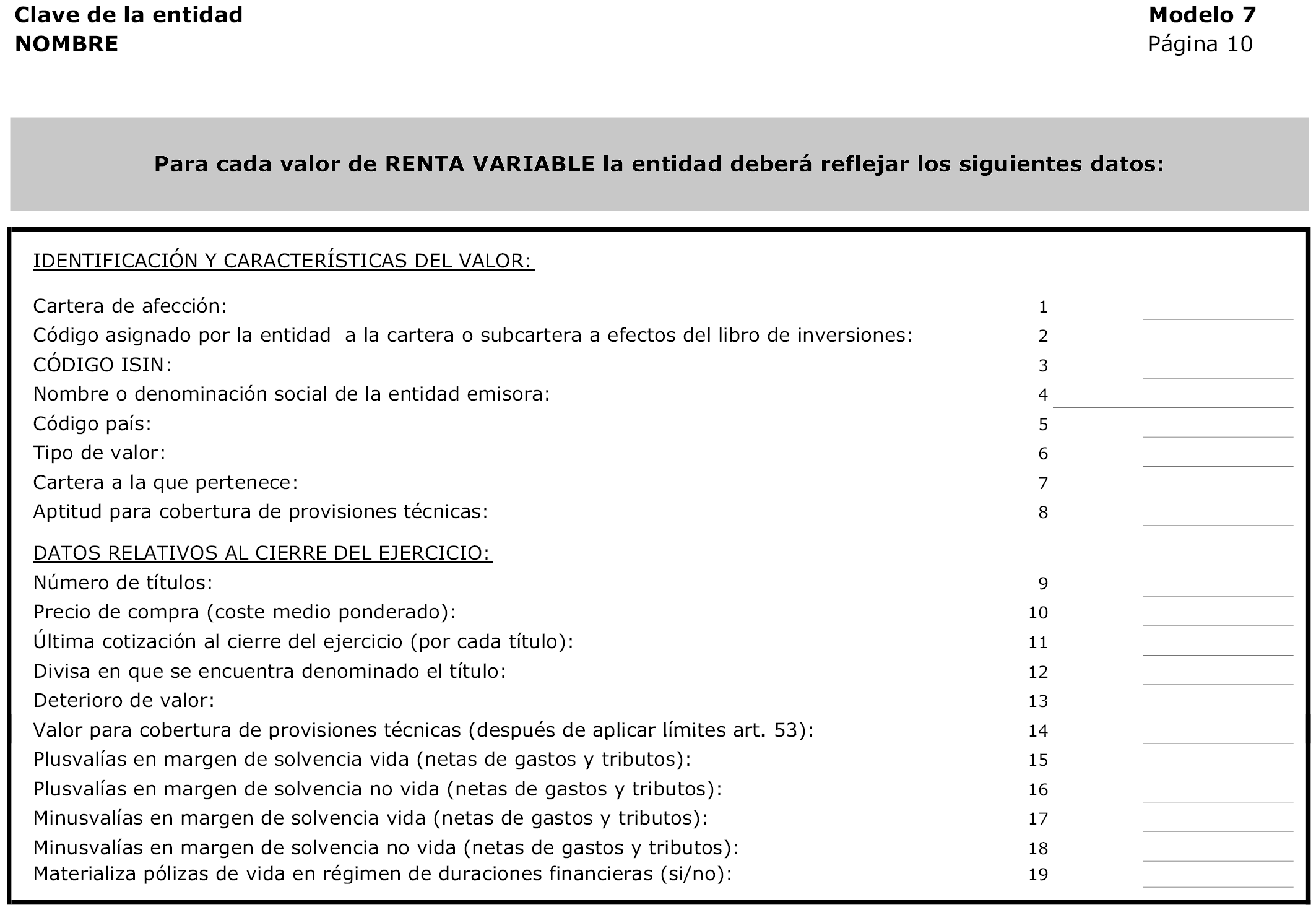

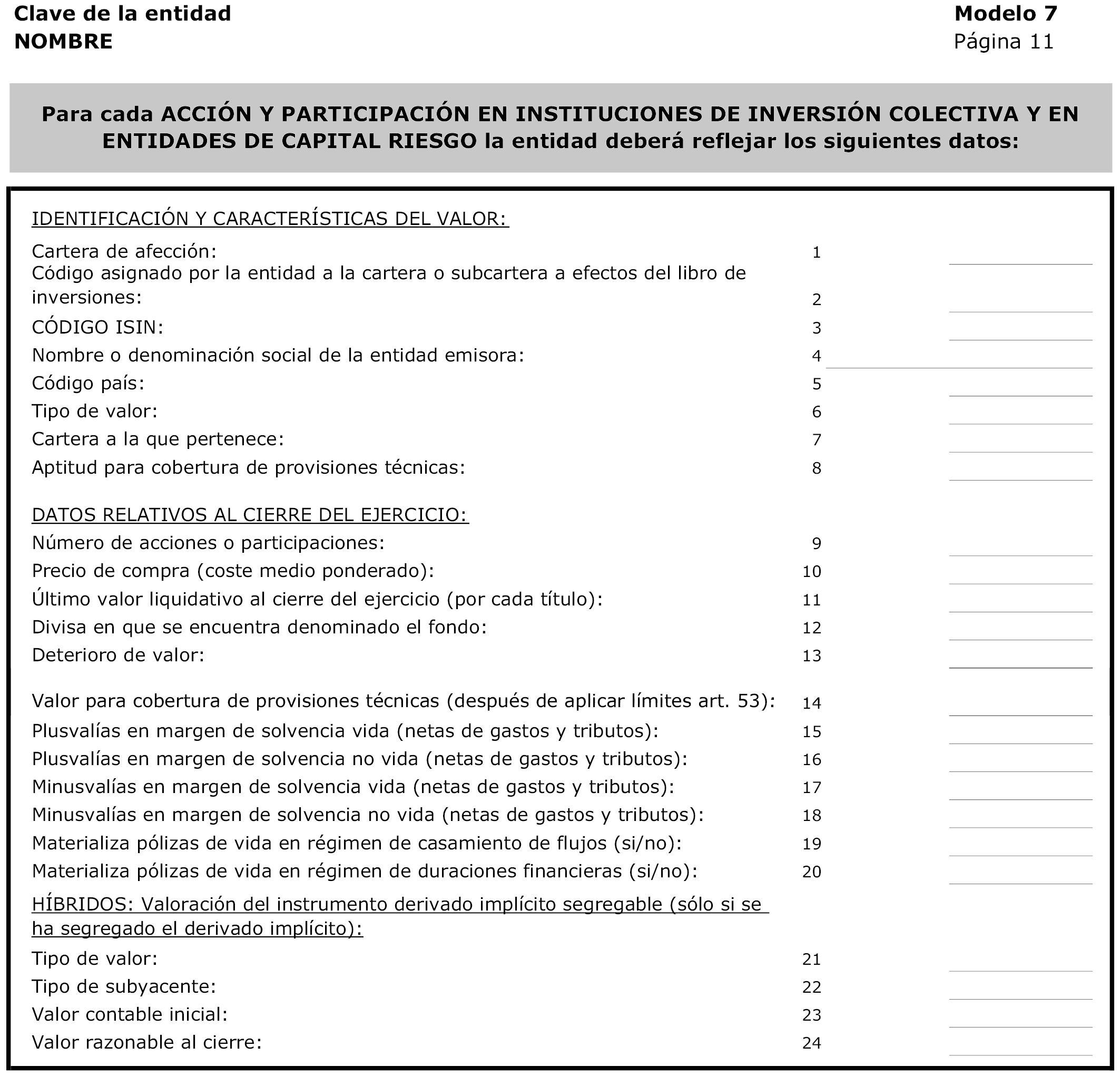

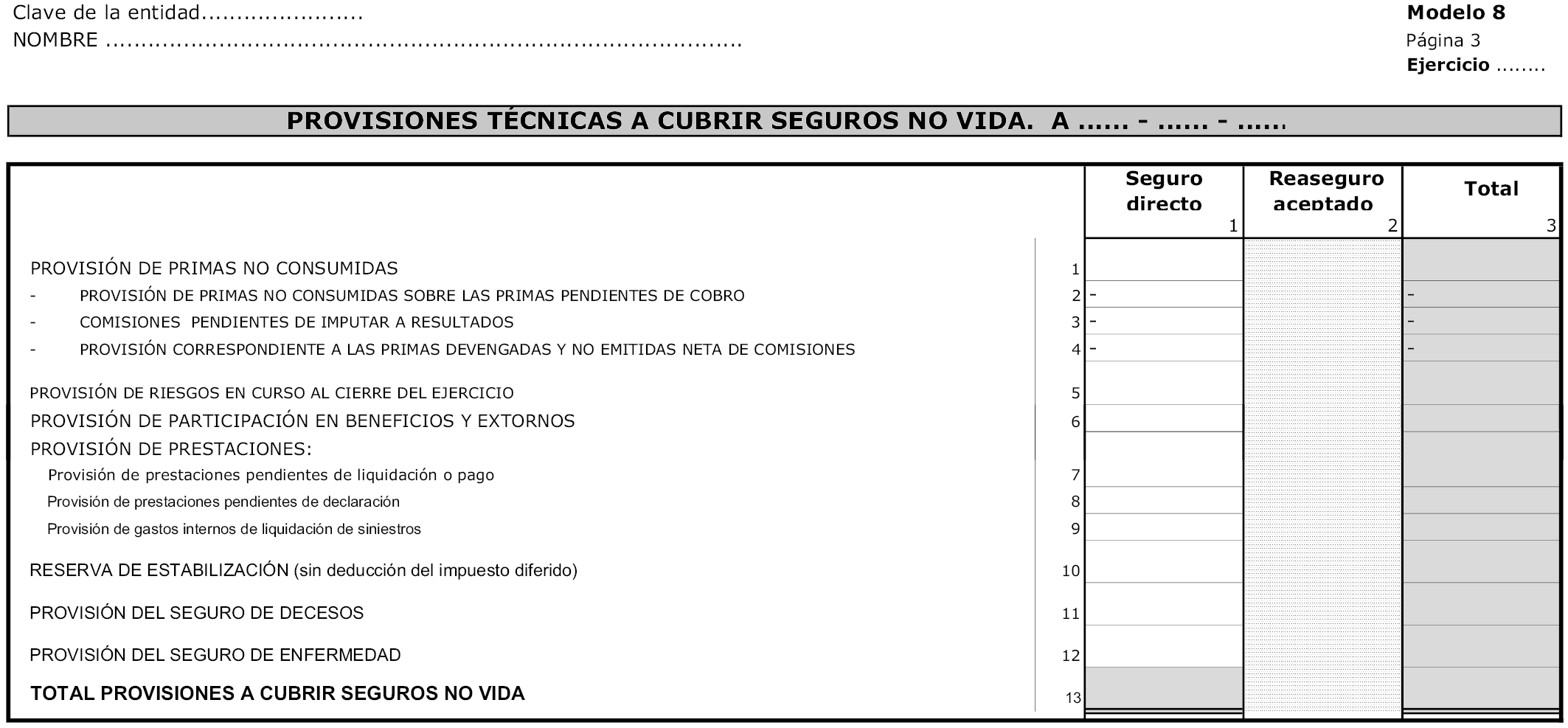

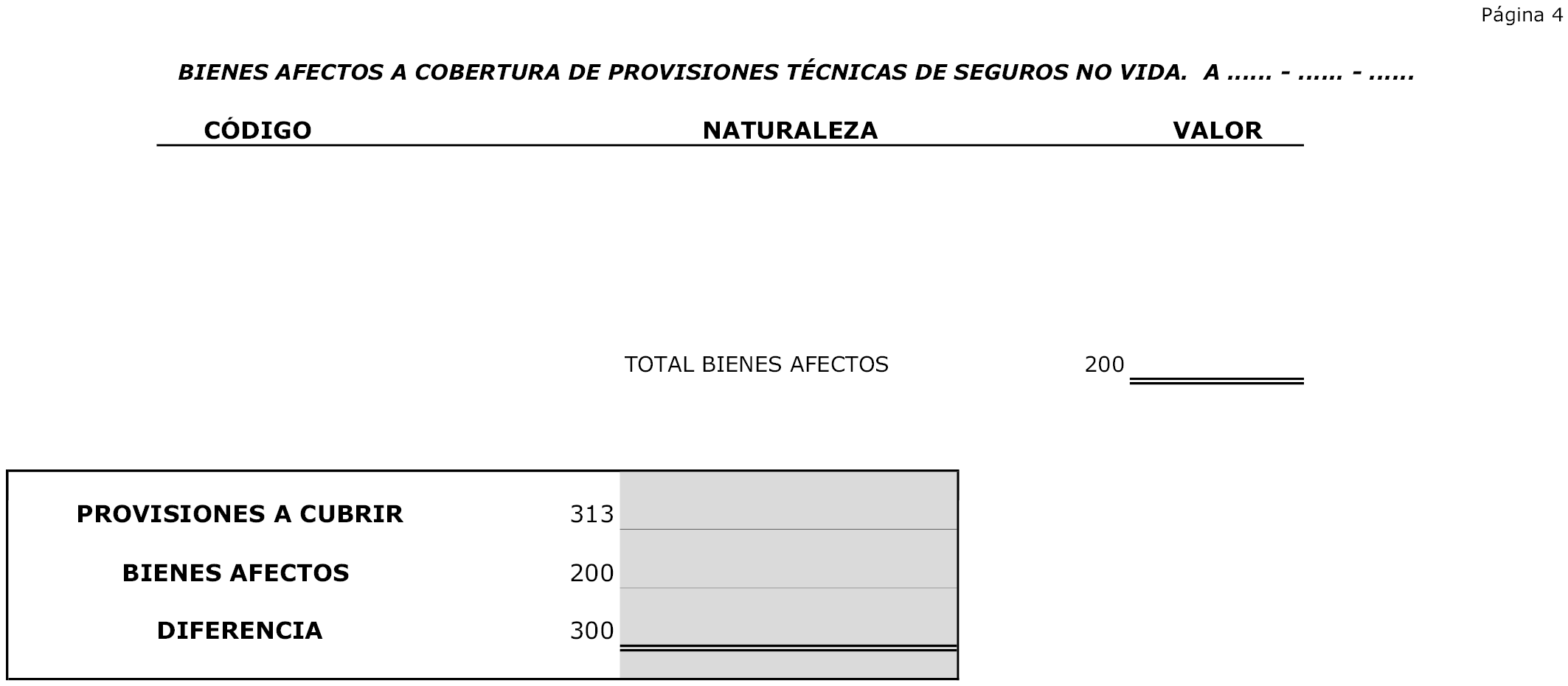

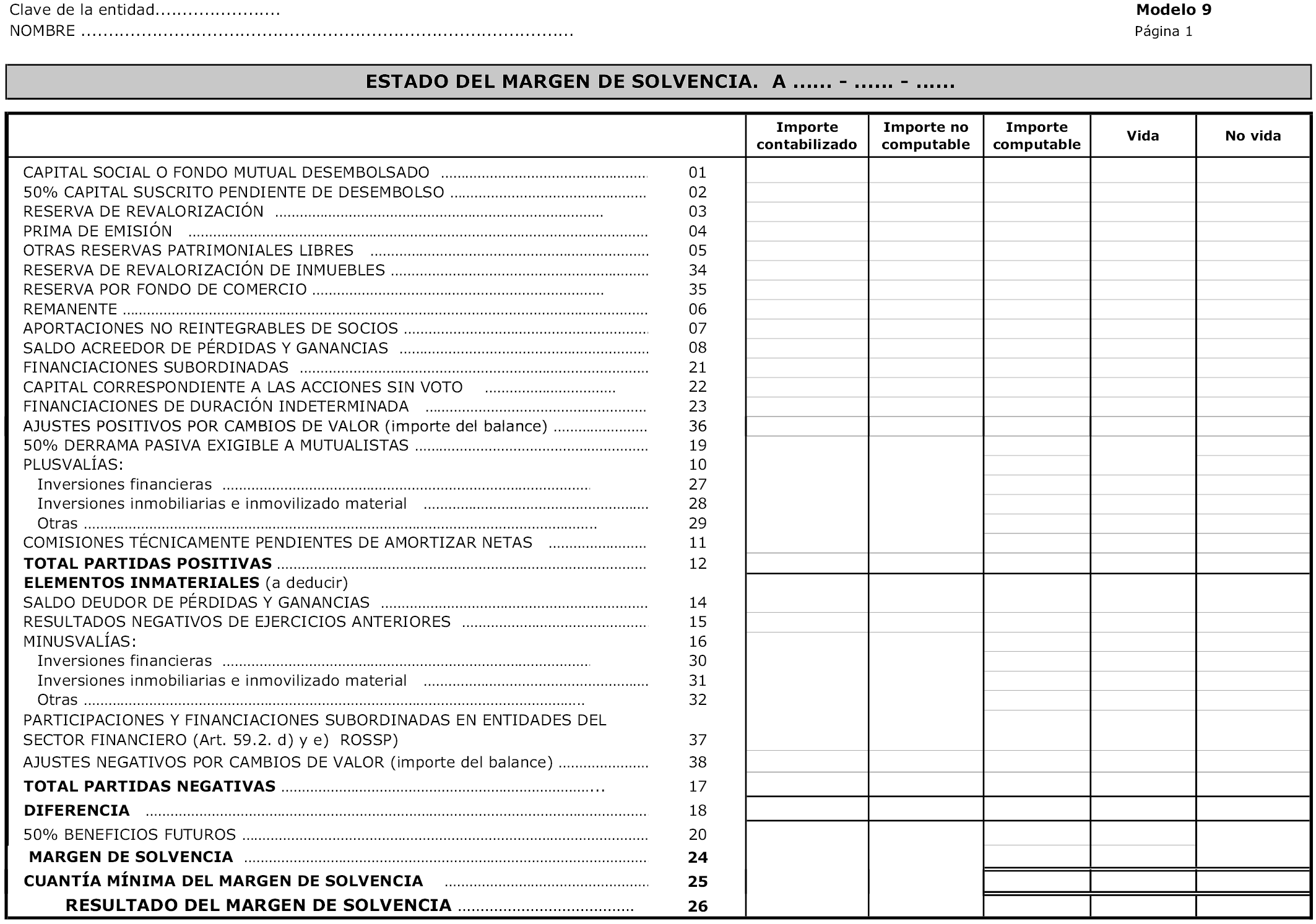

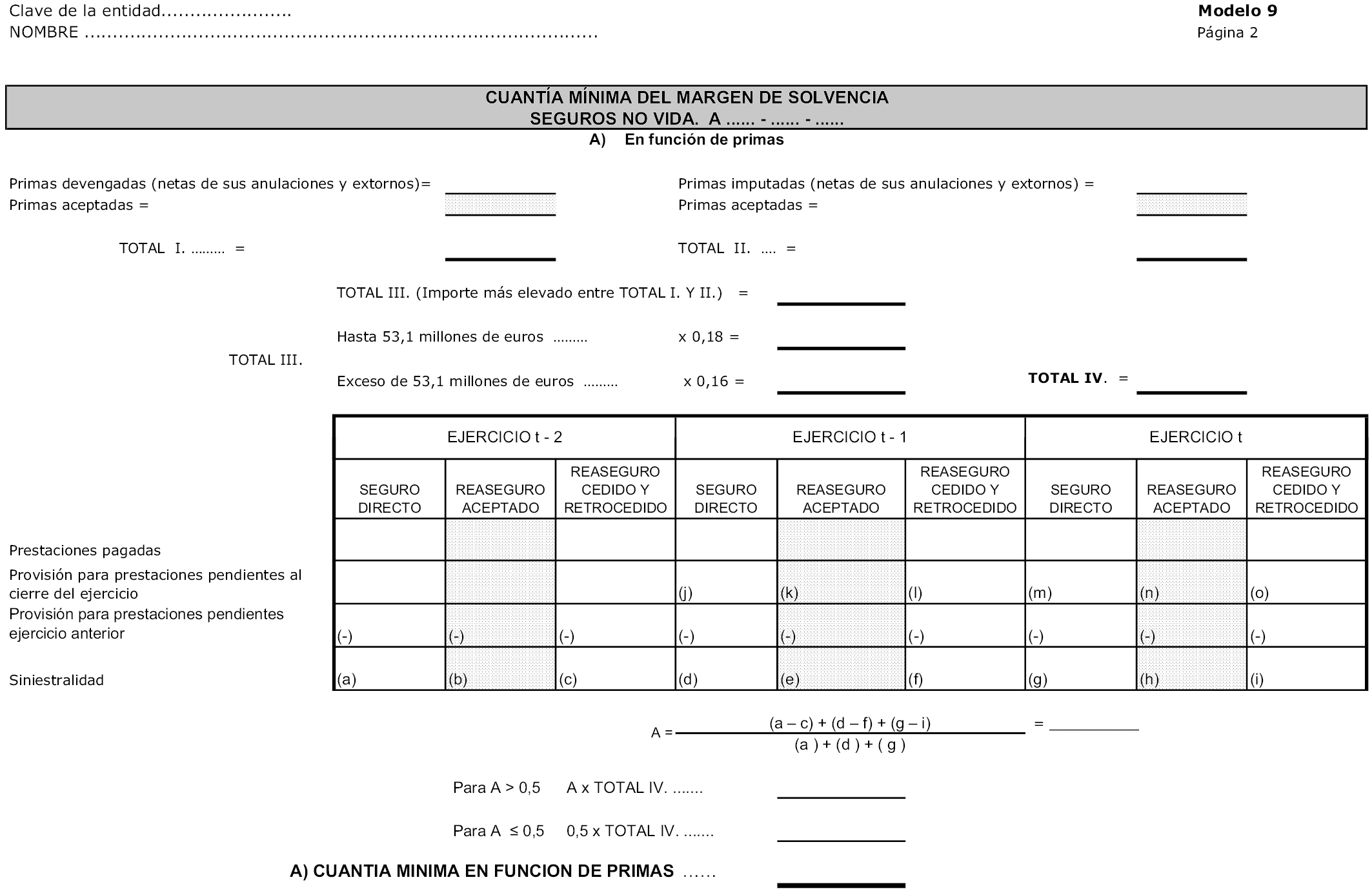

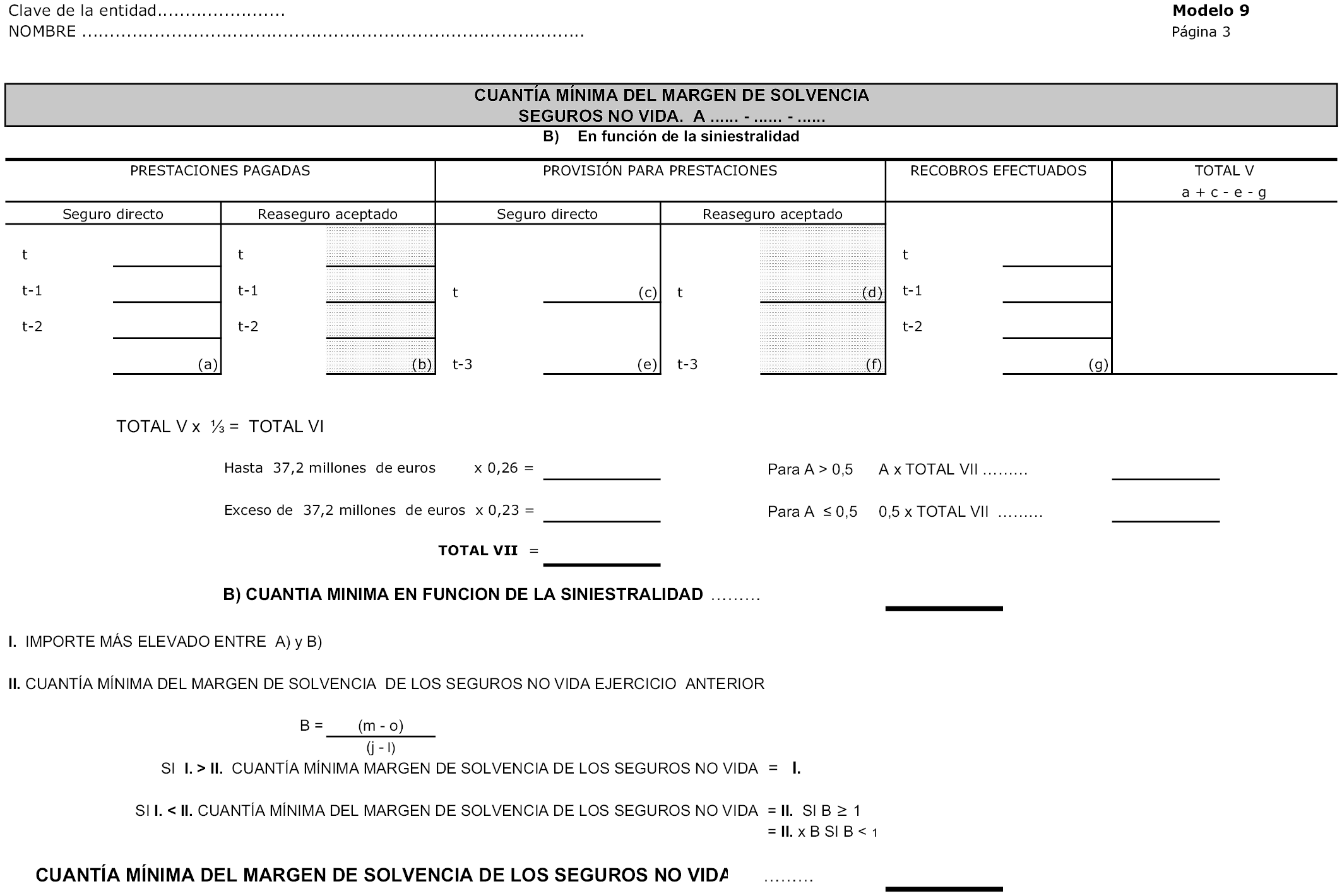

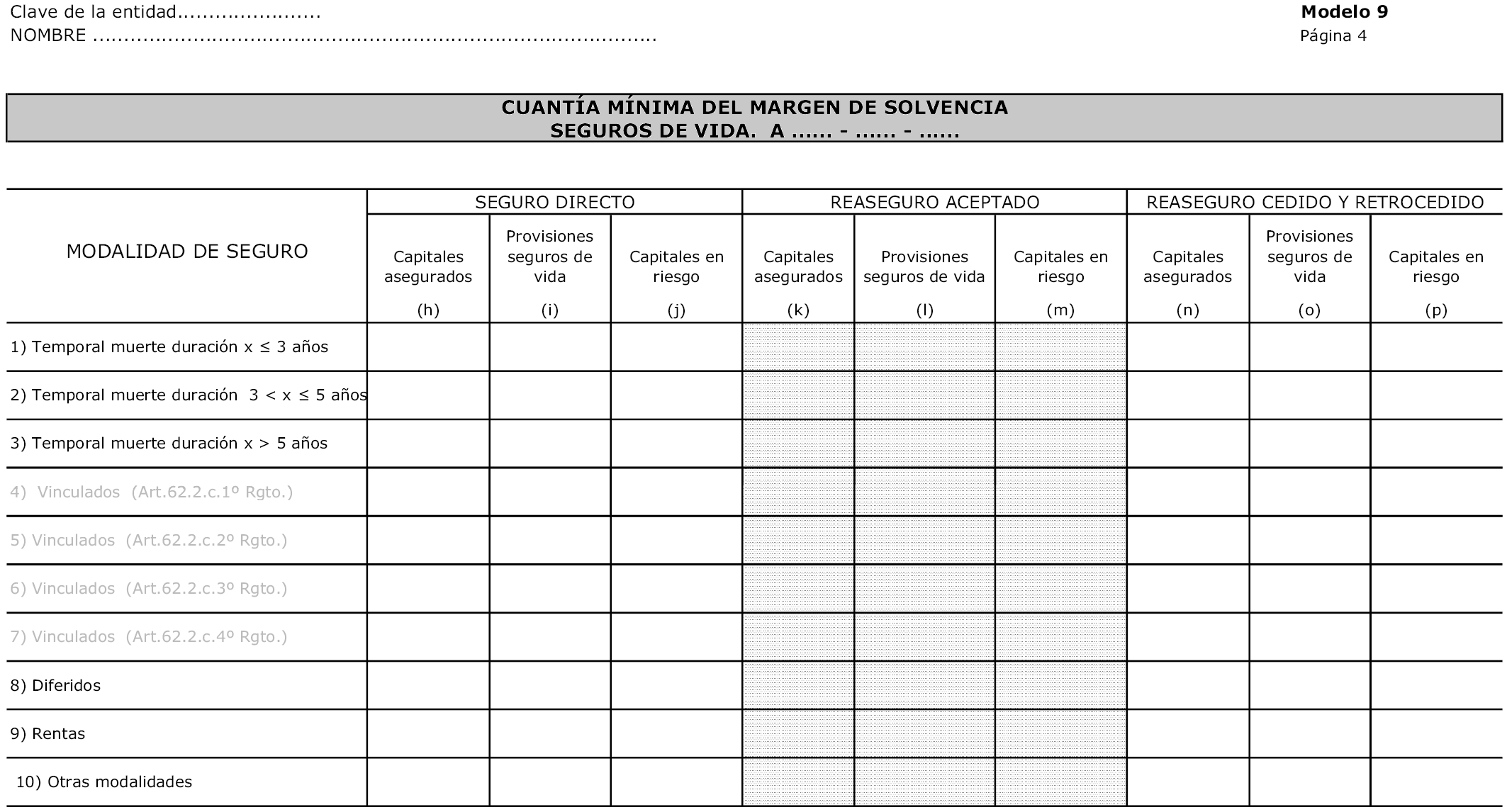

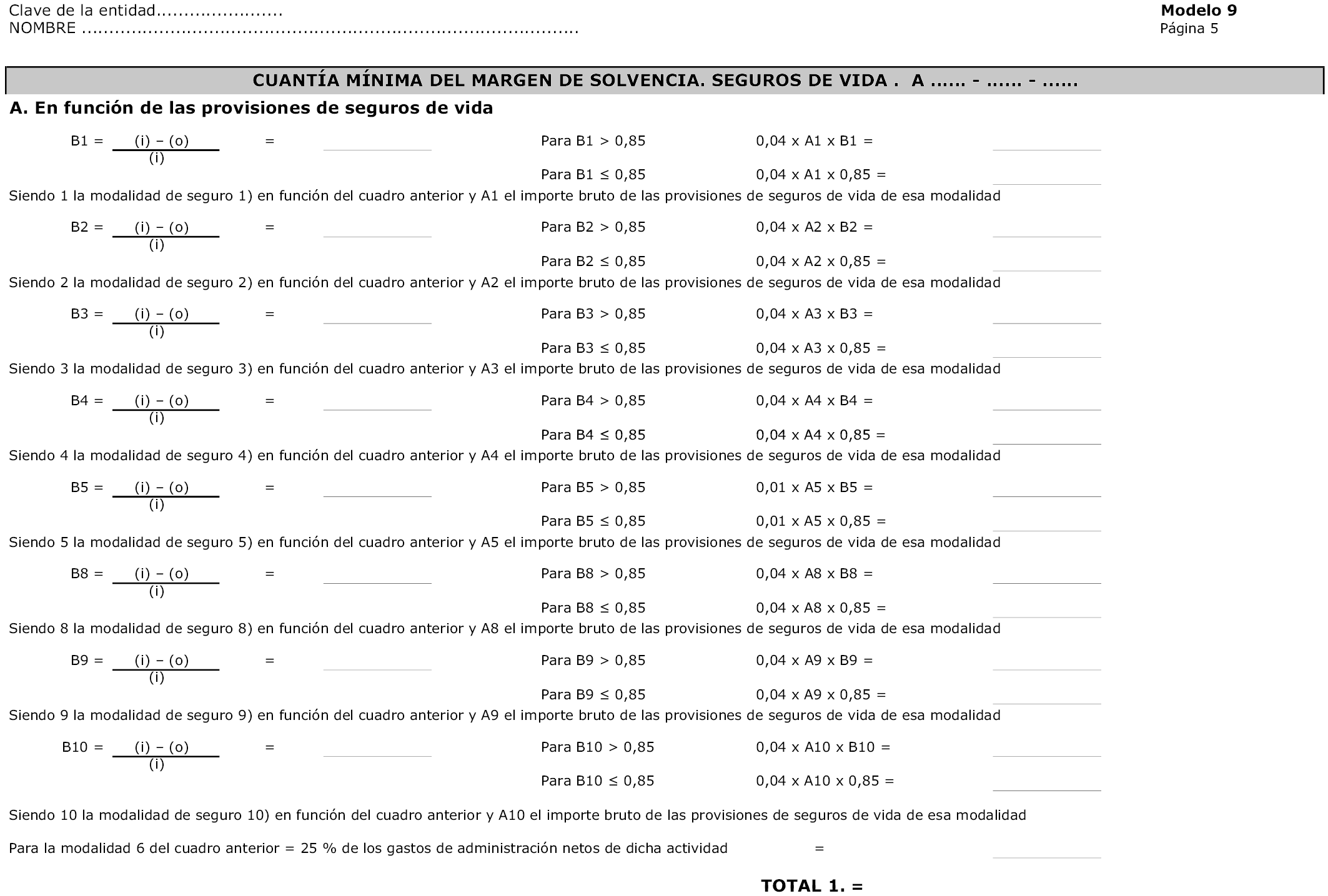

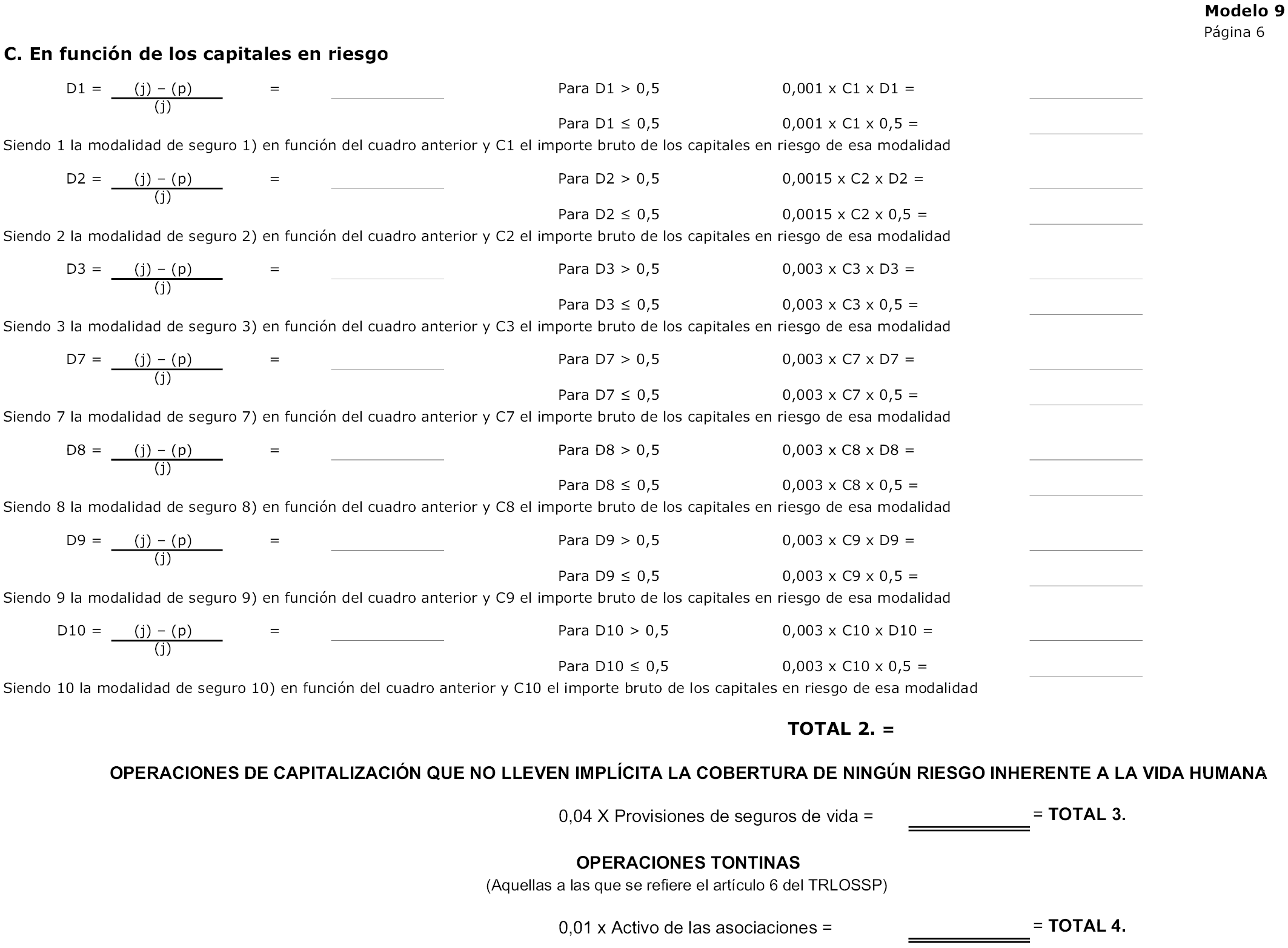

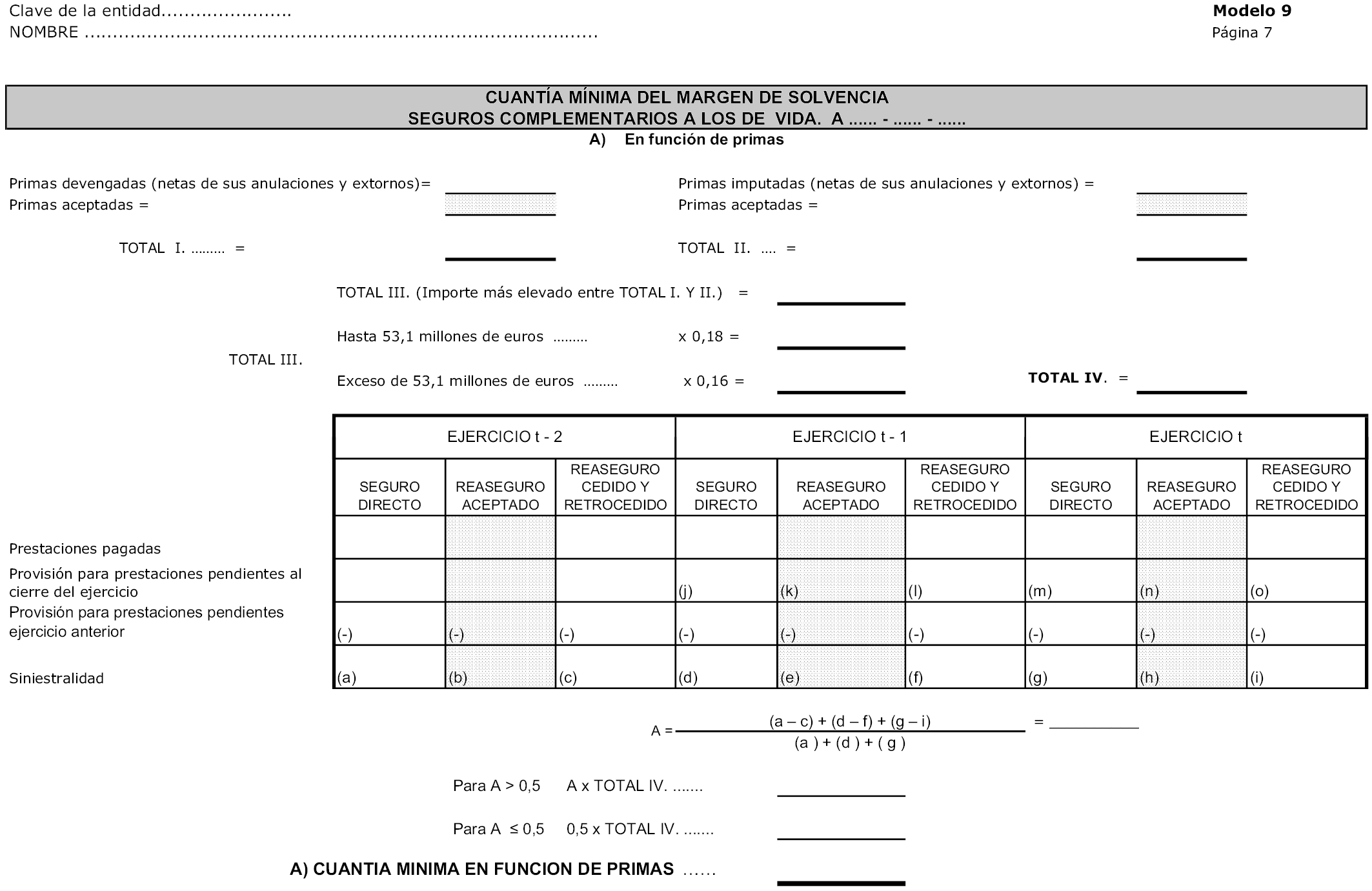

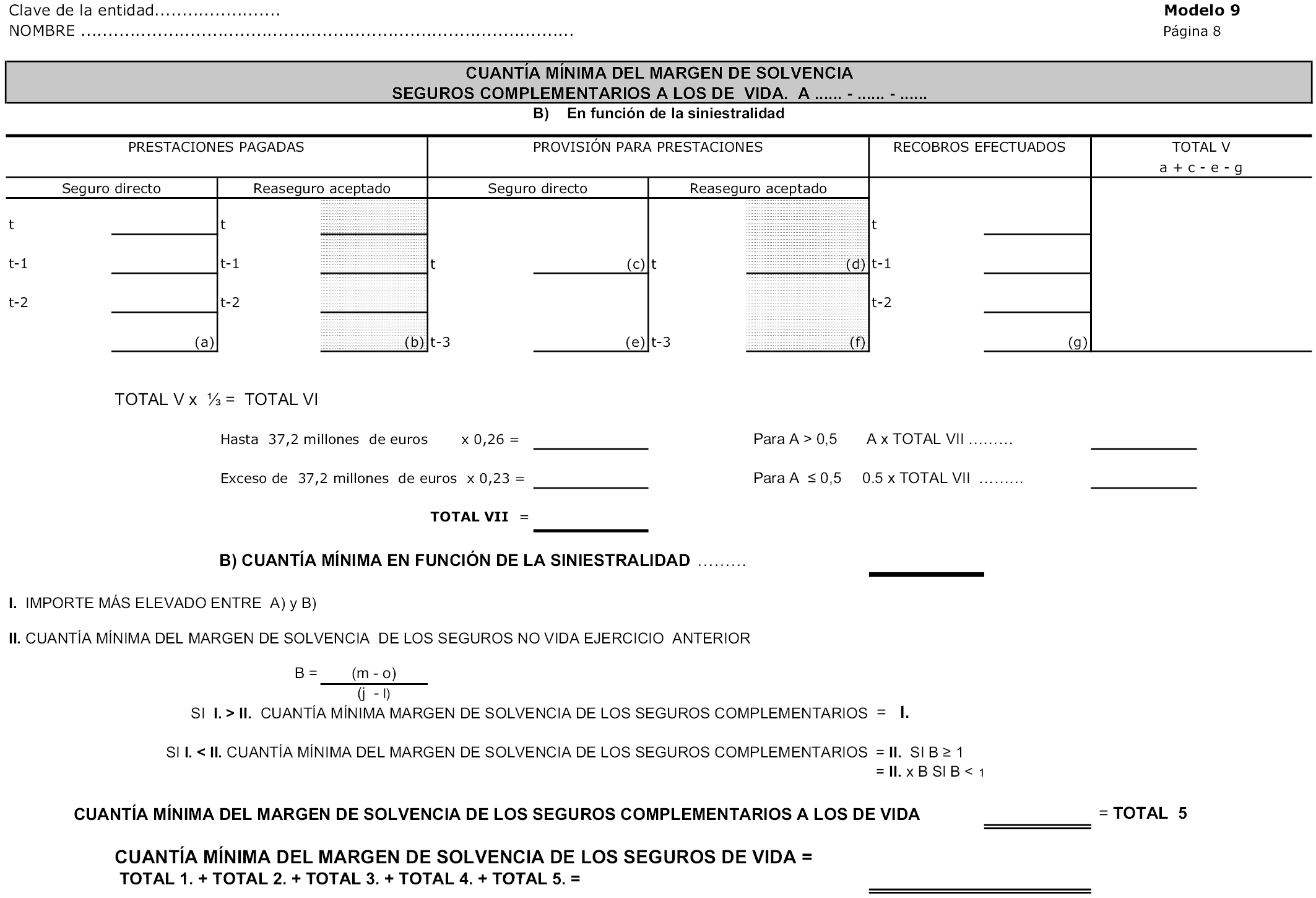

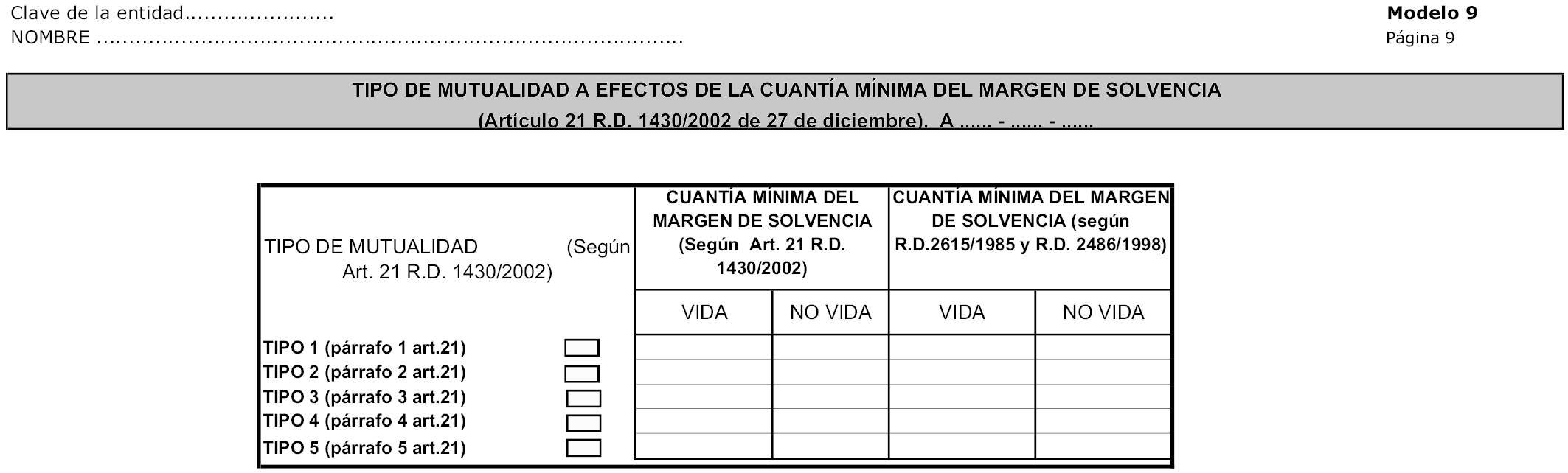

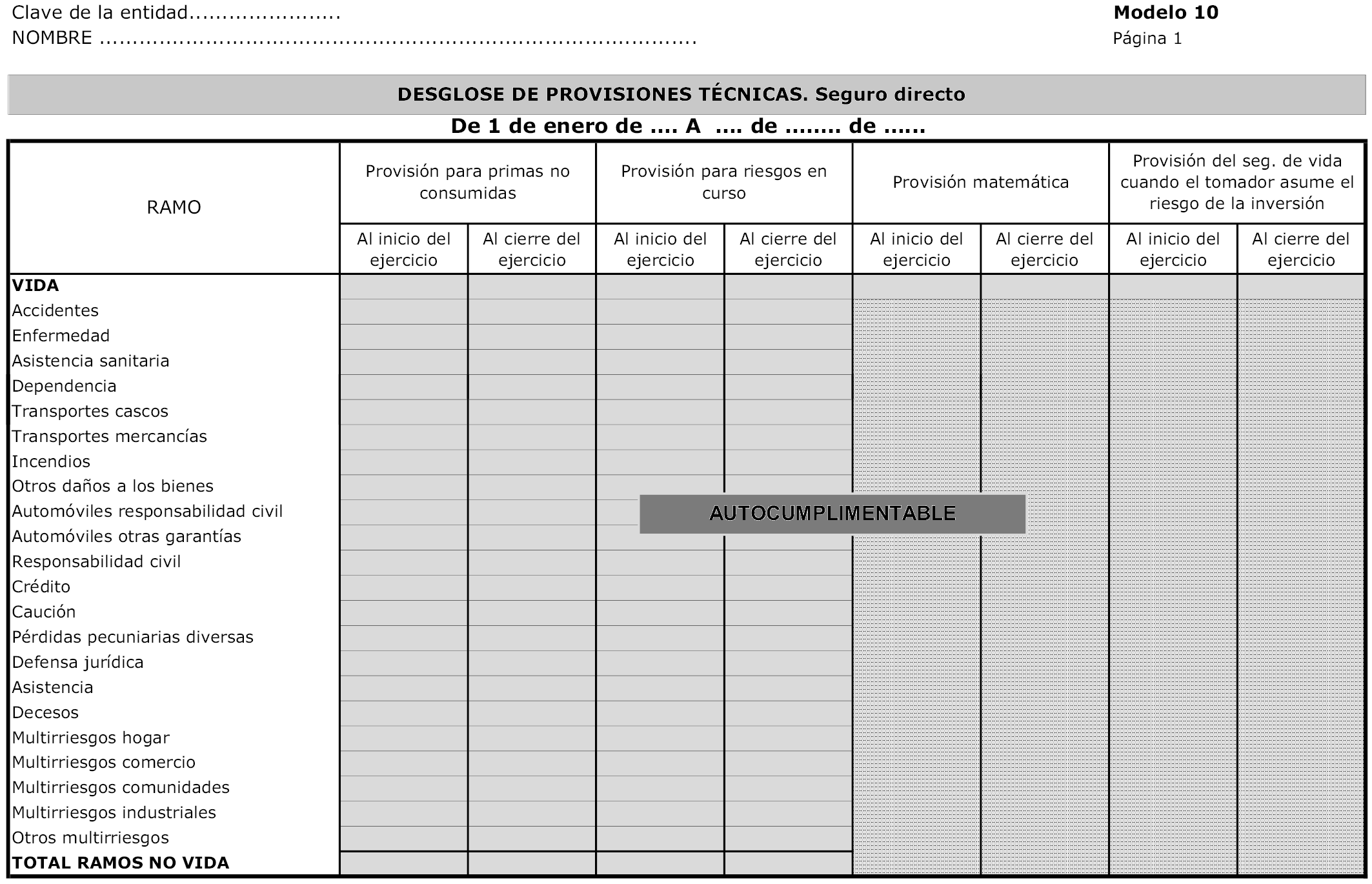

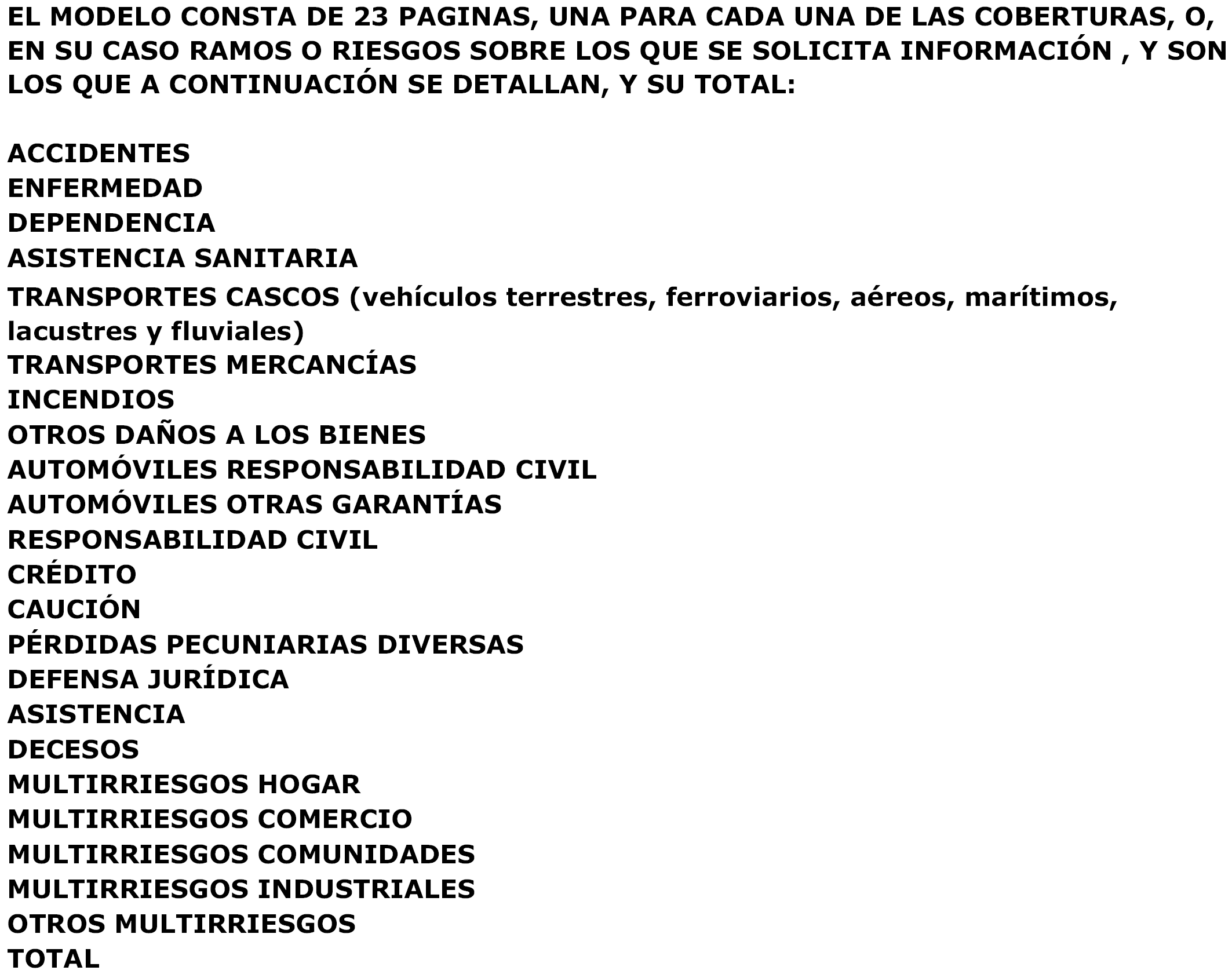

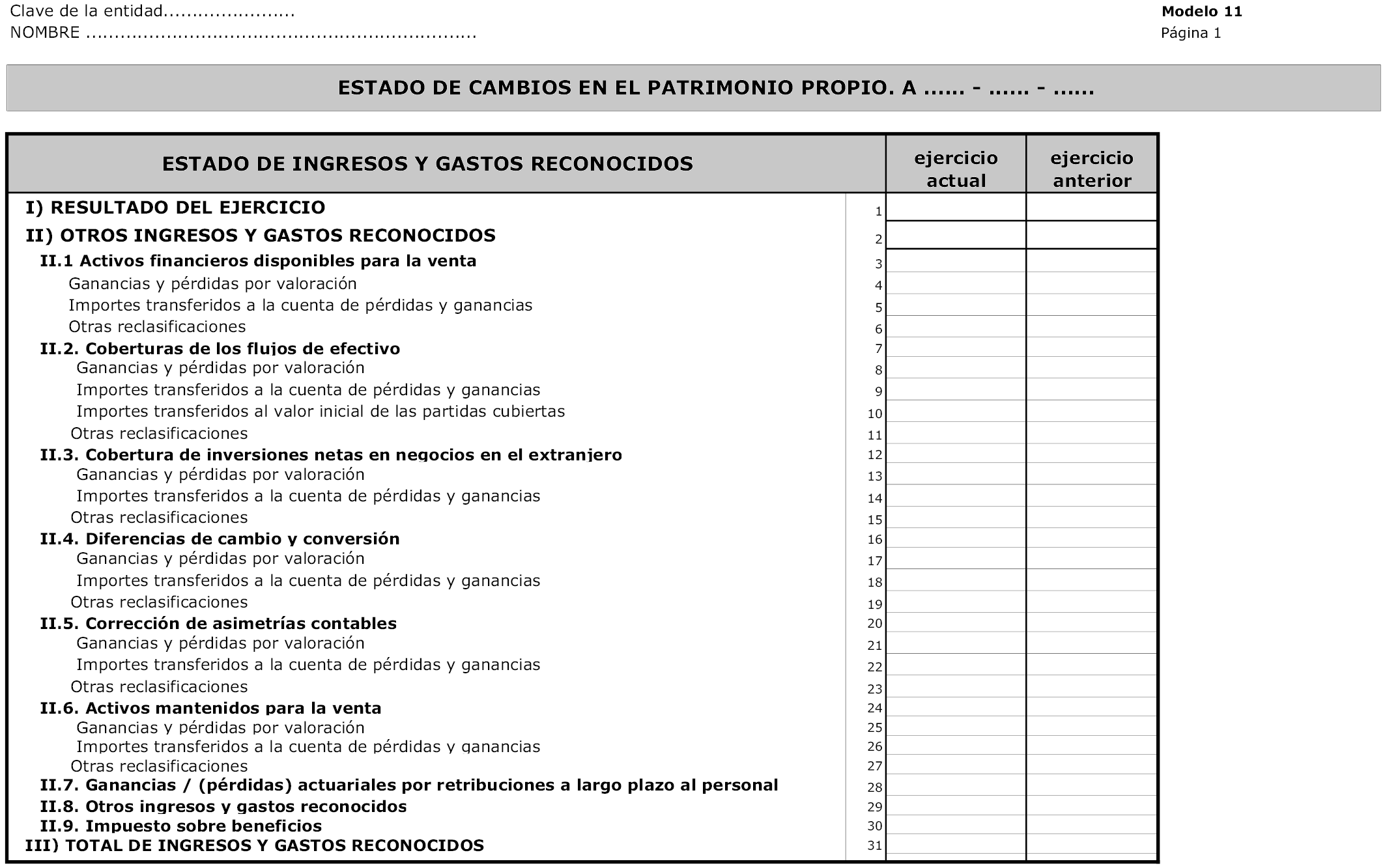

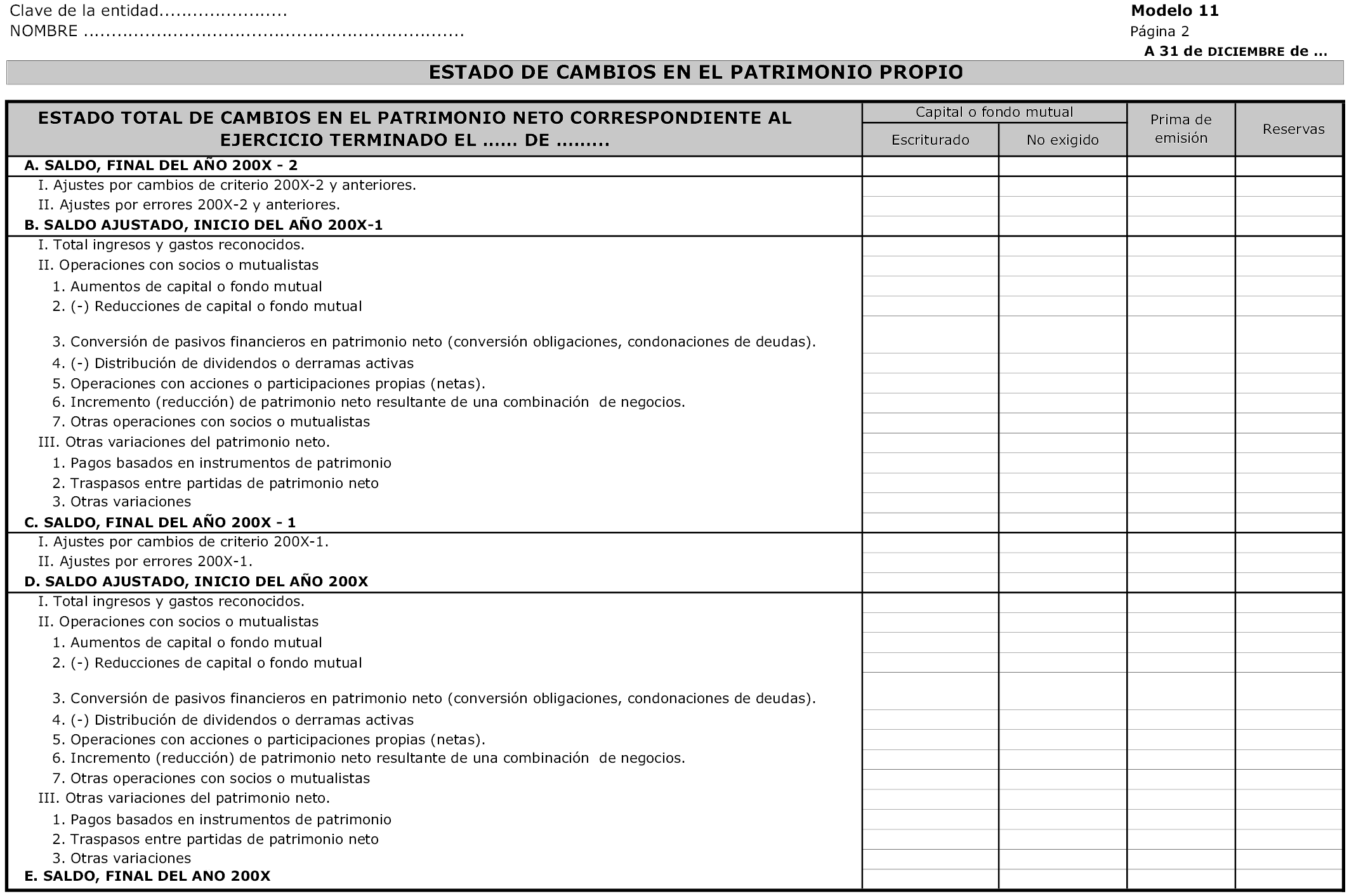

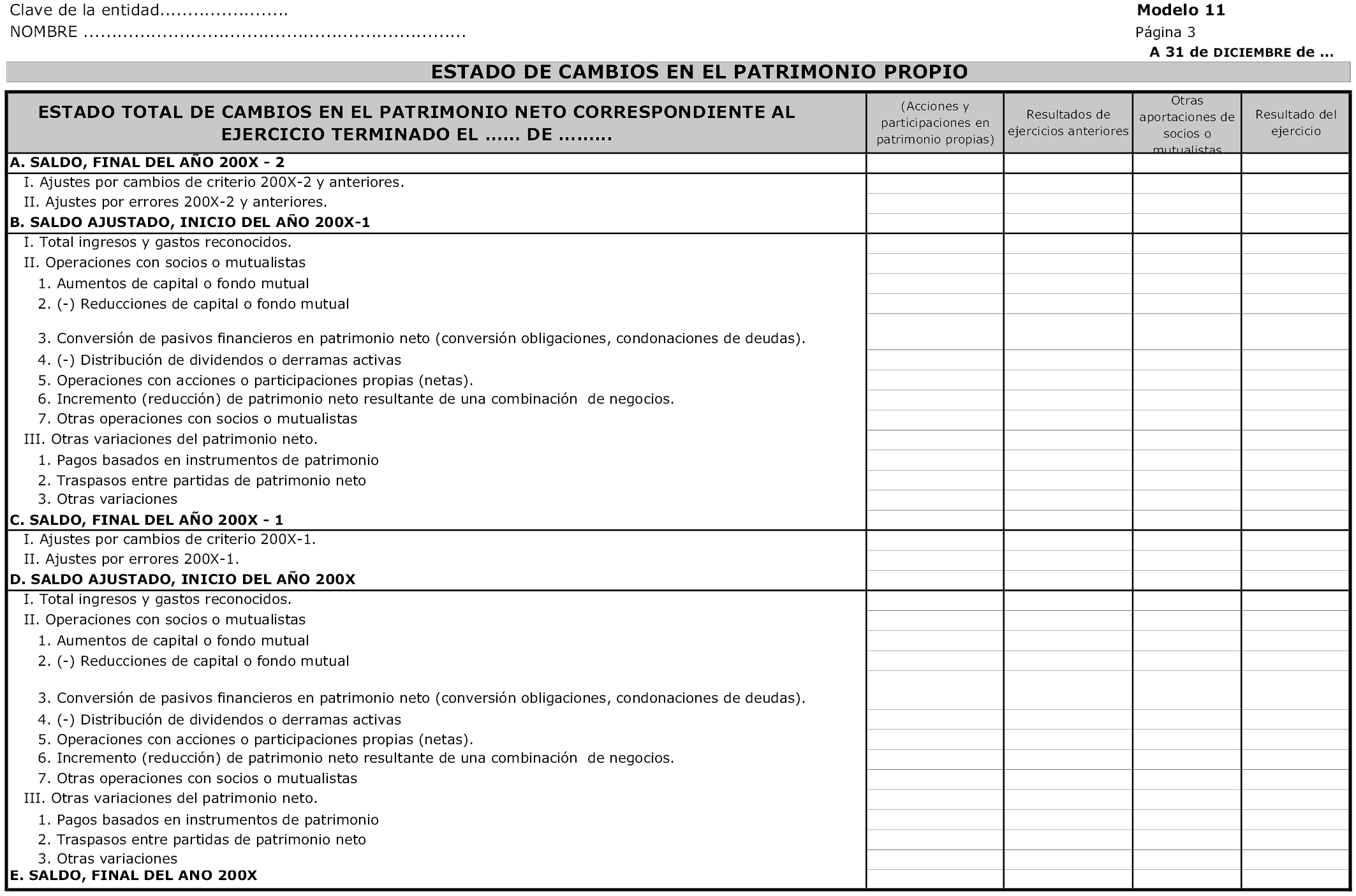

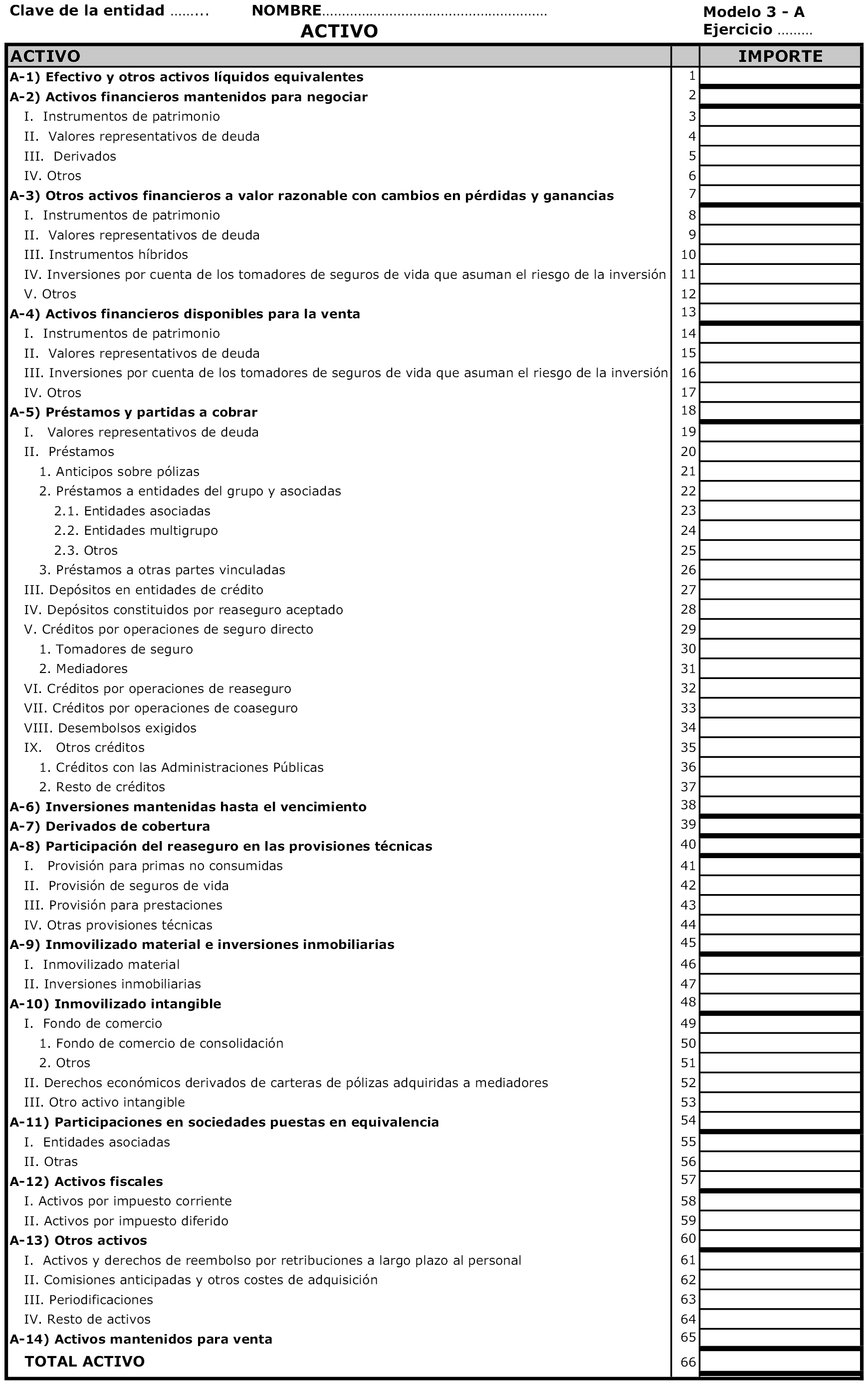

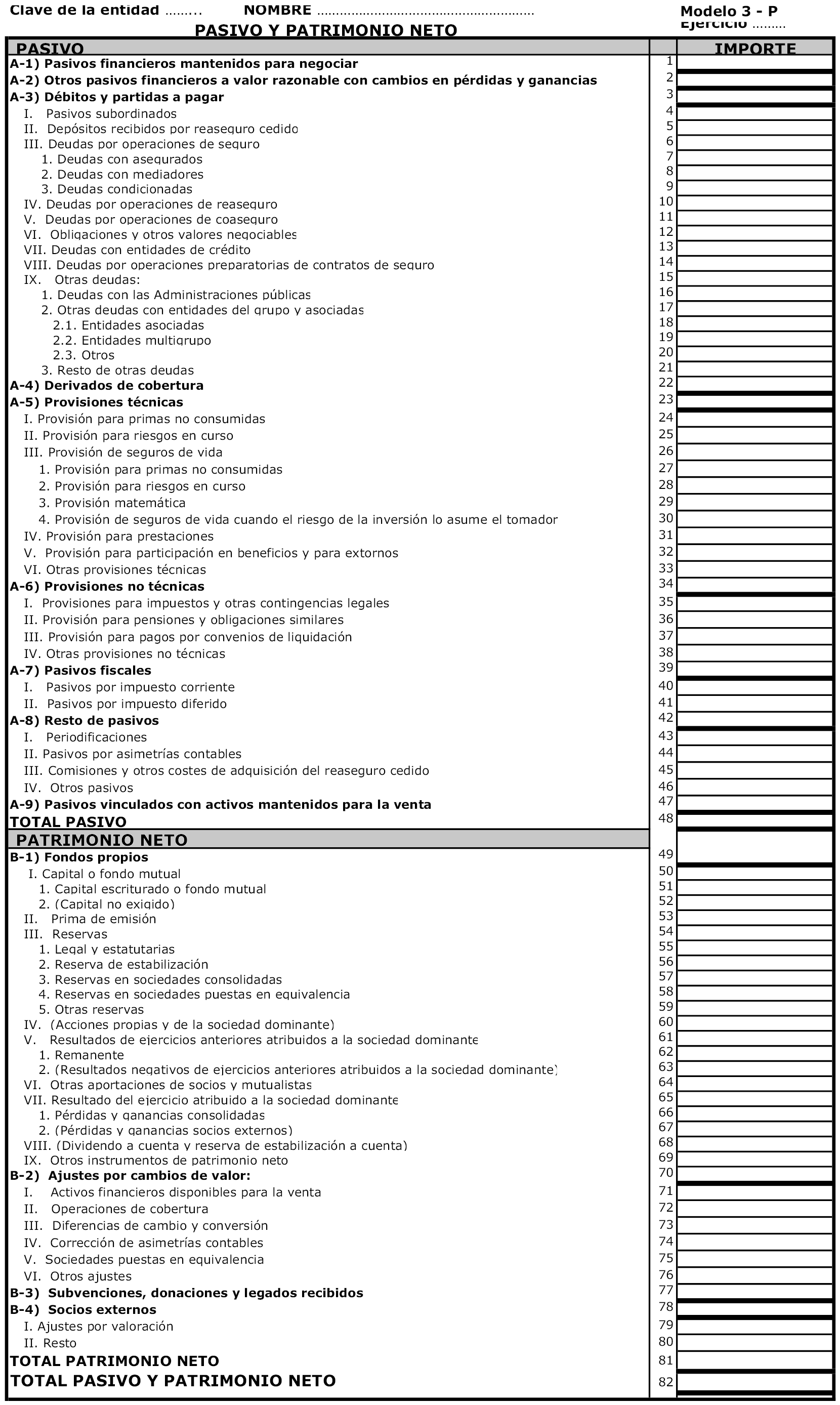

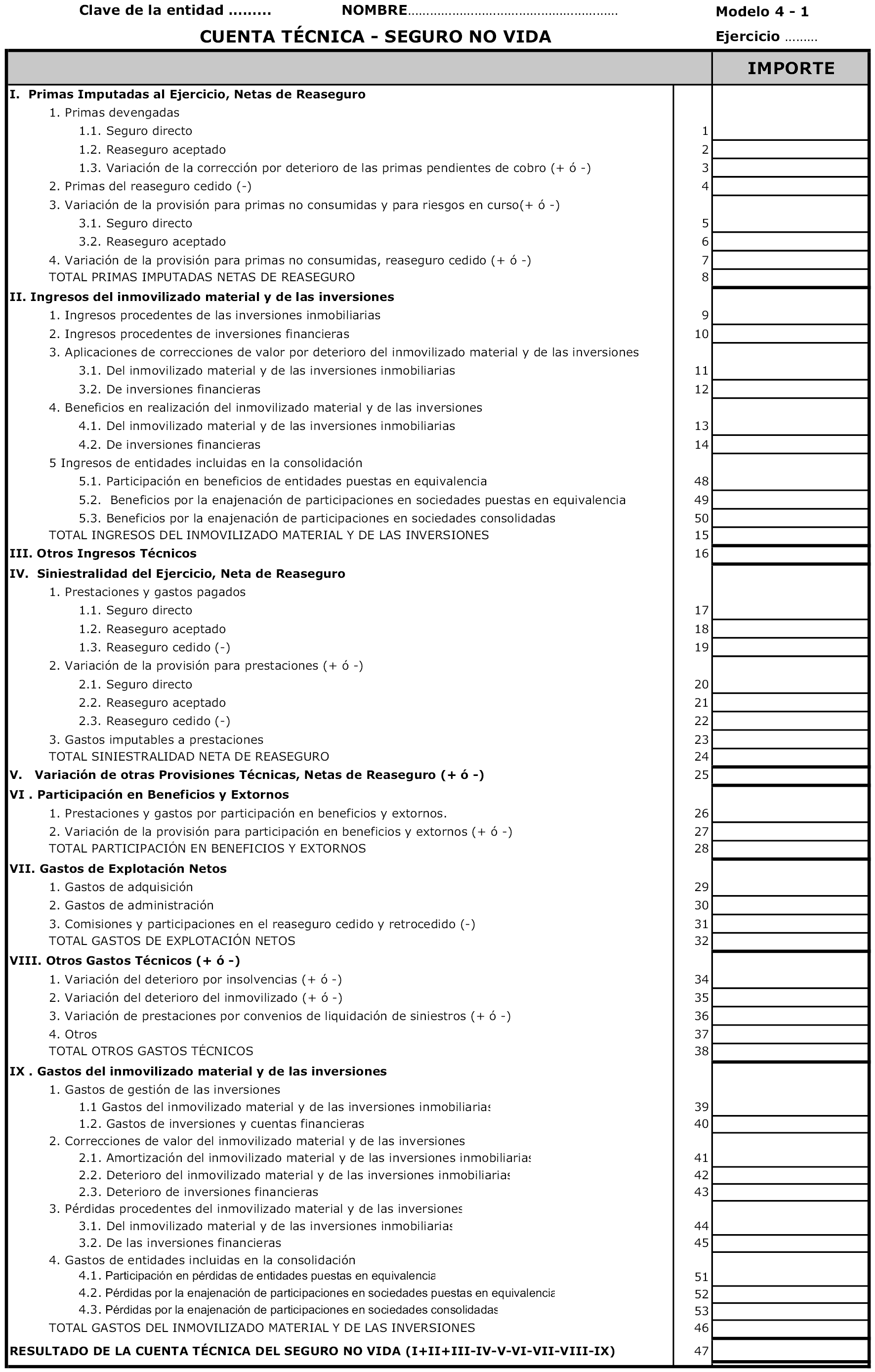

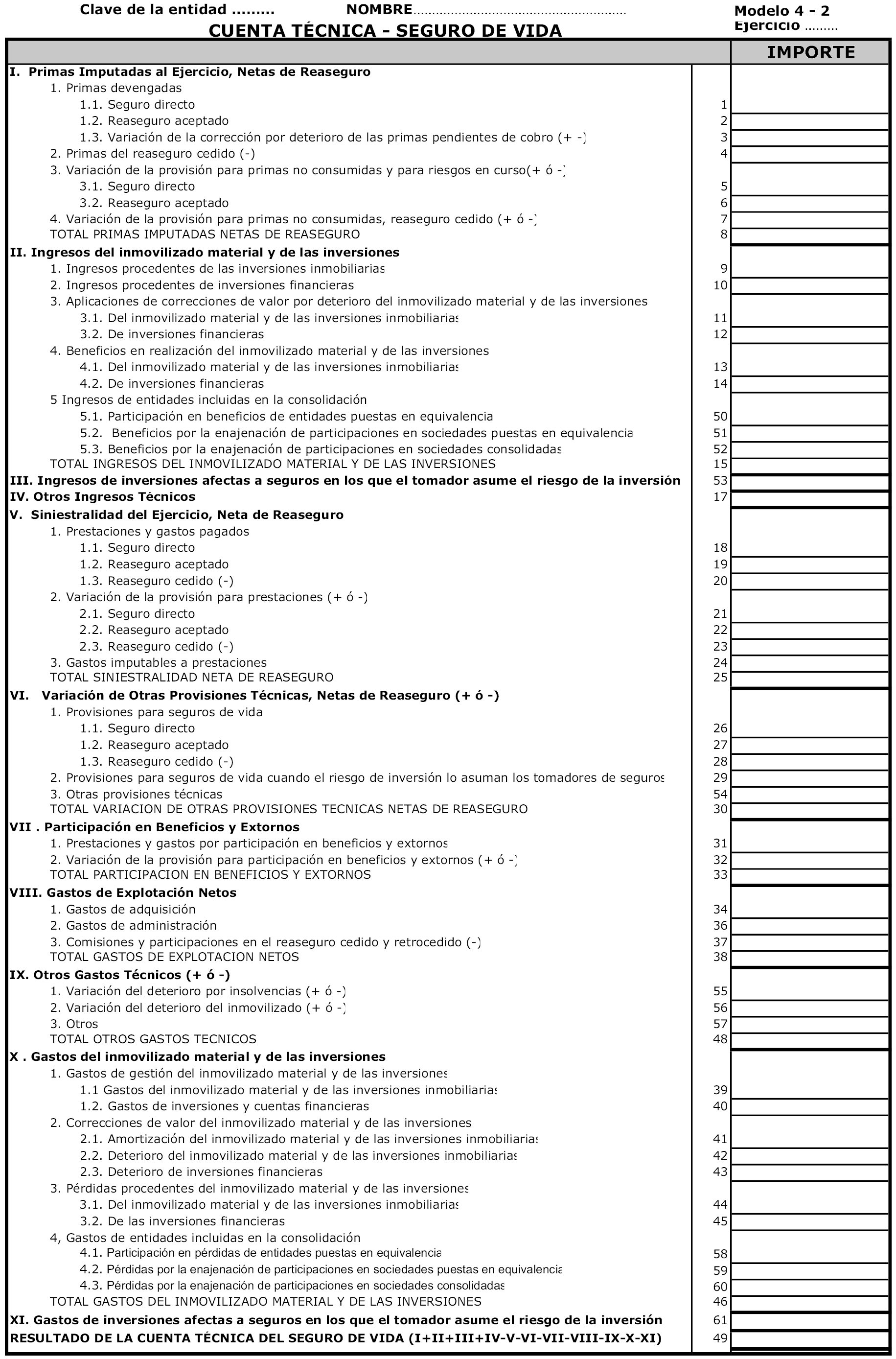

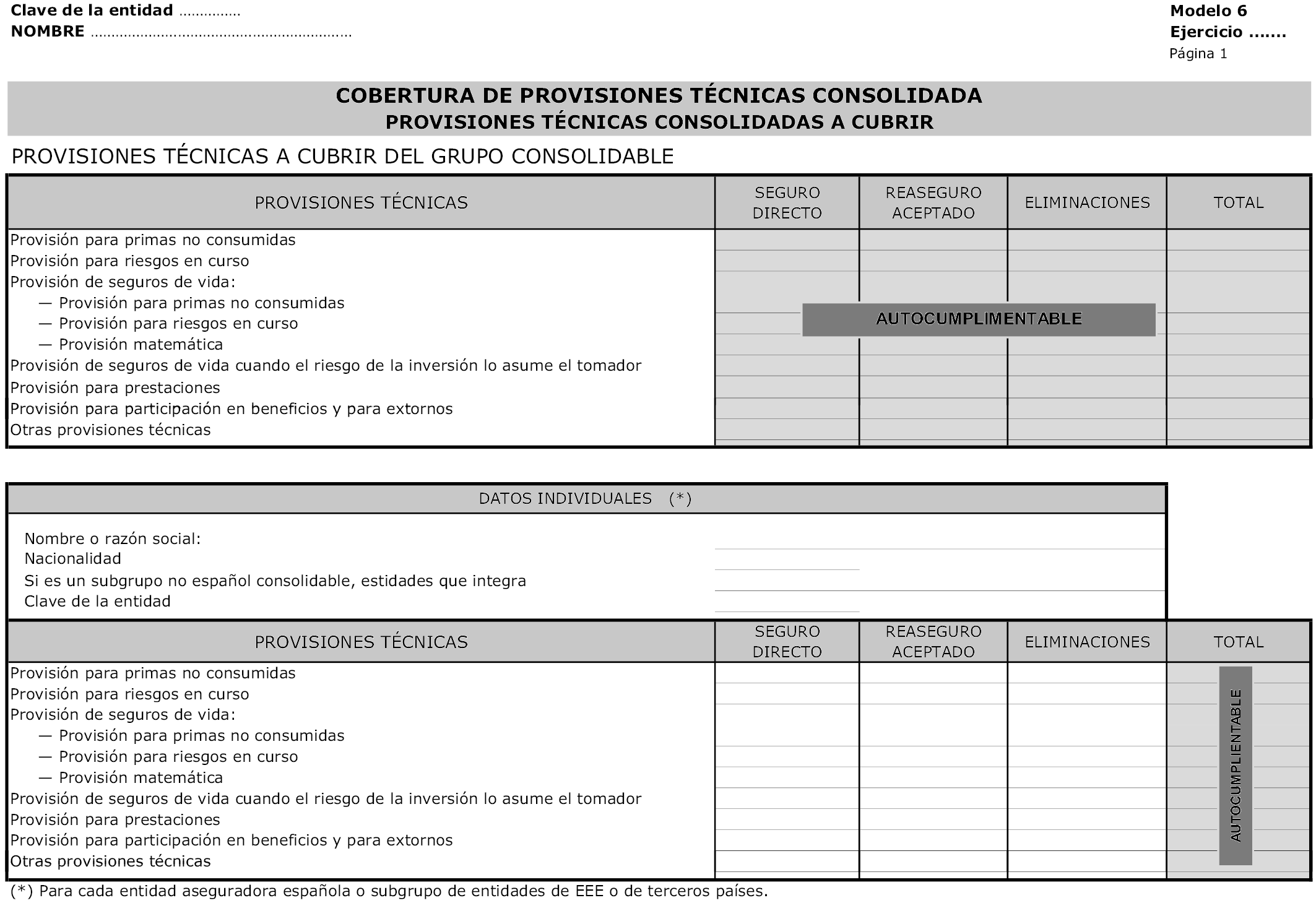

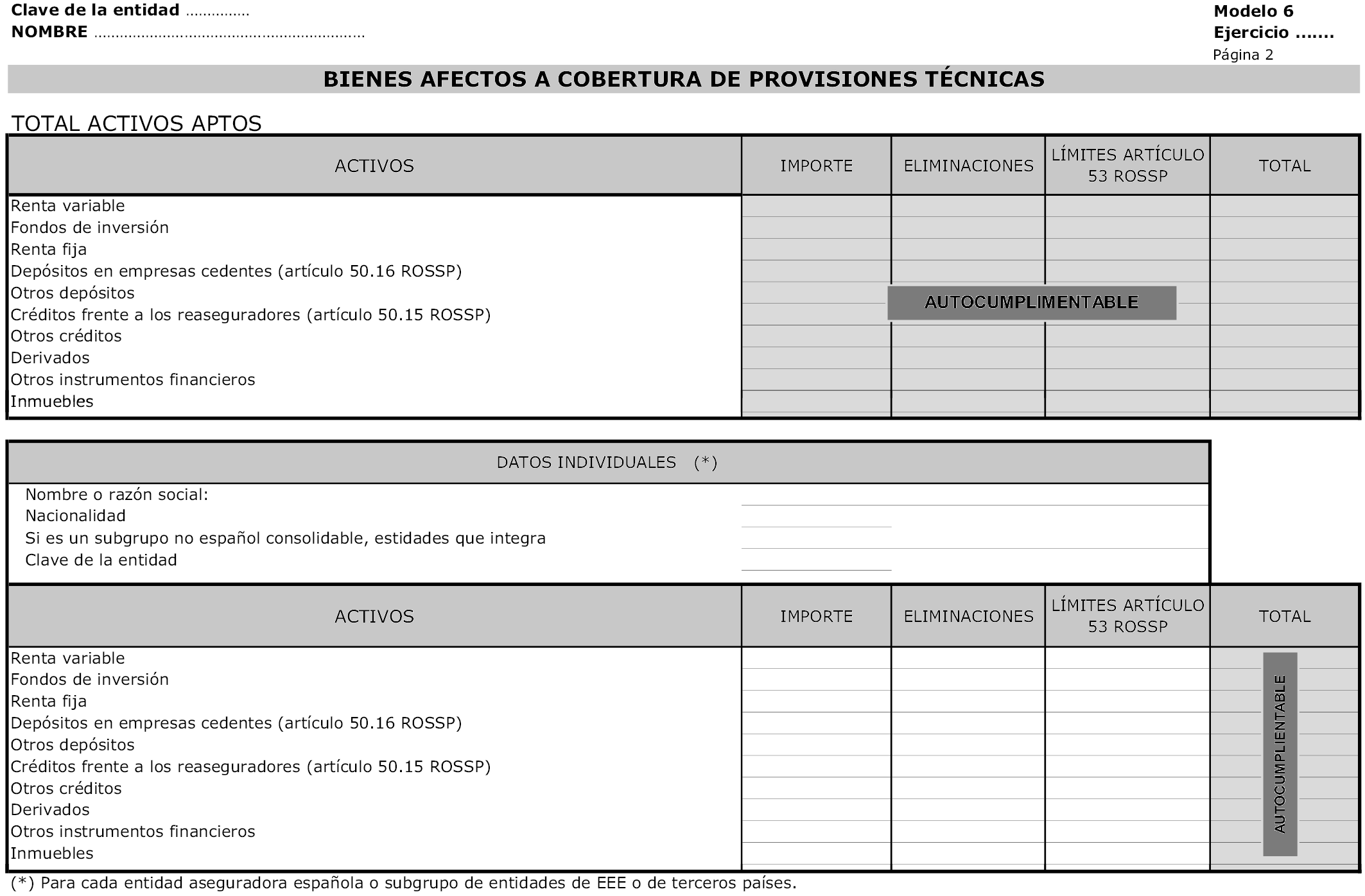

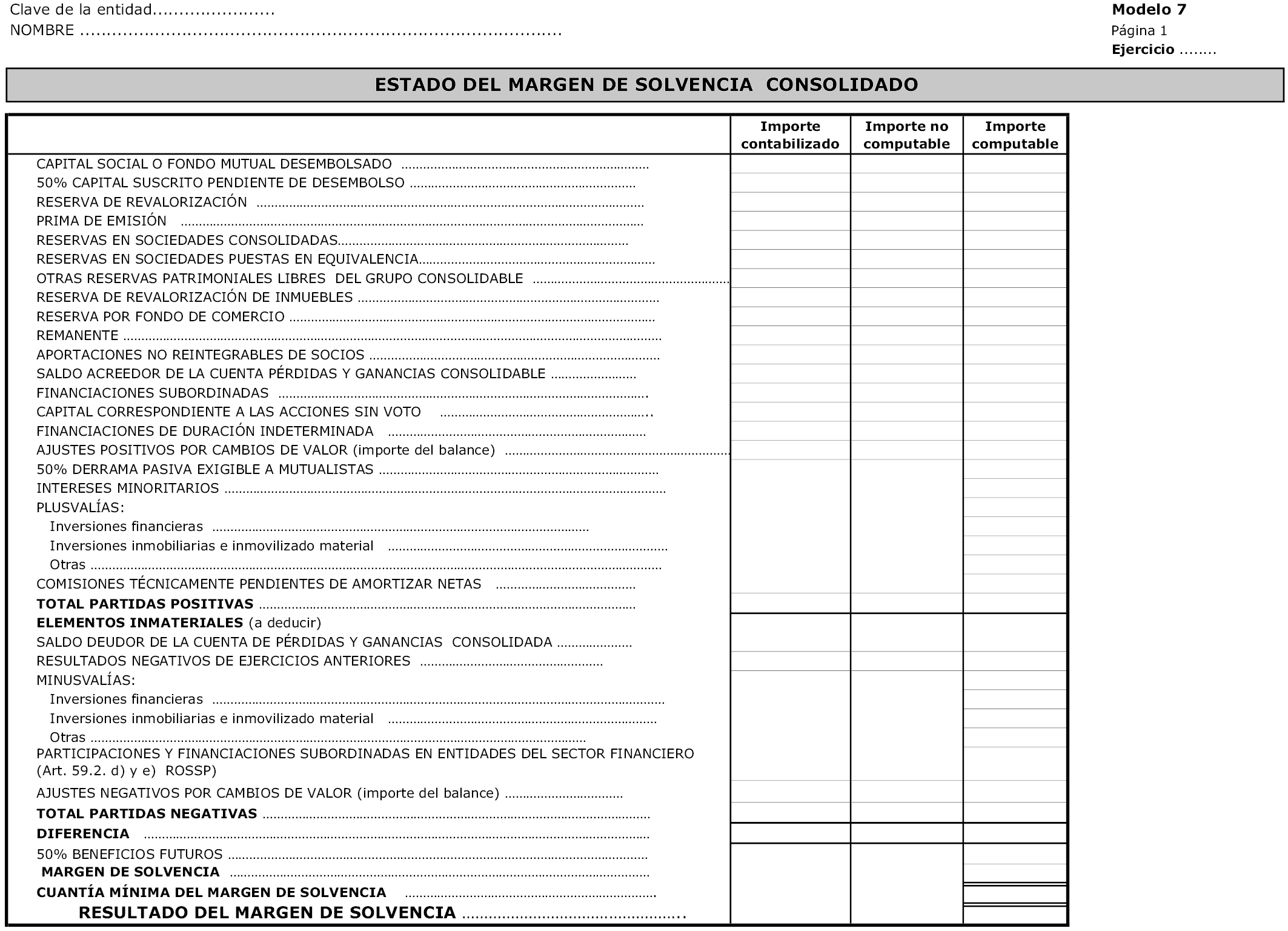

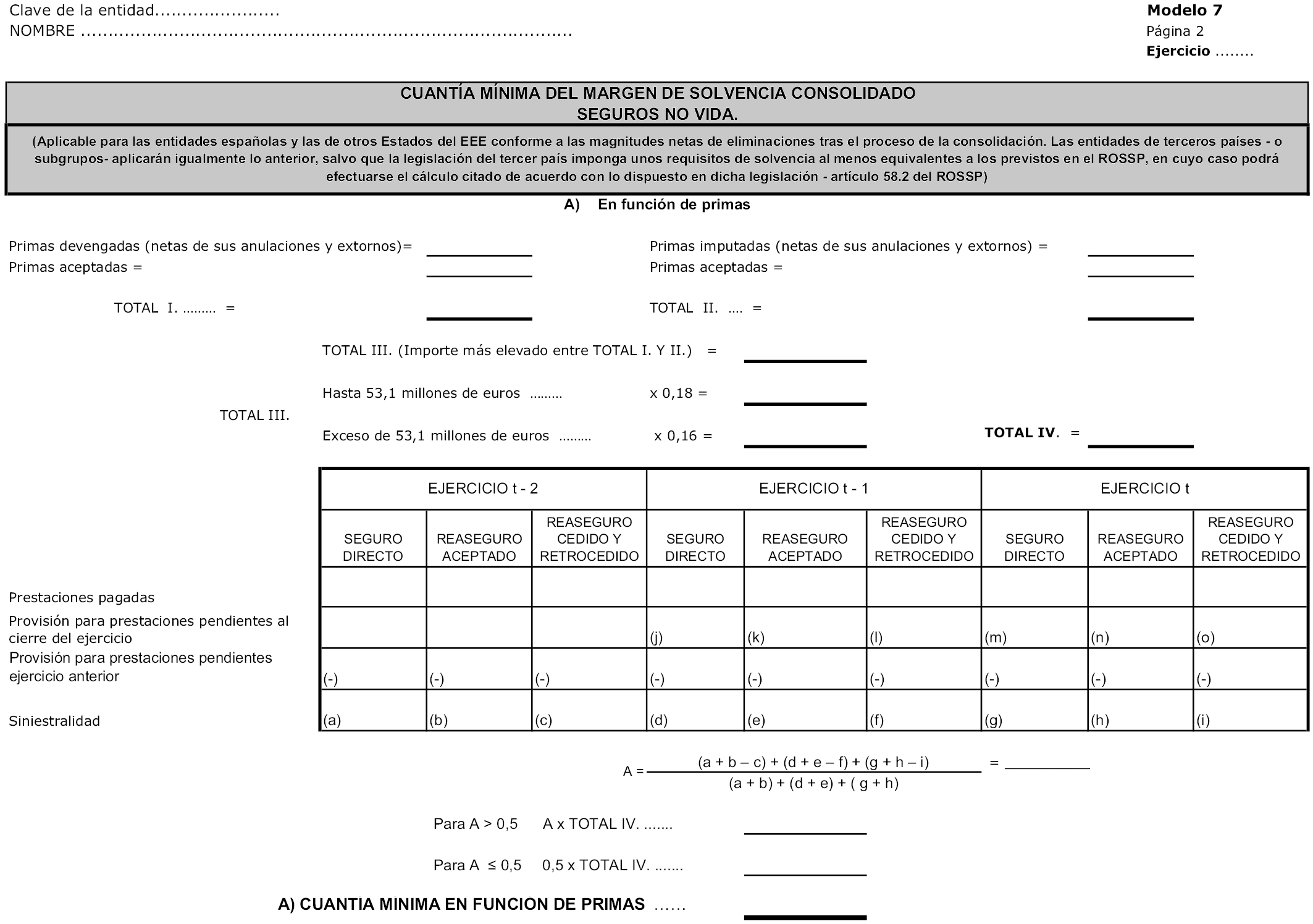

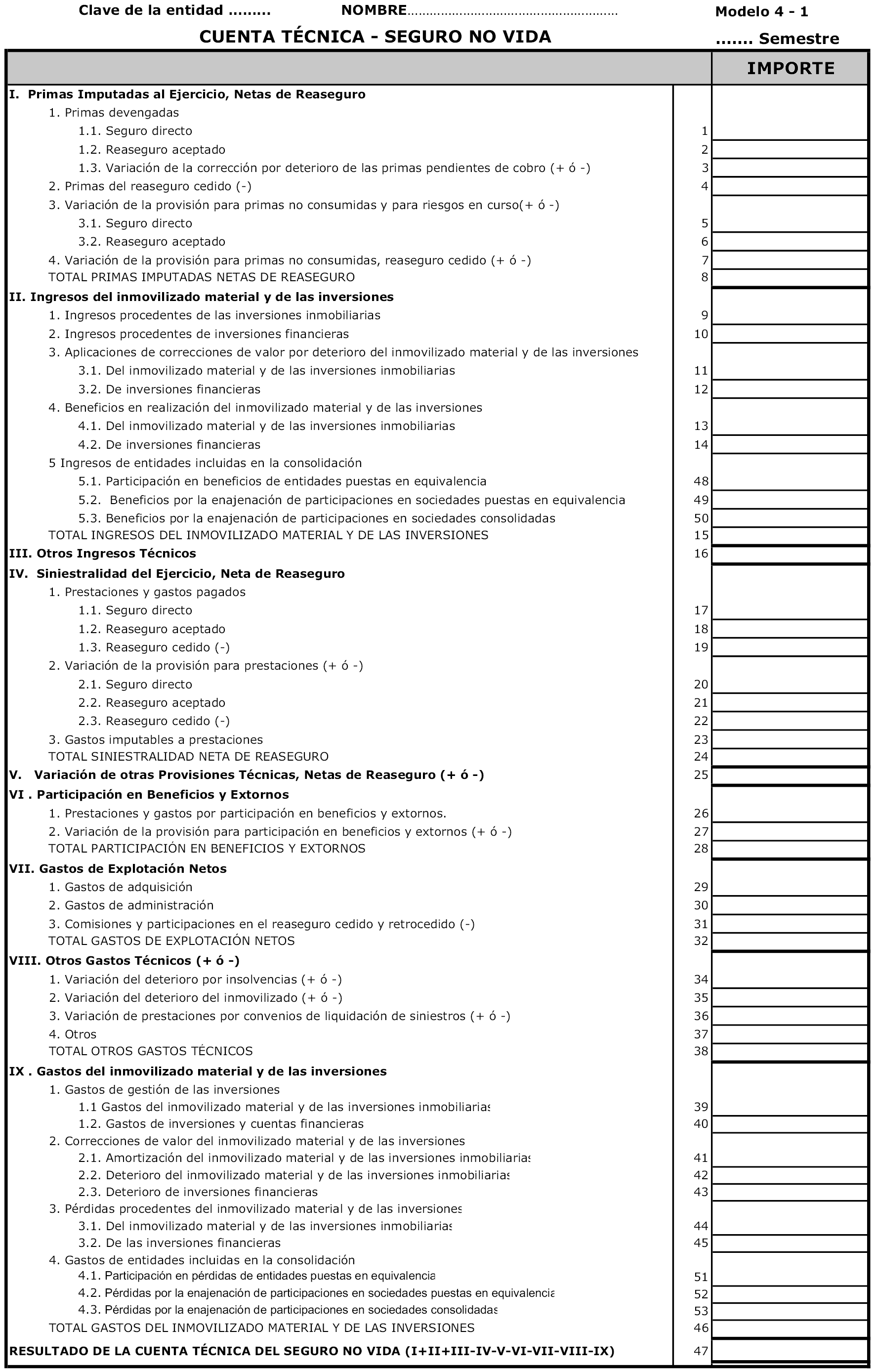

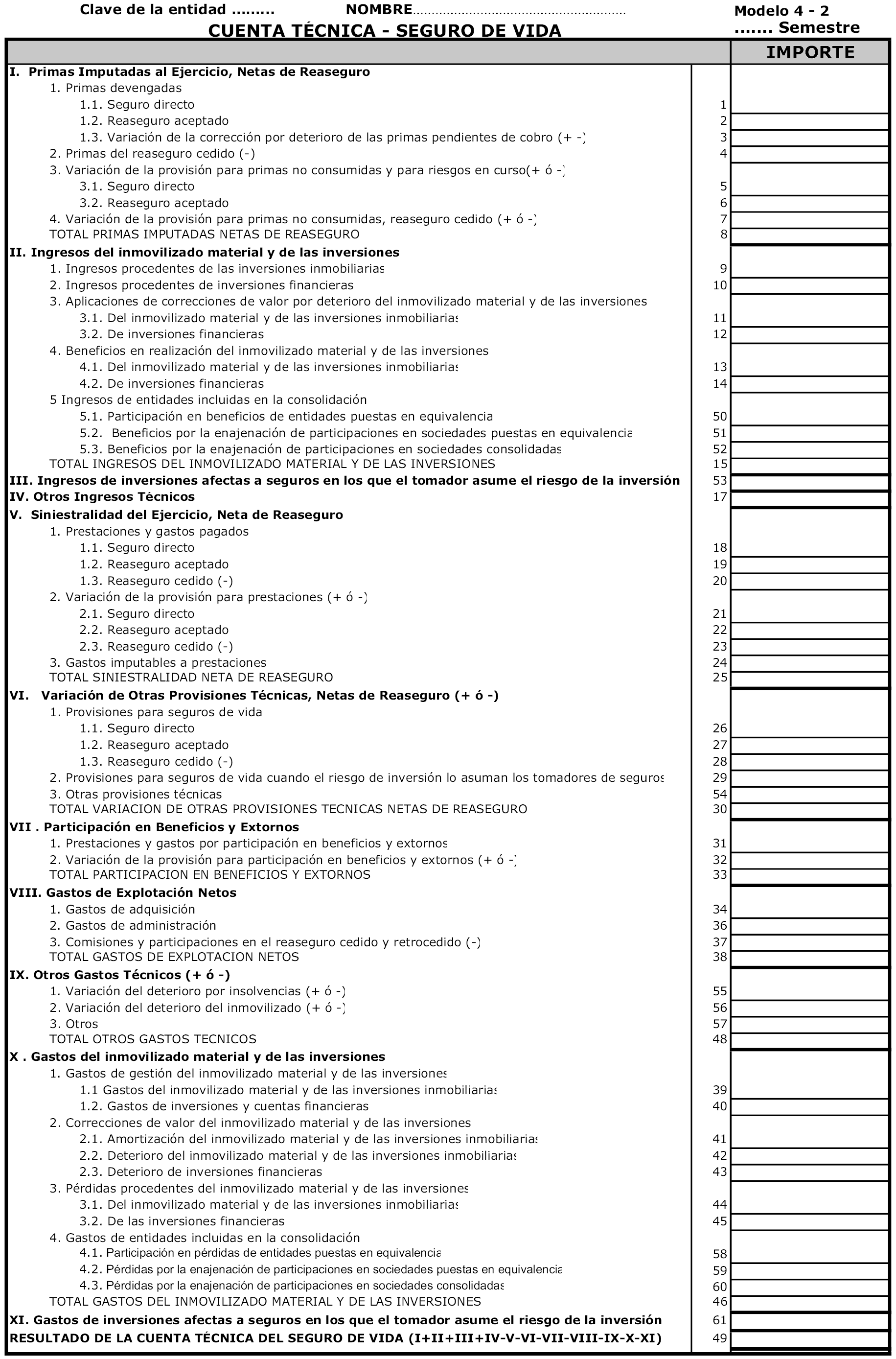

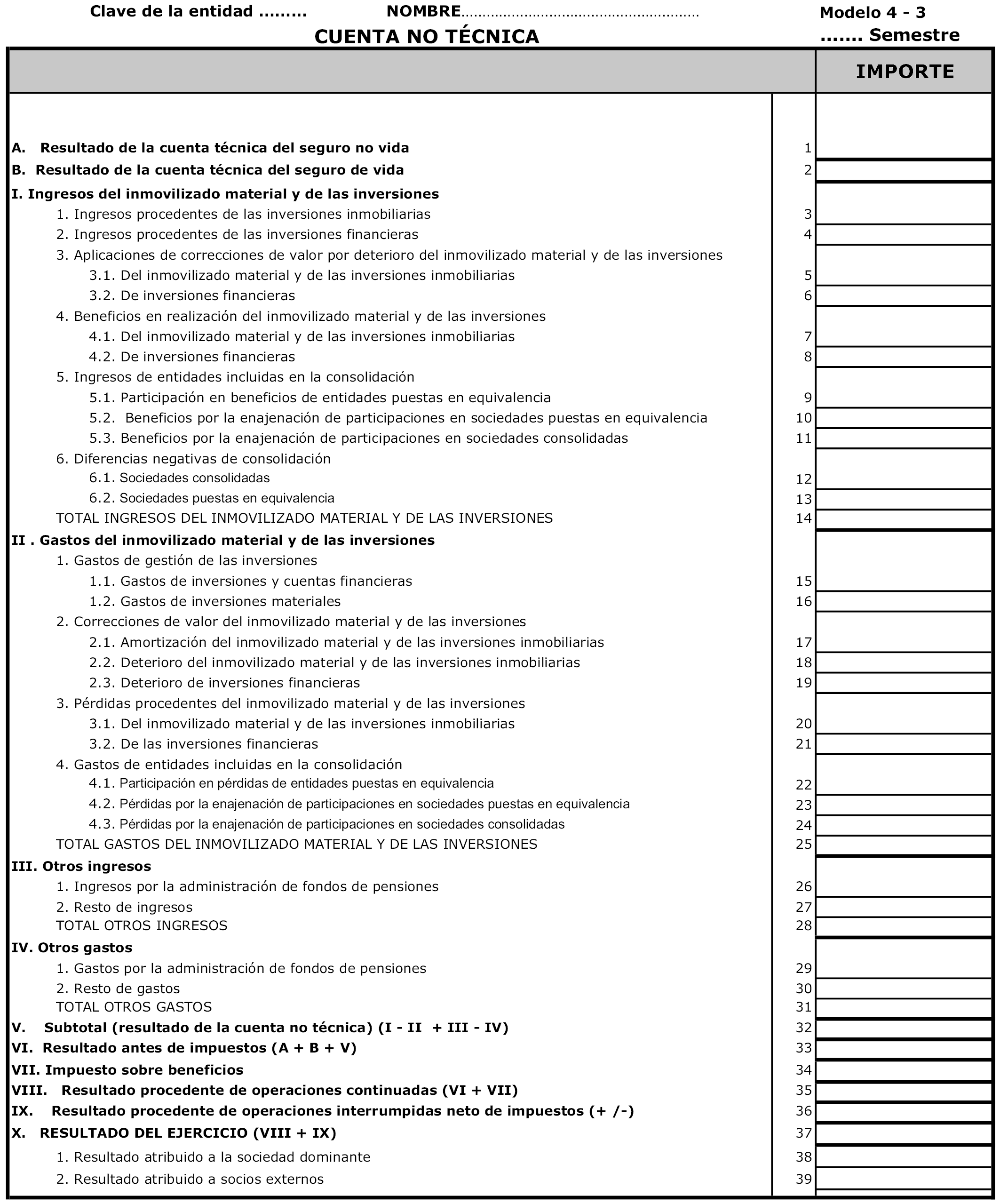

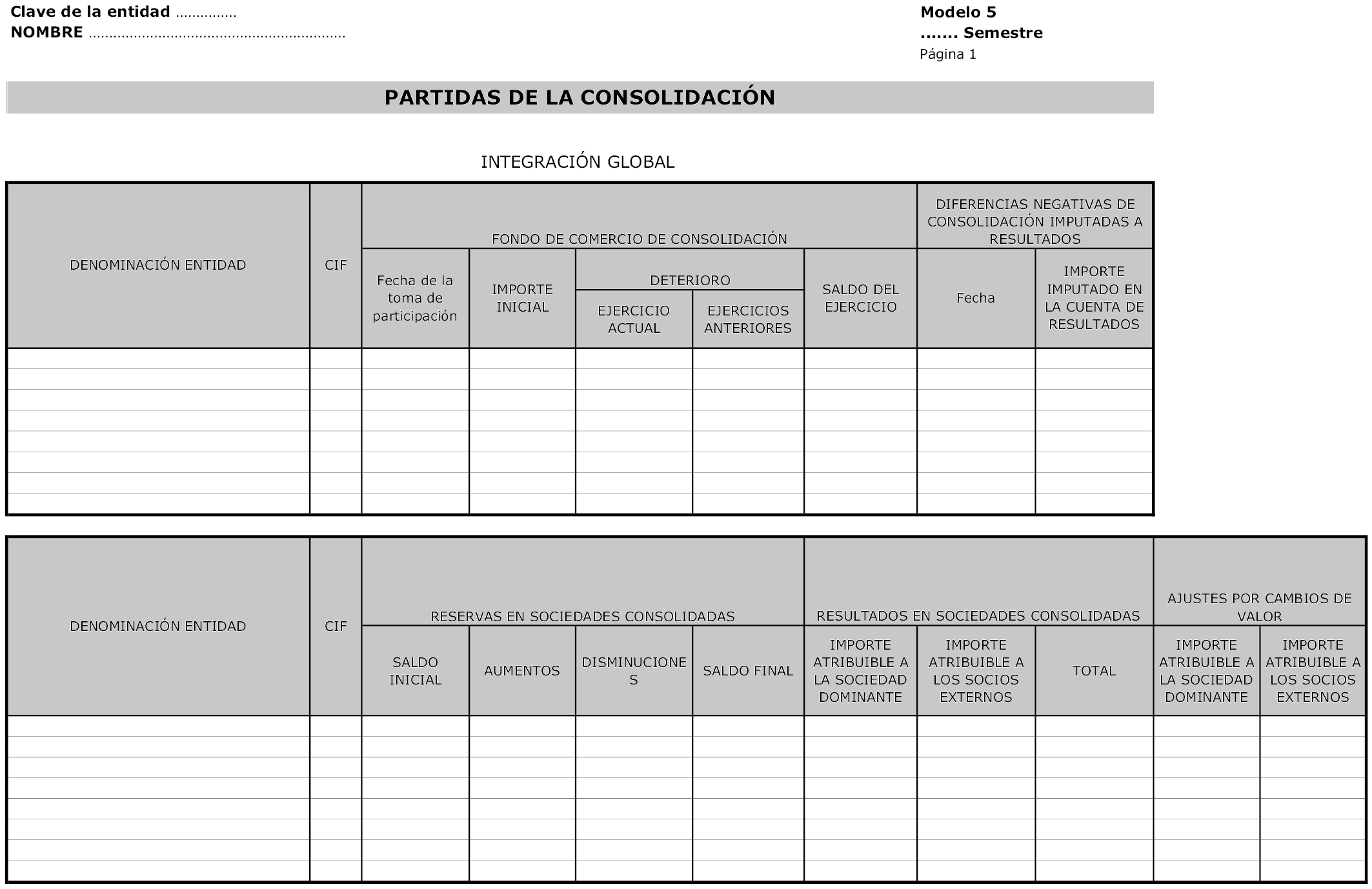

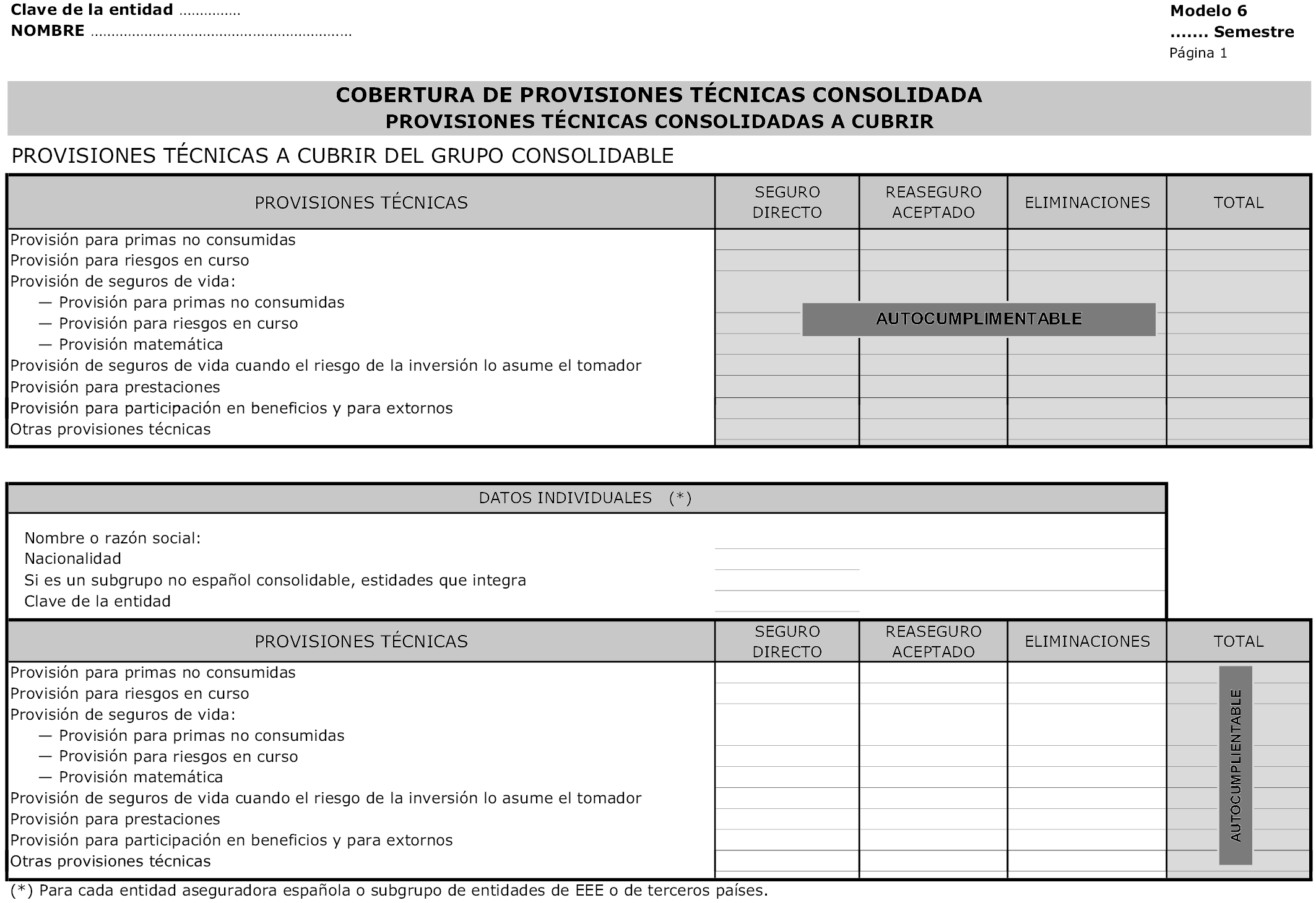

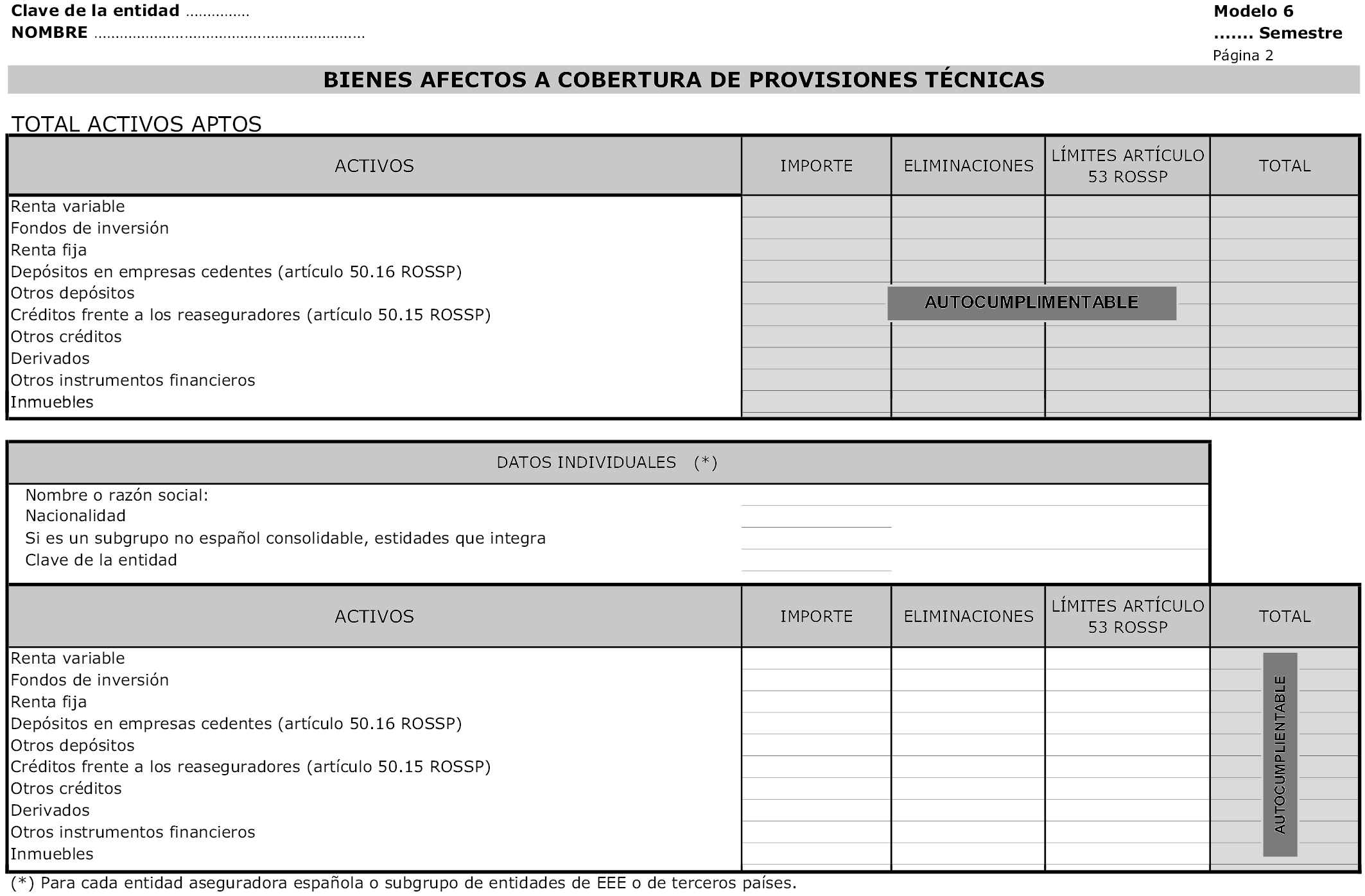

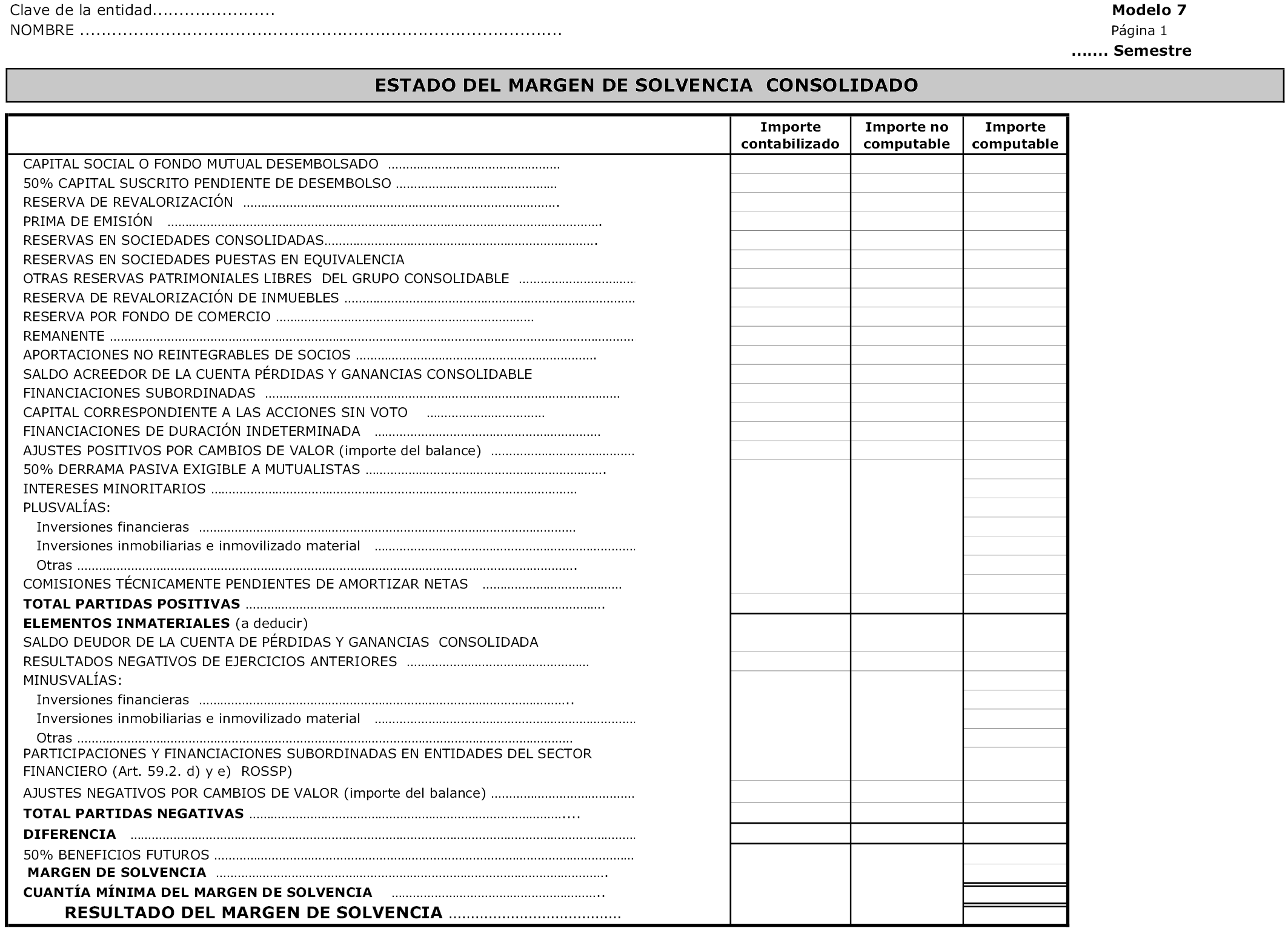

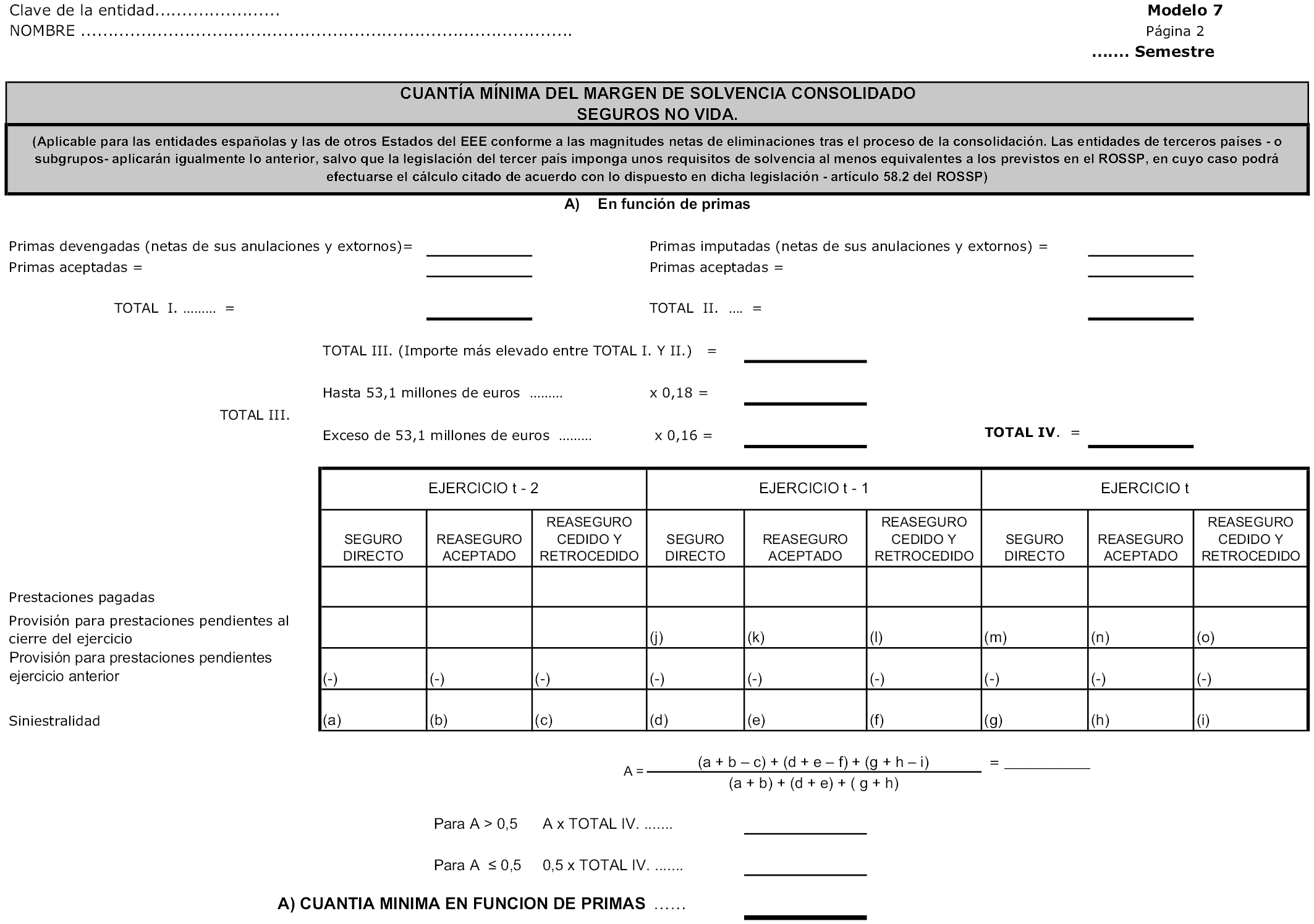

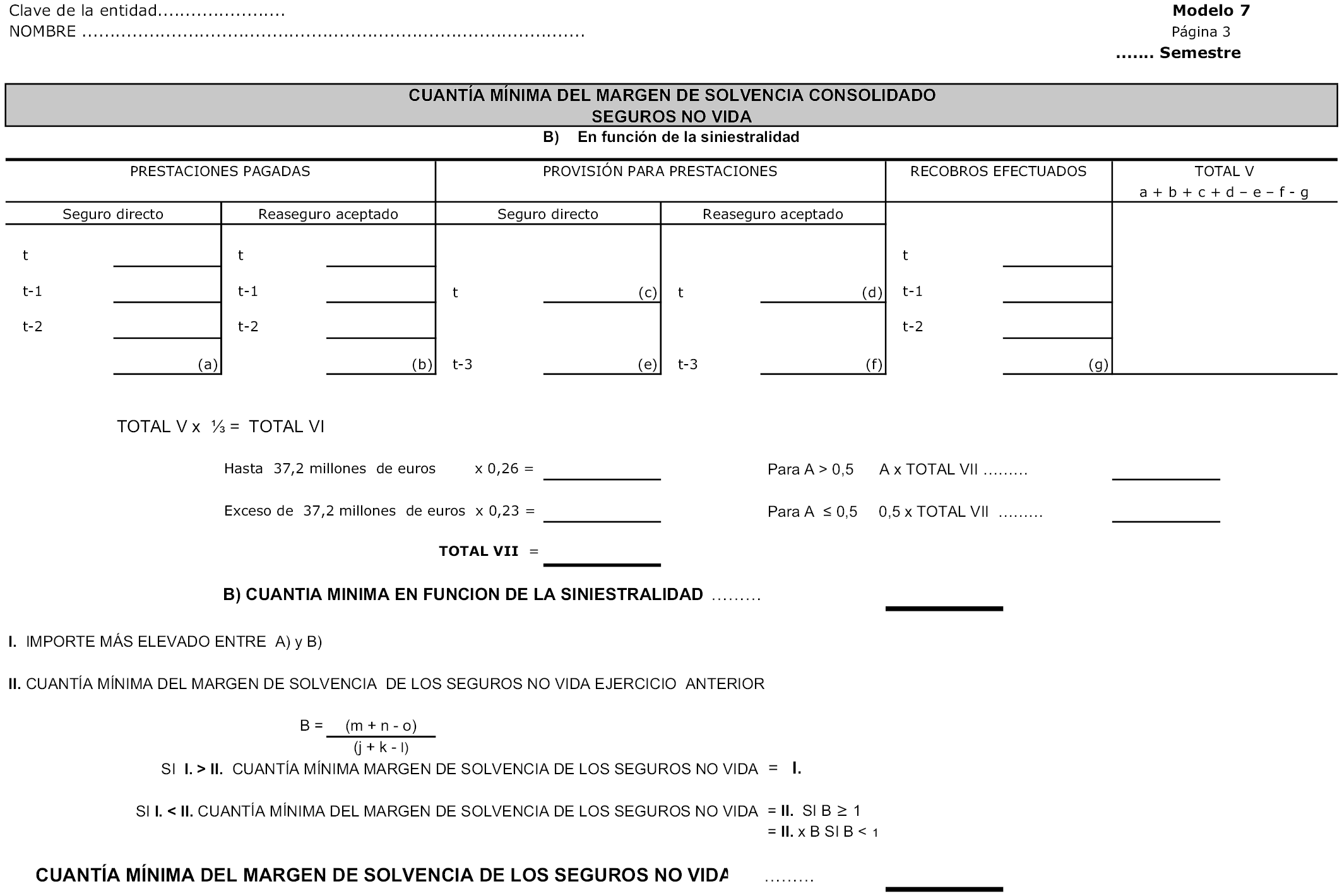

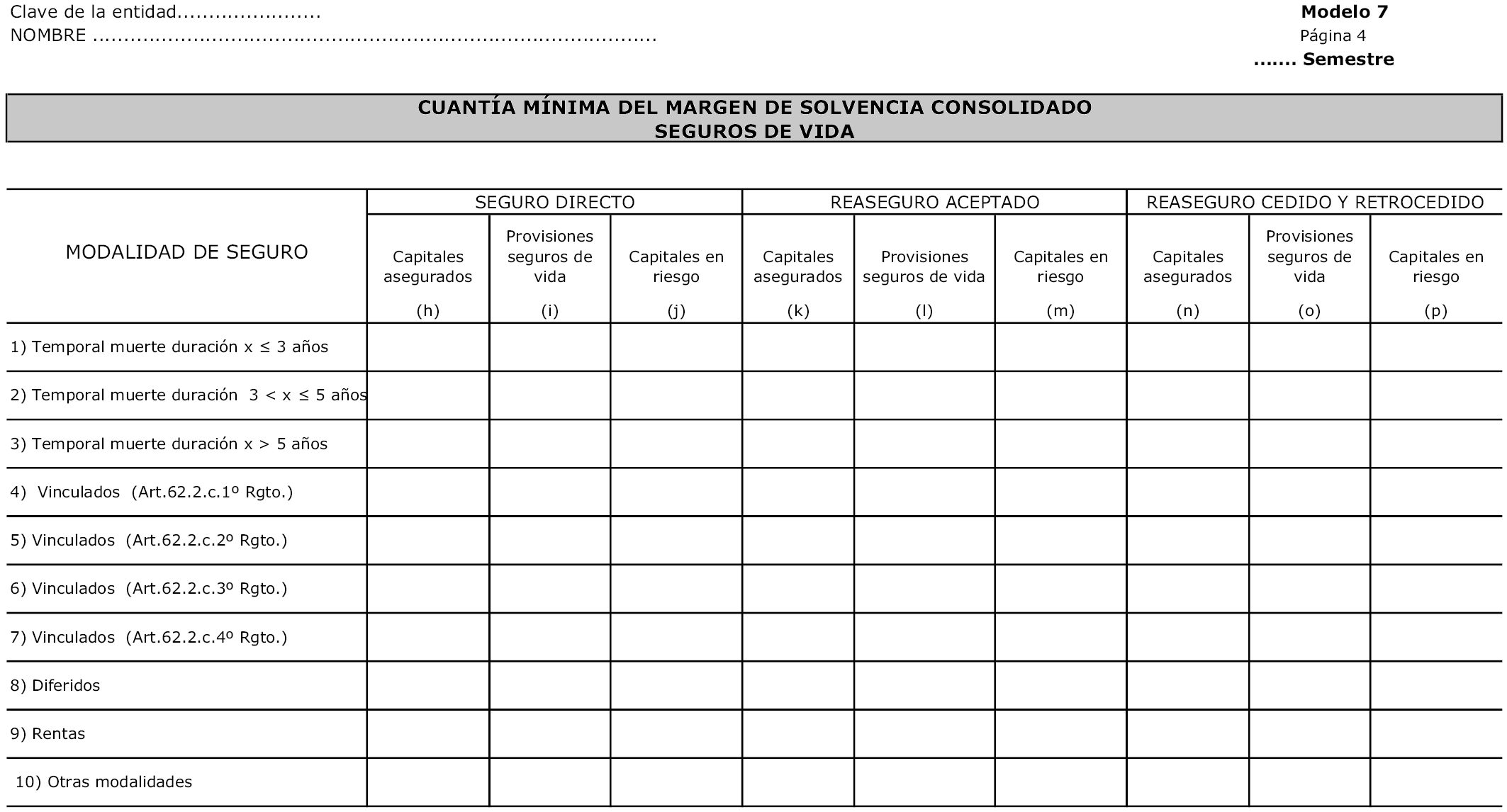

1. Se aprueban los modelos de la documentación estadístico-contable anual, trimestral y consolidada que figuran en los anexos I, II y III de esta Orden, que se deberán remitir de acuerdo con lo dispuesto en los artículos 66.4 y 98 del Reglamento de Ordenación y Supervisión de los Seguros Privados, aprobado por el Real Decreto 2486/1998, de 20 de noviembre.

Las entidades que realicen actividad exclusivamente reaseguradora no están obligadas a presentar los modelos de la documentación estadístico-contable trimestral.

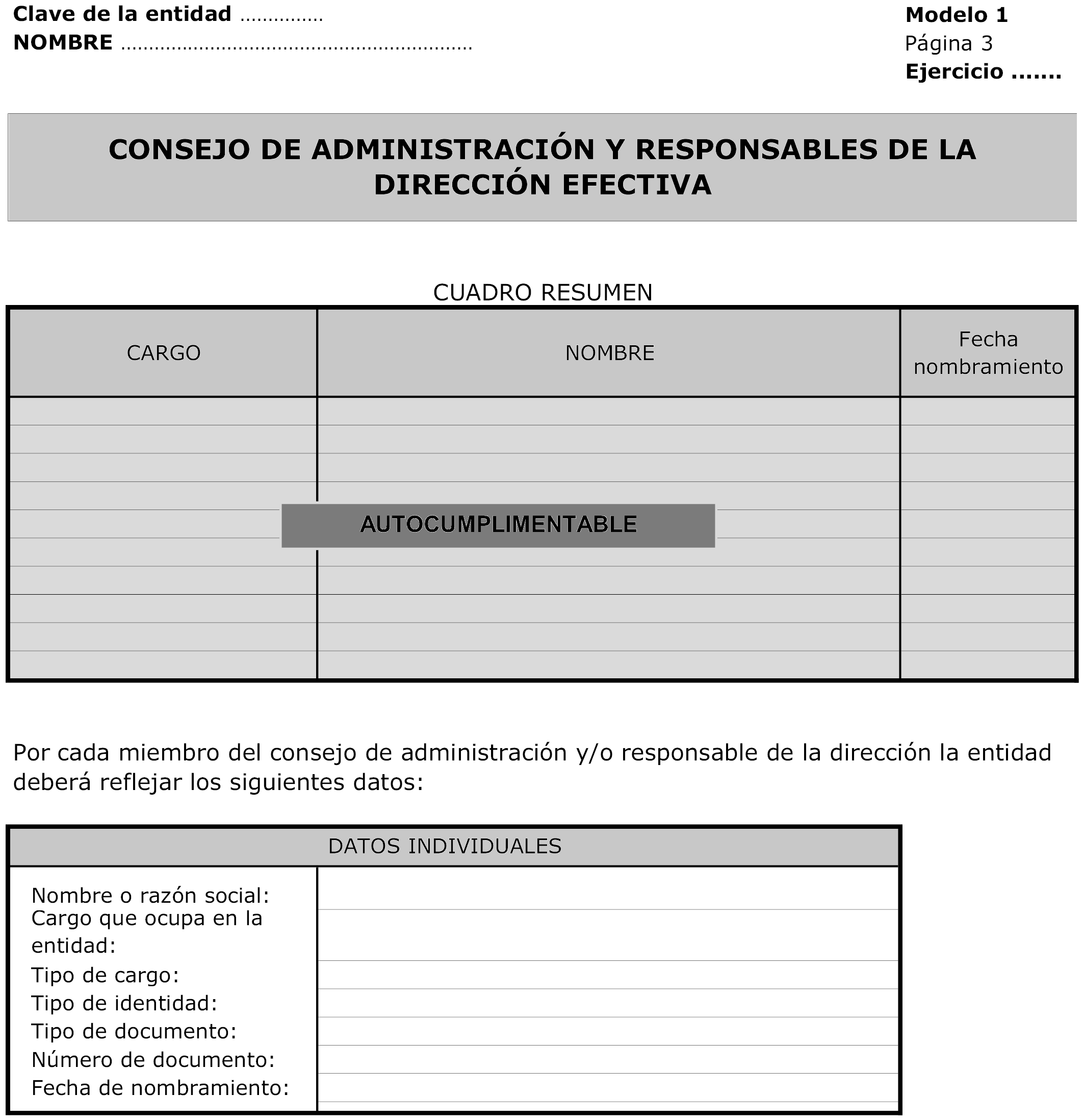

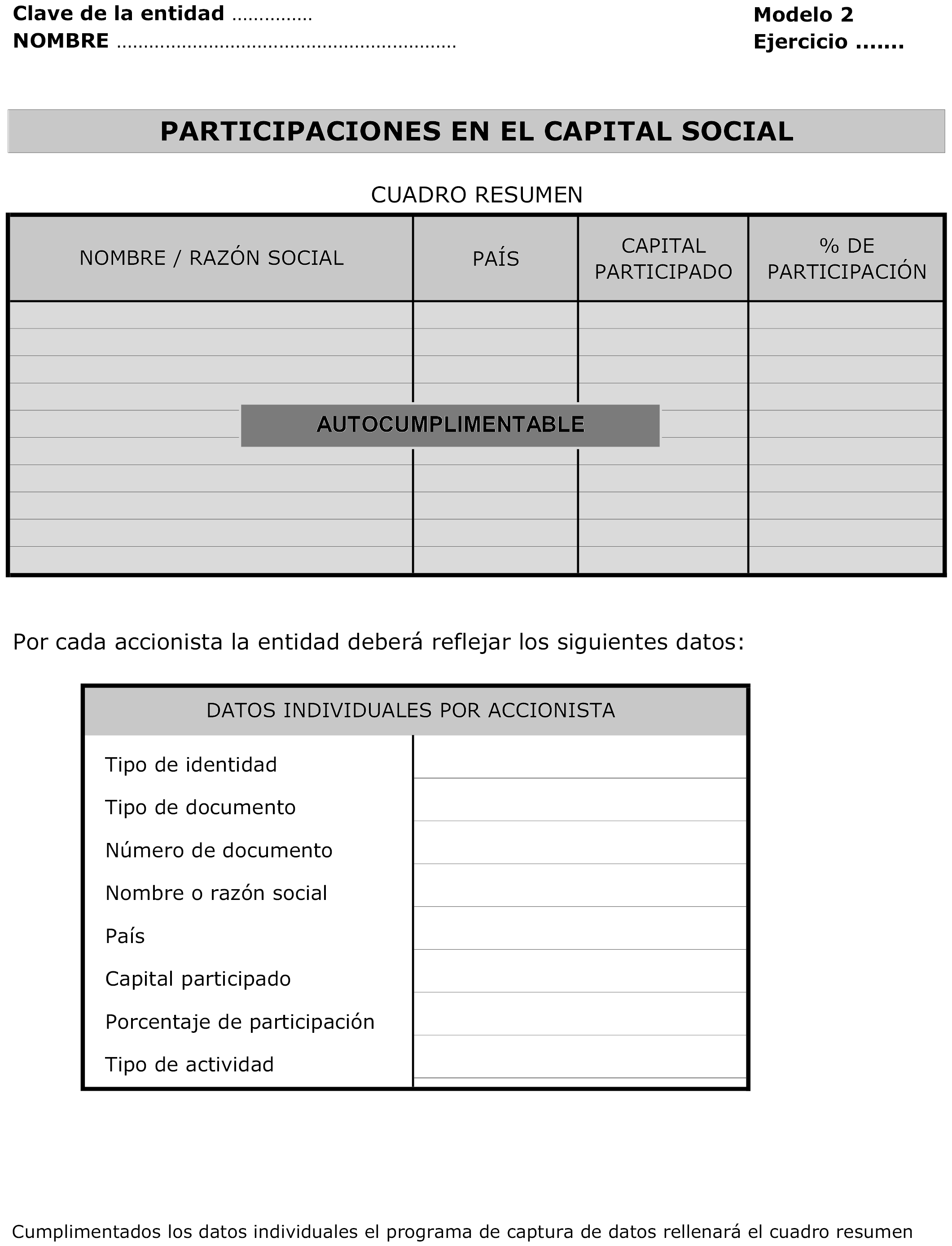

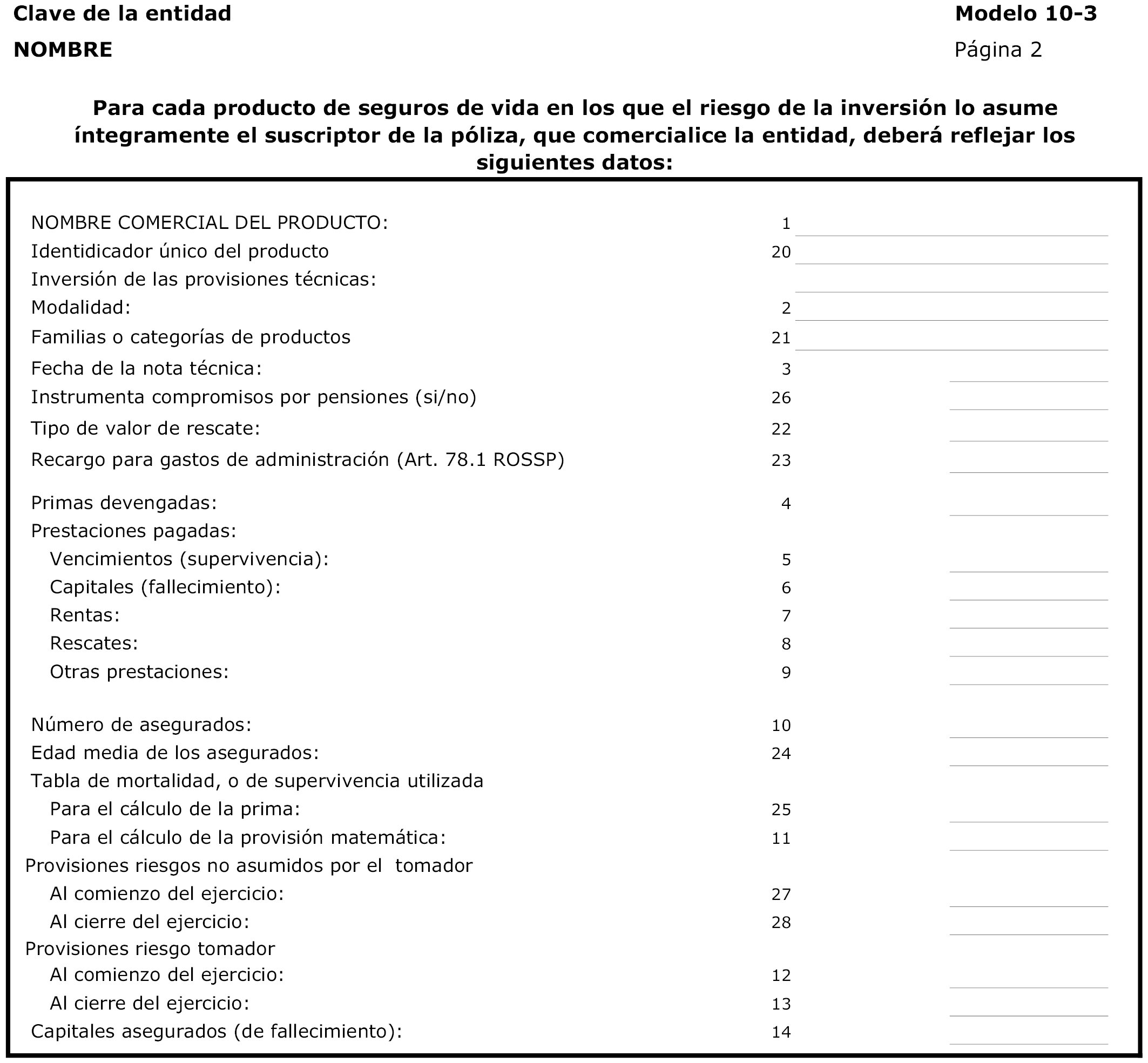

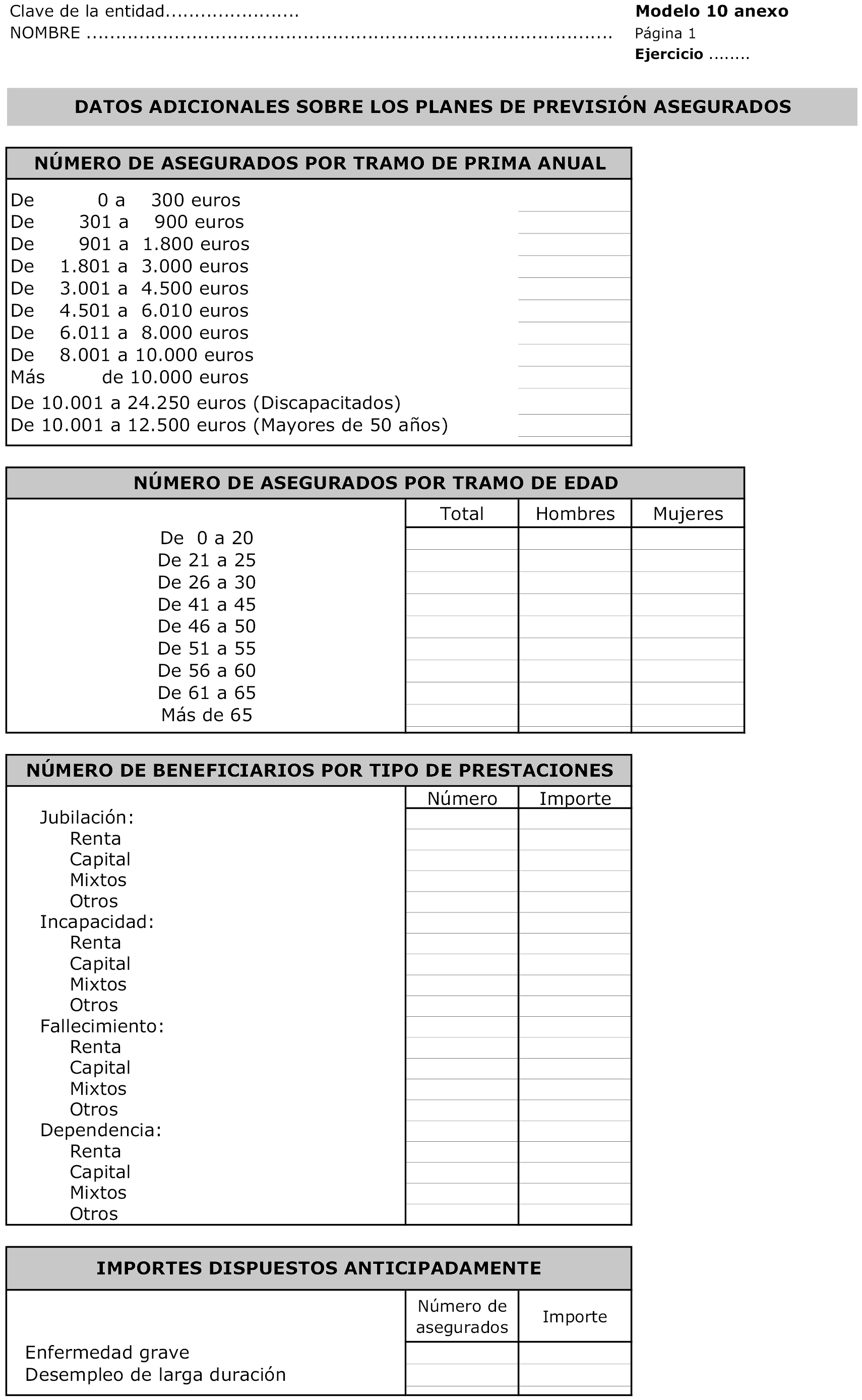

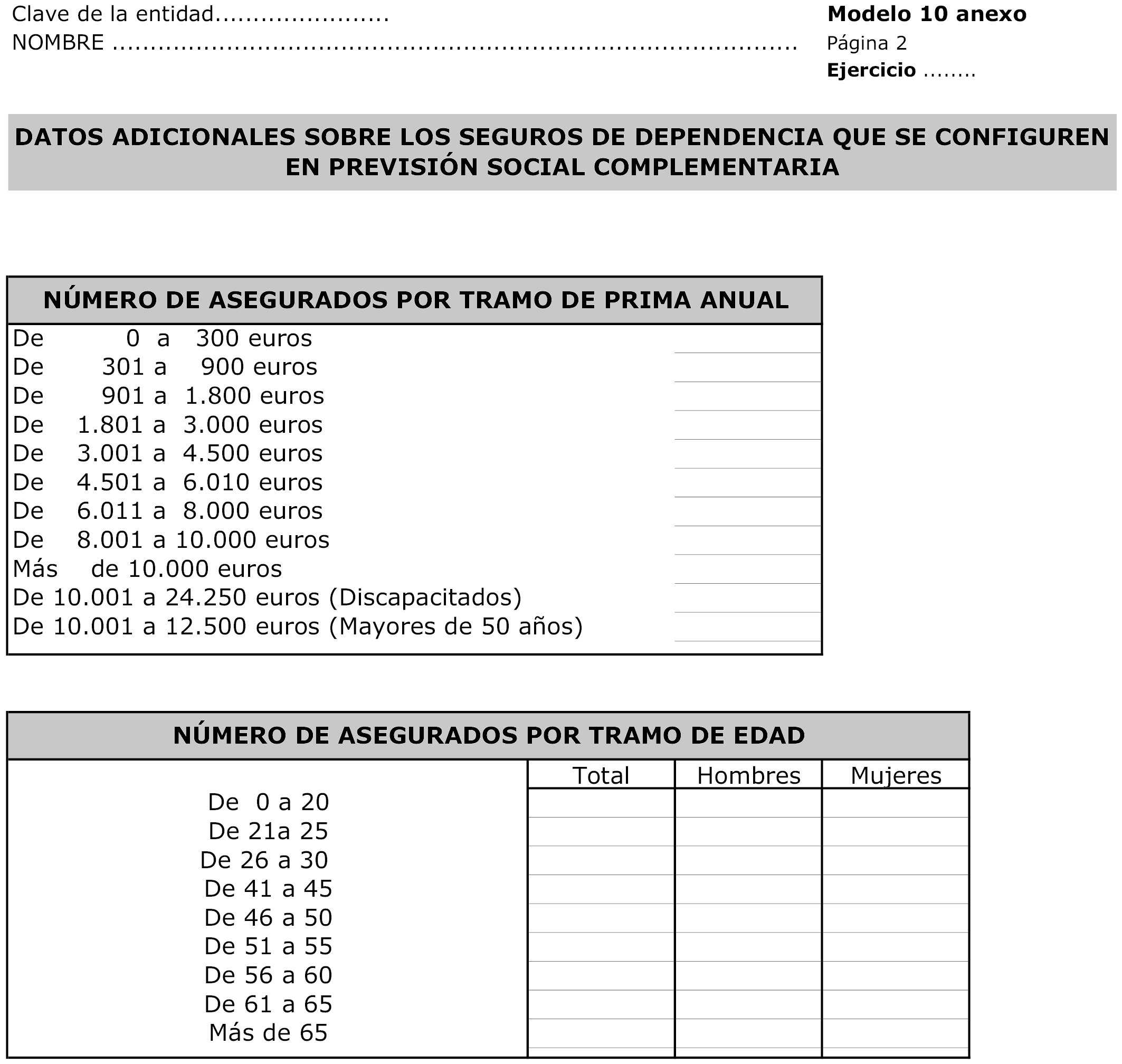

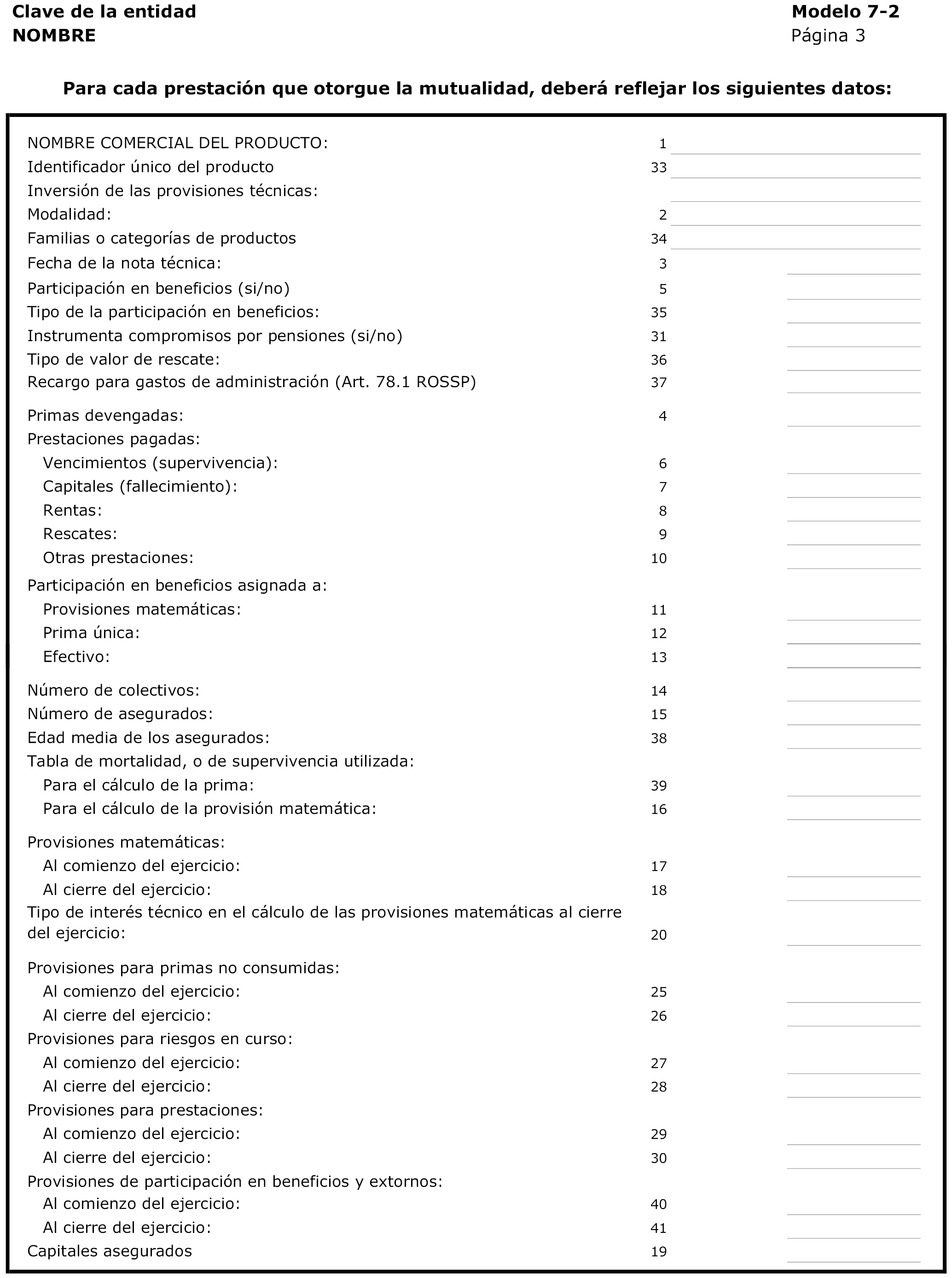

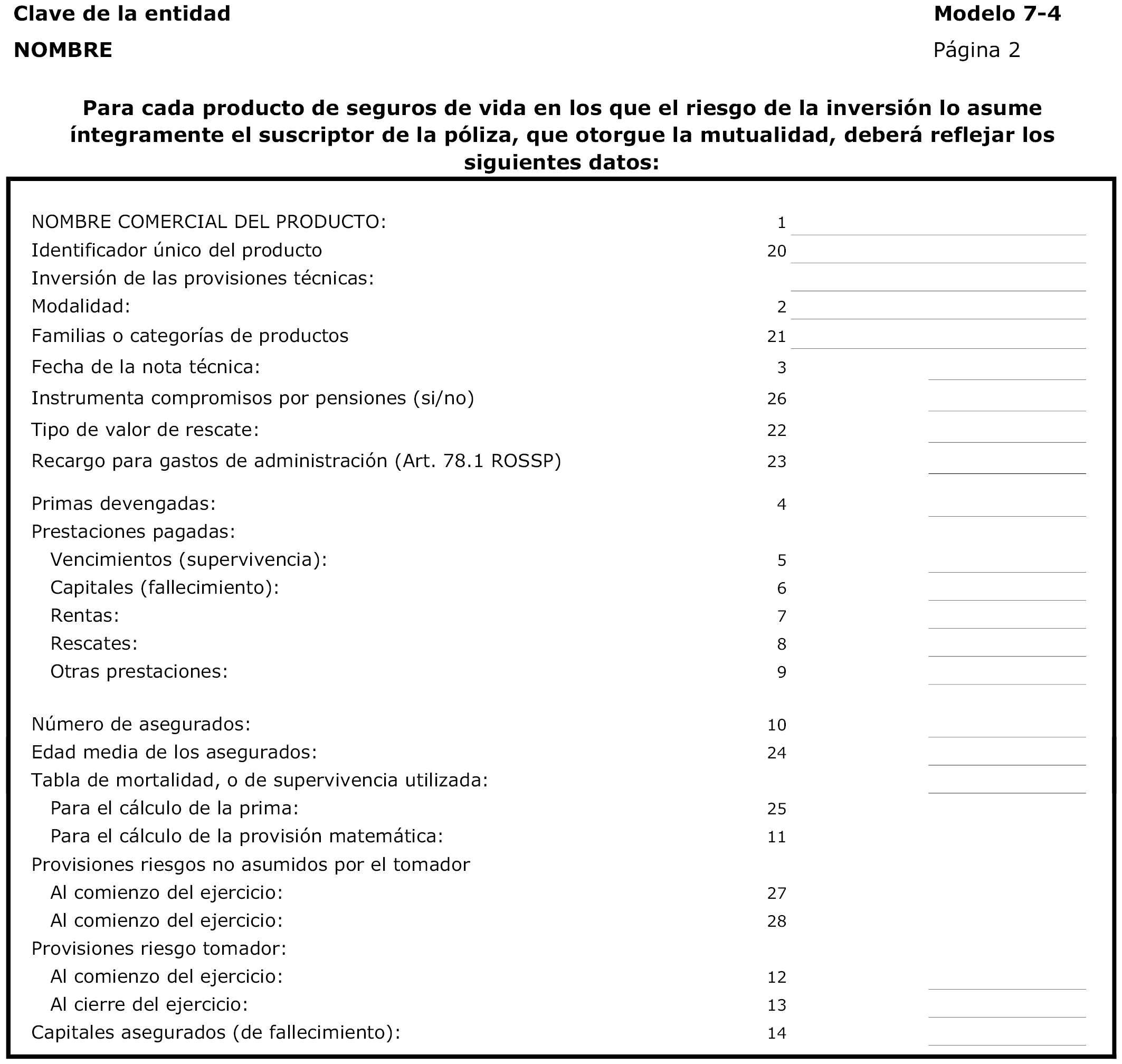

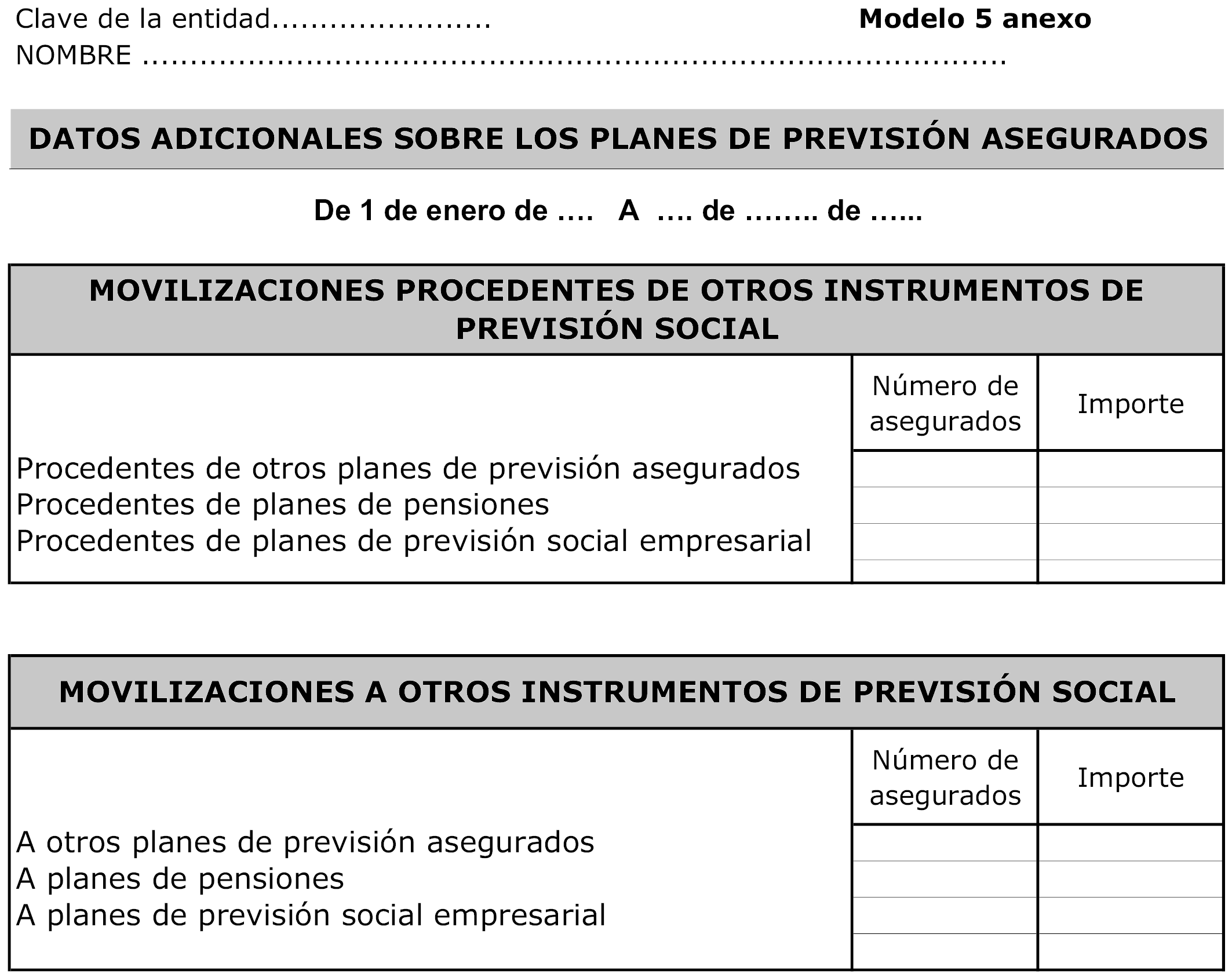

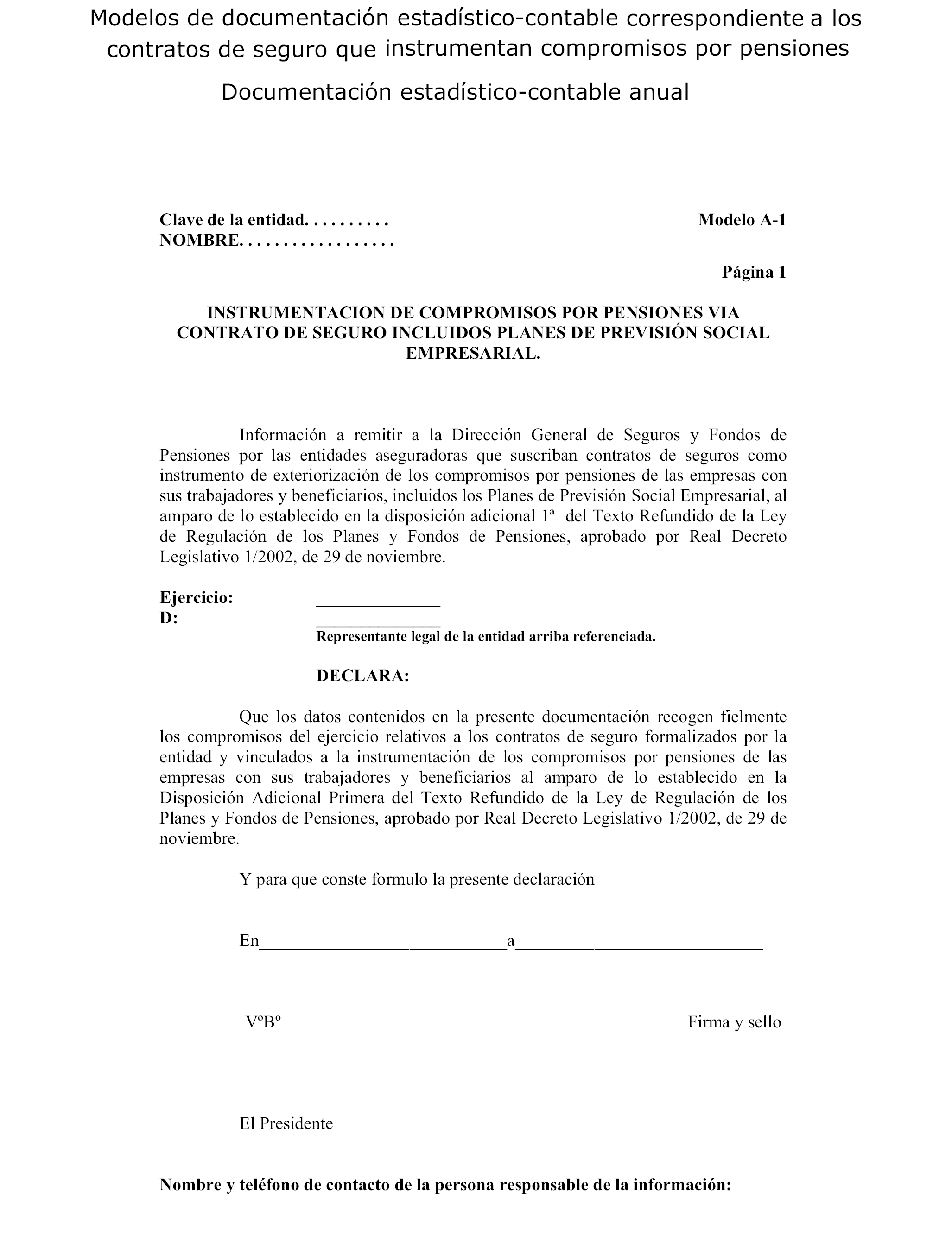

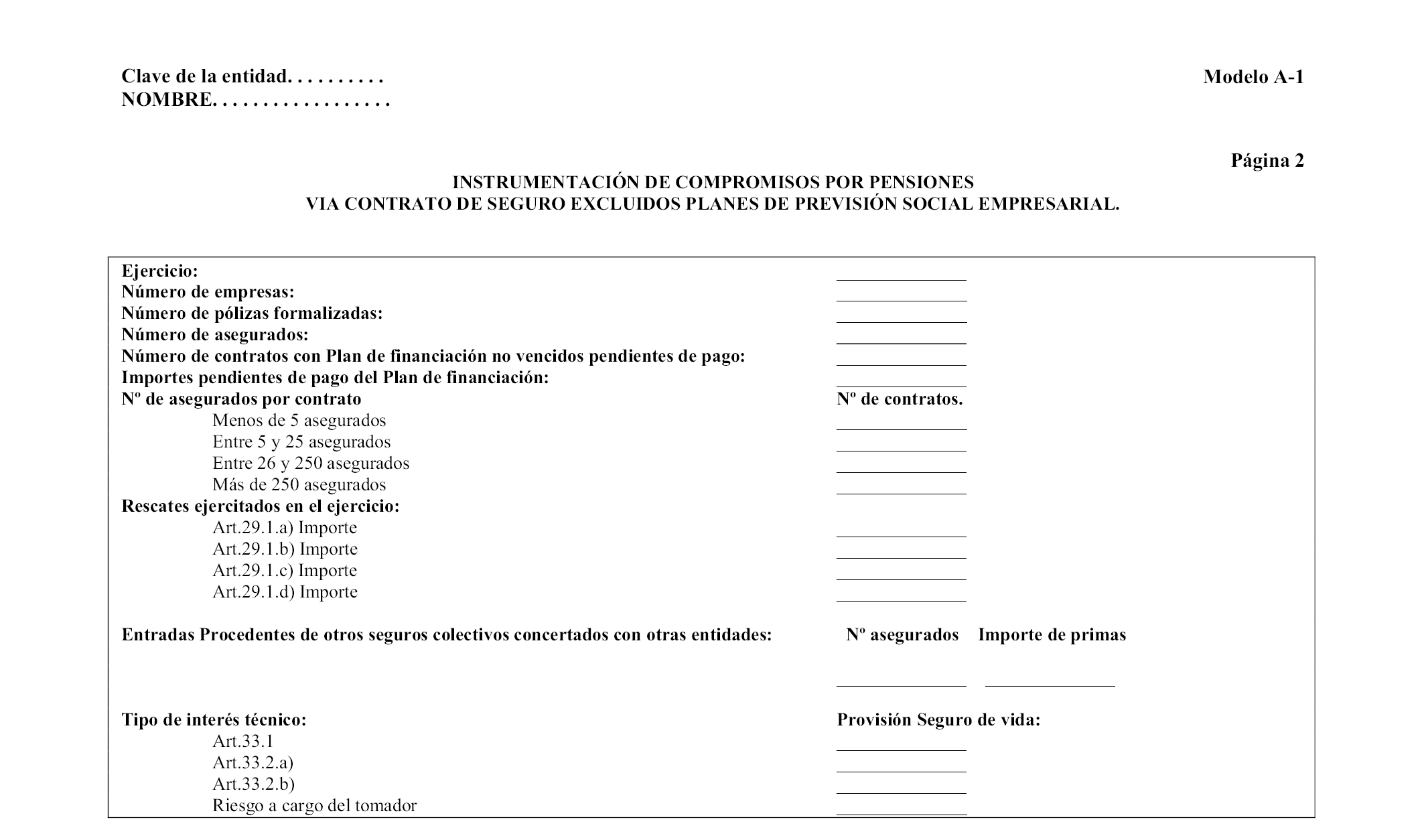

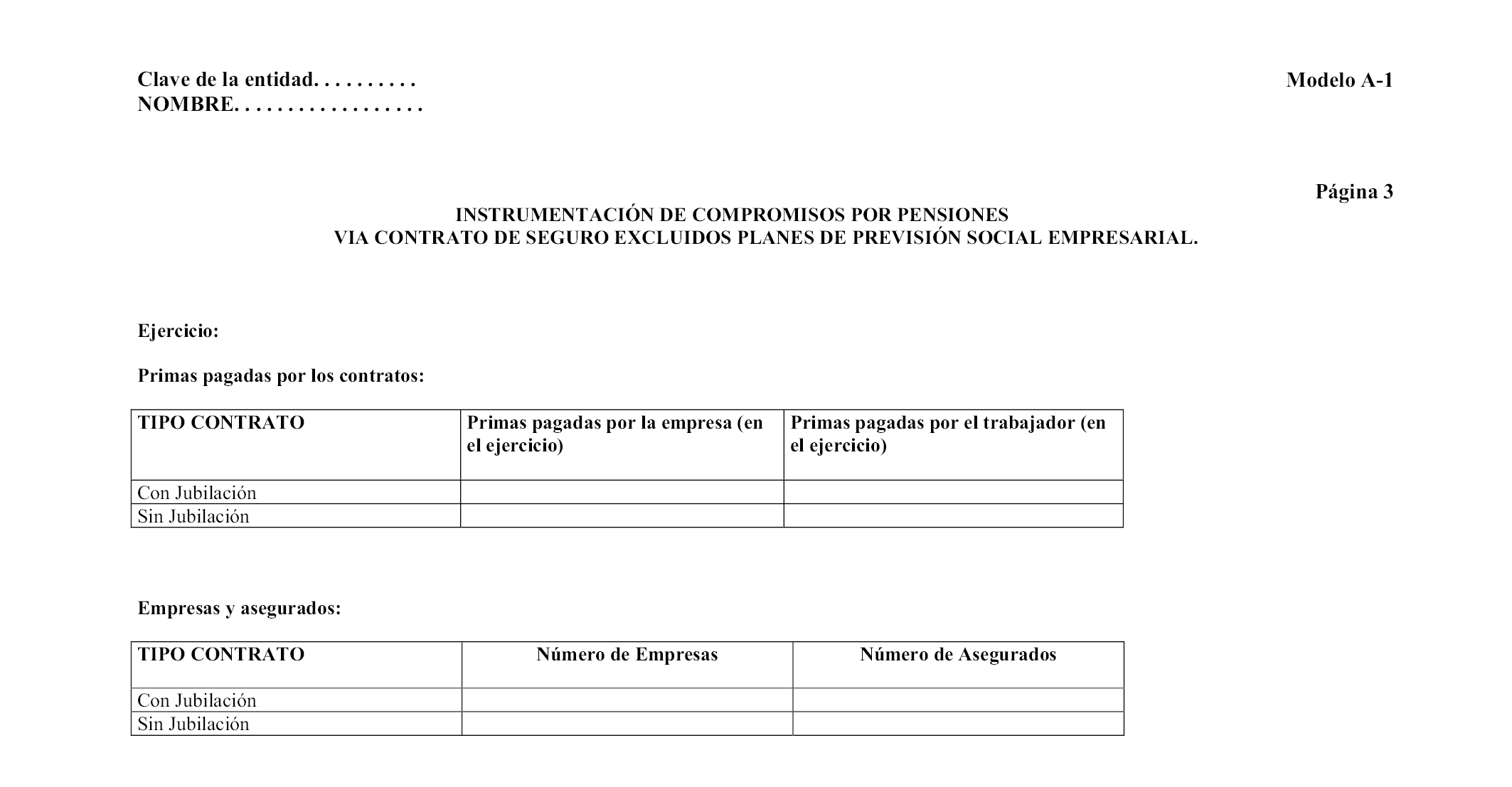

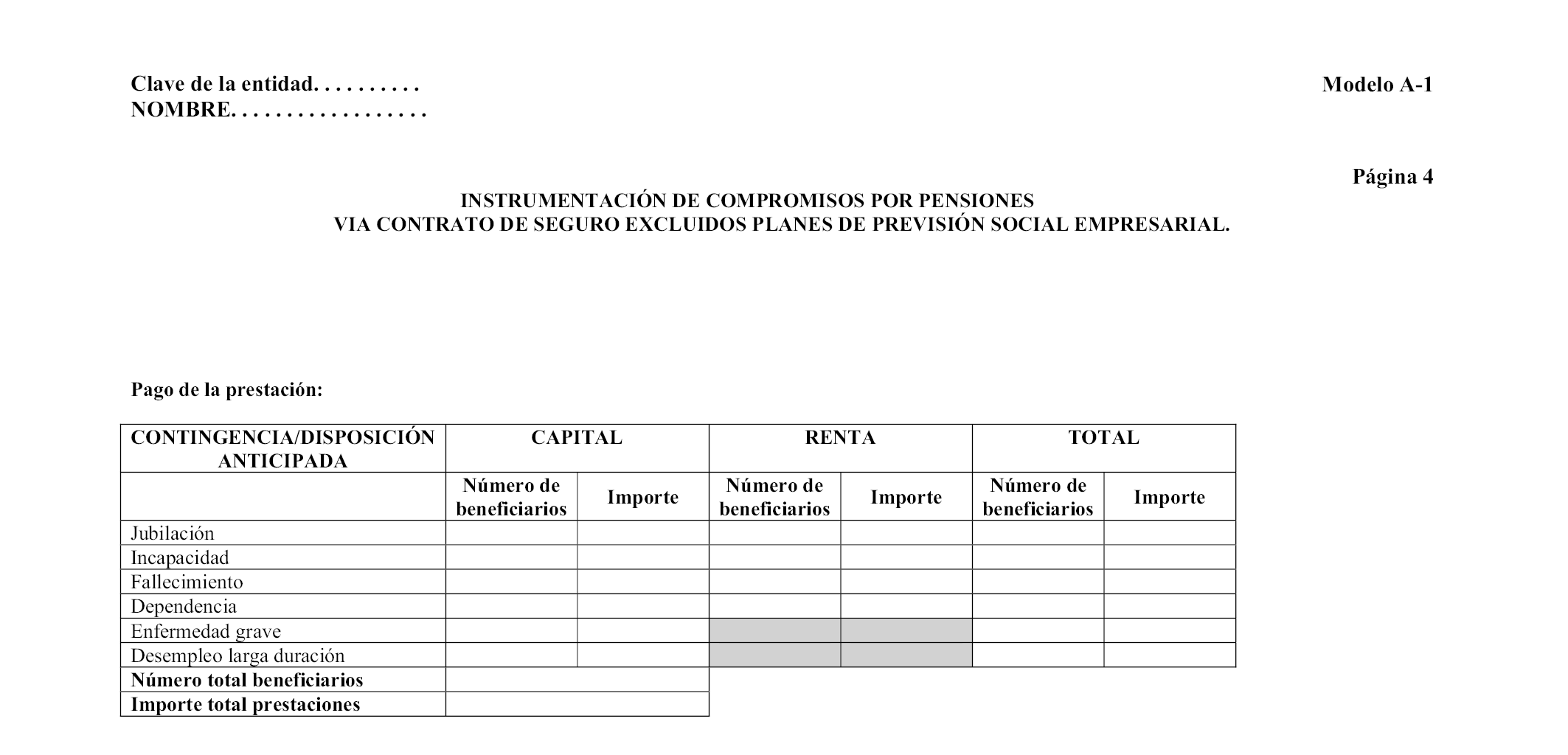

2. Las entidades aseguradoras, incluidas las mutualidades de previsión social, autorizadas para operar en España que concierten con las empresas contratos de seguro que instrumentan compromisos por pensiones con los trabajadores y beneficiarios, a tenor de lo establecido en la disposición adicional primera del texto refundido de la Ley de Regulación de los Planes y Fondos de Pensiones, aprobado por el Real Decreto Legislativo 1/2002, de 29 de noviembre, deberán presentar ante la Dirección General de Seguros y Fondos de Pensiones los siguientes modelos contenidos en el anexo IV de esta Orden:

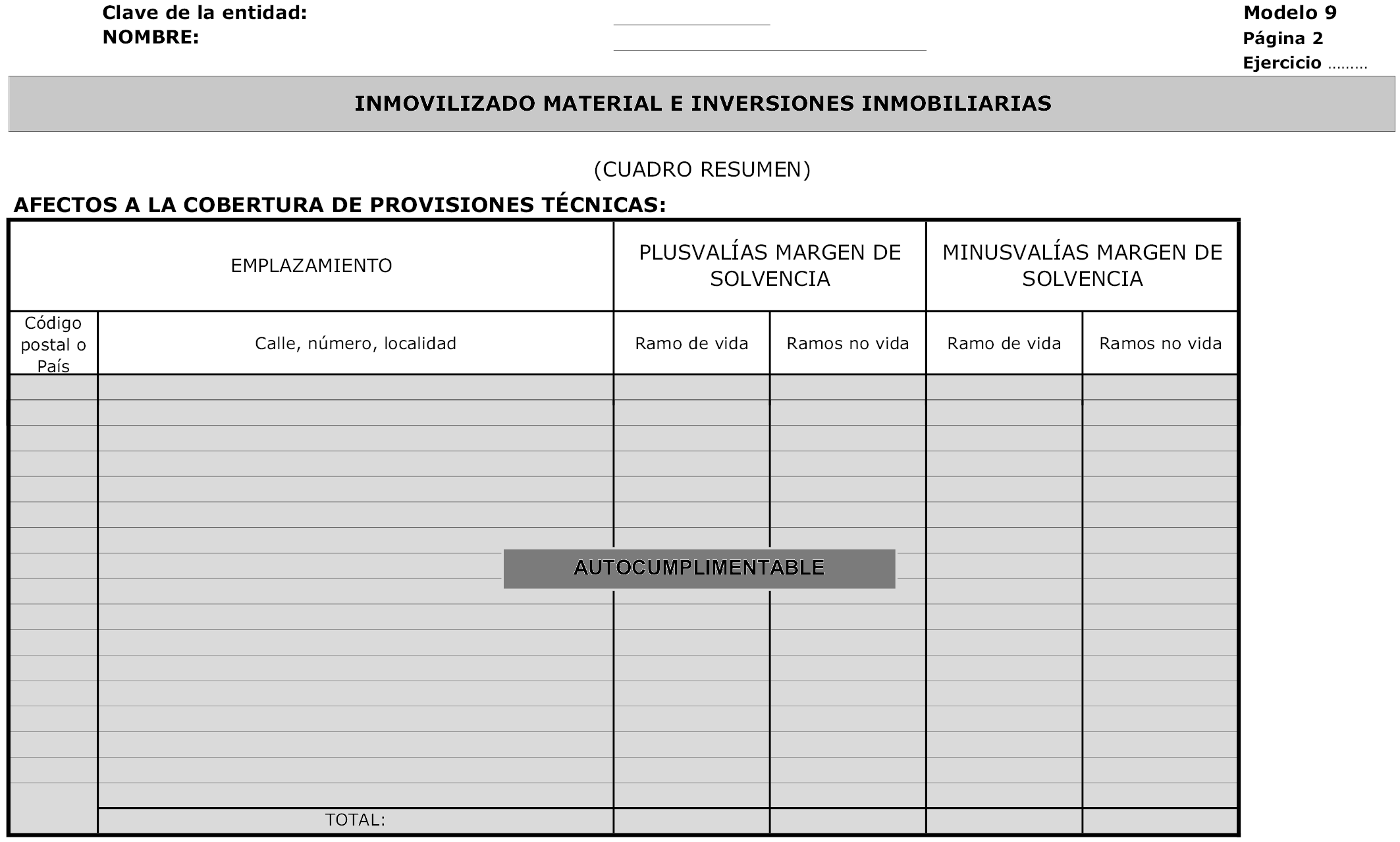

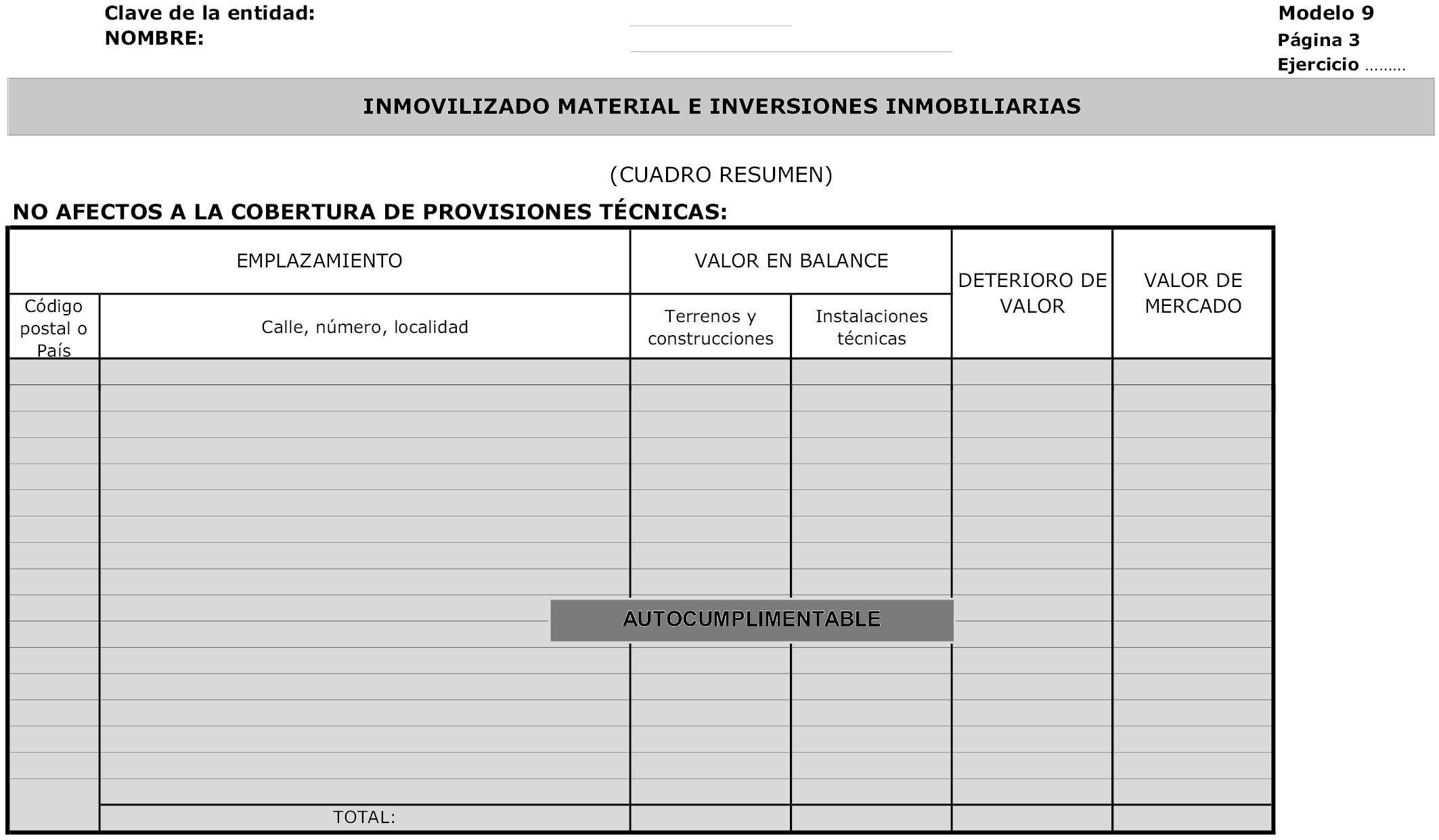

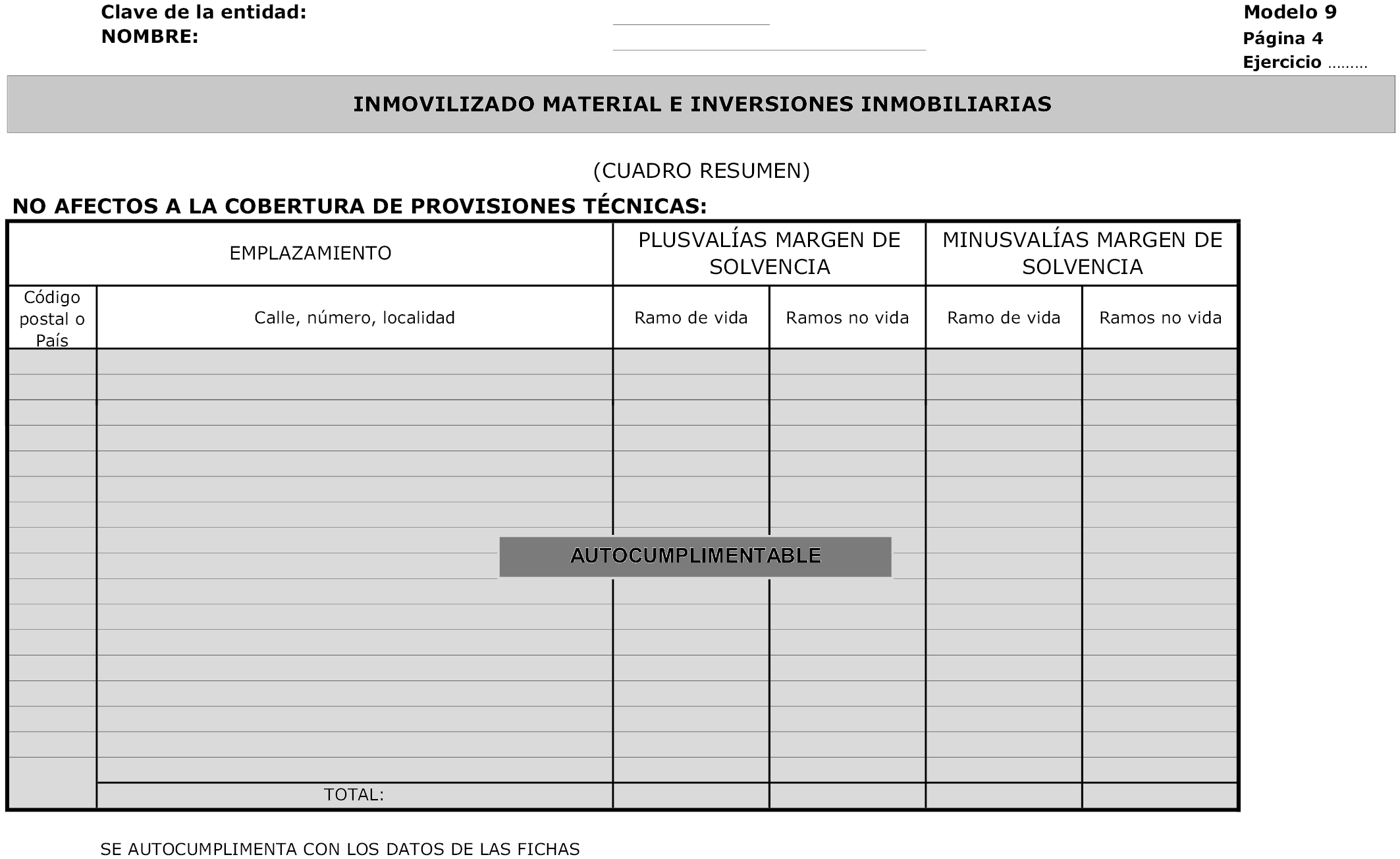

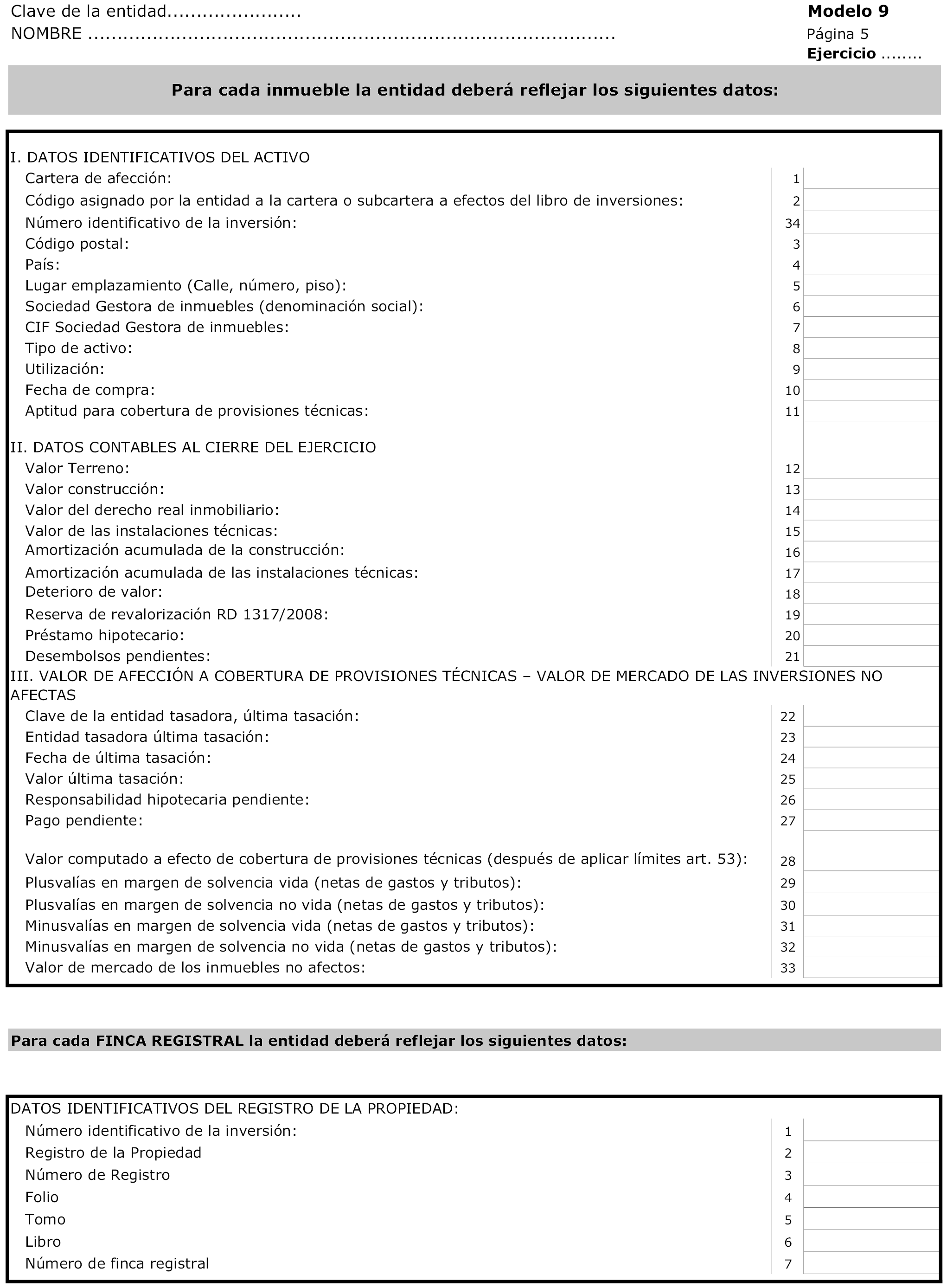

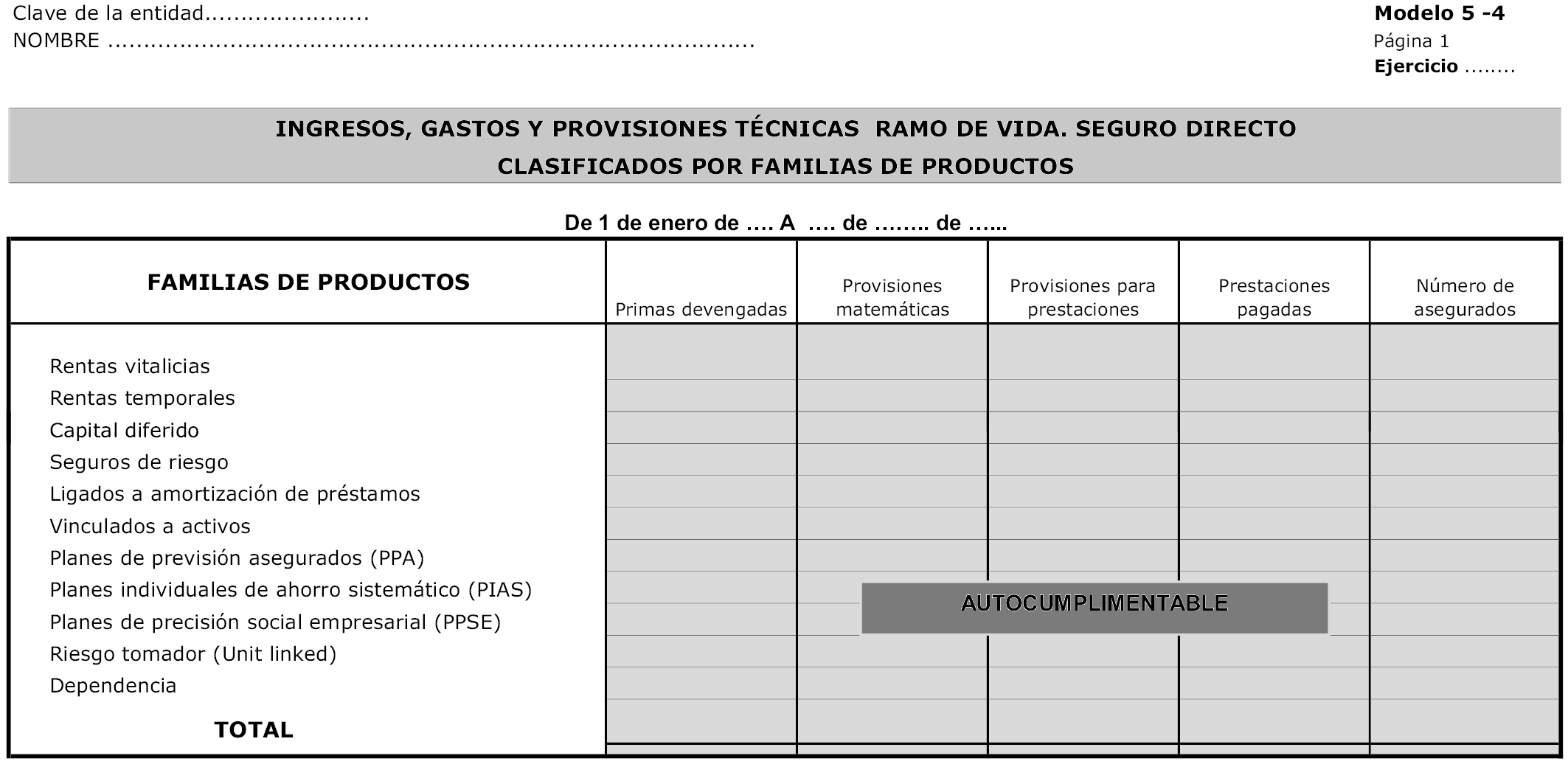

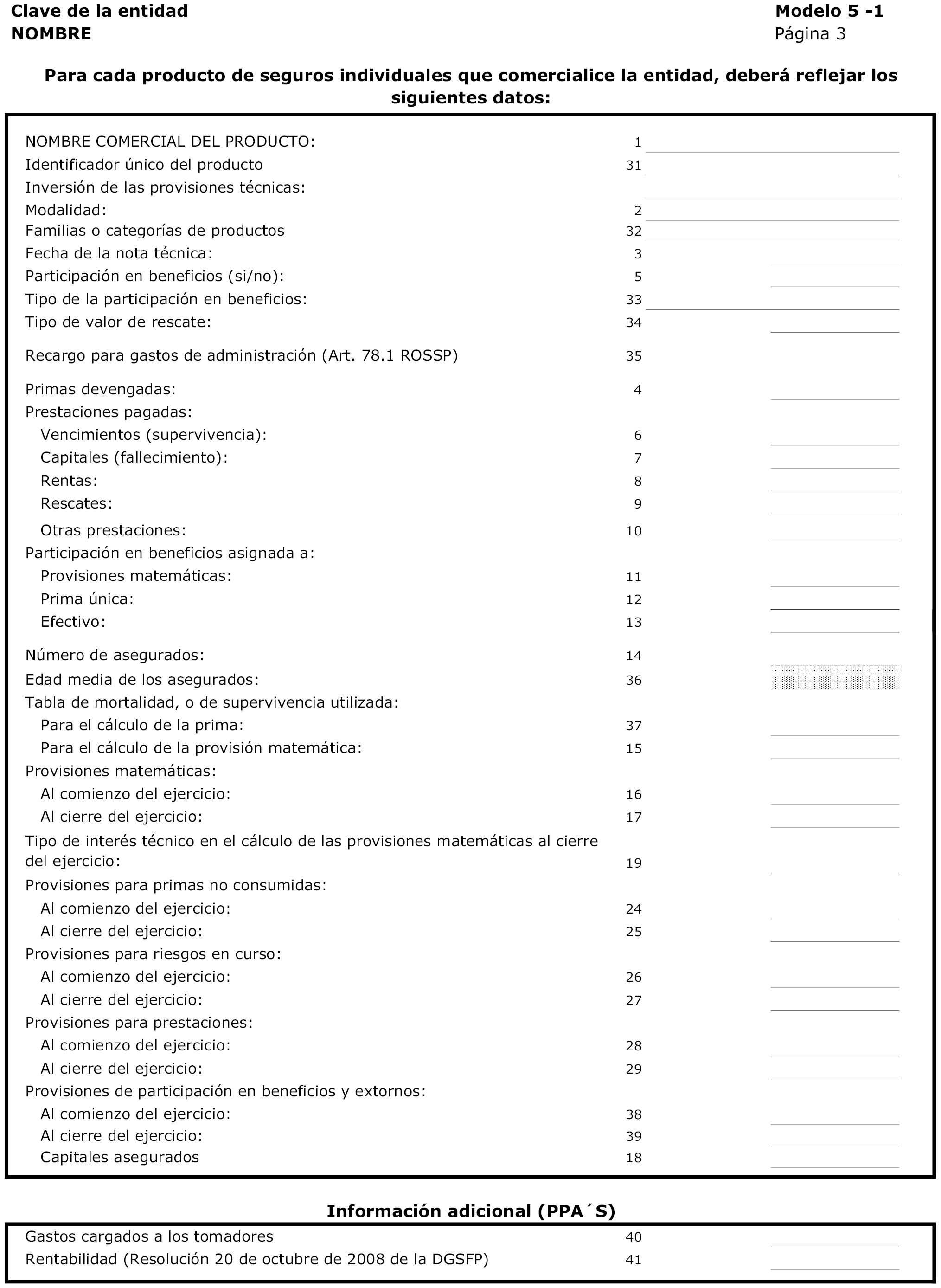

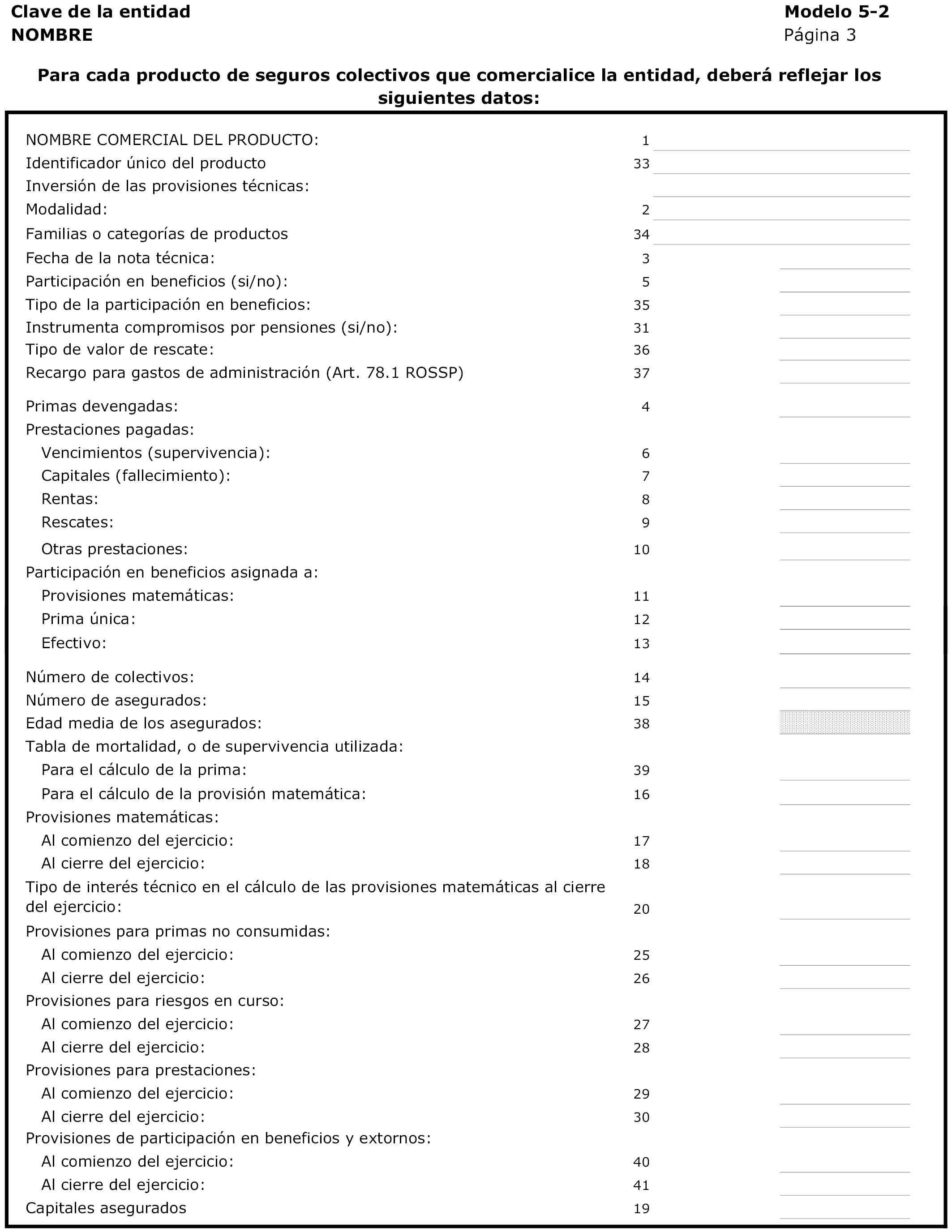

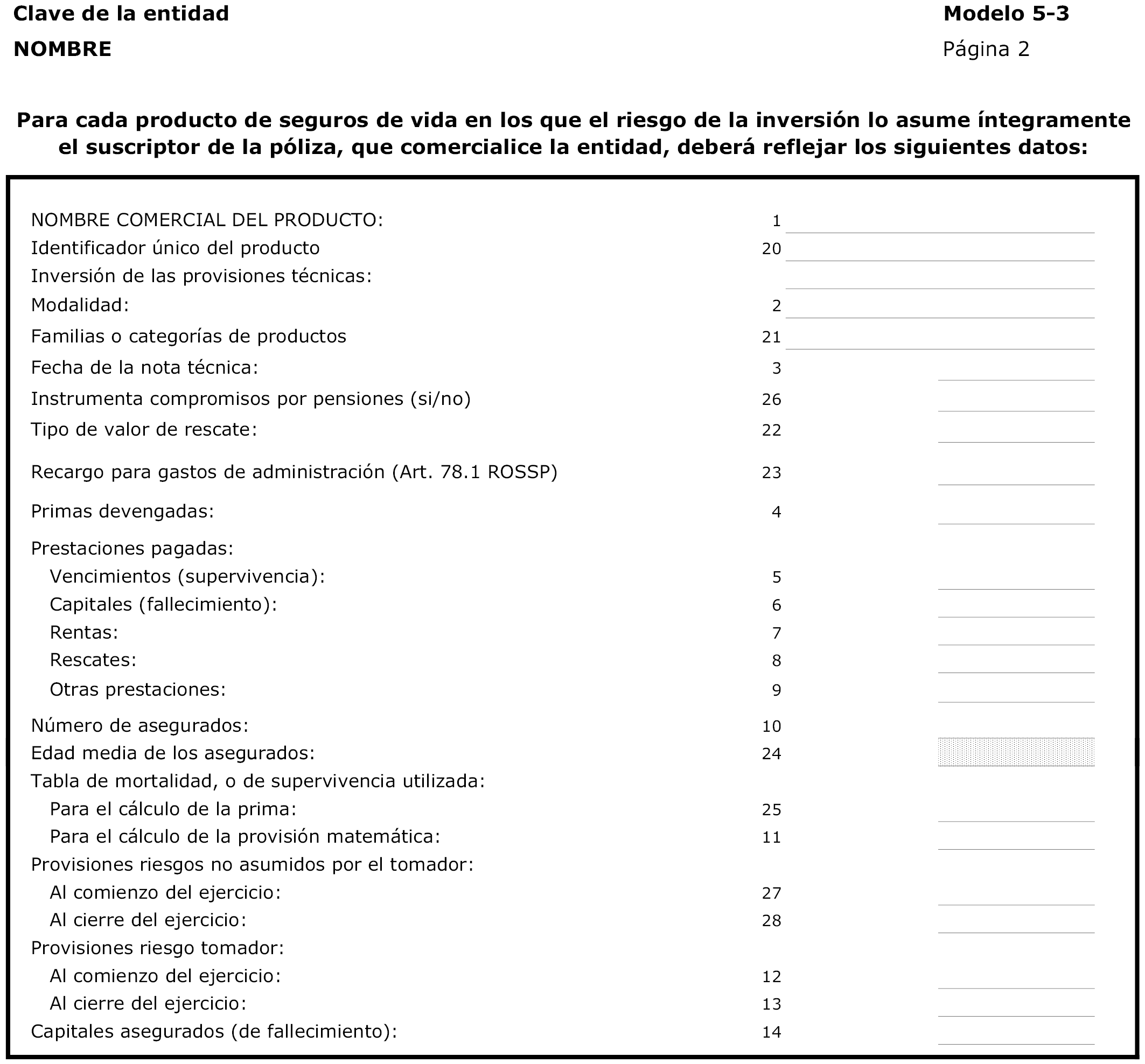

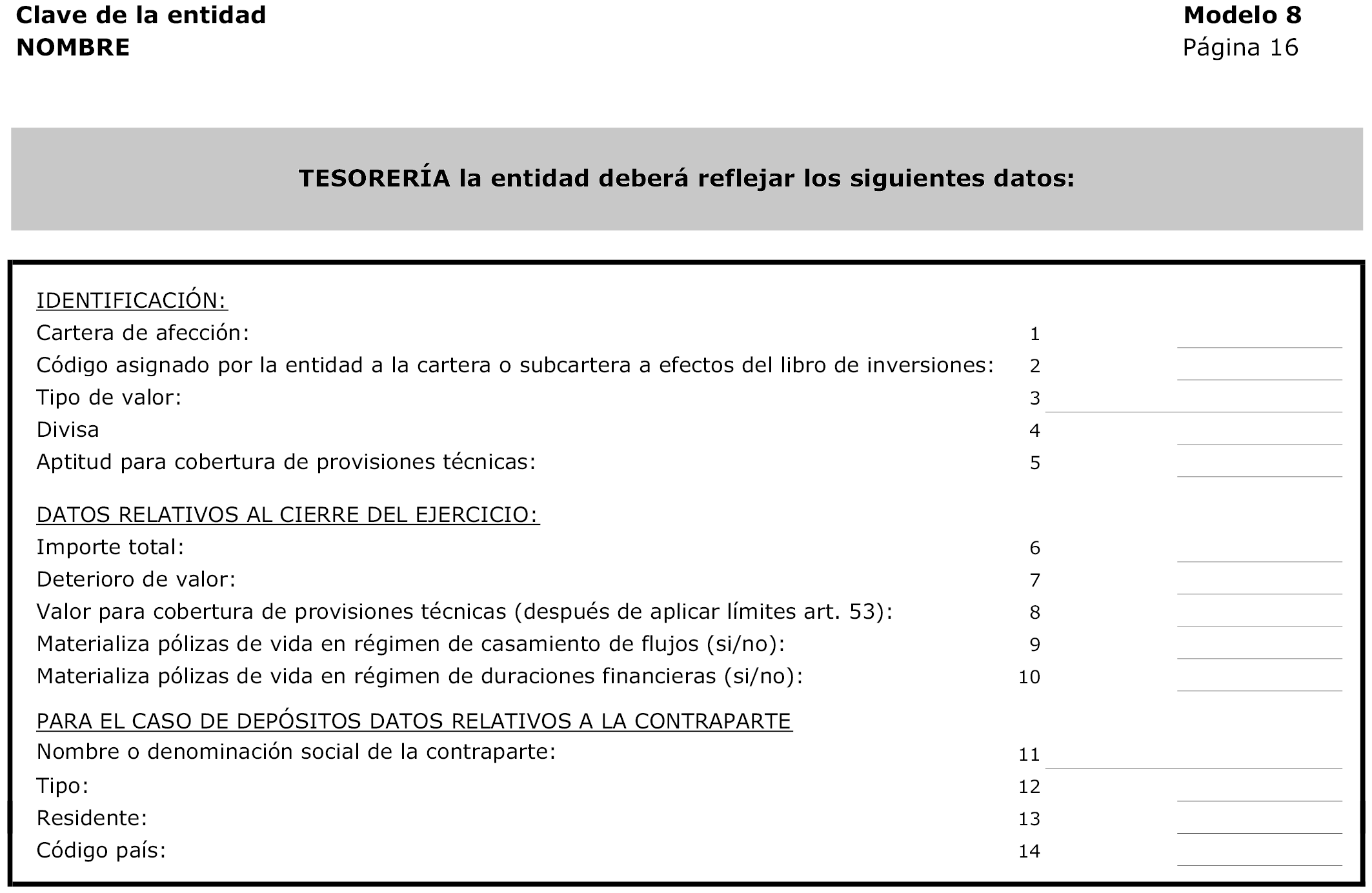

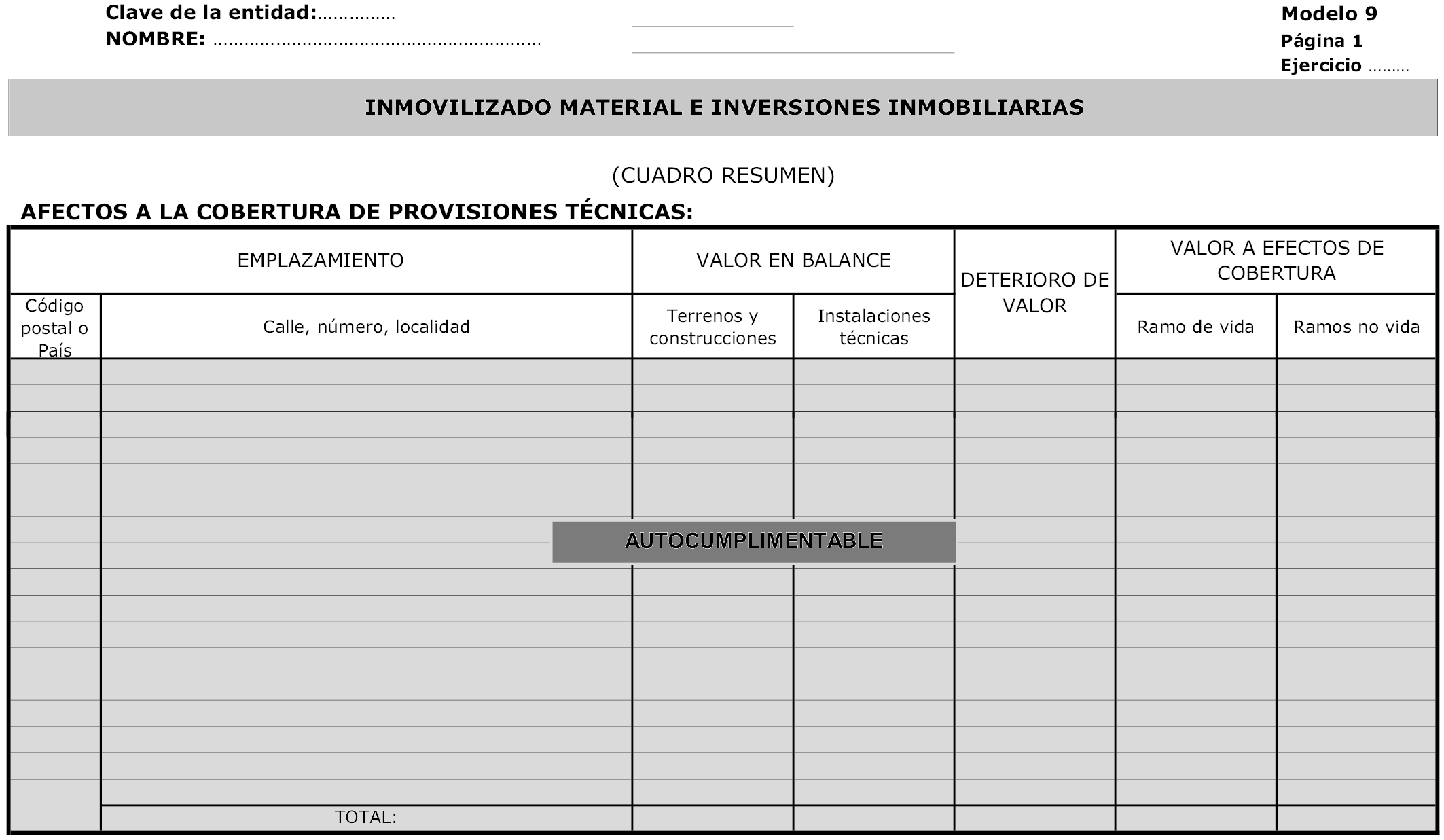

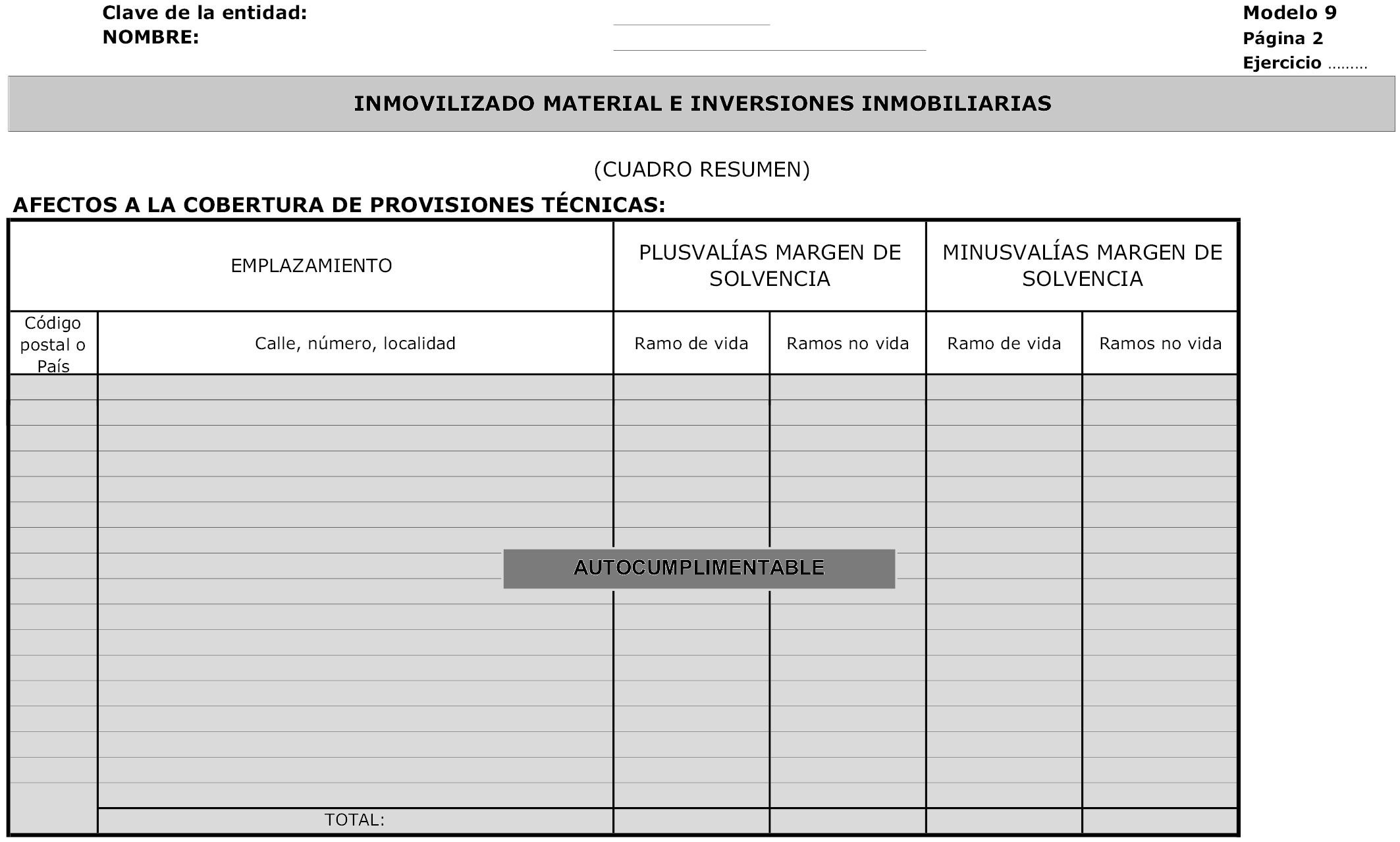

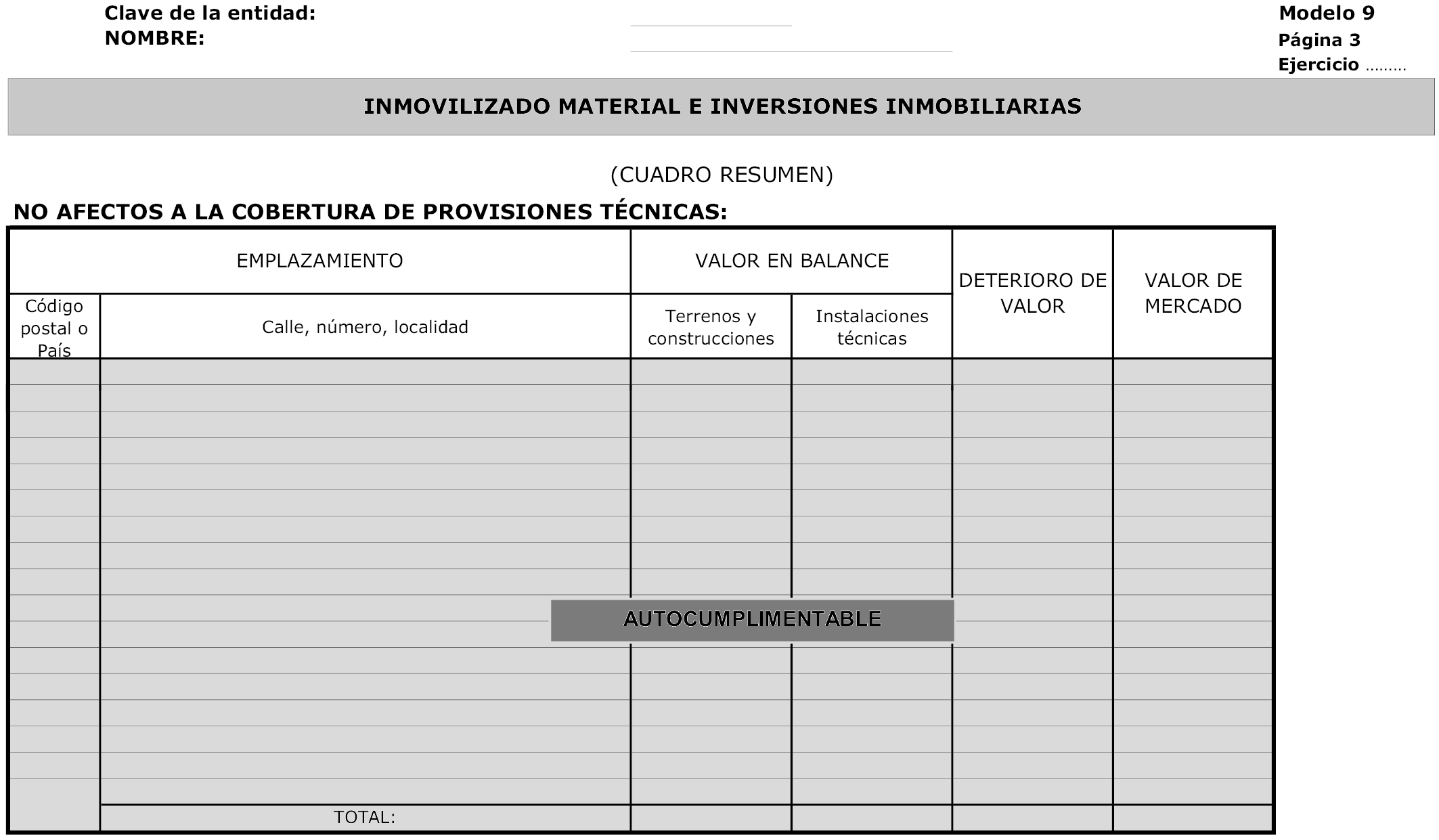

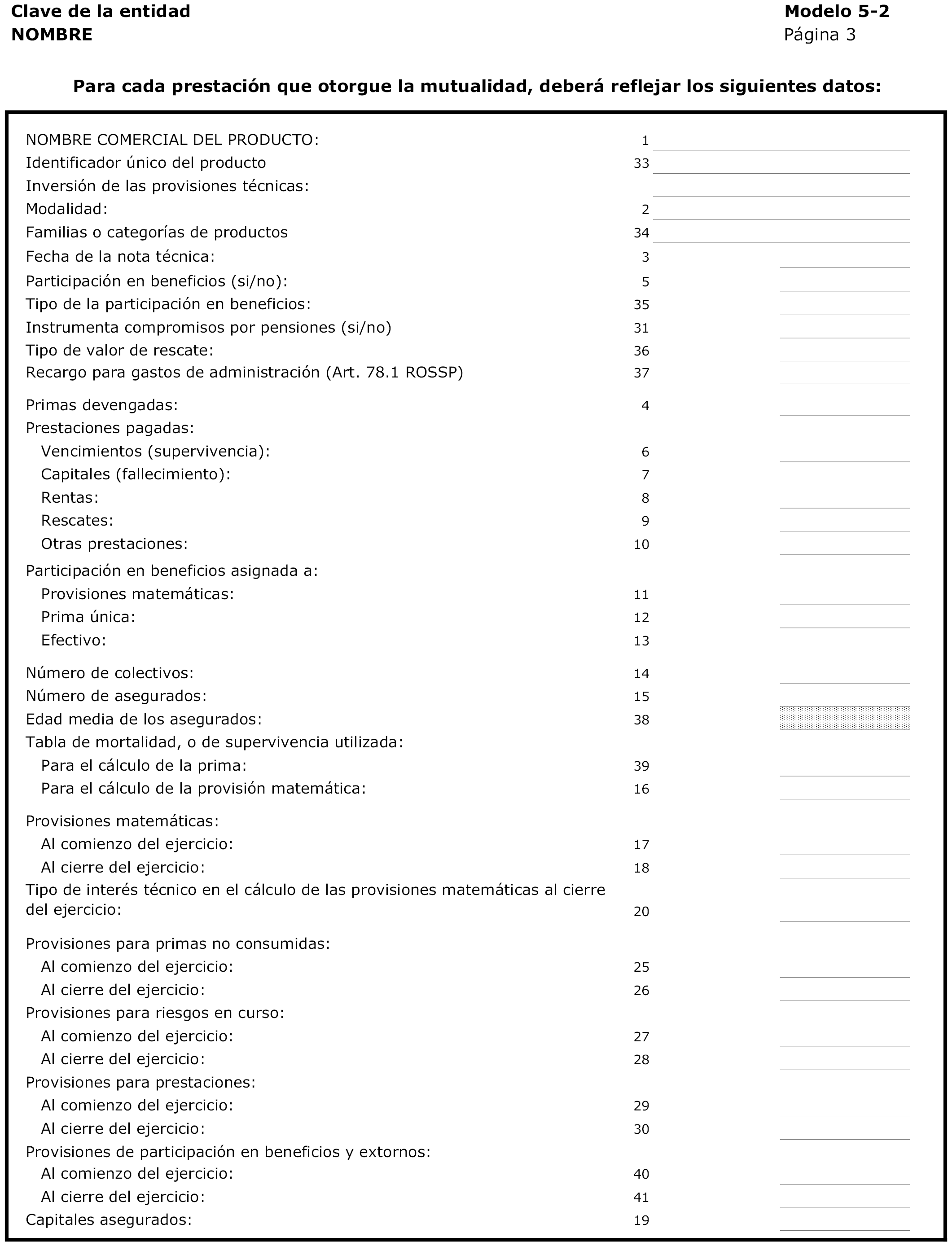

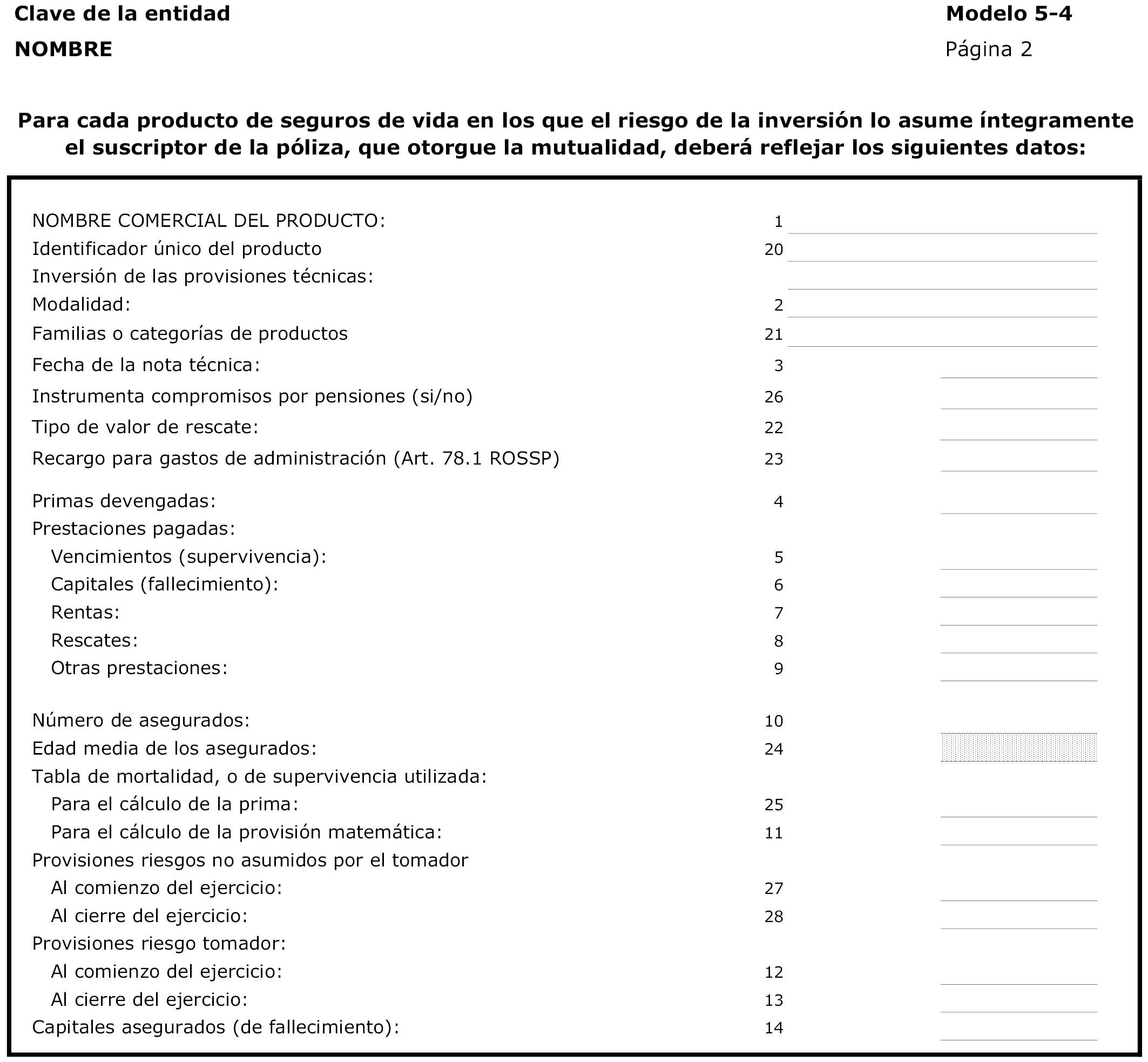

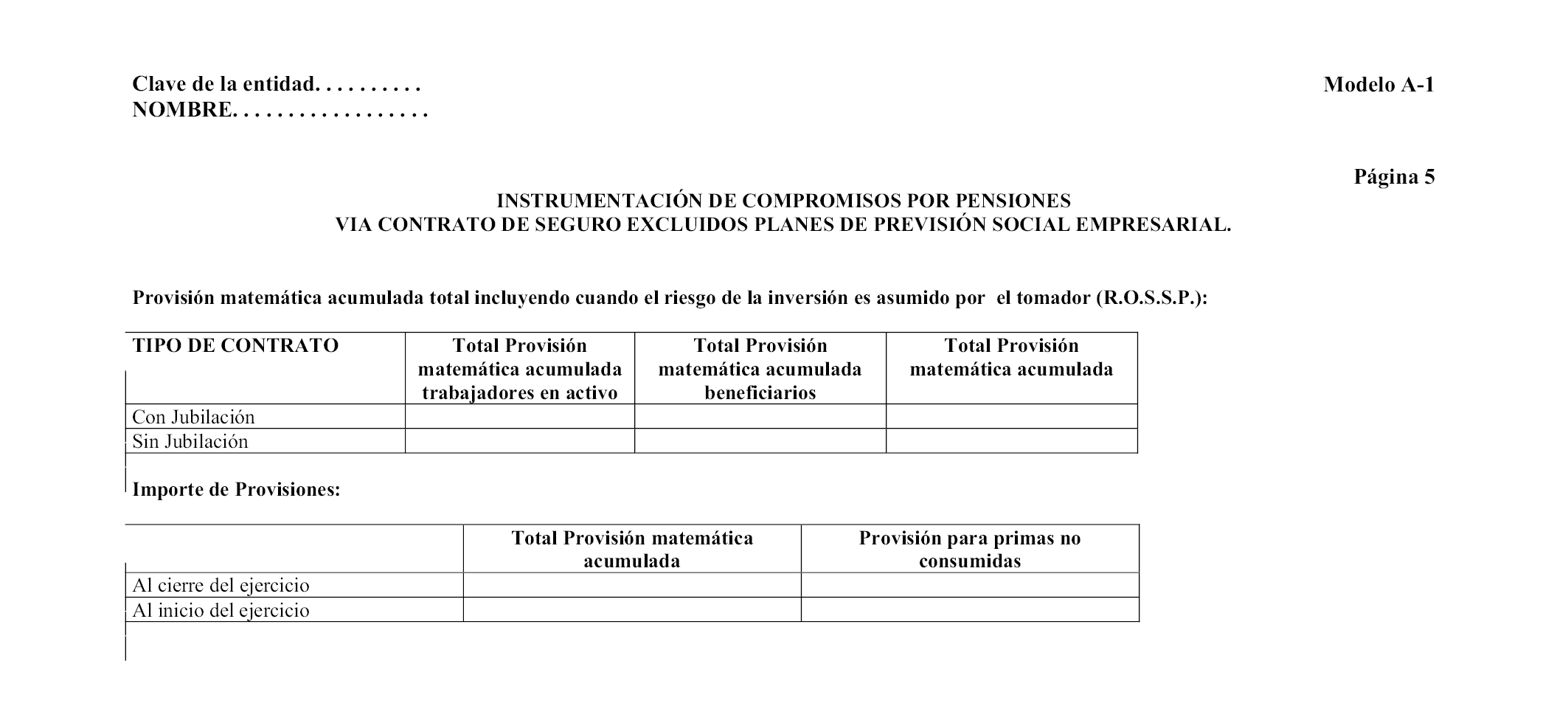

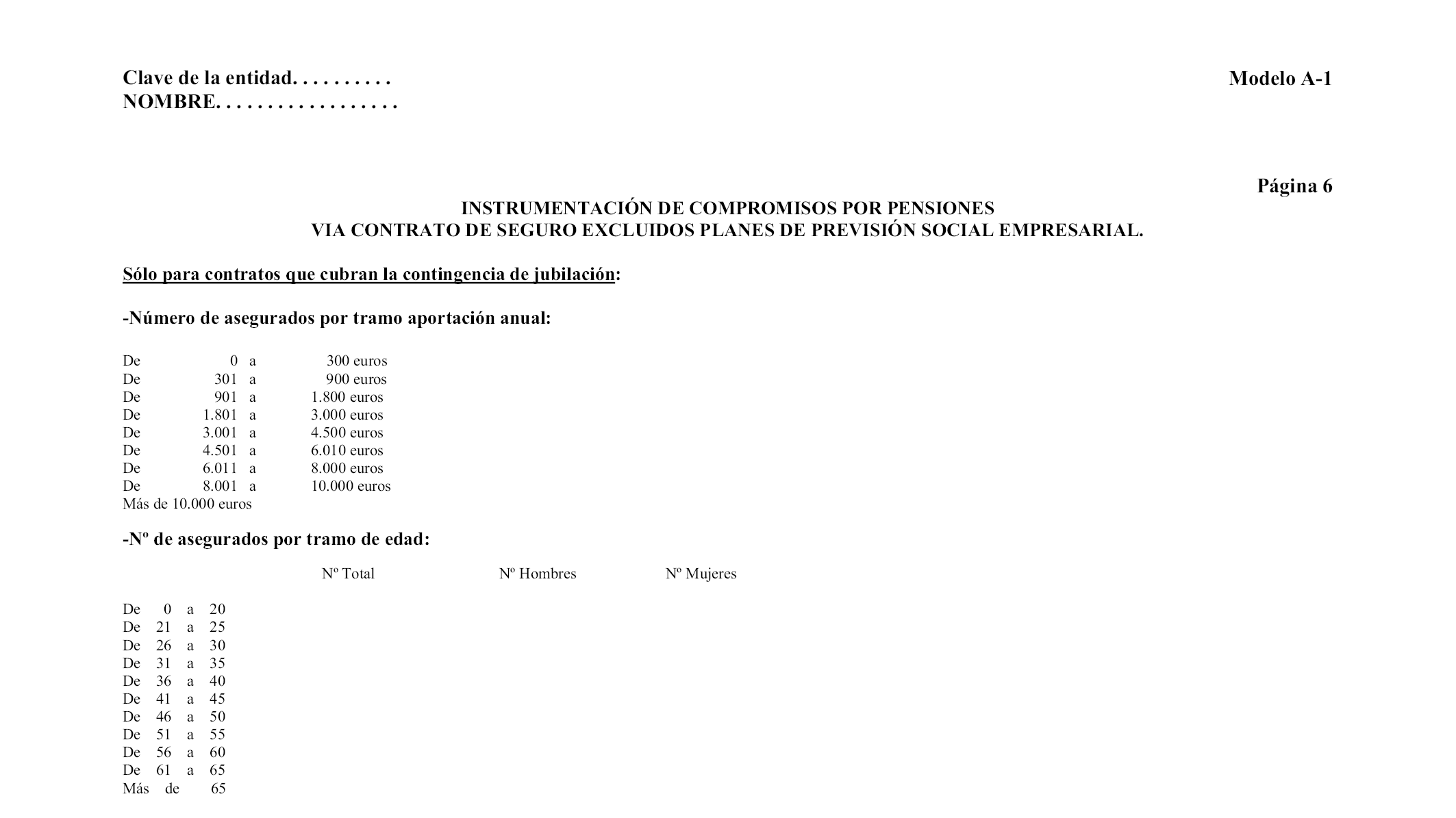

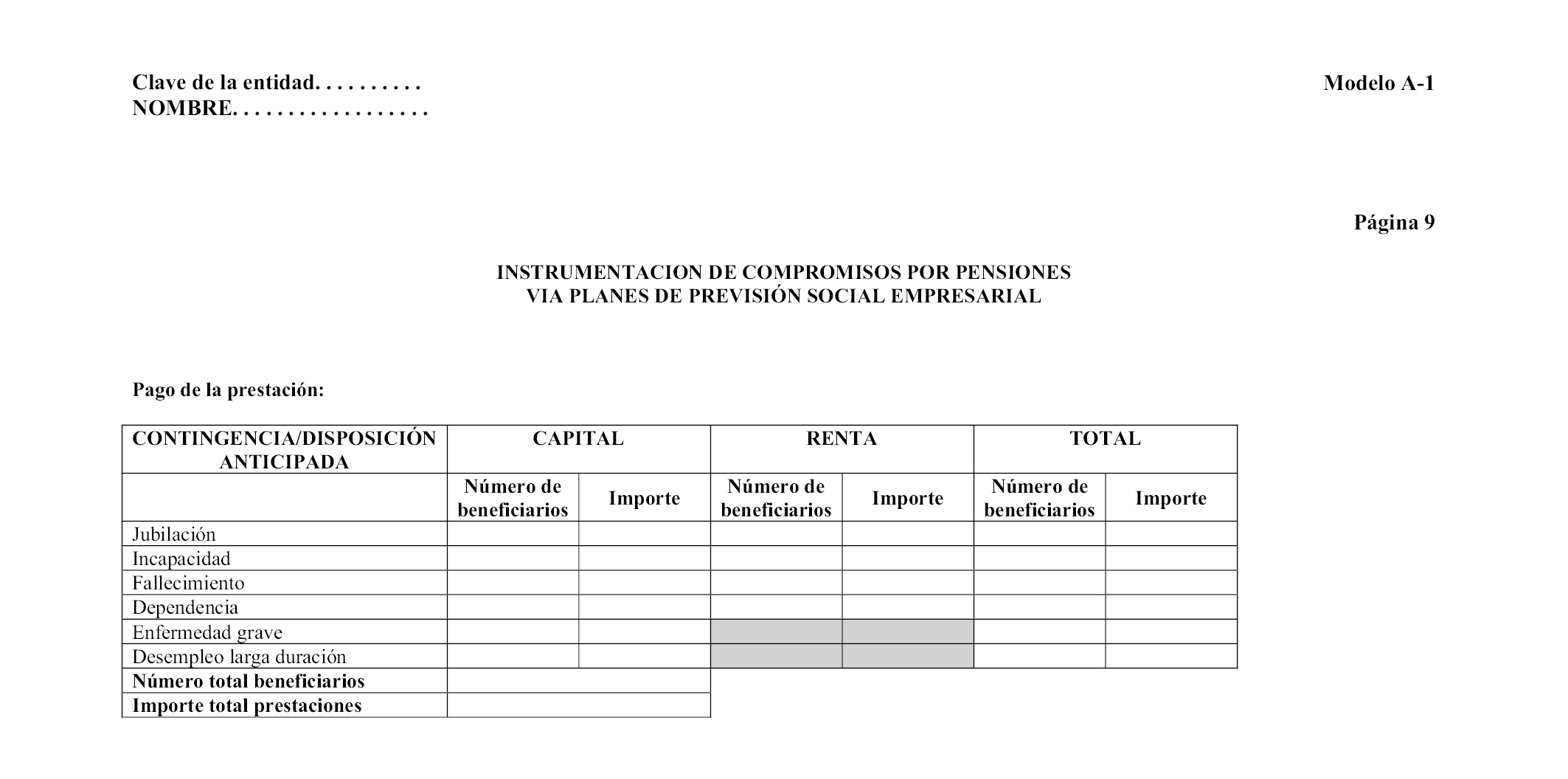

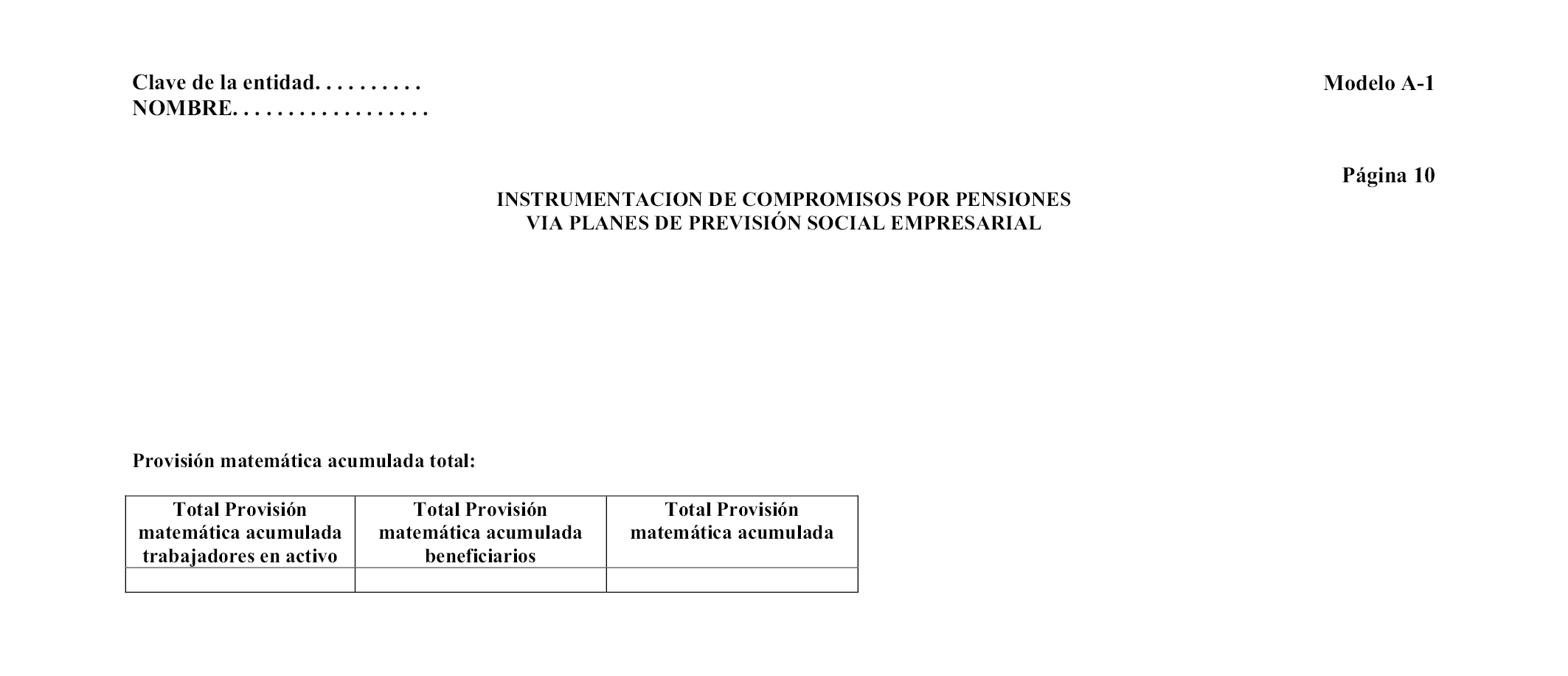

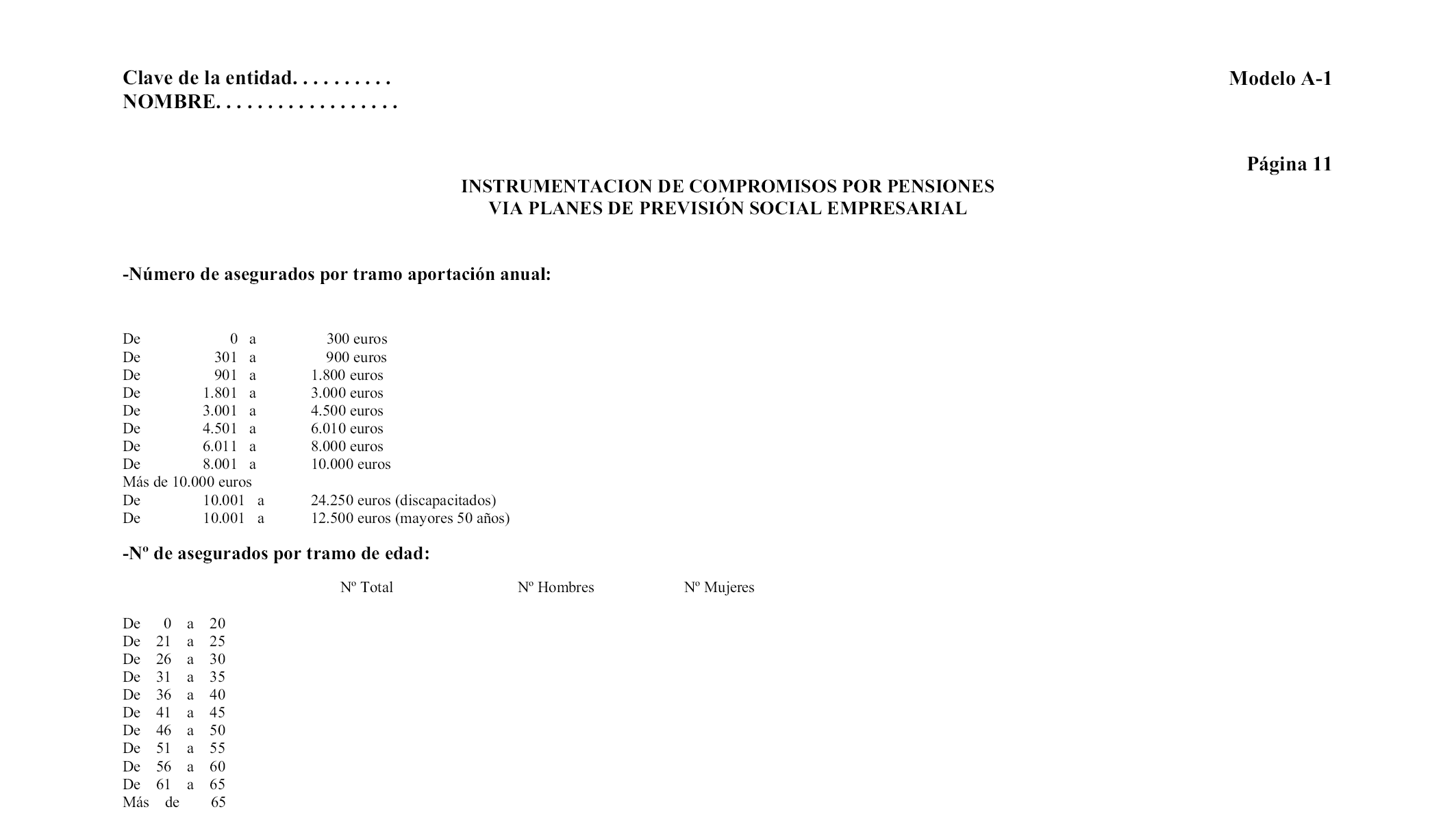

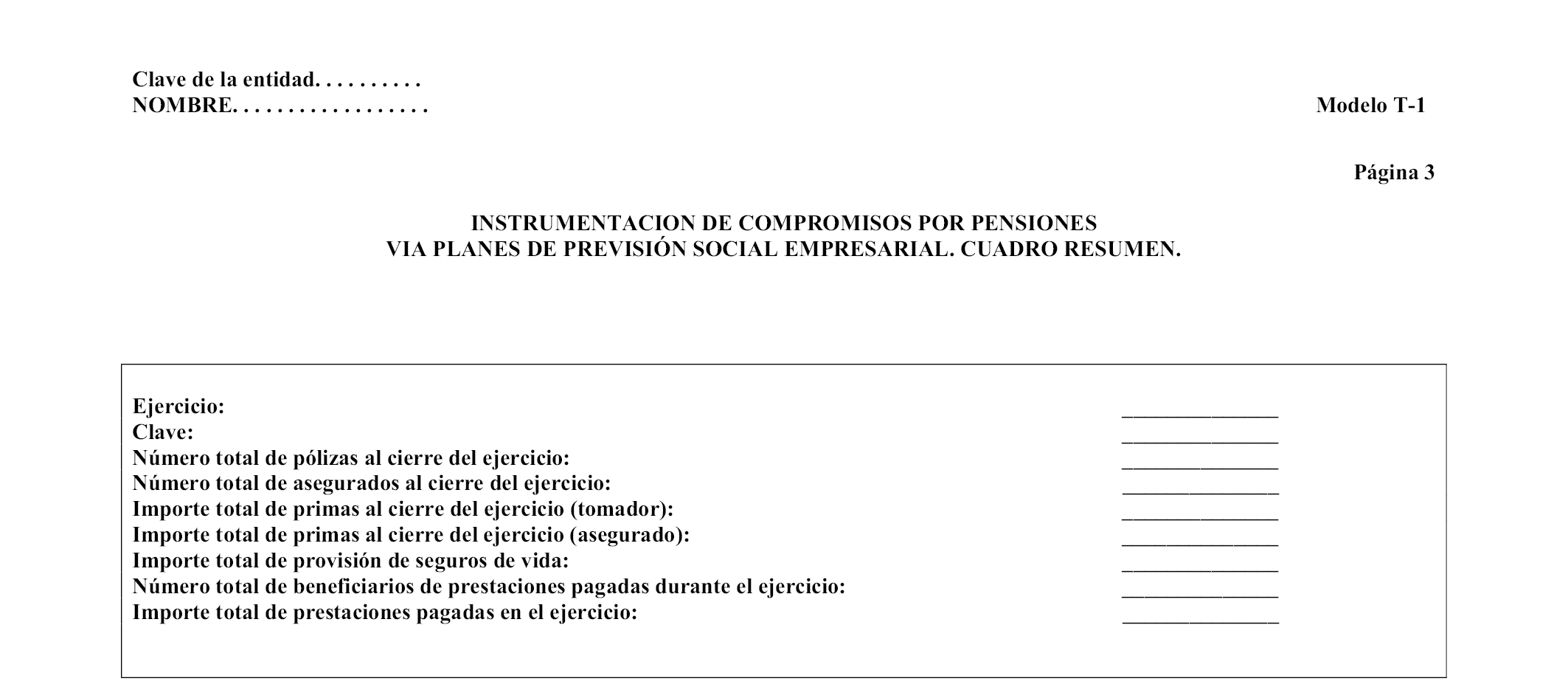

a) Modelo A1: «Instrumentación de compromisos por pensiones vía contrato de seguro», como parte integrante de la documentación estadístico-contable anual.

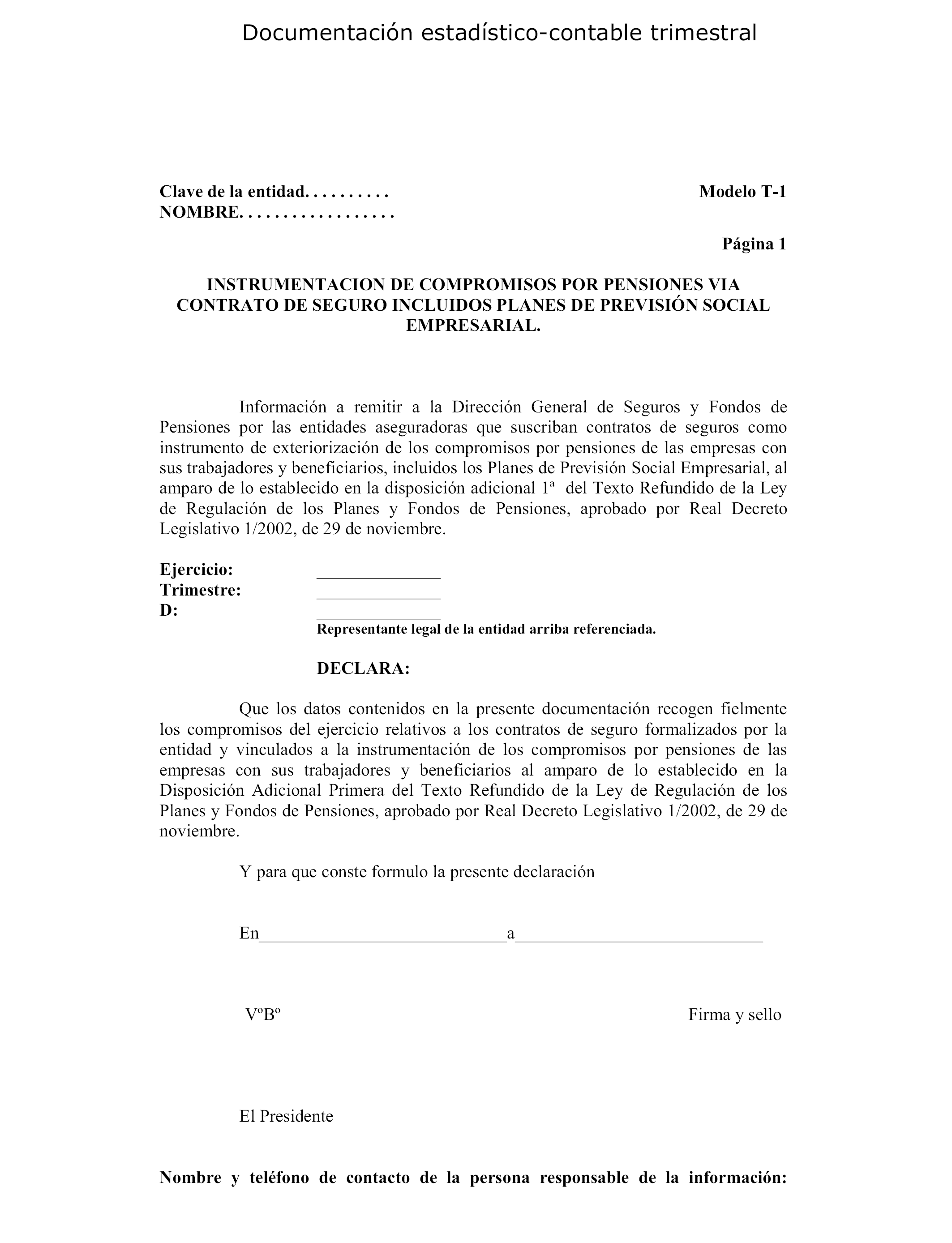

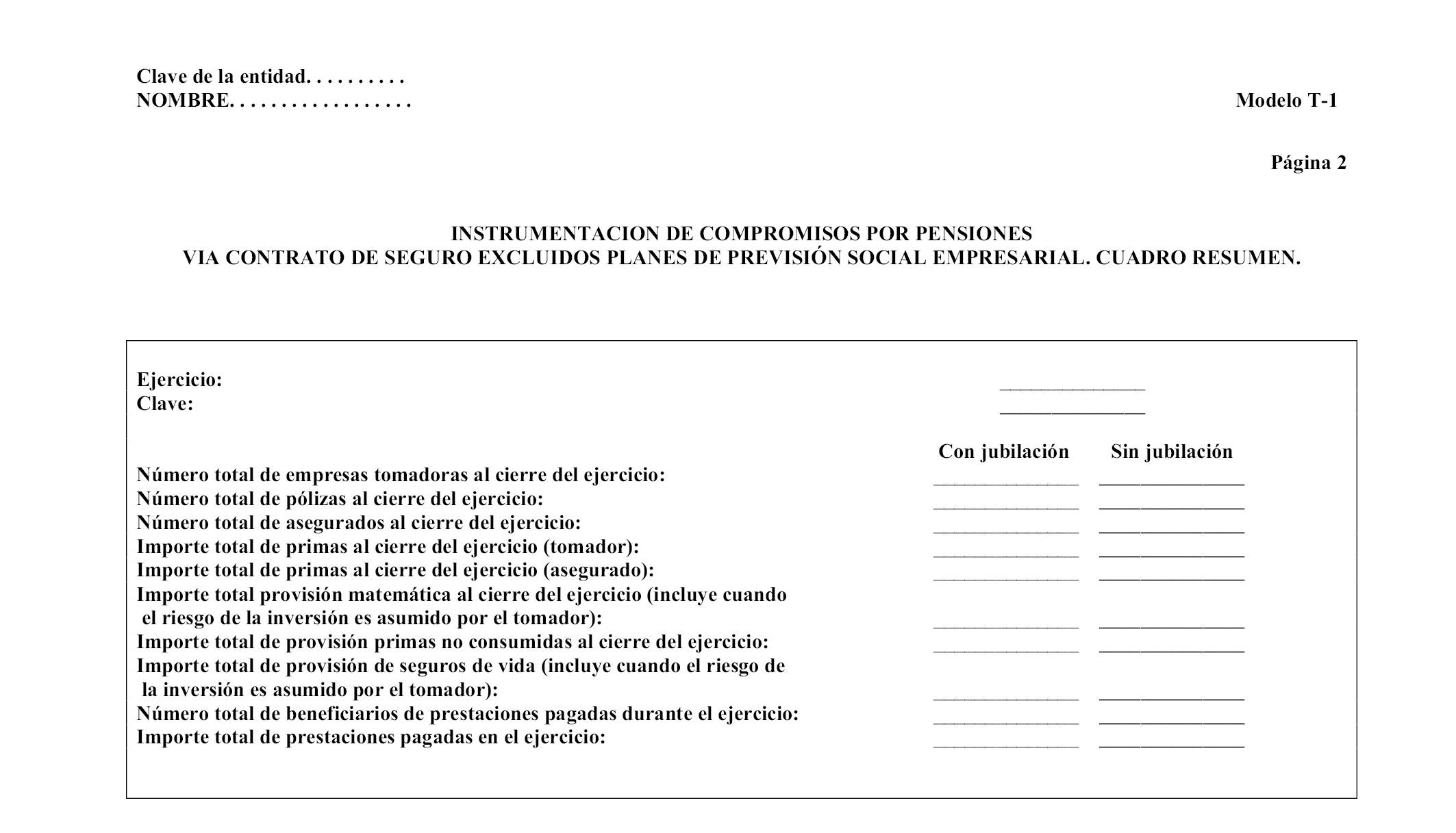

b) Modelo T1: «Instrumentación de compromisos por pensiones vía contrato de seguro. Cuadro resumen», como parte integrante de la documentación estadístico-contable trimestral.

3. Las entidades aseguradoras, incluidas las mutualidades de previsión social, que no estén obligadas a presentar la documentación estadístico-contable anual o trimestral ante la Dirección General de Seguros y Fondos de Pensiones, deberán presentar ante ésta los modelos citados en el apartado 2 anterior en los siguientes plazos:

a) Modelo A1, antes del 10 de julio del ejercicio siguiente al que se refiera la información contenida en el mismo.

b) Modelo T1, dentro de los dos primeros meses del trimestre siguiente al que se refiera la información contenida en el mismo.

4. No obstante lo establecido en el apartado 3 anterior, la remisión de la información contenida en los citados modelos, correspondiente a las entidades sometidas a la competencia de las Comunidades Autónomas, se realizará conforme a lo establecido en el artículo 69.3 del texto refundido de la Ley de ordenación y supervisión de los seguros privados, aprobado por el Real Decreto Legislativo 6/2004, de 29 de octubre.

Artículo 2. Ámbito temporal de aplicación.

1. Los modelos de la documentación estadístico-contable anual de las entidades aseguradoras, incluidos los de las mutualidades de previsión social, contenidos en los anexos I, II y IV de esta Orden, resultarán de aplicación a la documentación estadístico-contable anual correspondiente al ejercicio 2008.

Para las entidades aseguradoras, incluidas la mutualidades de previsión social, que no estén obligadas a presentar la documentación estadístico-contable anual ante la Dirección General de Seguros y Fondos de Pensiones, el modelo A1 del anexo IV: «Instrumentación de compromisos por pensiones vía contrato de seguro», será de aplicación a la información sobre contratos de seguro que instrumentan compromisos por pensiones correspondiente al ejercicio 2008.

2. Los modelos de la documentación estadístico-contable trimestral de las entidades aseguradoras, incluidos los de las mutualidades de previsión social, contenidos en los anexos I, II y IV de esta Orden, resultarán de aplicación a la documentación estadístico-contable trimestral correspondiente al ejercicio 2009.

Para las entidades aseguradoras, incluidas las mutualidades de previsión social, que no estén obligadas a presentar la documentación estadístico-contable trimestral ante la Dirección General de Seguros y Fondos de Pensiones, el modelo T1 del anexo IV: «Instrumentación de compromisos por pensiones vía contrato de seguro. Cuadro resumen», será de aplicación a la información trimestral sobre contratos de seguro que instrumentan compromisos por pensiones correspondientes al ejercicio 2009.

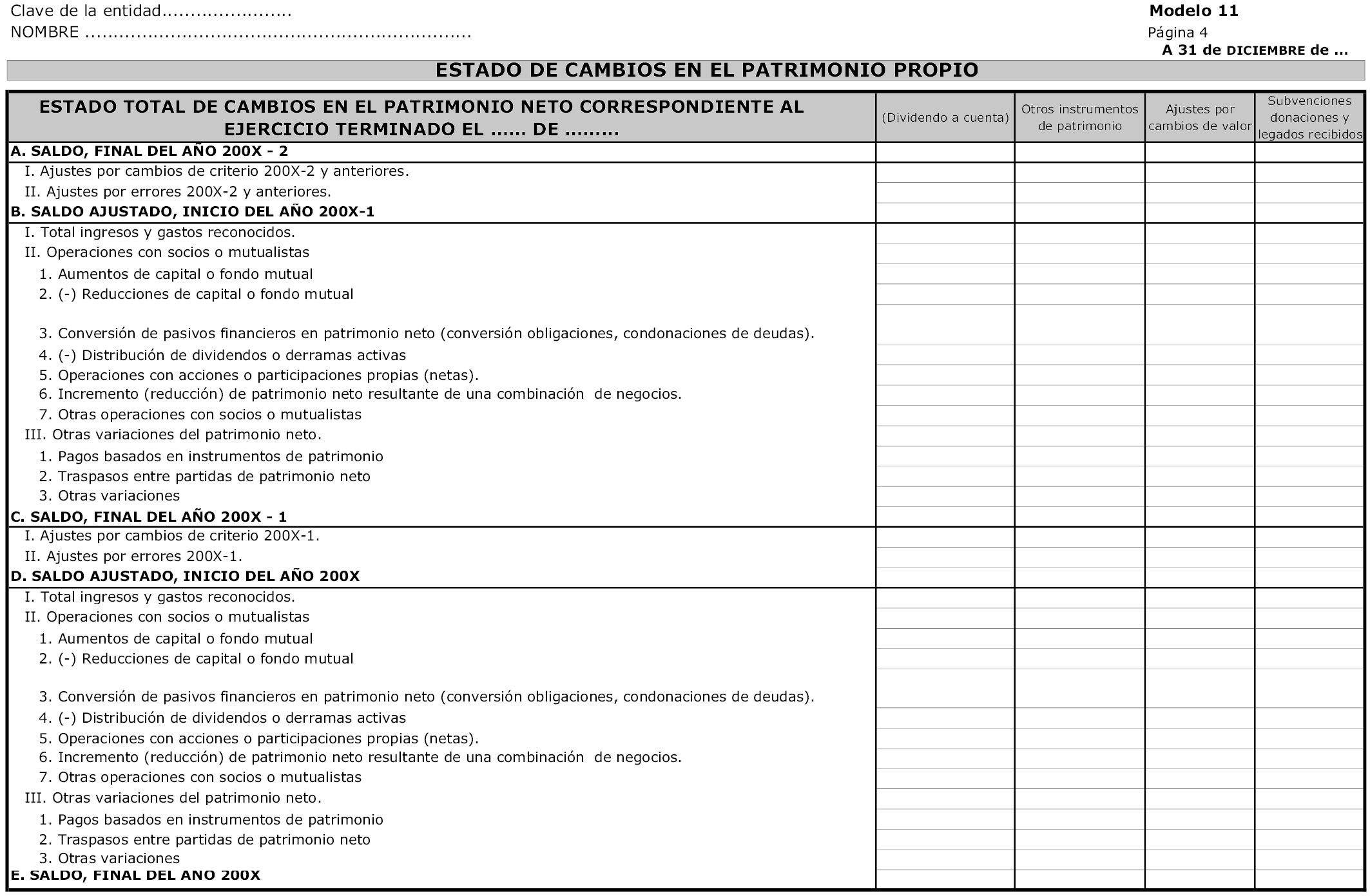

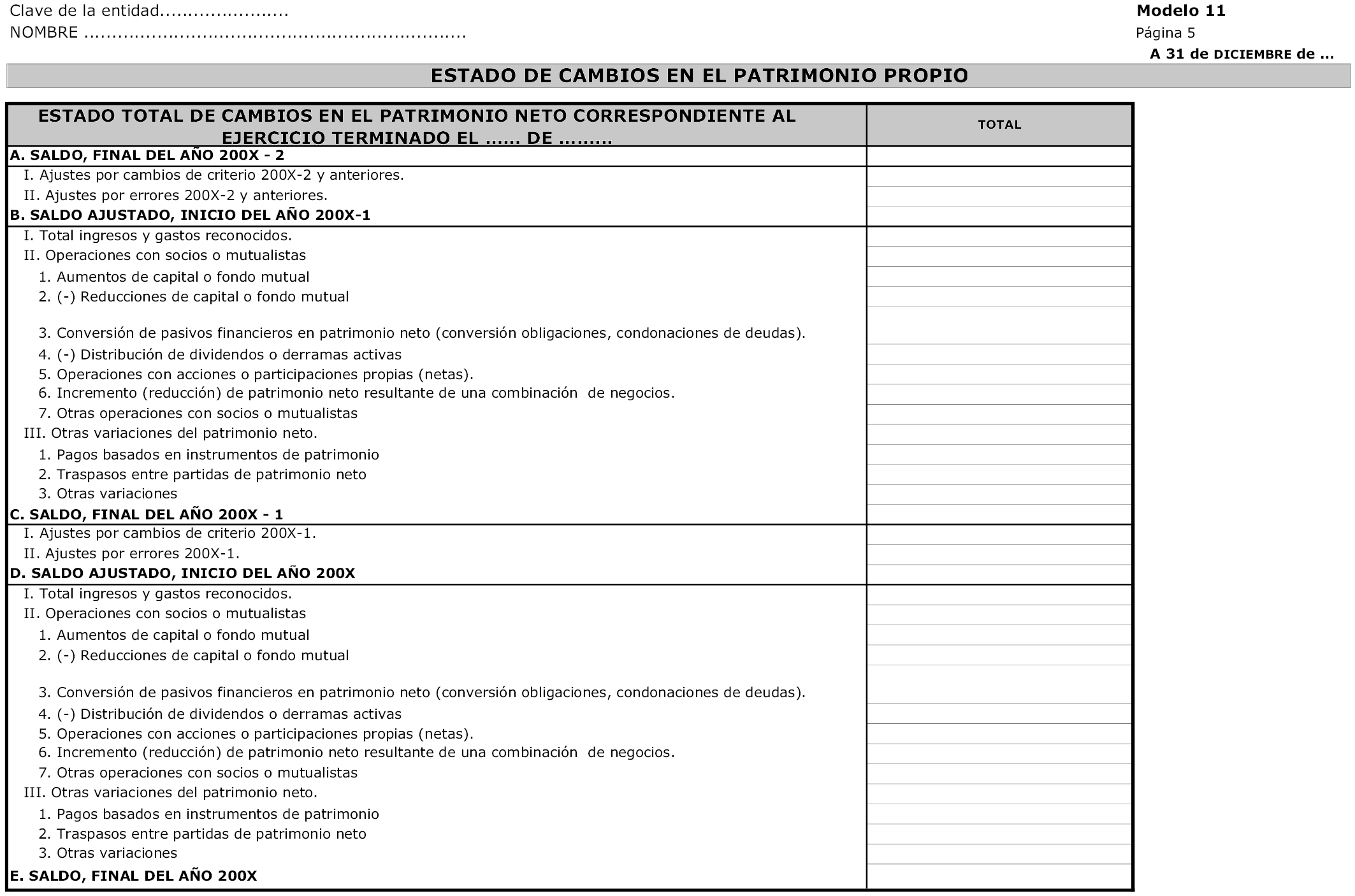

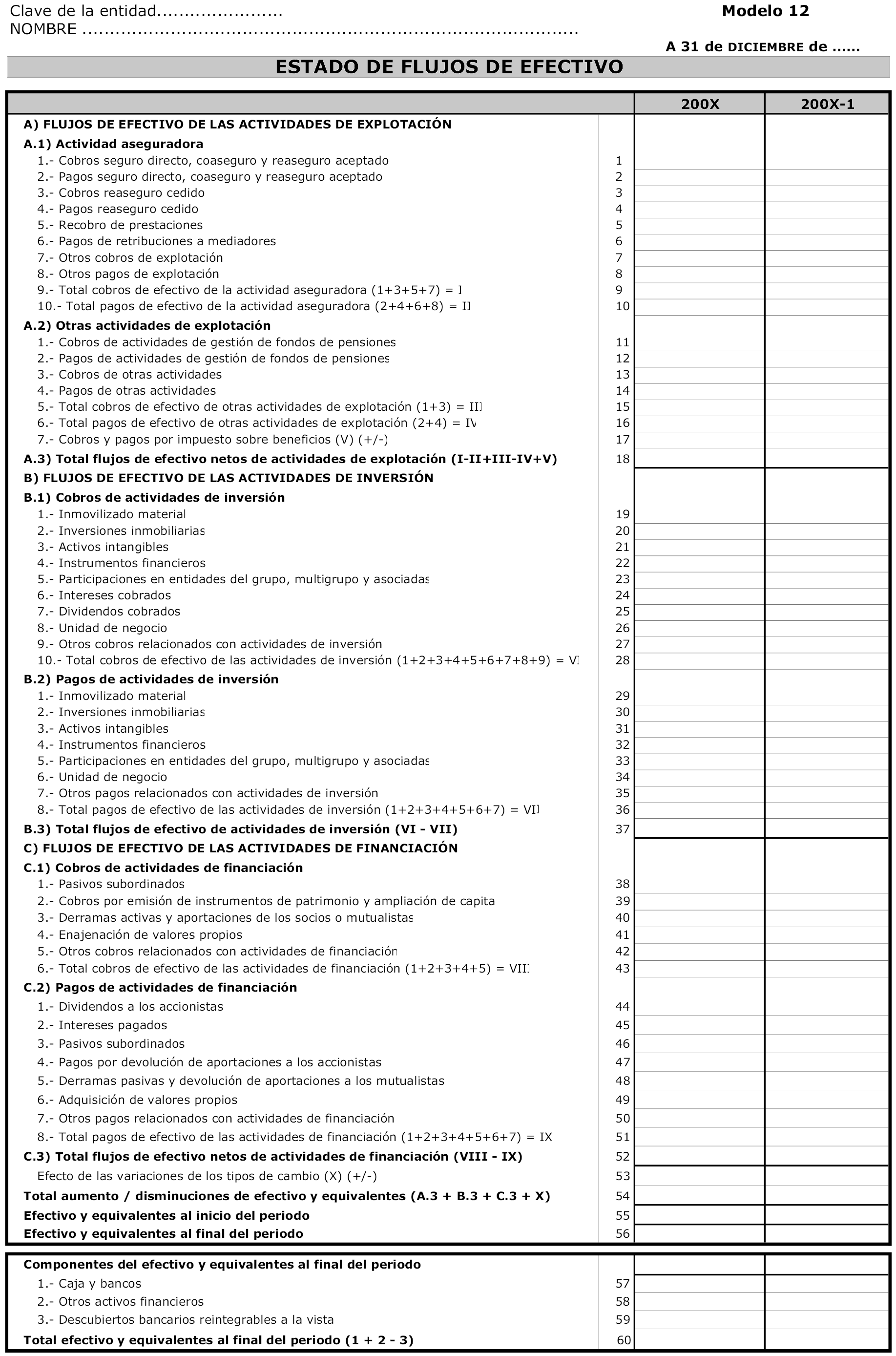

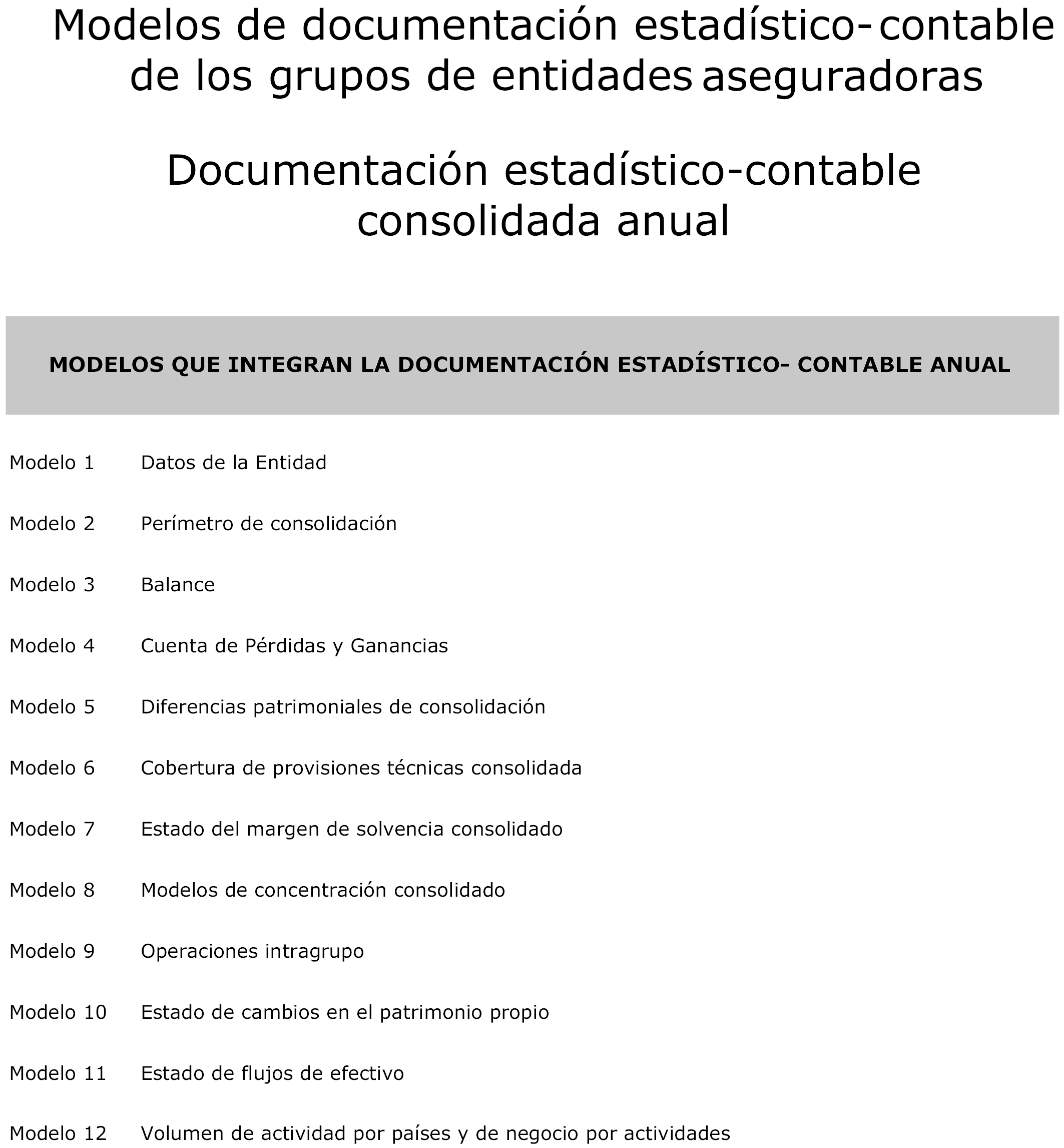

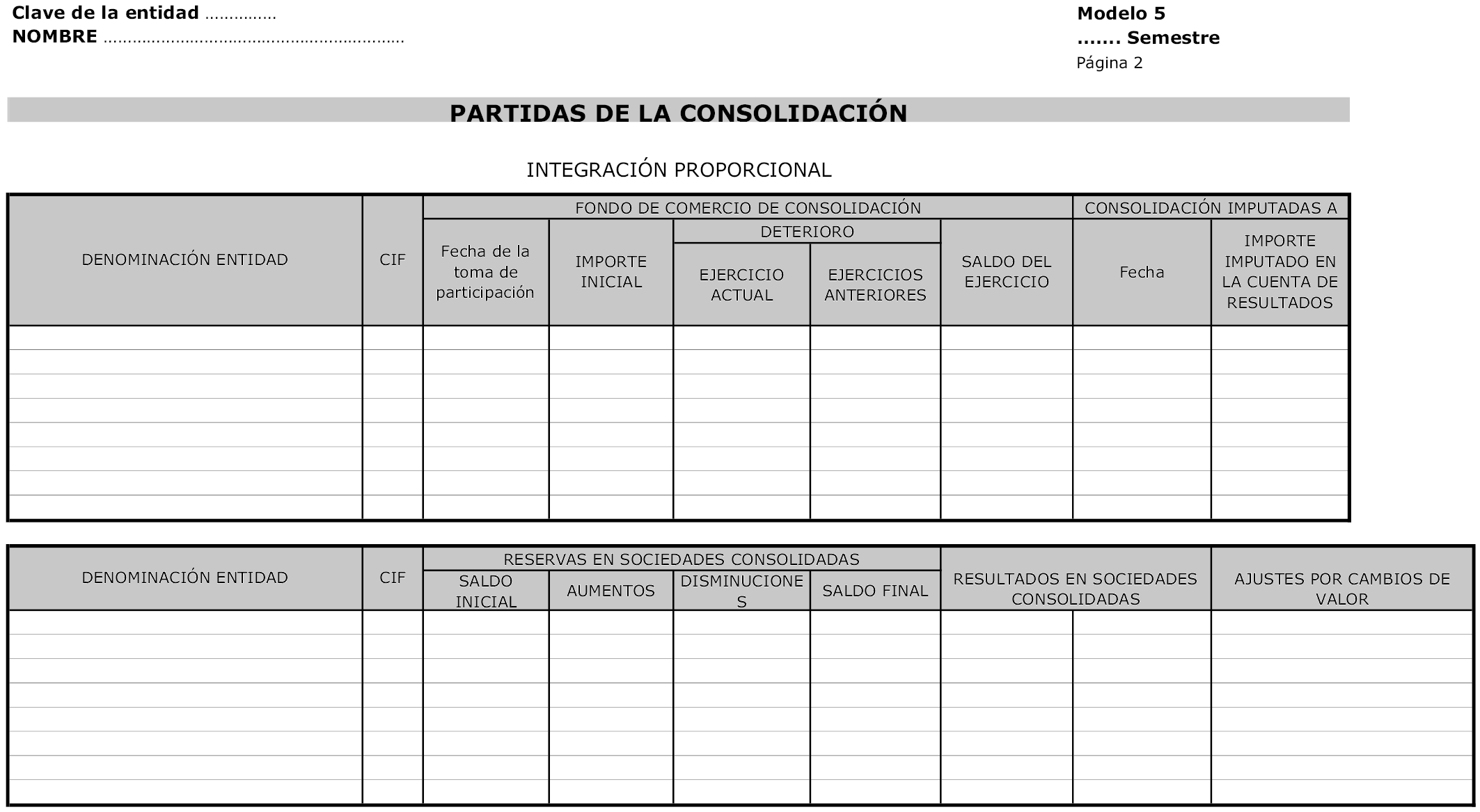

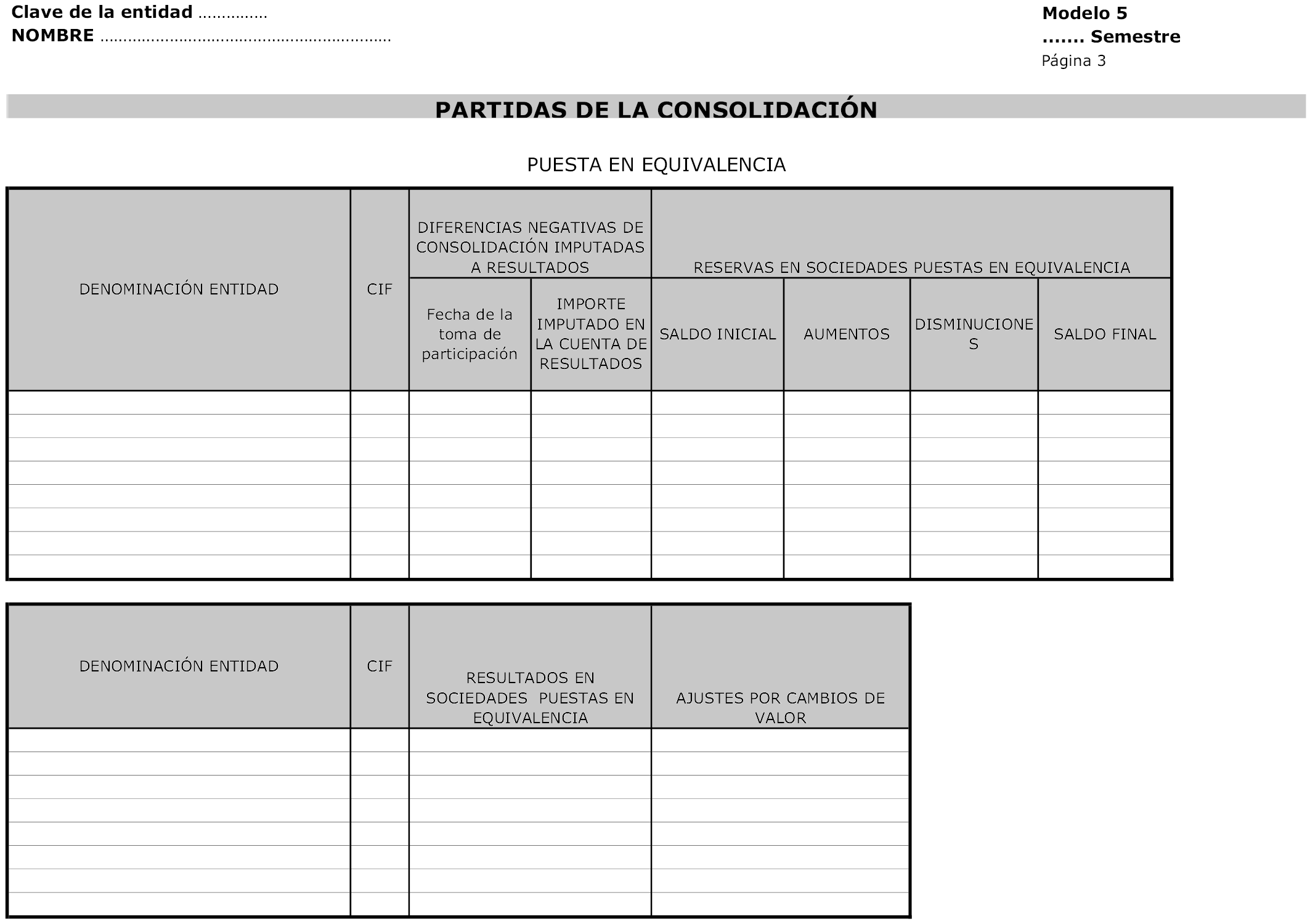

3. Los modelos de la documentación estadístico-contable anual de los grupos de entidades aseguradoras contenidos en el anexo III de esta Orden resultarán de aplicación a la documentación estadístico-contable anual correspondiente al ejercicio 2008.

4. Los modelos de la documentación estadístico-contable semestral de los grupos de entidades aseguradoras contenidos en el anexo III de esta Orden resultarán de aplicación a la documentación estadístico-contable semestral correspondiente al ejercicio 2009.

Disposición transitoria única. Plazos para la presentación en el ejercicio 2009 de determinada documentación estadístico-contable.

La siguiente documentación estadístico-contable se presentará en el plazo previsto para la remisión de la documentación correspondiente al segundo trimestre del ejercicio 2009:

a) La documentación estadístico-contable del primer trimestre del ejercicio 2009.

b) La documentación estadístico-contable anual del ejercicio 2008.

c) La documentación estadístico-contable consolidada anual del ejercicio 2008.

d) La documentación estadístico-contable anual del ejercicio 2008 contenida en el anexo IV de la presente Orden referente a los contratos de seguro que instrumentan compromisos por pensiones.

e) Para las entidades aseguradoras, incluidas las mutualidades de previsión social, que no estén obligadas a presentar la documentación estadístico-contable trimestral ante la Dirección General de Seguros y Fondos de Pensiones, el modelo T1 del anexo IV: «Instrumentación de compromisos por pensiones vía contrato de seguro. Cuadro resumen», correspondiente al primer trimestre del ejercicio 2009.

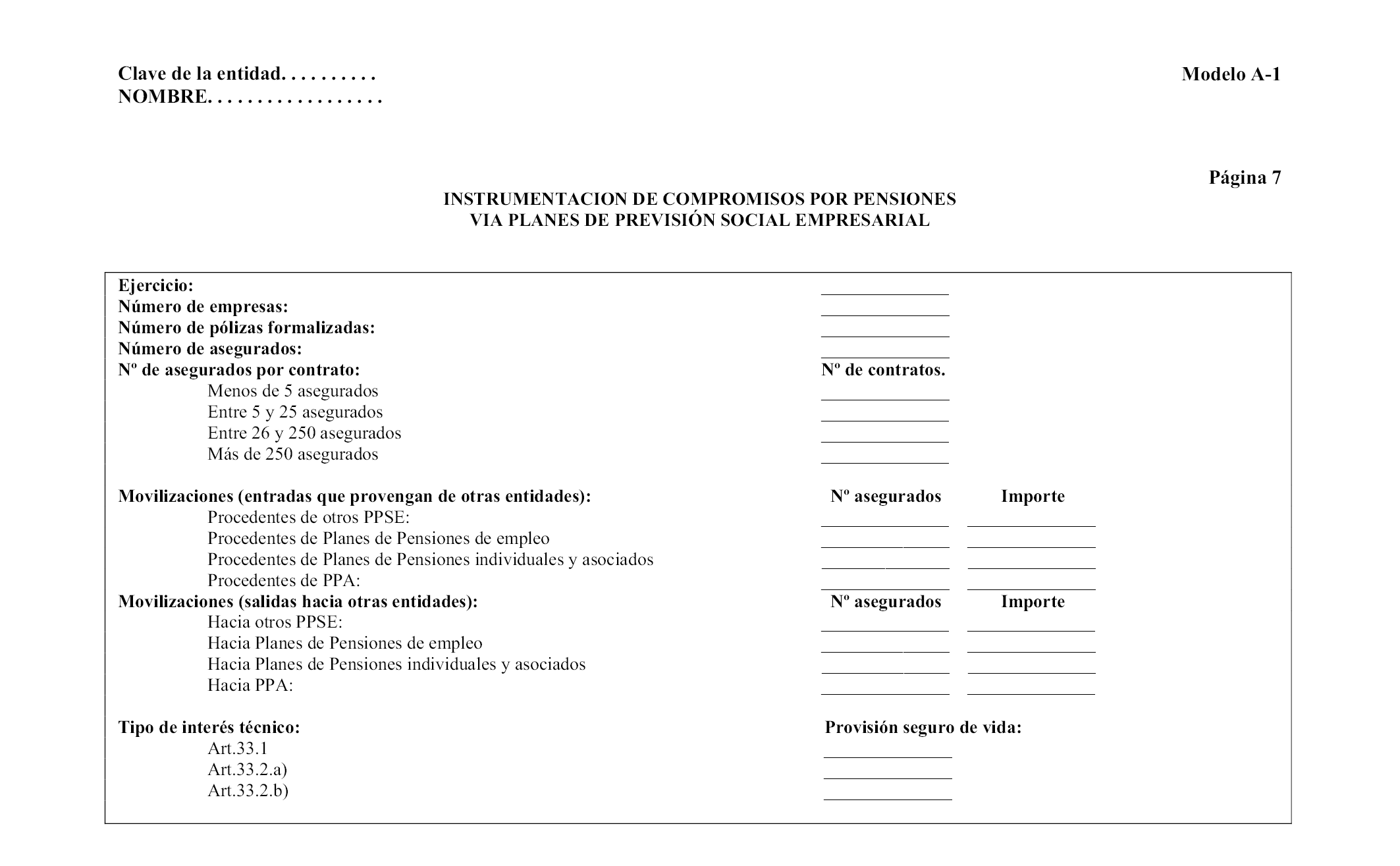

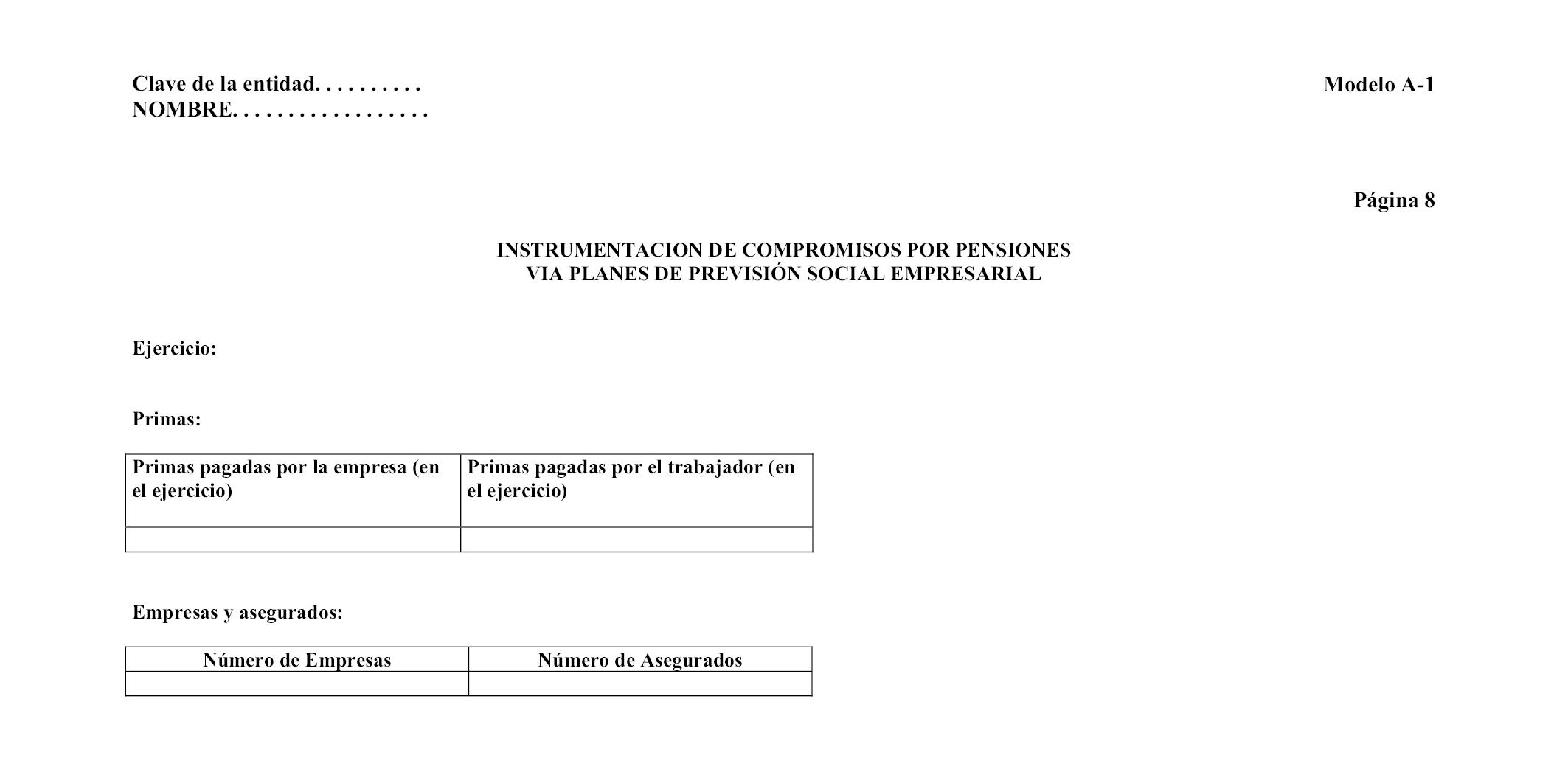

f) Para las entidades aseguradoras, incluidas las mutualidades de previsión social, que no estén obligadas a presentar la documentación estadístico-contable anual ante la Dirección General de Seguros y Fondos de Pensiones, el modelo A1 del anexo IV: «Instrumentación de compromisos por pensiones vía contrato de seguro incluidos los Planes de Previsión Social Empresarial», correspondiente al ejercicio 2008.

Disposición derogatoria única. Derogación normativa.

Queda derogada la Orden EHA/855/2006, de 7 de febrero, por la que se aprueban los modelos de la documentación estadístico contable anual, trimestral y consolidada a remitir por las entidades aseguradoras.

Disposición final primera. Título competencial.

La presente Orden se dicta al amparo de lo dispuesto en el artículo 149.1.11.ª de la Constitución, que atribuye al Estado la competencia exclusiva sobre bases de la ordenación del crédito, banca y seguros.

Disposición final segunda. Interés general.

Tienen carácter de disposición dictada por razón de interés general, al amparo de lo previsto en el artículo 78.2 del texto refundido de la Ley de ordenación y supervisión de los seguros privados, aprobado por el Real Decreto Legislativo 6/2004, de 29 de octubre, los siguientes preceptos de esta Orden:

a) Los apartados 2, 3 y 4 del artículo 1.

b) Dentro del artículo 2: el párrafo segundo del apartado 1 y el párrafo segundo del apartado 2.

c) La disposición transitoria única.

Disposición final tercera. Modificación de la Orden EHA/339/2007, de 16 de febrero, por la que se desarrollan determinados preceptos de la normativa reguladora de los seguros privados.

Se modifica el apartado 1 del artículo 14 de la Orden, cuya redacción queda como sigue:

«De acuerdo con lo previsto en el segundo párrafo del apartado 1 «Reconocimiento» de la norma de registro y valoración 8.ª «Instrumentos financieros» del Plan de contabilidad de las entidades aseguradoras, aprobado por el Real Decreto 1317/2008, de 24 de julio, se podrán activar los recobros por parte de aquellas entidades que operen en el seguro de crédito y caución, utilizando para ello métodos estadísticos que cumplan los requisitos que, para la provisión de prestaciones, se establecen en los apartados 1 y 3 del artículo 43 del Reglamento de Ordenación y Supervisión de los Seguros Privados. Además, será necesario que con periodicidad no superior a dos años se efectúe una valoración por experto independiente contrastando la bondad de los cálculos realizados. En la memoria de las cuentas anuales deberán explicarse detallada y justificadamente las hipótesis y métodos de cálculo utilizados.»

Disposición final cuarta. Entrada en vigor.

Esta Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 10 de julio de 2009.–La Vicepresidenta Segunda del Gobierno y Ministra de Economía y Hacienda, Elena Salgado Méndez.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid