Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

La Ley 23/2007, de 8 de octubre, creó la Comisión Nacional del Sector Postal como organismo regulador del sector postal e independiente funcionalmente de la Administración General del Estado, cuyo objeto es velar por la transparencia y buen funcionamiento del mercado postal, contribuir a garantizar la prestación del servicio postal universal, así como salvaguardar el cumplimiento de las exigencias de libre competencia.

El artículo 12 de la citada Ley enumera las tasas afectas al funcionamiento de la Comisión: La tasa de inscripción en el Registro General de empresas prestadoras de servicios postales, la tasa por realización de actividades económicas en el sector postal y la tasa por la expedición de certificaciones registrales. Determina además que la gestión de dichas tasas corresponde al mencionado organismo.

En los artículos 13, 14 y 15 de la Ley 23/2007, se establecen los principios generales, el hecho imponible, los sujetos pasivos y la cuota aplicable a las referidas tasas.

La recaudación de estas tasas se destina a la financiación de los gastos derivados del funcionamiento de la Comisión, en particular, de la realización de las funciones y actividades relativas a las operaciones de gestión, control y ejecución que han de efectuarse en relación con los titulares de autorizaciones administrativas que habilitan para la prestación de servicios postales, las referidas a los trámites y actuaciones administrativas necesarias para la inscripción y renovación de la inscripción en el Registro General de empresas prestadoras de servicios postales y las referentes a la expedición de certificaciones registrales.

La presente orden se dicta al amparo de lo dispuesto en el apartado 3 del artículo 12 de la ley de continua referencia, que faculta al Ministro de Fomento para aprobar los impresos que servirán de modelos para el pago de las distintas tasas.

En su virtud, dispongo:

1. Se aprueban los modelos de impresos incluidos en el anexo de esta orden, correspondientes a las tasas reguladas en los artículos 13 a 15, ambos inclusive, de la Ley 23/2007, de 8 de octubre, de creación de la Comisión Nacional del Sector Postal.

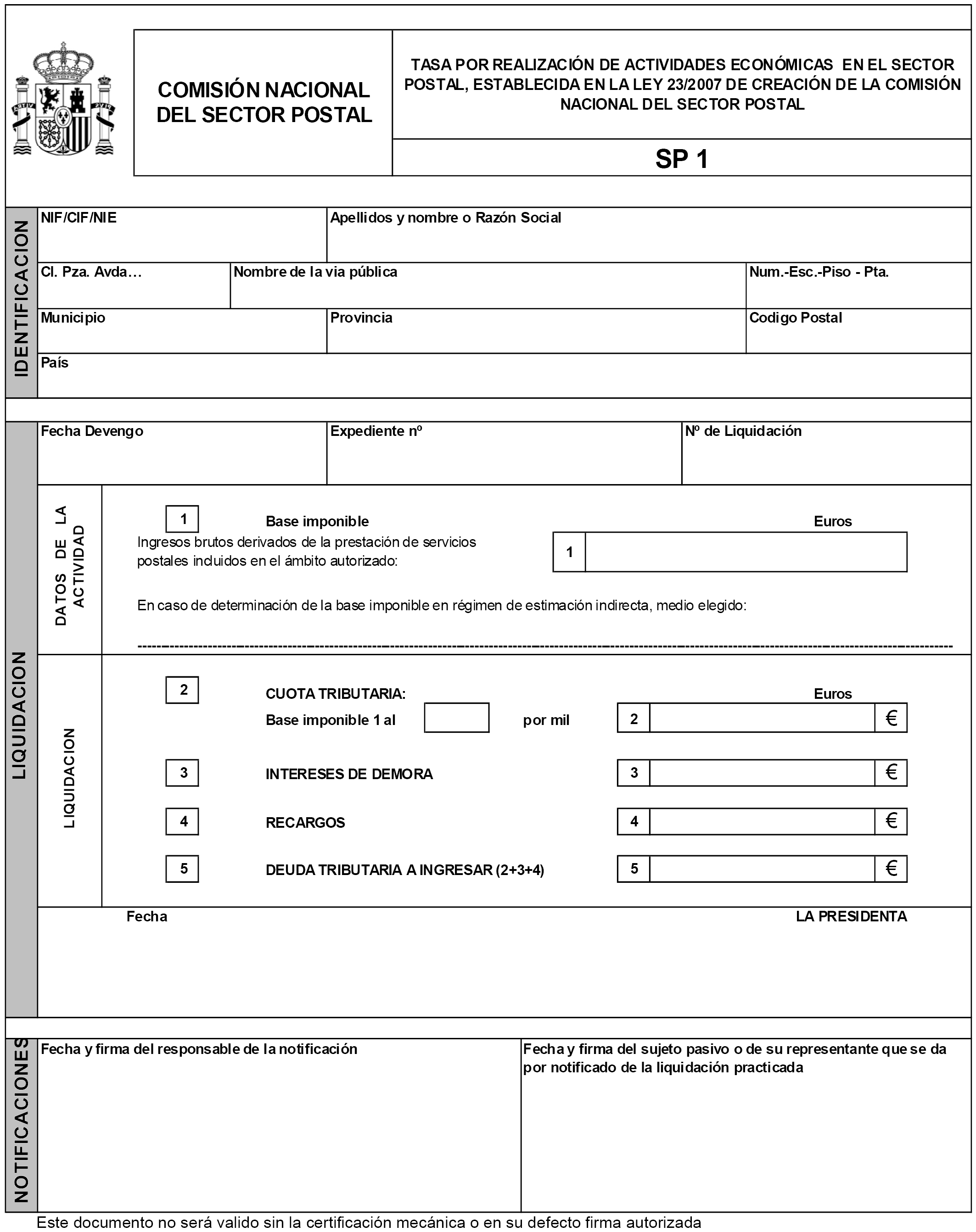

2. El modelo de impreso SP1 se utilizará por la Comisión Nacional del Sector Postal para liquidar la tasa por realización de actividades económicas en el sector postal, regulada en el artículo 14 de la Ley 23/2007.

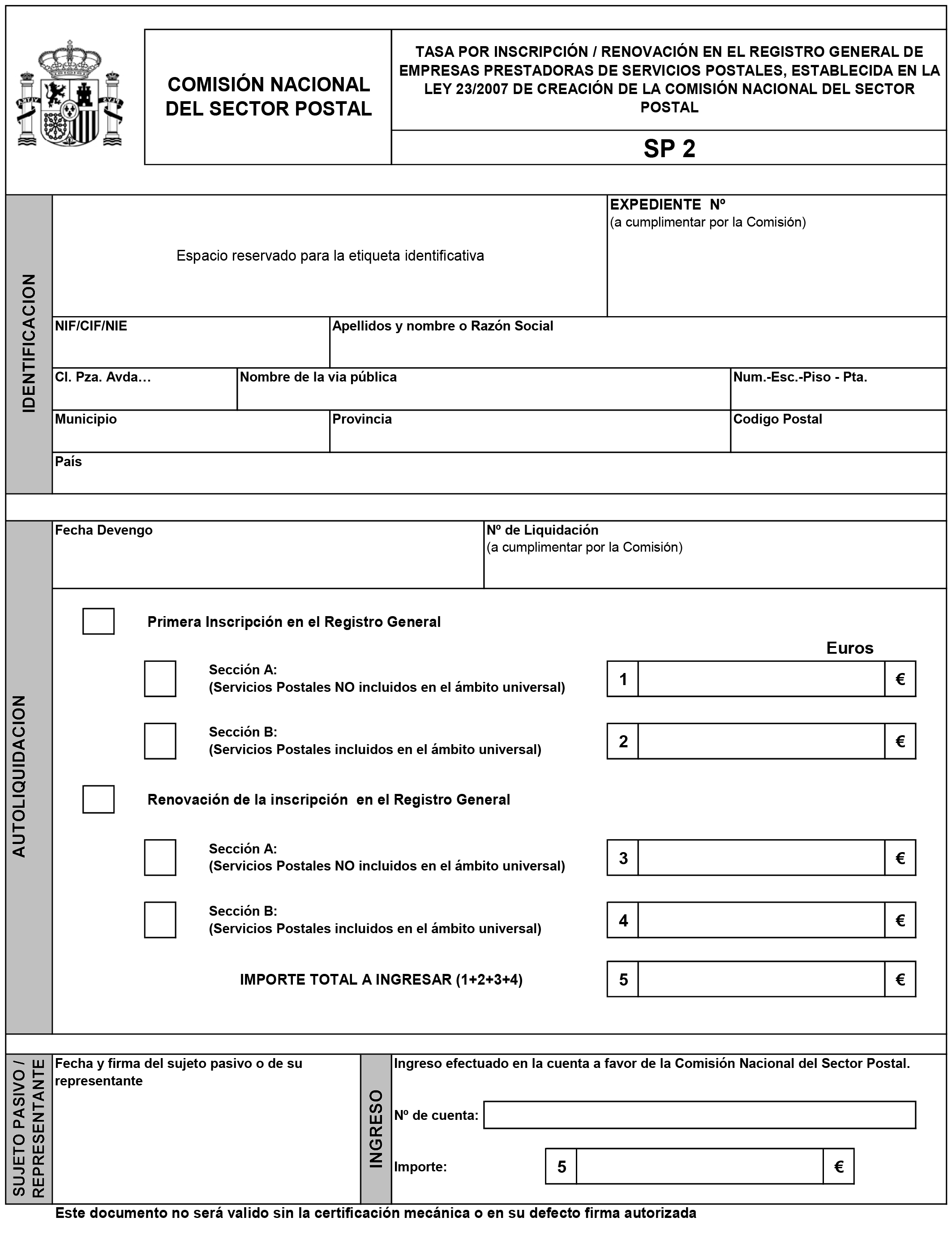

3. El modelo de impreso SP2 se utilizará por el sujeto pasivo para practicar el pago de la tasa por inscripción y renovación de la inscripción en el Registro General de empresas prestadoras de servicios postales, regulada en el artículo 13 de la Ley 23/2007.

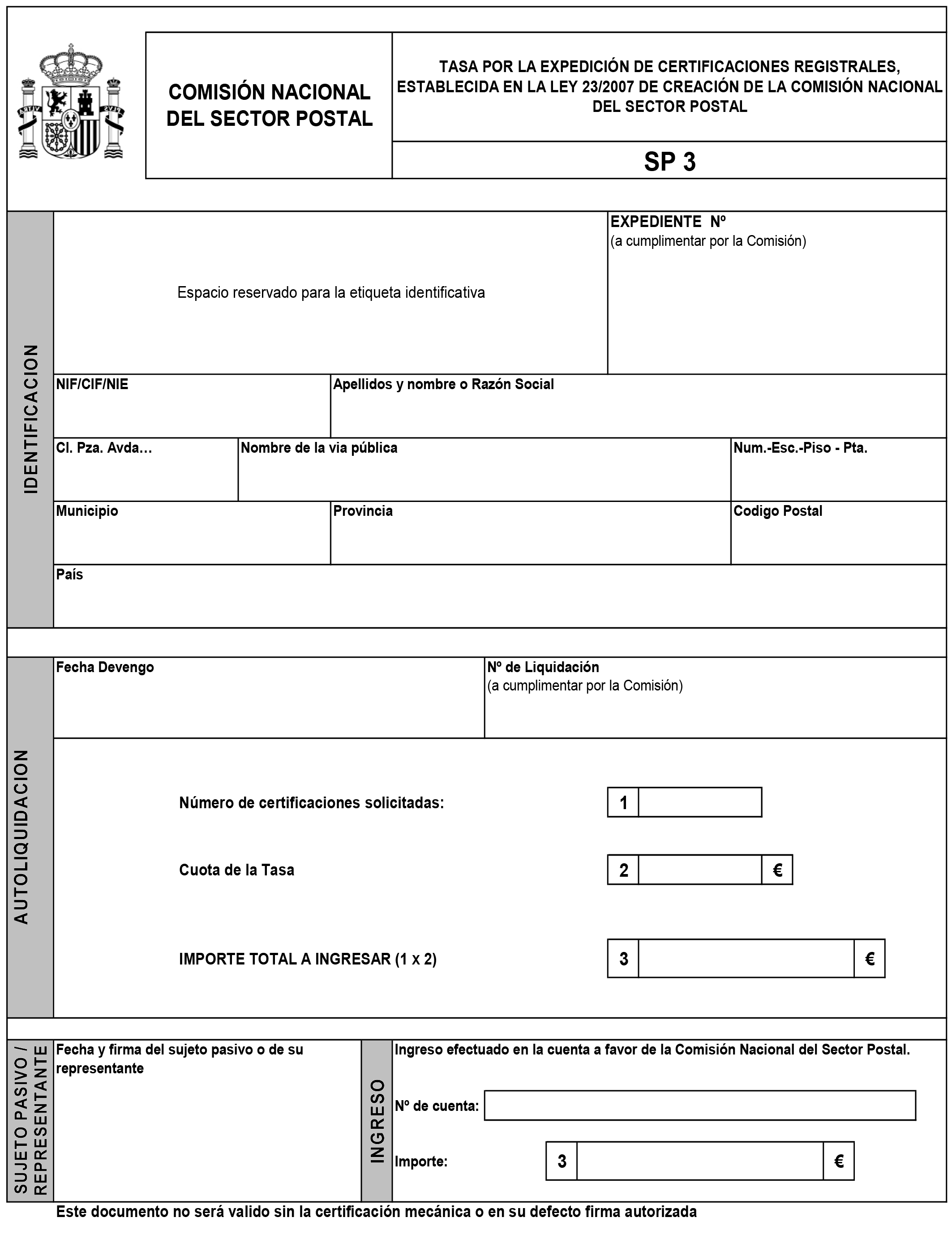

4. El modelo de impreso SP3 se utilizará por el sujeto pasivo para abonar el importe de la tasa por la expedición de certificaciones registrales, regulada en el artículo 15 de la Ley 23/2007.

1. El modelo SP1 constará de cuatro ejemplares, que se utilizarán de la forma siguiente:

Uno, para el órgano liquidador, que lo conservará como copia de la resolución liquidadora.

Uno para el sujeto pasivo, que lo conservará como justificante de pago.

Uno para ser entregado por el sujeto pasivo a la Comisión Nacional del Sector Postal, como justificante del ingreso, en el plazo de quince días hábiles siguientes a la realización del mismo.

Uno para la entidad bancaria donde se efectúe el ingreso.

2. Los modelos SP2 y SP3 constarán de tres ejemplares, que se utilizarán de la forma siguiente:

Uno para el sujeto pasivo, que lo conservará como justificante de pago.

Uno para ser entregado por el sujeto pasivo en la Comisión Nacional del Sector Postal, en el Registro General de empresas prestadoras de servicios postales, como justificante del pago.

Uno para la entidad bancaria donde se efectúe el ingreso.

1. Las tasas liquidadas en los modelos incluidos en el anexo de esta orden se ingresarán en la cuenta abierta a favor de la Comisión Nacional del Sector Postal en la entidad bancaria correspondiente o en cualquiera de sus sucursales, aplicándose al efecto lo dispuesto en el artículo 34 y siguientes del Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación.

2. El importe de la tasa por inscripción y renovación de la inscripción en el Registro General de empresas prestadoras de servicios postales y el de la tasa por la expedición de certificaciones registrales, se abonarán en el momento en que se solicite la inscripción o renovación en el Registro o en el que se solicite la certificación registral.

3. El importe de la tasa por realización de actividades económicas en el sector postal, liquidada por la Comisión, debe ser ingresado en las siguientes fechas:

Si la notificación se hubiera efectuado entre los días 1 y 15 del mes, hasta el día 20 del mes siguiente o inmediato hábil posterior, si se hubiera efectuado entre los días 16 y último del mes, hasta el día 5 del segundo mes posterior o inmediato hábil posterior.

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 29 de diciembre de 2010.–El Ministro de Fomento, José Blanco López.

SP 1

Observaciones

Identificación: Los datos consignados son los que figuran en los archivos de la Comisión Nacional del Sector Postal. Si hubiera algún dato erróneo, deberá notificarse a este Organismo a efectos de ser subsanados.

Liquidación: La fecha de devengo será el 31 de diciembre de cada año, excepto en el caso de que el sujeto pasivo cese en la actividad o pierda la autorización administrativa por causa a él imputable en fecha anterior, en cuyo caso ésta será la fecha de devengo.

La liquidación se realizará tomando como base los ingresos brutos de explotación derivados de la prestación de servicios postales incluidos en el ámbito autorizado, declarados por el sujeto pasivo. En el supuesto de incumplimiento de la obligación de declarar los citados ingresos ante la Comisión Nacional del Sector Postal, este órgano girará una liquidación provisional sobre los ingresos determinados en régimen de estimación indirecta, conforme a lo dispuesto en el artículo 53 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

La cuota tributaria se obtiene aplicando a la base imponible (1) el porcentaje establecido en la disposición adicional tercera de la ley 23/2007, de 8 de octubre, de creación de la Comisión Nacional del Sector Postal, o el que se determine en las Leyes de Presupuestos Generales del Estado.

Recursos: Contra la presente liquidación podrá interponerse recurso de reposición ante el órgano que la ha practicado, en el plazo de un mes a contar desde el día siguiente a la notificación de la liquidación, o reclamación ante el Tribunal Económico-Administrativo competente en el mismo plazo, sin que puedan simultanearse ambos recursos. El procedimiento recaudatorio solamente se suspenderá en los términos y condiciones señalados en los artículos 224 y 233 de la Ley General Tributaria y disposiciones complementarias.

Ingreso: El ingreso se efectuará por el sujeto pasivo en la cuenta bancaria a favor de la Comisión Nacional del Sector Postal, en cualquiera de sus sucursales.

El importe de la cuota tributaria debe ser ingresado, de acuerdo con lo dispuesto en el artículo 62 de la Ley 58/2003, de 17 de diciembre, General Tributaria, en las siguientes fechas:

a) Si la notificación de la liquidación se realiza entre los días 1 al 15 de cada mes, desde la fecha de recepción de la notificación, hasta el día 20 del mes posterior o, si éste no fuera hábil, hasta el inmediato hábil siguiente.

b) Si la notificación de la liquidación se realiza entre los días 16 y último de cada mes, desde la fecha de recepción de la notificación hasta el día 5 del segundo mes posterior o, si éste no fuera hábil, hasta el inmediato hábil siguiente.

El vencimiento del plazo de ingreso en período voluntario, sin haber sido satisfecha la deuda, determinará el inicio del procedimiento de apremio, el devengo del recargo del apremio y de los intereses de demora, de acuerdo con lo dispuesto en el artículo 161 de la Ley General Tributaria y en los artículos 69 y siguientes del Reglamento General de Recaudación (R.D. 939/2005, de 29 de julio, B.O.E. de 2 de septiembre de 2005).

SP 2

Observaciones

Identificación: Los sujetos pasivos deberán adherir la etiqueta identificativa en el espacio reservado al efecto. Los datos de identificación únicamente serán cumplimentados por quienes no dispongan de etiqueta.

Autoliquidación: La tasa se establece en virtud de la Ley 23/2007, de 8 de octubre, de creación de la Comisión Nacional del Sector Postal.

La cuantía de la tasa será la vigente en cada momento, según las actualizaciones realizadas en la Ley de Presupuestos Generales del Estado para cada ejercicio.

Para los operadores que presten simultáneamente servicios incluidos en el ámbito del servicio postal universal y servicios no incluidos en dicho ámbito, el importe total a ingresar será la suma de las cuotas correspondientes a la inscripción o renovación de la inscripción en cada una de las secciones del Registro.

Ingreso: El ingreso se efectuará por el sujeto pasivo en la cuenta bancaria a favor de la Comisión Nacional del Sector Postal, en cualquiera de sus sucursales.

Una vez efectuado el ingreso resultante de la autoliquidación, el sujeto pasivo o su representante deberán remitir o presentar en la Comisión Nacional del Sector Postal el «Ejemplar para el Registro General de Empresas Prestadoras de Servicios Postales, como justificante del pago.

SP 3

Observaciones

Identificación: Los sujetos pasivos deberán adherir la etiqueta identificativa en el espacio reservado al efecto. Los datos de identificación únicamente serán cumplimentarán por quienes no dispongan de etiqueta.

Autoliquidación: La tasa se establece en virtud de la Ley 23/2007, de 8 de octubre, de creación de la Comisión Nacional del Sector Postal.

La tasa se devengará en el momento en que se realice la solicitud de la certificación registral.

La cuantía de la tasa será la vigente en cada momento, según las actualizaciones realizadas en la ley de Presupuestos Generales del Estado para cada ejercicio.

El importe total a ingresar se calculará multiplicando el número de certificaciones solicitadas por la cuota vigente en cada momento.

Ingreso: El ingreso se efectuará por el sujeto pasivo en la cuenta bancaria a favor de la Comisión Nacional del Sector Postal, en cualquiera de sus sucursales.

Una vez efectuado el ingreso resultante de la autoliquidación, el sujeto pasivo o su representante deberán remitir o presentar en la Comisión Nacional del Sector Postal el «Ejemplar para el Registro General de Empresas Prestadoras de Servicios Postales, como justificante del pago.

Estatuko Aldizkari Ofiziala Estatu Agentzia

Manoteras Etorb., 54 - 28050 Madril