Agencia Estatal Boletín Oficial del Estado

La Ley 44/2002, de 22 de noviembre, de Medidas de Reforma del Sistema Financiero, a través del apartado noveno de su artículo 53, ha introducido un nuevo artículo 23 en la Ley 19/1988, de 12 de julio, de Auditoría de Cuentas, creando la tasa del Instituto de Contabilidad y Auditoría de Cuentas por emisión de informes de auditoría de cuentas.

En cumplimiento del apartado 7 del artículo 23 de la Ley 19/1988, se ha dictado el Real Decreto 181/2003, de 14 de febrero, por el que se determinan reglamentariamente las normas de liquidación y pago de la tasa, y asimismo se establece la obligación para los sujetos pasivos de autoliquidación e ingreso del correspondiente importe, siendo así que con la presente Orden se completa el régimen de aplicación de la tasa, con arreglo al cual los sujetos pasivos tendrán que presentar la declaración y liquidar el importe de las tasas que se devenguen e ingresarlo dentro del plazo establecido.

El artículo 6 de este Real Decreto prevé que el modelo de autoliquidación y pago de la citada tasa se determine por las normas de desarrollo, ajustándose al modelo de documento de ingreso que resulte aplicable de entre los aprobados por la Orden de 4 de junio de 1998, por la que se regulan determinados aspectos de la gestión recaudatoria de las tasas que constituyen derechos de la Hacienda Pública, modificada por la Orden de 11 de diciembre de 2001.

Por otra parte, el artículo 45 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, prevé el empleo y aplicación de las técnicas y medios electrónicos, informáticos y telemáticos por las Administraciones públicas en el desarrollo de su actividad y el ejercicio de sus funciones.

Tal previsión ha sido desarrollada por los Reales Decretos 263/1996, de 16 de febrero, por el que se regula la utilización de técnicas electrónicas, informáticas y telemáticas por la Administración General del Estado, y 772/1999, de 7 de mayo, por el que se regula la presentación de solicitudes, escritos y comunicaciones ante la Administración General del Estado, la expedición de copias de documentos y la devolución de originales y el régimen y funcionamiento de las oficinas de Registro.

En este contexto, la iniciativa del Gobierno INFO XXI, aprobada en el Consejo de Ministros del día 23 de diciembre de 1999, ha supuesto un decidido impulso al desarrollo de la sociedad de la información al promover el uso de las nuevas tecnologías por las Administraciones públicas tanto en sus relaciones internas como en su vertiente externa de relación con los ciudadanos.

Prueba del interés por dotar a las Administraciones públicas de un nuevo instrumento de relación con los ciudadanos, es la modificación operada en la Ley 30/1992, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, por la Ley 24/2001, de 27 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, en lo referente a la creación de registros telemáticos y a las notificaciones efectuadas por esa misma vía.

Finalmente, como corolario de todo lo anterior, por Resolución de 19 de diciembre de 2002, del Presidente del Instituto de Contabilidad y Auditoría de Cuentas, se establecen los criterios generales de tramitación telemática de determinados procedimientos y se crea un Registro Telemático para la presentación de escritos, solicitudes y comunicaciones en el ámbito del Instituto de Contabilidad y Auditoría de Cuentas.

No obstante, la autoliquidación y pago de esta tasa por procedimiento telemático sólo será posible a partir del momento en que se dicte la Resolución del Presidente del Instituto de Contabilidad y Auditoría de Cuentas, que determine la aplicación del mismo. Hasta ese momento, la autoliquidación y pago de esta tasa deberá realizarse en todo caso por el procedimiento establecido en los apartados Segundo, Tercero y Cuarto de la presente Orden.

Por último, la disposición final primera del Real Decreto 181/2003, de 14 de febrero, establece que por el Ministro de Economía se dictarán cuantas disposiciones sean necesarias para su desarrollo y aplicación, y se procederá a la determinación del modelo de autoliquidación y pago y de las condiciones para la presentación de la autoliquidación y pago de la tasa por medios telemáticos.

En consecuencia, y haciendo uso de las habilitaciones que tengo conferidas, dispongo:

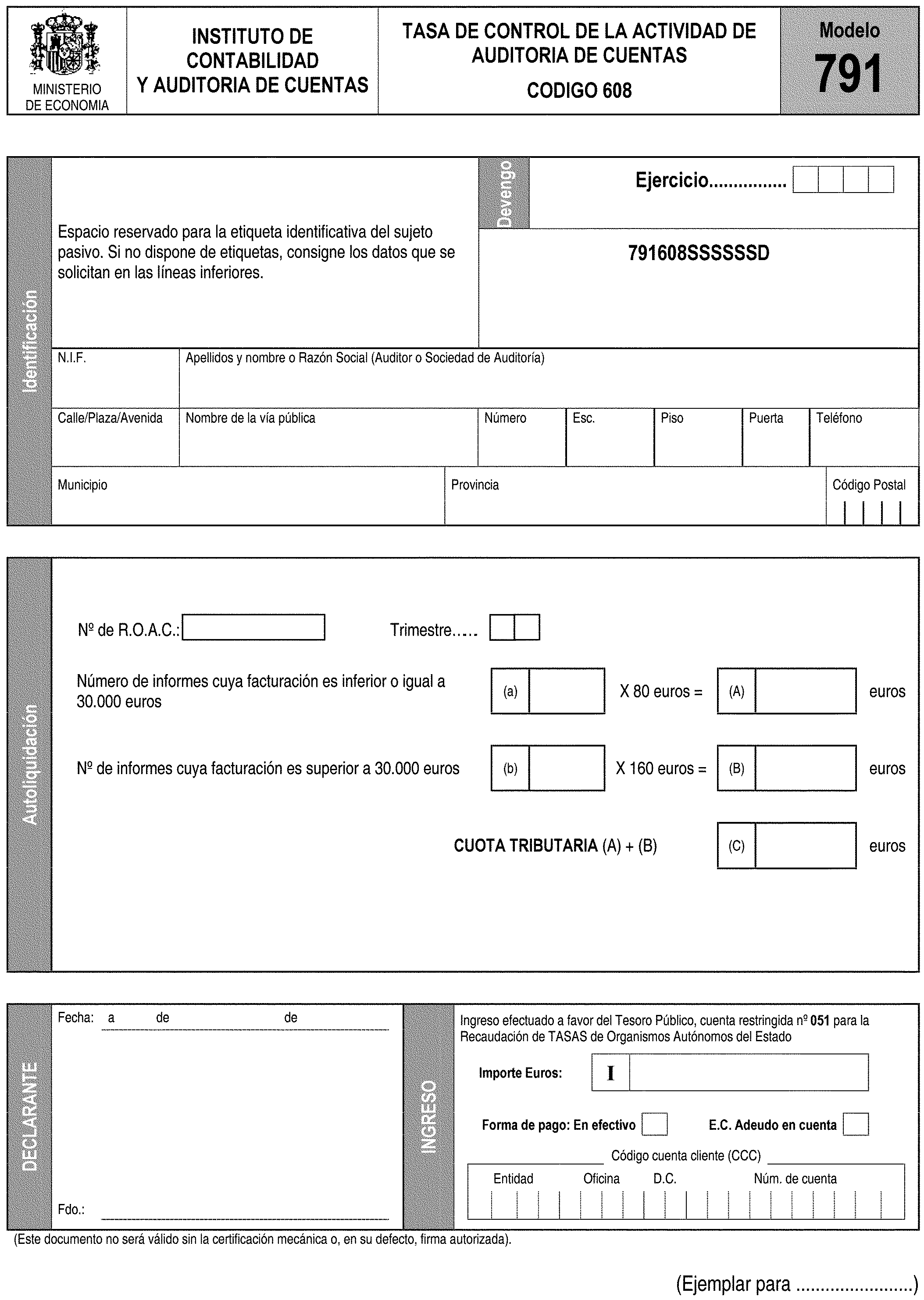

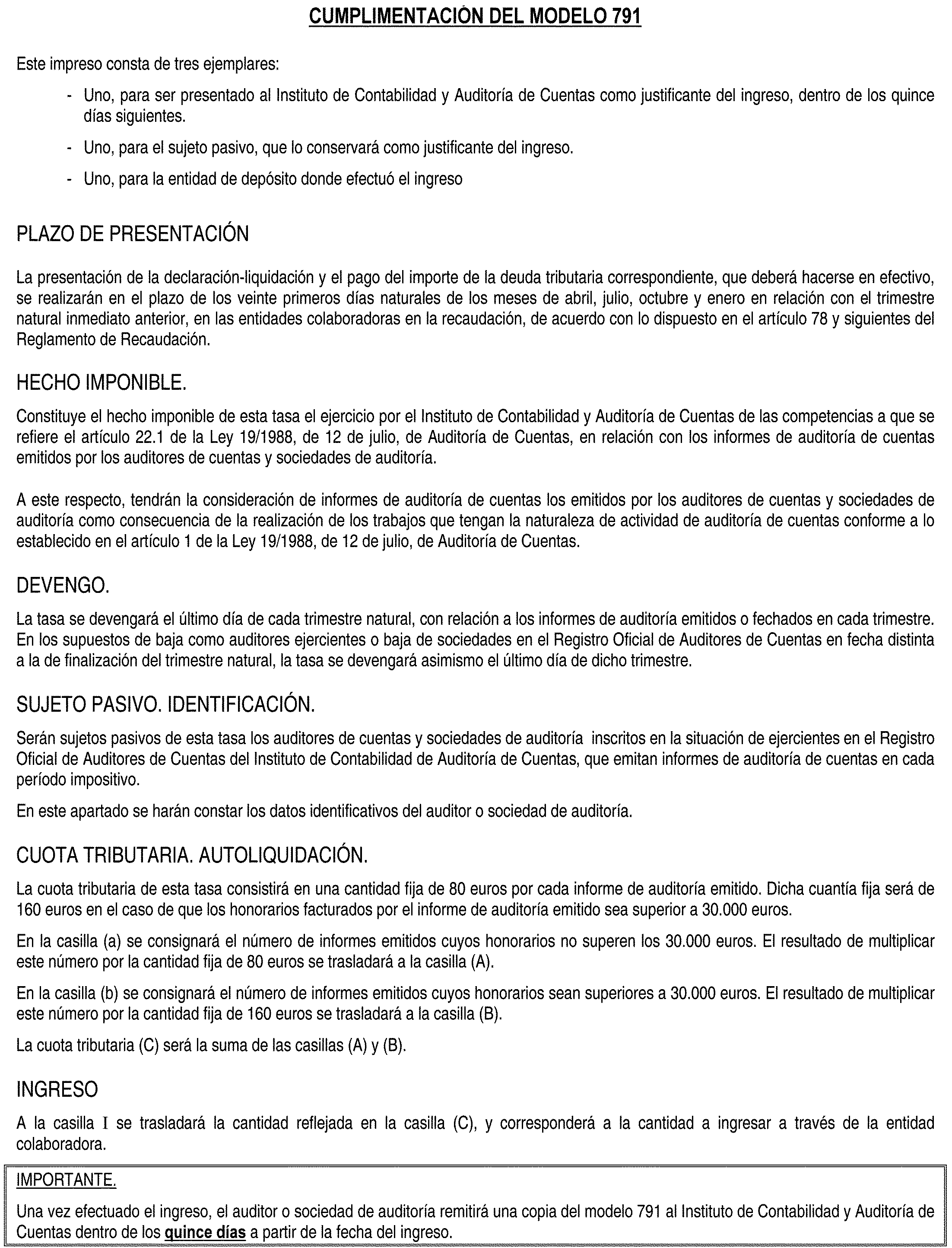

La presente Orden tiene por objeto la determinación del modelo de autoliquidación y pago al que se refiere el artículo 6 del Real Decreto 181/2003, de 14 de febrero, por el que se desarrolla el régimen de aplicación de la tasa del Instituto de Contabilidad y Auditoría de Cuentas por emisión de informes de auditoría de cuentas, prevista en el artículo 23 de la Ley 19/1988, de 12 de julio, de Auditoría de Cuentas, así como las condiciones para la presentación de la autoliquidación y pago de la tasa por medios telemáticos.

1. El obligado al pago realizará el ingreso, en período voluntario, del importe correspondiente a la tasa mediante la presentación de la autoliquidación y documento de ingreso ajustados al modelo normalizado, previsto en el anexo I de la presente Orden, que se encuentra a disposición de los auditores en la página Web del Instituto de Contabilidad y Auditoría de Cuentas, cuya dirección es www.icac.mineco.es, de la que podrá descargarse dicho modelo.

2. Las sociedades de auditoría y los auditores inscritos en la situación de ejercientes en el Registro Oficial de Auditores de Cuentas no estarán obligados a presentar la autoliquidación y documento de ingreso correspondiente a los trimestres en los que no hubiesen emitido ningún informe de auditoría.

Una vez efectuado el ingreso y validada la operación por la entidad de depósito colaboradora en la recaudación, el sujeto pasivo, como justificante del ingreso, remitirá el ejemplar para la Administración al Instituto de Contabilidad y Auditoría de Cuentas, con sede en la calle Huertas, 26, de Madrid (CP 28014), dentro del plazo de los quince días siguientes al de la fecha del ingreso.

El ingreso se efectuará en efectivo a través de cualquiera de las sucursales de las entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria.

1. El obligado al pago que elija la vía telemática realizará el ingreso, en periodo voluntario, del importe correspondiente a la tasa mediante la presentación de la autoliquidación y documento de ingreso ajustados al modelo normalizado, según lo dispuesto en el Anexo I, que se encuentra asimismo en la página web: www.icac.mineco.es.

2. La recepción de la documentación presentada por vía telemática se hará a través del Registro Telemático creado por la Resolución de 19 de diciembre de 2002, del Instituto de Contabilidad y Auditoría de Cuentas.

1. La presentación telemática de las declaraciones correspondientes tendrá siempre carácter voluntario.

2. La presentación telemática de las declaraciones estará sujeta a las siguientes condiciones:

a) El declarante deberá disponer de Número de Identificación Fiscal.

b) Sólo se admitirá la presentación telemática de las declaraciones mediante firma electrónica avanzada basada en un certificado que cumpla con las recomendaciones UIT X.509.V3 o superiores (ISO/IEC 9594-8 de 1997) o aquellas otras que pudieran ser publicadas en el «Diario Oficial de las Comunidades Europeas» de conformidad con lo previsto en la legislación sobre firma electrónica.

El interesado deberá utilizar el sistema operativo Windows 98 o superior y el navegador Internet Explorer, versión 5.5 o superior o el navegador Netscape, versión

6.0 o superior o cualquier otro que se considere como un estándar en la Administración General del Estado de los que se dará, en su caso, publicidad en la página web del Ministerio de Economía (www.mineco.es).

c) A los efectos de lo establecido en el apartado anterior, serán válidos los certificados expedidos por la Fábrica Nacional de la Moneda y Timbre-Real Casa de la Moneda y que cumplan los requisitos establecidos en la Orden de 26 de diciembre de 2001.

d) Para efectuar la presentación telemática de las declaraciones correspondientes, el declarante, o en su caso, el presentador autorizado, deberá utilizar previamente un programa de ayuda para obtener el fichero con la declaración a transmitir.

3. La transmisión telemática de la declaración deberá realizarse en la misma fecha en que tenga lugar el ingreso resultante de la misma.

4. La presentación telemática de las declaraciones será admitida en la medida en que se ajuste, al margen de lo establecido en la presente norma, a lo dispuesto en el apartado cuarto de la Orden de 26 de diciembre de 2001.

Los trámites y criterios específicos de utilización de las técnicas telemáticas para la presentación de la autoliquidación y documento de ingreso al que se refiere el apartado primero de la presente Orden se incluyen en el anexo II.

En todo lo no previsto expresamente en esta Orden, será de aplicación lo dispuesto en el Real Decreto 181/2003, de 14 de febrero, y en la Orden de 4 de junio de 1998, modificada por la Orden de 11 de diciembre de 2001.

1. La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

2. No obstante lo dispuesto en el apartado anterior, los apartados quinto a séptimo de esta Orden entrarán en vigor en el momento en que, previo informe de los Departamentos de Recaudación e Informática de la Agencia Estatal de Administración Tributaria, se dicte Resolución del Presidente del Instituto de Contabilidad y Auditoría de Cuentas por la que se establezca la aplicación del procedimiento en ellos establecido, en el marco de la Orden del Ministro de Hacienda que determine las condiciones generales de utilización de este tipo de procedimientos telemáticos para la declaración y pago de las tasas que constituyan recursos de las Administraciones General del Estado y de sus Organismos Públicos, a cuyo efecto la misma será aplicable en lo no previsto expresamente en esta Orden en lo relativo a las condiciones y procedimiento para la presentación de la autoliquidación y pago de la tasa por medios telemáticos.

Lo que comunico para su conocimiento y efectos. Madrid, 10 de marzo 2003.

DE RATO Y FIGAREDO

Excmos. Sres. Secretario de Estado de Economía; Secretario de Estado de Comercio y Turismo y Secretario de Estado de Energía, Desarrollo Industrial y de la Pequeña y Mediana Empresa.

1. El declarante, a través de Internet o de cualquier otra vía equivalente que permita la conexión, seleccionará el modelo de declaración y procederá a transmitir la correspondiente declaración con la firma electrónica, generada al seleccionar el certificado de usuario expedido por la FNMT-Real Casa de la Moneda y previamente instalado en el navegador a tal efecto.

2. Si la declaración es aceptada, se le devolverá en pantalla los datos del registro tipo validados con un código electrónico, además de la fecha y hora de presentación.

En el supuesto de que la presentación fuese rechazada, se mostrarán en pantalla los datos del registro tipo y la descripción de los errores detectados. En este caso, se deberán proceder a subsanar los mismos con el programa de ayuda con el que se generó el fichero o repitiendo la presentación si el error fuese originado por otro motivo.

3. El declarante deberá imprimir y conservar la declaración aceptada, así como el registro tipo debidamente validado con el correspondiente código electrónico.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid