Butlletí Oficial de l'Estat

Contingut no disponible en català

El artículo 67 bis de la Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas y otras Normas Tributarias («Boletín Oficial del Estado» del 10), añadido por el artículo trigésimo cuarto de la Ley 46/2002, de 18 de diciembre, de reforma parcial del Impuesto sobre la Renta de las Personas Físicas y por la que se modifican las Leyes de los Impuestos sobre Sociedades y sobre la Renta de no Residentes («Boletín Oficial del Estado» del 19), ha incorporado una nueva deducción por maternidad, aplicable a partir de 1 de enero de 2003, en cuya virtud y a tenor de lo establecido en su apartado 1, las mujeres con hijos menores de tres años con derecho a la aplicación del mínimo por descendientes, que realicen una actividad por cuenta propia o ajena por la que estén dadas de alta en el régimen correspondiente de la Seguridad Social o Mutualidad, podrán minorar la cuota diferencial del Impuesto sobre la Renta de las Personas Físicas hasta en 1.200 euros anuales por cada hijo menor de tres años. El importe de la deducción, de acuerdo con lo dispuesto en su apartado 2, se calculará de forma proporcional al número de meses en que se cumplan de forma simultánea los requisitos establecidos y tendrá como límite para cada hijo el importe íntegro sin bonificaciones de las cotizaciones y cuotas totales a la Seguridad Social y Mutualidades devengadas en cada período impositivo con posterioridad al nacimiento o adopción.

Por su parte, el apartado 3 del citado artículo establece que se podrá solicitar a la Agencia Estatal de Administración Tributaria el abono anticipado de la deducción, y en el 4 se habilita a la norma reglamentaria para la regulación del procedimiento y condiciones para tener derecho a la deducción, así como los supuestos en que se pueda solicitar de forma anticipada el abono de la misma.

En uso de la comentada habilitación normativa, el artículo 58 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el artículo único del Real Decreto 214/1999, de 5 de febrero («Boletín Oficial del Estado» del 9), en la redacción dada al mismo por el artículo vigésimo segundo del Real Decreto 27/2003, de 10 de enero, por el que se modifica el Reglamento del Impuesto sobre la Renta de las Personas Físicas («Boletín Oficial del Estado» del 11), dispone en su apartado 5, ordinal 1.o, que los contribuyentes con derecho a la aplicación de la deducción por maternidad podrán solicitar a la Agencia Estatal de Administración Tributaria su abono de forma anticipada por cada uno de los meses en que estén dados de alta en el régimen correspondiente de la Seguridad Social o Mutualidad y coticen, en términos generales, un mínimo de quince días a jornada completa.

Con objeto de asegurar la adecuada gestión por la Agencia Estatal de Administración Tributaria, tanto de la deducción como, en su caso, de la realización del abono mensual anticipado de la misma, el apartado 3, letra b), de la disposición adicional decimocuarta de la Ley del Impuesto, en la redacción dada a la misma por el artículo cuadragésimo octavo de la Ley 46/2002, establece que reglamentariamente podrá establecerse la obligación de suministro de información a la Seguridad Social y a las Mutualidades respecto de las cotizaciones y cuotas devengadas en relación con sus afiliados o mutualistas.

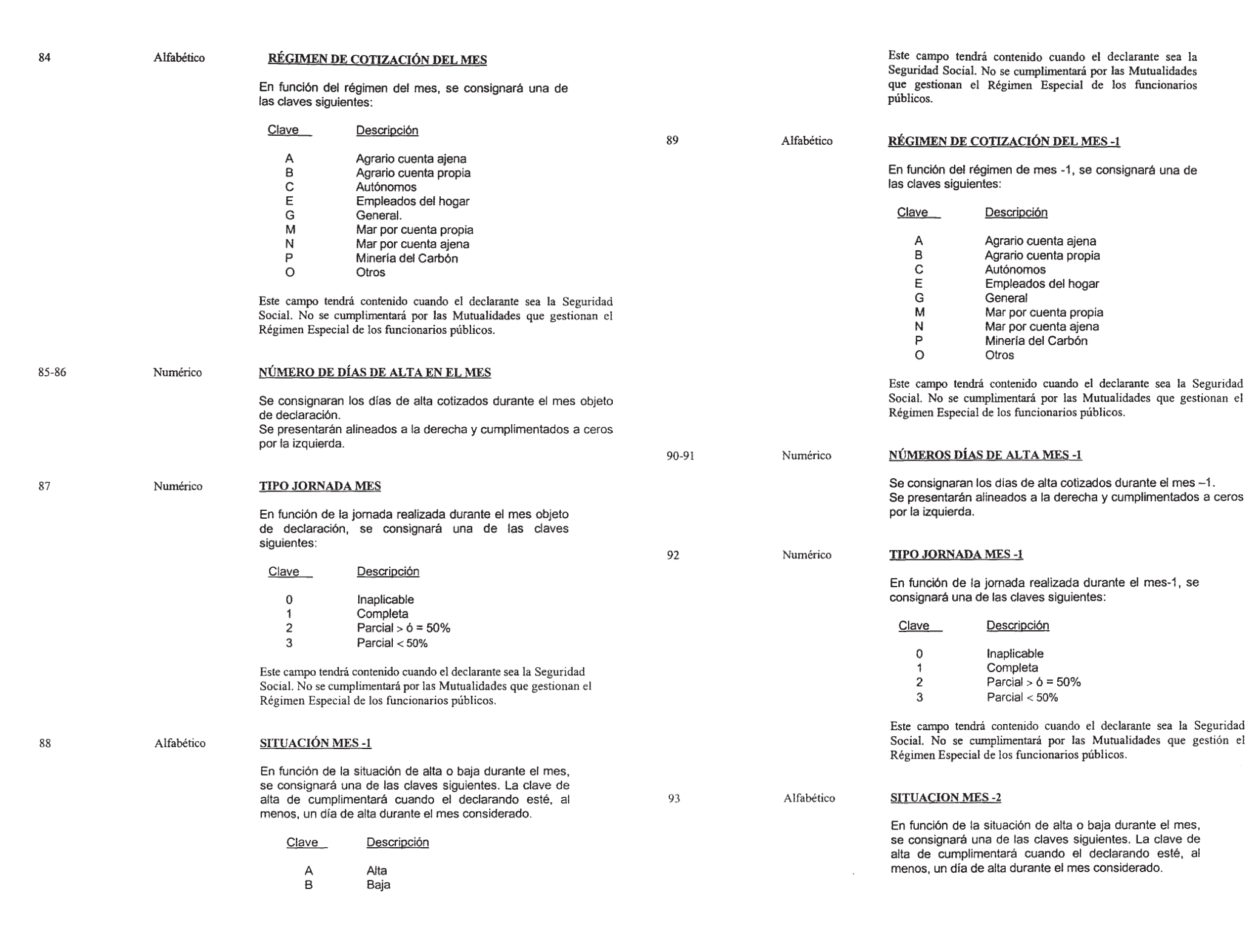

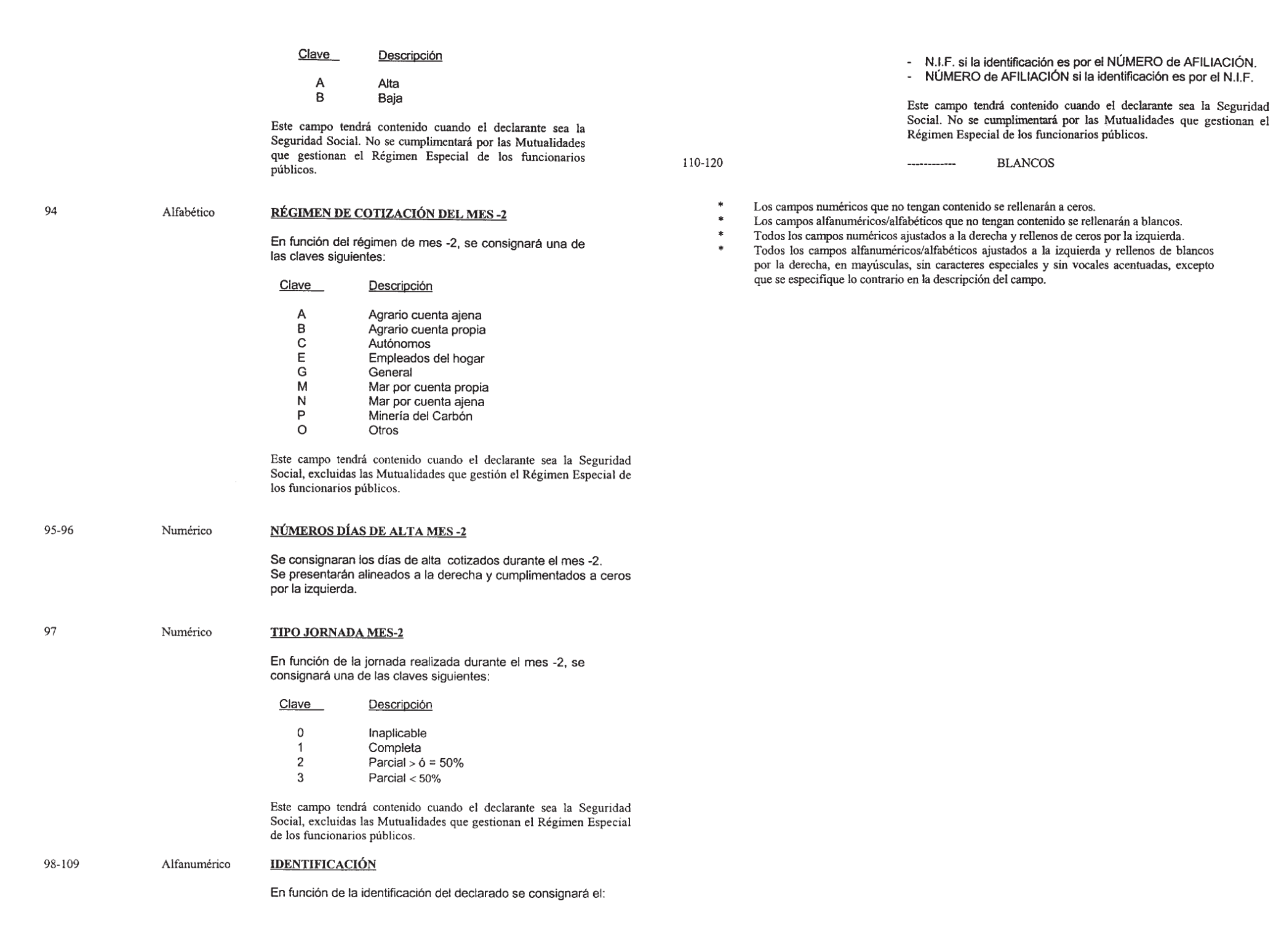

El apartado 6 del artículo 66 del Reglamento del Impuesto, añadido por el artículo vigésimo quinto 3 del Real Decreto 27/2003, de 10 de enero, establece que los órganos y entidades gestores de la Seguridad Social y las Mutualidades deberán suministrar a la Agencia Estatal de Administración Tributaria información mensual y anual de sus afiliados o mutualistas en el plazo que establezca el Ministro de Hacienda, en la que podrá exigirse que conste los datos relativos a la identificación fiscal y número de afiliación de los mismos, régimen de cotización y período de alta, así como las cotizaciones y cuotas totales devengadas. A tal efecto, en el apartado 8 del citado artículo se habilita al Ministro de Hacienda para determinar la forma y lugar de presentación de dicha declaración informativa y para establecer el procedimiento y las condiciones en que proceda su presentación en soporte legible por ordenador o por medios telemáticos.

De acuerdo con los citados preceptos reglamentarios, en la presente Orden se procede a la determinación del lugar, plazo y forma de presentación de la información mensual que los órganos y entidades gestores de la Seguridad Social y las Mutualidades deben suministrar a la Agencia Estatal de Administración Tributaria.

Por lo que respecta al contenido y forma de presentación de la información, las especialidades que concurren en esta declaración informativa para el abono anticipado mensual de la deducción por maternidad a los beneficiarios que así lo soliciten aconsejan establecer un procedimiento en el que el suministro de información se refiera a los afiliados y mutualistas que mensualmente requiera la Agencia Estatal de Administración Tributaria.

Por todo ello, en uso de las autorizaciones a que se ha hecho anteriormente referencia, así como de las restantes que tengo conferidas, dispongo:

Se aprueban los diseños físicos y lógicos, modelo 185, que figuran en el anexo I de esta Orden, a los que deberá ajustarse la información mensual que, de acuerdo con lo dispuesto en los apartados 6 y 8 del artículo 66 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, los órganos y entidades gestores de la Seguridad Social y Mutualidades deben suministrar a la Agencia Estatal de Administración Tributaria mediante soporte directamente legible por ordenador o de forma telemática por teleproceso.

La declaración informativa mensual, modelo 185, se referirá a los afiliados o mutualistas que la Agencia Estatal de Administración Tributaria solicite en cada caso y podrá comprender, de acuerdo con las especificaciones contenidas en el anexo I de esta Orden, los siguientes datos:

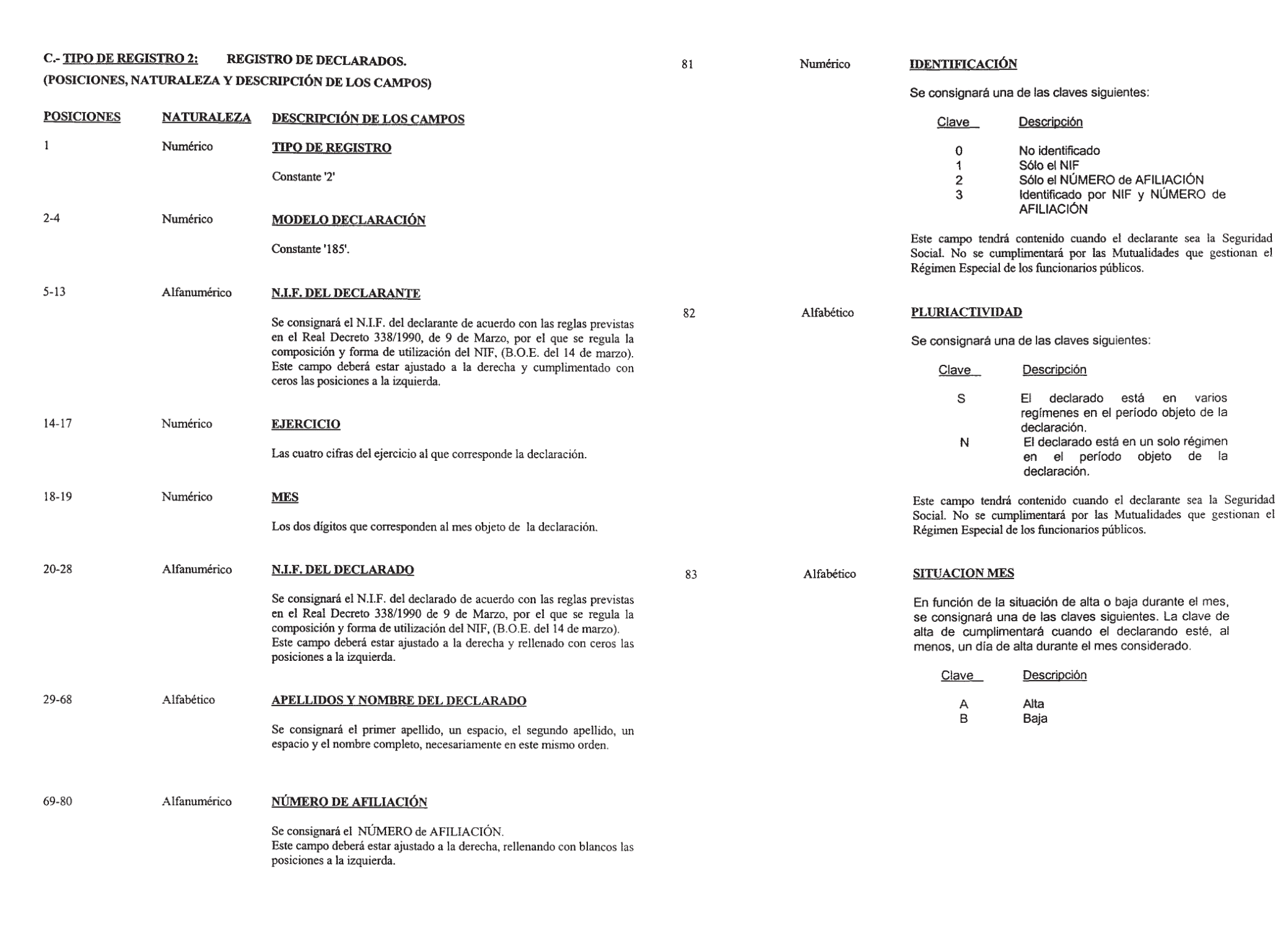

Nombre, apellidos, número de identificación fiscal y número de afiliación del afiliado o mutualista.

Régimen de cotización del afiliado o mutualista.

Número de días de alta del afiliado o mutualista en el mes y tipo de jornada, completa o a tiempo parcial, con indicación en este último supuesto de si la jornada laboral es, en cómputo mensual, igual o superior al 50 por 100 de la jornada ordinaria de la empresa o inferior a dicho porcentaje.

La Agencia Estatal de Administración Tributaria podrá solicitar información relativa a la baja maternal de los afiliados o mutualistas. Esta información no se incluirá en la declaración mensual a que se refiere la presente Orden. A estos efectos, la Agencia Estatal de Administración Tributaria acordará con los órganos y entidades gestores de la Seguridad Social y Mutualidades las condiciones y el procedimiento para el suministro de dicha información.

La información mensual, modelo 185, a que se refiere el apartado anterior se presentará ante el Departamento de Informática Tributaria de la Agencia Estatal de Administración Tributaria en el plazo de los diez días naturales siguientes a la finalización del mes a que se refiera la información.

El soporte directamente legible por ordenador deberá tener adherida en el exterior una etiqueta en la que se harán constar los datos que se especifican a continuación y necesariamente en este orden:

a) Denominación del órgano o entidad que suministra la información y número de identificación fiscal (NIF).

b) Modelo de declaración: 185.

c) Ejercicio y período al que corresponde la información.

d) Número total de registros.

e) Densidad del soporte en disquetes de 3 1/2: 720 KB o 1.44 MB.

Para hacer constar los referidos datos bastará consignar cada uno de ellos precedido de la letra que corresponda según la relación anterior.

En caso de que el archivo conste de más de un soporte legible por ordenador todos llevarán su etiqueta numerada secuencialmente: 1/N, 2/N, etc., siendo N el número total de soportes de que consta el archivo que será único por presentador. En la etiqueta del segundo y sucesivos volúmenes sólo será necesario consignar los datos indicados en las letras a) y b) anteriores.

La presentación telemática por teleproceso de la declaración informativa mensual, modelo 185, se efectuará de acuerdo con las condiciones y términos previstos en el anexo II de esta Orden.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y resultará aplicable a las declaraciones informativas mensuales correspondientes al mes de enero de 2003 y posteriores.

Madrid, 28 de enero de 2003.

MONTORO ROMERO

Ilmos. Sres. Director general de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

Los soportes directamente legibles por ordenador para la presentación de la declaración informativa mensual, modelo 185, habrán de cumplir las siguientes características:

A) Características de los soportes magnéticos:

Cartucho magnético:

Tipo: IBM-3480 o compatible.

Pistas: 18 ó 36.

Longitud: Standard o extendida (3490E).

Compresión: Opcional (standard IDRC).

Código: EBCDIC, en mayúsculas.

Etiquetas: Sin etiquetas.

Marcas: En principio y fin de cinta.

Registros de: 120 posiciones.

Factor de bloqueo: 10.

Cinta magnética:

Pistas: 9.

Densidad: 1.600 ó 6.250 BPI.

Código: EBCDIC, en mayúsculas.

Etiquetas: Sin etiquetas.

Marcas: En principio y fin de cinta.

Registros de: 120 posiciones.

Factor de bloqueo: 10.

Disquetes:

De 3 1/2» doble cara. Doble densidad (720 KB). Sistema operativo MS-DOS y compatibles.

De 3 1/2» doble cara. Alta densidad (1.44 MB). Sistema operativo MS-DOS y compatibles.

Código ASCII en mayúsculas sin caracteres de control o tabulación.

Registros de 120 posiciones.

Los disquetes de 3 1/2» deberán llevar un solo fichero, cuyo nombre será Maxxxx yy, siendo xxxx las cuatro cifras del ejercicio fiscal e yy las dos cifras del mes al que corresponde la declaración, conteniendo este único fichero los diferentes tipos de registros y en el orden que se menciona en el apartado B).

Si el fichero ocupa más de un disquete, deberá particionarse en tantos ficheros como sea necesario. Cada uno de los ficheros parciales tendrá la denominación Maxxxx yy. NNN (NNN=001,002, ), siendo xxxx las cuatro cifras del ejercicio fiscal e yy las dos cifras del mes al que corresponde la declaración y NNN el número consecutivo del fichero comenzando por el 001.

Los archivos parciales contendrán siempre registros completos, es decir, nunca podrá particionarse el fichero dejando registros incompletos en los ficheros parciales.

Si las características del equipo de que dispone el declarante no le permite ajustarse a las especificaciones técnicas exigidas, y va a presentar el modelo 185 en soporte directamente legible por ordenador, deberá dirigirse por escrito a la Subdirección General de Aplicaciones del Departamento de Informática Tributaria de la Agencia Estatal de Administración Tributaria (AEAT), calle Santa María Magdalena, 16, 28016 Madrid, exponiendo sus propias características técnicas y el número de registros que presentaría, con objeto de encontrar, si lo hay, un sistema compatible con las características técnicas de la AEAT.

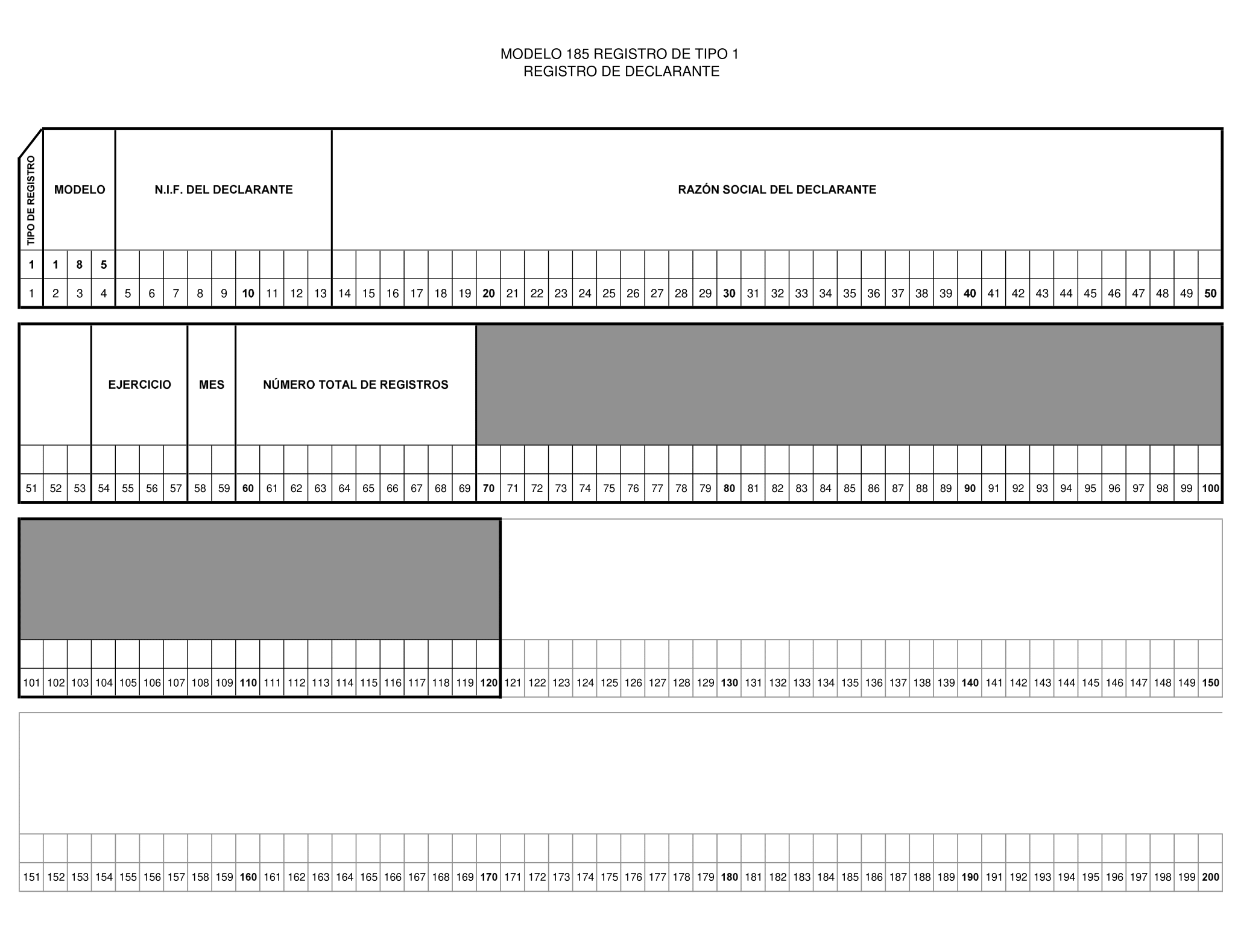

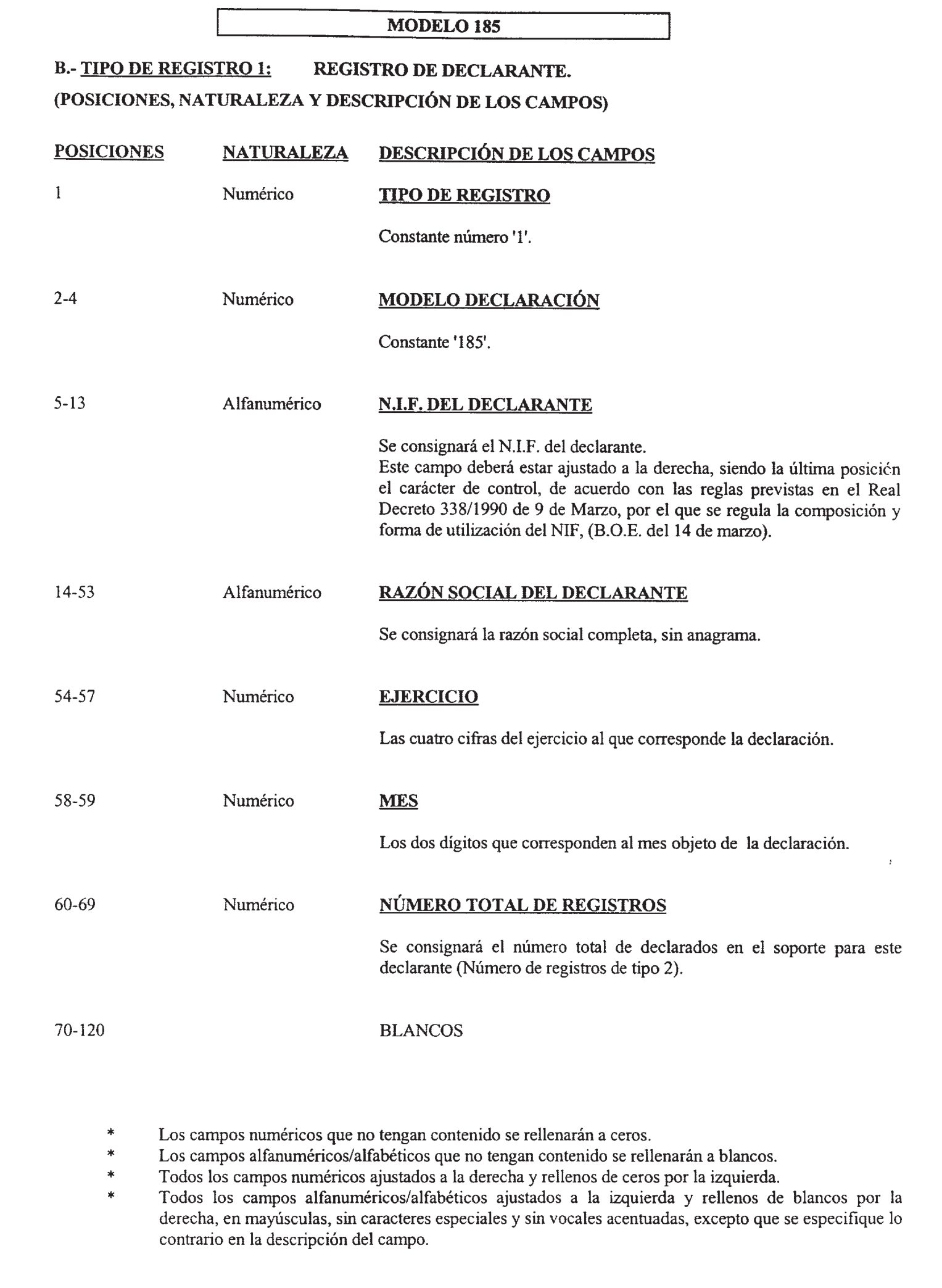

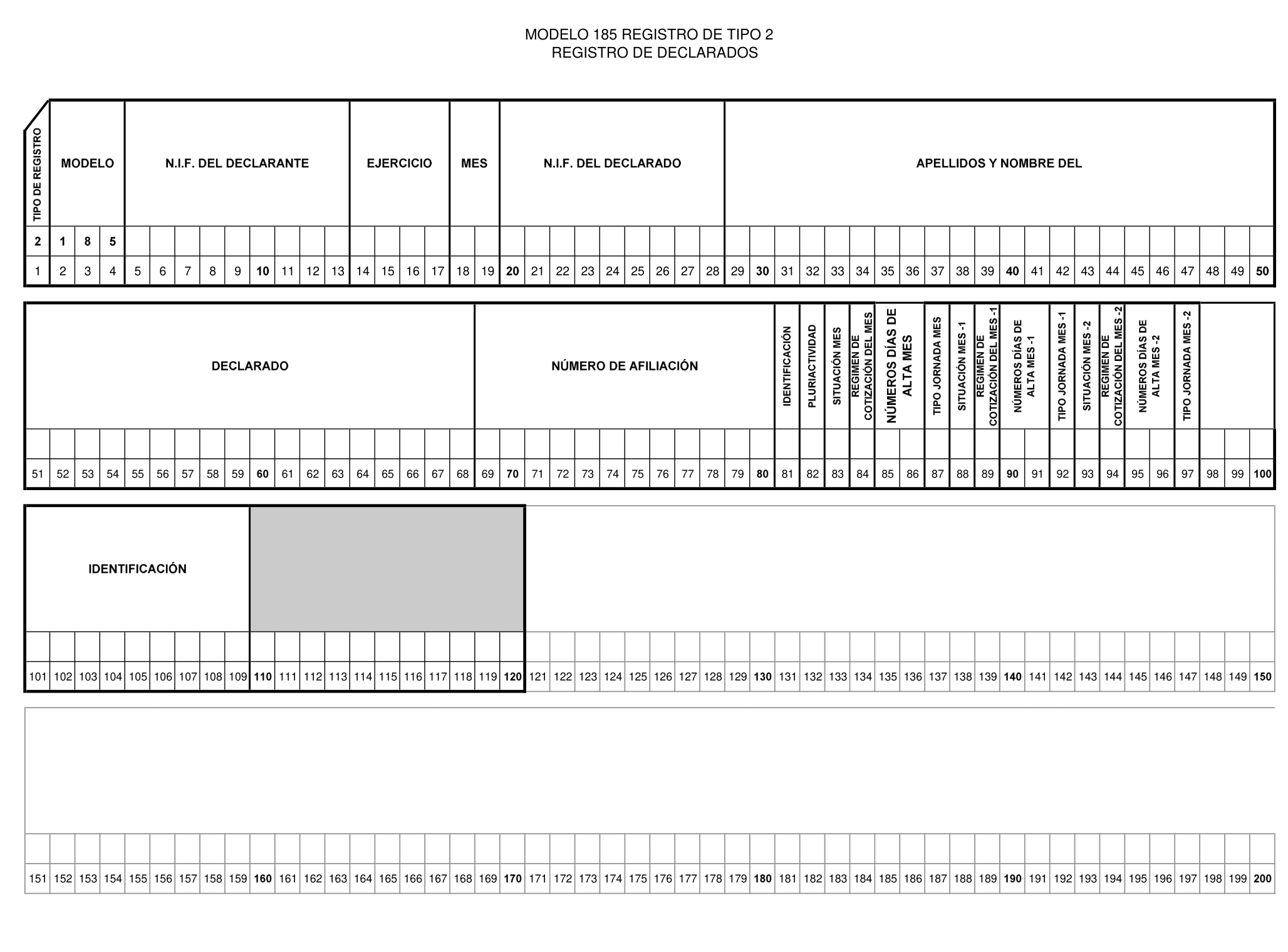

B) Diseños lógicos:

Descripción de los registros:

Para cada declarante se incluirán dos tipos diferentes de registro, que se distinguen por la primera posición, con arreglo a los siguientes criterios:

Tipo 1: Registro del declarante: Datos identificativos. Diseño de tipo de registro 1 de los recogidos más adelante en estos mismos apartados y anexo de la presente Orden.

Tipo 2: Registro del declarado. Diseño de tipo de registro 2 de los recogidos más adelante en estos mismos apartados y anexo de la presente Orden.

El orden de presentación será el del tipo de registro, existiendo un único registro del tipo 1 y tantos registros del tipo 2 como personas declaradas.

Todos los campos alfanuméricos y alfabéticos se presentarán alineados a la izquierda y rellenos de blancos por la derecha, en mayúsculas sin caracteres especiales, y sin vocales acentuadas.

Para los caracteres específicos del idioma se utilizará la codificación ISO-8859-1. De esta forma la letra «Ñ» tendrá el valor ASCII 209 (Hex. D1) y la «Ç» (cedilla mayúscula) el valor ASCII 199 (Hex. C7).

Todos los campos numéricos se presentarán alineados a la derecha y rellenos a ceros por la izquierda sin signos y sin empaquetar.

Todos los campos tendrán contenido, a no ser que se especifique lo contrario en la descripción del campo. Si no lo tuvieran, los campos numéricos se rellenarán a ceros y tanto los alfanuméricos como los alfabéticos a blancos.

Características de la conexión con el Departamento de Informática Tributaria para el intercambio telemático de ficheros:

1.1 Línea de comunicación:

Conexión X.25 IBERPAC.

Características:

Circuito virtual conmutado. Tamaño de Paquete: 128.

1.2 Programa de transferencia de ficheros: _EDITRAN.

1.3 Longitud de registro, 120.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid