Butlletí Oficial de l'Estat

Contingut no disponible en valencià

La Orden de 4 de junio de 1998 («Boletín Oficial del Estado» de 5 de junio de 1998, corrección de errores en «Boletín Oficial del Estado» de 26 de junio) por la que se regulan determinados aspectos de la gestión recaudatoria de las tasas que constituyen derechos de la Hacienda Pública, ha permitido en los tres últimos años agilizar y ampliar el control y seguimiento de la recaudación de dichos recursos tributarios a través de los procedimientos de recaudación en ella contemplados, tanto el general, a través de entidades colaboradoras en la gestión recaudatoria, como el especial, para cuentas restringidas de ingreso de tasas en el extranjero y aquellos organismos autónomos que así lo soliciten a través de cuentas restringidas de recaudación de tasas de la Hacienda Pública. La dirección efectiva de dicha gestión la tiene asumida la Agencia Estatal de Administración Tributaria, bajo la superior autoridad del Ministro de Hacienda, y se desarrolla a través de su Departamento de Recaudación.

Las actuales circunstancias derivadas de la introducción del euro, los cambios producidos en la estructura orgánica de los Departamentos ministeriales de la Administración General del Estado y la experiencia adquirida en los tres años transcurridos desde la entrada en vigor de la Orden de 4 de junio de 1998 hacen aconsejable efectuar ciertas modificaciones en dicha disposición normativa.

La Ley 46/1998, de 17 de diciembre, sobre la Introducción del Euro, establece un periodo de adaptación para la modificación del sistema monetario que finaliza el 31 de diciembre de 2001, lo que ha requerido la adopción de medidas por parte de la Administración Tributaria relativas a la gestión de los recursos del sistema tributario estatal, entre las que se incluye la aprobación de nuevos modelos de ingreso adaptados al euro.

Por otra parte, se han producido múltiples cambios estructurales en los Departamentos ministeriales, consecuencia de la creación de nuevos Ministerios y del trasvase de órganos de unos Departamentos a otros dentro de la Administración General del Estado, lo que ha determinado que tasas que originariamente se encontraban gestionadas por órganos de un determinado Ministerio hayan pasado a ser gestionadas por órganos de otro distinto, exigiendo la adecuación de los canales de contabilización, seguimiento e información de los ingresos correspondientes a tasas de la Hacienda Pública.

Además, un análisis de los resultados obtenidos, tanto en lo que se refiere a la cuantificación de los ingresos como a la agilización del procedimiento recaudatorio y de devolución de ingresos indebidos, aconsejan clarificar ciertos aspectos recogidos en la Orden de 4 de junio de 1998.

Por ello, la presente Orden tiene por objeto modificar la de 4 de junio de 1998 en los siguientes puntos:

1. Se establecen los modelos de ingreso en euros de tasas para su recaudación a través de entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria.

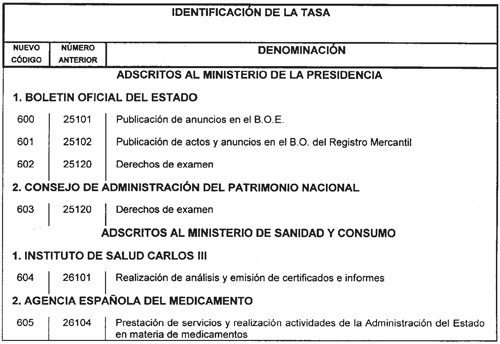

2. Se fija, a efectos recaudatorios, un nuevo censo de tasas que constituyen derechos de la Hacienda Pública.

3. Se introducen las modificaciones imprescindibles en los anexos de la Orden de 4 de junio de 1998 que incluyen registros informáticos referentes a los ingresos efectuados.

4. Se da nueva redacción al apartado referente a devoluciones de ingresos indebidos.

5. Se incorpora como anexo un nuevo modelo para facilitar la devolución de ingresos indebidos de tasas recaudadas en periodo ejecutivo.

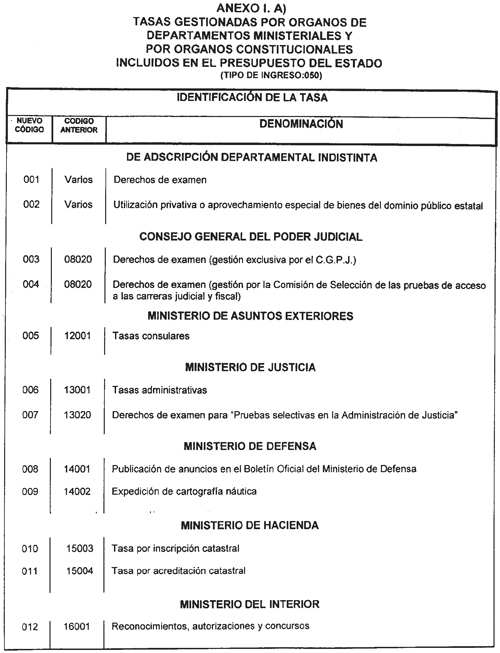

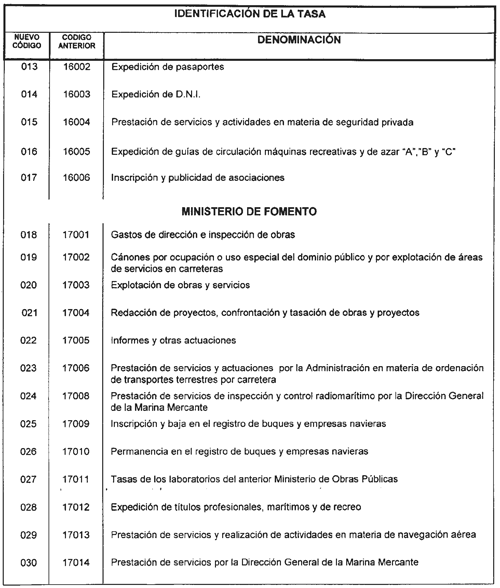

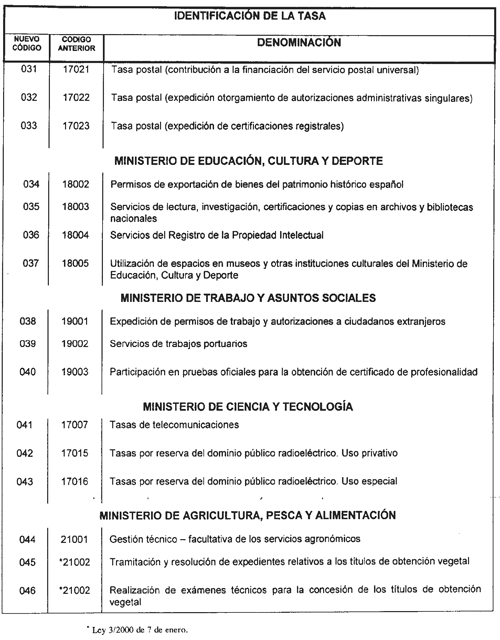

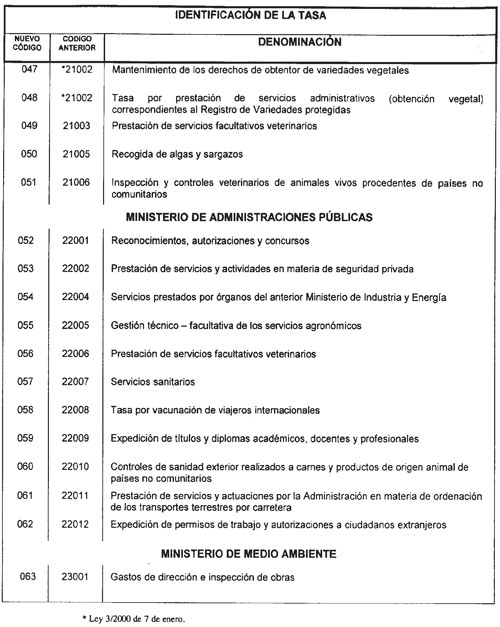

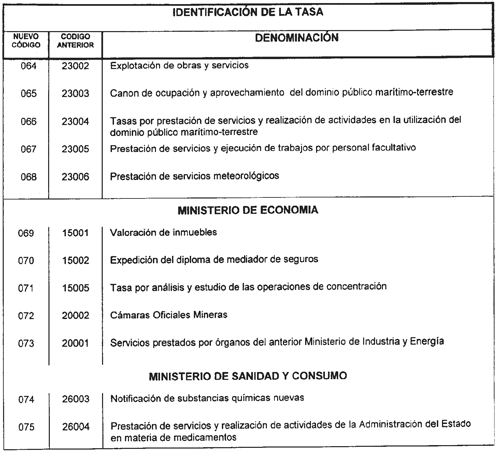

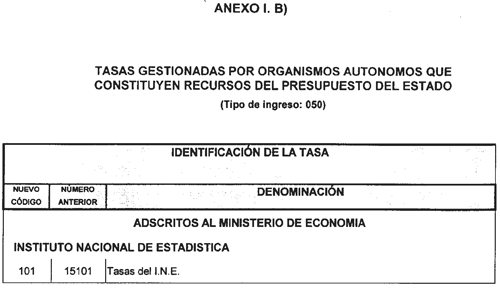

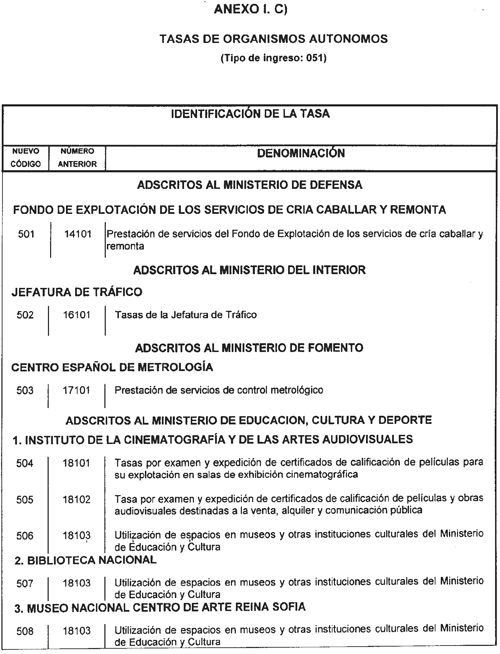

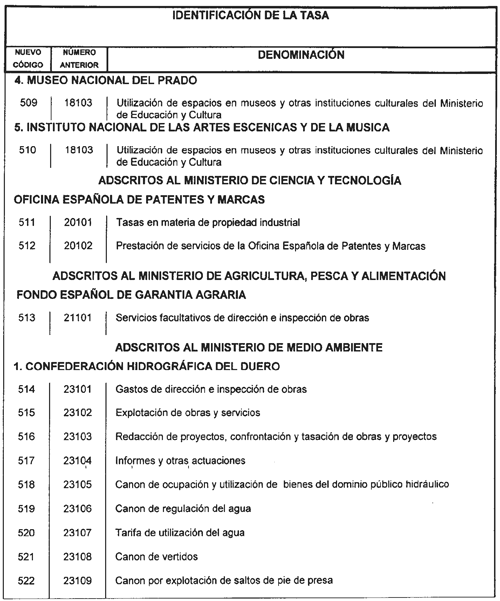

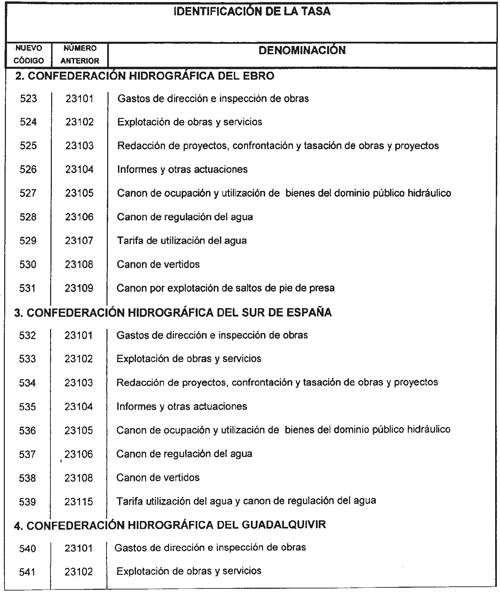

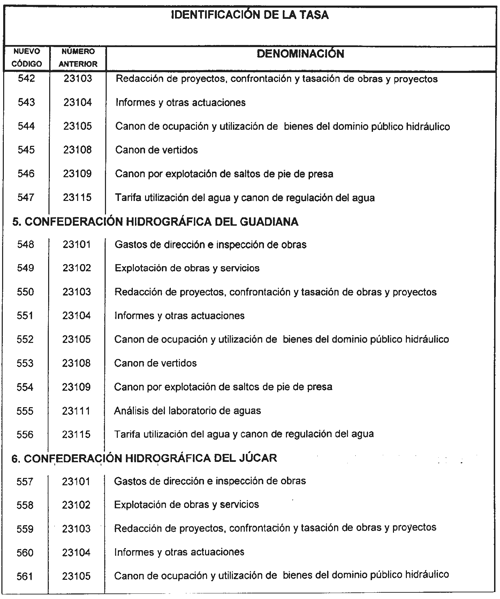

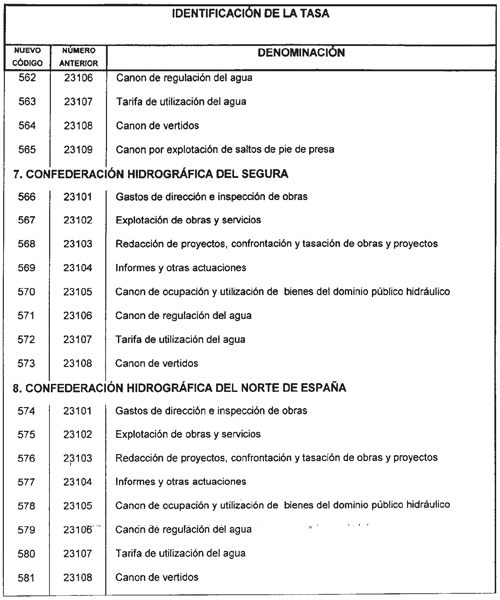

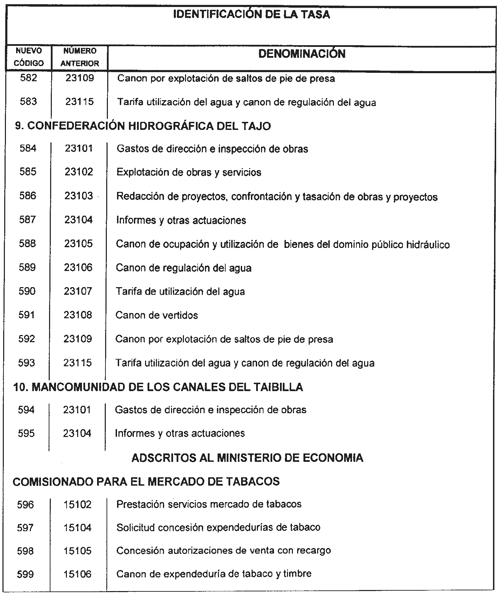

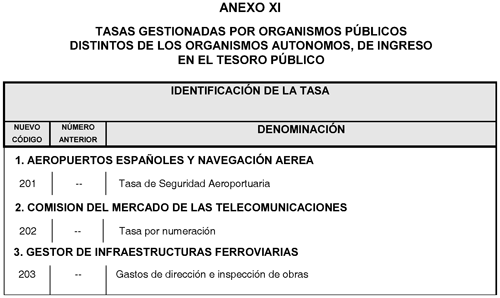

6. Se incluye un nuevo anexo en el que se pormenorizan las tasas de aplicación al Presupuesto de Ingresos del Estado, y que son gestionadas por organismos públicos, distintos de los organismos autónomos, de la Administración General del Estado.

En virtud de lo expuesto, dispongo:

I. El punto 1. «Órganos de dirección», del apartado 2. «Órganos competentes» queda redactado de la siguiente forma:

«1. Órganos de dirección: De conformidad con lo establecido en el artículo 7 del Reglamento General de Recaudación, aprobado por Real Decreto 1684/1990, de 20 de diciembre (“Boletín Oficial del Estado” de 3 de enero de 1991, corrección de errores en “Boletín Oficial del Estado” de 1 de febrero), en la redacción dada al mismo por el Real Decreto 448/1995, de 24 de marzo, la gestión recaudatoria de las tasas será dirigida por la Agencia Estatal de Administración Tributaria (en lo sucesivo Agencia Tributaria), bajo la autoridad del Ministro de Hacienda, a través del Departamento de Recaudación.

La dirección de la gestión recaudatoria de las tasas comprende la definición, control y seguimiento del procedimiento recaudatorio, tanto en lo que afecta a los ingresos propiamente dichos como a la ejecución de la devolución en los casos de devolución de ingresos indebidos que de aquéllos puedan derivarse.»

II. El apartado 4 «Documentos de ingreso» queda redactado de la siguiente forma:

«4. Documentos de ingreso:

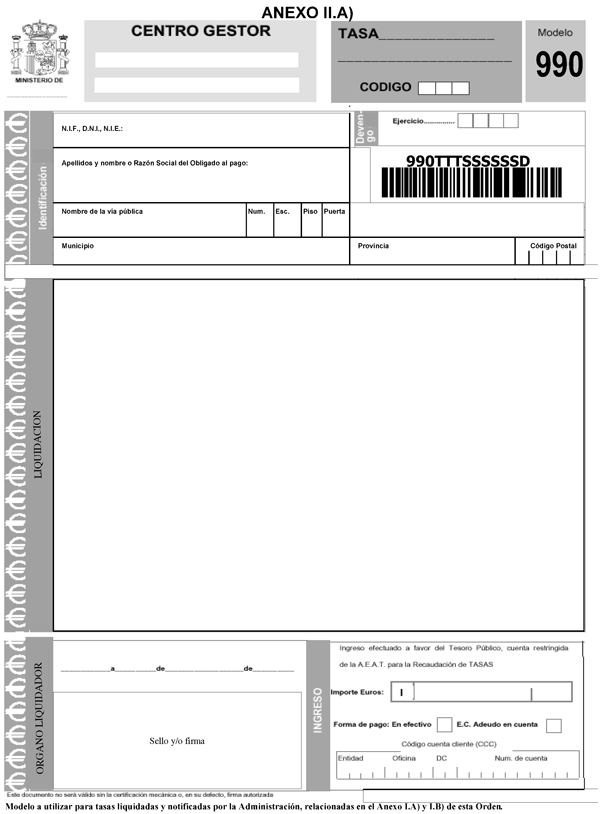

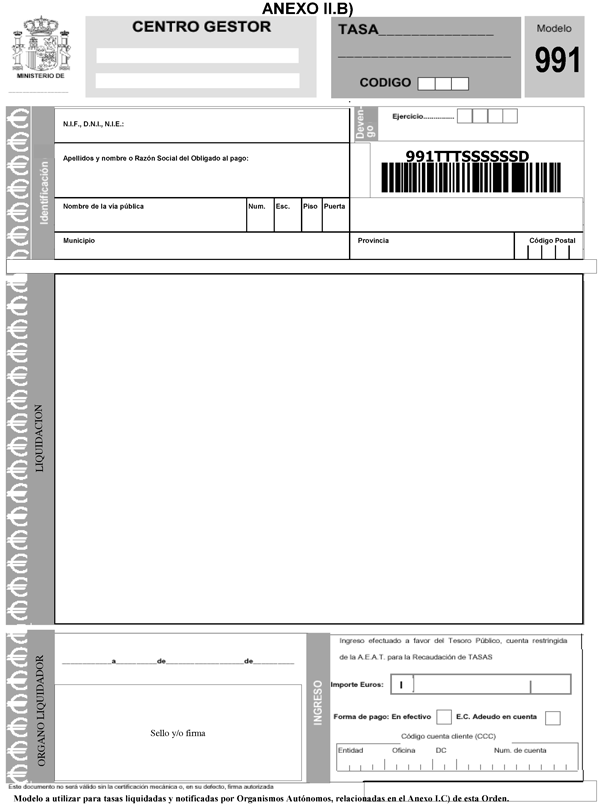

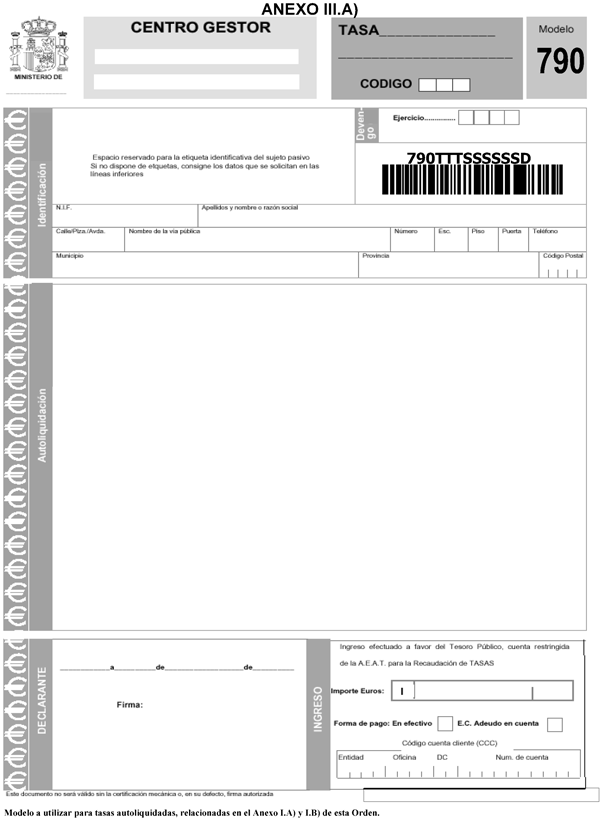

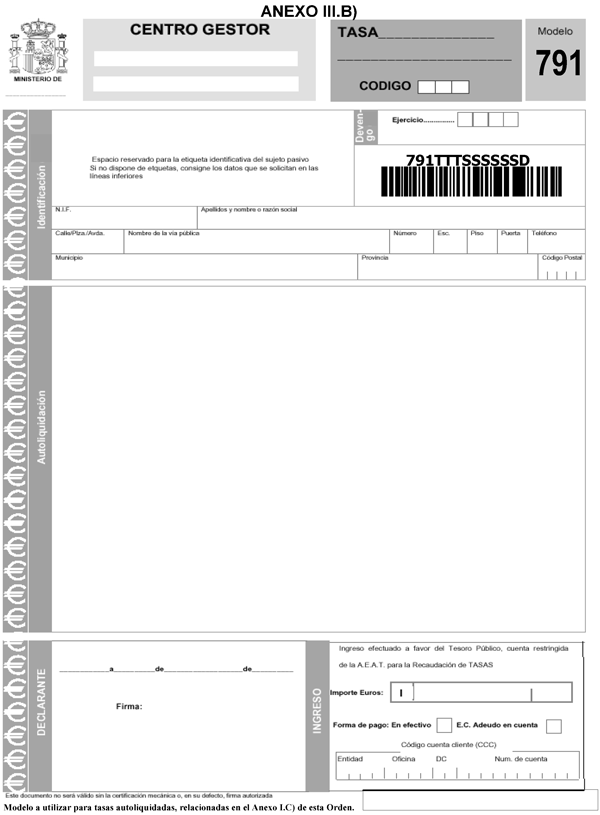

1. Se aprueban los modelos en euros de los documentos de ingreso que figuran en los anexos II.A) y B) y anexos III.A) y B), a los que deberán ajustarse las tasas liquidadas por la Administración, o autoliquidadas por el sujeto pasivo, a partir del 1 de enero de 2002.

El modelo que figura en el anexo II.A), modelo 990, de la presente Orden se utilizará para las tasas liquidadas por órganos de la Administración General del Estado, organismos autónomos dependientes de la misma y órganos constitucionales cuando constituyan recursos del Presupuesto del Estado.

El modelo que figura en el anexo II.B), modelo 991, de la presente Orden se utilizará para las tasas liquidadas por organismos autónomos dependientes de la Administración General del Estado, cuando constituyan recursos de dichos organismos.

El modelo que figura en el anexo III.A), modelo 790, de la presente Orden se utilizará para las tasas autoliquidadas por el sujeto pasivo, gestionadas por órganos de la Administración General del Estado, organismos autónomos dependientes de la misma u órganos constitucionales cuando constituyan recursos del Presupuesto del Estado.

El modelo que figura en el anexo III.B), modelo 791, de la presente Orden se utilizará para las tasas autoliquidadas por el sujeto pasivo, gestionadas por organismos autónomos dependientes de la Administración General del Estado, cuando constituyan recursos de dichos organismos.

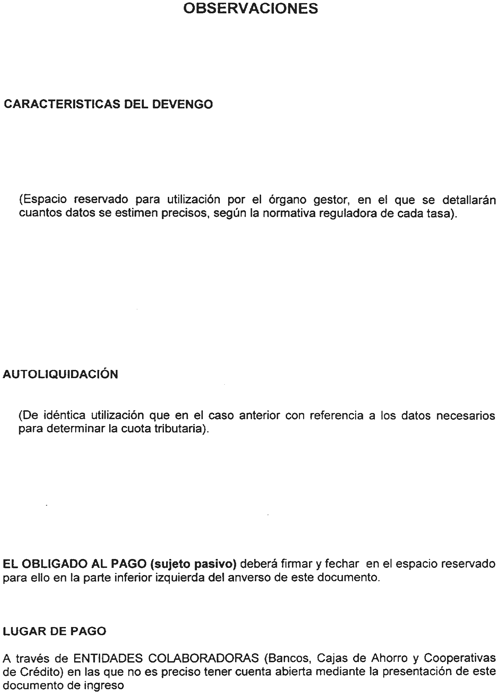

2. En el anverso de los modelos deberán estar preimpresos los siguientes datos:

Ministerio.

Centro Gestor.

Denominación de la tasa y su código.

En el cuerpo central de los modelos 790 y 791, cada órgano gestor hará figurar cuantos conceptos sean necesarios para que el sujeto pasivo pueda efectuar la autoliquidación de la tasa correspondiente.

En el reverso de todos los modelos se indicarán los requisitos exigidos por las normas que sean de aplicación, con inclusión, en su caso, de los recursos procedentes contra la liquidación de las tasas, así como cualesquiera instrucciones que se estimen precisas para facilitar su utilización.

Los modelos constarán al menos de tres ejemplares: Ejemplar para el interesado, ejemplar para la Administración y ejemplar para la entidad colaboradora. En el caso de autoliquidaciones, el ejemplar “para la Administración”, una vez validado, deberá ser presentado por el sujeto pasivo ante el órgano gestor.

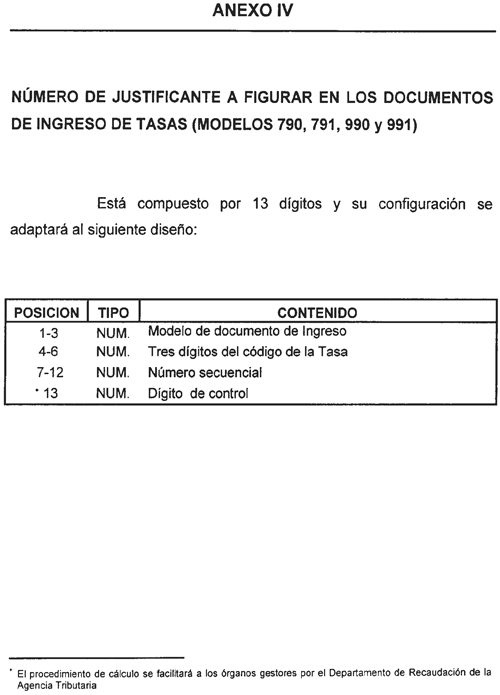

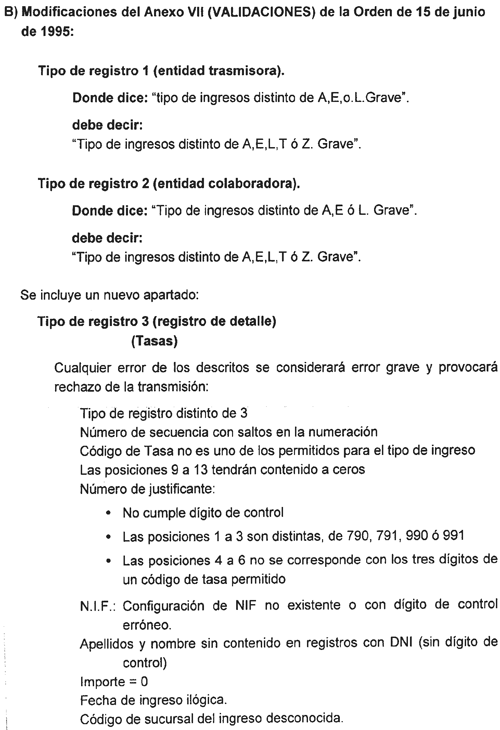

El número de justificante que debe figurar en los documentos de ingreso, modelos 990, 991, 790 y 791, se confeccionará en cada caso de acuerdo con el diseño que se determina en el anexo IV.

Quedan exceptuadas de la obligación de ajustarse a los documentos de ingreso que se regulan en este apartado las tasas que se recauden según lo previsto en el apartado 12 de esta Orden.»

III. El apartado 15 «Ordenación del pago» pasa a denominarse «Devolución de ingresos indebidos» y queda redactado de la siguiente forma:

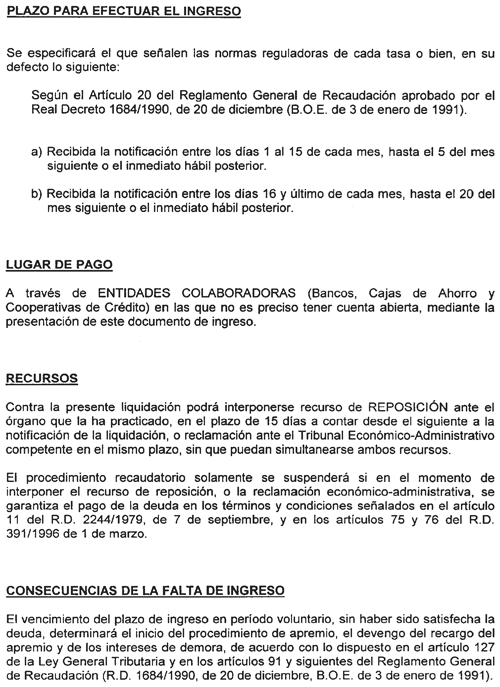

«El procedimiento para la realización de devoluciones de ingresos indebidos de tasas gestionadas por los Departamentos ministeriales, así como las gestionadas por organismos autónomos y organos constitucionales, cuando la recaudación de las mismas haya de aplicarse al Presupuesto del Estado, se regirá por lo establecido en el Real Decre to 1163/1990, de 21 de septiembre, que regula el procedimiento para la realización de devoluciones de ingresos indebidos de naturaleza tributaria (“Boletín Oficial del Estado” de 25 de septiembre de 1990, corrección de errores en “Boletín Oficial del Estado” de 18 de octubre) en la Orden de 22 de marzo de 1991 que desarrolla el Real Decreto 1163/1990, de 21 de septiembre, que regula el procedimiento para la realización de devoluciones de ingresos indebidos de naturaleza tributaria (“Boletín Oficial del Estado” de 13 de abril de 1991) y demás normas de desarrollo. En todo caso corresponde a los órganos de recaudación de la Agencia Tributaria, la ejecución de la devolución, cualquiera que haya sido el medio de pago empleado para satisfacer la tasa objeto de devolución.

A los efectos previstos en el párrafo anterior, los trámites a seguir en el desarrollo del procedimiento vienen determinados por la naturaleza del órgano competente para dictar el acuerdo de devolución y por el período en que se haya realizado el ingreso objeto de devolución. Por tanto cabe distinguir:

1. Si el reconocimiento del derecho a la devolución corresponde dictarlo al Departamento ministerial, organismo autónomo u órgano constitucional gestor de la tasa, éste remitirá el original del acuerdo o resolución dictado, una vez que haya practicado su notificación al interesado, a los siguientes órganos:

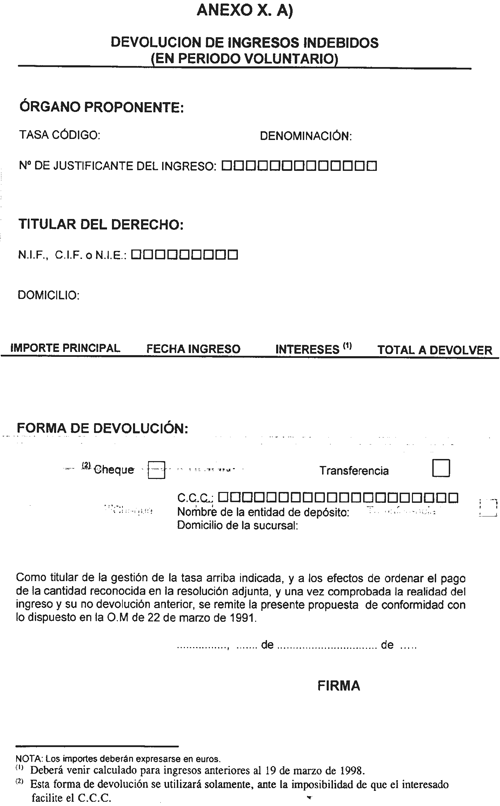

a) Cuando el ingreso se haya efectuado mediante el pago voluntario, al Departamento de Recaudación de la Agencia Tributaria, acompañando en todo caso el ejemplar del modelo del anexo X.A) de la presente Orden.

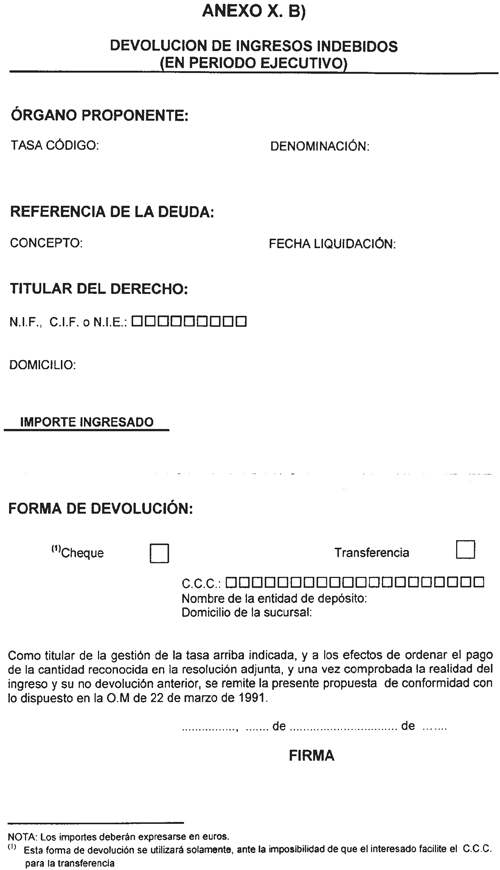

b) En los casos en que la recaudación se haya efectuado en periodo ejecutivo, el original del acuerdo o resolución se remitirá al órgano de recaudación de la Agencia Tributaria que haya sido competente para efectuar la gestión recaudatoria de la tasa ingresada en periodo ejecutivo. Se acompañará al original del acuerdo o resolución el ejemplar del modelo del anexo X.B) de la presente Orden.

2. Cuando el ingreso indebido se derive del cumplimiento de las correspondientes resoluciones judiciales o administrativas, o resulte de la práctica de liquidaciones o de la adopción de los acuerdos administrativos a los que se refiere el artículo 10.2 del citado Real Decreto 1163/1990, el Departamento ministerial, organismo autónomo u órgano constitucional gestor de la tasa deberá dictar el correspondiente acuerdo en ejecución de tales actos o resoluciones.

Una vez realizado lo anterior el Departamento ministerial, organismo autónomo u órgano constitucional gestor de la tasa deberá comunicar dicho acuerdo al órgano competente de la Agencia Tributaria, así como remitirle el testimonio de la resolución judicial o copia autenticada del acuerdo administrativo en que se reconozca el derecho a la devolución.

La comunicación y remisión anteriormente citadas se realizará, según el periodo en que haya tenido lugar el ingreso objeto de devolución, de la siguiente manera:

a) Siempre que el ingreso se haya efectuado mediante el pago voluntario, al Departamento de Recaudación de la Agencia Tributaria. En este caso, deberá acompañarse el ejemplar del modelo del anexo X.A) de la presente Orden.

b) En el caso en que el ingreso se haya efectuado en periodo ejecutivo, al órgano de recaudación de la Agencia Tributaria que haya sido competente para efectuar la recaudación de la tasa. Se acompañará en todo caso el ejemplar del modelo del anexo X.B) de la presente Orden.

3. Estas devoluciones de ingresos indebidos se pagarán con cargo a los anticipos de tesorería efectuados por la Dirección General del Tesoro y Política Financiera a la Agencia Tributaria previstos en la Orden del Ministerio de Economía y Hacienda de 27 de diciembre de 1991, modificada por las Órdenes de 27 de julio de 1994 y de 14 de octubre de 1998.»

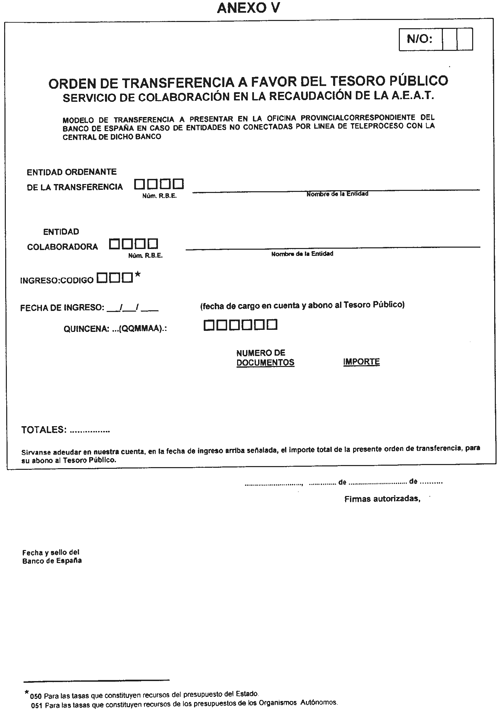

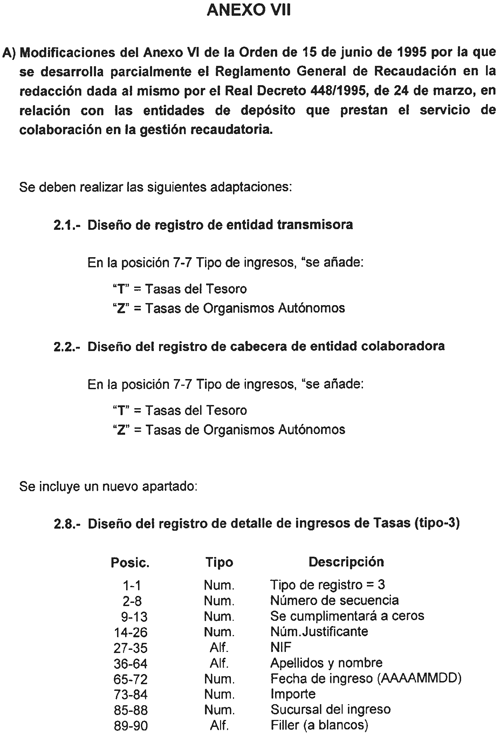

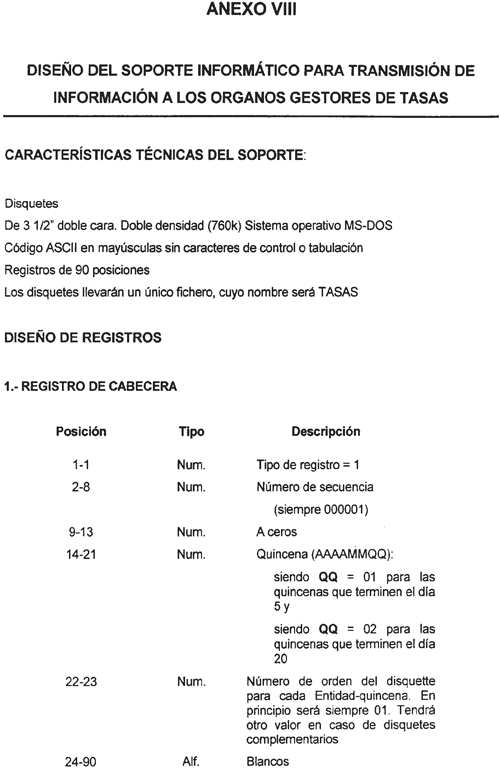

IV. Se modifican los anexos I.A), B) y C), II.A) y B), III.A) y B), IV, V, VII, VIII y IX, que pasan a tener el formato que figura en los anexos de la presente Orden. Asimismo, se modifica el anexo X que pasa a tener el formato que figura en el anexo X.A) y B) de esta Orden.

V. Se añaden las siguientes disposiciones adicionales:

«Disposición adicional sexta.

Los organismos públicos que no tengan la condición de organismos autónomos y gestionen tasas que deban aplicarse al Presupuesto de Ingresos del Estado, continuarán efectuando el ingreso en el Banco de España, en la cuenta “Tesoro Público.-Tasas y Exacciones Parafiscales”, por el importe de la recaudación obtenida por dichas tasas, con la misma periodicidad que lo hubieran venido realizando hasta la fecha de entrada en vigor de la presente Orden, comunicando al Departamento de Recaudación de la Agencia Tributaria la fecha e importe del ingreso efectuado.

Para efectuar el ingreso en el Banco de España y la comunicación al Departamento de Recaudación, se utilizarán los nuevos códigos que figuran en el anexo XI de la presente Orden.

Disposición adicional séptima.

Todas las referencias a importes contenidas en los anexos VII y VIII, se entenderán referidas a cantidades expresadas en céntimos de euros.»

Para aquellas tasas liquidadas por la Administración cuyo plazo de ingreso en periodo voluntario no haya concluido en 31 de diciembre de 2001 y no se haya efectuado el pago, los respectivos Centros Gestores entregarán un nuevo documento de ingreso 790 ó 791, según proceda, a los sujetos pasivos para que puedan efectuar el correspondiente ingreso, previa solicitud del interesado.

La presente Orden entrará en vigor el día 1 de enero de 2002.

Madrid,11 de diciembre de 2001.

MONTORO ROMERO

Ilmos. Sres. Director general de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid