Axencia Estatal Boletín Oficial do Estado

Contido non dispoñible en galego

La Ley 17/1999, de 18 de mayo, de Régimen del Personal de las Fuerzas Armadas, en su artículo 147, establece que para solicitar la renuncia a la condición de militar por los militares de carrera y los militares profesionales de tropa y marinería, que mantienen una relación de servicios de carácter permanente, será necesario acreditar haber cumplido el tiempo de servicios que reglamentariamente se determine o, de no tenerlo cumplido, resarcir económicamente al Estado de los gastos ocasionados por la formación recibida.

Las cantidades a resarcir al Estado se concretarán para cada proceso de formación y para los cursos de perfeccionamiento o de altos estudios militares, teniendo en cuenta el tiempo de servicio citado anteriormente y el coste de la formación recibida, a las cuales se les aplicará un determinado porcentaje de reducción, que dependerá del tiempo de servicio cumplido por el solicitante.

De otro lado, el mismo artículo 147 de la Ley 17/1999, de 18 de mayo, en su apartado 2, determina que el tiempo de servicios efectivos para poder solicitar la renuncia ha de contabilizarse desde la adquisición de la condición de militar de carrera o de militar profesional de tropa y marinería o desde que se hubiesen ultimado los cursos de perfeccionamiento o de altos estudios militares, aclarando que en ambos supuestos el tiempo estará en relación con los costes y duración de los estudios realizados, por lo que ha de atenderse a dos momentos distintos en orden a la exigencia de tiempo de servicios. Así, cuando un curso comience dentro de los años de servidumbre exigidos por la enseñanza de formación, no se producirá una acumulación de tiempos, prevaleciendo únicamente el que suponga una mayor permanencia en la situación de servicio activo.

Es necesario, por tanto, establecer un procedimiento que permita determinar las cantidades a resarcir por cada proceso de enseñanza y los porcentajes de reducción sobre dichas cantidades en función del tiempo de servicio cumplido.

En su virtud, y en uso de las facultades que me confiere el artículo 4 de la Ley 50/1997, de 27 de noviembre, del Gobierno, y el artículo 147 de la Ley 17/1999, de 18 de mayo, de Régimen del Personal de las Fuerzas Armadas, y de acuerdo con el Consejo de Estado, dispongo:

Los militares de carrera y los militares profesionales de tropa y marinería, que mantienen una relación de servicios de carácter permanente, que soliciten la renuncia a la condición de militar, deberán acreditar haber cumplido el tiempo de servicio reglamentariamente determinado o resarcir al Estado en las cuantías correspondientes, de acuerdo con el tiempo de servicio pendiente de cumplir en la fecha que tenga efecto la renuncia y el coste de la formación recibida. En este último caso el interesado deberá efectuar un preaviso de seis meses.

Para realizar el cómputo del tiempo de servicio, se considerará como fecha en la que tendrá efecto la renuncia la que resulte de sumar a la fecha en que la solicitud del interesado tenga entrada en el Registro del órgano competente para su tramitación, los tres meses que la Ley 4/1999, de 13 de enero, de modificación de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, establece en su artículo 42 para la resolución expresa de procedimientos.

Se entenderá por solicitud la instancia en la que el interesado refleja la decisión de renunciar a la condición de militar. Ésta deberá tener entrada en el órgano de tramitación a partir de la fecha en la que se cumpla los seis meses correspondientes al preaviso.

Las valoraciones de los procesos de enseñanza militar de formación y de perfeccionamiento o de altos estudios militares se obtendrán por aplicación de las «Normas de determinación de costes para resarcir al Estado de los gastos de enseñanza por la renuncia a la condición de militar» especificadas en el anexo I.

Dichos costes se valorarán actualizando el coste del curso en el año en que se realizó a términos económicos del año en que se dicte la Resolución de cese, empleando el deflactor del Producto Interior Bruto (PIB).

Se entenderá por deflactor el indicador económico que permite convertir series corrientes de datos en series constantes, corrigiendo de su incremento nominal el producido por la inflación anual.

El deflactor del PIB se publica mensualmente por el Ministerio de Economía, en las series de «Síntesis de Indicadores Económicos».

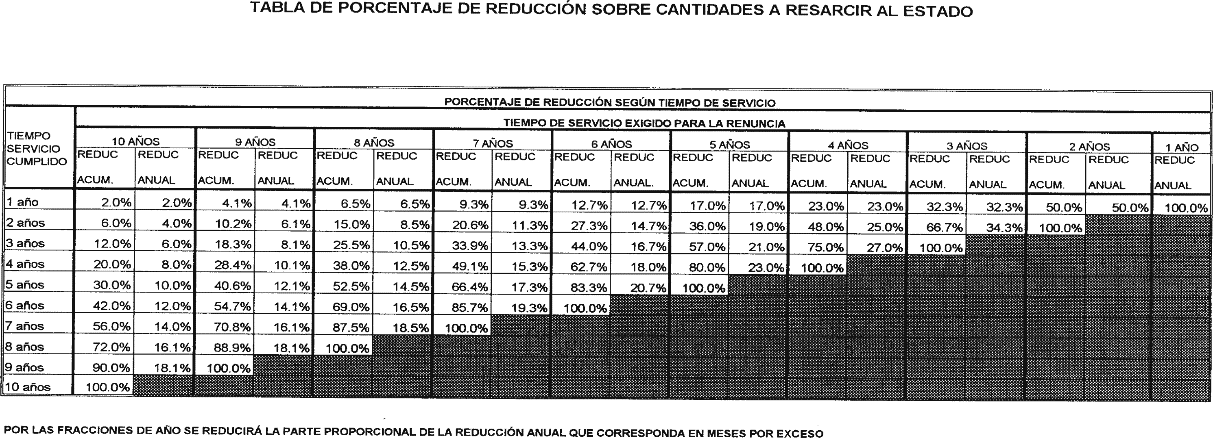

La reducción de las cantidades a resarcir se aplicará por tiempo de servicio cumplido desde la adquisición de la condición de militar de carrera o militar profesional de tropa y marinería, cuando se trate de resarcimiento por enseñanza de formación, o desde la finalización de un curso de perfeccionamiento o de altos estudios militares, cuando el resarcimiento sea por este motivo. Esta reducción se obtendrá de la tabla que figura en el anexo II.

Los porcentajes de reducción anual y la reducción acumulada que figuran en la tabla, en función de los años de servicio que se exijan para la renuncia a la condición de militar, se obtienen con el siguiente proceso:

Por cada año de servicio cumplido, la cantidad a resarcir se reducirá en el tanto por ciento que resulte de la aplicación de la fórmula (100/A) + C.

«A» son los años de servicio exigidos para la renuncia a la condición de militar o, en su caso, el tiempo de servidumbre que conlleve la realización del curso de perfeccionamiento que se esté valorando.

«C» es un coeficiente de rendimiento en el servicio obtenido por aplicación de la fórmula C = 2 × (a-A/2).

«a» es igual al tiempo de servicio cumplido desde la adquisición de la condición de militar de carrera o desde la finalización del curso de que se trate en cada caso.

En caso de concurrir dos o más exigencias de tiempo de servicios por las causas establecidas en el apartado segundo de esta Orden ministerial, el resarcimiento al Estado será por la suma de las cantidades que correspondan a cada proceso de enseñanza, una vez que se hayan aplicado las reducciones que procedan por aplicación de lo establecido en el apartado tercero de la presente disposición.

A los efectos de cumplimiento de tiempo de servicios, en este mismo caso, no se producirá una acumulación de los periodos de tiempo, prevaleciendo únicamente el que suponga una mayor permanencia en la situación de servicio activo.

Una vez comunicado al interesado el importe a resarcir, éste deberá efectuar el ingreso en la cuenta corriente que se establezca por la Subdirección General de Servicios Económicos y Pagadurías de la Subsecretaría de Defensa, de acuerdo con lo establecido en la Orden ministerial 144/1998, de 18 de junio, por la que se establece el procedimiento de tramitación e información sobre ingresos en el ámbito del Ministerio de Defensa.

La pérdida de la condición de militar de carrera o militar profesional de tropa y marinería, en caso de mantener una relación de servicios de carácter permanente, no podrá aprobarse hasta haberse hecho efectivo el resarcimiento económico al Estado.

Cuando se dé por cumplido lo establecido en el apartado anterior, el Director general de Personal acordará la publicación de la pérdida de la condición de militar, la cual será efectiva a partir de la comunicación de aceptación del ingreso.

En tanto no se desarrolle la Ley 17/1999, de 18 de mayo, de Régimen de Personal de las Fuerzas Armadas, serán de aplicación los tiempos de servicio que establece el Reglamento General de Adquisición y Pérdida de la Condición de Militar y Situaciones Administrativas del Personal Militar, aprobado por el Real Decreto 1385/1990, de 8 de noviembre, así como las disposiciones que lo desarrollan.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 3 de mayo de 2001.

TRILLO-FIGUEROA Y MARTÍNEZ CONDE

Para poder concretar dichas cantidades se hace preciso calcular los costes de la enseñanza militar de formación, perfeccionamiento o de altos estudios militares, que se obtendrán siguiendo las presentes normas.

Conceptos de costes

Coste de la enseñanza militar: Está constituido por la totalidad de los costes directos e indirectos asignables a las actividades de formación, perfeccionamiento o de altos estudios militares.

Un coste es asignable siempre que pueda ser establecida una relación causal entre el factor consumido y el servicio que constituye la actividad de enseñanza.

Atendiendo a su procedencia, los costes se dividen en externos y propios:

Costes externos: Son aquellos cuya gestión financiera ha sido realizada por unidades, centros u organismos (UCO’s) distintos del centro de enseñanza.

Costes propios: Son aquellos cuya gestión económico-financiera ha sido realizada por el centro de enseñanza.

Atendiendo a su vinculación con la actividad de enseñanza, los costes se dividen en directos e indirectos:

Costes directos: Son aquellos que permiten establecer con certeza la medida técnica y económica del consumo de un factor y la actividad realizada.

Costes indirectos: Son aquellos que incluyen costes vinculados a factores consumidos en el proceso, que no pueden ser medidos técnica o económicamente de forma precisa y se imputan a la actividad realizada en función de un criterio de reparto. A su vez, éstos pueden clasificarse en costes generales y de administración, y otros costes indirectos.

Fases para el cálculo de costes

En esta primera fase se procede a calcular cuáles son los costes que procedentes del exterior debe soportar el centro de enseñanza como resultado del consumo de unos determinados productos o servicios.

Estos costes exteriores se agrupan en tres categorías:

Costes directos.

Costes generales y de administración.

Otros costes indirectos.

Costes directos: Son costes directos los que procedentes del capítulo 1 del presupuesto se pueden imputar como gasto al centro de enseñanza por costes de profesores no titulares, los procedentes de subvenciones y cualquier otro capítulo del presupuesto que se puedan imputar como costes derivados de asignaciones de créditos específicos para la enseñanza, y también los costes por consumos de recursos para enseñanza, en especie o en material logístico.

Se afectarán a los módulos de coste en función del consumo real.

Costes generales y de administración: En esta categoría se consideran aquellos que están asociados a servicios de apoyo y a funciones centralizadas gestionadas por otra unidad, centro, organismo o instalación que procedentes de un reparto deben ser soportados por el centro de enseñanza.

Los gastos financiados por los capítulos 1 y 2 del presupuesto serán imputados al centro de enseñanza como coste de la base o acuartelamiento (en caso de encontrase ubicado en la misma con otras UCO’s), coste del centro financiero, sección económico-administrativa, sección de administración que gestiona o administra el centro de enseñanza (en caso de ser administrado por un órgano administrativo, que administra a varias UCO’s).

Los gastos financiados por el capítulo 6 de inversiones serán imputados anualmente como coste teniendo en cuenta su vida útil o su proceso de amortización.

Otros costes indirectos: En esta categoría se incluyen el resto de costes del centro de enseñanza, cualquiera que sea su vía de financiación, y que han sido recibidos por éste desde el exterior.

Los costes generales y de administración, y los otros costes indirectos, se repartirán entre los diferentes cursos, de acuerdo con una base única de reparto, que permita distribuirlos de forma proporcional a la importancia del esfuerzo que ha de dedicarse por el centro de enseñanza en la realización de cada curso.

La base de reparto tendrá que ser representativa de la actividad gestionada o efectuada.

En esta segunda fase ha de seguirse el mismo esquema que en la primera, calculando los costes directos, los costes generales y de administración y el resto de costes indirectos, pero gestionados en el propio centro de enseñanza:

Costes directos: Son costes directos de personal los que financiados por el capítulo 1 del presupuesto se pueden imputar por coste de los profesores titulares del centro, coste del personal no profesor dedicado a actividades de mantenimiento o sostenimiento del material o sistemas de armas cuya función sea la enseñanza.

Como coste directo se considera el coste de las horas efectivas de clase que cada uno de los distintos profesores imparte durante la realización del curso. Para determinar su coste, se calcula el valor hora hombre (VHH) de cada uno de los profesores y este valor se multiplica por las horas de clase efectivas.

Para calcular el VHH de cada uno se determina el sueldo anual y se divide por el número de días laborales del año, al que se resta los días correspondientes a periodos vacacionales. Hecha la división del sueldo diario se divide posteriormente por la jornada diaria para obtener el VHH.

Los recursos destinados a atender los gastos en bienes y servicios necesarios para el ejercicio de las actividades del centro de enseñanza y financiados por rúbricas presupuestarias del capítulo 2 se imputarán como costes derivados de créditos concedidos para enseñanza.

Los costes directos que no correspondan a personal se imputarán a los módulos de coste en función del coste realmente incurrido.

Costes generales y de administración: Son costes generales y de administración los costes del resto de personal militar y civil destinado en el centro de enseñanza financiados por el capítulo 1, el resto de los recursos destinados a atender los gastos en bienes y servicios necesarios para el ejercicio de las actividades del centro de enseñanza y financiados por rúbricas presupuestarias del capítulo 2, así como los gastos destinados a la creación o adquisición de bienes de capital, así como los destinados a adquisiciones de bienes de naturaleza inventariable necesarios para el funcionamiento del centro de enseñanza, y aquellos otros de naturaleza inmaterial que tengan carácter amortizable, financiados por el capítulo 6 del presupuesto se imputarán como costes de la Dirección/Jefatura del centro de enseñanza, Jefatura de Estudios u otras Subdirecciones, si las hubiera, y costes de los organismos de administración, servicios y apoyo.

Otros costes indirectos: Dentro de esta categoría de otros costes indirectos se contemplan aquellos gastos necesarios para la normal actividad del centro de enseñanza, que sirven para el mantenimiento, reparación y vida y funcionamiento, y que son generados en el propio centro.

Con el mismo tratamiento de los costes indirectos externos, los costes indirectos propios se repartirán entre los diferentes cursos, de acuerdo con una base única de reparto, que permita distribuirlos de forma proporcional a la importancia del esfuerzo que ha de dedicarse por el centro de enseñanza en la realización de cada curso.

Conocidos los costes totales de enseñanza, tanto directos como indirectos, procede su asignación a los módulos para posteriormente imputarlos o afectarlos a los cursos impartidos de acuerdo con los siguientes criterios:

a) Las diferentes materias/asignaturas que componen los planes de estudios de la enseñanza militar de formación, perfeccionamiento y de altos estudios militares se estructuran básicamente en materias teóricas, materias teórico-prácticas y materias prácticas.

b) Se toma como unidad de medida de actividad, para todas las materias de enseñanza la hora; para aquellos planes de estudios que tengan su carga lectiva establecida en créditos, éstos se transformarán en horas lectivas conforme a la equivalencia establecida en el correspondiente plan de estudios. A efectos de cálculo, el día lectivo se considera formado por seis horas teórico/prácticas.

c) Para el coste de los diferentes procesos formativos se tomará como punto de partida el plan de estudios de que se trate, donde se especifican, entre otros, la relación de materias de enseñanza y el número de créditos/horas correspondiente.

d) La imputación de los costes indirectos se efectuará en cada curso sobre la base de los módulos de coste correspondientes, en función del peso que dicho curso representa en la actividad general del centro de enseñanza

e) El método de asignación de costes deberá recoger el importe total de los incurridos durante el ejercicio, tanto externos como propios, bien mediante su afectación, o bien como resultado del proceso de reparto establecido.

Módulo de enseñanza teórica y teórico-práctica: En esta agrupación se integran los costes directos del personal profesor, tanto propio como externo, que imparten las diferentes asignaturas en el centro de enseñanza. Para la asignación de costes a los cursos se toma como portador de coste el alumno/día que se calcula en función del coste de la jornada teórica diaria, valorada de acuerdo con el VHH del profesorado, considerando el número real de alumnos, pero con un divisor mínimo de 20 alumnos por sección.

Módulo de enseñanza práctica: En esta agrupación se recogen los costes propios y externos de naturaleza directa, tales como mantenimiento, combustible, munición, sostenimiento del material o sistema de armas, cuya función es la enseñanza. Asimismo, se incluirán los costes del personal que mantiene o repara de forma exclusiva dicho material o sistema de armas. Se toma como portador de coste el alumno/día. Para la enseñanza práctica de vuelo, la unidad de coste es alumno/hora de vuelo.

Módulo de alimentación: Su importe se obtiene mediante el producto del importe de la plaza de rancho diaria y la duración en días del plan de estudios de que se trate. Se toma como portador de coste el alumno/día.

Módulo de vestuario: En este módulo se contempla el coste derivado del equipo y vestuario que el alumno deba recibir por cuenta del Estado.

En la enseñanza de formación, el coste obtenido se dividirá por el número de cursos de que consta el plan de estudios para obtener el coste anual. Se toma como portador de coste el alumno/día.

Módulo de material de enseñanza: Este módulo recoge los costes directos propios y externos del material de enseñanza del curso, tal como libros, publicaciones, material escolar, material deportivo, recursos en especie, material logístico, etc. Se toma como portador de coste el alumno/día

Módulo de funcionamiento: En esta agrupación se integran los costes generales y de administración, y otros costes indirectos, propios y externos. La base de reparto tendrá en consideración la importancia relativa de cada curso.

La importancia relativa de cada curso se establecerá en función del porcentaje que representa el curso (número de alumnos multiplicado por su duración) sobre el total de alumnos formados durante el ejercicio en el centro de enseñanza. Se toma como portador de coste el alumno/día.

Será la resultante de dividir los costes totales asignados a cada uno de los módulos, definidos en la fase anterior, entre los días lectivos y alumnos de los cursos (con un mínimo de 20 alumnos por sección).

La suma del coste de los diferentes módulos del curso, proporcionará el coste por alumno/día. Su producto por la duración en días del curso de formación, perfeccionamiento, especialidad o altos estudios militares proporcionará el coste por alumno del curso.

Coste de la estructura impartida en centro ajeno a la estructura militar española

El coste del proceso de enseñanza impartido en un centro ajeno a la estructura militar española será la suma de la cantidad que el centro impute al Órgano Central o Ejército al que pertenezca el alumno, más la cantidad que éste perciba por los conceptos vinculados directamente con la realización del proceso.

El centro ajeno a la estructura militar pudiera no pasar cargo por alguno de los siguientes motivos:

Reciprocidad.

Deferencia.

No exigir con carácter general contraprestación económica alguna.

Incapacidad de cuantificar el proceso.

En el caso de existir reciprocidad, la valoración del coste del proceso será el resultado de la suma del precio establecido por el proceso de enseñanza que se imparta como contraprestación en el centro de la estructura militar español y el monto recibido por el alumno por los conceptos relacionados directamente con el proceso realizado.

En el resto de los casos, la cantidad global a resarcir será el resultado de la suma de la valoración económica del proceso de enseñanza, realizada en función de su duración y de la cantidad percibida por el alumno por los conceptos que estén vinculados directamente con el desarrollo del mismo.

Para el cálculo de la valoración del proceso en función de su duración se empleará el concepto de remuneración mensual bruta, para lo cual se procederá a multiplicar el número de meses en los que se desarrolle el proceso por la remuneración mensual bruta del alumno.

Axencia Estatal Boletín Oficial do Estado

Avda. de Manoteras, 54 - 28050 Madrid