Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

La Orden del Ministerio de Economía y Hacienda de 18 de noviembre de 1999 («Boletín Oficial del Estado» del 19) aprobó, entre otros, los modelos 193, en pesetas y en euros, del resumen anual de retenciones e ingresos a cuenta sobre determinados rendimientos del capital mobiliario del Impuesto sobre la Renta de las Personas Físicas y sobre determinadas rentas del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes, y los modelos 194, en pesetas y euros, del resumen anual de retenciones e ingresos a cuenta de los citados impuestos derivados de la transmisión, amortización, reembolso, canje o conversión de cualquier clase de activos representativos de la captación y utilización de capitales ajenos, así como los diseños físicos y lógicos para la sustitución de las hojas interiores de los citados modelos por soporte directamente legible por ordenador.

La Orden del Ministerio de Economía y Hacienda de 26 de noviembre de 1999 («Boletín Oficial del Estado» del 30) aprobó los modelos 196, en pesetas y en euros, del resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes, en relación con las rentas o rendimientos del capital mobiliario obtenidos por la contraprestación derivada de cuentas en toda clase de instituciones financieras, incluyendo las basadas en operaciones sobre activos financieros, así como los diseños físicos y lógicos para la presentación obligatoria de los citados modelos 196 por soporte directamente legible por ordenador.

La Orden del Ministerio de Economía y Hacienda de 22 de diciembre de 1999 («Boletín Oficial del Estado» del 29) aprobó los modelos 198, en pesetas y en euros, de declaración anual de operaciones con activos financieros y otros valores mobiliarios, así como los diseños físicos y lógicos para la sustitución de sus hojas interiores por soporte directamente legible por ordenador.

El tratamiento de la información suministrada a la Administración Tributaria a través de estos cuatro modelos ha puesto de manifiesto la necesidad de realizar determinadas modificaciones en el contenido de los diseños físicos y lógicos aprobados por las citadas Órdenes, así como en las instrucciones de cumplimentación de tales modelos, cuyo objetivo radica en una mayor especificación de la naturaleza de determinados datos que se exigen en los mismos, lo cual redundará en un incremento de la fiabilidad del suministro informativo a la Administración Tributaria y en una mejora de su tratamiento.

Todas las referencias anteriores al Ministerio de Economía y Hacienda, en la actualidad, de acuerdo con lo establecido en el artículo 2 del Real Decreto 557/2000, de 27 de abril, de reestructuración de los Departamentos ministeriales («Boletín Oficial del Estado» del 28), deben entenderse realizadas al Ministerio de Hacienda.

En consecuencia, y haciendo uso de las autorizaciones que tengo conferidas, dispongo:

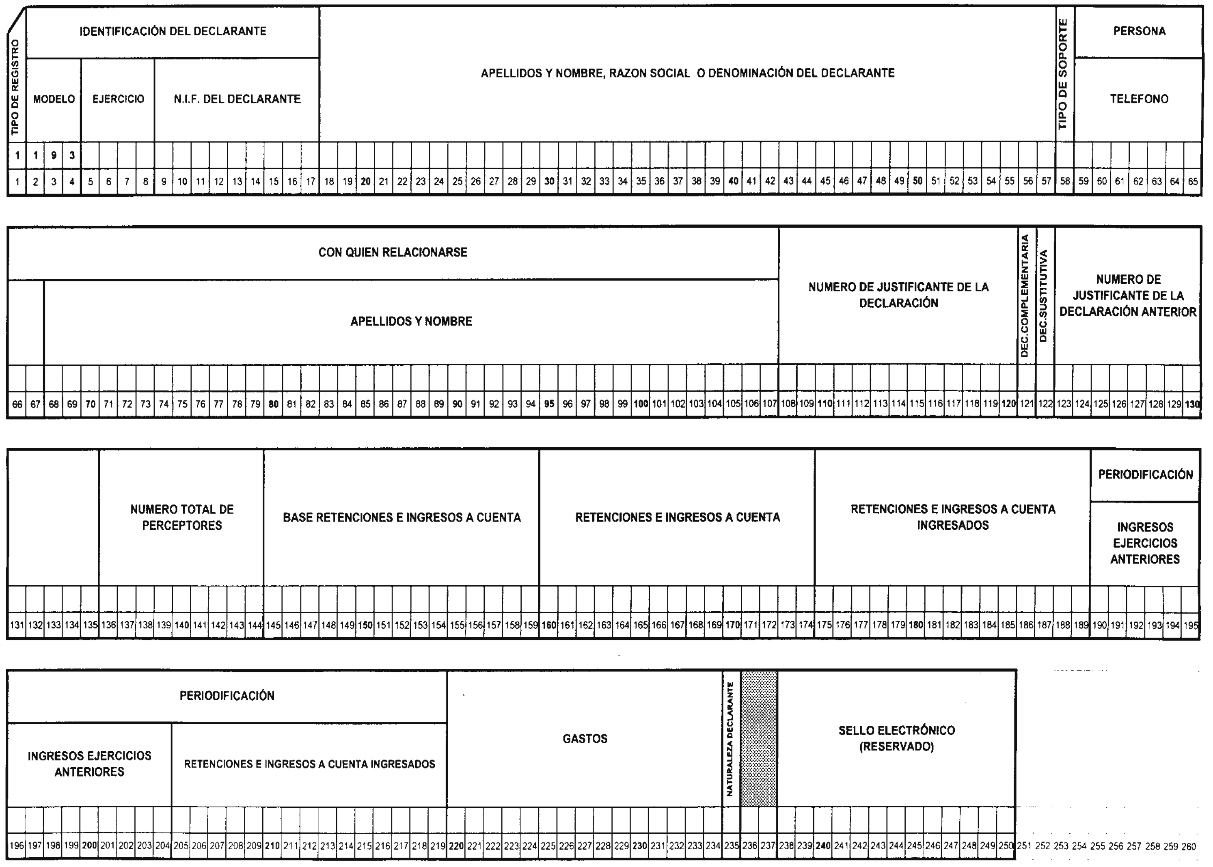

Uno. Se añade el campo «Naturaleza del declarante» en el tipo de registro 1 (registro de declarante) que figura en el anexo IX de la Orden de 18 de noviembre de 1999, con la siguiente redacción:

| «POSICIONES | NATURALEZA | DESCRIPCIÓN DE LOS CAMPOS |

| 235 | Alfabético | NATURALEZA DEL DECLARANTE |

Se consignará “S” cuando el declarante no se encuentre incluido en ninguna de las siguientes categorías:

a) Declarante que tenga la condición de entidad domiciliada, residente o representante en España, que pague por cuenta ajena las rentas sujetas a retención objeto de este modelo o que sea depositaria o gestione el cobro de las rentas de los valores de los que deriven los rendimientos del capital mobiliario y rentas objeto de este modelo.

b) Declarante que tenga la condición de emisor de los valores de los que deriven los rendimientos del capital mobiliario y rentas objeto de este modelo, siempre que estas rentas sean objeto de pago por cuenta ajena o se encuentren los valores depositados por sus titulares o se gestione el cobro de las rentas por las entidades a que se refiere la letra a) anterior.

c) Declarante que haya satisfecho o abonado rendimientos del capital mobiliario o rentas objeto de este modelo que por ser su frecuencia de liquidación superior a doce meses se hubieran realizado ingresos a cuenta en ejercicios anteriores a 1999 y en el ejercicio a que corresponda el resumen anual haya procedido a la práctica de la retención definitiva y a la regularización a que se refiere el apartado 6 de la disposición transitoria primera del Real Decreto 2717/1998, de 18 de diciembre (“Boletín Oficial del Estado” del 19).

d) Declarante que sea perceptor de cantidades en concepto de gastos de administración y depósito de valores negociables a que se refiere el artículo 24.1.a) de la Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas y otras Normas Tributarias, y, por lo tanto, tenga la obligación de cumplimentar la hoja anexo de relación de estos gastos comprendida en este modelo.

En el supuesto de que el declarante se encuentre incluido en cualquiera de las categorías anteriormente reseñadas, este campo irá a blanco.

Siempre que se consigne “S” en este campo, los campos que a continuación se indican se cumplimentarán de la siguiente manera:

Retenciones e ingresos a cuenta ingresados (Posición 175-189) se consignará a ceros.

Periodificación: ingresos ejercicios anteriores (Posición 190-204) se consignará a ceros.

Periodificación: Retenciones e ingresos a cuenta ingresados (Posición 205-219) se consignará a ceros.

Gastos (Posición 220-234) se consignará a ceros.

Siempre que se consigne “S” en este campo, se consignará “S” en el campo Naturaleza del declarante, posición 208 de todos los registros de tipo 2 (registro de perceptor), atendiendo a la descripción de dicho campo.

Cuando se consigne “S” en este campo, la declaración no podrá contener registros de tipo 2 (registro de gastos).»

Dos. Se modifica la referencia a las posiciones del campo «Blancos» (posición 235-237) del registro de tipo 1 (registro de declarante) que figura en el anexo IX de la Orden de 18 de noviembre de 1999, por la referencia a las posiciones 236-237.

Tres. Se sustituyen los diseños físicos del registro de tipo 1 (registro de declarante) que figuran en el anexo IX de la Orden de 18 de noviembre de 1999, por los diseños físicos del registro de tipo 1 (registro de declarante) que figuran en el anexo I de esta Orden.

Cuatro. Se modifica el contenido de la descripción del campo «Código emisor» (posición 80-91) del registro de tipo 2 (registro de perceptor) que figura en el anexo IX de la Orden de 18 de noviembre de 1999, quedando redactado de la siguiente manera:

| «POSICIONES | NATURALEZA | DESCRIPCIÓN DE LOS CAMPOS |

| 80-91 | Alfanumérico | CÓDIGO EMISOR |

Sólo para claves de percepción “A” o “B”.

Se cumplimentará este campo para identificar al emisor.

Se hará constar:

1. Con carácter general se consignará el número de identificación fiscal otorgado por la Agencia Estatal de Administración Tributaria al emisor (supuesto de campo “Clave código”, posición 79, configurado con valor 1).

2. En los supuestos de activos financieros y otros valores mobiliarios sin NIF, se hará constar el código ISIN, si lo tiene asignado, configurado de acuerdo con la Norma Técnica 1/1998, de 16 de diciembre, de la Comisión Nacional del Mercado de Valores, sobre estructura de los códigos en materia de codificación de valores negociables y otros instrumentos de naturaleza financiera, publicada en el “Boletín Oficial del Estado” de 31 de diciembre (supuesto de campo “Clave de código”, posición 79, configurado con valor 2).

3. En los demás casos (activos financieros y otros valores mobiliarios sin NIF o código ISIN), se reflejará la clave “ZXXX”, siendo “XXX” el código del país emisor, según la relación contenida en el anexo VII de la Orden de 9 de diciembre de 1999, aprobatoria de los modelos 216 y 296 (“Boletín Oficial del Estado” del 16). Asimismo, en los supuestos de títulos emitidos por organismos supranacionales (Banco Mundial, etc.) que no tengan asignado el código ISIN, se consignará “Z999” (supuesto de campo “Clave de código”, posición 79, configurado con valor 3).»

Cinco. Se modifica el contenido de la descripción del campo «% retención» (posición 165-168) del registro de tipo 2 (registro de perceptor) que figura en el anexo IX de la Orden de 18 de noviembre de 1999, quedando redactado de la siguiente manera:

| «POSICIONES | NATURALEZA | DESCRIPCIÓN DE LOS CAMPOS |

| 165-168 | Numérico | % RETENCIÓN |

Se consignará el porcentaje de retención o de ingreso a cuenta aplicado en cada caso que, por regla general, será el 18 por 100, salvo cuando se haya consignado en el campo “Clave percepción” la letra B y en el campo “Naturaleza” el número 04, en cuyo caso se consignará el porcentaje de retención efectivo que haya sido aplicado (en el caso en que este porcentaje no fuera un número entero, se consignará con dos decimales). Además, cuando se haya consignado en el campo “Clave percepción” la letra C y en el campo “Naturaleza” el número 06, el porcentaje a consignar será el 20 por 100, o cuando se haya consignado en el campo “Clave percepción” la letra C y en el campo “Naturaleza” el número 07, el porcentaje a consignar será el 15 por 100 (tratándose del año 2000, este porcentaje también podrá ser el 18 por 100). Finalmente, cuando se haya consignado en el campo “Clave percepción” la letra C y en el campo “Naturaleza” el número 08, el porcentaje a consignar será el 25 por 100.

Debe tenerse en cuenta que los porcentajes de retención del 18 por 100 y del 15 por 100 comprendidos en el párrafo anterior, se dividirán por dos cuando se trate de rendimientos a los que sea de aplicación la deducción prevista en el artículo 55.4 de la Ley 40/1998, del Impuesto sobre la Renta de las Personas Físicas y otras Normas Tributarias, procedentes de sociedades que operen efectiva y materialmente en Ceuta o Melilla y con domicilio y objeto social exclusivo en dichas Ciudades (en el supuesto de subarrendamientos de inmuebles urbanos, cuando el inmueble urbano esté situado en Ceuta o Melilla, en los términos previstos en el citado artículo).

Si se hubiera aplicado más de un porcentaje a lo largo del año, se indicará exclusivamente el último de ellos.

Este campo se subdivide en otros dos:

165-166 Entero. Numérico. Parte entera: Se consignará la parte entera del porcentaje (si no tiene, consignar ceros).

167-168 Decimal. Numérico. Parte decimal: Se consignará la parte decimal del porcentaje (si no tiene, consignar ceros).»

Seis. Se modifica el contenido de la descripción del campo «Retenciones e ingresos a cuenta» (posición 169-181) del registro de tipo 2 (registro de perceptor) que figura en el anexo IX de la Orden de 18 de noviembre de 1999, quedando redactado de la siguiente manera:

| «POSICIONES | NATURALEZA | DESCRIPCIÓN DE LOS CAMPOS |

| 169-181 | Numérico | RETENCIONES E INGRESOS A CUENTA |

Campo numérico de 13 posiciones.

Se consignará el resultado de aplicar a la cuantía consignada en el campo “Base retenciones e ingresos a cuenta” el porcentaje de retención e ingreso a cuenta consignado en el campo “% Retención”. No obstante lo anterior, en el supuesto en que hubieran sido de aplicación durante el año a que se refiera el resumen anual varios porcentajes de retención e ingreso a cuenta, de acuerdo con lo dispuesto en la normativa vigente en cada momento (en especial, para el año 2000, cuando se haya consignado en el campo “Clave percepción” la letra C y en el campo “Naturaleza” el número 07), deberá consignarse en este campo el importe total de las retenciones e ingresos a cuenta que corresponda a la base de las retenciones e ingresos a cuenta del perceptor.

Si el modelo corresponde a una presentación en la unidad de cuenta peseta (el campo “Número de justificante” comienza por 193), los importes se consignarán en pesetas. Si se corresponde a una presentación en la unidad de cuenta euro (el campo “Número de justificante” comienza por 173), los importes deben configurarse en céntimos de euros. Por lo tanto los importes nunca llevarán decimales.

Las declaraciones incluidas en un mismo soporte colectivo deben estar expresadas en la misma unidad de cuenta monetaria.»

Siete. Se añade el campo «Naturaleza del declarante» en el registro de tipo 2 (registro de perceptor) que figura en el anexo IX de la Orden de 18 de noviembre de 1999, con la siguiente redacción:

| «POSICIONES | NATURALEZA | DESCRIPCIÓN DE LOS CAMPOS |

| 208 | Alfabético | NATURALEZA DEL DECLARANTE |

Se consignará “S” cuando el declarante no se encuentre incluido en ninguna de las siguientes categorías:

a) Declarante que tenga la condición de entidad domiciliada, residente o representante en España, que pague por cuenta ajena las rentas sujetas a retención objeto de este modelo o que sea depositaria o gestione el cobro de las rentas de los valores de los que deriven los rendimientos del capital mobiliario y rentas objeto de este modelo.

b) Declarante que tenga la condición de emisor de los valores de los que deriven los rendimientos del capital mobiliario y rentas objeto de este modelo, siempre que estas rentas sean objeto de pago por cuenta ajena o se encuentren los valores depositados por sus titulares o se gestione el cobro de las rentas por las entidades a que se refiere la letra a) anterior.

c) Declarante que haya satisfecho o abonado rendimientos del capital mobiliario o rentas objeto de este modelo que por ser su frecuencia de liquidación superior a doce meses se hubieran realizado ingresos a cuenta en ejercicios anteriores a 1999 y en el ejercicio a que corresponda el resumen anual haya procedido a la práctica de la retención definitiva y a la regularización a que se refiere el apartado 6 de la disposición transitoria primera del Real Decreto 2717/1998, de 18 de diciembre (“Boletín Oficial del Estado” del 19).

d) Declarante que sea perceptor de cantidades en concepto de gastos de administración y depósito de valores negociables a que se refiere el artículo 24.1.a) de la Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas y otras Normas Tributarias, y, por lo tanto, tenga la obligación de cumplimentar la hoja anexo de relación de estos gastos comprendida en este modelo.

En el supuesto de que el declarante se encuentre incluido en cualquiera de las categorías anteriormente reseñadas, este campo irá a blanco.

Siempre que se consigne “S” en este campo, los campos que a continuación se indican se cumplimentarán de la siguiente manera:

Mediador (Posición 76) se consignará a blancos. Clave código (Posición 79) se consignará a ceros.

Código emisor (Posición 80-91) se consignará a blancos.

Pago (Posición 95) se consignará a ceros.

Tipo código (Posición 96) se consignará a blancos.

Código cuenta valores (Posición 97-116) se consignará a blancos.

Ingresos ejercicios anteriores por periodificación (Posición 182-194) se consignará a ceros.»

Ocho. Se modifica la referencia a las posiciones del campo «Blancos» (posición 195-250) del registro de tipo 2 (registro de perceptor) que figura en el anexo IX de la Orden de 18 de noviembre de 1999, por la referencia a las posiciones 209-250.

Nueve. Se sustituyen los diseños físicos del registro de tipo 2 (registro de perceptor) que figuran en el anexo IX de la Orden de 18 de noviembre de 1999, por los diseños físicos del registro de tipo 2 (registro de perceptor) que figuran en el anexo II de esta Orden.

Diez. Se modifican las instrucciones relativas a las casillas «Código emisor», «% retención» y «Retenciones e ingresos a cuenta» que figuran en los anexos V y VI de la Orden de 18 de noviembre de 1999, quedando redactadas de la siguiente manera:

«Casilla “Código emisor”: Con carácter general se consignará el número de identificación fiscal otorgado por la Agencia Estatal de Administración Tributaria al emisor (supuesto de casilla «clave código» en el que se haya hecho constar un 1).

En los supuestos de activos financieros y otros valores mobiliarios sin NIF, se hará constar el código ISIN, si lo tiene asignado, configurado de acuerdo con la Norma Técnica 1/1998, de 16 de diciembre, de la Comisión Nacional del Mercado de Valores, sobre estructura de los códigos en materia de codificación de valores negociables y otros instrumentos de naturaleza financiera, publicada en el “Boletín Oficial del Estado” de 31 de diciembre (supuesto de casilla “clave de código” en el que se haya hecho constar un 2).

En los demás casos (activos financieros y otros valores mobiliarios sin NIF o código ISIN), se reflejará la clave “ZXXX”, siendo “XXX” el código del país emisor, según la relación contenida en el anexo VII de la Orden de 9 de diciembre de 1999, aprobatoria de los modelos 216 y 296 (“Boletín Oficial del Estado” del 16). Asimismo, en los supuestos de títulos emitidos por organismos supranacionales (Banco Mundial, etc.) que no tengan asignado el código ISIN, se consignará “Z999” (supuesto de casilla “clave de código” en el que se haya hecho constar un 3).

Casilla “% retención”: Se consignará el porcentaje de retención o de ingreso a cuenta aplicado en cada caso que, por regla general, será el 18 por 100, salvo cuando se haya consignado en la casilla “Clave perc.” la letra B y en la casilla “Naturaleza” el número 04, en cuyo caso se consignará el porcentaje de retención efectivo que haya sido aplicado (en el caso en que este porcentaje no fuera un número entero, se consignará con dos decimales). Además, cuando se haya consignado en la casilla “Clave perc.” la letra C y en la casilla “Naturaleza” el número 06, el porcentaje a consignar será el 20 por 100, o cuando se haya consignado en la casilla “Clave perc.” la letra C y en la casilla “Naturaleza” el número 07, el porcentaje a consignar será el 15 por 100 (tratándose del año 2000, este porcentaje también podrá ser el 18 por 100). Finalmente, cuando se haya consignado en la casilla “Clave perc.” la letra C y en la casilla “Naturaleza” el número 08, el porcentaje a consignar será el 25 por 100.

Debe tenerse en cuenta que los porcentajes de retención del 18 por 100 y del 15 por 100 comprendidos en el párrafo anterior se dividirán por dos cuando se trate de rendimientos a los que sea de aplicación la deducción prevista en el artículo 55.4 de la Ley 40/1998, del Impuesto sobre la Renta de las Personas Físicas y otras Normas Tributarias, procedentes de sociedades que operen efectiva y materialmente en Ceuta o Melilla y con domicilio y objeto social exclusivo en dichas ciudades (en el supuesto de subarrendamientos de inmuebles urbanos, cuando el inmueble urbano esté situado en Ceuta o Melilla, en los términos previstos en el citado artículo).

En la parte izquierda de esta casilla se incluirá el número entero del porcentaje de retención o ingreso a cuenta aplicado. En la parte derecha de la casilla, en el caso en que el porcentaje de retención o de ingreso a cuenta aplicado no sea un número entero, se hará constar la parte no entera con dos decimales; en caso contrario, se rellenará con dos ceros (00).

Si se hubiera aplicado más de un porcentaje a lo largo del año, se indicará exclusivamente el último de ellos.

Casilla “Retenciones e ingresos a cuenta”: Se consignará el resultado de aplicar a la cuantía consignada en la casilla “Base retenciones e ingresos a cuenta” el porcentaje de retención e ingreso a cuenta consignado en la casilla “% retención». No obstante lo anterior, en el supuesto en que hubieran sido de aplicación durante el año a que se refiera el resumen anual varios porcentajes de retención e ingreso a cuenta, de acuerdo con lo dispuesto en la normativa vigente en cada momento (en especial, para el año 2000, cuando se haya consignado en la casilla “Clave perc.” la letra C y en la casilla “Naturaleza” el número 07), deberá consignarse en este campo el importe total de las retenciones e ingresos a cuenta que corresponda a la base de las retenciones e ingresos a cuenta del perceptor.»

Uno. Se modifica el contenido de la descripción del campo «Código emisor» (posición 80-91) del registro de tipo 2 (registro de perceptor) que figura en el anexo X de la Orden de 18 de noviembre de 1999, quedando redactado de la siguiente manera:

| «POSICIONES | NATURALEZA | DESCRIPCIÓN DE LOS CAMPOS |

| 80-91 | Alfanumérico | CÓDIGO EMISOR |

Se cumplimentará este campo para identificar al emisor.

Se hará constar:

1. Con carácter general se consignará el número de identificación fiscal otorgado por la Agencia Estatal de Administración Tributaria al emisor (supuesto de campo “Clave código”, posición 79, configurado con valor 1).

2. En los supuestos de activos financieros y otros valores mobiliarios sin NIF, se hará constar el código ISIN, si lo tiene asignado, configurado de acuerdo con la Norma Técnica 1/1998, de 16 de diciembre, de la Comisión Nacional del Mercado de Valores, sobre estructura de los códigos en materia de codificación de valores negociables y otros instrumentos de naturaleza financiera, publicada en el “Boletín Oficial del Estado” de 31 de diciembre (supuesto de campo “Clave de código”, posición 79, configurado con valor 2).

3. En los demás casos (activos financieros y otros valores mobiliarios sin NIF o código SIN), se reflejará la clave “ZXXX”, siendo “XXX” el código del país emisor, según la relación contenida en el anexo VII de la Orden de 9 de diciembre de 1999, aprobatoria de los modelos 216 y 296 (“Boletín Oficial del Estado” del 16). Asimismo, en los supuestos de títulos emitidos por organismos supranacionales (Banco Mundial, etc.) que no tengan asignado el código ISIN, se consignará “Z999” (supuesto de campo “Clave de código”, posición 79, configurado con valor 3).»

Dos. Se modifican las instrucciones relativas a la casilla «Código emisor» que figura en los anexos VII y VIII de la Orden de 18 de noviembre de 1999, quedando redactada de la siguiente manera:

«Casilla “Código emisor”: Con carácter general se consignará el número de identificación fiscal otorgado por la Agencia Estatal de Administración Tributaria al emisor (supuesto de casilla «clave código» en el que se haya hecho constar un 1).

En los supuestos de activos financieros y otros valores mobiliarios sin NIF, se hará constar el código ISIN, si lo tiene asignado, configurado de acuerdo con la Norma Técnica 1/1998, de 16 de diciembre, de la Comisión Nacional del Mercado de Valores, sobre estructura de los códigos en materia de codificación de valores negociables y otros instrumentos de naturaleza financiera, publicada en el “Boletín Oficial del Estado” de 31 de diciembre (supuesto de casilla “clave de código” en el que se haya hecho constar un 2).

En los demás casos (activos financieros y otros valores mobiliarios sin NIF o código ISIN), se reflejará la clave “ZXXX”, siendo “XXX” el código del país emisor, según la relación contenida en el anexo VII de la Orden de 9 de diciembre de 1999, aprobatoria de los modelos 216 y 296 (“Boletín Oficial del Estado” del 16). Asimismo, en los supuestos de títulos emitidos por organismos supranacionales (Banco Mundial, etc.) que no tengan asignado el código ISIN, se consignará “Z999” (supuesto de casilla “clave de código” en el que se haya hecho constar un 3).»

Se modifica el contenido de la descripción del campo «Clave de percepción» (posición 125) del registro de tipo 2 (registro de perceptor) que figura en el anexo V de la Orden de 26 de noviembre de 1999, quedando redactado de la siguiente manera:

| «POSICIONES | NATURALEZA | DESCRIPCIÓN DE LOS CAMPOS |

| 125 | Alfabético | CLAVE DE PERCEPCIÓN |

Se consignará una de las siguientes claves:

| Clave | Descripción |

|---|---|

| C | Cónyuge que carece de NIF, en el caso de cuenta en la que sean solamente titulares ambos cónyuges. |

| T | Titular. |

| N | Titular que no ha comunicado su NIF a la institución financiera y que ésta a su vez haya comunicado tal circunstancia a la Administración Tributaria mediante el modelo 195, de declaración de cuentas u operaciones cuyo titular no haya comunicado su número de identificación fiscal a las entidades de crédito, aprobado por Orden de 27 de diciembre de 1990, por la que se desarrollan determinadas cuestiones relacionadas con el número de identificación fiscal (“Boletín Oficial del Estado” del 31). |

| U | Usufructuario. |

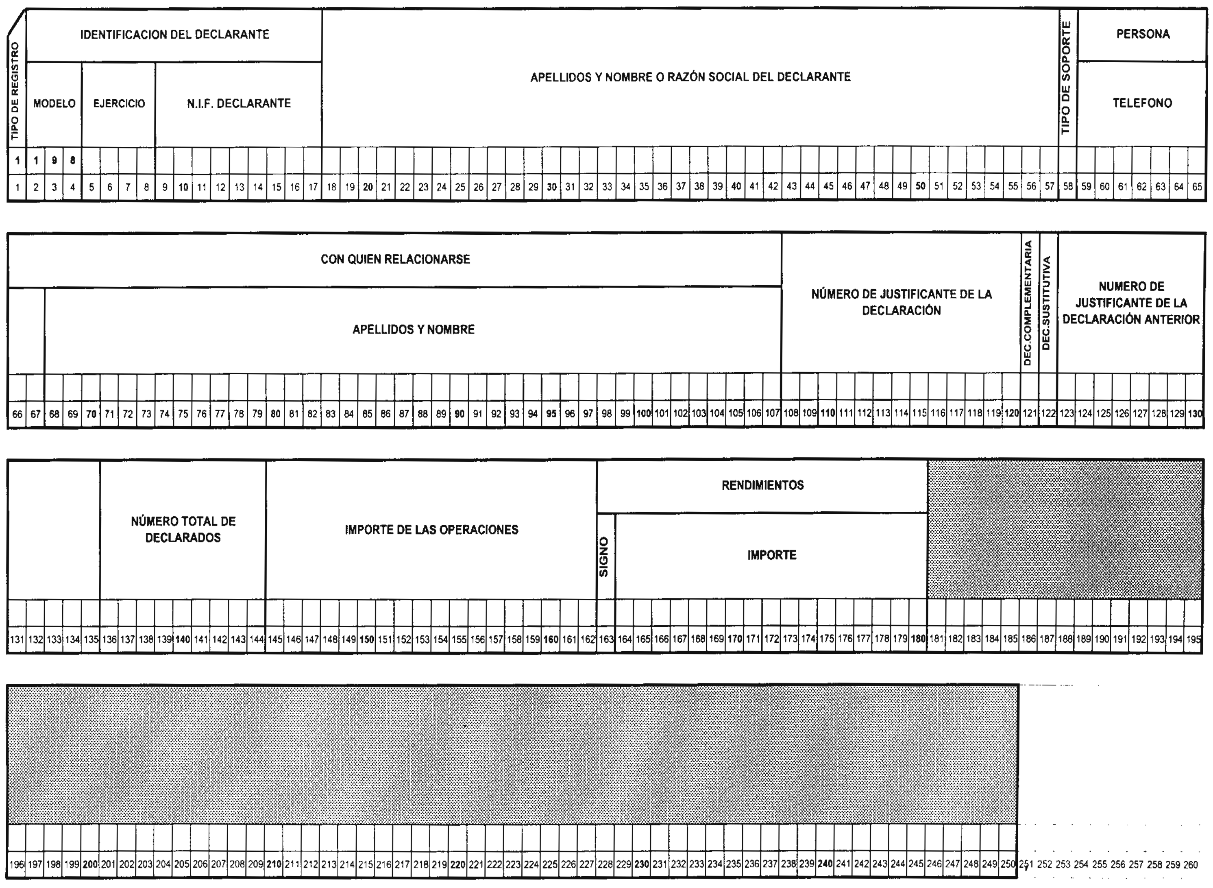

Uno. Se modifica el contenido de la descripción y las posiciones del campo “Importe de las operaciones” (posición 145-159) del registro de tipo 1 (registro de declarante) que figura en el anexo III de la Orden de 22 de diciembre de 1999, quedando redactado de la siguiente manera:

| «POSICIONES | NATURALEZA | DESCRIPCIÓN DE LOS CAMPOS |

| 145-162 | Numérico | IMPORTE DE LAS OPERACIONES |

Campo numérico de 18 posiciones.

Se consignará sin signo y sin decimales la suma total de las cantidades reflejadas en los campos “Importe de las operaciones” (posiciones 150 a 164) correspondientes a los registros de declarado.

Si el modelo corresponde a una presentación en la unidad de cuenta peseta (el campo “Número de justificante” comienza por 198), los importes se consignarán en pesetas. Si se corresponde a una presentación en la unidad de cuenta euro (el campo “Número de justificante” comienza por 178), los importes deben configurarse en céntimos de euros. Por lo tanto los importes nunca llevarán decimales.

Las declaraciones incluidas en un mismo soporte colectivo deben estar expresadas en la misma unidad de cuenta monetaria.»

Dos. Se modifica el contenido de la descripción y las posiciones del campo «Rendimientos» (posición 160-174) del registro de tipo 1 (registro de declarante) que figura en el anexo III de la Orden de 22 de diciembre de 1999, quedando redactado de la siguiente manera:

| «POSICIONES | NATURALEZA | DESCRIPCIÓN DE LOS CAMPOS |

| 163-180 | Alfanumérico | RENDIMIENTOS |

Este campo se subdivide en dos:

163 Signo: Alfabético. Se cumplimentará cuando el resultado de la suma para obtener el importe de los rendimientos imputables (posiciones 164 a 180 de este registro de tipo 1) sea menor de 0 (cero). En este caso se consignará una “N”, en cualquier otro caso el contenido de este campo será un espacio.

164-180 Importe Campo numérico de 17 posiciones. Se consignará la suma de las cantidades (sin decimales) reflejadas en los campos “Importe” (posiciones 166 a 176 correspondientes al registro de tipo 2). En el supuesto de que en los registros de declarados se hubiera consignado “N” en el campo “Signo del rendimiento” (posición 165 del registro de tipo 2), dichas cantidades se computarán con signo menos al totalizar los importes que deben reflejarse en esta suma.

Si el modelo corresponde a una presentación en la unidad de cuenta peseta (el campo “Número de justificante” comienza por 198), los importes se consignarán en pesetas. Si se corresponde a una presentación en la unidad de cuenta euro (el campo “Número de justificante” comienza por 178), los importes deben configurarse en céntimos de euros. Por lo tanto los importes nunca llevarán decimales.

Las declaraciones incluidas en un mismo soporte colectivo deben estar expresadas en la misma unidad de cuenta monetaria.»

Tres. Se modifica la referencia a las posiciones del campo «Blancos» (posición 175-250) del registro de tipo 1 (registro de declarante) que figura en el anexo III de la Orden de 22 de diciembre de 1999, por la referencia a las posiciones 181-250.

Cuatro. Se modifica el contenido de la descripción del campo «Clave de valor» (posición 137) del registro de tipo 2 (registro de declarado) que figura en el anexo III de la Orden de 22 de diciembre de 1999, quedando redactado de la siguiente manera:

| «POSICIONES | NATURALEZA | DESCRIPCIÓN DE LOS CAMPOS |

| 137 | Alfabético | CLAVE DE VALOR |

Se consignará una de las siguientes claves:

| Clave | Descripción |

|---|---|

| A | Acciones y participaciones en sociedades de responsabilidad limitada. |

| B | Activos financieros con rendimiento explícito excluidos de la obligación de practicar retención. |

| C | Activos financieros con rendimiento implícito excluidos de la obligación de practicar retención. |

| D | Principales segregados. |

| E | Cupones segregados. |

| F | Derechos de Garantía. |

| G | Derechos de Disfrute. |

| H | Derechos de suscripción. |

| M | Acciones y participaciones en Instituciones de Inversión Colectiva. Sólo se podrá consignar esta clave si en el campo de clave de operación se ha consignado “P” o “Q” |

| I | Otros.» |

Cinco. Se modifica el contenido de la descripción del campo «Clave de declarado» (posición 193) del registro de tipo 2 (registro de declarado) que figura en el anexo III de la Orden de 22 de diciembre de 1999, quedando redactado de la siguiente manera:

| «POSICIONES | NATURALEZA | DESCRIPCIÓN DE LOS CAMPOS |

| 193 | Alfabético | CLAVE DE DECLARADO |

Se consignará una de las siguientes claves:

| Clave | Descripción |

|---|---|

| P | Prestamista en los supuestos de préstamo de valores. |

| Q | Prestatario en los supuestos de préstamo de valores. |

| T | Titular. |

| U | Usufructuario. |

| N | Nudo propietario.» |

Seis. Se sustituyen los diseños físicos del registro de tipo 1 (registro de declarante) que figuran en el anexo III de la Orden de 22 de diciembre de 1999, por los diseños físicos del registro de tipo 1 (registro de declarante) que figuran en el anexo III de esta Orden.

Siete. Se modifican las instrucciones relativas a las casillas «Clave de valor» y «Clave de declarado» que figuran en los anexos I y II de la Orden de 22 de diciembre de 1999, quedando redactadas de la siguiente manera:

«“Clave de valor”:

| Clave | Significado |

|---|---|

| A | Acciones y participaciones en sociedades de responsabilidad limitada. |

| B | Activos financieros con rendimiento explícito excluidos de la obligación de practicar retención. |

| C | Activos financieros con rendimiento implícito excluidos de la obligación de practicar retención. |

| D | Principales segregados. |

| E | Cupones segregados. |

| F | Derechos de Garantía. |

| G | Derechos de Disfrute. |

| H | Derechos de suscripción. |

| M | Acciones y participaciones en Instituciones de Inversión Colectiva. Sólo se podrá consignar esta clave si en el campo de clave de operación se ha consignado “P” o “Q”. |

| I | Otros.» |

«“Clave de declarado”: se consignará una de las siguientes claves:

| P | Prestamista en los supuestos de préstamo de valores. |

| Q | Prestatario en los supuestos de préstamo de valores. |

| T | Titular. |

| U | Usufructuario. |

| N | Nudo propietario.» |

Se modifica el número cinco del apartado tercero de la Orden de 22 de diciembre de 1999, por la que se aprueban los modelos 198, en pesetas y en euros, de declaración anual de operaciones con activos financieros y otros valores mobiliarios, que quedará redactado de la siguiente manera:

«Cinco. Queda excluido del ámbito de aplicación del presente modelo 198 el cumplimiento de las obligaciones de información relativas a las operaciones con Letras del Tesoro, a las operaciones con opciones y futuros y a las operaciones con acciones y participaciones de instituciones de inversión colectiva, salvo las operaciones de préstamo que tengan por objeto tales acciones y participaciones.»

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y las modificaciones en ella contenidas serán de aplicación, por primera vez, para el suministro informativo de los modelos 193, 194, 196 y 198 correspondiente al año natural de 2000.

Lo que comunico a VV. II. para su conocimiento y efectos.

Madrid, 18 de diciembre de 2000.

MONTORO ROMERO

Ilmo. Sr. Director general de la Agencia Estatal de Administración Tributaria e Ilmo. Sr. Director general de Tributos.

Registro de declarante

Registro de perceptor

Registro de perceptor

Estatuko Aldizkari Ofiziala Estatu Agentzia

Manoteras Etorb., 54 - 28050 Madril